Historia de la Ley

Nº 17.365

APRUEBA NORMAS PREVISIONALES QUE INDICA. MODIFICA LEYES QUE SEÑALA.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Moción Parlamentaria

1.2. Discusión en Sala

1.3. Segundo Informe de Comisión Legislativa

1.4. Discusión en Sala

1.5. Discusión en Sala

2. Segundo Trámite Constitucional: Senado

2.1. Informe Comisión Legislativa

2.2. Informe Comisión Legislativa

2.3. Informe Comisión Legislativa

2.4. Discusión en Sala

2.5. Informe Comisión Legislativa

2.6. Discusión en Sala

2.7. Discusión en Sala

2.8. Enmiendas Versión Proyecto de Ley

2.9. Oficio de Cámara Revisora a Cámara de Origen

2.10. Enmiendas Versión Proyecto de Ley

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

3.3. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Insistencia Rechazo Modificaciones

4.1. Discusión en Sala

4.2. Discusión en Sala

4.3. Oficio de Cámara Revisora a Cámara de Origen

4.4. Oficio de Cámara Origen a Cámara Revisora

5. Trámite Veto Presidencial

5.1. Oficio del Ejecutivo a Cámara de Origen

5.2. Oficio del Ejecutivo a Cámara de Origen

5.3. Discusión en Sala

5.4. Discusión en Sala

5.5. Oficio de Cámara Origen a Cámara Revisora

5.6. Informe Comisión Legislativa

5.7. Discusión en Sala

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 17.365

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Moción Parlamentaria

Moción de Santiago Pereira Becerra, Gustavo Cardemil Alfaro, Renato Valenzuela Labbé, Héctor Valenzuela Valderrama y Mario Julio Torres Peralta. Fecha 09 de noviembre, 1967. Moción Parlamentaria en Sesión 15. Legislatura Extraordinaria periodo 1967 -1968.

7.-MOCIÓN DE LOS SEÑORES VALENZUELA, DON HÉCTOR; VALENZUELA, DON RENATO; CARDEMIL, ESCORZA, PEREIRA Y TORRES

Honorable Cámara:

La Caja de Previsión de Empleados Particulares debe recaudar imposiciones, tributos y aportes que se regulan en función de las remuneraciones; pero las tasas son diferentes en cada caso y se aplican, por lo general, sobre remuneraciones que tienen diferente naturaleza, existen también montos máximos imponibles que son distintos según sea la imposición de que se trate. Esto hace muy engorroso y difícil todo el proceso de recaudación, el control de las planillas de imposiciones, la contabilizaron de los aportes en las diferentes cuentas, la obtención de información rápida y oportuna para los efectos del otorgamiento de los beneficios, y perjudica, en definitiva, a los imponentes.

El proyecto que tenemos la honra de someter a la consideración de la Honorable Cámara tiene por objeto solucionar los problemas derivados de la situación descrita, a base de: a) la unificación de la base de cálculo de las imposiciones, tributos y aportes, en lo que concierne a la naturaleza de las remuneraciones gravadas y del monto máximo imponible; b) refundir en una sola cuenta los Fondos de Indemnización y Especial de Jubilaciones, cuenta que pasa a denominarse Fondo de Jubilaciones y Reembolsos, simplificando así la contabilización del Fondo de Retiro; c) mantener, en promedio, la carga impositiva actual, tanto para los empleadores como para los empleados; d) disponer que las cesiones de fondos que deben hacer actualmente los asegurados que tramitan sus pensiones de jubilación, se efectúen por el solo ministerio de la ley; e) no afectar con estas reformas a los regímenes especiales de previsión social de peluqueros, de choferes de taxis y de artistas; f) actualizar diversas disposiciones legales; g) obtener que los empleadores calculen y depositen las imposiciones, aportes y tributos, aplicando un solo porcentaje sobre las remuneraciones que paguen a sus empleados; h) permitir que la Caja verifique y controle los depósitos en el momento en que éstos se efectúen; i) simplificar la planilla de imposiciones, y j) habilitar a la Caja para adoptar una serie de medidas destinadas a simplificar los procedimientos administrativos y abreviar las tramitaciones que deben efectuarse para el otorgamiento de los beneficios.

Especial mención cabe hacer acerca de que el proyecto no modifica los beneficios de que actualmente gozan los empleados particulares afectos al régimen de previsión social de dicha Caja, tanto en lo que concierne a la naturaleza de ellos como en cuanto a su monto.

Con el mérito de las consideraciones expuestas, proponemos el siguiente

Proyecto de ley:

Artículo 1°.- La determinación, cálculo y recaudación de todas las imposiciones, aportes, impuestos y depósitos que por cualquiera causa deba efectuar la Caja de Previsión de Empleados Particulares, se regirán por la presente ley.

Las mismas normas que establece la presente ley se aplicarán a los organismos auxiliares de previsión de dicha Caja.

Artículo 2°.- Se considerará como remuneración mensual imponible para los efectos de determinar y calcular las imposiciones, aportes, impuestos y depósitos que reciba o recaude la Caja por cualquiera causa, sean de cargo del empleado o del empleador, los sueldos, las regalías, los sobresueldos, las comisiones, los premios o incentivos de producción, las participaciones garantizadas y toda otra remuneración, cualquiera que sea la denominación que le den las partes, que el empleador pague al empleado como retribución de su prestación de servicios, hasta el límite de seis sueldos vitales mensuales de las respectivas escalas de sueldos vitales del departamento de Santiago.

Lo dispuesto en este artículo se aplicará también a los imponentes que solamente cotizan imposiciones en los Fondos de Asignación y/o de Cesantía.

Artículo 3°.- La gratificación legal está afecta solamente a las imposiciones y tributos que se establece en la letra c) del artículo 26 del Decreto N° 857, de 11 de noviembre de 1925; en el artículo 5° de la Ley N° 15.358; en el artículo 37 y en la letra c) del artículo 11 de la Ley N° 15.386; en el artículo 34 de la Ley N° 15.561; y en la letra a) del artículo 2° de la Ley N° 11.766 con las respectivas modificaciones introducidas en la presente Ley.

Para determinar la parte de gratificación legal que se encuentra afecta a imposiciones e impuestos en relación con el máximo imponible establecido en el artículo anterior, se distribuirá su monto en proporción a los meses que comprenda el período a que corresponde y los cuocientes se sumarán a las respectivas remuneraciones mensuales.

La gratificación legal estará afecta a las imposiciones e impuestos señalados en la parte que, sumada a las respectivas remuneraciones mensuales, no exceda del límite de seis sueldos vitales a que se refiere el artículo anterior.

Articulo 4°.- La participación de utilidades no garantizada y las sumas pagadas como gratificación que excedan los límites de la gratificación legal están afectas a las mismas imposiciones que las remuneraciones mensuales, y para determinar su carácter imponible en relación con lo dispuesto en el artículo 2° de esta ley, se estará al procedimiento señalado en los incisos 2° y 3° del artículo anterior.

Artículo 5°.- Introdúcense las siguientes modificaciones al Decreto N° 857, de 11 de noviembre de 1925:

1.- Substitúyese el artículo 26 por el siguiente:

"Artículo 26.- Todo empleador depositará en la cuenta de Fondo de Retiro de cada empleado:

a) El 5% de las remuneraciones mensuales que pague al empleado y que será de cargo de éste;

b) Una suma igual sobre las remuneraciones mensuales, que será aportado por el empleador; y

c) El 10% de las gratificaciones legales que correspondan al empleado y que será de cargo de éste".

2.- Derógase el artículo 33.

Artículo 6°.- Introdúcense las siguientes modificaciones a la Ley N° 7.295:

1.- Substituyase el inciso 1° del artículo 28 las frases: "los sueldos, sobresueldos, comisiones y regalías" y "los misimos sueldos, sobresueldos, comisiones y regalías", por las siguientes: "las remuneraciones mensuales" y "las mismas remuneraciones mensuales".

2.- Reemplázanse los incisos 4 y 5 del artículo 28, por el siguiente inciso:

"En el caso de los empleados cuyas cuentas individuales de fondo de Retiro y fondo de Indemnización sean llevadas en Organismos distintos de la Caja de Previsión de Empleados Particulares o de sus Organismos Auxiliares, éstos quedarán obligados a efectuar, en las respectivas cuentas personales de cada empleado, las imposiciones del 10% al fondo de Retiro y de 8,33% al fondo de Indemnización, sobre las cantidades que perciba a título de Asignación Familiar, salvo que en sus regímenes particulares se disponga actualmente otro sistema de financiamiento.".

3.- Reemplázase en el inciso 6 del artículo 28 la frase: "a que se refieren los dos incisos precedentes", por la siguiente; "del 10 % para el fondo de Retiro y del 8,33% para el fondo de Indemnización.

4.- Reemplázase en el inciso 1 del artículo 36 la frase: "sueldos, sobresueldos y comisiones" por la palabra "remuneraciones".

5.- Reemplázanse los incisos 1° y 2 del artículo 38, por el siguiente inciso:

"Los empleadores que tengan a sus servicios empleados particulares que estén sometidos a un régimen de previsión distinto del de la Caja de Previsión de Empleados Particulares y de sus Organismos Auxiliares deberán hacer mensualmente en la Caja Nacional de Empleados Públicos y Periodistas y demás Cajas de Previsión, un aporte, con cargo a ellos, igual al 8,33% del total del sueldo, sobresueldo y comisiones que el empleado haya ganado durante el mes. Para estos efectos, se considerará exclusivamente hasta una remuneración mensual máxima equivalente a tres sueldos vitales del departamento de Santiago".

Artículo 7°.- Reemplázase en el artículo 4 de la Ley N° 12.462 la frase: 'los sueldos, sobresueldos, comisiones y regalías" por la siguiente: "las remuneraciones mensuales".

Artículo 8°.- Introdúcense las siguientes modificaciones al texto vigente de la Ley N° 10.475:

1.- Reemplázase la letra c) del artículo 3 por la siguiente: "c) Una imposición de cargo de los empleados igual al 3% de sus remuneraciones mensuales imponibles y otra de cargo de los empleadores equivalente al 1% de las mismas remuneraciones y que incrementan al Fondo de Jubilaciones y Reembolsos".

2.- Suprímase el vocablo "y" al final de la letra e) del artículo 3 y agrégase dicho vocablo al final de la letra f) del mismo artículo, reemplazándose el "punto final" (.) por un "punto y coma" (;).

3.- Agrégase como letra g) al artículo 3, la siguiente: "g) Una imposición de cargo de los empleadores igual al 10% de las remuneraciones mensuales que el empleado haya ganado durante el mes".

4.- Intercálanse como incisos nuevos a continuación de la letra g) del artículo 3 los siguientes:

"Los empleadores deberán hacer mensualmente en la Caja los aportes señalados en la letra g), los que incrementarán el Fondo de Jubilaciones y Reembolsos.".

"No obstante lo dispuesto en el inciso anterior los empleados tendrán derecho a percibir íntegramente este aporté y sus herederos a solicitar el reembolso del mismo, de acuerdo con lo dispuesto en el artículo 19".

5.- Reemplázase el artículo 6 por el siguiente:

"Artículo 6.- La Caja de Previsión de Empleados Particulares llevará a cada imponente una cuenta individual de Fondo de Retiro en la que se registrarán, a nombre de cada empleado, las imposiciones personales y patronales que ingresan a ese fondo".

6.- Derógase el artículo 7.

7.- Reemplázase en el inciso 1 del artículo 19 la frase "su cuenta individual" por la siguiente: "sus cuentas Fondo de Retiro e Indemnización y las imposiciones correspondientes establecidas en la letra g) del artículo 3;.

8.- Agréganse como incisos nuevos al artículo 19 y a continuación del inciso 3°, los siguientes:

"El haber en el Fondo de Retiro del imponente fallecido sin reunir los requisitos copulativos para causar pensión de viudez y orfandad, pertenecerá por iguales partes, y con derecho de acrecer al cónyuge sobreviviente no divorciado perpetuamente y por su culpa, y a sus legitimarios".

"A falta de cónyuge en las condiciones indicadas y de legitimarios, dicho haber corresponderá a los herederos del imponente, en conformidad a las reglas de la sucesión intestada que establece el Código Civil, salvo que se hubiera dispuesto de dicho haber por acto testamentario".

"En el caso del artículo 995 del Código Civil, el haber incrementará el Fondo de Jubilaciones y Reembolsos".

9.- Agrégase en el inciso 5° del artículo 20 y después de la palabra "indemnización" la siguiente frase: "y con cargo al aporte señalado en la letra g) del artículo 3°;.

10.- Substitúyese el artículo 22 por el siguiente:

"Artículo 22.- El total teórico de los reintegros señalados en los artículos 20 y 23, conjuntamente con los demás fondos acumulados en las cuentas Fondo de Retiro e Indemnización y las imposiciones establecidas en la letra g) del artículo 3, se entenderán cedidas a la Caja por el solo ministerio de la ley, desde que la pensión sea concedida por el Consejo Directivo de la Institución o por la autoridad en que se haya delegado tales funciones".

11.- Reemplázase en el inciso 1° del artículo 23 la frase "sus fondos", por la siguiente: "las imposiciones que registre en sus cuentas Fondo de Retiro e Indemnización o que se hayan girado del fondo de Jubilaciones y Reembolsos" y la palabra "reintegrarlos" por "reintegrarlas".

12.- Reemplázase en el inciso 3° del artículo 23 la frase "sus fondos", por la siguiente: "las imposiciones mencionadas en el inciso 1 de este artículo; y la palabra "devolverlos" por "devolverlas".

13.- Substituyase el inciso 4° del artículo 23 por el siguiente:

"En tanto dure el plazo de amortización, las pensiones que pueda recibir o causar el imponente sufrirán la rebaja resultante de la proporción que exista entre el total de los fondos retirados y la suma total de las imposiciones que se hubieren hecho por el empleado y empleador al fondo de retiro, y por éste último, a los fondos de indemnización y de jubilación y reembolsos, más los intereses durante el período de afiliación. Para tales efectos, se considerarán como sumas retiradas y no reintegradas la parte no amortizada del crédito. Los pensionados podrán solicitar cada dos años la reliquidación de sus pensiones para computar las sumas amortizadas en ese lapso".

14.- Sustitúyase el artículo 24, por el siguiente:

"Artículo 24.- Los beneficiarios de pensiones de viudez y orfandad tendrán las mismas obligaciones que los imponentes, y les serán aplicables lo dispuesto en los artículos 20, 22 y 23 para disfrutar de las pensiones establecidas en los artículos 16 y 17".

15.- Reemplázase en el artículo 30 la frase "a los fondos de retiro e indemnización" por la siguiente: "Al fondo de retiro".

16.- Agrégase como inciso final al artículo 34, el siguiente:

"Asimismo, se considerarán cancelados los saldos deudores por concepto de anticipos de pensión que registren los beneficiarios de pensión, a la fecha en que se extingan totalmente las pensiones de viudez y orfandad o a la fecha en que fallezca el pensionado sin dejar beneficiarios de pensiones de viudez y orfandad, según los casos".

17.- Agrégase como artículo 8 transitorio el siguiente:

"Artículo 8°.- La Caja de Previsión de Empleados Particulares y sus Organismos Auxiliares deberán traspasar, dentro del plazo de sesenta días contado desde la vigencia de esta disposición, al Fondo de Jubilaciones y Reembolsos las imposiciones y aportes que registran sus imponentes en el Fondo de Indemnización que establecía el artículo 38 de la Ley N° 7.295 o que se enteren a dicho Fondo en el futuro, debiéndose dejar testimonio del monto de dichos traspasos de cuenta en los respectivos registros de Fondo de Retiro. Las imposiciones traspasadas quedarán sometidas a lo dispuesto en el inciso 3° del artículo 3;.

Artículo 9°.- Primarán sobre las disposiciones y modificaciones introducidas por la presente ley, las leyes Ns. 9.613 modificada por la N° 10.347, 15.478 y 15.722 en lo que fueren contrarias a ellas.

Artículo 10.- Las disposiciones de la Ley N° 10.475 y las de la presente ley primarán sobre las de la Ley N° 8.032, modificada por la Ley N° 16.646.

Artículo 11.- La imposición de cargo del empleado establecida en el artículo 36 de la Ley N° 7.295 será del 1,16% de las remuneraciones mensuales imponibles que perciban los empleados particulares acogidos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 12.- Los tributos establecidos en las letras a) y b) del artículo 2° de la Ley N° 11.766 serán, respectivamente, del 0,29% y del 0,68% de las remuneraciones mensuales imponibles que perciban los empleados particulares afectos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 13.- Las imposiciones adicionales establecidas en los artículos 49 de la Ley N° 14.171 y 11, letra c), de la Ley N° 15.386 se determinarán sobre las remuneraciones mensuales imponibles de los empleados particulares acogidos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 14.- La imposición patronal establecida en el Decreto N° 917 de 17 de septiembre de 1954, publicado en el Diario Oficial de 14 de octubre del mismo año, será del 1,54% de las remuneraciones mensuales imponibles que se paguen a empleados particulares afectos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 15.- El aporte patronal establecido en el artículo 22 de la Ley N° 6.528, modificado por las leyes Ns. 7.236, 10.434, 12.434 y 15.358 será del 0,46% de las remuneraciones mensuales imponibles que se paguen a empleados particulares imponentes de la Caja de Previsión de Empleados Particulares.

Artículo 16.- Los apostes establecidos en los incisos 1 y 2 del artículo 17 de la Ley N° 7.295, modificado por la Ley N° 12.861, serán del 0,0125% de las remuneraciones mensuales imponibles de los empleados particulares afectos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 17.- Reemplázase en el artículo 37 de la Ley N° 15.386 la frase "1% sobre las remuneraciones imponibles sin limitación de ninguna especie", por la siguiente: "1,3450% sobre las remuneraciones mensuales imponibles".

Artículo 18.- Facúltase a la Caja de Previsión de Empleados Particulares para que, conforme con las normas precedentes, confeccione una planilla de imposiciones que considere como aporte global mensual, la suma de las tasas de imposiciones, aportes y tributos que debe percibir para sí y para terceros, sin perjuicio de lo dispuesto en los incisos siguientes.

Para los efectos de calcular y determinar el aporte global señalado en el- inciso precedente, los empleadores asimilarán teóricamente a la "unidad escudo más próxima" los centésimos que paguen por concepto de remuneración total a cada empleado.

La Caja de Previsión de Empleados Particulares distribuirá mensualmente entre las diferentes cuentas el aporte mencionado, siendo de cargo o a favor del Fondo de Jubilaciones y Reembolsos las diferencias de centésimos que resulten después de calcular los porcentajes correspondientes a las demás cuentas. No obstante, las imposiciones correspondientes a la cuenta Fondo de Retiro, se contabilizarán tan pronto como sean depositadas.

Artículo 19.- Para los efectos de otorgar los beneficios correspondientes, la Caja de Previsión de Empleados Particulares exigirá para tener como debidamente acreditado el parentesco y la edad, que se acompañen los certificados del Registro Civil o la resolución judicial dictada de acuerdo con lo dispuesto en el artículo 314 del Código Civil, según el caso. En el evento de existir personas nacidas en el extranjero, los certificados competentes deberán acompañarse debidamente legalizados y, además, traducidos si fueren extendidos en idioma extranjero.

No obstante, en el caso que se alegare la imposibilidad de acompañar los mencionados certificados, esa Institución resolverá en cada caso, previo informe de su Fiscalía, las solicitudes que se presenten con tal objeto, las que deberán estar acompañadas de otros documentos considerados como suficientes por la Caja. De la resolución que se dicte podrá apelarse a la Superintendencia de Seguridad Social.

Artículo 20.- Facúltase al Presidente de la República para que refunda en un solo texto las disposiciones de la Ley N° 10.475 y sus modificaciones posteriores, incluso la presente Ley.

Artículo 21.- Las disposiciones de la presente Ley que introducen modificaciones al régimen impositivo de la Caja de Previsión de Empleados Particulares y a los tributos y aportes que ésta deba recaudar, regirán desde el día 1 del mes subsiguiente al de su publicación en el Diario Oficial.

(Fdo.) : Héctor Valenzuela Valderrama.- Renato Valenzuela L.- Gustavo Cardemil A.- Santiago Pereira B.- Mario Torres P.

1.2. Discusión en Sala

Fecha 10 de septiembre, 1968. Diario de Sesión en Sesión 32. Legislatura Ordinaria año 1968. Discusión General. Se aprueba en general.

ESTABLECIMIENTO DE NORMAS PARA LA DETERMINACIÓN Y CÁLCULO DE LAS IMPOSICIONES DE LOS EMPLEADOS PARTICULARES

El señor VALENZUELA VALDERRAMA, don Héctor ( Presidente).-

Si le parece a la Sala se incluirá en la Cuenta de la presente sesión el informe de la Comisión de Hacienda recaído en el proyecto que establece normas para la determinación, cálculo y recaudación de las imposiciones que se efectúen en la Caja de Previsión de Empleados Particulares.

-Acordado.

En discusión el proyecto.

Diputado informante de la Comisión de Trabajo y Seguridad Social es el señor Cardemil; y de la de Hacienda, el señor Lavandero.

El proyecto impreso en el boletín Nº 10.958 es el siguiente:

Proyecto de ley

"Artículo 1º.- La determinación, cálculo y recaudación de todas las imposiciones, aportes, impuestos y depósitos que por cualquiera causa deba efectuar la Caja de Previsión de Empleados Particulares, se regirán por la presente ley.

Las mismas normas que establece la presente ley se aplicarán a los organismos auxiliares de previsión de dicha Caja.

Artículo 2º.- Se considerará como remuneración mensual imponible para los efectos de determinar y calcular las imposiciones, aportes, impuestos y depósitos que reciba o recaude la Caja por cualquiera causa, sean de cargo del empleado o del empleador, los sueldos, las regalías, los sobresueldos, las comisiones, los premios o incentivos de producción, las participaciones garantizadas y toda otra remuneración, cualquiera que sea la denominación que le den las partes, que el empleador pague al empleado como retribución de su prestación de servicios, hasta el límite de seis sueldos vitales mensuales de las respectivas escalas de sueldos vitales del departamento de Santiago.

Lo dispuesto en este artículo se aplicará también a los imponentes que solamente cotizan imposiciones en los Fondos de Asignación Familiar y/o de Cesantía.

Artículo 3°.- La gratificación legal está afecta solamente a las imposiciones y tributos que se establecen en la letra c) del artículo 26 del Decreto Nº 857, de 11 de noviembre de 1925; en el artículo 15 de la ley 15.358; en el artículo 37 y en la letra c) del artículo 11 de la ley Nº 15.386; en el artículo 34 de la ley Nº 15.561; en la letra a) del artículo 2º de la ley Nº 11.766, con las respectivas modificaciones introducidas en la presente ley, y en los artículos 15 y siguientes de la ley Nº 16.744 y 14 y 22 de la ley Nº 16.781.

Para determinar la parte de gratificación legal que se encuentra afecta a imposiciones e impuestos en relación con el máximo imponible establecido en el artículo anterior, se distribuirá su monto en proporción a los meses que comprenda el período a que corresponde y los cuocientes se sumarán a las respectivas remuneraciones mensuales.

La gratificación legal estará afecta a las imposiciones e impuestos señalados en la parte que, sumada a las respectivas remuneraciones mensuales, no exceda del límite de seis sueldos vitales a que se refiere el artículo anterior.

Artículo 4º.- La participación de utilidades no garantizada y las sumas pagadas como gratificación que excedan los límites de la gratificación legal están afectas a las mismas imposiciones que las remuneraciones mensuales, y para determinar su carácter imponible en relación con lo dispuesto en el artículo 2º de esta ley, se estará al procedimiento señalado en los incisos segundo y tercero del artículo anterior.

Artículo 5º.- Introdúcense las siguientes modificaciones al Decreto Nº 857, de 11 de noviembre de 1925:

1) Sustituyese el artículo 26 por el siguiente:

"Artículo 26.- Todo empleador depositará en la cuenta de Fondo de Retiro de cada empleado:

a) El 5% de las remuneraciones mensuales que pague al empleado y que será de cargo de éste;

b) Una suma igual sobre las remuneraciones mensuales que será aportada por el empleador, y

c) El 10% de las gratificaciones legales que correspondan al empleado y que será de cargo de éste.", y

2) Derógase el artículo 33.

Artículo 6º.- Introdúcense las siguientes modificaciones a la ley Nº 7.295:

1) Sustitúyense en el inciso primero del artículo 28 las frases los sueldos, sobresueldos, comisiones y regalías", y "los mismos sueldos, sobresueldos, comisiones y regalías", por las siguientes: "las remuneraciones mensuales" y "las mismas remuneraciones mensuales";

2) Reemplázanse los incisos cuarto y quinto del artículo 28, por el siguiente:

"En el caso de los empleados cuyas cuentas individuales de Fondo de Retiro y Fondo de Indemnización sean llevadas en organismos distintos de la Caja de Previsión de Empleados Particulares o de sus organismos auxiliares, éstos quedarán obligados a efectuar, en las respectivas cuentas personales de cada empleado, las imposiciones del 10% al Fondo de Retiro y de 8,33% al Fondo de Indemnización, sobre las cantidades que perciba a título de Asignación Familiar, salvo que en sus regímenes particulares se disponga actualmente otro sistema de financiamiento.";

Reemplázase en el inciso sexto del artículo 28 la frase "a que se refieren los dos incisos precedentes", por la siguiente: "del 10% para el Fondo de Retiro y del 8,33% para el Fondo de Indemnización; ;

Reemplázase en el inciso primero del artículo 36 la frase: "sueldos, sobresueldos y comisiones" por la palabra "remuneraciones" ; y Reemplázanse los incisos primero y segundo del artículo 38, por el siguiente:

"Los empleadores que tengan a su servicio empleados particulares que estén sometidos a un régimen de previsión distinto del de la Caja de Previsión de Empleados Particulares y de sus organismos auxiliares, deberán hacer mensualmente en la Caja Nacional de Empleados Públicos y Periodistas y demás Cajas de Previsión, un aporte, con cargo a ellos, igual al 8,33% del total del sueldo, sobresueldo y comisiones que el empleado haya ganado durante el mes. Para estos efectos, se considerará exclusivamente hasta una remuneración mensual máxima equivalente a tres sueldos vitales del departamento de Santiago".

Artículo 7º.- Reemplázase en el artículo 4º de la ley Nº 12,462 la frase "los sueldos, sobresueldos, comisiones y regalías" por la siguiente: "las remuneraciones mensuales".

Artículo 8º.- Introdúcense las siguientes modificaciones al texto vigente de la ley Nº 10.475.

1) Reemplázase la letra c) del artículo 3º, por la siguiente:

"c) Una imposición de cargo de los empleados igual al 3% de sus remuneraciones mensuales imponibles y otra de cargo de los empleadores equivalente al 1% de las mismas remuneraciones y que incrementan al Fondo de Jubilaciones y Reembolsos." ;

2) Suprímese el vocablo "y" al final de la letra e) del artículo 3º y agregúese dicho vocablo al final de la letra f) del mismo artículo, reemplazándose el punto final (.) por un punto y coma (;);

3) Agrégase como letra g), al artículo 3º, la siguiente:

"g) Una imposición de cargo de los empleadores igual al 10% de las remuneraciones mensuales que el empleado haya ganado durante el mes.";

4) Intercalánse como incisos nuevos a continuación de la letra g), del artículo 3º, los siguientes:

"Los empleadores deberán hacer mensualmente en la Caja los aportes señalados en la letra g), los que incrementarán el Fondo de Jubilaciones y Reembolsos.

No obstante lo dispuesto en el inciso anterior los empleados tendrán derecho a percibir íntegramente este aporte y sus herederos a solicitar el reembolso del mismo, de acuerdo con lo dispuesto en el artículo 19.";

5) Reemplázase el artículo 6º por el siguiente:

"Artículo 6º.- La Caja de Previsión de Empleados Particulares llevará a cada imponente una cuenta individual de Fondo de Retiro en la que se registrarán, a nombre de cada empleado, las imposiciones personales y patronales que ingresan a ese Fondo.";

6) Derógase el artículo 7º;

7) Reemplázanse los incisos cuarto y quinto del artículo 16 por el siguiente:

"El máximo de las pensiones de viudez y orfandad, será de la totalidad del sueldo base o de la pensión de jubilación, en su caso.";

8) Reemplázase en el inciso primero del artículo 19 la frase "su cuenta individual" por la siguiente: "sus cuentas Fondo de Retiro e Indemnización y las imposiciones correspondientes establecidas en la letra g) del artículo 3º;

9) Agréganse como incisos nuevos al artículo 19 y a continuación del inciso tercero, los siguientes:

"El haber en el Fondo de Retiro del imponente fallecido sin reunir los requisitos copulativos para causar pensión de viudez y orfandad, pertenecerá por iguales partes, y con derecho de acrecer al cónyuge sobreviviente no divorciado perpetuamente y por su culpa, y a sus legitimarios.

A falta de cónyuge en las condiciones indicadas y de legitimarios, dicho haber corresponderá a los herederos del imponente, en conformidad a las reglas de la sucesión intestada que establece el Código Civil, salvo que se hubiere dispuesto de dicho haber por acto testamentario.

En el caso del artículo 995 del Código Civil, el haber incrementará el Fondo de Jubilaciones y Reembolsos.";

10) Intercálanse como incisos quinto y sexto del artículo 20, los siguientes:

"Además, para los efectos del inciso primero de este artículo, la Caja concederá préstamos de reintegro por las diferencias de imposiciones que no se hubieren depositado a la publicación de la presente ley, y que correspondan a remuneraciones pagadas por cantidades inferiores a los vitales respectivos, sin la autorización de las Comisiones Mixtas de Sueldos; a los mínimos fijados para los empleados de peluquerías y establecimientos similares; a los 3% y 10% de la ley Nº 7.295; ya otras cuya omisión no sea imputable al imponente, en las mismas condiciones señaladas en los incisos anteriores.

No obstante, la Caja ejercerá las acciones administrativas y legales que correspondan, destinadas a obtener de los empleadores el integro de dichas imposiciones.";

11) Agrégase en el inciso quinto del artículo 20 después de la palabra "indemnización" la siguiente frase: "y con cargo al aporte señalado en la letra g) del artículo 3º;

12) Sustituyese el artículo 22 por el siguiente:

"Artículo 22.- El total teórico de los reintegros señalados en los artículos 20 y 23, conjuntamente con los demás fondos acumulados en las cuentas Fondo de Retiro e Indemnización y las imposiciones establecidas en la letra g) del artículo 3º, se entenderán cedidas a la Caja por el solo ministerio de la ley, desde que la pensión sea concedida por el Consejo Directivo de la Institución o por la autoridad en que se hayan delegado tales funciones.";

13) Reemplázase en el inciso primero del artículo 23 la frase "sus fondos", por la siguiente: "las imposiciones que registre en sus cuentas Fondo de Retiro e Indemnización o que se hayan girado del Fondo de Jubilaciones y Reembolsos", y la palabra "reintegrarlos" por "reitegrarlas";

14) Reemplázase en el inciso tercero del artículo 23 la frase "sus fondos", por la siguiente: "las imposiciones mencionadas en el inciso primero de este artículo, y la palabra "devolverlos" por "devolverlas";

15) Derógase el inciso cuarto del artículo 23;

16) Sustituyese el artículo 24, por el siguiente:

"Artículo 24.- Los beneficiarios de pensiones de viudez y orfandad tendrán las mismas obligaciones que los imponentes, y les serán aplicables lo dispuesto en los artículos 20, 22 y 23 para disfrutar de las pensiones establecidas en los artículos 16 y 17.";

17) Reemplázase en el artículo 30 la frase "a los fondos de retiro e indemnización", por la siguiente: "Al fondo de Retiro" ;

18) Agrégase como inciso final al artículo 34, el siguiente:

"Asimismo, se considerarán cancelados los saldos deudores por concepto de anticipos de pensión que registren los beneficiarios de pensión, a la fecha en que se extingan totalmente las pensiones de viudez y orfandad o a la fecha en que fallezca el pensionado sin dejar beneficiarios de pensiones de viudez y orfandad, según los casos.", y

19) Agrégase como artículo 8º transitorio el siguiente:

"Artículo 8º.- La Caja de Previsión de Empleados Particulares y sus organismos auxiliares deberán traspasar, dentro del plazo de sesenta días contado desde la vigencia de esta disposición, al fondo de Jubilaciones y Reembolsos las imposiciones y aportes que registran sus imponentes en el Fondo de Indemnización que establecía el artículo el artículo 38 de la ley Nº 7.295 o que se enteren a dicho Fondo en el futuro, debiéndose dejar testimonio del monto de dichos traspasos de cuenta en los respectivos registros de Fondo de Retiro. Las imposiciones traspasadas quedarán sometidas a lo dispuesto en el inciso tercero del artículo 3º."

Artículo 9º.- Primarán sobre las disposiciones y modificaciones introducidas por la presente ley, las leyes Nºs. 9.613, modificada por la ley Nº 10.347, 15.478 y 15.722 en lo que fueren contrarias a ellas.

Artículo 10.- Las disposiciones de la ley Nº 10.475 y las de la presente ley primarán sobre las de la ley Nº 8.032, modificada por la ley Nº 16.646.

Artículo 11.- La imposición de cargo del empleado establecida en el artículo 36 de la ley Nº 7.295 será del 1,16% de las remuneraciones mensuales imponibles que perciban los empleados particulares acogidos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 12.- Los tributos establecidos en las letras a) y b) del artículo 2° de la ley Nº 11.766 serán, respectivamente, del 0,29% y del 0,68% de las remuneraciones mensuales imponibles que perciban los empleados particulares afectos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 13.- Las imposiciones adicionales establecidas en los artículos 49 de la ley Nº 14.171 y 11, letra c), de la ley Nº 15.386 se determinarán sobre las remuneraciones mensuales imponibles de los empleados particulares acogidos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 14.- La imposición patronal establecida en el Decreto Nº 917, de 17 de septiembre de 1954, publicado en el Diario Oficial de 14 de octubre del mismo año, será del 1,54% de las remuneraciones mensuales imponibles que se paguen a empleados particulares afectos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 15.- El aporte patronal establecido en el artículo 22 de la ley Nº 6.528, modificado por las leyes Nºs. 7.236, 10.434 y 15.358, será del 0,46% de las remuneraciones mensuales imponibles que se paguen a empleados particulares imponentes de la Caja de Previsión de Empleados Particulares.

Artículo 16.- Los aportes establecidos en los incisos primero y segundo del artículo 17 de la ley Nº 7.295, modificado por la ley Nº 12.861, serán de 0,0125% de las remuneraciones mensuales imponibles de los empleados particulares afectos al régimen de previsión de la Caja de Previsión de Empleados Particulares.

Artículo 17.- Reemplázase en el artículo 37 de la ley Nº 15.386 la frase "1% sobre las remuneraciones imponibles sin limitación de ninguna especie", por la siguiente: "1,3450% sobre las remuneraciones mensuales imponibles".

Artículo 18.- Los imponentes podrán destinar el desahucio establecido en los artículos 37 y siguientes de la Ley Nº 15.386, para reintegrar los fondos que hubieren girado o que deban integrar a cualquien título.

Artículo 19.- Facúltase a la Caja de Previsión de Empleados Particulares para que, conforme con las normas precedentes, confeccione una planilla de imposiciones que considere como aporte global mensual, la suma de las tasas de imposiciones, aportes y tributos que debe percibir para sí y para terceros, sin perjuicio de lo dispuesto en los incisos siguientes.

Para los efectos de calcular y determinar el aporte global señalado en el inciso precedente, los empleadores asimilarán teóricamente a la "unidad escudo más próxima" los centesimos que paguen por concepto de remuneraciones total a cada empleado.

La Caja de Previsión de Empleados Particulares distribuirá mensualmente entre las diferentes cuentas el aporte mencionado siendo de cargo o a favor del Fondo de Jubilaciones y Reembolsos les diferencias de centesimos que resulten después de calcular los porcentajes correspondientes a las demás cuentas.

Artículo 20.- Facúltase al Presidente de la República para que, previo informe de la Superintendencia de Seguridad Social, modifique, cada vez que sea necesario todas o cada una de las tasas de imposiciones, aportes y/o tributos que se recauden por intermedio de la Caja de Previsión de Empleados Particulares y sus organismos auxiliares, a fin de que se mantenga la tasa única general que la presente ley autoriza.

En uso de esta facultad, el Presidente de la República podrá aumentar o disminuir el monto global de ellos, pero en un porcentaje, en ambos casos, no superior al 20%.

Artículo 21.- Para los efectos de otorgar los beneficios correspondientes, la Caja de Previsión de Empleados Particulares exigirá para tener como debidamente acreditado el parentesco y la edad, que se acompañen los certificados del Registro Civil o la resolución judicial dictada de acuerdo con lo dispuesto en el artículo 314 del Código Civil, según el caso. En el evento de existir personas nacidas en el extranjero, los certificados competentes deberán acompañarse debidamente legalizados y, además, traducidos si fueren extendidos en idioma extranjero.

No obstante, en el caso que se alegare la imposibilidad de acompañar los mencionados certificados, esa Institución resolverá, previo informe de su Fiscalía, las solicitudes que se presenten con tal objeto, las que deberán estar acompañadas de otros documentos considerados como suficientes por la Caja. De la resolución que se dicte podrá reclamarse a la Superintendencia de Seguridad Social, en el plazo de 60 días hábiles contados desde la fecha en que se notifica al interesado la correspondiente resolución.

Artículo 22.- El mismo procedimiento señalado en el inciso segundo del artículo anterior, se aplicará en los casos en que el beneficiario se encuentre imposibilitado de acompañar otros certificados que exijan las leyes o reglamentos, y siempre que los hechos de cuya certificación se trata se acrediten por medios fehacientes.

Artículo 23.- Establécese que el Servicio de Bienestar de la Caja de Previsión de Empleados Particulares, dependiente del Departamento del Personal y Bienestar, se financiará con las siguientes entradas:

1°.- Con el aporte de sus imponentes en servicio, de un 2% de sus sueldos imponibles, excluidas las asignaciones familiares, y otras especiales, como las de Caja, máquinas, movilización, etc.;

2°.- Con un aporte de la Caja de Previsión de Empleados Particulares igual al 1% de los ingresos que perciba por concepto de imposiciones, el que se deducirá del 7,5% del Decreto 9.138, de 1964, para Gastos de Administración;

3º.- Con el aporte del 3% de sus pensiones de los funcionarios de la Institución acogidos a jubilación;

4º.- Con los intereses sobre los préstamos que conceda a sus imponentes, que no podrán exceder de un 4% anual;

5º.- Con los aportes extraordinarios de cargo de la Caja de Previsión de Empleados Particulares, en conformidad a lo dispuesto en el artículo 12 de la ley Nº 12.897, y

6º.- Con erogaciones voluntarias.

Artículo 24.- Autorízase al Presidente de la República para que, dentro del plazo de 90 días, contado desde la fecha de publicación de esta ley en el Diario Oficial, proceda a modificar las plantas del personal de la Caja de Previsión de Empleados Particulares y la estructura de esta Institución, quedando facultado para ampliarlas o reducirlas y fijar los nuevos escalafones que comprenderán sus distintas escalas de categorías, grados y sueldos, conforme a la escala establecida por la ley Nº 16.617 y sus modificaciones posteriores. Asimismo, se autoriza al Presidente de la República para que proceda al encasillamiento del mencionado personal.

La aplicación de esta disposición no podrá significar disminución de remuneraciones, o pérdida del actual régimen previsional o beneficios conferidos por los artículos 59, 60 y 132 del D.F.L. Nº 338, de 1960.

Artículo 25.- Los trienios establecidos en la ley Nº 7.295 y de cuyo beneficio estén gozando los imponentes, se considerarán como derecho adquirido, aunque haya cambio de contrato siempre que el trabajador continúe al servicio del mismo empleador o su continuador legal.

Esta disposición operará también en los casos de recontratación.

Artículo 26.- Los imponentes o ex imponentes de la Caja de Previsión de Empleados Particulares que con anterioridad al 8 de noviembre de 1952, tenían 35 años de servicios computables y cumplidos 65 años de edad, tendrán derecho a pensión de antigüedad a contar desde la fecha de vigencia de esta ley, de un monto mínimo de un sueldo vital mensual, escala a), del Departamento de Santiago.

Concédese un plazo de 180 días para acogerse a este beneficio.

Un Reglamento especial dictado por el Presidente de la República establecerá la forma en que se acreditarán los servicios prestados.

Artículo 27.- Declárase que la asignación de casa que hayan percibido o perciban algunos imponentes, ha sido y es imponible para los efectos previsionales.

Artículo 28.- La Caja de Empleados Particulares cuando, en cumplimiento a lo dispuesto en el Nº 11 del artículo 3º, del Decreto Supremo Nº 483, de 1966, celebre con la Corporación de Mejoramiento Urbano Convenios, Asociaciones o Sociedades destinadas a la construcción de "Viviendas Económicas" a través de programas o proyectos de remodelaciones urbanas, destinará a aportes cualesquiera fondos ordinarios o extraordinarios de sus presupuestos o entradas en general.

Reemplázase en el inciso tercero del artículo 76, del D.F.L. Nº 2, el punto (.) que está después de la palabra "subsistan" al final de dicho inciso por una coma (,), y agrégase después de ella, la siguiente frase: "y los aportes que la Caja de Empleados Particulares haga a Convenios, Asociaciones o Sociedades que forme o celebre con la Corporación de Mejoramiento Urbano, en cumplimiento a lo dispuesto en el Nº 11 del artículo 3º del Decreto Supremo Nº 483, de 1966.

Artículo 29.- Derógase el artículo 21 de la ley Nº 15.478, de 4 de febrero de 1964, sobre Previsión de Artistas.

Artículo 30.- Reemplázase en el inciso primero del artículo 85 de la ley Nº 16.744 el guarismo "8918" por "8198".

Artículo 31.- Intercálase en el inciso primero del artículo 135 de la ley Nº 16.840, de 24 de mayo de 1968, entre la preposición "de", y la palabra "vejez", la palabra "antigüedad" seguida de una coma (,).

Artículo 32.- Reemplázase en el inciso primero del artículo 8º de la ley Nº 16.274, modificado por el artículo 125 de la ley Nº 18.840, la palabra "capitalizado" por "simple".

Artículo 33.- Aclárase que la facultad conferida al Consejo Directivo de la Caja de Previsión de Empleados Particulares por el artículo 101 de la ley Nº 16.735 modificado por el artículo 97 de la ley Nº 16.840, comprende la de adquirir edificios ya construidos que sean adecuados a los fines que señala el citado artículo 101, y que los beneficios autorizados por éste se refieren tanto a los imponentes activos como a los pensionados.

Un reglamento especial que el Presidente de la República dictará en el plazo de 180 días contado desde la publicación de esta ley en el Diario Oficial, fijará el estatuto jurídico a que estarán sujetos estos bienes, particularmente en lo concerniente a su dominio y a los órganos o personas encargadas de su administración.

Artículo 34.- Facúltase a la Caja de Previsión de Empleados Particulares para dar en arrendamiento viviendas disponibles en grupos habitacionales de su propiedad al Servicio Médico Nacional de Empleados, a instituciones de empleados particulares o a instituciones que promuevan el bienestar comunitario, siempre que tales viviendas se destinen a satisfacer necesidades asistenciales, médicas o de sede social.

Dicha Institución podrá, asimismo, dar en arrendamiento viviendas de su propiedad a sus funcionarios que, en razón de nombramientos, traslados o comisiones de servicio, deban vivir en lugar diverso al de su residencia habitual, o cuando así lo justifiquen circunstancias calificadas. Corresponderá al Consejo Directivo de la Caja señalar las normas con arreglo a las cuales se ejercerá esta facultad.

Decláranse válidos los arrendamientos de viviendas hechos por la Caja de Previsión de Empleados Particulares al 31 de agosto de 1968.

Artículo 35.- Reemplázase en el artículo 97 de la ley Nº 16.744, de 1 de febrero de 1968, la frase "1º de enero de 1967", por "11 de de diciembre de 1963".

Concédese un plazo de 6 meses, contado desde la publicación de esta ley en el Diario Oficial para que los interesados soliciten el beneficio que les corresponda, como consecuencia de la modificación dispuesta por el inciso anterior.

Auméntase la imposición establecida en el inciso primero del artículo 40 de la ley Nº 15.386, en 0,50% de las remuneraciones imponibles, sin limitación alguna, que será, por iguales partes, de cargo de los empleadores y de los empleados. Este aumento regirá durante un año, contado desde la fecha de publicación de la ley en el Diario Oficial y se hará efectivo a partir del primer día siguiente a esta fecha. Con cargo a los recursos que produzca esta imposición extraordinaria, se pagarán los beneficios que contempla el inciso primero.

Artículo 36.- Concédese un plazo de 90 días contado desde la publicación de la presente ley en el Diario Oficial, para que los imponentes de las diversas Cajas de Previsión se acojan al beneficio contemplado en el artículo 111 de la ley 16.840.

Las instituciones de previsión darán la necesaria publicación, por medio de avisos de prensa, a lo dispuesto en este artículo.

Artículo 37.- Facúltase al Presidente de la República para que refunda en un solo texto las disposiciones de la ley Nº 10.475 y sus modificaciones posteriores, incluso la presente ley.

Artículo 38.- Las disposiciones de la presente ley que introducen modificaciones al régimen impositivo de la Caja de Previsión de Empleados Particulares y a los tributos y aportes que ésta deba recaudar, regirán desde el día lº del tercer mes siguiente al de su publicación en el Diario Oficial."

Artículo transitorio.- Una vez al año, en la oportunidad que fije el Consejo, se reliquidarán las pensiones que hubieren estado afectas a las rebajas establecidas en virtud del inciso cuarto del artículo 23 de la ley Nº 10.475, derogado por esta ley, siempre que hayan transcurrido, a lo menos, dos años desde la fecha inicial de pago de la pensión o de la, última reliquidación de ésta, en su caso, computando las sumas amortizadas de los préstamos de reintegro que se estén sirviendo y los reajustes que les habría correspondido aplicárseles.".

-La Comisión de Hacienda aprobó el proyecto con la sola modificación de suprimir el artículo 23.

El señor VALENZUELA VALDERRAMA, don Héctor ( Presidente).-

Ofrezco la palabra.

El señor CARDEMIL.-

Pido la palabra, señor Presidente.

El señor VALENZUELA VALDERRAMA, don Héctor ( Presidente).-

Tiene la palabra Su Señoría.

El señor CARDEMIL.-

Señor Presidente, me corresponde informar el proyecto de ley, por el cual se establecen normas para la determinación, cálculo y recaudación de todas las imposiciones, aportes, impuestos y depósitos que se efectúan en la Caja de Previsión de Empleados Particulares.

Antes de entrar en materia y para un mejor análisis del proyecto, deseo hacer una breve historia de este organismo.

En efecto, y como lo saben mis colegas, la previsión de los empleados particulares se inició con la dictación del decreto ley Nº 857 del año 1925, cuerpo legal que a través del tiempo se fue perfeccionando mediante numerosas leyes, entre las cuales pueden destacarse las Nºs. 6.020 de 1937; 7.064 de 1941; 7.280 y 7.295 de 1942; y 10.475 y 10.986 de 1952.

Estas dos últimas leyes las números 10.475 y 10.986otorgaron los beneficios de jubilación y continuidad de la previsión, respectivamente, reconociendo a los empleados particulares el derecho a esos beneficios con efecto retroactivo, vale decir, a jubilar por los años que se hubieren prestados servicios y/o reconocidos desafiliaciones, desde el año 1925 en adelante, y, excepcionalmente, desde el 1º de enero de 1912.

Por otra parte, la Caja de Previsión de Empleados Particulares, se creó por decreto ley Nº 183, de 16 de julio de 1932, y a este respecto cabe recordar que, en la práctica, hasta el año 1952, sus funciones fueron más bien las de una institución de ahorro y que su organización estuvo orientada al cumplimiento de ese objetivo, de tal manera que cuando adquirió el carácter de instituto previsional, su conformación interna no se encontraba preparada para servir las nuevas obligaciones que la ley le imponía. Sin embargo, se preguntarán mis Honorables colegas por qué desde el año 1952 hasta la fecha, no se han logrado instituir los procedimientos administrativos y contables que posibilitaran el cumplimiento de estas nuevas obligaciones.

Como ex funcionario de esta Caja de Previsión, creo estar en condiciones de dar respuesta adecuada a esta pregunta, la que, en mi opinión, tiene fundamental importancia para los efectos de precisar el alcance del proyecto de ley que estoy informando. Sin embargo, se hace indispensable previamente proporcionar otros elementos de juicio, para conocer la importancia que ella tiene en el ámbito de la seguridad social chilena.

Dentro de este predicamento y para no cansar a la Sala, sólo proporcionaré algunas cifras que me parecen de extraordinaria importancia, si se quiere comprender integralmente esta iniciativa de ley y, sobre todo, por cuanto es posible que respecto de algunos de sus artículos se suscite una mayor atención e incluso, pudiera dársele una significado diferente al que efectivamente tiene.

En efecto, la Caja de Previsión de Empleados Particulares, en el año 1940, tenía un número cercano a los 85.000 imponentes; en 1952, 120.000; en 1964, 264.000; y en 1968, 305.000.

En 1954, se concedieron 556 pensiones de viudez, orfandad, invalidez y antigüedad; en 1964, 22.321; y en 1967, 30.365.

Los ingresos y egresos del Fondo de Jubilaciones, en cifras globales en 1962, fue de Eº 0,00 ingresos; egresos igual. En 1964, ingresos Eº 27.008.064,12; egresos 40.157,577,95. En el año 1967, último balance, ingresos Eº 118.075.110,68; egresos Eº 160.85.185,168.

Fondo de Compensación de Asignación Familiar: en el año 1952, ingresos Eº 2.648.660; egresos, Eº 2.761.479. En el año 1694, ingresos, Eº 165.882.987; egresos, la misma cantidad. En el año 1967, ingresos, Eº 535.483.545; egresos, la misma cantidad.

Con las cifras indicadas, puede valorarse el enorme incremento de labores que ha tenido la Caja de Previsión de Empleados Particulares, especialmente desde 1952, fecha de la dictación de la ley Nº 10.475 que otorgó, como dije, jubilación a los empleados particulares, hasta el presente, sin que se haya jamás promovido una reforma importante en los sistemas que regulan su actividad.

Igualmente, puedo señalar que el Fondo de Jubilación se encuentra desfinanciado, por cuanto los egresos son superiores a los ingresos. No obstante, que por la aplicación del artículo 3º de la ley Nº 10.475 los fondos de indemnización del 8,33%, que se cotizan sobre los sueldos que financian el pago de las pensiones de de los dependientes hasta un máximo de tres sueldos vitales, son también recursos que financian el pago de las pensiones de este sector de trabajadores y que alcanzaron en diciembre de 1967 a Eº 44.569.256. De tal modo que, deducido el déficit acumulado del Fondo de Jubilaciones, que fue de Eº 122.583.067, a igual fecha, del Fondo de Indemnización, queda un excedente de Eº 319.986.186 para servir tales obligaciones.

El señor CLAVEL.-

¿Me permite una interrupción?

El señor CARDEMIL.-

Con todo agrado.

El señor STARK ( Vicepresidente).-

Con la venia del señor Diputado informante, puede usar de la interrupción el señor Clavel, don Eduardo.

El señor CLAVEL.-

Señor Presidente, una de las materias de este proyecto, de suma importancia en él y que no tengo clara, es, casualmente, aquella que está tratando el colega y que se refiere al fondo de indemnización.

En la actualidad, los fondos de indemnización que son de cargo del empleador y se financian con el 8,33% del sueldo lo que viene a significar una imposición de un mes por año de servicio van a los fondos de jubilación de aquellos imponentes que no causan este beneficio. Pero en el caso de los imponentes que se retiran voluntarios o por voluntad del patrón, estos fondos de indemnización son devueltos al empleado, junto con los fondos de retiro, en cuotas mensuales equivalentes al 75% del sueldo vital. Parece que este proyecto de ley hace desaparecer esta norma y establece un solo fondo, pasando el fondo de indemnización a incrementar el Fondo de Jubilación.

Como consecuencia de este nuevo trato, el imponente que quede cesante, por voluntad o no voluntad de él, no tendría derecho a retirar el 8,33%. Esta es la duda que concretamente planteo al señor Diputado informante.

El señor STARK ( Vicepresidente).-

Puede continuar con el uso de la palabra el Diputado informante de la Comisión de Trabajo y Seguridad Social, don Gustavo Cardemil.

El señor CARDEMIL.-

El fondo de indemnización, el 8,33% sobre las rentas de los empleados particulares ingresará al Fondo de Jubilación, pero se va a llevar la cuenta en forma individual, a fin de que en el caso que señala con toda justicia el Diputado señor Clavel, cuando el empleado voluntaria o involuntariamente deje de prestar servicios y no cause la pensión de jubilación por antigüedad, le sea devuelto con sus fondos de retiro correspondientes. ¿Está claro?

El señor CLAVEL.-

Sí, señor Diputado.

El señor CARDEMIL.-

Continúo, señor Presidente.

Finalmente, debo agregar que numerosos grupos de trabajadores han pasado, en estos últimos años, de 1964 a 1968, a tener la calidad de empleados particulares, y a otros se les ha reconocido su derecho a la previsión, entre los que cabe mencionar a los torneros, matriceros y fresadores ; artistas, taxistas, electricistas, mecánicos, agentes profesionales de seguro, contadores, etcétera, sin aludir a los nuevos beneficios que se han otorgado a través de esta institución, como la asignación familiar prenatal, pago directo de la asignación familiar a los choferes de la locomoción colectiva particular, cuotas mortuorias, jubilaciones, etcétera, por accidentes del trabajo y enfermedades profesionales.

Todas estas nuevas funciones y obligaciones la Caja las fue absorbiendo sin una planificación adecuada, lo que ha traído como consecuencia una mayor lentitud en el otorgamiento de sus beneficios y ordenación de sus métodos contables, a pesar de que en la actual administración como en las anteriores se han logrado progresos importantes en algunos rubros.

Puede citarse el caso, por ejemplo, de que el promedio del trámite de un expediente de jubilación en el año 1964, según la Superintendencia de Seguridad Social, era de 755 días, habiéndose logrado en estos últimos años disminuir ese promedio a 339 días...

El señor ESCORZA.-

Es mucho.

El señor CARDEMIL.-

Ahora bien, de acuerdo con la legislación vigente, corresponde a la Caja recaudar imposiciones, aportes y tributos, de las remuneraciones que perciben los empleados...

El señor ACEVEDO.-

¿Me permite una interrupción, por favor?

El señor STARK ( Vicepresidente).-

Señor Diputado informante, el señor Acevedo; don Juan, le solicita una interrupción.

El señor CARDEMIL.-

Con todo gusto se la concedo.

El señor STARK ( Vicepresidente).-

Con la venia de Su Señoría, puede hacer uso de una interrupción el señor Acevedo, don Juan.

El señor ACEVEDO.-

Señor Presidente, he pedido una interrupción al colega Cardemil precisamente en esta parte en que se está refiriendo al beneficio de la jubilación que, según me parece, la Caja ha estado otorgando desde hace 8 años.

Es efectivo, como hace notar el señor Cardemil, que antes los trámites de la jubilación demoraban 755 días. No sabía exactamente cuánto demoraban; pero el caso es que aún están por sobre el año. Es decir, son prácticamente 12 meses durante los cuales el empleado particular que se ha acogido al régimen de jubilación no percibe absolutamente ninguna renta, lo que constituye realmente una tragedia. Eso no ocurre sólo en el caso de la Caja de Previsión de Empleados Particulares, sino que es un mal general en todos los organismos de previsión.

Lo anterior significa mutilar económicamente al núcleo familiar, en el que se produce una situación muy difícil. Aun cuando se trate de empleados particulares con 35 años de servicios, todavía a esa altura de la vida el núcleo familiar tiene a veces integrantes que están en edad escolar. Estarán, evidentemente, en el nivel de los estudios secundarios y, en otros casos, estarán en el nivel universitario y se les crea, realmente, una verdadera tragedia, porque estos empleados particulares no tienen recursos.

No sé si sería posible considerar esta situación en el futuro, porque ahora, este proyecto se ha estudiado con mucha rapidez, tanto en la Comisión de Trabajo y Seguridad Social como en la de Hacienda. Nuestra intención fue considerar ese hecho en la Comisión de Hacienda para ver la posibilidad de elaborar una disposición que obligue a la Caja, al mes siguiente de recibir el finiquito de los sueldos del empleado, en la oportunidad en que se pone término a su trabajo, o, en otras palabras, en que el empleado deje de percibir renta del empleador, a pagarle determinada suma para que este candidato a jubilado pueda percibir una parte de su pensión de jubilación, equivalente a un sueldo vital, un vital y medio, o alguna otra suma que le permita siquiera financiar los gastos más esenciales.

Sólo quería hacer esta observación, señor Presidente.

Agradezco al colega Cardemil la interrupción.

El señor STARK ( Vicepresidente).-

Puede continuar el señor Cardemil.

El señor CARDEMIL.-

Señor Presidente, previendo esta situación de atraso en el trámite de un expediente de jubilación en la Caja de Empleados Particulares, en su oportunidad, cuando dictó la ley Nº 10.475, el legislador otorgó al empleado el derecho a retirar el 50% de su sueldo con cargo al fondo de retiro para que después, en la liquidación final de la jubilación, se hicieran los descuentos correspondientes. Pero muchas veces sucede que los fondos de retiro no alcanzan a cubrir estos pagos durante todo el tiempo que se demora la tramitación del expediente de jubilación. Por eso, en este proyecto se pretende dar a la Caja la agilidad necesaria, a fin de adecuar sus funciones a la situación actual, en cuanto al cobro de imposiciones y a la contabilización de ellas, a fin de poder efectuar un trámite expedito de las jubilaciones, en todos sus aspectos.

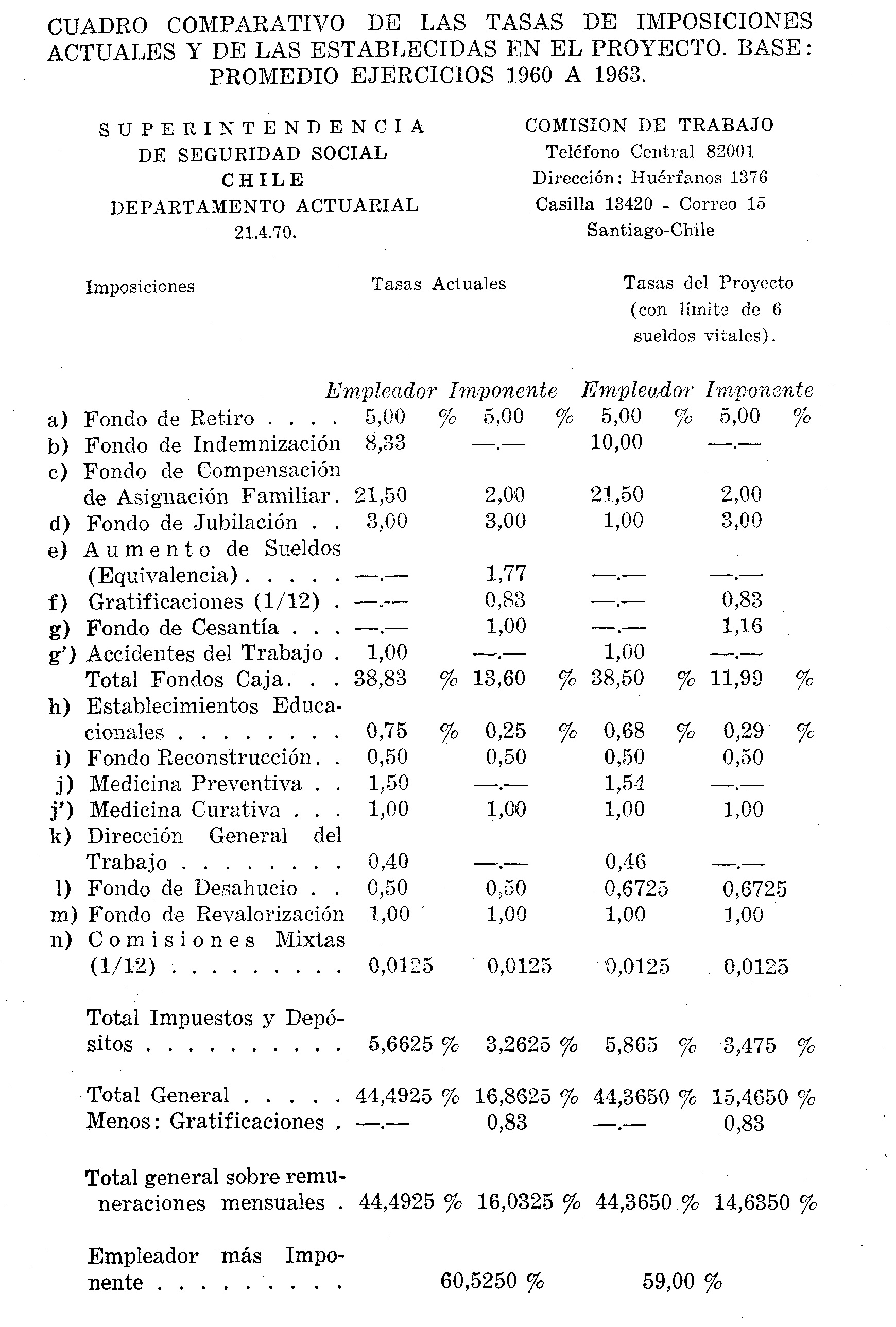

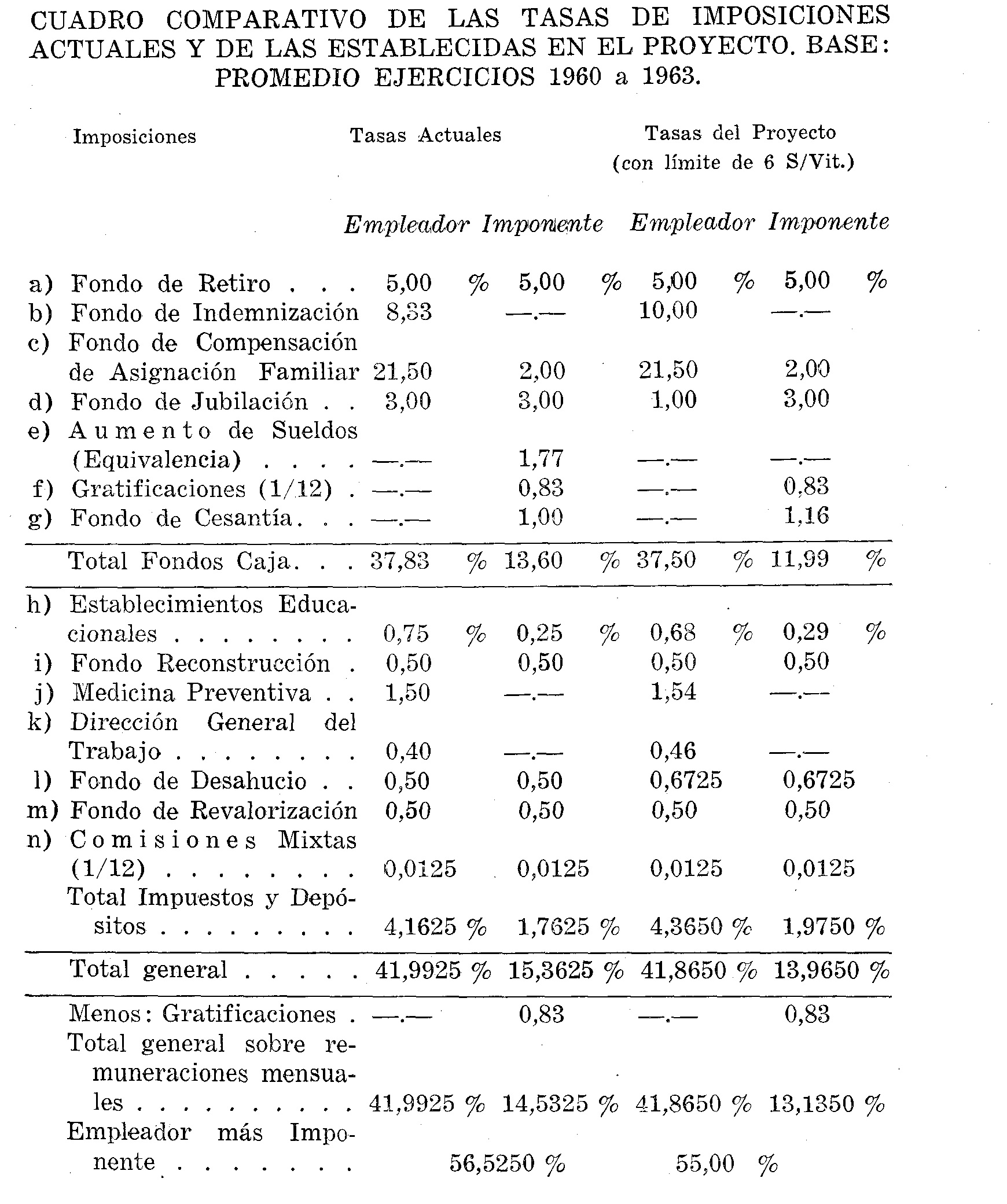

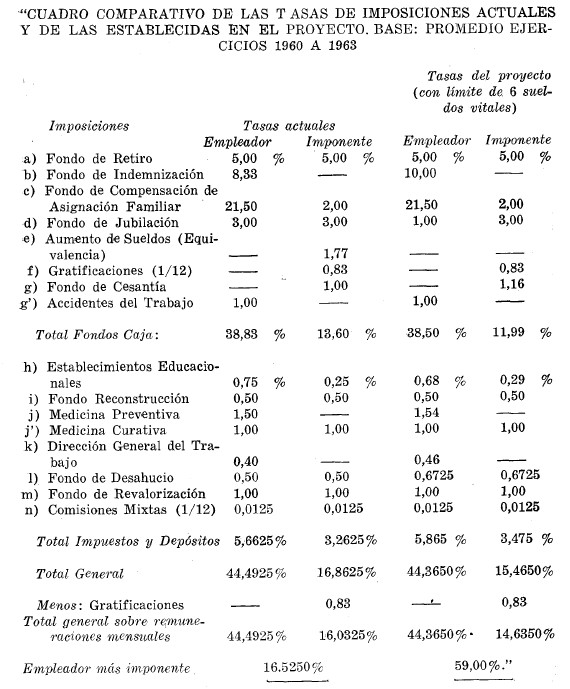

Ahora bien, de acuerdo con la legislación vigente, corresponde a la Caja recaudar imposiciones, aportes y tributos, correspondientes a las remuneraciones que perciban los empleados; pero las tasas son diferentes en cada caso y se aplican, por lo general, sobre remuneraciones que tienen diferente naturaleza; existen también montos máximos imponibles que son distintos según sea la imposición de que se trate.

Así, mientras las imposiciones para el Fondo de Compensación de Asignación Familiar se aplican sobre los sueldos, participaciones garantizadas, comisiones, premios e incentivos de producción y sobresueldos, sin límite imponible, las que corresponden al Fondo de Retiro se calculan sobre esas mismas remuneraciones, excluidos los sobresueldos, con un límite máximo de seis sueldos vitales; y las cotizaciones para el Fondo de Establecimientos Educacionales, de cargo de los empleadores, se calculan únicamente sobre los sueldos, sin límite máximo de la renta imponible; las que son de cargo de los empleados se calculan sobre los sueldos, las participaciones garantizadas, regalías, comisiones, los premios e incentivos de producción, sobresueldos y gratificaciones legales, hasta el límite de seis sueldos vitales.

En las imposiciones restantes, se produce un fenómeno parecido al señalado, situación que obliga a los empleadores a efectuar no menos de dieciocho cálculos aritméticos para elaborar las planillas respectivas de pago de aquellos aportes, y hace además para la Caja muy engorroso y difícil todo el proceso de recaudación de los mismos, el control de las planillas, su contabilización en diferentes cuentas y la obtención de informaciones rápidas y oportunas para los efectos del otorgamiento de los beneficios, todo lo cual perjudica, por último, a los empleados asegurados.

El proyecto en estudio tiene por objeto solucionar los problemas derivados de la situación descrita, sobre la base de:

a) La unificación de la base de cálculo de las imposiciones, los tributos y los aportes en lo que concierne a la naturaleza de las remuneraciones gravadas y del monto máximo imponible;

b) Refundir en una sola cuenta los Fondos de Indemnización y de Jubilaciones, cuenta que pasaría a denominarse "Fondo de Jubilaciones y Reembolsos", simplificando así la contabilización de los fondos de retiro de propiedad del imponente. Se llamaría "Fondo de Jubilaciones y Reembolsos", correspondiendo a la pregunta exacta que hizo el Diputado señor Clavel;

c) Mantener, en promedio, la carga impositiva actual, tanto para los empleadores como para los empleados. Es decir, no se alza la carga impositiva actual;

ch) Disponer que las cesiones de fondos que deben hacer actualmente los asegurados que tramitan sus pensiones de jubilación se efectúen por el solo ministerio de la ley;

d) Eliminar el régimen discriminatorio del monto de las pensiones que se produce por la aplicación del artículo 22 de la ley Nº 10.475, cuando el imponente ha girado sus fondos de retiro por cesantía y no tiene cómo reintegrarlos al momento en que impetra su jubilación;

e) Conceder préstamos de integro a aquellos imponentes que se encuentren en la situación referida en la letra anterior, y para pagar diferencias de imposiciones que los empleadores no le hubieren cotizado hasta la fecha de vigencia, de la ley, sobre la totalidad de sus remuneraciones imponibles, o por sueldos inferiores al vital, sin la autorización de las Comisiones Mixtas de Sueldos a las cuales hayan presentado su expediente de jubilación, a fin de que la tramitación de éste no se paralice como ocurre actualmente, por causas ajenas a la voluntad del asegurado, todo lo cual se haría sin perjuicio de que la Caja pueda iniciar las acciones judiciales o administrativas para lograr que los empleados integren esas imposiciones;

f) Otorgar facultades al Consejo de la Caja para que determine la fecha en que deben efectuarse las reliquidaciones de las pensiones de aquellos jubilados que están percibiendo este beneficio con la rebaja ya analizada, vale decir, aquéllos que, al momento de jubilar, no lograron efectuar el reintegro de imposiciones giradas por cesantía, sin dejar entregado este proceso a la voluntad de las personas afectadas, como lo establece el inciso cuarto del artículo 23 de la ley Nº 10.475, quienes, por desconocimiento de esa disposición legal, aun cuando la ley debe entenderse conocida, no requieren esta reliquidación oportunamente, perdiendo, en consecuencia, le derecho a una pensión de mayor monto.

Del mismo modo, se tiende, en esta forma, a normalizar el sistema, puesto que de esta manera la totalidad de las reiiquidaciones se harían, en el futuro, en un solo acto;

g) No afectar con estas reformas los regímenes especiales de previsión social de peluqueros, de choferes, de taxis y de artistas;

h) Obtener que los empleadores calculen y depositen las imposiciones, los aportes y los tributos sobre todas las remuneraciones que paguen a sus empleados, aplicando un solo porcentaje; e

i) Permitir que la Caja verifique y controle los depósitos en el momento en que éstos se efectúen.

En resumen, se tiende a dejar a la Caja en condiciones de adoptar una serie de medidas destinadas a simplificar los procedimientos administrativos y abreviar las tramitaciones que deben realizarse para el otorgamiento de los beneficios.

El señor CLAVEL.-

¿Me concede una interrupción, colega?

El señor CARDEMIL.-

Con todo gusto se la concedo.

El señor STARK ( Vicepresidente).-

Con la venia del señor Diputado informante, puede hacer uso de la interrupción el señor Clavel.

El señor CLAVEL.-

Señor Presidente, concuerdo con este proyecto en muchas de sus partes. Recuerdo que, hace unos 15 años, junto con el actuario señor Smith, estuvimos estudiando un proyecto parecido, que establecía la imposición única, para facilitar el trabajo del empleador, que elabora la planilla, y de la Caja, que contabiliza los distintos y numerosos aportes y que, al final del día, debe hacer la distribución que corresponde, ya que la mayoría de las cuentas van a fondos comunes y no a fondos individuales.

Pero, en el proyecto no hay una claridad absoluta sobre el problema y no todos están en antecedentes de los detalles que él encierra. En efecto, en la página. Nº 7, por ejemplo, se habla de eliminar del régimen de la Caja las imposiciones del 10 y del 8,33% sobre las cantidades percibidas por asignación familiar.

Este sistema desaparece y estas imposiciones pasan directamente a financiar el fondo de jubilación. No se aumenta la asignación familiar en la misma cantidad rebajada por imposiciones, porque, hoy día, la asignación familiar tiene descuentos, por imposiciones, equivalentes al 10 y el 8,33%; y el empleado recibe, por esta razón, el saldo líquido que se obtiene rebajando dichos porcentajes. Pero el empleado que no causa jubilación no pierde esos descuentos del 10 y del 8,33%, porque se depositan en su cuenta individual y, en consecuencia, cuando retira sus fondos, recibe también ese 10 y ese 8,33% que se depositó cuando cobraba su asignación familiar. Este sistema desaparece en este proyecto. En consecuencia, la asignación familiar que efectivamente va a percibir el imponente activo será rebajada en un 18,33% respecto de su valor nominal.

Si tengo razón en lo que he afirmado, si hay claridad en mis conceptos, quisiera que el señor Cardemil, que ha estudiado el proyecto en la Comisión, me ilustrara sobre el problema a que me he referido, dándome una explicación.

El señor STARK ( Vicepresidente).-

Puede continuar el Diputado informa.nte, señor Cardemil.

El señor CARDEMIL.-

Señor Presidente, tal como el 8,33% se va a imputar en la cuenta individual aun cuando sólo se va a llevar la cuenta del fondo de retiro del imponente, también en el caso del empleado particular que jubile tiene que hacerse la devolución del fondo de indemnización y del fondo de retiro, calculado el 8,33% y el 10% de la bonificación sobre la asignación familiar.

El señor CLAVEL.-

Claro.

El señor CARDEMIL.-

El empleado no puede perder, porque, como lo manifestó muy claramente el Superintendente de Seguridad Social en su exposición y el Vicepresidente de la Caja, en ningún caso este proyecto lesiona los intereses adquiridos por los empleados particulares, como lo ha señalado el señor Clavel, porque ello tendría de inmediato el repudio de la Confederación de Empleados Particulares, CEPCH.

En resumen, decía que se simplifican los procedimientos administrativos. De los antecedentes que he proporcionado se desprende que, mediante este proyecto de ley, se obtiene la ventaja de unificar los cálculos, definiendo qué debe entenderse como remuneración mensual imponible, con lo que se evita que algunos empleadores burlen el cumplimiento de sus obligaciones provisionales en perjuicio de sus empleados.

El señor CLAVEL.-

No me ha contestado la pregunta, señor Diputado.

El señor CARDEMIL.-

Efectivamente, no la he contestado. El artículo que Su Señoría me indica lo explicaré cuando discutamos en particular el proyecto y cuando votemos ese artículo, porque estoy haciendo el análisis general de este proyecto de ley.

Por otra parte, para hacer estas imposiciones, bastará aplicar en el futuro el porcentaje correspondiente sobre la totalidad de las remuneraciones que se paguen, para establecer el monto que debe ingresarse en la Caja.

Este porcentaje, de acuerdo con la legislación actual, concebida en los términos del proyecto, es del orden del 58%, incluidos en él, las imposiciones que son de cargo, tanto del empleado como del empleador.

En tales condiciones, por ejemplo, si una firma paga por concepto de remuneraciones a su personal, Eº 1.000, anotaría esta cifra en la nueva planilla de imposiciones, estableciendo de inmediato que el monto a pagar por este concepto es de Eº 580.

A su vez, la Caja ingresaría la totalidad de las imposiciones generales en una cuenta única de su propia, contabilidad, y al término de cada mes, distribuiría los fondos que en ella se hallen acumulados, entre los diferentes rubros que componen el porcentaje único del 58%.

Debe tenerse presente que con el procedimiento actual, las imposiciones que se recaudan tienen que contabilizarse rubro por rubro y planilla por planilla.

Al año 1968, existen más o menos 75 mil empleadores registrados en la Caja, pero para hacer más fácil y comprensible la explicación, que estimo necesario proporcionar sobre la racionalización que se pretende obtener de este Servicio, tomaré como base sólo a 50 mil empleadores. Teniendo la nómina de imposiciones 17 rubros permanentes que componen el sistema actual, se obtiene como resultado que la Caja contabiliza, mensualmente, 850 mil rubros por imposiciones, tributos y aportes, sin considerar el número de partidas que deben asentarse en la Contabilidad General, o sea, Libros Auxiliares, Diario y Mayor. Con el proyecto, esta cifra se reduce sólo a 50 mil operaciones mensuales, es decir, una por cada empleador.

Asimismo, cabe hacer especial mención acerca de que el proyecto no modifica los beneficios de que actualmente gozan los empleados particulares afectos al régimen de previsión social de dicho organismo, tanto en lo que concierne a la naturaleza de ellos, como en cuanto a su monto.

Al comienzo de este informe, luego de hacer la relación de las diferentes leyes que dieron origen a la previsión de los empleados particulares, de mencionar el número de imponentes y el movimiento...

El señor STARK ( Vicepresidente).-

¿Me excusa, señor Diputado? El señor Clavel le solicita una interrupción.

El señor CARDEMIL.-

Con todo agrado.

El señor STARK ( Vicepresidente).-

Con la venia de Su Señoría, puede hacer uso de la interrupción el señor Clavel.

El señor CLAVEL.-

Señor Presidente, lamento abusar de las interrupciones, pero es un proyecto que merece, al menos, que las dudas se resuelvan para cuando lo votemos, porque en los artículos, en los incisos, no van especificados muchos detalles. Por eso, es conveniente que en la historia de la ley queden estas aclaraciones.

Por ejemplo, se dice y esa es la idea que el empleador haga una sola imposición. Como muy bien decía el Diputado informante, un empleador que pague 1.000 de escudos, va a depositar Eº 565, que es el porcentaje equivalente a los Eº 1.000.

Pareciere que la nómina que todos conocemos, que se hace en la Caja de Empleados Particulares, que es una nómina grande, va a transformarse en una nómina chica, en que va ir la cantidad y el porcentaje.

El señor ESCORZA.-

Eso se llama simplificar el sistema.

El señor CLAVEL.-

Esto es lo que quiero que se me aclare, porque el Fondo de Retiro y el 8,33%, según lo ha manifestado el Diputado informante, irán a cuentas individuales. Si un empleador deposita E<? 1.000 por dos empleados, uno que gane 400 y otro 600, tiene que poner, por el primero, Eº 400, y por el segundo, Eº 600. ¿Para qué? Para que la contabilidad de la Caja mande a la cuenta individual el 10% de los Eº 400 y el 10% de los Eº 600.

El señor STARK ( Vicepresidente).-

¿Me excusa, señor Diputado? Ha terminado el tiempo del primer discurso del Diputado informante. Su Señoría puede continuar en el tiempo del segundo discurso, si no hay inconveniente de parte del señor Cardemil, don Gustavo.

El señor CARDEMIL.-

Ninguno.

El señor STARK ( Vicepresidente).-

Puede continuar Su Señoría.

El señor CLAVEL.-

En consecuencia, en la planilla van a tener que figurar los nombres de los empleados de la firma empleadora, porque de otra manera, entiendo yo, no podría hacerse la imputación a la cuenta individual.

El señor PARETO.-

¿Por qué razón?

El señor CLAVEL.-

Porque si un empleador, por dos empleados, deposita por un sueldo de Eº 1.000 la suma de Eº 565, el 10% y el 8,33% de esos Eº 565, o sea, el 18,33%, corresponden a esos dos empleados. En consecuencia, en la planilla tienen que ir individualizados con sus rentas para saber cuál es la cantidad que corresponde a cada uno de ellos.

El señor PARETO.-

¿No podrían ir en conjunto?

El señor CLAVEL.-

No, porque los sueldos son variables, a no ser que en la planilla se indique únicamente el sueldo y no se detalle la imposición. También podría ser que la Caja pusiera el sueldo y no colocara las imposiciones y que su sistema mecanizado repartiera y enviará los fondos a la cuenta a que pertenecen.

Esas son las dudas, que no están aclarados, porque el señor Cardemil ha insistido en que se seguirán llevando cuentas individuales.

Muchas gracias.

El señor STARK ( Vicepresidente).-

Puede continuar el señor Cardemil.

El señor CARDEMIL.-

La duda que tiene el señor Clavel, que es justificada, queda aclarada por el artículo 6º, que figura al final de la página 18 del proyecto. La Caja incluso tiene que proceder en la forma que el señor Clavel señala, esto es, depositar en la cuenta Fondo de Retiro, el 10% de bonificación de la asignación familiar, y computarle o anotarle el 8,33% de bonificación de asignación familiar, de acuerdo con las cargas que el imponente tenga.

Para garantizar mejor los fondos de aquellos imponentes de organismos auxiliares, el artículo 69, en su número 2), dice:

"En el caso de los empleados cuyas cuentas individuales de Fondo de Retiro y Fondo de Indemnización sean llevadas en organismos distintos de la Caja de Previsión de Empleados Particulares o de sus Organismos Auxiliares, éstos quedarán obligados a efectuar, en las respectivas cuentas personales de cada empleado, las imposiciones del 10% al Fondo de Retiro y de 8,33% al Fondo de Indemnización, sobre las cantidades que perciba a título de Asignación Familiar, salvo que en sus regímenes particulares se disponga actualmente otro sistema de financiamiento". .

Es decir, la duda y la preocupación que tenía el señor Clavel quedan salvadas, puesto que en el caso de los organismos auxiliares que no están controlados por la Caja, será ésta la que obligue a sus propios imponentes a hacer las imposiciones, porque en el modelo de planilla única de liquidación de sueldos que está en poder de los señores Diputados, en el infórmese señala el nombre del imponente, la remuneración mensual, el 10% sobre la remuneración mensual para el Fondo de Retiro, los abonos a préstamos de auxilio, las cantidades pagadas por asignación familiar; y automáticamente se hace el cálculo interno del 10% al Fondo de Retiro y del 8,337" al Fondo de Indemnización, puesto que dice: número de cargas autorizadas, cantidades pagadas por asignación familiar.

Así quedaría salvada, creo, la duda y la preocupación que tenía el señor Eduardo Clavel.

El señor CLAVEL.-

Y el 8,33%.

El señor CARDEMIL.-

No va en la planilla, sino en la imposición total, y la Caja, internamente, hace el cálculo del 8,33%.

No sé si quedaría salvada la duda.

El señor CLAVEL.-

No.

El señor CARDEMIL.-

¿No queda salvada?

El señor CLAVEL.-

Se me acentúa.

El señor CARDEMIL.-

Pero Su Señoría tiene el modelo elaborado por la Caja, con el visto bueno de la Superintendencia de Seguridad Social, donde se indica la remuneración mensual, el 10% al Fondo de Retiro que va a ser cuenta individual, abonos de préstamos de auxilio que también será una cuenta individual, cantidades pagadas por asignación familiar una, dos o tres cargas, eso lo dirá la Caja, y la bonificación correspondiente. Esto es para simplificar el problema que se presenta a los empleadores en la elaboración de las planillas con la distribución del 8,33%, de la bonificación por asignación familiar y el 10% de asignación familiar. Este es un problema muy grande.