Historia de la Ley

Nº 20.853

Fortalece al Servicio de Impuestos Internos para implementar la Reforma Tributaria.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Tribunal Constitucional

4.1. Oficio de Cámara de Origen al Ejecutivo

4.2. Oficio al Tribunal Constitucional

4.3. Oficio del Tribunal Constitucional

5. Trámite Finalización: Cámara de Diputados

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 20.853

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 30 de enero, 2015. Mensaje en Sesión 123. Legislatura 362.

MENSAJE DE S.E. EL VICEPRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE FORTALECE AL SERVICIO DE IMPUESTOS INTERNOS PARA IMPLEMENTAR LA REFORMA TRIBUTARIA.

Santiago, 30 de enero de 2015.

MENSAJE Nº 1240-362/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales tengo el honor de someter a vuestra consideración un proyecto de ley fortalece al Servicio de Impuestos Internos para implementar la Reforma Tributaria.

I.- ANTECEDENTES

Con fecha 29 de septiembre de 2014, fue publicada la ley N° 20.780, que contiene la Reforma Tributaria, la cual introduce cambios progresivos en nuestro sistema tributario, y cuyo propósito fundamental es el justo pago de los impuestos, la disminución de la evasión y el aumento de la recaudación a fin de utilizar dichos recursos en políticas públicas prioritarias del país, principalmente en la Reforma Educacional.

Lo anterior permitirá avanzar hacia un modelo de desarrollo inclusivo, a través de la realización de importantes transformaciones sociales, particularmente en el ámbito de la educación, fortaleciendo su rol promotor de la equidad social y la igualdad de oportunidades.

Para llevar a cabo este cometido, el Gobierno ha depositado la confianza en la capacidad técnica de los organismos que integran la Administración Tributaria chilena, en especial, en el Servicio de Impuestos Internos, que tiene la misión permanente de maximizar el cumplimiento tributario a fin de llevar a cabo las transformaciones sociales antes mencionadas.

La Reforma Tributaria demanda a todos los integrantes del Servicio de Impuestos internos establecer un compromiso con las metas y exigencias que se planteen en la búsqueda de los valores superiores que se anhelan alcanzar, fortaleciendo los altos estándares de eficacia, eficiencia y probidad que han caracterizado históricamente al Servicio.

En este contexto, el 27 de enero de 2015, el Gobierno y las Asociaciones de Funcionarios del Servicio de Impuestos Internos, suscribieron un protocolo de acuerdo sobre fortalecimiento y modernización del Servicio de Impuestos Internos con el objeto de abordar los desafíos propios de la implementación de la Reforma Tributaria.

II.- OBJETIVO DEL PROYECTO

Los principales objetivos del proyecto son modernizar y fortalecer los altos estándares de eficacia, eficiencia y probidad que han caracterizado al Servicio de Impuestos Internos para alcanzar los niveles de recaudación y disminución de la evasión, necesarios para cumplir exitosamente los compromisos contraídos con el país, en el marco del proceso de implementación de la Reforma Tributaria.

Para estos efectos, se considera un aumento gradual de cargos en la planta de personal del Servicio; un fortalecimiento de la carrera funcionaria en todas las plantas del Servicio; la actualización y modernización de las condiciones de ingreso a la Institución; el mejoramiento de la organización funcional del Servicio y la reestructuración de las remuneraciones.

III.- CONTENIDO DEL PROYECTO

El proyecto consta de ocho artículos permanentes, agrupados en dos títulos, que se refieren, respectivamente, al ingreso y promoción en el Servicio de Impuestos Internos y a Disposiciones varias relativas al Servicio de Impuestos Internos. La iniciativa consta además, de tres artículos transitorios.

1. Normas permanentes

El artículo 1° regula el ingreso a los cargos de las plantas de fiscalizadores, de técnicos, de administrativos y de auxiliares del Servicio de Impuestos Internos.

El artículo 2°, se refiere a la promoción en las plantas de personal de fiscalizadores, de técnicos, de administrativos y de auxiliares.

El artículo 3°, regula la provisión de los cargos de la planta de profesionales y de los cargos de jefaturas de departamento a que se refiere el artículo 8° del decreto con fuerza de ley N° 29, de 2005, del Servicio de Impuestos Internos.

El artículo 4°, se refiere a la convocatoria de los procesos de selección, para proveer cargos a contrata del Servicio de Impuestos Internos, para los casos en que se provean mediante concurso.

El artículo 5°, por su parte, introduce modificaciones a la ley N° 19.646, entre otras, a la asignación especial de estímulo por desempeño en el cumplimiento de metas de reducción de la evasión tributaria, del artículo 2° de dicho cuerpo legal.

El proyecto de ley, establece que la actual parte variable de dicha asignación se reemplazará por una asociada a la gestión tributaria, que se pagará mensualmente. Además, se establece que el incremento por desempeño colectivo otorgado por el artículo 7° de la ley N° 19.553 considerará, entre sus metas, el cumplimiento del programa de reducción de la evasión para todos los equipos, unidades o áreas de trabajo que al efecto se determinen.

Esta asignación mantendrá sus actuales características y requisitos para su percepción.

El citado artículo 5° de este proyecto, modifica también, la asignación de jefatura contemplada en el actual artículo 7° de la ley N° 19.646, a fin de establecer que durante el período en que los funcionarios la perciban, tendrán la calidad de jefe directo para todos los efectos legales, en especial, para calificar al personal.

Por otra parte, se dispone que los recursos presupuestarios que anualmente deberán destinarse al financiamiento de la asignación de jefatura, no podrán exceder de 5.184 sueldos base asignados al grado 1° de la escala de sueldos bases de las instituciones fiscalizadoras, vigentes al 1 de enero de cada año.

El artículo 6° de la presente iniciativa, introduce modificaciones a la ley N° 20.431, entre ellas, se reemplaza la bonificación anual ligada a la calidad del servicio prestado a usuarios y contribuyentes, por una bonificación especial, que no estará sujeta al cumplimiento de metas y se pagará mensualmente.

Además, para efectos de la gestión institucional, se establecen instrumentos de medición de facilitación de cumplimiento tributario, que permitan la medición de la calidad de servicio prestado a usuarios y contribuyentes, considerando mejoramientos en los instrumentos actuales.

Por su parte, el artículo 7°, establece un bono por experiencia calificada de apoyo a la gestión tributaria, que se pagará mensualmente, al personal del Servicio de Impuestos Internos, titular de cargos de las plantas de técnicos, de administrativos y de auxiliares, cuando cumpla diez años de servicio en el grado tope de la respectiva planta.

Finalmente, el artículo 8°, establece la fecha en que entrarán en vigencia diversas disposiciones de esta iniciativa legal.

2. Normas transitorias

El proyecto de ley contempla tres artículos transitorios.

El artículo primero, contiene la facultad delegada para, entre otras materias, fijar las nuevas plantas de personal del Servicio de Impuestos Internos y los correspondientes requisitos específicos de ingreso y promoción; normas de encasillamiento del personal en las plantas que se fijen, etc.

El artículo segundo establece que el bono por experiencia calificada de apoyo a la gestión tributaria, también se otorgará al personal a contrata del Servicio de Impuestos Internos que, a la fecha de la publicación de la presente ley, se encuentre asimilado a los grados topes de las plantas de técnicos, de administrativos y de auxiliares del referido Servicio; una vez que cumplan diez años de servicio en los grados topes de las plantas correspondientes y tengan, a lo menos, 15 años de servicios en la Institución.

También otorga dicho bono a aquellos funcionarios de planta y a contrata del Servicio de Impuestos Internos que tengan más de diez años de servicio en los grados topes de la planta respectiva, siempre que cumplan los requisitos que establece la presente iniciativa legal.

Por su parte, el artículo tercero, contiene la norma de imputación del mayor gasto que represente la aplicación de esta ley.

En consecuencia, tengo el honor de someter a vuestra consideración el siguiente

PROYECTO DE LEY:

“Título I

Del ingreso y promoción en el Servicio de Impuestos Internos

ARTÍCULO 1°.- El ingreso a los cargos de las plantas de fiscalizadores, de técnicos, de administrativos y de auxiliares del Servicio de Impuestos Internos, se efectuará mediante concursos en los cuales sólo podrán participar los funcionarios a contrata de dicho Servicio asimilados a la planta respectiva, que cumpliendo los requisitos correspondientes al cargo, además:

a) Hayan sido designados, previo concurso, a contrata asimilada a la planta respectiva;

b) Se encuentren calificados en Lista N° 1, de Distinción o Lista N° 2, Buena durante, a lo menos, los 2 años previos al concurso, y

c) No estén afectos a las inhabilidades establecidas en las letras c) y d) del artículo 55 del decreto con fuerza de ley N° 29, de 2004, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.

Tratándose de la planta de técnicos, también podrán participar en los concursos de ingreso a dicha planta los funcionarios titulares de cargos de la planta de administrativos con al menos 2 años de antigüedad en dicha planta y los titulares de cargos de la planta de auxiliares con, a lo menos, 4 años de antigüedad en dicha planta, en ambos casos, siempre que cumplan los requisitos correspondientes al cargo.

El ingreso a los cargos de las plantas mencionadas en el inciso primero, se efectuará en el último grado de la planta respectiva.

El Director Nacional del Servicio de Impuestos Internos publicará las bases del concurso en el sitio web institucional, a lo menos quince días anteriores a la realización del respectivo concurso, sin perjuicio de las demás medidas de difusión que estime conveniente adoptar.

En lo no previsto en el presente artículo, estos concursos se regularán, en lo que sea pertinente, por las normas del Párrafo 1º del Título II del decreto con fuerza de ley N° 29, de 2004, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.

ARTÍCULO 2°.- La promoción en las plantas de fiscalizadores y de técnicos, se efectuará por concurso interno, y por ascenso, en las plantas de administrativos y de auxiliares.

Los funcionarios titulares de cargos de la Planta de Auxiliares del Servicio de Impuestos Internos que se encuentren en el tope de su planta, tendrán derecho a ascender a un cargo grado 19° de la Planta de Administrativos, gozando de preferencia respecto de los funcionarios de ésta, cuando reúna los requisitos para ocupar el cargo y tenga un mayor puntaje en el escalafón que los funcionarios de la planta a la cual accede.

Para efectos de lo dispuesto en el inciso primero, se estará a lo establecido en el Párrafo 5° del Título II del decreto con fuerza de ley N° 29, de 2004, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.

ARTÍCULO 3°.- La provisión de los cargos de la planta de profesionales del Servicio de Impuestos Internos, se efectuará mediante concurso interno, en cualquier grado vacante y se someterá a las reglas especiales que se expresan a continuación:

a) Para la provisión de los cargos hasta el grado 8° inclusive, podrán participar todos los funcionarios titulares de la planta de profesionales y los a contrata asimilados a ella que se encuentren en el mismo grado a proveer, y que reúnan los requisitos correspondientes al cargo. Además, los funcionarios a contrata deberán reunir los requisitos señalados en el artículo 1° de la presente ley.

b) Para la provisión de los cargos ubicados en los grados 7° y superiores, podrán participar todos los funcionarios titulares de planta y a contrata del Servicio de Impuestos Internos que reúnan los requisitos correspondientes al cargo.

Las bases de los concursos que se realicen para proveer los cargos señalados en la letra a) del inciso anterior, considerarán, a lo menos, los siguientes factores: capacitación, evaluación del desempeño, experiencia y aptitud para el cargo.

La provisión de los cargos a que se refiere el artículo 8° del decreto con fuerza de ley N° 29, de 2004, del Servicio de Impuestos Internos, se efectuará conforme a las reglas especiales consultadas en dicha norma. En todo caso, si como resultado del concurso correspondiente es nombrado, en el cargo de jefatura, un funcionario titular de la planta del Servicio de Impuestos Internos, procederá la suplencia en su cargo de origen. Con todo, las suplencias relativas a dichos cargos no podrán superar de ciento cuarenta y cuatro cargos.

ARTÍCULO 4°.- En aquellos casos en que los procesos de selección para proveer cargos a contrata del Servicio de Impuestos Internos se realicen mediante concurso, se convocarán través de los sitios web institucionales u otros que se creen, donde se dará información suficiente, entre otras materias, respecto de las funciones del cargo, requisitos para el desempeño del mismo, nivel de remuneraciones, el plazo para la postulación y la forma en que deberán acreditarse los requisitos. Adicionalmente, se publicarán en diarios de circulación nacional, avisos de la convocatoria del proceso de selección antes indicado, los que deberán hacer referencia a los correspondientes sitios web para conocer las condiciones de postulación y requisitos solicitados.

El Director Nacional del Servicio de Impuestos Internos mediante resolución establecerá las normas complementarias orientadas a asegurar la objetividad, transparencia, calidad técnica de los mecanismos de ingreso a la contrata y de la operación de los concursos de promoción. Asimismo, establecerá las instancias de carácter consultivo e informativo para los funcionarios y sus asociaciones sobre estas materias.

Título II

Disposiciones Varias relativas al Servicio de Impuestos Internos

ARTÍCULO 5°.- Introdúcense las siguientes modificaciones a la ley N° 19.646:

1) Derógase el artículo 1°.

2) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, modifícase el artículo 2° de la siguiente forma:

a) Reemplázanse en su inciso segundo las letras b) y c)por las siguientes:

“b) Una parte asociada a la gestión tributaria, y

c) El incremento por desempeño colectivo otorgado por el artículo 7° de la ley N° 19.553.”.

b) Reemplázase en su inciso tercero la expresión “variable” por “asociado a la gestión tributaria”.

c) Suprímense los incisos quinto y sexto.

d) Reemplázanse en su inciso séptimo, que pasa a ser quinto las expresiones “en su componente fijo” ´por “en sus componentes fijo y asociado a la gestión tributaria”.

e) Suprímese el inciso octavo.

f) Reemplázase en su inciso noveno, que pasa a ser sexto la oración que sigue al punto (.) seguido por la siguiente: “El componente asociado a la gestión tributaria se considerará como una asignación vinculada al desempeño para efectos de determinar los aguinaldos de navidad y fiestas patrias y el bono de escolaridad, de conformidad con lo establecido en la ley de reajuste general de remuneraciones para los trabajadores del sector público.”.

3) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, reemplázase el artículo 3° por el siguiente :

“Artículo 3°.- El convenio de desempeño que se establezca para el incremento por desempeño colectivo a que se refiere la letra c) del inciso segundo del artículo anterior, deberá considerar solo indicadores vinculados a la reducción de la evasión y elusión tributaria, incluyendo, indicadores de fiscalización y facilitación del cumplimiento tributario, para todos los equipos, unidades o áreas de trabajo que se determinen.

Los resultados de los indicadores señalados en el inciso anterior, deberán publicarse anualmente en la página web institucional.”.

4) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, modifícase el artículo 4° de la siguiente forma:

a) Reemplázase en el encabezado de su inciso primero, la expresión “variable” por “asociado a la gestión tributaria” y elimínase la palabra “máximo”.

b) Modifícase la tabla contenida en dicho inciso, en los siguientes términos:

i) Sustitúyese la expresión “PORCENTAJE MAXIMO DE ASIGNACIÓN VARIABLE” POR “PORCENTAJE DE LA ASIGNACIÓN ASOCIADO A LA GESTIÓN TRIBUTARIA”.

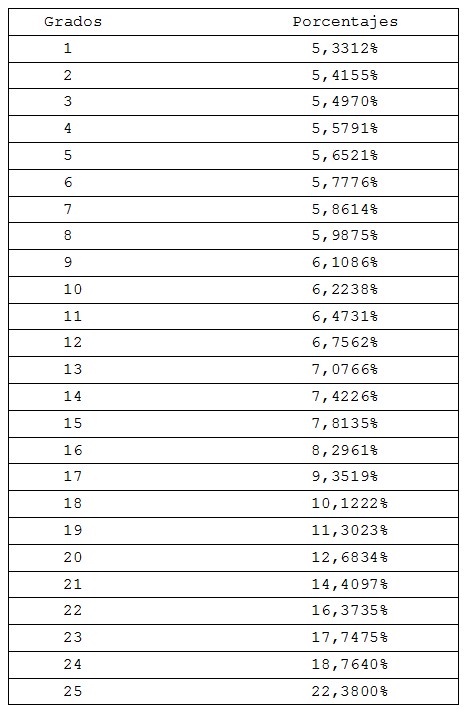

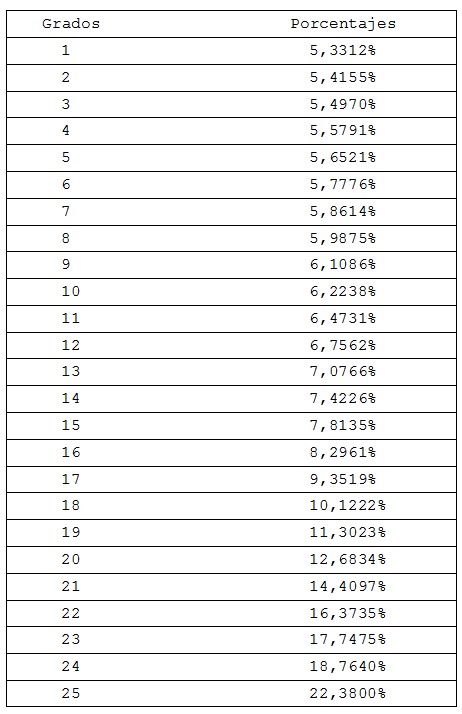

ii) Reemplázase las palabras “DIRECTIVO 1 a 9” por “DIRECTIVO 1 a 18”; y “FISCALIZADOR 10 a 11” por “FISCALIZADOR 9 a 11”.

5) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, modifícase el artículo 5° de la siguiente forma:

a) Reemplázase en su inciso primero las dos veces que aparece la frase “en su parte variable” por “en su parte asociada a la gestión tributaria”.

b) Reemplázase en su inciso tercero la frase “en su parte variable” por “en su parte asociada a la gestión tributaria”.

c) Suprímase su inciso cuarto.

d) Reemplázase en su inciso final las expresiones “tanto en su componente fijo como variable” por “en sus componentes fijo y asociado a la gestión tributaria”.

6) Agréganse, en el artículo 7°, los siguientes incisos sexto y séptimo nuevos:

“El Director Nacional del Servicio de Impuestos Internos, mediante resolución exenta establecerá el número máximo de funcionarios que podrá percibir la asignación conforme a lo dispuesto en este artículo, y las demás normas necesarias para su otorgamiento.

Durante el período en que los funcionarios perciban la asignación a que se refiere este artículo, tendrán la calidad de jefe directo para todos los efectos legales, en especial, para los previstos en el Párrafo 4° del Título II del decreto con fuerza de ley N° 29, de 2004, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.”.

7) Sustitúyese el artículo 8° por el siguiente:

“Artículo 8°.- A contar del 1 de enero de 2016, los recursos presupuestarios que anualmente deberán destinarse al financiamiento de la asignación del artículo 7°, no podrán exceder de 5.184 sueldos base asignados al grado 1° de la escala de sueldos bases de las instituciones fiscalizadoras, vigentes al 1 de enero de cada año.

A contar del 1 de enero del año 2017, los recursos señalados en el inciso precedente, se incrementarán en 10,3 sueldos base del citado grado 1°, por cada 10 cupos en que aumente la dotación máxima de personal del Servicio de Impuestos Internos en relación a la establecida para el año 2016.”.

8) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, reemplázanse, en los incisos segundo y tercero del artículo 9°, la expresión “variable” por “asociado a la gestión tributaria”.

ARTÍCULO 6°.- Introdúcense las siguientes modificaciones a la ley N° 20.431:

1) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, sustitúyese el artículo 1°, por el siguiente:

“Artículo 1º.- Establécese, para el personal de planta y a contrata del Servicio de Impuestos Internos, una bonificación especial, cuyos montos serán equivalentes a los porcentajes, señalados a continuación, aplicados sobre la cantidad que resulte de la suma del sueldo base asignado al grado respectivo, más la asignación de fiscalización establecida en el artículo 6º del decreto ley Nº 3.551, de 1980, que le corresponda, y la asignación señalada en el artículo 4º de la ley Nº 18.717.

Esta bonificación se pagará mensualmente, tendrá el carácter de tributable e imponible para fines de previsión y salud y no constituirá base de cálculo de ninguna otra remuneración o beneficio legal. Dicha bonificación, se considerará como una asignación vinculada al desempeño para efectos de determinar los aguinaldos de navidad y fiestas patrias y el bono de escolaridad, de conformidad con lo establecido en la ley de reajuste general de remuneraciones para los trabajadores del sector público.

No tendrán derecho a percibir esta bonificación los funcionarios que sean calificados en Lista Nº 3, Condicional, o Lista Nº 4, de Eliminación, en el periodo inmediatamente anterior al año del pago de la bonificación. Asimismo, no tendrán derecho a percibirla, los funcionarios que ingresen al Servicio hasta que no hayan sido calificados en él, de conformidad con las normas que los rijan para estos efectos.

Con todo, tendrán derecho a percibir la bonificación los funcionarios que no habiendo sido calificados en el período respectivo, en virtud de las normas legales vigentes, conserven la calificación del período anterior; y aquellos que, de conformidad al artículo 34 del decreto con fuerza de ley Nº 29, de 2004, del Ministerio de Hacienda, que fijó el texto refundido, coordinado y sistematizado de la ley Nº 18.834, sobre Estatuto Administrativo, no deben ser calificados.

No tendrán derecho a percibir esta bonificación, los funcionarios que se acojan a permiso sin goce de remuneraciones, de conformidad al artículo 110 del decreto con fuerza de ley N° 29, de 2004, que fija texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo, durante el periodo de dicho permiso.”.

2) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, suprímese el artículo 2°.

3) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, sustitúyese el artículo 3° por el siguiente:

“Artículo 3°.- El Servicio de Impuestos Internos deberá definir anualmente un instrumento de medición de la percepción de los usuarios respecto de la administración tributaria.

Dicha evaluación será efectuada por una empresa externa, que será seleccionada y contratada por la Subsecretaría de Hacienda a través de los procedimientos descritos en la ley Nº 19.886, de Bases sobre Contratos Administrativos de Suministro y Prestación de Servicios. La aplicación de dichos procedimientos será de responsabilidad de la Subsecretaría de Hacienda.

La evaluación se aplicará tanto respecto a las personas naturales como a las empresas, hayan o no efectuado declaración anual de impuesto a la renta dentro del año objeto de la evaluación.

El Director Nacional del Servicio de Impuestos Internos mediante resolución exenta, visada por el Subsecretario de Hacienda, fijará el grupo objetivo respecto al cual se aplicará la evaluación; tamaño de la muestra que será utilizada la que deberá tener un carácter aleatorio, representativo y nacional y cualquier otra norma necesaria para la evaluación.”.

4) Modifícase el artículo 4°, en el siguiente sentido:

a) Elimínase en su inciso primero, la siguiente oración:

“, siempre que estas se desarrollen en la Dirección Nacional o en las áreas jurídicas de las Direcciones Regionales de la citada repartición pública”.

b) Agrégase el siguiente inciso tercero nuevo:

“Durante el período en que los funcionarios perciban la asignación del artículo 7° de la ley N° 19.646, tendrán la calidad de jefe directo para todos los efectos legales, en especial, para los previstos en el Párrafo 4° del Título II del decreto con fuerza de ley N° 29, de 2004, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.”.

ARTÍCULO 7°.- Establécese, a contar del primer día del mes subsiguiente a la publicación de la presente ley, un bono por experiencia calificada de apoyo a la gestión tributaria, para el personal del Servicio de Impuestos Internos, titular de cargos de las plantas de técnicos, de administrativos y de auxiliares, cuando cumpla diez años de servicios en el grado tope de la respectiva planta.

El bono establecido en el inciso anterior, se pagará mensualmente, desde el primer día del mes siguiente a aquel en que cumplan diez años en el grado tope de la respectiva planta y mientras permanezcan en dicha planta.

El monto del bono a que se refiere este artículo, será equivalente al 25,2%; para los funcionarios pertenecientes a la planta de técnicos; al 18%, para los de la planta de administrativos, y al 16,2%, para los de la planta de auxiliares.

Los porcentajes anteriores se aplicarán sobre la suma del sueldo base asignado al grado respectivo, más la asignación de fiscalización establecida en el artículo 6º del decreto ley Nº 3.551, de 1980, que le corresponda, y la asignación señalada en el artículo 4º de la ley Nº 18.717.

Este bono tendrá el carácter de tributable e imponible para fines de previsión y salud. Además, no servirá de base de cálculo para ninguna otra remuneración o beneficio legal.

ARTÍCULO 8°.- Los artículos 1° al 4° y lo dispuesto en el numeral 1) del artículo 5°, entrarán en vigencia a la fecha de publicación de el o los decretos con fuerza de ley a que se refiere el artículo primero transitorio de esta ley.

DISPOSICIONES TRANSITORIAS

ARTÍCULO PRIMERO.- Facúltase al Presidente de la República para que establezca, mediante uno o más decretos con fuerza de ley expedidos por intermedio del Ministerio de Hacienda, las normas necesarias para regular las siguientes materias:

1) Fijar las plantas de personal del Servicio de Impuestos Internos y dictar todas las normas necesarias para la adecuada estructuración y operación de ellas. En especial, podrá determinar los grados de la Escala a que se refiere el artículo 5° del Decreto Ley N° 3.551, de 1980 que se asignen a dichas plantas; el número de cargos para cada grado y planta; los requisitos generales y específicos para el ingreso y promoción a dichos cargos; sus denominaciones, los cargos que tendrán la calidad de exclusiva confianza y de carrera, y los niveles jerárquicos para la aplicación del artículo 8º del decreto con fuerza de ley Nº 29, del Ministerio de Hacienda, de 2004, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo. Además, podrá determinar las normas transitorias para la aplicación de las remuneraciones, incluidas las variables.

2) Los grados superiores e iniciales de las plantas que se fijen en virtud de este artículo, serán los siguientes:

Planta de Directivos: Grados 1° y 18°;

Planta de Profesionales: Grados 5° y 16°;

Planta de Fiscalizadores: Grados 9° y 15°;

Planta de Técnicos: Grados 14° y 19°;

Planta de Administrativos: Grados 16° y 20°; y

Planta de Auxiliares: Grados 19° y 21°.

3) Establecer las fechas de entrada en vigencia de las plantas que fije y de los encasillamientos que practique.

4) Establecer el número de cargos que se proveerán de conformidad a las normas de encasillamiento que se establezcan en el ejercicio de esta facultad. También establecerá el número de cargos que se proveerán de acuerdo a los artículos 2° y 3° de esta ley, según corresponda, así como el cronograma en que se llevará a efecto.

5) Determinar las normas de encasillamiento del personal en las plantas que fije, en las cuales se considerarán a los funcionarios titulares de dichas plantas y también se podrá encasillar a los funcionarios a contrata asimilados a las mismas, que se encuentren calificados en Lista N° 1, de Distinción o Lista N° 2, Buena durante, a lo menos, los 2 años previos al encasillamiento. El personal, para ser encasillado, deberá encontrase en servicio a la fecha de publicación de el o los decretos con fuerza de ley a que se refiere el numeral 1) de este artículo.

Los funcionarios a contrata podrán ser encasillados, como máximo, en los mismos grados de las plantas a que se encontraban asimilados a la fecha de la última calificación ejecutoriada acorde con lo dispuesto en el artículo 51 del decreto con fuerza de ley N° 29, de 2004, del Ministerio de Hacienda, sobre Estatuto Administrativo.

Los funcionarios que, a la fecha de publicación de él o los decretos con fuerza de ley, a que se refiere el numeral 1) de este artículo, sean titulares de cargos de Jefatura grado 9° de la planta de directivos de carrera, serán encasillados en cargos grado 9° de la planta de fiscalizadores.

6) El encasillamiento del personal a que se refiere este artículo quedará sujeto a las siguientes condiciones:

a.- No podrá tener como consecuencia ni podrá ser considerado como causal de término de servicios, supresión de cargos, cese de funciones o término de la relación laboral.

b.- No podrá significar pérdida del empleo, disminución de remuneraciones respecto del personal titular de un cargo de planta que sea encasillado, ni modificación de los derechos previsionales.

c.- Respecto del personal que, al momento del encasillamiento, sea titular de un cargo de planta, cualquier diferencia de remuneraciones deberá ser pagada por planilla suplementaria. Dicha planilla se absorberá por los futuros mejoramientos de remuneraciones que correspondan a los funcionarios, excepto los derivados de reajustes generales que se otorguen a los trabajadores del sector público. Dicha planilla mantendrá la misma imponibilidad que aquella de las remuneraciones que compensa. Además, a la planilla suplementaria se le aplicará el reajuste general antes indicado.

d.- Los cambios de grado que se produjeren por efecto del encasillamiento no serán considerados promoción y los funcionarios conservarán, en consecuencia, el número de bienios que estuvieren percibiendo; asimismo, mantendrán el tiempo de permanencia en el grado para tal efecto.

Los requisitos generales y específicos que se establezcan en el ejercicio de la facultad a que se refiere este artículo, no serán exigibles, para efectos del encasillamiento, respecto de los funcionarios titulares y a contrata.

ARTÍCULO SEGUNDO.- El bono por experiencia calificada de apoyo a la gestión tributaria, a que se refiere el artículo 7° de esta ley, también se otorgará al personal a contrata del Servicio de Impuestos Internos que, a la fecha de la publicación de la presente ley, se encuentre asimilado a los grados topes de las plantas de técnicos, de administrativos y de auxiliares del referido Servicio. Tendrán derecho a dicho bono una vez que cumplan diez años de servicio en los grados topes de las plantas correspondientes y tengan, a lo menos, 15 años de servicios en la Institución. También tendrán derecho al bono, los funcionarios a contrata antes señalados, que tengan más de diez años de servicios en los grados topes de las respectivas plantas, al primer día del mes subsiguiente a la publicación de la presente ley, siempre que cumplan los demás requisitos establecidos en este artículo.

Asimismo, tendrán derecho al bono del artículo 7° de esta ley, los funcionarios titulares de cargos de las plantas de técnicos, de administrativos y de auxiliares del Servicio de Impuestos Internos, que al primer día del mes subsiguiente a la publicación de la presente ley, tengan más de diez años de servicios en el grado tope de la respectiva planta, siempre que cumplan los demás requisitos establecidos en dicho artículo.

ARTÍCULO TERCERO.- El mayor gasto que represente la aplicación de esta ley durante el presente año se financiará con cargo al Presupuesto del Servicio de Impuestos Internos. No obstante lo anterior, el Ministerio de Hacienda, con cargo a la partida presupuestaria del Tesoro Público, podrá suplementar dicho presupuesto en la parte del gasto que no se pudiere financiar con esos recursos.”.

Dios guarde a V.E.

RODIGO PEÑAILILLO BRICEÑO

Vicepresidente de la República

ALBERTO ARENAS DE MESA

Ministro de Hacienda

1.2. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 12 de marzo, 2015. Informe de Comisión de Hacienda en Sesión 3. Legislatura 363.

BOLETÍN Nº 9898-05

INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE FORTALECE AL SERVICIO DE IMPUESTOS INTERNOS PARA IMPLEMENTAR LA REFORMA TRIBUTARIA.

HONORABLE CÁMARA:

La Comisión de Hacienda informa, en primer trámite constitucional y en primero reglamentario, el proyecto mencionado en el epígrafe, iniciado en mensaje de S.E. la Presidenta de la República.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, previamente al análisis de fondo y forma de esta iniciativa, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto consiste en modernizar y fortalecer los altos estándares de eficacia, eficiencia y probidad que han caracterizado al Servicio de Impuestos Internos para alcanzar los niveles de recaudación y disminución de la evasión, necesarios para cumplir exitosamente los compromisos contraídos con el país, en el marco del proceso de implementación de la Reforma Tributaria, para lo cual se considera un aumento gradual de cargos en la planta de personal del Servicio; un fortalecimiento de la carrera funcionaria en todas las plantas del Servicio; la actualización y modernización de las condiciones de ingreso a la Institución; el mejoramiento de la organización funcional del Servicio y la reestructuración de las remuneraciones.

2°) Normas de quórum

De conformidad con el artículo 38 de la Carta Fundamental, son orgánicos constitucionales los artículos 1°, 2° ( inciso segundo), y 3°, por cuanto alteran lo dispuesto en los artículos 16 y 44 de la ley N° 18.575.

Se hace presente que esta Secretaría no considera de tal rango el artículo 1° transitorio, por cuanto los encasillamientos respectivos han de regirse por lo dispuesto en el artículo 15 de la ley 18.834.

3°) Que el proyecto fue aprobado en general por la unanimidad de los Diputados presentes, señores Sergio Aguiló; Pepe Auth; Felipe De Mussy; Enrique Jaramillo; Pablo Lorenzini (Presidente de la Comisión); Patricio Melero; Manuel Monsalve; José Miguel Ortiz; Alejandro Santana, y Marcelo Schilling.

4°) Que Diputado Informante se designó al señor Pablo Lorenzini.

Asistieron a la Comisión durante el estudio del proyecto las siguientes personas:

MINISTERIO DE HACIENDA

• Sr. Alberto Arenas de Mesa, Ministro.

• Sr. Alejandro Micco Aguayo, Subsecretario.

• Sr. Julio Valladares Muñoz, Asesor del Ministro.

• Sra. Macarena Lobos Palacios, Coordinadora Legislativa.

• Sra. Sandra Novoa Fernández, Coordinadora de Comunicaciones.

• Sra. Ximena Kaustz Vargas, Asesora de Comunicaciones.

SERVICIO DE IMPUESTOS INTERNOS

• Sr. Michel Jorratt, Director.

• Sr. Danilo Estay, Subdirector Recursos Humanos.

• Sr. Gonzalo Torres, Jefe Departamento de Finanzas.

• Sr. Mario Schellman, Jefe Departamento de Formación de la Subdirección de Recursos Humanos.

• Sr. Carlos Essus, Jefe de Prensa y Oficina de Comunicaciones Corporativas.

DIPRES

• Sr. Jorge Rodríguez, Subdirector de Racionalización y Función Pública de la DIPRES.

ASOCIACIÓN NACIONAL DE FUNCIONARIOS DE IMPUESTOS INTERNOS DE CHILE, ANEIICH

• Sr. Carlos Insunza Rojas, Presidente.

• Sra. Marión Cortés Acuña, Vicepresidenta.

• Sra. M. Leonor de la Fuente Estay, Secretaria General.

• Sra. Marianela Fuentes Astudillo, Tesorera.

• Sra. Alejandra Moya Toledo, Directora.

• Sr. Marcos Gonzalez Alvarez, Director.

• Sr. Luis Escudero Saravia , Presidente Regional Valparaíso

• Sr. Patricio Domínguez Figueroa, Tesorero Aneiich Valparaíso

• Sr. Carlos Cano, Asesor.

• Srta. Carmen Silvia Madariaga, Asesora.

ASOCIACIÓN DE FISCALIZADORES DEL SERVICIO DE IMPUESTOS INTERNOS, AFIICH

• Sr. Juan Apablaza Gallardo, Presidente Nacional.

• Sra. Paola Tresoldi Manríquez, Secretaria Nacional.

• Sra. Loreto Ceballos Alarcón, Vicepresidenta Nacional.

• Sra. María Cristina Henríquez Muñoz, Tesorera Nacional.

• Sra. Oriana Urrutia Grez, Directora.

II.- ANTECEDENTES GENERALES

Se señala en el Mensaje el presente proyecto tiene como antecedente la ley N° 20.780, de Reforma Tributaria, la cual introduce cambios progresivos en nuestro sistema tributario, y cuyo propósito fundamental es el justo pago de los impuestos, la disminución de la evasión y el aumento de la recaudación a fin de utilizar dichos recursos en políticas públicas prioritarias del país, principalmente en la Reforma Educacional.

Para llevar a cabo este cometido, el Gobierno ha depositado la confianza en la capacidad técnica de los organismos que integran la Administración Tributaria chilena, en especial, en el Servicio de Impuestos Internos, que tiene la misión permanente de maximizar el cumplimiento tributario a fin de llevar a cabo las transformaciones sociales antes mencionadas.

En dicho contexto, se explica en el Mensaje que el 27 de enero de 2015, el Gobierno y las Asociaciones de Funcionarios del Servicio de Impuestos Internos, suscribieron un protocolo de acuerdo sobre fortalecimiento y modernización del Servicio de Impuestos Internos con el objeto de abordar los desafíos propios de la implementación de la Reforma Tributaria.

Objetivos del proyecto

1) Actualización y modernización de las condiciones de ingreso a la institución.

2) Mejoramiento de la organización funcional del Servicio.

3) Fortalecimiento de la carrera funcionaria en todas las plantas del Servicio.

4) Reestruturación de las remuneraciones.

Estructura y contenido del proyecto

El proyecto consta de ocho artículos permanentes, agrupados en dos títulos, que se refieren, respectivamente, al ingreso y promoción en el Servicio de Impuestos Internos y a disposiciones varias relativas al Servicio de Impuestos Internos. La iniciativa consta además, de tres artículos transitorios.

Normas permanentes:

El artículo 1° regula el ingreso a los cargos de las plantas de fiscalizadores, de técnicos, de administrativos y de auxiliares del Servicio de Impuestos Internos.

El artículo 2°, se refiere a la promoción en las plantas de personal de fiscalizadores, de técnicos, de administrativos y de auxiliares.

El artículo 3°, regula la provisión de los cargos de la planta de profesionales y de los cargos de jefaturas de departamento a que se refiere el artículo 8° del decreto con fuerza de ley N° 29, de 2005, del Servicio de Impuestos Internos.

El artículo 4°, se refiere a la convocatoria de los procesos de selección, para proveer cargos a contrata del Servicio de Impuestos Internos, para los casos en que se provean mediante concurso.

El artículo 5°, por su parte, introduce modificaciones a la ley N° 19.646, entre otras, a la asignación especial de estímulo por desempeño en el cumplimiento de metas de reducción de la evasión tributaria, del artículo 2° de dicho cuerpo legal.

El proyecto de ley, establece que la actual parte variable de dicha asignación se reemplazará por una asociada a la gestión tributaria, que se pagará mensualmente. Además, se establece que el incremento por desempeño colectivo otorgado por el artículo 7° de la ley N° 19.553 solo considerará indicadores relativos al cumplimiento del programa de reducción de la evasión para todos los equipos, unidades o áreas de trabajo que al efecto se determinen.

Esta asignación mantendrá sus actuales características y requisitos para su percepción.

El citado artículo 5° de este proyecto, modifica también, la asignación de jefatura contemplada en el actual artículo 7° de la ley N° 19.646, a fin de establecer que durante el período en que los funcionarios la perciban, tendrán la calidad de jefe directo para todos los efectos legales, en especial, para calificar al personal.

Por otra parte, se dispone que los recursos presupuestarios que anualmente deberán destinarse al financiamiento de la asignación de jefatura, no podrán exceder de 5.184 sueldos base asignados al grado 1° de la escala de sueldos bases de las instituciones fiscalizadoras, vigentes al 1 de enero de cada año.

El artículo 6° de la presente iniciativa, introduce modificaciones a la ley N° 20.431, entre ellas, se reemplaza la bonificación anual ligada a la calidad del servicio prestado a usuarios y contribuyentes, por una bonificación especial, que no estará sujeta al cumplimiento de metas y se pagará mensualmente.

Además, para efectos de la gestión institucional, se establecen instrumentos de medición de facilitación de cumplimiento tributario, que permitan la medición de la calidad de servicio prestado a usuarios y contribuyentes, considerando mejoramientos en los instrumentos actuales.

Por su parte, el artículo 7°, establece un bono por experiencia calificada de apoyo a la gestión tributaria, que se pagará mensualmente, al personal del Servicio de Impuestos Internos, titular de cargos de las plantas de técnicos, de administrativos y de auxiliares, cuando cumpla diez años de servicio en el grado tope de la respectiva planta.

Finalmente, el artículo 8°, establece la fecha en que entrarán en vigencia diversas disposiciones de esta iniciativa legal.

Artículos transitorios.

El artículo primero, contiene la facultad delegada para, entre otras materias, fijar las nuevas plantas de personal del Servicio de Impuestos Internos y los correspondientes requisitos específicos de ingreso y promoción; normas de encasillamiento del personal en las plantas que se fijen, etc.

El artículo segundo establece que el bono por experiencia calificada de apoyo a la gestión tributaria, también se otorgará al personal a contrata del Servicio de Impuestos Internos que, a la fecha de la publicación de la presente ley, se encuentre asimilado a los grados topes de las plantas de técnicos, de administrativos y de auxiliares del referido Servicio; una vez que cumplan diez años de servicio en los grados topes de las plantas correspondientes y tengan, a lo menos, 15 años de servicios en la Institución.

También otorga dicho bono a aquellos funcionarios de planta y a contrata del Servicio de Impuestos Internos que tengan más de diez años de servicio en los grados topes de la planta respectiva, siempre que cumplan los requisitos que establece la presente iniciativa legal.

Finalmente, el artículo tercero, contiene la norma de imputación del mayor gasto que represente la aplicación de esta ley.

Antecedentes presupuestarios y financieros

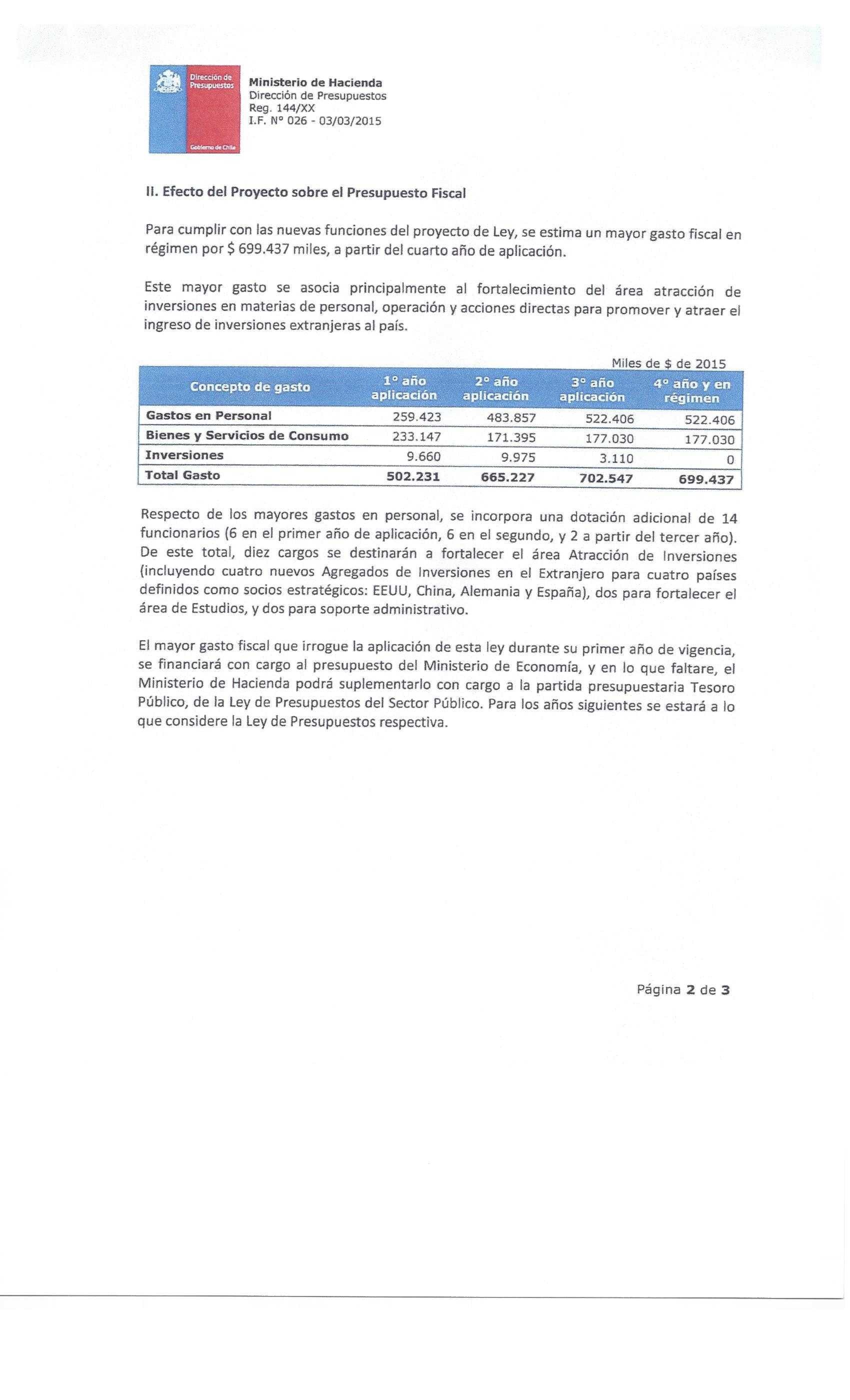

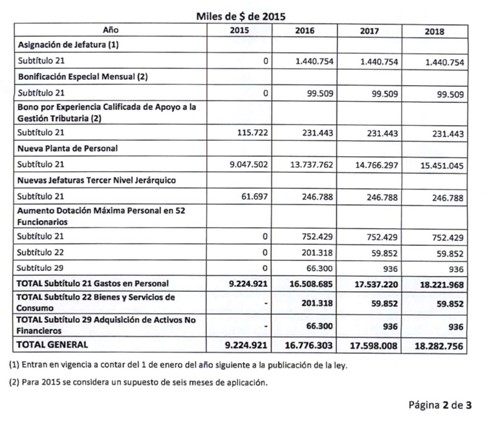

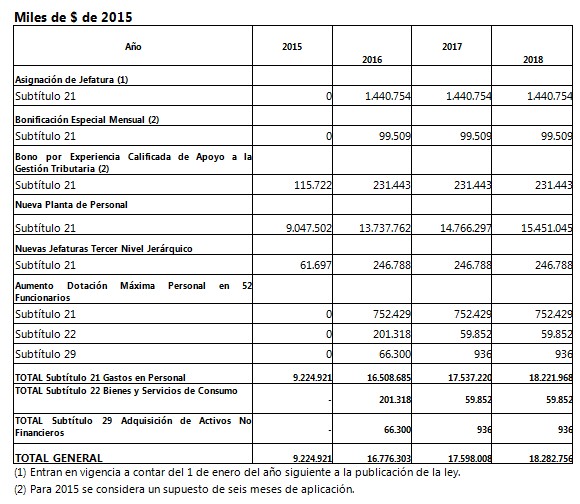

El informe financiero N° 24, de 30 de enero de 2015, señala que este proyecto de ley tiene los siguientes alcances:

1) Se modifica la asignación de jefatura contemplada en el actual artículo 7° de la ley 19.646, estableciéndose que los recursos presupuestarios que anualmente deberán destinarse al financiamiento de la asignación de jefatura no podrán exceder de 5.184 sueldos base asignados al grado 1° de la escala de sueldos base de las instituciones fiscalizadoras, vigentes al 1 de enero de cada año. Esta modificación implica un mayor gasto fiscal anual en régimen de $1.440.754 miles.

2) Se establece una bonificación especial mensual en reemplazo de la bonificación anual ligada a la calidad del servicio prestado a usuarios y contribuyentes de la ley N°20.431. Esta modificación implica un mayor gasto fiscal anual en régimen de $99.509 miles.

3) Se establece un bono por experiencia calificada de apoyo a la gestión tributaria, para el personal que cumpla con los requisitos que señala la ley. Esta asignación tiene un costo fiscal anual en régimen de $231.443 miles.

4) Se solicita facultad delegada para, entre otras materias, fijar las nuevas plantas de personal del Servicio de Impuestos Internos y los correspondientes requisitos específicos de ingreso y promoción, y las normas de encasillamiento del personal en las plantas que se fijen. La estructura de las nuevas plantas de personal implicará un mayor gasto anual en régimen de $15.451.045 miles. Asimismo, se establecen nuevas jefaturas de tercer nivel jerárquico, cuyo costo anual en régimen es de $246.788 miles.

5) Se aumenta la dotación máxima de personal del Servicio de Impuestos Internos en 52 nuevos funcionarios en el año 2016. Esto implica un mayor gasto fiscal anual en régimen de $752.429 miles en el subtítulo 21, más $59.852 miles en el subtítulo 22 y $936 miles en el subtítulo 29.

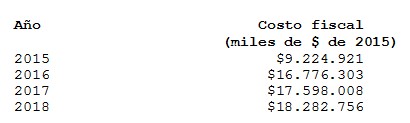

En resumen, el presente proyecto de ley implica un mayor gasto fiscal anual en régimen de $18.282.756 miles, el que se alcanza a contar del año 2018.

El mayor gasto que represente la aplicación de esta ley durante el presente año se financiará con cargo al Presupuesto del Servicio de Impuestos Internos. No obstante lo anterior, el Ministerio de Hacienda, con cargo a la partida presupuestaria del Tesoro Público, podrá suplementar dicho presupuesto en la parte del gasto que no se pudiere financiar con esos recursos. Para los años posteriores, el gasto se financiará con cargo a los recursos que se consulten anualmente en el presupuesto del Servicio de Impuestos Internos de las respectivas leyes de presupuesto.

Costo anual 2015-2018

III.- DISCUSIÓN DEL PROYECTO

Señor Alberto Arenas, Ministro de Hacienda

Recuerda que hace un año ingresaron el proyecto de ley de reforma tributaria que luego de ser aprobado, se inició un proceso de diálogo con el Servicio de Impuestos Internos y por eso se tuvo a bien presentar este proyecto de ley, destinado a fortalecer el servicio para la aplicación de la esta nueva normativa.

Explica que la a ley N°20.780, de septiembre de 2014 (Reforma Tributaria) introduce cambios a nuestro sistema tributario, con el objetivo de lograr el justo pago de los impuestos, la disminución de la evasión y el aumento de la recaudación, a fin de utilizar dichos recursos en las políticas públicas prioritarias del país, principalmente en la Reforma Educacional.

Agrega que la meta de la reforma Tributaria es recaudar anualmente en régimen un 3% del PIB, de los cuales 0,5% del PIB provienen de menor evasión y elusión.

Para lograr esta meta es fundamental el presente proyecto de ley, necesario para implementar las mayores atribuciones del SII aprobadas en la Reforma Tributaria

Señala que en dicho contexto, el 27 de enero de 2015, el Gobierno y las Asociaciones de Funcionarios del SII, suscribieron un Protocolo de Acuerdo sobre fortalecimiento y modernización del Servicio, a objeto de abordar los desafíos propios de la implementación de la Reforma Tributaria. Este protocolo se tradujo en el presente proyecto de ley, ingresado al Congreso el 30 de enero de 2015.

Expresa que esta iniciativa tiene por objeto modernizar y fortalecer los altos estándares de eficacia, eficiencia y probidad que han caracterizado al SII, para así alcanzar los niveles de recaudación y disminución de la evasión que se esperan en el marco de implementación de la Reforma Tributaria.

En cuanto a su contenido destaca:

1.- Se regula el ingreso y promoción de las plantas de fiscalizadores, de profesionales, de técnicos, de administrativos y de auxiliares del SII.

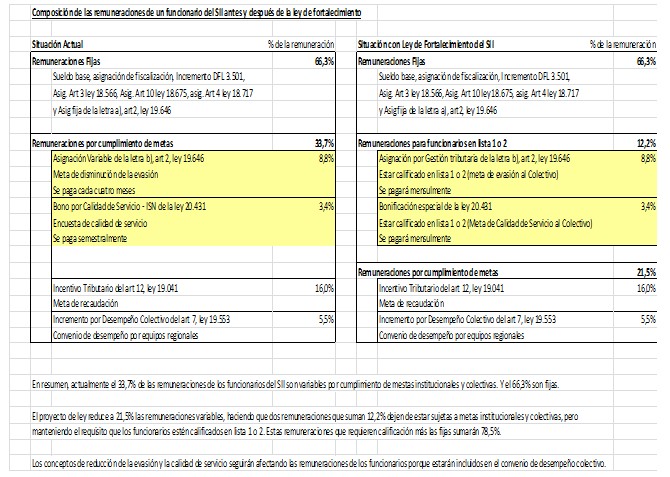

2.- Se modifican los componentes de la asignación especial de estímulo por desempeño en el cumplimiento de metas: la parte variable estará asociada al cumplimiento de metas vinculadas a la reducción de la evasión y elusión tributaria, incluyendo indicadores de fiscalización y facilitación en el cumplimiento tributario, lo que se materializará en el Convenio de Desempeño Colectivo. Por su parte, el componente por cumplimiento de meta institucional de disminución de la evasión se transforma en uno asociado a la gestión tributaria, fijo y de pago mensual.

3.- Se perfecciona la asignación de Jefatura. En tal sentido, los funcionarios que perciban esta asignación tendrán la calidad de jefe directo para todos los efectos legales, en especial, para calificar al personal. Del mismo modo, el total de recursos asignados al pago de esta asignación será proporcional a los incrementos de dotación de personal.

4.- Se establece que el SII deberá definir anualmente un instrumento de medición de la percepción de los usuarios respecto de la administración tributaria. Esta evaluación será realizada por una empresa externa contratada por la Subsecretaría de Hacienda.

5.- Se establece un bono por experiencia calificada de apoyo a la gestión tributaria, el cual está dirigido para titulares de cargos de las plantas de técnicos, de administrativos y auxiliares, cuando tengan 10 años de servicios en el grado tope.

6.- Se faculta a la Presidenta de la República para dictar un DFL que fije la nueva planta de personal del SII y los requisitos específicos de ingreso y promoción.

En relación con los aspectos financieros, exhibe el siguiente cuadro:

Finalmente destaca que este proyecto cierra algunas demandas que por mucho tiempo tuvieron los funcionarios del SII y agradece la celeridad con que es tratado pues es intención del Ejecutivo que este proyecto esté vigente para el próximo año.

Previo a escuchar a las asociaciones de funcionarios, el señor Urrutia, don Osvaldo, consulta cuántos funcionarios actuales cumplen los requisitos para participar del concurso interno que se señala en el artículo 1° del proyecto y las medidas que se adoptarán en la eventualidad de no existir personas que cumplan con ellos.

Señor Juan Apablaza, Asociación de Funcionarios Fiscalizadores del Servicio de Impuestos Internos, AFIICH.

Señala que la Asociación que representa cuenta con 47 años de existencia y agrupa a los funcionarios del escalafón fiscalizador. Agrega que cuenta además, con un alto nivel de afiliación cercano al 96% y representa a los funcionarios encargados del cumplimiento de la misión institucional del Servicio de Impuestos Internos.

Señala que a nivel internacional el fortalecimiento del servicio se fundamenta en que éste y sus fiscalizadores desarrollan sus labores con estándares incluso más altos que los de la propia OECD, ello en condiciones de remuneraciones y de sobre trabajo muy desventajosas respecto de los países miembros de esta organización.

En el ámbito nacional, en tanto resulta evidente el rezago en que se encuentra la tasa de crecimiento de los fiscalizadores respecto a la evolución del PIB y del comportamiento de la propia recaudación.

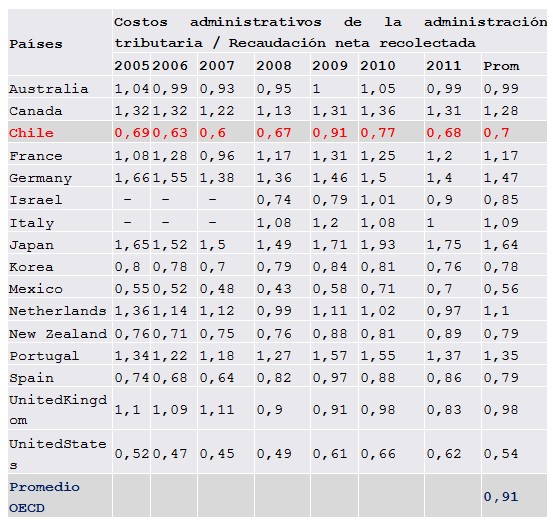

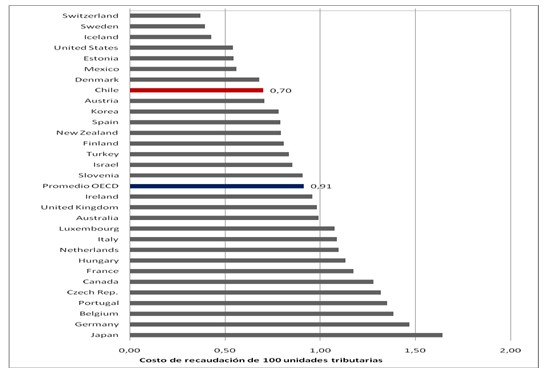

Luego señala que han realizado un estudio donde se compara el desempeño del SII con sus homólogos de la OECD, para ello se ha trabajado con “Tax Administration 2013”, publicado en mayo de 2013 y referida a las administraciones tributarias de los países miembros en los siguientes ámbitos:

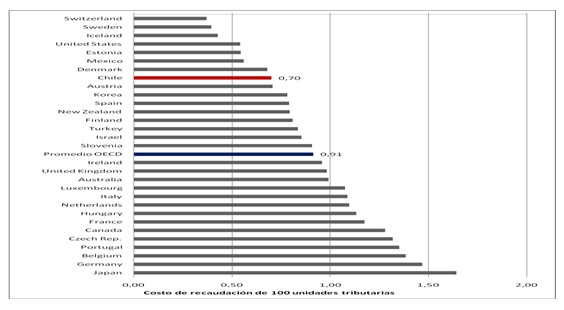

- Costo de Recaudación:

Señala que entre el año 2005 y 2011 Chile se ubica en promedio entre los 10 países de la OECD con menores costos de recaudación, encontrándose en el puesto número 8, con un costo de 0,70 unidades (USD) por cada 100 (USD) recolectadas. Por su parte, el promedio de la OECD en este periodo fue de 0,91.

Exhibe el siguiente cuadro:

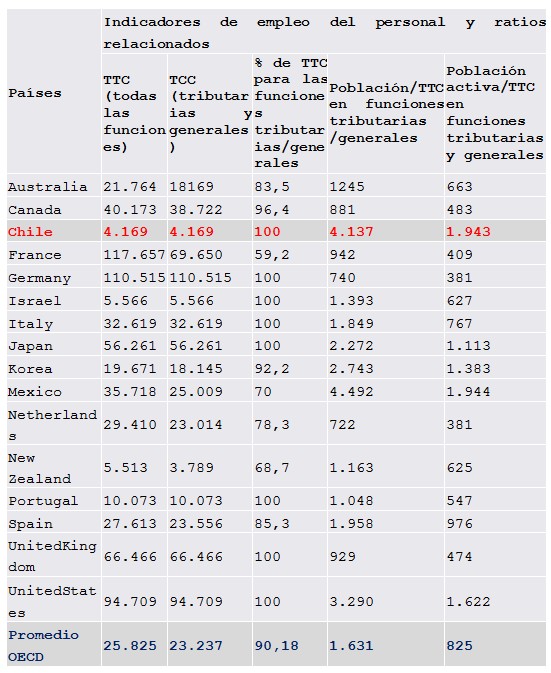

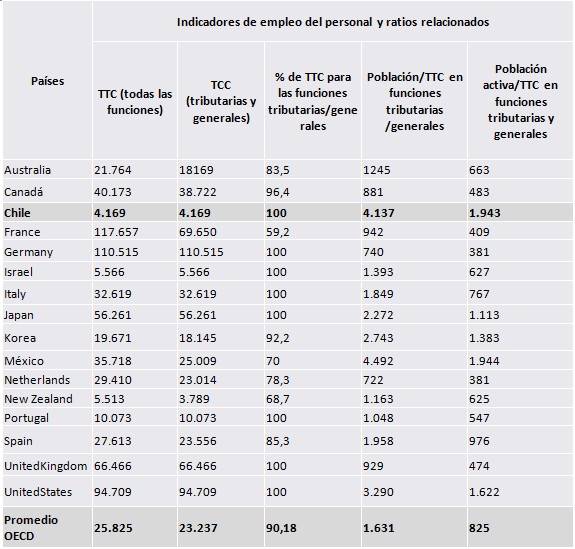

- Población por funcionario:

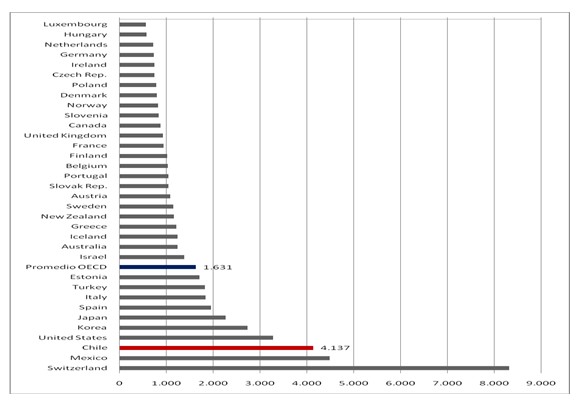

Señala que en la tabla N°2 se presentan algunos datos y ratios relacionados con los recursos humanos de las administraciones tributarias de los países pertenecientes a la OECD para el año 2011, en la cuarta columna se presenta un ratio sobre aquella relación. La quinta y sexta columna muestran respectivamente la proporción de población y población activa por cada TTC en funciones tributarias y generales

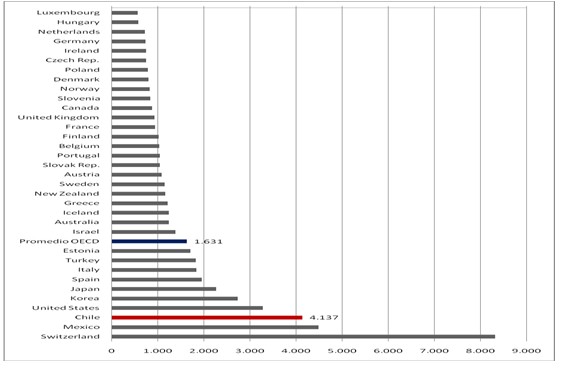

Agrega que el SII de nuestro país al año 2011, estaba conformado por 4.169 trabajadores a tiempo completo, de los cuales un 100% se dedicaba a funciones tributarias y/o generales, los cuales en relación al total de la población del país, se encontraban en una relación de 1/4.137, es decir, 4.137 habitantes por cada funcionario del servicio, más de 2,5 veces la cantidad promedio de la OECD, que asciende a 1.631 habitantes por cada TTC de las administraciones tributarias y explica que estos datos no sólo nos muestran lo alejados que estamos de los estándares internacionales en esta medida, sino también que Chile es el tercer país con más carga relativa de habitantes sobre TTC. Lo que probablemente constituye un indicador del sobre trabajo al cual están sometidos los funcionarios y funcionarias.

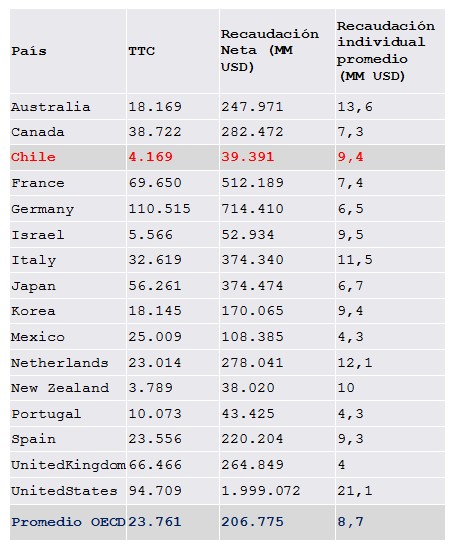

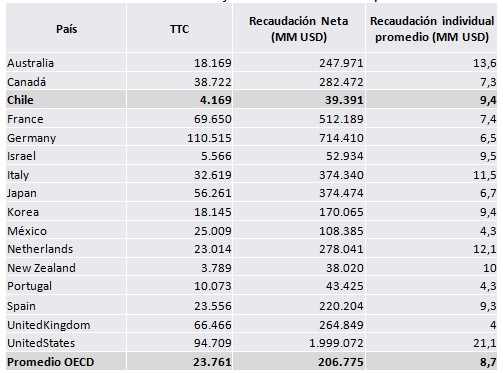

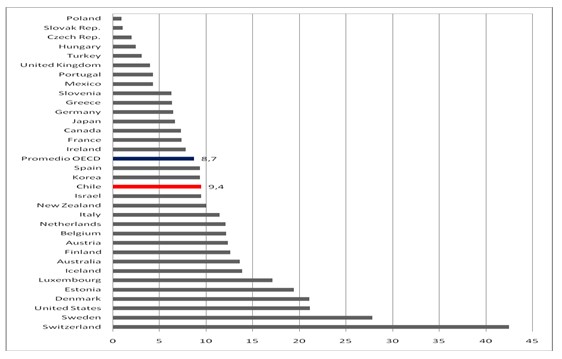

- Recaudación neta promedio por funcionario

Exhibe las siguientes gráficas, explicando que se compara el ratio construido sobre la base de los ingresos netos tributarios, esta vez comparándolos con la cantidad de TTC, para determinar la recaudación individual promedio anual de los trabajadores de las administraciones tributarias de los países de la OECD, como medida indirecta del trabajo y carga laboral de los funcionarios.

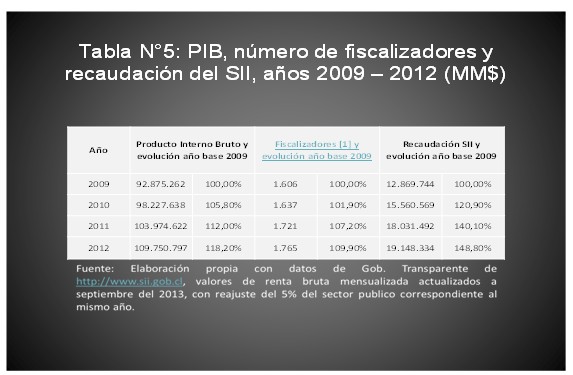

- Eficiencia del SII y del escalafón fiscalizador de acuerdo a indicadores país

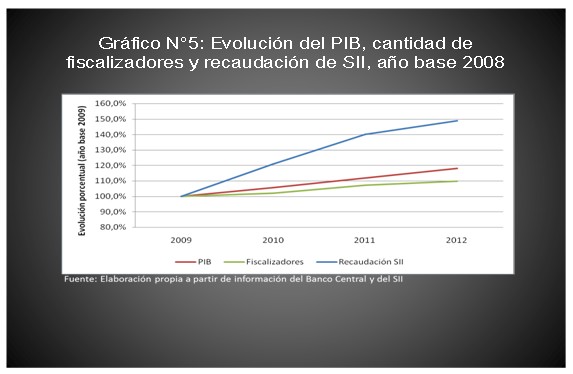

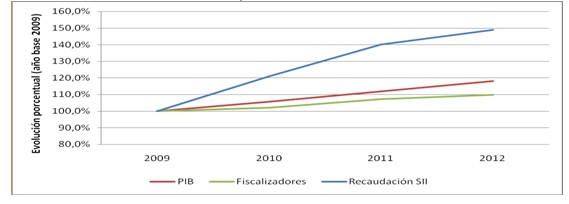

Explica que en este punto se analiza el comportamiento, a nivel nacional, de la evolución de la dotación de fiscalizadores comparándolo con el PIB y la recaudación para el periodo 2009 – 2012.

Exhibe la siguiente lámina:

Expresa que la ley les impone un desafío importante, esto es llevar a cabo la esencial e indispensable tarea de recaudar vía impuestos USMM$ 8.300 y en especial disminuir la evasión en un 0,5% del PIB ello aunado a la la complejidad del nuevo sistema tributario impone un esfuerzo adicional a la sobre carga de trabajo que ya afecta a los fiscalizadores.

Explica que el actual diseño del escalafón, junto con las contrataciones de los últimos años, más de quinientos (500) fiscalizadores a contrata, hace inviable el desarrollo de carrera como también incrementa el riesgo de salida de funcionarios altamente calificados y con elevados grados de especialización. Hoy el 45% de la dotación de fiscalizadores se encuentra en el grado de inicio del escalafón (grado 15).

Finalmente expresa que mediante la aprobación de este proyecto se avanza en la carrera funcionaria, su desarrollo y promoción, adecuándola a las nuevas necesidades y demandas que conlleva la Reforma Tributaria. De esta manera se resuelve el estancamiento que hoy existe en la planta y la excesiva permanencia de los/as fiscalizadores/as en la contrata.

Opina que este proyecto de ley recoge las necesidades identificadas por las asociaciones de funcionarios y la institución, fortaleciendo al SII para enfrentar los desafíos de la reforma tributaria, a fin de obtener los resultados esperados en recaudación y disminución de la evasión.

Señor Carlos Inzunsa, Presidente de la Asociación Nacional de Funcionarios de Impuestos Internos de Chile, ANEIICH.

Explica que la Asociación Nacional de Funcionarios de Impuestos Internos de Chile (ANEIICH) es la organización sindical mayoritaria en el SII, agrupando a cerca de 2000 funcionarios/as. Agrega que tiene 69 años de existencia y representa transversalmente a todos los escalafones de la institución: Auxiliares, Administrativos, Técnicos, Fiscalizadores, Profesionales y Directivos.

Recalca que el compromiso de los funcionarios con el SII es también con el Estado y la función pública, ya que han sido impulsores principales y co-constructores del proceso de Modernización del SII y de cada uno de sus impulsos, procesos que han sido pioneros y han adelantado, en diversos momentos, los marcos generales que posteriormente se han extendido al conjunto de la administración.

Señala que sus propuestas de transformación y fortalecimiento del SII se basan en la experiencia que los/as funcionarios/as de carrera del SII han acumulado en los impulsos modernizadores desarrollados durante las décadas de 1990 y 2000 constituyeron al SII como un Servicio Público de Excelencia; como asimismo, en la evaluación y el aprendizaje que han hecho del estancamiento y retroceso institucional que vivieron en el período 2006-2010 y de la profunda crisis a la que dicha institución se vio enfrentada en el período 2010-2014 que implicó un acelerado proceso de demolición de su prestigio y capacidades institucionales.

Recalca que la proyección de un SII de Excelencia para Chile requiere comprometer un proceso de modernización continuo y que supere las falencias estructurales que permitieron estos hechos.

Destaca que el acuerdo alcanzado entre el Ministerio de Hacienda, la Dirección del SII, la ANEIICH y la AFIICH, constituye un avance en esta dirección para proyectar una real modernización del SII basada en la acción de equipos pluridisciplinarios, en que el desarrollo del conjunto de funciones de fiscalización tributaria, que son cada día de mayor complejidad, se realice con la mayor eficacia y eficiencia en el uso de los recursos institucionales.

Agrega que el Proyecto de Ley que ha presentado el gobierno, responde a estos desafíos, y son un aporte de los/as funcionarios/as del SII y las Asociaciones para cumplir estos objetivos.

A continuación señala los ejes para un reimpulso modernizador del SII:

- Carrera Funcionaria y Reestructuración de Plantas para sostener la profesionalización del SII;

- Ampliación Pluridisciplinaria de la Dotación para Fortalecer al SII;

- Racionalización de las Remuneraciones en el SII; y,

- Probidad, Autonomía, Control de Conflictos de Interés un nuevo Sistema de Selección de Altos directivos del SII.

Luego realiza una descripción del contenido del proyecto de ley:

En los que se refiere a la carrera Funcionaria para sostener la profesionalización del SII:

• Artículo 1: formaliza en la legislación un sistema de ingreso a las plantas basado en el mérito y la experiencia

• Artículo 2: fortalece los sistemas de promoción y ascenso

• Artículo 3: construye una carrera funcionaria en planta para el escalafón profesional y amplía los cargos de tercer nivel a los existentes

• Artículo 4: consolida procesos de concurso para el ingreso a la contrata y mandata reglamentos que rijan los sistemas de carrera

En lo que se refiere a la racionalización de las Remuneraciones:

• Artículo 5: modifica la Asignación Especial de Estímulo para limitar los niveles de variabilidad de las remuneraciones y racionaliza las Asignación de Supervisión Institucional

• Artículo 6: modifica la Asignación de Calidad de Servicio para limitar los niveles de variabilidad de las remuneraciones

• Artículo 7: crea una Asignación de Experiencia Calificada

En lo referente a la ampliación Pluridisciplinaria de la Dotación para Fortalecer al SII

• Artículo 1 Transitorio: habilita la modificación de Plantas por DFL y el Encasillamiento de Personal correspondiente

El señor Aguilo pregunta si se contempla alguna facultad adicional que fuera necesaria para el fortalecimiento de esta institución en relación con el contribuyente.

El señor Lorenzini (Presidente de la Comisión) manifiesta que las dificultades del nuevo sistema tributario puedan dar espacio a la elusión y es obvio que se necesita otro tipo de especialización frente a las consultoras privadas; principalmente, esta especialización debe enfocarse también en el ámbito de la elusión internacional.

Respecto del contenido del proyecto, repara que se realizará una evaluación respecto de la de la percepción de los usuarios respecto de la administración tributaria (artículo 6° numeral 3 del proyecto) que será realizada por una empresa externa. Manifiesta su desacuerdo con que sea el Director del Servicio quién determine las condiciones en que se realizará el referido estudio (grupo objetivo y tamaño de la muestra).

El señor Melero consulta la razón por la cual se eliminaron los requisitos específicos para el ingreso a la planta de ciertos cargos y pregunta cuál fue el análisis previo para llegar a la cifra de 740 cargos en los que aumentará la dotación del servicio. Finalmente, pregunta la forma en que se abordará el tema de la probidad al interior del servicio y los mecanismos de fiscalización internos que se utilizan.

El señor Urrutia plantea sus inquietudes en relación con el traspaso de funcionarios de los cargos a contrata a la planta y el consecuente aumento de la dotación del servicio y monto para contratar funcionarios a contrata. En específico, si se realizará concurso público para ello o habrá concurso interno.

El señor Auth expresa que recibe con entusiasmo la discusión puesto que la reforma introduce complejidad en el sistema tributario y el aumento de la recaudación, por lo que el fortalecimiento del SII no era solo necesario sino también indispensable.

Plantea las bondades que tiene la multidisciplinariedad y como se deben articular los conocimientos contables con los conocimientos de cada especialidad a fiscalizar. Celebra que se incorpore un título específico para el ingreso y promoción de cargos al interior del servicio y es evidente que la estructuración de una carrera funcionaria es en sí mismo un fortalecimiento de la institución. Consulta por el concepto de “gestión tributaria” que reemplaza el componente variable del estímulo individual para los funcionarios y cómo se aplicará el componente por estímulo colectivo.

El señor Ortiz señala que la Reforma Tributaria es un buen proyecto de ley y recuerda que durante su tramitación, le impactó saber que al año 2008 la evasión del IVA era de un 16% y al año 2013 de un 22%. Destaca que el hecho que se esté firmando un protocolo por las dos asociaciones da cuenta del cumplimiento de un compromiso y recalca que siempre en el estudio de proyectos referidos a la remuneración de los funcionarios del servicio y funcionarios públicos en general, las opiniones de éstos a través de sus asociaciones han sido consideradas.

El señor Santana consulta la ponderación de la capacitación para efectos de cursar ascensos.

El señor Jaramillo plantea su inquietud en relación con la limitación a los concursos para acceder a los cargos de fiscalizadores que impediría el desarrollo de innovación.

El señor Arenas, Ministro de Hacienda, haciéndose cargo de las inquietudes planteadas reitera que el proyecto es un avance muy concreto ya que hay un ánimo en común en razón de la reforma tributaria, que corrobora la necesidad de fortalecer la administración tributaria cuando se avanza en modificaciones estructurales.

Sobre alternativas o materias por incorporar, recuerda la incorporación de la norma anti elusión en la Reforma Tributaria y destaca que todos los instrumentos tributarios se van perfeccionando con el tiempo.

En materia de evaluación externa explica que el proceso de selección al tenor del texto del proyecto, debe ser aleatorio representativo y visado por el Subsecretario de Hacienda, lo que tiene por objeto resguardar solamente son las materias de carácter interno del servicio.

Sobre la eliminación de algunas materias, cuando se piensa en el diseño de recursos humanos claramente hay un concepto de eliminar restricciones multidisciplinarias.

Sobre ingreso y promoción de los cargos, explica que la idea es generar una estandarización a todos los cargos del servicio. Se ingresa a la contrata y luego se concursa por el cargo respectivo en la planta. Manifiesta que es más menos lo que existe actualmente en el escalafón de fiscalizadores al resto del escalafón del servicio.

El proyecto se coloca en todas las hipótesis para la generación y procedimiento de concursos para los cargos. Hay un compromiso de dar mayor estabilidad en la planta ya que en dicha estabilidad y en la carrera funcionaria hay un valor co- sustancial en el servicio. Se colocan los recursos en el elemento humano.

Finalmente, recalca que el gran desafío es llegar a la meta de 2.300 MM al año 2015.

Señor Alejandro Micco, Subsecretario de Hacienda.

Destaca que es un trabajo que se ha venido dando desde la discusión de la Reforma Tributaria y el aumento de la dotación de 740 personas implica recursos pues hay un compromiso con la ciudadanía y los funcionarios del servicio el compromiso asumido por el Gobierno para aumentar la recaudación.

Respecto de las cifras, señala que en planta hay 2.358 funcionarios y a contrata 1.814

Agrega que se aumentan las herramientas del SII y respecto de la evasión internacional, hace presente que se está trabajando por el Gobierno el compromiso asumido con la OCDE pues es un tema a nivel mundial mejorar todos los controles para mejorar la elusión y la evasión

Señor Michel Jorrat, Director Nacional del Servicio de Impuestos Internos.

Agrega que es un proyecto de vital importancia ya que en materia de IVA la evasión alcanzada al año 2013 un 25,2%. Recalca para enfrentar este fenómeno el foco debe estar en el mejoramiento de los procesos y principalmente, las personas que están a la base de éstos.

En relación con la duda sobre dotación contemplada para este año, señala que desde el año pasado se ha estado implementando un proceso de contratación, y explica que la dotación de 740 se cumple a plenitud el año 2017. Agrega que la a dicha cifra se arribó porque hay una restricción presupuestaria, un análisis de los planes en fiscalización y de las carencias que tiene el servicio.

Manifiesta que se trata de hacer una mirada integral con tecnología que permita procesar la información y actualizar la plataforma tecnológica.

Señala que hay planes de capacitación, se tienen 15.000 cupos en 100 cursos por lo que en promedio, cada funcionario pueda asistir a 3 cursos en el año, orientados a cuestiones técnicas y de habilidades además de un trabajo permanente en la nueva normativa que se incorporó a través de la reforma tributaria.

En materia de probidad destaca la implementación de la línea ética de forma interna en la intranet del Servicio para que los funcionarios formulen sus dudas y planteen preguntas. Del mismo modo, destaca la implementación de cursos de ética y probidad para los nuevos jefes dentro del proceso de inducción y también la reciente actualización de un código de conducta para los funcionarios.

Respecto de la promoción, responde que para los ascensos se considera la capacitación y en algunos casos esta llega a alcanzar una ponderación el 25%

El señor Urrutia, don Osvaldo reitera sus preguntas: número de personal a contrata que cumplen con los requisitos para postular al concurso para llenar las 740 vacantes, cuántos son los que cumplen y cómo serán llamados porque al tenor del texto del proyecto, se contempla por concurso interno. Para explicar su inquietud, explica que cuando se traspasen de la planta a la contrata se generará vacantes en la contrata, por lo que su duda es si serán llenadas y cómo serán llenadas.

El señor Lorenzini anuncia indicación en relación con la inquietud planteada sobre el estudio de percepción que realizará una empresa externa.

Señora Marión Cortes, Vicepresidenta de la Asociación Nacional de Funcionarios del Servicio de Impuestos Internos.

Manifesta su acuerdo con el proyecto ya que es un primer paso, a la modernización del servicio. Agrega que si bien hay una dotación que aumentará, en número, falta en desde una perspectiva pluriestamental. Explica que falta avanzar en aumentar los equipos de trabajo en las direcciones regionales, mejorar la distribución de la carga trabajo; como asimismo, avanzar en perspectiva de mujer y de género.

Señora Paola Trisoldi, secretaria de Asociación de funcionarios fiscalizadores del Servicio de Impuestos Internos.

Destaca el número de funcionarios a contrata y los años que llevan esperando para pasar a planta, a modo de ejemplo, señala que hoy en la sede regional Copiapó 20 de los 25 funcionarios son a contrata, lo que debilita la función del servicio. Agrega que todos los funcionarios del servicio, en especial los fiscalizadores, tiene un nivel de especialización, un valor agregado que viene de la experiencia y la formación interna que le da al fiscalizador una condición especial que debe ser cuidada mediante el desarrollo de una carrera profesional en la planta.

El señor Jaramillo consulta si la propuesta impide que nuevos profesionales puedan competir con los funcionarios actuales.

El señor Jorrat, Director Nacional del Servicio de Impuestos Internos explica que el concepto general que toda persona que ingresa lo hará en calidad de contrata y luego de dos evaluaciones de desempeño en esa calidad y si cumple con los requisitos del cargo, podrá optar a la planta por los mecanismos que establece el proyecto.

El señor Rodríguez, Subdirector de Racionalización y Función Pública de la Dirección de Presupuestos, explica que se está autorizando un aumento de dotación de 740 en la combinatoria de lo que se contempló en el proyecto de reforma tributaria, más lo que establece el proyecto en estudio. Explica que para el periodo 2014 -2016 la dotación estará autorizada en la ley de presupuesto de cada año, por lo que los recursos disponibles son para esos 740 y no uno adicional.

El señor Schilling manifiesta su aprecio por el SII y señala que este proyecto no tiene solo que ver con el aumento de funcionarios sino también corregir una cierta depresión que vino al servicio en los últimos años y que afectaron su prestigio. Finalmente recalca que las reformas sociales que se han podido llevar a cabo son gracias a la recaudación realizada por el Servicio.

IV.- VOTACIÓN EN GENERAL Y PARTICULAR

Votación en general:

Sometido a votación , en general, el proyecto es aprobado por la unanimidad de los Diputados presentes, señores Sergio Aguiló; Pepe Auth; Felipe De Mussy; Enrique Jaramillo; Pablo Lorenzini (Presidente de la Comisión); Patricio Melero; Manuel Monsalve; José Miguel Ortiz; Alejandro Santana, y Marcelo Schilling.

Votación en particular:

El articulado del proyecto es el siguiente:

“Título I

Del ingreso y promoción en el Servicio de Impuestos Internos

Artículo 1°.- El ingreso a los cargos de las plantas de fiscalizadores, de técnicos, de administrativos y de auxiliares del Servicio de Impuestos Internos, se efectuará mediante concursos en los cuales sólo podrán participar los funcionarios a contrata de dicho Servicio asimilados a la planta respectiva, que cumpliendo los requisitos correspondientes al cargo, además:

a)Hayan sido designados, previo concurso, a contrata asimilada a la planta respectiva;

b) Se encuentren calificados en Lista N° 1, de Distinción o Lista N° 2, Buena durante, a lo menos, los 2 años previos al concurso, y

c) No estén afectos a las inhabilidades establecidas en las letras c) y d) del artículo 55 del decreto con fuerza de ley N° 29, de 2005, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.

Tratándose de la planta de técnicos, también podrán participar en los concursos de ingreso a dicha planta los funcionarios titulares de cargos de la planta de administrativos con al menos 2 años de antigüedad en dicha planta y los titulares de cargos de la planta de auxiliares con, a lo menos, 4 años de antigüedad en dicha planta, en ambos casos, siempre que cumplan los requisitos correspondientes al cargo.

El ingreso a los cargos de las plantas mencionadas en el inciso primero, se efectuará en el último grado de la planta respectiva.

El Director Nacional del Servicio de Impuestos Internos publicará las bases del concurso en el sitio web institucional, a lo menos quince días anteriores a la realización del respectivo concurso, sin perjuicio de las demás medidas de difusión que estime conveniente adoptar.

En lo no previsto en el presente artículo, estos concursos se regularán, en lo que sea pertinente, por las normas del Párrafo 1º del Título II del decreto con fuerza de ley N° 29, de 2005, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.

Artículo 2°.- La promoción en las plantas de fiscalizadores y de técnicos, se efectuará por concurso interno, y por ascenso, en las plantas de administrativos y de auxiliares.

Los funcionarios titulares de cargos de la Planta de Auxiliares del Servicio de Impuestos Internos que se encuentren en el tope de su planta, tendrán derecho a ascender a un cargo grado 19° de la Planta de Administrativos, gozando de preferencia respecto de los funcionarios de ésta, cuando reúna los requisitos para ocupar el cargo y tenga un mayor puntaje en el escalafón que los funcionarios de la planta a la cual accede.

Para efectos de lo dispuesto en el inciso primero, se estará a lo establecido en el Párrafo 5° del Título II del decreto con fuerza de ley N° 29, de 2005, del Ministerio de Hacienda, que fija el texto refundido, coordinado y sistematizado de la ley N° 18.834, sobre Estatuto Administrativo.

Artículo 3°.- La provisión de los cargos de la planta de profesionales del Servicio de Impuestos Internos, se efectuará mediante concurso interno, en cualquier grado vacante y se someterá a las reglas especiales que se expresan a continuación:

a) Para la provisión de los cargos hasta el grado 8° inclusive, podrán participar todos los funcionarios titulares de la planta de profesionales y los a contrata asimilados a ella que se encuentren en el mismo grado a proveer, y que reúnan los requisitos correspondientes al cargo. Además, los funcionarios a contrata deberán reunir los requisitos señalados en el artículo 1° de la presente ley.

b) Para la provisión de los cargos ubicados en los grados 7° y superiores, podrán participar todos los funcionarios titulares de planta y a contrata del Servicio de Impuestos Internos que reúnan los requisitos correspondientes al cargo.

Las bases de los concursos que se realicen para proveer los cargos señalados en la letra a) del inciso anterior, considerarán, a lo menos, los siguientes factores: capacitación, evaluación del desempeño, experiencia y aptitud para el cargo.

La provisión de los cargos a que se refiere el artículo 8° del decreto con fuerza de ley N° 29, de 2004, del Servicio de Impuestos Internos, se efectuará conforme a las reglas especiales consultadas en dicha norma. En todo caso, si como resultado del concurso correspondiente es nombrado, en el cargo de jefatura, un funcionario titular de la planta del Servicio de Impuestos Internos, procederá la suplencia en su cargo de origen. Con todo, las suplencias relativas a dichos cargos no podrán superar de ciento cuarenta y cuatro cargos.

Artículo 4°.- En aquellos casos en que los procesos de selección para proveer cargos a contrata del Servicio de Impuestos Internos se realicen mediante concurso, se convocarán través de los sitios web institucionales u otros que se creen, donde se dará información suficiente, entre otras materias, respecto de las funciones del cargo, requisitos para el desempeño del mismo, nivel de remuneraciones, el plazo para la postulación y la forma en que deberán acreditarse los requisitos. Adicionalmente, se publicarán en diarios de circulación nacional, avisos de la convocatoria del proceso de selección antes indicado, los que deberán hacer referencia a los correspondientes sitios web para conocer las condiciones de postulación y requisitos solicitados.

El Director Nacional del Servicio de Impuestos Internos mediante resolución establecerá las normas complementarias orientadas a asegurar la objetividad, transparencia, calidad técnica de los mecanismos de ingreso a la contrata y de la operación de los concursos de promoción. Asimismo, establecerá las instancias de carácter consultivo e informativo para los funcionarios y sus asociaciones sobre estas materias.

Título II

Disposiciones Varias relativas al Servicio de Impuestos Internos

Artículo 5°.-Introdúcense las siguientes modificaciones a la ley N° 19.646:

1) Derógase el artículo 1°.

2) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, modifícase el artículo 2° de la siguiente forma:

a) Reemplázanse en su inciso segundo las letras b) y c) por las siguientes:

“b) Una parte asociada a la gestión tributaria, y

c) El incremento por desempeño colectivo otorgado por el artículo 7° de la ley N° 19.553.”.

b) Reemplázase en su inciso tercero la expresión “variable” por “asociado a la gestión tributaria”.

c) Suprímense los incisos quinto y sexto.

d) Reemplázanse en su inciso séptimo, que pasa a ser quinto las expresiones “en su componente fijo” por “en sus componentes fijo y asociado a la gestión tributaria”.

e) Suprímese el inciso octavo.

f) Reemplázase en su inciso noveno, que pasa a ser sexto la oración que sigue al punto seguido (.) por la siguiente: “El componente asociado a la gestión tributaria se considerará como una asignación vinculada al desempeño para efectos de determinar los aguinaldos de navidad y fiestas patrias y el bono de escolaridad, de conformidad con lo establecido en la ley de reajuste general de remuneraciones para los trabajadores del sector público.”.

3) A contar del 1 de enero del año siguiente a la fecha de publicación de la presente ley, reemplázase el artículo 3° por el siguiente :

“Artículo 3°.- El convenio de desempeño que se establezca para el incremento por desempeño colectivo a que se refiere la letra c) del inciso segundo del artículo anterior, deberá considerar solo indicadores vinculados a la reducción de la evasión y elusión tributaria, incluyendo, indicadores de fiscalización y facilitación del cumplimiento tributario, para todos los equipos, unidades o áreas de trabajo que se determinen.