Historia de la Ley

Nº 20.765

Crea mecanismo de estabilización de precios de los combustibles que indica.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe Financiero

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 20.765

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 10 de junio, 2014. Mensaje en Sesión 32. Legislatura 362.

?MENSAJE DE S.E. LA PRESIDENTA DE LA REPUBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE CREA UN MECANISMO DE ESTABILIZACIÓN DE PRECIOS DE LOS COMBUSTIBLES QUE INDICA.

_______________________________

SANTIAGO, 10 de junio de 2014.-

MENSAJE N° 173-362/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que tiene por objeto crear un mecanismo de estabilización de precios de los combustibles que indica.

I. ANTECEDENTES.

1. Los precios de los combustibles en Chile

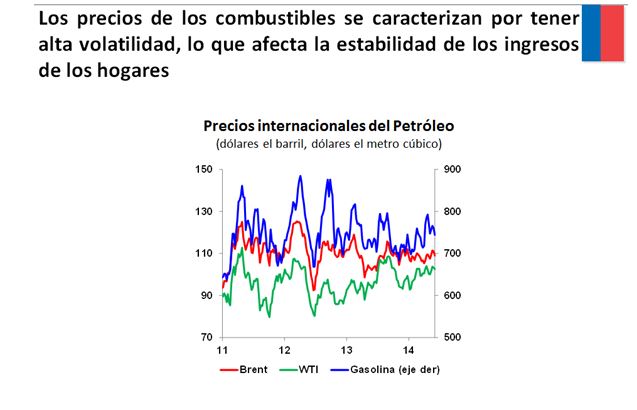

Chile es un país que no es autónomo en materia de energía, ya que debe importar desde los mercados externos la gran mayoría de los combustibles que se utilizan para los diferentes medios de transporte terrestre privado, productivo y/o público, ya sea como insumos para la refinación doméstica, o los productos ya refinados asociados al petróleo. Los precios de estos productos, históricamente suelen tener una alta volatilidad en los mercados internacionales, y muestran en su comportamiento bruscas oscilaciones y cambios en sus niveles de tendencia.

Esta dependencia de los mercados internacionales provoca que los consumidores de nuestro país estén expuestos a una alta volatilidad en los precios que pagan por estos productos, lo cual, a su vez, incide de manera directa en los ingresos que deben destinar al consumo de combustibles.

Un análisis racional del comportamiento de los precios de los combustibles revela que sus cambios tienen componentes transitorios y otros más permanentes. Los mecanismos de estabilización que se han implementado en el país buscan evitar que los hogares se vean enfrentados a una volatilidad excesiva de precios cuando hay cambios transitorios, los que pueden revertirse al cabo de algunos días o semanas, y les permiten ajustarse de manera gradual cuando se producen cambios más persistentes.

2. Evaluación de los mecanismos de estabilización anteriores

En los últimos 25 años han existido formalmente tres mecanismos de estabilización de precios de combustibles. En 1991 se creó el Fondo de Estabilización de los Precios del Petróleo (FEPP) de manera de atenuar los efectos de las alzas en los precios de combustibles derivadas de la guerra del Golfo. Este fondo operó hasta el año 2005 cuando fue reemplazado por un nuevo fondo, el Fondo de Estabilización de Precio de Combustibles, (FEPCO). Este fondo se creó en respuesta a los efectos del huracán Katrina en los precios de las gasolinas, cuyas alzas no pudieron ser acotadas por el FEPP. Ambos fondos establecían un mecanismo de estabilización de precios a partir de una banda en torno a un precio de referencia. Esta banda tuvo un ancho de +/- 12,5% en el caso del FEPP y de +/-5% en el caso del FEPCO.

Una de las conclusiones significativas del análisis de los problemas que exhibieron los fondos como instrumento de estabilización fue que ante a cambios bruscos y significativos en los precios internacionales, estos tendieron a agotarse en su respuesta a las fluctuaciones de precios.

Este fue el caso del FEPP durante el episodio del huracán Katrina. El fondo contaba con muy pocos recursos cuando ese evento se produjo. Por lo mismo, fue escasa la capacidad de protección que pudo entregar y dejó expuestos a los hogares a grandes alzas de precios. En el caso del FEPCO, este fue suplementado de manera oportuna en tres ocasiones evitando alzas de precios significativas.

El segundo problema que surge de su evaluación es que, en su diseño, el FEPCO no pudo evitar que los subsidios beneficiaran a entidades consumidoras que son capaces de cubrirse por sí mismos u obtienen coberturas de terceros privados.

En julio del año 2010 se introdujo el Sistema de Protección a los Contribuyentes ante las Variaciones de los Precios Internacionales de los Combustibles (SIPCO), en remplazo del FEPCO. Al igual que los fondos de estabilización que le precedieron, este sistema establecía una regla para acotar los cambios en los precios mayoristas de los combustibles en base a una banda de precios. A diferencia de los fondos, el instrumento para garantizar que el precio mayorista se ubicase dentro de la banda eran ajustes en el Impuesto Específico de los Combustibles.

En su diseño original, el SIPCO amplió el ancho de la banda respecto de la prevalente con FEPCO hasta +/- 12,5%. Además, buscó limitar la discrecionalidad del Gobierno para ajustar los valores de los parámetros que definían el precio de referencia intermedio. Dada la poca protección a los consumidores del diseño original del SIPCO, en septiembre del 2012 se introdujo un proyecto de ley para reducir de manera transitoria el ancho de la banda hasta +/-10% e incrementar el grado de discrecionalidad del Gobierno para ajustar los parámetros de la banda.

Durante el periodo de operación del SIPCO, este mecanismo funcionó en alrededor de 21% de las semanas. A pesar de lo anterior, durante este período se registraron alzas máximas semanales en torno a $30 por litros, mientras que la volatilidad medida por la desviación estándar fue cercana a $10 por litros, sólo un poco menor que la volatilidad que habría existido sin el mecanismo, la cual hubiese alcanzado los $11,4 por litros. Por su parte, durante el periodo de vigencia del “segundo SIPCO” la volatilidad de los precios de los combustibles alcanzó los $10,5 por litro, cifra no muy distinta del $11,6 por litros que hubiese habido sin mecanismo.

En conclusión, este mecanismo no ha logrado entregar una protección efectiva a los consumidores ante cambios bruscos en los precios de los combustibles. Las principales razones por las cuales el SIPCO no ha logrado atenuar la volatilidad de los precios son:

(i) Al operar por medio de una banda en dólares, no se logra proteger a los consumidores respecto de los precios que efectivamente paga, los que están expresados en pesos.

(ii) La banda del SIPCO es muy ancha (±12.5% y transitoriamente hasta el 30 de junio del 2014 ±10%). Dados los precios actuales de las gasolinas, este ancho de banda permite alzas que podrán superar los $100 por litro, sin que opere en mecanismo de protección.

En el proyecto original de SIPCO, se planteaba el establecimiento de un nuevo sistema, que debía reemplazar al SIPCO, basado en el uso de cobertura financieras: opciones “put” y call”. El SIPCO constituía un primer paso en la implementación del nuevo sistema, llamado SEPCO, el cual nunca llegó a implementarse.

Dadas las razones expuestas, consideramos que es necesario crear un nuevo mecanismo de estabilización de los precios de combustibles que enfrentan los hogares, preservando el actual nivel del Impuesto Específico a los Combustibles (IEC) por cuanto este es un buen instrumento de política pública por las siguientes razones:

(i) El consumo de combustibles para uso vehicular tiene externalidades que deben ser internalizadas en el precio del consumidor para evitar un nivel de consumo más allá del socialmente eficiente; de algún modo ha evolucionado hacia un “impuesto verde”. Las externalidades negativas que suelen presentarse en este tipo de consumo son la contaminación ambiental, la congestión vehicular, accidentes de tránsito, etc. En esta misma línea, organizaciones internacionales como APEC, G20 y OECD se han pronunciado en contra la utilización de subsidios ineficientes a los combustibles fósiles, en el marco del desarrollo de una estrategia de crecimiento verde.

(ii) Es un impuesto progresivo. De acuerdo a la última Encuesta de Presupuestos Familiares, las familias de los quintiles de más ingresos son aquellas familias que más gastan en consumo de gasolina.

(iii) Este impuesto constituye una fuente importante de ingresos fiscales. La recaudación del IEC de la gasolina y el diésel en el año 2013 representó cerca del 5% de la recaudación tributaria total, con US$ 2.360 millones de dólares (cerca de un 0,9% del PIB).

(iv) En relación a un conjunto de países, Chile no presenta impuestos específicos a los combustibles elevados.

II. FUNDAMENTOS DEL PROYECTO DE LEY.

1.Necesidad de fortalecer la protección a los consumidores

La ley N° 20.633 estableció que el 30 de junio de 2014 culmina el periodo del denominado “segundo SIPCO” y se vuelve a un diseño donde los hogares quedan más expuestos a las fluctuaciones en los precios internacionales de los combustibles producto de la amplitud de la banda.

Tanto los fondos de estabilización, como el SIPCO, han buscado estabilizar los precios mayoristas expresados en dólares. Sin embargo, los precios que enfrentan los hogares están expresados en pesos. Por lo tanto, se requiere establecer un mecanismo que proteja a los consumidores de las fluctuaciones de precios que les son más relevantes.

Por otra parte, las bandas para estabilizar los precios de los combustibles tienden a dejar espacios de inacción, donde los precios pueden enfrentar grandes fluctuaciones. Para los precios actuales, una banda con un ancho de +/-10%, como el actual SIPCO, tolera fluctuaciones de más de $100 por litro en el caso de las gasolinas en una semana. En la práctica, durante la vigencia del SIPCO se han observado alzas de hasta $30 pesos por litro en una semana, y de hasta $49 por litro acumulados en un mes.

2. Mantener la focalización de la protección

El nuevo mecanismo propuesto mantiene la focalización de la protección, haciendo que los beneficios del mismo se concentren en los hogares que pagan el Impuesto Específico. A diferencia de los sistemas basados en Fondos aplicados en el pasado, la focalización a través del ajuste del Impuesto Específico permite evitar que los contribuyentes que recuperan el Impuesto Específico reciban una protección adicional a la que ya poseen.

III. CONTENIDO DE LA INICIATIVA

1. Creación Nuevo Mecanismo de Estabilización.

Este nuevo mecanismo, si bien sigue operando sobre la base de incrementos o rebajas al Impuesto Específico a los Combustibles, garantizará un mayor efecto estabilizador gracias a la combinación de los siguientes nuevos elementos:

a) Se contempla una reducción del ancho de la banda en torno a un valor de referencia de +/-12,5% (+/-10 transitoriamente hasta el 30 de junio de 2014) a +/-5%, lo que permitirá atenuar de manera más efectiva el impacto de importantes fluctuaciones en los precios de los combustibles.

b) La propuesta también considera la ampliación del número de semanas que pueden entrar en el cálculo de los precios de paridad de referencia o intermedia. En la actualidad, el número máximo de semanas está hoy transitoriamente, hasta el 30 de junio del presente año, restringido a un rango de entre 4 y 52 semanas que, de no mediar este proyecto, volvería a un rango de entre 8 y 30 semanas. El presente proyecto propone reducir a 4 semanas el mínimo y aumentar a 104 semanas el valor máximo que podrá considerarse para el cálculo de precios de referencia de la banda. Con esta medida, se contribuirá de mejor manera a capturar los movimientos tendenciales de precios y atenuar las fluctuaciones estacionales que registren los precios de los combustibles y de las gasolinas en particular.

c) El nuevo sistema actuará estabilizando los precios relevantes para los hogares, esto es, los precios expresados en pesos y no en dólares de EE.UU. como ocurre hasta ahora. Para esto, la referencia intermedia y sus valores inferior y superior serán ahora determinados en moneda nacional, lo mismo que el precio de paridad, permitiendo de esta manera que el mecanismo de protección opere respecto de los precios efectivamente relevantes para los consumidores.

2. Establecimiento de un mecanismo de estabilización adicional

Una de las falencias de las bandas para la estabilización es que dado su ancho, pueden existir grandes fluctuaciones al interior de la misma. Por lo tanto, se propone un mecanismo de estabilización adicional que operará cada vez que el precio de paridad se encuentre al interior de esta banda. El mecanismo consistirá en realizar un ajuste del componente variable del impuesto específico de los combustibles de manera tal que las variaciones de precios mayoristas en pesos no puedan superar, en una semana, las 0,12 UTM por metro cúbico, si es que son cambios al alza, y que no puedan ser menores a -0,12 UTM por metro cúbico si son a la baja, en el mismo período. De esta manera, se estará garantizando que los consumidores quedan protegidos de manera efectiva ante cambios abruptos en los precios de los combustibles.

3. Cláusula de salida

Finalmente, la propuesta incorpora una cláusula que garantiza que el costo fiscal del mecanismo de estabilización sea fiscalmente sustentable. En particular, se propone que si ha acumulado una diferencia en recaudación respecto a la que se obtendría de no operar el mecanismo creado por este proyecto, equivalente en pesos a US$ 500 millones, el componente variable del impuesto específico se llevará gradualmente hasta cero en un plazo de 12 semanas a un ritmo tal que no se acumule una diferencia de recaudación adicional equivalente en pesos a US$100 millones.

En suma, mediante la presente iniciativa buscamos mejorar los efectos estabilizadores frente a las fluctuaciones de precios de los combustibles a fin de dar una protección más efectiva a los consumidores.

En consecuencia tengo el honor de someter a vuestra consideración el siguiente

PROYECTO DE LEY:

“Artículo 1°.-Establécese un mecanismo de estabilización de los precios de venta internos de la gasolina automotriz, del petróleo diésel, del gas natural comprimido y del gas licuado de petróleo, ambos, estos últimos, de consumo vehicular.

Dicho mecanismo operará a través de incrementos y rebajas a los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502, los que se modificarán sumando o restando a los montos establecidos en la precitada ley, denominados componentes base, un componente variable determinado para cada uno de los combustibles señalados en el inciso anterior, de conformidad a las normas establecidas en la presente ley. La determinación del precitado componente variable se hará por decreto emitido por el Ministerio de Hacienda y dictado bajo la fórmula “Por orden del Presidente de la República”, previo informe de la Comisión Nacional de Energía al que se refiere el inciso primero de artículo siguiente.

Los contribuyentes del Impuesto al Valor Agregado que tengan derecho a recuperación de los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502, deberán calcular el monto de dicha recuperación sobre la base de los impuestos determinados conforme a la presente ley. Si el monto a recuperar resultare negativo, su valor absoluto deberá ser sumado a los débitos del Impuesto al Valor Agregado.

Con todo, los contribuyentes del Impuesto al Valor Agregado que tengan derecho a recuperar el Impuesto Específico a los Combustibles y cuyos ingresos anuales del año calendario anterior, por ventas, servicios u otras actividades de su giro, hayan sido inferiores a 15.000 unidades tributarias mensuales, en adelante “UTM”, deberán efectuar dicha recuperación sólo por el monto del impuesto específico equivalente al componente base, sin considerar el componente variable, a contar de la declaración de impuestos del mes de julio de cada año por las operaciones realizadas en el mes de junio anterior y hasta la declaración de impuestos del mes de junio de cada año siguiente por las operaciones realizadas en el mes de mayo anterior. Para calcular estos montos cada contribuyente deberá sumar a los ingresos que obtuvo en el año calendario anterior, los obtenidos por quienes hayan sido sus relacionados en los términos establecidos por el artículo 20, N° 1, letra b), de la Ley sobre Impuesto a la Renta, en ese mismo año calendario. También deberán efectuar la recuperación del Impuesto Específico a los Combustibles, en los términos indicados en este inciso, los contribuyentes del Impuesto al Valor Agregado que inicien actividades en el año y que producto de ello no tengan ingresos por ventas, servicios u otras actividades de su giro durante el año anterior. Dicha recuperación deberá efectuarse en la forma señalada en este inciso, hasta aquella declaración de impuestos por las operaciones del mes de junio del año siguiente a dicho inicio.

Los contribuyentes que hagan uso de los beneficios señalados en el inciso anterior deberán declarar ante el Servicio de Impuestos Internos en la forma, plazo y condiciones que éste determine, quiénes hayan sido sus relacionados en los términos establecidos por el artículo 20, N° 1, letra b) de la Ley de Impuesto a la Renta.

Artículo 2°.- Para la operación del mecanismo de estabilización se definirán parámetros de cálculo de los precios de referencia intermedios, superiores e inferiores, y de los precios de paridad. Los precios de referencia intermedios se determinarán considerando como base el precio del petróleo crudo representativo de un mercado internacional relevante, un diferencial de refinación y los demás costos e impuestos necesarios para representar el valor del respectivo derivado puesto en Chile. Estos precios se expresarán en pesos, y para su cálculo se utilizará el dólar observado publicado por el Banco Central de Chile, considerando lo dispuesto en el inciso siguiente. La determinación se hará por decreto emitido por el Ministerio de Energía, y dictado bajo la fórmula “Por Orden del Presidente de la República”, previo informe de la Comisión Nacional de Energía.

El valor del petróleo crudo representativo de un mercado internacional relevante a utilizar en la determinación del precio de referencia intermedio de los combustibles, corresponderá al promedio ponderado móvil de los precios promedio semanales del petróleo crudo del referido mercado internacional, en el período comprendido entre "n" semanas hacia atrás contadas desde la semana respectiva, y "m" meses hacia adelante considerando precios en los mercados de futuros. El informe de la Comisión Nacional de Energía a que se refiere el inciso anterior deberá indicar la metodología de cálculo del citado promedio. El promedio ponderado a que se refiere este inciso se calculará aplicando a los precios de mercados de futuros un porcentaje que esté entre 0% y 50%, y aplicando a los demás precios el porcentaje remanente, hasta enterar el 100%.

El diferencial de refinación a utilizar en la determinación del precio de referencia intermedio de los combustibles, corresponderá al que se extraiga del promedio móvil de los precios promedio semanales de los respectivos combustibles, en el período comprendido por "s" semanas hacia atrás contadas desde la semana respectiva. El informe de la Comisión Nacional de Energía deberá indicar la metodología de cálculo del citado promedio móvil.

El valor del parámetro "n", "m" o "s" tendrá una vigencia mínima de cuatro semanas, al término de las cuales podrán ser modificados en el respectivo decreto que fija los precios de referencia, previo informe de la Comisión Nacional de Energía. No obstante lo anterior, los valores mínimos de "n" y "s" corresponderán a cuatro semanas y el valor mínimo de "m" a tres meses, mientras que los valores máximos de "n" y "s" corresponderán a ciento cuatro semanas y el valor máximo de "m" a seis meses.

La Comisión Nacional de Energía deberá explicitar en su informe los precios de referencia intermedio y la metodología usada para determinar estos precios.

Los precios de referencia superior o inferior para un determinado combustible, no podrán diferir de un 5% del precio de referencia intermedio correspondiente. El precio de referencia intermedio calculado y el resultado de la aplicación del 5% referido anteriormente, se restringirá al primer decimal, redondeando el resto.

Para los efectos de esta ley, se entenderá por precio de paridad de importación, la cotización promedio, durante el número de semanas que se establezca mediante decreto del Ministerio de Hacienda y previo informe de la Comisión Nacional de Energía, de los combustibles gasolina automotriz, petróleo diesel y gas licuado de petróleo y para calidades similares a las vigentes en Chile, incluidos los costos de transporte, seguros y otros, cuando corresponda. El decreto correspondiente, se dictará bajo la fórmula “Por Orden del Presidente de la República” y solamente podrá determinar un número de semanas entre uno y cuatro, y deberá tener una vigencia mínima de cuatro semanas. Para estos efectos, respecto de cada combustible se considerará un mercado internacional relevante o un promedio de dos mercados internacionales relevantes.

Los precios de referencia y de paridad se expresarán en pesos y se calcularán según se establezca en el reglamento. Tales precios o valores serán mera referencia y no constituirán precios mínimos ni máximos de venta.

El precio de paridad de cada combustible será fijado semanalmente por el Ministerio de Energía, previo informe de la Comisión Nacional de Energía. Éste será calculado, por primera vez, dentro de la semana de publicación de esta ley, considerando los precios promedio observados las dos semanas inmediatamente anteriores o en las semanas que se determinen por resolución de acuerdo al inciso séptimo de este artículo y regirá a partir del día jueves siguiente. En lo sucesivo, el precio de paridad se fijará una vez por semana, considerando los precios promedio observados en las dos semanas inmediatamente anteriores o en las semanas que se determinen por decreto de acuerdo al inciso séptimo de este artículo y entrará en vigencia el día jueves siguiente a su fijación.

Los decretos que se dicten en virtud de lo dispuesto en este artículo y en el artículo siguiente se ejecutarán desde la fecha señalada en los mismos.

Para los efectos de este artículo y del artículo siguiente, se entenderá por semana al período de siete días consecutivos cuyo comienzo y término será determinado por la resolución respectiva.

Sin perjuicio de lo establecido en los incisos anteriores, los informes de la Comisión Nacional de Energía a que se refieren este artículo y el artículo siguiente, serán enviados al Ministerio de Energía a más tardar el día martes previo a su entrada en vigencia.

Artículo 3° Establécese a beneficio o de cargo fiscal, según corresponda, un mecanismo integrado por los siguientes impuestos y créditos fiscales específicos de tasa variable, a los combustibles a que se refiere esta ley, los cuales se aplicarán principalmente a través del componente variable de los Impuestos Específicos a los Combustibles, de acuerdo a las reglas siguientes:

1) Se determinará, para una fecha específica, el “precio base” para cada uno de los combustibles cubiertos por el mecanismo a que se refiere eta ley. El “precio base” corresponderá a la mejor proyección que pueda realizar el Ministerio de Hacienda respecto del precio que informará próximamente la Empresa Nacional del Petróleo, asumiendo que el componente variable del impuesto específico es cero. El “precio base” deberá incluir el impuesto al valor agregado y el componente base del impuesto específico que corresponda a ese combustible.

2) El “precio base” determinado de acuerdo al numeral anterior, deberá compararse con el precio informado por la Empresa Nacional del Petróleo, en su informe semanal de precios, la semana anterior.

3) Si la diferencia entre el “precio base” y el precio informado la semana anterior es positiva y mayor a “UTM” 0,12 por metro cúbico, el componente variable del impuesto específico de los combustibles será de “UTM” 0,12 por metro cúbico, menos la diferencia entre el “precio base” y el precio informado por la Empresa Nacional del Petróleo la semana anterior.

4) Si la diferencia entre el “precio base” y el precio informado la semana anterior es negativa y superior en valor absoluto a “UTM” 0,12 por metro cúbico, el componente variable del impuesto específico de los combustibles será la diferencia entre el precio informado por la Empresa Nacional del Petróleo la semana anterior y el “precio base”, menos “UTM” 0,12 por metro cúbico.

5) Con todo, el componente variable del impuesto específico determinado en los números 3) y 4), se podrá ajustar a un monto distinto, con el fin de garantizar que el precio de paridad más el componente variable del impuesto específico no supere el precio de referencia superior y no sea menor que el precio de referencia inferior, ambos definidos en el artículo 2° de la presente ley. En esta situación el impuesto específico variable se definirá según las siguientes reglas:

a. Si el componente variable del impuesto específico es igual o menor a cero, determinado de acuerdo a lo previsto en el numeral 3), y el precio de paridad más el componente variable del impuesto específico supera el precio de referencia superior, entonces el precitado componente se redefinirá como la diferencia entre el precio de referencia superior y el precio de paridad. Por su parte, si el precio de paridad más el componente variable del impuesto específico es menor que el precio de referencia inferior, el precitado componente se redefinirá como la diferencia entre el precio de referencia inferior y el precio de paridad.

b. Si el componente variable del impuesto específico variable es igual o menor a cero, determinado de acuerdo a lo previsto en el numeral 4), y el precio de paridad más el componente variable del impuesto específico es menor que el precio de referencia inferior, entonces el precitado componente se redefinirá como la diferencia entre el precio de referencia inferior menos el precio de paridad. Por su parte, si el precio de paridad más el componente variable del impuesto específico supera el precio de referencia superior, el precitado componente se redefinirá como la diferencia entre el precio de referencia superior y el precio de paridad.

6) Si la suma del componente base del impuesto específico más el componente variable fuese negativa, se generará un crédito equivalente al valor absoluto de la diferencia entre ambos, el que será abonado por la Tesorería General de la República al importador o vendedor en la primera venta en Chile, según se establezca en el reglamento que se dicte al efecto.

7) El gas natural comprimido para consumo vehicular estará gravado con un impuesto o recibirá un crédito fiscal cuyo monto por cada mil metros cúbicos será igual al monto del impuesto o crédito, según corresponda, del gas licuado de petróleo para consumo vehicular en el mismo período multiplicado por 1,5195. Este impuesto o crédito será el componente variable del Impuesto Específico del gas natural comprimido y se sumará o restará al componente base del impuesto definido en la ley N° 18.502, según corresponda. En el caso de existir un crédito fiscal se procederá conforme a lo dispuesto en el numeral precedente.

El Impuesto Específico a aplicar a los combustibles será el informado por el Servicio de Impuestos Internos a más tardar el día jueves de la semana en que empiece a regir. El monto del Impuesto Específico se expresará en UTM/m3 en el caso de la gasolina automotriz, del petróleo diesel y del gas licuado de petróleo, y en UTM/1.000m3 en caso del gas natural comprimido, y será calculado según se establezca en el reglamento que se dicte.

El componente variable del Impuesto Específico tendrá el mismo tratamiento respecto al Impuesto al Valor Agregado que el aplicado al Impuesto Específico. Asimismo, el abono previsto en el número 6) del inciso primero de este artículo deberá adicionarse al precio de venta para efectos del cálculo del Impuesto al Valor Agregado.

Estos montos se calcularán por primera vez el martes de la semana siguiente a la de publicación de esta ley, los que regirán a partir del jueves siguiente al martes mencionado y se modificarán cada vez que entren en vigencia nuevos precios de paridad o de referencia.

En caso que la Empresa Nacional del Petróleo modifique la frecuencia con la que anuncia sus precios, se faculta al Ministerio de Hacienda para que mediante decreto, dictado bajo la fórmula “Por Orden del Presidente de la República”, pueda ajustar el periodo de comparación entre el “precio base” y el último precio anunciado por dicha empresa, así como los umbrales correspondientes.

Artículo 4°.- Si producto de la aplicación del mecanismo previsto en los artículos precedentes y desde su entrada en vigencia, la diferencia entre la recaudación que hubiese correspondido a la aplicación del componente base del impuesto específico y la que efectivamente se produzca supere el equivalente en pesos a US$ 500 millones de acuerdo al tipo de cambio promedio existente hasta dicha fecha, se hará converger el componente variable del impuesto específico a cero, a un ritmo tal que en un lapso de doce semanas no se acumule una diferencia adicional mayor al equivalente en pesos a US$ 100 millones, sobre la base del tipo de cambio vigente a dicha fecha. Para efectos de la aplicación de este artículo, el Ministerio de Hacienda deberá estimar, en función de la información que publica trimestralmente la Dirección de Presupuestos, la diferencia en la recaudación tributaria que se derive del funcionamiento del mecanismo de estabilización a que se refiere esta ley. Dicha estimación se efectuará mediante Decreto dictado bajo la fórmula “Por Orden del Presidente de la República”.

Artículo 5°.- Deróganse los Títulos I Y II de la ley N° 20.493.

DISPOSICIONES TRANSITORIAS

Artículo transitorio.- La presente ley regirá a partir del jueves de la semana siguiente a la de su publicación en el Diario Oficial.

Dios guarde a V.E.

MICHELLE BACHELET JERIA

Presidenta de la República

ALBERTO ARENAS DE MESA

Ministro de Hacienda

MÁXIMO PACHECO MATTE

Ministro de Energía

1.2. Informe Financiero

Fecha 11 de junio, 2014.

?INFORME FINANCIERO PROYECTO DE LEY QUE CREA UN MECANISMO DE ESTABILIZACIÓN DE PRECIOS DE LOS COMBUSTIBLES

Mensaje 173 - 362

Ministerio de Hacienda

Dirección de Presupuestos

Reg.033/WW

IFN" 054-11/06/2014

1. El presente proyecto de ley contempla la creación de un nuevo mecanismo de estabilización de precios de los combustibles.

2. Este nuevo mecanismo establece un componente variable en la base de cálculo del

Impuesto Específico a los Combustibles definidos en la Ley N° 18.502, cuya determinación está asociada a las variaciones de los precios internacionales de los combustibles derivados del petróleo, pudiendo resultar positivo o negativo.

3. Los contenidos de esta iniciativa contemplan: la fijación de una banda en torno a la cual oscilarán los precios de los combustibles de +/- 5% de un valor de referencia o de paridad central; la ampliación del número de semanas que pueden entrar en el cálculo de los precios de paridad de referencia o intermedios; la determinación en pesos de los precios relevantes; el establecimiento de un mecanismo de estabilización adicional, el cual permitirá suavizar fluctuaciones de precios al interior de la banda y, finalmente, la incorporación de una cláusula que garantiza que el impacto fiscal de este mecanismo, dada por la menor recaudación acumulado en el tiempo, no superará los US$ 600 millones.

4. En consecuencia, el impacto fiscal máximo de este proyecto de ley ascendería al equivalente en pesos de US$ 600 millones. Con todo, si la evolución del precio de los combustibles presentara un comportamiento similar al observado en los años 2011 al 2013, el impacto fiscal acumulado habría ascendido a los US$ 284 millones.

5. Sin perjuicio de lo anterior, los efectos de aplicar el mecanismo antes descrito se incorporarán en el Proyecto de Ley de Presupuestos para el año 2015.

SERGIO GRANADOS AGUILAR

DIRECTOR DE PRESUPUESTOS

Visación Subdirector de Racionalización y Función Pública

1.3. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 18 de junio, 2014. Informe de Comisión de Hacienda en Sesión 36. Legislatura 362.

INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE CREA UN MECANISMO DE ESTABILIZACIÓN DE PRECIOS DE LOS COMBUSTIBLES QUE INDICA

BOLETÍN Nº 9389-05

HONORABLE CÁMARA:

La Comisión de Hacienda informa, en primer trámite constitucional y en primero reglamentario, con urgencia calificada de “suma” el proyecto mencionado en el epígrafe, iniciado en mensaje de S.E. la Presidenta de la República.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, previamente al análisis de fondo y forma de esta iniciativa, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto consiste en mejorar los efectos estabilizadores frente a las fluctuaciones de precios de los combustibles a fin de dar una protección más efectiva a los consumidores, preservando el actual nivel del Impuesto Específico a los Combustibles (IEC).

2°) Normas de quórum

No hay

3°) Que el proyecto fue aprobado en general por unanimidad.

4°) Que Diputado Informante se designó al señor Ernesto Silva.

Asistieron a la Comisión durante el estudio del proyecto los señores:

• Alberto Arenas, Ministro de Hacienda.

• Máximo Pacheco, Ministro de Energía.

• Alejandro Micco, Subsecretario de Hacienda.

• Salvador Valdés. Economista.

• Juan Araya, Presidente de la Confederación Nacional de Dueños de Camiones

• Fernando Rodríguez, Presidente de Adico.

II. ANTECEDENTES GENERALES

Se señala en el Mensaje que Chile es un país que debe importar desde los mercados externos la gran mayoría de los combustibles que se utilizan para los diferentes medios de transporte terrestre privado, productivo y/o público, ya sea como insumos para la refinación doméstica, o los productos ya refinados asociados al petróleo. Los precios de estos productos, históricamente suelen tener una alta volatilidad en los mercados internacionales, y muestran en su comportamiento bruscas oscilaciones y cambios en sus niveles de tendencia, que repercute en los consumidores.

Se agrega que un análisis racional del comportamiento de los precios de los combustibles revela que sus cambios tienen componentes transitorios y otros más permanentes. Los mecanismos de estabilización que se han implementado en el país buscan evitar que los hogares se vean enfrentados a una volatilidad excesiva de precios cuando hay cambios transitorios, los que pueden revertirse al cabo de algunos días o semanas, y les permiten ajustarse de manera gradual cuando se producen cambios más persistentes.

Agrega el Mensaje que en los últimos 25 años han existido formalmente tres mecanismos de estabilización de precios de combustibles. En 1991 se creó el Fondo de Estabilización de los Precios del Petróleo (FEPP) de manera de atenuar los efectos de las alzas en los precios de combustibles derivadas de la guerra del Golfo. Este fondo operó hasta el año 2005 cuando fue reemplazado por un nuevo fondo, el Fondo de Estabilización de Precio de Combustibles, (FEPCO). Este fondo se creó en respuesta a los efectos del huracán Katrina en los precios de las gasolinas, cuyas alzas no pudieron ser acotadas por el FEPP. Ambos fondos establecían un mecanismo de estabilización de precios a partir de una banda en torno a un precio de referencia. Esta banda tuvo un ancho de +/- 12,5% en el caso del FEPP y de +/-5% en el caso del FEPCO.

Se explica que una de las conclusiones significativas del análisis de los problemas que exhibieron los fondos como instrumento de estabilización fue que ante a cambios bruscos y significativos en los precios internacionales, estos tendieron a agotarse en su respuesta a las fluctuaciones de precios.

Este fue el caso del FEPP durante el episodio del huracán Katrina. El fondo contaba con muy pocos recursos cuando ese evento se produjo. Por lo mismo, fue escasa la capacidad de protección que pudo entregar y dejó expuestos a los hogares a grandes alzas de precios. En el caso del FEPCO, este fue suplementado de manera oportuna en tres ocasiones evitando alzas de precios significativas.

El segundo problema que surge de su evaluación es que, en su diseño, el FEPCO no pudo evitar que los subsidios beneficiaran a entidades consumidoras que son capaces de cubrirse por sí mismos u obtienen coberturas de terceros privados.

En julio del año 2010 se introdujo el Sistema de Protección a los Contribuyentes ante las Variaciones de los Precios Internacionales de los Combustibles (SIPCO), en remplazo del FEPCO. Al igual que los fondos de estabilización que le precedieron, este sistema establecía una regla para acotar los cambios en los precios mayoristas de los combustibles en base a una banda de precios. A diferencia de los fondos, el instrumento para garantizar que el precio mayorista se ubicase dentro de la banda eran ajustes en el Impuesto Específico de los Combustibles.

En su diseño original, el SIPCO amplió el ancho de la banda respecto de la prevalente con FEPCO hasta +/- 12,5%. Además, buscó limitar la discrecionalidad del Gobierno para ajustar los valores de los parámetros que definían el precio de referencia intermedio. Dada la poca protección a los consumidores del diseño original del SIPCO, en septiembre del 2012 se introdujo un proyecto de ley para reducir de manera transitoria el ancho de la banda hasta +/-10% e incrementar el grado de discrecionalidad del Gobierno para ajustar los parámetros de la banda.

Durante el periodo de operación del SIPCO, este mecanismo funcionó en alrededor de 21% de las semanas. A pesar de lo anterior, durante este período se registraron alzas máximas semanales en torno a $30 por litros, mientras que la volatilidad medida por la desviación estándar fue cercana a $10 por litros, sólo un poco menor que la volatilidad que habría existido sin el mecanismo, la cual hubiese alcanzado los $11,4 por litros. Por su parte, durante el periodo de vigencia del “segundo SIPCO” la volatilidad de los precios de los combustibles alcanzó los $10,5 por litro, cifra no muy distinta del $11,6 por litros que hubiese habido sin mecanismo.

Se concluye en el Mensaje que este mecanismo (SIPCO) no ha logrado entregar una protección efectiva a los consumidores ante cambios bruscos en los precios de los combustibles y las principales razones por las que no ha logrado atenuar la volatilidad de los precios son lo siguientes:

Al operar por medio de una banda en dólares, no se logra proteger a los consumidores respecto de los precios que efectivamente paga, los que están expresados en pesos.

La banda del SIPCO es muy ancha (±12.5% y transitoriamente hasta el 30 de junio del 2014 ±10%). Dados los precios actuales de las gasolinas, este ancho de banda permite alzas que podrán superar los $100 por litro, sin que opere en mecanismo de protección.

En el proyecto original de SIPCO, se planteaba el establecimiento de un nuevo sistema, que debía reemplazar al SIPCO, basado en el uso de cobertura financieras: opciones “put” y call”. El SIPCO constituía un primer paso en la implementación del nuevo sistema, llamado SEPCO, el cual nunca llegó a implementarse.

Se agrega que se preservará el actual nivel del Impuesto Específico a los Combustibles (IEC) por cuanto es un buen instrumento de política pública por las siguientes razones:

a) El consumo de combustibles para uso vehicular tiene externalidades que deben ser internalizadas en el precio del consumidor para evitar un nivel de consumo más allá del socialmente eficiente; de algún modo ha evolucionado hacia un “impuesto verde”. Las externalidades negativas que suelen presentarse en este tipo de consumo son la contaminación ambiental, la congestión vehicular, accidentes de tránsito, etc. En esta misma línea, organizaciones internacionales como APEC, G20 y OECD se han pronunciado en contra la utilización de subsidios ineficientes a los combustibles fósiles, en el marco del desarrollo de una estrategia de crecimiento verde.

b) Es un impuesto progresivo. De acuerdo a la última Encuesta de Presupuestos Familiares, las familias de los quintiles de más ingresos son aquellas familias que más gastan en consumo de gasolina.

c) Este impuesto constituye una fuente importante de ingresos fiscales. La recaudación del IEC de la gasolina y el diésel en el año 2013 representó cerca del 5% de la recaudación tributaria total, con US$ 2.360 millones de dólares (cerca de un 0,9% del PIB).

d) En relación a un conjunto de países, Chile no presenta impuestos específicos a los combustibles elevados.

Objetivos del proyecto

a) Necesidad de fortalecer la protección a los consumidores

La ley N° 20.633 estableció que el 30 de junio de 2014 culmina el periodo del denominado “segundo SIPCO” y se vuelve a un diseño donde los hogares quedan más expuestos a las fluctuaciones en los precios internacionales de los combustibles producto de la amplitud de la banda.

Tanto los fondos de estabilización, como el SIPCO, han buscado estabilizar los precios mayoristas expresados en dólares. Sin embargo, los precios que enfrentan los hogares están expresados en pesos. Por lo tanto, se requiere establecer un mecanismo que proteja a los consumidores de las fluctuaciones de precios que les son más relevantes.

Por otra parte, las bandas para estabilizar los precios de los combustibles tienden a dejar espacios de inacción, donde los precios pueden enfrentar grandes fluctuaciones. Para los precios actuales, una banda con un ancho de +/-10%, como el actual SIPCO, tolera fluctuaciones de más de $100 por litro en el caso de las gasolinas en una semana. En la práctica, durante la vigencia del SIPCO se han observado alzas de hasta $30 pesos por litro en una semana, y de hasta $49 por litro acumulados en un mes.

b) Mantener la focalización de la protección

El nuevo mecanismo propuesto mantiene la focalización de la protección, haciendo que los beneficios del mismo se concentren en los hogares que pagan el Impuesto Específico. A diferencia de los sistemas basados en Fondos aplicados en el pasado, la focalización a través del ajuste del Impuesto Específico permite evitar que los contribuyentes que recuperan el Impuesto Específico reciban una protección adicional a la que ya poseen.

Estructura y contenido del proyecto

El proyecto consta de cinco artículos y una disposición transitoria, cuyo contenido general se señala:

- El artículo 1° crea un nuevo mecanismo de estabilización de los precios de venta internos de la gasolina automotriz, del petróleo diésel, del gas natural comprimido y del gas licuado de petróleo, ambos, estos últimos, de consumo vehicular. Se contempla una reducción del ancho de la banda en torno a un valor de referencia de +/-12,5% (+/-10 transitoriamente hasta el 30 de junio de 2014) a +/-5%; la ampliación del número de semanas que pueden entrar en el cálculo de los precios de paridad de referencia o intermedia (actualmente y hasta el 30 de junio en un rango de entre 4 y 52 y que volvería a un rango de entre 8 y 30 semanas, sin este proyecto).

- Por su parte, el artículo 2° establece que los precios estarán expresados en pesos y no en dólares de EE.UU. como ocurre hasta ahora, para lo cual, la referencia intermedia y sus valores inferior y superior serán ahora determinados en moneda nacional, lo mismo que el precio de paridad. Se establece que estos precios serán establecidos mediante decreto emitido por el Ministerio de Energía, y dictado bajo la fórmula “Por Orden del Presidente de la República”, previo informe de la Comisión Nacional de Energía, en base a los parámetros y definiciones que establece la misma norma.

- El Artículo 3° establece un mecanismo de estabilización adicional que operará cada vez que el precio de paridad se encuentre al interior de esta banda y consistirá, en base a las reglas que se establecen en la misma norma, en la realización de un ajuste del componente variable del impuesto específico de los combustibles de manera tal que las variaciones de precios mayoristas en pesos no puedan superar, en una semana, las 0,12 UTM por metro cúbico, si es que son cambios al alza, y que no puedan ser menores a -0,12 UTM por metro cúbico si son a la baja, en el mismo período, que tenderá a la debida protección de los consumidores ante cambios abruptos en los precios de los combustibles.

- El Artículo 4° establece la denominada cláusula de salida, que garantiza que el costo fiscal del mecanismo de estabilización sea fiscalmente sustentable. En particular, se propone que si ha acumulado una diferencia en recaudación respecto a la que se obtendría de no operar el mecanismo creado por este proyecto, equivalente en pesos a US$ 500 millones, el componente variable del impuesto específico se llevará gradualmente hasta cero en un plazo de 12 semanas a un ritmo tal que no se acumule una diferencia de recaudación adicional equivalente en pesos a US$100 millones.

- El Artículo 5° deroga los Títulos I Y II de la ley N° 20.493 crea un nuevo sistema de protección al contribuyente ante las variaciones en los precios internacionales de los combustibles. Es decir, deroga la normativa vigente en los aspectos que regula el proyecto: mecanismos de protección a los contribuyentes de impuestos específicos y variaciones de precios de los combustibles.

- Finalmente, el artículo transitorio establece que la vigencia de la ley, señalándose que regirá a partir del jueves de la semana siguiente a la de su publicación en el Diario Oficial

Antecedentes presupuestarios y financieros

El informe financiero señala que el presente proyecto de ley contempla la creación de un nuevo mecanismo de estabilización de precios de combustibles, que establece un componente variable en la base de cálculo del Impuesto Específico a los Combustibles, definido en la ley N° 18.502, cuya determinación está asociada a las variaciones de los precios internacionales de los combustibles derivados del petróleo, pudiendo resultar positivo o negativo.

El informe indica que los contenidos de esta iniciativa contemplan: la fijación de una banda en torno a la cual oscilarán los precios de los combustibles de +/- 5% de un valor de referencia o de paridad central; la ampliación del número de semanas que pueden entrar en el calculo de los precios relevantes; el establecimiento de un mecanismo de estabilización adicional, el cual permitirá suavizar fluctuaciones de precios al interior de la banda y, finalmente, la incorporación de una cláusula que garantiza que el impacto fiscal de este mecanismo, dada por la menor recaudación acumulada en el tiempo, no superará los U$ 600 millones.

En consecuencia, el informe explica, el impacto fiscal máximo de este proyecto de ley ascendería al equivalente en pesos de US$ 600 millones. Con todo, el mismo informe sostiene que si la evolución del precio de los combustibles presentara un comportamiento similar al observado en los años 2011 al 2013, el impacto fiscal acumulado habría ascendido a los US$ 284 millones.

Finalmente, el informe expresa que, sin perjuicio de lo anterior, los efectos de aplicar el mecanismo antes descrito se incorporarán en el Proyecto de Ley de Presupuestos para el año 2015.

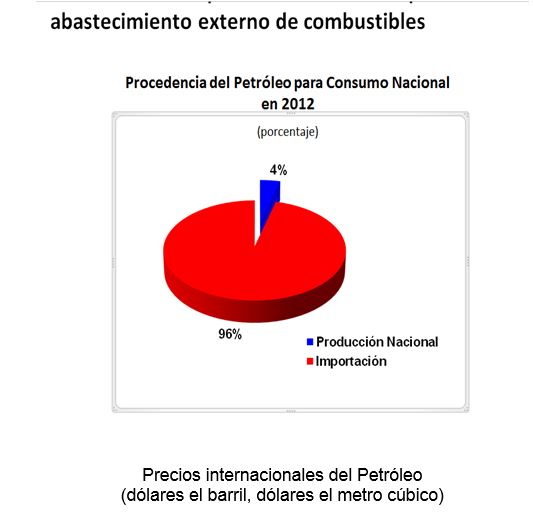

III. DISCUSIÓN DEL PROYECTO

El señor Alberto Arenas, Ministro de Hacienda, señaló que Chile es un país altamente dependiente del abastecimiento externo de combustibles, alcanzando éste un 96% del consumo nacional en razón de cual, el precio a nivel internacional, afecta el precio a nivel nacional. Agregó que para enfrentar esta volatilidad, en Chile se han creado distintos esquemas de estabilización; así desde 1991 a 2005 operó el Fondo de Estabilización de Precios del Petróleo (FEPP); entre 2005 y 2010 operó el Fondo de Estabilización de Precios de los Combustibles (FEPCO) y desde 2011 opera el Sistema de Protección a los Contribuyentes de los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502 (SIPCO).

Acotó que en cada uno de estos mecanismos los precios de los combustibles fluctúan dentro de una banda determinada por los valores en dólares de EE.UU y que tanto FEPP como el FEPCO operaban con un fondo para ajustar el precio.

Manifestó que los mecanismos implementados han tenido diversos problemas. Los fondos (FEPP y FEPCO) se agotaron o vieron mermados sus recursos en momentos de fuertes alzas de precios, dejando desprotegidos a los consumidores. El SIPCO, por su parte y en su diseño original, entregó poca protección ante la volatilidad de los precios. Por la misma razón, este mecanismo debió ser reforzado en 2012, sin embargo, la volatilidad que han debido enfrentar los hogares desde esa fecha ha sido importante.

Operación del SIPCO

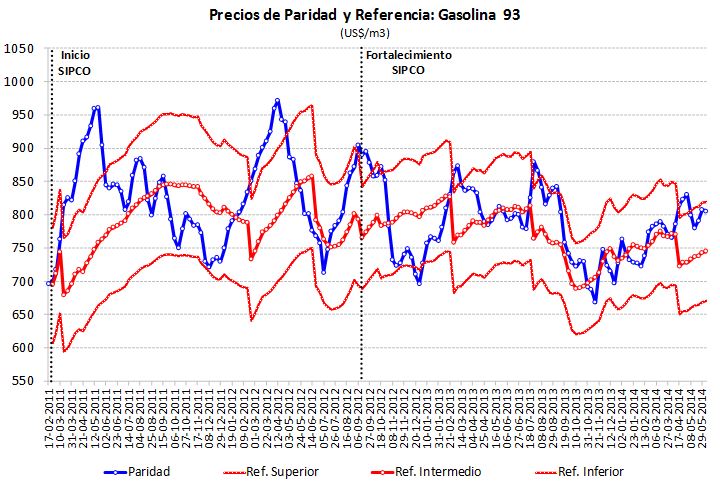

Expresó que el SIPCO opera sobre una banda para el precio mayorista expresado en dólares y que en el sistema original el ancho de la banda era de +/- 12,5%. Con la modificación del 2012, la banda fue ajustada de manera transitoria (hasta el 30 de junio de este año) a +/- 10%.

Limitaciones de SIPCO

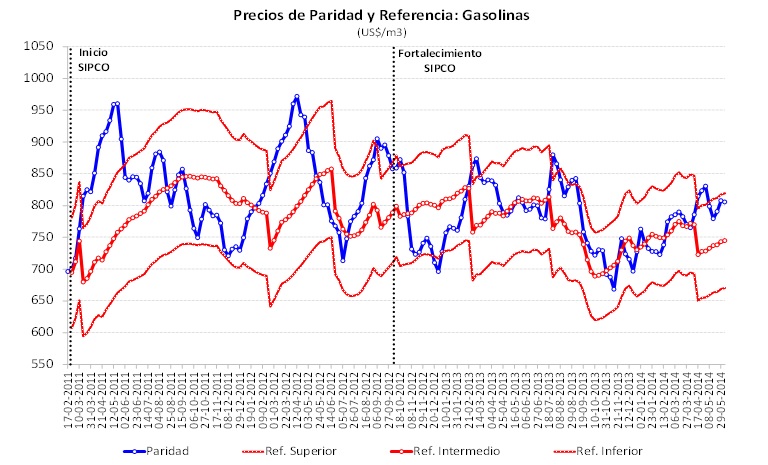

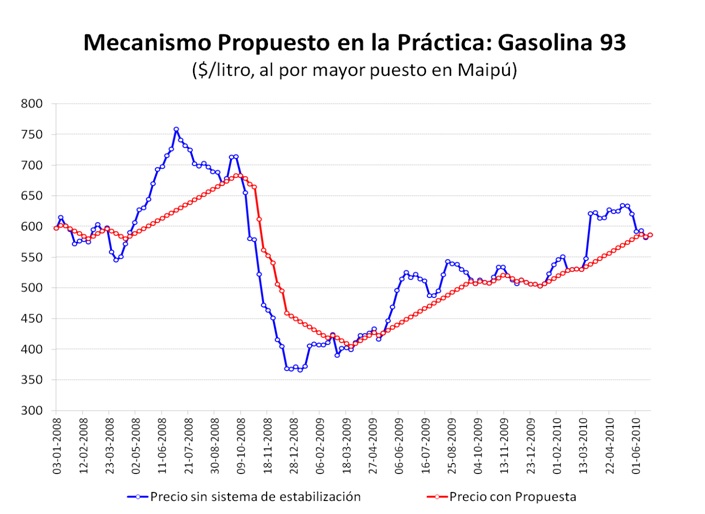

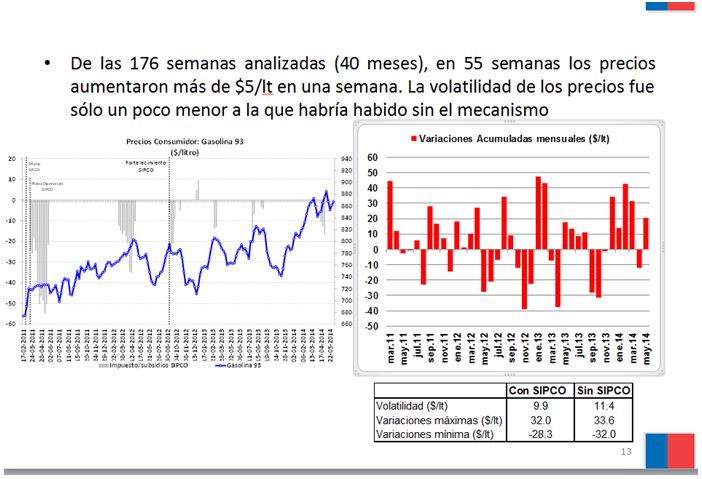

Afirmó que en su diseño, el SIPCO es neutral desde un punto de vista fiscal y que está operando desde febrero del 2011 a la fecha, (172 semanas), de las cuales ha entregado subsidios en 35 semanas, en el caso de la gasolina, y en 13 semanas para el diesel. Expuso el siguiente gráfico:

En las 172 semanas de operación de SIPCO operó 21% de las semanas (37 semanas). De las 172 semanas analizadas, en 57 semanas los precios aumentaron más de $5/lt en una semana. La volatilidad de los precios fue sólo un poco menor a la que habría habido sin el mecanismo

Destacó que SIPCO presenta dos grandes problemas que han mermado su capacidad de proteger a los hogares frente a alzas bruscas de precios de combustibles: por un parte, el ancho de banda es muy amplio y tiende a no otorgar protección por períodos que pueden ser prolongados. Con el ancho de ±12,5% en teoría son posibles alzas de más de $100 por litro en una semana (a los precios actuales) y por otra, al operar sobre la base de una banda en dólares, este mecanismo no protege a los consumidores respecto de los precios relevantes para ellos, que están expresados en pesos.

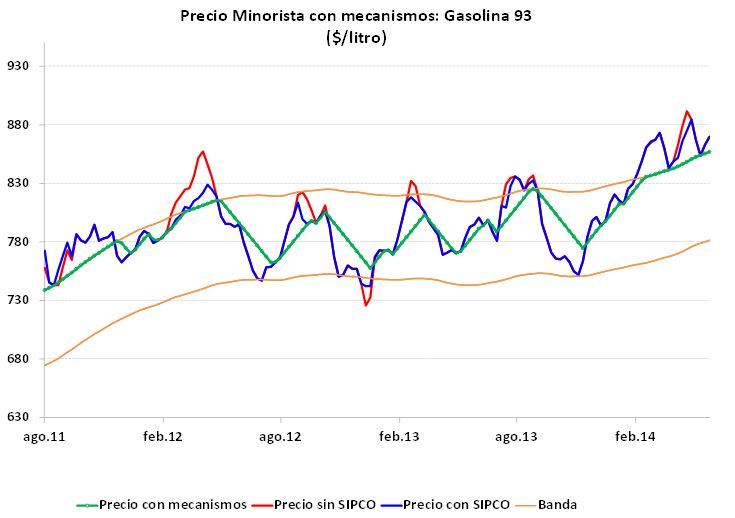

Mecanismo de Estabilización de Precios de los Combustibles (MEPCO)

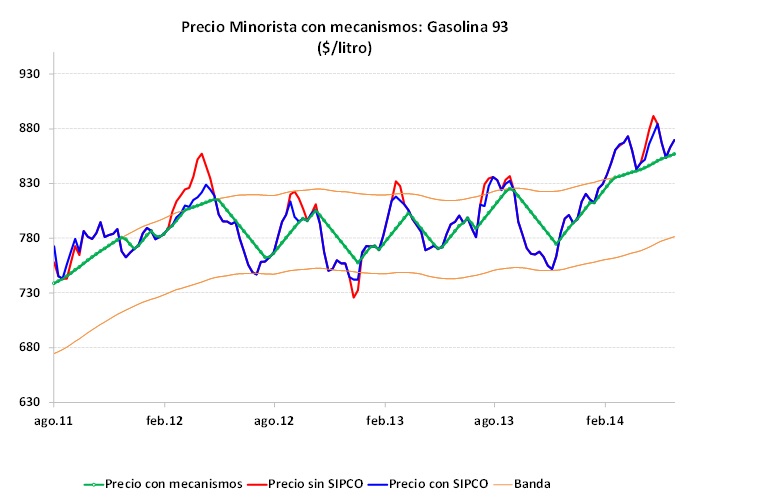

Sostuvo que el mecanismo que se propone mediante el proyecto de ley, tiene como fundamento la necesidad de fortalecer la protección a los consumidores y la de mantener la focalización de la protección. Explicó, respecto de este último punto que un un mecanismo que opera mediante ajustes en el impuesto específico permite focalizar de mejor manera el beneficio del mecanismo de protección. Los grandes consumidores (empresas) tienen la capacidad de buscar mecanismos de protección propios. Son los pequeños consumidores (automovilistas, transportistas) quienes más protección necesitan.

En cuanto a sus objetivos, señaló que este mecanismo define una banda de +/- 5% que acota las variaciones de precios de los combustibles. Esta banda permite limitar el impacto de grandes fluctuaciones en los precios internacionales de los combustibles. Asimismo, la banda se define en pesos, lo que permite estabilizar los precios que son los relevantes para los consumidores domésticos y se establece un mecanismo de estabilización adicional que opera dentro de la banda y que limita los movimientos semanales de precios a no más de UTM 0,12 ($5 por litro a los valores actuales).

Agregó que para lograr la estabilización de los precios, el nuevo mecanismo operará en base al ajuste en el componente variable del impuesto específico de los combustibles y se propone que si, desde el inicio de operación del mecanismo, se ha acumulado una diferencia en recaudación equivalente a US$ 500 millones respecto de la que se obtendría si no operara el mecanismo, el componente variable del impuesto específico se modificará en un plazo de 12 semanas a un ritmo tal que no se acumule una diferencia adicional de US$100 millones.

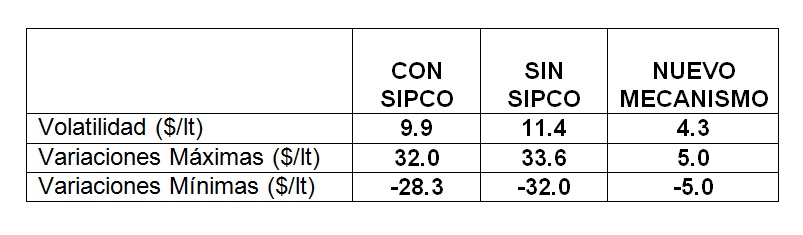

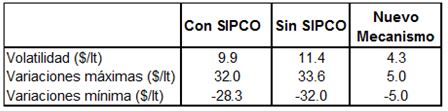

Finalmente, exhibió el siguiente cuadro, para explicar que con el nuevo mecanismo se reduce sustancialmente la volatilidad de los precios y se acotan las alzas:

El señor Silva solicitó al Ejecutivo un informe sobre los seguros que estaba en estudio cuando se tramitó la ley vigente de SIPCO.

El señor Lorenzini, Presidente de la Comisión: hizo presente que cuando se tramitó el proyecto de SIPCO en el Gobierno pasado, fue el único que rechazó el proyecto y se planteó en dicha oportunidad el tema del seguro internacional, explicó que dicha inquietud fue tomada por el ex Ministro de Hacienda (señor Larraín) y se supone que quedó avanzado, por lo que comparte la inquietud del señor Silva, en el sentido de conoce la postura del Gobierno actual sobre la materia.

Continuando con su intervención, el señor Silva expresó que la ley vigente contemplaba que en su segunda parte se avanzara en el tema del seguro, por lo que solicitó del Ejecutivo el análisis que se hizo para prescindir de ese proyecto.

El señor Arenas, Ministro de Hacienda, señaló sobre el punto que la ley que se crea el SIPCO tiene contemplado en el título III el mecanismo de protección a los consumidores y en virtud de éste se autoriza al Fisco para contratar seguros. Agregó que el Título III no se deroga y queda vigente, en el entendido de dar continuidad precisamente en este tema con el Gobierno pasado.

El señor Lorenzini, propuso que en tres meses se realizaría una sesión con el Ministro de Hacienda para conocer la opinión del Ejecutivo sobre este tema, propuesta que fue aprobada por la unanimidad de los señores diputados presentes.

El señor Silva, señaló que este proyecto podría tener un costo de 600 MM y consultó cuáles serían los costos en una eventual rebaja en el impuesto específico a los combustibles y cuánto se podría rebajar el impuesto específico. Adicionalmente, solicitó información sobre recaudación fiscal por concepto de combustible, tanto por IVA e impuesto específico, desagregado. Dicha propuesta fue aprobada de forma unánime por los integrantes presentes de la Comisión. Consultó el costo de la mayor cobertura que implica el nuevo sistema propuesto (MEPCO) analizado comparativamente con el que rige actualmente (SIPCO)

El señor Lorenzini, Presidente de la Comisión, expresó que siempre le ha creado problema las diferencias entre regiones, por lo que expresó su intención de fijar un límite a nivel nacional, de modo que el MEPCO opere precisamente en aquellas oportunidades que, el precio suba en alguna parte del país. Esta inquietud quedó plasmada en una indicación, cuyo texto se explicará más adelante.

Por su parte, el señor Schilling consultó si efectivamente el impuesto específico se es un impuesto verde y si es así, por qué no se aplica a todas las fuentes contaminantes. Agregó que los impuestos indirectos son todos eminentemente regresivos, porque gravan con distintas tasas a personas con condiciones socioeconómicas diferentes. Preguntó al Ejecutivo sobre la voluntad de hacer un esfuerzo para hacer progresivo el impuesto específico a los combustibles.

El señor De Mussy, hizo presente que cree interesante una discusión integral sobre el impuesto específico y señaló que a su juicio, este debería aplicarse más fuerte en aquellos lugares donde exista más contaminación.

El señor Tuma, manifestó que uno de los grandes problemas es la falta de inversión en regiones y una de esas barreras para aquellos es el costo de la energía y combustibles. Planteó la posibilidad de establecer un flete armónico, e hizo un llamado a efectuar un estudio sobre estos costos y la promoción de la inversión en las regiones.

El señor Santana, consultó sobre el efecto del MEPCO, particularmente en relación con la banda específica en cuanto ésta, al tenor del proyecto, estará definida en pesos sobre el IPC. Compartió la inquietud sobre el costo del combustible en regiones.

El señor Melero, se sumó a la consulta del señor Santana, sobre uno de los cambios sustanciales propuestos es la medición en pesos y cómo esto afectará la medición del IPC. Argumentó que semanalmente, si está en dólares el Gobierno de turno, podía suavizar el precio a lo largo del tiempo. Adicionalmente, expresó que le parecería interesante conocer la opinión del Banco Central en este punto y finalmente, consultó si se contemplan mecanismos de corrección en caso de errores eventuales en la proyección del precio, en caso de discordancia entre aquellos previstos por el Ministerio y los informados por ENAP.

El señor Jaramillo, manifestó que esta mesa durante décadas ha hablado del impuesto específico a los combustibles. Señaló que este rubro corresponde al 5% de la recaudación fiscal. Observó que por primera vez se está utilizando el impuesto específico para amortiguar los precios en caso de alza en los precios internacionales, celebrando en tal sentido, la propuesta del Ejecutivo. Sin perjuicio de lo anterior, manifestó sus aprehensiones sobre la omisión en el proyecto del tema de los combustibles en regiones.

El señor Walker, hizo presente que este proyecto cumple un compromiso del Ministro de Hacienda con esta Comisión. Recordó que el ex Ministro Larraín garantizó que el mecanismo del SIPCO amortiguaría las alzas. Se hizo parte de la inquietud en cuanto al precio de los fletes a lo largo del país y planteó que debe existir un mecanismo que subsidie a la oferta o a la demanda para la regulación de los precios de los fletes y consulto sobre la postura del Ejecutivo sobre este tema.

El señor Ortiz, recordó que en la exposición pasada del Ministro en la sesión anterior, recordó que en el año 2012 Chile producía sólo un 4% del consumo nacional de combustible y que su interés es que se avance en la dirección que establece el proyecto.

-Señor Juan Araya Jofré, Presidente de la Confederación Gremial de Dueños de Camiones de Chile, CNDC.

Expresó que la idea del proyecto es contar con un mecanismo efectivo y comparten con la autoridad que el SIPCO no ha sido eficiente. Acotó que el principal costo del transporte es el combustible, situación que afecta principalmente a las PYMES.

Señaló sobre el precio de los combustibles en regiones, que los socios de la confederación tienen un convenio con Shell. Expresó hay diferencias de precio entre las diversas compañías, en tal sentido, hizo presente que hace un tiempo presentaron un requerimiento al Tribunal de Libre Competencia, para que se pronunciara sobre las diferencia de los precios que se observaban en la ciudad de Concepción. Enfatizó que nadie pone un coto a las diferencias de precios de los combustibles en la misma ciudad.

-Fernando Rodríguez Ramírez, Presidente del Directorio de la Asociación de Distribuidores de Combustibles, ADICO.

Celebró la presentación del proyecto y luego se refirió a la equidad. Señaló que Chile es deficitario en diesel y no en gasolina y sobre el impuesto específico señaló que era necesario poner atención porque se crean incentivos perversos como por ejemplo, la adulteración y contrabando del combustible. Propuso rebajar el impuesto único y establecer un precio único a nivel país. Sobre las diferencia de precio entre regiones, enfatizó que se benefician de ello los grandes empresarios del país, quienes manejan más del 80% del Mercado y por ende, éste no es libre sino monopolizado por las grandes empresas.

-Señor Salvador Valdés, Coordinador Microeconómico del Centro Latinoamericano de Política Económica y Social de la Pontificia Universidad Católica, CAPLES UC.

Expuso sobre las debilidades del proyecto en estudio y respecto de cada una de ellas efectuó propuestas.

1. Ausencia de normas de transparencia, cuestión que alienta la desconfianza en las instituciones del Estado. Propuso que el proyecto contemplara que el Ministerio de Hacienda mantuviera publicada en su página web información sobre los precios mayoristas anunciados por ENAP, el tipo de cambio utilizado por ENAP, las proyecciones del Ministerio de Hacienda sobre el precio mayorista que determinará ENAP, volumen físico de consumo nacional de cada combustible que cubre el MEPCO. 2. En el nuevo contexto de una banda definida en pesos chilenos, el MEPCO da al Ejecutivo una influencia excesiva sobre el IPC, y amplía el rango de ciertos parámetros, permitiendo que esta influencia se extienda en el tiempo por más de un año, pudiendo interferir con la tarea principal del Banco Central de Chile. Propuso consultar al Banco Central su opinión sobre este punto y la reducción del valor máximo del rango para los parámetros “n” y “s” desde 104 semanas y sustituir la vigencia inmediata de los nuevos valores de los parámetros de la banda, por una vigencia diferida de dos meses. 3. Ausencia de protecciones ante los errores de proyección del Ministerio de Hacienda. Lo que a su juicio es una debilidad mayor del nuevo límite a las alzas bruscas, fijado en 5$/litro por semana. Propuso establecer en la ley que los errores de proyección deban ser compensados durante las siguientes cinco semanas, sumando o restando al subsidio o impuesto que se determine para cada una de ellas, un quinto del error de proyección registrado.4. Otras discrecionalidades innecesarias que, en el nuevo contexto de una banda definida en pesos chilenos, también dan al Ejecutivo una influencia excesiva sobre el IPC. Respecto de las cuales propone sujetar al “ponderador de los precios a futuro” a las mismas vigencias mínimas que se impongan sobres los demás parámetros, que son de 4 semanas.5. Ausencia de un tope máximo al impuesto que cobra el nuevo mecanismo que propone el artículo 3° del proyecto MEPCO. Propuso complementar el mecanismo previsto creando un tope máximo al componente variable del impuesto específico, en valor absoluto. Exhibió los siguientes gráficos:

6. Asimetría que perjudica al consumidor en el nuevo tope al gasto fiscal acumulado desde el inicio de la aplicación del MEPCO, que se fijó en USD 500 millones. Propone imponer el termino del MEPCO sea que gaste mucho o que recaude mucho, ambos en términos netos, lo que permitiría proteger al consumidor de que eventuales impuestos excesivos netos continúen en forma indefinida en el tiempo.7. Es insuficiente e inflexible el lapso de 12 semanas para reducir a cero el componente variable del impuesto específico. Se propone ampliar el plazo a 26 semanas y que en caso de que una de estas corresponda a periodo de campaña electoral, postergar el inicio del plazo hasta la fecha de termino de dicha campaña.8. La parte del proyecto que establece el nuevo mecanismo de “Límite a las Alzas Bruscas” (5 $/litro), expone al fisco a un cierto abuso de parte de ENAP. Propuso establecer una obligación de informar periódicamente a la opinión pública los cambios en los precios al por mayor.9. Un inciso del art. 3° otorga permite al Ministerio de Hacienda modificar el valor legislado de 0,12 UTM/mt3, hasta valores mucho mayores o mucho menores, sin consultar al Congreso. Cuya propuesta fue la misma realiza al número anterior, esto es, obligación de ENAP de informar semanalmente al Ministerio de Hacienda (anuncios públicos).

El señor Arenas, Ministro de Hacienda, haciéndose cargo de las inquietudes planteadas por los integrantes de la comisión y los invitados, señaló que este es un nuevo mecanismo, que regula las variaciones en las distintas regiones y por cierto su aplicación es para todo el país. Sobre el potencial efecto del MPECO en la inflación, recordó que el Banco Central, es un organismo autónomo que fija la política monetaria y vela porque la inflación esté dentro del rango fijado por este organismo dentro de 12 meses. El nuevo mecanicismo en comento, no ha sido en ningún momento más que un mecanismo que proteja de las fluctuaciones internacionales en el precio de los combustibles.

Por su parte, el señor Pacheco, Ministro de Energía, expresó respecto de la diferencias de precio de los combustibles en regiones, está ligado a los distintos costos, que no solo es transportes (almacenamiento, de escalas-rotación de inventario-etc) por lo que resolverlo mediante el flete armónico no cubre todas esas variables. Las diferencias en transportes, en Santiago es de 20 pesos y en lugares apartados es de 80 pesos. En un régimen de mercado es difícil regular si son privados.

El Ministro de Energía, señaló que en los temas de electricidad están estudiando algunas ideas sobre subsidio cruzado.

El Ministro de Hacienda, expresó que el MEPCO opera en todo el país, en todas las regiones siguen las mismas tendencias y variables y protege a todo el país. Señaló, respecto de la inquietud del señor Melero, que ENAP informa al Ministro de Hacienda y Energía, respecto del precio que tendrá en un día determinado, es esa información la que consideran para hacer el decreto, que es precisamente el mecanismo que contempla el proyecto de ley.

Indicaciones parlamentarias

Al artículo 3°.-

Indicación de los Diputados señores Felipe De Mussy, Osvaldo Urrutia, Alejandro Santana, Ernesto Silva, Pablo Lorenzini y Patricio Melero, para agregar, en el artículo 3°, el siguiente inciso final:

“En ningún caso el componente variable del impuesto específico podrá superar las 2,4 unidades tributarias mensuales por metro cúbico.”.

El señor De Mussy explicó que esta indicación grafica el tope al precio fijado por la banda y si baja mucho, acompañe la rebaja en el precio real, de manera que se sienta también en los consumidores. El señor Santana agregó que esta indicación viene a proteger a los consumidores.

El señor Lorenzini, Presidente de la Comisión, declaró inadmisible la indicación, por incidir en materias de iniciativa exclusiva del Presidente de la República.

El señor Santana, solicitó se votara la declaración de inadmisibilidad.

Artículo nuevo

Indicación de los Diputados señores Alejandro Santana, Pablo Lorenzini, Enrique Jaramillo, Marcelo Schilling, Joaquín Tuma, Felipe De Mussy, mediante la cual agregan el siguiente artículo 6°, nuevo:

“Artículo 6°.- En ningún caso, en el territorio nacional, el valor de los precios, mencionados en el artículo 1°, superarán al equivalente a $900 (novecientos pesos) por litro de gasolina y sus equivalentes .”.

El señor Lorenzini, Presidente de la Comisión, declaró inadmisible esta indicación por incidir en materias de iniciativa exclusiva del Presidente de la República.

El señor Jaramillo, solicitó dejar constancia de esta inquietud de las regiones.

Artículo nuevo

Indicación de los Diputados señores Patricio Melero, Ernesto Silva y Felipe De Mussy, para agregar el siguiente artículo 6° nuevo:

“Artículo 6°.- El Ministerio de Hacienda deberá publicar y actualizar semanalmente en su página web oficial, la siguiente información:

a) Los precios mayoristas de gasolina y diesel anunciados por ENAP semanalmente en los diversos puntos de venta del país.

b) El precio mayorista que el Ministerio de Hacienda proyecte que Enap haría en su anuncio siguiente.

c) El tipo de cambio utilizado por ENAP para fijar los precios mayoristas que divulga.

d) Los precios de paridad de importación, en dólares y pesos, informados por el CNE.

e) Los valores semanales que ha tomado el componente variable del impuesto específico.

f) Los valores semanales que han tomado todos los parámetros que esta ley autoriza fijar al Ministerio de Hacienda.”

El señor Lorenzini, Presidente de la Comisión, explicó que la indicación parlamentaria establece un deber de información, por lo que es perfectamente admisible.

El señor Ministro de Hacienda, manifestó respecto de estas indicaciones que hay discusiones que deben darse en otro momento, sobre la preocupación del precio de los combustibles en las regiones planteada, reiteró que el nuevo mecanismo protege el precio de los combustibles a lo largo del país.

Sobre la segunda indicación, señaló que se basa en un ejemplo o gráfico dado por el señor Valdez durante su exposición, que no considera las bandas, por lo que no es exacto ya que no incluye la realidad del proyecto. Sobre la publicación y transparencia de la información, explicó que el proyecto ya las contempla y actualmente ya están disponibles.

El señor Melero, planteó sobre este punto, que se trata de la forma en cómo está publicada y cómo está disponible para la ciudadanía.

El señor Pacheco, Ministro de Energía, expresó que buscarán un buen equilibrio entre transparencia y el interés comercial de ENAP.

Indicaciones del Ejecutivo

Al artículo 2°

1)

Para modificar su inciso noveno en el siguiente sentido:

a) Sustitúyese la expresión “de esta ley” por “del reglamento a que se refiere el inciso anterior”.

b) Sustitúyese la expresión “resolución” por “decreto.

2)

Para sustituir en su inciso décimo primero la expresión “la resolución respectiva” por “el decreto respectivo”.

3)

Para intercalar en su inciso final entre la palabra “Energía” y la preposición “a”, la siguiente expresión “y al Ministerio de Hacienda”.

Al artículo 3°

4)

Modifícase en el siguiente sentido:

a) Agrégase en el numeral 1) de su inciso primero antes del punto (.) final, precedida de una coma (,) la siguiente frase “y se determinará de conformidad a lo que establezca el reglamento”.

b) Elimínase en el literal b. del numeral 5) de su inciso primero la expresión “variable” la segunda vez que aparece.

c) Sustitúyase en el literal b. del numeral 5) de su inciso primero la expresión “menor” por “mayor”, la primera vez que aparece.

d) Agrégase en su inciso cuarto antes de la expresión “de esta ley” la frase “del reglamento”.

Al artículo 5°

5)

Para intercalar entre la palabra “Deróganse” y el artículo “los”, la siguiente frase: “a partir de la fecha en que esté en plena operación el mecanismo de estabilización de precios de los combustibles a que se refiere la presente ley,”.

Al artículo transitorio

6)

Para eliminarlo

Aclaró el Ministro que tiene por objeto aclarar la vigencia del proyecto, en el sentido de precisar que una vez que entre en vigencia el MEPCO, sea justamente en ese entonces que deje de existir el SIPCO. Agregó que cuando se publique la ley, el reglamento está listo y en condiciones para su tramitación en la Contraloría, por lo tanto, la idea es dejar vigente el sistema actual, mientras el reglamento que regula el nuevo mecanismo, termine su tramitación. Explicó que la norma legal necesita de una potestad reglamentaria del Ejecutivo, por lo que el objeto de la indicación es evitar el vacío de regulación entre la vigencia de ambos sistemas, precisamente para proteger a los consumidores.

El señor Schilling señala que la solución propuesta es engorrosa, y propone que rija desde los 30 días de fecha de publicación de la ley, inquietud que es compartida por el señor Lorenzini, Presidente de la Comisión.

El señor Arenas, Ministro de Hacienda, explicó que muchas leyes requieren de reglamentos para hacerlas operativas, sobre el proyecto, expresó que existiría el riesgo de que efectivamente el reglamento demorara más allá de la fecha de publicación de la ley y se orienta precisamente a proteger a los consumidores e impedir que en ese lapso no exista ningún mecanismo vigente.

El señor Lorenzini expresó que entonces el Mensaje originalmente está erróneo, lo que le provoca suspicacia que se quite el límite exacto que tenía originalmente el proyecto para su vigencia, por lo que no comparte esta idea.

El señor Ortiz expresó que, tal como lo señaló el Ministro, hay resguardos para sacar lo antes posible el reglamento y lograr que el presente proyecto entre en vigencia lo antes posible.

VOTACIÓN EN GENERAL Y PARTICULAR

Votación sobre la inadmisibilidad

Indicación de los Diputados señores De Mussy, Santana, Urrutia, Silva Lorenzini, para agregar, en el artículo 3°, el siguiente inciso final:

“En ningún caso el componente variable del impuesto específico podrá superar las 2,4 unidades tributarias mensuales por metro cúbico.”.

El Presidente de la Comisión la declaró inadmisible, y a solicitud del señor Santana se procedió a votar dicha declaración.

Se pronunciaron a favor de su inadmisibilidad los diputados señores Nuñez, Campos, Jaramillo, Monsalve, Ortiz y Walker; en contra votaron los señores De Mussy, Melero, Santana y Lorenzini.

El señor Walker, fundamentó su voto en contra, porque incide en la forma de calcular un tributo, materia que al tenor de nuestra Constitución es de iniciativa exclusiva de la Presidente de la República.

El señor Lorenzini, Presidente de la Comisión, fundamentó su voto señalando que es una forma de plantear las ideas de los parlamentarios ante el Ejecutivo, es claro que es de iniciativa exclusiva, pero es una forma de dejar presente esos planteamientos en la historia de la ley.

Votación en general:

El proyecto fue aprobado, en general, por la unanimidad de los votos de los Diputados presentes señores Daniel Núñez, Cristián Campos, Felipe De Mussy, Enrique Jaramillo, María José Hoffman, Patricio Melero, Manuel Monsalve, José Miguel Ortiz, Alejandro Santana, Raúl Saldívar, Ernesto Silva, Matías Walker, y Pablo Lorenzini (Presidente de la Comisión).

El señor Melero fundamentó su voto señalando que está a favor, toda vez que considera positiva la existencia de un sistema de estabilización para atenuar el impacto del cambio de los precio, pero estima que el tema de fondo queda pendiente, esto es, la reducción del impuesto a los combustibles.

El señor Ortiz, señaló que el SIPCO no cumple su función y le parece que este es el camino para avanzar en la protección ante las fluctuaciones en los precios de los combustibles.

El señor Santana señaló que la idea es darle una solución definitiva al precio de los combustibles en las regiones, pero entiende que es un proyecto que va en la línea de ayudar y por eso vota a favor de la idea de legislar.

El señor Silva explicó que resguardar a los consumidores es una prioridad y ellos esperaban que el Gobierno planteara un mecanismo diferente que implicara una rebaja en el impuesto al combustible. La iniciativa en estudio, señaló es sólo un paliativo, y solicitó que el Ejecutivo recogiera esta inquietud y planteara una rebaja transitoria de 6 a 4,5 UTM mientras se construye un mecanismo definitivo. Agregó que hay elementos del proyecto que no le gustan, pero apoya el objetivo de la iniciativa en cuanto mecanismo de protección.

El señor Walker, agradeció el cumplimiento del compromiso por parte de Hacienda en el envío de este proyecto.

El señor Lorenzini expresó que es importante hacer debate y por eso es necesario aprobar la idea de legislar, por lo que respalda también la idea de legislar.

El señor Silva planteó qua a futuro solicitará la discusión separada de cada artículo al tenor de las normas reglamentarias (272 en concordancia con las normas del cierre del debate).

Artículo 1°

Votan a favor los señores Nuñez, Campos, De Mussy, Jaramillo, Hoffman, Melero, Monsalve, Ortiz, Santana, Saldívar, Silva y Walker. Se abstiene el señor Lorenzini.

Artículo 2°, con la indicación del Ejecutivo

Se pronuncian a favor los señores Nuñez, Campos, Jaramillo, Monsalve, Ortiz, Saldívar y Walker. Se abstienen los señores De Mussy; Hoffman, Melero, Santana, Silva y Lorenzini.

El señor De Mussy señaló que a través de esta norma se da discrecionalidad y podría generar mal uso de este mecanismo, por eso se abstiene y señaló que le habría gustado tomarse más tiempo para debatir.

Artículo 3°, con la indicación del Ejecutivo

Votan a favor los señores Nuñez, Campos, Jaramillo, Monsalve, Ortiz, Saldívar y Walker. Se pronuncia en contra los señores De Mussy, Melero, Santana y Silva. Se abstiene el señor Lorenzini.

El señor De Mussy manifestó que esta norma no permitirá que la baja del precio a nivel internacional no redunde en una ventaja o beneficio para los consumidores del país.

El señor Ortiz este artículo es vital porque se demuestra que el Gobierno está de acuerdo en crear un mecanismo que evite que las altas afecten a los consumidores del país.

El señor Santana señaló que presentaron una indicación que fue declarada inadmisible y que buscaba precisamente traspasar el beneficio ante una eventual rebaja a nivel internacional.

Artículo 4°

Votan a favor los señores Nuñez, Campos, Jaramillo, Monsalve, Ortiz, Saldívar y Walker. En contra lo hacen los señores De Mussy, Hoffman, Melero, Santana y Silva. Se abstiene el señor Lorenzini.

Artículo 5°, con la indicación del Ejecutivo

Se pronuncian a favor los señores Nuñez, Campos, De Mussy, Hoffman, Jaramillo, Melero, Monsalve, Santana, Ortiz, Saldívar, Silva y Walker. Vota en contra el señor Lorenzini.

Indicación de los diputados para incorporar un artículo 6°, nuevo

El señor Melero retiró una de las letras de la indicación que incorpora un nuevo artículo 6º en relación con la obligación de transparencia e información. Agregó que según lo conversado con el señor Ministro éste le señaló que no tenían reparos, salvo en la letra c) referida a los precios de ENAP, borra esa parte y para que se vote que es la letra c) del artículo 6º propuesto en el texto de dicha indicación.

El señor Lorenzini, Presidente de la Comisión, señaló que el resto ya está publicado, no tienen problema en publicarla pero ya es pública. Propuso que el Ejecutivo incorpore la glosa durante la tramitación en el Senado.