Historia de la Ley

Nº 20.494

Facilita la constitución y funcionamiento de nuevas empresas

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

1.2. Primer Informe de Comisión de Economía

1.3. Discusión en Sala

1.4. Boletín de Indicaciones

1.5. Segundo Informe de Comisión de Economía

1.6. Informe de Comisión de Hacienda

1.7. Discusión en Sala

1.8. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Oficio Indicaciones del Ejecutivo

2.2. Oficio Indicaciones del Ejecutivo

2.3. Informe de Comisión de Economía

2.4. Informe de Comisión de Hacienda

2.5. Discusión en Sala

2.6. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Senado

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Senado

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 20.494

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

Fecha 01 de junio, 2010. Mensaje en Sesión 24. Legislatura 358.

?MENSAJE DE S.E. EL PRESIDENTE DE LA REPUBLICA CON EL QUE SE INICIA UN PROYECTO DE LEY QUE AGILIZA LOS TRÁMITES PARA EL INICIO DE ACTIVIDADES DE NUEVAS EMPRESAS.

_______________________________

SANTIAGO, junio 01 de 2010.-

MENSAJE Nº 133-358/

A S.E. EL PRESIDENTE DEL H. SENADO.

Honorable Senado:

Tengo el honor de someter a vuestra consideración un proyecto de ley que agiliza los trámites para el inicio de actividades de nuevas empresas.

I.FUNDAMENTOS DE LA INICIATIVA.

Si bien la estrategia de desarrollo económico de Chile ha mirado con atención estos últimos años las dificultades del entorno regulatorio que impiden que nos desarrollemos a mayor velocidad, no se ha puesto una real atención en aquellos trámites que se constituyen como primer obstáculo para el emprendimiento.

En efecto, para que Chile alcance el desarrollo durante esta década es necesario potenciar considerablemente el emprendimiento, para lo que es necesario identificar las principales dificultades que muchas veces impiden el inicio de nuevas empresas, principalmente Empresas de Menor Tamaño, con sus correspondientes efectos en el crecimiento económico y empleo.

La identificación y solución de estas dificultades es una tarea fundamental que debe realizar el Estado, cambiando el paradigma de Estado burocrático, regulador y fiscalizador, al de Estado facilitador, que acompañe e incentive a los privados en sus emprendimientos. Este rol facilitador va acompañado de métodos más eficientes tanto para crear empresas, por parte de los privados, como para ejercer eficazmente el rol fiscalizador, por parte del Estado.

Para ser consistente con este rol del Estado como facilitador del emprendimiento, se deben evitar las dificultades para el inicio de actividades. Este rol facilitador va acompañado de la confianza en la buena fe de los particulares, de modo de permitir de la forma más simple posible que éstos inicien sus operaciones, cumpliendo una labor fiscalizadora ex post que sancione a los eventuales infractores pero que permita trabajar a aquella gran mayoría de personas respetuosas de las leyes.

Como señalé en la Cuenta Pública del 21 de mayo recién pasado, necesitamos avanzar en un sistema que permita una disminución en el tiempo necesario para crear nuevas empresas, que significan nuevos emprendimientos y nuevos empleos.

Las dificultades para crear nuevas empresas no sólo es una especial preocupación de este Gobierno, sino que además es un problema detectado por estudios internacionales. En efecto, el informe Doing Business Chile 2010, del Banco Mundial, ubica a Chile en el lugar 69 entre 183 economías en relación con la facilidad para iniciar una nueva empresa, detectando la necesidad de realizar 9 trámites con una demora promedio de 27 días. En mi Cuenta Pública planteamos la necesidad de reducir ese tiempo a 16 días, para lo cual este proyecto de ley es un paso inicial, pero fundamental. Lo anterior es de especial gravedad si se considera que en esta materia el país descendió 14 puestos en relación con el año 2009 en dicho ranking, por lo que es necesario tomar medidas radicales para cambiar esta inercia perjudicial para el ejercicio de la libertad de emprender.

Teniendo en vista particularmente tres de las principales dificultades con las que debe lidiar todo emprendedor, se propone este proyecto de ley que busca facilitar la apertura e iniciación de empresas de todos los tamaños en su primer contacto con las autoridades comunales, esto es, las Municipalidades, y con el Servicio de Impuestos Internos. Además pretende disminuir los costos que muchas veces pueden ahogar los emprendimientos, principalmente reduciendo el cobro por la publicación de la constitución y demás modificaciones de las personas jurídicas en el Diario Oficial y facilitando el trámite mismo de publicación.

En el primer caso, las municipalidades tienen realidades muy distintas según sea la comuna de que se trate, de manera que esta falta de uniformidad en la forma de acceder a las autorizaciones hace que en la práctica obtener un permiso municipal dependa no de procedimientos estandarizados, sino que de la administración de turno, siendo posible, con cambios simples pero significativos como los que proponemos, bajar sustancialmente la cantidad de días para la obtención de una patente municipal.

En el segundo caso, la visita del Servicio de Impuestos Internos para verificar en terreno la existencia del establecimiento demora la entrada efectiva en la vida productiva de muchos emprendimientos, los que pueden tardar en algunos casos más de un mes en comenzar a desarrollar sus operaciones por simples que sean, produciéndose esa demora particularmente por no contar con documentos tributarios timbrados, indispensables para el desarrollo de la actividad.

Finalmente, hoy un costo ineludible para la constitución de las figuras societarias más utilizadas es el de publicación en el Diario Oficial. Por otra parte el uso de nuevas tecnologías, principalmente Internet, permite actualmente lograr mejores medidas de publicidad, más accesibles al público en general que el uso de papel. Si bien el Diario Oficial ha dado pasos importantes en la digitalización de sus ediciones, la medida propuesta permite lograr el objetivo de dar publicidad por medios más simples y económicos.

II.CONTENIDO DEL PROYECTO

1.Modificación de la Ley de Rentas Municipales

En el primer artículo de este proyecto de ley, se modifica el artículo 26 del Decreto N° 2.385 que fija el texto refundido, coordinado y sistematizado del Decreto Ley N° 3.063, de 1979, sobre Rentas Municipales, para establecer la obligación de las municipalidades de entregar la patente respectiva en forma inmediata una vez que el contribuyente hubiere cumplido con todos los trámites, como una forma de evitar la dilación en el inicio de las actividades empresariales.

Si se hace necesaria la acreditación de requisitos por parte de la Dirección de Obras de la Municipalidad respectiva o se encuentra pendiente la solicitud de autorización sanitaria en los casos que por el tipo de actividad ésta no deba ser expresa, se entregará una patente provisoria para que pueda comenzar a operar sin más trámite.

Lo anterior se explica porque se ha podido identificar que los retrasos principales para el inicio de operaciones de una empresa están en los requisitos antes indicados, lo que significa que la demora, justificada o no, en las acreditaciones que deben realizar organismos públicos retrasan el inicio de actividades.

2.Modificación del Código Tributario

En el segundo y tercer artículo, se establece para los contribuyentes que por primera vez inicien actividades, el derecho a recibir todos los documentos tributarios que sean necesarios para comenzar su actividad.

Se trata de un gran paso orientado a que el Estado actúe fundamentalmente una vez que se constate en terreno una infracción y no retardando innecesariamente la iniciación de una actividad, sin que se les dilate el ejercicio de su actividad para prevenir fraudes o infracciones de carácter tributario, mediante trámites de verificación de actividades anticipadas a su funcionamiento.

Ese nuevo enfoque, orientado a creer en la iniciativa privada de las personas y en que la inmensa mayoría de los emprendedores desea cumplir con todas las normas que la rigen, esperando también que se les aplique a sus competidores las mismas exigencias, se funda en la necesidad de tener un Estado eficiente, tanto respecto de los recursos de que dispone, como de las normas cuyo cumplimiento exige para que las personas puedan emprender.

3.Publicación en el Diario Oficial

Las leyes que han creado las figuras societarias más utilizadas en el país incluyen dentro de sus trámites de constitución y posteriores modificaciones, incluyendo su disolución, la publicación en el Diario Oficial de un extracto. Lo anterior obedece a la necesidad de dar publicidad a la existencia de personas jurídicas que limitan la responsabilidad de sus socios respecto de terceros. Sin embargo, teniendo ese objetivo a la vista, existen otros medios tanto o más eficientes, en especial al tener presente las nuevas tecnologías como Internet. La publicación actual en el Diario Oficial significa un monto de dinero considerable, especialmente para las Empresas de Menor Tamaño, y el uso de ediciones en papel que limitan justamente el conocimiento público de estas sociedades, ya que sólo van a tener conocimiento de ellas las personas que accedan a dichas ediciones, ya sea en su versión física o digitalizada.

En atención a lo anterior es posible lograr mayores grados de publicidad por medio de la publicación de los extractos en una página web, lo que además disminuye los costos y permite disminuir además los montos que deben pagar los nuevos emprendedores para adoptar una figura societaria, montos que pueden ser muy considerables en proporción al capital con que cuentan para el inicio de su negocio.

En mérito de lo expuesto, someto a vuestra consideración, el siguiente

PROYECTO DE LEY:

“Artículo Primero.-Incorpórense las siguientes modificaciones al artículo 26 del Decreto N° 2385 del Ministerio del Interior, de 1996, que fija el texto refundido, coordinado y sistematizado del Decreto Ley N° 3.063, de 1979, sobre Rentas Municipales:

1)Reemplázase en el inciso segundo, entre su inicio y la frase “otras que contemplen las leyes” que precede al punto seguido, por el siguiente texto:

“La municipalidad estará obligada a otorgar la patente respectiva en forma inmediata una vez que el contribuyente hubiere acompañado todos los permisos requeridos o la Municipalidad hubiere verificado por otros medios el cumplimiento de aquellos, tanto de orden sanitario, como de emplazamiento según las normas sobre zonificación del Plan Regulador y de otros permisos que leyes especiales les exigieren, según sea el caso. Sin perjuicio de lo anterior, tratándose de patentes de profesionales y patentes de sociedades de profesionales, no se exigirá permiso alguno.”

2)Reemplázase el inciso quinto por el siguiente:

“Sin perjuicio de lo señalado en el inciso segundo, cuando la actividad que vaya a realizar el contribuyente exigiere la verificación de condiciones de funcionamiento por parte de la Dirección de Obras de la Municipalidad, y habiendo acompañado los permisos referidos en el inciso segundo, sean los de orden sanitario tanto provisorios como definitivos, se deberá entregar al contribuyente una patente provisoria en forma inmediata a su requerimiento, debiendo la Municipalidad a través de la Dirección antes señalada, y dentro del plazo de 30 días, concurrir a realizar la verificación referida y, si fuere el caso, manifestar la existencia de observaciones y condiciones que deban cumplirse para otorgar la patente definitiva. En caso de que hubiera transcurrido el plazo antes señalado y la Municipalidad no hubiera concurrido, o habiendo concurrido no encontrare observaciones, la patente extendida provisoriamente se convertirá por el solo ministerio de la ley en definitiva, debiendo la Municipalidad extender la patente definitiva si fuere requerida al efecto. Asimismo, si existieren observaciones, y éstas fueran subsanables, podrá la Municipalidad declarar que la patente provisoria mantendrá dicho carácter por el tiempo que aquella le señale para cumplir con las exigencias que las disposiciones legales determinen, plazo que no podrá exceder de un año desde que la patente provisoria hubiere sido extendida. Asimismo, si las observaciones no fueren subsanables, o no hubieren sido subsanadas dentro del plazo dado por la Municipalidad, deberá ésta decretar la caducidad inmediata de la patente y la clausura del establecimiento. Para los efectos de esa clausura, podrá la Municipalidad requerir el auxilio de Carabineros.”.

3)Reemplázase el inciso sexto por el siguiente:

“La Municipalidad también deberá entregar al contribuyente patente provisoria en forma inmediata a su requerimiento, en el caso de actividades que requieran autorización sanitaria de aquellas que no se encuentren señaladas en el DFL N° 1 de 1989 del Ministerio de Salud, que determina materias que requieren autorización sanitaria expresa, siempre que el contribuyente acredite haber solicitado la autorización correspondiente a la Autoridad Sanitaria competente y el cumplimiento de los demás requisitos indicados en el inciso anterior. La patente pasará a ser definitiva de pleno derecho cuando se acredite la obtención expresa o tácita de la autorización sanitaria. En caso de haberse obtenido la autorización o permiso en forma tácita, por no haberse pronunciado la autoridad sanitaria competente dentro del plazo de 30 días hábiles de realizada la solicitud, según lo dispuesto en el artículo 7° del Código Sanitario, deberá procederse de conformidad a lo señalado en el inciso siguiente. En caso que se rechazare la solicitud de autorización sanitaria, la patente provisoria caducará de pleno derecho, debiendo el contribuyente cesar de inmediato sus actividades.”.

4)Intercálese el siguiente inciso séptimo, nuevo, pasando los actuales incisos séptimo y octavo, a ser octavo y noveno respectivamente:

“En el caso de que se otorgue la autorización sanitaria indicada en el inciso anterior, en aplicación de lo dispuesto en el inciso tercero del artículo 7° del Código Sanitario, por haber transcurrido el plazo de 30 días hábiles sin que la autoridad sanitaria emitiere el pronunciamiento sobre una solicitud de autorización o permiso sanitario de aquellos que de acuerdo con la ley no requieren autorización expresa, deberá el contribuyente que solicita la patente respectiva, acompañar una declaración jurada indicando que la Autoridad Sanitaria no se pronunció en el plazo de 30 días hábiles antes señalado, debiendo acompañar además el documento que acredita haber hecho la solicitud sanitaria de que se trata, en caso de no haber solicitado anteriormente una patente provisoria, debiendo cumplir además en este último caso con los demás requisitos del inciso segundo. Una vez presentados uno o ambos documentos, según sea el caso, deberá la Municipalidad otorgar patente definitiva en forma inmediata a su requerimiento. El que falseare la información a que se refiere este inciso o no cesare sus actividades cuando se le notifique el rechazo de su solicitud de autorización sanitaria en el caso referido en el inciso anterior, será castigado con una multa de hasta el 200% del valor de la patente, siendo aplicables a esta materia las normas del título X de esta ley, sin perjuicio de las demás sanciones que sean aplicables por realizar declaraciones juradas falsas y por el incumplimiento de las normas sanitarias.”.

5)Reemplazase en el actual inciso séptimo, que pasa a ser octavo, la frase “En los casos del inciso anterior” por “En el caso de los incisos anteriores, y para empresas que acrediten que su capital efectivo no excede de 5.000 unidades de fomento”.

Artículo Segundo.-Incorpórase, en el Párrafo 4°, intitulado “Derechos de los Contribuyentes”, ubicado en el Título Preliminar del Código Tributario, los siguientes artículos 8° ter y 8º quáter, nuevos:

“Artículo 8° ter.- Los contribuyentes que opten por la facturación electrónica, tendrán derecho a que se les autorice en forma inmediata la emisión de los documentos tributarios electrónicos que requieran para el desarrollo de su giro o actividad.

En el caso de los contribuyentes que soliciten por primera vez la emisión de dichos documentos, la autorización procederá previa entrega de una declaración jurada simple sobre la existencia de su domicilio y la efectividad de las instalaciones que permitan la actividad o giro declarado.

Lo anterior es sin perjuicio del ejercicio de las facultades de fiscalización del Servicio de Impuestos Internos.

Las autorizaciones otorgadas conforme a este artículo podrán ser revocadas o restringidas por la Dirección del Servicio de Impuestos Internos mediante resolución fundada cuando a su juicio exista causa grave que lo justifique.

Artículo 8° quáter.- Los contribuyentes que hagan iniciación de actividades tendrán derecho a que el Servicio les timbre en forma inmediata tantas boletas de venta y guías de despacho como sean necesarias para el giro de los negocios o actividades declaradas por aquellos. Lo anterior se entenderá sin perjuicio de la facultad del Servicio de diferir por resolución fundada el timbraje de dichos documentos hasta hacer la fiscalización correspondiente en los casos en que exista causa grave justificada.

Asimismo, sin perjuicio de lo dispuesto en el artículo 3° del Decreto Ley N° 825 sobre Impuesto a las Ventas y Servicios, los contribuyentes señalados en el inciso anterior tendrán derecho a requerir el timbraje inmediato de facturas cuando éstas no den derecho a crédito fiscal y facturas de inicio, las que deberán cumplir con los requisitos que el Servicio de Impuestos Internos establezca mediante resolución, en los casos en que el agente retenedor sea el comprador o beneficiario de los servicios.”.

Artículo Tercero.-Incorpórense las siguientes modificaciones en el Decreto Ley 825, Ley sobre Impuesto a las Ventas y Servicios:

1) Agrégase al artículo 11 del Párrafo Tercero, Intitulado “Del sujeto del impuesto”, ubicado en el Título Segundo, la siguiente letra:

“g) El comprador o el beneficiario del servicio, cuando reciba del vendedor o del prestador, según corresponda, por ventas y servicios gravados con IVA, facturas de inicio, de acuerdo a lo señalado en el Inciso Segundo del Artículo 8° quáter del Código Tributario.”.

2) Reemplázase en el inciso cuarto del artículo 55 la palabra “quinto” por la expresión “décimo”.

Artículo Cuarto.- Las publicaciones que según las leyes se deban realizar en el Diario Oficial para la constitución, modificación y disolución de personas jurídicas de derecho privado, incluyendo entre otras la fusión, división y transformación, se podrán realizar en la página web que deberá habilitar el Diario Oficial para estos efectos. En todo caso el acceso a la página web deberá ser público y gratuito.

Un Reglamento determinará la forma de publicación en la página web, los plazos para que se efectúe dicha publicación y la forma de almacenar y acreditar las publicaciones realizadas en ella.”.

DISPOSICIONES TRANSITORIAS

Artículo Primero Transitorio.- Lo dispuesto en el artículo 8° ter que introduce al Código Tributario el Artículo Segundo de esta ley, entrará en vigencia en el plazo de tres meses contado desde su publicación.

Artículo Segundo Transitorio.- Lo dispuesto en el artículo Cuarto de esta ley comenzará a regir transcurridos 90 días desde la fecha en que se publique en el Diario Oficial el decreto que contiene el Reglamento a que se refiere dicho artículo.

Artículo Tercero Transitorio.- El mayor gasto fiscal que represente la aplicación de esta ley, durante el año 2010, se financiará con cargo a la Partida Presupuestaria del Tesoro Público de la ley de Presupuestos del Sector Público.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

RODRIGO HINZPETER KIRBERG

Ministro del Interior

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

JUAN ANDRÉS FONTAINE TALAVERA

Ministro de Economía, Fomento y Turismo

1.2. Primer Informe de Comisión de Economía

Senado. Fecha 23 de junio, 2010. Informe de Comisión de Economía en Sesión 30. Legislatura 358.

?INFORME DE LA COMISIÓN DE ECONOMÍA recaído en el proyecto de ley, en primer trámite constitucional, que facilita la constitución y funcionamiento de nuevas empresas.

BOLETÍN Nº 6.981-03.

Honorable Senado:

Vuestra Comisión de Economía tiene el honor de informar respecto del proyecto de ley de la referencia, en primer trámite constitucional, iniciado en un Mensaje de Su Excelencia el Presidente de la República.

La iniciativa ingresó a tramitación en el Senado con fecha 8 de junio de 2010, pasando a las Comisiones de Economía y de Hacienda, en su caso.

Corresponde señalar que Su Excelencia el señor Presidente de la República hizo presente urgencia para el despacho de esta iniciativa, en todos sus trámites constitucionales, en el carácter de “simple”.

- - -

Cabe tener presente que este proyecto de ley fue discutido sólo en general, en virtud de lo dispuesto en el artículo 36 del Reglamento del Senado.

- - -

A la sesión en que la Comisión estudió el proyecto asistió, además de sus miembros, el señor Ministro de Economía, don Juan Andrés Fontaine.

También concurrieron, especialmente invitadas, las siguientes personas:

Del Ministerio de Economía: el Subsecretario, señor Tomás Flores; el Jefe del Departamento Jurídico, señor Eduardo Escalona; la Jefa de la División de Empresas de Menor Tamaño, señora Ximena Clark; los asesores, señores Cristián Gardeweg y Aníbal Pinto, y la Jefa de Gabinete del Ministro, señora Joanna Davidovich.

De CONAPYME: el señor Iván Vuskovic.

- - -

OBJETIVOS DEL PROYECTO

El proyecto tiene por objeto fundamental agilizar los trámites de inicio de nuevas empresas, adoptando el Estado un rol facilitador del emprendimiento, confiando en la buena fe de los particulares, e implementando una labor fiscalizadora ex post que sancione eventuales infracciones. En este sentido, se modifican las normas relativas al otorgamiento de patentes municipales, a la emisión y timbraje de documentos por parte del Servicio de Impuestos Internos, y a la necesidad de publicación en el Diario Oficial en el caso de constitución, modificación o disolución de una figura societaria, entre otras. Para ello, el proyecto introduce principalmente modificaciones en la Ley de Rentas Municipales, en el Código Tributario y en la Ley sobre Impuesto a las Ventas y Servicios.

- - -

NORMAS DE QUÓRUM ESPECIAL

No hay.

- - -

ANTECEDENTES

Para el debido estudio de esta iniciativa de ley, se ha tenido en consideración, entre otros, los siguientes:

A. ANTECEDENTES JURÍDICOS

- Código Tributario.

- Decreto N° 2.385, del Ministerio del Interior, de 1996, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 3.063, sobre Rentas Municipales.

- Decreto ley N° 825, sobre Impuestos a las Ventas y Servicios.

- - -

B. ANTECEDENTES DE HECHO

El Mensaje con el que Su Excelencia el Presidente de la República inicia el presente proyecto de ley, en primer término indica cuales son los principales fundamentos de la iniciativa en comento. En ese sentido, el Mensaje señala que, si bien la estrategia de desarrollo económico de Chile ha mirado con atención estos últimos años las dificultades del entorno regulatorio que impiden que nos desarrollemos a mayor velocidad, no se ha puesto una real atención en aquellos trámites que constituyen un primer obstáculo para el emprendimiento, dificultando e incluso en ocasiones impidiendo el inicio de nuevas empresas, principalmente Empresas de Menor Tamaño, con sus correspondientes efectos en el crecimiento económico y empleo. Para que alcancemos el desarrollo durante esta década, debemos potenciar considerablemente el emprendimiento, identificando y subsanando esas dificultades, lo que pasa a constituir una de las tareas fundamentales que debe realizar el Estado.

Resulta necesario cambiar el paradigma de Estado burocrático, regulador y fiscalizador, al de Estado facilitador, que acompañe e incentive a los privados en sus emprendimientos, evitando las dificultades al iniciar actividades, lo que va acompañado de la confianza en la buena fe de los particulares. Este rol facilitador se complementa con métodos más eficientes tanto para crear empresas, por parte de los privados, como para ejercer eficazmente el rol fiscalizador, por parte del Estado. Se trata de permitir de la forma más simple posible que éstos inicien sus operaciones, cumpliendo una labor fiscalizadora ex post que sancione a los eventuales infractores, pero que permita trabajar a aquella gran mayoría de personas respetuosas de las leyes.

Su Excelencia el Presidente de la República destaca que, como señaló en la Cuenta Pública del 21 de mayo recién pasado, necesitamos avanzar en un sistema que permita una disminución en el tiempo necesario para crear nuevas empresas, que significan nuevos emprendimientos y nuevos empleos. Agrega que las dificultades que se presentan para crear nuevas empresas no sólo son una especial preocupación del Gobierno, sino que además se trata de un problema detectado por estudios internacionales; en efecto, el informe Doing Business Chile 2010, del Banco Mundial, ubica a Chile en el lugar 69 entre 183 economías en relación con la facilidad para iniciar una nueva empresa, detectando la necesidad de realizar 9 trámites con una demora promedio de 27 días. En la Cuenta Pública, continúa señalando, planteó la necesidad de reducir ese tiempo a 16 días. Lo anterior es de especial gravedad si se considera que en esta materia el país descendió 14 puestos en relación con el año 2009 en dicho ranking, por lo que es necesario tomar medidas radicales para cambiar esta inercia perjudicial para el ejercicio de la libertad de emprender.

Este proyecto de ley es un paso inicial pero fundamental, en miras a ese fin.

Atendidas particularmente tres de las principales dificultades con las que debe lidiar todo emprendedor, este proyecto de ley propone facilitar la apertura e iniciación de empresas de todos los tamaños en su primer contacto con las autoridades comunales, esto es, las Municipalidades, y con el Servicio de Impuestos Internos. Además pretende disminuir los costos que muchas veces pueden ahogar los emprendimientos, principalmente reduciendo el cobro por la publicación de la constitución y demás modificaciones de las personas jurídicas en el Diario Oficial y facilitando el trámite mismo de publicación.

Su Excelencia pone de relieve que las municipalidades tienen realidades muy distintas según sea la comuna de que se trate, de manera que esta falta de uniformidad en la forma de acceder a las autorizaciones hace que en la práctica obtener un permiso municipal dependa no de procedimientos estandarizados, sino que de la administración de turno, siendo posible, con cambios simples pero significativos como los que se proponen, disminuir sustancialmente la cantidad de días para la obtención de una patente municipal.

En relación al Servicio de Impuestos Internos, la visita que éste efectúa para verificar en terreno la existencia del establecimiento, demora la entrada efectiva en la vida productiva de muchos emprendimientos, los que pueden tardar en algunos casos más de un mes en comenzar a desarrollar sus operaciones por simples que sean, produciéndose esa demora particularmente por no contar con documentos tributarios timbrados, indispensables para el desarrollo de la actividad.

Por otra parte, hoy un costo ineludible para la constitución de las figuras societarias más utilizadas es el de publicación en el Diario Oficial, lo que no se condice con las nuevas tecnologías, principalmente Internet, que permite lograr mejores medidas de publicidad, más accesibles al público en general que el uso de papel. Si bien el Diario Oficial ha dado pasos importantes en la digitalización de sus ediciones, la medida propuesta en el Mensaje permite lograr el objetivo de dar publicidad por medios más simples y económicos.

Finalizada la exposición de los fundamentos del proyecto, Su Excelencia da cuenta brevemente de los principales contenidos del mismo, a saber:

1.- Modificación de la Ley de Rentas Municipales.

El artículo 1° de este proyecto de ley modifica el artículo 26 del decreto N° 2.385, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 3.063, de 1979, sobre Rentas Municipales, para establecer la obligación de las municipalidades de entregar la patente respectiva en forma inmediata una vez que el contribuyente hubiere cumplido con todos los trámites, como una forma de evitar la dilación en el inicio de las actividades empresariales. Si se hace necesaria la acreditación de requisitos por parte de la Dirección de Obras de la Municipalidad respectiva o se encuentra pendiente la solicitud de autorización sanitaria en los casos que por el tipo de actividad ésta no deba ser expresa, se entregará una patente provisoria para que pueda comenzar a operar sin más trámite.

Lo anterior se explica porque se ha podido identificar que los retrasos principales para el inicio de operaciones de una empresa están precisamente en la demora, justificada o no, en las acreditaciones que deben realizar organismos públicos.

2.- Modificación del Código Tributario.

Los artículos 2° y 3° establecen, para los contribuyentes que por primera vez inicien actividades, el derecho a recibir todos los documentos tributarios que sean necesarios para comenzar su actividad.

Se trata de un gran paso orientado a que el Estado actúe principalmente una vez que se constate en terreno una infracción, y no retardando innecesariamente la iniciación de una actividad. Busca evitar la dilación del ejercicio de la actividad del contribuyente, mediante trámites de verificación de actividades anticipadas a su funcionamiento, que intentan prevenir fraudes o infracciones de carácter tributario. Ese nuevo enfoque, orientado a creer en la iniciativa privada de las personas y en que la inmensa mayoría de los emprendedores desea cumplir con todas las normas que la rigen, esperando también que se les aplique a sus competidores las mismas exigencias, se funda en la necesidad de tener un Estado eficiente, tanto respecto de los recursos de que dispone, como de las normas cuyo cumplimiento exige para que las personas puedan emprender.

3.- Publicación en el Diario Oficial.

Las leyes que han creado las figuras societarias más utilizadas en el país contemplan dentro de sus trámites de constitución y posteriores modificaciones, incluyendo su disolución, la publicación en el Diario Oficial de un extracto de la respectiva escritura, a fin de dar publicidad a la existencia de personas jurídicas que limitan la responsabilidad de sus socios respecto de terceros. Sin embargo, en la actualidad existen otros medios tanto o más eficientes para cumplir con esa finalidad, en especial al tener presente las nuevas tecnologías como Internet. La publicación en el Diario Oficial significa un monto de dinero considerable, especialmente para las Empresas de Menor Tamaño, y el uso de ediciones en papel limitan justamente el conocimiento público de estas sociedades.

En atención a lo anterior es posible lograr mayores grados de publicidad por medio de la publicación de los extractos en una página web, lo que además disminuye los costos y permite disminuir los montos que deben pagar los nuevos emprendedores para adoptar una figura societaria, sumas que pueden ser muy considerables en proporción al capital con que cuentan para el inicio de su negocio.

- - -

DISCUSIÓN EN GENERAL

En la sesión en que la Comisión debatió el asunto, el señor Presidente, Honorable Senador señor García, le ofreció la palabra al señor Subsecretario de Economía, don Tomás Flores, quien dio inicio a la presentación del proyecto.

Comenzó haciendo un diagnóstico de la situación actual en esta materia. Manifestó que existen distintos rankings que evalúan este tema, siendo uno de los más conocidos el Doing Buisiness; según el informe Doing Business 2010 del Banco Mundial, que elabora un ranking del tiempo para iniciar un negocio, Chile se ubicó el año pasado en el puesto número 69 (de 183 países), lo que se traduce en que bajó 14 lugares entre 2009 y 2010. Lo más grave de la situación, agregó, es que la baja no se debe a algo que nuestro país haya hecho, sino que son los restantes países los que han mejorado. En la misma línea, según el reciente informe de competitividad de IMD Suiza, Chile se encuentra en el puesto 28 sobre 58 y descendió 3 lugares.

Hemos vivido un proceso de retraso paulatino, agregó. La ausencia de reformas innovadoras se ha traducido en que, entre 1999 y el 2006 la tasa neta de creación de empresas promedió 1,1% (10.000 anual).

El proyecto en estudio tiene como principal meta facilitar la creación de empresas, eliminando las trabas burocráticas que hoy la dificultan, factor clave para alcanzar una tasa de crecimiento potencial del PIB de 6,0%, siendo que hoy día esta tasa de crecimiento potencial está bajo el 4%. Asimismo se busca aumentar la tasa neta de creación de empresas a 25.000 por año, para así crear 100.000 nuevos emprendedores al 2013.

Presentó el siguiente “Ranking Doing Buisiness 2010”:

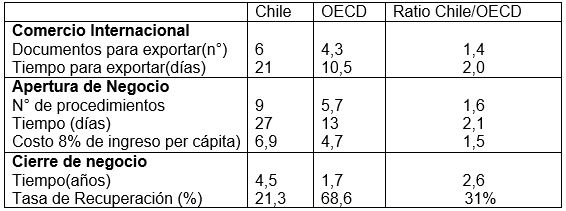

El cuadro anterior grafica la dificultad de emprendimiento en nuestro país, frente a los parámetros de la OECD. El señor Subsecretario manifestó, a modo de ejemplo, que en países como Nueva Zelanda, en tan sólo dos días se puede obtener la autorización para abrir un negocio.

La siguiente línea explica los tiempos actuales de apertura de un negocio en nuestro país:

El proyecto de ley en discusión busca intervenir, a fin de acortar los tiempos de tramitación en las dos líneas paralelas, esto es, en la obtención de patente municipal, y en la inspección y timbraje de documentos por parte del Servicio de Impuestos Internos. Anunció que éste es el primero de una serie de proyectos de ley que buscarán fomentar la empresa, particularmente la Empresa de Menor Tamaño, y el emprendimiento en nuestro país.

A continuación, el señor Subsecretario realizó una descripción general del proyecto que, como ya se ha dicho, busca facilitar la creación formal, apertura e iniciación de empresas, en particular de aquéllas que no requieren trámites sanitarios. Lo anterior, se logra principalmente a través de:

a) Reducción del costo de constitución de una empresa como persona jurídica, al disminuir los costos de publicación en el Diario Oficial y facilitar el trámite mismo de publicación.

b) Reducción del tiempo de espera para el timbraje de documentos tributarios en el SII, al optar por facturación electrónica o prescindir de la verificación de actividades en terreno previo al timbraje. De esta manera, se podría, como se dice popularmente, “abrir de inmediato la cortina del negocio”.

c) Reducción del tiempo de espera a nivel municipal frente a la solicitud de una patente municipal. Se otorga una patente provisoria, sin perjuicio de la fiscalización posterior, y eventual clausura si no se cumple con los requisitos correspondientes.

El señor Subsecretario Flores expuso un flujograma de trámites para el inicio de actividades de nuevas empresas, a fin de posteriormente indicar cuales son los puntos neurálgicos de dicho flujograma en los cuales este proyecto constituye un avance importante.

Así, la fase de constitución de una persona jurídica comprende, básicamente, los siguientes pasos: elección del tipo de sociedad; redacción del borrador de la escritura pública de constitución y su extracto, lo que se hace por un abogado, demorando en promedio entre 1 y 4 días; otorgamiento de la escritura pública y legalización de su extracto en la Notaría ( entre 1y 4 días); inscripción del extracto de constitución en el Conservador de Bienes Raíces (demora 3 a 4 días), y publicación del extracto de constitución en el Diario Oficial ( 3 a 10 días). Es en relación a este último punto en que el proyecto introduce una importante reforma, que se traducirá en la disminución de costos y de tiempo.

Por otra parte, en relación a los restantes trámites necesarios para iniciar actividades:

- Inscripción en el Rol Único Tributario y declaración de inicio de actividades (1 día), y timbraje de documentos tributarios. Respecto a este último trámite, actualmente demora entre 1 y 15 días, lo que con la modificación que se propone, podría disminuir a 1 día.

- Solicitud de Patente Municipal, que actualmente demora entre 1 a 15 días, según el Municipio de que se trate. Se disminuye este tiempo a 1 día, siempre que no se requieran de permisos de otros Servicios en forma previa.

Finalizada la presentación del Subsecretario de Economía, el Presidente de la Comisión dio la palabra al señor Ministro de Economía, don Juan Andrés Fontaine, quien se refirió a los principales contenidos del proyecto de ley, y anticipó que se trata de la primera pieza de una batería más amplia destinada a facilitar la constitución de empresas.

En relación a la publicación en el Diario Oficial, la propuesta faculta al contribuyente a que las publicaciones que según las leyes se deban realizar en el Diario Oficial para la constitución, modificación y disolución de personas jurídicas de derecho privado, incluyendo entre otras la fusión, división y transformación, se puedan realizar en la página web que deberá habilitar el Diario Oficial para estos efectos. Debe entenderse que esta obligación se aplica en relación a todas las sociedades que se creen. El acceso a la página web deberá ser público y gratuito, lo que se entiende tanto para la publicación como consulta, aún cuando la redacción de la norma puede resultar algo ambigua al respecto. Un reglamento determinará la forma de publicación en la página web, plazos y otros aspectos. Finalmente, se prescribe que esta norma comenzará a regir transcurridos 90 días de la publicación del reglamento.

En cuanto al segundo de los aspectos, esto es, la modificación del Código Tributario, el señor Ministro de Economía hizo presente que se incorpora en el Párrafo 4°, titulado “Derechos de los Contribuyentes”, ubicado en el Título Preliminar del Código Tributario, los artículos 8° ter y 8º quáter, nuevos. La propuesta que se contiene en dichas normas, es que los contribuyentes que inician actividades tengan derecho a las siguientes opciones:

1. Se les autorice en forma inmediata la emisión de los documentos tributarios electrónicos, si cumplen con los siguientes requisitos:

- Entregar una declaración jurada simple respecto al domicilio y efectividad de las instalaciones para el giro solicitado.

- Cumplir con los requisitos de certificado digital y otros.

Esto sin perjuicio de las facultades de fiscalización del Servicio de Impuestos Internos. El Servicio de Impuestos Internos deberá además contar en 3 meses con los sistemas informáticos que permitan la utilización y fiscalización inmediata de facturas electrónicas. De este modo, se puede interrumpir su emisión ante un comportamiento sospechoso.

2.- Se les autorice en forma inmediata el timbraje de los siguientes documentos no electrónicos, tantas boletas de venta y guías de despacho como sean necesarias, sin perjuicio de la facultad del Servicio de Impuestos Internos de diferir por resolución fundada el timbraje de dichos documentos; facturas que no dan derecho a crédito fiscal y facturas de inicio, en las que el agente retenedor es el comprador o beneficiario de los servicios. Éstas deberán cumplir con condiciones definidas por el Servicio de Impuestos Internos.

El señor Ministro explicó que quedaría pendiente el caso de la factura no electrónica que da derecho a crédito fiscal.

Tratándose de la modificación de la Ley de Rentas Municipales, el señor Ministro manifestó que se propone modificar el artículo 26 del decreto N° 2.385, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 3.063, de 1979, sobre Rentas Municipales. Conforme a la modificación en estudio, la Municipalidad estará obligada a:

1.- Otorgar la patente definitiva en forma inmediata, si el contribuyente acompaña los permisos de emplazamiento, sanitarios y otros, o la Municipalidad verificó su cumplimiento; y tratándose de patentes de profesionales y patentes de sociedades de profesionales.

2.- Otorgar patente provisoria en forma inmediata en los siguientes casos:

- El contribuyente acompaña los permisos requeridos (sanitarios definitivos o provisorios) quedando pendiente sólo la verificación por parte de la Dirección de Obras Municipales de las instalaciones físicas, para lo cual hay un plazo de 30 días.

- Si la actividad no requiere de autorización sanitaria expresa y ya se han solicitado los permisos sanitarios que corresponden.

Luego de 30 días, la patente provisoria se convierte en definitiva. Si hubiera observaciones subsanables, se define un período provisorio, con un máximo de un año. Ahora bien, si las observaciones no son subsanables o se rechazare la autorización sanitaria pendiente, la patente provisoria caducará de forma inmediata.

El señor Ministro, don Juan Andrés Fontaine, destacó las actividades que se verán beneficiadas por la modificación que se propone, y dio algunos ejemplos concretos:

1.- Los que no requieren permisos sanitarios ni han hecho obras, los que obtienen la patente definitiva de inmediato. Como ejemplos de este tipo de actividades, señaló a las joyerías, ferreterías, librerías, sastrerías, fotografías, venta de muebles, talleres de costura, bazares, tiendas de vestuario y calzado, compraventa de vehículos, entre otras. Además caben en este grupo los profesionales y las sociedades de profesionales.

2.- Los que ya tienen todos los permisos necesarios, quienes obtienen la patente definitiva de inmediato. Explicó que en la legislación actual, otorgar la patente definitiva de inmediato es más bien opcional para la Municipalidad, en cambio con la reforma se establecería como una obligación para la misma.

3.- Los que ya tienen todos los permisos y sólo está pendiente la inspección municipal. Este grupo obtiene la patente provisoria de inmediato.

4.- Los que requieren autorización sanitaria pero no expresa y acreditan haber efectuado la solicitud, también obtienen la patente provisoria de inmediato. Ejemplos de lo anterior serían los establecimientos educacionales, establecimientos de óptica, laboratorios dentales, solarium, peluquerías, botillerías, casas de reposo, centros de rehabilitación, hoteles y establecimientos similares.

El señor Ministro hizo presente que, no obstante, existe un grupo de actividades que no se ven beneficiadas por el cambio en la Ley de Rentas Municipales, principalmente aquellas que requieren autorización sanitaria expresa y aún no la han obtenido. Expresó que requieren de autorización sanitaria expresa, entre otros, las clínicas, los hospitales, las farmacias, los laboratorios clínicos, los establecimientos de producción, elaboración y envase de alimentos y los restoranes.

Finalmente, el señor Ministro señaló que este proyecto de ley, en caso de ser aprobado, tendría como beneficios directos un significativo ahorro en tiempo, desde 27 a 16 días, aproximadamente, para el inicio de actividades que no requieren autorizaciones sanitarias; y un ahorro en costos de publicación en el Diario Oficial, que es potencialmente de un 20% del valor de constitución de una sociedad, asumiendo un costo cero de publicación.

Finalizada la exposición del señor Ministro, los Honorables Senadores presentes formularon observaciones y comentarios.

El Honorable Senador señor Tuma, en primer término, manifestó que se ha esperado largo tiempo para poder destrabar ciertos trámites burocráticos, principalmente de tipo administrativo, y en ese sentido aplaudió el proyecto. Señaló que espera que no se produzcan ciertos efectos indeseados, por ejemplo en materia sanitaria, aunque le parece que el sistema ofrece los suficientes resguardos. Asimismo, en relación a la modificación que se propone a las publicaciones que actualmente se realizan en el Diario Oficial, si bien consideró que la gratuidad de una publicación en una página web sin duda beneficiará a muchos emprendedores, le preocupan dos aspectos: el nivel de certeza jurídica que ofrecerá tal publicación, por las posibilidades que sea alterada. En este sentido, solicitó a la Comisión invitar a algún abogado experto en la materia. En segundo lugar, le preocupan las condiciones de financiamiento en que quedaría el Diario Oficial en caso de aprobarse la norma propuesta, e hizo presente que lo anterior también producirá efectos respecto al Diario La Nación.

Acogiendo la petición del Honorable Senador señor Tuma, la Comisión acordó invitar al Presidente del Colegio de Abogados, don Enrique Barros.

El Honorable Senador señor Zaldívar consideró que la iniciativa en estudio es muy importante. Señaló que siempre ha buscado apoyar especialmente a los pequeños empresarios, y este proyecto constituye un importante avance en esta línea.

Hizo referencia a la ley sobre microempresas familiares, de la cual es uno de sus autores, la que, lamentablemente, y principalmente por falta de voluntad en la aplicación del sistema que se establece, no ha producido los efectos esperados, a diferencia de lo que ocurre en otros países, donde el sistema es todo un éxito. Solicitó buscar la forma de incorporar a la microempresa familiar al proyecto de ley.

En relación a lo manifestado por el Honorable Senador señor Tuma respecto del Diario Oficial, estimó que no tendrá problemas de financiamiento, pues sus ingresos provienen de distintas fuentes. Respecto al Diario La Nación, indicó que en su opinión, éste tiene un esquema de financiamiento complejo, que sería conveniente aclarar.

El Honorable Senador señor Novoa, al tiempo de manifestar su acuerdo con el proyecto, hizo presente la necesidad de agilizar su tramitación, sin perjuicio de perfeccionar su texto durante la discusión en particular. Existen aspectos relacionados con el Diario Oficial y el Diario La Nación que deben abordarse, tales como la naturaleza jurídica del Diario Oficial, porque, a modo de ejemplo, si tiene participación de privados no podría imponérseles la carga de efectuar gratuitamente las publicaciones. Sugirió invitar al Director del Diario Oficial, a fin de que explique la situación jurídica del mismo.

Manifestó su apoyo a los otros aspectos del proyecto, como la facilitación de los trámites ante las Municipalidades y el Servicio de Impuestos Internos. En este sentido, propuso invitar al Presidente de la Asociación de Municipalidades para que exprese su posición respecto a la iniciativa en comento.

La Comisión estuvo de acuerdo con la propuesta del Honorable Senador señor Novoa, en orden a invitar al Director del Diario Oficial y al Presidente de la Asociación de Municipalidades. Lo anterior, sin perjuicio de la aprobación general del proyecto, a fin de agilizar la tramitación del mismo.

El Honorable Senador señor Allamand, por su parte, coincidió con lo expresado por los Honorables Senadores que lo antecedieron en el uso de la palabra, toda vez que el proyecto está bien orientado y manifestó su apoyo al mismo. En cuanto al Diario Oficial y al Diario La Nación, indicó que la relación jurídica y de financiamiento existente entre ambos, es una situación excesivamente compleja, que debe ser aclarada. Hizo mención a un informe en derecho que habría solicitado el Ministerio del Interior en relación a este tema.

El Honorable Senador señor García propuso que se oficiará al Ministro del Interior, para solicitarle que, si lo tiene a bien, se sirva remitir una copia del informe señalado, con lo que la Comisión estuvo de acuerdo. En cumplimiento del citado acuerdo, con fecha 22 de junio de 2010, se envió oficio N° 341 al señor Ministro del Interior, don Rodrigo Hinzpeter.

Concluidas las intervenciones, el señor Presidente de la Comisión, Honorable Senador señor García, dio la palabra al señor Iván Vuskovic, representante de Conapyme, quien dio a conocer la posición de dicha entidad respecto al proyecto.

El señor Vuskovic agradeció la invitación, y explicó que el Presidente de Conapyme, señor Juan Araya, no se encuentra en el país, razón por la cual le encomendó comentar este proyecto. Dejó establecido claramente que están de acuerdo con la idea de agilizar los trámites para el inicio de las actividades de las nuevas empresas, pues en general, estiman que la burocracia es enemiga del emprendimiento.

Antes de dar a conocer su posición en cuanto al fondo del proyecto, estimó conveniente dejar expresamente sentado dos asuntos básicos de método que le parecen de real importancia para la mejor compresión de la posición de dicha entidad sobre este asunto.

La primera observación dice relación con el hecho que hace poco tiempo, menos de 5 meses, fue promulgada la ley N° 20.416, que fija normas especiales para las empresas de menor tamaño, también conocida como Estatuto PYME. La Conapyme cree que si realmente se quiere tener un cuerpo legal que regule específicamente la actividad de las empresas de menor tamaño, esta propuesta no debiera ser una ley distinta, sino que debiera ser incorporada en la citada ley N° 20.416. La segunda observación básica es que, si bien están de acuerdo con combatir la burocracia, ésta no hará cambiar sustantivamente la vida de los micro, pequeños y medianos empresarios del país. Estimó que la preocupación por los problemas de la PYME debiera estar centrada en otros núcleos, como son:

- Acceso al mercado. Entendiendo por tal temas como la relación entre pequeños y grandes; el uso de la posición dominante; el descuento por volumen; las compras públicas, y las prácticas monopólicas.

- Acceso al financiamiento, en que los temas primordiales son la diferencia en las tasas de interés que se aplican por parte del sistema financiero a grandes y pequeños deudores; las diferencias en los cobros por el uso de los distintos instrumentos que tienen a disposición de los usuarios los bancos y otras entidades; la calidad de las garantías solicitadas; los plazos de los créditos, y la falta de una banca de inversión.

- Fomento Productivo, o más simple aún, el aporte del Estado a los emprendedores. Hay que hacer un análisis acabado de su utilidad y eficiencia, toda vez que ha crecido los últimos 20 años en más de 5 veces respecto del año 1990, pero los resultados son magros.

El señor Vuskovic formuló luego observaciones a las medidas propuestas por el proyecto de ley. Así, señaló que la primera medida que incluye este proyecto, esto es, la modificación de la Ley de Rentas Municipales, de manera que se puedan otorgar permisos provisorios para que los emprendedores puedan comenzar su nuevo proyecto sin tener todo lo requerido, y otorga un plazo de 30 días para conseguirlo, le parece una muy buena medida, que puede simplificar y ayudar a educar a los emprendedores. La segunda medida, continuó señalando, que es la modificación del Código Tributario, para lograr que las personas o las empresas comiencen su actividad sin que sea necesario verificar el domicilio, y que promueve la facturación electrónica y, en general, la automatización de las contabilidades sobre la base de la ayuda que ofrece el portal mipyme del SII, la estima como un aporte a la Empresa de Menor Tamaño. Respecto a la tercera medida, que es reducir los costos de la publicación en el Diario Oficial de la constitución, modificación y disolución de las personas jurídicas de derecho privado, dada las restricciones presupuestarias conocidas producto del terremoto y maremoto del 27 de febrero, señaló que, en su opinión, este beneficio pudiera establecerse sólo para los micros, pequeños y medianos empresarios, y no para todos indiscriminadamente, como lo propone la norma en comento.

- - -

--Sometida a votación la idea de legislar en la materia, ésta fue aprobada por la unanimidad de los integrantes de la Comisión, Honorables Senadores señores Allamand, García, Novoa, Sabag y Tuma.

- - -

TEXTO DEL PROYECTO

A continuación, se transcribe literalmente el texto del proyecto de ley que vuestra Comisión de Economía os propone aprobar en general, y que corresponde al propuesto en el Mensaje de Su Excelencia el Presidente de la República:

PROYECTO DE LEY:

“Artículo Primero.- Incorpórense las siguientes modificaciones al artículo 26 del decreto N° 2385 del Ministerio del Interior, de 1996, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 3.063, de 1979, sobre Rentas Municipales:

1)Reemplázase en el inciso segundo, entre su inicio y la frase “otras que contemplen las leyes” que precede al punto seguido, por el siguiente texto:

“La municipalidad estará obligada a otorgar la patente respectiva en forma inmediata una vez que el contribuyente hubiere acompañado todos los permisos requeridos o la Municipalidad hubiere verificado por otros medios el cumplimiento de aquellos, tanto de orden sanitario, como de emplazamiento según las normas sobre zonificación del Plan Regulador y de otros permisos que leyes especiales les exigieren, según sea el caso. Sin perjuicio de lo anterior, tratándose de patentes de profesionales y patentes de sociedades de profesionales, no se exigirá permiso alguno.”

2)Reemplázase el inciso quinto por el siguiente:

“Sin perjuicio de lo señalado en el inciso segundo, cuando la actividad que vaya a realizar el contribuyente exigiere la verificación de condiciones de funcionamiento por parte de la Dirección de Obras de la Municipalidad, y habiendo acompañado los permisos referidos en el inciso segundo, sean los de orden sanitario tanto provisorios como definitivos, se deberá entregar al contribuyente una patente provisoria en forma inmediata a su requerimiento, debiendo la Municipalidad a través de la Dirección antes señalada, y dentro del plazo de 30 días, concurrir a realizar la verificación referida y, si fuere el caso, manifestar la existencia de observaciones y condiciones que deban cumplirse para otorgar la patente definitiva. En caso de que hubiera transcurrido el plazo antes señalado y la Municipalidad no hubiera concurrido, o habiendo concurrido no encontrare observaciones, la patente extendida provisoriamente se convertirá por el solo ministerio de la ley en definitiva, debiendo la Municipalidad extender la patente definitiva si fuere requerida al efecto. Asimismo, si existieren observaciones, y éstas fueran subsanables, podrá la Municipalidad declarar que la patente provisoria mantendrá dicho carácter por el tiempo que aquella le señale para cumplir con las exigencias que las disposiciones legales determinen, plazo que no podrá exceder de un año desde que la patente provisoria hubiere sido extendida. Asimismo, si las observaciones no fueren subsanables, o no hubieren sido subsanadas dentro del plazo dado por la Municipalidad, deberá ésta decretar la caducidad inmediata de la patente y la clausura del establecimiento. Para los efectos de esa clausura, podrá la Municipalidad requerir el auxilio de Carabineros.”.

3)Reemplázase el inciso sexto por el siguiente:

“La Municipalidad también deberá entregar al contribuyente patente provisoria en forma inmediata a su requerimiento, en el caso de actividades que requieran autorización sanitaria de aquellas que no se encuentren señaladas en el D.F.L N° 1 de 1989, del Ministerio de Salud, que determina materias que requieren autorización sanitaria expresa, siempre que el contribuyente acredite haber solicitado la autorización correspondiente a la Autoridad Sanitaria competente y el cumplimiento de los demás requisitos indicados en el inciso anterior. La patente pasará a ser definitiva de pleno derecho cuando se acredite la obtención expresa o tácita de la autorización sanitaria. En caso de haberse obtenido la autorización o permiso en forma tácita, por no haberse pronunciado la autoridad sanitaria competente dentro del plazo de 30 días hábiles de realizada la solicitud, según lo dispuesto en el artículo 7° del Código Sanitario, deberá procederse de conformidad a lo señalado en el inciso siguiente. En caso que se rechazare la solicitud de autorización sanitaria, la patente provisoria caducará de pleno derecho, debiendo el contribuyente cesar de inmediato sus actividades.”.

4)Intercálese el siguiente inciso séptimo, nuevo, pasando los actuales incisos séptimo y octavo, a ser octavo y noveno respectivamente:

“En el caso de que se otorgue la autorización sanitaria indicada en el inciso anterior, en aplicación de lo dispuesto en el inciso tercero del artículo 7° del Código Sanitario, por haber transcurrido el plazo de 30 días hábiles sin que la autoridad sanitaria emitiere el pronunciamiento sobre una solicitud de autorización o permiso sanitario de aquellos que de acuerdo con la ley no requieren autorización expresa, deberá el contribuyente que solicita la patente respectiva, acompañar una declaración jurada indicando que la Autoridad Sanitaria no se pronunció en el plazo de 30 días hábiles antes señalado, debiendo acompañar además el documento que acredita haber hecho la solicitud sanitaria de que se trata, en caso de no haber solicitado anteriormente una patente provisoria, debiendo cumplir además en este último caso con los demás requisitos del inciso segundo. Una vez presentados uno o ambos documentos, según sea el caso, deberá la Municipalidad otorgar patente definitiva en forma inmediata a su requerimiento. El que falseare la información a que se refiere este inciso o no cesare sus actividades cuando se le notifique el rechazo de su solicitud de autorización sanitaria en el caso referido en el inciso anterior, será castigado con una multa de hasta el 200% del valor de la patente, siendo aplicables a esta materia las normas del Título X de esta ley, sin perjuicio de las demás sanciones que sean aplicables por realizar declaraciones juradas falsas y por el incumplimiento de las normas sanitarias.”.

5)Reemplazase en el actual inciso séptimo, que pasa a ser octavo, la frase “En los casos del inciso anterior” por “En el caso de los incisos anteriores, y para empresas que acrediten que su capital efectivo no excede de 5.000 unidades de fomento”.

Artículo Segundo.-Incorpórase, en el Párrafo 4°, intitulado “Derechos de los Contribuyentes”, ubicado en el Título Preliminar del Código Tributario, los siguientes artículos 8° ter y 8º quáter, nuevos:

“Artículo 8° ter.- Los contribuyentes que opten por la facturación electrónica, tendrán derecho a que se les autorice en forma inmediata la emisión de los documentos tributarios electrónicos que requieran para el desarrollo de su giro o actividad.

En el caso de los contribuyentes que soliciten por primera vez la emisión de dichos documentos, la autorización procederá previa entrega de una declaración jurada simple sobre la existencia de su domicilio y la efectividad de las instalaciones que permitan la actividad o giro declarado.

Lo anterior es sin perjuicio del ejercicio de las facultades de fiscalización del Servicio de Impuestos Internos.

Las autorizaciones otorgadas conforme a este artículo podrán ser revocadas o restringidas por la Dirección del Servicio de Impuestos Internos mediante resolución fundada cuando a su juicio exista causa grave que lo justifique.

Artículo 8° quáter.- Los contribuyentes que hagan iniciación de actividades tendrán derecho a que el Servicio les timbre en forma inmediata tantas boletas de venta y guías de despacho como sean necesarias para el giro de los negocios o actividades declaradas por aquellos. Lo anterior se entenderá sin perjuicio de la facultad del Servicio de diferir por resolución fundada el timbraje de dichos documentos hasta hacer la fiscalización correspondiente en los casos en que exista causa grave justificada.

Asimismo, sin perjuicio de lo dispuesto en el artículo 3° del decreto ley N° 825, sobre Impuesto a las Ventas y Servicios, los contribuyentes señalados en el inciso anterior tendrán derecho a requerir el timbraje inmediato de facturas cuando éstas no den derecho a crédito fiscal y facturas de inicio, las que deberán cumplir con los requisitos que el Servicio de Impuestos Internos establezca mediante resolución, en los casos en que el agente retenedor sea el comprador o beneficiario de los servicios.”.

Artículo Tercero.-Incorpórense las siguientes modificaciones en el decreto ley N° 825, sobre Impuesto a las Ventas y Servicios:

1) Agrégase al artículo 11 del Párrafo Tercero, “Del sujeto del impuesto”, ubicado en el Título Segundo, la siguiente letra:

“g) El comprador o el beneficiario del servicio, cuando reciba del vendedor o del prestador, según corresponda, por ventas y servicios gravados con IVA, facturas de inicio, de acuerdo a lo señalado en el inciso segundo del artículo 8° quáter del Código Tributario.”.

2) Reemplázase en el inciso cuarto del artículo 55 la palabra “quinto” por la expresión “décimo”.

Artículo Cuarto.- Las publicaciones que según las leyes se deban realizar en el Diario Oficial para la constitución, modificación y disolución de personas jurídicas de derecho privado, incluyendo entre otras la fusión, división y transformación, se podrán realizar en la página web que deberá habilitar el Diario Oficial para estos efectos. En todo caso el acceso a la página web deberá ser público y gratuito.

Un Reglamento determinará la forma de publicación en la página web, los plazos para que se efectúe dicha publicación y la forma de almacenar y acreditar las publicaciones realizadas en ella.”.

DISPOSICIONES TRANSITORIAS

Artículo Primero Transitorio.- Lo dispuesto en el artículo 8° ter que introduce al Código Tributario el artículo segundo de esta ley, entrará en vigencia en el plazo de tres meses contado desde su publicación.

Artículo Segundo Transitorio.- Lo dispuesto en el artículo Cuarto de esta ley comenzará a regir transcurridos 90 días desde la fecha en que se publique en el Diario Oficial el decreto que contiene el Reglamento a que se refiere dicho artículo.

Artículo Tercero Transitorio.- El mayor gasto fiscal que represente la aplicación de esta ley, durante el año 2010, se financiará con cargo a la Partida Presupuestaria del Tesoro Público de la Ley de Presupuestos del Sector Público.”.

- - -

Acordado en sesión celebrada el día 17 de junio de 2010, con la asistencia de los Honorables Senadores señores José García Ruminot (Presidente), Andrés Allamand Zabala, Jovino Novoa Vásquez, Eugenio Tuma Zedán y Andrés Zaldívar Larraín (Hossain Sabag Castillo).

Sala de la Comisión, a 23 de junio de 2010.

PEDRO FADIC RUIZ

Abogado Secretario de la Comisión

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE ECONOMÍA recaído en el proyecto de ley, en primer trámite constitucional, que facilita la constitución y funcionamiento de nuevas empresas.

BOLETÍN Nº 6.981-03.

____________________________________________

I. PRINCIPALES OBJETIVOS DEL PROYECTO PROPUESTO POR LA COMISIÓN:

El proyecto tiene por objeto fundamental facilitar y agilizar los trámites de inicio de nuevas empresas, adoptando el Estado un rol facilitador del emprendimiento, confiando en la buena fe de los particulares, e implementando una labor fiscalizadora ex post que sancione eventuales infracciones. En este sentido, se modifican las normas relativas al otorgamiento de patentes municipales, a la emisión y timbraje de documentos por parte del Servicio de Impuestos Internos, y a la necesidad de publicación en el Diario Oficial en el caso de constitución, modificación o disolución de una figura societaria, entre otras. Para ello, el proyecto introduce principalmente modificaciones en la Ley de Rentas Municipales, en el Código Tributario y en la Ley sobre Impuesto a las Ventas y Servicios.

II. ACUERDOS: Aprobado en general (5x0).

III. ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN:

El proyecto consta de cuatro artículos permanentes, y tres artículos transitorios.

El artículo 1° introduce modificaciones al artículo 26 del decreto N° 2.385, del Ministerio del Interior, de 1996, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 3.063, sobre Rentas Municipales.

El artículo 2° incorpora al título Preliminar del Código Tributario, párrafo 4°, dos artículos nuevos.

El artículo 3° modifica el decreto ley N° 825, sobre Impuestos a las Ventas y Servicios.

El artículo 4° establece la posibilidad de efectuar determinadas publicaciones que establecen las leyes para la constitución, modificación y disolución de personas jurídicas de derecho privado, en una página web habilitada por el Diario Oficial para tal efecto.

Las disposiciones transitorias se refieren a la entrada en vigencia de las disposiciones de esta ley, y al financiamiento de su aplicación durante el año 2010.

IV. NORMAS DE QUÓRUM ESPECIAL: No hay.

V. URGENCIA: Simple urgencia.

VI. ORIGEN INICIATIVA: Mensaje de Su Excelencia el Presidente de la República.

VII. TRÁMITE CONSTITUCIONAL: Primer trámite.

VllI. INICIO TRAMITACIÓN EN EL SENADO: Inició su tramitación en el Senado el día 8 de junio de 2010, pasando a la Comisión de Economía, y a la de Hacienda, en su caso.

lX. TRÁMITE REGLAMENTARIO: Primer informe. El proyecto debe ser considerado, en su oportunidad, por la Comisión de Hacienda.

X. LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA:

- Decreto N° 2.385, del Ministerio del Interior, de 1996, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 3.063, sobre Rentas Municipales.

- Código Tributario.

- Decreto ley N° 825, sobre Impuestos a las Ventas y Servicios.

- - -

Valparaíso, a 23 de junio de 2010.

PEDRO FADIC RUIZ

Abogado Secretario de la Comisión

1.3. Discusión en Sala

Fecha 06 de julio, 2010. Diario de Sesión en Sesión 32. Legislatura 358. Discusión General. Se aprueba en general.

FACILITACIÓN DE CONSTITUCIÓN Y FUNCIONAMIENTO DE NUEVAS EMPRESAS

El señor GÓMEZ ( Vicepresidente ).- Proyecto de ley, en primer trámite constitucional, que facilita la constitución y funcionamiento de nuevas empresas, con informe de la Comisión de Economía y urgencia calificada de "simple".

--Los antecedentes sobre el proyecto (6981-03) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley:

En primer trámite, sesión 24ª, en 8 de junio de 2010.

Informe de Comisión:

Economía, sesión 30ª, en 29 de junio de 2010.

El señor GÓMEZ (Vicepresidente).- Tiene la palabra el señor Secretario.

El señor HOFFMANN ( Secretario General ).- El objetivo fundamental de la iniciativa es facilitar y agilizar los trámites de inicio de nuevas empresas, para lo cual el Estado adopta un rol de posibilitador del emprendimiento y, asimismo, ejerce una labor fiscalizadora ex post para sancionar eventuales infracciones.

La Comisión de Economía estudió este proyecto solamente en general, y aprobó la idea de legislar por la unanimidad de sus integrantes (Senadores señores Allamand, García, Novoa, Sabag y Tuma).

El texto que dicho órgano técnico propone aprobar en general se transcribe en la parte pertinente del primer informe.

Cabe señalar que durante el debate en particular esta iniciativa debe ser conocida también por la Comisión de Hacienda.

El señor GÓMEZ ( Vicepresidente ).- En discusión general el proyecto.

Tiene la palabra el Senador señor Prokurica.

El señor PROKURICA.- Señor Presidente, la burocracia es uno de los peores desincentivos que tiene nuestro país para el emprendimiento.

No conozco campaña alguna o reunión con los gremios donde el término o disminución de la burocracia no se haya planteado o prometido como propuesta. Sin embargo, en la práctica, esta costumbre marcada a fuego en la Administración Pública retrocede poco o nada.

Quiero traer al recuerdo de la Sala la oportunidad en que se discutió la denominada "Ley sobre el Silencio Administrativo", cuando se sembraron muchas esperanzas en el sentido de que la tramitación ante la Administración Pública iba a tener un plazo, y si esta no se pronunciaba, la documentación pertinente se entendería aprobada.

Poco o nada de ello se ha cumplido. Es más, en muchos servicios públicos nunca se dictaron los reglamentos respectivos para ponerlo en funcionamiento.

Por eso resulta tan importante la noticia de la discusión de este proyecto del Ejecutivo.

Deseo agradecerles al Gobierno y al señor Ministro de Economía -quien hoy nos acompaña- que esta iniciativa, que representa una gran aspiración en especial de las pymes, se haya enviado al Parlamento. Porque resulta imprescindible que se tramite a la brevedad por los efectos que debiera provocar. Y digo los efectos, pues ya se han aprobado otras normativas, pero los cambios pertinentes -como señalé anteriormente- no se han producido.

La desburocratización que pretende esta iniciativa legal va en apoyo de la instalación de nuevas empresas, y con ello la creación de nuevos puestos de trabajo, la generación de desarrollo, impuestos y patentes municipales y, en general, el incentivo a la actividad privada.

Las medidas en concreto se orientan a facilitar el pago de patentes municipales, el timbraje de boletas, guías y facturas en el Servicio de Impuestos Internos y a posibilitar la realización de publicaciones legales en la página web del Diario Oficial, lo que hoy día es caro y lento.

Si aprobáramos el proyecto y se pusieran en práctica todas estas disposiciones, estaríamos dando un gran salto adelante en favor de las empresas (especialmente de las pequeñas y medianas, que todos decimos que deseamos proteger), por la generación de empleo y la redistribución del ingreso que se produciría.

Pero quiero hacer una reflexión final, señor Presidente, acerca de las empresas ya instaladas, en cuanto al tema del timbraje de facturas que se contempla para las nuevas.

Hoy día, las empresas que no efectúan facturación electrónica, pertenecientes a la ruralidad, a la parcela pequeña, al pequeño minero, a los pescadores y a otros que no disponen de acceso a Internet y que, por lo tanto, nunca podrán usar dicho sistema -esto es una tarea para adelante-, realizan un timbraje por una docena de facturas. Y, por ejemplo, deben recorrer 100 kilómetros hasta la ciudad para efectuar cada trámite. O sea, el timbraje y la burocracia del Servicio de Impuestos Internos les significan un trabajo adicional a la generación de empleo y la conducción de la empresa.

Deseo formular una propuesta sobre el particular, porque entiendo que el Servicio de Impuestos Internos intenta evitar que operen quienes constituyen empresas de papel, realizan iniciación de actividades o compran facturas para recuperar el IVA, generando un fraude fiscal tremendo.

Creo que podríamos diseñar -como lo analizamos en conversaciones con el Director del Servicio de Impuestos Internos anterior- una especie de hoja de ruta del contribuyente, de manera que a uno que lleva funcionando 10 a 20 años o más, y que nunca ha tenido un problema con esa entidad, no se le niegue el timbraje de facturas. Porque, en la práctica, se le estaría impidiendo la posibilidad de trabajar, desempeñarse y generar empleos.

Por último, felicito al Gobierno por esta iniciativa. Ella, a mi juicio, es esperada por todas las pequeñas y medianas empresas, y de materializarse y hacérsele un seguimiento cuando se convierta en ley, producirá efectos muy positivos para la actividad comercial del país.

El señor GÓMEZ (Vicepresidente).- Tiene la palabra el Senador señor Tuma.

El señor TUMA.- Señor Presidente , este es uno de los proyectos más esperados por los emprendedores en general. Y aquí no hago una distinción entre los grandes, pequeños o microemprendedores, sino que me refiero a todos.

En verdad, la "tramitocracia" nos mantiene como un país que todavía no resuelve adecuadamente el modo de atender de manera rápida, eficaz, en tiempos económicos a quienes desean emprender,

Pienso que esta iniciativa apunta en la dirección correcta, y, por eso, la saludo.

En ella se imponen obligaciones a organismos del Estado, como los municipios, respecto a la inmediatez en el otorgamiento de la patente cuando se solicite para un emprendimiento. Esto sin perjuicio de que posteriormente continúen realizándose los trámites necesarios para cumplir ciertas exigencias. Pero, mientras tanto, se otorga el permiso, ya sea definitivo o provisorio, según el caso, a los efectos de iniciar las actividades.

A la autoridad sanitaria se le da un plazo de 30 días, y se le aplica el silencio administrativo, lo cual también permitirá acelerar la tramitación de una patente o una autorización sanitaria.

Respecto del Servicio de Impuestos Internos, se establece el criterio de que, al solicitarse boletas y facturas, se aplique el principio de la presunción de inocencia. Y por ello se consagra la obligación del Servicio de entregar tales documentos en el número necesario para desarrollar la actividad comercial o de emprendimiento.

Lo más importante del proyecto es el acortamiento de los plazos en lo relativo a los trámites en el Diario Oficial, en notarías, en conservadores. Y la rebaja en el costo de publicación en dicho diario me parece un paso especialmente significativo.

Sin embargo, señor Presidente , quiero llamar la atención respecto a que los efectos de las normas propuestas no son neutros. El proyecto no lo menciona, pero a veces se dice algo sin indicar lo que se encuentra detrás. Y, en este caso, el efecto colateral de la iniciativa -no directo, porque constituye un gran beneficio para el emprendimiento, para las pymes y para el ahorro de tiempo y de costos- es que no se enfrenta lo referido a qué va a pasar con el diario "La Nación".

Dicha empresa periodística se financia con los ingresos por la publicación que durante tanto tiempo han estado costeando los emprendedores. En buena hora si terminamos con ello, pero también lo sería sincerar qué vamos a hacer con el diario "La Nación". Esto no puede quedar ausente en el debate de un proyecto que importa un costo que, naturalmente, lo llevará a su cierre.

Por otro lado, resulta muy extraño lo que hoy día ocurre con la sociedad anónima, en la que participan privados, que tiene los derechos de publicación del Diario Oficial. Al respecto, consideramos que existe un serio cuestionamiento desde el punto de vista constitucional, en el sentido de si la ley le puede imponer a un privado la obligación de realizar a título gratuito actividades que conllevan determinado gasto.

Luego habrá que analizar qué haremos para solventar los costos de un procedimiento que, si bien es cierto ya no será impreso, sino computacional, también implica gastos y requiere personal, lo cual no se encuentra definido.

Por eso, en la discusión en general del proyecto me pronunciaré a favor. Pero me gustaría que sinceráramos el debate de fondo acerca de qué vamos a hacer con el diario "La Nación", cuál será su rol. En mi opinión, se debe mantener como medio de comunicación público, al igual que Televisión Nacional, pero cumpliendo otros objetivos. Por ejemplo, la publicidad de asuntos que, no siendo rentables, es preciso poner en conocimiento de la sociedad, como los culturales, deportivos y otros.

Por último, también deseo que se exprese claramente cómo vamos a financiar la nueva modalidad que se propone. Tenemos facultades como Poder Legislativo , al igual que el Ejecutivo como colegislador, para establecer un nuevo sistema. Podemos modificar la legislación vigente, porque el Diario Oficial tiene la concesión para publicar lo que hasta ahora se dispone legalmente. Pero se podría crear otro organismo que se encargara de hacerlo vía Internet.

A mi juicio, es la primera materia que deberíamos discutir de manera global.

En consecuencia, señor Presidente , reitero que votaré a favor de la idea de legislar. No obstante, estimo necesario analizar los puntos que planteé en el debate en particular de la Comisión.

He dicho.

El señor GÓMEZ ( Vicepresidente ).- Tiene la palabra el Honorable señor García.

El señor GARCÍA .- Señor Presidente , este proyecto tiene por objeto reducir de 27 a 16 días el tiempo utilizado para obtener todas las autorizaciones simples requeridas para la constitución de una empresa, desde que se inicia su trámite de constitución hasta que entra en funcionamiento.

En los países de la OCDE -organismo al que recientemente se integró Chile- se precisan 13 días, en promedio, para iniciar actividades emprendedoras. Esto indica que, a pesar de la iniciativa en debate, quedaremos por debajo del tiempo que hoy se emplea en esas naciones.

Pero ese no es el único desafío. A manera de ejemplo podemos citar lo que ocurre en Nueva Zelanda, donde un nuevo emprendimiento solo lleva dos días. ¡Y con la aprobación de este proyecto en nuestro país tardaremos 16 días! Ello demuestra que todavía tenemos un largo y difícil camino por recorrer. Pero debemos hacerlo para que cada día haya más emprendedores, más micro y pequeños empresarios, y, en pocas palabras, para que cada día exista más trabajo.

En lo específico, señor Presidente , esta iniciativa busca reducir el costo de constitución de una empresa como persona jurídica, al disminuir el valor de publicación en el Diario Oficial y facilitar dicho trámite.

Otro objetivo es acortar el tiempo de espera para el timbraje de documentos tributarios en el Servicio de Impuestos Internos, al optar por la facturación electrónica o prescindir de la verificación de actividades en terreno previa al timbraje. De esta manera, se podría -como se dice popularmente- "abrir de inmediato la cortina del negocio".