Historia de la Ley

Nº 20.456

Modifica plazo para el reintegro parcial por concepto del impuesto específico al petróleo diesel, para las empresas de transporte de carga, establecido en la ley N° 19.764.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Informe de Comisiones Unidas

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Cámara de Diputados

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 20.456

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 25 de junio, 2010. Mensaje en Sesión 42. Legislatura 358.

?MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE MODIFICA EL PLAZO PARA EL REINTEGRO PARCIAL POR CONCEPTO DEL IMPUESTO ESPECÍFICO AL PETRÓLEO DIESEL PARA LAS EMPRESAS DE TRANSPORTE DE CARGA, ESTABLECIDO EN LA LEY N° 19.764.

___________________________________

SANTIAGO, junio 25 de 2010.-

MENSAJE N° 155-358/

A S.E. LA PRESIDENTA DE LA H. CAMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración un proyecto de ley mediante el cual se modifica temporalmente el esquema de reintegro parcial por concepto de impuesto específico al petróleo diesel para las empresas de transporte de carga.

I.FUNDAMENTOS DEL PROYECTO DE LEY

En conformidad a lo prescrito en el artículo segundo transitorio de la ley N° 20.360 que modifica transitoriamente el artículo segundo de la ley N° 19.764, los transportistas de carga tienen la posibilidad de recuperar, hasta el 30 de junio de 2010, un porcentaje de las sumas pagadas por dichos vehículos, por concepto del impuesto específico al petróleo diesel, de acuerdo a tramos porcentuales asociados a los ingresos anuales expresados en Unidades Tributarios Mensuales.

En este contexto y para efectos de la renovación de este beneficio, se ha estimado pertinente establecer un mecanismo que contemple un sistema de recuperación, que prescinda del factor relativo a los ingresos de las empresas y en cambio, vincule los porcentajes de recuperación, a los montos efectivamente pagados por concepto del referido impuesto.

Asimismo, el mecanismo contenido en el presente proyecto de ley que vengo en proponer a ese H. Congreso Nacional, apoya de manera importante a las micro y pequeñas empresas y por otra parte, iguala la recuperación de las medianas y grandes empresas de transporte de carga.

II.CONTENIDO DEL PROYECTO DE LEY

El proyecto de ley que se propone, considera que por un plazo de 18 meses, a contar desde el día 1° de julio de 2010, las empresas de transporte de carga indicadas en el artículo 2º de la ley Nº 19.764 podrán acceder, mensualmente, a una recuperación de 80% del gasto en impuesto específico, por las primeras 5,4 UTM pagadas por este concepto y, por lo pagado sobre 5,4 UTM, los contribuyentes podrán recuperar el 25% del monto pagado por impuesto específico, sin tope.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY:

“Artículo Único.- El impuesto específico al petróleo diesel establecido en el artículo 6° de la ley N° 18.502 que se encuentre recargado en facturas emitidas por las empresas distribuidoras o expendedoras de combustible a partir del 1° de julio del 2010 y hasta el 31 de diciembre del 2011, se recuperará excepcionalmente, en el porcentaje que resulte de la aplicación de la fórmula siguiente, en reemplazo del porcentaje a que se refiere el inciso segundo del artículo 2° de la ley N° 19.764:

a) Cuando el monto mensual pagado por concepto de impuesto específico al petróleo diesel no supere las 5,4 UTM, el porcentaje será de 80%.

b) Cuando el monto mensual pagado por concepto de impuesto específico al petróleo diesel supere las 5,4 UTM, el porcentaje será de 80% hasta el monto de 5,4 UTM, y de 25 % respecto del monto que exceda las 5,4 UTM.

El valor de la UTM que debe considerarse para el cálculo del porcentaje establecido en las letras a) y b) precedentes, será el vigente en el mes anterior a aquel en que se efectúe la recuperación.”.

Dios guarde a V.E.

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

FELIPE MORANDÉ LAVÍN

Ministro de Transportes y Telecomunicaciones

1.2. Oficio Indicaciones del Ejecutivo

Indicación Sustitutiva del Ejecutivo. Fecha 06 de julio, 2010. Oficio en Sesión 49. Legislatura 358.

?FORMULA INDICACION SUSTITUTIVA AL PROYECTO DE LEY QUE MODIFICA EL PLAZO PARA EL REINTEGRO PARCIAL POR CONCEPTO DEL IMPUESTO ESPECIFICO AL PETROLEO DIESEL PARA LAS EMPRESAS DE TRANSPORTE DE CARGA, ESTABLECIDO EN LA LEY N° 19.764 (Boletín N° 7.019-05).

SANTIAGO, julio 06 de 2010.-

Nº 195-358/

A S.E. LA PRESIDENTA DE LA H. CAMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular la siguiente indicación sustitutiva al proyecto de ley del rubro, a fin de que sea considerada durante la discusión del mismo en el seno de esa H. Corporación:

- Para sustituir íntegramente el texto del proyecto de ley, por el siguiente:

"Artículo 1°.- Excepcionalmente, durante el período comprendido entre el 1 de julio del año 2010 y el 30 de noviembre del año 2011, ambas fechas inclusive, el porcentaje a que se refiere el inciso segundo del artículo 2° de la ley Nº 19.764, será el que resulte de la aplicación de la escala siguiente, en función de los ingresos anuales del contribuyente durante el año calendario inmediatamente anterior:

1) 63% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 18.600 UTM.

2) 39% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 18.600 y no excedan de 42.500 UTM.

3) 29,65% para los contribuyentes cuyos ingresos anuales sean superiores a 42.500 UTM.

Tratándose de contribuyentes que al momento de acogerse a este beneficio no tuvieren ingresos por el período de 12 meses inmediatamente anterior al mes en que se impetre el beneficio, se considerará que los ingresos anuales corresponden a la suma de los ingresos acumulados, según su proyección a doce meses, para lo cual los ingresos obtenidos en él o los meses respectivos deberán dividirse por el número de meses en que hubiere registrado ingresos efectivos y multiplicarse por 12. En el momento en que el contribuyente ya haya completado sus primeros 12 meses de ingresos, se considerarán éstos para establecer el porcentaje de recuperación que le corresponda según el inciso anterior durante lo que resta del año.

Para estos efectos, los ingresos de cada mes se expresarán en unidades tributarias mensuales según el valor de ésta en el mes respectivo y se descontará el impuesto al valor agregado correspondiente a las ventas y servicios de cada período.

Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos el total de los obtenidos por las empresas con las que esté relacionado y que realicen actividades de transporte de carga, en conformidad a las reglas de relacionamiento establecidas en número 1°, letra b), del artículo 20, de la Ley sobre Impuesto a la Renta, contenida en el decreto ley N° 824, de 1974.

Lo dispuesto en este artículo se aplicará al impuesto específico que se encuentre recargado en facturas emitidas por las empresas distribuidoras o expendedoras del combustible a partir del 1 de julio de 2010 y hasta el 30 de noviembre de 2011.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

FELIPE MORANDÉ LAVÍN

Ministro de Transportes y Telecomunicaciones

1.3. Informe de Comisiones Unidas

Cámara de Diputados. Fecha 07 de julio, 2010. Informe de Comisiones Unidas en Sesión 50. Legislatura 358.

?INFORME DE LAS COMISIONES UNIDAS DE HACIENDA Y OBRAS PÚBLICAS, TRANSPORTES Y TELECOMUNICACIONES RECAÍDO EN EL PROYECTO DE LEY QUE MODIFICA EL PLAZO PARA EL REINTEGRO PARCIAL POR CONCEPTO DEL IMPUESTO ESPECÍFICO AL PETRÓLEO DIESEL PARA LAS EMPRESAS DE TRANSPORTE DE CARGA, ESTABLECIDO EN LA LEY N° 19.764.

BOLETÍN Nº 7.019-05

HONORABLE CÁMARA:

Las Comisiones Unidas de Hacienda y Obras Públicas, Transportes y Telecomunicaciones informan, en primer trámite constitucional y en primero reglamentario, con urgencia calificada de “discusión inmediata” y “suma”, según el caso, el proyecto mencionado en el epígrafe, iniciado en mensaje de S.E. el Presidente de la República.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto en informe consiste en modificar temporalmente el esquema de reintegro parcial por concepto de impuesto específico al petróleo diesel para las empresas de transporte de carga.

2°) Que el articulado de esta iniciativa no contiene normas calificadas de orgánico constitucionales o de quórum calificado.

3°) Que el proyecto fue aprobado en general por la unanimidad de los Diputados presentes señores Auth, don Pepe; García, don René; Hernández, don Javier; Jaramillo, don Enrique; Macaya, don Javier; Montes, don Carlos; Norambuena, don Iván; Ortiz, don José Miguel; Pacheco, doña Clemira; Recondo, don Carlos; Robles, don Alberto; Silva, don Ernesto; Tuma, don Joaquín, y Von Mühlenbrock, don Gastón.

4°) Que Diputado Informante se designó al señor VON MÜHLENBROCK, don GASTÓN.

* * *

Asistieron a las Comisiones Unidas durante el estudio del proyecto los señores Felipe Larraín, Ministro de Hacienda; Felipe Morandé, Ministro de Transportes y Telecomunicaciones; Rodrigo Álvarez, Subsecretario de Hacienda, y Jaime Salas, Abogado de dicha Cartera de Estado.

II. ANTECEDENTES GENERALES

A. Antecedentes de hecho y de mérito que justifican la iniciativa

En el mensaje se señala que, en conformidad a lo prescrito en el artículo segundo transitorio de la ley N° 20.360 que modificó transitoriamente el artículo segundo de la ley N° 19.764, los transportistas de carga tienen la posibilidad de recuperar, hasta el 30 de junio de 2010, un porcentaje de las sumas pagadas por dichos vehículos, por concepto del impuesto específico al petróleo diesel, de acuerdo a tramos porcentuales asociados a los ingresos anuales expresados en Unidades Tributarios Mensuales.

En este contexto y para efectos de la renovación de este beneficio, se ha estimado pertinente establecer un mecanismo que contemple un sistema de recuperación, que prescinda del factor relativo a los ingresos de las empresas y, en cambio, vincule los porcentajes de recuperación a los montos efectivamente pagados por concepto del referido impuesto.

B. Disposiciones legales que se modifican por el proyecto

El artículo 2° de la ley N° 19.764 que permite a las empresas de transporte de carga que indica recuperar un porcentaje de las sumas pagadas por dichos vehículos por impuesto específico al petróleo diesel establecido en el artículo 6° de la ley N° 18.502.

III. CONTENIDO DEL PROYECTO PRESENTADO EN EL MENSAJE

Se propone, a contar del día 1° de julio de 2010, y por un plazo de 18 meses, que las empresas de transporte de carga indicadas en el artículo 2º de la ley Nº 19.764 puedan acceder, mensualmente, a una recuperación de 80% del gasto en impuesto específico, por las primeras 5,4 UTM pagadas por este concepto y, por lo pagado sobre 5,4 UTM, los contribuyentes puedan recuperar el 25% del monto pagado por impuesto específico, sin tope.

IV. ANTECEDENTES PRESUPUESTARIOS O FINANCIEROS

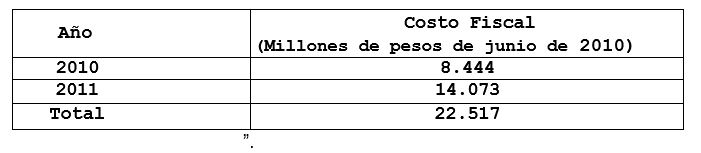

El informe financiero elaborado por la Dirección de Presupuestos, con fecha 24 de junio de 2010, señala que el proyecto de ley considera que por un plazo de 18 meses, a contar del 1 de julio de 2010, las empresas de transporte de carga indicadas en el artículo 2° de la ley N° 19.764 podrán acceder, mensualmente, a una recuperación de 80% del gasto en impuesto específico, para las primeras 5,4 UTM pagadas por este concepto (equivalente a una recuperación de hasta $ 200.000 aproximadamente) y, por lo pagado sobre 5,4 UTM, los contribuyentes podrán recuperar el 25% del monto pagado por impuesto específico.

Esta medida significará un mayor gasto fiscal respecto a la situación que existiría en ausencia del proyecto de ley. La estimación del costo anual adicional de esta medida se presenta en la siguiente tabla:

Mediante un informe financiero sustitutivo relativo a la indicación N° 195-358, de 6 de julio de 2010, que reemplaza la fórmula de recuperación del impuesto, estableciendo que por un plazo de 16 meses, a contar desde el día 1 de julio de 2010, las empresas podrán acceder, mensualmente, a una recuperación de 63% del gasto en impuesto específico, cuando sus ventas anuales sean menores o iguales a 18.600 UTM, de 39% cuando sus ventas anuales sean superiores a 18.600 UTM e iguales o inferiores a 42.500 UTM, y de 29,65% cuando sus ventas sean superiores a 42.500 UTM.

Esta medida significará un mayor gasto fiscal respecto a la situación que existiría en ausencia de este proyecto. La estimación del costo anual adicional de esta medida se presenta en la siguiente tabla:

V. DISCUSIÓN GENERAL Y PARTICULAR DEL PROYECTO

A. Discusión general

Intervino el señor Ministro de Hacienda señalando que el tema de la devolución del impuesto específico a las empresas de transportes comenzó a discutirse el año 2000. La ley Nº 19.764, de 19 de octubre 2001, estableció el reintegro parcial del pago de peajes y del impuesto específico realizado por las empresas que utilicen vehículos pesados. Esta ley establece mecanismos de reintegro del gasto incurrido en peajes para el caso de las empresas de transporte de pasajeros y del pago de impuesto específico al diesel (IED) para el caso de las empresas de transporte de carga. Para estas empresas se estableció una tabla de recuperación que partía en 10% en 2002 y terminaba en 25% en julio de 2006.

Argumentó que debido al fuerte incremento que experimentó el precio del crudo durante el primer semestre de 2008, cuando llegó a niveles record de 140 US$/bl, lo que afectó fuertemente a los transportistas, se dictó la ley N° 20.278 que contempló un aumento transitorio en el porcentaje de recuperación del gasto incurrido por las empresas de transporte de carga por concepto de IED, de 25% a 80%, mayor devolución que regiría entre el 1º de julio de 2008 y el 30 de junio de 2009.

Una vez terminado el “boom” de precios de los “commodities” e iniciada la crisis económica, el precio del crudo cayó hasta 40 US$/bl, encontrándose en 70 US$/bl a la fecha de término de la vigencia de la ley N° 20.278, por lo que ya no se justificaba un reintegro de 80%. Sin embargo, el escenario de crisis planteaba la necesidad de instrumentos de apoyo a las empresas, por lo que volver al esquema de 25% establecido en la ley N° 19.764 no fue considerado aceptable. El tema se zanjó introduciendo un artículo en la ley N° 20.360, de junio de 2009, que establecía un sistema escalonado de devolución, vigente desde el 1° de julio de 2009 hasta el 30 de junio del año 2010. Este mecanismo de devolución tomaba en cuenta los ingresos anuales del contribuyente, estableciendo 3 tramos: hasta las 18.600 UTM, la devolución era del 80% del IED; entre 18.600 UTM y 42.500 UTM 50% y superior a 42.500 UTM el reintegro era de 38%.

Este sistema de devolución establecido en la ley N° 20.360 venció el 30 de junio de 2010, de manera que de no presentarse un mecanismo alternativo se vuelve al sistema establecido en la ley N° 19.764 con el 25% de devolución parejo. Ante esto, el Gobierno presentó la semana pasado un proyecto de ley, cuyo articulado es sustituido en virtud de una indicación luego de lograrse un acuerdo, tanto con la Confederación Nacional de Dueños de Camiones como con la Asociación Gremial Chile Transporte. Dicho acuerdo, considera, además, la creación de una mesa de trabajo compuesta por representantes de los gremios, del Ministerio de Transportes y Telecomunicaciones y del Ministerio de Hacienda, que abordará los problemas y desafíos del sector con una mirada de largo plazo.

El mecanismo propuesto toma en consideración los ingresos anuales del contribuyente y establece tres tramos: hasta las 18.600 UTM, la devolución es del 63% del IED; entre 18.600 UTM y 42.500 UTM 39% y superior a 42.500 UTM el reintegro es de 29,65%. Este sistema implica una rebaja pareja del orden del 22% en comparación con el sistema de la ley N° 20.360 con un costo fiscal similar a la propuesta original del Ejecutivo. El costo fiscal es de US$ 98 MM por los 16 meses propuestos, costo que se debe comparar con los US$ 53MM que cuesta volver al sistema establecido en la ley N° 19.764.

De esta manera, finalizó expresando el señor Ministro, el 96% de las empresas quedan con una devolución del 63%, el 2% de las empresas quedan con una devolución de 39% y el 2% de las empresas quedan con una devolución de 29,65%.

B. Discusión particular

El Ejecutivo formuló la siguiente indicación sustitutiva:

Artículo 1°.- Excepcionalmente, durante el período comprendido entre el 1 de julio del año 2010 y el 30 de noviembre del año 2011, ambas fechas inclusive, el porcentaje a que se refiere el inciso segundo del artículo 2° de la ley Nº 19.764, será el que resulte de la aplicación de la escala siguiente, en función de los ingresos anuales del contribuyente durante el año calendario inmediatamente anterior:

a) 63% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 18.600 UTM.

b) 39% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 18.600 y no excedan de 42.500 UTM.

c) 29,65% para los contribuyentes cuyos ingresos anuales sean superiores a 42.500 UTM.

Tratándose de contribuyentes que al momento de acogerse a este beneficio no tuvieren ingresos por el período de 12 meses inmediatamente anterior al mes en que se impetre el beneficio, se considerará que los ingresos anuales corresponden a la suma de los ingresos acumulados, según su proyección a doce meses, para lo cual los ingresos obtenidos en él o los meses respectivos deberán dividirse por el número de meses en que hubiere registrado ingresos efectivos y multiplicarse por 12. En el momento en que el contribuyente ya haya completado sus primeros 12 meses de ingresos, se considerarán éstos para establecer el porcentaje de recuperación que le corresponda, según el inciso anterior durante lo que resta del año.

Para estos efectos, los ingresos de cada mes se expresarán en unidades tributarias mensuales, según el valor de ésta en el mes respectivo y se descontará el impuesto al valor agregado correspondiente a las ventas y servicios de cada período.

Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos el total de los obtenidos por las empresas con las que esté relacionado y que realicen actividades de transporte de carga, en conformidad a las reglas de relacionamiento establecidas en número 1°, letra b), del artículo 20 de la Ley sobre Impuesto a la Renta, contenida en el decreto ley N° 824, de 1974.

Lo dispuesto en este artículo se aplicará al impuesto específico que se encuentre recargado en facturas emitidas por las empresas distribuidoras o expendedoras del combustible, a partir del 1 de julio de 2010 y hasta el 30 de noviembre de 2011.”.

Sometido el proyecto a votación general y particular a la vez, se aprobó por la unanimidad de los Diputados presentes señores Auth, don Pepe; García, don René; Hernández, don Javier; Jaramillo, don Enrique; Macaya, don Javier; Montes, don Carlos; Norambuena, don Iván; Ortiz, don José Miguel; Pacheco, doña Clemira; Recondo, don Carlos; Robles, don Alberto; Silva, don Ernesto; Tuma, don Joaquín, y Von Mühlenbrock, don Gastón.

VI. TEXTO APROBADO POR LA COMISIÓN

En virtud de lo antes expuesto y de los antecedentes que dará a conocer oportunamente el señor Diputado Informante, la Comisiones Unidas de Hacienda y Obras Públicas, Transportes y Telecomunicaciones recomiendan la aprobación del siguiente texto, con modificaciones formales:

PROYECTO DE LEY

“Artículo único.- Excepcionalmente, durante el período comprendido entre el 1 de julio del año 2010 y el 30 de noviembre del año 2011, ambas fechas inclusive, el porcentaje a que se refiere el inciso segundo del artículo 2° de la ley Nº 19.764, será el que resulte de la aplicación de la escala siguiente, en función de los ingresos anuales del contribuyente durante el año calendario inmediatamente anterior:

a) 63% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 18.600 UTM.

b) 39% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 18.600 y no excedan de 42.500 UTM.

c) 29,65% para los contribuyentes cuyos ingresos anuales sean superiores a 42.500 UTM.

Tratándose de contribuyentes que al momento de acogerse a este beneficio no tuvieren ingresos por el período de 12 meses inmediatamente anterior al mes en que se impetre el beneficio, se considerará que los ingresos anuales corresponden a la suma de los ingresos acumulados, según su proyección a doce meses, para lo cual los ingresos obtenidos en él o los meses respectivos deberán dividirse por el número de meses en que hubiere registrado ingresos efectivos y multiplicarse por 12. En el momento en que el contribuyente ya haya completado sus primeros 12 meses de ingresos, se considerarán éstos para establecer el porcentaje de recuperación que le corresponda, según el inciso anterior durante lo que resta del año.

Para estos efectos, los ingresos de cada mes se expresarán en unidades tributarias mensuales, según el valor de ésta en el mes respectivo y se descontará el impuesto al valor agregado correspondiente a las ventas y servicios de cada período.

Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos el total de los obtenidos por las empresas con las que esté relacionado y que realicen actividades de transporte de carga, en conformidad a las reglas de relacionamiento establecidas en número 1°, letra b), del artículo 20 de la Ley sobre Impuesto a la Renta, contenida en el decreto ley N° 824, de 1974.

Lo dispuesto en este artículo se aplicará al impuesto específico que se encuentre recargado en facturas emitidas por las empresas distribuidoras o expendedoras del combustible, a partir del 1 de julio de 2010 y hasta el 30 de noviembre de 2011.”.

Tratado y acordado en sesión de fecha 7 de julio de 2010, con la asistencia de los Diputados señores Von Mühlenbrock, don Gastón (Presidente); Auth, don Pepe; García, don René; García-Huidobro, don Alejandro; Hasbún, don Gustavo;

Hernández, don Javier; Jaramillo, don Enrique; Lorenzini, don Pablo; Macaya, don Javier; Marinovic, don Miodrag; Monckeberg, don Nicolás; Montes, don Carlos; Norambuena, don Iván; Ortiz, don José Miguel; Pacheco, doña Clemira; Pérez, don Leopoldo; Recondo, don Carlos; Robles, don Alberto; Silva, don Ernesto, y Tuma, don Joaquín.

JAVIER ROSSELOT JARAMILLO

Abogado Secretario de las Comisiones Unidas

1.4. Discusión en Sala

Fecha 08 de julio, 2010. Diario de Sesión en Sesión 50. Legislatura 358. Discusión General. Se aprueba en general y particular.

MODIFICACIÓN DE PLAZO PARA REINTEGRO PARCIAL POR CONCEPTO DE IMPUESTO ESPECÍFICO AL PETRÓLEO DIÉSEL PARA EMPRESAS DE TRANSPORTE DE CARGA. Primer trámite constitucional. (Sobre Tabla).

La señora SEPÚLVEDA, doña Alejandra ( Presidenta ).-

Por haberse hecho presente la urgencia de discusión inmediata, corresponde considerar también el proyecto de ley, en primer trámite constitucional y primero reglamentario, que modifica el plazo para el reintegro parcial por concepto del impuesto específico al petróleo diésel para las empresas de transporte de carga, establecido en la ley N° 19.764.

Diputado informante de las Comisiones Unidas de Hacienda y de Obras Públicas, Transportes y telecomunicaciones es el señor Javier Macaya.

Antecedentes:

-Mensaje, Boletín Nº 7019-05, sesión 42ª, en 29 de junio de 2010. Documentos de la Cuenta N° 1.

-Informe de las Comisiones Unidas de Hacienda y de Obras Públicas, Transportes y Telecomunicaciones. Documentos de la Cuenta N° 4, de esta sesión.

La señora SEPÚLVEDA, doña Alejandra (Presidenta).-

Tiene la palabra el diputado informante.

El señor MACAYA (de pie).-

Señora Presidenta , hago presente a la Sala que me corresponde emitir el informe en reemplazo del diputado informante originalmente designado señor Gastón Von Mühlenbrock , quien en este momento se encuentra en la Comisión Mixta encargada de resolver las divergencias surgidas entre el Senado y esta Cámara durante la tramitación del proyecto de ley que modifica diversos cuerpos legales para obtener recursos destinados al financiamiento de la reconstrucción del país.

Las Comisiones Unidas de Hacienda y de Obras Públicas, Transportes y Telecomunicaciones informan, en primer trámite constitucional y reglamentario, el proyecto de ley que modifica el plazo para el reintegro parcial por concepto del impuesto específico al petróleo diésel para las empresas de transporte de carga, establecido en la ley N° 19.764.

Durante el estudio de la iniciativa, asistieron a las Comisiones Unidas los señores Felipe Larraín , ministro de Hacienda ; Felipe Morandé , ministro de Transportes y Telecomunicaciones ; Rodrigo Álvarez , subsecretario de Hacienda , y Jaime Salas , abogado de esta última cartera.

En el mensaje se señala que, en conformidad a lo prescrito en el artículo segundo transitorio de la ley N° 20.360, que modificó transitoriamente el artículo segundo de la ley N° 19.764, los transportistas de carga tienen la posibilidad de recuperar, hasta el 30 de junio de 2010, un porcentaje de las sumas pagadas por dichos vehículos por concepto del impuesto específico al petróleo diésel, de acuerdo a tramos porcentuales asociados a los ingresos anuales expresados en Unidades Tributarias Mensuales.

En este contexto y para efectos de la renovación de este beneficio, se ha estimado pertinente establecer un mecanismo que contemple un sistema de recuperación, que prescinda del factor relativo a los ingresos de las empresas y, en cambio, vincule los porcentajes de recuperación a los montos efectivamente pagados por concepto del referido tributo.

El mensaje propone que, a contar del día 1 de julio de 2010 y por un plazo de 16 meses, las empresas de transporte de carga indicadas en el artículo 2º de la ley Nº 19.764 puedan acceder, mensualmente, a una recuperación de 80 por ciento del gasto en impuesto específico, por las primeras 5,4 UTM pagadas por este concepto y, por lo pagado sobre 5,4 UTM, los contribuyentes puedan recuperar el 25 por ciento del monto pagado por impuesto específico, sin tope.

El sistema de devolución establecido en la ley N° 20.360 venció el pasado 30 de junio, de manera que, de no presentarse un mecanismo alternativo, se vuelve al método dispuesto en la ley N° 19.764, con el 25 por ciento de devolución parejo. A esto se debe la urgencia de legislar sobre el particular, ya que hoy estamos a 8 de julio.

Ante eso, el Gobierno presentó un proyecto de ley, cuyo articulado es sustituido en virtud de una indicación del Ejecutivo, luego de lograrse un acuerdo tanto con la Confederación Nacional de Dueños de Camiones como con la asociación gremial Chile Transporte.

El acuerdo considera, además, la creación de una mesa de trabajo compuesta por representantes de los gremios, del Ministerio de Transportes y Telecomunicaciones y del Ministerio de Hacienda, que abordará los problemas y desafíos del sector con una mirada de largo plazo.

Es importante enfatizar que prácticamente todos los parlamentarios destacaron la rapidez y eficiencia del Ejecutivo en lograr un acuerdo en esta materia en breve plazo.

Mediante la indicación sustitutiva N° 195-358, de 6 de julio de 2010, el Ejecutivo reemplaza la fórmula de recuperación del impuesto estableciendo que, por un plazo de 16 meses, a contar del día 1 de julio de 2010, las empresas podrán acceder, mensualmente, a una recuperación de 63 por ciento del gasto en impuesto específico cuando sus ventas anuales sean menores o iguales a 18.600 UTM; de 39 por ciento, cuando sean superiores a 18.600 UTM y no excedan de 42.500 UTM, y de 29,65 por ciento, cuando sean superiores a 42.500 UTM.

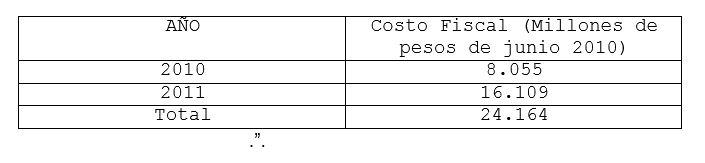

Esa medida significará un mayor gasto fiscal respecto de la situación que existiría en ausencia del presente proyecto. La estimación del costo anual adicional de dicha medida se presentó en el informe financiero, que señaló que el costo fiscal durante el 2010 será de 8.444 millones de pesos; en 2011, de 14 mil 73 millones de pesos, lo que hace un total 22.517 millones de pesos entre los dos años.

Intervino el señor ministro de Hacienda , quien manifestó que la devolución del impuesto específico a las empresas de transportes comenzó a discutirse el 2000.

La ley Nº 19.764, del 19 de octubre de 2001, estableció el reintegro parcial del pago de peajes y del impuesto específico realizado por las empresas que utilicen vehículos pesados. Este cuerpo legal establece mecanismos de reintegro del gasto incurrido en peajes, en el caso de las empresas de transporte de pasajeros, y del pago de impuesto específico al diésel, en el caso de las empresas de transporte de carga. Para estas empresas se estableció una tabla de recuperación que partía en 10 por ciento, en 2002, y terminaba en 25 por ciento, en julio de 2006.

Asimismo, el señor ministro argumentó que debido al fuerte incremento que experimentó el precio del crudo durante el primer semestre de 2008, cuando llegó a niveles récord de 140 dólares por barril, que afectó fuertemente a los transportistas, se dictó la ley N° 20.278, que contempló un aumento transitorio en el porcentaje de recuperación del gasto incurrido por las empresas de transporte de carga por concepto de impuesto específico al diésel, de 25 a 80 por ciento, mayor devolución que regiría entre el 1 de julio de 2008 y el 30 de junio de 2009.

Una vez terminado el boom de precios de los commodities e iniciada la crisis económica, el precio del crudo cayó hasta 40 dólares por barril, encontrándose en 70 dólares por barril a la fecha de término de la vigencia de la ley N° 20.278, lo que ya no justificaba el reintegro del 80 por ciento. Sin embargo, el escenario de crisis planteaba la necesidad de instrumentos de apoyo a las empresas, por lo que volver al esquema del 25 por ciento establecido en la ley N° 19.764 no fue considerado aceptable.

El asunto se zanjó con la introducción de un artículo en la ley N° 20.360, de junio de 2009, que establecía un sistema escalonado de devolución, y que regiría desde el 1 de julio de 2009 hasta el 30 de junio de 2010. Este mecanismo de reintegro tomaba en cuenta los ingresos anuales del contribuyente, estableciendo tres tramos: hasta 18.600 UTM, la devolución era del 80 por ciento del impuesto específico al diésel; entre 18.600 y 42.500 UTM, de 50 por ciento, y superior a 42.500 UTM, el reintegro era de 38 por ciento.

El sistema propuesto actualmente toma en consideración los ingresos anuales del contribuyente y crea tres tramos: hasta las 18.600 UTM, una devolución del 63 por ciento del impuesto específico al diésel; entre 18.600 y 42.500 UTM, de 39 por ciento, y superior a 42.500 UTM, de 29,65 por ciento.

Tal mecanismo implica una rebaja pareja del orden del 22 por ciento en comparación con el sistema de la ley N° 20.360, con un costo fiscal similar a la propuesta original del Ejecutivo de 98 millones de dólares por los 16 meses propuestos, el cual se debe comparar con los 53 millones de dólares que implica volver al sistema establecido en la ley N° 19.764.

De ese modo, el señor ministro finalizó su intervención señalando que el 96 por ciento de las empresas quedarán con una devolución de 63 por ciento; el 2 por ciento, con un reintegro de 39 por ciento, y el 2 por ciento restante, con una devolución de 29,65 por ciento.

Sometido el proyecto a votación general y particular a la vez, se aprobó la indicación sustitutiva del Ejecutivo por la unanimidad de los diputados presentes, la señora Pacheco , doña Clemira , y los señores Auth, don Pepe ; García, don René Manuel ; Hernández, don Javier ; Jaramillo, don Enrique ; Montes, don Carlos ; Norambuena, don Iván ; Ortiz, don José Miguel ; Recondo, don Carlos ; Robles, don Alberto ; Silva, don Ernesto ; Tuma, don Joaquín ; Von Mühlenbrock, don Gastón , y quien habla.

Es todo cuanto puedo informar a la Sala.

He dicho.

La señora SEPÚLVEDA, doña Alejandra ( Presidenta ).-

En discusión el proyecto.

Tiene la palabra el diputado señor Urrutia.

El señor URRUTIA.-

Señora Presidenta , sin lugar a dudas, ésta es una materia sensible, porque todos los parlamentarios tienen transportistas en sus regiones.

Por lo tanto, si no se hubiera llegado a un acuerdo habría sido bastante complicado para cada uno de nosotros. Así que, enhorabuena, el Gobierno pudo lograr consenso en esta materia.

Lo que tal vez no me gusta de este acuerdo es el período que abarca. Que se llegue a un acuerdo por un solo año no me parece razonable. Creo que lo acertado es buscar acuerdos que abarquen más allá de ese período. De lo contrario, en 2011 vamos a tener el mismo problema, esto es si se les entrega o no a los transportistas la posibilidad de rebajar el impuesto específico. Lo ideal es tratar de negociar esto a un mayor plazo.

En esta materia hay algo sumamente claro: muchos rubros de nuestra economía pueden descontar el impuesto específico; sin embargo, de acuerdo con la ley original, los transportistas tienen esa posibilidad en un 25 por ciento, lo cual no me parece que sea lo que corresponde.

Por eso, el año pasado se aprovechó la crisis económica y se hizo una corrección en esa materia, lo que permitió a los transportistas descontar un porcentaje mayor al impuesto específico, que es lo mismo que se está proponiendo este año con la prórroga del beneficio mediante un sistema de cálculo distinto al anterior, pero que va en la misma línea de descontar un mayor porcentaje del impuesto a los transportistas más pequeños y disminuyéndolo de acuerdo con las ventas de cada cual.

Además, desde un principio, el Gobierno de Sebastián Piñera ha manifestado que se la va a jugar fuertemente por las pymes. Y la gran mayoría de los transportistas en Chile son pymes. Los grandes son muy pocos. La gran mayoría son pequeños transportistas, pequeños camioneros.

El Presidente demuestra que se la está jugando por ellos con este proyecto que prorroga -reitero, con porcentajes distintos a los del año pasado- la posibilidad de descontar el impuesto específico al diésel, para que los transportistas tengan una menor carga tributaria.

Ahora, como señalé, lo ideal en este tipo de iniciativas es buscar consensos a más largo plazo. Espero que de aquí al próximo año, antes del vencimiento del plazo de vigencia de esta ley, el Gobierno logre algún tipo de acuerdo con los transportistas, pero es importante que sea un acuerdo duradero, que no mantenga a los transportistas en la incertidumbre y a los parlamentarios en una tensión permanente.

He dicho.

La señora SEPÚLVEDA, doña Alejandra (Presidenta).-

Tiene la palabra el diputado don Carlos Recondo.

El señor RECONDO.-

Señora Presidenta , en primer lugar, quiero recordar brevemente el origen de la devolución del impuesto específico al petróleo diésel, porque creo que es necesario conocer cuáles han sido las condiciones generales en que se ha generado esta devolución.

Debo recordar a esta Sala que la devolución del impuesto específico al petróleo diésel a las empresas de transporte comenzó en 2000. Ahí se estableció un reintegro parcial del pago de peajes y del impuesto específico al diésel.

Lo que hacía esta ley era establecer un mecanismo de reintegro del gasto incurrido en peajes, en el caso de las empresas de transporte de pasajeros, y el pago del impuesto específico al petróleo diésel, en el caso de las empresas de transporte de carga.

En ese entonces, se estableció como recuperación por parte de la empresa, un sistema de reintegro que llegaba al 25 por ciento de la facturación. Debemos recordar que durante el primer semestre de 2008 estábamos en una situación de crisis y el precio del crudo llegó a niveles récord, alcanzando 140 dólares por barril. Esa alza de precios llevó a los transportistas a insistir en la devolución del impuesto específico al petróleo diésel, lo que se resolvió mediante la dictación de la ley N° 20.278, de junio de 2008, que estableció un aumento transitorio en el porcentaje de la recuperación del gasto incurrido por las empresas de transporte por el concepto del impuesto específico al petróleo diésel. Se estableció un reintegro desde un 25 por ciento hasta un 80 por ciento. Esta mayor devolución rigió entre el 1 de julio de 2008 y el 30 de junio de 2009. Luego, cuando se acercó la fecha en que vencía ese porcentaje de reintegro, la realidad internacional había cambiado y el boom de precios de los commodities había terminado y, en ese momento, el precio del petróleo ya no era de 179 dólares el barril, sino que había caído a 40 dólares por barril, encontrándose en ese minuto en 70 dólares por barril, que es más o menos el precio que hasta la fecha ha mantenido el petróleo.

Con esos precios no se justificaba un reintegro del 80 por ciento. Sin embargo -repito-, estábamos en un escenario de crisis económica para 2009, con una caída de la demanda y con los transportistas en problemas. En ese escenario de crisis se planteó la necesidad de mantener ese instrumento de apoyo a las empresas de transporte de carga.

En esas circunstancias, volver al esquema del 25 por ciento aparecía como completamente inviable desde el punto de vista de los transportistas y se acordó, introduciendo un nuevo artículo en la ley respectiva, establecer un sistema escalonado de devolución, que rigió hasta el 30 de junio de 2010. Este sistema escalonado establecía tres tramos: aquellos que facturaban hasta 18.600 unidades tributarias mensuales, tenían un 80 por ciento de devolución; sobre las 18.600 UTM y hasta las 42.500 unidades tributarias mensuales, tenían un 50 por ciento de devolución, y sobre 42.500 unidades tributarias mensuales, tenían un 38 por ciento de devolución.

Este sistema venció el 30 de junio de 2010, por lo tanto, de no presentarse un mecanismo alternativo, como el que estamos discutiendo ahora, el reintegro hubiese regresado al 25 por ciento que regía antes del sistema de tramos que comenté recién.

El Gobierno presentó una indicación al proyecto que establece un mecanismo transitorio de devolución, el cual fue consensuado con los transportistas y con los camioneros. Establece tres tramos, pero con porcentajes distintos de devolución.

En el primer tramo, las 18.600 unidades tributarias mensuales de facturación van a tener un 63 por ciento de reintegro; sobre las 18.600 y hasta 42.500 unidades tributarias mensuales, van a tener un 39 por ciento, y sobre las 42.500 unidades tributarias mensuales, van a tener un 29,65 por ciento.

Es importante lo que se ha señalado acá. El acuerdo al que llegó el Gobierno con los transportistas considera, también, la creación de una mesa de trabajo más permanente para abordar los temas de largo plazo. El diputado señor Urrutia señalaba la inconveniencia de que este sistema de devolución fuera transitorio y se tuviera que estar revisando cada vez, con la presión de una fecha de vencimiento y una discusión legislativa a veces complicada.

Por lo tanto, ha habido un acuerdo. El Gobierno no sólo concordó los tramos y los niveles de devolución, sino que también instaló la creación de una mesa de trabajo que aborde los problemas y desafíos del sector con una mirada de largo plazo.

De manera que a mí me parece una buena noticia que esto se haya logrado a través de un consenso amplio, de un acuerdo y los nuevos tramos que he señalado comiencen a regir a partir del 1 de julio de 2010.

He dicho.

La señora SEPÚLVEDA, doña Alejandra (Presidenta).-

Tiene la palabra el diputado don Enrique Jaramillo.

El señor JARAMILLO.-

Señora Presidenta , no puedo inclinarme por callar debido a la trascendencia de esta iniciativa.

Agradezco el informe conciso y preciso entregado por el diputado Javier Macaya , el cual no merece mayores argumentos; asimismo, lo que acaba de argumentar el diputado Carlos Recondo también fue de una claridad absoluta. Nos llena de orgullo tener economistas en la Comisión de Hacienda que lo hagan tan bien.

Quiero hacer notar, sí, el porqué de esta iniciativa y por qué se modifica esta disposición legal.

El mundo vive momentos difíciles cuando los actores energéticos se involucran en las economías de los países, especialmente, en aquellos no productores de petróleo, entre los cuales está Chile. Entonces, a los no productores esto les provoca una crisis económica interna, al contrario de los países productores de petróleo, los cuales se enriquecen cuando el precio del crudo es mayor.

Hoy Chile no vive ninguna crisis, a pesar del sismo que nos afectó y que ha contribuido a sentirnos con un cierto daño en lo económico, al margen de toda la tragedia que significó la pérdida de vidas humanas. Repito, hoy Chile no vive crisis; por tanto, habría que ver hacia dónde apunta esta modificación. Esto es un apoyo hacia un sector de la economía, como es el transporte. Eso es lo que tenemos que tener claro. Estamos apoyando el transporte porque Chile lo puede hacer puesto que la economía del país está sana. Actualmente, hay una gobernabilidad económica de elite en nuestro país: ayer, Nicolás Eyzaguirre y Andrés Velasco ; hoy, otro de los grandes, el ministro Felipe Larraín . Hay que considerar lo que significa para Chile que estos grandes economistas estén liderando nuestra economía. Nos hace bien, nos agrada y, como legisladores, también nos podemos sentir respaldados cuando tenemos que tomar decisiones como la de hoy.

Reitero lo que dije al comienzo: esto no es consecuencia de una crisis; lo que sucede es que nuestra economía está en condiciones de apoyar a sus sectores, y esta modificación apunta a apoyar al transporte de carga.

Agradezco al ministro de Hacienda , Felipe Larraín , su presencia aquí, a pesar de todo el trabajo que debe realizar con otros sectores de la economía. Estamos bien gracias a los economistas que han liderado nuestro proceso, en el caso actual, el ministro Felipe Larraín .

He dicho.

La señora SEPÚLVEDA, doña Alejandra ( Presidenta ).-

Ofrezco la palabra al diputado señor René Manuel García.

El señor GARCÍA (don René Manuel).-

Señora Presidenta , uno suele escuchar con atención a los colegas, y a mí me tocó participar en las Comisiones Unidas de Hacienda y de Obras Públicas, Transportes y Telecomunicaciones, en mi calidad de Presidente de esta última.

Aquí se ha hablado de un país que puede ayudar y que está ayudando al gremio de transporte de carga. En realidad, no hace falta ser economista para darse cuenta de que si no se soluciona el problema que estamos analizando, el IPC se va a disparar. Si usamos nuestro sentido común, nos daremos cuenta de que con este proyecto de ley se está ayudando a todos los chilenos.

¿Qué pasa si no se aprueba este proyecto y no se aplica el reintegro parcial del impuesto específico al petróleo diésel? ¿Acaso a los transportistas les importa esto? Seamos honestos. ¿Les importa a los comerciantes? Claramente, no, porque ellos, simplemente, van a incluir en sus costos el alza de los combustibles. En consecuencia, si el combustible sube 30, 40 ó 50 pesos, y el transporte de productos que llegan a los locales comerciales sube 10 por ciento, ¿qué van a hacer los comerciantes? También subirán en el mismo porcentaje los productos que venden. Por lo tanto, somos todos los chilenos los que terminamos pagando el alza de los combustibles en nuestra calidad de consumidores.

De manera que este proyecto no constituye una ayuda al transporte de carga, sino a todos y cada uno de los chilenos, evitando que suba el IPC, los fletes y los productos.

Quiero aprovechar la presencia del ministro de Hacienda para hacerle un alcance. Hoy, en el transporte de carga no existe competencia. ¿Cómo se soluciona esto? Los parlamentarios hemos pedido muchas veces que se reactive el servicio de carga de Ferrocarriles del Estado, de manera que exista una alternativa. En un terremoto anterior quedamos, prácticamente, aislados porque se cortaron los puentes; el país quedó cortado. Por eso, es preciso tener otro medio de transporte de carga para que haya una competencia sana. No estoy diciendo que los transportistas no merezcan esta ayuda; todo lo contrario, porque han sido los puntales del país, porque han transportado los productos que necesitamos.

Entonces, aquí se dice que el país puede favorecer a un sector; no, lo que estamos haciendo es favorecer a los 16 millones de chilenos que son los que consumen los productos que mueve el transporte de carga.

Por eso, este proyecto no ha sido objeto de una discusión mayor; por eso, fue aprobado por unanimidad en las Comisiones Unidas; por eso, el Gobierno llegó a un acuerdo con los transportistas, en el bien entendido de que es lo mejor para la comunidad. Éstos son los acuerdos a los cuales tenemos que llegar. Ojalá se hubiera logrado lo mismo respecto del royalty. Y voy a decir por qué no ocurrió lo mismo: porque eso sólo dependía de la buena voluntad de las empresas mineras y porque quedó amarrado en los gobiernos pasados.

Me gustaría que el ministro de Hacienda me contestara lo siguiente: si las mineras no están de acuerdo con el aumento del royalty y recurren a los tribunales, indudablemente, van a ganar, porque existe un acuerdo país al respecto. Por eso, eran importantes los 400 ó 600 millones de dólares; hay que entenderlo. Así como hoy se llegó a un acuerdo respecto del reintegro parcial del impuesto específico al petróleo diésel, el país requiere muchos acuerdos más, porque, en verdad, en estos momentos difíciles es cuando conocemos el criterio de las personas. Aquí no se trata de un problema del Gobierno o de la Oposición, sino de favorecer a los chilenos, que necesitan un Gobierno y un Congreso Nacional que satisfagan sus necesidades reales. Eso es lo que estamos haciendo hoy.

Por eso, señor ministro , lo felicito por haber llegado a un acuerdo tan rápido con los gremios del transporte de carga.

La señora SEPÚLVEDA , doña Alejandra ( Presidenta ).-

Señor diputado , le ruego que se dirija a la Mesa.

El señor GARCÍA (don René Manuel).-

Siempre lo hago por su intermedio, señora Presidenta ; no me atrevería a cometer el error de saltarme a su persona. Sería trágico para la Cámara que me saltara a una persona tan agradable como su señoría.

La señora SEPÚLVEDA , doña Alejandra ( Presidenta ).-

Muchas gracias, señor diputado .

Puede continuar.

El señor GARCÍA (don René Manuel).-

Señora Presidenta , nos complace tremendamente que los gremios del transporte de carga y el ministro de Hacienda hayan llegado a este acuerdo tan importante para nuestro país.

Ojalá que esto sirva de ejemplo para las futuras negociaciones a que se verán enfrentados el Gobierno, la Oposición y los gremios, por el bien de todo un país que hoy pide a gritos unidad.

Para terminar anuncio que vamos a votar favorablemente este proyecto de ley.

He dicho.

La señora SEPÚLVEDA, doña Alejandra ( Presidenta ).-

Ofrezco la palabra al ministro de Hacienda .

El señor LARRAÍN (don Felipe).-

Señora Presidenta , en primer lugar, quiero presentar mis excusas a la honorable Cámara de Diputados por haber llegado atrasado a la sesión. Ello se debe a que estuve participando en la Comisión Mixta que estaba analizando el proyecto sobre royalty, que acaba de rechazarlo. Lo informo para conocimiento de quienes no lo sabían. Dentro de ese análisis, no será necesario hacer consulta alguna a las empresas mineras, porque no habrá proyecto sobre la materia.

A continuación, quiero explicar los elementos que están detrás del acuerdo a que arribamos con los gremios del transporte de carga, y agradecer las palabras de los diputados Jaramillo y García, que fueron las únicas intervenciones que alcancé a escuchar.

Este acuerdo fue el resultado de un largo proceso de reuniones con los gremios de los transportistas de carga, representados por sus dos principales federaciones, la Confederación Nacional de Dueños de Camiones y la Asociación Gremial Chile Transporte, con las cuales llegamos a un completo acuerdo sobre la materia.

Entonces, me gustaría comentarles los antecedentes que tuvimos en consideración para llegar a este acuerdo, que justifican la propuesta del Gobierno y lo que, finalmente, se acordó.

La ley N° 19.764, primer acto sobre este tema, estableció la devolución del impuesto específico a los combustibles. La discusión partió en 2000 y la ley fue aprobada el 19 de octubre de 2001, estableciendo el reintegro parcial, tanto del pago de peajes a los transportistas de pasajeros, como del pago del impuesto específico a los combustibles a los transportistas de carga.

Los mecanismos de reintegro se referían, por supuesto, al impuesto específico al petróleo diésel, para el caso de las empresas de transporte de carga. Partía con una tasa del 10 por ciento de reintegro en 2002, terminando con el 25 por ciento en julio de 2006.

Luego de esto ocurrió una situación internacional especial que todos ustedes recordarán: el alza del precio de los combustibles, cuando el barril de petróleo llegó a 140 dólares en los mercados internacionales. Esto generó negociaciones y los transportistas consideraron que el reintegro no era suficiente. De alguna manera, el hecho de que el precio de los combustibles hubiera llegado a tales niveles, generó las negociaciones a que me referí. Finalmente, estas conversaciones terminaron con la dictación de la ley N° 20.278, en junio de 2008, que estableció un reintegro parejo de 80 por ciento del impuesto específico del petróleo diésel, sin diferenciación.

Esta devolución rigió por el período que va del 1 de julio de 2008 al 30 de junio de 2009. El proceso volvió a repetirse cuando estaba a punto de caducar dicha ley transitoria. Entonces, empezaba a regir la ley permanente, que establece un reintegro de 25 por ciento. Volvieron a activarse las conversaciones y negociaciones con el Ejecutivo , las cuales culminaron con la dictación de la ley N° 20.360.

¿Qué se arguyó en ese momento? Las circunstancias habían cambiado. Era junio de 2009, momento en el cual el precio del petróleo no era de 140 dólares el barril, sino que la mitad, pues había caído 70 dólares. En todo caso, la economía se encontraba en recesión; por lo tanto, ya no se justificaba el reintegro del 80 por ciento. Pero los transportistas argumentaron que la situación era distinta y que, por lo tanto, atendida la recesión, debía existir cierto reintegro. Finalmente, se consensuó una tabla que fue la que estuvo vigente hasta el 30 de junio, es decir, hasta hace pocos días, que establecía tres esquemas de reintegro: 80, 50 y 38 por ciento, dependiendo del tamaño de la empresa en términos de ventas: hasta 18.600 UTM de ventas, 80 por ciento; entre 18.600 y 42.500, 50 por ciento, y superior a las 42.500, 38 por ciento.

Nosotros tuvimos en consideración algunos elementos para este cambio. El primero de ellos es que el precio del petróleo ya no es de 140 dólares, sino que virtualmente se encuentra en la mitad, entre 70 a 75 dólares para ser precisos.

Tampoco la economía está en recesión, sino que retomando su crecimiento en forma vigorosa.

En tercer lugar, el fisco tiene obligaciones importantes en materia de financiamiento de la reconstrucción. Con estos tres elementos hicimos la propuesta.

Como todos saben, la ley venció el 30 de junio, y de no presentarse un mecanismo alternativo habría caído, como en este momento, al 25 por ciento de reintegro parejo para todos.

El Gobierno presentó un proyecto que, como recordarán los que han seguido esta discusión, establecía 80 por ciento para los transportistas pequeños y 25 por ciento para el resto. Esto no resultó aceptable para las asociaciones gremiales del sector y nos sentamos nuevamente a la mesa de negociaciones para reiniciar las conversaciones con el gremio del transporte. Finalmente, acordamos un esquema que mantuvo virtualmente el costo fiscal de la medida para el fisco, pero estableció una distribución distinta del reintegro.

El acuerdo, logrado también en un muy buen clima, considera la creación de una mesa de trabajo, integrada por representantes del gremio de transportistas, del Ministerio de Hacienda y del Ministerio de Transportes, para abordar todos los problemas que son importantes para el sector.

Quiero añadir que uno de los problemas que más preocupa al sector transportista, aparte de definir un esquema permanente en términos de reintegro y el tema tributario, es justamente la competencia desleal. Según ellos arguyen, algunos transportistas utilizan combustible que ha sido obtenido por empresas que tienen devolución del ciento por ciento del impuesto específico al diésel, lo que constituye, ciertamente, competencia desleal para quienes cumplen con sus obligaciones tributarias como está establecido en la ley.

Por lo tanto, vamos a abocarnos -y ése es otro tema- a la fiscalización, en forma eficiente, de que los combustibles que se utilicen sean los adecuados y que lo mismo ocurra con los impuestos que se paguen.

La propuesta que finalmente acordamos consiste en establecer, en vez del 80-25, una reducción pareja para los tres tramos. Mantener los tramos, pero aplicar aproximadamente un 22 por ciento de reducción en la tasa de reintegro en cada tramo, con lo cual queda el porcentaje de devolución, en el primer tramo en 63 por ciento; en el segundo tramo en 39 por ciento, y en el tercer tramo en 29,65 por ciento.

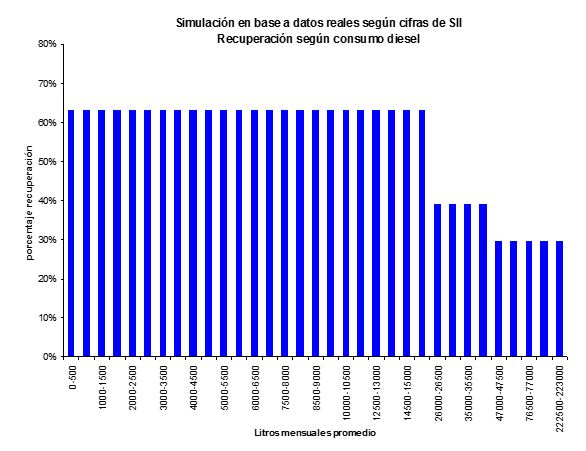

El primer tramo, que daba 62 por ciento y fracción, se redondeó a 63 por ciento para favorecer al tramo menor, lo que significa que el esquema de reintegro es como el que figura en el gráfico de acuerdo con el volumen de ventas.

El costo de la propuesta está en términos de 16 meses, porque aquí hay un tema importante, cual es que nosotros hemos acordado que esto rija por ese tiempo, es decir, hasta el 30 de noviembre de 2011. Nuestra intención es que, si podemos hacerlo legalmente, esto rija a partir del 1 de julio, porque lo que existen hoy- ése es el espíritu- es un reintegro de 25 por ciento.

Por tanto, el costo para los 16 meses es 98, pero quiero decir que para 12 meses es de 73; nuestra propuesta inicial tenía un costo de 72, por lo tanto, en nuestra negociación decidimos, fundamentalmente, distribuir en forma distinta el esquema de reintegro.

El 96 por ciento de las empresas del sector quedan con una devolución de 63 por ciento; dos por ciento queda con una devolución de 39 por ciento, y el dos por ciento más grande de las empresas, con una devolución de 29,65 por ciento.

El costo de la propuesta se debe comparar con 53 millones de dólares, costo del sistema establecido en la ley permanente. Para que tengan una referencia, el costo de 73 millones de dólares hay que compararlo con los 93,7 ó 93,5 millones de dólares que costaba el esquema anterior; por lo tanto, el fisco está ahorrando 20 millones de dólares en recursos con esta propuesta.

Adicionalmente, esto hay que compararlo, en tasa anual, con los 40 millones de dólares que cuesta el reintegro del 25 por ciento.

Muchas gracias.

He dicho.

La señora SEPÚLVEDA, doña Alejandra (Presidenta).-

Tiene la palabra el diputado Carlos Montes.

El señor MONTES.-

Señora Presidenta , queremos sumarnos a lo que acordaron las Comisiones Unidas. Nos parece bastante talentoso el desempeño del Gobierno, al menos en esta materia. Habría sido ideal que en el royalty hubieran hecho algo parecido.

Aquí se logran dos cosas: se rebajan 20 millones de dólares, se redistribuye de manera equitativa entre los distintos tramos y se evita un conflicto con los camioneros; pero, además, se constituye una mesa hasta 2011 para resolver a fondo el tema, porque ésta no es la mejor fórmula.

Valoramos el accionar talentoso del Gobierno en el tema y reivindicamos ese mismo talento para resolver problemas como el del royalty, que se acaba de rechazar en la Comisión Mixta.

He dicho.

La señora SEPÚLVEDA, doña Alejandra ( Presidenta ).-

Ofrezco la palabra.

Ofrezco la palabra.

Cerrado el debate.

-Con posterioridad, la Sala se pronunció sobre este proyecto en los siguientes términos:

La señora SEPÚLVEDA, doña Alejandra ( Presidenta ).- Corresponde votar general el proyecto de ley, iniciado en mensaje, que modifica el plazo para el reintegro parcial por concepto del impuesto específico al petróleo diésel para las empresas de transporte de carga, establecido en la ley N° 19.764.

Hago presente a la Sala que las Comisiones Unidas de Hacienda y de Obras Públicas, Transportes y Telecomunicaciones han informado que el proyecto no contiene normas que requieran quórum especial para su aprobación.

En votación.

-Efectuada la votación en forma económica, por el sistema electrónico, dio el siguiente resultado: por la afirmativa, 90 votos; por la negativa, 3 votos. Hubo 2 abstenciones.

La señora SEPÚLVEDA, doña Alejandra (Presidenta).- Aprobado.

-Votaron por la afirmativa los siguientes señores diputados:

Aguiló Melo Sergio; Álvarez-Salamanca Ramírez Pedro Pablo; Araya Guerrero Pedro; Arenas Hödar Gonzalo; Ascencio Mansilla Gabriel; Auth Stewart Pepe; Baltolu Rasera Nino; Barros Montero Ramón; Bauer Jouanne Eugenio; Becker Alvear Germán; Bobadilla Muñoz Sergio; Burgos Varela Jorge; Calderón Bassi Giovanni; Cardemil Herrera Alberto; Ceroni Fuentes Guillermo; Cristi Marfil María Angélica; Chahín Valenzuela Fuad; De Urresti Longton Alfonso; Delmastro Naso Roberto; Díaz Díaz Marcelo; Edwards Silva José Manuel; Eluchans Urenda Edmundo; Espinosa Monardes Marcos; Estay Peñaloza Enrique; García-Huidobro Sanfuentes Alejandro; Girardi Lavín Cristina; González Torres Rodrigo; Gutiérrez Pino Romilio; Hales Dib Patricio; Harboe Bascuñán Felipe; Hasbún Selume Gustavo; Hernández Hernández Javier; Hoffmann Opazo María José; Isasi Barbieri Marta; Jaramillo Becker Enrique; Jarpa Wevar Carlos Abel; Jiménez Fuentes Tucapel; Kast Rist José Antonio; Lemus Aracena Luis; León Ramírez Roberto; Lorenzini Basso Pablo; Macaya Danús Javier; Marinovic Solo De Zaldívar Miodrag; Melero Abaroa Patricio; Monckeberg Bruner Cristián; Monckeberg Díaz Nicolás; Monsalve Benavides Manuel; Montes Cisternas Carlos; Morales Muñoz Celso; Moreira Barros Iván; Muñoz D’Albora Adriana; Nogueira Fernández Claudia; Norambuena Farías Iván; Núñez Lozano Marco Antonio; Ojeda Uribe Sergio; Ortiz Novoa José Miguel; Pacheco Rivas Clemira; Pascal Allende Denise; Pérez Lahsen Leopoldo; Recondo Lavanderos Carlos; Rivas Sánchez Gaspar; Rojas Molina Manuel; Rubilar Barahona Karla; Saa Díaz María Antonieta; Sabat Fernández Marcela; Salaberry Soto Felipe; Sandoval Plaza David; Santana Tirachini Alejandro; Sauerbaum Muñoz Frank; Sepúlveda Orbenes Alejandra; Silva Méndez Ernesto; Squella Ovalle Arturo; Tarud Daccarett Jorge; Teillier Del Valle Guillermo; Torres Jeldes Víctor; Turres Figueroa Marisol; Ulloa Aguillón Jorge; Uriarte Herrera Gonzalo; Urrutia Bonilla Ignacio; Vallespín López Patricio; Van Rysselberghe Herrera Enrique; Vargas Pizarro Orlando; Velásquez Seguel Pedro; Venegas Cárdenas Mario; Verdugo Soto Germán; Vidal Lázaro Ximena; Von Mühlenbrock Zamora Gastón; Walker Prieto Matías; Ward Edwards Felipe; Zalaquett Said Mónica.

-Votaron por la negativa los siguientes señores diputados:

Carmona Soto Lautaro; Gutiérrez Gálvez Hugo; Silber Romo Gabriel.

-Se abstuvieron los diputados señores:

Andrade Lara Osvaldo; Castro González Juan Luis.

La señora SEPÚLVEDA, doña Alejandra ( Presidenta ).-

Por no haber sido objeto de indicaciones, también queda aprobado en particular.

Despachado el proyecto.

1.5. Oficio de Cámara Origen a Cámara Revisora

Oficio de Ley a Cámara Revisora. Fecha 08 de julio, 2010. Oficio en Sesión 34. Legislatura 358.

?VALPARAÍSO, 8 de julio de 2010.

Oficio Nº 8867

A S.E. EL PRESIDENTE DEL H. SENADO

Con motivo del Mensaje, Informe y demás antecedentes que tengo a honra pasar a manos de V.E., la Cámara de Diputados ha tenido a bien prestar su aprobación al siguiente

PROYECTO DE LEY:

"Artículo único.- Excepcionalmente, durante el período comprendido entre el 1 de julio del año 2010 y el 30 de noviembre del año 2011, ambas fechas inclusive, el porcentaje a que se refiere el inciso segundo del artículo 2° de la ley Nº 19.764, será el que resulte de la aplicación de la escala siguiente, en función de los ingresos anuales del contribuyente durante el año calendario inmediatamente anterior:

a) 63% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 18.600 UTM.

b) 39% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 18.600 y no excedan de 42.500 UTM.

c) 29,65% para los contribuyentes cuyos ingresos anuales sean superiores a 42.500 UTM.

Tratándose de contribuyentes que al momento de acogerse a este beneficio no tuvieren ingresos por el período de 12 meses inmediatamente anterior al mes en que se impetre el beneficio, se considerará que los ingresos anuales corresponden a la suma de los ingresos acumulados, según su proyección a doce meses, para lo cual los ingresos obtenidos en el o los meses respectivos deberán dividirse por el número de meses en que hubiere registrado ingresos efectivos y multiplicarse por 12. En el momento en que el contribuyente ya haya completado sus primeros 12 meses de ingresos, se considerarán éstos para establecer el porcentaje de recuperación que le corresponda, según el inciso anterior durante lo que resta del año.

Para estos efectos, los ingresos de cada mes se expresarán en unidades tributarias mensuales, según el valor de ésta en el mes respectivo y se descontará el impuesto al valor agregado correspondiente a las ventas y servicios de cada período.

Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos el total de los obtenidos por las empresas con las que esté relacionado y que realicen actividades de transporte de carga, en conformidad a las reglas de relacionamiento establecidas en número 1°, letra b), del artículo 20 de la Ley sobre Impuesto a la Renta, contenida en el decreto ley N° 824, de 1974.

Lo dispuesto en este artículo se aplicará al impuesto específico que se encuentre recargado en facturas emitidas por las empresas distribuidoras o expendedoras del combustible, a partir del 1 de julio de 2010 y hasta el 30 de noviembre de 2011.".

Dios guarde a V.E.

ALEJANDRA SEPÚLVEDA ORBENES

Presidenta de la Cámara de Diputados

ADRIÁN ÁLVAREZ ÁLVAREZ

Secretario General Accidental de la Cámara de Diputados

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

Senado. Fecha 14 de julio, 2010. Informe de Comisión de Hacienda en Sesión 35. Legislatura 358.

?INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en segundo trámite constitucional, que modifica plazo para el reintegro parcial por concepto del impuesto específico al petróleo diesel, para las empresas de transporte de carga, establecido en la ley N° 19.764.

BOLETÍN Nº 7.019-05

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informaros acerca del proyecto de ley de la referencia, en segundo trámite constitucional, iniciado en Mensaje de Su Excelencia el señor Presidente de la República, con urgencia calificada de “discusión inmediata”.

A la sesión en que se consideró esta iniciativa de ley asistió, además de sus miembros, el Honorable Senador señor Víctor Pérez.

Asimismo, concurrieron, del Ministerio de Hacienda, el Ministro, señor Felipe Larraín; el Subsecretario, señor Rodrigo Álvarez, y el Coordinador Legislativo, señor Jaime Salas.

- - -

Se hace presente que por tratarse de un proyecto con urgencia calificada de “discusión inmediata”, y en conformidad con lo dispuesto en el artículo 127 del Reglamento de la Corporación, se discutió la iniciativa en general y en particular a la vez.

- - -

OBJETIVO FUNDAMENTAL DEL PROYECTO

Modificar temporalmente el esquema de reintegro parcial por concepto de impuesto específico al petróleo diesel para las empresas de transporte de carga.

- - -

ANTECEDENTES

Para una adecuada comprensión de la iniciativa en informe deben tenerse presente los siguientes antecedentes:

A.- ANTECEDENTES JURÍDICOS

- La ley Nº 18.502, que establece impuestos a combustibles que señala.

- La ley Nº 19.764, que establece el reintegro parcial de los peajes pagados en vías concesionadas por vehículos pesados y establece facultades para facilitar la fiscalización sobre combustibles.

- La ley Nº 20.360, que otorga bono extraordinario para los sectores de menores ingresos, introduce modificaciones en la ley N° 20.259.

B.- ANTECEDENTES DE HECHO

El Mensaje señala que, en conformidad a lo prescrito en el artículo segundo transitorio de la ley N° 20.360, que modificó transitoriamente el artículo segundo de la ley N° 19.764, los transportistas de carga tuvieron la posibilidad de recuperar, hasta el 30 de junio de 2010, un porcentaje de las sumas pagadas por dichos vehículos, por concepto del impuesto específico al petróleo diesel, de acuerdo a tramos porcentuales asociados a los ingresos anuales expresados en unidades tributarias mensuales (UTM). En dicho contexto y para efectos de la renovación de este beneficio, se estimó pertinente establecer un mecanismo que contemple un sistema de recuperación, que prescinda del factor relativo a los ingresos de las empresas y, en cambio, vincule los porcentajes de recuperación a los montos efectivamente pagados por concepto del referido impuesto.

Posteriormente, el Ejecutivo presentó una indicación sustitutiva que reemplaza la fórmula de recuperación del impuesto, estableciendo que por un plazo de 17 meses, a contar desde el día 1 de julio de 2010, las empresas podrán acceder, mensualmente, a una recuperación de 63% del gasto en impuesto específico, cuando sus ventas anuales sean menores o iguales a 18.600 UTM, de 39% cuando sus ventas anuales sean superiores a 18.600 UTM e iguales o inferiores a 42.500 UTM, y de 29,65% cuando sus ventas sean superiores a 42.500 UTM.

- - -

DISCUSIÓN EN GENERAL Y EN PARTICULAR

El artículo único dispone que, excepcionalmente, durante el período comprendido entre el 1 de julio del año 2010 y el 30 de noviembre del año 2011, el porcentaje a que se refiere el inciso segundo del artículo 2° de la ley Nº 19.764, será el que resulte de la aplicación de la escala siguiente, en función de los ingresos anuales del contribuyente durante el año calendario inmediatamente anterior: a) 63% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 18.600 UTM; b) 39% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 18.600 y no excedan de 42.500 UTM, y c) 29,65% para los contribuyentes cuyos ingresos anuales sean superiores a 42.500 UTM.

El inciso segundo establece que tratándose de contribuyentes que al momento de acogerse a este beneficio no tuvieren ingresos por el período de 12 meses inmediatamente anterior al mes en que se impetre el beneficio, se considerará que los ingresos anuales corresponden a la suma de los ingresos acumulados, según su proyección a doce meses.

El inciso tercero prescribe que los ingresos de cada mes se expresarán en unidades tributarias mensuales, según el valor de ésta en el mes respectivo y se descontará el impuesto al valor agregado correspondiente a las ventas y servicios de cada período.

El inciso cuarto dispone que para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos el total de los obtenidos por las empresas con las que esté relacionado y que realicen actividades de transporte de carga, en conformidad a las reglas de relacionamiento establecidas en el número 1° del artículo 20 de la Ley sobre Impuesto a la Renta.

El inciso final determina el ámbito de vigencia del artículo, aplicándose al impuesto específico que se encuentre recargado en facturas emitidas por las empresas distribuidoras o expendedoras del combustible, a partir del 1 de julio de 2010 y hasta el 30 de noviembre de 2011.

Al comenzar la discusión, el Subsecretario de Hacienda, señor Álvarez, manifestó su agradecimiento a todos los integrantes de la Comisión, porque siempre se le ha permitido el ingreso a las sesiones de la misma, pudiendo intervenir en el debate, cuestión que acota desmintiendo una información aparecida en un medio de prensa en un sentido opuesto a lo que acaba de exponer.

El Ministro de Hacienda, señor Larraín, señaló que después de la presentación del proyecto y antes de su aprobación por la Cámara de Diputados, se produjo un acuerdo con los gremios involucrados lo que implicó cambios importantes en la iniciativa legal que se expresan en una distribución diferente del reintegro del impuesto pagado, aunque en el costo fiscal de la misma no existe ninguna alteración significativa.

Asimismo, efectuó una exposición en formato power point del siguiente tenor:

Devolución Impuesto Específico Empresas de Transporte.

Antecedentes.

1.- Ley Nº 19.764.

- El tema de la devolución del impuesto específico a las empresas de transportes comenzó en el año 2000.

- La ley Nº 19.764 (19 de octubre 2001) estableció el reintegro parcial del pago de peajes y del impuesto específico realizado por las empresas que utilicen vehículos pesados.

- Esta ley establece mecanismos de reintegro del gasto incurrido en peajes para el caso de las empresas de transporte de pasajeros y del pago de impuesto específico al diesel (IED) para el caso de las empresas de transporte de carga.

- Para las empresas de transporte de carga se estableció una tabla de recuperación que partía en 10% en 2002 y terminaba en 25% en julio de 2006.

2.- Ley Nº 20.278.

- Durante el primer semestre del año 2008 el precio del crudo llegó a niveles record alcanzando los 140 US$/bl.

- Esta alza de precios llevó a los transportistas a volver sobre el tema de la devolución del IED.

- Finalmente se solucionó con la publicación de la ley N° 20.278 en junio de 2008.

- La ley contempló un aumento transitorio en el porcentaje de recuperación del gasto incurrido por las empresas de transporte de carga por concepto de IED, de 25% a 80%.

- Esta mayor devolución regiría entre el 1 de julio de 2008 y el 30 de junio de 2009.

3.- Ley Nº 20.360.

- Una vez terminado el boom de precios de commodities e iniciada la crisis económica, el precio del crudo cayó hasta 40 US$/bl, encontrándose en 70 US$/bl a la fecha de término de la vigencia de la ley N° 20.278.

- Con estos precios ya no se justificaba un reintegro de 80% establecido en la ley N° 20.278.

- Sin embargo, el escenario de crisis planteaba la necesidad de instrumentos de apoyo a las empresas.

- En estas circunstancias volver al esquema de 25% establecido en la ley N° 19.764 no fue considerado aceptable.

- El tema se zanjó introduciendo un artículo en la ley N° 20.360 (junio 2009) que establecía un sistema escalonado de devolución, vigente desde el 1 de julio de 2009 hasta el 30 de junio del año 2010.

Situación Actual.

- El sistema de devolución establecido en la ley N° 20.360 venció el 30 de junio de 2010.

- De no presentar un mecanismo alternativo se vuelve al sistema establecido en la ley N° 19.764 con un 25% de devolución parejo.

- El gobierno ha presentado un proyecto de ley que establece un mecanismo transitorio de devolución.

- Este mecanismo fue consensuado con la Confederación Nacional de Dueños de Camiones y la Asociación Gremial Chile Transporte. Anteriormente se había llegado a un acuerdo con las dos asociaciones gremiales del ramo, para tener un reintegro de 80% según el consumo de litros de un camión, y de 25% por cada camión adicional que tuviera un mismo dueño, por lo que si se tienen dos camiones el reintegro promedio sería de 52,5%, si se tienen tres camiones el reintegro promedio sería de 43,3%, y así sucesivamente. Las dos directivas de las Asociaciones mencionadas cambiaron de opinión respecto de la propuesta, por lo que se decidió enviar el proyecto de ley al Congreso Nacional, y en el intertanto se siguió buscando un nuevo acuerdo con la limitante de que no significara mayores costos fiscales.

- Dicho acuerdo además considera la creación de una mesa de trabajo que aborde los problemas y desafíos del sector con una mirada de largo plazo, en que el tema que más preocupa al sector es lo que entienden como competencia desleal, consistente en que algunos vehículos utilizan petróleo adquirido por empresas que obtienen una devolución del 100% del impuesto específico pagado y que se utiliza en el transporte de carga.

NUESTRA PROPUESTA.

Devolución según actividad mensual de la empresa.

Costo de la Propuesta.

- Esta propuesta tiene un costo fiscal de US$98 MM por los meses propuestos.

Un 96% de las empresas quedan con una devolución de 63%.

Un 2% de las empresas quedan con una devolución de 39%.

Un 2% de las empresas quedan con una devolución de 29,65%.

- El costo de esta propuesta se debe comparar con los US$53MM que cuesta volver al sistema establecido en la ley N° 19.764.

Agregó que se debe hacer una comparación anualizada del costo fiscal del reintegro bajo las normativas anteriores y la que se propone, de la que resultaría que con el sistema establecido en la ley N° 19.764 el costo sería de 40 millones de dólares, con el sistema vigente hasta el 30 de junio de 2010 sería de 93 millones de dólares y el costo del sistema que se propone sería de 73 millones de dólares, por lo que se producirá un ahorro de 20 millones de dólares respecto del mecanismo anterior.

El Honorable Senador señor Frei consultó por la incidencia del monto del impuesto específico a los combustibles en el cálculo que efectuó el Ministerio para definir el sistema de reintegro en estudio.

El Ministro, señor Larraín, observó que el monto del impuesto no afecta el lugar que se ocupa en el sistema propuesto, sólo incide en el monto a recibir como devolución.

El Honorable Senador señor Lagos expresó que el sistema de reintegro contempla tres categorías en función del volumen de ingresos de las empresas y no en función del monto efectivamente pagado por el referido impuesto específico, y consultó a qué se debe esta situación.

El Ministro, señor Larraín, sostuvo que se debe distinguir el reintegro, que se efectúa sobre lo pagado por impuesto, y las tasas del mismo que se determinan conforme a las ventas de la empresa. Agregó que en el Mensaje se contemplaba que las categorías se determinaran por consumo de combustible y no por volumen de ventas.

El Honorable Senador señor García manifestó que en general debe existir una correlación entre mayor venta y mayor consumo de combustible en las empresas.

El Honorable Senador señor Lagos indicó que le parecía buena la idea del Gobierno plasmada en el Mensaje, además que el volumen de ventas puede verse distorsionado respecto del consumo de combustible mediante economías de escala que favorezcan a las empresas más grandes.

El Honorable Senador señor Novoa planteó que el sistema propuesto tiene la desventaja que cambia abruptamente al pasar de un monto de ingresos al otro, como ocurre entre 18.600 UTM y 18.601 UTM, por ejemplo, en que parece mejor y más justo aplicar la tasa del primer tramo hasta las 18.600 UTM de ingresos y por la parte que exceda esa cifra, la segunda tasa de reintegro de 39%. Agregó que lo anterior tiene el inconveniente adicional de que incentiva a subdividir las empresas o a no facturar.

El Ministro, señor Larraín, señaló que el proyecto original contemplaba la proporcionalidad indicada anteriormente, por lo que no existía un salto brusco, siendo efectivo que tiene los inconvenientes referidos y el Gobierno espera solucionarlos en el futuro cercano.

El Honorable Senador señor Escalona observó que el primer tramo incluye ingresos anuales de las empresas por hasta 692 millones de pesos, aproximadamente.

El Ministro, señor Larraín, expresó que el Ejecutivo pretendía que los tramos fueran por montos menores, pero se mantuvieron los ya existentes.

Agregó que si la ley comienza a operar en julio la vigencia total de la misma será de 17 meses.

Sometido a votación en general y en particular el proyecto de ley, fue aprobado por la unanimidad de los miembros de la Comisión, Honorables Senadores señores Escalona, Frei, García, Lagos y Novoa.

- - -

FINANCIAMIENTO

El informe financiero elaborado por la Dirección de Presupuestos del Ministerio de Hacienda, de 24 de junio de 2010, señala, de manera textual, lo siguiente: