Historia de la Ley

Nº 20.317

Da el carácter de irrenunciables a los excedentes de cotización de salud en ISAPRES.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

1.2. Primer Informe de Comisión de Salud

1.3. Discusión en Sala

1.4. Boletín de Indicaciones

1.5. Segundo Informe de Comisión de Salud

1.6. Boletín de Indicaciones

1.7. Nuevo Segundo Informe de Comisión de Salud

1.8. Discusión en Sala

1.9. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Salud

2.2. Discusión en Sala

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Senado

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 20.317

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

Moción de María Soledad Alvear Valenzuela. Fecha 16 de agosto, 2006. Moción Parlamentaria en Sesión 44. Legislatura 354.

?PROYECTO DE LEY QUE DA EL CARÁCTER DE IRRENUNCIABLES A LOS EXCEDENTES DE COTIZACIÓN DE SALUD EN ISAPRES

FUNDAMENTO

A pesar de los sustantivos avances que introdujo la Reforma a la Salud, en diversos aspectos de los contratos de salud previsional que las ISAPRES ofrecen a sus afiliados, aun se pueden observar prácticas que resultan abusivas para los cotizantes. Una de ellas está representada por la virtual obligación de renunciar a los eventuales excedentes que se pudieran producir en la cotizacion de salud, a la hora de suscribir un contrato de salud previsional con una ISAPRE.

En efecto, los contratos de salud que regula la ley N°18.933 establecen una cobertura determinada como contraprestación a una prima o cotización de salud correspondiente a un porcentaje de los ingresos del trabajador, pudiéndose siempre pactar un monto superior. Esto hace que el promedio de las cotizaciones de salud alcance al 11% de los ingresos de los trabajadores.

Para quienes cotizan el monto legal, un aumento ocasional o permanente en sus remuneraciones puede significar un aumento en su cotización de salud en relación con el plan convenido, constituyendo un excedente, sin que traduzca necesariamente en una mayor cobertura del plan. Esto implica una transferencia monetaria del trabajador a la ISAPRE sin contraprestación que la justifique.

Las ISAPRES actualmente ofrecen diversas coberturas adicionales a cambio de renunciar a los excedentes. Esta práctica resulta discutible, pues se ofrecen prestaciones de cuestionable utilidad y escaso uso, a cambio de un eventual e indeterminado excedente futuro. Pero lo que es peor, esta cobertura adicional sólo resulta en un mecanismo para justificar la renuncia, puesto que en la práctica obligan a los cotizantes a renunciar siempre y en todo caso, si se pretende ingresar a la ISAPRE, señalando que la política de la institución es exigir esta renuncia. Esta situación se suma a la limitada competencia en el mercado de las ISAPRES, que lleva a que las pocas que compiten adopten la misma política, dejando al trabajador sin alternativa y en la indefensión.

Estos excedentes son de propiedad del cotizante, y cualquier cobertura adicional siempre se debe poder pactar libremente, pero estableciendo un claro precio a la contraprestación. Excedentes futuros, eventuales e indeterminados no justifican contraprestaciones, sino que deben mantenerse de propiedad del cotizante y dársele el uso que establece la ley. En este sentido, las reformas introducidas a la regulación de las ISAPRES significaron un importante paso en esta materia, estableciendo un detallado y útil mecanismo de utilización de estos excedentes. Pero mediante las practicas descritas anteriormente, en una importante cantidad de casos, estos mecanismos quedan sin utilización.

Para terminar con esta situación, y proteger los ingresos de los trabajadores y su protección de salud, se hace necesario establecer como irrenunciables los excedentes a que se refiere el Art. 32 bis de la Ley 18.933.

PROYECTO DE LEY

Artículo único

Modifíquese la Ley N°18.933, intercalando en su artículo 32 bis, un nuevo inciso tercero que señale:

Los excedentes serán irrenunciables y no será posible pactar de modo ni en momento alguno su renuncia, aun cuando se ofrezca, a cambio, una determinada cobertura adicional en el plan de salud. Cualquier estipulación en contrario, establecida en el contrato de salud previsional, se tendrá por no escrita.

H. SENADORA SOLEDAD ALVEAR VALENZUELA

1.2. Primer Informe de Comisión de Salud

Senado. Fecha 14 de agosto, 2007. Informe de Comisión de Salud en Sesión 44. Legislatura 355.

?INFORME DE LA COMISIÓN DE SALUD, recaído en el proyecto de ley, en primer trámite constitucional, que da el carácter de irrenunciables a los excedentes de cotización de salud en ISAPRES.

BOLETÍN Nº 4.423-11.

________________________________________

HONORABLE SENADO:

Vuestra Comisión de Salud tiene el honor de informaros respecto del proyecto de ley de la referencia, iniciado en moción de la Honorable Senadora señora Alvear.

- - -

Se hace presente que, aun cuando se trata de un proyecto de artículo único, la Comisión acordó discutirlo sólo en general, y propone al señor Presidente del Senado tratar el asunto del mismo modo, fijando un plazo para presentar indicaciones, en el evento de ser aprobado en general.

- - -

A una o más sesiones en que la Comisión estudió este proyecto asistieron la Ministra de Salud, señora Maria Soledad Barría, y la Honorable Senadora señora Alvear.

Asimismo, asistieron, especialmente invitados por la Comisión:

Del Ministerio de Salud: el Jefe del Departamento Jurídico, señor Sebastián Pavlovic; el Jefe de la División de Gestión y Desarrollo, señor Jorge Carabantes; el Jefe de Gabinete de la Ministra, señor Alan Mgrulaski; los asesores jurídicos señores Eduardo Álvarez y Eduardo Díaz, el asesor legislativo, señor Patricio Cornejo, y el asesor señor Mario Inostroza.

De la Superintendencia de Salud: el Superintendente, señor Manuel Inostroza; el Intendente de Fondos y Seguros Previsionales de Salud, señor Raúl Ferrada; el Fiscal, señor Ulises Nancuante, y el Jefe del Departamento de Estudios y Desarrollo, señor Alberto Muñoz.

De la Asociación de Isapres de Chile: el Director Ejecutivo, señor Rafael Caviedes; el Gerente de Estudios, señor Gonzalo Simon, y el Subgerente de Estudios, señor Fernando Cañas.

Del Colegio Médico de Chile A.G, el Vicepresidente, señor Pablo Rodriguez.

El asesor de la Honorable Senadora señora Alvear, señor Marcelo Drago.

- - -

OBJETIVOS DEL PROYECTO

En lo fundamental, declarar irrenunciables los excedentes de cotizaciones de salud en ISAPRES, con la finalidad proteger a los cotizantes. Cualquier estipulación en contrario establecida en el contrato de salud previsional respectivo se tendrá por no escrita.

- - -

ANTECEDENTES

A.- ANTECEDENTES JURÍDICOS

- Decreto con fuerza de ley Nº 1, de 2005, del Ministerio de Salud, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 2.763, de 1979, y de las leyes N°s 18.933 y 18.469.

B.- ANTECEDENTES DE HECHO

En la moción que da origen al proyecto, la Honorable Senadora señora Alvear manifiesta que, a pesar de los sustantivos avances que introdujo la reforma a la salud en diversos aspectos de los contratos de salud previsional que las ISAPRES ofrecen a sus afiliados, aún se pueden observar prácticas que resultan abusivas para los cotizantes, una de las que está representada por la virtual obligación de renunciar a los eventuales excedentes que se pudieran producir en la cotización de salud, a la hora de suscribir un contrato de salud previsional con una ISAPRE.

En efecto, continúa, los contratos de salud que regula la ley N° 18.933, que crea la Superintendencia de Instituciones de Salud Previsional, dicta normas para el otorgamiento de prestaciones por Isapres y deroga el decreto con fuerza de ley N° 3, de Salud, de 1981, establecen una cobertura determinada como contraprestación a una prima o cotización de salud, correspondiente a un porcentaje de los ingresos del trabajador, pudiéndose siempre pactar un monto superior, lo que en definitiva se traduce en que el promedio de las cotizaciones de salud alcance al 11% de los ingresos de los trabajadores.

Explica la moción que, para quienes cotizan el monto legal, un aumento ocasional o permanente en sus remuneraciones puede significar un aumento en su cotización de salud en relación con el plan convenido, constituyendo un excedente, sin que traduzca necesariamente en una mayor cobertura del plan. Esto implica una transferencia monetaria del trabajador a la ISAPRE, sin contraprestación que la justifique.

Atendido lo anterior, las ISAPRES actualmente ofrecen diversas coberturas adicionales a cambio de renunciar a los excedentes, práctica que resulta discutible, pues se ofrecen prestaciones de cuestionable utilidad y escaso uso, a cambio de un eventual e indeterminado excedente futuro. Pero lo que es peor, continúa señalando, esta cobertura adicional sólo resulta en un mecanismo para justificar la renuncia, puesto que en la práctica obligan a los cotizantes a renunciar siempre y en todo caso, si se pretende ingresar a la ISAPRE, señalando que la política de la institución es exigir esta renuncia. Esta situación se suma a la limitada competencia en el mercado de las ISAPRES, que lleva a que las pocas que compiten adopten la misma política, dejando al trabajador sin alternativa y en la indefensión.

Los excedentes son de propiedad del cotizante, y cualquier cobertura adicional siempre se debe poder pactar libremente, pero estableciendo un claro precio a la contraprestación. Excedentes futuros, eventuales e indeterminados no justifican contraprestaciones, sino que deben mantenerse de propiedad del cotizante y dársele el uso que establece la ley. Las reformas introducidas a la regulación de las ISAPRES significaron un importante paso en esta materia, estableciendo un detallado y útil mecanismo de utilización de estos excedentes, pero mediante las prácticas descritas anteriormente, en una importante cantidad de casos, estos mecanismos quedan sin efecto práctico.

La autora concluye que, para terminar con esta situación, y proteger los ingresos de los trabajadores y su protección de salud, se hace necesario establecer como irrenunciables los excedentes a que se refiere el artículo 32 bis, de la ya referida ley N°18.933.

- - -

DISCUSIÓN GENERAL

La Comisión inició la discusión del proyecto con la presentación del mismo por parte de su autora, la Honorable Senadora señora Alvear, quien manifestó que el proyecto surge en consideración a la preocupación que este tema genera en muchas personas, pues fundadas en la normativa actual, algunas Isapres en la práctica obligan a sus afiliados a renunciar a los excedentes que se podrían generar, anticipadamente, y a cambio de prestaciones adicionales. Estas prestaciones ofrecidas resultan difíciles de valorar, sólo tienen un costo esperado por parte del afiliado y, finalmente, se convierten en muchos casos en una excusa para obtener la renuncia de los excedentes. Precisó que a este respecto, el comportamiento entre una y otra Isapre es muy distinto.

La revocación de esta renuncia, si bien es posible, sólo genera efectos un año después.

Más aún, algunas Isapres en la práctica rechazan la afiliación de determinadas personas, que se niegan a renunciar a los excedentes, bajo la frase de que es “política de la empresa”.

Ahora bien, no todos los afiliados generan excedentes. Cabe preguntarse por qué la renuncia a los mismos se transforma en una verdadera condición de ingreso a la Isapre de todos los cotizantes.

La moción es perfectible, señaló. Así, en su opinión, si no se prohíbe la renuncia a los excedentes, ésta debe permitirse sólo en la medida que se establezca un claro precio a la contraprestación por parte de la Isapre.

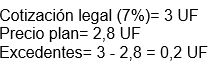

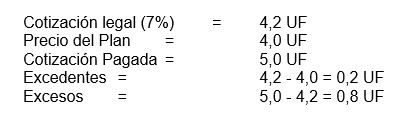

La Comisión escuchó la opinión respecto del proyecto de la Superintendencia de Salud. El Superintendente, señor Manuel Hinostroza, señaló que, previo a analizar la propuesta de la moción, es necesario precisar que un excedente corresponde a la diferencia positiva producida entre la cotización mínima de salud, que es de un 7% de la remuneración imponible, con un tope legal de 4,2 UF, y el precio del plan contratado. Antes del año 1995, estas diferencias pertenecían a la Isapre. Explicó lo anterior con el siguiente ejemplo:

Consideró importante distinguir estos excedentes de los “excesos”, caso en el que hay que distinguir: cuando el precio del plan está por debajo del 7%, el exceso será la diferencia entre la cotización pagada y el mínimo legal. El señor Inostroza dio el siguiente ejemplo, en el que se distingue claramente entre el excedente y el exceso:

Cuando el precio del plan contratado es igual o superior al 7% se dejan de producir excedentes, y sólo cabría hablar de excesos, que serán la diferencia entre la cotización pagada y el precio del plan.

Ahora bien, en relación a los excedentes, cabe precisar que no siempre estos generan una cuenta de excedentes. Ello tendrá lugar cuando cada vez que respecto de un afiliado se produjeren excedentes de cotización en los términos señalados en la definición, siempre que el monto sea superior o igual a 0,05UF (equivale aproximadamente a $919). La unidad de fomento que sirve de base al cálculo es la del último día del mes anterior a la remuneración. Una vez constituida la cuenta se le suman los excedentes mensualmente generados, siempre que sean superiores a 0,05UF. Lo anterior según se dispone en la Circular N°24, de 1995, pues la ley no fijó un mínimo.

Esta cuenta de excedentes genera para el afiliado, por mantención de saldos, el interés corriente para operaciones reajustables en moneda nacional, y se reajusta conforme al IPC. La cuenta también genera costos por su mantención, lo que se traduce en una comisión mensual, cuyo máximo lo fija la Superintendencia semestralmente, ascendiendo el segundo semestre de 2006 a un 1%. Ello se justifica por los costos del proceso de recaudación, costos de mantención de los saldos al día y costos de inversión de los fondos.

La ley señaló expresamente cual es la oportunidad y los usos autorizados de estos fondos. En efecto, pueden utilizarse: para cubrir cotizaciones en caso de cesantía y al pensionarse; en copagos y prestaciones de salud no cubiertas por el contrato, y para cotizaciones adicionales voluntarias.

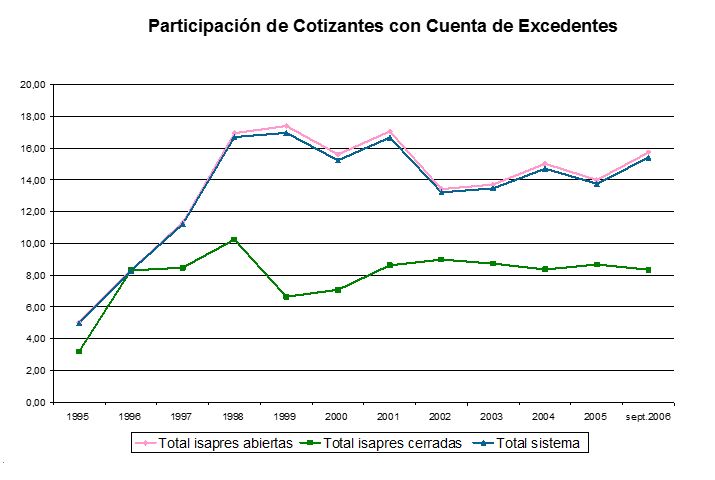

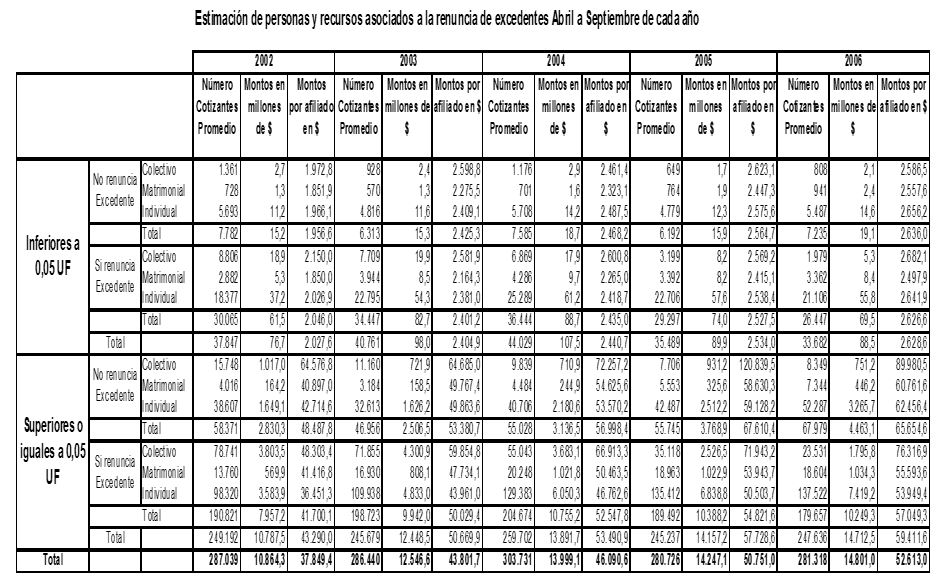

Presentó luego gráficos que explican la situación actual en relación a los excedentes:

En estas cifras no se incluyen a los cotizantes voluntarios, especificó. Grafican políticas comerciales distintas, en la práctica, de cada una de las Isapres. Los beneficios que cada Isapre ofrece como contraprestación a la renuncia, son diferentes entre unas y otras.

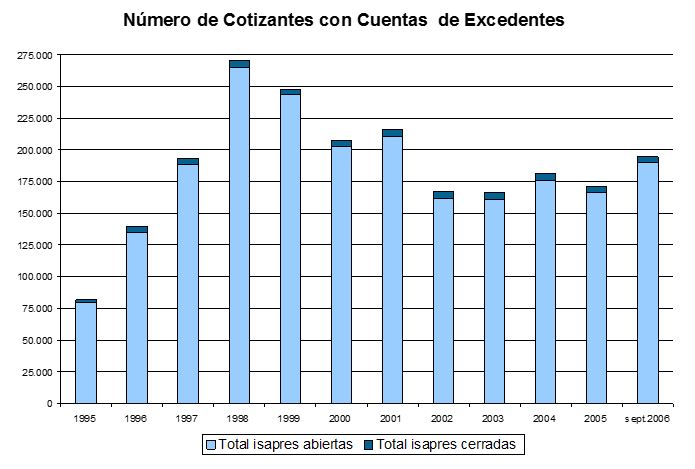

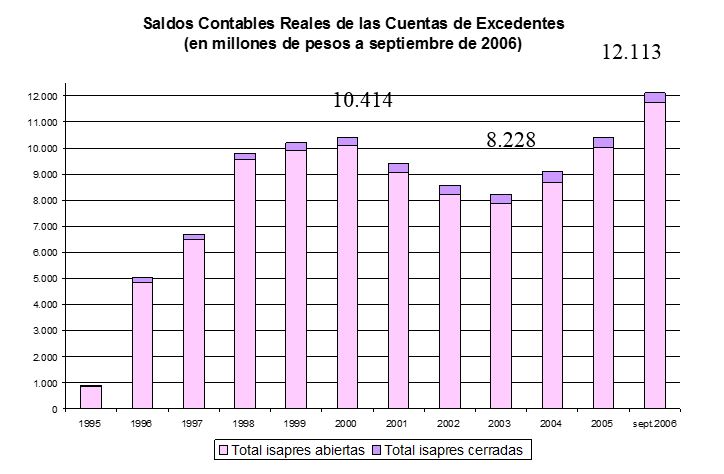

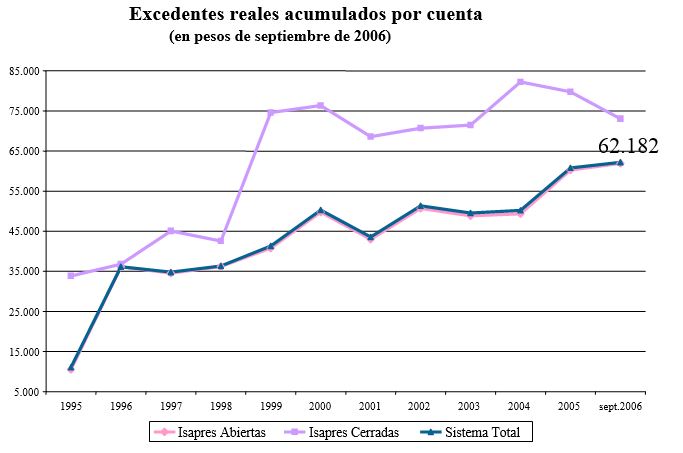

En relación a estas cuentas, presentó los siguientes gráficos, relativos al número de cotizantes con cuentas de excedentes, a la participación de los cotizantes con cuentas de excedentes, a los saldos contables reales de dichas cuentas y a los excedentes reales acumulados por cuenta, conforme a los cuales se observa una disminución gradual del número de cotizantes con cuentas de excedentes, con un leve repunte el último año, en que ascienden aproximadamente a ciento noventa y cinco mil.

Las Isapres se benefician con estas cuentas, dado que los excedentes pagan el interés corriente para operaciones reajustables en moneda nacional, y tienen incentivos a usarlo como capital de trabajo, ya que evitan los costos de transacción, entre otros, los impuestos al crédito. Asimismo liberan su capacidad de endeudamiento.

El Superintendente explicó que para el beneficiario, renunciar o no de los excedentes resultará más o menos favorable, según cual sea su situación particular. Así, le resulta favorable renunciar a los excedentes cuando sabe que no los generará, a cambio de beneficios adicionales como cobertura de cotizaciones en caso de cesantía; aumento del tope anual; protección por muerte cotizante por período mayor al legal; orientación médica telefónica; aumento en cobertura del plan complementario para medicamentos en hospitalización, drogas antineoplásicas, fonoaudiología, prótesis, óptica, traslados, y otros. Ahora bien, si sabe que tendrá bonos o gratificaciones en el año, generando excedentes importantes que le permitirían financiar copagos y otros usos autorizados, le resulta más favorable no renunciar a ellos. Señaló los beneficios específicos que cada Isapre otorga a cambio de la renuncia a excedentes.

Ahora bien, en el caso de los planes grupales, la situación en su opinión es un poco distinta, pues es de la esencia del plan grupal el que se establezca el mayor contexto para la solidaridad y el financiamiento de un plan colectivo que es único y universal para todos los afiliados; la solidaridad de las distintas cotizaciones e incluso la renuncia a los excedentes, es utilizada por las Isapres cerradas para establecer los mayores niveles de solidaridad. Es una importante diferencia respecto a las consideraciones en los planes individuales.

Actualmente la posibilidad de renunciar a los excedentes se establece en el artículo 188, del decreto con fuerza de ley N°1, de 2005, del Ministerio de Salud. En efecto, el inciso tercero del artículo 188, en relación a los planes individuales de salud, contempla la posibilidad que el cotizante renuncie a la cuenta corriente de excedentes, y prepacte con la Isapre que los eventuales excedentes que se produzcan durante la respectiva anualidad sean destinados a financiar un plan de salud que otorgue mayores beneficios. Tratándose de planes grupales e Isapres cerradas, el inciso 1° establece la posibilidad que el afiliado renuncie a los excedentes de cotización legal de salud y los destine a financiar los beneficios adicionales de los contratos que se celebren conforme al artículo 200 de la ley.

La formalidad de la renuncia se contempla en la circular Nº 24, de 1995, conforme a la cual ésta debe ser expresa, constando en un documento denominado “Renuncia a los Excedentes de Cotización”; de efectos futuros, y revocable, después de un año de suscrita, manteniéndose vigente en tanto no se suscriba un plan distinto o se dejen sin efecto los beneficios adicionales pactados. Los contratos pactados en el porcentaje de cotización mínima legal (7%) no producen excedentes y no requieren suscripción del formulario de renuncia.

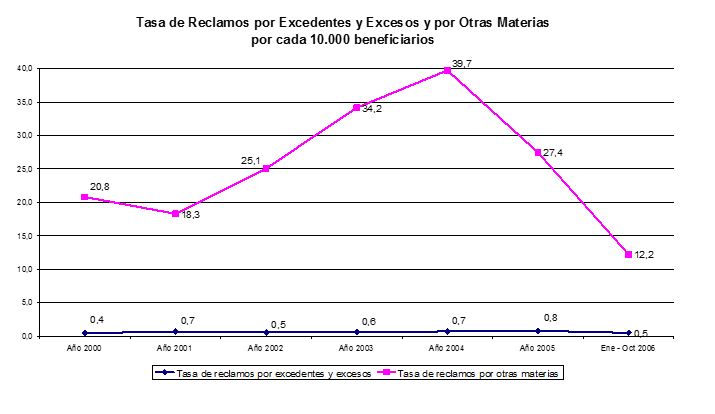

Como antecedente final presentó el siguiente gráfico, que ilustra que los reclamos que se generan en razón del tema de los excedentes son pocos, y han disminuido considerablemente en el tiempo:

La reforma a la ley de Isapres no abordó el problema que plantea la moción. Luego, se manifestó de acuerdo con el proyecto, aunque cree que se puede hacer un análisis más amplio, para hacer mejores al sistema; y existen temas que es necesario abordar, como qué pasa en el período de transición.

A este respecto, planteó algunos problemas que se presentan en esta materia, formulando algunas posibles soluciones. Así, entre otros, manifestó que se puede estar generando excedentes y no tener financiadas las Garantías Explícitas de Salud (GES), lo que podría superarse modificando la definición de excedentes, de modo que sólo se generen excedentes una vez financiadas las GES. Por otra parte, los excedentes no pueden ser superiores al 10% de la cotización legal, al momento de la celebración de contrato o en sus adecuaciones anuales. La Isapre aplica una adecuación especial por beneficios, constituyendo una excepción al artículo 197, del decreto con fuerza de ley Nº 1, de 2005, del Ministerio de Salud, en cuanto a la adecuación por precio, lo que genera problemas pues la mayoría de los afiliados la rechazan, pudiendo solucionarse al obligar a la Isapre a ofrecer un nuevo plan, cuya aceptación dependerá de la voluntad expresa del cotizante. Señaló asimismo que aunque en la definición de usos de los excedentes están incluidos las prestaciones de salud no incorporadas en el plan, no se detallan los copagos GES ni el deducible para acceder a cobertura financiera, por lo que para mayor claridad, sería conveniente especificar entre los usos de los excedentes, el pago de copagos GES, y para completar el deducible que da acceso a la cobertura financiera adicional.

Por último, de acuerdo a lo expuesto, para abrir e imputar a una cuenta se necesita generar recursos por al menos 0,05 UF, lo que en su opinión no se justifica. Anunció por tanto que se eliminará este requisito para la formación de una cuenta de excedentes, lo que también implica que una vez abierta una cuenta no deberá cerrarse, a menos que, el cliente renuncie a los excedentes o termine su contrato.

A continuación, la Asociación de Isapres de Chile expuso ante la Comisión, su opinión respecto al proyecto. El Director Ejecutivo de esta Asociación, manifestó que el proyecto restringe la posibilidad de los afiliados para tomar decisiones respecto de los excedentes de cotización a las Isapres, decisiones que, según los datos que expondrá, han sido decisiones correctas. En efecto, una muestra de afiliados indica que, de aquellos que renunciaron a los excedentes, un 84%, jamás han reunido las condiciones para generar excedentes, y de aquellos que no renunciaron, un 39% sí generó excedentes.

En razón de lo anterior, estimó que se debe mantener la libertad para que los cotizantes tengan la posibilidad de elegir, y disponer o no de esa cuenta de excedentes. El Estado no debe tomar decisiones por los individuos, sino que debe cautelar que las personas tomen sus decisiones en forma informada. Solo así, en un proceso informado, libre y competitivo, continuó, se garantizará el perfeccionamiento del sistema.

El señor Caviedes precisó que los excedentes sólo afectan a aquellos trabajadores que cotizan menos de la cotización legal máxima (4,2 UF). Este excedente puede ser ocasional cuando el trabajador recibe en un mes una bonificación extraordinaria, por ejemplo, gratificación de Navidad, o permanente, cuando se incrementa la remuneración con posterioridad a la contratación del plan y el cotizante no modifica dicho plan de salud. Ejemplarizó lo anterior:

En este ejemplo, el Excedente corresponde a 0,1 UF, señaló.

Los excedentes que se produjeren incrementarán una cuenta corriente individual que la Isapre mantiene a favor del afiliado, a menos que éste renuncie a ellos y prepacte con la Isapre que los eventuales excedentes que se produzcan durante la respectiva anualidad sean destinados a la obtención de mayores beneficios en su plan de salud. Explicó que algunos de los beneficios que actualmente se otorgan al renunciar a los excedentes son: aumento del tope general del plan, incluso su eliminación; aumento del plazo de mantención del plan de salud por muerte del cotizante; seguro de cesantía por 4 meses; aumento de los topes de medicamentos en hospitalización de un 20% en el tope; descuento en el precio del beneficio complementario odontológico (70%); cobertura adicional para enfermedades catastróficas para algunas prestaciones dentro del plan; cobertura adicional para cirugías infantiles (menores de 15 años) equivalente al 10% del monto de la bonificación.

Ahora bien, si el afiliado opta por la formación de un cuenta de excedentes, el saldo acumulado en la cuenta corriente podrá ser requerido por el afiliado o beneficiario sólo para ciertos fines contemplados en la ley: cubrir las cotizaciones en caso de cesantía; para copago, esto es, aquella parte de la prestación de salud que, luego de aplicado el plan, es de cargo del afiliado; para financiar prestaciones de salud no cubiertas por el contrato de salud; para cubrir cotizaciones adicionales voluntarias; y para financiar un plan de salud cuando el afiliado reúna los requisitos que la ley establece para pensionarse, durante el lapso comprendido entre la solicitud de la jubilación y el momento en que ésta se hace efectiva.

El afiliado podrá hacer uso de sus excedentes, para los fines mencionados anteriormente, en cualquier momento. Para esto, deberá efectuar una solicitud a la Isapre, la que resolverá a más tardar dentro de los 2 días hábiles siguientes, de acuerdo al saldo disponible que tenga el cotizante en su cuenta corriente individual.

Al momento de celebrarse el contrato de salud o en sus sucesivas adecuaciones anuales, el monto de los excedentes a destinar a la cuenta corriente individual no podrá ser superior al 10% de su cotización legal para salud, precisó. En el evento en que se ponga término al contrato de salud, continuó, y el cotizante se incorpore a otra Isapre, deberán traspasarse dichos fondos a la nueva institución de salud previsional. En este caso, es la Isapre nueva quién deberá requerir, por escrito, los fondos existentes a la Isapre anterior. Si el interesado decide, a partir de ese momento, cotizar en el Fondo Nacional de Salud (FONASA), los montos existentes a su favor deberán ser traspasados a dicho Fondo, situación en la cual el afiliado no podrá disponer de ellos.

Se refirió luego a la evolución que han tenido las cuentas de excedentes, y señaló que entre septiembre del 2005 y el mismo mes del año 2006, el número de cuentas de excedentes de las Isapres Abiertas aumentó en 9.722, pasando de casi 180 mil a casi 190 mil cuentas (la suscripción anual de contrato es de alrededor de 25.000 cotizantes). A su vez, los fondos disponibles en dichas cuentas crecieron en un 21.4%.

La regla general no es la formación de cuentas de excedentes. Así explicó que, de una muestra de las ventas de contratos efectuada en una Isapre, se estableció que, de las personas que pueden tener cuentas de excedentes, un 65% de ellas renuncia a cambio de otro beneficio propuesto por la Isapre y un 35% opta por mantener una cuenta de excedentes. Por otra parte, de una muestra efectuada en una Isapre respecto de su cartera, se estableció que, de las personas que renunciaron a la cuenta de excedentes, el 84% no han registrado condiciones bajo las cuales hubiesen generado excedentes, y de las personas que contrataron un plan de salud sin renuncia del excedente, un 61% ha generado efectivamente excedentes y un 39% no registran excedentes.

De acuerdo a los datos proporcionados, continuó, resulta que es conveniente mantener la libertad de las personas por elegir si contratan su plan de salud con o sin cuenta de excedentes, puesto que son ellos los que más conocen su real situación, y por lo tanto son los que mejor pueden evaluar lo que más les conviene, sin perjuicio de los beneficios de mejorar la información disponible respecto de qué son los excedentes y cuando se originan.

Se planteó en la discusión sobre el porcentaje efectivo de afiliados que no generan excedentes, por cotizar una cifra superior al tope legal que es de 4,2 UF. A este respecto, el Superintendente de Salud especificó que sólo aproximadamente un 25% de la cartera de cotizantes se encuentra en esta situación, no un 50% cómo lo señaló la Asociación de Isapres.

El señor Caviedes estimó que debiera buscarse un método para impedir que las Isapres ofrezcan renuncia a excedentes a aquellas personas que no van a generar nunca excedentes, porque cotizan más de 4,2 UF por el plan que eligieron. Hoy en día las Isapres se ven obligadas a ofrecer planes con y sin renuncia de excedentes, por la no discriminación en materia de oferta de planes que debe existir.

Agregó que el sistema funciona bien y, de ser necesario introducir cambios, ello se podría hacer por la vía administrativa.

El Honorable Senador señor Ruiz-Esquide consultó respecto del destino de los excedentes cuyo monto es inferior al mínimo establecido, esto es, a 0,05 UF. Pues claramente la situación en el caso de que sean superiores a esa suma va a depender de si el afiliado renunció o no a ellos; en el primer caso, irán al patrimonio de la Isapre, y en el segundo, formarán o incrementarán la cuenta de excedentes, según el caso, y estos fondos pueden ser utilizados en alguno de los objetos que la ley precisa.

El señor Superintendente recordó en este punto, que el proyecto original de reforma a las Isapres, del año 1995, contemplaba sólo la generación de excedentes, sin establecer la posibilidad de renuncia a los mismos. Fue en el Congreso Nacional donde se incorporó la posibilidad de prepactar la renuncia. En esa oportunidad se discutió también que, dado que se establecerían cobros por administración de estas cuentas, éstas no resultarían rentables para el caso de excedentes de montos muy bajos. Por eso posteriormente, en la normativa que dictó la Superintendencia, se estableció un mínimo razonable para generar una cuenta, y para que los excedentes mes a mes sean acumulables, de manera que el valor de su mantención no sea superior a su saldo.

Las cifras que se proporcionan, con 12 mil millones de pesos acumulados en excedentes, se refieren sólo a aquellos en que se abrió una cuenta de excedentes y existe una voluntad de que se mantenga abierta, es decir, deben exceder de este mínimo.

Efectivamente, los montos inferiores van al patrimonio de la Isapre. Aclaró en relación a los ingresos, que la tasa de sinestrialidad es muy alta, aproximadamente el 80% de todo lo recaudado se dirige a financiar prestaciones y licencias médicas, y son los restantes ingresos los que permiten financiar los costos de administración y venta, sus políticas comerciales, y sus utilidades.

Por otra parte, el señor Superintendente estimó que, al momento de ingresar a una Isapre, ésta debiera presentar al afiliado dos modelos posibles de contrato, uno con cuenta de excedentes y el otro estableciendo la renuncia a éstos. Lo que la ley debe evitar es que una Isapre rechace el ingreso de una persona como afiliado, en el caso que no renuncie a los excedentes. Asimismo impedir la renuncia a los excedentes de personas que nunca van a generarlos, lo que se puede solucionar fácilmente, no ofreciendo nada a cambio a estas personas.

El Honorable Senador señor Girardi manifestó que sería bueno que la Comisión tuviera a la vista no sólo las cifras del stock de excedentes, que cómo se ha dicho asciende a 12 mil millones, sino también cifras simuladas de la suma por la que se renuncia a los excedentes.

En una nueva sesión, el Superintendente se refirió a las inquietudes planteadas, como la real relevancia de los excedentes, lo relativo al “piso” de 0,05 UF para generar la cuenta y la contabilidad mensual de estos excedentes. Presentó las cifras siguientes, que según explicó, no incluyen el caso del cotizante voluntario, que por definición no producen excedentes.

Así, en el cuadro siguiente se ve la relación del volumen de las cuentas de excedentes con el total de activo circulante del sistema Isapre. El activo circulante representa toda la capacidad económica- financiera del sistema, de fácil liquidación de la Isapre. También la relación con el pasivo de la Isapre, que lo constituyen deudas con los prestadores, y otros acreedores del sistema, y beneficios por pagar.

Los datos reales de los excedentes generados entre abril y septiembre del año, son los siguientes:

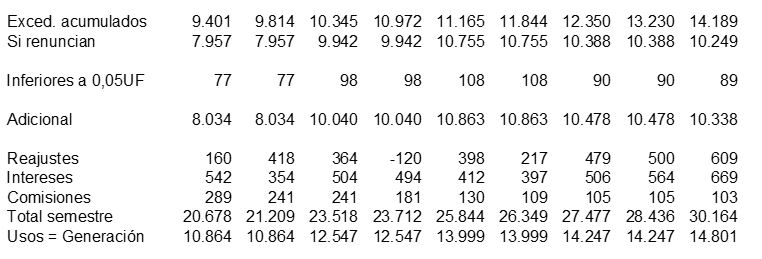

El gráfico que más adelante se reproduce representa la siguiente simulación: a los excedentes acumulados en cada uno de los semestres, se suman los montos que se agregarían si no hubiera renuncia, se les aplicó que el reajuste correspondiente, los intereses, y se cobra la comisión correspondiente. Esto da un total de recursos a administrar ese semestre, y la simulación supone que lo que se genera se usa totalmente.

El saldo de la cuenta de excedentes en el 2° semestre 2006 sería de $11.354 millones.

Si además se agregan los montos inferiores a 0,05 (se incorporan a la cuenta):

El saldo de la cuenta de excedentes en el 2º semestre de 2006 sería de $15.363 millones.

La diferencia entre ambas simulaciones es de aproximadamente 4.000 millones de pesos. Esto suponiendo que lo que da la Isapre es equivalente, señaló el Superintendente. Es una premisa, pues no es posible valorizar si efectivamente las contraprestaciones son equivalentes.

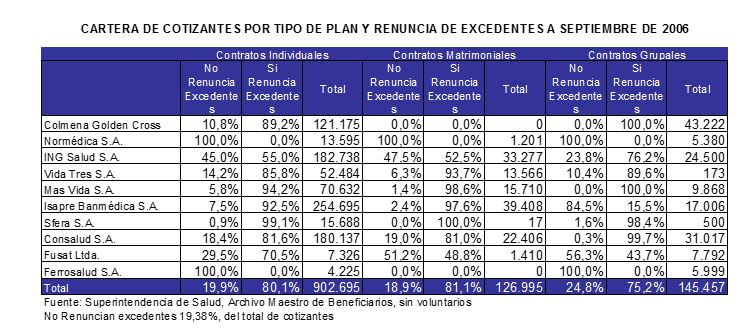

En una nueva sesión en que la Comisión estudió este asunto, la Honorable Senadora señora Alvear reiteró las motivaciones de la moción. Manifestó que resulta preocupante que del total de cotizantes (excluidos los voluntarios), el 78% renuncie a los excedentes y sólo un 22% no lo haga; esto refleja una política de las Isapres en cuanto a intentar forzar la renuncia. La diferencia entre las Isapres también llama la atención, pues de acuerdo a cifras entregadas por la Superintendencia de Salud, hay Isapres en que prácticamente un 100% de los cotizantes renuncian a los excedentes, en cambio otras tienen los porcentajes bastante equilibrados, como es el caso de ING.

Agregó que, como ha manifestado, además de la poca libertad que en la práctica se daría en relación a la renuncia, los mayores beneficios, la contraprestación por la renuncia, no están claramente explicitados. El cotizante al renunciar no maneja adecuadamente la información de si produce o no excedentes, ni que es lo que la Isapre le otorga a cambio de la renuncia a ellos, esto forma parte de “la letra chica”.

Presentó luego algunas cifras. Señaló que, de acuerdo a los datos de la Superintendencia, el año 2006 se produjeron por concepto de excedentes aproximadamente veintiocho mil millones de pesos, de los que dieciséis mil millones se renunciaron.

La Honorable Senadora señora Matthei dio a conocer su opinión respecto a la materia. La cotización de salud es una parte de la remuneración del trabajador, señaló, que el Estado ha determinado que tenga un fin específico como es el financiamiento del sistema de salud. Si el cotizante está afiliado a Fonasa, y su cobertura de salud es financiable con ingresos inferiores al 7% de su remuneración, el resto del dinero lo pierde, por ser un sistema solidario. El ámbito privado en distinto, la persona cotiza un 7% y si ese 7% excede del valor de su plan, por ejemplo a raíz de una gratificación recibida ese mes, ese monto le pertenece, y la ley contempla la posibilidad de renunciar a él. No hay que olvidar que en el ámbito privado está involucrado un fin de lucro.

No concuerda con la idea de prohibir la renuncia, pues formar una cuenta de excedentes, por montos muy bajos, generaría más costos de administración que beneficios. Ello sin perjuicio que se pueden haber producido abusos en este ámbito, que deben ser fiscalizados, y es necesaria una preocupación respecto del tema, procurando por ejemplo que cuando el beneficiario renuncia se envíe una copia de dicha renuncia a la Superintendecia, con especificación de los beneficios que se le conceden a cambio de dicha renuncia. Estos excedentes, de ser renunciados, deben destinarse a mejoras en la cobertura de salud, específicamente determinadas.

Lo que resulta claro es que cualquiera que sea la suma de dinero que se genere por concepto de excedentes, estos pertenecen al cotizante, y él debe decidir libremente cual será su destino, y se tiene que utilizar en su favor. Propone buscar una fórmula.

El Honorable Senador señor Kuschel planteó algunos temas. En primer término, en relación a la evolución de las cuentas de excedentes, consultó cual es la causa de la evolución que ellas han tenido, llegando a un peak, tanto de cotizantes como en cuanto a montos, el año 1998 y luego sufriendo una notoria disminución.

En relación al destino de los excedentes, propuso que, a las finalidades señaladas en la ley, se incorporen otras como el financiamiento de las GES, o que se le reembolsen a la persona en determinados momentos, cómo cuando presenta una boleta por servicios médicos.

El Honorable Senador señor Ominami manifestó su aprobación al proyecto. Lo planteado deja en evidencia una problemática que no es sólo de este ámbito, y que ha salido a la luz a raíz de estudios sobre el ahorro previsional, consistente en que los trabajadores, en cuanto cotizantes, tienen un enorme desconocimiento en relación a sus derechos y al destino de sus fondos. Lo anterior se presta para abusos, como ocurre en el caso de las Isapres, que disponen, valiéndose de la desinformación, de los excedentes que producen un alto porcentaje de cotizantes. Sería interesante que la Superintendencia calculara a partir de qué monto resulta económicamente conveniente abrir una cuenta de excedentes.

Propuso que la moción establezca que, a todo evento, se genere una cuenta de excedentes, de propiedad del cotizante, y el cotizante determinará cual será el destino que le dará a estos fondos. Para estos efectos, una vez producidos los excedentes, la Isapre debiera informar al cotizante para que tome la decisión. Y a este respecto, se podrían ampliar las posibilidades de destino de estos fondos.

No obstante, reiteró la necesidad de un estudio en cuanto a la sustentación económica, y a partir del mismo, establecer un cierto mínimo para la apertura de la cuenta, de modo que no se abran cuentas antieconómicas.

El Honorable Senador señor Ruiz-Esquide también estuvo de acuerdo con lo expresado. Este tema ya fue discutido durante la reforma a la salud, no lográndose acuerdo, dijo. Coincidió asimismo en que la oportunidad sería propicia para incluir otros temas que lleven a una mejora del sistema.

La Ministra de Salud, señora María Soledad Barría, valoró en primer término la moción presentada, y manifestó que para el Ejecutivo es un proyecto relevante, pues un alto porcentaje de la población está adscrita a Isapres, y es importante ir mejorando el sistema, particularmente aumentando la transparencia del sistema de cotización obligatoria. Lo esencial, en su opinión, es que no se pueda renunciar ex ante a los excedentes, sin perjuicio de mejorar otros aspectos, como aumentar los destinos que podrían tener los fondos de la cuenta individual, incorporando por ejemplo el financiamiento de las GES, o mejorar la regulación de la transferencia de estos fondos. Manifestó que el Ejecutivo está dispuesto a contribuir al perfeccionamiento del proyecto y, de ser necesario, presentar una indicación.

El Vicepresidente del Colegio Médico expresó su acuerdo con la moción y con la idea formulada por el Honorable Senador señor Ominami, en orden a generar una cuenta de excedentes a todo evento. Coincidió con la Honorable Senadora señora Matthei que, en el caso de excedentes absolutamente ocasionales, cabe analizar la situación.

El señor Superintendente de Salud comentó, en primer lugar, que en el año 2007 se realizó una fiscalización de excesos y excedentes, por un total de veinte mil millones de pesos (stock). Cada año se le informa al cotizante cuanto tiene acumulado en exceso y en excedente, en su cuenta individual, a fin de que tome las decisiones correspondientes.

En el caso de los excesos el cotizante los debe retirar, se le devuelven. En el caso de los excedentes, el cotizante, si no renunció a ellos y formó cuenta individual, los puede destinar a alguno de los usos que la ley señala.

El problema se produce porque algunas Isapres, en la práctica, no otorgan la opción, pues se contempla como una especie de condición obligatoria del contrato, la renuncia a los excedentes. Regular el tema de mejor manera, como se ha planteado en la discusión de la moción, podría retrotraer la situación a lo que fue el espíritu de la reforma en la materia, el año 1995. A ese fin contribuiría una aprobación sólo en general del proyecto.

Luego se refirió a algunos de los asuntos planteados durante el debate. Así, en relación a la consulta del Honorable Senador señor Kuschel, en cuanto a las fluctuaciones del porcentaje que representan las cuentas de excedentes y sus montos, señaló que ha estado muy ligado al número de cotizantes que ha tenido el sistema. El año 1998 fue el peack de cotizantes, y desde ese año hasta el año 2005, hubo una reducción paulatina, asociada a los fenómenos de la crisis asiática, desempleo, competitividad entre el sector público y privado, entre otros. Agregó que el año 2006, la tasa de cotizantes aumentó en un 3%, y el año 2007, en el primer semestre, el aumento es de un 5%, es decir el crecimiento está en tasas históricas. Esto implica que vuelve a crecer el número proporcional de personas con cuentas de excedentes y el monto acumulado en las mismas.

El Superintendente especificó que, además de este fenómeno de crecimiento del número de cotizantes, ha aumentado la tasa de sinestrialidad de las Isapres, en el gasto tanto en cotizaciones como en licencias médicas.

Por otra parte, informó a la Comisión que, como una consecuencia del debate que ha tenido lugar en el seno de la misma, la Superintendecia modificó, con fecha 29 de mayo de 2007, la Circular Nº 24, que imparte instrucciones sobre cuenta corriente individual de excedentes de cotización, eliminando el monto mínimo de 0,05 UF para que tenga lugar la formación de una cuenta de excedentes, como asimismo su posterior imputación a ella. Esta modificación entra en vigencia el 1 de septiembre de 2007.

La Comisión consideró que, del debate que ha tenido lugar, resulta que existen varios temas que podrían abordarse en relación a este ámbito, presentando indicaciones que perfeccionen el proyecto. En razón de lo anterior, acordó votar el proyecto sólo en general, pasando a la Sala para su discusión también en general. En caso de aprobarse, introducir modificaciones al mismo, durante el segundo trámite reglamentario, tanto de carácter formal como de fondo.

APROBACIÓN EN GENERAL

--En votación, la Comisión aprobó en general el proyecto, por la unanimidad de sus miembros, Honorables Senadores señora Matthei y señores Girardi, Kuschel, Ominami y Ruiz-Esquide.

- - -

TEXTO DEL PROYECTO

En conformidad a los acuerdos adoptados, la Comisión de Salud os propone aprobar en general el siguiente proyecto de ley:

PROYECTO DE LEY

“Artículo único. Modifíquese la ley Nº 18.933, intercalando en su artículo 32 bis, un nuevo inciso tercero que señale:

“Los excedentes serán irrenunciables y no será posible pactar de modo ni en momento alguno su renuncia, aun cuando se ofrezca, a cambio, una determinada cobertura adicional en el plan de salud. Cualquier estipulación en contrario, establecida en el contrato de salud previsional, se tendrá por no escrita.”.”.

- - -

Acordado en sesiones celebradas los días 14 Y 28 de noviembre, 5 de diciembre, todos de 2006, y 7 de agosto de 2007, con asistencia de los Honorables Senadores señores Guido Girardi Lavín (Presidente), señora Evelyn Matthei Fornet, y señores Carlos Ignacio Kuschel Silva, Carlos Ominami Pascual y Mariano Ruiz-Esquide Jara.

Sala de la Comisión, a 14 de agosto 2007.

PEDRO FADIC RUIZ

Abogado Secretario de la Comisión

RESUMEN EJECUTIVO

_____________________________________________________________

INFORME DE LA COMISIÓN DE SALUD RECAÍDO EN EL PROYECTO DE LEY, EN PRIMER TRÁMITE CONSTITUCIONAL, QUE DA EL CARÁCTER DE IRRENUNCIABLES A LOS EXCEDENTES DE COTIZACIÓN DE SALUD EN ISAPRES.

(BOLETÍN Nº 4.423-11)

I.PRINCIPALES OBJETIVOS DEL PROYECTO PROPUESTO POR LA COMISIÓN: En lo fundamental, declarar irrenunciables los excedentes de cotizaciones de salud en ISAPRES, con la finalidad proteger a los cotizantes. Cualquier estipulación en contrario establecida en el contrato de salud previsional respectivo se tendrá por no escrita.

II.ACUERDOS: Aprobado en general por la unanimidad de los miembros de la Comisión (Unanimidad) (5X0).

III.ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: Artículo único.

IV.NORMAS DE QUÓRUM ESPECIAL: No tiene.

V.URGENCIA: No tiene.

VI.ORIGEN INICIATIVA: La iniciativa tuvo su origen en el Senado, en Moción de la Honorable Senadora señora Alvear.

VII.TRÁMITE CONSTITUCIONAL: Primero.

VIII.INICIO TRAMITACIÓN EN EL SENADO: 16 de agosto de 2006.

IX.TRÁMITE REGLAMENTARIO: Primer informe.

X.LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA:

- Decreto con fuerza de ley N° 1 de 2005, del Ministerio de Salud, que fija el texto refundido, coordinado y sistematizado del decreto ley N° 2.763, de 1979, y de las leyes N° s 18.933 y 18.469.

Valparaíso, 14 de agosto de 2007.

PEDRO FADIC RUIZ

Abogado Secretario de la Comisión

1.3. Discusión en Sala

Fecha 04 de septiembre, 2007. Diario de Sesión en Sesión 47. Legislatura 355. Discusión General. Se aprueba en general.

IRRENUNCIABILIDAD PARA EXCEDENTES DE COTIZACIONES DE SALUD DE ISAPRES

El señor FREI, don Eduardo ( Presidente ).-

Proyecto de ley, iniciado en moción de la Senadora señora Alvear, que confiere carácter de irrenunciables a los excedentes de las cotizaciones de salud en las isapres, con informe de la Comisión de Salud.

--Los antecedentes sobre el proyecto (4423-11) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley: (moción de la señora Alvear).

En primer trámite, sesión 44ª, en 16 de agosto de 2006.

Informe de Comisión:

Salud, sesión 44ª, en 28 de agosto de 2007.

El señor FREI, don Eduardo (Presidente).-

Tiene la palabra el señor Secretario.

El señor HOFFMANN (Secretario General).-

El objetivo principal de la iniciativa es declarar irrenunciables los excedentes de cotizaciones de salud en las isapres con la finalidad de proteger a los cotizantes, teniéndose por no escrita cualquier estipulación en contrario establecida en los respectivos contratos de salud.

La Comisión discutió el proyecto solo en general y le dio su aprobación a la idea de legislar por la unanimidad de sus integrantes (Senadores señora Matthei y señores Girardi, Kuschel, Ominami y Ruiz-Esquide).

El señor FREI, don Eduardo ( Presidente ).-

En discusión general la iniciativa.

Tiene la palabra la Honorable señora Alvear.

La señora ALVEAR.-

Señor Presidente, el texto tiene por finalidad brindar a los usuarios del sistema de isapres la posibilidad de elegir qué hacer con sus excedentes.

Si uno mira los antecedentes de las distintas instituciones de salud previsional, puede apreciar que existe una diferencia sustantiva entre el proceder de una de ellas en particular y el del resto. Porque la gran mayoría -exceptuando una, reitero- hace obligatoria la renuncia a los excedentes, los cuales se acumulan y en contadas ocasiones se derivan a algún plan que favorezca a los cotizantes.

Así, una cantidad muy importante de recursos queda en manos de las isapres, sin que los usuarios siquiera tengan conocimiento de ello. Más aún, señor Presidente , en muchas ocasiones, cuando se ofrecen los planes de salud, se les señala a los potenciales clientes que es obligatorio renunciar a los excedentes y que si no lo hacen no podrán afiliarse a la institución. Y, como digo, la gran mayoría de los cotizantes no tiene la menor idea de que existen cuantiosos fondos aportados por ellos que podrían destinarse a otros objetivos.

Desde luego, cabría la posibilidad de modificar la ley con el objeto de que los excedentes se acumularan en cuentas personales de los afiliados, quienes, de ese modo, estarían en condiciones de decidir qué hacer con tales remanentes. En la actualidad, ello no ocurre. Y los datos que nos mostró el Superintendente de Salud son contundentes en ese sentido.

Esta iniciativa legal, entonces, tiene por finalidad que sean los propios usuarios del sistema de isapres los que resuelvan qué hacer con sus excedentes y que no sea obligatorio renunciar a ellos, para evitar las situaciones absolutamente abusivas que en muchos casos se producen.

Por eso, señor Presidente, el proyecto fue aprobado en general por la unanimidad de los miembros de la Comisión de Salud.

El señor FREI, don Eduardo (Presidente).-

Tiene la palabra la Honorable señora Matthei.

La señora MATTHEI.-

Señor Presidente , efectivamente, hay personas -por lo general, jóvenes solteros- cuyos planes tienen un costo menor al 7 por ciento que por ley están obligadas a pagar como cotización de salud.

En tal caso, existen dos opciones. Una es que la isapre vaya poniendo todos los excedentes en una cuenta a nombre del cotizante, de tal manera que si en el futuro su riesgo sube y, consecuentemente, aumenta el valor de su plan, puedan usarse para absorber el impacto que eso significa. Y la otra es que el usuario renuncie a una cuenta de excedentes y negocie el mayor valor que por ley debe pagar para que le sea devuelto por la vía de mejores atenciones, copagos más bajos, etcétera.

El problema radica en que no están claras cuáles son las contraprestaciones que las isapres tienen que ofrecer cuando los afiliados renuncian a sus excedentes. Existe la sospecha de que en ciertos casos no hay ninguna y, por tanto, el dinero queda en manos de la institución.

La verdad, señor Presidente , es que los montos involucrados son pequeños. Los fondos acumulados bordean los 64 mil pesos por cuenta, en promedio, transcurrido un período de 15 años. Mensualmente, son 800 a 1.000 pesos. No es mucha plata. Pero, aunque así sea, las isapres no tienen por qué quedarse con dineros que no son de ellas.

Por eso, estamos a favor de la iniciativa. Eso sí, nos parece claro que en algunos casos el costo de tener una cuenta será más alto que los fondos que allí se acumulen. De ahí que plantearemos indicaciones con el objeto de que las instituciones abran cuentas a nombre de los cotizantes solo en las situaciones en que ello resulte razonable. En las otras habrá que ver qué se hace. Pero todos estuvimos de acuerdo en que, aun cuando sea poco dinero, las isapres no tienen por qué quedarse ni con un peso que no sea de ellas.

Por lo tanto, señor Presidente , nosotros aprobaremos esta iniciativa.

El señor FREI, don Eduardo (Presidente).-

Tiene la palabra el Honorable señor Novoa, por dos minutos.

El señor NOVOA.-

¡Si yo hablara en contra del proyecto, tendría más tiempo...!

Señor Presidente, creo que lo conveniente sería abrir un plazo para formular indicaciones. Y lo planteo por lo siguiente.

El 7 por ciento de cotización obligatoria se encuentra instituido por ley. En ese sentido, quienes cotizan en el FONASA no tienen ninguna posibilidad de que se les devuelva nada. De manera que hacer irrenunciables excedentes que se hallan establecidos por ley como cotización obligatoria significa entrar en un área que habría que analizar mejor.

Por eso, me parecería razonable abrir un plazo para presentar indicaciones con el propósito de ver el modo de solucionar el problema.

Por mi parte, pienso que debe existir una norma pareja. Si el 7 por ciento de cotización de salud es obligatorio, debe serlo para todos. Y habrá que ver qué pasa con los excedentes. A lo mejor la isapre deberá enterarlos en otro lado; pero no son ni de ella ni, eventualmente, del cotizante.

La señora MATTHEI.-

¿Me permite, señor Presidente?

El señor FREI, don Eduardo (Presidente).-

Sí, señora Senadora.

La señora MATTHEI.-

La verdad es que la naturaleza del sistema del FONASA es totalmente distinta de la del sistema de las isapres. El primero es un mecanismo de reparto en el cual todos los recursos, incluidos los del Fisco, van a un solo bolsón y de ahí se distribuyen a quienes los necesitan. En el sistema de isapres, en cambio, el riesgo es individual y, por lo tanto, no corresponde que los fondos sean repartidos entre los diferentes afiliados. Por eso, creemos que el dinero que allí sobra sí es del cotizante -el único objetivo del 7 por ciento, en ese caso, es financiar su salud- y debe guardarse para que cuando él los necesite en el futuro estén disponibles en una cuenta a su nombre.

Los excedentes no son de las isapres -no corresponde que así sea, por el precio de los planes-, ni tampoco de los otros afiliados -no funciona de esa forma el sistema-, por lo que han de quedar en una cuenta a nombre del cotizante que está pagando de más.

El señor NOVOA.-

Pero para gastarlos solo en salud.

La señora MATTHEI.-

Exactamente. No se pueden retirar.

El señor FREI, don Eduardo (Presidente).-

Si le parece a la Sala, se aprobará la idea de legislar y se establecerá plazo para formular indicaciones.

--Se aprueba en general el proyecto y se fija plazo para presentar indicaciones hasta el lunes 1º de octubre, a las 12.

1.4. Boletín de Indicaciones

Fecha 01 de octubre, 2007. Boletín de Indicaciones

?INDICACIONES FORMULADAS DURANTE LA DISCUSIÓN GENERAL DEL PROYECTO DE LEY QUE DECLARA IRRENUNCIABLES LOS EXCEDENTES DE COTIZACIÓN DE SALUD EN ISAPRES.

BOLETÍN Nº 4423-11

01.10.07

INDICACIONES

ARTÍCULO ÚNICO

1.-Del Honorable Senador señor Horvath, para reemplazarlo por el siguiente:

“Artículo único.- Modifícase el artículo 32 bis de la ley Nº 18.933 en los siguientes términos:

1º En su inciso primero, agrégase una coma (,) después de la palabra “afiliado”, incorporando a continuación la expresión “e inembargables”.

2º En su inciso tercero, elimínase la expresión “, a menos que el cotizante renuncie a ella y prepacte con la Institución de Salud Previsional que los eventuales excedentes que se produzcan durante la respectiva anualidad sean destinados a financiar un plan de salud que otorgue mayores beneficios.”.

3º En su inciso octavo, agrégase una coma (,) después de la palabra “anualidad”, introduciéndose a continuación la siguiente oración: “y a la cual deberá agregar, en su caso, la individualización de aquellas prestaciones y beneficios de salud adicionales que la Institución ofrezca por la renuncia del valor acumulado.”.

4º Agrégase como nuevo inciso once el siguiente: “En caso alguno las Instituciones podrán condicionar la vigencia de un plan, prestación o beneficio de Salud, a que el cotizante disponga de una determinada forma de los excedentes de su propiedad.”.

5ºAgrégase como nuevo inciso doce el siguiente: “Si en atención al monto de los excedentes de un afiliado los gastos de mantención de apertura y mantención de una cuenta individual de excedentes sean extremadamente onerosos, éstos podrán ser depositados y administrados en una cuenta general de excedentes con que cuente la Institución para tales efectos, bajo los supuestos y en los términos que establezca para tal efecto la Superintendencia. Los gastos de mantención de esta cuenta se distribuirán entre los respectivos afilados a prorrata de valor de sus excedentes depositados en ella. En este caso, toda referencia realizada por la ley a la cuenta de excedentes del afiliado se entenderá hecha respecto de aquellos valores que se hayan depositado en la cuenta general referida y que correspondan a los excedentes de su propiedad, más los reajustes e intereses legales.”.”.

2.-De los Honorables Senadores señores Bianchi y Kuschel, para sustituirlo por el siguiente:

“Artículo único.- Incorpóranse los siguientes incisos cuarto a séptimo nuevos al artículo 188 del DFL Nº 1, de 2005, del Ministerio de Salud, pasando los actuales incisos cuarto a décimo a ser incisos octavo a décimo cuarto, respectivamente:

"En caso que se renuncien los excedentes, los mayores beneficios a que se refiere el inciso precedente podrán valorarse y destinarse a una o más de las siguientes prestaciones:

a) Aumento del límite anual por beneficiario.

b) Aumento de la cobertura en medicamentos.

c) Aumento del límite anual en medicamentos.

d) Aumento de la cobertura en prestaciones determinadas, hospitalarias o ambulatorias.

e) Aumento de los límites anuales en prestaciones determinadas, hospitalarias o ambulatorias.

f) Cobertura de cotizaciones por un período determinado en caso de cesantía o muerte del titular.

g) Acceso a sistemas de asistencia médica a distancia, y

h) Acceso a sistemas de cobertura internacional.

No se podrá condicionar la suscripción del contrato de salud previsional por parte de la ISAPRE a la renuncia de los excedentes, sin perjuicio de los beneficios adicionales que se financien con ella de acuerdo a lo dispuesto en los dos incisos precedentes.

Al cumplir su anualidad, todo titular de un contrato de salud previsional que haya renunciado a los excedentes, podrá solicitar en las oficinas de la respectiva ISAPRE que se le indique el monto total al que ellos habrían ascendido durante el respectivo período. La ISAPRE podrá dar cumplimiento a la solicitud entregando un documento impreso en la misma oficina o remitiendo la información por medios electrónicos.

Para todos los efectos, se entenderá que aquellos afiliados cuya cotización de salud sea superior al límite de cotización exenta señalada en el artículo 187, no generan excedentes y, en consecuencia, no se les aplican las normas contenidas en los incisos precedentes.”.”.

3.-De los Honorables Senadores señora Alvear y señor Ruiz-Esquide, para reemplazarlo por el siguiente:

“Artículo único.- Introdúcense las siguientes modificaciones al DFL Nº 1, de 2005:

1. Reemplázase el inciso primero del artículo 188 del DFL Nº 1, de 2005, por el siguiente:

“Toda vez que se produjeren excedentes de la cotización legal en relación con el precio de las Garantías Explícitas en Salud y el precio del plan convenido, en los términos a que se refiere el inciso siguiente, esos excedentes serán de propiedad del afiliado, inembargables e incrementarán una cuenta corriente individual que la Institución deberá abrir a favor del afiliado, aumentando la masa hereditaria en el evento de fallecimiento. El afiliado sólo podrá renunciar a ellos para el efecto de destinarlos a financiar los beneficios adicionales de los contratos que se celebren conforme al artículo 200 de esta ley. Cualquier estipulación en contrario a lo señalado, establecida en el contrato de salud previsional, se tendrá por no escrita.”.

2. Suprímese el inciso tercero del artículo 188.

3. Intercálase, en el inciso cuarto actual, que ha pasado a ser inciso tercero, a continuación del numeral 3, un nuevo numeral 4, modificándose la numeración correlativa:

“4.- Para pagar las cuotas de los préstamos de salud que la Institución de Salud Previsional le hubiese otorgado al afiliado;”.

4. En el inciso sexto actual, que ha pasado a ser quinto, suprímase la frase “o en sucesivas adecuaciones anuales”.

5. En el inciso sexto actual, que ha pasado a ser inciso quinto, intercálase, a continuación del punto seguido (.), la siguiente oración: “En caso que las sucesivas adecuaciones anuales, el monto de los excedentes a destinar a la cuenta corriente individual superen el referido 10%, la ISAPRE estará obligada a ofrecer al afiliado un plan de salud alternativo cuyo precio más se aproxime al plan actualmente convenido; en ningún caso, el afiliado estará obligado a suscribir el plan de salud alternativo.”.

6. Reemplázase, en el inciso octavo actual que ha pasado a ser inciso séptimo, el guarismo “60” por “90”.

7. Sustitúyase, en el actual inciso final, todo lo que sigue al punto seguido (.) por lo siguiente:

“Si el interesado, a partir de ese momento, no se incorpora a una nueva Institución de Salud Previsional, los haberes existentes a su favor deberán:

1)Ser traspasados a su cuenta de capitalización individual de la Administradora de Fondos de Pensiones a la que pertenezca o,

2)Serle entregados a él cuando pertenezca al régimen que administra el Instituto de Normalización Previsional, ya sea como imponente o pensionado; o bien, cuando ya se encuentre pensionado por el nuevo régimen de pensiones.”.

8. Agrégase, en el artículo 203, el siguiente inciso final, nuevo:

“Los beneficiarios de este artículo no podrán hacer uso de los recursos acumulados en la cuenta corriente a que se refiere el artículo 188, los que sólo podrán ser dispuestos por los herederos del cotizante.”.”.

º º º º

1.5. Segundo Informe de Comisión de Salud

Senado. Fecha 16 de octubre, 2007. Informe de Comisión de Salud en Sesión 62. Legislatura 355.

?SEGUNDO INFORME DE LA COMISIÓN DE SALUD, recaído en el proyecto de ley, en primer trámite constitucional, que da el carácter de irrenunciables a los excedentes de cotización de salud en ISAPRES.

BOLETÍN Nº 4.423-11.

________________________________________

HONORABLE SENADO:

Vuestra Comisión de Salud tiene el honor de presentaros su segundo informe, recaído en el proyecto de ley de la referencia, iniciado en moción de la Honorable Senadora señora Alvear.

El proyecto ingresó al Senado el 16 de agosto de 2006.

Fue aprobado en general por la Sala el día 4 de septiembre de 2007, oportunidad en la que acordó abrir un plazo para presentar indicaciones hasta las 12 horas del día 1 de octubre del año en curso.

A la sesión en que la Comisión consideró esta iniciativa de ley, concurrieron, además de sus integrantes, especialmente invitadas por la Comisión, las siguientes personas:

Del Ministerio de Salud: el Jefe de Gabinete de la Ministra, señor Alan Mgrulasky y el asesor jurídico, señor Eduardo Álvarez.

De la Superintendencia de Salud: el Superintendente, señor Manuel Inostroza, y el Fiscal, señor Ulises Nancuante.

El asesor de la Honorable Senadora señora Alvear, señor Marcelo Drago.

- - -

NORMAS DE QUÓRUM ESPECIAL

No tiene.

- - -

Para los efectos de lo dispuesto en el artículo 124 del Reglamento del Senado, dejamos constancia de las siguientes materias:

I.- Artículos que no fueron objeto de indicaciones ni modificaciones: Ninguno.

II.- Indicaciones aprobadas sin modificaciones: Ninguna.

III.- Indicaciones aprobadas con modificaciones: La N° 3.

IV.- Indicaciones rechazadas: Las N°s 1 y 2.

V.- Indicaciones retiradas: No hay.

VI.- Indicaciones declaradas inadmisibles: Ninguna.

- - -

DISCUSIÓN EN PARTICULAR

ARTÍCULO ÚNICO

El proyecto aprobado en general por el Senado dispone, en un artículo único, modificar la ley Nº 18.933, intercalando en su artículo 32 bis, un nuevo inciso tercero, del siguiente tenor:

“Los excedentes serán irrenunciables y no será posible pactar de modo ni en momento alguno su renuncia, aun cuando se ofrezca, a cambio, una determinada cobertura adicional en el plan de salud. Cualquier estipulación en contrario, establecida en el contrato de salud previsional, se tendrá por no escrita.”.

El proyecto fue objeto de tres indicaciones, todas las cuales proponen sustituir el texto aprobado en general por otro.

Previo a la consideración de las indicaciones, el señor Presidente de la Comisión le ofreció el uso de la palabra al señor Superintendente, señor Manuel Inostroza, quien recordó que un excedente es la diferencia positiva producida entre la cotización mínima de salud, correspondiente a un 7%, con tope legal de 4,2UF, y el precio del plan contratado, el cual debe ser mayor o igual al 90% de la cotización legal al momento de celebrarse el contrato de salud.

Señaló que se abre una cuenta de excedentes cada vez que respecto de un afiliado se produjeren excedentes de cotización en los términos señalados en la definición. Una vez constituida la cuenta se le agregan los excedentes mensualmente generados más los reajustes e intereses y se le deducen las comisiones y los usos.

También recordó que al cambiarse el afiliado a otra Isapre o a Fonasa, el saldo debe ser traspasado a la nueva institución cuando éste sea superior a 0,019 UF. Lo señalado es sin perjuicio que el saldo existente debe ser traspasado en su totalidad cuando así lo solicite el afiliado, por cualquier medio escrito.

En relación a las ganancias por mantención de saldos, indicó que estos son interés corriente, el mismo cobrado por los bancos y sociedades financieras establecidas en Chile, para operaciones reajustables en moneda nacional, y los reajuste por IPC.

Precisó que los costos por mantención de excedentes corresponden a una comisión mensual, cuyo máximo lo fija la Superintendencia semestralmente.

También señaló que los usos autorizados por ley para los excedentes son para cubrir cotizaciones en caso de cesantía y al pensionarse, copagos y prestaciones de salud no cubiertas por el contrato, y cotizaciones adicionales voluntarias.

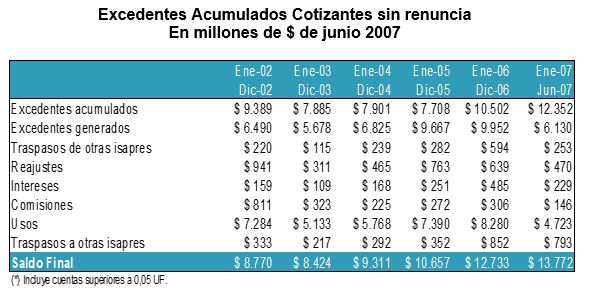

Luego se refrió a los excedentes acumulados y cotizantes sin renuncia, basado en datos reales de personas que no han renunciado a sus excedentes.

Este gráfico demuestra que, en general, todos los años se utilizan un poco menos de los excedentes que se generan por parte de los usuarios. Al respecto destacó las cifras correspondientes al período enero a junio del último año, en el cual se han generado $ 6.130 millones en excedentes y los afiliados han usado $ 4.723 millones. Una consecuencia de ello es que cada año el saldo inicial ha ido subiendo, llegando el último período a $ 12.452 millones.

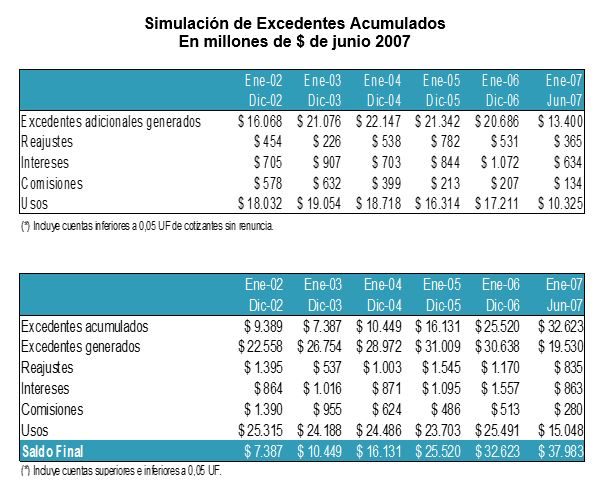

Luego, explicó que habían simulado cómo sería esta situación para los que renunciaron a los excedentes, ya sea que lo hayan hecho en forma voluntaria o involuntariamente, en los casos en que los planes no contemplen la posibilidad de renunciar a tales excedentes.

Ante una consulta del Honorable Senador señor Ominami sobre la frecuencia de una renuncia no voluntaria, el señor Superintendente mostró la siguiente gráfica:

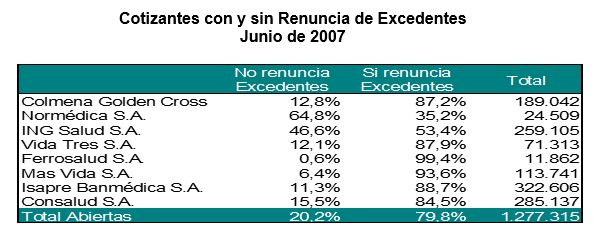

Destacó que en muchas de las Isapres el porcentaje de los afiliados que renuncia a los excedentes supera el 80%, como son Colmena Golden Cross, Vida Tres, Ferrosalud, Más Vida, Isapre Banmédica y Consalud. También indica que las mismas no venden planes que no permitan renunciar a los excedentes.

Agregó que las demás Isapres no estarían infringiendo la ley al ofrecer un plan de salud que no considere la posibilidad de renunciar a los excedentes, y es precisamente por este motivo que el proyecto de ley adquiere sentido, al declarar irrenunciables los excedentes.

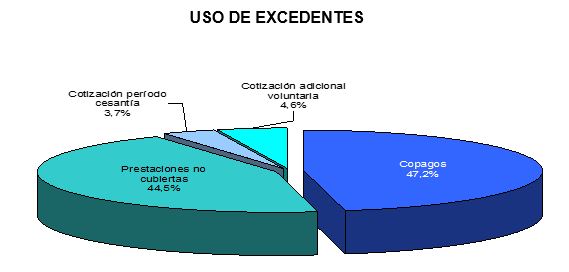

Luego se refirió al uso de los excedentes por parte de los afiliados, de acuerdo a los usos que la ley autoriza. Al respecto, el señor Superintendente exhibió al siguiente gráfico:

Explicó que el 47,2% de los excedentes la gente los utiliza en copagos de su propio plan de salud. Un 44,5% se destina a prestaciones no cubiertas, es decir, aquéllas que no están en el arancel FONASA ni en el obligatorio por ley. Finalmente, el porcentaje restante se divide entre los destinados a la cotización de períodos de cesantía (3,7%) y cotización adicional voluntaria (4,6%).

- - -

La indicación número 1, del Honorable Senador señor Horvath, es para reemplazar el artículo único por el siguiente:

“Artículo único.- Modifícase el artículo 32 bis de la ley Nº 18.933 en los siguientes términos:

1º En su inciso primero, agrégase una coma (,) después de la palabra “afiliado”, incorporando a continuación la expresión “e inembargables”.

2º En su inciso tercero, elimínase la expresión “, a menos que el cotizante renuncie a ella y prepacte con la Institución de Salud Previsional que los eventuales excedentes que se produzcan durante la respectiva anualidad sean destinados a financiar un plan de salud que otorgue mayores beneficios.”.

3º En su inciso octavo, agrégase una coma (,) después de la palabra “anualidad”, introduciéndose a continuación la siguiente oración: “y a la cual deberá agregar, en su caso, la individualización de aquellas prestaciones y beneficios de salud adicionales que la Institución ofrezca por la renuncia del valor acumulado.”.

4º Agrégase como nuevo inciso once el siguiente: “En caso alguno las Instituciones podrán condicionar la vigencia de un plan, prestación o beneficio de Salud, a que el cotizante disponga de una determinada forma de los excedentes de su propiedad.”.

5ºAgrégase como nuevo inciso doce el siguiente: “Si en atención al monto de los excedentes de un afiliado los gastos de mantención de apertura y mantención de una cuenta individual de excedentes sean extremadamente onerosos, éstos podrán ser depositados y administrados en una cuenta general de excedentes con que cuente la Institución para tales efectos, bajo los supuestos y en los términos que establezca para tal efecto la Superintendencia. Los gastos de mantención de esta cuenta se distribuirán entre los respectivos afilados a prorrata de valor de sus excedentes depositados en ella. En este caso, toda referencia realizada por la ley a la cuenta de excedentes del afiliado se entenderá hecha respecto de aquellos valores que se hayan depositado en la cuenta general referida y que correspondan a los excedentes de su propiedad, más los reajustes e intereses legales.”.”.

En los fundamentos de su indicación, el Honorable Senador señor Horvath señala que existe acuerdo generalizado en cuanto a que la posibilidad que los cotizantes puedan renunciar anticipadamente a sus excedentes futuros ha generado una situación de abuso, ya que las ISAPRES en la práctica exigen a los afiliados pactar tal renuncia como condición para acceder a ciertos beneficios.

Es más, en ciertos casos la permanencia de los afiliados depende en el hecho de tal renuncia, a lo que se debe sumar el beneficio económico para las ISAPRES derivado de la circunstancia que por la vía de los excedentes cuentan con recursos que les permiten beneficiar el ejercicio de su giro, ya que acceden a importantes sumas de dinero más allá de las cotizaciones regulares pactadas, sin necesidad de concurrir a la banca ni otorgar algún tipo de garantías.

Sin embargo, el sólo establecer sin más la irrenunciabilidad de los excedentes, como lo hace el texto del proyecto en su redacción original, no es suficiente. Resulta más conveniente para el afiliado establecer, por una parte, la irrenunciabilidad anticipada de tales excedentes, pero también por la otra definir expresamente que las ISAPRES deben informar anualmente acerca del monto de los mismos, y ofrecer, en caso que lo consideren pertinente, determinados beneficios concretos a cambio de que el afiliado renuncie a tales excedentes, cuyo monto es conocido por él.

De esta forma se evitan los abusos, además de permitirle al afiliado poder decidir sobre acceder a ciertos beneficios adicionales de manera informada, a cambio de excedentes cuyo valor se encuentra perfectamente determinado.

Una de las discusiones más relevantes generadas a partir de este proyecto es aquella relativa a la situación de quienes tienen excedentes por montos pequeños, lo que determina que los costos de apertura y mantención de una cuenta de excedentes individual sean muy altos, lo que no sólo perjudica a las ISAPRES, sino que principalmente al cotizante.

Para enfrentar tal situación, la indicación propone permitir que esos excedentes de valor reducido sean depositados en una cuenta general o común que tenga cada ISAPRE para tal efecto, debiendo la Superintendencia establecer las normas específicas que regulen los casos en que se consideren como excesivos tales costos de apertura y administración, además de fijar un marco reglamentario para su funcionamiento.

Respecto de los costos señalados y la forma que se repartirán entre cada uno de los cotizantes cuyos excedentes estén depositados en la respectiva cuenta general o común, estima conveniente establecer por ley que estos se distribuyan a prorrata de los valores que cada uno de ellos tengan en dicha cuenta.

Por último, y a fin de no dejar espacio a ningún tipo de interpretación que pueda afectar a los afiliados, propone establecer expresamente que en caso alguno las Instituciones podrán condicionar la vigencia de un plan, prestación o beneficio de Salud, a cambio que el cotizante disponga de una determinada forma de los excedentes de su propiedad.

--La Comisión rechazó esta indicación por tres votos en contra, de los Honorables Senadores señora Alvear y señores Girardi y Ominami, y dos abstenciones, de los Honorables Senadores señora Matthei y señor Kuschel. (Rechazada) (3 en contra x 2 abstenciones).

La indicación número 2 fue presentada por los Honorables Senadores señores Bianchi y Kuschel, para sustituir el artículo único aprobado en general por el Senado por el siguiente:

“Artículo único.- Incorpóranse los siguientes incisos cuarto a séptimo nuevos al artículo 188 del DFL Nº 1, de 2005, del Ministerio de Salud, pasando los actuales incisos cuarto a décimo a ser incisos octavo a décimo cuarto, respectivamente:

"En caso que se renuncien los excedentes, los mayores beneficios a que se refiere el inciso precedente podrán valorarse y destinarse a una o más de las siguientes prestaciones:

a) Aumento del límite anual por beneficiario.

b) Aumento de la cobertura en medicamentos.

c) Aumento del límite anual en medicamentos.

d) Aumento de la cobertura en prestaciones determinadas, hospitalarias o ambulatorias.

e) Aumento de los límites anuales en prestaciones determinadas, hospitalarias o ambulatorias.

f) Cobertura de cotizaciones por un período determinado en caso de cesantía o muerte del titular.

g) Acceso a sistemas de asistencia médica a distancia, y

h) Acceso a sistemas de cobertura internacional.

No se podrá condicionar la suscripción del contrato de salud previsional por parte de la ISAPRE a la renuncia de los excedentes, sin perjuicio de los beneficios adicionales que se financien con ella de acuerdo a lo dispuesto en los dos incisos precedentes.

Al cumplir su anualidad, todo titular de un contrato de salud previsional que haya renunciado a los excedentes, podrá solicitar en las oficinas de la respectiva ISAPRE que se le indique el monto total al que ellos habrían ascendido durante el respectivo período. La ISAPRE podrá dar cumplimiento a la solicitud entregando un documento impreso en la misma oficina o remitiendo la información por medios electrónicos.

Para todos los efectos, se entenderá que aquellos afiliados cuya cotización de salud sea superior al límite de cotización exenta señalada en el artículo 187, no generan excedentes y, en consecuencia, no se les aplican las normas contenidas en los incisos precedentes.”.”.

--La Comisión rechazó esta indicación por tres votos en contra, de los Honorables Senadores señora Alvear y señores Girardi y Ominami; uno a favor, del Honorable Senador señor Kuschel, y una abstención, de la Honorable Senadora señora Matthei. (Rechazada) (3 en contra x 1 a favor y 1 abstención).

Finalmente, la indicación número 3, de los Honorables Senadores señora Alvear y señor Ruiz-Esquide, también propone reemplazar el artículo único por otro, del siguiente tenor:

“Artículo único.- Introdúcense las siguientes modificaciones al DFL Nº 1, de 2005:

1. Reemplázase el inciso primero del artículo 188 del DFL Nº 1, de 2005, por el siguiente:

“Toda vez que se produjeren excedentes de la cotización legal en relación con el precio de las Garantías Explícitas en Salud y el precio del plan convenido, en los términos a que se refiere el inciso siguiente, esos excedentes serán de propiedad del afiliado, inembargables e incrementarán una cuenta corriente individual que la Institución deberá abrir a favor del afiliado, aumentando la masa hereditaria en el evento de fallecimiento. El afiliado sólo podrá renunciar a ellos para el efecto de destinarlos a financiar los beneficios adicionales de los contratos que se celebren conforme al artículo 200 de esta ley. Cualquier estipulación en contrario a lo señalado, establecida en el contrato de salud previsional, se tendrá por no escrita.”.

2. Suprímese el inciso tercero del artículo 188.

3. Intercálase, en el inciso cuarto actual, que ha pasado a ser inciso tercero, a continuación del numeral 3, un nuevo numeral 4, modificándose la numeración correlativa:

“4.- Para pagar las cuotas de los préstamos de salud que la Institución de Salud Previsional le hubiese otorgado al afiliado;”.

4. En el inciso sexto actual, que ha pasado a ser quinto, suprímase la frase “o en sucesivas adecuaciones anuales”.

5. En el inciso sexto actual, que ha pasado a ser inciso quinto, intercálase, a continuación del punto seguido (.), la siguiente oración: “En caso que las sucesivas adecuaciones anuales, el monto de los excedentes a destinar a la cuenta corriente individual superen el referido 10%, la ISAPRE estará obligada a ofrecer al afiliado un plan de salud alternativo cuyo precio más se aproxime al plan actualmente convenido; en ningún caso, el afiliado estará obligado a suscribir el plan de salud alternativo.”.

6. Reemplázase, en el inciso octavo actual que ha pasado a ser inciso séptimo, el guarismo “60” por “90”.

7. Sustitúyase, en el actual inciso final, todo lo que sigue al punto seguido (.) por lo siguiente:

“Si el interesado, a partir de ese momento, no se incorpora a una nueva Institución de Salud Previsional, los haberes existentes a su favor deberán:

1)Ser traspasados a su cuenta de capitalización individual de la Administradora de Fondos de Pensiones a la que pertenezca o,

2)Serle entregados a él cuando pertenezca al régimen que administra el Instituto de Normalización Previsional, ya sea como imponente o pensionado; o bien, cuando ya se encuentre pensionado por el nuevo régimen de pensiones.”.

8. Agrégase, en el artículo 203, el siguiente inciso final, nuevo:

“Los beneficiarios de este artículo no podrán hacer uso de los recursos acumulados en la cuenta corriente a que se refiere el artículo 188, los que sólo podrán ser dispuestos por los herederos del cotizante.”.”.

La Honorable Senadora señor Alvear explicó el sentido de los distintos puntos de su indicación, señalando que, junto con mejorar el texto del proyecto original, recoge planteamientos y observaciones de la discusión general.

En relación al punto N° 1, indicó que el sentido del nuevo inciso primero propuesto es corregir los siguientes dos aspectos:

1.- Hoy en día no existe compatibilidad entre la definición de excedentes con el precio de las Garantías Explícitas en Salud, por lo que una persona bien podría generar excedentes y, al mismo tiempo, adeudar el precio de las GES. La definición legal de excedente asocia la cotización para salud con el precio del plan de salud, pero nada dice con el precio de las GES.