Historia de la Ley

Nº 19.946

Modifica la Ley Austral en materia de crédito tributario y establece la ampliación de la zona franca de extensión de Punta Arenas a la Región de Aysén, para bienes de capital.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Zonas Extremas

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Discusión en Sala

1.6. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Economía

2.2. Discusión en Sala

2.3. Boletín de Indicaciones

2.4. Boletín de Indicaciones

2.5. Segundo Informe de Comisión de Economía

2.6. Boletín de Indicaciones

2.7. Discusión en Sala

2.8. Informe de Comisión de Hacienda

2.9. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Comisión Mixta: Cámara de Diputados-Senado

4.1. Informe Comisión Mixta

4.2. Discusión en Sala

4.3. Oficio de Cámara Origen a Cámara Revisora

4.4. Discusión en Sala

4.5. Oficio de Cámara Revisora a Cámara de Origen

5. Trámite Finalización: Cámara de Diputados

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 19.946

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 06 de noviembre, 2001. Mensaje en Sesión 18. Legislatura 345.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPUBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE MODIFICA LA LEY AUSTRAL EN MATERIA DE CRÉDITO TRIBUTARIO Y ESTABLECE LA AMPLIACION DE LA ZONA FRANCA DE EXTENSION DE PUNTA ARENAS A LA REGION DE AYSEN PARA BIENES DE CAPITAL.

SANTIAGO, noviembre 6 de 2001

MENSAJE Nº 106-345/

Honorable Cámara de Diputados:

Vengo en someter a la consideración del H. Congreso Nacional, un proyecto de ley que tiene dos propósitos: perfeccionar las normas sobre crédito tributario contenidas en la Ley Nº 19.606, que estableció incentivos para el desarrollo económico de las Regiones de Aysén y de Magallanes y de la Provincia de Palena, y disponer la ampliación de la zona franca de extensión a la Región de Aysén.

I.ANTECEDENTES Y FUNDAMENTOS DEL PROYECTO.

La iniciativa legal que se propone se sitúa dentro de la política sostenida por el Gobierno para impulsar el desarrollo de las zonas extremas y especiales.

Dichas zonas, sus condiciones geográficas, de densidad demográfica, de poblamiento, de aislamiento y otras, se encuentran en situación de desmedro, en relación con resto del territorio del país, lo que justifica la implementación de políticas y medidas que contribuyan a su desarrollo.

Con el objetivo mencionado, ya en el año 1994 se creó el Comité Interministerial para el Desarrollo de Zonas Extremas y Especiales, encargado de coordinar los esfuerzos gubernamentales orientados a propiciar estrategias de desarrollo productivo y social de estas alejadas zonas del territorio nacional.

De otro lado, el Gobierno, consciente de que el desarrollo de las regiones pasa por la concertación de todos los actores locales relevantes, ha seguido impulsado la asociatividad público-privada en diversas materias de interés social y productivo.

Es así como el Presidente de la República en la Región de Magallanes y, posteriormente, el Ministerio del Interior en la Región de Aysén, instalaron Mesas Público-Privadas cuya misión fue proponer medidas para el desarrollo económico de sus respectivas regiones, entre las que se contemplan medidas de corto, mediano y largo plazo, en ámbitos de infraestructura, de mejoramiento administrativo, y de fomento productivo.

Ahora bien, las medidas relativas al fomento productivo incluidas en las proposiciones de la instancia antes señalada requieren impulsar diversas modificaciones legales, entre las que se cuenta este proyecto de ley que hoy someto a vuestra consideración.

II.OBJETIVOS DEL PROYECTO.-

La iniciativa legal que se presenta a vuestra consideración tiene por finalidad concretizar medidas de fomento productivo a favor del desarrollo de la Región de Aysén.

Para ello, utiliza y se apoya en ciertos mecanismos legales ya existentes, introduciéndoles los perfeccionamientos y mejoras que a continuación se describen, los que incidirán en una mayor eficacia de los mismos.

1. En materia de crédito tributario.-

El primer objetivo de la presente iniciativa es perfeccionar el beneficio tributario consagrado por la Ley Austral, a fin de potenciar su capacidad como instrumento de fomento.

La Ley Nº 19.606, conocida como Ley Austral, fue aprobada en 1999 por ese H. Congreso Nacional y tuvo por objeto establecer incentivos para el desarrollo económico de las Regiones de Aysén y de Magallanes, así como de la Provincia de Palena.

La mencionada norma legal reguló un crédito tributario en beneficio de las inversiones que se efectúen en dichas zonas y que se destinen a la producción de bienes o prestación de servicios en las mismas. La opción adoptada en esa ocasión, fue la de acotar el beneficio tributario a ciertas actividades o servicios específicos, que se describen en el texto de la ley, sin estimular ninguno de ellos en particular.

De otro lado, el crédito tributario establecido por la Ley Austral sólo beneficia a las referidas inversiones en la parte que excede a las 1.000 UTM o 2.000 UTM, según el tipo de inversión, y por lo tanto, no favorece a los pequeños inversionistas que tengan interés en desarrollar sus actividades productivas en la zona.

De este modo, para perfeccionar el mecanismo de estímulo consagrado en la Ley Austral, las modificaciones a dicho cuerpo legal que en este proyecto de ley se proponen, tienen los siguientes objetivos:

a. Ampliar las áreas económicas beneficiadas con el crédito tributario a la inversión.-

Se trata de extender el beneficio tributario a todo tipo de inversión que cumpla las exigencias legales, sin discriminar por sector o actividad económica.

De este modo, el incentivo a la inversión se generalizará y permitirá captar o atraer a la Región, todo tipo de actividades productivas.

b. Fomentar las inversiones relativas al desarrollo del turismo en la Región.-

El turismo es una de las actividades productivas de mayor potencial en la Región de Aysén, cuyo desarrollo constituye, además, un motor para el desarrollo de las economías locales de la zona.

De este modo, el fomento al desarrollo del turismo tiene particular relevancia a la hora de proyectar un sostenido impulso a la región.

En virtud de este diagnóstico, el proyecto de ley que se presenta también considera un incentivo especial para aquellas proyectos o inversiones en el área del turismo que sean calificados como de alto interés o impacto.

c. Extender el beneficio al total de la inversión.-

Durante la vigencia de la Ley Austral se ha constatado una gran demanda por acceder al crédito tributario en el tramo al que actualmente dicho beneficio no se aplica, es decir, sobre aquella parte de la inversión que va hasta las 1.000 o 2.000 UTM, según el caso.

El estímulo que representa, en especial para pequeños inversionistas, la extensión del beneficio tributario al total de la inversión, no es irrelevante para los efectos de potenciar el desarrollo de la región. Por lo mismo, se considera necesario establecer que el porcentaje del crédito se aplicará sobre el total de las inversiones que se realicen en la región, y no sólo sobre lo que exceda de las 1.000 o 2.000 UTM, como dispone la norma vigente.

1. En materia de franquicias aduaneras.-

La legislación sobre zonas francas, contenida en el D.F.L. Nº 341 de 1997, del Ministerio de Hacienda, contempla en su artículo 21 la figura de las Zonas de Extensión. Se trata de áreas geográficas delimitadas, aledañas a los recintos perfectamente deslindados que constituyen una Zona Franca, a los cuáles se hacen extensivas ciertas franquicias propias de dicha zona.

Básicamente, se trata de permitir la importación de ciertas mercancías, desde la Zona Franca hacia la zona de extensión, con las franquicias que se aplican en la primera, pero sólo para ser usadas o consumidas en las Zonas Francas de Extensión. De este modo, dichas mercancías pueden ser adquiridas para su uso o consumo en la zona de extensión, libres de los derechos, tasas y demás gravámenes percibidos por intermedio de las Aduanas y del Impuesto al Valor Agregado a que se refiere el decreto ley número 825, de 1974.

Ahora bien, actualmente, la zona de extensión establecida para la Zona Franca de Punta Arenas no comprende a la Undécima Región, por lo que no es posible importar con franquicias desde Punta Arenas hacia la región de Aysén ningún tipo de mercancías.

Con el propósito de incentivar la inversión y el desarrollo de actividades productivas en la Undécima Región, el proyecto de ley que se somete a vuestra consideración establece que dicha región será considerada zona franca de extensión para los efectos de la importación de bienes de capital desde la Zona Franca de Punta Arenas.

III.CONTENIDO DEL PROYECTO.-

El proyecto de ley cuenta con dos artículos permanentes y uno transitorio, cuyos contendidos se describen a continuación.

1. Modificaciones a la Ley Nº 19.606.-

En el artículo 1º, se tratan las modificaciones a la Ley Austral, la que se aplica a las regiones de Aysén y Magallanes y la provincia de Palena de la Décima región.

Dichas modificaciones consisten en lo siguiente:

a. Ampliación de las actividades beneficiadas.-

Para los efectos de ampliar las áreas económicas beneficiadas con el crédito tributario a la inversión, se adopta un modelo que establece el beneficio con un carácter amplio y general, sin discriminar por sector económico.

Sobre esa base, se introducen diversas modificaciones al artículo 1º de la Ley Nº 19.606, todas dirigidas a eliminar el listado o enumeración de actividades o áreas económicas a las que se extiende el beneficio tributario. De este modo, el crédito será aplicable a todo tipo de inversiones que se realicen en las zonas mencionadas y que se destinen a la producción de bienes o la prestación de servicios.

b. Fomento al turismo.-

Como un mecanismo de incentivo especial al turismo, se incorpora un nuevo inciso final al artículo 1º de la Ley Nº 19.606, estableciendo un porcentaje de crédito del 40% para aquellas inversiones en inmuebles destinados preferentemente a su explotación comercial con fines turísticos, que sean calificados como de alto interés por el Director Nacional del Servicio Nacional de Turismo.

c. Porcentaje del crédito tributario.-

Se sustituye la escala prevista en el artículo 1º de la Ley Austral, en que se definen los tramos de inversión y sus respectivos porcentajes de crédito.

La nueva escala considera los mismos porcentajes de crédito para todas las actividades beneficiadas y se estructura de modo tal, que las bonificaciones se aplicarán sobre el total de la inversión, en los porcentajes que el proyecto indica, incluyendo en el primer tramo las inversiones inferiores a 1.000 o 2.000 UTM, que actualmente no acceden a este beneficio.

Adicionalmente, se incorporan otras adecuaciones al crédito tributario, tendientes a facilitar el acceso al beneficio por parte de los inversionistas.

2. Franquicias aduaneras.-

En el artículo 2º del presente proyecto de ley, se dispone la aplicación para a la Undécima Región, de las normas relativas a la Zona Franca de Extensión.

Ese beneficio queda configurado por los siguientes elementos normativos:

a. Se aplica a bienes de capital.-

El tratamiento de Zona Franca de Extensión que se otorga a la Undécima Región, sólo se refiere a la importación de bienes de capital desde la Zona Franca.

Para este efecto, el mismo artículo 2º de esta iniciativa legal establece que se entenderá por bienes de capital aquellas máquinas, equipos y herramientas que estén destinados a la producción de bienes.

b. Requisitos de los bienes beneficiados.-

Los bienes de capital a los que se aplicará la franquicia deben reunir los siguientes requisitos o características:

Debe tratarse de bienes cuya capacidad de producción no desaparezca con el primer uso, sino que se extienda por un período no inferior a 3 años.

Los bienes deberán estar incluidos en una lista que se establecerá por decreto del Ministerio de Hacienda, con la concurrencia del Ministerio de Economía. Para permitir la aplicación de la ley durante el tiempo que demore la tramitación de este decreto, se permite la aplicación supletoria de la lista a que se refiere el artículo 4º de la Ley Nº 18.634.

Quedan excluidos del beneficio los vehículos de todo tipo, a excepción de los vehículos de pasajeros con capacidad igual o superior a diez asientos, incluido el del conductor, que se destinen exclusivamente a la actividad turística.

Quedan excluidos del beneficio, de manera absoluta, los bienes destinados al uso doméstico, a la recreación y a cualquier uso no productivo.

c. Procedimientos y controles.-

El inciso tercero del artículo 2º del proyecto de ley, faculta al Director Nacional de Aduanas para dictar las instrucciones especiales sobre documentación y procedimientos para la aplicación de la franquicia.

Asimismo, encomienda a dicha autoridad la determinación de los puntos habilitados para el ingreso y salida de las mercancías beneficiadas.

Finalmente, dispone que corresponderá al Servicio Nacional de Aduanas efectuar los reconocimientos, aforos y verificaciones que sean necesarios para verificar la correcta utilización de la franquicia.

d. Sanción penal.-

El inciso final del artículo 2º establece que incurrirá en el delito de contrabando aquel que retire o introduzca mercancías desde o hacia el territorio de la Undécima Región, por pasos o puertos no habilitados por el Servicio Nacional de Aduanas o con infracción de lo previsto en esta ley.

Ello, sin perjuicio de los demás casos de contrabando previstos en el artículo 168 de la Ordenanza de Aduanas.

1. Norma transitoria.-

El artículo transitorio establece que las modificaciones que esta ley incorpora a la Ley Austral, entrarán en vigencia el 1° de enero del año de su publicación en el Diario Oficial.

La misma disposición permite, sin embargo, que los proyectos de inversión iniciados con anterioridad a esa fecha, puedan optar por el beneficio actualmente establecido en la Ley Nº 19.606, es decir, según su texto vigente antes de que comiencen a regir las modificaciones que este proyecto le introduce.

En mérito de lo anteriormente expuesto, someto a la consideración de ese Honorable Senado, para ser tratado en la actual legislatura Extraordinaria de Sesiones del H. Congreso Nacional, el siguiente

PROYECTO DE LEY:

"Artículo 1º.- Introdúcense las siguientes modificaciones a la Ley Nº 19.606:

1.- Modifícase el artículo 1º del siguiente modo:

a) Intercálase, en la segunda oración del inciso segundo, a continuación de la coma (,) que sigue a la expresión “equipos”, la frase ”incluyendo los inmuebles destinados preferentemente a su explotación comercial con fines turísticos,”.

b) Intercálase, en la segunda oración del inciso segundo, a continuación del vocablo “adquiridos”, la expresión “nuevos”.

c) Sustitúyese el inciso tercero por el siguiente:

"Podrán gozar también del beneficio que establece este artículo, los contribuyentes que inviertan en activos físicos que correspondan a:

a) Embarcaciones y aeronaves nuevas destinadas exclusivamente a prestar servicios de transporte de carga, pasajeros o turismo en la zona comprendida al sur del paralelo 41º o aquella comprendida entre los paralelos 20º y 41º latitud sur y los meridianos 80º y 120º longitud oeste, que operen servicios regulares o de turismo que incluyan la provincia de Palena, la XI o la XII Regiones. También se podrán considerar embarcaciones o aeronaves usadas reacondicionadas, importadas desde el extranjero y sin registro anterior en el país, y

b) Remolcadores y lanchas, sean nuevas o usadas reacondicionadas y que cumplan los requisitos señalados en la letra a), destinadas a prestar servicios a naves en las regiones y provincia a que se refiere el inciso primero.".

d) Sustitúyese, en el inciso quinto, la referencia al literal “f)” por “b)”.

e) Suprímese el inciso octavo.

f) Sustitúyese el inciso noveno por el siguiente:

“El porcentaje de crédito a aplicar sobre el monto de inversión será el que se señala a continuación:

g) Agrégase el siguiente inciso final, nuevo:

“Sin perjuicio de lo señalado en los incisos anteriores, tratándose de inversiones en inmuebles destinados preferentemente a su explotación comercial con fines turísticos, calificados como de alto interés por el Director del Servicio Nacional de Turismo, el porcentaje de crédito a que se refiere el inciso 2º será de 40%.”

2.- Suprímese, en el inciso primero del artículo 2º, la frase "en los casos señalados en las letras a), b), e inciso cuarto del artículo anterior o de término del proyecto tratándose de las letras c), d), e), f), g), h) e i) del mismo artículo,", que sigue a la expresión “bien”.

3.- Suprímanse, en el inciso tercero del artículo 3º, las dos primeras oraciones, sustituyendo en la tercera oración, la expresión “informes requeridos” por “información requerida”.

4.- Derógase el inciso cuarto del artículo 3º.

5.- Derógase el artículo 9º.

Artículo 2º.- Los bienes de capital comprendidos entre las mercancías a que se refiere el inciso segundo del artículo 21º del Decreto con Fuerza de Ley Nº 341, de 1997, del Ministerio de Hacienda, podrán ser adquiridos en la Zona Franca de Punta Arenas, para el sólo objeto de ser usados en la Undécima Región de Aysén, libres de derechos, tasas y demás gravámenes percibidos por intermedio de Aduanas y del Impuesto al Valor Agregado a que se refiere el decreto ley Nº 825, de 1974, quedando afectos no obstante al impuesto del artículo 11 de la ley Nº 18.211.

En lo que no se oponga a lo señalado en el inciso anterior, se aplicarán a la Undécima Región las normas relativas a la Zona Franca de Extensión de la Zona Franca de Punta Arenas, considerándosela como tal para todos los efectos previstos por las leyes y reglamentos y en relación con los bienes de capital antes indicados.

El Director Nacional de Aduanas dictará instrucciones especiales relativas a la documentación y procedimiento administrativo aplicables al ingreso y salida de estos bienes de capital. Asimismo, dicho Director establecerá los puntos habilitados de la XI Región para el ingreso o salida de las mercancías, pudiendo determinar perímetros fronterizos de vigilancia especial. El Servicio Nacional de Aduanas podrá efectuar en forma selectiva reconocimientos, aforos y verificaciones, incluso documentales, con el objeto de verificar la veracidad de lo declarado por los interesados en relación con las gestiones, trámites y demás operaciones aduaneras que se realicen con motivo del ingreso o salida de las mercancías de la referida zona territorial.

Para los efectos de este artículo, se entenderá por bienes de capital aquellas máquinas, equipos y herramientas que estén destinados a la producción de bienes. Deberá tratarse de bienes cuya capacidad de producción no desaparece con su primer uso, sino que ha de extenderse por un período no inferior a tres años, produciéndose un proceso paulatino de desgaste o depreciación del bien, por un período superior al indicado.

No podrán acogerse a las franquicias de este artículo los vehículos en general, con excepción de los vehículos de pasajeros con capacidad igual o superior a diez asientos, incluido el del conductor, destinados exclusivamente a la actividad turística, y aquellos bienes destinados al uso doméstico, a la recreación o cualquier uso no productivo.

Los bienes de capital a que se refiere este artículo deberán incluirse en una lista que se establecerá por decreto del Ministerio de Hacienda, expedido bajo la fórmula “Por orden del Presidente de la República”, suscrito, además, por el Ministro de Economía, Fomento y Reconstrucción, la que podrá ser modificada por el mismo procedimiento, respecto de aquellos que teniendo las características de bienes de capital no se hubieren incluido o aquellos que habiéndose incluido no cumplan con todos los requisitos que establece el artículo 2º de esta ley. Mientras no se dicte el citado decreto, será aplicable la lista a que se refiere el artículo 4º de la Ley Nº 18.634, entendiéndose excluidos de ésta aquellos bienes a que se refiere el inciso anterior.

Sin perjuicio de los casos previstos en el artículo 168 de la Ordenanza de Aduanas, incurrirá también en el delito de contrabando el que retire o introduzca mercancías desde o al territorio de la XI Región, por pasos o puertos distintos de los habilitados por el Servicio Nacional de Aduanas en conformidad a lo dispuesto en los incisos anteriores, o en contradicción a lo dispuesto en este artículo.

Artículo Transitorio.- Las modificaciones a la Ley Nº 19.606, dispuestas en el artículo 1º de esta ley, regirán a contar del 1º de enero del año de su publicación en el Diario Oficial.

No obstante, los proyectos de inversión que acrediten haberse iniciado con anterioridad a la fecha de publicación de la presente ley, podrán optar por acogerse al beneficio que actualmente establece la Ley Nº 19.606, es decir, por el texto vigente a la fecha en que comenzarán a regir las modificaciones que a dicha ley introduce el artículo 1º. El Servicio de Impuestos Internos establecerá las normas necesarias para el ejercicio de la referida opción por parte de los contribuyentes.”.

Dios guarde a V.E.

RICARDO LAGOS ESCOBAR

Presidente de la República

JOSÉ MIGUEL INSULZA SALINAS

Ministro del Interior

NICOLÁS EYZAGUIRRE GUZMÁN

Ministro de Hacienda

JORGE RODRÍGUEZ GROSSI

Ministro de Economía, Fomento y Reconstrucción

1.2. Informe de Comisión de Zonas Extremas

Cámara de Diputados. Fecha 02 de octubre, 2002. Informe de Comisión de Zonas Extremas en Sesión 31. Legislatura 348.

?INFORME DE LA COMISIÓN ESPECIAL DESTINADA A ESTUDIAR EL CUMPLIMIENTO Y RESULTADO DE LAS DISTINTAS MEDIDAS LEGALES Y/O ADMINISTRATIVAS QUE SE APLICAN A FAVOR DE LAS ZONAS EXTREMAS DEL PAÍS, ACERCA DEL PROYECTO DE LEY QUE MODIFICA LA LEY AUSTRAL EN MATERIA DE CRÉDITO TRIBUTARIO Y ESTABLECE LA AMPLIACIÓN DE LA ZONA FRANCA DE EXTENSIÓN DE PUNTA ARENAS A LA REGIÓN DE AYSÉN PARA BIENES DE CAPITAL.

BOLETÍN N° 2832-03

Honorable Cámara:

Vuestra Comisión Especial destinada a estudiar el cumplimiento y resultado de las distintas medidas legales y/o administrativas que se aplican a favor de las zonas extremas del país pasa a informaros acerca del proyecto de ley, ingresado a tramitación legislativa con fecha 20 de noviembre de 2001 y originado en un mensaje de S.E. el Presidente de la República, que modifica la ley Austral en materia de crédito tributario y establece la ampliación de la zona franca de extensión de Punta Arenas a la Región de Aysén para bienes de capital.

Durante el estudio de este proyecto, vuestra Comisión contó con la asistencia y la participación del Ministro del Interior, don José Miguel Insulza Salinas; del Ministro de Economía, señor Jorge Rodríguez Grossi, junto a su asesor, señor Andrés González; del Subsecretario de Desarrollo Regional y Administrativo, don Francisco Vidal; de la Subsecretaria de Hacienda, señora María Eugenia Wagner Brizzi, junto a los asesores señores Claudio Juárez y Carlos Estévez; de la Secretaria Ejecutiva del Comité Interministerial para el Desarrollo de las Zonas Extremas y Especiales, doña María Inés Ruz y del asesor jurídico de ese Comité don Darío Cabezas Astorga.

Asimismo, la Comisión realizó dos sesiones, en Comisión Unida, con la Comisión de Economía, Fomento y Desarrollo, en la ciudad de Coyhaique, los días jueves 13 y viernes 14 de junio de 2002. En ellas, se recibió a los miembros de la Mesa Público-Privada [1] y a diversos representantes de entidades sociales, laborales y políticas de Coyhaique [2].

Del mismo modo, se llevó a efecto una reunión el día viernes 23 de agosto en la ciudad de Punta Arenas, en la cual la comunidad tuvo ocasión de presentar sus opiniones respecto de esta iniciativa legal [3].

CONSTANCIAS REGLAMENTARIAS PREVIAS.

1. La Comisión determinó, por unanimidad, que el presente proyecto de ley no contiene disposiciones de carácter orgánico constitucional ni de quórum calificado.

2. De acuerdo con el artículo 220 del Reglamento de la Corporación, el texto del proyecto de ley aprobado por la Comisión debe ser conocido por la Comisión de Hacienda.

3. El proyecto de ley ha sido aprobado, en general, por unanimidad.

4. Fue rechazada, por unanimidad, la letra e) del artículo 1° propuesto en el mensaje.

I. IDEAS FUNDAMENTALES O MATRICES DEL PROYECTO.

La iniciativa legal tiene por finalidad concretar medidas de fomento productivo a favor del desarrollo de la Región de Aysén. Para ello, utiliza y se apoya en ciertos mecanismos legales ya existentes, introduciéndoles los perfeccionamientos y mejoras, los que incidirán en una mayor eficacia de los mismos.

A. Objetivos del proyecto.

La iniciativa legal que se propone se sitúa dentro de la política sostenida por el Gobierno para impulsar el desarrollo de las zonas extremas y especiales.

Dichas zonas, sus condiciones geográficas, de densidad demográfica, de poblamiento, de aislamiento y otras, se encuentran en situación de desmedro, en relación con el resto del territorio del país, lo que justifica la implementación de políticas y medidas que contribuyan a su desarrollo.

Con el objetivo mencionado, ya en el año 1994 se creó el Comité Interministerial para el Desarrollo de Zonas Extremas y Especiales, encargado de coordinar los esfuerzos gubernamentales orientados a propiciar estrategias para el desarrollo productivo y social de estas alejadas zonas del territorio nacional.

De otro lado, el Gobierno, consciente de que el desarrollo de las regiones pasa por la concertación de todos los actores locales relevantes, ha seguido impulsando la asociatividad público-privada en diversas materias de interés social y productivo.

Así es como el Presidente de la República, en la Región de Magallanes, y, posteriormente, el Ministro del Interior, en la Región de Aysén, instalaron una Mesa Público-Privada cuya misión fue proponer acciones para el desarrollo económico de dichas regiones, entre las que se contemplan medidas de corto, mediano y largo plazo, en ámbitos de infraestructura, de mejoramiento administrativo y de fomento productivo.

Ahora bien, las medidas relativas al fomento productivo incluidas en las proposiciones de la instancia antes señalada requieren impulsar diversas modificaciones legales, entre las que se cuenta este proyecto de ley.

Según se expresa en el mensaje de S.E. el Presidente de la República esta iniciativa persigue los siguientes objetivos:

1. En materia de crédito tributario.

El primer objetivo de la presente iniciativa es perfeccionar el beneficio tributario consagrado por la ley Austral, a fin de potenciar su capacidad como instrumento de fomento.

La ley N° 19.606, conocida como ley Austral, fue aprobada en 1999 por el H. Congreso Nacional y tuvo por objeto establecer incentivos para el desarrollo económico de las Regiones de Aysén y de Magallanes, así como de la provincia de Palena.

La mencionada norma legal reguló un crédito tributario en beneficio de las inversiones que se efectúen en dichas zonas y que se destinen a la producción de bienes o prestación de servicios en las mismas. La opción adoptada en esa ocasión fue la de acotar el beneficio tributario a ciertas actividades o servicios específicos, que se describen en el texto de la ley, sin estimular ninguno de ellos en particular.

De otro lado, el crédito tributario establecido por la ley Austral sólo beneficia a las referidas inversiones en la parte que excede a las 1.000 UTM o 2.000 UTM, según el tipo de inversión, y por lo tanto, no favorece a los pequeños inversionistas que tengan interés en desarrollar sus actividades productivas en la zona.

De este modo, para perfeccionar el mecanismo de estímulo consagrado en la ley Austral, las modificaciones de dicho cuerpo legal que en este proyecto de ley se proponen tienen los siguientes objetivos:

Ampliar las áreas económicas beneficiadas con el crédito tributario a la inversión.

Se trata de extender el beneficio tributario a todo tipo de inversión que cumpla las exigencias legales, sin discriminar por sector o actividad económica.

De este modo, el incentivo a la inversión se generalizará y permitirá captar o atraer a la Región, todo tipo de actividades productivas.

Fomentar las inversiones relativas al desarrollo del turismo en la Región.

El turismo es una de las actividades productivas de mayor potencial en la Región de Aysén, cuyo desarrollo constituye, además, un motor para el progreso de las economías locales de la zona.

De este modo, el fomento al desarrollo del turismo tiene particular relevancia a la hora de proyectar un sostenido impulso a la región.

En virtud de este diagnóstico, el proyecto de ley que se presenta también considera un incentivo especial para aquellos proyectos o inversiones en el área del turismo que sean calificados como de alto interés o impacto.

Extender el beneficio al total de la inversión.

Durante la vigencia de la ley Austral se ha constatado una gran demanda por acceder al crédito tributario en el tramo al que actualmente dicho beneficio no se aplica, es decir, sobre aquella parte de la inversión que va hasta las 1.000 o 2.000 UTM, según el caso.

El estímulo que, en especial para pequeños inversionistas, representa la extensión del beneficio tributario al total de la inversión, no es irrelevante para los efectos de potenciar el desarrollo de la región. Por lo mismo, se considera necesario establecer que el porcentaje del crédito se aplicará sobre el total de las inversiones que se realicen en la región, y no sólo sobre lo que exceda de las 1.000 ó 2.000 UTM, como dispone la norma vigente.

2. En materia de franquicias aduaneras.

La legislación sobre zonas francas, contenida en el decreto con fuerza de ley N° 341, de 1977, del Ministerio de Hacienda, contempla en su artículo 21 la figura de las Zonas de Extensión. Se trata de áreas geográficas delimitadas, aledañas a los recintos perfectamente deslindados que constituyen una Zona Franca, a los cuáles se hacen extensivas ciertas franquicias propias de dicha zona.

Básicamente, se trata de permitir la importación de ciertas mercancías, desde la Zona Franca hacia la zona de extensión, con las franquicias que se aplican en la primera, pero sólo para ser usadas o consumidas en las Zonas Francas de Extensión. De este modo, dichas mercancías pueden ser adquiridas para su uso o consumo en la zona de extensión, libres de los derechos, tasas y demás gravámenes percibidos por intermedio de las Aduanas y del Impuesto al Valor Agregado a que se refiere el decreto ley número 825, de 1974.

Ahora bien, actualmente, la zona de extensión establecida para la Zona Franca de Punta Arenas no comprende a la Undécima Región, por lo que no es posible importar con franquicias desde Punta Arenas hacia la Región de Aysén ningún tipo de mercancías.

Con el propósito de incentivar la inversión y el desarrollo de actividades productivas en la Undécima Región, el proyecto de ley que se somete a vuestra consideración establece que dicha región será considerada zona franca de extensión para los efectos de la importación de bienes de capital desde la Zona Franca de Punta Arenas.

El proyecto de ley cuenta con dos artículos permanentes y uno transitorio, cuyo contendido describe el mensaje de S.E. el Presidente de la República, de la siguiente forma:

1. Modificaciones a la ley N° 19.606.

En el artículo 1° se tratan las modificaciones a la ley Austral, la que se aplica a las regiones de Aysén y Magallanes y la provincia de Palena de la Décima región, que consisten en lo siguiente:

Ampliación de las actividades beneficiadas.

Para los efectos de ampliar las áreas económicas beneficiadas con el crédito tributario a la inversión, se adopta un modelo que establece el beneficio con un carácter amplio y general, sin discriminar por sector económico.

Sobre esa base, se introducen diversas modificaciones al artículo 1° de la ley N° 19.606, todas dirigidas a eliminar el listado o enumeración de actividades o áreas económicas a las que se extiende el beneficio tributario. De este modo, el crédito será aplicable a todo tipo de inversiones que se realicen en las zonas mencionadas y que se destinen a la producción de bienes o la prestación de servicios.

Fomento al turismo.

Como un mecanismo de incentivo especial al turismo, se incorpora un nuevo inciso final al artículo 1° de la ley N° 19.606, estableciendo un porcentaje de crédito del 40% para aquellas inversiones en inmuebles destinados preferentemente a su explotación comercial con fines turísticos, que sean calificados como de alto interés por el Director Nacional del Servicio Nacional de Turismo.

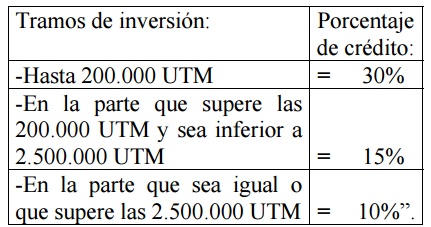

Porcentaje del crédito tributario.

Se sustituye la escala prevista en el artículo 1° de la ley Austral, en que se definen los tramos de inversión y sus respectivos porcentajes de crédito.

La nueva escala considera los mismos porcentajes de crédito para todas las actividades beneficiadas y se estructura de modo tal, que las bonificaciones se aplicarán sobre el total de la inversión, en los porcentajes que el proyecto indica, incluyendo en el primer tramo las inversiones inferiores a 1.000 o 2.000 UTM, que actualmente no acceden a este beneficio.

Adicionalmente, se incorporan otras adecuaciones al crédito tributario, tendientes a facilitar el acceso al beneficio por parte de los inversionistas.

2. Franquicias aduaneras.

En el artículo 2° del presente proyecto de ley, se dispone la aplicación para la XI Región, de las normas relativas a la Zona Franca de Extensión.

Ese beneficio queda configurado por los siguientes elementos normativos:

Se aplica a bienes de capital.

El tratamiento de Zona Franca de Extensión que se otorga a la Undécima Región, sólo se refiere a la importación de bienes de capital desde la Zona Franca.

Para este efecto, el mismo artículo 2° de esta iniciativa legal establece que se entenderá por bienes de capital aquellas máquinas, equipos y herramientas que estén destinados a la producción de bienes.

Requisitos de los bienes beneficiados.

Los bienes de capital a los que se aplicará la franquicia deben reunir los siguientes requisitos o características:

-Debe tratarse de bienes cuya capacidad de producción no desaparezca con el primer uso, sino que se extienda por un período no inferior a 3 años.

-Los bienes deberán estar incluidos en una lista que se establecerá por decreto del Ministerio de Hacienda, con la concurrencia del Ministerio de Economía. Para permitir la aplicación de la ley durante el tiempo que demore la tramitación de este decreto, se permite la aplicación supletoria de la lista a que se refiere el artículo 4° de la ley N° 18.634.

-Quedan excluidos del beneficio los vehículos de todo tipo, a excepción de los vehículos de pasajeros con capacidad igual o superior a diez asientos, incluido el del conductor, que se destinen exclusivamente a la actividad turística.

-Quedan excluidos del beneficio, de manera absoluta, los bienes destinados al uso doméstico, a la recreación y a cualquier uso no productivo.

Procedimientos y controles.

El inciso tercero del artículo 2° del proyecto de ley, faculta al Director Nacional de Aduanas para dictar las instrucciones especiales sobre documentación y procedimientos para la aplicación de la franquicia.

Asimismo, encomienda a dicha autoridad la determinación de los puntos habilitados para el ingreso y salida de las mercancías beneficiadas.

Finalmente, dispone que corresponderá al Servicio Nacional de Aduanas efectuar los reconocimientos, aforos y verificaciones que sean necesarios para comprobar la correcta utilización de la franquicia.

Sanción penal.

El inciso final del artículo 2° establece que incurrirá en el delito de contrabando aquel que retire o introduzca mercancías desde o hacia el territorio de la Undécima Región, por pasos o puertos no habilitados por el Servicio Nacional de Aduanas o con infracción de lo previsto en esta ley.

Ello, sin perjuicio de los demás casos de contrabando previstos en el artículo 168 de la Ordenanza de Aduanas.

3. Norma transitoria.

El artículo transitorio establece que las modificaciones que esta ley incorpora a la Ley Austral, entrarán en vigencia el 1° de enero del año de su publicación en el Diario Oficial.

La misma disposición permite, sin embargo, que los proyectos de inversión iniciados con anterioridad a esa fecha, puedan optar por el beneficio actualmente establecido en la Ley Nº 19.606, es decir, según su texto vigente antes de que comiencen a regir las modificaciones que este proyecto le introduce.

B. Comentario sobre el articulado del proyecto.

El proyecto de ley cuenta con dos artículos permanentes y uno transitorio.

Por el artículo 1° se modifica la ley N° 19.606, en la siguiente forma:

El N° 1 modifica el artículo 1° de la ley N° 19.606 del siguiente modo:

La letra a) especifica que el crédito que establece este artículo se hará efectivo, además, sobre los inmuebles destinados preferentemente a su explotación comercial con fines turísticos.

Por la letra b) se dispone que los bienes que sean objeto del beneficio tributario deben ser adquiridos nuevos.

La letra c) elimina el listado de actividades o áreas económicas a las que se extiende el beneficio tributario para hacerlo aplicable a todo tipo de inversiones que se realicen en las zonas mencionadas y que se destinen a la producción de bienes o la prestación de servicios.

La letra d) establece una modificación formal al inciso quinto del artículo 1°, para eliminar la referencia a la letra f) que se elimina, haciéndola aplicable a la letra b), nueva.

Por la letra e) se elimina la participación preferente de empresas regionales y provinciales en las licitaciones y adquisiciones de obras públicas vinculadas a la ley y Plan Austral.

La letra f) sustituye la escala prevista en el artículo 1° de la ley Austral, en que se definen los tramos de inversión y sus respectivos porcentajes de crédito.

La letra g) establece un porcentaje de crédito del 40% para aquellas inversiones en inmuebles destinados preferentemente a su explotación comercial con fines turísticos.

El N° 2 elimina, en el artículo 2°, la referencia a las letras a), b), c), d), e), f), g), h) e i) del artículo 1°.

Por el N° 3 se suprime la referencia a los informes que el Director Regional del Servicio de Impuestos Internos debía requerir para verificar las inversiones contempladas en las letras a) a i), atendida la eliminación de esta enumeración.

El N° 4 elimina la exigencia de que el Servicio de Impuestos Internos recurra a la opinión técnica de autoridades e instituciones para fiscalizar los proyectos beneficiados por el crédito, en concordancia con la modificación anterior.

El N° 5 deroga el artículo 9°, que obliga a las empresas o beneficiarios a presentar un proyecto laboral que contemple su política de remuneraciones, de capacitación laboral y de seguridad laboral.

El artículo 2° establece que la XI Región será considerada zona franca de extensión para los efectos de la importación de bienes de capital desde la Zona Franca de Punta Arenas. Para este efecto, determina que se entenderá por bienes de capital aquellas máquinas, equipos y herramientas que estén destinados a la producción de bienes.

Los bienes de capital a los que se aplicará la franquicia deben estar incluidos en una lista fijada por decreto del Ministerio de Hacienda, con la concurrencia del Ministerio de Economía, y debe tratarse de bienes cuya capacidad de producción no desaparezca con el primer uso, sino que se extienda por un período no inferior a 3 años.

Se excluyen del beneficio los vehículos de todo tipo, a excepción de los vehículos de pasajeros con capacidad igual o superior a diez asientos, incluido el del conductor, que se destinen exclusivamente a la actividad turística y los bienes destinados al uso doméstico, a la recreación y a cualquier uso no productivo.

Asimismo, se faculta al Director Nacional de Aduanas para dictar instrucciones especiales sobre documentación y procedimientos para la aplicación de la franquicia y se le encomienda la determinación de los lugares habilitados para el ingreso y salida de las mercancías beneficiadas.

Finalmente, se establece que incurrirá en el delito de contrabando quien retire o introduzca mercancías desde o hacia el territorio de la XI Región, por pasos o puertos no habilitados por el Servicio Nacional de Aduanas o con infracción de lo previsto en esta ley. Ello, sin perjuicio de los demás casos de contrabando previstos en el artículo 168 de la Ordenanza de Aduanas.

El artículo transitorio establece que las modificaciones que esta ley incorpora en la ley Austral entrarán en vigencia el 1 de enero del año de su publicación en el Diario Oficial. Sin embargo, permite que los proyectos de inversión iniciados con anterioridad a esa fecha puedan optar al beneficio actualmente establecido en la ley, es decir, según su texto vigente, antes de que comiencen a regir las modificaciones que este proyecto le introduce.

II. ANTECEDENTES.

1. Incidencia en la legislación vigente.

La iniciativa introduce diversas modificaciones en la ley N° 19.606, que establece incentivos para el desarrollo económico de las Regiones de Aysén y de Magallanes y de la provincia de Palena.

Otorga a los contribuyentes que declaren el impuesto de Primera Categoría de la ley de Impuesto a la Renta sobre renta efectiva, determinada según contabilidad completa, un crédito tributario por las inversiones que efectúen en las Regiones XI y XII y en la provincia de Palena, destinadas a la producción de bienes o prestación de servicios en esas regiones y provincia.

Asimismo, el proyecto hace aplicables las normas del decreto con fuerza de ley N° 341, de 1977, del Ministerio de Hacienda, establece el texto refundido y coordinado sobre Zonas y Depósitos Francos [4], que autoriza el establecimiento de Zonas Francas en Iquique y Punta Arenas.

Dispone que se entiende por Zona Franca “el área o porción unitaria de territorio perfectamente deslindada y próxima a un puerto o aeropuerto amparada por presunción de extraterritorialidad aduanera”. Asimismo, establece que, en estos lugares, las mercancías pueden ser depositadas, transformadas, terminadas o comercializadas, sin restricción alguna.

El inciso segundo del artículo 21 dispone que, mediante decreto supremo del Ministerio de Economía, se establecerá una lista de las mercancías que no podrán importarse con franquicias desde el recinto de la Zona Franca. Las mercancías que no figuren en dicha lista se entenderán de adquisición permitida, las que deberán ser usadas o consumidas en las Zonas Francas de Extensión. Esta lista puede ser modificada por decreto supremo del mismo Ministerio.

2. Antecedentes históricos.

Formulación del Plan de Desarrollo Productivo para la Zona Austral.

Mediante decreto N° 2885, de 1994, del Ministerio del Interior, se crea el Comité Interministerial para el Desarrollo de Aysén, para abordar los problemas de aislamiento, red de servicios insuficientes y comunicaciones.

El Gobierno resolvió, en el mes de octubre de 1995, denominar a las Regiones XI de Aysén; XII de Magallanes y la Antártica Chilena y a la provincia de Palena de la X Región de Los Lagos, como Zona Austral, y establecer un solo Plan de Desarrollo Productivo para este sector geográfico de Chile.

En reuniones del Comité de Ministros realizadas en los meses de octubre y noviembre de 1995, se aprobaron las líneas generales del plan y las tareas especificas de cada uno de los servicios públicos.

El “Plan de Desarrollo Productivo para la Zona Austral” fue anunciado por los Ministros del Interior y de Economía el día 6 de diciembre de 1995, en las ciudades de Punta Arenas y Coyhaique. En él se contemplaron las siguientes materias:

-Plan de Infraestructura y Servicios de Transporte.

-Plan de Promoción de la Inversión Privada.

-Plan de Integración Especial Fronteriza.

-Estímulos a la Radicación de Profesionales y a la Capacitación Laboral, y

-Plan de Fomento a la Productividad, Comercialización y Exportación.

El 14 de abril de 1999, se publicó la ley N° 19.606, denominada ley Austral, la que creó el incentivo de un crédito tributario entre el 10% y el 40%, según el tipo de inversión y montos involucrados en los proyectos productivos para la zona, al que tendrán derecho las empresas hasta el 31 de diciembre de 2008, con recuperación del crédito hasta el año 2030.

En febrero del año 2001, el Ministerio del Interior constituyó una Mesa de Trabajo, denominada Mesa Público-Privada para el Desarrollo Productivo de Aysén, en seis mesas de trabajo específicas: Energía y Servicios Básicos; Transportes, Telecomunicaciones y Combustibles; Silvoagropecuaria; Acuicultura y Pesca; Turismo, e Instrumento de Fomento.

Su objetivo fue analizar y proponer al Presidente de la República un conjunto de iniciativas que permitieran reducir las limitaciones estructurales para el aprovechamiento productivo de la particular dotación de recursos naturales de la Región de Aysén.

El trabajo se orientó a elaborar una propuesta consensuada entre los sectores público y privado al Gobierno, que contuviera solicitudes concretas y factibles que contribuyeran en forma eficiente a mejorar el desarrollo productivo y económico de la Región.

La Mesa tuvo un plazo de 150 días para desarrollar su trabajo, el que concluyó en julio de 2001. Entre las principales medidas propuestas, se contemplan las siguientes:

1. Modificación de la ley Austral, para incorporar los sectores de telecomunicaciones, informática, distribución de energía eléctrica y transporte y distribución de gas, así como para modificar los porcentajes del crédito por aplicar sobre el monto de inversión, para obtener crédito tributario proporcional al monto de la inversión, para incorporar las inversiones desde una unidad tributaria mensual y para prorrogar su vigencia desde el año 2008 hasta el año 2025.

2. Extensión de la Zona Franca de Magallanes a la Región de Aysén para bienes de capital y duración de esta zona franca de extensión hasta el año 2025.

III. PERSONAS ESCUCHADAS POR LA COMISIÓN.

1. Ministerio del Interior.

El señor Insulza, don José Miguel, Ministro del Interior, en sesión de fecha 12 de junio de 2002, se refirió a la petición efectuada por la Mesa Público-Privada, en orden a manejar el concepto de zona franca en forma amplia, no acotada a bienes de capital, señalando que la propuesta inicial era, básicamente, incluir entre los bienes de capital a vehículos pequeños de turismo y algunos bienes similares.

En todo caso, sostuvo, la incidencia económica de esta modificación es bastante pequeña, ya que lo que el Estado de Chile dejaría de percibir por derecho de importaciones es mínimo, porque, en la transferencia, el IVA se paga igual. Sin embargo, en el Ministerio de Hacienda existe alguna reticencia respecto de esta materia.

Recuerda que la zona franca que empezó en Iquique ya abarca toda la Primera Región y va llegando a Tocopilla, donde se acordó una zona franca industrial para la minería. Pero, los Diputados de la zona ya están planteando la necesidad de ampliarla a todo tipo de bienes. Es decir, la zona franca se ha ido ampliando desde los extremos hacia el centro del país. En este momento, el arancel está en el 7%.

El señor Vidal, don Francisco, Subsecretario de Desarrollo Regional y Administrativo, en sesión de fecha 12 de junio de 2002, explicó que el proyecto de ley, resultante de la mesa público-privada, ingresó a tramitación legislativa el día 20 de enero de 2001 y, en principio, iba a ser gestionado por el Ministerio del Interior, pero, en una decisión interna, se prefirió que fuera al Ministerio de Economía, dada la naturaleza de los temas, ya que se modificaba la ley Austral en materia de crédito tributario.

Respecto a este punto, existe una propuesta de la Región de Magallanes, en orden a aumentar al 40% el porcentaje de crédito tributario para embarcaciones, aeronaves o infraestructura destinada a proyectos de transporte marítimo, vial o aéreo que el proyecto establece en forma pareja en el 30%.

En segundo lugar, en el tema de la ampliación de la zona franca de Punta Arenas a la región de Aysén, que está incluido en el mismo proyecto, aunque como tema específico, existe la opinión del Gobierno Regional de Aysén respecto de la definición de bienes de capital que contiene el proyecto, específicamente en lo que dice relación con el tema de los vehículos.

El planteamiento original era que el concepto de bienes de capital fuera amplio para todos los sectores y que incluyera a los vehículos. Sin embargo, el Ministerio de Hacienda sólo aceptó incluir vehículos de pasajeros superiores a diez asientos.

Finalmente, existe una propuesta, tanto del Gobierno Regional como de algunos alcaldes, en orden a hacer extensiva esta zona franca a la provincia de Palena.

El señor Cabezas, don Darío, asesor jurídico del Comité Interministerial para el Desarrollo de las Zonas Extremas -CIDEZE-, en sesión de fecha 21 de agosto de 2002, señaló que las modificaciones de la ley Austral en materia de extensión del régimen de la Zona Franca de Punta Arenas a la Región de Aysén, respecto de los bienes de capital, corresponden exactamente al planteamiento original de la Mesa Público-Privada, razón por la cual, no obstante plantearse con posterioridad la inclusión de otros bienes, el criterio del Ejecutivo es no innovar en la materia.

Sin perjuicio de lo anterior, el Ministerio de Hacienda no descarta de plano la posibilidad de incluir en la señalada extensión algunos bienes de capital que correspondan al rubro “turismo de intereses especiales” y que actualmente estarían excluidos en el texto del proyecto, los que deben ser previamente precisados adecuadamente al objeto de evaluar la factibilidad de su fiscalización.

Respecto de la incorporación a ese mismo régimen especial de la provincia de Palena, cabe tener presente, en primer lugar, que esa extensión no ha sido formalmente solicitada al Ejecutivo, sin perjuicio de lo cual el Ministerio de Hacienda es de la idea de efectuar un análisis de mayor profundidad y alcance respecto del conjunto de instrumentos de excepción que operan en las zonas extremas, buena parte de los cuales tienen su origen hace ya varias décadas, antes de incorporar a otras zonas del país a estos mismos beneficios.

Explicó que dicho Ministerio estima que este estudio, que podría llevarse a cabo con el concurso de prestigiados organismos internacionales de carácter multilateral y que incorporará las conclusiones del trabajo de esa Comisión Especial, debería estar incluido dentro del primer trimestre del próximo año. Lo anterior no obsta al compromiso del Gobierno de apoyar la tramitación del proyecto de ley en comento en su actual contenido.

En relación con la eventual incorporación de la provincia de Palena a la Región de Aysén, informó que, en la actualidad, el Ejecutivo no se encuentra estudiando iniciativa alguna sobre el particular, sin perjuicio de encontrarse dispuesto al análisis de esta materia en el futuro y en el marco de una propuesta integral respecto de la regionalización del país.

Hizo presente que la ampliación de la extensión para la provincia de Palena no se ha desechado, sino que se está analizando, toda vez que es una propuesta bastante lógica, ya que todas las medidas de excepción se extienden a Palena. En cuanto a la incorporación administrativa de Palena a la XI Región, existe un estudio bastante amplio, que pretende modificar, en un marco general, la división administrativa del país.

2. Ministerio de Hacienda.

La señora Wagner, doña María Eugenia, Subsecretaria de Hacienda, en sesión de fecha 10 de julio de 2002, recordó, en relación con los mecanismos de zona franca y tributarios, que durante los últimos diez o doce años se ha legislado sobre distintas iniciativas respecto de las zonas extremas y que este proyecto de ley es una más de las peticiones que, en definitiva, siempre han apuntado en la dirección de dar algún grado de exención tributaria que pudiera incentivar el desarrollo de las regiones. Ese es el instrumento tradicional utilizado en Chile como incentivo de actividades económicas en alguna región deprimida, por ser extrema o lejana.

En la práctica, estas exenciones no se constituyen en un incentivo concreto para generar gran actividad en la zona, pues la teoría económica ha demostrado que este tipo de incentivos lo que hace es distorsionar la realidad, sobre todo cuando esos instrumentos no están bien construidos. Ello se produce aun más en economías que son cada vez más abiertas. Una zona franca en la década del 60, con aranceles altos, obviamente, incentivaba el crecimiento y la actividad en una región extrema, porque se constituía en un polo atractivo. Con un arancel del 60% o del 70% se vuelve económicamente atractivo instalar una empresa, porque su rentabilidad está asegurada. Sin embargo, ello no ocurre si los aranceles son del orden del 2 ó del 3%, debido a acuerdos comerciales.

Más allá de la discusión de este proyecto de ley es importante ver hasta dónde se puede seguir explotando este sistema como un instrumento real que permita ayudar a regiones extremas. Por otra parte, el Poder Ejecutivo no está de acuerdo con la idea de extender aun más las zonas francas. Esa petición la han hecho no sólo representantes de zonas extremas, sino también de regiones económicamente deprimidas; pero el análisis del Ministerio es que éste no es un instrumento que sirva en el mediano plazo.

Por ello, se ha decidido iniciar un trabajo de revisión de los mecanismos que hoy existen y comprobar si esos mecanismos se anulan entre sí o si de verdad sirven al objetivo de generar más actividad en regiones alejadas. Incluso, se piensa encargar estudios a organismos internacionales para reorientar estos mecanismos en los objetivos deseados. Muchos de ellos han quedado obsoletos y requieren una reorientación.

Por lo tanto, hay dos desafíos pendientes: por una parte, rediseñar aquellos instrumentos que no están funcionando y, por otra, incorporar a la gente de la región en la búsqueda de una nueva forma de desarrollo de la misma.

El señor Juárez, don Claudio, asesor del Ministro de Hacienda, en sesión de fecha 31 de julio de 2002, expresó que el criterio del Ministerio de Hacienda es contrario a la idea de extender la zona franca a bienes que no sean de capital, por cuanto ello no produce los efectos esperados, toda vez que las franquicias apuntan al fomento productivo. No se trata de un beneficio asistencial, que abarate el costo de la vida a las personas.

Por otra parte, es necesario tomar en consideración el costo fiscal de esta medida, ya que la recaudación tributaria se reduce al ampliar la zona franca a todo tipo de bienes. Asimismo, recordó que la propuesta de la Mesa Público-Privada consultaba la extensión de la zona franca sólo para bienes de capital.

En otro orden de materias, explicó que, de acuerdo con la ley actual, el monto mínimo de la inversión es también de 2.000 UTM; sin embargo, el proyecto amplía el crédito, ya que si la inversión es superior a 2.000 UTM, se aplica a toda ella. En algunas comunas más deprimidas, el monto se rebaja a 1.000 UTM. La postura de Hacienda no es favorable a rebajar aun más el monto mínimo.

Agrega que, para los proyectos de inversión de menor magnitud, existe otro instrumento, que es el decreto con fuerza de ley N° 15, de 1981, que establece el reglamento del Fondo de Fomento y Desarrollo de las regiones extremas de Tarapacá, Aysén del Presidente Carlos Ibáñez del Campo y Magallanes y Antártica Chilena y provincias de Chiloé y Palena.

Por lo demás, los montos son los mismos que están vigentes actualmente en Arica. Asimismo, el proyecto apunta a empresas a las cuales les es conveniente tener un crédito tributario de primera categoría, ya que las empresas de menor tamaño suelen tributar de manera simplificada.

Luego, en sesión de fecha 4 de septiembre de 2002, explicó que la postura del Ministerio de Hacienda es totalmente coincidente con la expresada por el Ministerio del Interior mediante oficio N° 821, en el cual señala que las modificaciones de la ley Austral en materia de extensión del régimen de la Zona Franca de Punta Arenas a la Región de Aysén, respecto de los bienes de capital, corresponden exactamente al planteamiento original de la Mesa Público-Privada, razón por la cual, no obstante plantearse con posterioridad la inclusión de otros bienes, el criterio del ejecutivo es no innovar en la materia.

Hizo presente, además, que el Congreso Nacional acaba de aprobar una ley que otorga una franquicia de US$ 1.000 a los pasajeros que salen de la zona franca hacia el resto del país, por bienes de toda clase adquiridos en dichas zonas de tratamiento especial, lo que, en gran medida, responde a los objetivos de lo planteado por la Región. Esta medida no excluye bienes de ningún tipo, aunque contempla un tope de mil dólares; pero puede contribuir a solucionar el problema de los bienes de consumo.

Respecto de la incorporación a ese mismo régimen especial de la provincia de Palena, señaló que el Ministerio de Hacienda está abocado al estudio, en profundidad, del alcance del conjunto de instrumentos de excepción que operan en las zonas extremas, buena parte de los cuales tienen su origen hace ya varias décadas, antes de incorporar a otras zonas del país a estos mismos beneficios. Se pretende que este estudio esté concluido dentro del primer trimestre del año 2003 y permita establecer otros instrumentos que, con el mismo impacto fiscal, produzcan mejores beneficios en la zona.

Clarificó el concepto de zona franca de extensión explicando que este beneficio implica, de todas maneras, que la persona debe viajar personalmente a Punta Arenas a comprar los productos. Es una franquicia geográfica específica. Si se trata de un comerciante, la transferencia que realice del producto estará afecta a IVA.

En Arica funciona un sistema especial, mediante un instrumento tributario específico, que permite comprar por mandato, establecido en la denominada “ley Arica 2”. Sin embargo, en el Ministerio de Hacienda no hay ánimo de contemplar este mecanismo para Aysén. Previamente a extender cualquier instrumento, se pretende realizar una profunda evaluación de todos ellos, tal como se ha señalado. Lo anterior no obsta al compromiso del Gobierno de apoyar la tramitación de este proyecto de ley en su actual contenido.

Recordó, por último, que las circunstancias eran diferentes cuando se crearon las zonas francas. El Ejecutivo está convencido de que estos instrumentos no producen el efecto positivo que se espera de ellos, por lo que estima que no tiene sentido profundizar en el mismo tipo de mecanismos, ya que se deben crear otros nuevos que, sin mayor costo fiscal, produzcan mayor impacto en las zonas extremas del país.

3. Ministerio de Economía.

El señor Rodríguez, don Jorge, Ministro de Economía, señaló, en sesión de fecha 10 de julio de 2002, que este proyecto de ley responde a un anhelo muy grande de la zona austral, ya que se ampliarían a todos los sectores económicos los beneficios actuales que otorgan un crédito tributario a pocos de ellos. Además, la idea del Ejecutivo, recogida después de visitas a ambas Regiones y de opiniones de los parlamentarios de la zona, es no atribuirle a ninguno de ellos el beneficio que permite, de alguna manera, sobrellevar los costos que significa invertir en zonas tan lejanas.

Particularmente interesante es la idea de que, al incorporar a todos los sectores, también se le están otorgando beneficios tributarios al sector de las telecomunicaciones y a otros vinculados a estas tecnologías completamente nuevas y que no fueron concebidas ni siquiera cuando la actual ley fue puesta en vigencia. Así como ése, puede que existan otros sectores cuyo desarrollo futuro no se considere en la actualidad, de manera que cree más conveniente, desde el punto de vista legal, poder dar este amplio beneficio a todos los sectores económicos sin diferencia.

El otro tema tiene que ver con los porcentajes de crédito tributario. Se está haciendo una modificación principalmente entre los créditos de hasta 200 UTM, en los cuales se otorga un porcentaje de crédito del 30%, con la excepción del ámbito turístico, al cual se le da un crédito del 40%, a fin, justamente, de fomentarlo. Con ello, básicamente, se conserva el gasto tributario que realiza el fisco por el hecho de mantener este crédito.

En tercer lugar, la actual ley otorga un crédito tributario sobre inversiones por encima de las dos mil unidades tributarias mensuales. Este proyecto de ley lo que hace es dar crédito desde cero en adelante, de manera de no sesgar en contra de los proyectos más pequeños, como es el caso de la actual legislación.

La segunda gran reforma que trae este proyecto de ley es la ampliación de la zona franca de extensión a los habitantes de Aysén para el caso de los bienes de capital, con lo cual se está extendiendo lo que hoy beneficia a los habitantes de Magallanes y a todos los habitantes de la región austral. En el caso de la extensión de la zona franca para bienes de capital a Aysén, el Ministerio de Hacienda está estudiando la posibilidad de incorporar dentro de los bienes de capital a aquellos equipamientos que tengan que ver con el área turística, para que tampoco se sesgue en contra de este sector.

Consultado en cuanto a extender los beneficios tributarios a todo tipo de inversión que cumpla con las exigencias legales, sin discriminar por sector o actividad económica, explicó que, con este proyecto de ley, las garantías tributarias se están extendiendo a todos los sectores económicos, pero se le está dando énfasis al turismo.

4. Audiencia en Coyhaique.

El señor Canales, don Héctor, Vicepresidente de la Mesa Público-Privada, explicó que la entidad que representa desea formular observaciones al proyecto en estudio y presentar el documento elaborado por la misma, denominado “Documento Propuesta”, que contiene la solicitud de 19 medidas a favor de la Región. Por ello, el proyecto en estudio no es de entera satisfacción de la Mesa Público-Privada, por cuanto sólo recoge parte de la propuesta de la misma, que en su oportunidad se presentó al Presidente de la República el año pasado.

Además, sostuvo que el proyecto de ley debe evitar que se subsidie por parte del Estado, generando una competencia desleal en áreas de la economía regional que ya están bien instaladas en la Región. El deseo de la Mesa es que se genere riqueza y no se destruya lo existente.

El señor Santelices, don Eduardo, Presidente de la Comisión de Instrumentos de Fomento de la Mesa Público-Privada, aseveró que el proyecto presenta deficiencias en lo que se refiere a la extensión de la Zona Franca de Punta Arenas. En primer término, no se contemplan los bienes usados y excluye a los vehículos de transporte de menos de 12 pasajeros y a los vehículos de doble tracción. En su concepto, debieran incluirse todos los bienes de capital. Si bien la tendencia es que Chile alcance arancel cero en importaciones, vía tratados de libre comercio, aún faltan años para ello, por lo cual una zona franca en la Región representa una oportunidad de desarrollo.

Indicó que, dentro de sus 19 propuestas, también la Mesa Público-Privada solicitó que se incorporaran a la ley Austral los sectores de telecomunicaciones; informática; distribución de energía y electricidad; transporte y distribución de gas; modificación de los porcentajes del crédito por aplicar sobre el monto de la inversión, para obtener créditos tributarios proporcionales a dicha cuantía; incorporación de las inversiones desde una unidad tributaria, y prorrogar su vigencia desde el 2008 al 2025. Por ello, sostuvo que el proyecto de ley no recoge todas las propuestas presentadas.

El señor Saldias, don Juan, Presidente de la Cámara de Comercio de Coyhaique, consideró que la posibilidad de extender la zona franca a bienes de consumo sería perniciosa para el comercio local.

El señor Martínez, don Carlos, Presidente de la Comisión de Turismo de la Mesa Público-Privada, dio a conocer las dificultades que plantea el turismo en la zona. Así, en la temporada veraniega no se puede satisfacer la demanda de transporte turístico que genera la visita de transatlánticos, por cuanto hay escasez de vehículos para desarrollar tal labor. Otro factor que afecta la industria turística en la Región es la estacionalidad, dado que las condiciones climáticas impiden desarrollar turismo durante la mayor parte del año, a lo cual se suma la falta de caminos adecuados, que también requieren vehículos con tracción en las cuatro ruedas, a los que, según se ha visto, se excluye de la zona franca de extensión.

El señor Marín, don Sergio, Presidente de la Comisión de Transportes, Telecomunicaciones y Combustibles de la Mesa Público Privada, aseveró que el proyecto en estudio debiera modificarse, de forma tal que los bienes de capital pudiesen ingresar sin restricciones. Así también, propone que no se margine de los beneficios arancelarios a los bienes con fines recreativos que pueden utilizarse para la industria turística.

Propuso que los bienes que se importen lleguen directamente a la Región, sin necesidad de tener que viajar a Punta Arenas a efectuar los trámites de ingreso, lo cual va a aumentar los costos.

Opinó que debiera protegerse a las actividades económicas que ya se están desarrollando con éxito en la Región, frente a nuevas empresas que ingresen subsidiadas por la ley Austral.

La señora Macharán, doña Gloria, participante, sostuvo que es necesario modificar el artículo 2° del proyecto en estudio, de forma que los bienes de capital que ingresen a la zona franca queden afectos no sólo al impuesto del artículo 11 de la ley N° 18.211, sino también a sus normas. Esto permitirá a los contribuyentes de la zona franca de extensión recuperar, como crédito fiscal, el impuesto establecido en el mencionado artículo 11.

El señor Frigolet, don Enrique, Consejero Regional, hizo presente que el proyecto que modifica la ley Austral no recoge todas las propuestas formuladas por la Región al Ejecutivo. Opinó que deben crearse incentivos para invertir en la Región, para no seguir viviendo del Estado, sino de la iniciativa privada, lo cual requiere condiciones de competitividad.

El señor Román, don Juan Pablo, abogado de la empresa ALUMYSA, estimó que la ley Austral debe ser modificada en diversos aspectos. Así, debe permitir la importación de maquinaria usada, lo cual beneficiará a los pequeños y medianos empresarios.

Expresó que un gran problema de la Región es el déficit de caminos adecuados. La ley Austral da beneficios a la construcción de caminos privados solamente. Un factor que inhibe el traspaso de caminos privados al uso público está dado por el hecho de que el propietario de un camino es responsable de los accidentes que puedan ocurrir en él. Habría que idear fórmulas para superar tal factor, tal vez mediante convenios con el Ministerio de Obras Públicas, por ejemplo.

Además, consideró necesario ampliar el plazo de vigencia de la Ley Austral, por lo menos hasta el año 2012, porque ya han transcurrido dos años sin que haya generado proyectos en la Región.

Finalmente, propuso que en el proyecto se establezca la exención del pago del impuesto al valor agregado -IVA- para los bienes de capital internados a la Región, en el contexto de un proyecto de inversión en la misma, sin mayores trámites.

El señor Aguilar, don Carlos, representante de la Asociación Gremial de dueños de Camiones de Coyhaique, manifestó que el gremio que representa se encuentra desilusionado, porque la ley Austral no los beneficia, a pesar de que todo llega a la región transportado en camiones. Estimó, asimismo, que debiera haber una bonificación al consumo de combustible por parte de los camiones de carga.

El señor Montecinos, don Eligio, Consejero Regional, sostuvo que la ley Austral no ha funcionado en la Región, porque, cuando se la redactó, no se conversó con la gente de la zona ni se conoció su realidad. Por el contrario, se están retirando instrumentos que la Región necesita, como es el caso del banco ganadero, que fue retirado por el Gobierno.

El señor Donoso, don Baltazar, Consejero Nacional del Colegio de Contadores de Chile A.G., propuso una modificación del artículo 2° del proyecto de ley en estudio, de tal forma que los contribuyentes de la zona franca de extensión puedan recuperar, como crédito fiscal, el impuesto establecido en el artículo 11 de la ley N° 18.211.

Explicó que una zona franca tiene una serie de beneficios tributarios de los cuales no goza una zona franca de extensión, como sucede con la exención del impuesto a las ventas y servicios.

El señor Calixto, don Reinaldo, Secretario de la Asociación Gremial de Camioneros de Coyhaique, propuso que el proyecto de ley se modifique de forma que no sea necesario viajar hasta Punta Arenas para efectuar una internación a la zona franca de extensión. Además, debiera permitirse la importación de artículos recreativos que puedan ser usados en el turismo y de camiones usados, para aumentar la competitividad de los camioneros de la Región.

El señor Sandoval, don David, Alcalde de la I. Municipalidad de Coyhaique, estimó que la zona franca debiera también abarcar a bienes de consumo, ya que ello no perjudicaría a los comerciantes y sí beneficiaría a toda la comunidad.

5. Audiencia en Punta Arenas.

El señor Lillo, don Arturo, Gerente de la Confederación de la Producción y el Comercio, manifestó su conformidad respecto del proyecto de ley denominado “Plan Austral 2”, en los términos en que ha sido formulado, por cuanto recoge la mayoría de las inquietudes planteadas por la comunidad, en particular, toda vez que elimina el piso de la inversión, permitiendo que el crédito opere sobre cualquier monto de la misma; es aplicable a todos los sectores productivos, esto es, no discrimina por actividad, y otorga un fuerte apoyo a la actividad turística, concediéndole un porcentaje más alto de bonificación.

Consultado respecto de la extensión de la zona franca no sólo para bienes de capital, sino para todo tipo de bienes, incluidos los de consumo, por cuanto esta medida provocaría un real impacto en la población, respondió, a título personal, que, en su concepto, la ampliación de la zona franca sólo para bienes de capital no tendrá un impacto mayor en la Región.

El señor Ivelich, don Marcos, Presidente de la Cámara de Comercio, Industrias, Turismo y Servicios de Magallanes, sostuvo que el comercio de la ciudad compite con la zona franca y debe pagar el IVA del cual ésta se encuentra exenta. Sin embargo, ello no representa un grave inconveniente. Por otra parte, señaló que la extensión de la zona franca a la Región de Aysén no produce ningún efecto negativo en Magallanes, sino por el contrario, puede ayudar a la Región.

El señor Barría, don José, Presidente de la Comisión de Presupuesto del Consejo Regional, señaló, en cuanto a la ley Austral, que el articulado no coincide con el mensaje, por cuanto éste señala que el beneficio es para todas las actividades comerciales. Sin embargo, el articulado lo establece sólo para fines turísticos.

IV. MENCIÓN DE LOS ARTÍCULOS CALIFICADOS COMO NORMAS DE CARÁCTER ORGÁNICO-CONSTITUCIONAL O DE QUÓRUM CALIFICADO.

No hay disposiciones de este carácter.

V. ARTÍCULOS QUE DEBEN SER CONOCIDOS POR LA COMISIÓN DE HACIENDA.

De acuerdo con el artículo 220 del Reglamento de la Corporación, el texto del proyecto de ley aprobado por la Comisión debe ser conocido por la Comisión de Hacienda.

VI. INFORME FINANCIERO DEL PROYECTO.

Al mensaje de S.E. el Presidente de la República se adjunta un informe financiero de la Dirección de Presupuestos del Ministerio de Hacienda, que señala lo siguiente:

“Proyecto de ley que modifica la ley austral en materia de crédito tributario y establece la ampliación de la zona franca de extensión de Punta Arenas a la Región de Aysén para bienes de capital (Mensaje N° 106-345)

Artículo 1° (modificaciones Ley Austral). Sobre la base de la información del año 2000, relativa al uso del crédito tributario, se estima que las modificaciones introducidas al beneficio por el proyecto de ley implicarán una menor recaudación fiscal anual de impuesto a la renta del orden de: MM $ 1.000.

Artículo 2° (zona franca de extensión para bienes de capital). En atención a las características productivas de la Región de Aysén se estima que la mayor recaudación arancelaria producto de beneficio, en relación con la situación actual, será no significativa.

Sin embargo, si se consideran los proyectos de inversión que podrían ejecutarse en el futuro, en particular el proyecto “Alumysa”, la menor recaudación arancelaria alcanzaría, en los próximos años, un monto global estimado en MM $ 54.000” [5].

VII. ARTÍCULOS RECHAZADOS POR LA COMISIÓN.

La Comisión rechazó, por unanimidad, la letra e) del artículo 1° del proyecto.

VIII. DISCUSIÓN Y VOTACIÓN DEL PROYECTO.

a) En general.

Hubo consenso entre los señores Diputados respecto de la necesidad de modificar el crédito tributario de la ley Austral en orden a ampliarlo a todas las actividades económicas y, también, en cuanto a discriminar positivamente al sector turismo, otorgándole un porcentaje mayor de crédito, compartido por la Mesa Público-Privada de Aysén.

En lo referido a la extensión de zona franca de Magallanes a Aysén, la Mesa Público-Privada pidió, en una primera instancia, la extensión de zona franca para bienes de capital; sin embargo, luego constató que esta petición contenía un error, por cuanto, en el actual contexto de aranceles, el diferencial que se produce para los bienes de capital es mínimo y no es influyente en la decisión de compra.

En el seno de vuestra Comisión se sostuvo que, si se ampliara la zona franca no sólo para bienes de capital, sino que a todos los productos, se podría conseguir una mejoría en la calidad de vida de los habitantes, que tendrían acceso a una serie de productos de consumo a precios convenientes. La extensión sólo para bienes de capital no producirá un impacto significativo en la zona. Al menos, debieran incorporarse algunos bienes suntuarios, tales como las motos de agua, de nieve, lanchas, vehículos de doble tracción, que potencien la actividad turística de la zona.

Asimismo y, atendido el hecho de que todas las leyes de excepción para la zona incluyen a la provincia de Palena, vuestra Comisión acordó dirigir oficio a los Ministros del Interior y de Hacienda con objeto de que emitan un pronunciamiento, por escrito, respecto de la posibilidad de admitir que en este proyecto de ley se consigne también la extensión, en lo geográfico, a la provincia de Palena, y que el beneficio referido no sólo sea aplicable a los bienes de capital, sino también a los bienes de consumo.

El Ministro del Interior respondió mediante oficio N° 821/02, el que fue posteriormente ratificado en todas sus partes por el Ministerio de Hacienda, el que se transcribe, en su parte pertinente, a continuación:

“1. Las modificaciones de la ley Austral en materia de extensión del régimen de la Zona Franca de Punta Arenas a la Región de Aysén, respecto de los bienes de capital, corresponden exactamente al planteamiento original de la Mesa Público-Privada, razón por la cual, no obstante plantearse con posterioridad la inclusión de otros bienes, el criterio del Ejecutivo es no innovar en la materia. Debo hacer presente a usted que el Congreso acaba de aprobar una ley que otorga una franquicia de US$ 1.000 a los pasajeros que salen de zona franca hacia el resto del país, por bienes de toda clase adquiridos en dichas zonas de tratamiento especial, lo que en gran medida responde a los objetivos de lo planteado por la región.

2. Sin perjuicio de lo anterior, el Ministerio de Hacienda no descarta de plano la posibilidad de incluir en la señalada extensión algunos bienes de capital que correspondan al rubro “turismo de intereses especiales” y que actualmente estarían excluidos en el texto del proyecto, los que deben ser previamente precisados adecuadamente a objeto de evaluar la factibilidad de su fiscalización.

3. Respecto de la incorporación a ese mismo régimen especial de la provincia de Palena, cabe tener presente, en primer lugar, que esa extensión no ha sido formalmente solicitada al Ejecutivo, sin perjuicio de lo cual el Ministerio de Hacienda es de la idea de efectuar un análisis de mayor profundidad y alcance respecto del conjunto de instrumentos de excepción que operan en las zonas extremas, buena parte de los cuales tienen su origen hace ya varias décadas, antes de incorporar a otras zonas del país a estos mismos beneficios. Dicho Ministerio estima que este estudio, que podría llevarse a cabo con el concurso de prestigiados organismos internacionales de carácter multilateral y que incorporará las conclusiones del trabajo de esa Comisión Especial, debería estar incluido dentro del primer trimestre del próximo año. Lo anterior no obsta al compromiso del Gobierno de apoyar el trámite del proyecto de ley en comento en su actual contenido.”