Historia de la Ley

Nº 20.950

Permite la emisión de medios de pago con provisión de fondo por entidades no bancarias.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Oficio Indicaciones del Ejecutivo

1.4. Informe de Comisión de Hacienda

1.5. Discusión en Sala

1.6. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Informe Complementario de Comisión de Hacienda

2.4. Discusión en Sala

2.5. Boletín de Indicaciones

2.6. Segundo Informe de Comisión de Hacienda

2.7. Discusión en Sala

2.8. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Revisora a Cámara de Origen

4. Trámite Tribunal Constitucional

4.1. Oficio de Cámara de Origen al Ejecutivo

4.2. Oficio al Tribunal Constitucional

4.3. Oficio del Tribunal Constitucional

5. Trámite Finalización: Cámara de Diputados

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 20.950

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 22 de noviembre, 2013. Mensaje en Sesión 104. Legislatura 361.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE PERMITE LA EMISIÓN DE MEDIOS DE PAGO CON PROVISIÓN DE FONDO POR ENTIDADES NO BANCARIAS.

____________________________

SANTIAGO, noviembre 22 de 2013.-

MENSAJE Nº 321-361/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que tiene por objeto potenciar la inclusión financiera de los sectores de menos ingresos de la población al promover y facilitar su acceso a los medios de pago electrónico.

I. ANTECEDENTES Y FUNDAMENTOS DEL PROYECTO DE LEY

El desarrollo y la integración social de un país requieren lograr altos grados de inclusión financiera, permitiendo transacciones baratas, posibilitando el acceso a crédito y la opción de ahorrar usando vehículos simples y seguros.

Al respecto, es necesario tener presente que una dimensión clave de la inclusión financiera, es lograr que progresivamente todos los sectores de la población, especialmente aquellos que están más excluidos del sistema bancario, accedan con mayor facilidad a servicios financieros de calidad y adecuados a sus necesidades, proporcionando protección a las familias y oportunidades para mejorar sus condiciones de vida.

En este sentido, medidas que logren posibilitar el acceso a medios de pago seguros y a bajo costo a un amplio sector de la población constituyen un pilar fundamental de la agenda de inclusión financiera propia de un país que aspira al desarrollo.

Existe un amplio consenso sobre el gran impacto que los medios de pago electrónico generan en la economía, destacando la disminución en los costos de transacción, el aumento en la seguridad, la facilitación de la distribución, pago y seguimiento de pensiones y beneficios sociales, la promoción del comercio electrónico y del turismo, y el fomento de la preferencia por los comercios formales.

El acceso a medios de pago electrónicos se da a través de sistemas de crédito, de débito y de prepago. Como lo dice su nombre, la emisión de estos instrumentos consiste en emitir o poner en manos de consumidores o tarjetahabientes medios de pago que puedan ser usados como una herramienta distinta al dinero efectivo (billetes, monedas) u otros similares, como transferencias electrónicas y cheques bancarios.

De estos sistemas de pago, en el mercado chileno se observa el desarrollo de dos de ellos: el débito y el crédito.

Por el mecanismo con el que opera, la tarjeta de débito se encuentra disponible para aquellas personas que son titulares de una cuenta en la que han depositado previamente los fondos que luego desean debitar. En la actualidad dicha cuenta debe ser bancaria, sea cuenta corriente, cuenta vista o cuenta de ahorro, quedando sujeta a los costos y restricciones propias del sistema bancario.

En tanto, para acceder a una tarjeta de crédito se requiere acreditar capacidad de endeudamiento por parte del consumidor, ya que a través de este medio de pago se da acceso a crédito, con los costos y riesgos financieros que esto implica.

Sin perjuicio de los importantes avances logrados en los últimos años, siendo un ejemplo claro de esto la progresiva masificación de cuenta Rut de Banco Estado y la alta penetración de tarjetas de crédito de retail, aún se observan bajos niveles de bancarización y acceso en sectores importantes de la población, haciendo que estos dos mecanismos, débito y crédito, presenten ciertas limitaciones en un proceso de mayor penetración en el uso de los medios de pago electrónicos. Por esta razón, es necesario buscar otros instrumentos que puedan llegar de manera más efectiva a los sectores cuya inclusión financiera aún está pendiente.

Una forma de lograrlo, es el desarrollo de instrumentos de pago con provisión de fondos o prepago, que permiten almacenar fondos en forma previa, ya sea en tarjetas, cuentas de internet, teléfonos móviles o cualquier otro soporte.

Otra característica de los sistemas de prepago es que no requieren necesariamente que el usuario establezca una relación formal con la institución que lo emitió. Además, en muchos casos usan modalidades con costos de emisión y operación menores que las cuentas a la vista bancarias. Estas modalidades también permiten brindar una mayor facilidad de uso a ciertos segmentos de usuarios, adaptándose de mejor manera a las necesidades de algunos sectores sociales y culturales donde los bancos no están interesados en ofrecer cuentas.

Así, por ejemplo, el uso de teléfonos móviles como instrumento de prepago puede constituir una herramienta sumamente efectiva para la masificación de los medios de pago electrónicos en nuestro país, especialmente considerando la alta penetración de aparatos móviles por persona en todos los segmentos socioeconómicos y el importante desarrollo y la rápida masificación de internet móvil.

También debe considerarse que, una vez masificados, los instrumentos de prepago pueden constituir un instrumento de pago de pensiones y beneficios sociales y su posterior seguimiento. Entre sus beneficios se destaca el aumento de la eficiencia del Estado, la reducción de costos administrativos de los programas y el ser un canal expedito, cómodo y más seguro para los ciudadanos que son receptores de beneficios sociales.

Según la ley y normativa vigente, en Chile la emisión de estos instrumentos es una actividad restringida a entidades bancarias. Se encuentra regulada específicamente por el capítulo III.J.3 del Compendio de Normas Financieras del Banco Central, que sólo permite que las tarjetas de pago multipropósito o abiertas sean emitidas por empresas bancarias establecidas en Chile, autorizadas en forma previa por el Banco Central. Dicha normativa establece asimismo que los emisores de esos instrumentos deben responder en todo momento ante el comercio, por el saldo registrado en cada tarjeta.

Al mismo tiempo, la Superintendencia de Bancos e Instituciones Financieras (SBIF) ha interpretado que el prepago abierto y multipropósito constituye una forma de captación habitual de dinero del público, por lo que debe ser reservada al giro bancario o a las demás entidades autorizadas por ley para esos efectos.

Sin embargo, a la fecha de presentación de este proyecto de ley, ningún emisor bancario ha emitido este tipo de instrumentos. Lo anterior, contrasta con la evolución y penetración que este mecanismo ha tenido en otros países, incluyendo algunos de Latinoamérica, donde se observan casos exitosos en Brasil, Colombia y México.

La experiencia internacional muestra que en diversas jurisdicciones se ha autorizado a entidades no bancarias a emitir instrumentos de prepago abiertos y multipropósito, sujetándolas a regulaciones prudenciales adecuadas, que resguardan el buen funcionamiento del sistema de pagos y la estabilidad financiera, principalmente a través de normas de liquidez y solvencia.

Como se describe en el informe de “Inclusión Financiera y Medios de Pago” preparado por la Mesa de Trabajo integrada por los Ministerios de Economía, Hacienda, Transporte y Telecomunicaciones y Desarrollo Social, en abril del 2013, esta flexibilización ha permitido que en países como Japón, la Unión Europea o Singapur, se desarrollen ampliamente los medios de prepago abiertos y multipropósito.

Del mismo modo, en el Informe de Estabilidad Financiera del Banco Central correspondiente al segundo semestre del 2012, se señala que “la flexibilización de las regulaciones que restringen la emisión de algunos medios de pago minorista solo a empresas bancarias, en particular las tarjetas de pago con provisión de fondos (prepago), podría permitir contar con una mayor disponibilidad de estos instrumentos, lo que a su vez tendría beneficios, desde una perspectiva tanto de competencia como de inclusión financiera”.

II.OBJETIVOS Y CONTENIDO DEL PROYECTO DE LEY

El proyecto de ley establece que las empresas no bancarias podrán emitir tarjetas de prepago abiertas-multipropósito, a través de instrumentos físicos, electrónicos o de cualquier tipo. Todo esto, estableciendo normas que aseguren el debido resguardo de la confianza y de la fe pública de las personas que utilizan estos medios de pago.

Para conseguir lo anterior, será necesario introducir modificaciones a la Ley General de Bancos y a la Ley que Crea la Unidad de Análisis Financiero y Modifica Diversas Disposiciones en Materia de Lavado y Blanqueo de Activos, de manera de autorizar expresamente la emisión de instrumentos de prepago o pago con provisión de fondos por parte de entidades no bancarias, y facultar al Banco Central y a la SBIF para establecer por vía normativa la regulación prudencial necesaria.

Específicamente, el presente proyecto modifica el artículo 2° del decreto con fuerza de ley N° 3, que fija el texto refundido, sistematizado y concordado de la Ley General de Bancos, entregándole a la SBIF la fiscalización de todas las empresas que emitan u operen sistemas de pago con provisión de fondos.

Se establecen restricciones expresas para el uso que las entidades emisoras pueden hacer de los dineros recibidos como provisión de fondos de parte de los titulares de estos instrumentos. En concreto, se determina que éstos dineros no podrán devengar intereses ni reajustes, que solamente podrán destinarse a efectuar los pagos correspondientes a la utilización de dichos sistemas según lo determine el titular y que deberán registrarse cada una de las operaciones y se mantendrán y contabilizarán en forma separada de las operaciones realizadas por la sociedad emisora con sus recursos propios.

También se hacen aplicables ciertos requisitos de integridad a las personas que posean más del 10% del capital del emisor, sus directores y su gerente general y las penas contempladas en el artículo 39 de la Ley General de Bancos a los emisores que eludieren la fiscalización de la SBIF.

Al mismo tiempo, se señala que dichas empresas deberán sujetarse a las normas que dicte el Banco Central de conformidad con el artículo 35 N° 7 de su Ley Orgánica Constitucional. En ellas, el Banco Central podrá normar en materia de liquidez, capital pagado y reservas, relación deuda capital y requisitos de idoneidad, entre otros.

Por otro lado, es fundamental que los emisores no bancarios tengan acceso a las redes de adquirencia y que puedan interconectarse a las redes de procesamiento, de manera que los comercios acepten sus tarjetas como medio de pago.

Hoy los operadores en el mercado de la adquirencia y el procesamiento son Transbank S.A. y Nexus S.A. El primero opera en la adquirencia y el segundo en la emisión.

Ambas empresas son sociedades de apoyo al giro bancario (SAGB), y por tales, la ley sólo las autoriza a prestar servicios destinados a facilitar el cumplimiento de los fines de las entidades bancarias. La Superintendencia de Bancos e Instituciones Financieras (SBIF) ha señalado que dichos servicios sólo puede prestarlos a bancos, filiales bancarias y SAGB. Por este motivo, bajo la normativa actual, tanto Transbank como Nexus están impedidos de otorgar acceso a su red procesadora a empresas no bancarias.

Por este motivo, junto con permitir la emisión de prepago a entidades no bancarias, debe establecerse la certeza legal de que operadores que sean SAGB les puedan prestar sus servicios.

Con este fin se modifica el numeral 24 del artículo 69 de la Ley General de Bancos, precisando que los bancos, filiales bancarias y sociedades de apoyo al giro bancario, podrán prestar servicios a cualquier empresa cuyo giro consista en la emisión u operación de instrumentos de pago, en la medida que se encuentren regulados por el Banco Central y fiscalizados por la SBIF.

Junto con lo anterior, se modifica el inciso primero del artículo 3° de la ley N° 19.913, que Crea la Unidad de Análisis Financiero y Modifica Diversas Disposiciones en Materia de Lavado y Blanqueo de Activos, estableciendo de manera expresa que ella se aplica a los instrumentos o medios de pago con provisión de fondos.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY:

Artículo Primero.- Modifíquese el decreto con fuerza de ley N°3, que fija el texto refundido, sistematizado y concordado de la Ley General de Bancos y de otros cuerpos legales que se indican, en el siguiente sentido:

1) Introdúzcanse en el artículo 2°, las siguientes enmiendas:

a) Sustitúyase el inciso 2° por el siguiente:

“La Superintendencia tendrá la fiscalización de las empresas cuyo giro consista en la emisión u operación de tarjetas de crédito, de tarjetas de pago con provisión de fondos o cualquier otro sistema similar a los referidos medios de pago, siempre que dichos sistemas importen que el emisor u operador contraiga habitualmente obligaciones de dinero para con el público o ciertos sectores o grupos específicos de él.”.

b) Intercálase a continuación del actual inciso segundo, los siguientes incisos 3° y 4°, nuevos, pasando el actual inciso 3° a ser inciso 5°:

“Las empresas antedichas cuya actividad consista en la emisión de tarjetas de pago con provisión de fondos u otros sistemas de esa misma naturaleza estarán facultadas para recibir dinero del público con ese objeto exclusivo. Los dineros recibidos por el emisor no devengarán intereses ni reajustes; solamente podrán destinarse a efectuar los pagos correspondientes a la utilización de dichos sistemas, al cargo de las comisiones que procedan o al reembolso de los recursos captados al titular del medio de pago, en su caso; se registrarán, mantendrán y contabilizarán en todo momento en forma separada de las operaciones realizadas por la sociedad emisora con sus recursos propios; y no serán susceptibles de embargo, gravamen, prohibición u otra clase de limitación al dominio, emanada de obligaciones asumidas por el emisor respectivo fuera del giro que se autoriza.

En todo caso, las empresas indicadas en los dos incisos precedentes deberán sujetarse a las normas que dicte el Banco Central de Chile, de conformidad con el artículo 35 N° 7 de su Ley Orgánica Constitucional, las que podrán referirse especialmente a las exigencias de capital pagado y reservas mínimo, objeto social exclusivo, requisitos de liquidez, relación deuda capital, clase de activos en que podrá efectuarse la inversión de los fondos captados según corresponda, políticas de gestión y control de riesgos, transparencia y entrega de información, entre otras materias vinculadas con la utilización de los sistemas a que esos incisos se refieren, en su carácter de medios de pago.

Se entenderá que el Banco Central estará facultado para dictar normas diferentes, atendiendo a la naturaleza de las operaciones que efectúen los emisores u operadores, ya sea con motivo del monto o la moneda en que estén expresadas las obligaciones contraídas respecto de las entidades afiliadas que acepten el pertinente medio de pago o el grado de aceptación con que cuente el mismo en la economía; y los riesgos que por estos conceptos asuman las instituciones fiscalizadas, entre otras circunstancias de carácter objetivo que deban considerarse para este propósito.

Las personas que posean directa o indirectamente acciones que representen más del 10% del capital de una empresa emisora de tarjetas de pago con provisión de fondos o de otros sistemas de esa misma naturaleza, los miembros del directorio de la misma y su gerente general o quien haga sus veces, deberán cumplir con el requisito de integridad previsto en las letras b), c) y d) del artículo 28.

Las personas que realicen los actos a que se refiere el inciso segundo de este artículo en forma habitual y que eludieren la fiscalización de la Superintendencia serán penadas en la forma que contempla el artículo 39.”.

2) Sustitúyase en el artículo 69°, el N° 24 por el siguiente:

“24) Emitir u operar tarjetas de crédito, tarjetas de débito, tarjetas de pago con provisión de fondos o cualquier otro sistema similar a esos medios de pago, en adelante tarjetas.

Los bancos, sus filiales y las sociedades de apoyo al giro bancario señaladas en el artículo 74 de esta ley podrán también operar los referidos medios de pago emitidos por cualquier otra institución financiera sujeta a la fiscalización de la Superintendencia o por las empresas emisoras a que se refiere el inciso segundo del artículo 2° de esta ley.

Artículo Segundo.- Reemplácese, en el inciso primero del artículo 3° de la ley N° 19.913, que Crea la Unidad de Análisis Financiero y Modifica Diversas Disposiciones en Materia de Lavado y Blanqueo de Activos, la expresión “las emisoras y operadoras de tarjetas de crédito;” por la siguiente “las emisoras u operadoras de tarjetas de crédito, tarjetas de pago con provisión de fondos o cualquier otro sistema similar a los referidos medios de pago;”.

Dios guarde a V.E.

SEBASTÍAN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

FÉLIX DE VICENTE MINGO

Ministro de Economía,Fomento

y Turismo

1.2. Oficio Indicaciones del Ejecutivo

Indicación Sustitutiva del Ejecutivo. Fecha 15 de junio, 2015. Oficio

FORMULA INDICACIÓN SUSTITUTIVA AL PROYECTO DE LEY QUE PERMITE LA EMISIÓN DE MEDIOS DE PAGO CON PROVISIÓN DE FONDOS POR ENTIDADES NO BANCARIAS (Boletín N° 9197-03)

______________________________

Santiago, 15 de junio de 2015.

Nº 508-363/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular la siguiente indicación sustitutiva al proyecto de ley del rubro, a fin de que sea considerada durante la discusión del mismo en el seno de esa H. Corporación:

I. ANTECEDENTES

El Ejecutivo ha decidido reimpulsar este proyecto, habida cuenta de las ventajas que introducirá el cambio regulatorio propuesto en la iniciativa en comento. En efecto permitirá, por un lado, avanzar en la cobertura y masificación de los medios de pago electrónicos, abriendo, por primera vez, el acceso al sistema financiero a un importante grupo de la población que hoy no está bancarizado ni es sujeto de crédito. Y por el otro, será una herramienta relevante para introducir más competencia al mercado de medios de pago, al posibilitar la incorporación de nuevos actores a la emisión y operación de instrumentos de prepago, lo que debiera generar mejores condiciones para los consumidores.

II. CONTENIDO DE LAS INDICACIONES

Tomando en consideración las diversas sugerencias planteadas en el seno de la Comisión de Hacienda de la Cámara respecto de esta iniciativa, las indicaciones que hoy se presentan tienen por objeto mejorar la propuesta regulatoria de manera de explicitar de forma más clara tanto las facultades regulatorias del Banco Central de Chile como de la Superintendencia de Banco e Instituciones Financieras a fin de evitar cualquier distorsión en perjuicio de los consumidores. En este contexto se propone:

1. Trasladar la regulación de los medios de pago con provisión de fondos por entidades no bancarias a una ley propia, distinta de la Ley General de Bancos, a fin de darle un tratamiento más orgánico.

2. Dicho tratamiento orgánico contempla la autorización para que entidades no bancarias puedan emitir y operar medios de pago con provisión de fondos; establece el marco regulatorio al que estarán sujetas estas entidades, precisando que les serán aplicables entre otras, las normas que dicte el Banco Central de Chile y se someterán a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras.

3. Se les establece la obligación de constituirse en el país como sociedades anónimas de giro exclusivo y de conformidad con el Título XIII de la ley N° 18.046, quedando sujetas a las disposiciones aplicables a las sociedades anónimas abiertas, cumpliendo los requisitos de capital pagado, reservas mínimas, liquidez, relación deuda-capital, gestión de riesgos, entre otros, que al efecto establezca el Banco Central de Chile.

4. Especifica las facultades de fiscalización que tendrá la Superintendencia de Bancos e Instituciones financieras respecto de todos los emisores no bancarios, estableciendo, además, la aplicación de disposiciones específicas de la Ley General de Bancos que deberán cumplir en el mismo sentido que los bancos. Igualmente, se faculta a la precitada Superintendencia para que, en los supuestos que detalla la ley, pueda, previo informe favorable del Banco Central de Chile, revocar su autorización de existencia.

5. Establece que los medios de pago con provisión de fondos podrán emitirse en forma nominativa o al portador, sujeto a los requisitos y límites que fije el Banco Central de Chile para cada uno de ellos, y el derecho del titular o portador de un medio con provisión de fondos a solicitar la devolución del saldo de dinero provisionado en cualquier momento.

6. Se establecen regímenes de caducidad diferenciados según sean emitidos en forma nominativa o al portador.

7. Se autoriza a las Cajas de Compensación a constituir sociedades de apoyo al giro con el objeto de emitir medios de pago con provisión de fondos, modificando al efecto la ley N°18.833. Igualmente, se incorpora una autorización para que las cooperativas puedan emitir y operar medios de pagos, modificando el decreto con fuerza de ley N°5, de 2003, del Ministerio de Economía, Fomento y Reconstrucción.

8. Finalmente, se incorporan dos disposiciones transitorias. La primera destinada a establecer un plazo de un año desde la entrada en vigencia de la ley, para que los emisores y operadores no bancarios que actualmente se encuentren autorizados para realizar las operaciones, se constituyan en el país como sociedades anónimas especiales de conformidad con la exigencia que se incorpora en la modificación al artículo 2° de la Ley General de Bancos. La segunda, regula la imputación del gasto.

En razón de lo anterior, vengo a formular las siguientes indicaciones.

- Para sustituir su texto íntegro por el siguiente:

“Artículo 1°.- La presente ley tiene por objeto autorizar, en los términos que en ella se establecen, la emisión y operación de medios de pago con provisión de fondos o cualquier otro sistema similar por parte de empresas no bancarias, en la medida que dichos sistemas importen que el emisor contraiga habitualmente obligaciones de dinero para con el público en general o ciertos sectores o grupos específicos de él.

Para efectos de esta ley, se entenderá por empresa no bancaria a los emisores u operadores distintos de las empresas bancarias, sus filiales o empresas de apoyo al giro.

Las empresas emisoras podrán operar por sí mismas los medios de pago de su propia emisión. Asimismo, podrán encargar la operación total o parcial de éstos a una o más empresas operadoras constituidas en virtud de lo establecido en la presente ley, o a sociedades de apoyo al giro bancario conforme a lo dispuesto en el artículo 69 número 24 de la Ley General de Bancos.

Artículo 2°.-

Sin perjuicio de las disposiciones de la presente ley, las empresas a que se refiere el artículo precedente, se regirán igualmente por la normativa que dicte el Banco Central de Chile de conformidad con el artículo 35 N° 7 de la ley N° 18.840, Orgánica Constitucional del Banco Central, así como por las disposiciones del decreto con fuerza de ley N° 3 de 1997, del Ministerio de Hacienda, que fija el texto refundido, sistematizado y concordado de la Ley General de Bancos y otros cuerpos legales, en lo que les sea aplicable. Estarán sujetas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras, en los términos y conforme a las atribuciones que se señalan en los artículos 2° y 26 bis de dicho cuerpo legal.

Artículo 3°.-

Las empresas no bancarias emisoras u operadoras de medios de pago con provisión de fondos serán sociedades anónimas de giro exclusivo, se constituirán en el país de conformidad con el Título XIII de la ley N° 18.046 y se sujetarán a las disposiciones aplicables a las sociedades anónimas abiertas, cumpliendo los requisitos de capital pagado, reservas mínimas, liquidez, relación deuda-capital, gestión de riesgos, entre otros, que al efecto establezca el Banco Central de Chile, de acuerdo a lo establecido en esta ley.

Asimismo, deberán cumplir con los requisitos de constitución establecidos en artículo 2° de la Ley General de Bancos.

Artículo 4°.-

Los accionistas fundadores de las sociedades emisoras no bancarias de medios de pago con provisión de fondos, deberán cumplir con los requisitos de integridad señalados en el artículo 28 de la Ley General de Bancos.

La adquisición de acciones de un emisor no bancario de medios de pago con provisión de fondos, se sujetará a lo dispuesto en el artículo 36 de la misma ley.

Artículo 5°.-

Los emisores no bancarios de medios de pago con provisión de fondos estarán facultados para recibir dinero del público, el que solamente podrá destinarse a efectuar los pagos correspondientes a la utilización de dichos medios, al cargo de las comisiones que procedan o al reembolso de los recursos recibidos del titular del instrumento de pago.

Los fondos recibidos se registrarán, mantendrán y contabilizarán en todo momento en forma segregada respecto de las operaciones realizadas por la sociedad emisora con sus recursos propios, y no serán susceptibles de embargo, medida prejudicial o precautoria, u otras limitaciones al dominio emanadas de obligaciones asumidas por el emisor respectivo fuera del giro que se autoriza. Asimismo, dichos dineros recibidos por el emisor no devengarán intereses ni reajustes.

Los fondos recibidos por los emisores no bancarios de conformidad con lo establecido en el inciso primero del presente artículo, deberán ser mantenidos en caja o invertidos en instrumentos financieros autorizados al efecto por el Banco Central de Chile. En todo caso, dichos fondos no podrán ser invertidos en instrumentos emitidos por entidades relacionadas con el emisor del medio de pago, de conformidad a los términos previstos en el artículo 100 de la ley N° 18.045, sobre Mercado de Valores.

En caso que la Superintendencia de Bancos e Instituciones Financieras revoque la autorización de existencia de un emisor no bancario de medios de pago con provisión de fondos, podrá transferir el fondo y sus activos a otro emisor o a un banco, quien asumirá las obligaciones correspondientes con los establecimientos afiliados y los titulares del medio de pago.

Artículo 6°.-

Los medios de pago con provisión de fondos podrán emitirse en forma nominativa o al portador, sujeto a los requisitos y límites que fije el Banco Central de Chile para cada uno de ellos.

El titular o portador de un medio de pago con provisión de fondos podrá solicitar al emisor, en cualquier momento, la devolución del saldo de dinero provisionado, sin reajustes ni intereses de conformidad a lo señalado en el inciso segundo del artículo 5°.

Artículo 7°.-

Los medios de pago al portador deben emitirse siempre con un término de vigencia y en caso de existir montos no rescatados a su término, éstos deberán ser enterados por la empresa emisora en la Tesorería Regional o Provincial que corresponda a su domicilio principal. En el caso de los medios de pago emitidos de forma nominativa, se estará a lo dispuesto en el artículo 156 de la Ley General de Bancos.”.

Artículo 8°.-

Modifícase el decreto con fuerza de ley N° 3, de 1997, del Ministerio de Hacienda, que fija el texto refundido sistematizado y concordado de la Ley General de Bancos y de otros cuerpos legales que se indican, en el siguiente sentido:

a) Reemplázase el inciso segundo de su artículo 2° por los siguientes incisos segundo, tercero y cuarto nuevos, pasando el actual inciso tercero a ser quinto:

“La Superintendencia tendrá la fiscalización de las empresas cuyo giro consista en la emisión u operación de tarjetas de crédito, tarjetas de pago con provisión de fondos y, en general, de todas aquellas empresas cuyo giro utilice cualquier otro sistema similar a los referidos medios de pagos, siempre que estos importen que el emisor u operador contraiga habitualmente obligaciones de dinero para con el público en general o ciertos sectores o grupos específicos de él.

Las empresas a que se refiere el inciso anterior, deberán sujetarse a las normas que dicte el Banco Central de Chile de conformidad con el artículo 35 N° 7 de la ley N° 18.840. Igualmente, quedarán sujetas a las disposiciones contenidas en los artículos 8°, 9°, 12, 13, 14 incisos primero, segundo y final, 15, 16, 16 bis del mismo modo que respecto de un banco, 17, 18, 18 bis, 19, 21, 22, 23, 26 y 26 bis de este Título, 154 y 155 del Título XVI, y 157 y siguientes del Título XVII de la presente ley y, en lo pertinente, a la ley que autoriza la emisión y operación de medios de pagos con provisión de fondos por entidades no bancarias.

Las entidades descritas en el presente artículo, deberán constituirse en el país como sociedades anónimas especiales de conformidad con el Título XIII de la ley N° 18.046, sobre Sociedades Anónimas y se sujetarán a las disposiciones aplicables a las sociedades anónimas abiertas, en todo lo que no se oponga a las normas especiales que éstas deban observar de conformidad con la regulación que las rige.”.

b) Intercálase el siguiente artículo 26 bis nuevo:

“Artículo 26 bis.- Los emisores u operadores señalados en el inciso segundo del artículo 2° de esta ley que infrinjan las normas dictadas por el Banco Central de Chile referidas a objeto exclusivo, capital mínimo y reserva de liquidez, deberán dar aviso a la Superintendencia, apenas ocurra el hecho, y dentro del plazo que ella les fije, presentar un plan de normalización para su aprobación.

En cualquiera de las situaciones antes indicadas o si la empresa hubiere incurrido en infracciones o multas reiteradas, se mostrare rebelde para cumplir las órdenes legalmente impartidas por el Superintendente o hubiere ocurrido en ella cualquier hecho grave que haga temer por el cumplimiento de las obligaciones asumidas, en su caso, la Superintendencia podrá, por resolución fundada y previo informe favorable del Consejo del Banco Central de Chile suspender las actividades de la empresa hasta por 90 días. Asimismo, la Superintendencia podrá ordenar en la misma resolución una o más de las siguientes medidas, según corresponda:

1. La de no emitir nuevos instrumentos de pago;

2. La de no afiliar nuevos establecimientos de comercio;

3. La de no realizar nuevas operaciones; y,

4. La de no recibir provisión de fondos.

Corresponderá a la Superintendencia dictar las resoluciones que otorguen o revoquen la correspondiente autorización de existencia a las entidades antedichas, con acuerdo previo del Banco Central de Chile en caso de rechazo, y siempre de acuerdo a las normas por él establecidas en uso de sus facultades legales.

En caso de no aprobarse el plan de normalización descrito precedentemente, o de incumplimiento del que se hubiere aprobado conforme a lo establecido en el presente artículo, la Superintendencia podrá revocar la autorización de existencia de un emisor u operador de medios de pago, previo informe favorable del Consejo del Banco Central de Chile. Asimismo, podrá revocar dicha autorización si el emisor u operador no cumpliere con las obligaciones de pago contraídas para con el público o, con la devolución de los dineros provisionados, en su caso.

Del rechazo a la autorización de existencia, suspensión o revocación, podrá reclamarse mediante el procedimiento establecido en el artículo 22 de la presente ley.

En los casos en que la Superintendencia haya revocado o suspendido la autorización de existencia de un operador o emisor de medios de pago, podrá ejercer las facultades establecidas en el artículo 25 de la presente ley.”.

c) Sustitúyese el número 24) del artículo 69 por el siguiente:

“24) Emitir u operar medios de pago, para sí o respecto a terceros, con sujeción a las nomas que imparta el Banco Central de Chile de conformidad a su Ley Orgánica Constitucional.

Las sociedades de apoyo al giro bancario podrán prestar servicios de operación a los medios de pago emitidos por las instituciones descritas en el inciso segundo del artículo 2° de la presente ley.”.

Artículo 9°.-

Agrégase al artículo 19 de la ley N° 18.833, el siguiente número 9) nuevo, pasando su actual número 9) a ser número 10):

“9.- Constituir sociedades con el objeto exclusivo de emitir medios de pago con provisión de fondos, en los términos establecidos en la ley que autoriza la emisión de medios de pagos con provisión de fondos por entidades no bancarias y a la normativa dictada conforme a ella. Las sociedades constituidas en virtud de este numeral quedarán sujetas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras, quedando los administradores de la caja de compensación como obligados a cumplir los requisitos de integridad contemplados en el artículo 28 de la Ley General de Bancos.”.

Artículo 10.-

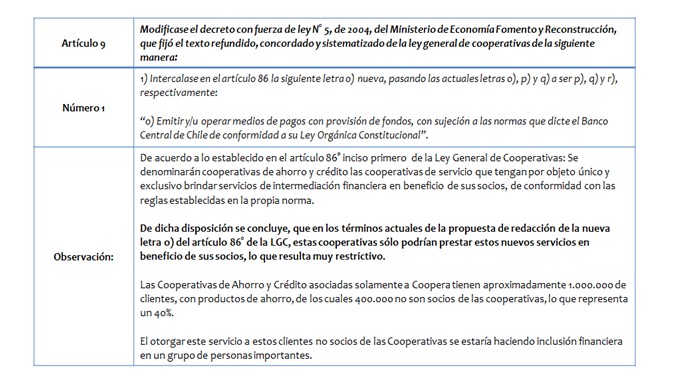

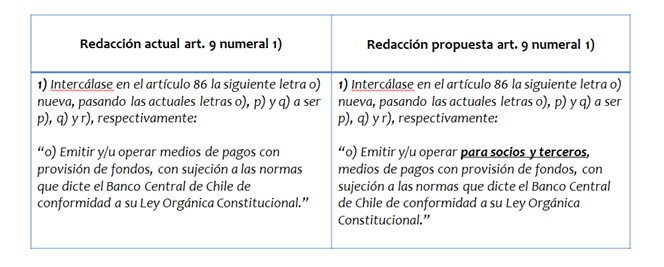

Modificase el decreto con fuerza de ley N° 5, de 2004, del Ministerio de Economía Fomento y Reconstrucción, que fijó el texto refundido, concordado y sistematizado de la ley general de cooperativas de la siguiente manera:

a) Intercálase en el artículo 86 la siguiente letra o) nueva, pasando las actuales letras o), p) y q) a ser p), q) y r), respectivamente:

“o) Emitir y/u operar medios de pagos con con provisión de fondos, con sujeción a las normas que dicte el Banco Central de Chile de conformidad a su Ley Orgánica Constitucional;”

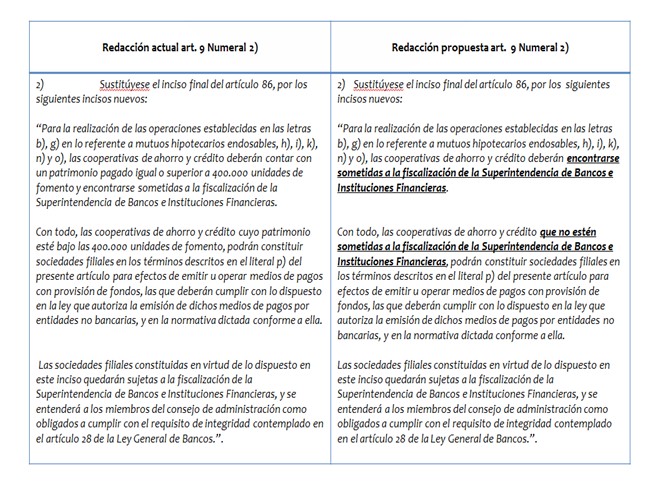

b) Modifícase el inciso final del artículo 86, por el siguiente:

“Para la realización de las operaciones establecidas en las letras b), g) en lo referente a mutuos hipotecarios endosables, h), i), k), n) y o), las cooperativas de ahorro y crédito deberán contar con un patrimonio pagado igual o superior a 400.000 unidades de fomento y encontrarse sometidas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras.”.

Artículo 11.-

Reemplázase, en el inciso primero del artículo 3° de la ley N° 19.913, que crea la Unidad de Análisis Financiero y Modifica Diversas Disposiciones en Materia de Lavado y Blanqueo de Activos, la expresión “las emisoras y operadoras de tarjetas de crédito;” por la siguiente “las emisoras u operadoras de tarjetas de crédito, tarjetas de pago con provisión de fondos o cualquier otro sistema similar a los referidos medios de pago.

DISPOSICIONES TRANSITORIAS

Artículo Primero Transitorio. Los emisores y operadores a que se refiere el artículo 2° inciso segundo de la Ley General de Bancos que actualmente se encuentren autorizados para realizar las operaciones de que trata dicha disposición, deberán constituirse en el país como sociedades anónimas especiales de conformidad con lo establecido en el inciso cuarto del precitado artículo, dentro del plazo de un año contado desde su publicación en el Diario Oficial de la presente ley, conforme a las instrucciones de carácter general que la Superintendencia de Bancos e Instituciones Financieras dicte al efecto.

Artículo Segundo Transitorio.- El mayor gasto fiscal que irrogue la aplicación de esta ley, durante su primer año presupuestario de vigencia, se financiará con cargo al presupuesto de la Superintendencia de Bancos e Instituciones Financieras, y en lo que faltare, con cargo a los recursos de las partidas Ministerio de Hacienda y Tesoro Público, de la Ley de Presupuestos del Sector Público. En los años siguientes se considerarán en el presupuesto de la referida Superintendencia.”.

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

LUIS FELIPE CÉSPEDES CIFUENTES

Ministro de Economía,

Fomento y Turismo

1.3. Oficio Indicaciones del Ejecutivo

Indicación Sustitutiva del Ejecutivo. Fecha 22 de julio, 2015. Oficio en Sesión 52. Legislatura 363.

RETIRA Y FORMULA INDICACIÓN SUSTITUTIVA AL PROYECTO DE LEY QUE PERMITE LA EMISIÓN DE MEDIOS DE PAGO CON PROVISIÓN DE FONDOS POR ENTIDADES NO BANCARIAS (Boletín N° 9197-03)

______________________________

Santiago, 22 de julio de 2015.

Nº 686-363/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en retirar la indicación sustitutiva formulada al proyecto de ley del rubro por Mensaje Nº 508-363, de 15 de junio de 2015.

Al mismo tiempo, vengo en formular la siguiente indicación sustitutiva, a fin de que sea considerada durante su discusión en el seno de esa H. Corporación:

I. ANTECEDENTES

El Ejecutivo ha decidido reimpulsar este proyecto, habida cuenta de las ventajas que introducirá el cambio regulatorio propuesto en la iniciativa en comento. En efecto permitirá, por un lado, avanzar en la cobertura y masificación de los medios de pago electrónicos, abriendo, por primera vez, el acceso al sistema financiero a un importante grupo de la población que hoy no está bancarizado ni es sujeto de crédito. Y por el otro, será una herramienta relevante para introducir más competencia al mercado de medios de pago, al posibilitar la incorporación de nuevos actores a la emisión de instrumentos de prepago, lo que debiera generar mejores condiciones para los consumidores.

II. CONTENIDO DE LAS INDICACIONES

Tomando en consideración las diversas sugerencias planteadas en el seno de la Comisión de Hacienda de la Cámara respecto de esta iniciativa, las indicaciones que hoy se presentan tienen por objeto mejorar la propuesta regulatoria de manera de explicitar de forma más clara tanto las facultades regulatorias del Banco Central de Chile como de la Superintendencia de Banco e Instituciones Financieras a fin de evitar cualquier distorsión en perjuicio de los consumidores. En este contexto se propone:

1. Trasladar la regulación de los medios de pago con provisión de fondos por entidades no bancarias a una ley propia, distinta de la Ley General de Bancos, a fin de darle un tratamiento más orgánico.

2. Dicho tratamiento orgánico contempla la autorización para que entidades no bancarias puedan emitir y operar medios de pago con provisión de fondos; establece el marco regulatorio al que estarán sujetas estas entidades, precisando que les serán aplicables entre otras, las normas que dicte el Banco Central de Chile y se someterán a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras.

3. Se les establece la obligación de constituirse en el país como sociedades anónimas de giro exclusivo y de conformidad con el Título XIII de la ley N° 18.046, quedando sujetas a las disposiciones aplicables a las sociedades anónimas abiertas, cumpliendo los requisitos de capital pagado, reservas mínimas, liquidez, relación deuda-capital, gestión de riesgos, entre otros, que al efecto establezca el Banco Central de Chile.

4. Especifica las facultades de fiscalización que tendrá la Superintendencia de Bancos e Instituciones financieras respecto de todos los emisores no bancarios, estableciendo, además, la aplicación de disposiciones específicas de la Ley General de Bancos que deberán cumplir en el mismo sentido que los bancos. Igualmente, se faculta a la precitada Superintendencia para que, en los supuestos que detalla la ley, pueda, previo informe favorable del Banco Central de Chile, revocar su autorización de existencia.

5. Establece que los medios de pago con provisión de fondos podrán emitirse en forma nominativa o al portador, sujeto a los requisitos y límites que fije el Banco Central de Chile para cada uno de ellos, y el derecho del titular o portador de un medio con provisión de fondos a solicitar la devolución del saldo de dinero provisionado en cualquier momento.

6. Se establecen regímenes de caducidad diferenciados según sean emitidos en forma nominativa o al portador.

7. Se autoriza a las Cajas de Compensación a constituir sociedades de apoyo al giro con el objeto de emitir medios de pago con provisión de fondos, modificando al efecto la ley N°18.833. Igualmente, se incorpora una autorización para que las cooperativas puedan emitir y operar medios de pagos, modificando el decreto con fuerza de ley N°5, de 2003, del Ministerio de Economía, Fomento y Reconstrucción.

8. Finalmente, se incorporan dos disposiciones transitorias. La primera destinada a establecer un plazo de un año desde la entrada en vigencia de la ley, para que los emisores y operadores no bancarios que actualmente se encuentren autorizados para realizar las operaciones, se constituyan en el país como sociedades anónimas especiales de conformidad con la exigencia que se incorpora en la modificación al artículo 2° de la Ley General de Bancos. La segunda, regula la imputación del gasto.

En razón de lo anterior, vengo a formular las siguientes indicaciones.

- Para sustituir su texto íntegro por el siguiente:

“Artículo 1°.- La presente ley tiene por objeto autorizar, en los términos que en ella se establecen, la emisión y operación de medios de pago con provisión de fondos o cualquier otro sistema similar por parte de empresas no bancarias, en la medida que dichos sistemas importen que el emisor u operador contraiga habitualmente obligaciones de dinero para con el público en general o ciertos sectores o grupos específicos de él.

Para efectos de esta ley, se entenderá por empresa no bancaria a los emisores u operadores distintos de las empresas bancarias, sus filiales o empresas de apoyo al giro.

Artículo 2°.- Sin perjuicio de las disposiciones de la presente ley, las empresas a que se refiere el artículo precedente, se regirán igualmente por la normativa que dicte el Banco Central de Chile de conformidad con el artículo 35 N° 7 de la ley N° 18.840, Orgánica Constitucional del Banco Central, así como por las disposiciones del decreto con fuerza de ley N° 3 de 1997, del Ministerio de Hacienda, que fija el texto refundido, sistematizado y concordado de la Ley General de Bancos y otros cuerpos legales, en lo que les sea aplicable. Estarán sujetas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras, en los términos y conforme a las atribuciones que se señalan en el artículo 2° de dicho cuerpo legal.

Artículo 3°.- Las empresas no bancarias emisoras u operadoras de medios de pago con provisión de fondos serán sociedades anónimas de giro exclusivo, se constituirán en el país de conformidad con el Título XIII de la ley N° 18.046 y se sujetarán a las disposiciones aplicables a las sociedades anónimas abiertas, cumpliendo los requisitos de capital pagado, reservas mínimas, liquidez, relación deuda-capital, gestión de riesgos, entre otros, que al efecto establezca el Banco Central de Chile, de acuerdo a lo establecido en esta ley. La exigencia de giro exclusivo no impedirá que una misma entidad opere medios de pago de distinta naturaleza, sujeto a los requisitos y limitaciones que establezca al efecto el Banco Central de Chile; como tampoco, el desarrollo de las actividades complementarias al giro que autorice la Superintendencia tanto para los emisores y operadores de los medios de pago sujetos a su fiscalización.

Asimismo, deberán cumplir con los requisitos de constitución establecidos en artículo 2° de la Ley General de Bancos.

Artículo 4°.- Los accionistas fundadores de las sociedades emisoras no bancarias de medios de pago con provisión de fondos, deberán cumplir con los requisitos de integridad señalados en el artículo 28 de la Ley General de Bancos.

La adquisición de acciones de un emisor no bancario de medios de pago con provisión de fondos, se sujetará a lo dispuesto en el artículo 36 de la misma ley, en los mismos términos que el inciso anterior.

Artículo 5°.- Los emisores no bancarios de medios de pago con provisión de fondos estarán facultados para recibir dinero del público, el que solamente podrá destinarse a efectuar los pagos correspondientes a la utilización de dichos medios, al cargo de las comisiones que procedan o al reembolso de los recursos recibidos del titular del instrumento de pago.

Los fondos recibidos se registrarán, mantendrán y contabilizarán en todo momento en forma segregada respecto de las operaciones realizadas por la sociedad emisora con sus recursos propios, y no serán susceptibles de embargo, medida prejudicial o precautoria, u otras limitaciones al dominio emanadas de obligaciones asumidas por el emisor respectivo fuera del giro que se autoriza. Asimismo, dichos dineros recibidos por el emisor no devengarán intereses ni reajustes.

Los fondos recibidos por los emisores no bancarios de conformidad con lo establecido en el inciso primero del presente artículo, deberán ser mantenidos en caja o invertidos en instrumentos financieros autorizados al efecto por el Banco Central de Chile. En todo caso, dichos fondos no podrán ser invertidos en instrumentos emitidos por entidades relacionadas con el emisor del medio de pago, de conformidad a los términos previstos en el artículo 100 de la ley N° 18.045, sobre Mercado de Valores.

En caso que la Superintendencia de Bancos e Instituciones Financieras revoque la autorización de existencia de un emisor no bancario de medios de pago con provisión de fondos, podrá transferir el fondo y sus activos a otro emisor o a un banco, quien asumirá las obligaciones correspondientes con los establecimientos afiliados y los titulares del medio de pago.

Artículo 6°.- Los medios de pago con provisión de fondos podrán emitirse en forma nominativa o al portador, sujeto a los requisitos y límites que fije el Banco Central de Chile para cada uno de ellos.

El titular o portador de un medio de pago con provisión de fondos podrá solicitar al emisor, en cualquier momento, la devolución del saldo de dinero provisionado, sin reajustes ni intereses de conformidad a lo señalado en el inciso segundo del artículo 5°.

Artículo 7°.- Los medios de pago al portador deben emitirse siempre con un término de vigencia y en caso de existir montos no rescatados a su término, estos podrán ser recuperados por el portador dentro del plazo de seis meses contados desde el término de su vigencia. Transcurrido dicho plazo éstos deberán ser enterados por la empresa emisora en la Tesorería Regional o Provincial que corresponda a su domicilio principal. En el caso de los medios de pago emitidos de forma nominativa, se estará a lo dispuesto en el artículo 156 de la Ley General de Bancos.

Artículo 8°.- Modifícase el decreto con fuerza de ley N° 3, de 1997, del Ministerio de Hacienda, que fija el texto refundido sistematizado y concordado de la Ley General de Bancos y de otros cuerpos legales que se indican, en el siguiente sentido:

a)Reemplázase el inciso segundo de su artículo 2° por los siguientes incisos segundo, tercero y cuarto nuevos, pasando el actual inciso tercero a ser quinto:

“La Superintendencia tendrá la fiscalización de las empresas cuyo giro consista en la emisión u operación de tarjetas de crédito, tarjetas de pago con provisión de fondos o de cualquier otro sistema similar a los referidos medios de pagos, siempre que estos importen que el emisor u operador contraiga habitualmente obligaciones de dinero para con el público en general o ciertos sectores o grupos específicos de él.

Las empresas a que se refiere el inciso anterior, deberán sujetarse a las normas que dicte el Banco Central de Chile de conformidad con el artículo 35 N° 7 de la ley N° 18.840. Igualmente, quedarán sujetas a las disposiciones contenidas en los artículos 8°, 9°, 12, 13, 14 incisos primero, segundo y final, 15, 16, 17, 18, 18 bis, 19, 21, 22, 23, 26 y 26 bis de este Título, 154 y 155 del Título XVI, y 157 y siguientes del Título XVII de la presente ley y, en lo pertinente, a la ley que autoriza la emisión y operación de medios de pagos con provisión de fondos por entidades no bancarias.

Las entidades descritas en el inciso segundo del presente artículo distintas de las empresas bancarias, así como sus filiales o empresas de apoyo al giro, deberán constituirse en el país como sociedades anónimas especiales de conformidad con el Título XIII de la ley N° 18.046, sobre Sociedades Anónimas y se sujetarán a las disposiciones aplicables a las sociedades anónimas abiertas, en todo lo que no se oponga a las normas especiales que éstas deban observar de conformidad con la regulación que las rige.”.

b)Intercálase el siguiente artículo 26 bis nuevo:

“Artículo 26 bis.- Los emisores u operadores señalados en el inciso segundo del artículo 2° de esta ley que infrinjan las normas dictadas por el Banco Central de Chile referidas a capital mínimo, reserva de liquidez o desarrollo de actividades complementarias al giro autorizado, deberán dar aviso a la Superintendencia, apenas ocurra el hecho, y dentro del plazo que ella les fije, presentar un plan de normalización para su aprobación.

En cualquiera de las situaciones antes indicadas o si la empresa hubiere incurrido en infracciones o multas reiteradas, se mostrare rebelde para cumplir las órdenes legamente impartidas por la Superintendencia, presentare inestabilidad financiera o administración deficiente, no cumpliere los estándares de seguridad operacional exigibles de acuerdo a las regulaciones y mejores prácticas aplicables en la materia, o hubiere ocurrido en ella cualquier hecho grave que haga temer por el cumplimiento de las obligaciones asumidas, en su caso, la Superintendencia podrá, por resolución fundada y previo informe favorable del Consejo del Banco Central de Chile suspender todas o algunas de las actividades de la empresa hasta por 90 días. Asimismo, la Superintendencia podrá ordenar en la misma resolución una o más de las siguientes medidas, según corresponda:

1. La de no emitir nuevos instrumentos de pago;

2. La de no afiliar nuevos establecimientos de comercio;

3. La de no realizar nuevas operaciones; y,

4. La de no recibir provisión de fondos.

Corresponderá a la Superintendencia dictar las resoluciones que otorguen o revoquen la correspondiente autorización de existencia a las entidades antedichas, con acuerdo previo del Banco Central de Chile en caso de rechazo, y siempre de acuerdo a las normas por él establecidas en uso de sus facultades legales. En caso de no aprobarse el plan de normalización descrito precedentemente, o de incumplimiento del que se hubiere aprobado conforme a lo establecido en el presente artículo, la Superintendencia podrá revocar la autorización de existencia de un emisor u operador de medios de pago, previo informe favorable del Consejo del Banco Central de Chile. Asimismo, podrá revocar dicha autorización si el emisor u operador no cumpliere con las obligaciones de pago contraídas para con el público o, con la devolución de los dineros provisionados, en su caso.

Del rechazo a la autorización de existencia, suspensión o revocación, podrá reclamarse mediante el procedimiento establecido en el artículo 22 de la presente ley.

En los casos en que la Superintendencia haya revocado o suspendido la autorización de existencia de un operador o emisor de medios de pago, podrá ejercer las facultades establecidas en el artículo 25 de la presente ley.”.

c)Sustitúyese el número 24) del artículo 69 por el siguiente:

“24) Emitir y/u operar medios de pago, para sí o respecto a terceros, con sujeción a las nomas que imparta el Banco Central de Chile de conformidad a su Ley Orgánica Constitucional.

Las sociedades de apoyo al giro bancario podrán prestar servicios de operación a los medios de pago emitidos por las instituciones descritas en el inciso segundo del artículo 2° de la presente ley.”.

Artículo 9°.- Agrégase al artículo 19 de la ley N° 18.833, el siguiente número 9) nuevo, pasando su actual número 9) a ser número 10):

“9.- Constituir sociedades con el objeto exclusivo de emitir medios de pago con provisión de fondos, en los términos establecidos en la ley que autoriza la emisión de medios de pagos con provisión de fondos por entidades no bancarias y a la normativa dictada conforme a ella. Las sociedades constituidas en virtud de este numeral quedarán sujetas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras, quedando los administradores de la caja de compensación como obligados a cumplir los requisitos de integridad contemplados en el artículo 28 de la Ley General de Bancos.”.

Artículo 10.- Modificase el decreto con fuerza de ley N° 5, de 2004, del Ministerio de Economía Fomento y Reconstrucción, que fijó el texto refundido, concordado y sistematizado de la ley general de cooperativas de la siguiente manera:

a)Intercálase en el artículo 86 la siguiente letra o) nueva, pasando las actuales letras o), p) y q) a ser p), q) y r), respectivamente:

“o) Emitir y/u operar medios de pagos con provisión de fondos, con sujeción a las normas que dicte el Banco Central de Chile de conformidad a su Ley Orgánica Constitucional;”.

b)Sustitúyese el inciso final del artículo 86, por los siguientes incisos nuevos:

“Para la realización de las operaciones establecidas en las letras b), g) en lo referente a mutuos hipotecarios endosables, h), i), k), n) y o), las cooperativas de ahorro y crédito deberán contar con un patrimonio pagado igual o superior a 400.000 unidades de fomento y encontrarse sometidas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras.

Con todo, las cooperativas de ahorro y crédito cuyo patrimonio esté bajo las 400.000 unidades de fomento, podrán constituir sociedades filiales en los términos descritos en el literal p) del presente artículo para efectos de emitir u operar medios de pagos con provisión de fondos, las que deberán cumplir con lo dispuesto en la ley que autoriza la emisión de dichos medios de pagos por entidades no bancarias, y en la normativa dictada conforme a ella. Las sociedades filiales constituidas en virtud de lo dispuesto en este inciso quedarán sujetas a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras, y se entenderá a los miembros del consejo de administración como obligados a cumplir con el requisito de integridad contemplado en el artículo 28 de la Ley General de Bancos.”.

Artículo 11.- Reemplázase, en el inciso primero del artículo 3° de la ley N° 19.913, que crea la Unidad de Análisis Financiero y Modifica Diversas Disposiciones en Materia de Lavado y Blanqueo de Activos, la expresión “las emisoras y operadoras de tarjetas de crédito;” por la siguiente “las emisoras u operadoras de tarjetas de crédito, tarjetas de pago con provisión de fondos o cualquier otro sistema similar a los referidos medios de pago.

DISPOSICIONES TRANSITORIAS

Artículo Primero Transitorio. Los emisores y operadores a que se refiere el artículo 2° inciso segundo de la Ley General de Bancos que actualmente se encuentren autorizados para realizar las operaciones de que trata dicha disposición, deberán constituirse en el país como sociedades anónimas especiales de conformidad con lo establecido en el inciso cuarto del precitado artículo, dentro del plazo de un año contado desde su publicación en el Diario Oficial de la presente ley, conforme a las instrucciones de carácter general que la Superintendencia de Bancos e Instituciones Financieras dicte al efecto.

Artículo Segundo Transitorio.- El mayor gasto fiscal que irrogue la aplicación de esta ley, durante su primer año presupuestario de vigencia, se financiará con cargo al presupuesto de la Superintendencia de Bancos e Instituciones Financieras, y en lo que faltare, con cargo a los recursos de las partidas Ministerio de Hacienda y Tesoro Público, de la Ley de Presupuestos del Sector Público. En los años siguientes se considerarán en el presupuesto de la referida Superintendencia.”.

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

LUIS FELIPE CÉSPEDES CIFUENTES

Ministro de Economía,

Fomento y Turismo

1.4. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 31 de julio, 2015. Informe de Comisión de Hacienda en Sesión 53. Legislatura 363.

?BOLETÍN Nº 9197- 03

INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE PERMITE LA EMISIÓN DE MEDIOS DE PAGO CON PROVISIÓN DE FONDOS POR ENTIDADES NO BANCARIAS.

HONORABLE CÁMARA:

La Comisión de Hacienda informa, en primer trámite constitucional y en primero reglamentario, el proyecto mencionado en el epígrafe, iniciado en Mensaje de S.E. el ex Presidente de la República, Sebastian Piñera Echenique.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, previamente al análisis de fondo y forma de esta iniciativa, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto consiste en potenciar la inclusión financiera de los sectores de menos ingresos de la población al promover y facilitar su acceso a los medios de pago electrónicos, mediante el desarrollo de instrumentos de pago con provisión de fondos o prepago, que no sean sólo extendidas por entidades bancarias, que permiten almacenar fondos en forma previa, ya sea en tarjetas, cuentas de internet, teléfonos móviles o cualquier otro soporte.

2°) Normas de quórum .

En el proyecto original, el artículo 1° número 1) literal b), del proyecto original, que por incidir en atribuciones del Banco Central, debe ser aprobado con quórum de ley orgánica constitucional, de conformidad con el artículo 108 de la Constitución Política de la República.

Por su parte, la indicación sustitutiva del proyecto contiene, igualmente de conformidad con la norma constitucional citada, las siguientes normas de rango orgánico constitucional: artículos 2°; 3°; 5° inciso tercero; 6°, inciso primero; 8° literal a), en lo que respecta al inciso tercero que agrega, literal b), en lo que respecta al artículo 26 bis que intercala, y c) en lo que respecta al numeral 24) que sustituye, y artículo 10, literal a).

3°) Que el proyecto fue aprobado en general por la unanimidad de los Diputados informantes señores Pepe Auth (Presidente de la Comisión); Sergio Aguiló; Enrique Jaramillo; Pablo Lorenzini; Javier Macaya; Patricio Melero; Manuel Monsalve; José Miguel Ortiz; Ricardo Rincón; Alejandro Santana; Marcelo Schilling, y Ernesto Silva.

4°) Que Diputado Informante se designó al señor Alejandro Santana.

Asistieron a la Comisión durante el estudio del proyecto los señores:

• Sr. Alejandro Micco, Subsecretario de Hacienda.

• Sra. Macarena Lobos, Coordinadora Legislativa del M. de Hacienda.

• Sra. Bernardita Piedrabuena, Coordinadora de Mercado de Capitales del M. de Hacienda.

• Sra. Francisca Lyon, Abogado de Mercado de Capitales del M. de Hacienda.

• Sr. Rodrigo González, Asesor Legislativo. del M. de Hacienda.

• Sr. Rodrigo Vergara, Presidente del Banco Central.

• Sr. Claudio Ortiz, Gerente General del Retail Financiero.

• Sra. Carolina del Río, Jefa de la División de Consumo Financiero del Sernac Financiero.

• Sr. Eric Parrado, Superintendente de Bancos.

• Sr. Ernesto Muñoz, Director del SERNAC.

• Sr. Guillermo Aqueveque, Presidente FECRECOOP.

• Sr. Hugo Peña, Jefe Nacional de la Brigada de Delitos Económicos PDI.

II. ANTECEDENTES GENERALES

Objetivos del proyecto

El proyecto tiene como objetivo potenciar la inclusión financiera de los sectores de menos ingresos de la población al promover y facilitar su acceso a los medios de pago electrónico, mediante el desarrollo de instrumentos de pago con provisión de fondos o prepago, que no sean sólo extendidas por entidades bancarias, que permiten almacenar fondos en forma previa, ya sea en tarjetas, cuentas de internet, teléfonos móviles o cualquier otro soporte.

El mensaje señala que el desarrollo y la integración social de un país requieren lograr altos grados de inclusión financiera, permitiendo transacciones baratas, posibilitando el acceso a crédito y la opción de ahorrar usando vehículos simples y seguros.

Considera que es necesario tener presente que una dimensión clave de la inclusión financiera, es lograr que progresivamente todos los sectores de la población, especialmente aquellos que están más excluidos del sistema bancario, accedan con mayor facilidad a servicios financieros de calidad y adecuados a sus necesidades, proporcionando protección a las familias y oportunidades para mejorar sus condiciones de vida.

Señala que las medidas que logren posibilitar el acceso a medios de pago seguros y a bajo costo a un amplio sector de la población constituyen un pilar fundamental de la agenda de inclusión financiera propia de un país que aspira al desarrollo.

Agrega que existe un amplio consenso sobre el gran impacto que los medios de pago electrónicos generan en la economía, destacando la disminución en los costos de transacción, el aumento en la seguridad, la facilitación de la distribución, pago y seguimiento de pensiones y beneficios sociales, la promoción del comercio electrónico y del turismo, y el fomento de la preferencia por los comercios formales.

Sostiene que el acceso a medios de pago electrónicos se da a través de sistemas de crédito, de débito y de prepago. Como lo dice su nombre, la emisión de estos instrumentos consiste en emitir o poner en manos de consumidores o tarjetahabientes medios de pago que puedan ser usados como una herramienta distinta al dinero efectivo (billetes, monedas) u otros similares, como transferencias electrónicas y cheques bancarios.

Precisa que de estos sistemas de pago, en el mercado chileno se observa el desarrollo de dos de ellos: el débito y el crédito.

Indica que por el mecanismo con el que opera, la tarjeta de débito se encuentra disponible para aquellas personas que son titulares de una cuenta en la que han depositado previamente los fondos que luego desean debitar. En la actualidad dicha cuenta debe ser bancaria, sea cuenta corriente, cuenta vista o cuenta de ahorro, quedando sujeta a los costos y restricciones propias del sistema bancario.

Por su parte estima que , para acceder a una tarjeta de crédito se requiere acreditar capacidad de endeudamiento por parte del consumidor, ya que a través de este medio de pago se da acceso a crédito, con los costos y riesgos financieros que esto implica.

Expresa que, sin perjuicio de los importantes avances logrados en los últimos años, siendo un ejemplo claro de esto la progresiva masificación de cuenta Rut de Banco Estado y la alta penetración de tarjetas de crédito de retail, aún se observan bajos niveles de bancarización y acceso en sectores importantes de la población, haciendo que estos dos mecanismos, débito y crédito, presenten ciertas limitaciones en un proceso de mayor penetración en el uso de los medios de pago electrónicos. Por esta razón, es necesario buscar otros instrumentos que puedan llegar de manera más efectiva a los sectores cuya inclusión financiera aún está pendiente.

Asevera que una forma de lograrlo, es el desarrollo de instrumentos de pago con provisión de fondos o prepago, que permiten almacenar fondos en forma previa, ya sea en tarjetas, cuentas de internet, teléfonos móviles o cualquier otro soporte.

Añade que otra característica de los sistemas de prepago es que no requieren necesariamente que el usuario establezca una relación formal con la institución que lo emitió. Además, en muchos casos usan modalidades con costos de emisión y operación menores que las cuentas a la vista bancarias. Estas modalidades también permiten brindar una mayor facilidad de uso a ciertos segmentos de usuarios, adaptándose de mejor manera a las necesidades de algunos sectores sociales y culturales donde los bancos no están interesados en ofrecer cuentas.

A modo de ejemplo, explica que el uso de teléfonos móviles como instrumento de prepago puede constituir una herramienta sumamente efectiva para la masificación de los medios de pago electrónicos en nuestro país, especialmente considerando la alta penetración de aparatos móviles por persona en todos los segmentos socioeconómicos y el importante desarrollo y la rápida masificación de internet móvil.

Considera que también debe considerarse que, una vez masificados, los instrumentos de prepago pueden constituir un instrumento de pago de pensiones y beneficios sociales y su posterior seguimiento. Entre sus beneficios se destaca el aumento de la eficiencia del Estado, la reducción de costos administrativos de los programas y el ser un canal expedito, cómodo y más seguro para los ciudadanos que son receptores de beneficios sociales.

Explica que, según la ley y normativa vigente, en Chile la emisión de estos instrumentos es una actividad restringida a entidades bancarias. Se encuentra regulada específicamente por el capítulo III.J.3 del Compendio de Normas Financieras del Banco Central, que sólo permite que las tarjetas de pago multipropósito o abiertas sean emitidas por empresas bancarias establecidas en Chile, autorizadas en forma previa por el Banco Central. Dicha normativa establece asimismo que los emisores de esos instrumentos deben responder en todo momento ante el comercio, por el saldo registrado en cada tarjeta.

Acota que, al mismo tiempo, la Superintendencia de Bancos e Instituciones Financieras (SBIF) ha interpretado que el prepago abierto y multipropósito constituye una forma de captación habitual de dinero del público, por lo que debe ser reservada al giro bancario o a las demás entidades autorizadas por ley para esos efectos.

Indica que, sin embargo, a la fecha de presentación de este proyecto de ley, ningún emisor bancario ha emitido este tipo de instrumentos. Lo anterior, contrasta con la evolución y penetración que este mecanismo ha tenido en otros países, incluyendo algunos de Latinoamérica, donde se observan casos exitosos en Brasil, Colombia y México.

Señala que la experiencia internacional muestra que en diversas jurisdicciones se ha autorizado a entidades no bancarias a emitir instrumentos de prepago abiertos y multipropósito, sujetándolas a regulaciones prudenciales adecuadas, que resguardan el buen funcionamiento del sistema de pagos y la estabilidad financiera, principalmente a través de normas de liquidez y solvencia.

Recuerda que, como se describe en el informe de “Inclusión Financiera y Medios de Pago” preparado por la Mesa de Trabajo integrada por los Ministerios de Economía, Hacienda, Transporte y Telecomunicaciones y Desarrollo Social, en abril del 2013, esta flexibilización ha permitido que en países como Japón, la Unión Europea o Singapur, se desarrollen ampliamente los medios de prepago abiertos y multipropósito.

Agrega que, del mismo modo, en el Informe de Estabilidad Financiera del Banco Central correspondiente al segundo semestre del 2012, se señala que “la flexibilización de las regulaciones que restringen la emisión de algunos medios de pago minorista solo a empresas bancarias, en particular las tarjetas de pago con provisión de fondos (prepago), podría permitir contar con una mayor disponibilidad de estos instrumentos, lo que a su vez tendría beneficios, desde una perspectiva tanto de competencia como de inclusión financiera”.

Estructura y contenido del proyecto

Dado que el proyecto original fue objeto de una indicación sustitutiva, es que nos referiremos en forma alternada al proyecto original y luego al sustitutivo.

Proyecto original

El proyecto original consta de dos artículos.

El artículo primero modifica el decreto con fuerza de ley N° 3, que fija el texto refundido, sistematizado y concordado de la Ley General de Bancos.

En primer término modifica el artículo 2°:

a) Sustituye el inciso 2° por otro que entrega a la Superintendencia de Bancos e Instituciones Financieras la fiscalización de las empresas cuyo giro consista en la emisión u operación de tarjetas de crédito, de tarjetas de pago con provisión de fondos o cualquier otro sistema similar a los referidos medios de pago, siempre que dichos sistemas importen que el emisor u operador contraiga habitualmente obligaciones de dinero para con el público o ciertos sectores o grupos específicos de él.

b) Intercala a continuación del actual inciso segundo, los siguientes incisos 3° y 4°, mediante los cuales se establece que dichas empresas (emisoras de tarjetas de pago con provisión de fondos) estarán facultadas para recibir dinero del público con ese objeto exclusivo. Se añade que los dineros recibidos por el emisor no devengarán intereses ni reajustes; solamente podrán destinarse a efectuar los pagos correspondientes a la utilización de dichos sistemas, al cargo de las comisiones que procedan o al reembolso de los recursos captados al titular del medio de pago, en su caso; se registrarán, mantendrán y contabilizarán en todo momento en forma separada de las operaciones realizadas por la sociedad emisora con sus recursos propios; y no serán susceptibles de embargo, gravamen, prohibición u otra clase de limitación al dominio, emanada de obligaciones asumidas por el emisor respectivo fuera del giro que se autoriza.

Se señala que, en todo caso, las empresas indicadas en los dos incisos precedentes deberán sujetarse a las normas que dicte el Banco Central de Chile, de conformidad con el artículo 35 N° 7 de su Ley Orgánica Constitucional, las que podrán referirse especialmente a las exigencias de capital pagado y reservas mínimo, objeto social exclusivo, requisitos de liquidez, relación deuda capital, clase de activos en que podrá efectuarse la inversión de los fondos captados según corresponda, políticas de gestión y control de riesgos, transparencia y entrega de información, entre otras materias vinculadas con la utilización de los sistemas a que esos incisos se refieren, en su carácter de medios de pago.

Se precisa que se entenderá que el Banco Central estará facultado para dictar normas diferentes, atendiendo a la naturaleza de las operaciones que efectúen los emisores u operadores, ya sea con motivo del monto o la moneda en que estén expresadas las obligaciones contraídas respecto de las entidades afiliadas que acepten el pertinente medio de pago o el grado de aceptación con que cuente el mismo en la economía; y los riesgos que por estos conceptos asuman las instituciones fiscalizadas, entre otras circunstancias de carácter objetivo que deban considerarse para este propósito.

Se prescribe que las personas que posean directa o indirectamente acciones que representen más del 10% del capital de una empresa emisora de tarjetas de pago con provisión de fondos o de otros sistemas de esa misma naturaleza, los miembros del directorio de la misma y su gerente general o quien haga sus veces, deberán cumplir con el requisito de integridad previsto en las letras b), c) y d) del artículo 28.

Se establece que las personas que realicen los actos a que se refiere el inciso segundo de este artículo en forma habitual y que eludieren la fiscalización de la Superintendencia serán penadas en la forma que contempla el artículo 39.”.

2) Sustituye en el artículo 69°, el N° 24 por otro que permite la operación, por parte de los bancos, sus filiales y sociedades de apoyo al giro bancario, de estas tarjetas de pago con provisión de fondos emitidos por cualquier otra institución financiera sujeta a la fiscalización de la Superintendencia o por las empresas emisoras a que se refiere el inciso segundo del artículo 2° de esta ley.

El artículo Segundo, reemplaza, en el inciso primero del artículo 3° de la ley N° 19.913, que Crea la Unidad de Análisis Financiero y Modifica Diversas Disposiciones en Materia de Lavado y Blanqueo de Activos, la expresión “las emisoras y operadoras de tarjetas de crédito;” por la siguiente “las emisoras u operadoras de tarjetas de crédito, tarjetas de pago con provisión de fondos o cualquier otro sistema similar a los referidos medios de pago;”. De esta manera se extiende la fiscalización de dicha Unidad a estas nuevas tarjetas.

Indicación sustitutiva al proyecto

Con fecha 17 de junio de 2015, se dio cuenta de oficio de S.E. la Presidenta de la República, mediante el cual presentó una indicación sustitutiva al proyecto que se informa.

El respectivo oficio explica que el Ejecutivo ha decidido reimpulsar este proyecto, habida cuenta de las ventajas que introducirá el cambio regulatorio propuesto en la iniciativa en comento. En efecto permitirá, por un lado, avanzar en la cobertura y masificación de los medios de pago electrónicos, abriendo, por primera vez, el acceso al sistema financiero a un importante grupo de la población que hoy no está bancarizado ni es sujeto de crédito. Y por el otro, será una herramienta relevante para introducir más competencia al mercado de medios de pago, al posibilitar la incorporación de nuevos actores a la emisión y operación de instrumentos de prepago, lo que debiera generar mejores condiciones para los consumidores.

Estructura y contenido de la indicación sustitutiva

El Ejecutivo manifiesta que esta indicación sustitutiva ha tomado en consideración las diversas sugerencias planteadas en el seno de la Comisión de Hacienda de la Cámara respecto de esta iniciativa, y que por ello las indicaciones tienen por objeto mejorar la propuesta regulatoria de manera de explicitar de forma más clara tanto las facultades regulatorias del Banco Central de Chile como de la Superintendencia de Bancos e Instituciones Financieras a fin de evitar cualquier distorsión en perjuicio de los consumidores. En este contexto se propone:

1. Trasladar la regulación de los medios de pago con provisión de fondos por entidades no bancarias a una ley propia, distinta de la Ley General de Bancos, a fin de darle un tratamiento más orgánico.

2. Dicho tratamiento orgánico contempla la autorización para que entidades no bancarias puedan emitir y operar medios de pago con provisión de fondos (artículo 1°); establece el marco regulatorio al que estarán sujetas estas entidades, precisando que les serán aplicables entre otras, las normas que dicte el Banco Central de Chile y se someterán a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras (artículos 2° y 8°).

3. Se les establece la obligación de constituirse en el país como sociedades anónimas de giro exclusivo y de conformidad con el Título XIII de la ley N° 18.046, quedando sujetas a las disposiciones aplicables a las sociedades anónimas abiertas, cumpliendo los requisitos de capital pagado, reservas mínimas, liquidez, relación deuda-capital, gestión de riesgos, entre otros, que al efecto establezca el Banco Central de Chile (artículo 3°).

4. Especifica las facultades de fiscalización que tendrá la Superintendencia de Bancos e Instituciones financieras respecto de todos los emisores no bancarios, estableciendo, además, la aplicación de disposiciones específicas de la Ley General de Bancos que deberán cumplir en el mismo sentido que los bancos. Igualmente, se faculta a la precitada Superintendencia para que, en los supuestos que detalla la ley, pueda, previo informe favorable del Banco Central de Chile, revocar su autorización de existencia (artículo 4° y 5°).

5. Establece que los medios de pago con provisión de fondos podrán emitirse en forma nominativa o al portador, sujeto a los requisitos y límites que fije el Banco Central de Chile para cada uno de ellos, y el derecho del titular o portador de un medio con provisión de fondos a solicitar la devolución del saldo de dinero provisionado en cualquier momento (artículo 6°).

6. Se establecen regímenes de caducidad diferenciados según sean emitidos en forma nominativa o al portador (artículo 7°).

7. Se autoriza a las Cajas de Compensación a constituir sociedades de apoyo al giro con el objeto de emitir medios de pago con provisión de fondos, modificando al efecto la ley N°18.833. Igualmente, se incorpora una autorización para que las cooperativas puedan emitir y operar medios de pagos, modificando el decreto con fuerza de ley N°5, de 2003, del Ministerio de Economía, Fomento y Reconstrucción (artículos 9° y 10).

8. Extiende la fiscalización de la Unidad de Análisis Financiero a estas emisoras y operadoras de tarjetas de pago con provisión de fondos o cualquier otro sistema similar (artículo 11).