Historia del Decreto Supremo

Nº 129

Aprueba el Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta y su Protocolo, suscritos en Santiago, el 25 de mayo de 2015

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Relaciones Exteriores

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Relaciones Exteriores

2.2. Informe de Comisión de Hacienda

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Cámara de Diputados

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación del Decreto Supremo en Diario Oficial

4.1. Decreto Nº 129

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 09 de septiembre, 2015. Mensaje en Sesión 84. Legislatura 363.

MENSAJE DE S.E. LA PRESIDENTA DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE ACUERDO QUE APRUEBA EL CONVENIO ENTRE EL GOBIERNO DE LA REPÚBLICA DE CHILE Y EL GOBIERNO DE LA REPÚBLICA POPULAR CHINA PARA ELIMINAR LA DOBLE IMPOSICIÓN Y PARA PREVENIR LA EVASIÓN Y ELUSIÓN FISCAL EN RELACIÓN A LOS IMPUESTOS SOBRE LA RENTA Y SU PROTOCOLO Y MINUTAS DE ACUERDO.

Santiago, 09 de septiembre de 2015.-

MENSAJE Nº 928-363/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración el Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta y su Protocolo, suscritos en Santiago, el 25 de mayo de 2015 y las Minutas de Acuerdo de fechas 21 de abril de 2015 y 11 de mayo de 2015.

I. ANTECEDENTES

El Convenio con el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta es similar a los suscritos con Argentina, Australia, Bélgica, Brasil, Canadá, Colombia, Corea, Croacia, Dinamarca, Ecuador, España, Estados Unidos de América, Francia, Irlanda, Malasia, México, Noruega, Nueva Zelandia, Paraguay, Perú, Polonia, Portugal, Reino Unido, Rusia, Sudáfrica, Suecia, Suiza y Tailandia, que se basan en el modelo elaborado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE); con diferencias específicas derivadas de la necesidad de cada país de adecuarlo a su propia legislación y política impositiva. Debe hacerse presente que, si bien los comentarios a ese modelo no están destinados a figurar como anexo al Convenio que se firme, que es el único instrumento jurídicamente obligatorio de carácter internacional, pueden, no obstante, ser de gran ayuda para la aplicación e interpretación del mismo.

II. FUNDAMENTOS

1. Objetivos del Convenio

Los objetivos perseguidos por el Convenio son los siguientes:

a. Eliminar la doble imposición internacional a la que estén afectos los contribuyentes que desarrollan actividades transnacionales entre los Estados Contratantes.b. Otorgar estabilidad y certeza a dichos contribuyentes, respecto de su carga tributaria total y de la interpretación y aplicación de la legislación que les afecta.c. Asignar los respectivos derechos de imposición entre los Estados Contratantes.d. Establecer mecanismos que ayuden a prevenir la evasión y elusión fiscal, por medio de la cooperación entre las administraciones tributarias de ambos Estados Contratantes, y proceder al intercambio de información entre ellas.e. Proteger a los nacionales de uno de los Estados Contratantes, que invierten o desarrollen actividades en el otro, de discriminaciones tributarias.f. Establecer, mediante un procedimiento de acuerdo mutuo, la posibilidad de resolver las disputas tributarias que se produzcan en la aplicación de las disposiciones del Convenio.2. Efectos para la economía nacional

La eliminación o disminución de las trabas impositivas que afectan a las actividades e inversiones desde o hacia Chile tiene incidencias muy importantes para la economía nacional.

En efecto, por una parte, permiten o facilitan un mayor flujo de capitales, lo que redunda en una profundización y diversificación de las actividades transnacionales, especialmente respecto de aquellas actividades que involucran tecnologías avanzadas y asesorías técnicas de alto nivel, por la menor imposición que les afectaría. Por la otra, facilitan que nuestro país pueda constituirse en una plataforma de negocios para empresas extranjeras que quieran operar en otros países de la región.

Asimismo, constituye un fuerte estímulo para el inversionista y prestador de servicios residente en Chile, quien verá incrementado los beneficios fiscales a que puede acceder en caso de desarrollar actividades en la República Popular China.

Ahora bien, si bien la aplicación de este tipo de convenios podría suponer una disminución de la recaudación fiscal respecto de determinadas rentas, el efecto final en el ámbito presupuestario debe ser menor. Lo anterior, por la aplicación de algunas normas que, en algunos casos, mantienen la recaudación tributaria actual y, en otros, implican una mayor recaudación tributaria.

Entre las normas que buscan mantener la recaudación actual, se puede mencionar aquella que regula la tributación de los dividendos, que, dada las inversiones extranjeras hacia Chile, es uno de los flujos más importantes de rentas hacia el exterior. En este caso, la imposición de los dividendos pagados desde Chile no se verá afectada. En efecto, la norma que regula este tipo de rentas limita la imposición de los dividendos pagados desde la República Popular China a Chile, pero no limita la imposición de los dividendos que se pagan desde Chile.

Por otra parte, entre las normas que implican una mayor recaudación tributaria, hay que tener presente que una menor carga tributaria incentiva el aumento de las actividades transnacionales susceptibles de ser gravadas con impuestos, con lo que se compensa la disminución inicial. Incluso más, en el ámbito presupuestario, la salida de capitales chilenos al exterior y el mayor volumen de negocios que esto genera aumentan la base tributaria sobre la que se cobran los impuestos a los residentes en Chile.

III. CONTENIDO DEL CONVENIO

1. Estructura del Convenio

El Convenio consta de un Preámbulo y veintinueve artículos. Además, cuenta de un Protocolo.

En el Preámbulo, los Estados Contratantes manifiestan las consideraciones que tuvieron presente para la suscripción del Convenio.

En el articulado, a su vez, se regulan las siguientes materias: ámbito de aplicación (artículo 1 y 2); definiciones usuales en esta clase de instrumentos (artículos 3, 4 y 5); derechos de imposición entre los Estados Contratantes (artículos 6 a 21); métodos para la eliminación de la doble imposición (artículo 22); disposiciones especiales (artículos 23 a 27); y entrada en vigencia y denuncia del Convenio (artículos 28 y 29).

Finalmente, el Convenio contempla un Protocolo, el que forma parte integrante de este, y en el que se abordan situaciones generales y especiales.

2. Aspectos esenciales del Convenio

Este Convenio se aplica a las personas residentes de uno o de ambos Estados Contratantes, respecto de los impuestos sobre la renta que los afecten.

Su objetivo central, como se ha señalado, es eliminar la doble imposición internacional. Para lograrlo, establece una serie de disposiciones que regulan la forma en que los Estados Contratantes se atribuyen la potestad tributaria para gravar los distintos tipos de rentas.

Respecto de ciertos tipos de rentas, solo uno de los Estados Contratantes tiene el derecho de someterlas a imposición, siendo consideradas rentas exentas en el otro Estado. Con ello, se evita la doble imposición. Respecto de las demás rentas, se establece una imposición compartida, esto es, ambos Estados tienen derecho a gravarlas, pero limitándose en algunos casos la imposición en el Estado donde la renta se origina o tiene su fuente, como ocurre con los intereses y regalías.

Cabe hacer presente que cuando el Convenio establece límites al derecho a gravar un tipo de renta, estos son máximos, manteniendo cada Estado el derecho a establecer tasas menores o incluso no gravar dicha renta de acuerdo a su legislación interna.

En aquellos casos en que ambos Estados tienen el derecho de someter a imposición un tipo de renta, el Estado de la residencia, esto es, donde reside el perceptor de la renta, debe eliminar la doble imposición por medio de los mecanismos que contempla su legislación interna, comprometiéndose a otorgar un crédito por los impuestos pagados en el otro Estado.

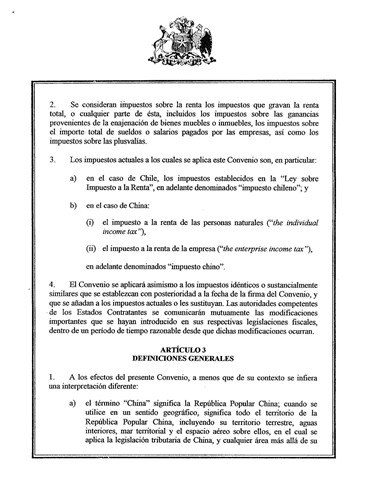

En el caso de Chile operan los artículos 41 A, 41 B y 41 C de la Ley sobre Impuesto a la Renta, que regulan el crédito que se reconoce contra el impuesto de Primera Categoría e impuestos finales, Global Complementario o Adicional, por los impuestos pagados en el extranjero, para todos los tipos de rentas contempladas en el Convenio.

3. Tratamiento específico de las rentas

a. Rentas de bienes inmuebles

Las rentas que un residente de uno de los Estados Contratantes obtiene de bienes inmuebles situados en el otro, incluidas las provenientes de explotaciones agropecuarias y forestales, pueden gravarse en ambos Estados, sin que se aplique límite alguno para el gravamen impuesto por el Estado donde se encuentren situados los bienes.

b. Beneficios empresariales

Los beneficios de una empresa de uno de los Estados Contratantes solo pueden someterse a imposición en ese Estado, es decir, en aquel donde reside quien explota dicha empresa. Sin embargo, si la empresa realiza actividades en el otro Estado Contratante, por medio de un establecimiento permanente situado en él, los beneficios de la empresa también pueden someterse a imposición en ese otro Estado, sin límite alguno, pero solo en la medida en que puedan atribuirse a ese establecimiento permanente.

Ahora bien, para determinar los beneficios de un establecimiento permanente, se deben atribuir a este los beneficios que hubiera podido obtener de ser una empresa distinta y separada que realizase las mismas o similares actividades, en las mismas o similares condiciones y con total independencia, que la empresa de la que es establecimiento permanente. Asimismo, solo pueden atribuirse a un establecimiento permanente los beneficios que resulten de las funciones que desarrolle, los bienes que utilice y los riesgos que asuma, en lugar del total de los beneficios que se deriven del proyecto, actividades o servicios.

En todo caso, para determinar la renta sujeta a impuesto, se deberá permitir la deducción de los gastos en que la empresa haya incurrido para los fines del establecimiento permanente, comprendidos los gastos de dirección y generales de administración, tanto si se efectúan en el Estado en que se encuentre el establecimiento permanente como en otra parte. En el cálculo de la renta imponible de un establecimiento permanente situado en un Estado Contratante, la deducibilidad de los gastos que sean atribuibles a ese establecimiento será determinada de conformidad a la legislación interna de ese Estado, siempre que dicha legislación se encuentre en línea con lo indicado anteriormente y teniendo presente que no es discriminatorio el hecho que uno de los Estados Contratantes no conceda a los residentes del otro las deducciones personales, desgravaciones y reducciones impositivas que otorgue a sus propios residentes en consideración a su estado civil o cargas familiares.

Igualmente, la expresión “establecimiento permanente” significa un lugar fijo de negocios mediante el que una empresa realiza toda o parte de su actividad. Dicha expresión también incluye:

a. una obra, un proyecto de construcción, de montaje o de instalación o actividades de supervisión relacionadas con ellos, el desarrollo de actividades de exploración de recursos naturales, pero solo cuando dicha obra, proyecto o actividades continúen durante un período superior a seis meses; yb. una empresa que presta servicios en el otro Estado Contratante durante un período o períodos que en total excedan de 183 días, dentro de un período cualquiera de doce meses, cuando estos servicios son prestados por intermedio de una o más personas naturales que prestan presencialmente tales servicios en ese otro Estado.

Cabe señalar que estos casos de establecimiento permanente son autónomos, esto es, para que se den no es necesario cumplir con los requisitos contenidos en la definición de establecimiento permanente señalada precedentemente.

Por último, respecto de pólizas de seguros, excepto el caso de los reaseguros, emitidas por una empresa de uno de los Estados Contratantes, estas pueden someterse a imposición en el otro Estado, pero el impuesto aplicable no podrá exceder del 5 por ciento del monto bruto de la prima, salvo en el caso que la prima sea atribuible a un establecimiento permanente que la empresa tenga en ese otro Estado Contratante, en cuyo caso la prima podrá gravarse en él conforme a su legislación interna, sin límite de tasa.

c. Transporte internacional

Los beneficios de una empresa de uno de los Estados Contratantes procedentes de la explotación de buques o aeronaves en tráfico internacional, solo pueden someterse a imposición en ese Estado.

d. Empresas asociadas

Cada Estado mantiene la facultad para proceder a la rectificación de la base imponible de las empresas asociadas (sociedades matrices y sus filiales, o sociedades sometidas a un control común), cuando dicha renta no refleje las utilidades reales que hubieran obtenido en el caso de ser empresas independientes.

Asimismo, cuando un Estado ha rectificado la base imponible de una empresa asociada, residente en su territorio, el otro Estado practicará el ajuste correspondiente de la cuantía del impuesto que ha percibido sobre esas utilidades, siempre que esté de acuerdo en que el ajuste efectuado por el primer Estado está justificado tanto en sí mismo como con respecto a su monto.

e. Dividendos

Los dividendos pagados por una sociedad residente de uno de los Estados Contratantes a un residente del otro, pueden someterse a imposición en ambos Estados. Con todo, si el beneficiario efectivo de los dividendos es un residente del otro Estado, el impuesto no podrá exceder del 10 por ciento del importe bruto de los dividendos. Esto último no limitará la aplicación del Impuesto Adicional a pagar en Chile, en la medida que el Impuesto de Primera Categoría sea totalmente deducible contra el Impuesto Adicional.

Así, el Convenio se hace cargo de las particularidades que presenta el sistema de impuesto a la renta de nuestro país, en que el impuesto de Primera Categoría se deduce como crédito en contra de los impuestos finales (Global Complementario y Adicional) y establece que, mientras ese sistema se encuentre en vigor, estas restricciones no limitarán la aplicación del Impuesto Adicional que se debe pagar en Chile conforme a las normas de la Ley sobre Impuesto a la Renta. En el evento que la imposición fuese modificada, las autoridades competentes de los Estados Contratantes se consultarán y discutirán modificaciones al Convenio.

f. Intereses y Regalías

Los intereses y regalías pueden ser gravados en ambos Estados Contratantes. Sin embargo, se limita el derecho a gravarlos por parte del Estado del que procedan, si el beneficiario efectivo de los intereses y regalías es residente del otro Estado Contratante, en cuyo caso el impuesto exigido no puede exceder de los límites que se indican a continuación:

i. Intereses:

• 4 por ciento del importe bruto de los intereses derivados de préstamos otorgados por bancos, compañías de seguros y otras instituciones financieras. El término “otras instituciones financieras” se refiere a otras empresas que sustancialmente obtengan sus beneficios del otorgamiento de créditos de financiamiento en los mercados financieros o a través de la captación de depósitos a intereses y el uso de esos fondos para desarrollar una actividad empresarial de proveer financiamiento; y

• 10 por ciento del importe bruto de los intereses en todos los demás casos.

No obstante, durante los dos primeros años de vigencia del Convenio, se aplicará una tasa del 15 por ciento, en lugar de la tasa del 10 por ciento señalada precedentemente.

Adicionalmente, si en algún convenio entre Chile y un tercer país, concluido con posterioridad a la fecha de firma del Convenio, Chile acordara tasas inferiores a las contempladas en el presente Convenio para los intereses, esa tasa reducida se aplicará automáticamente y bajo las mismas condiciones, para los fines de este Convenio, a partir de la fecha en que las disposiciones de ese otro convenio sean aplicables.

ii. Regalías:

• 2 por ciento del importe bruto de las regalías por el uso, o derecho al uso, de equipos industriales, comerciales o científicos; y

• 10 por ciento del importe bruto de las regalías en todos los demás casos.

Igualmente, el Convenio incluye una norma antiabuso, que dispone que cuando en virtud de las relaciones especiales existentes entre el deudor y el beneficiario efectivo, o de las que uno y otro mantengan con terceros, el importe de los intereses o regalías, según corresponda, exceda del que hubieran convenido el deudor y el acreedor/beneficiario en ausencia de tales relaciones, los límites de tasas establecidas anteriormente no se aplicarán más que a este último importe. En tal caso, el excedente podrá someterse a imposición de acuerdo con la legislación de cada Estado Contratante, teniendo en cuenta las demás disposiciones del Convenio.

g. Ganancias de Capital

Las ganancias que un residente de uno de los Estados Contratantes obtenga de la enajenación de bienes inmuebles situados en el otro, pueden gravarse en ambos Estados, sin restricciones de ninguna especie.

También pueden gravarse en ambos Estados, sin restricción, las ganancias derivadas de la enajenación de bienes muebles que formen parte del activo de un establecimiento permanente que una empresa de uno de los Estados Contratantes tenga en el otro, o de bienes muebles que pertenezcan a una base fija que un residente de uno de los Estados Contratantes tenga en el otro para la prestación de servicios personales independientes, comprendidas las ganancias derivadas de la enajenación de ese establecimiento permanente o de la base fija.

Igualmente, las ganancias derivadas de la enajenación de buques o aeronaves explotados en tráfico internacional, o de bienes muebles afectos a la explotación de dichos buques o aeronaves, solo pueden someterse a imposición en el Estado Contratante donde reside el enajenante.

Por su parte, las ganancias que obtiene un residente de uno de los Estados Contratantes, derivadas de la enajenación de acciones o de otros derechos cuyo valor derive directa o indirectamente, en cualquier momento durante los tres años precedentes a la enajenación, en más de un 50 por ciento de bienes inmuebles a los que se refiere el Convenio (artículo 6) y situados en el otro Estado Contratante, pueden gravarse en ambos Estados, sin restricción alguna.

Del mismo modo, las ganancias que un residente de uno de los Estados Contratantes obtenga de la enajenación de acciones o de otros derechos o participaciones que representen el capital de una sociedad que sea residente del otro Estado, pueden gravarse en ambos Estados, sin restricción alguna.

No obstante, las ganancias que un residente de uno de los Estados Contratantes obtenga de la enajenación de acciones de una sociedad residente del otro, con presencia bursátil en una bolsa de valores reconocida ubicada en el otro Estado Contratante, solo pueden someterse a imposición en el Estado mencionado en primer lugar, si las acciones son vendidas en una bolsa de valores reconocida en ese otro Estado Contratante o en un proceso de oferta pública para la adquisición de acciones legalmente regulado, siempre que tales acciones hayan sido previamente adquiridas ya sea:

i. en una bolsa de valores reconocida en ese otro Estado Contratante;

ii. en un proceso de oferta pública de adquisición de acciones regulado por ley;

iii. en una colocación de acciones de primera emisión, con motivo de la constitución de la sociedad o de un aumento de capital posterior de la sociedad; o

iv. con ocasión del canje de bonos convertibles en acciones.

Por último, las ganancias de capital provenientes de la enajenación de cualquier otro bien distinto de los mencionados anteriormente, solo pueden someterse a imposición en el Estado Contratante en que resida el enajenante.

h. Servicios personales independientes

Las rentas que una persona natural residente de uno de los Estados Contratantes obtenga por la prestación de servicios profesionales u otras actividades de carácter independiente, solo pueden gravarse en ese Estado.

Sin embargo, dichas rentas también pueden gravarse en el otro Estado Contratante, cuando la persona tenga en este una base fija a la que se le atribuyan las rentas, o cuando permanezca allí por un período o períodos que en total sumen o excedan de 183 días dentro de un período cualquiera de doce meses.

i. Rentas del trabajo dependiente

Las rentas provenientes de un empleo realizado en el otro Estado Contratante, pueden gravarse tanto en el Estado de residencia como en el Estado donde se presta el servicio. Sin embargo, solo el Estado de residencia podrá gravar estas rentas cuando el perceptor permanece en el Estado donde presta el servicio por 183 días o menos, las remuneraciones se pagan por o en nombre de un empleador que no es residente del Estado donde se presta el servicio y las remuneraciones no son soportadas por un establecimiento permanente que la persona tenga en el Estado donde se presta el servicio.

Las remuneraciones obtenidas respecto de un empleo ejercido a bordo de un buque o aeronave explotados en tráfico internacional por una empresa de uno de los Estados Contratantes, pueden gravarse en ambos Estados Contratantes, sin restricción alguna.

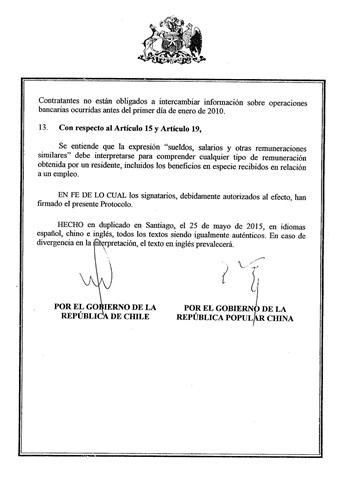

Por último, la expresión “sueldos, salarios y otras remuneraciones similares” comprende cualquier tipo de remuneración obtenida por un residente, incluidos los beneficios en especie recibidos en relación a un empleo.

j. Participaciones de directores, rentas de artistas y deportistas, pensiones, funciones públicas y estudiantes

Las participaciones de directores y otros pagos similares que un residente de uno de los Estados Contratantes obtenga como miembro de un directorio o de un órgano similar de una sociedad residente del otro Estado, pueden someterse a imposición en ambos Estados, sin restricción alguna.

De igual forma, puede gravarse en ambos Estados la renta que obtenga un artista del espectáculo o deportista residente en uno de los Estados Contratantes, por actividades realizadas en el otro Estado. Igualmente, las rentas derivadas por las actividades personales de un artista del espectáculo o deportista, en esa calidad, aun cuando se atribuyan no al propio artista del espectáculo o deportista, sino a otra persona, se gravarán de la misma manera.

Sin embargo, cuando la renta se atribuya a actividades ejercidas por artistas del espectáculo o deportistas en uno de los Estados Contratantes, y la visita a ese Estado es financiada total o parcialmente con fondos públicos del otro, el Estado mencionado en primer lugar no podrá gravar a los artistas del espectáculo o deportistas respecto de rentas provenientes de tales fondos públicos pagados por el otro Estado Contratante. En tal caso, las rentas solo podrán someterse a imposición en el Estado Contratante del cual el artista del espectáculo o deportista sea residente.

Por su parte, las pensiones pueden someterse a imposición en ambos Estados Contratantes, sin restricción alguna.

Los sueldos, salarios y otras remuneraciones similares pagadas por uno de los Estados Contratantes, o autoridades locales, a una persona natural, por servicios prestados a ese Estado o autoridad, por regla general, solo pueden someterse a imposición en ese Estado. La expresión “sueldos, salarios y otras remuneraciones similares” comprende cualquier tipo de remuneración obtenida por un residente, incluidos los beneficios en especie recibidos en relación a un empleo.

Finalmente, las cantidades que reciban para sus gastos de manutención y estudios los estudiantes que se encuentren temporalmente en uno de los Estados Contratantes, con el único fin de proseguir sus estudios, y que sean o hubieran sido inmediatamente antes de llegar a ese Estado, residentes del otro Estado, no pueden someterse a imposición en el Estado mencionado en primer lugar, siempre que procedan de fuentes situadas fuera de ese Estado.

k. Otras rentas

En cuanto a las rentas no mencionadas expresamente, el Convenio contempla dos situaciones diversas. Así, si provienen del otro Estado Contratante, ya sea Chile o la República Popular China, según el caso, ambos Estados tienen derecho a gravarlas de acuerdo a su legislación interna. En cambio, si provienen de un tercer Estado, solo se pueden gravar en el Estado donde reside el receptor de la renta.

4. Otras disposicionesa. Eliminación de la doble imposición

El Convenio establece que en aquellos casos en que ambos Estados tienen el derecho de someter a imposición una renta, el Estado Contratante donde reside el perceptor de la renta, debe evitar la doble imposición en la forma que se indica a continuación:

i. En Chile, los residentes que obtengan rentas que, de acuerdo con las disposiciones del Convenio, han sido sometidas a imposición en la República Popular China, podrán acreditar contra los impuestos chilenos correspondientes a esas mismas rentas los impuestos pagados en la República Popular China, de acuerdo con las disposiciones aplicables de la legislación chilena. Esta norma se aplica a todas las rentas tratadas en el Convenio.

Del mismo modo, cuando de conformidad con cualquier disposición del Convenio, las rentas obtenidas por un residente de Chile estén exentas de imposición en Chile, nuestro país podrá, sin embargo, tener en cuenta las rentas exentas a efectos de calcular el importe del impuesto sobre las demás rentas de dicho residente.

ii. En la República Popular China, la doble imposición se elimina mediante el método del crédito por los impuestos pagados en Chile. En efecto, cuando un residente de la República Popular China obtenga rentas de Chile, el monto de impuesto pagado en nuestro país, de acuerdo con las disposiciones del Convenio, podrá ser un crédito contra el impuesto chino aplicable a tal residente. El monto del crédito, sin embargo, no excederá el monto del impuesto chino sobre tales rentas calculadas de acuerdo con la legislación tributaria y la normativa de China.

b. Principio de no discriminación

El Convenio reconoce el principio de la no discriminación, al disponer que los nacionales de uno de los Estados Contratantes no serán sometidos, en el otro Estado, a un trato menos favorable que el que este aplique a sus nacionales, que se encuentren en las mismas condiciones. Asimismo, regula la manera en que el principio de no discriminación beneficia a los establecimientos permanentes que una empresa de uno de los Estados Contratantes tenga en el otro y a las sociedades residentes de uno de los Estados Contratantes cuyo capital esté total o parcialmente detentado o controlado por uno o varios residentes del otro Estado, así como la forma en que se aplica también respecto de la deducibilidad de los gastos pagados por una empresa de uno de los Estados Contratantes a un residente del otro.

Por último, se especifica que el principio de no discriminación se aplica a los impuestos comprendidos en el Convenio, como también al impuesto al Valor Agregado.

c. Procedimiento de Acuerdo Mutuo

Las autoridades competentes de los Estados Contratantes harán lo posible por resolver, mediante acuerdo mutuo, las cuestiones derivadas de reclamaciones de contribuyentes que consideren que las medidas adoptadas por uno o ambos Estados implican o pueden implicar una imposición que no esté conforme con el Convenio.

Igualmente, las autoridades competentes de los Estados Contratantes harán lo posible por resolver las dificultades o las dudas que plantee la interpretación o aplicación del Convenio mediante un acuerdo mutuo. También podrán consultarse para tratar de eliminar la doble imposición en los casos no previstos en el Convenio.

Para los fines del párrafo 3 del artículo XXII (Consulta) del Acuerdo General sobre el Comercio de Servicios, los Estados Contratantes acuerdan que, sin perjuicio de ese párrafo, cualquier disputa entre ellos respecto de si una medida cae dentro del ámbito de este Convenio, puede ser llevada ante el Consejo de Comercio de Servicios conforme a lo estipulado en dicho párrafo, pero solo con el consentimiento de ambos Estados Contratantes. Este párrafo busca evitar conflictos respecto de la prevalencia del procedimiento amistoso que contempla el Convenio, y el mecanismo de resolución de controversias previsto por el Acuerdo General sobre el Comercio de los Servicios, basada en la concurrencia del consentimiento de ambos Estados Contratantes.

d. Intercambio de información

Para efectos de la aplicación del Convenio y de la legislación tributaria de los Estados Contratantes, se contempla el mecanismo de intercambio de información entre las autoridades competentes. Dicho intercambio incluye el de información bancaria sobre operaciones bancarias ocurridas a partir del primer día de enero de 2010.

Por su parte, el Convenio incluye entre las autoridades competentes al Director del Servicio de Impuestos Internos. Este funcionario, en virtud de lo que establece este instrumento y el artículo 7 letra b bis) de la Ley Orgánica del Servicio de Impuestos Internos, se encuentra facultado para recabar información con el fin de obtener e intercambiar la información solicitada con la autoridad competente de la República Popular China.

e. Limitación de beneficios

El Convenio contiene un conjunto de disposiciones que buscan impedir el uso abusivo de este por parte de residentes de terceros Estados, que no son parte del Convenio, de manera que ellos no se beneficien de las reducciones de tasas y exenciones que éste contempla. Para ello, establece que para que un residente de un Estado Contratante tenga derecho a los beneficios del Convenio, tal residente deber ser una persona calificada en los términos definidos en este.

f. Miembros de Misiones Diplomáticas y de Oficinas Consulares.

El Convenio no afecta los privilegios fiscales de miembros de misiones diplomáticas u oficinas consulares.

g. Entrada en Vigor y Denuncia del Convenio.

Cada uno de los Estados Contratantes notificará al otro, a través de la vía diplomática, el cumplimiento de los procedimientos exigidos por su legislación para la entrada en vigor del Convenio. El Convenio entrará en vigor en la fecha de recepción de la última de estas notificaciones.

Asimismo, el Convenio tendrá una vigencia indefinida y podrá ser denunciado por cualquiera de los Estados Contratantes, a más tardar el 30 de junio de cada año calendario que comience una vez transcurridos 5 años desde la fecha en que el Convenio entre en vigor, mediante un aviso por escrito, a través de la vía diplomática.

5. Protocolo del Convenio

Como se ha señalado, el Protocolo del Convenio forma parte integrante de este y regula situaciones de carácter general o específico.

Así, se establece que los Estados Contratantes se consultarán, a través de sus autoridades competentes, en relación a los términos, la ejecución y aplicación del Convenio, para asegurar que este continúe sirviendo a los fines de eliminar la doble imposición y prevenir la evasión y elusión fiscal y concluirán, cuando lo consideren apropiado, protocolos para modificar el Convenio.

Del mismo modo, busca evitar cualquier colisión que pudiera producirse por la aplicación del Convenio con relación a las disposiciones del decreto ley N° 600 (“Estatuto de la Inversión Extranjera”), conforme estén en vigor a la fecha del Convenio, y aun cuando fueren eventualmente modificadas sin alterar su principio general. Lo anterior, pues si bien la República Popular China, a la firma del Convenio, no contaba con un estatuto comparable al decreto ley N° 600, quiso un trato de reciprocidad en el evento que en el futuro se estableciese uno.

Igualmente, se indica que nada en el Convenio afectará la tributación en Chile de un residente de China, en relación a los beneficios atribuibles a un establecimiento permanente ubicado en Chile, tanto bajo el Impuesto de Primera Categoría como respecto del Impuesto Adicional, pero solo en la medida en que el Impuesto de Primera Categoría sea totalmente deducible contra el Impuesto Adicional.

En relación a las cuentas o fondos de inversión (collective investment vehicles), establecidos en uno de los Estados Contratantes, que no cumplan con la definición de residente del Convenio, las disposiciones de este no se interpretarán en el sentido de restringir la imposición, en cualquiera de los Estados Contratantes de conformidad a su legislación interna, sobre las remesas que realicen tales cuentas o fondos de inversión, como tampoco sobre la renta derivada del rescate o enajenación de las cuotas de los partícipes de tales cuentas o fondos de inversión.

Para mayor certeza y a efectos de reciprocidad de trato entre los Estados Contratantes, el término “residente de un Estado Contratante” no incluye un fondo de pensión privado en Chile, como tampoco ningún fondo de pensión público en cualquiera de los Estados Contratantes. Por ende, los referidos fondos no son beneficiarios del Convenio. Cabe señalar, además, que conforme a la información proporcionada por la delegación china, a la fecha de la firma del Convenio no existían fondos de pensiones privados en la República Popular China.

Finalmente, en caso en que las limitaciones de tasas indicadas en el Convenio respecto a dividendos, intereses y regalías sean más bajas que aquellas establecidas en la legislación interna del Estado Contratante del cual proviene la renta, los Estados Contratantes se comprometen a aplicar las limitaciones de tasas directamente, y no a través de un mecanismo de aplicación y reembolso.

6. Entendimientos alcanzados en el curso de las negociaciones

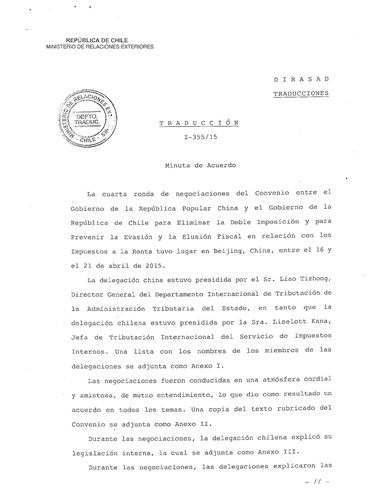

En el curso de las negociaciones, y con motivo de la celebración del Convenio, las delegaciones de Chile y China acordaron y concertaron, mediante Minutas de Acuerdo, suscritas por ambas delegaciones, el sentido que tendrían los términos o definiciones incluidas en las disposiciones que a continuación se señalan.

a. Artículo 13 del Convenio

En el caso de Chile, la expresión “representen el capital de una sociedad”, incluye el capital de una sociedad residente en Chile de propiedad indirecta de una persona residente en la República Popular China. Por ende, las ganancias de capital que un residente de la República Popular China obtenga de la enajenación establecida en conformidad a los artículos 10 y 58 N° 3 de la Ley sobre Impuesto a la Renta, pueden gravarse en Chile, sin restricción alguna.

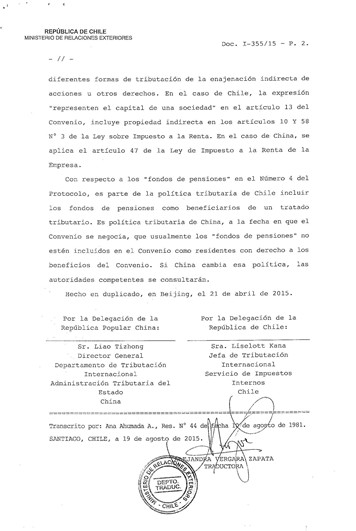

b. Número 5 del Protocolo

A la fecha de la firma del Convenio, la política existente en la República Popular China era la de no incluir a los fondos de pensiones privados como beneficiarios de los convenios, razón por la que tales fondos no fueron incluidos bajo el término “residente de un Estado”. En caso que la República Popular China cambie dicha política, los Estados Contratantes se consultarán.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE ACUERDO:

“ARTÍCULO ÚNICO.- Apruébanse el Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta y su Protocolo, suscritos en Santiago, el 25 de mayo de 2015 y las Minutas de Acuerdo de fechas 21 de abril de 2015 y 11 de mayo de 2015.”.

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

HERALDO MUÑOZ VALENZUELA

Ministro de Relaciones Exteriores

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

1.2. Informe de Comisión de Relaciones Exteriores

Cámara de Diputados. Fecha 21 de octubre, 2015. Informe de Comisión de Relaciones Exteriores en Sesión 87. Legislatura 363.

?BOLETÍN N° 10.345-10-1

INFORME DE LA COMISIÓN DE RELACIONES EXTERIORES, ASUNTOS INTERPARLAMENTARIOS E INTEGRACIÓN LATINOAMERICANA, SOBRE EL PROYECTO DE ACUERDO QUE APRUEBA EL "CONVENIO ENTRE EL GOBIERNO DE LA REPÚBLICA DE CHILE Y EL GOBIERNO DE LA REPÚBLICA POPULAR CHINA PARA ELIMINAR LA DOBLE IMPOSICIÓN Y PARA PREVENIR LA EVASIÓN Y ELUSIÓN FISCAL EN RELACIÓN A LOS IMPUESTOS SOBRE LA RENTA Y SU PROTOCOLO, SUSCRITOS EN SANTIAGO, EL 25 DE MAYO DE 2015.

________________________________________________________________

HONORABLE CÁMARA:

Vuestra Comisión de Relaciones Exteriores, Asuntos Interparlamentarios e Integración Latinoamericana pasa a informar sobre el proyecto de acuerdo del epígrafe, que se encuentra sometido a la consideración de la H. Cámara, en primer trámite constitucional, sin urgencia, y de conformidad con lo establecido en los artículos 32, N° 15 y 54, N° 1, de la Constitución Política de la República.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

Para los efectos constitucionales, legales y reglamentarios correspondientes, y previamente al análisis de fondo de este instrumento, se hace constar lo siguiente:

1°) Que la idea matriz o fundamental de este Proyecto de Acuerdo, como su nombre lo indica, es aprobar el "Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta y su Protocolo, suscritos en Santiago, el 25 de mayo de 2015 y las Minutas de Acuerdo de fechas 21 de abril de 2015 y 11 de mayo de 2015.

2°) Que este Proyecto de Acuerdo no contiene normas de carácter orgánico constitucional o de quórum calificado. Asimismo, ella determinó que sus preceptos deben ser conocidos por la Comisión de Hacienda por tener incidencia en materia presupuestaria o financiera del Estado, según Informe Financiero acompañado al Mensaje.

3°) Que la Comisión aprobó el Proyecto de Acuerdo por 9 votos a favor, ninguno en contra y ninguna abstención. Votaron a favor la Diputada señora Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Mirosevic, don Vlado; Rocafull, don Luis; Sabag, don Jorge; Tarud, don Jorge, y Teillier, don Guillermo.

4°) Que Diputado Informante fue designado el señor MORALES, don Celso.

II.- ANTECEDENTES.

Según lo señala el Mensaje, el Convenio con el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta es similar a los suscritos con Argentina, Australia, Bélgica, Brasil, Canadá, Colombia, Corea, Croacia, Dinamarca, Ecuador, España, Estados Unidos de América, Francia, Irlanda, Malasia, México, Noruega, Nueva Zelandia, Paraguay, Perú, Polonia, Portugal, Reino Unido, Rusia, Sudáfrica, Suecia, Suiza y Tailandia, que se basan en el modelo elaborado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE); con diferencias específicas derivadas de la necesidad de cada país de adecuarlo a su propia legislación y política impositiva. Hace presente, a continuación, que, si bien los comentarios a ese modelo no están destinados a figurar como anexo al Convenio que se firme, que es el único instrumento jurídicamente obligatorio de carácter internacional, pueden, no obstante, ser de gran ayuda para la aplicación e interpretación del mismo.

III.- FUNDAMENTOS.

1.- Objetivos del Convenio

Los objetivos perseguidos por el Convenio son los siguientes:

a. Eliminar la doble imposición internacional a la que estén afectos los contribuyentes que desarrollan actividades transnacionales entre los Estados Contratantes.

b. Otorgar estabilidad y certeza a dichos contribuyentes, respecto de su carga tributaria total y de la interpretación y aplicación de la legislación que les afecta.

c. Asignar los respectivos derechos de imposición entre los Estados Contratantes.

d. Establecer mecanismos que ayuden a prevenir la evasión y elusión fiscal, por medio de la cooperación entre las administraciones tributarias de ambos Estados Contratantes, y proceder al intercambio de información entre ellas.

e. Proteger a los nacionales de uno de los Estados Contratantes, que invierten o desarrollen actividades en el otro, de discriminaciones tributarias.

f. Establecer, mediante un procedimiento de acuerdo mutuo, la posibilidad de resolver las disputas tributarias que se produzcan en la aplicación de las disposiciones del Convenio.

2.- Efectos para la economía nacional

La eliminación o disminución de las trabas impositivas que afectan a las actividades e inversiones desde o hacia Chile tiene incidencias muy importantes para la economía nacional.

En efecto, por una parte, permiten o facilitan un mayor flujo de capitales, lo que redunda en una profundización y diversificación de las actividades transnacionales, especialmente respecto de aquellas actividades que involucran tecnologías avanzadas y asesorías técnicas de alto nivel, por la menor imposición que les afectaría. Por la otra, facilitan que nuestro país pueda constituirse en una plataforma de negocios para empresas extranjeras que quieran operar en otros países de la región.

Asimismo, constituye un fuerte estímulo para el inversionista y prestador de servicios residente en Chile, quien verá incrementado los beneficios fiscales a que puede acceder en caso de desarrollar actividades en la República Popular China.

Ahora bien, si bien la aplicación de este tipo de convenios podría suponer una disminución de la recaudación fiscal respecto de determinadas rentas, el efecto final en el ámbito presupuestario debe ser menor. Lo anterior, por la aplicación de algunas normas que, en algunos casos, mantienen la recaudación tributaria actual y, en otros, implican una mayor recaudación tributaria.

Entre las normas que buscan mantener la recaudación actual, se puede mencionar aquella que regula la tributación de los dividendos, que, dada las inversiones extranjeras hacia Chile, es uno de los flujos más importantes de rentas hacia el exterior. En este caso, la imposición de los dividendos pagados desde Chile no se verá afectada. En efecto, la norma que regula este tipo de rentas limita la imposición de los dividendos pagados desde la República Popular China a Chile, pero no limita la imposición de los dividendos que se pagan desde Chile.

Por otra parte, entre las normas que implican una mayor recaudación tributaria, hay que tener presente que una menor carga tributaria incentiva el aumento de las actividades transnacionales susceptibles de ser gravadas con impuestos, con lo que se compensa la disminución inicial. Incluso más, en el ámbito presupuestario, la salida de capitales chilenos al exterior y el mayor volumen de negocios que esto genera aumentan la base tributaria sobre la que se cobran los impuestos a los residentes en Chile.

IV.- CONTENIDO DEL CONVENIO.

1.- Estructura del Convenio

El Convenio consta de un Preámbulo y veintinueve artículos. Además, cuenta de un Protocolo.

En el Preámbulo, los Estados Contratantes manifiestan las consideraciones que tuvieron presente para la suscripción del Convenio.

En el articulado, a su vez, se regulan las siguientes materias: ámbito de aplicación (artículo 1 y 2); definiciones usuales en esta clase de instrumentos (artículos 3, 4 y 5); derechos de imposición entre los Estados Contratantes (artículos 6 a 21); métodos para la eliminación de la doble imposición (artículo 22); disposiciones especiales (artículos 23 a 27); y entrada en vigencia y denuncia del Convenio (artículos 28 y 29).

Finalmente, el Convenio contempla un Protocolo, el que forma parte integrante de este, y en el que se abordan situaciones generales y especiales.

2.- Aspectos esenciales del Convenio

Este Convenio se aplica a las personas residentes de uno o de ambos Estados Contratantes, respecto de los impuestos sobre la renta que los afecten.

Su objetivo central, como se ha señalado, es eliminar la doble imposición internacional. Para lograrlo, establece una serie de disposiciones que regulan la forma en que los Estados Contratantes se atribuyen la potestad tributaria para gravar los distintos tipos de rentas.

Respecto de ciertos tipos de rentas, solo uno de los Estados Contratantes tiene el derecho de someterlas a imposición, siendo consideradas rentas exentas en el otro Estado. Con ello, se evita la doble imposición. Respecto de las demás rentas, se establece una imposición compartida, esto es, ambos Estados tienen derecho a gravarlas, pero limitándose en algunos casos la imposición en el Estado donde la renta se origina o tiene su fuente, como ocurre con los intereses y regalías.

Cabe hacer presente que cuando el Convenio establece límites al derecho a gravar un tipo de renta, estos son máximos, manteniendo cada Estado el derecho a establecer tasas menores o incluso no gravar dicha renta de acuerdo a su legislación interna.

En aquellos casos en que ambos Estados tienen el derecho de someter a imposición un tipo de renta, el Estado de la residencia, esto es, donde reside el perceptor de la renta, debe eliminar la doble imposición por medio de los mecanismos que contempla su legislación interna, comprometiéndose a otorgar un crédito por los impuestos pagados en el otro Estado.

En el caso de Chile operan los artículos 41 A, 41 B y 41 C de la Ley sobre Impuesto a la Renta, que regulan el crédito que se reconoce contra el impuesto de Primera Categoría e impuestos finales, Global Complementario o Adicional, por los impuestos pagados en el extranjero, para todos los tipos de rentas contempladas en el Convenio.

3.- Tratamiento específico de las rentas

a. Rentas de bienes inmuebles

Las rentas que un residente de uno de los Estados Contratantes obtiene de bienes inmuebles situados en el otro, incluidas las provenientes de explotaciones agropecuarias y forestales, pueden gravarse en ambos Estados, sin que se aplique límite alguno para el gravamen impuesto por el Estado donde se encuentren situados los bienes.

b. Beneficios empresariales

Los beneficios de una empresa de uno de los Estados Contratantes solo pueden someterse a imposición en ese Estado, es decir, en aquel donde reside quien explota dicha empresa. Sin embargo, si la empresa realiza actividades en el otro Estado Contratante, por medio de un establecimiento permanente situado en él, los beneficios de la empresa también pueden someterse a imposición en ese otro Estado, sin límite alguno, pero solo en la medida en que puedan atribuirse a ese establecimiento permanente.

Ahora bien, para determinar los beneficios de un establecimiento permanente, se deben atribuir a este los beneficios que hubiera podido obtener de ser una empresa distinta y separada que realizase las mismas o similares actividades, en las mismas o similares condiciones y con total independencia, que la empresa de la que es establecimiento permanente. Asimismo, solo pueden atribuirse a un establecimiento permanente los beneficios que resulten de las funciones que desarrolle, los bienes que utilice y los riesgos que asuma, en lugar del total de los beneficios que se deriven del proyecto, actividades o servicios.

En todo caso, para determinar la renta sujeta a impuesto, se deberá permitir la deducción de los gastos en que la empresa haya incurrido para los fines del establecimiento permanente, comprendidos los gastos de dirección y generales de administración, tanto si se efectúan en el Estado en que se encuentre el establecimiento permanente como en otra parte. En el cálculo de la renta imponible de un establecimiento permanente situado en un Estado Contratante, la deducibilidad de los gastos que sean atribuibles a ese establecimiento será determinada de conformidad a la legislación interna de ese Estado, siempre que dicha legislación se encuentre en línea con lo indicado anteriormente y teniendo presente que no es discriminatorio el hecho que uno de los Estados Contratantes no conceda a los residentes del otro las deducciones personales, desgravaciones y reducciones impositivas que otorgue a sus propios residentes en consideración a su estado civil o cargas familiares.

Igualmente, la expresión “establecimiento permanente” significa un lugar fijo de negocios mediante el que una empresa realiza toda o parte de su actividad. Dicha expresión también incluye:

a. una obra, un proyecto de construcción, de montaje o de instalación o actividades de supervisión relacionadas con ellos, el desarrollo de actividades de exploración de recursos naturales, pero solo cuando dicha obra, proyecto o actividades continúen durante un período superior a seis meses; y

b. una empresa que presta servicios en el otro Estado Contratante durante un período o períodos que en total excedan de 183 días, dentro de un período cualquiera de doce meses, cuando estos servicios son prestados por intermedio de una o más personas naturales que prestan presencialmente tales servicios en ese otro Estado.

Cabe señalar que estos casos de establecimiento permanente son autónomos, esto es, para que se den no es necesario cumplir con los requisitos contenidos en la definición de establecimiento permanente señalada precedentemente.

Por último, respecto de pólizas de seguros, excepto el caso de los reaseguros, emitidas por una empresa de uno de los Estados Contratantes, estas pueden someterse a imposición en el otro Estado, pero el impuesto aplicable no podrá exceder del 5 por ciento del monto bruto de la prima, salvo en el caso que la prima sea atribuible a un establecimiento permanente que la empresa tenga en ese otro Estado Contratante, en cuyo caso la prima podrá gravarse en él conforme a su legislación interna, sin límite de tasa.

c. Transporte internacional

Los beneficios de una empresa de uno de los Estados Contratantes procedentes de la explotación de buques o aeronaves en tráfico internacional, solo pueden someterse a imposición en ese Estado.

d. Empresas asociadas

Cada Estado mantiene la facultad para proceder a la rectificación de la base imponible de las empresas asociadas (sociedades matrices y sus filiales, o sociedades sometidas a un control común), cuando dicha renta no refleje las utilidades reales que hubieran obtenido en el caso de ser empresas independientes.

Asimismo, cuando un Estado ha rectificado la base imponible de una empresa asociada, residente en su territorio, el otro Estado practicará el ajuste correspondiente de la cuantía del impuesto que ha percibido sobre esas utilidades, siempre que esté de acuerdo en que el ajuste efectuado por el primer Estado está justificado tanto en sí mismo como con respecto a su monto.

e. Dividendos

Los dividendos pagados por una sociedad residente de uno de los Estados Contratantes a un residente del otro, pueden someterse a imposición en ambos Estados. Con todo, si el beneficiario efectivo de los dividendos es un residente del otro Estado, el impuesto no podrá exceder del 10 por ciento del importe bruto de los dividendos. Esto último no limitará la aplicación del Impuesto Adicional a pagar en Chile, en la medida que el Impuesto de Primera Categoría sea totalmente deducible contra el Impuesto Adicional.

Así, el Convenio se hace cargo de las particularidades que presenta el sistema de impuesto a la renta de nuestro país, en que el impuesto de Primera Categoría se deduce como crédito en contra de los impuestos finales (Global Complementario y Adicional) y establece que, mientras ese sistema se encuentre en vigor, estas restricciones no limitarán la aplicación del Impuesto Adicional que se debe pagar en Chile conforme a las normas de la Ley sobre Impuesto a la Renta. En el evento que la imposición fuese modificada, las autoridades competentes de los Estados Contratantes se consultarán y discutirán modificaciones al Convenio.

f. Intereses y Regalías

Los intereses y regalías pueden ser gravados en ambos Estados Contratantes. Sin embargo, se limita el derecho a gravarlos por parte del Estado del que procedan, si el beneficiario efectivo de los intereses y regalías es residente del otro Estado Contratante, en cuyo caso el impuesto exigido no puede exceder de los límites que se indican a continuación:

i. Intereses:

• 4 por ciento del importe bruto de los intereses derivados de préstamos otorgados por bancos, compañías de seguros y otras instituciones financieras. El término “otras instituciones financieras” se refiere a otras empresas que sustancialmente obtengan sus beneficios del otorgamiento de créditos de financiamiento en los mercados financieros o a través de la captación de depósitos a intereses y el uso de esos fondos para desarrollar una actividad empresarial de proveer financiamiento; y

• 10 por ciento del importe bruto de los intereses en todos los demás casos.

No obstante, durante los dos primeros años de vigencia del Convenio, se aplicará una tasa del 15 por ciento, en lugar de la tasa del 10 por ciento señalada precedentemente.

Adicionalmente, si en algún convenio entre Chile y un tercer país, concluido con posterioridad a la fecha de firma del Convenio, Chile acordara tasas inferiores a las contempladas en el presente Convenio para los intereses, esa tasa reducida se aplicará automáticamente y bajo las mismas condiciones, para los fines de este Convenio, a partir de la fecha en que las disposiciones de ese otro convenio sean aplicables.

ii. Regalías:

• 2 por ciento del importe bruto de las regalías por el uso, o derecho al uso, de equipos industriales, comerciales o científicos; y

• 10 por ciento del importe bruto de las regalías en todos los demás casos.

Igualmente, el Convenio incluye una norma antiabuso, que dispone que cuando en virtud de las relaciones especiales existentes entre el deudor y el beneficiario efectivo, o de las que uno y otro mantengan con terceros, el importe de los intereses o regalías, según corresponda, exceda del que hubieran convenido el deudor y el acreedor/beneficiario en ausencia de tales relaciones, los límites de tasas establecidas anteriormente no se aplicarán más que a este último importe. En tal caso, el excedente podrá someterse a imposición de acuerdo con la legislación de cada Estado Contratante, teniendo en cuenta las demás disposiciones del Convenio.

g. Ganancias de Capital

Las ganancias que un residente de uno de los Estados Contratantes obtenga de la enajenación de bienes inmuebles situados en el otro, pueden gravarse en ambos Estados, sin restricciones de ninguna especie.

También pueden gravarse en ambos Estados, sin restricción, las ganancias derivadas de la enajenación de bienes muebles que formen parte del activo de un establecimiento permanente que una empresa de uno de los Estados Contratantes tenga en el otro, o de bienes muebles que pertenezcan a una base fija que un residente de uno de los Estados Contratantes tenga en el otro para la prestación de servicios personales independientes, comprendidas las ganancias derivadas de la enajenación de ese establecimiento permanente o de la base fija.

Igualmente, las ganancias derivadas de la enajenación de buques o aeronaves explotados en tráfico internacional, o de bienes muebles afectos a la explotación de dichos buques o aeronaves, solo pueden someterse a imposición en el Estado Contratante donde reside el enajenante.

Por su parte, las ganancias que obtiene un residente de uno de los Estados Contratantes, derivadas de la enajenación de acciones o de otros derechos cuyo valor derive directa o indirectamente, en cualquier momento durante los tres años precedentes a la enajenación, en más de un 50 por ciento de bienes inmuebles a los que se refiere el Convenio (artículo 6) y situados en el otro Estado Contratante, pueden gravarse en ambos Estados, sin restricción alguna.

Del mismo modo, las ganancias que un residente de uno de los Estados Contratantes obtenga de la enajenación de acciones o de otros derechos o participaciones que representen el capital de una sociedad que sea residente del otro Estado, pueden gravarse en ambos Estados, sin restricción alguna.

No obstante, las ganancias que un residente de uno de los Estados Contratantes obtenga de la enajenación de acciones de una sociedad residente del otro, con presencia bursátil en una bolsa de valores reconocida ubicada en el otro Estado Contratante, solo pueden someterse a imposición en el Estado mencionado en primer lugar, si las acciones son vendidas en una bolsa de valores reconocida en ese otro Estado Contratante o en un proceso de oferta pública para la adquisición de acciones legalmente regulado, siempre que tales acciones hayan sido previamente adquiridas ya sea:

i. en una bolsa de valores reconocida en ese otro Estado Contratante;

ii. en un proceso de oferta pública de adquisición de acciones regulado por ley;

iii. en una colocación de acciones de primera emisión, con motivo de la constitución de la sociedad o de un aumento de capital posterior de la sociedad; o

iv. con ocasión del canje de bonos convertibles en acciones.

Por último, las ganancias de capital provenientes de la enajenación de cualquier otro bien distinto de los mencionados anteriormente, solo pueden someterse a imposición en el Estado Contratante en que resida el enajenante.

h. Servicios personales independientes

Las rentas que una persona natural residente de uno de los Estados Contratantes obtenga por la prestación de servicios profesionales u otras actividades de carácter independiente, solo pueden gravarse en ese Estado.

Sin embargo, dichas rentas también pueden gravarse en el otro Estado Contratante, cuando la persona tenga en este una base fija a la que se le atribuyan las rentas, o cuando permanezca allí por un período o períodos que en total sumen o excedan de 183 días dentro de un período cualquiera de doce meses.

i. Rentas del trabajo dependiente

Las rentas provenientes de un empleo realizado en el otro Estado Contratante, pueden gravarse tanto en el Estado de residencia como en el Estado donde se presta el servicio. Sin embargo, solo el Estado de residencia podrá gravar estas rentas cuando el perceptor permanece en el Estado donde presta el servicio por 183 días o menos, las remuneraciones se pagan por o en nombre de un empleador que no es residente del Estado donde se presta el servicio y las remuneraciones no son soportadas por un establecimiento permanente que la persona tenga en el Estado donde se presta el servicio.

Las remuneraciones obtenidas respecto de un empleo ejercido a bordo de un buque o aeronave explotados en tráfico internacional por una empresa de uno de los Estados Contratantes, pueden gravarse en ambos Estados Contratantes, sin restricción alguna.

Por último, la expresión “sueldos, salarios y otras remuneraciones similares” comprende cualquier tipo de remuneración obtenida por un residente, incluidos los beneficios en especie recibidos en relación a un empleo.

j. Participaciones de directores, rentas de artistas y deportistas, pensiones, funciones públicas y estudiantes

Las participaciones de directores y otros pagos similares que un residente de uno de los Estados Contratantes obtenga como miembro de un directorio o de un órgano similar de una sociedad residente del otro Estado, pueden someterse a imposición en ambos Estados, sin restricción alguna.

De igual forma, puede gravarse en ambos Estados la renta que obtenga un artista del espectáculo o deportista residente en uno de los Estados Contratantes, por actividades realizadas en el otro Estado. Igualmente, las rentas derivadas por las actividades personales de un artista del espectáculo o deportista, en esa calidad, aun cuando se atribuyan no al propio artista del espectáculo o deportista, sino a otra persona, se gravarán de la misma manera.

Sin embargo, cuando la renta se atribuya a actividades ejercidas por artistas del espectáculo o deportistas en uno de los Estados Contratantes, y la visita a ese Estado es financiada total o parcialmente con fondos públicos del otro, el Estado mencionado en primer lugar no podrá gravar a los artistas del espectáculo o deportistas respecto de rentas provenientes de tales fondos públicos pagados por el otro Estado Contratante. En tal caso, las rentas solo podrán someterse a imposición en el Estado Contratante del cual el artista del espectáculo o deportista sea residente.

Por su parte, las pensiones pueden someterse a imposición en ambos Estados Contratantes, sin restricción alguna.

Los sueldos, salarios y otras remuneraciones similares pagadas por uno de los Estados Contratantes, o autoridades locales, a una persona natural, por servicios prestados a ese Estado o autoridad, por regla general, solo pueden someterse a imposición en ese Estado. La expresión “sueldos, salarios y otras remuneraciones similares” comprende cualquier tipo de remuneración obtenida por un residente, incluidos los beneficios en especie recibidos en relación a un empleo.

Finalmente, las cantidades que reciban para sus gastos de manutención y estudios los estudiantes que se encuentren temporalmente en uno de los Estados Contratantes, con el único fin de proseguir sus estudios, y que sean o hubieran sido inmediatamente antes de llegar a ese Estado, residentes del otro Estado, no pueden someterse a imposición en el Estado mencionado en primer lugar, siempre que procedan de fuentes situadas fuera de ese Estado.

k. Otras rentas

En cuanto a las rentas no mencionadas expresamente, el Convenio contempla dos situaciones diversas. Así, si provienen del otro Estado Contratante, ya sea Chile o la República Popular China, según el caso, ambos Estados tienen derecho a gravarlas de acuerdo a su legislación interna. En cambio, si provienen de un tercer Estado, solo se pueden gravar en el Estado donde reside el receptor de la renta.

4. Otras disposiciones

a. Eliminación de la doble imposición

El Convenio establece que en aquellos casos en que ambos Estados tienen el derecho de someter a imposición una renta, el Estado Contratante donde reside el perceptor de la renta, debe evitar la doble imposición en la forma que se indica a continuación:

i. En Chile, los residentes que obtengan rentas que, de acuerdo con las disposiciones del Convenio, han sido sometidas a imposición en la República Popular China, podrán acreditar contra los impuestos chilenos correspondientes a esas mismas rentas los impuestos pagados en la República Popular China, de acuerdo con las disposiciones aplicables de la legislación chilena. Esta norma se aplica a todas las rentas tratadas en el Convenio.

Del mismo modo, cuando de conformidad con cualquier disposición del Convenio, las rentas obtenidas por un residente de Chile estén exentas de imposición en Chile, nuestro país podrá, sin embargo, tener en cuenta las rentas exentas a efectos de calcular el importe del impuesto sobre las demás rentas de dicho residente.

ii. En la República Popular China, la doble imposición se elimina mediante el método del crédito por los impuestos pagados en Chile. En efecto, cuando un residente de la República Popular China obtenga rentas de Chile, el monto de impuesto pagado en nuestro país, de acuerdo con las disposiciones del Convenio, podrá ser un crédito contra el impuesto chino aplicable a tal residente. El monto del crédito, sin embargo, no excederá el monto del impuesto chino sobre tales rentas calculadas de acuerdo con la legislación tributaria y la normativa de China.

b. Principio de no discriminación

El Convenio reconoce el principio de la no discriminación, al disponer que los nacionales de uno de los Estados Contratantes no serán sometidos, en el otro Estado, a un trato menos favorable que el que este aplique a sus nacionales, que se encuentren en las mismas condiciones. Asimismo, regula la manera en que el principio de no discriminación beneficia a los establecimientos permanentes que una empresa de uno de los Estados Contratantes tenga en el otro y a las sociedades residentes de uno de los Estados Contratantes cuyo capital esté total o parcialmente detentado o controlado por uno o varios residentes del otro Estado, así como la forma en que se aplica también respecto de la deducibilidad de los gastos pagados por una empresa de uno de los Estados Contratantes a un residente del otro.

Por último, se especifica que el principio de no discriminación se aplica a los impuestos comprendidos en el Convenio, como también al impuesto al Valor Agregado.

c. Procedimiento de Acuerdo Mutuo

Las autoridades competentes de los Estados Contratantes harán lo posible por resolver, mediante acuerdo mutuo, las cuestiones derivadas de reclamaciones de contribuyentes que consideren que las medidas adoptadas por uno o ambos Estados implican o pueden implicar una imposición que no esté conforme con el Convenio.

Igualmente, las autoridades competentes de los Estados Contratantes harán lo posible por resolver las dificultades o las dudas que plantee la interpretación o aplicación del Convenio mediante un acuerdo mutuo. También podrán consultarse para tratar de eliminar la doble imposición en los casos no previstos en el Convenio.

Para los fines del párrafo 3 del artículo XXII (Consulta) del Acuerdo General sobre el Comercio de Servicios, los Estados Contratantes acuerdan que, sin perjuicio de ese párrafo, cualquier disputa entre ellos respecto de si una medida cae dentro del ámbito de este Convenio, puede ser llevada ante el Consejo de Comercio de Servicios conforme a lo estipulado en dicho párrafo, pero solo con el consentimiento de ambos Estados Contratantes. Este párrafo busca evitar conflictos respecto de la prevalencia del procedimiento amistoso que contempla el Convenio, y el mecanismo de resolución de controversias previsto por el Acuerdo General sobre el Comercio de los Servicios, basada en la concurrencia del consentimiento de ambos Estados Contratantes.

d. Intercambio de información

Para efectos de la aplicación del Convenio y de la legislación tributaria de los Estados Contratantes, se contempla el mecanismo de intercambio de información entre las autoridades competentes. Dicho intercambio incluye el de información bancaria sobre operaciones bancarias ocurridas a partir del primer día de enero de 2010.

Por su parte, el Convenio incluye entre las autoridades competentes al Director del Servicio de Impuestos Internos. Este funcionario, en virtud de lo que establece este instrumento y el artículo 7 letra b bis) de la Ley Orgánica del Servicio de Impuestos Internos, se encuentra facultado para recabar información con el fin de obtener e intercambiar la información solicitada con la autoridad competente de la República Popular China.

e. Limitación de beneficios

El Convenio contiene un conjunto de disposiciones que buscan impedir el uso abusivo de este por parte de residentes de terceros Estados, que no son parte del Convenio, de manera que ellos no se beneficien de las reducciones de tasas y exenciones que éste contempla. Para ello, establece que para que un residente de un Estado Contratante tenga derecho a los beneficios del Convenio, tal residente deber ser una persona calificada en los términos definidos en este.

f. Miembros de Misiones Diplomáticas y de Oficinas Consulares.

El Convenio no afecta los privilegios fiscales de miembros de misiones diplomáticas u oficinas consulares.

g. Entrada en Vigor y Denuncia del Convenio.

Cada uno de los Estados Contratantes notificará al otro, a través de la vía diplomática, el cumplimiento de los procedimientos exigidos por su legislación para la entrada en vigor del Convenio. El Convenio entrará en vigor en la fecha de recepción de la última de estas notificaciones.

Asimismo, el Convenio tendrá una vigencia indefinida y podrá ser denunciado por cualquiera de los Estados Contratantes, a más tardar el 30 de junio de cada año calendario que comience una vez transcurridos 5 años desde la fecha en que el Convenio entre en vigor, mediante un aviso por escrito, a través de la vía diplomática.

5.- Protocolo del Convenio

Como se ha señalado, el Protocolo del Convenio forma parte integrante de este y regula situaciones de carácter general o específico.

Así, se establece que los Estados Contratantes se consultarán, a través de sus autoridades competentes, en relación a los términos, la ejecución y aplicación del Convenio, para asegurar que este continúe sirviendo a los fines de eliminar la doble imposición y prevenir la evasión y elusión fiscal y concluirán, cuando lo consideren apropiado, protocolos para modificar el Convenio.

Del mismo modo, busca evitar cualquier colisión que pudiera producirse por la aplicación del Convenio con relación a las disposiciones del decreto ley N° 600 (“Estatuto de la Inversión Extranjera”), conforme estén en vigor a la fecha del Convenio, y aun cuando fueren eventualmente modificadas sin alterar su principio general. Lo anterior, pues si bien la República Popular China, a la firma del Convenio, no contaba con un estatuto comparable al decreto ley N° 600, quiso un trato de reciprocidad en el evento que en el futuro se estableciese uno.

Igualmente, se indica que nada en el Convenio afectará la tributación en Chile de un residente de China, en relación a los beneficios atribuibles a un establecimiento permanente ubicado en Chile, tanto bajo el Impuesto de Primera Categoría como respecto del Impuesto Adicional, pero solo en la medida en que el Impuesto de Primera Categoría sea totalmente deducible contra el Impuesto Adicional.

En relación a las cuentas o fondos de inversión (collective investment vehicles), establecidos en uno de los Estados Contratantes, que no cumplan con la definición de residente del Convenio, las disposiciones de este no se interpretarán en el sentido de restringir la imposición, en cualquiera de los Estados Contratantes de conformidad a su legislación interna, sobre las remesas que realicen tales cuentas o fondos de inversión, como tampoco sobre la renta derivada del rescate o enajenación de las cuotas de los partícipes de tales cuentas o fondos de inversión.

Para mayor certeza y a efectos de reciprocidad de trato entre los Estados Contratantes, el término “residente de un Estado Contratante” no incluye un fondo de pensión privado en Chile, como tampoco ningún fondo de pensión público en cualquiera de los Estados Contratantes. Por ende, los referidos fondos no son beneficiarios del Convenio. Cabe señalar, además, que conforme a la información proporcionada por la delegación china, a la fecha de la firma del Convenio no existían fondos de pensiones privados en la República Popular China.

Finalmente, en caso en que las limitaciones de tasas indicadas en el Convenio respecto a dividendos, intereses y regalías sean más bajas que aquellas establecidas en la legislación interna del Estado Contratante del cual proviene la renta, los Estados Contratantes se comprometen a aplicar las limitaciones de tasas directamente, y no a través de un mecanismo de aplicación y reembolso.

6.- Entendimientos alcanzados en el curso de las negociaciones

En el curso de las negociaciones, y con motivo de la celebración del Convenio, las delegaciones de Chile y China acordaron y concertaron, mediante Minutas de Acuerdo, suscritas por ambas delegaciones, el sentido que tendrían los términos o definiciones incluidas en las disposiciones que a continuación se señalan.

a. Artículo 13 del Convenio

En el caso de Chile, la expresión “representen el capital de una sociedad”, incluye el capital de una sociedad residente en Chile de propiedad indirecta de una persona residente en la República Popular China. Por ende, las ganancias de capital que un residente de la República Popular China obtenga de la enajenación establecida en conformidad a los artículos 10 y 58 N° 3 de la Ley sobre Impuesto a la Renta, pueden gravarse en Chile, sin restricción alguna.

b. Número 5 del Protocolo

A la fecha de la firma del Convenio, la política existente en la República Popular China era la de no incluir a los fondos de pensiones privados como beneficiarios de los convenios, razón por la que tales fondos no fueron incluidos bajo el término “residente de un Estado”. En caso que la República Popular China cambie dicha política, los Estados Contratantes se consultarán.

V.- DISCUSIÓN EN LA COMISIÓN Y DECISIÓN ADOPTADA.

En el estudio de este Proyecto de Acuerdo la Comisión contó con la asistencia y colaboración de los señores Edgardo Riveros Marín, Subsecretario de Relaciones Exteriores, y Claudio Troncoso Repetto, Director Jurídico de la Cancillería, quienes refrendaron los fundamentos expuestos en el Mensaje que acompaña este Proyecto de Acuerdo, efectuando una reseña acotada de sus contenidos, manifestando, en síntesis, que la ratificación de este Convenio permitirá establecer bases sólidas sobre las cuales evitar, especialmente, la doble imposición y para prevenir la evasión y elusión fiscal en relación a los impuestos sobre la renta a que están afectos los contribuyentes que desarrollan actividades transnacionales entre los Estados Contratantes, estableciendo una serie de disposiciones que regulan la forma en que éstos se atribuyen la potestad tributaria para gravar los distintos tipos de rentas.

Por su parte, la señora Diputada y los señores Diputados presentes, que expresaron su decisión favorable a la aprobación de este Proyecto de Acuerdo, manifestaron su concordancia con los objetivos del mismo, puesto que el mismo constituye un fuerte estímulo para el inversionista y prestador residente en Chile, quien verá incrementado los beneficios fiscales a que puede acceder en caso de desarrollar actividades en la República Popular China.

Por ello, y sin mayor debate, por 9 votos a favor, ningún voto en contra y ninguna abstención prestaron su aprobación al Proyecto de Acuerdo la Diputada señora Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Mirosevic, don Vlado; Rocafull, don Luis; Sabag, don Jorge; Tarud, don Jorge, y Teillier, don Guillermo.

VI.- MENCIONES REGLAMENTARIAS.

En conformidad con lo preceptuado por el artículo 287 del Reglamento de la Corporación, se hace presente que vuestra Comisión no calificó como normas de carácter orgánico o de quórum calificado ningún precepto contenido en Proyecto de Acuerdo en informe. Asimismo, ella determinó que sus preceptos deben ser conocidos por la Comisión de Hacienda por tener incidencia en materia presupuestaria o financiera del Estado, según lo establece el Informe Financiero acompañado en el Mensaje.

Como consecuencia de los antecedentes expuestos y visto el contenido formativo del Acuerdo en trámite, la Comisión decidió recomendar a la H. Cámara aprobar dicho instrumento, para lo cual propone adoptar el artículo único del Proyecto de Acuerdo, cuyo texto es el siguiente:

PROYECTO DE ACUERDO:

“ARTÍCULO ÚNICO.- Apruébanse el Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta y su Protocolo, suscritos en Santiago, el 25 de mayo de 2015 y las Minutas de Acuerdo de fechas 21 de abril de 2015 y 11 de mayo de 2015.”.

------------------------------

Discutido y despachado en sesión de fecha 21 de octubre de 2015, celebrada bajo la presidencia del H. Diputado don Jorge Sabag Villalobos, y con la asistencia de las Diputadas señoras Molina, don Andrea, y Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Mirosevic, don Vlado; Rocafull, don Luis; Sabag, don Jorge, Tarud, don Jorge, y Teillier, don Guillermo.

Se designó como Diputado Informante al señor MORALES, don Celso.

SALA DE LA COMISIÓN, a 21 de octubre de 2015.

Pedro N. Muga Ramírez,

Abogado, Secretario de la Comisión.

1.3. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 06 de enero, 2016. Informe de Comisión de Hacienda en Sesión 115. Legislatura 363.

? BOLETÍN Nº 10.345-10

INFORME DE LA COMISIÓN DE HACIENDA SOBRE EL PROYECTO DE ACUERDO QUE APRUEBA EL CONVENIO ENTRE EL GOBIERNO DE LA REPÚBLICA DE CHILE Y EL GOBIERNO DE LA REPÚBLICA POPULAR CHINA PARA ELIMINAR LA DOBLE IMPOSICIÓN Y PARA PREVENIR LA EVASIÓN Y ELUSIÓN FISCAL EN RELACIÓN A LOS IMPUESTOS SOBRE LA RENTA Y SU PROTOCOLO, SUSCRITOS EN SANTIAGO, EL 25 DE MAYO DE 2015.

HONORABLE CÁMARA:

La Comisión de Hacienda informa el proyecto de ley mencionado en el epígrafe, en cumplimiento del inciso segundo del artículo 17 de la ley N° 18.918, Orgánica Constitucional del Congreso Nacional, y conforme a lo dispuesto en el inciso segundo del artículo 226 del Reglamento de la Corporación.

CONSTANCIAS REGLAMENTARIAS PREVIAS

1.- Origen y urgencia

La iniciativa tuvo su origen en la Cámara de Diputados, mediante Mensaje.

2.- Artículos que la Comisión Técnica dispuso que fueran conocidas por ésta.