Historia del Decreto Supremo

Nº 185

Proyecto de Acuerdo que aprueba el acuerdo entre la República Oriental del Uruguay para el intercambio de información en materia tributaria y su protocolo.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Relaciones Exteriores

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Relaciones Exteriores

2.2. Informe de Comisión de Hacienda

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Cámara de Diputados

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación del Decreto Supremo en Diario Oficial

4.1. Decreto Nº 185

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 22 de junio, 2015. Mensaje en Sesión 52. Legislatura 363.

MENSAJE DE S.E. LA PRESIDENTA DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE ACUERDO QUE APRUEBA EL ACUERDO ENTRE LA REPÚBLICA DE CHILE Y LA REPÚBLICA ORIENTAL DEL URUGUAY PARA EL INTERCAMBIO DE INFORMACIÓN EN MATERIA TRIBUTARIA Y SU PROTOCOLO.

Santiago, 22 de junio de 2015.-

MENSAJE Nº 547-363/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración el Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.

I. ANTECEDENTES

El Acuerdo con la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria es el segundo de su tipo suscrito por nuestro país y se inscribe dentro del contexto de las directrices fijadas por el Foro Global sobre Transparencia e Intercambio de Información (GFTEI, por sus siglas en inglés), que reúne en la actualidad a más de ciento veinte países, incluyendo a Chile.

El GFTEI, entre otros fines, promueve el fortalecimiento de las redes de intercambio de información en materias tributarias, a través de acuerdos bilaterales que cumplan con ciertos estándares reconocidos internacional-mente. Cabe mencionar, además, que el GFTEI lleva a cabo un monitoreo permanente de la implementación de dichos estándares entre los países miembros, tanto en el plano normativo como práctico, y la suscripción de este tipo de acuerdos por parte de Chile puede tener un impacto positivo en su evaluación.

II. OBJETIVO DEL ACUERDO

El presente Acuerdo busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones. Este tipo de operaciones, por su naturaleza transfronteriza, son muy difíciles de fiscalizar sin tener la cooperación de las administraciones tributarias de otros países, y ahí radica la importancia de ampliar la red de intercambio de información para fines tributarios.

En efecto, la cooperación internacional en esta materia es clave para aplicar correctamente la legislación tributaria de las Partes Contratantes. Por ejemplo, en el caso de nuestro país, la información que se obtenga por medio del Acuerdo será muy útil para aplicar las normas de la Ley sobre Impuesto a la Renta que permiten al Servicio de Impuestos Internos impugnar los precios, valores o rentabilidades fijados -o establecerlos en caso de no haberse fijado alguno- en operaciones transfronterizas que, sujetas a las condiciones que fijan tales normas, no se efectúen a precios, valores o rentabilidades normales de mercado. Asimismo, el intercambio de información resultará de mucha utilidad para prevenir la evasión fiscal por parte de las empresas multinacionales.

III. ASPECTOS ESENCIALES DEL ACUERDO

El texto del Acuerdo regula, principalmente, los procedimientos y condiciones de implementación para un intercambio efectivo de información tributaria entre las Autoridades Competentes de ambos Estados, basándose en el Modelo de Acuerdo de Intercambio de Información Tributaria de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

También, se regulan los requisitos y limitaciones para que funcionarios de una Autoridad Competente puedan realizar inspecciones tributarias en el territorio de la otra, o puedan estar presentes en inspecciones tributarias que ejecuten funcionarios de la otra Autoridad Competente.

Cabe tener presente que el Acuerdo garantiza en toda circunstancia la confidencialidad en el manejo de la información, así como el respeto a los derechos y garantías reconocidos a las personas por la legislación interna o la práctica administrativa de la parte requerida.

El intercambio de información, a su vez, se puede concretar a requerimiento de una Autoridad Competente, en la forma en que se regula en el Acuerdo, el que dispone que una parte debe acudir primero a las fuentes y recursos disponibles en su propio territorio para obtener la información deseada, antes de recurrir a la asistencia de la otra, debiendo la parte requirente incluir en su solicitud una declaración en este sentido.

Asimismo, se establece que el requerimiento de información debe contener, por escrito, a lo menos lo siguiente: información sobre la identidad de la persona sometida a inspección o investigación; el periodo respecto del que se pide la información; la descripción de la información y la forma en que se prefiere recibir; los motivos tributarios para los que se pide; las razones para creer que la información es “previsiblemente de interés” para fines fiscales; y las razones para creer que la información se encuentra en posesión o control de una persona, o puede ser obtenida por una persona, que se encuentre dentro de la jurisdicción del país requerido. Adicionalmente, el requerimiento debe contener una declaración sobre su conformidad con el derecho interno y la práctica administrativa de la parte requirente, así como respecto de las normas del Acuerdo, de manera tal que la información sea igualmente obtenible si hipotéticamente se encontrara en el territorio de la parte requirente (principio de reciprocidad). Finalmente, y en la medida en que sea conocido, se debe incluir el nombre y la dirección de la persona que se crea que tenga en su poder la información, o pueda obtenerla.

En cuanto al procedimiento, en el Acuerdo se establece que la parte requerida deberá acusar recibo de la solicitud dentro de los sesenta días siguientes a su recepción y comunicar, en su caso, los defectos de que esta adolezca. La parte requerida deberá cumplir la solicitud de información lo antes posible. Sin perjuicio de lo anterior, si la parte requerida no ha podido obtener la información (o tiene motivos para denegarla) en un plazo de noventa días a partir de la recepción de la solicitud de información -de la versión original o la versión corregida, en su caso-, debe informar inmediatamente a la parte requirente sobre los obstáculos o razones de su negativa.

Con respecto a la eventualidad de que los funcionarios de la Autoridad Competente de una parte realicen inspecciones tributarias en materias de su competencia, pero en el territorio de la otra, esta quedó condicionada estrictamente a la obtención del consentimiento del contribuyente afectado. En tales circunstancias, la inspección tendrá la misma naturaleza que una auditoria privada, con la salvedad de que la Autoridad Competente que vaya a realizar la inspección deberá notificar a la otra sobre el lugar y fecha para la auditoría.

Igualmente, se regula la posibilidad de que funcionarios de la Autoridad Competente de una parte puedan estar presentes en las inspecciones tributarias llevadas a cabo por la otra, de acuerdo a su derecho interno y en su propio territorio. En esta última circunstancia, también se requiere el consentimiento de las personas sujetas a la inspección tributaria y la autorización de la Autoridad Competente que llevará a cabo la inspección.

El Acuerdo, además, contiene normas que regulan las causales de denegación de un requerimiento por parte del país requerido, las condiciones de confidencialidad que se deben mantener en todo momento respecto a la información proporcionada, la distribución de los costos que el intercambio de información pueda generar y las normas que regulan la posibilidad de que las autoridades competentes se comuniquen directamente y solucionen dudas de interpretación o aplicación del Acuerdo, o acuerden administrativamente los procedimientos de implementación de este.

Por último, también se acordó una Cláusula de Nación Más Favorecida, que contempla la posibilidad de incluir otras modalidades de intercambio, como el intercambio automático o espontáneo, si en el futuro Uruguay concluye con un tercer Estado alguna de esas modalidades de intercambio.

IV. ENTRADA EN VIGOR, DURACIÓN Y TÉRMINO DEL ACUERDO

En el Acuerdo también se incorporan normas que regulan su entrada en vigencia, duración y terminación.

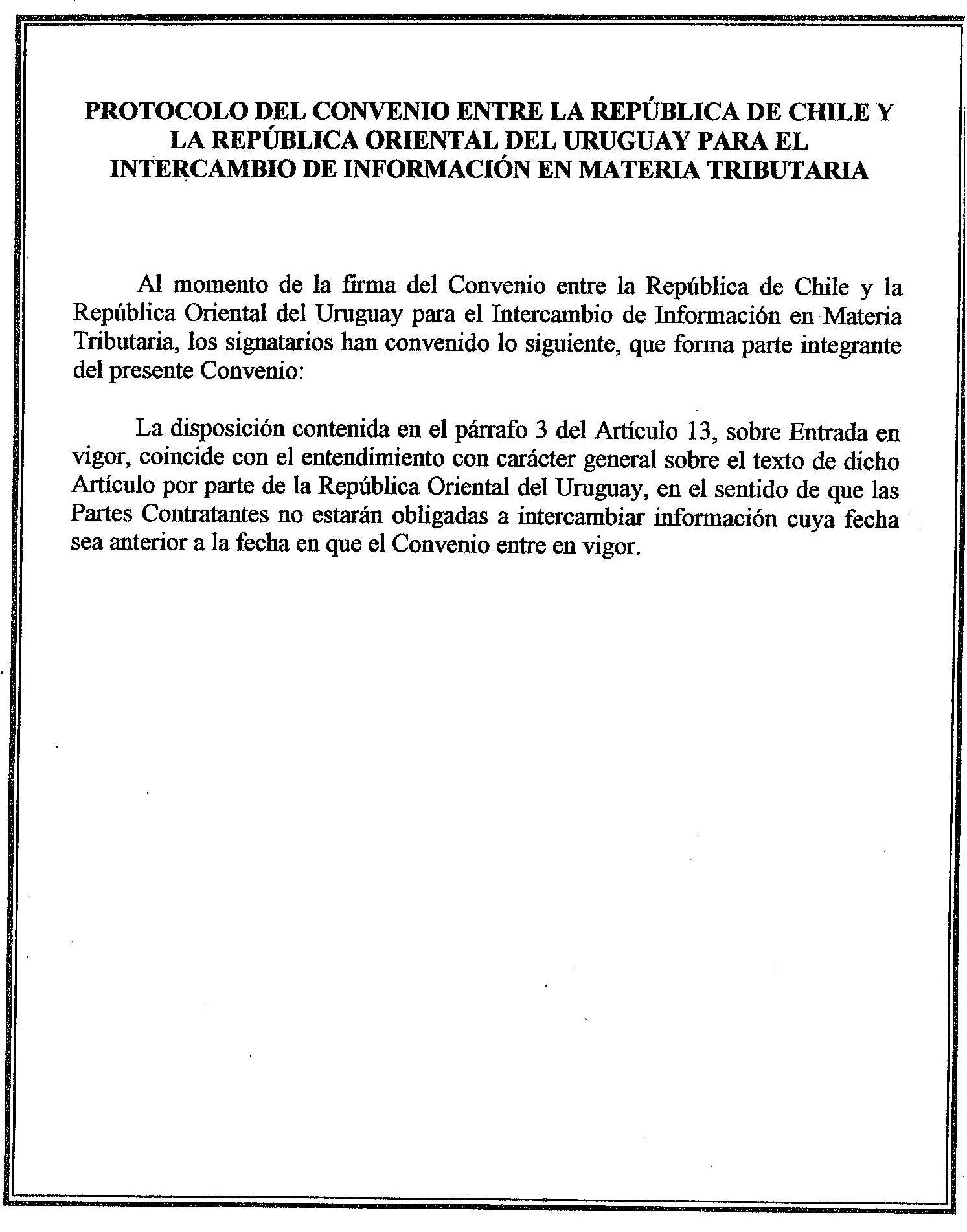

Respecto a su entrada en vigencia, cada uno de las Partes Contratantes debe notificar a la otra, a través de la vía diplomática, sobre el cumplimiento de los procedimientos exigidos por su legislación para la entrada en vigor del Acuerdo, comenzando la vigencia de este en la fecha de recepción de la última de estas notificaciones. Cabe destacar, sin embargo, que las disposiciones de este instrumento no tendrán efecto retroactivo.

En cuando a la duración y terminación del Acuerdo, este tendrá una vigencia indefinida y podrá ser denunciado mediante un aviso por escrito de parte de cualquiera de los Estados Contratantes, que debería presentarse a más tardar el 30 de junio de cada año calendario, a través de las vías correspondientes. Las disposiciones del Acuerdo dejarán de surtir efecto a partir del primero de enero del año calendario siguiente a aquel en que se notifique el aviso de término, y todos los requerimientos recibidos hasta la fecha de término efectivo serán tramitados de acuerdo a las condiciones del Acuerdo. Sin perjuicio del término de este instrumento, las obligaciones de confidencialidad en el tratamiento de la información obtenida de conformidad a este se mantienen.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE ACUERDO:

“ARTÍCULO ÚNICO.- Apruébase el Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.”.

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

HERALDO MUÑOZ VALENZUELA

Ministro de Relaciones Exteriores

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

1.2. Informe de Comisión de Relaciones Exteriores

Cámara de Diputados. Fecha 04 de agosto, 2015. Informe de Comisión de Relaciones Exteriores en Sesión 61. Legislatura 363.

?BOLETÍN N° 10.206-10-1

INFORME DE LA COMISIÓN DE RELACIONES EXTERIORES, ASUNTOS INTERPARLAMENTARIOS E INTEGRACIÓN LATINOAMERICANA, SOBRE EL PROYECTO DE ACUERDO QUE APRUEBA EL “ACUERDO ENTRE LA REPÚBLICA DE CHILE Y LA REPÚBLICA ORIENTAL DEL URUGUAY PARA EL INTERCAMBIO DE INFORMACIÓN EN MATERIA TRIBUTARIA Y SU PROTOCOLO”, SUSCRITO EN MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, EL 12 DE SEPTIEMBRE DE 2014.

_________________________________________________________________

HONORABLE CÁMARA:

Vuestra Comisión de Relaciones Exteriores, Asuntos Interparlamentarios e Integración Latinoamericana pasa a informar sobre el proyecto de acuerdo del epígrafe, que se encuentra sometido a la consideración de la H. Cámara, en primer trámite constitucional, con urgencia calificada de “suma”, y de conformidad con lo establecido en los artículos 32, N° 15 y 54, N° 1, de la Constitución Política de la República.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

Para los efectos constitucionales, legales y reglamentarios correspondientes, y previamente al análisis de fondo de este instrumento, se hace constar lo siguiente:

1°) Que la idea matriz o fundamental de este Proyecto de Acuerdo, como su nombre lo indica, es aprobar el “Acuerdo entre la República de Chile y la República Oriental del Uruguay para el intercambio de Información en Materia Tributaria y su Protocolo”, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.

2°) Que este Proyecto de Acuerdo no contiene normas de carácter orgánico constitucional o de quórum calificado. Asimismo, ella determinó que sus preceptos deben ser conocidos por la Comisión de Hacienda por tener incidencia en materia presupuestaria o financiera del Estado.

3°) Que la Comisión aprobó el Proyecto de Acuerdo por 8 votos a favor, ninguno en contra y ninguna abstención. Votaron a favor las Diputadas señoras Molina, doña Andrea, y Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Jarpa, don Carlos Abel; Sabag, don Jorge, y Tarud, don Jorge.

4°) Que Diputado Informante fue designado el señor Mirosevic, don Vlado.

II.- ANTECEDENTES.

Según lo señala el Mensaje, el Acuerdo con la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria es el segundo de su tipo suscrito por nuestro país y se inscribe dentro del contexto de las directrices fijadas por el Foro Global sobre Transparencia e Intercambio de Información (GFTEI, por sus siglas en inglés), que reúne en la actualidad a más de ciento veinte países, incluyendo a Chile.

Agrega que el GFTEI, entre otros fines, promueve el fortalecimiento de las redes de intercambio de información en materias tributarias, a través de acuerdos bilaterales que cumplan con ciertos estándares reconocidos internacionalmente. Cabe mencionar, además, que el GFTEI lleva a cabo un monitoreo permanente de la implementación de dichos estándares entre los países miembros, tanto en el plano normativo como práctico, y la suscripción de este tipo de acuerdos por parte de Chile puede tener un impacto positivo en su evaluación.

III.- OBJETIVO DEL ACUERDO.

El presente Acuerdo busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones. Este tipo de operaciones, por su naturaleza transfronteriza, son muy difíciles de fiscalizar sin tener la cooperación de las administraciones tributarias de otros países, y ahí radica la importancia de ampliar la red de intercambio de información para fines tributarios.

En efecto, la cooperación internacional en esta materia es clave para aplicar correctamente la legislación tributaria de las Partes Contratantes. Por ejemplo, en el caso de nuestro país, la información que se obtenga por medio del Acuerdo será muy útil para aplicar las normas de la Ley sobre Impuesto a la Renta que permiten al Servicio de Impuestos Internos impugnar los precios, valores o rentabilidades fijados -o establecerlos en caso de no haberse fijado alguno- en operaciones transfronterizas que, sujetas a las condiciones que fijan tales normas, no se efectúen a precios, valores o rentabilidades normales de mercado. Asimismo, el intercambio de información resultará de mucha utilidad para prevenir la evasión fiscal por parte de las empresas multinacionales.

IV.- ASPECTOS ESENCIALES DEL ACUERDO.

El texto del Acuerdo regula, principalmente, los procedimientos y condiciones de implementación para un intercambio efectivo de información tributaria entre las Autoridades Competentes de ambos Estados, basándose en el Modelo de Acuerdo de Intercambio de Información Tributaria de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

También, se regulan los requisitos y limitaciones para que funcionarios de una Autoridad Competente puedan realizar inspecciones tributarias en el territorio de la otra, o puedan estar presentes en inspecciones tributarias que ejecuten funcionarios de la otra Autoridad Competente.

Cabe tener presente que el Acuerdo garantiza en toda circunstancia la confidencialidad en el manejo de la información, así como el respeto a los derechos y garantías reconocidos a las personas por la legislación interna o la práctica administrativa de la parte requerida.

El intercambio de información, a su vez, se puede concretar a requerimiento de una Autoridad Competente, en la forma en que se regula en el Acuerdo, el que dispone que una parte debe acudir primero a las fuentes y recursos disponibles en su propio territorio para obtener la información deseada, antes de recurrir a la asistencia de la otra, debiendo la parte requirente incluir en su solicitud una declaración en este sentido.

Asimismo, se establece que el requerimiento de información debe contener, por escrito, a lo menos lo siguiente: información sobre la identidad de la persona sometida a inspección o investigación; el periodo respecto del que se pide la información; la descripción de la información y la forma en que se prefiere recibir; los motivos tributarios para los que se pide; las razones para creer que la información es “previsiblemente de interés” para fines fiscales; y las razones para creer que la información se encuentra en posesión o control de una persona, o puede ser obtenida por una persona, que se encuentre dentro de la jurisdicción del país requerido. Adicionalmente, el requerimiento debe contener una declaración sobre su conformidad con el derecho interno y la práctica administrativa de la parte requirente, así como respecto de las normas del Acuerdo, de manera tal que la información sea igualmente obtenible si hipotéticamente se encontrara en el territorio de la parte requirente (principio de reciprocidad). Finalmente, y en la medida en que sea conocido, se debe incluir el nombre y la dirección de la persona que se crea que tenga en su poder la información, o pueda obtenerla.

En cuanto al procedimiento, en el Acuerdo se establece que la parte requerida deberá acusar recibo de la solicitud dentro de los sesenta días siguientes a su recepción y comunicar, en su caso, los defectos de que esta adolezca. La parte requerida deberá cumplir la solicitud de información lo antes posible. Sin perjuicio de lo anterior, si la parte requerida no ha podido obtener la información (o tiene motivos para denegarla) en un plazo de noventa días a partir de la recepción de la solicitud de información -de la versión original o la versión corregida, en su caso-, debe informar inmediatamente a la parte requirente sobre los obstáculos o razones de su negativa.

Con respecto a la eventualidad de que los funcionarios de la Autoridad Competente de una parte realicen inspecciones tributarias en materias de su competencia, pero en el territorio de la otra, esta quedó condicionada estrictamente a la obtención del consentimiento del contribuyente afectado. En tales circunstancias, la inspección tendrá la misma naturaleza que una auditoria privada, con la salvedad de que la Autoridad Competente que vaya a realizar la inspección deberá notificar a la otra sobre el lugar y fecha para la auditoría.

El presente Acuerdo busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones. Este tipo de operaciones, por su naturaleza transfronteriza, son muy difíciles de fiscalizar sin tener la cooperación de las administraciones tributarias de otros países, y ahí radica la importancia de ampliar la red de intercambio de información para fines tributarios.

Igualmente, se regula la posibilidad de que funcionarios de la Autoridad Competente de una parte puedan estar presentes en las inspecciones tributarias llevadas a cabo por la otra, de acuerdo a su derecho interno y en su propio territorio. En esta última circunstancia, también se requiere el consentimiento de las personas sujetas a la inspección tributaria y la autorización de la Autoridad Competente que llevará a cabo la inspección.

El Acuerdo, además, contiene normas que regulan las causales de denegación de un requerimiento por parte del país requerido, las condiciones de confidencialidad que se deben mantener en todo momento respecto a la información proporcionada, la distribución de los costos que el intercambio de información pueda generar y las normas que regulan la posibilidad de que las autoridades competentes se comuniquen directamente y solucionen dudas de interpretación o aplicación del Acuerdo, o acuerden administrativamente los procedimientos de implementación de este.

Por último, también se acordó una Cláusula de Nación Más Favorecida, que contempla la posibilidad de incluir otras modalidades de intercambio, como el intercambio automático o espontáneo, si en el futuro Uruguay concluye con un tercer Estado alguna de esas modalidades de intercambio.

V.- ENTRADA EN VIGOR, DURACIÓN Y TÉRMINO DEL ACUERDO.

En el Acuerdo también se incorporan normas que regulan su entrada en vigencia, duración y terminación.

Respecto a su entrada en vigencia, cada uno de las Partes Contratantes debe notificar a la otra, a través de la vía diplomática, sobre el cumplimiento de los procedimientos exigidos por su legislación para la entrada en vigor del Acuerdo, comenzando la vigencia de este en la fecha de recepción de la última de estas notificaciones. Cabe destacar, sin embargo, que las disposiciones de este instrumento no tendrán efecto retroactivo.

En cuando a la duración y terminación del Acuerdo, este tendrá una vigencia indefinida y podrá ser denunciado mediante un aviso por escrito de parte de cualquiera de los Estados Contratantes, que debería presentarse a más tardar el 30 de junio de cada año calendario, a través de las vías correspondientes. Las disposiciones del Acuerdo dejarán de surtir efecto a partir del primero de enero del año calendario siguiente a aquel en que se notifique el aviso de término, y todos los requerimientos recibidos hasta la fecha de término efectivo serán tramitados de acuerdo a las condiciones del Acuerdo. Sin perjuicio del término de este instrumento, las obligaciones de confidencialidad en el tratamiento de la información obtenida de conformidad a este se mantienen.

VI.- DISCUSIÓN EN LA COMISIÓN Y DECISIÓN ADOPTADA.

En el estudio de este Proyecto de Acuerdo la Comisión contó con la asistencia y colaboración de los señores Edgardo Riveros Marín, Subsecretario de Relaciones Exteriores, Claudio Troncoso Repetto, Director de Asuntos Jurídicos de la Cancillería, Javier Alarcón Rojas, Abogado Asesor de política tributaria del Ministerio de Hacienda y de la señora Liselot Kana, Jefa del Departamento de Normas Internacionales del Servicio de Impuestos Internos, quienes refrendaron los fundamentos expuestos en el Mensaje que acompaña este Proyecto de Acuerdo, efectuando el señor Riveros una reseña acotada de sus contenidos, destacando, en síntesis, la relevancia del mismo, pues se inscribe dentro del contexto de las directrices fijadas por el Foro Global sobre Transparencia e Intercambio de Información (GFTEI, por sus siglas en inglés), que reúne en la actualidad a más de ciento veinte países, incluyendo a Chile.

El presente Acuerdo, agregó el señor Subsecretario, busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones. Añadió que este tipo de operaciones, por su naturaleza transfronteriza, son muy difíciles de fiscalizar sin tener la cooperación de las administraciones tributarias de otros países, y ahí radica la importancia de ampliar la red de intercambio de información para fines tributarios.

Recalcó, asimismo, que la cooperación internacional en esta materia es clave para aplicar correctamente la legislación tributaria de las Partes Contratantes, puesto que la información que obtenga nuestro país por medio de este Acuerdo será muy útil para aplicar las normas de la ley sobre Impuesto a la Renta que permiten al Servicio de Impuestos Internos impugnar los precios, valores o rentabilidades fijados, o establecerlos en caso de no haberse fijado alguno, en operaciones transfronterizas que, sujetas a las condiciones que fijan tales normas, no se efectúen a precios, valores o rentabilidades normales de mercado.

Concluyó, el señor Riveros, manifestando que el presente Acuerdo garantiza en toda circunstancia la confidencialidad en el manejo de la información, así como el respeto a los derechos y garantías reconocidos a las personas por la legislación interna o la práctica administrativa de la parte requerida.

Por su parte, las señoras Diputadas y los señores Diputados presentes, que expresaron su decisión favorable a la aprobación de este Proyecto de Acuerdo, manifestaron su concordancia con los objetivos del mismo, puesto que él resultará de mucha utilidad para prevenir fraudes y evasión tributaria, para cuya detección resulta esencial la cooperación mutua.

Por ello, y sin mayor debate, por 8 votos a favor, ningún voto en contra y ninguna abstención prestaron su aprobación al Proyecto de Acuerdo las Diputadas señoras Molina, doña Andrea, y Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Jarpa, don Carlos Abel; Sabag, don Jorge, y Tarud, don Jorge.

VII.- MENCIONES REGLAMENTARIAS.

En conformidad con lo preceptuado por el artículo 287 del Reglamento de la Corporación, se hace presente que vuestra Comisión no calificó como normas de carácter orgánico o de quórum calificado ningún precepto contenido en Proyecto de Acuerdo en informe. Asimismo, ella determinó que sus preceptos deben ser conocidos por la Comisión de Hacienda por tener incidencia en materia presupuestaria o financiera del Estado, según lo determina el Informe Financiero acompañado al Mensaje.

Como consecuencia de los antecedentes expuestos y visto el contenido formativo del Acuerdo en trámite, la Comisión decidió recomendar a la H. Cámara aprobar dicho instrumento, para lo cual propone adoptar el artículo único del Proyecto de Acuerdo, cuyo texto es el siguiente:

PROYECTO DE ACUERDO:

“ARTÍCULO ÚNICO.- Apruébase el Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.”.

------------------------------

Discutido y despachado en sesión de fecha 4 de agosto de 2015, celebrada bajo la presidencia del H. Diputado don Jorge Sabag Villalobos, y con la asistencia de las Diputadas señoras Molina, doña Andrea, y Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Jarpa, don Carlos Abel; Morales, don Celso; Sabag, don Jorge; Tarud, don Jorge, y Teillier, don Guillermo.

Se designó como Diputado Informante al señor Mirosevic, don Vlado.

SALA DE LA COMISIÓN, a 4 de agosto de 2015.

Pedro N. Muga Ramírez,

Abogado, Secretario de la Comisión.

1.3. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 02 de septiembre, 2015. Informe de Comisión de Hacienda en Sesión 65. Legislatura 363.

? BOLETÍN Nº 10206-10

INFORME DE LA COMISIÓN DE HACIENDA SOBRE EL PROYECTO DE ACUERDO QUE APRUEBA EL ACUERDO ENTRE LA REPÚBLICA DE CHILE Y LA REPÚBLICA ORIENTAL DEL URUGUAY PARA EL INTERCAMBIO DE INFORMACIÓN EN MATERIA TRIBUTARIA Y SU PROTOCOLO.

HONORABLE CÁMARA:

La Comisión de Hacienda informa el proyecto de ley mencionado en el epígrafe, en cumplimiento del inciso segundo del artículo 17 de la ley N° 18.918, Orgánica Constitucional del Congreso Nacional, y conforme a lo dispuesto en el inciso segundo del artículo 226 del Reglamento de la Corporación.

CONSTANCIAS REGLAMENTARIAS PREVIAS

1.- Origen y urgencia

La iniciativa tuvo su origen en la Cámara de Diputados, mediante mensaje.

2.- Artículos que la Comisión Técnica dispuso que fueran conocidas por ésta.

La Comisión de Relaciones Exteriores dispuso en su informe que esta Comisión tomara conocimiento del proyecto de acuerdo aprobatorio del Convenio respectivo. Por tratarse de un tratado internacional la votación incidirá en aprobar o rechazar el proyecto de acuerdo respectivo.

3.- Disposiciones o indicaciones rechazadas

No hay

4.- Modificaciones introducidas al texto aprobado por la Comisión Técnica y calificación de normas incorporadas

No hay

5.- Disposiciones que no fueron aprobadas por unanimidad

No hay

6.- Se designó Diputado Informante al señor Enrique Jaramillo.

Asistieron a la Comisión, durante el estudio del proyecto, las siguientes personas:

1) De la Dirección de relaciones Económicas Internacionales de la Cancillería, el señor Pablo Nilo Donoso, asesor legal, Departamento de Servicios, Inversiones y Transporte Aéreo,

2) Del Servicio de Impuestos Internos, los señores Patricio Baraona y Néstor Venegas, ambos del Departamento de Normas Internacionales.

3) Javier Alarcón Rojas, abogado de Política Tributaria del Ministerio de Hacienda.

4) Manuel Villalobos, Jefe del sector Coordinación de la Dirección de Presupuestos.

La Comisión de Relaciones Exteriores dispuso en su informe que esta Comisión tomara conocimiento del proyecto de acuerdo aprobatorio del Convenio respectivo.

La idea matriz o fundamental de este Proyecto de Acuerdo:

Es aprobar el “Acuerdo entre la República Oriental del Uruguay para el intercambio de información en materia tributaria y su protocolo”.

Antecedentes generales.

El Mensaje, expresa que este Acuerdo es el segundo de su tipo suscrito por nuestro país y se inscribe dentro del contexto de las directrices fijadas por el Foro Global sobre Transparencia e Intercambio de Información (GFTEI) que reúne en la actualidad a más de ciento veinte países. Este Foropromueve el fortalecimiento de las redes de intercambio de información en materias tributarias, a través de acuerdos bilaterales que cumplan con ciertos estándares internacionales y lleva a cabo un monitoreo permanente de la implementación de dichos estándares, tanto en el plano normativo como práctico, y la suscripción de este tipo de acuerdos por parte de Chile puede tener un impacto positivo en su evaluación.

Agrega que este Acuerdo busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones.

Estructura del Convenio

El Acuerdo consta de 15 artículos.

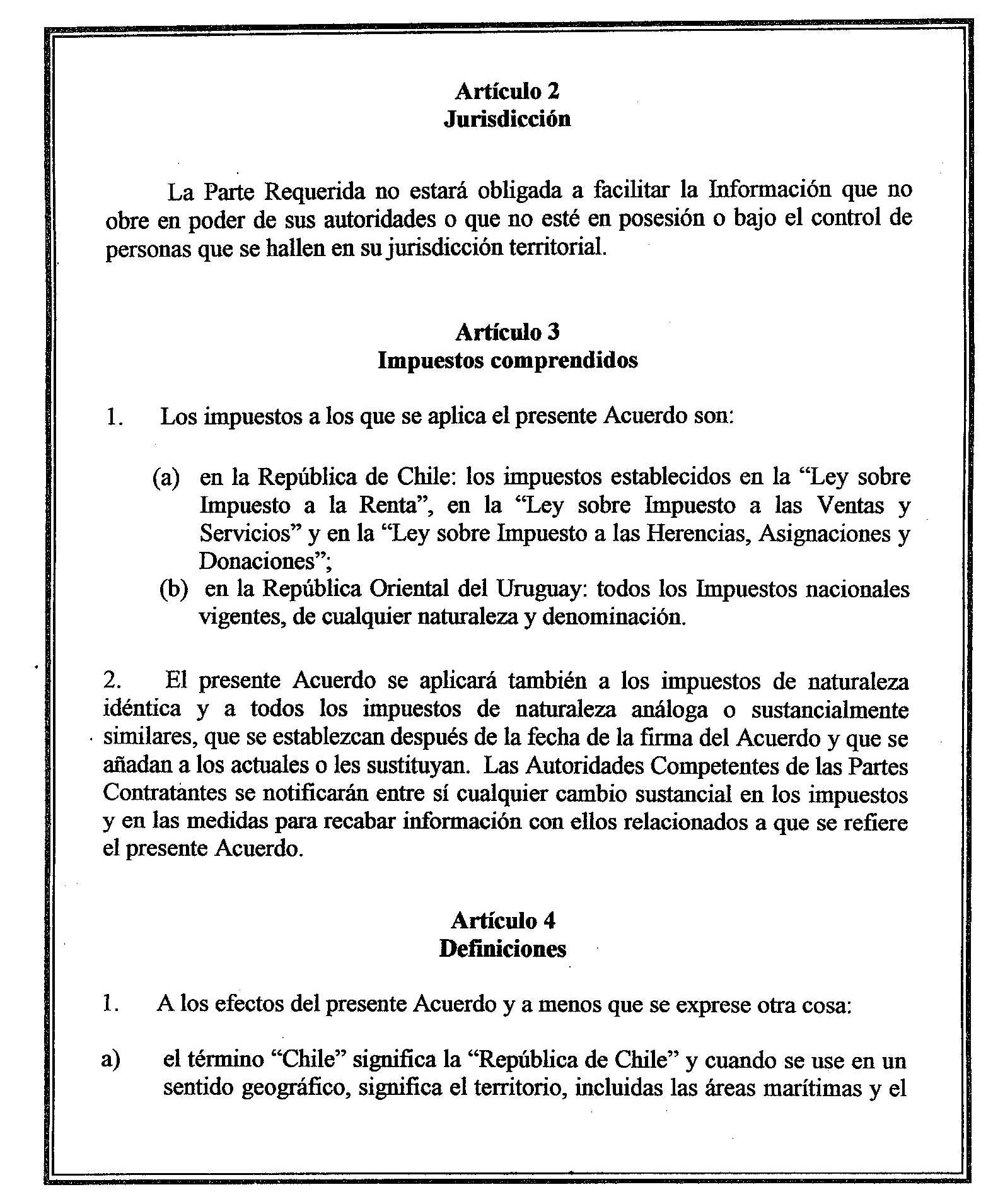

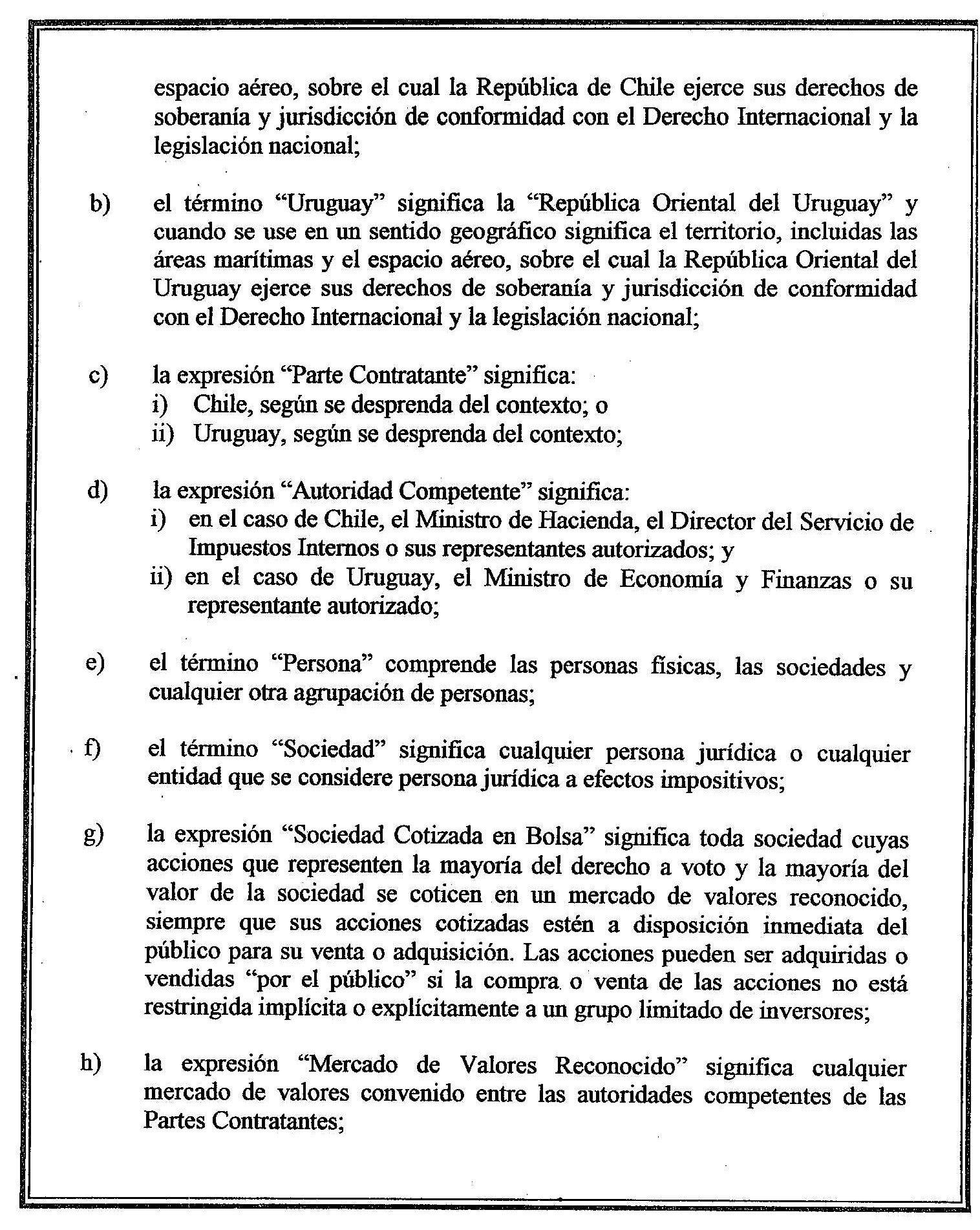

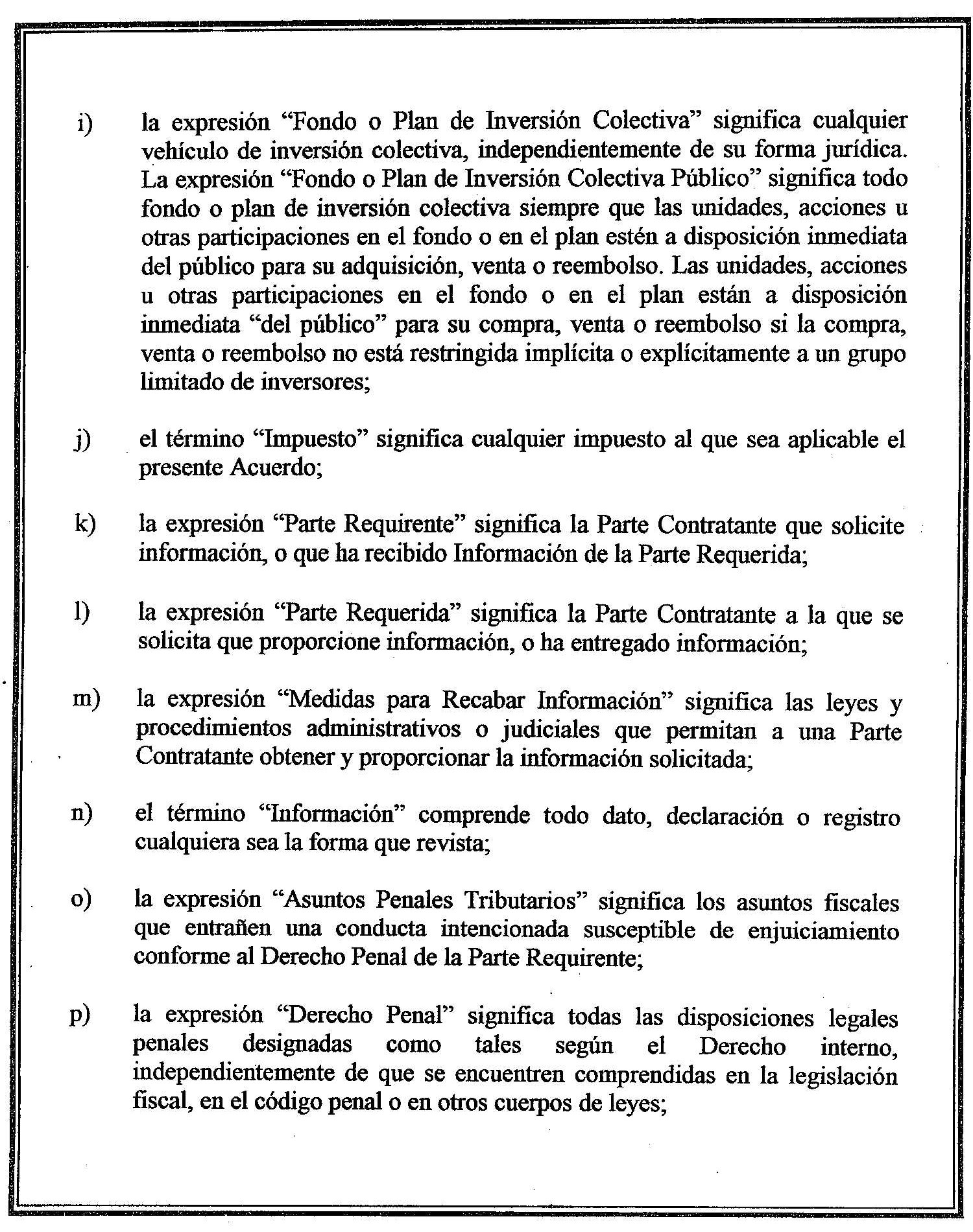

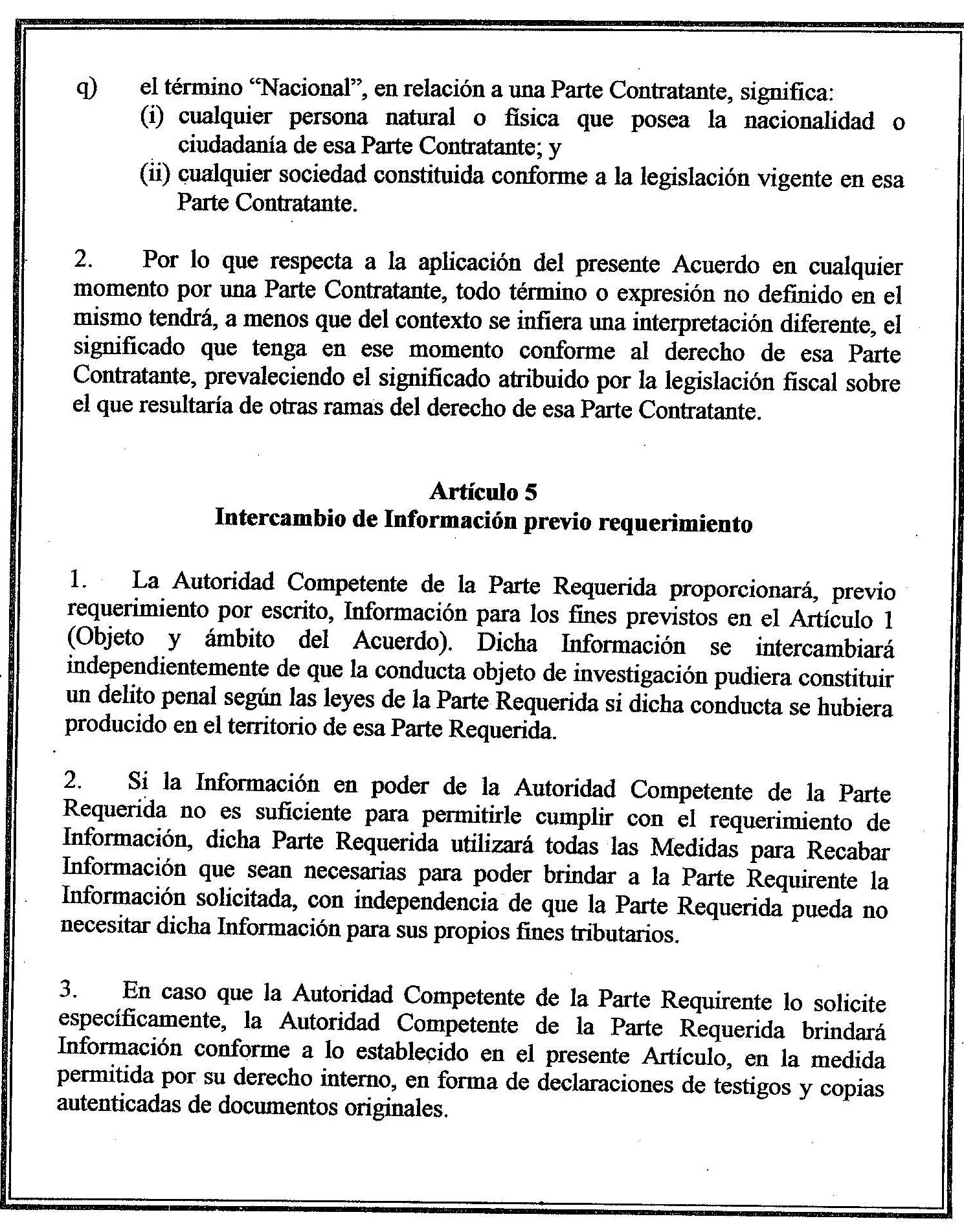

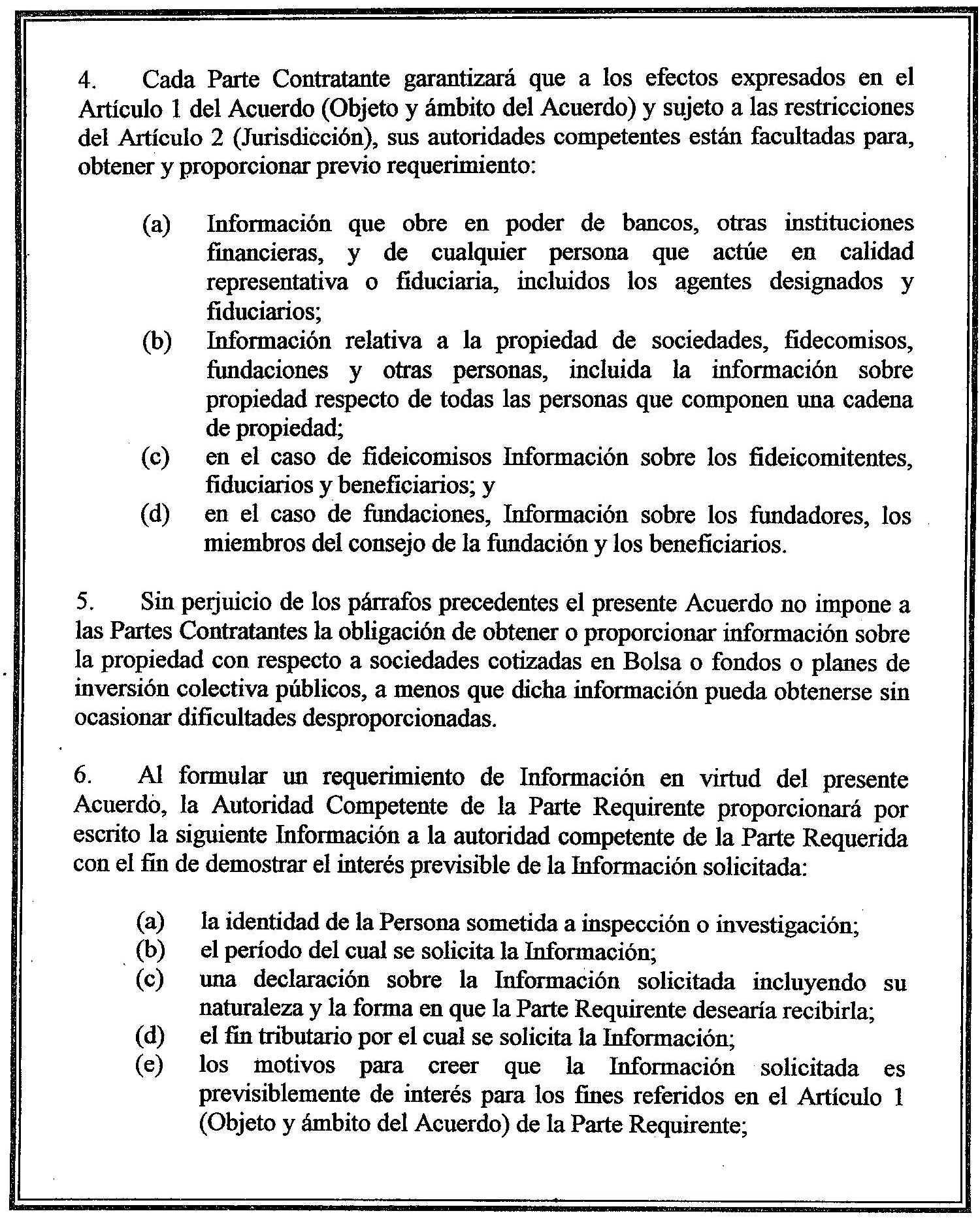

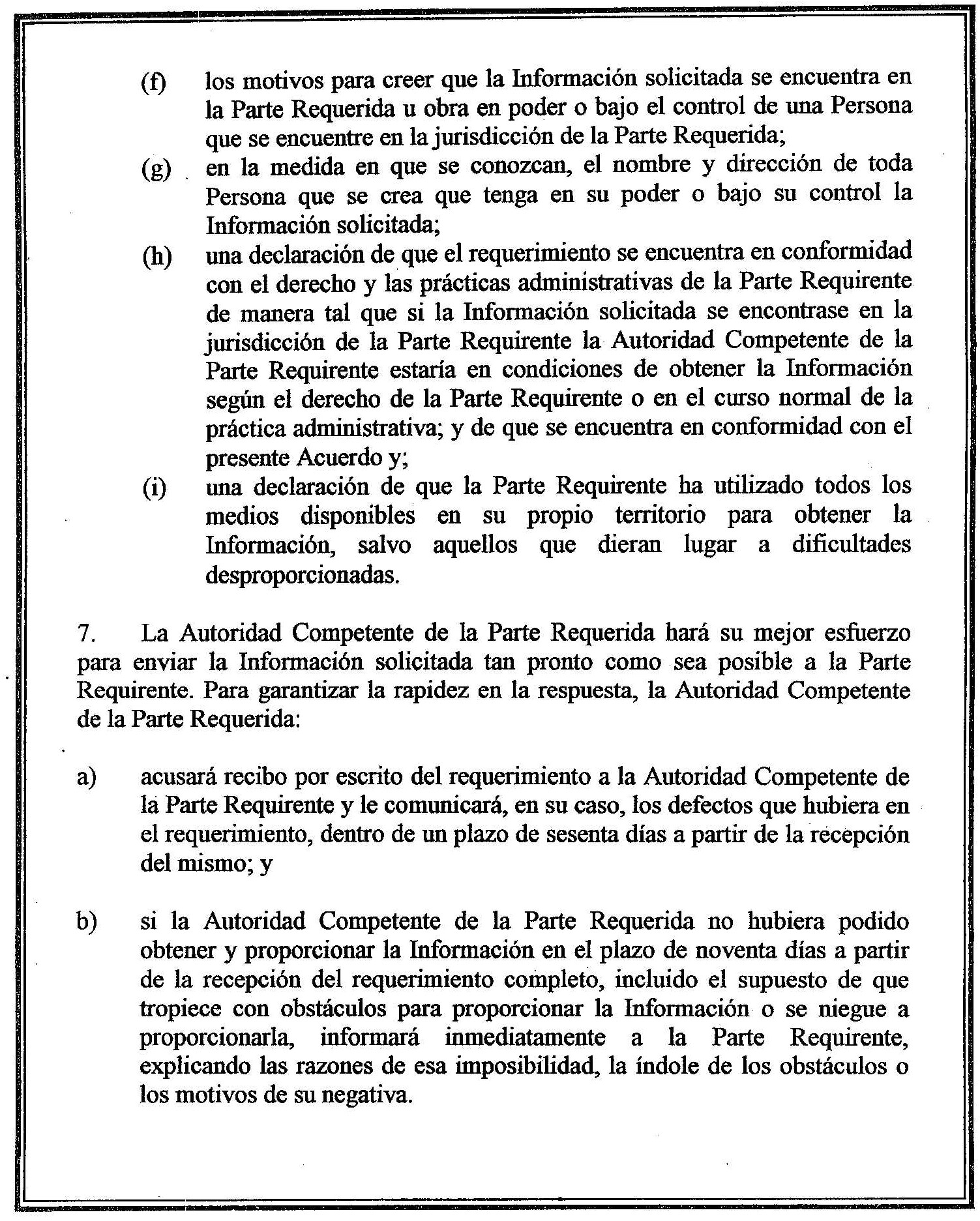

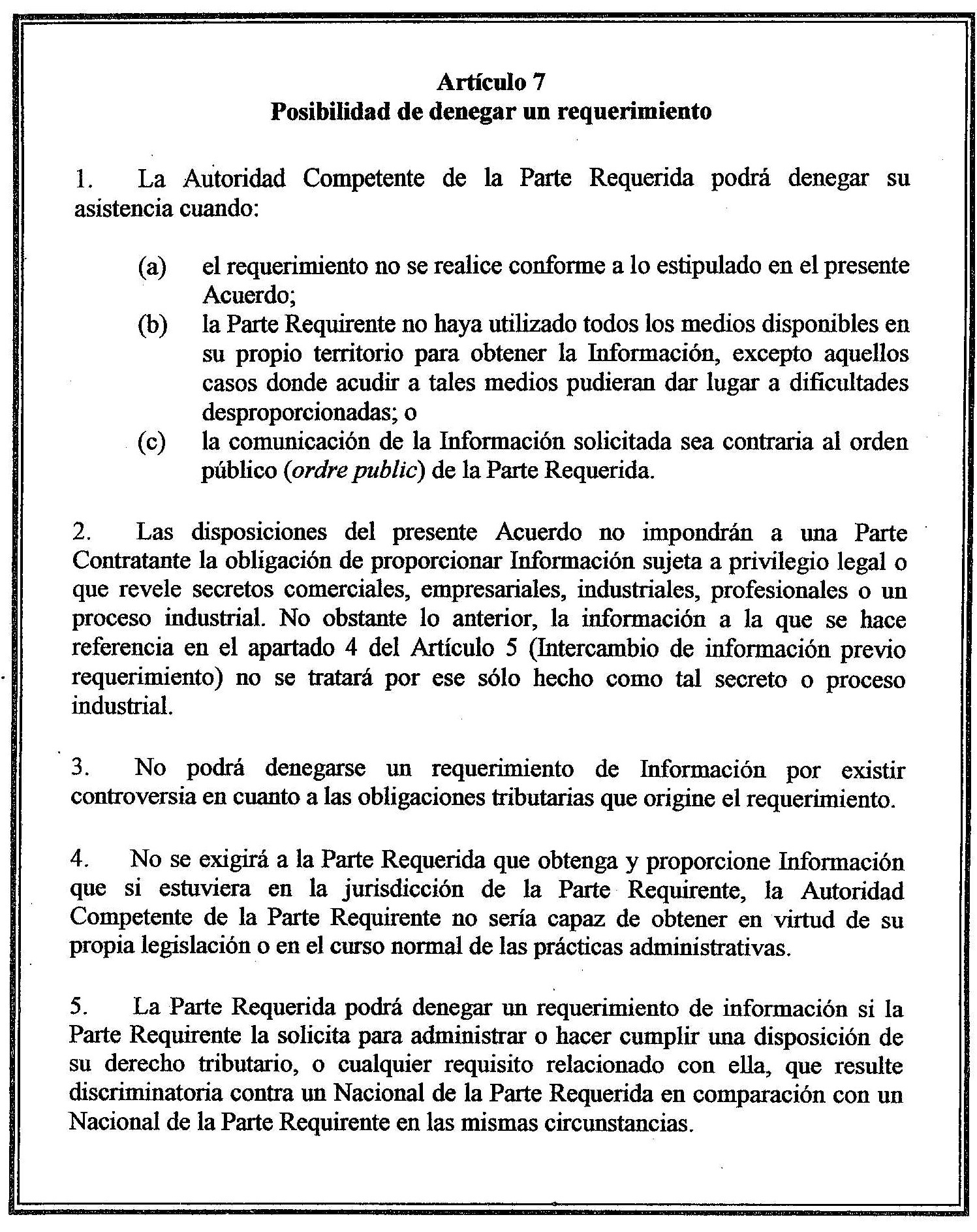

El artículo 1° define el objeto y el ámbito del Acuerdo, indicando que consiste en el intercambio de información que previsiblemente pueda resultar de interés relativa a impuestos y asuntos penales tributarios, para la determinación, liquidación, implementación, control, recaudación de dichos impuestos y para el cobro y ejecución de las obligaciones tributarias, como para la investigación y enjuiciamiento de asuntos tributarios. Se excluye expresamente la recolección de evidencias con carácter meramente especulativo. A su vez, la parte requerida no está obligada a entregar información que no esté en posesión de autoridades o personas dentro de su jurisdicción territorial (artículo 2°).

El artículo 3° precisa cuáles son los impuestos comprendidos, que en el caso de Chile son los impuestos a la renta; ventas y servicios y a las herencias, asignaciones y donaciones.

El artículo 4° precisa el significado de diversos términos y el artículo 5° regula el intercambio de información previo requerimiento por escrito.

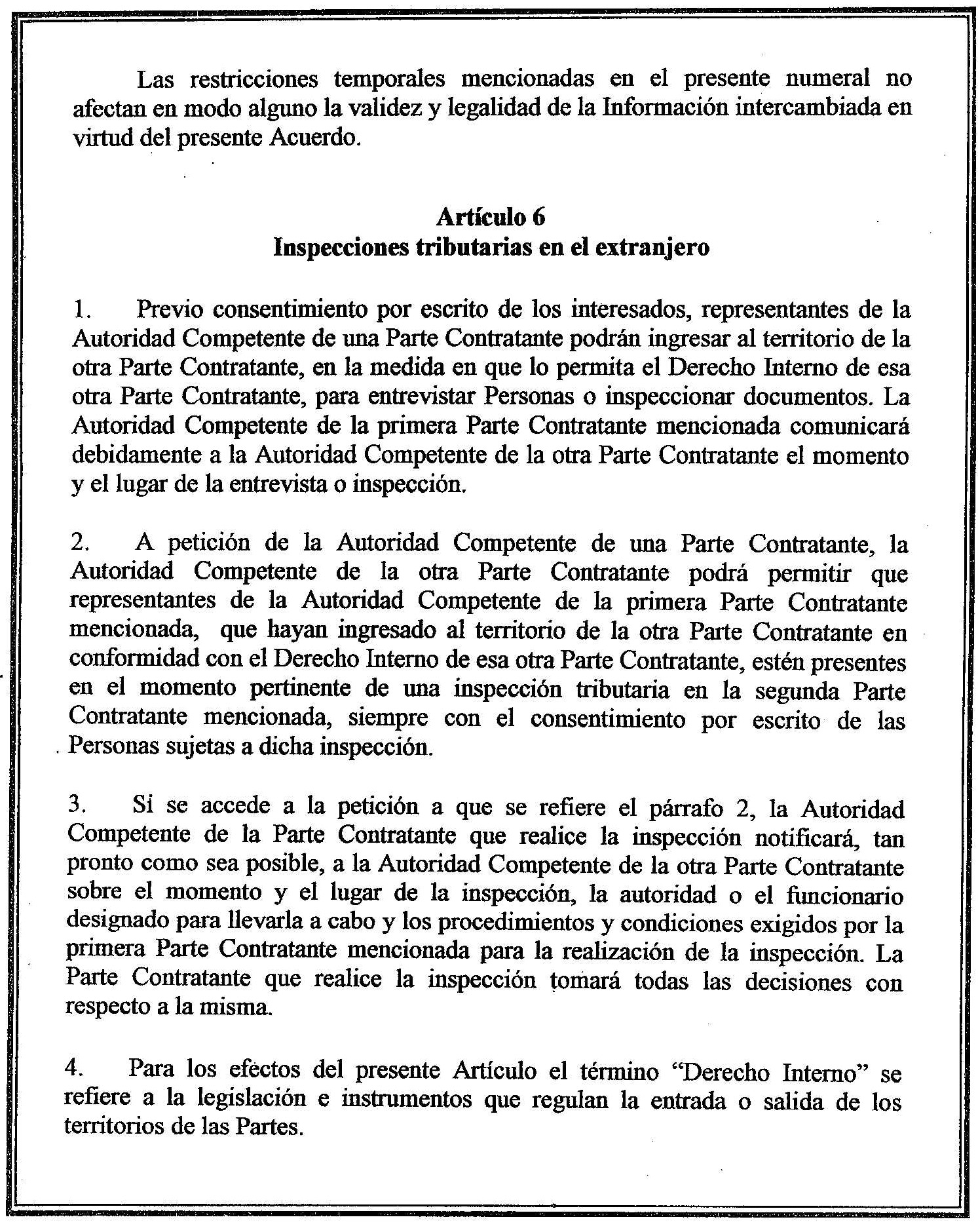

También, en el artículo 6° se regulan los requisitos y limitaciones para que funcionarios de una Autoridad Competente puedan realizar inspecciones tributarias en el territorio de la otra, o puedan estar presentes en inspecciones tributarias que ejecuten funcionarios de la otra Autoridad Competente.

Por su parte el artículo 7° contempla la posibilidad de denegar un requerimiento, cuando no se realice conforme con el Acuerdo; cuando el requirente no haya agotado sus propios medios disponibles o la información requerida sea contraria al orden público del requerido.

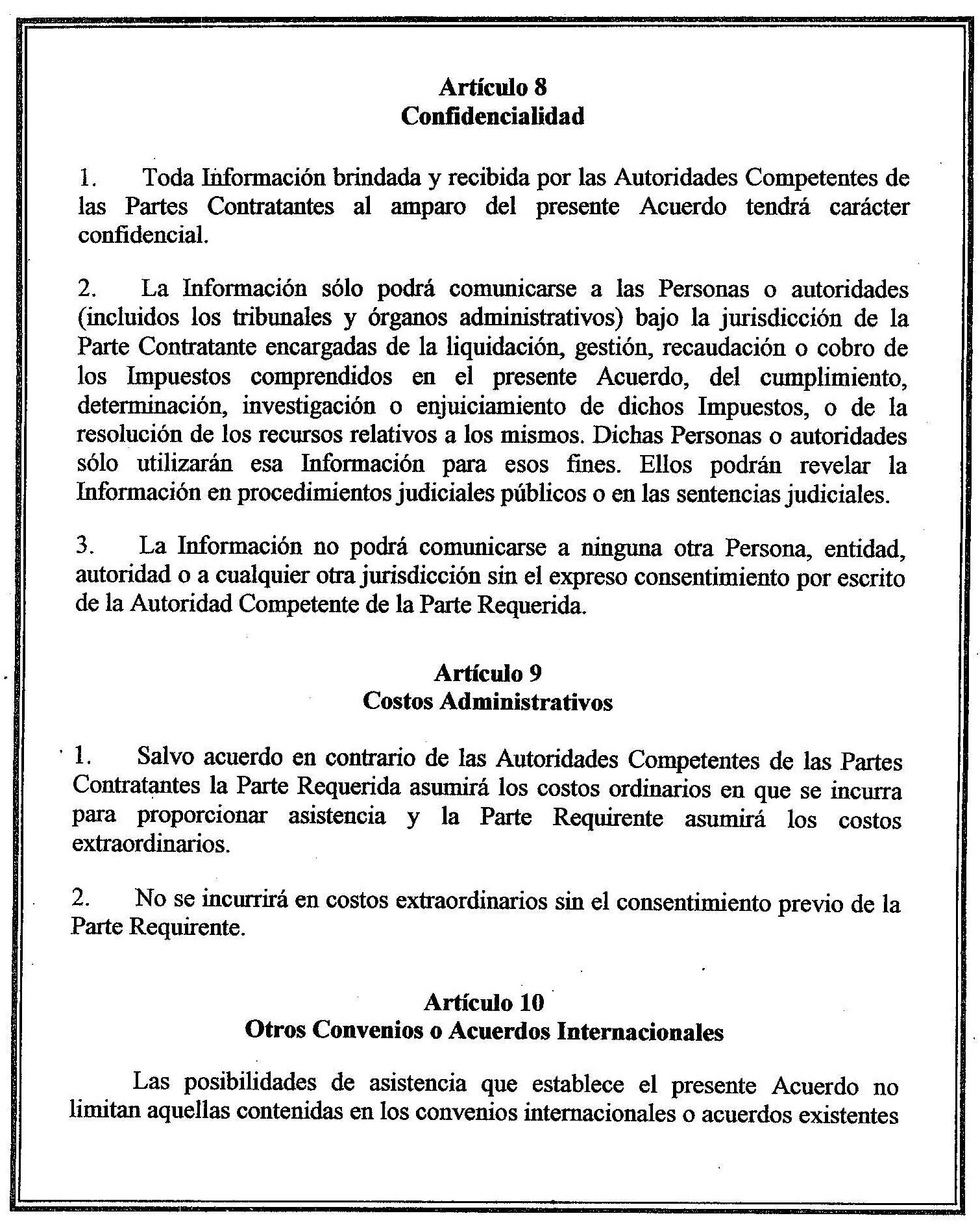

El artículo 8° garantiza la confidencialidad de la información brindada, de forma tal que sólo será manejada por los tribunales y órganos administrativos competentes y no podrá ser entregada a terceros sin el expreso consentimiento de la requerida.

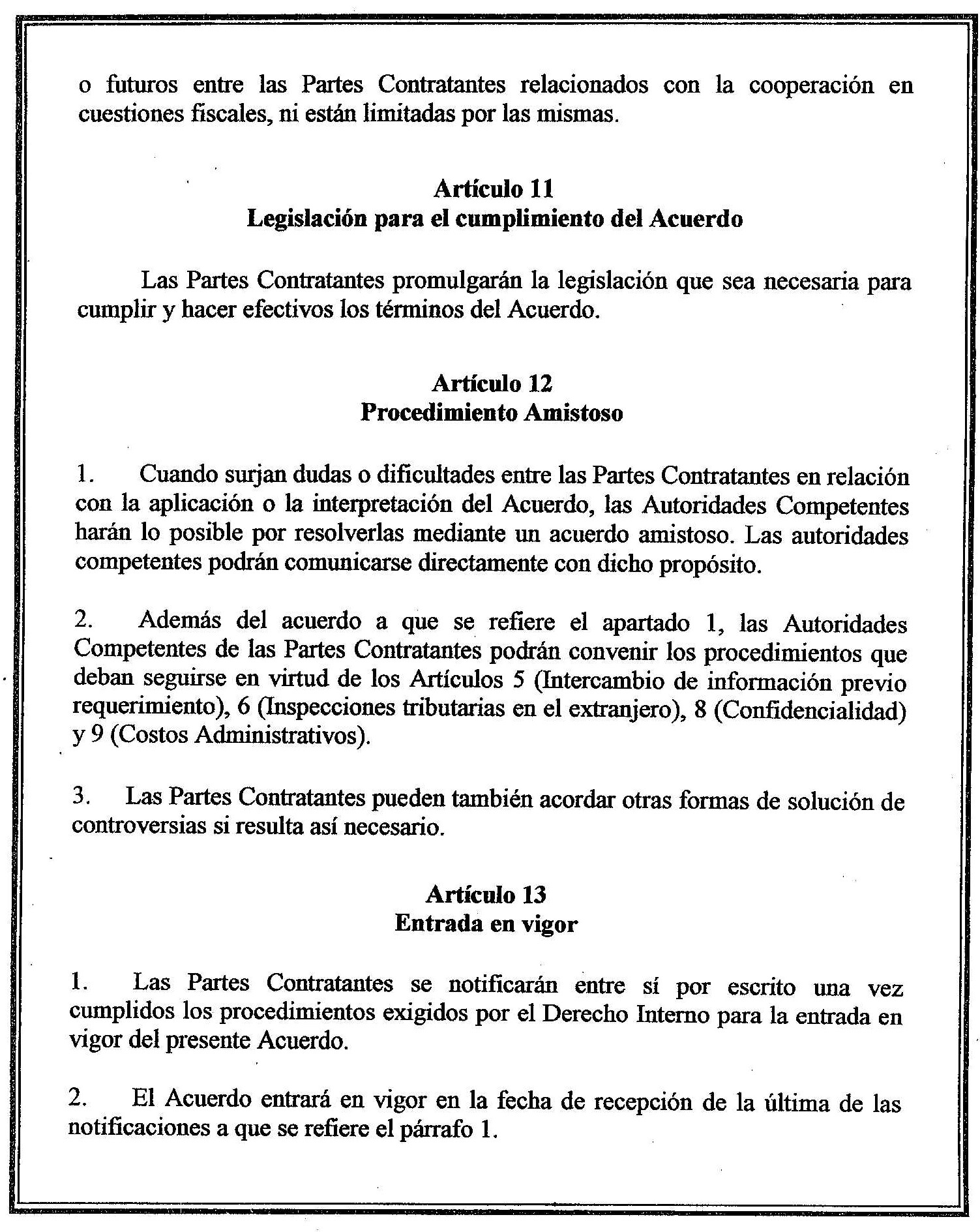

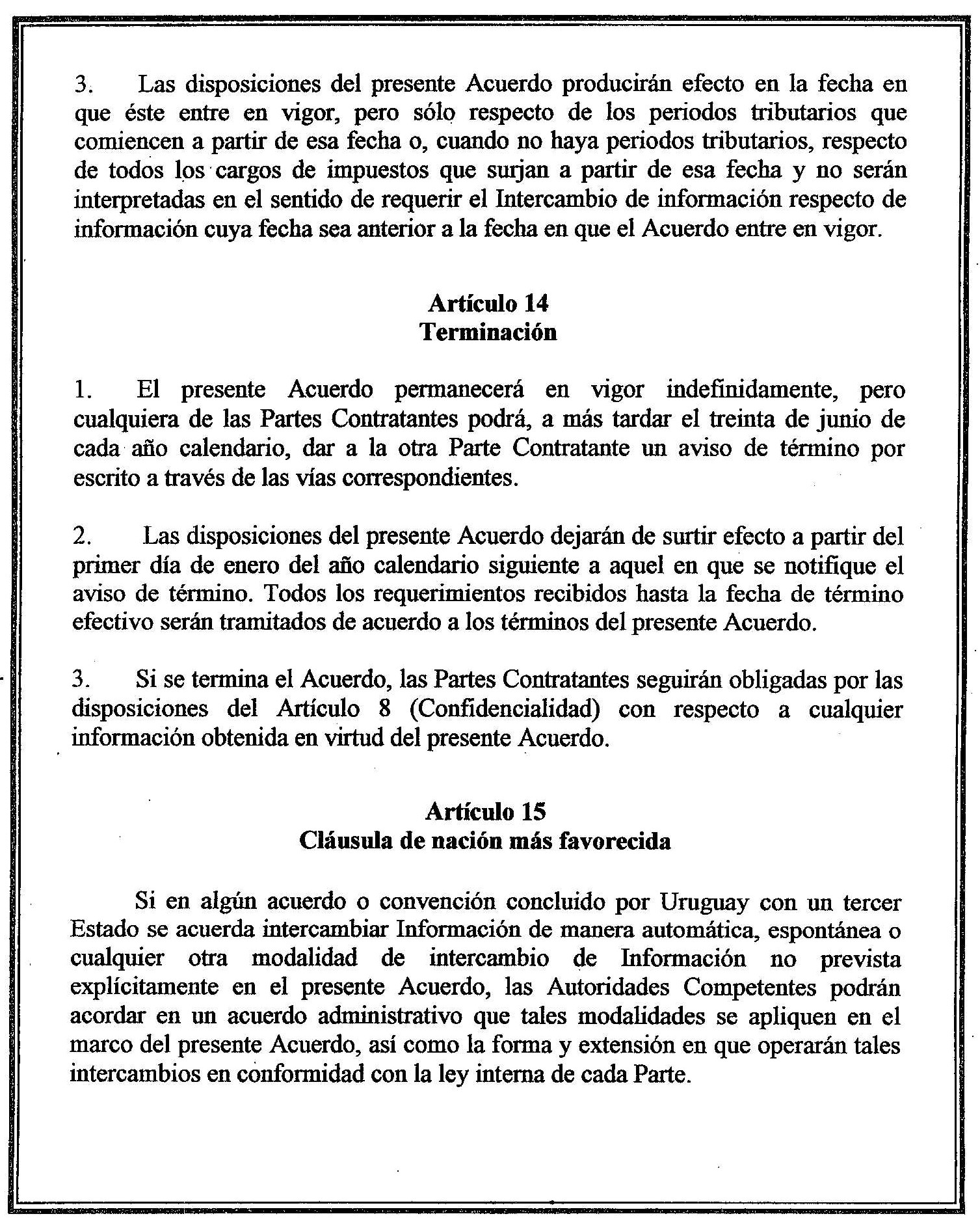

Las siguientes normas (artículos 9° al 15) regulan los costos administrativos; su compatibilidad con otros convenios internacionales, la legislación para el cumplimiento del Acuerdo; la solución amistosa de dudas o dificultades; entrada en vigor; terminación y cláusula de la nación más favorecida.

Incidencia en materia presupuestaria y financiera

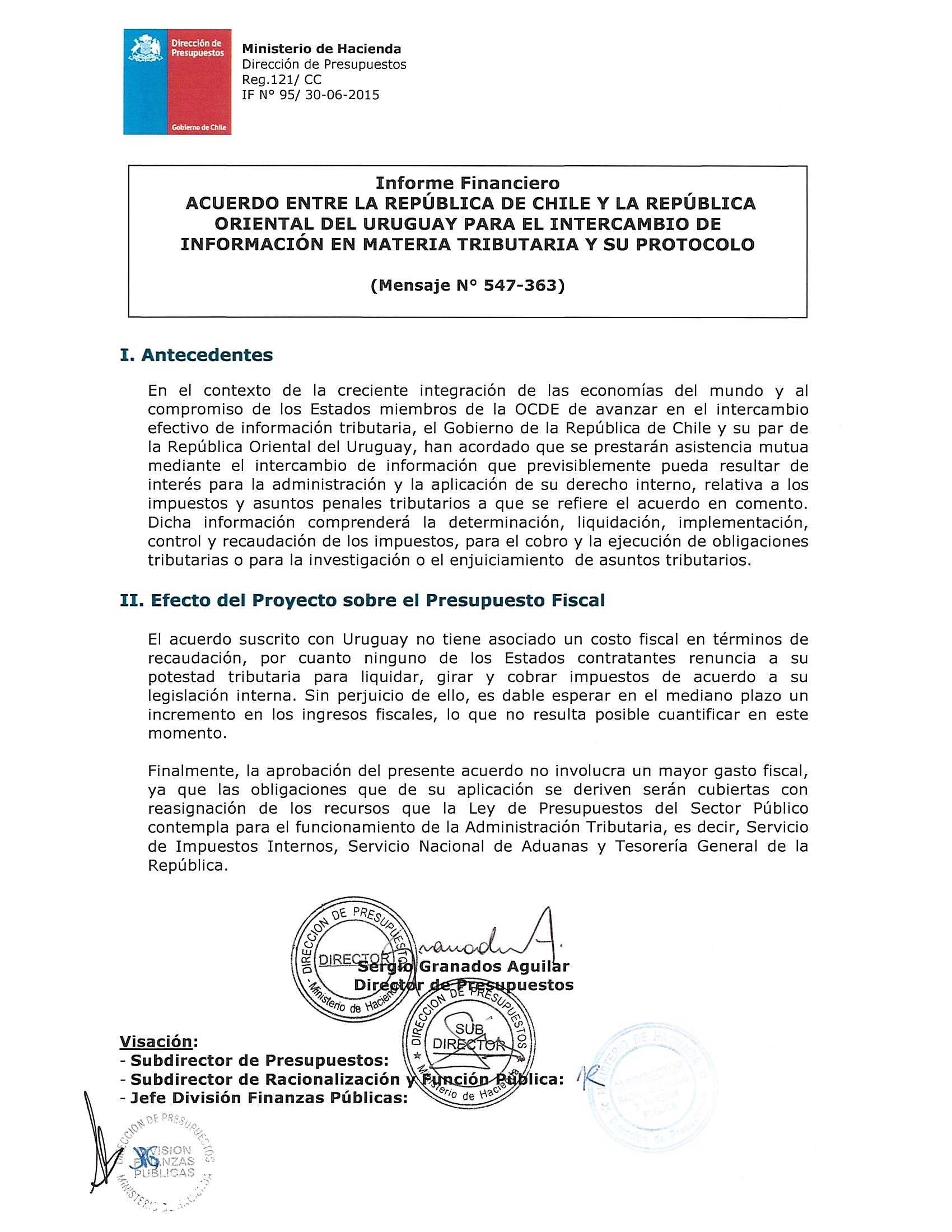

El Informe Financiero N° 95 de 30 de junio de 2015, de la Dirección de Presupuestos, señala que en el contexto de la creciente integración de las economías del mundo y al compromiso de los Estados miembros de la OCDE de avanzar en el intercambio efectivo de información tributaria, el Gobierno de Chile y su par de Uruguay, han acordado que se prestarán asistencia mutua mediante el intercambio de información que previsiblemente pueda resultar de interés para la administración y la aplicación de su derecho interno, relativa a los impuestos y asuntos penales tributarios a que se refiere el acuerdo en comento. Dicha información comprenderá la determinación, liquidación, implementación, control y recaudación de los impuestos, para el cobro y la ejecución de obligaciones tributarias o para la investigación o el enjuiciamiento de asuntos tributarios.

Efecto sobre el presupuesto fiscal

Señala el informe que este Acuerdo no tiene asociado un costo fiscal en términos de recaudación, por cuanto ninguno de los Estados contratantes renuncia a su potestad tributaria para liquidar, girar y cobrar impuestos de acuerdo a su legislación interna. Sin perjuicio de ello, es dable esperar en el mediano plazo un incremento en los ingresos fiscales, lo que no resulta posible cuantificar en este momento.

Finalmente, la aprobación del presente acuerdo no involucra un mayor gasto fiscal, ya que las obligaciones que de su aplicación se deriven serán cubiertas con reasignación de recursos que la Ley de Presupuestos del Sector Público contempla para el funcionamiento de la administración tributaria, es decir Servicio de Impuestos Internos, Servicio Nacional de Aduanas y Tesorería General de la República.

Debate de las normas sometidas a la consideración de la Comisión, en la especie todo el proyecto de acuerdo.

El señor Javier Alarcón (Abogado de Política Tributaria del Ministerio de Hacienda) hace presente que este acuerdo se enmarca en las directrices del Foro Global para transparencia e intercambio de información, el cual promueve estas prácticas de intercambio de información tributaria, de forma tal, que este instrumento cumple con los estándares internacionales. Se considera que la cooperación en esta materia es clave, por cuanto nuestro país contará con otra administración tributaria que trabajará en nuestro favor.

Procede explicar que este acuerdo opera a requerimiento de cada una de las partes para intercambiar información tributaria, por motivos fundados y relevantes.

El señor Néstor Venegas (Abogado del Departamento de Normas Internacionales del Servicio de Impuestos Internos) explica que éste tipo de instrumento se diferencia de los acuerdos de doble tributación en cuanto a que el presente instrumento opera previo requerimiento de la otra parte, habiendo cumplido la respectiva solicitud, requisitos de forma y de fondo. Considera que el intercambio de información relevante acerca de la fiscalización de los impuestos al valor agregado, a la renta y a las herencias y donaciones, permitirá una disminución de la evasión y elusión tributaria.

El señor Jaramillo manifiesta que el informe financiero señala que el proyecto no producirá mayores gastos, sin embargo significará la reasignación de recursos en la administración tributaria si fuere necesario. Es por ello que consulta acerca de los efectos que este acuerdo tendrá en los referidos servicios de la administración tributaria.

El señor Melero pregunta si Uruguay aprobó este instrumento y también si existen otros acuerdos semejantes.

El señor Javier Alarcón (Abogado de Política Tributaria del Ministerio de Hacienda) responde que existen aproximadamente 25 acuerdos sobre doble tributación, todos los cuales incluyen intercambios de información en materia tributaria.

El señor Néstor Venegas (Abogado del Departamento de Normas Internacionales del Servicio de Impuestos Internos) asevera que existen acuerdos de doble tributación con países tales como Argentina, Brasil, Perú, Ecuador, México y Colombia en los cuales no sólo se entrega información a requerimiento. Hace presente que Uruguay tiene un sistema de renta que podría producir un efecto de doble no tributación, razón por la cual el presente acuerdo es más limitado.

El señor Manuel Villalobos (Jefe del Sector Coordinación de la Dirección de Presupuestos) explica que el acuerdo no significa más gastos porque su cumplimiento no requiere la contratación de personal o de servicios, se usa lo que se tiene. Agrega que la reforma tributaria incrementó el personal de la administración tributaria y sólo es necesario reasignar recursos. Opina que un acuerdo de esta naturaleza al facilitar el intercambio de la información tributaria no significa que se renuncie a cobrar tributos y, por el contrario, ayuda a disminuir la evasión tributaria.

VOTACIÓN

Texto del proyecto de acuerdo:

“Artículo único.- Apruébase el “Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria” y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.”.

************************

Puesto en votación el artículo único del proyecto de acuerdo, es aprobado por la unanimidad de los Diputados presentes, señores Pepe Auth (Presidente de la Comisión); Enrique Jaramillo; Pablo Lorenzini; Patricio Melero; José Miguel Ortiz y Marcelo Schilling.

Se designa como Diputado informante al señor Enrique Jaramillo.

Tratado y acordado en sesión de fecha 1 de septiembre de 2015, con las asistencia de los Diputados señores Pepe Auth (Presidente de la Comisión); Enrique Jaramillo; Pablo Lorenzini; Javier Macaya; Patricio Melero; Manuel Monsalve; José Miguel Ortiz; Jorge Rathgeb (por el señor Santana); Marcelo Schilling, y Ernesto Silva.

SALA DE LA COMISIÓN, a 2 de septiembre de 2015.

1.4. Discusión en Sala

Fecha 05 de mayo, 2016. Diario de Sesión en Sesión 18. Legislatura 364. Discusión General. Se aprueba en general y particular.

ACUERDO ENTRE CHILE Y URUGUAY PARA INTERCAMBIO DE INFORMACIÓN EN MATERIA TRIBUTARIA (PRIMER TRÁMITE CONSTITUCIONAL. BOLETÍN N° 10206-10)

El señor ANDRADE (Presidente).-

Por acuerdo de los Comités, corresponde votar sin rendición de informe ni discusión el proyecto de acuerdo que aprueba el Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.

Antecedentes:

-Mensaje, sesión 52ª de la legislatura 363ª, en 23 de julio de 2015. Documentos de la Cuenta N° 3.

-Informe de la Comisión de Relaciones Exteriores, Asuntos Interparlamentarios e Integración Latinoamericana, sesión 61ª de la legislatura 363ª, en 19 de agosto de 2015. Documentos de la Cuenta N° 3.

-Informe de la Comisión de Hacienda, sesión 65ª de la legislatura 363ª, en 3 de septiembre de 2015. Documentos de la Cuenta N° 15.

El señor ANDRADE (Presidente).-

En votación.

-Efectuada la votación en forma económica, por el sistema electrónico, dio el siguiente resultado: por la afirmativa, 76 votos; por la negativa, 0 voto. Hubo 3 abstenciones.

El señor ANDRADE (Presidente).-

Aprobado.

-Votaron por la afirmativa los siguientes señores diputados:

Aguiló Melo, Sergio ; Andrade Lara, Osvaldo ; Auth Stewart, Pepe ; Bellolio Avaria, Jaime ; Berger Fett, Bernardo ; Carmona Soto, Lautaro ; Carvajal Ambiado, Loreto ; Castro González, Juan Luis ; Chávez Velásquez, Marcelo ; Cicardini Milla, Daniella ; Cornejo González, Aldo ; Edwards Silva, José Manuel ; Espinosa Monardes, Marcos ; Farcas Guendelman, Daniel ; Farías Ponce, Ramón ; Fernández Allende, Maya ; Fuentes Castillo, Iván ; Fuenzalida Figueroa, Gonzalo ; Gahona Salazar, Sergio ; Girardi Lavín, Cristina ; González Torres, Rodrigo ; Gutiérrez Pino, Romilio ; Hasbún Selume, Gustavo ; Hernando Pérez, Marcela ; Hoffmann Opazo , María José ; Jarpa Wevar, Carlos Abel ; Jiménez Fuentes, Tucapel ; Kort Garriga, Issa ; Lavín León, Joaquín ; Lemus Aracena, Luis ; Lorenzini Basso, Pablo ; Macaya Danús, Javier ; Melero Abaroa, Patricio ; Melo Contreras, Daniel ; Meza Moncada, Fernando ; Mirosevic Verdugo , Vlado ; Monckeberg Bruner, Cristián ; Monsalve Benavides, Manuel ; Morano Cornejo, Juan Enrique ; Nogueira Fernández, Claudia ; Norambuena Farías, Iván ; Núñez Arancibia, Daniel ; Núñez Lozano, Marco Antonio ; Ojeda Uribe, Sergio ; Ortiz Novoa, José Miguel ; Pacheco Rivas, Clemira ; Pérez Lahsen, Leopoldo ; Pilowsky Greene, Jaime ; Poblete Zapata, Roberto ; Provoste Campillay, Yasna ; Rathgeb Schifferli, Jorge ; Rincón González, Ricardo ; Robles Pantoja, Alberto ; Sabag Villalobos, Jorge ; Sabat Fernández, Marcela ; Saffirio Espinoza, René ; Saldívar Auger, Raúl ; Sandoval Plaza, David ; Santana Tirachini, Alejandro ; Sepúlveda Orbenes, Alejandra ; Silber Romo, Gabriel ; Silva Méndez, Ernesto ; Soto Ferrada, Leonardo ; Squella Ovalle, Arturo ; Tarud Daccarett, Jorge ; Torres Jeldes, Víctor ; Trisotti Martínez, Renzo ; Tuma Zedan , Joaquín ; Ulloa Aguillón, Jorge ; Urízar Muñoz, Christian ; Urrutia Bonilla, Ignacio ; Urrutia Soto, Osvaldo ; Vallejo Dowling, Camila ; Van Rysselberghe Herrera, Enrique ; Verdugo Soto, Germán ; Walker Prieto , Matías .

-Se abstuvieron los diputados señores:

Boric Font, Gabriel ; Jackson Drago, Giorgio ; Schilling Rodríguez , Marcelo .

1.5. Oficio de Cámara Origen a Cámara Revisora

Oficio de Ley a Cámara Revisora. Fecha 05 de mayo, 2016. Oficio en Sesión 14. Legislatura 364.

VALPARAÍSO, 5 de mayo de 2016

Oficio Nº 12.512

A S.E. EL PRESIDENTE DEL H. SENADO

Con motivo del mensaje, informes y demás antecedentes que tengo a honra pasar a manos de V.E., la Cámara de Diputados ha aprobado el siguiente proyecto de acuerdo, correspondiente al boletín N°10.206-10:

PROYECTO DE ACUERDO:

“Artículo único.- Apruébase el Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.”.

Dios guarde a V.E.

OSVALDO ANDRADE LARA

Presidente de la Cámara de Diputados

MIGUEL LANDEROS PERKI?

Secretario General de la Cámara de Diputados

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Relaciones Exteriores

Senado. Fecha 14 de junio, 2016. Informe de Comisión de Relaciones Exteriores en Sesión 28. Legislatura 364.

?BOLETÍN N° 10.206-10-1

INFORME DE LA COMISIÓN DE RELACIONES EXTERIORES, ASUNTOS INTERPARLAMENTARIOS E INTEGRACIÓN LATINOAMERICANA, SOBRE EL PROYECTO DE ACUERDO QUE APRUEBA EL “ACUERDO ENTRE LA REPÚBLICA DE CHILE Y LA REPÚBLICA ORIENTAL DEL URUGUAY PARA EL INTERCAMBIO DE INFORMACIÓN EN MATERIA TRIBUTARIA Y SU PROTOCOLO”, SUSCRITO EN MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, EL 12 DE SEPTIEMBRE DE 2014.

_________________________________________________________________

HONORABLE CÁMARA:

Vuestra Comisión de Relaciones Exteriores, Asuntos Interparlamentarios e Integración Latinoamericana pasa a informar sobre el proyecto de acuerdo del epígrafe, que se encuentra sometido a la consideración de la H. Cámara, en primer trámite constitucional, con urgencia calificada de “suma”, y de conformidad con lo establecido en los artículos 32, N° 15 y 54, N° 1, de la Constitución Política de la República.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

Para los efectos constitucionales, legales y reglamentarios correspondientes, y previamente al análisis de fondo de este instrumento, se hace constar lo siguiente:

1°) Que la idea matriz o fundamental de este Proyecto de Acuerdo, como su nombre lo indica, es aprobar el “Acuerdo entre la República de Chile y la República Oriental del Uruguay para el intercambio de Información en Materia Tributaria y su Protocolo”, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.

2°) Que este Proyecto de Acuerdo no contiene normas de carácter orgánico constitucional o de quórum calificado. Asimismo, ella determinó que sus preceptos deben ser conocidos por la Comisión de Hacienda por tener incidencia en materia presupuestaria o financiera del Estado.

3°) Que la Comisión aprobó el Proyecto de Acuerdo por 8 votos a favor, ninguno en contra y ninguna abstención. Votaron a favor las Diputadas señoras Molina, doña Andrea, y Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Jarpa, don Carlos Abel; Sabag, don Jorge, y Tarud, don Jorge.

4°) Que Diputado Informante fue designado el señor Mirosevic, don Vlado.

II.- ANTECEDENTES.

Según lo señala el Mensaje, el Acuerdo con la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria es el segundo de su tipo suscrito por nuestro país y se inscribe dentro del contexto de las directrices fijadas por el Foro Global sobre Transparencia e Intercambio de Información (GFTEI, por sus siglas en inglés), que reúne en la actualidad a más de ciento veinte países, incluyendo a Chile.

Agrega que el GFTEI, entre otros fines, promueve el fortalecimiento de las redes de intercambio de información en materias tributarias, a través de acuerdos bilaterales que cumplan con ciertos estándares reconocidos internacionalmente. Cabe mencionar, además, que el GFTEI lleva a cabo un monitoreo permanente de la implementación de dichos estándares entre los países miembros, tanto en el plano normativo como práctico, y la suscripción de este tipo de acuerdos por parte de Chile puede tener un impacto positivo en su evaluación.

III.- OBJETIVO DEL ACUERDO.

El presente Acuerdo busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones. Este tipo de operaciones, por su naturaleza transfronteriza, son muy difíciles de fiscalizar sin tener la cooperación de las administraciones tributarias de otros países, y ahí radica la importancia de ampliar la red de intercambio de información para fines tributarios.

En efecto, la cooperación internacional en esta materia es clave para aplicar correctamente la legislación tributaria de las Partes Contratantes. Por ejemplo, en el caso de nuestro país, la información que se obtenga por medio del Acuerdo será muy útil para aplicar las normas de la Ley sobre Impuesto a la Renta que permiten al Servicio de Impuestos Internos impugnar los precios, valores o rentabilidades fijados -o establecerlos en caso de no haberse fijado alguno- en operaciones transfronterizas que, sujetas a las condiciones que fijan tales normas, no se efectúen a precios, valores o rentabilidades normales de mercado. Asimismo, el intercambio de información resultará de mucha utilidad para prevenir la evasión fiscal por parte de las empresas multinacionales.

IV.- ASPECTOS ESENCIALES DEL ACUERDO.

El texto del Acuerdo regula, principalmente, los procedimientos y condiciones de implementación para un intercambio efectivo de información tributaria entre las Autoridades Competentes de ambos Estados, basándose en el Modelo de Acuerdo de Intercambio de Información Tributaria de la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

También, se regulan los requisitos y limitaciones para que funcionarios de una Autoridad Competente puedan realizar inspecciones tributarias en el territorio de la otra, o puedan estar presentes en inspecciones tributarias que ejecuten funcionarios de la otra Autoridad Competente.

Cabe tener presente que el Acuerdo garantiza en toda circunstancia la confidencialidad en el manejo de la información, así como el respeto a los derechos y garantías reconocidos a las personas por la legislación interna o la práctica administrativa de la parte requerida.

El intercambio de información, a su vez, se puede concretar a requerimiento de una Autoridad Competente, en la forma en que se regula en el Acuerdo, el que dispone que una parte debe acudir primero a las fuentes y recursos disponibles en su propio territorio para obtener la información deseada, antes de recurrir a la asistencia de la otra, debiendo la parte requirente incluir en su solicitud una declaración en este sentido.

Asimismo, se establece que el requerimiento de información debe contener, por escrito, a lo menos lo siguiente: información sobre la identidad de la persona sometida a inspección o investigación; el periodo respecto del que se pide la información; la descripción de la información y la forma en que se prefiere recibir; los motivos tributarios para los que se pide; las razones para creer que la información es “previsiblemente de interés” para fines fiscales; y las razones para creer que la información se encuentra en posesión o control de una persona, o puede ser obtenida por una persona, que se encuentre dentro de la jurisdicción del país requerido. Adicionalmente, el requerimiento debe contener una declaración sobre su conformidad con el derecho interno y la práctica administrativa de la parte requirente, así como respecto de las normas del Acuerdo, de manera tal que la información sea igualmente obtenible si hipotéticamente se encontrara en el territorio de la parte requirente (principio de reciprocidad). Finalmente, y en la medida en que sea conocido, se debe incluir el nombre y la dirección de la persona que se crea que tenga en su poder la información, o pueda obtenerla.

En cuanto al procedimiento, en el Acuerdo se establece que la parte requerida deberá acusar recibo de la solicitud dentro de los sesenta días siguientes a su recepción y comunicar, en su caso, los defectos de que esta adolezca. La parte requerida deberá cumplir la solicitud de información lo antes posible. Sin perjuicio de lo anterior, si la parte requerida no ha podido obtener la información (o tiene motivos para denegarla) en un plazo de noventa días a partir de la recepción de la solicitud de información -de la versión original o la versión corregida, en su caso-, debe informar inmediatamente a la parte requirente sobre los obstáculos o razones de su negativa.

Con respecto a la eventualidad de que los funcionarios de la Autoridad Competente de una parte realicen inspecciones tributarias en materias de su competencia, pero en el territorio de la otra, esta quedó condicionada estrictamente a la obtención del consentimiento del contribuyente afectado. En tales circunstancias, la inspección tendrá la misma naturaleza que una auditoria privada, con la salvedad de que la Autoridad Competente que vaya a realizar la inspección deberá notificar a la otra sobre el lugar y fecha para la auditoría.

El presente Acuerdo busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones. Este tipo de operaciones, por su naturaleza transfronteriza, son muy difíciles de fiscalizar sin tener la cooperación de las administraciones tributarias de otros países, y ahí radica la importancia de ampliar la red de intercambio de información para fines tributarios.

Igualmente, se regula la posibilidad de que funcionarios de la Autoridad Competente de una parte puedan estar presentes en las inspecciones tributarias llevadas a cabo por la otra, de acuerdo a su derecho interno y en su propio territorio. En esta última circunstancia, también se requiere el consentimiento de las personas sujetas a la inspección tributaria y la autorización de la Autoridad Competente que llevará a cabo la inspección.

El Acuerdo, además, contiene normas que regulan las causales de denegación de un requerimiento por parte del país requerido, las condiciones de confidencialidad que se deben mantener en todo momento respecto a la información proporcionada, la distribución de los costos que el intercambio de información pueda generar y las normas que regulan la posibilidad de que las autoridades competentes se comuniquen directamente y solucionen dudas de interpretación o aplicación del Acuerdo, o acuerden administrativamente los procedimientos de implementación de este.

Por último, también se acordó una Cláusula de Nación Más Favorecida, que contempla la posibilidad de incluir otras modalidades de intercambio, como el intercambio automático o espontáneo, si en el futuro Uruguay concluye con un tercer Estado alguna de esas modalidades de intercambio.

V.- ENTRADA EN VIGOR, DURACIÓN Y TÉRMINO DEL ACUERDO.

En el Acuerdo también se incorporan normas que regulan su entrada en vigencia, duración y terminación.

Respecto a su entrada en vigencia, cada uno de las Partes Contratantes debe notificar a la otra, a través de la vía diplomática, sobre el cumplimiento de los procedimientos exigidos por su legislación para la entrada en vigor del Acuerdo, comenzando la vigencia de este en la fecha de recepción de la última de estas notificaciones. Cabe destacar, sin embargo, que las disposiciones de este instrumento no tendrán efecto retroactivo.

En cuando a la duración y terminación del Acuerdo, este tendrá una vigencia indefinida y podrá ser denunciado mediante un aviso por escrito de parte de cualquiera de los Estados Contratantes, que debería presentarse a más tardar el 30 de junio de cada año calendario, a través de las vías correspondientes. Las disposiciones del Acuerdo dejarán de surtir efecto a partir del primero de enero del año calendario siguiente a aquel en que se notifique el aviso de término, y todos los requerimientos recibidos hasta la fecha de término efectivo serán tramitados de acuerdo a las condiciones del Acuerdo. Sin perjuicio del término de este instrumento, las obligaciones de confidencialidad en el tratamiento de la información obtenida de conformidad a este se mantienen.

VI.- DISCUSIÓN EN LA COMISIÓN Y DECISIÓN ADOPTADA.

En el estudio de este Proyecto de Acuerdo la Comisión contó con la asistencia y colaboración de los señores Edgardo Riveros Marín, Subsecretario de Relaciones Exteriores, Claudio Troncoso Repetto, Director de Asuntos Jurídicos de la Cancillería, Javier Alarcón Rojas, Abogado Asesor de política tributaria del Ministerio de Hacienda y de la señora Liselot Kana, Jefa del Departamento de Normas Internacionales del Servicio de Impuestos Internos, quienes refrendaron los fundamentos expuestos en el Mensaje que acompaña este Proyecto de Acuerdo, efectuando el señor Riveros una reseña acotada de sus contenidos, destacando, en síntesis, la relevancia del mismo, pues se inscribe dentro del contexto de las directrices fijadas por el Foro Global sobre Transparencia e Intercambio de Información (GFTEI, por sus siglas en inglés), que reúne en la actualidad a más de ciento veinte países, incluyendo a Chile.

El presente Acuerdo, agregó el señor Subsecretario, busca permitir y facilitar el intercambio de información entre las administraciones tributarias de ambos Estados, con la finalidad de combatir el fraude y la evasión tributaria en las operaciones internacionales de comercio de bienes, suministro de servicios, transferencias de tecnologías e inversiones. Añadió que este tipo de operaciones, por su naturaleza transfronteriza, son muy difíciles de fiscalizar sin tener la cooperación de las administraciones tributarias de otros países, y ahí radica la importancia de ampliar la red de intercambio de información para fines tributarios.

Recalcó, asimismo, que la cooperación internacional en esta materia es clave para aplicar correctamente la legislación tributaria de las Partes Contratantes, puesto que la información que obtenga nuestro país por medio de este Acuerdo será muy útil para aplicar las normas de la ley sobre Impuesto a la Renta que permiten al Servicio de Impuestos Internos impugnar los precios, valores o rentabilidades fijados, o establecerlos en caso de no haberse fijado alguno, en operaciones transfronterizas que, sujetas a las condiciones que fijan tales normas, no se efectúen a precios, valores o rentabilidades normales de mercado.

Concluyó, el señor Riveros, manifestando que el presente Acuerdo garantiza en toda circunstancia la confidencialidad en el manejo de la información, así como el respeto a los derechos y garantías reconocidos a las personas por la legislación interna o la práctica administrativa de la parte requerida.

Por su parte, las señoras Diputadas y los señores Diputados presentes, que expresaron su decisión favorable a la aprobación de este Proyecto de Acuerdo, manifestaron su concordancia con los objetivos del mismo, puesto que él resultará de mucha utilidad para prevenir fraudes y evasión tributaria, para cuya detección resulta esencial la cooperación mutua.

Por ello, y sin mayor debate, por 8 votos a favor, ningún voto en contra y ninguna abstención prestaron su aprobación al Proyecto de Acuerdo las Diputadas señoras Molina, doña Andrea, y Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Jarpa, don Carlos Abel; Sabag, don Jorge, y Tarud, don Jorge.

VII.- MENCIONES REGLAMENTARIAS.

En conformidad con lo preceptuado por el artículo 287 del Reglamento de la Corporación, se hace presente que vuestra Comisión no calificó como normas de carácter orgánico o de quórum calificado ningún precepto contenido en Proyecto de Acuerdo en informe. Asimismo, ella determinó que sus preceptos deben ser conocidos por la Comisión de Hacienda por tener incidencia en materia presupuestaria o financiera del Estado, según lo determina el Informe Financiero acompañado al Mensaje.

Como consecuencia de los antecedentes expuestos y visto el contenido formativo del Acuerdo en trámite, la Comisión decidió recomendar a la H. Cámara aprobar dicho instrumento, para lo cual propone adoptar el artículo único del Proyecto de Acuerdo, cuyo texto es el siguiente:

PROYECTO DE ACUERDO:

“ARTÍCULO ÚNICO.- Apruébase el Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.”.

------------------------------

Discutido y despachado en sesión de fecha 4 de agosto de 2015, celebrada bajo la presidencia del H. Diputado don Jorge Sabag Villalobos, y con la asistencia de las Diputadas señoras Molina, doña Andrea, y Sabat, doña Marcela, y los Diputados señores Edwards, don José Manuel; Flores, don Iván; Hernández, don Javier; Jarpa, don Carlos Abel; Morales, don Celso; Sabag, don Jorge; Tarud, don Jorge, y Teillier, don Guillermo.

Se designó como Diputado Informante al señor Mirosevic, don Vlado.

SALA DE LA COMISIÓN, a 4 de agosto de 2015.

Pedro N. Muga Ramírez,

Abogado, Secretario de la Comisión.

2.2. Informe de Comisión de Hacienda

Senado. Fecha 06 de julio, 2016. Informe de Comisión de Hacienda en Sesión 28. Legislatura 364.

?INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de acuerdo, en segundo trámite constitucional, que aprueba el “Acuerdo entre la República de Chile y la República Oriental del Uruguay, para el intercambio de información en materia tributaria y su protocolo.”.

BOLETÍN Nº 10.206-10

__________________________________

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informaros el proyecto de acuerdo de la referencia, en segundo trámite constitucional, iniciado en Mensaje de Su Excelencia la Presidenta de la República.

A la sesión en que se analizó el proyecto de acuerdo en informe, asistieron, especialmente invitados: del Ministerio de Hacienda, el Asesor de Política Tributaria, señor Ricardo Guerrero. De la Dirección de Presupuestos, el Jefe del Departamento de Coordinación, señor Manuel Villalobos. Del Servicio de Impuestos Internos, la Jefa del Departamento de Normas Internacionales, señora Liselott Kana y, el Asesor, señor Patricio Baraona.

Del Ministerio Secretaría General de la Presidencia, el Asesor, señor Felipe Ponce.

De la Biblioteca del Congreso Nacional, el Analista, señor Samuel Argüello.

El Jefe de Gabinete del Honorable Senador Zaldívar, señor Christian Valenzuela.

El Asesor del Honorable Senador Coloma, señor Álvaro Pillado.

El Asesor del Honorable Senador García, señor Marcelo Estrella.

- - -

El proyecto de acuerdo en informe fue estudiado previamente por la Comisión de Relaciones Exteriores.

Cabe señalar que dicha Comisión ha hecho presente en su informe que, por tratarse de un proyecto que consta de un artículo único, y de conformidad con lo dispuesto en el artículo 127 del Reglamento del Senado, propone discutir la iniciativa en general y en particular a la vez, proposición que hace suya vuestra Comisión de Hacienda.

- - -

OBJETIVO DEL PROYECTO

Regular el intercambio de información tributaria entre ambos países.

- - -

ANTECEDENTES

En lo relativo a los antecedentes jurídicos y de hecho, la Comisión de Hacienda se remite a lo consignado en el informe de la Comisión de Relaciones Exteriores.

- - -

DISCUSIÓN EN GENERAL Y EN PARTICULAR

Se hace presente que la discusión del proyecto de acuerdo se efectuó en conjunto con la del boletín N° 10.288-10, relativo a Acuerdo de Intercambio de Información en Materia Tributaria entre la República de Chile y los Estados de Guernesey.

El Asesor de Política Tributaria del Ministerio de Hacienda, señor Ricardo Guerrero, expuso que el objetivo del intercambio de información en materia tributaria debe visualizarse en el contexto mundial que busca avanzar en evitar la elusión y evasión internacional.

El Honorable Senador señor Zaldívar consultó cuántos convenios de este tipo ha suscrito nuestro país.

El señor Guerrero respondió que los dos que se están discutiendo son los únicos hasta ahora, lo que se explica porque a nivel internacional se ha seguido la iniciativa de la OCDE que, a partir del año 2008, en conjunto con el grupo de países llamado G-20 y el denominado Foro Global, comenzaron a establecer ciertos estándares para el intercambio de información en modalidad multilateral. Agregó que fue así como, en el año 2010, se dio un nuevo impulso a un tratado que sólo había sido firmado por los miembros del G-20, y que Chile suscribió en el año 2013, siendo ratificado el año pasado por el Congreso Nacional, referido a intercambio de información multilateral. Es por ello, concluyó, que sólo se están firmando individualmente este tipo de acuerdos con estados que no forman parte de la convención multilateral.

Observó que la reciente reforma tributaria incorporó el artículo 41 H en la ley sobre impuesto a la renta, que establece ciertos criterios para considerar a una jurisdicción como de baja o nula tributación, que, en caso de verificarse, pueden exceptuarse y, por tanto, permitir salir del listado de países de baja o nula tributación, si es que se suscribe un convenio de intercambio de información como los que ahora discuten.

El Honorable Senador señor García consultó si es real la voluntad del Estado de dejar de ser una especie de paraíso tributario o si, en cambio, se firman este tipo de acuerdos sólo buscando salir formalmente de listados que los consideran como tales. Señaló que la reciente información sobre evasión y elusión tributaria conocida en Panamá hacen pensar que los paraísos tributarios no se encuentran en retirada como se creía hasta hace poco.

La Jefa del Departamento de Normas Internacionales del Servicio de Impuestos Internos, señora Liselott Kana, manifestó que en el Foro Global sobre Transparencia en Materia Fiscal se ha comprobado que se requiere que exista supervisión acerca del cumplimiento de las normas que se están suscribiendo en el sentido referido precedentemente. Es por ello, indicó, que bajo el auspicio de la OCDE se creó este Foro Global que incluye países que no son miembros de la primera organización mencionada y que, en la actualidad, cuenta con 120 miembros, incluyendo varios estados considerados como paraísos fiscales.

Explicó que, en una primera fase, el Foro Global efectúa una revisión de la legislación interna de cada país.

Si se pasa a la fase 2, ello implica una visita al respectivo país, en que se verifica el sistema para entregar y recibir información y el manejo de la confidencialidad de los datos, acotó.

Expresó que el Foro considera que países como Chile deben seguir celebrando convenios como el que ahora conocen para seguir aumentando la transparencia que se busca.

Añadió que el convenio multilateral de intercambio de información ha sido suscrito por 93 países.

Concluyó que existe la voluntad y los filtros adecuados para considerar que los estados cumplirán con los estándares que se requieren en el intercambio de información.

El Honorable Senador señor Montes recordó que, en la reforma tributaria, se produjo un debate acerca de la forma de enfrentar los llamados paraísos fiscales, en que algunos pensaban en hacer lo mismo que Estados Unidos, prohibiendo que las empresas nacionales pasaran con sus rentas por esas jurisdicciones, otros postulaban que no pudieran circular por esos mismos lugares recursos provenientes de franquicias tributarias como el llamado FUT, y otros postulaban -que finalmente sí se aprobó- es la obligación de declarar las operaciones, inversiones y fondos que se encuentren localizados en paraísos tributarios.

En base a ello, indicó, existe una gran necesidad de información de parte del Servicio de Impuestos Internos, por lo que quisiera saber qué está ocurriendo en esta materia actualmente.

El señor Guerrero señaló que la reforma tributaria buscó que se identifique dónde se encuentran las inversiones extranjeras de los contribuyentes y se establecieron sanciones en caso de no cumplimiento. Es así, informó, que este año comenzaron a aplicarse las reglas llamadas CFC o de empresas controladas en el exterior, que obligan a reconocer los resultados de inversiones en el extranjero aun cuando no hayan sido distribuidas o remesadas a Chile, y el resto de las normas sobre inversiones en el exterior comienzan a aplicarse en el año 2017. En relación a dichas normas, resulta fundamental la aplicación de convenios sobre intercambio de información tributaria, porque de otro modo sería muy difícil saber que un contribuyente está incumpliendo su deber de informar y, por consiguiente, que está ocultando su patrimonio en el exterior.

El Honorable Senador señor Zaldívar sostuvo que este tipo de acuerdos van por el camino correcto que Chile debe seguir en materia tributaria internacional, estrechando el cerco sobre las rentas que buscan ocultarse del pago de impuestos y que, en parte, también explican la altísima recaudación que representó la medida transitoria de la reforma tributaria conocida como “repatriación de capitales”.

El Honorable Senador señor Coloma consultó si existen otros convenios de este tipo en preparación o negociación.

La Jefa del Departamento de Normas Internacionales del SII, señora Kana, respondió que existen dos más que se encuentran suscritos. Agregó que la tendencia es a fortalecer la integración de más países al convenio multilateral más que a seguir suscribiendo acuerdos individuales.

Puesto en votación el proyecto de acuerdo, fue aprobado en general y en particular por la unanimidad de los miembros de la Comisión, Honorables Senadores señores Coloma, García, Montes, Tuma y Zaldívar.

---

FINANCIAMIENTO

El Informe Financiero elaborado por la Dirección de Presupuestos del Ministerio de Hacienda, con fecha 30 de junio de 2015, señala, de manera textual, lo siguiente:

“I. Antecedentes

En el contexto de la creciente integración de las economías del mundo y al compromiso de los Estados miembros de la OCDE de avanzar en el intercambio efectivo de información tributaria, el Gobierno de la República de Chile y su par de la República Oriental del Uruguay, han acordado que se prestarán asistencia mutua mediante el intercambio de información que previsiblemente pueda resultar de interés para la administración y la aplicación de su derecho interno, relativa a los impuestos y asuntos penales tributarios a que se refiere el acuerdo en comento. Dicha información comprenderá la determinación, liquidación, implementación, control y recaudación de los impuestos, para el cobro y la ejecución de obligaciones tributarias o para la investigación o el enjuiciamiento de asuntos tributarios.

II. Efecto del Proyecto sobre el Presupuesto Fiscal

El acuerdo suscrito con Uruguay no tiene asociado un costo fiscal en términos de recaudación, por cuanto ninguno de los Estados contratantes renuncia a su potestad tributaria para liquidar, girar y cobrar impuestos de acuerdo a su legislación interna. Sin perjuicio de ello, es dable esperar en el mediano plazo un incremento en los ingresos fiscales, lo que no resulta posible cuantificar en este momento.

Finalmente, la aprobación del presente acuerdo no involucra un mayor gasto fiscal, ya que las obligaciones que de su aplicación se deriven serán cubiertas con reasignación de los recursos que la Ley de Presupuestos del Sector Público contempla para el funcionamiento de la Administración Tributaria, es decir, Servicio de Impuestos Internos, Servicio Nacional de Aduanas y Tesorería General de la República.”.

Se deja constancia del precedente informe financiero en cumplimiento de lo dispuesto en el inciso segundo del artículo 17 de la Ley Orgánica Constitucional del Congreso Nacional.

---

En mérito de las consideraciones anteriores, vuestra Comisión de Hacienda tiene el honor de proponeros la aprobación del proyecto de acuerdo en informe, en los mismos términos en que lo hiciera la Comisión de Relaciones Exteriores, cuyo texto es el siguiente:

PROYECTO DE ACUERDO

“Artículo único.- Apruébase el Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay, el 12 de septiembre de 2014.”.

---

Acordado en sesión celebrada el día 5 de julio de 2016, con asistencia de los Honorables Senadores señores Andrés Zaldívar Larraín (Presidente), Juan Antonio Coloma Correa, José García Ruminot, Carlos Montes Cisternas y Eugenio Tuma Zedán.

Sala de la Comisión, a 6 de julio de 2016.

ROBERTO BUSTOS LATORRE

Secretario de la Comisión

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de acuerdo, en segundo trámite constitucional, que aprueba el “Acuerdo entre la República de Chile y la República Oriental del Uruguay, para el intercambio de información en materia tributaria y su protocolo.”.

(Boletín Nº 10.206-10)

I. OBJETIVO DEL PROYECTO: regular el intercambio de información tributaria entre ambos países.

II. ACUERDO: aprobado en general y en particular, por la unanimidad de los miembros de la Comisión (5x0).

III. ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: consta de un artículo único.

IV. NORMAS DE QUÓRUM ESPECIAL: no tiene.

V. URGENCIA: simple.

VI. ORIGEN INICIATIVA: Mensaje de Su Excelencia la Presidenta de la República, enviado a la Cámara de Diputados.

VII. TRÁMITE CONSTITUCIONAL: segundo.

VIII. APROBACIÓN POR LA CÁMARA DE DIPUTADOS: aprobado, en general y particular, por 76 votos a favor y 3 abstenciones, en sesión de 5 de mayo de 2016.

IX. INICIO TRAMITACIÓN EN EL SENADO: 10 de mayo de 2016.

X. TRÁMITE REGLAMENTARIO: informe de la Comisión de Hacienda.

XI. LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA: decreto ley Nº 824, sobre impuesto a la renta, del 31 de diciembre de 1974.

Valparaíso, 6 de julio de 2016.

ROBERTO BUSTOS LATORRE

Secretario de la Comisión

2.3. Discusión en Sala

Fecha 12 de julio, 2016. Diario de Sesión en Sesión 29. Legislatura 364. Discusión General. Se aprueba en general y particular sin modificaciones.

ACUERDOS DE INTERCAMBIO DE INFORMACIÓN TRIBUTARIA CON REPÚBLICA ORIENTAL DEL URUGUAY Y ESTADOS DE GUERNESEY, Y CONVENIOS CON REPÚBLICA DE SUDÁFRICA, EMIRATOS ÁRABES UNIDOS, REPÚBLICA POPULAR CHINA Y REPÚBLICA ARGENTINA EN CUANTO A DOBLE IMPOSICIÓN

El señor LAGOS ( Presidente ).-

Conforme a lo determinado por los Comités, corresponde ocuparse en los siguientes proyectos de acuerdo, en segundo trámite constitucional, todos ellos con informe de la Comisión de Relaciones Exteriores y la Comisión de Hacienda:

-El que aprueba el "Acuerdo entre la República de Chile y la República Oriental del Uruguay para el Intercambio de Información en Materia Tributaria" y su Protocolo, suscrito en Montevideo, República Oriental del Uruguay , el 12 de septiembre de 2014.

-El que aprueba el "Acuerdo de Intercambio de Información en Materia Tributaria entre la República de Chile y los Estados de Guernesey", suscrito en Saint Peter Port, Guernesey, el 4 de abril de 2012, y en Santiago, Chile, el 24 de septiembre de 2012.

-El que aprueba el "Convenio entre la República de Chile y la República de Sudáfrica para Evitar la Doble Imposición y para Prevenir la Evasión Fiscal en Relación al Impuesto a la Renta y al Patrimonio", y su Protocolo, suscritos en Pretoria, Sudáfrica, el 11 de julio de 2012.

-El que aprueba el "Convenio entre la República de Chile y los Emiratos Árabes Unidos para evitar la doble imposición en materia de impuestos sobre la renta y el patrimonio del transporte aéreo internacional y de las empresas navieras", suscrito en Santiago, Chile, el 25 de abril de 2014.

-El que aprueba el "Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Popular China para Eliminar la Doble Imposición y para Prevenir la Evasión y Elusión Fiscal en relación a los Impuestos sobre la Renta" y su Protocolo, suscritos en Santiago el 25 de mayo de 2015.

-El que aprueba el "Convenio entre la República de Chile y la República Argentina para Eliminar la Doble Imposición en relación a los Impuestos sobre la Renta y sobre el Patrimonio y para Prevenir la Evasión y Elusión Fiscal", su Protocolo y el Memorando de Entendimiento relativo a su aplicación, suscritos en Santiago, Chile, el 15 de mayo de 2015.

--Los antecedentes sobre el proyecto (10.206-10) figuran en los Diarios de Sesiones que se indican:

Proyecto de acuerdo:

En segundo trámite: sesión 14ª, en 10 de mayo de 2016 (se da cuenta).

Informes de Comisión:

Relaciones Exteriores: sesión 28ª, en 6 de julio de 2016.

Hacienda: sesión 28ª, en 6 de julio de 2016.

--Los antecedentes sobre el proyecto (10.288-10) figuran en los Diarios de Sesiones que se indican:

Proyecto de acuerdo:

En segundo trámite: sesión 94ª, en 19 de enero de 2016 (se da cuenta).

Informes de Comisión:

Relaciones Exteriores: sesión 28ª, en 6 de julio de 2016.

Hacienda: sesión 28ª, en 6 de julio de 2016.

--Los antecedentes sobre el proyecto (10.311-10) figuran en los Diarios de Sesiones que se indican:

Proyecto de acuerdo:

En segundo trámite: sesión 14ª, en 10 de mayo de 2016 (se da cuenta).

Informes de Comisión:

Relaciones Exteriores: sesión 28ª, en 6 de julio de 2016.

Hacienda: sesión 28ª, en 6 de julio de 2016.

--Los antecedentes sobre el proyecto (10.328-10) figuran en los Diarios de Sesiones que se indican:

Proyecto de acuerdo:

En segundo trámite: sesión 14ª, en 10 de mayo de 2016 (se da cuenta).

Informes de Comisión:

Relaciones Exteriores: sesión 28ª, en 6 de julio de 2016.

Hacienda: sesión 28ª, en 6 de julio de 2016.

--Los antecedentes sobre el proyecto (10.345-10) figuran en los Diarios de Sesiones que se indican:

Proyecto de acuerdo:

En segundo trámite: sesión 14ª, en 10 de mayo de 2016 (se da cuenta).

Informes de Comisión:

Relaciones Exteriores: sesión 28ª, en 6 de julio de 2016.

Hacienda: sesión 28ª, en 6 de julio de 2016.

--Los antecedentes sobre el proyecto (10.346-10) figuran en los Diarios de Sesiones que se indican:

Proyecto de acuerdo:

En segundo trámite: sesión 14ª, en 10 de mayo de 2016 (se da cuenta).

Informes de Comisión:

Relaciones Exteriores: sesión 28ª, en 6 de julio de 2016.