Historia de la Ley

Nº 21.078

Transparencia del mercado del suelo e incrementos de valor por ampliaciones del límite urbano

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

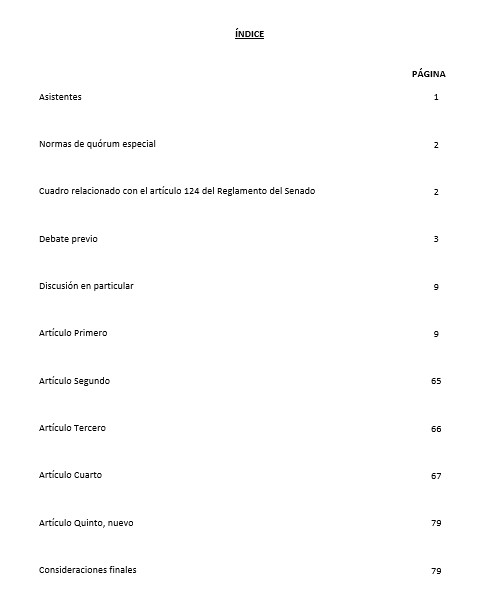

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Oficio Indicaciones del Ejecutivo

1.4. Informe de Comisión de Vivienda

1.5. Oficio Indicaciones del Ejecutivo

1.6. Informe de Comisión de Hacienda

1.7. Discusión en Sala

1.8. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Vivienda

2.2. Discusión en Sala

2.3. Boletín de Indicaciones

2.4. Segundo Informe de Comisión de Vivienda

2.5. Informe de Comisión de Hacienda

2.6. Discusión en Sala

2.7. Discusión en Sala

2.8. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Tribunal Constitucional

4.1. Oficio de Cámara de Origen al Ejecutivo

4.2. Oficio al Tribunal Constitucional

4.3. Oficio del Tribunal Constitucional

5. Trámite Finalización: Cámara de Diputados

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 21.078

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 19 de junio, 2015. Mensaje en Sesión 41. Legislatura 363.

MENSAJE DE S.E. LA PRESIDENTA DE LA REPÚBLICA CON EL QUE SE INICIA UN PROYECTO DE LEY SOBRE TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO.

SANTIAGO, 19 de junio de 2015.-

MENSAJE Nº 555-363/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que tiene por objeto introducir medidas para incrementar la transparencia del mercado del suelo y captar parte de las plusvalías derivadas de los incrementos de valor por ampliaciones del límite urbano a través de un nuevo impuesto.

I. ANTECEDENTES

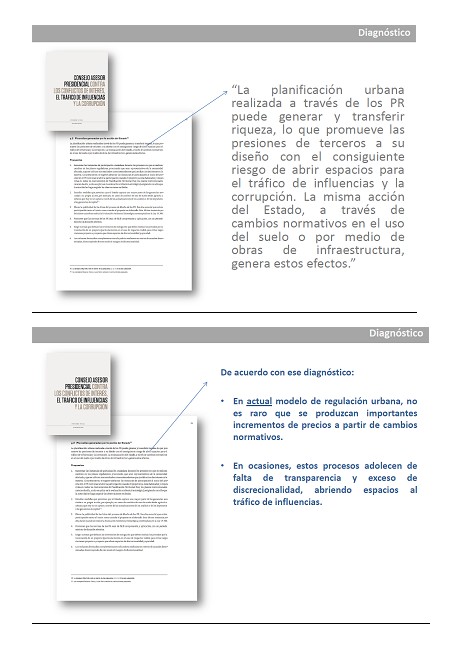

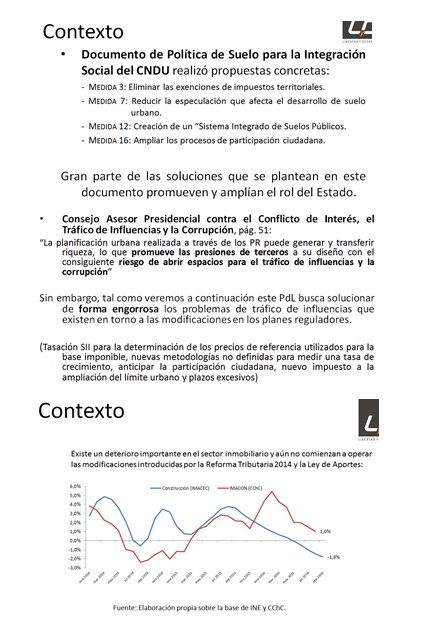

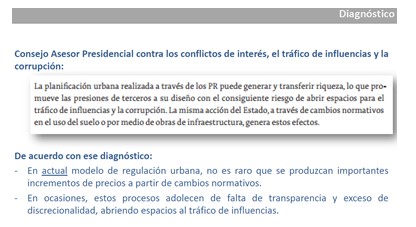

En nuestro Programa de Gobierno planteamos la necesidad de contar con ciudades equitativas y justas, integradas socialmente y construidas en forma democrática y participativa. Bajo esta inspiración hemos trabajado desde marzo de 2014, siendo el proyecto de ley que hoy someto a vuestra consideración una materialización de estas ideas, fortalecidas, además, por las recomendaciones que, en abril y mayo, hemos recibido de dos significativas instancias asesoras: el Consejo Asesor Presidencial Contra los Conflictos de Interés, el Tráfico de Influencias y la Corrupción y el Consejo Nacional de Desarrollo Urbano.

Ambos Consejos se han pronunciado en relación a la transparencia y la participación en la planificación urbana y a los incrementos de valor que derivan de ella.

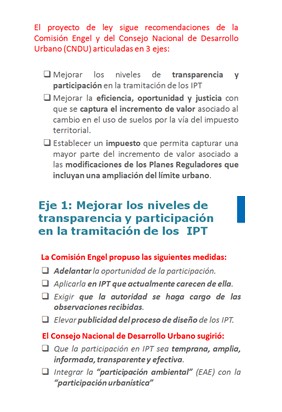

En efecto, el Consejo Asesor Presidencial Contra los Conflictos de Interés, el Tráfico de Influencias y la Corrupción propuso “Aumentar las instancias de participación ciudadana durante los procesos en que se realicen cambios en los planos reguladores, procurando que sean representativos de la comunidad afectada, y que se utilicen sus resultados como antecedentes que justifican las decisiones en la materia”. Concretamente, recomendó, primero, adelantar la oportunidad de estas instancias; segundo, aplicarlas a los planes reguladores que actualmente carecen de ellas; tercero, exigir que la autoridad se haga cargo de las observaciones recibidas; y, cuarto, elevar la publicidad de los hitos del proceso de diseño de los planes reguladores.

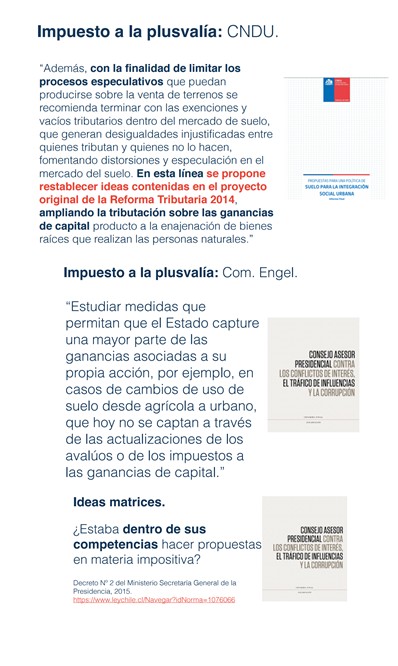

Asimismo, el Consejo Nacional de Desarrollo Urbano, en sus recientes recomendaciones para una política de Suelo para la Integración Social Urbana, postula “ampliar las instancias de participación ciudadana a todos los ámbitos de la planificación urbana y desarrollo de proyectos de obras del Estado, en una etapa temprana, estableciendo por ley las obligaciones asociadas a los procesos de participación ciudadana y los casos en que será obligatorio realizar consultas públicas”. Agrega, igualmente, que en los instrumentos de planificación territorial debe integrarse «la “participación ambiental” y la “participación urbanística”, de manera que ambas sean tratadas como una sola»; y que deben establecerse “metodologías específicas para los procesos de participación ciudadana en el ámbito urbano”, de manera que la participación sea temprana, amplia, informada, transparente y efectiva.

Cabe señalar que en nuestro Programa de Gobierno nos comprometimos explícitamente a ampliar la participación ciudadana en la planificación territorial y local, pasando de una participación informativa a una participación dialogante y protagonista, en donde la voz de los representantes locales realmente sea escuchada e integrada a las decisiones de políticas públicas. Por lo mismo, no podemos sino compartir lo planteado por ambas comisiones. De hecho, el Ministerio de Vivienda y Urbanismo ya ha empezado a adoptar medidas administrativas en esta línea, como, por ejemplo, mediante los oficios de la Ministra Nos 303 y 304, de 8 de mayo de 2015, sobre participación en los instrumentos de planificación territorial y acceso a la información contenida en ellos. Sin embargo, la solidez y aplicabilidad general de estos cambios requiere necesariamente de reformas legales como las que se proponen más adelante.

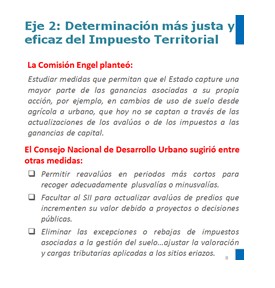

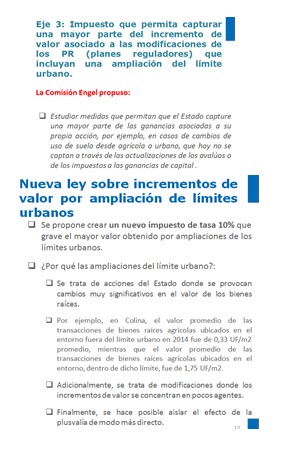

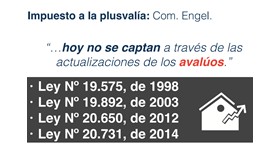

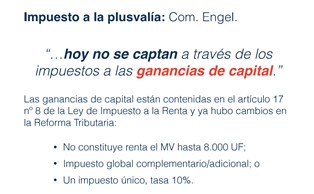

Por otra parte, el Consejo Asesor Presidencial Contra los Conflictos de Interés, el Tráfico de Influencias y la Corrupción sugirió “Estudiar medidas que permitan que el Estado capture una mayor parte de las ganancias asociadas a su propia acción, por ejemplo, en casos de cambios de uso de suelo desde agrícola a urbano, que hoy no se captan a través de las actualizaciones de los avalúos o de los impuestos a las ganancias de capital”. Esto coincide con algunas medidas que contiene el documento del Consejo Nacional de Desarrollo Urbano, donde se plantea tanto una actualización periódica del avalúo de las propiedades conforme a su potencial de desarrollo -para no afectar la equidad urbana-como ajustar los avalúos fiscales y las cargas tributarias aplicadas a los terrenos eriazos,. También, se plantea adoptar medidas tributarias para hacer partícipe al Estado de la generación de plusvalía que deriva de su propia acción, en particular respecto de los suelos de extensión urbana que son transformados de rural a urbanos.

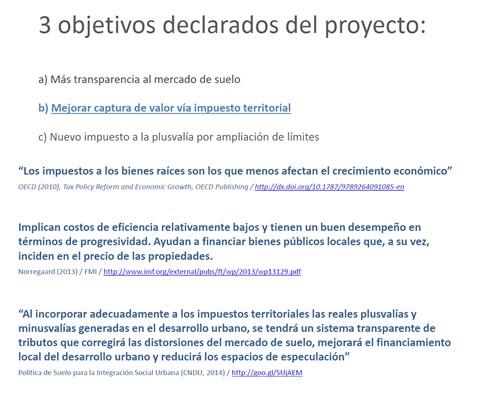

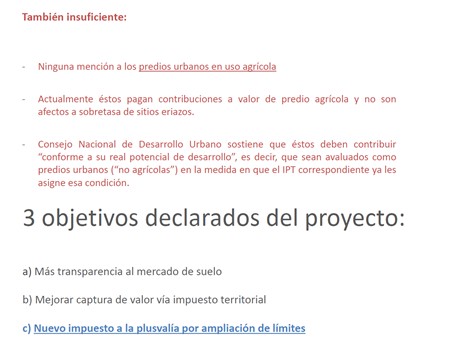

II. OBJETIVOS DEL PROYECTO DE LEY

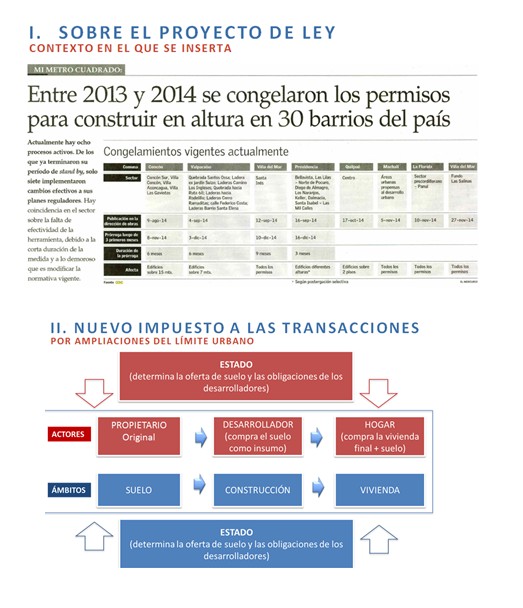

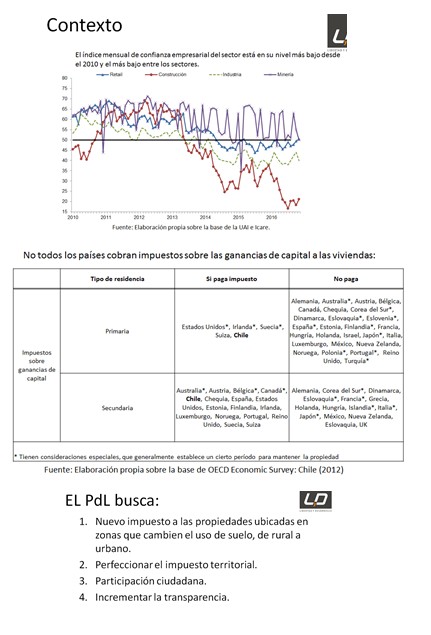

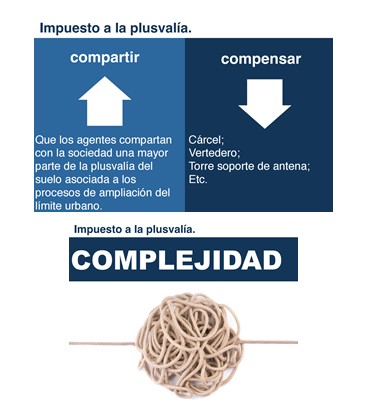

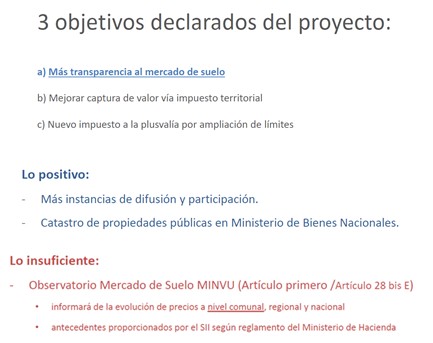

Siguiendo estas orientaciones, el presente proyecto de ley consta de tres ejes fundamentales: mejorar los niveles de transparencia del mercado del suelo, perfeccionar el impuesto territorial y, en el caso puntual de los cambios de uso de suelo desde agrícola a urbano, establecer un tratamiento tributario específico para que los incrementos de valor generados en este proceso sean compartidos, en mayor medida, con la comunidad entera. Cada uno de ellos se explica a continuación.

1. Generar transparencia en el mercado del suelo

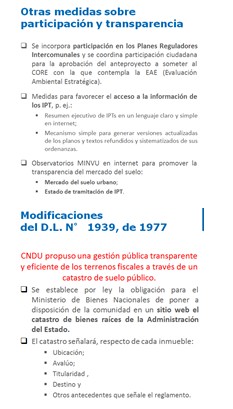

El mercado del suelo, por su naturaleza, tiende a la opacidad, lo que dificulta la competencia de los actores que intervienen en él, incrementa los precios y posibilita conductas indebidas. Para combatir estos fenómenos se propone, primero, profundizar y anticipar las instancias de participación existentes en los instrumentos de planificación territorial; segundo, facilitar el acceso a la información contenida en aquéllos; tercero, implementar en el Ministerio de Vivienda y Urbanismo un observatorio del mercado del suelo que permita generar mayores simetrías de información entre los agentes que participan del mercado; y, por último, facilitar el acceso y ampliar la información que contiene el Catastro de Bienes Raíces que mantiene el Ministerio de Bienes Nacionales.

2. Mejorar la eficiencia, oportunidad y justicia con que se captura el incremento de valor asociado al cambio en el uso de suelos por la vía del impuesto territorial

Para estos efectos se plantean modificaciones al impuesto territorial, que permitirán facilitar su actualización cuando ocurren cambios en los instrumentos de planificación territorial, asegurando su aplicación ante aumentos importantes en el valor de los bienes raíces y ampliando la operatoria de la sobretasa a los sitios eriazos buscando impedir sus externalidades negativas.

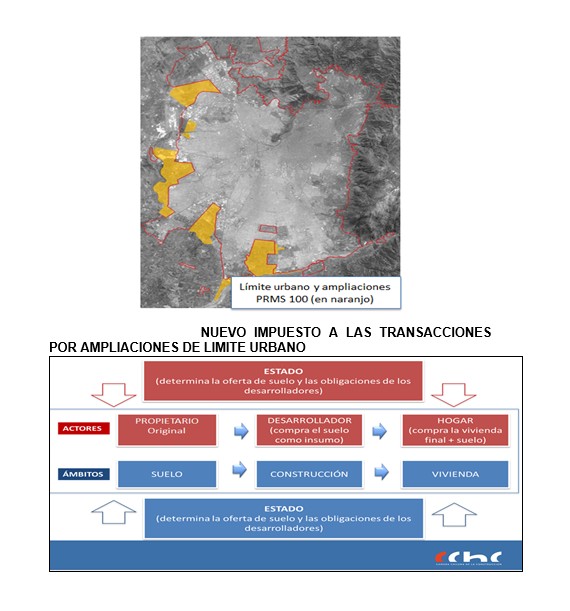

3. Establecer un impuesto que permita capturar una mayor parte del incremento de valor asociado a las modificaciones de los Planes Reguladores que incluyan una ampliación del límite urbano

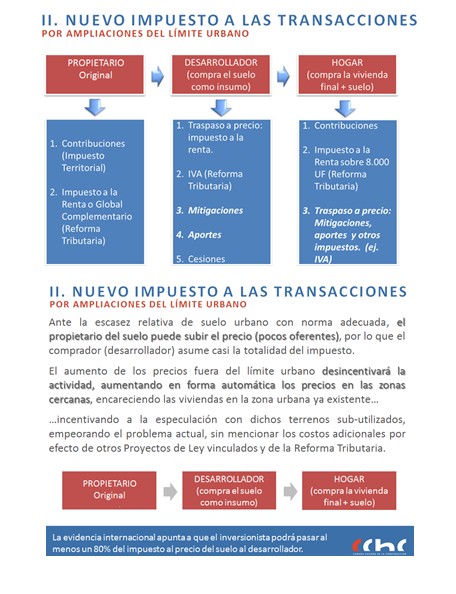

Finalmente, y siguiendo la experiencia internacional, estableceremos un impuesto que permita al Estado capturar una mayor parte del incremento del valor que experimentan los bienes raíces en aquellos procesos de cambio de los Planes Reguladores que incluyen una ampliación del límite urbano, gravando con una tasa de 10% el incremento de valor que se produzca en dichos casos, cuyo cobro se materializará en el momento de la enajenación del inmueble.

Cabe destacar que este impuesto no apunta a la generalidad del mercado, sino que sólo se circunscribe a aquellas transacciones de alto valor en las que hay un importante incremento de precios derivado del cambio del límite urbano.

III. CONTENIDOS DEL PROYECTO DE LEY

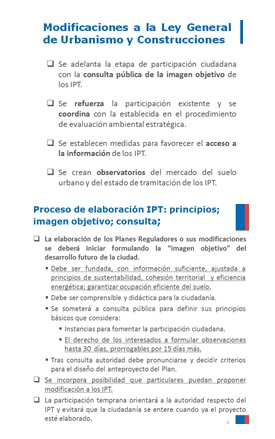

1. Modificaciones de la Ley General de Urbanismo y Construcciones (LGUC)

El proyecto considera los siguientes aspectos: el adelantamiento de la participación ciudadana, el reforzamiento de la participación existente y la coordinación con la establecida en el procedimiento de evaluación ambiental estratégica, medidas para favorecer el acceso a la información de los instrumentos de planificación territorial, observatorios del mercado de suelo urbano y de los instrumentos de planificación territorial, y otros ajustes formales.

a. Adelantamiento de la participación ciudadana a través de la consulta pública de la imagen objetivo de los instrumentos de planificación territorial

Se exige que el diseño o elaboración de los Planes Urbanísticos o sus modificaciones se inicie formulando la “imagen objetivo” del desarrollo futuro de la ciudad, en términos comprensibles y didácticos para la ciudadanía, para luego someterlo a un proceso de consulta pública que permita discutir sus principios básicos y elaborar un mejor anteproyecto. Este proceso considerará:

i. La publicación de los objetivos generales y principales elementos del instrumento a elaborar, las alternativas de desarrollo por las que se optaría y los cambios que provocarían respecto de la situación existente;

ii. La exposición pública del proyecto y audiencias ciudadanas;

iii. Información del proceso a las organizaciones de la sociedad civil y demás interesados por carta certificada para fomentar su participación y la presencia en el debate de todos los puntos de vista;

iv. Una presentación al consejo comunal de organizaciones de la sociedad civil, tratándose de instrumentos de ámbito comunal; y

v. El derecho de los interesados a formular observaciones hasta 30 días después de iniciado el procedimiento de participación.

Vencido este último plazo deberán informarse las opiniones al Consejo Regional o Concejo Municipal, según corresponda, para que las considere y decida los términos en que se diseñará, en definitiva, el anteproyecto de plan. Dicho de otro modo, esta instancia temprana de participación orientará a la autoridad en el curso de acción a seguir respecto de la tramitación del instrumento de planificación y evitará que la ciudadanía se entere de los cambios cuando ya el proyecto está completamente elaborado.

Por último, cuando se proyecten cambios en los límites urbanos, deberá notificarse al Servicio de Impuestos Internos para efectos de la aplicación de las medidas sobre plusvalías.

b. Reforzamiento de la participación existente y coordinación con la establecida en el procedimiento de evaluación ambiental estratégica

La elaboración y modificación de los instrumentos de planificación territorial queda sujeta al procedimiento de evaluación ambiental estratégica en virtud de la ley N° 20.417, que exige un proceso de consulta pública en su etapa de aprobación. En el caso de los Planes Reguladores Intercomunales (PRI) no existe una instancia formal de participación; a diferencia de los Planes Reguladores Comunales (PRC) que la contemplan en el artículo 43 de la LGUC.

El presente proyecto de ley regula con mayor detalle el proceso de consulta en el caso de los PRI. En los PRC fusiona esta consulta con el procedimiento de participación preexistente, pues cumplen análogo propósito, además de coordinar este procedimiento con la consulta inicial de la imagen objetivo, de manera que formen un sistema coherente. El diseño y aprobación del anteproyecto sometido a evaluación ambiental estratégica -consulta pública incluida- termina volcándose en un proyecto de instrumento sometido a la instancia aprobatoria final, que podrá ser el Consejo Regional o el Concejo Comunal, según sea el caso. Todo ello robustecerá la transparencia del procedimiento.

Adicionalmente, se establece un plazo de 60 días para que el Concejo Comunal se pronuncie sobre las proposiciones que contenga el proyecto de plan regulador, pues la ausencia de este plazo lleva a que muchas veces esta etapa se prolongue injustificadamente en el tiempo.

c. Medidas para favorecer el acceso a la información de los instrumentos de planificación territorial

En primer término, se precisa que no sólo las ordenanzas de los instrumentos de planificación territorial deben estar disponibles en los sitios web del Municipio (Planes Reguladores Comunales) o la Secretaría Regional del Ministerio de Vivienda y Urbanismo respectiva (Planes Reguladores Intercomunales), sino también sus planos, su memoria explicativa y su informe ambiental.

Luego, se exige publicar, además, un resumen ejecutivo del instrumento de planificación territorial que, en un lenguaje claro y simple, realice su descripción y la de los principales efectos esperados. Esto persigue favorecer la comprensión de estos instrumentos, la que muchas veces se ve entorpecida por su lenguaje extremadamente técnico.

Por último, debido a que las constantes modificaciones de los instrumentos de planificación territorial muchas veces hacen difícil saber cuál es la versión vigente, se permitirá aprobar versiones actualizadas de los planos y textos refundidos y sistematizados de las ordenanzas, ambas de carácter oficial, de manera que se simplifique el acceso a su contenido, siempre y cuando con ello no se altere su verdadero sentido y alcance. Para asegurar que el instrumento no se modifique en el proceso de actualización, se establece que los actos que aprueben estas versiones estarán siempre sujetos a toma de razón por parte de la Contraloría General de la República. Esto, pese a que los planes reguladores comunales están exentos de este trámite cuando sean promulgados por decreto alcaldicio.

d. Observatorios del mercado del suelo urbano y de los instrumentos de planificación territorial

Para promover la transparencia del mercado del suelo se encomienda al Ministerio de Vivienda y Urbanismo mantener dos sistemas de información en internet:

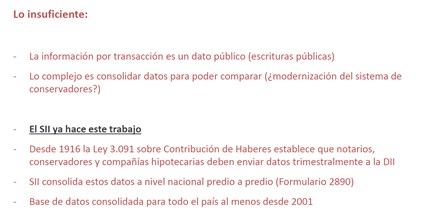

i. Un observatorio del mercado del suelo urbano que informará de la evolución de los precios de los bienes raíces a nivel comunal, regional y nacional, a través de los datos que para este fin deberá proporcionarle el Servicio de Impuesto Internos; y

ii. Un sistema de información de los procesos de diseño y aprobación de los instrumentos de planificación territorial, así como de sus modificaciones. Para estos efectos, las Municipalidades y los Gobiernos Regionales deberán suministrarle la información que señale la Ordenanza de esta ley.

e. Otros ajustes formales

Destacan los siguientes:

i. Incorporación de un nuevo párrafo preliminar del Capítulo II (De la Planificación Urbana en particular) del Título II (De la Planificación Urbana) de la LGUC, que se denominará “Ámbitos de competencia y medidas de transparencia en la Planificación Urbana” y que agrupará las nuevas medidas generales que aquí se introducen, trasladándose a esta regulación, dado su carácter general, el inciso décimo segundo del artículo 43.

ii. Derogación o sustitución de normas legales obsoletas que inducen a confusión. Por ejemplo, el artículo 3°, inciso cuarto; el inciso segundo de los artículos 35 y 42; o el artículo 37, todos de la LGUC.

iii. Ajustes derivados de las modificaciones anteriores, por ejemplo, en los procedimientos de elaboración y aprobación de los planes seccionales y de las enmiendas de los Planes Reguladores Comunales (artículos 45 y 46 de la LGUC).

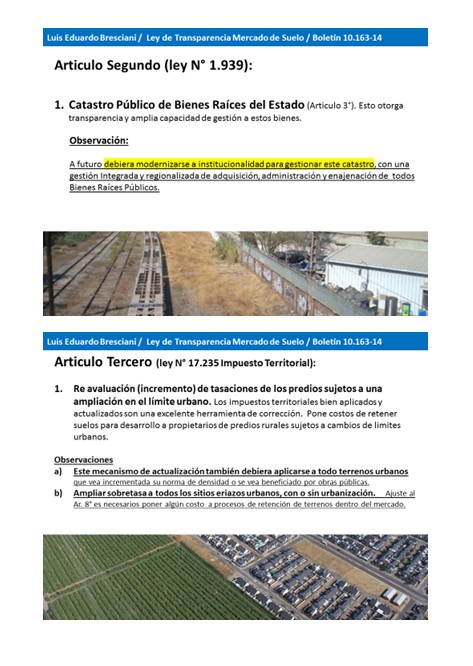

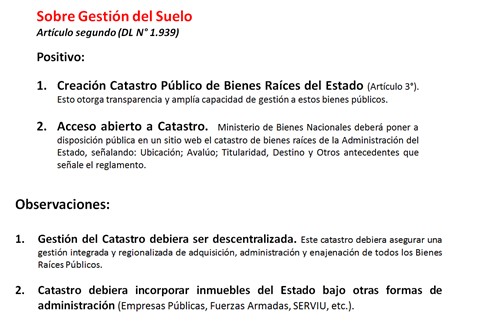

2. Modificación del Decreto Ley N° 1.939, de 1979, que establece normas sobre adquisición, administración y disposición de bienes del Estado

Se establece un nuevo inciso en su artículo 3° para hacer más transparente la información sobre el catastro de bienes raíces que actualmente administra el Ministerio de Bienes Nacionales. Para estos efectos, se establece la obligación de mantener estos antecedentes en un sistema informático, disponible en su sitio web, que permita conocer la ubicación, avalúo, titularidad, destino y demás antecedentes que determine el reglamento.

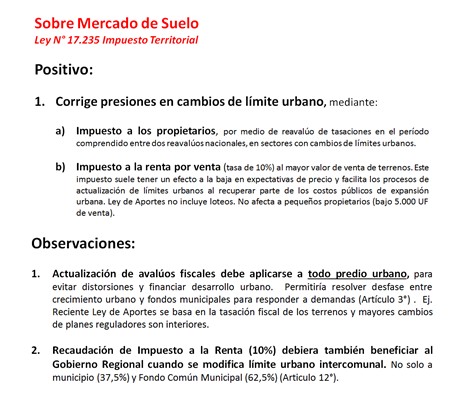

3. Modificaciones del Decreto con Fuerza de Ley N° 1, de 1998, que fija el texto refundido, coordinado, sistematizado y actualizado de la Ley N° 17.235, sobre impuesto territorial

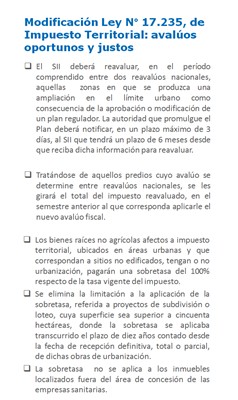

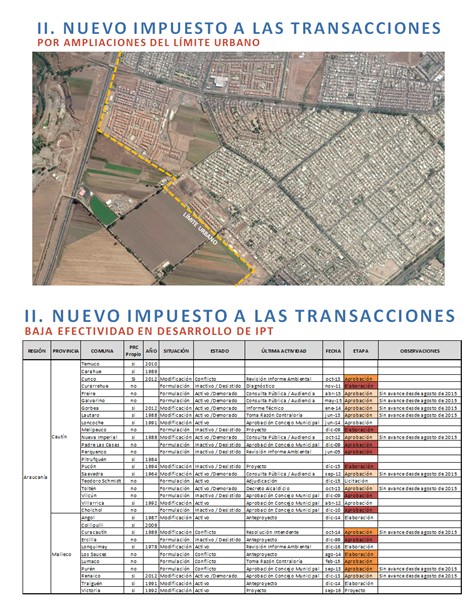

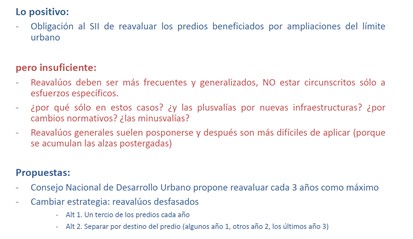

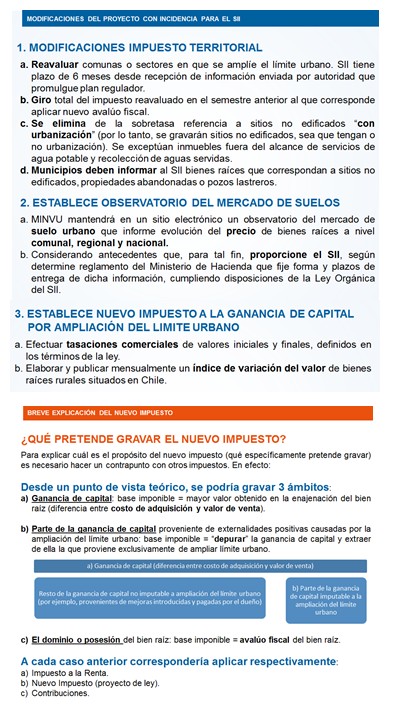

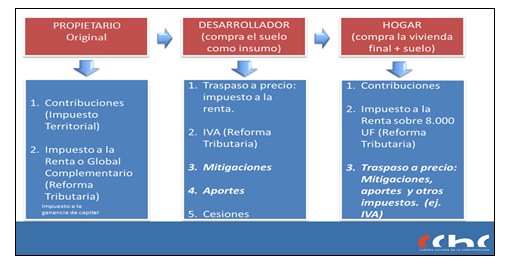

El proyecto modifica el artículo 3° estableciendo que el Servicio de Impuestos Internos deberá reavaluar, en el período comprendido entre dos reavalúos nacionales, a aquellas comunas o sectores de éstas en que se produzca una ampliación en el límite urbano como consecuencia de la aprobación o modificación de un plan regulador. En el mismo artículo, se establece que tratándose de aquellos predios cuyo avalúo se determine entre reavalúos nacionales, se les girará el total del impuesto reavaluado, en el semestre anterior al que corresponda aplicarle el nuevo avalúo fiscal.

Se modifica igualmente el artículo 8°, estableciendo que los bienes raíces no agrícolas afectos a impuesto territorial, ubicados en áreas urbanas y que correspondan a sitios no edificados, tengan o no urbanización, pagarán una sobretasa del 100% respecto de la tasa vigente del impuesto. Se elimina igualmente la limitación a la aplicación de la sobretasa, establecida en el inciso segundo de este artículo, referida a proyectos de subdivisión o loteo, cuya superficie sea superior a cincuenta hectáreas, donde la sobretasa referida se aplicaba transcurrido el plazo de diez años contado desde la fecha de recepción definitiva, total o parcial, de dichas obras de urbanización.

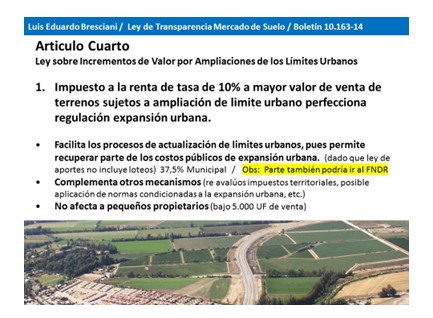

4. Nueva Ley sobre Incrementos de Valor del Suelo por Ampliaciones de los Límites Urbanos

En el artículo cuarto de este proyecto de ley se propone crear un nuevo impuesto que grava el mayor valor obtenido por ampliaciones de los límites urbanos.

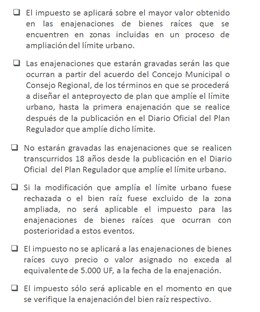

Se trata de un impuesto a la renta con una tasa de 10% que se aplicará sobre el mayor valor obtenido en aquellas enajenaciones a título oneroso de bienes raíces situados en Chile, o de los derechos reales constituidos en ellos o de cuotas poseídas en comunidad respecto de tales bienes, que se encuentren en zonas incluidas en un proceso de ampliación del límite urbano.

Este impuesto se aplicará a las enajenaciones que se efectúen una vez iniciado el proceso de ampliación del límite urbano, según se establece en la presente iniciativa, y hasta la primera enajenación que se realice después de la publicación en el Diario Oficial del plan regulador que amplíe dicho límite.

La parte del mayor valor gravado, corresponderá al incremento de valor experimentado en el proceso de ampliación del límite urbano, de acuerdo a las reglas que se definen para ese efecto.

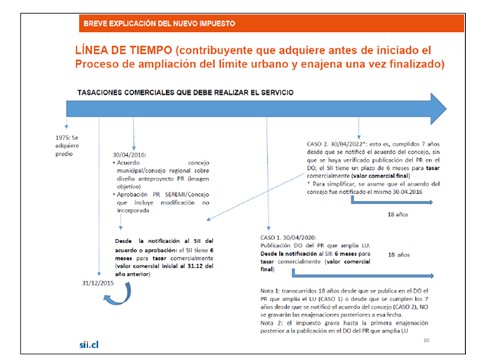

El nuevo gravamen no será aplicable a aquellas enajenaciones que se realicen transcurridos dieciocho años contados desde la fecha de publicación en el Diario Oficial del plan regulador que amplíe el límite urbano, o desde el cumplimiento de un plazo de siete años a contar del inicio del proceso de ampliación del límite urbano. Esta excepción no se aplicará cuando los bienes se enajenen en el marco de operaciones de leasing.

Con todo, si la modificación que amplía el límite urbano fuese rechazada, no será aplicable el impuesto respecto de aquellas enajenaciones posteriores. Tampoco se aplicará el impuesto respecto de aquellas enajenaciones de bienes raíces que ocurran con posterioridad a su exclusión de la zona de ampliación del límite urbano, por modificaciones al plan regulador, ni en los casos de enajenaciones forzadas en cumplimiento de una ley especial o general que autorice la expropiación por causa de utilidad pública o interés nacional.

Asimismo, el impuesto que se propone crear no se aplicará a aquellas enajenaciones en que el precio o valor asignado a ellas no exceda, a la fecha de la enajenación, del equivalente a 5.000 unidades de fomento. Para estos efectos, se considerará la suma de los precios o valores asignados a las enajenaciones que efectúe el contribuyente de la totalidad de los derechos reales constituidos sobre los bienes raíces o de las cuotas poseídas en comunidad respecto de tales bienes, dentro del año comercial respectivo.

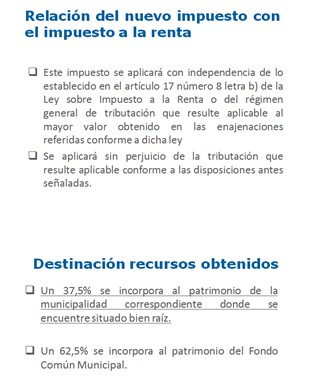

Igualmente, este impuesto se aplicará con independencia de lo establecido en el artículo 17 número 8 letra b) de la Ley sobre Impuesto a la Renta o del régimen general de tributación que resulte aplicable al mayor valor obtenido en las enajenaciones referidas conforme a dicha ley y sin perjuicio de la tributación que resulte aplicable conforme a las disposiciones antes señaladas. De esta manera, cuando ambos impuestos resulten aplicables, de acuerdo a sus respectivas normas, el nuevo tributo gravará el mayor valor experimentado en el proceso de ampliación del límite urbano, mientras que el mayor valor determinado conforme a las reglas de la Ley sobre Impuesto a la Renta se gravará con los impuestos que dicho texto legal establece.

Finalmente, se propone que la parte del mayor valor que corresponda al incremento de valor experimentado en la ampliación del límite urbano derivado de un proceso de cambio a un plan regulador se determine deduciendo del valor comercial final el valor comercial inicial que corresponda. El proyecto establece la forma en que estos valores se determinarán y reajustarán (artículos 5º, 6º, 7º, 8º y 9º).

5. Normas transitorias

Las normas contenidas en la presente iniciativa entrarán en vigencia un año después de su publicación en el Diario Oficial.

En consecuencia, tengo el honor de someter a vuestra consideración el siguiente

PROYECTO DE LEY:

“Artículo Primero.- Modifícase el Decreto con Fuerza de Ley N° 458, de 1975, del Ministerio de Vivienda y Urbanismo, que aprueba la Nueva Ley General de Urbanismo y Construcciones, de la siguiente forma:

1) Modifícase el artículo 3° en el siguiente sentido:

a) Derógase su inciso cuarto, pasando a ser los actuales incisos quinto y sexto, cuarto y quinto, respectivamente.

b) Reemplázanse, en su inciso sexto, que pasó a ser quinto, las expresiones “Los decretos supremos mencionados en los dos últimos incisos precedentes, se dictarán”, por la frase “El decreto supremo mencionado en el inciso precedente se dictará”.

2) Agrégase al Capítulo II del Título II, denominado “De la Planificación Urbana en particular”, un nuevo párrafo preliminar, denominado “PÁRRAFO PRELIMINAR.- Ámbitos de competencia y medidas de transparencia en la Planificación Urbana”, que agrupará a los actuales artículos 28 y 28 bis y los nuevos artículos 28 bis A, 28 bis B y 28 bis C.

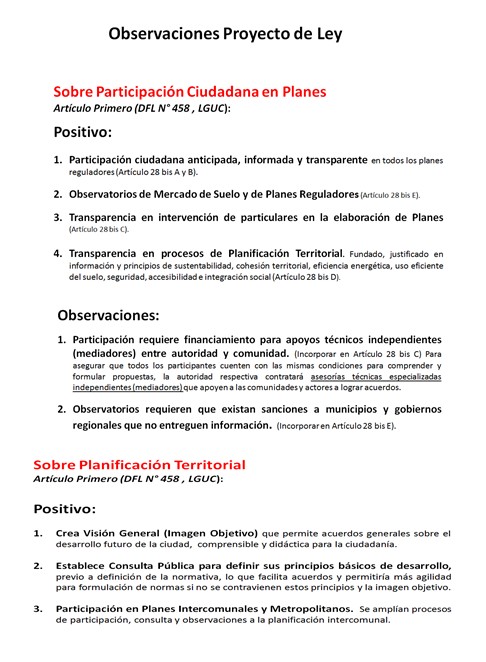

3) Agréganse, a continuación del artículo 28 bis, los siguientes artículos 28 bis A, 28 bis B y 28 bis C, nuevos:

"Artículo 28 bis A.- Acceso a la información de los instrumentos de planificación territorial. Los actos administrativos que promulguen la aprobación o modificación de un instrumento de planificación territorial deberán publicarse en el Diario Oficial, junto con la respectiva ordenanza, debiendo la autoridad que los promulgue informar de este hecho al Servicio de Impuestos Internos, dentro de quinto día, indicando si involucran modificaciones de límites urbanos y en qué zonas. Los planos y la ordenanza correspondiente se archivarán en los Conservadores de Bienes Raíces respectivos, en la División de Desarrollo Urbano del Ministerio de Vivienda y Urbanismo, en la respectiva Secretaría Regional de dicho ministerio y, cuando se trate de instrumentos de nivel comunal, en las Municipalidades correspondientes.

Adicionalmente, estos documentos, junto con su memoria explicativa y el informe ambiental, deberán estar disponibles en el sitio web del organismo que los promulgue conforme a lo dispuesto en el artículo 7° del artículo primero de la ley N° 20.285, sobre Acceso a la Información Pública. Adicionalmente, deberá publicarse un resumen ejecutivo del instrumento de planificación que incluya, en un lenguaje claro y simple, su descripción y los principales efectos esperados.

Con el objeto de facilitar el acceso a los textos y planos vigentes de los instrumentos de planificación territorial que hayan sido modificados, la autoridad facultada para promulgarlos podrá aprobar versiones actualizadas de los planos y fijar el texto refundido, coordinado y sistematizado de las ordenanzas, pudiendo introducirles los cambios de forma que sean indispensables, siempre que con ello no se altere, en caso alguno, su verdadero sentido y alcance. Los actos administrativos que promulguen estas versiones actualizadas estarán sujetos a toma de razón por parte de la Contraloría General de la República y no se someterán al procedimiento de evaluación ambiental estratégica.

Artículo 28 bis B.- Imagen objetivo de los instrumentos de planificación territorial y consulta pública. El proceso de elaboración de los planes reguladores intercomunales o metropolitanos, de los planes reguladores comunales y de los planes seccionales, así como el relativo a sus modificaciones, deberá ser transparente y participativo, procurándose contar con la opinión de los vecinos y los principales actores del territorio planificado. Con tal objetivo se debe contemplar, como paso previo a la elaboración del anteproyecto del plan, la formulación de una imagen objetivo del desarrollo urbano del territorio a planificar, conforme al siguiente procedimiento:

1. El Alcalde o el Secretario Regional Ministerial de Vivienda y Urbanismo, según se trate de un instrumento de nivel comunal o intercomunal, formulará una propuesta de imagen objetivo del desarrollo urbano del territorio a planificar, la que se plasmará en un resumen ejecutivo que sintetizará, en un lenguaje didáctico, claro y simple, el diagnóstico, los objetivos generales y los principales elementos del instrumento a elaborar, las alternativas de estructuración del territorio por las que se propone optar y los cambios que provocarían respecto de la situación existente, apoyándose en uno o más planos que expresen gráficamente estos conceptos. En los casos en que se considere modificar el límite urbano, el resumen ejecutivo deberá señalarlo expresamente.

2. El resumen ejecutivo y sus planos se publicarán en el sitio web de la Municipalidad o de la Secretaría Regional Ministerial de Vivienda y Urbanismo, según corresponda, y se expondrán a la comunidad, pudiendo los interesados formular observaciones fundadas, por medios electrónicos o en soporte papel, hasta treinta días después de iniciada la exposición. El órgano encargado deberá informar de todo lo anterior a las organizaciones de la sociedad civil y los otros interesados que señale la Ordenanza mediante carta certificada despachada, a más tardar, el mismo día en que publiquen estos documentos.

3. Durante los primeros quince días del periodo de exposición deberán realizarse, además, una o más audiencias públicas para presentar la imagen objetivo a la comunidad. Tratándose de instrumentos de ámbito comunal deberá presentarse, además, ante el consejo comunal de organizaciones de la sociedad civil.

4. El lugar y plazo de exposición y el lugar, fecha y hora de las audiencias públicas, así como la disponibilidad de los antecedentes en internet, deberán comunicarse previamente por medio de dos avisos publicados, en semanas distintas, en algún diario de los de mayor circulación en la comuna o las comunas involucradas o mediante avisos radiales o en la forma de comunicación masiva más adecuada o habitual en la comuna o comunas objeto del plan.

5. Terminado el periodo para realizar observaciones, la autoridad encargada de elaborar el plan deberá presentar un informe que sintetice todas las observaciones presentadas al Consejo Regional o Concejo Municipal, según corresponda, el que dentro de 30 días deberá acordar los términos en que se procederá a elaborar el anteproyecto de plan, siguiendo lo establecido para cada instrumento en los párrafos siguientes de este Capítulo. Tanto el informe elaborado, como el acuerdo adoptado, deberán estar disponibles en el sitio web de la autoridad encargada. En caso que este acuerdo considere una modificación del límite urbano, la misma autoridad deberá informar, dentro de quinto día, de este hecho al Servicio de Impuestos Internos señalando la zona considerada para estos efectos.

6. Si el organismo competente para aprobar en definitiva el instrumento de planificación territorial rechaza o altera una propuesta de modificación del límite urbano contenida en el acuerdo a que se refiere el numeral precedente, la autoridad encargada de su elaboración deberá informar de este hecho al Servicio de Impuestos Internos identificando las zonas.

Artículo 28 bis C.- Observatorios del mercado del suelo urbano y de los instrumentos de planificación territorial. Para promover la transparencia del mercado del suelo, el Ministerio de Vivienda y Urbanismo mantendrá en un sitio web:

a) Un observatorio del mercado del suelo urbano que informará de la evolución del precio de los bienes raíces a nivel comunal, regional y nacional, considerando los antecedentes que para este fin deberá proporcionarle el Servicio de Impuesto Internos según determine un reglamento del Ministerio de Hacienda, dictado al efecto, el que deberá también fijar la forma y plazos de entrega de dicha información debiendo cumplirse las disposiciones de la Ley Orgánica del Servicio de Impuestos Internos, contenida en el decreto con fuerza de ley N° 7, de 1980, y en el Código Tributario; y

b) Un sistema de información de los procesos de elaboración y aprobación de los instrumentos de planificación territorial, así como de sus modificaciones. Para estos efectos, las Municipalidades y los Gobiernos Regionales deberán suministrarle la información que señale la Ordenanza de esta ley en la forma y plazos que allí se indiquen.”.

4) Reemplázase el inciso final del artículo 35 por el siguiente:

“Para los efectos de su aprobación, modificación y aplicación, estos documentos constituirán un solo cuerpo normativo.”.

5) Reemplázase el artículo 36 por el siguiente:

“Artículo 36.- El anteproyecto del Plan Regulador Intercomunal o Metropolitano, o sus modificaciones, será elaborado por la Secretaría Regional Ministerial de Vivienda y Urbanismo, con consulta a las Municipalidades correspondientes y a los organismos de la Administración del Estado que sean necesarios, con el fin de resguardar una actuación pública coordinada sobre el territorio planificado. Este proceso se iniciará con la formulación y consulta de la imagen objetivo del instrumento, conforme a lo dispuesto en el artículo 28 bis B de esta ley, y se ajustará a lo señalado en el inciso cuarto del artículo 7° bis de la ley N° 19.300, sobre Bases Generales del Medio Ambiente.

De conformidad al inciso quinto del artículo 7° bis de la ley N° 19.300, sobre Bases Generales del Medio Ambiente, el anteproyecto de plan regulador que se elabore contendrá un informe ambiental, que será remitido al Ministerio del Medio Ambiente para sus observaciones. Posteriormente, ambos documentos, junto con un resumen ejecutivo que incluya, en un lenguaje didáctico, claro y simple, la descripción del instrumento de planificación propuesto y sus principales consecuencias, serán sometidos a un proceso de consulta pública conforme lo dispuesto en los numerales 2., 3. y 4. del artículo 28 bis B precedente.

En paralelo a la consulta pública se solicitará la opinión de las Municipalidades correspondientes, las que deberán pronunciarse sobre el anteproyecto dentro de un plazo de 30 días, contados desde su conocimiento oficial, vencido el cual la falta de pronunciamiento será considerada como aprobación.

Terminadas las consultas anteriores, la Secretaría Regional Ministerial de Vivienda y Urbanismo elaborará un proyecto de Plan Regulador Intercomunal o Metropolitano y lo remitirá, junto al expediente completo, al Gobierno Regional para continuar su trámite de aprobación en conformidad a las disposiciones de su ley orgánica constitucional. En caso que el proyecto altere la propuesta de modificación del límite urbano contenida en el acuerdo a que se refiere el numeral 5. del artículo 28 bis B precedente, la misma autoridad informará de este hecho, dentro de quinto día, al Servicio de Impuestos Internos, señalando la zona afectada.”.

6) Reemplázase el artículo 37 por el siguiente:

“Artículo 37.- Previa autorización de la Secretaría Regional Ministerial de Vivienda y Urbanismo correspondiente, un grupo de Municipalidades afectas a relaciones intercomunales podrán confeccionar directamente un anteproyecto de Plan Regulador Intercomunal, el que deberá ser elaborado de acuerdo al procedimiento establecido en el artículo precedente y enviado a dicha Secretaría para que verifique, dentro del plazo de 60 días, si el instrumento propuesto se ajusta a esta ley y su Ordenanza. Si el informe es favorable, la Secretaría deberá remitirlo al Gobierno Regional para iniciar su trámite de aprobación en conformidad a las disposiciones de su ley orgánica constitucional.”.

7) Reemplázase el inciso segundo del artículo 42 por el siguiente:

“Para los efectos de su aprobación, modificación y aplicación, estos documentos constituirán un solo cuerpo normativo.”.

8) Modifícase el artículo 43 en el siguiente sentido:

a) Reemplázase su inciso primero y el encabezado de su inciso segundo por los siguientes:

“El anteproyecto de Plan Regulador Comunal o de sus modificaciones será diseñado por la Municipalidad correspondiente, iniciándose este proceso con la formulación y consulta de su imagen objetivo, conforme dispone el artículo 28 bis B de esta ley, y ajustándose a lo dispuesto en el inciso cuarto del artículo 7° bis de la ley N° 19.300, sobre Bases Generales del Medio Ambiente.

De conformidad al inciso quinto del artículo 7° bis de la ley N° 19.300, sobre Bases Generales del Medio Ambiente, el anteproyecto de plan regulador que se elabore contendrá un informe ambiental, que será remitido al Ministerio del Medio Ambiente para sus observaciones. Posteriormente, ambos documentos serán sometidos al siguiente proceso de participación ciudadana:”.

b) Modifícase su inciso segundo en el siguiente sentido.

i) Reemplázanse en su numeral 3. las expresiones “consejo económico y social comunal” por las siguientes: “consejo comunal de organizaciones de la sociedad civil”.

ii) Elimínase su numeral 5., pasando el actual numeral 6. a ser 5.

iii) Reemplázanse en su numeral 6., que pasó a ser 5., las expresiones “después de la audiencia pública” por la frase “después del plazo”.

c) Sustitúyase, en sus incisos segundo, tercero, cuarto y quinto, la palabra “proyecto” por “anteproyecto”.

d) Agrégase, en su inciso tercero, a continuación del punto y aparte, que pasa a ser punto y seguido, la siguiente oración: “Sin perjuicio de lo anterior, los documentos que integren el anteproyecto de instrumento deberán estar disponibles en el sitio web municipal desde el inicio del proceso de participación ciudadana, junto con un resumen ejecutivo que incluya, en un lenguaje didáctico, claro y simple, la descripción del instrumento de planificación y sus principales consecuencias.”.

e) Reemplázase, en su inciso cuarto, la frase “la audiencia pública indicada en el N° 5” por las expresiones “que venza el plazo para formular tales observaciones”.

f) Agrégase, en su inciso quinto, después de la expresión “plan regulador”, la frase “, dentro de un plazo máximo de 60 días”.

g) Agrégase, en su inciso sexto, a continuación del punto y aparte, que pasa a ser punto y seguido, la siguiente oración: “Si el proyecto altera la propuesta de modificación del límite urbano contenida en el acuerdo a que se refiere el numeral 5. del artículo 28 bis B precedente, el Alcalde, junto con enviarlo a la Secretaría Regional Ministerial respectiva, informará de este hecho, dentro de quinto día, al Servicio de Impuestos Internos, señalando la zona afectada.”.

h) Elimínase su duodécimo inciso.

9) Modifícase el artículo 45 en el siguiente sentido:

a) Elimínanse, en su inciso primero, las expresiones “inciso primero del”.

b) Reemplázanse, en el encabezado de su inciso segundo, las expresiones “podrán omitir el trámite previsto en la letra c) del inciso primero del artículo 43, y, en tal caso, las publicaciones que dispone la letra d) se entenderán referidas al acuerdo del Consejo de Desarrollo Comunal:”, por la frase “aplicarán lo dispuesto en los numerales 1. al 5. del inciso segundo del artículo 43 y en los incisos tercero a quinto del mismo artículo y, una vez aprobadas tales enmiendas por el Concejo, serán promulgadas por Decreto Alcaldicio.”.

c) Elimínase su inciso tercero.

10) Reemplázase en el inciso segundo del artículo 46 la frase “el inciso primero del artículo 43” por las expresiones “los artículos 28 bis B y 43 precedentes”.

Artículo Segundo.- Agrégase el siguiente inciso tercero, nuevo, al artículo 3° del decreto ley N° 1.939, de 1979, del Ministerio de Tierras y Colonización, que Establece Normas sobre Adquisición, Administración y Disposición de Bienes del Estado:

“El Ministerio mantendrá la información de los bienes a que se refieren los incisos precedentes en un sistema informático, disponible en su sitio web institucional, con el fin de permitir conocer su ubicación, avalúo, titularidad, destino y demás antecedentes que señale el reglamento al que hace referencia el inciso anterior.”.

Artículo Tercero.- Modifícase el decreto con fuerza de ley N° 1, de 1998, del Ministerio de Hacienda, que Fija el Texto Refundido, Coordinado, Sistematizado y Actualizado de la Ley N° 17.235 Sobre Impuesto Territorial:

1) Modifícase el artículo 3° en el siguiente sentido:

a) Agréganse los siguientes incisos segundo y tercero, nuevos, pasando el actual inciso segundo a ser cuarto y así sucesivamente:

“No obstante lo dispuesto en el inciso anterior, el Servicio de Impuestos Internos deberá reavaluar, en el período comprendido entre dos reavalúos nacionales, a aquellas comunas o sectores de éstas en que se produzca una ampliación en el límite urbano de un plan regulador. Para estos efectos, el Servicio de Impuestos de Internos deberá ser informado por la autoridad que promulgue los respectivos planes reguladores del hecho de la publicación de éstos, dentro del plazo de tercero día.

Para efectos del reavalúo a que se refiere el inciso anterior, el Servicio de Impuestos Internos tendrá un plazo de seis meses contados desde que reciba la información señalada.”.

b) Agrégase un inciso sexto, nuevo, a continuación del inciso tercero que pasó a ser quinto, pasando el actual inciso cuarto a ser séptimo y así sucesivamente:

“No obstante lo establecido en el inciso anterior, a aquellos predios cuyo avalúo se determine conforme a lo dispuesto en el inciso segundo, se les girará el total del impuesto reavaluado, en el semestre anterior al que corresponda aplicarle el nuevo avalúo fiscal.”.

2) Modifícase el artículo 8° en el siguiente sentido:

a) Elimínase de su inciso primero la frase “con urbanización”.

b) Elimínase su inciso segundo, pasando a ser su inciso tercero, segundo, y así sucesivamente.

c) Sustitúyase en su inciso cuarto, que pasó a ser tercero, la frase “declaradas como abandonadas y las correspondientes a pozos lastreros”, por las expresiones “a que se refiere el inciso primero de este artículo,”.

Artículo Cuarto.-Apruébase la siguiente Ley sobre Incrementos de Valor por Ampliaciones de los Límites Urbanos:

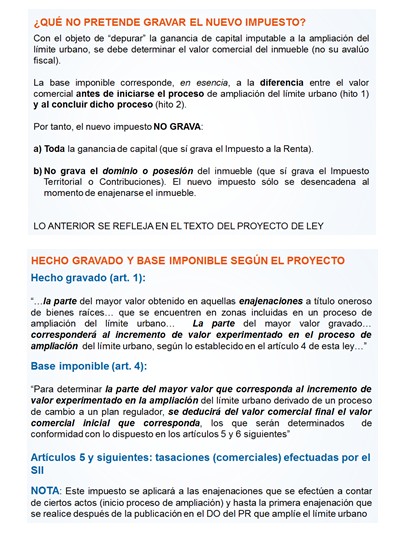

“Artículo 1°. Hecho gravado. Se gravará con impuesto a la renta con una tasa de 10%, la parte del mayor valor obtenido en aquellas enajenaciones a título oneroso de bienes raíces situados en Chile, o de los derechos reales constituidos en ellos o de cuotas poseídas en comunidad respecto de tales bienes, que se encuentren en zonas incluidas en un proceso de ampliación del límite urbano.

Este impuesto no será deducible como gasto pero no se gravará con la tributación dispuesta en el artículo 21 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974.

Este impuesto se aplicará a las enajenaciones que se efectúen a contar de los actos a que hacen referencia los literales a) y b) del número 1 del artículo 5°, según corresponda, y hasta la primera enajenación que se realice después de la publicación en el Diario Oficial del plan regulador que amplíe el límite urbano.

La parte del mayor valor gravado, a que hace referencia el inciso primero, corresponderá al incremento de valor experimentado en el proceso de ampliación del límite urbano, según lo establecido en el artículo 4° de esta ley.

No estarán gravadas con este impuesto aquellas enajenaciones a que se refiere el inciso primero, que se realicen transcurridos dieciocho años contados desde que cualquiera de los siguientes hechos ocurra primero:

a) La fecha de publicación en el Diario Oficial del plan regulador que amplíe el límite urbano; o

b) Desde el cumplimiento de un plazo de siete años a contar de la fecha de notificación contemplada en el numeral 1 del artículo 8° de la presente ley.

Lo dispuesto en el inciso anterior, no se aplicará cuando los bienes referidos se enajenen en el marco de operaciones de leasing.

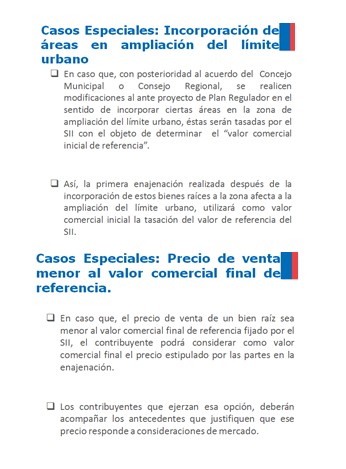

Con todo, si la modificación que amplía el límite urbano fuese rechazada, no será aplicable el impuesto a que se refiere el inciso primero respecto de aquellas enajenaciones que ocurran a contar de dicho evento. Tampoco se aplicará el impuesto respecto de aquellas enajenaciones de bienes raíces que ocurran con posterioridad a su exclusión de la zona de ampliación del límite urbano, por modificaciones al plan regulador conforme a lo establecido en el inciso final del artículo 36 y el inciso sexto del artículo 43, ambos de la Ley General de Urbanismo y Construcciones.

Tampoco se aplicará este impuesto en los casos de enajenaciones forzadas en cumplimiento de una ley especial o general que autorice la expropiación por causa de utilidad pública o interés nacional.

Artículo 2°. Exenciones. El impuesto a que se refiere el artículo 1° de la presente ley no se aplicará a aquellas enajenaciones en que el precio o valor asignado a ellas no exceda, a la fecha de perfeccionamiento de la enajenación, al equivalente a 5.000 unidades de fomento. Para estos efectos, se considerará la suma de los precios o valores asignados a las enajenaciones que efectúe el contribuyente de la totalidad de los derechos reales constituidos sobre los bienes raíces o de las cuotas poseídas en comunidad respecto de tales bienes, dentro del año comercial respectivo.

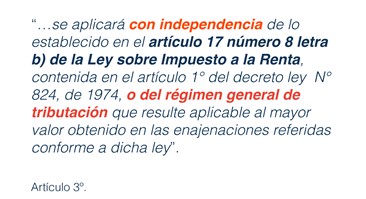

Artículo 3°. El impuesto establecido en el artículo 1° de esta ley se aplicará con independencia de lo establecido en el artículo 17 número 8 letra b) de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, o del régimen general de tributación que resulte aplicable al mayor valor obtenido en las enajenaciones referidas conforme a dicha ley, y sin perjuicio de la tributación que resulte aplicable conforme a las disposiciones antes señaladas.

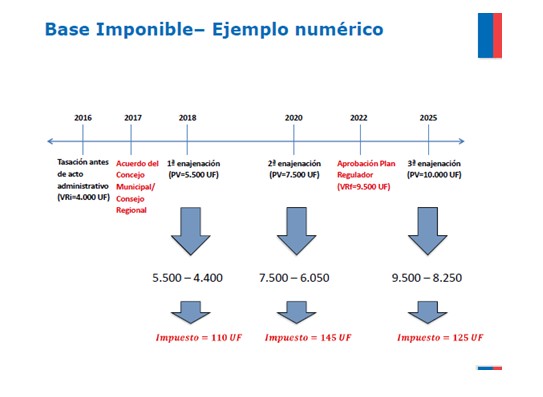

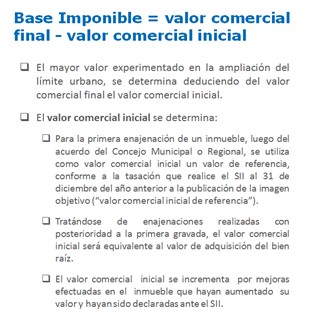

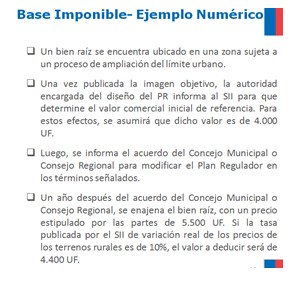

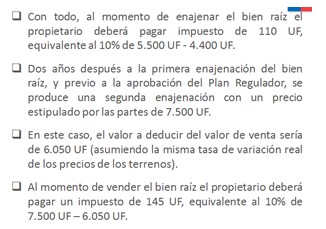

Artículo 4°. Base imponible. Para determinar la parte del mayor valor que corresponda al incremento de valor experimentado en la ampliación del límite urbano derivado de un proceso de cambio a un plan regulador, se deducirá del valor comercial final el valor comercial inicial que corresponda, reajustado conforme al inciso tercero de este artículo. Dichos valores se determinarán conforme a las reglas establecidas en los artículos 5° y 6° siguientes.

Los valores comerciales inicial y final así determinados, serán convertidos a su equivalente en unidades de fomento, según el valor vigente de ésta a la fecha de determinación de cada uno de ellos.

Para efectos de determinar la diferencia a que se refiere el inciso primero de este artículo, el valor comercial inicial será incrementado de acuerdo a una tasa estimada de largo plazo de variación real de los precios de los terrenos en Chile, hasta la fecha de determinación del valor comercial final. Un Reglamento emitido por el Ministerio de Hacienda determinará la metodología de cálculo de dicha tasa, la que considerará entre otros factores, el crecimiento de largo plazo de la economía chilena.

El valor gravado con el impuesto por cada uno de los inmuebles, expresado en unidades de fomento, será convertido según el valor de ésta a la fecha del respectivo acto jurídico o contrato que sirva de título para la enajenación, y tal suma se reajustará por la variación experimentada por el índice de precios al consumidor en el mes anterior al de la enajenación y el mes anterior al término del año comercial respectivo.

En ningún caso las diferencias que se puedan generar por aplicación de estas reglas darán lugar a una devolución de impuestos.

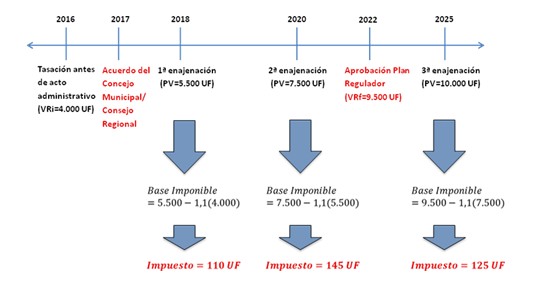

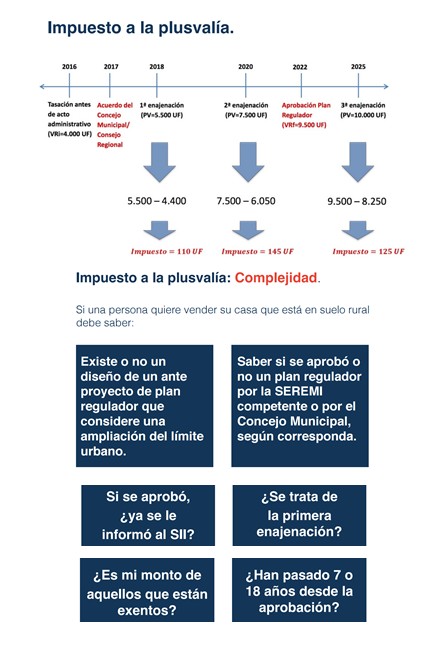

Artículo 5°. Valor comercial inicial. Para efectos de la presente ley, el valor comercial inicial será determinado conforme a las siguientes reglas, según sea el caso:

1. Para la primera enajenación de un bien raíz, de derechos reales constituidos sobre tales bienes o de cuotas poseídas en comunidad respecto de ellos, que se encuentre gravada con el impuesto a que se refiere esta ley, el valor comercial inicial se determinará según la tasación que, para este sólo efecto, practique el Servicio de Impuestos Internos. Esta tasación, en adelante “valor comercial inicial de referencia”, deberá realizarse cuando se incorpore un área o sub-área en el proceso de ampliación del límite urbano a través de alguno de los siguientes actos:

a) El acuerdo del Concejo Municipal o Consejo Regional, según corresponda, de los términos en que se procederá a diseñar un anteproyecto de plan regulador que considere una ampliación del límite urbano, a que se refiere el numeral 5 del artículo 28 bis B del decreto con fuerza de ley N° 458, de 1975, Ley General de Urbanismo y Construcciones.

b) La aprobación del plan regulador por la Secretaría Regional Ministerial competente o por el Concejo Municipal, según corresponda, a que se refieren el inciso final del artículo 36 y el inciso sexto del artículo 43, ambos de la Ley General de Urbanismo y Construcciones, cuyas modificaciones incluyan bienes raíces no contemplados en el literal anterior en la ampliación del límite urbano.

2. Para las enajenaciones de un bien raíz, de derechos reales constituidos sobre tales bienes o de cuotas poseídas en comunidad respecto de ellos, realizadas con posterioridad a la primera enajenación que se haya gravado con el impuesto a que se refiere esta ley, el valor comercial inicial corresponderá al valor de adquisición del bien respectivo.

3. Tratándose de derechos reales constituidos sobre los bienes raíces o de cuotas poseídas en comunidad respecto de tales bienes, para determinar el valor comercial inicial de cada derecho o cuota, se considerará la proporción que corresponda de los derechos o cuotas sobre el valor comercial inicial del bien raíz respectivo.

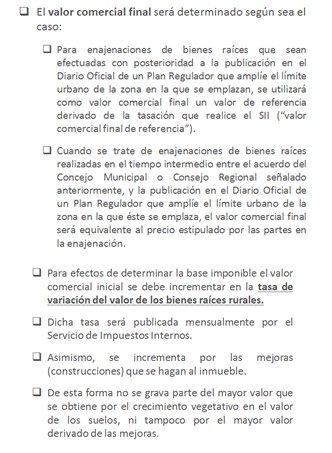

Artículo 6°. Valor comercial final. Para efectos de la presente ley, el valor comercial final será determinado conforme a las siguientes reglas, según sea el caso:

1. Para aquellas enajenaciones a que se refieren los literales a) y b) siguientes, el valor comercial final se determinará según la tasación que, para este sólo efecto, practique el Servicio de Impuestos Internos. Esta tasación en adelante “valor comercial final de referencia” se utilizará en las siguientes circunstancias:

a) Enajenaciones de bienes raíces, de derechos reales constituidos sobre ellos o de cuotas poseídas en comunidad respecto de tales bienes, que sean efectuadas con posterioridad a la publicación en el Diario Oficial de un plan regulador que amplíe el límite urbano de las zonas en que se emplazan, o

b) Enajenaciones de bienes raíces, de derechos reales constituidos sobre ellos, o de cuotas poseídas en comunidad respecto de tales bienes, que sean efectuadas después de transcurridos siete años contados desde la fecha de notificación del acuerdo del Concejo, a que hace referencia el numeral 5 del artículo 28 bis B del decreto con fuerza de ley N° 458, de 1975, Ley General de Urbanismo y Construcciones, y previo a la publicación en el Diario Oficial del plan regulador que amplíe el límite urbano de las zonas en que se emplazan.

2. Para enajenaciones que se realicen en el tiempo intermedio entre el inicio del proceso al que hace referencia el numeral 5 del artículo 28 bis B del decreto con fuerza de ley N° 458, de 1975, Ley General de Urbanismo y Construcciones y antes de la publicación en el Diario Oficial de un plan regulador que amplíe el límite urbano, el valor comercial final será equivalente al precio estipulado por las partes en la enajenación, a menos que corresponda aplicar la regla del literal b) del numeral precedente.

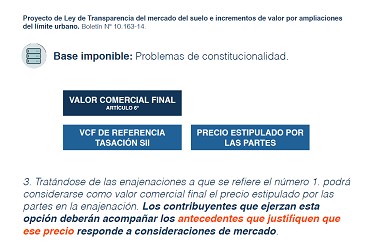

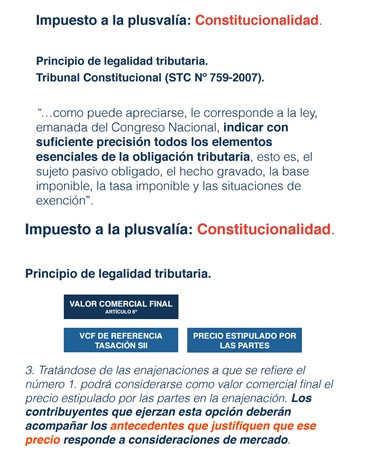

3. Tratándose de las enajenaciones a que se refiere el número 1. podrá considerarse como valor comercial final el precio estipulado por las partes en la enajenación. Los contribuyentes que ejerzan esta opción, deberán acompañar los antecedentes que justifiquen que ese precio responde a consideraciones de mercado.

Tratándose de derechos reales constituidos sobre los bienes raíces o de cuotas poseídas en comunidad respecto de tales bienes, para determinar el valor comercial final de cada derecho o cuota, se considerará la proporción que corresponda de los derechos o cuotas sobre el valor comercial final del bien raíz respectivo.

Artículo 7°. Tasación. Para efectos de la aplicación del impuesto a que se refiere la presente ley, el Servicio de Impuestos Internos deberá establecer los valores comerciales iniciales y finales de referencia conforme a las siguientes reglas:

1. Para los actos a que se refiere el literal a) del numeral 1 del artículo 5° de la presente ley, el valor comercial inicial de referencia será el que corresponda al 31 de diciembre del año inmediatamente anterior al de publicación de la imagen objetivo, según lo establecido en el numeral 2. del artículo 28 bis B, de la Ley General de Urbanismo y Construcciones.

2. Para los actos a que hace referencia el literal b) del número 1 del artículo 5° de la presente ley, el valor comercial inicial de referencia será el que corresponda al 31 de diciembre del año inmediatamente anterior en que éstos ocurran.

3. Para las enajenaciones a que se refiere el literal a) del numeral 1 del artículo 6° de la presente ley, el valor comercial final de referencia será el que se determine dentro del plazo de seis meses contados desde la publicación en el Diario Oficial del plan regulador.

4. Para las enajenaciones a que se refiere el literal b) del numeral 1 del artículo 6° de la presente ley, el valor comercial final de referencia será el que se determine dentro del plazo de seis meses contados desde el cumplimiento del plazo de 7 años a que se refiere el mismo numeral.

Para establecer el valor comercial inicial de referencia a que aluden los numerales 1 y 2 del inciso precedente, el Servicio de Impuestos Internos tendrá el plazo de seis meses a contar de la notificación y recepción de la información correspondiente, según lo establecido en el artículo 8°.

Artículo 8°. Entrega de información. La autoridad encargada de la elaboración o promulgación de un plan regulador, según corresponda, deberá comunicar al Servicio de Impuestos Internos la información establecida en los numerales siguientes. El plazo para el otorgamiento de la misma será de cinco días contados desde los hechos que se indican en cada caso:

1. Las propuestas de modificación del límite urbano adoptadas en el acuerdo sobre los términos en que se procederá a elaborar el anteproyecto de plan a que se refiere el numeral 5 del artículo 28 bis B del decreto con fuerza de ley N° 458, de 1975, Ley General de Urbanismo y Construcciones. En la misma oportunidad, la autoridad deberá acompañar la fecha exacta de publicación de los documentos que formulan la imagen objetivo, establecida en el numeral 2 del artículo 28 bis B del mismo cuerpo legal.

2. Las alteraciones o el rechazo a la propuesta de modificación del límite urbano contenida en el acuerdo a que se refiere el numeral 1. precedente, conforme disponen el inciso final del artículo 36 y el inciso sexto del artículo 43, ambos de la Ley General de Urbanismo y Construcciones.

3. Las alteraciones o el rechazo de la propuesta de modificación del límite urbano realizada por el organismo competente para aprobar en definitiva el instrumento de planificación territorial.

4. La publicación de un plan regulador que contenga modificaciones al límite urbano.

En la entrega de la información a que se refiere este artículo, se deberán acompañar los planos y demás antecedentes necesarios para establecer el valor comercial de referencia de los bienes raíces ubicados en las zonas consideradas para estos efectos, según se determine en un reglamento suscrito por los Ministros de Hacienda y de Vivienda y Urbanismo.

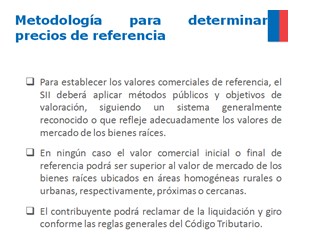

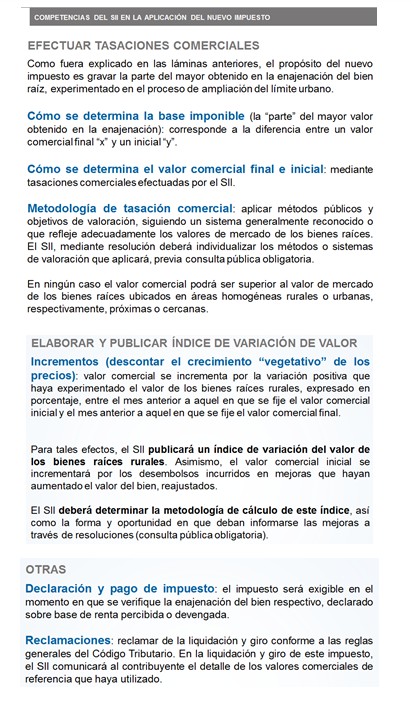

Artículo 9°. Metodología para determinar precios de referencia. Para establecer los valores comerciales de referencia el Servicio de Impuestos Internos deberá aplicar métodos públicos y objetivos de valoración, siguiendo un sistema generalmente reconocido o que refleje adecuadamente los valores de mercado de los bienes raíces. El Servicio de Impuestos Internos, mediante resolución dictada al efecto, deberá individualizar los métodos o sistemas de valoración que aplicará hacia el futuro, previa consulta pública obligatoria en los términos establecidos en el número 1° de la letra A del inciso segundo del artículo 6°, del Código Tributario.

En ningún caso el valor comercial inicial o final de referencia podrá ser superior al valor de mercado de los bienes raíces ubicados en áreas homogéneas rurales o urbanas, respectivamente, próximas o cercanas.

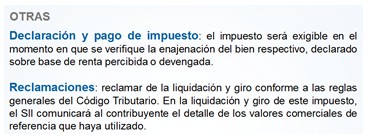

Artículo 10°. Declaración y pago del impuesto, así como liquidación y giro del mismo, según corresponda. El impuesto a que se refiere esta ley sólo le será exigible al propietario o poseedor del inmueble o de los derechos reales constituidos en ellos o de cuotas poseídas en comunidad respecto de tales bienes, en el momento en que se verifique la enajenación del bien respectivo, conforme a lo señalado en el artículo 1°.

Este impuesto deberá ser declarado y pagado por el enajenante sobre la base de la renta percibida o devengada, conforme a lo dispuesto en los artículos 65 número 1 y 69 de la Ley sobre Impuesto a la Renta.

Cuando dicho impuesto no fuere declarado ni pagado por el contribuyente respectivo, el Servicio de Impuestos Internos procederá a la liquidación y giro del mismo, previa Citación conforme a lo dispuesto en el artículo 63 del Código Tributario.

El valor asignado en la enajenación así como la liquidación y giro del impuesto único correspondiente, será susceptible de tasación de acuerdo a los artículos 64 del Código Tributario y 17 número 8 de la Ley sobre Impuesto a la Renta y de fiscalización conforme las reglas generales.

En caso que, pendiente la determinación del valor comercial inicial o final de referencia, según corresponda, los bienes raíces, los derechos reales constituidos en ellos o las cuotas poseídas en comunidad respecto de tales bienes comprendidos en la ampliación del límite urbano sean enajenados, el Servicio de Impuestos Internos podrá liquidar y girar los impuestos que hubiere correspondido aplicar conforme los valores establecidos en el artículo 5° y el artículo 6°, ambos de la presente ley, en el mes siguiente de publicada la tasación.

Artículo 11. Reclamo. El contribuyente podrá reclamar de la liquidación y giro conforme las reglas generales del Código Tributario. En la liquidación y giro de este impuesto, el Servicio de Impuestos Internos comunicará al contribuyente el detalle de los valores comerciales de referencia que haya utilizado y de aquellos valores que determine por aplicación del artículo 64 del Código Tributario en caso que corresponda, respecto de los cuales también podrá reclamarse conforme a las reglas generales del Código Tributario.

Artículo transitorio.- Las normas contenidas en la presente ley entrarán en vigencia un año después de su publicación en el Diario Oficial.”.”

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

PAULINA SABALL ASTABURUAGA

Ministra de Vivienda y Urbanismo

VÍCTOR OSORIO REYES

Ministro de Bienes Nacionales

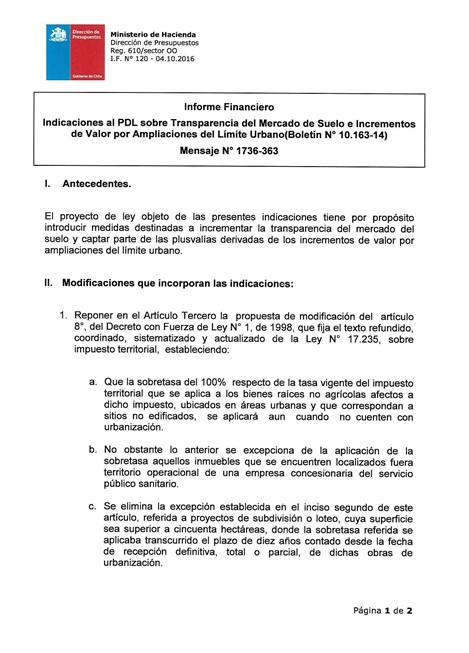

1.2. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 08 de marzo, 2016. Oficio en Sesión 1. Legislatura 364.

FORMULA INDICACIONES AL PROYECTO DE LEY DE TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO (Boletín N° 10.163-14)

______________________________SANTIAGO, 8 de marzo de 2016.-

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Nº 1736-363/

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO PRIMERO

1) Para agregar en su numeral 1, la siguiente letra b), nueva, pasando el actual literal b), a ser c):

“b) Reemplázase en su inciso quinto que pasó a ser cuarto, la frase “y los Reglamentos de Instalaciones Sanitarias de Agua Potable y Alcantarillado, y de Pavimentación” por la frase “y las normas sobre pavimentación.”.”.

2) Para modificar su numeral 3, en el siguiente sentido:

a) Modifícase el artículo 28 bis B, en el siguiente sentido:

i) Reemplázase en el numeral 2 la frase “El resumen ejecutivo y sus planos se publicarán” por la siguiente oración: “El resumen ejecutivo y sus planos deberán ser aprobados por acuerdo del Concejo Municipal o Consejo Regional, según se trate de un instrumento de nivel comunal o intercomunal, dentro de los quince días siguientes a su recepción. Transcurrido este plazo sin un pronunciamiento expreso se entenderá que tanto el resumen ejecutivo como sus planos fueron aprobados. Una vez aprobados, serán publicados”.

ii) Agrégase en el numeral 6., después de la coma (,), la frase: “conforme disponen el artículo 36 c) de la ley N° 19.175, Orgánica Constitucional sobre Gobierno y Administración Regional y el inciso octavo del artículo 43 de la Ley General de Urbanismo y Construcciones,”.

iii) Agrégase el siguiente inciso final, nuevo:

“Todas las publicaciones que señala este artículo deberán estar disponibles dentro de los mecanismos de participación ciudadana que exige el artículo 7° del artículo primero de la ley N° 20.285, sobre Acceso a la Información Pública.”.

b) Intercálanse los siguientes artículos 28 bis C y 28 bis D, nuevos, pasando el actual artículo 28 bis C a ser el nuevo artículo 28 bis E, del siguiente tenor:

“Artículo 28 bis C.- Intervención de particulares en la elaboración y aprobación de los instrumentos de planificación territorial. Los particulares podrán proponer nuevos instrumentos de planificación territorial o modificaciones de los existentes solamente mediante presentaciones formales realizadas en ejercicio del derecho de petición consagrado en el numeral 14 del artículo 19 de la Constitución Política de la República. La autoridad que promueva un nuevo instrumento o una modificación del instrumento deberá mencionar expresamente las solicitudes planteadas por particulares que se relacionen directamente con su propuesta.

Los particulares podrán acompañar antecedentes para fundamentar nuevos instrumentos de planificación territorial o sus modificaciones, siempre que en ellos se consigne con claridad quien los presenta, quien los elaboró y a que título. Dichos antecedentes sólo podrán ser considerados por los órganos administrativos si se cumple con lo anterior y son aprobados por un órgano del Estado.

La infracción de los deberes señalados en los incisos anteriores será considerada una grave vulneración del principio de probidad administrativa.

Artículo 28

bis D.- Transparencia en el ejercicio de la potestad planificadora. La planificación urbana es una función pública cuyo objetivo es organizar y definir el uso del suelo de acuerdo con el interés general. Su ejercicio deberá:

a) Ser fundado, señalando expresamente sus motivaciones y los objetivos específicos que persigue en cada caso, especialmente cuando se realicen cambios en las propuestas, anteproyectos o proyectos de planes o a sus modificaciones;

b) Considerar información suficiente sobre la realidad existente y su evolución previsible; y

c) Ajustarse a los principios de sustentabilidad, cohesión territorial y eficiencia energética, procurando que el suelo se ocupe de manera eficiente y combine los usos en un contexto urbano seguro, saludable, accesible universalmente e integrado socialmente.”.

c) Reemplázase el literal b) del artículo 28 bis C, que ha pasado a ser artículo 28 bis E, por el siguiente:

“b) Un sistema de información de los procesos de elaboración y aprobación de los instrumentos de planificación territorial, así como de sus modificaciones, el que deberá dar cuenta de manera sistematizada de toda la información disponible en los sitios electrónicos referidos en los artículos 28 bis A y 28 bis B. Para estos efectos, las Municipalidades, los Gobiernos Regionales y demás órganos y servicios competentes deberán suministrar la información que señale la Ordenanza de esta ley en la forma y plazos que allí se indiquen, con el objeto de poner a disposición del público la información referida de forma fácil y expedita.”.

AL ARTÍCULO CUARTO

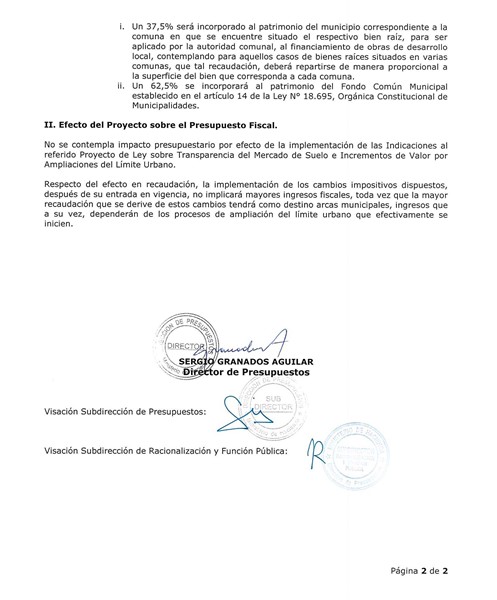

3) Para agregar el artículo 12°, nuevo, cuyo tenor es el siguiente:

“Artículo 12. Los recursos que se recauden por aplicación del impuesto establecido en la presente ley se distribuirán de la siguiente forma:

a) Un 37,5% se incorporará al patrimonio de la municipalidad correspondiente a la comuna en que se encuentre situado el respectivo bien raíz, para ser aplicado por la autoridad comunal al financiamiento de obras de desarrollo local. Si el bien raíz se encuentra situado en varias comunas, la recaudación se repartirá entre ellas en proporción a la parte de la superficie total que corresponda a cada una.

b) Un 62,5% se incorporará al patrimonio del Fondo Común Municipal establecido en el artículo 14 de la ley N° 18.695, Orgánica Constitucional de Municipalidades, cuyo texto refundido, coordinado y sistematizado se contiene en el decreto con fuerza de ley N° 1 de 2006, del Ministerio del Interior.

El Servicio de Tesorerías recaudará el referido impuesto y pondrá a disposición de las respectivas municipalidades y del Fondo Común Municipal los recursos correspondientes, dentro del mes subsiguiente al de su recaudación.”.

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

PAULINA SABALL ASTABURUAGA

Ministra de Vivienda y Urbanismo

1.3. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 10 de mayo, 2016. Oficio en Sesión 22. Legislatura 364.

FORMULA INDICACIONES AL PROYECTO DE LEY SOBRE TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO (Boletín N° 10.163-14)_

SANTIAGO, 10 de mayo de 2016.-

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Nº 054-364/

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO CUARTO

Para modificar su artículo 4°, en el siguiente sentido: a) Sustitúyase su inciso primero, por el siguiente:

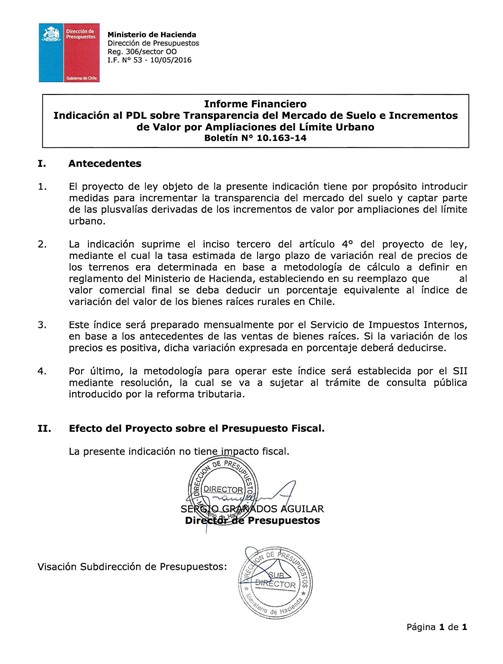

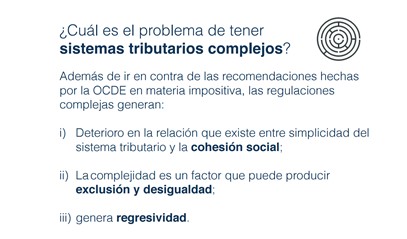

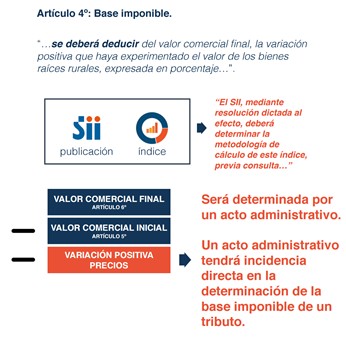

“Artículo 4°. Base imponible. Para determinar la parte del mayor valor que corresponda al incremento de valor experimentado en la ampliación del límite urbano derivado de un proceso de cambio a un plan regulador, se deducirá del valor comercial final el valor comercial inicial que corresponda, los que serán determinados de conformidad con lo dispuesto en los artículos 5° y 6° siguientes. De la misma forma, se deberá deducir del valor comercial final, la variación positiva que haya experimentado el valor de los bienes raíces rurales, expresado en porcentaje, entre el mes anterior a aquel en que se fije el valor comercial inicial y el mes anterior a aquel en que se fije el valor comercial final. Para tales efectos, el Servicio de Impuestos Internos publicará mensualmente un índice de variación del valor de los bienes raíces rurales, el que reflejará la variación, en los últimos doce meses, del valor que hayan tenido las enajenaciones de bienes raíces rurales situados en Chile o de cuotas poseídas en comunidad respecto de tales bienes. Para la elaboración del índice referido, se excluirán a aquellas enajenaciones que recaigan sobre bienes raíces que se encuentren en zonas incluidas en un proceso de ampliación del límite urbano a que hace referencia esta ley. El Servicio de Impuestos Internos, mediante resolución dictada al efecto, deberá determinar la metodología de cálculo de este índice, previa consulta pública obligatoria en los términos establecidos en el número 1° de la letra A del inciso segundo del artículo 6°, del Código Tributario.”.

b) Suprímase su inciso tercero, pasando su actual inciso cuarto a ser tercero y su inciso quinto a ser cuarto.

Dios guarde a V.E.,

JORGE BURGOS VARELA

Vicepresidente de la República

ALEJANDRO MICCO AGUAYO

Ministro de Hacienda (S)

PAULINA SABALL ASTABURUAGA

Ministra de Vivienda y Urbanismo

1.4. Informe de Comisión de Vivienda

Cámara de Diputados. Fecha 24 de mayo, 2016. Informe de Comisión de Vivienda en Sesión 27. Legislatura 364.

INFORME DE LA COMISIÓN DE VIVIENDA, DESARROLLO URBANO Y BIENES NACIONALES RECAÍDO EN EL PROYECTO DE LEY SOBRE TRANSPARENCIA DEL MERCADO DEL SUELO E INCREMENTOS DE VALOR POR AMPLIACIONES DEL LÍMITE URBANO.

Boletín N° 10.163-14

HONORABLE CÁMARA:

La Comisión de Vivienda, Desarrollo Urbano y Bienes Nacionales informa el proyecto de ley mencionado en el epígrafe, de origen en mensaje de S. E. la Presidenta de la República.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS

1.- Idea matriz o fundamental del proyecto

Consiste en incrementar la transparencia del mercado del suelo y captar parte de las plusvalías derivadas de los incrementos de valor por ampliaciones del límite urbano a través de un nuevo impuesto.

2.- Normas de carácter orgánico constitucional o de quórum calificado

En el numeral 3 artículo primero del proyecto, el inciso tercero del artículo 28 bis A tiene el carácter de norma de rango orgánica constitucional, en virtud de lo dispuesto en los artículos 99, 113 y 118 de la Constitución Política de la República, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

En el numeral 3 artículo primero del proyecto, los numerales 1. , 2. del artículo 28 bis B tiene el carácter de norma de rango orgánico constitucional, en virtud de lo dispuesto en los artículos 118, 119 y 113 de la Constitución Política de la República, respectivamente, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

En el numeral 3 artículo primero del proyecto, la letra b) del artículo 28 bis E tienen el carácter de norma de rango orgánico constitucional, en virtud de lo dispuesto en los artículos 113 y 118 de la Constitución Política de la República, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

En el numeral 5 artículo primero del proyecto, el inciso primero del artículo 36 tiene el carácter de norma de rango orgánica constitucional, en virtud de lo dispuesto en los artículos 113 y 118 de la Constitución Política de la República, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

En el numeral 6 artículo primero del proyecto, el inciso primero del artículo 37 tiene el carácter de norma de rango orgánica constitucional, en virtud de lo dispuesto en los artículos 113 y 118 de la Constitución Política de la República, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

En la letra a) del numeral 8 artículo primero del proyecto, el inciso primero del artículo 43 tiene el carácter de norma de rango orgánica constitucional, en virtud de lo dispuesto en el artículo 118 de la Constitución Política de la República, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

En la letra c) del numeral 8 artículo primero del proyecto, la letra g) que modifica el inciso sexto del artículo 43 tiene el carácter de norma de rango orgánica constitucional, en virtud de lo dispuesto en el artículo 118 de la Constitución Política de la República, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

En la letra b) del numeral 9 artículo primero del proyecto, que modifica el inciso segundo del artículo 45 tiene el carácter de norma de rango orgánica constitucional, en virtud de lo dispuesto en el artículo 118 de la Constitución Política de la República, en relación con el artículo 66, inciso segundo, de la misma Carta Fundamental.

3.- Trámite de Hacienda

Los artículos tercero y cuarto del proyecto son de competencia de dicha Comisión.

4.- La idea de legislar del proyecto fue aprobada por la unanimidad de las diputadas señorita Cariola, doña Karol; Carvajal, doña Loreto; Fernández, doña Maya; Sepúlveda, doña Alejandra; y de los diputados señores Jarpa, don Carlos Abel; León, don Roberto; Norambuena, don Iván; Tuma, don Joaquín, y Urrutia, don Osvaldo.

5.- Artículos o indicaciones rechazados

La indicación de los diputados señores García, Norambuena, Paulsen, Urrutia don Osvaldo y señora Nogueira a la letra a) del artículo 28 bis C, agregado por el numeral 3 del artículo primero, para intercalar, a continuación de la expresión "que informará", la palabra "semestralmente".

Por su parte, la diputada señora Sepúlveda formuló una indicación para modificar la letra a) en el mismo sentido.

La diputada señora Sepúlveda formuló indicación para agregar en la letra a), a continuación de la palabra "precio", la frase "tanto fiscal como comercial".

Los diputados señores García, Norambuena, Paulsen, Urrutia don Osvaldo y señora Nogueira formularon indicación para intercalar en la letra a) del artículo 28 bis C, a continuación de la expresión "y nacional", la frase "consignando de manera desagregada los precios efectivos de cada transacción y las características de los bienes raíces transados", precedida de una coma (,).

El literal ii) de la letra b) del numeral 8 del artículo primero, que elimina el numeral 5 del artículo 43 de la LGUC, fue rechazado por la Comisión.Los diputados señor Espinoza y señora Fernández formularon una indicación para introducir en el artículo primero el numeral 11 que fue rechazado por la Comisión.

El numeral 2 del artículo tercero del proyecto que modifica el artículo 8° en el siguiente sentido: a) Elimínase de su inciso primero la frase “con urbanización”; b) Elimínase su inciso segundo, pasando a ser su inciso tercero, segundo, y así sucesivamente, y c) Sustitúyase en su inciso cuarto, que pasó a ser tercero, la frase “declaradas como abandonadas y las correspondientes a pozos lastreros”, por las expresiones “a que se refiere el inciso primero de este artículo,”, fue también rechazado por la Comisión.

Los diputados señores García, Norambuena, Urrutia don Osvaldo y señora Nogueira formularon una indicación para incorporar un inciso final al artículo 1° del artículo cuarto del proyecto.

6.- Se designó Diputado Informante al señor JARPA, don CARLOS ABEL.

* *

La Comisión contó con la asistencia de la señora Paulina Saball, Ministra de Vivienda y Urbanismo; de los señores Alejandro Micco, Subsecretario de Hacienda; Juan Alberto Rojas, Director del Servicio de Impuestos Internos; Pablo Contrucci, Jefe de la División de Desarrollo Urbano; de la señora Jeannette Tapia, asesora legislativa del Ministerio de la Vivienda y Urbanismo; del señor Enrique Rajevic, asesor del Minvu, y de los asesores del Ministerio de Hacienda, señor Francisco Saffie y señora Paula Benavides.

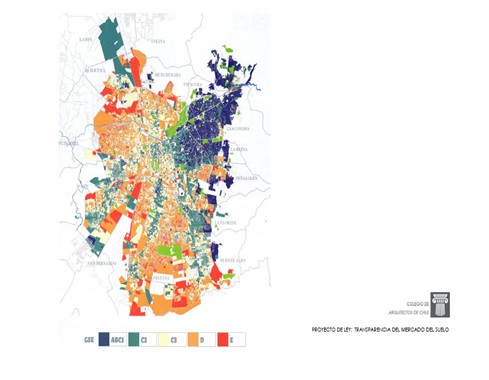

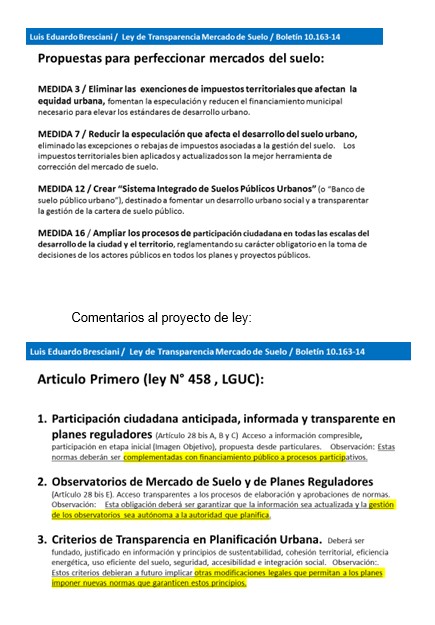

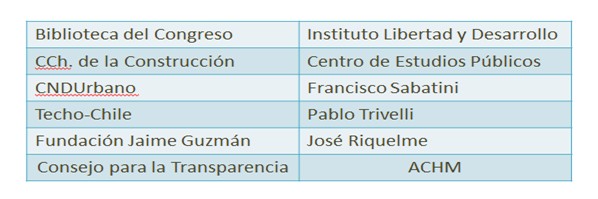

Concurrieron especialmente invitados los señores (as) Patricio Donoso; Vicepresidente; Fernando Herrera, Presidente de la Comisión de Urbanismo, y Tomás Riedel, Coordinador Territorial de la Gerencia de Estudios, todos de la Cámara Chilena de la Construcción (CChC); Marcelo Segura, Malik Mograby e Isabel Flores, todos de la Asociación Chilena de Municipalidades (ACHM); Luis Eduardo Bresciani, Presidente del Consejo Nacional de Desarrollo Urbano (CNDU); Slaven Razmilic, Investigador del Centro de Estudios Públicos; Paulina Henoch y Sergio Morales, del Instituto Libertad y Desarrollo; Genaro Cuadros, Director del Laboratorio Ciudad y Territorio de la UDP; Patricio Herman, Presidente de la Fundación Defendamos la Ciudad; Ericka Farías y José Riquelme, Asesores de la Fundación Jaime Guzmán; Pilar Urrejola, Presidenta del Colegio de Arquitectos de Chile; la señora Vivianne Blandot, Presidenta del Consejo para la Transparencia, y los señores Agustín Pérez, Presidente de la Asociación Nacional de Directores de Obras Municipales, y Yuri Rodríguez, dirigente de la Asociación y Director de Obras Municipales de Casablanca.

II.- ANTECEDENTES

A. Consideraciones y fundamentos del proyecto

En el mensaje se hace presente que el programa del actual Gobierno planteó la necesidad de contar con ciudades equitativas y justas, integradas socialmente y construidas en forma democrática y participativa. Además, tanto el Consejo Asesor Presidencial contra los conflictos de interés, el tráfico de influencias y la corrupción como el Consejo Nacional de Desarrollo Urbano, se han pronunciado por mayor transparencia y participación en la planificación urbana. El primero propuso “Aumentar las instancias de participación ciudadana durante los procesos en que se realicen cambios en los planos reguladores, procurando que sean representativos de la comunidad afectada, y que se utilicen sus resultados como antecedentes que justifican las decisiones en la materia”. Asimismo, el Consejo Nacional de Desarrollo Urbano, en sus recientes recomendaciones para una política de suelo para la Integración Social Urbana, postuló “ampliar las instancias de participación ciudadana a todos los ámbitos de la planificación urbana y desarrollo de proyectos de obras del Estado, en una etapa temprana, estableciendo por ley las obligaciones asociadas a los procesos de participación ciudadana y los casos en que será obligatorio realizar consultas públicas”.

Por otra parte, el Consejo Asesor Presidencial contra los conflictos de interés, el tráfico de influencias y la corrupción sugirió “Estudiar medidas que permitan que el Estado capture una mayor parte de las ganancias asociadas a su propia acción, por ejemplo, en casos de cambios de uso de suelo desde agrícola a urbano, que hoy no se captan a través de las actualizaciones de los avalúos o de los impuestos a las ganancias de capital”.

Tres son los objetivos del proyecto, según el mensaje: mejorar los niveles de transparencia del mercado del suelo, perfeccionar el impuesto territorial y, en el caso puntual de los cambios de uso de suelo desde agrícola a urbano, establecer un tratamiento tributario específico para que los incrementos de valor generados en este proceso sean compartidos, en mayor medida, con la comunidad entera.

Se argumenta, que el mercado del suelo, por su naturaleza, tiende a la opacidad, lo que dificulta la competencia de los actores que intervienen en él, incrementa los precios y posibilita conductas indebidas. Para combatir estos fenómenos se propone, primero, profundizar y anticipar las instancias de participación existentes en los instrumentos de planificación territorial; segundo, facilitar el acceso a la información contenida en aquéllos; tercero, implementar en el Ministerio de Vivienda y Urbanismo un observatorio del mercado del suelo que permita generar mayores simetrías de información entre los agentes que participan del mercado, y, por último, facilitar el acceso y ampliar la información que contiene el Catastro de Bienes Raíces que mantiene el Ministerio de Bienes Nacionales.

Se plantean en el proyecto modificaciones al impuesto territorial, que permitirán facilitar su actualización cuando ocurren cambios en los instrumentos de planificación territorial, asegurando su aplicación ante aumentos importantes en el valor de los bienes raíces y ampliando la operatoria de la sobretasa a los sitios eriazos buscando impedir sus externalidades negativas.