Historia del Decreto Supremo

Nº 271

Aprueba el Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Oriental del Uruguay para Eliminar la Doble Imposición con Relación a los Impuestos sobre la Renta y sobre el Patrimonio y para Prevenir la Evasión y Elusión Fiscal y su Protocolo, suscritos en Montevideo, República Oriental del Uruguay, el 1 de abril de 2016

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Relaciones Exteriores

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Relaciones Exteriores

2.2. Informe de Comisión de Hacienda

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Cámara de Diputados

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación del Decreto Supremo en Diario Oficial

4.1. Decreto Nº 271

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 12 de octubre, 2017. Mensaje en Sesión 98. Legislatura 365.

MENSAJE DE S.E. LA PRESIDENTA DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE ACUERDO QUE APRUEBA EL CONVENIO ENTRE EL GOBIERNO DE LA REPÚBLICA DE CHILE Y EL GOBIERNO DE LA REPÚBLICA ORIENTAL DEL URUGUAY PARA ELIMINAR LA DOBLE IMPOSICIÓN CON RELACIÓN A LOS IMPUESTOS SOBRE LA RENTA Y SOBRE EL PATRIMONIO Y PARA PREVENIR LA EVASIÓN Y ELUSIÓN FISCAL, Y SU PROTOCOLO.

Santiago, 12 de octubre de 2017.

MENSAJE Nº 174-365/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración el “Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Oriental del Uruguay para Eliminar la Doble Imposición con Relación a los Impuestos sobre la Renta y sobre el Patrimonio y para Prevenir la Evasión y Elusión Fiscal”, y su Protocolo, suscritos en Montevideo, República Oriental del Uruguay, el 1 de abril de 2016.

I. ANTECEDENTES

El presente instrumento es similar a los suscritos con Argentina, Australia, Austria, Bélgica, Brasil, Canadá, Colombia, Corea, Croacia, República Popular China, Dinamarca, Ecuador, España, Estados Unidos de América, Francia, Irlanda, Japón, Malasia, México, Noruega, Nueva Zelandia, Paraguay, Perú, Polonia, Portugal, Reino Unido, República Checa, República Italiana, Rusia, Sudáfrica, Suecia, Suiza y Tailandia, que se basan en el modelo elaborado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE); con diferencias específicas derivadas de la necesidad de cada país de adecuarlo a su propia legislación y política impositiva. Debe hacerse presente que, si bien los comentarios a dicho modelo no están destinados a figurar como anexo al Convenio que se firme, que es el único instrumento jurídicamente obligatorio de carácter internacional, pueden, no obstante, ser de gran ayuda para la aplicación e interpretación del mismo.

II. FUNDAMENTOS

1. Objetivos del Convenio

El Convenio persigue los siguientes objetivos:

a. Eliminar la doble imposición internacional a la que estén afectos los contribuyentes que desarrollan actividades transnacionales entre los Estados Contratantes.

b. Asignar los respectivos derechos de imposición entre los Estados Contratantes.

c. Otorgar estabilidad y certeza a dichos contribuyentes, respecto de su carga tributaria total y de la interpretación y aplicación de la legislación que les afecta.

d. Establecer mecanismos que ayuden a prevenir la evasión y elusión fiscal por medio de la cooperación entre las administraciones tributarias de ambos Estados Contratantes y proceder al intercambio de información entre ellas.

e. Proteger a los nacionales de un Estado Contratante, que inviertan en el otro Estado Contratante o desarrollen actividades en él, de discriminaciones tributarias.

f. Establecer, mediante un procedimiento de acuerdo mutuo, la posibilidad de resolver las disputas tributarias que se produzcan en la aplicación de las disposiciones del Convenio.

2. Efectos para la economía nacional

La eliminación o disminución de las trabas impositivas que afectan a las actividades e inversiones desde o hacia Uruguay tiene incidencias importantes para la economía nacional. Por una parte, permiten o facilitan un mayor flujo de capitales, lo que redunda en un aumento y diversificación de las actividades transnacionales, especialmente respecto de aquellas actividades que involucran tecnologías avanzadas y asesorías técnicas de alto nivel, por la menor imposición que les afectaría. Por la otra, facilitan que nuestro país pueda constituirse en una plataforma de negocios para empresas extranjeras que quieran operar en otros países de la región.

Asimismo, constituye un fuerte estímulo para el inversionista y prestador de servicios residente en Chile, quien verá incrementados los beneficios fiscales a que puede acceder en caso de desarrollar actividades en Uruguay.

Ahora bien, en relación a la recaudación fiscal, si bien la aplicación de este tipo de convenios podría suponer una disminución de ésta respecto de determinadas rentas, el efecto final en el ámbito presupuestario debe ser menor; ello por la aplicación de algunas normas que, en algunos casos, mantienen la recaudación actual y, en otros, implican una mayor recaudación tributaria.

Entre las normas que buscan mantener la recaudación actual, se pueden mencionar aquellas que regulan la tributación de los retiros o remesas de establecimientos permanentes, las distribuciones de dividendos de sociedades anónimas y los retiros o remesas de sociedades de personas, que se gravan en Chile sin limitación por cuanto en este Convenio, al igual que en todos los convenios vigentes, se incluye una cláusula que dispone que las limitaciones que el Convenio contempla respecto de este tipo de rentas no limitan la aplicación del Impuesto Adicional a pagar en Chile en la medida que el Impuesto de Primera Categoría sea deducible en la determinación del Impuesto Adicional.

Asimismo, debe tenerse presente que una menor carga tributaria incentiva el aumento de actividades transnacionales susceptibles de ser gravadas con impuestos, con lo que se compensa la disminución inicial. Incluso más, en el ámbito presupuestario, la salida de capitales chilenos al exterior y el mayor volumen de negocios que esto genera aumentan la base tributaria sobre la cual se cobran los impuestos a los residentes en Chile.

III. CONTENIDO DEL CONVENIO

1. Estructura del Convenio

El Convenio consta de un Preámbulo, treinta y dos artículos y un Protocolo.

En el Preámbulo, los Estados Contratantes manifiestan los motivos que tuvieron en miras para la suscripción del Convenio.

En el articulado, a su vez, se regulan las siguientes materias: ámbito de aplicación del Convenio (artículos 1 y 2); definiciones (artículos 3, 4 y 5); imposición de las rentas (artículos 6 a 21); imposición sobre el patrimonio (artículo 22); eliminación de la doble imposición (artículo 23); disposiciones especiales (artículos 24 a 30); y disposiciones finales (artículos 31 y 32).

El Convenio contempla también un Protocolo, que forma parte integrante del mismo y en el que se abordan situaciones generales y especiales.

2. Aspectos esenciales del Convenio

El Convenio se aplicará a las personas residentes de uno o de ambos Estados Contratantes, respecto de los impuestos sobre la renta y sobre el patrimonio que los afecten.

Su objetivo central, como se ha señalado, es eliminar la doble imposición internacional. Para lograrlo, establece una serie de disposiciones que regulan la forma en que los Estados Contratantes se atribuyen la potestad tributaria para gravar los distintos tipos de rentas y de patrimonio.

Así, respecto de ciertos tipos de rentas y de patrimonio, sólo uno de los Estados Contratantes tiene el derecho de someterlas a imposición, siendo consideradas rentas o patrimonio exentos en el otro Estado. Con ello se evita la doble imposición. Respecto de las demás rentas y patrimonio, se establece una imposición compartida, esto es, ambos Estados tienen derecho a gravarlos, pero limitándose en algunos casos la imposición en el Estado donde la renta se origina o tiene su fuente o el patrimonio está situado. En este caso, la doble imposición se elimina porque el Estado de la residencia debe otorgar un crédito por los impuestos pagados en el Estado fuente.

Cabe hacer presente que cuando el Convenio establece límites al derecho a gravar un tipo de renta o de patrimonio, éstos son límites máximos, manteniendo cada Estado el derecho a establecer tasas menores o incluso no gravar dicha renta o patrimonio de acuerdo a su legislación interna.

En aquellos casos en que ambos Estados tienen el derecho de someter a imposición un tipo de renta o de patrimonio, el Estado de la residencia, esto es, donde reside el perceptor de la renta o el titular del patrimonio, debe eliminar la doble imposición por medio de los mecanismos que contempla su legislación interna, comprometiéndose a otorgar un crédito por los impuestos pagados en el otro Estado.

En el caso de Chile, operan los artículos 41 A, 41 B y 41 C de la Ley sobre Impuesto a la Renta, que regulan el crédito que se reconoce contra el impuesto de Primera Categoría e impuestos finales, Global Complementario o Adicional, por los impuestos pagados en el extranjero, para todos los tipos de rentas contempladas en el Convenio.

3. Tratamiento específico de las Rentas

a. Rentas de bienes inmuebles

Las rentas que un residente de un Estado Contratante obtiene de bienes inmuebles situados en el otro Estado Contratante, incluidas las provenientes de explotaciones agrícolas o forestales, pueden gravarse en ambos Estados, sin que se aplique límite alguno para el gravamen impuesto por el Estado donde se encuentren situados los bienes.

Asimismo, en el Protocolo se incluye una norma que dispone que las rentas derivadas de la utilización directa, arrendamiento o uso en cualquier forma, que una persona tenga respecto del derecho al disfrute de bienes inmuebles (tiempos compartidos), podrán someterse a imposición en el Estado donde estén situados los inmuebles.

b. Utilidades empresariales

Las utilidades de una empresa de un Estado Contratante solamente pueden someterse a imposición en ese Estado, es decir, en aquel donde reside quien explota dicha empresa. Sin embargo, si la empresa realiza o ha realizado sus actividades en el otro Estado Contratante por medio de un establecimiento permanente situado en él, las utilidades de la empresa también pueden someterse a imposición en ese otro Estado Contratante, sin límite alguno, pero sólo en la medida en que puedan atribuirse a ese establecimiento permanente.

Para determinar las utilidades de un establecimiento permanente, se deben atribuir a éste las utilidades que hubiere podido obtener de ser una empresa distinta y separada que realizase las mismas o similares actividades, en las mismas o similares condiciones, y tratase con total independencia con la empresa de la que es establecimiento permanente. Se deberá permitir la deducción de los gastos en que se haya incurrido para los fines del establecimiento permanente, comprendidos los gastos de dirección y generales de administración para los mismos fines, tanto si se efectúan en el Estado en que se encuentre el establecimiento permanente como en otra parte. En lo que se refiere a la deducción de gastos, el Protocolo establece que sólo se pueden deducir aquellos que cumplan con los requisitos que exige la legislación impositiva del Estado Contratante en el cual el establecimiento permanente está situado.

Dado que de acuerdo al Convenio un Estado Contratante no puede gravar las utilidades de una empresa residente del otro Estado Contratante, excepto cuando la empresa realice su actividad por medio de un “establecimiento permanente”, éste se preocupa de definir esa expresión como un lugar fijo de negocios mediante el cual una empresa realiza toda o parte de su actividad. Dicha expresión comprende, en especial:

i. Una sede de dirección, una sucursal, una oficina, una fábrica, un taller, y una mina, un pozo de petróleo o de gas, una cantera o cualquier otro lugar en relación a la exploración o explotación de recursos naturales.

ii. Una obra, o un proyecto de construcción o de instalación y las actividades de supervisión relacionadas con ellos, pero sólo cuando dicha obra, proyecto o actividades continúen durante un período superior a seis meses.

iii. La operación de un equipo grande o valioso en ese otro Estado por un período o períodos que en total excedan ciento ochenta y tres días dentro de un período cualquiera de doce meses.

iv. La prestación de servicios, incluidos los servicios de consultoría, por parte de una empresa por intermedio de empleados u otras personas naturales encomendadas por la empresa para ese fin, cuando tales actividades continúen dentro del país por un período o períodos que en total excedan ciento ochenta y tres días, dentro de un período cualquiera de doce meses. En el Protocolo se precisa que se entiende que las actividades prosiguen en un Estado, cuando éstas se continúan a través de empleados u otras personas naturales en dicho Estado.

Cabe señalar que los casos de establecimiento permanente indicados en los literales ii, iii y iv precedentes son autónomos, esto es, para que se den no es necesario cumplir con ningún otro requisito. Además, para los efectos de calcular los límites de tiempo establecidos en tales literales, las actividades realizadas por una empresa asociada a otra empresa, según la definición establecida en el Convenio, serán consideradas como realizadas por la empresa de la que es asociada, si tales actividades son sustancialmente las mismas, salvo que las actividades se desarrollen simultáneamente.

Complementando la definición de establecimiento permanente en el Protocolo, se establece que los beneficios de una empresa de un Estado Contratante se considerarán atribuibles al establecimiento permanente situado en el otro Estado Contratante si la empresa vende bienes o mercaderías o desarrolla actividades empresariales en el otro Estado, que resulten idénticas o sustancialmente similares a las ventas o actividades empresariales desarrolladas a través de dicho establecimiento permanente, salvo que operen las excepciones que la norma contempla.

c. Transporte internacional

Los beneficios obtenidos por una empresa de un Estado Contratante procedentes de la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional, sólo pueden someterse a imposición en ese Estado.

Para los fines del Convenio, las utilidades procedentes de la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional comprende:

i. Los ingresos brutos que se deriven directamente de la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional.

ii. Los beneficios procedentes del alquiler o arrendamiento de vehículos de transporte terrestre, buques o aeronaves a casco desnudo.

iii. Los beneficios procedentes del uso o alquiler de contenedores (incluidos los remolques y equipos vinculados para el transporte de contenedores) usados para el transporte de bienes o mercancías.

iv. Los intereses sobre cantidades generadas directamente de la explotación de buques, aeronaves y vehículos de transporte terrestre en tráfico internacional.

Lo anterior, siempre que dicho alquiler, uso o los intereses, según el caso, sean accesorios a la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional.

Teniendo presente que se encontraba vigente el “Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Oriental del Uruguay para evitar la doble tributación por los ingresos que perciban las empresas de navegación aérea de Chile y del Uruguay que operen en ambos países”, en el Protocolo se establece que las disposiciones del Convenio prevalecerán por sobre las normas contenidas en el Convenio de transporte aéreo.

d. Empresas asociadas

Cada Estado mantiene la facultad para proceder a la rectificación de la base imponible de las empresas asociadas (sociedades matrices y sus filiales, o sociedades sometidas a un control común), cuando dicha base no refleje los beneficios reales que hubieran obtenido en el caso de ser empresas independientes. Esto se produce básicamente cuando en operaciones entre empresas relacionadas los “precios de transferencia” de las mercaderías que se importan o exportan o de los servicios que se prestan, no reflejan el precio de mercado, esto es, el precio que se cobraría entre empresas independientes.

Asimismo, se establece que cuando un Estado ha rectificado la base imponible de una empresa asociada, residente en su territorio, el otro Estado practicará un ajuste del monto del impuesto que ha percibido sobre la renta obtenida por la otra empresa, siempre que esté de acuerdo que el ajuste efectuado por el primer Estado está justificado tanto en sí mismo como con respecto de su monto.

e. Dividendos

Los dividendos pagados por una sociedad residente de un Estado Contratante a un residente del otro Estado Contratante pueden someterse a imposición en ambos Estados. Con todo, si el beneficiario efectivo de los dividendos es un residente del otro Estado, el impuesto no podrá exceder del:

i. 5 por ciento del importe bruto de los dividendos si el beneficiario efectivo es una sociedad que controle o posea directamente al menos el 25 por ciento del poder de voto o capital de la sociedad que paga los dividendos.

ii. 15 por ciento del importe bruto de los dividendos en todos los demás casos.

Cabe señalar que lo anterior no limitará la aplicación del Impuesto Adicional a pagar en Chile en la medida que el Impuesto de Primera Categoría sea totalmente acreditable en la determinación del monto del Impuesto Adicional. Por efecto de lo anterior, Chile preserva su potestad para gravar estas rentas, pero permite que residentes en nuestro país que tienen inversiones en Uruguay se beneficien en ese país de las tasas rebajadas que el Convenio contempla respecto estas rentas.

f. Intereses y Regalías

Los intereses y regalías pueden ser gravados en ambos Estados Contratantes. Sin embargo, se limita el derecho a gravarlos por parte del Estado del que procedan si el beneficiario efectivo de los intereses y regalías es residente del otro Estado Contratante, en cuyo caso el impuesto exigido no puede exceder de los límites que se indican a continuación:

i. Intereses:

(a) 4 por ciento del importe bruto de los intereses derivados de:

* La venta a crédito efectuada al comprador de la maquinaria y equipo, por el beneficiario efectivo que es el vendedor de dicha maquinaria y equipo.

* Préstamos otorgados por bancos a un plazo no menor de tres años para financiar proyectos de inversión.

(b) 15 por ciento del importe bruto de los intereses en todos los demás casos.

ii. Regalías: El impuesto exigido no puede exceder del 10 por ciento del importe bruto de las regalías.

Respecto de los intereses, el Protocolo del Convenio establece que si en algún convenio concluido por Chile con otro Estado se dispone una reducción de la tasa de 15 por ciento, la nueva tasa se aplicará automáticamente a partir del momento en que la tasa menor sea aplicable en el otro convenio. En todo caso, el Protocolo señala que la nueva tasa no podrá ser inferior a 10 por ciento.

En cuanto a los pagos por el uso o el derecho al uso de programas de computación, el Protocolo establece que quedan comprendidos dentro de la definición de regalías. Asimismo, señala que se consideran también regalías los pagos que tienen por objeto la adquisición parcial de los derechos de autor, sin que el autor o cedente enajene su derecho de propiedad. Respecto de los derechos adquiridos en relación a un programa computacional estandarizado (shrink-wrapped software), los pagos recibidos se tratan como beneficios empresariales.

g. Ganancias de capital por enajenación de bienes

Las ganancias que un residente de un Estado Contratante obtenga de la enajenación de bienes inmuebles situados en el otro Estado Contratante, pueden gravarse en ambos Estados, sin restricciones.

También pueden gravarse en ambos Estados, sin límite, las ganancias derivadas de la enajenación de bienes muebles que formen parte del activo de un establecimiento permanente que una empresa de un Estado Contratante tenga en el otro Estado Contratante, o de bienes muebles que pertenezcan a una base fija que un residente de un Estado Contratante tenga en el otro Estado Contratante para la prestación de servicios personales independientes, comprendidas las ganancias derivadas de la enajenación de ese establecimiento permanente (solo o con el conjunto de la empresa de la que forme parte) o de esa base fija.

Las ganancias que un residente de un Estado Contratante obtenga por la enajenación de buques, aeronaves o vehículos de transporte terrestre explotados en tráfico internacional, o de bienes muebles afectos a la explotación de dichos buques, aeronaves o vehículos de transporte terrestre, sólo pueden someterse a imposición en ese Estado Contratante.

Las ganancias que un residente de un Estado Contratante obtenga de la enajenación de acciones u otros derechos de participación cuyo valor derive directa o indirectamente, en cualquier momento durante los trescientos sesenta y cinco días precedentes a la enajenación, en más de un 50 por ciento de bienes inmuebles situados en el otro Estado Contratante, pueden someterse a imposición en ese otro Estado.

Asimismo, las ganancias que un residente de un Estado Contratante obtenga de la enajenación de acciones u otros derechos de participación, distintas de las mencionadas en el Convenio, que representen directa o indirectamente una participación en el capital de una sociedad residente en el otro Estado Contratante, pueden someterse a imposición por este último, si el residente ha poseído, en cualquier momento durante los trescientos sesenta y cinco días precedentes a la enajenación, directa o indirectamente, al menos un 20 por ciento de las acciones u otros derechos en el capital de esa sociedad. Sin embargo, si dicha participación en el capital es inferior al 20 por ciento, el impuesto así exigido no podrá exceder del 16 por ciento de la ganancia.

Las ganancias de capital provenientes de la enajenación de cualquier otro bien distinto de los mencionados anteriormente, sólo pueden someterse a imposición en el Estado Contratante en que resida el enajenante.

h. Servicios personales independientes

Las rentas que una persona natural residente de un Estado Contratante obtenga por la prestación de servicios profesionales u otras actividades de carácter independiente, sólo pueden gravarse en ese Estado Contratante.

Sin embargo, dichas rentas también pueden gravarse en el otro Estado Contratante, cuando la persona tenga en éste una base fija a la cual se le atribuyan las rentas, o cuando dicha persona permanezca en el otro Estado Contratante por un período o períodos que en total sumen o excedan de ciento ochenta y tres días dentro de un período cualquiera de doce meses.

i. Honorarios por servicio técnicos

El Convenio establece como regla general en otras disposiciones que los servicios prestados por empresas o por personas naturales sólo se pueden gravar en el Estado Contratante donde reside la empresa o la persona natural que presta el servicio, salvo que la empresa tenga un establecimiento permanente en el otro Estado Contratante o la persona natural tenga una base fija en el otro Estado o permanezca en dicho Estado por más de ciento ochenta y tres días.

El requisito de que tiene que haber una presencia física substancial de una empresa o de una persona natural en un Estado para que ese Estado pueda gravar las rentas por servicios técnicos que presten, resulta inadecuado en la actualidad debido a los cambios que ha experimentado la economía moderna, en que es posible para una empresa o una persona natural prestar servicios transfronterizos sin tener un establecimiento permanente o una base fija y sin una presencia substancial en un Estado.

Por lo expuesto, y para precaver que se produzca una erosión de la base imponible en el Estado de donde provienen los pagos por honorarios de servicios técnicos, la Organización de las Naciones Unidas aprobó incluir en su modelo de convenio un artículo para gravar los honorarios por servicios técnicos.

En el Convenio suscrito con Uruguay se acordó incluir una norma de estas características, que permite a un Estado Contratante gravar los honorarios por servicios técnicos prestados por un residente del otro Estado, con una tasa de 10 por ciento que se aplica sobre el importe bruto de los honorarios. Este impuesto se aplica aunque no haya un establecimiento permanente tratándose de una empresa o, en el caso de una persona natural, no exista una base fija o la persona no permanezca por más de ciento ochenta y tres días.

Se exceptúan de este tratamiento los servicios técnicos que quedan comprendidos dentro de los beneficios de las empresas de transporte internacional, los que sólo se pueden gravar en el país donde reside la empresa de transporte internacional, y los honorarios de los directores y de los artistas y deportistas. Respecto de estos últimos, el Convenio permite gravarlos en ambos Estados, sin limitar la imposición en el Estado del que proceden los honorarios.

Esta norma especial no se aplica si el beneficiario efectivo de los honorarios por servicios técnicos realiza una actividad empresarial en el otro Estado Contratante por medio de un establecimiento permanente o una base fija, y los honorarios están vinculados efectivamente con ese establecimiento permanente o con la base fija.

j. Rentas del trabajo dependiente

Las rentas provenientes de un empleo realizado en el otro Estado Contratante pueden gravarse tanto en el Estado de residencia como en el Estado donde se presta el servicio. Sin embargo, sólo el Estado de residencia podrá gravar estas rentas cuando el perceptor permanece en el Estado donde presta el servicio por ciento ochenta y tres días o menos, las remuneraciones se pagan por, o en nombre de, una persona empleadora que no es residente del Estado donde se presta el servicio y las remuneraciones no son soportadas por un establecimiento permanente o base fija que una persona empleadora tenga en el Estado donde se presta el servicio.

Las remuneraciones obtenidas por un residente de un Estado Contratante respecto de un empleo ejercido a bordo de un buque, aeronave o vehículo de transporte terrestre operados en tráfico internacional por una empresa de un Estado Contratante, sólo serán gravables en ese Estado. Sin embargo, cuando esa remuneración es obtenida por un residente del otro Estado Contratante, puede también ser gravada en ese otro Estado.

k. Participaciones de directores, rentas de artistas y deportistas, pensiones, funciones públicas y estudiantes

Los honorarios de directores y otros pagos similares obtenidos por un residente de un Estado Contratante como miembro de un directorio, de un consejo de vigilancia u otro órgano similar de una sociedad residente del otro Estado Contratante, pueden someterse a imposición en ambos Estados, sin restricción.

De igual forma, pueden gravarse en ambos Estados la renta que obtenga un artista del espectáculo o un deportista residente en un Estado Contratante, por actividades realizadas en el otro Estado Contratante. Las rentas derivadas por las actividades personales de un artista del espectáculo o deportista, en esa calidad, aun cuando se atribuyan no al propio artista del espectáculo o deportista, sino a otra persona, se gravarán de la misma manera. En el Protocolo se establece que las rentas derivadas de una actividad personal ejercida en el otro Estado Contratante y relacionada con el renombre del artista o deportista, se gravan también en ambos Estados, sin restricciones.

Por su parte, las pensiones procedentes de un Estado Contratante y pagadas a un residente del otro Estado Contratante pueden someterse a imposición en ambos Estados. Con todo, el Estado Contratante del que proceden las pensiones, no puede aplicar un impuesto que exceda del 10 por ciento del importe bruto de las pensiones. Los alimentos y otros pagos de manutención efectuados a un residente de un Estado Contratante sólo serán sometidos a imposición en ese Estado. Sin embargo, los alimentos y otros pagos de manutención efectuados por un residente de un Estado Contratante a un residente del otro Estado Contratante, serán, en la medida que no sean deducibles para el pagador, sometidos a imposición sólo en el Estado mencionado en primer lugar. Respecto de la referencia a alimentos y pagos de manutención, en el Protocolo se precisa que comprende exclusivamente a aquellos pagos que resulten obligatorios en virtud de la aplicación de disposiciones legales o sentencias judiciales, en el marco del Derecho de Familia.

Las remuneraciones, excluidas las pensiones, pagadas por un Estado Contratante, subdivisión política o una autoridad local del mismo, a una persona natural por servicios prestados a ese Estado, subdivisión política o autoridad, por regla general, sólo pueden someterse a imposición en ese Estado.

Finalmente, las cantidades que reciban para sus gastos de mantención, educación o formación práctica estudiantes o aprendices que se encuentre en un Estado Contratante con el único fin de proseguir sus estudios o formación práctica, estarán exentos de imposición en el Estado mencionado en primer lugar, siempre que procedan de fuentes situadas fuera de ese Estado.

l. Otras rentas

En cuanto a las rentas de un residente de un Estado Contratante no mencionadas específicamente, el Convenio contempla dos situaciones. Si provienen del otro Estado Contratante, ya sea Chile o Uruguay, según el caso, ambos Estados tienen derecho a gravarlas de acuerdo a su legislación interna. En cambio, si provienen de un tercer Estado, sólo se pueden gravar en el Estado donde reside el perceptor de la Renta.

m. Imposición del Patrimonio

Por último, el Convenio regula expresamente la imposición del patrimonio, que en el caso de estar constituido por bienes inmuebles o por bienes muebles de un establecimiento permanente o de una base fija que un residente de un Estado Contratante tiene en el otro Estado Contratante, pueden gravarse en ambos Estados Contratantes.

Respecto de buques, aeronaves, vehículos de transporte terrestre explotados en el tráfico internacional, bienes muebles afectos a la explotación de tales buques, aeronaves o vehículos de transporte terrestre y demás elementos del patrimonio que posea un residente de un Estado Contratante, sólo pueden someterse a imposición en el Estado de la residencia.

n. Eliminación de la doble imposición

En aquellos casos en que ambos Estados tienen el derecho de someter a imposición una renta, el Estado Contratante donde reside el perceptor de la renta debe evitar la doble imposición en la forma que se indica a continuación:

i. En el caso de Chile, los residentes que obtengan rentas o patrimonio que, de acuerdo con las disposiciones del Convenio, hayan sido sometidas a imposición en Uruguay, podrán acreditar contra los impuestos chilenos correspondientes a esas rentas, los impuestos pagados en Uruguay, de acuerdo con las disposiciones aplicables de la legislación chilena. Esto se aplica a todas las rentas tratadas en el Convenio.

ii. En el caso de Uruguay, los residentes que obtengan rentas que, conforme a la legislación chilena y a las disposiciones del Convenio, hayan sido sometidas a imposición en Chile, podrán acreditar el impuesto abonado en tal concepto contra cualquier impuesto uruguayo a ser abonado con relación a la misma renta, sujeto a las disposiciones aplicables de la legislación uruguaya. Lo mismo será de aplicación con respecto al impuesto al patrimonio.

Cuando de conformidad con cualquier disposición del Convenio, la renta obtenida o el patrimonio detentado por un residente de un Estado Contratante esté exento de impuesto en dicho Estado, éste puede, no obstante, tomar en cuenta la renta o el patrimonio exento en la determinación del monto del impuesto a pagar sobre otra renta o patrimonio.

o. Principio de no discriminación

El Convenio contempla el principio de la no discriminación, al disponer que los nacionales de un Estado Contratante no serán sometidos en el otro Estado Contratante a ninguna imposición u obligación relativa a la misma que no se exija o que sea más gravosa que aquellas a las que estén o puedan estar sometidos los nacionales de ese otro Estado que se encuentren en las mismas condiciones. Asimismo, regula la manera en que el principio de no discriminación beneficia a los establecimientos permanentes que una empresa de un Estado Contratante tenga en el otro Estado y a las sociedades residentes de un Estado Contratante cuyo capital esté total o parcialmente, en posesión o controlado, directa o indirectamente, por uno o varios residentes del otro Estado Contratante, así como la forma en que este principio se aplica también respecto de la deducibilidad de los gastos pagados por una empresa de un Estado Contratante a un residente del otro Estado Contratante.

p. Procedimiento de acuerdo mutuo

Las autoridades competentes de los Estados Contratantes harán lo posible por resolver, mediante acuerdo mutuo, las cuestiones derivadas de reclamaciones de contribuyentes que consideren que las medidas adoptadas por uno o ambos Estados implican o pueden implicar una imposición que no esté conforme con el Convenio.

Las autoridades competentes de los Estados Contratantes también harán lo posible por resolver las dificultades o dudas que plantee la interpretación o aplicación del Convenio mediante un acuerdo mutuo.

En caso que las autoridades competentes de los Estados Contratantes no puedan ponerse de acuerdo respecto de reclamaciones de contribuyentes, se establece que el caso se someterá a arbitraje si así lo solicita el contribuyente y sólo si las autoridades competentes están de acuerdo en someter el caso a arbitraje. El Convenio señala que el arbitraje no podrá realizarse cuando un tribunal u órgano administrativo de cualquiera de los Estados Contratantes se haya pronunciado previamente sobre las cuestiones no resueltas. Asimismo dispone que, a menos una persona a la que concierna directamente el caso rechace el acuerdo, dicho dictamen será vinculante para ambos Estados Contratantes y se deberá implementar independientemente de los plazos previstos por el derecho interno de los Estados.

q. Intercambio de información

Para efectos de la aplicación del Convenio y de la legislación tributaria de los Estados Contratantes, se contempla el mecanismo de intercambio de información entre las autoridades competentes.

Es preciso señalar que entre las autoridades competentes se incluye, entre otros, al Director del Servicio de Impuestos Internos. Este funcionario, en virtud de lo establecido en el Convenio y en el artículo 7 b bis de la Ley Orgánica del Servicio de Impuestos Internos, se encuentra facultado para recabar información (incluida en el ejercicio de sus facultades de fiscalización) con el fin de obtener e intercambiar la información solicitada con la autoridad competente uruguaya.

r. Asistencia en la recaudación de impuestos

Los Estados Contratantes pueden prestarse asistencia mutua en el cobro de obligaciones impositivas. Las autoridades competentes pueden, mediante acuerdo mutuo, establecer la forma de aplicar esta asistencia.

s. Derecho a los beneficios

El Convenio contiene un conjunto de disposiciones que buscan impedir que residentes de terceros Estados, que no son parte del Convenio, se beneficien de las reducciones de tasas y exenciones que éste contempla.

Para evitar esas prácticas, se exige que la persona que impetre los beneficios del convenio no sólo sea un residente de un Estado Contratante sino que además sea una persona calificada o que tenga un vínculo real y sustancial, y no meramente formal, con ese Estado, lo cual se garantiza mediante el cumplimiento de al menos una de las condiciones adicionales que exige el Convenio En términos generales, dichas condiciones las reúnen las siguientes personas:

i. Personas naturales residentes de un Estado Contratante.

ii. Los Estados Contratantes, o una autoridad local del mismo, o una entidad que es propiedad del Estado, subdivisión política o autoridad local.

iii. Sociedades transadas públicamente y de manera regular, principalmente en mercados de valores reconocidos en el Estado Contratante del cual son residentes o cuya sede principal de dirección efectiva y control está ubicada en el Estado Contratante del cual son residentes.

iv. Sociedades que sean al menos en un 50 por ciento de propiedad directa o indirecta de un número reducido de sociedades mencionadas en el subpárrafo anterior, además de reunir otros requisitos.

v. Entidades sin fines de lucro, establecidas exclusivamente para propósitos religiosos, de caridad, educacionales o científicos; y fondos de pensiones o sociedades constituidas para invertir en fondos de pensiones.

vi. Personas distintas de una persona natural que sean, al menos en un 50 por ciento, de propiedad de personas que tienen derecho a los beneficios del convenio y siempre que la mayor parte de su renta bruta no se reduzca por motivo de pagos hacia personas residentes de un tercer Estado.

Respecto de las personas que no cumplen con los requisitos para que se les considere “residentes calificados”, el Convenio contempla la posibilidad de darles los beneficios que éste prevé, en los siguientes casos:

i. Si el residente desarrolla activamente un negocio en el Estado Contratante donde reside, distinto a la realización o administración de inversiones por cuenta propia de tal residente y la renta en el otro Estado se deriva o es incidental a ese negocio, dicha renta tendrá derecho a los beneficios del Convenio.

ii. Si el residente de un Estado Contratante no tiene derecho a los beneficios del Convenio por no reunir al menos una de las condiciones mencionadas anteriormente, la autoridad competente del otro Estado Contratante, a petición del contribuyente y después de considerar todos los hechos y circunstancias relevantes, puede otorgarle los beneficios del Convenio respecto de una renta o patrimonio específico.

El Convenio también contiene otra norma de carácter general para evitar su uso inapropiado, de acuerdo a la cual, no obstante lo dispuesto en otras disposiciones que pudieran dar derecho a los beneficios del Convenio, no se concederá esos beneficios con relación a una renta o patrimonio si, teniendo en cuenta todos los hechos y circunstancias relevantes, es razonable concluir que la obtención de tal beneficio fue uno de los principales propósitos de cualquier estructura o transacción que ha resultado directa o indirectamente en tal beneficio. Lo anterior regirá salvo que se establezca que el otorgamiento del beneficio en esas circunstancias está en conformidad con el objeto y finalidad de las disposiciones pertinentes del Convenio, lo que será establecido de acuerdo a los procedimientos establecidos por la legislación interna y la práctica administrativa de cada Estado.

Asimismo se establece que, cuando una empresa de un Estado Contratante obtiene rentas provenientes del otro Estado Contratante y el primero trata tales rentas como atribuibles a un establecimiento permanente ubicado fuera de ese Estado Contratante y exime o reduce por ese motivo su tributación interna respecto de dichas rentas, el beneficio tributario que de otra manera hubiera sido aplicable de acuerdo a otras disposiciones del Convenio, no se aplicará a ellas si no se garantiza un mínimo de tributación efectiva que se determina de acuerdo a lo que la norma establece.

Con la finalidad de evitar situaciones de ausencia de tributación (que una renta no se grave en ninguno de los Estados Contratantes), se establece además que un Estado Contratante mantiene su derecho a gravar, de acuerdo a su legislación interna, cualquier renta proveniente de ese Estado que no esté efectivamente sujeta a impuesto en el otro Estado Contratante, salvo que se trate de una renta obtenida por el otro Estado y sus subdivisiones políticas o autoridades locales o entidades sin fines de lucro, fondos de pensiones o sociedades administradoras de fondos de pensiones, y que cumplan los demás requisitos indicados en el Convenio. Para los efectos de precisar el sentido de la expresión “cuando una renta no esté efectivamente sujeta a impuestos”, en el Protocolo se dice que esa expresión comprende tanto las rentas totalmente liberadas de impuesto, como aquellas sujetas a una tributación sustancialmente inferior a la tributación generalmente aplicable, por aplicación de disposiciones especiales que establezcan exenciones o reducciones de impuesto, reducción de la base imponible o la tasa del impuesto, u otro beneficio fiscal.

Finalmente, considerando que uno de los objetivos principales del Convenio es evitar la doble imposición internacional, los Estados Contratantes acuerdan que, en el evento de que las disposiciones del Convenio sean usadas en forma tal que otorguen beneficios no contemplados ni pretendidos por éstos, las autoridades competentes de los Estados Contratantes deberán consultarse con miras a recomendar modificaciones específicas al Convenio.

Estas disposiciones se han incluido siguiendo las recomendaciones de la Acción 6 del Proyecto para combatir la erosión de la base imponible y el traslado de beneficios (“BEPS” por sus siglas en inglés), desarrollado conjuntamente por la OCDE y el G20, que reúne a los países más industrializados.

t. Miembros de Misiones Diplomáticas y de Oficinas Consulares

El Convenio no afecta los privilegios fiscales de miembros de misiones diplomáticas u oficinas consulares de acuerdo con los principios generales del Derecho Internacional o en virtud de las disposiciones de acuerdos especiales.

u. Disposiciones Misceláneasi. Cuentas o Fondos de Inversión. Las disposiciones del Convenio no serán interpretadas en el sentido de restringir la imposición, en cualquiera de los Estados Contratantes, de conformidad a su legislación interna, de las remesas que realicen las cuentas o fondos de inversión y la renta derivada del rescate o enajenación de las cuotas de los partícipes de tales cuentas o fondos de inversión.

ii. Acuerdo general sobre Comercio de los Servicios. Para los fines del párrafo 3 del artículo XXII (Consulta) del Acuerdo General sobre Comercio de Servicios, y sin perjuicio de ese párrafo, cualquier disputa entre los Estados respecto de si una medida se encuentra dentro del ámbito de este Convenio puede ser llevada ante el Consejo de Comercio de Servicios, pero sólo con el consentimiento de ambos Estados Contratantes. Cualquier duda sobre la interpretación de este párrafo será resuelta conforme al párrafo 3 del artículo 25 (Procedimiento de Acuerdo Mutuo) o, en caso de no llegar a acuerdo con arreglo a este procedimiento, conforme a cualquier otro procedimiento acordado por ambos Estados.

iii. Estatuto de inversión extranjera. Nada en el Convenio afectará la aplicación de las disposiciones del Estatuto de la Inversión Extranjera de la legislación chilena (decreto ley N° 600), conforme estén en vigor a la fecha de la firma del Convenio y aun cuando fueren eventualmente modificadas sin alterar su principio general.

v. Disposiciones finales

i. Entrada en vigor. Cada uno de los Estados notificará al otro, a través de las vías diplomáticas, el cumplimiento de los procedimientos legales exigidos por su legislación para la entrada en vigor del Convenio. El Convenio entrará en vigor en la fecha de la última notificación.

Las disposiciones del Convenio se aplicarán, en Chile, con respecto a los impuestos sobre las rentas que se obtengan y a las cantidades que se paguen, abonen en cuenta, se pongan a disposición o se contabilicen como gasto, a partir del primer día del mes de enero del año calendario inmediatamente siguiente a aquel en que el Convenio entre en vigor.

En Uruguay, por su parte, se aplicarán, con respecto a los impuestos retenidos en la fuente, a las cantidades pagadas o acreditadas, a partir del primer día de enero del año calendario inmediatamente siguiente a aquel en que entre en vigor el Convenio; y con respecto de los restantes impuestos, a los períodos impositivos que se inicien a partir del primer día de enero del año calendario, inclusive, del año calendario siguiente a aquel en que entre en vigor el Convenio.

Sin perjuicio de lo dispuesto en los párrafos precedentes, las disposiciones sobre intercambio de información surtirán efecto:

(a) Respecto de delitos fiscales, desde la fecha de entrada en vigor.

(b) Respecto de otras materias, desde la fecha de entrada en vigor, pero solamente en relación con los períodos impositivos que se inicien a partir de esa fecha, o en los casos en que no haya período impositivo, a los hechos imponibles que acaezcan en o partir de la citada fecha.

Con respecto al mecanismo de intercambio de información, en el Protocolo se establece que los Estados Contratantes no estarán obligados bajo el Convenio a intercambiar información sobre operaciones bancarias ocurridas, en el caso de Chile, antes del 1 de enero de 2010 y, en el caso de Uruguay, antes del 1 de enero de 2011.

ii. Terminación. El Convenio permanecerá en vigor indefinidamente, pero cualquiera de los Estados Contratantes podrá, a más tardad el 30 de junio de cada año calendario posterior a aquél en que el Convenio entre en vigor, dar al otro Estado Contratante un aviso de término por escrito, a través de la vía diplomática.

En tal caso, el Convenio dejará de aplicarse, en Chile, con respecto a los impuestos sobre las rentas que se obtengan y a las cantidades que se paguen, abonen en cuenta, se pongan a disposición o se contabilicen como gasto, a partir del primer día del mes de enero del año calendario inmediatamente siguiente a aquél en que se dé el aviso.

En Uruguay, por su parte, el Convenio dejará de aplicarse,respecto a los impuestos retenidos en la fuente, a las cantidades pagadas o acreditadas, a partir del primer día de enero, inclusive, del año calendario siguiente a aquel en que se da el aviso; y respecto de los restantes impuestos, a los períodos impositivos que se inicien a partir del primer día de enero, inclusive, del año calendario siguiente a aquél en que se comunique la terminación.

Con respecto a aquellas situaciones no cubiertas en los párrafos anteriores, como por ejemplo, solicitudes de intercambio de información, el Convenio dejará de aplicarse a partir del primer día de enero del año calendario inmediatamente siguiente a aquél en que se dé el aviso. Los requerimientos de información recibidos antes de la fecha efectiva de término, serán tratados de conformidad con las disposiciones del Convenio aunque excedan dicha fecha. En la situación indicada, los Estados Contratantes seguirán sometidos a las obligaciones de confidencialidad con relación a cualquier información obtenida en virtud del Convenio.

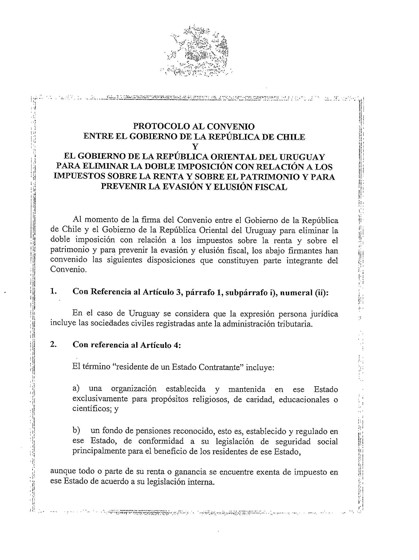

4. Protocolo

El Protocolo del Convenio forma parte integrante del mismo y regula situaciones de carácter general o específico. Respecto de estas últimas, se tratan en los artículos que afectan.

Con relación a la definición de “persona jurídica”, en el Protocolo se señala, en el caso de Uruguay, que dicha expresión incluye las sociedades civiles registradas ante la administración tributaria.

Respecto de la expresión “residente de un Estado Contratante”, el Protocolo señala que incluye una organización establecida y mantenida en ese Estado exclusivamente para propósitos religiosos, de caridad, educacionales o científicos; y, un fondo de pensiones reconocido, esto es, establecido y regulado en ese Estado, de conformidad a su legislación de seguridad social principalmente para el beneficio de los residentes de ese Estado, aunque todo o parte de su renta o ganancia se encuentre exenta de impuesto en ese Estado de acuerdo a su legislación interna.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE ACUERDO:

“ARTÍCULO ÚNICO.- Apruébase el Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Oriental del Uruguay para Eliminar la Doble Imposición con Relación a los Impuestos sobre la Renta y sobre el Patrimonio y para Prevenir la Evasión y Elusión Fiscal y su Protocolo, suscritos en Montevideo, República Oriental del Uruguay, el 1 de abril de 2016.”.

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

HERALDO MUÑOZ VALENZUELA

Ministro de Relaciones Exteriores

NICOLÁS EYZAGUIRRE GUZMÁN

Ministro de Hacienda

1.2. Informe de Comisión de Relaciones Exteriores

Cámara de Diputados. Fecha 12 de diciembre, 2017. Informe de Comisión de Relaciones Exteriores en Sesión 104. Legislatura 365.

?BOLETÍN N° 11.528-10-1

INFORME DE LA COMISIÓN DE RELACIONES EXTERIORES, ASUNTOS INTERPARLAMENTARIOS E INTEGRACIÓN LATINOAMERICANA, SOBRE EL PROYECTO DE ACUERDO QUE APRUEBA EL CONVENIO ENTRE EL GOBIERNO DE LA REPÚBLICA DE CHILE Y EL GOBIERNO DE LA REPÚBLICA ORIENTAL DEL URUGUAY PARA ELIMINAR LA DOBLE IMPOSICIÓN CON RELACIÓN A LOS IMPUESTOS SOBRE LA RENTA Y SOBRE EL PATRIMONIO Y PARA PREVENIR LA EVASIÓN Y ELUSIÓN FISCAL Y SU PROTOCOLO, SUSCRITOS EN MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, EL 1 DE ABRIL DE 2016".

_______________________________________________________________

HONORABLE CÁMARA:

Vuestra Comisión de Relaciones Exteriores, Asuntos Interparlamentarios e Integración Latinoamericana pasa a informar sobre el proyecto de acuerdo del epígrafe, que se encuentra sometido a la consideración de la H. Cámara, en primer trámite constitucional, sin urgencia, y de conformidad con lo establecido en los artículos 32, N° 15 y 54, N° 1, de la Constitución Política de la República.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

Para los efectos constitucionales, legales y reglamentarios correspondientes, y previamente al análisis de fondo de este instrumento, se hace constar lo siguiente:

1°) Que la idea matriz o fundamental de este Proyecto de Acuerdo, como su nombre lo indica, es aprobar el "Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Oriental del Uruguay para Eliminar la Doble Imposición con Relación a los Impuestos sobre la Renta y sobre el Patrimonio y para Prevenir la Evasión y Elusión Fiscal” y su Protocolo, suscritos en Montevideo, República Oriental del Uruguay, el 1 de abril de 2016.

2°) Que este Proyecto de Acuerdo no contiene normas de carácter orgánico constitucional o de quórum calificado. Por otra parte, se determinó que sus preceptos deben ser conocidos por la Comisión de Hacienda por tener incidencia en materia presupuestaria o financiera del Estado.

3°) Que la Comisión aprobó el Proyecto de Acuerdo por 4 votos a favor, ninguno en contra y ninguna abstención. Votó a favor la diputada señora Sabat, doña Marcela; y los diputados señores Kort, don Issa; Rocafull, don Luis; y, Sabag, don Jorge.

4°) Que Diputado Informante fue designado el señor VERDUGO, don Germán.

II.- ANTECEDENTES.

Según lo señala el Mensaje, el presente instrumento es similar a los suscritos con Argentina, Australia, Austria, Bélgica, Brasil, Canadá, Colombia, Corea, Croacia, República Popular China, Dinamarca, Ecuador, España, Estados Unidos de América, Francia, Irlanda, Japón, Malasia, México, Noruega, Nueva Zelandia, Paraguay, Perú, Polonia, Portugal, Reino Unido, República Checa, República Italiana, Rusia, Sudáfrica, Suecia, Suiza y Tailandia, que se basan en el modelo elaborado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE); con diferencias específicas derivadas de la necesidad de cada país de adecuarlo a su propia legislación y política impositiva. Debe hacerse presente que, si bien los comentarios a dicho modelo no están destinados a figurar como anexo al Convenio que se firme, que es el único instrumento jurídicamente obligatorio de carácter internacional, pueden, no obstante, ser de gran ayuda para la aplicación e interpretación del mismo.

1.- Objetivos del Convenio

El Convenio, según lo determina el Mensaje, persigue los siguientes objetivos:

a. Eliminar la doble imposición internacional a la que estén afectos los contribuyentes que desarrollan actividades transnacionales entre los Estados Contratantes.

b. Asignar los respectivos derechos de imposición entre los Estados Contratantes.

c. Otorgar estabilidad y certeza a dichos contribuyentes, respecto de su carga tributaria total y de la interpretación y aplicación de la legislación que les afecta.

d. Establecer mecanismos que ayuden a prevenir la evasión y elusión fiscal por medio de la cooperación entre las administraciones tributarias de ambos Estados Contratantes y proceder al intercambio de información entre ellas.

e. Proteger a los nacionales de un Estado Contratante, que inviertan en el otro Estado Contratante o desarrollen actividades en él, de discriminaciones tributarias.

f. Establecer, mediante un procedimiento de acuerdo mutuo, la posibilidad de resolver las disputas tributarias que se produzcan en la aplicación de las disposiciones del Convenio.

2.- Efectos para la economía nacional

Agrega el Mensaje que la eliminación o disminución de las trabas impositivas que afectan a las actividades e inversiones desde o hacia Uruguay tiene incidencias importantes para la economía nacional. Por una parte, permiten o facilitan un mayor flujo de capitales, lo que redunda en un aumento y diversificación de las actividades transnacionales, especialmente respecto de aquellas actividades que involucran tecnologías avanzadas y asesorías técnicas de alto nivel, por la menor imposición que les afectaría. Por la otra, facilitan que nuestro país pueda constituirse en una plataforma de negocios para empresas extranjeras que quieran operar en otros países de la región. Asimismo, constituye un fuerte estímulo para el inversionista y prestador de servicios residente en Chile, quien verá incrementados los beneficios fiscales a que puede acceder en caso de desarrollar actividades en Uruguay.

Ahora bien, prosigue, en relación a la recaudación fiscal, si bien la aplicación de este tipo de convenios podría suponer una disminución de ésta respecto de determinadas rentas, el efecto final en el ámbito presupuestario debe ser menor; ello por la aplicación de algunas normas que, en algunos casos, mantienen la recaudación actual y, en otros, implican una mayor recaudación tributaria. Entre las normas que buscan mantener la recaudación actual, se pueden mencionar aquellas que regulan la tributación de los retiros o remesas de establecimientos permanentes, las distribuciones de dividendos de sociedades anónimas y los retiros o remesas de sociedades de personas, que se gravan en Chile sin limitación por cuanto en este Convenio, al igual que en todos los convenios vigentes, se incluye una cláusula que dispone que las limitaciones que el Convenio contempla respecto de este tipo de rentas no limitan la aplicación del Impuesto Adicional a pagar en Chile en la medida que el Impuesto de Primera Categoría sea deducible en la determinación del Impuesto Adicional. Asimismo, debe tenerse presente que una menor carga tributaria incentiva el aumento de actividades transnacionales susceptibles de ser gravadas con impuestos, con lo que se compensa la disminución inicial. Incluso más, en el ámbito presupuestario, la salida de capitales chilenos al exterior y el mayor volumen de negocios que esto genera aumentan la base tributaria sobre la cual se cobran los impuestos a los residentes en Chile.

III.- ESTRUCTURA Y CONTENIDO DEL CONVENIO.-

1. Estructura del Convenio

El Convenio consta de un Preámbulo, treinta y dos artículos y un Protocolo.

En el Preámbulo, los Estados Contratantes manifiestan los motivos que tuvieron en miras para la suscripción del Convenio.

En el articulado, a su vez, se regulan las siguientes materias: ámbito de aplicación del Convenio (artículos 1 y 2); definiciones (artículos 3, 4 y 5); imposición de las rentas (artículos 6 a 21); imposición sobre el patrimonio (artículo 22); eliminación de la doble imposición (artículo 23); disposiciones especiales (artículos 24 a 30); y disposiciones finales (artículos 31 y 32).

El Convenio contempla también un Protocolo, que forma parte integrante del mismo y en el que se abordan situaciones generales y especiales.

2. Aspectos esenciales del Convenio

El Convenio se aplicará a las personas residentes de uno o de ambos Estados Contratantes, respecto de los impuestos sobre la renta y sobre el patrimonio que los afecten.

Su objetivo central, como se ha señalado, es eliminar la doble imposición internacional. Para lograrlo, establece una serie de disposiciones que regulan la forma en que los Estados Contratantes se atribuyen la potestad tributaria para gravar los distintos tipos de rentas y de patrimonio.

Así, respecto de ciertos tipos de rentas y de patrimonio, sólo uno de los Estados Contratantes tiene el derecho de someterlas a imposición, siendo consideradas rentas o patrimonio exentos en el otro Estado. Con ello se evita la doble imposición. Respecto de las demás rentas y patrimonio, se establece una imposición compartida, esto es, ambos Estados tienen derecho a gravarlos, pero limitándose en algunos casos la imposición en el Estado donde la renta se origina o tiene su fuente o el patrimonio está situado. En este caso, la doble imposición se elimina porque el Estado de la residencia debe otorgar un crédito por los impuestos pagados en el Estado fuente.

Cabe hacer presente que cuando el Convenio establece límites al derecho a gravar un tipo de renta o de patrimonio, éstos son límites máximos, manteniendo cada Estado el derecho a establecer tasas menores o incluso no gravar dicha renta o patrimonio de acuerdo a su legislación interna.

En aquellos casos en que ambos Estados tienen el derecho de someter a imposición un tipo de renta o de patrimonio, el Estado de la residencia, esto es, donde reside el perceptor de la renta o el titular del patrimonio, debe eliminar la doble imposición por medio de los mecanismos que contempla su legislación interna, comprometiéndose a otorgar un crédito por los impuestos pagados en el otro Estado.

En el caso de Chile, operan los artículos 41 A, 41 B y 41 C de la Ley sobre Impuesto a la Renta, que regulan el crédito que se reconoce contra el impuesto de Primera Categoría e impuestos finales, Global Complementario o Adicional, por los impuestos pagados en el extranjero, para todos los tipos de rentas contempladas en el Convenio.

3. Tratamiento específico de las Rentas

a. Rentas de bienes inmuebles

Las rentas que un residente de un Estado Contratante obtiene de bienes inmuebles situados en el otro Estado Contratante, incluidas las provenientes de explotaciones agrícolas o forestales, pueden gravarse en ambos Estados, sin que se aplique límite alguno para el gravamen impuesto por el Estado donde se encuentren situados los bienes.

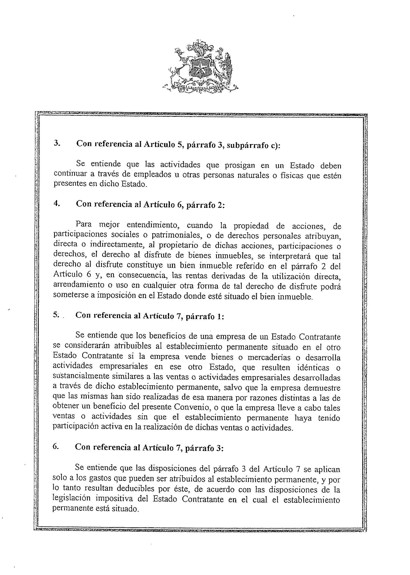

Asimismo, en el Protocolo se incluye una norma que dispone que las rentas derivadas de la utilización directa, arrendamiento o uso en cualquier forma, que una persona tenga respecto del derecho al disfrute de bienes inmuebles (tiempos compartidos), podrán someterse a imposición en el Estado donde estén situados los inmuebles.

b. Utilidades empresariales

Las utilidades de una empresa de un Estado Contratante solamente pueden someterse a imposición en ese Estado, es decir, en aquel donde reside quien explota dicha empresa. Sin embargo, si la empresa realiza o ha realizado sus actividades en el otro Estado Contratante por medio de un establecimiento permanente situado en él, las utilidades de la empresa también pueden someterse a imposición en ese otro Estado Contratante, sin límite alguno, pero sólo en la medida en que puedan atribuirse a ese establecimiento permanente.

Para determinar las utilidades de un establecimiento permanente, se deben atribuir a éste las utilidades que hubiere podido obtener de ser una empresa distinta y separada que realizase las mismas o similares actividades, en las mismas o similares condiciones, y tratase con total independencia con la empresa de la que es establecimiento permanente. Se deberá permitir la deducción de los gastos en que se haya incurrido para los fines del establecimiento permanente, comprendidos los gastos de dirección y generales de administración para los mismos fines, tanto si se efectúan en el Estado en que se encuentre el establecimiento permanente como en otra parte. En lo que se refiere a la deducción de gastos, el Protocolo establece que sólo se pueden deducir aquellos que cumplan con los requisitos que exige la legislación impositiva del Estado Contratante en el cual el establecimiento permanente está situado.

Dado que de acuerdo al Convenio un Estado Contratante no puede gravar las utilidades de una empresa residente del otro Estado Contratante, excepto cuando la empresa realice su actividad por medio de un “establecimiento permanente”, éste se preocupa de definir esa expresión como un lugar fijo de negocios mediante el cual una empresa realiza toda o parte de su actividad. Dicha expresión comprende, en especial:

i. Una sede de dirección, una sucursal, una oficina, una fábrica, un taller, y una mina, un pozo de petróleo o de gas, una cantera o cualquier otro lugar en relación a la exploración o explotación de recursos naturales.

ii. Una obra, o un proyecto de construcción o de instalación y las actividades de supervisión relacionadas con ellos, pero sólo cuando dicha obra, proyecto o actividades continúen durante un período superior a seis meses.

iii. La operación de un equipo grande o valioso en ese otro Estado por un período o períodos que en total excedan ciento ochenta y tres días dentro de un período cualquiera de doce meses.

iv. La prestación de servicios, incluidos los servicios de consultoría, por parte de una empresa por intermedio de empleados u otras personas naturales encomendadas por la empresa para ese fin, cuando tales actividades continúen dentro del país por un período o períodos que en total excedan ciento ochenta y tres días, dentro de un período cualquiera de doce meses. En el Protocolo se precisa que se entiende que las actividades prosiguen en un Estado, cuando éstas se continúan a través de empleados u otras personas naturales en dicho Estado.

Cabe señalar que los casos de establecimiento permanente indicados en los literales ii, iii y iv precedentes son autónomos, esto es, para que se den no es necesario cumplir con ningún otro requisito. Además, para los efectos de calcular los límites de tiempo establecidos en tales literales, las actividades realizadas por una empresa asociada a otra empresa, según la definición establecida en el Convenio, serán consideradas como realizadas por la empresa de la que es asociada, si tales actividades son sustancialmente las mismas, salvo que las actividades se desarrollen simultáneamente.

Complementando la definición de establecimiento permanente en el Protocolo, se establece que los beneficios de una empresa de un Estado Contratante se considerarán atribuibles al establecimiento permanente situado en el otro Estado Contratante si la empresa vende bienes o mercaderías o desarrolla actividades empresariales en el otro Estado, que resulten idénticas o sustancialmente similares a las ventas o actividades empresariales desarrolladas a través de dicho establecimiento permanente, salvo que operen las excepciones que la norma contempla.

c. Transporte internacional

Los beneficios obtenidos por una empresa de un Estado Contratante procedentes de la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional, sólo pueden someterse a imposición en ese Estado.

Para los fines del Convenio, las utilidades procedentes de la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional comprende:

i. Los ingresos brutos que se deriven directamente de la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional.

ii. Los beneficios procedentes del alquiler o arrendamiento de vehículos de transporte terrestre, buques o aeronaves a casco desnudo.

iii. Los beneficios procedentes del uso o alquiler de contenedores (incluidos los remolques y equipos vinculados para el transporte de contenedores) usados para el transporte de bienes o mercancías.

iv. Los intereses sobre cantidades generadas directamente de la explotación de buques, aeronaves y vehículos de transporte terrestre en tráfico internacional.

Lo anterior, siempre que dicho alquiler, uso o los intereses, según el caso, sean accesorios a la explotación de buques, aeronaves o vehículos de transporte terrestre en tráfico internacional.

Teniendo presente que se encontraba vigente el “Convenio entre el Gobierno de la República de Chile y el Gobierno de la República Oriental del Uruguay para evitar la doble tributación por los ingresos que perciban las empresas de navegación aérea de Chile y del Uruguay que operen en ambos países”, en el Protocolo se establece que las disposiciones del Convenio prevalecerán por sobre las normas contenidas en el Convenio de transporte aéreo.

d. Empresas asociadas

Cada Estado mantiene la facultad para proceder a la rectificación de la base imponible de las empresas asociadas (sociedades matrices y sus filiales, o sociedades sometidas a un control común), cuando dicha base no refleje los beneficios reales que hubieran obtenido en el caso de ser empresas independientes. Esto se produce básicamente cuando en operaciones entre empresas relacionadas los “precios de transferencia” de las mercaderías que se importan o exportan o de los servicios que se prestan, no reflejan el precio de mercado, esto es, el precio que se cobraría entre empresas independientes.

Asimismo, se establece que cuando un Estado ha rectificado la base imponible de una empresa asociada, residente en su territorio, el otro Estado practicará un ajuste del monto del impuesto que ha percibido sobre la renta obtenida por la otra empresa, siempre que esté de acuerdo que el ajuste efectuado por el primer Estado está justificado tanto en sí mismo como con respecto de su monto.

e. Dividendos

Los dividendos pagados por una sociedad residente de un Estado Contratante a un residente del otro Estado Contratante pueden someterse a imposición en ambos Estados. Con todo, si el beneficiario efectivo de los dividendos es un residente del otro Estado, el impuesto no podrá exceder del:

i. 5 por ciento del importe bruto de los dividendos si el beneficiario efectivo es una sociedad que controle o posea directamente al menos el 25 por ciento del poder de voto o capital de la sociedad que paga los dividendos.

ii. 15 por ciento del importe bruto de los dividendos en todos los demás casos.

Cabe señalar que lo anterior no limitará la aplicación del Impuesto Adicional a pagar en Chile en la medida que el Impuesto de Primera Categoría sea totalmente acreditable en la determinación del monto del Impuesto Adicional. Por efecto de lo anterior, Chile preserva su potestad para gravar estas rentas, pero permite que residentes en nuestro país que tienen inversiones en Uruguay se beneficien en ese país de las tasas rebajadas que el Convenio contempla respecto estas rentas.

f. Intereses y Regalías

Los intereses y regalías pueden ser gravados en ambos Estados Contratantes. Sin embargo, se limita el derecho a gravarlos por parte del Estado del que procedan si el beneficiario efectivo de los intereses y regalías es residente del otro Estado Contratante, en cuyo caso el impuesto exigido no puede exceder de los límites que se indican a continuación:

i. Intereses:

(a) 4 por ciento del importe bruto de los intereses derivados de:

- La venta a crédito efectuada al comprador de la maquinaria y equipo, por el beneficiario efectivo que es el vendedor de dicha maquinaria y equipo.

- Préstamos otorgados por bancos a un plazo no menor de tres años para financiar proyectos de inversión.

(b) 15 por ciento del importe bruto de los intereses en todos los demás casos.

ii. Regalías: El impuesto exigido no puede exceder del 10 por ciento del importe bruto de las regalías.

Respecto de los intereses, el Protocolo del Convenio establece que si en algún convenio concluido por Chile con otro Estado se dispone una reducción de la tasa de 15 por ciento, la nueva tasa se aplicará automáticamente a partir del momento en que la tasa menor sea aplicable en el otro convenio. En todo caso, el Protocolo señala que la nueva tasa no podrá ser inferior a 10 por ciento.

En cuanto a los pagos por el uso o el derecho al uso de programas de computación, el Protocolo establece que quedan comprendidos dentro de la definición de regalías. Asimismo, señala que se consideran también regalías los pagos que tienen por objeto la adquisición parcial de los derechos de autor, sin que el autor o cedente enajene su derecho de propiedad. Respecto de los derechos adquiridos en relación a un programa computacional estandarizado (shrink-wrapped software), los pagos recibidos se tratan como beneficios empresariales.

g. Ganancias de capital por enajenación de bienes

Las ganancias que un residente de un Estado Contratante obtenga de la enajenación de bienes inmuebles situados en el otro Estado Contratante, pueden gravarse en ambos Estados, sin restricciones.

También pueden gravarse en ambos Estados, sin límite, las ganancias derivadas de la enajenación de bienes muebles que formen parte del activo de un establecimiento permanente que una empresa de un Estado Contratante tenga en el otro Estado Contratante, o de bienes muebles que pertenezcan a una base fija que un residente de un Estado Contratante tenga en el otro Estado Contratante para la prestación de servicios personales independientes, comprendidas las ganancias derivadas de la enajenación de ese establecimiento permanente (solo o con el conjunto de la empresa de la que forme parte) o de esa base fija.

Las ganancias que un residente de un Estado Contratante obtenga por la enajenación de buques, aeronaves o vehículos de transporte terrestre explotados en tráfico internacional, o de bienes muebles afectos a la explotación de dichos buques, aeronaves o vehículos de transporte terrestre, sólo pueden someterse a imposición en ese Estado Contratante.

Las ganancias que un residente de un Estado Contratante obtenga de la enajenación de acciones u otros derechos de participación cuyo valor derive directa o indirectamente, en cualquier momento durante los trescientos sesenta y cinco días precedentes a la enajenación, en más de un 50 por ciento de bienes inmuebles situados en el otro Estado Contratante, pueden someterse a imposición en ese otro Estado.

Asimismo, las ganancias que un residente de un Estado Contratante obtenga de la enajenación de acciones u otros derechos de participación, distintas de las mencionadas en el Convenio, que representen directa o indirectamente una participación en el capital de una sociedad residente en el otro Estado Contratante, pueden someterse a imposición por este último, si el residente ha poseído, en cualquier momento durante los trescientos sesenta y cinco días precedentes a la enajenación, directa o indirectamente, al menos un 20 por ciento de las acciones u otros derechos en el capital de esa sociedad. Sin embargo, si dicha participación en el capital es inferior al 20 por ciento, el impuesto así exigido no podrá exceder del 16 por ciento de la ganancia.

Las ganancias de capital provenientes de la enajenación de cualquier otro bien distinto de los mencionados anteriormente, sólo pueden someterse a imposición en el Estado Contratante en que resida el enajenante.

h. Servicios personales independientes

Las rentas que una persona natural residente de un Estado Contratante obtenga por la prestación de servicios profesionales u otras actividades de carácter independiente, sólo pueden gravarse en ese Estado Contratante.

Sin embargo, dichas rentas también pueden gravarse en el otro Estado Contratante, cuando la persona tenga en éste una base fija a la cual se le atribuyan las rentas, o cuando dicha persona permanezca en el otro Estado Contratante por un período o períodos que en total sumen o excedan de ciento ochenta y tres días dentro de un período cualquiera de doce meses.

i. Honorarios por servicios técnicos

El Convenio establece como regla general en otras disposiciones que los servicios prestados por empresas o por personas naturales sólo se pueden gravar en el Estado Contratante donde reside la empresa o la persona natural que presta el servicio, salvo que la empresa tenga un establecimiento permanente en el otro Estado Contratante o la persona natural tenga una base fija en el otro Estado o permanezca en dicho Estado por más de ciento ochenta y tres días.

El requisito de que tiene que haber una presencia física substancial de una empresa o de una persona natural en un Estado para que ese Estado pueda gravar las rentas por servicios técnicos que presten, resulta inadecuado en la actualidad debido a los cambios que ha experimentado la economía moderna, en que es posible para una empresa o una persona natural prestar servicios transfronterizos sin tener un establecimiento permanente o una base fija y sin una presencia substancial en un Estado.

Por lo expuesto, y para precaver que se produzca una erosión de la base imponible en el Estado de donde provienen los pagos por honorarios de servicios técnicos, la Organización de las Naciones Unidas aprobó incluir en su modelo de convenio un artículo para gravar los honorarios por servicios técnicos.

En el Convenio suscrito con Uruguay se acordó incluir una norma de estas características, que permite a un Estado Contratante gravar los honorarios por servicios técnicos prestados por un residente del otro Estado, con una tasa de 10 por ciento que se aplica sobre el importe bruto de los honorarios. Este impuesto se aplica aunque no haya un establecimiento permanente tratándose de una empresa o, en el caso de una persona natural, no exista una base fija o la persona no permanezca por más de ciento ochenta y tres días.

Se exceptúan de este tratamiento los servicios técnicos que quedan comprendidos dentro de los beneficios de las empresas de transporte internacional, los que sólo se pueden gravar en el país donde reside la empresa de transporte internacional, y los honorarios de los directores y de los artistas y deportistas. Respecto de estos últimos, el Convenio permite gravarlos en ambos Estados, sin limitar la imposición en el Estado del que proceden los honorarios.

Esta norma especial no se aplica si el beneficiario efectivo de los honorarios por servicios técnicos realiza una actividad empresarial en el otro Estado Contratante por medio de un establecimiento permanente o una base fija, y los honorarios están vinculados efectivamente con ese establecimiento permanente o con la base fija.

j. Rentas del trabajo dependiente

Las rentas provenientes de un empleo realizado en el otro Estado Contratante pueden gravarse tanto en el Estado de residencia como en el Estado donde se presta el servicio. Sin embargo, sólo el Estado de residencia podrá gravar estas rentas cuando el perceptor permanece en el Estado donde presta el servicio por ciento ochenta y tres días o menos, las remuneraciones se pagan por, o en nombre de, una persona empleadora que no es residente del Estado donde se presta el servicio y las remuneraciones no son soportadas por un establecimiento permanente o base fija que una persona empleadora tenga en el Estado donde se presta el servicio.

Las remuneraciones obtenidas por un residente de un Estado Contratante respecto de un empleo ejercido a bordo de un buque, aeronave o vehículo de transporte terrestre operados en tráfico internacional por una empresa de un Estado Contratante, sólo serán gravables en ese Estado. Sin embargo, cuando esa remuneración es obtenida por un residente del otro Estado Contratante, puede también ser gravada en ese otro Estado.

k. Participaciones de directores, rentas de artistas y deportistas, pensiones, funciones públicas y estudiantes

Los honorarios de directores y otros pagos similares obtenidos por un residente de un Estado Contratante como miembro de un directorio, de un consejo de vigilancia u otro órgano similar de una sociedad residente del otro Estado Contratante, pueden someterse a imposición en ambos Estados, sin restricción.

De igual forma, pueden gravarse en ambos Estados la renta que obtenga un artista del espectáculo o un deportista residente en un Estado Contratante, por actividades realizadas en el otro Estado Contratante. Las rentas derivadas por las actividades personales de un artista del espectáculo o deportista, en esa calidad, aun cuando se atribuyan no al propio artista del espectáculo o deportista, sino a otra persona, se gravarán de la misma manera. En el Protocolo se establece que las rentas derivadas de una actividad personal ejercida en el otro Estado Contratante y relacionada con el renombre del artista o deportista, se gravan también en ambos Estados, sin restricciones.