Historia de la Ley

Nº 21.148

Crea el Consejo Fiscal Autónomo

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Oficio Indicaciones del Ejecutivo

1.4. Oficio Indicaciones del Ejecutivo

1.5. Primer Informe de Comisión de Hacienda

1.6. Oficio a la Corte Suprema

1.7. Discusión en Sala

1.8. Segundo Informe de Comisión de Hacienda

1.9. Discusión en Sala

1.10. Oficio de Cámara Origen a Cámara Revisora

1.11. Oficio de la Corte Suprema

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Boletín de Indicaciones

2.4. Segundo Informe de Comisión de Hacienda

2.5. Discusión en Sala

2.6. Oficio de Comisión a la Corte Suprema

2.7. Oficio de Cámara Revisora a Cámara de Origen

2.8. Oficio de la Corte Suprema a Comisión

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Comisión Mixta: Cámara de Diputados-Senado

4.1. Informe Comisión Mixta

4.2. Discusión en Sala

4.3. Oficio de Cámara Origen a Cámara Revisora

4.4. Discusión en Sala

4.5. Oficio de Cámara Revisora a Cámara de Origen

5. Trámite Tribunal Constitucional

5.1. Oficio de Cámara de Origen al Ejecutivo

5.2. Oficio al Tribunal Constitucional

5.3. Oficio del Tribunal Constitucional

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 21.148

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 04 de junio, 2018. Mensaje en Sesión 30. Legislatura 366.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE CREA EL CONSEJO FISCAL AUTÓNOMO.

Santiago, 4 de junio de 2018.

A S.E. LA PRESIDENTA DE LA H. CÁMARA DE DIPUTADOS

MENSAJE N° 030-366/

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que crea el Consejo Fiscal Autónomo:

I. ANTECEDENTES

1. Necesidad de avanzar en el perfeccionamiento de la institucionalidad fiscal.

Desde el año 2001, Chile ha implementado una política fiscal basada en el concepto de Balance Estructural o cíclicamente ajustado, según la cual, el nivel máximo de gasto público anual es determinado a partir de una estimación de ingresos estructurales y una meta de Balance Estructural.

La regla fiscal del Balance Estructural en Chile ha tenido diversos cambios durante su período de aplicación, en particular en relación a la metodología de cálculo de su indicador y a cambios en la meta fiscal anual. Lo anterior, si bien en algunos casos ha buscado darle mayor precisión a la estimación del indicador, le ha restado simplicidad y ha dificultado su comprensión, haciendo más difícil su seguimiento y monitoreo de cumplimiento por parte de la ciudadanía.

El año 2010, el Gobierno invitó a un destacado grupo de expertos para que hicieran recomendaciones respecto de la regla fiscal y la institucionalidad que la respaldaba. Como parte de las recomendaciones de este Comité presidido por don Vittorio Corbo, estaba la creación de un Consejo Fiscal Autónomo.

Siguiendo las recomendaciones de este Comité, el Gobierno mediante el decreto N° 545 del Ministerio de Hacienda, de fecha 30 de abril de 2013, crea el Consejo Fiscal Asesor, con el objeto de colaborar en la discusión, análisis y emisión de recomendaciones en materias relacionadas con la determinación del Balance Estructural. Esto constituyó un avance en el marco institucional en que opera la regla fiscal. Lo último en esta materia se remontaba al año 2006 con la publicación de la ley N° 20.128 sobre Responsabilidad Fiscal, que estableció el deber de cada Presidente de la República de dictar las bases de la política fiscal que se aplicará durante su administración dentro de los 90 días siguientes a la fecha en que asuma sus funciones, incluyendo un pronunciamiento explícito acerca de las implicancias y efectos que ésta tendrá sobre el Balance Estructural correspondiente al período de su administración.

Ya transcurridos cinco años desde la creación del Consejo Fiscal Asesor, la experiencia de contar con este organismo ha demostrado que la cooperación público-privada y la constitución de instancias formales de colaboración externa a la Administración del Estado contribuyen a aumentar la transparencia de la política fiscal. En efecto, el Consejo Fiscal Asesor durante sus años de funcionamiento ha colaborado activamente en emitir informes sobre diversas materias fiscales encomendados por los Ministros de Hacienda, así como también, ha verificado la correcta aplicación de la metodología del cálculo del indicador del Balance Cíclicamente Ajustado.

Sin embargo, si bien el Consejo Fiscal Asesor ha funcionado de manera permanente conforme a su mandato, no cuenta con la suficiente autonomía, atribuciones ni recursos para lograr ejercer adecuadamente su función, que asegure la adecuada implementación y efectividad de la regla fiscal. Por lo anterior es necesario perfeccionar el marco institucional que lo define, reforzando tanto su mandato como su autonomía, de modo de fortalecer su impacto en el buen funcionamiento de la política fiscal.

Crear un Consejo Fiscal autónomo por ley es un avance institucional significativo, que fortalece, valida y legitima a esta institución, cuyo desempeño ha sido evaluado positivamente de manera transversal. Por otra parte, la composición del Consejo, y la duración de sus miembros en el cargo propuestos en este Proyecto de Ley, contribuyen a aislar el trabajo técnico de dicha instancia del ciclo político y le dan un carácter permanente.

2. Recomendaciones y experiencias Internacionales.

La mejor práctica internacional y las recomendaciones de organismos internacionales tales como el Banco Mundial, el Fondo Monetario Internacional y la OCDE, entre otros, sugieren que las políticas fiscales y la adopción de reglas fiscales se fortalecen con la creación por ley de organismos independientes, con autonomía presupuestaria, presencia en el debate público y que monitoreen permanentemente las reglas de política fiscal.

Adicionalmente, la experiencia internacional disponible muestra que consejos fiscales independientes, con atribuciones y responsabilidades determinadas, han sido exitosos en el objetivo de velar por la transparencia y la adecuada implementación de la política fiscal. Estos casos exitosos constituyen un importante referente para la implementación de los cambios que se plantean en este proyecto.

De este modo, transcurridos más de 15 años de la implementación de la política fiscal de Balance Estructural y cinco años desde la creación del primer Consejo Fiscal Asesor de Chile, bajo la primera administración del Presidente Piñera, es de interés del Ejecutivo avanzar en fortalecer la institucionalidad fiscal con la creación por ley de un Consejo Fiscal Autónomo, del más alto nivel técnico, a cargo de promover el manejo responsable de la política fiscal del Gobierno Central.

II. CONTENIDO DEL PROYECTO

1. Creación del Consejo Fiscal Autónomo.

El proyecto crea el Consejo Fiscal Autónomo, como como un organismo consultivo dependiente del Ministerio de Hacienda, domiciliado en la ciudad de Santiago. Su objeto será promover el manejo responsable de la política fiscal del Gobierno Central.

2. Integración del Consejo.

El Consejo estará integrado por cinco miembros, expertos y de reconocido prestigio profesional o académico en materias fiscales y presupuestarias. Será presidido por un Consejero designado directamente por el Presidente de la República, mientras que los otros cuatro consejeros serán designados por el Presidente de la República, previo acuerdo del Senado.

Los consejeros durarán cuatro años en sus cargos, pudiendo ser reelegidos sólo por un nuevo período consecutivo. Se renovarán en pares, cada dos años.

Los consejeros desempeñarán sus funciones en sesiones especialmente convocadas y sus cargos serán compatibles con el ejercicio profesional y labores académicas.

El proyecto establece normas relativas a las remuneraciones de los consejeros, sobre la cesación en sus cargos, y sobre incompatibilidades.

Participarán en forma permanente en las sesiones del Consejo, con derecho a voz, un representante del Ministerio de Hacienda, así como un representante de la Dirección de Presupuestos.

3. Normas de funcionamiento y estructura.

El Consejo sesionará con la asistencia de al menos tres de sus miembros, debiendo adoptar sus acuerdos con el voto favorable de la mayoría de los asistentes. En caso de empate, dirimirá la votación quien presida la reunión.

4. Atribuciones del Consejo Fiscal Autónomo.

Se detallan las funciones y atribuciones del Consejo, que incluyen evaluar y monitorear el cálculo del ajuste cíclico de los ingresos efectivos efectuado por la Dirección de Presupuestos; participar como observador en los procedimientos establecidos para recabar la opinión de expertos independientes sobre los factores que determinen el nivel de tendencia de los ingresos y gastos del Gobierno Central; formular observaciones y proponer al Ministerio de Hacienda cambios metodológicos y/o procedimentales para el cálculo del Balance Estructural; manifestar su opinión sobre eventuales desviaciones del cumplimiento de las metas de Balance Estructural y proponer medidas de mitigación; evaluar la sostenibilidad de mediano y largo plazo de las finanzas públicas y difundir los resultados de sus evaluaciones; asesorar al Ministerio de Hacienda en las materias fiscales que éste le encomiende de manera expresa y que tengan relación con su objeto; realizar informes en relación a los estudios, análisis y otros temas que le competen de acuerdo a esta ley así como contratar los estudios y asesorías que se requieran para el cumplimiento de sus funciones.

5. Reglamento para su funcionamiento.

Se dictará un reglamento mediante decreto supremo expedido a través del Ministerio de Hacienda, en el que se establecerán las normas de funcionamiento del Consejo y la forma en que éste se pronunciará públicamente.

6. Disposiciones Transitorias.

Finalmente, en las disposiciones transitorias se regula la situación de los actuales integrantes del Consejo Fiscal Asesor, creado por el decreto N° 545 de 2013 del Ministerio de Hacienda, se norma la primera designación de consejeros del Consejo Fiscal Autónomo, y se establecen las normas de su financiamiento fiscal.

En consecuencia, tengo el honor de someter a vuestra consideración el siguiente:

PROYECTO DE LEY:

“Artículo 1.- Créase el Consejo Fiscal Autónomo, en adelante denominado indistintamente "Consejo", como un organismo consultivo dependiente del Ministerio de Hacienda.

El domicilio del Consejo será la ciudad de Santiago.

Los decretos supremos que se refieran al Consejo serán expedidos a través del Ministerio de Hacienda.

Artículo 2.- El Consejo Fiscal Autónomo tiene por objeto promover el manejo responsable de la política fiscal del Gobierno Central.

En virtud de lo anterior, el Consejo tendrá las siguientes funciones y atribuciones:

a) Evaluar y monitorear el cálculo del ajuste cíclico de los ingresos efectivos efectuado por la Dirección de Presupuestos, según la metodología, procedimientos y demás normas establecidas por el Ministerio de Hacienda, de conformidad al artículo 10 del Decreto Ley 1.263, sobre Administración Financiera del Estado.

b) Participar como observador en los procedimientos establecidos para recabar la opinión de expertos independientes sobre los factores que determinen el nivel de tendencia de los ingresos y gastos del Gobierno Central, de conformidad a lo establecido en el inciso tercero del artículo 10 del Decreto Ley 1.263, sobre Administración Financiera del Estado, así como revisar dichos cálculos y manifestar su opinión sobre los mismos.

c) Formular observaciones y proponer al Ministerio de Hacienda cambios metodológicos y/o procedimentales para el cálculo del Balance Estructural.

d) Manifestar su opinión sobre eventuales desviaciones del cumplimiento de las metas de Balance Estructural y proponer medidas de mitigación.

e) Evaluar la sostenibilidad de mediano y largo plazo de las finanzas públicas y difundir los resultados de sus evaluaciones.

f) Asesorar al Ministerio de Hacienda en las materias fiscales que éste le encomiende de manera expresa y que tengan relación con su objeto.

g) Realizar informes en relación a los estudios, análisis y otros temas que le competen de acuerdo a esta ley, los que deberán ser presentados ante las Comisiones de Hacienda del Senado y de la Cámara de Diputados y publicados en la página web del Consejo.

h) Contratar los estudios y asesorías que se requieran para el cumplimiento de sus funciones.

Artículo 3.- El Consejo estará integrado por cinco miembros, denominados Consejeros, expertos de reconocido prestigio profesional o académico en materias fiscales y presupuestarias, los que se nombrarán y sujetarán a lo siguiente:

a) Un Consejero designado por el Presidente de la República, que tendrá el carácter de presidente del Consejo.

El presidente del Consejo deberá ser nombrado a más tardar dentro de los noventa días siguientes al inicio del período presidencial y durará en su cargo hasta el término de dicho período, salvo que concurra alguna de las causales de cesación de funciones establecidas en la presente ley.

b) Cuatro consejeros designados por el Presidente de la República, mediante decreto supremo expedido a través del Ministerio de Hacienda, previo acuerdo del Senado, adoptado por los dos tercios de sus miembros en ejercicio, en sesión especialmente convocada al efecto. El Presidente hará la proposición en un solo acto y el Senado deberá pronunciarse respecto de la propuesta como una unidad.

Los consejeros designados de conformidad con lo dispuesto en este literal durarán cuatro años en sus cargos, pudiendo ser reelegidos sólo por un nuevo período consecutivo. Se renovarán en pares, cada dos años, según corresponda.

En el nombramiento de los consejeros a que se refieren las letras a) y b) del presente artículo se deberá velar de manera permanente por la conformación de un Consejo que equilibre la experiencia y conocimiento técnico que posean sus miembros.

El Consejo elegirá de entre sus miembros a un vicepresidente, quien subrogará al presidente en caso que este último se ausente o esté temporalmente imposibilitado de ejercer sus funciones.

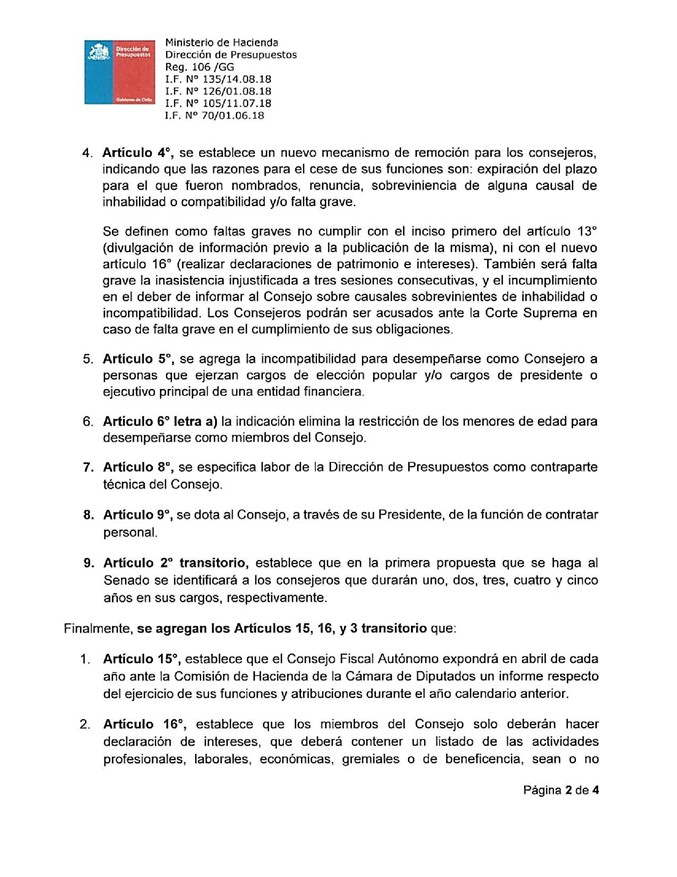

Artículo 4.- Los miembros del Consejo cesarán en sus funciones por expiración del plazo por el que fueron nombrados, renuncia presentada ante el Presidente de la República por intermedio del Ministro de Hacienda, o falta grave al cumplimiento de las obligaciones como miembros del Consejo Fiscal Autónomo, calificada por el Presidente de la República, de conformidad al procedimiento establecido en el reglamento a que se refiere el artículo 11° de la presente ley. Para estos efectos, se considerará falta grave, entre otras, la inasistencia injustificada a tres sesiones consecutivas.

Asimismo, si una vez designado en el cargo sobreviniere a un consejero alguna de las incompatibilidades o inhabilidades señaladas en los artículos 5 y 6 siguientes, deberá informarlo inmediatamente al Consejo y al Presidente de la República, cesando inmediatamente en el cargo.

En caso de quedar vacante el cargo, deberá procederse al nombramiento de un nuevo consejero en la forma indicada en el referido artículo 3 precedente. El consejero nombrado en reemplazo durará en el cargo sólo por el tiempo que falte para completar el período del consejero reemplazado.

Artículo 5.- El desempeño de las labores de consejero será compatible con el ejercicio profesional y labores académicas.

Sin perjuicio de lo anterior, el cargo de consejero será incompatible con cargos de elección popular. Esta incompatibilidad regirá desde la inscripción de las candidaturas, mientras ejerza dicho cargo, y hasta cumplidos seis meses desde la fecha de la respectiva elección o cesación en el cargo, según correspondiere.

Artículo 6.- No podrán desempeñarse como miembros del Consejo:

a) Los menores de edad;

b) Las personas que hubieren sido condenadas por delito que merezca pena aflictiva o inhabilitación perpetua para desempeñar cargos u oficios públicos, por delitos de prevaricación, cohecho y, en general, aquellos cometidos en ejercicio de la función pública, delitos tributarios, delitos contemplados en la ley Nº 18.045, de Mercado de Valores y, en general, por delitos contra la fe pública; y

c) Las personas que tuvieren dependencia de sustancias o drogas estupefacientes o sicotrópicas ilegales, a menos que justifique su consumo por un tratamiento médico.

Si alguno de los miembros del Consejo hubiere sido acusado de alguno de los delitos señalados en la letra b) precedente quedará suspendido de su cargo hasta que concluya el proceso por sentencia firme.

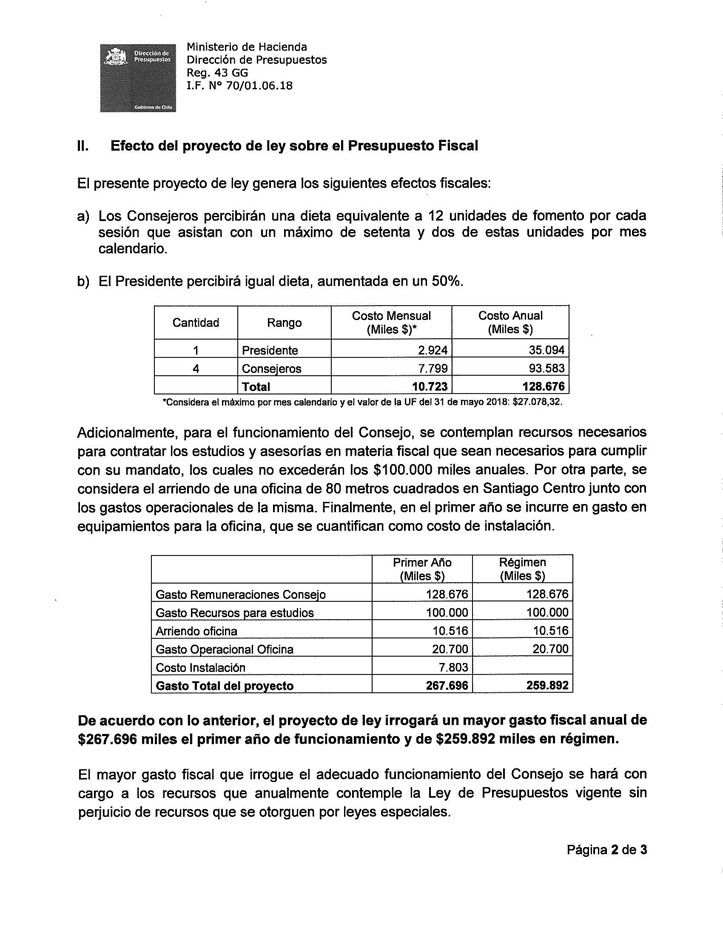

Artículo 7.- Los Consejeros percibirán una dieta equivalente a doce unidades de fomento por cada sesión que asistan con un máximo de setenta y dos de estas unidades por mes calendario.

El Presidente percibirá igual dieta, aumentada en un 50%.

Artículo 8.- Para el ejercicio de sus funciones, el Consejo podrá solicitar la colaboración de los distintos órganos del Estado, así como solicitar toda la información y documentos necesarios para el examen de las situaciones comprendidas en el ámbito de su competencia. Sin perjuicio de lo anterior, para todos los efectos a que hubiere lugar, la contraparte técnica del Consejo será la Dirección de Presupuestos.

Del mismo modo, el Consejo podrá celebrar convenios con instituciones académicas o corporaciones sin fines de lucro, para que éstas presten la asistencia profesional necesaria para el cumplimiento de sus funciones.

Artículo 9.- Al Presidente del Consejo le corresponderán especialmente las siguientes funciones:

a) Cumplir y hacer cumplir los acuerdos del Consejo;

b) Planificar, organizar, dirigir y coordinar el funcionamiento del Consejo, de conformidad con las directrices que defina el Consejo;

c) Dictar los reglamentos internos necesarios para el buen funcionamiento del Consejo;

d) Ejecutar los demás actos y celebrar las convenciones necesarias para el cumplimiento de los fines del Consejo;

e) Ejercer las demás funciones que le sean delegadas por el Consejo.

Artículo 10.- El Consejo sesionará con la asistencia de al menos tres de sus miembros, debiendo adoptar sus acuerdos con el voto favorable de la mayoría de los asistentes. En caso de empate, dirimirá la votación quien presida la reunión.

Participarán en forma permanente en las sesiones del Consejo, con derecho a voz, un representante del Ministerio de Hacienda, así como un representante de la Dirección de Presupuestos. Cuando lo estime necesario, el Consejo podrá invitar a otros expertos y especialistas a sus sesiones, los cuales tendrán derecho a voz.

Los consejeros deberán abstenerse de participar y votar cuando se traten materias o se resuelvan asuntos en que puedan tener interés. Además, deberán informar al Consejo el conflicto de intereses que les afecta.

Para estos efectos, el reglamento del Consejo a que se refiere el artículo 11° siguiente establecerá la forma en que deberá efectuarse la citación a reunión y la frecuencia mínima de su celebración.

Artículo 11.- Se dictará un reglamento mediante decreto supremo expedido a través del Ministerio de Hacienda, en el que se establecerán las normas de funcionamiento del Consejo y la forma en que éste se pronunciará públicamente.

Artículo 12.- El Consejo publicará los informes que prepare y la información o documentación que genere en el ámbito de sus competencias. Sin perjuicio de lo anterior, para efectos de guardar secreto o reserva, se estará a lo dispuesto por el artículo 21 de la ley N° 20.285, sobre acceso a la Información Pública.

Artículo 13.- En el ejercicio de sus funciones los miembros del Consejo no podrán divulgar información que no haya sido publicada de acuerdo a las formas y procedimientos establecidos para ello en el reglamento a que se refiere el artículo 11° precedente.

La infracción a la obligación establecida en el inciso anterior será sancionada con las penas previstas en los artículos 246 y 247 del Código Penal, cualquiera sea la calidad o estatuto que le sea aplicable al infractor.

Artículo 14.- El patrimonio del Consejo estará formado por:

a) El aporte que se contemple anualmente en la Ley de Presupuestos del Sector Público;

b) Los recursos que se otorguen por leyes especiales.

DISPOSICIONES TRANSITORIAS

Artículo Primero Transitorio.- Los actuales integrantes del Consejo Fiscal Asesor, creado por el decreto N° 545 de 2013 del Ministerio de Hacienda, continuarán en sus funciones hasta la designación de los consejeros de conformidad al artículo Segundo Transitorio siguiente.

Artículo Segundo Transitorio.- La primera designación de consejeros del Consejo Fiscal Autónomo, se hará a los sesenta días de la publicación de la presente ley en el Diario Oficial. En la propuesta que se haga al Senado se identificará a los consejeros que durarán dos y cuatro años en sus cargos, respectivamente.

Artículo Tercero Transitorio.- Los gastos que irrogue el adecuado funcionamiento del Consejo se harán con cargo a los recursos que anualmente contemple la Ley de Presupuestos vigente sin perjuicio de recursos que se otorguen por leyes especiales.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

1.2. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 11 de julio, 2018. Oficio

FORMULA INDICACIONES AL PROYECTO DE LEY QUE CREA EL CONSEJO FISCAL AUTÓNOMO (BOLETÍN N° 11.777-05).

Santiago, 11 de julio de 2018.

A S.E. LA PRESIDENTA DE LA H. CÁMARA DE DIPUTADOS

N° 069-366/

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del que Crea el Consejo Fiscal Autónomo, a fin de que sea considerada durante la discusión del mismo en el seno de la H. Cámara de Diputados:

AL ARTÍCULO 2

1) Para modificarlo, en su inciso segundo, de la siguiente manera:

a) Reemplázase su literal g), por el siguiente:

“g) Realizar informes en relación a los estudios, análisis y otros temas que le competen de acuerdo a esta ley, los que deberán elaborarse en soporte digital. El Consejo enviará copia de tales informes a la Comisión de Hacienda de la Cámara de Diputados, dentro del plazo de cinco días hábiles desde su elaboración.”

b) Incorpórese un nuevo literal i), del siguiente tenor:

“i) Proponer, una vez al año, al Ministro de Hacienda, los nombres de los integrantes de los Comités Consultivos del precio de referencia del cobre y del PIB tendencial que ocuparán los cupos que por alguna razón hayan quedado vacantes.”.

AL ARTÍCULO 5

2) Para reemplazar su segundo inciso por el siguiente:

“Sin perjuicio de lo anterior, el cargo de consejero será incompatible con:

a) Cargos de elección popular. Esta incompatibilidad regirá desde la inscripción de las candidaturas, mientras ejerza dicho cargo, y hasta cumplidos seis meses desde la fecha de la respectiva elección o cesación en el cargo, según correspondiere.

b) Cargos ejecutivos en el sistema financiero.”.

AL ARTÍCULO 6

3) Para eliminar su literal a), pasando su actual literal b) a ser a), y así sucesivamente.

4) En el inciso final reemplazar la referencia al literal b por literal a.

ARTÍCULO 15, NUEVO

5) Para agregar el siguiente artículo 15, nuevo:

“Artículo 15.- El Consejo expondrá ante la Comisión de Hacienda de la Cámara de Diputados, en abril de cada año, un informe respecto del ejercicio de sus funciones y atribuciones durante el año calendario anterior.”.

Dios guarde a V.E.,

ANDRÉS CHADWICK PIÑERA

Vicepresidente de la República

FELIPE LARRAÍN BASCUÑAN

Ministro de Hacienda

1.3. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 27 de julio, 2018. Oficio

FORMULA INDICACIONES AL PROYECTO DE LEY QUE CREA EL CONSEJO FISCAL AUTÓNOMO (BOLETÍN N° 11.777-05).

Santiago, 27 de julio de 2018.

A S.E. LA PRESIDENTA DE LA H. CÁMARA DE DIPUTADOS

N° 086-366/

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del que Crea el Consejo Fiscal Autónomo, a fin de que sea considerada durante la discusión del mismo en el seno de la H. Cámara de Diputados:

AL ARTÍCULO 3

1) Reemplázase en la letra b) del inciso primero, la frase “los dos tercios” por la frase “cuatro séptimos”.

2) Reemplázase en el inciso segundo, la palabra “cuatro” por la palabra “cinco”.

3) Reemplázase, en el inciso tercero, la frase “refieren las letras a) y b) del” por “refiere el”.

AL ARTÍCULO 4

4) Para reemplazarlo por el siguiente:

Artículo 4.- Los miembros del Consejo cesarán en sus funciones por:

1. Expiración del plazo por el que fueron nombrados;

2. Renuncia presentada ante el Presidente de la República por intermedio del Ministro de Hacienda;

3. Sobreviniencia de alguna causal de inhabilidad o incompatibilidad de las contempladas en los artículos 5 y 6.

Si una vez designado en el cargo sobreviniere a un consejero alguna de las causales de incompatibilidad o inhabilidad, deberá informarlo inmediatamente al Consejo y al Presidente de la República, cesando inmediatamente en el cargo.

4. Faltas graves al cumplimiento de las obligaciones como miembros del Consejo Fiscal Autónomo.

Se considerarán faltas graves al cumplimiento de las obligaciones como miembro del Consejo, la vulneración de la prohibición establecida en el inciso primero del artículo 13, el incumplimiento de las obligaciones de presentación de declaraciones a que se refiere el artículo 16, y la inasistencia injustificada a tres sesiones consecutivas.

También se considerará falta grave el incumplimiento del deber de informar al Consejo y al Presidente de la República sobre la sobreviniencia de una causal de inhabilidad o incompatibilidad establecida en el numeral tercero del inciso primero de este artículo.

En dicho caso, la causal de cesación se entenderá verificada al momento de la sobreviniencia de la correspondiente inhabilidad o incompatibilidad. El consejero afectado deberá restituir las remuneraciones percibidas desde el momento que se entiende verificada la causal, sin perjuicio de las demás consecuencias que establezca la ley. Lo anterior en ningún caso afectará la validez de los actos del Consejo en cuya dictación hubiere participado el consejero afectado, salvo que la inhabilidad o incompatibilidad observada constituya, a su vez, una infracción al principio de probidad administrativa y hubiere resultado determinante para configurar la mayoría necesaria para adoptar el acuerdo.

Si alguno de los consejeros incurriere en alguna de las conductas descritas como falta grave en el presente artículo, será acusado ante la Corte Suprema, la que resolverá en pleno y en única instancia sobre la concurrencia de la causal. La Corte Suprema dará traslado por seis días hábiles al acusado para que conteste la acusación, pudiendo dictar, igualmente, medidas para mejor resolver. La Corte, si lo estima pertinente, podrá abrir un término probatorio, que no excederá de siete días.

La acusación deberá ser interpuesta por el Presidente del Consejo por sí o a requerimiento escrito de dos Consejeros. Será fundada y tendrá preferencia para su vista y fallo. La sentencia se dictará en un plazo máximo de treinta días, contado desde la vista de la causa.

La Corte Suprema, mientras se encuentre pendiente su resolución, podrá disponer la suspensión temporal del consejero acusado. Ejecutoriada la sentencia que declare la configuración de la causal de cesación, el consejero afectado cesará de inmediato en su cargo, sin que pueda ser designado nuevamente.

En caso de quedar vacante el cargo, deberá procederse al nombramiento de un nuevo consejero en la forma indicada en el artículo 3 precedente. El consejero nombrado en reemplazo durará en el cargo sólo por el tiempo que falte para completar el período del consejero reemplazado.

AL ARTÍCULO 8

5) Reemplázase, en el inciso primero, el punto aparte por una coma, y agrégase la siguiente frase, a continuación:

“, que será la responsable de entregar oportunamente la información solicitada por el Consejo, para el adecuado cumplimiento de sus funciones.”

6) Agrégase un inciso segundo, nuevo, pasando el inciso segundo actual a ser tercero, del siguiente tenor:

“El procedimiento y los plazos para entregar la información señalada en el inciso anterior serán reguladas en el reglamento establecido en el artículo 11 de esta ley.”

AL ARTÍCULO 9

7) Intercálese la siguiente letra d) nueva, pasando la actual letra d) a ser letra e), y así sucesivamente:

“d) Contratar al personal del Consejo y poner término a sus servicios, de conformidad a la ley;”

8) Agrégase un inciso segundo, nuevo, del siguiente tenor:

“El personal contratado en virtud de lo dispuesto en la letra d) anterior, se regirá por las normas del Código del Trabajo. Con todo, serán aplicables a este personal las normas de probidad contenidas en la ley N° 20.880, sobre Probidad en la Función Pública y Prevención de los Conflictos de Intereses, y las disposiciones del Título III de la ley N° 18.575, orgánica constitucional de Bases Generales de la Administración del Estado, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto con fuerza de ley Nº 1, de 2000, del Ministerio Secretaría General de la Presidencia, debiendo dejarse constancia en los contratos respectivos de una cláusula que así lo disponga.”

ARTÍCULO 16, NUEVO

9) Agrégase, luego del artículo 15, el siguiente artículo 16, nuevo, del siguiente tenor:

“Artículo 16.- Los consejeros estarán obligados a realizar las declaraciones de patrimonio e intereses a que se refiere el título II de la ley 20.880, sobre Probidad en la Función Pública y Prevención de los Conflictos de Intereses.”.

AL ARTÍCULO SEGUNDO TRANSITORIO

10) Sustitúyase la frase “a los sesenta días de la” por “dentro de los sesenta días siguientes a la”.

11) Sustitúyase la frase “dos y cuatro” por “tres y cinco”.

ARTÍCULO TERCERO TRANSITORIO, NUEVO

12) Agrégase un artículo tercero transitorio, nuevo, pasando el actual artículo tercero transitorio a ser cuarto, del siguiente tenor:

“Artículo tercero transitorio.- Una vez publicada esta ley en el Diario Oficial, el Presidente de la República deberá dictar el correspondiente decreto, que derogue el actual Consejo Fiscal Asesor, creado por el decreto N° 545 de 2013, del Ministerio de Hacienda, sin perjuicio de lo señalado en los artículo primero y segundo transitorios respecto de sus integrantes.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑAN

Ministro de Hacienda

HERNÁN LARRAÍN FERNÁNDEZ

Ministro de Justicia y Derechos Humanos

1.4. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 14 de agosto, 2018. Oficio

RETIRA Y FORMULA INDICACIONES AL PROYECTO DE LEY QUE CREA EL CONSEJO FISCAL AUTÓNOMO (BOLETÍN N° 11.777-05).

Santiago, 14 de agosto de 2018.

A S.E. LA PRESIDENTA DE LA H. CÁMARA DE DIPUTADOS

N° 101-366/

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en retirar las indicaciones presentadas a este proyecto de ley, a través de los oficios N° 069-366 y N° 086-366, y en este mismo acto, formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO 2

1) Para modificarlo, en su inciso segundo, de la siguiente manera:

a) Reemplázase su literal g), por el siguiente:

“g) Realizar informes en relación a los estudios, análisis y otros temas que le competen de acuerdo a esta ley, los que deberán elaborarse en soporte digital. El Consejo enviará copia de tales informes a la Comisión de Hacienda de la Cámara de Diputados, dentro del plazo de cinco días hábiles desde su elaboración.”.

b) Incorpórese un nuevo literal i), del siguiente tenor:

“i) Proponer, una vez al año, al Ministro de Hacienda, los nombres de los integrantes de los Comités Consultivos del precio de referencia del cobre y del PIB tendencial que ocuparán los cupos que por alguna razón hayan quedado vacantes.”.

AL ARTÍCULO 3

2) Para reemplazar su inciso primero, por el siguiente:

“Artículo 3.- El Consejo estará integrado por cinco miembros, denominados consejeros, expertos de reconocido prestigio profesional o académico en materias fiscales y presupuestarias, que serán designados por el Presidente de la República, mediante decreto supremo expedido a través del Ministerio de Hacienda, previo acuerdo del Senado, adoptado por los dos tercios de sus miembros en ejercicio, en sesión especialmente convocada al efecto. El Presidente de la República hará la proposición en un solo acto y el Senado deberá pronunciarse respecto de la propuesta como una unidad.”.

3) Para reemplazar su inciso segundo, por el siguiente:

“Los consejeros durarán cinco años en sus cargos, pudiendo ser reelegidos sólo por un nuevo período consecutivo. Se renovarán por parcialidades, a razón de uno por año. ”.

4) Para reemplazar su inciso tercero, por el siguiente:

“El Presidente del Consejo será designado por el Presidente de la República de entre los miembros del Consejo y durará tres años en este cargo o el tiempo menor que le reste como consejero, pudiendo ser designado para nuevos períodos.”.

AL ARTÍCULO 4

5) Para reemplazarlo por el siguiente:

“Artículo 4.- Los miembros del Consejo cesarán en sus funciones por:

1. Expiración del plazo por el que fueron nombrados;

2. Renuncia presentada ante el Presidente de la República por intermedio del Ministro de Hacienda;

3. Sobreviniencia de alguna causal de inhabilidad o incompatibilidad de las contempladas en los artículos 5 y 6.

Si una vez designado en el cargo sobreviniere a un consejero alguna de las causales de incompatibilidad o inhabilidad, deberá informarlo inmediatamente al Consejo y al Presidente de la República, cesando inmediatamente en el cargo.

4. Faltas graves al cumplimiento de las obligaciones como miembros del Consejo.

Se considerarán faltas graves al cumplimiento de las obligaciones como miembro del Consejo, la vulneración de la prohibición establecida en el inciso primero del artículo 13, el incumplimiento de las obligaciones de presentación de declaraciones a que se refiere el artículo 16, y la inasistencia injustificada a tres sesiones consecutivas.

También se considerará falta grave el incumplimiento del deber de informar al Consejo y al Presidente de la República sobre la sobreviniencia de una causal de inhabilidad o incompatibilidad establecida en el numeral tercero del inciso primero de este artículo.

En dicho caso, la causal de cesación se entenderá verificada al momento de la sobreviniencia de la correspondiente inhabilidad o incompatibilidad. El consejero afectado deberá restituir las remuneraciones percibidas desde el momento en que se entienda verificada la causal, sin perjuicio de las demás consecuencias que establezca la ley. Lo anterior en ningún caso afectará la validez de los actos del Consejo en cuya dictación hubiere participado el consejero afectado, salvo que la inhabilidad o incompatibilidad observada constituya, a su vez, una infracción al principio de probidad administrativa y hubiere resultado determinante para configurar la mayoría necesaria para adoptar el acuerdo.

Si alguno de los consejeros incurriere en alguna de las conductas descritas como falta grave en el presente artículo, será acusado ante la Corte Suprema, la que resolverá en pleno y en única instancia sobre la concurrencia de la causal. La Corte Suprema dará traslado por seis días hábiles al acusado para que conteste la acusación, pudiendo dictar, igualmente, medidas para mejor resolver. La Corte, si lo estima pertinente, podrá abrir un término probatorio, que no excederá de siete días.

La acusación deberá ser interpuesta por el Presidente del Consejo por sí o a requerimiento escrito de dos Consejeros. Será fundada y tendrá preferencia para su vista y fallo. La sentencia se dictará en un plazo máximo de treinta días, contado desde la vista de la causa.

La Corte Suprema, mientras se encuentre pendiente su resolución, podrá disponer la suspensión temporal del consejero acusado. Ejecutoriada la sentencia que declare la configuración de la causal de cesación, el consejero afectado cesará de inmediato en su cargo, sin que pueda ser designado nuevamente.

En caso de quedar vacante el cargo, deberá procederse al nombramiento de un nuevo consejero en la forma indicada en el artículo 3 precedente. El consejero nombrado en reemplazo durará en el cargo sólo por el tiempo que falte para completar el período del consejero reemplazado.”.

AL ARTÍCULO 5

6) Para reemplazar su segundo inciso por el siguiente:

“Sin perjuicio de lo anterior, el cargo de consejero será incompatible con:

a) Cargos de elección popular. Esta incompatibilidad regirá desde la inscripción de las candidaturas, mientras ejerza dicho cargo, y hasta cumplidos seis meses desde la fecha de la respectiva elección o cesación en el cargo, según correspondiere.

b) Cargos de presidente o ejecutivo principal de una entidad financiera.”.

AL ARTÍCULO 6

7) Para eliminar su literal a), pasando su actual literal b) a ser a), y así sucesivamente.

8) Para reemplazar en el inciso final la referencia al literal b) por literal a).

AL ARTÍCULO 8

9) Para reemplazar, en el inciso primero, el punto aparte por una coma, y agregar la siguiente frase, a continuación:

“, que será la responsable de entregar oportunamente la información solicitada por el Consejo, para el adecuado cumplimiento de sus funciones.”.

10) Para agregar un inciso segundo, nuevo, pasando el inciso segundo actual a ser tercero, del siguiente tenor:

“El procedimiento y los plazos para entregar la información señalada en el inciso anterior serán reguladas en el reglamento establecido en el artículo 11 de esta ley.”.

AL ARTÍCULO 9

11) Para intercalar la siguiente letra d) nueva, pasando la actual letra d) a ser letra e), y así sucesivamente:

“d) Contratar al personal del Consejo y poner término a sus servicios, de conformidad a la ley;”.

12) Para agregar un inciso segundo, nuevo, del siguiente tenor:

“El personal contratado en virtud de lo dispuesto en la letra d) anterior, se regirá por las normas del Código del Trabajo. Con todo, serán aplicables a este personal las normas de probidad contenidas en la ley N° 20.880, sobre Probidad en la Función Pública y Prevención de los Conflictos de Intereses, y las disposiciones del Título III de la ley N° 18.575, orgánica constitucional de Bases Generales de la Administración del Estado, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto con fuerza de ley Nº 1, de 2000, del Ministerio Secretaría General de la Presidencia, debiendo dejarse constancia en los contratos respectivos de una cláusula que así lo disponga.”.

ARTÍCULO 15, NUEVO

13) Para agregar el siguiente artículo 15, nuevo:

“Artículo 15.- El Consejo expondrá ante la Comisión de Hacienda de la Cámara de Diputados, en abril de cada año, un informe respecto del ejercicio de sus funciones y atribuciones durante el año calendario anterior.”.

ARTÍCULO 16, NUEVO

14) Para agregar el siguiente artículo 16, nuevo:

“Artículo 16: Los consejeros estarán obligados a realizar una declaración de intereses, que deberá contener un listado de las actividades profesionales, laborales, económicas, gremiales o de beneficencia, sean o no remuneradas, que realice o en que participe.”.

AL ARTÍCULO SEGUNDO TRANSITORIO

15) Para sustituir la frase “a los sesenta días de la” por “dentro de los sesenta días siguientes a la”.

16) Para reemplazar, después del punto seguido, la frase “En la propuesta que se haga al Senado se identificará a los consejeros que durarán dos y cuatro años en sus cargos, respectivamente.” por la frase “En la propuesta que se haga al Senado se identificará a los consejeros que durarán uno, dos, tres, cuatro y cinco años en sus cargos, respectivamente.”.

ARTÍCULO TERCERO TRANSITORIO, NUEVO

17) Para agregar un artículo tercero transitorio, nuevo, pasando el actual artículo tercero transitorio a ser cuarto, del siguiente tenor:

“Artículo Tercero transitorio.- Una vez publicada esta ley en el Diario Oficial, el Presidente de la República deberá dictar el correspondiente decreto, que derogue el actual Consejo Fiscal Asesor, creado por el decreto N° 545 de 2013, del Ministerio de Hacienda, sin perjuicio de lo señalado en los artículos primero y segundo transitorios respecto de sus integrantes.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

HERNÁN LARRAÍN FERNÁNDEZ

Ministro de Justicia y Derechos Humanos

1.5. Primer Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 17 de agosto, 2018. Informe de Comisión de Hacienda en Sesión 60. Legislatura 366.

?INFORME DE LA COMISION DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE CREA EL CONSEJO FISCAL AUTÓNOMO

________________________________________________________________________

Boletín N° 11777-05

HONORABLE CÁMARA:

La Comisión de Hacienda pasa a informar, en primer trámite constitucional y reglamentario, en calidad de comisión técnica, el proyecto de ley individualizado en el epígrafe, originado en Mensaje de S.E. el Presidente de la República don Sebastián Piñera Echenique, e ingresado a tramitación el 4 de junio de 2018, con urgencia califica de Simple.

Concurrieron a presentar el proyecto, a su ingreso, el Ministro de Hacienda señor Felipe Larraín Bascuñán acompañado del Subsecretario señor Francisco Moreno Guzmán.

Participaron en la audiencia pública, las siguientes personas naturales y representantes de instituciones:

El Decano de la Escuela de Gobierno de la Universidad Adolfo Ibáñez, señor Ignacio Briones Rojas; el Director del Centro de Estudio Públicos. señor Leonidas Montes Lira; el Comisionado para el Mercado Financiero señor Kevin Cowan Logan; el Comisionado para el Mercado Financiero, señor Christian Larraín Pizarro; la Vicepresidente del Consejo Fiscal Asesor, señora Andrea Tokman Ramos; el académico de la Escuela de Gobierno de la Pontificia Universidad Católica de Chile, señor Rodrigo Valdés Pulido; la Exsubsecretaria de Hacienda, señora Macarena Lobos Palacios y la Economista del Instituto Libertad y Desarrollo, señora Macarena García Aspillaga.

Asimismo, durante la discusión en particular, la Comisión contó con la presencia del Ministro de Hacienda, señor Felipe Larraín Bascuñán; del Ministro Secretario General de la Presidencia, señor Gonzalo Blumel Mac-iver; del Subsecretario de la Secretaría General de la Presidencia, señor Claudio Alvarado Andrade y del coordinador legislativo del Ministro de Hacienda, señor José Riquelme González

I.- CONSTANCIAS REGLAMENTARIAS

1.- Síntesis de las ideas matrices o fundamentales:

Avanzar en el perfeccionamiento de la institucionalidad fiscal, atribuyendo autonomía política y operacional, a un organismo actual, -el Consejo Fiscal Asesor establecido mediante decreto N°545 del Ministerio de Hacienda de 30 de abril de 2013-, a través de la creación del nuevo Consejo Fiscal Autónomo, mediante una ley que lo fortalece, valida y legitima como órgano consultivo del más alto nivel técnico y permanente, dependiente del Ministerio de Hacienda, y encargado de promover el manejo responsable de la política fiscal del Gobierno Central.

2.- Normas de quórum especial:

La Comisión de Hacienda hace presente que el artículo 5 está referido a una materia que la Constitución Política eleva al rango de orgánica constitucional, toda vez, que establece una incompatibilidad entre el cargo de consejero del Consejo Fiscal Autónomo y todo cargo de elección popular. En este sentido, cabe distinguir las normas pertinentes en materia de incompatibilidades, para cada autoridad electa popularmente en nuestro ordenamiento jurídico. Así, en el caso de diputados y senadores, el artículo 55 de la Constitución ha reservado sus incompatibilidades a la regulación del legislador orgánico constitucional. Misma suerte siguen alcaldes y concejales, cuyas incompatibilidades son también de rango orgánico constitucional, conforme a los artículos 118, inciso quinto; y, 119, incisos primero y tercero de la Carta Fundamental. Asimismo, las incompatibilidades de los consejeros regionales son materia de ley orgánica constitucional, en virtud de lo prescrito en el artículo 113 inciso sexto de la Constitución.

En esta misma línea se ha pronunciado el Excmo. Tribunal Constitucional, en la sentencia N° Rol 3312 del año 2017, referida al Control de constitucionalidad del proyecto de ley que crea la Comisión para el Mercado Financiero, correspondiente al boletín N° 9.015-05.

3.- Votación en general del proyecto:

Fue aprobado por la mayoría de 9 votos a favor, de los diputados señores Auth, Pepe; Jackson, Giorgio; Kuschel, Carlos; Melero, Patricio; Ortiz, José Miguel; Pérez, Leopoldo; Ramírez, Guillermo; Santana, Alejandro y Von Mühlenbrock, Gastón. Se abstuvieron los diputados señores Lorenzini, Pablo (Presidente); Nuñez, Daniel y Schilling, Marcelo.

4.- Artículos e indicaciones rechazadas:

No hubo

5.- Diputado Informante: El señor Marcelo Schilling Rodríguez

II.- INCIDENCIA EN MATERIA FINANCIERA O PRESUPUESTARIA DEL ESTADO

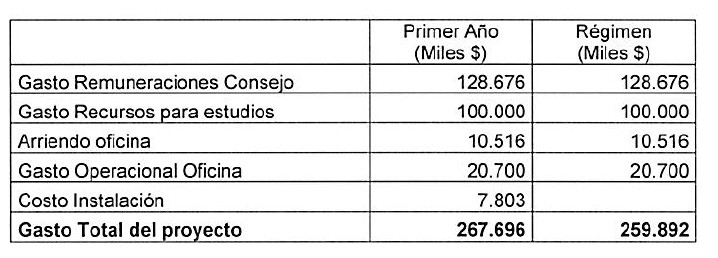

El informe financiero Nº 135, de 14 de agosto de 2018, emitido por la Dirección de Presupuestos, que acompañó a la última indicación sustitutiva ingresada con la misma fecha, y que retiró todas las anteriores, y, por consiguiente, los respectivos informes financieros, señala que el proyecto, a través de las nuevas indicaciones sustitutivas totales, irrogará un mayor gasto fiscal anual de $317.696 miles el primer año de funcionamiento y de $309.892 miles en régimen.

Precisa que la única indicación nueva que aumentó el gasto en relación a los anteriores informes financieros es la capacidad del Consejo, a través de su Presidente, de contratar personal exclusivo para las labores del Consejo, lo que implicará un mayor gasto fiscal en remuneraciones por $50 millones al año.

El mayor gasto fiscal que irrogue el adecuado funcionamiento del Consejo se hará con cargo a los recursos que anualmente contemple la Ley de Presupuestos vigente sin perjuicio de recursos que se otorguen por leyes especiales

III.- ANTECEDENTES GENERALES DE LA INICIATIVA:

A.- CONTENIDO DEL MENSAJE:

1. Creación del Consejo Fiscal Autónomo.

El proyecto crea el Consejo Fiscal Autónomo, como un organismo consultivo dependiente del Ministerio de Hacienda, domiciliado en la ciudad de Santiago. Su objeto será promover el manejo responsable de la política fiscal del Gobierno Central.

2. Integración del Consejo.

El Consejo estará integrado por cinco miembros, expertos y de reconocido prestigio profesional o académico en materias fiscales y presupuestarias. Será presidido por un Consejero designado directamente por el Presidente de la República, mientras que los otros cuatro consejeros serán designados por el Presidente de la República, previo acuerdo del Senado.

Los consejeros durarán cuatro años en sus cargos, pudiendo ser reelegidos sólo por un nuevo período consecutivo. Se renovarán en pares, cada dos años.

Los consejeros desempeñarán sus funciones en sesiones especialmente convocadas y sus cargos serán compatibles con el ejercicio profesional y labores académicas.

El proyecto establece normas relativas a las remuneraciones de los consejeros, sobre la cesación en sus cargos, y sobre incompatibilidades.

Participarán en forma permanente en las sesiones del Consejo, con derecho a voz, un representante del Ministerio de Hacienda, así como un representante de la Dirección de Presupuestos.

3. Normas de funcionamiento y estructura.

El Consejo sesionará con la asistencia de al menos tres de sus miembros, debiendo adoptar sus acuerdos con el voto favorable de la mayoría de los asistentes. En caso de empate, dirimirá la votación quien presida la reunión.

4. Atribuciones del Consejo Fiscal Autónomo.

Se detallan las funciones y atribuciones del Consejo, que incluyen evaluar y monitorear el cálculo del ajuste cíclico de los ingresos efectivos efectuado por la Dirección de Presupuestos; participar como observador en los procedimientos establecidos para recabar la opinión de expertos independientes sobre los factores que determinen el nivel de tendencia de los ingresos y gastos del Gobierno Central; formular observaciones y proponer al Ministerio de Hacienda cambios metodológicos y/o procedimentales para el cálculo del Balance Estructural; manifestar su opinión sobre eventuales desviaciones del cumplimiento de las metas de Balance Estructural y proponer medidas de mitigación; evaluar la sostenibilidad de mediano y largo plazo de las finanzas públicas y difundir los resultados de sus evaluaciones; asesorar al Ministerio de Hacienda en las materias fiscales que éste le encomiende de manera expresa y que tengan relación con su objeto; realizar informes en relación a los estudios, análisis y otros temas que le competen de acuerdo a esta ley así como contratar los estudios y asesorías que se requieran para el cumplimiento de sus funciones.

5. Reglamento para su funcionamiento.

Se dictará un reglamento mediante decreto supremo expedido a través del Ministerio de Hacienda, en el que se establecerán las normas de funcionamiento del Consejo y la forma en que éste se pronunciará públicamente.

6. Disposiciones Transitorias.

Finalmente, en las disposiciones transitorias se regula la situación de los actuales integrantes del Consejo Fiscal Asesor, creado por el decreto N° 545 de 2013 del Ministerio de Hacienda; se norma la primera designación de consejeros del Consejo Fiscal Autónomo, y se establecen las normas de su financiamiento fiscal.

B.- DERECHO COMPARADO[1]

1.- Historia y Concepto

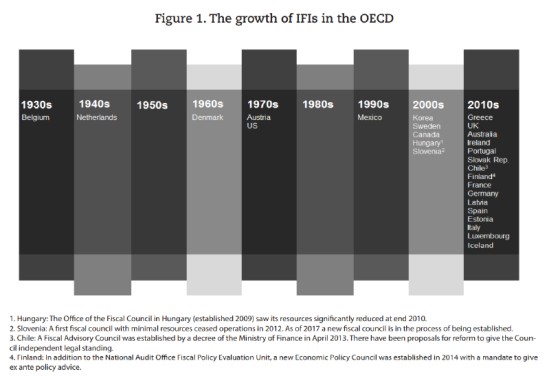

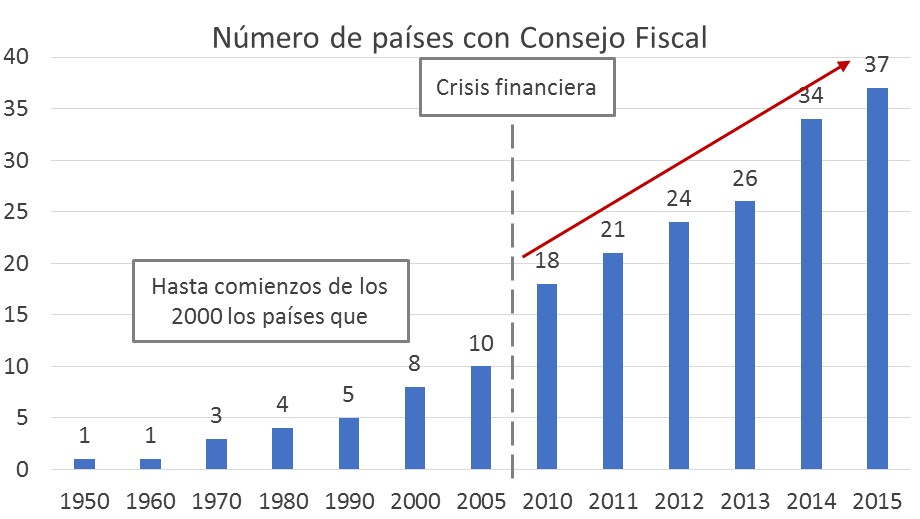

La creación de Consejos Fiscales en el mundo ha ganado importancia en las últimas décadas, muchas veces como complemento a reglas fiscales que mostraron ser insuficientes para mantener una conducta fiscal responsable y sostenible y para anclar las expectativas fiscales, especialmente después de la crisis internacional de fines de la década pasada. En 1960, tan sólo un país -Holanda- contaba con un Consejo Fiscal activo y sólo cuatro países -Dinamarca, Alemania, Estados Unidos y Bélgica- adoptaron estas instituciones durante las tres décadas posteriores2].

Elaborado por Dipres (2017) sobre la base del Fiscal Council Dataset (FMI 2016)

Existe cierto consenso a nivel internacional respecto a que los consejos fiscales son instituciones públicas independientes orientadas a promover finanzas públicas sustentables a través de diversas funciones, incluidas las evaluaciones públicas de planes y desempeño fiscal, y la evaluación o provisión de información macroeconómica y proyecciones presupuestarias. Al fomentar la transparencia y promover una cultura de estabilidad, pueden elevar los costos reputacionales y electorales de políticas públicas deficientes y compromisos no cumplidos[3].

Lo anterior implica un mandato y financiamiento público para realizar tareas y funciones que sean independientes de influencias partidistas. En general, a nivel internacional se entiende que un consejo fiscal cumple el objetivo final de promover políticas fiscales adecuadas y económicamente sostenibles a través de una mayor transparencia y responsabilidad.

Aunque no tienen una función directa en la implementación de instrumentos de política, los consejos fiscales pueden influir a través de tres canales principales: Primero, fomentando la transparencia sobre el ciclo político dado que un consejo fiscal mejora la responsabilidad democrática y desalienta cambios oportunistas en la política fiscal (por ejemplo una explosión de los gastos en períodos preelectorales). En segundo lugar, a través análisis y proyecciones independientes, estos organismos sensibilizan al público sobre las consecuencias de ciertas decisiones políticas, y elevan los costos de reputación y electorales de políticas poco sólidas y del incumplimiento de compromisos. En tercer lugar, un consejo fiscal proporciona aportes directos al proceso presupuestario, por ejemplo, pronósticos o evaluaciones de posiciones estructurales, cerrando de este modo lagunas técnicas que permiten a los gobiernos eludir las reglas fiscales numéricas.

2.-. Razones para la creación de Consejos Fiscales

Según González H. ( 2016), entre los argumentos que se esgrimen para la creación de este tipo de Consejos, se incluyen promover una conducta fiscal responsable, monitorear el cumplimiento de la regla fiscal; evitar efectos negativos de ciertas decisiones políticas sobre la sostenibilidad fiscal; aumentar la transparencia, coordinación y rendición de cuentas; facilitar la comprensión del público de las decisiones en materia de política fiscal y de sus implicancias de corto, mediano y largo plazo, elevando la calidad del debate en estas materias[4].

Por ejemplo, Ter-Minassian (2010)[5], citado por González H. (2016), plantea que es posible apoyar la adopción de una regla fiscal con la creación de “watchdogs” responsables de evaluar la probabilidad de cumplimiento de un presupuesto con la regla; monitorear de cerca su evolución; alertar y de preferencia cuantificar los riesgos emergentes para el presupuesto y recomendar la forma de remediarlos. Incluso, en países en los que no existe regla fiscal, pueden evaluar las perspectivas presupuestarias de las actuales políticas, así como el costo de nuevas propuestas de gastos o impuestos (como es el caso del CBO en EE.UU.). También pueden desempeñar el rol de proveer los insumos para la implementación de la regla fiscal, cuando se requiere calcular el PIB tendencial y los precios de tendencia de las materias primas, como en el caso de Chile.

Según González H. (2016), de forma creciente, diversos países están buscando contar con instituciones fiscales independientes que desempeñen el rol de aumentar la transparencia y están despolitizando ciertos aspectos de la política fiscal. Sin embargo, ésta no se puede despolitizar completamente. En efecto, no es claro cuál es el nivel de déficit o deuda óptima -como podría serlo en el caso de las metas de inflación por ejemplo- y, además, la política fiscal responde con frecuencia a la respuesta de los gobiernos a las preferencias de los votantes.

Calmfors y Wren-Lewis (2011)[6], citados por González H. (2016), señalan que si bien los Consejos Fiscales gozan de creciente popularidad, forman parte del interés de largo plazo de los gobiernos, pero que existen incentivos para restringir las acciones de los Consejos y evitar las críticas o comentarios que estos realicen en el corto plazo[7]. Señalan también que los nuevos Consejos pueden ser particularmente vulnerables a la interferencia política.

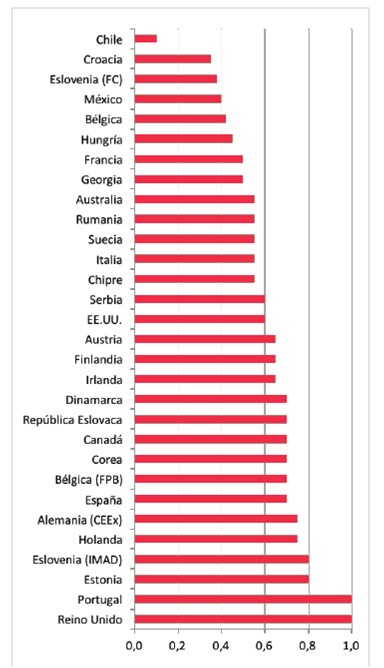

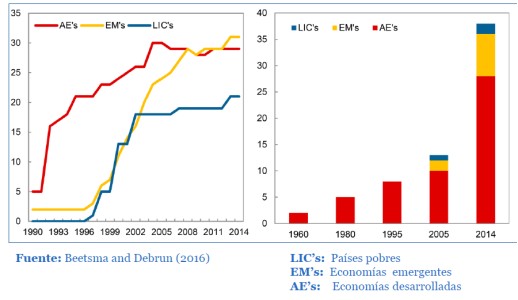

Calmfors y Wren-Lewis (2011), compararon la actividad de once Consejos Fiscales y destacaron aspectos comunes y similitudes entre ellos. Entre las características comunes destacan que todos los Consejos Fiscales examinados proveen algún tipo de evaluación exante y expost de la política fiscal y de la sostenibilidad de largo plazo. Por su parte, la mayoría de los Consejos existen en países con reglas fiscales. En este sentido, el rol del Consejo Fiscal puede ser asesorar al gobierno sobre el momento de apartarse de la regla o sobre cómo mejorar las reglas. Plantean que los Consejos Fiscales estudiados no tienen la obligación formal de decidir el déficit fiscal, pero proveen asesoría de varios tipos, producen proyecciones o evalúan políticas públicas. Por su parte, Beetsma y Debrun (2016a) construyen un índice para medir si los Consejos Fiscales existentes pueden mitigar la asimetría de información entre el gobierno y el público (ver Gráfico siguiente).

El índice “Signal Enhancement Capacity” (SEC) considera cuatro dimensiones:

1. Un mandato amplio que le permita enfrentar las principales fuentes de asimetría de información entre el público y el gobierno.

2. La posibilidad de comunicar al público.

3. La posibilidad de interactuar directamente con los participantes del proceso presupuestario.

4. Independencia política.

A partir de este índice, los autores plantean que la mayoría de los Consejos Fiscales tienen características como independencia política y funciones que les permiten aclarar las señales de la política fiscal.

Sin embargo, un número de instituciones se beneficiarían de mayores garantías de independencia para entrar al grupo de potencialmente efectivos y advierten que un bajo valor en este indicador puede alertar sobre el riesgo de una institución meramente decorativa. El Consejo Fiscal de Chile aparece con el índice más bajo de la muestra.

Gráfico 2. Índice de Capacidad de Señalización

Fuente: Beetsma y Debrun (2016)

3.-. Modelos institucionales para la implementación de Consejos fiscales

En general, la experiencia internacional muestra que existen tres amplios modelos institucionales de consejos fiscales[8]:

a. Instituciones independientes (en inglés: Stand-alone institutions)

Las instituciones independientes son las más cercanas al modelo sugerido en la literatura académica. No tienen un vínculo orgánico con los formuladores de políticas más allá de los procedimientos de nombramiento y mecanismos de rendición de cuentas, y a menudo son creados por leyes de responsabilidad fiscal integral que incluyen garantías explícitas sobre su independencia.

b. Consejos fiscales que dependen de rama ejecutiva o legislativa del sistema político.

Van desde entidades legalmente separadas con un mandato bien definido y estrictas garantías de independencia a los órganos que son parte integrante del parlamento (a menudo conocidos como oficinas parlamentarias de presupuesto, en inglés: Parliamentary Budget Office) o un Ministerio del Poder Ejecutivo. Estos últimos tienden a separar su independencia operativa de los beneficios reputacionales asociados con su rol no partidista en el proceso presupuestario y el debate público.

c. Consejos fiscales asociados con otras instituciones independientes

Los consejos fiscales asociados con otras instituciones independientes se pueden encontrar en bancos, instituciones de auditoría y agencias estadísticas independientes. Ese enfoque permite al Consejo beneficiarse inmediatamente de la independencia de su país de acogida (host country) y de las economías de escala, pero requiere procedimientos claros para evitar confusiones con respecto a los respectivos mandatos y funciones del anfitrión (host) y el invitado.

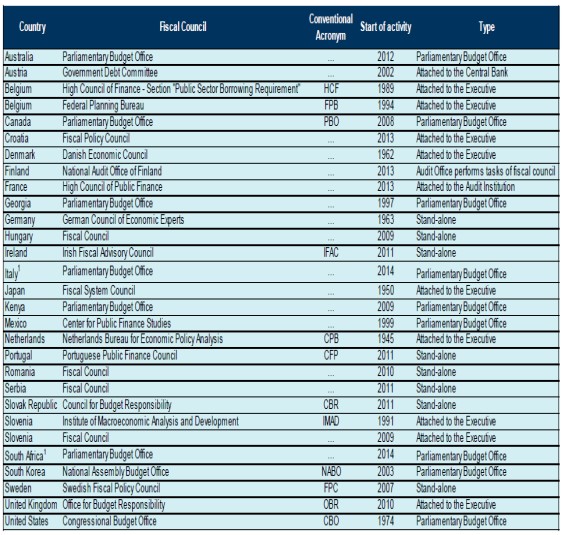

En el Cuadro siguiente se presenta la lista de Consejos Fiscales actualmente existentes en el mundo, especificándose el tipo de modelo institucional que adoptan en cada caso.

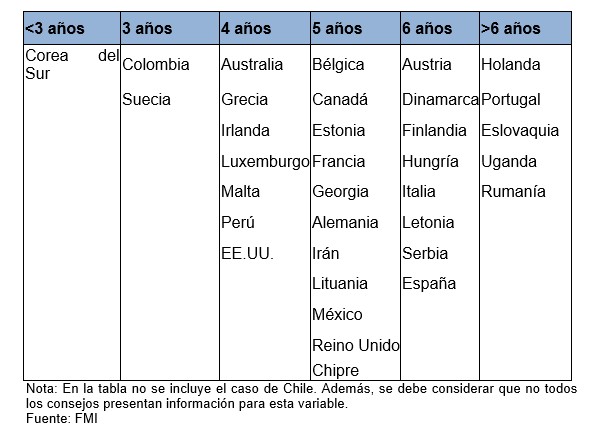

Cuadro 1. Listado de Consejos Fiscales

Las PBO (oficinas de presupuesto parlamentarias) de Sudáfrica e Italia fueron las últimas en establecerse, el año 2014. En el caso de Chile, se estableció un Consejo Asesor Fiscal en Abril de 2013. Fuente: FMI (2013).

4.- Mandatos y funciones de los Consejos Fiscales

A nivel internacional, los mandatos y las funciones de los consejos fiscales en general pueden pertenecer a una de las siguientes categorías generales:

a. Análisis independiente, revisión y monitoreo de las políticas fiscales y su desempeño

Esto incluye revisiones del presupuesto anual o de mediano plazo de los gobiernos propuestas en general con respecto al cumplimiento de los objetivos oficiales, como los consagrados en las normas de política fiscal y / o la sostenibilidad a largo plazo de las finanzas públicas y los riesgos relacionados. Por lo general, los consejos fiscales se centran en un análisis macroeconómico asociado a su objetivo final que es promover políticas fiscales sanas por medio de aportar e informar al debate público.

Los consejos fiscales también proporcionan evaluaciones ex post del desempeño macroeconómico y fiscal que se contrastan con los objetivos y metas oficiales agregadas. En términos más generales, los consejos también llevan a cabo investigación con énfasis puestos en la salud de las finanzas públicas y la conducción de la política fiscal, como por ejemplo el desempeño del mercado laboral, el impacto del envejecimiento de la población o el alcance de los gastos que se realizan con lo que se recauda vía impuestos.

b. Desarrollar o revisar proyecciones macroeconómicas y/o presupuestarias

Las evaluaciones de las proyecciones macroeconómicas y / o presupuestarias pueden asociarse con un derecho público de denunciar posibles sesgos o con una obligación del gobierno a "cumplir o explicar" en caso de diferencias significativas entre los pronósticos que sustentan los planes presupuestarios y los que elabora el consejo.

El consejo también podría tener el mandato de preparar las proyecciones macroeconómicas utilizadas para la preparación del presupuesto o de establecer supuestos y parámetros clave, como por ejemplo: un nivel de precios prudente para ciertos productos básicos con un gran impacto en el presupuesto (ya sea porque el país es un gran productor de productos básicos o debido a esquemas de subsidios).

c. Costo del presupuesto y las propuestas de políticas, incluidas, posiblemente, los programas electorales

Más allá de las proyecciones macroeconómicas y de ingresos, un consejo fiscal también podría tener la tarea de producir estimaciones imparciales relacionadas con programas de gasto específicos o medidas de política.

d. Asesorar a los legisladores sobre las opciones o alternativas de política pública

Esta función puede ser general - un derecho a comentar y emitir recomendaciones sobre cualquier tema de política de su elección-, o específico, limitado a un tema particularmente polémico que debe ser resuelto por consenso. Una función general se adapta mejor a los países con un rico debate público y con enfoques relativamente consensuados para la formulación de políticas. Una función más específica puede ser útil en cuestiones tales como el compartir ciertos ingresos nacionales a través de regiones desiguales, donde se debe encontrar un consenso pero los intereses entre los tomadores de decisiones divergen fuertemente. En economías ricas en recursos naturales, cuestiones relacionadas a la distribución regional e intergeneracional de los ingresos procedentes de fuentes no renovables también son un área donde los aportes no partidarios podrían evitar sesgos indeseables.

EL CASO DE CHILE

1. El Consejo Fiscal Asesor[9]

El Consejo Fiscal Asesor fue creado con el objetivo de colaborar, a solicitud expresa del ministro de Hacienda, en la discusión, análisis y emisión de recomendaciones en materias relacionadas con la determinación del balance cíclicamente ajustado (BCA). Esta es una instancia técnica, que busca resguardar la independencia en la estimación de las variables estructurales.

Entre sus actividades, el Consejo Fiscal participa como observador en los Comités del PIB tendencial y precio de referencia del cobre; se debe pronunciar sobre el cálculo del ajuste cíclico del balance estructural que realiza la Dirección de Presupuestos; puede manifestar su opinión y formular observaciones sobre cambios metodológicos al cálculo del BCA que proponga la autoridad, y asesora al Ministerio de Hacienda en las materias fiscales que éste le encomiende y tengan relación con su objeto.

El Consejo Fiscal está integrado por cinco miembros expertos en temas fiscales y presupuestarios, designados por el ministro de Hacienda y, entre sus miembros, el ministro nombra también a su presidente y vicepresidente. El Consejo cuenta con una Secretaría Técnica, radicada en la Dirección de Presupuestos, la que sirve de apoyo técnico y vela por el cumplimiento de la agenda de trabajo.

2. Limitaciones del actual Consejo Fiscal Asesor

Según González H. (2016)[10] las principales limitaciones que tiene el Consejo Fiscal Asesor actualmente en operación son las siguientes:

a. El CFA fue creado por decreto, un instrumento jurídicamente débil, en lugar de ser creado por una ley aprobada por el Congreso.

b. Los miembros del CFA fueron nombrados por el Ministerio de Hacienda, en lugar de ser propuestos por el Presidente de la República y ratificados por el Congreso. Con esto, la legitimidad política - no técnica de las opiniones y recomendaciones del CFA corren el riesgo de ser cuestionadas.

c. El CFA no cuenta con Presupuesto propio, remuneraciones, ni dedicación exclusiva. No existe independencia operacional ni presupuestaria.

d. Las funciones del CFA están muy limitadas, lo que lo transforma en un ente meramente consultivo. El CFA no cuenta con los espacios necesarios ni con los recursos para hacer estudios que le permitan referirse de forma autónoma a temas como la sostenibilidad fiscal, la definición de la meta de balance estructural o la situación de los pasivos contingentes.

e. El CFA no tiene la facultad para proponer cambios metodológicos al cálculo del balance estructural, ni tiene las herramientas para garantizar la independencia en la estimación de las variables estructurales (precio de referencia del cobre y PIB tendencial), como plantea el propio decreto que lo crea.

f. No se establece la posibilidad de realizar informes públicos ni se define una vocería oficial independiente del Ministerio de Hacienda para informar de forma periódica a la comunidad interesada (Congreso, periodistas, académicos) la evaluación del CFA sobre la situación fiscal y participar activamente del debate público.

3. Proyecto de ley que crea el Consejo Fiscal Autónomo

El 4 de junio del año en curso, el actual gobierno presentó para su tramitación en el Congreso Nacional un proyecto de Ley que crea el Consejo Fiscal Autónomo. La iniciativa, que recoge un proyecto que en su momento incluso formaba parte del programa del gobierno anterior, indica que la entidad contará con un presupuesto de 260 millones de pesos al año, un presidente que será nombrado por el jefe de Estado y un consejo que tendrá que ser ratificado por el Senado.

En el Proyecto de Ley, se detallan las siguientes funciones y atribuciones del Consejo Fiscal Autónomo que se pretende crear[11]:

a. Evaluar y monitorear el cálculo del ajuste cíclico de los ingresos efectivos efectuado por la Dirección de Presupuestos, según la metodología, procedimientos y demás normas establecidas por el Ministerio de Hacienda, de conformidad al artículo 10 del Decreto Ley 1.263, sobre Administración Financiera del Estado.

b. Participar como observador en los procedimientos establecidos para recabar la opinión de expertos independientes sobre los factores que determinen el nivel de tendencia de los ingresos y gastos del Gobierno Central, de conformidad a lo establecido en el inciso tercero del artículo 10 del Decreto Ley 1.263, sobre Administración Financiera del Estado, así como revisar dichos cálculos y manifestar su opinión sobre los mismos.

c. Formular observaciones y proponer al Ministerio de Hacienda cambios metodológicos y/o procedimentales para el cálculo del Balance Estructural.

d. Manifestar su opinión sobre eventuales desviaciones del cumplimiento de las metas de Balance Estructural y proponer medidas de mitigación.

e. Evaluar la sostenibilidad de mediano y largo plazo de las finanzas públicas y difundir los resultados de sus evaluaciones.

f. Asesorar al Ministerio de Hacienda en las materias fiscales que éste le encomiende de manera expresa y que tengan relación con su objeto.

g. Realizar informes en relación a los estudios, análisis y otros temas que le competen de acuerdo a esta ley, los que deberán ser presentados ante las Comisiones de Hacienda del Senado y de la Cámara de Diputados y publicados en la página web del Consejo.

h. Contratar los estudios y asesorías que se requieran para el cumplimiento de sus funciones.

IV.- AUDIENCIAS EFECTUADAS

-El Ministro de Hacienda, señor Felipe Larraín Bascuñán concurrió a presentar el proyecto. Dio cuenta de la creciente presencia de consejos fiscales a nivel internacional, particularmente a partir del año 2009, tras la crisis económica mundial.

Agregó que se trata de un proyecto que suscita apoyo transversal.

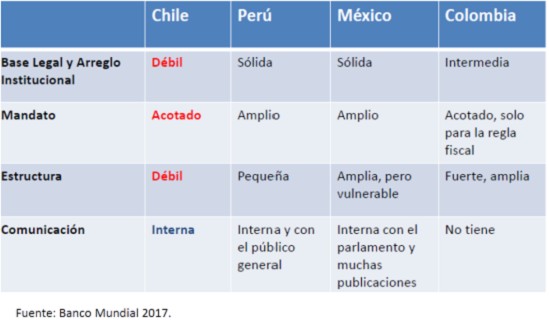

Recordó creación del Consejo Fiscal Asesor y sus funciones. Reconoció los valiosos aportes del CFA. Sin embargo, consideró necesario dar un paso adelante en el fortalecimiento de la institución, de modo de alinearlo con las mejores prácticas internacionales. Continuó exponiendo que la OCDE recomienda garantizar por ley el mandato, los recursos y la independencia del CFA y reforzar su función de cara a la planificación presupuestaria a mediano plazo. Por su parte, el FMI señaló que el rol del CFA podría fortalecerse para reforzar la credibilidad fiscal, podría recibir independencia financiera y ampliar su mandato para evaluar objetivos fiscales anuales y de mediano plazo. Un estudio reciente del Banco Mundial comparó los consejos fiscales de 4 países miembros de la Alianza del Pacífico. Chile quedó en una posición desventajada, por una débil base legal y estructura y un mandato acotado. Prosiguió dando cuenta de una serie de características de consejos fiscales a nivel comparado. Destacó una diversas ventajas que surgen para los Estados que cuentan con un órgano de esta naturaleza.

Explicó que este órgano no tiene carácter deliberativo o vinculante, sino que es un ente consultivo del Ministerio de Hacienda, cuyo objetivo será promover el manejo responsable de la política discal del Gobierno Central. Se refirió a la forma de designación del Presidente y de los consejeros, indicando que el primero durará todo el periodo presidencial, y los segundos durarán 4 años, pudiendo ser reelegidos y renovándose en pares, cada dos años.

Describió las siguientes funciones que se mantienen del Consejo Fiscal Asesor:

-Evaluar y monitorear el cálculo del ajuste cíclico de los ingresos efectivos.

-Participar como observador en las consultas a los expertos del cobre y del PIB. Revisar dichos cálculos y manifestar su opinión sobre los mismos.

-Asesorar al Ministerio de Hacienda en las materias fiscales que éste le encomiende de manera expresa y que tengan relación con su objeto.

Las funciones que se agregan son las siguientes:

-Formular observaciones y proponer al Ministerio de Hacienda cambios metodológicos y/o procedimentales para el cálculo del Balance Estructural.

-Manifestar su opinión sobre eventuales desviaciones del cumplimiento de las metas de Balance Estructural y proponer medidas de mitigación.

-Evaluar la sostenibilidad de mediano y largo plazo de las finanzas públicas y difundir los resultados de sus evaluaciones.

-Realizar informes en relación a los estudios, análisis y otros temas que le competen, los que serán publicados y presentados ante el Congreso.

-Contratar los estudios y asesorías que se requieran para el cumplimiento de sus funciones.

-El Subsecretario de Hacienda, señor Francisco Moreno Guzmán, complementando la presentación destacó los artículos 4 y 12. El primero de estos artículos establece que los miembros del Consejo cesarán en sus funciones por expiración del plazo por el que fueron nombrados, renuncia presentada ante el Presidente de la República por intermedio del Ministro de Hacienda, o falta grave al cumplimiento de las obligaciones como miembros del Consejo Fiscal Autónomo, calificada por el Presidente de la República, de conformidad al procedimiento establecido en el reglamento a que se refiere el artículo 11° de la presente ley. Para estos efectos, se considerará falta grave, entre otras, la inasistencia injustificada a tres sesiones consecutivas.

Asimismo, si una vez designado en el cargo sobreviniere a un consejero alguna de las incompatibilidades o inhabilidades señaladas en los artículos 5 y 6 siguientes, deberá informarlo inmediatamente al Consejo y al Presidente de la República, cesando inmediatamente en el cargo.

En caso de quedar vacante el cargo, deberá procederse al nombramiento de un nuevo consejero en la forma indicada en el referido artículo 3 precedente. El consejero nombrado en reemplazo durará en el cargo sólo por el tiempo que falte para completar el período del consejero reemplazado.

Respecto al artículo 12, expresó que esta norma dispone que el Consejo publicará los informes que prepare y la información o documentación que genere en el ámbito de sus competencias. Sin perjuicio de lo anterior, para efectos de guardar secreto o reserva, se estará a lo dispuesto por el artículo 21 de la ley N° 20.285, sobre acceso a la Información Pública.

-La comisión recibió al señor Ignacio Briones Rojas, Decano de la Escuela de Gobierno de la Universidad Adolfo Ibáñez.

Comenzó refiriéndose a la regla fiscal de balance estructural, que resulta de estimar el balance presupuestario del gobierno central que se obtendría en un año particular si el precio del cobre estuviera en su nivel de mediano plazo y la actividad económica (medida a través del PIB) estuviera en su nivel de tendencia. Explicó que Chile fue pionero en avanzar a una regla fiscal que aísla la política fiscal del ciclo económico, lo cual genera varios beneficios, como por ejemplo que el gasto público no se determina “al ritmo” de los ingresos corrientes sino que estructurales (cíclicamente ajustados), lo que es un sano principio. Por otra parte, el país ahorra en periodos de “boom” (superávit corriente) y “desahorra” en “vacas flacas”; disminuye volatilidad del gasto y aumenta su predictibilidad. Es un principio alineado con política monetaria, “suavizando” los ajustes y alineado también con ciclo cambiario (exportaciones). Y lo más importante, permite dar estabilidad al gasto de los programas sociales.

Con regla fiscal, la restricción de gasto del fisco no viene dada por la disponibilidad de recursos (caja), sino por los ingresos permanentes, compatibles con meta. Ni la deuda ni los fondos soberanos son ingresos estructurales, lo que tiene como consecuencias que la deuda pública bruta baja y la deuda neta (pasivos-activos) tiende a converger a cero a cero=>riesgo soberano y menos costo financiero para toda la economía. Además, fortalece la deliberación democrática, para lo cual tomó como ejemplo la reforma tributaria 2014, en la que se logró consensuar una causa justificada (educación) y allegar recursos permanentes para su financiamiento. Las cuentas fiscales ordenadas implican que cada administración tiene una chance justa de llevar a cabo el programa con el que fue electo. En este sentido, dejar la cuenta por pagar a la administración entrante atenta contra ese principio.

Manifestó que todos los beneficios anteriores son contingentes a que la regla fiscal sea creíble, y para que sea creíble se requieren 2 condiciones: que los gobiernos tiendan a cumplirla y que la determinación de los parámetros y estructura de la regla no dependan del gobierno de turno. Cualquier buena institución busca precisamente eso: que la calidad de ciertas decisiones no dependan de la discrecionalidad de una persona o del gobierno de turno, sino que se ciñan a reglas. En virtud de ello, consideró muy bienvenida la propuesta de fortalecer el rol del consejo fiscal asesor, dotándolo de más autonomía y recursos. Recordó las constantes recomendaciones de la OCDE, de la Comisión Corbo, de académicos y centros de estudio en este sentido.

En cuanto a la propuesta en concreto, sugirió considerar establecer la ratificación por parte del Senado del nombramiento del Presidente del CFA. También consideró necesario establecer garantías para que este organismo tenga acceso efectivo a la información solicitada; no basta con establecer la facultar de solicitarla. En cuanto a los recursos, señaló que es deseable que cuente con mayores recursos para financiar a su equipo de trabajo y contratar estudios, configurándolo como una efectiva contraparte de la Dipres. En cuanto al deber de reserva, estimó oportuno agregar una sanción por el uso de información macroeconómica sensible para beneficio personal.

Concluyó que con todo, se trata de una oportuna iniciativa que continúa y profundiza el robustecimiento institucional de la política fiscal chilena.

A continuación la comisión recibió al señor Leonidas Montes Lira, Director del Centro de Estudio Públicos. Reseñó la perspectiva comparada de esta clase de instituciones fiscales, destacando que son relativamente nuevas, habiendo sido creadas la mayoría con posterioridad a la crisis financiera de 2008-2009.

En esta línea, dio cuenta de una importante heterogeneidad en cuanto a funciones, tamaños, presupuestos y grado de dependencia.

Respecto a las funciones de estos institutos, señaló que la evaluación de la sostenibilidad fiscal es la más común, estando el costeo de políticas y programas más vinculado a oficinas parlamentarias.

Se refirió a los principios deseables para un consejo fiscal, según la OCDE. Primero, debe ocurrir una adaptación al contexto local, no existe un modelo único. El diseño debe adecuarse a nuestro marco institucional.