Historia de la Ley

Nº 21.253

Proyecto de reforma constitucional que regula la facultad del Banco Central para otorgar créditos a entidades públicas.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

1.2. Moción Parlamentaria

1.3. Mensaje

1.4. Informe de Comisión de Hacienda

1.5. Informe de Comisión de Constitución

1.6. Discusión en Sala

1.7. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Constitución

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Senado

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 21.253

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

Moción de Jorge Pizarro Soto, Carlos Montes Cisternas, Álvaro Elizalde Soto y Isabel Allende Bussi. Fecha 08 de abril, 2020. Moción Parlamentaria en Sesión 12. Legislatura 368.

Proyecto de reforma constitucional, de los Honorables Senadores señor Montes, señora Allende, y señor Elizalde, que regula la facultad del Banco Central para otorgar créditos a entidades públicas. Boletín N° 13.399-05

Fundamentos

1. El Banco Central, como lo establece la Constitución Política de la República y su Ley Orgánica Constitucional, es un organismo autónomo, de carácter técnico, con personalidad jurídica, patrimonio propio y duración indefinida.

2. La principal misión del Banco Central es velar por la estabilidad monetaria y el normal funcionamiento de los pagos internos y externos. Por ello, como lo señala el artículo 3° de su Ley Orgánica Constitucional, tiene como atribuciones la regulación de la cantidad de dinero y de crédito en circulación, la ejecución de operaciones de crédito y cambios internacionales, como, asimismo, la dictación de normas en materia monetaria, crediticia, financiera y de cambios internacionales.

3. En el ámbito de sus atribuciones, cabe destacar que el artículo 109 de la Constitución Política de la República establece en su inciso segundo que ningún gasto público o préstamo podrá financiarse con créditos directos o indirectos otorgados por este. Sin embargo, el inciso tercero del mismo artículo establece la excepción a dicha regla, al señalar que sólo en caso de guerra exterior o peligro de ella, que calificará el Consejo de Seguridad Nacional, el Banco Central podrá obtener, otorgar o financiar créditos al Estado y entidades públicas y privadas.

4. Las limitaciones del Banco Central para la obtención, otorgamiento o financiamiento de créditos a entes públicos o privados se justifica en el entendido que su rol es esencialmente regulatorio en el campo crediticio y financiero, como ya se ha señalado.

5. Sin perjuicio de lo anterior, en calificadas circunstancias el Banco Central debe tener la atribución de involucrarse en el campo crediticio más allá de sus facultades ordinarias, como lo establece la Constitución Política de la República en el caso de guerra exterior.

6. Además de lo anterior, estimamos que existen otras circunstancias de excepción en la convivencia de la sociedad chilena que atendida su gravedad y el potencial impacto negativo en la vida de las personas, hacen necesario la activación de facultades especiales por parte de algunas instituciones de la República, tal como ocurre, por ejemplo, con las atribuciones que el inciso 2° del numeral 20° del artículo 32 de la Constitución Política de la República otorga al Presidente de la República en caso de “calamidades públicas, agresión exterior, de conmoción interna, de grave daño o peligro para la seguridad nacional o del agotamiento de los recursos destinados a mantener servicios que no puedan paralizarse sin serio perjuicio para el país. Entendemos que abrir el campo de facultades extraordinarias del Banco Central a todas la hipótesis del numeral 20 del artículo 32 de la CPR requiere una discusión más de fondo. Por esta razón y con el objeto de enfrentar los fuertes impactos y la crisis económica sin precedentes que se avecina producto de la pandemia del COVID 19 es que se restringirá la apertura de su facultades extraordinarias a una hipótesis de: "alerta sanitaria decretada y, con previo acuerdo del Presidente de la República". Pero dejamos establecido que es parte de las ideas matrices de este proyecto repensar en términos amplios las atribuciones extraordinarias del Banco Central.

7. Habida consideración de la actual situación que vive el país y todos los efectos económicos que aquello tendrá producto de las medidas de aislamiento social decretadas por la autoridad para evitar la expansión de los contagios, es necesario que una entidad como el Banco Central cuente con más herramientas y tenga un rol más activo en la economía nacional para mitigar la profunda crisis que se avecina en el mundo y que sufrirá el país durante las próximas semanas.

8. Por lo tanto, es menester ampliar las facultades especiales que la Constitución Política otorga al Banco Central y permitir que pueda tener un rol más activo en casos de emergencia excepcionales como ocurre con la actual crisis sanitaria que azota al país.

9. En suma, la finalidad de este proyecto es reformar el artículo 109 de la Constitución Política de la República para permitir al Banco Central obtener, otorgar o financiar créditos al Estado y entidades públicas y privadas, no sólo en caso de guerra exterior o peligro de ella, sino que también, en la eventualidad de decretarse por la autoridad correspondiente crisis sanitaria y siempre en acuerdo con el Presidente de la República Junto con esto, se ajusta el rol que se le da al Consejo de Seguridad Nacional a los términos y espíritu de la reforma Constitucional del año 2005, que lo dejó únicamente como un órgano consultivo del Presidente de la República, jefe de Estado de la República e institución con legitimidad democrática directa.

PROYECTO DE LEY

Reemplácese el inciso tercero del artículo 109 de la Constitución Política de la República por el que se indica a continuación:

Con todo, el Banco Central podrá obtener, otorgar o financiar créditos al Estado y entidades públicas o privadas en los siguientes caso: (a) de guerra exterior o de peligro de ella, que calificará el Presidente de la República habiendo oído previamente al Consejo de Seguridad Nacional; (b) en caso de alerta sanitaria decretada y, con previo acuerdo del Presidente de la República."

1.2. Moción Parlamentaria

Moción de Jorge Pizarro Soto, Carlos Montes Cisternas, Álvaro Elizalde Soto y Isabel Allende Bussi. Fecha 08 de abril, 2020. Moción Parlamentaria en Sesión 12. Legislatura 368.

Proyecto de reforma constitucional, del Honorable Senador señor Pizarro, que autoriza al Banco Central para obtener, otorgar y financiar créditos al Estado y a entidades públicas o privadas en el caso que indica. Boletín N° 13.400-05

El país en su conjunto y en especial los actores políticos y económicos estamos conscientes de que se avecina una profunda recesión económica transitoria.

La actividad económica caerá fuerte el próximo trimestre –se estima una caída del producto entre -8% a -10%-, a ello se sumará un aumento del desempleo formal y un crecimiento de la informalidad laboral. En paralelo, tendremos un sistema productivo que funcionará parcialmente y, lamentablemente, decenas de empresas estarán al borde de la quiebra.

Si bien el Gobierno ha reaccionado frente a esta crisis, las medidas desplegadas hasta ahora son sin duda insuficientes para la magnitud del desafío que como país debemos enfrentar.

Hasta ahora la información sobre el esfuerzo fiscal ha sido poco clara ya que se engloban conjuntamente gasto, con postergaciones de percepción de ingresos o autorizaciones de préstamos. En concreto, el esfuerzo fiscal no superaría 1,5% del PIB.

Ello no se condice con la situación a la que estamos enfrentados y requerirá, necesariamente y prontamente, un nuevo plan de real impulso fiscal que permita efectivamente apoyar la falta de ingresos a que se verán expuestos a los trabajadores – especialmente informales- para hacer frente a la pandemia, así como facilitar un potente sistema de garantías que asegure el acceso de miles de empresas a créditos que permitan su hibernación.

La fortaleza de nuestras instituciones, así como los ahorros existentes en el Fondo de Estabilidad Económica y Social y en el Fondo de Reserva de Pensiones, así como la voluntad política de explorar nuevos instrumentos extraordinarios, permitirán hacer frente a una crisis tan grave y de efectos aún no debidamente dimensionados como la enfrentamos.

Todos los actores deben contribuir a soslayar los efectos de esta pandemia. Por un lado, requerimos un rol más activo del Estado, que efectivamente permita llegar a quienes más lo necesitan (trabajadores informales, PYMES), mediante el apoyo directo y solidario del Estado, tal como lo están haciendo

diversos países del mundo para contener los efectos de esta poderosa y expansiva pandemia.

Por el otro, que instituciones tan relevantes como el Banco Central de Chile, puedan contar con nuevas herramientas de intervención vedadas hoy por el marco normativo vigente.

En este contexto, resguardando plenamente la autonomía del Banco Central, creemos que es necesario dotarlo de nuevas herramientas de intervención, flexibilizando la prohibición que éste tiene hoy, por mandato constitucional, para para otorgar o financiar créditos al Estado.

Para estos efectos, el presente proyecto de reforma constitucional viene a modificar el artículo 109 de la carta fundamental en sus inciso 2º y crear un nuevo inciso 4º, a objeto de que el Banco Central cuente, en las condiciones que se establecen, con la facultad de otorgar o financiar créditos al Estado. Aprobada que fuera esta iniciativa se entendería derogado, en la parte pertinente, el contenido del artículo 27 de la ley orgánica constitucional del instituto emisor.

En función de las razones antes expuestas venimos en proponer el siguiente:

PROYECTO DE LEY

Artículo Único: Modifícase el artículo 109 de la Constitución Política de la República en el siguiente sentido:

1. Elimínase en su inciso segundo las expresiones “o indirectos”.

2. Intercálase un nuevo inciso cuarto, del siguiente tenor, pasando actual inciso cuarto a ser inciso final

“El Banco quedará igualmente habilitado a ejercer las facultades a que se refiere el inciso anterior cuando se declare estado de excepción constitucional de catástrofe, en los términos del artículo 41 de la presente carta fundamental, siempre que dicha declaración abarque todo el territorio nacional, afectando el normal funcionamiento del país, con clara disminución o paralización de la actividad económica.”.

1.3. Mensaje

Fecha 19 de junio, 2020. Mensaje en Sesión 41. Legislatura 368.

Proyecto de reforma constitucional, iniciado en mensaje de S.E. el Presidente de la República, que faculta al Banco Central para comprar y vender en el mercado secundario abierto instrumentos de deuda emitidos por el Fisco, en circunstancias excepcionales que indica. Boletín N° 13.592-05

MENSAJE Nº 088-368/

A S.E. LA PRESIDENTADEL H.SENADO

Honorable Senado:

En uso de mis facultades constitucionales, he resuelto someter a vuestra consideración el presente proyecto de reforma constitucional, que faculta al Banco Central para comprar y vender en el mercado secundario abierto instrumentos de deuda emitidos por el Fisco, en circunstancias excepcionales que indica.

I.ANTECEDENTES

De acuerdo con la Constitución Política de la República, el Banco Central es un organismo autónomo, de carácter técnico y con patrimonio propio. Está regulado en el capítulo XIII de la Carta Fundamental, así como en la ley N° 18.840, Orgánica Constitucional del Banco Central de Chile, que define la composición, funciones y atribuciones de dicha entidad.

Conforme a nuestro ordenamiento institucional, el rol principal del Banco Central es velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos. Por tanto, tiene una importancia esencial en nuestro país, al ser la entidad encargada de cautelar la estabilidad de precios, mediante la conducción de la política monetaria; y el normal desenvolvimiento del sistema de pagos, lo que se vincula directamente con el resguardo de la estabilidad financiera.

De acuerdo con el artículo 3° de la ley N° 18.840, el Banco Central cuenta con una serie de atribuciones, tales como la regulación de la cantidad de dinero y de crédito en circulación, la ejecución de operaciones de crédito y cambios internacionales y la dictación de normas en materia monetaria, crediticia, financiera y de cambios internacionales.

En efecto, sus atribuciones y las facultades consagradas en la actual regulación del Banco Central le han permitido a esta entidad controlar las tendencias inflacionarias y crear un ambiente macro-financiero que ha apoyado a nuestro país a fortalecer el crecimiento económico y a reducir la pobreza.

Tal como lo refleja la experiencia nacional e internacional de los últimos 30 años, la autonomía e independencia técnica y financiera de los Bancos Centrales juega un rol preponderante para que estos organismos puedan cumplir adecuadamente sus funciones. Dicha autonomía e independencia se traduce en la libertad de dicha entidad para decidir cómo perseguir sus objetivos, teniendo presente la orientación general de la política económica del gobierno, pero sin que éste interfiera en sus decisiones ni las condiciones en virtud de sus propias necesidades de financiamiento.

En dicho contexto, nuestro ordenamiento jurídico le prohíbe al Banco Central tanto adquirir, de manera alguna, documentos emitidos por el Estado, sus organismos o empresas, como financiar gasto público mediante créditos directos o indirectos. Esta última prohibición ha sido fundamental para la estabilidad de la moneda y evitar que ésta quede sujeta a los vaivenes de la discusión política contingente. En otras palabras, la prohibición de financiamiento de gasto público, persigue separar el ejercicio independiente de la política monetaria y cambiaria, respecto de la política fiscal.

En línea con lo anterior, la Carta Fundamental autoriza al Banco Central para efectuar operaciones sólo con instituciones financieras, sean públicas o privadas.

II.FUNDAMENTOS DE LA REFORMA CONSTITUCIONAL

En el ámbito comparado, se reconoce que el financiamiento monetario conlleva altos riesgos para el cumplimiento del mandato de los Bancos Centrales, tal como lo demuestran las experiencias inflacionarias en aquellos ordenamientos donde se ha admitido, motivo por el cual en la mayoría de los países se prohíbe a la autoridad monetaria financiar gasto fiscal y adquirir directamente bonos del Gobierno en el mercado primario.

Cabe recordar que la inflación crónica vivida por Chile a lo largo de varias décadas del siglo XX obedeció en gran medida al financiamiento monetario del gasto fiscal, que se convirtió en un verdadero impuesto aplicado por los gobiernos de turno sin pasar por la aprobación del Congreso Nacional. Este nocivo fenómeno económico sólo pudo ser controlado a partir de la consagración de la autonomía y el carácter técnico del Banco Central en la Constitución Política de la República, reforzada por la dictación de ley orgánica constitucional que lo rige.

Sin perjuicio de lo anterior, la prohibición absoluta de adquirir títulos de deuda del Fisco impone una restricción a las herramientas de política monetaria, impidiendo asimismo operaciones que podrían contribuir a evitar riesgos para la estabilidad del sistema financiero. La adquisición de instrumentos de deuda del Fisco en el mercado secundario, es una herramienta habitualmente disponible para los principales Bancos Centrales del mundo, para el cumplimiento de sus mandatos. Esta atribución es especialmente utilizada por consideraciones de estabilidad financiera, al permitirle a los Bancos Centrales influir sobre las tasas de interés de largo plazo a través de políticas no convencionales.

En tal sentido, la prohibición de adquirir de cualquier manera documentos emitidos por el Estado, en la práctica ha impedido que el Banco Central de Chile pueda comprar bonos de Tesorería en el mercado secundario, esto es, bonos que se encuentren en poder de otros agentes como bancos, compañías de seguros, fondos mutuos o fondos de pensiones. Esta prohibición absoluta, incluyendo eventuales adquisiciones en el mercado secundario, es una norma inusual para los Bancos Centrales de economías avanzadas.

Por ejemplo, el Banco Central Europeo (BCE) y los Bancos Centrales de los Estados de la Unión Europea, tienen prohibido conceder cualquier tipo de crédito en favor de instituciones, órganos u organismos de la Unión Europea, así como la adquisición directa a los mismos de instrumentos de deuda. A partir de lo cual, se ha entendido que el BCE sí puede comprar títulos de deuda emitidos por los Gobiernos, en la medida que los adquiera indirectamente en el mercado secundario, tal como de hecho ocurrió a partir de la crisis financiera global del año 2008.

Es así como el BCE compró en esa ocasión masivamente títulos de los gobiernos de la Unión Europea para profundizar el impulso monetario una vez que la tasa de interés alcanzó su mínimo técnico, permitiendo entregar liquidez a los mercados en momentos de fricciones financieras. Algo similar ha ocurrido en la actual crisis económica global.

Otorgar al Banco Central la posibilidad de implementar medidas como la anterior, de aplicación general en la experiencia comparada, es especialmente necesario en atención a la situación por la que atraviesa nuestro país y el mundo producto de la pandemia del COVID-19. En efecto, la OCDE ha señalado que ésta será la crisis sanitaria y económica más grave desde la segunda guerra mundial. Este organismo proyecta que el PIB mundial podría caer entre 6 y 8 puntos porcentuales en 2020. Por su parte, el Banco Central de Chile proyecta que la actividad en Chile experimentará una contracción entre 5,5 y 7,5% este año, y la tasa de desempleo ya supera el 10% en la medición de algunas encuestas, como la que publicó recientemente la Pontificia Universidad Católica de Chile, afectando tanto a trabajadores formales como informales. Es probable que el país enfrente este año la contracción económica más profunda de los últimos 40 años. Y si bien el Banco Central implementó el mayor ajuste en las tasas desde hace más de 10 años, dicha medida puede no ser suficiente para cautelar el normal desenvolvimiento de los pagos.

Por lo tanto, en base a la experiencia comparada y en atención a la situación crítica por la que atraviesa nuestro país y el mundo entero en estos momentos, se ha considerado necesario revisar la norma constitucional de prohibición absoluta que afecta actualmente al Banco Central, para la adquisición, aún en el mercado secundario, de títulos de deuda emitidos por Fisco de Chile.

No obstante, las economías desarrolladas en que los Bancos Centrales están autorizados a realizar compras de bonos del Tesoro en el mercado secundario, tienen una historia económica y financiera, así como arreglos institucionales, que les han permitido utilizar esta herramienta sin comprometer la estabilidad macroeconómica y financiera del país.

En el mismo sentido, los senadores integrantes de la Comisión de Hacienda, senadores Carlos Montes y Jorge Pizarro, presentaron a inicios de abril del presente año, dos reformas constitucionales (boletines 13.399-05 y 13.400-05), en donde, junto con valorar el rol del Banco Central, y ante la especial gravedad que reviste la pandemia del coronavirus para la economía, plantean dotar a esta institución de herramientas excepcionales para velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos en circunstancias extraordinarias.

De esta manera, el presente proyecto de reforma constitucional propone modificar el artículo 109 de la Constitución Política de la República, con el objetivo de otorgarle una herramienta adicional al Banco Central para velar por el normal funcionamiento de los pagos internos y externos, que se vincula con el resguardo de la estabilidad financiera, asegurando que ésta se use excepcionalmente e incorporando los resguardos necesarios para que dicha herramienta se utilice dentro del espíritu de la norma constitucional, es decir, evitando que sea empleada para financiar el déficit fiscal mediante la emisión inorgánica de dinero.

III.CONTENIDO DE LA REFORMA CONSTITUCIONAL:

El proyecto consta de un artículo único, que, en primer lugar, modifica el artículo 109 de la Constitución Política de la República con el objetivo de facultar al Banco Central para que pueda comprar y vender títulos emitidos por el Fisco. Lo anterior sujeto a las siguientes restricciones:

(i) Que se trate de circunstancias excepcionales y transitorias calificadas, en las que así lo requiera el resguardo del normal funcionamiento de los pagos internos y externos; y

(ii) Que tales adquisiciones se efectúen en el mercado secundario abierto.

Asimismo, se incorpora una disposición transitoria trigésimo novena, nueva, que señala que la presente reforma constitucional empezará a regir una vez que entre en vigencia la ley que introduce modificaciones a la ley N° 18.840, Orgánica Constitucional del Banco Central, que regulará el ejercicio de la nueva facultad que se le otorga al Banco Central.

Por último, cabe dejar constancia que el otorgamiento de estas nuevas herramientas extraordinarias, es sin perjuicio de las operaciones de financiamiento y refinanciamiento que el Instituto Emisor puede efectuar directa y regularmente con respecto a las instituciones financieras, en virtud de las facultades actualmente normadas por la ley orgánica constitucional que lo rige. Por lo tanto, el ejercicio de estas últimas atribuciones no debe entenderse afectado de modo alguno con motivo de los cambios introducidos mediante esta reforma.

En consecuencia, en mérito de lo expuesto someto a vuestra consideración, el siguiente

PROYECTO DE REFORMA CONSTITUCIONAL:

“Artículo único.-Modifícase la Constitución Política de la República, cuyo texto refundido, coordinado y sistematizado fue fijado por el decreto supremo N° 100, de 2005, del Ministerio Secretaría General de la Presidencia, en el siguiente sentido:

1)Intercálase, a continuación del inciso primero del artículo 109, un inciso segundo, nuevo, pasando el actual inciso segundo a ser tercero y así sucesivamente, del siguiente tenor:

“Sin perjuicio de lo anterior, en circunstancias excepcionales y transitorias, en las que así lo requiera la preservación del normal funcionamiento de los pagos internos y externos, el Banco Central podrá comprar y vender, en el mercado secundario abierto, instrumentos de deuda emitidos por el Fisco, de conformidad a lo establecido en su ley orgánica constitucional.”.

2)Incorpórase una disposición transitoria trigésima novena, nueva, del siguiente tenor:

“TRIGÉSIMA NOVENA. La reforma constitucional al artículo 109 empezará a regir una vez que entre en vigencia la ley que introduce modificaciones a la ley N° 18.840, Orgánica Constitucional del Banco Central, que regulará el ejercicio de la nueva facultad que se le otorga al Banco Central.”.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

IGNACIO BRIONES ROJAS

Ministro de Hacienda

1.4. Informe de Comisión de Hacienda

Senado. Fecha 23 de junio, 2020. Informe de Comisión de Hacienda en Sesión 52. Legislatura 368.

?INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de reforma constitucional, en primer trámite constitucional, que faculta al Banco Central para comprar y vender en el mercado secundario abierto instrumentos de deuda emitidos por el Fisco, en circunstancias excepcionales que indica. BOLETINES Nºs 13.399-05, 13.400-05 y 13.592-05, refundidos.

HONORABLE SENADO:

La Comisión de Hacienda tiene el honor de informar acerca de los proyectos de reforma constitucional señalados en la suma, refundidos por acuerdo del Senado de fecha 19 de junio de 2020, los que a continuación se especifican:

- El primero, boletín N° 13.399-05, que permite al Banco Central obtener, otorgar o financiar créditos al Estado y entidades públicas y privadas en la eventualidad de decretarse por la autoridad correspondiente crisis sanitaria y siempre en acuerdo con el Presidente de la República, moción de los Honorables Senadores señor Montes, señora Allende y señor Elizalde;

- el segundo, boletín N° 13.400-05, para que el Banco Central cuente, en las condiciones que se establecen, con la facultad de otorgar o financiar créditos al Estado, iniciado en moción del Honorable Senador señor Pizarro, y

- el tercero, boletín N° 13.592-05, que faculta al Banco Central para comprar y vender en el mercado secundario abierto instrumentos de deuda emitidos por el Fisco, en circunstancias excepcionales que indica, iniciado en mensaje de Su Excelencia el Presidente de la República.

- - -

Cabe hacer presente que, con fecha 23 de junio de 2020, los Comités acordaron que el proyecto pase a la Comisión de Constitución, Legislación, Justicia y Reglamento después de ser despachado por la de Hacienda.

- - -

NORMAS DE QUÓRUM ESPECIAL

El artículo único requiere, para ser aprobado, del voto favorable de los 3/5 de los Senadores en ejercicio, en conformidad a lo que dispone el artículo 127 de nuestra Carta Fundamental.

- - -

Se hace presente que por tratarse de un proyecto con urgencia calificada de “discusión inmediata”, y en conformidad con lo dispuesto en el artículo 127 del Reglamento de la Corporación, se discutió la iniciativa en general y particular a la vez.

- - -

OBJETIVO DEL PROYECTO

Faculta al Banco Central para comprar y vender en el mercado secundario abierto instrumentos de deuda emitidos por el Fisco, en circunstancias excepcionales.

- - -

A las sesiones en que la Comisión analizó este asunto asistieron, además de sus integrantes, las siguientes personas:

Del Ministerio de Hacienda, el Ministro, señor Ignacio Briones.

Del Banco Central de Chile, el Presidente, señor Mario Marcel, y el Fiscal, señor Juan Pablo Araya.

Los ex Presidentes del Banco Central, señores Roberto Zahler, José De Gregorio y Rodrigo Vergara.

- - -

ANTECEDENTES

Para la cabal comprensión de esta iniciativa de ley, se ha tenido en consideración, entre otros, los siguientes:

A.- ANTECEDENTES JURÍDICOS

El artículo 109 de la Constitución Política de la República relativo al Banco Central.

B.- ANTECEDENTES DE HECHO

Ante la especial gravedad que reviste la pandemia del coronavirus para la economía, ambas mociones y el mensaje, plantean, resguardando plenamente la autonomía del Banco Central, dotarlo de nuevas herramientas de intervención, flexibilizando la prohibición que éste tiene hoy -por mandato constitucional- de otorgar o financiar créditos al Estado, permitiendo comprar y vender en el mercado secundario abierto instrumentos de deuda emitidos por el Fisco, en circunstancias excepcionales.

Asimismo, se hace ver que la prohibición de adquirir de cualquier manera documentos emitidos por el Estado, en la práctica ha impedido que el Banco Central de Chile pueda comprar bonos de Tesorería en el mercado secundario, esto es, bonos que se encuentren en poder de otros agentes como bancos, compañías de seguros, fondos mutuos o fondos de pensiones. Esta prohibición absoluta, incluyendo eventuales adquisiciones en el mercado secundario, es una norma inusual para los bancos centrales de economías avanzadas.

Además, la moción signada como N° 13.399-05 plantea que la compra y venta de instrumentos de deuda del Fisco se haga no sólo de modo indirecto y propone ajustar el rol que se le da al Consejo de Seguridad Nacional únicamente como un órgano consultivo del Presidente de la República.

- - -

DISCUSIÓN EN GENERAL

En sesión de 20 de abril del presente año, se inició la discusión de los proyectos de reforma constitucional, boletines N°s 13.399-05 y 13.400-05, mociones que amplían facultades al Banco Central para otorgar o financiar créditos al Estado en situaciones de catástrofe, verificándose las siguientes exposiciones y preguntas y respuestas:

El Honorable Senador señor Montes comenzó comunicando la presentación de una indicación que modifica el texto, para permitir la operación del Banco Central en el mercado secundario para la compra indirecta de títulos del Fisco y para precisar la facultad para operar en el mercado primario en casos muy extremos y calificados.

Planteó que la reforma se presenta porque existe un vacío en cuanto a las facultades del Banco Central, pero se requiere una discusión calmada y atenta, por lo que no pretende que se vote rápidamente. Estimó que, así como existe un acuerdo bastante amplio en facultar al Banco para que opere en el mercado secundario, no existe acuerdo en cuanto a la opción de operar en el mercado primario, pero la profundización del debate en esa materia puede ayudar y desembocar en el debate constituyente.

Agregó que facultar desde ya al Banco Central para que opere en el mercado secundario adquiriendo documentos emitidos por el Estado implicará un gran avance, asimilándose a lo que ocurre en buena parte del resto de los países.

Manifestó que en muchas ocasiones se presentan iniciativas que deben recorrer un camino para decantar y ser aceptadas, como ocurrió a propósito del financiamiento compartido en educación, o la propia educación pública, por ejemplo.

Añadió que el Presidente del Banco Central, durante la presentación del último Ipom del pasado 1 de abril, señaló no ser partidario de una iniciativa como ésta, con argumentos bastante extremos, tales como que se podría provocar una crisis o que el instituto emisor operase de una forma similar a como lo hace su par argentino. Observó que ampliar las facultades del Banco Central no implica crear un escenario como el descrito por el Presidente del Banco Central, más aún considerando que la facultad se puede utilizar o no y, si se usa, se puede hacer correctamente o inadecuadamente.

Indicó que deben tomarse resguardos para disminuir riesgos asociados a los cambios que se plantean, pero ante la crisis sanitaria resulta relevante contar con todos los mecanismos que pueden necesitarse, porque desconocen hasta dónde llegará la profundización de la crisis económica a consecuencia de la pandemia. Acotó que varias de las medidas adoptadas hasta ahora han sido insuficientes -como el llamado bono Covid- y otras han tardado en ser propuestas por el Gobierno.

Citó a Jorge Marshall, en cuanto escribió que la política monetaria no tiene respuestas únicas que sean aplicables para todos los países y todos los tiempos. La autonomía de los bancos centrales cobró fuerza desde el “Consenso de Washington”, pero en lugares como la Unión Europea y Japón cambiaron la fórmula. Al final, puntualizó, de lo que se trata es de contar con las máximas herramientas posibles para enfrentar esta situación sin precedentes en los últimos 100 años.

Concluyó que deben abrirse a nuevos temas en nuevos tiempos, tal como ocurre en el caso de la llamada renta básica universal.

- La referida indicación del Honorable Senador señor Montes es la siguiente:

“Reemplácese el articulado del proyecto por el siguiente:

“Artículo Único.- Modifíquese el artículo 109 de la Constitución Política de la República, de la forma que sigue:

1.- Elimínese, en su inciso segundo, la expresión “o indirectos”; y

2.- Reemplázase su inciso tercero por el siguiente:

“Con todo, en caso de guerra exterior o de peligro de ella, o en caso de declararse estado de excepción constitucional de catástrofe, por calamidad pública, el Banco Central podrá obtener, otorgar o financiar créditos al Estado y entidades públicas o privadas, previo acuerdo del Senado, a solicitud del Presidente de la República. Para estos efectos, el Senado, dentro del plazo de cinco días contado desde la fecha en que el Presidente de la República someta la solicitud a su consideración, deberá aceptar o rechazar la proposición, sin que pueda introducirle modificaciones. Si el Senado no se pronunciara dentro de dicho plazo, se entenderá que aprueba la proposición del Presidente.”.”.

El Honorable Senador señor Pizarro explicó la Moción por él presentada, Boletín N° 13.400-05, que amplía facultades al Banco Central para otorgar o financiar créditos al Estado en situaciones de catástrofe, indicando lo siguiente:

- El país en su conjunto y en especial los actores políticos y económicos estamos conscientes de que el país está viviendo una compleja situación económica que se traducirá en una importante caída del PIB para este año 2020, que según el FMI podría llegar al -4,5%, que para el Ministerio de Hacienda sería -2%.

- El panorama que estamos empezando a vivir se caracteriza por un mayor desempleo, mayor informalidad laboral, el sistema productivo funcionará parcialmente y muchas empresas estarán al borde de la quiebra o cerrarán sus actividades.

- Todos los actores políticos y económicos debemos trabajar para lograr que los escenarios más dramáticos no ocurran.

- Gobierno, Congreso Nacional y actores económicos debemos hacer lo posible para evitar esos escenarios catastróficos, pero también debemos ser realistas y tener un debate sereno e informado sobre lo que puede hacer la política fiscal, por ejemplo.

- La semana pasada debatimos sobre el reforzamiento del FOGAPE y sus garantías estatales a las empresas, después del Informe de Finanzas Públicas del viernes pasado debemos dialogar si hay espacio fiscal aún y si acaso consideramos que un mayor gasto fiscal efectivo del 0,5% del PIB es un real impulso fiscal para enfrentar la recesión económica que llegó.

- Junto a ese debate debemos abrirnos a discusiones que ya se instalaron en la agenda pública sobre instituciones tan relevantes como el Banco Central de Chile, si acaso puedan contar con nuevas herramientas de intervención, vedadas hoy por el marco normativo vigente.

- Creo que existe consenso de que el Banco Central debe y puede hacer más en estas situaciones de caída de la actividad económica.

- En la prensa diversos ex Presidentes del Banco Central y el actual Presidente han señalado qué aspectos podrían modificarse y cuáles no les parecen; pero ese debate debe localizarse en el Parlamento, que es lo que corresponde a una democracia de verdad.

- Creo que ha llegado la hora de modificar el artículo 109 de la actual Constitución Política.

- En este marco de discusión sobre nuevas herramientas para enfrentar las crisis y resguardando plenamente la autonomía del Banco Central, es necesario dotarlo de nuevas herramientas de intervención, flexibilizando la prohibición que éste tiene hoy, por mandato constitucional, para otorgar o financiar créditos al Estado.

- El proyecto de reforma constitucional que proponemos es ampliar la facultad que hoy tiene el Banco “de otorgar o financiar créditos al Estado” no sólo en caso de “guerra exterior o de peligro de ella” y ampliarlo a una facultad permanente ligada a la declaración de “estado de excepción constitucional de catástrofe siempre que dicha declaración abarque todo el territorio nacional, afectando el normal funcionamiento del país, con clara disminución o paralización de la actividad económica.”.

- O sea, proponemos que esta facultad del inciso tercero actual se amplíe de manera permanente para cuando el país viva situaciones de catástrofes -no sólo sanitarias- cuando existan signos de “disminución o paralización de la actividad económica” incorporando un nuevo inciso cuarto al artículo 109.

- El 1 de abril pasado el actual equipo directivo del Banco Central desestimó está formula considerándola arriesgada, creemos que este debate debe abrirse a otras visiones de tener políticas más activas como estamos viendo en otras zonas donde los roles de los Bancos Centrales tienen un abanico mayor de herramientas para salir de las crisis económicas.

- Cuando se mira lo que está haciendo el Banco Central Europeo se ve un rol proactivo para inyectar liquidez, apoyo a las empresas para evitar su colapso ante el coronavirus y nadie en esas comunidades se sorprende o pone el grito en el cielo. Están salvando la actividad económica y el Banco Central Europeo tiene las herramientas para realizarlo y ese debate no lo debemos clausurar en el Chile del 2020.

- No es bueno para un país que quiere reglas institucionales estables estar discutiendo sobre el potencial de herramientas de políticas que se tiene en medio de las crisis recesivas como nos está ocurriendo hoy -y lo repito- respetando la autonomía del Banco Central.

- También en esa misma línea proponemos eliminar en el inciso segundo del artículo 109 las expresiones “o indirectos” lo que permitirá un mayor ámbito de operaciones al Banco Central en los mercados secundarios.

- De aprobarse este nuevo inciso se entendería derogado, en la parte pertinente, el contenido del artículo 27 de la ley orgánica constitucional del instituto emisor.

- Sugiero que abramos un espacio en la Comisión para dialogar sobre la reforma al artículo 109 con distintos ex presidentes del Banco Central, con otros economistas que hayan sido ministros del área económica y revisemos la experiencia comparada, especialmente en materia de roles y atribuciones en momentos de crisis económicas profundas del Banco Central Europeo y la Reserva Federal (FED) en Estado Unidos de Norteamérica durante sesiones especiales de los lunes de las próximas semanas.

- Aprovechemos la crisis que provoca el Covid 19 para que dialoguemos sobre este tema y adoptemos ahora las modificaciones para enfrentar las próximas crisis que vendrán.

- No sigamos con la política del avestruz, estamos expuestos a estos eventos, lo que corresponde es que debatamos lo que podemos hacer para amortiguarlas y dar señales de que como grupo dirigente estamos aprendiendo las lecciones que la historia económica nos está dando, lo que significa dar más herramientas al Banco Central para que actúe en situaciones de casi paralización de la actividad económica como está ocurriendo.

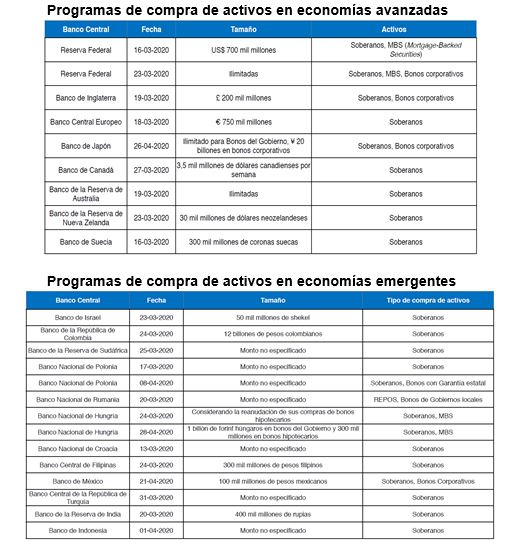

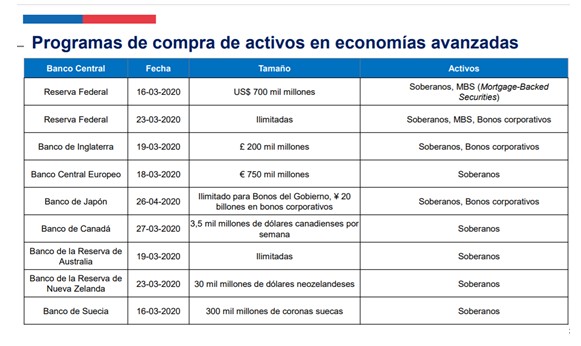

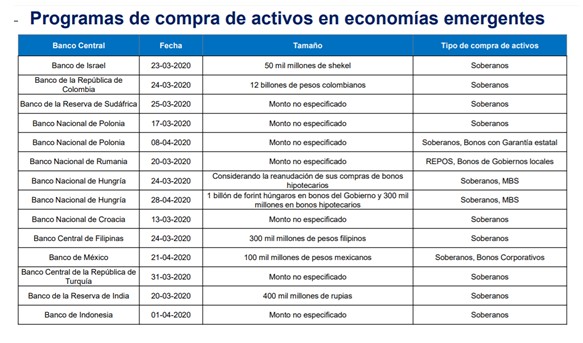

A continuación, la Comisión escuchó al Presidente del Banco Central de Chile, señor Mario Marcel, quien efectuó una presentación, en formato power point, del siguiente tenor:

Proyectos de reforma constitucional relativos a prohibición de financiamiento del gasto público por el Banco Central de Chile (BCCh)

(Boletines 13.399-05 y 13.400-05)

Norma constitucional vigente

El artículo 109 de la Constitución Política de la República, contempla dos prohibiciones en materia de financiamiento del Banco Central al Fisco:

(i) Prohibición al BCCh de adquirir, de manera alguna, documentos de Estado, sus organismos o empresas (inciso primero); y

(ii) Prohibición de financiar gasto público con créditos directos o indirectos del BCCh (inciso segundo).

La prohibición de financiar gasto público admite una sola excepción (inciso tercero):

En caso de guerra o de peligro de ella, calificado por el COSENA, en cuyo caso el BCCh podrá obtener, otorgar o financiar créditos al Estado y entidades públicas o privadas.

Estas normas responden a tres fundamentos:

1. Evitar el financiamiento monetario de los déficits fiscales, independizando la política monetaria de la política fiscal.

2. Asegurar la autonomía y el carácter técnico del Banco Central.

3. Establecer una excepción para casos en que el Fisco podría no tener acceso a otras fuentes de financiamiento.

Estas normas constitucionales se encuentran complementadas por las disposiciones contenidas en los artículos 1°, 3° y 27° de la ley orgánica constitucional (LOC del BCCh).

Mociones de reforma constitucional

Boletín N° 13.400-05. Moción del H. Senador señor Pizarro. Modifica incisos segundo y tercero del artículo 109 de la Constitución:

- Suprimir la prohibición que impide al Banco financiar gastos o préstamos públicos mediante créditos indirectos.

- Habilitar al Banco para obtener, otorgar o financiar créditos al Estado y a entidades públicas o privadas “cuando se declare estado de excepción constitucional de catástrofe, siempre que dicha declaración abarque todo el territorio nacional, afectando el funcionamiento del país, con clara disminución o paralización de la actividad económica”.

Boletín N° 13.399-05. Moción de los H. Senadores señores Montes y Elizalde, y señora Allende. Sustituye inciso tercero del artículo 109 de la Constitución:

- Facultar al BCCh para obtener, otorgar o financiar créditos al Estado y entidades públicas y privadas en los siguientes casos:

(a) guerra exterior o peligro de ella, que calificará el Presidente de la República habiendo oído previamente al Consejo de Seguridad Nacional; y

(b) alerta sanitaria decretada y con previo acuerdo del Presidente de la República.

De esta manera, las mociones buscan:

- Limitar la prohibición constitucional al financiamiento directo al Fisco, permitiendo la transacción de títulos de deuda pública en el mercado secundario.

- Establecer nuevas excepciones a la norma constitucional.

- Adecuar el procedimiento para regular el ejercicio de estas excepciones.

Alcances:

- En la Cámara de Diputados se ha presentado otra moción con objetivos similares, boletín N° 13.427-07.

- Una reforma de la Constitución en este ámbito podría requerir el patrocinio del Presidente de la República, por tratarse de materias de administración financiera del Estado (Art. 63 y 65 N°3).

- Debería ser seguida de una reforma de la Ley Orgánica Constitucional del Banco Central.

- Dependiendo de su contenido, podría requerir modificaciones de la Ley de Administración Financiera del Estado.

Antecedentes históricos

- Desde su creación en el año 1925, las leyes orgánicas anteriores a la actual Carta Fundamental permitieron al BCCh adquirir títulos emitidos por el Fisco.

- Ello se vinculaba con la autorización que también se daba al Banco para conceder créditos al Fisco.

- Estas autorizaciones estaban sujetas a varias condiciones, como límites en relación al patrimonio del BCCh o el presupuesto nacional, pese a lo cual fueron otorgadas con frecuencia.

- En reacción a lo anterior, en 1979 se dictó el decreto ley N° 3.001, que modificó la anterior Ley Orgánica (decreto ley N°1.078 de 1975), señalando:

“En ningún caso el Banco Central podrá adquirir para sí pagarés descontables de la Tesorería General de la República u otros documentos de créditos emitidos directamente por el Fisco, como tampoco otorgar créditos directos a las entidades y empresas, de los sectores público y privado, excepto a las instituciones financieras, sean públicas o privadas.”.

- Este es el antecedente inmediato de la actual disposición constitucional.

- Sin embargo, la norma constitucional aprobada en 1980 fue más allá, extendiendo la prohibición al llamado “crédito indirecto”, lo que en la práctica impide adquirir títulos del Fisco en el mercado secundario.

- Se señaló que ello tenía por objeto evitar “resquicios” que permitieran “financiar gastos con emisiones” adquiridas por el BCCh.

- La estrictez de esta norma fue cuestionada en el Consejo de Estado por Pedro Ibáñez (sesión N°95):

“…llama la atención la prohibición que según el artículo 102 [del Proyecto], tiene el Banco Central de adquirir documentos emitido por el Estado porque se opone al mecanismo que se trata de establecer: uno de los modos del Banco Central de velar por la estabilidad del valor de la moneda, según sea la situación monetaria existente en un momento dado, es vender, revender o recomprar los títulos que haya emitido el Gobierno dentro de un sistema de mercado abierto.”.

Cuestiones a analizar

1. ¿Siguen estando vigentes los riesgos que genera el financiamiento monetario de los déficits fiscales?

2. ¿Qué circunstancias justificarían excepciones o modificaciones a la prohibición constitucional?

1. ¿Siguen estando vigentes los riesgos que genera el financiamiento monetario de los déficits fiscales?

- Existe un amplio consenso en la literatura económica en cuanto a que el financiamiento monetario de los déficits fiscales es uno de los principales responsables de altas tasas de inflación.

- El financiamiento monetario acentúa el comportamiento procíclico de la política fiscal y alienta la inconsistencia temporal de las decisiones fiscales.

- Cuando los agentes económicos anticipan el comportamiento del gobierno, desaparecen incluso los eventuales beneficios de corto plazo sobre la actividad y el empleo.

- La posibilidad de financiar al Fisco subordina la política monetaria a las decisiones fiscales y compromete en los hechos la autonomía de los bancos centrales.

- Lo anterior está refrendado empíricamente, incluida la experiencia histórica de Chile y casos contemporáneos.

- Producto de estas experiencias, un amplio número de bancos centrales, especialmente en países avanzados, tienen prohibido otorgar préstamos al gobierno.

- Banco Central Europeo (BCE):

“Queda prohibida la autorización de descubiertos o la concesión de cualquier otro tipo de créditos por el Banco Central Europeo y por los bancos centrales de los Estados miembros… en favor de instituciones, órganos u organismos de la Unión, Gobiernos centrales, autoridades regionales o locales u otras autoridades públicas… así como la adquisición directa a los mismos de instrumentos de deuda por el Banco Central Europeo o los bancos centrales nacionales.” (artículo 123 N°1 del Tratado de la UE).

- Cabe notar que esta prohibición no se extiende a la adquisición indirecta de instrumentos, la que se usa para ejecutar la política monetaria y apoyar la estabilidad financiera.

- En algunos casos se contemplan excepciones para financiamiento de corto plazo de descalces de caja (Bank of England).

2. ¿Qué circunstancias podrían justificar excepciones/modificaciones a la actual prohibición constitucional?

Se examinarán cuatro casos:

a) Necesidades urgentes de gasto

b) Desequilibrios transitorios de la caja fiscal

c) Falta de acceso del Fisco a financiamiento

d) Transacciones de bonos del gobierno en el mercado secundario

2.a. Necesidades urgentes de gasto

- Los límites al gasto público están fijados por la política fiscal, que es responsabilidad exclusiva del Ejecutivo, la que se traduce en los límites de gasto en la Ley de Presupuestos.

- En la práctica pueden producirse emergencias o situaciones no previstas (desastres naturales, emergencias sanitarias, crisis económicas), que demanden gastos no incluidos en el presupuesto.

- La autorización de gastos se puede modificar mediante decretos (reasignaciones, 2% constitucional) o ley común.

- Para el financiamiento de estos gastos, se cuenta con las siguientes fuentes:

Provisiones del Tesoro Público (en promedio, 2% del gasto presupuestado).

Endeudamiento autorizado (en artículo 3° de Ley de Presupuestos) o autorización incorporada a legislación que autoriza gastos.

Uso de fondos soberanos (FEES y fondos liberados de Fondo de Contingencia Estratégica).

- Estas normas dan mayores alternativas de financiamiento de lo que es habitual encontrar en otros países.

2.b. Desequilibrios transitorios de la caja fiscal

- En Chile, la caja fiscal está sujeta a una programación anual, que determina la oportunidad de las emisiones de deuda.

- Una vez asignada, la caja se administra descentralizadamente y los ministerios y servicios públicos mantienen cuentas en la CUF y otras cuentas corrientes (en otros países se hace centralizadamente).

- Desequilibrios no anticipados de la caja se resuelven con saldos no comprometidos, manejo de activos financieros.

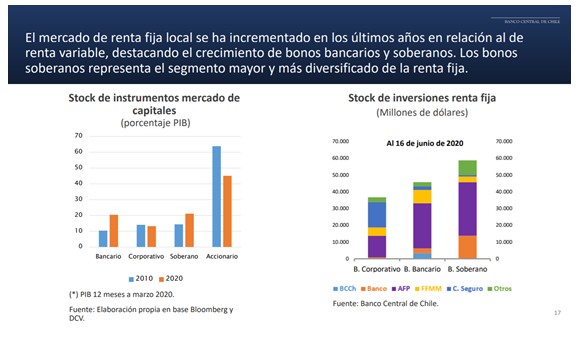

- La importancia creciente de la emisión de bonos en pesos y UF en el mercado local ha resuelto el riesgo de rezagos en la emisión de deuda y descalce de monedas.

Alrededor del 80% del financiamiento del Fisco se obtiene actualmente en moneda nacional, comparado con menos del 20% a comienzos de los 80.

2.c. Falta de acceso a financiamiento

- Ante causas internas o endógenas (mala gestión económica, conflicto de poderes, pérdida de confianza de inversionistas) un financiamiento por el BCCh sería equívoco y contraproducente.

- Causas externas o exógenas (bloqueo económico, colapso de mercados), no serían responsabilidad del Gobierno.

- Importancia de causas externas ha cambiado significativamente con la diversificación de las fuentes de financiamiento fiscal.

El financiamiento fiscal ha dejado de depender de préstamos bancarios o de organismos internacionales. Actualmente el 98% proviene de bonos en moneda nacional y extranjera.

Las condiciones bajo las cuales el fisco coloca bonos en el mercado local son muy favorables, tanto por tasas, como por demanda

La duración de los bonos se ha ido alargando, llegando hasta los 30 años, y sus vencimientos son bastante escalonados, todo lo cual refleja la confianza de los mercados

En el mercado internacional Chile ha logrado muy buenas colocaciones de bonos, con tasas que se ubican por debajo de otros países de la región (los cuales tampoco han tenido dificultades para colocar su deuda)

2.d. Transacciones de bonos del gobierno en el mercado secundario

- La prohibición de otorgar “créditos indirectos” que se impone al Banco, impide adquirir documentos emitidos por el Estado, sus organismos o empresas, aunque esto se haga en el mercado secundario.

- Participan en el mercado secundario agentes que tienen en sus portafolios de inversión bonos emitidos originalmente por el gobierno. En general, estos mercados están caracterizados por grandes volúmenes de transacciones.

La tenencia de títulos del Fisco en UF está principalmente en manos de las AFP y bancos. Los no residentes tienen una alta participación en títulos nominales. Montos transados del mercado secundario son relevantes, el 10% del total (si BCCh pudiese participar sólo sería un actor más dentro de este mercado)

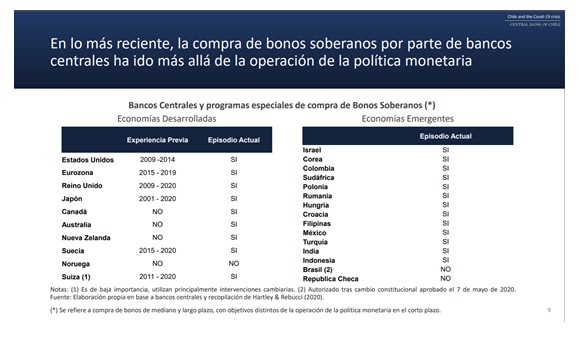

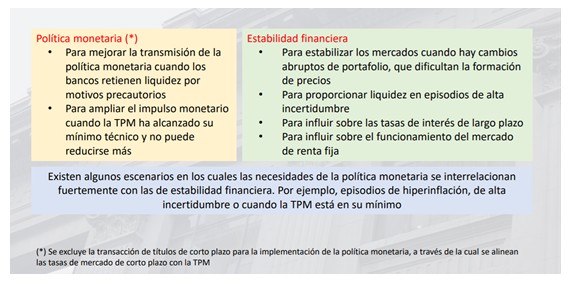

- En otros países, los bancos centrales utilizan regularmente las transacciones de bonos públicos en el mercado secundario para:

1. Implementar la política monetaria, alineando las tasas de mercado con la tasa de política monetaria.

2. Proporcionar liquidez al mercado financiero.

3. Influir sobre las tasas de interés de más largo plazo.

4. Profundizar el impulso monetario cuando la tasa de interés está en su mínimo técnico.

5. Facilitar el ajuste de los precios de mercado cuando se producen cambios bruscos en la composición de portafolios.

- Hasta ahora, para la implementación de la política monetaria en Chile, el impedimento de adquirir títulos del Fisco en el mercado secundario, no ha sido un problema para el Banco.

- Más dudosos son los límites que esta prohibición podría generar para el cumplimiento del segundo objetivo del Banco: la estabilidad financiera.

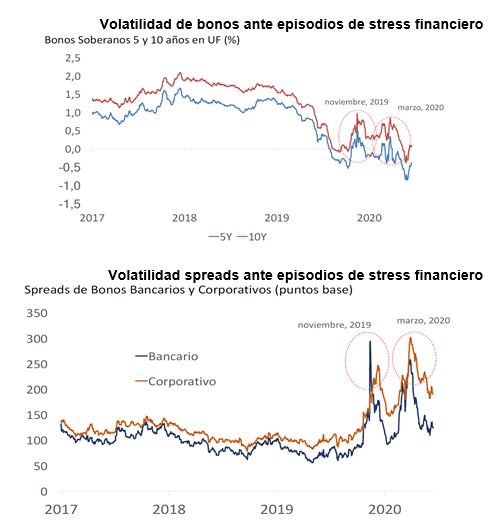

- En períodos de turbulencia de mercados, como el actual, se produce una alta volatilidad en las tasas de interés de títulos de deuda de largo plazo, toda vez que sus compradores usuales (inversionistas institucionales de largo plazo), se ven obligados a vender para obtener liquidez.

- Debido a que la volatilidad resultante en dichas tasas puede tener un efecto nocivo en la estabilidad financiera y en la capacidad de los mercados de formar precios y asignar recursos, diversos bancos centrales han recurrido a la compra/venta de títulos emitidos por los gobiernos de manera de estabilizar estas tasas.

- Dichas operaciones también cumplen el rol de estabilizar, en forma indirecta, los precios de otros títulos de deuda de mayor riesgo, como créditos hipotecarios y deuda corporativa, entre otros.

Saltos bruscos en los spread bancarios y corporativos dificultan la transmisión de política monetaria. La compra de otros bonos es un valioso instrumento de estabilización:

Las tasas del Fisco son base para las valorizaciones. Estas también tienen desvíos significativos respecto a las implícitas dada la expectativa de política monetaria. Contar con un instrumento para acotar estos desvíos sería muy valioso:

En la actual coyuntura, el BCCh ha comprado bonos, dentro de sus facultades. Es así como ha comprado un 44% de su deuda larga y un 8% del stock total de bonos bancarios, la cual podría extenderse hasta aproximadamente 20%. Esto limita el espacio adicional disponible:

Desde la crisis financiera global, diversos bancos centrales han comprado bonos de gobierno con objetivos duales:

- Estabilizar la volatilidad de tasas de mayores plazos.

- Reducir tasas de mayores plazos, cuando la política monetaria ha alcanzado sus niveles mínimos.

La evidencia confirma la efectividad de estas medidas

- Compras por 10% del PIB reducen rendimiento bonos gobierno (10 años) entre 50-100 pb (Gagnon, 2016).

- También tienen efectos indirectos en otros instrumentos de deuda con mayor riesgo (spreads corporativos e hipotecarios, entre otros; Krishnamurthy y Vissing-Jorgensen, 2012).

¿Existen riesgos de que la compra de bonos de Tesorería por el Banco Central debilite la disciplina fiscal?

- La política fiscal se determina en base a objetivos y parámetros macroeconómicos (balance estructural, sostenibilidad de la deuda), que no dependen de su fuente de financiamiento.

- La institucionalidad fiscal se ha reforzado a través de una mayor supervigilancia del Congreso Nacional, la creación del Consejo Fiscal Autónomo (CFA) y la virtual desaparición de gastos no presupuestarios (intereses por bonos de reconocimiento BR y ley reservada del cobre LRC).

- La adquisición de bonos por el Banco Central debería justificarse sólo en objetivos de estabilidad financiera y realizarse de manera excepcional, con una supramayoría del Consejo que especifique fundamentos, objetivos y reglas.

- Al igual que en el caso de los bonos bancarios, el BCCh debería limitar sus compras de bonos para evitar tensiones entre sus objetivos de política (si el límite fuese el mismo fijado para los bonos).

Conclusiones

- La prohibición constitucional de que el Banco Central financie al Fisco tiene fundamentos que siguen plenamente válidos

- Si bien existe una excepción contemplada en la propia Constitución para un caso de guerra, el desarrollo de las finanzas públicas y la ampliación del mercado de deuda soberana hacen innecesario ampliar dichas excepciones, sobre todo considerando el eventual riesgo reputacional que ello pudiera acarrear.

- Menos justificada es la extensión de esta prohibición a la compra de bonos del gobierno en el mercado secundario, materia en que la norma chilena es excepcionalmente drástica.

- La mayor parte de los bancos centrales del mundo efectúan regularmente este tipo de transacciones para implementar la política monetaria, asegurar su transmisión a la economía y contribuir a la estabilidad financiera.

- Hasta ahora el Banco no ha necesitado adquirir bonos de Tesorería para ejecutar su política monetaria, pero en materia de estabilidad financiera no se han experimentado aún mayores desafíos.

- Existiría mérito técnico en considerar la flexibilización de la limitación constitucional, pero no respecto del crédito directo al Fisco, sino del indirecto, frente a riesgos para la estabilidad financiera.

- Esto significa recomendar focalizarse en la parte final del inciso segundo del artículo 109, y no en el inciso tercero.

- En particular, se podría facultar excepcionalmente al BCCh para comprar títulos emitidos por el Fisco, sujeto a dos condiciones:

Que tales adquisiciones se efectúen en el mercado secundario; y

Que sirvan al propósito de preservar la estabilidad financiera.

- Lo anterior se debería complementar con cambios a la ley orgánica constitucional del BCCh:

Que exijan que tales adquisiciones sean autorizadas por Acuerdo de Consejo adoptado con un quorum alto, fundado en la circunstancia de exigirlo el resguardo de la estabilidad financiera; y

Que regulen expresamente las operaciones del BCCh para los cuales se autorizaría la adquisición de títulos fiscales.

Enseguida, la Comisión escuchó al ex Presidente del Banco Central de Chile, señor Roberto Zahler, quien efectuó una exposición del siguiente tenor:

El capítulo XIII de la Constitución Política de la República (CPR) regula al Banco Central, reconociendo concretamente el carácter autónomo, colegiado y técnico de éste para el cumplimiento de sus atribuciones.

Como regla general, el artículo 109, inciso segundo, prohíbe expresamente que gasto público o préstamo alguno podrá financiarse con créditos directos o indirectos otorgados por el Banco Central (BCCh). Sin embargo, el inciso tercero del mismo artículo establece la excepción a dicha regla, al facultar que sólo en caso de guerra exterior o peligro de ella, que calificará el Consejo de Seguridad Nacional, el BCCh podrá obtener, otorgar o financiar créditos al Estado y entidades públicas y privadas.

A raíz de la profunda crisis económica derivada de la pandemia del Coronavirus, ha surgido la oportunidad de reflexionar sobre el rol institucional que cumple el BCCh en nuestra democracia. En ese sentido, se han efectuado planteamientos en torno a ampliar las facultades del BCCh, en dos aspectos. Sin embargó, en la circunstancia actual que enfrenta la economía chilena, ninguno de los dos aspectos es particularmente relevante y urgente.

Se plantea la conveniencia de que el BCCh siempre esté facultado para prestarle “indirectamente” al Fisco. En efecto, es una intencionada anomalía que nuestra Constitución prohíba al BCCh llevar a cabo operaciones de mercado abierto en el mercado secundario con instrumentos financieros emitidos por el Estado, ya que ello puede limitar la capacidad del BCCh de regular la liquidez en la economía, así como de influir la tasa de interés de largo plazo, al tener el BCCh un instrumento menos para llevar a cabo una política monetaria más efectiva.

Cabe señalar que, contrariamente a lo que pueda parecer, en este caso el BCCh no le está prestando recursos “frescos” al Fisco, ya que son operaciones con bonos del Gobierno que fueron emitidos, en el mercado “primario” con anterioridad, y con esa anterioridad, en el pasado, la colocación de dichos bonos en los mercados le permitió al Fisco tener más recursos para financiar su gasto.

- Es conveniente que, en normalidad constitucional, y ya reconocida la atribución de financiamiento indirecto de créditos, el BCCh no pueda prestar “directamente” al Fisco. Ello, por cuanto dicho financiamiento directo puede relajar la disciplina fiscal y llevar a importantes desequilibrios macroeconómicos.

- Sin embargo, ante estados de excepción constitucional, el BCCh debe poder prestarle directamente al Fisco, no solo en caso de guerra (lo que está ya contemplado en la CPR y en su ley orgánica constitucional), sino también en casos de catástrofes (tales como terremotos o pandemias).

Las condiciones deben ser las siguientes: primero, debe especificarse la motivación precisa y suficiente de dicho(s) estado(s). Segundo, debe constatarse que el Fisco no tiene o no tendrá acceso a los mercados para su financiamiento. Y tercero, es necesario que el Presidente de la República lo requiera, debe haber acuerdo por mayoría simple en el Senado y la Cámara de Diputados. La idea es activar esta atribución del BCCh por legitimidad democrática. La propuesta permite que ésta sea una actividad ejercitada en forma separada del estado de excepción, que pueda activarse por esta vía, pero que no sea su consecuencia inmediata. Si un conjunto exigente de instancias democráticas, en esas condiciones, optan por ejercer dicha atribución, el BCCh debe estar autorizado a financiar al Fisco. Ese financiamiento debe ser limitado en el tiempo, y en condiciones de costos que no comprometan el patrimonio del BCCh.

Parece incorrecto negarse a esta posibilidad, con argumentos referidos a la experiencia inflacionaria chilena de la segunda mitad del siglo pasado, o la de algunos países de América Latina en la actualidad. Primero, porque la institucionalidad actual del BCCh es muy diferente a la del pasado y Chile ha logrado hace 30 años controlar la inflación. Segundo, porque se trata aquí de situaciones de excepción constitucional, bien precisadas, graves y acotadas en el tiempo.

En síntesis, el BCCh siempre debe estar facultado para operar en el mercado secundario de bonos. Asimismo, el BCCh debe estar facultado para financiar directamente al Fisco, en situaciones de guerra, pandemias, terremotos u otras catástrofes, debidamente calificadas. En ese sentido, es de toda conveniencia modificar la Constitución y la ley orgánica constitucional del BCCh a este respecto.

A continuación, la Comisión escuchó al ex Presidente del Banco Central de Chile, señor José De Gregorio, quien efectuó una exposición del siguiente tenor:

- Opinión sobre la propuesta que se permita al Banco Central otorgar crédito al Fisco para financiar su déficit en situaciones excepcionales y comprar bonos en el mercado secundario. La primera consiste en comprarle directamente al Fisco sus colocaciones de bonos, lo que es lo mismo que comprarlas en el mercado primario.

La pregunta inmediata que surge es por qué se propone esto. En la actualidad el Fisco de Chile tiene amplias posibilidades de financiamiento interno y externo. En consecuencia, ¿por qué tendría que comprar el Banco dichos bonos si los puede colocar en el mercado? En Chile, y en la mayoría de las economías macroeconómicamente sólidas, se prohíbe explícitamente este financiamiento. La razón es simple, y es porque este financiamiento le restaría autonomía al Banco Central para conducir su política monetaria. No podría cumplir adecuadamente con el propósito de mantener la estabilidad de precios y financiera, y así contribuir a la estabilización de la actividad económica y el empleo. Supeditar la política monetaria al financiamiento del Fisco sería muy dañino en el corto plazo, para hacer política monetaria, y en el mediano y largo plazo al perder el ancla de precios e inducir inestabilidad. Esto ha estado en el corazón de las muy malas experiencias inflacionarias en la región (Hay quienes podrían argumentar que esto lo está haciendo el Banco de Inglaterra. Pero eso desconoce la realidad de ese país. Lo que ocurre es que se está extendiendo la “Ways and Mean Facility”, la que le permite al Tesoro inglés tener los pagos mientras se emite la deuda pública. El mercado de los gilts es globalmente muy grande, lo que a veces causa tensiones, pero esta es una facilidad de corto plazo que permite cuadrar los pagos, y tal como el Tesoro lo anunció esto será transitorio y de corto plazo).

Y porque Chile no tiene problemas de financiamiento, sería una pésima señal sobre la autonomía del Banco y la solidez de sus finanzas públicas introducir una modificación a la Constitución y su ley orgánica. Los potenciales compradores de bonos públicos también se preguntarían por qué, si puede emitir deuda en el mercado, sin obstruir la capacidad de la política monetaria de cumplir su rol fundamental. No cabe duda de que las tasas de interés subirían, en especial en la deuda denominada en pesos, encareciendo innecesariamente el costo del financiamiento fiscal.

Pero a pesar de ser inoportuno, es útil plantearse las opciones de política en caso de que los mercados financieros se le cierren a la economía chilena, y a este respecto debemos distinguir dos situaciones.

La primera es que se cierren por debilidad fiscal, como les ha pasado a muchos países. Esto ocurre porque se percibe que la deuda es insostenible debido al exceso de deuda pública y de déficit fiscal. Obviamente, en este caso, lo último que se podría hacer es pedir financiamiento al Banco Central, sumándolo a la insolvencia del Fisco. En este caso lo que correspondería sería hacer un programa creíble de estabilización fiscal que recobre la sustentabilidad de las finanzas públicas. En el intertanto lo usual es que los países le piden al FMI créditos condicionales a un programa de ajuste.

En segundo lugar, podría haber una calamidad pública, como una guerra externa, que impida el financiamiento del Fisco. Lo hizo Estados Unidos en la segunda guerra mundial. Pero hay que repetir, eso no ocurre hoy en tiempos de calamidad sanitaria mundial. Las sólidas finanzas públicas de Chile representadas en un nivel relativamente bajo de deuda pública le permiten una amplia capacidad de endeudamiento para financiar la muy necesaria expansión fiscal para combatir los dramáticos efectos económicos y sociales de la pandemia. Nadie entendería este cambio a la Constitución. Cuesta incluso entender que este sea tema de discusión en Chile.

Es cierto que pueden existir eventos extremos en los cuales haya que cruzar esta valiosa línea de nuestra institucionalidad macroeconómica. De ocurrir eso, estoy seguro de que todas nuestras autoridades políticas serán capaces de llegar a un acuerdo para hacer una excepción a la regla en dicho momento. No veo razón para hacer eso hoy día, y podría abrir la puerta además para que eventos que no tienen repercusiones en la capacidad de financiamiento fuercen al Banco a entrar al financiamiento fiscal. Nada garantiza que, una sequía, un terremoto, o un estallido social, se usen como argumento para la monetización del déficit sin ninguna razón y con un costo enorme.

Tratar de regular situaciones, extremadamente excepcionales y que hoy día no se justifican, me parece que tienen muchísimo más costos que beneficios. No cabe la menor duda que de ocurrir un evento así, las autoridades políticas del país pueden llegar a un acuerdo para que ello ocurra.

Otra cosa es la compra de bonos en el mercado secundario. Esto no es financiamiento fiscal, pues es el intercambio de instrumentos financieros sin que el Fisco intervenga. Esto no está contemplado en la Constitución, y lo entiendo como un resguardo que se podría haber justificado dada nuestra historia de inestabilidad monetaria, pero no es normal en banca central. Habiendo dicho esto, es importante destacar que dicha prohibición nunca ha impedido al Banco Central conducir su política monetaria, por lo tanto, no ha sido un tema que requiera atención. Más aún los bonos del Tesoro se pueden usar desde la crisis financiera global como colaterales para obtener liquidez. Sin embargo, hoy día la cantidad de papeles de largo plazo del Banco Central, aproximadamente cuatro mil millones de dólares, podría poner dificultades para hacer operaciones de liquidez de corto plazo o realizar operaciones de expansión cuantitativa, que pueden ser necesarias en caso de querer aumentar la expansividad de la política monetaria. Dado que la tasa de política monetaria ya está en su mínimo. En todo caso, quien está en mejor condición para evaluar dicha necesidad es el propio Consejo del Banco, que sería quien debiera tomar la iniciativa para pedir un cambio Constitucional en caso de que así lo estime necesario y así lo ha hecho hoy.

Chile enfrenta desafíos sanitarios, económicos y sociales de una magnitud inédita. Son muchos los temas que requieren de nuestra máxima atención, mucho más importantes que lo que estamos discutiendo ahora, que solo desvían el foco de las prioridades y de las urgencias. Para el Fisco, una tarea importante es precisamente emitir deuda en Chile y en el exterior para tener el financiamiento asegurado para su programa fiscal. Pensar que, alternativamente, esto se puede hacer a través de la monetización del déficit es un error de proporciones.

No tengo duda de que en un proceso constituyente se debe discutir la autonomía del Banco Central. Estoy convencido que su experiencia ha sido muy exitosa y el país lo entenderá así, más aún después de conocer los problemas del Tribunal Constitucional. Pero confunde la discusión que tenemos hoy. ¿Es para iniciar esta discusión constitucional? Si es así, obviamente es a destiempo, ¿o es para proveer más instrumentos?, monetización del déficit en este caso, algo que hoy día espero haber mostrado resulta totalmente innecesario.

Enseguida, la Comisión escuchó al ex Presidente del Banco Central de Chile, señor Rodrigo Vergara, quien efectuó una exposición del siguiente tenor:

Cuando se habla del Banco Central y la posible compra de bonos del Tesoro, en realidad se discurre sobre dos materias que resulta clave distinguir:

1) El financiamiento directo, que parece ser una mala idea, sea que tome la forma de un crédito directo al Fisco (Argentina lo hace en su presupuesto anual), sea la compra en el mercado primario de bonos del Estado. Permitirlo sería un grave error, lo que demuestra la historia de las economías emergentes -más temprano que tarde- con resultados negativos sobre la inflación y la disciplina fiscal.

Los países desarrollados casi no lo hacen -existen muy calificadas excepciones- y no se entendería que un país como el nuestro volviese a hacerlo y probablemente sería mal visto en el exterior, además por la pérdida de autonomía de la política monetaria, resultando peor el remedio que la enfermedad.

2) La segunda forma que puede asumir es el financiamiento indirecto mediante la compra de bonos de Tesorería en el mercado secundario, lo que también se encuentra prohibido por nuestra Carta Fundamental.

Todos los países desarrollados con bancos centrales autónomos y creíbles lo permiten. Incluso en períodos normales la política monetaria se efectúa con instrumentos del Tesoro, con compras moderadas y pequeñas. Ese endeudamiento pasa por el test de mercado lo que resulta relevante.

De todos modos, el límite entre compras en el mercado primario y el mercado secundario resulta difuso, porque siempre se le está dando más espacio al Fisco, aunque las diferencias entre uno y otro son importantes, además del test de mercado porque la actual compra o recompra de bonos del Banco Central igualmente le genera más espacio al Fisco con sus bonos.

Hoy existen menos herramientas porque cada vez existen menos papeles del Banco Central y por ello se discute. Emitir deuda del propio BCCh quita liquidez al mercado y es algo que no se quiere ahora. Otra forma es la compra de divisa, pero se contrapone a la política de libertad cambiaria y no tendría sentido actualmente.

Si se piensa en compra masiva de bonos -relajamiento cuantitativo o políticas no convencionales- propia de tiempos anormales y para tiempos excepcionales, de todas formas debiesen colocarse algunas condicionantes: a) que los instrumentos convencionales no tengan más espacio, con tasa de política monetaria cercana a 0, como hoy, y b) que sea autorizada con un quórum supra mayoritario del Consejo del Banco Central con una nota explicativa al Senado y por el tiempo que dure la crisis.

El Ministro de Hacienda, señor Ignacio Briones, manifestó que lo primero que debe hacerse es valorar la institucionalidad macroeconómica construida por nuestro país, que permite reaccionar ante situaciones de crisis graves como ésta. Dentro de ello, la autonomía del Banco Central ha dado sobradas muestras de permitir enfrentar adecuadamente sus tareas de mantener la estabilidad de los precios y el funcionamiento de los pagos internos y externos. Asimismo, indicó que la regla fiscal elaborada y fortalecida en el tiempo ha permitido contar con bajos niveles de endeudamiento comparados con cualquier parámetro externo y tener ahorros suficientes, particularmente en los fondos soberanos, que se agradecen en circunstancias como las actuales.

En ese marco, planteó que se debe comenzar por velar y defender la autonomía del Banco Central. Por ello, es inconveniente abrir la posibilidad de un financiamiento directo, dado que se contrapone directamente a dicha autonomía. Además, en el escenario actual, resulta innecesario, dado el amplio acceso al mercado de deuda internacional, el cual, al mismo tiempo, depende en buena parte de la propia autonomía del Banco Central.

Agregó que la regla fiscal es un anclaje institucional que permite que exista independencia del gasto público respecto de las fuentes de financiamiento.

Observó que la estrategia de endeudamiento del Fisco dice relación con la capacidad de allegar recursos que financien ese gasto determinado por la regla fiscal. Pero, además, cumple el objetivo de dar señales de precios para las emisiones privadas. Añadió que la duración promedio de los bonos del Tesoro es de 12 años, con US$59.000 millones emitidos en el mercado local (mitad en pesos – mitad en UF) y US$15.000 en los mercados internacionales en dólares y euros.

Respecto de la posibilidad de comprar bonos de Tesorería en el mercado secundario, estimó que una modificación como esa requeriría iniciativa del Ejecutivo. Planteó que debiese permitirse en el marco de situaciones excepcionales de incertidumbre e inestabilidad el mercado financiero y siempre que la tasa de política monetaria se encuentre en el mínimo técnico. Agregó que actualmente existe una vía indirecta que consiste en que los bonos de Tesorería pueden ser usados como colateral por los propios bancos.

Concluyó comunicando que, como Gobierno, comparten plenamente lo expuesto por el Presidente del Banco Central, para que el objetivo que se permita sea la adquisición de bonos de Tesorería en el mercado secundario en determinadas circunstancias excepcionales, subrayando que ello debería ser aprobado con un quórum alto de los consejeros del Banco Central.

El Honorable Senador señor Coloma expresó entender que -salvo una excepción- existe unanimidad en que se debe mantener la autonomía como está y que no se trata de una materia de máxima urgencia para enfrentar la crisis.

Preguntó cuánta importancia tiene mantener la modificación que plantean las mociones como una materia abierta.

Respecto del punto que cabría modificar, esto es, permitir el financiamiento indirecto del gasto público mediante la compra de bonos en el mercado secundario, señaló que se sugiere una aprobación por una mayoría calificada de 4 de los 5 consejeros del BCCh, y siempre que sea fundamental para mantener la estabilidad financiera.

El Honorable Senador señor Lagos indicó que es opinable la oportunidad de presentar mociones con cambios constitucionales. En este caso, ambas surgen con motivo de la crisis sanitaria y económica derivada de la pandemia. Estimó que si bien los proyectos de reforma constitucional se encuentran bien orientados no es el mejor momento para su discusión.

Respecto del fondo del asunto, manifestó que, así como puede ser cierto que cambios de esta envergadura cuesta que se asimilen y validen, por lo que deben recorrer un largo camino para asentarse y aprobarse, lo mismo puede decirse respecto de la autonomía del Banco Central, la que alrededor de 1990 sufría fuertes cuestionamientos y el paso del tiempo mostró como una característica adecuada y que trajo buenos resultados.

Ante la posibilidad de que se abran cuestionamientos a la autonomía del Banco Central, que generen incertidumbre, consideró que lo mejor sería aprobar las mociones sólo en cuanto permitir el referido financiamiento indirecto mediante la compra por parte del BCCh de bonos de Tesorería en el mercado secundario.

El Honorable Senador señor Montes valoró que exista una apertura al financiamiento indirecto mediante la compra por parte del BCCh de bonos de Tesorería en el mercado secundario, manteniendo diferencias acerca de si debe ser una facultad permanente o excepcional.

Afirmó que en ningún caso una reforma constitucional queda dentro de la iniciativa exclusiva del Presidente de la República.

Destacó que no se encuentra en debate la autonomía del Banco Central, porque se trata de que cuente con más facultades y herramientas y el Consejo seguirá siendo autónomo en su decisión de utilizar o no dichas facultades.

Asimismo, sigue siendo necesario discutir el rol del Banco y los objetivos en los que puede participar aportando a una mirada global sobre ciertas materias, como ha ocurrido con el mercado inmobiliario.

Agregó que otros entendidos tienen dudas de que una modificación como la que se discute tenga efectos negativos sobre las finanzas públicas y, en cambio, podría llegar a ser una herramienta relevante si se profundiza la crisis que vivimos.

El Honorable Senador señor García consultó por el efecto que pueda tener la prolongación del presente debate.

El señor Zahler reiteró que en este momento no es necesario discutir estas nuevas herramientas porque el Fisco cuenta con amplias formas de financiamiento y puede distraer la atención de aspectos realmente relevantes.

Sin embargo, quiso destacar que en la discusión de una nueva Constitución deben analizarse las ventajas de la autonomía y conformación del Banco Central -que estimó como mayoritarias- pero también de características que deben estudiarse y quizás modificarse, como los objetivos del mismo.

Añadió que a veces se sobreestiman las consecuencias de ciertos hechos, tal como ocurrió con nuestro país con los sucesos que comenzaron el 18 de octubre de 2019, por lo que hay que tener cuidado con lo que se afirma sobre los efectos del presente debate.

El Presidente del Banco Central, señor Marcel, señaló que en la discusión se observa que podría corregirse la prohibición de comprar títulos del Tesoro en el mercado secundario.

Resaltó que dicha opción debe hacerse en el marco del objetivo de mantener la estabilidad financiera, aunque en la práctica -y especialmente en circunstancias como las actuales (tasa cercana a 0)- se entrelaza con la transmisión de la política monetaria, por lo que contar con más instrumentos puede resultar útil.

Por ello planteó que debe destacarse la excepcionalidad de las circunstancias como justificación para dar efectividad a la política monetaria más que centrarse en la estabilidad financiera.