Historia de la Ley

Nº 21.256

Establece medidas tributarias que forman parte del plan de emergencia para la reactivación económica y del empleo

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Informe de Comisión de Economía

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Comisión Mixta: Cámara de Diputados-Senado

3.1. Informe Comisión Mixta

3.2. Discusión en Sala

3.3. Discusión en Sala

3.4. Oficio de Cámara Origen a Cámara Revisora

3.5. Oficio de Cámara Revisora a Cámara de Origen

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.256

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 24 de junio, 2020. Mensaje en Sesión 36. Legislatura 368.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE SE INICIA UN PROYECTO DE LEY QUE ESTABLECE MEDIDAS TRIBUTARIAS QUE FORMAN PARTE DEL PLAN DE EMERGENCIA PARA LA REACTIVACIÓN ECONÓMICA Y DEL EMPLEO EN UN MARCO DE CONVERGENCIA FISCAL DE MEDIANO PLAZO.

_____________________________

Santiago, 24 de junio de 2020.

M E N S A J E Nº 096-368/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración un proyecto de ley que establece medidas tributarias que forman parte del Plan de Emergencia para la Reactivación Económica y del Empleo en un marco de convergencia fiscal de mediano plazo.

I.ANTECEDENTES Y FUNDAMENTOS

Nos enfrentamos a una contingencia sanitaria sin precedente en los últimos 100 años, que ha afectado profundamente la vida cotidiana y requiere concentrar todos nuestros esfuerzos para proteger la salud y bienestar de las familias chilenas.

Desde la perspectiva sanitaria, tempranamente se adoptaron medidas de protección para disminuir el ritmo de contagios, a través del decreto N° 4, de 5 de febrero de 2020, del Ministerio de Salud, que decreta alerta sanitaria por el período que se señala y otorga facultades extraordinarias que indica, así como el establecimiento de guías de distanciamiento social, cordones sanitarios y cuarentenas, y medidas de fortalecimiento del sistema de salud, tales como el abastecimiento de ventiladores mecánicos, camas críticas y la temprana habilitación de nuevos recintos hospitalarios de atención. Estas medidas se seguirán reforzando con miras a contener los efectos en la salud de las personas.

Por su parte, desde la perspectiva económica, se han implementado diversas medidas destinadas a proteger los trabajos de las personas, entregar recursos a las familias e inyectar liquidez a las empresas, protegiendo así las fuentes de trabajo.

Estas medidas se han tomado en el marco de una pandemia que ha generado una contracción de la demanda a nivel global, dañando la estabilidad laboral y poniendo en riesgo los medios de subsistencia de millones de personas.

De esta forma, el Plan Económico de Emergencia del Gobierno anunciado con fecha 19 de marzo y complementado el 8 de abril, consideró una movilización de recursos por hasta aproximadamente US$17.000 millones, correspondientes a cerca de un 7% del PIB.

En el contexto de este plan, durante los últimos meses se han aprobado e implementado una serie de medidas tales como el ingreso familiar de emergencia (ley N° 21.230), el bono de emergencia Covid-19 (ley N° 21.225), la ley de protección de empleo (ley N° 21.227), la capitalización del FOGAPE y facilidades de otorgamiento de créditos para Pymes (ley N° 21.229) y el beneficio de emergencia a trabajadores independientes (ley N° 21.242).

Desde la perspectiva tributaria, el referido plan contempló medidas como la suspensión del pago de IVA y los pagos provisionales mensuales (PPM) del impuesto a la renta durante 3 meses, la prórroga del pago de la primera cuota de contribuciones de abril, la devolución anticipada de impuesto a la renta para trabajadores independientes y Pymes, la ampliación del plazo de pago del impuesto a la renta para Pymes, la devolución de las retenciones por boletas de honorarios de enero y febrero de 2020 para trabajadores independientes, la rebaja a 0% del impuesto de timbres y estampillas por 6 meses, entre otras, que se implementaron mediante la ley N° 21.225 y el decreto supremo N° 420, de 30 de marzo de 2020, del Ministerio de Hacienda.

Así, el objetivo central de las medidas señaladas fue allegar recursos a las familias y trabajadores, y entregar liquidez a las empresas para evitar que aquellas que son económicamente viables dejen de serlo, lo que trae consigo la destrucción de trabajo y de la fuente de ingresos de muchas familias.

Como resultado de la capacidad de diálogo, buena voluntad y espíritu constructivo, el 14 de junio se alcanzó un acuerdo respecto de un Marco de Entendimiento para un Plan de Emergencia por la Protección de los ingresos de las Familias y la Reactivación Económica y del Empleo (“Acuerdo”). Este Acuerdo alcanzado entre los representantes de diversos sectores políticos, entrega al país una hoja de ruta que permite continuar implementando medidas sanitarias y económicas para enfrentar la pandemia en el marco de una política fiscal responsable. Este Acuerdo es la prueba de la unidad que nos caracteriza como país en momentos difíciles, y de la necesidad de alcanzar consensos amplios en materias fundamentales.

El Acuerdo contiene un conjunto de medidas de protección y de reactivación económica que consideran un nuevo esfuerzo fiscal de hasta US$12.000 millones en los próximos 24 meses, con un compromiso de convergencia fiscal de mediano plazo a partir del año 2022. Asimismo, el Acuerdo contempla medidas destinadas a proteger a las familias y los trabajadores, y medidas de fuerte estímulo fiscal y reactivación económica, que nos permitan volver a la senda del crecimiento económico.

En efecto, la reactivación económica es esencial para la creación de empleos, el desarrollo de los emprendimientos y el crecimiento de las empresas, que son una fuente fundamental y permanente de ingresos de las familias, el fisco y el país.

Al respecto, cabe señalar que las medidas de política fiscal son fundamentales para el incentivo a la inversión privada y la reactivación. Así, los países han empleado este tipo de medidas debido a su impacto directo en la liquidez de las empresas, su simplicidad y uniformidad de implementación, y la relevancia que tienen en la toma de decisiones respecto de nuevas inversiones.

En esta línea, por ejemplo, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) promueve el empleo de herramientas tributarias para robustecer la demanda de bienes de inversión y consumo que permitan lograr una rápida recuperación económica (“Tax and Fiscal Policy in Response to the Coronavirus Crisis: Strengthening Confidence and Resilience”. OECD. 2020).

Por lo señalado, es que el Acuerdo considera diversas medidas tributarias, que actuarán de forma coherente con las previamente incorporadas en el marco del Plan Económico de Emergencia, y las nuevas políticas sociales, laborales y de política monetaria que se han promovido.

Es así como el presente proyecto, de acuerdo a lo indicado a continuación, propone cuatro medidas tributarias que tienen por objeto inyectar liquidez y promover la reactivación económica.

II.CONTENIDO DEL PROYECTO DE LEY

1.Rebaja a la mitad del Impuesto de Primera Categoría del Régimen Pro Pyme para los años 2020, 2021 y 2022.

El Régimen Pro Pyme incorporado por la ley N° 21.210 que moderniza la legislación tributaria, considera un régimen para Pymes con tasa reducida de 25% del Impuesto de Primera Categoría y tributación de los propietarios en base a retiros. Adicionalmente, considera un régimen de transparencia tributaria, de carácter opcional, en el que la empresa está liberada del Impuesto de Primera Categoría, tributando directamente los propietarios en sus impuestos personales por las rentas de la empresa.

El presente proyecto propone reducir transitoriamente el Impuesto de Primera Categoría para las empresas acogidas al Régimen Pro Pyme a una tasa de 12,5% por las rentas obtenidas durante los años comerciales 2020, 2021 y 2022, sujeto a las medidas para focalizar el incentivo y evitar malos usos.

2.Devolución de crédito fiscal IVA acumulado para Pymes

El proyecto propone efectuar un reembolso del IVA soportado por Pymes en la adquisición de bienes o utilización de servicios entre enero y mayo de 2020, en la medida que mantengan un saldo acumulado a junio de 2020 y siempre que, producto de la crisis sanitaria, presenten una disminución de sus ingresos.

Para la procedencia de este beneficio, el proyecto contempla que se efectuará el reembolso exclusivamente a aquellas Pymes que mantengan un buen cumplimiento tributario, determinado según los requisitos que establece el proyecto.

3.Ampliación depreciación instantánea de 100% hasta el 31 de diciembre de 2022.

La ley N° 21.210 que moderniza la legislación tributaria, incorporó un beneficio transitorio de depreciación instantánea de 50%, por la inversión en activo fijo entre el 1 de octubre de 2019 y el 31 de diciembre de 2021. Además, una depreciación instantánea de 100% para las inversiones realizadas, en el mismo periodo, en la Región de La Araucanía.

El presente proyecto propone ampliar la depreciación instantánea de 100% para las inversiones realizadas en todo el país, hasta el 31 de diciembre de 2022. Adicionalmente, se incorpora un régimen de amortización instantánea respecto de ciertos activos intangibles que estén protegidos en conformidad con la ley, a saber, propiedad industrial, derechos de autor y nuevas variedades vegetales, reconociendo así las diversas formas de inversión y desarrollo tecnológico que dan cuenta de una economía cada vez más digitalizada.

4.Destinación de recursos fiscales para la contribución regional de 1% para proyectos iniciados hasta el 2021.

El artículo trigésimo segundo de la ley N° 21.210 que moderniza la legislación tributaria, contempla una contribución de 1% aplicable a los proyectos de inversión que se desarrollen en el país y que se sometan al Sistema de Evaluación de Impacto Ambiental.

Mediante el presente proyecto, se propone destinar recursos fiscales para enterar la contribución que se devengue respecto de proyectos que se sometan a la Evaluación de Impacto Ambiental hasta el 31 de diciembre de 2021, liberándolos por tanto de la misma, en la medida que se dé inicio a la ejecución de las obras en un plazo no superior a 3 años.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY:

“Artículo primero.-Disminúyese transitoriamente la tasa establecida en el artículo 20 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley Nº 824, de 1974, para las empresas acogidas al Régimen Pro Pyme contemplado en la letra D) del artículo 14 de dicha ley, a 12,5% para las rentas que se perciban o devenguen durante los ejercicios 2020, 2021 y 2022.

A los contribuyentes que se beneficien de la disminución transitoria de tasa que contempla el inciso anterior, se les disminuirá a la mitad la tasa de pagos provisionales mensuales que, según lo establecido en la letra D) del artículo 14 de la Ley sobre Impuesto a la Renta, les corresponde pagar en los ejercicios 2020, 2021 y 2022. La disminución de la tasa de pagos provisionales mensuales aplicará respecto de la declaración y pago que corresponda realizar en el mes subsiguiente a la publicación de esta ley en el Diario Oficial.

Artículo segundo.-Establécese para las empresas que cumplan con los requisitos para acogerse al Régimen Pro Pyme que contempla la letra D) del artículo 14 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley 824, de 1974, a los que les resulta aplicable el registro que contempla el artículo 59 de la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825, de 1974, la opción de solicitar un reembolso del remanente acumulado de crédito fiscal de Impuesto al Valor Agregado determinado de la declaración de dicho impuesto que se realice en los meses de julio, agosto o septiembre del año 2020, que será pagado por la Tesorería General de la República, hasta un monto equivalente a la cantidad del remanente determinado conforme a la letra b) del inciso siguiente. Para estos efectos, los remanentes de crédito fiscal se reajustarán según lo dispuesto en el artículo 27 de la Ley de Impuesto a las Ventas y Servicios.

Solo podrán optar por el reembolso los contribuyentes señalados en el inciso anterior que, a la fecha de presentar la solicitud, cumplan los siguientes requisitos copulativos:

a)Que, en el periodo comprendido entre el 1° de enero y el 31 de mayo, ambos de 2020, el promedio de sus ingresos afectos, exentos o no afectos al Impuesto al Valor Agregado, hayan experimentado una disminución de, al menos, un 30%, respecto del promedio del mismo tipo de ingresos obtenidos en igual periodo de 2019. Para estos efectos, los ingresos referidos se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a su devengo o percepción, según corresponda, y el último día del mes anterior al 31 de mayo de 2020;

b)Que, de la declaración que se realiza en el mes de junio de 2020, resulte un remanente de crédito fiscal de Impuesto al Valor Agregado, determinado de acuerdo con las normas del artículo 23 de la Ley de Impuesto a las Ventas y Servicios, generado por la adquisición de bienes o la utilización de servicios entre el 1 de enero y hasta el 31 de mayo de 2020;

c)Que, no se encuentren en alguna de las causales que contempla el artículo 59 bis del Código Tributario;

d)Que, hayan presentado todas sus declaraciones del Impuesto al Valor Agregado de los últimos 36 periodos tributarios;

e)Que, las operaciones respecto de los cuales se determina la procedencia del reembolso establecido en este artículo se encuentren registradas en el registro de compras y ventas que establece el artículo 59 de la Ley sobre Impuesto a las Ventas y Servicios; y

f)Que, no mantengan una deuda tributaria, salvo los contribuyentes que se encuentren cumpliendo convenios de pago ante Tesorería General de la República.

El reembolso se podrá solicitar por una sola vez en los meses que establece el inciso primero, hasta el tope de remanente de crédito fiscal determinado según establece la letra b) del inciso precedente. En consecuencia, si el contribuyente solicita el reembolso en un mes, no podrá volver a solicitarlo en un mes posterior. La cantidad reembolsada reducirá en ese mismo monto el crédito fiscal del contribuyente.

Para obtener la devolución del remanente de crédito fiscal, los contribuyentes deberán ejercer la opción mediante una solicitud ante el Servicio de Impuestos Internos. Verificada su procedencia, el Servicio de Impuestos Internos le comunicará a la Tesorería General de la República, la que procederá al reembolso del remanente de crédito que corresponda. El reembolso se realizará dentro del plazo de 10 días hábiles desde la solicitud del contribuyente y no estará afecto a ninguna retención de carácter administrativa ni será compensado por la Tesorería General de la República conforme a lo dispuesto en el artículo 6 del decreto con fuerza de ley N° 1, de 1994, del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías.

No obstante lo anterior, las devoluciones a que se tenga derecho por adquisición de activo fijo conforme con el artículo 27 bis de la Ley sobre Impuesto a las Ventas y Servicios, se regirán por dicho artículo. Por su parte, las devoluciones a que se tenga derecho por exportaciones, se regirán por lo dispuesto en el artículo 36 de la señalada ley.

Los contribuyentes que obtengan el reembolso restituirán las sumas recibidas mediante los pagos efectivos que realicen por concepto del Impuesto al Valor Agregado generado en sus operaciones normales, que efectúen a contar del mes siguiente a aquel en que se realice la solicitud.

En caso que los contribuyentes que reciban el reembolso, en cualquiera de los períodos tributarios siguientes a la solicitud, realicen operaciones exentas o no gravadas, deberán, en forma adicional a los pagos que señala el inciso anterior, restituir las sumas equivalentes a las cantidades que resulten de aplicar la tasa de impuesto establecida en el artículo 14 de la Ley de Impuesto a las Ventas y Servicios, a la cantidad que se determine de multiplicar el monto que corresponde a las operaciones totales del mes por la proporción de la cantidad que corresponde a las operaciones gravadas usada para determinar el crédito fiscal del periodo mensual respecto del cual el contribuyente realice la solicitud y restar de dicho resultado la suma que corresponde las operaciones afectas del mes.

De igual forma, deberá restituirse la cantidad reembolsada al contribuyente, o la parte que proceda, cuando se haya efectuado un reembolso mayor al que corresponda de acuerdo con la determinación de dicho crédito según la Ley sobre Impuesto a las Ventas y Servicios y a su reglamento, y, asimismo, deberá restituirse la cantidad reembolsada, o el saldo que proceda cuando el contribuyente ya haya restituido parte, en el caso de un término de giro.

La no restitución a arcas fiscales de las sumas reembolsadas en exceso según lo prescrito en los incisos anteriores se sancionará como un pago no oportuno de impuestos sujetos a retención o recargo, aplicándose los intereses, reajustes y sanciones desde la fecha del reembolso, conforme al artículo 97 N° 11 del Código Tributario.

La utilización de cualquier procedimiento doloso encaminado a efectuar imputaciones u obtener devoluciones improcedentes o mayores a las que corresponda, se sancionará en conformidad con lo dispuesto en los incisos segundo y tercero del N° 4 del artículo 97 del Código Tributario, según se trate de imputaciones o devoluciones.

Artículo tercero.-Modifícase la ley N° 21.210, que moderniza la legislación tributaria, de la siguiente forma:

1)Reemplázase, en el artículo vigésimo primero transitorio, las palabras “diciembre de 2021” por “mayo de 2020”.

2)Reemplázase, en el artículo vigésimo segundo transitorio, las palabras “diciembre de 2021” por “mayo de 2020”.

3)Incorpórase el siguiente artículo vigésimo segundo transitorio bis, nuevo:

“Artículo vigésimo segundo transitorio bis.- Los contribuyentes que declaren el impuesto de primera categoría sobre renta efectiva determinada según contabilidad completa, conforme a la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, que adquieran bienes físicos del activo inmovilizado nuevos o importados en el periodo comprendido entre el 1 de junio de 2020 y el 31 de diciembre de 2022, podrán depreciar dichos bienes de manera instantánea e íntegra, en el mismo ejercicio comercial en que sean adquiridos, los que quedarán valorados en un peso.

En todo caso, cuando se aplique el régimen de depreciación indicado en este artículo, para los efectos de lo dispuesto en el artículo 14 letra A) de la Ley sobre Impuesto a la Renta, sólo se considerará la depreciación normal que corresponde al total de los años de vida útil del bien. La diferencia que resulte en el ejercicio respectivo entre la depreciación que regula este artículo y la depreciación normal sólo podrá deducirse como gasto para los efectos del impuesto de primera categoría, debiendo anotarse dicha diferencia en el registro DDAN que contempla el referido artículo 14 de la Ley sobre Impuesto a la Renta.

En lo no contemplado en este artículo respecto de la depreciación de bienes físicos del activo inmovilizado, se aplicarán las reglas que establece el número 5 del artículo 31 de la Ley sobre Impuesto a la Renta.

Asimismo, los contribuyentes que declaren el impuesto de primera categoría sobre renta efectiva, conforme a la Ley sobre Impuesto a la Renta, que adquieran, en el periodo comprendido entre el 1 de junio de 2020 y el 31 de diciembre de 2022, activos intangibles destinados al interés, desarrollo o mantención de la empresa o negocio, podrán depreciar dichos activos de manera instantánea e íntegra, en el mismo ejercicio comercial en que sean adquiridos, los que quedarán valorados en un peso.

Para estos efectos, solo se considerarán activos intangibles susceptibles de acogerse al régimen que contempla el inciso anterior, los siguientes:

a)Los derechos de propiedad industrial protegidos conforme a la ley N° 19.039;

b)Los derechos de propiedad intelectual protegidos conforme a la ley N° 17.336; y

c)Una nueva variedad vegetal protegida conforme a la ley N° 19.342.

Conforme a lo anterior, en ningún caso será aplicable este régimen de amortización respecto del activo intangible que regula el artículo 31 número 9 de la Ley sobre Impuesto a la Renta.”.

4)Incorpórase el siguiente artículo trigésimo octavo transitorio bis, nuevo:

“Artículo trigésimo octavo transitorio bis.- Destínanse recursos fiscales para enterar las cantidades devengadas por concepto de la contribución que establece el artículo trigésimo segundo de la presente ley, respecto de los proyectos de inversión definidos en el artículo 1, introducido por el referido artículo trigésimo segundo, o respecto de las ampliaciones, para los casos que contempla el inciso segundo del artículo trigésimo octavo transitorio precedente, quedando liberados del pago de la contribución los respectivos contribuyentes, siempre que se cumplan los siguientes requisitos:

a)Que el proyecto de inversión sea sometido al sistema de evaluación de impacto ambiental hasta el 31 de diciembre de 2021; y

b)Se dé inicio a la ejecución del proyecto o actividad, dentro del plazo de tres años contados desde la notificación de la resolución que lo califica ambientalmente de manera favorable. El inicio de ejecución del proyecto o actividad debe acreditarse conforme a lo dispuesto en el inciso segundo del artículo 25 ter de la ley N° 19.300, sobre bases generales del medio ambiente, y el artículo 73 del D.S. N° 40, del 2012, que aprueba el reglamento del sistema de evaluación de impacto ambiental.

La liberación que contempla este artículo no altera la obligación de presentar la declaración o la información correspondiente según contempla el artículo trigésimo segundo de la presente ley. Para efectos de enterar los recursos conforme a este artículo, se autoriza al Ministro de Hacienda para que, realice una o más transferencias desde el Tesoro Público de los recursos suficientes para incorporar las cantidades señaladas.”.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

IGNACIO BRIONES ROJAS

Ministro de Hacienda

1.2. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 03 de julio, 2020. Informe de Comisión de Hacienda en Sesión 37. Legislatura 368.

INFORME DE LA COMISION DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUEESTABLECE MEDIDAS TRIBUTARIAS QUE FORMAN PARTE DEL PLAN DE EMERGENCIA PARA LA REACTIVACIÓN ECONÓMICA Y DEL EMPLEO EN UN MARCO DE CONVERGENCIA FISCAL DE MEDIANO PLAZO Boletín N° 13615-05

HONORABLE CÁMARA

La Comisión de Hacienda pasa a informar, en primer trámite constitucional y reglamentario, el proyecto de ley individualizado en el epígrafe, originado en Mensaje S.E. el Presidente de la República don Sebastián Piñera Echenique, ingresado a tramitación el 2 de julio del año en curso, con urgencia calificada de Discusión Inmediata.

Concurrió a la presentación de la iniciativa, el Ministro de Hacienda señor Ignacio Briones Rojas, acompañado del señor Manuel Alcalde Peñafiel, Coordinador de Política Tributaria del Ministerio de Hacienda.

En audiencia pública solicitada, se recibió al señor Héctor Sandoval Gallegos, Presidente de la Confederación de Taxis Colectivos de Chile; asimismo, participóla Economista del Foro para un Desarrollo justo y Sostenible, señora Ana María Correa López.

I.-CONSTANCIAS REGLAMENTARIAS

1.- Idea matriz o fundamental del proyecto:

Promover la reactivación económica, inyectando liquidez a las pequeñas y medianas empresas, mediante cuatro medidas tributarias transitorias que permitan al país, por una parte, volver a crecer, crear nuevos y mejores empleos, y apoyar decididamente a los emprendedores, y, por la otra parte, proteger las fuentes de trabajo de tantas personas y familias, todo ello, en el marco del acuerdo alcanzado el 14 de junio respecto de un Marco de Entendimiento para un Plan de Emergencia por la Protección de los ingresos de las Familias y la Reactivación Económica y del Empleo con representantes de diversos sectores políticos, entre otras medidas, de estímulo a la inversión de carácter tributarias, que actuarán en forma coordinada con las medidas fiscales previas y las nuevas políticas sociales y laborales promovidas por el Gobierno.

3.- Aprobación en general del proyecto

Fue aprobado por la mayoría de siete votos a favor, dos en contra y tres abstenciones. Votaron a favor los diputados(a) Cid, Melero, Ortiz, Pérez, don Leopoldo, Ramírez, Santana y Von Mühlenbrock. Se abstuvieron los diputados Jackson, Monsalve y Sepúlveda, don Alexis. Votaron en contra los diputados Núñez (Presidente) y Schilling.

4.- Normas que deben aprobar con quórum especial:

No hay

5.-Disposiciones o indicaciones rechazadas.

Artículos rechazados: No hubo

Indicaciones rechazadas

1.-Del diputado señor Daniel Núñez

Al artículo tercero:

1.-En el número 3) del Artículo tercero, luego de la frase, “31 de diciembre de”, para reemplazar el número “2022” por “2021”.

2.- En el número 3) del Artículo tercero, luego de la frase, “los que quedarán valorados en un peso,” para agregar la frase “siempre y cuando los bienes adquiridos no estén directamente relacionados con la utilización de combustibles fósiles en el desarrollo de actividades empresariales o productivas.”

3.-En el número 4) del Artículo tercero, para agregar un nuevo numeral c) del siguiente tenor:

“c) Que el proyecto de inversión, calificado favorable por el Sistema de Evaluación de Impacto Ambiental, corresponda a Proyectos de Energías Renovables No Convencionales, y a Proyectos de Transporte Público que no utilicen combustibles fósiles.”.

6- Indicaciones declaradas inadmisibles

Del diputado señor Jackson

Artículo nuevo

“Agrégase un nuevo artículo cuarto al proyecto de ley del siguiente tenor:

“Agrégase en el artículo 14, letra A) de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, un nuevo párrafo segundo en su letra d) del numeral 2, pasando el actual párrafo segundo a ser tercero y así sucesivamente:

El monto del impuesto de primera categoría a que se refiere el párrafo anterior estará sujeto a la obligación de restitución a que se refiere 56 y 63 de la presente ley.”

7.-Diputado Informante: El señor Alejandro Santana Tirachini.

II.- ANTECEDENTES GENERALES DE LA INCIATIVA

- Fundamentos del Mensaje

Consigna el Mensaje que nos enfrentamos a una contingencia sanitaria sin precedente en los últimos 100 años, que ha afectado profundamente la vida cotidiana y requiere concentrar todos nuestros esfuerzos para proteger la salud y bienestar de las familias chilenas.

Desde la perspectiva sanitaria, tempranamente se adoptaron medidas de protección para disminuir el ritmo de contagios, a través del decreto N° 4, de 5 de febrero de 2020, del Ministerio de Salud, que decreta alerta sanitaria por el período que se señala y otorga facultades extraordinarias que indica, así como el establecimiento de guías de distanciamiento social, cordones sanitarios y cuarentenas, y medidas de fortalecimiento del sistema de salud, tales como el abastecimiento de ventiladores mecánicos, camas críticas y la temprana habilitación de nuevos recintos hospitalarios de atención. Estas medidas se seguirán reforzando con miras a contener los efectos en la salud de las personas.

Por su parte, desde la perspectiva económica, se han implementado diversas medidas destinadas a proteger los trabajos de las personas, entregar recursos a las familias e inyectar liquidez a las empresas, protegiendo así las fuentes de trabajo.

Estas medidas se han tomado en el marco de una pandemia que ha generado una contracción de la demanda a nivel global, dañando la estabilidad laboral y poniendo en riesgo los medios de subsistencia de millones de personas.

De esta forma, el Plan Económico de Emergencia del Gobierno anunciado con fecha 19 de marzo y complementado el 8 de abril, consideró una movilización de recursos por hasta aproximadamente US$17.000 millones, correspondientes a cerca de un 7% del PIB.

En el contexto de este plan, durante los últimos meses se han aprobado e implementado una serie de medidas tales como el ingreso familiar de emergencia (ley N° 21.230), el bono de emergencia Covid-19 (ley N° 21.225), la ley de protección de empleo (ley N° 21.227), la capitalización del FOGAPE y facilidades de otorgamiento de créditos para Pymes (ley N° 21.229) y el beneficio de emergencia a trabajadores independientes (ley N° 21.242).

Desde la perspectiva tributaria, el referido plan contempló medidas como la suspensión del pago de IVA y los pagos provisionales mensuales (PPM) del impuesto a la renta durante 3 meses, la prórroga del pago de la primera cuota de contribuciones de abril, la devolución anticipada de impuesto a la renta para trabajadores independientes y Pymes, la ampliación del plazo de pago del impuesto a la renta para Pymes, la devolución de las retenciones por boletas de honorarios de enero y febrero de 2020 para trabajadores independientes, la rebaja a 0% del impuesto de timbres y estampillas por 6 meses, entre otras, que se implementaron mediante la ley N° 21.225 y el decreto supremo N° 420, de 30 de marzo de 2020, del Ministerio de Hacienda.

Así, el objetivo central de las medidas señaladas fue allegar recursos a las familias y trabajadores, y entregar liquidez a las empresas para evitar que aquellas que son económicamente viables dejen de serlo, lo que trae consigo la destrucción de trabajo y de la fuente de ingresos de muchas familias.

Como resultado de la capacidad de diálogo, buena voluntad y espíritu constructivo, el 14 de junio se alcanzó un acuerdo respecto de un Marco de Entendimiento para un Plan de Emergencia por la Protección de los ingresos de las Familias y la Reactivación Económica y del Empleo (“Acuerdo”). Este Acuerdo alcanzado entre los representantes de diversos sectores políticos, entrega al país una hoja de ruta que permite continuar implementando medidas sanitarias y económicas para enfrentar la pandemia en el marco de una política fiscal responsable. Este Acuerdo es la prueba de la unidad que nos caracteriza como país en momentos difíciles, y de la necesidad de alcanzar consensos amplios en materias fundamentales.

El Acuerdo contiene un conjunto de medidas de protección y de reactivación económica que consideran un nuevo esfuerzo fiscal de hasta US$12.000 millones en los próximos 24 meses, con un compromiso de convergencia fiscal de mediano plazo a partir del año 2022. Asimismo, el Acuerdo contempla medidas destinadas a proteger a las familias y los trabajadores, y medidas de fuerte estímulo fiscal y reactivación económica, que nos permitan volver a la senda del crecimiento económico.

En efecto, la reactivación económica es esencial para la creación de empleos, el desarrollo de los emprendimientos y el crecimiento de las empresas, que son una fuente fundamental y permanente de ingresos de las familias, el fisco y el país.

Al respecto, cabe señalar que las medidas de política fiscal son fundamentales para el incentivo a la inversión privada y la reactivación. Así, los países han empleado este tipo de medidas debido a su impacto directo en la liquidez de las empresas, su simplicidad y uniformidad de implementación, y la relevancia que tienen en la toma de decisiones respecto de nuevas inversiones.

En esta línea, por ejemplo, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) promueve el empleo de herramientas tributarias para robustecer la demanda de bienes de inversión y consumo que permitan lograr una rápida recuperación económica (“Tax and Fiscal Policy in Response to the Coronavirus Crisis: Strengthening Confidence and Resilience”. OECD. 2020).

Por lo señalado, es que el Acuerdo considera diversas medidas tributarias, que actuarán de forma coherente con las previamente incorporadas en el marco del Plan Económico de Emergencia, y las nuevas políticas sociales, laborales y de política monetaria que se han promovido.

Es así como el presente proyecto, de acuerdo a lo indicado a continuación, propone cuatro medidas tributarias que tienen por objeto inyectar liquidez y promover la reactivación económica.

III.- CONTENIDO DEL PROYECTO

La iniciativa contiene tres artículos que consideran diversas medidas tributarias transitorias, que actuarán de forma coherente con las previamente incorporadas en el marco del Plan Económico de Emergencia y las nuevas políticas sociales, laborales y de política monetaria que ha promovido el Ejecutivo, cuyo objeto es inyectar liquidez y promover la reactivación económica [1].

1. Rebaja a la mitad del Impuesto de Primera Categoría del Régimen Pro Pyme para los años 2020, 2021 y 2022.

El Régimen Pro Pyme incorporado por la ley N° 21.210 que moderniza la legislación tributaria, considera un régimen para Pymes con tasa reducida de 25% del Impuesto de Primera Categoría y tributación de los propietarios en base a retiros. Adicionalmente, considera un régimen de transparencia tributaria, de carácter opcional, en el que la empresa está liberada del Impuesto de Primera Categoría, tributando directamente los propietarios en sus impuestos personales por las rentas de la empresa.

El presente proyecto propone reducir transitoriamente el Impuesto de Primera Categoría para las empresas acogidas al Régimen Pro Pyme a una tasa de 12,5% por las rentas obtenidas durante los años comerciales 2020, 2021 y 2022, sujeto a las medidas para focalizar el incentivo y evitar malos usos.

Asimismo, reduce a la mitad los Pagos Provisionales Mensuales (PPMs) de las Pymes beneficiadas con esta rebaja.

2. Devolución de crédito fiscal IVA acumulado para Pymes

El proyecto propone efectuar un reembolso del IVA soportado por Pymes en la adquisición de bienes o utilización de servicios entre enero y mayo de 2020, en la medida que mantengan un saldo acumulado a junio de 2020 y siempre que, producto de la crisis sanitaria, presenten una disminución de sus ingresos.

Se efectuará un reembolso del crédito fiscal IVA acumulado por las Pymes entre enero y mayo de 2020 y que lo mantengan a junio de este año, en la medida que hayan tenido una disminución igual o superior al 30% de sus ventas. Este beneficio deberá solicitarse ante el SII, para que en un plazo de 10 días hábiles se materialice la devolución.

Para la procedencia de este beneficio, el proyecto contempla que se efectuará el reembolso exclusivamente a aquellas Pymes que mantengan un buen cumplimiento tributario, determinado según los requisitos que establece el proyecto.

3. Ampliación depreciación instantánea de 100% hasta el 31 de diciembre de 2022.

La ley N° 21.210 que moderniza la legislación tributaria, incorporó un beneficio transitorio de depreciación instantánea de 50%, por la inversión en activo fijo entre el 1 de octubre de 2019 y el 31 de diciembre de 2021. Por excepción, esta depreciación aplicaba al 100% para la región de la Araucanía.

El proyecto propone ampliar la depreciación instantánea de 100% para las inversiones realizadas en todo el país, hasta el 31 de diciembre de 2022. . De esta forma, los contribuyentes podrán rebajar, para efectos de impuestos, el total del valor de los bienes, en el mismo año en que se adquieran.

Adicionalmente, se incorpora un régimen de amortización instantánea respecto de ciertos activos intangibles que estén protegidos en conformidad con la ley, a saber, propiedad industrial, derechos de autor y nuevas variedades vegetales, reconociendo así las diversas formas de inversión y desarrollo tecnológico que dan cuenta de una economía cada vez más digitalizada.

4. Destinación de recursos fiscales para la contribución regional de 1% para proyectos iniciados hasta el 2021.

El artículo trigésimo segundo de la ley N° 21.210 que moderniza la legislación tributaria, contempla una contribución de 1% aplicable a los proyectos de inversión que se desarrollen en el país, con activos fijos con un valor sobre US$10 millones y que se sometan al Sistema de Evaluación de Impacto Ambiental.

El proyecto establece, se propone destinar recursos fiscales para enterar la contribución que se devengue respecto de proyectos que se sometan a la Evaluación de Impacto Ambiental hasta el 31 de diciembre de 2021, liberándolos por tanto de la misma, en la medida que se dé inicio a la ejecución de las obras en un plazo no superior a 3 años, contado desde la obtención de una resolución de calificación ambiental favorable. De esta forma, se incentiva la realización de nuevos proyectos de inversión en las regiones.

III.- INCIDENCIA EN MATERIA FINANCIERA O PRESUPUESTARIA DEL ESTADO

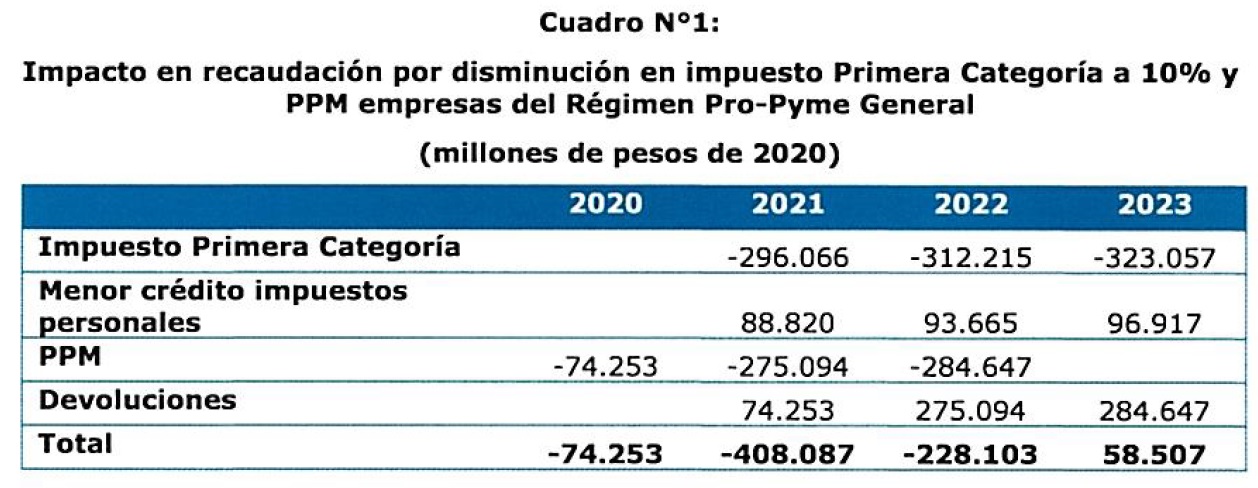

Con relación al efecto fiscal del proyecto de ley, el informe financiero N°105 de la Dirección de Presupuestos de 24 de junio de 2020 señala que las medidas propuestas impactan la recaudación tributaria de la siguiente manera:

1. Reducción transitoria del impuesto Primera Categoría Pymes.

La medida genera una menor recaudación a partir del momento de la publicación de la ley, con la reducción a la mitad de la tasa de pagos provisionales mensuales – PPM - para las Pymes beneficiadas, y en los años tributarios 2021 a 2023 por la reducción de la tasa de impuesto de Primera Categoría.

El impacto en menor recaudación anual se observará en las Pymes que estén acogidas principalmente al Régimen Pro-Pyme General, dado que la recaudación en un año de las empresas acogidas al Régimen de Transparencia resulta, ser la correspondiente a los impuestos personales de los dueños. Por su parte, se realiza un supuesto de retiros del 30% a una tasa promedio de impuesto Global Complementario del 10%, que compensaría la menor recaudación.

Se trabaja bajo el supuesto de que todas las Pymes acogidas al artículo 14 B (régimen semi-integrado), previa modificación introducida por la Modernización Tributaria, estarán en el actual Régimen Pro-Pyme General.

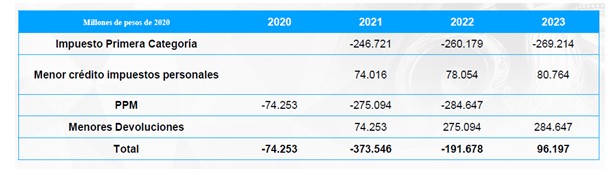

En base a información del Servicio de Impuestos Internos (SII), lo recaudado en el año tributario 2020 (AT 2020) para estas empresas ascendió a $527.630 millones. La menor recaudación tanto por concepto de PPM como por impuesto de Primera Categoría se describen en el Cuadro N° 1.

2. Reembolso IVA

A la fecha, el SII cuenta con información de remanentes de IVA a abril de 2020. Se calcula que, para dicho periodo, los remanentes de las Pymes que cumplen con los requisitos establecidos en el proyecto de ley ascienden a $48.406 millones. Se realiza el supuesto de que el mes de mayo tendrá un comportamiento homólogo al del primer cuatrimestre de 2020, por lo que el total de remanentes alcanzaría a $60.508 millones.

Dichos remanentes no podrán ser utilizados como IVA crédito por las Pymes que se acojan a este beneficio, por lo que se espera que la medida revierta su impacto negativo en la recaudación fiscal en el plazo de veinticuatro meses.

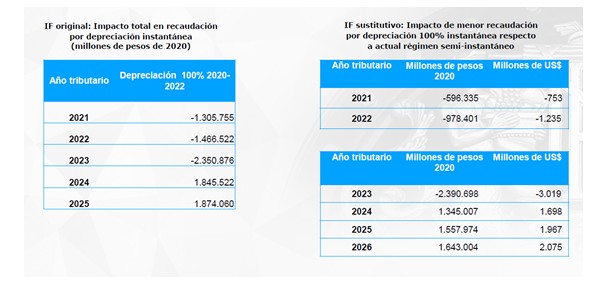

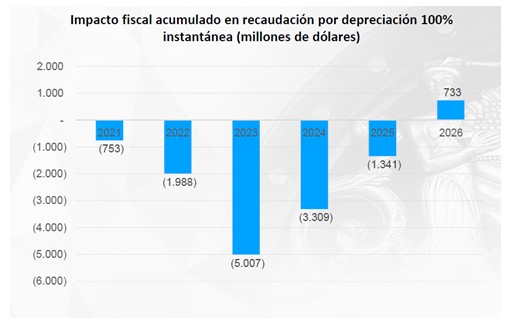

3. Depreciación instantánea

En lo relacionado a activos físicos, la metodología de cálculo corresponde a una actualización de lo realizado para estimar la medida de depreciación semi-instantánea, detallada en el Informe Financiero N° 146, de 22 de agosto de 2018, y cuyas cifras fueron actualizadas en el Informe Financiero N° 222, de 18 de diciembre de 2019, pero modificadas considerando las nuevas proyecciones de inversión estimadas en el Informe de Política Monetaria de junio de 2020, y también ampliando el beneficio de la depreciación a un 100% para los años 2020 a 2022. Se ajusta el hecho de que la Región de La Araucanía ya goza de depreciación instantánea los años 2020 y 2021, en base a la información de PIB Regional que publica el Banco Central de Chile. Adicionalmente, se estima que esta medida aumentará la Formación Bruta de Capital Fijo en aproximadamente 10% para todo el periodo, en base a la evidencia provista por Zwick y Mahon (2017).

La menor recaudación en los años tributarios 2021 a 2023, y la mayor recaudación para los siguientes años por una menor depreciación en los balances de las empresas para los futuros ejercicios, se valora en el Cuadro N° 2.

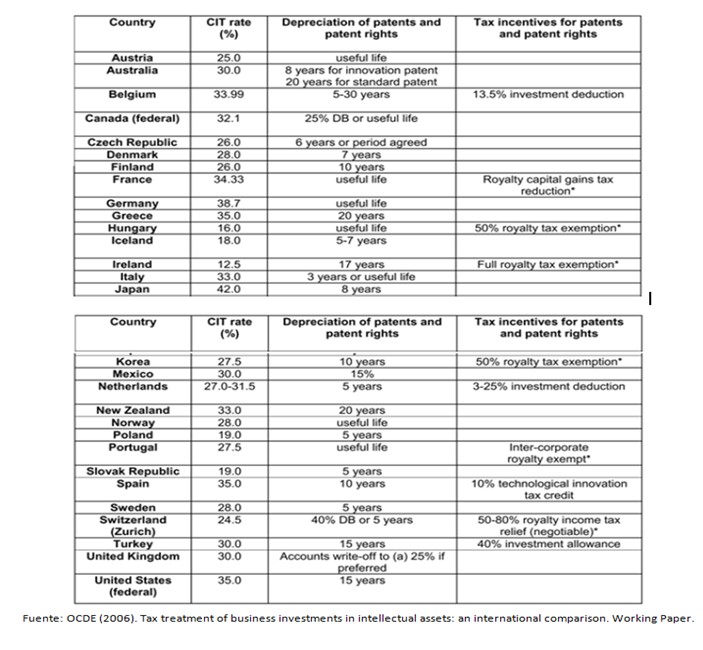

En lo relacionado a la amortización de los activos intangibles mencionados previamente, no se cuenta con una estimación, al no existir una valorización del monto al que asciende la adquisición de estos activos en nuestro país.

4. Liberación contribución 1% en AT 2021

Para estimar la menor recaudación de esta medida, en primer lugar, se proyecta la inversión afecta a dicha contribución utilizando la metodología expuesta en el Informe Financiero N° 110, de 3 de julio de 2019, actualizado a los supuestos de formación bruta de capital fijo publicados en el Informe de Política Monetaria de junio 2020, y al catastro al cuarto trimestre de la Corporación de Bienes de Capital (CBC). Luego, se asume que el monto de inversión que se someta a la aprobación SEIA antes del 31 de diciembre de 2021, comenzará a generar ingresos principalmente en los años 2022 y 2023, afectando la recaudación para los años tributarios 2023 y 2024, estimando una menor recaudación de $58.538 millones y $55.711 millones respectivamente (pesos de 2020).

Con todo, el no pago de esta contribución en los próximos años no impactará negativamente en los recursos destinados para financiar proyectos de inversión y obras de desarrollo local, al introducirse una autorización al Ministerio de Hacienda para que, realice una o más transferencias desde el Tesoro Público de los recursos suficientes para incorporar las cantidades señaladas.

Finalmente, las medidas contenidas en el Proyecto de Ley no irrogan un mayor gasto fiscal.

IV-SÍNTESIS DE LA DISCUSIÓN EN LA COMISIÓN Y ACUERDOS ADOPTADOS

1. AUDIENCIAS RECIBIDAS

En primer lugar, la Comisión recibió al señor Héctor Sandoval Gallegos, Presidente de la Confederación Nacional de Taxis Colectivos de Chile, CONATACOCH. Manifestó que les habría gustado estar cuando se discutió el IFE 2.0 para advertir que nuevamente nos dejaría fuera, pero más vale tarde que nunca, esencialmente para tener el privilegio o el honor de ser escuchados por el Ministerio de Hacienda.

Hoy se iniciará la discusión del mensaje de “Medidas tributarias de emergencia para la reactivación económica y el empleo”, dándole una mirada nada de esto de nuevo no nos llega porque somos contribuyentes de primera categoría, pero con renta presunta y esto es para empresas con renta efectiva, balance general con contabilidad completa y de primera categoría.

Señaló que su gremio llegó a acuerdo con el gobierno a través del Ministerio de Transportes y Economía, de un subsidio de subsistencia por cuatro meses lo que fue discutido y respaldado por todas las Federaciones de Taxis Colectivos de Chile, nuestra solicitud fue de $ 350.000 pesos mensuales por cada mes y por unidad de negocio o taxis colectivo, la cifra final acordada como siempre ocurre fue inferior a lo solicitado, pero de un minuto a otro se interrumpen las conversaciones, nadie comunica nada y se enteran por la prensa que todo el mundo debía ir a golpear la puerta del “Registro Social de Hogares”, después postular al IFE 1, si no era aprobado podía actualizar su registro o apelar a su rechazo. Como si la página fuese tan ágil, el sistema de internet en Chile llegase a todos los hogares y el Ministerio de Desarrollo Social tuviese respuestas tan oportunas, quienes se inscribieron en abril, postularon al IFE en mayo aún están esperando respuesta y ya nos encontramos en el mes de Julio. Igual hicieron el ejercicio y el resultado es el siguiente: se cruzó la base de datos con los 60 mil RUT, el 60 por ciento tenía “Ficha” (36.000), de ellos el 40 por ciento estaba en el tercer quintil (14.400) y recibió el beneficio el 15% de ese número, ósea 2.160 personas. Indicó que no saben qué explicación le pueden entregar a los otros 57 mil microempresarios que quedaron afuera de todo esto, porque el gobierno de turno le quito esa calidad y les mandó a competir como persona natural. Ahora se encuentran esperando un segundo corte a través del IFE 2.0, en la discusión parlamentaria se decía que este llegaría al doble del anterior ósea a 4.320, y las esperanzas no son muchas.

Agregó que en el día de ayer se reúnen con la Señora Ministra de Transportes y el Señor Ministro de Economía, con sus respectivos asesores, donde por fin alguien les dijo que las conversaciones anteriores habían quedado en nada por órdenes superiores, y que existía el programa “Reactívate de Sercotec”, al cual no pueden acceder porque no es para quienes tienen renta presunta, y tendrían posibilidad de créditos de Corfo a través de entidades no bancarias en condiciones muy especiales. Señaló que sus representados están muy endeudados, han prorrogado el pago de cuotas, han solicitado algún crédito de emergencia y han gastado todo el cupo de sus tarjetas de crédito, del retail y posibles líneas de sobregiro. Lo último que pueden hacer es solicitar otro crédito, con lo que ya tienen de deudas pasaran a lo menos dos o tres años pagando y solo la reactivación durara un par de ellos.

Expresó que lo que este sector necesita es un subsidio de subsistencia AHORA, los dineros están en los cerca de mil cien millones de dólares que envía el FAR o ley espejo a regiones cada año para transportes, de los cuales solo el año 2018 se gastó el 4% en Transportes y el otro 96% los gobiernos regionales los usaron en pagar favores políticos, lo solicitado por nosotros cuesta 98 millones de dólares o sea el 10% del presupuesto, dinero hay, lo que falta es voluntad política para acceder a nuestros planteamientos. Ya nuestros socios empezaron a pasar necesidades desde el mes de octubre del 2019 y hambre a partir de marzo de este año. La situación hoy es caótica, desesperante y no están en condiciones de continuar esperando. La necesidad les obliga a salir a la calle arriesgando sus vidas: se han muerto casi una decena de dirigentes y cerca de una cuarentena de asociados. El hambre desespera; en estas condiciones no es posible respetar la cuarentena, por todo lo expuesto, le solicitaron una reunión al Ministro de Hacienda y ayuda a este Parlamento ya que mientras continúen aprobándole al Ejecutivo estos proyectos con tantas arbitrariedades nada va a cambiar.

Terminada la intervención el diputado Pérez estimó que el gremio de los taxistas tiene una tremenda informalidad en lo que se refiere al propietario de los vehículos y a los conductores. Consultó cuántos de sus miembros son propietarios y cuántos conductores. Agregó que el sistema de renta presunta establece una serie de beneficios que han sido defendidos por este gremio.

El diputado Auth reconoció que toda medida gubernamental de carácter general dejará fuera a determinados actores, por la necesaria exigencia de determinados requisitos. Agregó que es imperativo promover medidas que vayan en ayuda de los sectores medios, de los que parte importante son los taxistas y colectiveros. Consideró que aquellos recursos destinados a Transportes que no están siendo utilizados, podrían reasignarse para financiar medidas que vayan en apoyo de este sector.

El diputado Melero señaló que lo que ayudará a la recuperación de este gremio es la disminución de la pandemia y la consiguiente vuelta a cierta normalidad. Añadió que, según el Ministerio Secretaría General de la Presidencia, más del 70% de la clase media, definida como un hogar de 4 personas que gana entre $600 mil y $3 millones, está recibiendo algún tipo de ayuda en el contexto de la pandemia. Propuso recibir al Ministro, con el objeto de que explique a la Comisión los alcances de este estudio.

El diputado Schilling manifestó su rechazo por las políticas que entregan poco a poco los recursos, las que en definitiva no representan un beneficio ni ayuda real para nadie. Consideró que las medidas propuestas en el proyecto de ley en estudio no constituyen un apoyo para las Pymes.

Por su parte, la señora Ana María Correa Lópezseñaló que el proyecto de ley establece una rebaja de impuestos a las Pymes. Conforme a la información del SII, al 30 de abril de este año, eh Chile existirían 1.665.670 Pymes activas, de las cuales 1.198.026 corresponden al régimen Pro Pyme y 467.644 al régimen de transparencia. Aquellas que están dentro del régimen de transparencia no tienen ninguna rebaja, ya que están exentas del impuesto de primera categoría.

Respecto a la acumulación de remanente y devoluciones de IVA, en la práctica, no generará un beneficio concreto, puesto que estas empresas no son sujetos que puedan acumular montos significativos, especialmente en estos meses.

En cuanto a los derechos intelectuales o bienes intangibles, no sería una materia para ser tratada en una ley especial de ayudas públicas en tiempos de crisis, sino más bien en debiera ser debatida en otro contexto, porque tiene un carácter estructural dentro del tejido normativo para la determinación de la base imponible en el impuesto a la renta.

Tratándose de la rebaja al a mitad del impuesto de primera categoría para Pymes, consideró que es una medida adecuada, cuyos efectos deberían ser evaluados en detalle. EN todo caso, debe ir acompañada de una adecuada fiscalización, para evitar medidas elusivas. La ampliación de la depreciación instantánea desde un 50% a un 100% hasta el 31 de diciembre de 2022, favorecerá más a las grandes empresas que son intensivas en capital. Por ello, deben ponerse condiciones como comportamiento tributario, laboral, previsional y medioambiental, entre otras. Lo más complejo es que se incorporan activos intangibles que pueden estar sobrevalorados a valor libro, lo que nuevamente favorece en mayor medida a las grandes empresas.

Respecto a la liberación de la contribución regional del 1% a proyectos iniciados hasta el 2021, indicó que ello evidencia que el Gobierno está dispuesto a subsidiar a las megaempresas y no a las Pymes. Este subsidio no es justificable, sobre todo en el caso de las grandes empresas mineras que no han sido gravemente afectadas por la crisis. Un monto similar de esos recursos aplicados directamente en las Pymes de las regiones podría generar un efecto reactivador y de empleo más significativo.

2- PRESENTACIÓN DEL PROYECTO DE LEY

El Ministro de Hacienda, señor Ignacio Briones Rojas, comenzó haciendo un llamado a buscar acuerdos, más allá de las diferencias, para impulsar medidas que vayan en apoyo de las familias chilenas.

Se refirió al Marco de Entendimiento para el Plan de Emergencia, cuyo objetivo es entregar una hoja de ruta para enfrentar la crisis sanitaria. Destacó los ejes del Marco de Entendimiento:

* Marco por 24 meses y convergencia fiscal de mediano plazo

* Protección de los ingresos de las familias

* Plan de reactivación económica y del empleo

Específicamente en lo que se refiere a medidas tributarias, relevó las siguientes:

* Inyectar liquidez para las empresas, promover la inversión y el consumo, para la reactivación económica

* Coherentes con las medidas ya adaptadas

En concreto, señaló que este proyecto de ley propone las siguientes medidas:

1. Rebaja a la mitad del Impuesto de Primera Categoría del Régimen Pro Pyme para los años 2020, 2021 y 2022:

* Rebaja de tasa desde 25% a 12,5%

Destacó en este punto que hay un porcentaje importante de Pymes que no se han acogido al régimen de transparencia, sistema completamente integrado con tasa impositiva corporativa de 0%, por lo que esta medida tiene una utilidad, la que ha sido saludada por los gremios.

* Rebaja de la tasa de Pagos Provisionales Mensuales (PPM):

- 0,25% o 0,125% para empresas cuyas ventas no excedan de 50.000 UF

- 0,5% a 0,25% para empresas cuyas ventas excedan de 50.000 UF

* Normas para focalizar y evitar abusos del Régimen Pro Pyme

- Suman de ingresos de entidades relacionadas (tope de UF 75.000)

- Se excluyen sociedades con ingresos pasivos sobre un 35%

2. Devolución de crédito fiscal IVA acumulado para Pymes

* Para empresas que cumplan los requisitos para acogerse al Régimen Pro Pyme

* Reembolso del crédito acumulado por adquisición de bienes o utilización de servicios entre el 1° de enero y 31 de mayo de 2020 (según lo declarado en junio)

• Requisitos:

- Caída de ventas de 30% en período enero-mayo, respecto del mismo periodo en 2019 - Las ventas y servicios que dan derecho al crédito acumulado deben estar registradas en el registro de compras y ventas digital

- Buen comportamiento tributario:

* Sin causales de incumplimiento que contempla la ley (art. 59 bis del Código Tributario)

* Haber presentado las declaraciones de IVA en los 36 meses anteriores

* Sin deuda tributaria, excepto en cumplimiento de convenio con Tesorería

* Procedimiento:

- Solicitud ante el SII en julio, agosto o septiembre

- La Tesorería General de la República efectuará el reembolso

- Plazo de 10 días desde que se realiza la solicitud

Explicó que el IVA se irá restituyendo a través de las ventas posteriores de la Pyme

* Normas para focalizar y evitar mal uso:

- Obligación de restitución adicional (débito IVA) si: (i) se realizan operaciones exentas, o (ii) crédito IVA mal determinado, o (iii) término de giro previo a la restitución total

- Multas en caso de reembolso indebido

- Sanción penal por uso de mecanismos fraudulentos para obtener una devolución

3. Ampliación depreciación instantánea de 100% hasta el 31 de diciembre de 2022, que contempla la ley N° 21.210

* Depreciación instantánea al 100%, para adquisición de activo fijo en todo el territorio nacional, entre el 1° de junio de 2020 y el 31 de diciembre de 2022

* Amortización de ciertos activos intangibles que están protegidos por ley, adquiridos entre 1° de junio de 2020 y 31 de diciembre de 2022:

* Propiedad industrial (ley N° 19.039)

* Propiedad intelectual (ley N° 17.336)

* Variedades vegetales (ley N° 19.342)

En este punto, indicó que la legislación vigente no permite reducir la adquisición de estos activos como gasto. En este sentido, permitirlo será una contribución importante para la promoción de una economía diversificada. Citó como ejemplo la adquisición de un software que agrega valor a una maquinaria física.

4. Destinación de recursos fiscales para la contribución regional de 1% para proyectos iniciados hasta el año 2021, los que quedarán liberados de dicho pago

* La ley N° 21.210 estableció una contribución de 1% aplicable a los proyectos de inversión que se desarrollen en el país y que se sometan al Sistema de Evaluación de Impacto Ambiental

* Se destinan recursos para enterar la contribución respecto de proyectos que se sometan a la Evaluación de Impacto Ambiental hasta el 31 de diciembre de 2021, en la medida que se dé inicio a la ejecución del proyecto o actividad en un plazo de hasta 3 años contados desde la obtención de una resolución de calificación ambiental favorable.

Concluyó reiterando el sentido de urgencia de este proyecto, como también el objetivo central de las políticas públicas en este momento, consistente en promover la reactivación económica, pieza central del acuerdo nacional alcanzado en la materia. Todas estas medidas tienen el carácter simbólico, son una luz de esperanza para las familias que están enfrentando dificultades en estos momentos.

2. DISCUSIÓN

El diputado Ortiz, repasando las medidas propuestas por el proyecto de ley, indicó que faltan dos elementos fundamentales, respecto de las cuales hubo amplio apoyo de los participantes del acuerdo nacional: el primero, programas de fomento productivo, con subsidios y asistencia técnica, para las Pymes, desarrollados por Sercotec y Corfo, y el segundo, constituir una mesa de trabajo con las organizaciones representativas de Pymes, de trabajadores y los órganos públicos pertinentes.

El diputado Pérez consultó cuál es el universo estimado de empresas que se podrían beneficiar de estas medidas, dadas las exigencias que el proyecto establece, y hacia qué tipo de empresas estarían enfocadas. Preguntó también si existe una evaluación del impacto que es producto exclusivo de la pandemia, a diferencia del que se arrastra desde la insurrección del 18 de octubre.

El diputado Auth consideró que si se quieren promover medidas que fomenten la inversión, no se entiende que se hagan diferencias según el tamaño de las empresas. Preguntó a la señora Correa sobre qué medidas tributarias distintas a las planteadas pudieran ir en directa ayuda de las Pymes.

El diputado Jackson, refiriéndose a la rebaja del impuesto de primera categoría, preguntó si con esto se quiere ayudar a las Pymes reales, o también se podría beneficiar a aquellas Pymes formales, cuya propiedad corresponde a conglomerados más grandes. Consultó, respecto a la devolución de remanentes de IVA, cuántas Pymes serían beneficiadas, distinguiendo entre micro, pequeñas y medianas empresas. En este mismo ámbito, preguntó qué pasa con empresas que no son contribuyentes de IVA. Tratándose de la depreciación instantánea, preguntó cuál es el costo financiero de esta medida. Respecto al ejemplo citado por el Ministro, sobre la depreciación de la adquisición de derechos de uso de un software, indicó que actualmente ese desembolso puede ser descontado como gasto, lo que es distinto a ser titular de una patente del mismo software. Sobre el 1% regional, manifestó que no es claro si esto además podrá ser considerado un gasto de la empresa, o será una exención cuyo financiamiento estará a cargo del Estado.

El diputado Monsalve pidió al Ejecutivo transparentar cómo se van a destinar los US$12 mil millones del acuerdo nacional, detallando, cada vez que se presenta un proyecto de ley, cuánto de esos recursos tal iniciativa compromete. Respecto a la urgencia que se pide a la hora de tramitar los proyectos del Ejecutivo, recordó que muchas iniciativas a las que se le ha dado este carácter, no han dado adecuada solución a las familias de Chile. Consideró que este proyecto vuelve a utilizar a las Pymes para justificar medidas que irán en beneficio de empresas más grandes.

El diputado Melero consideró importante ubicar este proyecto de ley en el contexto de los diversos esfuerzos legislativos que se han llevado a cabo desde el inicio de la pandemia. Recordó que todas esas medidas han sido posibles gracias a la responsabilidad fiscal que ha caracterizado al Estado de Chile durante las últimas décadas. Agregó que, en lo específico, este proyecto de ley tiene por objeto contribuir a la liquidez de las empresas, lo que resulta esencial para el objetivo final de reactivación económica. Consultó por las medidas que se han implementado por la vía de decretos supremos.

El diputado Núñez (Presidente) señaló que estas medidas, como las demás que se han adoptado en el contexto de la pandemia, parecen apuntar a un retorno al sistema económico que había con anterioridad a ella, objetivo con el que se mostró en desacuerdo, en tanto este sistema aqueja una serie de deficiencias. En este sentido, justificó la presentación de sus indicaciones, que buscan excluir de los beneficios del proyecto a la adquisición de bienes y desarrollo de proyectos vinculados a los combustibles fósiles.

El Ministro señor Briones expresó que no se sabe con precisión cómo se distribuirán los US$12 mil millones del acuerdo, porque se trata de un marco presupuestario flexible, que se adapta a las necesidades derivadas de la pandemia. Todas las medidas que se financien con este fondo se irán presentando a medida que se vayan abordando las distintas necesidades que surjan en este contexto. Respecto a lo planteado por el diputado Ortiz, señaló que todas esas medidas no requieren trámite legislativo, y se están implementando actualmente. En cuanto a lo planteado por el diputado Jackson, indicó que cuando se arrienda una licencia, se puede descontar su costo como gasto, pero si se quiere desarrollar una licencia, que agrega evidentemente valor, no tiene le mismo beneficio tributario. Agregó que el daño que sufrieron las Pyme con posterioridad al 18 de octubre fue brutal. Cierto es que igual estarían sufriendo por las medidas adoptadas en el contexto de la pandemia, pero habrían estado en una mejor situación para enfrentarlas. Compartió el objetivo de promover la inversión en sectores vinculados a sectores como el de energías no renovables.

El señor Manuel Alcalde Peñafiel, Coordinador de Políticas Tributarias del Ministerio de Hacienda, indicó que este proyecto hace una referencia al Régimen Pro Pyme, en lo que se refiere a los mecanismos de control. El primero es la norma de relación, que obliga a sumar los ingresos de todas las empresas con que la empresa se encuentra relacionada, y el segundo es la definición de empresa operativa, es decir, aquella cuyos ingresos pasivos no excedan de un 35%. Por otra parte, si el dueño de la Pyme no es una persona natural u otra Pyme, no rige el beneficio de la integración total, aplicándose una restitución del crédito por un 35%.

El diputado Monsalve pidió información relativa al costo que implica este proyecto, respecto al monto de US$12 mil millones acordado.

El diputado Santana consideró que en este debate hay dos líneas: una que entiende la existencia de un acuerdo vigente y otra que no lo reconoce. Preguntó al Ministro qué medidas se tienen contempladas para apoyar también a las empresas de mayor tamaño. Señaló que más importante que identificar el número de empresas que se benefician, es saber cuántas personas serán las beneficiadas.

El diputado Ramírez manifestó que resulta sorprendente la insistencia del diputado Monsalve sobre cuánto representará este proyecto del monto acordado, cuando esa respuesta está ligada a factores que aún no se conocen porque tienen que ver con la duración de la pandemia. Consideró adecuado establecer medidas que fomenten el desarrollo de industrias verdes, pero en este minuto la pregunta es cómo generar inversión que cree empleos.

El Ministro señor Briones precisó que el informe financiero indica que este proyecto no implica un mayor gasto, sino un menor ingreso, lo que en la contabilidad fiscal se contempla dentro del paquete financiero acordado.

VOTACIÓN EN GENERAL

Puesto en votación el proyecto en general, resultó aprobado por siete votos a favor, dos en contra y tres abstenciones. Votaron a favor los diputados(a) Cid, Melero, Ortiz, Pérez, Ramírez, Santana y Von Mühlenbrock. Se abstuvieron los diputados Jackson, Monsalve y Sepúlveda. Votaron en contra los diputados Núñez (Presidente) y Schilling.

VOTACIÓN EN PARTICULAR

“Artículo primero.- Disminúyese transitoriamente la tasa establecida en el artículo 20 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley Nº 824, de 1974, para las empresas acogidas al Régimen Pro Pyme contemplado en la letra D) del artículo 14 de dicha ley, a 12,5% para las rentas que se perciban o devenguen durante los ejercicios 2020, 2021 y 2022.

A los contribuyentes que se beneficien de la disminución transitoria de tasa que contempla el inciso anterior, se les disminuirá a la mitad la tasa de pagos provisionales mensuales que, según lo establecido en la letra D) del artículo 14 de la Ley sobre Impuesto a la Renta, les corresponde pagar en los ejercicios 2020, 2021 y 2022. La disminución de la tasa de pagos provisionales mensuales aplicará respecto de la declaración y pago que corresponda realizar en el mes subsiguiente a la publicación de esta ley en el Diario Oficial”.

Puesto en votación el artículo primero, resultó aprobado, en los mismos términos propuestos, sin debate, por la mayoría de diez votos a favor y dos abstenciones. Votaron a favor los diputados(a) Cid, Melero, Monsalve, Núñez (Presidente), Ortiz, Pérez, Ramírez, Santana, Schilling y Von Mühlenbrock. Se abstuvieron los diputados Jackson y Sepúlveda.

“Artículo segundo.- Establécese para las empresas que cumplan con los requisitos para acogerse al Régimen Pro Pyme que contempla la letra D) del artículo 14 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley 824, de 1974, a los que les resulta aplicable el registro que contempla el artículo 59 de la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825, de 1974, la opción de solicitar un reembolso del remanente acumulado de crédito fiscal de Impuesto al Valor Agregado determinado de la declaración de dicho impuesto que se realice en los meses de julio, agosto o septiembre del año 2020, que será pagado por la Tesorería General de la República, hasta un monto equivalente a la cantidad del remanente determinado conforme a la letra b) del inciso siguiente. Para estos efectos, los remanentes de crédito fiscal se reajustarán según lo dispuesto en el artículo 27 de la Ley de Impuesto a las Ventas y Servicios.

Solo podrán optar por el reembolso los contribuyentes señalados en el inciso anterior que, a la fecha de presentar la solicitud, cumplan los siguientes requisitos copulativos:

a) Que, en el periodo comprendido entre el 1° de enero y el 31 de mayo, ambos de 2020, el promedio de sus ingresos afectos, exentos o no afectos al Impuesto al Valor Agregado, hayan experimentado una disminución de, al menos, un 30%, respecto del promedio del mismo tipo de ingresos obtenidos en igual periodo de 2019. Para estos efectos, los ingresos referidos se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a su devengo o percepción, según corresponda, y el último día del mes anterior al 31 de mayo de 2020;

b) Que, de la declaración que se realiza en el mes de junio de 2020, resulte un remanente de crédito fiscal de Impuesto al Valor Agregado, determinado de acuerdo con las normas del artículo 23 de la Ley de Impuesto a las Ventas y Servicios, generado por la adquisición de bienes o la utilización de servicios entre el 1 de enero y hasta el 31 de mayo de 2020;

c) Que, no se encuentren en alguna de las causales que contempla el artículo 59 bis del Código Tributario;

d) Que, hayan presentado todas sus declaraciones del Impuesto al Valor Agregado de los últimos 36 periodos tributarios;

e) Que, las operaciones respecto de los cuales se determina la procedencia del reembolso establecido en este artículo se encuentren registradas en el registro de compras y ventas que establece el artículo 59 de la Ley sobre Impuesto a las Ventas y Servicios; y

f) Que, no mantengan una deuda tributaria, salvo los contribuyentes que se encuentren cumpliendo convenios de pago ante Tesorería General de la República.

El reembolso se podrá solicitar por una sola vez en los meses que establece el inciso primero, hasta el tope de remanente de crédito fiscal determinado según establece la letra b) del inciso precedente. En consecuencia, si el contribuyente solicita el reembolso en un mes, no podrá volver a solicitarlo en un mes posterior. La cantidad reembolsada reducirá en ese mismo monto el crédito fiscal del contribuyente.

Para obtener la devolución del remanente de crédito fiscal, los contribuyentes deberán ejercer la opción mediante una solicitud ante el Servicio de Impuestos Internos. Verificada su procedencia, el Servicio de Impuestos Internos le comunicará a la Tesorería General de la República, la que procederá al reembolso del remanente de crédito que corresponda. El reembolso se realizará dentro del plazo de 10 días hábiles desde la solicitud del contribuyente y no estará afecto a ninguna retención de carácter administrativa ni será compensado por la Tesorería General de la República conforme a lo dispuesto en el artículo 6 del decreto con fuerza de ley N° 1, de 1994, del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías.

No obstante lo anterior, las devoluciones a que se tenga derecho por adquisición de activo fijo conforme con el artículo 27 bis de la Ley sobre Impuesto a las Ventas y Servicios, se regirán por dicho artículo. Por su parte, las devoluciones a que se tenga derecho por exportaciones, se regirán por lo dispuesto en el artículo 36 de la señalada ley.

Los contribuyentes que obtengan el reembolso restituirán las sumas recibidas mediante los pagos efectivos que realicen por concepto del Impuesto al Valor Agregado generado en sus operaciones normales, que efectúen a contar del mes siguiente a aquel en que se realice la solicitud.

En caso que los contribuyentes que reciban el reembolso, en cualquiera de los períodos tributarios siguientes a la solicitud, realicen operaciones exentas o no gravadas, deberán, en forma adicional a los pagos que señala el inciso anterior, restituir las sumas equivalentes a las cantidades que resulten de aplicar la tasa de impuesto establecida en el artículo 14 de la Ley de Impuesto a las Ventas y Servicios, a la cantidad que se determine de multiplicar el monto que corresponde a las operaciones totales del mes por la proporción de la cantidad que corresponde a las operaciones gravadas usada para determinar el crédito fiscal del periodo mensual respecto del cual el contribuyente realice la solicitud y restar de dicho resultado la suma que corresponde las operaciones afectas del mes.

De igual forma, deberá restituirse la cantidad reembolsada al contribuyente, o la parte que proceda, cuando se haya efectuado un reembolso mayor al que corresponda de acuerdo con la determinación de dicho crédito según la Ley sobre Impuesto a las Ventas y Servicios y a su reglamento, y, asimismo, deberá restituirse la cantidad reembolsada, o el saldo que proceda cuando el contribuyente ya haya restituido parte, en el caso de un término de giro.

La no restitución a arcas fiscales de las sumas reembolsadas en exceso según lo prescrito en los incisos anteriores se sancionará como un pago no oportuno de impuestos sujetos a retención o recargo, aplicándose los intereses, reajustes y sanciones desde la fecha del reembolso, conforme al artículo 97 N° 11 del Código Tributario.

La utilización de cualquier procedimiento doloso encaminado a efectuar imputaciones u obtener devoluciones improcedentes o mayores a las que corresponda, se sancionará en conformidad con lo dispuesto en los incisos segundo y tercero del N° 4 del artículo 97 del Código Tributario, según se trate de imputaciones o devoluciones”.

Puesto en votación el artículo segundo, resultó aprobado, en los términos propuestos, sin debate, por la mayoría de diez votos a favor y dos abstenciones. Votaron a favor los diputados(a) Cid, Melero, Monsalve, Núñez (Presidente), Ortiz, Pérez, Ramírez, Santana, Schilling y Von Mühlenbrock. Se abstuvieron los diputados Jackson y Sepúlveda.

“Artículo tercero.- Modifícase la ley N° 21.210, que moderniza la legislación tributaria, de la siguiente forma:

1) Reemplázase, en el artículo vigésimo primero transitorio, las palabras “diciembre de 2021” por “mayo de 2020”.

2) Reemplázase, en el artículo vigésimo segundo transitorio, las palabras “diciembre de 2021” por “mayo de 2020”.

3) Incorpórase el siguiente artículo vigésimo segundo transitorio bis, nuevo:

“Artículo vigésimo segundo transitorio bis.- Los contribuyentes que declaren el impuesto de primera categoría sobre renta efectiva determinada según contabilidad completa, conforme a la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, que adquieran bienes físicos del activo inmovilizado nuevos o importados en el periodo comprendido entre el 1 de junio de 2020 y el 31 de diciembre de 2022, podrán depreciar dichos bienes de manera instantánea e íntegra, en el mismo ejercicio comercial en que sean adquiridos, los que quedarán valorados en un peso.

En todo caso, cuando se aplique el régimen de depreciación indicado en este artículo, para los efectos de lo dispuesto en el artículo 14 letra A) de la Ley sobre Impuesto a la Renta, sólo se considerará la depreciación normal que corresponde al total de los años de vida útil del bien. La diferencia que resulte en el ejercicio respectivo entre la depreciación que regula este artículo y la depreciación normal sólo podrá deducirse como gasto para los efectos del impuesto de primera categoría, debiendo anotarse dicha diferencia en el registro DDAN que contempla el referido artículo 14 de la Ley sobre Impuesto a la Renta.

En lo no contemplado en este artículo respecto de la depreciación de bienes físicos del activo inmovilizado, se aplicarán las reglas que establece el número 5 del artículo 31 de la Ley sobre Impuesto a la Renta.

Asimismo, los contribuyentes que declaren el impuesto de primera categoría sobre renta efectiva, conforme a la Ley sobre Impuesto a la Renta, que adquieran, en el periodo comprendido entre el 1 de junio de 2020 y el 31 de diciembre de 2022, activos intangibles destinados al interés, desarrollo o mantención de la empresa o negocio, podrán depreciar dichos activos de manera instantánea e íntegra, en el mismo ejercicio comercial en que sean adquiridos, los que quedarán valorados en un peso.

Para estos efectos, solo se considerarán activos intangibles susceptibles de acogerse al régimen que contempla el inciso anterior, los siguientes:

a) Los derechos de propiedad industrial protegidos conforme a la ley N° 19.039;

b) Los derechos de propiedad intelectual protegidos conforme a la ley N° 17.336; y

c) Una nueva variedad vegetal protegida conforme a la ley N° 19.342.

Conforme a lo anterior, en ningún caso será aplicable este régimen de amortización respecto del activo intangible que regula el artículo 31 número 9 de la Ley sobre Impuesto a la Renta.”.

4) Incorpórase el siguiente artículo trigésimo octavo transitorio bis, nuevo:

“Artículo trigésimo octavo transitorio bis.- Destínanse recursos fiscales para enterar las cantidades devengadas por concepto de la contribución que establece el artículo trigésimo segundo de la presente ley, respecto de los proyectos de inversión definidos en el artículo 1, introducido por el referido artículo trigésimo segundo, o respecto de las ampliaciones, para los casos que contempla el inciso segundo del artículo trigésimo octavo transitorio precedente, quedando liberados del pago de la contribución los respectivos contribuyentes, siempre que se cumplan los siguientes requisitos:

a) Que el proyecto de inversión sea sometido al sistema de evaluación de impacto ambiental hasta el 31 de diciembre de 2021; y

b) Se dé inicio a la ejecución del proyecto o actividad, dentro del plazo de tres años contados desde la notificación de la resolución que lo califica ambientalmente de manera favorable. El inicio de ejecución del proyecto o actividad debe acreditarse conforme a lo dispuesto en el inciso segundo del artículo 25 ter de la ley N° 19.300, sobre bases generales del medio ambiente, y el artículo 73 del D.S. N° 40, del 2012, que aprueba el reglamento del sistema de evaluación de impacto ambiental.

La liberación que contempla este artículo no altera la obligación de presentar la declaración o la información correspondiente según contempla el artículo trigésimo segundo de la presente ley. Para efectos de enterar los recursos conforme a este artículo, se autoriza al Ministro de Hacienda para que, realice una o más transferencias desde el Tesoro Público de los recursos suficientes para incorporar las cantidades señaladas.”.

Indicaciones presentadas

1.- Del diputado Núñez:

“En el número 3) del Artículo tercero, luego de la frase, “31 de diciembre de”, para reemplazar el número “2022” por “2021”.

Puesta en votación la indicación, resultó rechazada por no alcanzar el quórum de aprobación. Votaron a favor los diputados Jackson, Monsalve, Núñez (Presidente), Schilling y Sepúlveda. Votaron en contra los diputados(a) Cid, Melero, Pérez, Ramírez, Santana y Von Mühlenbrock. Se abstuvo el diputado Ortiz.

2.- Del diputado Núñez:

En el número 3) del Artículo tercero, luego de la frase, “los que quedarán valorados en un peso,” para agregar la frase “siempre y cuando los bienes adquiridos no estén directamente relacionados con la utilización de combustibles fósiles en el desarrollo de actividades empresariales o productivas.”

El diputado Núñez explicó que la indicación excluye del beneficio de la depreciación instantánea cuando se adquieran activos que utilicen combustibles fósiles.

El diputado Melero solicitó a la Secretaría un pronunciamiento sobre la admisibilidad de la indicación.

La Secretaria explicó que la indicación es admisible, en tanto excluye del beneficio la adquisición de cierto tipo de bienes, lo cual está permitido según el artículo 65 inciso final de la Constitución Política.

El diputado Auth consideró que es perfectamente admisible, en tanto excluye una actividad de un beneficio tributario.

El diputado Pérez señaló que esta propuesta es discriminatoria, en tanto el 95% de la matriz productiva del país utiliza combustibles fósiles.

El diputado Ramírez estimó apropiada la propuesta, pero es necesario conocer de mejor manera el impacto que podría tener en la inversión y el empleo.