Historia de la Ley

Nº 20.727

Introduce modificaciones a la legislación tributaria en materia de factura electrónica y dispone otras medidas que indica.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Informe Financiero

1.4. Informe de Comisión de Hacienda

1.5. Oficio Indicaciones del Ejecutivo

1.6. Discusión en Sala

1.7. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Boletín de Indicaciones

2.4. Segundo Informe de Comisión de Hacienda

2.5. Discusión en Sala

2.6. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 20.727

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 04 de abril, 2013. Mensaje en Sesión 11. Legislatura 361.

?MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE INTRODUCE MODIFICACIONES A LA LEGISLACIÓN TRIBUTARIA EN MATERIA DE FACTURA ELECTRÓNICA Y DISPONE OTRAS MEDIDAS QUE INDICA.

Santiago, abril 04 de 2013.-

MENSAJE Nº 028-361/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a su consideración un proyecto de ley que introduce modificaciones a la legislación tributaria en materia de factura electrónica y otras medidas que indica.

I.FUNDAMENTOS DE LA INICIATIVA

1.La factura electrónica

a.Generalidades

El Gobierno ha venido estudiando un proyecto de ley para generalizar el uso de la factura electrónica. Adicionalmente, durante la tramitación legislativa de la Reforma Tributaria que culminó con la dictación de la ley N° 29.630, de 2012, el Ejecutivo asumió el compromiso de enviar al H. Congreso un proyecto de ley sobre esta materia. Este proyecto de ley marca la culminación de nuestro trabajo interno y el cumplimiento de dicho compromiso.

La factura electrónica es un documento digital que tiene validez legal tributaria como medio de respaldo de las operaciones comerciales entre contribuyentes. Reemplaza a las facturas tradicionales de papel.

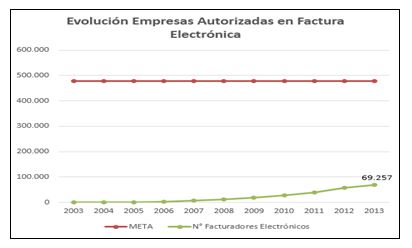

Su uso comenzó a masificarse en septiembre de 2003, cuando el Servicio de Impuestos Internos, en adelante SII, declaró abierto el proceso a todos los contribuyentes para certificarse como emisores y receptores de facturas electrónicas a través de internet, y obtener en cada caso la respectiva resolución que los autorizaba para operar dichos documentos.

Por otro lado, la factura electrónica es complementada por el Portal de Facturación Electrónica MIPYME (www.sii.cl/mipyme/) del SII, que tiene por objeto proveer a los micro y pequeños contribuyentes de un sistema básico que les permita operar como facturadores electrónicos y cumplir con la normativa que la regula.

Durante el año 2012, 17.805 empresas se inscribieron en el sistema de factura electrónica, lo que representa un 47,3% más que en el año 2011. Durante 2012 se encontraban autorizadas 56.380 empresas como emisores electrónicos, de las cuales un 82%, un total de 46.446 empresas, corresponde a usuarios de la aplicación gratuita habilitada en el Portal MIPYME del SII.

En el año 2012 se emitieron 143 millones de facturas electrónicas, esto es, un 46,9% del total de facturas emitidas en el país durante dicho periodo. Por su parte, durante el año 2011, se emitieron 194 millones de facturas electrónicas, que representan el 44% del total de facturas emitidas en el país durante dicho periodo.

b.Beneficios y ventajas de la factura electrónica y de los restantes documentos tributarios electrónicos

Los mayores beneficios del uso de la factura electrónica para los contribuyentes son, entre otros, la disminución del riesgo de fraude, mayor agilidad en los procesos de facturación y pago, ahorro en costos operacionales, reducción de errores en el proceso de facturación, beneficios para el medio ambiente, y ahorros en tiempo y mejoras en imagen corporativa de las empresas al utilizar tecnología de vanguardia.

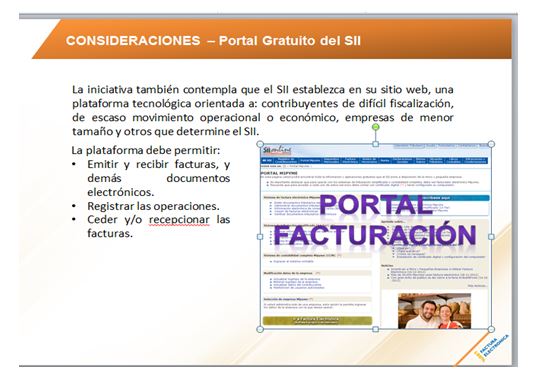

Por todo lo anterior, se ha estimado necesario avanzar a una nueva etapa que posibilite la universalización del uso de la factura electrónicas y asimismo de los restantes documentos tributarios en forma electrónica y con ello aumentar el cumplimiento tributario. Con esta finalidad, la iniciativa también contempla establecer expresamente la posibilidad que el SII establezca en su sitio en Internet, una plataforma tecnológica para que las micro y pequeñas empresas, así como también aquellos contribuyentes de escaso movimiento y los que el SII defina como de difícil fiscalización, emitan y reciban sus facturas y demás documentos tributarios. La plataforma permitirá la presentación de declaraciones e informes, la emisión, recepción y almacenamiento de documentos tributarios electrónicos y la cesión de facturas, así como también el registro de las operaciones que efectúen, reflejando el movimiento y resultado de sus negocios. Para la seguridad de las operaciones en esta plataforma, el Servicio regulará la forma en que debe comprobarse la identidad del emisor y la integridad de los documentos que se emitan.

Para la administración tributaria, las ventajas de esta medida radican en la focalización de la fiscalización, la modernización del Estado y en mejorar la oportunidad en la recepción de la información y la calidad de ésta.

2.Beneficios para las pequeñas y medianas empresas

a.Mejoras en acceso a financiamiento de las pequeñas y medianas empresas que empleen la factura electrónica

Se introduce una mejora en el sistema de uso del crédito fiscal del Impuesto al Valor Agregado (IVA) por parte del comprador o beneficiario, que opera cuando el vendedor o prestador del servicio respectivo utiliza sus facturas electrónicas. Dicho comprador o beneficiario verá postergado el uso del crédito fiscal del IVA hasta el momento en que le da a su vendedor o prestador de servicios el correspondiente “acuse de recibo”.

Se genera entonces un incentivo a no postergar injustificadamente el “acuse de recibo” y, con ello, se mejora el acceso al financiamiento para dicho vendedor o prestador de servicio. En efecto, la cuarta copia cedible con el “acuse de recibo” correspondiente, otorga un mejor acceso al financiamiento.

Si bien esta medida opera respecto de todo tipo de vendedor o prestador de servicios que hagan uso de sus facturas electrónicas, se estima que esta medida concentrará sus efectos en la pequeña y mediana empresa, pues es ella la que exhibe mayores necesidades de financiamiento.

b.Necesidad de abrir nueva oportunidad para que las pequeñas y medianas empresas celebren convenios de pago con la Tesorería General de la República

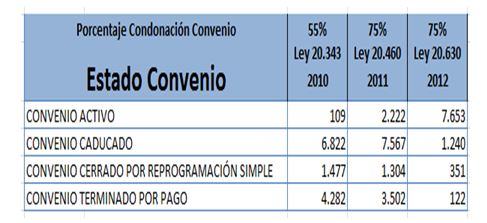

Por otra parte, también con el propósito de beneficiar al pequeño y mediano emprendimiento, eje central de nuestra economía y motor de los actuales niveles de empleo, se propone conceder un nuevo periodo dentro del cual puedan acordar con la Tesorería General de la República convenios de pago de su deuda fiscal morosa. En efecto, este beneficio fue concedido en el artículo 5° de la ley de N° 20.630, de 2012, que perfecciona la legislación tributaria y financia la reforma educacional, habiéndose concluido el plazo para acogerse a dicha medida el 26 de diciembre de 2012. Se propone conceder un nuevo periodo de cuatro meses contados desde la publicación en el Diario Oficial de la presente ley, para que los contribuyentes puedan acordar con la Tesorería General de la República los respectivos convenios de pago.

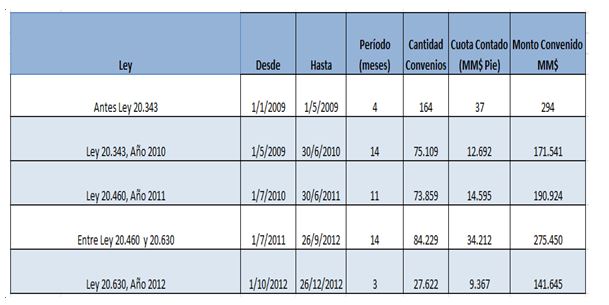

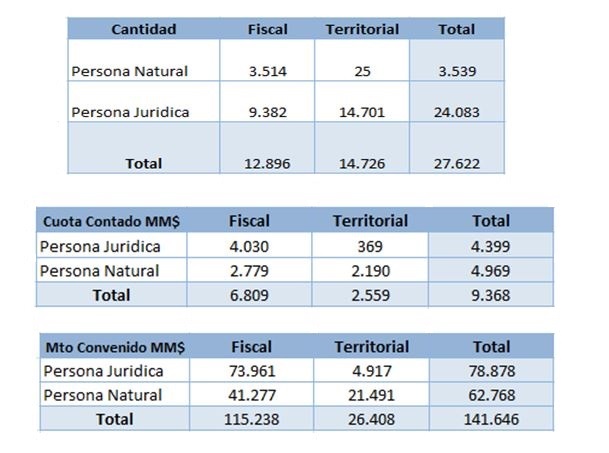

De acuerdo a la información entregada por la Tesorería General de la República, dentro del periodo concluido en diciembre de 2012, se normalizó un total de MM$272.185, de los cuales MM$52.490 fueron pagados al Erario Nacional y MM$132.000 fueron pactados bajo Convenios de Pago. Durante dicho periodo, se acordaron un total de 27.622 Convenios de Pago.

3.Rebaja de tasas al Impuesto de Timbres y Estampillas

Se propone también disminuir a un nuevo mínimo las tasas del Impuesto de Timbres y Estampillas que gravan las operaciones de crédito de dinero, dentro de las cuales, las más comunes son los créditos bancarios, por lo que este gravamen encarece el crédito, dificultando con ello la inversión y el consumo.

Con esta propuesta se busca reducir dicho impuesto por tercera vez durante la actual administración. En efecto, la tasa del Impuesto de Timbres y Estampillas fue rebajada por la ley Nº 20.455, de 2010, desde un 1.2% a un 0.6%. Posteriormente y para profundizar con ello los beneficios de esta medida, la ley Nº 20.630 de 2012, rebajó este impuesto a un 0.4% como máximo.

El presente proyecto de ley propone disminuir la tasa del impuesto de timbres a 0,0166% del monto de la operación por cada mes o fracción de mes, con un máximo de 0,2%.

De esta forma, se introduce un fuerte estímulo económico para las PYMEs al reducirse considerablemente el Impuesto de Timbres y Estampillas, que afecta su acceso al crédito e inhibe el emprendimiento y se facilita también el acceso al crédito de los sectores más vulnerables.

4.Creación de Nueva Dirección Regional al Interior del Servicio de Impuestos Internos

Se propone, asimismo, crear una nueva Dirección Regional al interior del SII. Lo anterior se fundamenta en que las Direcciones Regionales Metropolitana Centro y Poniente de dicho Servicio, tienen competencia respecto de aproximadamente 580 mil contribuyentes, domiciliados en las comunas del sector norte y poniente de la Región Metropolitana.

El número de atenciones de estas oficinas es excesivamente alto, lo que atenta contra los principios de buen servicio y comodidad para los usuarios. Adicionalmente, la ubicación geográfica de estas dependencias obliga a que muchos contribuyentes tengan que recorrer grandes distancias para ser atendidos.

Lo anterior se ha visto acentuado por el hecho que la Región Metropolitana ha venido experimentado un cambio en la distribución demográfica de sus habitantes, lo que ha repercutido en las comunas de la zona norte de Santiago, las cuales presentan cada vez un mayor número de habitantes.

5.Otras medidas que favorecen la competitividad y perfeccionan nuestro sistema tributario

Se ha considerado ésta una buena oportunidad para incorporar algunas mejoras en materia tributaria.

En este sentido, se modifican ciertas disposiciones sobre tributación internacional, particularmente aquellas establecidas para evitar o mitigar la doble imposición en las operaciones transfronterizas, esto es, las normas de crédito por impuestos pagados en el exterior, lo cual contribuirá a mejorar la competitividad del país.

Asimismo, se autoriza a las empresas para efectuar desembolsos en beneficio de organizaciones comunitarias, con o sin personalidad jurídica, dentro del concepto de “responsabilidad social empresarial” sin consecuencias tributarias adversas.

Finalmente, se aprovecha también esta instancia para mejorar algunas materias en la Ley sobre Impuesto a la Renta, que quedaron pendientes luego de la tramitación de la ya mencionada ley Nº 20.630, de 2012.

II.CONTENIDO DEL PROYECTO DE LEY

1.Exigencia del uso de factura electrónica

La iniciativa propone que, en régimen, se exija a los contribuyentes el uso de sistemas tecnológicos, factura electrónica, en reemplazo de la emisión de documentos físicos, dotándose al Servicio de Impuestos Internos de la facultad de autorizar en casos calificados y por un plazo definido en la ley, el uso de la factura en soporte papel. Con dicha finalidad, se propone la modificación al Código Tributario y a la Ley sobre Impuesto a las Ventas y Servicios.

Antes que la medida opere en régimen, se establece un periodo de transición de dos años. Durante dicho periodo se espera que, con el programa diseñado por el SII, que incluye la aplicación gradual de la obligación legal, en el mediano plazo la totalidad de los contribuyentes estén operando con documentos tributarios electrónicos, lo cual traerá aparejado importantes beneficios para los contribuyentes y, asimismo, permitirá un mayor control sobre la evasión tributaria.

Además, se propone modificar la Ley sobre Impuesto a las Ventas y Servicios, a fin de exigirse el intercambio de mensajes mediante el uso de sistemas tecnológicos.

Asimismo, se establece que el sitio web del Servicio de Impuestos Internos podrá administrar una plataforma tecnológica para que contribuyentes de difícil fiscalización o de escaso movimiento operacional o económico, operen sus transacciones y se comuniquen con la autoridad fiscalizadora.

2.Beneficios para las pequeñas y medianas empresas (“PYMEs”)

a.Mejora el acceso al financiamiento para las pequeñas y medianas empresas

Se establece que el crédito fiscal de IVA de una factura electrónica, quedará determinado en el periodo en que el respectivo comprador o beneficiario otorgue el “acuse de recibo” correspondiente a dicha factura. De esta forma, se establece un incentivo para evitar la postergación injustificada por parte de dicho comprador o beneficiario del “acuse de recibo”. El “acuse de recibo” tiene reconocimiento legal y sobre esa regulación, que no es modificada, se construye esta medida.

Lo anterior se hace con el objeto que la cuarta copia cedible con “acuse de recibo” mejore el acceso al financiamiento del vendedor o prestador de servicios de dicha factura. En efecto, se permite un acceso en mejores condiciones al financiamiento, lo cual va en directo beneficio del emisor de la respectiva factura.

b.Nueva oportunidad para celebración de convenios de pago con la Tesorería General de la República

Por otra parte, mediante una disposición transitoria, se concede un nuevo periodo de tiempo para que los contribuyentes hagan uso del beneficio concedido en el artículo 5° de la ley N° 20.630, que consiste en poder acordar con la Tesorería General de la República convenios de pago por un mayor plazo al que establece el Código Tributario. Este nuevo plazo es de cuatro meses contados desde la publicación de la ley en el Diario Oficial.

3.Nueva disminución de las tasas del Impuesto de Timbres y Estampillas

El Impuesto de Timbres y Estampillas grava en general los documentos que contengan operaciones de crédito de dinero, como por ejemplo los créditos bancarios.

Las tasa del impuesto de timbres y estampillas fue rebajada recientemente por la ley Nº 20.630, antes mencionada, y actualmente es el equivalente al 0,033% del monto de la operación por mes o fracción, dependiendo del plazo del crédito, con un máximo de 0,4%. En el caso de operaciones a la vista o sin plazo de vencimiento, la tasa es de 0,166%.

El presente proyecto de ley propone una profundización de esta medida, aprobando una mayor disminución de la tasa de este impuesto, fijándola en 0,0166% del monto de la operación por cada mes o fracción de mes, con un máximo de 0,2%; y en el caso de las operaciones a la vista o sin plazo de vencimiento, la tasa del impuesto disminuye a 0,083%.

Estas modificaciones repercutirán directamente en una serie de operaciones gravadas con este impuesto, principalmente los créditos bancarios, los que se abaratarán, beneficiando directamente a las PYMES, motor del crecimiento, y a la clase media.

4.Creación de la Dirección Regional Metropolitana Santiago Norte del Servicio de Impuestos Internos

Se crea una nueva Dirección Regional del Servicio de Impuestos Internos, la que tendrá competencia sobre el área norte de la Región Metropolitana, particularmente respecto de las comunas de Til Til, Colina, Lampa, Quilicura, Huechuraba, Conchalí, Renca, Independencia y Recoleta, todas dentro del territorio de las Direcciones Regionales Metropolitanas Santiago Centro y Santiago Poniente. De esta forma, en la Región Metropolitana existirán cinco Direcciones Regionales del Servicio de Impuestos Internos.

Con esta medida se espera beneficiar a alrededor de 218 mil contribuyentes, con la consecuente liberación en los flujos de atención de las demás oficinas de atención, la consecuente disminución de los tiempos de viaje y lograr una mejora en la presencia fiscalizadora.

Como complemento a lo anterior, se modifica, además, el decreto con fuerza de ley Nº 1, de 2004, del Ministerio de Hacienda, que fija las plantas de personal del Servicio de Impuestos Internos, con el objeto de crear las jefaturas correspondientes.

5.Otras modificaciones tributarias

a.Responsabilidad social empresarial

Se modifica el artículo 21 de la Ley sobre Impuesto a la Renta, con el objeto de permitir que las empresas que efectúen desembolsos para el financiamiento de programas, de lo que se conoce como responsabilidad social empresarial, no se afecten con el impuesto establecido en dicha norma, adoptando los resguardos correspondientes para que no se mal utilice esta norma. Hoy en día, estos pagos no se aceptan como gasto necesario de la renta líquida imponible, y, adicionalmente, son un gasto rechazado, es decir, se aplica un impuesto de 35% sobre la respectiva partida, que es de cargo de la empresa, lo que constituye un evidente desincentivo para estas iniciativas.

Si bien el proyecto de ley no innova en materia de gastos, ya que este tipo de desembolsos tampoco se acepta como gasto tributario y procede el agregado establecido en el artículo 33 letra g) de la Ley sobre Impuesto a la Renta, se los exime del impuesto del artículo 21 de la Ley sobre Impuesto a la Renta, en tanto dichos pagos o desembolsos no excedan de los límites que establece la ley.

b.Perfeccionamientos a las normas relativas a la doble tributación internacional

Se modifican los artículos 41 A y 41 C de la Ley sobre Impuesto a la Renta, con el objeto de permitir la utilización como crédito de los impuestos pagados en el extranjero no solamente por una empresa que remesa utilidades a una sociedad chilena, sino que también por las subsidiarias indirectas de dicha empresa extranjera, con tal que todas estén domiciliadas en el mismo país y la empresa que remesa tenga en ellas una participación del 10% o más de su capital. En la actualidad se reconoce como crédito únicamente el impuesto pagado por una sociedad subsidiaria directa de aquella que realiza la remesa hacia Chile.

Además, se incrementa uno de los límites para calcular el crédito total disponible, desde un 30% a un 35%, de la llamada Renta Neta de Fuente Extranjera del correspondiente ejercicio respecto de países con los cuales Chile mantiene vigente convenios para evitar la doble tributación. Para aquellos países con los cuales no existe ese tipo de convenios, dicho tope aumenta a un 32%.

Se incorpora también una importante medida, consistente en la posibilidad de imputar en ejercicios futuros los excedentes de crédito por impuestos pagados en el extranjero en la parte imputable contra el Impuesto de Primera Categoría, cuando por existir pérdidas tributarias u otra causa no pueda imputarse en el mismo ejercicio.

c.Otros perfeccionamientos a la Ley sobre Impuesto a la Renta

Finalmente, se introducen ciertas mejoras a normas de la Ley sobre Impuesto a la Renta que surgen como resultado del debate producido durante la tramitación de la reforma tributaria, culminada con la dictación de la ley N° 20.630.

En consecuencia, tengo el honor de someter a su consideración el siguiente

PROYECTO DE LEY:

Artículo 1º.- Introdúcense las siguientes modificaciones en la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825, de 1974:

1) Agréguese en el artículo 23, el siguiente número 7°, nuevo:

“7°.- El impuesto recargado en facturas electrónicas, emitidas en medios distintos al papel de conformidad al artículo 54, dará derecho a crédito fiscal para el comprador o beneficiario en el periodo en que hagan el acuse de recibo conforme a lo establecido en el inciso primero del artículo 9 de la ley N° 19.983, de 2004.”.

2) Reemplázase el artículo 54, por el siguiente:

“Artículo 54.- Las facturas, guías de despacho, facturas de compra, liquidaciones facturas, y notas de débito y crédito, consistirán exclusivamente en documentos electrónicos emitidos en conformidad a la ley, salvo los casos en que, por resolución fundada y por el plazo máximo de un año contado desde la fecha de la resolución, renovable sucesivamente hasta por otros dos años más, la Dirección Nacional del Servicio de Impuestos Internos autorice su emisión en papel. Respecto de las boletas a que se refieren los artículos anteriores, la Dirección Nacional podrá exigir la emisión de documentos electrónicos, en reemplazo de su emisión en papel, con los requisitos necesarios para resguardar debidamente el interés fiscal.

En los casos en que los documentos tributarios señalados en el inciso anterior, puedan emitirse en papel, deberán extenderse en formularios previamente timbrados de acuerdo a la ley, y deberán contener las especificaciones que señalará el Reglamento.

Los contribuyentes que, en conformidad a este artículo, deban emitir boletas electrónicas, deberán, conjuntamente con su emisión, otorgar al comprador o usuario de los servicios una copia impresa en papel de dicho documento electrónico, o bien, un comprobante que acredite su emisión.

La copia impresa en papel de los documentos electrónicos a que se refiere este artículo, tendrá el valor probatorio de un instrumento privado emanado de la persona bajo cuya firma electrónica se transmitió, y se entenderá cumplida a su respecto la exigencia de timbre y otros requisitos de carácter formal que las leyes requieren para los documentos tributarios emitidos en soporte de papel.”.

3) Modifícase el artículo 56, de la siguiente forma:

a)Elimínese el inciso tercero.

b)Reemplazase el inciso cuarto, por el siguiente:

“En los casos en que, de acuerdo a esta ley, los contribuyentes puedan emitir boletas en soporte de papel, la Dirección Nacional del Servicio de Impuestos Internos podrá exigirles su emisión mediante máquinas registradoras u otros medios tecnológicos.”.

c)Agregase el siguiente inciso final:

“El Servicio de Impuestos Internos podrá establecer y administrar en su sitio web, una plataforma tecnológica para que los contribuyentes de difícil fiscalización o de escaso movimiento operacional o económico, que determine a su juicio exclusivo, emitan y reciban las facturas y demás documentos electrónicos señalados en el artículo 54, registren sus operaciones y cedan o recepcionen las facturas a través del procedimiento previsto en la ley N° 19.983. Respecto de las operaciones que se ejecuten a través de esta plataforma, el Servicio acreditará para todos los efectos legales la identidad del emisor y la integridad del mensaje o documento electrónico.”.

Artículo 2º.-Introdúcense las siguientes modificaciones al Código Tributario, cuyo texto se contiene en el artículo 1° del decreto ley N° 830, de 1974:

1)Modifíquese el artículo 8° ter, del siguiente modo:

a)Elimínase en el inciso primero la frase “que opten por la facturación electrónica”.

b)Sustitúyase en el inciso segundo, la frase “soliciten por primera vez la emisión de”, por la siguiente: “por primera vez deben emitir”.

2)Modifíquese el artículo 8° quáter, del siguiente modo:

a)Intercalase en el inciso primero, entre las palabras “timbre” y “en”, la expresión “o autorice emitir electrónicamente, según corresponda”, entre comas (,). Asimismo, intercálase entre las palabras “timbraje” y “de”, la frase: “o, en su caso, la emisión electrónica”, entre comas (,).

b)Intercalase en el inciso segundo, entre las palabras “inmediato” y “de”, la expresión: “o la emisión electrónica, según corresponda”, entre comas (,).

3) Agrégase el siguiente inciso final en el artículo 17:

“El Servicio podrá exigir que los libros de contabilidad y los libros adicionales o auxiliares, que los contribuyentes lleven en soporte de papel, sean reemplazados por sistemas tecnológicos que reflejen claramente el movimiento y resultado de los negocios y permitan establecer con exactitud los impuestos adeudados. Para estos efectos, el Servicio certificará los sistemas que cumplan con tales requisitos.”.

4) Agréguese, al inicio del inciso segundo del artículo 30, la siguiente expresión seguida por una coma (,): “En todos aquellos casos en que la ley no exige la emisión de documentos electrónicos en forma exclusiva”; y reemplazase la palabra “La” por “la”.

Artículo 3°.-Introdúcense las siguientes modificaciones al decreto ley N° 3.475, de 1980, sobre Impuesto de Timbres y Estampillas:

1)Modifícase el número 3), del artículo 1º, del siguiente modo:

a)Sustitúyense, en el inciso primero, los porcentajes "0,033%" y "0,4%", por "0,0166%" y "0,2%", respectivamente, y

b)Sustitúyese, en el inciso segundo, el porcentaje "0,166%" por "0,083%".

2)Modifícase el número 2 del artículo 2º, del siguiente modo:

a)Reemplázase, en el inciso primero, el porcentaje "0,166%", por "0,083";

b)Reemplázase, en el inciso segundo, el porcentaje "0,033%" por "0,0166%", y

c)Reemplázase, en el inciso tercero el porcentaje "0,4%" por "0,2%".

3)Reemplázanse, en el inciso segundo del artículo 3º, los porcentajes "0,033%" y "0,4%", por "0,0166%" y "0,2%", respectivamente.

Artículo 4º.-Modifícase el artículo 4º de la Ley Orgánica del Servicio de Impuestos Internos, cuyo texto se encuentra fijado por el artículo primero del decreto con fuerza de ley N° 7, de 1980, del Ministerio de Hacienda, de la siguiente forma:

1)Reemplázase en el inciso primero, la palabra “cuatro” por “cinco”.

2)Sustitúyase en el inciso segundo, el punto aparte por una coma, y agrégase a continuación la frase "y XIX Dirección Regional Metropolitana, Santiago Norte.".

Artículo 5º.- Modifícase el artículo 1° del decreto con fuerza de ley N° 1, de 2004, del Ministerio de Hacienda, que fija las plantas de personal del Servicio de Impuestos Internos y los respectivos requisitos de ingreso y promoción, de la siguiente forma:

1)En la planta “Directivos”, a continuación del cargo de “Director Regional Metropolitano Sur”, un cargo de Director Regional Metropolitano Santiago Norte, grado 4.

2)Créase en la planta “Jefes de Departamento”, créanse seis cargos de Jefe de Departamento, grado 7.

Artículo 6º.- Introdúcense las siguientes modificaciones en la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974:

1)Intercálase en el inciso segundo, del Nº 8, del artículo 17, entre las frases “Tratándose de la enajenación de derechos en sociedad de personas o de acciones emitidas con ocasión de la transformación de una sociedad de personas en sociedad anónima,” y “10% o más de las acciones, a la empresa o sociedad respectiva o en las que tengan intereses, para los efectos de determinar el mayor valor proveniente de dicha operación,”, la siguiente expresión: “que hagan los socios de sociedades de personas o accionistas de sociedades anónimas cerradas, o accionistas de sociedades anónimas abiertas dueños del”.

2)Suprímase en el inciso décimo tercero, de la letra b), del Nº 1, del artículo 20, la palabra “natural”, entre las expresiones “se entenderá que una persona” y “está relacionada con una sociedad”.

3)Modifíquese el inciso segundo del artículo 21, del siguiente modo:

a) Suprímase la expresión “y,” entre las frases “a organismos o instituciones públicas creadas por ley;” y “(iv) los pagos a que se refiere”.

b) Agrégase a continuación del punto aparte (.), que pasa a ser una coma (,), la siguiente frase: “y (v) Los pagos o desembolsos que se efectúen en cumplimiento de obligaciones de responsabilidad social empresarial, con motivo de la aprobación o ejecución de un proyecto o actividades empresariales que cuenten o deban contar, de acuerdo a la legislación sobre medio ambiente, con una resolución dictada por la autoridad competente que lo apruebe y que consten en un contrato o convenio suscrito con una autoridad pública, una organización dotada de personalidad jurídica de acuerdo al Título XXXIII del Libro I del Código Civil, una organización comunitaria constituida en conformidad a la ley N° 19.418, sobre juntas de vecinos y demás organizaciones comunitarias, o en conformidad a la ley N° 19.253, sobre comunidades indígenas, o bien, con el representante de una agrupación o asociación de personas que no cuenten con personalidad jurídica, que guarden relación con grupos, sectores o intereses de la localidad respectiva, siempre que no se efectúen directa o indirectamente en beneficio de empresas del mismo grupo empresarial o a personas o entidades relacionadas en los términos del artículo 100 de la ley N° 18.045, sobre mercado de valores. Las empresas deberán informar al Servicio de Impuestos Internos, en la forma y oportunidad que éste determine mediante resolución, el monto total de la inversión destinada a la ejecución del proyecto o actividad, los pagos efectuados en cumplimiento de las obligaciones señaladas, la identificación de los beneficiarios de los mismos, así como cualquier otro antecedente relacionado. Con todo, igualmente se afectarán con el impuesto establecido en el inciso primero de este artículo en la parte correspondiente al exceso, cuando los pagos o desembolsos excedan de la cantidad menor a la suma equivalente al 2% de la renta líquida imponible del ejercicio respectivo, del 1,6 por mil del capital propio tributario de la empresa, según el valor de éste al término del ejercicio respectivo, o del 5% de la inversión total anual que se efectúe en la ejecución del proyecto.”.

4)Modifíquese el artículo 41 A, de la siguiente forma:

a)Sustitúyase en la letra A, el inciso tercero de su Nº 1, por el siguiente:

“En la misma situación anterior, también dará derecho a crédito el impuesto a la renta pagado por una o más sociedades en la parte de las utilidades que repartan a la empresa que remesa dichas utilidades a Chile, siempre que todas estén domiciliadas en el mismo país y la referida empresa posea directamente o indirectamente el 10% o más del capital de las sociedades subsidiarias señaladas.”.

b)Reemplácese en la letra b), del Nº 2, de la letra A, el porcentaje “30%” por “32%” las dos veces que aparece.

c)Agréguese en el Nº 3, de la letra A, la siguiente letra c), nueva:

“c) Cuando en el ejercicio respectivo se determine un excedente de este crédito deducible del impuesto de primera categoría, ya sea por la existencia de una pérdida para fines tributarios o por otra causa, dicho excedente se imputará en los ejercicios siguientes en que se determinen rentas afectas a dicho tributo, hasta su total extinción. Para los efectos de su imputación, dicho crédito se reajustará en el mismo porcentaje de variación que haya experimentado el índice de precios al consumidor entre el último día del mes anterior al del cierre del ejercicio en que se haya determinado y el último día del mes anterior al cierre del ejercicio de su imputación.”.

d)En el Nº 6, de la letra D, agréguese a continuación de la palabra “corresponda,” la expresión “de países con los cuales Chile no haya suscrito convenios para evitar la doble tributación,”. Asimismo, sustitúyase el porcentaje “30%” por “32%” y, finalmente, agréguese a continuación de la expresión “Renta Neta de Fuente Extranjera” las dos veces que aparece, la frase “de Países sin Convenio.”.

5)Introdúcense en el artículo 41 C, las siguientes modificaciones:

a) Modifíquese el N° 1, del siguiente modo:

i) Agréguese a continuación del punto final (.) que pasa a ser punto seguido (.), la siguiente oración: “En este caso, el porcentaje a que se refieren la letra b) del número 2.- letra A del artículo 41 A, será de 35%, salvo que los beneficiarios efectivos de las rentas de fuente extranjera afectas al Impuesto de Primera Categoría tuvieran residencia o domicilio en el exterior, en cuyo caso será necesario además que Chile tenga vigente un convenio para evitar la doble tributación con el país de residencia de dichos beneficiarios efectivos.”.

ii) Agréguese el siguiente inciso segundo, nuevo:

“El crédito total por los impuestos extranjeros correspondientes a las rentas de fuente extranjera percibidas o devengadas en el ejercicio, según corresponda, de países con los cuales Chile haya suscrito convenios para evitar la doble tributación, no podrá exceder del equivalente a 35% de la Renta Neta de Fuente Extranjera de Países con Convenio de dicho ejercicio. Para estos efectos, la Renta Neta de Fuente Extranjera señalada de cada ejercicio se determinará como el resultado consolidado de utilidad o pérdida de fuente extranjera de países con Convenio, afecta a impuestos en Chile, obtenida por el contribuyente, deducidos los gastos necesarios para producirlo, en la proporción que corresponda, más la totalidad de los créditos por los impuestos extranjeros de dichos países, calculada de la forma establecida en este artículo.”.

b) Sustitúyase el inciso segundo, del Nº 2, por el siguiente:

“También dará derecho a crédito el impuesto a la renta pagado por una o más sociedades en la parte de las utilidades que repartan a la empresa que remesa dichas utilidades a Chile, siempre que todas estén domiciliadas en el mismo país y la segunda posea directa o indirectamente el 10% o más del capital de las sociedades subsidiarias señaladas.”.

c) Sustitúyase, en el inciso segundo, del Nº 3, el porcentaje “30%” por “35%”.

6)agréguese en el inciso 6°, del N° 1, del artículo 54, a continuación de la frase “determinadas según las normas de esta ley”, la expresión “y las rentas establecidas con arreglo a lo dispuesto en los artículos 70 y 71”.

Artículo 7°.- La presente ley, salvo en aquellas disposiciones que tengan una regla especial de vigencia, regirá desde de su publicación en el Diario Oficial y respecto de los hechos acaecidos a contar de dicha fecha.

Disposiciones transitorias

Artículo 1° transitorio.- La obligatoriedad de la emisión electrónica establecida en el Artículo 1° número 2) de esta ley, regirá a contar de la fecha de publicación de la presente ley en el Diario Oficial, como asimismo los restantes números de dicho Artículo 1° y el Artículo 2°. Sin embargo, dentro de los dos años siguientes a dicha vigencia, facúltase al Director Nacional del Servicio de Impuestos Internos para postergar la obligatoriedad de la emisión de las facturas como documentos electrónicos a ciertos contribuyentes o grupos de contribuyentes, de forma tal que esta modificación se implemente en forma gradual dentro de dicho plazo.

Artículo 2° transitorio.- Lo dispuesto en los números 1), 2) y 6) del Artículo 6º, regirá a partir del 1º de enero de 2013, en los mismos términos en que rigen las modificaciones introducidas por el Artículo 1º, N° 5), letra d); N° 7) letra b), literal iii) y N° 8 de la ley N° 20.630, que perfecciona la legislación tributaria y financia la reforma educacional, a la Ley sobre Impuesto a la Renta.

Lo dispuesto en el número 3) del Artículo 6º, regirá a partir del 1° de enero del 2014 respecto de los pagos, gastos o desembolsos allí señalados y que se efectúen a contar de dicha fecha.

Lo dispuesto en los números 4) y 5), del Artículo 6º, regirá a partir del 1° de enero 2014, respecto de las rentas que se perciban del exterior o, en el caso de las agencias u otros establecimientos permanentes en el exterior, las rentas que se perciban o devenguen a contar de dicha fecha, siempre que el impuesto extranjero que se utiliza como crédito en Chile, se haya pagado en dicha fecha o con posterioridad a ella. Las rentas percibidas o devengadas en los términos señalados a contar del 1° de enero de 2014, respecto de las cuales se haya pagado el impuesto extranjero que se utiliza como crédito en Chile con anterioridad a dicha fecha, se regirán por las normas de la Ley sobre Impuesto a la Renta vigentes con anterioridad a la fecha referida.

Finalmente, lo dispuesto por el Artículo 3°, regirá a partir del 1° de septiembre de 2013, o a contar de la fecha de publicación en el Diario Oficial de la presente ley, si ello fuere posterior, respecto de los documentos gravados cuyo impuesto se devengue a contar de la fecha de vigencia señalada.

Artículo 3° transitorio.- Para efectos de la aplicación de la tasa máxima de 0,2% establecida por las modificaciones introducidas al decreto ley N° 3.475, sobre Impuesto de Timbres y Estampillas por el Artículo 3°, en aquellos casos en que el plazo que medie entre la emisión del documento gravado respectivo y el vencimiento del mismo sea superior a 12 meses, para los primeros 12 meses el impuesto se deberá pagar con la tasa mensual de 0,0166%, y en el mes o fracción de mes siguiente, el impuesto se deberá pagar con una tasa del 0,0008%, de forma tal de completar la tasa máxima señalada.

Para la aplicación de la exención del Artículo 24, N° 17, del decreto ley N° 3.475, de 1980, sobre Impuesto de Timbres y Estampillas, respecto de las operaciones de crédito de dinero efectuadas a contar de la publicación de esta ley en el Diario Oficial, destinadas a pagar préstamos anteriores a esa fecha, se considerará como tasa máxima un 0,2%.

Para la aplicación de lo dispuesto en el Artículo 2° bis del mismo decreto ley, la tasa máxima de impuesto a que se refiere el número 2) de dicho artículo, será la vigente a la fecha de inicio de la colocación de la primera emisión acogida a la línea.

Artículo 4° transitorio.- La Tesorería General de la República podrá ejercer la facultad concedida por el Artículo 5° de la ley N° 20.630, de 2012 y respecto los impuestos adeudados en ella señalados, desde la fecha de publicación de la presente ley en el Diario Oficial y hasta cuatro meses después de dicha fecha.

Artículo 5° transitorio.-El mayor gasto que irrogue la aplicación de esta ley en el transcurso de su primer año presupuestario de vigencia, será financiado con reasignaciones del presupuesto del Servicio de Impuestos Internos, y en lo que faltare el Ministerio de Hacienda podrá suplementar con cargo a recursos del Tesoro Público. Para los años siguientes se estará a lo que indique la Ley de Presupuestos respectiva.”.

Dios guarde a V.E.

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

1.2. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 18 de junio, 2013. Oficio en Sesión 40. Legislatura 361.

?FORMULA INDICACIONES AL PROYECTO DE LEY QUE INTRODUCE MODIFICACIONES A LA LEGISLACIÓN TRIBUTARIA EN MATERIA DE FACTURA ELECTRÓNICA Y DISPONE OTRAS MEDIDAS QUE INDICA (Boletín N° 8.874-05)

Santiago, junio 18 de 2013.-

Nº 108-361/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, por este acto formulo las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO 1°

1) Para sustituirlo por el siguiente:

“Artículo 1º.- Introdúcense las siguientes modificaciones a la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825, de 1974:

1) Agréguese en el artículo 23, el siguiente número 7º.-, nuevo:

“7°.- El impuesto recargado en facturas emitidas en medios distintos al papel de conformidad al artículo 54, dará derecho a crédito fiscal para el comprador o beneficiario en el periodo en que hagan el acuse de recibo conforme a lo establecido en el inciso primero del artículo 9º de la ley N° 19.983, que regula la transferencia y otorga mérito ejecutivo a copia de la factura. Esta limitación no regirá en el caso de prestaciones de servicios, ni de actos o contratos afectos en los que, por aplicación de lo dispuesto en el artículo 55, la factura deba emitirse antes de concluirse la prestación de los servicios o de la entrega de los bienes respectivos.”.”.

2) Reemplázase el artículo 54, por el siguiente:

”Artículo 54.- Las facturas, facturas de compra, liquidaciones facturas y notas de débito y crédito que deban emitir los contribuyentes, consistirán exclusivamente en documentos electrónicos emitidos en conformidad a la ley. Las guías de despacho y las boletas de ventas y servicios se podrán emitir, a elección del contribuyente, en formato electrónico o en papel. Con todo, los comprobantes o recibos generados en transacciones pagadas a través de medios electrónicos, tendrán el valor de boleta de ventas y servicios, tratándose de contribuyentes que hayan optado por emitir dichas boletas en formato papel, en la forma y condiciones que determine el Servicio de Impuestos Internos mediante resolución. Tratándose de contribuyentes que hayan optado por emitir boletas electrónicas de ventas y servicios en que el pago de la respectiva transacción se efectúe por medios electrónicos, ambos sistemas tecnológicos deberán estar integrados en la forma que establezca el Servicio de Impuestos Internos mediante resolución, de forma tal que el uso del medio de pago electrónico importe necesariamente la generación de la boleta electrónica de ventas y servicios por el contribuyente respectivo.

Tratándose de contribuyentes que desarrollen su actividad económica en un lugar geográfico sin cobertura de datos móviles de operadores que tienen infraestructura o sin acceso al servicio público de suministro eléctrico o en un lugar decretado como zona de catástrofe conforme a la ley N° 16.282, no estarán obligados a emitir los documentos señalados en el inciso primero en formato electrónico, pudiendo siempre optar por emitirlos en formato papel. Para estos efectos, el Servicio de Impuestos Internos, de oficio o a petición de parte, dictará una o más resoluciones, según sea necesario, para implementar la opción de los contribuyentes, debiendo individualizar al contribuyente o grupo de contribuyentes que se encuentren en alguna de las situaciones referidas y solicitar a los organismos técnicos respectivos informes que acrediten las zonas geográficas del territorio nacional que no cuentan con los servicios o suministros respectivos y el plazo durante el cual dicha situación se mantendrá o debiese mantenerse. Transcurridos 60 días hábiles sin que sea resuelta por el Servicio de Impuestos Internos una solicitud de parte, se entenderá aceptada dicha solicitud en los términos planteados por el o los solicitantes.

Los documentos tributarios que de acuerdo a los incisos anteriores puedan ser emitidos en papel, deberán extenderse en formularios previamente timbrados de acuerdo a la ley y contener las especificaciones que señale el reglamento.

La copia impresa en papel de los documentos electrónicos a que se refiere el inciso primero, tendrá el valor probatorio de un instrumento privado emanado de la persona bajo cuya firma electrónica se transmitió, y se entenderá cumplida a su respecto la exigencia de timbre y otros requisitos de carácter formal que las leyes requieren para los documentos tributarios emitidos en soporte de papel.”.”

3) Modifícase el artículo 56, de la siguiente forma:

a)Agréguese en el inciso segundo, la siguiente oración antes del punto aparte (.), precedida por una coma (,):

”pudiendo autorizar la emisión en papel de los documentos que deban ser emitidos en formato electrónico conforme al inciso primero del artículo 54, mediante resolución en que se deberá expresar los fundamentos por los cuales se concede dicha autorización e individualizar al contribuyente o grupo de contribuyentes beneficiados y el plazo de vigencia de la misma, el cual, en todo caso, podrá ser renovado sucesivamente en tanto se mantengan las razones que originaron el otorgamiento de la autorización”.

b)Elimínase el inciso tercero.

c)Reemplázase el inciso cuarto, que ha pasado a ser tercero, por el siguiente:

“En los casos en que, de acuerdo a esta ley, los contribuyentes emitan boletas en soporte de papel, la Dirección Nacional del Servicio de Impuestos Internos podrá autorizar su emisión mediante máquinas registradoras u otros medios tecnológicos.”.

AL ARTÍCULO 2°

2)Para reemplazar la palabra “exigir por “autorizar” en su número 3).

AL ARTÍCULO 4º

3)Para sustituirlo, por el siguiente:

“Artículo 4º.- Modifícase la Ley Orgánica del Servicio de Impuestos Internos, cuyo texto se encuentra fijado por el artículo primero del decreto con fuerza de ley N° 7, de 1980, del Ministerio de Hacienda, de la siguiente forma:

1) Reemplácese en el artículo 4º, en su inciso primero, la palabra “cuatro” por “cinco”; y en el inciso segundo, intercálese entre la expresión “Dirección Regional, Arica”, y el punto aparte (.), la siguiente frase, precedida por una coma (,): "y XIX Dirección Regional Metropolitana, Santiago Norte” que figura.”, y suprímese la conjunción “y” que antecede a la expresión “XVIII”.

2) Incorpórese en el artículo 4º bis, el siguiente inciso segundo, nuevo:

“El Servicio de Impuestos Internos deberá establecer y administrar en su sitio web una plataforma tecnológica para que los contribuyentes de difícil fiscalización o de escaso movimiento operacional o económico, las empresas de menor tamaño según se definen en la ley N° 20.416 y demás contribuyentes que determine a su juicio exclusivo, emitan y reciban las facturas y demás documentos electrónicos señalados en el artículo 54, registren sus operaciones y cedan o recepcionen las facturas a través del procedimiento previsto en la ley N° 19.983. Respecto de las operaciones que se ejecuten a través de esta plataforma, el Servicio acreditará para todos los efectos legales la identidad del emisor y la integridad del mensaje o documento electrónico.”.”.

AL ARTÍCULO 6°

4)Para modificar en la letra b), del número 3), la frase que se agrega al inciso segundo del artículo 21 de la Ley sobre Impuesto a la Renta, de la siguiente forma:

a)Suprímanse las palabras “en cumplimiento de obligaciones de responsabilidad social empresarial,”, que figuran entre las frases “Los pagos o desembolsos que se efectúen” y “con motivo de la aprobación o ejecución de un proyecto o actividades empresariales”.

b) Intercálase la palabra “de”, entre las frases “aprobación o ejecución de un proyecto o” y “actividades empresariales que cuenten o deban contar”.

c) Sustitúyase la frase “autoridad competente que lo apruebe y que consten”, por las siguientes palabras: “autoridad competente que apruebe dicho proyecto o actividades y que consten”.

d) Suprímanse las palabras “o bien, con el representante de una agrupación o asociación de personas que no cuenten con personalidad jurídica,”, que figuran entre las frases “a la ley N° 19.253, sobre comunidades indígenas,” y “que guarden relación con grupos, sectores o intereses de la localidad respectiva”.

AL ARTÍCULO 1º TRANSITORIO

5)Para sustituirlo por el siguiente:

“Artículo 1º transitorio.- Lo dispuesto en el artículo 1º, número 1), comenzará a regir luego de 180 días corridos desde la fecha de publicación de esta ley en el Diario Oficial.

La obligación de emitir facturas y demás documentos electrónicos señalados en el artículo 54 de la Ley sobre Impuesto a las Ventas y Servicios, entrará en vigencia luego de nueve meses de publicada esta ley en el Diario Oficial. No obstante, en el caso de empresas de menor tamaño, según se definen en la ley Nº 20.416, que fija normas especiales para las empresas de menor tamaño, que de acuerdo a los respectivos instrumentos de planificación territorial estén domiciliadas en zonas urbanas, la obligación de emitir documentos electrónicos entrará en vigencia luego de dieciocho meses desde la publicación de esta ley en el Diario Oficial. Tratándose del mismo tipo de empresas, pero domiciliadas en zonas rurales, dicho plazo será de veinticuatro meses, contados desde la citada publicación.

Dentro de los nueve meses siguientes a la publicación de esta ley en el Diario Oficial, el Servicio de Impuestos Internos deberá dictar la o las resoluciones que sean necesarias para implementar la excepción establecida en el inciso segundo del artículo 54 del decreto ley N° 825 de 1974, sustituido por la presente ley.

La disposición relativa al valor de los comprobantes o recibos que se emitan en el caso de transacciones pagadas por medios electrónicos, establecida en el inciso primero del artículo 54 de la Ley sobre Impuesto a las Ventas y Servicios contenido en el decreto ley N° 825 de 1974, sustituido en la presente ley. entrará en vigencia en el plazo de un año contado desde la publicación de esta ley en el Diario Oficial.”.

AL ARTÍCULO 4º TRANSITORIO

6)Para sustituir la palabra “cuatro”, por la palabra “seis”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

1.3. Informe Financiero

Fecha 20 de junio, 2013.

?Informe financiero del proyecto de ley que “Introduce modificaciones a la legislación tributaria en materia de factura electrónica y dispone otras medidas que indica.”.

(boletín N° 8874-05).

I. Antecedentes.

Las presentes indicaciones al proyecto de ley modifican e incorporan nuevos artículos para regular el uso obligatorio de ciertos documentos tributarios en formato electrónico, la procedencia y uso del crédito fiscal originado por concepto de IVA, el tratamiento tributario particular de no aplicación del impuesto del artículo 21 de la Ley sobre Impuesto a la Renta (LIR) al gasto específico que señala, y el plazo para que los contribuyentes que mantengan deudas tributarias en cobro judicial o administrativo celebren convenios de pago de plazo ampliado con la Tesorería General de la República. Además, se introduce una nueva disposición respecto de las transacciones cursadas a través de medios de pago electrónicos.

Entre las modificaciones mencionadas, destacan:

1) Incorporación de los plazos de implementación de la factura electrónico obligatoria en el artículo primero transitorio, estableciendo al efecto un plazo máximo, luego de publicada esta ley en el Diario Oficial; de nueve meses para las grandes empresas; dieciocho meses para las empresas de menor tamaño, según lo define la ley N° 20.416, domiciliadas en zonas urbanas, y veinticuatro meses para las empresas de menor tamaño domiciliadas en zonas rurales.

2) Incorporación del plazo de entrada en vigencia, en el Artículo 1° Transitorio, de la utilización del crédito fiscal generado por concepto de IVA hasta el momento en que se verifica, respecto del vendedor o prestador de servicios, el correspondiente ¡acuse de recibo”. Dicho plazo se establece luego de 80 días corridos contados desde la fecha de publicación de esta ley en el Diario Oficial. Además, dicha limitación no regirá cuando se trate de prestaciones de servicios en los cuales la factura debe emitirse antes de concluirse la prestación.

3) Autorización para emitir facturas en formato papel a contribuyentes que desarrollen su actividad económica en un lugar geográfico sin cobertura de datos móviles o sin acceso al servicio público de suministro eléctrico en un lugar decretado como zona de catástrofe conforme a la ley N° 16.282, de acuerdo a resolución dictada por el Servicio de Impuestos Internos.

4) La no aplicación del impuesto del artículo 21 de la LIR, planteado originalmente como desembolsos que las empresas realizan para el financiamiento de programas de responsabilidad social empresarial (RSE). Se refiere como desembolsos aquéllos que guarden relación con grupos, sectores o intereses de la localidad respectiva que cuenten, de acuerdo a la legislación sobre medio ambiente, con una resolución dictada por la autoridad competente, explicitando así que se pueden referir a gastos que no formen parte de una acción voluntaria de las empresas.

5) Ampliación, de cuatro a seis meses, contados desde la publicación en el Diario Oficial de la ley, del plazo para que los contribuyentes que mantengan deuda en el pago de los impuestos indicados en el Artículo 5° de la ley N° 20.630 celebren convenios de pago con la Tesorería General de la República con un plazo de vigencia ampliado.

6) Se asimilan al valor de una boleta de ventas y servicios los comprobantes o recibos emitidos en transacciones cursadas a través de medios de pago electrónicos, cuando se trate de contribuyentes que hayan optado por emitir dichas boletas en formato de papel. Tratándose de contribuyentes que hayan optado por emitir boletas electrónicas, en que el pago de la transacción se realice por medios electrónicos, ambos sistemas tecnológicos deberán estar integrados en la forma que establezca el Servicio de Impuestos Internos mediante resolución. El plazo máximo asociado a esta figura para su entrada en vigencia es de un año, contado desde la publicación de esta ley.

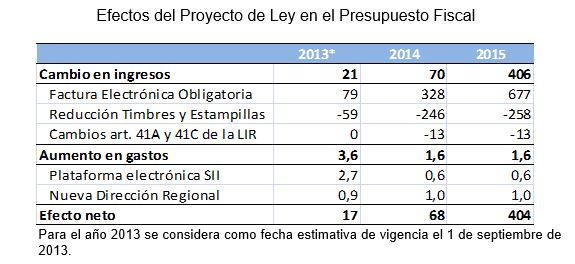

II. Efecto del proyecto sobre el Presupuestos Fiscal.

Las disposiciones incorporadas relacionadas al uso del crédito fiscal generado por concepto de IVA, y la eximición del impuesto del artículo 21 de la LIR para los desembolsos señalados en el proyecto de ley, no generan una variación en la recaudación fiscal respecto de lo ya señalado en el Informe Financiero N° 36, de 03 de abril de 2013.

Ahora bien, respecto del calendario de implementación de la factura electrónica obligatoria, señalado en el Artículo 1° Transitorio, cabe señalar que éste contempla una incorporación posterior para las medianas empresas en relación a lo indicado en el Informe Financiero ya aludido y que se traduce en una disminución de 13 y 27 millones de dólares para el primer y segundo año de implementación de esta medida, respectivamente, respecto a dicho Informe Financiero.

Por otro lado, la ampliación de cuatro a seis meses del plazo para que quienes mantengan deudas en el pago de los impuestos indicados en el Artículo 5° de la ley N° 20.630 celebren convenios de pago con la Tesorería General de la República, junto a la disposición que da a los comprobantes o recibos emitidos en transacciones cursadas a través de medios de pago electrónico el valor de boletas de ventas y servicios, generan un aumento en la recaudación fiscal. Sin embargo, no es posible cuantificar el impacto fiscal.

Finalmente, la autorización para emitir facturas en papel en casos excepcionales, podría generar una menor recaudación fiscal, cuya magnitud tampoco es posible cuantificar.

(Fdo.): ROSANNA COSTA COSTA, Directora de Presupuestos”

1.4. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 25 de junio, 2013. Informe de Comisión de Hacienda en Sesión 42. Legislatura 361.

INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE INTRODUCE MODIFICACIONES A LA LEGISLACIÓN TRIBUTARIA EN MATERIA DE FACTURA ELECTRÓNICA Y DISPONE OTRAS MEDIDAS QUE INDICA.

BOLETÍN Nº 8.874-05

HONORABLE CÁMARA:

La Comisión de Hacienda informa, en primer trámite constitucional y en primero reglamentario, con urgencia calificada de “suma”, el proyecto mencionado en el epígrafe, iniciado en mensaje de S.E. el Presidente de la República.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, previamente al análisis de fondo y forma de esta iniciativa, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto en informe consiste en modificar la legislación tributaria en aspectos misceláneos. Por una parte, tiene por objeto posibilitar la universalización del uso de la factura electrónica y de los restantes documentos tributarios. La iniciativa también contempla establecer una plataforma tecnológica en el SII para que las micro y pequeñas empresas, así como también aquellos contribuyentes de escaso movimiento y los que el SII defina como de difícil fiscalización, emitan y reciban sus facturas y demás documentos tributarios;

Además, se introduce una mejora en el uso del crédito fiscal del IVA para facilitar el acceso al financiamiento de las pequeñas y medianas empresas;

Se otorga un nuevo plazo para que las pequeñas y medianas empresas celebren convenios de pago con la Tesorería General de la República;

Se rebaja la tasa del Impuesto de Timbres y Estampillas;

Se crea una nueva Dirección Regional del Servicio de Impuestos Internos, y

Se introducen diversos perfeccionamientos al sistema tributario en materia de Impuesto a la Renta.

2°) Que el articulado de esta iniciativa no contiene normas de rango orgánico constitucional ni de quórum calificado.

3°) Que el proyecto fue aprobado, en general, por 9 votos a favor y 1 voto en contra. Votaron por la afirmativa los Diputados señores Auth, don Pepe; Jaramillo, don Enrique; Marinovic, don Miodrag; Ortiz, don José Miguel; Pérez, don Leopoldo; Recondo, don Carlos; Silva, don Ernesto; Verdugo, don Germán, y Von Mühlenbrock, don Gastón. Votó por la negativa el Diputado señor Lorenzini, don Pablo.

4°) Que Diputado Informante se designó al señor MARINOVIC, don MIODRAG.

***

Asistieron a la Comisión durante el estudio del proyecto los señores Felipe Larraín, Ministro de Hacienda; Francisco Moreno, Coordinador Legislativo y Miguel Zamora, Coordinador de Políticas Tributarias, ambos del Ministerio de Hacienda; Julio Pereira, Director del Servicio de Impuestos Internos; Alejandro Burr, Subdirector de Fiscalización del S.I.I.; Ricardo Pizarro, Subdirector (S) de Fiscalización del S.I.I.; Sergio Frías, Tesorero General de la República; Víctor Vidal, Fiscal (S) de la TGR y Jaime Fuentes, Jefe de la División de Cobranzas y Quiebras de Tesorerías; Oscar González, Gerente de Planificación y Control de Gestión; Cristián Aylwin, y Gustavo Hernández, todos del Banco Estado; José Domingo Peñafiel, Asesor de Políticas Tributarias, y la señora Carla Meza, Asesora de Política Tributaria del Ministerio de Hacienda.

Concurrieron, además, los señores Juan Araya, Presidente; Ramón Morras, Secretario General; Diego Ramírez y Roberto González, Asesores, todos de CONAPYME; Cesar Barros, Presidente; Christopher Bosler, Gerente General y Mario Bezanilla, Abogado, todos de la Bolsa de Productos de Chile; Cristian Arévalo, Presidente de la Asociación de Empleados de Tesorerías, y las señoras Rosa Pino, Rossana Rojas, Jacqueline Mancilla y Mario Valenzuela, de Asociación Nacional de Empleados de Tesorerías de Chile; Cristián Aylwin, Gustavo Hernández y Omar Larach, Subgerente de Segmentos (S), todos del Banco Estado; Soledad Obando, Gerente General de Microempresas del Banco Estado; Juan Apablaza, Presidente Nacional de la Asociación de Fiscalizadores del Servicio de Impuestos Internos, AFIICH; Carlos Insunza, Presidente Nacional de la Asociación de Funcionarios del Servicio de Impuestos Internos, ANEIICH, y Marión Cortés, Vicepresidenta de dicha Asociación; Óscar Bruna M., Vicepresidente de la Confederación del Comercio Detallista y Turismo de Chile (CONFEDECHTUR); José Padró, Director Nacional de dicha entidad gremial, y Óscar Bruna G., consultor técnico de la misma.

II. ANTECEDENTES GENERALES

A. Antecedentes de hecho y de mérito que justifican la iniciativa1. En relación con la factura electrónica se expresa en el mensaje que durante la tramitación legislativa de la Reforma Tributaria que culminó con la dictación de la ley N° 29.630, de 2012, el Ejecutivo asumió el compromiso de enviar al H. Congreso un proyecto de ley sobre esta materia.

Se menciona que la factura electrónica es un documento digital que tiene validez legal tributaria como medio de respaldo de las operaciones comerciales entre contribuyentes, reemplazando las facturas tradicionales de papel. Su uso comenzó a masificarse en septiembre de 2003, cuando el Servicio de Impuestos Internos declaró abierto el proceso a todos los contribuyentes para certificarse como emisores y receptores de facturas electrónicas a través de internet, y obtener en cada caso la respectiva resolución que los autorizaba para operar dichos documentos.

Por otro lado, la factura electrónica es complementada por el Portal de Facturación Electrónica MIPYME (www.sii.cl/mipyme/) del SII, que tiene por objeto proveer a los micro y pequeños contribuyentes de un sistema básico que les permita operar como facturadores electrónicos y cumplir con la normativa que la regula.

Durante el año dos mil doce, 17.805 empresas se inscribieron en el sistema de factura electrónica, lo que representa 47,3% más que en el año 2011. En dicho año se encontraban autorizadas 56.380 empresas como emisores electrónicos, de las cuales el 82%, o sea, un total de 46.446 empresas, corresponde a usuarios de la aplicación gratuita habilitada en el Portal MIPYME del SII.

En el año 2012, se emitieron 143 millones de facturas electrónicas, esto es, el 46,9% del total de facturas emitidas en el país durante dicho periodo. Por su parte, durante el año 2011, se emitieron 194 millones de facturas electrónicas, que representan el 44% del total de facturas emitidas en el país durante dicho periodo.

Se argumenta en el mensaje que los mayores beneficios del uso de la factura electrónica para los contribuyentes son: la disminución del riesgo de fraude, mayor agilidad en los procesos de facturación y pago, ahorro en costos operacionales, reducción de errores en el proceso de facturación, y ahorros en tiempo y mejoras en imagen corporativa de las empresas al utilizar tecnología de vanguardia.

Se plantea que por las razones expuestas, sería necesario avanzar a una nueva etapa que posibilite la universalización del uso de la factura electrónicas y de los restantes documentos tributarios en forma electrónica y, con ello, mejorar el cumplimiento tributario. Con igual finalidad, la iniciativa contempla que el SII establezca en su sitio en Internet una plataforma tecnológica para que las micro y pequeñas empresas, así como también aquellos contribuyentes de escaso movimiento y los que el SII defina como de difícil fiscalización, emitan y reciban sus facturas y demás documentos tributarios. La plataforma permitiría la presentación de declaraciones e informes, la emisión, recepción y almacenamiento de documentos tributarios electrónicos y la cesión de facturas, así como también el registro de las operaciones que efectúen, reflejando el movimiento y resultado de sus negocios. Para la seguridad de las operaciones en esta plataforma, el Servicio regulará la forma en que debe comprobarse la identidad del emisor y la integridad de los documentos que se emitan.

Para la administración tributaria las ventajas de esta medida radican en la focalización de la fiscalización del Servicio, la modernización del Estado y en mejorar la oportunidad en la recepción de la información y la calidad de ésta.

2. En cuanto a las mejoras en acceso al financiamiento de las pequeñas y medianas empresas que empleen la factura electrónica, se introduce un perfeccionamiento en el sistema de uso del crédito fiscal del Impuesto al Valor Agregado (IVA) por parte del comprador o beneficiario, que opera cuando el vendedor o prestador del servicio respectivo utiliza sus facturas electrónicas. Dicho comprador o beneficiario verá postergado el uso del crédito fiscal del IVA hasta el momento en que le da a su vendedor o prestador de servicios el correspondiente “acuse de recibo”.

Se genera entonces un incentivo a no postergar injustificadamente el “acuse de recibo” y, con ello, se mejora el acceso al financiamiento para dicho vendedor o prestador de servicio. En efecto, la cuarta copia cedible con el “acuse de recibo” correspondiente, otorgaría un mejor acceso al financiamiento.

3. También con el propósito de beneficiar al pequeño y mediano empresario, se propone conceder un nuevo periodo de cuatro meses para acordar con la Tesorería General de la República convenios de pago de su deuda fiscal morosa. En efecto, este beneficio fue concedido en el artículo 5° de la ley de N° 20.630, de 2012, que perfeccionó la legislación tributaria y financió la reforma educacional de la época, habiéndose concluido el plazo para acogerse a dicha medida el 26 de diciembre de 2012.

De acuerdo a la información entregada por la Tesorería General de la República, dentro del periodo concluido en diciembre de 2012, se normalizó un total de MM$ 272.185, de los cuales MM$ 52.490 fueron pagados al erario nacional y MM$ 132.000 fueron pactados bajo convenios de pago. Durante dicho periodo, se acordaron un total de 27.622 convenios de pago.

4. Se propone disminuir las tasas del Impuesto de Timbres y Estampillas que gravan las operaciones de crédito de dinero, reduciendo dicho impuesto por tercera vez durante la actual administración. En efecto, la referida tasa fue rebajada por la ley Nº 20.455, de 2010, desde 1.2% a 0.6%. Posteriormente, la ley Nº 20.630, de 2012, rebajó este impuesto a 0.4% como máximo. Ahora, se propone disminuir la tasa del impuesto a 0,0166% del monto de la operación por cada mes o fracción de mes, con un máximo de 0,2%. 5. Se propone, asimismo, crear una nueva Dirección Regional del SII para distribuir mejor la competencia de las Direcciones Regionales Metropolitana Centro y Poniente de dicho Servicio, que tienen aproximadamente 580 mil contribuyentes domiciliados en las comunas del sector norte y poniente de la Región Metropolitana.6. Otras medidas que favorecen la competitividad y perfeccionan el sistema tributario dicen relación con la tributación internacional, el desembolso de las empresas en beneficio de organizaciones comunitarias, dentro del concepto de “responsabilidad social empresarial” y mejoras a la Ley sobre Impuesto a la Renta, que quedaron pendientes luego de la tramitación de la ley Nº 20.630, de 2012.B. Disposiciones legales que se modifican por el proyecto

1.- La Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825, de 1974.

2.- El Código Tributario, contenido en el artículo 1° del decreto ley N° 830, de 1974.

3.- El decreto ley N° 3.475, de 1980, sobre Impuesto de Timbres y Estampillas.

4.- La Ley Orgánica del Servicio de Impuestos Internos, contenida en el decreto con fuerza de ley N° 7, de 1980, del Ministerio de Hacienda.

5.- El decreto con fuerza de ley N° 1, de 2004, del Ministerio de Hacienda, que fija las plantas del personal del SII.

6.- La Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974.

C. Contenido del proyecto

La factura electrónica y el uso de sistemas tecnológicos se exige a los contribuyentes en régimen, en reemplazo de la emisión de documentos físicos, dotándose al Servicio de Impuestos Internos de la facultad de autorizar en casos calificados y por un plazo definido en la ley, el uso de la factura en soporte papel. No obstante, antes que la medida opere en régimen, se establece un periodo de transición de dos años.

Además, se propone modificar la Ley sobre Impuesto a las Ventas y Servicios, a fin de exigir el intercambio de mensajes mediante el uso de sistemas tecnológicos.

Asimismo, se establece que el sitio web del Servicio de Impuestos Internos podrá administrar una plataforma tecnológica para que contribuyentes de difícil fiscalización o de escaso movimiento operacional o económico, operen sus transacciones y se comuniquen con la autoridad fiscalizadora.

Se mejora el acceso al financiamiento para las pequeñas y medianas empresas dado que el crédito fiscal de IVA de una factura electrónica, quedará determinado en el periodo en que el respectivo comprador o beneficiario otorgue el “acuse de recibo” correspondiente a dicha factura. De esta forma, se establece un incentivo para evitar la postergación injustificada por parte de dicho comprador o beneficiario del “acuse de recibo”. El “acuse de recibo” tiene reconocimiento legal y sobre esa regulación, que no es modificada, se construye esta medida.

Lo anterior se hace con el objeto que la cuarta copia cedible con “acuse de recibo” mejore el acceso al financiamiento del vendedor o prestador de servicios de dicha factura. En efecto, se permite un acceso en mejores condiciones al financiamiento, lo cual va en directo beneficio del emisor de la respectiva factura.

Se concede un nuevo plazo de cuatro meses para que los contribuyentes hagan uso del beneficio concedido en el artículo 5° de la ley N° 20.630, para celebrar convenios de pago con la Tesorería General de la República.

Se contempla una nueva disminución de las tasas del impuesto de timbres y estampillas que fueron rebajadas por la ley Nº 20.630, siendo actualmente de 0,033% del monto de la operación por mes o fracción, dependiendo del plazo del crédito, con un máximo de 0,4%. En el caso de operaciones a la vista o sin plazo de vencimiento, la tasa es de 0,166%.

El proyecto de ley propone una disminución de la tasa de este impuesto, fijándola en 0,0166% del monto de la operación por cada mes o fracción de mes, con un máximo de 0,2%; y en el caso de las operaciones a la vista o sin plazo de vencimiento, la tasa del impuesto disminuye a 0,083%.

Estas modificaciones repercutirán directamente en una serie de operaciones gravadas con este impuesto, principalmente los créditos bancarios.

Se crea una nueva Dirección Regional del Servicio de Impuestos Internos, la que tendrá competencia sobre el área norte de la Región Metropolitana, particularmente las comunas de Til Til, Colina, Lampa, Quilicura, Huechuraba, Conchalí, Renca, Independencia y Recoleta, todas dentro del territorio de las Direcciones Regionales Metropolitanas Santiago Centro y Santiago Poniente. De esta forma, en la Región Metropolitana existirán cinco Direcciones Regionales del Servicio de Impuestos Internos.

Con esta medida se espera beneficiar a alrededor de 218 mil contribuyentes, con la consecuente liberación en los flujos de atención de las demás oficinas de atención, la consecuente disminución de los tiempos de viaje y lograr una mejora en la presencia fiscalizadora.

Como complemento a lo anterior, se modifica el decreto con fuerza de ley Nº 1, de 2004, del Ministerio de Hacienda, que fija las plantas de personal del Servicio de Impuestos Internos, con el objeto de crear las jefaturas correspondientes.

En materia de responsabilidad social empresarial, se modifica el artículo 21 de la Ley sobre Impuesto a la Renta, con el objeto de permitir que las empresas que efectúen desembolsos para el financiamiento de programas, no se afecten con el impuesto establecido en dicha norma, adoptando los resguardos correspondientes para que no se mal utilice. Hoy en día, estos pagos no se aceptan como gasto necesario de la renta líquida imponible y, adicionalmente, son un gasto rechazado, es decir, se aplica un impuesto de 35% sobre la respectiva partida, que es de cargo de la empresa, lo que constituye un evidente desincentivo para estas iniciativas.

Si bien el proyecto de ley no innova en materia de gastos, ya que este tipo de desembolsos tampoco se acepta como gasto tributario y procede el agregado establecido en el artículo 33 letra g) de la Ley sobre Impuesto a la Renta, se los exime del impuesto del artículo 21 de la Ley sobre Impuesto a la Renta, en tanto dichos pagos o desembolsos no excedan de los límites que establece la ley.

Se modifican los artículos 41 A y 41 C de la Ley sobre Impuesto a la Renta, relativos a la doble tributación internacional, con el objeto de permitir la utilización como crédito de los impuestos pagados en el extranjero no solamente por una empresa que remesa utilidades a una sociedad chilena, sino que también por las subsidiarias indirectas de dicha empresa extranjera, con tal que todas estén domiciliadas en el mismo país y la empresa que remesa tenga en ellas una participación del 10% o más de su capital. En la actualidad se reconoce como crédito únicamente el impuesto pagado por una sociedad subsidiaria directa de aquella que realiza la remesa hacia Chile.

Además, se incrementa uno de los límites para calcular el crédito total disponible, desde 30% a 35%, de la llamada renta neta de fuente extranjera del correspondiente ejercicio respecto de países con los cuales Chile mantiene vigente convenios para evitar la doble tributación. Para aquellos países con los cuales no existe ese tipo de convenios, dicho tope aumenta a 32%.

Se permite imputar en ejercicios futuros los excedentes de crédito por impuestos pagados en el extranjero, en la parte imputable contra el impuesto de primera categoría, cuando por existir pérdidas tributarias u otra causa no pueda imputarse en el mismo ejercicio.

Finalmente, se introducen ciertos perfeccionamientos a normas de la Ley sobre Impuesto a la Renta como resultado del debate producido durante la tramitación de la reforma tributaria, ley N° 20.630.

D. Antecedentes presupuestarios y financieros

En el informe financiero elaborado por la Dirección de Presupuestos, con fecha 3 de abril de 2013, se mencionan los efectos del proyecto sobre el presupuesto fiscal, distinguiendo las siguientes materias:

1. Uso obligatorio de la factura electrónica, así como de los restantes documentos tributarios en formato electrónico.

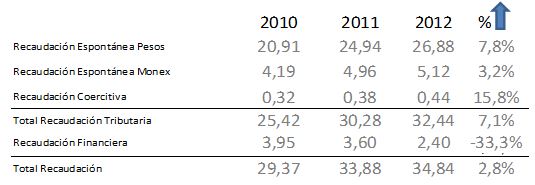

Se espera que la obligatoriedad en el uso de la factura electrónica permita disminuir, principalmente, parte de la evasión que se produce por la emisión de facturas materialmente falsas. Al respecto, para estimar el efecto fiscal se han utilizado dos supuestos básicos: i) que para el año 2013, la evasión por facturas falsas represente cerca de 20% del total de evasión asociada al IVA, y ii) que la tasa de evasión del IVA sea cercana al 18% el mismo año.

Cabe recordar que una menor evasión por esta vía repercute en un mayor registro de ventas por parte de las empresas, lo que a la vez implica una mayor recaudación del Impuesto a la Renta, la que será proporcional al aumento en recaudación por concepto de menor evasión.

Así, se espera que el esfuerzo fiscalizador permita reducir a los 24 meses de puesta en marcha la medida, es decir, cuando la factura electrónica alcance su plena vigencia, al menos 30% de la evasión por concepto de facturas falsas, logrando mayores reducciones en los años siguientes. Esto es equivalente a una reducción en la tasa de evasión total del IVA de un punto porcentual, lo que implicaría una mayor recaudación por concepto de IVA e Impuesto a la Renta en un monto que fluctúa entre 500 y 700 millones de dólares.

Con todo, se estima que la recaudación de estado de régimen no se alcanzaría sino dos años después de implementada la medida. Así, el Servicio de Impuestos Internos ha establecido un calendario de implementación de 24 meses contados desde la entrada en vigencia del proyecto de ley. Transcurridos 9 meses, las grandes y medianas empresas tendrán que estar incorporadas al sistema de factura electrónica de forma obligatoria; después de 18 meses, las micro y pequeñas empresas urbanas; y en el plazo 24 meses, las micro y pequeñas empresas rurales. Además, se considera que la efectividad en la reducción de la evasión aumenta en la medida que más contribuyentes se incorporen al sistema. Por otra parte, el efecto en la recaudación del Impuesto a la Renta se observa en la operación renta al siguiente año, después de ocurrido el aumento en las ventas declaradas.

Asimismo, la obligatoriedad en el uso de sistemas tecnológicos para el resto de los documentos tributarios asociados al IVA, tales como las notas de crédito, las notas de débito y las guías de despacho, entre otras, también implicarán un aumento progresivo en la recaudación por concepto de menor evasión, al tener el Servicio de Impuestos Internos mayor control sobre la emisión y seguimiento de dichos documentos. Sin embargo, no es posible cuantificar el efecto de esta medida.

Respecto del mayor gasto asociado a la obligatoriedad del sistema electrónico, cabe señalar que es necesario ampliar la infraestructura tecnológica existente, debido al significativo aumento que se generaría en el número de transacciones realizadas a través de medios electrónicos, lo cual implica disponer de las herramientas adecuadas para gestionar y procesar la mayor cantidad de documentación e información que se recibirá. De esta forma, en lo que el proyecto se refiere a Factura Electrónica 100%, contempla un costo total de US$ 2,66 millones para el año 2013 y en régimen permanente, el mismo proyecto presenta un costo de US$ 0,62 millones.

2. Nueva disminución de las tasas del Impuesto de Timbres y Estampillas.

Respecto de la reducción del Impuesto de Timbres y Estampillas, ésta significará una menor recaudación en proporción a la menor tasa de impuesto a aplicar a partir de septiembre del presente año, lo que se muestra en el cuadro a continuación.

3. Creación de la Dirección Regional Metropolitana Santiago Norte del Servicio de Impuestos Internos.

Para llevar a cabo la implementación de la nueva Dirección Regional Metropolitana Norte, se necesita contar con:

1) Siete nuevos cargos Directivos (1 Director Regional y 6 Jefes de Departamento Regionales). Esto implica lo siguiente:

- Remuneración de 7 nuevos Directivos.

- Asignación por Supervisión de los nuevos cargos Directivos.

2) Presupuesto para enfrentar el costo operacional de dicha Dirección Regional.

De esta forma, en lo referido a la Dirección Regional Metropolitana Norte, el proyecto contempla un costo total de US$ 0,9 millones anuales.

4. Otras modificaciones tributarias.

Respecto del cambio en el artículo 21 de la Ley de Impuesto a la Renta referido a los gastos en RSE, el costo fiscal de esta medida se genera de la diferencia producida entre la recaudación que estos gastos habrían generado de haber pagado el impuesto establecido en el artículo 21, y el tratamiento tributario que dichos montos recibirán al momento de entrar en vigencia el proyecto de ley. Sin embargo, ante la ausencia de información respecto a qué fracción de ingresos o utilidades de cada empresa son destinados en gastos a RSE, no es posible cuantificar dicho impacto.