Historia de la Ley

Nº 20.493

Crea un nuevo sistema de protección al contribuyente que enfrenta variaciones en los precios internacionales de los combustibles.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisiones Unidas

2.2. Discusión en Sala

2.3. Discusión en Sala

2.4. Oficio Indicaciones del Ejecutivo

2.5. Segundo Informe de Comisiones Unidas

2.6. Discusión en Sala

2.7. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 20.493

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 13 de julio, 2010. Mensaje en Sesión 51. Legislatura 358.

?MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA, CON EL QUE SE INICIA UN PROYECTO DE LEY QUE CREA UN NUEVO SISTEMA DE PROTECCIÓN AL CONTRIBUYENTE QUE ENFRENTA VARIACIONES EN LOS PRECIOS INTERNACIONALES DE LOS COMBUSTIBLES.

SANTIAGO, julio 13 de 2010.-

MENSAJE Nº 166-358/

A S.E. LA PRESIDENTA DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que crea nuevos mecanismos de protección al contribuyente que enfrenta variaciones en los precios internacionales de algunos combustibles derivados del petróleo.

I.ANTECEDENTES DE LA INICIATIVA

1.Objetivos de los fondos de estabilización de precios

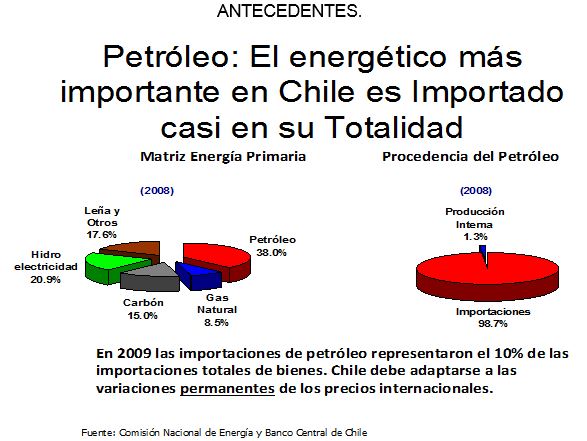

Chile es un importador neto de crudo y además importa parte importante de casi todos los combustibles refinados asociados al petróleo, y no tiene influencia sobre los precios a los que importa. Chile destina una parte significativa de su ingreso nacional a adquirir el conjunto de estos productos.

El Fondo de Estabilización del Precio del Petróleo (FEPP) y el Fondo de Estabilización de Precios de los Combustibles Derivados del Petróleo (FEPC) han tenido por objeto evitar que las fluctuaciones de los precios internacionales lleguen sin atenuación al mercado doméstico. Con todo, lo normal es que los precios de mercado varíen, y que los hogares y empresas se ajusten a ello de diversas maneras.

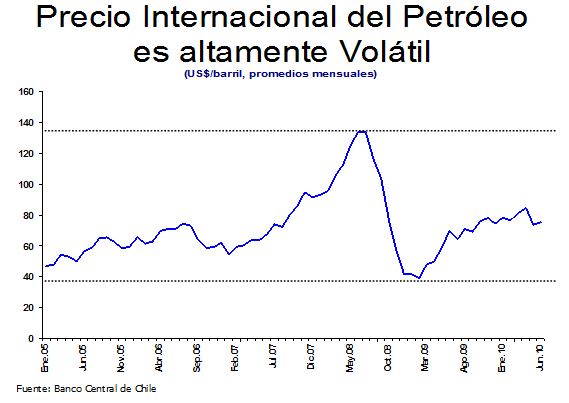

En general, la “estabilización” de precios sólo puede ocurrir cuando los precios tienden a volver a sus valores originales a lo largo del tiempo; es decir, cuando los cambios iniciales de precios son compensados por los cambios siguientes, y por tanto son transitorios. Sin embargo, la evidencia muestra que la casi totalidad de los cambios mensuales en los precios internacionales de los combustibles son permanentes, en vez de transitorios. Es decir, en promedio no son compensados por los cambios siguientes.

Lo anterior tiene como consecuencia que lo eficiente sea establecer mecanismos que faciliten el ajuste a las nuevas condiciones de precios que van emergiendo, durante un período transitorio. En general, los fondos no son mecanismos óptimos para ese fin, pues frente a aumentos permanentes y sucesivos de precio tienden a agotarse, o bien a crecer sin límite ante bajas permanentes y sucesivas de precio. Los mecanismos más apropiados para enfrentar cambios permanentes son los seguros financieros.

Los grandes usuarios de combustibles en Chile tienen capacidad y posibilidad de financiar las inversiones necesarias para adaptarse a los nuevos precios, con coberturas privadas adquiridas o provistas por sí mismos. En efecto, para absorber las consecuencias del riesgo de precio, pueden utilizar sus líneas de crédito, o establecer reservas líquidas o adquirir coberturas.

Sin embargo, existen numerosos consumidores en Chile que no cuentan con líneas de crédito a bajo costo, no poseen reservas líquidas, ignoran qué coberturas financieras adquirir, y de estar informados, sólo accederían a ellas pagando un alto costo de intermediación.

La justificación subsidiaria de una política pública en este ámbito debería entonces, traducirse en dar a estos últimos consumidores acceso a coberturas para absorber el riesgo de precio, que a su vez brinden un plazo para pagar los inevitables costos de ajustarse a los cambios permanentes en los precios internacionales de los combustibles.

2.Aspectos favorables de los Fondos de Estabilización

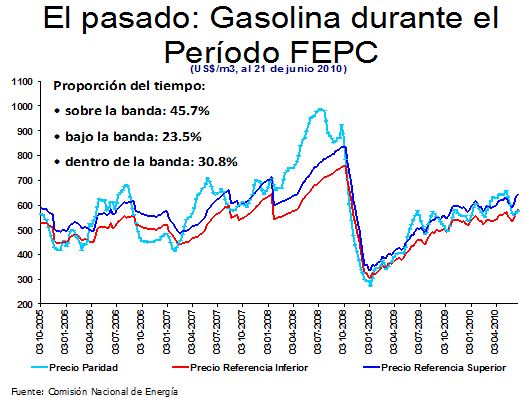

El FEPP fue creado en enero de 1991 a raíz de la primera guerra del Golfo Pérsico. Operó entre 1991 y 2005 para todos los combustibles. El FEPP redujo en parte las oscilaciones de los precios internos en el período hasta 2000. En el caso de la gasolina, la volatilidad del precio de paridad de importación fue 4,04% semanal durante el período enero de 1991 a diciembre del 2000. Al agregar el efecto del FEPP sin IVA ni Impuesto Específico a los Combustibles (IEC), esa volatilidad semanal descendió hasta 2,90%. En el caso del diesel, la volatilidad del precio de paridad de importación fue 3,32% en el mismo período. Nuevamente, al agregar el efecto del FEPP sin IVA ni IEC, esa volatilidad semanal descendió, esta vez hasta 2,42%.

Así, el FEPP logró eliminar sólo un cuarto de la volatilidad subyacente en los precios internacionales. Se destaca que el FEPP obtuvo ese resultado con un ancho de banda de +/-12,5% del precio de referencia.

El FEPP fue objeto de una reforma en 2000. Ella vinculó su tasa de cobertura del exceso de precio al tamaño del fondo que subsistía para el respectivo combustible. Este vínculo impidió que el fondo se agotara en el sentido estricto, pues siempre queda un saldo de centavos en el fondo, pero también redujo su cobertura promedio.

El FEPC fue creado en 2005 en respuesta a la baja cobertura que entregó el FEPP después del huracán Katrina. El FEPC operó con un ancho de banda de +/-5% del precio de referencia y volvió a la tasa de cobertura previa a la reforma de 2000, es decir a 100% cualquiera fuera el tamaño del fondo. La comparación de la volatilidad del precio con y sin FEPC indica que la efectividad del FEPC fue modesta también, pues eliminó entre un quinto y un sexto de la volatilidad semanal de los precios internacionales. En suma, el FEPC logró un resultado similar al FEPP, a pesar de contar con un ancho de banda mucho menor.

La modestia de la estabilización que lograron el FEPP y el FEPC es consecuencia de que el grueso de los cambios en los precios ha sido permanente, y por ende, no ha podido ser “estabilizado”.

3.Limitaciones y problemas de los Fondos de Estabilización de Precios

El FEPC y el FEPP han presentado también limitaciones, que pasamos a enumerar.

Primero, el FEPC se agotó o estuvo a punto de agotarse en dos ocasiones desde 2005. Al agotarse, incumplió el objetivo de brindar un plazo a los consumidores para pagar los costos de ajustarse. Esta falencia se observó también en su antecesor, el FEPP, que a partir de su reforma del año 2000, pasó varios años con saldo ínfimo. Esa falencia hizo que el FEPP no brindara cobertura cuando los precios internacionales subieron con motivo del cierre de un importante número de refinerías causado por el huracán Katrina en la costa de EE.UU. en el Golfo de México. La respuesta fue crear el FEPC.

Sin embargo, también el FEPC estuvo a punto de agotarse en junio de 2008. No lo hizo sólo porque ENAP había postergado cobrar al FEPC la cifra de US$ 510 millones. Esa crisis obligó a legislar para autorizar un aporte del Fisco de US$ 1.000 millones, del cual se desembolsó la mitad, y el resto se usó en la práctica para pagar la deuda con ENAP.

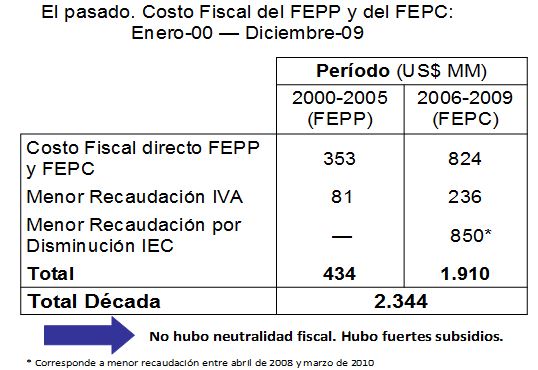

En suma, durante los diez años que van desde el 1° enero de 2000 hasta el 31 de diciembre de 2009, el costo fiscal de estos dos fondos se estima en US$ 1.494 millones, incluyendo el IVA perdido. Esta cifra está lejos del costo fiscal que tendría una estabilización genuina, que sería cero. Se concluye que el procedimiento que gobernó al FEPP y al FEPC creó grandes subsidios de hecho.

Esta situación resulta incompatible con la actual austeridad fiscal, derivada en parte del terremoto y maremoto del 27 de febrero de 2010. Uno de los objetivos de este proyecto es reducir este costo fiscal contingente.

Segundo, el actual diseño del FEPC tampoco ha evitado que estos subsidios de hecho beneficien a los dueños de entidades consumidoras que son capaces de cubrirse por sí mismos u obtienen coberturas de terceros privados. En presencia de subsidios de hecho, un exceso de cobertura estatal crea altos costos fiscales.

Tencero, las ocasiones en que el fondo se ha agotado, o ha fallado en otorgar cobertura y tiempo de ajuste a los usuarios, se ha combinado con la rigidez en la magnitud del Impuesto Específico a los Combustibles (IEC) establecido por la ley N° 18.502, han inducido a sectores de la ciudadanía a reclamar, solicitando la rebaja e incluso la eliminación del IEC. Esta es una debilidad que debe lamentarse, pues mi Gobierno considera que ese Impuesto Específico cumple un rol necesario, al ayudar a atenuar externalidades negativas asociadas en su mayor parte al transporte que utiliza estos combustibles, como son aquellas referidas a contaminación, congestión, accidentes, daño a la infraestructura, emisiones de CO2 y ruido.

La reducción transitoria del IEC a la gasolina entre octubre de 2008 y marzo de 2010 tuvo un costo fiscal de US$ 850 millones. Esta cifra justifica un esfuerzo especial para proteger al Impuesto Específico a los Combustibles, mediante su flexibilización.

Cuarto, la existencia de estos fondos ha tenido un efecto no buscado, como es reducir la demanda privada por mecanismos usados en países desarrollados, como las coberturas para cambios en los precios de combustibles. Esto ha causado un subdesarrollo artificial del mercado chileno de coberturas. Su aparición favorecería la modernización de las empresas chilenas, contribuyendo al crecimiento económico en la línea de las reformas Bicentenario al mercado de capitales que promueve mi Gobierno.

Quinto, la entrega de cierto ámbito de discreción por parte del FEPP y el FEPC al Ejecutivo, en cuanto a cambiar los valores de ciertos parámetros, se justificaba porque en un mecanismo de fondos siempre existe un dilema entre acotar el gasto de recursos fiscales y postergar el ajuste del precio a público. Los mejoramientos que se plantean en este proyecto de ley permiten acotar dicho ámbito de discreción sin sacrificar ninguno de los objetivos indicados.

El conjunto de estas limitaciones justifica el esfuerzo de legislar para mitigar las debilidades de esos fondos con un sistema sustituto, como alternativa mejor a aportarles recursos adicionales.

II.FUNDAMENTOS DE LA INICIATIVA

1.Fondos que rigen y que terminan su vigencia

Por el ministerio de la ley N° 20.063, que lo creó el año 2005 y sus modificaciones, el Fondo de Estabilización de Precios de Combustibles Derivados del Petróleo (FEPC) feneció el 30 de junio de 2010. En ese momento, el Fondo de Estabilización del Precio del Petróleo (FEPP), creado por la ley N° 19.030 en 1991, recuperó su vigencia para todos los combustibles, aunque debe advertirse que el subfondo para los “petróleos combustibles” continuó operando sin interrupción.

Debido a la fórmula del FEPP, éste no brinda cobertura para aquellos subfondos cuyos recursos son ínfimos, como ocurre hoy para todos excepto el subfondo para petróleos combustibles. Este proyecto de ley expresa el interés de mi gobierno en modificar esta situación.

2.Austeridad fiscal y revisión del costo de los Fondos

Antes de crear nuevos mecanismos, mi Gobierno tiene la obligación de tomar en cuenta la nueva situación de austeridad fiscal, derivada en parte del terremoto y maremoto del 27 de febrero de 2010. La revisión del costo fiscal de los fondos que han operado hasta ahora muestra que ellos han ocasionado fuertes desembolsos fiscales.

Recapitulando, durante los diez años que van desde el 1° enero de 2000 hasta el 31 de diciembre de 2009, los dos fondos de estabilización generaron un costo fiscal neto acumulado de US$ 1.177 millones, cifra que incluye dos pagos a ENAP por 472,2 y 38,3 millones de dólares. En segundo lugar, la presencia del FEPP y del FEPC redujo la recaudación de IVA. Esto ocurrió por dos vías: debido a que los impuestos fueron inferiores a los créditos, la recaudación de IVA fue menor. Además, los impuestos fueron excluidos de la base de IVA, pero los créditos no lo fueron. Esta asimetría también redujo la recaudación de IVA. Sumando ambas vías, la menor recaudación de IVA en esta década se estima en US$ 87 millones por efecto del FEPP y en US$ 230 millones por efecto del FEPC.

Como se indicó, la limitada cobertura y el diseño del fondo se combinaron con la rigidez del IEC para facilitar el reclamo de reducir el IEC. En la medida de que esto sea evitable con un mejor diseño, debe sumarse el costo fiscal que tuvo la reducción transitoria del Impuesto Específico a la gasolina entre abril de 2008 y marzo de 2010, que alcanzó a US$ 850 millones.

El costo fiscal global se estima en US$ 2.344 millones en diez años, de los cuales US$ 1.910 ocurrieron en 2006-2010. A juicio del Ejecutivo, un sistema que generó un costo fiscal de tal magnitud justifica una sustitución por otros sistemas de menor costo fiscal. Ello debe lograrse sin descuidar el apoyo al consumidor que no puede obtener de otro modo plazo para ajustarse a aumentos rápidos y significativos en los precios externos.

3.Necesidad de focalizar el nuevo sistema de protección a los contribuyentes de los Impuestos Específicos a los Combustibles de la ley N° 18.502

En una primera etapa, el nuevo sistema propuesto apunta a reducir el costo fiscal y a atenuar o superar las limitaciones del FEPC, antes enunciadas.

Se indicó que en algunas ocasiones en que el FEPC se ha agotado y ha incumplido su fin, la aspiración ciudadana de paliar el aumento en el precio internacional se ha dirigido a criticar el Impuesto Específico a los Combustibles (IEC) y a solicitar su rebaja o eliminación. En respuesta, mi Gobierno propone focalizar la protección en los contribuyentes del IEC, flexibilizando su magnitud, de modo de favorecer a los contribuyentes que asumen la carga de limitar las externalidades ya referidas , tales como congestión, contaminación y otras.

La mayor parte del volumen de combustibles que recupera el IEC (y por esa vía deja de pagarlo), es consumido por entidades que pueden proveerse por sí mismas de un plazo para enfrentar los costos de ajustarse a los cambios en los precios de combustibles, o acceder a mecanismos provistos por terceros. La focalización de la protección incentivará a dichas entidades a cubrirse efectivamente por sí mismas o a apreciar más la provista por terceros privados. Ello también estimulará el desarrollo en Chile del mercado de coberturas para cambios de precio.

4.Preservar el ancho de banda que rige desde el 1° de julio de 2010

El FEPP, que rige hoy, ha tenido un ancho de banda de +/-12,5% desde 1991. En el nuevo régimen se propone mantener este ancho de banda, y por ende no reeditar el ancho de +/-5% que rigió desde el 3 de octubre de 2005 hasta el 30 de junio de 2010. De haber operado el ancho de banda de +/-12,5% en ese período, el costo fiscal directo del FEPC habría sido menor en un 53%. Esta cifra considera créditos menos impuestos, el aporte fiscal vía ENAP y la reducción en la recaudación de IVA.

5.Conveniencia de introducir un seguro

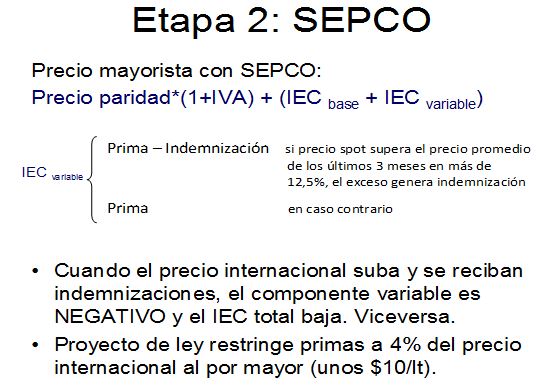

En la segunda etapa, se propone introducir seguros de protección ante las variaciones de precios, siguiendo la práctica mundial para coberturas de este tipo. En su modalidad más simple, un seguro de protección consiste en pagar una prima a todo evento y en cobrar una indemnización de ocurrir el evento cubierto.

En este caso, el evento cubierto consiste en aumentos en el precio de un determinado combustible en el mercado internacional, que exceden de cierto umbral o “precio de ejercicio”, fijado previamente, al momento de contratar el seguro, con una fórmula cuyo valor es determinable de manera objetiva. Replicando el ancho de banda del FEPP, se propone que dicho precio de ejercicio sea el precio promedio de los últimos meses más 12,5%.

Este sistema contrataría coberturas en forma frecuente, de manera que el conjunto de contratos vaya cubriendo todas las semanas o meses, sin interrupción.

En el sistema de seguros, la cobertura o seguro es contratada por el Ministerio de Hacienda en el mercado internacional de derivados financieros. El Fisco recupera la prima pagada sumando un componente al Impuesto Específico a los Combustibles (IEC), previa división de la prima total por el número total de metros cúbicos que reciben cobertura. En caso de existir indemnización, el Fisco la transmite en su totalidad a los contribuyentes del IEC, por la vía de restar del IEC el cuociente obtenido dividiendo la indemnización total entre el número total de metros cúbicos cubiertos.

6.Ventajas de un Seguro de Protección

El seguro o cobertura que se propone para la segunda etapa tiene importantes ventajas respecto del mecanismo de la primera etapa.

Primero, a diferencia de la fórmula de la primera etapa, el seguro cobra impuestos menores, pues los impuestos que cobra son equivalentes al monto pagado en primas, que son modestas. Aunque también se proponen ciertas excepciones que en general ayudan a reducir las primas pagadas, en lo principal el nuevo sistema concentra su accionar en los subsidios, minimizando los impuestos.

Segundo, elimina por completo los subsidios no deseados, que ocurrían a medida que los créditos superaban a los impuestos. En caso de aumentos de precio, los recursos son provistos por las contrapartes contratadas para asegurar y no por el Fisco. Además, los consumidores cubiertos pagarán al Fisco impuestos equivalentes a las primas. Ello, sin perjuicio de que dichos impuestos y primas queden sujetos a los topes máximos propuestos más adelante.

Tercero, el seguro aumenta el plazo dado a los consumidores cubiertos para ajustarse a los cambios de precios de combustibles. En el caso del diesel, un seguro simple permite elevar sustancialmente el plazo para que el precio protegido se ajuste a un 90% del ajuste ocurrido en el precio internacional, respecto al plazo permitido por el sistema de la primera etapa. En el caso de la gasolina, un seguro simple también eleva dicho plazo. Una gestión profesional obtendría resultados aún mejores que los de un seguro simple.

Cuarto, el sistema de seguros dará un impulso adicional al desarrollo del mercado chileno de coberturas financieras, en el espíritu del programa de reformas al mercado de capitales Bicentenario. Si bien ese mercado ya recibe un fuerte impulso en la primera etapa, al surgir demanda privada de parte de grandes consumidores que recuperan el IEC, el desarrollo de estos mercados recibe un impulso adicional en la segunda etapa porque tanto la Administración representada por el Ministerio de Hacienda, como los clientes privados demandarán un personal entrenado en las prácticas más modernas en materia de estos seguros.

Quinto, el paso a un sistema de seguros permite disminuir de manera relevante la discrecionalidad que ha poseído la Administración desde 1991, respecto a ciertos parámetros de los fondos. En efecto, de aumentar rápida y significativamente los precios externos que paga Chile por sus combustibles, el seguro ya estará contratado con anterioridad. Ello no ocurre en el caso del mecanismo de la primera etapa. Si bien subsistirá la discreción necesaria para una buena gestión de estos seguros, ella es de distinta naturaleza de la existente en la primera etapa, y será contrapesada por los mecanismos de control y evaluación indicados más adelante.

III.CONTENIDO DE LA INICIATIVA

Conforme a lo expuesto, la iniciativa presenta el siguiente contenido, dividido en dos etapas de implementación:

1.Primera etapa:

En esta etapa se contempla crear un nuevo Sistema de Protección al Contribuyente del Impuesto Específico a los Combustibles. Este nuevo sistema sustituirá al FEPP, que rige desde el 1° de julio de 2010.

a.Focalización

Se propone focalizar la protección que brinda el nuevo sistema hacia los contribuyentes del Impuesto Específico a los Combustibles, con algunas excepciones fundadas a favor de quienes no obtienen cobertura por otros medios. Con este fin, se propone crear a partir de la fecha de publicación de la ley un nuevo mecanismo que ajustará semanalmente el Impuesto Específico a los Combustibles. Si bien en algunos aspectos replica el accionar del extinto FEPC, presenta perfeccionamientos valiosos.

El vínculo entre esta protección y la calidad de contribuyente del Impuesto Específico a los Combustibles, nace de la necesidad de reducir el Impuesto Específico justamente cuando los precios externos suben, acogiendo las críticas acerca de dicho tributo en cuanto se considera demasiado rígido. Por otra parte, se tiene presente el hecho de que importantes consumidores que fueron beneficiados por el FEPC ya fenecido, tienen otras opciones de cobertura privada.

El nuevo sistema se materializa del siguiente modo en el caso de la gasolina y el diesel: primero, la importación o primera venta en Chile deja de ser objeto de los créditos e impuestos del FEPP, pero dicha importación o primera venta continúa siendo objeto del Impuesto Específico a los Combustibles.

En segundo lugar, se reemplazan los impuestos y créditos que ha definido el FEPC, por incrementos y rebajas al monto del Impuesto Específico a los Combustibles establecido en la ley N° 18.502.

De este modo, sólo permanece el IEC, que tendrá dos componentes:

- su valor base, que permanece fijo en las magnitudes definidas por la ley N° 18.502, aunque por estar definidas en UTM se modifican mensualmente, y

- un componente variable, que en el nuevo sistema de protección al contribuyente (primera etapa) se calcula del mismo modo que se habría calculado el impuesto y el crédito del FEPC.

El componente variable se modificará todas las semanas, tal como ha ocurrido hasta ahora con el impuesto o crédito del FEPP (y antes el FEPC), y la cantidad de combustible afectada por cada crédito o impuesto del nuevo mecanismo de cobertura estatal será identificada por la fecha de la factura, tal como ha ocurrido hasta ahora.

Excepcionalmente, cuando ocurra un aumento muy rápido en los precios internacionales, el valor base del IEC resultará inferior, en valor absoluto, al crédito calculado con el nuevo componente variable, entregando un valor negativo para el IEC combinado. Justamente en esas ocasiones es más necesario reducir el Impuesto Específico a los Combustibles, con el fin de acoger las críticas contra la rigidez del IEC. Se desea lograr simetría completa entre las alzas y bajas de precio, lo cual requiere que un eventual IEC negativo origine un subsidio. Por este motivo, se propone que en esa situación el Servicio de Tesorerías pague el IEC combinado a las empresas que realicen la importación o primera venta del combustible, tal como hizo el FEPC y hace el FEPP en idénticos eventos. Tal como ahora, dicho subsidio evita que el alza del precio internacional se transmita de inmediato al consumidor doméstico, pues la competencia obliga a los vendedores e importadores a restar ese pago del precio que habrían cobrado en su ausencia.

En cambio, en esos eventos excepcionales, los compradores que cumplen los requisitos para recuperar el 100% del IEC deberán pagar esa magnitud combinada negativa en vez de recuperar IEC. Para ellos el alza del precio internacional (de paridad) se posterga sólo hasta la siguiente fecha de pago de IVA mensual, lo cual en promedio son dos semanas.

Con esta medida, se estima que se liberará un tercio de los recursos fiscales que consumió el FEPC, que respaldaron coberturas para consumidores que pueden acceder por su cuenta a coberturas privadas.

b.Menor discrecionalidad

Respecto del ámbito de discreción que ha tenido el Ejecutivo para la operación de los fondos, se propone en esta primera etapa una reducción parcial en el rango de los parámetros mencionados antes, porque en ella subsiste el riesgo de que ocurra un aumento veloz y sostenido de los precios internacionales y se justifique el uso de este ámbito.

c.Restitución de bandas a su ancho habitual

El nuevo sistema de protección al contribuyente propone preservar el ancho de la banda del FEPP que rige hoy, es decir +/-12,5%. Por lo demás, este ancho también rigió entre 1991 y 2005.

2.Segunda etapa

Para la segunda etapa, se propone perfeccionar el aspecto financiero del sistema de protección recién referido, aplicado en la primera etapa, reemplazando el cálculo del componente variable del Impuesto Específico a los Combustibles, por las fórmulas propias de un seguro. En efecto, bajo el sistema de seguros el IEC tendrá de nuevo dos componentes:

- Su valor base, que permanece fijo en las magnitudes definidas por la ley N° 18.502 para cada combustible, y

- El componente variable, que cambia entre períodos. Este valor se calcula como la suma de las primas para los seguros que se hayan pagado en ese período, menos la suma de las indemnizaciones que se hayan cobrado en el mismo período.

Este sistema de seguros estaría constituido por seguros financieros contratados por el Ministerio de Hacienda, con el fin de proveer el plazo de ajuste buscado, a mínimo costo para los consumidores cubiertos y con máxima seguridad de cumplimiento de las contrapartes. Las reglas de contratación se contendrán en uno o más decretos supremos, que por ley deberán contemplar, entre otras materias, las siguientes:

i. Establecer los procedimientos de control, seguridad, contabilidad y fiscalización que se deberán cumplir al realizar estas operaciones.

ii. Deberán restringir la autorización sólo a seguros referidos a los precios de aquellos productos refinados obtenidos del petróleo que son objeto de esta ley, o sobre combustibles cuyos precios exhiban un comportamiento similar.

iii. Deberán restringir dichos contratos para acotar el gasto en primas solventadas por los consumidores, a no más de 4% del precio promedio del producto refinado subyacente en los diez días hábiles previos a la contratación.

iv. Deberán exigir que aquellos seguros que impliquen pagar indemnización no comprometan un pago que, en cada fecha de ejercicio, supere el 30% del precio promedio del producto refinado subyacente en los diez días hábiles previos a cada fecha de ejercicio.

v. Deberán contemplar los procedimientos de información pública sobre la contratación y evolución de estas operaciones, sin perjuicio de lo cual se impone al Ministerio de Hacienda el deber de entregar a la Comisión Especial Mixta de Presupuestos del Congreso Nacional, informes específicos sobre la misma materia.

IV.APLICACIÓN DE LA INICIATIVA A CADA UNO DE LOS COMBUSTIBLES

1.Gasolinas automotrices

En el caso de las gasolinas automotrices, todos los consumidores pagan IEC. Por ello, este proyecto propone que todos accedan al nuevo mecanismo que da plazo para ajustarse por medio de un IEC flexible.

2.Petróleo diesel

En el caso de este combustible, cerca de 37% de los litros consumidos en Chile no paga IEC en períodos normales, pues el usuario lo recupera íntegramente con ocasión del siguiente pago mensual de IVA, siempre que tenga débito positivo de IVA. Esta es la situación de la industria, la minería y la generación eléctrica.

Para quienes recuperen todo el IEC, el mecanismo propuesto revierte la cobertura del mecanismo que da plazo para ajustarse. Por ejemplo, si el nuevo sistema de protección dispone un crédito (subsidio), éste reducirá el IEC, y cuando estos contribuyentes pidan la recuperación del IEC efectivo, recibirán una devolución menor que el IEC base, lo cual revierte el crédito (subsidio) inicial. En el caso opuesto, donde el nuevo sistema de protección eleva el IEC, cuando estos contribuyentes pidan recuperan su IEC, recibirán una devolución mayor que el IEC base, lo cual revierte el incremento de impuesto. Este es el resultado buscado para grandes consumidores no vehiculares, sean de la industria, la minería o la generación eléctrica.

Sin embargo, las empresas pequeñas no tienen respaldo con coberturas o seguros para el precio de combustibles, compradas por su cuenta, y sólo acceden a créditos a tasas de interés altas. Por eso, ante un aumento significativo del precio internacional del diesel, pueden perder parte de su capital de trabajo. Ese sería el caso si ellas recuperaran todo el IEC, pues su cobertura sería revertida. Para que tengan acceso a reducciones del IEC cuando el precio internacional suba rápido, y así les sea menos gravoso, se propone establecer una excepción para las empresas pequeñas. Dicha excepción consiste en aplicarles una fórmula distinta de recuperación con el fin de darles un acceso total a la cobertura, pero sin concederles subsidios, pues deberán pagar también impuestos o primas según el caso.

Esta excepción se limita a las empresas pequeñas por tres motivos: para focalizar la cobertura en consumidores con menos alternativas; para acotar el ámbito de las ineficiencias en la elección entre diesel, GLP y gas natural; y para facilitar la fiscalización y represión de la evasión del IEC por reventa a usuarios grandes.

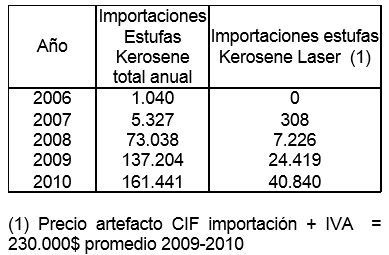

3.Kerosene de uso doméstico

El kerosene de uso doméstico no está afecto a un impuesto específico. Esto impide flexibilizar el IEC.

Los dos bienes sociales en juego son proteger la eficiencia evitando distorsionar los precios relativos entre distintas fuentes de calefacción, por una parte, y asegurar que los consumidores más modestos accedan a plazos para ajustarse a los cambios permanentes de precio, por otra. Para conciliarlos, este proyecto de ley propone dotar al subfondo del kerosene del FEPP con más recursos. Esta solución se aplicaría incluso en la etapa de seguros, porque aún no existe un mercado internacional profundo de coberturas de kerosene. Como el diseño del FEPP supone que dichos recursos siempre serán inferiores al “fondo objetivo”, y éste alcanza a US$ 6,9 millones, se propone aportar el valor que el fondo objetivo tuvo en 2004, es decir US$ 5,4 millones.

4.Gases combustibles de uso vehicular

Los gases combustibles de uso vehicular, esto es el Gas Natural Comprimido (GNC) de uso vehicular y el Gas Licuado de Petróleo (GLP) de uso vehicular, pagan IEC en la estación de servicio, según dispuso la ley N° 20.265 de mayo de 2008. Siguiendo el principio general, este proyecto da acceso a la nueva cobertura a los consumidores de gases de uso vehicular, sobre todo automóviles y buses, pues pagan IEC.

El GLP cuenta con un precio de referencia internacional, que permite determinar el componente variable del Impuesto Específico. En cambio, en el gas natural no existe un precio de referencia válido para todo Chile, sino contratos de abastecimiento de largo plazo con precios y condiciones de conocimiento privado, que además varían regionalmente. Por eso, se propone que el componente variable del Impuesto Específico para el GNC de uso vehicular sea, en cada semana y en todo el país, de igual monto que el componente variable del Impuesto Específico para el GLP, previo ajuste por las unidades físicas y el poder calorífico.

Respecto al “mecanismo de equilibrio de precios” creado por la ley N° 20.339 de abril de 2009, que estabilizaba el precio relativo del GNC con el GLP y el diesel, debe precisarse que éste feneció el 30 de junio junto con el FEPC. El nuevo régimen propuesto en este proyecto de ley contempla un mecanismo de equilibrio análogo, que difiere en dos aspectos. Primero, se aplica sólo para el GNC y GLP de uso vehicular. Segundo, se aplica en todas las regiones, incluyendo a los vehículos a gas que circulan en la Región de Magallanes y en la Región del Bío-Bío. Los vehículos que circulan en estas dos regiones fueron excluidos del mecanismo de equilibrio creado en 2009, a pesar de ser contribuyentes del IEC, situación que este proyecto propone reparar.

5.Gases combustibles de uso no vehicular

El gas licuado de petróleo de uso no vehicular no paga Impuesto Específico, pues no tiene relación con transporte vehicular y sus externalidades. Lo mismo ocurre con el gas natural de uso no vehicular.

Si bien los consumidores de gas licuado de petróleo de uso no vehicular tienen cobertura del FEPP, ello no es efectivo si el subfondo de GLP no cuenta con recursos. Ello es lo que ocurre hoy y se propone preservarlo así por las razones que siguen.

Cerca del 50% del gas licuado de petróleo de uso no vehicular es consumido por industrias, grandes edificios de oficinas, centros comerciales, casas particulares y edificios residenciales con sistema centralizado de abastecimiento a granel. Ellos pueden cubrirse por su cuenta.

Respecto a los consumidores pequeños de GLP no vehicular, se ha establecido que los distribuidores mayoristas de GLP operan mecanismos privados propios que otorgan a sus clientes plazo para ajustarse, con el fin de elevar la fidelidad de éstos. Eso ocurre también en la mayoría de los mercados extranjeros de distribución de energía donde grandes distribuidores sirven a miles de pequeños usuarios. En el nuevo régimen, estos consumidores mantendrán su acceso a esas coberturas privadas, provistas por los distribuidores mayoristas. Por ello, no es necesario suplementar con recursos frescos el subfondo de GLP del FEPP.

También es importante evitar que las empresas pequeñas hagan una elección ineficiente entre diesel y GLP en el nuevo régimen. En cualquiera de las etapas del nuevo régimen no habrá subsidios esperados ni en diesel ni en GLP, por lo cual el subsidio promedio estará igualado. Respecto al plazo de ajuste provisto por los distintos combustibles, el uso de diesel ofrecerá plazo por medio del tratamiento excepcional para la pequeña empresa, ya indicado. El uso de GLP ofrecerá también plazo, esta vez provisto por los distribuidores mayoristas de GLP, por medio de seguros adquiridos en el exterior, similares a los adquiridos por el Ministerio de Hacienda en la segunda etapa, con la ventaja de adquirirlos sin esperar el inicio de dicha segunda etapa.

El tratamiento a los consumidores de gas natural no vehicular también se simplifica. Ellos no acceden al FEPP, pero accedieron entre abril de 2009 y junio de 2010 al “mecanismo de equilibrio de precios” creado por la ley N° 20.339. Para los grandes consumidores de gas natural, ya no existirá la razón de ser de un mecanismo de “equilibrio de precios” porque el presente proyecto no suplementa con recursos frescos el subfondo de GLP del FEPP, y también hace que aquellos usuarios de diesel que recuperen el IEC reviertan su acceso a plazos para ajustarse. Respecto de la pequeña empresa que use gas natural, el subsidio promedio estará igualado en cero, y el plazo de ajuste será provisto por los distribuidores mayoristas de gas natural, por medio de los seguros de precio incluidos en su abastecimiento de largo plazo. Luego, su elección de combustible tampoco estará sesgada.

6.Petróleos combustibles

Los consumidores de petróleos combustibles, que son navieras, grandes industrias y mineras, no pagan Impuesto Específico. Por lo mismo, este proyecto propone dirigir a estos consumidores a adquirir por sí mismos las coberturas que necesiten. Esto justifica traspasar al fisco el saldo del subfondo para los petróleos combustibles del FEPP.

En mérito de lo precedentemente expuesto, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY:

“Título I

De los Mecanismos de Protección a los Contribuyentes de los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502

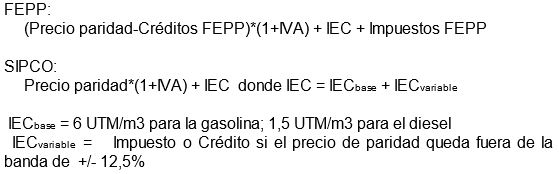

“Artículo 1°.- Crea los mecanismos de protección para los Contribuyentes de los Impuestos Específicos establecidos en la ley N° 18.502, que dan plazo para ajustarse a las variaciones de precios. Créanse mecanismos con el objeto de facilitar el ajuste de los contribuyentes de los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502, a las nuevas condiciones de los precios de venta internos de la gasolina automotriz, del petróleo diesel y del gas natural comprimido y gas licuado de petróleo, ambos de consumo vehicular, motivadas por cambios en sus cotizaciones internacionales. Dichos mecanismos operarán principalmente a través de incrementos y rebajas a los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502 y regirá a partir del jueves de la semana siguiente a la de publicación de la presente ley.

Los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502, se revisarán periódicamente y, cuando corresponda en conformidad con esta ley, se modificarán sumando o restando a las tasas establecidas en la misma ley, denominadas componente base, un componente variable determinado para cada uno de los combustibles señalados en el inciso primero, que incrementará o rebajará dichos impuestos de conformidad con lo establecido en los artículos siguientes.

La tasa de los Impuestos Específicos a los Combustibles que se aplicará será igual al componente base sumando o restando, según corresponda, el componente variable calculado y determinado de conformidad con esta ley.

Los contribuyentes del Impuesto al Valor Agregado que tengan derecho a recuperación de los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502, deberán calcular el monto de dicha recuperación sobre la base de los impuestos determinados conforme a la presente ley. Si el monto a recuperar resultare negativo, su valor absoluto deberá ser sumado a los débitos del Impuesto al Valor Agregado.

Con todo, los contribuyentes del Impuesto al Valor Agregado que tengan derecho a recuperar el Impuesto Específico a los Combustibles de acuerdo al artículo 7° de la ley N° 18.502 y al decreto supremo N° 311, de 1986, y cuyos ingresos anuales promedio, considerando en dicho promedio de enero a diciembre de los dos años calendario anteriores, por ventas, servicios u otras actividades de su giro, hayan sido inferiores a 25.000 unidades de fomento, deberán efectuar dicha recuperación sólo por el monto del impuesto específico equivalente al componente base, sin considerar el componente variable. Para calcular estos montos, el contribuyente deberá sumar a sus ingresos los obtenidos por quienes hayan sido sus relacionados en los términos establecidos por el artículo 20, N° 1, letra b) de la Ley de Impuesto a la Renta, en al menos uno de los dos años calendario. También deberán efectuar la recuperación del Impuesto Específico a los Combustibles en los términos indicados en este inciso, los contribuyentes del Impuesto al Valor Agregado que hayan iniciado actividades en el año calendario previo, y cuyo ingreso anual en dicho año por las ventas, servicios u otras actividades de su giro, haya sido inferior a 25.000 unidades de fomento, debiendo incluir en dichos ingresos los obtenidos por sus relacionados en el mismo año calendario.

Los contribuyentes que hagan uso de los beneficios señalados en el inciso anterior deberán declarar ante el Servicio de Impuestos Internos en la forma, plazo y condiciones que éste determine, quiénes hayan sido sus relacionados en los términos establecidos por el artículo 20, N° 1, letra b) de la Ley de Impuesto a la Renta.

Título II

Del Sistema de Protección al Contribuyente ante variaciones de los Precios de los Combustibles

Artículo 2°.- Parámetros de cálculo del elemento variable de los Impuestos Específicos establecidos en la ley N° 18.502. El primer mecanismo señalado en el artículo 1° se denominará “Sistema de Protección al Contribuyente ante variaciones de los Precios de los Combustibles”. En este primer mecanismo, el componente variable de los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502, se determinará considerando las diferencias con los precios de paridad de importación, respecto a precios de referencia superior e inferior calculados a partir del precio de referencia intermedio, los cuales serán determinados semanalmente para los combustibles derivados del petróleo que se identifican en el artículo anterior, salvo para el gas natural comprimido, para el cual se considerarán los precios del gas licuado de petróleo para uso vehicular. La determinación se hará por decreto emitido por el Ministerio de Energía y dictado bajo la fórmula "por orden del Presidente de la República", previo informe de la Comisión Nacional de Energía, y que deberá llevar la firma del Ministro de Hacienda.

Los precios de referencia intermedios se determinarán considerando como base el precio del petróleo crudo West Texas Intermediate (WTI), un diferencial de refinación y los demás costos e impuestos necesarios para representar el valor del respectivo derivado puesto en Chile.

El valor del petróleo crudo WTI a utilizar en la determinación del precio de referencia intermedio de los combustibles, corresponderá al promedio simple móvil de los precios promedio semanales del petróleo crudo WTI, en el período comprendido entre "n" semanas hacia atrás contadas desde la semana respectiva, y "m" meses hacia adelante considerando precios en los mercados de futuros. El informe de la Comisión Nacional de Energía a que se refiere el inciso primero deberá indicar la metodología de cálculo del citado promedio.

El diferencial de refinación a utilizar en la determinación del precio de referencia intermedio de los combustibles, corresponderá al que se extraiga del promedio móvil de los precios promedio semanales de los respectivos combustibles, en el período comprendido por "s" semanas hacia atrás contadas desde la semana respectiva. El informe de la Comisión Nacional de Energía deberá indicar la metodología de cálculo del citado promedio móvil.

El valor del parámetro "n", "m" o "s" tendrá una vigencia mínima de cuatro semanas, al término de las cuales podrán ser modificados en el respectivo decreto que fija los precios de referencia, previo informe de la Comisión Nacional de Energía. No obstante lo anterior, los valores mínimos de "n" y "s" corresponderán a ocho semanas y el valor mínimo de “m” a tres meses, mientras que los valores máximos de "n" y "s" corresponderán a treinta semanas y el valor máximo de "m" a seis meses.

La Comisión Nacional de Energía deberá explicitar en su informe los precios de referencia intermedio y la metodología usada para determinar estos precios.

Los precios de referencia superior o inferior para un determinado combustible, no podrán diferir de un doce coma cinco por ciento del precio de referencia intermedio correspondiente. El precio de referencia intermedio calculado y el resultado de la aplicación del porcentaje de 12,5 referido anteriormente, se restringirá al primer decimal, redondeando el resto.

Para los efectos de esta ley, se entenderá por precio de paridad de importación, la cotización promedio de dos semanas observada de entre los mercados internacionales relevantes de los combustibles gasolina automotriz, petróleo diesel y gas licuado de petróleo y para calidades similares a las vigentes en Chile, incluidos los costos de transporte, seguros y otros, cuando corresponda. Para estos efectos, para cada combustible se considerará un mercado relevante o un promedio de dos mercados relevantes.

Los precios de referencia y de paridad se expresarán en dólares de los Estados Unidos de América y se calcularán según se establezca en el reglamento. Tales precios o valores serán mera referencia y no constituirán precios mínimos ni máximos de venta.

El precio de paridad de cada combustible será fijado semanalmente por el Ministerio de Energía, previo informe de la Comisión Nacional de Energía. Este será calculado, por primera vez, dentro de la semana de publicación de esta ley, considerando los precios promedio observados las dos semanas anteriores y regirá a partir del día jueves siguiente. En lo sucesivo, el precio de paridad se fijará una vez por semana, considerando los precios promedio observados en las dos semanas anteriores y entrará en vigencia el día jueves siguiente a su fijación.

Los decretos que se dicten en virtud de lo dispuesto en este artículo y en el artículo siguiente se ejecutarán desde la fecha señalada en los mismos.

Para los efectos de este artículo y del artículo siguiente, se entenderá por semana al período de siete días consecutivos cuyo comienzo y término será determinado por el decreto respectivo.

Sin perjuicio de lo establecido en los incisos anteriores, los informes de la Comisión Nacional de Energía a que se refieren este artículo y el artículo siguiente, serán enviados al Ministerio de Energía a más tardar el día lunes previo a su entrada en vigencia.

Artículo 3°.- Definición del componente variable de los Impuestos Específicos establecidos en la ley N° 18.502. Para esta primera etapa, establécese a beneficio o de cargo fiscal, según corresponda, un mecanismo integrado por los siguientes impuestos y créditos fiscales específicos de tasa variable, a los combustibles a que se refiere esta ley, los cuales se aplicarán principalmente a través del nuevo componente variable de los Impuestos Específicos a los Combustibles:

1) Si el precio de referencia inferior es mayor que el precio de paridad, ese combustible estará gravado por un impuesto cuyo monto por metro cúbico será igual a la diferencia entre ambos precios. En este caso el componente variable de ese Impuesto Específico será igual al valor de aquel impuesto y se sumará al componente base.

2) Si el precio de paridad excede al precio de referencia superior, operará un crédito fiscal cuyo monto por metro cúbico será igual a la diferencia entre ambos precios. En este caso, el componente variable de ese Impuesto Específico será igual al valor absoluto de dicha diferencia y este valor se restará del componente base.

3) Si el crédito fiscal fuera mayor que el componente base, el valor absoluto de la diferencia entre ambos será abonado por el Servicio de Tesorerías al importador o vendedor en la primera venta en Chile, según se establezca en el reglamento que se dicte al efecto.

4) El gas natural comprimido para consumo vehicular estará gravado con un impuesto o recibirá un crédito fiscal cuyo monto por cada mil metros cúbicos será igual al monto del impuesto o crédito, según corresponda, del gas licuado de petróleo para consumo vehicular en el mismo período multiplicado por 1,5195. Este impuesto o crédito será el componente variable del Impuesto Específico del gas natural comprimido y se sumará o restará al componente base, según corresponda.

El crédito fiscal por metro cúbico podrá ser ajustado mediante decreto emitido por el Ministerio de Energía, el que deberá llevar la firma del Ministro de Hacienda, bajo la fórmula "por orden del Presidente de la República", en el evento que la estimación del valor total de los créditos proyectados, para el período menor entre dieciséis semanas y aquél que reste para la vigencia de la aplicación de los mecanismos establecidos en el Título II de esta ley, fuese superior al equivalente al 50% del saldo del FEPC al 30 de junio de 2010 y previo informe de la Comisión Nacional de Energía en el que se contenga la referida estimación. El ajuste será el necesario para no alcanzar dicho tope en el lapso indicado y podrá ser distinto para cada combustible considerando su incidencia proyectada en el crédito. Con todo, en el evento que se alcance el tope, dejarán de regir desde la semana siguiente a dicho evento los créditos fiscales a que se refiere este artículo.

El Impuesto Específico a aplicar a los combustibles será e informado por el Servicio de Impuestos Internos a más tardar el día jueves de la semana en que empiece a regir. El monto del Impuesto Específico se expresará en UTM/m3 en el caso de la gasolina automotriz, del petróleo diesel y del gas licuado de petróleo, y en UTM/1.000m3 en caso del gas natural comprimido, y será calculado según se establezca en el reglamento que se dicte.

Estos montos se calcularán por primera vez el martes de la semana siguiente a la de publicación de esta ley. Estos montos regirán a partir del jueves siguiente al martes mencionado y se modificarán cada vez que entren en vigencia nuevos precios de paridad o de referencia.

El componente variable del Impuesto Específico tendrá el mismo tratamiento respecto al Impuesto al Valor Agregado que el aplicado al Impuesto Específico. Asimismo, si el crédito determinado en el numeral 2) del inciso primero resultare mayor que el componente base, el valor absoluto de la diferencia entre ambos será deducible de la base imponible del Impuesto al Valor Agregado en la forma que informe el Servicio de Impuestos Internos.

Título III

Del Seguro de Protección del Contribuyente ante Variaciones en los Precios de Combustibles

Artículo 4°.- Autorización para contratar coberturas. Autorízase al Fisco para contratar seguros o coberturas necesarias para cubrir los volúmenes de consumo de los combustibles señalados en el artículo 1° de esta ley, sujetos a los Impuestos Específicos establecidos en la ley N° 18.502, estimados por la Comisión Nacional de Energía y previamente informados por ésta al Ministerio de Hacienda. El mecanismo se denominará “Seguro de Protección del Contribuyente ante Variaciones en los Precios de Combustibles”.

Mediante uno o más decretos supremos, suscritos por el Ministerio de Hacienda, se establecerá un sistema de Seguro, consistente en la contratación de las coberturas financieras indicadas en el inciso precedente y se dictarán las disposiciones que sean necesarias para su funcionamiento.

El Presidente de la República, mediante los decretos supremos indicados en el inciso precedente, establecerá normas de determinación del tipo de coberturas financieras que se podrán contratar, sea comprando opciones call o vendiendo opciones put, o bien opciones que combinen perfiles de pago de ambas. Estas opciones sólo podrán referirse a los precios de los combustibles mencionados en el artículo 1° de esta ley para aquellos combustibles autorizados para ser comercializados en Chile. También podrán aplicarse a precios de otros combustibles, siempre que dichos precios exhiban un comportamiento similar al de los anteriores y que además sean transados en mercados con gran volumen de transacciones con relación a las operaciones del Fisco.

En cada uno de estos contratos, la diferencia máxima entre la fecha de contratación y la última fecha de ejercicio será de doce meses. Del mismo modo, en cada contrato la diferencia mínima entre la fecha de contratación y la primera fecha de ejercicio será de dos meses.

Para las opciones put y para las opciones que combinen perfiles de pago de opciones put y call, sólo se podrán contratar aquellas clases de opciones que sean autorizadas a través de un oficio del Ministerio de Hacienda, que deberá ser específico para cada nueva clase autorizada. Dentro de los quince días siguientes, el Ministro de Hacienda deberá remitir un informe a la Comisión Especial Mixta de Presupuestos, que justifique dicha autorización.

Un reglamento, dictado por el Ministerio de Hacienda, suscrito por el Ministro de Energía, establecerá los procedimientos de contratación, seguridad, supervisión y control de estas operaciones. Dichos procedimientos tendrán por único objeto contratar aquellas opciones que combinadas logren el mínimo costo y la máxima cobertura para los consumidores cubiertos, considerando también la seguridad de cumplimiento de las contrapartes.

El mismo reglamento, establecerá los mecanismos de información periódica al público, referida a la contratación y evolución de estas operaciones. En todo caso, las operaciones, incluyendo su evolución, deberán ser informadas dentro de los treinta días siguientes al término del respectivo semestre calendario, a la Comisión Especial Mixta de Presupuestos del Congreso Nacional.

En los contratos de las coberturas autorizadas de conformidad a esta ley, se deberá exigir, a lo menos, que cada opción put y opción combinada que se venda evite comprometer pagos que, en cada fecha de ejercicio, superen el producto de 30% del precio promedio del combustible al cual se refiere la respectiva opción en los diez días hábiles anteriores a cada fecha de pago establecida en el respectivo contrato, y la cantidad física cubierta por dicho contrato.

Asimismo, en el caso de las opciones call, la suma neta del conjunto de todas las primas que corresponda pagar y recibir en una misma semana por un mismo combustible no podrá superar el 4% del precio promedio de paridad de importación de ese combustible en los últimos diez días hábiles anteriores a dicha semana, multiplicado por la demanda física estimada para esa semana del combustible sujeto a Impuesto Específico. Cuando el Ministerio de Hacienda proyecte que esta restricción tiene posibilidades significativas de ser incumplida, deberá instruir que los contratos suscritos a continuación logren una seguridad razonable de que se cumplirá. En ningún caso esas modificaciones podrán elevar el precio de ejercicio por encima del precio promedio de los últimos meses más 12,5%, ni reducir a menos de tres el número de meses tomados en cuenta para determinar el precio de ejercicio, ni reducir por debajo de dos meses el período que media entre la fecha de contratación y la primera fecha de ejercicio.

En el o los decretos supremos indicados en el inciso tercero de este artículo, se regularán las siguientes materias:

1) La determinación de la fórmula para estimar el número de opciones a comprar y/o vender y su alcance. Las variables referidas a cantidades físicas de productos sujetas a Impuesto Específico deberán contar con un informe previo de la Comisión Nacional de Energía;

2) La periodicidad con que se contratarán las opciones y los plazos y períodos de ejercicio o liquidación que éstas podrán tener;

3) Los criterios para elegir la fórmula usada para crear la proyección más reciente disponible del consumo esperado que paga Impuesto Específico, para cada combustible, prevista en el artículo 5° siguiente. Estas proyecciones deberán contar con un informe previo de la Comisión Nacional de Energía.

4) Los criterios para determinar la periodicidad de las fechas de ejercicio de las opciones, y

5) Los criterios de selección y diversificación de las contrapartes en los contratos de opciones, que minimicen el riesgo de incumplimiento.

Los respectivos contratos serán firmados por el Ministro de Hacienda.

La representación del Fisco en las operaciones que en cumplimiento de este artículo éste realice directamente, podrá ser delegada por el Presidente de la República en el Ministro de Hacienda o en los funcionarios que éste designe.

Los pagos o cobros de las coberturas que se contraten se operarán desde una cuenta especial del Servicio de Tesorerías. Por medio de decreto del Ministerio de Hacienda expedido bajo la fórmula "por orden del Presidente de la República" se señalarán los procedimientos de contabilidad separada de cada operación.

La Comisión Nacional de Energía prestará al Ministerio de Hacienda la asesoría que éste necesite en relación con el mecanismo de protección a que se refiere esta ley, según se determine en el o los decretos supremos que se adopten de conformidad con este artículo. La Comisión Nacional de Energía enviará, en la forma que se determine en el reglamento, al Ministerio de Hacienda información referida a proyecciones de los consumos esperados cubiertos por el Impuesto Específico, para cada combustible, de los precios de éstos en el mercado internacional y de las especificaciones de calidad a considerar para la contratación de las coberturas, a fin de que el Ministerio pueda determinar las opciones a contratar.

Artículo 5°.- Definición del Componente Variable de los Impuestos Específicos establecidos en la ley N° 18.502, en el Seguro de Protección. En la segunda etapa, con el seguro de protección para variaciones de precios, el componente variable de los Impuestos Específicos a los Combustibles será determinado como el Pago Neto de las opciones asignadas a cada combustible en esa semana, dividido por la cantidad del combustible respectivo cubierta por el seguro de protección y ponderada por el grado de cobertura. El Pago Neto de las opciones asignadas semanalmente a cada combustible se calculará como la suma del costo neto de las primas pagadas y recibidas esa semana, menos la liquidación neta ingresada en esa semana al ejercer las opciones correspondientes al mismo combustible y cumplir las indemnizaciones de opciones vendidas por dicho combustible.

Establécese a beneficio o de cargo fiscal, según corresponda, los siguientes impuestos y créditos fiscales específicos de tasa variable, a los combustibles a que se refiere el artículo 1° de esta ley, los cuales se aplicarán principalmente a través del nuevo componente variable de los Impuestos Específicos a los Combustibles establecidos en la ley N° 18.502:

1) Si el Pago Neto es positivo para un combustible, ese combustible estará gravado por un impuesto, cuyo monto por metro cúbico será igual al Pago Neto dividido por la proyección más reciente disponible del consumo esperado cubierto por el seguro de protección y ponderado por el grado de cobertura, para ese mismo combustible. El componente variable del Impuesto Específico será igual al valor de aquél impuesto que se sumará al componente base.

2) Si el Pago Neto es negativo para un combustible, operará un crédito fiscal para ese producto, cuyo monto por metro cúbico será igual al valor absoluto del Pago Neto dividido por la proyección más reciente disponible del consumo esperado cubierto por el seguro de protección y ponderado por el grado de cobertura, para ese mismo combustible. El componente variable de ese Impuesto Específico será aquél crédito fiscal y este valor se restará del componente base.

3) Si el crédito fiscal fuera mayor que el componente base, el valor absoluto de la diferencia entre ambos será abonado por el Servicio de Tesorerías al importador o vendedor en la primera venta en Chile, según se establezca en el reglamento que se dicte.

4) El gas natural comprimido para consumo vehicular estará gravado con un impuesto o recibirá un crédito fiscal cuyo monto por cada mil metros cúbicos será igual al monto del impuesto o crédito, según corresponda, del gas licuado de petróleo para consumo vehicular en el mismo período multiplicado por 1,5195. Este impuesto o crédito será el componente variable del Impuesto Específico del gas natural comprimido y se sumará o restará al componente base, según corresponda.

Estos montos se calcularán por primera vez el martes de la semana siguiente al inicio de la segunda etapa, regirán a partir del primer día de la semana siguiente y se modificarán cada vez que se determine un nuevo Pago Neto. El Impuesto Específico a aplicar a los combustibles será informado por el Servicio de Impuestos Internos a más tardar el día jueves de la semana en que empiece a regir.

El monto del Impuesto Específico se expresará en UTM/m3 en el caso de la gasolina automotriz, del petróleo diesel y del gas licuado de petróleo, y en UTM/1.000m3 en caso del gas natural comprimido, y será calculado según se establezca en el reglamento que se dicte al efecto.

Para los efectos de este artículo, se entenderá por semana al período de siete días consecutivos cuyo comienzo y término será determinado por el decreto respectivo.

El componente variable del Impuesto Específico tendrá el mismo tratamiento respecto al Impuesto al Valor Agregado que el aplicado al Impuesto Específico. Asimismo, si el crédito fiscal determinado en el número 2) del inciso primero de este artículo, resultare mayor que el componente base, el valor absoluto de la diferencia entre ambos será deducible de la base imponible del Impuesto al Valor Agregado en la forma y monto que informe el Servicio de Impuestos Internos.

Título IV

Del Fondo de Estabilización de Precios del Petróleo

Artículo 6°.- Modificaciones al FEPP. Modifíquese la ley N° 19.030, que crea el Fondo de Estabilización de Precios del Petróleo, de la siguiente forma:

1) Introdúcense las siguientes modificaciones al artículo 2°:

a) Agréguese, en el inciso sexto, a continuación de la expresión “se restringirá al primer decimal”, la expresión “, redondeando el resto”.

b) Sustitúyase, en el inciso noveno, el párrafo que comienza con la frase “Este será calculado” y hasta el punto final, por el siguiente párrafo: “Este será calculado, por primera vez, dentro de la semana de publicación de esta ley, considerando los precios promedio observados en la semana anterior y regirá a partir del día jueves de la semana siguiente. En lo sucesivo, el precio de paridad se fijará una vez por semana, considerando el precio promedio observado en la semana anterior y entrará en vigencia el día jueves siguiente a su fijación.”

c) Reemplácese el inciso penúltimo, por el siguiente: “Los decretos que se dicten en virtud de lo dispuesto en este artículo, se ejecutarán desde la fecha señalada en los mismos.”.

2) Reemplácese el artículo 5°, por el siguiente:

“Artículo 5°.- Para todos los efectos requeridos por esta ley, la Comisión Nacional de Energía estimará semanalmente los recursos disponibles del Fondo, así como el consumo semanal promedio esperado de las próximas 12 semanas, en adelante, también “q”.

Facúltase al Ministro de Hacienda para incrementar, mediante decreto expedido bajo la fórmula “Por Orden del Presidente de la República”, el Fondo en 5,4 millones de dólares de los Estados Unidos de América, mediante una o más transferencias de recursos disponibles en activos financieros del Tesoro Público.”.

3) Modifíquese el artículo 6º, de la siguiente forma:

a) Elimínese en la letra a), del inciso primero, las expresiones que siguen a la frase "será igual a la diferencia entre ambos precios,” pasando la coma a ser punto y aparte.

b) Intercálese el siguiente inciso segundo, nuevo: “El parámetro de protección temporal (T) señalado anteriormente será igual a 12.”.

4) Reemplácese el artículo 8°, por el siguiente:

“Artículo 8°.- Las disposiciones de esta ley se aplicarán solamente al kerosene doméstico.”.

DISPOSICIONES FINALES

Artículo 7°.- Facúltase al Servicio de Tesorerías para transferir a la Cuenta Única Fiscal los saldos de los subfondos específicos de gasolina automotriz, petróleo diesel, gas licuado y petróleos combustibles creados al amparo de la ley N° 19.030, que crea el Fondo de Estabilización de Precios del Petróleo.

Artículo 8°.- El gasto que irrogue esta ley se imputará a la partida 50, Tesoro Público, de la Ley de Presupuestos del Sector Público.

DISPOSICIONES TRANSITORIAS

Artículo transitorio.- Durante la primera etapa, el componente variable de los Impuestos Específicos a los Combustibles establecido en la ley N° 18.502, será determinado según establece el artículo 3° del Título II de esta ley. La segunda etapa se iniciará en la fecha en que por primera vez corresponda al Ministerio de Hacienda elegir entre ejercer o no una cobertura del mecanismo del Título III contratada previamente. A partir del jueves de la semana subsiguiente a dicha fecha aquél componente variable establecido por el artículo 3° tendrá valor igual a cero y el componente variable establecido por el artículo 5° del Título III de esta ley tendrá aplicación.

El Ministerio de Hacienda informará en su página electrónica la primera contratación en el marco del mecanismo de Seguro de Protección del Contribuyente ante Variaciones en los Precios de Combustibles señalado en el Título III, dentro de los 3 días hábiles siguientes de suscrito dicho contrato.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

RICARDO RAINERI BERNAIN

Ministro de Energía

1.2. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 05 de agosto, 2010. Informe de Comisión de Hacienda en Sesión 61. Legislatura 358.

?INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE CREA UN NUEVO SISTEMA DE PROTECCIÓN AL CONTRIBUYENTE QUE ENFRENTA VARIACIONES EN LOS PRECIOS INTERNACIONALES DE LOS COMBUSTIBLES.

BOLETÍN Nº 7064-05

HONORABLE CÁMARA:

La Comisión de Hacienda informa, en primer trámite constitucional y en primero reglamentario, con urgencia calificada de “suma” y de sin urgencia, según el caso, el proyecto mencionado en el epígrafe, iniciado en mensaje de S.E. el Presidente de la República.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, previamente al análisis de fondo y forma de esta iniciativa, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto en informe es crear nuevos mecanismos de protección al contribuyente que enfrenta variaciones en los precios internacionales de algunos combustibles derivados del petróleo. En efecto, se sustituye el sistema que ha operado en base al Fondo de Estabilización del Precio del Petróleo (FEPP), y el Fondo de Estabilización de Precios de Combustibles Derivados del Petróleo (FEPC).

2°) Que el articulado de esta iniciativa no contiene disposiciones de quórum especial para su aprobación.

3°) Que el proyecto fue aprobado, en general, por once votos a favor y una abstención. Votaron por la afirmativa los Diputados señores Auth, don Pepe; Godoy, don Joaquín; Jaramillo, don Enrique; Macaya, don Javier; Monckeberg, don Nicolás; Montes, don Carlos; Ortiz, don José Miguel; Recondo, don Carlos; Robles, don Alberto; Silva, don Ernesto, y Von Mühlenbrock, don Gastón. Se abstuvo el señor Lorenzini, don Pablo.

4°) Que Diputado Informante se designó al señor GODOY, don JOAQUÍN.

***

Asistieron a la Comisión durante el estudio del proyecto los señores Felipe Larraín, Ministro de Hacienda; Rodrigo Álvarez, Subsecretario de Hacienda, y Jaime Salas, Asesor Legislativo de dicha Cartera de Estado.

Concurrieron además, los señores Carlos Cortes, Director Ejecutivo de la Asociación de Distribuidores de Gas Natural AGN Chile; Francisco Neira, Gerente Grandes Clientes de Gas Valparaíso y Gonzalo Palacios, Gerente de Planificación y Desarrollo de Metrogas.

II. ANTECEDENTES GENERALES

A. Antecedentes de hecho y de mérito que justifican la iniciativa

Resultado de los Fondos de Estabilización de Precios

El Fondo de Estabilización del Precio del Petróleo (FEPP) y el Fondo de Estabilización de Precios de los Combustibles Derivados del Petróleo (FEPC) han tenido por objeto evitar que las fluctuaciones de los precios internacionales lleguen sin atenuación al mercado doméstico. Con todo, lo normal es que los precios de mercado varíen, y que los hogares y empresas se ajusten a ello de diversas maneras.

El FEPP fue creado en enero de 1991 por la ley N° 19.030 a raíz de la primera guerra del Golfo Pérsico. Operó entre 1991 y 2005 para todos los combustibles. Este fondo redujo en parte las oscilaciones de los precios internos en el período, hasta el año 2000. En el caso de la gasolina, la volatilidad del precio de paridad de importación fue 4,04% semanal durante el período enero de 1991 a diciembre del 2000. Al agregar el efecto del FEPP sin IVA ni Impuesto Específico a los Combustibles (IEC), esa volatilidad semanal descendió hasta 2,90%. En el caso del diesel, la volatilidad del precio de paridad de importación fue 3,32% en el mismo período. Nuevamente, al agregar el efecto del FEPP sin IVA ni IEC, esa volatilidad semanal descendió, esta vez hasta 2,42%.

Así, el FEPP logró eliminar sólo un cuarto de la volatilidad subyacente en los precios internacionales. El FEPP obtuvo ese resultado con un ancho de banda de +/-12,5% del precio de referencia.

No obstante, el FEPP fue objeto de una reforma el año 2000. Ella vinculó su tasa de cobertura del exceso de precio al tamaño del fondo que subsistía para el respectivo combustible. Este vínculo impidió que el fondo se agotara en sentido estricto, pues siempre queda un saldo de centavos en el fondo, pero también redujo su cobertura promedio.

El FEPC, por su parte, fue creado por la ley N° 20.063 en el año 2005 en respuesta a la baja cobertura que entregó el FEPP después del huracán Katrina. Este fondo operó con un ancho de banda de +/-5% del precio de referencia y volvió a la tasa de cobertura previa a la reforma del 2000, es decir a 100% cualquiera fuera el tamaño del fondo. La comparación de la volatilidad del precio con y sin FEPC indica que la efectividad del FEPC fue modesta también, pues eliminó entre un quinto y un sexto de la volatilidad semanal de los precios internacionales. En suma, el FEPC logró un resultado similar al FEPP, a pesar de contar con un ancho de banda mucho menor.

De acuerdo al mensaje que da origen a la iniciativa en informe, la modestia de la estabilización que lograron el FEPP y el FEPC es consecuencia de que el grueso de los cambios en los precios ha sido permanente, y por ende, no ha podido ser “estabilizado”.

El FEPC y el FEPP, se consigna además, han presentado también las siguientes limitaciones:

Primero, el FEPC se agotó o estuvo a punto de agotarse en dos ocasiones desde el año 2005. Al agotarse, incumplió el objetivo de brindar un plazo a los consumidores para pagar los costos de ajustarse a los nuevos precios. Esta falencia se observó también en su antecesor, el FEPP, que a partir de su reforma del año 2000, pasó varios años con saldo ínfimo. Esa falencia hizo que el FEPP no brindara cobertura cuando los precios internacionales subieron con motivo del cierre de un importante número de refinerías causado por el huracán Katrina en la costa de EE.UU. en el Golfo de México. La respuesta fue crear el FEPC. Sin embargo, también el FEPC estuvo a punto de agotarse en junio de 2008. No lo hizo sólo porque ENAP había postergado cobrar al FEPC la cifra de US$ 510 millones. Esa crisis obligó a legislar para autorizar un aporte del Fisco de US$ 1.000 millones, del cual se desembolsó la mitad, y el resto se usó en la práctica para pagar la deuda con ENAP.

En resumen, durante los diez años que van desde el 1° enero de 2000 hasta el 31 de diciembre de 2009, el costo fiscal de estos dos fondos se estima en US$ 1.494 millones, incluyendo el IVA perdido. Esta cifra -se afirma- está lejos del costo fiscal que tendría una estabilización genuina, que sería cero y además representa una práctica que significó entregar elevados subsidios a los contribuyentes.

Se argumenta en favor de la iniciativa en informe que dicha situación resulta incompatible con la actual austeridad fiscal, derivada en parte del terremoto y maremoto del 27 de febrero de 2010, por lo que uno de los objetivos del proyecto es reducir este costo fiscal contingente.

El actual diseño del FEPC tampoco ha evitado que estos subsidios de hecho beneficien a los dueños de entidades consumidoras que son capaces de cubrirse por sí mismos u obtienen coberturas de terceros privados. En presencia de subsidios de hecho, un exceso de cobertura estatal crea altos costos fiscales.

Por otra parte, las ocasiones en que el fondo se ha agotado, o ha fallado en otorgar cobertura y tiempo de ajuste a los usuarios, se ha combinado con la rigidez en la magnitud del Impuesto Específico a los Combustibles (IEC) establecido por la ley N° 18.502. La reducción transitoria del IEC a la gasolina entre octubre de 2008 y marzo de 2010 tuvo un costo fiscal de US$ 850 millones. Esta cifra justificaría un esfuerzo especial para proteger al Impuesto Específico a los Combustibles, mediante su flexibilización.

También se fundamenta el proyecto en que la existencia de estos fondos ha tenido un efecto no buscado, como es reducir la demanda privada por mecanismos usados en países desarrollados, como las coberturas para cambios en los precios de los combustibles. Esto ha causado un subdesarrollo artificial del mercado chileno de coberturas. Su aparición, por ende, favorecería la modernización de las empresas chilenas, contribuyendo al crecimiento económico en la línea de las reformas Bicentenario al mercado de capitales.

La entrega de cierto ámbito de discreción por parte del FEPP y el FEPC al Ejecutivo, en cuanto a cambiar los valores de ciertos parámetros, se justificaba porque en un mecanismo de fondos siempre existe un dilema entre acotar el gasto de recursos fiscales y postergar el ajuste del precio a público.

Los mejoramientos que se plantean en el proyecto de ley permiten acotar dicho ámbito de discreción sin sacrificar ninguno de los objetivos indicados.

Focalización del nuevo sistema de protección a los contribuyentes de los Impuestos Específicos a los Combustibles de la ley N° 18.502

En una primera etapa, según el mensaje, el sistema propuesto apunta a reducir el costo fiscal y a atenuar o superar las limitaciones del FEPC, antes enunciadas.

Se propone focalizar la protección en los contribuyentes del IEC, flexibilizando su magnitud, de modo de favorecer a los contribuyentes que asumen la carga de limitar las externalidades ya referidas, tales como congestión, contaminación y otras.

La mayor parte del volumen de combustibles que recupera el IEC (y por esa vía deja de pagarlo), es consumido por entidades que pueden proveerse por sí mismas de un plazo para enfrentar los costos de ajustarse a los cambios en los precios de combustibles, o acceder a mecanismos provistos por terceros. La focalización de la protección incentivará a dichas entidades a cubrirse efectivamente por sí mismas o a apreciar más la provista por terceros privados. Ello también estimulará el desarrollo en Chile del mercado de coberturas para cambios de precio.

Conveniencia de introducir un seguro

En la segunda etapa, se propone introducir seguros de protección ante las variaciones de precios, siguiendo la práctica mundial para coberturas de este tipo. En su modalidad más simple, un seguro de protección consiste en pagar una prima a todo evento y en cobrar una indemnización de ocurrir el evento cubierto.

En este caso, el evento cubierto consiste en aumentos en el precio de un determinado combustible en el mercado internacional, que exceden de cierto umbral o “precio de ejercicio”, fijado previamente, al momento de contratar el seguro, con una fórmula cuyo valor es determinable de manera objetiva. Replicando el ancho de banda del FEPP, se propone que dicho precio de ejercicio sea el precio promedio de los últimos meses más 12,5%.

Este sistema contrataría coberturas en forma frecuente, de manera que el conjunto de contratos vaya cubriendo todas las semanas o meses, sin interrupción.

En el sistema de seguros, la cobertura o seguro es contratada por el Ministerio de Hacienda en el mercado internacional de derivados financieros. El Fisco recupera la prima pagada sumando un componente al Impuesto Específico a los Combustibles (IEC), previa división de la prima total por el número total de metros cúbicos que reciben cobertura. En caso de existir indemnización, el Fisco la transmite en su totalidad a los contribuyentes del IEC, por la vía de restar del IEC el cuociente obtenido dividiendo la indemnización total entre el número total de metros cúbicos cubiertos.

B. Disposiciones legales que se modifican por el proyecto

Los artículos 2°, 5°, 6° y 8° de la ley N° 19.030, que crea el Fondo de Estabilización de Precios del Petróleo se modifican en el artículo 6° del proyecto.

C. Antecedentes presupuestarios y financieros

En el informe financiero elaborado por la Dirección de Presupuestos, con fecha 8 de julio de 2010, se señala que el proyecto contempla la creación de un nuevo mecanismo de protección a los contribuyentes de los Impuestos Específicos a los Combustibles (IEC) de la ley N° 18.502 y propone focalizar la operatoria del Fondo de Estabilización de Precios del Petróleo (FEPP) creado por la ley N° 19.030 en el kerosene doméstico.

El mecanismo aludido se funda en el establecimiento de un componente variable en la base de cálculo de tales impuestos cuya determinación está asociada a las variaciones de precios internacionales de los combustibles derivados del petróleo, pudiendo resultar positivo o negativo. El impacto financiero se ha dimensionado considerando el efecto que la aplicación de este mecanismo puede tener en la recaudación esperada del Impuesto Específico a los Combustibles y en las devoluciones que Tesorería General de la República deba hacer cuando corresponda. Es así como se estima, para la primera etapa establecida en el Título I, que el proyecto implica una menor recaudación que se podría encontrar en un rango de 3,2 a 245 millones de dólares de los Estados Unidos si el mecanismo fuera aplicado en un año con volatilidad como la observada en los dos últimos años. Para la segunda etapa contemplada en el Título II, la aplicación del mecanismo en base a instrumentos financieros de seguro allí propuestos tendrá un efecto financiero neto nulo para el Fisco, por cuanto los pagos que se realicen por contratación de los instrumentos financieros que corresponda serán financiados por la recaudación del componente variable del Impuesto Específico.

En relación con el FEPP, el proyecto dispone en su Título III un aporte de 5,4 millones de dólares de Estados Unidos a dicho Fondo, y un retiro del saldo existente al 30 de junio del año en curso en los subfondos específicos distintos del correspondiente al kerosene.

En todo caso, se estima que podría existir un efecto indirecto en la recaudación del IVA toda vez que este proyecto establece un tratamiento homogéneo respecto de este impuesto para el nuevo componente variable del IEC, sea éste positivo o negativo.

Sin perjuicio de lo anterior, los efectos de aplicar el mecanismo antes descrito se incorporarán en el proyecto de Ley de Presupuestos para el año 2011.

III. DISCUSIÓN DEL PROYECTO

A. Discusión general