Historia de la Ley

Nº 20.326

Establece incentivos tributarios transitorios, concede un bono extraordinario para las familias de menores ingresos y, establece otras medidas de apoyo a la inversión y al empleo.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Cámara de Diputados

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 20.326

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 07 de enero, 2009. Mensaje en Sesión 120. Legislatura 356.

MENSAJE DE S.E. LA PRESIDENTA DE LA REPUBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE ESTABLECE INCENTIVOS TRIBUTARIOS TRANSITORIOS, CONCEDE UN BONO EXTRAORDINARIO PARA LAS FAMILIAS DE MENORES INGRESOS Y ESTABLECE OTRAS MEDIDAS DE APOYO A LA INVERSIÓN Y AL EMPLEO.

_____________________________

SANTIAGO, 7 de enero de 2009

MENSAJE Nº 1336-356/

A S.E. EL PRESIDENTE DE LA H. CAMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que tiene por objeto establecer normas transitorias de incentivo tributario, concede un bono extraordinario para las familias de menores ingresos y establece un conjunto de medidas de apoyo a la inversión y al empleo.

I.ANTECEDENTES.

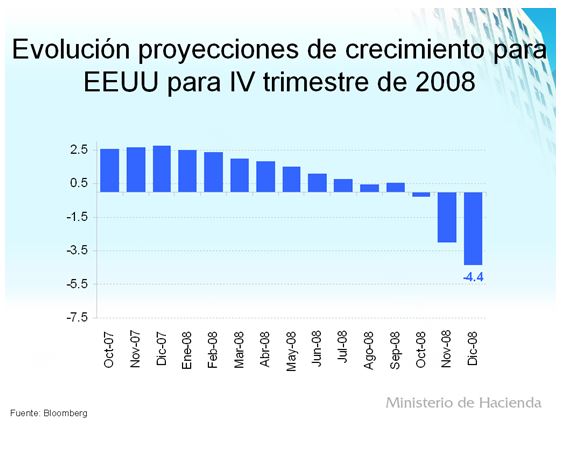

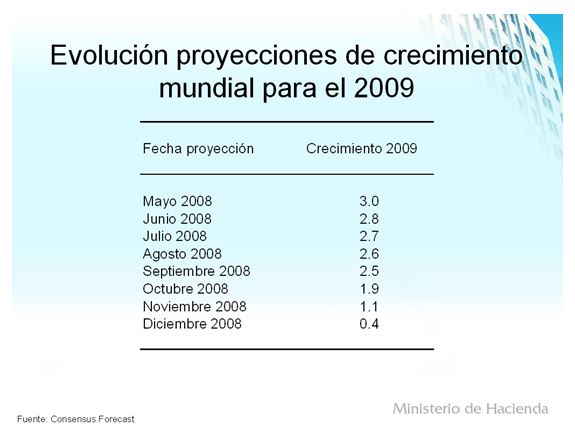

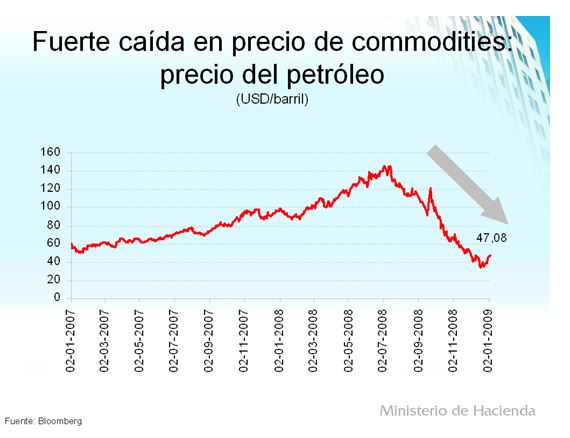

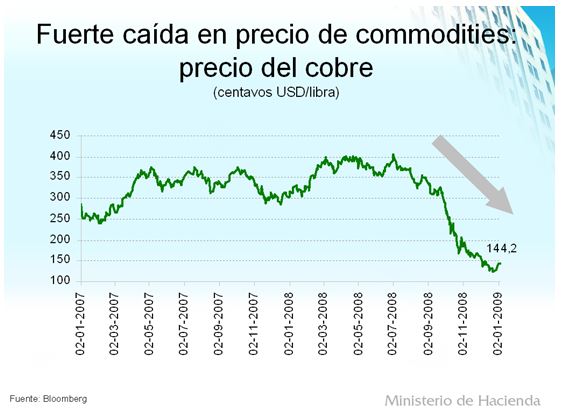

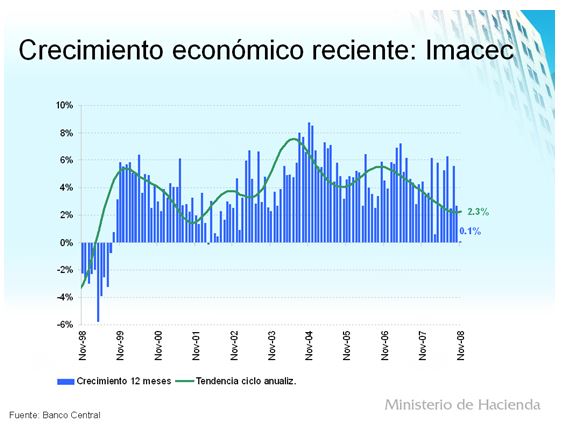

El panorama económico del mundo ha cambiado dramáticamente en los últimos meses. Los mercados financieros internacionales se remecen como pocas veces en la historia y los países avanzados ya están en recesión. Los precios del cobre y el petróleo han sufrido fuertes caídas en pocas semanas.

A los chilenos este nuevo escenario nos hace más difícil la tarea, pero no nos obliga a retroceder, porque Chile ha sabido ser precavido, conoce muy bien las exigencias del rigor y tiene los medios para seguir avanzando.

Ante esta situación, debemos actuar, y hacerlo oportunamente. Enfrentar esta crisis internacional será la prioridad de mi Gobierno este año. Sostuvimos que usaríamos todas las herramientas disponibles para proteger a las personas de esta crisis internacional, y así lo haremos. Supimos ser firmes y prudentes e hicimos lo mismo que hacen muchas jefas de hogar en Chile: ahorramos para un año difícil.

Lamentablemente, ese año difícil ha llegado. Por eso, se ha anunciado un plan de estímulo fiscal de apoyo a la actividad económica. El plan busca crear las condiciones para estimular el crecimiento económico y de esta forma defender el empleo. Para ello, la estrategia fiscal propuesta considera apoyos directos para las personas y familias, impulso a la inversión pública, rebajas tributarias transitorias y otros estímulos a la inversión privada, fortalecimiento del acceso al financiamiento para pequeñas y medianas empresas y medidas pro empleo. En este proyecto de ley se plasman gran parte de las medidas contenidas en dicho plan.

II.MEDIDAS DEL PLAN.

Marzo es un mes de muchos gastos para las familias. Por eso, proponemos en pagar en dicho mes un bono especial de cuarenta mil pesos por carga familiar que beneficia a más de un millón setecientas mil familias, entre otras, las del programa Chile Solidario, aquellas que reciben subsidio familiar (SUF) y también las beneficiarias de asignación familiar. Así, una familia con más hijos recibe un aporte más grande, que compensa sus mayores gastos.

En forma transitoria, proponemos adelantar para septiembre del 2009 la devolución de impuestos a las personas que normalmente correspondería realizar el 2010. La devolución a la cual los contribuyentes del impuesto global complementario tendrán acceso, equivale a un 50% de la devolución recibida en promedio en los años 2007, 2008 y 2009, con un tope máximo de $ 250.000. Los beneficiarios de esta medida son más de 1.000.000 de personas.

Adicionalmente, este proyecto propone la eliminación transitoria del impuesto de timbres y estampillas, que se paga con cada préstamo. Esta medida reduce el costo del crédito y facilita que una familia de clase media pueda cumplir en el 2009 el sueño de la casa propia, o que una empresa pequeña o mediana pueda financiar una inversión que le permite volverse más productiva y crear empleo.

Asimismo, se propone perfeccionar los incentivos a la actividad forestal, de modo tal de ampliar las actividades bonificables. De esta manera, se podrán crear miles de empleos en las zonas forestales ya afectadas por la crisis.

En este 2009 más estrecho, es imprescindible ayudar a la liquidez financiera de empresas de todos los tamaños. Por eso proponemos disminuir en 15 por ciento los Pagos Provisionales Mensuales que efectúan las empresas de menor tamaño por concepto de impuesto a la renta, y en 7 por ciento los que hacen las empresas más grandes. Esta medida permite, especialmente a las empresas más pequeñas, tener disponibles los recursos para invertir y realizar nuevas contrataciones.

La capacitación de los trabajadores es un medio relevante para proteger el empleo o para reducir esa contingencia. Por ello, cuando la actividad de las empresas es más lenta, en vez de despedir a los trabajadores, los empresarios deben aprovechar la oportunidad para capacitarlos y por ello ampliaremos los mecanismos de capacitación, implementando medidas administrativas que permitan mejorar la calidad de los cursos de capacitación, reconociendo los estudios en centros de formación técnica.

Complementariamente, a través de la presente iniciativa proponemos facilitar el uso de la franquicia tributaria, permitiendo que los gastos en capacitación se descuenten mes a mes de los pagos provisionales mensuales, acogiendo una antigua aspiración de las Pymes. Lo anterior apunta decididamente a que las empresas puedan realizar de manera más activa capacitación a sus trabajadores.

Finalmente, en este proyecto de ley proponemos realizar un aporte extraordinario al Fondo Común Municipal de $26.000 millones. Porque sabemos que son los municipios los que están más cerca de los ciudadanos, al apoyar su gestión y proteger sus inversiones contribuimos también a atender las necesidades de la gente.

El plan de estímulo fiscal de apoyo a la actividad económica que impulsa mi Gobierno implica mayores inversiones y gastos en el 2009 por un total de mil 485 millones de dólares, lo que equivale a un uno por ciento del Producto Interno Bruto. A su vez, el total de las reducciones transitorias de ingresos fiscales producto del alivio tributario suma mil 455 millones de dólares, equivalente también a un uno por ciento del PIB. Como consecuencia de lo anterior, la meta del superávit estructural se reducirá temporalmente a cero por el año 2009, aplicando una política fiscal fuertemente contracíclica.

III.CONTEXTO.

La Presidenta de la República asume un compromiso personal de trabajar para que cada peso de las nuevas inversiones se ejecute oportuna y eficientemente, porque con los recursos de los chilenos no se juega.

En su conjunto, el plan de impulso fiscal alcanza a más de cuatro mil millones de dólares. Gran parte de dicho plan se plasma en este proyecto de ley. Es un plan potente e innovador, que combina medidas de corto plazo con reformas estructurales como el subsidio al trabajo. Estimamos que mediante su aplicación se crearán más de 100 mil puestos de trabajo directa e indirectamente.

Cuando en el mundo se habla de contracción, Chile tiene los medios y la determinación de fijarse las tareas del crecimiento porque con estas medidas, estimamos que el crecimiento económico del 2009 será entre 2 y 3%.

Al mismo tiempo, continuaremos trabajando sin descanso para tener un Estado más moderno y ágil para que los proyectos de inversión públicos o privados se aprueben oportunamente.

Los momentos extraordinarios como los que vivimos requieren soluciones extraordinarias como las que se proponen en el Proyecto que someto a vuestra consideración.

Para hacer frente a la crisis internacional la unidad del país es un imperativo. Es la hora de trabajar unidos tras un objetivo común. En ese ánimo, al diseñar este plan hemos incorporado aportes de parlamentarios y expertos de todos los sectores.

Confío en la capacidad de los chilenos para salir adelante, sabemos cómo superar la adversidad poniéndole el hombro todos juntos. Lo hemos demostrado tantas veces y lo demostraremos una vez más.

IV.CONTENIDO DEL PROYECTO.

La presente iniciativa tiene el siguiente contenido:

1.Bono Extraordinario para las Familias de Menores Ingresos.

El proyecto de ley contempla el otorgamiento de un bono extraordinario de cargo fiscal. Éste no constituye remuneración ni renta para ningún efecto legal y, en consecuencia, no es imponible ni tributable ni está afecto a descuento alguno.

En cuanto a su forma y momento de pago, se pagará en una sola cuota en el mes de marzo del 2009.

Tendrán derecho al referido bono los beneficiarios de subsidio familiar establecido en la ley N° 18.020 y los beneficiarios de asignación familiar señalados en el artículo 2° del DFL N° 150, de 1982, del Ministerio de Trabajo y Previsión Social, y de la asignación maternal a que se refiere el artículo 4° del referido decreto con fuerza de ley, que perciban las referidas asignaciones y cuyo ingreso mensual a diciembre de 2008 sea igual o inferior a $441.274.-. El bono será de $40.000 por cada causante acreditado como tal al 31 de diciembre de 2008.

Igualmente, tendrán derecho a este bono las familias registradas en el Sistema de Protección Social “Chile Solidario” al 31 de diciembre de 2008. En este caso cada familia tendrá derecho a un bono.

2.Devolución Anticipada del Impuesto a la Renta.

Se autoriza a los contribuyentes del Impuesto Global Complementario que cumplan con los requisitos establecidos en el proyecto, a percibir un anticipo de la devolución del impuesto a la renta que pudiere corresponderles por el año tributario 2010. Dicho anticipo tendrá un valor máximo de $250.000 y se pagará en el mes de septiembre del presente año.

3.Beneficios en materia de Impuesto de Timbres y Estampillas.

Se eliminan transitoriamente por el año 2009 las tasas establecidas en los artículos 1° numeral 3), 2° y 3° del decreto ley N° 3475, de 1980, sobre Impuesto de Timbres y Estampillas, autorizándose su rebaja a la mitad, durante el primer semestre del 2010.

4.Modificaciones a los Incentivos a la Forestación.

Se modifica el artículo 15 del decreto ley N° 2565, de 1979, del Ministerio de Agricultura, que reemplaza el decreto ley N° 701, sobre fomento forestal con el objeto de ampliar las actividades sujetas a los incentivos de forestación y facultar a la Corporación Nacional Forestal para modificar, por los años 2009 y 2010, el valor de los costos de las actividades bonificables. Por esta vía se hace más atractiva la forestación, permitiendo la creación de mayor empleo en toda la cadena de producción de plantas.

5.Rebaja Transitoria de los Pagos Provisionales Mensuales (PPM).

Se autoriza una rebaja transitoria por el año 2009 de los PPM, respecto de los contribuyentes de primera categoría que ajusten anualmente sus tasas. Dicha rebaja será de un 15% respecto de las empresas pequeñas y medianas y de un 7% para las de mayor tamaño. La categorización de las empresas se efectuará en función de los ingresos totales brutos que hubieren obtenido durante el 2008.

6.Fomento de la Capacitación de los Trabajadores.

Con el fin de estimular la capacitación de los trabajadores en la actual coyuntura el proyecto de ley permite que de manera transitoria las empresas de mayor tamaño, descuenten los gastos incurridos en financiamiento de programas de capacitación a favor de los trabajadores contra los pagos provisionales mensuales. Tratándose de las pequeñas y medianas empresas dicha autorización es de carácter permanente.

7.Aporte Extraordinario al Fondo Común Municipal.

En el marco del proceso de modernización de los municipios, se contempla un aporte extraordinario al Fondo Común Municipal de $ 26.000 millones, destinado a apoyar la gestión de las municipalidades y a proteger sus inversiones a favor de las comunidades locales.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY:

“Artículo 1°.- Concédese, por una sola vez, un bono extraordinario a los beneficiarios de subsidio familiar establecido en la ley N° 18.020 y a los beneficiarios de asignación familiar señalados en el artículo 2° del DFL N° 150, de 1982, del Ministerio de Trabajo y Previsión Social, y de la asignación maternal a que se refiere el artículo 4° del referido decreto con fuerza de ley, que perciban las referidas asignaciones por tener ingresos iguales o inferiores al límite máximo establecido en el artículo 1° de la ley N° 18.987. El bono será de $ 40.000 por cada causante que el beneficiario tenga acreditado como tal al 31 de diciembre de 2008. Cada causante sólo dará derecho a un bono, aún cuando el beneficiario estuviere acogido a diversos regímenes previsionales y desempeñare trabajos diferentes y aún cuando pudiere ser invocado en dicha calidad por más de un beneficiario. En este último evento se preferirá siempre a la madre beneficiaria.

En las situaciones previstas en los incisos segundo y tercero del artículo 7° del citado DFL N° 150, el beneficiario que perciba el bono a que se refiere el inciso anterior estará obligado, en un plazo máximo de 30 días contados desde que lo reciba, a entregarlo a quien al 31 de diciembre de 2008 se encuentre recibiendo el pago efectivo las respectivas asignaciones.

Igualmente, tendrán derecho a un bono de $40.000 por familia, aquellas que, al 31 de diciembre de 2008, estén registradas en el Sistema de Protección Social “Chile Solidario”, y no se encuentren en el supuesto del artículo 7° de la ley N° 19.949, las que, en cuanto al monto del bono, se regirán por el inciso anterior.

El referido bono no constituirá remuneración ni renta para ningún efecto legal y, en consecuencia, no será imponible ni tributable y no estará afecto a descuento alguno.

El bono establecido en este artículo será de cargo fiscal y se pagará en una sola cuota en el mes de marzo de 2009 por el Instituto de Normalización Previsional. Al efecto, el Instituto de Normalización Previsional podrá celebrar convenios directos con una o más entidades bancarias que cuenten con una red de sucursales que garantice la cobertura nacional.

A quienes perciban indebidamente el bono extraordinario que otorga este artículo, ocultando datos o proporcionando datos falsos u omitiendo la obligación prevista en el inciso segundo, se les aplicarán las sanciones administrativas y penales que pudieren corresponderles. Además, el infractor deberá restituir las sumas indebidamente percibidas, reajustadas de conformidad a la variación que experimente el índice de precios al consumidor determinado por el Instituto Nacional de Estadísticas, entre el mes anterior a aquel en que se percibió y el que antecede a su restitución.

Para efectos de la adecuada implementación del bono extraordinario a que se refiere este artículo respecto de los beneficiarios señalados en el inciso primero, la Superintendencia de Seguridad Social tendrá las facultades concedidas en el artículo 26 del DFL N° 150, 1982, del Ministerio del Trabajo y Previsión Social y en el artículo 2° de la ley N° 18.611. Tratándose de los beneficiarios del inciso tercero, el Ministerio de Planificación tendrá las facultades concedidas en la ley N° 19.949.

Artículo 2°.- Autorízase a los contribuyentes del Impuesto Global Complementario a percibir un anticipo de la devolución de impuesto a la renta que pudiere corresponderles por el año tributario 2010, el que será pagado en el mes de septiembre de 2009, con sujeción a los requisitos que a continuación se indican:

a)Que en el año tributario 2009 les haya correspondido la devolución del saldo que resultó a su favor conforme a lo establecido en el artículo 97 de la ley sobre Impuesto a la Renta y que hayan presentado ese año su declaración anual de impuestos.

b) Que lo soliciten por medios electrónicos con anterioridad al 15 de septiembre de 2009, en la forma y plazo que establecerá el Servicio de Impuestos Internos mediante resolución, la que deberá dictarse en un plazo no superior a seis meses contados desde la publicación de la presente ley en el Diario Oficial.

El anticipo será por el equivalente al 50% de la tercera parte de la suma de las devoluciones del saldo a que se refiere el artículo 97 de la ley sobre Impuesto a la Renta, a que tenga o haya tenido derecho el contribuyente por los años tributarios 2007, 2008 y 2009. Para estos efectos, las devoluciones se convertirán a unidades tributarias mensuales, considerando el valor de la unidad del mes de marzo del año tributario respectivo, y reconvirtiéndolas a pesos considerando el valor de la unidad tributaria del mes de agosto de 2009. En ningún caso, el monto del anticipo será superior a $ 250.000 por cada contribuyente, ni procederá si la suma resultante conforme a las disposiciones de este artículo fuese inferior a $ 20.000.

No tendrán derecho al anticipo los contribuyentes que:

a)Al 31 de julio de 2009 no hayan concurrido a uno o más requerimientos del Servicio de Impuestos Internos, o

b)Se encuentren denunciados, querellados o cumpliendo la pena correspondiente por delitos tributarios.

Los contribuyentes que perciban el anticipo deberán incluirlo en su declaración de impuestos anuales a la renta del año tributario 2010, reajustado de acuerdo con el porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el mes anterior a la fecha de pago del anticipo y el mes anterior al de dicha declaración. Para todos los efectos, este anticipo tendrá el carácter de Impuesto Global Complementario de la Ley sobre Impuesto a la Renta.

La obligación de pago del anticipo a que se refiere este artículo, no será compensada por el Tesorero General de la República conforme a lo dispuesto por el artículo 6° del Decreto con Fuerza de Ley N°1, de 1994, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorería, pero será objeto de las retenciones judiciales que procedan.

Artículo 3°.- Disminúyanse transitoriamente las tasas establecidas en los artículos 1°, numeral 3), 2° y 3° del Decreto Ley N°3.475, de 1980, que contiene la ley sobre Impuesto de Timbres y Estampillas, de la siguiente manera:

a)A cero (0), respecto de los impuestos que se devenguen a contar del día 1° de enero de 2009 y hasta el día 31 de diciembre de 2009, ambos incluidos, y

b)A la mitad, respecto de los impuestos que se devenguen a contar del día 1° de enero de 2010 y hasta el día 30 de junio de 2010, ambos incluidos.

En el caso del impuesto establecido en el artículo 3° precitado, la reducción de tasas se aplicará aún cuando su devengo se produzca con posterioridad al período indicado en el inciso anterior, siempre que la aceptación del respectivo documento de destinación aduanera o de ingreso a zona franca de la mercadería, se realice dentro de los períodos señalados.

Para los efectos de determinar el tributo que corresponda conforme al artículo 24 N°17 del citado Decreto Ley, se considerará que las operaciones o documentos objeto de refinanciamiento, cuyos impuestos se hayan devengado durante la vigencia de las tasas rebajadas a que se refiere este artículo, se vieron afectados por las tasas que hubiese correspondido aplicar de no mediar la disminución de tasas establecida por este artículo. Asimismo, para efectos de lo dispuesto en el artículo 2 bis del referido Decreto Ley, las líneas de emisión de bonos o de títulos de deuda de corto plazo cuya primera colocación tenga lugar dentro de los períodos indicados en las letras a) y b) del inciso primero, mantendrán la determinación de los impuestos aplicables a las colocaciones acogidas a la línea hasta completar la tasa de 1,2%, sin perjuicio que las colocaciones efectuadas en los períodos señalados se beneficien con las tasas rebajadas correspondientes.

No procederá el cobro de los impuestos establecidos en los artículos a que se refiere el inciso primero de este artículo, que se hayan devengado entre el 1° de enero de 2009 y la fecha de publicación de esta ley en el Diario Oficial, como tampoco de los respectivos intereses y multas que correspondan a tales tributos. Asimismo, de haberse efectuado durante tal período el recargo o retención de los tributos, ellos no deberán enterarse en arcas fiscales, en cuanto se hayan restituido por el sujeto, responsable o agente retenedor, a las personas que soportaron el gravamen, circunstancia que deberá acreditarse ante el Servicio de Impuestos Internos, cuando éste lo solicite. En caso que dichos impuestos hayan sido declarados y pagados por los sujetos, responsables de su pago o agentes de retención, procederá su devolución al declarante sin más antecedentes que la acreditación de que los impuestos pagados corresponden a los tributos beneficiados por la rebaja de tasas a que se refiere este artículo, lo cual deberá solicitarse conforme a lo dispuesto por el artículo 126 N°3, del Código Tributario. Las sumas así restituidas deberán ser reembolsadas por el solicitante a las personas que efectivamente soportaron el gravamen antes del vencimiento del mes siguiente a aquél en que ha tenido lugar la devolución.

Artículo 4°.- Introdúcense las siguientes modificaciones al artículo 15 del Decreto Ley N° 2.565, de 1979, del Ministerio de Agricultura que reemplazó el texto del DL N° 701, sobre Fomento Forestal:

a)Agrégase en su inciso primero, a continuación de la frase “actividades de preparación y cercado de terreno” la siguiente “mediante cercos nuevos y/o reparados,”

b)Intercálase en su inciso primero entre las frases “labores de protección” y “y los gastos generales asociados a las actividades bonificables” la siguiente “(,)costo de primas de seguros forestales”.

c)Agrégase el siguiente inciso final, nuevo:

“Sin perjuicio de lo establecido en el inciso primero, facúltese a la Corporación Nacional Forestal para que, durante los años 2009 y 2010, pueda modificar en el transcurso de dichos años el valor de los costos de las actividades bonificables fijados para cada temporada. Dichas modificaciones deberán contar siempre con la aprobación previa de los Ministerios de Agricultura y Hacienda.”.

Artículo 5°.- Rebájense transitoriamente los pagos provisionales mensuales del Impuesto de Primera Categoría cuyas tasas se ajusten anualmente, de conformidad a lo dispuesto por el artículo 84 de la ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, que deban declararse y pagarse por los ingresos brutos percibidos o devengados a partir del mes de enero de 2009 y hasta el mes de diciembre de 2009, ambos incluidos, de la siguiente forma:

a)En un 15%, respecto de la cantidad que corresponda pagar a los contribuyentes que en el año calendario 2008 hubiesen obtenido ingresos brutos totales iguales o inferiores al equivalente a 100.000 unidades de fomento, y

b)En un 7%, respecto de la cantidad que corresponda pagar a los contribuyentes que en el año calendario 2008 hubiesen obtenido ingresos brutos totales superiores al equivalente a 100.000 unidades de fomento o que hayan iniciado actividades a partir del 1° de enero de 2008.

Para los efectos de lo establecido en este artículo, los ingresos brutos de cada mes se expresarán en unidades de fomento según el valor que haya tenido dicha unidad el último día del mes a que correspondan.

La rebaja transitoria del monto de los pagos provisionales mensuales dispuesta en este artículo, no se considerará para los efectos de fijar las tasas de pagos provisionales mensuales que deban aplicarse a partir del mes de mayo de 2010, las que se determinarán conforme a las reglas generales del artículo 84 de la ley sobre Impuesto a la Renta.

La rebaja transitoria de pagos provisionales dispuesta en este artículo, será incompatible con la aplicación de cualquier otra disposición legal o reglamentaria que permita rebajar las tasas determinadas conforme al referido artículo 84, ello sin perjuicio de lo dispuesto en el artículo 90, ambos de la ley sobre Impuesto a la Renta.

Artículo 6°.- Autorízase por el año 2009 a los contribuyentes del Impuesto de Primera Categoría de la ley sobre Impuesto a la Renta, que conforme a lo dispuesto por la ley N° 19.518, tengan derecho a deducir, como crédito contra el referido impuesto, los gastos incurridos en el financiamiento de programas de capacitación desarrollados en el territorio nacional a favor de sus trabajadores, para efectuar tal deducción contra los pagos provisionales mensuales, de acuerdo a las siguientes reglas:

a) El monto a deducir como crédito en la declaración de cada mes, será el menor entre:

i) El de los gastos de capacitación que el contribuyente haya efectuado en el mes que corresponda a la declaración en que se lleve a cabo la deducción, que cumplan con los requisitos dispuestos por la ley N° 19.518, y sus normas reglamentarias;

ii) El equivalente al 1% de las remuneraciones imponibles a que se refiere la ley N° 19.518, y sus normas reglamentarias, del mes que corresponda a la declaración en que se efectúa la deducción. Dichas remuneraciones deberán acreditarse, a solicitud del Servicio de Impuestos Internos, mediante los libros de remuneraciones del contribuyente, planillas de pagos de cotizaciones u otros antecedentes, en la forma y plazo que éste determine, y

iii) El que resulte de dividir, el crédito por gastos de capacitación de la ley N° 19.518 imputado por el contribuyente al Impuesto de Primera Categoría en el año tributario anterior, por doce, o por el número menor de meses en que el contribuyente hubiese efectuado actividades en el año comercial respectivo. Para estos efectos, el crédito imputado en el año anterior se reajustará en el porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el mes de noviembre del año anterior a la declaración anual que corresponda y el mes anterior a la declaración mensual en que se efectúe la deducción. En el caso que en el año tributario anterior, el contribuyente no hubiese imputado crédito por gastos de capacitación, este monto será el equivalente a 5% de los pagos provisionales que deban pagarse en la declaración respectiva.

b) El crédito determinado conforme a lo dispuesto en la letra anterior se imputará a los pagos provisionales mensuales que deban declararse y pagarse en el mes respectivo. Si de esta imputación resultare un remanente, éste podrá deducirse de la misma forma en el período mensual inmediatamente siguiente, conjuntamente con el crédito de ese mes, de haberlo, y así sucesivamente, hasta los pagos provisionales mensuales que correspondan al mes de diciembre de ese mismo año comercial. El remanente se reajustará en el porcentaje de variación del Índice de Precios al Consumidor entre el mes respecto del cual se generó dicho remanente y el mes a que correspondan los pagos provisionales a los que se imputa. Si al efectuar la imputación señalada respecto de los pagos provisionales mensuales que correspondan al mes de diciembre del año comercial respectivo resulta un remanente, éste podrá imputarse en la declaración anual en los términos del artículo 88 de la ley sobre Impuesto a la Renta.

Con todo, la suma de los créditos imputados en el año conforme a este artículo y reajustados de acuerdo a lo establecido en el literal b) del inciso anterior, no podrá exceder del monto del beneficio que se determine conforme a lo dispuesto por la ley N° 19.518, por lo que, de producirse un exceso, el contribuyente deberá restituirlo en su declaración anual de impuestos respectiva. La suma que se deba reintegrar conforme a lo dispuesto precedentemente, debidamente reajustada en el porcentaje de variación del Índice de Precios al Consumidor entre el mes anterior al de su declaración y pago y el de la referida declaración anual, se considerará para tales efectos, y para la aplicación de sanciones, como un impuesto sujeto a retención o recargo. Si de la comparación entre la suma de los créditos imputados mensualmente en el año y el crédito determinado conforme a la ley N° 19.518, resulta una diferencia a favor del contribuyente, ésta se imputará en la declaración anual respectiva de acuerdo a lo dispuesto por la referida Ley.

Lo dispuesto en este artículo regirá respecto de los pagos provisionales que deban declararse y pagarse a partir del mes subsiguiente al de la publicación de esta ley en el Diario Oficial, por los contribuyentes que tengan la calidad de facturadores electrónicos, utilicen el portal para micro, pequeñas y medianas empresas habilitado por el Servicio de Impuestos Internos en Internet y, en todo caso, deban presentar sus declaraciones mensuales de impuestos por Internet, quienes podrán efectuar la deducción a que se refiere este artículo respecto de los pagos provisionales obligatorios que deban declararse y pagarse a contar de dicho mes. Respecto de los demás contribuyentes, lo dispuesto en este artículo regirá a contar de la declaración que corresponda al mes siguiente al de publicación en el Diario Oficial de la resolución del Servicio de Impuestos Internos que comunique la disponibilidad del mecanismo de deducción para las declaraciones efectuadas mediante formularios impresos, la que deberá dictarse en un plazo no superior a tres meses contados desde la publicación de esta ley en el Diario Oficial. Los gastos de capacitación en que el contribuyente haya incurrido entre el 1° de enero de 2009 y la fecha en que pueda acceder a la deducción autorizada en este artículo, conforme a la vigencia establecida en este inciso, podrán deducirse, reajustados de la forma prevista en el literal b) del inciso primero para los remanentes, a contar de la primera declaración mensual en que se autoricen tales deducciones.

No obstante la vigencia transitoria dispuesta en el inciso primero, los contribuyentes del Impuesto de Primera Categoría de la ley sobre Impuesto a la Renta podrán efectuar la deducción autorizada en este artículo, en los años 2010 y siguientes, siempre que, en el respectivo año tributario anterior, hubiesen obtenido ingresos brutos totales iguales o inferiores al equivalente a 100.000 unidades de fomento. Para estos efectos, los ingresos brutos de cada mes se expresarán en unidades de fomento según el valor que haya tenido dicha unidad el último día del mes a que correspondan.

Artículo 7º.- Autorízase al Ministro de Hacienda para que, a contar del primer día del mes siguiente al de entrada en vigencia de la presente ley, mediante decreto expedido bajo la fórmula “Por Orden del Presidente de la República”, efectúe durante el año 2009 y por una sola vez, un aporte extraordinario al Fondo Común Municipal a que se refiere el artículo 14 de ley N° 18.695, Orgánica Constitucional de Municipalidades, por un monto de $ 26.000 millones.

DISPOSICIONES TRANSITORIAS

Artículo único.- El mayor gasto que represente durante el año 2009 la aplicación de los artículos 1º y 7° de esta ley, incrementará en el monto que resulte, la suma del valor neto correspondiente a que se refiere el artículo 4º de la ley Nº 20.305, y se financiará con cargo al producto de la venta de activos financieros del Tesoro Público.

Para la aplicación de lo dispuesto en el artículo 2º, créase la asignación 007 "Anticipo Impuesto Global Complementario Año 2010", en el ítem 50-01-01-09-007 del Programa Ingresos Generales de la Nación de la Partida Tesoro Público de la Ley de Presupuestos vigente.”.

Dios guarde a V.E.,

MICHELLE BACHELET JERIA

Presidenta de la República

ANDRÉS VELASCO BRAÑES

Ministro de Hacienda

1.2. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 07 de enero, 2009. Informe de Comisión de Hacienda en Sesión 121. Legislatura 356.

?INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE ESTABLECE INCENTIVOS TRIBUTARIOS TRANSITORIOS, CONCEDE UN BONO EXTRAORDINARIO PARA LAS FAMILIAS DE MENORES INGRESOS Y ESTABLECE OTRAS MEDIDAS DE APOYO A LA INVERSIÓN Y AL EMPLEO.

BOLETÍN Nº 6.350-05

HONORABLE CÁMARA:

La Comisión de Hacienda informa, en primer trámite constitucional y en primero reglamentario, con urgencia calificada de “suma”, el proyecto mencionado en el epígrafe, iniciado en Mensaje de S.E. la Presidenta de la República.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, previamente al análisis de fondo y forma de esta iniciativa, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto en informe consiste en plasmar parte del plan de estímulo fiscal de apoyo a las personas y familias más vulnerables, a la inversión privada de las pequeñas y medianas empresas, mediante rebajas tributarias transitorias y fomentar medidas pro empleo, en el contexto de la crisis económica global.

2°) Que el articulado de esta iniciativa no contiene disposiciones de quórum especial.

3°) Que el proyecto fue aprobado, en general, por la unanimidad de los Diputados señores Aedo, don René; Álvarez, don Rodrigo; Dittborn, don Julio; Duarte, don Gonzalo; Jaramillo, don Enrique; Montes, don Carlos; Robles, don Alberto; Sunico, don Raúl; Tuma, don Eugenio; Verdugo, don Germán, y Von Mühlenbrock, don Gastón.

4°) Que Diputado Informante se designó al señor TUMA, don EUGENIO.

* * *

Asistieron a la Comisión durante el estudio del proyecto los señores Andrés Velasco, Ministro de Hacienda; Ricardo Escobar, Director del Servicio de Impuestos Internos; Alberto Arenas, Director de Presupuestos; Enrique Paris, Subdirector de Racionalización y Función Pública de la Dirección de Presupuestos; Juan Luis Monsalve, Jefe de Gabinete del Ministro de Hacienda; Luis Felipe Céspedes; Hector Lehuedé; Julio Valladares; Rodrigo González y David Noe, todos Asesores del Ministerio de Hacienda y las señoras María Olivia Recart, Subsecretaria de Hacienda; Macarena Lobos, Abogada de la Dirección de Presupuestos; Tamara Agnic y Jacqueline Saintard, ambas Asesoras del Ministerio de Hacienda.

II. ANTECEDENTES GENERALES

A. Antecedentes de hecho y de mérito que justifican la iniciativa

El Gobierno ha anunciado un plan de estímulo fiscal de apoyo a la actividad económica para enfrentar la crisis internacional durante este año. El plan busca crear las condiciones para estimular el crecimiento económico y de esta forma defender el empleo. En concreto, en el mes de marzo se otorgaría un bono especial de cuarenta mil pesos por carga familiar que beneficia a más de un millón setecientas mil familias, entre otras, las del programa Chile Solidario, aquellas que reciben subsidio familiar (SUF) y también las beneficiarias de asignación familiar. Así, una familia con más hijos recibe un aporte más grande, que compensa sus mayores gastos.

Se propone adelantar, en forma transitoria, para septiembre del 2009, la devolución de impuestos a las personas que normalmente correspondería realizar el 2010. La devolución a la cual los contribuyentes del impuesto global complementario tendrán acceso, equivale al 50% de la devolución recibida en promedio en los años 2007, 2008 y 2009, con un tope máximo de $ 250.000. Los beneficiarios de esta medida son más de 1.000.000 de personas.

Adicionalmente, se propone la eliminación transitoria del impuesto de timbres y estampillas, que se paga con cada préstamo.

Asimismo, se propone perfeccionar los incentivos a la actividad forestal, de modo tal de ampliar las actividades bonificables.

Se propone disminuir en 15 por ciento los pagos provisionales mensuales que efectúan las empresas de menor tamaño por concepto de impuesto a la renta y en 7 por ciento los que hacen las empresas más grandes.

Se proponen medidas administrativas que permitan mejorar la calidad de los cursos de capacitación, reconociendo los estudios en centros de formación técnica.

Se propone, también, facilitar el uso de la franquicia tributaria, permitiendo que los gastos en capacitación se descuenten mes a mes de los pagos provisionales mensuales, acogiendo una antigua aspiración de las Pymes.

Finalmente, se hace un aporte extraordinario al Fondo Común Municipal de $26.000 millones.

El plan de estímulo fiscal de apoyo a la actividad económica implica mayores inversiones y gastos en el 2009 por un total de mil 485 millones de dólares, lo que equivale al uno por ciento del Producto Interno Bruto. A su vez, el total de las reducciones transitorias de ingresos fiscales producto del alivio tributario suma mil 455 millones de dólares, equivalente también a un uno por ciento del PIB. Como consecuencia de lo anterior, la meta del superávit estructural se reducirá temporalmente a cero por el año 2009, aplicando una política fiscal fuertemente contracíclica.

En su conjunto, el plan de impulso fiscal alcanza a más de cuatro mil millones de dólares.

En el mensaje se sostiene que mediante la aplicación de este plan se crearán más de cien mil puestos de trabajo, directa e indirectamente.

B. Disposiciones legales que se modifican por el proyecto

1) Los artículos 1° numeral 3), 2° y 3° del decreto ley N° 3.475, de 1980, del Ministerio de Hacienda, sobre el Impuesto de Timbres y Estampillas.

2) El artículo 15 del decreto ley N° 2.565, de 1979, del Ministerio de Agricultura, que reemplazó el decreto ley N° 701, sobre Fomento Forestal.

C. Contenido del proyecto

La iniciativa legal contempla el otorgamiento de un bono extraordinario de cargo fiscal que no constituirá remuneración ni renta, para ningún efecto legal y, en consecuencia, no será imponible ni tributable, ni estará afecto a descuento alguno, el cual se pagará en una sola cuota, en el mes de marzo del 2009.

Tendrán derecho a este bono los beneficiarios de subsidio familiar establecido en la ley N° 18.020 y los beneficiarios de asignación familiar señalados en el artículo 2° del D.F.L. N° 150, de 1982, del Ministerio de Trabajo y Previsión Social, y de la asignación maternal a que se refiere el artículo 4° del referido decreto con fuerza de ley, que perciban las referidas asignaciones y cuyo ingreso mensual a diciembre de 2008 sea igual o inferior a $ 441.274.-. El bono será de $40.000.- por cada causante acreditado como tal, al 31 de diciembre de 2008.

Igualmente, tendrán derecho a este bono las familias registradas en el Sistema de Protección Social “Chile Solidario” al 31 de diciembre de 2008. En este caso cada familia tendrá derecho a un bono.

Se autoriza a los contribuyentes del Impuesto Global Complementario que cumplan con los requisitos establecidos en el proyecto, a percibir un anticipo de la devolución del impuesto a la renta que pudiere corresponderles por el año tributario 2010. Dicho anticipo tendrá un valor máximo de $250.000.- y se pagará en el mes de septiembre del presente año.

Se eliminan transitoriamente por el año 2009 las tasas establecidas en los artículos 1° numeral 3), 2° y 3° del decreto ley N° 3475, de 1980, sobre Impuesto de Timbres y Estampillas, autorizándose su rebaja a la mitad, durante el primer semestre del 2010.

Se modifica el artículo 15 del decreto ley N° 2565, de 1979, del Ministerio de Agricultura, que reemplaza el decreto ley N° 701, sobre fomento forestal con el objeto de ampliar las actividades sujetas a los incentivos de forestación y facultar a la Corporación Nacional Forestal para modificar, por los años 2009 y 2010, el valor de los costos de las actividades bonificables. Por esta vía se hace más atractiva la forestación, permitiendo la creación de mayor empleo en toda la cadena de producción de plantas.

Se autoriza una rebaja transitoria por el año 2009 de los PPM, respecto de los contribuyentes de primera categoría que ajusten anualmente sus tasas. Dicha rebaja será del 15% respecto de las empresas pequeñas y medianas y del 7% para las de mayor tamaño. La categorización de las empresas se efectuará en función de los ingresos totales brutos que hubieren obtenido durante el 2008.

Con el fin de estimular la capacitación de los trabajadores en la actual coyuntura el proyecto de ley permite que de manera transitoria las empresas de mayor tamaño, descuenten los gastos incurridos en financiamiento de programas de capacitación a favor de los trabajadores contra los pagos provisionales mensuales. Tratándose de las pequeñas y medianas empresas dicha autorización es de carácter permanente.

En el marco del proceso de modernización de los municipios, se contempla un aporte extraordinario al Fondo Común Municipal de $ 26.000 millones, destinado a apoyar la gestión de las municipalidades y a proteger sus inversiones a favor de las comunidades locales.

D. Antecedentes presupuestarios y financieros

El informe financiero elaborado por la Dirección de Presupuestos, con fecha 6 de enero de 2009, señala respecto del proyecto, lo siguiente:

“1. Concede, por una sola vez, un bono extraordinario a los beneficiarios de subsidio familiar establecido en la Ley N°18.020 y a los beneficiarios de asignación familiar señalados en el artículo 2° del DFL N°150, de 1982, del Ministerio de Trabajo y Previsión Social, y de la asignación maternal a que se refiere el artículo 4° del referido DFL, que al 31 de diciembre de 2008 perciban el subsidio o las asignaciones ya mencionadas. EI bono será de $40.000 por cada causante que el beneficiario tenga acreditado como tal al 31 de diciembre de 2008. Igualmente, tendrán derecho a un bono por familia, las registradas en el Sistema de Protección Social "Chile Solidario" al 31 de diciembre de 2008.

Esta medida tiene un costo fiscal de $138.946 millones en 2009.

2. Autoriza a los contribuyentes del Impuesto Global Complementario a percibir un anticipo de la devolución de impuesto a la renta que pudiere corresponderles por el año tributario 2010, el que será pagado en el mes de septiembre de 2009. EI anticipo será por el equivalente al 50% de la tercera parte de la suma de las devoluciones del saldo a que se refiere el artículo 97 de la Ley sobre Impuesto a la Renta, a que tenga o haya tenido derecho el contribuyente por los años tributarios 2007, 2008 y 2009. En ningún caso, el monto del anticipo será superior a $250.000 por cada contribuyente, ni procederá si la suma resultante conforme a las disposiciones de este número fuese inferior a $20.000.

Esto implicará menores ingresos fiscales en 2009 por aproximadamente $139.000 millones, los que se registrarán en la asignación 007 "Anticipo Impuesto Global Complementario Año 2010", en el ítem 50-01-01-09-007 del Programa Ingresos Generales de la Nación de la Partida Tesoro Público de la Ley de Presupuestos vigente.

3. Disminuye las tasas establecidas en los artículos 1°, número 3), 2° y 3°, del Decreto Ley N° 3.475, de 1980, que contiene la ley sobre Impuesto de Timbres y Estampillas, de la siguiente manera:

a) A cero, respecto de los impuestos que se devenguen a contar del día 1° de enero de 2009 y hasta el día 31 de diciembre de 2009, ambos incluidos, y

b) A la mitad, respecto de los impuestos que se devenguen a contar del día 1° de enero de 2010 y hasta el día 30 de junio de 2010, ambos incluidos.

Esto implicará menores ingresos fiscales en 2009 por aproximadamente $396.000 millones.

4. Introduce modificaciones al artículo 15 del DL N° 2565, de 1979, del Ministerio de Agricultura, que reemplaza el texto del DL N° 701 sobre fomento forestal con el objeto de ampliar las actividades sujetas a los incentivos de forestación y facultar a la Corporación Nacional Forestal para que durante los años 2009 y 2010 pueda modificar el valor de los costos de las actividades bonificables para cada temporada.

Se estima que esta medida implique un costo fiscal aproximado de $12.600 millones en 2009.

5. Rebaja transitoriamente los pagos provisionales mensuales del Impuesto de Primera Categoría cuyas tasas se ajustan anualmente, de conformidad a lo dispuesto por el artículo 84 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del Decreto Ley N° 824, de 1974, que deban declararse y pagarse por los ingresos brutos percibidos o devengados a partir del mes de enero de 2009 y hasta el mes de diciembre de 2009, ambos incluidos.

Esto implicará menores ingresos fiscales en 2009 por aproximadamente $290.000 millones.

6. Autoriza a los contribuyentes del Impuesto de Primera Categoría de la Ley sobre Impuesto a la Renta, que conforme a lo dispuesto por la Ley N°19.518, tengan derecho a deducir, como crédito contra el referido impuesto, los gastos incurridos en el financiamiento de programas de capacitación desarrollados en el territorio nacional a favor de sus trabajadores, para efectuar tal deducción contra los pagos provisionales mensuales.

Esto implicará menores ingresos fiscales en 2009 por aproximadamente $93.000 millones.

7. Faculta al Ministro de Hacienda para hacer un aporte extraordinario al Fondo Común Municipal a que se refiere el artículo 14 de Ley N°18.695, Orgánica Constitucional de Municipalidades, durante 2009 y por una sola vez, por un monto de $26.000 millones.”.

V. DISCUSIÓN DEL PROYECTO

A. Discusión general

En el debate de la iniciativa intervino el señor Andrés Velasco quien destacó los principales aspectos del plan de estímulo fiscal que representa la suma de US$ cuatro mil millones equivalentes al 2,8% del PIB. Expresó que se proyecta un equilibrio estructural para las cuentas públicas el año 2009, un crecimiento del gasto público de 10,7% real y un déficit fiscal efectivo de 2,9% del PIB. El plan se financiará con la utilización de recursos del Fondo de Estabilización Económica y Social y la utilización de la facultad de emisión de bonos autorizada en la Ley de Presupuestos 2009.

Con relación al proyecto de ley señaló los principales efectos esperados de las medidas de estímulo fiscal en las personas y empresas para fomentar el desarrollo económico y defender el empleo.

La señora María Olivia Recart se refirió a las modificaciones al decreto ley N° 701, sobre fomento forestal, destacando el presupuesto para el año 2009 que se duplica.

B. Discusión particular

En la discusión en particular el Diputado señor Montes planteó que las medidas propuestas en este proyecto de ley deberían estar vinculadas a determinadas metas, de manera de poder realizar con posterioridad a su implementación una evaluación del cumplimiento de dichos objetivos. Añadió que sin metas evaluables no hay certeza de la eficacia de las medidas adoptadas.

El Diputado señor Ortiz solicitó que el Ejecutivo estudiara la factibilidad de patrocinar la indicación parlamentaria que propone ampliar hasta un máximo de treinta y seis meses el plazo que el Código Tributario concede a Tesorerías para otorgar facilidades para el pago de impuestos adeudados hasta el 31 de diciembre de 2008 y que faculta al Tesorero General para condonar los intereses, multas y sanciones por la mora en el pago de los impuestos.

Sostuvo que esta indicación permitiría a pequeñas empresas que están en situaciones complicadas poder superar en alguna medida la crisis económica.

La señora Recart recordó que en virtud de la ley N° 20.221 de 2007, se autorizó a los deudores a reprogramar sus deudas tributarias con el Servicio de Tesorerías por un plazo de 36 meses, respecto de aquellos impuestos girados hasta el día 30 de junio de 2007, fecha que se modificó por la ley N° 20.263 de 2008 a los impuestos girados al 31 de marzo de 2008.

Agregó que dentro del plan de medidas de estímulo fiscal anunciadas por la Presidenta se encuentran dos iniciativas que no requieren aprobación legal que son la ampliación de la línea de financiamiento CORFO para el factoring bancario y no bancario, en 50 millones de dólares adicionales a los 100 millones de dólares que ya se han destinado a este instrumento, de los cuales se han aprobado 90 millones y la implementación de una nueva línea CORFO para brindar garantía en la reprogramación de créditos con las entidades bancarias, lo que permitirá que los beneficiados accedan a préstamos de largo plazo y cuotas más bajas. Esta última medida fue trabajada con los representantes de la Conapyme, que consideran el programa de renegociación el más ambicioso y pertinente.

Añadió que la Conapyme no ha solicitado nuevas reprogramaciones de las deudas tributarias hasta analizar y estudiar las cifras de la ley N° 20.221.

En este sentido solicitó un plazo para estudiar y analizar las cifras de reprogramación realizadas bajo la ley N° 20.221, comprometiéndose a concurrir a la Comisión en el mes de marzo o abril junto a la Tesorera General de la República.

Por su parte, los Diputados señores Robles, Sunico y Tuma plantearon la necesidad que el Gobierno presente iniciativas legales que establezcan políticas públicas focalizadas en aquellos sectores de trabajadores que se están viendo más afectados por la crisis económica como los pequeños mineros, pescadores, temporeros, etcétera.

Puestos en votación los artículos 1° a 7° permanentes y la disposición transitoria fueron aprobados por la unanimidad de los Diputados presentes.

Los Diputados señores Alvarado, don Claudio; Dittborn, don Julio; Duarte, don Gonzalo; Jaramillo, don Enrique; Ortiz, don José Miguel; Robles, don Alberto; Sunico, don Raúl; Tuma, don Eugenio y Von Mühlenbrock, don Gastón, presentaron la siguiente indicación:

“Artículo nuevo.- Amplíase, a contar del día primero del mes siguiente al de publicación de esta ley, hasta un máximo de treinta y seis meses, en cuotas fijas o variables, el plazo que el inciso primero del artículo 192 del Código Tributario concede al Servicio de Tesorerías para otorgar facilidades para el pago de impuestos adeudados, sólo respecto de aquellos impuestos girados hasta el día 31 de diciembre de diciembre de 2008 y que se encuentren sujetos a cobranza administrativa o judicial.

Facúltase, asimismo, al Tesorero General de la República para condonar totalmente los intereses, multas y sanciones por la mora en el pago de los impuestos sujetos a la cobranza administrativa o judicial.”.

El Diputado señor Tuma (Presidente) declaró inadmisible la indicación por tratarse de una materia de iniciativa exclusiva del Presidente de la República, de conformidad al artículo 65 incisos tercero y cuarto N° 1 de la Constitución Política de la República.

VI. ARTÍCULOS E INDICACIONES RECHAZADOS POR LA COMISIÓN

Ninguna.

VII. ARTÍCULOS QUE NO FUERON APROBADOS POR UNANIMIDAD

Ninguno.

Se han introducido al proyecto modificaciones formales que se recogen en el texto propuesto a continuación.

VIII. TEXTO APROBADO O RECHAZADO POR LA COMISIÓN

En virtud de lo antes expuesto y de los antecedentes que dará a conocer oportunamente el señor Diputado Informante, la Comisión de Hacienda recomienda la aprobación del siguiente:

PROYECTO DE LEY

“Artículo 1°.- Concédese, por una sola vez, un bono extraordinario a los beneficiarios de subsidio familiar establecido en la ley N° 18.020 y a los beneficiarios de asignación familiar señalados en el artículo 2° del decreto con fuerza de ley N° 150, de 1982, del Ministerio de Trabajo y Previsión Social, y de la asignación maternal a que se refiere el artículo 4° del referido decreto con fuerza de ley, que perciban las referidas asignaciones por tener ingresos iguales o inferiores al límite máximo establecido en el artículo 1° de la ley N° 18.987. El bono será de $ 40.000 por cada causante que el beneficiario tenga acreditado como tal al 31 de diciembre de 2008. Cada causante sólo dará derecho a un bono, aun cuando el beneficiario estuviere acogido a diversos regímenes previsionales y desempeñare trabajos diferentes y aun cuando pudiere ser invocado en dicha calidad por más de un beneficiario. En este último evento se preferirá siempre a la madre beneficiaria.

En las situaciones previstas en los incisos segundo y tercero del artículo 7° del citado decreto con fuerza de ley N° 150, el beneficiario que perciba el bono a que se refiere el inciso anterior estará obligado, en un plazo máximo de 30 días contados desde que lo reciba, a entregarlo a quien al 31 de diciembre de 2008 se encuentre recibiendo el pago efectivo las respectivas asignaciones.

Igualmente, tendrán derecho a un bono de $40.000 por familia, aquellas que, al 31 de diciembre de 2008, estén registradas en el Sistema de Protección Social “Chile Solidario”, y no se encuentren en el supuesto del artículo 7° de la ley N° 19.949, las que, en cuanto al monto del bono, se regirán por el inciso anterior.

El referido bono no constituirá remuneración ni renta para ningún efecto legal y, en consecuencia, no será imponible ni tributable y no estará afecto a descuento alguno.

El bono establecido en este artículo será de cargo fiscal y se pagará en una sola cuota en el mes de marzo de 2009 por el Instituto de Normalización Previsional. Al efecto, el Instituto de Normalización Previsional podrá celebrar convenios directos con una o más entidades bancarias que cuenten con una red de sucursales que garantice la cobertura nacional.

A quienes perciban indebidamente el bono extraordinario que otorga este artículo, ocultando datos o proporcionando datos falsos u omitiendo la obligación prevista en el inciso segundo, se les aplicarán las sanciones administrativas y penales que pudieren corresponderles. Además, el infractor deberá restituir las sumas indebidamente percibidas, reajustadas de conformidad a la variación que experimente el índice de precios al consumidor determinado por el Instituto Nacional de Estadísticas, entre el mes anterior a aquel en que se percibió y el que antecede a su restitución.

Para efectos de la adecuada implementación del bono extraordinario a que se refiere este artículo respecto de los beneficiarios señalados en el inciso primero, la Superintendencia de Seguridad Social tendrá las facultades concedidas en el artículo 26 del decreto con fuerza de ley N° 150, 1982, del Ministerio del Trabajo y Previsión Social y en el artículo 2° de la ley N° 18.611. Tratándose de los beneficiarios del inciso tercero, el Ministerio de Planificación tendrá las facultades concedidas en la ley N° 19.949.

Artículo 2°.- Autorízase a los contribuyentes del Impuesto Global Complementario a percibir un anticipo de la devolución de impuesto a la renta que pudiere corresponderles por el año tributario 2010, el que será pagado en el mes de septiembre de 2009, con sujeción a los requisitos que a continuación se indican:

a) Que en el año tributario 2009 les haya correspondido la devolución del saldo que resultó a su favor conforme a lo establecido en el artículo 97 de la Ley sobre Impuesto a la Renta y que hayan presentado ese año su declaración anual de impuestos.

b) Que lo soliciten por medios electrónicos con anterioridad al 15 de septiembre de 2009, en la forma y plazo que establecerá el Servicio de Impuestos Internos mediante resolución, la que deberá dictarse en un plazo no superior a seis meses contados desde la publicación de la presente ley en el Diario Oficial.

El anticipo será por el equivalente al 50% de la tercera parte de la suma de las devoluciones del saldo a que se refiere el artículo 97 de la Ley sobre Impuesto a la Renta, a que tenga o haya tenido derecho el contribuyente por los años tributarios 2007, 2008 y 2009. Para estos efectos, las devoluciones se convertirán a unidades tributarias mensuales, considerando el valor de la unidad del mes de marzo del año tributario respectivo, y reconvirtiéndolas a pesos considerando el valor de la unidad tributaria del mes de agosto de 2009. En ningún caso, el monto del anticipo será superior a $ 250.000 por cada contribuyente, ni procederá si la suma resultante conforme a las disposiciones de este artículo fuese inferior a $ 20.000.

No tendrán derecho al anticipo los contribuyentes que:

a) Al 31 de julio de 2009 no hayan concurrido a uno o más requerimientos del Servicio de Impuestos Internos, o

b) Se encuentren denunciados, querellados o cumpliendo la pena correspondiente por delitos tributarios.

Los contribuyentes que perciban el anticipo deberán incluirlo en su declaración de impuestos anuales a la renta del año tributario 2010, reajustado de acuerdo con el porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el mes anterior a la fecha de pago del anticipo y el mes anterior al de dicha declaración. Para todos los efectos, este anticipo tendrá el carácter de Impuesto Global Complementario de la Ley sobre Impuesto a la Renta.

La obligación de pago del anticipo a que se refiere este artículo, no será compensada por el Tesorero General de la República conforme a lo dispuesto por el artículo 6° del decreto con fuerza de ley N°1, de 1994, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorería, pero será objeto de las retenciones judiciales que procedan.

Artículo 3°.- Disminúyanse transitoriamente las tasas establecidas en los artículos 1°, numeral 3), 2° y 3° del decreto ley N°3.475, de 1980, que contiene la ley sobre Impuesto de Timbres y Estampillas, de la siguiente manera:

a) A cero (0), respecto de los impuestos que se devenguen a contar del día 1° de enero de 2009 y hasta el día 31 de diciembre de 2009, ambos incluidos, y

b) A la mitad, respecto de los impuestos que se devenguen a contar del día 1° de enero de 2010 y hasta el día 30 de junio de 2010, ambos incluidos.

En el caso del impuesto establecido en el artículo 3° precitado, la reducción de tasas se aplicará aun cuando su devengo se produzca con posterioridad al período indicado en el inciso anterior, siempre que la aceptación del respectivo documento de destinación aduanera o de ingreso a zona franca de la mercadería, se realice dentro de los períodos señalados.

Para los efectos de determinar el tributo que corresponda conforme al artículo 24 N°17 del citado decreto ley, se considerará que las operaciones o documentos objeto de refinanciamiento, cuyos impuestos se hayan devengado durante la vigencia de las tasas rebajadas a que se refiere este artículo, se vieron afectados por las tasas que hubiese correspondido aplicar de no mediar la disminución de tasas establecida por este artículo. Asimismo, para efectos de lo dispuesto en el artículo 2° bis del referido decreto ley, las líneas de emisión de bonos o de títulos de deuda de corto plazo cuya primera colocación tenga lugar dentro de los períodos indicados en las letras a) y b) del inciso primero, mantendrán la determinación de los impuestos aplicables a las colocaciones acogidas a la línea hasta completar la tasa de 1,2%, sin perjuicio que las colocaciones efectuadas en los períodos señalados se beneficien con las tasas rebajadas correspondientes.

No procederá el cobro de los impuestos establecidos en los artículos a que se refiere el inciso primero de este artículo, que se hayan devengado entre el 1° de enero de 2009 y la fecha de publicación de esta ley en el Diario Oficial, como tampoco de los respectivos intereses y multas que correspondan a tales tributos. Asimismo, de haberse efectuado durante tal período el recargo o retención de los tributos, ellos no deberán enterarse en arcas fiscales, en cuanto se hayan restituido por el sujeto, responsable o agente retenedor, a las personas que soportaron el gravamen, circunstancia que deberá acreditarse ante el Servicio de Impuestos Internos, cuando éste lo solicite. En caso que dichos impuestos hayan sido declarados y pagados por los sujetos, responsables de su pago o agentes de retención, procederá su devolución al declarante sin más antecedentes que la acreditación de que los impuestos pagados corresponden a los tributos beneficiados por la rebaja de tasas a que se refiere este artículo, lo cual deberá solicitarse conforme a lo dispuesto por el artículo 126 N°3, del Código Tributario. Las sumas así restituidas deberán ser reembolsadas por el solicitante a las personas que efectivamente soportaron el gravamen antes del vencimiento del mes siguiente a aquél en que ha tenido lugar la devolución.

Artículo 4°.- Introdúcense las siguientes modificaciones al artículo 15 del decreto ley N° 2.565, de 1979, del Ministerio de Agricultura que reemplazó el texto del decreto ley N° 701, sobre Fomento Forestal:

a) Agrégase en su inciso primero, a continuación de la frase “actividades de preparación y cercado de terreno” la siguiente “mediante cercos nuevos y,o reparados,”

b) Intercálase en su inciso primero entre las frases “labores de protección” y “y los gastos generales asociados a las actividades bonificables” la siguiente “(,)costo de primas de seguros forestales”.

c) Agrégase el siguiente inciso final:

“Sin perjuicio de lo establecido en el inciso primero, facúltese a la Corporación Nacional Forestal para que, durante los años 2009 y 2010, pueda modificar en el transcurso de dichos años el valor de los costos de las actividades bonificables fijados para cada temporada. Dichas modificaciones deberán contar siempre con la aprobación previa de los Ministerios de Agricultura y Hacienda.”.

Artículo 5°.- Rebájanse transitoriamente los pagos provisionales mensuales del Impuesto de Primera Categoría cuyas tasas se ajusten anualmente, de conformidad a lo dispuesto por el artículo 84 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, que deban declararse y pagarse por los ingresos brutos percibidos o devengados a partir del mes de enero de 2009 y hasta el mes de diciembre de 2009, ambos incluidos, de la siguiente forma:

a) En 15%, respecto de la cantidad que corresponda pagar a los contribuyentes que en el año calendario 2008 hubiesen obtenido ingresos brutos totales iguales o inferiores al equivalente a 100.000 unidades de fomento, y

b) En 7%, respecto de la cantidad que corresponda pagar a los contribuyentes que en el año calendario 2008 hubiesen obtenido ingresos brutos totales superiores al equivalente a 100.000 unidades de fomento o que hayan iniciado actividades a partir del 1° de enero de 2008.

Para los efectos de lo establecido en este artículo, los ingresos brutos de cada mes se expresarán en unidades de fomento según el valor que haya tenido dicha unidad el último día del mes a que correspondan.

La rebaja transitoria del monto de los pagos provisionales mensuales dispuesta en este artículo, no se considerará para los efectos de fijar las tasas de pagos provisionales mensuales que deban aplicarse a partir del mes de mayo de 2010, las que se determinarán conforme a las reglas generales del artículo 84 de la Ley sobre Impuesto a la Renta.

La rebaja transitoria de pagos provisionales dispuesta en este artículo, será incompatible con la aplicación de cualquier otra disposición legal o reglamentaria que permita rebajar las tasas determinadas conforme al referido artículo 84, ello sin perjuicio de lo dispuesto en el artículo 90, ambos de la Ley sobre Impuesto a la Renta.

Artículo 6°.- Autorízase por el año 2009 a los contribuyentes del Impuesto de Primera Categoría de la Ley sobre Impuesto a la Renta, que conforme a lo dispuesto por la ley N° 19.518, tengan derecho a deducir, como crédito contra el referido impuesto, los gastos incurridos en el financiamiento de programas de capacitación desarrollados en el territorio nacional a favor de sus trabajadores, para efectuar tal deducción contra los pagos provisionales mensuales, de acuerdo a las siguientes reglas:

a) El monto a deducir como crédito en la declaración de cada mes, será el menor entre:

i) El de los gastos de capacitación que el contribuyente haya efectuado en el mes que corresponda a la declaración en que se lleve a cabo la deducción, que cumplan con los requisitos dispuestos por la ley N° 19.518, y sus normas reglamentarias;

ii) El equivalente al 1% de las remuneraciones imponibles a que se refiere la ley N° 19.518, y sus normas reglamentarias, del mes que corresponda a la declaración en que se efectúa la deducción. Dichas remuneraciones deberán acreditarse, a solicitud del Servicio de Impuestos Internos, mediante los libros de remuneraciones del contribuyente, planillas de pagos de cotizaciones u otros antecedentes, en la forma y plazo que éste determine, y

iii) El que resulte de dividir, el crédito por gastos de capacitación de la ley N° 19.518 imputado por el contribuyente al Impuesto de Primera Categoría en el año tributario anterior, por doce, o por el número menor de meses en que el contribuyente hubiese efectuado actividades en el año comercial respectivo. Para estos efectos, el crédito imputado en el año anterior se reajustará en el porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el mes de noviembre del año anterior a la declaración anual que corresponda y el mes anterior a la declaración mensual en que se efectúe la deducción. En el caso que en el año tributario anterior, el contribuyente no hubiese imputado crédito por gastos de capacitación, este monto será el equivalente a 5% de los pagos provisionales que deban pagarse en la declaración respectiva.

b) El crédito determinado conforme a lo dispuesto en la letra anterior se imputará a los pagos provisionales mensuales que deban declararse y pagarse en el mes respectivo. Si de esta imputación resultare un remanente, éste podrá deducirse de la misma forma en el período mensual inmediatamente siguiente, conjuntamente con el crédito de ese mes, de haberlo, y así sucesivamente, hasta los pagos provisionales mensuales que correspondan al mes de diciembre de ese mismo año comercial. El remanente se reajustará en el porcentaje de variación del Índice de Precios al Consumidor entre el mes respecto del cual se generó dicho remanente y el mes a que correspondan los pagos provisionales a los que se imputa. Si al efectuar la imputación señalada respecto de los pagos provisionales mensuales que correspondan al mes de diciembre del año comercial respectivo resulta un remanente, éste podrá imputarse en la declaración anual en los términos del artículo 88 de la Ley sobre Impuesto a la Renta.

Con todo, la suma de los créditos imputados en el año conforme a este artículo y reajustados de acuerdo a lo establecido en el literal b) del inciso anterior, no podrá exceder del monto del beneficio que se determine conforme a lo dispuesto por la ley N° 19.518, por lo que, de producirse un exceso, el contribuyente deberá restituirlo en su declaración anual de impuestos respectiva. La suma que se deba reintegrar conforme a lo dispuesto precedentemente, debidamente reajustada en el porcentaje de variación del Índice de Precios al Consumidor entre el mes anterior al de su declaración y pago y el de la referida declaración anual, se considerará para tales efectos, y para la aplicación de sanciones, como un impuesto sujeto a retención o recargo. Si de la comparación entre la suma de los créditos imputados mensualmente en el año y el crédito determinado conforme a la ley N° 19.518, resulta una diferencia a favor del contribuyente, ésta se imputará en la declaración anual respectiva de acuerdo a lo dispuesto por la referida ley.

Lo dispuesto en este artículo regirá respecto de los pagos provisionales que deban declararse y pagarse a partir del mes subsiguiente al de la publicación de esta ley en el Diario Oficial, por los contribuyentes que tengan la calidad de facturadores electrónicos, utilicen el portal para micro, pequeñas y medianas empresas habilitado por el Servicio de Impuestos Internos en Internet y, en todo caso, deban presentar sus declaraciones mensuales de impuestos por Internet, quienes podrán efectuar la deducción a que se refiere este artículo respecto de los pagos provisionales obligatorios que deban declararse y pagarse a contar de dicho mes. Respecto de los demás contribuyentes, lo dispuesto en este artículo regirá a contar de la declaración que corresponda al mes siguiente al de publicación en el Diario Oficial de la resolución del Servicio de Impuestos Internos que comunique la disponibilidad del mecanismo de deducción para las declaraciones efectuadas mediante formularios impresos, la que deberá dictarse en un plazo no superior a tres meses contados desde la publicación de esta ley en el Diario Oficial. Los gastos de capacitación en que el contribuyente haya incurrido entre el 1° de enero de 2009 y la fecha en que pueda acceder a la deducción autorizada en este artículo, conforme a la vigencia establecida en este inciso, podrán deducirse, reajustados de la forma prevista en el literal b) del inciso primero para los remanentes, a contar de la primera declaración mensual en que se autoricen tales deducciones.

No obstante la vigencia transitoria dispuesta en el inciso primero, los contribuyentes del Impuesto de Primera Categoría de la Ley sobre Impuesto a la Renta podrán efectuar la deducción autorizada en este artículo, en los años 2010 y siguientes, siempre que, en el respectivo año tributario anterior, hubiesen obtenido ingresos brutos totales iguales o inferiores al equivalente a 100.000 unidades de fomento. Para estos efectos, los ingresos brutos de cada mes se expresarán en unidades de fomento según el valor que haya tenido dicha unidad el último día del mes a que correspondan.

Artículo 7º.- Autorízase al Ministro de Hacienda para que, a contar del primer día del mes siguiente al de entrada en vigencia de la presente ley, mediante decreto expedido bajo la fórmula “Por Orden del Presidente de la República”, efectúe durante el año 2009 y por una sola vez, un aporte extraordinario al Fondo Común Municipal a que se refiere el artículo 14 de ley N° 18.695, Orgánica Constitucional de Municipalidades, por un monto de $ 26.000 millones.

Artículo único transitorio.- El mayor gasto que represente durante el año 2009 la aplicación de los artículos 1º y 7° de esta ley, incrementará en el monto que resulte, la suma del valor neto correspondiente a que se refiere el artículo 4º de la ley Nº 20.305, y se financiará con cargo al producto de la venta de activos financieros del Tesoro Público.

Para la aplicación de lo dispuesto en el artículo 2º, créase la asignación 007 "Anticipo Impuesto Global Complementario Año 2010", en el ítem 50-01-01-09-007 del Programa Ingresos Generales de la Nación de la Partida Tesoro Público de la Ley de Presupuestos vigente.”.

Tratado y acordado en sesión de fecha 7 de enero de 2009, con la asistencia de los Diputados señores Tuma, don Eugenio (Presidente); Aedo, don René; Alvarado, don Claudio; Álvarez, don Rodrigo; Dittborn, don Julio; Duarte, don Gonzalo; Jaramillo, don Enrique; Montes, don Carlos; Ortiz, don José Miguel; Robles, don Alberto; Sunico, don Raúl; Verdugo, don Germán, y Von Mühlenbrock, don Gastón, según consta en el acta respectiva.

SALA DE LA COMISIÓN, a 7 de enero de 2009.

JAVIER ROSSELOT JARAMILLO

Abogado Secretario de la Comisión

1.3. Discusión en Sala

Fecha 08 de enero, 2009. Diario de Sesión en Sesión 121. Legislatura 356. Discusión General. Se aprueba en general y particular.

PLAN FISCAL DE APOYO A LA ECONOMÍA. Primer trámite constitucional.

El señor ENCINA (Presidente).-

Corresponde tratar, en primer trámite constitucional, el proyecto iniciado en mensaje que establece incentivos tributarios transitorios, concede un bono extraordinario para las familias de menores ingresos y establece otras medidas de apoyo a la inversión y al empleo, con urgencia calificada de “suma”. Diputado informante de la Comisión de Hacienda es el señor Eugenio Tuma .

Antecedentes:

-Mensaje, boletín Nº 6350-05, sesión 120ª, en 7 de enero de 2009. Documentos de la Cuenta Nº 2.

-Informe de la Comisión de Hacienda. Documentos de la Cuenta Nº 8 de este boletín de sesiones.

El señor ENCINA (Presidente).-

Tiene la palabra el diputado informante.

El señor TUMA.-

Señor Presidente, la Comisión de Hacienda me ha encargado informar el proyecto, en primer trámite constitucional y primero reglamentario, con urgencia calificada de “suma”, que establece incentivos tributarios transitorios, concede un bono extraordinario para las familias de menores ingresos y establece otras medidas de apoyo a la inversión y al empleo.

Constancias reglamentarias previas. La idea matriz o fundamental del proyecto es plasmar parte del plan de estímulo fiscal de apoyo a las personas y familias más vulnerables, a la inversión privada de las pequeñas y medianas empresas, mediante rebajas tributarias transitorias, y fomentar medidas pro empleo, en el contexto de la crisis económica global. El articulado de esta iniciativa no contiene disposiciones de quórum especial. El proyecto fue aprobado en general por la unanimidad de los diputados presentes, señores René Aedo , Rodrigo Álvarez , Julio Dittborn , Gonzalo Duarte , Enrique Jaramillo , Carlos Montes , Alberto Robles , Raúl Súnico , Eugenio Tuma , Germán Verdugo y Gastón Von Mühlenbrock .

Se designó diputado informante a quien habla.

Durante el estudio del proyecto asistieron a la Comisión el ministro de Hacienda, señor Andrés Velasco ; el director del Servicio de Impuestos Internos, señor Ricardo Escobar ; el director de Presupuestos, señor Alberto Arenas ; el subdirector de Racionalización y Función Pública de la Dirección de Presupuestos, señor Enrique Paris ; el jefe de gabinete del ministro de Hacienda, señor Juan Luis Monsalve ; los asesores del Ministerio de Hacienda, señores Luis Felipe Céspedes , Héctor Lehuedé , Julio Valladares , Rodrigo González y David Noe .

Asimismo, asistieron las señoras María Olivia Recart , subsecretaria de Hacienda; Macarena Lobos , abogada de la Dirección de Presupuestos; Tamara Agnic y Jacqueline Saintard , ambas asesoras del Ministerio de Hacienda.

Antecedentes Generales. El Gobierno ha anunciado un plan de estímulo fiscal de apoyo a la actividad económica para enfrentar la crisis internacional durante este año, el cual implica mayores inversiones y gastos en 2009 por un total de 1.485 millones de dólares, lo que equivale al 1 por ciento del producto interno bruto. A su vez, el total de las reducciones transitorias de ingresos fiscales producto del alivio tributario suman 1.455 millones de dólares, equivalentes también al 1 por ciento del PIB.

Como consecuencia de lo anterior, la meta del superávit estructural se reducirá temporalmente a cero para 2009, lo que implica la aplicación de una política fiscal fuertemente contracíclica.

En su conjunto, el plan de impulso fiscal alcanza a más de cuatro mil millones de dólares.

El mensaje enviado por la Presidenta de la República sostiene que mediante de la aplicación de este plan se crearán más de cien mil puestos de trabajo directa e indirectamente.

Disposiciones legales que se modifican1) Los artículos 1º numeral 3), 2º y 3º del decreto ley Nº 3.475, de 1980, del Ministerio de Hacienda, sobre el Impuesto de Timbres y Estampillas.

2) El artículo 15 del decreto ley Nº 2.565, de 1979, del Ministerio de Agricultura, que reemplazó el decreto ley Nº 701, sobre fomento forestal.

Contenido del proyecto la iniciativa legal contempla el otorgamiento de un bono extraordinario de cargo fiscal que no constituirá remuneración ni renta para ningún efecto legal y, en consecuencia, no será imponible ni tributable y no estará afecto a descuento alguno. Dicho bono se pagará en una sola cuota, en marzo de 2009.

Tendrán derecho a él los beneficiarios del subsidio familiar establecido en la ley Nº 18.020 y los beneficiarios de asignación familiar señalados en el artículo 2º del DFL Nº 150, de 1982, del Ministerio de Trabajo y Previsión Social, y de la asignación maternal a que se refiere el artículo 4º del referido decreto con fuerza de ley, que perciban las referidas asignaciones y cuyo ingreso mensual a diciembre de 2008 sea igual o inferior a 441.274 pesos. El bono será de 40.000 pesos por cada causante acreditado como tal al 31 de diciembre de 2008.

Del mismo modo, tendrán derecho al bono las familias registradas en el Sistema de Protección Social “Chile Solidario” al 31 de diciembre de 2008. En este caso, cada familia tendrá derecho a un bono. Se autoriza a los contribuyentes del impuesto global complementario que cumplan con los requisitos establecidos en el proyecto a percibir un anticipo de la devolución delimpuesto a la renta que pudiere corresponderles por el año tributario 2010. Dicho anticipo tendrá un valor máximo de 250.000 pesos y se pagará en septiembre del presente año.

Se eliminan transitoriamente, por el año 2009, las tasas establecidas en los artículos

1º numeral 3), 2º y 3º del decreto ley Nº 3475, de 1980, sobre Impuesto de Timbres y Estampillas, y se autoriza su rebaja a la mitad durante el primer semestre de 2010.Se modifica el artículo 15 del decreto ley Nº 2565, de 1979, del Ministerio de Agricultura, que reemplaza el decreto ley Nº 701, sobre Fomento Forestal, con el objeto de ampliar las actividades sujetas a los incentivos de forestación y facultar a la Corporación Nacional Forestal para modificar, por los años 2009 y 2010, el valor de los costos de las actividades bonificables.

Asimismo, se rebajan transitoriamente por el año 2009, los pagos provisorios mensuales del impuesto de primera categoría cuyas tasas se ajusten anualmente. Dicha rebaja será de 15 por ciento respecto de las empresas pequeñas y medianas y de 7 por ciento para las de mayor tamaño.

Con el fin de estimular la capacitación de los trabajadores en la actual coyuntura, el proyecto permite que, de manera transitoria, las empresas de mayor tamaño descuenten de los pagos provisionales mensuales los gastos en que han incurrido para el financiamiento de programas de capacitación a favor de los trabajadores. En el caso de las pequeñas y medianas empresas, dicha autorización es de carácter permanente.