Historia de la Ley

Nº 20.956

Establece un conjunto de medidas para impulsar la productividad

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Boletín de Indicaciones

2.4. Segundo Informe de Comisión de Hacienda

2.5. Discusión en Sala

2.6. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Revisora a Cámara de Origen

4. Trámite Tribunal Constitucional

4.1. Oficio de Cámara de Origen al Ejecutivo

4.2. Oficio al Tribunal Constitucional

4.3. Oficio del Tribunal Constitucional

5. Trámite Finalización: Cámara de Diputados

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 20.956

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 06 de mayo, 2016. Mensaje en Sesión 20. Legislatura 364.

MENSAJE DE S.E. LA PRESIDENTA DE LA REPÚBLICA, CON EL QUE INICIA UN PROYECTO DE LEY QUE ESTABLECE UN CONJUNTO DE MEDIDAS PARA IMPULSAR LA PRODUCTIVIDAD.

Santiago 06 de mayo de 2016.-

MENSAJE N° 55-364/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que tiene por objeto establecer un conjunto de medidas para impulsar la productividad.

I. ANTECEDENTES

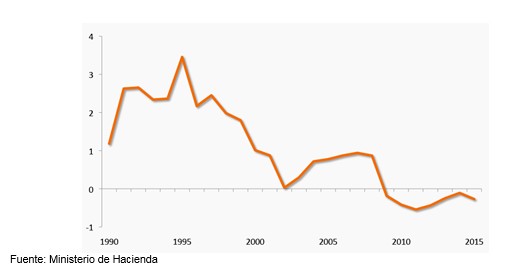

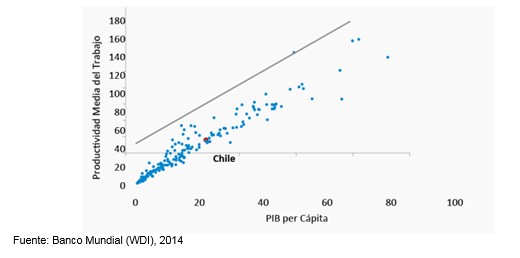

En los últimos años, la economía mundial ha transitado hacia una nueva fase, caracterizada por la reducción de los precios de las materias primas y un menor crecimiento de las llamadas economías emergentes. Este escenario internacional ha afectado a Chile en el ritmo de su crecimiento y en el dinamismo de su productividad.

En este contexto, elevar la productividad, esto es, producir más con los recursos con que se cuenta, resulta fundamental para mejorar la calidad de vida de los ciudadanos. Una mayor productividad se traduce en mayor acceso a bienes y servicios de calidad, y permite a las personas disponer de más tiempo para distintas actividades.

Es por ello que las distintas Administraciones han propuesto e implementado diversas medidas para estimular la productividad. Esta es una tarea continua que no se agota en un conjunto determinado de medidas, pues por el nivel de desarrollo alcanzado por nuestra economía, el potencial impacto de iniciativas puntuales es acotado. Por lo mismo, para generar efectos relevantes en la productividad se requiere un trabajo constante, además de desplegar un conjunto amplio de medidas en distintos ámbitos, que interactúen y se complementen entre sí.

Es así como en mayo de 2014 anuncié la Agenda de Productividad, Innovación y Crecimiento. Esta Agenda contempla un conjunto de 47 iniciativas en distintos ámbitos destinadas a fomentar la diversificación productiva; la atracción de inversiones, la innovación y el emprendimiento; la competitividad de las empresas de menor tamaño y la eficiencia en la gestión del Estado. Todo esto se traduce, en última instancia, en mejorar las condiciones de largo plazo para el aumento de nuestro potencial de crecimiento, retomando un ritmo de crecimiento más elevado. A la fecha, 37 de estas medidas ya han sido implementadas y comienzan a dar sus frutos, mientras que existen otras que están en camino de concretarse.

Sin embargo, elevar la productividad del país no es sólo tarea del Gobierno, sino que es un desafío que nos compete a todas y a todos, empresarios, académicos y trabajadores. Es en este espíritu que declaré el año 2016 como el “Año de la Productividad”, efectuando un llamado a los distintos actores sociales a poner la productividad en el centro de las discusiones y a aportar con ideas y trabajo concreto. Esta convocatoria ha sido exitosa, por cuanto distintas organizaciones han comenzado a trabajar y han entregado al país sus propuestas en la materia.

En el contexto de este llamado, en abril del año 2016, fruto del trabajo del Comité de Ministros del Área Económica, dimos a conocer 22 iniciativas orientadas a elevar la productividad, a través de la expansión de las posibilidades de financiamiento, la simplificación de trámites, y la promoción de las exportaciones de servicios, como un área de alto potencial de desarrollo para el país. De este conjunto de iniciativas, algunas son de carácter administrativo (a la fecha se encuentran en un cincuenta por ciento totalmente implementadas o en proceso de marcha blanca). Mientras que otras requieren cambios legislativos.

El proyecto de ley que someto a vuestra consideración materializa un número importante de las referidas medidas, a través de la modificación de diversos cuerpos legales. Pero, sin duda, el desafío de mejorar la productividad no se agota en él, razón por la cual seguiremos trabajando para implementar otras medidas que permitan que los beneficios de la productividad continúen mejorando el bienestar de nuestros ciudadanos.

II. OBJETIVOS

Las modificaciones legales contenidas en el siguiente proyecto de ley tienen como objetivo aumentar la productividad del país por medio de: (i) la profundización del sistema financiero, de manera de facilitar las transacciones, expandir las posibilidades de financiamiento y reducir su costo, haciendo más eficiente el sistema de pagos, y (ii) la promoción de las exportaciones de servicios, para diversificar la economía hacia nuevos sectores intensivos en capital humano y orientados hacia los mercados externos.

a. Profundización del sistema financiero

Como consecuencia de este conjunto de medidas, se profundizará la liquidez del mercado financiero local con la participación de nuevos actores, se hará más eficiente su funcionamiento y se ampliarán las fuentes de financiamiento para diversos proyectos de inversión. Todo lo anterior se verá reflejado en menores costos y en una mayor oferta de financiamiento.

Las medidas enfocadas a profundizar el sistema financiero y hacer más eficiente el sistema de pagos son:

• Reducir las trabas para la instalación en Chile de custodios internacionales, y aumentar la liquidez de los instrumentos de renta fija emitidos localmente.

• Establecer un plazo máximo de acuse de recibo de la copia de la factura, luego del cual ésta se entenderá cedible irrevocablemente, para facilitar el acceso y mejorar las condiciones de financiamiento de las pymes.

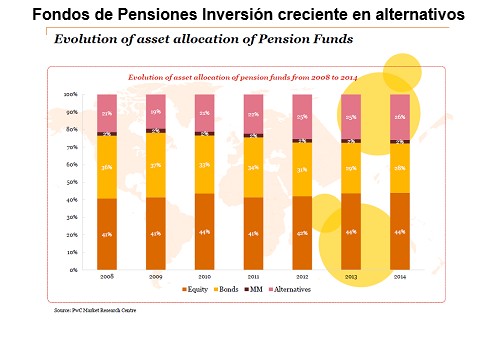

• Actualizar la regulación de los fondos de pensiones con el objeto de diversificar su portafolio, para obtener mejores combinaciones de riesgo y retorno, y con ello mejorar las pensiones de los afiliados al sistema.

• Reconocer las infraestructuras de pago en el exterior, para disminuir los costos de las transacciones en moneda extranjera en el exterior.

• Simplificar la constitución de garantías sobre valores depositados en custodios, de manera de aumentar su liquidez y con ello reducir su costo.

• Ampliar las posibilidades de inversión de las compañías de seguros en el exterior y permitir que puedan invertir en forma directa en proyectos de infraestructura.

• Suprimir las denominaciones de monedas de $1 y $5; permitir la acuñación de monedas que tengan un mínimo de 80% de acero y el resto de otros metales; y establecer el redondeo de cuentas y pagos en dinero efectivo. Esta medida se complementa con una disposición especial que le permitirá al Banco Central disponer de instalaciones adecuadas para el almacenamiento de billetes y monedas.

b. Promoción de las exportaciones de servicios

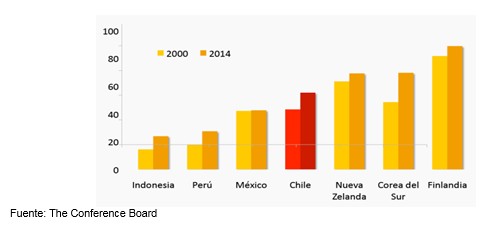

El comercio de servicios constituye uno de los sectores más dinámicos a nivel global en la actualidad, lo que se explica por las mayores posibilidades de comercialización derivadas del avance tecnológico. En Chile, durante los últimos diez años las exportaciones de servicios se han expandido de manera importante, y hoy representan cerca del 13% de las exportaciones totales y más del 4% del Producto Interno Bruto. Dentro de ellas, las exportaciones de servicios empresariales (servicios de profesionales, consultorías, servicios técnicos) y servicios informáticos y de información, pasaron de representar en torno a US$ 1.000 millones en el 2004, a cerca de US$ 3.000 millones en el 2014.

Las exportaciones de servicios tienen amplias potencialidades de desarrollo futuro y representan una oportunidad de diversificación productiva para nuestra economía con alcances insospechados. Se trata de una actividad intensiva en capital humano, que permitirá colocar a nuestro país al centro de las cadenas globales de valor y aproximarnos a una economía basada en el conocimiento.

En particular, las medidas destinadas a fomentar las exportaciones de servicios son:

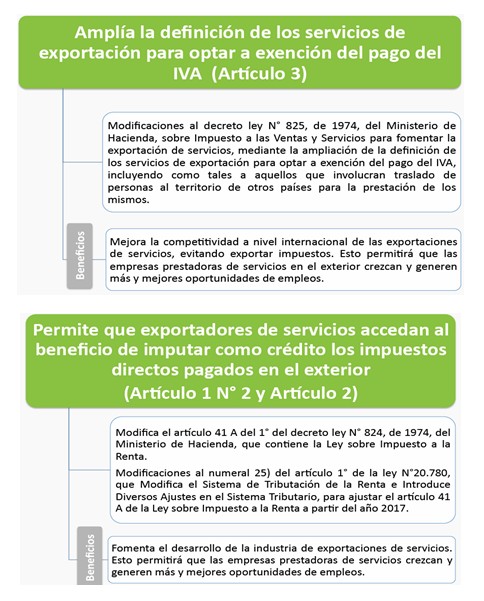

• Ampliar la definición de los servicios de exportación, para que más servicios puedan acceder a la exención del pago del Impuesto al Valor Agregado, cuando sean exportados.

• Permitir que todos los exportadores de servicios, más allá de asesorías técnicas y prestaciones similares, accedan al beneficio de la Ley sobre Impuesto a la Renta, para imputar como crédito los impuestos directos pagados en el exterior, de manera de evitar la doble tributación.

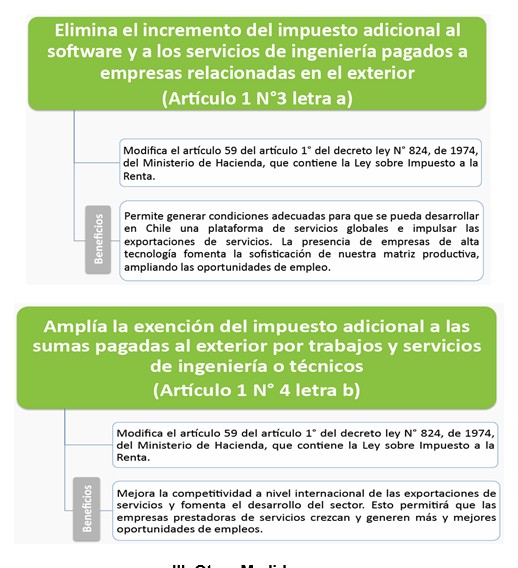

• Eliminar el incremento del impuesto adicional a los pagos realizados al extranjero por concepto de software y a los servicios de ingeniería pagados a empresas relacionadas en el exterior, aplicándose, para estos efectos, las normas de precios de transferencia.

• Ampliar la exención del impuesto adicional a las sumas pagadas al exterior por concepto de trabajos y servicios de ingeniería o técnicos, siempre que sean utilizados para una exportación de servicios desde Chile.

III. CONTENIDO

El proyecto de ley contiene modificaciones a 12 cuerpos legales, las que se describen a continuación:

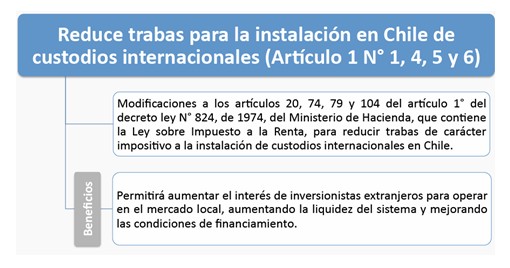

1. Modificaciones al artículo 1° del decreto ley N° 824, de 1974, del Ministerio de Hacienda, que contiene la Ley sobre Impuesto a la Renta, con el fin de facilitar la instalación de custodios internacionales en Chile y el fomento de la exportación de servicios.

a. Regulación para facilitar la instalación de custodios internacionales.

La falta de liquidez y profundidad del mercado de renta fija chileno ha sido señalada como la principal razón para la baja participación de una serie de inversionistas extranjeros en este mercado. Incentivar dicha participación es crucial, toda vez que ella da mayor profundidad a este mercado, disminuyendo primas por liquidez y, en definitiva, reduciendo el costo del financiamiento.

Con el objeto de promover la participación de los inversionistas extranjeros en el mercado de renta fija local, durante los últimos años se han realizado importantes cambios legales en el ámbito impositivo, en especial en la Ley sobre Impuesto a la Renta. No obstante, persisten ciertas dificultades prácticas que han obstaculizado un mayor desarrollo de este mercado. En particular, existen aspectos operativos que han dificultado la instalación en Chile de custodios internacionales, impidiendo una mayor participación de inversionistas extranjeros.

En razón de lo anterior, con el objeto de aumentar el interés y la participación de inversionistas extranjeros en el mercado local chileno, y para contar con un mercado más líquido y profundo, los numerales 1), 4), 5) y 6) del artículo 1° del proyecto de ley proponen ajustar algunos aspectos en los artículo 20, 74, 79 y 104, todos de la Ley sobre Impuesto a la Renta.

En primer término, la modificación al artículo 20 de la Ley sobre Impuesto a la Renta, contenida en el numeral 1) del artículo 1°, cambia la forma de cálculo de los impuestos asociados a los intereses devengados de los instrumentos de deuda de oferta pública a que se refiere el artículo 104 de la referida ley, sustituyendo la referencia al año calendario por los días respectivos. Ello, con el fin de que la forma de cálculo sea la misma que se establece en los términos de emisión del instrumento.

En segundo lugar, mediante el numeral 4) del artículo 1° se agrega un nuevo numeral 7° al artículo 74 de la Ley sobre Impuesto a la Renta, el que establece un mecanismo alternativo para satisfacer la obligación de retención de los impuestos, asociada a los intereses devengados por los instrumentos señalados en el artículo 104 de la misma ley.

A partir de la entrada en vigencia de esta modificación, los emisores de los instrumentos de deuda de oferta pública señalados, quedarán obligados a retener a los tenedores de los mismos los intereses devengados, a menos que indiquen expresamente en las condiciones de emisión del instrumento que dicha retención se regirá por la modalidad actual, la cual quedará contemplada en el numeral 8° del artículo 74 de la ley ya mencionada. Para aquellos valores emitidos por el Banco Central de Chile y la Tesorería General de la República, incluidos en la nómina señalada en el número 4.- del referido artículo 104, sólo se permitirá la retención acorde a la nueva modalidad.

En tercer lugar, el numeral 5) del artículo 1° del proyecto modifica el artículo 79 de la Ley sobre Impuesto a la Renta, ajustándolo a la existencia de esta nueva modalidad de retención del emisor al precisar claramente la ocasión en que debe materializarse la declaración y el pago respectivo.

Por último, se modifica el artículo 104 de la Ley sobre Impuesto a la Renta, mediante el numeral 6) del artículo 1° del proyecto, en tres aspectos:

i) Se establece que los instrumentos que se acojan al artículo 104 de dicha ley deberán contemplar un pago de cupón cuyo valor porcentual no sea inferior a 1/25 veces el valor de la tasa de interés fiscal. De esta forma, se garantiza que bajo la nueva modalidad de retención, el emisor tendrá el flujo suficiente para cubrir el impuesto que le corresponde transferir a las arcas fiscales.

ii) Se exime de las disposiciones especiales relativas a los pagos anticipados, a los instrumentos emitidos por el Banco Central de Chile y a la Tesorería General de la República, que estén incluidos en la nómina señalada en el número 4.- del referido artículo 104.

iii) En relación a las disposiciones relativas a deberes de información, sanciones y normas complementarias, se establece la obligación por parte del emisor y otros agentes, de informar si se efectuará la retención del impuesto a los intereses devengados de acuerdo a lo dispuesto en el N°7 o en el N°8 del artículo 74 de la Ley sobre Impuesto a la Renta. Complementariamente, se ajustan las referencias al artículo 97 del Código Tributario, para efectos de la multa que proceda en caso de la no presentación de esta declaración o su presentación tardía, incompleta o errónea.

b. Regulación para el fomento de la exportación de servicios.

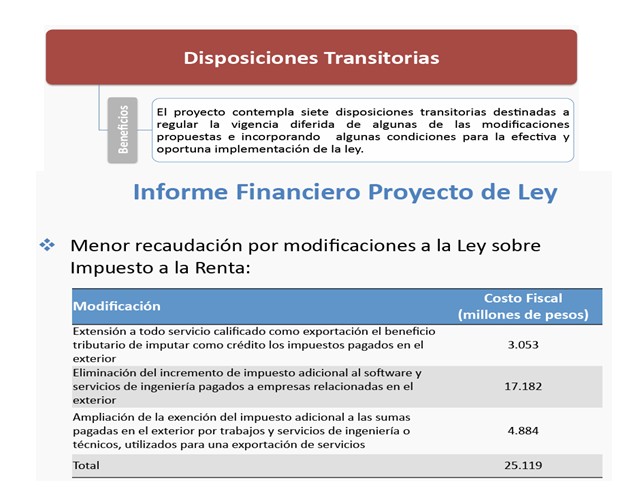

Con el fin de establecer mecanismos que eviten la doble tributación, el numeral 2) del artículo 1° del proyecto modifica el artículo 41 A de la Ley sobre Impuesto a la Renta, vigente a partir del año comercial 2015 y hasta el 31 de diciembre del año 2016, extendiendo el beneficio de imputar como crédito los impuestos pagados en el exterior de que gozan las asesorías técnicas o prestaciones similares, a todo servicio que sea calificado como exportación por el Servicio Nacional de Aduanas.

Adicionalmente, el numeral 3) del artículo 1° modifica el artículo 59 de la ley señalada, para cumplir un doble objetivo. En primer término, se elimina el incremento del impuesto adicional aplicado a los pagos por concepto de software y servicios de ingeniería realizados a empresas relacionadas en el exterior. Ello, pues la norma que se propone eliminar se ha vuelto innecesaria con la nueva regulación sobre precios de transferencia y tributación aplicable a operaciones transfronterizas entre partes relacionadas, establecida en los artículos 41 E y 41 F de la Ley sobre Impuesto a la Renta.

El segundo objetivo dice relación con ampliar la exención del impuesto adicional a las sumas pagadas en el exterior por concepto de trabajos y servicios de ingeniería o técnicos, siempre que se trate de una exportación de servicios desde Chile.

2. Modificaciones al numeral 25) del artículo 1° de la ley N°20.780, que Modifica el Sistema de Tributación de la Renta e Introduce Diversos Ajustes en el Sistema Tributario, para ajustar el artículo 41 A de la Ley sobre Impuesto a la Renta a partir del año 2017.

A través de esta modificación se replica, en el texto vigente a partir del año 2017, el cambio efectuado al artículo 41 A de la Ley sobre Impuesto a la Renta.

3. Modificaciones al decreto ley N° 825, de 1974, del Ministerio de Hacienda, sobre Impuesto a las Ventas y Servicios, para fomentar la exportación de servicios.

De acuerdo a la Ley sobre Impuesto a las Ventas y Servicios, los bienes y servicios exportados se encuentran exentos del Impuesto al Valor Agregado. Sin embargo, tratándose de los servicios, la exención opera solo en la medida que el Servicio Nacional de Aduanas los califique como exportación, siempre que cumpla con determinados requisitos que establece la misma ley.

El criterio para calificar el servicio como exportación se encuentra en la Resolución N° 2511, de 2007, del Servicio Nacional de Aduanas, que recoge lo que establece el decreto ley N° 825, y reconoce como tal sólo a aquellos servicios que, prestados en Chile, sean utilizados en el extranjero.

En razón de lo anterior y con el fin de permitir que servicios prestados bajo otra modalidad puedan acogerse a la exención del Impuesto al Valor Agregado, el artículo 2° del proyecto modifica el número 16 de la letra E. del artículo 12, ampliando el concepto de exportación de servicios, incluyendo como tales a aquéllos que involucran el traslado de personas al territorio de otros países para la prestación de los mismos.

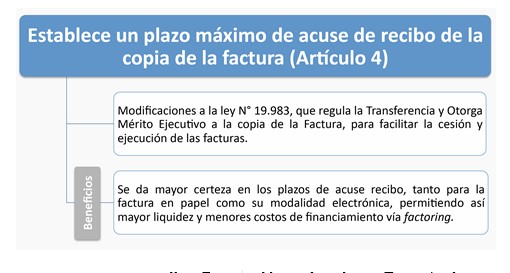

4. Modificaciones a la ley N° 19.983, que regula la Transferencia y Otorga Mérito Ejecutivo a la copia de la Factura, para facilitar la cesión y ejecución de las facturas.

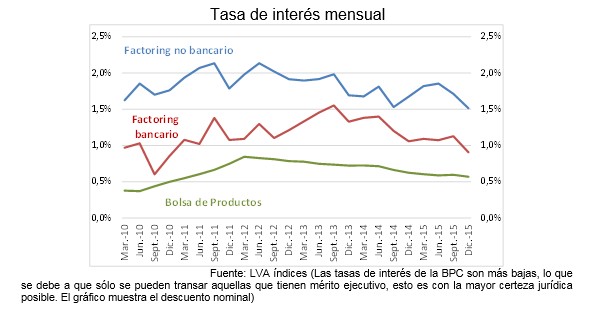

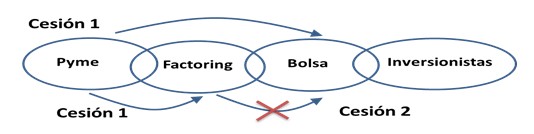

Las modificaciones propuestas en el artículo 4° de la presente ley tienen por objeto reducir el costo del capital de trabajo de las empresas vía factoring. Para ello, se establece un plazo máximo para reclamar en contra de la factura, luego del cual se presumirá de pleno derecho el recibo de ésta, agilizando el mérito ejecutivo de la misma, acelerando su cesión y ejecución.

Con ello se propiciará una mayor certeza en los plazos de acuse de recibo, tanto para la factura en papel como para su modalidad electrónica, permitiendo así mayor liquidez y menores costos financieros vía factoring para las empresas.

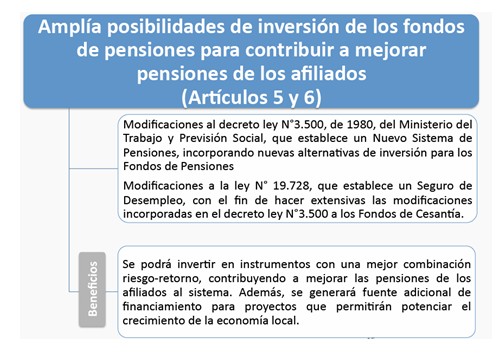

5. Modificaciones al decreto ley 3.500, de 1980, del Ministerio del Trabajo y Previsión Social, que establece un Nuevo Sistema de Pensiones, incorporando nuevas alternativas de inversión para los Fondos de Pensiones.

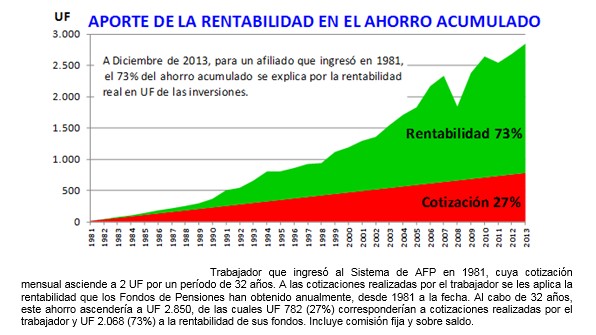

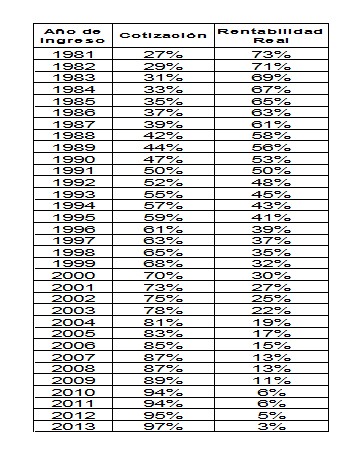

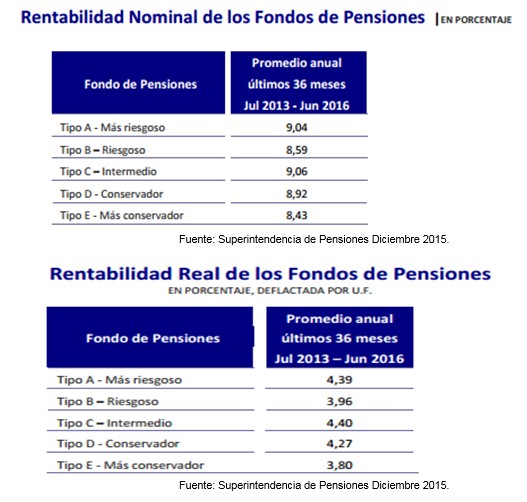

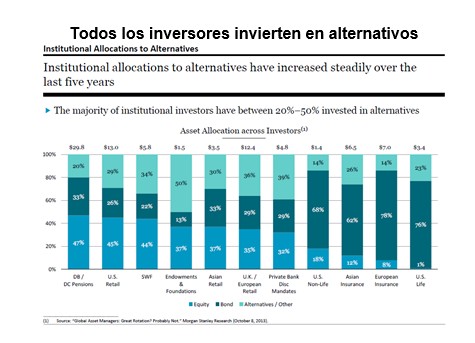

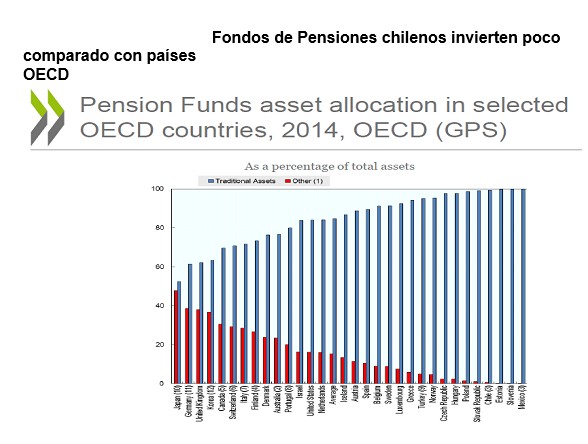

La magnitud de los recursos administrados por los Fondos de Pensiones (64% del Producto Interno Bruto en 2015) hace relevante la búsqueda de nuevas alternativas de inversión que permitan aumentar las posibilidades de diversificación de estos Fondos, tanto en el mercado local como en el extranjero, y con ello obtener mejores combinaciones de riesgo y retorno, que se reflejen en mejores pensiones para los afiliados al sistema.

En consideración a lo señalado, el artículo 5° del presente proyecto de ley propone incorporar nuevas alternativas de inversión para los Fondos de Pensiones, estableciendo los debidos resguardos respecto del riesgo asumido, todo ello con miras a garantizar el mandato del artículo 45 del decreto ley N° 3.500, de 1980, del Ministerio del Trabajo y Previsión Social, en orden a que estas nuevas inversiones permitan que los Fondos de Pensiones obtengan una adecuada rentabilidad y seguridad.

En particular, se incorpora la inversión en los denominados “activos alternativos”, esto es, activos distintos de los tradicionales como son las acciones y bonos transados en mercados públicos. Entre los activos alternativos autorizados estarían aquellos representativos de capital privado, deuda privada, activos inmobiliarios y de infraestructura, entre otros.

Adicionalmente, se propone incorporar a los bonos de fondos de inversión como otra alternativa que permitirá diversificar las inversiones de los Fondos de Pensiones. Por otra parte, se eliminan algunas trabas regulatorias que limitan la inversión actual de los Fondos de Pensiones en fondos de inversión.

Como consecuencia de la autorización de estas nuevas alternativas de inversión, se generará una fuente adicional de financiamiento para proyectos de inversión en infraestructura, que permitirán impulsar el crecimiento económico del país.

Se propone, asimismo, que sea el Régimen de Inversión de los Fondos de Pensiones el que establezca las condiciones particulares que deberán cumplir las nuevas inversiones permitidas para los recursos previsionales, a objeto de que la regulación de estas inversiones cuente con la debida contraparte técnica.

Finalmente, junto con permitir mayores alternativas de inversión para los Fondos de Pensiones y establecer una regulación más flexible, es necesario fortalecer los procesos de gestión de riesgos por parte de las entidades que en su caso se señalan. Para ello, el presente proyecto de ley procura también fortalecer las herramientas de fiscalización de la Superintendencia, con el objetivo de contar con una supervisión moderna y acorde a las mejores prácticas internacionales.

6. Modificaciones a la ley N° 19.728, que establece un Seguro de Desempleo, con el fin de hacer extensivas las modificaciones incorporadas en el Decreto Ley N°3.500 a los Fondos de Cesantía.

La ley N° 19.728, que establece un Seguro de Desempleo, contempla que los Fondos de Cesantía se puedan invertir en los instrumentos financieros que el decreto de ley N° 3.500 autoriza para los Fondos de Pensiones. En atención a lo anterior, el artículo 6° del proyecto de ley propone, en primer término, permitir la inversión del Fondo de Cesantía Solidario (FCS) en los nuevos activos alternativos, que se están autorizando a través de la nueva letra n) del inciso segundo del artículo 45 del decreto ley N° 3.500.

En el caso del Fondo de Cesantía (CIC) no se permitirá la inversión en los nuevos activos alternativos. Ello, considerando principalmente la iliquidez de este tipo de inversiones, lo que en el caso de los Fondos de Cesantía cobra relevancia dado que su horizonte de inversión es de corto plazo.

Adicionalmente, se propone incorporar otra alternativa de inversión para ambos Fondos de Cesantía, que corresponde a bonos emitidos por fondos de inversión.

Las restantes modificaciones constituyen adecuaciones para asimilar la legislación de este seguro, en lo que corresponda, a las modificaciones propuestas al régimen de inversión del Sistema de Pensiones.

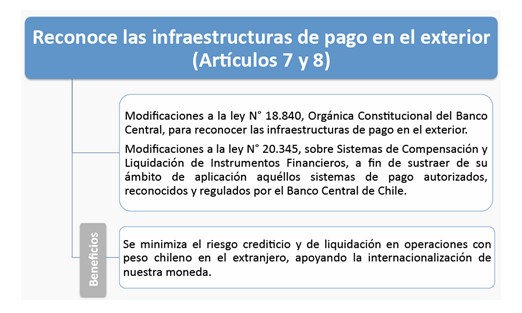

7. Modificaciones a la ley N° 18.840, Orgánica Constitucional del Banco Central, para reconocer las infraestructuras de pago en el exterior.

Las modificaciones propuestas respecto de la ley N° 18.840 buscan asegurar que los agentes locales puedan utilizar las infraestructuras de pago en el exterior sin trabas. Ello permitiría una reducción significativa en los costos de las transacciones en monedas extranjeras, aumentando la eficiencia del sistema financiero como un todo, incrementando la competencia y reduciendo consecuencialmente los costos de financiamiento.

Si bien en Chile existe hoy un marco jurídico robusto en materia de sistemas de pagos local, se requiere avanzar en una nomenclatura homogénea que pueda ser aplicable a las infraestructuras o sistemas de pagos internacionales, y que regule su interconexión con los sistemas constituidos en Chile, explicitando las condiciones de firmeza e irrevocabilidad de los pagos en las jurisdicciones en las cuales el sistema opere, con el objeto de propender a la integración e internacionalización financiera.

Con ese objetivo se propone, a través del artículo 7° del presente proyecto de ley, una adecuación al numeral 8.- del artículo 35 de la Ley Orgánica Constitucional del Banco Central de Chile, que precise las atribuciones de dicha entidad para autorizar y regular los sistemas de pagos establecidos en el país, en que participen las empresas bancarias u otras instituciones financieras fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras. Dicha regulación se refiere a la aceptación, compensación y liquidación de órdenes de pago correspondientes a obligaciones de dinero, ya sea en moneda nacional o extranjera. Igualmente, se faculta al instituto emisor para reconocer a los sistemas de pagos en jurisdicciones extranjeras, a fin de permitir la participación en éstos de entidades financieras locales, facilitando de esta manera la interconexión e integración financiera con el exterior, todo ello, conforme a los estándares y mejores prácticas internacionales.

Por su parte, para efectos de reconocer la aplicación del principio de firmeza e irrevocabilidad de las transacciones de pago a los sistemas de pago internacionales, sin afectar la base jurídica del sistema de pagos local, se explicita la aplicación del citado principio a los sistemas de pagos regulados o reconocidos por el Banco Central de Chile, en términos similares a los de la ley N° 20.345, que rige para los sistemas de compensación y liquidación de instrumentos financieros.

8. Modificaciones a la ley N° 20.345, sobre Sistemas de Compensación y Liquidación de Instrumentos Financieros, a fin de sustraer de su ámbito de aplicación aquéllos sistemas de pago autorizados, reconocidos y regulados por el Banco Central de Chile.

Con el objeto de complementar la modificación a que se refiere el numeral anterior, el artículo 8° de la presente ley modifica la ley N° 20.345. De este modo, se precisa que esta ley no se aplicará a aquellos sistemas de pagos que sean autorizados o creados por el Banco Central de Chile de conformidad al nuevo numeral 8.- del artículo 35 de su ley orgánica, los que quedarán sujetos a la reglamentación que imparta el instituto emisor. La normativa de la ley N° 20.345 tampoco se aplicará a los sistemas establecidos en el extranjero que el Banco Central de Chile reconozca de acuerdo a la modificación precitada.

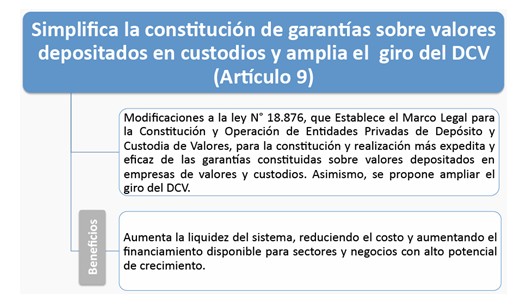

9. Modificaciones a la ley N° 18.876, que Establece el Marco Legal para la Constitución y Operación de Entidades Privadas de Depósito y Custodia de Valores, para la constitución y realización más expedita y eficaz de las garantías constituidas sobre valores depositados en empresas de valores y custodios.

Mediante el artículo 9° de la presente ley se modifica la ley N° 18.876 con el fin de perfeccionar la normativa aplicable a la constitución y realización de las garantías sobre valores depositados en empresas de depósito y custodia de valores, a fin de incorporar mecanismos eficaces, expeditos y seguros que faciliten el otorgamiento de cauciones para garantizar las transacciones financieras de diversa índole que realizan los actores del sistema financiero. Ello, a su vez, permitirá aumentar la liquidez de estos instrumentos financieros y con eso reducir sus costos.

Siguiendo tanto los estándares internacionales como las recomendaciones formuladas a Chile por el Fondo Monetario Internacional y el Banco Mundial, los cambios legales propuestos buscan perfeccionar y modernizar los procesos de constitución y realización de garantías sobre valores depositados en empresas de depósitos de custodios de valores, velando por un adecuado grado de certeza y eficacia.

A fin de otorgar mayor agilidad a los procedimientos de constitución, modificación, alzamiento o cancelación de prendas sobre valores depositados en las empresas de depósitos y custodia de valores, en especial cuando se trata de garantías sobre valores emitidos sin impresión física o “desmaterializados”, se propone adoptar un sistema de anotaciones en cuenta que opere de manera similar al registro de operaciones de compraventa de valores depositados. Ello permitirá facilitar la gestión de cauciones sobre esos valores por parte de las instituciones financieras, contribuyendo a una adecuada gestión de riesgos, mediante la incorporación de mecanismos similares a aquéllos introducidos por la ley N° 20.345 para la constitución de garantías en los sistemas de compensación y liquidación de instrumentos financieros.

Se estima que este procedimiento, de carácter automatizado y expedito, resulta consistente con las exigencias de celeridad propias del funcionamiento del sistema financiero moderno. Asimismo, es coherente con la naturaleza de los valores prendados, que se encuentran debidamente resguardados en empresas de depósito de valores, las cuales ya operan mediante sistemas automatizados de registro de valores y mecanismos de comunicación electrónica en base a mensajería financiera.

En forma complementaria, para hacer más eficientes las operaciones financieras que se realizan entre los depositantes, ya sea actuando por cuenta propia o de sus mandantes, siempre que éstos correspondan a inversionistas calificados en los términos de la ley N° 18.045, de Mercado de Valores, se establece una nueva prenda especial, que incorpora resguardos similares a los que ya establece la ley N° 20.345, así como un mecanismo expedito de realización de garantías, que permita mayor rapidez para hacer efectivo el cumplimiento de las obligaciones así garantizadas con estos instrumentos. A este efecto, hace aplicable el procedimiento que existe en el Título XXII de la ley N° 18.045, de Mercado de Valores, para la realización de garantías que caucionan obligaciones de los intermediarios de valores entre sí o con sus clientes. Ahora bien, con el objeto de mantener un adecuado equilibrio entre los derechos de las partes, esta modalidad especial de garantía se limita a las operaciones con inversionistas calificados, término que comprende a los inversionistas institucionales, esto es, bancos, compañías de seguros, entidades nacionales de reaseguro y administradores de fondos autorizados por ley; como también, a los intermediarios de valores en operaciones por cuenta propia y las demás personas calificadas como tales por la Superintendencia de Valores y Seguros. Lo anterior, ya que por la mayor sofisticación de estos agentes económicos, se justifica permitir el uso de un procedimiento de gestión y realización de garantías más expedito para facilitar las operaciones financieras entre ellos, sujeto en todo caso al otorgamiento de contratos marco en que expresamente consientan adherir a esta modalidad.

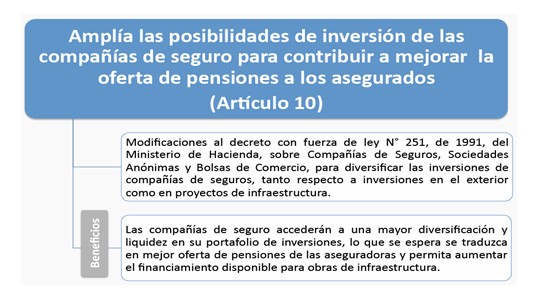

10. Modificaciones al decreto con fuerza de ley N° 251, de 1991, del Ministerio de Hacienda, sobre Compañías de Seguros, Sociedades Anónimas y Bolsas de Comercio, para diversificar las inversiones de compañías de seguros.

El artículo 10 del proyecto de ley modifica la regulación de las compañías de seguros con el objeto de promover una mayor diversificación y liquidez del portafolio de inversiones de dichas compañías, permitiéndoles acceder a mejores retornos, lo que se espera se traduzca en una mejor oferta de pensiones por parte de las aseguradoras.

Para dicho fin, en primer lugar, se modifica el régimen de inversiones en el exterior, posibilitando la ampliación del actual límite, pero manteniendo adecuados niveles de toma de riesgos.

En segundo lugar, se faculta a la Superintendencia de Valores y Seguros a exceptuar, mediante norma de carácter general, a las acciones de empresas concesionarias de obras de infraestructura de uso público, de las restricciones establecidas en el artículo 22 de este decreto con fuerza de ley, posibilitando la inversión de las compañías en este tipo de instrumentos.

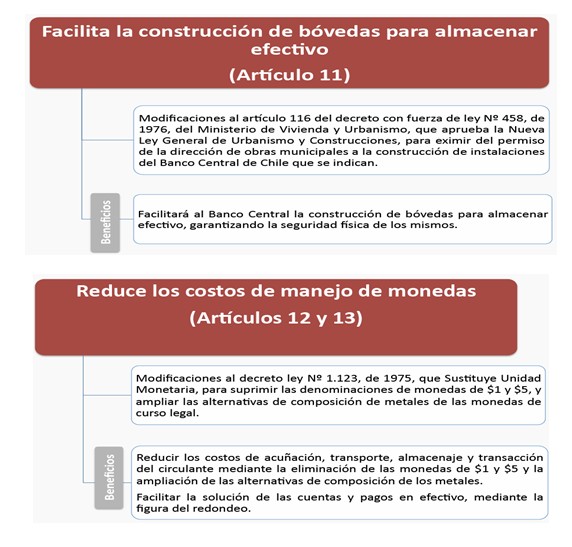

11. Modificaciones al artículo 116 del decreto con fuerza de ley Nº 458, de 1976, del Ministerio de Vivienda y Urbanismo, que aprueba la Nueva Ley General de Urbanismo y Construcciones, para eximir del permiso de la dirección de obras municipales a la construcción de instalaciones del Banco Central de Chile que se indican.

El artículo 11 del presente proyecto de ley modifica la Ley General de Urbanismo y Construcciones, incluyendo dentro de las instituciones eximidas de los permisos e inspecciones previstas en el inciso cuarto del actual artículo 116, a la construcción, reparación, alteración, ampliación y demolición de las instalaciones del Banco Central de Chile, destinadas a sus procesos de recepción y distribución de circulante, y de almacenamiento, procesamiento y custodia de valores, ya sea que se encuentren ubicadas en zonas urbanas o rurales, y siempre que sirvan a sus fines propios.

Ello, en atención a la importancia de la reserva de la información asociada a los antecedentes técnicos de los recintos, tales como planos y especificaciones, evitando de esta forma posibles vulneraciones o ataques a la seguridad física de los mismos.

12. Modificaciones al decreto ley Nº 1.123, de 1975, que Sustituye Unidad Monetaria, para suprimir las denominaciones de monedas de $1 y $5, y ampliar las alternativas de composición de metales de las monedas de curso legal.

El artículo 12 del presente proyecto de ley tiene por objeto modificar el decreto ley N° 1.123, de 1975, del Ministerio de Hacienda, que sustituye Unidad Monetaria, con la finalidad de suprimir las denominaciones de $1 y $5 de las monedas de curso legal en Chile.

Adicionalmente, con la finalidad de contribuir también a mejorar la eficiencia y reducir los costos de producción del circulante, y siguiendo la tendencia de diversas experiencias internacionales, se amplían las alternativas de composición de metales de las monedas de curso legal en el país (las que actualmente deben contener un mínimo de 95% de aluminio y el resto de otros metales, o un mínimo de 70% de cobre y el resto de otros metales), permitiendo la posibilidad de acuñar monedas que tengan un mínimo de 80% de acero y el resto de otros metales.

Producto de la eliminación de las monedas de $1 y $5 y con el objeto de facilitar la solución de las cuentas y pagos en efectivo, el artículo 13, establece el redondeo, mediante el cual las cantidades inferiores a $5 se depreciarán a la decena inferior; en tanto que las cantidades correspondientes a $5 y hasta $9, se elevarán a la decena superior.

El conjunto de estas medidas tiene por objeto mejorar la eficiencia del sistema de pagos y rebajar los costos de acuñación, transporte y almacenaje de las monedas de curso legal.

13. Otras disposiciones.

Finalmente, el proyecto de ley contempla una serie de disposiciones transitorias, a fin de diferir la entrada en vigencia de algunas de estas medidas y asegurar otras condiciones necesarias para su efectiva y oportuna implementación.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY:

“Artículo 1°.- Introdúcense las siguientes modificaciones al artículo 1° del decreto ley N° 824, de 1974, del Ministerio de Hacienda, que contiene la ley sobre Impuesto a la Renta:

1) Modifícase el párrafo tercero del numeral 2° del artículo 20 de la siguiente forma:

a) Reemplázase, en el apartado (ii), el guarismo “365”, por la siguiente frase: “los días del año calendario, en base a lo establecido en los términos de emisión del instrumento respectivo para el pago del interés o cupón”.

b) Intercálase, en el apartado (iii), entre la frase “contribuyente titular” y el punto aparte (.), la siguiente frase: ”, en base a lo establecido en los términos de emisión del instrumento respectivo para el pago del interés o cupón”.

2) Modifícase el artículo 41 A, vigente a partir del año comercial 2015 y hasta el 31 de diciembre de 2016, en el siguiente sentido:

a) Modifícase la letra C de la siguiente forma:

i) Reemplázase, en el encabezado, la frase “y otras prestaciones similares”, por la frase: “, otras prestaciones similares y servicios calificados como exportación,”.

ii) Agrégase el siguiente párrafo final nuevo:

“A las mismas reglas de esta letra podrán sujetarse los contribuyentes que presten servicios calificados como exportación, de conformidad a lo establecido en el número 16 de la letra E del artículo 12, del decreto ley N°825 de 1974.”.

b) Intercálase la siguiente letra D, nueva, pasando la actual letra D a ser E:

“D.- Otras rentas.

Los contribuyentes que, sin perder el domicilio o la residencia en Chile, perciban rentas gravadas en el extranjero clasificadas en los números 1° y 2° del artículo 42, podrán imputar como crédito contra el impuesto único establecido en el artículo 43 o el impuesto global complementario a que se refiere el artículo 52, los impuestos a la renta pagados o retenidos por tales rentas, aplicando al efecto lo dispuesto en el número 3 del artículo 41 C.

En todo caso, el crédito no podrá exceder del 32% de una cantidad tal que, al restarle dicho porcentaje, la cantidad resultante sea el monto neto de la renta percibida respecto de la cual se calcula el crédito. Si el impuesto pagado o retenido en el extranjero es inferior a dicho crédito, corresponderá deducir la cantidad menor. En todo caso, una suma igual al crédito por impuestos externos se agregará a la renta extranjera declarada.”.

3) Modifícase el artículo 59 en el siguiente sentido:

a) Elimínase, en su inciso primero, la expresión “, o bien, cuando posean o participen en 10% o más del capital o de las utilidades del pagador o deudor, así como en el caso que se encuentren bajo un socio o accionista común que, directa o indirectamente, posea o participe en un 10% o más del capital o de las utilidades de uno u otro”.

b) Intercálase en el párrafo segundo del numeral 2, entre la frase “dicho Servicio” y el punto aparte (.), la siguiente expresión: “. Lo dispuesto en este párrafo se aplicará también a las sumas pagadas al exterior por trabajos y servicios de ingeniería o técnicos, en el caso de servicios exportables, siempre que el Servicio Nacional de Aduanas califique dichos servicios como exportación, de acuerdo a lo establecido en el número 16 de la letra E del artículo 12, del decreto ley N° 825, de 1974”.

4) Modifícase el artículo 74 de la siguiente forma:

a) Intercálase el siguiente numeral 7°, nuevo, pasando el actual 7° a ser 8°:

”7º.- Los emisores de los instrumentos de deuda de oferta pública a que se refiere el artículo 104, respecto de los tenedores de los mismos, con una tasa de 4% sobre los intereses devengados a la fecha de cada pago de interés o cupón o de un pago anticipado o rescate, desde el pago de cupón anterior o fecha de emisión, según sea el caso.

Esta retención reemplazará a la que se refiere el número 4º de este artículo respecto de los mismos intereses, pagados o abonados en cuenta a contribuyentes sin domicilio ni residencia en el país. En el caso de contribuyentes domiciliados o residentes en Chile, el 4% sobre los intereses devengados durante el período en que dichos instrumentos hayan estado en su propiedad podrá darse de abono a los impuestos anuales de Primera Categoría o Global Complementario que graven los respectivos intereses, según corresponda, con derecho a solicitar la devolución del excedente que pudiese resultar de dicho abono.

El emisor deberá declarar al Servicio de Impuestos Internos, en la forma y plazo que éste determine, sobre los antecedentes de las retenciones que haya debido efectuar conforme a este número. La no presentación de esta declaración o su presentación extemporánea, incompleta o errónea, será sancionada con la multa establecida en el número 2º del artículo 97 del Código Tributario, la que se aplicará conforme al procedimiento del artículo 165 del mismo texto legal.

Después de cada retención, los inversionistas que no tengan la calidad de contribuyentes para los efectos de esta ley podrán solicitar por escrito al Servicio de Impuestos Internos la devolución del 4% sobre los intereses devengados durante el período en que dichos instrumentos hayan estado en su propiedad, mediante una declaración jurada en que identifiquen los instrumentos de deuda respectivos y el período en que dichos instrumentos hayan estado en su propiedad en el plazo transcurrido entre dicha retención y la retención anterior o colocación de los instrumentos, según corresponda, todo ello en la forma y oportunidad que establezca el referido Servicio mediante resolución. La solicitud de devolución deberá presentarse a más tardar el día 5 del mes siguiente a cada fecha de retención. Dicha devolución se hará hasta el día 12 del mes siguiente a la fecha de retención, mediante un procedimiento que establecerá el Servicio de Impuestos Internos mediante resolución. La entrega maliciosa de información incompleta o falsa en la declaración jurada a que se refiere este párrafo, en virtud de la cual se obtenga una devolución indebida o superior a la que correspondiere, se sancionará en la forma prevista en el párrafo tercero del número 4º del artículo 97 del Código Tributario.

Se exceptúa de la obligación de este numeral a los instrumentos de deuda de oferta pública que hayan establecido, en sus condiciones de emisión, que la retención se efectuará en la forma señalada en el numeral 8° siguiente.”.

b) Modifícase el actual numeral 7°, que ha pasado a ser 8°, en los siguientes términos:

i) Intercálase, entre la frase “artículo 104” y la coma (,), la siguiente frase: “cuyas condiciones de emisión señalen que la retención se sujetará a lo establecido en este numeral”.

ii) Reemplázase la expresión “6°”, por “2°”.

iii) Intercálase, entre la frase “mismo texto legal” y el punto final (.), la siguiente frase:“. Esta disposición no será aplicable a aquellos instrumentos incluidos en la nómina de instrumentos elegibles señalada en el número 4 del referido artículo 104, los que se regirán por lo establecido en el numeral anterior”.

5) Modifícase el artículo 79 de la siguiente forma:

a) Reemplázase la expresión “el número 7º”, por la siguiente: “los números 7° y 8°”.

b) Intercálase, entre las frases “se declararán y pagarán” y “dentro del mes de enero siguiente al término del ejercicio”, la siguiente frase: “en el primer caso, dentro de los 5 días hábiles siguientes a la retención, sin reajuste alguno desde la fecha de retención respectiva; y en el segundo,”.

6) Modifícase el artículo 104 de la siguiente forma:

a) Agrégase en el numero 1 la siguiente letra d), nueva:

”d) Que se trate de instrumentos que contemplen al menos un pago de interés o cupón por año, cuyo valor porcentual no sea inferior a 1/25 veces el valor de la tasa de interés fiscal.”.

b) Agrégase en el número 3 el siguiente párrafo tercero, nuevo:

“Lo dispuesto en este numeral no tendrá aplicación tratándose de los instrumentos de deuda incorporados en la nómina señalada en el número 4 de este artículo, incluido su canje por instrumentos de deuda correspondientes al mismo emisor, los cuales se regirán por las reglas generales.”.

c) Intercálase, en el párrafo primero del número 4, entre las frases “interés fiscal.” y “Tratándose de los”, la siguiente frase: “Respecto de estos instrumentos procederá solamente la retención señalada en el número 7° del artículo 74.”.

d) Modifícase el párrafo segundo del número 5 del siguiente modo:

i) Intercálase, entre las frases “colocación de instrumentos” e “y las demás materias que establezca”, la siguiente frase: “, si se efectuará la retención del impuesto a los intereses devengados de acuerdo a lo dispuesto en el N° 7° u 8° del artículo 74”.

ii) Reemplázase la expresión “número 6°”, por la siguiente “número 1°”.

Artículo 2°.- Modifícase el numeral 25 del artículo 1° de la ley N° 20.780, que Modifica el Sistema de Tributación de la Renta e Introduce Diversos Ajustes en el Sistema Tributario, que sustituye el artículo 41 A de la ley sobre Impuesto a la Renta a partir del año 2017, de la siguiente manera:

1) Modifícase la letra C en el siguiente sentido:

a) Reemplázase, en el encabezado, la frase “y otras prestaciones similares”, por la siguiente frase: “, otras prestaciones similares y servicios calificados como exportación,”.

b) Agrégase el siguiente párrafo final, nuevo:

“A las mismas reglas de esta letra podrán sujetarse los contribuyentes que presten servicios calificados como exportación, de conformidad a lo establecido en el número 16 de la letra E del artículo 12, del decreto ley N° 825 de 1974.”.

2) Intercálase la siguiente letra D, nueva, pasando la actual letra D a ser E:

“D.- Otras rentas.

Los contribuyentes que, sin perder el domicilio o la residencia en Chile, perciban rentas gravadas en el extranjero clasificadas en los números 1° y 2° del artículo 42, podrán imputar como crédito contra el impuesto único establecido en el artículo 43 o el impuesto global complementario a que se refiere el artículo 52, los impuestos a la renta pagados o retenidos por tales rentas, aplicando al efecto lo dispuesto en el número 3 del artículo 41 C.

En todo caso, el crédito no podrá exceder del 32% de una cantidad tal que, al restarle dicho porcentaje, la cantidad resultante sea el monto neto de la renta percibida respecto de la cual se calcula el crédito. Si el impuesto pagado o retenido en el extranjero es inferior a dicho crédito, corresponderá deducir la cantidad menor. En todo caso, una suma igual al crédito por impuestos externos se agregará a la renta extranjera declarada.”.

Artículo 3°.- Introdúcense las siguientes modificaciones al decreto ley N° 825, de 1974, del Ministerio de Hacienda, sobre Impuesto a las Ventas y Servicios:

1) Modifícase el numeral 16 de la letra E del artículo 12 de la siguiente manera:

a) Reemplázase el punto y coma (;) a continuación de la palabra “exportación”, por un punto aparte (.).

b) Agrégase el siguiente párrafo segundo, nuevo:

“La exención procederá respecto de aquellos servicios que sean prestados total o parcialmente en Chile para ser utilizados en el extranjero;”.

2) Intercálase, en el numeral 7° del artículo 23, entre las palabras “recibo” y “conforme”, la siguiente frase: “o se entiendan recibidas las mercaderías entregadas o el servicio prestado,”.

3) Intercálase, en el inciso cuarto del artículo 36, entre las frases “del artículo 12.” y “También se considerarán”, la siguiente frase:

“Igualmente podrán acceder a los beneficios de este artículo los prestadores de servicios siempre que éstos sean prestados y utilizados íntegramente en el extranjero, y hubiesen estado afectos al Impuesto al Valor Agregado de haberse prestado o utilizado en Chile. Lo anterior, solo en la medida que en el país en que se hayan prestado y utilizado los servicios, se aplique un impuesto interno de idéntica o similar naturaleza al establecido en esta ley, circunstancia que se acreditará en la forma y condiciones que determine el Servicio de Impuestos Internos.”.

Artículo 4°.- Introdúcense las siguientes modificaciones a la ley N° 19.983, que regula la Transferencia y Otorga Mérito Ejecutivo a la copia de la Factura:

1) Modifícase el artículo 3° en el siguiente sentido:

a) Intercálase, en el inciso primero, entre las palabras “contenido” y “mediante”, lo siguiente: “o de la falta total o parcial de la entrega de las mercaderías o de la prestación del servicio,”.

b) Reemplázase, en el numeral 2 del inciso primero la frase “Reclamando en contra de su contenido dentro de los ocho días corridos siguientes a su recepción, o en el plazo que las partes hayan acordado, el que no podrá exceder de treinta días corridos” por la siguiente: “Reclamando en contra de su contenido o de la falta total o parcial de la entrega de las mercaderías o de la prestación del servicio, dentro de los ocho días corridos siguientes a su recepción, en el caso de mercaderías, o dentro de los ocho primeros días del periodo tributario siguiente, tratándose de prestación de servicios”.

2) Modifícase el artículo 4° en el siguiente sentido:

a) Elimínase, en su inciso segundo, la palabra “sólo”.

b) Intercálase el siguiente inciso cuarto, nuevo, pasando el actual inciso cuarto a ser quinto:

“El recibo a que se refiere el literal b) del inciso primero deberá efectuarse dentro de los ocho días corridos siguientes a la recepción de la factura, en el caso de mercaderías, o dentro de los ocho primeros días del periodo tributario siguiente, tratándose de prestación de servicios. En caso que el recibo no haya sido efectuado en el plazo señalado y tampoco haya existido reclamo en contra de su contenido o de la falta total o parcial de entrega de las mercaderías o de la prestación del servicio mediante alguno de los procedimientos establecidos en el artículo 3°, se presumirá de derecho que las mercaderías han sido entregadas o el servicio ha sido prestado. En este último caso, la factura quedará apta para su cesión, sin necesidad de que el recibo conste en la misma.”.

3) Modíficase el artículo 5° en el siguiente sentido:

a) Intercálase, en el primer párrafo de la letra c), entre la frase “este último” y el punto aparte (.), la siguiente frase: “, o que haya transcurrido el plazo establecido en el inciso cuarto del artículo 4° precedente sin haber sido las facturas reclamadas conforme al artículo 3°”.

b) Elimínase, en la letra d), la frase: “o la falta de entrega de la mercadería o de la prestación del servicio, según el caso,”.

4) Intercálase, en el inciso primero del artículo 9°, entre la frase “esta ley” y el punto aparte (.), lo siguiente: “. Tratándose de receptores de mercaderías o servicios que no sean contribuyentes obligados a emitir documentos tributarios electrónicos, el acuse de recibo debe constar en la representación impresa del documento que se trate. Asimismo, habiendo transcurrido el plazo establecido en el inciso cuarto del artículo 4°, sin haber sido reclamada la factura conforme al artículo 3°, la factura electrónica o la guía de despacho electrónica será cedible y podrá contar con mérito ejecutivo, entendiéndose recibidas las mercaderías entregadas o el servicio prestado, sin necesidad que el recibo sea otorgado en las formas indicadas en el presente inciso”.

Artículo 5°.- Introdúcense las siguientes modificaciones al decreto ley N°3.500, de 1980, del Ministerio del Trabajo y Previsión Social, que establece un Nuevo Sistema de Pensiones:

1) Modifícase el artículo 45 en el siguiente sentido:

a) Reemplázase la letra h) de su inciso segundo, por la siguiente:

“h) Cuotas de fondos de inversión y cuotas de fondos mutuos regidos por la ley N° 20.712;”.

b) Reemplázase, en la letra m) de su inciso segundo, el actual punto aparte (.), por un punto y coma (;).

c) Agréganse, en su inciso segundo, las siguientes letras n) y ñ) nuevas, a continuación de la letra m):

“n) Instrumentos, operaciones y contratos representativos de activos inmobiliarios, capital privado, deuda privada, infraestructura y otro tipo de activos que pueda determinar el Régimen de Inversión. El mencionado Régimen establecerá los instrumentos, operaciones y contratos que estarán autorizados para la inversión de los recursos de los Fondos de Pensiones y las condiciones que tales inversiones deberán cumplir. Asimismo, al realizar la autorización referida, el Régimen de Inversión deberá señalar si a las inversiones directas e indirectas efectuadas en los activos a los que se refiere esta letra, se les aplicarán o no los límites a que se refiere el número 3) del inciso décimo octavo y el inciso décimo noveno de este artículo;

ñ) Bonos emitidos por fondos de inversión regulados por la ley N° 20.712. El Régimen de Inversión establecerá las condiciones que tales instrumentos deberán cumplir.”.

d) Reemplázase, en su inciso cuarto, la frase “letras a) a la m)”, por “letras a) a la ñ)”.

e) Sustitúyase, en la primera oración de su inciso quinto, la expresión “y de la letra j)” por “j), y de la letra ñ)”.

f) Reemplázase, en la última oración de su inciso quinto, la frase “de la letra k)”, por “, operaciones y contratos de la letra k) y aquéllos a que se refiere la última oración de la letra j)”.

g) Reemplázase, en la primera oración de su inciso octavo, la expresión “y k)”, por “, k) y ñ)”.

h) Reemplázase, en su inciso décimo, la expresión “y k)”, por “, k) y ñ)”.

i) Reemplázase, en su inciso décimo cuarto, la expresión “y k)” por “, k) y ñ)”.

j) Agrégase, en su inciso décimo cuarto, a continuación del punto aparte (.) que pasa a ser punto seguido (.), la siguiente oración: “Tratándose de instrumentos de emisores nacionales transados en un mercado secundario formal externo, el respectivo emisor deberá estar inscrito, de acuerdo con la ley N° 18.045, en el Registro que para tal efecto lleve la Superintendencia de Valores y Seguros o la de Bancos e Instituciones Financieras, según corresponda.”.

k) Intercálase, en su inciso décimo quinto, entre las expresiones “j)” y “que cumplan”, la expresión “y ñ)”.

l) Reemplázase, en el enunciado de su inciso décimo octavo, el guarismo “3” por “4”.

m) Reemplázase, en su inciso décimo octavo, el tercer párrafo del número 2) por el siguiente:

“Por inversión en el extranjero se entenderá la inversión que se efectúe en títulos extranjeros, a que se refieren las letras j) y n) del inciso segundo, cuando corresponda, más el monto de la inversión de los Fondos de Pensiones en instrumentos extranjeros que se efectúe a través de fondos mutuos y de inversión regulados por la ley N° 20.712. El Régimen de Inversión establecerá en qué casos se entenderá que la inversión que se efectúe a través de los fondos a que se refiere la letra h) y en los instrumentos, operaciones y contratos de la letra n), todas del inciso segundo, se considerará en los límites señalados.”.

n) Agrégase, en su inciso décimo octavo, a continuación del actual número 3), el siguiente número 4), nuevo:

“4) El límite máximo para la suma de las inversiones contempladas en la letra n) del inciso segundo, más las inversiones en cuotas de fondos de inversión de la letra h) cuando sus carteras se encuentren constituidas preferentemente por las inversiones citadas en la letra n), no podrá ser inferior al 5% ni superior al 15% del valor del Fondo, para cada Tipo de Fondo A, B, C, D y E. El Régimen de Inversión establecerá en qué casos se entenderá que la cartera de los fondos de inversión de la letra h), se considerará constituida preferentemente por las inversiones citadas en la letra n).”.

o) Elimínase, en la primera oración de su inciso décimo noveno, la frase “más el monto de los aportes comprometidos mediante los contratos a que se refiere el inciso sexto del artículo 48,”.

p) Intercálase, en el número 1) de su inciso vigésimo primero, entre las expresiones “instrumentos de deuda,” y “clasificados en categoría”, la expresión “y ñ),”.

q) Intercálase, en el número 2) de su inciso vigésimo primero, entre las expresiones “instrumentos de deuda,” y “que tengan clasificación”, la expresión “y ñ),”.

r) Elimínase, en el número 4) de su inciso vigésimo primero, la expresión “más el monto de los aportes comprometidos mediante los contratos a que se refiere el inciso sexto del artículo 48”.

s) Reemplázase, en su inciso vigésimo quinto la frase “específicos de cada tipo de aquellos señalados en la letra k)” por “, operaciones y contratos específicos de cada tipo de aquellos señalados en la letra k) y en la última oración de la letra j)”.

2) Modifícase el artículo 47 en el siguiente sentido:

a) Reemplázase, en su inciso séptimo, la frase “treinta y cinco”, por “cuarenta y nueve”, las dos veces que aparece.

b) Reemplázase, en su inciso octavo, la frase “en circulación o suscritas del respectivo fondo mutuo o”, por “en circulación del respectivo fondo mutuo y el cuarenta y nueve por ciento de las cuotas suscritas del respectivo fondo”.

c) Intercálase, en su inciso décimo tercero, entre la palabra “Administradora” y el punto aparte (.), la siguiente oración “, así como también límites por emisor que eviten concentración en la propiedad y participación en el control por parte de los Fondos de Pensiones, en el caso de las inversiones a que se refieren las letras n) y ñ) del inciso segundo del artículo 45”.

d) Reemplázase, en su inciso décimo séptimo, la frase “de la letra k)” por “, operaciones y contratos de la letra k) y de la última oración de la letra j)”.

3) Modifícase el artículo 48 en el siguiente sentido:

a) Reemplázase, en su inciso sexto, la expresión “ley N°18.815”, por “ley N°20.712”.

b) Reemplázase su inciso octavo por el siguiente:

“La Superintendencia de Pensiones podrá establecer, mediante norma de carácter general, la duración máxima de los contratos antes referidos.”.

c) Reemplázase, en su inciso décimo, la expresión “la letra k)” por “las letras k), n) y de la última oración de la letra j),”.

4) Agrégase, en el artículo 94, a continuación del número 19, el siguiente número 20, nuevo:

“20. Efectuar análisis de riesgos, supervisar la apropiada gestión de los mismos respecto de las Administradoras de Fondos de Pensiones y de la Sociedad Administradora de Fondos de Cesantía e impartir las instrucciones tendientes a que éstos corrijan las deficiencias que ella observare. Para efectos de lo anterior, la Superintendencia podrá requerir todos los datos y antecedentes que le permitan tomar debido conocimiento de la gestión de riesgos de las entidades antes señaladas.”.

5) Agrégase, a continuación del actual artículo 94, el siguiente artículo 94 bis, nuevo:

“Artículo 94 bis.- La Superintendencia de Pensiones efectuará un análisis de riesgos y evaluará la gestión de los mismos, respecto de las entidades señaladas en el número 20 del artículo 94 de la presente ley. La calidad de la gestión de riesgos se evaluará considerando aspectos tales como la fortaleza de sus sistemas de control de riesgos y su gobierno corporativo, el conocimiento y experiencia de su administración y la eficacia de las funciones de control interno y cumplimiento. El resultado de la evaluación se notificará a la respectiva entidad, será fundado y tendrá el carácter de reservado, de manera tal que ni la Superintendencia ni las entidades fiscalizadas podrán difundirlo públicamente. También serán reservados, aquellos antecedentes en los que se base la evaluación y que no sean públicos.

La Superintendencia mediante norma de carácter general establecerá la metodología y los procedimientos específicos para la evaluación de los riesgos de las entidades fiscalizadas.”.

6) Modifícase el artículo 99 en el siguiente sentido:

a) Reemplázase, en su letra a), la frase “títulos de la letra k)”, por “instrumentos, operaciones y contratos de las letras k), n) y aquellos señalados en la última oración de la letra j)”.

b) Reemplázase, en su letra b), la expresión “y k)”, por “, k) y ñ)”.

7) Reemplázase, en el encabezado del inciso primero del artículo 105, la expresión “y k)”, por “, k) y ñ)”.

8) Reemplázase, en el inciso primero del artículo 109, la primera vez que aparece, la expresión “y k)”, por “, k) y ñ)”.

9) Agrégase, en el artículo 139, a continuación del punto aparte (.), que pasa a ser punto seguido, la siguiente oración:

“No obstante lo anterior, la Superintendencia, mediante norma de carácter general, podrá exceptuar de esta prohibición, a aquellas acciones de una sociedad nacional concesionaria de obras de infraestructura que se encuentren prendadas en favor de tenedores de bonos u otros acreedores de la misma sociedad.”.

Artículo 6°.- Introdúcense las siguientes modificaciones a la ley N° 19.728, que establece un Seguro de Desempleo:

1) Reemplázase el artículo 58 A por el siguiente:

“Artículo 58 A.- Los recursos del Fondo de Cesantía Solidario se invertirán en los instrumentos financieros, operaciones y contratos que el artículo 45 del decreto ley N° 3.500, de 1980, autoriza para los Fondos de Pensiones y en contratos de promesas de suscripción y pago de cuotas de fondos de inversión, a que se refiere el inciso sexto del artículo 48 del citado decreto ley. Por su parte, los recursos del Fondo de Cesantía se invertirán en los instrumentos financieros, operaciones y contratos establecidos en las letras a) a la m) y en la letra ñ) del primer artículo citado, así como en los contratos de promesas antes señalados.”.

2) Modifícase el artículo 58 B de la siguiente forma:

a) Agrégase en su inciso primero, el siguiente número 4), nuevo:

“4) El límite máximo para la suma de las inversiones contempladas en la letra n) del inciso segundo del artículo 45 del decreto ley N° 3.500, más las inversiones en cuotas de fondos de inversión de la letra h) cuando sus carteras se encuentren constituidas preferentemente por las inversiones citadas en la letra n), no podrá ser superior al 5% del valor del Fondo de Cesantía Solidario. El Régimen de Inversión establecerá en qué casos se entenderá que la cartera de los fondos de inversión de la letra h) se considerará constituida preferentemente por las inversiones citadas en la letra n), todas del inciso segundo del artículo 45 del referido decreto ley.”.

b) Elimínase en el inciso segundo la frase: “, más el monto de los aportes comprometidos mediante los contratos a que se refiere el artículo 48, ambos”.

c) Modifícase su inciso tercero de la siguiente forma:

i) Intercálase entre las expresiones “i),” e “y títulos”, la siguiente expresión: “ñ)”.

ii) Reemplázase la frase “de la letra k)” por la siguiente frase: “, operaciones y contratos de la letra k) y aquéllos a que se refiere la última oración de la letra j)”.

d) Reemplázase en su inciso quinto la expresión “y j)” por la siguiente: “, j) y ñ)”.

3) Modifícase el inciso segundo del artículo 58C de la siguiente forma:

a) Intercálase en su número 1), entre las expresiones “instrumentos de deuda” y “, del inciso segundo”, la siguiente expresión: “y ñ)”.

b) Intercálase en su número 2), entre las expresiones “instrumentos de deuda,” y “del inciso segundo”, la expresión “y ñ),”.

c) Elimínase en su número 4) la frase: “más el monto de los aportes comprometidos mediante los contratos a que se refiere el inciso sexto del artículo 48 del decreto ley N° 3.500, de 1980,”.

Artículo 7°.- Modifícase la ley Nº 18.840, Orgánica Constitucional del Banco Central de Chile, del siguiente modo:

1) Reemplázase el numeral 8 del artículo 35 por el siguiente:

“8.- Autorizar la creación y reglamentar el funcionamiento de los sistemas de pagos establecidos en Chile, en que participen las empresas bancarias u otras instituciones financieras fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras, para la aceptación, compensación y liquidación de órdenes de pago correspondientes a obligaciones de dinero, ya sea en moneda nacional o extranjera. Estos sistemas podrán ser creados y administrados por las entidades participantes, o bien, por sociedades de apoyo al giro o sociedades anónimas especiales que estarán igualmente sujetas a la regulación del Banco y la fiscalización de la Superintendencia mencionada. Lo indicado es sin perjuicio de los sistemas de pagos creados, regulados y administrados por el Banco en relación a las cuentas corrientes que se encuentra facultado para abrir.

Asimismo, el Banco podrá reconocer sistemas de pagos establecidos en el extranjero, a fin de permitir la participación en éstos de empresas bancarias u otras instituciones financieras fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras.

El Banco podrá revocar la autorización o el reconocimiento precitado, pero esta revocación sólo producirá efectos a partir del término del día hábil bancario siguiente en que sea notificada al operador del respectivo sistema de pagos mediante la recepción de un aviso por escrito o comunicación electrónica.

Asimismo, podrá requerir al operador de un sistema de pagos regulado o reconocido conforme a este numeral, que suspenda o cancele la participación en dicho sistema de cualquiera de las entidades antes señaladas. En tal caso, el operador deberá hacer efectiva la suspensión o cancelación, absteniéndose de cursar nuevas operaciones instruidas por el participante respectivo, a partir del término del día hábil siguiente en que el operador reciba un aviso por escrito o comunicación electrónica del Banco notificando la suspensión o cancelación.

Las operaciones efectuadas de conformidad a las normas de un sistema de pagos regulado o reconocido, según corresponda, en virtud de este numeral, incluyendo los creados y administrados por el Banco, serán firmes, esto es, definitivas, irrevocables, vinculantes para los participantes y oponibles a terceros. Dichas operaciones comprenden, pero no están limitadas a, todo pago, transferencia, cargo o abono de fondos en cuenta, instruidos por un participante, incluido el operador del sistema de pagos, relacionados con la compensación y/o liquidación de órdenes de pago, la constitución de garantías, y la celebración de acuerdos de distribución o asunción de pérdidas.

Cualquier declaración de nulidad, inoponibilidad, ineficacia, impugnación, resolución, revocación, suspensión, medida prejudicial o precautoria, prohibición o embargo, acción reivindicatoria u otra limitación al dominio, o cualquier otro acto o decisión, sea judicial, administrativa o de otra naturaleza, incluso en caso de insolvencia, liquidación forzosa o por cualquier otra causa, que recaiga en, o tenga por objeto limitar o restringir las operaciones antes señaladas, no afectará en modo alguno la firmeza de éstas.

Las obligaciones a que dieren origen las operaciones que las entidades aludidas en este numeral efectúen a través de un sistema de pagos establecido en el exterior, no se considerarán como obligaciones a la vista para efectos de lo dispuesto en el artículo 65 y el Título XV, ambos de la Ley General de Bancos.”.

2) Reemplázase en el numeral 6 del artículo 38, la expresión “, y” por lo siguiente:

“. Los fondos mantenidos en estas cuentas por entidades que actúen como operadores o participantes de sistemas de pagos acogidos al numeral 8 del artículo 35 de esta ley, no serán susceptibles de embargo, medida prejudicial, precautoria u otras limitaciones al dominio, en virtud de procedimiento o causa alguna; y”.

Artículo 8°.- Reemplázase en el inciso primero del artículo 2° de la ley Nº 20.345, sobre Sistemas de Compensación y Liquidación de Instrumentos Financieros, la oración: “No se aplicará esta ley a las cámaras compensadoras autorizadas por el Banco Central de Chile de conformidad con el número 8 del artículo 35 de su ley orgánica, cuyo funcionamiento se regirá por la reglamentación que éste imparta.” por la siguiente:

“Sin perjuicio de lo dispuesto en el artículo siguiente, no se aplicará esta ley a los sistemas de pagos autorizados o creados por el Banco Central de Chile de conformidad con el numeral 8 del artículo 35 de su ley orgánica constitucional, cuyo funcionamiento se regirá por la reglamentación que éste imparta. Tampoco se aplicará a los sistemas de pago establecidos en el extranjero que aquél reconozca de acuerdo a esa misma disposición.”.

Artículo 9°.- Introdúcense las siguientes modificaciones a la ley N° 18.876, que Establece el marco legal para la Constitución y Operación de Entidades Privadas de Depósito y Custodia de Valores:

1) Sustitúyase el artículo 14 por el siguiente:

“Artículo 14.- Se podrán constituir prendas y derechos reales sobre los valores depositados en los mismos casos en que el depositante o su mandante podría hacerlo si no estuvieren en depósito.

Para este efecto, a solicitud del depositante la empresa de depósito le entregará un certificado de los que se refiere el artículo anterior, que acredite la cantidad de valores que tiene depositados. A solicitud del depositante el certificado podrá restringirse a sólo parte de los valores que tenga entregados en depósito.

Si el depositante declarare que el depósito lo efectuó a su propio nombre, pero por cuenta de un tercero, la empresa de depósito emitirá los certificados de que tratan el artículo 13 y el presente artículo a nombre de quien le indique el depositante, bajo exclusiva responsabilidad de éste.

Las prendas o derechos reales sobre los valores depositados podrán constituirse, según corresponda, de acuerdo a las siguientes modalidades alternativas:

a) Prendas o derechos reales sobre valores depositados, constituidos conforme a otras leyes: se podrán constituir prendas u otros derechos reales sobre los valores depositados en la empresa de conformidad a lo dispuesto en otras leyes, en cuyo caso el certificado reemplazará al título representativo del valor de que se trate, para efectos del cumplimiento de las formalidades legales respectivas.

Cualquiera sea la clase de prenda o derecho real, no será oponible a la empresa de depósito ni a terceros, mientras no haya sido notificada a esa empresa por un notario, sin perjuicio de las demás formalidades que procedan de acuerdo a la ley. Sin embargo, en el caso de prendas u otros derechos reales sobre valores en depósito, que se constituyan por un depositante de la empresa o su mandante, a favor de otro depositante o mandante, se entenderá notificada la empresa tanto de su constitución como de su modificación y/o alzamiento, con las comunicaciones electrónicas simultáneas entre las partes y aquélla, enviadas a través de los sistemas de mensajería que la empresa de depósito habilite al efecto. Asimismo, si correspondiere notificar de la constitución de la prenda a la sociedad emisora de los valores respectivos, dicha notificación se entenderá efectuada para todos los fines legales mediante la comunicación electrónica que al efecto le envíe la empresa de depósito. Del mismo modo, la notificación a que se refiere el artículo 16 de esta ley podrá practicarse en forma electrónica conforme a lo establecido en este literal.

b) Prenda especial sobre valores en depósito registrados en sistema de anotaciones en cuenta: sin perjuicio de lo indicado en la letra a) anterior, tratándose de los valores en depósito registrados en un sistema de anotaciones en cuenta conforme al artículo 11 de la presente ley, podrá constituirse prenda sobre ellos en favor de otros depositantes o sus mandantes, de acuerdo a las reglas siguientes.

Esta prenda especial se constituirá, modificará y alzará al amparo de un contrato marco celebrado al efecto por la empresa de depósito y los depositantes, al cual podrán adherir también sus respectivos mandantes, siempre que se trate de inversionistas calificados a los que se refiere la letra f) del artículo 4° bis de la ley N° 18.045, para autorizar expresamente la constitución, modificación, alzamiento y realización, en su caso, de esta prenda por cuenta y/o en favor suyo. Los términos y condiciones generales de este contrato marco serán determinados en el reglamento interno, y su suscripción se podrá realizar mediante firma manuscrita o electrónica.

Una vez suscrito el contrato marco, la constitución, modificación y alzamiento de la prenda se efectuará a través de comunicaciones electrónicas simultáneas entre los depositantes respectivos, actuando por cuenta propia o de sus mandantes, y la empresa de depósito de valores, empleando los sistemas de mensajería que la empresa de depósito habilite al efecto.

En dichas comunicaciones se deberá señalar: (i) la individualización de las partes, indicando si la prenda se constituye por cuenta propia de un depositante o su mandante, y si es en favor de otro depositante o su mandante; (ii) los valores en depósito que se constituyen en prenda; (iii) la o las obligaciones caucionadas, las cuales podrán ser propias o de terceros, pudiendo además dejar expresa constancia que la prenda se constituye en garantía de todas las obligaciones que el deudor de que se trate, tenga o pueda tener a favor del acreedor prendario.

Con el solo mérito de tales comunicaciones, la empresa efectuará una anotación en cuenta que, de conformidad al reglamento interno, refleje la constitución de esta prenda especial sobre los valores respectivos, y a partir de ese momento se entenderá constituida para todos los efectos legales. Asimismo, si correspondiere notificar de la constitución de la prenda a la sociedad emisora de los valores respectivos, dicha notificación se entenderá efectuada para todos los fines legales mediante la comunicación electrónica que al efecto le envié la empresa de depósito.

Esta prenda especial sólo podrá ser modificada o alzada por la parte acreedora, esto es, el depositante respectivo actuando por cuenta propia o de su mandante, de acuerdo al procedimiento señalado; o bien, en virtud de una resolución judicial ejecutoriada.

Cumplidos los requisitos que se señalan en esta letra para la constitución de la prenda especial sobre valores depositados, el acreedor prendario gozará de los privilegios establecidos en el artículo 814 del Código de Comercio, sin necesidad de observar las formalidades prescritas en el artículo 815 del mismo Código.

c) Prendas o derechos reales en sistemas de compensación y liquidación de instrumentos financieros: para constituir, alzar o modificar prendas o derechos reales en un sistema de compensación y liquidación de instrumentos financieros, la sociedad administradora del sistema enviará una solicitud a la empresa por cuenta de los participantes a cuyo nombre se encuentren depositados los valores de que se trate. Con el solo mérito de tal solicitud, la empresa efectuará una anotación en cuenta que, de conformidad al reglamento interno, refleje la constitución, modificación o alzamiento de la prenda o derecho real sobre los valores respectivos, y a partir de ese momento se entenderán constituidos tales derechos para todos los efectos legales. Las garantías así constituidas se regirán por el Título XXII de la ley Nº 18.045, aun cuando se trate de prendas sin desplazamiento.

Las anotaciones que la empresa realice de conformidad a lo señalado en este artículo podrán ser realizadas por cuenta del depositante, o bien, de sus mandantes, en las cuentas identificadas a nombre de éstos, según lo indique el depositante. Para efectos de constituir, modificar o alzar válidamente prendas u otros derechos reales por cuenta de estos últimos, el depositante deberá, en todos los casos señalados, contar con una autorización general o especial dada por sus mandantes para proceder en tal sentido.

La empresa, a solicitud de cualquier interesado, deberá certificar la constitución de las prendas o derechos reales referidos en este artículo, especificando los valores sobre los cuales recayeren, la fecha en que hubieren sido constituidos, el titular de los valores respectivos, así como el derecho de que se tratare.

El certificado que la empresa emita de acuerdo al inciso anterior constituirá plena prueba, tanto entre las partes como frente a terceros, respecto de la existencia de la garantía o derecho real respectivo, la fecha de su constitución, los valores en que recaen y las obligaciones caucionadas.”.

2) Intercálase el siguiente artículo 14 ter, nuevo:

“Artículo 14 ter.- A partir del momento en que se constituya la prenda especial establecida en la letra b) del artículo 14, los valores comprendidos en ella sólo podrán ser embargados en juicios entablados por los acreedores garantizados, en cuanto ejerzan acciones protegidas por la garantía.

En caso de insolvencia del deudor prendario, los valores prendados quedarán excluidos de los bienes objeto de cualquier procedimiento concursal incoado a su respecto y los acreedores caucionados por esa garantía serán pagados sin aguardar los resultados de dichos procedimientos.

Una vez hecha exigible cualquiera de las obligaciones garantizadas con la prenda especial señalada, el acreedor prendario podrá poner los bienes prendados a disposición de una bolsa de valores, para que se proceda a su realización en subasta pública, aplicándose supletoriamente y en todo lo que no sea incompatible, lo dispuesto en el Título XXII de la ley Nº 18.045.

Los certificados emitidos por la empresa de depósito en que consten estas prendas especiales, servirán de título suficiente para efectuar la realización de los valores prendados que representen, conforme al artículo 14 bis. En caso de resultar algún remanente, éste será puesto a disposición de quien corresponda.

Una vez concluido el proceso de realización de una garantía en virtud de este artículo, quien estimare haber sufrido perjuicios podrá demandar en juicio sumario.”.

3) Reemplázase el artículo 23 por el siguiente:

“Artículo 23.- Sin perjuicio de lo establecido en el artículo primero, las empresas podrán constituir o participar en la propiedad de filiales que se constituyan conforme al artículo 126 de la ley Nº 18.046 y cuyo giro principal sea realizar actividades relacionadas, complementarias o afines al giro exclusivo de la empresa. Para efectos de fiscalizar a la empresa, la Superintendencia de Valores y Seguros podrá requerir a esas filiales toda la información, registros y demás documentación necesaria para tales fines.”.

Artículo 10.- Introdúcense las siguientes modificaciones al decreto ley N° 251, de 1931, sobre Compañías de Seguros, Sociedades Anónimas y Bolsas de Comercio:

1) Intercálase, en el inciso segundo del artículo 9° bis, entre las expresiones “en conjunto,” y “se reduzca”, la siguiente frase: “en la proporción que les corresponda,”.

2) Modifícase el artículo 21 de la siguiente forma:

a) Intercálase en la letra a) del numeral 2, entre la frase “uso público” y el punto y coma (;), por un punto seguido (.) y agrégase la siguiente frase:

“No se aceptarán como representativas las acciones de empresas concesionarias de obras de infraestructura de uso público, emitidas por personas relacionadas a la compañía”.

b) Remplázase el quinto párrafo del numeral 3, por el siguiente: