Historia de la Ley

Nº 20.997

Moderniza la legislación aduanera.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Informe Financiero

1.4. Oficio Indicaciones del Ejecutivo

1.5. Oficio Indicaciones del Ejecutivo

1.6. Informe de Comisión de Hacienda

1.7. Nuevo Primer Informe de Comisión de Hacienda

1.8. Oficio Indicaciones del Ejecutivo

1.9. Oficio Indicaciones del Ejecutivo

1.10. Oficio Indicaciones del Ejecutivo

1.11. Informe Complementario de Comisión de Hacienda

1.12. Discusión en Sala

1.13. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Zonas Extremas

2.2. Primer Informe de Comisión de Hacienda

2.3. Discusión en Sala

2.4. Boletín de Indicaciones

2.5. Segundo Informe de Comisión de Hacienda

2.6. Discusión en Sala

2.7. Discusión en Sala

2.8. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Oficio de la Corte Suprema a Comisión

3.2. Informe de Comisión de Hacienda

3.3. Discusión en Sala

3.4. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Comisión Mixta: Cámara de Diputados-Senado

4.1. Informe Comisión Mixta

4.2. Discusión en Sala

4.3. Discusión en Sala

4.4. Oficio de Cámara Origen a Cámara Revisora

4.5. Oficio de Cámara Revisora a Cámara de Origen

5. Trámite Finalización: Cámara de Diputados

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 20.997

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 30 de junio, 2015. Mensaje en Sesión 41. Legislatura 363.

MENSAJE DE S.E. LA PRESIDENTA DE LA REPÚBLICA POR EL QUE INICIA EL PROYECTO DE LEY QUE MODERNIZA LA LEGISLACIÓN ADUANERA.

Santiago, 30 de junio de 2015.

MENSAJE Nº 558-363/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

Tengo el honor de someter a su consideración un proyecto de ley que moderniza la legislación aduanera.

El proyecto de ley que sometemos a la discusión de este Honorable Congreso Nacional descansa en cinco ejes fundamentales que se exponen a continuación:

I.FUNDAMENTOS.

1.Aumento del comercio internacional.

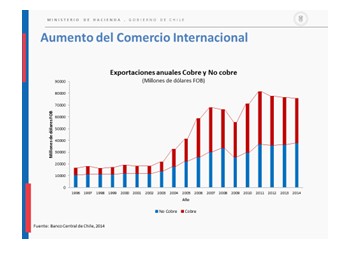

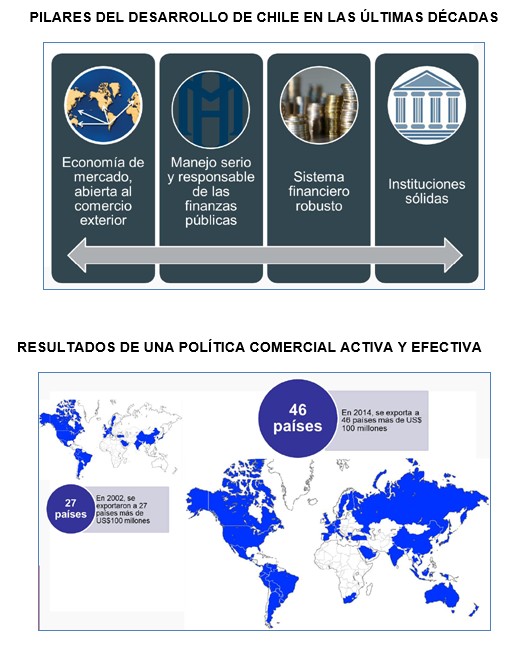

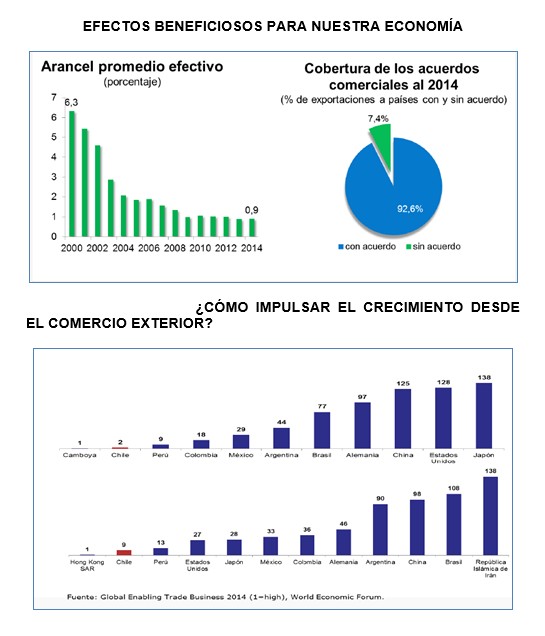

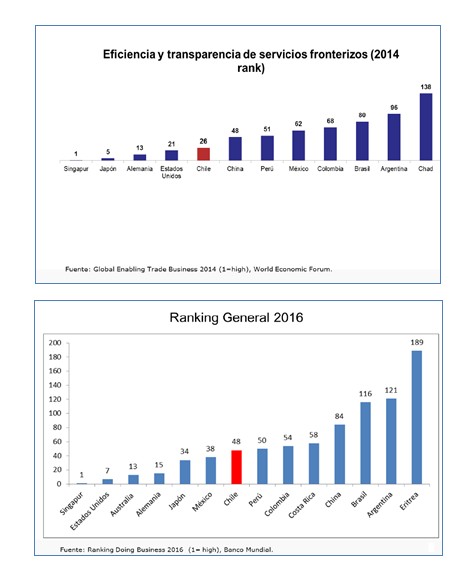

Durante las últimas décadas el comercio internacional ha aumentado sostenidamente, se ha diversificado y complejizado. En particular, en el caso de Chile, nuestro comercio con el mundo se ha incrementado en un 105% en los últimos diez años, representando en el año 2014 el 53% del Producto Interno Bruto (PIB)

2.Acuerdos de la Organización Mundial del Comercio (OMC) y Tratados de Libre Comercio

Con la entrada en vigencia de los Acuerdos de Marrakech, mediante los cuales se estableció la OMC en conjunto con sus acuerdos complementarios del año 1994, se incorporaron importantes reformas en materias aduaneras, especialmente contenidas en el Acuerdo de Valoración Aduanera (Artículo VII GATT), en el Acuerdo sobre Aspectos de los Derechos de Propiedad Intelectual relacionados al Comercio (ADPIC - Medidas de Frontera), en los Acuerdos sobre Salvaguardias, en el Acuerdo sobre Medidas Antidumping y en el Acuerdo sobre Subvenciones.

Además, nuestro país cuenta con una red de acuerdos comerciales que establecen regímenes aduaneros preferenciales exentos de gravámenes, siendo necesario para responder a los nuevos flujos comerciales que se generan, adecuar los procedimientos aduaneros establecidos en la legislación interna, incorporando nuevos mecanismos para el desarrollo de actividades económicas vinculadas al comercio exterior y, al mismo tiempo, fortaleciendo las facultades de fiscalización de esas operaciones.

3. Recaudación Aduanera

En materia de la recaudación tributaria que efectúa el Servicio Nacional de Aduanas, la institución determina los aranceles o derechos de aduana, recauda el Impuesto al Valor Agregado (IVA) a la importación y otros impuestos específicos, así como las sobretasas arancelarias derivadas de medidas de defensa comercial como las salvaguardias, derechos compensatorios y medidas antidumping.

De este modo, en el año 2014 Aduanas determinó tributos por un monto total de US$14 mil millones, lo que corresponde aproximadamente a un tercio de los ingresos tributarios totales del Fisco de Chile.

4.Nuevos actores del comercio internacional y nuevas tareas de la Aduana

En la actualidad, es posible apreciar cambios profundos en la logística del comercio internacional, tales como la forma de producción, transporte internacional, distribución y consumo. Eventos que han importado también el surgimiento de nuevos actores, con particularidades que no son adecuadamente reguladas por los cuerpos legales tradicionales, tales como las empresas de envíos de entrega rápida (couriers).

Por otra parte, junto con el desarrollo del comercio legítimo, han surgido nuevas formas de vulneración de la legislación que requieren de una Aduana dotada de las potestades suficientes para garantizar el cumplimiento de la ley, fiscalizando y denunciando las operaciones fraudulentas que ponen en riesgo el mercado nacional y la imagen del país en el exterior.

Ambos aspectos, ponen de manifiesto la necesidad de fortalecer al Servicio de Aduanas como institución, de manera que sea más eficaz y eficiente frente a este nuevo escenario, generando un marco legal actualizado que sirva de sustento a mejores herramientas de fiscalización y a la obtención de los recursos necesarios para afrontar estos desafíos y, por otro lado, facilitando la inserción de nuestro país en el comercio internacional.

5.Necesidad de facultar al Servicio Nacional de Aduanas para gestionar solicitudes de franquicias tributarias a la importación de vehículos por personas lisiadas y con discapacidad

Adicionalmente, teniendo presente que dentro de las principales prioridades de mi Gobierno está la de ir en ayuda de los sectores más vulnerables a través del establecimiento de políticas que contribuyan de un modo directo a una mejor calidad de vida de dichos sectores, la iniciativa legal apunta a favorecer a uno de los grupos de personas de nuestra población que requieren de una preocupación especial, como son las personas lisiadas y las personas con discapacidad.

En efecto, mediante el artículo 6° de la ley N°17.238, estableció una franquicia aduanera especial para las personas lisiadas, consistente en el pago de sólo del cincuenta por ciento (50%) de la tributación aduanera única, cuya tasa general es de seis por ciento (6%), por la adquisición de sus vehículos especialmente adaptados a sus discapacidades.

El Impuesto al Valor Agregado, IVA, cuya tasa general es de 19% y que devenga la adquisición del vehículo, se debe pagar en su totalidad y al contado.

Al respecto, la misma norma legal invocada se encarga de precisar qué se entiende por personas lisiadas a aquellas que presentan incapacidad permanente para la marcha normal en virtud de lesiones orgánicas o funcionales que afectan uno o dos miembros inferiores y, además, aquellas que conjuntamente a su incapacidad permanente para la marcha normal, sufran de la incapacidad absoluta de uno de los miembros superiores.

Por su parte, la situación de las personas con discapacidad está regulada en la ley N°20.422, que establece normas sobre igualdad de oportunidades e inclusión social de las personas con discapacidad, en cuyo artículo 5° se las define como aquellas que teniendo una o más deficiencias físicas, mentales, sea por causa psíquica o intelectual, o sensoriales, de carácter temporal o permanente, al interactuar con diversas barreras presentes en el entorno, ve impedida o restringida su participación plena y efectiva en la sociedad, en igualdad de condiciones con las demás.

En este contexto, la normativa reglamentaria en vigencia, entrega al Ministerio de Hacienda las facultades para dictar las resoluciones que acogen las peticiones que tanto las personas lisiadas como las personas como discapacidad presentan a fin de adquirir sus respectivos vehículos. Mientras que, tratándose de la importación de ayudas técnicas y demás implementos que señala la ley N°20.422, que pueden importar las personas con discapacidad, dichas peticiones pueden ser efectuadas directamente en la Aduana, correspondiente al lugar por donde ingresan las mercancías, situación notablemente contradictoria.

Por otra parte, la solicitud al Ministerio de Hacienda es expresión de un excesivo centralismo ya que la documentación que debe ser presentada puede obtenerse directamente en sus respectivas Regiones, tales como: Resoluciones de las Comisiones de Medicina Preventiva e Invalidez, Certificados de Inscripción en el Registro de la Discapacidad que otorga el Servicio de Registro Civil e Identificación, Certificados de Nacimiento, que otorga el mismo Servicio; copia de Declaraciones a la Renta que otorga el Servicio de Impuestos Internos. En el mismo sentido, el Servicio de Impuesto Internos, con presencia regional, también está facultado para permitir el pago en cuotas del impuesto (IVA) que afecta a las importaciones de vehículos y ayudas técnicas que se hagan en el marco de la ley N° 20.422.

En consecuencia, el mayor obstáculo para el acceso a las franquicias y beneficios aludidos se encuentra en la concentración en el Ministerio de Hacienda, con lo cual los beneficios arancelarios y tributarios que por un lado se otorgan, se desvanecen con el excesivo e injustificado centralismo, mayores gastos y viajes que aquello implica.

Por lo tanto, se justifica traspasar al Servicio Nacional de Aduanas las facultades de acoger a trámite las referidas solicitudes, siendo necesario que su Dirección Nacional cuente con las atribuciones necesarias para regular, a través de resoluciones, los documentos que se deben presentar en cada caso y el procedimiento a que estarán sujetas dichas peticiones en sus Direcciones Regionales.

II. CONTENIDO DEL PROYECTO

El proyecto de ley que someto a vuestra consideración aborda la modificación de diversos aspectos de la legislación aduanera contenida en la Ordenanza de Aduanas y otros cuerpos legales. Tiene por objeto introducir mejoras en los procesos aduaneros para simplificar el desarrollo de las operaciones de comercio de exterior, manteniendo la fiscalización sobre las mismas.

1.Facultad para retirar mercancías previa garantía de pago de gravámenes aduaneros

De esta manera, en primer lugar, se introduce, como una excepción al régimen general de importación de mercancías, la posibilidad de que las empresas de menor tamaño y ciertos operadores, puedan retirar sus mercancías de los recintos de depósito para su consumo o comercialización garantizando el pago de los derechos, impuestos y demás gravámenes que causen la operación, modificándose, a su turno, normas del decreto ley N°825, del año 1974.

2.Creación de la Destinación Aduanera de Depósito

Enseguida, se crea la destinación aduanera de Depósito, permitiendo la realización de operaciones menores tendientes a preparar mercancías para su comercialización, las que se podrán realizar en los recintos de depósito habilitados.

Los requisitos, exigencias y garantías para acogerse a este régimen aduanero se determinarán mediante decreto supremo expedido a través del Ministerio de Hacienda.

3. Perfeccionamiento del régimen de Admisión Temporal

Se mejora el régimen de Admisión Temporal para perfeccionamiento activo, incorporando una nueva modalidad que simplifica los requisitos que se deben cumplir para el otorgamiento del régimen permitiendo la fabricación, reparación, mantención o transformación de insumos o mercancías para su exportación, en recintos habilitados.

4.Regulación de envíos de entrega rápida

También se incorpora legalmente la regulación para determinados aspectos vinculados con los envíos de entrega rápida y las responsabilidades que deben corresponder a las empresas que desarrollan esta actividad, manteniendo el sistema general sobre el despacho de mercancías establecido en la ley.

5.Incorporación del Operador Económico Autorizado

Por otra parte, al amparo de la iniciativa “SAFE” de la Organización Mundial de Aduanas (Marco Normativo sobre seguridad y facilitación del comercio mundial), y reconocido en los acuerdos de la Organización Mundial de Comercio, se incorpora a la legislación nacional la figura del Operador Económico Autorizado, que supone la certificación de operadores que intervienen en la cadena logística de comercio exterior que reúnan ciertos estándares que aseguren el cumplimiento de la legislación en los procedimientos en que intervengan. Así, las empresas que obtengan la mencionada certificación, tendrán acceso a procedimientos aduaneros especiales, fijados por el Director Nacional y, correlativamente, en caso de incumplimiento de las condiciones, ya sea a través de infracciones o comisión de delitos, se revocará su certificación.

De la misma forma, se dispone facultar al Director Nacional de Aduanas para no aceptar a trámite determinadas destinaciones aduaneras, cuando el operador registra morosidad de derechos, impuestos o multas; condena por delitos aduaneros u otros incumplimientos graves en materia infraccional;o cuando así se requiere por un organismo internacional al amparo de un acuerdo del mismo tenor del cual Chile es o sea parte.

6.Otras modificaciones

Adicionalmente, se introducen modificaciones en diversas materias que permitirán alcanzar los objetivos planteados en este proyecto de ley, relacionadas con la forma de constituir el mandato de los agentes de aduana; el proceso de subastas, considerando la posibilidad de llevarlo a cabo de manera electrónica; la actualización de las franquicias aduaneras; la ampliación del plazo de suspensión del despacho de mercancías infractoras de la propiedad industrial e intelectual.

En definitiva, se estandarizan los plazos para la formulación de cobros de gravámenes, otorgando una mayor seguridad jurídica para los usuarios y garantía para la oportuna recaudación fiscal.

Finalmente, se radica en el Servicio Nacional de Aduanas, las facultades para admitir a trámite las solicitudes que le formulen las personas lisiadas y con discapacidad, en el marco de lo dispuesto en el artículo 6° de la ley N° 17.238, que concede franquicias aduaneras a la importación de vehículos por, entre otras personas, a las personas lisiadas y las personas jurídicas sin fines de lucro, que actúan en el ámbito de la discapacidad, al amparo de las normas de la ley N° 20.422, para adquirir sus respectivos vehículos, todo lo cual se inserta, además, como una acción adicional hacia la descentralización en la cual está empeñado mi Gobierno.

En mérito de todo lo anteriormente expuesto, tengo el honor de someter a la consideración del este H. Congreso Nacional, el siguiente

PROYECTO DE LEY:

“Artículo 1°.-Introdúcense, en el decreto con fuerza de ley N° 30, de 2004, del Ministerio de Hacienda, que aprueba el texto refundido, coordinado y sistematizado del decreto con fuerza de ley N° 213, de 1953, del Ministerio de Hacienda, sobre Ordenanza de Aduanas, las siguientes modificaciones:

1. Incorpórase, a continuación del artículo 23, el siguiente artículo 23 bis, nuevo:

“Artículo 23 bis.- El Director Nacional de Aduanas podrá certificar a operadores que actúen en la cadena logística del comercio exterior, con el objeto de que puedan acceder a programas o procedimientos aduaneros especiales.

Un reglamento expedido a través del Ministerio de Hacienda fijará las obligaciones, requisitos y condiciones de seguridad para obtener la certificación referida en el inciso precedente. Asimismo, establecerá el procedimiento para su obtención y suspensión o revocación por el Director Nacional de Aduanas en caso de incumplimiento, según la gravedad de los hechos.”.

2. Modifícase la letra g) del artículo 31, del siguiente modo:

a) Reemplázase, en el número 3, la expresión “persona adulta”, por “pasajero mayor de edad”.

b) Intercálase, en el párrafo final, la expresión “pasajeros,”, a continuación de la frase “cuando son portados por”; y agrégase, a continuación del punto aparte, que pasa a ser punto seguido, la siguiente frase: “De la misma manera determinará los objetos que pueden ser incluidos dentro del concepto de equipaje, cuando son portados por tripulantes.”.

3. Incorpórase, en la letra a) del inciso quinto del artículo 56, a continuación del punto final, que pasa a ser punto seguido, la siguiente expresión: “Lo anterior será sin perjuicio de las destinaciones de depósito que se cursen de conformidad a lo dispuesto en el artículo 111 bis de esta Ordenanza de Aduanas.”.

4. Sustitúyese el inciso cuarto del artículo 69, por el siguiente:

“Si como consecuencia del procedimiento a que se refieren los incisos anteriores, se determinaren diferencias de derechos, impuestos, tasas o gravámenes, se formulará el cargo respectivo conforme a las normas del artículo 92 bis, que se notificará por carta certificada dirigida al domicilio indicado en la destinación aduanera correspondiente, señalando expresamente el criterio asumido para la determinación del valor respectivo.”.

5. Incorpórase, a continuación del artículo 80, el siguiente artículo 80 bis, nuevo:

“Artículo 80 bis.- Sin perjuicio de lo dispuesto en el artículo 80, el Servicio Nacional de Aduanas no aceptará a trámite las declaraciones de importación acogidas a exenciones o franquicias aduaneras contenidas en leyes especiales; las dispuestas en la Sección 0 del Arancel Aduanero; las destinaciones aduaneras que amparen regímenes suspensivos, cualquiera sea su tipo y naturaleza; y, en general, las destinaciones no sujetas a régimen general o preferencial conforme a Acuerdos Comerciales suscritos por Chile, cuando el Servicio acredite fundadamente que la persona que presenta la declaración se encuentran en alguna de las siguientes situaciones:

a)Registra una o más deudas por derechos, gravámenes e impuestos, y/o multas aplicadas por el Servicio Nacional de Aduanas o por cualquier otra Institución Fiscalizadora, por un monto total superior a 200 UTM por más de un año. En estos casos, la inhabilidad cesará cuando se acredite el pago de los derechos, impuestos y demás gravámenes; de los tributos internos o de las multas que causaron la inhabilidad o los convenios de pago que se hayan suscrito con los Servicios respectivos, reactivándose la inhabilidad cuando se acredite cualquier incumplimiento de estos últimos.

b)Ha sido condenada por sentencia firme y ejecutoriada por delito aduanero. La inhabilidad será de un año, contado desde la condena firme. Esta inhabilidad y su duración también se aplicarán a la persona jurídica, incluso de hecho, que tramita la destinación, cuyos socios hayan sido condenados en los términos antes expuestos.

c)Ha incumplido de forma grave las normas aduaneras, según determinación fundada del Director Nacional de Aduanas, hasta por el plazo de un año, según la gravedad de los hechos, contado desde la fecha de la resolución que establece el incumplimiento.

Además, el Servicio Nacional de Aduanas, no aceptará a trámite destinaciones aduaneras de cualquier tipo, cuando sea solicitado por un organismo internacional de conformidad con un acuerdo internacional ratificado por Chile.”.

6. Incorpórase, a continuación del artículo 91, el siguiente artículo 91 bis, nuevo:

“Artículo 91 bis.- El Director Nacional de Aduanas reglamentará las obligaciones y facultades de las Empresas de Envío de Entrega Rápida o Expreso Internacional, entendiendo por tales aquellas que prestan el servicio de recolección, transporte, recepción y entrega de este tipo de envíos, desde y hacia el extranjero, utilizando medios propios o de terceros, sin perder el control y la responsabilidad de ellos durante todo el suministro de dicho servicio. Además, se sujetarán a las normas que para ellas establecen los incisos siguientes.

El ingreso y salida de envíos de entrega rápida se sujetará a las normas especiales que establezca el Director Nacional de Aduanas para este tipo de envíos, conforme lo dispuesto en la letra c) del N°1 del artículo 191 de esta Ordenanza, relativas al monto máximo de sus despachos, procedimientos, plazos, depósito y formalidades documentales. En lo demás, les serán aplicables las normas de este mismo cuerpo legal.

Las mercancías a que se refiere el inciso anterior podrán permanecer almacenadas en recintos especialmente habilitados para efectuar operaciones de ingreso y salida de este tipo de envíos, por los plazos que determine el Director Nacional de Aduanas, siéndoles aplicables las normas contenidas en los artículos 58 a 62 de esta Ordenanza. Las condiciones y requisitos para la habilitación y funcionamiento de estos recintos de depósito aduanero, serán aprobados por decreto supremo del Ministerio de Hacienda, dictado y suscrito por el Ministro respectivo, por orden del Presidente de la República.

Las empresas que presten servicios de conformidad con este artículo serán responsables del pago de los derechos, impuestos, multas y demás gravámenes que ocasione la operación respectiva. En todo caso, dichas empresas, sus socios, representantes y empleados, estarán sujetos a la potestad disciplinaria del Director Nacional de Aduanas, en los términos previstos en el artículo 202 de la presente Ordenanza, debiendo rendirse caución de conformidad con el artículo 4°, N° 17, de la Ley Orgánica del Servicio Nacional de Aduanas.

Asimismo, las referidas empresas representarán al comitente extranjero en los términos y condiciones del contrato de servicio de entrega rápida internacional, para efectuar todos los trámites necesarios para el cumplimiento del contrato, incluyendo la devolución de la mercancía al extranjero en caso de rechazo de la misma por el destinatario. Del mismo modo, estas empresas tendrán derecho a solicitar la devolución de los derechos e impuestos de importación pagados por encargo o a nombre de otros, tanto ante el Servicio Nacional de Aduanas como ante Tesorería General de la República, cuando se haya procedido a la anulación de la respectiva declaración de importación a efectos de reexportar o entregar las mercancías al Servicio de Aduanas.”.

7. Modifícase el artículo 92, en el siguiente sentido:

a)Reemplázase el inciso tercero, por el siguiente:

“Si como consecuencia de lo dispuesto en el inciso anterior resultaren mayores derechos, impuestos, tasas o gravámenes que los cobrados, se formulará un cargo por la diferencia, de conformidad al artículo 92 bis. El interesado tendrá el plazo de tres años para solicitar la devolución del exceso de derechos de aduana, si los pagados resultaren ser mayores a los que correspondan.”.

b)Suprímese el actual inciso cuarto, pasando el inciso quinto a ser inciso cuarto.

c)En el actual inciso quinto, que pasa a ser cuarto, elimínase la frase “Las resoluciones que se dicten y”.

8. Incorpórase, a continuación del artículo 92, el siguiente artículo 92 bis nuevo:

“Artículo 92 bis.- El Servicio podrá formular cargos por los derechos, impuestos y demás gravámenes que afecten a las destinaciones aduaneras, dentro del plazo de tres años, contados desde la fecha de la legalización de la declaración. En caso de declaraciones que amparen regímenes suspensivos de derechos, el plazo se contará desde la fecha de la legalización de la declaración definitiva que cancela la declaración suspensiva. Dichos cargos tendrán mérito ejecutivo y su cobro se sujetará a las normas procesales establecidas en el Código Tributario.

El plazo señalado en el inciso anterior será de seis años cuando de la revisión de los antecedentes del despacho se constate fundadamente, por el Servicio, la omisión de documentos que debieron servir de base o que éstos fueren maliciosamente falsos.”.

9. Intercálase, en el inciso tercero del artículo 94, a continuación del guarismo “92” y antes de la expresión “y 97”, la expresión “,92 bis”.

10. Incorpóranse, en el artículo 104, los siguientes incisos segundo, tercero y cuarto, nuevos:

“No obstante lo dispuesto en el inciso anterior, y sin perjuicio de lo establecido en el artículo 25, las personas acogidas al beneficio establecido en el inciso tercero del artículo 64, del decreto ley N° 825, de 1974, y los importadores que obtengan la certificación establecida en el artículo 23 bis de esta Ordenanza y que cumplan con los requisitos que se establezcan mediante decreto supremo del Ministerio de Hacienda, dictado y suscrito por el Ministro respectivo por orden del Presidente de la República, podrán retirar las mercancías importadas de los recintos de depósito aduanero, sin previo pago de los derechos, impuestos y demás gravámenes que causen, salvo el pago de las tasas de almacenamiento y movilización.

Las personas que soliciten acogerse a lo dispuesto en el inciso precedente, deberán constituir una garantía que asegure el pago de los derechos, impuestos y demás gravámenes y los eventuales reajustes e intereses que pudieran causarse. Mediante el decreto a que se refiere el inciso anterior se reglamentará el tipo de garantías que se hará exigible, su ámbito de aplicación, el periodo de su vigencia y los requisitos, condiciones y plazos para hacerla efectiva, así como lo relacionado con su administración. Los derechos, impuestos y demás gravámenes, deberán ser pagados dentro del plazo de sesenta días corridos, contados desde la legalización de la declaración de importación, comprendiéndose dentro de dicho término el plazo de 15 días a que se refiere el artículo 89, de esta Ordenanza.

En caso que el pago no se realice dentro del plazo indicado en el inciso anterior, se hará efectiva la garantía, hasta hacerse entero pago de los derechos, impuestos y demás gravámenes adeudados, incluidos los reajustes e intereses correspondientes, sin perjuicio que, además, el importador no podrá seguir impetrando el beneficio a que se refieren los anteriores incisos.”.

11. Reemplázase el artículo 108, por el siguiente:

“Artículo 108.- El Director Nacional de Aduanas podrá autorizar, para su posterior exportación, la admisión temporal para perfeccionamiento activo de mercancías extranjeras hasta por el plazo de dos años, prorrogable hasta por el plazo de un año, en recintos habilitados autorizados por el Servicio de Aduanas. Las mercancías extranjeras, consistentes, entre otras, en materias primas, partes, piezas y otros insumos y productos a media elaboración, se admitirán para el solo efecto que en los recintos habilitados se fabriquen, elaboren, integren, armen, transformen, reparen, mantengan o sean sometidas a otros procesos de terminación, de conformidad a los requisitos y condiciones que se establezcan mediante decreto supremo del Ministerio de Hacienda, dictado y suscrito por el Ministro respectivo, por orden del Presidente de la República. El Director Nacional de Aduanas podrá autorizar, asimismo, que algunos de los procesos enumerados anteriormente, puedan ser ejecutados en recintos distintos al habilitado para estos efectos.

Sin perjuicio de lo señalado en el inciso anterior, en el caso de que antes del vencimiento del plazo de la admisión temporal o de sus prórrogas, se acredite de manera fundada la imposibilidad de efectuar la exportación, el Servicio de Aduanas podrá autorizar la importación de las mercancías extranjeras previo pago de los derechos, impuestos y gravámenes correspondientes, sin considerar el mayor valor que los productos terminados adquieran por los procesos enumerados anteriormente. Además deberá pagarse una tasa del 1% sobre el valor aduanero de las mercancías extranjeras, por cada treinta días o fracción superior a quince, contados desde el otorgamiento de la admisión temporal. Esta tasa no será aplicable en casos de desperdicios sin carácter comercial.

Si una vez concluido el respectivo proceso resultaren insumos sobrantes, estos podrán ser importados hasta el 10% del valor aduanero declarado en la respectiva destinación aduanera, exentos del pago de la tasa referida en el inciso precedente, o bien, previa autorización del Servicio, podrán ser utilizados en procesos amparados en otra destinación de admisión temporal de perfeccionamiento activo.

Los productos terminados causarán en su importación los derechos, impuestos y demás gravámenes que afecten a las materias primas, partes, piezas o elementos, incorporados en su producción, sin considerar el mayor valor que adquieran por los procesos enumerados anteriormente.”.

12. Incorpórase, a continuación del artículo 111, el siguiente numeral “5 bis.- Depósito”; y agrégase bajo éste, el siguiente artículo 111 bis, nuevo:

“Artículo 111 bis.- Las mercancías extranjeras podrán ser objeto de la destinación aduanera de depósito, hasta por el plazo de un año, sin previo pago de los derechos, impuestos y demás gravámenes que cause en su importación, pudiendo ser objeto de procesos menores, que favorezcan su conservación, presentación, calidad comercial o preparación para su distribución o su comercialización, tales como ensamblado, acondicionamiento, embalaje, terminación, planchado, ensacado, envasado, o etiquetado, siempre que estas operaciones no transformen o modifiquen la naturaleza de las mismas y no impliquen un cambio en su clasificación arancelaria.

Los procesos menores citados se deberán realizar en los almacenes a que se refieren los artículos 55 y siguientes, debiendo los almacenistas diferenciar y delimitar de manera separada las áreas destinadas al solo almacenamiento de mercancías de aquellas otras en las cuales se lleven a cabo las operaciones menores propias de la destinación aduanera de depósito y sujetándose a las demás normas e instrucciones que imparta el Director Nacional de Aduanas.

El Presidente de la República, mediante decreto supremo expedido a través del Ministerio de Hacienda, establecerá los requisitos, exigencias y garantías que los interesados deberán cumplir a objeto de autorizar la destinación a que se refiere la presente disposición.

En caso que las mercancías sean importadas, en todo o en parte, se deberán pagar los derechos e impuestos respectivos, con exclusión de los correspondientes a las partes, piezas e insumos nacionales o nacionalizados incorporados en el proceso respectivo.

El régimen que se establece en el presente artículo, no será aplicable en zonas de tratamiento aduanero especial.”.

13. Reemplázase el artículo 137, por el siguiente:

“Artículo 137.- Las mercancías expresa o presuntamente abandonadas, las decomisadas y las incautadas, cuando corresponda, serán enajenadas en remate público, al mejor postor, en la forma y condiciones que fije el Director Nacional de Aduanas.

Para la inclusión en subasta de estas mercancías no será necesario practicar notificación o aviso de ninguna clase.

El Presidente de la República podrá eximir del remate a las armas o pertrechos de guerra. En este caso la mercancía pasará a ser de propiedad fiscal.

La subasta podrá realizarse mediante un sistema de remate público por medios electrónicos. El Director Nacional de Aduana dictará una Resolución que regulará la forma, condiciones, normas técnicas, y demás procedimientos necesarios para la implementación de esta forma de subasta.”.

14. Agrégase, en el artículo 140, el siguiente numeral 4, nuevo:

“4) Las mercancías que ingresen al país al amparo de la destinación aduanera de depósito, sin que al término del plazo autorizado se haya cursado una destinación aduanera de importación.”.

15. Agrégase, en el artículo 141, después del punto aparte que pasa a ser punto seguido, la siguiente frase: “No obstante, el Director Nacional de Aduanas, mediante Resolución, podrá agrupar en una Aduana, las subastas de mercancías que se encuentren bajo jurisdicción de distintas Aduanas.”.

16. Sustitúyese el inciso final del artículo 152, por el siguiente:

“Asimismo, el Director Nacional de Aduanas, previo informe favorable del Director Regional o Administrador de Aduanas respectivo, podrá donar a alguna institución de beneficencia o asistencia social, o a algún establecimiento educacional sin fines de lucro, las mercancías susceptibles de ser destruidas, no indicadas en el inciso anterior, y que sirvan para el cumplimiento de sus objetivos sociales, de conformidad con el procedimiento que determine. Se consideran también dentro de esta categoría, aquellas mercancías que habiéndose incluido en más de tres subastas consecutivas, no fueron rematadas por falta de postores. Esta donación estará exenta del trámite de insinuación y de toda clase de impuestos y tendrá el carácter de pública.”.

17. Agrégase, en el artículo 155, a continuación de la palabra “arancelarios”, la expresión “e impuestos”.

18. Agrégase, en el artículo 156, el siguiente inciso tercero, nuevo:

“Sin perjuicio de lo anterior, el Director podrá ordenar que los remates se efectúen en pública subasta en forma electrónica, de conformidad con lo señalado en el artículo 137, en cuyo caso no procederá el derecho señalado en el inciso precedente.”.

19. Sustitúyese el artículo 157, por el siguiente:

“Artículo 157.- Los remates de mercancías deberán ser anunciados de manera de garantizar su mayor difusión, de la forma en que se determine en el respectivo reglamento.”.

20. Sustitúyese el artículo 164, por el siguiente:

“Artículo 164.- Los adjudicatarios deberán enterar el valor de la adjudicación y retirar la mercancía adjudicada del recinto en que se encuentren almacenadas dentro de los siete días siguientes al remate.

Si no enterasen tal valor o no retiraren la mercancía en el plazo citado, quedará a beneficio fiscal la suma que hayan depositado como garantía y perderán todo derecho sobre la mercancía, la que se incorporará en el próximo remate. Esta suma deducidos los gastos del remate, entre los que se incluirán los derechos de martillo, si corresponden, ingresará a Rentas Generales de la Nación.

En ningún caso se podrá retirar la mercancía sin que se haya pagado íntegramente el precio respectivo.”.

21. Modifícase el artículo 165, de la siguiente forma:

a) Incorpórase, en la letra a), a continuación de la expresión “derechos arancelarios”, la siguiente expresión “e impuestos”.

b) Sustitúyese la letra c), por la siguiente:

“c) Tratándose de mercancías incautadas por orden de los Tribunales de justicia en procesos por delitos aduaneros, el producto de la subasta se pondrá a disposición del Tribunal que hubiere ordenado la incautación, el que, con sus respectivos reajustes e intereses, ingresará a Rentas Generales de la Nación en caso de decretarse el comiso de ellas, o se devolverá a su propietario cuando se dictare sentencia absolutoria o sobreseimiento definitivo debidamente ejecutoriados.”.

22. Agrégase, en la letra ñ) del artículo 176, a continuación de la expresión “Diario Oficial”, la siguiente frase:

“, sin perjuicio de la publicación en extracto que disponga el Director Nacional, conforme al N°29, del artículo 4, del decreto con fuerza de ley N° 329, de 1979, del Ministerio de Hacienda, sobre Ley Orgánica del Servicio Nacional de Aduanas”.

23. Sustitúyese, en la letra f) del artículo 181, la frase “al régimen suspensivo”, por la siguiente: “a regímenes suspensivos”; e incorpórase, a continuación de la frase “de derechos de admisión temporal”, la siguiente expresión: “o de depósito, salvo cuando se trate de actividades autorizadas para dicho tipo de destinación,”.

24. Modifícase el artículo 197, en el siguiente sentido:

a) Sustitúyese el inciso segundo, por el siguiente:

“El mandato podrá constituirse mediante poder especial, otorgado por escritura pública o por otros medios o formas que autorice el Director Nacional de Aduanas, para uno o más despachos. Bajo esta modalidad, el mandato no podrá extenderse por un plazo superior a un año y será revocable conforme a las reglas generales.”.

b) Incorpórase el siguiente inciso tercero, nuevo, pasando los actuales incisos tercero, cuarto y quinto, a ser incisos cuarto, quinto y sexto, respectivamente:

“También, el mandato podrá constituirse mediante el endoso de los conocimientos de embarque, cartas de porte, guías aéreas o documentos que hagan sus veces, cuando se trate de la introducción de mercancías al país.”.

25. Incorpórase, en la letra b) del inciso segundo del artículo 198, a continuación de la frase “El capital social”, la expresión “efectivamente pagado”.

Artículo 2°.-Modifícase la Sección 0 del Arancel Aduanero, contenido en el Decreto N° 1148, de 2011, del Ministerio de Hacienda, en la forma que a continuación se indica:

1. Incorpórase la siguiente Nota Legal Nacional Nº6, nueva:

“Nota Legal Nacional Nº6: Los montos en dólares de las partidas arancelarias 00.09, 00.23 y 00.26 se actualizarán cada cinco años, mediante decreto supremo aprobado por el Ministerio de Hacienda y dictado y suscrito por el Ministro respectivo, por Orden del Presidente de la República, de acuerdo con la variación experimentada por el Índice Oficial de Precios al Por Mayor (PPM) de los Estados Unidos de Norteamérica, en el período de sesenta meses, comprendido entre el uno de noviembre del año que antecede al de la dictación del decreto supremo y el treinta de octubre del año anterior a la vigencia de dicho decreto. En caso de resultar un monto con decimales deberá aproximarse al entero superior.”.

2.Sustitúyese la glosa de la subpartida 0004.0200, por la siguiente: “Dependientes del Ministerio de Defensa Nacional y funcionarios de Carabineros de Chile y de la Policía de Investigaciones de Chile; así como funcionarios del Estado, que, en su representación, presten servicios en el exterior.”.

3.Sustitúyese, en el primer inciso de la glosa de la subpartida 0004.0500, la frase “el personal dependiente del Ministerio de Defensa Nacional”, por “el personal dependiente del Ministerio de Defensa Nacional, Carabineros de Chile, Policía de Investigaciones de Chile y funcionarios del Estado, que, en su representación, presten servicios en el exterior”.

4.Sustitúyese, en el segundo inciso del N°4 de la Nota Legal de la partida 00.04, la frase “a los dependientes del Ministerio de Defensa Nacional” por “el personal dependiente del Ministerio de Defensa Nacional, Carabineros de Chile, Policía de Investigaciones de Chile y funcionarios del Estado, que, en su representación, presenten servicios en el exterior,”; y la oración “esos Ministerios, respectivamente, califiquen” por “esos Ministerios e Instituciones, respectivamente, califiquen”.

5. Incorpórase, en la glosa de la subpartida 0009.0200, a continuación de la frase “De igual beneficio gozarán los pasajeros”, la expresión “y tripulantes”; y a continuación de la expresión “US$500”, la frase“, por viaje y US$350 mensuales, respectivamente,”.

6.Reemplázase la glosa de la subpartida 0009.8900, por la siguiente:

“Otras mercancías de viajeros hasta por un valor de US $3.000 FOB”.

7. Modifícase la Nota Legal N° 6 de la partida 00.09, en el siguiente sentido:

a)Sustitúyese, en la letra c), la expresión “persona adulta”, por la frase “pasajero mayor de edad”.

b)Agrégase, en el inciso segundo, antes de la frase “residentes o no residentes”, la expresión “pasajeros,”; e incorpórase, a continuación del punto final, que pasa a ser punto seguido, el siguiente texto: “De la misma manera determinará los objetos que pueden ser incluidos dentro del concepto de equipaje, cuando son portados por tripulantes.”.

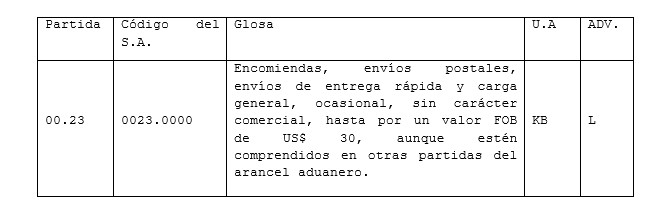

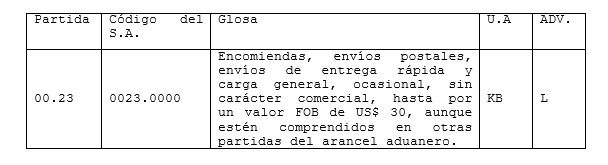

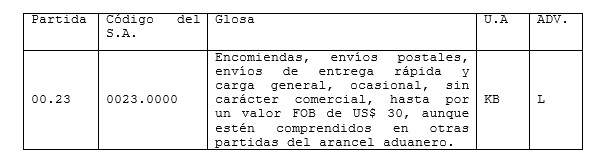

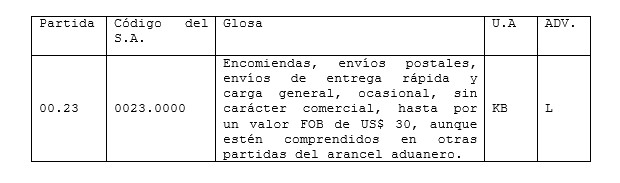

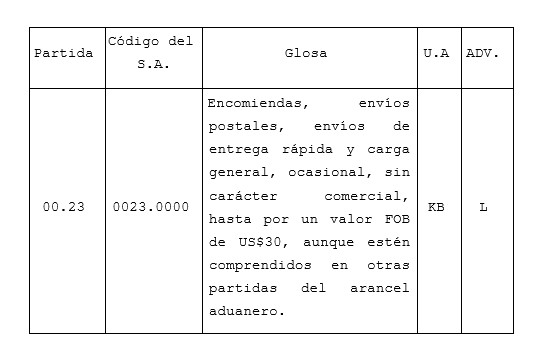

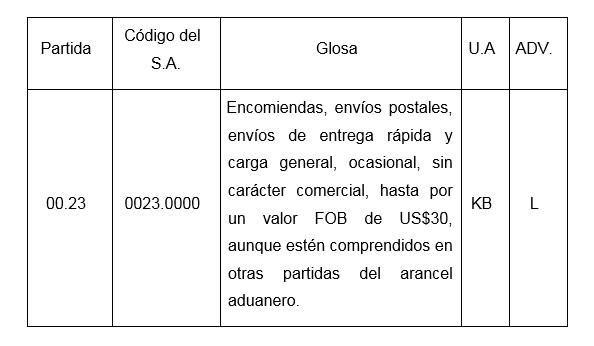

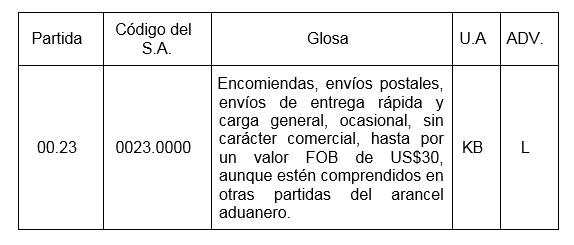

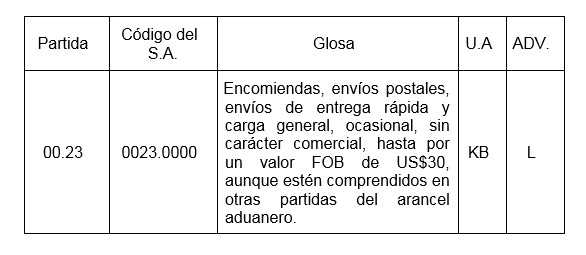

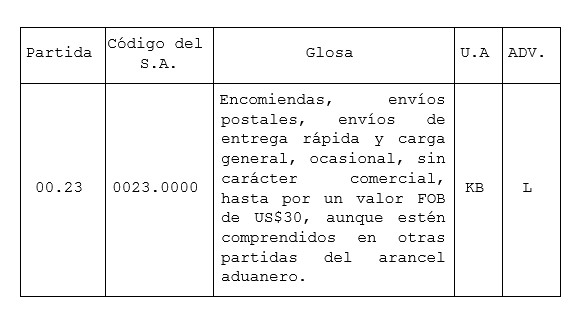

8. Reemplázase la Partida 00.23, por la siguiente:

9. Sustitúyese, en la glosa de la partida 00.26, el número “100”, por el número “500”.

10.Modifícase la partida 00.33, en el siguiente sentido:

a)Sustitúyese, en la glosa, la expresión “un año”, por “tres años”.

b)Incorpóranse las siguientes Notas Legales, nuevas:

“Nota Legal Nº1: Los chilenos que regresen definitivamente al país y que acrediten una residencia ininterrumpida en el exterior no inferior a tres años, podrán importar al amparo de esta Partida un vehículo que, correspondiendo a alguno de los ítems señalados en ella, ingrese conjuntamente con el beneficiario. Dicho vehículo tendrá igual tratamiento cuando su ingreso se produzca dentro del plazo de 120 días, con anterioridad o posterioridad al del beneficiario y siempre que venga consignado a su nombre en el Manifiesto o Guía correspondiente.

El Director Nacional de Aduanas podrá, en casos calificados y por una sola vez, prorrogar el plazo señalado en el inciso anterior.

Nota Legal N°2: El vehículo susceptible de ser importado al amparo de esta Partida gozará de sus beneficios cuando provenga del país de residencia del beneficiario y haya sido adquirido por lo menos un año antes de la fecha de su regreso definitivo a Chile.

El vehículo a que se refiere el inciso anterior no podrá ser adquirido en las zonas francas nacionales.

Nota Legal N°3: El vehículo importado al amparo de esta Partida no podrá ser objeto de negociaciones de ninguna especie, tales como compraventa, arrendamiento, comodato o cualquier acto jurídico que signifique su tenencia, posesión o dominio por persona extraña al beneficiario de la franquicia, antes de transcurrido el plazo de tres años, contados desde la fecha de su importación al país, salvo que se entere en arcas fiscales la diferencia de los derechos que exista entre los efectivamente pagados al momento de su importación y los vigentes a la fecha de numeración de la solicitud de pago de acuerdo a la clasificación arancelaria que le corresponda en el régimen general.

Nota Legal Nº4: Las personas que se acojan a la presente Partida no podrán hacer uso de ninguna otra posición de esta sección, con la sola excepción de la Partida 00.09 sobre menaje y/o útiles de trabajo.

Nota Legal N°5: Una misma persona no podrá acogerse nuevamente a los beneficios de esta Partida, sin que haya transcurrido, a lo menos, un plazo de tres años, contados desde la fecha de la última importación efectuada a su amparo.

Nota Legal Nº6: El plazo de permanencia en el extranjero a que se refiere esta Partida se contará hacia atrás desde la fecha de regreso del beneficiario a Chile y no podrá interrumpirse por un plazo superior 60 días en total, salvo en casos debidamente calificados por el Director Nacional de Aduanas.

El período de permanencia en el extranjero se acreditará mediante certificado de viaje, emitido por la Policía de Investigaciones de Chile.”.

12.Incorpórase, en la Partida 00.36, a continuación de la palabra “análogos”, la siguiente expresión: “, las que estarán exentas del pago de derechos de aduana”; y reemplazase el número “6” de la columna ad valorem, por la letra “L”.

Artículo 3°.-Incorpórase, en el artículo 4°, del decreto con fuerza de ley N° 329, de 1979, del Ministerio de Hacienda, que aprueba la ley orgánica del Servicio Nacional de Aduanas, el siguiente numeral 29, nuevo:

“29.- Ordenar la inserción en extracto de las resoluciones, oficios y cualquier otro acto administrativo que, de conformidad con la ley, deba publicarse en el Diario Oficial, debiendo quedar el texto íntegro publicado en la página web del Servicio.”.

Artículo 4°.- Sustitúyese, en el inciso segundo del artículo 16 de la ley N° 19.912, que Adecua la legislación que indica conforme a los acuerdos de la Organización Mundial de Comercio OMC suscritos por Chile, la expresión “5 días hábiles”, por “10 días hábiles”.

Artículo 5º.-Introdúcense a la Ley Sobre Impuesto a las Ventas y Servicios contenida en el artículo 1° del decreto ley N° 825, de 1974, las siguientes modificaciones:

1. Agrégase, en la letra b) del artículo 9°, a continuación del guarismo “64”, la siguiente expresión “y las indicadas en los incisos segundo y siguientes del artículo 104 de la Ordenanza de Aduanas”.

2. Incorpórase, en el inciso cuarto del artículo 64, a continuación de las expresiones “recinto aduanero, salvo” lo siguiente: “en el caso de lo dispuesto en los incisos segundo y siguientes del artículo 104 de la Ordenanza de Aduanas o”.

Artículo 6°.-Incorpórase, en el decreto con fuerza de ley N° 2, de 2001, del Ministerio de Hacienda, que aprueba el texto refundido, coordinado y sistematizado del decreto con fuerza de ley N° 341, de 1977, del Ministerio de Hacienda, sobre Zonas Francas, el siguiente artículo 9 bis, nuevo:

“Artículo 9 bis.- Las personas naturales y jurídicas que efectúen gestiones, trámites y demás operaciones aduaneras, con ocasión del ingreso o salida de mercancías desde o hacia las zonas francas, incluyendo su importación a las zonas francas de extensión, previo a su entrada en operación, constituirán cauciones, en la forma, plazos, exigencias y condiciones que fije el Director Nacional de Aduanas.

Las cauciones a que se refiere el inciso anterior tendrán por objeto asegurar el pago de las multas, derechos, impuestos y demás gravámenes que pudieren resultar en contra de las personas y por las actividades señaladas en el mismo inciso.

La extinción de la caución producirá de pleno derecho la suspensión de las personas naturales o jurídicas que efectúen las gestiones, trámites y demás operaciones aduaneras a que se refiere el inciso primero.”.

Artículo 7°.-Suprímese, en el decreto ley N° 828, de 1974, de Impuesto a los Tabacos Manufacturados, en el inciso sexto del artículo 13 bis, la siguiente frase final: “, salvo que se acredite haber pagado el impuesto de que se trate, antes de la notificación de la infracción”.

Artículo 8º.-Introdúcense a la ley Nº 19.288, que autoriza el establecimiento y funcionamiento de almacenes de venta libre que señala, las siguientes modificaciones:

1. Incorpórase, en los incisos primero y segundo del artículo 2°, a continuación de la palabra “pasajeros”, la expresión “y tripulantes”.

2. Incorpórase, en el artículo 4°, a continuación de la palabra “pasajeros”, la expresión “y tripulantes”.

Artículo 9°.-Sustitúyese el inciso tercero del artículo 6° de la ley N° 17.238, por los siguientes incisos tercero, cuarto y quinto, nuevos, pasando a ser el actual inciso cuarto, inciso sexto, y así sucesivamente:

“Las personas lisiadas interesadas en adquirir un vehículo, acogiéndose a las franquicias arancelarias establecidas en este artículo, deberán presentar una solicitud al Servicio Nacional de Aduanas, acompañado la resolución que para tales efectos les otorgue la Comisión de Medicina Preventiva e Invalidez, en la cual se deberán consignar los elementos especiales que deberá tener el vehículo que requieran.

Corresponderá al Director Nacional de Aduanas dictar las resoluciones que señalen los documentos que los interesados deben acompañar a las solicitudes respectivas y el procedimiento para su tramitación.

Para los efectos de la importación de los vehículos por las personas lisiadas, en ningún caso se exigirá licencia de conducir.”.

Artículo 10°.-Introdúcense las siguientes modificaciones a la ley N° 20.422:

1.Elimínase el inciso séptimo del artículo 48.

2.Sustitúyese el artículo 53 por el siguiente:

“Artículo 53.- Una resolución dictada por el Director Nacional de Aduanas determinará los procedimientos, para el otorgamiento de las autorizaciones, control, fiscalización y la desafectación de los bienes acogidos a los beneficios aduaneros establecidos en el artículo 48 y 49 de la presente ley.”.

Disposiciones Transitorias

Artículo 1º transitorio.- Las suspensiones de despacho a que se refiere el artículo 16 de la ley N° 19.912, que adecua la legislación que indica conforme a los Acuerdos de la Organización Mundial de Comercio (OMC) suscritos por Chile, vigentes a la fecha de publicación de la presente ley, se regirán por la norma en vigor al momento en que fueron suspendidos los respectivos despachos.

Artículo 2° transitorio.- Los recintos que se encontraren acogidos al régimen de admisión temporal para perfeccionamiento activo a la fecha de publicación de esta ley, se regirán hasta su vencimiento, por el respectivo decreto emanado del Ministerio de Hacienda, conforme al cual fueron autorizados. No obstante, podrán, dentro del plazo de un año, contado desde la entrada en vigencia del decreto supremo a que se refiere el nuevo inciso primero del artículo 108, modificado por esta ley, acogerse al nuevo régimen de perfeccionamiento activo, cumplidas las nuevas exigencias legales y reglamentarias.

Artículo 3° transitorio.- La modificación introducida por esta ley al artículo 197 de la Ordenanza de Aduanas, entrará en vigencia seis meses después de su publicación.

Artículo 4° transitorio.-Las sociedades de agentes de aduanas ya constituidas a la fecha de publicación de esta ley, deberán dar cumplimiento a lo dispuesto en la letra c) del artículo 198 de la Ordenanza de Aduanas, modificado por el presente texto legal, dentro del plazo de un año desde su entrada en vigencia.

Artículo 5º transitorio.- Dentro del plazo de un año contado desde la publicación de esta ley, deberán dictarse los diversos decretos supremos, reglamentos y resoluciones, que corresponda expedir para su aplicación, de conformidad a lo ordenado en las normas permanentes del presente texto legal.

Artículo 6º transitorio.- Las modificaciones a la subpartida 0009.0200, a la partida 00.33 del Arancel Aduanero y a la ley Nº 19.288, introducidas por esta ley, entrarán en vigencia tres meses después de su publicación.

Artículo 7° transitorio.- Los usuarios de zona franca que a la fecha de vigencia de esta ley se encontraren operando, deberán dentro del plazo de un año, contado desde la fecha de la publicación de la presente ley, constituir la garantía a que se refiere el nuevo artículo 9 bis del decreto con fuerza de ley N° 2, de 2001, del Ministerio de Hacienda, que aprueba el texto refundido, coordinado y sistematizado del decreto con fuerza de ley N° 341, de 1977, del Ministerio de Hacienda, sobre Zonas Francas.

Artículo 8° transitorio.-Facúltese al Presidente de la República para dictar en el plazo de un año un decreto con fuerza de ley que contenga el texto refundido, coordinado y sistematizado de la Ordenanza de Aduanas.”.

Dios guarde a V.E.

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

1.2. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 08 de marzo, 2016. Oficio en Sesión 133. Legislatura 363.

FORMULA INDICACIONES AL PROYECTO DE LEY QUE MODERNIZA LA LEGISLACIÓN ADUANERA (Boletín N° 10165-05)

_________________________________

Santiago, 08 de marzo de 2016.-

Nº 1733-363/

A S.E. EL PRESIDETE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO 1°

1) Para reemplazar el numeral 1., por el siguiente:

“1. Incorpóranse, a continuación del artículo 23, los siguientes artículos 23 bis y 23 ter, nuevos:

“Artículo 23 bis.- El Director Nacional de Aduanas, a requerimiento de los interesados, podrá certificar como Operadores Económicos Autorizados, a personas que podrán actuar en la cadena logística del comercio exterior, con el objeto de acceder a los beneficios relativos a control y simplificación de procesos aduaneros, según su rol en la referida cadena.

Mediante reglamento expedido a través de decreto supremo del Ministerio de Hacienda, dictado y suscrito por el Ministro respectivo, por orden del Presidente de la República, se establecerán las actividades susceptibles de ser consideradas para la certificación de Operador Económico Autorizado, así como los requisitos, condiciones, prerrogativas y obligaciones de las personas que accedan a la certificación.

La certificación tendrá una vigencia de tres años, renovable por periodos sucesivos, siempre que el Operador Económico Autorizado mantenga los requisitos para su calificación y cumpla las obligaciones que se dispongan. En caso de incumplimiento, total o parcial, el Director Nacional de Aduanas, podrá suspender o revocar la certificación, de conformidad a lo dispuesto en el reglamento a que se refiere el inciso anterior.

Artículo 23 ter.- En el caso de las destinaciones de importación y exportación, y a efecto de llevar a cabo sus funciones de fiscalización y auditoria, el Servicio de Aduanas podrá certificar a personas a objeto que le asistan en los procesos de determinación de peso, humedad, extracción de muestras, preparación de muestras representativas, medición, calibraje, análisis químicos y otros que se determinen por resolución del Director Nacional de Aduanas.

Mediante reglamento expedido a través del Ministerio de Hacienda se establecerán los requisitos y obligaciones que las personas referidas deberán cumplir para acceder a la certificación.

La certificación se otorgará por tres años, renovable por periodos sucesivos, siempre que la persona certificada mantenga los requisitos para su otorgamiento y cumpla las obligaciones asociadas a su rol en los procesos de importación o exportación en que haya intervenido. Las personas certificadas, sus socios, representantes y empleados, quedarán sujetos a la jurisdicción disciplinaria del Director Nacional de Aduanas, en los términos previstos en el artículo 202 de esta Ordenanza.”.”.

2) Para agregar en el numeral 2) el siguiente literal a), nuevo, pasando el actual a ser b), y así sucesivamente:

“a) Modifícase su número 1 de la siguiente manera:

i. Sustitúyese la palabra “viajero”, por “pasajero”; y

ii. Agrégase, a continuación del punto aparte, que pasa a ser punto seguido, el siguiente texto: “Asimismo, aquellos portados sólo para su uso personal, por tripulantes de naves, aeronaves y otros vehículos de transporte.”.”.

3) Para reemplazar el numeral 5., por el siguiente:

“5. Incorpórase, a continuación del artículo 80, el siguiente artículo 80 bis, nuevo:

“Artículo 80 bis.- Sin perjuicio de lo dispuesto en el artículo 80, el Servicio Nacional de Aduanas no aceptará a trámite las declaraciones de importación acogidas a exenciones o franquicias aduaneras, contenidas en la Sección 0 del Arancel Aduanero y en leyes especiales y las destinaciones aduaneras que amparen regímenes suspensivos, cualquiera sea su tipo y naturaleza, cuando el Servicio acredite fundadamente que quien manifiesta la destinación, se encuentra en alguna de las siguientes situaciones:

a) Registrar una o más deudas por derechos, impuestos, tasas y demás gravámenes, y/o multas aplicadas por el Servicio Nacional de Aduanas o por cualquier otra Institución Fiscalizadora, por un monto total superior a 200 UTM por más de un año. En estos casos, la inhabilidad cesará cuando se acredite el pago de lo adeudado por los conceptos antes referidos o la existencia de convenios de pago que se hayan suscrito con los Servicios respectivos, reactivándose la inhabilidad cuando se acredite cualquier incumplimiento de estos últimos;

b) Haber sido condenada por sentencia firme y ejecutoriada por delito establecido en esta Ordenanza. La inhabilidad será de un año, contado desde la condena firme. Esta inhabilidad y su duración también se aplicarán a la persona jurídica, incluso de hecho, que tramita la destinación, cuyos socios hayan sido condenados en los términos antes expuestos;

c) Registrar sanciones reiteradas por infracciones o contravenciones aduaneras en el período de un año. En este caso, la inhabilidad será declarada por resolución fundada del Director Nacional de Aduanas, hasta por el plazo de un año, según la gravedad de los hechos.

Además, el Servicio Nacional de Aduanas, no aceptará a trámite destinaciones aduaneras de cualquier tipo, cuando sea solicitado por un organismo internacional de conformidad con un acuerdo internacional vigente en Chile.”.”.

4) Para modificar el artículo 91 bis, nuevo, incorporado por su numeral 6, en el siguiente sentido:

a) Sustitúyese su inciso primero, por los siguientes incisos primero y segundo, nuevo:

“El Director Nacional de Aduanas reglamentará las obligaciones y facultades de las Empresas de Envío de Entrega Rápida o Expreso Internacional, entendiendo por tales aquellas que prestan el servicio de recolección, transporte, recepción y entrega de este tipo de envíos, desde y hacia el extranjero, utilizando medios propios o de terceros, sin perder el control y la responsabilidad de ellos durante todo el suministro de dicho servicio.

El monto máximo de los despachos que podrán ser realizado por estas empresas será fijado por decreto supremo del Ministerio de Hacienda.”.

b) Reemplázase, en el actual inciso segundo, que pasa a ser tercero, la frase “relativas al monto máximo de sus despachos,” por “relativas a sus”.

c) Reemplázase el inciso cuarto, que pasa a ser quinto, por el siguiente:

“Las empresas que presten servicios de conformidad con este artículo serán responsables del pago de los derechos, impuestos, tasas y demás gravámenes que ocasione la operación respectiva y de las multas que se les apliquen. En todo caso, dichas empresas, sus socios, representantes y empleados, estarán sujetos a la potestad disciplinaria del Director Nacional de Aduanas, en los términos previstos en el artículo 202 de la presente Ordenanza, debiendo rendirse caución de conformidad con el artículo 4°, N° 17, de la Ley Orgánica del Servicio Nacional de Aduanas.”.

d) Suprímese, en el inciso quinto, que pasa a ser sexto, la expresión “e impuestos”.

5) Para modificar los incisos del artículo 104, incorporados por su numeral 10, en el siguiente sentido:

a) Sustitúyese el inciso segundo, por el siguiente:

“No obstante lo dispuesto en el inciso anterior, y sin perjuicio de lo establecido en el artículo 25, las personas acogidas al beneficio establecido en el inciso tercero del artículo 64, del decreto ley N° 825, de 1974, y los importadores que obtengan la certificación establecida en el artículo 23 bis de esta Ordenanza y que cumplan con los requisitos que se establezcan mediante decreto supremo del Ministerio de Hacienda, dictado y suscrito por el Ministro respectivo por orden del Presidente de la República, podrán retirar las mercancías importadas de los recintos de depósito aduanero, sin previo pago de los derechos, impuestos, tasas y demás gravámenes que causen, salvo el pago de los servicios de almacenamiento y movilización.”.

b) Reemplázase, en el inciso final, el punto final por una coma, y agrégase a continuación la frase “por el término de un año contado desde el incumplimiento.”.

6) Para modificar el artículo 111 bis, nuevo, agregado por el numeral 12, en el siguiente sentido:

a) Reemplázase, en el inciso primero, la expresión “pudiendo”, por “debiendo”.

b) Incorpórase, en el inciso cuarto, al principio del párrafo, la siguiente frase: “La destinación establecida en este artículo sólo podrá ser cancelada mediante una destinación aduanera definitiva.”; y sustitúyese las palabras “derechos e impuestos”, por los términos “derechos, impuestos, tasas y demás gravámenes”.

7) Para sustituir el numeral 14 por el siguiente:

“14. Agrégase, en el artículo 140, el siguiente numeral 4, nuevo:

“4) Las mercancías que ingresen al país al amparo de la destinación aduanera de depósito, sin que al término del plazo autorizado se haya cursado una destinación aduanera definitiva.”.”.

8) Para sustituir el literal a) del numeral 21, por el siguiente:

“a) Incorpórase, en la letra a), a continuación de la expresión “derechos arancelarios”, los siguientes términos “, impuestos y demás gravámenes”.”.

9) Para sustituir el literal a) del numeral 24, por el siguiente:

“a) Sustitúyese el inciso segundo, por el siguiente:

“El mandato podrá constituirse mediante poder especial, otorgado por escritura pública o por otros medios, manuales o electrónicos, que autorice el Director Nacional de Aduanas, para uno o más despachos, y será revocable conforme a las reglas generales. El mandatario deberá acreditar la vigencia del mandato, cuando le sea exigida por el Servicio.”

10) Para sustituir el numeral 25, por el siguiente:

“25.- Modifícase el artículo 198 en los siguientes términos:

a) Reemplázase la letra b) por la siguiente:

“b) El capital social no podrá ser inferior a 5.000 Unidades de Fomento, debiendo al momento de la constitución, estar efectivamente pagadas, al menos 3.000 Unidades de Fomento y, enterarse la diferencia en el plazo de 3 años;”.

b) Sustitúyese, en la letra d), el número “20” por “10”.”.

11) Para agregar un numeral 26, nuevo:

“26. Sustitúyese, en el numeral 1 del artículo 201, el punto y coma final, por un punto seguido, agregándose, a continuación, la siguiente frase: “No obstante, el Director Nacional de Aduanas, podrá autorizar otros mecanismos de control o la utilización de medios electrónicos para el cumplimiento de esta obligación;”.”.

AL ARTÍCULO 2°

12) Para sustituir el numeral 1, por el siguiente:

“1.- Incorpórase la siguiente Nota Legal Nacional Nº6, nueva:

“Nota Legal Nacional Nº6: Los montos en dólares de las partidas arancelarias 00.09, 00.23 y 00.26 se actualizarán cada cinco años, mediante decreto supremo aprobado por el Ministerio de Hacienda y dictado y suscrito por el Ministro respectivo, por Orden del Presidente de la República, de acuerdo con la variación experimentada por el Índice Oficial de Precios al Por Mayor (PPM) de los Estados Unidos de Norteamérica, en el período de sesenta meses, comprendido entre el uno de noviembre del año que antecede al de la dictación del decreto supremo y el treinta de octubre del año anterior a la vigencia de dicho decreto. En caso de resultar un monto con decimales deberá aproximarse al entero superior. Si el factor de actualización resultare negativo, se mantendrá el valor vigente anterior.”.”.

13) Para reemplazar en el numeral 4, la expresión “presenten servicios en el exterior”, por “presten servicios en el exterior”.

14) Para sustituir el numeral 5, por el siguiente:

“5. Modifícase la glosa de la subpartida 0009.0200, de la siguiente manera:

a) Agrégase, a continuación de la expresión “viajero”, la siguiente frase: “, excluidos los tripulantes,”;

b) Incorpórase, a continuación de la frase “De igual beneficio gozarán los pasajeros”, la expresión “y tripulantes”; y

c) Incorpórase, después de los términos “US$500”, la frase “, por viaje y US$350 mensuales, respectivamente,”.”.

15) Para agregar en el numeral 7) el siguiente literal a), nuevo, pasando el actual a ser b), y así sucesivamente:

“a)Modifícase la letra a) de la siguiente manera:

i. Sustitúyese la palabra “viajero”, por “pasajero”;

ii. Agrégase, a continuación del punto aparte, que pasa a ser punto seguido, el siguiente texto: “Asimismo, aquellos portados sólo para su uso personal, por tripulantes de naves, aeronaves y otros vehículos de transporte.”.”.

16) Para reemplazar la notal legal 2, nueva, agregada por el literal b del numeral 10, por la siguiente:

“Nota Legal N°2: El vehículo susceptible de ser importado al amparo de esta Partida deberá provenir del país de residencia del beneficiario y haber sido adquirido por lo menos seis meses antes de la fecha del regreso definitivo del beneficiario a Chile. En casos calificados y de manera fundada, el Director Nacional de Aduanas, podrá autorizar que el vehículo provenga de un tercer país, distinto al de residencia del beneficiario.”.

17) Para agregar un numeral 13, nuevo:

“13. Derógase la partida 00.10.”.

AL ARTÍCULO 3°

18) Para sustituirlo, por el siguiente:

“Artículo 3°.- Modifícase el artículo 4° del Decreto con Fuerza de Ley N° 329, de 1979, del Ministerio de Hacienda, que aprueba la Ley Orgánica del Servicio Nacional de Aduanas, en los siguientes términos:

a) Elimínase el numeral 19.

b) Incorpórase el siguiente numeral 29, nuevo:

“29.- Ordenar la inserción en extracto de las resoluciones, oficios y cualquier otro acto administrativo que, de conformidad con la ley, deba publicarse en el Diario Oficial, debiendo quedar el texto íntegro publicado en la página web del Servicio.”.”.

AL ARTÍCULO 5°

19) Para reemplazar en el numeral 2, la expresión “inciso cuarto del artículo 64”, por “inciso sexto del artículo 64”.

AL ARTÍCULO 7°

20) Para sustituirlo, por el siguiente:

“Artículo 7°.- Suprímese, en el artículo 60 quinquies, inciso séptimo, del decreto ley N° 830, de 1974, sobre Código Tributario, la siguiente frase final: “, salvo que se acredite haber pagado el impuesto de que se trate, antes de la notificación de la infracción”.”.

AL ARTÍCULO 10

21) Para sustituir el numeral 1, por el siguiente:

“1.Modificase el artículo 48 en los siguientes términos:

a) Agrégase, al final del inciso quinto, a continuación del punto aparte, que pasa a ser punto seguido, lo siguiente: “Si el factor de actualización resultare negativo, se mantendrá el valor vigente anterior.”.

b) Elimínase el inciso séptimo.”.

AL ARTÍCULO 4° TRANSITORIO

22) Para sustituir la expresión “c)”, por “b)”; y la expresión “un año”, por “tres años”.

AL ARTÍCULO 6° TRANSITORIO

23) Para sustituirlo por el siguiente:

“Artículo 6° transitorio.- Las modificaciones a la partida 00.33 del Arancel Aduanero introducidas por esta ley, entrarán en vigencia tres meses después de su publicación.

A su vez, las normas sobre franquicias de tripulantes que por esta ley se establecen, regirán un año después de su publicación. Dentro de dicho plazo, el Servicio Nacional de Aduanas deberá implementar el sistema electrónico necesario para su control.”.

Dios guarde a V.E.

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

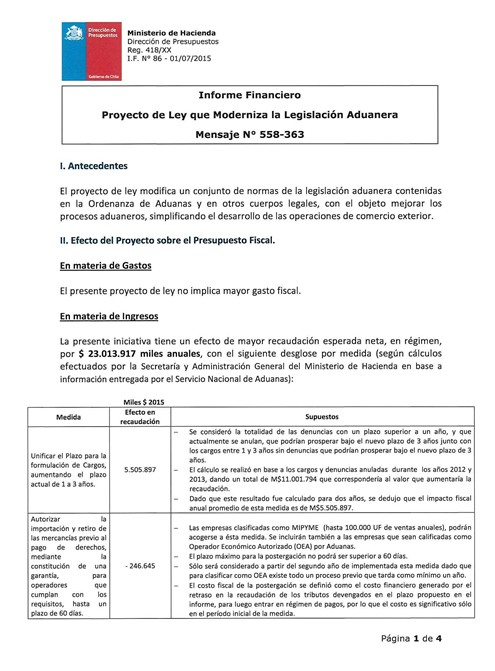

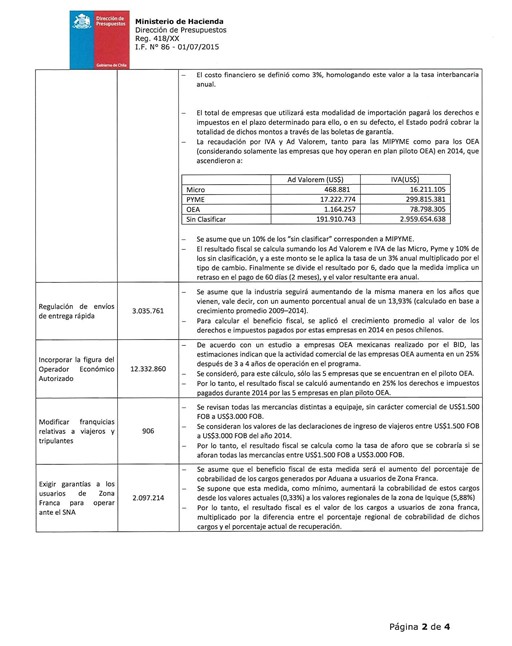

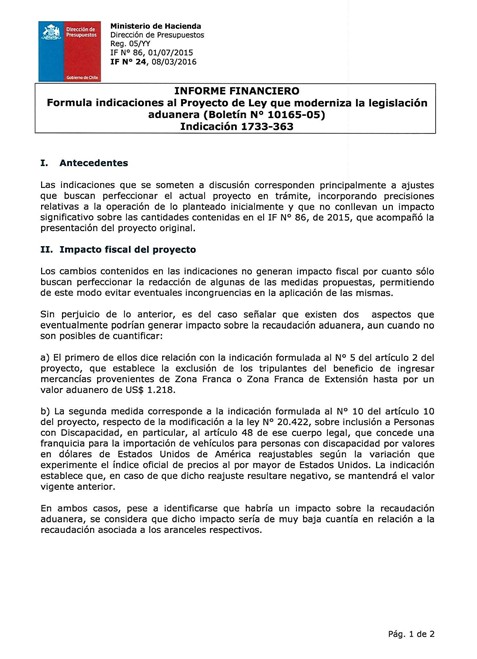

1.3. Informe Financiero

Fecha 16 de marzo, 2016.

Informe Financiero Sustitutivo

Proyecto de Ley que Moderniza la Legislación Aduanera.

Mensaje N° 558-363

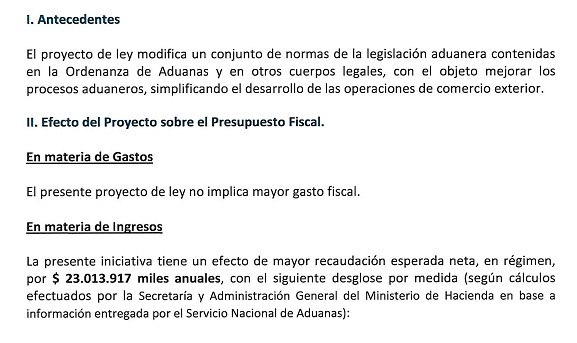

I. Antecedentes

El presente Informe Financiero contiene las cifras actualizadas del IF N° 86, de 2015, el cual acompañó el ingreso a tramitación del Proyecto de Ley que Moderniza la Legislación Aduanera.

II. Efectos Actualizados

En materia de Gastos.

No existe variación en materia de gastos respecto del IF N° 86 anterior.

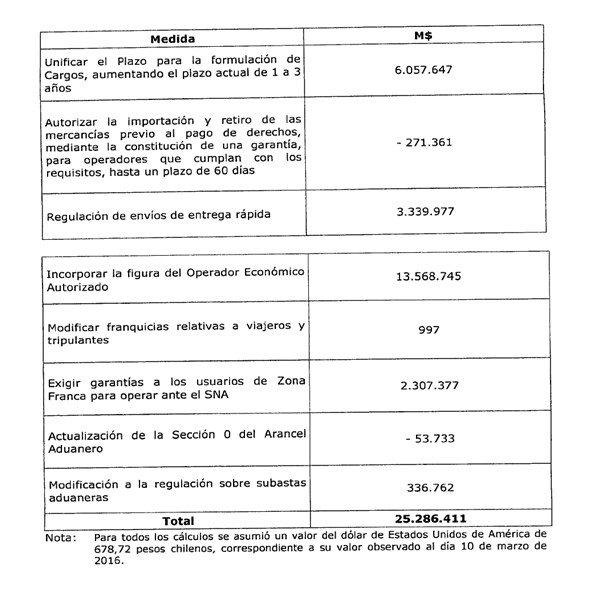

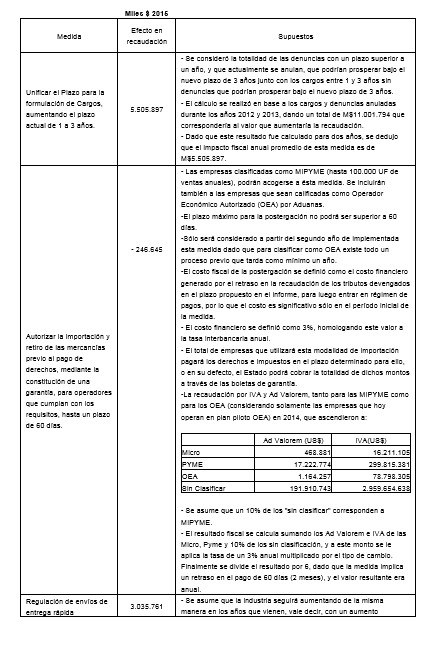

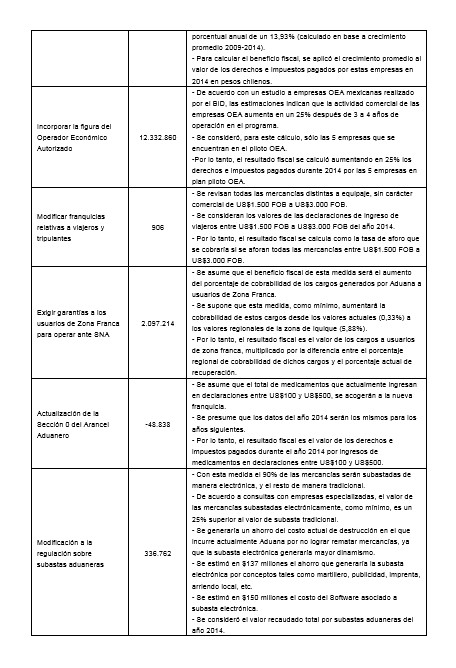

En materia de Ingresos

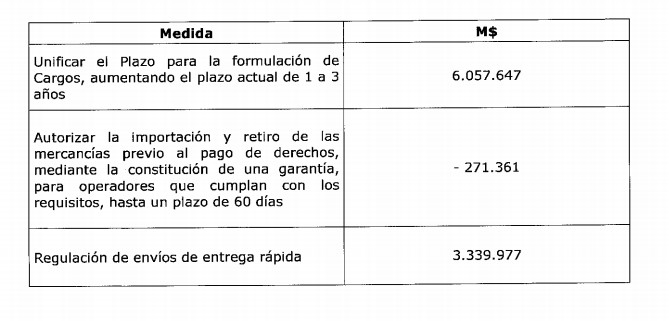

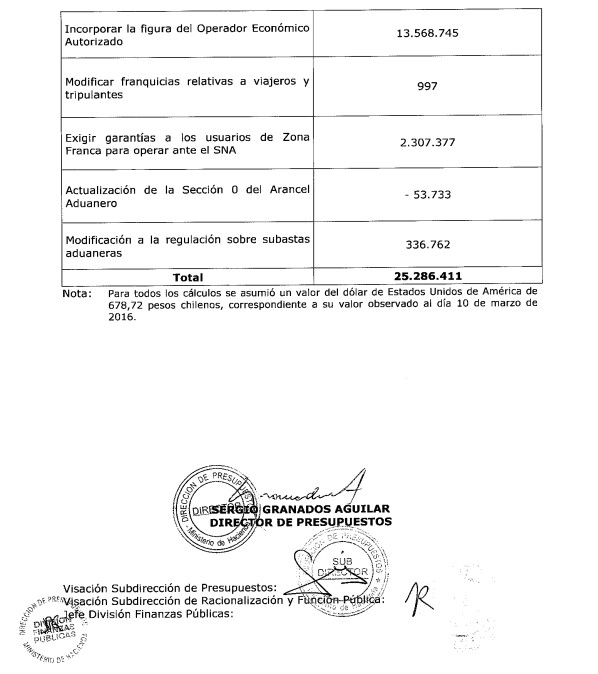

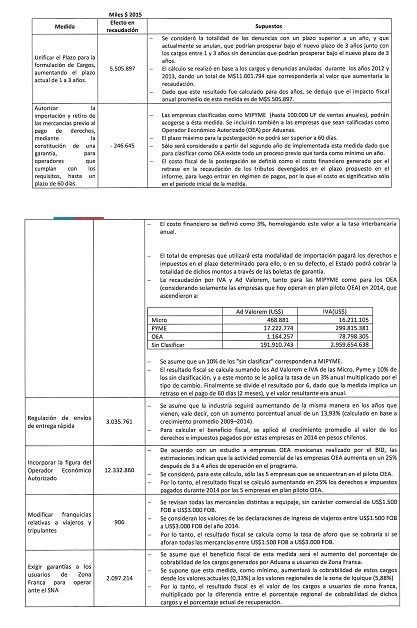

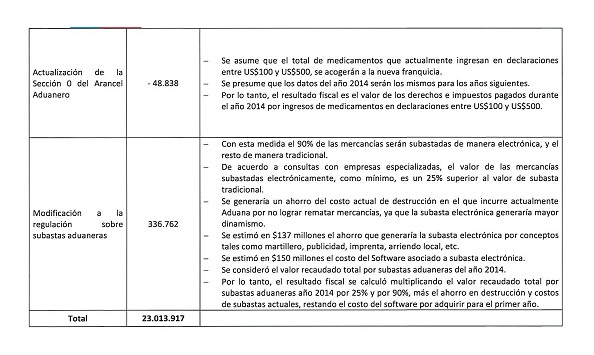

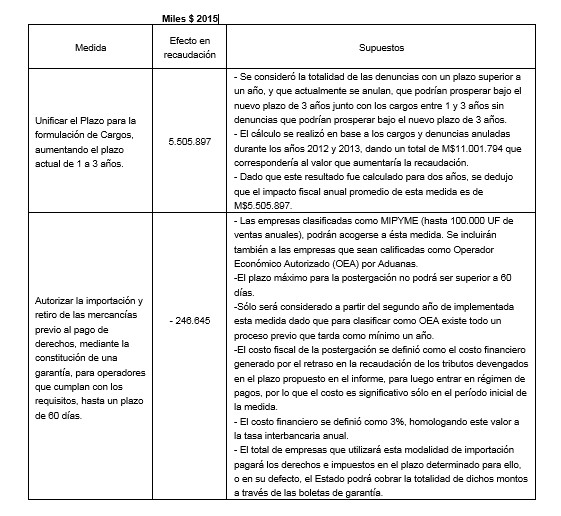

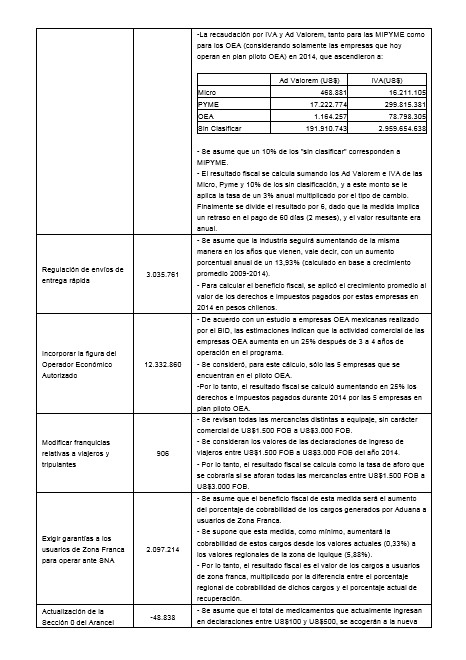

La presente iniciativa tiene un efecto de mayor recaudación esperada neta en régimen, por $ 25.286.411 miles anuales, con el siguiente desgloce por medida (según cálculos efectuados por la Secretaría y Administración General del Ministerio de Hacienda en base a información entregada por el Servicio Nacional de Aduanas):

1.4. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 17 de marzo, 2016. Oficio en Sesión 5. Legislatura 364.

FORMULA INDICACIONES AL PROYECTO DE LEY QUE MODERNIZA LA LEGISLACIÓN ADUANERA (Boletín N° 10.165-05)

___________________________________

Santiago, 17 de marzo de 2016.-

Nº 006-364/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO 1°

1) Para reemplazar los numerales 7) y 8), por los siguientes:

“7. Elimínase el inciso tercero, cuarto y quinto del artículo 92.

8. Incorpórase, a continuación del artículo 92, el siguiente artículo 92 bis nuevo:

“Artículo 92 bis.- Si en las destinaciones aduaneras resultaren mayores derechos, impuestos, tasas o gravámenes que los cobrados, el Servicio podrá formular cargos dentro del plazo de tres años, contados desde la fecha de la legalización de la declaración. En caso de declaraciones que amparen regímenes suspensivos de derechos, el plazo se contará desde la fecha de la legalización de la declaración definitiva que cancela la declaración suspensiva. Dichos cargos tendrán mérito ejecutivo y su cobro se sujetará a las normas procesales establecidas en el Código Tributario.

En el caso que se constare la existencia de dolo o uso de documentación maliciosamente falsa en las declaraciones presentadas al Servicio, el plazo de tres años se ampliará a cinco.

Los cargos que se formulen en conformidad a este artículo se notificarán mediante el envío de un ejemplar del documento al afectado por carta certificada, debiendo entenderse practicada la notificación al tercer día de expedida dicha carta. Asimismo, podrán ser reclamados según lo dispuesto en el artículo 117 y no será preciso para interponer la reclamación el pago previo de los derechos, impuestos, tasas o gravámenes.

El interesado tendrá el plazo de tres años para solicitar la devolución del exceso de los derechos de aduana, si los pagados resultaren ser mayores a los que correspondan.”

AL ARTÍCULO 2°

2) Para reemplazar el literal a del numeral 10, por el siguiente:

“a) Sustitúyese, en la glosa, la expresión “un año”, por “dieciocho meses”.”.

AL ARTÍCULO 5° TRANSITORIO

3) Para incorporar a continuación del punto aparte, que pasa a ser punto seguido, el siguiente texto:

“El Reglamento señalado en el inciso segundo del nuevo artículo 23 bis de la Ordenanza de Aduanas deberá ser dictado dentro del plazo de seis meses contados desde la publicación de esta ley”.

Dios guarde a V.E.

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

1.5. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 07 de abril, 2016. Oficio en Sesión 12. Legislatura 364.

FORMULA INDICACIONES AL PROYECTO DE LEY QUE MODERNIZA LA LEGISLACIÓN ADUANERA (Boletín N° 10.165-05).

_________________________________

Santiago, 07 de abril de 2016.-

A.S. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Nº 021-364/

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO 1°

- Para intercalar los nuevos numerales 6) y 7), pasando el actual numeral 6) a ser 8), y así sucesivamente:

“6. Elimínase el inciso tercero, cuarto y quinto del artículo 92.

7. Incorpórase, a continuación del artículo 92, el siguiente artículo 92 bis nuevo:

“Artículo 92 bis.- Si en las destinaciones aduaneras resultaren mayores derechos, impuestos, tasas o gravámenes que los cobrados, el Servicio podrá formular cargos dentro del plazo de tres años, contados desde la fecha de la legalización de la declaración. En caso de declaraciones que amparen regímenes suspensivos de derechos, el plazo se contará desde la fecha de la legalización de la declaración definitiva que cancela la declaración suspensiva. Dichos cargos tendrán mérito ejecutivo y su cobro se sujetará a las normas procesales establecidas en el Código Tributario.

En el caso que se constatare la existencia de dolo o uso de documentación maliciosamente falsa en las declaraciones presentadas al Servicio, el plazo de tres años se ampliará a cinco.

Los cargos que se formulen en conformidad a este artículo se notificarán mediante el envío de un ejemplar del documento al afectado por carta certificada, debiendo entenderse practicada la notificación al tercer día de expedida dicha carta. Asimismo, podrán ser reclamados según lo dispuesto en el artículo 117 y no será preciso para interponer la reclamación el pago previo de los derechos, impuestos, tasas o gravámenes.

El interesado tendrá el plazo de tres años para solicitar la devolución del exceso de los derechos de aduana, si los pagados resultaren ser mayores a los que correspondan.”.”.

Dios guarde a V.E.

MICHELLE BACHELET JERIA

Presidenta de la República

RODRIGO VALDÉS PULIDO

Ministro de Hacienda

1.6. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 12 de abril, 2016. Informe de Comisión de Hacienda en Sesión 11. Legislatura 364.

?BOLETÍN Nº 10.165-05

INFORME DE LA COMISIÓN DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE MODERNIZA LA LEGISLACIÓN ADUANERA

HONORABLE CÁMARA:

La Comisión de Hacienda informa, en primer trámite constitucional y en primero reglamentario, el proyecto mencionado en el epígrafe, iniciado en mensaje de S.E. la Presidenta de la República.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS

Para los efectos constitucionales, legales y reglamentarios pertinentes, se hace constar, en lo sustancial, previamente al análisis de fondo y forma de esta iniciativa, lo siguiente:

1°) Que la idea matriz o fundamental del proyecto consiste en modificar diversos aspectos de la legislación aduanera contenida en la Ordenanza de Aduanas y otros cuerpos legales, con el propósito de introducir mejoras en los procesos aduaneros para simplificar el desarrollo de las operaciones de comercio de exterior, manteniendo la fiscalización sobre las mismas.

2°) Normas de quórum

No hay normas que requieran quórum especial.

3°) Que el proyecto fue aprobado en general por la unanimidad de los Diputados presentes, señores Sergio Aguiló; Enrique Jaramillo; Pablo Lorenzini; Javier Macaya; Patricio Melero; Manuel Monsalve; José Miguel Ortiz; Alejandro Santana; Marcelo Schilling, y Ernesto Silva.

4°) Que Diputado Informante se designó al señor Ernesto Silva.

Asistieron a la Comisión durante el estudio del proyecto los señores:

Ministerio de Hacienda

• Sr. Alejandro Micco, subsecretario de Hacienda.

• Sr. Juan Araya, coordinador de política internacional.

• Sra. Andrea Pino, asesora subsecretario de Hacienda.

• Sr. Juan Araya, coordinador de asuntos internacionales, del Ministerio de Hacienda.

• Sra. Andrea Pinto-Agüero, asesora subsecretaría de Hacienda.

• Pilar Fernández Vial, asesora de normas internacionales del Ministerio de Hacienda.

Dirección de Aduanas

• Sr. Gonzalo Pereira, Director Nacional de Aduanas.

• Sr. Pablo Andueza, Subdirector Jurídico.

• Sra. Alejandra Arriaza, Subdirectora Técnica.

Cámara Aduanera de Chile

• Sr. Felipe Santibáñez, Presidente.

• Sr. Kenneth Werner, Director.

• Sra. María Paulina Achurra, Secretaria General

• Sr. Javier León, Vicepresidente.

ANFACH:

• Sr. Marcelo Reyes, Presidente Nacional.

• Sr. Alfredo Ugarte, Asesor.

• Sr. Daniel Vergara, Presidente Regional ANFACH.

INSTITUTO CHILENO DE DERECHO TRIBUTARIO

• Sr. Marcelo Muñoz, secretario del Instituto Chileno de Derecho Tributario

• Sr. Rodrigo González, encargado temas aduaneros del ICDT

ASEXMA Chile A.G

• Sr. Roberto Fantuzzi, presidente.

• Sr. Edmundo Browne, director consejero.

SINDICATO TRIPULANTES CABINA LAN,

• Sra. Claudia Bobadilla, presidenta.

• Sra. Arlette Gay, secretaria.

SINDICATO INTEREMPRESAS DE TRABAJADORES DE AGENTES DE ADUANAS (SINTAAC)

• Sr. Walter Cubillos, Tesorero.

• Sr. Patricio Guzmán, Asesor.

BRITISH AMERICAN TOBACCO CHILE

• Sr. Carlos López, Gerente Asuntos Legales y Externos del Cono Sur.

• Sra. Josefina Montenegro, Gerente Asuntos Legales y Externos.

• Sr. Boris Spralja, Gerente Seguridad de Marcas.

CÁMARA NACIONAL DEL COMERCIO, SERVICIO Y TURISMO DE CHILE (CNC)

• Sr. Patricio Larrañaga, Consejero y Miembro del Comité de Comercio Internacional.

• Sr. Alejandro Laínez, Miembro Comité Comercio Internacional.

II. ANTECEDENTES GENERALES

Antecedentes generales de la iniciativa:

Aumento del comercio internacional.

El mensaje señala que durante las últimas décadas el comercio internacional ha aumentado sostenidamente, se ha diversificado y complejizado. En particular, en el caso de Chile, nuestro comercio con el mundo se ha incrementado en un 105% en los últimos diez años, representando en el año 2014 el 53% del Producto Interno Bruto (PIB)

Acuerdos de la Organización Mundial del Comercio (OMC) y Tratados de Libre Comercio

El mensaje advierte que, con la entrada en vigencia de los Acuerdos de Marrakech, mediante los cuales se estableció la OMC en conjunto con sus acuerdos complementarios del año 1994, se incorporaron importantes reformas en materias aduaneras, especialmente contenidas en el Acuerdo de Valoración Aduanera (Artículo VII GATT), en el Acuerdo sobre Aspectos de los Derechos de Propiedad Intelectual relacionados al Comercio (ADPIC - Medidas de Frontera), en los Acuerdos sobre Salvaguardias, en el Acuerdo sobre Medidas Antidumping y en el Acuerdo sobre Subvenciones.

Además, nuestro país cuenta con una red de acuerdos comerciales que establecen regímenes aduaneros preferenciales exentos de gravámenes, siendo necesario para responder a los nuevos flujos comerciales que se generan, adecuar los procedimientos aduaneros establecidos en la legislación interna, incorporando nuevos mecanismos para el desarrollo de actividades económicas vinculadas al comercio exterior y, al mismo tiempo, fortaleciendo las facultades de fiscalización de esas operaciones.

Recaudación Aduanera

Asimismo, el mensaje expresa que, en materia de la recaudación tributaria que efectúa el Servicio Nacional de Aduanas, la institución determina los aranceles o derechos de aduana, recauda el Impuesto al Valor Agregado (IVA) a la importación y otros impuestos específicos, así como las sobretasas arancelarias derivadas de medidas de defensa comercial como las salvaguardias, derechos compensatorios y medidas antidumping.

De este modo, en el año 2014 Aduanas determinó tributos por un monto total de US$14 mil millones, lo que corresponde aproximadamente a un tercio de los ingresos tributarios totales del Fisco de Chile.