Historia de la Ley

Nº 19.420

ESTABLECE INCENTIVOS PARA EL DESARROLLO ECONÓMICO DE LAS PROVINCIAS DE ARICA Y PARINACOTA.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión Especial

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Boletín de Indicaciones

2.4. Segundo Informe de Comisión de Hacienda

2.5. Discusión en Sala

2.6. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Tribunal Constitucional

4.1. Oficio al Tribunal Constitucional

4.2. Oficio del Tribunal Constitucional

5. Trámite Finalización: Cámara de Diputados

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 19.420

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 10 de enero, 1995. Mensaje en Sesión 33. Legislatura 330.

ESTABLECE INCENTIVOS PARA EL DESARROLLO ECONÓMICO DE LAS PROVINCIAS DE ARICA Y PARINACOTA Y MODIFICA DIVERSAS NORMAS LEGALES.

BOLETÍN N° 1499-05.

A. S.E. EL PRESIDENTE DE LA HONORABLE CÁMARA DE DIPUTADOS

"Honorable Cámara de Diputados:

Presento a vuestra consideración un proyecto de ley que propone establecer determinados incentivos con el objeto de impulsar el desarrollo económico de las Provincias de Arica y Parinacota e introducir modificaciones a diversas normas que regulan regímenes regionales especiales dispuestos con el mismo propósito, todo dentro del marco del Plan Estratégico formulado por el Supremo Gobierno para las provincias señaladas.

El primer impulso de importancia en la historia del desarrollo económico de Arica se remonta a los inicios de la década del 50, cuando por razones geopolíticas, se dio a esta zona el carácter de Puerto Libre. Entre esos años y fines de los 60 su población creció en más del 60%, cumpliéndose así el objetivo de poblamiento que el régimen especial se había propuesto. Los diversos problemas sociales derivados de dicho acelerado crecimiento, llevaron a creación, a fines de la década de los 50, de la Junta de Adelanto de Arica, entidad que marca otro hito de particular importancia para la región. A partir de entonces Arica alcanzó un fuerte desarrollo en materia de infraestructura y actividad económica, particularmente en el sector industrial, gracias a una significativa inversión pública y a la aplicación de regímenes tributarios y aduaneros especiales.

El período de auge económico para las provincias de Arica y Parinacota se mantiene hasta el año 1974, fecha en que se inicia un proceso de lento y sostenido deterioro, que guarda directa relación con la política de liberalización económica implementada a partir de ese año, que eliminó la protección de que gozaba el sector industrial, produciendo un grave efecto negativo en la actividad y en el empleo.

A partir de 1974 se establecieron nuevos sistemas especiales con franquicias y bonificaciones, como el sistema de zona franca y zona franca de extensión, con los que se logra mantener un cierto nivel de actividad, incluso con períodos de alto crecimiento.

Sin embargo, en los años recientes este esquema de incentivos ha resultado claramente insuficiente para revertir la tendencia declinante en la economía de estas provincias, produciéndose en la zona una importante pérdida de fuentes de trabajo con las consecuentes migraciones hacia otras ciudades o regiones y una actitud de profundo pesimismo en sus habitantes.

De acuerdo a los análisis y estudios realizados por el Gobierno, la situación puede explicarse, principalmente, por dos factores, que es preciso considerar al momento de formular propuestas para superar esta crisis:

a) El primero de ellos es la pérdida de efectividad del sistema de preferencias aduaneras y tributarias no obstante su utilidad en el pasado para mantener un desarrollo sustentable en el largo plazo, derivada de la tendencia a la reducción de aranceles en el comercio mundial y a la aparición de sistemas análogos competitivos en los países vecinos.

Se ha podido comprobar que la profundización de tales incentivos no constituye una herramienta efectiva y eficiente para generar una mayor actividad económica, por cuanto con ellos se favorece principalmente a los agentes económicos ya instalados, sin actuar de manera efectiva sobre las decisiones de inversión de nuevos agentes. En otras palabras, el simple aumento de las bonificaciones y franquicias que ya existen, demandaría un alto esfuerzo fiscal, con efectos sólo moderados en el nivel de actividad.

b) El segundo factor tiene que ver con la limitada integración económica con los países vecinos.

A diferencia de otras zonas extremas del país, Arica tiene condiciones para sustentar un desarrollo económico basado en la integración comercial con un importante mercado, conformado por los países de Perú, Bolivia y Paraguay, el sur del Brasil y el norte de Argentina, ya sea a través del intercambio de productos o la prestación de servicios, a lo que se debe agregar la ubicación privilegiada de esta zona para articular el comercio entre esta subregión y los importantes mercados del Asia-Pacífico.

El avance en las economías de Perú y Bolivia, países que también han desarrollado, en el ámbito de la región, sistemas de franquicias que compiten en forma creciente con los existentes en Chile, demuestran claramente que un modelo de competencia basado en el continuo aumento de franquicias, no tendrá otra consecuencia que un significativo efecto negativo en las tesorerías de los respectivos países, quienes pasarían a ser, en la práctica, los verdaderos competidores.

Teniendo presente que la política aplicada hasta la fecha ha considerado a las Provincias de Arica y Parinacota como zonas extremas, en circunstancias que, en el concierto económico actual, de profunda internacionalización, estas provincias constituyen las zonas menos extremas del país, el análisis del Gobierno concluye que la estrategia de desarrollo de largo plazo para Arica y Parinacota debe fundarse principalmente en los siguientes elementos:

i) Aprovechar la ubicación privilegiada de estas provincias, para el comercio, y sus atractivos naturales, propicios para el turismo, elementos que constituyen ventajas comparativas de enorme relevancia, ii) Fortalecer la capacidad empresarial, productiva y de servicios en áreas donde existen ventajas comparativas, iii) Incentivar el proceso de integración económica con los países vecinos, iv) Consolidar a Arica como un corredor internacional para el tránsito de mercancías entre la subregión y los mercados del Asia-Pacífico, v) Privilegiar la iniciativa privada como motor del progreso.

Sobre la base de esos elementos el Supremo Gobierno ha propuesto un Plan Estratégico destinado a enfrentar y resolver de manera definitiva la crítica situación de las provincias de Arica y Parinacota.

La iniciativa que someto a vuestra consideración, contiene todas aquellas medidas comprendidas en el Plan Estratégico, que requieren la dictación de normas legales o la modificación de las existentes.

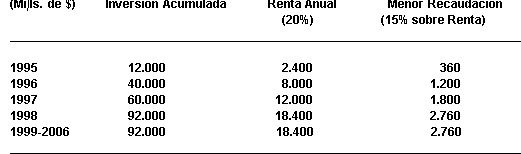

Conforme a lo anterior, se propone lo siguiente: a) El establecimiento de un crédito tributario a la inversión, equivalente al 20% del valor de los activos productivos nuevos, incluidos los inmuebles destinados al turismo, incorporados en los proyectos de inversión que se ejecuten en las Provincias de Arica y Parinacota hasta el 31 de diciembre de 1996 y que sean superiores al monto mínimo determinado en esta ley, considerándose la posibilidad de extender dicho plazo. Al mismo beneficio tributario podrán optar los contribuyentes constituidos en Arica y Parinacota respecto a las inversiones en la construcción de edificaciones destinadas al uso habitacional, que reúnan las condiciones que el proyecto establece, en particular, la que prohíbe la doble utilización del crédito tributario por un mismo inmueble.

Este incentivo, a diferencia de los aplicados históricamente, persigue promover, en el corto plazo, un número reducido de inversiones, de gran significancia, capaces de producir un efecto demostrativo en el resto de los agentes en el mediano y largo plazo para así, por esta vía, quebrar en forma inmediata y permanente la tendencia decreciente que evidencia la economía de la zona. Es importante destacar que lo anterior se complementa con otras medidas contenidas en el Plan Estratégico y que apuntan en la misma dirección.

Por sus características y las medidas complementarias contenidas en el Plan Estratégico, el estímulo propuesto difiere substancialmente de las subvenciones o franquicias aisladas, de carácter asistencial que históricamente se adoptaron para la región, todas ellas orientadas a generar o mantener un desarrollo artificial y por lo tanto también temporal.

El crédito se aplicará al impuesto de primera categoría que deban cancelar los contribuyentes que tributen sobre renta efectiva según contabilidad completa y los que estén acogidos al régimen preferencial establecido por el artículo 27 del Decreto con Fuerza de Ley N° 341, de Hacienda, de 1977. Lo' anterior, sin perjuicio de mantenerse el derecho a rebaja de este impuesto en los tributos personales.

En el mismo proyecto se propone el procedimiento administrativo para el otorgamiento de este beneficio, el que se deberá iniciar con la presentación al Intendente de la Primera Región, de la correspondiente solicitud y antecedentes relevantes del proyecto, para su conocimiento y resolución por parte de un Comité integrado por representantes regionales de algunos ministerios y servicios públicos, con cuyo informe favorable, el Intendente declarará aprobado el crédito, entregando al Servicio de Impuestos Internos la responsabilidad de la verificación final de la materialización de la inversión.

Con el fin de otorgar al inversionista la necesaria certeza sobre la duración del procedimiento descrito, el mismo proyecto establece explícitamente los plazos para cada una de sus etapas.

Por último, se disponen algunas exclusiones, limitaciones y sanciones, de necesaria aplicación en este tipo de beneficios.

b) La normativa jurídica para la habilitación de centros de exportación.

Con el objeto de convertir a esta zona en una plataforma para la exportación de productos nacionales hacia los países de la subregión, la presente iniciativa propone un conjunto de normas marco que regularán la instalación y funcionamiento de recintos privados y claramente deslindados, instalados en la Provincia de Arica, que serán beneficiarios de ciertas preferencias aduaneras y tributarias para la comercialización de mercancías al por mayor.

Se propone, asimismo, que dichos centros cuenten con áreas destinadas al depósito y comercialización hacia el país de productos originarios y provenientes de Sudamérica de manera de incentivar el intercambio comercial entre Chile y la subregión.

La creación de estos recintos comerciales mayoristas, de organización similar a las zonas francas de Iquique y Punta Arenas, más allá de las preferencias tributarias y aduaneras que se proponen, tiene su origen en la explotación de las economías de escala mediante las ventajas de concentrar actividades y, especialmente, en el aprovechamiento del importante flujo de transporte que se generará al convertir a esta zona en un centro de servicios para el comercio de la subregión con el mercado mundial, principalmente del Asia-Pacífico.

La participación del Estado en el otorgamiento de la concesión de estos recintos, se justifica, entonces, más que por la existencia de ciertos beneficios aduaneros y tributarios, por la necesidad de articular iniciativas privadas dispersas en torno a un objetivo común.

En concreto la iniciativa legal, propone otorgar a estos centros un supuesto de extraterritorialidad aduanera que implicará:

En el caso de las mercancías nacionales o nacionalizadas a ser exportadas, la devolución de impuestos a las ventas y aranceles a los productores que vendan dichas mercancías a estos recintos, y en el caso de las mercancías sudamericanas no contenidas en una lista de exclusión, que se establecerá y modificará por decreto supremo, la suspensión del pago de derechos e impuestos mientras las mercancías permanezcan en el recinto, previo a su envío al extranjero o importación.

El proyecto incorpora una serie de disposiciones y referencias relativas al régimen de zona franca establecido en el D.F.L. 341, de Hacienda, de 1977, de dilatada aplicación.

La iniciativa establece que la concesión de administración y explotación, que básicamente comprende el arrendamiento de instalaciones a comerciantes y la prestación de servicios diversos, sea otorgada a personas jurídicas o naturales mediante licitación pública, a través del Ministerio de Hacienda.

De la fiscalización del recinto se ocupará el Servicio Nacional de Aduanas, quien podrá exigir un pago al concesionario, establecido en las bases de la referida licitación, para solventar los costos de este control.

Asimismo, se faculta al Estado para exigir al administrador la habilitación de instalaciones para la exhibición de productos y la prestación de servicios, que serán explotadas libremente por el concesionario.

Por último, el sistema considera la venta exenta de impuestos desde este centro a las industrias bajo régimen de zona franca.

c) La autorización para la adquisición de inmuebles situados en lugares específicos de la zona fronteriza, por parte de personas naturales y jurídicas de países limítrofes.

Respecto a la adquisición de derechos sobre inmuebles en la zona fronteriza de Arica y Parinacota, por parte de nacionales de países limítrofes, se ha estimado necesario agilizar el procedimiento de autorización contemplado en la Ley N° 19.256, razón por la cual se modificó el Decreto Supremo 232, del 4 de marzo de 1994, fijando plazos para los pronunciamientos que deben emitir los correspondientes organismos. No obstante ello, dado el interés del Supremo Gobierno de convertir las provincias de Arica y Parinacota en una plataforma de servicios turísticos, de comercio exterior y de transporte para Chile, el Asia-Pacífico y Centro de América del Sur, es necesario eliminar las restricciones para la entrada y/o instalación de nacionales de países limítrofes en esa zona, ya sea como turistas o inversionistas. Por esta razón, para impulsar especialmente el desarrollo de las áreas de la comuna de Arica comprendida en el radio urbano de la ciudad, las declaradas como centro de interés turístico y las que conforman el parque industrial Chacalluta, los Artículos 21, 22 y 23 de este Proyecto de Ley, establecen una liberación de las prohibiciones dispuestas en el Artículo 7 del Decreto Ley N° 1.939, de manera que los nacionales de países limítrofes no necesitarán la autorización del Presidente de la República para adquirir derechos sobre inmuebles ubicados en los sectores señalados.

Se ha considerado que las tierras ubicadas dentro de la franja de los diez kilómetros medidos desde la frontera deben seguir bajo el resguardo de las disposiciones vigentes, dado el riesgo de que se constituyan propiedades desde el límite hasta la costa de ciudadanos del país colindante con dicho predio.

Finalmente, con el objeto de reiterar la vigencia de las normas que impiden a los organismos estatales de los países limítrofes adquirir derechos sobre inmuebles situados en la zona fronteriza, se propone incluir una disposición de carácter interpretativo, que expresamente excluye a dichos organismos y a las empresas de esos Estados o en que ellos tengan participación, de esa posibilidad, no obstante la apertura que produce esta ley en las áreas referidas.

d) dictación y modificación de diversas normas legales, relativas a las siguientes materias:

i) La recuperación del impuesto establecido en el artículo 11 de la ley 18.211, como crédito del impuesto a las ventas y servicios (Decreto Ley N° 825, de 1974), lo que también involucrará su eventual devolución en caso de exportación. Esta modificación se justifica por el carácter internacional de gran parte del comercio de la región. La disposición anterior obliga a eliminar el inciso segundo del artículo 4o de la Ley N° 18.841, que establece la devolución del referido tributo en el caso de los turistas que porten y exporten mercancías adquiridas en la zona franca de extensión.

ii) La incorporación de las naves pesqueras extranjeras, que operen fuera de nuestra zona económica exclusiva, y que recalen en puertos chilenos, al beneficio tributario establecido en el artículo 36 del Decreto Ley N° 825, de 1974, relativo a la devolución del Impuesto al Valor Agregado (IVA) soportado por los exportadores. Este beneficio se aplicará al impuesto recargado en el aprovisionamiento y rancho de naves, en los servicios de reparación y en los servicios de almacenaje. Esta norma permitirá a las instalaciones portuarias de Arica captar una importante demanda por bienes y servicios, generada por algunos buques pesqueros dedicados a la extracción de pesca dé altamar, cuya recalada no pone en riesgo la disponibilidad de nuestros recursos pesqueros.

iii) El otorgamiento a las industrias exportadoras acogidas al régimen de zona franca, del derecho a recuperar los impuestos internos recargados en la utilización de servicios y suministros. Esta norma permitirá a estas industrias exportadoras competir en mejor forma, al eliminarse de sus precios el efecto del impuesto soportado en la utilización de servicios como la energía eléctrica y el agua potable, iv) El aumento del tope máximo de compra, exenta de impuestos, aplicado a los viajeros provenientes de zona franca o zona franca de extensión, desde los US$ 500 a los US$ 1.000. Esta medida aumentará la competitividad del sistema de zona franca, introduciendo un incentivo adicional que podrá beneficiar al turismo. Las normas anteriores se proponen de manera general, no sólo para las provincias de Arica y Parinacota, sino en todo el país o en las regiones que gozan de los tratamientos preferenciales de zona franca, según corresponda. Esto por cuanto un tratamiento diferenciado ocasionaría una complejidad administrativa que no se justifica.

v) La autorización para instalar un Almacén de Venta Libre o "duty free shop" en el Aeropuerto Internacional de Chacalluta, en los términos de la Ley N° 19.288, medida que contempla las iniciativas tendientes a desarrollar el turismo nacional e internacional en las provincias beneficiadas por el proyecto de ley que se propone, e) La readecuación del incentivo a la mano de obra en la Primera Región. El proyecto propone un calendario de reducción del subsidio a la mano de obra establecido en el decreto ley N° 3.625, de 1981, aplicado a los empleadores a que se refiere el artículo 10 del decreto ley N° 889, de 1975.

Esta medida tiene por finalidad liberar recursos fiscales para el financiamiento del Plan, estableciendo la bonificación a la mano de obra sobre una base más adecuada, que permita orientar el subsidio estatal sólo hacia las provincias con problemas de empleo.

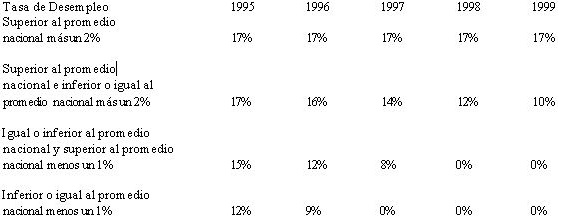

En concreto el proyecto propone que el porcentaje actual de bonificación, del 17%, se reduzca gradualmente en la medida que el nivel de desempleo en la provincia respectiva se mantenga por debajo del indicador promedio de desocupación a nivel nacional.

Los recursos fiscales liberados por esta medida permitirán financiar parte del plan propuesto para las provincias más decaídas de la región, permitiendo, además, aumentar los fondos destinados al financiamiento de planes focalizados de asistencia, orientados a los habitantes de menores recursos en la Primera Región.

Sin perjuicio de lo anterior, la norma propuesta también considera la detención del calendario, e incluso la restitución del subsidio, hasta el porcentaje actual, en el caso de registrarse un aumento significativo en el nivel de desempleo.

El proyecto de ley cuenta con 30 artículos permanentes y tres artículos transitorios, estructurados en un Título I, denominado Normas Aplicables a las Provincias de Arica y Parinacota, que contiene tres párrafos: el N° 1, denominado Del Crédito Tributario a la Inversión, que comprende desde el artículo 1º al 11, con aplicación en las Provincias de Arica y Parinacota; el N° 2, de los Centros de Exportación, desde el artículo 12 al 20, con aplicación en la Provincia de Arica, y el N° 3, de la Adquisición de Derechos sobre Inmueble Situados en las Zonas Fronterizas que se Indica, que inclusive los artículos 21, 22 y 23, con aplicación en la Comuna de Arica. El Título II, denominado Disposiciones Varias, comprende desde el artículo 24 al 30 permanentes.

En consecuencia, tengo el honor de someter a la consideración del esa Honorable Cámara de Diputados, para ser tratado en la actual Legislatura Extraordinaria de Sesiones del Congreso Nacional, el siguiente

PROYECTO DE LEY:

"Título I

Normas aplicables a las Provincias de Arica y Parinacota

Párrafo I

Del Crédito Tributario a la Inversión

Artículo 1°.- Los contribuyentes que declaren el impuesto de Primera Categoría de la Ley de Impuesto a la Renta sobre renta efectiva determinada según contabilidad completa, tendrán derecho a un crédito tributario por las inversiones que efectúen en las provincias de Arica y Parinacota destinadas a la producción de bienes o prestación de servicios en esas provincias, de acuerdo a las disposiciones del presente Párrafo.

Al mismo beneficio señalado en el inciso anterior tendrán derecho los contribuyentes acogidos al régimen preferencial establecido por el artículo 27 del Decreto con Fuerza de Ley N° 341, de Hacienda, de 1977, sometiéndose en todo a lo dispuesto en este Párrafo, siempre que para estos efectos declaren el Impuesto de Primera Categoría de Ley sobre Impuesto a la Renta, a contar del año comercial en el cual soliciten el beneficio en la forma prevista en el artículo 3°.

El crédito será equivalente al 20% del valor de los bienes físicos del activo inmovilizado que correspondan a construcciones, maquinarias y equipos, incluyendo los inmuebles destinados exclusivamente a su explotación comercial con fines turísticos, directamente vinculados con la producción de bienes o prestación de servicios del giro o actividad del contribuyente, adquiridos nuevos o terminados de construir en el ejercicio, según su valor actualizado al término del' ejercicio de conformidad con las normas del artículo 41 de la Ley sobre Impuesto a la Renta y antes de deducir las depreciaciones correspondientes.

Sin perjuicio de lo señalado en el inciso anterior, también tendrán derecho al crédito los contribuyentes establecidos exclusivamente en las provincias de Arica y Parinacota que invierten en la construcción de edificaciones destinadas al uso habitacional, de más de 10 unidades, ubicadas en los centros de interés turístico a que hace referencia la letra c) del artículo 21, con una superficie construida no inferior a 3.000 m2, terminados de construir en el ejercicio; según su valor actualizado al término del ejercicio de conformidad con las normas del artículo 41 de la Ley sobre Impuesto a la Renta y antes de deducir las depreciaciones correspondientes. El beneficio podrá ser solicitado sólo una vez para el mismo inmueble.

No podrán considerarse dentro de la inversión para los efectos del beneficio referido, los bienes no sujetos a depreciación, aquellos que para efectos tributarios tengan una vida útil inferior a tres años y los vehículos motorizados en general.

Sólo podrán acceder a este beneficio, los contribuyentes cuyos proyectos de inversión sean de un monto superior a las 3.000 unidades tributarias mensuales.

El crédito que establece este artículo regirá hasta el 31 de diciembre de 1996 y sólo se aplicará respecto de los bienes incorporados por el contribuyente al proyecto de inversión a esa fecha.

Artículo 2°.- El crédito dispuesto en el artículo anterior se deducirá del Impuesto de Primera Categoría que el contribuyente deba pagar, a contar del año comercial de la adquisición o construcción del bien, sin perjuicio del derecho a la rebaja de los créditos establecidos en los artículos 56 número 3) y 63 de la Ley sobre Impuesto a la Renta.

El crédito que no se utilice en un ejercicio, deberá deducirse en el ejercicio siguiente, reajustándose en la forma prevista en el inciso tercero del número 3o del artículo 31 de la Ley sobre Impuesto a la Renta.

Artículo 3°.- Para acceder al crédito establecido en el artículo 1º de esta ley, el contribuyente interesado deberá solicitarlo al Intendente Regional de la Primera Región, proporcionando, conjuntamente, la siguiente información:

1) individualización de la persona natural o jurídica que efectuará la inversión;

2) actividad económica a la cual corresponde el proyecto y ubicación geográfica donde se desarrollará;

3) estimación del empleo que se generará con el proyecto;

4) destinatarios de los bienes o servicios producidos por el proyecto;

5) origen de los recursos financieros para ejecutar el proyecto;

6)monto estimado de la inversión total, base del crédito solicitado, con sus antecedentes de respaldo, en los que deberá incluirse la individualización completa de los bienes muebles e inmuebles asociados al proyecto;

7) monto del crédito tributario solicitado;

8) fecha de inicio del proyecto y plazo estimado para su entrada en explotación, y

9) certificado del Servicio de Tesorerías en que conste que el inversionista está al día en el pago de sus impuestos y/o gravámenes aduaneros y nada adeuda al Fisco por concepto de sanciones por infracciones tributarias o aduaneras.

El Intendente pondrá formularios e instructivos a disposición de los interesados, para facilitar la correcta presentación de la solicitud y sus antecedentes.

Artículo 4°.- El Intendente Regional deberá remitir la solicitud y sus antecedentes al Comité Resolutivo especialmente constituido para los efectos de esta ley, que será presidido por el Gobernador Provincial de Arica e integrado además por el Gobernador Provincial de Parinacota, los Secretarios Regionales Ministeriales de Economía, Fomento y Reconstrucción y de Hacienda, el Director Regional del Servicio de Impuestos Internos y el Director Regional de Aduanas, todos de la Primera Región. Este Comité resolverá, por simple mayoría, sobre la procedencia de otorgar el crédito tributario y el monto estimado de éste, todo ello conforme a las normas del presente Párrafo.

El plazo máximo para evacuar el informe dispuesto en el inciso precedente será de 45 días, contado desde la fecha de la presentación conforme de la solicitud con todos sus antecedentes. Transcurrido dicho plazo sin que el Comité haya cumplido con la obligación de informar, se entenderá que la petición fue resuelta favorablemente y que el monto del crédito es el solicitado y señalado por el contribuyente en el número 7 del artículo precedente.

Las solicitudes sólo podrán presentarse en los meses de enero, marzo, junio y septiembre de cada año.

Artículo 5°.- Evacuado el informe favorable por el Comité Resolutivo o transcurrido el plazo de que disponía para hacerlo sin que se hubiere pronunciado al respecto, el Intendente dictará una resolución en la que deberá constar la aprobación del proyecto de inversión de que se trata, la procedencia del crédito y el monto estimado de éste, expresado en unidades tributarias mensuales vigentes a la fecha de la resolución. El monto del crédito tributario consignado en dicha resolución se entenderá como el máximo beneficio al cual podrá tener derecho el contribuyente.

La resolución deberá contener, además, la identificación del proyecto de inversión aprobado, la individualización del beneficiario del crédito y el plazo máximo que se otorga al contribuyente para acreditar el término del proyecto y la inversión sobre la cual se calculará el monto definitivo del crédito. El Intendente podrá, por una sola vez y por razones fundadas, prorrogar dicho plazo, si así se le solicita antes de su vencimiento, hasta por la mitad del inicialmente otorgado.

Artículo 6°.- Dentro del plazo señalado en el inciso segundo del artículo anterior, el contribuyente deberá, asimismo, acreditar ante el Servicio de Impuestos Internos correspondiente y en la forma que este organismo determine, el monto total de la inversión efectuada, acompañando copia del certificado del N° 9 del artículo 3o, renovado, si desde su otorgamiento hubieren transcurrido más de 30 días.

El Servicio de Impuestos Internos deberá verificar la correcta determinación y aplicación del crédito tributario, sobre la base de los antecedentes acompañados a la solicitud del proyecto de inversión aprobado por el Intendente Regional, y de los demás documentos fehacientes que para estos efectos exija. En ningún caso el monto definitivo del crédito podrá ser superior al fijado en la resolución del Intendente Regional dispuesta en el artículo 5o precedente, considerando las debidas reajustabilidades expresadas en unidades tributarias mensuales.

Artículo 7°.- Los bienes muebles comprendidos en la inversión que sirvió de base para el cálculo del crédito deberán permanecer en las provincias señaladas en el artículo 1º, por el plazo mínimo de cinco años contados desde la fecha en que fueron adquiridos, salvo autorización del Servicio de Impuestos Internos otorgada previa devolución del impuesto no enterado en arcas fiscales por la aplicación del crédito tributario, el que para este caso será considerado como impuesto de retención, pudiendo dicho servicio girarlo de inmediato, conjuntamente con el reajuste, intereses y sanciones que procedan, de conformidad a lo dispuesto en el artículo 64 del Código Tributario.

El contribuyente deberá acreditar la devolución de dicho impuesto ante el Servicio Nacional de Aduanas, al que conjuntamente con el Servicio de Impuestos Internos, corresponde fiscalizar el cumplimiento de la obligación de permanencia de los bienes por el plazo señalado en el inciso precedente. Para cumplir con esta función, dichos servicios podrán solicitar la colaboración de Carabineros de Chile.

El Servicio Nacional de Aduanas podrá, sin embargo, autorizar la salida desde las provincias de Arica y Parinacota, de los bienes, antes del cumplimiento del plazo señalado en el inciso precedente y sin la previa devolución del impuesto, cuando la reparación de dichos bienes así lo exija, por un plazo de tres meses prorrogables hasta por un año, por razones fundadas. En caso de excederse del plazo señalado se aplicará al contribuyente una multa equivalente al 1% del valor de adquisición del bien, reajustado a la fecha de la multa considerando la variación experimentada por la unidad tributaria mensual desde la fecha de adquisición. Transcurridos 6 meses desde el vencimiento del plazo sin que se produzca el reingreso de los bienes, el contribuyente deberá proceder a la devolución de los impuestos en los términos señalados en el inciso primero de este artículo.

En caso de incumplimiento de lo dispuesto en los artículos 3°, 6° y 8° de esta ley, se aplicarán las normas de cobro y de giro del impuesto, reajuste, intereses y sanciones del inciso 1º de este artículo.

Artículo 8°.- No tendrán derecho al crédito los contribuyentes que a la fecha de la presentación de la solicitud referida en el artículo 3°, o a la de la determinación del crédito según lo dispone el artículo 6°, adeuden al Fisco impuestos o gravámenes aduaneros con plazo vencido o sanciones por infracciones tributarias o aduaneras.

El beneficio que establece este Párrafo es incompatible con cualquier otra bonificación otorgada por el Estado sobre los mismos bienes, dispuesta especialmente con el fin de favorecer a la Primera Región, debiendo el contribuyente optar por uno de ellos.

Artículo 9°.- La presentación de antecedentes falsos o inexactos para impetrar el beneficio establecido en este Párrafo, será sancionada en la forma prevista en el inciso segundo del N° 4 del artículo 97 del Código Tributario. Para estos efectos, se entenderá que el monto defraudado es el equivalente al impuesto no enterado en arcas fiscales por la aplicación indebida del crédito, sin perjuicio de aplicarse lo dispuesto en los incisos primero y cuarto del artículo 7° de esta ley.

Artículo 10.- No obstante lo dispuesto en el artículo 1º de esta ley, el Presidente de la República, mediante decreto Supremo expedido a través del Ministerio de Hacienda, dentro del segundo semestre del año 1996, podrá prorrogar el plazo para acceder al beneficio concedido en el presente párrafo, hasta el 31 de Diciembre de 1997, fijando el porcentaje del crédito entre el 15% y el 20% de la inversión, en función de las economías de recursos fiscales derivadas de la aplicación del artículo 30 de esta ley, registradas hasta el año anterior a dicha anualidad.

Artículo 11.- Podrá asimismo, el Presidente de la República, mediante decreto Supremo expedido a través del Ministerio de Hacienda, dentro del segundo semestre del año 1997, prorrogar el plazo para acceder al beneficio concedido en el presente párrafo, hasta el 31 de Diciembre de 1998, fijando, en este caso, el porcentaje del crédito entre el 10% y el 20% de la inversión, en función de las economías de recursos fiscales derivadas de la aplicación del artículo 30 de esta ley, registradas hasta el año anterior a dicha anualidad.

Párrafo II

De los Centros de Exportación

Artículo 12.- Autorízase en la Provincia de Arica el establecimiento de recintos denominados centros de exportación para el ingreso, depósito y comercialización al por mayor de mercancías de acuerdo a las, normas del presente Párrafo.

La administración y explotación de los centros de exportación será entregada por el Estado de Chile mediante licitación, a través del Ministerio de Hacienda, a las personas naturales o jurídicas que cumplan con los requisitos y exigencias establecidas en las bases que al efecto determine dicha Secretaría de Estado. La adjudicación se verificará mediante contratos cuyas condiciones serán pactadas con el interesado de conformidad a las leyes nacionales.

Los requisitos y condiciones generales de los procesos de licitación, de las bases y de los contratos de concesión relativos a la administración y explotación de los centros de exportación, serán establecidos mediante Decreto Supremo expedido a través del Ministerio de Hacienda.

Las bases señaladas en el inciso precedente, así como el contrato respectivo, podrán exigir a los administradores la construcción y explotación de recintos destinados a la exhibición de productos y prestaciones de servicios anexos, como banca, transportes, seguros u otros, así como la habilitación de instalaciones y equipamiento necesario para el funcionamiento de los servicios fiscalizadores.

La individualización y delimitación de los sitios de propiedad de los administrados o tomados por éstos en arrendamiento, en que funcionarán los centros de exportación, deben constar en Decreto Supremo expedido a través del Ministerio de Hacienda.

Artículo 13.- A los centros de exportación podrán ingresar mercancías nacionales o nacionalizadas y extranjeras originarias y procedentes de países sudamericanos, de acuerdo a las normas que se establecen en los incisos siguientes.

Mientras la mercancías permanezcan en un centro de exportación se considerarán como si estuvieran en el extranjero y, en consecuencia, no estarán afectas al pago de los derechos, impuestos, tasas y demás gravámenes que se perciben por intermedio de las Aduanas, incluida la Tasa de Despacho establecida por la Ley N° 16.646 y sus modificaciones, como tampoco a los impuestos del Decreto Ley N° 825, de 1974, al impuesto del artículo 11 de la Ley N° 18.211, ni a los impuestos del Decreto Ley N° 828, de 1974 y los señalados en el artículo 7º de la Ley N° 18.134.

Los actos a que se refiere el artículo 17 que, respecto de las mencionadas mercancías se efectúen dentro de un centro de exportación, estarán exentos de los impuestos del decreto Ley N° 825, de 1974, de los del decreto Ley N° 828, de 1974 y de los señalados en el artículo 7º de la Ley N° 18.134.

El Director Nacional de Aduanas dictará las normas especiales relativas a la documentación y procedimiento administrativo aplicables al ingreso y salida de las mercancías y deberá adoptar, además, todas las medidas necesarias tendientes a vigilar y controlar los accesos y límites de los centros de exportación.

Lo dispuesto en el inciso precedente es sin perjuicio de la responsabilidad civil y penal de los administradores y de las personas a las que éstos entreguen locales o módulos de operación, a quienes corresponde implementar los sistemas de seguridad y de vigilancia internos.

Artículo 14.- La venta de mercancías nacionales o nacionalizadas a los comerciantes establecidos dentro de un centro de exportación se considerará exportación sólo para los efectos tributarios previstos en el Decreto Ley N° 825, de 1974, pero con una devolución del crédito fiscal de hasta el porcentaje equivalente a la tasa del impuesto respectivo sobre el monto de la citada venta.

Las personas que vendan mercancías nacionales a un centro de exportación, podrán gozar, además, de los beneficios establecidos en la Ley N° 18.708, en los términos dispuestos en su artículo 8o y conforme a dichas restricciones.

A las ventas antes mencionadas les será aplicable la misma normativa adoptada por el Banco Central de Chile en virtud de lo dispuesto en el artículo 15 del Decreto con Fuerza de Ley N° 341, de Hacienda, de 1977, respecto a la liquidación de divisas en el Mercado Cambiarlo Formal por ventas de mercancías nacionales o nacionalizadas a las zonas francas.

Las mercancías nacionales o nacionalizadas depositadas en un centro de exportación no podrán ser reingresadas a la I Región o al resto del país, salvo en casos calificados por el Director Nacional de Aduanas, previa restitución de los beneficios indicados en el presente artículo y con sujeción a las normas que rigen el reingreso al resto del país de mercancías nacionales depositadas en zonas francas.

Artículo 15.- Podrán también ingresar y depositarse en los centros de exportación mercancías originarias y procedentes de países sudamericanos, sin que queden afectas al pago de derechos y demás gravámenes aduaneros, incluida la Tasa de Despacho, así como de cualquier impuesto de carácter interno que grave la importación y ventas de exportación. El ingreso de estas mercancías se sujetará a lo dispuesto en el artículo 7o del Decreto con Fuerza de Ley N° 341, de Hacienda, de 1977.

Las mercancías a que se refiere el inciso anterior podrán importarse a la zona franca de extensión de la Zona Franca de Iquique afectas a la normativa del artículo 11 de la Ley N° 18.211, aplicándose lo dispuesto en los incisos segundo y siguientes del artículo 21 del Decreto con Fuerza de Ley N° 341, de Hacienda, de 1977. Podrán también importarse al resto del país, sujetas al régimen general de importación o reexpedirse al exterior libre de todo gravamen e impuesto.

Mediante Decreto Supremo del Ministerio de Economía, Fomento y Reconstrucción, el que deberá llevar además la firma del Ministro de Hacienda, se establecerá una lista de mercancías originarias y procedentes de países sudamericanos que no podrán ingresar ni depositarse en los centros de exportación, la que se modificará mediante el mismo procedimiento.

Artículo 16.- La venta o traslado de las mercancías de que trata el presente Párrafo, desde un centro de exportación a las empresas industriales manufactureras de Arica, acogidas al régimen preferencial establecido por el artículo 21 del Decreto con Fuerza de Ley N° 341, de Hacienda, de 1977, destinadas a sus procesos productivos, estarán exentas de todo gravamen e impuesto a las ventas y servicios del decreto Ley N° 825, de 1974.

Artículo 17.- Las mercancías que por cuenta propia o ajena ingresen y se depositen en un centro de exportación, podrán ser objeto sólo de uno o más de los siguientes actos:

Exhibidas

Empacadas

Desempacadas

Etiquetadas

Reembaladas

Comercializadas

Artículo 18.- La venta, depósito, traslado, importación, exportación o reexpedición de las mercancías de que trata el presente Párrafo, sólo podrán realizarse al por mayor y cada vez por un monto superior a 150 unidades tributarias mensuales vigentes a la fecha de transferencia.

Artículo 19.- El Servicio Nacional de Aduanas podrá cobrar a los administradores una cantidad en dinero, periódica y fija en unidades reajustables, destinadas a financiar los gastos que demanden las funciones de fiscalización en el recinto respectivo. Esta cantidad deberá ser establecida en las bases señaladas en el artículo 12 de esta ley.

Artículo 20.- El que retire o introduzca mercancías a un centro de exportación en contravención a lo dispuesto en este Párrafo, incurrirá en los delitos de contrabando o de fraude que describe y sanciona la Ordenanza de Aduanas, según corresponda.

Párrafo III

De la adquisición de derechos sobre inmuebles situados en las zonas fronterizas que indica

Artículo 21.- No se aplicará la prohibición establecida en el artículo 7º del Decreto Ley N° 1.939, de 1977, a las personas naturales jurídicas de países limítrofes, respecto de bienes raíces situados en las siguientes áreas de la Comuna de Arica:

a)Las que actualmente conforman el perímetro urbano de la ciudad de Arica, esto es, aquellas que están comprendidas en el Plan Regulador de Arica de acuerdo a los Decretos Supremos de Vivienda y Urbanismo número 455, de 23 de julio de 1971; 614, de 30 de septiembre de 1971; 267, de 13 de mayo de 1974; 166, de 26 de agosto de 1986; 172, de 4 de septiembre de 1986; 66, de 24 de mayo de 1991; Resolución de la Secretaría Ministerial de Vivienda y Urbanismo de la Primera Región N° 4, de 3 de abril de 1992 y Resolución del Intendente de la I Región N° 6/71, de 5 de noviembre de 1993.

b)Las que actualmente conforman el Parque Industrial Chacalluta, esto es, los inmuebles inscritos a fojas 4.L76 N° 2.150 del año 1992 y a fojas 735 N° 471 del año 1993, ambas inscripciones del Registro de Propiedad del Conservador de Bienes Raíces de Arica.

c) Las declaradas como Centros de Interés Turístico por el Servicio Nacional de Turismo, mediante Resolución N° 121 de 31 de octubre de 1994.

d)Las que señale el Presidente de la República mediante decreto supremo fundado, expedido a través del Ministerio del Interior, el que deberá llevar además las firmas de los Ministros de Relaciones Exteriores y de Defensa Nacional.

Se exceptúan de esta disposición las tierras ubicadas dentro de la franja de los diez kilómetros medidos desde la frontera.

Artículo 22.- La adquisición de derechos sobre los bienes raíces mencionados no conferirá privilegio de ninguna especie, ni podrá invocarse, bajo pretexto alguno, para substraerse de las leyes chilenas y de la jurisdicción de los Tribunales Nacionales.

Artículo 23. Los Estados limítrofes, sus organismos, empresas de las que sean dueños o en las que tengan participación, no podrán en ningún caso adquirir inmuebles o derechos en inmuebles situados en los lugares del territorio nacional de Chile declarados zona fronteriza.

Título II

Disposiciones varias

Artículo 24.- Introdúcense las siguientes modificaciones al artículo 11 de la Ley N° 18.211:

a) En el inciso segundo, suprímese la frase "o se devolverá en el caso de reexportación de ellas".

b) Agrégase el siguiente inciso final, nuevo:

"Los contribuyentes establecidos en las Zonas Francas de Extensión, que se rijan por las normas del Impuesto del Título II del Decreto Ley N° 825, de 1974, podrán recuperar también como crédito fiscal, el impuesto establecido en este artículo que hayan pagado por la importación de mercancías extranjeras, sujetándose para estos efectos a lo dispuesto en el citado decreto ley en lo que sea pertinente.".

Artículo 25.- Derógase el inciso segundo del artículo 4o de la Ley N° 18.841.

Artículo 26.- En el artículo 36° del Decreto Ley N° 825, de 1974, intercálase, como inciso séptimo, el siguiente, pasando a ser octavo el actual inciso séptimo:

"También gozarán de este beneficio, las empresas que no estén constituidas en Chile, que exploten naves pesqueras y buques factorías que operen fuera de la zona económica exclusiva, y que recalen en puertos chilenos, respecto de las mercancías que adquieran para su aprovisionamiento o rancho, o por los servicios de reparación y mantención de las naves y de sus equipos de pesca, y por el almacenamiento de las mercancías que autorice el Servicio Nacional de Aduanas.".

Artículo 27.- Las industrias acogidas al régimen de zona franca establecido en el Decreto con Fuerza de Ley N° 341, de Hacienda, de 1977, tendrán derecho por las mercancías de su propia producción que reexpidan al extranjero o exporten, a recuperar los impuestos del Decreto Ley N° 825, de 1974, en la forma prevista en su artículo 36, que. se les hubiere recargado al utilizar servicios o suministros en los procesos industriales necesarios para elaborar dichas mercancías.

Artículo 28.- Sustitúyese la glosa de la subpartida 0009.0200 del capítulo 0 (cero) del Arancel Aduanero, en su texto complementado por el artículo 3o de la Ley N° 19.288, por la siguiente:

"Mercancías de propiedad de cada viajero proveniente de Zona Franca o Zona Franca de Extensión, hasta por un valor aduanero de US$ 1.000. De igual beneficio gozarán los pasajeros provenientes del extranjero que adquieran mercancías hasta por un valor aduanero de US$ 500 en los Almacenes de Venta Libre establecidos en la ley N° 19.288, para su ingreso al país.".

Artículo 29.- Introdúcense las siguientes modificaciones a la Ley N° 19.288:'

a) Sustituyese el artículo 1º por el siguiente:

"Artículo 1º.- Autorízase el establecimiento y funcionamiento de uno o más Almacenes de Venta Libre o "Duty Free Shop" en el Aeropuerto Arturo Merino Benítez de Santiago y en el Aeropuerto Internacional de Chacalluta de Arica, conforme alas disposiciones de la presente ley.".

b) Sustituyese en el artículo 2o la frase "dentro del Aeropuerto Arturo Merino Benítez", por "dentro del respectivo aeropuerto,

c) Suprímese en el artículo 4o la frase "del Aeropuerto Arturo Merino Benítez",

d) Sustituyese en el artículo 5o las expresiones "Aeropuerto Arturo Merino Benítez" por las palabras "aeropuerto respectivo".

Artículo 30.- Establécese el siguiente calendario de reducción del porcentaje establecido en el inciso primero del artículo 2o, del Decreto Ley N° 3.625, de 1981, aplicable, solamente, a los empleadores a que se refiere el artículo 10 del Decreto Ley N° 889, de 1975, de acuerdo a la relación entre la tasa de desempleo registrada en la provincia respectiva y la correspondiente al promedio nacional, ambas medidas en el año calendario anterior al que se indica.

La tasa de desempleo a considerar en la aplicación del calendario para las provincias de Arica y Parinacota, corresponderá a la estimada por el Instituto Nacional de Estadísticas para la ciudad de Arica. Por su parte la tasa de desempleo a considerar en la provincia de Iquique, será la estimada por el citado Instituto para la ciudad de Iquique. El referido indicador de desempleo corresponderá al cuociente entre la población económicamente activa, en la fuerza de trabajo, que está desocupada y la población que conforma la fuerza de trabajo total; expresado en porcentaje, con dos decimales.

Lo dispuesto en el inciso primero entrará en vigencia el primer día del mes siguiente a aquel en que se cumplan noventa días contados desde su publicación y los porcentajes correspondientes a los años 1996 y siguientes, a contar del día primero de Marzo de la respectiva anualidad.

El porcentaje para cada año, en cada una de las provincias de la Primera Región, será establecida en función de lo dispuesto en el presente artículo, mediante Decreto Supremo expedido a través del Ministerio de Hacienda dentro del bimestre que antecede a las fechas de vigencia respectivas.

ARTÍCULOS TRANSITORIOS

Artículo Primero Transitorio.- Sin perjuicio de lo establecido en el inciso final del artículo 4°, las solicitudes referidas en dicho artículo podrán también ser presentadas dentro de los 60 días siguientes a la fecha de publicación de esta ley.

Artículo Segundo Transitorio.- Facúltase al Presidente de la República para que, dentro del plazo de noventa días a contar de la fecha de publicación de esta ley, mediante decretos supremos expedidos a través del Ministerio de Hacienda, establezca las modalidades y forma de aplicación de la recuperación del impuesto a que se refiere el artículo 24 de esta ley.

Artículo Tercero Transitorio.- El crédito tributario establecido en el párrafo I de esta ley será aplicable a las inversiones en bienes adquiridos nuevos o comenzados a construir a partir del 1ºde Enero de 1995, siempre que el proyecto de inversión al que dichos bienes sean incorporados sea aprobado según lo dispuesto en el referido párrafo.".

Dios guarde a V.E.,

(Fdo.): Eduardo Frei Ruiz-Tagle, Presidente de la República; Carlos Figueroa Serrano, Ministro del Interior, Ministro de Defensa Subrogante; José Miguel Insulza Salinas, Ministro de Relaciones Exteriores; Manuel Marfán Lewis, Ministro de Hacienda Subrogante; Alvaro García Hurtado, Ministro de Economía, Fomento y Reconstrucción.

1.2. Informe de Comisión Especial

Cámara de Diputados. Fecha 05 de abril, 1995. Informe de Comisión Especial en Sesión 69. Legislatura 330.

?INFORME DE LA COMISIÓN ESPECIAL ENCARGADA DEL PLAN DE DESARROLLO DE ARICA Y PARINACOTA RECAÍDO EN EL PROYECTO DE LEY QUE ESTABLECE INCENTIVOS PARA EL DESARROLLO ECONÓMICO DE LAS PROVINCIAS DE ARICA Y PARINACOTA Y MODIFICA DIVERSAS NORMAS LEGALES.

BOLETÍN 1499-05.

Honorable Cámara:

Vuestra Comisión Especial encargada del Plan de Desarrollo de Arica y Parinacota pasa a informaros, en primer trámite reglamentario, sobre el proyecto de ley, en primer trámite constitucional, que establece incentivos para el desarrollo económico de las provincias de Arica y Parinacota y modifica diversas normas legales. El proyecto, iniciado en mensaje de S.E. el Presidente de la República, ha sido calificado con «simple» urgencia en este trámite constitucional.

A las sesiones que vuestra Comisión destinó al estudio de este iniciativa legal, asistieron el señor Ministro del Interior, don Carlos Figueroa, el señor Ministro de Economía, Fomento y Reconstrucción, don Álvaro García, el señor Ministro Vicepresidente de Corfo, don Felipe Sandoval, los H. Senadores señores Sergio Bitar y Julio Lagos, el señor Director Nacional de Aduanas, don Enrique Fanta, el Asesor del Ministerio de Economía, don Luis Sánchez Castellón, el señor Secretario Ejecutivo del Comité Interministerial para el desarrollo de Arica, don Juan Ramón Núñez y el señor Asesor del Ministerio de Hacienda, don Claudio Suárez.

1.- ANTECEDENTES GENERALES.

El primer impulso de importancia en la historia del desarrollo económico de Arica se remonta a los inicios de la década del 50, cuando por razones geopolíticas, se dio a esta zona el carácter de Puerto Libre. Entre esos años y fines de los 60 su población creció en más del 60%, cumpliéndose así el objetivo de poblamiento que el régimen especial se había propuesto.

Los diversos problemas sociales derivados de dicho acelerado crecimiento, llevaron a la creación, a fines de la década de los 50, de la Junta de Adelanto de Arica, entidad que marca otro hito de particular importancia para la región. A partir de entonces Arica alcanzó un fuerte desarrollo en materia de infraestructura y actividad económica, particularmente en el sector industrial, gracias a una significativa inversión pública y a la aplicación de regímenes tributarios y aduaneros especiales.

El período de auge económico para las provincias de Arica y Parinacota se mantiene hasta el año 1974, fecha en que se inicia un proceso de lento y sostenido deterioro, que guarda directa relación con la política de liberalización económica implementada a partir de ese año, que eliminó la protección de que gozaba el sector industrial, produciendo un grave efecto negativo en la actividad y en el empleo.

A partir de 1974 se establecieron en la Región nuevos sistemas especiales con franquicias y bonificaciones, como el sistema de zona franca en Iquique y zona franca de extensión en Arica y Parinacota, con los que se logra, en éstas últimas provincia, mantener un cierto nivel de actividad, incluso con períodos de alto crecimiento.

Sin embargo, en los años recientes este esquema de incentivos ha resultado claramente insuficiente para revestir la tendencia declinante en la economía de estas provincias, produciéndose en la zona una importante pérdida de fuentes de trabajo con las consecuentes migraciones hacia otras ciudades o regiones y una actitud de profundo pesimismo en sus habitantes.

De acuerdo a los análisis y estudios realizados por el actual Gobierno la situación puede explicarse, principalmente, pOI; dos factores, que es preciso considerar al momento de formular propuestas para superar esta crisis:

a) El primero de ellos es la pérdida de efectividad del sistema de preferencias aduaneras y tributarias -no obstante su utilidad en el pasado- para mantener un desarrollo sustentable en el largo plazo, derivada de la tendencia a la reducción de aranceles en el comercio mundial y a la aparición de sistemas análogos competitivos en los países vecinos.

Se ha podido comprobar que la profundización de tales incentivos no constituye una herramienta efectiva y eficiente para generar una mayor actividad económica, por cuanto con ellos se favorece principalmente a los agentes económicos ya instalados, sin actuar de manera efectiva sobre las decisiones de inversión de nuevos agentes. En otras palabras, el simple aumento de las bonificaciones y franquicias que ya existen, demandaría un alto esfuerzo fiscal, con efectos sólo moderados en el nivel de actividad.

b) El segundo factor tiene que ver con la limitada integración económica con los países vecinos.

A diferencia de otras zonas extremas del país, Arica tiene condiciones para sustentar un desarrollo económico basado en la integración comercial con un importante mercado, conformado por los países de Perú, Bolivia y Paraguay, el sur del Brasil y el norte de Argentina, ya sea a través del intercambio de productos o la prestación de servicios, a lo que se debe agregar la ubicación privilegiada de esta zona para articular el comercio entre esta subregión y los importantes mercados del Asia-Pacífico.

El avance en las economías de Perú y Bolivia, países que también han desarrollado, en el ámbito de la región, sistemas de franquicias que compiten en forma creciente con los existentes en Chile, demuestran claramente que un modelo de competencia basado en el continuo aumento de franquicias, no tendrá otra consecuencia que un significativo efecto negativo en las tesorerías de los respectivos países, quienes pasarían a ser, en la práctica, los verdaderos competidores.

Teniendo presente que la política hasta la fecha ha considerado a las Provincias de

Arica y Parinacota como zonas extremas, en circunstancias que, en el concierto económico actual, de profunda internacionalización, estas provincias constituyen las zonas menos extremas del país, el análisis del Gobierno concluye que la estrategia de desarrollo de largo plazo para Arica y Parinacota debe fundarse principalmente en los siguientes elementos:

a) Aprovechar la ubicación privilegiada de estas provincias, para el comercio, y sus atractivos naturales, propicios para el turismo, elementos que constituyen ventajas comparativas de enorme relevancia.

b) Fortalecer la capacidad empresarial, productiva y de servicios en áreas donde existen ventajas comparativas.

c) Incentivar el proceso de integración económica con los países vecinos.

d) Consolidar a Arica como un corredor internacional para el tránsito de mercancías entre la subregión y los mercados del Asia-Pacífico.

e) Privilegiar la iniciativa privada como motor del progreso.

Sobre la base de esos elementos el Supremo Gobierno ha propuesto un Plan Estratégico destinado a enfrentar y resolver de manera definitiva la crítica situación de las provincias de Arica y Parinacota.

11.- MINUTA DE LAS IDEAS MATRICES O FUNDAMENTALES DEL PROYECTO.

En conformidad con el Nº 1 del artículo 287 del Reglamento de la Corporación y para los efectos de los artículos 66 y 70 de la Constitución Política de la República, como, asimismo, de los artículos 24 y 32 de la Ley Nº 18.918, Orgánica Constitucional del Congreso Nacional, cabe señalaros que las ideas matrices o fundamentales del proyecto tienen por objeto establecer incentivos para el desarrollo económico de las provincias de Arica y Parinacota.

Tales ideas matrices se encuentran desarrolladas en treinta artículos permanentes y tres transitorios, estructurados en un Título 1, denominado Normas Aplicables a las Provincias de Arica y Parinacota, que contiene tres párrafos: el Nº 1, denominado Del crédito Tributario a la Inversión, que comprende desde el artículo 1º al 11, con aplicación en las Provincias de Arica y Parinacota; el Nº 2, de los Centros de Exportación, desde el artículo 12 al 20, con aplicación sólo en la Provincia de Arica, y el Nº 3, de la Adquisición de Derechos sobre Inmuebles Situados en las Zonas Fronterizas que se indican, que incluye los artículos 21, 22 Y 23, con aplicación en la Comuna de Arica. El Título II, denominado Disposiciones Varias, comprende desde el artículo 24 al 30 permanentes.

Conforme a lo anterior el proyecto propuesto por el Ejecutivo propone lo siguiente:

a) El establecimiento de un crédito tributario a la inversión, equivalente al 20% del valor de los activos productivos nuevos, incluidos los inmuebles destinados al turismo, incorporados

en los proyectos de inversión que se ejecuten en las Provincias de Arica y Parinacota hasta el

31 de diciembre de 1996 y que sean superiores al monto mínimo determinado en esta ley, considerándose la posibilidad de extender dicho plazo.

Al mismo beneficio tributario podrán optar los contribuyentes constituidos en Arica y Parinacota respecto a las inversiones en la construcción de edificaciones destinadas al uso habitacional, que reúnan las condiciones que el proyecto establece, en particular, la que prohíbe la doble utilización del crédito tributario por un mismo inmueble.

El crédito se aplicará al impuesto de primera categoría que deban cancelar los contribuyentes que tributen sobre renta efectiva según contabilidad completa y los que estén acogidos al régimen preferencial establecido por el artículo 27 del Decreto con Fuerza de Ley Nº 341, de Hacienda, de 1977. Lo anterior, sin perjuicio de mantenerse el derecho a rebaja de este impuesto en los tributos personales.

Propone, asimismo, el procedimiento administrativo para el otorgamiento de este beneficio, el que se deberá iniciar con la presentación al Intendente de la Primera Región, de la correspondiente solicitud y antecedentes relevantes del proyecto, para su conocimiento y resolución por parte de un Comité integrado por representantes regionales de algunos ministerios y servicios públicos, con cuyo informe favorable, el Intendente declarará aprobado el crédito, entregando al Servicio de Impuestos Internos la responsabilidad de la verificación final de la materialización de la inversión.

Con el fin de otorgar al inversionista la necesaria certeza sobre la duración del procedimiento descrito, el mismo proyecto establece explícitamente los plazos para cada una de sus etapas.

De igual modo, se disponen algunas exclusiones, limitaciones y sanciones, de necesaria aplicación en este tipo de beneficios.

b) La normativa jurídica para la habilitación de centros de exportación con el objeto de convertir a esta zona en una plataforma para la exportación de productos nacionales hacia los países de la subregión.

Para ello, se propone un conjunto de normas marco que regularán la instalación y funcionamiento de recintos privados y claramente deslindados, instalados en la Provincia de Arica, que serán beneficiarios de ciertas preferencias aduaneras y tributarias para la comercialización de mercancías al por mayor.

Establece, asimismo, que dichos centros cuenten con áreas destinadas al depósito y comercialización hacia el país de productos originarios y provenientes de Sudamérica de manera de incentivar el intercambio comercial entre Chile y la subregión.

Se incorporan, asimismo, una serie de disposiciones y referencias relativas al régimen de zona franca establecido en el O.F.L. 341, de Hacienda, de 1977, de dilatada aplicación.

La iniciativa establece que la concesión de administración y explotación, que básicamente comprende el arrendamiento de instalaciones a comerciantes y la prestación de servicios diversos, sea otorgada a personas jurídicas o naturales mediante licitación pública, a través del Ministerio de Hacienda.

De la fiscalización del recinto se ocupará el Servicio Nacional de Aduanas, quien podrá exigir un pago al concesionario, establecido en las bases de la referida licitación, para solventar los costos de este control.

Asimismo, se faculta al Estado para exigir al administrador la habilitación de instalaciones para la exhibición de productos y la prestación de servicios, que serán explotadas libremente por el concesionario.

Por último, el sistema considera la venta exenta de impuestos desde este centro a las industrias bajo régimen de zona franca.

c) La autorización para la adquisición de inmuebles situados en lugares específicos de la zona fronteriza, por parte de personas naturales y jurídicas de países limítrofes.

Para impulsar especialmente el desarrollo de las áreas de la comuna de Arica comprendidas en el radio urbano de la ciudad, las declaradas corno centro de interés turístico y las que conforman el parque industrial Chacalluta, los Artículos 21, 22 Y 23 del proyecto, establecen una liberación de las prohibiciones dispuestas en el Artículo 7 del Decreto Ley Nº 1939, de manera que los nacionales de países limítrofes no necesitarán la autorización del Presidente de la República para adquirir derechos sobre inmuebles ubicados en los sectores señalados.

No obstante, con el objeto de reiterar la vigencia de las normas que impiden a los organismos estatales de los países limítrofes adquirir derechos sobre inmuebles situados en la zona fronteriza, se propone incluir una disposición de carácter interpretativo, que expresamente excluye a dichos organismos y a las empresas de esos Estados o en que ellos tengan participación, de esa posibilidad, no obstante la apertura que produce esta ley en las áreas referidas.

d) dictación y modificación de diversas normas legales, relativas a las siguientes materias:

a) La recuperación del impuesto establecido en el artículo 11 de la ley 18.211, corno crédito del impuesto a las ventas y servicios (Decreto Ley Nº 825, de 1974) lo que también involucrará su eventual devolución en caso de exportación. Esta modificación se justifica por el carácter internacional de gran parte del comercio de la región.

La disposición anterior obliga a eliminar el inciso segundo del artículo 4º de la Ley Nº 18.841, que establece la devolución del referido tributo en el caso de los turistas que porten y exporten mercancías adquiridas en la zona franca de extensión.

b) La incorporación de las naves pesqueras extranjeras, que operen fuera de nuestra zona económica exclusiva, y que recalen en puertos chilenos, al beneficio tributario establecido en el artículo 36 del Decreto Ley Nº 825, de 1974, relativo a la devolución del Impuesto al Valor Agregado (IVA) soportado por los exportadores. Este beneficio se aplicará al impuesto recargado en el aprovisionamiento y rancho de naves, en los servicios de reparación y en los servicios de almacenaje.

Esta norma permitirá a las instalaciones portuarias de Arica captar una importante demanda por bienes y servicios, generada por algunos buques pesqueros dedicado a la extracción de pesca de altamar, cuya recalada no pone en riesgo la disponibilidad de nuestros recursos pesqueros.

c) El otorgamiento a las industrias exportadoras acogidas al régimen de zona franca, del derecho a recuperar los impuestos internos recargados en la utilización de servicios y suministros.

Esta norma permitirá a estas industrias exportadoras competir en mejor forma, al eliminarse de sus precios al efecto del impuesto soportado en la utilización de servicios corno la energía eléctrica y el agua potable.

d) El aumento del tope máximo de compra, exenta de impuestos, aplicado a los viajeros provenientes de zona franca o zona franca de extensión, desde los US $500 a los US$1.000.

Esta medida aumentará la competitividad del sistema de zona franca, introduciendo un incentivo adicional que podrá beneficiar al turismo.

Las normas anteriores se proponen de manera general, no sólo para las provincias de Arica y Parinacota, sino en todo el país o en las regiones que gozan de los tratamientos preferenciales de zona franca, según corresponda. Esto por cuanto un tratamiento diferenciado ocasionaría una complejidad administrativa que no se justifica.

e) La autorización para instalar un Almacén de Venta Libre o «duty free shop» en el Aeropuerto Internacional de Chacalluta, en los términos de la Ley Nº 19.288, medida que complementa las iniciativas tendientes a desarrollar el turismo nacional e internacional en las provincias beneficiadas por el proyecto de ley que se propone.

f) La readecuación del incentivo a la mano de obra en la Primera Región.

El proyecto propone un calendario de reducción del subsidio a la mano de obra establecido en el decreto ley Nº 3.625, de 1981, aplicado a los empleadores a que se refiere el artículo 10 del decreto ley Nº 889, de 1975.

Esta medida tiene por finalidad liberar recursos fiscales para el financiamiento del Plan, estableciendo la bonificación a la mano de obra sobre una base más adecuada, que permita orientar el subsidio estatal sólo hacia las provincias con problemas de empleo.

En concreto el proyec.to propone que el porcentaje actual de bonificación, del 17%, se reduzca gradualmente en la medida que el nivel de desempleo en la provincia respectiva se mantenga por debajo del indicador promedio de desocupación a nivel nacional.

III.- ARTICULOS CALIFICADOS COMO NORMAS ORGANICAS CONSTITUCIONALES

O DE QUÓRUM CALIFICADO.

En el proyecto en informe no existen disposiciones que revistan el carácter de orgánicas constitucionales o de quórum calificado.

IV- DOCUMENTOS SOLICITADOS Y PERSONAS RECIBIDAS POR LA COMISION

Vuestra Comisión, una vez escuchada la exposición del proyecto, que recibió de parte del señor Ministro de Economía, Fomento y Reconstrucción, don Álvaro García, y del asesor de dicha Secretaría de Estado, don Luis Sánchez Castellón, percibió que, si bien era cierto el proyecto contenía medidas específicas que abordaban la situación de las provincias de Arica y Parinacota con pragmatismo y realismo, no era menos cierto que su contenido específico era susceptible de perfeccionarse, introduciéndole las necesarias adecuaciones que posibilitaran, efectiva y rápidamente, las inversiones en dichas provincias por lo cual acordó, por la unanimidad de sus miembros, trasladarse a la 1 Región a fin de escuchar los planteamientos que sobre el proyecto en informe quisieran formular las distintas organizaciones gremiales y sociales de las provincias de Arica, Parinacota e Iquique.

Durante su estadía, que se extendió entre los días 16 y 21 de marzo recién pasado, ella se entrevistó con las más altas autoridades regionales y provinciales de Gobierno encabezadas por su Intendente Regional, don Santiago Vera, y los Gobernadores Provinciales de Arica, don Luis Ordenes, de Parinacota, don Miguel Saavedra, y de Iquique, don Silvio Serega, y recibió en audiencia pública a las siguientes personas y organizaciones:

Alcalde y Concejales de Arica.

Alcalde y Concejales de Camarones.

Administrador del Puerto y Director de Aduana.

Rector de la Universidad de Tarapacá y Asesores.

Rector de la Universidad Contemporánea y Asesores.

Gerente Filial Zofri Arica.

Unión de Juntas de Vecinos y Centros de Madres de Arica.

Central Unitaria de Trabajadores de Arica.

Asociación de Turismo de Arica.

Cámara de Comercio de Arica.

Cámara de Turismo de Arica.

Asociación Industrial de Arica.

Asociación de Minería de Arica.

Asociaciones de Agricultores de la Provincia de Arica.

Comercio Detallista de Arica.

Conadi Provincial.

Federación Ayui.

Comunidad Indígena Saxamar.

Asociación Gremial Agropecuaria de Arica.

Hotelga Arica.

Federación de Comerciantes de Ferias Libres de Arica.

Asociación Gremial de Trabajadores de Industrias Menores de Arica.

Asociación Gremial de Industriales Menores de Arica.

Confederación de la Producción y del Comercio de Arica.

Centro Hijos de Arica.

Cámara Chilena de la Construcción de Arica.

Alcaldes de Putre y General Lagos y Concejales.

Asociaciones Gremiales de Visviri y General Lagos.

Asociación de Ganaderos de Parinacota.

Asociación de Usuarios ZOFRI

Cámara de Comercio e Industrias de Iquique.

Asociación de Bancos de Iquique.

Cámara Marítima de Iquique.

Asociación de Pequeños Industriales y Artesanos de Iquique.

Hotel Iquique.

Atechi Iquique.

Cámara del Comercio Detallista de Iquique.

Asociación de Industriales de ZOFRI.

Asociación de Industriales Pesqueros de Iquique.

Asociación Minera de Iquique.

Asociación de Dueños de camiones de Iquique.

Asociación de Dueños de Panaderías de Iquique.

Asociación de Dueños de Liebres y Taxibuses de Iquique, y

Central Unitaria de Trabajadores de Iquique.

Como resultado de ello, vuestra Comisión recogió un número-importante de sugerencias que, a su juicio, perfeccionaban el proyecto, acordando transmitirlas, en forma consensuada, al Supremo Gobierno, algunas de las cuales éste patrocinó y fueron aprobadas como se dará cuenta de ello en el análisis de su discusión particular.

V.- ARTICULOS DEL PROYECTO DESPACHADO POR LA COMISION QUE DEBEN SER

CONOCIDOS POR LA COMISION DE HACIENDA.

Vuestra Comisión Especial ha estimado que deben ser conocidos por la Comisión de Hacienda, en virtud del artículo 220 del Reglamento, los siguientes artículos del proyecto en informe: 1º, 2º, 3º, 4º, 5º, 6º, 8º, 9º, 10, 11, 14,20,22,23,24,25 Y artículos 1º y 2º transitorios.

VI.- DISCUSIÓN GENERAL.

En la discusión general habida en vuestra Comisión el proyecto en informe fue aprobado por unanimidad.

Durante ella, el señor Ministro de Economía, Fomento y Reconstrucción, don Álvaro García, explicó que el incentivo tributario que propone el proyecto, a diferencia de los aplicados históricamente, persigue promover, en el corto plazo, un número reducido de inversiones, de gran significancia, capaces de producir un efecto demostrativo en el resto de los agentes en el mediano y largo plazo para así, por esta vía, quebrar en forma inmediata y permanente la tendencia decreciente que evidencia la economía de la zona. Es importante destacar, agregó, que ello se complementa con otras medidas contenidas en el Plan Estratégico y que apuntan en la misma dirección.

Hizo presente que, por sus características y las medidas complementarias contenidas en el Plan Estratégico, el estímulo propuesto difiere substancialmente de las subvenciones o franquicias aisladas, de carácter asistencial que históricamente se adoptaron para la región, todas ellas orientadas a generar o mantener un desarrollo artificial y por lo tanto también temporal.

Por otra parte, agregó, la creación de Centros de Exportación-recintos comerciantes mayoristas-, de organización similar a las zonas francas de Iquique y Punta Arenas, más allá de las preferencias tributarias y aduaneras que se proponen, tiene su origen en la explotación de las economías de escala mediante las ventajas de concentrar actividades y, especialmente, en el aprovechamiento del importante flujo de transporte que se generará al convertir a esta zona en un centro de servicios para el comercio de la subregión con el mercado mundial, principalmente del Asia-Pacífico.

Manifestó que la participación del Estado en el otorgamiento de la concesión de estos recintos, se justifica, más que por la existencia de ciertos beneficios aduaneros y tributarios, por la necesidad de articular iniciativas privadas dispersas en torno a un objetivo común.

Añadió que, en concreto y a su respecto, la iniciativa legal propone otorgar a estos centros un supuesto de extraterritorialidad aduanera, -en el caso de las mercancías nacionales o nacionalizadas a ser exportadas-, la devolución de impuestos a las ventas y aranceles a los productores que vendan dichas mercancías a estos recintos, y - en el caso de las mercaderías sudamericanas no contenidas en una lista de exclusión, que se establecerá y modificará por decreto supremo-, la suspensión del pago de derechos e impuestos mientras las mercancías permanezcan en el recinto, previo a su envío al extranjero o importación.

Respecto a la adquisición de derechos sobre inmuebles en la zona fronteriza de Arica y Parinacota, por parte de nacionales de países limítrofes, manifestó que se ha estimado necesario agilizar el procedimiento de autorización contemplado en la Ley Nº 19.256, razón por la cual se modificó el Decreto Supremo 232, de14 de marzo de 1994, fijando plazos para los pronunciamientos que deben emitir los correspondientes organismos. No obstante ello, dado el interés del Supremo Gobierno de convertir las provincias de Arica y Parinacota en una plataforma de servicios turísticos, de comercio exterior y de transporte para Chile, el Asia-Pacífico y Centro de América del Sur, es necesario eliminar las restricciones para la entrada y/o instalación de nacionales de países limítrofes en esa zona, ya sea como turista o inversionistas.

No obstante, añadió, se ha considerado que las tierras ubicadas dentro de la franja de los diez kilómetros medidos desde la frontera deben seguir bajo el resguardo de las disposiciones vigentes, dado el riesgo de que se constituyan propiedades desde el límite hasta la costa de ciudadanos del país colindante con dicho predio.

Señaló, además, que el proyecto en informe propone la dictación y modificación de diversas normas legales, relativas a las siguientes materias:

a) La recuperación del impuesto establecido en el artículo 11 de la ley 18.211, como crédito del impuesto a las ventas y servicios (Decreto Ley Nº 825, de 1974), lo que también involucrará su eventual devolución en caso de exportación.

Esta modificación, a juicio del Gobierno, se justifica por el carácter internacional de gran parte del comercio de la región. Ella obliga a eliminar el inciso segundo del artículo 4º de la Ley Nº 18.841, que establece la devolución del referido tributo en el caso de los turistas que porten y exporten mercancías adquiridas en la zona franca de extensión.

b) La incorporación de las naves pesqueras extranjeras, que operen fuera de nuestra zona económica exclusiva, y que recalen en puertos chilenos, al beneficio tributario establecido en el artículo 36 del Decreto Ley Nº 825, de 1974, relativo a la devolución del Impuesto al Valor Agregado (IVA) soportado por los exportadores.

Este beneficio, explicó, se aplicará al impuesto recargado en el aprovisionamiento y rancho de naves, en los servicios de reparación y en los servicios de almacenaje, permitiendo a las instalaciones portuarias de Arica captar una importante demanda de bienes y servicios, generada por algunos buques pesqueros dedicados a la extracción de pesca de altamar, cuya recalada no pone en riesgo la disponibilidad de nuestros recursos pesqueros.

c) El otorgamiento a las industrias exportadoras acogidas al régimen de zona franca, del derecho a recuperar los impuestos internos recargados en la utilización de servicios y suministros.

Ello permitirá a estas industrias exportadoras competir en mejor forma, al eliminarse de sus precios el efecto del impuesto soportado en la utilización de servicios como la energía eléctrica y el agua potable.

d) El aumento del tope máximo de compra, exenta de impuestos, aplicado a los viajeros provenientes de zona franca o zona franca de extensión, desde los US$ 500 a los US$ 1.000, lo que introduce un incentivo adicional que podrá beneficiar al turismo.

Manifestó que dichas normas se proponen de manera general, no sólo para las provincias de Arica y Parinacota, sino en todo el país o en las regiones que gozan de los tratamientos preferenciales de zona franca, según corresponda. Esto por cuanto un tratamiento diferenciado ocasionaría una complejidad administrativa que no se justifica.

e) La autorización para instalar un Almacén de Venta Libre o «duty free shop» en el Aeropuerto Internacional de Chacalluta, en los términos de la Ley Nº 19.288, medida que complementa las iniciativas tendientes a desarrollar el turismo nacional e internacional en las provincias beneficiadas por el proyecto de ley que se propone, y

f) La readecuación del incentivo a la mano de obra en la Primera Región.

Explicó que el proyecto propone un calendario de reducción del subsidio a la mano de obra establecido en el decreto ley Nº 3.625, de 1981, aplicado a los empleadores a que se refiere el artículo 10 del decreto ley Nº 889, de 1975.