Historia de la Ley

Nº 21.062

Modifica el artículo 37 de la ley N° 19.496, sobre protección de los derechos de los consumidores, a fin de establecer nuevas obligaciones a los proveedores de crédito y a las empresas de cobranza extrajudicial.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

1.2. Informe de Comisión de Economía

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Economía

2.2. Discusión en Sala

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Senado

3.1. Informe de Comisión de Economía

3.2. Discusión en Sala

3.3. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Comisión Mixta: Senado-Cámara de Diputados

4.1. Informe Comisión Mixta

4.2. Discusión en Sala

4.3. Oficio de Cámara Origen a Cámara Revisora

4.4. Discusión en Sala

4.5. Oficio de Cámara Revisora a Cámara de Origen

5. Trámite Finalización: Senado

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 21.062

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

Moción de Manuel José Ossandón Irarrázabal, Alejandro Guillier Álvarez y Eugenio Tuma Zedán. Fecha 05 de agosto, 2015. Moción Parlamentaria en Sesión 40. Legislatura 363.

Boletín N° 10.226-03

Proyecto de ley, iniciado en moción de los Honorables Senadores señores Ossandón, Guillier y Tuma, que modifica el artículo 37 de la ley N° 19.496, sobre protección de los derechos de los consumidores, a fin de establecer nuevas obligaciones a los proveedores de crédito y a las empresas de cobranza extrajudicial.

I.- El abuso en las gestiones de cobranza extrajudicial

De acuerdo al ”VII Informe de Deuda Personal”, elaborado por la Universidad San Sebastián con datos proporcionados por Equifax y que incluye las deudas impagas contraídas hasta diciembre de 2014, la cantidad total de deudores morosos se estima en 3,4 millones de personas [1]. Estas cifras evidencian la crítica realidad de gran parte de la población chilena que debe recurrir al endeudamiento por diversas razones.

Si bien este escenario deja de manifiesto la necesaria presencia de entidades intermedias que se dediquen a realizar la cobranza extrajudicial, los reclamos recibidos por el Servicio Nacional del Consumidor dejan entrever conductas sistémicas abusivas de parte de esas compañías.

Según informa el Servicio Nacional del Consumidor, desde 2012 las cobranzas extrajudiciales abusivas, es decir, todas aquellas que por una u otra razón no respetan los derechos de los consumidores, mostraban, desde ese año, aumentos de 139% en relación al año anterior. De acuerdo a las mismas cifras, se alcanzó la cantidad de 14.671 reclamos en los últimos 12 meses, considerando el periodo entre el 1 de abril de 2011 hasta el 31 de marzo del 2012 [2].

Según el mismo informe, el mercado financiero ocupa el 78% de reclamos por cobranzas abusivas, seguido de lejos por los servicios básicos (7%) y las autopistas (5%). Considerando el ingreso de reclamos por submercado, el sector de las tarjetas de multitiendas ocupan el 54% de este tipo de reclamos, seguido por los Bancos (14%) y las empresas externas de cobranza (6%). Finalmente, en relación con los reclamos por cobranzas, los consumidores se quejan principalmente por cobros indebidos (69%).

Dentro de los reclamos recibidos por cobros indebidos, las quejas apuntan a los gastos de cobranza que superan los topes establecidos en la Ley del Consumidor, donde se incluyen honorarios de abogados que no corresponden, cobros por deudas ya pagadas o inexistentes, o se exige a los deudores el pago de gastos de cobranza antes del plazo legal de 15 días de vencida la deuda.

Un importante lugar ocupan las acciones de cobranza que afectan la privacidad familiar y laboral, tales como el informar de la deuda existente a terceros, o la realización de llamados con amenazas. Finalmente, el cobro de deudas ajenas es otra situación que afecta a un grupo importante de estas personas, así como las llamadas en días o en horas inhábiles y la recepción de cartas que simulan escritos judiciales.

En suma, los datos presentados por el Servicio Nacional del Consumidor dejan entrever los múltiples abusos contrarios a los derechos de los clientes asegurados por la ley. Esta situación requiere ser subsanada a través de más compromiso y responsabilidad de parte de las entidades financieras, así como por parte de las empresas externas de cobranza.

II.- Necesidad de avanzar hacia una mayor información para los consumidores

La Ley Nº 19.496, sobre protección de los derechos de los consumidores, es sumamente clara al disponer en su artículo 37, inciso quinto: “Las actuaciones de cobranza extrajudicial no podrán considerar el envío al consumidor de documentos que aparenten ser escritos judiciales; comunicaciones a terceros ajenos a la obligación en las que se de cuenta de la morosidad; visitas o llamados telefónicos a la morada del deudor durante días y horas que no sean los que declara hábiles el artículo 59 del código de Procedimiento civil, y, en general, conductas que afecten la privacidad del hogar, la convivencia normal de sus miembros ni la situación laboral del deudor”.

En consecuencia, para terminar con las malas prácticas de cobro no hace falta realizar grandes reformas legales. Antes bien, corresponde hacer un pequeño ajuste normativo que permita nutrir a los consumidores de más información respecto de sus derechos ante un procedimiento de cobranza extrajudicial.

Los consumidores no pierden su dignidad ni sus derechos cuando mantienen deudas impagas o atrasadas, por lo que es fundamental que el cobro justo de esa obligación no interfiera en la privacidad familiar y sobrepase los límites legales en los gastos de cobranza. Con esta finalidad, la Corporación Nacional de Consumidores Unidos (Conadecus) elaboró un listado con consejos claros y concretos para educar en información relativa a los derechos a los consumidores [3]. Entre las sugerencias que hace, resulta pertinente mencionar las siguientes:

1. El derecho a que la empresa de cobranza no realice amenazas ilegítimas al deudor o le envíe escritos que parezcan demandas judiciales para exigir el pago. Conadecus advierte que, para reconocer una demanda judicial, el documento debe tener el número de rol de la causa, el nombre del juzgado civil que lleva la cobranza judicial, el procedimiento y la individualización de la empresa demandante e individualización del demandado. Además, la Corporación aconseja verificar la autenticidad de la demanda ingresando al sitio web del Poder Judicial. 2. El derecho del deudor a que la empresa de cobranza, por una parte, no envíe comunicaciones o haga llamados telefónicos a personas que no están involucradas en la deuda (empleador, familiares, vecinos, etc.) y, por la otra, no realice cobros fuera de los días y horas hábiles legales, es decir, de lunes a sábados entre las 8 y 20 horas.3. El derecho a que se respete la privacidad del hogar del deudor, la convivencia normal de su entorno personal y su situación laboral.4. El derecho del deudor a que las empresas respeten los montos máximos a aplicar por concepto de gastos de cobranza y de intereses (estos no deben superar la Tasa Máxima Convencional).5. El derecho a que sólo pasados 15 días corridos desde la fecha de vencimiento de la deuda se devenguen gastos de cobranza. Además, los límites legales de estos gastos son los siguientes: 9% para las deudas o cuotas de hasta 10 UF; 6% para la parte de la deuda que exceda de 10 y hasta 50 UF; y 3% para el monto que supere las 50 UF.6. El derecho a pagar directamente al acreedor el total de la deuda vencida o las cuotas impagas (incluyendo los gastos de cobranza que procedan), no estando obligado a hacerlo a la empresa de cobranza extrajudicial.7. El derecho a que sea una misma la normativa que se aplica a todos los tipos de crédito otorgados por bancos, entidades financieras, casas comerciales u otros otorgantes de préstamos de dinero (farmacias, supermercados, cooperativas, etc.).8. El derecho a oponerse al cobro que realicen las empresas de cobranza sobre deudas impagas antes de los 15 días de vencimiento de la obligación; el mismo derecho a oponerse asiste al deudor cuando se le cobra más allá de los porcentajes establecidos por la ley o le practican procedimientos abusivos de cobranza.

Considerando estos consejos como referencia meramente ilustrativa, es deseable que en términos parecidos las empresas de cobranza extrajudicial y los proveedores de crédito informen a sus deudores acerca de los derechos que les asisten ante una gestión de cobro. Esta es la razón por la cual conviene hacer un ajuste legal, de manera que la Ley Nº 19.496 contenga una obligación de esta naturaleza en forma clara y expresa.

III.- Objetivo del proyecto de ley

La moción tiene por finalidad imponer una nueva obligación a los proveedores de créditos y a las empresas de cobranza extrajudicial, consistente en el deber de informar por escrito al deudor los derechos que le asisten en un procedimiento extrajudicial de cobro. El contenido de esa comunicación serán los derechos consagrados en el mismo artículo 37 y siguientes de la Ley del Consumidor, así como las regulaciones especiales que el Ministerio de Economía establezca al efecto.

Para este fin, el proyecto incorpora un nuevo inciso sexto al artículo 37 de la Ley Nº 19.496, sobre protección de los derechos de los consumidores.

Por lo tanto, vengo a someter a vuestra consideración el siguiente

PROYECTO DE LEY

Artículo Único.- Modifícase el artículo 37 de la Ley Nº 19.496, sobre protección de los derechos de los consumidores, a fin de intercalar un inciso sexto, nuevo, pasando el actual a ser séptimo, y así sucesivamente, del siguiente tenor:

“Las empresas que realicen cobranza extrajudicial, al iniciar cualquier gestión destinada a la obtención del pago, deberán informar por escrito al deudor los derechos que le asisten en ese procedimiento. La misma obligación recaerá sobre el proveedor del crédito cuando éste realice gestiones de cobro y su omisión constituirá infracción a la presente ley. La comunicación referida deberá contener en lenguaje simple los derechos consagrados para el deudor en esta ley. El contenido y la presentación de dicha información podrá ser determinada por el Ministerio como parte de los reglamentos que se dicten de acuerdo al artículo 62.”.

Dios guarde a V.E.,

1.2. Informe de Comisión de Economía

Senado. Fecha 06 de octubre, 2015. Informe de Comisión de Economía en Sesión 58. Legislatura 363.

?INFORME DE LA COMISIÓN DE ECONOMÍA recaído en el proyecto de ley, en primer trámite constitucional, que modifica el artículo 37 de la ley N° 19.496, sobre protección de los derechos de los consumidores, a fin de establecer nuevas obligaciones a los proveedores de crédito y a las empresas de cobranza extrajudicial.

BOLETÍN Nº 10.226-03.

HONORABLE SENADO:

Vuestra Comisión de Economía tiene el honor de informar respecto del proyecto de ley de la suma, en primer trámite constitucional, iniciado en moción de los Honorables Senadores señores Ossandón, Guillier y Tuma.

La iniciativa ingresó a tramitación en el Senado con fecha 5 de agosto de 2015, pasando a la Comisión de Economía.

______________

Cabe señalar que por tratarse de un proyecto de artículo único, y de conformidad con lo prescrito en el artículo 127 del Reglamento de la Corporación, vuestra Comisión discutió el proyecto en general y particular a la vez.

______________

A una o más las sesiones en que la Comisión estudió el proyecto, concurrieron especialmente invitadas, las siguientes personas:

Del Servicio Nacional del Consumidor (SERNAC): el Director Nacional, señor Ernesto Muñoz; la Jefa de Gabinete, señora Catalina Huidobro, y la Asesora, señora Magdalena Lazcano.

Del Ministerio de Economía, Fomento y Turismo: el Asesor, señor Adrián Fuentes.

De la Corporación Nacional de Consumidores y Usuarios (CONADECUS): el Presidente, señor Hernán Calderón.

Del Comité Retail Financiero: el Presidente, señor Claudio Ortiz; el Asesor Legal del Comité Retail Financiero, señor Eduardo Escalona, y el Gerente de Riesgos de Walmart Servicios Financieros, señor Pío Marshall.

De la Organización de Consumidores y Usuarios de Chile (ODECU): el Presidente, señor Stefan Larenas.

También estuvieron presentes, las siguientes personas:

De la Secretaría General de la Presidencia (SEGPRES): los Asesores, señores Luis Batalle y Daniel Portilla.

Los Asesores, señores Fabián Luengo (Senador señor Alejandro Navarro), Eduardo Faúndez y Renato Rodríguez (Senadora señora Lily Pérez), José Huerta (Senador señor Manuel José Ossandón), Pablo Terrazas (Senador Iván Moreira), Gerardo Bascuñán (Senadora Carolina Goic) y Eduardo Barros (Senador señor Eugenio Tuma).

De la asesoría externa de la Bancada DC, señora María Jesús Mella.

De la Biblioteca del Congreso Nacional (BCN): la Analista, señora Christine Weidenslaufer.

De la Fundación Jaime Guzmán: el Analista, señor Diego Vicuña.

NORMAS DE QUÓRUM ESPECIAL

No hay.

OBJETIVOS DEL PROYECTO

Imponer a los proveedores de créditos y a las empresas de cobranza extrajudicial, la obligación informar por escrito al deudor los derechos que le asisten en un procedimiento extrajudicial de cobro.

El contenido de esa comunicación serán los derechos consagrados en el artículo 37 y siguientes de la Ley sobre Protección de los Derechos de los Consumidores, así como las regulaciones especiales que el Ministerio de Economía establezca al efecto.

- - - - -

ANTECEDENTES

Para el debido estudio de esta iniciativa de ley, se han tenido en consideración, entre otros, los siguientes:

A. ANTECEDENTES JURÍDICOS

- Ley N° 19.496, sobre protección de los derechos de los consumidores.

B. ANTECEDENTES DE HECHO

I.- El abuso en las gestiones de cobranza extrajudicial.

De acuerdo al “VII Informe de Deuda Personal”, elaborado por la Universidad San Sebastián con datos proporcionados por EQUIFAX y que incluye las deudas impagas contraídas hasta diciembre de 2014, la cantidad total de deudores morosos se estima en 3,4 millones de personas. Estas cifras evidencian la crítica realidad de gran parte de la población chilena que debe recurrir al endeudamiento por diversas razones.

Si bien este escenario deja de manifiesto la necesaria presencia de entidades intermedias que se dediquen a realizar la cobranza extrajudicial, los reclamos recibidos por el Servicio Nacional del Consumidor dejan entrever conductas sistémicas abusivas de parte de esas compañías.

Según informa el Servicio Nacional del Consumidor, desde 2012 las cobranzas extrajudiciales abusivas, es decir, todas aquellas que por una u otra razón no respetan los derechos de los consumidores, mostraban aumentos de 139% en relación al año anterior. De acuerdo a las mismas cifras, se alcanzó la cantidad de 14.671 reclamos en los últimos 12 meses, considerando el periodo entre el 1 de abril de 2011 hasta el 31 de marzo del 2012.

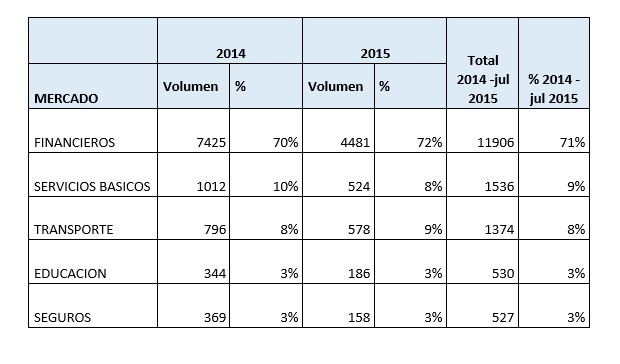

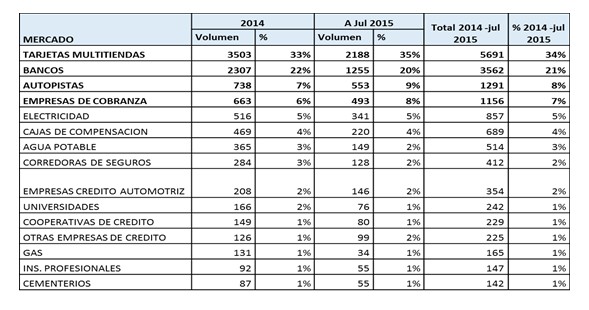

Según el mismo informe, el mercado financiero ocupa el 78% de reclamos por cobranzas abusivas, seguido de lejos por los servicios básicos (7%) y las autopistas (5%). Considerando el ingreso de reclamos por submercado, el sector de las tarjetas de multitiendas ocupa el 54% de este tipo de reclamos, seguido por los bancos (14%) y las empresas externas de cobranza (6%). Finalmente, en relación con los reclamos por cobranzas, los consumidores se quejan principalmente por cobros indebidos (69%).

Dentro de los reclamos recibidos por cobros indebidos, las quejas apuntan a los gastos de cobranza que superan los topes establecidos en la Ley del Consumidor, donde se incluyen honorarios de abogados que no corresponden, cobros por deudas ya pagadas o inexistentes, o se exige a los deudores el pago de gastos de cobranza antes del plazo legal de 15 días de vencida la deuda.

Un importante lugar ocupan las acciones de cobranza que afectan la privacidad familiar y laboral, tales como el informar de la deuda existente a terceros, o la realización de llamados con amenazas. Finalmente, el cobro de deudas ajenas es otra situación que afecta a un grupo importante de estas personas, así como las llamadas en días o en horas inhábiles y la recepción de cartas que simulan escritos judiciales.

En suma, los datos presentados por el Servicio Nacional del Consumidor dejan entrever los múltiples abusos contrarios a los derechos de los clientes asegurados por la ley. Esta situación requiere ser subsanada a través de más compromiso y responsabilidad de parte de las entidades financieras, así como por parte de las empresas externas de cobranza.

II.- Necesidad de avanzar hacia una mayor información para los consumidores.

La ley Nº 19.496, sobre protección de los derechos de los consumidores, es sumamente clara al disponer en su artículo 37, inciso quinto: “Las actuaciones de cobranza extrajudicial no podrán considerar el envío al consumidor de documentos que aparenten ser escritos judiciales; comunicaciones a terceros ajenos a la obligación en las que se dé cuenta de la morosidad; visitas o llamados telefónicos a la morada del deudor durante días y horas que no sean los que declara hábiles el artículo 59 del código de Procedimiento civil, y, en general, conductas que afecten la privacidad del hogar, la convivencia normal de sus miembros ni la situación laboral del deudor”.

En consecuencia, para terminar con las malas prácticas de cobro no hace falta realizar grandes reformas legales. Antes bien, corresponde hacer un pequeño ajuste normativo que permita nutrir a los consumidores de más información respecto de sus derechos ante un procedimiento de cobranza extrajudicial.

Los consumidores no pierden su dignidad ni sus derechos cuando mantienen deudas impagas o atrasadas, por lo que es fundamental que el cobro justo de esa obligación no interfiera en la privacidad familiar y sobrepase los límites legales en los gastos de cobranza. Con esta finalidad, la Corporación Nacional de Consumidores Unidos, CONADECUS, elaboró un listado con consejos claros y concretos para educar en información relativa a los derechos a los consumidores. Entre las sugerencias que hace, resulta pertinente mencionar las siguientes:

1. El derecho a que la empresa de cobranza no realice amenazas ilegítimas al deudor o le envíe escritos que parezcan demandas judiciales para exigir el pago. CONADECUS advierte que, para reconocer una demanda judicial, el documento debe tener el número de rol de la causa, el nombre del juzgado civil que lleva la cobranza judicial, el procedimiento y la individualización de la empresa demandante e individualización del demandado. Además, la Corporación aconseja verificar la autenticidad de la demanda ingresando al sitio web del Poder Judicial.

2. El derecho del deudor a que la empresa de cobranza, por una parte, no envíe comunicaciones o haga llamados telefónicos a personas que no están involucradas en la deuda (empleador, familiares, vecinos, etc.) y, por la otra, no realice cobros fuera de los días y horas hábiles legales, es decir, de lunes a sábados entre las 8 y 20 horas.

3. El derecho a que se respete la privacidad del hogar del deudor, la convivencia normal de su entorno personal y su situación laboral.

4. El derecho del deudor a que las empresas respeten los montos máximos a aplicar por concepto de gastos de cobranza y de intereses. Estos no deben superar la Tasa Máxima Convencional.

5. El derecho a que sólo pasados 15 días corridos desde la fecha de vencimiento de la deuda se devenguen gastos de cobranza. Además, los límites legales de estos gastos son los siguientes: 9% para las deudas o cuotas de hasta 10 UF; 6% para la parte de la deuda que exceda de 10 y hasta 50 UF; y 3% para el monto que supere las 50 UF.

6. El derecho a pagar directamente al acreedor el total de la deuda vencida o las cuotas impagas (incluyendo los gastos de cobranza que procedan), no estando obligado a hacerlo a la empresa de cobranza extrajudicial.

7. El derecho a que sea una misma la normativa que se aplica a todos los tipos de crédito otorgados por bancos, entidades financieras, casas comerciales u otros otorgantes de préstamos de dinero (farmacias, supermercados, cooperativas, etc.).

8. El derecho a oponerse al cobro que realicen las empresas de cobranza sobre deudas impagas antes de los 15 días de vencimiento de la obligación; el mismo derecho a oponerse asiste al deudor cuando se le cobra más allá de los porcentajes establecidos por la ley o le practican procedimientos abusivos de cobranza.

Considerando estos consejos como referencia meramente ilustrativa, es deseable que en términos parecidos las empresas de cobranza extrajudicial y los proveedores de crédito informen a sus deudores acerca de los derechos que les asisten ante una gestión de cobro. Esta es la razón por la cual conviene hacer un ajuste legal, de manera que la Ley Nº 19.496 contenga una obligación de esta naturaleza en forma clara y expresa.

- - - - -

DISCUSIÓN EN GENERAL Y PARTICULAR

En la primera sesión en que la Comisión estudió el proyecto, el Director Nacional, del Servicio Nacional del Consumidor (SERNAC), señor Ernesto Muñoz, hizo una presentación respecto de su sentido y alcance.

I. ACTUAL REGULACIÓN.

El artículo 37 de la LPC exige que la forma en la que se cobre extrajudicialmente debe siempre respetar la privacidad y la convivencia normal del hogar y del lugar de trabajo. En ese sentido, está prohibido:

1.- El envío al consumidor de documentos que aparenten ser escritos judiciales;

2.- Las comunicaciones a terceros ajenos a la obligación en las que se dé cuenta de la deuda y,

3.- Las visitas o llamados telefónicos en días domingos o feriados y antes de las 8:00 o después de las 20:00

4.- Gestiones de cobranza que afectan la privacidad del hogar y la situación laboral de los consumidores, como ocurre con las llamadas reiteradas; las llamadas o visitas al lugar de trabajo del deudor; las amenazas, pudiendo llegar a configurar el delito de amenaza previsto y sancionado en el Código Penal, los amedrentamientos, etcétera.

Sólo transcurridos 20 días desde que venció la fecha de pago, puede cobrarse un determinado porcentaje como gasto de cobranza extrajudicial. En obligaciones de hasta 10 UF: 9%; por la parte que exceda de 10 y hasta 50 UF: 6%, y por la parte que exceda de 50 UF: 3%.

II. DATOS DE RECLAMOS.

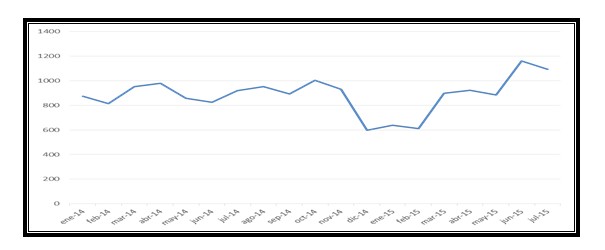

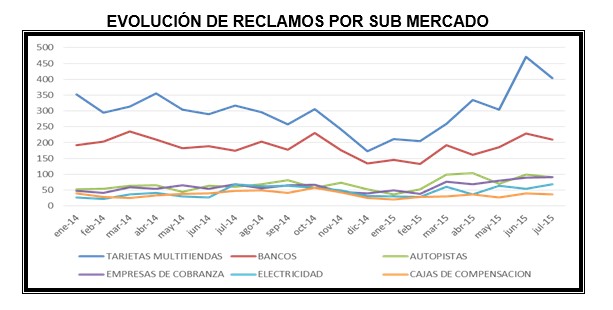

Evolución de reclamos calificados como “cobranza extrajudicial no corresponde”.

.Mercados más reclamados.

Los mercados más reclamados son los siguientes:

Por su parte, los submercados más reclamados son los siguientes;

En relación a la evolución de reclamos por sub mercado, la siguiente gráfica permite apreciar que las autopistas y empresas eléctricas han tenido la mayor alza en volumen durante el primer semestre 2015 respecto del mismo periodo del 2014. Un aumento de 35% aproximadamente.

Motivos más reclamados.

Indicó que también es importante tener a la vista los motivos más reclamados:

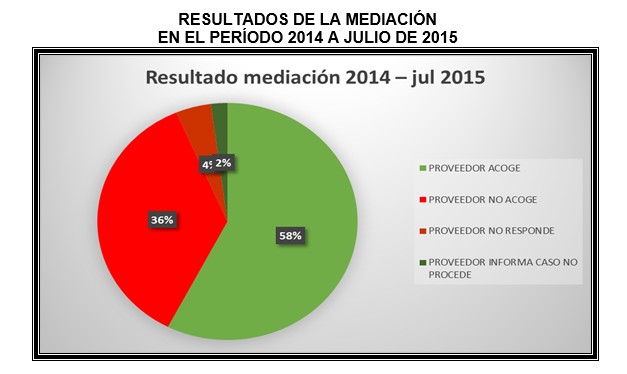

Resultados de la mediación.

Los resultados de la mediación en el período 2014 a julio de 2015 son los siguientes:

-Proveedor acoge: 58%.

-Proveedor no acoge: 36 %.

-Proveedor no responde: 4%.

-Proveedor informa que caso no procede: 2%.

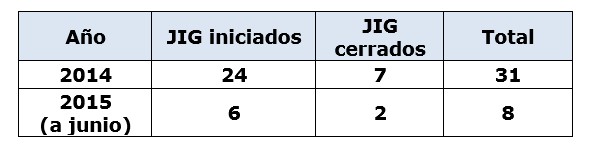

III. ACCIONES DEL SERNAC EN ESTA MATERIA.

El siguiente cuadro contiene las cifras de las denuncias presentadas por el SERNAC por infracción al artículo 37 de la LPC:

IV. COMENTARIOS AL PROYECTO EN DEBATE.

La actual regulación no contempla exigencias específicas en cuanto al formato y disposición de una declaración de derechos.

Este instrumento de política puede ser muy adecuado específicamente respecto de la población más vulnerable, que tiene un alto desconocimiento sobre sus derechos como consumidor.

Facilitar la información y acceso a los derechos de los consumidores va en la dirección correcta especialmente en cuanto a sus derechos en las acciones de cobranza extrajudicial realizadas por los proveedores.

Finalizada la intervención del Director de SERNAC, señor Ernesto Muñoz, el señor Presidente, Honorable Senador señor Eugenio Tuma, ofreció el uso de la palabra.

La Honorable Senadora señora Lily Pérez se manifestó a favor del proyecto del Senador Ossandón, pero sugiere que, en forma previa a su aprobación, los asesores legislativos de los parlamentarios y del Ejecutivo se reúnan, porque estima del caso afinar su redacción y complementarlo, además, con algunas de las propuestas formuladas por el Director del SERNAC durante la sesión.

Concordó con lo sugerido el Presidente de la Comisión, Honorable Senador señor Tuma. Agregó que, tratándose de un proyecto de ley de artículo único, la Comisión está reglamentariamente facultada para tratarlo en general y particular, a la vez. Esta es la instancia de hacer observaciones y mejorar del proyecto.

También se manifestó favorable al proyecto, indicando que va en la dirección correcta, pero para que se cumpla el objetivo, es necesario formular algunas precisiones, toda vez que si se despacha el proyecto como viene propuesto, el proveedor le entregará mucha información al deudor que no sabrá cómo procesarla. En su opinión, el proyecto debe establecer con precisión cuál debe ser la información más precisa que debe recibir el deudor para orientarlo respecto de sus derechos ante una gestión de cobranza extrajudicial.

No basta con que el proyecto imponga la obligación de informar a los deudores sus derechos. Debemos evitar el exceso en la información porque la finalidad es ser eficaz en la tarea de orientar al deudor respecto del significado de esa primera nota de cobranza y de cómo debe proceder.

Por su parte, el Honorable Senador señor Navarro, complementó lo señalado manifestando su preocupación por los abusos cometidos en esta materia, no por parte de la empresa proveedora sino que por cuenta de las empresas de cobranza. La redacción que está propuesta en el proyecto podría ser afinada, porque la conducta está formulada de un modo muy genérico. No basta con proveer la información, sino que también corresponde evitar que se produzcan abusos, como los cometidos por empresas de cobranzas bajo la amenaza de formatos que parecen ser resoluciones judiciales de embargos, u otras triquiñuelas que son utilizadas a fin de provocar pánico.

En otra materia, el Honorable Senador señor Navarro también se manifestó contrario a la cláusula de aceleración tal cual como está consagrada en la ley. Considera abusivo que el retraso de dos cuotas permita ejecutar completamente la deuda, y no solo el bien sino también las garantías. Debería ser ilegal y estar prohibida.

En la sesión siguiente en que la Comisión continúo el debate, el señor Presidente de la Comisión, Honorable Senador señor Tuma, explicó el resultado del trabajo encomendado los asesores de los parlamentarios y del Ejecutivo. Asimismo, les agradeció su esfuerzo y dedicación.

Resaltó que uno de los problemas existentes actualmente sobre el punto que aborda el proyecto es de fiscalización. Estima que esta modificación a la LPC facilitará mucho la labor de fiscalización, toda vez que la ley precisará la obligación del proveedor de crédito y de las empresas de cobranzas de señalar por escrito cuáles son los derechos de los deudores y cuál es el contenido y la razón del cobro. Muchas veces hay acciones de amedrentamiento al deudor de las cuales no queda registro alguno. Por esa circunstancia, no es posible fiscalizarla ni tampoco sancionarla. Con esta modificación, quedará registro de las acciones del proveedor y de las empresas de cobranzas. Estima que éstas sabrán cumplir con la obligación que les impondrá la ley.

También hizo hincapié que la norma legal que propone este proyecto, con las modificaciones propuestas por el grupo de asesores, debe tener un contenido preciso y acotado, y que todo lo relativo al detalle de su implementación debe quedar entregado al reglamento.

A continuación, el representante del Ministerio de Economía, señor Adrián Fuentes, hizo presente que el trabajo realizado con los asesores de los señores parlamentarios, a instancias de la Comisión, sistematiza mejor la idea original contenida en el proyecto.

En tal sentido, sugieren a la Comisión aprobar el proyecto con modificaciones, ordenando y enumerando la información que debe ser puesta en conocimiento del deudor, teniendo en cuenta no solo las normas vigentes sobre la materia contenidas en la LPC, sino que también tomando algunos ejemplos de la legislación comparada que establecen criterios de información respecto de qué debe ser informado al deudor que debe pagar su crédito.

La idea subyacente en lo que propone el grupo de asesores es la conveniencia de precisar la información mínima que debe ser proporcionada al deudor que es objeto de una cobranza en el aviso correspondiente, y que sea el reglamento el que determine la forma y los requisitos que debe cumplir tal comunicación.

Lo anterior, siempre en el espíritu de mantener la idea original de la moción. Así, mantiene la obligación de informar aspectos como la deuda que origina la cobranza; quién la está cobrando; los intereses, etcétera, sin ir más allá de las ideas matrices planteadas en el proyecto.

No le pareció indicado al grupo de asesores determinar plazo alguno en la ley, porque estimaron más adecuado dejar este aspecto al reglamento, para evitar que, con el avance vertiginoso de las tecnologías, ese plazo sea demasiado breve o que sea completamente inútil.

En este último aspecto, hizo un llamado a confiar en que el elemento será abordado y resuelto adecuadamente a través del reglamento.

Por su parte, el Director de SERNAC, señor Ernesto Muñoz, destacó que uno de los aportes de la moción, particularmente con la nueva redacción propuesta, es que la información debe ser puesta en conocimiento del deudor al inicio de cualquier gestión de cobranza destinada a la obtención del pago de la deuda, porque en ese momento se hace muy relevante contar con tal información, y de un modo bien especificado. Actualmente esta obligación de información se da sólo al inicio de la relación contractual, lo que es del todo insuficiente.

En discusión, la unanimidad de los integrantes presentes de la Comisión se manifestaron a favor del proyecto, en los términos propuestos por los asesores. Es así como la Honorable Senadora señora Pérez señaló que las modificaciones satisfacen plenamente lo planteado en la sesión anterior sobre la materia y particularmente en relación a la redacción de la norma.

En la misma línea se pronunciaron los representantes del Retail Financiero, los señores Claudio Ortiz y Pío Marshall, y de CONADECUS, señor Hernán Calderón. Indicaron que el proyecto les parece del todo razonable y que genera la simetría que busca en general el derecho de protección de los consumidores en la relación entre el proveedor y el consumidor.

Agregaron, eso sí, que es muy importante precisar el momento mismo en que surge la obligación de entregar tal información, porque muchas veces el retardo del deudor en el cumplimiento de su obligación puede salvarse sólo con un llamado telefónico recordatorio. En otras palabras, ante este escenario, el envío de una comunicación por escrito al consumidor puede ser tomado por éste como una acción beligerante o incluso de amedrentamiento, cuando un llamado realizado dentro de los primeros días de atraso en el cumplimiento de su obligación no es más que un recordatorio.

Al respecto, el Director de SERNAC, señor Ernesto Muñoz, destacó que acciones orientadas a recordarle al deudor que ha vencido el plazo para el cumplimiento de una obligación suya, antes que se genere la morosidad, está perfectamente dentro de lo que puede hacerse. Sin embargo, una acción de cobranza propiamente tal, deberá ceñirse a lo que propone este proyecto. Lo anterior, responde al simple hecho que un recordatorio del vencimiento del plazo y la cobranza son dos acciones completamente distintas, que incluso formar parte de dos períodos distintos de las obligaciones en general.

-- Puesto en votación proyecto, fue aprobado en general y particular, con modificaciones, por la unanimidad de los miembros presentes de la Comisión, Honorables Senadores señora Pérez, y señores Moreira y Navarro.

- - - - -

TEXTO DEL PROYECTO APROBADO EN GENERAL Y PARTICULAR POR LA COMISIÓN DE ECONOMÍA

Se inserta a continuación el texto del proyecto que la Comisión de Economía propone aprobar en general:

PROYECTO DE LEY:

“Artículo único.- Modifícase el artículo 37 de la ley Nº 19.496, sobre protección de los derechos de los consumidores, a fin de intercalar a continuación del inciso quinto, dos incisos, nuevos, pasando el actual inciso sexto a ser inciso octavo, y así sucesivamente, del siguiente tenor:

“Las empresas que realicen cobranza extrajudicial, así como también los proveedores de créditos cuando realicen gestiones de cobro, al iniciar cualquier gestión destinada a la obtención del pago de la deuda, deberán informar por escrito al deudor lo siguiente:

1) Nombre de la persona, empresa mandante o proveedor del crédito según corresponda;

2) Mención precisa del o los contratos, su fecha de suscripción y de la fecha en que debió pagarse la obligación adeudada o que se incurrió en mora y el monto adeudado;

3) En el caso que se cobren intereses, la liquidación de los mismos, con mención expresa, clara y precisa de las tasas aplicadas, el tipo de interés y el período sobre el cual recaen;

4) En caso que sean aplicables costos o gastos de cobranza, la mención expresa de éstos, su monto, causa y origen de conformidad a la ley, los impuestos, gastos notariales que se pudieren haber generado, así como cualquier otro importe permitido por la ley;

5) La posibilidad de pagar la obligación adeudada o las modalidades de pago que se ofrezcan, y

6) Los derechos que le asisten en conformidad a esta ley en materia de cobranza extrajudicial.

Un reglamento determinará la forma, condiciones y requisitos que deberá cumplir la obligación señalada en el inciso precedente.”.”.

- - - - -

Acordado en sesiones celebradas los días 9 y 30 de septiembre de 2015, con la asistencia de los Honorables Senadores señor Eugenio Tuma Zedán (Presidente), señora Lily Pérez San Martin y señores Alejandro Navarro Brain, Iván Moreira Barros y Jorge Pizarro Soto.

Sala de la Comisión, a 6 de octubre de 2015.

PEDRO FADIC RUIZ

Abogado Secretario de la Comisión

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE ECONOMÍA RECAÍDO EN EL PROYECTO DE LEY, EN PRIMER TRÁMITE CONSTITUCIONAL, QUE MODIFICA EL ARTÍCULO 37 DE LA LEY N° 19.496, SOBRE PROTECCIÓN DE LOS DERECHOS DE LOS CONSUMIDORES, A FIN DE ESTABLECER NUEVAS OBLIGACIONES A LOS PROVEEDORES DE CRÉDITO Y A LAS EMPRESAS DE COBRANZA EXTRAJUDICIAL.

BOLETÍN Nº 10.226-03.

________________________________________

I. PRINCIPALES OBJETIVOS DEL PROYECTO PROPUESTO POR LA COMISIÓN:

Imponer a los proveedores de créditos y a las empresas de cobranza extrajudicial, la obligación informar por escrito al deudor los derechos que le asisten en un procedimiento extrajudicial de cobro.

El contenido de esa comunicación serán los derechos consagrados en el artículo 37 y siguientes de la Ley sobre Protección de los Derechos de los Consumidores, así como las regulaciones especiales que el Ministerio de Economía establezca al efecto.

II. ACUERDOS: Aprobado en general y particular (4x0).

III. ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: Artículo único.

IV. NORMAS DE QUÓRUM ESPECIAL: No hay.

V. URGENCIA: No tiene.

VI. ORIGEN INICIATIVA: Moción de los Honorables señores Ossandón, Guillier y Tuma.

VII. TRÁMITE CONSTITUCIONAL: Primer trámite.

VllI. INICIO TRAMITACIÓN EN EL SENADO: Inició su tramitación en el Senado el día 5 de agosto de 2015, pasando a la Comisión de Economía.

lX. TRÁMITE REGLAMENTARIO: Primer informe.

X. LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA:

- Ley N° 19.496, sobre protección de los derechos de los consumidores.

PEDRO FADIC RUIZ

Abogado Secretario de la Comisión

1.3. Discusión en Sala

Fecha 06 de enero, 2016. Diario de Sesión en Sesión 89. Legislatura 363. Discusión General. Se aprueba en general y particular.

NUEVAS OBLIGACIONES A PROVEEDORES DE CRÉDITO Y A EMPRESAS DE COBRANZA EXTRAJUDICIAL

La señora MUÑOZ ( Vicepresidenta ).-

Corresponde tratar el proyecto, iniciado en moción de los Senadores señores Ossandón, Guillier y Tuma, que modifica el artículo 37 de la ley Nº 19.496, sobre Protección de los Derechos de los Consumidores, a fin de establecer nuevas obligaciones a los proveedores de crédito y a las empresas de cobranza extrajudicial, con informe de la Comisión de Economía.

--Los antecedentes sobre el proyecto (10.226-03) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley (moción de los Senadores señores Ossandón, Guillier y Tuma):

En primer trámite: sesión 40ª, en 5 de agosto de 2015 (se da cuenta).

Informe de Comisión:

Economía: sesión 58ª, en 7 de octubre de 2015.

La señora MUÑOZ ( Vicepresidenta ).-

Tiene la palabra el señor Secretario .

El señor LABBÉ ( Secretario General ).-

El objetivo principal de la iniciativa es imponer a los proveedores de crédito y a las empresas de cobranza extrajudicial la obligación de informar por escrito al deudor los derechos que le asisten en un procedimiento extrajudicial de cobro.

La Comisión de Economía discutió el proyecto en general y en particular, por tratarse de aquellos de artículo único. No obstante, solo propone a la Sala la aprobación de la idea de legislar, lo que acordó por la unanimidad de sus miembros presentes, Senadores señora Pérez San Martín y señores Moreira y Navarro.

El texto que se recomienda aprobar en general se transcribe en la página 14 del primer informe y en el boletín comparado que Sus Señorías tienen a su disposición.

La señora MUÑOZ ( Vicepresidenta ).-

En discusión general.

Tiene la palabra el Senador señor Tuma.

El señor TUMA.-

Señora Presidenta , la iniciativa que nos ocupa, analizada por la Comisión de Economía, que yo presido, es bastante simple pero muy importante para cautelar y defender los derechos de los consumidores de créditos.

Las normas propuestas perfeccionan los derechos de los consumidores en los procedimientos de cobranza extrajudicial. Como se sabe, está reglado lo que deben hacer los acreedores ante tales cobranzas.

Si bien las modificaciones introducidas en el Parlamento han precisado las reglas para las empresas de ese rubro, aún persisten en las gestiones de cobranza acciones que conllevan un nivel de intimidación al consumidor.

En la Comisión advertimos la necesidad de que los deudores con créditos vencidos conozcan, en detalle, lo que adeudan, quién les cobra y bajo qué concepto.

El proyecto de ley consigna que los proveedores de crédito o empresas de cobranza pueden enviar comunicaciones a los deudores. Pero deben incluir con claridad la siguiente información:

"1) Nombre de la persona, empresa mandante o proveedor del crédito según corresponda".

"2) Mención precisa del o los contratos, su fecha de suscripción y de la fecha en que debió pagarse la obligación adeudada o que se incurrió en mora y el monto adeudado".

Muchas veces las empresas de cobranza solo notifican a la persona lo que debe: "Mire, usted tiene tal deuda". Además, le hacen creer que ya está en cobranza judicial. Ante ello, el deudor se apremia y firma cualquier repactación, con intereses que no conoce porque no ha recibido la información oportunamente.

"3) En el caso que se cobren intereses, la liquidación de los mismos, con mención expresa, clara y precisa de las tasas aplicadas, el tipo de interés y el período sobre el cual recaen".

"4) En caso que sean aplicables costos o gastos de cobranza, la mención expresa de éstos, su monto, causa y origen de conformidad a la ley, los impuestos, gastos notariales que se pudieren haber generado, así como cualquier otro importe permitido por la ley".

"5) La posibilidad de pagar la obligación adeudada o las modalidades de pago que se ofrezcan, y".

"6) Los derechos que le asisten en conformidad a esta ley en materia de cobranza extrajudicial.".

Por último, se plantea que un reglamento determinará la forma, las condiciones y los requisitos que deberá cumplir la obligación señalada.

Señora Presidenta , en el curso del debate en la Comisión se identificó como una de las asimetrías más notorias, en desmedro de los deudores, el hecho de que las empresa de cobranza o los proveedores de crédito, al informar la deuda, le hacen creer a la persona que será embargada, que la privaran de algún bien si no paga en las condiciones que le proponen. Ello, sin darle mayor información.

A pesar de que el asunto lo analizamos en el órgano técnico, en el proyecto no quedó consignada una norma que estableciera que en ningún caso las comunicaciones entregadas podrán contener menciones a eventuales consecuencias de procedimientos judiciales que no se hayan iniciado o relacionadas con registros o bancos de datos de información de carácter financiero, económico o comercial. Se debiera indicar, expresamente, que no se trata de un procedimiento que persiga la ejecución de bienes.

Lo anterior, que corresponde al corazón de la iniciativa, no quedó incorporado en el texto.

Ante ello, la unanimidad de los miembros de la Comisión de Economía y los autores del proyecto hemos firmado una indicación -la hice llegar a la Mesa- que persigue el objetivo indicado. Porque el procedimiento no tiene que ver con una acción judicial, sino con una extrajudicial.

Por esa razón, a pesar de que se propone aprobar solo la idea de legislar, luego de consultar a los miembros del órgano técnico pido que se recabe la unanimidad de la Sala para tratar esta indicación ahora. Como es una iniciativa de artículo único, esta podría quedar despachada hoy en general y en particular.

Le solicito, señora Presidenta , que requiera la unanimidad de la Sala para poder discutir y votar dicha indicación. Así, la aprobaríamos en conjunto con el resto de la propuesta, y podríamos remitir el proyecto a la Cámara de Diputados.

He dicho.

La señora MUÑOZ (Vicepresidenta).-

Tiene la palabra el Senador señor Prokurica.

El señor PROKURICA.-

Señora Presidenta , voy a votar a favor de esta iniciativa.

De acuerdo al VII Informe de Deuda Personal, elaborado por la Universidad San Sebastián, con datos proporcionados por EQUIFAX y que incluye las deudas impagas contraídas hasta diciembre de 2014, la cantidad total de deudores morosos se estima en 3 millones 400 mil personas en nuestro país.

Dicha cifra evidencia la crítica realidad de gran parte de los chilenos que deben recurrir al endeudamiento, por diversas razones.

Además, deja en evidencia la necesidad de entidades intermedias que se dedican a realizar la cobranza extrajudicial. Sin embargo, los reclamos recibidos por el Servicio Nacional del Consumidor dejan entrever conductas sistémicas abusivas de parte de esas compañías.

Según informa el SERNAC, desde 2012 las cobranzas extrajudiciales abusivas -es decir, aquellas que, por una u otra razón, no respetan los derechos de los consumidores- mostraban un aumento de 139 por ciento en relación con el año anterior. De acuerdo a las mismas cifras, se alcanzó la cantidad de 14.671 reclamos en los últimos 12 meses, considerando el período entre el 1 de abril de 2011 y el 31 de marzo de 2012.

De acuerdo al mismo informe, el mercado financiero ocupa el 78 por ciento de los reclamos por cobranzas abusivas, seguido de lejos por los servicios básicos (7 por ciento) y las autopistas (5 por ciento). Considerando el ingreso de reclamos por submercado, el sector de las tarjetas de multitiendas es el que presenta el mayor nivel de reclamos (54 por ciento).

El proyecto en examen, señora Presidenta, tiene por objeto imponer a los proveedores de crédito y, especialmente, a las empresas de cobranza extrajudicial la obligación de informar por escrito al deudor los derechos que le asisten en un procedimiento extrajudicial de cobro.

El contenido de esa comunicación serán los derechos consagrados en el artículo 37 y siguientes de la Ley sobre Protección de los Derechos de los Consumidores, así como las regulaciones especiales que el Ministerio de Economía establezca al efecto.

La ley N° 19.496, sobre Protección de los Derechos de los Consumidores, es sumamente clara en esta materia al disponer en su artículo 37, inciso quinto, que "Las actuaciones de cobranza extrajudicial no podrán considerar el envío al consumidor de documentos que aparenten ser escritos judiciales" con el fin de asustarlos, amedrentarlos, como ocurre habitualmente.

En consecuencia, para terminar con las malas prácticas de cobro no hace falta realizar grandes reformas legales. Solo es necesario hacer un pequeño ajuste normativo que permita nutrir a los consumidores de mayor información respecto de sus derechos y, como dice el proyecto, establecer para los proveedores de créditos y las empresas de cobranza la obligación de informar.

Y hablando de estos derechos, aprovechando que se encuentra en la Sala el Ministro de Hacienda ...

El señor MONTES.-

Ya se fue.

El señor PROKURICA.-

¡Se fue! Lo lamento. Pero quiero que, de alguna manera, se le represente lo que mencionaré.

Señor Presidente, hablando de los derechos de los consumidores, al parecer al Estado no le corren todo este tipo de obligaciones.

Lo mismo señalábamos recién respecto de los derechos de los trabajadores.

Existe el decálogo de los derechos del contribuyente (porque al contribuyente no lo defiende nadie y es el que paga los impuestos con los que se generan los recursos para cancelar los sueldos de los ministros, de los parlamentarios, de los funcionarios públicos). Fue establecido mediante una ley que aprobó el Parlamento. Y esa normativa dispone que en las oficinas de atención al público del Servicio de Impuestos Internos debe estar publicado el decálogo de los derechos del contribuyente. Pero dicho Servicio no cumple con esa obligación.

Por eso, pido al Ministro de Hacienda que para proteger también a esos consumidores, que son los contribuyentes y que necesitan los servicios de Impuestos Internos -tan eficiente en la cobranza-, adopte las medidas para que esté publicado en todas las oficinas donde se atiende público el decálogo de los derechos del contribuyente, que es una ley actualmente vigente y que considera una forma de protección al contribuyente que hoy no se está cumpliendo.

La señora MUÑOZ ( Vicepresidenta ).-

Si le parece a la Sala, se abrirá la votación.

El señor PROKURICA.-

Sí, señora Presidenta , no hay problema.

La señora MUÑOZ ( Vicepresidenta ).-

En votación general.

--(Durante la votación).

La señora MUÑOZ ( Vicepresidenta ).-

Tiene la palabra el Senador señor Guillier.

El señor GUILLIER.-

Señora Presidenta, el objetivo de este proyecto es imponer a los proveedores de créditos y a las empresas de cobranza extrajudicial .

la obligación de informar en forma escrita y precisa al deudor sobre cuáles son los derechos que le asisten durante los procedimientos extrajudiciales de cobro

Al mismo tiempo, se consideraba algo que quedó más débil en el texto -entiendo que se presentó una indicación que pretende llenar ese vacío- y que disponía prohibir el juego con amenazas tácitas o expresas de acciones que se pudieran realizar en contra del deudor y que no están establecidas en la ley o que son inexistentes. Es decir, estamos hablando de un mal juego.

Existen suficientes fundamentos en materia de denuncias, que han ido creciendo en el último tiempo.

De hecho, el SERNAC informó el año 2012 que las cobranzas extrajudiciales abusivas habían aumentado en 139 por ciento con relación al año anterior.

El mismo informe señala que el mercado financiero concentra gran parte de los reclamos, dentro de los cuales las tarjetas de multitiendas ocupan un alto porcentaje.

También consigna el documento que los consumidores reclaman por la forma de las cobranzas.

Las quejas apuntan fundamentalmente a gastos de cobranza que superan los topes establecidos por la Ley sobre Derechos de los Consumidores, en que se incluyen honorarios de abogados que no corresponden; a cobros por deudas ya pagadas o que, incluso, no existían; a la exigencia a los deudores de la cancelación de gastos de cobranza antes del plazo legal (15 días de vencida la deuda). Esto, sumado a acosos, amenazas, llamadas en días y horas inhábiles e, incluso, visitas en lugares de trabajo por los -entre comillas- cobradores.

Ese es el propósito del proyecto.

Por consiguiente, llena una necesidad de muchos ciudadanos y consumidores que se han visto afectados por malas prácticas de empresas de cobranza.

El proyecto es bastante simple, pues considera un artículo único, que establece, en lo esencial:

"Las empresas que realicen cobranza extrajudicial, así como también los proveedores de créditos cuando realicen gestiones de cobro, al iniciar cualquier gestión destinada a la obtención del pago de la deuda, deberán informar por escrito al deudor lo siguiente:

"1) Nombre de la persona, empresa mandante o proveedor del crédito según corresponda;

"2) Mención precisa del o los contratos, su fecha de suscripción y de la fecha en que debió pagarse la obligación adeudada o que se incurrió en mora y el monto adeudado;

"3) En el caso que se cobren intereses, la liquidación de los mismos, con mención expresa, clara y precisa de las tasas aplicadas, el tipo de interés y el período sobre el cual recaen;

"4) En caso que sean aplicables costos o gastos de cobranza, la mención expresa de éstos, su monto, causa y origen de conformidad a la ley, los impuestos, gastos notariales que se pudieren haber generado, así como cualquier otro importe permitido por la ley;

"5) La posibilidad de pagar la obligación adeudada o las modalidades de pago que se ofrezcan, y

"6) Los derechos que le asisten en conformidad a esta ley en materia de cobranza extrajudicial.".

No obstante, quedó pendiente la necesidad de agregar una indicación donde se señale expresamente que estas comunicaciones, bajo ninguna circunstancias, podrán "contener menciones a eventuales consecuencias de procedimientos judiciales que no se hayan iniciado o relacionadas a registros o bancos de datos de información de carácter económico, financiero o comercial, debiendo indicar expresamente que no se trata de un procedimiento que persiga la ejecución de los bienes del deudor", que son amenazas frecuentes en las malas prácticas de los cobros.

En lo esencial, esa es la idea de la iniciativa, que en verdad responde a una necesidad creciente en materia de defensa de los derechos del consumidor.

El señor LABBÉ ( Secretario General ).-

¿Alguna señora Senadora o algún señor Senador no ha emitido su voto?

La señora MUÑOZ ( Vicepresidenta ).-

Terminada la votación.

--Se aprueba en general el proyecto (16 votos favorables).

Votaron las señoras Allende, Muñoz y Lily Pérez y los señores Chahuán, Coloma, Espina, García, García-Huidobro, Guillier, Letelier, Moreira, Orpis, Ossandón, Pizarro, Quinteros y Tuma.

La señora MUÑOZ ( Vicepresidenta ).-

Se deja constancia de la intención de voto favorable del Senador señor Zaldívar.

Tiene la palabra el señor Secretario.

El señor LABBÉ ( Secretario General ).-

Como señaló el Senador señor Tuma y otros señores Senadores , se ha presentado una indicación al proyecto. Es la única y, salvo que se pidiera un plazo especial para presentar indicaciones, ella se puede votar.

El señor COLOMA .-

¿Cuál es la indicación?

La señora MUÑOZ ( Vicepresidenta ).-

El señor Secretario le dará lectura.

El señor LABBÉ ( Secretario General ).-

La indicación propone incorporar en el número 2) del artículo único lo siguiente: "En ningún caso la comunicación entregada podrá contener menciones a eventuales consecuencias de procedimientos judiciales que no se hayan iniciado o relacionadas a registros o bancos de datos de información de carácter económico, financiero o comercial, debiendo indicar expresamente que no se trata de un procedimiento que persiga la ejecución de los bienes del deudor.".

La indicación fue formulada por los Senadores señora Lily Pérez y señores Tuma , Ossandón , Pizarro y Navarro .

La señora MUÑOZ ( Vicepresidenta ).-

Ofrezco la palabra.

Tiene la palabra el Senador señor Tuma.

El señor TUMA.-

Señora Presidenta , como lo había expresado, el corazón de la preocupación de quienes presentamos la iniciativa se encontraba en establecer una precisión acerca de qué podía y qué no podía hacer una empresa de cobranza extrajudicial o un proveedor de créditos a los deudores en mora.

En tal sentido, básicamente recogimos las quejas de los deudores que reciben una notificación en que se les hace pensar que se trata de un procedimiento judicial.

Lo que planteamos en la indicación es que, precisamente, no es posible hacer creer al deudor que esto puede constituir un procedimiento de embargo o de presión para incautar sus bienes, sino que se trata simplemente de una cobranza extrajudicial que no corresponde a un procedimiento judicial.

La señora MUÑOZ ( Vicepresidenta ).-

Ofrezco la palabra.

Cerrado el debate.

En votación la indicación.

El señor LABBÉ ( Secretario General ).-

¿Alguna señora Senadora o algún señor Senador no ha emitido su voto?

La señora MUÑOZ ( Vicepresidenta ).-

Terminada la votación.

--Se aprueba la indicación (16 votos favorables), y el proyecto queda aprobado en particular y despachado en este trámite.

Votaron las señoras Allende, Muñoz y Lily Pérez y los señores Chahuán, Coloma, Espina, García, García-Huidobro, Guillier, Letelier, Moreira, Orpis, Ossandón, Pizarro, Quinteros y Tuma.

La señora MUÑOZ ( Vicepresidenta ).-

Se deja constancia de la intención de voto favorable del Senador señor Zaldívar.

1.4. Oficio de Cámara Origen a Cámara Revisora

Oficio de Ley a Cámara Revisora. Fecha 06 de enero, 2016. Oficio en Sesión 116. Legislatura 363.

Valparaíso, 6 de enero de 2016.

Nº 10/SEC/16

Valparaíso, 6 de enero de 2016.

A S.E. EL PRESIDENTE DE LA HONORABLE CÁMARA DE DIPUTADOS

Tengo a honra comunicar a Vuestra Excelencia que, con motivo de la Moción, informe y antecedentes que se adjuntan, el Senado ha dado su aprobación a la siguiente iniciativa, correspondiente al Boletín número 10.226-03:

PROYECTO DE LEY:

“Artículo único.- Agréganse, en el artículo 37 de la ley Nº 19.496, sobre protección de los derechos de los consumidores, los siguientes incisos sexto y séptimo, nuevos, pasando los actuales incisos sexto y séptimo a ser octavo y noveno, respectivamente:

“Las empresas que realicen cobranza extrajudicial, así como también los proveedores de créditos que efectúen procesos de cobro, al iniciar cualquier gestión destinada a la obtención del pago de la deuda, deberán informar por escrito al deudor lo siguiente:

1) Nombre de la persona, empresa mandante o proveedor del crédito, según corresponda;

2) Mención precisa del o de los contratos, de su fecha de suscripción, de la fecha en que debió pagarse la obligación adeudada o de aquella en la que se incurrió en mora y del monto adeudado;

3) En el caso que se cobren intereses, la liquidación de los mismos, con mención expresa, clara y precisa de las tasas aplicadas, del tipo de interés y del período sobre el cual aquellos recaen;

4) En el caso que sean aplicables costos o gastos de cobranza, la mención expresa de éstos, su monto, causa y origen de conformidad a la ley, así como también de los impuestos, de los gastos notariales, si los hubiere, y de cualquier otro importe permitido por la ley;

5) La posibilidad de pagar la obligación adeudada o las modalidades de pago que se ofrezcan, y

6) Los derechos que le asisten en conformidad a esta ley en materia de cobranza extrajudicial.

En ningún caso la comunicación entregada podrá contener menciones a eventuales consecuencias de procedimientos judiciales que no se hayan iniciado o relacionadas a registros o bancos de datos de información de carácter económico, financiero o comercial, debiendo indicar expresamente que no se trata de un procedimiento que persiga la ejecución de los bienes del deudor.

Un reglamento determinará la forma, condiciones y requisitos que deberá reunir el cumplimiento de las obligaciones señaladas en los incisos precedentes.”.”.

- - -

Dios guarde a Vuestra Excelencia.

PATRICIO WALKER PRIETO

Presidente del Senado

JOSÉ LUIS ALLIENDE LEIVA

Secretario General (S) del Senado

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Economía

Cámara de Diputados. Fecha 24 de mayo, 2017. Informe de Comisión de Economía en Sesión 27. Legislatura 365.

?INFORME DE LA COMISIÓN DE ECONOMÍA, FOMENTO, MICRO, PEQUEÑA Y MEDIANA EMPRESA, PROTECCIÓN DE LOS CONSUMIDORES Y TURISMO, RECAÍDO EN EL PROYECTO DE LEY QUE MODIFICA EL ARTÍCULO 37 DE LA LEY N° 19.496, SOBRE PROTECCIÓN DE LOS DERECHOS DE LOS CONSUMIDORES, A FIN DE ESTABLECER NUEVAS OBLIGACIONES A LOS PROVEEDORES DE CRÉDITO Y A LAS EMPRESAS DE COBRANZA EXTRAJUDICIAL.

BOLETÍN N° 10.226-03 (S)

La Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo informa el proyecto de ley mencionado en el epígrafe, de origen en una moción de los H. Senadores señores Ossandón, Guillier y Tuma.

La iniciativa ingresó a tramitación en el Senado, con fecha 5 de agosto de 2015.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS

1.- Idea matriz o fundamental del proyecto

Imponer a los proveedores de créditos y a las empresas de cobranza extrajudicial, la obligación de informar por escrito al deudor los derechos que le asisten en un procedimiento extrajudicial de cobro.

2.- Normas de carácter orgánico constitucional o de quórum calificado

No hay.

3.- Trámite de Hacienda

No requiere.

4.- El proyecto fue aprobado en general por 5 votos a favor de los diputados señores Chahin, don Fuad; señora Fernández, doña Maya; Poblete, don Roberto; Tuma, don Joaquín, y Van Rysselberghe, don Enrique.

5.- Artículos o indicaciones rechazados

No hay.

6.- Se designó Diputado Informante al señor TUMA, don JOAQUÍN.

La Comisión contó con la asistencia de los señores Rodrigo Romo, Jefe de la División de Consumo Financiero del SERNAC, y Adrián Fuentes, Coordinador Jurídico del Ministerio de Economía.

Concurrieron también los señores Hernán Calderón, Presidente de CONADECUS; Juan Araya, Presidente de CONAPYME; Héctor Tejeda, Presidente de UNAPYME; Lautaro Videla, Presidente del Instituto de la Pequeña Empresa y la Economía Social (IPEES); Javier Vega, Gerente de Asuntos Corporativos del Comité del Retail Financiero, y el Abogado Asesor de dicha entidad, señor Eduardo Escalona.

II.- ANTECEDENTES

En los fundamentos del proyecto se hace presente el abuso de entidades intermedias que se dedican a realizar la cobranza extrajudicial en un universo de deudores morosos estimado en 3,4 millones de personas, según el informe elaborado por la Universidad San Sebastián con datos proporcionados por Equifax que incluye las deudas impagas contraídas hasta diciembre de 2014. Estas cifras, sin duda, evidencian la crítica realidad de gran parte de la población chilena que debe recurrir al endeudamiento por diversas razones.

En opinión de los autores de la moción para terminar con las malas prácticas existentes en la cobranza extrajudicial no hace falta realizar grandes reformas legales, sino más bien corresponde hacer un pequeño ajuste normativo que permita nutrir a los consumidores de más información respecto de sus derechos.

III.- PROYECTO APROBADO POR EL SENADO

Con el propósito antes mencionado, se modifica el artículo 37 de la ley Nº 19.496, sobre protección de los derechos de los consumidores, agregando los incisos siguientes:

“Las empresas que realicen cobranza extrajudicial, así como también los proveedores de créditos que efectúen procesos de cobro, al iniciar cualquier gestión destinada a la obtención del pago de la deuda, deberán informar por escrito al deudor lo siguiente:

1) Nombre de la persona, empresa mandante o proveedor del crédito, según corresponda;

2) Mención precisa del o de los contratos, de su fecha de suscripción, de la fecha en que debió pagarse la obligación adeudada o de aquella en la que se incurrió en mora y del monto adeudado;

3) En el caso que se cobren intereses, la liquidación de los mismos, con mención expresa, clara y precisa de las tasas aplicadas, del tipo de interés y del período sobre el cual aquellos recaen;

4) En el caso que sean aplicables costos o gastos de cobranza, la mención expresa de éstos, su monto, causa y origen de conformidad a la ley, así como también de los impuestos, de los gastos notariales, si los hubiere, y de cualquier otro importe permitido por la ley;

5) La posibilidad de pagar la obligación adeudada o las modalidades de pago que se ofrezcan, y

6) Los derechos que le asisten en conformidad a esta ley en materia de cobranza extrajudicial.

En ningún caso la comunicación entregada podrá contener menciones a eventuales consecuencias de procedimientos judiciales que no se hayan iniciado o relacionadas a registros o bancos de datos de información de carácter económico, financiero o comercial, debiendo indicar expresamente que no se trata de un procedimiento que persiga la ejecución de los bienes del deudor.

Un reglamento determinará la forma, condiciones y requisitos que deberá reunir el cumplimiento de las obligaciones señaladas en los incisos precedentes.”.

IV.- DISCUSIÓN GENERAL DEL PROYECTO

El señor Rodrigo Romo se refirió, en primer lugar, a la normativa que rige actualmente la cobranza extrajudicial. Se trata del artículo 37 de la LPDC, el que, en relación a la forma de aquella, señala que se debe respetar siempre la privacidad y la convivencia normal del hogar y del lugar de trabajo del deudor. En tal sentido, la norma prohíbe:

1. El envío al consumidor de documentos que aparenten ser escritos judiciales, pues generan en el destinatario un temor que no está amparado en la realidad. Esta práctica llegó a ser tan habitual que incluso algunas empresas de cobranza ingresaban a distribución, en la Corte de Apelaciones de Santiago, escritos de demanda sin la intención de tramitarlos, sino con el único fin de amedrentar al deudor mediante su notificación, lo que llevó a la Corte Suprema a dictar un autoacordado que obligaba a designar mandatario en las causas incoadas a los cinco días de su ingreso.

2. Las comunicaciones a terceros ajenos a la obligación en las que se dé cuenta de la deuda. No es posible presionar al consumidor dando a conocer la existencia de la deuda a su familia, a su empleador, etcétera.

3. Las visitas o llamados telefónicos en días domingos o festivos y antes de las 8:00 o después de las 20:00 horas.

4. Gestiones de cobranza que afectan la privacidad del hogar y la situación laboral de los consumidores (llamadas reiteradas, llamadas o visitas al lugar de trabajo del deudor, amedrentamientos, amenazas, pudiendo este último llegar a configurar el delito de amenazas previsto y sancionado en el Código Penal). Al respecto, la Corte Suprema dictó sentencia en un recurso de protección estableciendo que un solo llamado telefónico basta para poner en conocimiento del deudor la existencia de la obligación.

En lo que atañe a los gastos de cobranza, la misma norma señala que ellos solo pueden empezar a devengarse una vez transcurridos 20 días desde el vencimiento de la deuda o cuota de que se trate, y define las sumas que pueden llegar a exigirse por tal concepto en función del monto adeudado (por obligaciones de hasta 10 UF, 9%; por la parte que exceda de 10 y hasta 50 UF, 6%, y por la parte que exceda de 50 UF, 3%).

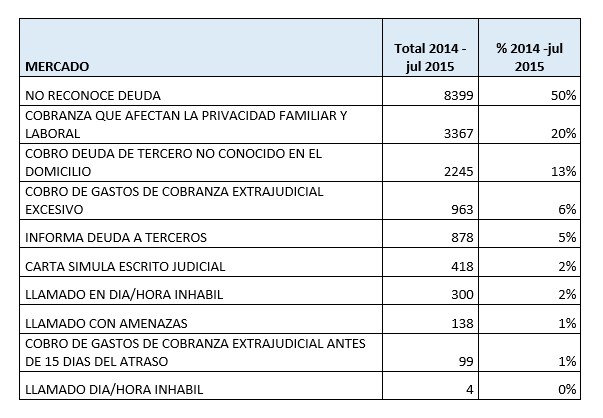

En cuanto a los reclamos recibidos por el SERNAC en esta materia, señaló que ellos han crecido desde 10.600 en 2014 a alrededor de 11.000 en 2016, lo que representa entre el 3,5 y el 4% del total de reclamos ingresados al Servicio. La mayor parte de ellos (74%) se relaciona con el mercado financiero y se dirigen principalmente contra empresas del retail por tarjetas de crédito (37%), bancos (18%) y empresas de cobranza (8%). Los motivos que justifican estos reclamos dicen relación mayoritariamente con el cobro de deudas que los afectados desconocen (44%), pero también con malas prácticas tales como: cobranzas que afectan la privacidad familiar y laboral (fuera de horario y otras, 22%), cobro de deuda de tercero no conocido en el domicilio (18%), informe de deuda a terceros (7%) y cobro excesivo de gastos de cobranza extrajudicial (5%). También hay quejas por llamados en días u horas inhábiles, llamados con amenazas o cartas que simulan ser escritos judiciales (1%). Como resultado de la mediación efectuada por el SERNAC en estos casos, el 56% de los reclamos fue acogido por los proveedores, el 38% fue rechazado y el 5% no obtuvo respuesta alguna.

En relación con el proyecto en estudio, expresó la opinión favorable del SERNAC a su respecto, por cuanto la actual regulación no contempla exigencias específicas en cuanto a la entrega de información sobre la cobranza extrajudicial y a los derechos de los consumidores en la materia. En ese contexto, este instrumento de política resulta muy adecuado, particularmente respecto de la población más vulnerable, que tiene un alto grado de desconocimiento sobre sus derechos como consumidor, y normalmente se encuentra en una situación comprometida.

El diputado señor Chahin advirtió que el deber de informar por escrito antes de iniciar cualquier gestión de cobranza puede revertirse en perjuicio de los consumidores si, ante el desconocimiento del domicilio del deudor, por ejemplo, se bloqueara y judicializara la cobranza, con el consiguiente aumento de gastos para el demandado. Sugirió flexibilizar la norma propuesta.

La diputada señora Fernández planteó la necesidad de prever las dificultades que pueden presentarse para enviar la comunicación que exige el proyecto a las personas no videntes o que no dominan ciertos medios tecnológicos, como también la de establecer un plazo para la dictación del reglamento a que se refiere la iniciativa.

El diputado señor Bellolio sugirió poner énfasis en el deber de informar al consumidor, en lugar de exigir que sea por escrito, de modo que se puedan utilizar distintas vías.

El señor Rodrigo Romo coincidió en que el principal objetivo del proyecto es asegurar que se entregue información adecuada a los consumidores, aunque la forma de hacerlo puede discutirse. Sin embargo, debe tratarse de un mecanismo que permita dejar constancia de la entrega, y en eso parece basarse la exigencia de que se informe por escrito, la cual podría ser, incluso, complementaria al uso de otros medios.

El señor Adrián Fuentes agregó que la moción en debate fue concebida para terminar con una práctica bastante extendida entre las empresas de cobranza, como es la simulación de una gestión judicial, que muchas veces impulsa a la gente a reprogramar sus deudas, en condiciones muy desventajosas, por miedo a las consecuencias. De ahí que su objetivo es reforzar el deber de informar, especificando para este caso concreto qué información y en qué condiciones se debe entregar, qué se puede o no hacer, etcétera. En cuanto a la expresión "por escrito", señala que en el Senado siempre se entendió como comprensiva de medios electrónicos.

El señor Hernán Calderón enfatizó que las cobranzas extrajudiciales son un problema que los consumidores están sufriendo permanentemente y son cada vez más los que llegan a las oficinas de CONADECUS a reclamar por las conductas abusivas de las empresas que las practican. Precisó que entre tales actos están las visitas al lugar de trabajo del deudor; las llamadas en días y horas inhábiles; el envío de cartas que aparentan ser escritos judiciales, advirtiendo que de no pagarse la deuda en determinada fecha se procederá a embargar los bienes del obligado, etcétera. De esta manera, dichas empresas obligan al consumidor, bajo presión ilegítima, a renegociar sus deudas en las peores condiciones, llevándolo al sobreendeudamiento.

No obstante lo anterior, el artículo 37 de la LPDC es claro en señalar que "Las actuaciones de cobranza extrajudicial no podrán considerar el envío al consumidor de documentos que aparenten ser escritos judiciales; comunicaciones a terceros ajenos a la obligación en las que se dé cuenta de la morosidad; visitas o llamados telefónicos a la morada del deudor durante días y horas que no sean los que declara hábiles el artículo 59 del Código de Procedimiento Civil y, en general, conductas que afecten la privacidad del hogar, la convivencia normal de sus miembros ni la situación laboral del deudor". Destacó el expositor que los consumidores no pierden sus derechos por tener deudas morosas o atrasadas y, en consecuencia, todas estas actuaciones resultan ilegítimas.

Comentó que CONADECUS ofrece talleres semanales, en distintas sedes comunitarias, sobre derecho del consumidor y educación financiera, tema este último en el que se tratan las cobranzas judicial y extrajudicial, y se indica a los consumidores cómo reaccionar frente a las actuaciones de las empresas de cobranza. Asimismo, se les enseña a reconocer y a verificar la autenticidad de un escrito judicial, para evitar que sean amedrentados con documentos que no lo son. En general, se les da a conocer la normativa que regula la cobranza extrajudicial y los derechos que esta les confiere.

No obstante, planteó que, cuando una persona tiene hoy dos o más cuotas impagas durante más de 90 días, puede acogerse a la Ley de Insolvencia y Reemprendimiento, pero lo primero que debe hacer si su solicitud es acogida es declarar quiénes son sus acreedores y cuál es su patrimonio, lo cual considera una anomalía porque el acreedor podría utilizar esta información en su beneficio, optando por la liquidación, si el patrimonio del deudor es igual o superior al monto adeudado, o por la renegociación, si aquel es menor que este. Así las cosas, en el primer caso, CONADECUS aconseja a los consumidores recurrir al pago por consignación, ante notario o ante el tribunal respectivo si el asunto está judicializado. Sin embargo, sería necesario actualizar y perfeccionar este procedimiento.

Abogó por que se apruebe el proyecto en debate, porque hoy en día existe una asimetría de información en materia de cobranza extrajudicial que se debe subsanar y, por una cuestión cultural, estimó necesario que esa información se haga llegar al deudor en soporte de papel, anticipándose a cualquier acción que el acreedor pueda emprender en su contra.

El señor Javier Vega valoró la iniciativa legal en estudio en cuanto contribuye a erradicar las malas prácticas que confunden a los consumidores. Afirmó que es bueno actualizar la legislación y entregar más información oportuna, transparente y veraz a los usuarios de los servicios financieros, sobre todo, en lo que respecta a los procesos a que da lugar la cobranza extrajudicial. Compartió lo señalado en el proyecto en orden a que, para terminar con las malas prácticas de cobro no hace falta una gran reforma legislativa, sino que bastan algunos ajustes para abordar en forma razonable el problema. Sin perjuicio de ello, expresó la disposición del Retail Financiero a formular propuestas para perfeccionar la iniciativa en debate.

El señor Eduardo Escalona hizo presente que el inciso tercero del artículo 37 de la ley N° 19.496, que el proyecto no menciona ni modifica, dispone que "El proveedor del crédito deberá realizar siempre a lo menos una gestión útil, sin cargo para el deudor, cuyo fin sea el debido y oportuno conocimiento del deudor sobre la mora o retraso en el cumplimiento de sus obligaciones, dentro de los primeros quince días siguientes a cada vencimiento impago. Si el proveedor no realizara oportunamente dicha gestión, la cantidad máxima que podrá cobrar por los gastos de cobranza extrajudicial efectivamente incurridos indicados en el inciso anterior, se reducirá en 0,2 unidades de fomento.".

La primera "gestión útil" consiste, entonces, en recordar el pago de una deuda atrasada a los clientes, a través de distintos medios, que pueden ser por escrito o vía electrónica (mensajes de texto, emails o llamadas telefónicas), y ha contribuido a que los deudores de crédito se pongan al día en el pago de sus obligaciones.

Por su parte, el nuevo inciso sexto que se propone agregar al citado artículo 37 establece que "Las empresas que realicen cobranza extrajudicial, así como también los proveedores de créditos que efectúen procesos de cobro, al iniciar cualquier gestión destinada a la obtención del pago de la deuda, deberán informar por escrito al deudor lo siguiente:[…]".

Lo relevante es compatibilizar esta nueva norma con la anterior, de modo que no se confunda la "gestión destinada a la obtención del pago de la deuda" con la denominada "gestión útil" regulada en el mismo artículo, que no tiene costo y que es positiva para el deudor, y cuyo fin es recordar el pago de una deuda atrasada dentro de los primeros 15 días de su vencimiento. En síntesis, es importante evitar que el envío de la información que exige el proyecto cause confusión en los consumidores, entorpeciendo el carácter positivo de las llamadas "medidas recordatorias para pagar". Sin perjuicio de ello, no hay dudas en cuanto a que el medio escrito se cumple a través de cualquier medio tecnológico.

En cuanto al listado de cosas que el inciso sexto propuesto exige informar al deudor, no tiene el expositor objeciones que hacer, e incluso manifestó que si posteriormente se agregara algo más por la vía reglamentaria sería también positivo. No obstante, consideró que dicho listado debiera ser materia del reglamento exclusivamente, pues ya existe una normativa similar para las tarjetas de crédito –que es el producto relevante para el retail financiero–, la que sería aconsejable extender a otras operaciones de crédito.

En relación con el inciso séptimo (segundo párrafo del numeral 6 del inciso sexto) propuesto, si bien compartió el espíritu de la norma, sugirió que se establezca reglamentariamente el texto de la comunicación que permita aclarar al deudor que la gestión de cobro que se inicia a través de ella no es un procedimiento que persiga la ejecución de sus bienes, para que no existan dudas sobre su adecuación a la normativa vigente.

Con respecto al inciso noveno (séptimo), opinó que el reglamento que allí se ordena dictar podría reproducir, con las adecuaciones pertinentes, lo dispuesto en el decreto supremo Nº 44, de 2012, del Ministerio de Economía, Fomento y Turismo, sobre información al consumidor de tarjetas de crédito bancarias y no bancarias, para hacerlo aplicable a otras obligaciones de dinero vencidas, diferentes a las que emanan de dichos medios de pago.

Finalmente, sugirió incluir una norma transitoria que disponga una entrada en vigencia diferida de la ley en proyecto, esto es, que comience a regir al tercer mes siguiente al de la publicación del reglamento que se dicte en virtud de sus disposiciones, lo cual resulta relevante para adecuar los sistemas informáticos con miras a cumplir con las nuevas exigencias legales; para difundir la nueva normativa y para capacitar al personal de los proveedores y de los fiscalizadores.

En resumen, el Comité del Retail Financiero propuso:

1. Simplificar la información, para que sea recibida por el consumidor sin entorpecer las gestiones destinadas a recordar el cumplimiento de una obligación en mora o atrasada.

2. Que el requerimiento de envío de información definida en el proyecto de ley se realice a partir del trigésimo día posterior al vencimiento de la obligación, para que no se confunda con aquella medida recordatoria que se debe ejecutar a partir del día 15.

3. Especificar en el reglamento el listado de materias que se deben comunicar al consumidor y una leyenda (tipo) para facilitar su comprensión.

4. Incluir una norma que establezca la entrada en vigencia diferida de la ley, a contar del tercer mes siguiente al de la publicación del reglamento que se dicte con sujeción a ella.

V. DISCUSIÓN PARTICULAR DEL PROYECTO

En la discusión particular del proyecto, el diputado señor Tuma formuló indicación para agregar al artículo 37 de la ley N° 19.496 la siguiente letra g):

"g) Las consecuencias directas que puedan provenir del incumplimiento del crédito concedido, sobre todos los bienes muebles e inmuebles del deudor, sean presentes o futuros, mediante el ejercicio de acciones tendientes a obtener el cumplimiento forzado o por equivalencia del crédito, y los efectos procesales del ejercicio de la acción ejecutiva en los casos que corresponda, como son, por ejemplo, la traba del embargo, el retiro de especies y el remate de las mismas, entre otros. De igual forma, deberá ponerse en conocimiento del deudor al momento de la concesión del crédito, el listado de los bienes no embargables designados en el artículo 1618 del Código Civil. La infracción a las normas de este literal, será sancionada con un multa de 50 a 200 UTM.".