Historia de la Ley

Nº 21.092

Modifica la Ley General de Educación para incorporar en el nivel de enseñanza media contenidos de educación financiera básica.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

1.2. Informe de Comisión de Educación

1.3. Discusión en Sala

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Educación

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Tribunal Constitucional

3.1. Oficio de Cámara de Origen al Ejecutivo

3.2. Oficio al Tribunal Constitucional

3.3. Oficio del Tribunal Constitucional

4. Trámite Finalización: Senado

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.092

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

Moción de Jacqueline Van Rysselberghe, Juan Antonio Coloma Correa, Carlos Montes Cisternas, Ignacio Walker Prieto y Ricardo Lagos Weber. Fecha 06 de mayo, 2015. Moción Parlamentaria en Sesión 14. Legislatura 363.

Boletín N° 10.034-04

Proyecto de ley, iniciado en moción de los Honorables Senadores señor Coloma, señora Van Rysselberghe y señores Lagos, Montes y Walker, don Ignacio, que modifica la Ley General de Educación para incorporar en el nivel de enseñanza media contenidos de educación financiera básica.

1.- LEGISLACIÓN

El artículo 19 numeral 10 de la Constitución Política de la República establece el Derecho a la Educación señalando esta norma que "La educación tiene por objeto el pleno desarrollo de la persona en las distintas etapas de su vida". Agrega el inciso final del numeral que "Es deber de la comunidad contribuir al desarrollo y perfeccionamiento de la educación".

El numeral 11 en su inciso quinto establece que será una Ley Orgánica Constitucional la que establecerá los requisitos mínimos que deberán exigirse en cada uno de los niveles de la enseñanza básica y media.

En la actualidad la Ley General de Educación no establece con claridad la obligación de impartir en la educación básica y/o media el desarrollo de asignaturas o contenidos que entreguen conocimientos que permitan a las personas comprender mejor los conceptos, riesgos y oportunidades financieras para tomar mejores decisiones que permitan ejercer acciones eficaces para mejorar su desarrollo económico.

En ese sentido, es fundamental, con el objetivo de contribuir a la formación integral de las personas, incluir contenidos de educación financiera en las mallas curriculares de los colegios que hagan a los ciudadanos más conscientes desde el punto de vista social y económico.

Según la Organización para la Cooperación y el Desarrollo Económico (OCDE), la Educación Financiera es "el proceso por el cual los consumidores/inversores financieros mejoran su entendimiento de los productos, conceptos y riesgos financieros y, mediante información, instrucción y/o asesoramiento objetivos, desarrollan las habilidades y la confianza para llegar a ser más conscientes de los riesgos y oportunidades financieras, para realizar elecciones informadas, saber dónde dirigirse en caso de requerir ayuda y adoptar otras acciones efectivas para mejorar su bienestar financiero".

Como podemos apreciar, la educación financiera abarca temas transversales en el currículum escolar, siendo posible de insertar en un gran número de asignaturas. Implementar esta iniciativa implicará un esfuerzo de todos para no sólo buscar un espacio en el currículum escolar, sino también para capacitar profesores, producir material de apoyo, entre otros desafíos.

2. PREOCUPANTES CIFRAS DE ENDEUDAMIENTO JUVENIL

Según una encuesta del Instituto Nacional de la Juventud dada a conocer el año 2014, un 37% de los jóvenes entre 18 y 29 años tiene deudas, créditos o préstamos a su nombre. La cifra se eleva a 47% entre jóvenes de 24 a 29 años.

De ese grupo, un 43% menciona hacerlo debido a un crédito universitario, un 39% por endeudamiento con tarjetas de casas comerciales o de crédito y un 30% que menciona deudas a través de un crédito de consumo de la banca o el retail.

La misma encuesta sostiene que un 24% de los jóvenes ha dejado alguna vez de pagar sus deudas, el 23% las ha repactado y el 20% ha estado en Dicom. En otra pregunta, la encuesta sostiene que el 45% de los jóvenes no cree que dejará de estar endeudado en los próximos 12 meses.

A modo de ejemplo, sobre conocimientos financieros, consultados sobre qué entienden por el CAE, un 38 % sostuvo que es el valor de cada cuota del crédito, un 31% que es el valor total del producto o servicio y un 31% no sabe o no responde.

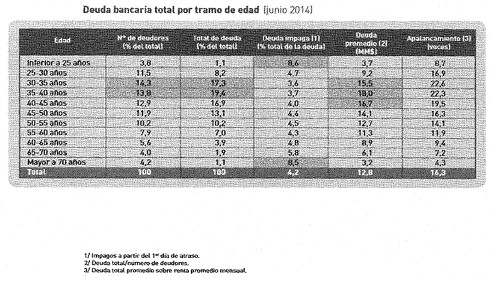

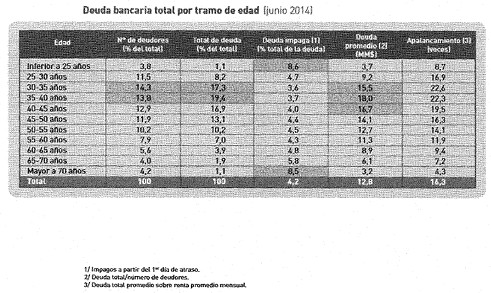

Según datos de la Superintendencia de Bancos e Instituciones Financieras correspondientes a junio de 2014, los jóvenes menores de 25 años y los adultos mayores de 65 años presentan las tasas de morosidad más altas.

Fuente: SBIF

En la misma línea, la Asociación de Bancos (Abif) sostiene que, sobre la base de encuestas disponibles, Chile exhibe un bajo porcentaje de la población que responde correctamente a las preguntas de conceptos financieros.

Menos del 20% de los encuestados en Chile responden correctamente sobre tasa de interés, porcentaje que en Holanda se eleva a cerca del 90%. Lo mismo ocurre ante preguntas relativas a la inflación, tasas de interés y diversificación de riesgo, en Chile este porcentaje alcanza a sólo 8%, bajo del 53% en Alemania, 45% en Holanda y 39% en EE.UU.

Es importante mencionar, para efectos de acentuar la importancia de la educación financiera en nuestro país, que de acuerdo a FELABAN (Federación Latinoamericana de Bancos) Chile es el país más bancarizado de Sudamérica, jugando un rol importante en esta expansión la adquisición de tarjetas de créditos vinculadas al Retail.

3. EDUCACIÓN FINANCIERA COMO POLÍTICA PÚBLICA

El documento de la Organización para la Cooperación y el Desarrollo Económico (OCDE), Improving Financial Literacy, sostiene que la falta de educación financiera en el mundo globalizado moderno hace a los individuos y sus familias más proclives al endeudamiento.

Proporcionar una educación financiera para los niños y los jóvenes es un elemento importante en la transición de la niñez a la edad adulta y en la formación de ciudadanos financieramente responsables. La OCDE sostiene que "la educación financiera debe comenzar en la escuela. Las personas deben ser educadas acerca de los asuntos financieros lo antes posible".

En los últimos años, los países desarrollados y emergentes están cada vez más preocupados por la educación financiera de sus ciudadanos y Chile no es la excepción. Por esta razón es que PISA, estudio internacional de la OCDE sobre los conocimientos y habilidades de los estudiantes de 15 años, evaluará desde el año 2015 a nuestro país sobre la formación financiera de los jóvenes.

De hecho, en un informe de la OCDE titulado "La Educación Financiera en América

Latina y el Caribe, situación actual y perspectivas", se destaca que Chile participara en la opción de Educación Financiera en las pruebas PISA de 2015, como preparación para su estrategia nacional y con el objeto de crear una línea de base para medir las necesidades y brechas potenciales de educación financiera entre los jóvenes del país.

Del análisis de las materias impartidas en estos países se puede concluir que en todos ellos existe un contenido similar. El estudio citado anteriormente, basándose en los contenidos de las mallas curriculares y la evaluación del examen PISA 2012, señala como áreas comunes de la educación financiera en estos países, y que nos parece acertado recoger, las siguiente:

Dinero y transacciones: Centrada en temas de economía personal como pagos diarios, gastos, valor del dinero, tarjetas bancarias, cheques, cuentas bancarias y divisas. Afirma que se trata, entre otras habilidades, de que los estudiantes aprendan que el dinero se utiliza para intercambiar bienes y servicios, que identifiquen las diferentes formas de pago, que calculen el cambio correcto, que comprendan que el dinero puede ser invertido o prestado, y las razones por las que se pagan o reciben intereses, y las diferencias entre una tarjeta de crédito y una de débito.

Planificación y gestión: Busca el aprendizaje de la gestión del dinero a corto y a largo plazo. Lo que se pretende es saber identificar los diferentes tipos de ingresos, comprender la importancia y el significado de los impuestos y asimilar la importancia del ahorro.

Riesgo y diversificación: Esta área persigue comprender el significado de las ganancias y de las pérdidas en diferentes contextos financieros y la habilidad para identificar formas de gestionar, equilibrar y cubrir los riesgos. Busca que los jóvenes conozcan porque algunas formas de ahorro o inversión son más arriesgadas que otras y como limitar el riesgo del capital personal así como los beneficios de la diversificación.

Perspectivas financieras: Conocer las características básicas del mundo financiero. Cubre el conocimiento de los derechos y responsabilidades de los consumidores en el mercado financiero y las principales implicancias de los contratos financieros.

Nos parece justo destacar que el acceso al crédito ha permitido a la clase media optar a bienes y servicios impensados de alcanzar hace algún tiempo. Pero no podemos desconocer que muchas veces lleva a un sobreendeudamiento que se traduce en problemas personales y familiares.

Creemos que el problema no es el crédito, sino su uso desinformado que lleva a tomar malas decisiones financieras que acarrean negativas consecuencias económicas para las personas. Por ello creemos que la educación financiera contribuirá a que los chilenos comprendan mejor los riesgos que implica tomar decisiones financieras sin la información adecuada y ayudará a formar ciudadanos más responsables y conscientes económicamente.

POR TANTO

EN CONSIDERACIÓN DE LOS ANTECEDENTES EXPUESTOS, ES QUE VENIMOS EN PRESENTAR ANTE ESTE HONORABLE SENADO EL SIGUIENTE:

PROYECTO DE LEY

Artículo Único: "Incorpórese la siguiente letra m) al numeral 2) del artículo 30 de la Ley 20.370 General de Educación:

m) Conocer y aplicar conceptos y técnicas financieras básicas; así como desarrollar actitudes, conductas y prácticas que favorezcan la toma de decisiones ciudadanas y le permitan ejercer acciones eficaces para mejorar su bienestar económico."

1.2. Informe de Comisión de Educación

Senado. Fecha 14 de junio, 2016. Informe de Comisión de Educación en Sesión 24. Legislatura 364.

?

INFORME DE LA COMISIÓN DE EDUCACIÓN Y CULTURA, recaído en el proyecto de ley, en primer trámite constitucional, que modifica la Ley General de Educación para incorporar en el nivel de enseñanza media contenidos de educación financiera básica.

BOLETÍN Nº 10.034-04.

_________________________________________

HONORABLE SENADO:

Vuestra Comisión de Educación y Cultura tiene el honor de presentar su primer informe sobre el proyecto de ley de la referencia, en primer trámite constitucional, iniciado en moción de los Honorables Senadores señor Coloma, señora Van Rysselberghe y señores Lagos, Montes y Walker, don Ignacio.

Por tratarse de un proyecto de artículo único, y de acuerdo con lo dispuesto en el inciso primero del artículo 127 Reglamento de la Corporación, la Comisión discutió esta iniciativa de ley en general y en particular, a la vez, y propone al Presidente de la Sala proceder de la misma manera.

Además de sus miembros, a la sesión en que la Comisión trató este proyecto de ley asistió el Honorable Senador señor Juan Antonio Coloma Correa.

Asimismo, concurrió, especialmente invitada, la señora Alejandra Arratia, Coordinadora de la Unidad de Currículum y Evaluación del Ministerio de Educación.

- - -

OBJETIVO DEL PROYECTO

Implementar contenidos de educación financiera en la educación media, para contribuir a la formación integral de las personas en la comprensión de riesgos y prevención del sobreendeudamiento.

- - -

NORMAS DE QUÓRUM ESPECIAL

Cabe hacer presente que el artículo único del proyecto de ley tiene el carácter de norma de carácter orgánico constitucional en virtud de lo dispuesto en el artículo 19 N° 11 párrafo final de la Constitución Política de la República, por lo que requiere para su aprobación de las cuatro séptimas partes de los Senadores en ejercicio, según lo prevé el inciso segundo del artículo 66 de la Carta Fundamental.

- - -

ANTECEDENTES

Para el debido estudio de esta iniciativa legal, se han tenido en consideración, entre otros, los siguientes:

I.- ANTECEDENTES JURÍDICOS

1.- Constitución Política de la República, artículo 19 N°s 10 (derecho a la educación) y 11 (libertad de enseñanza).

2.- Ley N° 20.370, General de Educación, contenida en el decreto con fuerza de ley N° 2, de 2010.

II.- ANTECEDENTES DE HECHO

La Moción que da origen a esta iniciativa legal señala que el artículo 19 N° 10 de la Constitución Política reconoce el derecho a la educación, la cual tiene por objeto el pleno desarrollo de la persona en las distintas etapas de su vida, por lo que es deber de la comunidad contribuir al desarrollo y perfeccionamiento de la misma. Por su parte, el N° 11 del mismo cuerpo normativo dispone que será una ley orgánica constitucional la que establecerá los requisitos mínimos que deberán exigirse en cada uno de los niveles de enseñanza básica y media.

Agregan los autores que actualmente no existe la obligación de entregar contenidos (en la educación básica y media) que permitan a las personas comprender los riesgos y oportunidades financieras para adoptar decisiones de manera eficaz para el adecuado ejercicio de instrumentos financieros. De esta manera, aseveran, es relevante incluir contenidos en este sentido en las mallas curriculares de los colegios que hagan a los ciudadanos más conscientes en el manejo de sus recursos.

Recuerda la Moción que la Organización para la Cooperación y Desarrollo Económico (OCDE) ha reconocido que "el proceso por el cual los consumidores e inversores financieros mejoran su entendimiento de los productos, conceptos y riesgos financieros es mediante la información, instrucción y asesoramiento en el cumplimiento de objetivos, desarrollando las habilidades y la confianza para llegar a ser más conscientes de los riesgos y oportunidades financieras, ejecutando elecciones informadas y saber dónde dirigirse en caso de requerir ayuda y adoptar otras acciones efectivas para mejorar su bienestar financiero".

De acuerdo con lo anterior, destaca la Moción que la educación financiera incluye temas transversales en los currículums escolares que pueden ser incorporados en diversas asignaturas, lo que implica un esfuerzo común para lograr una enseñanza que atraviese todas las áreas del conocimiento y no sólo un ramo dedicado a este asunto, para lo cual es necesario capacitar a los profesores y crear material de apoyo necesario.

Según una encuesta del Instituto Nacional de la Juventud dada a conocer el año 2014, agrega la Moción, un 37% de los jóvenes entre 18 y 29 años tiene deudas, créditos o préstamos a su nombre. La cifra se eleva a 47% entre jóvenes de 24 a 29 años. De ese grupo, un 43% menciona hacerlo debido a un crédito universitario, un 39% por endeudamiento con tarjetas de casas comerciales o de crédito y un 30% que menciona deudas a través de un crédito de consumo de la banca o el retail. La misma encuesta sostiene que un 24% de los jóvenes ha dejado alguna vez de pagar sus deudas, el 23% las ha repactado y el 20% ha estado en Dicom. En otra pregunta, la encuesta sostiene que el 45% de los jóvenes no cree que dejará de estar endeudado en los próximos 12 meses. A modo de ejemplo – continúa la Moción – sobre conocimientos financieros, consultados sobre qué entienden por el CAE, un 38 % sostuvo que es el valor de cada cuota del crédito, un 31% que es el valor total del producto o servicio y un 31% no sabe o no responde.

Recuerda la Moción que los datos de la Superintendencia de Bancos e Instituciones Financieras correspondientes a junio de 2014, los jóvenes menores de 25 años y los adultos mayores de 65 años presentan las tasas de morosidad más altas, lo que se demuestra en el cuadro que sigue:

Fuente: SBIF

En el mismo orden de ideas, la Asociación de Bancos e Instituciones Financieras, prosigue la Moción, ha sostenido que el país exhibe un bajo conocimiento en materias de contenido financiero, en que menos del 20% de los encuestados responden correctamente sobre tasa de interés, porcentaje que en Holanda se eleva, por ejemplo, a un 90% aproximadamente. Lo mismo ocurre ante preguntas relativas a la inflación, tasas de interés y diversificación de riesgo, que en Chile alcanza sólo un 8%, bajo el 53% de Alemania, el 45% de Holanda y el 39% de los Estados Unidos de Norteamérica. De acuerdo con la Moción, es importante mencionar, para efectos de acentuar la importancia de la educación financiera en nuestro país, que de acuerdo a FELABAN (Federación Latinoamericana de Bancos) Chile es el país más bancarizado de Sudamérica, jugando un rol importante en esta expansión la adquisición de tarjetas de créditos vinculadas al Retail.

Según los datos enunciados precedentemente, otro documento de la OCDE (Improving Financial Literacy) afirma que la falta de educación financiera implica que los individuos y sus familias sean más proclives al endeudamiento, por lo que implementarla como una política pública es un elemento importante en la transición de la niñez a la edad adulta y en la formación de ciudadanos financieramente responsables En los últimos años, los países desarrollados y emergentes muestran mayor preocupación por la educación financiera de sus ciudadanos. Por esta razón es que PISA, estudio internacional de la OCDE sobre los conocimientos y habilidades de los estudiantes de 15 años, evaluará desde el año 2015 a nuestro país sobre la formación financiera de los jóvenes.

El estudio citado anteriormente, basándose en los contenidos de las mallas curriculares y la evaluación del examen PISA 2012, señala como áreas comunes de la educación financiera en estos países, y que nos parece acertado recoger, las siguientes:

Uno) Dinero y transacciones: centrada en temas de economía personal como pagos diarios, gastos, valor del dinero, tarjetas bancarias, cheques, cuentas bancarias y divisas. Afirma que se trata, entre otras habilidades, de que los estudiantes aprendan que el dinero se utiliza para intercambiar bienes y servicios, que identifiquen las diferentes formas de pago, que calculen el cambio correcto, que comprendan que el dinero puede ser invertido o prestado, y las razones por las que se pagan o reciben intereses, y las diferencias entre una tarjeta de crédito y una de débito.

Dos) Planificación y gestión: busca el aprendizaje de la gestión del dinero a corto y a largo plazo. Lo que se pretende es saber identificar los diferentes tipos de ingresos, comprender la importancia y el significado de los impuestos y asimilar la importancia del ahorro.

Tres) Riesgo y diversificación: esta área persigue comprender el significado de las ganancias y de las pérdidas en diferentes contextos financieros y la habilidad para identificar formas de gestionar, equilibrar y cubrir los riesgos. Busca que los jóvenes conozcan porque algunas formas de ahorro o inversión son más arriesgadas que otras y como limitar el riesgo del capital personal así como los beneficios de la diversificación.

Cuatro) Perspectivas financieras: conocer las características básicas del mundo financiero, abarcando el conocimiento de los derechos y responsabilidades de los consumidores en el mercado financiero y las principales implicancias de los contratos.

Destaca la Moción que el mayor acceso al crédito ha permitido a la clase media optar a una mayor cantidad de bienes y servicios, lo que, sin embargo, en reiteradas ocasiones provoca un sobreendeudamiento que se traduce en problemas personales, familiares y sociales. El problema, a juicio de los autores, no es el crédito, sino que las herramientas con las que se cuentan al momento de adoptar decisiones en materia financiera, por lo que la implementación de una política pública desde la educación permitirá la formación de ciudadanos más responsables y conscientes en el manejo de sus recursos.

- - -

DISCUSIÓN EN GENERAL Y EN PARTICULAR

Como se indicó al inicio de este informe, este es un proyecto de ley de artículo único, por lo que conforme lo dispone el artículo 127 del Reglamento del Senado, la Comisión lo discutió en general y en particular, a la vez.

La iniciativa incorpora una letra m), nueva, al numeral 2) del artículo 30 de la ley N° 20.370, General de Educación Dicha disposición enumera los objetivos generales que deberá tener la educación media, lo que no importará, necesariamente, la exigencia de una asignatura, y que tendrá por finalidad que los educandos desarrollen ciertos conocimientos, habilidades y actitudes, que enumera el precepto, tanto 1) en el ámbito personal y social, como en el de 2) el conocimiento y la cultura.

La Moción, en el segundo ámbito precedentemente señalado, agrega, mediante una letra m), nueva, el siguiente aspecto:

“m) Conocer y aplicar conceptos y técnicas financieras básicas; así como desarrollar actitudes, conductas y prácticas que favorezcan la toma de decisiones ciudadanas y le permitan ejercer acciones eficaces para mejorar su bienestar económico.”.

Al iniciarse la discusión en general y en particular del proyecto de ley en informe, uno de sus autores, el Honorable Senador señor Coloma hizo presente que existen diversas instituciones estatales encargadas de velar por establecer objetivos concretos sobre la educación financiera, asunto que preocupa desde hace un tiempo considerando los datos que existen sobre el particular. Recordó que la Organización para la Cooperación y Desarrollo Económico (OCDE) ha reconocido que "el proceso por el cual los consumidores e inversores financieros mejoran su entendimiento de los productos, conceptos y riesgos financieros es mediante la información, instrucción y asesoramiento en el cumplimiento de objetivos, desarrollando las habilidades y la confianza para llegar a ser más conscientes de los riesgos y oportunidades financieras, ejecutando elecciones informadas y saber dónde dirigirse en caso de requerir ayuda y adoptar otras acciones efectivas para mejorar su bienestar financiero".

En el mismo sentido, hizo presente que la Asociación de Bancos e Instituciones Financieras ha sostenido que el país exhibe un bajo conocimiento en materias de contenido financiero, en que menos del 20% de los encuestados responden correctamente sobre tasa de interés, porcentaje que en Holanda se eleva, por ejemplo, a un 90% aproximadamente. Lo mismo ocurre ante preguntas relativas a la inflación, tasas de interés y diversificación de riesgo, que en Chile alcanza sólo un 8%, bajo el 53% en Alemania, 45% en Holanda y 39% en los Estados Unidos de Norteamérica. De acuerdo con la Moción, es importante mencionar, para efectos de acentuar la importancia de la educación financiera en nuestro país, que de acuerdo a FELABAN (Federación Latinoamericana de Bancos) Chile es el país más bancarizado de Sudamérica, jugando un rol importante en esta expansión la adquisición de tarjetas de créditos vinculadas al Retail.

De acuerdo con lo enunciado, señaló que existen motivos suficientes para que la idea contenida en esta iniciativa de ley sea aprobada, con el objeto de incorporar un área de conocimiento dentro de los objetivos generales del proceso educativo y no como un ramo en particular.

Seguidamente, la señora Alejandra Arratia, Coordinadora de la Unidad de Currículum y Evaluación del Ministerio de Educación, expresó que este es un asunto importante y que ha sido debidamente considerado por el Ejecutivo y por diversas instituciones estatales, entre las que se cuentan los Ministerios de Hacienda, Trabajo y Previsión Social y Economía, Fomento y Turismo, como también por el Banco Central, la Superintendencia de Instituciones Financieras, la Superintendencia de Valores, la Superintendencia del Trabajo y el Servicio Nacional del Consumidor.

En este mismo orden de consideraciones, explicó que el Ejecutivo estima que la materia que se propone incorporar en el artículo 30 de la Ley General de Educación está reconocida en los otros literales del mismo precepto en la determinación de los objetivos de la educación media, como así también, en la confección de las mallas curriculares que deben confeccionarse conforme a dicha ley. Argumentó que es partidaria de que las definiciones a que hace alusión el referido precepto sean de carácter general, de manera que puedan comprender diversas materias que complementen el volumen formativo de los jóvenes, sin que sea necesario que ello se haga por partes de acuerdo con ideas específicas sobre una materia en especial.

En su concepto, y hecha la prevención anterior, la educación financiera a que alude la Moción está comprendida en las letras b) y d) del número 1) y c) y e) del número 2) del artículo 30, ya citado. En efecto, prosiguió, en el 1) ámbito personal y social, se comprende “b) desarrollar planes de vida y proyectos personales, con discernimiento sobre los propios derechos, necesidades e intereses, así como sobre las responsabilidades con los demás y, en especial, en el ámbito de la familia” y “d) conocer y apreciar los fundamentos de la vida democrática y sus instituciones, los derechos humanos y valorar la participación ciudadana activa, solidaria y responsable, con conciencia de sus deberes y derechos, y respeto por la diversidad de ideas, formas de vida e intereses”, y en el 2) ámbito del conocimiento y la cultura, “ c) analizar procesos y fenómenos complejos, reconociendo su multidimensionalidad y multicausalidad” y “e) usar tecnología de la información en forma reflexiva y eficaz, para obtenerla, procesarla y comunicarla.”.

Continuando con su argumentación, la señora Arratia, recordó que las mallas curriculares incluyen desde el año 2012, en el área de las Ciencias Sociales, la educación financiera, la que será recogida en las bases curriculares que entrarán en vigencia en el año 2017, considerando no sólo los datos a los que hizo alusión el Honorable Senador señor Coloma, sino que también a los que arrojó el resultado de la aplicación de la última Prueba Pisa. Además, añadió, existe una Comisión al respecto que creó el ex Presidente Piñera que entró en vigencia en la actual Administración por medio del decreto N° 954, de 2014[1].

A continuación, el Honorable Senador señor Coloma valoró el esfuerzo que está realizando el Ejecutivo para implementar la educación financiera como un área de conocimiento. Sin perjuicio de lo anterior, expresó que los organismos públicos a los que hizo mención la señora Arratia cubren aproximadamente a 7.000 personas, lo que resulta insuficiente para lograr el objetivo perseguido.

En razón de lo anterior, insistió en que la educación financiera no puede ser un área derivada de un objetivo general de la Ley General de Educación, sino que, por el contrario, debe ser reconocido como uno más de ellos de manera autónoma por dicho cuerpo normativo. La especificidad de la norma ayuda a que exista una mayor igualdad de oportunidades en el manejo de instrumentos financieros que influyen en la vida cotidiana de los ciudadanos, como, asimismo, en un fomento de la educación en zonas rurales donde muchas veces términos tales como las tasas de interés o los beneficios de la Carga Anual Equivalente (CAE)[2] son ajenos al diario vivir.

A su turno, la Honorable Senadora señora Von Baer recordó que durante la discusión del proyecto de ley que implementó el Plan de Formación Ciudadana (Boletín N° 10.043),[3] se planteó un debate similar, en el sentido si era necesario incorporar expresamente dicha aspecto en el sistema educacional chileno, o bien, si podía entenderse que ya estaba incorporado en la actual regulación y en las respectivas mallas curriculares de los distintos establecimientos educacionales. En esa oportunidad, recordó, hizo presente, entre otras consideraciones, no ser partidaria de introducir más ramos en la malla curricular, sino que lograr este tipo de objetivos por medio de un Plan General que debe ser diseñado de manera sistémica, como es, precisamente, lo que plantea la Moción, mediante la incorporación de los contenidos ya reseñados.

En ese sentido, declaró no estar de acuerdo con el Ejecutivo en cuanto a que la educación financiera ya esté recogida en la legislación vigente, puesto que las normas a las que ha hecho alusión la representante del Gobierno no dicen relación directa con la idea matriz del proyecto en debate, que persigue un objetivo que actualmente no está en la Ley General de Educación (aspectos económicos y financieros), por lo que es importante su reconocimiento expreso.

Por su parte, el Honorable Senador señor Quintana valoró el sentido de la iniciativa en debate, por cuanto agrega un área del conocimiento que no está recogida de manera expresa dentro de los objetivos generales de la ley y permite que los estudiantes estén preparados frente a la arremetida de los bancos y del retail por medio, principalmente, de las tarjetas de crédito. Sin perjuicio de lo anterior, instó a que se realice un estudio sistémico de las áreas que faltan en la Ley General de Educación para así contar con un cuerpo genérico que establezca de manera clara y orgánica todas las áreas del conocimiento.

En un sentido similar, el Honorable Senador señor Walker, don Ignacio, expresó que las personas deben contar con la mayor cantidad de información posible para adoptar sus decisiones, particularmente en el área económica y financiera, puesto que, según dijo, actualmente las familias alcanzan tasas de endeudamiento que superan el 60% de sus ingresos totales.

Por lo anterior, valoró que este tipo de formación sea reconocida dentro de los objetivos generales de la educación y no como un ramo específico de las mallas curriculares, puesto que en la actualidad no está en la ley.

Seguidamente, la señora Alejandra Arratia afirmó que reconocer el área de la formación financiera como un objetivo en la Ley General de Educación no provoca un daño en sí mismo, pero de insistió en que debe realizare un estudio acabado sobre las diversas áreas que faltan para que se legisle de manera sistémica al respecto y no por materias, transcurriendo así desde lo global a lo particular, que incluye, necesariamente, la revisión de las mallas curriculares en lo que respecta al contenido de los ramos que se imparten en la educación básica y media.

A continuación, y refiriendo a aspectos de técnica legislativa, el Honorable Senador señor Walker, don Ignacio, sugirió reemplazar el punto y coma (;) de la primera frase por una coma (,) e incorporar a continuación de la palabra “económico” los vocablos “personal y familiar”, precedidos de una coma (,), con el objeto de dar una mayor cobertura orgánica a la redacción de este nuevo literal, de acuerdo con los argumentos que se han expuesto durante el debate en relación con la formación general de los estudiantes.

- Puesto en votación el proyecto de ley, en general y en particular, con las enmiendas sugeridas precedentemente, fue aprobado por la unanimidad de los miembros presentes de la Comisión, Honorables Senadores señora Von Baer y señores Quintana y Walker, don Ignacio.

- - -

TEXTO DEL PROYECTO

En mérito de los acuerdos precedentemente expuestos, vuestra Comisión de Educación y Cultura tiene el honor de proponeros que aprobéis, en general y en particular, el siguiente proyecto de ley:

PROYECTO DE LEY

“Artículo único.- “Incorpórase la siguiente letra m) al numeral 2) del artículo 30 de la ley N° 20.370, General de Educación:

“m) Conocer y aplicar conceptos y técnicas financieras básicas, así como desarrollar actitudes, conductas y prácticas que favorezcan la toma de decisiones ciudadanas y le permitan ejercer acciones eficaces para mejorar su bienestar económico, personal y familiar.

- - -

Tratado y acordado en sesión celebrada el día 8 de junio de 2016, con asistencia de los Honorables Senadores señor Ignacio Walker Prieto (Presidente), señora Ena Von Baer Jahn y señor Jaime Quintana Leal.

Sala de la Comisión, a 14 de junio de 2016.

FRANCISCO JAVIER VIVES DIBARRART

Secretario de la Comisión

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE EDUCACIÓN Y CULTURA, RECAÍDO EN EL PROYECTO DE LEY, QUE MODIFICA LA LEY GENERAL DE EDUCACIÓN PARA INCORPROAR EN EL NIVEL DE ENSEÑANZA MEDIA CONTENIDOS DE EDUCACIÓN FINANCIERA BÁSICA.

(BOLETÍN Nº 20.034)

I. OBJETIVO DEL PROYECTO PROPUESTO POR LA COMISIÓN: Implementar contenidos de educación financiera en la educación media, para contribuir a la formación integral de las personas en la comprensión de riesgos y prevención del sobreendeudamiento.

II. ACUERDOS: aprobado en general y en particular por unanimidad (3X0).

III. ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: consta de un artículo único.

IV. NORMAS DE QUÓRUM ESPECIAL: el artículo único del proyecto de ley tiene el carácter de norma de carácter orgánico constitucional en virtud de lo dispuesto en el artículo 19 N° 11 párrafo final de la Constitución Política de la República, por lo que requiere para su aprobación de las cuatro séptimas partes de los Senadores en ejercicio, según lo prevé el artículo 66, inciso segundo, de la Carta Fundamental.

V. URGENCIA: no tiene.

VI. ORIGEN INICIATIVA: Senado. Moción de los Honorables Senadores señor Coloma, señora Van Rysselberghe y señores Lagos, Montes y Walker, don Ignacio.

VII TRÁMITE CONSTITUCIONAL: primero.

VIII. INICIO TRAMITACIÓN EN EL SENADO: 6 de mayo de 2015.

IX. TRÁMITE REGLAMENTARIO: primer informe, en general y en particular.

X. LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA: 1.- Constitución Política de la República, artículo 19 N°s 10 (derecho a la educación) y 11 (libertad de enseñanza).2.- Ley N° 20.370, General de Educación.

Valparaíso, a 14 de junio de 2016.

Francisco Javier Vives D.

Secretario de la Comisión

1.3. Discusión en Sala

Fecha 30 de agosto, 2016. Diario de Sesión en Sesión 43. Legislatura 364. Discusión General. Pendiente.

INCORPORACIÓN DE CONTENIDOS DE EDUCACIÓN FINANCIERA BÁSICA EN ENSEÑANZA MEDIA

El señor QUINTANA (Vicepresidente).-

El proyecto signado con el número 6 es el iniciado en la moción del Senador señor Coloma, de la Honorable señora Van Rysselberghe y de los Senadores señores Lagos, Montes e Ignacio Walker que modifica la Ley General de Educación para incorporar en el nivel de enseñanza media contenidos de educación financiera básica, con informe de la Comisión de Educación y Cultura.

--Los antecedentes sobre el proyecto (10.034-04) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley (moción de los Senadores señor Coloma, señora Van Rysselberghe y señores Lagos, Montes e Ignacio Walker):

En primer trámite: sesión 14ª, en 6 de mayo de 2015 (se da cuenta).

Informe de Comisión:

Educación y Cultura: sesión 24ª, en 15 de junio de 2016.

--El proyecto queda para segunda discusión.

1.4. Discusión en Sala

Fecha 13 de septiembre, 2016. Diario de Sesión en Sesión 48. Legislatura 364. Discusión General. Se aprueba en general y particular.

INCORPORACIÓN DE CONTENIDOS DE EDUCACIÓN FINANCIERA BÁSICA EN ENSEÑANZA MEDIA

El señor QUINTANA ( Vicepresidente ).-

Corresponde tratar el proyecto de ley, iniciado en moción de los Senadores señor Coloma, señora Van Rysselberghe y señores Lagos, Montes e Ignacio Walker, en primer trámite constitucional, que modifica la Ley General de Educación para incorporar en el nivel de enseñanza media contenidos de educación financiera básica, con informe de la Comisión de Educación y Cultura.

--Los antecedentes sobre el proyecto (10.034-04) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley (moción de los Senadores señor Coloma, señora Van Rysselberghe y señores Lagos, Montes e Ignacio Walker):

En primer trámite: sesión 14ª, en 6 de mayo de 2015 (se da cuenta).

Informe de Comisión:

Educación y Cultura: sesión 24ª, en 15 de junio de 2016.

Discusión:

Sesión 43ª, en 30 de agosto de 2016 (queda para segunda discusión en general).

El señor QUINTANA (Vicepresidente).-

Tiene la palabra el señor Secretario

El señor LABBÉ (Secretario General).-

Debo hacer presente que el proyecto se encuentra para segunda discusión.

Su objetivo principal es implementar contenidos de educación financiera en la enseñanza media, para contribuir a la formación integral de las personas en la comprensión de riesgos y prevención del sobreendeudamiento.

La Comisión de Educación y Cultura discutió este proyecto en general y en particular, por ser de artículo único, y lo aprobó por la unanimidad de sus miembros presentes, Senadores señora Von Baer y señores Quintana e Ignacio Walker.

Cabe hacer presente que el artículo único de la iniciativa tiene carácter orgánico constitucional, por lo que requiere 20 votos favorables para ser aprobado.

El texto que se propone aprobar se consigna en la página 10 del informe de la Comisión de Educación y Cultura y en el boletín comparado que Sus Señorías tienen a su disposición.

El señor QUINTANA (Vicepresidente).-

En la segunda discusión general del proyecto, ofrezco la palabra.

Me están solicitando abrir la votación. Pero también quisiéramos escuchar a los autores de la moción.

¿Le parece a la Sala?

Acordado.

En votación la idea de legislar.

--(Durante la votación).

El señor QUINTANA (Vicepresidente).-

Tiene la palabra el Senador señor Prokurica.

El señor PROKURICA.-

Después, señor Presidente.

El señor QUINTANA ( Vicepresidente ).-

Su Señoría se inscribió en primer lugar,...

El señor MOREIRA.-

¡Está muy generoso con la palabra el Presidente...!

El señor PROKURICA.-

¡Pensé que se había equivocado...!

El señor QUINTANA ( Vicepresidente ).-

... y no hay más inscritos.

El Honorable señor Coloma está pidiendo la palabra.

Puede fundar el voto, señor Senador.

El señor COLOMA.-

Señor Presidente , como pueden ver Sus Señorías, este es un proyecto transversal: lo suscribimos con la Senadora Van Rysselberghe y los Senadores Lagos, Montes e Ignacio Walker . Su objetivo es implementar contenidos de educación financiera en la enseñanza media, en el convencimiento de que eso ayuda bastante a la formación integral de las personas para prevenir los muchos riesgos que presentan las oportunidades existentes en el mundo financiero.

¿De dónde nace esta iniciativa? Básicamente, de ver y asumir varios de los estudios que se han hecho sobre la juventud y la educación financiera.

Una encuesta del INJUV de 2014 dice que 37 por ciento de los jóvenes de entre 18 y 29 años tiene deudas; que 24 por ciento de ellos alguna vez ha dejado de pagarlas, y que 20 por ciento ha estado o está en el DICOM, lo que es un problema sustancial.

Se les preguntó a los jóvenes qué entendían por las instituciones.

Por ejemplo, se analizó mucho lo del CAE, que de alguna manera permite comparar las tasas de crédito anuales de distintas entidades.

Bueno: 38 por ciento cree que es el valor de cada cuota del crédito; 31 por ciento, que es el valor total del producto o servicio, y 31 por ciento no sabe o no responde.

Esas son informaciones entregadas por el INJUV hace no demasiado tiempo.

Veamos qué ocurre, estimado Presidente, si nos comparamos con otros países.

Según un estudio de la Asociación de Bancos e Instituciones Financieras, ante la pregunta "¿Qué es tasa de interés?", en Chile menos del 20 por ciento de los jóvenes entrega una respuesta correcta. En Holanda, el 90 por ciento sabe qué es la tasa de interés.

Lo mismo ocurre si se consulta respecto de inflación o de diversificación de riesgo: en Chile, solo un 8 por ciento sabe de qué se trata; en Alemania, el 53 por ciento; en Estados Unidos, el 39 por ciento.

Entonces, aquí es donde de alguna manera cabe hacer un aporte.

Si Chile es el país más bancarizado de Sudamérica y eso ha sido un elemento importante para acceder a bienes, no parece razonable que la formación de las personas no incluya el saber en qué consisten los instrumentos, para qué sirven; cuáles son los riesgos; qué permite la capacidad de comparar tasas, plazos; cómo determinar qué conviene o no a cada cual.

En definitiva, se trata de darle a la población más capacidad de decisión financiera.

Esto lo vimos en su momento en la Comisión de Hacienda. Hace poco tiempo se aprobó el proyecto sobre tarjetas de prepago, que va a provocar toda una revolución en materia de uso del dinero.

Eso también tiene que ver con la capacidad de saber, de elegir y de tomar decisiones adecuadas en el campo crediticio.

No da lo mismo endeudarse al 5 por ciento que al 15 por ciento. No da lo mismo pagar a dos años que a diez años, según los tipos de garantía y de cuota que medien.

Conforme decía el INJUV, a una alta mayoría de los jóvenes lo que más les interesaba al tomar una decisión de crédito era elegir la cuota más baja, sin importar el número de años.

Pagar una cuota baja a diez años, frente a una cuota un poco más alta a la mitad de ese tiempo o incluso ante una mayor a 24 meses, ¡puede ser arruinador!

Por eso, señor Presidente , la Comisión de Educación del Senado aprobó por unanimidad este proyecto. Creo que, de verdad, constituye un aporte.

Como expresé, el objetivo no es otro que incorporar en la Ley General de Educación, en el numeral 2) del artículo 30, una letra m) que diga: "Conocer y aplicar conceptos y técnicas financieras básicas, así como desarrollar actitudes, conductas y prácticas que favorezcan la toma de decisiones ciudadanas y le permitan ejercer acciones eficaces para mejorar su bienestar económico, personal y familiar.".

Creo que nos ha hecho falta una norma como esa. Con ella quizá numerosas personas que se endeudaron no lo habrían hecho. Y tal vez muchos jóvenes que están tomando o van a tomar decisiones que les pueden comprometer los ingresos de toda su vida, al no contar con la educación adecuada para comparar, no están haciendo las cosas en forma correcta.

Por eso, este es un proyecto "ciudadano" -se incorpora la palabra "ciudadanas" en la letra m) que se propone-, pues ayudará a tener personas con mayor información.

Como se suele decir, quien no está informado no puede tomar una buena decisión.

Además, señor Presidente, estas herramientas están disponibles.

La idea también surgió a propósito de la votación del Presupuesto el año pasado, cuando vimos que seis instituciones, las que no estaban coordinadas entre sí, tenían programas especiales para informar o educar a los jóvenes respecto de esta materia. Pero ello no se encuentra entre los objetivos de la educación en el nivel de enseñanza media.

Entonces, en su momento todos coincidimos en que esta medida era un aporte importante a los fines de mejorar las condiciones para tomar decisiones de índole crediticia.

Por las razones dadas, señor Presidente , pido que se vote a favor de este proyecto: de verdad -repito- constituye un aporte; fue aprobado por la unanimidad de la Comisión de Educación; es transversal, y busca un objetivo noble para nuestro país.

El señor QUINTANA ( Vicepresidente ).-

¿Ahora sí, Senador señor Prokurica?

Tiene la palabra Su Señoría.

El señor PROKURICA.-

Señor Presidente , yo quiero felicitar a los autores de esta iniciativa. Porque estamos pasando por un período en el que la política y el país viven más bien de cuál es el escándalo del día o de la semana, perdiendo de vista los temas importantes, las cuestiones de fondo, y esos Senadores apuntan a un problema mayor.

Ya lo decía el Senador Coloma, uno de los autores de este proyecto de ley: hoy día, por no tener educación suficiente en materia crediticia, miles de jóvenes comienzan a endeudarse apenas inician su vida independiente. Incluso, algunos ni siquiera se han recibido en la universidad y ya las casas comerciales, los bancos, en fin, les ofrecen abrir una cuenta.

El sobrendeudamiento termina por confinar tempranamente a miles de jóvenes a los registros del DICOM -no como nosotros, que fuimos tirados a un artículo de un diario por no pagar las imposiciones, en circunstancias de que son los funcionarios de la Tesorería del Senado quienes no pagan- por no poder responder ante un crédito que muchas veces se ha tomado en forma inconsciente.

En tal sentido, según datos del Instituto Nacional de la Juventud, cuatro de cada diez jóvenes de entre 18 y 29 años tienen al menos una deuda a su nombre. Y las principales causas de su endeudamiento son créditos universitarios, uso de tarjetas de crédito y préstamos de consumo.

En 2012 se hizo un "borrón y cuenta nueva" en el DICOM; a esa fecha había más de 4 millones de morosos en la lista, los que fueron eliminados. Hoy, a cuatro años del "perdonazo", la cantidad de chilenos en el DICOM es casi igual.

O sea, estamos frente a un problema grave. Y hay que intentar resolverlo.

Muchas veces las personas se endeudan sin conocer los efectos de ello.

Ya lo señaló el Senador Coloma: frecuentemente, el nivel de intereses que se pagan se debe a que al trabajador que gana un sueldo de 500 mil pesos le dicen "Usted va a terminar pagando una cuota de 50 mil" y él responde "¡Ah! Me alcanza", a pesar de que, a lo mejor, si la cuota fuera más alta terminaría afrontando un interés mucho menor.

Este proyecto permite que las personas tengan información sobre conceptos financieros básicos, como "crédito", "tasa de interés", "endeudamiento", "tarjeta de crédito".

Ahora, me parece bueno que todos aprendamos y entendamos qué significan esos y otros conceptos, para que al momento de tomar decisiones crediticias lo hagamos con conocimiento cabal de lo que ello envuelve.

En tal sentido, el conocimiento de las cuestiones financieras es de importancia mayor, pues las malas decisiones terminan afectando a miles de personas.

¡Cuántas veces recibimos en nuestras oficinas a familias desesperadas porque no pueden pagar créditos que tienen con bancos, con financieras!

Además, a raíz de que hemos recibido inmigrantes de otros países, hay gente que, a veces por necesidad, a veces por ignorancia, se mete en el sistema de préstamos "gota a gota" e incluso recibe amenazas de muerte cuando se atrasa en el pago de las cuotas.

Termino reiterando mis felicitaciones a los autores de este proyecto. Creo que los contenidos que mediante él se plantean no solo debieran implementarse en la educación media: también, sería necesario que el propio SERNAC dictara, a través de medios tecnológicos, cursos para cualquiera que quisiese seguirlos, a fin de que todos aprendieran que el endeudamiento no es gratis y que, al final, las condiciones de los créditos siempre perjudican a quienes los contraen de manera desinformada.

El señor QUINTANA (Vicepresidente).-

Tiene la palabra el Senador señor Moreira.

El señor MOREIRA.-

Señor Presidente, yo no suelo hablar en todos los proyectos de ley, sino solo en los que considero importantes para las jornadas legislativas que tienen lugar aquí, en el Senado.

A decir verdad, me llamó mucho la atención cómo los autores de la iniciativa que nos ocupa tuvieron esta idea, que venía gestándose desde hacía bastante tiempo, encabezada por los Senadores Lagos, Montes , Ignacio Walker .

Yo siento que hoy nadie podría poner en duda el vacío que presenta la actual malla curricular escolar en ciertos aspectos no ligados a la formación formal de los alumnos.

Por ejemplo, hay escasas medidas para enfrentar la obesidad, falta de incentivos para generar una prevención real contra las drogas, poca educación cívica. Son algunas de las materias que el Ministerio de Educación no ha abordado como contenidos mínimos que deberían estudiarse -¡sí: deberían estudiarse!- en los distintos niveles.

Pero, a pesar de aquello, existen reparos frente a la intención de sobrecargar las mallas curriculares de los diferentes niveles, ya que eso podría terminar eliminando toda posibilidad de los establecimientos para fijar contenidos particulares acordes a sus propias necesidades: principio constitucional de la libertad de enseñanza.

Uno de los problemas que enfrenta actualmente la educación escolar chilena es la carga académica que tienen los establecimientos. Día a día, estos se están viendo exigidos en el sentido de integrar nuevos contenidos, como prevención de derogas, educación alimentaria, entre otros.

La inclusión de nuevos temas en la malla curricular podría poner en riesgo la priorización que pueden disponer los distintos establecimientos -por ejemplo, abordar bien las materias del lenguaje, matemáticas, ciencia, entre otros- si la carga académica no lo permite.

A pesar de lo anterior, este proyecto aborda en forma correctísima el problema de falta de educación financiera en nuestra población al incorporar la materia en comento como objetivo general para la educación media.

Así, aunque existe un aumento constante en la carga académica de los establecimientos educacionales, resulta adecuado avanzar en esta moción, toda vez que aborda la problemática desde un punto de vista general.

Hoy en día, cuando Chile enfrenta una serie de discusiones (cuestiones previsionales, desarrollo económico, salud, educación, etcétera), es fundamental que los jóvenes comprendan las implicancias de las distintas medidas.

Cómo puedo ahorrar parte de mi sueldo para percibir una mejor jubilación; hasta cuánto puedo endeudarme todos los meses: estas y otras dudas son las que miles de jóvenes que actualmente cursan la enseñanza media debieran enfrentar en el corto plazo.

Por ello, resulta fundamental que cuenten con una base sólida de educación financiera, que les permita enfrentar de mejor forma su realidad.

Teniendo en consideración lo anterior, y a pesar de los primeros reparos, se sugiere aprobar esta iniciativa de ley.

Y yo quiero felicitar al Senador Coloma, parlamentario que ha sido entusiasta para ir mejorando lo concerniente a las mallas curriculares en la educación chilena precisamente por su experiencia en todas estas materias.

Voto que sí.

El señor QUINTANA (Vicepresidente).-

Tiene la palabra el Senador señor Quinteros.

El señor QUINTEROS.-

Señor Presidente, comparto absolutamente lo que plantea este proyecto.

La prevención en cuanto al sobrendeudamiento, especialmente entre los más jóvenes, requiere la debida comprensión del funcionamiento de los productos del sistema financiero y sus riesgos; en consecuencia, corresponde incorporarla entre los contenidos formativos de los estudiantes de enseñanza media.

Estoy seguro de que nadie discutirá la utilidad de instruir a los estudiantes respecto de estas materias. Por ejemplo, saber qué es una tasa de interés, cuáles son los instrumentos financieros existentes en el mercado, o conocer la importancia del ahorro.

Sin embargo, la pregunta que cabe es cuál es la manera correcta de incorporar dichas materias dentro de los programas escolares.

La Ley General de Educación establece en su artículo 30 los objetivos generales de la educación media en los ámbitos personal y social, por un lado, y en el ámbito del conocimiento y la cultura, por otro.

Si bien dentro de tal enumeración no hay una mención expresa a la educación financiera, sí puede estimarse integrada en algunos de ellos. De hecho, hoy esta materia está incorporada en el programa del área de las Ciencias Sociales.

Si lo que se pretende es relevar la educación financiera, hay que decir que, aun teniendo mucha importancia la formación de los jóvenes en cuanto usuarios del sistema financiero, también hay otras facetas no cubiertas, como la de consumidores o la de futuros trabajadores.

Sería muy conveniente que los establecimientos formaran, así fuera básicamente, en el conocimiento de los derechos laborales.

Cabe señalar que existen varias otras materias que no tienen una mención expresa en la enumeración del artículo 30, pero que están incorporadas en las bases curriculares definidas por el Ministerio de Educación, previa aprobación del Consejo Nacional de Educación, sin perjuicio de aquellas que definan los propios establecimientos.

Por ejemplo, la reacción frente a las emergencias, los primeros auxilios, el conocimiento sobre el propio cuerpo, la educación sexual, la prevención contra el abuso del alcohol y las drogas son, sin duda, contenidos que están actualmente integrados en los programas, aunque no se hallan incluidos en la ley de manera expresa.

¿Cuáles deben estar en la ley y cuáles no?

La respuesta parece ser que la ley solo debe contener los objetivos, mas no los contenidos, que son esencialmente cambiantes.

Está claro que cada objetivo no corresponde necesariamente a una asignatura.

La polémica sobre la enseñanza de la Filosofía es ilustrativa de ello. La ley reconoce el objetivo de conocer diversas formas de responder a las preguntas sobre el sentido de la existencia, la naturaleza de la realidad y el conocimiento humano. Pero algunos técnicos han planteado que esto no necesariamente debe comprender una asignatura, con lo que estoy en completo desacuerdo.

Lo que sí se halla claro para mí es que la enumeración del artículo 30 es insuficiente.

Por ejemplo, la ley reconoce como objetivo conocer un idioma extranjero, pero no tiene la misma valoración acerca del deporte. Perfectamente podría declarar que todos los estudiantes debieran conocer y practicar una disciplina en este último ámbito de acuerdo con sus intereses y aptitudes, como sucede con las expresiones artísticas. Hoy solo se contempla como objetivo, de manera general, el desarrollo físico.

¡Cuántos no serían los beneficios que la promoción y masificación efectiva del deporte entre nuestros jóvenes les traerían a la salud, al bienestar y a la convivencia!

En definitiva, considero necesaria una revisión de las finalidades de los distintos niveles de educación que son señaladas de manera sistemática en la ley.

Ya aprobamos un cuerpo legal que establece el Plan de Formación Ciudadana. Ahora se propone otro para la educación financiera. Y, como ya dije, varias otras materias podrían merecer una mención expresa.

Pienso que este es el camino correcto y el que debiera emprender el Ministerio, sin perjuicio de lo cual apruebo la idea de legislar.

He dicho.

)----------------(

El señor QUINTANA ( Vicepresidente ).-

Saludo a una delegación del Parlamento de Israel que se encuentra en las tribunas, invitada por la Honorable señora Lily Pérez.

Sean sus integrantes muy bienvenidos.

--(Aplausos en la Sala y en tribunas).

)--------------------(

El señor QUINTANA (Vicepresidente).-

Puede intervenir el Senador señor Montes.

El señor MONTES.-

Señor Presidente, soy uno de los firmantes del proyecto.

A mí me parece muy importante disponer aquí de un espacio para abordar los contenidos y objetivos de la educación, como lo ha expresado mi colega Quinteros . En nuestro ordenamiento institucional hay algo muy raro: el Congreso no discute dichos aspectos. Estos pasan por el Consejo Nacional de Educación. No es este el lugar donde se definen.

Creo que ello no es conveniente. Y, al menos por mi parte, todo lo que nos lleve y obligue a meternos en el debate, como dar o no tareas para la casa, tiene valor para que empecemos a profundizar en el asunto.

En seguida, aquí nos ocupamos, como decía el señor Senador, en los objetivos generales de la educación media. Nos encontramos en el artículo 30. En este momento hay una cuestión no resuelta, y el propio Ministerio y el Consejo se hallan considerando cuál será la orientación en adelante. Se trata de modernizar, de actualizar.

Hasta donde sé, hay un debate respecto del eje y de cómo equilibrar, por una parte, que en ese nivel se adquieran elementos para lograr un proyecto de vida en la sociedad, una forma de plantearse y de ser, y, por la otra, de cómo prepararse para todo el lenguaje en el mundo laboral. Y una parte fundamental de ello es cómo combinarlo.

La disposición citada hace referencia, en el ámbito personal y social, a los objetivos ligados a alcanzar el desarrollo moral; desarrollar planes de vida y proyectos personales; trabajar en equipo; conocer y apreciar los fundamentos de la vida democrática, y tener hábitos de vida activa y saludable, por ejemplo. Y, en el ámbito del conocimiento y de la cultura, menciona lo relativo a pensar en forma libre y reflexiva; analizar procesos; comprender el lenguaje; comprender y aplicar conceptos matemáticos, y comprender y aplicar conceptos, teorías y formas de razonamiento científico.

Dentro de lo anterior agregaremos la siguiente letra m):

"Conocer y aplicar conceptos y técnicas financieras básicas, así como desarrollar actitudes, conductas y prácticas que favorezcan la toma de decisiones ciudadanas y le permitan ejercer acciones eficaces para mejorar su bienestar económico, personal y familiar".

Comparto la idea de que estos últimos instrumentos se requieren en la vida. Son parte de una dimensión mucho más práctica que los dos ámbitos anteriores, los cuales son de formación general. Dicen relación con poder desempeñarse durante la existencia de la persona.

Cabe consignar, por ejemplo, que quien ignore los elementos básicos del lenguaje comunicacional se encuentra fuera de la realidad. Es fundamental que el manejo de la computación se incluya dentro de los objetivos generales. Lo mismo dice relación con los idiomas. El inglés es necesario. Dentro de ello incorporaremos los conceptos financieros.

A mi juicio, no podemos transformar el punto en algo dotado de un peso específico más allá de lo que corresponde. Es preciso llegar a comprender las cosas esenciales para poder desempeñarse en la vida. Obviamente, la educación media debe dar la base para que cada uno siga aprendiendo después los nuevos instrumentos que se vayan creando y la manera como esto se lleva a cabo.

En la época de la dictadura viví una experiencia. En medio de todos los problemas, los sindicatos de Lota me invitaron de repente a hablar acerca de la actividad de estas agrupaciones. Enfrentaba algunos problemas y el traslado a Concepción no era fácil, sino arriesgado. Habiendo preparado muy bien la charla, con la historia del sindicalismo, del movimiento obrero y de todo eso, los viejos de Lota me dijeron: "Bueno, explíquenos qué es la tasa de interés". Hasta ahí llegué, porque ya había viajado.

El señor QUINTEROS.-

¿Y sabía?

El señor MONTES.-

Algo.

Lo que se incorpora en el lenguaje pasa a ser necesario -repito- entre los instrumentos para desempeñarse en la vida. Me parece importante incluirlo en los programas mismos, pero con una justa ponderación y sin que en ningún caso se pierdan la importancia, la significación y el peso específico de todos los otros ámbitos.

No sería malo que nuestra Comisión tratara de imponerse de qué se está discutiendo hoy día sobre educación media dentro del Ministerio y del Consejo, porque no podemos estar ausentes. Al menos que se nos informe. Si no participamos en la decisión, la cual se toma en otro lado, que el órgano técnico esté al tanto del proceso de elaboración del enfoque en debate.

Creo que la iniciativa puede ayudar en el sentido bien específico que planteaba.

Voto a favor.

El señor QUINTANA ( Vicepresidente ).-

Le ofrezco la palabra al Honorable señor Rossi, integrante de la Comisión de Educación. A ver si puede dar respuesta a algunas de estas inquietudes.

El señor ROSSI.-

Lo intentaré, señor Presidente.

Voy a apoyar el proyecto. El Senador señor Coloma me pidió que lo acompañara en la iniciativa. Ojalá exista reciprocidad en otras ocasiones...

El señor LARRAÍN .-

¡Depende...!

El señor ROSSI.-

No me ha ido bien con Su Señoría.

La señora ALLENDE.-

Como en la interrupción del embarazo.

El señor ROSSI.-

Estoy totalmente de acuerdo con todos los argumentos expuestos por los autores y felicito su preocupación por el asunto, ya que, como bien lo manifestó mi Honorable colega Montes , la educación tiene que preparar también para la vida, y observamos una cierta confusión, a veces, en los organismos que de alguna manera tienen que fijar cuáles son los contenidos curriculares.

Eso es lo que ocurrió hace poco con el anuncio de que Filosofía era retirada de ellos, cuando lo que más falta hoy es el pensamiento crítico y la capacidad reflexiva de poder enfrentar discusiones fundamentales para la trascendencia del ser humano, al igual que para nuestra convivencia democrática.

Por lo tanto, la misión de la educación es finalmente formar seres humanos integrales; entregar no solo conocimiento, sino también herramientas para desempeñarse con éxito en la vida y poder alcanzar el despliegue máximo de las potencialidades.

Recordemos que constituye una herramienta muy poderosa, como lo es la salud, por su lado, para resolver o mitigar y compensar inequidades que se dan, entre otras cosas, por las tremendas desigualdades en la distribución de la renta y los ingresos.

Ahora, yendo al asunto, y habiendo dicho que aprobaré la iniciativa, creo que sería buena una reflexión más integral.

En este sentido, recojo el llamado del Senador señor Montes en orden a poder analizar los contenidos en la Comisión de Educación, de la cual el señor Vicepresidente asimismo es miembro. Porque las materias son tan extensas que realmente resultan enciclopédicas, y creo que la idea no es meterle al niño una cantidad de información que finalmente no lo ayudará en su vida futura ni para los desafíos que decida enfrentar. Por ejemplo, cada cierto tiempo presentamos iniciativas -el Senador que habla también lo ha hecho- para fomentar el interés por la salud, las medidas para prevenir el sobrepeso y la obesidad, la importancia de la vida al aire libre, y la actividad física. Después está todo lo que tiene que ver con los derechos políticos, los derechos civiles y la educación cívica. ¿Y quién podría decir que está mal considerar la educación financiera?

Mas insisto en que hace falta una mirada más integral. Si no, cada cierto tiempo vamos a ir incorporando nuevos temas al currículum, en circunstancias de que resulta excesivamente grande y no cumple bien, entonces, los objetivos que debe contemplar uno que sea adecuado.

Estos son los aportes que quería hacer.

El señor QUINTANA ( Vicepresidente ).-

Puede intervenir el Honorable señor Bianchi.

El señor BIANCHI.-

Señor Presidente , voy a votar a favor del proyecto que incorpora contenidos de educación financiera en la enseñanza media. Pero ello dice relación con una realidad. Quisiera hacer ver otra que es brutalmente injusta.

Conforme a la misma lógica que inspira a la iniciativa en debate, conversaba recién con mis colegas Lily Pérez , Horvath y Prokurica en cuanto a ver de qué manera se puede llegar a una educación que considere el abuso que sufren nuestros adultos mayores con los créditos, entre otros, de las cajas de compensación.

Estas personas son objeto de un atropello desmedido. Me ha tocado conocer casos en que, por un préstamo de cien mil pesos, terminan pagando más del doble: 240 mil, 280 mil. Son descuentos que se hacen con cargo a pensiones bajísimas.

Es más, dichas entidades les facilitan plata a quienes reciben la pensión básica solidaria. O sea, el propio Estado entrega dinero y ellas les prestan a adultos mayores que, con un enorme sacrificio, intentan sacar adelante su economía diaria, semanal, mensual.

La educación financiera efectivamente atraviesa, diría, todas las edades. Pido pensar en un proyecto que de alguna manera se centre en un resguardo ante el desvalimiento del sector de la gente grande, de los adultos mayores, cada vez que se enfrenta a la industria económica.

Si bien uno sabe que las cajas son instituciones sin fines de lucro, allí es donde se venden paquetes de turismo y se proporciona una serie de distracciones, y detrás existe un crédito abusivo, que no permite salir del compromiso y quita lo poco que se posee.

Sinceramente apelo a que no solo haya educación financiera, sino también un BancoEstado que pueda proteger a este indefenso sector; a que no existan abusos de financieras -bueno, la banca ya no presta a una determinada edad- o de cajas de compensación, que históricamente se han llenado los bolsillos a través de los créditos desmesurados a los adultos mayores.

Aprobaré la iniciativa, pero dejo expuesto que avanzaremos en otra tendiente precisamente a brindarles protección a esas personas, a que se informen bien, a que logren conocimientos en materia económica, y no se cometan atropellos enormes contra gente tan desvalida.

El señor QUINTANA (Vicepresidente).-

Tiene la palabra el Senador señor Horvath.

El señor HORVATH.-

Señor Presidente , solo deseo agregar que corresponde analizar más en profundidad todos los objetivos generales de las asignaturas obligatorias y no obligatorias de la educación media, así como las alternativas de los alumnos, y considerarlas bajo la visión de medios completamente distintos de lo que conocimos.

En su momento, teníamos Educación Cívica, Trabajos Manuales , Economía Doméstica, Labores. Una serie de ramos preparaban a las personas para la vida y para funcionar bien en ella, en el fondo.

Hoy en día estamos en Internet. La tendencia es a estudiar fuera del colegio, del liceo, del aula, y más bien usar estas instancias para debatir, reflexionar, generar grupos de trabajo.

La educación está cambiando, pero no nos hemos puesto al día.

El proyecto se sitúa en la línea de agregar en el artículo 30, dentro de los objetivos de carácter cultural -el decimotercero, por así decirlo-, uno que amplía su ámbito. Me parece bien.

Sin embargo, creo que tendríamos que hacer un trabajo más profundo en el Senado con respecto a los contenidos y la forma de la educación en nuestro país.

Desde luego, me opongo terminantemente a la idea, no de prescindir de la asignatura de Filosofía, sino de juntarla con la de Educación Ciudadana o Cívica. Estimo que no corresponde. Constituye el "paraguas" del conocimiento y no puede subsumirse como un concepto más restringido.

Gracias.

El señor QUINTANA ( Vicepresidente ).-

Puede intervenir el Honorable señor Navarro.

El señor NAVARRO.-

Señor Presidente, la verdad es que las reformas curriculares son siempre complejas.

Chile registra un número de horas de clase tan elevado como el de Corea del Sur. Somos el quinto país del mundo con más carga laboral, y, en materia curricular, estamos en el tercer o cuarto lugar en cantidad de horas.

La aplicación de la jornada escolar completa ocupó hasta las 17 a todos nuestros niños. Todavía espero su evaluación, pues creo que los resultados se han falseado. En muchos colegios no ha acrecentado la calidad de la formación. Por el contrario, muchas veces ha apuntado en contra.

En tal sentido, se ha instalado un debate nacional acerca de la utilidad de las tareas para la casa. La práctica corriente de una jornada hasta las 17, en muchos casos, durante los cinco días hábiles de la semana o al menos cuatro, a lo que se suman esas obligaciones, deja a niños y adolescentes con poco espacio para el ocio creativo o productivo, como decían los griegos. Porque se puede aprender también jugando. Las tareas para la casa se hallan hoy día cuestionadas, pues significan una recarga para los estudiantes.

Además, existe una fuerte discriminación entre los niños cuyos padres son profesionales -la medición de calidad permite comprobar que eso aumenta la posibilidad de ser educacionalmente exitoso- y aquellos cuyos padres no terminaron la enseñanza media.

Y es distinto si se posee o no un computador o se puede o no acceder a los medios tecnológicos, lo que va de la mano con la capacidad económica.

Lo que resulta claro es que toda reforma curricular debiera surgir de un amplio debate. Hoy día se propone un proyecto para incorporar la educación financiera en la enseñanza media, el que comparto, pero su aplicación se debe abordar necesariamente con la comunidad escolar: profesores, estudiantes, padres y apoderados.

Y si para instalar el ramo tenemos que eliminar otro, estoy por discutirlo.

Hemos planteado el aumento de las horas de Educación Física para una población infantil que, en relación con la década de los setenta, ya no enfrenta la desnutrición, sino la sobrenutrición, paradójicamente. El cuarenta por ciento de nuestros jóvenes en primero a cuarto medio presentan obesidad, es decir, un excesivo consumo de calorías, en relación con los requerimientos básicos.

Se han tomado diversas medidas, como la de eliminar el azúcar y la sal en la comida proporcionada por la Junta Nacional de Auxilio Escolar y Becas, con resultados bastante precarios.

Quisiera solo comentar, al margen y aprovechando la oportunidad, que ello ha redundado en un tráfico de sal. Los niños la llevan adicionalmente. Si no, el cuarenta por ciento de las colaciones se pierde, de acuerdo con lo que nos dicen las mujeres que trabajan en entregarlas. Es decir, de cada diez, cuatro no se comen. ¡Ello representa el cuarenta por ciento del programa de alimentación, que es el más caro del Ministerio de Educación!

Cualquiera reaccionaría ante la prescindencia abrupta del producto. Debió establecerse la gradualidad. Los niños provenientes de hogares de escasos ingresos que no pueden dejar esa comida por ser su único alimento llevan sal. Entonces, se da el tráfico.

Todas estas medidas se tienen que tomar con la debida consideración de la experiencia práctica de los que están en el aula y de los que trabajan abajo en el sistema educacional.

Voy a votar a favor, haciendo la prevención de que tampoco aceptaré que la asignatura de Filosofía se subsuma en una clase amplia de Educación Cívica.

¡Creo que estamos dando una pésima señal! ¡Ni bajo Pinochet se planteó eliminarla del currículo de enseñanza media. Y ahora, en democracia, cuando todos decimos que hay que pensar más y no tanto mediatizar más, se pretende suprimir dicha asignatura.

Esa es una pésima señal para los estudiantes y, también, para nuestro país y su fondo cultural.

Espero que esa situación se arregle.

Ha habido información precaria. Y no me convence la explicación que dio el Ministerio de Educación.

Discutamos el currículo de enseñanza media -entre sus ramos, el de Educación Financiera- de abajo hacia arriba y no solo de arriba hacia abajo.

Voto a favor.

¡Patagonia sin represas!

¡Nueva Constitución, ahora!

¡No más AFP!

El señor MOREIRA .-

¡Mi general era filósofo! ¡Por eso, él nunca quiso eliminar de la enseñanza escolar el ramo de Filosofía!

El señor MONTES .-

¡Que explique qué quiere decir, señor Presidente!

)-------------(

El señor QUINTANA ( Vicepresidente ).-

Quiero saludar a una delegación de parlamentarios de Argentina, Paraguay, Perú, Costa Rica y Colombia, que nos acompaña en las tribunas. Ellos se encuentran en una jornada de trabajo organizada por ParlAmericas y el Grupo Bicameral de Transparencia, que preside el Senador señor Hernán Larraín.

¡Sean bienvenidos todos ustedes!

--(Aplausos en la Sala y en tribunas).

)-------------(

El señor QUINTANA ( Vicepresidente ).-

No hay más inscritos.

Tiene la palabra el señor Secretario.

El señor LABBÉ ( Secretario General ).-

¿Alguna señora Senadora o algún señor Senador no ha emitido su voto?

El señor QUINTANA ( Vicepresidente ).-

Terminada la votación.

--Se aprueba en general el proyecto (28 votos a favor) y, por no haber sido objeto de indicaciones, queda aprobado también en particular y despachado en este trámite.

Votaron las señoras Allende, Muñoz, Lily Pérez, Van Rysselberghe y Von Baer y los señores Bianchi, Coloma, De Urresti, Espina, García, García-Huidobro, Girardi, Harboe, Horvath, Hernán Larraín, Letelier, Montes, Moreira, Navarro, Pérez Varela, Pizarro, Prokurica, Quintana, Quinteros, Rossi, Ignacio Walker, Patricio Walker y Andrés Zaldívar.

1.5. Oficio de Cámara Origen a Cámara Revisora

Oficio de Ley a Cámara Revisora. Fecha 13 de septiembre, 2016. Oficio en Sesión 71. Legislatura 364.

Valparaíso, 13 de septiembre de 2016.

Nº 262/SEC/16

A S.E. EL PRESIDENTE DE LA HONORABLE CÁMARA DE DIPUTADOS

Tengo a honra comunicar a Vuestra Excelencia que, con motivo de la moción, informe y antecedentes que se adjuntan, el Senado ha dado su aprobación a la siguiente iniciativa, correspondiente al Boletín N° 10.034-04:

PROYECTO DE LEY:

“Artículo único.- Incorpórase en el numeral 2) del artículo 30 de la ley N° 20.370, General de Educación, la siguiente letra m):

“m) Conocer y aplicar conceptos y técnicas financieras básicas, así como desarrollar actitudes, conductas y prácticas que favorezcan la toma de decisiones ciudadanas y le permitan ejercer acciones eficaces para mejorar su bienestar económico, personal y familiar.”.”.

- - -

Hago presente a Vuestra Excelencia que este proyecto de ley fue aprobado, tanto en general cuanto en particular, con el voto favorable de 28 senadores, de un total de 35 en ejercicio, dándose cumplimiento de esta forma a lo dispuesto en el inciso segundo del artículo 66 de la Constitución Política de la República.

- - -

Dios guarde a Vuestra Excelencia.

JAIME QUINTANA LEAL

Presidente (E) del Senado

MARIO LABBÉ ARANEDA

Secretario General del Senado

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Educación

Cámara de Diputados. Fecha 05 de diciembre, 2017. Informe de Comisión de Educación en Sesión 100. Legislatura 365.

?INFORME DE LA COMISIÓN DE EDUCACIÓN ACERCA DEL PROYECTO DE LEY QUE MODIFICA LA LEY GENERAL DE EDUCACIÓN PARA INCORPORAR EN EL NIVEL DE ENSEÑANZA MEDIA CONTENIDOS DE EDUCACIÓN FINANCIERA BÁSICA.

_____________________________________________________________

BOLETÍN N° 10034-04-S

Honorable Cámara

La Comisión de Educación pasa a informar el proyecto de ley referido en el epígrafe, de origen en una moción de los senadores señor Coloma, señora Van Rysselberghe y señores Lagos, Montes y Walker, don Ignacio, en segundo trámite constitucional y primero reglamentario.

Durante el análisis de esta iniciativa legal la Comisión contó con la asistencia de la Coordinadora Nacional de la Unidad de Currículum y Evaluación del Ministerio de Educación, señora Alejandra Arratia Martínez, la abogada asesora Fernanda González Lima, y el Superintendente de Educación Escolar, señor Alexis Ramírez Orellana.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS.

1) Idea matriz o fundamental del proyecto.

La idea matriz del proyecto consiste en implementar contenidos de educación financiera en la educación media, para contribuir a la formación integral de las personas en la comprensión de riesgos y prevención del sobreendeudamiento.

2) Normas de quórum especial.

El artículo único del proyecto de ley tiene el carácter de norma de carácter orgánico constitucional, toda vez que según el inciso quinto del numeral 11° del artículo 19 de la Constitución Política de la República, una ley orgánica constitucional debe establecer los requisitos mínimos que deberán exigirse en cada uno de los niveles de la enseñanza básica y media y señalar las normas objetivas, de general aplicación, que permitan al Estado velar por su cumplimiento. Asimismo, el artículo 30 de la ley N° 20.370, General de Educación, fue declarado de carácter orgánico constitucional por el Tribunal Constitucional en rol N° 1363, de 2009.

El proyecto no contempla normas de quórum calificado.

3) Normas que requieren trámite de Hacienda.

De acuerdo con el artículo 220 del Reglamento de la Corporación, el proyecto de ley aprobado por la Comisión no debe ser conocido por la Comisión de Hacienda.

4) Aprobación general del proyecto de ley.

El proyecto fue aprobado, en general, por unanimidad. Votaron a favor los diputados Bellolio, González, Hoffmann, Poblete, Provoste y Venegas.

5) Diputado informante.

Se designó diputado informante al señor Mario Venegas Cárdenas.

II. ANTECEDENTES.

A) Fundamentos.

La moción señala que el artículo 19 N° 10 de la Constitución Política reconoce el derecho a la educación, la cual tiene por objeto el pleno desarrollo de la persona en las distintas etapas de su vida, por lo que es deber de la comunidad contribuir al desarrollo y perfeccionamiento de la misma. Por su parte, el N° 11 del mismo cuerpo normativo dispone que será una ley orgánica constitucional la que establecerá los requisitos mínimos que deberán exigirse en cada uno de los niveles de enseñanza básica y media.

Agregan los autores que actualmente no existe la obligación de entregar contenidos que permitan a las personas comprender los riesgos y oportunidades financieras para adoptar decisiones de manera eficaz para el adecuado ejercicio de instrumentos financieros. De esta manera, aseveran, es relevante incluir contenidos en este sentido en las mallas curriculares de los colegios que hagan a los ciudadanos más conscientes en el manejo de sus recursos.