Historia de la Ley

Nº 21.139

Renueva el mecanismo transitorio de reintegro parcial del impuesto específico al petróleo diésel para empresas de transportes de carga

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Cámara de Diputados

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 21.139

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 08 de enero, 2019. Mensaje en Sesión 122. Legislatura 366.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE RENUEVA EL MECANISMO TRANSITORIO DE REINTEGRO PARCIAL DEL IMPUESTO ESPECÍFICO AL PETRÓLEO DIESEL PARA EMPRESAS DE TRANSPORTE DE CARGA.

Santiago, 08 de enero de 2019.

A S.E. LA PRESIDENTA DE LA H. CÁMARA DE DIPUTADOS

MENSAJE N° 365-366/

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración un proyecto de ley que tiene por objeto renovar el mecanismo transitorio de reintegro parcial del impuesto específico al petróleo diesel para empresas de transporte de carga.

I. ANTECEDENTES

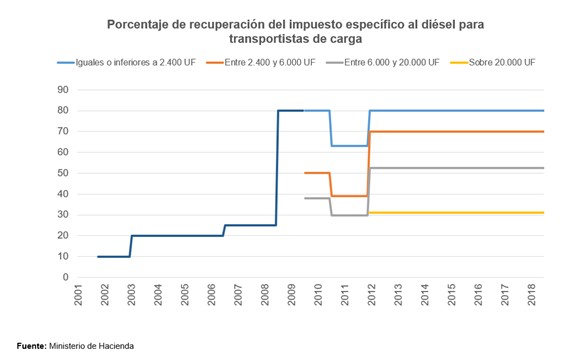

El año 2000 el Gobierno envió al Congreso un proyecto de ley, que se aprobó mediante la ley N° 19.764, que establece el reintegro parcial de los peajes pagados en vías concesionadas por vehículos pesados y otorga facultades para facilitar la fiscalización sobre combustibles. Esta ley determinó que las empresas de transporte de carga que fuesen propietarias o arrendatarias con opción de compra de camiones de determinado peso bruto, pudiesen recuperar un porcentaje de lo pagado por concepto de impuesto específico al petróleo diésel. El referido porcentaje de reintegro del impuesto específico al petróleo diesel a las empresas de transporte de carga, inicialmente fue de un 10% para el año 2001, luego aumentó a un 20% para el año 2003, y finalmente a partir del 1° de julio de 2006, se determinó que correspondería un reintegro en forma permanente de un 25%.

Sin embargo, durante la década pasada el precio del petróleo aumentó drásticamente, desde alrededor de 30 dólares por barril de Petróleo Brent en febrero de 2004, a 132 dólares por barril de dicho Petróleo, en julio de 2008.

En virtud de lo anterior, en el año 2008, el Gobierno envió un proyecto de ley para elevar transitoriamente el porcentaje de reintegro del impuesto específico al petróleo diesel a las empresas de transporte de carga a un 80%, con vigencia hasta el 30 de junio de 2009. Esta iniciativa se aprobó mediante la ley N° 20.278. En forma posterior, a través de sucesivas leyes, se fue renovando este beneficio transitorio contemplando distintos porcentajes de reintegro y mecanismos de cálculo, hasta que finalmente la ley N° 20.658 de 2013, determinó los siguientes porcentajes y categorías para el reintegro del impuesto específico al petróleo diesel a las empresas de transporte de carga:

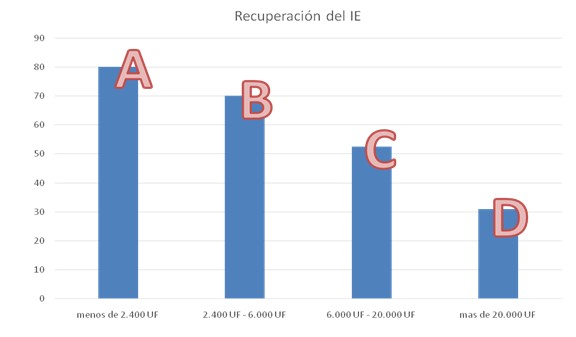

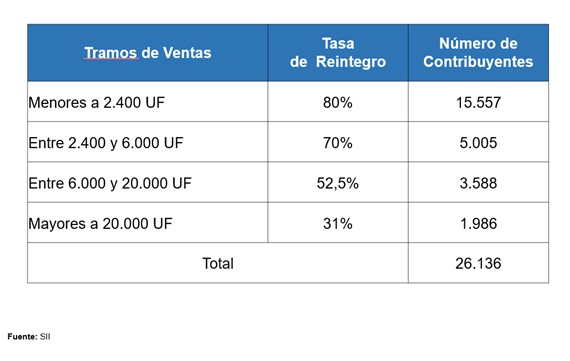

a) 80% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 2.400 unidades de fomento.

b) 70% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 2.400 y no excedan de 6.000 unidades de fomento.

c) 52,5% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 6.000 y no excedan de 20.000 unidades de fomento.

d) 31% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 20.000 unidades de fomento.

Los porcentajes y categorías para el reintegro establecidos en la ley N° 20.658 estarían vigentes hasta el 31 de diciembre de 2014, sin embargo, mediante la ley N° 20.809 de 2015 se prorrogaron los porcentajes y categorías de reintegro del impuesto específico al petróleo diesel en iguales términos hasta el 31 de diciembre de 2018, fecha en que expiró la vigencia del actual sistema transitorio de reintegro, el que atendida las actuales circunstancias de la industria de transporte de carga terrestre y del precio del petróleo, se estima conveniente mantener.

II. CONTENIDO DEL PROYECTO

En el artículo único del presente proyecto de ley se propone extender por cuatro años más el régimen transitorio de reintegro del impuesto específico al petróleo diesel a las empresas de transporte de carga contenido en la ley N° 20.658, y prorrogado por la ley N° 20.809, y en consecuencia se extiende este régimen especial hasta el 31 de diciembre de 2022. Adicionalmente, se propone actualizar las normas de relación que deben aplicar las empresas de transporte de carga para acogerse a este régimen especial, conforme a las últimas modificaciones realizadas a la Ley sobre Impuesto a la Renta.

En consecuencia, tengo el honor de someter a vuestra consideración el siguiente:

PROYECTO DE LEY:

“Artículo único.- Modifícase el artículo único de la ley N° 20.658 que modifica plazo para reintegro parcial del impuesto específico al petróleo diesel para las empresas de transporte de carga, y modifica otros aspectos de este mecanismo, en el siguiente sentido :

1) Sustitúyese en el inciso 1° los guarismos “2015” y “2018” por “2019” y “2022”, respectivamente.

2) Sustitúyese el inciso 4° por el siguiente: ”Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad. La determinación de los relacionados y de los ingresos que se sumarán se realizará conforme a lo establecido en los párrafos 3° al 6° del número 3 del artículo 34 de la Ley sobre Impuesto a la Renta.”.

DISPOSICIÓN TRANSITORIA

Artículo transitorio.- Las modificaciones establecidas en esta ley se aplicarán respecto del impuesto específico que se encuentre recargado en las facturas emitidas durante el periodo tributario de enero de 2019 al periodo tributario de diciembre de 2022, ambos inclusive, sin que con motivo de esta modificación se afecte en modo alguno la procedencia del beneficio establecido en la ley N° 20.658, modificada por la ley N° 20.809, por los períodos anteriores.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

1.2. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 09 de enero, 2019. Informe de Comisión de Hacienda en Sesión 124. Legislatura 366.

?INFORME DE LA COMISION DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE RENUEVA EL MECANISMO TRANSITORIO DE REINTEGRO PARCIAL DE IMPUESTO ESPECÍFICO AL PETRÓLEO DIÉSEL PARA EMPRESAS DE TRANSPORTE DE CARGA.

__________________________________________________________________________

Boletín N° 12363-05

HONORABLE CÁMARA:

La Comisión de Hacienda pasa a informar, en primer trámite constitucional y reglamentario, el proyecto de ley individualizado en el epígrafe, originado en Mensaje S.E. el Presidente de la República don Sebastián Piñera Echenique, e ingresado a tramitación el 8 de enero de 2019 con urgencia calificada de Discusión Inmediata.

La Comisión contó con la presencia del Ministro de Hacienda, señor Felipe Larraín Bascuñán, y del Subsecretario de Hacienda, señor Francisco Moreno Guzmán.

En representación de gremios de Dueños de Camiones, concurre el Presidente Nacional de la Confederación de Transportes de Dueños de Camiones de Chile, señor Juan Araya Jofré; de la Confederación de Transportes de Carga de Chile, el Presidente don Sergio Pérez Jara y el Presidente de Chile Transportes señor Víctor Manuel Jorquera, acompañado de Carlos Salazar Campos, Gerente de Desarrollo Chile Transportes.

I.-CONSTANCIAS REGLAMENTARIAS

1.-Síntesis de las ideas matrices o fundamentales:

Extender por cuatro años, hasta el 31 de diciembre de 2022, el régimen transitorio de reintegro del impuesto específico al petróleo diésel, contenido en la ley Nº 20.658 que expiró el 31 de diciembre pasado, como asimismo, actualizar las normas de relación que deben aplicar las empresas de transporte de carga para acogerse a este régimen especial, conforme a las últimas modificaciones efectuadas en la Ley sobre Impuesto a la Renta.

2.-Votación en general del proyecto:

Fue aprobado por la mayoría de diez diputados, señores (a) Pepe Auth Stewart; Sofía Cid Versalovic (en reemplazo del diputado Alejandro Santana Tirachini); Carlos Kuschel Silva; Pablo Lorenzini Basso (Presidente); Patricio Melero Abaroa; José Miguel Ortiz Novoa; Leopoldo Pérez Lahsen; Guillermo Ramírez Diez; Marcelo Schilling Rodríguez y Gastón Von Mühlenbrock Zamora. Se abstuvo el diputado Manuel Monsalve Benavides; votó en contra el diputado Giorgio Jackson Drago.

3.-Normas de quórum especial:

No tiene

4.-Artículos e indicaciones rechazadas: No hubo

5.-Diputado Informante: El señor Carlos Ignacio Kuschel Silva

II.-ANTECEDENTES GENERALES DE LA INICIATIVA:

El Mensaje indica las siguientes normas como los fundamentos del proyecto de ley:

-Ley N° 19.764 (1): Establece el reintegro parcial de los peajes pagados en vías concesionadas por vehículos pesados y otorga facultades para facilitar la fiscalización sobre combustibles. Esta ley determinó que las empresas de transporte de carga que fuesen propietarias o arrendatarias con opción de compra de camiones de determinado peso bruto, pudiesen recuperar un porcentaje de lo pagado por concepto de impuesto específico al petróleo diésel. El referido porcentaje de reintegro del impuesto específico al petróleo diésel a las empresas de transporte de carga, inicialmente fue de un 10% para el año 2001, luego aumentó a un 20% para el año 2003, y finalmente a partir del 1° de julio de 2006, se determinó que correspondería un reintegro en forma permanente de un 25%.

El crédito por impuesto específico al petróleo diésel adquirido por una empresa de transporte de carga no utilizado en sus camiones destinados al transporte de carga ajena no puede usarse como crédito. La recuperación que puede efectuarse del referido impuesto, en virtud del Art. 2°, de la Ley N° 19.764, sólo pueden impetrarla las empresas de transporte de carga que sean propietarias o arrendatarias con opción de compra de camiones de un peso bruto vehicular igual o superior a 3.860 kilogramos, respecto de un porcentaje de las sumas pagadas en la adquisición de combustible destinado a dichos vehículos.

Sin embargo, durante la década pasada el precio del petróleo aumentó drásticamente, desde alrededor de 30 dólares por barril de Petróleo Brent en febrero de 2004, a 132 dólares por barril de dicho Petróleo, en julio de 2008.

-Ley N° 20.278[2]: Eleva transitoriamente el porcentaje de reintegro del impuesto específico al petróleo diésel a las empresas de transporte de carga a un 80%, con vigencia hasta el 30 de junio de 2009.

Ley N° 20.658[3]: Determina los siguientes porcentajes y categorías para el reintegro del impuesto específico al petróleo diésel a las empresas de transporte de carga:

a) 80% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 2.400 unidades de fomento.

b) 70% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 2.400 y no excedan de 6.000 unidades de fomento.

c) 52,5% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 6.000 y no excedan de 20.000 unidades de fomento.

d) 31% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 20.000 unidades de fomento.

Los porcentajes y categorías para el reintegro establecidos en la ley N° 20.658 estarían vigentes hasta el 31 de diciembre de 2014.

-Ley N° 20.809[4]: Prorroga los porcentajes y categorías de reintegro del impuesto específico al petróleo diésel en iguales términos hasta el 31 de diciembre de 2018, fecha en que expiró la vigencia del actual sistema transitorio de reintegro, el que atendida las actuales circunstancias de la industria de transporte de carga terrestre y del precio del petróleo, se estima conveniente mantener.

III.-CONTENIDO DEL PROYECTO DE LEY

Consta de un artículo permanente y un artículo transitorio;

En el artículo único, se propone modificar el artículo único de la ley N° 20.658 que modifica plazo para reintegro parcial del impuesto específico al petróleo diésel para las empresas de transporte de carga, en el siguiente sentido:

1.-Extender por cuatro años más el régimen transitorio de reintegro del impuesto específico al petróleo diésel a las empresas de transporte de carga contenido en la ley N° 20.658, y prorrogado por la ley N° 20.809, y en consecuencia, se extiende este régimen especial hasta el 31 de diciembre de 2022.

2.-Adicionalmente, se propone actualizar las normas de relación que deben aplicar las empresas de transporte de carga para acogerse a este régimen especial, conforme a las últimas modificaciones realizadas a la Ley sobre Impuesto a la Renta. Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad. La determinación de los relacionados y de los ingresos que se sumarán se realizará conforme a lo establecido en los párrafos 3° al 6° del número 3 del artículo 34 de la Ley sobre Impuesto a la Renta.

En el artículo transitorio, se determina que las modificaciones establecidas en esta ley se aplicarán respecto del impuesto específico que se encuentre recargado en las facturas emitidas durante el periodo tributario de enero de 2019 al periodo tributario de diciembre de 2022, ambos inclusive, sin que con motivo de esta modificación se afecte en modo alguno la procedencia del beneficio establecido en la ley N° 20.658, modificada por la ley N° 20.809, por los períodos anteriores.

IV.-INCIDENCIA EN MATERIA FINANCIERA O PRESUPUESTARIA DEL ESTADO

Efecto del proyecto de ley sobre el Presupuesto Fiscal

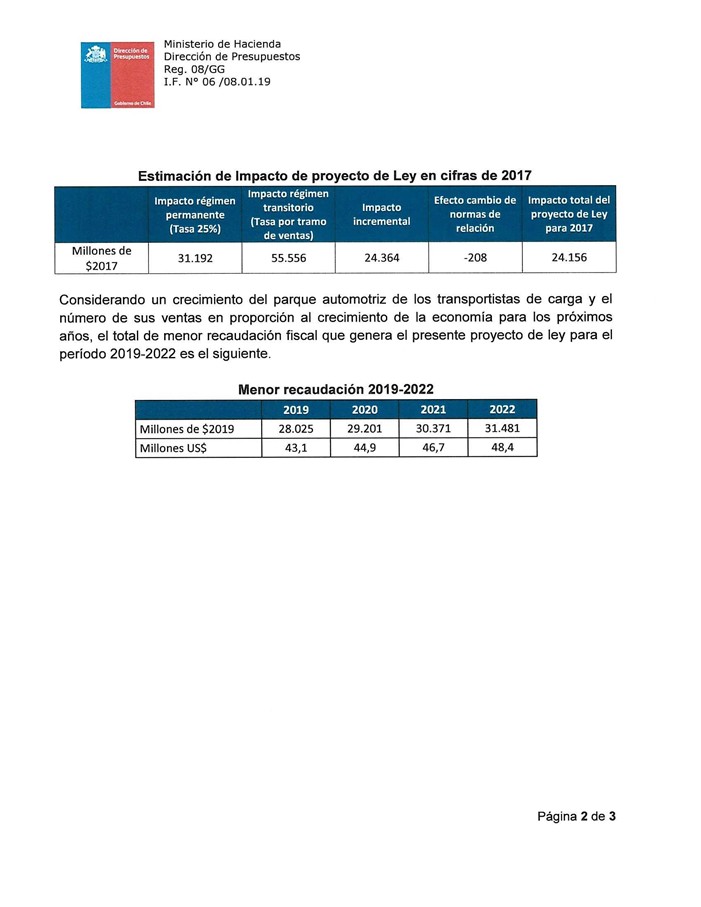

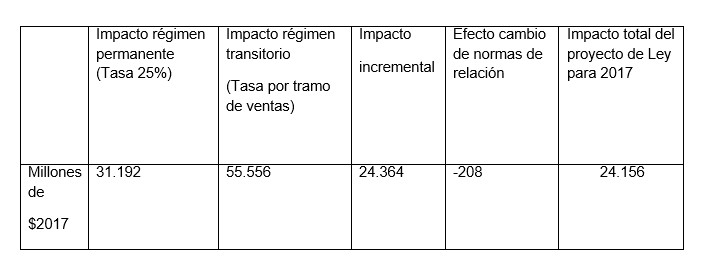

El Informe Financiero N° 06 de 8 de enero de 2019 emitido por la Dirección de Presupuestos indica que el impacto fiscal de la medida se estimó como la diferencia entre el crédito por reintegro total por impuesto al diésel con la medida transitoria de este proyecto de ley, que contempla distintas tasas por tramo y, el crédito de reintegro en el sistema permanente, que presenta una tasa única de 25%. Para lo anterior, se utilizan las declaraciones de Recuperación del Impuesto Específico al Petróleo Diésel soportado por Transportistas de Carga año 2017 del Servicio de Impuestos Internos. Adicionalmente, se considera el efecto de la modificación de normas de relación, en que los contribuyentes deberán sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que se realicen o no en la misma actividad.

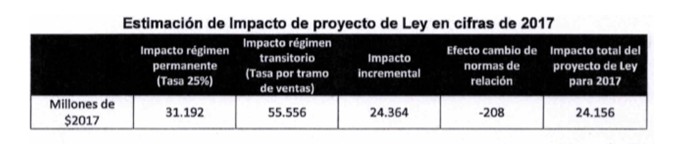

Estimación de impacto de proyecto de ley en cifras de 2017

Considerando un crecimiento del parque automotriz de los transportistas de carga y el número de sus ventas en proporción al crecimiento de la economía para los próximos años, el total de menor recaudación fiscal que genera el presente proyecto de ley para el período 2019-2022 es el siguiente

Menor recaudación 2019-2022

V.-AUDIENCIAS RECIBIDAS

El señor Juan Araya, Presidente Nacional de la Confederación de Transportes de Dueños de Camiones de Chile se mostró de acuerdo con la iniciativa, porque a su entender protege a los más pequeños. Recordó que no sólo hay que preocuparse del combustible, sino también del alza en los precios de los peajes.

El señor Sergio Pérez expresó que su organización jamás ha estado de acuerdo con el proyecto, porque mantiene una mala política pública. La mayor cantidad de actividades económicas no pagan impuesto específico, y los camioneros sí. Han conversado con el gobierno, en representación de las asociaciones de Arica a Punta Arenas, y le han manifestado la inconveniencia e injusticia que implica la mantención de este tributo regresivo y anti crecimiento, que carece actualmente del fundamento sobre el cual se estableció en 1985.

El señor Carlos Salazar, Gerente de Desarrollo Chile Transportes, destacó el altísimo grado de informalidad de la industria del transporte de carga, lo que incide en la tasa de accidentabilidad y en la seguridad vial. Asimismo, conlleva una privación de la cobertura previsional y de salud.

Como nota de contexto, expuso que ambos gremios Chiletransporte AG y CNTC-Chile fueron sorprendidos por el ingreso de este proyecto de ley.

VI.-SÍNTESIS DE LA DISCUSIÓN EN LA COMISIÓN Y ACUERDOS ADOPTADOS

Discusión y votación del proyecto

-En General

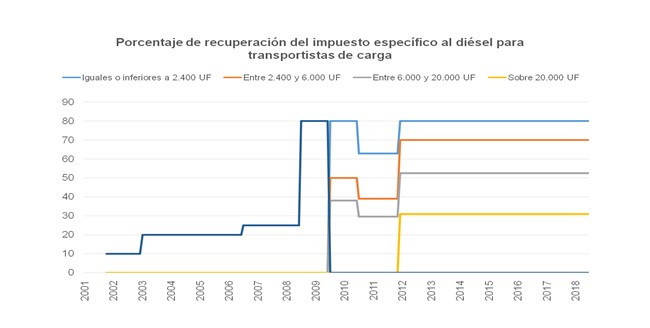

El Ministro de Hacienda explicó que este es un proyecto similar al anterior que estableció la misma prórroga, salvo en lo que respecta a las normas de relación. Recordó que en el año 2000 se aprobó el mecanismo de reintegro parcial del impuesto específico al diésel, fijado inicialmente en 10% (Ley N° 19.764). La tasa de reintegro aumentó a 20% en 2003, y luego a 25% a partir del 1 de julio de 2006. Durante 2008, debido al inusual aumento en el precio de los combustibles (efecto posterior al huracán Katrina), se estableció una tasa de reintegro transitoria de 80% (Ley N° 20.278). A partir de 2009, el beneficio transitorio se renovó sucesivamente, pero utilizando distintas tasas según tamaño de empresa.

En 2011, la Ley N° 20.561 estableció los siguientes porcentajes, que fueron extendidos por la Ley N° 20.658 de 2013, la que también modificó los tramos más altos (pasando de 15.000 a 20.000 UF).

-80% para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 2.400 UF.

-70% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 2.400 y no excedan de 6.000 UF.

-52,5% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 6.000 y no excedan de 20.000 UF.

-31% para los contribuyentes cuyos ingresos anuales hayan sido superiores a 20.000 UF.

Estos porcentajes fueron renovados en 2015 mediante la Ley N° 20.809, extendiendo este beneficio hasta el 31 de diciembre de 2018.

Detalló la evolución del reintegro parcial al transporte de carga en el tiempo a partir del siguiente gráfico:

Expresó que el contenido del proyecto de ley es similar a la Ley N° 20.809 de 2015; se propone extender por 4 años más el régimen de reintegro parcial para el transporte de carga (hasta el 31 de diciembre de 2022). Además, se actualizan las normas de relación para las empresas de transporte de carga conforme a las últimas modificaciones realizadas a la Ley sobre Impuesto a la Renta.

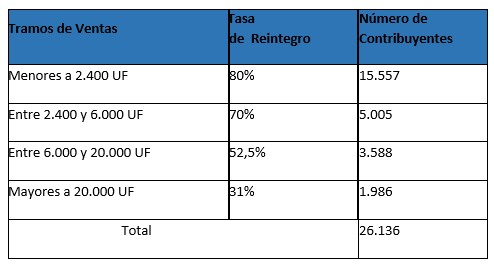

Se refirió a los transportistas de carga beneficiados por el mecanismo de reintegro (utilizando información de 2017)

El efecto fiscal se estima respecto del escenario base, en el que al no extenderse el beneficio transitorio, se volvería a una tasa de reintegro homogénea de 25%.

Considerando un crecimiento del parque automotriz de transportistas de carga, y de sus ventas, proporcional al crecimiento de la economía para los próximos 4 años, la menor recaudación fiscal que se genera para el período 2019-2022 es la siguiente:

El señor Carlos Salazar destacó el altísimo grado de informalidad de la industria del transporte de carga, lo que incide en la tasa de accidentabilidad y en la seguridad vial. Asimismo, conlleva una privación de la cobertura previsional y de salud.

Como nota de contexto, expuso que Ambos gremios Chiletransporte AG y CNTC-Chile fueron sorprendidos por el ingreso de este proyecto de ley.

Expuso que el Ministerio de Hacienda desde un principio quería prorrogar la actual política de reintegro. Por la misma razón este es presentado de manera urgente impidiendo una negociación justa y atando de manos a la Comisión con la discusión inmediata. Agregó que su industria no consta de un registro, y ni siquiera el INE conoce con certeza el número de empresas de transporte de carga con giro y activas.

Existe un elevado grado de informalidad en su industria impulsado por una serie de políticas fiscales erradas como la renta presunta y la actual estructura escalonada del impuesto específico. Ambas castigan el crecimiento y fomentan malas prácticas como:

– Multirut, como alternativa al crecimiento.

– Prestar servicio de transporte sin factura, como alternativa al crecimiento.

– Comercio informal de vehículos, repuestos y combustibles; En particular con el combustible existen muchas malas prácticas recurrentes.

– Robo de combustible a empresas de transporte formal. El que se vende al valor pizarra menos IVA e impuesto específico.

– Pequeñas empresas de transporte con gran consumo de combustible, muy recurrente en empresas de transporte internacional

– Mandantes o clientes que pagan los servicios de transporte con dinero y combustible que no incluye IE.

Propuso una recuperación que fomente el crecimiento y no castigue con cambios de tramos, que permita la recuperación progresiva en todos los tramos en lugar de saltos. Igualmente, señaló, en lugar de utilizar tramos por facturación, estos sean por litros. El costo fiscal se cubre con la disminución de la evasión.

Luego de las intervenciones de los representantes gremiales, el diputado Auth consultó al ministro por el sentido del cambio en la redacción de las normas de relación. Destacó el carácter inequitativo el impuesto específico, en cuanto grava a unos y no a otros, sin seguir un fundamento racional.

El diputado Jackson consideró pobre el informe financiero, en tanto no explica con mayores antecedentes las cifras que presenta. Consultó por qué no se establece un sistema anticíclico, similar al que incide en el precio de los combustibles, para el impuesto específico, particularmente en el contexto actual de discusión de una reforma tributaria.

El diputado Ortiz se refirió a la progresión que ha experimentado la tasa del impuesto específico desde su establecimiento a la actualidad. Consideró que las temáticas asociadas al transporte de carga no se solucionarán con esta iniciativa, la que sin perjuicio de ello, valoró.

El Ministro Larraín manifestó su coincidencia con muchos de los argumentos planteados. Mostró su disposición a discutir todos los temas en el seno de una mesa de trabajo, junto con los gremios, que lidere la ministra de transportes. Agregó que la informalidad es transversal en la economía: mercado laboral, comercio, etc. Una herramienta contra la informalidad es la fiscalización. Admitió que el impuesto específico puede tener algún grado de relación, pero no es el único elemento. En cuanto al cambio en las normas de relación, señaló que para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad. Respecto a la justificación del impuesto en sí, reconoció que ya no existen las mismas razones del año 85, pero posiblemente hoy existen otros fundamentos.

Votación en general

Puesto en votación en general la iniciativa resultó aprobada por la mayoría de diez de los integrantes presentes, señores (a) Auth, Kuschel, Lorenzini (Presidente), Melero, Ortiz, Pérez, Ramírez, Cid, Schilling y Von Mühlenbrock. Votó en contra el diputado Jackson. Se abstuvo el señor Monsalve.

Votación en particular

Artículo único.- Modifícase el artículo único de la ley N° 20.658 que modifica plazo para reintegro parcial del impuesto específico al petróleo diésel para las empresas de transporte de carga, y modifica otros aspectos de este mecanismo, en el siguiente sentido:

1) Sustitúyese en el inciso primero los guarismos “2015” y “2018” por “2019” y “2022”, respectivamente.

Puesto en votación el número 1, fue aprobado por la mayoría de nueve integrantes presentes, señores (a) Auth, Kuschel, Melero, Ortiz, Pérez, Ramírez, Cid, Schilling y Von Mühlenbrock. En contra se pronunció el señor Jackson. Se abstuvieron los señores Lorenzini y Monsalve.

2) Reemplázase el inciso cuarto por el siguiente:

”Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad. La determinación de los relacionados y de los ingresos que se sumarán se realizará conforme a lo establecido en los párrafos 3° al 6° del número 3 del artículo 34 de la Ley sobre Impuesto a la Renta.

Puesto en votación el número 2, fue aprobado por la unanimidad de los doce diputados presentes, señores (a) Auth, Cid, Jackson, Kuschel, Lorenzini, Melero, Monsalve, Ortiz, Pérez, Ramírez, Cid, Schilling y Von Mühlenbrock.

El diputado Jackson indicó que votaba a favor las normas de relación entre empresas, por cuanto establecen estándares más estrictos que la legislación vigente.

Artículo transitorio.- Las modificaciones establecidas en esta ley se aplicarán respecto del impuesto específico que se encuentre recargado en las facturas emitidas durante el periodo tributario de enero de 2019 al periodo tributario de diciembre de 2022, ambos inclusive, sin que con motivo de esta modificación se afecte en modo alguno la procedencia del beneficio establecido en la ley N° 20.658, modificada por la ley N° 20.809 por los períodos anteriores.".

Puesto en votación fue aprobado por la unanimidad de los doce diputados presentes señores Auth, Cid, Jackson, Kuschel, Lorenzini, Melero, Monsalve, Ortiz, Pérez, Ramírez, Schilling y Von Mühlenbrock.

Por las razones señaladas y consideraciones que expondrá el señor Diputado Informante, la Comisión de Hacienda recomienda aprobar el siguiente

PROYECTO DE LEY

Artículo único.- Modifícase el artículo único de la ley N° 20.658 que modifica plazo para reintegro parcial del impuesto específico al petróleo diésel para las empresas de transporte de carga, y modifica otros aspectos de este mecanismo, en el siguiente sentido:

1) Sustitúyese en el inciso primero los guarismos “2015” y “2018” por “2019” y “2022”, respectivamente.

2) Reemplázase el inciso cuarto por el siguiente:

”Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad. La determinación de los relacionados y de los ingresos que se sumarán se realizará conforme a lo establecido en los párrafos 3° al 6° del número 3 del artículo 34 de la Ley sobre Impuesto a la Renta.

Artículo transitorio.- Las modificaciones establecidas en esta ley se aplicarán respecto del impuesto específico que se encuentre recargado en las facturas emitidas durante el periodo tributario de enero de 2019 al periodo tributario de diciembre de 2022, ambos inclusive, sin que con motivo de esta modificación se afecte en modo alguno la procedencia del beneficio establecido en la ley N° 20.658, modificada por la ley N° 20.809 por los períodos anteriores.

********

Tratado y acordado, según consta en el acta correspondiente a la sesión celebrada el día 9 de enero de 2019, con la asistencia de los diputados señores Pepe Auth Stewart; Giorgio Jackson Drago; Carlos Kuschel Silva; Pablo Lorenzini Basso (Presidente); Patricio Melero Abaroa; Manuel Monsalve Benavides; José Miguel Ortiz Novoa; Leopoldo Pérez Lahsen; Guillermo Ramírez Diez; Alejandro Santana Tirachini, Marcelo Schilling Rodríguez y Gastón Von Mühlenbrock Zamora.

En la votación del proyecto, la diputada señora Sofía Cid Versalovic, reemplazó al diputado señor Alejandro Santana Tirachini.

Sala de la Comisión, a 9 de enero de 2019

MARÍA EUGENIA SILVA FERRER

Abogado Secretaria de la Comisión

1.3. Discusión en Sala

Fecha 15 de enero, 2019. Diario de Sesión en Sesión 125. Legislatura 366. Discusión General. Se aprueba en general y particular.

RENOVACIÓN DE MECANISMO TRANSITORIO DE REINTEGRO PARCIAL DE IMPUESTO ESPECÍFICO AL PETRÓLEO DIÉSEL PARA EMPRESAS DE TRANSPORTE DE CARGA (PRIMER TRÁMITE CONSTITUCIONAL. BOLETÍN N° 12363-05)

La señora FERNÁNDEZ, doña Maya (Presidenta).-

En el Orden del Día, corresponde tratar el proyecto de ley, iniciado en mensaje, que renueva el mecanismo transitorio de reintegro parcial del impuesto específico al petróleo diésel para empresas de transporte de carga.

De conformidad con los acuerdos adoptados el día de hoy por los Comités Parlamentarios, para la discusión de este proyecto se otorgarán cinco minutos a cada bancada y se votará en esta sesión.

Diputado informante de la Comisión de Hacienda es el señor Carlos Kuschel .

Antecedentes:

-Mensaje, sesión 122ª de la presente legislatura, en 8 de enero de 2019. Documentos de la Cuenta N° 1.

-Informe de la Comisión de Hacienda, sesión 124ª de la presente legislatura, en 10 de enero de 2019. Documentos de la Cuenta N° 4

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Tiene la palabra el diputado informante.

El señor KUSCHEL (de pie).-

Señora Presidenta, la Comisión de Hacienda pasa a informar sobre el proyecto de ley, en primer trámite constitucional y primero reglamentario, originado en mensaje de su excelencia el Presidente de la República, que renueva el mecanismo transitorio de reintegro parcial de impuesto específico al petróleo diésel para empresas de transporte de carga.

La iniciativa ingresó a tramitación el 8 de enero de 2019, con urgencia calificada de discusión inmediata.

La comisión contó con la presencia del ministro de Hacienda, señor Felipe Larraín Bascuñán , y del subsecretario de Hacienda, señor Francisco Moreno Guzmán .

En representación de gremios de dueños de camiones, concurrió el presidente nacional de la Confederación de Transportes de Dueños de Camiones de Chile, señor Juan Araya ; el presidente de la Confederación de Transportes de Carga de Chile, señor Sergio Pérez , y el presidente de Chile Transportes, señor Víctor Manuel Jorquera , acompañados del señor Carlos Salazar , gerente de Desarrollo Chile Transportes.

La idea fundamental del proyecto consiste, por una parte, en extender por cuatro años, hasta el 31 de diciembre de 2022, el régimen transitorio de reintegro del impuesto específico al petróleo diésel, sus porcentajes y categorías, contenido en la ley Nº 20.658, que expiró el 30 de diciembre pasado, y, por otra, actualizar las normas de relación que deben aplicar las empresas de transporte de carga para acogerse a este régimen especial, conforme a las últimas modificaciones efectuadas en la Ley sobre Impuesto a la Renta.

Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los obtenidos por sus relacionados, sea que realicen o no la misma actividad. La determinación de los relacionados y de los ingresos que se sumarán se realizará conforme a lo establecido en los párrafos 3º al 6º del número 3 del artículo 34 de la Ley sobre Impuesto a la Renta.

Para estos efectos, se considerarán relacionados con una persona, empresa, comunidad, cooperativa o sociedad, cualquiera que sea su naturaleza jurídica:

1. El controlador y las controladas.

2. Todas las entidades, empresas o sociedades que se encuentren bajo un controlador común.

3. Las entidades, empresas o sociedades en las que es dueña, usufructuaria o que a cualquier otro título posee, directamente o a través de otras personas o entidades, más del 10 por ciento de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas.

4. El gestor de un contrato de asociación u otro negocio de carácter fiduciario en que es partícipe en más del 10 por ciento.

5. Las entidades relacionadas con una persona natural de acuerdo con los dos numerales anteriores leídos, se considerarán relacionadas entre sí, debiendo en tal caso computar la proporción de los ingresos totales que corresponda a la relación que la persona natural respectiva mantiene con dicha entidad.

Se considerará como controlador toda persona o entidad, o grupo de ellos con acuerdo explícito de actuación conjunta que, directamente o a través de otras personas o entidades, es dueña, usufructuaria o a cualquier otro título posee más del 50 por ciento de las acciones, derechos, cuotas, utilidades o ingresos, o derechos de voto en la junta de accionistas o de tenedores de cuotas de otra entidad, empresa o sociedad. Estas últimas se considerarán como controladas.

La ley Nº 20.658, que se extendería por la aprobación del proyecto en informe, determina los siguientes porcentajes y categorías para el reintegro del impuesto específico al petróleo diésel a las empresas de transporte de carga:

a) 80 por ciento para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 2.400 unidades de fomento.

b) 70 por ciento para los contribuyentes cuyos ingresos anuales hayan sido superiores a 2.400 y no excedan de 6.000 unidades de fomento.

c) 52,5 por ciento para los contribuyentes cuyos ingresos anuales hayan sido superiores a 6.000 y no excedan de 20.000 unidades de fomento.

d) 31 por ciento para los contribuyentes cuyos ingresos anuales hayan sido superiores a 20.000 unidades de fomento.

Asimismo, el artículo transitorio del proyecto determina que las modificaciones establecidas en esta ley se aplicarán respecto del impuesto específico que se encuentre recargado en las facturas emitidas durante el período tributario de enero de 2019 al período tributario de diciembre de 2022, ambos inclusive, sin que con motivo de esta modificación se afecte en modo alguno la procedencia del beneficio establecido en la ley Nº 20.658.

Efecto del proyecto de ley sobre el presupuesto fiscal

El informe financiero de 8 de enero de 2019, emitido por la Dirección de Presupuestos, indica que el impacto fiscal de la medida se estimó como la diferencia entre el crédito por reintegro total por impuesto al diésel con la medida transitoria de este proyecto de ley, que contempla distintas tasas por tramo, y el crédito de reintegro en el sistema permanente, que presenta una tasa única de 25 por ciento. Para lo anterior se utilizan las declaraciones de Recuperación del Impuesto Específico al Petróleo Diésel soportado por Transportistas de Carga año 2017 del Servicio de Impuestos Internos.

Adicionalmente, se considera el efecto de la modificación de normas de relación, en que los contribuyentes deberán sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad.

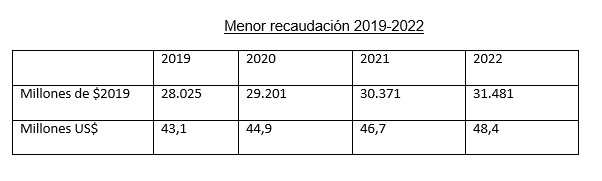

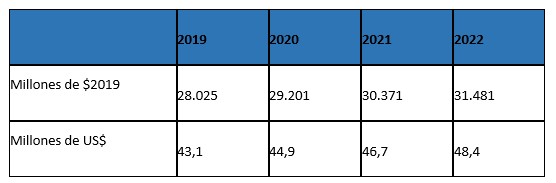

Considerando un crecimiento del parque automotor de los transportistas de carga y el número de sus ventas en proporción al crecimiento de la economía para los próximos años, el total de menor recaudación fiscal que genera el proyecto de ley en informe para el período 2019-2022 es el siguiente:

En 2019, 28.025 millones de pesos, equivalentes a 43,1 millones de dólares; en 2020,

29.201 millones de pesos, equivalentes a 44,9 millones de dólares; en 2021, 30.371 millones de pesos, equivalentes a 46,7 millones de dólares, y en 2022, 31.481 millones de pesos, equivalentes a 48,4 millones de dólares.

Votación en general del proyecto:

Fue aprobado por la mayoría de diez diputados: señor Pepe Auth , señora Sofía Cid , y señores Pablo Lorenzini -Presidente-, Patricio Melero , José Miguel Ortiz , Leopoldo Pérez , Guillermo Ramírez , Marcelo Schilling , Gastón von Mühlenbrock y quien habla. Se abstuvo el diputado Manuel Monsalve ; votó en contra el diputado Giorgio Jackson , quien estuvo por establecer un sistema anticíclico, similar al que incide en el precio de los combustibles para el impuesto específico, particularmente en el contexto actual de discusión de una reforma tributaria.

Sin embargo, hubo unanimidad para aprobar el cambio en las normas de relación, en cuanto a que para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad. Además, consideraron positivo el cambio de las normas de relación entre empresas, por cuanto establecen estándares más estrictos que la legislación vigente.

Es todo cuanto puedo informar.

He dicho.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

En discusión el proyecto de ley.

Tiene la palabra el ministro de Hacienda, señor Felipe Larraín .

El señor LARRAÍN (ministro de Hacienda).-

Señora Presidenta, a esta misma hora debía exponer en la Comisión de Hacienda del Senado respecto de un proyecto de ley sobre responsabilidades de los agentes de mercados. Por consiguiente, una vez terminada mi intervención, tendré que retirarme de la Sala y luego volver.

Ahora, quiero complementar la presentación que hizo el diputado informante, señor Carlos Kuschel , sobre este tema, intentando no repetir su contenido.

Debemos recordar que hace algún tiempo, en 2006, se estableció un reintegro permanente del impuesto específico al petróleo diésel para los transportistas de carga, con una tasa de 25 por ciento; luego, por una serie de eventos que ocurrieron posteriormente, la tasa del reintegro aumentó hasta 80 por ciento y después pasó a un reintegro diferenciado en función de las ventas -que fue descrito hace un momento que privilegia a los microempresarios del transporte, es decir, a aquellos que tienen del orden de dos camiones y facturan hasta 2.400 UF anuales. Quiero recordar que 2.400 UF anuales son 200 UF mensuales y que ese es el tamaño de una microempresa. Por lo tanto, el tope equivale a un microempresario que recibe el 80 por ciento de reintegro del impuesto. Luego hay una escala que llega hasta el 31 por ciento de reintegro.

Básicamente, el gobierno está proponiendo dos cosas: en primer lugar, extender este beneficio por los próximos cuatro años, sin perjuicio de mantener una vía de diálogo abierta con los dirigentes gremiales para encontrar mejores fórmulas en esta materia. Estamos disponibles para aquello. De hecho, lo intentamos hacer, pero no tuvimos la posibilidad de ponernos de acuerdo en el mecanismo alternativo que planteamos, que tenía como restricción mantener la recaudación fiscal. Por ello, si bien existe una mesa de trabajo con la ministra de Transportes y Telecomunicaciones, señora Gloria Hutt , que seguirá trabajando en temas que interesan a la industria, si hubiesen fórmulas mejores y más novedosas desde el punto de vista del reintegro del impuesto -insisto-, estamos disponibles para trabajar en ellas.

Sin embargo, tenemos que actuar hoy. ¿Por qué? Porque los porcentajes de reintegro transitorio vencieron el pasado 31 de diciembre. Por tanto, si no actuamos ahora, el reintegro caerá a la tasa permanente de 25 por ciento. Eso nos tiene con la premura de legislar; por eso este proyecto tiene urgencia calificada de discusión inmediata.

En este punto creemos que hay mejores mecanismos para diseñar el esquema de los tramos, que sean más suaves, pero nos encontramos con un problema: la restricción de mantener el costo fiscal de este mecanismo.

Entonces, ¿creemos que hay mecanismos mejores? Sí, pero debemos implementarlos, sujetando la solución a la mantención del costo fiscal de la iniciativa.

En segundo lugar, acogiendo algo que conversamos con los gremios, hemos endurecido la norma de relación. Antes era una relación estricta dentro del gremio de transporte para los topes de venta, pero ahora se considera la relación con otras empresas de distintos rubros que sean parte de un mismo grupo o que se consideren relacionadas de acuerdo con la forma en que la ley considera que existe relación. Por ejemplo, si un empresario medido estrictamente en el rubro del transporte factura 2.000 UF de venta anual, pero al lado tiene una empresa minera que factura 5.000 UF anuales y también una empresa agrícola que factura 3.000 o

4.000 UF anuales, no accederá a los porcentajes mayores de reintegro, porque se considerará el total de sus ventas relacionadas y no solo las ventas que tiene en el rubro del transporte.

Este proyecto tiene un costo promedio del orden de 45 millones de dólares por año para los próximos cuatro años. Para entenderlo bien, ese es el costo adicional del reintegro transitorio; no está incluido el reintegro de 25 por ciento establecido en la ley permanente, que tiene un costo de alrededor de 40 millones de dólares.

Ahora, ¿por qué se establece de esa forma -como corresponde en el informe financiero? Porque se está juzgando el efecto de este proyecto. Si no hacemos nada, el reintegro cae al 25 por ciento, el costo seguirá siendo 40 millones de dólares y no habrá cambio. El cambio que hace este proyecto es establecer un reintegro mayor al 25 por ciento establecido en la ley permanente, y eso tiene un costo de 45 millones de dólares.

Quiero hacer presente que llevamos alrededor de 10 a 12 semanas con caídas en los precios de los combustibles. Por lo tanto, estamos legislando en un momento en que se ha producido una importante caída en los precios de las bencinas y del diésel. Además, públicamente hemos dicho que esperamos que, a partir de la semana pasada, haya seis semanas más

-incluida la actual de caídas en los precios del diésel y de las gasolinas, de manera que estaremos al menos hasta fines de febrero con caídas semanales de 5,8 pesos, en los precios del diésel y de las gasolinas.

Este proyecto se hace cargo de un tema. Tal vez haya mejores formas de hacerlo, y estamos disponibles para ello, pero no actuar habría tenido un impacto importante, sobre todo, en los transportistas microempresarios y también en las pequeñas empresas, porque todas las empresas que contempla la iniciativa, en verdad, son pymes.

El tope máximo establecido para pasar al reintegro del impuesto es superior a 20.000 UF de ventas anuales. Debemos recordar que se consideran pymes las empresas con ventas anuales hasta por 100.000 UF. Por lo tanto, las que recibirán el beneficio de este proyecto de ley, en su gran mayoría, serán pymes.

Muchas gracias.

He dicho.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Tiene la palabra el diputado Gastón von Mühlenbrock .

El señor VON MÜHLENBROCK.-

Señora Presidenta, lo que recién indicó el ministro de Hacienda posee antecedentes normativos en la ley N° 19.764 y en sus modificaciones posteriores, normas que establecieron el reintegro parcial de los peajes pagados por vehículos pesados en vías concesionadas.

Con las vicisitudes económicas derivadas de las fluctuaciones del precio del petróleo, los beneficios propiciados por estas normas constituyeron una sentida ayuda para miles de transportistas a lo largo de nuestro país, lo que significó que el mecanismo de reintegro fuera utilizado en sucesivas actualizaciones y modificaciones legislativas. Así las cosas, el presente proyecto de ley propone extender por cuatro años más el régimen transitorio de reintegro del impuesto específico al petróleo diésel a las empresas de transporte de carga, hasta el 31 de diciembre de 2022.

Como parlamentario y miembro de la Unión Demócrata Independiente, siempre he abogado por soluciones razonables a los altos impuestos específicos que pagan los contribuyentes, particularmente los vinculados al rubro del transporte. Por ello, nos parece del todo razonable una extensión del plazo del mecanismo del reintegro, toda vez que apunta a mejorar las condiciones de trabajo de ese esencial segmento de nuestra economía.

Por todo lo anterior, manifiesto mi voto a favor de esta iniciativa. Espero el acuerdo mayoritario de la Sala en torno a la aprobación de este necesario proyecto de ley, porque, como muy bien ha dicho el ministro de Hacienda, es muy importante que hoy sea aprobado.

He dicho.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Tiene la palabra el diputado Giorgio Jackson .

El señor JACKSON.-

Señora Presidenta, este proyecto de ley hasta ahora no ha contado con un debate más pausado en cuanto a los criterios de justicia que estarían detrás de un beneficio tributario como el que se ha mencionado.

Creo que es razonable preguntarse si mantener este subsidio que se otorga a un sector de la economía se justifica, por múltiples razones. En primer lugar, estamos hablando de que el diésel, que es notoriamente más contaminante que las bencinas, paga un gravamen cuatro veces menor que el de las bencinas. Por lo tanto, el impuesto con que se intenta gravar a quienes ocupan combustibles fósiles está generalmente más cargado a los usuarios finales, a los usuarios de los automóviles o de los vehículos en que se transporta la ciudadanía. Para quienes ocupan vehículos que usan diésel, el gravamen es menor. Sin embargo, aunque sea menor, el usuario de un vehículo a diésel tiene que pagar completo dicho gravamen, a diferencia de quienes podrían acogerse a este subsidio.

Creemos que por consideraciones medioambientales, pero también de justicia, estamos hablando de un subsidio que no corre para el usuario final, pero sí, en términos parciales, para los transportistas, que, dicho sea de paso, además operan en régimen de renta presunta, que es uno de los aspectos que deberían discutirse en la reforma tributaria, siempre y cuando esta buscara modernizar, lo que hasta ahora -creemosno busca.

También hay otros rubros, como el de los aviones o el de la minería, en los que ni siquiera opera este impuesto.

Por lo tanto, hay un desnivel y un criterio de injusticia que no creemos que se justifique, lo que merece mayor discusión que solo una sesión en la Comisión de Hacienda y una discusión acelerada en la Sala de la Cámara de Diputados.

La recaudación por concepto de impuestos a los combustibles en nuestro país se acerca a los 1,8 billones de pesos, según la Ley de Presupuestos. El informe financiero señala que lo que se dejará de percibir, además del 25 por ciento adicional que históricamente existía y que ahora se va a mantener aumentado en un tope de hasta 80 por ciento, llegando hasta el 31 por ciento, dependiendo del tramo de ventas, será lo siguiente: los 40 millones de dólares de piso, más aproximadamente 40 millones de dólares adicionales. Es decir, estamos hablamos de cerca de 80 millones de dólares adicionales que anualmente vamos a estar destinando a un subsidio para un sector específico de la economía.

Quiero dejar eso en claro, porque muchas veces se habla de que lo que debiese empujar la economía es el libre mercado -eso es lo que muchas veces el ministro ha esbozado-; pero en este caso lo que se hace es subsidiar totalmente a una industria, lo que impide generar otros escenarios de innovación tecnológica.

También es importante considerar que si se toma la decisión de conceder un beneficio como este, hay varias preguntas que el ministro, lamentablemente, no quiso abordar, a pesar de que concordaba o, a lo menos, asentía frente a algunas de ellas. La primera pregunta -la dejo instalada era la siguiente: ¿Por qué este no es un beneficio que sea anticíclico, es decir, que dependa del precio del petróleo? Cuando el precio del petróleo esté alto, quizás tenga una justificación generar una inyección de subsidios; pero si el precio del petróleo está bajo, ¿por qué tenemos que establecer, adicionalmente, otro subsidio? No tiene mucho sentido. El gasto alternativo del dinero público podría ser destinado a otras funciones.

Por otro lado, ¿por qué hacer de esta una función discreta? Es decir, los contribuyentes que venden en un tramo tienen un porcentaje de reintegro, y los que venden inmediatamente pasadas las 2.400 UF tienen otro porcentaje sobre el total de su consumo, y así sucesivamente. En lugar de hacer una función continua, se opta por funciones discretas, lo que, por supuesto, siempre ha consistido en un mecanismo de distorsión.

Por otro lado, vemos que no hay una justificación técnica ni económica para esta iniciativa, sino tan solo salir al paso político ante un grupo de presión, como los hay muchos. Creemos que puede haber soluciones mucho mejores.

Lo que sí rescatamos, a pesar de rechazar este proyecto de ley, es que el número 2) de su artículo único establece mejores normas en cuanto a las incompatibilidades o a las actividades entre relacionados. Por lo tanto, ese número lo apoyaremos. Pero el proyecto de ley en su idea general no lo apoyaremos porque no creemos que tenga detrás un principio de justicia que lo sustente.

He dicho.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Tiene la palabra el diputado José Miguel Ortiz .

El señor ORTIZ.-

Señora Presidenta, lo que hoy hacemos es prorrogar el mecanismo de reintegro parcial del impuesto específico al petróleo diésel para empresas de transporte de carga.

No es cierto que este proyecto no tenga una historia grande. Es verdad que la presente iniciativa ingresó a tramitación el 8 de enero pasado con discusión inmediata y que la tratamos en la Comisión de Hacienda; pero esta discusión es de larga data. Este proyecto se convertirá en la quinta ley que se publica sobre este tema. La primera de ellas, publicada en el Diario Oficial de 19 de octubre de 2001, fue la N° 19.764. ¿Cuál era el fin de esa ley? Establecer el reintegro parcial de los peajes pagados en vías concesionadas por vehículos pesados y establecer facultades para facilitar la fiscalización sobre combustibles. Esta ley determinó que las empresas de transporte de carga que fuesen propietarias o arrendatarias con opción de compra de camiones de determinado peso bruto pudiesen recuperar un porcentaje de lo pagado por concepto de impuesto específico al petróleo diésel. Asimismo, esta ley dispuso que el referido porcentaje de reintegro fuera de 10 por ciento para 2001; luego, dicho reintegro aumentó a 20 por ciento para 2003. Finalmente, a partir del 1 de julio de 2006, se determinó que correspondía un reintegro en forma permanente de 25 por ciento.

Es decir, el Congreso Nacional ha hecho la pega. Lo hago presente porque con mucha liviandad se dice que no se ha hecho nada. Lo digo con mucha fuerza porque quiero recordar lo siguiente: el reintegro es inversamente proporcional y es de justicia, porque el 80 por ciento de reintegro se establece para aquellos contribuyentes que presenten una menor facturación anual. Y es bueno recordar algo: los contribuyentes que obtendrán el 80 por ciento de reintegro por haber tenido ingresos anuales iguales o inferiores a 2.400 unidades de fomento son más de 30.000 en el país. ¿Cómo que no estamos legislando para los chicos? ¿Cómo que no estamos haciendo justicia? ¿Cómo que no estamos haciendo una redistribución? ¿Cómo que no estamos dando a esos contribuyentes la posibilidad de que se puedan expandir?

Después de aquella primera ley, se dictó otra publicada en el Diario Oficial el 24 de junio de 2008; posteriormente, se dictaron leyes con el mismo objetivo en 2013 y en 2015. En todas esas leyes hemos mejorado.

El proyecto en discusión, en su artículo único, plantea una serie de disposiciones. Por ejemplo, se actualizan las normas de relación que deben aplicar las empresas de transporte de carga para acogerse a este régimen especial conforme a las últimas modificaciones establecidas en la Ley sobre Impuesto a la Renta.

La iniciativa contiene una serie de otras modificaciones. El detalle de los porcentajes de reintegro fue mencionado por el diputado informante.

Lo que importa es que la menor recaudación calculada para el período 2019 a 2022 es de 43,1 millones de dólares en 2019; de 44,9 millones de dólares en 2020; de 46,7 millones de dólares en 2021 y de 48,4 millones de dólares en 2022.

Es un proyecto de ley aceptable y hay que legislar ahora, dentro del presente mes de enero, porque la ley anterior terminó su vigencia el 31 de diciembre pasado. Por eso dimos los argumentos respectivos en la Comisión de Hacienda para su aprobación y escuchamos a las dos grandes empresas del transporte: una estuvo de acuerdo con la iniciativa y la otra no.

Por lo tanto, creo de verdad que debemos aprobar este proyecto.

He dicho.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Tiene la palabra el diputado Ignacio Urrutia .

El señor URRUTIA (don Ignacio).-

Señora Presidenta, este impuesto, cuyo mecanismo transitorio de reintegro parcial se propone renovar a través del proyecto en debate, es de aquellos que no debieran existir, porque fue establecido por una causa determinada, en este caso, para paliar los efectos económicos provocados por un desastre natural, y supuestamente por un tiempo; pero al final quedó instalado para sécula.

Me parece de total y absoluta justicia que los transportistas puedan rebajar el impuesto específico a los combustibles, y me parece justo que lo puedan hacer no solo ellos, sino todos quienes producen en nuestro país.

Como digo, se trata de un tributo que no debiera existir; tendría que haber sido eliminado hace muchos años. Sin embargo, lo reitero, al final se mantuvo, y al parecer continuará manteniéndose a través del tiempo.

Recuerdo que en el primer gobierno de Sebastián Piñera en esta bancada hicimos grandes esfuerzos, incluso juntamos firmas, con la finalidad de eliminar de una vez por todas el impuesto específico a los combustibles, debido a que ya había cumplido con su objetivo.

Otro mecanismo que en su momento se planteó fue la estabilización del precio de los combustibles, tanto del petróleo como de las bencinas, y que el impuesto específico subiera o bajara según las variaciones internacionales del precio de los combustibles. A mi juicio, se trataba de una buena alternativa, porque mantenía en el tiempo el precio de las bencinas y del petróleo.

Sin embargo, como ninguna de esas iniciativas fue acogida, ni por el gobierno anterior de Sebastián Piñera ni por los gobiernos de Michelle Bachelet, seguimos pegados con este impuesto, que al parecer quedará establecido para sécula.

Me parece de toda justicia que la iniciativa que debatimos proponga prorrogar hasta 2022 la posibilidad que se les dio a los transportistas de rebajar de su contabilidad una parte del impuesto específico a los combustibles, pero espero que ese año no se vuelva a prorrogar, sino que simplemente se elimine, ya que dicha carga impositiva no fue creada para los productores, para la gente que produce en nuestro país, sino para paliar los problemas provocados por el desastre natural que dio origen a su establecimiento.

En consecuencia, sin perjuicio de las observaciones planteadas, votaré a favor este proyecto de ley.

He dicho.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Tiene la palabra el diputado Jorge Sabag .

El señor SABAG.-

Señora Presidenta, agradezco a la bancada de Renovación Nacional que me haya cedido dos minutos para intervenir sobre este proyecto.

Quiero señalar que en principio estoy de acuerdo con el reintegro permanente de este impuesto específico para las pequeñas empresas de transporte de carga, es decir, para aquellas que tienen ventas anuales de hasta 2.400 UF. Estamos hablando de microempresarios del transporte que deben soportar el costo del impuesto específico al petróleo diésel, el cual, como lo dijo muy bien el diputado Ignacio Urrutia , fue creado para paliar los efectos del terremoto de 1985, pero continúa hasta ahora, en circunstancias de que fue establecido para enfrentar una situación transitoria.

De acuerdo con el informe financiero, el costo anual para el erario por concepto de menor recaudación tributaria será de aproximadamente 43,1 millones de dólares, lo que, en suma, va a significar, en los cuatro años, alrededor de 183 millones de dólares que se dejarán de recaudar. Si a eso sumamos los 40 millones de dólares fijos, estamos hablando, en definitiva, de un subsidio para el transporte de carga que supera los 350 millones de dólares.

Finalmente, quiero señalar que votaremos a favor este proyecto, pero queremos relevar que la Empresa de los Ferrocarriles del Estado también necesita un subsidio, puesto que hemos descuidado ese medio de transporte. Debiera haber una suerte de “ley espejo”, que permitiera que todo lo que aportemos a un modo de transporte, en este caso por carretera, también lo podamos aportar para ferrocarriles, porque ese medio ha sido abandonado, y hoy estamos pagando las consecuencias de ello.

He dicho.

-Manifestaciones en las tribunas.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Solicito a los asistentes a las tribunas abstenerse de hacer manifestaciones.

Tiene la palabra el diputado Pepe Auth .

El señor AUTH.-

Señora Presidenta, los impuestos funcionan cuando tienen fundamento y racionalidad. El objetivo de este impuesto específico, cuyo mecanismo de renovación se propone a través de la iniciativa en debate, destinado a la mantención, reparación y ampliación de las carreteras de Chile, fue luego reemplazado a través del sistema de concesiones y la estructuración de un sistema de peaje. Por lo tanto, como los que utilizan las carreteras pagan por circular por ellas, desapareció la razón que dio origen a ese impuesto.

Por supuesto, uno podría decir que hay una razón ambiental para mantener el gravamen; pero si hay una razón ambiental, ¿cómo se explica que deba pagar el impuesto el pequeño camionero que transporta las verduras del pequeño agricultor desde el predio hasta el mercado y que no lo deba hacer la retroexcavadora de la faena minera?

Cabe tener presente que dos tercios del diésel utilizado en Chile no corresponde a actividades que sean gravadas por este impuesto. Por lo tanto, si universalizáramos la aplicación de este gravamen, podríamos recaudar lo mismo rebajándolo a la tercera parte. Lo señalo porque cuando uno analiza los impuestos, lo básico es que haya justicia: a igual actividad, igual gravamen; pero hay desigualdad flagrante entre la industria del transporte y el resto de las industrias.

Por eso, invito al ministro de Hacienda a que reflexione sobre esta materia y disponga la elaboración de un estudio serio para analizar la pertinencia de la universalización y la rebaja de este impuesto, con el objeto de mantener un ingreso que es bastante seguro y de magnitudes muy significativas.

A este impuesto, o a esta devolución de la que estamos hablando, en momentos de crisis por el alza desmesurada del combustible, se aplicó un descuento de 80 por ciento para toda la actividad de transporte. Con posterioridad, como suele ocurrir cuando se entrega un beneficio, fue muy difícil retirarlo, y lo que se hizo por lo menos fue focalizarlo en favor de los sectores más complicados desde el punto de vista económico, en este caso en favor de las pequeñas empresas de transporte de carga. De hecho, de acuerdo con la escala que se elaboró para tal efecto, los transportistas más pequeños tienen una devolución de 80 por ciento, y a medida que se avanza, la devolución va disminuyendo hasta llegar al 25 por ciento de base.

Eso está muy bien, pues son más de 30.000 los beneficiados, cuya actividad incide de manera decisiva en el bolsillo de los chilenos, porque transportan los alimentos, las materias primas de consumo cotidiano. Por lo tanto, el alza de este impuesto, o más bien la no devolución de ese gravamen, implicaría un costo no solo para los transportistas, sino para todos los chilenos.

No obstante, quiero aprovechar el regreso a la Sala del ministro de Hacienda para insistir, en forma majadera, porque lo hemos hecho desde que se instaló en el sillón de Hacienda en el período presidencial antepasado, en la necesidad de que se elabore un estudio sobre la pertinencia de este impuesto específico. A mi juicio, podríamos rebajarlo perfectamente a la tercera parte, mediante la universalización del pago.

Por último, en relación con lo anterior, quiero reiterar el ejemplo que planteé al inicio de mi intervención, en el sentido de que no tiene lógica que la retroexcavadora de la faena minera no pague este impuesto y que sí lo hagan los pequeños productores, que deben transportar sus verduras desde el lugar de producción hasta las ferias y mercados de Chile.

He dicho.

El señor ASCENCIO (Presidente accidental).-

Tiene la palabra el diputado Luciano Cruz-Coke .

El señor CRUZ-COKE.-

Señor Presidente, en Evópoli entendemos que, en relación con la lógica de la extensión de un beneficio que se ha prorrogado desde 2006, a través de sucesivos gobiernos, como bien mencionó el diputado Auth , a partir de un impuesto que partió por otros motivos, pero que finalmente terminó transformado en este subsidio a los pequeños transportistas respecto del diésel, y más allá de los beneficios lógicos que se dispensan a este grupo específico de pequeños empresarios chilenos, trabajadores arduos, debemos comenzar a tener una mirada un poco más integral, más amplia al respecto, que se adapte a los tiempos nuevos. Debemos darnos el tiempo de discutir este y otros temas con la mirada puesta en el futuro.

La pregunta, que no solo se la hago a nuestro gobierno, sino al mundo político en general, es si corresponde que en plena época de la electromovilidad, de cuidado del medio ambiente, de calentamiento global y de energías limpias, debemos seguir subsidiando, sin más, el diésel por otros cuatro años, hasta el 31 de diciembre de 2022. Vamos a tener una cumbre climática acá, en Chile, la famosa COP-25, y nos hemos jactado bastante de la importancia que tiene. Bueno, el sector transporte es clave en el cambio climático. La ministra Carolina Schmidt señaló que el 31 por ciento de las emisiones de gases de efecto invernadero en el país provienen del transporte. Hemos hecho un esfuerzo en el transporte público nacional, precisamente para tratar de desarrollar el transporte urbano eléctrico. Al 2040, el ciento por ciento de transporte público debiese ser eléctrico.

Hoy mismo, gracias al esfuerzo de la ministra de Transportes, señora Gloria Hutt , que está cumpliendo una labor espléndida, tenemos doscientos buses eléctricos circulando por las calles de Santiago, gracias a lo cual disminuiremos en cerca de tres mil toneladas las emisiones anuales de CO2, precisamente por la circulación de una tecnología que nos permite incentivar la electromovilidad, que es hacia a donde avanza el planeta.

Entonces, no es posible que adoptemos una medida de esta naturaleza en favor de nuestros amigos de las pymes del transporte de carga, a los que naturalmente nadie quiere ver afectados, sino todo lo contrario. El punto es cómo lo hacemos de manera que se condiga con la modernidad, con los tiempos actuales.

La realidad es que tenemos uno de los impuestos al diésel más bajos de la OCDE: un cuarto del que pagan las bencinas. Se devuelve casi en 80 por ciento a la inmensa mayoría de los camiones nuevos. Esto significa que si un usuario de bencina paga trescientos pesos por litro por concepto de impuesto, un camionero termina pagando quince pesos por litro de diesel; eso ha ido aumentando de 10 a 25 por ciento en una cantidad de años muy limitada. Algunos acá lo ven como un mérito, en circunstancias de que, en la práctica, es una regalía a una fuente excesivamente contaminante.

El impuesto específico al diésel no se justifica, por las externalidades negativas de contaminación y congestión que produce, por lo cual debería ser mayor que el de las bencinas; sin embargo, no es así.

Está clara la necesidad del transporte de carga, y está claro también que un camión congestiona más que un automóvil. Entonces, la pregunta que me hago, señor Presidente, es si no debiésemos estar pensando en cómo igualar o al menos buscar acercar las bencinas al diésel, en orden a establecer un mínimo de justicia ambiental o al menos un mínimo de coherencia con el discurso que tenemos respecto del cuidado del medio ambiente. Deberíamos hacer converger, en una cantidad razonable de años, el precio del diésel con el de las bencinas. Se podría rebajar el de las bencinas de seis UTM por metro cúbico a cinco, e ir subiendo gradualmente esa tasa, fomentando el recambio de maquinaria a través del subsidio a la adquisición de maquinarias con tecnologías más limpias. Mientras el diésel mantenga estos privilegios, no hay ninguna razón económicamente viable para dejar de ocuparlo.

Lo que sugiero hacia adelante, porque no es interés nuestro ni de Evópoli perjudicar a quienes se están beneficiando de esta ley en proyecto, es pensar en el futuro. No creemos que este tipo de medidas sean útiles si no las pensamos en el largo plazo.

He dicho.

El señor ASCENCIO (Presidente accidental).-

Tiene la palabra al diputado Jaime Mulet . No va a intervenir.

Dado que no hay más diputados inscritos, doy por cerrado el debate.

-Con posterioridad, la Sala se pronunció sobre este proyecto de ley en los siguientes términos:

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Corresponde votar en general el proyecto de ley, iniciado en mensaje, que renueva el mecanismo transitorio de reintegro parcial del impuesto específico al petróleo diésel para empresas de transporte de carga.

Hago presente a la Sala que el proyecto trata materias propias de ley simple o común. Conforme a lo preceptuado en el artículo 5° B de la Ley Orgánica Constitucional delCongreso Nacional, para esta votación se han inhabilitado la diputada Loreto Carvajal y los

diputados Diego Paulsen y Gustavo Sanhueza .

En votación.

-Efectuada la votación en forma económica, por el sistema electrónico, dio el siguiente resultado: por la afirmativa, 96 votos; por la negativa, 22 votos. Hubo 19 abstenciones y 3 inhabilitaciones.

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Aprobado.

-Votaron por la afirmativa los siguientes señores diputados:

Alessandri Vergara, Jorge ; Álvarez Vera, Jenny ; Alvarez-Salamanca Ramírez , Pedro Pablo ; Amar Mancilla, Sandra ; Ascencio Mansilla, Gabriel ; Auth Stewart, Pepe ; Baltolu Rasera, Nino ; Barrera Moreno, Boris ; Barros Montero, Ramón ; Bellolio Avaria, Jaime ; Berger Fett, Bernardo ; Bianchi Retamales, Karim ; Bobadilla Muñoz, Sergio ; Calisto Águila , Miguel Ángel ; Cariola Oliva, Karol ; Carter Fernández, Álvaro ; Castro Bascuñán, José Miguel ; Celis Montt, Andrés ; Cicardini Milla, Daniella ; Cid Versalovic, Sofía ; Coloma Álamos, Juan Antonio ; Del Real Mihovilovic, Catalina ; Desbordes Jiménez, Mario ; Durán Espinoza, Jorge ; Durán Salinas, Eduardo ; Eguiguren Correa, Francisco ; Espinoza Sandoval, Fidel ; Fuenzalida Cobo, Juan ; Fuenzalida Figueroa, Gonzalo ; Galleguillos Castillo, Ramón ; García García, René Manuel ; González Torres, Rodrigo ; Gutiérrez Gálvez, Hugo ; Hernández Hernández, Javier ; Hernando Pérez, Marcela ; Hoffmann Opazo , María José ; Ilabaca Cerda, Marcos ; Jarpa Wevar, Carlos Abel ; Jiménez Fuentes, Tucapel ; Jürgensen Rundshagen, Harry ; Kort Garriga, Issa ; Kuschel Silva, Carlos ; Labra Sepúlveda , Amaro ; Lavín León, Joaquín ; Leiva Carvajal, Raúl ; Leuquén Uribe, Aracely ; Longton Herrera, Andrés ; Lorenzini Basso, Pablo ; Luck Urban, Karin ; Macaya Danús, Javier ; Melero Abaroa, Patricio ; Mellado Suazo, Miguel ; Meza Moncada, Fernando ; Monsalve Benavides, Manuel ; Morales Muñoz, Celso ; Moreira Barros, Cristhian ; Muñoz González, Francesca ; Núñez Arancibia, Daniel ; Núñez Urrutia , Paulina ; Olivera De La Fuente, Erika ; Ortiz Novoa, José Miguel ; Ossandón Irarrázabal, Ximena ; Pardo Sáinz, Luis ; Parra Sauterel, Andrea ; Pérez Arriagada, José ; Pérez Lahsen, Leopoldo ; Prieto Lorca, Pablo ; Ramírez Diez, Guillermo ; Rathgeb Schifferli, Jorge ; Rentería Moller, Rolando ; Rey Martínez, Hugo ; Romero Sáez, Leonidas ; Saavedra Chandía, Gastón ; Sabag Villalobos, Jorge ; Sabat Fernández, Marcela ; Sauerbaum Muñoz, Frank ; Schalper Sepúlveda, Diego ; Schilling Rodríguez, Marcelo ; Sepúlveda Soto, Alexis ; Silber Romo, Gabriel ; Teillier Del Valle, Guillermo ; Tohá González, Jaime ; Torrealba Alvarado, Sebastián ; Torres Jeldes, Víctor ; Trisotti Martínez, Renzo ; Troncoso Hellman, Virginia ; Urrutia Bonilla, Ignacio ; Urrutia Soto, Osvaldo ; Urruticoechea Ríos , Cristóbal ; Vallejo Dowling, Camila ; Van Rysselberghe Herrera, Enrique ; Velásquez Seguel, Pedro ; Venegas Cárdenas, Mario ; Verdessi Belemmi, Daniel ; Von Mühlenbrock Zamora, Gastón ; Walker Prieto , Matías .

-Votaron por la negativa los siguientes señores diputados:

Alarcón Rojas, Florcita ; Alinco Bustos, René ; Boric Font, Gabriel ; Brito Hasbún, Jorge ; Castillo Muñoz, Natalia ; Crispi Serrano, Miguel ; Garín González, Renato ; Girardi Lavín, Cristina ; González Gatica, Félix ; Hirsch Goldschmidt, Tomás ; Ibáñez Cotroneo, Diego ; Jackson Drago, Giorgio ; Jiles Moreno, Pamela ; Mirosevic Verdugo, Vlado ; Mix Jiménez, Claudia ; Orsini Pascal, Maite ; Pérez Salinas, Catalina ; Rojas Valderrama, Camila ; Saffirio Espinoza, René ; Vidal Rojas, Pablo ; Winter Etcheberry, Gonzalo ; Yeomans Araya, Gael .

-Se abstuvieron los diputados señores:

Bernales Maldonado, Alejandro ; Castro González, Juan Luis ; Celis Araya, Ricardo ; CruzCoke Carvallo, Luciano ; Díaz Díaz, Marcelo ; Kast Sommerhoff, Pablo ; Keitel Bianchi, Sebastián ; Marzán Pinto, Carolina ; Mulet Martínez, Jaime ; Nuyado Ancapichún, Emilia ; Rocafull López, Luis ; Rosas Barrientos, Patricio ; Saldívar Auger, Raúl ; Santana Castillo, Juan ; Sepúlveda Orbenes, Alejandra ; Soto Ferrada, Leonardo ; Soto Mardones, Raúl ; Undurraga Gazitúa, Francisco ; Velásquez Núñez, Esteban .

-Se inhabilitaron los diputados señores:

Carvajal Ambiado, Loreto ; Paulsen Kehr, Diego ; Sanhueza Dueñas, Gustavo .

La señora FERNÁNDEZ, doña Maya (Presidenta).-

Por no haber sido objeto de indicaciones, el proyecto queda aprobado también en particular, con la misma votación.

Despachado el proyecto al Senado.

1.4. Oficio de Cámara Origen a Cámara Revisora

Oficio de Ley a Cámara Revisora. Fecha 15 de enero, 2019. Oficio en Sesión 88. Legislatura 366.

VALPARAÍSO, 15 de enero de 2019

Oficio Nº 14.462

A S.E. EL PRESIDENTE DEL H. SENADO

Con motivo del mensaje, informe y demás antecedentes que tengo a honra pasar a manos de V.E., la Cámara de Diputados ha aprobado el proyecto de ley que renueva el mecanismo transitorio de reintegro parcial del impuesto específico al petróleo diésel para empresas de transportes de carga, correspondiente al boletín N° 12.363-05, del siguiente tenor:

PROYECTO DE LEY

“Artículo único.- Modifícase el artículo único de la ley N° 20.658, que modifica plazo para reintegro parcial del impuesto específico al petróleo diésel para las empresas de transporte de carga, y modifica otros aspectos de este mecanismo, en el siguiente sentido:

1. Sustitúyense en su inciso primero los guarismos “2015” y “2018” por “2019” y “2022”, respectivamente.

2. Reemplázase su inciso cuarto por el siguiente:

“Para determinar el monto de los ingresos y establecer el porcentaje de recuperación a que se tiene derecho, el contribuyente deberá sumar a sus ingresos los ingresos obtenidos por sus relacionados, sea que realicen o no la misma actividad. La determinación de los relacionados y de los ingresos que se sumarán se realizará conforme a lo establecido en los párrafos 3° al 6° del número 3 del artículo 34 de la Ley sobre Impuesto a la Renta.”.

Artículo transitorio.- Las modificaciones establecidas en esta ley se aplicarán respecto del impuesto específico que se encuentre recargado en las facturas emitidas durante el período tributario de enero de 2019 al período tributario de diciembre de 2022, ambos inclusive, sin que con motivo de esta modificación se afecte en modo alguno la procedencia del beneficio establecido en la ley N° 20.658, modificada por la ley N° 20.809 por los períodos anteriores.”.

*****

Dios guarde a V.E.

MAYA FERNÁNDEZ ALLENDE

Presidenta de la Cámara de Diputados

MIGUEL LANDEROS PERKI?

Secretario General de la Cámara de Diputados

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

Senado. Fecha 16 de enero, 2019. Informe de Comisión de Hacienda en Sesión 89. Legislatura 366.

?INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en segundo trámite constitucional, que renueva el mecanismo transitorio de reintegro parcial del impuesto específico al petróleo diésel para las empresas de transporte de carga.

BOLETÍN Nº 12.363-05

HONORABLE SENADO:

La Comisión de Hacienda tiene el honor de emitir su informe acerca del proyecto de ley de la referencia, en segundo trámite constitucional, iniciado en Mensaje de Su Excelencia el Presidente de la República, con urgencia calificada de “discusión inmediata”.

A la sesión en que la Comisión se abocó al estudio de esta iniciativa asistieron, además de sus integrantes, las siguientes personas:

Del Ministerio de Hacienda, el Ministro, señor Felipe Larraín; el Subsecretario, señor Francisco Moreno; el Coordinador Legislativo, señor José Riquelme, y el asesor, señor Pablo Guarda.

Del Ministerio Secretaría General de la Presidencia, los asesores, señores Fredy Vásquez y Marcelo Estrella.

De la oficina del Senador García, la asesora, señora Valentina Becerra, y la periodista, señora Andrea González.

La asesora legislativa del Senador Lagos, señora Leslie Sánchez.

La asesora del Senador Coloma, señora Carolina Infante.

La asesora del Senador Letelier, señora Elvira Oyanguren.

La periodista del Senador Pizarro, señora Andrea Gómez.

El asesor del Comité DC, señor Julio Valladares.

- - -

Se deja constancia que por tratarse de un proyecto con urgencia calificada de “discusión inmediata”, y en conformidad con lo dispuesto en el artículo 127 del Reglamento de la Corporación, se discutió la iniciativa en general y en particular a la vez.

Del mismo modo, se hace presente que el Honorable Senador señor Pizarro anunció que se inhabilitaría en la votación, tanto general como particular, del proyecto de ley.

- - -

OBJETIVOS FUNDAMENTALES DEL PROYECTO

El proyecto de ley tiene por finalidad extender por cuatro años el régimen transitorio de reintegro del impuesto específico al petróleo diésel, hasta el 31 de diciembre de 2022.

- - -

ANTECEDENTES

Para una adecuada comprensión de la iniciativa en informe deben tenerse presente los siguientes antecedentes:

A.- ANTECEDENTES JURÍDICOS

- Ley N° 20.658, que modifica plazo para reintegro parcial del impuesto específico al petróleo diésel para las empresas de transporte de carga, y modifica otros aspectos de este mecanismo.

- Ley N° 20.809, renueva aplicación del mecanismo de reintegro parcial del impuesto específico al petróleo diésel para las empresas de transporte de carga, y otorga beneficio tributario que indica

- Ley sobre impuesto a la renta.

B.- ANTECEDENTES DE HECHO

El Mensaje con que el Ejecutivo da origen al proyecto de ley da cuenta, en primer lugar, de los antecedentes de la iniciativa.

Señala que el año 2000, el Gobierno envió al Congreso un proyecto de ley, que se aprobó mediante la ley N° 19.764, que estableció el reintegro parcial de los peajes pagados en vías concesionadas por vehículos pesados, y otorgó facultades para facilitar la fiscalización sobre combustibles. Dicha ley determinó que las empresas de transporte de carga, que fuesen propietarias o arrendatarias con opción de compra de camiones de determinado peso bruto, pudiesen recuperar un porcentaje de lo pagado por concepto de impuesto específico al petróleo diésel. En su oportunidad, el porcentaje de reintegro del impuesto específico al petróleo diesel a las empresas de transporte de carga, se fijó en 10% para el año 2001; posteriormente aumentó a 20% para el año 2003, y finalmente, a partir del 1 de julio de 2006, se estableció, de manera permanente, en 25%.

Agrega el Mensaje que, sin embargo, durante la década anterior el precio del petróleo aumentó drásticamente, desde alrededor de 30 dólares por barril de Petróleo Brent, en febrero de 2004, a 132 dólares por barril, en julio de 2008.

En tal escenario, en el año 2008 el Gobierno envió un proyecto de ley para elevar transitoriamente, a 80%, el porcentaje de reintegro del impuesto específico al petróleo diésel a las empresas de transporte de carga, con vigencia hasta el 30 de junio de 2009. Esta iniciativa se aprobó mediante la ley N° 20.278. En forma posterior, a través de sucesivas leyes, este beneficio transitorio se fue renovando con distintos porcentajes de reintegro y mecanismos de cálculo, hasta que, finalmente, la ley N° 20.658, de 2013, determinó los siguientes porcentajes y categorías:

a) 80% para contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 2.400 unidades de fomento.

b) 70% para contribuyentes cuyos ingresos anuales hayan sido superiores a 2.400 y no excedan de 6.000 unidades de fomento.

c) 52,5% para contribuyentes cuyos ingresos anuales hayan sido superiores a 6.000 y no excedan de 20.000 unidades de fomento.

d) 31% para contribuyentes cuyos ingresos anuales hayan sido superiores a 20.000 unidades de fomento.

Inicialmente, estos últimos porcentajes y categorías estarían vigentes hasta el 31 de diciembre de 2014. Sin embargo, mediante la ley N° 20.809, de 2015, fueron prorrogados en iguales términos hasta el 31 de diciembre de 2018. Habiendo expirado la vigencia del actual sistema transitorio de reintegro, se estima conveniente mantenerlo, atendidas las actuales circunstancias de la industria de transporte de carga terrestre y del precio del petróleo.