Historia de la Ley

Nº 21.167

Regula las formas de pago de los sobregiros de las cuentas corrientes bancarias.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Economía

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Senado

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Senado

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.167

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

Moción de Juan Antonio Coloma Correa, Alejandro García-Huidobro Sanfuentes, Luz Eliana Ebensperger Orrego, Víctor Pérez Varela y David Sandoval Plaza. Fecha 19 de diciembre, 2018. Moción Parlamentaria en Sesión 79. Legislatura 366.

Boletín Nº 12.325-05

Proyecto de ley, iniciado en moción de los Honorables Senadores señor Coloma, señora Ebensperger y señores García Huidobro, Pérez y Sandoval, que regula las formas de pago de los sobregiros de las cuentas corrientes bancarias.

Considerando:

El desarrollo económico de los países, entre otras cosas, incide en que cada vez más personas puedan acceder a los servicios bancarios, con los beneficios que ello conlleva para aumentar sus oportunidades de manejar sus ingresos y acceder a sistemas de crédito y ahorro con menores costos y mayor diversidad que los ofrecidos fuera de la banca.

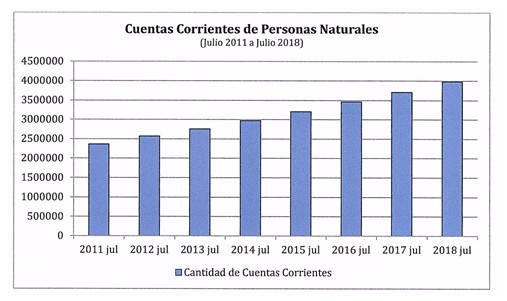

Desde julio del año 2011 a julio del año 2018, por ejemplo, las cuentas corrientes de personas naturales pasaron de menos de 2,5 millones a casi 4 millones, según datos de la Superintendencia de Bancos e Instituciones Financieras (SBIF).

Este mayor acceso implica también mayores responsabilidades de los usuarios respecto a la forma de administrar los servicios que les ofrecen los bancos y donde la formación económica y financiera juega un rol clave al momento de sacar el mejor provecho posible a dichos instrumentos, siendo fundamental que el sistema apunte a un mayor poder de decisión de los usuarios respecto a cómo administrar sus productos.

En este sentido, la educación financiera, según la definición de la OCDE, corresponde al "proceso por el cual los consumidores/inversionistas financieros mejoran su comprensión de los productos financieros, los conceptos y los riesgos, y, a través de información, instrucción y/o el asesoramiento objetivo, desarrollan las habilidades y confianza para ser más conscientes de los riesgos y oportunidades financieras, tomar decisiones informadas, saber a dónde ir para obtener ayuda y ejercer cualquier acción eficaz para mejorar su bienestar económico". [1]

De acuerdo a cifras contenidas en el Informe de educación financiera: diagnóstico & desafíos, de septiembre 2016 de la SBIF, en Chile solo el 41% de los adultos tiene conocimientos de educación financiera [2] y existe coincidencia en que entregar no solo mayor información, sino que también mayor poder de decisión a las personas, favorecería avanzar en la formación y educación financiera.

En este sentido, el servicio de cuentas corrientes ofrecidos por los bancos y regulado a través del DFL Nº 707 de 1982 (Ley sobre cuentas corrientes bancarias y cheques) y los compendios de normas bancarias del Banco Central y la Superintendencia de Bancos e Instituciones Financieras, entrega la opción de que los bancos permitan a sus clientes contar con un monto de crédito estipulado previamente que les permita hacer pagos por sobre el monto de dinero depositado en la cuenta corriente, lo que es conocido comúnmente como Línea de Crédito de la Cuenta Corriente.

Las referidas normas también establecen las reglas y directrices con las que dichos créditos deberán ser operados y los intereses y forma de cobrarlos que podrán aplicar las bancas por su uso a sus clientes, las que generalmente "se determinan de acuerdo a las características de cada cliente, pero por lo general es superior a la de los créditos en cuotas. Usualmente, la tasa de interés de estas operaciones es de tipo variable, esto es, una tasa base que estípula cada institución financiera y que está basada en una tasa o índice de tasa informada por el Banco Central de Chile, la Superintendencia de Bancos e Instituciones Financieras o servicio de información ampliamente reconocido, más un cierto spread". [3]

Teniendo en cuenta que esta es una herramienta muy importante para muchos clientes al momento de ordenar sus presupuestos o atender determinadas emergencias de gastos y que de no contar con ella podría dar lugar a situaciones complejas como la pérdida de oportunidades, por ejemplo, se considera también necesario establecer un mecanismo más amplio y generalizado para el pago de dicho crédito cuando sea usado por los clientes.

En este sentido, la ley no establece mecanismos concretos para la forma de abono a la que pueden recurrir los clientes, quedando a criterio de cada banco dicha definición. Esto no ocurre con el caso de sobregiro no pactado, donde el artículo 3 del DFL Nº 707 de 1982 establece que en tal caso, los primeros abonos que en seguida se hagan a la cuenta corriente se aplicarán de preferencia a extinguir el sobregiro.

Si bien los sobregiros pactados (línea de crédito) se encuentran en la categoría de crédito de consumo de menor recurrencia entre los consumidores [1], es importante considerar que al no tener un sistema de pago establecido periódicamente, mayor sentido cobra el hecho de que sea el cliente cuenta correntista quien pueda establecer la modalidad de pago a la que quisiera recurrir.

Tomando en consideración todo lo antes dicho es que se torna importante establecer en la ley un criterio similar para el caso de la línea de crédito, donde sea el cliente el que pueda determinar la forma en que se abonaran los dineros para cubrir Los montos que de ella se utilicen.

El presente proyecto de ley pretende, entonces, incorporar al DFL N° 707 de 1982 una norma general expresa que indique que el pago por el uso del crédito que se haya estipulado para la cuenta corriente bancaria será automático, con los primeros abonos que se hagan a la cuenta corriente correspondiente.

Asimismo, se establece que los clientes también podrán abonar directamente a la línea de crédito a través de pagos realizados por caja en las sucursales del banco que corresponda, lo que hoy no es posible pues se debe depositar el dinero primero en la cuenta corriente para luego traspasar los fondos a la línea de crédito.

Ahora, entendiendo que la motivación de esta iniciativa es que los clientes tengan mayor libertad y responsabilidad en la administración de sus productos bancarios, se optó también por proponer que el cliente cuenta correntista pueda solicitar de manera expresa y voluntaria que no se realicen abonos automáticos a su línea de crédito, para lo cual el Banco deberá mantener a disposición de sus cliente los sistemas análogos y digitales necesarios para realizar dicho requerimiento.

Estas medidas entregan mayor responsabilidad y facultades a las personas para definir la forma en que usarán esta herramienta y procederán a su pago, y permiten que los clientes tengan más autonomía con el abono desde su cuenta corriente a su línea de crédito, con el consiguiente efecto de disminución en los intereses que ello supone, lo que sin duda debe ser considerado un beneficio directo para los usuarios en su calidad de consumidores. A su vez, no perjudican el funcionamiento de los bancos ni afectan substancialmente los cargos generados por el uso de la línea de crédito, ya que ellos son esencialmente calculados por día de uso.

Por todo lo anterior es que vengo en presentar el siguiente proyecto de ley:

PROYECTO DE LEY

Artículo único: Para reemplazar el artículo 3 del DFL Nº 707 de 1982, del Ministerio de Justicia, por el siguiente:

"Artículo 3.- El pago por el uso del crédito que se haya estipulado para la cuenta corriente bancaria será automático, con tos abonos que se hagan a la cuenta corriente correspondiente.

Sin perjuicio de lo anterior, también podrá realizarse el pago por el uso del crédito que se haya estipulado mediante el depósito directo de abonos a dicho crédito que sea realizado por caja de las sucursales bancarias que corresponda o a través de las transferencias que el propio comitente determine realizar.

De manera expresa y voluntaria, el comitente podrá solicitar al Banco que el pago por el uso del crédito que se haya estipulado para su cuenta corriente bancaria no se realice de manera automática, en cuyo caso el pago se realizará mediante los mecanismos señalados en el inciso anterior. Esta solicitud podrá ser presentada después de la apertura de la cuenta corriente bancaria y en cualquier oportunidad en que ésta se mantenga activa, para lo cual el Banco deberá mantener a disposición de sus comitentes los sistemas análogos y digitales necesarios para su realización. El comitente podrá cambiar la forma de pago elegida en cualquier oportunidad, la que se hará efectiva en el mes calendario siguiente a su realización.

El cálculo de todos los cargos asociados al uso del crédito que se haya estipulado para la cuenta corriente bancaria será el mismo, cualquiera sea la opción asumida por el cliente según este artículo.

El Banco podrá permitir que su comitente gire en exceso del monto del crédito estipulado o de su haber en efectivo. En tal caso, los primeros abonos que en seguida se hagan a la cuenta se aplicarán de preferencia a extinguir el sobregiro."

1.2. Informe de Comisión de Hacienda

Senado. Fecha 03 de abril, 2019. Informe de Comisión de Hacienda en Sesión 7. Legislatura 367.

?INFORME DE LA COMISIÓN DE HACIENDA recaído en el proyecto de ley, en primer trámite constitucional, que regula las formas de pago de los sobregiros de las cuentas corrientes bancarias.

BOLETÍN Nº 12.325-05

_________________________________________

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informar el proyecto de ley de la referencia, en primer trámite constitucional, iniciado en Moción de los Honorables Senadores señor Coloma, señora Ebensperger y señores García Huidobro, Pérez y Sandoval.

A la sesión en que la Comisión estudió esta iniciativa de ley asistieron, del Ministerio de Hacienda, el Coordinador Legislativo, señor José Riquelme; la Coordinadora de Mercado de Capitales, señora Catherine Tornel, y el asesor legal, señor Juan Pablo Loyola.

De la Superintendencia de Bancos e Instituciones Financieras, el Intendente de Supervisión, señor Osvaldo Adasme, y el Director Jurídico, señor Cristian Carmona.

Del Ministerio Secretaría General de la Presidencia, el asesor, señor Marcelo Estrella.

De la Biblioteca del Congreso Nacional, el asesor parlamentario, señor Samuel Argüello.

De la Fundación Jaime Guzmán, el asesor, señor Diego Vicuña.

Los asesores del Senador Coloma, señora Carolina Infante, y señores Onofre Sotomayor y César Raúl Moyano.

De la oficina del Senador García, la asesora, señora Valentina Becerra, y la periodista, señora Andrea González.

El asesor del Senador Montes, señor Luis Díaz.

La periodista del Senador Pizarro, señora Andrea Gómez.

La fotógrafa del Comité UDI, señora Karelyn Lüttecke.

El asesor del Comité DC, señor Julio Valladares.

El asesor del Comité PPD, señor Gabo Muñoz.

- - -

Cabe señalar que, por tratarse de un proyecto de artículo único, en conformidad con lo prescrito en el artículo 127 del Reglamento de la Corporación, vuestra Comisión os propone discutirlo en general y en particular a la vez.

- - -

OBJETIVO DEL PROYECTO

Que el pago de los sobregiros de las cuentas corrientes bancarias sea automático, con los primeros abonos que se hagan a la cuenta corriente correspondiente. Asimismo, se establece que los clientes también podrán abonar directamente a la línea de crédito a través de pagos realizados por caja en las sucursales del banco que corresponda. No obstante, se contempla la posibilidad que el cliente cuentacorrentista pueda solicitar de manera expresa y voluntaria que no se realicen abonos automáticos a su línea de crédito.

- - -

ANTECEDENTES

Para la cabal comprensión de esta iniciativa de ley, se ha tenido en consideración, entre otros, los siguientes:

A.- ANTECEDENTES JURÍDICOS

El decreto con fuerza de ley N° 707, de 1982, del Ministerio de Justicia, que fija texto refundido, coordinado y sistematizado de la ley sobre cuentas corrientes bancarias y cheques.

B.- ANTECEDENTES DE HECHO

La Moción expone que el mayor acceso a los servicios bancarios implica también mayores responsabilidades de los usuarios respecto a la forma de administrar los servicios que les ofrecen los bancos y donde la formación económica y financiera juega un rol clave al momento de sacar el mejor provecho posible a dichos instrumentos, siendo fundamental que el sistema apunte a un mayor poder de decisión de los usuarios respecto a cómo administrar sus productos.

En este sentido, el servicio de cuentas corrientes ofrecido por los bancos y regulado a través de la ley sobre cuentas corrientes bancarias y cheques, y los compendios de normas bancarias del Banco Central y la Superintendencia de Bancos e Instituciones Financieras, entrega la opción de que los bancos permitan a sus clientes contar con un monto de crédito estipulado previamente que les permita hacer pagos por sobre el monto de dinero depositado en la cuenta corriente, lo que es conocido comúnmente como Línea de Crédito de la Cuenta Corriente.

Teniendo en cuenta que esta es una herramienta muy importante para muchos clientes al momento de ordenar sus presupuestos o atender determinadas emergencias de gastos y que de no contar con ella podría dar lugar a situaciones complejas como la pérdida de oportunidades, por ejemplo, se considera también necesario establecer un mecanismo más amplio y generalizado para el pago de dicho crédito cuando sea usado por los clientes.

En este sentido, la ley no establece mecanismos concretos para la forma de abono a la que pueden recurrir los clientes, quedando a criterio de cada banco dicha definición. Esto no ocurre con el caso de sobregiro no pactado, donde el artículo 3 del referido decreto establece que, en tal caso, los primeros abonos que enseguida se hagan a la cuenta corriente se aplicarán de preferencia a extinguir el sobregiro.

Si bien los sobregiros pactados (línea de crédito) se encuentran en la categoría de crédito de consumo de menor recurrencia entre los consumidores, es importante considerar que al no tener un sistema de pago establecido periódicamente, mayor sentido cobra el hecho de que sea el cliente cuentacorrentista quien pueda establecer la modalidad de pago a la que quisiera recurrir.

Tomando en consideración todo lo antes dicho es que se torna importante establecer en la ley un criterio similar para el caso de la línea de crédito, donde sea el cliente el que pueda determinar la forma en que se abonarán los dineros para cubrir los montos que de ella se utilicen.

Explica que, por ello, propone incorporar al citado decreto con fuerza de ley Nº 707, una norma general expresa que indique que el pago por el uso del crédito que se haya estipulado para la cuenta corriente bancaria será automático, con los primeros abonos que se hagan a la cuenta corriente correspondiente.

Asimismo, se establece que los comitentes también podrán abonar directamente a la línea de crédito a través de pagos realizados por caja en las sucursales del banco que corresponda, lo que hoy no es posible pues se debe depositar el dinero primero en la cuenta corriente para luego traspasar los fondos a la línea de crédito.

Agrega que, entendiendo que la motivación de esta iniciativa es que los clientes tengan mayor libertad y responsabilidad en la administración de sus productos bancarios, se opta también por proponer que el cliente cuentacorrentista pueda solicitar de manera expresa y voluntaria que no se realicen abonos automáticos a su línea de crédito, para lo cual el banco deberá mantener a disposición de sus clientes los sistemas análogos y digitales necesarios para realizar dicho requerimiento.

Finaliza indicando que estas medidas entregan mayor responsabilidad y facultades a las personas para definir la forma en que usarán esta herramienta y procederán a su pago, y permiten que los clientes tengan más autonomía con el abono desde su cuenta corriente a su línea de crédito, con el consiguiente efecto de disminución en los intereses que ello supone, lo que sin duda debe ser considerado un beneficio directo para los usuarios en su calidad de consumidores. A su vez, no perjudican el funcionamiento de los bancos ni afectan substancialmente los cargos generados por el uso de la línea de crédito, ya que ellos son esencialmente calculados por día de uso.

- - -

DISCUSIÓN EN GENERAL Y EN PARTICULAR

El proyecto de ley propone reemplazar el actual artículo 3° del decreto con fuerza de ley que fija el texto de la ley sobre cuentas corrientes bancarias y cheques, que se refiere al llamado “sobregiro no pactado”.

Dicho artículo es del siguiente tenor:

“Artículo 3°.- El Banco podrá permitir que su comitente gire en exceso del monto del crédito estipulado o de su haber en efectivo. En tal caso, los primeros abonos que en seguida se hagan a la cuenta se aplicarán de preferencia a extinguir el sobregiro.”.

La moción propone su sustitución con el siguiente texto:

“Artículo 3.- El pago por el uso del crédito que se haya estipulado para la cuenta corriente bancaria será automático, con los abonos que se hagan a la cuenta corriente correspondiente.

Sin perjuicio de lo anterior, también podrá realizarse el pago por el uso del crédito que se haya estipulado mediante el depósito directo de abonos a dicho crédito que sea realizado por caja de las sucursales bancarias que corresponda o a través de las transferencias que el propio comitente determine realizar.

De manera expresa y voluntaria, el comitente podrá solicitar al Banco que el pago por el uso del crédito que se haya estipulado para su cuenta corriente bancaria no se realice de manera automática, en cuyo caso el pago se realizará mediante los mecanismos señalados en el inciso anterior. Esta solicitud podrá ser presentada después de la apertura de la cuenta corriente bancaria y en cualquier oportunidad en que ésta se mantenga activa, para lo cual el Banco deberá mantener a disposición de sus comitentes los sistemas análogos y digitales necesarios para su realización. El comitente podrá cambiar la forma de pago elegida en cualquier oportunidad, la que se hará efectiva en el mes calendario siguiente a su realización.

El cálculo de todos los cargos asociados al uso del crédito que se haya estipulado para la cuenta corriente bancaria será el mismo, cualquiera sea la opción asumida por el cliente según este artículo.

El Banco podrá permitir que su comitente gire en exceso del monto del crédito estipulado o de su haber en efectivo. En tal caso, los primeros abonos que en seguida se hagan a la cuenta se aplicarán de preferencia a extinguir el sobregiro.”.

El Honorable Senador señor Coloma explicó que la iniciativa legal tiene un origen ciudadano, que busca resolver un problema, en términos generales, mal abordado por la banca, relativo a los sobregiros bancarios, especialmente de aquellos pactados, conocidos como líneas de crédito.

Agregó que el problema se produce porque, si un cuentacorrentista se sobregira utilizando el cupo de la línea de crédito y, posteriormente, recibe fondos que permitirían saldar la deuda de dicha línea, el banco no efectúa automáticamente el abono, y los fondos quedan en la cuenta corriente, mientras la deuda del sobregiro sigue generando altos intereses.

Manifestó que, desde una perspectiva de la conveniencia del deudor cuentacorrentista, lo razonable es que al existir fondos abonados en la cuenta corriente, la obligación del banco sea pagar todo o parte del sobregiro pactado utilizado.

Acotó que existen dos bancos que voluntariamente operan de la misma manera de lo que viene proponiendo la Moción como obligatorio.

Añadió, finalmente, que se contempla la posibilidad de que el cuentacorrentista pueda manifestar expresamente que no quiere que la línea de crédito se pague automáticamente.

La Coordinadora de Mercado de Capitales del Ministerio de Hacienda, señora Catherine Tornel, efectuó una presentación, en formato power point, del siguiente tenor:

Línea de crédito y otros productos de crédito

- De acuerdo a la información disponible, a partir de la última encuesta de inclusión financiera de la Superintendencia del ramo y la encuesta financiera de hogares del Banco Central del año 2017, las cuentas corrientes son el segundo producto financiero, después de las cuentas vista, en orden de relevancia para administrar el efectivo. El 87% de las cuentas corrientes tienen asociada una línea de crédito, y más del 50% de dicho universo, efectivamente utiliza ese producto.

- En promedio, las personas que utilizan las líneas de crédito asociadas a cuentas corrientes, tienen deudas por $764.000.

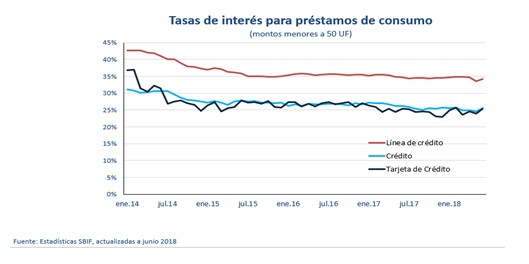

- La tasa de interés de las líneas de crédito es más alta (35% anual aproximadamente) que otros productos de crédito de consumo (25% anual aproximadamente), incluyendo la tarjeta de crédito.

- Parte de la razón de esto se debe a la disponibilidad inmediata que debe tener este producto financiero.

Uso de productos: crédito para consumo

- En base a la tasa de interés y el monto promedio, se calcula un costo mensual de más de más de $18.000 por concepto de intereses ($261.142 anual).

- El monto anterior es relevante para muchas familias y personas que necesitan hacer uso de este producto financiero, razón por la cual como Ministerio de Hacienda estamos completamente a favor de iniciativas destinadas a disminuir los gastos financieros de las familias y que, con ello, aumenten su ingreso disponible.

La Moción

- El decreto con fuerza de ley N° 707, de 1982, del Ministerio de Hacienda, no establece mecanismos concretos para la forma de abono a la que pueden recurrir los clientes para el pago del sobregiro pactado para líneas de crédito asociadas a cuentas corrientes bancarias, quedando a criterio de cada banco dicha definición. En razón de lo anterior, la Moción boletín N° 12.325-05 busca reemplazar el artículo 3 de la referida norma.

- La Moción de los Honorables Senadores señor Coloma, señora Ebensperger y señores García Huidobro, Pérez y Sandoval señala que el pago del sobregiro pactado será automático, con los abonos que se hagan en la respectiva cuenta corriente.

- Permite que el referido pago automático sea una opción voluntaria para el cliente, el cual podrá solicitar que el pago no se realice en forma automática.

- Reconoce también la posibilidad de que el deudor pueda pagar el sobregiro de la línea de crédito pactada mediante el depósito de abonos en sucursales bancarias o a través de las transferencias.

- Por último, la Moción señala que el cálculo de los cargos asociados al uso del crédito estipulado para la cuenta corriente será el mismo, independiente de la forma de pago elegida por el cliente.

- Luego del análisis detallado de la Moción de los Honorables Senadores señor Coloma, señora Ebensperger y señores García Huidobro, Pérez y Sandoval, estimamos que ella constituye un beneficio relevante para los clientes y un perfeccionamiento de la regulación financiera, por lo que el Ministerio de Hacienda otorga su opinión favorable a esta iniciativa.

El Intendente de Supervisión de la Superintendencia de Bancos e Instituciones Financieras, señor Osvaldo Adasme, expresó que los principios generales orientadores de la Moción se plasman adecuadamente en su contenido y cumplen una finalidad que es compartida por la Superintendencia, sin perjuicio que se pueden efectuar ciertos perfeccionamientos en su contenido.

Agregó que concuerdan en que la iniciativa va en la línea de objetivos, tales como, inclusión y educación financiera, evitar el sobre endeudamiento y ahorrar costo financiero.

El Director Jurídico de la Superintendencia de Bancos e Instituciones Financieras, señor Cristian Carmona, señaló que la cuenta corriente es un contrato bilateral de aquellos intuito personae basado en la confianza.

Observó que la norma actual relativa a sobregiros pactados, estipula que los primeros abonos se apliquen con “preferencia” a extinguir el sobregiro, pero no automática y obligatoriamente.

Explicó que es la normativa, propia del Banco Central, la que permite autorizar la existencia de sobregiros pactados y no pactados, y atribuye su fiscalización a la Superintendencia del ramo. Acotó que la normativa propia de la Superintendencia, en su Capítulo 8.1, regula dichos sobregiros y considera excepcionalísimos los sobregiros no pactados.

En cuanto al contenido del proyecto de ley, sugirió que se revise la prelación del pago automático entre sobregiros pactados y no pactados. Asimismo, que dentro de la automaticidad del abono para pago de la línea de crédito se consideren situaciones especiales como un embargo u otro similar.

Además, indicó que cuando se dispone que los bancos deben contar con sistemas análogos y digitales para que los cuentacorrentistas puedan presentar solicitudes referidas a la materia, podría sustituirse por las expresiones “presenciales” y “tecnológicos”.

Finalmente, expresó que deben considerarse los contratos actualmente vigentes, con su carácter intuito personae, al momento de establecer la nueva regulación.

El Honorable Senador señor García estimó que, en base a las explicaciones recibidas, se trata de una muy buena iniciativa y no se advierten razones, desde el punto de vista de los cuentacorrentistas, para que no se apliquen las reglas que se proponen. Consideró relevante que no se sigan manteniendo saldos depositados y al mismo tiempo manteniendo deudas en líneas de crédito generando altos intereses.

El Honorable Senador señor Coloma planteó que, sin perjuicio de los cambios de redacción que se pueden hacer, resulta positivo aprobar la iniciativa, considerando que el 50% de las personas que tienen cuenta corriente utilizan el referido sobregiro pactado.

Respecto de los cambios de redacción sugeridos, se planteó:

- Eliminar la expresión “por el uso”, todas las veces que aparece en el texto, debido a que se puede confundir con el cobro de comisiones por el mero hecho de utilizar la línea de crédito.

- En el inciso primero, agregar una frase final “, siempre y cuando no exista deuda vigente por créditos no estipulados”, de forma de evitar confusiones derivadas de la existencia de deudas por sobregiros pactados y no pactados. Así, podrá pagarse primero el sobregiro no pactado, que deriva de una situación excepcionalísima, como, por ejemplo, en que se ha girado un cheque por $1.200.000, la línea de crédito pactada es por $1.000.000 y el banco de todas formas paga el monto total, por lo que la lógica indica que debiera cubrirse en primer lugar el monto de $200.000 que corresponde a sobregiro no pactado.

- En el inciso tercero, sustituir la expresión “análogos y digitales”, por “presenciales y remotos”, de modo que quede más claro que se puede solicitar presencialmente en sucursal también.

- En el inciso tercero, reemplazar el término “realización”, las dos veces que aparece, por “solicitud”, para así evitar que se pueda dar a realización su significado de “venta”.

El Honorable Senador señor García estimó, respecto del pago preferente del sobregiro no pactado, que eso debe ser en la actualidad, de hecho, así, y no cambiaría por más que la norma se modifique, aunque no hay problema en querer evitar la más mínima confusión. Además, observó, se mantiene el contenido de la norma vigente como inciso final del artículo que se propone.

La Coordinadora de Mercado de Capitales, señora Tornel, planteó que es mejor decirlo, dado que la norma actual se refiere sólo al sobregiro no estipulado y podría abrirse una duda al incorporar el sobregiro estipulado y su pago automático.

Sometido a votación en general y en particular el proyecto de ley, con las enmiendas indicadas, fue aprobado por la unanimidad de los miembros presentes de la Comisión, Honorables Senadores señores Coloma, García y Pizarro.

- - -

TEXTO DEL PROYECTO

En mérito del acuerdo precedentemente expuesto, vuestra Comisión de Hacienda tiene el honor de proponeros la aprobación en general y en particular del siguiente proyecto de ley:

PROYECTO DE LEY

“Artículo único.- Sustitúyese el artículo 3° del decreto con fuerza de ley Nº 707, de 1982, del Ministerio de Justicia, que fija el texto refundido, coordinado y sistematizado, de la ley sobre cuentas corrientes bancarias y cheques, por el siguiente:

“Artículo 3.- El pago del crédito que se haya estipulado para la cuenta corriente bancaria será automático, con los abonos que se hagan a la cuenta corriente correspondiente, siempre y cuando no exista deuda vigente por créditos no estipulados.

Sin perjuicio de lo anterior, también podrá realizarse el pago del crédito que se haya estipulado, mediante el depósito directo de abonos a dicho crédito que sea realizado por caja de las sucursales bancarias que corresponda o a través de las transferencias que el propio comitente determine realizar.

De manera expresa y voluntaria, el comitente podrá solicitar al Banco que el pago del crédito que se haya estipulado para su cuenta corriente bancaria no se realice de manera automática, en cuyo caso el pago se realizará mediante los mecanismos señalados en el inciso anterior. Esta solicitud podrá ser presentada después de la apertura de la cuenta corriente bancaria y en cualquier oportunidad en que ésta se mantenga activa, para lo cual el Banco deberá mantener a disposición de sus comitentes los sistemas presenciales y remotos necesarios para su solicitud. El comitente podrá cambiar la forma de pago elegida en cualquier oportunidad, la que se hará efectiva en el mes calendario siguiente a su solicitud.

El cálculo de todos los cargos asociados al crédito que se haya estipulado para la cuenta corriente bancaria será el mismo, cualquiera sea la opción asumida por el cliente según este artículo.

El banco podrá permitir que su comitente gire en exceso del monto del crédito estipulado o de su haber en efectivo. En tal caso, los primeros abonos que en seguida se hagan a la cuenta se aplicarán de preferencia a extinguir el sobregiro.”.”.

- - -

Acordado en sesión celebrada el día 2 de abril de 2019, con asistencia de los Honorables Senadores señores Juan Antonio Coloma Correa (Presidente Accidental), José García Ruminot, Carlos Montes Cisternas y Jorge Pizarro Soto.

Sala de la Comisión, a 3 de abril de 2019.

ROBERTO BUSTOS LATORRE

Secretario de la Comisión

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en primer trámite constitucional, que regula las formas de pago de los sobregiros de las cuentas corrientes bancarias.

(BOLETÍN Nº 12.325-05)

I. OBJETIVOS DEL PROYECTO PROPUESTO POR LA COMISIÓN: que el pago de los sobregiros de las cuentas corrientes bancarias sea automático, con los primeros abonos que se hagan a la cuenta corriente correspondiente. Asimismo, se establece que los clientes también podrán abonar directamente a la línea de crédito a través de pagos realizados por caja en las sucursales del banco que corresponda. No obstante, se contempla la posibilidad que el cliente cuentacorrentista pueda solicitar de manera expresa y voluntaria que no se realicen abonos automáticos a su línea de crédito.

II. ACUERDOS: aprobado en general y en particular por unanimidad (3x0).

III. ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: consta de un artículo único.

IV. NORMAS DE QUÓRUM ESPECIAL: no tiene.

V. URGENCIA: no tiene.

VI. ORIGEN INICIATIVA: Moción de los Honorables Senadores señor Juan Antonio Coloma, señora Luz Ebensperger y señores Alejandro García Huidobro, Víctor Pérez y David Sandoval.

VII TRÁMITE CONSTITUCIONAL: primer trámite.

VIII. INICIO TRAMITACIÓN EN EL SENADO: 18 de diciembre de 2018.

IX. TRÁMITE REGLAMENTARIO: primer informe, en general.

XI. LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA: el decreto con fuerza de ley N° 707, de 1982, del Ministerio de Justicia, que fija texto refundido, coordinado y sistematizado de la ley sobre cuentas corrientes bancarias y cheques.

Valparaíso, a 3 de abril de 2019.

ROBERTO BUSTOS LATORRE

Secretario de la Comisión

1.3. Discusión en Sala

Fecha 17 de abril, 2019. Diario de Sesión en Sesión 11. Legislatura 367. Discusión General. Se aprueba en general y particular.

REGULACIÓN DE FORMAS DE PAGO DE SOBREGIROS EN CUENTAS CORRIENTES BANCARIAS

El señor DE URRESTI ( Vicepresidente ).-

Corresponde tratar el proyecto de ley, en primer trámite constitucional, iniciado en moción de los Senadores señor Coloma, señora Ebensperger y señores García-Huidobro, Pérez Varela y Sandoval, que regula las formas de pago de los sobregiros de las cuentas corrientes bancarias, con informe de la Comisión de Hacienda y urgencia calificada de "simple.

--Los antecedentes sobre el proyecto (12.325-05) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley (moción de los Senadores señor Coloma, señora Ebensperger y señores García-Huidobro, Pérez Varela y Sandoval):

En primer trámite: sesión 79ª, en 19 de diciembre de 2018 (se da cuenta).

Informe de Comisión:

Hacienda: sesión 7ª, en 3 de abril de 2019.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra la señora Secretaria.

La señora BELMAR (Secretaria General subrogante).-

El objetivo de la iniciativa es establecer que el pago de los sobregiros de las cuentas corrientes bancarias sea automático con los primeros abonos que se hagan a la cuenta corriente respectiva. Asimismo, se establece que los clientes también podrán abonar directamente a la línea de crédito a través de pagos realizados por caja en las sucursales del banco que corresponda. No obstante, se contempla la posibilidad de que el cliente cuentacorrentista pueda solicitar de manera expresa y voluntaria que no se realicen abonos automáticos a su línea de crédito.

La Comisión de Hacienda discutió este proyecto en general y en particular por tratarse de aquellos de artículo único, y lo aprobó por la unanimidad de sus miembros presentes, Senadores señores Coloma, García y Pizarro.

El texto que se propone aprobar se consigna en las páginas 9 y 10 del informe de la Comisión de Hacienda y en el boletín comparado que Sus Señorías tienen a su disposición.

El señor DE URRESTI (Vicepresidente).-

En discusión general.

Tiene la palabra el Senador señor Lagos.

El señor LAGOS .-

Señor Presidente , este proyecto lo vio la Comisión de Hacienda hace aproximadamente dos semanas. En esa oportunidad, no pude asistir y presidió la sesión el Senador señor Coloma , quien, además, es uno de los autores de la moción.

Por tanto, si le parece, pido que el Senador Coloma informe sobre esta iniciativa de ley. ¡Para que se realice desde el punto de vista profesional...!

El señor MOREIRA .-

¡Qué lindo gesto...!

El señor DE URRESTI (Vicepresidente).-

Muy bien.

Tiene la palabra el Honorable señor Coloma.

El señor COLOMA.-

Señor Presidente, valoro el gesto del Presidente de la Comisión de Hacienda.

Yo efectivamente suscribí la moción. No tengo duda de que este proyecto es muy relevante y muy ciudadano, y voy a tratar de explicarlo de la forma más gráfica posible.

Hoy día rige el decreto con fuerza de ley Nº 707, de 1982, del Ministerio de Justicia, Ley de Cuentas Corrientes Bancarias y Cheques.

Para hacernos de una idea, en la actualidad hay, aproximadamente, 4 millones 500 mil cuentas corrientes, de las cuales el 90 por ciento tiene asociada una línea de sobregiro. Probablemente, todos los que estamos acá nos hallamos dentro de ese porcentaje.

De ese 90 por ciento, la mitad hace uso efectivo y periódico de la línea de crédito. O sea, estamos hablando de un universo de millones de personas, no de unas pocas.

Básicamente, hoy día se establece una cuenta de sobregiro por si alguien necesita usarla por falta de plata en la cuenta corriente. Ahí empieza a operar el sobregiro, cuya cantidad máxima está prefijada por el banco. La persona no requiere entregar más antecedentes. Simplemente se paga el cheque emitido o se descuenta el dinero de las transacciones hechas a través de la tarjeta bancaria.

La regla general y única actualmente para pagar la línea de crédito es mediante la decisión expresa del cliente. O sea, cada vez que alguien quiere cancelar el sobregiro, debe ingresar a su cuenta corriente y efectuar la transferencia correspondiente.

Hago presente que el año pasado, por concepto de intereses por sobregiro, se generaron utilidades bancarias por 729 millones de dólares. ¡729 millones! No estamos hablando de algo chico, sino de una enorme cantidad de recursos.

Desde mi perspectiva, esa forma de abonar no es justa.

Este proyecto de ley busca que se pague la línea de crédito en la medida que el cliente disponga de fondos en su cuenta corriente.

El monto sobregirado genera un interés promedio del 35 por ciento al año. Ese es el máximo. Al respecto, se da una explicación: los bancos no piden mayores documentos, sino que pasan nomás la plata.

Veamos el ejemplo de alguien que se sobregira en 500 mil pesos. Los intereses van aumentando la deuda, aunque el cliente deposite los mismos 500 mil en su cuenta corriente al día siguiente o una semana después. Pasa una cosa bien insólita: el monto del sobregiro sigue pagando intereses, mientras que los fondos en la cuenta no ganan intereses.

Entonces, lo que pretende esta iniciativa de ley, que fue valorada por el Ministerio de Hacienda y la Superintendencia de Bancos e Instituciones Financieras, es generar la automaticidad del pago. O sea, si hay plata en la cuenta corriente, automáticamente debe abonarse a la deuda por sobregiro.

La idea es que esa sea la regla general.

Si a algún ciudadano no le gusta ese mecanismo -es posible que haya-, puede pactar que no sea así.

Pero la regla que se propone en este proyecto es cambiar el sentido del abono a la línea de crédito, para que opere automáticamente si en la cuenta corriente el cliente dispone de los recursos en su totalidad o en forma parcial. Lo relevante es ir abonando a la deuda para rebajar los intereses, que son muy altos.

Yo soy muy partidario del libre mercado, del emprendimiento, del crédito, pero también soy muy partidario de la justicia. Entonces, no me parece justo que existan intereses por sobregiro y no se abonen a este de modo automático las platas disponibles en la misma cuenta corriente.

Cabe señalar que, a propósito de la tramitación en general de esta iniciativa, me llamaron muchas personas contándome sus experiencias. Ellas creían que el sistema operaba automáticamente, pero a fin de año se encontraban con una deuda 35 por ciento superior al sobregiro.

Por último, dejo constancia de que un par de bancos voluntariamente están aplicando la modalidad que ahora proponemos. Ello es bien significativo. Se trata de los bancos Security y Scotiabank. Parece que esos son. Si me equivoco, disculpen. Del primero estoy seguro, pues lo consulté específicamente a la Superintendencia de Bancos. Esas entidades financieras entendieron que no era justo el procedimiento y ya están aplicando la modificación.

Sin embargo, pienso que la regla debe ser igual para todos.

Por ese motivo, un conjunto de parlamentarios hemos propuesto que el criterio general sea el señalado: que, existiendo dinero en la cuenta corriente, automáticamente los bancos lo pasen a la línea de crédito, con el fin de no seguir cargando intereses por sobregiro.

Me parece que el proyecto de ley es justo, y por eso pedimos el apoyo de este Senado.

He dicho.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor García.

El señor GARCÍA.-

Señor Presidente, esta es una iniciativa bien sencilla, pero muy importante, que beneficia directamente el bolsillo de los cuentacorrentistas.

Tal como sostuvo el Senador Coloma, autor de la moción, esta propuesta legislativa hace dos cosas muy concretas.

Primero, permite que todo depósito en la cuenta corriente se utilice, en primer término, para abonar al sobregiro, con lo cual disminuye el pago de los intereses por ese concepto. Por eso digo que el proyecto va en directo beneficio del bolsillo de los cuentacorrentistas: al pagar menos intereses, dispone de mayor disponibilidad financiera.

Y, segundo, posibilita el pago directo de una cuenta de sobregiro.

Respecto a los abonos a la cuenta corriente y al pago automático del sobregiro respectivo, a lo menos hay dos bancos que ya están aplicando esta modalidad. Se busca generalizar esta práctica, porque ella favorece al cliente.

Me parece que este es un muy buen proyecto, que beneficia directamente a los cuentacorrentistas. Por eso, manifestamos nuestra voluntad de votarlo favorablemente.

Por supuesto, deseo felicitar al Senador Juan Antonio Coloma por esta iniciativa, pues, siendo bastante simple, ¡por Dios que es importante!

Muchas gracias.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Sandoval.

El señor SANDOVAL.-

Señor Presidente, en primer lugar, felicito al Senador Juan Antonio Coloma por este proyecto de ley, del cual, además, me invito a ser patrocinante.

Con esta propuesta Su Señoría se hace cargo de una realidad que afecta a miles de miles de chilenos que utilizan, a través de las cuentas corrientes, el sistema de sobregiro.

Casi el 90 por ciento de las cuentas corrientes tienen asociada una línea de crédito, y el 50 por ciento de esos clientes usa el sobregiro como parte de sus mecanismos financieros tradicionales. Más aún, la Coordinadora de Mercado de Capitales del Ministerio de Hacienda señaló que el gasto mensual es de 18 mil pesos, en promedio, por concepto de intereses en línea de crédito.

Por lo tanto, no cabe ninguna duda de que esta iniciativa va a beneficiar directamente a miles de chilenos. Muchos de estos, incluso, daban por descontado que ya se aplicaba ese mecanismo de pago automático.

Cuando alguien se sobregiraba y la cuenta corriente tenía saldo a favor, lo lógico habría sido que hubiese funcionado automáticamente.

¡Qué pena que tengamos que recurrir a este tipo de legislaciones a raíz de que las empresas bancarias, que dicen valorar tanto al cliente, no le den un valor significativo como para haber creado -como lo han hecho los dos bancos mencionados- un sistema de pago automático de línea de crédito!

Esta debería haber sido una norma general de responsabilidad mínima de una entidad bancaria hacia sus clientes, con lo cual les habría evitado estar pagando intereses innecesaria e injustificadamente por una deuda, en circunstancias de que en la misma cuenta corriente -como bien lo explicó el Senador Coloma- hay saldo a favor.

Eso habla muy mal del sistema bancario en nuestro país, de la percepción que se tiene de cómo resguarda no solo los intereses de las entidades financieras, sino también los del otro lado, los de quienes se supone son lo más importante para el banco: sus clientes.

Por eso, como bien se ha señalado, este proyecto responde a una necesidad. Es una oportunidad importante y, en ese sentido, valoro la iniciativa del Senador Juan Antonio Coloma , que, obviamente, espero que se transforme rápidamente en ley. Es muy sencilla, pero beneficiará a miles de chilenos en el uso de sus líneas de sobregiro, de sus cuentas corrientes, con una modalidad que resolverá automáticamente sus problemas.

Así que vayan mis felicitaciones y, como es evidente, vamos a votar todos a favor.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra la Senadora señora Allende.

La señora ALLENDE .-

Señor Presidente , no siempre coincidimos con el Senador Coloma; más bien creo que raramente lo hacemos, pero en esta oportunidad quiero felicitarlo porque, a pesar de tratarse de una iniciativa muy sencilla, se hace cargo de una problemática absolutamente real.

Creo que es muy poca la gente que hasta el día de hoy no está informada de que, teniendo en su cuenta corriente fondos disponibles para el pago de su deuda, este no se aplica automáticamente, pues para ello tiene que haber todo un paso: una vez que a la persona se le comunica su sobregiro y que está endeudada, debe dirigirse al banco para decirle que hagan la transferencia respectiva desde su cuenta corriente. Naturalmente, eso la perjudica.

En ese sentido, creo que esta ley beneficiará de manera directa a muchísima gente que probablemente hoy día piensa que ese pago es automático y no es consciente del interés que se genera. Además, me parece que estamos frente a un tipo de conducta que no corresponde.

Quiero permitirme desviarme del tema por unos minutos.

Me acuerdo que hace muchos años yo empecé una campaña -me alegro de que haya servido para que finalmente el Sernac y otras instituciones hayan arreglado la situación- contra el abuso que se hacía al obligar, a la persona que pedía un crédito hipotecario, a tener una cuenta corriente asociada a dicho crédito. Para mí, era una cosa absurda, porque yo podría querer pedir un crédito hipotecario a un banco pero no necesariamente abrir allí una cuenta corriente, dado que ya podría tener otra en un banco distinto.

Esto fue una gran disputa. Recuerdo que no fue fácil. Nos costó muchísimo, hasta que finalmente logramos, mediante el Sernac y otras entidades, establecer la libre disposición, para que un crédito hipotecario no necesariamente tuviera que ir atado a la apertura de una cuenta corriente.

Lo digo porque este es un pequeño avance. Y ojalá no fuera necesario legislar; a veces se trata de medidas de carácter más bien administrativo. En este caso, es un avance que, en definitiva, permitirá que un servicio que se entrega a la población y que es necesario -lo usamos millones de personas- realmente sirva, pero sin que signifique un perjuicio, porque una posición de sobregiro puede ocurrirle a muchísima gente, en cualquier instante y ser incluso muy transitoria. No estoy hablando de la deuda estructural, permanente, que puede tener alguien que obviamente gasta más de lo que genera. Ese es otro tema. Estoy hablando del sobregiro que le puede pasar a cualquiera. Estoy segura de que todos nosotros hemos usado en algún momento la línea de sobregiro.

Por lo tanto, voy a votar a favor.

El proyecto es sencillo, pero me parece sumamente útil y representa un beneficio directo. Constituye el tipo de medidas que ayudan a dar un mejor servicio y evitar que el banco se aproveche un poco a veces, pues son muchas las situaciones de estas características que a uno de repente le irritan. Incluso, cuando se hace un depósito y este no es cobrable sino hasta el otro día, pasada la una de la tarde, de alguna manera también hay un cierto abuso, porque, efectivamente, son demasiadas horas. Hoy día, con las líneas automáticas on-line, no es necesario que haya una tardanza. Esta es igualmente una forma en que el banco "bicicletea" esos recursos al no efectuar la operación de modo automático.

Creo que estas son las líneas que nosotros debiéramos ir acotando para que nuestro sistema bancario, que en general opera bien, vaya mejorando, sobre todo para ir en directo beneficio de los usuarios, que son los que finalmente permiten que los bancos vayan haciendo día a día sus transacciones.

Así que nuevamente felicito al Senador Coloma y anuncio mi voto a favor.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Lagos.

El señor LAGOS .-

Señor Presidente , seré muy breve, pues se supone que estamos en Fácil Despacho.

Solamente quiero manifestar que apoyo este proyecto y hacer un esfuerzo para explicar en sencillo qué es lo que persigue.

Los cuentacorrentistas tienen recursos; giran respecto de la plata que mantienen en el banco y, como poseen líneas de crédito, se pasan de lo que hay en su cuenta y ahí entra a operar la línea de crédito. Tengo 50 pesos en la cuenta; giro por 70; me faltan 20; esos 20 salen de la línea de crédito. Y esos 20 pesos de crédito pagan un interés diario. ¿Hasta cuándo? Hasta cuando yo, dueño de la cuenta corriente, de manera activa, decido abonar a la cuenta corriente y de ahí a la línea de crédito.

Pues bien, lo que hace esta iniciativa es saltarse ese paso, para que, tan pronto haya recursos en la cuenta corriente, estos automáticamente se imputen al crédito. Esto provoca un efecto muy relevante, porque yo puedo efectuar abonos que no sean por el total de mi deuda, pero que la reduzcan y, por tanto, disminuyan los intereses que pago. Y, muy importante, puedo cortar el número de días en que me están cobrando impuestos, porque la deuda ha crecido.

El señor PIZARRO .-

¡Intereses!

El señor LAGOS.-

¡Intereses! ¡Exactamente!

Entonces, este proyecto, que es tremendamente sencillo en su concepto, establece un mínimo de justicia. Tan pronto la cuenta corriente disponga de recursos, si existe una deuda en la línea de crédito, se prepaga todo lo que hay, hasta donde alcancen los recursos. Eso disminuye la deuda y, en consecuencia, los intereses.

Y termino con lo siguiente.

El proyecto hay que aprobarlo y no creo que haya ninguna dificultad para que eso ocurra. Pero me quedó dando vueltas el tema de los intereses. Lo digo solamente porque me parece que en algún momento tendremos que volver a ver, a explorar, el nivel de las tasas de interés y los créditos en algunas áreas y sectores especializados.

Hablando con algunos empresarios, personas que trabajan en el ambiente, endeudados, siento que todavía podría haber espacio en Chile para hacer algo en el tema de los intereses. Si no están regulados -que es lo que a mi juicio habría que hacer-, al menos que la autorregulación se aplique, porque cuando la autorregulación no funciona, la tentación de regular es evidente, y tal vez sea el único camino.

Lo digo como señal para que nos apliquemos todos, principalmente aquellos que son los que arriesgan su capital. La pregunta es si la retribución es o no la más adecuada.

Lo dejo hasta ahí.

Mis últimas palabras son para felicitar a los autores del proyecto, en particular al Senador Coloma.

Muchas gracias.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Pizarro.

El señor PÉREZ VARELA.-

¿Puede abrir la votación, señor Presidente?

La señora VON BAER.-

Sí, señor Presidente , ábrala.

El señor DE URRESTI ( Vicepresidente ).-

¿Habría acuerdo para abrir la votación?

El señor PIZARRO.-

Yo no tengo inconveniente.

El señor DE URRESTI (Vicepresidente).-

Entonces, en votación el proyecto.

--(Durante la votación).

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Pizarro.

El señor PIZARRO .-

Señor Presidente , ¡hacía tiempo que no veía a algunos Senadores tan contentos en la Sala y que un proyecto concitara tanto consenso...! ¡El problema es que varios de nosotros deberíamos inhabilitarnos en esta votación, porque hemos hecho uso y abuso de los sobregiros en las cuentas corrientes...! ¡Yo por lo menos...!

Creo que la iniciativa responde a una idea y a un sentido muy práctico, como es abaratar el costo financiero para cualquier cuentacorrentista que en algún momento debe acudir a las líneas de crédito establecidas, en acuerdo voluntario, con el banco respectivo. El Senador Lagos explicó bien su objetivo y lo que sucede en la realidad.

Si uno no se lo dice expresamente al banco, a su ejecutivo, si no deja establecido que cuando se sobrepase la línea de crédito cualquier abono que haya en la cuenta corriente debe inmediatamente amortizar su línea de crédito y, por tanto, disminuir la cantidad total que ha utilizado, no solo del crédito, sino también de los intereses, que para estos efectos son los que más complican, ello no ocurre.

Por consiguiente, me parece que lo que aquí se ha planteado persigue un doble objetivo.

Uno es tremendamente práctico: que el pago se efectúe automáticamente, de modo que cada cuentacorrentista no tenga que estar permanentemente preocupado de que así se haga. Es algo que el banco debe asumir como práctica habitual, a pesar de que la gran mayoría ya procede de esa forma.

Y segundo, creo que también se avanza en transparencia. Siempre que hablamos de la letra chica o de los costos adicionales del sistema financiero, aparecen estas pequeñas sumas o cantidades de dinero que, claro, cuando uno las ve, no les da mayor importancia, pero, cuando se van sumando y sumando día a día, o mes a mes, o año a año, generan un interés o un pago de más que perfectamente se puede evitar.

Entiendo que estamos frente a un asunto de Fácil Despacho y, en lo que a mí concierne, estoy completamente de acuerdo con la propuesta que ha encabezado el Senador Coloma y otros colegas, que ojalá podamos aprobar por unanimidad.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Montes.

El señor MONTES.-

Seré muy breve, señor Presidente.

Como ha dicho "el Senador que se inhabilitó", esta iniciativa hay que aprobarla por unanimidad.

Creo que el tema bancario es un tema que alguna vez tenemos que discutir en forma más global. Las utilidades de los bancos son muy excesivas, y la explicación que tenemos de ello no es suficientemente fundada. Está claro que hay un conjunto de cosas pequeñas que les reportan utilidad. Esta es una de ellas y es una utilidad que no se halla justificada. Se dio en un momento y quedó y se instaló así.

Por eso, resulta tremendamente valioso este proyecto, el cual, creo yo, ¡pasará a la historia como la "Ley Coloma"...! ¡Incluso, a él le dimos la posibilidad de abrir la votación, cosa que no nos permite nunca...!

Pienso que lo que hace esta iniciativa es evitar que los bancos perciban una utilidad injustificada. Y me parece muy bien que las bancadas de enfrente digan que esto hay que revisarlo en otras materias, porque existen muchas otras cosas que están hechas en función de los bancos y no en función de un equilibrio, con conceptos equilibrados.

Nosotros vamos a aprobar el proyecto, valoramos que tenga esa racionalidad, y consideramos que resulta muy importante seguir investigando más globalmente esta situación.

Muchas gracias.

El señor DE URRESTI (Vicepresidente).-

Creo que va a haber consenso en el nombre de la "Ley Coloma".

A continuación, tiene la palabra el Senador señor Pugh.

El señor PUGH.-

Señor Presidente , qué bueno tener la oportunidad de poder reconocer el momento que estamos viviendo, donde los bancos trabajan con sistemas transaccionales. En la práctica, ya se acabaron muchos de los sistemas y registros manuales que había y que significaban tiempo. Hoy, las transacciones se realizan instantáneamente, y por eso el valor del dinero es fundamental y resulta necesario asegurarles a las personas lo más importante: que ese valor vaya en su beneficio.

Por lo tanto, esta medida busca reconocer, de algún modo, una situación que le ocurre a la gente sin darse cuenta. Hay personas muy responsables en la administración de sus recursos personales, pero que, al administrarlos con los sistemas en línea que existen hoy, probablemente se encuentran con cargos que no tenían considerados. Quizás en algún minuto no existe el fondo asociado a un pago y se genera el cargo en forma inadvertida. Y estas situaciones particulares tienen que quedar cubiertas.

Esto viene a fortalecer nuestro sistema financiero y es parte de la transformación digital profunda que está viviendo el país. No es solo el Estado el que se transforma, el que tiene transformación digital, sino también el sistema privado. Y por eso rescato esta estupenda iniciativa, que justamente busca que aquello ocurra como una transacción más.

Aquí hay un Senador que siempre habla de los algoritmos. Bueno, efectivamente este es un algoritmo. Es algo muy sencillo: se programa la máquina de modo que esta quede lista para que, cuando ocurran estos movimientos, ellos queden cubiertos, ya sea en un sentido o en otro.

¿Dónde está la reflexión, entonces? En que la banca se está transformando. Los sistemas blockchain van a empezar a sacar al intermediario; los sistemas van a comenzar a funcionar solos y también comenzarán a regularse de una manera distinta.

Es lo que estamos observando, lo cual significará, igualmente, pérdidas de empleos y de trabajo.

Hay que tener presente el valor del dinero; entender que este debe estar siempre custodiado para las personas, y lo más importante, estar a la altura de los desafíos de lo que significa que nuestros sistemas transaccionales funcionen en forma segura, con completa seguridad, de tal manera que reflejen los saldos existentes, y les den a las personas lo mejor. ¡La tecnología al servicio de las personas! Cuando uno las pone al centro, surgen ejemplos tan buenos como este, de política pública sencilla.

Finalmente, señor Presidente, me alegro de que se le vaya a dar a la ley el nombre de un distinguido Senador presente en esta Sala.

He dicho.

El señor DE URRESTI (Vicepresidente).-

¿Habría unanimidad para lo del nombre de la ley?

Muy bien.

A continuación, tiene la palabra el Senador señor Galilea.

El señor GALILEA.-

Señor Presidente , si no se hubiera abierto la votación, podríamos haberle puesto el nombre desde ya, mediante indicación.

Este proyecto, tal como se ha dicho, es sencillo, y apunta a una cuestión que afecta a numerosa gente, incluidos, probablemente, muchos parlamentarios. Pero, si bien es bueno para casi todos los casos, hay ocasiones en que el cargo automático de la plata de la cuenta corriente para pagar la línea de sobregiro puede ser desastroso para el cuentacorrentista. Estoy pensando en las personas que, por alguna razón, están más que endeudadas, que reciben un depósito en su cuenta corriente y, antes de que puedan usar libremente el dinero depositado, este ya se ha empleado para pagar la línea de sobregiro.

Es algo que ya está solucionado en parte. Por eso, a mí me hubiera gustado hacer una pequeñísima corrección de vocabulario en la "Ley Coloma " -entiendo que ya no se podrá hacer, por encontrarnos en votación-,...

El señor COLOMA .-

¡Lo del pago será voluntario!

El señor GALILEA.-

... aunque entiendo que la situación ya se encuentra salvada, en la práctica, en el inciso tercero del artículo 3° contenido en el artículo único de la iniciativa. ¿Por qué? Porque se dice que esta alternativa de que el banco siempre deberá usar los fondos disponibles en cuenta corriente para pagar la línea de sobregiro, que será la regla general, tiene una excepción, cual es que el propio cuentacorrentista le haya indicado al banco que no quiere que eso ocurra. En tal caso, el proyecto establece que dicha solicitud será aplicable a contar del mes siguiente a aquel en que el interesado la haya presentado.

Mi pequeño comentario apunta a que la norma utiliza la palabra "solicitud". O sea, el cuentacorrentista le tiene que solicitar al banco que deje sin efecto el cargo automático. Pero lo cierto es que las solicitudes pueden ser aceptadas o rechazadas. Yo hubiese preferido, claramente, emplear la palabra "instrucción", porque me parece que, si se instruye al banco para que haga esto o lo otro, sin que tenga la opción de decidir sobre lo que uno opinó como cuentacorrentista, queda salvaguardado el punto.

Sin embargo, dado que este proyecto de ley tiene una autoría tan marcada, no sé si el Senador Coloma estaría dispuesto a cambiar la palabra "solicitud" por "instrucción",...

El señor COLOMA .-

¡Sí, señor Presidente!

El señor GALILEA.-

... para que no haya ninguna duda de que aquí el banco no es el que tiene la manija, sino siempre el cuentacorrentista.

He dicho.

El señor DE URRESTI ( Vicepresidente ).-

¿Habría unanimidad para cambiar el vocablo "solicitud" por "instrucción"?

El señor HUENCHUMILLA.-

Para cambiar "solicitar" por "instruir", señor Presidente.

El señor DE URRESTI ( Vicepresidente ).-

Mejor aún.

El señor COLOMA .-

¡Está bien, señor Presidente ! ¡Hagámoslo así!

El señor DE URRESTI (Vicepresidente).-

El Senador señor Pizarro me ha pedido la palabra.

El señor PIZARRO.-

Solamente una cuestión formal, señor Presidente : hay que terminar la votación en curso y, antes de despachar el proyecto, realizar la modificación por unanimidad.

El señor DE URRESTI (Vicepresidente).-

Tiene toda la razón, señor Senador.

Quedan dos oradores inscritos, así que pido a Sus Señorías mantener quorum el necesario para poder tomar ese acuerdo al final.

Siguiendo el orden, tiene la palabra el Senador señor Letelier.

El señor LETELIER .-

Señor Presidente , estimados colegas, me sumo a quienes han valorado este proyecto, que es simple pero de una tremenda trascendencia.

Valoro mucho la iniciativa de su autor, aunque me imagino que no surgió solamente de su sapiencia, de por sí muy grande, sino también de la forma como muchas veces nos alimentamos en este Congreso Nacional para elaborar buenas leyes: escuchando a las personas a las cuales representamos.

En ese sentido, más que destacar el contenido del proyecto, quiero resaltar aquello, porque varias de las normativas que discutimos en el Parlamento tienen ese origen.

Por lo tanto, valoro como corresponde lo que han realizado el Senador Coloma y los otros colegas que plantearon esta iniciativa.

Sin perjuicio de lo anterior, creo que si nos diéramos un tiempo también podríamos identificar muchas otras situaciones donde los bancos, para lograr utilidades, abusan de procedimientos que igualmente deberían ser revisados.

Voy a dar un ejemplo.

Cuando uno pide un crédito de consumo, a veces le cobran la cuota en un momento del día en que no tiene plata en la cuenta corriente, aun cuando sí en la línea de crédito. Y algunos bancos no efectúan el cobro en forma automática. Otras veces uno deposita el dinero para pagar el crédito, pero no lo hacen efectivo el día en que se realizó el depósito, sino al día siguiente o al subsiguiente. Es decir, los bancos tienen mecanismos para cobrar intereses que algunos podríamos considerar arbitrarios.

Yo quiero invitar a que abramos en algún momento un debate adicional sobre cómo defender a los consumidores que contratan un servicio bancario. Estamos dispuestos a ello. Reconocemos el derecho de un banco a cobrar intereses legítimos, pero no de forma ilegítima.

Y esto no es el problema de un algoritmo, sino un abuso respecto a cómo programan las cuentas, las operaciones bancarias.

Considero útil invitar a la Comisión de Hacienda y a todos los presentes a que, en esta materia, podamos revisar cómo fortalecer los derechos de los consumidores para evitar situaciones de abuso bancario, porque creo que vamos a encontrar varios otros casos. No queremos cuestionar las legítimas utilidades que pueda tener cualquier emprendimiento, pero aquí hay utilidades abusivas y de cuestionable legitimidad.

Por eso, señor Presidente, aplaudo esta iniciativa, e invito a que en conjunto busquemos formas de cerrar otros espacios de abuso que sin duda existen.

Voto a favor.

El señor DE URRESTI ( Vicepresidente ).-

Por último, está inscrito el Senador señor García-Huidobro. Antes de darle la palabra, la Mesa está haciendo las cuatro correcciones antes señaladas con la Secretaría. El propio Senador señor Galilea ha colaborado con nosotros, y vamos a someter a la Sala el texto corregido después de que intervenga el Senador García-Huidobro, a quien le doy la palabra.

El señor GARCÍA-HUIDOBRO .-

Señor Presidente , quiero ser lo más breve posible.

Quiero agradecer, en primer lugar, al Senador señor Coloma por haberme invitado a participar en este proyecto, que considero de una tremenda necesidad hoy día.

Y quiero explicar que lo que señaló el Senador señor Lagos es real. No solamente hay pago de intereses, sino también de impuestos por la ley de timbres y estampillas. Por lo tanto, el pago de impuestos está asociado al hecho de que estos recursos queden como deuda, cuando en el fondo están en la cuenta corriente.

En consecuencia, esto tiene un doble efecto. Se está pagando más impuesto y también intereses por dineros que están en la cuenta corriente y que perfectamente podrían ser abonados.

En ese sentido, quiero valorar la decisión que tomaron los bancos de hacer automático ese proceso, porque ese ejemplo que dieron apunta al camino correcto, como corresponde.

Voto a favor de este proyecto, obviamente, y espero que el Gobierno le ponga urgencia -ojalá lo pudiéramos solicitar, señor Presidente - con el fin de que avance en la Cámara y sea ley lo antes posible.

Muchas gracias, Senador señor Coloma .

El señor DE URRESTI (Vicepresidente).-

Vamos a dar lectura a las modificaciones. Son cuatro.

Tiene la palabra el Senador señor Letelier para un punto de reglamento.

El señor LETELIER.-

Señor Presidente , entiendo que reglamentariamente tenemos que terminar la votación, y luego tomar el acuerdo unánime para incluir un texto complementario.

El señor DE URRESTI ( Vicepresidente ).-

Tiene usted la razón, Su Señoría, vamos a solicitar que todos los Senadores y Senadoras se pronuncien.

La señora BELMAR (Secretaria General subrogante).-

¿Alguna señora Senadora o algún señor Senador no ha emitido su voto?

El señor DE URRESTI ( Vicepresidente ).-

Terminada la votación.

--Se aprueba el proyecto en general (24 votos a favor y 3 pareos).

Votaron por la afirmativa las señoras Allende, Aravena, Ebensperger, Provoste y Von Baer y los señores Castro, Coloma, De Urresti, Durana, Elizalde, García, García-Huidobro, Huenchumilla, Lagos, Latorre, Letelier, Montes, Moreira, Pérez Varela, Pizarro, Pugh, Quintana, Quinteros y Sandoval.

No votaron, por estar pareados, los señores Galilea, Guillier y Prohens.

El señor DE URRESTI ( Vicepresidente ).-

A continuación, someteremos a votación la modificación propuesta al inciso tercero del artículo 3.

Le pido a la señora Secretaria que dé lectura al texto en que hay cuatro palabras que se cambian, y a Sus Señorías que la sigan con atención.

Tiene la palabra la Señora Secretaria.

La señora BELMAR (Secretaria General subrogante).-

El inciso quedaría en los siguientes términos:

"De manera expresa y voluntaria, el comitente podrá instruir al Banco que el pago del crédito que se haya estipulado para su cuenta corriente bancaria no se realice de manera automática, en cuyo caso el pago se realizará mediante los mecanismos señalados en el inciso anterior. Esta instrucción podrá ser presentada después de la apertura de la cuenta corriente bancaria y en cualquier oportunidad en que ésta se mantenga activa, para lo cual el Banco deberá mantener a disposición de sus comitentes los sistemas presenciales y remotos necesarios para su instrucción. El comitente podrá cambiar la forma de pago elegida en cualquier oportunidad, la que se hará efectiva en el mes calendario siguiente a su instrucción.".

El señor DE URRESTI ( Vicepresidente ).-

¿Habría acuerdo?

--Con la misma votación anterior (24 votos a favor y 3 pareos), se aprueba la modificación al inciso tercero del artículo 3, y el proyecto queda aprobado en particular y despachado en este trámite.

1.4. Oficio de Cámara Origen a Cámara Revisora

Oficio de Ley a Cámara Revisora. Fecha 17 de abril, 2019. Oficio en Sesión 17. Legislatura 367.

Valparaíso, 17 de abril de 2019.

Nº 87/SEC/19

A S.E. EL PRESIDENTE DE LA HONORABLE DE LA CÁMARA DE DIPUTADOS

Tengo a honra comunicar a Vuestra Excelencia que, con motivo de la moción, informe y antecedentes que se adjuntan, el Senado ha dado su aprobación a la siguiente iniciativa, correspondiente al Boletín número 12.325-05:

PROYECTO DE LEY:

“Artículo único.- Sustitúyese el artículo 3° del decreto con fuerza de ley Nº 707, del Ministerio de Justicia, de 1982, que fija el texto refundido, coordinado y sistematizado de la Ley sobre Cuentas Corrientes Bancarias y Cheques, por el siguiente:

“Artículo 3°.- El pago del crédito que se haya estipulado para la cuenta corriente bancaria será automático, con los abonos que se hagan a la cuenta corriente correspondiente, siempre y cuando no exista deuda vigente por créditos no estipulados.

Sin perjuicio de lo anterior, también podrá realizarse el pago del crédito que se haya estipulado, mediante el depósito directo de abonos a dicho crédito que sea realizado por caja en las sucursales bancarias que corresponda o a través de las transferencias que el propio comitente determine realizar.

De manera expresa y voluntaria, el comitente podrá instruir al Banco que el pago del crédito que se haya estipulado para su cuenta corriente bancaria no se realice de manera automática, en cuyo caso el pago se realizará mediante los mecanismos señalados en el inciso anterior. Esta instrucción podrá ser presentada después de la apertura de la cuenta corriente bancaria y en cualquier oportunidad en que ésta se mantenga activa, para lo cual el Banco deberá mantener a disposición de sus comitentes los sistemas presenciales y remotos necesarios para su instrucción. El comitente podrá cambiar la forma de pago elegida en cualquier oportunidad, la que se hará efectiva en el mes calendario siguiente a su instrucción.

El cálculo de todos los cargos asociados al crédito que se haya estipulado para la cuenta corriente bancaria será el mismo, cualquiera sea la opción asumida por el cliente según este artículo.

El Banco podrá permitir que su comitente gire en exceso del monto del crédito estipulado o de su haber en efectivo. En tal caso, los primeros abonos que en seguida se hagan a la cuenta se aplicarán de preferencia a extinguir el sobregiro.”.”.

- - -

Dios guarde a Vuestra Excelencia.

ALFONSO DE URRESTI LONGTON

Vicepresidente del Senado

XIMENA BELMAR STEGMANN

Secretaria General (S) del Senado

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Economía

Cámara de Diputados. Fecha 11 de junio, 2019. Informe de Comisión de Economía en Sesión 41. Legislatura 367.

?INFORME DE LA COMISIÓN DE ECONOMÍA, FOMENTO, MICRO, PEQUEÑA Y MEDIANA EMPRESA, PROTECCIÓN DE LOS CONSUMIDORES Y TURISMO RECAÍDO EN EL PROYECTO DE LEY QUE REGULA LAS FORMAS DE PAGO DE LOS SOBREGIROS DE LAS CUENTAS CORRIENTES BANCARIAS.

___________________________________________________________________

BOLETÍN N° 12.325-05 (S)

HONORABLE CÁMARA:

La Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo viene en informar el proyecto de ley referido en el epígrafe, de origen en una moción de los senadores señor Juan Antonio Coloma, señora Luz Ebensperger y señores Alejandro García Huidobro, Víctor Pérez y David Sandoval, en segundo trámite constitucional y primero reglamentario, con urgencia calificada de simple.

Durante la discusión de esta moción se contó con la participación y colaboración de las siguientes personas, señoras y señores:

El senador Juan Antonio Coloma.

La Vicepresidenta del Consejo de la Comisión para el Mercado Financiero, CMF, señora Rosario Celedón; el Director Jurídico, Cristián Carmona, y el Director de Asuntos Institucionales, Gabriel Acuña.

El Fiscal de la Asociación de Bancos e Instituciones Financieras de Chile A. G., Juan Esteban Laval, y el Gerente de Estudios, Luis Opazo.

El Presidente de la Organización de Consumidores y Usuarios, ODECU, Stefan Larenas.

La Jefa de Asesores del Ministerio de Economía, Fomento y Turismo, Michele Labbé, y los asesores de ese Ministerio, Ximena Contreras y Diego Schaerer.

I. CONSTANCIAS REGLAMENTARIAS PREVIAS.

1.- La idea matriz o fundamental del proyecto.

Modificar la ley sobre cuentas corrientes bancarias y cheques, con la finalidad que el pago de los sobregiros de las cuentas corrientes bancarias sea automático, con los primeros abonos que se hagan a la cuenta corriente correspondiente y que de igual forma que los clientes también puedan abonar directamente a la línea de crédito a través de pagos realizados por caja en las sucursales del banco respectivo, aunque igualmente se contempla la posibilidad que el cliente cuentacorrentista pueda requerir expresa y voluntariamente que no se realicen abonos automáticos a su línea de crédito.

2.- NORMAS DE CARÁCTER ORGÁNICO CONSTITUCIONAL Y DE QUÓRUM CALIFICADO.

De la misma manera como lo determinó el Senado, se precisa que el artículo único del proyecto de ley no contiene normas con el carácter de ley orgánica constitucional. Asimismo no posee normas de quórum calificado.

3.- NORMAS QUE REQUIEREN TRÁMITE DE HACIENDA.

No hay disposiciones que requieran ese trámite.

4.- APROBACIÓN DEL PROYECTO.

El proyecto fue aprobado, en general por mayoría de votos.

Votaron a favor la diputada señora Sofía Cid y los diputados señores Boris Barrera, Renato Garín, Harry Jürgensen, Joaquín Lavín, Miguel Mellado, Rolando Rentería, Alexis Sepúlveda, Enrique Van Rysselberghe, y Pedro Velásquez. Se abstuvo el diputado señor Alejandro Bernales.

5.- DIPUTADO INFORMANTE.

Se designó como Diputado Informante al señor JOAQUÍN LAVÍN LEÓN.

II. ANTECEDENTES.

Al fundamentar esta moción, los senadores autores de la misma expresan que el mayor acceso a los servicios bancarios implica también mayores responsabilidades de los usuarios respecto a la forma de administrar los servicios que les ofrecen los bancos y donde la formación económica y financiera juega un rol clave al momento de sacar el mejor provecho posible a dichos instrumentos, siendo fundamental que el sistema apunte a un mayor poder de decisión de los usuarios respecto a cómo administrar sus productos.

En este sentido, el servicio de cuentas corrientes ofrecido por los bancos y regulado a través de la ley sobre cuentas corrientes bancarias y cheques, y los compendios de normas bancarias del Banco Central y la Superintendencia de Bancos e Instituciones Financieras, entrega la opción de que los bancos permitan a sus clientes contar con un monto de crédito estipulado previamente que les permita hacer pagos por sobre el monto de dinero depositado en la cuenta corriente, lo que es conocido comúnmente como Línea de Crédito de la Cuenta Corriente.

Teniendo en cuenta que esta es una herramienta muy importante para muchos clientes al momento de ordenar sus presupuestos o atender determinadas emergencias de gastos y que de no contar con ella podría dar lugar a situaciones complejas como la pérdida de oportunidades, por ejemplo, se considera también necesario establecer un mecanismo más amplio y generalizado para el pago de dicho crédito cuando sea usado por los clientes.

Precisan que la ley no establece mecanismos concretos para la forma de abono a la que pueden recurrir los clientes, quedando a criterio de cada banco dicha definición. Esto no ocurre con el caso de sobregiro no pactado, donde el artículo 3 del referido decreto establece que, en tal caso, los primeros abonos que enseguida se hagan a la cuenta corriente se aplicarán de preferencia a extinguir el sobregiro.

Destacan que si bien los sobregiros pactados (línea de crédito) se encuentran en la categoría de crédito de consumo de menor recurrencia entre los consumidores, es importante considerar que al no tener un sistema de pago establecido periódicamente, mayor sentido cobra el hecho de que sea el cliente cuentacorrentista quien pueda establecer la modalidad de pago a la que quisiera recurrir.

Por lo expuesto, es menester establecer en la ley un criterio similar para el caso de la línea de crédito, donde sea el cliente el que pueda determinar la forma en que se abonarán los dineros para cubrir los montos que de ella se utilicen.

Explican que, por ello, se propone incorporar al citado decreto con fuerza de ley Nº 707, una norma general expresa que indique que el pago por el uso del crédito que se haya estipulado para la cuenta corriente bancaria será automático, con los primeros abonos que se hagan a la cuenta corriente correspondiente.

Asimismo, se establece que los comitentes también podrán abonar directamente a la línea de crédito a través de pagos realizados por caja en las sucursales del banco que corresponda, lo que hoy no es posible pues se debe depositar el dinero primero en la cuenta corriente para luego traspasar los fondos a la línea de crédito.

Agregan que, entendiendo que la motivación de esta iniciativa es que los clientes tengan mayor libertad y responsabilidad en la administración de sus productos bancarios, se opta también por proponer que el cliente cuentacorrentista pueda solicitar de manera expresa y voluntaria que no se realicen abonos automáticos a su línea de crédito, para lo cual el banco deberá mantener a disposición de sus clientes los sistemas análogos y digitales necesarios para realizar dicho requerimiento.