Historia de la Ley

Nº 21.207

Contempla diversas medidas tributarias y financieras destinadas a apoyar a las micro, pequeñas y medianas empresas

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Economía

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Discusión en Sala

1.6. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Economía

2.2. Informe de Comisión de Hacienda

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Revisora a Cámara de Origen

4. Trámite Tribunal Constitucional

4.1. Oficio de Cámara de Origen al Ejecutivo

4.2. Oficio del Tribunal Constitucional

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.207

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 11 de diciembre, 2019. Mensaje en Sesión 122. Legislatura 367.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE CONTEMPLA DIVERSAS MEDIDAS TRIBUTARIAS Y FINANCIERAS DESTINADAS A APOYAR A LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS.

Santiago, 11 de diciembre de 2019.

A S.E. EL PRESIDENTE DE LA H CÁMARA DE DIPUTADOS

MENSAJE Nº 543-367/

Honorable Cámara de Diputados

Tengo el honor de someter a vuestra consideración un proyecto de ley destinado a apoyar a las micro, pequeñas y medianas empresas en momentos de especial dificultad, a través de medidas orientadas a darles mayor liquidez y facilitar e incentivar las donaciones que puedan recibir de la sociedad civil.

I.FUNDAMENTOS

De acuerdo a lo establecido en el artículo segundo de la ley N° 20.416 que fija normas especiales para las empresas de menor tamaño, son microempresas “aquellas empresas cuyos ingresos anuales por ventas y servicios y otras actividades del giro no hayan superado las 2.400 unidades de fomento en el último año calendario”. Por su parte, considera pequeñas empresas a “aquellas cuyos ingresos anuales por ventas, servicios y otras actividades del giro sean superiores a 2.400 unidades de fomento y no exceden de 25.000 unidades de fomento en el último año calendario”. Finalmente, considera medianas empresas a “aquellas cuyos ingresos anuales por ventas, servicios y otras actividades del giro sean superiores a 25.000 unidades de fomento y no exceden las 100.000 unidades de fomento en el último año calendario.” Para efectos de este proyecto de ley, las micro, pequeñas y medianas empresas se denominarán conjuntamente “Mipymes”.

Las diversas políticas públicas focalizadas en fortalecer a las Mipymes, se basan en su alta capacidad de innovación y de generación de gran parte de los trabajos en Chile. Dichas políticas tienen por objeto otorgarles mayor seguridad y generar oportunidades de crecimiento económico para reducir brechas de inequidad.

Las Mipymes son las empresas más sensibles a los cambios de la economía. En efecto, su tasa de creación y desarrollo está directamente relacionada con el crecimiento del país y con la estabilidad social y económica que éste provee. En este sentido, las posibilidades de desarrollo de un emprendimiento se relacionan con el esfuerzo de cada emprendedor, pero también, especialmente con las condiciones que lo rodean, las que son ajenas a su control.

La Mipyme no es solo la materialización del sueño y arduo trabajo de un emprendedor, sino que es la fuente de trabajo y de sustento de muchas familias. Por ello, el éxito de un emprendimiento puede permitir la realización de anhelos familiares del emprendedor y de los trabajadores que día a día aportan al crecimiento de cada empresa.

Como consecuencia de algunos de los hechos ocurridos en las últimas semanas, los sueños y oportunidades de miles de emprendedores, y la fuente de sustento de miles de trabajadores y sus familias se han visto amenazados. Las circunstancias sociales y políticas han traído como consecuencia no deseada y lamentable, que miles de Mipymes a lo largo de todo nuestro país hayan sufrido bajas significativas en sus ventas y productividad.

Estas circunstancias ponen en riesgo la sustentabilidad de los negocios de muchos emprendedores, de los empleos que generan y, lamentablemente, tendrán impacto en la futura creación de trabajos y nuevos emprendimientos. Frente a este escenario, es imperativo tomar medidas para apoyar e incentivar el desarrollo económico de las Mipymes, siempre resguardando que ello obedezca a criterios razonables y de responsabilidad fiscal.

Para elaborar esta propuesta se recogen los principios que se han tenido en cuenta para implementar leyes especiales que otorgan beneficios tributarios a las donaciones tal como la ley N° 19.247, que introduce modificaciones a la ley sobre impuesto a la renta; modifica tasa del impuesto al valor agregado; establece beneficio a las donaciones con fines educacionales y modifica otros textos legales que indica; N° 19.712, Ley del Deporte; N° 18.985, que establece normas sobre reforma tributaria; N° 19.885, que incentiva y norma el buen uso de donaciones que dan origen a beneficios tributarios y los extiende a otros fines sociales y públicos; y N° 20.444 que crea el Fondo Nacional de la Reconstrucción y establece mecanismos de incentivo tributario a las donaciones efectuadas en caso de catástrofe.

Estas leyes especiales han demostrado ser un incentivo potente para atraer aportes de la sociedad civil y canalizarlos a través de un sistema de donaciones. Asimismo, estos regímenes especiales de donaciones han demostrado ser un mecanismo eficiente para la generación de nuevos recursos para la realización de los fines especiales propuestos en dichas leyes.

Así, se busca reforzar el compromiso de la sociedad civil con el objeto de incentivar el apoyo y la solidaridad de los privados con las Mipymes, con la finalidad de fortalecer nuestra economía y generar las condiciones necesarias para avanzar en los diversos ámbitos requeridos.

II.OBJETIVO DEL PROYECTO

El objetivo general de este proyecto es prestarle apoyo a las Mipymes en el contexto actual de desaceleración económica y de disminución de sus ventas como consecuencia de los eventos que han afectado el normal funcionamiento de la actividad económica durante las últimas semanas.

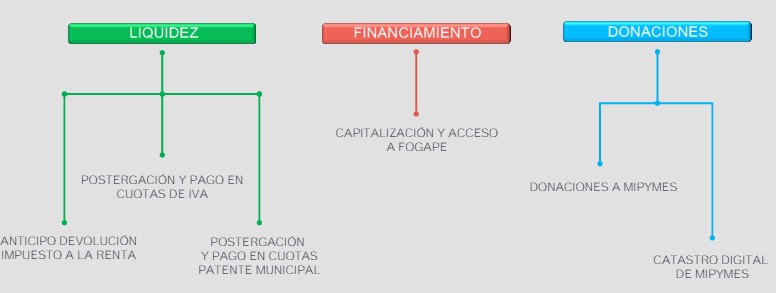

En términos concretos, dicho objetivo se realizará, en primer lugar, implementando medidas para otorgar mayor liquidez mediante la posibilidad de postergar el pago del Impuesto al Valor Agregado y la posibilidad de obtener una devolución anticipada del Impuesto a la Renta. Se contempla, además, en forma transitoria, la posibilidad de postergar y autorizar el pago en cuotas de la patente municipal de las Mipymes.

Asimismo, teniendo en cuenta que el Estado y la sociedad civil cumplen roles esencialmente complementarios en la consecución de los objetivos sociales fundamentales del país, tales como contribuir a la generación de oportunidades de progreso e integración social para todos los actores y al crecimiento, el presente proyecto de ley propone la creación de un régimen especial de donaciones que favorezca a las Mipymes que se han visto afectadas por los hechos de este último tiempo. Con ello se busca incentivar y a la vez simplificar las donaciones que vayan en apoyo de las Mipymes por parte de la sociedad civil. Así, las Mipymes que se han visto afectadas tendrán la posibilidad de acceder a una fuente de financiamiento adicional para el desarrollo de sus negocios.

Además de los objetivos ya señalados, las medidas que contempla este proyecto también tienen como finalidad reforzar el compromiso social del Estado y de la sociedad civil, por cuanto constituye un aspecto fundamental para el crecimiento del país.

III.CONTENIDO DEL PROYECTO

En el artículo 1°, se permite que las Mipymes que se han visto afectadas por los hechos ocurridos durante las últimas semanas puedan postergar el pago del impuesto al valor agregado que deban enterar en arcas fiscales en los meses de octubre, noviembre o diciembre de 2019, para pagarlo, desde febrero de 2020, en doce cuotas iguales y sucesivas y sin multas ni intereses.

Adicionalmente, se autoriza a dichas Mipymes a percibir un anticipo de la devolución de impuesto a la renta que pudiere corresponderles en el año tributario 2020.

En los artículos 2° y 3°, se realizan modificaciones al decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios (“FOGAPE”) para, entre otras cosas, facilitar y ampliar el acceso al financiamiento de las Mipymes.

Adicionalmente, las modificaciones facilitan el acceso a este fondo y amplían el universo de empresas que pueden beneficiarse de él.

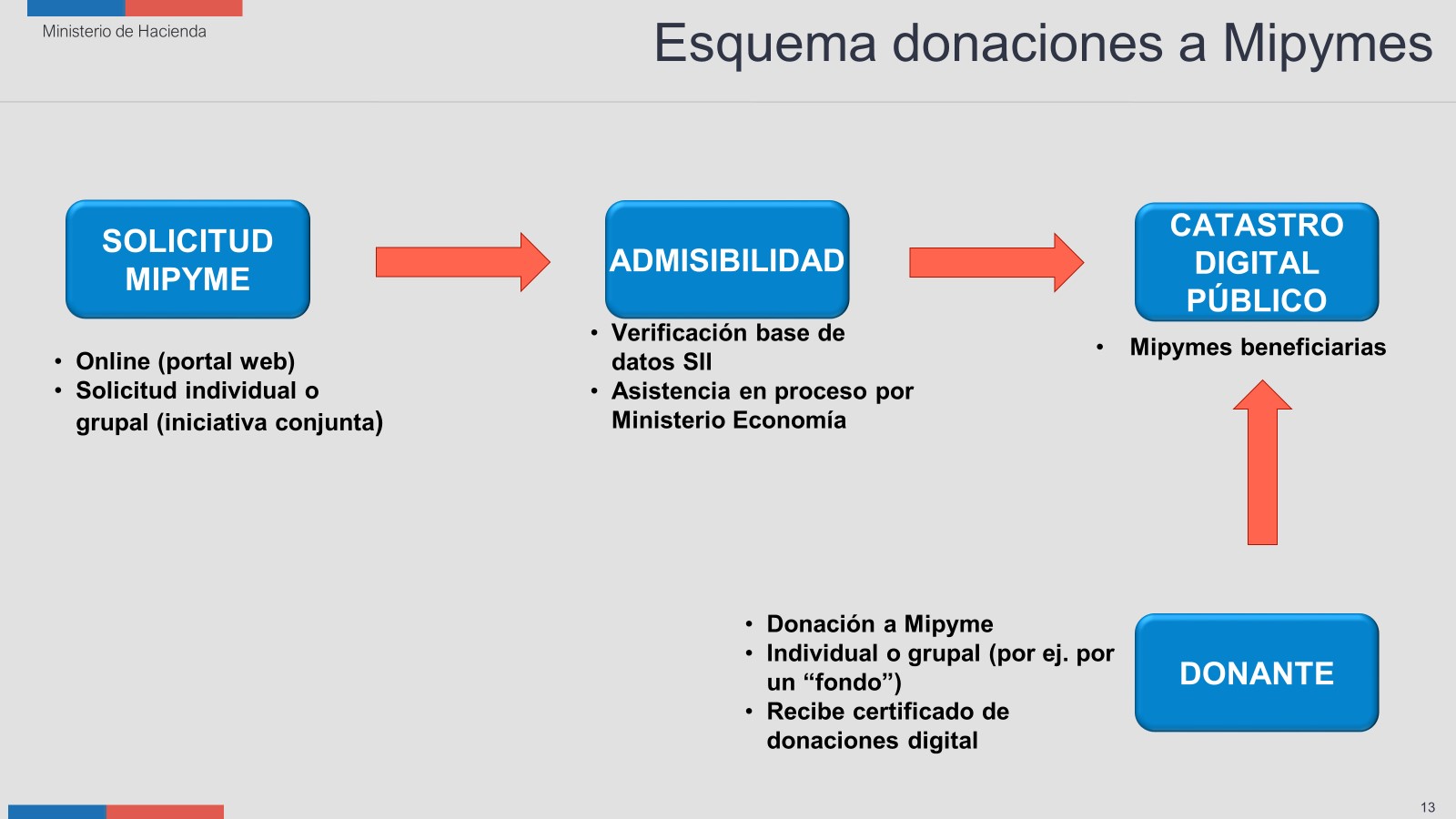

En el artículo 4°, se crea un régimen especial de donaciones, por 12 meses, con el objetivo de incentivar los aportes a las Pymes e ir en apoyo de éstas en momentos de especial dificultad.

Se contempla un Catastro Público y electrónico de Mipymes, expedito y transparente, que estará a cargo del Ministerio de Economía, Fomento y Turismo. Las Mipymes incluidas en el Catastro Público podrán recibir donaciones en dinero, especies o servicios, de cualquier tipo de persona o entidad.

Los donantes podrán elegir a cualquier Mipyme del Catastro Público para realizar una donación, excluyendo a Mipymes con las que tengan vínculos de relación patrimonial. Las donaciones estarán exentas de todo impuesto, liberadas del trámite de insinuación y constituirán un gasto aceptado para los donantes.

Para acceder al Catastro Público, las Mipymes realizarán una solicitud a través de un portal web, presentando un formulario electrónico. El Ministerio de Economía, Fomento y Turismo verificará que las solicitantes tengan, efectivamente, la calidad de Mipyme y que sean contribuyentes con buena conducta tributaria.

Las Mipymes que reciban donaciones emitirán un certificado electrónico para el donante, que constituirá respaldo para que éste pueda acceder al beneficio tributario.

En el artículo 5°, se faculta a los alcaldes a postergar y autorizar el pago en cuotas de la patente municipal de las Mipymes correspondiente al período semestral de enero de 2020, o al período anual o semestral comprendido entre el 1 de julio de 2020 y el 30 de junio de 2021.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente:

PROYECTO DE LEY:

“Artículo 1°.- Establézcanse los siguientes beneficios para las micro, pequeñas o medianas empresas (Mipymes):

1.Postergación del Impuesto a las Ventas y Servicios y pago en cuotas.

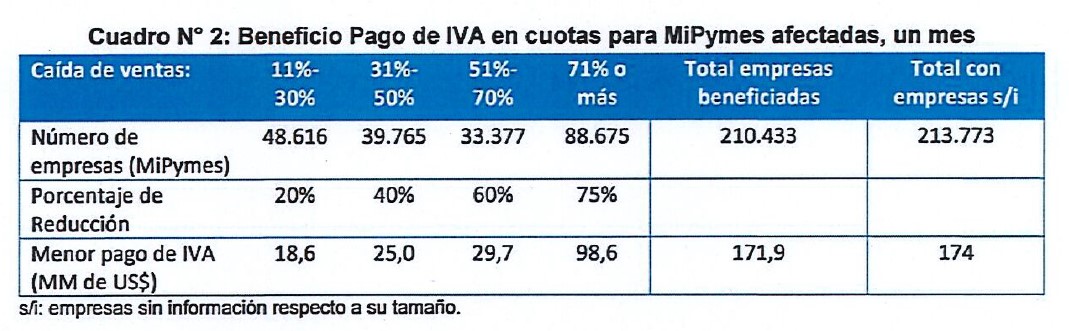

Las Mipymes que sean contribuyentes de Impuesto al Valor Agregado conforme al inciso primero del artículo 64 de la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825 de 1974, podrán postergar el pago del impuesto a las Ventas y Servicios que deban enterar en arcas fiscales en los meses de octubre, noviembre o diciembre de 2019, de la siguiente forma:

A.Las Mipymes que realicen únicamente operaciones en que deban emitir boletas conforme con el artículo 53 de la Ley sobre Impuesto a las Ventas y Servicios, podrán postergar el pago en un 50%.

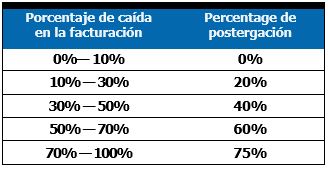

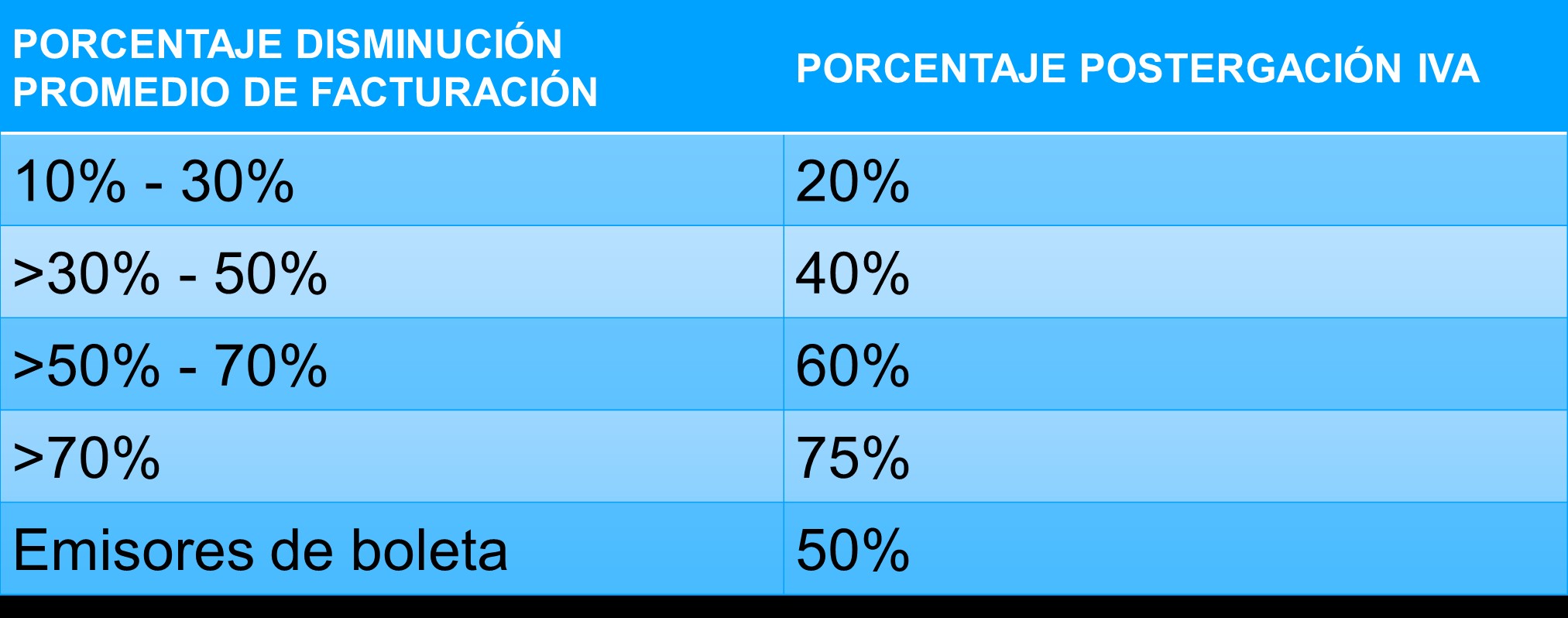

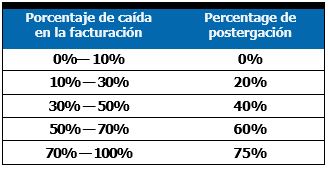

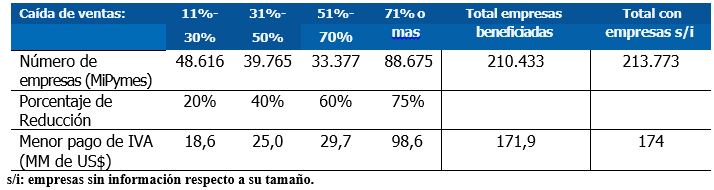

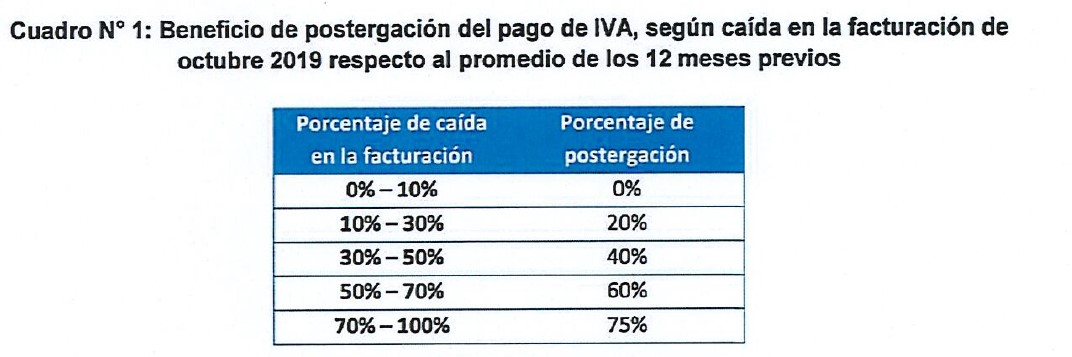

B.Las demás Mipymes que, en el mes de octubre de 2019 hayan experimentado una disminución de su facturación que exceda de un 10% calculado respecto del promedio de su facturación declarada en los doce meses anteriores a dicho mes, podrán postergar el pago según los siguientes porcentajes:

a.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 10% y no sobrepase un 30%, una postergación de un 20%;

b.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 30% y no sobrepase un 50%, una postergación de un 40%;

c.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 50% y no sobrepase un 70%, una postergación de un 60%; y,

d.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 70%, una postergación de un 75%.

El pago de aquella parte del impuesto postergada se realizará a partir del periodo tributario de enero de 2020, esto es, en la declaración y pago correspondiente a febrero de 2020, fecha desde la cual se pagará la suma del impuesto no enterado en doce cuotas mensuales iguales y sucesivas. El pago del impuesto en esta forma y oportunidad no estará afecto a multas ni intereses.

Lo establecido en esta ley no limitará la aplicación de la opción de postergación de pago del Impuesto al Valor Agregado establecida en el inciso tercero del artículo 64 de la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825, de 1974, para los contribuyentes y en las condiciones establecidos en dicha norma.

El Servicio de Impuestos Internos, mediante resolución, establecerá las normas administrativas a que deban sujetarse las solicitudes, las declaraciones y el entero de las cantidades a que se refiere este número.

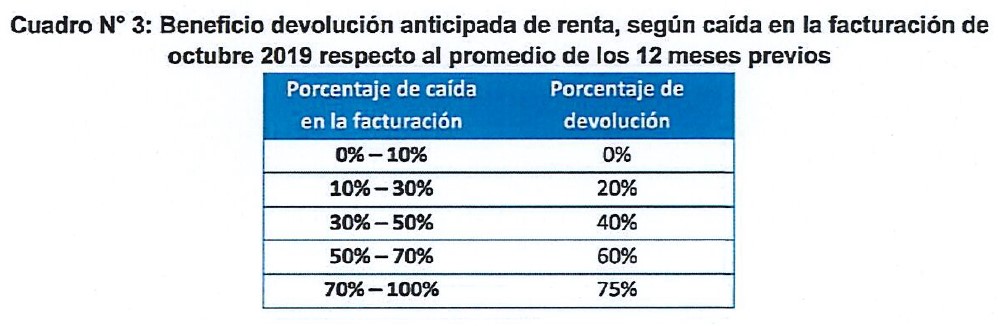

2.Devolución anticipada del Impuesto a la Renta.

Autorízase a las Mipymes contribuyentes del impuesto de Primera Categoría establecido en la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824 de 1974, para percibir un anticipo de la devolución del Impuesto a la Renta que pudiere corresponderles en el año tributario 2020, conforme a lo siguiente:

A.Forma de determinar el anticipo:

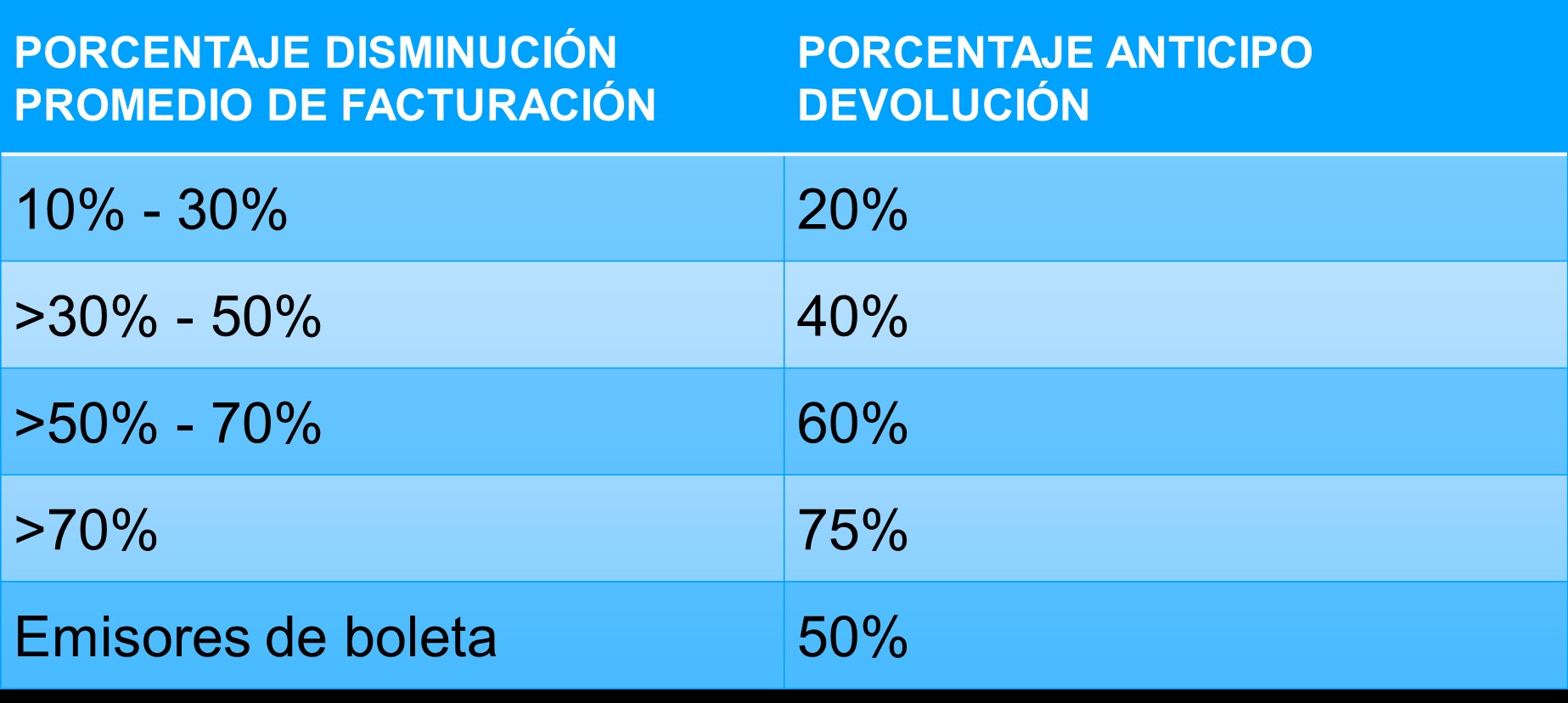

a.Las Mipymes que realicen únicamente operaciones en que deban emitir boletas conforme con el artículo 53 de la Ley sobre Impuesto a las Ventas y Servicios, podrán solicitar un anticipo de un 50%.

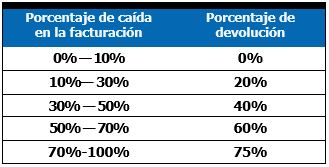

b.Las demás Mipymes que, en el mes de octubre de 2019, hayan experimentado una disminución de su facturación que exceda de un 10% calculado respecto del promedio de su facturación declarada en los doce meses anteriores a dicho mes, podrán solicitar el anticipo determinado de la siguiente forma:

i.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 10% y no sobrepase un 30%, un anticipo de un 20%;

ii.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 30% y no sobrepase un 50%; un anticipo de un 40%;

iii.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 50% y no sobrepase un 70%, un anticipo de un 60%; y,

iv.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 70%, un anticipo de un 75%.

c.El porcentaje del anticipo que sea procedente según las letras a y b anteriores, se aplicará sobre la cantidad que corresponda al promedio simple entre las cantidades que se determinen según los números i. y ii., siguientes:

i.La suma de los pagos provisionales establecidos en el artículo 84 de la Ley sobre Impuesto a la Renta que se hayan enterado durante el año 2019, reajustado de acuerdo al porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el último día del mes anterior a la fecha de ingreso en arcas fiscales de cada pago provisional y el último día del mes anterior a la solicitud de devolución anticipada; y

ii.El promedio simple de las cantidades que se hayan recibido como devolución del saldo que resultó a su favor según sus declaraciones de impuesto a la renta de los años tributarios 2018 y 2019, conforme al artículo 97 de la Ley sobre Impuesto a la Renta.

Para esta determinación, la cantidad que corresponda a las devoluciones recibidas se convertirán a unidades tributarias mensuales, considerando el valor de dicha unidad del mes de marzo del año tributario respectivo, y se reconvertirán a pesos considerando el valor de la unidad tributaria del mes anterior a la solicitud de devolución anticipada.

En caso que el contribuyente hubiere tenido inicio de actividades por un plazo menor, para el cálculo del anticipo de devolución se considerará la devolución obtenida en el o los años tributarios que correspondan.

No procederá el anticipo si la cantidad que correspondiera restituir conforme a las disposiciones de este artículo fuese menor a 1 unidad tributaria mensual.

B.Otras disposiciones:

La solicitud del anticipo podrá realizarse hasta el 28 de febrero de 2020, en la forma que establecerá el Servicio de Impuestos Internos mediante resolución, la que deberá dictarse en un plazo máximo de 8 días hábiles desde la publicación de la presente ley en el Diario Oficial.

Una vez presentada la solicitud, la devolución del anticipo, si procediere, se realizará en un plazo máximo de 8 días hábiles siguientes a la fecha de la solicitud.

Los contribuyentes que perciban el anticipo deberán incluirlo en su declaración de impuestos anuales a la renta del año tributario 2020, reajustado de acuerdo con el porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el mes anterior a la fecha de pago del anticipo y el mes anterior al de dicha declaración. Para efectos tributarios, la cantidad que corresponda al anticipo se considerará como Impuesto de Primera Categoría de la ley sobre Impuesto a la Renta.

La obligación de pago del anticipo a que se refiere este artículo no será compensada por la Tesorería General de la República conforme a lo dispuesto por el artículo 6° del decreto con fuerza de ley N° 1 de 1994 del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías, pero será objeto de las retenciones judiciales que procedan.

No tendrán derecho al anticipo los contribuyentes que se encuentren acusados, o condenados por delitos tributarios.

3.Normas comunes aplicables a lo dispuesto en los números 1 y 2.

A.Para efectos de este artículo, constituyen Mipymes aquellas señaladas en el artículo segundo de la ley N° 20.416 que fija normas especiales para empresas de menor tamaño.

B.Lo señalado en este artículo no modificará la obligación ni la oportunidad en que deban presentarse las declaraciones establecidas en la Ley sobre Impuesto a las Ventas y Servicios ni en la Ley sobre Impuesto a la Renta.

C.El Servicio de Impuestos Internos, mediante resolución, instruirá sobre la información necesaria para medir la disminución de la facturación atendiendo al tipo de contribuyente.

Artículo 2°.- Modifícase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1.Intercálase en el artículo 1º, entre las palabras “pequeños” y “empresarios”, la segunda vez que aparecen, la expresión “y medianos”.

2.Agrégase en el artículo 2º, a continuación de la letra h), la siguiente letra i), nueva:

“i) Un aporte fiscal de 100.000.000 de dólares, moneda de los Estados Unidos de América, o su equivalente en otras monedas extranjeras o en moneda nacional.”.

3.Modifícase el inciso primero del artículo 3° en el siguiente sentido:

a.Intercálase entre las palabras “pequeños” y “empresarios”, la expresión “y medianos”.

b.Reemplázase el guarismo “25.000”, por “100.000”.

4.Modifícase el artículo 4° de la siguiente manera:

a.Modifícase el inciso primero en el siguiente sentido:

i)Intercálase entre las palabras “pequeños” y “empresarios”, la expresión “y medianos”.

ii)Reemplázase el guarismo “3.000” por “15.000”.

iii)Elimínase la oración final.

b.Reemplázase el inciso segundo por el siguiente:

“Con todo, el Fondo no podrá garantizar más del 80% del saldo deudor de cada financiamiento de hasta 5.000 unidades de fomento, o su equivalente en moneda extranjera, a las empresas cuyas ventas anuales no superen las 25.000 unidades de fomento, ni garantizar más del 50% del saldo deudor de cada financiamiento de hasta 15.000 unidades de fomento, o su equivalente en moneda extranjera, a las empresas cuyas ventas anuales superen las 25.000 unidades de fomento.”.

5.Modifícase el artículo 5° de la siguiente manera:

a.Modifícase el inciso cuarto en el siguiente sentido:

i)Intercálase entre las palabras “pequeños” y “empresarios”, la expresión “y medianos”.

ii)Elimínase la frase “,ni a los financiamiento cuyo monto fluctúe entre 3.000 y 5.000 unidades de fomento, o su equivalente en moneda extranjera”.

b.Intercálase entre el inciso cuarto y el actual inciso quinto, el siguiente inciso quinto, nuevo, pasando el actual inciso quinto a ser sexto y así sucesivamente:

“En las bases de licitación, el administrador establecerá el porcentaje del total de garantías a licitar a empresas cuyas ventas anuales superen las 25.000 unidades de fomento, el cual no podrá ser mayor al 50% del monto licitado.”.

6.Agrégase el siguiente artículo segundo transitorio, nuevo, pasando el actual artículo único transitorio a ser artículo primero transitorio:

“Artículo segundo transitorio.- Autorízase para que, a contar del día siguiente a la fecha de publicación de la presente ley y hasta el 31 de diciembre de 2020, ambas fechas incluidas, puedan acceder al Fondo de Garantía para los Pequeños Empresarios las empresas cuyas ventas netas anuales no excedan de 500.000 unidades de fomento.

Con todo, el mencionado Fondo no podrá garantizar a las empresas a que se refiere el inciso anterior más del 30% del saldo deudor de cada financiamiento de hasta 50.000 unidades de fomento, o su equivalente en moneda nacional o extranjera.

Corresponderá al Administrador del Fondo especificar, en las bases de licitación, las condiciones generales en que las instituciones participantes y las empresas a que se refiere el inciso primero de este artículo podrán acceder a la garantía y hacer uso de los derechos de garantía licitados. En todo caso, en las bases se establecerá el porcentaje del total de garantías a licitar para empresas cuyas ventas anuales superen las 100.000 unidades de fomento y no excedan las 500.000 de dichas unidades, el cual no podrá ser mayor al 30% del monto licitado.”.

Artículo 3°.- La aplicación del artículo segundo de esta ley se financiará con cargo a los activos financieros disponibles, en moneda nacional o extranjera, en el Tesoro Público.

Artículo 4°.- Apruébase el siguiente texto de la Ley de Donaciones para las micro, pequeñas y medianas empresas (Mipymes):

“Título I

Del régimen especial de donaciones para las micro, pequeñas y medianas empresas

Artículo 1.- Régimen especial para donaciones a las microempresas, pequeñas empresas y medianas empresas (Mipymes). Establécese un régimen especial para que las Mipymes puedan recibir donaciones, bajo el procedimiento, requisitos y con los beneficios que establece esta ley y un reglamento expedido por el Ministerio de Economía, Fomento y Turismo, que además será suscrito por el Ministro de Hacienda (el “Reglamento”).

Título II

Definiciones

Artículo 2.- Definiciones. Para los efectos de esta ley, se entenderá por:

1.Catastro Público: Registro de Mipymes que pueden acceder a las donaciones que regula esta ley, que se establece en el Título V.

2.Donante: Cualquier institución, entidad o persona que efectúe donaciones a Mipymes incluidas en el Catastro Público y que, por cumplir los requisitos dispuestos en esta ley, tienen derecho a los beneficios tributarios que se establecen en la misma. Los Donantes se podrán organizar según lo establece el artículo 11.

3.Ministerio: Ministerio de Economía, Fomento y Turismo y cualquiera de sus servicios o entidades dependientes o relacionados.

4.Mipyme: Microempresas, pequeñas empresas y medianas empresas de acuerdo a las definiciones establecidas en el artículo segundo de la ley N° 20.416 que fija normas especiales para empresas de menor tamaño.

5.Portal: Sitio web regulado en el Título VI, para la operatividad del régimen especial de donaciones establecido en esta ley, que será administrado por el Ministerio.

6.Servicio: El Servicio de Impuestos Internos.

Título III

De los beneficios a que dan derecho las donaciones que establece esta ley

Artículo 3.- Donaciones susceptibles de acogerse a los beneficios de esta ley. Las donaciones destinadas a beneficiar a una Mipyme o un conjunto de ellas incorporada al Catastro Público, darán derecho a los beneficios establecidos en esta ley, siempre que el Donante y la donataria no se encuentren relacionados en los términos señalados en los incisos siguientes.

Se entenderá que están relacionados para efectos de esta ley:

1.El controlador y las entidades controladas.

2.Todas las entidades, empresas o sociedades que se encuentren bajo un controlador común.

3.Las entidades y sus dueños, usufructuarios o contribuyentes que a cualquier otro título posean, directamente o a través de otras personas o entidades, más del 10% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas.

4.El gestor de un contrato de asociación u otro negocio de carácter fiduciario respecto de la asociación o negocio en que tiene derecho a más del 10% de las utilidades. Asimismo, los partícipes de un contrato de asociación u otro negocio de carácter fiduciario respecto de la asociación o negocio en que tengan derecho a más del 10% de las utilidades.

Se considerará como controlador, a toda persona o entidad, o grupo de ellos con acuerdo explícito de actuación conjunta que, directamente o a través de otras personas o entidades, es dueña, usufructuaria o a cualquier otro título posee más del 50% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos de voto en la junta de accionistas o de tenedores de cuotas de otra entidad, empresa o sociedad. Estas últimas se considerarán como controladas. Para estos efectos, no se aplicará lo dispuesto en los incisos segundo y siguientes del artículo 98 de la ley Nº 18.045.

Artículo 4.- Beneficios que confieren las donaciones de esta ley. Siempre que la donación se encuentre destinada a una Mipyme incorporada al Catastro Público, los Donantes podrán deducir, con el límite señalado en el artículo 5°, el monto de dichas donaciones como gasto para efectos de la determinación de la renta líquida imponible del impuesto a la renta, conforme a lo dispuesto en la Ley sobre Impuesto a la Renta, contenida en el artículo primero del decreto ley N° 824 de 1974, incluyendo aquellos Donantes que se encuentren en situación de pérdida tributaria.

La deducción como gasto de las donaciones se realizará en el ejercicio en que se materialice la donación.

Las donaciones efectuadas conforme a esta ley estarán exentas de todo impuesto y liberadas del trámite de insinuación, y no estarán sujetas al límite global absoluto establecido en el artículo 10 de la ley N° 19.885, sin perjuicio del límite señalado en el artículo 5 de esta ley.

Artículo 5.- Límite especial del gasto. El monto deducible como gasto conforme a lo señalado en el artículo 4 no podrá exceder, a elección del contribuyente, del diez por ciento de la renta líquida imponible o el uno coma seis por mil del capital propio tributario del Donante al término del ejercicio correspondiente, determinado este último de conformidad a lo dispuesto por el artículo 41 de la Ley sobre Impuesto a la Renta.

El exceso sobre dicho monto constituirá una partida del inciso segundo del artículo 21 del decreto ley N° 824 de 1974, que contiene la Ley sobre Impuesto a la Renta.

Artículo 6.- Beneficios tributarios frente al impuesto a las ventas y servicios. Las donaciones en especie o de servicios que se efectúen en conformidad a esta ley, no obstante que no se afectarán con los impuestos de la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825 de 1974, no limitarán el derecho a uso del crédito fiscal del impuesto soportado o pagado en la adquisición de bienes o utilización de servicios que se destinen a las donaciones referidas. Además, no se aplicarán en este caso aquellas disposiciones de dicha ley o de su reglamento que obligan a la determinación de un crédito fiscal proporcional cuando se realicen operaciones exentas o no gravadas con dicho impuesto.

El valor de los bienes y servicios donados será el que se determine conforme a lo indicado en el artículo 10 y su entrega o prestación deberá registrarse y documentarse en la forma que establezca el Servicio mediante resolución.

Artículo 7.- Beneficios tributarios para la donación de especies importadas. Las importaciones de las especies donadas estarán liberadas de todo tipo de tributo, arancel aduanero, impuesto, derecho, tasa, cargo o cualquier otro cobro que les sea aplicable.

Artículo 8.- Límite de donaciones. Cada Mipyme que sea incorporada al Catastro Público podrá recibir donaciones por un máximo de 300 unidades tributarias mensuales durante la vigencia de los beneficios de esta ley, señalada en el artículo 22. El exceso de las donaciones sobre dicho monto será un ingreso constitutivo de renta para la donataria.

Para efectos de computar el límite del inciso primero, el monto de las donaciones se convertirá según el valor de la unidad tributaria mensual del mes en que se reciban.

Título IV

De las formas y tipos de donaciones que pueden realizarse bajo esta ley

Artículo 9.- Objeto de las donaciones. Las Mipymes incorporadas al Catastro Público podrán recibir donaciones en dinero, en especie o mediante la prestación de servicios.

Artículo 10.- Disposiciones especiales sobre las donaciones en especie y de servicios. Tratándose de donaciones de especies, el monto deducible como gasto será igual al valor tributario que los bienes donados tengan para el Donante a la fecha de la donación. Los contribuyentes que rebajen gastos efectivos para la determinación de la renta líquida imponible del impuesto a la renta, que conforme a las disposiciones de la Ley sobre Impuesto a la Renta no tengan la obligación de llevar contabilidad completa, podrán rebajar como gasto el valor de adquisición del bien donado debidamente reajustado, conforme al porcentaje de variación del Índice de Precios al Consumidor entre el mes que antecede al de su adquisición y el mes anterior al de su rebaja de la renta líquida imponible afecta a impuesto a la renta.

Tratándose de donaciones de servicios, los gastos asociados a los servicios donados serán deducibles de la renta líquida imponible del impuesto a la renta del Donante.

Artículo 11.- Forma en que un Donante puede realizar donaciones. Las donaciones acogidas a los beneficios de esta ley podrán efectuarse por un Donante actuando individualmente, o por un grupo de Donantes actuando en forma colectiva.

Las donaciones en forma colectiva podrán ser canalizadas o materializadas a través de asociaciones gremiales o entidades sin personalidad jurídica, en la forma que determine el Reglamento.

Para las donaciones materializadas conforme a lo señalado en el inciso precedente, el límite del gasto a que se refiere el artículo 5 se aplicará a cada Donante considerado individualmente.

Artículo 12.- Forma en que las Mipymes pueden recibir donaciones. Las donaciones podrán realizarse tanto a Mipymes individuales como a Mipymes agrupadas colectivamente, en ambos casos, siempre que estén incorporadas al Catastro Público. Las Mipymes agrupadas colectivamente deberán designar un mandatario que se encargará de representarlos en la solicitud de incorporación conjunta al Catastro Público, en las gestiones que sean necesarias realizar en el Portal y en cualquier otra materia relacionada con el régimen especial de donaciones establecido en esta ley.

Cuando un grupo de Mipymes sea incorporado al Catastro Público conforme a lo señalado en el inciso anterior, el límite a que se refiere el artículo 8 se aplicará para cada Mipyme del grupo considerada individualmente.

Título V

Del Catastro Público de Mipymes

Artículo 13.- Características y administración del Catastro Público. Créase un Catastro Público, cuya administración estará a cargo del Ministerio, donde se incorporarán las Mipymes de acuerdo a lo señalado en los artículos 14 y 15.

La incorporación al Catastro Público habilitará a las Mipymes para acceder a donaciones acogidas a esta ley. De esta forma, los Donantes podrán donar a las Mipymes que se encuentran incorporadas al Catastro Público y acceder a los beneficios de esta ley. El Reglamento determinará la información que se incluirá en el Catastro Público relativa a las Mipymes, sin perjuicio de lo cual deberá considerar, al menos, el nombre o razón social de la Mipyme, su giro, la comuna donde tenga su domicilio, una descripción del uso o destino que les dará a las donaciones y el monto de donaciones recibidas, debidamente actualizado.

Este catastro tendrá carácter público, se podrá acceder a él en forma gratuita, sin necesidad de obtención de permiso alguno, y será operado de manera electrónica, a través del Portal. El Reglamento regulará la forma de acceder al Catastro Público por medios electrónicos o digitales, y la forma en que se realizará su administración, funcionamiento y operación general. Adicionalmente, el Reglamento contemplará un mecanismo alternativo para dar acceso al Catastro Público a aquellas personas que no cuenten con los medios para acceder en forma electrónica.

Artículo 14.- Solicitud de incorporación al Catastro Público. Para solicitar la incorporación al Catastro Público, las Mipymes, en forma individual o colectiva, deberán presentar un formulario electrónico a través del Portal, acompañando digitalmente la información y antecedentes señalados en esta ley y en el Reglamento, sin perjuicio de lo señalado en el inciso tercero del artículo 13 para el acceso de personas que no cuenten con medios electrónicos.

Junto con realizar la solicitud y presentar el formulario señalado en el inciso anterior, cada una de las Mipymes incorporadas en la solicitud de incorporación al Catastro Público, deberá cumplir los siguientes requisitos copulativos para ser incorporada al Catastro Público:

1.Tener la calidad de Mipyme, conforme a lo señalado en el artículo segundo de la ley N° 20.416 que fija normas especiales para empresas de menor tamaño.

2.No encontrarse en alguna de las siguientes situaciones:

a)Presentar inconsistencias tributa¬rias respecto de los datos registrados en el Servicio o respecto de información proporcionada por terceros, por montos superiores a 2.500 unidades tributarias mensuales durante los últimos 36 meses, excepto aquellos contribuyentes que se encuentran cumpliendo convenios de pago ante el Servicio de Tesorerías;

b)Incurrir reiteradamente en las infracciones establecidas en los números 6, 7 o 15 del artículo 97 del Código Tributario. Para estos efectos, se entenderá que existe reiteración cuando se cometan dos o más infracciones en un período inferior a tres años; o

c)Estar acusada o condenada por delito tributario conforme a las normas del Código Procesal Penal.

No tendrán derecho al anticipo los contribuyentes que se encuentren acusados, o condenados por delitos tributarios.

Artículo 15.- Incorporación al Catastro Público. Recibida la solicitud, el Ministerio remitirá, en forma electrónica, el rol único tributario de la solicitante al Servicio, quien verificará el cumplimiento de los requisitos señalados en el inciso segundo del artículo 14.

Una vez recibido el requerimiento, el Servicio deberá comunicar al Ministerio la verificación solicitada dentro de 5 días corridos. Verificado el cumplimiento en la forma señalada en este artículo, la Mipyme deberá ser incorporada al Catastro Público sin más trámite.

El Reglamento establecerá los requisitos formales y la información que deben incluir las solicitudes, el procedimiento mediante el cual se realizarán y la forma en que las Mipymes serán incorporadas al Catastro Público. Asimismo, deberá establecer la forma en que se prestará asistencia a las Mipymes para la presentación de solicitudes de incorporación al Catastro Público.

El Servicio determinará mediante resolución la forma en que se verificará y comunicará al Ministerio el cumplimiento de los requisitos señalados en el artículo 14.

Título VI

Del Portal para las donaciones a Mipymes

Artículo 16.- Portal para las donaciones a Mipymes. El Ministerio administrará el Portal a través de una plataforma electrónica mediante la cual las Mipymes y los Donantes podrán realizar los trámites y actuaciones requeridas para efectuar las donaciones de que trata esta ley.

El Portal contendrá un acceso al Catastro Público cuya información mínima deberá mantenerse actualizada y disponible al público general.

Las comunicaciones entre los Donantes, las Mipymes y el Ministerio podrán llevarse a cabo válidamente a través del Portal, correo electrónico, y los medios adicionales que determine el Reglamento.

En consecuencia, podrán llevarse a cabo a través del Portal, entre otros, los siguientes trámites y actuaciones:

1.La solicitud de incorporación en el Catastro Público por parte de las Mipymes que cumplan con lo señalado en el artículo 14.

2.La selección, por parte de los Donantes, de la Mipyme o grupo de ellas a las que les donarán.

3.La emisión de los certificados a que se refiere el artículo 21.

4.Los demás trámites y actuaciones que señale la ley y el Reglamento.

El Reglamento establecerá las normas necesarias para la adecuada administración y operación del Portal, debiendo contemplar medios para garantizar el respaldo de la información y el acceso de todas las Mipymes que no cuenten con los medios tecnológicos necesarios.

Título VII

De la información y fiscalización

Artículo 17.- Deberes de información de los Donantes.- Los Donantes que materialicen donaciones a las Mipymes incluidas en el Catastro Público deberán comunicar dicha Donación al Servicio hasta el 31 de enero del año siguiente al que efectúe la donación. Sin perjuicio de lo señalado en el inciso siguiente, la información mínima incluirá la identificación de la Mipyme donataria, el monto donado y la fecha en que se materializó.

El Servicio, mediante resolución, indicará la información que debe comunicársele y la forma en que se le entregará.

Artículo 18.- Requerimiento de información. El Servicio podrá requerir información al Donante o las Mipymes, en la forma y plazo que establezca mediante resolución, para determinar la correcta aplicación y utilización de los beneficios que establece esta ley.

Artículo 19.- Normas supletorias de fiscalización. En lo no previsto en la presente ley serán aplicables, según corresponda, las disposiciones del Código Tributario.

La fiscalización de la correcta aplicación y utilización de los beneficios que establece esta ley, así como la interpretación de las disposiciones de la misma, corresponderán al Servicio, pudiendo además impartir instrucciones y dictar órdenes al efecto.

Artículo 20.- Buena fe de los Donantes. En caso de verificarse alguna infracción a esta ley por una Mipyme incluida en el Catastro Público, los Donantes de buena fe mantendrán todos los beneficios tributarios establecidos en la misma.

Por otra parte, si se verificase algún incumplimiento a la presente ley, el Donante sólo será responsable si se probare que entregó antecedentes o información maliciosamente falsa a fin de obtener un beneficio tributario al cual no tenía derecho.

Título VIII

Disposiciones comunes

Artículo 21.- Certificados. Las donaciones de que trata esta ley podrán ser acreditadas mediante un certificado digital que deberá emitir la Mipyme a través del Portal en la forma que determine el Servicio mediante resolución.

Además del certificado señalado en el inciso anterior, la Donación se podrá acreditar por todos los medios de prueba que establece la ley.

Las Mipymes donatarias deberán enviar el certificado al Donante dentro de los 5 días hábiles siguientes a la recepción de la donación. Si la Mipyme no ha enviado el certificado dentro del plazo señalado, el Donante podrá solicitar dicho certificado al Servicio en la forma que éste determine mediante Resolución.

Tratándose de Mipymes que han sido incorporadas en forma colectiva al Catastro Público conforme a lo señalado en el artículo 12, el mandatario designado por éstas deberá emitir un único certificado que acredite la donación recibida por las Mipymes agrupadas colectivamente.

Para efectos de acreditar la donación y tener derecho a los beneficios tributarios establecidos en esta ley, bastará que el Donante exhiba el correspondiente certificado emitido por la Mipyme donataria, un grupo de ellas o el Servicio, según sea el caso, sin perjuicio que el Donante siempre podrá acreditar la donación mediante todos los medios de prueba que establece la ley.

Lo anterior, no obstante, el ejercicio de las demás facultades de revisión y fiscalización del Servicio.

Artículo 22.- Plazo. Las donaciones que se acojan a la presente ley podrán realizarse desde la publicación en el Diario Oficial de su Reglamento y hasta el plazo máximo de 12 meses contados desde esa fecha.

El Reglamento deberá dictarse en un plazo no superior a 60 días corridos contados desde la publicación de esta ley.”.

Artículo 5°.- Facúltese a los alcaldes para ejercer las siguientes atribuciones, respecto de la cuota semestral de enero de 2020 y de las cuotas anuales o semestrales correspondientes al período comprendido entre el 1° de julio de 2020 y el 30 de junio de 2021 de la contribución de patente municipal establecida en los artículos 23 y siguientes del decreto N° 2.385, de 1996, del Ministerio del Interior, que fija el texto refundido y sistematizado del decreto ley N° 3.063, de 1979, sobre rentas municipales:

1. Postergar a las Mipymes, hasta en tres meses y sin multas ni intereses, las fechas de pago señaladas en el artículo 29 del decreto N° 2.385, de 1996, del Ministerio del Interior, que fija el texto refundido y sistematizado del decreto ley N° 3.063, de 1979, sobre rentas municipales, de las cuotas anuales o semestrales de patentes municipales indicadas en el inciso primero de este artículo.

2. Autorizar a las Mipymes el pago de las cuotas anuales o semestrales de la patente municipal a que refiere el número 1, hasta en seis cuotas mensuales iguales y sucesivas, sin multas ni intereses.

Las atribuciones conferidas de conformidad al inciso anterior se otorgarán en casos calificados de acuerdo a criterios generales y uniformes establecidos por el concejo mediante resolución municipal dictada al efecto, en una sola oportunidad por cada cuota anual o semestral. Estas atribuciones podrán ser ejercidas cada una individualmente o en forma conjunta

Para efectos de lo dispuesto en este artículo, constituyen Mipymes aquellas señaladas en el artículo segundo de la ley N° 20.416 que fija normas especiales para empresas de menor tamaño.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

GONZALO BLUMEL MAC-IVER

Ministro del Interior y Seguridad Pública

IGNACIO BRIONES ROJAS

Ministro de Hacienda

LUCAS PALACIOS COVARRUBIAS

Ministro de Economía, Fomento y Turismo

ANEXO

1.2. Informe de Comisión de Economía

Cámara de Diputados. Fecha 16 de diciembre, 2019. Informe de Comisión de Economía en Sesión 124. Legislatura 367.

?INFORME DE LA COMISIÓN DE ECONOMÍA, FOMENTO, MICRO, PEQUEÑA Y MEDIANA EMPRESA, PROTECCIÓN DE LOS CONSUMIDORES Y TURISMO RECAÍDO EN EL PROYECTO DE LEY QUE CONTEMPLA DIVERSAS MEDIDAS TRIBUTARIAS Y FINANCIERAS DESTINADAS A APOYAR A LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS. BOLETIN N° 13.116-03

HONORABLE CÁMARA:

La Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo viene en informar, en primer trámite constitucional y primero reglamentario, el proyecto de ley de la referencia, de origen en un mensaje de S.E. el Presidente de la República, con urgencia calificada de “discusión inmediata”.

***

Durante el análisis de esta iniciativa, la Comisión contó con la asistencia y colaboración de las siguientes personas, señoras y señores: El Ministro de Hacienda, Ignacio Briones junto con el Subsecretario de esa cartera, Francisco Moreno y los asesores de esas secretaría de Estado, Manuel Alcalde y José Riquelme; el Ministro de Economía, Fomento y Turismo, Lucas Palacios; el Presidente de Conapyme, Germán Dastres, y los representantes de Convergencia Nacional de Gremios de Pymes, Roberto Rojas, Marcos Illescas y Eduardo del Solar.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

1.- IDEAS MATRICES O FUNDAMENTALES.

Las ideas centrales del proyecto se orientan al siguiente objetivo:

Brindar apoyo a las micro, pequeñas y medianas empresas y al ejercicio de actividades comerciales, industriales y profesionales, en el contexto actual de desaceleración económica y de disminución de sus ventas, con ocasión de los eventos que han afectado el normal funcionamiento de la actividad económica durante el último tiempo, lo que se hace a través de medidas tributarias y financieras orientadas a otorgarles mayor liquidez y facilitar e incentivar las donaciones que puedan recibir de la sociedad civil.

Los beneficios que se pretenden conceder a las mipymes son:

.- La postergación del pago del IVA para las Mipymes afectadas para los meses de octubre, noviembre y diciembre de 2019, junto con la opción de percibir un anticipo de la devolución de impuesto a la renta que pudiera corresponderles en la Operación Renta 2020.

.- Modificar el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía Estatal para Pequeños Empresarios (FOGAPE) que entre otros aspectos aumenta su patrimonio, se facilita el acceso a él y se amplía, temporalmente, el espectro de empresas que pueden acceder a éste.

.- Se crea un régimen especial y transitorio, por 12 meses, para realizar donaciones a las Mipymes con la finalidad de financiar y alivianar sus operaciones o para la puesta en marcha de sus negocios.

.- Se contempla, en forma transitoria, la posibilidad de postergar y autorizar el pago en cuotas de su patente municipal.

2.- NORMAS DE CARÁCTER ORGÁNICO CONSTITUCIONAL O DE QUÓRUM CALIFICADO.

El proyecto no contiene normas con ese carácter.

3.- NORMAS QUE REQUIEREN TRÁMITE DE HACIENDA.

Los artículos 1, 2, 3, 4 y 5 del texto aprobado por la Comisión deben ser conocidos por la Comisión de Hacienda por tratar materias de su competencia, puesto que irrogan gasto fiscal, además de tener incidencia en la administración financiera y presupuestaria del Estado (inciso tercero del artículo 65 de la Constitución Política de la República y artículo 14 de la ley N° 18.918, Orgánica Constitucional del Congreso Nacional).

Al respecto, el Ejecutivo, en su mensaje, acompaña el Informe Financiero N° 217, de 11 de diciembre 2019.

4.- EL PROYECTO FUE APROBADO, EN GENERAL POR UNANIMIDAD.

Votaron a favor la diputada Sofía Cid y los diputados señores Boris Barrera, Alejandro Bernales, Harry Jürgensen, Joaquín Lavín, Miguel Mellado, Enrique van Rysselberghe y Raúl Soto. Se abstuvo el diputado Alexis Sepúlveda.

5.- ARTÍCULOS E INDICACIONES RECHAZADAS.

ARTÍCULOS RECHAZADOS:

No hubo.

***

INDICACIONES RECHAZADAS:

I.- De los diputados señores Boris Barrera, Alexis Sepúlveda y Raúl Soto para eliminar el numeral 6 del artículo 2°, que modifica el artículo 2° del decreto ley N°3.472, de 1980, que modifica el Fondo de Garantía para pequeñas empresas (Fogape).

Puesta en votación la indicación, se rechazó por mayoría. Votaron a favor los diputados Boris Barrera, Alejandro Bernales, Alexis Sepúlveda y Raúl Soto. Votaron en contra los diputados Sofía Cid, Harry Jürgensen, Joaquín Lavín, Miguel Mellado y Enrique van Rysselberghe. (4x5x0).

II.- De los diputados señores Alexis Sepúlveda y Raúl Soto, al artículo 4° del proyecto de ley para mopdificar los artículo 6°, 9° y 10 de la Ley de Donaciones para las micro, pequeñas y medianas empresas (Mipymes):

1.- Eliminar en artículo 6 las siguientes frases:

a) Al comienzo del artículo, luego de “las donaciones en especie”, eliminar la frase: “o de servicios”.

b) Luego de “pagado en la adquisición de bienes”, eliminar la frase: “o utilización de servicios”.

c) En su inciso segundo, luego de “El valor de los bienes”, eliminar la frase: “y servicios”.

d) En su inciso segundo, luego de “artículo 10 y su entrega”, eliminar la frase: “o prestación”.

2.- Eliminar en el artículo 9, luego de “podrán recibir donaciones en dinero, en especie”, la frase: “o mediante la prestación de servicios”.

3.- Eliminar, en el comienzo del artículo 10 y luego de “donaciones en especie”, la frase: “y de servicios”.

4.- Eliminar en el inciso segundo del artículo 10, completo.

Puesta en votación la indicación, se rechazó por mayoría. Votan a favor los diputados Boris Barrera, Alejandro Bernales, Alexis Sepúlveda y Raúl Soto. Votaron en contra los diputados Sofía Cid, Harry Jürgensen, Joaquín Lavín, Miguel Mellado y Enrique van Rysselberghe. (4x5x0).

6.-. SE DESIGNA DIPUTADO INFORMANTE AL SEÑOR MIGUEL MELLADO SUAZO.

***

II.- ANTECEDENTES Y FUNDAMENTOS DEL PROYECTO.

Expresa el ejecutivo en su mensaje a título de fundamento, que según lo establecido en el artículo segundo de la ley N° 20.416 que fija normas especiales para las empresas de menor tamaño, son microempresas “aquellas empresas cuyos ingresos anuales por ventas y servicios y otras actividades del giro no hayan superado las 2.400 unidades de fomento en el último año calendario”. Por su parte, considera pequeñas empresas a “aquellas cuyos ingresos anuales por ventas, servicios y otras actividades del giro sean superiores a 2.400 unidades de fomento y no exceden de 25.000 unidades de fomento en el último año calendario”. Finalmente, considera medianas empresas a “aquellas cuyos ingresos anuales por ventas, servicios y otras actividades del giro sean superiores a 25.000 unidades de fomento y no exceden las 100.000 unidades de fomento en el último año calendario.” Para efectos de este proyecto de ley, sostiene que las micro, pequeñas y medianas empresas se denominarán conjuntamente “Mipymes”.

Agrega que las diversas políticas públicas focalizadas en fortalecer a las Mipymes, se basan en su alta capacidad de innovación y de generación de gran parte de los trabajos en Chile. Dichas políticas tienen por objeto otorgarles mayor seguridad y generar oportunidades de crecimiento económico para reducir brechas de inequidad.

Las Mipymes son las empresas más sensibles a los cambios de la economía. En efecto, su tasa de creación y desarrollo está directamente relacionada con el crecimiento del país y con la estabilidad social y económica que éste provee. En este sentido, las posibilidades de desarrollo de un emprendimiento se relacionan con el esfuerzo de cada emprendedor, pero también, especialmente con las condiciones que lo rodean, las que son ajenas a su control.

La Mipyme no es solo la materialización del sueño y arduo trabajo de un emprendedor, sino que es la fuente de trabajo y de sustento de muchas familias. Por ello, el éxito de un emprendimiento puede permitir la realización de anhelos familiares del emprendedor y de los trabajadores que día a día aportan al crecimiento de cada empresa.

Como consecuencia de algunos de los hechos ocurridos en las últimas semanas, los sueños y oportunidades de miles de emprendedores, y la fuente de sustento de miles de trabajadores y sus familias se han visto amenazados. Las circunstancias sociales y políticas han traído como consecuencia no deseada y lamentable, que miles de Mipymes a lo largo de todo nuestro país hayan sufrido bajas significativas en sus ventas y productividad.

Estas circunstancias ponen en riesgo la sustentabilidad de los negocios de muchos emprendedores, de los empleos que generan y, lamentablemente, tendrán impacto en la futura creación de trabajos y nuevos emprendimientos. Frente a este escenario, es imperativo tomar medidas para apoyar e incentivar el desarrollo económico de las Mipymes, siempre resguardando que ello obedezca a criterios razonables y de responsabilidad fiscal.

Para elaborar esta propuesta precisa la iniciativa se recogen los principios que se han tenido en cuenta para implementar leyes especiales que otorgan beneficios tributarios a las donaciones tal como la ley N° 19.247, que introduce modificaciones a la ley sobre impuesto a la renta; modifica tasa del impuesto al valor agregado; establece beneficio a las donaciones con fines educacionales y modifica otros textos legales que indica; N° 19.712, Ley del Deporte; N° 18.985, que establece normas sobre reforma tributaria; N° 19.885, que incentiva y norma el buen uso de donaciones que dan origen a beneficios tributarios y los extiende a otros fines sociales y públicos; y N° 20.444 que crea el Fondo Nacional de la Reconstrucción y establece mecanismos de incentivo tributario a las donaciones efectuadas en caso de catástrofe.

Estas leyes especiales han demostrado ser un incentivo potente para atraer aportes de la sociedad civil y canalizarlos a través de un sistema de donaciones. Asimismo, estos regímenes especiales de donaciones han demostrado ser un mecanismo eficiente para la generación de nuevos recursos para la realización de los fines especiales propuestos en dichas leyes.

Así, se busca reforzar el compromiso de la sociedad civil con el objeto de incentivar el apoyo y la solidaridad de los privados con las Mipymes, con la finalidad de fortalecer nuestra economía y generar las condiciones necesarias para avanzar en los diversos ámbitos requeridos.

OBJETIVO DEL PROYECTO.

El propósito general de este proyecto es prestarle apoyo a las Mipymes en el contexto actual de desaceleración económica y de disminución de sus ventas como consecuencia de los eventos que han afectado el normal funcionamiento de la actividad económica durante las últimas semanas.

En términos concretos, dicho objetivo se realizará, en primer lugar, implementando medidas para otorgar mayor liquidez mediante la posibilidad de postergar el pago del Impuesto al Valor Agregado y la posibilidad de obtener una devolución anticipada del Impuesto a la Renta. Se contempla, además, en forma transitoria, la posibilidad de postergar y autorizar el pago en cuotas de la patente municipal de las Mipymes.

Asimismo, teniendo en cuenta que el Estado y la sociedad civil cumplen roles esencialmente complementarios en la consecución de los objetivos sociales fundamentales del país, tales como contribuir a la generación de oportunidades de progreso e integración social para todos los actores y al crecimiento, esta iniciativa presidencial propone la creación de un régimen especial de donaciones que favorezca a las Mipymes que se han visto afectadas por los hechos de este último tiempo. Con ello se busca incentivar y a la vez simplificar las donaciones que vayan en apoyo de las Mipymes por parte de la sociedad civil. Así, las Mipymes que se han visto afectadas tendrán la posibilidad de acceder a una fuente de financiamiento adicional para el desarrollo de sus negocios.

Además de los objetivos ya señalados, las medidas que contempla este proyecto también tienen como finalidad reforzar el compromiso social del Estado y de la sociedad civil, por cuanto constituye un aspecto fundamental para el crecimiento del país.

CONTENIDO DEL PROYECTO.

Por el artículo 1°, se permite que las Mipymes que se han visto afectadas por los hechos ocurridos durante las últimas semanas puedan postergar el pago del impuesto al valor agregado que deban enterar en arcas fiscales en los meses de octubre, noviembre o diciembre de 2019, para pagarlo, desde febrero de 2020, en doce cuotas iguales y sucesivas y sin multas ni intereses.

Adicionalmente, se autoriza a dichas Mipymes a percibir un anticipo de la devolución de impuesto a la renta que pudiere corresponderles en el año tributario 2020.

A través de los artículos 2° y 3°, se realizan modificaciones al decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios (“FOGAPE”) para, entre otras cosas, facilitar y ampliar el acceso al financiamiento de las Mipymes. Asimismo, las modificaciones facilitan el acceso a este fondo y amplían el universo de empresas que pueden beneficiarse de él.

Po medio del artículo 4°, se crea un régimen especial de donaciones, por 12 meses, con el propósito de incentivar los aportes a las Pymes e ir en apoyo de éstas en momentos de especial dificultad.

Al efecto, se contempla un Catastro Público y electrónico de Mipymes, expedito y transparente, que estará a cargo del Ministerio de Economía, Fomento y Turismo. Las Mipymes incluidas en el Catastro Público podrán recibir donaciones en dinero, especies o servicios, de cualquier tipo de persona o entidad.

Los donantes podrán elegir a cualquier Mipyme del Catastro Público para realizar una donación, excluyendo a Mipymes con las que tengan vínculos de relación patrimonial. Las donaciones estarán exentas de todo impuesto, liberadas del trámite de insinuación y constituirán un gasto aceptado para los donantes.

Para acceder al Catastro Público, las Mipymes realizarán una solicitud a través de un portal web, presentando un formulario electrónico. El Ministerio de Economía, Fomento y Turismo verificará que las solicitantes tengan, efectivamente, la calidad de Mipyme y que sean contribuyentes con buena conducta tributaria.

Las Mipymes que reciban donaciones emitirán un certificado electrónico para el donante, que constituirá respaldo para que éste pueda acceder al beneficio tributario.

En el artículo 5°, se faculta a los alcaldes a postergar y autorizar el pago en cuotas de la patente municipal de las Mipymes correspondiente al período semestral de enero de 2020, o al período anual o semestral comprendido entre el 1 de julio de 2020 y el 30 de junio de 2021.

***

III.- RELACIÓN DESCRIPTIVA DEL PROYECTO.

El proyecto consta de 5 artículos, cuyo propósito se ha descrito en detalle precedentemente.

***

IV.- DISPOSICIONES LEGALES QUE EL PROYECTO MODIFICA.

La iniciativa presidencial en estudio hace nacer a la vida jurídica una normativa que permite la postergación del pago del IVA para las Mipymes afectadas; la opción de percibir un anticipo de la devolución de impuesto a la renta a que tuvieran derecho en la Operación Renta 2020; que crea un régimen especial y transitorio, por 12 meses, para realizar donaciones a las Mipymes; que contempla, en forma transitoria, la posibilidad de postergar y autorizar el pago en cuotas de la patente municipal de las mipymes afectadas.

Además, se modifica el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía Estatal para Pequeños Empresarios (FOGAPE) que aumenta el patrimonio, se facilita el acceso a él y se amplía, temporalmente, el espectro de empresas que pueden acceder a éste, entre otros aspectos.

***

V.- DISCUSIÓN Y VOTACIÓN DEL PROYECTO.

A.- DISCUSIÓN GENERAL.

Cabe consignar que con ocasión del debate acaecido en el seno de la Comisión, que se reproduce íntegramente de manera digital, referido a la discusión general de este mensaje, colaboraron aportando ideas, sugiriendo tanto perfeccionamientos y mejoras como reparos y modificaciones de la misma, junto a las y los señores parlamentarios, autoridades de gobierno e invitados.

***

Teniendo en vista las consideraciones y argumentos contenidos en el mensaje y las opiniones y observaciones planteadas por el Ministro de Hacienda, el Ministro de Economía Fomento y Turismo y asesores del gobierno, la y los señores diputados fueron de parecer de aprobar la idea de legislar sobre la materia.

Puesta en votación general la idea de legislar, se APRUEBA por unanimidad de votos, en la forma descrita en las constancias reglamentarias previas.

B.- DISCUSIÓN Y VOTACIÓN PARTICULAR.

El texto del mensaje que se discute y vota en particular a continuación consta de 5 artículos y tuvo el siguiente tratamiento, conforme a los acuerdos adoptados por la Comisión, cuya discusión se reproduce de forma digital.

ARTÍCULO 1

Es del tenor que sigue:

“Artículo 1°.- Establézcanse los siguientes beneficios para las micro, pequeñas o medianas empresas (Mipymes):

1.Postergación del Impuesto a las Ventas y Servicios y pago en cuotas.

Las Mipymes que sean contribuyentes de Impuesto al Valor Agregado conforme al inciso primero del artículo 64 de la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825 de 1974, podrán postergar el pago del impuesto a las Ventas y Servicios que deban enterar en arcas fiscales en los meses de octubre, noviembre o diciembre de 2019, de la siguiente forma:

A.Las Mipymes que realicen únicamente operaciones en que deban emitir boletas conforme con el artículo 53 de la Ley sobre Impuesto a las Ventas y Servicios, podrán postergar el pago en un 50%.

B.Las demás Mipymes que, en el mes de octubre de 2019 hayan experimentado una disminución de su facturación que exceda de un 10% calculado respecto del promedio de su facturación declarada en los doce meses anteriores a dicho mes, podrán postergar el pago según los siguientes porcentajes:

a.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 10% y no sobrepase un 30%, una postergación de un 20%;

b.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 30% y no sobrepase un 50%, una postergación de un 40%;

c.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 50% y no sobrepase un 70%, una postergación de un 60%; y,

d.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 70%, una postergación de un 75%.

El pago de aquella parte del impuesto postergada se realizará a partir del periodo tributario de enero de 2020, esto es, en la declaración y pago correspondiente a febrero de 2020, fecha desde la cual se pagará la suma del impuesto no enterado en doce cuotas mensuales iguales y sucesivas. El pago del impuesto en esta forma y oportunidad no estará afecto a multas ni intereses.

Lo establecido en esta ley no limitará la aplicación de la opción de postergación de pago del Impuesto al Valor Agregado establecida en el inciso tercero del artículo 64 de la Ley sobre Impuesto a las Ventas y Servicios, contenida en el decreto ley N° 825, de 1974, para los contribuyentes y en las condiciones establecidos en dicha norma.

El Servicio de Impuestos Internos, mediante resolución, establecerá las normas administrativas a que deban sujetarse las solicitudes, las declaraciones y el entero de las cantidades a que se refiere este número.

2.Devolución anticipada del Impuesto a la Renta.

Autorízase a las Mipymes contribuyentes del impuesto de Primera Categoría establecido en la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824 de 1974, para percibir un anticipo de la devolución del Impuesto a la Renta que pudiere corresponderles en el año tributario 2020, conforme a lo siguiente:

A.Forma de determinar el anticipo:

a.Las Mipymes que realicen únicamente operaciones en que deban emitir boletas conforme con el artículo 53 de la Ley sobre Impuesto a las Ventas y Servicios, podrán solicitar un anticipo de un 50%.

b.Las demás Mipymes que, en el mes de octubre de 2019, hayan experimentado una disminución de su facturación que exceda de un 10% calculado respecto del promedio de su facturación declarada en los doce meses anteriores a dicho mes, podrán solicitar el anticipo determinado de la siguiente forma:

i.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 10% y no sobrepase un 30%, un anticipo de un 20%;

ii.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 30% y no sobrepase un 50%; un anticipo de un 40%;

iii.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 50% y no sobrepase un 70%, un anticipo de un 60%; y,

iv.Para aquellas que hayan experimentado una disminución de su facturación que exceda de un 70%, un anticipo de un 75%.

c.El porcentaje del anticipo que sea procedente según las letras a y b anteriores, se aplicará sobre la cantidad que corresponda al promedio simple entre las cantidades que se determinen según los números i. y ii., siguientes:

i.La suma de los pagos provisionales establecidos en el artículo 84 de la Ley sobre Impuesto a la Renta que se hayan enterado durante el año 2019, reajustado de acuerdo al porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el último día del mes anterior a la fecha de ingreso en arcas fiscales de cada pago provisional y el último día del mes anterior a la solicitud de devolución anticipada; y

ii.El promedio simple de las cantidades que se hayan recibido como devolución del saldo que resultó a su favor según sus declaraciones de impuesto a la renta de los años tributarios 2018 y 2019, conforme al artículo 97 de la Ley sobre Impuesto a la Renta.

Para esta determinación, la cantidad que corresponda a las devoluciones recibidas se convertirán a unidades tributarias mensuales, considerando el valor de dicha unidad del mes de marzo del año tributario respectivo, y se reconvertirán a pesos considerando el valor de la unidad tributaria del mes anterior a la solicitud de devolución anticipada.

En caso que el contribuyente hubiere tenido inicio de actividades por un plazo menor, para el cálculo del anticipo de devolución se considerará la devolución obtenida en el o los años tributarios que correspondan.

No procederá el anticipo si la cantidad que correspondiera restituir conforme a las disposiciones de este artículo fuese menor a 1 unidad tributaria mensual.

B.Otras disposiciones:

La solicitud del anticipo podrá realizarse hasta el 28 de febrero de 2020, en la forma que establecerá el Servicio de Impuestos Internos mediante resolución, la que deberá dictarse en un plazo máximo de 8 días hábiles desde la publicación de la presente ley en el Diario Oficial.

Una vez presentada la solicitud, la devolución del anticipo, si procediere, se realizará en un plazo máximo de 8 días hábiles siguientes a la fecha de la solicitud.

Los contribuyentes que perciban el anticipo deberán incluirlo en su declaración de impuestos anuales a la renta del año tributario 2020, reajustado de acuerdo con el porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el mes anterior a la fecha de pago del anticipo y el mes anterior al de dicha declaración. Para efectos tributarios, la cantidad que corresponda al anticipo se considerará como Impuesto de Primera Categoría de la ley sobre Impuesto a la Renta.

La obligación de pago del anticipo a que se refiere este artículo no será compensada por la Tesorería General de la República conforme a lo dispuesto por el artículo 6° del decreto con fuerza de ley N° 1 de 1994 del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías, pero será objeto de las retenciones judiciales que procedan.

No tendrán derecho al anticipo los contribuyentes que se encuentren acusados, o condenados por delitos tributarios.

3.Normas comunes aplicables a lo dispuesto en los números 1 y 2.

A.Para efectos de este artículo, constituyen Mipymes aquellas señaladas en el artículo segundo de la ley N° 20.416 que fija normas especiales para empresas de menor tamaño.

B.Lo señalado en este artículo no modificará la obligación ni la oportunidad en que deban presentarse las declaraciones establecidas en la Ley sobre Impuesto a las Ventas y Servicios ni en la Ley sobre Impuesto a la Renta.

C.El Servicio de Impuestos Internos, mediante resolución, instruirá sobre la información necesaria para medir la disminución de la facturación atendiendo al tipo de contribuyente.

Puesto en votación el artículo, se aprueba por unanimidad. Votan los diputados Votaron a favor la y los diputados señores Boris Barrera, Alejandro Bernales, Sofía Cid, Renato Garín, Harry Jürgensen, Joaquín Lavín, Miguel Mellado, Jaime Naranjo, Rolando Renteria, Alexis Sepúlveda, Raúl Soto, Enrique Van Rysselberghe y Pedro Velásquez. (13x0x0).

Puesto en votación se aprueba por unanimidad de votos. Votaron a favor la y los diputados señores Boris Barrera, Sofía Cid, Harry Jürgensen, Joaquín Lavín, Miguel Mellado, Alexis Sepúlveda, Raúl Soto y Enrique Van Rysselberghe. (8x0x0).

***

La Comisión acuerda dar lectura a los artículos 2° y 3° y proceder a su votación conjunta al considerar que tratan materias complementarias.

ARTÍCULO 2

Se da lectura al referido artículo:

Artículo 2°.- Modifícase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1.Intercálase en el artículo 1º, entre las palabras “pequeños” y “empresarios”, la segunda vez que aparecen, la expresión “y medianos”.

2.Agrégase en el artículo 2º, a continuación de la letra h), la siguiente letra i), nueva:

“i) Un aporte fiscal de 100.000.000 de dólares, moneda de los Estados Unidos de América, o su equivalente en otras monedas extranjeras o en moneda nacional.”.

3.Modifícase el inciso primero del artículo 3° en el siguiente sentido:

a.Intercálase entre las palabras “pequeños” y “empresarios”, la expresión “y medianos”.

b.Reemplázase el guarismo “25.000”, por “100.000”.

4.Modifícase el artículo 4° de la siguiente manera:

a.Modifícase el inciso primero en el siguiente sentido:

i)Intercálase entre las palabras “pequeños” y “empresarios”, la expresión “y medianos”.

ii)Reemplázase el guarismo “3.000” por “15.000”.

iii)Elimínase la oración final.

b.Reemplázase el inciso segundo por el siguiente:

“Con todo, el Fondo no podrá garantizar más del 80% del saldo deudor de cada financiamiento de hasta 5.000 unidades de fomento, o su equivalente en moneda extranjera, a las empresas cuyas ventas anuales no superen las 25.000 unidades de fomento, ni garantizar más del 50% del saldo deudor de cada financiamiento de hasta 15.000 unidades de fomento, o su equivalente en moneda extranjera, a las empresas cuyas ventas anuales superen las 25.000 unidades de fomento.”.

5.Modifícase el artículo 5° de la siguiente manera:

a.Modifícase el inciso cuarto en el siguiente sentido:

i)Intercálase entre las palabras “pequeños” y “empresarios”, la expresión “y medianos”.

ii)Elimínase la frase “,ni a los financiamiento cuyo monto fluctúe entre 3.000 y 5.000 unidades de fomento, o su equivalente en moneda extranjera”.

b.Intercálase entre el inciso cuarto y el actual inciso quinto, el siguiente inciso quinto, nuevo, pasando el actual inciso quinto a ser sexto y así sucesivamente:

“En las bases de licitación, el administrador establecerá el porcentaje del total de garantías a licitar a empresas cuyas ventas anuales superen las 25.000 unidades de fomento, el cual no podrá ser mayor al 50% del monto licitado.”.

6.Agrégase el siguiente artículo segundo transitorio, nuevo, pasando el actual artículo único transitorio a ser artículo primero transitorio:

“Artículo segundo transitorio.- Autorízase para que, a contar del día siguiente a la fecha de publicación de la presente ley y hasta el 31 de diciembre de 2020, ambas fechas incluidas, puedan acceder al Fondo de Garantía para los Pequeños Empresarios las empresas cuyas ventas netas anuales no excedan de 500.000 unidades de fomento.

Con todo, el mencionado Fondo no podrá garantizar a las empresas a que se refiere el inciso anterior más del 30% del saldo deudor de cada financiamiento de hasta 50.000 unidades de fomento, o su equivalente en moneda nacional o extranjera.

Corresponderá al Administrador del Fondo especificar, en las bases de licitación, las condiciones generales en que las instituciones participantes y las empresas a que se refiere el inciso primero de este artículo podrán acceder a la garantía y hacer uso de los derechos de garantía licitados. En todo caso, en las bases se establecerá el porcentaje del total de garantías a licitar para empresas cuyas ventas anuales superen las 100.000 unidades de fomento y no excedan las 500.000 de dichas unidades, el cual no podrá ser mayor al 30% del monto licitado.”.

Se hace presente que la indicación para eliminar el numeral 6 de este artículo 2°, fue rechazada según se da cuenta en las constancias reglamentarias previas.

Se da lectura al artículo 3°.

ARTÍCULO 3.

Se le da lectura:

Artículo 3°.- La aplicación del artículo segundo de esta ley se financiará con cargo a los activos financieros disponibles, en moneda nacional o extranjera, en el Tesoro Público.

Puestos en votación los artículos 2° y 3°se aprueban por mayoría de votos. Votaron a favor la y los diputados señores, Sofía Cid, Renato Garín, Harry Jürgensen, Joaquín Lavín, Miguel Mellado y Enrique Van Rysselberghe. Votaron en contra el diputado señor Alejandro Bernales y Raúl Soto. Se abstuvieron los diputados Boris Barrera y Alexis Sepúlveda. (5x2x2).

***

ARTÍCULO 4

Es del siguiente tenor:

Artículo 4°.- Apruébase el siguiente texto de la Ley de Donaciones para las micro, pequeñas y medianas empresas (Mipymes):

“Título I

Del régimen especial de donaciones para las micro, pequeñas y medianas empresas

Artículo 1.- Régimen especial para donaciones a las microempresas, pequeñas empresas y medianas empresas (Mipymes). Establécese un régimen especial para que las Mipymes puedan recibir donaciones, bajo el procedimiento, requisitos y con los beneficios que establece esta ley y un reglamento expedido por el Ministerio de Economía, Fomento y Turismo, que además será suscrito por el Ministro de Hacienda (el “Reglamento”).

Título II

Definiciones

Artículo 2.- Definiciones. Para los efectos de esta ley, se entenderá por:

1.Catastro Público: Registro de Mipymes que pueden acceder a las donaciones que regula esta ley, que se establece en el Título V.

2.Donante: Cualquier institución, entidad o persona que efectúe donaciones a Mipymes incluidas en el Catastro Público y que, por cumplir los requisitos dispuestos en esta ley, tienen derecho a los beneficios tributarios que se establecen en la misma. Los Donantes se podrán organizar según lo establece el artículo 11.

3.Ministerio: Ministerio de Economía, Fomento y Turismo y cualquiera de sus servicios o entidades dependientes o relacionados.

4.Mipyme: Microempresas, pequeñas empresas y medianas empresas de acuerdo a las definiciones establecidas en el artículo segundo de la ley N° 20.416 que fija normas especiales para empresas de menor tamaño.

5.Portal: Sitio web regulado en el Título VI, para la operatividad del régimen especial de donaciones establecido en esta ley, que será administrado por el Ministerio.

6.Servicio: El Servicio de Impuestos Internos.

Título III

De los beneficios a que dan derecho las donaciones que establece esta ley

Artículo 3.- Donaciones susceptibles de acogerse a los beneficios de esta ley. Las donaciones destinadas a beneficiar a una Mipyme o un conjunto de ellas incorporada al Catastro Público, darán derecho a los beneficios establecidos en esta ley, siempre que el Donante y la donataria no se encuentren relacionados en los términos señalados en los incisos siguientes.

Se entenderá que están relacionados para efectos de esta ley:

1.El controlador y las entidades controladas.

2.Todas las entidades, empresas o sociedades que se encuentren bajo un controlador común.

3.Las entidades y sus dueños, usufructuarios o contribuyentes que a cualquier otro título posean, directamente o a través de otras personas o entidades, más del 10% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas.

4.El gestor de un contrato de asociación u otro negocio de carácter fiduciario respecto de la asociación o negocio en que tiene derecho a más del 10% de las utilidades. Asimismo, los partícipes de un contrato de asociación u otro negocio de carácter fiduciario respecto de la asociación o negocio en que tengan derecho a más del 10% de las utilidades.

Se considerará como controlador, a toda persona o entidad, o grupo de ellos con acuerdo explícito de actuación conjunta que, directamente o a través de otras personas o entidades, es dueña, usufructuaria o a cualquier otro título posee más del 50% de las acciones, derechos, cuotas, utilidades o ingresos, o derechos de voto en la junta de accionistas o de tenedores de cuotas de otra entidad, empresa o sociedad. Estas últimas se considerarán como controladas. Para estos efectos, no se aplicará lo dispuesto en los incisos segundo y siguientes del artículo 98 de la ley Nº 18.045.

Artículo 4.- Beneficios que confieren las donaciones de esta ley. Siempre que la donación se encuentre destinada a una Mipyme incorporada al Catastro Público, los Donantes podrán deducir, con el límite señalado en el artículo 5°, el monto de dichas donaciones como gasto para efectos de la determinación de la renta líquida imponible del impuesto a la renta, conforme a lo dispuesto en la Ley sobre Impuesto a la Renta, contenida en el artículo primero del decreto ley N° 824 de 1974, incluyendo aquellos Donantes que se encuentren en situación de pérdida tributaria.

La deducción como gasto de las donaciones se realizará en el ejercicio en que se materialice la donación.

Las donaciones efectuadas conforme a esta ley estarán exentas de todo impuesto y liberadas del trámite de insinuación, y no estarán sujetas al límite global absoluto establecido en el artículo 10 de la ley N° 19.885, sin perjuicio del límite señalado en el artículo 5 de esta ley.