Historia de la Ley

Nº 21.214

Proyecto de ley, iniciado en moción de los Honorables Senadores señora Provoste y señores Latorre, Montes y Quintana, que modifica la ley N° 19.628, sobre protección de la vida privada, con el objeto de prohibir que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

1.2. Primer Informe de Comisión de Educación

1.3. Discusión en Sala

1.4. Boletín de Indicaciones

1.5. Boletín de Indicaciones

1.6. Segundo Informe de Comisión de Educación

1.7. Informe de Comisión de Economía

1.8. Discusión en Sala

1.9. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Primer Informe de Comisión de Educación

2.2. Discusión en Sala

2.3. Segundo Informe de Comisión de Educación

2.4. Discusión en Sala

2.5. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Senado

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Comisión Mixta: Senado-Cámara de Diputados

4.1. Informe Comisión Mixta

4.2. Discusión en Sala

4.3. Oficio de Cámara Origen a Cámara Revisora

4.4. Discusión en Sala

4.5. Oficio de Cámara Revisora a Cámara de Origen

5. Trámite Finalización: Senado

5.1. Oficio de Cámara de Origen al Ejecutivo

6. Publicación de Ley en Diario Oficial

6.1. Ley Nº 21.214

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

Moción de Carlos Montes Cisternas, Yasna Provoste Campillay, Jaime Quintana Leal y Juan Ignacio Latorre Riveros. Fecha 05 de marzo, 2019. Moción Parlamentaria en Sesión 94. Legislatura 366.

Proyecto de ley, iniciado en moción de los Honorables Senadores señora Provoste y señores Latorre, Montes y Quintana, que modifica la ley N° 19.628, sobre protección de la vida privada, con el objeto de prohibir que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles. Boletín Nº 12. 415-04

Antecedentes

Durante las últimas décadas, la forma en que los estados han garantizado el bienestar social ha cambiado. De estados que proveían por medio de servicios públicos los diferentes Derechos Sociales, se ha transitado hacia la provisión de los mismos por medio de servicios privados. Esta transformación ha implicado una nueva forma de integración social por medio del consumo, mediante el acceso masivo al crédito. En el caso de Chile, como señala Tomás Moulián, en su libro Chile Actual: Anatomía de un mito, "los sectores 'integrados' por la vía del consumo, derivados de sus ingresos o por el efecto de la gigantesca masificación del crédito, cubren casi todos los sectores. El crédito permite desarrollar estrategias de mejoramiento de las condiciones de vida, ensayar diferentes modalidades de conquista del "confort". Entonces, el peso que hoy tiene el acceso al crédito para alcanzar el bienestar social es mayúsculo. Tanto las compras domésticas como el acceso a la vivienda, a la salud e incluso a la educación, para gran parte de la población son posibles por medio de la obtención de distintos tipos de créditos, sean de consumo, hipotecarios, estudiantiles, entre otros.

Los mecanismos que tiene el sistema, para disciplinar a los consumidores para el pago de estas obligaciones, son diversos. Junto a las cobranza judiciales, extrajudiciales y repactaciones, encontramos el boletín comercial de DICOM. DICOM es una división de una empresa internacional, que se encarga de recopilar la información financiera de las personas para luego venderla a los bancos, empresas y casas comerciales, a fin de indagar en la historia crediticia de las personas, evaluando sus condiciones de cara a obtener créditos o alguna otra prestación financiera. De esta forma, estas instituciones revisan esta información, siendo en muchos casos determinante si quien lo está solicitando figura o no en el boletín comercial de DICOM.

El boletín comercial contiene información sobre protestos de cheques, las letras y pagarés vencidos y las deudas generales de las personas y las empresas, dentro de las que encontramos las deudas por estudiar. Según el último informe Deuda Morosa, publicada por DICOM en el segundo trimestre del año 2018, eran más de 4.482.547 los deudores morosos en nuestro país, de ese total, un 4% se encontraba bajo el acápite "enseñanza", es decir, casi 180.000 chilenos estaban informados en DICOM por alguna deuda derivada de la prestación de servicios educativos.

La Fundación Sol, en su estudio Endeudar para gobernar y mercantilizar: El caso del CAE, en su actualización 2018, nos señala que "según los datos entregados por la Superintendencia de Bancos e Instituciones Financieras (SBIF), si consideramos todos los créditos otorgados por la Banca (CAE, Corfo o a través de recursos propios) para financiar la educación superior, se puede observar que mientras en marzo de 2010 se registraban en torno a 270 mil jóvenes endeudados por un monto total de $894 mil millones ($0,89 billones), en diciembre de 2017 se registran 616 mil jóvenes endeudados por un monto total de $2,62 billones (millones de millones), vale decir, la deuda total se ha triplicado en siete años. Además, se alcanza un peak de 722 mil deudores en Septiembre (período donde históricamente se alcanza el mayor número de endeudados cada año). El CAE explica casi el 90 % de la deuda total".

El mentado informe nos ilustra, en su acápite "Datos empíricos sobre estudiantes morosos", que según los datos entregados por la Comisión Ingresa, a diciembre del año 2018, había 376.811 personas pagando el CAE en calidad de desertores o egresados de sus carreras universitarias. Para el caso de los estudiantes que desertaron de sus carreras, un 73,6% se encuentran en calidad de morosos. Lo anterior se explica porque es lógico que una persona que no terminó su carrera universitaria tendrá más problemas para pagar un crédito. En el caso de los egresados que actualmente se encuentran pagando el CAE, se registraba una mora de un 30,3%, lo que equivale a 87.998 personas. La morosidad total del sistema del Crédito con Aval del Estado llega a un 40,3%, involucrando a 151.683 deudores.

Para un estudiante recién egresado, o un desertor, o un padre de familia que no pudo pagar la matrícula escolar, es una pesada carga el tener su información comercial con una "mancha" derivada de no haber podido cumplir con sus obligaciones financieras derivadas de una deuda educativa. Ello limita las posibilidades de acceder a créditos de consumo, hipotecarios, entre otros, frustrando en muchos casos la posibilidad de alcanzar un bienestar social en nuestra sociedad neoliberal.

Sin embargo, el boletín comercial de DICOM hoy en día se encuentra limitado en su contenido por la Ley de Protección a la Vida Privada. Al respecto, cabe señalar que la Ley N° 19.812, que modificó la citada normativa, surgió de una moción parlamentaria, y realizó cambios a dicho cuerpo legal en orden a prohibir la comunicación en el boletín comercial de las deudas relacionadas con créditos contraídas con el INDAP y las "contraídas con empresas públicas o privadas que proporcionen servicios de electricidad, agua, teléfono y gas".

Tal como se señaló en la tramitación de dicha ley, el legislador entendió que una deuda derivada de un servido básico, como el agua, el teléfono, la electricidad y el gas, no podía ser impedimento ni perjudicar a una persona en su boletín comercial. En una sociedad neoliberal, donde las personas se encuentran clasificadas por su capacidad de pago de sus obligaciones, se entendió que había servicios que no podían ser parte de tal información.

Como Senadores, tenemos la completa convicción de que la educación es un derecho, y que el acceso a la educación, en todos sus niveles, debe ser garantizado por el Estado. Las deudas derivadas de la prestación de cualquier servicio educacional, sea éste entregado por privados o por el Estado, son expresión de un déficit en dicha garantización y, por tanto, no pueden ser parte de la información o comunicación de los antecedentes comerciales de todos los chilenos, afectando sus posibilidades de desarrollo para alcanzar el bienestar.

Por lo anterior, es que venimos a presentar el siguiente:

PROYECTO DE LEY

ARTÍCULO PRIMERO.- Introdúcese la siguiente modificación a la ley 19.628 sobre la protección de la vida privada:

Incorpórase en el inciso segundo del artículo 17 a continuación del punto y coma que sigue a la frase "No podrá comunicarse la información relacionada con las deudas contraídas con empresas públicas o privadas que proporcionen servicios de electricidad, agua, teléfono y gas" lo siguiente: "tampoco las deudas contraídas con instituciones de educación superior de conformidad a las leyes 18.591 y 19.287, ni las deudas contraídas con bancos o instituciones financieras de conformidad a la ley 20027, ni las deudas contraídas con bancos o instituciones financieras en el marco de las líneas de financiamiento a estudiantes para cursar estudios en educación superior, administradas por la Corporación de Fomento a la Producción, ni cualquier deuda contraída con la finalidad de recibir para sí o para terceros un servicio educacional en cualquiera de sus niveles".

Quedando el inciso como se señala:

"También podrán comunicarse aquellas otras obligaciones de dinero que determine el Presidente de la República mediante decreto supremo, las que deberán estar sustentadas en instrumentos de pago o de crédito válidamente emitidos, en los cuales conste el consentimiento expreso del deudor u obligado al pago y su fecha de vencimiento. No podrá comunicarse la información relacionada con las deudas contraídas con empresas públicas o privadas que proporcionen servicios de electricidad, agua, teléfono y gas; tampoco las deudas contraídas con instituciones de educación superior de conformidad a las leyes 18.591 y 19.287, ni las deudas contraídas con bancos o instituciones financieras de conformidad a la ley 20.027, ni las deudas contraídas con bancos o instituciones financieras en el marco de las líneas de financiamiento a estudiantes para cursar estudios en educación superior, administradas por la Corporación de Fomento a la Producción, ni cualquier deuda contraída con la finalidad de recibir para sí o para terceros un servicio educacional en cualquiera de sus niveles; tampoco podrán comunicarse las deudas contraídas con concesionarios de autopistas por el uso de, su infraestructura.

ARTÍCULO TRANSITORIO.- "Las disposiciones de la presente ley, entrarán en vigencia a partir de los 180 días posteriores a la publicación de la misma. Los responsables de los registros o bancos de datos personales que almacenan y comunican información sobre las obligaciones a que se refiere el artículo anterior, deberán eliminar todos los datos relacionados con éstas, en el plazo señalado anteriormente."

1.2. Primer Informe de Comisión de Educación

Senado. Fecha 02 de abril, 2019. Informe de Comisión de Educación en Sesión 8. Legislatura 367.

INFORME DE LA COMISIÓN DE EDUCACIÓN Y CULTURA, recaído en el proyecto de ley, en primer trámite constitucional, que modifica la ley N° 19.628, sobre protección de la vida privada, con el objeto de prohibir que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles. BOLETÍN Nº 12.415-04.

_________________________________________

HONORABLE SENADO:

Vuestra Comisión de Educación y Cultura tiene el honor de presentar su primer informe sobre el proyecto de ley de la referencia, en primer trámite constitucional, iniciado en moción de las Honorables Senadoras señora Provoste y señores Latorre, Montes y Quintana.

Hacemos presente que la unanimidad de los miembros presentes de la Comisión, Honorables Senadores señora Provoste y señores García Ruminot y Latorre, acordó que este proyecto fuera discutido sólo en general.

A una o más sesiones en que la Comisión trató este proyecto de ley asistieron, además de sus miembros:

Del Ministerio de Educación: el Subsecretario, señor Raúl Figueroa y la Asesora, señorita Bárbara Manríquez.

Del Ministerio Secretaría General de la Presidencia: el Asesor, señor Cristóbal Kúbick.

Del Consorcio de Universidades del Estado de Chile, CUECH, el Rector de la Universidad de Chile, señor Ennio Vivaldi; el Director Jurídico, señor Fernando Molina; la Directora Ejecutiva, señora Marcela Letelier; los Asesores, señora Alejandra Contreras y señor Héctor Gárate; el Periodista, señor Juan Guerra; el Jefe de Comunicaciones, señor Simón Boric y el Asesor de Rectoría, señor Yerko Montenegro.

De la Agrupación de Asociación de Universidades Regionales de Chile, el Rector de la Universidad de Playa Ancha, señor Patricio Sanhueza.

De la Corporación Nacional de Consumidores y Usuarios de Chile (CONADECUS), la Abogada, señorita María Constanza Galleguillos.

De la Biblioteca del Congreso Nacional: el Analista, señor Mauricio Holz.

De Deuda Educativa: el Presidente, señor Juan Pablo Rojas y el Asesor, señor Oliver González.

De la Comisión Ingresa: el Director Ejecutivo, señor Tomás Bayón; la Jefa Comunicaciones, señorita Antonieta Viteri y el Abogado Jefe, señor Sebastián Spolmann.

De la oficina del Honorable Senador señor Latorre: el Jefe de Gabinete, señor Diego Vela; los Asesores, señorita María José Tapia y señores Fernando Carvallo y Leonardo Rissetti.

De la oficina de la Honorable Senadora señora Yasna Provoste: el Jefe de Gabinete, señor Christian Torres y la Asesora, señorita Ema Albanez y los Asesores, señores Rodrigo Vega Luis Eduardo Thayer.

De la oficina del Honorable Senador señor García: los Asesores, señorita Carolina García y señor Rodrigo Fuentes y la Periodista, señorita Andrea González.

De la oficina de la Honorable Senadora señora Ena Von Baer: el Asesor, señor Juan Carlos Gazmuri.

De la oficina de Honorable Senador señor Quintana: la Asesora, señorita María Jesús Mella.

Del Comité Partido por la Democracia: el Periodista, señor Gabriel Muñoz.

De TV Senado: el Periodista, señor Christian Reyes.

- - -

OBJETIVO DEL PROYECTO

Establecer la prohibición de que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles.

ANTECEDENTES

Para el debido estudio de esta iniciativa legal, se han tenido en consideración, entre otros, los siguientes:

I.- ANTECEDENTES JURÍDICOS

1.- Ley N° 19.628, sobre Protección de la Vida Privada.

II.- ANTECEDENTES DE HECHO

Moción senatorial

Durante el último tiempo la forma en que los Estados han garantizado el bienestar social ha cambiado desde la provisión por medio de servicios públicos de los diferentes derechos sociales hacia los servicios privados. Esta transformación ha implicado una nueva forma de integración social por medio del consumo, mediante el acceso masivo al crédito. En el caso de Chile, como señala Tomás Moulián, en su libro “Chile Actual: Anatomía de un mito”, "los sectores integrados por la vía del consumo, derivados de sus ingresos o por el efecto de la gigantesca masificación del crédito, cubren casi todos los sectores. El crédito permite desarrollar estrategias de mejoramiento de las condiciones de vida, ensayar diferentes modalidades de conquista del "confort". Entonces, el peso que hoy tiene el acceso al crédito para alcanzar el bienestar social es mayúsculo. Tanto las compras domésticas como el acceso a la vivienda, a la salud e incluso a la educación, para gran parte de la población, son posibles por medio de la obtención de distintos tipos de créditos, sean de consumo, hipotecarios, estudiantiles, entre otros.”

Agregan los autores de la moción que los mecanismos que tiene el sistema para disciplinar a los consumidores para el pago de estas obligaciones son diversos. Junto a las cobranzas judiciales, extrajudiciales y repactaciones, existe el boletín comercial de DICOM, que es una división de una empresa internacional encargada de recopilar la información financiera de las personas para, luego, venderla a los bancos, empresas y casas comerciales, con el objeto de indagar en la historia crediticia de las personas, evaluando sus condiciones para obtener créditos o alguna otra prestación financiera. De esta forma, estas instituciones revisan esta información, siendo en muchos casos determinante si quien lo está solicitando figura o no en el boletín comercial de DICOM. Según el último informe Deuda Morosa, publicada por DICOM en el segundo trimestre del año 2018, eran 4.482.547 los deudores morosos en nuestro país, y, de ese total, un 4% se encontraba bajo el acápite "enseñanza", es decir, casi 180.000 chilenos estaban informados en DICOM por alguna deuda derivada de la prestación de servicios educativos.

Por su parte, la Fundación Sol, en su estudio “Endeudar para gobernar y mercantilizar”, afirma que, en el caso del CAE, Crédito con Aval del Estado, (actualizado al año 2018) "según los datos entregados por la Superintendencia de Bancos e Instituciones Financieras (SBIF), si consideramos todos los créditos otorgados por la Banca (CAE, Corfo o a través de recursos propios) para financiar la educación superior, se puede observar que mientras en marzo de 2010 se registraban 270 mil jóvenes endeudados por un monto total de $894 mil millones ($0,89 billones), en diciembre de 2017 se registran 616 mil jóvenes endeudados por un monto total de $2,62 billones (millones de millones), vale decir, la deuda total se ha triplicado en siete años. Además, se alcanza un peak de 722 mil deudores en Septiembre (período donde históricamente se alcanza el mayor número de endeudados cada año). El CAE explica, según el estudio de la Fundación, casi el 90 % de la deuda total". El señalado informe ilustra, en su acápite "Datos empíricos sobre estudiantes morosos", que según los datos entregados por la “Comisión Ingresa”, al mes de diciembre del año 2018, existían 376.811 personas pagando el CAE en calidad de desertores o egresados de sus carreras universitarias. Para el caso de los estudiantes que desertaron de sus carreras, un 73,6% se encuentran en calidad de morosos. Lo anterior se explica porque una persona que no terminó su carrera universitaria tendrá más problemas para pagar un crédito. En el caso de los egresados que actualmente se encuentran pagando el CAE, se registra una mora de un 30,3%, lo que equivale a 87.998 personas. La morosidad total del sistema del Crédito con Aval del Estado llega a un 40,3%, involucrando a 151.683 deudores.

De acuerdo con lo anterior, agrega la moción, para un estudiante recién egresado, o una persona que abandona sus estudios, o un padre de familia que no pudo pagar la matrícula escolar, es una pesada carga el tener su información comercial con una "mancha" derivada de no haber podido cumplir con sus obligaciones financieras derivadas de una deuda educativa. Ello limita las posibilidades de acceder a créditos de consumo e hipotecarios, entre otros, frustrando en muchos casos la posibilidad de alcanzar un bienestar social en nuestra sociedad neoliberal.

Sin embargo, el boletín comercial DICOM hoy en día se encuentra limitado en su contenido por la Ley de Protección a la Vida Privada. Al respecto, cabe señalar que la ley N° 19.812, que modificó la citada normativa, surgió de una moción parlamentaria, y realizó cambios a dicho cuerpo legal en orden a prohibir la comunicación en el boletín comercial de las deudas relacionadas con créditos contraídas con el INDAP y las "contraídas con empresas públicas o privadas que proporcionen servicios de electricidad, agua, teléfono y gas". Tal como se señaló en la tramitación de dicha ley, continúa la moción, el legislador entendió que una deuda derivada de un servicio básico, como el agua, el teléfono, la electricidad y el gas, no podía ser impedimento ni perjudicar a una persona en su boletín comercial. En una sociedad neoliberal, se afirma, donde las personas se encuentran clasificadas por su capacidad de pago de sus obligaciones, se entendió que había servicios que no podían ser parte de tal información.

Los autores afirman que tienen la convicción de que la educación es un derecho, y que el acceso a la educación, en todos sus niveles, debe ser garantizado por el Estado. Las deudas derivadas de la prestación de cualquier servicio educacional, sea éste entregado por privados o por el Estado, son expresión de un déficit en dicha garantización y, por tanto, no pueden ser parte de la información o comunicación de los antecedentes comerciales de todos los chilenos, afectando sus posibilidades de desarrollo para alcanzar el bienestar.

- - -

DISCUSIÓN EN GENERAL

Durante la discusión en general de esta iniciativa legal, la comisión escuchó y atendió los planteamientos de las siguientes entidades y personas, cuyos aspectos centrales se transcriben a continuación:

I.- Ennio Vivaldi, Rector de la Universidad de Chile, Presidente del Consorcio de Universidades del Estado (CUECH).

Expresó que el proyecto propone que no podrá comunicarse la información de cualquier deuda contraída con la finalidad de recibir para sí o para terceros un servicio educacional en cualquiera de sus niveles. Recordó, al respecto, que la ley N° 19.628, sobre protección de la vida privada, prohíbe comunicar la información relacionada con las deudas contraídas con empresas públicas o privadas que proporcionen servicios de electricidad, agua, teléfono y gas, dado que se consideran servicios básicos. En ningún caso, continuó, la prohibición de publicación priva a las instituciones de educación para que puedan exigir el cumplimiento de las obligaciones, en razón de la medida no extingue la deuda.

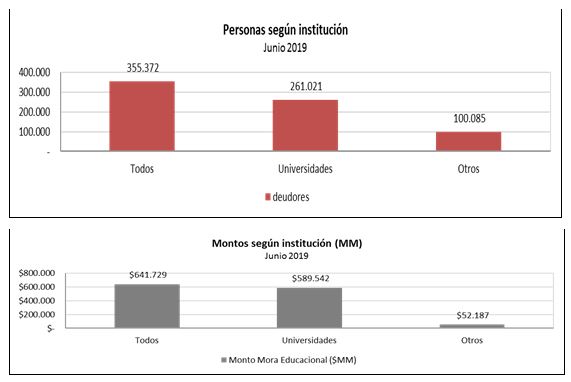

En lo que dice relación de la deuda con la banca, afirmó que los préstamos estudiantiles se han triplicado en los últimos diez años, hasta alcanzar los U$4.500 millones al mes de diciembre de 2017, según los datos proporcionados por la Superintendencia de Bancos e Instituciones Financieras del año 2018. Sobre lo anterior, acompañó el siguiente gráfico:

Expresó que si se considera a la educación como un derecho, hay que tener presente que los altos aranceles, la baja tasa de titulación de las instituciones y el alto endeudamiento limitan el acceso a la educación. Además, que las deudas contraídas en materia de educación, en su opinión, sean objeto de publicación en boletines comerciales es contraria al rol del Estado de garantizar el acceso a la educación. Asimismo, el cobro a los estudiantes no puede disociarse de la autoridad ética de la Universidad que hace el cobro, lo que requiere transparencia en el uso que éstas hacen de los recursos que reciben. Finalmente, llamó la atención que el impacto sobre los deudores del Crédito con Aval del Estado (CAE) y otros puede ser resumida en el siguiente aforismo: “agregar al daño el insulto”, por lo que si objetivamente al estigmatizarlos se dificulta aún más obtener recursos para pagar las deudas.

Con todo, estimó que es posible hacer una distinción entre las deudas de estudios conducentes a títulos y grados de aquellos referidos a estudios de perfeccionamiento u otros que ofrecen los planteles de educación superior, en razón de que esos estudios los realizan profesionales que, más que un derecho, optaron por un postgrado por el cual deben asumir su responsabilidad.

De acuerdo con los argumentos expuestos, el Rector Vivaldi afirmó que la iniciativa de ley apunta en la dirección correcta, pero no soluciona el problema de fondo: el mecanismo de financiamiento de las instituciones de educación superior, por lo que es necesario rediscutir el financiamiento de nuestras instituciones. Así, por ejemplo, resulta incomprensible que el Estado financie a sus propias universidades con el sistema del voucher, el que sólo tiene sentido para asignar recursos públicos a privados y se basa en premisas del “consumidor informado”, la libre competencia y proyectos alternativos que han demostrado ser, en su opinión, un fracaso.

Finalizó expresando que el financiamiento del Estado a sus universidades debe consistir en aportes directos, asignados por criterios bien definidos y coherentes, como el desempeño, pertinencia y metas sinérgicas con las de las instituciones sectoriales públicas a nivel estatal y regional.

II.- Patricio Sanhueza, Rector de la Universidad de Playa Ancha y Presidente de la Asociación de Universidades Regionales (AUR).

Expresó que el tema de fondo es el financiamiento de la educación superior, lo que debe ser considerado un derecho. En razón de lo anterior, hay que considerar lo siguiente:

Uno) Las tasas de deserción de la educación superior y su relación con el financiamiento, son mayores en regiones que en Santiago, puesto los problemas que allí se viven revisten mayor complejidad.

Dos) Las Universidades del Consejo de Rectores (CRUCH) no judicializa la cobranza de las deudas de los estudiantes, quedando en las etapas previas de aviso o de cobranza extrajudicial. Afirmó que se da en pocos casos dado el costo de este tipo de procedimientos, al mismo tiempo que existe una sensibilidad social sobre la aplicación de este tipo de procedimientos. En el ámbito de las Universidades públicas ello tiene una muy baja aplicación, optando por llamar a los alumnos y repactar sus deudas.

Tres) La tendencia al no pago de las deudas por parte de los alumnos es alta, es decir, la cantidad de alumnos que no paga la deuda es considerable y afecta los presupuestos de los planteles de Educación Superior.

Cuatro) El perjuicio que se les causa a los alumnos por figurar en el sistema de DICOM, es no poder acceder a los sistemas de crédito en la banca (principalmente hipotecarios) o en el comercio del retail. Señaló que examinados los sistemas de financiamiento, la primera cuestión que surge es la utilización del voucher que, en su opinión, presenta problemas porque, particularmente en las regiones más aisladas y con menor población es distorsiona el rol de las universidades, por que en los lugares en que hay menos población, hay, también, una cantidad inferior de estudiantes y de recursos, por lo que las Universidades pueden realizar menos actividades, afectando incluso en la acreditación de las Establecimientos de Educación Superior. De esta forma, continuó, cuando se quiere aplicar una regla de carácter general y esta debe ejecutarse en zonas alejadas del centro del país, presenta serios problemas en cuanto a la consecución del objetivo que persigue en razón del aislamiento de estas zonas.

Reiteró, a propósito del voucher, que este mecanismo atenta en las regiones más alejadas en contra del desarrollo científico y tecnológico de estos planteles.

Invitó al Ejecutivo y a las otras organizaciones que agrupan a las Universidades a buscar nuevas formas de financiamiento para los alumnos que deseen estudiar determinadas carreras que, en algunos lugares, no pueden impartirse porque el número de alumnos no es suficiente, lo que llama a cuestionarse, en su opinión, si es acaso el modelo de la oferta y la demanda el que debe primar en la provisión de un derecho como es la educación. En este sentido, indicó que, tal vez, hubiera sido más barato subsidiar la oferta.

Finalmente, llamó la atención respecto de que las normas sobre gratuidad en la educación se hayan aprobado considerando un factor que es poco frecuente, como es el caso de que los estudiantes terminen sus carreras en los tiempos nominales y, por lo tanto, esos jóvenes tendrán que endeudarse probablemente para poder cubrir el 50% que por ley ser cancelado por el alumno y, a su vez, la propia Universidad tendrá que disponer de recursos para cubrir el otro 50%, lo que significa en la actualidad que habría que disponer de $27.000 millones de pesos que deben pagar los estudiantes y otros $27.000 millones de cargo de las Universidades.

III.- Raúl Figueroa, Subsecretario de Educación.

Expresó que por medio de la Ley de Educación Superior, y específicamente el Capítulo sobre Financiamiento Estudiantil y la Gratuidad, quedó establecido un sistema de financiamiento que combina la gratuidad con los créditos subsidiados por el Estado, considerando, además, una período de gradualidad bastante extenso para la gratuidad universal, por lo que, necesariamente, se debe contar con un mecanismo de crédito que complemente la gratuidad que dicha iniciativa instaló. Por lo anterior, en su opinión, es fundamental contar con un sistema en materia de crédito que éstos no signifiquen un sobre endeudamiento para los estudiantes que acceden a él para cursar sus estudios de educación superior. Considerando lo anterior, el Crédito con Aval del Estado (CAE) tuvo una modificación relevante cuando se bajó la tasa y se estableció que no se pagará más del 10% de sus ingresos, y, específicamente, recordó que se discute en esta instancia legislativa un nuevo sistema de crédito que reemplaza el CAE y establece condiciones, según dijo, más favorables para los estudiantes que optan por acceder a esa vía de financiamiento.

En razón de lo anterior, el Ejecutivo fue de opinión que es allí dónde debe estar el foco de la discusión, pues no se trata de establecer mecanismos para que una deuda esté o no en el Boletín Comercial, sino que, por el contrario, es saber con qué mecanismos de crédito cuentan los estudiantes para evitar que los jóvenes que acceden a esa vía de financiamiento no incurran en morosidad. Lo que ocurre hoy, por ejemplo, con el CAE, es que los jóvenes que están en morosidad no pueden acceder a los beneficios que la misma herramienta establece en lo que se refiere a la baja de la tasa y el tope del 10% de sus ingreso y, por lo tanto, se genera un arrastre de un sobre endeudamiento, lo que, evidentemente, termina con la información en el Boletín Comercial y genera otras dificultades para esos alumnos tal cual se ha señalado en el debate.

En el nuevo sistema de crédito que se está proponiendo, ello no ocurre; en razón de que la medida pretende es que exista la posibilidad de pagar hasta un porcentaje de las remuneraciones y acceder a las tasas subsidiadas del 2% sea permanente, al margen de que se encuentre o no en morosidad el estudiante. Este eje de ideas, hizo presente que el proyecto establece una serie de suspensiones y beneficios para evitar que en el caso de que las personas de bajos sigan pagando.

De acuerdo con los argumentos expuestos, afirmó que cuando se cuenta con un instrumento de financiamiento que es consustancial al sentido de la gratuidad aprobado en la Ley de Educación Superior, es preciso contar con herramientas complementarias a la misma que puede ser un sistema de crédito. Por ello, más allá de que si ingresan o no al DICOM, lo que importa es que el sistema de créditos que se aplique debe evitar que los jóvenes y luego profesionales se vean perjudicados por estados de morosidad pasados.

Así, continuó, lo que plantea el nuevo Sistema Solidario de Financiamiento es abordar este tema desde dos puntos de vista:

Uno) La posibilidad de que todos los jóvenes que hoy están en situación de morosidad con el CAE, puedan incorporarse al nuevo sistema de financiamiento y, por esa vía, salir del Boletín Comercial.

Dos) El hecho de que dadas las condiciones que se proponen en ese proyecto, será cada vez más difícil entrar en una situación de morosidad, porque los beneficios que se señalan se mantienen de manera permanente, y, desde ese punto de vista, el Ejecutivo fue de opinión de que esa es la discusión de fondo que debiere plantearse, más allá de buscar soluciones que pueden ser parche y que evitan debatir el tema básico, cual es la determinación de las condiciones en que el sistema subsidiado por el Estado opera más que cuáles son las maneras en que esas deudas se informan o no.

Según lo expresado, en opinión del Ejecutivo lo que hay que hacer es concordar pronto un nuevo sistema de crédito que permita, como se ha propuesto, eliminar del registro a los jóvenes que están en el Boletín Comercial y asegurar que en el nuevo sistema disminuya drásticamente la posibilidad de entrar en situación de morosidad.

IV.- Juan Pablo Guzmán, Rector del Instituto Profesional y Centro de Formación Técnica Santo Tomás y Presidente de VERTEBRAL.

En un documento acompañado a la Secretaría de la Comisión, que se trascribe a continuación, expresó lo siguiente:

“Nos preocupa que cualquier cambio que se haga no considere los posibles efectos -previstos e imprevistos- que esto tenga sobre sobre la estabilidad o el estado de salud financiera del sistema de becas y créditos que ocupan -y han ocupado- más de 874.000 alumnos en las casas de estudios superiores de nuestro país. cualquier consecuencia perniciosa de ello, para las instituciones, podría comprometer el acceso y permanencia en la educación superior de sus alumnos; la estabilidad financiera, u ocasionar otros efectos colaterales en su calidad de garantes de los créditos.

Por cuestiones de normativa contable que obedecen a estándares internacionales, las que incluso se siguen como pauta en los procesos de autoevaluación institucional por la Comisión Nacional de Acreditación de Chile, especialmente en materia de gestión financiera de las instituciones de educación superior que se someten a acreditación para el castigo contable de matrícula o aranceles, esta debe ser publicada.

Por último, el supuesto de hecho que si la ley prohibiera la comunicación de las “deudas contraídas con instituciones de educación superior de conformidad a las leyes N°s 18.591 y 19.287, ni las deudas contraídas con bancos o instituciones financieras de conformidad a la ley N° 20.027, ni las deudas contraídas con bancos o instituciones financieras en el marco de las líneas de financiamiento a estudiantes para cursar estudios de educación superior” -como establece textualmente el proyecto de ley- , se estaría, de alguna forma, modificando inorgánicamente la ley N° 20.027, que establece normas para el financiamiento de Estudios de Educación Superior, publicada en el Diario Oficial el 11 de junio del año 2005, que crea el Crédito con Aval del Estado (CAE) y a su Comisión Administradora, conocida como “Comisión Ingresa”, cuestión de que de la lectura de la propuesta legislativa en tramitación no tiene tratamiento ni en el artículo único propuesto ni en el transitorio.”.

V.- María Constanza Galleguillos, Abogada de la Corporación de Derecho de Defensa al Consumidor (CONADECUS).

Expresó que la defensa de consumidores y usuarios, CONADECUS, atiende en promedio 500 usuarios cada mes, los cuales consultan o reclaman en un 70% por temas financieros y el resto principalmente de compras al por menor. Del 70% de consultas financieras, cada mes, existen alrededor de un 20% vinculadas a préstamos de consumo o específicamente para fines educativos, las personas consultan o reclaman, por dos razones:

Uno) La primera es por los cambios en las condiciones contractuales que unilateralmente realizan los establecimientos educacionales. Situación que se contempla en la ley del consumidor.

Dos) La Segunda es por los cobros judiciales y extrajudiciales que sufren los estudiantes y sus familias, en su gran mayoría (90%) estudiantes que desertaron.

Los estudiantes que se acercan a CONADECUS, normalmente junto a sus familias, ya tienen avanzado un proceso de cobro ejecutivo, que involucra a sus familias y los bienes que estaban garantizando en muchos casos el crédito. La contratación de créditos de consumo con intereses, según dijo, usureros, que contrata principalmente el jefe o jefa de hogar, quienes por variadas contingencias van dejando de pagar, muchas veces tienen cláusulas de aceleración, por lo que se procede a aceleran las cuotas y estos quedan con deudas castigadas e informadas al registro de DICOM.

Señaló que al 2017, el 66% de los hogares tenía alguna deuda, una cifra que bajó respecto al 73% del 2014. De estos impagos, el más común tiene que ver con el consumo (55%), pero si se contabiliza según el monto, es la deuda hipotecaria la que predomina. La posición de la CONADECUS será siempre velar por que se aplique un enfoque en derechos humanos que apunte al otorgamiento de poder por la vía del reconocimiento de derechos.

Una vez que se adopte este concepto en la elaboración de políticas públicas, la razón fundamental de la reducción de la pobreza ya no procede simplemente del hecho de que ciertos sectores sociales tienen necesidades, sino también de que tienen derechos y atribuciones que dan origen a obligaciones jurídicas de parte de otros. No se trata sólo de personas con necesidades, que reciben beneficios asistenciales o prestaciones fruto de la discrecionalidad, sino titulares de derechos que tienen el poder jurídico y social de exigir del Estado ciertos comportamientos. Dicho requerimiento plantea la contradicción de la presencia de CONADECUS en esta Comisión, puesto que si bien, se reciben centenares de reclamos por las deudas contraídas por estudiar, lo mínimo que se solicita es que al menos no se disminuyan las posibilidades de los chilenos de acceder a una educación y más tarde al campo laboral, sin deuda para la tranquilidad de su incierto futuro. Chile, según dijo, es uno de los países más caros para la educación superior, según un informe de la Organización para la Cooperación y el Desarrollo Económico (OCDE), y el más privatizado de América Latina. En la región, las universidades públicas o estatales son gratuitas o bien, el pago de aranceles es muy inferior al chileno. Por eso, la alternativa para los estudiantes chilenos es aceptar un crédito que fue pensado especialmente para ellos.

Según los últimos datos de la “Comisión Ingresa”, administradora del sistema de créditos para estudios superiores, hay más de 874.000 beneficiarios del CAE, de los cuales 397.000 están estudiando. De éstos, 151.000 están morosos, es decir, cerca del 40% del total, y arrastran una carga que les afecta en muchos otros aspectos: desde la imposibilidad de acceder a una línea de teléfono u obtener su devolución de los impuestos hasta arrendar una vivienda.

Según el estudio Endeudar para Gobernar y Mercantilizar, el caso del CAE, de la Fundación Sol, que investiga y analiza temas sobre trabajo, sindicalismo y educación, en chile la implementación del CAE logró cumplir con la promesa inicial de aumentar el acceso a la educación superior, pero el 70% del incremento se concentró solo en 20 centros educativos. La mayoría de ellos pertenecen a cuatro grandes grupos educativos privados y, además, varios están siendo investigados por lucrar con las utilidades que, según establece la ley, debieran ser reinvertidas en las universidades.

Como se ve, este proyecto de ley solo busca soslayar un problema de fondo, sin perjuicio del alivio que tendrán muchas familias, pero ese alivio solo procederá para que estas mismas familias, puedan seguir activas en un sistema económico que lucre con derechos como la educación o la salud.

VI.- Cristián Dockendorff, miembro del Área Legal y Coordinador del Área de Educación Parvularia de la Federación de Instituciones de Educación Particular (FIDE).

Del mismo modo que VERTEBRAL, FIDE acompañó un documento que tuvo a la vista a la Comisión y que se trascribe a continuación:

Refiriéndose al contenido del proyecto de ley, señala que este “afecta gravemente los intereses de los sostenedores particulares y, en tal sentido, FIDE, como agrupación gremialista, debe representar no tan sólo a sus asociados, sino, más bien, a la educación particular de nuestro país.”.

El contenido del proyecto en comento, vulnera gravemente el derecho a la libertad de enseñanza, dentro de la esfera de poder organizar y administrar de manera correcta los establecimientos educacionales, ya que, difícilmente, esto podrá darse si los apoderados no cumplen con las obligaciones contraídas con el colegio, pudiendo, en el corto plazo, afectar el derecho a la educación de los demás miembros de la comunidad educativa con un posible cierre.

Un aspecto importante a considerar, y que resta eficacia al proyecto, es que actualmente se está implementando la gratuidad en el sistema educativo de nuestro país, por lo que no se entiende el contenido del proyecto a estas alturas.

En cuanto a los colegios que se mantienen en el Programa de Financiamiento Compartido y Desempeño Escolar en Chile (FICOM), a corto, mediano o largo plazo también ingresarán a la gratuidad, por lo que si se quiere implementar el contenido de este proyecto durante el término del FICOM, los establecimientos educacionales serán objeto de un más que perjudicaría su normal funcionamiento, poniendo en riesgo la continuidad del servicio educativo.

Ahora bien, si se considera que el término del financiamiento compartido no ha sido peso a peso, tal como se anunció, lo que ha provocado un desfinanciamiento de los colegios con el transcurso del tiempo, y que los efectos de la implementación de Sistema de Desarrollo Profesional Docente obliga a los sostenedores a financiar parte de algunas de las asignaciones por tramo y a indemnizar a los docentes que no logren avanzar dos períodos consecutivos el proyecto se constituye como un obstáculo más para su gestión.

VII.- Mauricio Holz, Investigador de la Biblioteca del Congreso Nacional (BCN).

Expresó que de la exploración estadística de las bases de datos a la que se recurrió (contenida en una minuta que se encuentra a disposición de los Honorables señores Senadores en la Secretaría de la Comisión), es posible concluir que son 605.095 los hogares que declaran sostener deudas para el financiamiento de servicios educativos, y que el monto de la deuda en este aspecto representa, en promedio, un 9,38% de la deuda total de los hogares. A su vez, el monto de la deuda educativa en pesos de los hogares en los quintiles VI al VIII es la más alta cuando se la compara con la deuda de los hogares en los deciles del IX al X, lo que puede evidenciar una mayor necesidad de financiamiento de la educación vía crédito en este segmento. No obstante como porcentaje de la deuda total, la que corresponde al ámbito educativo de los hogares de los cinco primeros deciles es la más alta, lo que podría deberse, según dijo, a un menor acceso de los hogares de menores ingresos a otros créditos, como, por ejemplo, el hipotecario.

A su vez, la deuda educativa en los hogares que la vivienda se encuentra en arriendo es alta tanto en pesos como en relación a la deuda total, al comparársela con hogares que son propietarios de la vivienda. Este resultado podría indicar, según dijo, que la presencia de la deuda educativa restringiría el acceso a créditos hipotecarios.

Por último, la carga económica de la deuda educativa, medida como el stock de la deuda en relación a los ingresos anuales del hogar es la más alta en los hogares del VI al VIII DECIL y en los hogares en que la propiedad se arrienda.

El documento presentado por el señor Holz, en representación de la BCN, da cuenta de un análisis de la deuda contraída por los hogares chilenos para el financiamiento de servicios educativos. Los datos estudiados provienen de la Encuesta Financiera de Hogares (EFH)del año 2018, publicada por el Banco Central en su sitio electrónico. La EFH es un estudio que realiza el Banco Central desde el año 2007, con el objetivo de generar información detallada de las finanzas de los hogares y, así, aportar al diseño de las políticas públicas, que se basa en una muestra de hogares urbanos, cuyo diseño permite obtener información de, aproximadamente, 4.800.000 hogares chilenos distribuidos en todo el territorio nacional. En específico, la EPH recoge información sobre la deuda que contraen los hogares por concepto de compra de viviendas (créditos hipotecarios o de consumo en general), de servicios educativos, compra de vehículos y otras deudas.

De acuerdo con lo anterior, dividió su exposición en los siguientes acápites:

Uno) Deuda educativa en relación con otras deudas.

En primer término, según dijo, cabe destacar la relevancia que tiene la deuda educativa en el total contraído por los hogares. Así, del total de hogares reportados en la encuesta, el 12,51% (605.095) posee alguna clase de deuda educativa[1], siendo las deudas de consumo e hipotecarias las que más presencia tienen en los hogares; un 54,92%tendría una deuda de consumo y un 21,36% una de carácter hipotecario.

Al observar la incidencia de la deuda educativa por deciles de ingreso, es posible observar que el monto total de la deuda contraída por los hogares, el 69,47$ es por deuda hipotecaria; un 18,57% es deuda de consumo; mientras que el 9,38% corresponde a deuda contraída por los hogares para financiar servicios educativos, siendo la segunda deuda en importancia en cuanto a montos involucrados.

Dos) Desagregación por estrato socioeconómico y propiedad de la vivienda.

Asimismo, continuó, al observar la incidencia de la deuda por deciles de ingresos[2], es posible observar que el monto de la deuda educativa tiene una alta relevancia en los hogares de los cinco primeros deciles de ingreso al medirlos como porcentaje de la deuda total. Así, en promedio, la deuda educativa representa un tercio de la deuda total contraída por los hogares de los primeros cinco deciles, porcentaje que se reduce a un 19,23% en los quintiles VI al VII, y a un 4,9% en los deciles IX y X. Lo anterior podría tener una explicación en el mayor peso relativo que va adquiriendo la deuda hipotecaria en los hogares de mayores ingresos, en desmedro de la deuda educativa.

No obstante, cuando se analiza la deuda educativa en términos absolutos (en millones de pesos), es posible observar que los hogares pertenecientes a los deciles VI al VIII son los que acumulan el mayor monto en pesos en deuda educativa. Lo anterior se puede deber a que entre los deciles VI y VIII existe una mayor necesidad de endeudamiento para estudios comparado con los primero cinco deciles de ingreso, debido al mayor acceso a estudios de educación superior universitarios y que, a su vez, motiva el mayor acceso a otros tipos de créditos, principalmente hipotecarios en este estrato, lo que produce que el porcentaje que representa la deuda educativa sobre la deuda total, sea menor que en los primeros cinco deciles.

Por otra parte, dijo que, al observar la incidencia de la deuda por propiedad de la vivienda, es posible observar que tanto los montos en términos absolutos y porcentuales tienden a ser relativamente más altos en los hogares en los cuales la propiedad es arrendada. El 33,56% de la deuda total en hogares en donde la propiedad es arrendada, corresponde a deuda educativa, mientras que en los hogares que son propietarios la deuda educativa representa un 25,14% del total, siendo menor también en términos absolutos; y en los hogares en los cuales la propiedad se está pagando la deuda educativa es mayoritariamente educativa representa un 4,04% de la deuda total, y siendo también menor en términos absolutos al compararla con la deuda educativa de los hogares que se arriendan.

En su opinión, lo anterior puede tener dos lecturas posibles. Por una parte, el menor porcentaje que representa la deuda educativa de los hogares que se encuentran pagando la propiedad, en relación al porcentaje de los hogares que arrienda, se explica porque la deuda en los hogares que se encuentran pagando es mayoritariamente hipotecaria. No obstante, se puede pensar que mayores montos de deuda educativa puede tener como efecto un menor acceso al crédito hipotecario. Por anterior, se estarían observando mayores montos absolutos de deuda educativa en hogares en los cuales la propiedad que habitan es arrendada.

Tres) Deuda educativa en relación con la vivienda.

Por último, se presenta un indicador de la incidencia de la deuda educativa en el ingreso por decil de ingreso y por propiedad de la vivienda. El indicador es el RDI que mide la mediana del stock de la deuda educativa con respecto a la mediana del ingreso anual del hogar, una medida de la carga financiera educativa de largo plazo. De esta forma, se puede observar que la relación entre el stock de deuda educativa y el ingreso anual de los hogares es mayor para los hogares que se encuentran entre el VI y el VIII decil de ingreso (29,3%), que para los primeros cinco deciles (6,2%) y para los deciles IX al X (10,9%.) Del mismo modo es posible observar que la carga financiera de largo plazo de los hogares en donde la propiedad se arrienda es alta (31,1%), cuando se la compara con la carga que significa la deuda educativa en los hogares propietarios (4,2%) y en los hogares que se encuentran pagando la propiedad (18,1%).

VIII.- Ricardo Matte, Gerente General de la Asociación de Bancos.

Al igual que otros consultados el señor Matte acompañó un documento con sus observaciones al proyecto de ley en informe, las que se trascriben a continuación:

“1. El proyecto de ley se inicia en moción parlamentaria de los Honorables señora Provoste y señores Latorre, Montes y Quintana, el cual tiene por objeto modificar el inciso segundo del artículo 17 de la ley N° 19.628, norma que se encuentra en su Título III, específicamente para prohibir que los responsables de los registros o bancos de datos personales puedan comunicar las deudas contraídas con instituciones de educación superior de conformidad con las leyes N°s 18.591 y 19.287, ni las deudas contraídas con bancos o instituciones financieras en el marco de las líneas de financiamiento a los estudiantes para cursar estudios de educación superior, administradas por CORFO, ni cualquiera deuda contraída con la finalidad de recibir para sí o para terceros un servicio educacional en cualquiera de sus niveles.

2. De este modo, el proyecto de ley implicará una merma en la gestión de riesgo de crédito de las instituciones financieras, ya sean estas bancarias o no bancarias. Esto, por cuanto se reducirá la información disponible para evaluar la capacidad financiera de los clientes con deudas por estudios. La literatura en esta materia consistentemente muestra que un menor de nivel de información crediticia se traduce en un deterioro de la oferta crediticia, afectando tanto a los clientes con historiales de créditos impagos como a aquellos que han cumplido la totalidad de sus compromisos financieros.

3. En este sentido, el proyecto de ley podría generar consecuencias no deseadas. Para dimensionar este punto, según información del Banco Central de Chile[3], los hogares donde algunos de sus miembros cuentan con deuda estudiantil ascienden a un 12% del total de hogares, constatándose que aproximadamente un 73%de dichos hogares también cuenta con alguna deuda de otro tipo -por ejemplo, casas comerciales o bancos. Por ende, eliminar la deuda estudiantil de los registros crediticios podría tener un efecto material en la gestión de otros créditos, dado el alto nivel de deuda cruzada que existiría (73% a nivel de hogares). En pocas palabras, los oferentes de crédito tendrán una capacidad limitada para diferenciar la capacidad financiera de estos deudores, con las consecuencias que esto involucra.

4. Cabe advertir que, actualmente, se encuentra en primer trámite constitucional, en la Comisión de Constitución del Senado, el proyecto de ley que regula la protección y el tratamiento de los datos personales de los datos personales y crea la Agencia de Protección de Datos Personales (Boletín N° 11.144-07).

Este proyecto de ley no aborda el tratamiento de datos relativos a obligaciones de carácter económicos, financieros, bancarios o comerciales, los cuales se encuentran tratados en el referido Título III de la ley N° 19.628. Por lo tanto, cualquier modificación en esta materia, como es el caso de la moción parlamentaria materia de este informe, debe reflejar el estándar internacional que asegure la libre circulación de la información con el pleno respeto de los titulares de los datos personales.

En este contexto, es necesario terminar con la información vedada y pasar a una lógica de fortalecimiento de la cantidad de información disponible. Ello, a partir de la convicción de que una Agencia de Protección de Datos, como la propuesta en el proyecto de ley que se encuentra en la Comisión de Constitución del Senado, será el instrumento que posibilite evitar que la información sea utilizada con infracción a la ley, tanto a través de los procedimientos fiscalizadores de oficio como de las denuncias que reciba de parte de los titulares de datos que vean lesionados sus derechos.”.

IX.- Tomás Bayón, Director de la Comisión INGRESA, del Sistema de Crédito de Estudios Superiores.

Afirmó que existen cifras respecto de lo que es el sistema de financiamiento de la ley N° 20.027 a la fecha, razón por lo cual acompañó los números que resultan actualizados al cierre del año pasado (2018).

Destacó sobre el particular que existe un total de 937.590 beneficiarios que son deudores del CAE, de los cuales están en etapa de estudio aún 364.318 del total de 937.590. Por ello, el universo que está en etapa de pago corresponde a 573.000 estudiantes que representan, a su turno, un 61% de la cifra total.

Los montos vinculados a estas dos categorías que podrían denominarse “amplias”, es decir, beneficiarios que aún están en etapa de estudios o que ya están en etapa de pago, se pueden observar en la columna que se expresa en millones de dólares de acuerdo a la siguiente lámina:

Del orden de U$8.742 millones son las colocaciones totales del Sistema de Financiamiento que regula la ley N° 20.027, de los cuales un 39% de esos montos aún están asociados al pago de aranceles de beneficiarios que aún están estudiando y un 61% ya en etapa de pago.

Respecto de aquellos que están en etapa de pago, dijo que son 484.000 beneficiarios, efectivamente existe una morosidad global del orden de 192.000 deudores, lo que representa un 40% de morosidad global, en la que existe un amplio abanico de deudores que va desde la morosidad de tres cuotas hasta una en que la garantía, ya sea del Estado o de las instituciones de Educación Superior, se ha aplicado; no obstante el estudiante beneficiario en su momento sigue siendo deudor de este nuevo acreedor.

Destacó que 111.000 de un total de 192.000 deudores que tienen algún grado de morosidad, están con garantía ejecutada; lo que significa, en la práctica, que el nuevo acreedor es el Estado por medio de la Tesorería General de la República o la institución de Educación Superior que hizo pago al acreedor directo, específicamente Bancos cuando corresponde.

Lo anterior que da reflejado en la siguiente lámina:

También es posible, según dijo, separar esta morosidad de 192.000 estudiantes o beneficiarios del crédito en cuanto a los estudiantes que desertaron de sus estudios y a los que egresaron de sus carreras, lo que arroja los datos de la siguiente lámina:

Así, desertores con morosidad existen en la actualidad, aproximadamente, 78.000 personas de las 192.000; y las 114.000. que corresponden a la diferencia, se trata de deudores que han egresado de sus estudios de Educación Superior. Estas cifras hacen que la morosidad asociada a los créditos otorgados a estudiantes que abandonaron sus estudios por diferentes motivos es muy diferente de la que se liga a los estudiantes que lograron egresar. En términos globales, se mantiene la tendencia de que un 30% de los estudiantes que egresaron registran algún grado de morosidad, en tanto que lo que desertaron muestran un 70% del comportamiento de morosidad.

X.- Juan Pablo Rojas, Presidente de la Agrupación “Deuda Educativa”.

Hizo presente que el ingreso de los deudores educacionales al sistema de DICOM implica un uso off-label [4]del mismo, toda vez que es una herramienta que se utiliza para clasificar a las personas y para fines que no fueron considerados en su creación, como eran los relativos a deudas de teléfono, seguros de salud y arriendo de viviendas, entre otros. Lo anterior tiene consecuencias no intencionadas y se convierte en un estigma social injusto e innecesario.

Afirmó que el peso de la deuda no afecta a todos por igual, en razón de que los deudores del CAE se segmentan en al menos cuatro categorías, por lo que el proyecto debe hacerse cargo de todos ellos. Afirmó que de acuerdo a entrevistas realizadas por su organización con deudores del sistema, todas estas categorías enfrentan, potencialmente, problemas específicos, que no afectan solamente a los deudores, sino a todo el grupo familiar.

Indicó que, al mes de diciembre del año 2017, 202.232 egresados están pagando deudas derivadas del sistema crediticio de la educación superior. Lo anterior, según dijo, provoca que en ocasiones el monto final de la deuda inhabilita al deudor en el sistema financiero, impidiéndole acceder, por ejemplo, a créditos hipotecarios, además de perder subsidios habitacionales y generar un retraso en el desarrollo de los proyectos de vida personales y familiares de cada uno de los estudiantes. La deuda total, además, impide realizar emprendimientos económicos o de cualquier tipo, generando un sentimiento de dependencia del grupo familiar. Lo anterior, según dijo, se agrava para el caso de trabajadores independientes que requieren realizar inversiones en equipamiento, por la necesidad de acceder a créditos para su compra.

Recordó que, al mes de diciembre del año 2017, 87.998 familias cuentan con egresados en mora. Sumado a lo anterior, éstos no pueden saldar sus deudas sus pagos porque no existen mecanismos de repactación, por lo que están fuera del sistema comercial y no pueden acceder a arrendar un hogar, contratar planes de teléfono y, lo que, consideró más grave, es que sufren de discriminación laboral. Al mismo tiempo, existen 22.896 familias de estudiantes desertores que están pagando (a la misma fecha del año 2017). En general, los desertores sufren lo que llamó “inconsciencia de estatus”, por cuanto tienen niveles de educación que no se condicen con los trabajos a los que acceden. Estos desertores se esfuerzan en pagar sus deudas en contextos de baja empleabilidad, lo que genera alta dependencia económica de sus familias y de terceros, retrasando la decisión de formar familia o desarrollar sus propios proyectos y sufriendo importantes grados de frustración asociados al no término de sus estudios y a una deuda que consideran ilegítima.

En la misma línea, hizo presente que en cuanto a los desertores en mora el número es de 63.685 familias al mismo mes de diciembre del año 2017. Esta es la categoría que presenta el mayor número de problemas, puesto que además de los que sufren los egresados en mora (lista negra en el buró del crédito), presentan una deuda de estudios que no concluyeron y que no les permiten insertarse en el mercado laboral; sufren de importantes grados de frustración e impotencia; disminuye la motivación para pagar sus deudas educacionales, y, finalmente, la deserción y la situación de mora puede desencadenar procesos de movilidad social descendente (contrario al objetivo inicial).

Por las razones expuestas, solicitó aprobar este proyecto de ley y adoptar todas las medidas necesarias para que en el futuro no se generen situación de esta gravedad para miles de chilenos que ven en sus carreras una herramienta para desarrollar sus planes de vida.

A la luz de las intervenciones y ponencias anteriores, una de los autores de este proyecto de ley, la Honorable Senadora señora Provoste explicó que la iniciativa legal está destinada a que se prohíba la difusión en el Registro del Sistema de Deudas Comerciales y Morosas (DICOM) de cualquier deuda contraída en el ejercicio de un derecho, como es la educación. De esa manera, la iniciativa en debate apunta a liberar a los estudiantes deudores que no pudieron tener acceso a otro sistema de financiamiento de la educación en que están involucradas barreras de entrada para acceder a créditos en otras áreas de la economía.

Añadió que si además se observan los datos de los deudores del CAE, las tasas de mora de los desertores en el sistema de educación superior durante el pago, es del orden del 70,8% en el año 2017, a lo que se suma el nivel de frustración que significa para un joven tener que abandonar sus estudios y continuar en Estado de morosidad y estar en los registros de DICOM con todos los efectos que ello implica.

Asimismo, expresó que la iniciativa legal constituye una pequeña reparación para los estudiantes afectados por la naturaleza de este sistema crediticio e hizo presente la necesidad de que pudieran implementarse otras medidas con similar propósito, como la condonación de las deudas o la gratuidad total. En ese mismo orden de ideas, enfatizó que esta modificación a la ley sobre protección de la vida privada se sustenta en el hecho de que las deudas educativas tienen una naturaleza completamente diversa de las deudas comerciales, lo cual justifica, como ocurre en la actualidad con ciertos servicios básicos, no ser incluidas en el listado de aquellas obligaciones incumplidas que pueden informarse en el referido boletín comercial.

Por su parte, el Honorable Senador señor Latorre sin perjuicio de ratificar la necesidad de este proyecto de ley, consultó por los efectos que, eventualmente, generaría la aprobación de esta iniciativa de ley según la opinión del Presidente de “Deuda Educativa”.

El señor Rojas afirmó que de aprobarse este proyecto de ley, lo que implica salir del Registro de DICOM, se abre las puertas a muchos estudiantes que figuran en dicho catastro para ingresar al mercado, lo que implica un alivio para muchos estudiantes que no quieren seguir siendo allegados en sus casas. Lo anterior, no es necesariamente un “perdonazo”, sino asumir que el Estado, en su momento, cometió un error en el diseño del financiamiento de la educación superior.

A su turno, el Honorable Senador señor García Ruminot, si bien declaró estar de acuerdo con el sentido del proyecto, previno que es importante considerar que el sistema de DICOM ha resultado útil para contar con un registro de los deudores morosos y de la capacidad de riesgo de los mismos, por lo que es un tema que hay que tener presente al momento de efectuar la discusión en particular de este proyecto de ley. Al mismo tiempo, hizo presente que es importante tener en cuenta la observación planteada en su momento por el Rector Vivaldi en cuanto a distinguir la deuda de pre y post – grado.

- - -

- Concluido el debate y puesto en votación en general el proyecto de ley, fue aprobado por la unanimidad de los miembros presentes de la Comisión, Honorables Senadores señora Provoste y señores García Ruminot y Latorrre.

- - -

TEXTO DEL PROYECTO DE LEY

De conformidad al acuerdo anteriormente transcrito, vuestra Comisión de Educación y Cultura propone a la Sala aprobar en general el siguiente

PROYECTO DE LEY

“Artículo único.- Incorpórase en el inciso segundo del artículo 17 de la ley 19.628, sobre protección de la vida privada, a continuación del punto y coma que sigue a la frase "No podrá comunicarse la información relacionada con las deudas contraídas con empresas públicas o privadas que proporcionen servicios de electricidad, agua, teléfono y gas" lo siguiente:

"Tampoco las deudas contraídas con instituciones de educación superior de conformidad a las leyes 18.591 y 19.287, ni las deudas contraídas con bancos o instituciones financieras de conformidad a la ley 20027, ni las deudas contraídas con bancos o instituciones financieras en el marco de las líneas de financiamiento a estudiantes para cursar estudios en educación superior, administradas por la Corporación de Fomento a la Producción, ni cualquier deuda contraída con la finalidad de recibir para sí o para terceros un servicio educacional en cualquiera de sus niveles".

Artículo transitorio.- "Las disposiciones de la presente ley, entrarán en vigencia a partir de los 180 días posteriores a la publicación de la misma. Los responsables de los registros o bancos de datos personales que almacenan y comunican información sobre las obligaciones a que se refiere el artículo anterior, deberán eliminar todos los datos relacionados con éstas, en el plazo señalado anteriormente.”.”.

- - -

Tratado y acordado en sesiones celebradas los días 6, 11, 13 y 18 de marzo de 2019, con asistencia de los Honorables Senadores señoras Yasna Provoste Campillay (Presidenta) y Ena Von Baer Jahn y señores José García Ruminot, Juan Ignacio Latorre Riveros y Jaime Quintana Leal.

Sala de la Comisión, a 2 de abril de 2019.

FRANCISCO JAVIER VIVES DIBARRART

Secretario de la Comisión.

RESUMEN EJECUTIVO

INFORME DE LA COMISIÓN DE EDUCACIÓN Y CULTURA RECAÍDO EN EL PROYECTO DE LEY, EN PRIMER TRÁMITE CONSTITUCIONAL, QUE MODIFICA LA LEY N° 19.628, SOBRE PROTECCIÓN DE LA VIDA PRIVADA, CON EL OBJETO DE PROHIBIR QUE SE INFORME SOBRE LAS DEUDAS CONTRAÍDAS PARA FINANCIAR LA EDUCACIÓN EN CUALQUIERA DE SUS NIVELES.

BOLETÍN Nº 12.415-04.

I.OBJETIVO: establecer la prohibición de que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles.

II. ACUERDOS: aprobado en general por unanimidad (3X0).

III. ESTRUCTURA DEL PROYECTO APROBADO POR LA COMISIÓN: artículo único y un artículo transitorio.

IV.URGENCIA: no tiene.

V.ORIGEN INICIATIVA: Moción. Senado. Honorables Senadoras señora Provoste y señores Latorre, Montes y Quintana

VITRÁMITE CONSTITUCIONAL: primero.

VII.INICIO TRAMITACIÓN EN EL SENADO: 5 de marzo de 2019.

VIII.TRÁMITE REGLAMENTARIO: primer informe, en general.

IX. LEYES QUE SE MODIFICAN O QUE SE RELACIONAN CON LA MATERIA: Ley N° 19.628, sobre Protección de la Vida Privada.

Valparaíso, a 2 de abril de 2019.

Francisco Javier Vives Dibarrart.

Secretario de la Comisión

1.3. Discusión en Sala

Fecha 14 de mayo, 2019. Diario de Sesión en Sesión 16. Legislatura 367. Discusión General. Se aprueba en general.

PROHIBICIÓN DE INFORMAR SOBRE DEUDAS CONTRAÍDAS PARA FINANCIAMIENTO DE EDUCACIÓN

El señor DE URRESTI ( Vicepresidente ).-

Proyecto de ley, iniciado en moción de los Senadores señora Provoste y señores Latorre, Montes y Quintana, en primer trámite constitucional, que modifica la ley N° 19.628, sobre protección a la vida privada, con el objeto de prohibir que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles, con informe de la Comisión de Educación y Cultura.

--Los antecedentes sobre el proyecto (12.415-04) figuran en los Diarios de Sesiones que se indican:

Proyecto de ley (moción de los Senadores señora Provoste y señores Latorre, Montes y Quintana):

En primer trámite: sesión 94ª, en 5 de marzo de 2019 (se da cuenta).

Informe de Comisión:

Educación y Cultura: sesión 8ª, en 9 de abril de 2019.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el señor Secretario.

El señor GUZMÁN ( Secretario General ).-

El principal objetivo del proyecto es establecer la prohibición de que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles.

La Comisión de Educación y Cultura deja constancia de que acordó discutirlo solo en general, no obstante ser de artículo único.

En definitiva, aprobó la idea de legislar por la unanimidad de sus miembros presentes, Senadores señora Provoste y señores García y Latorre.

El texto que se propone aprobar en general se transcribe en la página 23 del primer informe de la Comisión y en el boletín comparado que Sus Señorías tienen a su disposición.

El señor DE URRESTI ( Vicepresidente ).-

Muchas gracias, señor Secretario .

En atención a que se autorizó el funcionamiento de una Subcomisión Especial Mixta de Presupuestos, voy a proceder a abrir la votación inmediatamente para los efectos de asegurar el quorum.

En votación general el proyecto.

--(Durante la votación).

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Latorre.

El señor LATORRE.-

Señor Presidente , tengo a bien informar el proyecto que modifica la ley N° 19.628, sobre protección de la vida privada, con el objeto de prohibir que se informe sobre las deudas contraídas para financiar la educación en cualquiera de sus niveles.

El proyecto consta de un artículo único que incorpora en el artículo 17 de la ley N° 19.628, sobre protección de la vida privada, una prohibición para informar las deudas contraídas con instituciones de educación superior, bancos o instituciones financieras y, en general, cualquier deuda adquirida con la finalidad de financiar servicios educacionales en cualquiera de sus niveles.

Asimismo, cuenta con un artículo transitorio que dispone que esta ley entrará en vigencia a partir de los 180 días posteriores a su publicación y establece la obligatoriedad de eliminar, por parte de los responsables de los registros o bancos de datos personales, la información relativa a las deudas antes señaladas.

Este proyecto se encuentra en primer trámite constitucional y cuenta con un primer informe de la Comisión de Educación y Cultura, la que lo aprobó en general por la unanimidad de sus miembros presentes, Senadora Yasna Provoste , Senador José García y quien les habla.

Gracias, señor Presidente.

)---------------(

El señor DE URRESTI ( Vicepresidente ).-

El Senador señor Montes me ha pedido recabar la autorización para que pueda funcionar simultáneamente con la Sala la Cuarta Subcomisión Especial Mixta de Presupuestos. Me dicen que está presente la señora Ministra de Educación y su equipo.

¿Habría acuerdo?

El señor MONTES.-

Sí.

La señora VON BAER.-

No.

El señor DE URRESTI ( Vicepresidente ).-

No hay acuerdo.

Continuamos con la votación, entonces.

)---------------(

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra la Senadora señora Provoste.

La señora PROVOSTE.-

Señor Presidente , nos alegramos muchísimo de que se ponga en votación en general un proyecto del que hemos sido autores, junto con los Senadores Montes, Quintana y Latorre , porque nos asiste la plena convicción de que la educación es un derecho y no una industria ni un bien de consumo.

Con esa profunda creencia, hemos presentado este proyecto de ley, que prohíbe el registro en el sistema de deudas comerciales morosas o impagas, conocido como "Dicom", de cualquier deuda contraída para estudiar en los diversos niveles educacionales, y que obliga a borrar las deudas actuales de dicho registro.

Cabe señalar que más de 180 mil personas se encuentran en Dicom por deudas educativas, las que, de ser aprobada la iniciativa, se verán directamente beneficiadas.

¿Cuál es la situación actual?

Todas las deudas morosas o impagas en el sistema bancario o comercial (incluidos los pagarés, las letras y otros) son publicadas en el boletín de deudas comerciales en el sistema privado de información, lo que se conoce popularmente como "Dicom". Este registro impide a las personas contraer nuevas deudas, les dificulta acceder a fuentes laborales y les genera una sombra permanente sobre su actuar.

La ley actual contempla, como excepción, que no se registren las deudas de servicios básicos (agua, luz, gas); además de las deudas de Indap. Es decir, el Parlamento ha reflexionado, ha tomado decisiones y ha establecido que las deudas por elementos fundamentales, como derechos esenciales (el acceso a la luz, al agua potable, al gas), y, en el caso de los pequeños productores, por el Indap, no sean registradas en el boletín respectivo.

¿Qué hace este proyecto?

Incluimos, como excepción en la ley, todas las deudas contraídas en el sistema de créditos universitarios estatales; todas las deudas de créditos estudiantiles otorgadas por las casas de estudio; letras y pagarés de centros de estudio; cualquier otra deuda contraída en los diversos establecimientos educacionales, y cualquier deuda adquirida para ejercer el derecho a la educación en los distintos niveles educacionales: preescolar, básico, medio o superior.

Señor Presidente, estamos hablando de un derecho social y no de deudas de consumo.

Este es un proyecto breve, acotado, simple, pero de profundas convicciones. Señala con claridad un rumbo y una mirada de la sociedad, de aquellos que creemos que el mercado no puede ser el ente abstracto que regule las relaciones humanas en todas sus dimensiones.

Por lo tanto, desde nuestra posición propositiva, dialogante, pero, al mismo tiempo, vigilante, hemos considerado presentar esta iniciativa, para la que solicitamos el apoyo de la Sala.

He dicho.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Elizalde.

El señor ELIZALDE .-

Señor Presidente , muy simple. Yo estoy a favor de esta iniciativa, presentada por los Senadores que forman parte de la Comisión de Educación y Cultura, junto al Senador Montes , porque, conceptualmente, en Chile debemos recuperar el sentido de que la educación es un derecho, no un bien de consumo.

Ha habido una tendencia a que las familias, dada la expansión de la cobertura de la enseñanza media -esto es positivo-, logren que sus hijos accedan a la educación superior. Pero, lamentablemente, el costo de esta última se ha ido a las nubes. Y, por tanto, las familias se han terminado endeudando de manera significativa y arrastran esta deuda, lo cual afecta la calidad de vida de los padres y de los propios estudiantes, una vez que estos pueden ejercer sus respectivas profesiones.

Por consiguiente, este proyecto viene a establecer un resguardo adecuado, para efectos de que no se informen dichas deudas y, por tanto, estas no tengan un peso respecto de la capacidad crediticia de esas familias, con el fin de que estas puedan adquirir una vivienda u otro bien. De esa forma, se impide que pierdan el acceso al crédito, con lo que eso significa, obviamente, en la calidad de vida de las familias.

Pero el tema de fondo -y es necesario abordarlo- tiene que ver con cómo seguimos avanzando en la cobertura de la gratuidad y con cómo garantizamos, ya de manera definitiva, que la educación sea un derecho.

Eso, obviamente, no lo resuelve este proyecto, que es simple y que valoro -me parece muy importante-, pues forma parte de una reflexión más de fondo sobre la base de las políticas públicas que se impulsaron en el Gobierno pasado y que, lamentablemente, no han tenido la misma intensidad durante el actual Gobierno.

Voy a votar a favor, pero -insisto- es necesario abordar el tema de fondo, a fin de seguir profundizando los aspectos centrales de una reforma educacional que garantice la educación como un derecho, de manera que todos los niños, las niñas, los jóvenes talentosos y esforzados puedan efectivamente acceder a los niveles de la educación superior.

Gracias, señor Presidente.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor García.

El señor GARCÍA .-

Señor Presidente , estamos votando en general el proyecto que tiene como objetivo que no se informen en el boletín comercial las deudas contraídas para financiar la educación en cualquiera de sus niveles.

Como se trata de la idea de legislar -y tal como lo hice en la Comisión de Educación-, votaré a favor de esta iniciativa, porque tiendo a estar de acuerdo en que no se informen en el boletín comercial las deudas contraídas por el Crédito Solidario, por los créditos con aval del Estado, por los créditos obtenidos a través de la Corfo para el financiamiento de los estudios. Porque todos son estudiantes cuyas familias han pasado por un proceso de selección donde se ha tenido que acreditar su condición socioeconómica. Son estudiantes y familias que efectivamente pertenecen a grupos de mayor vulnerabilidad dentro de nuestra sociedad. Y cuando ellos tienen una dificultad, cuando no han podido pagar su crédito, creo que se deben otorgar más posibilidades, nuevas renegociaciones, más facilidades, de tal manera que ellos puedan cumplir.

Muchas veces el hecho de que esas morosidades se informen en el boletín significa que no tienen acceso al trabajo, que se les viene encima otro tipo de dificultades económicas y financieras, y en lugar de ayudar a que se pague, finalmente terminamos alejando esa posibilidad.

Señor Presidente , hasta ahí estoy de acuerdo. Y, por eso, voto a favor de la idea de legislar. Sin embargo, el proyecto, en su artículo único, contempla una frase que dice: "ni cualquier deuda contraída con la finalidad de recibir para sí o para terceros un servicio educacional en cualquiera de sus niveles.".

O sea, una deuda contraída por una familia en un colegio particular pagado no podría informarse. Yo sé que, en general, la práctica de los colegios es no informar. Pero también llega un momento en que una manera de presionar el pago, para lograr el financiamiento de los respectivos servicios, es informando.

En seguida, esta frase significaría que, por ejemplo, el no pago de estudios de posgrado tampoco podría informarse. Y yo creo que ninguno -o casi ninguno- de nosotros aquí, en la Sala, está de acuerdo en que las deudas por estudios de posgrado, que se contraen voluntariamente -uno decide estudiar un diplomado, un magíster, un doctorado-, no estén informadas en el boletín comercial.

Por eso, señor Presidente, reitero que voto a favor de la idea de legislar.

Creo que los efectos no deseados de este proyecto deberemos abordarlos en la discusión en particular en la Comisión de Educación y, una vez emitido el segundo informe, en la Sala.

Voto por la afirmativa.

El señor DE URRESTI (Vicepresidente).-

Tiene la palabra el Senador señor Latorre.

El señor LATORRE.-

Señor Presidente , seré muy breve.

Primero, valoro el hecho de que se haya presentado esta iniciativa de ley, que recoge un anhelo muy sentido por organizaciones que vienen luchando contra el endeudamiento en educación superior. Deuda Educativa es uno de esos movimientos y agrupa a miles de familias y personas que se han visto endeudadas por estudiar, sobre todo en educación superior, con créditos que muchas veces presentan cláusulas abusivas e implican grandes mochilas financieras a largo plazo.