Historia de la Ley

Nº 21.229

Proyecto de ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Senado

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 21.229

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

Fecha 14 de abril, 2020. Mensaje en Sesión 13. Legislatura 368.

Proyecto de ley, iniciado en mensaje de su S. E. el Presidente de la República que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos. Boletín Nº 13.430-05

MENSAJE N° 035-368/

A S.E. PRESIDENTA DEL H. SENADO.

Honorable Senado:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración el siguiente proyecto de ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos.

I.ANTECEDENTES Y FUNDAMENTOS DEL PROYECTO DE LEY

La pandemia actual del brote del virus denominado coronavirus-2 del síndrome respiratorio agudo grave (SARS-CoV-2) que produce la enfermedad del coronavirus 2019 o COVID-19, ha impactado y continuará impactando en el corto plazo negativamente la economía, industrias y el bienestar de los hogares.

Para hacer frente a esta crisis sanitaria, deben adoptarse con sentido de urgencia medidas que constituyan un apoyo significativo a las personas y empresas que hoy están sufriendo sus efectos. En este sentido, el Gobierno ha llevado a cabo múltiples acciones. En primer lugar, el 8 de febrero se publicó en el Diario Oficial el decreto N° 4, de 2020, del Ministerio de Salud, que declaró alerta sanitaria en todo el país, lo que facilitó la contratación de personal adicional para la red de salud, la compra de insumos, la coordinación con otros órganos del Estado, como las Fuerzas Armadas y de Orden y Seguridad Pública, y, en los hospitales, la reasignación de servicios clínicos y unidades de apoyo y/o la suspensión de cirugías que no sean de urgencia. Luego, el 18 de marzo, a través del decreto supremo N° 104, de 2020, del Ministerio del Interior y Seguridad Pública, declaró Estado de Excepción Constitucional de Catástrofe, por calamidad pública, en todo el territorio de Chile, por 90 días.

Con el objeto de apoyar a quienes se verán afectados por la pandemia, particularmente por el menor desarrollo de la actividad económica, el Presidente de la República anunció el 19 de marzo de 2020 un Plan Económico de Emergencia, que, en su conjunto, movilizará recursos fiscales por más de $12.000 millones de dólares de los Estados Unidos de América, transformándose en un paquete de medidas económico-social inédito en la historia de Chile.

En este escenario, cobra particular relevancia, facilitar el acceso a liquidez a empresas de todos los tamaños e industrias que se encuentran hoy enfrentando una disminución significativa de sus ingresos a causa de esta crisis, de manera de evitar la pérdida de años de trabajo y dedicación y mantener la fuente laboral de miles de chilenos, evitando así que efectos que debieran ser temporales tengan el carácter de permanentes.

Considerando lo anteriormente expuesto, el presente proyecto de ley tiene por objeto promover, facilitar y ampliar el acceso a liquidez para los agentes económicos que lo necesiten, con especial énfasis en aquellos afectados por la mencionada crisis, mediante la flexibilización de los requisitos exigidos para el uso del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE), hasta el 30 de abril de 2021, y la autorización para realizar un aumento de capital en dicho fondo por hasta 3.000 millones de dólares de los Estados Unidos de América, lo que permitirá que el crédito pueda fluir en forma expedita en los próximos meses, cuestión fundamental para poder superar esta crisis en forma exitosa.

II.CONTENIDO DEL PROYECTO DE LEY

Considerando lo anterior, el presente proyecto modifica el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1.Se actualiza, de manera formal, el nombre de la “Superintendencia de Bancos e Instituciones Financieras” por el de “Comisión para el Mercado Financiero”.

2.Se autoriza a efectuar un aumento de capital a FOGAPE por hasta 3.000 millones de dólares de los Estados Unidos de América. Asimismo, se permite que el Fisco pueda efectuar retiros de capital del FOGAPE, cuando el capital disponible en relación a los financiamientos garantizados supere la ratio que instruya la Comisión para el Mercado Financiero, durante un periodo de 6 meses consecutivos.

3.Se amplía transitoriamente hasta el 30 de abril de 2021 el acceso al FOGAPE y las condiciones de garantías de financiamiento que éste otorga, en los siguientes términos:

a.Se permite transitoriamente acceder al financiamiento garantizado por el FOGAPE a empresas con ventas netas anuales superiores a 100.000 unidades de fomento y que no excedan de 1.000.000 de unidades de fomento. Ello, en cuanto, de acuerdo a datos del Servicio de Impuestos Internos, al año tributario 2019, las empresas con ventas anuales entre 100.000 y 1.000.000 de unidades de fomento, contaban con 2.356.586 trabajadores dependientes y con un total de 528.632 trabajadores a honorarios.

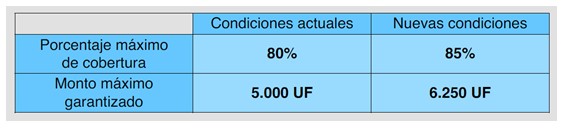

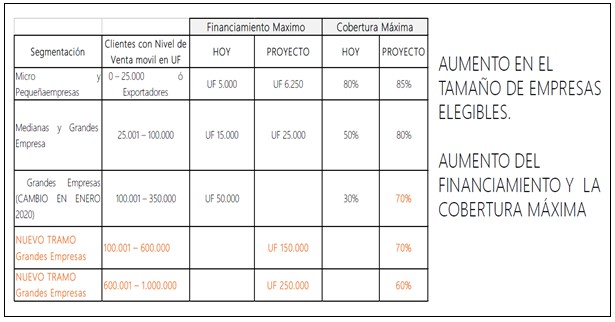

b.Se aumenta transitoriamente de 5.000 a 6.250 unidades de fomento el monto máximo de financiamiento a garantizar por el FOGAPE para empresas pequeñas. Asimismo, se aumenta de 80% a 85% el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas.

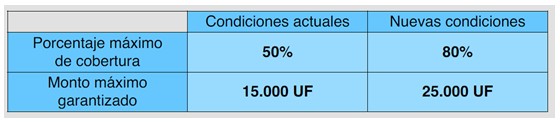

c.Se aumenta transitoriamente de 15.000 a 25.000 unidades de fomento el monto máximo de financiamiento a garantizar por el FOGAPE para empresas medianas. Asimismo, se aumenta de 50% a 80% el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas.

d.Para empresas con ventas netas anuales superiores a 100.000 unidades de fomento y hasta 600.000 unidades de fomento, se establece transitoriamente el monto máximo de financiamiento a garantizar por el FOGAPE en 150.000 unidades de fomento. Asimismo, el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas será de 70%.

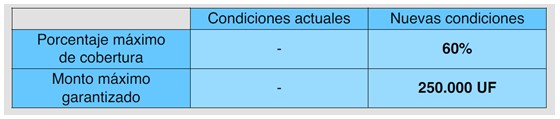

e.Para empresas con ventas netas anuales superiores a 600.000 unidades de fomento y hasta 1.000.000 de unidades de fomento, se establece transitoriamente el monto máximo de financiamiento a garantizar por el FOGAPE en 250.000 unidades de fomento. Asimismo, el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas será de 60%.

4.Se faculta transitoriamente al Ministerio de Hacienda, por un plazo de 60 meses desde la publicación del proyecto, para expedir uno más decretos supremos con el objeto de establecer requisitos y condiciones mínimas para las bases de licitación, regular el funcionamiento del FOGAPE, y fijar todos los demás aspectos necesarios para hacer frente a esta crisis y sus efectos sobre nuestra economía.

En mérito de lo anteriormente expuesto, someto a vuestra consideración, el siguiente

PROYECTO DE LEY:

“AUMENTA EL CAPITAL DEL FONDO DE GARANTÍA PARA PEQUEÑOS Y MEDIANOS EMPRESARIOS (FOGAPE) Y FLEXIBILIZA TEMPORALMENTE SUS REQUISITOS

Artículo primero.- Modifícase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1)Reemplázase la expresión “Superintendencia de Bancos e Instituciones Financieras” por “Comisión para el Mercado Financiero” todas las veces que aparece.

2)Intercálase en el artículo 1, entre las palabras “pequeños” y “empresarios” la frase “y medianos”.

3)Modifícase el artículo 2° en el siguiente sentido:

a)Agrégase, a continuación de la letra i), la siguiente letra j), nueva:

“j) Un aporte fiscal de hasta 3.000.000.000 de dólares, moneda de los Estados Unidos de América, o su equivalente en otras monedas extranjeras o en moneda nacional.”.

b)Agrégase el siguiente inciso final nuevo:

“El Fisco podrá efectuar retiros de capital desde el Fondo si es que éste no registra un monto de garantías tal que se supere lo instruido por la Comisión para el Mercado Financiero conforme al artículo 5° de esta ley, durante un periodo de 6 meses consecutivos. Sin embargo, habiéndose materializado tales retiros de capital, ante una superación del límite instruido conforme a dicho artículo, y a requerimiento del administrador del Fondo, el Fisco deberá restituir los recursos retirados, en el plazo de ciento veinte días contado desde la fecha del requerimiento.”.

4)Reemplázase en el inciso final del artículo 8 la palabra “Superintendencia” por la palabra “Comisión”.

5)Derógase el artículo segundo transitorio.

6)Agréganse los siguientes artículos segundo, tercero, cuarto, quinto y sexto transitorios, nuevos, del siguiente tenor:

“Artículo segundo transitorio.- Reemplázase el inciso primero del artículo 3 del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, por el siguiente:

“Artículo 3°.- Podrán optar a la garantía del Fondo los empresarios cuyas ventas netas anuales no excedan de 1.000.000 de unidades de fomento, y los exportadores cuyo monto exportado haya sido en los dos años calendarios anteriores, en promedio, de un valor FOB igual o inferior a US$16.700.000, reajustado anualmente en el porcentaje de variación que en el año precedente haya experimentado el índice de precios promedio relevante para el comercio exterior de Chile, según lo certifique el Banco Central de Chile, que tengan necesidades de capital de trabajo o proyectos de inversión.”.

Artículo tercero transitorio.- Reemplázanse los incisos primero y segundo del artículo 4° del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, por los siguientes:

“Artículo 4°.- Los financiamientos que garantice el Fondo serán en moneda corriente, con excepción de aquellos destinados a pequeños y medianos empresarios que tengan por objeto el financiamiento de operaciones de exportación o importación, los cuales también podrán otorgarse en moneda extranjera.

Con todo, el Fondo no podrá:

a)Garantizar más del 85% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 6.250 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales no superen las 25.000 unidades de fomento, o su equivalente en moneda extranjera.

b)Garantizar más del 80% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 25.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 25.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 100.000 unidades de fomento, o su equivalente en moneda extranjera.

c)Garantizar más del 70% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 150.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 100.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 600.000 unidades de fomento, o su equivalente en moneda extranjera.

d)Garantizar más del 60% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 250.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 600.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 1.000.000 unidades de fomento, o su equivalente en moneda extranjera.”.

Artículo cuarto transitorio.- Modifícase el artículo 5° del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, en el siguiente sentido:

1)Elimínase en el inciso cuarto la frase “pequeños y medianos”.

2)Elimínase el inciso quinto.

Artículo quinto transitorio.- El Ministerio de Hacienda podrá emitir uno o más decretos supremos, bajo la fórmula “Por orden del Presidente de la República”, en los cuales establecerá los requisitos y condiciones mínimas que deben cumplir las bases de cada licitación, pudiendo establecer requisitos, condiciones y criterios específicas para cada licitación. Asimismo, dichos decretos regularán el funcionamiento del Fondo de Garantía para Pequeños y medianos Empresarios y todos los demás aspectos necesarios para la mejor aplicación de esta ley. El presente artículo tendrá una vigencia de 60 meses desde su entrada en vigencia. Asimismo, los mencionados decretos supremos no podrán tener una vigencia superior al plazo de vigencia de este artículo.

Artículo sexto transitorio.- Con todo, los derechos adjudicados en licitaciones anteriores a la entrada en vigencia de los artículos segundo, tercero, cuarto y quinto transitorios de esta ley, así como aquellos fondos disponibles de licitaciones anteriores a la vigencia de los mencionados artículos, se mantendrán vigentes para quienes se los hubieran adjudicado en dicha licitación, salvo que opten expresamente por desistirse de los derechos adjudicados, optando por las condiciones establecidas en los referidos artículos, y especialmente en las condiciones que establezcan los decretos supremos expedidos por el Ministerio de Hacienda en virtud del artículo quinto transitorio de esta ley.

Los financiamientos garantizados por el Fondo de Garantía para Pequeños y medianos Empresarios con anterioridad a la entrada en vigencia de los artículos segundo, tercero, cuarto y quinto transitorios de esta ley, no se computarán para la aplicación y limitaciones que establece el artículo tercero transitorio de esta ley.”.

Artículo segundo.- Autorízase al Ministro de Hacienda para que, mediante uno o más decretos expedidos bajo la fórmula "Por orden del Presidente de la República", efectúe los aportes dispuestos en el literal a) del numeral 3 del artículo primero de esta ley.

Los mencionados aportes se podrán enterar en una o más transferencias hasta en un plazo máximo de 36 meses contados desde la entrada en vigencia de esta ley. Dichas transferencias se financiarán con la venta de activos del Tesoro Público, incluidos en estos los provenientes del Fondo de Estabilización Económica y Social.

Artículo tercero.- Durante el mes de mayo del año 2021, el Fondo de Garantía para Pequeños y Medianos Empresarios deberá informar a la Comisión de Hacienda de la Cámara de Diputados y a la Comisión de Hacienda del Senado el destino de los recursos y los criterios de asignación de los aportes dispuestos en el literal a) del numeral 3 del artículo primero de esta ley.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

IGNACIO BRIONES ROJAS

Ministro de Hacienda

Informe Financiero

Proyecto de ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitosMensaje NO 035-368

I.Antecedentes

El siguiente proyecto de Ley modifica el Fondo de Garantía para Pequeños y Medianos Empresarios, regido por el Decreto de Ley 3.472 de 1980, en el siguiente sentido:

Se aumenta la capitalización de dicho fondo por hasta 3.000 millones de dólares de los Estados Unidos de América. Además, se permite al Fisco efectuar retiros de capital del Fondo, cuando el capital disponible en relación con los financiamientos garantizados supere la ratio que instruya la Comisión para el Mercado Financiero, durante un periodo de 6 meses consecutivos.

Se flexibilizan de los requisitos exigidos para el uso del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE), hasta el 30 de abril de 2021, para que puedan acceder empresas de mayor tamaño.

Se aumenta transitoriamente hasta el 30 de abril de 2021 el monto máximo de financiamiento a garantizar y el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar. Para empresas pequeñas se aumenta el monto de 5.000 UF a 6.250 UF y el porcentaje máximo aumenta de 80% a 85%. Para empresas medianas el aumento es de 15.000 UF a 25.000 UF y el porcentaje máximo aumenta de 50% a 80%.

Se permite transitoriamente acceder al financiamiento garantizado a empresas con ventas netas anuales superiores a 100.000 unidades de fomento (UF) y que no excedan de 1.000.000 UF. Para empresas con ventas anuales de entre 100.000 UF y 600.000 UF se considera un monto máximo a garantizar de 150.000 UF y un porcentaje máximo a garantizar de 70%. Para empresas con ventas anuales de entre 600.000 UF y 1.000.000 UF se establece un monto máximo de 250.000 UF y un porcentaje máximo a garantizar de 60%.

Se actualiza, de manera formal, el nombre de la "Superintendencia de Bancos e Instituciones Financieras" por el de "Comisión para el Mercado Financiero".

Se faculta transitoriamente al Ministerio de Hacienda, por un plazo de 60 meses desde la publicación del proyecto, para expedir uno más decretos supremos con el objeto de establecer requisitos y condiciones mínimas para las bases de licitación, regular el funcionamiento del FOGAPE, y fijar todos los demás aspectos necesarios para hacer frente a esta crisis y sus efectos sobre nuestra economía.

Los mencionados aportes se podrán enterar en una o más transferencias hasta en un plazo máximo de 36 meses contados desde la entrada en vigencia de esta ley. Dichas transferencias se financiarán con la venta de activos del Tesoro Público, incluidos en estos los provenientes del Fondo de Estabilización Económica y Social.

II.Efecto del Proyecto de Ley sobre el Presupuesto Fiscal

La capitalización del fondo considera un aporte de hasta $3.000 millones de dólares, lo que se financia vía activos disponibles en el Tesoro Público.

Este aporte de capital corresponde a una transacción de activos financieros y se registrará como "Compra de Acciones y Participaciones de Capital", razón por la que no se considera como gasto público.

III. Fuentes de Información

Decreto de Ley 3.472 de 1980 que Crea el Fondo de Garantía para Pequeños Empresarios

Ley de Presupuestos del Sector Público 2020, Dirección de Presupuestos

Proyecto de ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos

Matías Acevedo Ferrer

Director de Presupuestos

1.2. Informe de Comisión de Hacienda

Senado. Fecha 14 de abril, 2020. Informe de Comisión de Hacienda en Sesión 14. Legislatura 368.

?

INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en primer trámite constitucional, que aumenta el capital del Fondo de Garantía para Pequeños y Medianos empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos.

BOLETÍN Nº 13.430-05

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informaros acerca del proyecto de ley de la referencia, iniciado en Mensaje de Su Excelencia el señor Presidente de la República, con urgencia calificada de “discusión inmediata”.

- - -

Se hace presente que por tratarse de un proyecto con urgencia calificada de “discusión inmediata”, y en conformidad con lo dispuesto en el artículo 127 del Reglamento de la Corporación, se discutió la iniciativa en general y particular a la vez.

- - -

A una o más de las sesiones en que la Comisión se ocupó de este asunto asistieron, además de sus miembros, las Honorables Senadoras señoras Yasna Provoste y Ximena Rincón, y el Honorable Diputado señor Giorgio Jackson.

Asimismo, concurrieron, el Ministro de Hacienda, señor Ignacio Briones; el Director de Presupuestos, señor Matías Acevedo, y los coordinadores del Ministerio de Hacienda, señores José Riquelme y Manuel Alcalde.

Del Ministerio Secretaría General de la Presidencia, el Jefe de la División de Relaciones Políticas, señor Máximo Pávez.

De BancoEstado, el Presidente, señor Arturo Tagle, y el Gerente de Planificación y Control de Gestión, señor Oscar González.

- - -

OBJETIVOS DEL PROYECTO

Promover, facilitar y ampliar el acceso a liquidez para los agentes económicos que lo necesiten, con especial énfasis en aquellos afectados por la crisis sanitaria de la pandemia de COVID-19, mediante la flexibilización de los requisitos exigidos para el uso del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE), hasta el 30 de abril de 2021, y la autorización para realizar un aumento de capital en dicho fondo por hasta 3.000 millones de dólares de los Estados Unidos de América.

- - -

ANTECEDENTES

Para una adecuada comprensión de la iniciativa en informe deben tenerse presente los siguientes antecedentes:

A.- ANTECEDENTES JURÍDICOS

- Artículo segundo de la ley Nº 21.207 que contempla diversas medidas tributarias y financieras destinadas a apoyar a las micro, pequeñas y medianas empresas.

- Decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios.

B.- ANTECEDENTES DE HECHO

El Mensaje expone que la pandemia actual del virus denominado coronavirus-2 del síndrome respiratorio agudo grave (SARS-CoV-2) que produce la enfermedad del coronavirus 2019 o COVID-19, ha impactado y continuará impactando en el corto plazo negativamente la economía, industrias y el bienestar de los hogares.

Indica que para hacer frente a esta crisis sanitaria, deben adoptarse con sentido de urgencia medidas que constituyan un apoyo significativo a las personas y empresas que hoy están sufriendo sus efectos. En este sentido, el Gobierno ha llevado a cabo diversas acciones. En primer lugar, el 8 de febrero se publicó en el Diario Oficial el decreto N° 4, de 2020, del Ministerio de Salud, que declaró alerta sanitaria en todo el país. Luego, el 18 de marzo, a través del decreto supremo N° 104, de 2020, del Ministerio del Interior y Seguridad Pública, declaró Estado de Excepción Constitucional de Catástrofe, por calamidad pública, en todo el territorio de Chile, por 90 días.

Asimismo, señala que con el objeto de apoyar a quienes se verán afectados por la pandemia, particularmente por el menor desarrollo de la actividad económica, el Presidente de la República anunció el 19 de marzo de 2020 un Plan Económico de Emergencia, que, en su conjunto, movilizará recursos fiscales por más de $12.000 millones de dólares de los Estados Unidos de América.

En este escenario, cobra particular relevancia facilitar el acceso a liquidez a empresas de todos los tamaños e industrias que se encuentran hoy enfrentando una disminución significativa de sus ingresos a causa de esta crisis, de manera de evitar la pérdida de años de trabajo y dedicación y mantener la fuente laboral de miles de chilenos, evitando así que efectos que debieran ser temporales tengan el carácter de permanentes. Considerando lo anteriormente expuesto, el proyecto de ley tiene por objeto promover, facilitar y ampliar el acceso a liquidez para los agentes económicos que lo necesiten, con especial énfasis en aquellos afectados por la mencionada crisis, mediante la flexibilización de los requisitos exigidos para el uso del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE), hasta el 30 de abril de 2021, y la autorización para realizar un aumento de capital en dicho fondo por hasta 3.000 millones de dólares de los Estados Unidos de América, lo que permitirá que el crédito pueda fluir en forma expedita en los próximos meses, cuestión fundamental para poder superar esta crisis en forma exitosa.

En cuanto al contenido de la iniciativa legal, expone que modifica el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1. Se actualiza, de manera formal, el nombre de la “Superintendencia de Bancos e Instituciones Financieras” por el de “Comisión para el Mercado Financiero”.

2. Se autoriza a efectuar un aumento de capital a FOGAPE por hasta 3.000 millones de dólares de los Estados Unidos de América. Asimismo, se permite que el Fisco pueda efectuar retiros de capital del FOGAPE, cuando el capital disponible en relación a los financiamientos garantizados supere la ratio que instruya la Comisión para el Mercado Financiero, durante un periodo de 6 meses consecutivos.

3. Se amplía transitoriamente hasta el 30 de abril de 2021 el acceso al FOGAPE y las condiciones de garantías de financiamiento que éste otorga, en los siguientes términos:

a. Se permite transitoriamente acceder al financiamiento garantizado por el FOGAPE a empresas con ventas netas anuales superiores a 100.000 unidades de fomento y que no excedan de 1.000.000 de unidades de fomento. Ello, en cuanto, de acuerdo a datos del Servicio de Impuestos Internos, al año tributario 2019, las empresas con ventas anuales entre 100.000 y 1.000.000 de unidades de fomento, contaban con 2.356.586 trabajadores dependientes y con un total de 528.632 trabajadores a honorarios.

b. Se aumenta transitoriamente de 5.000 a 6.250 unidades de fomento el monto máximo de financiamiento a garantizar por el FOGAPE para empresas pequeñas. Asimismo, se aumenta de 80% a 85% el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas.

c. Se aumenta transitoriamente de 15.000 a 25.000 unidades de fomento el monto máximo de financiamiento a garantizar por el FOGAPE para empresas medianas. Asimismo, se aumenta de 50% a 80% el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas.

d. Para empresas con ventas netas anuales superiores a 100.000 unidades de fomento y hasta 600.000 unidades de fomento, se establece transitoriamente el monto máximo de financiamiento a garantizar por el FOGAPE en 150.000 unidades de fomento. Asimismo, el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas será de 70%.

e. Para empresas con ventas netas anuales superiores a 600.000 unidades de fomento y hasta 1.000.000 de unidades de fomento, se establece transitoriamente el monto máximo de financiamiento a garantizar por el FOGAPE en 250.000 unidades de fomento. Asimismo, el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar por el FOGAPE para estas empresas será de 60%.

4. Se faculta transitoriamente al Ministerio de Hacienda, por un plazo de 60 meses desde la publicación del proyecto, para expedir uno más decretos supremos con el objeto de establecer requisitos y condiciones mínimas para las bases de licitación, regular el funcionamiento del FOGAPE, y fijar todos los demás aspectos necesarios para hacer frente a esta crisis y sus efectos sobre nuestra economía.

- - -

DISCUSIÓN EN GENERAL

Al comenzar la discusión, el señor Ministro de Hacienda efectuó una presentación, en formato power point, del siguiente tenor:

PROYECTO DE LEY DE FORTALECIMIENTO DEL FOGAPE

1. Plan Económico de Emergencia

I. Fase I: Plan Anunciado el 19 de marzo

- Foco: (i) asegurar la salud pública; (ii) proteger el empleo y apoyar los ingresos familiares; y (iii) inyectar liquidez a la economía.

- Movilizará recursos fiscales por más de $12.000 millones de dólares (4,7% del PIB).

II. Fase II: Medidas Adicionales del 8 de abril

- Foco: (i) fortalecer el FOGAPE y asegurar el acceso al crédito de las empresas; y (ii) crear un Fondo para proteger los ingresos de los más vulnerables.

- Movilizará recursos fiscales por hasta $5.000 millones de dólares (2% del PIB).

2. Objetivo proyecto de ley Fogape

- Evitar que el shock transitorio del Covid-19 se transforme en un problema económico permanente que destruya empresas y empleos

- Inyectar liquidez a las empresas a través de garantías estatales que aseguren que el crédito bancario fluya y sea utilizado en capital de trabajo.

- Permitir la participación masiva y oportuna de los bancos a través de la acción coordinada y focalizada del Ministerio de Hacienda, Banco Central y CMF.

- Asegurar que los créditos sean otorgados de manera estandarizada y en condiciones preferentes de tasas de interés y plazos.

- Para proteger los ingresos de los empleos y las familias, se necesita proteger a las empresas.

3. Contenido

I. Capitalización del FOGAPE

- Se autoriza al Fisco para capitalizar el FOGAPE con hasta $3.000 millones de dólares.

- Esto permitirá a los bancos otorgar créditos para capital de trabajo por hasta $24.000 millones de dólares (aproximadamente 10% del PIB).

II. Ampliación transitoria de empresas beneficiadas por el FOGAPE

- Se amplía transitoriamente el umbral de ventas anuales para acceder a créditos FOGAPE desde 350.000 UF a 1.000.000 UF.

- Abarca al 99,8% de las empresas y el 84% del empleo formal.

- Aplica hasta el 30 de abril de 2021.

III. Mejora de condiciones de garantías (hasta el 30 de abril de 2021)

i. Micro y pequeñas empresas (ventas anuales hasta 25.000 UF)

ii. Empresas medianas (ventas anuales entre 25.000 y 100.000 UF)

iii. Empresas con ventas anuales entre 100.000 y 600.000 UF

iv. Empresas con ventas anuales entre 600.000 y 1.000.000 UF

IV. Sobre-capitalización del FOGAPE

- El Fisco podrá retirar capital si el FOGAPE estuviese sobrecapitalizado durante 6 meses consecutivos en base al ratio deuda/capital que instruya la CMF.

- Asimismo, en caso de que en algún momento el FOGAPE supere el límite instruido por la CMF, el Fisco deberá restituir los fondos al FOGAPE en un plazo máximo de 120 días.

V. Decreto Supremo del Ministerio de Hacienda

- El Ministerio de Hacienda deberá dictar un decreto supremo con el objeto de: (i) establecer requisitos y condiciones mínimas para las bases de licitación; (ii) regular el funcionamiento del FOGAPE; y (iii) regular los demás aspectos necesarios para asegurar el acceso expedito, eficiente y oportuno al FOGAPE durante la crisis del Covid-19

VI. Deber de informar a la Comisión de Hacienda del Senado y la Cámara

- En mayo de 2021 el FOGAPE deberá informar a la Comisión de Hacienda del Senado y la Cámara el destino de los fondos aportados y los criterios de asignación utilizados durante la crisis del Covid-19.

El Honorable Senador señor Coloma planteó que sería preferible que el objetivo de hacer llegar capital nuevo de trabajo a las empresas quedara más claro en el mismo articulado de la ley.

Asimismo, un elemento que se ha considerado como fundamental, que es la tasa de interés real igual a 0 -o de interés nominal de TPM del Banco Central más 3%- también sería aconsejable dejarlo consignado en el texto legal, apuntó.

Respecto de los US$3.000 millones que se aportan a FOGAPE, consultó si existe algún estudio que confirme que dicho monto alcanzará a cubrir las necesidades de liquidez esperadas por lo que resta de la crisis, o si, por el contrario, es posible que no alcance y deba efectuarse un nuevo aporte.

El Honorable Senador señor Lagos coincidió en que un punto central se refiere a la tasa de interés que se cobrará, y observó que se ha escuchado referirse a la materia como “tasa preferencial”, “tasa nominal de 3,5%” o “tasa real 0”, pero en realidad sería conveniente no seguir utilizando la última expresión, dado que es incierto que se ajuste a la realidad de lo que percibirán los clientes de los bancos.

En relación al acuerdo alcanzado con los bancos sobre las condiciones a las que ofrecerán los créditos, preguntó si ello se refrendará en un reglamento, en un decreto, o es parte de un protocolo con la banca.

Señaló que debiese existir algún tipo de diferenciación según tamaño de las empresas beneficiarias respecto de la distribución del total de los fondos comprometidos para garantías, de modo que una proporción relevante logre llegar a las pequeñas empresas.

Expresó que, en cuanto a la postergación de la amortización de los otros créditos, necesitan conocer mayores detalles de cómo se materializa, para saber qué condiciones se le impondrán o exigirán a los deudores.

Respecto de las condiciones para postular, manifestó que deben profundizar en esa materia e inquirió qué sucede en el caso de cotizaciones previsionales declaradas y no pagadas.

El Honorable Senador señor Montes observó que se necesitan un par de días para que los senadores puedan efectuar sus planteamientos respecto del proyecto de ley, y llamó la atención sobre la premura con la que se les impuso legislar sobre la iniciativa que versaba acerca de la entrega del llamado bono covid-19, que aún no se concreta por parte del Gobierno.

Consultó qué ocurre con aquellas empresas que no se encuentran en el sistema bancario -que se han estimado entre 450.000 y 800.000 de los potenciales beneficiarios de la iniciativa legal- y qué podría hacerse para incluirlas y qué rol puede jugar en esa materia Banco Estado.

Concordó en que la tasa máxima garantizada que supondrán los créditos que se otorguen sería mejor que se encuentre consagrada en la ley.

Lo mismo debiese efectuarse respecto de la reprogramación de créditos vigentes, agregó.

Preguntó qué se ha pensado para que no se produzca una concentración de fondos y montos en pocas empresas grandes y si existirán restricciones para que las empresas beneficiadas no efectúen despidos masivos, inversiones diferentes o retiros de utilidades, por ejemplo.

Del mismo modo, solicitó que, al menos en los primeros meses de vigencia, la información que se entregue al Congreso Nacional se haga mensualmente y no solamente en el mes de mayo del año 2021.

La Honorable Senadora señora Provoste indicó que puede darse un bajo uso del beneficio por parte de pequeñas empresas en razón de producirse barreras a la entrada de dichas entidades por la asimetría que presentan respecto de las grandes empresas.

Asimismo, consultó cuál es la razón de que se otorgue un plazo de hasta 36 meses para efectuar las transferencias del Fisco que concreten los aportes comprometidos a FOGAPE.

Manifestó que la información a entregarse en el mes de mayo de 2021 por parte del Fondo a las comisiones de Hacienda resulta insuficiente y debe perfeccionarse la norma.

El Honorable Senador señor García valoró los anuncios efectuados que ahora se concretan en la iniciativa legal y observó que si bien hay elementos que efectivamente sería preferible que se encontraran en la ley, sí estarán contenidos en las bases de las licitaciones que se realizarán. Por lo mismo, llamó a tomar en cuenta el sentido de urgencia que tienen las medidas dentro del marco de la crisis sanitaria y económica que se enfrenta.

Hizo presente que una parte importante de las empresas que se busca beneficiar se encuentra con operaciones que quedan fuera del marco del proyecto de ley y del radio de la CMF, esto es, la industria del factoring, por lo que solicitó que se busque alguna forma de incluirla y de llegar efectivamente a las referidas empresas que lo necesitan más que nunca.

Los Honorables Senadores señora Provoste y señor Lagos respaldaron la solicitud del Honorable Senador señor García.

El Honorable Diputado señor Jackson comunicó las dudas que habrían manifestado representantes de emprendedores respecto de la capacidad de la banca para manejar y procesar una cantidad ingente de solicitudes de nuevos créditos.

Consultó si el mecanismo previsto es realmente el adecuado para las microempresas, y preguntó si no se había considerado que para ellas sería preferible el otorgamiento de un subsidio.

Preguntó, asimismo, por el rol del BancoEstado en el financiamiento de las medidas.

El Honorable Senador señor Pizarro observó que el plazo de tres meses como horizonte de apoyo al sector productivo y a la actividad económica en su opinión es breve. Preguntó por qué no se había pensado en cuatro meses y cuáles habían sido los criterios que se habían tomado en consideración para determinarlos.

Opinó que la cobertura debería ser total. Aseguró que las pequeñas empresas no podrán cubrir la diferencia, y postuló que el porcentaje de cobertura en la pequeña empresa debería ser de 95 % o, idealmente, de 100%.

Consultó qué sucede con el retail, que es un sistema de financiamiento al que la mayoría de los hogares chilenos están vinculados.

Reflexionó acerca de la flexibilidad para que los no clientes puedan transformarse en beneficiarios de los créditos y preguntó por la posibilidad de que los bancos abran líneas para no clientes y las condiciones en que ello operaría.

A continuación el señor Ministro dio respuesta a las interrogantes planteadas.

Señaló que el plazo de tres meses les pareció adecuado por varias razones.

En primer término, señaló, una empresa a la que le va bien tiene un margen de utilidad sobre sus ventas de tres meses.

Además, expuso, en conversaciones con dirigentes gremiales de los sectores más golpeados ellos le plantearon que un mes de ventas les permite sobrevivir cinco meses. Por ello, el plazo de hasta tres meses no le parece insuficiente.

Reiteró que, como ha dicho con anterioridad, los recursos asignados deben ser considerados en forma sistémica. Debe atenderse a que existe también, por ejemplo, la ley de protección del empleo, que permitirá liberar recursos al dueño de un determinado negocio.

Sobre el FOGAPE puntualizó que el instrumento no está diseñado para quienes no tienen relación con las instituciones financieras. El FOGAPE busca apalancar créditos y con él se está llegando al grueso de las empresas que tienen relación con las instituciones financieras.

Descartó que queden fuera del mecanismo propuesto cientos de miles de emprendedores. Por el contrario, señaló, los datos bancarios que poseen muestran que hay 1.100.000 personas con giro comercial, y buena parte de ellas son empresas que serían elegibles para el programa, Asimismo, dijo, hay empresas que son personas naturales también y por ello creen que en definitiva se puede dar cobertura a un porcentaje muy representativo de Pymes.

Apuntó que ampliar las garantías sería transferir el riesgo de forma gratuita porque existe el compromiso de la banca de servir a sus clientes. Se le estaría regalando un seguro de riesgo al banco.

Respecto de la consulta acerca del plazo de hasta 36 meses para efectuar las transferencias del Fisco a FOGAPE, señaló que se trata de un aporte de capital y no de un gasto. El compromiso es hacer el aporte en efectivo a medida que las garantías o créditos se vayan generando.

Manifestó su total disposición a no limitar la obligación de informar sobre el destino de los recursos y los criterios de asignación a lo que se contempla en el proyecto -mayo de 2021- y a que se establezca la obligación de hacerlo con la periodicidad que se estime necesaria.

Observó que haber sido beneficiario de un crédito FOGAPE no impide postular a otro.

Acerca de la forma de evitar que los recursos se concentren en las grandes empresas recordó que la garantía es decreciente según el tamaño de la empresa. Se trata de garantizar que las distintas empresas puedan acceder a una línea de crédito.

Sobre la duda referente a la posibilidad de postular en caso de tener cotizaciones previsionales declaradas y no pagadas señaló que ello no constituye obstáculo, aunque no lo dice en forma expresa el proyecto de ley.

En cuanto al plazo de postergación de los cumplimientos de créditos previos afirmó que el principio es postergarlos por un plazo de seis meses, a lo menos, si bien existen excepciones relacionadas, por ejemplo, con los créditos rotatorios, que tienen un tratamiento diferente.

Manifestó que las condiciones del FOGAPE actual permiten financiar algunas inversiones. Precisó que deseaban consignar en el reglamento que el crédito debe financiar gastos operacionales. Ello porque hay un escrutinio de que el dinero sea para capital de trabajo durante el período de hibernación, privilegiando la continuidad de la empresa.

Respecto a la tasa, así como condiciones de plazo, informó que ello estaría en el reglamento. Recordó que los bancos han suscrito las condiciones impuestas por el Ejecutivo y por la CMF y que hay un compromiso de fe pública en la materia.

El Honorable Senador señor Montes manifestó que es imprescindible considerar otros instrumentos para las empresas no bancarizadas. Mencionó el destacado y eficiente desempeño de INDAP en la materia y destacó al efecto la importancia del rol que podría jugar el BancoEstado.

Respecto de la posibilidad de que se concentren los recursos en las grandes empresas hizo presente la conveniencia de que vía indicación se consagrara en el proyecto la priorización de distribución de recursos a las empresas más pequeñas.

Subrayó la importancia de los primeros meses para el éxito de las medidas y reiteró sobre el particular que la tasa debe ser la mencionada por el Presidente de la República al anunciarlas. Del mismo modo, sostuvo, es fundamental saber cómo se va a renegociar los créditos vigentes.

Finalmente, y sobre la forma de calcular los tres meses de ventas, que se ha señalado que corresponderían a los 12 meses anteriores a octubre de 2019, indicó que ello también debería quedar consignado en la ley.

El Honorable Senador señor Coloma hizo notar la importancia de considerar alguna forma de modificar la forma de otorgar el consentimiento, buscando una fórmula en que el sistema sea muy simple, para facilitar el trámite, particularmente a las personas de regiones, dado lo importante que es agilizar la tramitación una vez publicada la ley.

El señor Ministro opinó que debe buscarse la mayor flexibilidad posible y por eso hay que determinar qué quedará contemplado en la ley y qué se hará vía decreto. Comprometió la presentación de una indicación respecto de la tasa, para dejar ese punto establecido expresamente en la ley, ya que a su juicio ello asegura precisamente ese grado de flexibilidad. En lo referente a la postergación de las amortizaciones, afirmó que los equipos técnicos se encuentran trabajando en la materia y que ello debiera ser recogido en el reglamento.

En la siguiente sesión, la Comisión recibió a representantes de Banco Estado, cuyo Presidente, señor Arturo Tagle, efectuó una presentación, en formato power point, del siguiente tenor:

PROYECTO DE LEY FOGAPE-PLAN COVID-19

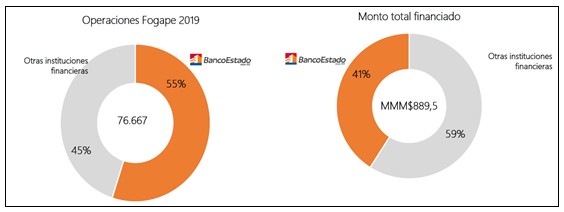

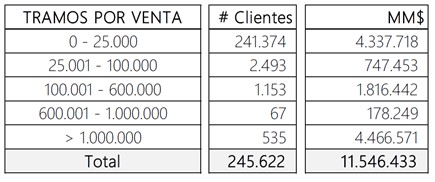

FOGAPE: stock de 60.161 clientes vigentes, 76.667 operaciones de garantía vigentes, que equivalen a un financiamiento de MMM$889,5 al cierre de 2019.

- BANCOESTADO mantiene una activa participación, 55% del total de operaciones y 41% del stock financiado.

245.000 empresas elegibles para uso de FOGAPE en BancoEstado, con los actuales cambios en el Proyecto.

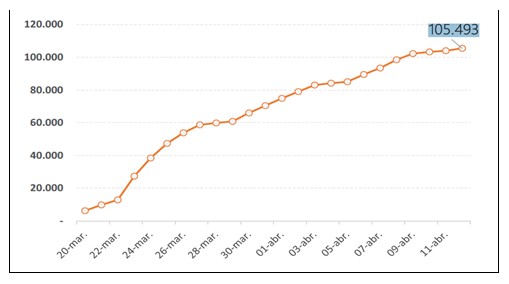

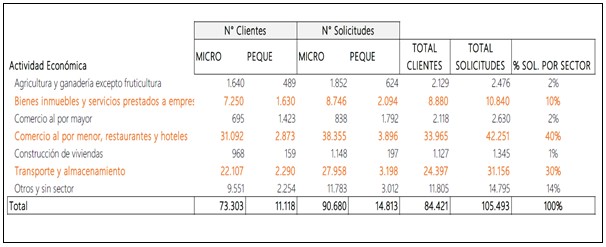

En BancoEstado las solicitudes de empresas micro y pequeña superan las 100.000, entre postergaciones, refinanciamiento, y capital de trabajo

Sector comercio al por menor, restaurantes y hoteles concentran el 40% de las solicitudes de micro y pequeña empresa en BancoEstado

Cambios internos de BancoEstado para dar respuesta a los clientes de manera eficiente y remota.

i. Desarrollo de sistemas para procesar solicitudes en forma masiva y eficiente privilegiando los canales no presenciales.

ii. Flexibilización de proceso de admisión de crédito.

iii. Refuerzo de fábricas para procesar operaciones en forma remota.

iv. Refuerzo de los canales de atención para consultas.

v. Refuerzo de comunicación a clientes.

En atención a las restricciones de desplazamiento el adecuar la estructura operativa, así como flexibilizar los criterios y obtener aprobaciones en forma expedita nos permite atender y evaluar todas las solicitudes.

Antecedentes de cambio en FOGAPE con nuevo Proyecto de Ley. Mayor elegibilidad de las empresas.

Nuevo proyecto de ley FOGAPE responde apropiadamente a contingencia actual, aportando capital de trabajo, favoreciendo la continuidad de las empresas y el empleo.

1. Permite el acceso de empresas más grandes, con ventas hasta 1.000.000 UF.

2. Permite otorgar mayor financiamiento y cobertura a todas las empresas.

3. Tasas de financiamiento históricamente bajas (aprox. 3,5% anual nominal) y sin comisión FOGAPE para el cliente.

4. Nuevo proyecto permite acceso de forma estandarizada y simple.

5. Se posterga los créditos actuales al nuevo crédito con FOGAPE, con período de gracia de hasta 6 meses.

Existe posibilidad de ampliar el impacto del proyecto, simplificando el actual reglamento.

1. Facilitar el acceso a empresas que el Estado mantiene en otro tipo de registro, independiente del registro en el Servicio de Impuestos Internos (SII) (tales como transportistas, pescadores artesanales, pequeños agricultores en INDAP, feriantes).

2. Facilitar la acreditación de la venta de estas empresas a través del estado de resultado (declaración jurada).

3. Facilitar la demostración del uso de recursos al momento de solicitar el crédito, con declaración jurada simple.

4.Facilitar la notificación actual de FOGAPE para empresas de menor tamaño.

El Honorable Senador señor Coloma consultó si, además de entregar capital nuevo a las empresas, también permite repactar deudas anteriores.

Asimismo, preguntó qué se puede hacer para agilizar los procesos para que las personas reciban los fondos, especialmente en materia de consentimiento.

El Honorable Senador señor Lagos hizo presente y preguntó lo que ocurre con personas que no son clientes actuales de Banco Estado y si tiene capacidad para recibirlos y atenderlos actualmente.

Del mismo modo, si la entrega del equivalente a tres meses de las ventas de la respectiva empresa siempre se otorgará o puede que sea en montos menores como el equivalente a un mes, por ejemplo.

El Honorable Senador señor Montes efectuó las siguientes consultas:

Rol de Banco Estado respecto de sectores no bancarizados y con realidades diferentes.

Cómo se determinan los equivalentes a los meses de ventas.

Qué otros instrumentos se pueden utilizar para llegar a los sectores que no serán alcanzados por la presente iniciativa.

El señor Tagle respondió que los créditos a otorgar son para dar capital de trabajo de la empresa asumiendo el compromiso de no utilizarlos para pagar otras deudas.

En el caso de las microempresas, señaló que habitualmente cuentan con un solo crédito con pagos de cuotas mensuales idénticas, y lo que se hará en esta situación es reprogramar, postergando 6 meses los pagos y colocando al final las cuotas postergadas.

En el caso de las empresas pequeñas y medianas la situación puede ser diferente y existir vencimientos no mensuales, por lo que, lo que se hará, es postergar por 6 meses toda amortización que corresponda en el período.

El Honorable Senador señor Montes consultó qué ocurre con los créditos rotatorios.

El señor Ministro informó que no quedan incluidos dentro de los créditos que se postergan por 6 meses. Agregó que lo que se posterga es la amortización del capital pero los intereses se siguen pagando.

El señor Tagle señaló que en ocasiones el crédito se complementa con el uso de tarjeta de crédito y la línea de crédito respectiva, por lo que se está proponiendo transformar esa deuda en un crédito nuevo a pagar después del crédito que se otorgue al amparo de esta ley.

El Honorable Senador señor Pizarro consultó si se cobra comisión al cliente persona natural o jurídica como ocurre hasta ahora con el FOGAPE.

El señor Tagle manifestó que no se cobrará comisión al cliente y que la misma será asumida por cada banco.

Respecto de la atención a nuevos clientes que no formen parte de la cartera de Banco Estado, expresó que es posible atenderlos, pero teniendo en cuenta que la prioridad está dada para los más de 600.000 clientes vigentes, sea porque cuentan con algún tipo de crédito o algún tipo de cuenta con el banco. Estiman que podrían superar las 400.000 solicitudes dentro de dicho universo.

El señor Ministro indicó que respecto del anuncio principal no existe letra chica, el costo nominal de los créditos es la tasa de política monetaria del Banco Central más 3% y no existe otro costo para quienes lo soliciten.

En cuanto a las condiciones para acceder al mecanismo, acotó que las empresas con ventas hasta 25.000 UF anuales deberán encontrarse al día en sus pagos al mes de octubre de 2019 y las medianas y grandes empresas encontrarse al día en sus pagos al 1 de marzo de 2020. Añadió que más del 95% de las empresas cumple con estas condiciones.

El Honorable Senador señor Coloma observó que ello no obsta una reprogramación y repactación de deudas que permita al cliente acceder al nuevo crédito.

El Honorable Senador señor Montes consultó cuáles son los clientes que no ingresarán a esta posibilidad y qué se hará con ellos. Asimismo, inquirió cuál es el conjunto de pasivos que sí puede postergarse por 6 meses.

El Honorable Senador señor Pizarro indicó que existen situaciones en la pequeña minería y en el transporte que deben abordarse, tal como ha ocurrido con INDAP y la agricultura.

El señor Tagle planteó que los criterios de evaluación en esta situación excepcional deben modificarse, sin perjuicio de lo cual quedan fuera del mecanismo aquellos que no cumplen los requisitos que se han expuesto, aunque en caso de una empresa que se encuentre morosa, si es viable, se buscará una reestructuración de la misma. En otros casos, de ciertas microempresas, resultan más convenientes para las personas líneas de FOSIS e INDAP, por ejemplo.

El señor Ministro afirmó que Banco Estado cubre una parte importante de las microempresas, y que la iniciativa está pensada para todos aquellos que registren actividad ante el SII, pero si no es así, esos casos quedan fuera del ámbito de la futura ley.

Sometido a votación en general, el proyecto de ley fue aprobado por la unanimidad de los miembros de la Comisión, Honorables Senadores señores Coloma, García, Lagos, Montes y Pizarro.

A continuación, el Honorable Senador señor Pizarro solicitó al señor Ministro que mencionara los elementos y condiciones mínimas que se incluirán en la reglamentación contenida en el decreto supremo relativo a las bases de licitación.

El señor Ministro se refirió a continuación a lo solicitado exponiendo acerca de acceso, estandarización, masividad, montos, plazos, tasa, postergación de amortizaciones de otros créditos y elegibilidad.

Especificó que el destino de los recursos debe ser para financiar capital de trabajo, incluyendo, por ejemplo, remuneraciones y pago de impuestos, y debe constar en pacto con el respectivo banco o en declaración jurada que no pueden destinarse los fondos a pago de otras deudas por créditos, ni a retiros de dividendos, entre otros. Agregó que la postergación por 6 meses de la amortización de créditos actuales incluye mantener disponible por el mismo período la línea de crédito.

- - -

DISCUSIÓN EN PARTICULAR

El texto de las disposiciones es del siguiente tenor:

Artículo primero

Modifica el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1) Reemplaza la expresión "Superintendencia de Bancos e Instituciones Financieras" por "Comisión para el Mercado Financiero" todas las veces que aparece.

2) Intercala en el artículo 1, entre las palabras "pequeños" y "empresarios" la frase "y medianos".

3) Modifica el artículo 2o en el siguiente sentido:

a) Agrégase, a continuación de la letra i), la siguiente letra j), nueva:

“j) Un aporte fiscal de hasta 3.000.000.000 de dólares, moneda de los Estados Unidos de América, o su equivalente en otras monedas extranjeras o en moneda nacional.”.

b) Agrégase el siguiente inciso final nuevo:

"El Fisco podrá efectuar retiros de capital desde el Fondo si es que éste no registra un monto de garantías tal que se supere lo instruido por la Comisión para el Mercado Financiero conforme al artículo 5o de esta ley, durante un periodo de 6 meses consecutivos. Sin embargo, habiéndose materializado tales retiros de capital, ante una superación del límite instruido conforme a dicho artículo, y a requerimiento del administrador del Fondo, el Fisco deberá restituir los recursos retirados, en el plazo de ciento veinte días contado desde la fecha del requerimiento.".

4) Reemplaza en el inciso final del artículo 8 la palabra "Superintendencia" por la palabra “Comisión”

5) Deroga el artículo segundo transitorio.

6) Agrega los siguientes artículos segundo, tercero, cuarto, quinto y sexto transitorios, nuevos, del siguiente tenor:

“Artículo segundo transitorio.- Reemplázase el inciso primero del artículo 3 del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, por el siguiente:

“Artículo 3º.- Podrán optar a la garantía del Fondo los empresarios cuyas ventas netas anuales no excedan de 1.000.000 de unidades de fomento, y los exportadores cuyo monto exportado haya sido en los dos años calendarios anteriores, en promedio, de un valor FOB igual o inferior a US$16.700.000, reajustado anualmente en el porcentaje de variación que en el año precedente haya experimentado el índice de precios promedio relevante para el comercio exterior de Chile, según lo certifique el Banco Central de Chile, que tengan necesidades de capital de trabajo o proyectos de inversión.".

Artículo tercero transitorio.- Reemplázanse los incisos primero y segundo del artículo 4º del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, por los siguientes:

“Artículo 4º.- Los financiamientos que garantice el Fondo serán en moneda corriente, con excepción de aquellos destinados a pequeños y medianos empresarios que tengan por objeto el financiamiento de operaciones de exportación o importación, los cuales también podrán otorgarse en moneda extranjera.

Con todo, el Fondo no podrá:

a) Garantizar más del 85% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 6.250 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales no superen las 25.000 unidades de fomento, o su equivalente en moneda extranjera.

b) Garantizar más del 80% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 25.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 25.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 100.000 unidades de fomento, o su equivalente en moneda extranjera.

c) Garantizar más del 70% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 150.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 100.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 600.000 unidades de fomento, o su equivalente en moneda extranjera.

d) Garantizar más del 60% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 250.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 600.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 1.000.000 unidades de fomento, o su equivalente en moneda extranjera.".

Artículo cuarto transitorio.- Modificase el artículo 5º del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, en el siguiente sentido:

1) Eliminase en el inciso cuarto la frase "pequeños y medianos".

2) Eliminase el inciso quinto.

Artículo quinto transitorio.- El Ministerio de Hacienda podrá emitir uno o más decretos supremos, bajo la fórmula "Por orden del Presidente de la República", en los cuales establecerá los requisitos y condiciones mínimas que deben cumplir las bases de cada licitación, pudiendo establecer requisitos, condiciones y criterios específicas para cada licitación. Asimismo, dichos decretos regularán el funcionamiento del Fondo de Garantía para Pequeños y medianos Empresarios y todos los demás aspectos necesarios para la mejor aplicación de esta ley. El presente artículo tendrá una vigencia de 60 meses desde su entrada en vigencia. Asimismo, los mencionados decretos supremos no podrán tener una vigencia superior al plazo de vigencia de este artículo.

Artículo sexto transitorio.- Con todo, los derechos adjudicados en licitaciones anteriores a la entrada en vigencia de los artículos segundo, tercero, cuarto y quinto transitorios de esta ley, así como aquellos fondos disponibles de licitaciones anteriores a la vigencia de los mencionados artículos, se mantendrán vigentes para quienes se los hubieran adjudicado en dicha licitación, salvo que opten expresamente por desistirse de los derechos adjudicados, optando por las condiciones establecidas en los referidos artículos, y especialmente en las condiciones que establezcan los decretos supremos expedidos por el Ministerio de Hacienda en virtud del artículo quinto transitorio de esta ley.

Los financiamientos garantizados por el Fondo de Garantía para Pequeños y medianos Empresarios con anterioridad a la entrada en vigencia de los artículos segundo, tercero, cuarto y quinto transitorios de esta ley, no se computarán para la aplicación y limitaciones que establece el artículo tercero transitorio de esta ley.”.

El Honorable Senador señor Montes presentó una indicación, que recae sobre el artículo segundo transitorio contenido en el número 6), del siguiente tenor:

Para agregar, en el nuevo inciso primero del artículo 3º, sustituido por el artículo segundo transitorio, el siguiente texto final: “Los empresarios cuyas ventas netas anuales superen las 100.000 unidades de fomento, deberán, al momento de solicitar el beneficio, suscribir una declaración jurada comprometiéndose, por un mínimo de seis meses o el período en que rija la declaración de estado de catástrofe vinculada a la pandemia COVID-19, si éste fuere mayor, a no repartir dividendos, realizar retiros o realizar cualquier otra acción destinada a distribuir utilidades o incrementar su participación; ni a efectuar despidos, con la sola excepción de los derivados de la aplicación de las causales descritas en el artículo 160 del Código del Trabajo, debidamente comprobadas. La vulneración de esta obligación acarreará la extinción de la respectiva garantía.”.

--Fue declarada inadmisible por el Presidente de la Comisión.

Asimismo, el Ejecutivo presentó una indicación de Su Excelencia el Presidente de la República, que recae sobre el artículo tercero transitorio contenido en el número 6), para reemplazar -en el inciso primero del artículo 4° que dicho artículo sustituye- la palabra “serán” por lo siguiente: “deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%. Asimismo, los financiamientos que garantice el Fondo se otorgarán”.

--Fue aprobada por la unanimidad de los miembros de la Comisión, Honorables Senadores señores Coloma, García, Lagos, Montes y Pizarro.

El Honorable Senador señor Montes formuló una indicación para incorporar en el numeral 6) un nuevo artículo transitorio, del siguiente tenor:

“Artículo séptimo transitorio.- Las empresas con ventas anuales de hasta 100.000 Unidades de Fomento, que mantengan operaciones de crédito vigentes, de cualquier característica, podrán acogerse a la suspensión temporal del pago de éstos, por hasta siete meses, por la totalidad de las cuotas correspondientes, incluyendo amortización de capital e intereses.”.

--Fue declarada inadmisible por el Presidente de la Comisión.

Artículo segundo

Autoriza al Ministro de Hacienda para que, mediante uno o más decretos expedidos bajo la fórmula “Por orden del Presidente de la República”, efectúe los aportes dispuestos en el literal a) del numeral 3 del artículo primero de esta ley. Los mencionados aportes se podrán enterar en una o más transferencias hasta en un plazo máximo de 36 meses contados desde la entrada en vigencia de esta ley. Dichas transferencias se financiarán con la venta de activos del Tesoro Público, incluidos en estos los provenientes del Fondo de Estabilización Económica y Social.

Artículo tercero

Dispone que durante el mes de mayo del año 2021, el Fondo de Garantía para Pequeños y Medianos Empresarios deberá informar a la Comisión de Hacienda de la Cámara de Diputados y a la Comisión de Hacienda del Senado el destino de los recursos y los criterios de asignación de los aportes dispuestos en el literal a) del numeral 3 del artículo primero de esta ley.

El Honorable Senador señor Montes presentó una indicación para modificar el artículo tercero del siguiente modo:

“a.- Reemplácese la expresión “Durante el mes de mayo del año 2021” por “A partir del mes subsiguiente a la vigencia de esta ley”.

b.- Intercálese entre la palabra “informar” y la preposición “a”, la frase: “, semanalmente durante los primeros tres meses y mensualmente después,”.

c.- Incorpórese el siguiente inciso segundo:

“Dichos informes deberán contener, al menos, la cantidad de empresas que hubieran hecho uso del Fondo, clasificadas por tamaño y el monto, plazo y tasas promedio de los créditos garantizados.”.”.

Los Honorables Senadores señores Coloma y García presentaron una indicación para incorporar el siguiente inciso nuevo al artículo tercero:

“FOGAPE informará, mensualmente, a las comisiones indicadas en el inciso anterior, los avances que tengan los financiamientos que garantice.”.

A su vez, el Honorable Senador señor Pizarro presentó una indicación para sustituir el artículo tercero por el siguiente:

“Artículo tercero.- A partir de los 30 días de promulgada esta ley hasta el mes de mayo del 2021, el Fondo de Garantías para pequeños y medianos empresarios deberá informar quincenalmente a las Comisiones de Hacienda del Senado y la Cámara de Diputados sobre el destino de los recursos y los criterios de asignación a las empresas diferenciadas por ventas anuales en UF de los aportes dispuestos en el literal a) del numeral 3 del artículo 1º de esta ley.”.

El Honorable Senador señor García sugirió mantener como inciso primero el texto que actualmente constituye el artículo primero e introducir como inciso nuevo uno que contenga los elementos de las indicaciones presentadas.

Luego de dicha propuesta se produjo un intercambio de opiniones sobre la redacción de dicho inciso y finalmente se concordó en que las referidas comisiones recibirán la misma información semanal que debe entregarse a la CMF y al Ministerio de Hacienda, quincenalmente se elaborará un reporte para las mismas comisiones por parte del Ministerio de Hacienda consolidando lo ocurrido en dicho período y mensualmente el Ministro de Hacienda y el encargado de FOGAPE por Banco Estado expondrán antes las mismas instancias del Congreso Nacional un informe detallado sobre el uso del mecanismo, incluyendo las solicitudes recibidas por los bancos.

Las tres indicaciones fueron aprobadas con enmiendas por la unanimidad de los miembros de la Comisión, Honorables Senadores señores Coloma, García, Lagos, Montes y Pizarro.

- - -

FINANCIAMIENTO

- El informe financiero N° 59 elaborado por la Dirección de Presupuestos del Ministerio de Hacienda, de 8 de abril de 2020, señala, de manera textual, lo siguiente:

“I. Antecedentes

El siguiente proyecto de Ley modifica el Fondo de Garantía para Pequeños y Medianos Empresarios, regido por el Decreto de Ley 3.472 de 1980, en el siguiente sentido:

- Se aumenta la capitalización de dicho fondo por hasta 3.000 millones de dólares de los Estados Unidos de América. Además, se permite al Fisco efectuar retiros de capital del Fondo, cuando el capital disponible en relación con los financiamientos garantizados supere la ratio que instruya la Comisión para el Mercado Financiero, durante un periodo de 6 meses consecutivos.

- Se flexibilizan de los requisitos exigidos para el uso del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE), hasta el 30 de abril de 2021, para que puedan acceder empresas de mayor tamaño.

- Se aumenta transitoriamente hasta el 30 de abril de 2021 el monto máximo de financiamiento a garantizar y el porcentaje máximo de cobertura del saldo de cada financiamiento a garantizar. Para empresas pequeñas se aumenta el monto de 5.000 UF a 6.250 UF y el porcentaje máximo aumenta de 80% a 85%. Para empresas medianas el aumento es de 15.000 UF a 25.000 UF y el porcentaje máximo aumenta de 50% a 80%.

- Se permite transitoriamente acceder al financiamiento garantizado a empresas con ventas netas anuales superiores a 100.000 unidades de fomento (UF) y que no excedan de 1.000.000 UF. Para empresas con ventas anuales de entre 100.000 UF y 600.000 UF se considera un monto máximo a garantizar de 150.000 UF y un porcentaje máximo a garantizar de 70%. Para empresas con ventas anuales de entre 600.000 UF y 1.000.000 UF se establece un monto máximo de 250.000 UF y un porcentaje máximo a garantizar de 60%.

- Se actualiza, de manera formal, el nombre de la Superintendencia de Bancos e Instituciones Financieras” por el de "Comisión para el Mercado Financiero".

- Se faculta transitoriamente al Ministerio de Hacienda, por un plazo de 60 meses desde la publicación del proyecto, para expedir uno más decretos supremos con el objeto de establecer requisitos y condiciones mínimas para las bases de licitación, regular el funcionamiento del FOGAPE, y fijar todos los demás aspectos necesarios para hacer frente a esta crisis y sus efectos sobre nuestra economía.

- Los mencionados aportes se podrán enterar en una o más transferencias hasta en un plazo máximo de 36 meses contados desde la entrada en vigencia de esta ley. Dichas transferencias se financiarán con la venta de activos del Tesoro Público, incluidos en estos los provenientes del Fondo de Estabilización Económica y Social.

II. Efecto del Proyecto de Ley sobre el Presupuesto Fiscal

La capitalización del fondo considera un aporte de hasta $3.000 millones de dólares, lo que se financia vía activos disponibles en el Tesoro Público.

Este aporte de capital corresponde a una transacción de activos financieros y se registrará como “Compra de Acciones y Participaciones de Capital”, razón por la que no se considera como gasto público.

III. Fuentes de Información

Decreto de Ley 3.472 de 1980 que Crea el Fondo de Garantía para Pequeños Empresarios

Ley de Presupuestos del Sector Público 2020, Dirección de Presupuestos

Proyecto de ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos.”.

Se deja constancia del precedente informe financiero en cumplimiento de lo dispuesto en el inciso segundo del artículo 17 de la Ley Orgánica Constitucional del Congreso Nacional.

- - -

TEXTO DEL PROYECTO

En mérito de los acuerdos precedentemente expuestos, vuestra Comisión de Hacienda tiene el honor de proponer la aprobación del proyecto de ley en informe, cuyo texto es el siguiente:

PROYECTO DE LEY

“Artículo primero.- Modificase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1) Reemplázase la expresión "Superintendencia de Bancos e Instituciones Financieras" por "Comisión para el Mercado Financiero" todas las veces que aparece.

2) Intercálase en el artículo 1, entre las palabras "pequeños" y "empresarios" la frase "y medianos".

3) Modificase el artículo 2o en el siguiente sentido:

a) Agrégase, a continuación de la letra i), la siguiente letra j), nueva:

"j) Un aporte fiscal de hasta 3.000.000.000 de dólares, moneda de los Estados Unidos de América, o su equivalente en otras monedas extranjeras o en moneda nacional.".

b) Agrégase el siguiente inciso final nuevo:

“El Fisco podrá efectuar retiros de capital desde el Fondo si es que éste no registra un monto de garantías tal que se supere lo instruido por la Comisión para el Mercado Financiero conforme al artículo 5o de esta ley, durante un periodo de 6 meses consecutivos. Sin embargo, habiéndose materializado tales retiros de capital, ante una superación del límite instruido conforme a dicho artículo, y a requerimiento del administrador del Fondo, el Fisco deberá restituir los recursos retirados, en el plazo de ciento veinte días contado desde la fecha del requerimiento.".

4) Reemplázase en el inciso final del artículo 8° la palabra "Superintendencia" por la palabra “Comisión”

5) Derógase el artículo segundo transitorio.

6) Agréganse los siguientes artículos segundo, tercero, cuarto, quinto y sexto transitorios, nuevos, del siguiente tenor:

"Artículo segundo transitorio.- Reemplázase el inciso primero del artículo 3° del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, por el siguiente:

"Artículo 3º.- Podrán optar a la garantía del Fondo los empresarios cuyas ventas netas anuales no excedan de 1.000.000 de unidades de fomento, y los exportadores cuyo monto exportado haya sido en los dos años calendarios anteriores, en promedio, de un valor FOB igual o inferior a US$16.700.000, reajustado anualmente en el porcentaje de variación que en el año precedente haya experimentado el índice de precios promedio relevante para el comercio exterior de Chile, según lo certifique el Banco Central de Chile, que tengan necesidades de capital de trabajo o proyectos de inversión.".

Artículo tercero transitorio.- Reemplázanse los incisos primero y segundo del artículo 4º del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, por los siguientes:

“Artículo 4º.- Los financiamientos que garantice el Fondo deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%. Asimismo, los financiamientos que garantice el Fondo se otorgarán en moneda corriente, con excepción de aquellos destinados a pequeños y medianos empresarios que tengan por objeto el financiamiento de operaciones de exportación o importación, los cuales también podrán otorgarse en moneda extranjera.

Con todo, el Fondo no podrá:

a) Garantizar más del 85% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 6.250 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales no superen las 25.000 unidades de fomento, o su equivalente en moneda extranjera.

b) Garantizar más del 80% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 25.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 25.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 100.000 unidades de fomento, o su equivalente en moneda extranjera.

c) Garantizar más del 70% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 150.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 100.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 600.000 unidades de fomento, o su equivalente en moneda extranjera.

d) Garantizar más del 60% del saldo deudor de cada financiamiento, ni garantizar financiamientos que excedan el total de 250.000 unidades de fomento, o su equivalente en moneda extranjera, para cada empresa cuyas ventas netas anuales superen las 600.000 unidades de fomento, o su equivalente en moneda extranjera y no excedan de 1.000.000 unidades de fomento, o su equivalente en moneda extranjera.".

Artículo cuarto transitorio.- Modificase el artículo 5º del presente decreto ley, desde la entrada en vigencia de la ley que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos y hasta el 30 de abril de 2021, inclusive, en el siguiente sentido:

1) Eliminase en el inciso cuarto la frase "pequeños y medianos".

2) Eliminase el inciso quinto.

Artículo quinto transitorio.- El Ministerio de Hacienda podrá emitir uno o más decretos supremos, bajo la fórmula "Por orden del Presidente de la República", en los cuales establecerá los requisitos y condiciones mínimas que deben cumplir las bases de cada licitación, pudiendo establecer requisitos, condiciones y criterios específicos para cada licitación. Asimismo, dichos decretos regularán el funcionamiento del Fondo de Garantía para Pequeños y Medianos Empresarios y todos los demás aspectos necesarios para la mejor aplicación de esta ley. El presente artículo tendrá una vigencia de 60 meses desde su entrada en vigencia. Asimismo, los mencionados decretos supremos no podrán tener una vigencia superior al plazo de vigencia de este artículo.

Artículo sexto transitorio.- Con todo, los derechos adjudicados en licitaciones anteriores a la entrada en vigencia de los artículos segundo, tercero, cuarto y quinto transitorios de esta ley, así como aquellos fondos disponibles de licitaciones anteriores a la vigencia de los mencionados artículos, se mantendrán vigentes para quienes se los hubieran adjudicado en dicha licitación, salvo que opten expresamente por desistirse de los derechos adjudicados, optando por las condiciones establecidas en los referidos artículos, y especialmente en las condiciones que establezcan los decretos supremos expedidos por el Ministerio de Hacienda en virtud del artículo quinto transitorio de esta ley.

Los financiamientos garantizados por el Fondo de Garantía para Pequeños y medianos Empresarios con anterioridad a la entrada en vigencia de los artículos segundo, tercero, cuarto y quinto transitorios de esta ley, no se computarán para la aplicación y limitaciones que establece el artículo tercero transitorio de esta ley.".

Artículo segundo.- Autorizase al Ministro de Hacienda para que, mediante uno o más decretos expedidos bajo la fórmula "Por orden del Presidente de la República", efectúe el aporte dispuesto en el literal a) del numeral 3 del artículo primero de esta ley.

El mencionado aporte se podrá enterar en una o más transferencias hasta en un plazo máximo de 36 meses contados desde la entrada en vigencia de esta ley. Dichas transferencias se financiarán con la venta de activos del Tesoro Público, incluidos en estos los provenientes del Fondo de Estabilización Económica y Social.

Artículo tercero.- Durante el mes de mayo del año 2021, el Fondo de Garantía para Pequeños y Medianos Empresarios deberá informar a la Comisión de Hacienda de la Cámara de Diputados y a la Comisión de Hacienda del Senado el destino de los recursos y los criterios de asignación del aporte dispuesto en el literal a) del numeral 3) del artículo primero de esta ley.

Una vez entrada en vigencia la presente ley, el Ministerio de Hacienda entregará a las referidas comisiones, semanalmente, la información que reciba junto a la Comisión para el Mercado Financiero de parte del FOGAPE. Del mismo modo, cada quince días, elaborará un reporte con la información consolidada del período, la que será enviada a las mismas comisiones.

Transcurridos treinta días de la publicación de esta ley y hasta el mes de abril del año 2021, el Ministerio de Hacienda y el administrador del FOGAPE expondrán, mensualmente, ante las comisiones de Hacienda de cada Cámara, un informe acerca del funcionamiento del Fondo, el que contendrá, al menos, los datos sobre el destino de los recursos y los criterios de asignación a las empresas clasificadas por tamaño y diferenciadas por ventas anuales en UF, así como los montos, plazos y tasas promedio de los créditos garantizados conforme al aporte dispuesto en el literal a) del numeral 3) del artículo primero de esta ley.”.

- - -

Acordado en sesiones celebradas los días 13 y 14 de abril de 2020, con asistencia de los Honorables Senadores señores Jorge Pizarro Soto (Presidente), Juan Antonio Coloma Correa, José García Ruminot, Ricardo Lagos Weber y Carlos Montes Cisternas.

Sala de la Comisión, a 14 de abril de 2020.

SOLEDAD ARAVENA CIFUENTES

Secretaria de la Comisión

RESUMEN EJECUTIVO