Historia de la Ley

Nº 21.236

Regula la portabilidad financiera

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Economía

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Primer Informe de Comisión de Economía

2.2. Discusión en Sala

2.3. Oficio Indicaciones del Ejecutivo

2.4. Segundo Informe de Comisión de Economía

2.5. Discusión en Sala

2.6. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.236

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 05 de agosto, 2019. Mensaje en Sesión 69. Legislatura 367.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA EL PROYECTO DE LEY SOBRE PORTABILIDAD FINANCIERA.

Santiago, 5 de agosto de 2019.

MENSAJE N° 147-367/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS.

Honorable Cámara de Diputados:

Tengo el honor de someter a vuestra consideración el proyecto de ley sobre Portabilidad Financiera, el cual incluye modificaciones a otros cuerpos legales.

I.FUNDAMENTOS DEL PROYECTO DE LEY

El uso de productos o servicios financieros es parte integral de la vida diaria de nuestros ciudadanos. De acuerdo al Informe de Inclusión Financiera en Chile (2019) de la Comisión para el Mercado Financiero (en adelante “CMF”), un 97% de la población adulta del país mantiene al menos un servicio o producto financiero.

Por otro lado, existe un gran interés entre los consumidores de contar con una alternativa efectiva para cambiar sus productos y servicios financieros a otra institución financiera. Así, el Estudio Comparado el Futuro del Dinero y la Banca de Consumo en Chile y EEUU, elaborado por la Pontificia Universidad Católica, la Cámara de Comercio de Santiago y USC Center for the Digital Future, señala que más de la mitad de las personas encuestadas está dispuesta a cambiarse de institución financiera, en particular ante una mejor oferta respecto a intereses o comisiones, o en razón de beneficios o calidad del servicio prestado. Con todo, el mismo estudio da cuenta de las barreras que son percibidas por los mismos consumidores al evaluar un cambio, señalando que la percepción de la mayoría de los encuestados es que cambiarse de institución financiera en nuestro país resulta ser un proceso difícil.

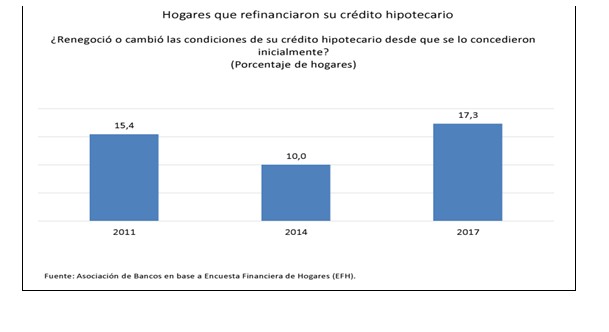

Asimismo, se destaca que las deudas son uno de los productos financieros más críticos para los hogares chilenos. De acuerdo a datos de la Encuesta Financiera de Hogares 2017 del Banco Central, se estima que hay más de 3,2 millones de hogares con algún tipo de deuda, equivalente a un 66% del total de hogares en Chile.

Por otro lado, la tenencia de deudas representa una carga importante en el presupuesto de los hogares. De acuerdo a datos de la misma encuesta, los hogares con deuda gastan en promedio un 25% de su ingreso mensual en intereses y amortizaciones originados de sus obligaciones financieras. Dicha carga resulta aún más alta para aquellos hogares de menores ingresos.

Las deudas constituyen también una herramienta fundamental para las empresas, la cual les permite acceder a financiamiento para sus planes productivos y de expansión. Así, de acuerdo a datos de la CMF, al año 2017 más de 560 mil micro y pequeñas empresas mantenían deudas en el sector bancario, y a esta cifra cabría agregar las empresas con deudas ante instituciones no bancarias.

De este modo, el refinanciamiento de créditos es uno de los principales mecanismos a través del cual los hogares y las micro y pequeñas empresas pueden planificar y organizar sus finanzas, así como también beneficiarse de las disminuciones que pueden presentarse respecto al costo de los créditos. En la medida que estos actores logren renegociar sus créditos a tasas o plazos más favorables, liberarán recursos de sus presupuestos que podrán ser destinados al consumo o a la inversión, generando así mejoras directas en el bienestar de esos deudores e, indirectamente, un impacto positivo sobre la actividad económica.

En este contexto, la posibilidad de cambiar al proveedor de un producto financiero mediante un refinanciamiento de deuda adquiere una importancia especial para los hogares y las pequeñas empresas chilenas.

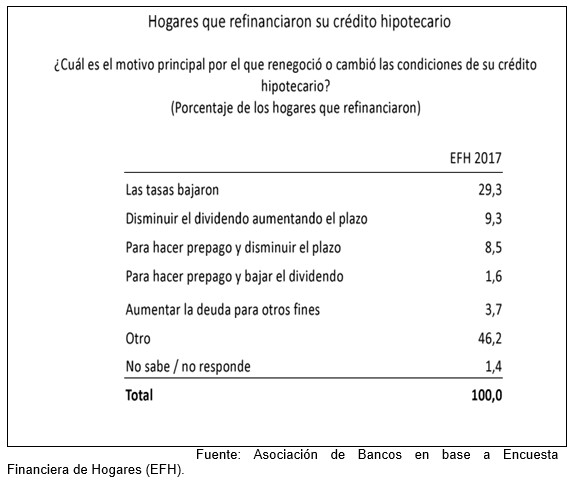

Sin embargo, se ha identificado que el proceso de refinanciamiento en Chile puede ser lento y costoso. Por ejemplo, se ha estimado que los diferentes trámites que son necesarios para refinanciar un crédito hipotecario en promedio tienen un costo de $660.000 y, como mínimo, involucran un plazo de 2,5 meses.

Es por esto que la creación de un proceso de portabilidad financiera resulta fundamental para apoyar a los hogares y potenciar el desarrollo y crecimiento de nuestras micro y pequeñas empresas.

Este proceso de portabilidad incorpora medidas dirigidas a facilitar el cambio de proveedor de productos financieros, lo cual va en directo beneficio del 97% de la población adulta del país. Asimismo, se espera que esta mayor facilidad entregue mayor dinamismo y competencia entre los proveedores de servicios financieros, permitiendo a los consumidores acceder a productos financieros en mejores condiciones.

II.OBJETIVO DEL PROYECTO

El proyecto de ley tiene por objetivo facilitar de manera significativa el proceso de portabilidad financiera, permitiendo que los beneficiados cambien al proveedor de sus servicios financieros sin necesidad de acudir al proveedor inicial. Además, el proyecto incorpora ajustes normativos que se traducirán en menores costos para el caso de subrogación real de crédito.

En definitiva, el presente proyecto de ley va en directo beneficio de los hogares, las micro y pequeñas empresas que tengan contratados productos o servicios financieros, permitiendo, entre otras cosas, que estas accedan a mejores condiciones de financiamiento, de una manera más fácil y expedita, mejorando directamente su bienestar y fomentando así la actividad económica y la inversión.

III.CONTENIDO DEL PROYECTO

El proyecto de ley que someto a la consideración de este Honorable Congreso Nacional, tiene como objetivo central facilitar el proceso de cambio de proveedor de productos o servicios financieros, mediante la regulación del proceso de oferta y contratación de los nuevos productos o servicios financieros, así como también el término de los productos o servicios originales.

Este proceso se aplicará a los productos o servicios financieros ofrecidos por compañías de seguros, agentes administradores de mutuos hipotecarios, cajas de compensación de asignación familiar, cooperativas de ahorro y crédito, instituciones que coloquen fondos por medio de operaciones de crédito de dinero de manera masiva, o toda otra entidad fiscalizada por la CMF en virtud de la Ley General de Bancos (“proveedores” o “proveedor”).

1.Proceso de portabilidad financiera.a.Certificado de liquidación.

El proyecto de ley contempla que los consumidores, microempresas o pequeñas empresas (“clientes”) puedan solicitar a proveedores con la que mantienen productos o servicios financieros vigentes (“proveedor inicial”) un certificado de liquidación para termino anticipado (“certificado de liquidación”), regulado en el artículo 17 D de la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores (la “Ley del Consumidor”).

Dicho certificado, a diferencia de lo que ocurre hoy, contendrá información relevante sobre todos los productos o servicios financieros que el cliente mantenga contratados con el proveedor inicial, señalando, entre otros, las garantías que caucionan los productos y servicios, y el monto total a pagar necesario para dar término a dichos productos o servicios financieros.

Adicionalmente, en caso de que el cliente presente una solicitud de portabilidad a un proveedor, éste último tendrá la facultad de solicitar el respectivo certificado de liquidación directamente al proveedor inicial.

b.Solicitud de portabilidad.

El proyecto de ley señala que los clientes podrán iniciar un proceso de portabilidad financiera mediante la presentación de una “solicitud de portabilidad financiera” (“solicitud de portabilidad”) a uno o varios proveedores.

c.Oferta de portabilidad financiera.

Una vez presentada la solicitud de portabilidad a los proveedores, éstos procederán a evaluar los antecedentes comerciales y legales del cliente, pudiendo finalmente decidir presentar una oferta de portabilidad financiera (“oferta de portabilidad”).

El proveedor solo podrá retractarse de la oferta una vez transcurridos 7 días hábiles desde su emisión.

El proyecto de ley señala que la oferta de portabilidad deberá contener, a lo menos lo siguiente:

i.La especificación de los productos o servicios financieros que se ofrecen, detallando el monto, la tasa, carga anual equivalente y el plazo, cuando corresponda; y

ii.La especificación de los productos o servicios financieros del cliente con el proveedor inicial que serían objeto del mandato de término.

Asimismo, deberá señalar el plazo para suscribir los contratos de los productos o servicios ofrecidos. En caso de que se requieran fondos para dar cumplimiento al mandato de término, la oferta deberá también señalar el monto total y el origen de los mismos.

El referido mandato deberá ser cumplido por el proveedor en los términos de la oferta y de conformidad a la forma y plazos establecidos en el proyecto de ley.

d.Aceptación de oferta de portabilidad.

Recibida una oferta de portabilidad, el cliente procederá a evaluarla, pudiendo aceptarla dentro del plazo de vigencia.

El proyecto de ley establece que, mediante la aceptación de la oferta, el cliente otorga al nuevo proveedor un mandato de término respecto de determinados productos y servicios financieros que el cliente mantiene con el proveedor inicial. Dicho mandato facultará al nuevo proveedor para realizar todos los pagos, comunicaciones o requerimientos correspondientes, en nombre y representación del cliente.

e.Contratación de nuevos productos y servicios financieros.

Aceptada la oferta del proveedor (“nuevo proveedor”), éste último deberá realizar todas las gestiones necesarias para que el cliente contrate los nuevos productos y servicios financieros, de conformidad a la mencionada oferta y a las reglas generales aplicables.

f.Cumplimiento de mandato de término de productos y servicios financieros.

Una vez que el cliente y el nuevo proveedor contraten todos los productos y servicios financieros incluidos en la oferta de portabilidad, éste último deberá cumplir el mandato de término dentro de un plazo de 3 días hábiles.

El cumplimiento del referido mandato implica que el nuevo proveedor, actuando en nombre y representación del cliente:

i.pague los productos y servicios financieros especificados en la oferta de portabilidad; y

ii.requiera al proveedor inicial el término o cierre de los productos y servicios financieros especificados en la oferta de portabilidad.

El proyecto de ley señala que, de proceder el pago de conformidad al mandato de término, los fondos para dicho pago pueden ser obtenidos de los nuevos productos y servicios financieros contratados en virtud de la oferta de portabilidad.

Cumplido el correspondiente mandato por el nuevo proveedor, el proveedor inicial deberá poner término a los productos o servicios financieros que haya requerido el nuevo proveedor, siendo exclusivamente responsable de dicho término.

g.Notificaciones, comunicaciones y comprobante de pago.

El proyecto de ley señala que un reglamento establecerá las formas, condiciones, requisitos, plazos y efectos relativos a las notificaciones, comunicaciones, solicitudes, aceptaciones o comprobantes de pago que deban emitirse en virtud de un proceso de portabilidad financiera, sin perjuicio de las demás especificaciones que señale la ley.

2.Subrogación real de crédito en proceso de portabilidad financiera.a.Subrogación real de crédito.

Con el objeto de resolver uno de los mayores problemas que hoy se presentan al momento de refinanciar un crédito, específicamente cuando el crédito que se refinancia está caucionado con una garantía real, el proyecto de ley crea una figura especial de subrogación real, denominada “subrogación real de crédito”, en la cual un nuevo contrato de crédito (“nuevo crédito”) pasa a tomar el lugar jurídico de un contrato de crédito que se paga (“crédito inicial”), manteniéndose todas sus garantías reales vigentes, y garantizando el nuevo crédito, en beneficio del nuevo proveedor.

La subrogación de un crédito inicial por un nuevo crédito procederá por el sólo ministerio de la ley y aún contra la voluntad del proveedor inicial, en la medida que concurran las siguientes condiciones:

i.Que un nuevo proveedor celebre un contrato de crédito con el cliente en virtud de una oferta de portabilidad, cumpliendo las solemnidades señaladas en la ley;

ii.Que el contrato de crédito referido tenga por objeto principal el pago y la subrogación del crédito inicial, especificando este último; y

iii.Que el nuevo proveedor pague, en nombre y representación del cliente, el costo total de prepago del crédito inicial con los fondos del nuevo crédito.

La subrogación procederá únicamente respecto de los productos o servicios financieros que se extingan por el solo pago del mismo.

El pago deberá ser realizado dentro de 3 días hábiles desde la celebración del nuevo contrato de crédito y durante la vigencia del certificado de liquidación vigente al momento de la firma del mismo contrato. En caso de no cumplirse con dicho plazo, ello no podrá afectar la subrogación, no obstante, hará responsable al nuevo proveedor de los perjuicios que dicho incumplimiento implique para el cliente.

b.Garantías del crédito subrogado.

En caso de subrogación de un crédito caucionado por una o más garantías reales, éstas subsistirán, garantizando de pleno derecho al nuevo crédito, en la totalidad de sus términos y en beneficio del nuevo proveedor.

Para el caso de las garantías sometidas a un régimen registral, tales como las hipotecas o prendas sin desplazamiento, el proyecto de ley señala que se deberá dejar constancia de la respectiva subrogación en el correspondiente registro, la cual será únicamente para efectos de publicidad y oponibilidad a terceros. De esta manera se evita la práctica actual de alzar las garantías inscritas y constituir nuevas garantías sobre el mismo bien.

Asimismo, el proyecto establece reglas especiales para garantías que caucionen obligaciones determinadas y para aquellas con cláusula de garantía general, a fin de hacer efectivo el proceso de portabilidad sobre las mismas.

c.Disminución de costos.

Mediante la nueva subrogación real de crédito ya no será necesario alzar la garantía real ni constituir una nueva sobre un mismo bien, procediendo únicamente la constancia de la subrogación en el registro correspondiente. Así, la subrogación se traduce en una disminución en los plazos y costos asociados al refinanciamiento de créditos garantizados, tales como créditos hipotecarios.

Asimismo, el proyecto señala que tanto los cargos o derechos aplicables a la constancia de subrogación, como también los cobros aplicables a la celebración del contrato del nuevo crédito ante notario, se calcularán como si correspondiera a una modificación de contrato, por lo que no procederá recargo en estos casos, salvo sobre la diferencia que se presente entre las cuantías de ambos créditos.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY:

“SOBRE PORTABILIDAD FINANCIERA

TÍTULO I

DISPOSICIONES GENERALES

Artículo 1.-Objeto. La presente ley tiene por objeto regular materias relativas a la portabilidad financiera.

Artículo 2.-Definiciones. Para los efectos de esta ley, se entenderá por:

1.- Certificado de liquidación: Certificado de liquidación para término anticipado regulado en el artículo 17 D de la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores.

2.- Cliente: Persona natural o jurídica que mantiene vigente uno o más productos o servicios financieros, y que tenga la calidad de consumidor conforme a la ley N° 19.496, o de micro o pequeña empresa, conforme a la ley N° 20.416, que fija las normas especiales para las empresas de menor tamaño.

3.- Costo total de prepago: Monto total a pagar para extinguir totalmente la respectiva obligación en forma anticipada, incluyendo la correspondiente comisión de prepago en su caso.

4.- Crédito: Operación de crédito de dinero definida en el artículo 1 de la ley N° 18.010, que establece normas para las operaciones de crédito y otras obligaciones de dinero que indica.

5.- Mandato de término: Mandato otorgado por el cliente al nuevo proveedor, con el objeto de que este último, actuando en su nombre y representación, pague, cuando corresponda, y requiera el término de determinados productos o servicios financieros que el cliente mantiene vigentes con un proveedor inicial.

6.- Nuevo proveedor: Proveedor respecto del cual un cliente ha aceptado una oferta de portabilidad financiera.

7.- Proceso de portabilidad financiera o proceso de portabilidad: Proceso regulado en esta ley, el cual tiene por objeto principal la contratación de productos o servicios financieros con un nuevo proveedor, dando lugar al término de uno o más productos o servicios financieros contratados con el proveedor inicial.

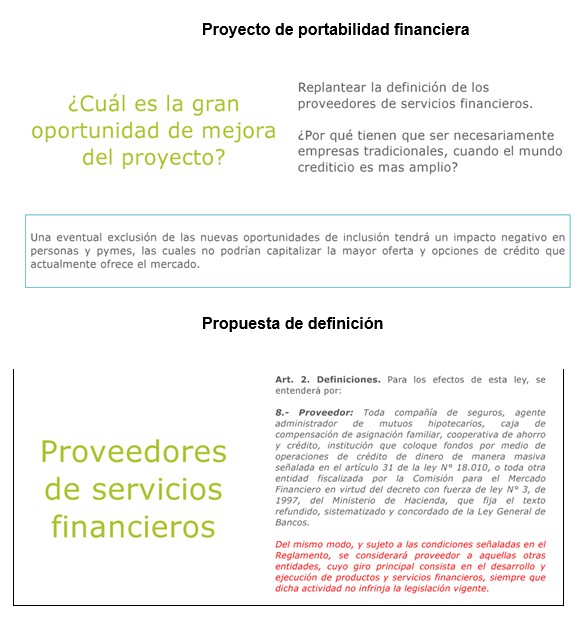

8.- Proveedor: Toda compañía de seguros, agente administrador de mutuos hipotecarios, caja de compensación de asignación familiar, cooperativa de ahorro y crédito, institución que coloque fondos por medio de operaciones de crédito de dinero de manera masiva señalada en el artículo 31 de la ley N° 18.010, o toda otra entidad fiscalizada por la Comisión para el Mercado Financiero en virtud del decreto con fuerza de ley N° 3, de 1997, del Ministerio de Hacienda, que fija el texto refundido, sistematizado y concordado de la Ley General de Bancos.

9.- Proveedor inicial: Proveedor con el cual un cliente mantiene vigente uno o más contratos de productos o servicios financieros.

10.- Reglamento de Portabilidad o Reglamento: Reglamento señalado en el artículo 23 de esta ley.

11.- Subrogación real de crédito o subrogación: Subrogación de carácter especial, por la cual un crédito inicial es subrogado por un nuevo crédito, pasando este último a sustituir jurídicamente al primero, de conformidad a las características y condiciones señaladas en el Titulo III de la presente ley.

TÍTULO II

PROCESO DE PORTABILIDAD FINANCIERA

Artículo 3.-Portabilidad financiera. El proceso de portabilidad podrá comprender las siguientes modalidades:

a)Portabilidad sin subrogación: proceso que tiene por objeto contratar productos o servicios financieros con un nuevo proveedor, y obtener el término de productos o servicios financieros que el cliente mantenga vigentes con el proveedor inicial, extinguiendo en consecuencia todas las garantías que caucionaban dichos productos o servicios; y

b)Portabilidad con subrogación: proceso por el cual el cliente contrata un nuevo crédito con un nuevo proveedor con el objeto principal de pagar un crédito que el cliente mantiene con un proveedor inicial, produciéndose con ello una subrogación real de crédito.

Un mismo proceso de portabilidad podrá operar bajo ambas modalidades para distintos productos o servicios financieros.

Artículo 4.-Solicitud de portabilidad. Todo cliente que quiera iniciar un proceso de portabilidad financiera deberá presentar una solicitud de portabilidad a un proveedor.

La solicitud de portabilidad deberá señalar en forma expresa la intención del cliente de iniciar dicho proceso, la especificación del proveedor inicial y los productos y servicios financieros que el cliente solicita terminar.

Las formalidades, condiciones y requisitos de la solicitud, así como también las comunicaciones entre el cliente y los proveedores serán definidas en el Reglamento.

Artículo 5.-Vigencia de la solicitud. La solicitud de portabilidad se encontrará vigente hasta la retractación del cliente o, hasta 30 días hábiles contados desde la última comunicación enviada por el cliente al proveedor, sin que se haya recibido una oferta de portabilidad financiera de éste último.

Artículo 6.-Oferta de portabilidad financiera. Se entenderá que el nuevo proveedor decide perseverar con el proceso de portabilidad una vez que presente una oferta de portabilidad al cliente. La oferta deberá formularse por escrito, y deberá contener, a lo menos:

a)La especificación de los productos o servicios financieros que se ofrecen, detallando, el monto, carga anual equivalente y el plazo, cuando corresponda; y

b)La especificación de los productos o servicios financieros que el cliente mantiene con el proveedor inicial identificados en la solicitud de portabilidad, y que serían objeto del mandato de término.

Asimismo, la oferta deberá señalar el plazo para la suscripción de los contratos de los productos o servicios ofrecidos. Si se requieren fondos para dar cumplimiento al mandato de término, la oferta deberá además señalar el monto total y el origen de los mismos.El proveedor solo podrá retractarse de la oferta una vez trascurridos 7 días hábiles desde su emisión.

El Reglamento deberá establecer las formalidades, requisitos y especificaciones aplicables a la oferta de portabilidad.

Artículo 7.-Aceptación de oferta de portabilidad financiera. Si el cliente decide aceptar la oferta de portabilidad, éste deberá comunicar su decisión dentro del periodo de vigencia de la misma.

Mediante la aceptación de la oferta de portabilidad, el cliente otorga un mandato de término al nuevo proveedor respecto de los productos y servicios especificados de conformidad al literal b) del artículo anterior. El mandato de término facultará al nuevo proveedor para realizar todos los pagos y las comunicaciones o requerimientos correspondientes, en nombre y representación del cliente.

Artículo 8.-Retracto de la aceptación de la oferta. El cliente podrá retractarse de la aceptación, siempre y cuando no haya celebrado con el nuevo proveedor alguno de los contratos especificados en la oferta.

Asimismo, se entenderá que el cliente se ha retractado de la aceptación de la oferta de portabilidad si éste no contrata alguno de los productos o servicios financieros ofrecidos dentro del plazo referido en el inciso segundo del artículo 6.

La sola retractación de la aceptación de la oferta, revocará el mandato de término otorgado por el cliente.

Las disposiciones del artículo 3 bis de la ley N° 19.496, no se aplicarán al presente artículo.

Artículo 9.-Contratación de productos y servicios financieros. Una vez aceptada la oferta de portabilidad, el nuevo proveedor deberá realizar todas las gestiones necesarias para contratar los respectivos productos y servicios financieros con el cliente, de conformidad a la oferta aceptada y a las reglas generales aplicables a cada producto o servicio financiero. Las condiciones de contratación podrán actualizarse solo en virtud de un nuevo certificado de liquidación.

Artículo 10.-Cumplimiento del mandato de término. Una vez que el cliente y el nuevo proveedor hayan contratado todos los productos o servicios financieros incluidos en la oferta de portabilidad, éste último tendrá 3 días hábiles para cumplir el mandato de término incluido en ella.

El mandato de término se entenderá cumplido por el nuevo proveedor cuando éste, actuando en nombre y representación del cliente:

a)pague los productos y servicios financieros especificados en la oferta de portabilidad; y,

b)requiera al proveedor inicial el cierre o término de los productos o servicios financieros especificados en la oferta de portabilidad.

Si los productos o servicios especificados en el mandato de término cuentan con un saldo a favor del cliente, el proveedor inicial deberá entregar al cliente dichos saldos.

El Reglamento regulará los procedimientos de pago y de requerimiento de término, y la forma y plazos de entrega de saldo al cliente, cuando corresponda.

Artículo 11.-Responsabilidad de término o cierre de productos. Cumplido el respectivo mandato de término por el nuevo proveedor, el proveedor inicial será exclusivamente responsable del término o cierre efectivo de los productos o servicios, de conformidad a las normativas aplicables para cada producto o servicio financiero.

TÍTULO III

NORMAS APLICABLES AL PROCESO DE PORTABILIDAD FINANCIERA CON SUBROGACIÓN

Artículo 12.-Reglas especiales aplicables. Sin perjuicio de las demás normas y obligaciones señaladas en la presente ley, para el caso de procesos de portabilidad financiera con subrogación regirán también las disposiciones del presente título.

Artículo 13.-Portabilidad financiera con subrogación. Por el solo ministerio de la ley y aún contra la voluntad del proveedor inicial, procederá la subrogación de un crédito inicial por un nuevo crédito, cuando concurran las siguientes condiciones copulativas:

a)Que un nuevo proveedor celebre un contrato de crédito con el cliente en virtud de una oferta de portabilidad, de conformidad al artículo 15;

b)Que el contrato de crédito referido en el literal a) tenga por objeto principal el pago y la subrogación de un crédito inicial, especificando dicho crédito; y

c)Que el nuevo proveedor pague, en nombre y representación del cliente, el costo total de prepago del crédito inicial con los fondos del crédito referido en la letra a) anterior.

La subrogación procederá únicamente respecto de los productos o servicios financieros que se extingan por el solo pago del mismo. Asimismo, en caso de subrogación de un crédito inicial caucionado por una o más garantías reales, éstas subsistirán, garantizando de pleno derecho al nuevo crédito, en la totalidad de sus términos y en beneficio del nuevo proveedor.

La subrogación real de crédito podrá tomar lugar tanto entre créditos otorgados por distintos proveedores, como entre créditos otorgados por el mismo proveedor.

Artículo 14.-Forma de realizar pago. El pago referido en la letra c) del artículo anterior deberá ser realizado dentro de 3 días hábiles desde la celebración del nuevo contrato de crédito y durante la vigencia del certificado de liquidación vigente al momento de la firma del mismo contrato.

El incumplimiento del inciso anterior no afectará la subrogación, no obstante, hará responsable al nuevo proveedor de los perjuicios que dicho incumplimiento implique para el cliente.

Artículo 15.- Solemnidades del contrato del nuevo crédito. El contrato de nuevo crédito deberá ser celebrado por escrito, y, en caso que el crédito inicial esté garantizado por una o más garantías reales sujetas a sistema registral, el nuevo crédito deberá también cumplir con las solemnidades legales que se requieran para el otorgamiento de dicha clase de garantías y que sean necesarias para dejar constancia de la respectiva subrogación. Asimismo, se deberá insertar en el contrato del nuevo crédito el certificado de liquidación que esté vigente al momento de la celebración de dicho contrato.

Artículo 16.-Monto del nuevo crédito. El monto de capital del nuevo crédito no podrá superar el monto de capital del crédito inicial.

En caso de existir excedentes, éstos podrán ser utilizados para pagar productos o servicios financieros distintos del crédito inicial que se subroga. Dichos pagos no darán lugar a la subrogación sobre los referidos productos o servicios.

Artículo 17.-Reglas especiales para garantías que caucionen obligaciones determinadas. Cuando el crédito inicial esté caucionado por una garantía real limitada a obligaciones determinadas, y los términos del nuevo crédito impliquen cambios en el tipo de tasas, aumento de las tasas de interés o plazos, o un préstamo por un capital mayor al costo total de prepago del crédito inicial, dichos términos serán inoponibles a terceros acreedores hipotecarios o prendarios de grado posterior, o a terceros que hayan otorgado la respectiva garantía, a menos que hayan otorgado su consentimiento con las solemnidades del artículo 15 de conformidad a los plazos y procedimientos señalados en el Reglamento.

Artículo 18.-Reglas especiales para garantías con cláusula de garantía general. En caso que un nuevo crédito subrogue al crédito inicial, y este último esté caucionado por una garantía real con cláusula de garantía general, ésta pasará a beneficiar exclusivamente al nuevo proveedor, caucionando así la totalidad de las obligaciones que el cliente contraiga con éste, desde el momento en que la totalidad de las obligaciones incluidas en el certificado de liquidación hayan sido debidamente extinguidas, o pagadas por el nuevo proveedor.

La existencia de obligaciones adicionales no incluidas en el certificado de liquidación o de productos o servicios financieros que no se terminen o extingan por el sólo hecho del respectivo pago, no afectarán el beneficio exclusivo del nuevo proveedor señalado en el inciso anterior.

El presente artículo no será aplicable cuando la subrogación real de crédito tome lugar entre dos créditos otorgados por el mismo proveedor, manteniendo éste su derecho sobre la respectiva garantía.

Artículo 19.-Garantías bajo sistema registral. Para el caso de subrogación con garantías reales sujetas a registro, la constancia de dicha subrogación deberá ser solicitada por el nuevo proveedor ante la entidad responsable del registro, para lo cual bastará la presentación del contrato del nuevo crédito y el respectivo comprobante de pago emitido de conformidad a las condiciones, plazos y formalidades que señale Reglamento.

La constancia de la subrogación del crédito en el respectivo registro se entenderá solo para efectos de publicidad y oponibilidad a terceros y deberá ser requerida por el nuevo proveedor.

Sin perjuicio de lo anterior, la constancia de subrogación de crédito deberá inscribirse en el respectivo registro en la misma forma en que corresponda practicar una modificación a dicha garantía, debiendo inscribirse dentro de 10 días hábiles desde la respectiva solicitud de inscripción. Dicha inscripción deberá además dejar constancia de la aceptación referida en el artículo 17 de esta ley, cuando corresponda.

Artículo 20.-Cargos o derechos. Para efectos de calcular los derechos o cargos que corresponda cobrar por practicar la inscripción referida en el artículo anterior, se considerará a la subrogación de crédito como una modificación de contrato.

Asimismo, para efectos de calcular los derechos o cargos notariales que corresponda cobrar por la celebración del contrato del nuevo crédito, se considerará a éste último como una modificación de contrato al crédito inicial.

Artículo 21.-Devengo de intereses del nuevo crédito. El nuevo crédito que se otorgue en virtud de esta ley no devengará intereses por el plazo transcurrido entre la celebración del referido crédito, y el pago del crédito inicial por el nuevo proveedor, en nombre y representación del cliente.

TÍTULO IV

DISPOSICIONES VARIAS

Artículo 22.-Solicitud de certificados por parte del nuevo proveedor. El proveedor al que el cliente le haya presentado una solicitud de portabilidad, podrá solicitar directamente al proveedor inicial el certificado de liquidación del respectivo cliente. La emisión de dicho certificado no podrá implicar el bloqueo de productos de conformidad al artículo 17 D de la ley N° 19.496.

Sin perjuicio de lo anterior, en caso que el cliente haya aceptado una oferta de portabilidad y dicha oferta contemple el pago de un producto asociado a créditos disponibles no desembolsados o créditos rotativos, el nuevo proveedor podrá solicitar el certificado de liquidación directamente al proveedor inicial, pudiendo requerir que éstos sean debidamente bloqueados, de conformidad al artículo 17 D de la ley N° 19.496. En dicho caso, el requerimiento de bloqueo deberá ser previamente informado al cliente.

En caso de que corresponda la emisión del certificado de pago del impuesto de timbre y estampilla a que se refiere el numeral 17 del artículo 24 del decreto ley N° 3.475, de 1980, que modifica la ley de timbres y estampillas contenida en el decreto ley N° 617, de 1974 y dicho certificado no se encuentre vigente, o no haya sido entregado al nuevo proveedor, este último podrá solicitar un nuevo certificado de pago de impuesto de timbre y estampilla directamente al proveedor inicial.

La facultad que tiene el nuevo proveedor para solicitar los referidos certificados se entenderá revocada al término de la vigencia de la solicitud de portabilidad, cuando el cliente haya rechazado la oferta de portabilidad, se haya retractado de la aceptación de la oferta de portabilidad o cuando se hayan realizado todos los pagos correspondientes de conformidad respectiva oferta de portabilidad debidamente aceptada.

Artículo 23.-Reglamento de portabilidad. Un reglamento expedido por los Ministerios de Hacienda y de Economía, Fomento y Turismo, podrá establecer las formas, condiciones, requisitos y plazos relativos a las notificaciones, comunicaciones, solicitudes, aceptaciones, o comprobantes de pago que deban emitirse en virtud de un proceso de portabilidad financiera, sin perjuicio de las demás especificaciones que señale la ley.

Artículo 24.-Irrevocabilidad. En el caso de obligaciones caucionadas con una garantía real con cláusula de garantía general, el mandato que el cliente otorgue al nuevo proveedor para el pago o término de dichas obligaciones con motivo del proceso de portabilidad financiera, tendrá el carácter de irrevocable, hasta el pago de todas las obligaciones que procedan o hasta el incumplimiento de parte del nuevo proveedor de las obligaciones que establece esta ley.

Artículo 25.-Excepciones a la aplicación de esta ley. La subrogación no aplicará a los créditos otorgados bajo la modalidad de bonos hipotecarios o letras de créditos hipotecarios, así como tampoco respecto de créditos que hayan sido otorgados al cliente por más de un proveedor inicial.

Artículo 26.-Tratamiento de datos personales. Los tratamientos de datos personales que se realicen en virtud de esta ley deberán cumplir con las disposiciones de la ley N° 19.628, sobre Protección de la Vida Privada.

Asimismo, de conformidad a lo señalado en la referida ley, se entenderá que los datos personales tratados en virtud de una solicitud de portabilidad ya cumplieron con su finalidad, y por tanto deberán ser cancelados, una vez concluido el respectivo proceso de portabilidad.

Artículo 27.- Sanciones. Quien maliciosamente cometiere alguna de las falsedades designadas en el artículo 193 del Código Penal, en cualquier documento o información que deba emitirse en virtud de las disposiciones de la presente ley, se aplicarán las penas del inciso segundo del artículo 197 del mismo código.

El que maliciosamente hiciere uso de los instrumentos falsos a que se refiere este artículo, será castigado como si fuere autor de la falsedad.

Por su parte, las infracciones a lo dispuesto en esta ley en que incurran proveedores iniciales o nuevos proveedores serán sancionadas conforme a lo establecido en el artículo 17 K de la ley N° 19.496 y al Título IV de la misma legislación.

Artículo 28.-Norma de protección de los derechos de los consumidores. Para efectos del artículo 58 de la ley N° 19.496, la presente ley se considerará como una norma de protección de los derechos del consumidor. La referida ley N° 19.496 se aplicará supletoriamente a esta ley, en todo lo que no sea contrario a las disposiciones o naturaleza de ésta última.

TÍTULO V

MODIFICACIONES A OTROS CUERPOS NOMATIVOS

Artículo 29.-Introdúcense las siguientes modificaciones a la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores:

1)Agrégase la siguiente oración al final de la letra g) del inciso primero del artículo 17 B:

“Lo anterior será sin perjuicio de los dispuesto en el artículo 25 de la Ley sobre Portabilidad Financiera.”.

2)Modifícase el artículo 17 D del siguiente modo:

a)Reemplázase su inciso primero por los siguientes incisos primero, segundo, tercero cuarto y quinto, nuevos:

“Artículo 17 D.- Los proveedores de servicios financieros pactados por contratos de adhesión deberán entregar al respectivo consumidor, dentro del plazo de 3 días hábiles contado desde que éste lo solicite, un certificado de liquidación para término anticipado. El certificado podrá ser solicitado tanto presencialmente como de manera virtual al respectivo proveedor de productos o servicios financieros pudiendo asimismo requerir que se entregue de manera virtual o presencial.

Este certificado deberá contener a lo menos la siguiente información relativa a cada uno de los productos o servicios financieros vigentes, según corresponda:

a) Plazo;

b) Valor total del servicio;

c) Indicar si corresponde a deuda rotativa;

d) Monto de crédito disponible y efectivamente utilizada;

e) Tipo y tasa de interés;

f) La carga anual equivalente;

g) Valor de última cuota;

h) Garantías reales otorgadas, especificando su otorgante, datos de inscripción, datos de escritura, en caso de haber otorgada por escritura pública, y si contienen cláusulas de garantía general;

i) Monto total a pagar para poner término al producto o servicio financiero según la fecha de pago, incluyendo la respectiva comisión de prepago, si corresponde; y

j) Otra información relevante que determine el reglamento.

En caso de existir una garantía real con cláusula de garantía general, el certificado de liquidación deberá además especificar el monto a pagar para ponerle término a todas las obligaciones vigentes que el consumidor tenga con el proveedor que no provengan de productos o servicios financieros.

Adicionalmente, el certificado deberá contener el monto total a pagar para ponerle término a la totalidad de los productos o servicios financieros y las obligaciones referidas, según la fecha de pago, incluyendo la respectiva comisión de prepago, si corresponde, la fecha de emisión y de vigencia del certificado, la que no podrá ser menor a 15 días hábiles, la forma en que el proveedor desea ser notificado y la información necesaria para realizar el pago en caso de iniciarse un proceso de portabilidad financiera o refinanciamiento. El contenido, los requisitos y la presentación de dicho certificado se determinarán en los reglamentos que se dicten de acuerdo al artículo 62.

Sin perjuicio de lo anterior, el consumidor podrá solicitar el referido certificado respecto de solo un producto o servicio financiero determinado.

El consumidor podrá requerir al proveedor de productos o servicios financieros, al momento de solicitar el certificado de liquidación para término anticipado, que bloquee los productos o servicios financieros con créditos disponibles no desembolsados o créditos rotativos, tales como líneas de crédito asociadas a cuentas corrientes o tarjetas de crédito, durante el tiempo de vigencia del certificado, de manera de que la información contenida en el certificado de liquidación no se vea modificada durante la vigencia del mismo. El certificado deberá señalar expresamente los productos o servicios financieros que han sido bloqueados.”.

b)Modifícase el actual inciso cuarto, que ha pasado a ser el noveno, en el siguiente sentido:

i.Reemplázase la frase “Los proveedores de créditos no podrán retrasar el término de los contratos de crédito”, por “Los proveedores de productos o servicios financieros no podrán retrasar el término de los productos o servicios financieros”.

ii.Reemplázase la expresión “dichos créditos”, por “dichos productos y servicios financieros”.

iii.Reemplázase la palabra “diez”, la primera vez que aparece, por la palabra “cinco”.

iv.Reemplázase la palabra “diez”, la segunda vez que aparece, por la palabra “tres”.

c)Reemplázase, en su actual inciso séptimo, que ha pasado a ser el decimosegundo, la frase “una vez pagadas íntegramente las deudas garantizadas”, por “una vez extinguidas totalmente las obligaciones garantizadas”.

d)Intercálase, entre su actual inciso decimosegundo, que ha pasado a ser el decimoséptimo, y su actual inciso decimotercero, que ha pasado a ser el decimoctavo, el siguiente inciso, nuevo:

“Los proveedores de créditos que soliciten una tasación o estudio de títulos de un bien sobre el cual se constituirá una garantía en su beneficio, deberán entregar al consumidor que solicitó el crédito, los respectivos informes de tasación y estudio de títulos del bien, según corresponda. La entrega de dicho certificado deberá realizarse de manera presencial o digital, conforme a lo solicitado por el consumidor. Asimismo, el consumidor podrá realizar la referida solicitud de manera presencial o remota.”.

3)Reemplázase en el actual artículo 17 K, la expresión “17 B a 17 J y de”, por “17 B a 17 J, el artículo 17 M, y en”.

4)Incorpórase el siguiente artículo 17 M, nuevo:

“Artículo 17 M.- Los proveedores de productos o servicios financieros pactados por contrato de adhesión garantizados por cualquier tipo de garantía estarán obligados a conservar todos los documentos en los que consten dichas garantías.”.

5)Reemplázase en el inciso tercero del artículo 39 B la expresión “Superintendencia de Bancos e Instituciones Financieras” por “Comisión para el Mercado Financiero”.

Artículo 30.-Introdúcense las siguientes modificaciones al artículo 24 del decreto ley N° 3.475, de 1980, que modifica la ley de timbres y estampillas contenida en el decreto ley N° 617, de 1974:

1)Reemplázase, en su numeral 11, la expresión “Superintendencia de Bancos e Instituciones Financieras”, por la expresión “Comisión para el Mercado Financiero”.

2)Reemplázase, en su numeral 16, la expresión “Superintendencia de Bancos e Instituciones Financieras”, por la expresión “Comisión para el Mercado Financiero”.

3)Modifícase su numeral 17 en el siguiente sentido:

a)Reemplázase, en su párrafo primero, la frase “Superintendencia de Bancos e Instituciones Financieras, Superintendencia de Seguridad Social o Superintendencia de Valores y Seguros”, por la frase “Comisión para el Mercado Financiero o la Superintendencia de Seguridad Social”.

b)Modifícase su párrafo séptimo en el siguiente sentido:

i.Intercálase, entre la expresión “la resolución” y el punto seguido “.”, la frase “, la cual en ningún caso podrá ser menor a 15 días hábiles”.

ii.Reemplázase la oración “La emisión al interesado del certificado deberá efectuarse dentro de 5 días hábiles siguientes a la fecha de la solicitud respectiva”, por la oración “La solicitud del certificado podrá efectuarse de manera presencial o digital, debiendo emitirse, de manera digital o física, según sea solicitado, dentro de los 3 días hábiles siguientes a la fecha de solicitud respectiva. En caso de que se solicite que el certificado sea emitido de forma virtual, éste deberá ser emitido con firma electrónica de conformidad a la ley N° 19.799, sobre Documentos Electrónicos, Firma Electrónica y Servicios de Certificación de Dicha Firma”.

Artículo 31.- Intercálase en el numeral 2) del Artículo Noveno de la ley N° 20.416, que Fija Normas Especiales para las Empresas de Menor Tamaño, entre la expresión “en favor de los consumidores por” y la expresión “la ley N° 19.496”, la siguiente oración “la Ley sobre Portabilidad Financiera y”.

ARTÍCULOS TRANSITORIOS

Artículo primero transitorio.- La presente ley entrará en vigencia transcurridos 120 días desde su publicación en el Diario Oficial.

Artículo segundo transitorio.- El reglamento establecido en el artículo 23 de la presente ley deberá dictarse dentro de los 180 días siguientes a la fecha de su publicación.

Artículo tercero transitorio.- Con excepción de los numerales 3) y 4) del artículo 30, la presente ley se aplicará tanto a los productos y servicios financieros que se encuentren vigentes a la fecha señalada en el artículo anterior, como a los que se contraten con posterioridad a ésta.”.

Dios guarde a V.E.

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

FELIPE LARRAÍN BASCUÑÁN

Ministro de Hacienda

JUAN ANDRÉS FONTAINE TALAVERA

Ministro de Economía,

Fomento y Turismo

HERNÁN LARRAÍN FERNÁNDEZ

Ministro de Justicia y Derechos Humanos

1.2. Informe de Comisión de Economía

Cámara de Diputados. Fecha 23 de octubre, 2019. Informe de Comisión de Economía en Sesión 95. Legislatura 367.

?INFORME DE LA COMISIÓN DE ECONOMÍA, FOMENTO, MICRO, PEQUEÑA Y MEDIANA EMPRESA, PROTECCIÓN DE LOS CONSUMIDORES Y TURISMO RECAÍDO EN EL PROYECTO DE LEY QUE REGULA LA PORTABILIDAD FINANCIERA, BOLETIN N° 12.909-03

HONORABLE CÁMARA:

La Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo viene en informar, en primer trámite constitucional y primero reglamentario, el proyecto de ley de la referencia, de origen en un mensaje de S.E. el Presidente de la República, con urgencia calificada de “suma”.

***

Durante el análisis de esta iniciativa, la Comisión contó con la asistencia y colaboración de las siguientes personas, señoras y señores: El Ministro de Hacienda, señor Felipe Larraín; la Coordinadora de Mercado de Capitales del Ministerio de Hacienda, Catherine Tornel, y el asesor legal, Juan Pablo Loyola; el Jefe Legislativo del Ministerio de Economía, Fomento y Turismo, José Luis Uriarte; las asesoras, señoras Michele Labbé y Ximena Contreras; la comisionada para la Comisión del Mercado Financiero, Rosario Celedón Förster, junto al Director Jurídico de Bancos e Instituciones Financieras, Cristián Carmona Larraín, y al Jefe de la División Control de Entidades no Aseguradoras, Bayardo Goudeaux; el Gerente General de la Asociación de Bancos e Instituciones Financieras, Luis Opazo Roco, y el Fiscal, Juan Esteban Laval Zaldívar; el economista Senior del Instituto Libertad y Desarrollo, Tomás Flores, y el abogado del Programa Legislativo, John Henríquez; el Presidente de la Organización de Consumidores y Usuarios, Odecu, don Stefan Larenas y el Vicepresidente Ejecutivo del Retail Financiero, don Claudio Ortiz.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

1.- IDEAS MATRICES O FUNDAMENTALES.

Las ideas centrales del proyecto se orientan al siguiente objetivo:

Modificar diversos textos legales, con el propósito de crear y regular un procedimiento de portabilidad financiera que permita otorgar las facilidades necesarias a los consumidores, tanto personas naturales como micro y pequeñas empresas, para que puedan cambiarse de proveedores financieros y así obtener la contratación de productos o servicios financieros con un nuevo proveedor, y el término de uno o más productos o servicios financieros contratados con el proveedor inicial.

2.- NORMAS DE CARÁCTER ORGÁNICO CONSTITUCIONAL O DE QUÓRUM CALIFICADO.

El proyecto no contiene normas con ese carácter.

3.- NORMAS QUE REQUIEREN TRÁMITE DE HACIENDA.

No hay normas que sean competencia de la Comisión de Hacienda.

El informe Financiero adjunto N° 147-167 concluye que “En consideración de que este Proyecto de Ley norma transacciones que son entre privados, no irroga mayor gasto fiscal”.

4.- EL PROYECTO FUE APROBADO, EN GENERAL POR UNANIMIDAD.

Votaron a favor la diputada Sofía Cid y los diputados señores Alejandro Bernales, Harry Jürgensen, Joaquín Lavín, Miguel Mellado, Cristhian Moreira (en reemplazo del diputado Enrique Rysselberghe), Rolando Renteria, Alexis Sepúlveda y Pedro Velásquez.

5.- ARTÍCULOS E INDICACIONES RECHAZADAS.

ARTÍCULOS RECHAZADOS:

Artículo 2.-Definiciones. Para los efectos de esta ley, se entenderá por:

1.- Certificado de liquidación: Certificado de liquidación para término anticipado regulado en el artículo 17 D de la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores.

2.- Cliente: Persona natural o jurídica que mantiene vigente uno o más productos o servicios financieros, y que tenga la calidad de consumidor conforme a la ley N° 19.496, o de micro o pequeña empresa, conforme a la ley N° 20.416, que fija las normas especiales para las empresas de menor tamaño.

3.- Costo total de prepago: Monto total a pagar para extinguir totalmente la respectiva obligación en forma anticipada, incluyendo la correspondiente comisión de prepago en su caso.

4.- Crédito: Operación de crédito de dinero definida en el artículo 1 de la ley N° 18.010, que establece normas para las operaciones de crédito y otras obligaciones de dinero que indica.

5.- Mandato de término: Mandato otorgado por el cliente al nuevo proveedor, con el objeto de que este último, actuando en su nombre y representación, pague, cuando corresponda, y requiera el término de determinados productos o servicios financieros que el cliente mantiene vigentes con un proveedor inicial.

6.- Nuevo proveedor: Proveedor respecto del cual un cliente ha aceptado una oferta de portabilidad financiera.

7.- Proceso de portabilidad financiera o proceso de portabilidad: Proceso regulado en esta ley, el cual tiene por objeto principal la contratación de productos o servicios financieros con un nuevo proveedor, dando lugar al término de uno o más productos o servicios financieros contratados con el proveedor inicial.

8.- Proveedor: Toda compañía de seguros, agente administrador de mutuos hipotecarios, caja de compensación de asignación familiar, cooperativa de ahorro y crédito, institución que coloque fondos por medio de operaciones de crédito de dinero de manera masiva señalada en el artículo 31 de la ley N° 18.010, o toda otra entidad fiscalizada por la Comisión para el Mercado Financiero en virtud del decreto con fuerza de ley N° 3, de 1997, del Ministerio de Hacienda, que fija el texto refundido, sistematizado y concordado de la Ley General de Bancos.

9.- Proveedor inicial: Proveedor con el cual un cliente mantiene vigente uno o más contratos de productos o servicios financieros.

10.- Reglamento de Portabilidad o Reglamento: Reglamento señalado en el artículo 23 de esta ley.

11.- Subrogación real de crédito o subrogación: Subrogación de carácter especial, por la cual un crédito inicial es subrogado por un nuevo crédito, pasando este último a sustituir jurídicamente al primero, de conformidad a las características y condiciones señaladas en el Título III de la presente ley.

***

Artículo 9.- Contratación de productos y servicios financieros. Una vez aceptada la oferta de portabilidad, el nuevo proveedor deberá realizar todas las gestiones necesarias para contratar los respectivos productos y servicios financieros con el cliente, de conformidad a la oferta aceptada y a las reglas generales aplicables a cada producto o servicio financiero. Las condiciones de contratación podrán actualizarse solo en virtud de un nuevo certificado de liquidación.”.

***

Artículo 20.- Cargos o derechos. Para efectos de calcular los derechos o cargos que corresponda cobrar por practicar la inscripción referida en el artículo anterior, se considerará a la subrogación de crédito como una modificación de contrato.

Asimismo, para efectos de calcular los derechos o cargos notariales que corresponda cobrar por la celebración del contrato del nuevo crédito, se considerará a éste último como una modificación de contrato al crédito inicial.

***

INDICACIONES RECHAZADAS:

I.- De las diputadas señoras Francesca Muñoz y Sofía Cid y del diputado señor Jaime Naranjo, para agregar un nuevo inciso final al artículo 4° del siguiente tenor:

“Con todo, las personas que estén en mora de pagar pensiones de alimentos no podrán acceder a la portabilidad financiera. El reglamento determinará la forma de acreditar esta circunstancia así como la cantidad de cuotas impagas de pensiones de alimentos y su periodicidad, para considerar que se encuentre en mora de pagar”.

II.- Del diputado señor Boris Barrera, para añadir en el artículo 29, que modifica la ley N° 19.496 que establece normas sobre protección de los derechos de los consumidores en el articulado que modifica el artículo 17 D de ese precepto legal, un nuevo inciso ante penúltimo cuyo texto propuesto es el que sigue:

“En el caso que la tasación efectuada durante el proceso de portabilidad arroje una disminución en el valor comercial del bien raíz en relación al valor original, el consumidor solo se verá obligado a pagar el informe de tasación en caso de insistir con la solicitud de crédito.”

III.- Del diputado señor Alejandro Bernales:

1.- Para cambiar en el título de la Ley (proyecto de ley), la palabra “portabilidad”, por “movilidad”.

2.- Para sustituir la palabra “portabilidad” por “movilidad” en todas las veces que aparece mencionado en el proyecto de ley.

3.- Para añadir un nuevo artículo 30:

Agregar un artículo 5 nuevo en la ley N° 19.223:

“Artículo 5.- Se castigará con la pena de reclusión menor en cualquiera de sus grados y multa de 50 a 500 Unidades Tributarias Mensuales al que, con ocasión de una operación de portabilidad financiera, maliciosamente y sin habilitación o autorización legal que corresponda, comunique, transfiera, transmita, interconecte, la información tratada para la finalidad distinta para la que fue recolectada.

Igual pena se aplicará a quien maliciosamente, con ocasión de una operación de portabilidad financiera, difunda la información tratada por los proveedores. En caso de ser una misma la persona que los haya obtenido y divulgado, se aplicarán a ésta las penas de reclusión menor en su grado máximo y multa de 100 a 500 Unidades Tributarias Mensuales.”

4.- Agréguese, en el inciso primero del artículo 1° de la ley N° 20.393, entre la frase: “en el artículo 8° de la ley N° 18.314” y, la frase: “y en los artículos 240, 250, 251 bis, 287 bis, 287 ter, 456 bis A y 470, numerales 1° y 11, del Código Penal”, la siguiente expresión: “en el artículo 5 de la ley 19.223”.

6.-. SE DESIGNA DIPUTADO INFORMANTE AL SEÑOR JOAQUÍN LAVÍN LEÓN.

***

II.- ANTECEDENTES Y FUNDAMENTOS DEL PROYECTO.

Señala a título de fundamento en su iniciativa el Ejecutivo que el uso de productos o servicios financieros es parte integral de la vida diaria de los ciudadanos. De acuerdo al Informe de Inclusión Financiera en Chile (2019) de la Comisión para el Mercado Financiero (en adelante “CMF”), un 97% de la población adulta del país mantiene al menos un servicio o producto financiero.

Por otro lado, existe un gran interés entre los consumidores de contar con una alternativa efectiva para cambiar sus productos y servicios financieros a otra institución financiera. Así, el Estudio Comparado el Futuro del Dinero y la Banca de Consumo en Chile y EEUU, elaborado por la Pontificia Universidad Católica, la Cámara de Comercio de Santiago y USC Center for the Digital Future, señala que más de la mitad de las personas encuestadas está dispuesta a cambiarse de institución financiera, en particular ante una mejor oferta respecto a intereses o comisiones, o en razón de beneficios o calidad del servicio prestado. Con todo, el mismo estudio da cuenta de las barreras que son percibidas por los mismos consumidores al evaluar un cambio, indicando que la percepción de la mayoría de los encuestados es que cambiarse de institución financiera en nuestro país resulta ser un proceso difícil.

Asimismo, se destaca que las deudas son uno de los productos financieros más críticos para los hogares chilenos. De acuerdo a datos de la Encuesta Financiera de Hogares 2017 del Banco Central, se estima que hay más de 3,2 millones de hogares con algún tipo de deuda, equivalente a un 66% del total de hogares en Chile.

Por otro lado, se añade que la tenencia de deudas representa una carga importante en el presupuesto de los hogares. De acuerdo a datos de la misma encuesta, los hogares con deuda gastan en promedio un 25% de su ingreso mensual en intereses y amortizaciones originados de sus obligaciones financieras. Dicha carga resulta aún más alta para aquellos hogares de menores ingresos.

Las deudas constituyen también una herramienta fundamental para las empresas, la cual les permite acceder a financiamiento para sus planes productivos y de expansión. Así, de acuerdo a datos de la CMF, al año 2017 más de 560 mil micro y pequeñas empresas mantenían deudas en el sector bancario, y a esta cifra cabría agregar las empresas con deudas ante instituciones no bancarias.

De este modo, el refinanciamiento de créditos es uno de los principales mecanismos a través del cual los hogares y las micro y pequeñas empresas pueden planificar y organizar sus finanzas, así como también beneficiarse de las disminuciones que pueden presentarse respecto al costo de los créditos. En la medida que estos actores logren renegociar sus créditos a tasas o plazos más favorables, liberarán recursos de sus presupuestos que podrán ser destinados al consumo o a la inversión, generando así mejoras directas en el bienestar de esos deudores e, indirectamente, un impacto positivo sobre la actividad económica.

En este contexto, la posibilidad de cambiar al proveedor de un producto financiero mediante un refinanciamiento de deuda adquiere una importancia especial para los hogares y las pequeñas empresas chilenas.

Sin embargo, se ha identificado que el proceso de refinanciamiento en Chile puede ser lento y costoso. Por ejemplo, se ha estimado que los diferentes trámites que son necesarios para refinanciar un crédito hipotecario en promedio tienen un costo de $660.000 y, como mínimo, involucran un plazo de 2,5 meses.

Es por esto que la creación de un proceso de portabilidad financiera resulta crucial para apoyar a los hogares y potenciar el desarrollo y crecimiento de nuestras micro y pequeñas empresas.

Este proceso de portabilidad incorpora medidas dirigidas a facilitar el cambio de proveedor de productos financieros, lo cual va en directo beneficio del 97% de la población adulta del país. Asimismo, se espera que esta mayor facilidad entregue mayor dinamismo y competencia entre los proveedores de servicios financieros, permitiendo a los consumidores acceder a productos financieros en mejores condiciones.

***

El objetivo de este mensaje es facilitar de manera significativa el proceso de portabilidad financiera, permitiendo que los consumidores beneficiados cambien al proveedor de sus servicios financieros sin necesidad de acudir al proveedor inicial. Además, el proyecto incorpora ajustes normativos que se traducirán en menores costos para el caso de subrogación real de crédito.

En definitiva, este proyecto de ley va en directo beneficio de los hogares, las micro y pequeñas empresas que tengan contratados productos o servicios financieros, permitiendo, entre otras cosas, que estas accedan a mejores condiciones de financiamiento, de una manera más fácil y expedita, mejorando directamente su bienestar y fomentando así la actividad económica y la inversión.

***

Respecto del contenido de la normativa propuesta, se precisa que tiene como propósito central facilitar el proceso de cambio de proveedor de productos o servicios financieros, mediante la regulación del proceso de oferta y contratación de los nuevos productos o servicios financieros, así como también el término de los productos o servicios originales.

Este proceso se aplicará a los productos o servicios financieros ofrecidos por compañías de seguros, agentes administradores de mutuos hipotecarios, cajas de compensación de asignación familiar, cooperativas de ahorro y crédito, instituciones que coloquen fondos por medio de operaciones de crédito de dinero de manera masiva, o toda otra entidad fiscalizada por la CMF en virtud de la Ley General de Bancos, a los que se denomina “proveedores” o “proveedor”.

Proceso de portabilidad financiera.

Certificado de liquidación.

El proyecto de ley contempla que los consumidores, microempresas o pequeñas empresas llamados “clientes” puedan solicitar a proveedores con la que mantienen productos o servicios financieros vigentes (“proveedor inicial”) un certificado de liquidación para termino anticipado (“certificado de liquidación”), regulado en el artículo 17 D de la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores

Dicho certificado, a diferencia de lo que ocurre hoy, contendrá información relevante sobre todos los productos o servicios financieros que el cliente mantenga contratados con el proveedor inicial, señalando, entre otros, las garantías que caucionan los productos y servicios, y el monto total a pagar necesario para dar término a dichos productos o servicios financieros.

Adicionalmente, en caso de que el cliente presente una solicitud de portabilidad a un proveedor, éste último tendrá la facultad de solicitar el respectivo certificado de liquidación directamente al proveedor inicial.

Solicitud de portabilidad.

El mensaje en estudio señala que los clientes podrán iniciar un proceso de portabilidad financiera mediante la presentación de una “solicitud de portabilidad financiera” (“solicitud de portabilidad”) a uno o varios proveedores.

Oferta de portabilidad financiera.

Una vez presentada la solicitud de portabilidad a los proveedores, éstos procederán a evaluar los antecedentes comerciales y legales del cliente, pudiendo finalmente decidir presentar una oferta de portabilidad financiera (“oferta de portabilidad”).

El proveedor solo podrá retractarse de la oferta una vez transcurridos 7 días hábiles desde su emisión.

El proyecto de ley indica que la oferta de portabilidad deberá contener, a lo menos lo siguiente:

i.La especificación de los productos o servicios financieros que se ofrecen, detallando el monto, la tasa, carga anual equivalente y el plazo, cuando corresponda; y

ii.La especificación de los productos o servicios financieros del cliente con el proveedor inicial que serían objeto del mandato de término.

Asimismo, deberá consignar el plazo para suscribir los contratos de los productos o servicios ofrecidos. En caso de que se requieran fondos para dar cumplimiento al mandato de término, la oferta deberá también señalar el monto total y el origen de los mismos.

El referido mandato deberá ser cumplido por el proveedor en los términos de la oferta y de conformidad a la forma y plazos establecidos en el proyecto de ley.

Aceptación de oferta de portabilidad.

Recibida una oferta de portabilidad, el cliente procederá a evaluarla, pudiendo aceptarla dentro del plazo de vigencia.

La iniciativa presidencial prescribe que, mediante la aceptación de la oferta, el cliente otorga al nuevo proveedor un mandato de término respecto de determinados productos y servicios financieros que el cliente mantiene con el proveedor inicial. Dicho mandato facultará al nuevo proveedor para realizar todos los pagos, comunicaciones o requerimientos correspondientes, en nombre y representación del cliente.

Contratación de nuevos productos y servicios financieros.

Aceptada la oferta del proveedor (“nuevo proveedor”), éste último deberá realizar todas las gestiones necesarias para que el cliente contrate los nuevos productos y servicios financieros, de conformidad a la mencionada oferta y a las reglas generales aplicables.

Cumplimiento de mandato de término de productos y servicios financieros.

Una vez que el cliente y el nuevo proveedor contraten todos los productos y servicios financieros incluidos en la oferta de portabilidad, éste último deberá cumplir el mandato de término dentro de un plazo de 3 días hábiles.

El cumplimiento del referido mandato implica que el nuevo proveedor, actuando en nombre y representación del cliente:

i.pague los productos y servicios financieros especificados en la oferta de portabilidad; y

ii.requiera al proveedor inicial el término o cierre de los productos y servicios financieros especificados en la oferta de portabilidad.

El proyecto de ley expresa que, de proceder el pago de conformidad al mandato de término, los fondos para dicho pago pueden ser obtenidos de los nuevos productos y servicios financieros contratados en virtud de la oferta de portabilidad.

Cumplido el correspondiente mandato por el nuevo proveedor, el proveedor inicial deberá poner término a los productos o servicios financieros que haya requerido el nuevo proveedor, siendo exclusivamente responsable de dicho término.

Notificaciones, comunicaciones y comprobante de pago.

El mensaje ordena que un reglamento establecerá las formas, condiciones, requisitos, plazos y efectos relativos a las notificaciones, comunicaciones, solicitudes, aceptaciones o comprobantes de pago que deban emitirse en virtud de un proceso de portabilidad financiera, sin perjuicio de las demás especificaciones que señale la ley.

Subrogación real de crédito en proceso de portabilidad financiera.

Subrogación real de crédito.

Con el objeto de resolver uno de los mayores problemas que hoy se presentan al momento de refinanciar un crédito, específicamente cuando el crédito que se refinancia está caucionado con una garantía real, el proyecto de ley crea una figura especial de subrogación real, denominada “subrogación real de crédito”, en la cual un nuevo contrato de crédito (“nuevo crédito”) pasa a tomar el lugar jurídico de un contrato de crédito que se paga (“crédito inicial”), manteniéndose todas sus garantías reales vigentes, y garantizando el nuevo crédito, en beneficio del nuevo proveedor.

La subrogación de un crédito inicial por un nuevo crédito procederá por el solo ministerio de la ley y aún contra la voluntad del proveedor inicial, en la medida que concurran las siguientes condiciones:

i.Que un nuevo proveedor celebre un contrato de crédito con el cliente en virtud de una oferta de portabilidad, cumpliendo las solemnidades señaladas en la ley;

ii.Que el contrato de crédito referido tenga por objeto principal el pago y la subrogación del crédito inicial, especificando este último; y

iii.Que el nuevo proveedor pague, en nombre y representación del cliente, el costo total de prepago del crédito inicial con los fondos del nuevo crédito.

Se especifica que la subrogación procederá únicamente respecto de los productos o servicios financieros que se extingan por el solo pago del mismo.

El pago deberá ser realizado dentro de 3 días hábiles desde la celebración del nuevo contrato de crédito y durante la vigencia del certificado de liquidación vigente al momento de la firma del mismo contrato. En caso de no cumplirse con dicho plazo, ello no podrá afectar la subrogación, no obstante, hará responsable al nuevo proveedor de los perjuicios que dicho incumplimiento implique para el cliente.

Garantías del crédito subrogado.

En caso de subrogación de un crédito caucionado por una o más garantías reales, éstas subsistirán, garantizando de pleno derecho al nuevo crédito, en la totalidad de sus términos y en beneficio del nuevo proveedor.

Para el caso de las garantías sometidas a un régimen registral, tales como las hipotecas o prendas sin desplazamiento, el mensaje establece que se deberá dejar constancia de la respectiva subrogación en el correspondiente registro, la cual será únicamente para efectos de publicidad y oponibilidad a terceros. De esta manera se evita la práctica actual de alzar las garantías inscritas y constituir nuevas garantías sobre el mismo bien.

Asimismo, el proyecto establece reglas especiales para garantías que caucionen obligaciones determinadas y para aquellas con cláusula de garantía general, a fin de hacer efectivo el proceso de portabilidad sobre las mismas.

Disminución de costos.

Mediante la nueva subrogación real de crédito ya no será necesario alzar la garantía real ni constituir una nueva sobre un mismo bien, procediendo únicamente la constancia de la subrogación en el registro correspondiente. Así, la subrogación se traduce en una disminución en los plazos y costos asociados al refinanciamiento de créditos garantizados, tales como créditos hipotecarios.

Asimismo, el proyecto expresa que tanto los cargos o derechos aplicables a la constancia de subrogación, como también los cobros aplicables a la celebración del contrato del nuevo crédito ante notario, se calcularán como si correspondiera a una modificación de contrato, por lo que no procederá recargo en estos casos, salvo sobre la diferencia que se presente entre las cuantías de ambos créditos.

***

III.- RELACIÓN DESCRIPTIVA DEL PROYECTO.

El proyecto consta de 31 artículos permanentes y tres transitorios.

A través de los artículos 1 al 28 se consagra una nueva institucionalidad que crea y regula la portabilidad financiera, como se ha detallado precedentemente.

El artículo 29 modifica la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores, para adecuarla a la nueva institucionalidad de portabilidad financiera, estableciendo, en lo esencial, la obligación a los proveedores de servicios financieros pactados por contratos de adhesión de entregar al consumidor un certificado de liquidación para término anticipado y crea un artículo 17 M, que ordena a los proveedores de productos o servicios financieros pactados por contrato de adhesión garantizados por cualquier tipo de garantía conservar todos los documentos en los que consten dichas garantías.

Por el artículo 30, en síntesis se modifica la ley de timbres y estampillas, y reemplaza la expresión “Superintendencia de Bancos e Instituciones Financieras”, por la de “Comisión para el Mercado Financiero”.

Mediante el artículo 31 se modifica la ley N° 20.416, que Fija Normas Especiales para las Empresas de Menor Tamaño en orden a hacer aplicables a los actos y contratos celebrados entre los micro y pequeños empresarios y sus proveedores además la Ley sobre Portabilidad Financiera.

El artículo primero transitorio señala la entrada en vigencia de esta ley.

El artículo segundo transitorio ordena que el reglamento de portabilidad, establecido en el artículo 23 de esta ley deberá dictarse dentro de los 180 días siguientes a la fecha de su publicación.

El artículo tercero transitorio prescribe que con excepción de los numerales 3) y 4) del artículo 30, esta ley se aplicará tanto a los productos y servicios financieros que se encuentren vigentes a la fecha señalada en el artículo anterior, como a los que se contraten con posterioridad a ésta.

***

IV.- DISPOSICIONES LEGALES QUE EL PROYECTO MODIFICA.

La iniciativa presidencial en estudio primeramente crea una nueva institucionalidad que regula la portabilidad financiera; y luego introduce modificaciones tanto en la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores, como en el decreto ley N° 3.475, de 1980, que modifica la ley de timbres y estampillas contenida en el decreto ley N° 617, de 1974 y en la ley N° 20.416, que Fija Normas Especiales para las Empresas de Menor Tamaño.

***

V.- DISCUSIÓN Y VOTACIÓN DEL PROYECTO.

A.- DISCUSIÓN GENERAL.

Con la finalidad de aportar mayores elementos al debate y de ilustrar de mejor forma a la Comisión, la Biblioteca del Congreso Nacional elaboró un informe, sobre materias que aborda el mensaje: Portabilidad bancaria en España y México.

***

Cabe consignar que con ocasión del debate acaecido en el seno de la Comisión, referido a la discusión general de este mensaje, colaboraron aportando ideas, sugiriendo tanto perfeccionamientos y mejoras como reparos y modificaciones de la misma, junto a las y los señores parlamentarios, autoridades de gobierno e invitados, conforme se detalla a continuación:

El Ministro de Hacienda, don Felipe Larraín Bascuñán señala que este es un proyecto de ley que se puede catalogar de ciudadano, porque abaratará los costos en que incurren las familias, pero además, tiene una punto de oportunidad, aprovechando la especial coyuntura para reprogramar deudas o salir a tomar un crédito hipotecario a lo que son las tasas más bajas en la historia de Chile, por lo que es una coyuntura nacional y global, con políticas monetarias expansivas en la mayor parte de los países del mundo, lo que se ha trasladado a la tasas largas que es especialmente notorio en Chile.

Precisa que se debe reconocer la responsabilidad fiscal que también permite tener esas rasas de interés bajas, de las que podemos hablar hoy.

Recuerda que han caído las tasas de interés hipotecarias y las de consumo y las automotrices

Este mensaje responde a un objetivo que es facilitar, a personas naturales y a micro y pequeñas empresas el cambio de proveedor de productos financieros, tales como cuentas corrientes, tarjetas de crédito, créditos hipotecarios, de consumo y automotrices.

De manera que esto no es solo con los bancos, sino que con cualquier proveedor financiero y con ello se quiere dar la oportunidad a las pequeñas y medianas empresas para que junto a las personas naturales puedan acceder a un mecanismo de portabilidad financiera.

Destaca que el nombre se hace con la idea de la portabilidad telefónica, en que el cliente es dueño de su número y se traslada entre compañías, de manera que aquí será de la misma manera, con los productos financieros y el cliente puede irse, por ejemplo, de un banco a otro proveedor financiero.

Según un estudio reciente, más de la mitad de las personas encuestadas desean cambiarse de institución financiera. La misma proporción percibe barreras significativas para realizar dicho cambio.

Para refinanciamientos respaldados por garantías reales, el proyecto en debate elimina la necesidad de alzar las garantías existentes y constituir nuevas garantías. Esto se logra a través de la creación de una figura de subrogación especial para créditos.

Comenta que este proyecto contiene un texto autónomo y modifica leyes existentes, ley de Protección de los Derechos de los Consumidores (Ley N° 19.496); Ley de Timbres y Estampillas (decreto ley N° 3.475 de 1980) y la ley de Empresas de Menor Tamaño (ley N° 20.416).

Esta iniciativa puede beneficiar a amplios sectores de la ciudadanía. Un 97 por ciento de la población adulta del país tiene algún producto financiero, que no significa necesariamente una deuda, siendo el más básico de esos productos la cuenta rut o cuenta a la vista, que es una tarjeta de débito que permite hacer una serie de operaciones. Esto es un producto financiero, no un crédito. El caso es que una persona con una cuenta a la vista o cuenta rut puede cambiarse de bancos por distintas circunstancias.

El 66 por ciento de los hogares chilenos, algo más de 3 millones de hogares, mantienen una deuda donde el 25 por ciento del ingreso está destinado a intereses y amortizaciones.

Para los sectores más vulnerables esta es una proporción mayor y revela la importancia del tema que implica este proyecto de ley.

Informa que el 97 por ciento de las pequeñas empresas tienen algún producto financiero, lo que en el caso de las microempresas alcanza a un 94 por ciento, siendo las que opera con caja, o en efectivo, las menos.

Hace presente que de acuerdo con los datos que se exhiben, se habla de un impacto casi en el total de la población del país.

El proyecto de ley incluye cualquier producto o servicio financiero que se tenga con un grupo amplio de proveedores, como los bancos, las compañías de seguros, agentes administradores de mutuos hipotecarios, cooperativas de ahorro y crédito, cajas de compensación, instituciones que coloquen fondos de manera masiva (por ejemplo, empresas que otorgan créditos automotrices), emisores de tarjetas y otras entidades fiscalizadas por la CMF.

Se estima que las cuentas corrientes en Chile son poco más de 4 millones, más de 19 millones de cuentas vista, 17 millones de tarjetas de crédito vigentes, 2 millones 600 mil créditos de consumo, más de 1 millón de créditos hipotecarios y más de 200 mil créditos automotrices.

Más de 560 mil empresas tienen deudas con el sector bancario que si bien puede ser considerado en algunas circunstancias una oportunidad, se debe ser cuidadoso en la carga que ella significa.

Informa que más de 280 mil empresas tienen deudas con el sector no bancario.

La portabilidad significa cambiarse de productos o servicios con nuevo proveedor y si bien esto se puede hacer hoy, es mucho más caro y por ello se inhibe ese cambio por los costos del cambio, en tiempo y en dinero y los desplazamientos de las garantías son complejos. Todo ello hace que se promueva un cambio que sea más fácil.

Pero la portabilidad implica también un mandato de término con el antiguo proveedor, lo que permite cerrar los productos contratados con el proveedor inicial, es una opción que consiste en entregar un mandato a quien sería un nuevo proveedor financiero, que tramita un certificado de liquidación del antiguo proveedor y que contempla todos los detalles de todos los productos financieros, que después la persona natural o jurídica puede decidir portar o no, no siendo necesario que se porten todos ellos, con lo que se le entrega flexibilidad en esa decisión.

Aclara que igualmente puede ser tramitado por el propio cliente, pero al entregar un mandato, se verá librado de efectuar los trámites con el desgaste de tiempo en esas acciones. Es interesante porque en el caso del mandato, se establecen, además, períodos de respuesta, máximos.

Explica que se deben distinguir dos modalidades de portabilidad.