Historia de la Ley

Nº 21.242

Proyecto de ley que establece un beneficio para los trabajadores independientes que indica, para proteger sus ingresos ante las dificultades generadas por la propagación de la enfermedad Covid-19 en Chile

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Discusión en Sala

1.5. Discusión en Sala

1.6. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Oficio Indicaciones del Ejecutivo

2.2. Informe de Comisión de Hacienda

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Senado

3.1. Informe de Comisión de Hacienda

3.2. Discusión en Sala

3.3. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Senado

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.242

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

Fecha 27 de mayo, 2020. Mensaje en Sesión 30. Legislatura 368.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPUBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE ESTABLECE UN BENEFICIO PARA LOS TRABAJADORES INDEPENDIENTES QUE INDICA, PARA PROTEGER SUS INGRESOS ANTE LAS DIFICULTADES GENERADAS POR LA PROPAGACIÓN DE LA ENFERMEDAD COVID-19 EN CHILE.

_________________________________

Santiago, 27 de mayo de 2020.-

MENSAJE Nº 074-368/

A S.E. LA PRESIDENTA DEL H. SENADO

Honorable Senado:

Tengo el honor de someter a vuestra consideración un proyecto de ley que establece un beneficio para los trabajadores independientes que indica, para proteger sus ingresos y dotarlos de liquidez ante las dificultades generadas por la propagación de la enfermedad COVID-19 en chile.

I. ANTECEDENTES

En el contexto de la pandemia generada por el brote de COVID-19 en nuestro país, el Gobierno ha promovido una agenda robusta y oportuna de medidas sanitarias y económicas enfocadas en proteger la salud de las personas, proteger el empleo, resguardar los ingresos de las familias y permitir la sustentabilidad de los emprendimientos, especialmente de las micro, pequeñas y medianas empresas.

Así, para superar el desafío más importante de los últimos años en materia de salud y económica, se han implementado medidas sanitarias, de protección del empleo, tributarias, para lograr liquidez y de acceso al financiamiento, entre otras, que implican la movilización de más de 17.400 millones de dólares. Este esfuerzo fiscal, cuyo monto es equivalente a aproximadamente a un 7% del producto interno bruto (“PIB”), constituye un hecho inédito en nuestra historia.

Por otra parte, las medidas se han implementado en un marco de responsabilidad fiscal y previsión, permitiendo, en un escenario de amplia incertidumbre, compatibilizar la acción inmediata y urgente con la posibilidad de mantener un espacio de acción para implementar nuevas medidas, en caso de ser necesarias. En ese contexto, es que se presenta esta iniciativa.

La situación económica actual afecta a todos los chilenos, entre ellos a los trabajadores independientes que, por la naturaleza de las labores que ejecutan, ven fuertemente disminuidos sus ingresos frente a las dificultades para desarrollar su trabajo en condiciones normales.

Considerando lo anterior, el Gobierno ha implementado medidas administrativas destinadas a proteger los ingresos de los trabajadores independientes y entregarles mayor liquidez. Por ejemplo, se dispuso la devolución anticipada de las retenciones de impuesto de los meses de enero y febrero, y la devolución anticipada de impuesto a la renta, favoreciendo así a miles de contribuyentes.

La presente iniciativa propone crear un nuevo beneficio transitorio para apoyar los ingresos y la liquidez de los trabajadores independientes, cuando estos hayan experimentado una disminución relevante de sus ingresos a consecuencia de la situación sanitaria actual.

I. CONTENIDO DEL PROYECTO

El contenido del proyecto de ley es el siguiente:

1. Aspectos generales del beneficio:

a. Trabajadores beneficiados

Tendrán derecho al beneficio los trabajadores independientes que cumplan con los siguientes requisitos:

a) Haber emitido boletas de honorarios en a lo menos 4 meses, continuos o discontinuos, de los 12 meses anteriores al 1° de abril de 2020, o haber emitido boletas de honorarios en a lo menos 8 meses, continuos o discontinuos, en los 24 meses anteriores a la referida fecha.

b) Que en el mes respecto del cual se solicita el beneficio, las rentas brutas obtenidas de su trabajo independiente hayan experimentado una disminución de, al menos, un 20% respecto del promedio mensual de dichas rentas obtenidas en los 12 meses anteriores al 1° de abril de 2020.

c) Las boletas en los periodos respectivos deberán haberse emitido en forma electrónica, salvo situaciones de excepción.

b. Beneficio

Los trabajadores independientes beneficiados tendrán derecho a solicitar un beneficio mensual en dinero por hasta 3 meses, continuos o discontinuos, dentro de los 6 meses siguientes al 1° de mayo de 2020.

Los beneficios cubrirán las caídas de ingresos de los trabajadores en un mes respectivo, entregando un monto que cubrirá hasta el 70% del total de la caída en el caso de trabajadores cuyas rentas promedio en el año de referencia para el cálculo de la caída de ingresos sea igual o inferior a $320.500.

El beneficio tendrá un carácter progresivo pues garantiza una cobertura mayor para los trabajadores independientes de más bajos ingresos y cuenta con un tope máximo de cobertura de $500.000 para los trabajadores de más altos ingresos.

c. Administración del beneficio

El beneficio será solicitado ante el Servicio de Impuestos Internos, que estará encargado de verificar el cumplimiento de los requisitos de acceso, y será pagado por el Servicio de Tesorerías.

d. Reintegro del beneficio

El beneficio deberá ser reintegrado ante el Servicio de Tesorerías en 3 cuotas anuales, de un 20% del beneficio total entregado, la primera, y 40% las restantes, las que se enterarán junto con la declaración de renta de abril de los años 2021 a 2023, respectivamente.

Para asegurar el reintegro del beneficio, se aumentará en 2% la retención que debe efectuarse a los trabajadores independientes en la emisión de boletas de honorarios, los que se destinarán exclusivamente al pago de las cuotas.

2. Otras disposiciones

Adicionalmente, se incorpora un nuevo artículo 68 bis a la Ley sobre Impuesto a la Renta, estableciendo la obligación de los trabajadores independientes de emitir boletas de forma electrónica, salvo las excepciones que contempla la norma (similares a otras regulaciones que establecen la obligatoriedad de documentos electrónicos). Lo anterior recoge la práctica mayoritaria en materia de emisión de boletas electrónicas de honorarios y permitirá avanzar en la modernización del Estado mediante la digitalización y una mejor entrega de información a la autoridad tributaria.

3. Normas transitorias

Las disposiciones de la presente ley regirán desde su publicación en el Diario Oficial.

En mérito a lo anteriormente expuesto, someto a vuestra consideración el siguiente

PROYECTO DE LEY:

“ESTABLECE UN BENEFICIO PARA LOS TRABAJADORES INDEPENDIENTES QUE INDICA”

Artículo Primero.- Apruébase el siguiente beneficio transitorio para los trabajadores independientes:

“Artículo 1.- Establécese un beneficio transitorio con motivo de la propagación de la enfermedad denominada COVID-19, en favor de los trabajadores independientes que perciban rentas gravadas conforme al artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, de acuerdo a lo establecido en la presente ley hasta por un máximo de tres meses, continuos o discontinuos, dentro de los seis meses siguientes a contar del 1º de mayo de 2020.

Artículo 2.- Tendrán acceso al beneficio, los trabajadores independientes a que se refiere el artículo anterior, que cumplan los siguientes requisitos copulativos:

a) Haber emitido boletas de honorarios en a lo menos 4 meses, continuos o discontinuos, de los 12 meses anteriores al 1° de abril de 2020, o haber emitido boletas de honorarios en a lo menos 8 meses, continuos o discontinuos, en los 24 meses anteriores a la referida fecha;

b) Que, en el mes respecto del cual se solicita el beneficio, sus rentas brutas percibidas gravadas conforme al artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, hayan experimentado una disminución de, al menos, un 20%, respecto del resultado de dividir por 12, el conjunto de las rentas brutas gravadas conforme al artículo 42 N° 2 ya señalado, percibidas durante los 12 meses anteriores al 1° de abril de 2020. Para estos efectos, las rentas brutas referidas se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a su percepción y el último día del mes anterior a la solicitud del beneficio; y

c) Que todas las boletas de honorarios a que se refiere la letra a) anterior y las del periodo de 12 meses antes del 1° de abril de 2020 a que se refiere la letra b) anterior se hayan emitido en forma electrónica. No obstante lo anterior, podrán haberse emitido en papel las boletas de honorarios de dichos periodos tratándose de (i) contribuyentes cuyos servicios no estén sujetos a la obligación de retención del artículo 74 N°2 de la Ley sobre Impuesto a la Renta y que hayan realizado pagos provisionales conforme al artículo 84 letra b) de la referida ley o (ii) contribuyentes que desarrollen su actividad económica en un lugar geográfico sin cobertura de datos móviles o fijos de operadores de telecomunicaciones que tienen infraestructura, sin acceso a energía eléctrica o en lugares declarados como zonas afectadas por catástrofe conforme al decreto supremo N° 104, de 1977, del Ministerio del Interior, que fija el texto refundido, coordinado y sistematizado del Título I de la ley Nº 16.282.

En el caso del número (ii) del inciso anterior para que las boletas emitidas en papel habiliten para la procedencia del beneficio, el Servicio de Impuestos Internos, de oficio o a petición de parte, dictará una o más resoluciones, según sea necesario, individualizando al contribuyente o grupo de contribuyentes que se encuentren en alguna de las situaciones referidas.

Artículo 3.- Los trabajadores independientes a que se refiere el artículo 1, y que cumplan los requisitos contemplados en el artículo anterior, podrán solicitar un monto mensual de beneficio en dinero, en los términos dispuestos en este artículo.

Para los efectos de esta ley se entenderá por:

a) Beneficio Máximo Mensual: La cantidad de $500.000.

b) Ingreso de Referencia: La cantidad de $320.500.

c) Ingreso Promedio Mensual: El resultado de dividir por 12 la suma de las rentas gravadas conforme al artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, percibidas en los 12 meses anteriores al 1º de abril de 2020. Para efectos de este cálculo, las referidas rentas brutas percibidas se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a su percepción y el último día del mes anterior a aquel en que se realiza la solicitud.

d) Ingreso Mensual: La suma de las rentas gravadas conforme al artículo 42 N° 2 de la Ley sobre Impuesto a la Renta percibidas en el mes respecto del cual se solicita el beneficio. Para efectos de este cálculo las referidas rentas brutas percibidas se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a su percepción y el último día del mes anterior a aquel en que se realiza la solicitud.

e) Factor de Diferencia del Ingreso: El resultado de dividir por el Ingreso Promedio Mensual, la diferencia entre el Ingreso Promedio Mensual y el Ingreso Mensual.

El monto del beneficio que podrán solicitar los trabajadores independientes se calculará mensualmente, en relación a la reducción del Ingreso Mensual respecto al Ingreso Promedio Mensual, conforme a las reglas siguientes:

i. Si el Ingreso Promedio Mensual es igual o inferior al Ingreso de Referencia, el trabajador independiente beneficiario podrá solicitar hasta un monto que ascenderá al 70% de la diferencia entre el Ingreso Promedio Mensual y el Ingreso Mensual.

ii. Si el Ingreso Promedio Mensual es superior al Ingreso de Referencia, el trabajador independiente beneficiario podrá solicitar hasta un monto que ascenderá al 70% del resultado de multiplicar el Factor de Diferencia del Ingreso por el promedio entre el Ingreso de Referencia y el Ingreso Promedio Mensual.

En ningún caso el monto mensual del beneficio que se entregue al trabajador independiente beneficiario podrá ser mayor al Beneficio Máximo Mensual.

Los trabajadores independientes tendrán derecho a solicitar un beneficio por cada mes que haya transcurrido en que se cumplan los requisitos respectivos y hasta por un máximo de 3 meses, continuos o discontinuos, dentro de los 6 meses siguientes a contar del 1º de mayo de 2020.

Los trabajadores independientes, a su elección, podrán solicitar, respecto de cada mes en que sea aplicable el beneficio, el monto total que corresponda según la aplicación de este artículo, o una cantidad menor.

Artículo 4.- El trabajador independiente que cumpla los requisitos establecidos en esta ley podrá solicitar el beneficio al Servicio de Impuestos Internos, preferentemente mediante medios electrónicos, indicando el mes o los meses respecto de los cuales solicita el beneficio, la forma o medio de pago por la que opta entre aquellas disponibles y los demás antecedentes que determine dicho Servicio mediante una o más resoluciones, en dichas resoluciones también se determinará la forma de solicitar el beneficio.

Corresponderá al Servicio de Impuestos Internos la determinación del cumplimiento de los requisitos para el otorgamiento del beneficio y el cálculo del monto máximo que corresponda a cada beneficiario.

Verificado que sea el cumplimiento de los requisitos establecidos en el artículo 2 y el monto del beneficio que corresponda, el Servicio de Impuestos Internos le informará al Servicio de Tesorerías para que proceda a otorgar y pagar el beneficio, según el medio de pago por el que haya optado el trabajador independiente, entre aquellos disponibles.

La entrega del beneficio se realizará dentro del plazo de 10 días hábiles contado desde la solicitud del trabajador independiente.

Para efectos de esta ley, el Servicio de Impuestos Internos y el Servicio de Tesorerías, emitirán una o más resoluciones conjuntas, para regular el otorgamiento, pago y traspaso de información que se requieran para la aplicación de esta ley.

Artículo 5.- El beneficio establecido en esta ley no estará afecto a impuesto alguno y no será compensado por el Servicio de Tesorería conforme a lo dispuesto en el artículo 6 del decreto con fuerza de ley N°1, de 1994, del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías, ni tampoco será inembargable. Lo anterior, salvo que se trate de pensiones alimenticias debidas por ley y judicialmente decretadas, en que el Servicio de Tesorerías, una vez que haya sido notificado de la respectiva resolución que ordena la retención o el embargo, estará facultado para retener hasta un 50% del beneficio.

Artículo 6.- El beneficio se reintegrará ante el Servicio de Tesorerías, en tres cuotas anuales y sucesivas, sin multas ni intereses. La primera cuota anual corresponderá a un 20% del beneficio total obtenido y cada una de las dos cuotas anuales restantes, corresponderán a un 40% del beneficio total obtenido. El monto del reintegro y las cuotas que corresponda se reajustarán conforme a la variación del Índice de Precios al Consumidor, en el período comprendido entre el último día del mes anterior al que el trabajador independiente recibió el beneficio respectivo y el último día del mes anterior al pago.

Las cuotas de reintegro se pagarán en el proceso de declaración anual de impuesto a la renta conforme al artículo 65 de la Ley sobre Impuesto a la Renta, debiendo enterarse la primera cuota en el proceso que se lleve a cabo en el año 2021.

En caso de mora en el pago de las cuotas del reintegro, a dichas cantidades se le aplicará una tasa de interés equivalente a la tasa de endeudamiento del Fisco en el mismo plazo. Dicha tasa será fijada anualmente por la Dirección de Presupuestos mediante resolución exenta, la que deberá ser publicada en el Diario Oficial.

El Servicio de Impuestos Internos comunicará al Servicio de Tesorerías, en el mismo plazo que establece el artículo 97 de la Ley sobre Impuesto a la Renta, la individualización de los trabajadores independientes que deban pagar reintegros, el cálculo del monto del reintegro, las cantidades pagadas por concepto de reintegro y los montos adeudados por dicho concepto.

La regulación de los reintegros se sujetará a las disposiciones que establezca un acto administrativo conjunto emitido por el Servicio de Impuestos Internos y el Servicio de Tesorerías.

El Servicio de Impuestos Internos podrá ejercer la facultad establecida en el número ii del inciso primero del artículo 33 del Código Tributario respecto de los reintegros, y aplicar al efecto el procedimiento contemplado en el inciso segundo de dicho artículo, sin que sean aplicables las menciones contempladas en el número i al iv del mismo.

Artículo 7.- Para efectos de imputar al pago de las cuotas establecidas en el artículo anterior, a partir del mes siguiente a la obtención del beneficio y mientras mantenga un saldo pendiente por reintegrar, se le realizará al trabajador independiente una retención adicional o deberá realizar un pago provisional mensual adicional de dos puntos porcentuales en la misma forma establecida en los artículos 74 N° 2 y 84 letra b) de la Ley sobre Impuesto a la Renta, respecto de las rentas que perciba gravadas conforme al artículo 42 N° 2 de la Ley sobre Impuesto a la Renta. Para estos efectos, los dos puntos porcentuales de retención adicional que establece este artículo se realizarán por sobre los porcentajes establecidos en el artículo quinto transitorio de la ley Nº 21.133.

Los dos puntos porcentuales de retención adicional que establece este artículo se destinarán íntegra y exclusivamente a la devolución del beneficio, sin que modifiquen en forma alguna los órdenes de prelación o preferencia respecto del pago al que se destinan, de acuerdo a la ley, las retenciones y pagos realizados conforme a los artículos 74 N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta. En caso que, en los años que corresponda la retención de los dos puntos porcentuales adicionales que establece este artículo, se realice solo una parte de las retenciones y pagos que correspondan conforme a los artículos 74 N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta, aumentado por los dos puntos porcentuales, la imputación al pago del beneficio se realizará aplicando al monto total retenido y pagado un porcentaje equivalente a lo que representen los puntos porcentuales adicionales en el total de la retención que corresponda realizar.

En caso que resultare un exceso respecto de las cantidades que determina la ley que corresponde imputar y pagar con cargo a las retenciones y pagos que establecen los artículos 74 N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta, dicho exceso se imputará al reintegro del beneficio y solo el remanente, luego de aquella imputación, se devolverá al trabajador independiente.

Artículo 8.- El Servicio de Tesorerías, en representación del Fisco, estará facultado para realizar las acciones de cobranza judicial y extrajudicial que sean procedentes para obtener el reintegro del beneficio que haya sido otorgado de acuerdo a la presente ley.

Las acciones de cobranza que ejerza el Servicio de Tesorerías, por sí o a través de terceros, se someterán a las reglas generales de procedimiento establecidas en el Código de Procedimiento Civil. Para estos efectos, constituyen título ejecutivo, por el solo ministerio de la ley, las nóminas de trabajadores independientes en mora, emitidas bajo la firma del Tesorero Regional o Provincial que corresponda. El Tesorero General de la República determinará por medio de instrucciones internas la forma como deben prepararse las nóminas de trabajadores independientes en mora, como asimismo todas las actuaciones o diligencias administrativas que deban llevarse a efecto por el Servicio de Tesorerías.

Asimismo, para efectos de la cobranza, el Servicio de Tesorerías estará facultado para otorgar facilidades y suscribir convenios de pago con trabajadores independientes morosos, por sí o a través de terceros. También podrá condonar total o parcialmente los intereses y sanciones por la mora en el pago, mediante normas o criterios de general aplicación.

Artículo 9.- El Estado, por intermedio del Fisco, financiará el beneficio de esta ley, el cual deberá reintegrarse en las condiciones que establece esta misma.

El Servicio de Tesorerías deberá registrar los beneficios otorgados y los respectivos reintegros, en base a la información que le entregue el Servicio de Impuestos Internos conforme al artículo 6, según lo que establezca la Dirección de Presupuestos mediante una resolución exenta. En caso de que se lleven a cabo las acciones de cobranza a que se refiere el artículo 8, se determinarán los casos en que no es factible obtener el reintegro del beneficio, los que se considerarán como un incobrable y se imputarán a gasto fiscal, de conformidad a lo que señale la referida Dirección mediante una resolución exenta.

Los recursos que el Estado destine para financiar el beneficio que regula esta ley, no formarán parte del presupuesto del Servicio de Tesorerías.

Artículo 10.- Las personas que obtuvieren el beneficio establecido en esta ley mediante simulación o engaño y quienes, de igual forma, obtuvieren un beneficio mayor al que les corresponda, serán sancionadas con reclusión menor en su grado mínimo a medio. Igual sanción será aplicable a quienes faciliten los medios para la comisión de tales delitos. Lo anterior, sin perjuicio de restituir al Fisco, a través del Servicio de Tesorerías, las sumas indebidamente percibidas, las que se convertirán en unidades de fomento al día de la percepción y se restituirán al valor de dicha unidad al día de la restitución.

Artículo 11.- Otórganse al Servicio de Impuestos Internos las atribuciones y facultades para la habilitación de una plataforma para solicitar el beneficio que contempla la presente ley, para la verificación de la procedencia del beneficio y las demás funciones que sean necesarias para su aplicación.”.

Artículo Segundo.- Agrégase el siguiente artículo 68 bis, nuevo, a la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974:

“Artículo 68 bis.- Los contribuyentes que perciban rentas por el ejercicio de aquellas actividades señaladas en el artículo 42 N° 2 y 48 deberán emitir boletas de honorarios en forma electrónica en la forma y en el plazo que determine el Servicio de Impuestos Internos mediante una resolución.

La obligación de emitir documentos electrónicos establecida en el inciso anterior, no será aplicable en el caso de contribuyentes que desarrollen su actividad en un lugar geográfico sin cobertura de datos móviles o fijos de operadores de telecomunicaciones que tienen infraestructura, sin acceso a energía eléctrica, o en lugares declarados como zonas afectadas por catástrofe conforme al decreto supremo N° 104, de 1977, del Ministerio del Interior, que fija el texto refundido, coordinado y sistematizado del Título I de la ley Nº 16.282, a quienes el Servicio de Impuestos Internos les deberá autorizar y timbrar boletas de honorarios en papel. En estos casos, el Servicio de Impuestos Internos, de oficio o a petición de parte, dictará una o más resoluciones, según sea necesario, individualizando al contribuyente o grupo de contribuyentes que se encuentren en alguna de las situaciones referidas, en base a la información entregada por los organismos técnicos que corresponda, respecto de las zonas geográficas del territorio nacional que no cuentan con los servicios o suministros respectivos y el plazo durante el cual dicha situación se mantendrá o debiese mantenerse. Dicha información deberá ser, entregada por los organismos referidos en forma periódica conforme lo solicite el Servicio de Impuestos Internos.

El contribuyente que presente una solicitud para obtener una resolución conforme a lo que se establece en el inciso anterior, podrá emitir boletas de honorarios en papel mientras que la solicitud no sea resuelta, debiendo el Servicio de Impuestos Internos autorizar y timbrar aquellas boletas de honorarios que sean necesarias para su actividad mientras esté pendiente la resolución. En todo caso, transcurridos treinta días corridos desde la presentación sin que la solicitud sea resuelta por el Servicio de Impuestos Internos, ésta se entenderá aceptada.

Tratándose de lugares declarados como zonas afectadas por catástrofe por terremoto o inundación, el Servicio de Impuestos Internos, dentro de los cinco días siguientes a la publicación en el Diario Oficial del respectivo decreto que realiza tal declaración, podrá de oficio dictar una resolución fundada autorizando el timbraje de boletas de honorarios en papel respecto de aquellas localidades afectadas que así lo determine.”.

ARTÍCULOS TRANSITORIOS

Artículo primero transitorio.- El artículo primero de esta ley entrará en vigencia desde su publicación en el Diario Oficial.

Artículo segundo transitorio.- Lo establecido en el artículo 68 bis de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, que se incorpora mediante el artículo segundo de esta ley, entrará en vigencia seis meses después de la publicación de la presente ley en el Diario Oficial, en el caso de contribuyentes que, a esa misma fecha, hayan emitido una o más boletas de honorarios electrónicas en cualquier momento anterior y, doce meses después de la referida publicación, en todos los demás casos.

Transcurridos dichos plazos, y por el solo ministerio de la ley, quedarán inutilizadas todas las boletas de honorarios impresas en formato papel autorizadas y timbradas por el Servicio de Impuestos Internos que no hayan sido emitidas.

El Servicio de Impuestos Internos, mediante una resolución, determinará la forma y condiciones para inutilizar las boletas de honorarios impresas en formato papel a que se refiere el inciso precedente, como, asimismo, dispondrá los medios tecnológicos para facilitar la emisión de boletas de honorarios electrónicas.

Artículo tercero transitorio.- Con el fin de financiar la presente ley, autorízase a comprometer recursos fiscales por la cantidad necesaria para el financiamiento de los beneficios de la misma. Las respectivas transferencias se financiarán con la venta de activos del Tesoro Público.

Los recursos fiscales aportados deberán ser reintegrados al Fisco, de acuerdo con lo señalado en los artículos 7 y 8 de esta ley. Sin perjuicio de lo anterior, constituirá mayor gasto fiscal lo dispuesto en el inciso segundo del artículo 9.”.

Dios guarde a V.S.,

SEBASTIAN PIÑERA ECHENIQUE

Presidente de la República

IGNACIO BRIONES ROJAS

Ministro de Hacienda

- o -

Ministerio de Hacienda

Dirección de Presupuestos

Reg. 85 GG

I.F. N° 087/27.05.2020

Informe Financiero

Proyecto de Ley que establece un beneficio para los trabajadores independientes que indica, para proteger sus ingresos ante las dificultades generadas por la propagación de la enfermedad COVID-19 en Chile.

Mensaje N° 074-368

I. Antecedentes

El presente proyecto de ley crea un beneficio transitorio con motivo de la propagación de la enfermedad COVID-19, en favor de los trabajadores independientes. En particular, los principales elementos abordados por el proyecto de ley son:

a. Se establece un beneficio transitorio en favor de trabajadores independientes que perciban rentas gravadas por el artículo 42 N° 2 de la Ley de Impuesto a la Renta, el que se podrá solicitar hasta por un máximo de tres meses, continuos o discontinuos, dentro de los seis meses siguientes a contar del 1 o de mayo de 2020.

b. Podrán acceder al seguro los trabajadores independientes que perciban rentas gravadas conforme al artículo 42 N° 2 de la Ley de Impuesto a la Renta que hayan experimentado una caída de al menos un 20% en sus rentas mensuales con respecto al promedio anual de los 12 meses anteriores al 1° de abril de 2020.

Adicionalmente, se requiere haber emitido boletas de honorarios en a lo menos 4 meses, continuos o discontinuos, de los 12 meses anteriores al 1 o de abril de 2020, o haber emitido boletas de honorarios en a lo menos 8 meses, continuos o discontinuos, en los 24 meses anteriores a la referida fecha.

c. Los trabajadores que cumplan con los requisitos de acceso podrán solicitar el pago de un beneficio correspondiente a:

• Si el ingreso promedio de los doce meses anteriores al 1° de abril de 2020 es igual o inferior a $320.500, el beneficiario podrá solicitar hasta un 70% de la diferencia entre el ingreso promedio mensual y el ingreso mensual correspondiente al mes en que accede al beneficio.

• Si el ingreso promedio imponible es superior a $320.500, el beneficiario podrá solicitar hasta un 70% del resultado de multiplicar la diferencia porcentual entre el ingreso promedio mensual y el ingreso mensual, por el promedio entre el ingreso promedio mensual y $320.500.

• En todo caso, el beneficio no podrá exceder la cantidad de $500.000.

d. Corresponderá al Servicio de Impuestos Internos la determinación del cumplimiento de los requisitos y el cálculo del monto máximo que corresponda a cada beneficiario. Asimismo, corresponderá al Servicio de Tesorerías el otorgamiento, pago del beneficio, y cobranza.

e. El beneficio se reintegrará ante el Servicio de Tesorerías, en tres cuotas anuales y sucesivas, sin multas ni intereses. La primera cuota corresponderá a un 20% del beneficio total obtenido, y cada una de las cuotas restantes corresponderán a un 40% del beneficio total obtenido.

f. Para efectos de imputar al pago de las cuotas anuales, se incrementa en dos puntos porcentuales el porcentaje a retener para los trabajadores independientes que accedan al beneficio.

g. El Estado, por intermedio del Fisco, financiará el beneficio de esta ley, el que deberá reintegrarse en los términos que establece la misma. En caso en que no sea factible el reintegro del beneficio, se imputará a gasto fiscal.

h. Con el fin de financiar la presente ley, se autoriza a comprometer los recursos fiscales necesarios con la venta de activos del Tesoro Público.

II. Efecto del proyecto de ley sobre el Presupuesto Fiscal

En relación al efecto fiscal del proyecto de ley, se estima que el financiamiento requerido para los beneficios que otorga esta ley ascenderá hasta $300 millones de dólares de los Estados Unidos de América aproximadamente, lo que equivale a $243.000 millones con un tipo de cambio de $810.

Estos recursos serán reintegrados al Fisco por sus beneficiaros en el plazo y forma que determina la propia ley, y dicha suma será financiada vía activos disponibles en el Tesoro Público.

Sin embargo, este aporte de capital corresponde a una transacción de activos financieros y se registrará como "Compra de Acciones y Participaciones de Capital", razón por la que no se considera como gasto público.

De esta forma, el presente proyecto de ley no irrogará un mayor gasto fiscal.

1.2. Informe de Comisión de Hacienda

Senado. Fecha 03 de junio, 2020. Informe de Comisión de Hacienda en Sesión 32. Legislatura 368.

?

INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en primer trámite constitucional, que establece un beneficio para los trabajadores independientes que indica, para proteger sus ingresos ante las dificultades generadas por la propagación de la enfermedad Covid-19 en Chile.

BOLETÍN Nº 13.542-05

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informaros acerca del proyecto de ley de la referencia, iniciado en Mensaje de Su Excelencia el señor Presidente de la República, con urgencia calificada de “discusión inmediata”.

- - -

Se hace presente que por tratarse de un proyecto con urgencia calificada de “discusión inmediata”, y en conformidad con lo dispuesto en el artículo 127 del Reglamento de la Corporación, se discutió la iniciativa en general y particular a la vez.

- - -

A una o más de las sesiones en que la Comisión se ocupó de este asunto asistieron, además de sus miembros, la Honorable Senadora señora Allende y los Honorables Senadores señores Moreira y Quinteros.

Concurrió, asimismo, el Ministro de Hacienda, señor Ignacio Briones.

- - -

OBJETIVOS DEL PROYECTO

Establecer un beneficio para los trabajadores independientes que indica, para proteger sus ingresos y dotarlos de liquidez ante las dificultades generadas por la propagación de la enfermedad COVID-19 en Chile.

- - -

ANTECEDENTES

Para una adecuada comprensión de la iniciativa en informe deben tenerse presente los siguientes antecedentes:

A.- ANTECEDENTES JURÍDICOS

- Ley sobre Impuesto a la Renta.

B.- ANTECEDENTES DE HECHO

El mensaje que da origen a este proyecto de ley señala que, en el contexto de la pandemia generada por el brote de COVID-19 en nuestro país, el Gobierno ha promovido una agenda robusta y oportuna de medidas sanitarias y económicas enfocadas en proteger la salud de las personas, proteger el empleo, resguardar los ingresos de las familias y permitir la sustentabilidad de los emprendimientos, especialmente de las micro, pequeñas y medianas empresas.

Expresa que, considerando lo anterior, el Gobierno ha implementado medidas administrativas destinadas a proteger los ingresos de los trabajadores independientes y entregarles mayor liquidez. Por ejemplo, se dispuso la devolución anticipada de las retenciones de impuesto de los meses de enero y febrero, y la devolución anticipada del impuesto a la renta, favoreciendo así a miles de contribuyentes.

Explica que la iniciativa propone crear un nuevo beneficio transitorio para apoyar los ingresos y la liquidez de los trabajadores independientes, cuando estos hayan experimentado una disminución relevante de sus ingresos a consecuencia de la situación sanitaria actual.

Detalla que el contenido del proyecto de ley es el siguiente:

1. Aspectos generales del beneficio:

a. Trabajadores beneficiados

Tendrán derecho al beneficio los trabajadores independientes que cumplan con los siguientes requisitos:

a) Haber emitido boletas de honorarios en a lo menos 4 meses, continuos o discontinuos, de los 12 meses anteriores al 1° de abril de 2020, o haber emitido boletas de honorarios en a lo menos 8 meses, continuos o discontinuos, en los 24 meses anteriores a la referida fecha.

b) Que en el mes respecto del cual se solicita el beneficio, las rentas brutas obtenidas de su trabajo independiente hayan experimentado una disminución de, al menos, un 20% respecto del promedio mensual de dichas rentas obtenidas en los 12 meses anteriores al 1° de abril de 2020.

c) Las boletas en los períodos respectivos deberán haberse emitido en forma electrónica, salvo situaciones de excepción.

b. Beneficio

Los trabajadores independientes beneficiados tendrán derecho a solicitar un beneficio mensual en dinero por hasta 3 meses, continuos o discontinuos, dentro de los 6 meses siguientes al 1° de mayo de 2020.

Los beneficios cubrirán las caídas de ingresos de los trabajadores en un mes respectivo, entregando un monto que cubrirá hasta el 70% del total de la caída en el caso de trabajadores cuyas rentas promedio en el año de referencia para el cálculo de la caída de ingresos sea igual o inferior a $320.500.

El beneficio tendrá un carácter progresivo, pues garantiza una cobertura mayor para los trabajadores independientes de más bajos ingresos y cuenta con un tope máximo de cobertura de $500.000 para los trabajadores de más altos ingresos.

c. Administración del beneficio

El beneficio será solicitado ante el Servicio de Impuestos Internos, que estará encargado de verificar el cumplimiento de los requisitos de acceso, y será pagado por el Servicio de Tesorerías.

d. Reintegro del beneficio

El beneficio deberá ser reintegrado ante el Servicio de Tesorerías en 3 cuotas anuales, de un 20% del beneficio total entregado, la primera, y 40% las restantes, las que se enterarán junto con la declaración de renta de abril de los años 2021 a 2023, respectivamente.

Para asegurar el reintegro del beneficio, se aumentará en 2% la retención que debe efectuarse a los trabajadores independientes en la emisión de boletas de honorarios, los que se destinarán exclusivamente al pago de las cuotas.

2. Otras disposiciones:

Adicionalmente, se incorpora un nuevo artículo 68 bis a la Ley sobre Impuesto a la Renta, estableciendo la obligación de los trabajadores independientes de emitir boletas de forma electrónica, salvo las excepciones que contempla la norma (similares a otras regulaciones que establecen la obligatoriedad de documentos electrónicos). Lo anterior recoge la práctica mayoritaria en materia de emisión de boletas electrónicas de honorarios y permitirá avanzar en la modernización del Estado mediante la digitalización y una mejor entrega de información a la autoridad tributaria.

3. Normas transitorias

Las disposiciones de la ley regirán desde su publicación en el Diario Oficial.

- - -

DISCUSIÓN EN GENERAL

Al comenzar la discusión, el Ministro de Hacienda, señor Ignacio Briones, efectuó una exposición, en formato power point, del siguiente tenor:

BENEFICIO PARA LOS TRABAJADORES INDEPENDIENTES ANTE LA CAÍDA DE INGRESOS POR COVID-19

Antecedentes

I. Primera Propuesta

- En el marco del Plan Económico de Emergencia, el 6 mayo se presentó un proyecto de ley para proteger la caída de ingresos de los independientes. [1]

- Dicho proyecto comprendía: (i) una institucionalidad permanente, a través de la creación de un seguro, para proteger las caídas de ingresos de los trabajadores independientes ante hechos exógenos; y (ii) disposiciones transitorias para entregar una ayuda inmediata.

II. Nueva Propuesta

- Nuevo proyecto de ley centrado exclusivamente en entregar un beneficio inmediato a los trabajadores independientes ante las caídas en sus ingresos.

- Postergar la discusión de la institucionalidad permanente la cual requerirá de mayores tiempos de análisis y tramitación en el Congreso.

Objetivo del proyecto de ley

Medida transitoria: ayuda inmediata

- Otorgar beneficios inmediatos: se establecen reglas especiales de cobertura para cubrir caída de ingresos de los trabajadores independientes generada por efectos económicos del Covid-19.

- Se estima un universo de beneficiarios de 1,2 millones de trabajadores independientes.

- Considera recursos fiscales de hasta US$300 millones.

Beneficiarios

Trabajadores independientes, que:

- Hayan emitido boletas de honorarios en 4 de 12 meses o en 8 de 24 meses, antes de abril de 2020.

- Sus rentas mensuales hayan experimentado una disminución de al menos un 20%, respecto de su Ingreso Promedio mensual en los 12 meses anteriores a abril de 2020.

- Hayan emitido (y emitan) sus boletas en forma electrónica, o en papel para aquellos que hayan cumplido con la obligación de realizar pagos provisionales mensuales (pago directo por el trabajador del 10,75% declarado ante el SII).

Beneficio

- Se podrá percibir un pago por cada mes de caída de ingresos y hasta por un máximo de tres meses, continuos o discontinuos, dentro de nueve meses contados desde el 1 de abril de 2020.

- Primer mes de cobertura corresponde a abril de 2020.

Monto del Beneficio

Si el Ingreso Promedio Imponible es igual o inferior a $320.500 (reajustable), el beneficio ascenderá hasta el 70% de la diferencia entre el Ingreso Promedio y el Ingreso Mensual (del mes en que disminuyen sus ingresos).

- Si el Ingreso Promedio es superior a $320.500, el beneficio ascenderá hasta el 70% del resultado de multiplicar la caída en el ingreso por el promedio entre el Ingreso Promedio y $320.500.

- Esta operación garantiza una tasa de reemplazo que decae mientras más altos son los ingresos (en relación al salario mínimo).

- Monto máximo de beneficio mensual: $500.000.

Ejemplo del beneficio

Ejemplos de cálculo

- Trabajador con Ingreso Imponible de $300.000.

- Su ingreso cae 50%, continúa percibiendo $150.000.

- Cobertura: 70% de su caída, $105.000.

- Ingreso final: $255.000.

- Tasa de reemplazo: 85%.

Ejemplos de cálculo

- Trabajador con Ingreso Imponible de $1.000.000.

- Su ingreso cae 50%, continúa percibiendo $500.000.

- Cobertura: 70% de la mitad del promedio de su ingreso y $320.500, es decir 0,7 x 0,5 x 660.250 = 231.088.

- Ingreso final: $731.088.

- Tasa de reemplazo: 73%.

Ejemplos de cálculo

- Trabajador con Ingreso Imponible de $3.000.000.

- Su ingreso cae 50%, continúa percibiendo $1.500.000.

- Cobertura: 70% de la mitad del promedio de su ingreso y $320.500, es decir 0,7 x 0,5 x 1.660.250 = 581.088, tope máximo: $500.000.

- Ingreso final: $2.000.000.

- Tasa de reemplazo: 67%.

Procedimiento

- El beneficio se solicita ante el SII para efectos de que verifique la caída de ingresos del trabajador independiente que habilita el otorgamiento del beneficio.

- En caso de cumplirse los requisitos, el SII aprueba la solicitud y ordena a la Tesorería General de la República realizar el pago del beneficio.

- El primer mes de cobertura por el cual se podrá solicitar el beneficio corresponde a mayo de 2020.

Reintegro

- Pago junto a la declaración de renta.

- 3 cuotas anuales, sin multas ni intereses, equivalentes a:

- 20% del beneficio (abril de 2021)

- 40% del beneficio (abril de 2022)

- 40% del beneficio (abril de 2023)

- Se aumenta transitoriamente en 2% retención en la boleta de honorarios de independientes que hayan accedido al beneficio. Esta mayor retención se destinará íntegramente a abonar la cuota anual a pagar en abril del año siguiente.

El Honorable Senador señor Montes agradeció, refiriéndose a otra iniciativa, que se haya eliminado el requisito de clave única para solicitar el ingreso familiar de emergencia.

Solicitó que se entregue la información que pidieron en sesión anterior -sobre seguro social de protección de ingresos para los trabajadores independientes- acerca del universo de posibles beneficiarios.

El señor Ministro respondió que harán entrega de la información que se encuentra disponible, precisando que algunas de las aperturas solicitadas no son factibles de obtener, por lo que no será posible atender el requerimiento de la Comisión al nivel de detalle planteado.

El Honorable Senador señor Lagos señaló que es fundamental conocer con detalle las distintas situaciones de los potenciales beneficiarios para poder distinguir lo que ocurrirá, dado que en otro momento plantearon que debiese diferenciarse lo que ocurre con quienes tienen ingresos bajo $500.000 aproximadamente.

Consultó al señor Ministro dónde estima el Gobierno que se va a concentrar el apoyo que entrega el proyecto.

El Honorable Senador señor Coloma indicó que esta nueva iniciativa legal resulta mejor que el proyecto anteriormente presentado. Expresó que consiste en una especie de crédito “super blando” con una tasa 0 y que se recupera con retenciones y reintegros en los 3 años siguientes.

El Honorable Senador señor Pizarro comentó que no fue considerada en la nueva iniciativa la petición de que se distinguiera la situación de quienes tienen menores ingresos. Estimó que ello constituye un error, porque lo que se hace es suspender y postergar obligaciones que después se juntarán, en un plazo no tan largo, con otras obligaciones como pagos de servicios básicos, patentes o permisos de circulación, lo que configurará un escenario muy complejo.

Lamentó que no se hubiera hecho una propuesta de carácter mixto -manteniéndose el proyecto sólo en la lógica de un préstamo- y observó que un subsidio en esas condiciones no se alejaría -y podría ser inferior- a lo que se entrega por el ingreso familiar de emergencia pensando en un hogar de 4 personas.

Resaltó que el reintegro a partir del año 2021 también puede ser un error y es bastante probable que sea más conveniente hacerlo desde el año 2022.

El señor Ministro respondió que la retención de 2% aplica sólo para quienes solicitaron el beneficio y ayuda a que no deban pagar todo lo que corresponde a un año en un solo mes.

Agregó que el ingreso promedio es de $500.000 y el ingreso mediano es de $250.000, por lo que el subsidio directo en el monto de $500.000 significa otorgar un subsidio casi universal, encontrándose sólo el 10% sobre $1.000.000.

Respecto del pago o reintegro, manifestó que se definió hacerlo por un monto menor el primer año precisamente por las consideraciones expuestas por el Senador señor Pizarro, aunque es posible avanzar más en ese punto, tanto en cuanto a la fecha de pago como en la proporción. Añadió que debieran buscar caminos alternativos si quieren llegar con una especie de subsidio para las rentas más bajas. Planteó que deben analizar la posibilidad de un crédito contingente al ingreso para lograr algo así.

El Honorable Senador señor Pizarro expresó que, de acuerdo a lo informado por el señor Ministro, la situación es más complicada aún, porque si la mediana está en $250.000 ni siquiera se llega al ingreso mínimo y más difícil parece estar solicitando reintegros.

Reiteró que la discusión en la Sala del Senado, a propósito del debate por la suspensión del pago de los servicios básicos, muestra que la situación es más compleja aún, y que debe buscarse otra fórmula para los ingresos más bajos y respecto del reintegro, en atención a la situación social que no hará posible la devolución posterior del dinero.

El Honorable Senador señor Coloma expresó que se trata de una situación compleja, pero que se debe considerar que los recursos fiscales son limitados y queda un sinnúmero de situaciones por abordar que implicaran más desembolsos.

Planteó que tal vez combinar el hecho de no exigir el pago desde el próximo año con una mayor flexibilidad en las retenciones más contingencia al ingreso, permitiría llegar a una fórmula que logre de mejor forma el objetivo buscado, sin hacer tan exigente el mecanismo.

El Honorable Senador señor Montes consultó si ha existido diálogo con los posibles afectados por la medida.

Manifestó que respecto de la forma de enfrentar el esfuerzo fiscal existe una diferencia de fondo con el Ejecutivo que también se deja ver en la forma de plantear estas iniciativas legales.

El Honorable Senador señor Lagos sostuvo que un crédito, aunque sea contingente al ingreso, para personas con ingresos por $300.000 no será bien entendido y puede implicar un error político al tener que explicar el reintegro y el pago mensual como abono. Planteó la posibilidad de establecer diferencias entre los “boleteros” en atención a sus ingresos.

El Honorable Senador señor García señaló que debe hacerse un cruce con los datos del ingreso familiar de emergencia, porque deben darse casos de personas que accederán al IFE teniendo alguna boleta de honorarios.

El señor Ministro reiteró que no existen exclusiones respecto del universo de quienes emiten boletas de honorarios y como la información se tiene una vez al año, puede ser que se trate de personas que accedan a seguro de cesantía o al IFE. Aseguró que ello no representa un problema porque el mecanismo es un crédito y en ese sentido no muestra dificultades en caso de acceder a otros beneficios.

En ese sentido, planteó que se podría considerar alternativas para distinguir entre quienes tengan otros ingresos o beneficios y que se “ablande” aún más lo relativo a la devolución del préstamo.

Explicó que en esta nueva versión de la iniciativa no ha discutido con los afectados, pero que sí lo hizo en el anterior proyecto de ley presentado a tramitación, en que el mecanismo de seguro social era rechazado por los trabajadores a honorarios de la Administración porque se sentían perjudicados dado que aportaban y cotizaban para algo que nunca recibirían.

El Honorable Senador señor Pizarro consideró relevante efectuar el cruce de datos plateado por el Senador señor García, de forma de conocer las distintas situaciones y, especialmente, quiénes sólo obtienen ingresos derivados de honorarios por montos bajos.

- Posteriormente, el Ministerio de Hacienda hizo llegar los siguientes cuadros con parte de la información que fue solicitada durante la sesión:

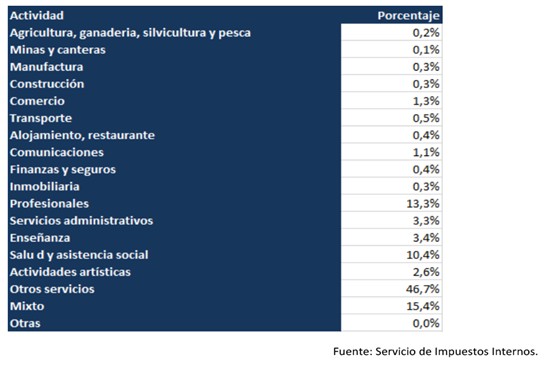

Distribución de Trabajadores con boletas de Honorarios (42 N°2, Ley de Impuesto a la Renta) El siguiente cuadro muestra el universo total de contribuyentes que declararon ingresos por concepto de honorarios en el año tributario 2019.

El siguiente cuadro considera a los contribuyentes que declararon ingresos por concepto de honorarios y cumplen el requisito de tener boletas en 4 de los últimos 12 meses u 8 de los últimos 24 meses.

Respecto a la desagregación por industria, dado que los contribuyentes pueden informar más de una actividad económica al SII o no informar ninguna los datos son parciales y difíciles de interpretar. El siguiente cuadro muestra la desagregación para el 75,2% de los contribuyentes que informan al menos una actividad.

En la siguiente sesión, de 29 de mayo de 2020, el señor Ministro efectuó una presentación referida a modificaciones a la iniciativa legal, del siguiente tenor:

Propuesta

- Entregar período de gracia para incremento de la retención en las boletas de honorarios de los beneficiarios hasta el 1 de enero de 2021.

- Entregar período de gracia para el reintegro de la primera cuota anual del beneficio hasta abril de 2022.

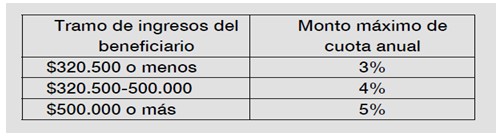

- Establecer un límite máximo a reintegrar anualmente, según nivel de ingresos del beneficiario, conforme al siguiente cuadro:

- Entregar el beneficio a trabajadores independientes con caídas de ingresos mensuales de al menos un 30%.

El Honorable Senador señor García pidió que se hagan llegar ejemplos acerca de lo que ocurre con los distintos tramos y el pago por reintegro que deben ir efectuando.

El Honorable Senador señor Montes observó que si el 74% se encuentra bajo $500.000 mensuales, necesitan saber más detalles sobre la composición de ese segmento. Opinó que tal vez a ese grupo de personas les resultara más conveniente recibir el ingreso familiar de emergencia.

El Honorable Senador señor Coloma apreció la propuesta y la información entregada. Observó que necesitan saber cuántos posibles beneficiarios reciben exclusivamente estos ingresos, y dentro de ellos cuántos prestan labores en el sector público.

El Honorable Senador señor Lagos señaló que lo que se hace es colocar un límite máximo a lo que se deberá reintegrar según el tramo de ingresos. Apuntó la existencia de personas que tienen contrato de trabajo y además perciben honorarios y la necesidad de identificarlas para conocer cuáles son realmente sus ingresos.

El Honorable Senador señor Pizarro expresó que habían planteado que hasta $500.000 se tratara de un aporte y, por tanto, no reembolsable, con una tasa de reemplazo pareja, y que por sobre esa cantidad se pudiera optar por un crédito con la fórmula de devolución planteada, pero que entienden que eso no ha sido acogido por el Gobierno.

Puntualizó que nadie se opone a que las personas que emiten boletas de honorarios puedan acceder a un préstamo del Estado, pero que entonces corresponde presentar la iniciativa legislativa en esos términos, y no como un apoyo, ayuda o beneficio.

El señor Ministro respondió que no se trata de no aceptar, si no que no es posible. Recordó que en la ley referida a protección del empleo los trabajadores están recurriendo a un ahorro pasado, elemento que no existe en el caso de los trabajadores a honorarios, pero que sí podrían tener en el futuro y no sería aceptable hacer una diferenciación de ese tipo. Además, se trata de montos muy superiores respecto del ingreso familiar de emergencia, pensando en que se podría llegar hasta $350.000 -con una tasa de reemplazo de 70%- en el caso de personas hasta $500.000 de ingresos.

Señaló que por eso propusieron un crédito contingente al ingreso, en que si transcurridos 4 años no logra reintegrarse el 100% entonces sí se deja de cobrar y queda una parte insoluta, equivalente a un subsidio. Añadió que el porcentaje máximo a reintegrar cada año puede discutirse aún.

Acotó que si se estructura como un crédito evitan el problema de duplicar beneficios junto al IFE, pero si cambia el tipo de beneficio deberían cruzar información con dicho ingreso de emergencia.

La Honorable Senadora señora Allende expresó que, siendo un préstamo, significa una deuda más que están asumiendo personas con ingresos muy bajos y por tanto el mecanismo no es solidario.

El Honorable Senador señor Coloma manifestó que se trata de una opción para personas que han visto bajar mucho sus ingresos, que se obtendrá a una tasa 0, aunque también es cierto que deben encontrar una fórmula intermedia que agregue apoyo del Estado que no sea parte del préstamo, para que el 100% no sea todo nueva deuda.

El Honorable Senador señor Lagos señaló que existe un mejoramiento de la iniciativa con la propuesta y entendió el razonamiento explicitado por el Ministro respecto de mecanismos recientes, pero añadió que, si eso es así, es necesario que se diga claramente, iniciando cualquier explicación con la palabra “préstamo” o “crédito”.

El señor Ministro respondió que el proyecto anterior generaba un mecanismo de seguridad social que seguía el mismo flujo de este nuevo proyecto, pero fue desechado por diversas consideraciones y ahora es un préstamo con condiciones excepcionales, sin tasa de interés, contingente al ingreso y con período de gracia.

Señaló tomar nota de las observaciones efectuadas, pero, acotó, no pueden hacer la distinción de quienes obtienen otras rentas, porque la información sobre quienes emiten boletas de honorarios se obtiene una vez al año y no han encontrado una fórmula para solucionarlo, lo que impide focalizar en aquellos que obtienen sólo ingresos por honorarios por montos bastante bajos. Reiteró que no es factible entregar un subsidio de hasta $350.000 a personas con ingresos de hasta $500.000.

En la siguiente sesión, de 1 de junio de 2020, el señor Ministro expuso lo siguiente:

Contexto

- El 5 de mayo pasado, el gobierno presentó un proyecto de ley para ir en apoyo de los trabajadores independientes, que buscaba crear un seguro social de protección de ingresos para estos trabajadores, estableciendo una institucionalidad permanente y un auxilio inmediato.

- El universo de trabajadores independientes está compuesto por realidades de diversas índoles, de modo que esta propuesta busca dar protección a los ingresos de esos trabajadores ante los profundos efectos que está produciendo el Covid-19 en nuestra economía.

- Luego de escuchar las opiniones de varios parlamentarios, en cuanto a separar el instrumento permanente del mecanismo inmediato, el gobierno ingresó un nuevo proyecto de ley, el pasado 27 de mayo, de acuerdo a las peticiones recibidas por parte del Congreso.

- En la última sesión, la Comisión de Hacienda del Senado propuso que el beneficio fuera mixto entre subsidio y crédito.

Propuesta

- Entrega de beneficios inmediatos para un universo potencial de 1.2 millones de trabajadores independientes.

- Elegibilidad: trabajadores independientes que (i) hayan emitido boletas de honorarios en 4 de 12 meses o en 8 de 24 meses, antes de abril de 2020; y (ii) hayan experimentado una disminución igual o superior al 30% de sus ingresos mensuales (comparado respecto de su Ingreso Promedio mensual en los 12 meses anteriores a abril de 2020).

- Beneficio: se podrá percibir un pago por cada mes de caída de ingresos y hasta por un máximo de tres meses. El beneficio mensual cubrirá hasta un 70% de la caída de ese mes.

- El beneficio será subsidio o crédito a tasa de interés real 0%, dependiendo el nivel de ingresos del trabajador independiente.

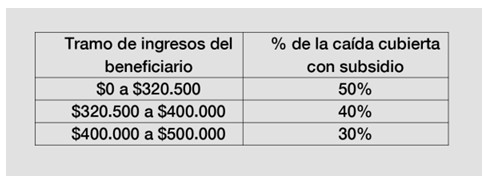

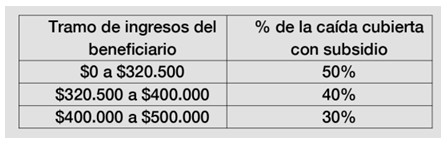

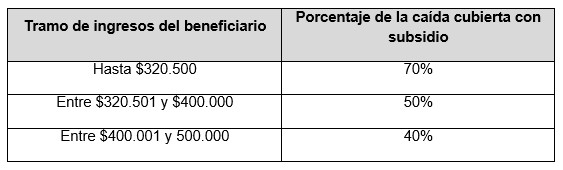

- El subsidio corresponderá a un porcentaje de la caída que dependerá del tramo de ingresos del trabajador, tal y como se señala a continuación:

- Así, para trabajadores que tengan ingresos de hasta $320.500, el Fisco cubrirá con un subsidio hasta el 50% de la caída de sus ingresos por boletas de honorarios.

- El subsidio tendrá como tope $65.000 mensuales.

- El remanente de la caída de ingresos, si la hubiere, se podrá completar hasta el 70%, en cuyo caso se tratará de un crédito blando a tasa interés real 0%.

Ejemplo 1

- Un trabajador con ingresos promedio de $250.000 mensuales, de los cuales $100.000 corresponde a ingresos por boletas.

- Este trabajador estará ubicado en el primer tramo de la tabla siguiente:

- Si tiene una disminución de 50% de sus ingresos por boletas, perderá $50.000.

- El subsidio a entregar corresponderá al 50% de la caída, esto es: $25.000.

- El remanente de $10.000 (hasta el 70% de su caída) podrá ser cubierto, a decisión del trabajador, por un crédito con tasa real 0%, con 1 año de gracia y 3 adicionales para pagarlo.

- Si su caída hubiere sido de 100% de sus ingresos por boletas, entonces el subsidio sería de: $50.000.

- El remanente de $20.000 podrá ser cubierto por el crédito.

Ejemplo 2

- Un trabajador con ingresos promedio de $450.000 mensuales, de los cuales $300.000 corresponde a ingresos por boletas.

- Este trabajador estará ubicado en el tercer tramo de la tabla siguiente:

- Si tiene una disminución de 50% de sus ingresos por boletas, perderá $150.000.

- El subsidio a entregar corresponderá al 50% de la caída, esto sería $75.000, sin embargo el tope del subsidio es $65.000.

- El remanente de $40.000 (hasta el 70% de su caída) podrá ser cubierto por un crédito con tasa real 0%, con 1 año de gracia y 3 adicionales para pagarlo.

- Si su caída hubiere sido de 100% de sus ingresos por boletas, entonces el subsidio sería el mismo en este caso (debido al tope) $65.000.

- El remanente de $145.000 (70% de su caída) podrá ser cubierto por el crédito.

Reintegro

- Aquellos trabajadores independientes que no califiquen para el subsidio, deberán reintegrar el beneficio a contar de la operación renta 2022, en cuotas anuales y sucesivas, a una tasa de interés real de 0%.

- 3 cuotas anuales, sin multas ni intereses, equivalentes a:

20% del beneficio (abril de 2022)

40% del beneficio (abril de 2023)

40% del beneficio (abril de 2024)

- Como abono de las referidas cuotas, a partir de julio de 2021, se aumentará en 2 puntos porcentuales la tasa de PPM para este grupo de trabajadores.

Procedimiento

- El beneficio se solicita ante el SII para efectos de que verifique la caída de ingresos mensual del trabajador independiente que habilita el otorgamiento del beneficio.

- En caso de cumplirse los requisitos, el SII aprueba la solicitud y ordena a la Tesorería General de la República realizar el pago del beneficio.

- El primer mes de cobertura por el cual se podrá solicitar el beneficio corresponde a mayo de 2020.

El Honorable Senador señor Pizarro expresó que debiesen entregarse más detalles sobre los antecedentes y requisitos que debe cumplir el beneficiario, dado que el SII debe calificar si la persona cumple las condiciones requeridas.

El señor Ministro respondió que el SII cuenta con la información del año 2019 sobre boletas emitidas y montos, y también puede certificar que no existen boletas por honorarios o que se han reducido sobre un 30% hasta mayo de este año, pero la certeza sobre la caída promedio de los ingresos no se tiene hasta el final del año 2020 con el cierre de las operaciones. De todos modos, indicó, no existirá papeleo o solicitudes adicionales.

El Honorable Senador señor Coloma agradeció que se recogiesen las inquietudes expresadas por los integrantes de la Comisión en las sesiones anteriores.

Resaltó que la preocupación principal pasa por el escenario económico muy adverso que se enfrenta en este momento.

Consultó si entendió bien que el subsidio alcanzará a más del 60% de los posibles beneficiarios.

El Honorable Senador señor Lagos preguntó si al establecer tres tramos de ingresos con distintos montos de subsidio, lo que mirará el SII sobre las boletas de este año y el anterior, será compararlos para determinar si existe una disminución al 30%. Sobre el monto que se entregará, observó que en primer término se tratará de un subsidio, y sobre dicho beneficio podrá hacer uso, o no, de un crédito por la diferencia.

El señor Ministro explicó que a un trabajador con ingresos promedio por $200.000 durante 2019, sin otros ingresos, que ve que durante el año 2020 sus ingresos caen a $100.000, se le entregará un subsidio por hasta el 50% de la caída con un tope de $65.000, por lo que en este caso accede a los $50.000 de subsidio y por el 20% restante puede solicitar un crédito contingente al ingreso por los $20.000 restantes para alcanzar el 70%.

Agregó que sólo al final del año podrá verificarse que en los meses siguientes no tuvo una caída de ingresos y el Servicio de Impuestos Internos en ese momento tendría que comunicarle que el subsidio se ha transformado en crédito. Reiteró que recién al terminar el año podrá definir si debe efectuarse un reintegro o no.

El Honorable Senador señor Pizarro acotó que se ha complejizado el beneficio y será difícil de entender para las personas. Consultó si en el primer tramo, siendo tan bajo, no sería mejor un subsidio completo y no obligar a postular a un crédito por sumas de 10, 15 ó 20 mil, y recién en los siguientes tramos dejar la posibilidad de préstamo.

Observó que sobre $500.000 sería sólo préstamo y la presentación no indicaba si se mantenían los mismos topes originales.

El Honorable Senador señor Montes refirió haberse reunido con representantes de colegios profesionales que le presentaron situaciones muy oscilantes y con bajas sostenidas de ingresos desde hace varios meses. Citó como ejemplo lo que ocurre ahora con la profesión de odontología y desde antes con los contadores. Si bien les interesa recibir este beneficio, preferirían acceder al ingreso familiar de emergencia. Hay muchos casos que equivalen a desempleo, quedando sin ingresos. Recalcó que se refiere a profesionales que representan al 13% del total, por lo que la situación del resto puede ser bastante peor.

Estimó que un monto de $65.000 como subsidio es muy bajo y valdría la pena saber si no sería factible dejar que opten por acceder al IFE.

El Honorable Senador señor García señaló preferir que los trabajadores en el tramo más bajo, equivalente al ingreso mínimo, fuesen incorporados al IFE, lo que mejoraría y facilitaría el mecanismo para los beneficiarios, aunque la forma de postular e identificarse puede que sea compleja.

El Honorable Senador señor Coloma planteó que se encuentran en una situación extrema, con múltiples necesidades que se van generando cada semana. Estimó que están perdiendo de vista la parte del crédito que hace que el mecanismo se distinga del IFE y entregue más beneficios con tasa 0, lo que muchas veces ha sido solicitado sin conseguirse.

El señor Ministro respondió que al final del año se efectúa una reliquidación que permitirá saber si lo que se entregó fue un subsidio o termina correspondiendo a un crédito con las condiciones blandas que se han explicado. Reiteró que no tienen otra fórmula que no sea reliquidar a fin de año de cara al proceso tributario de abril del año siguiente.

Respecto del IFE, en lo que corresponde a subsidio, debe optarse y acceder a uno u otro, pero en la parte que corresponde a crédito no son incompatibles. Indicó que las personas que presentan una sola boleta o por bajos montos en hogares que pueden recibir ese otro beneficio son un grupo pequeño dentro del total.

Agregó que en el segmento hasta $320.500 la boleta promedio de los posibles beneficiarios es de $91.000 y en el tramo siguiente es de $225.000, por lo que un subsidio de $65.000 cubre bastante bien los montos que se han perdido.

Acotó que el monto máximo del beneficio es de $500.000 cualquiera sea el ingreso total que se deja de percibir.

Respecto de profesionales como odontólogos y otros del área de la salud, manifestó que, si bien pueden haber perdido la mayor parte de sus ingresos, cuentan con acceso al crédito de la banca y tienen ahorros y redes que les permiten contar con otro escenario.

El Honorable Senador señor García planteó que bajo $320.500 sería ideal entregar un subsidio para todos de $65.000, pero la posible complicación se dará si se cruza con otros beneficios.

El señor Ministro explicó que la dificultad para hacer eso está dada porque el esquema se construye en base a lo que se recibe por boletas de honorarios, más allá de otros ingresos que se pueden presentar.

Respecto del costo fiscal, indicó que es muy difícil hacer los cálculos con los nuevos parámetros propuestos, pero a grandes rasgos debiese llegar, en la parte de subsidio, a US$120 millones si existe una caída de 50% de los ingresos y el doble si fuese de 100%.

El Honorable Senador señor Montes preguntó si no pensaron en recurrir a la lógica del hogar y del jefe de grupo familiar para entregar $65.000 por integrante. Manifestó que existen grandes segmentos que han quedado sin ingresos y es en esa parte donde están fallando los mecanismos que se han aprobado.

El señor Ministro respondió que no deben perder de vista que este mecanismo se refiere exclusivamente a trabajadores independientes por boletas de honorarios. Señaló que es efectivo que la situación es distinta si pierde completamente sus ingresos, pero en ese caso existen otros mecanismos como el IFE y deben ser cuidadosos en los márgenes en que se mueven.

El Honorable Senador señor Montes expuso que por eso, en España, no distinguen el origen de las rentas y se preocupan de establecer un piso básico para la subsistencia.

El Honorable Senador señor García pidió que se entreguen más casos y se detallen más los diferentes números para poder entender quiénes son los afectados. Si en los montos más bajos las boletas son de $91.000 deben apreciar mejor qué es lo que ocurre con esa población, para poder decidir cómo abordar de mejor forma ese segmento que ya no recibe ingresos y que los que tenía eran muy bajos.

El señor Ministro respondió que una definición fundamental es si se toma como universo sólo a quienes reciben honorarios como único ingreso, porque si es así, se reduce el total de 1.200.000 beneficiarios a 400.000.

El Honorable Senador señor Lagos preguntó cuánto tiempo se demora en pagarse el beneficio una vez aprobada la ley. Observó que en paralelo están trabajando en un plan para enfrentar la emergencia que llevará a revisar todo lo implementado con una mirada holística y una batería de nuevas medidas. Estimó que la iniciativa se percibe compleja y enredada, será difícil de explicar y puede que termine provocando un problema.

El Honorable Senador señor Pizarro destacó que hablan mucho de la cifra de $65.000 por remisión al IFE, sin que exista una obligación ni lógica de que ese sea el monto máximo. Añadió que, así como se han centrado en el segmento más bajo, por otro lado existe un segmento amplio de profesionales que se quedaron sin ingresos y que no alcanzan a mantenerse con el tope de aporte cuando en realidad se trata de un crédito.

El Honorable Senador señor Montes añadió que esos profesionales, ahora que no tienen ingresos, no accederán a créditos con el sistema financiero. Reiteró que, además, es un sector que venía con problemas desde antes y que se encontraba endeudado.

El señor Ministro respondió que efectivamente se mezcla la revisión que harán de todo lo que ocurre con la urgencia que tiene la entrega de estos apoyos. En ese sentido, señaló que el pago del beneficio demora aproximadamente 10 días.

Recogió la sugerencia del Senador señor Pizarro para cubrir el 70% de la disminución de ingresos de quienes obtienen menos de $320.500, 50% para los que llegan hasta $400.000 y 40% para los que llegan hasta $500.000. Agregó que podría modificarse el monto máximo de $65.000 para el subsidio, el que podría llegar, aproximadamente, a $75.000. Agregó que el criterio que debiese aplicarse es que si alguien ya recibe IFE no puede acceder a la parte del subsidio de esta iniciativa, sólo al crédito.

Respecto de ingresos altos, sobre 3 millones, hay que considerar que se encuentran en el 2% más rico del país y no pueden darles más, aunque se trate de un crédito. Añadió que podrían ampliar levemente el tope máximo.

El Honorable Senador señor Pizarro expresó que ese criterio desconoce la realidad, porque puede tratarse de dos profesores que sumen 3 millones y que viven con deudas y no se perciben como de los más ricos del país, por lo que podrían modificar el tope acorde a esa realidad y no pensando que se trata de millonarios.

El señor Ministro explicó que en ese segmento existe una caída relevante de ingresos pero no total. Agregó que podrían modificar en algo los montos máximos, pero en ningún caso elevarlos considerablemente porque distorsionaría lo que se viene haciendo.

El Honorable Senador señor Montes planteó que lo principal es asegurar sobrevivencia y protección básica. Estimó que lo principal es no dejar afuera a personas que debieran recibir el apoyo, que es lo que ha ocurrido en otros mecanismos.

El señor Ministro indicó que lo principal es saber si existe cierto acuerdo en las propuesta que hizo precedentemente. Coincidió en que se deben acotar las expectativas y en que el objetivo principal es apoyar a las personas más vulnerables, y además entregar un crédito a personas de rentas más altas con las mejores condiciones posibles.

El Honorable Senador señor Coloma manifestó que si el Ministro pudiera ampliar los beneficios entregados y los propuestos, seguramente lo haría, pero dentro del marco de la crisis que enfrentan debe priorizar y tomar opciones respecto del universo de medidas. Dentro de ello, el Ministro recogió varias de las sugerencias hechas por la Comisión, y con la urgencia de pagar ojalá en 10 días más. Reiteró que no deben olvidar que se trata de un subsidio más un crédito y no sólo una cosa o la otra.

El Honorable Senador señor Montes expuso que la presidenta de los colegios profesionales le ha informado que la desocupación ha llegado a 15,7% en ese segmento de los trabajadores producto de lo ocurrido estos meses, y ha sugerido que el monto del subsidio llegue hasta 100.000 en el tramo más bajo y que se postergue el reintegro con cuotas más bajas y se haga más extendido en el tiempo.

En la siguiente sesión, de 2 de junio de 2020, el señor Ministro señaló que en la discusión de la iniciativa todos han mostrado flexibilidad y disposición para ir haciendo modificaciones que mejoren su contenido, en pos del objetivo de llegar en apoyo a los trabajadores independientes que han visto disminuir fuertemente sus ingresos.

En ese sentido, expresó que la propuesta final respecto de lo mostrado anteriormente implica lo siguiente:

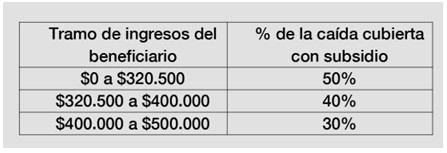

- Escalonamiento del componente de subsidio: bajo el ingreso mínimo de $320.500, cubre 70% de la caída con un tope de $75.000; desde ese monto hasta $400.000, cubre 50% con el mismo tope de $75.000, y hasta $500.000 de ingresos, cubre 40% con el mismo tope anterior.

- Ampliar tope superior máximo del préstamo hasta $650.000.

El Honorable Senador señor Coloma expresó que la iniciativa muestra varios mejoramientos porque el Ministerio ha acogido varios planteamientos con bastante celeridad. Indicó que obviamente no es lo óptimo, pero que hay que reconocer que se ha hecho un gran esfuerzo, incluso para simplificar ahora la complejidad que fue alcanzando el mecanismo.

El Honorable Senador señor García destacó especialmente haber subido el tope del subsidio de los segmentos más bajos de $65.000 a $75.000 y haber cambiado el monto máximo del préstamo de $500.000 a $650.000 lo que beneficiará a varias profesiones y prestadores de servicios que han visto desaparecer sus ingresos regulares.

El Honorable Senador señor Moreira valoró el esfuerzo hecho por el Gobierno y planteó que quedará para las próximas semanas el análisis de nuevas medidas y la evaluación de las que se han ido implementando.

El Honorable Senador señor Pizarro expresó que uno de los temas que se han conversado es que, en el caso de las rentas bajas, existe un problema de calce con los ingresos cercanos a $320.500, dado que no se alcanza a cubrir los, por ejemplo, $105.000 que correspondería al subsidio del 70% de la caída de alguien que disminuye a la mitad sus ingresos de $320.000, porque el tope en esta categoría es $75.000. Consultó si el señor Ministro ha considerado algo en esa materia.

El señor Ministro señaló que $75.000 alcanza la gran mayoría de los casos dentro del segmento de $320.500. Recordó que el promedio de las boletas de ese grupo es $91.000 y en el segmento hasta $500.000 las boletas son por $225.000, que si caen a la mitad se trata de 112.250 y el 50% de lo cubierto son $56.000 aproximadamente, por lo que también alcanza con un tope de $75.000.

El Honorable Senador señor Pizarro manifestó que existirán casos en que la caída de ingresos será superior y la inquietud era dejar una flexibilidad para crédito por el monto faltante sobre $75.000.

El Honorable Senador señor Lagos señaló que ha existido un esfuerzo para modificar la iniciativa, mejorándola. Planteó la inquietud sobre aumentar el tope de $75.000 a $80.000 para el segmento de ingresos más bajos para alcanzar un mejor acuerdo en la materia.

El Honorable Senador señor Montes acotó que acompañó un documento de economistas del Partido Socialista con un análisis crítico sobre la materia.

Indicó que les preocupa y genera desconfianza lo que ha ocurrido con empresas constructoras y el uso que han hecho de la ley de protección al empleo, repartiendo de todos modos utilidades, lo mismo con antecedentes relevantes sobre el caso Latam.

Destacó que el criterio esencial es la sobrevivencia de las familias durante esta pandemia, por lo que se requiere algo más de protección social dentro del esquema que se ha propuesto.

Manifestó preocupación por el funcionamiento del IFE, en que se ha pagado a menos de 500.000 hogares cuando debe alcanzar a 1,9 millones. Lo mismo respecto de elementos que limitaron la automaticidad para todo el 40% más vulnerable, y siguen sin recibir los pagos que no quedaron bien estructurados.

Agregó que en materia de boletas de honorarios serían más de 1,2 millones quienes emiten boletas de este tipo y nuevamente se deja gente fuera porque no cumplen el requisito del número de boletas en 12 ó 24 meses.

El señor Ministro recalcó que el monto de las boletas en el segmento de más bajos ingresos sí responde a las necesidades planteadas por la emergencia, dado que si se toma el promedio de las boletas ($91.000) se alcanza una tasa de reemplazo de 89% -si disminuyen en 50% el ingreso- y si pierde el total de sus ingresos su tasa de reemplazo llega al 78%.

Observó que en la discusión paralela sobre un plan de emergencia revisarán todo lo que haya que revisar, pero no corresponde traer esa discusión a esta iniciativa que están tratando de concluir con el mayor acuerdo posible.

Sobre el requisito de número de boletas en el año, indicó que es más flexible que en el seguro de cesantía, y si existen casos de personas que emiten una sola boleta al año la pregunta que surge es cómo hacer para subsistir el resto del tiempo.

El Honorable Senador señor Montes expuso que en las consultorías y en el área de la cultura estructuran sus ingresos con la emisión de una o dos boletas. Sobre el universo total, la preocupación es que el universo es mucho mayor a 1,2 millones.

El Honorable Senador señor Coloma remarcó que se le pidió al Ejecutivo que hiciese un esfuerzo por las personas de menores ingresos y el Ministro accedió. Y este esfuerzo está dentro de la serie de otras iniciativas que han ido en apoyo de distintos sectores. Estimó que no debiese debilitarse el esfuerzo de la Comisión por entregar un proyecto de ley mejorado respecto de lo que ingresó.

El señor Ministro informó que quienes han emitido una boleta en un año son casi 500.000 pero con una boleta promedio de $45.000, y con dos boletas son alrededor de 400.000.

- Posteriormente Su Excelencia el Presidente de la República formuló las siguientes indicaciones a la iniciativa:

“AL ARTÍCULO PRIMERO

1) Para modificar la letra b) del inciso primero del artículo 2 en el siguiente sentido:

a) Reemplázase la frase “respecto del” la primera vez que aparece, por “anterior al”.

b) Reemplázase el guarismo “20%” por “30%”.

2) Para modificar el artículo 3 en el siguiente sentido:

a) Reemplázase en la letra a) del inciso segundo, el guarismo “$500.000” por “$650.000”.