Historia de la Ley

Nº 21.252

Proyecto de ley que establece un financiamiento con aporte fiscal para la protección de los ingresos de la clase media en los casos que indica

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comision de Desarrollo Social, Superacion de la Pobreza y Planificacion

2.2. Informe de Comisión de Hacienda

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Senado

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 21.252

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

Fecha 15 de julio, 2020. Mensaje en Sesión 50. Legislatura 368.

Proyecto de ley, iniciado en mensaje de S.E. el Presidente de la República, que establece un financiamiento con aporte fiscal para la protección de los ingresos de la clase media en los casos que indica. Boletín N° 13.653-05

Honorable Senado:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración un proyecto de ley que establece un financiamiento con aporte fiscal para la protección de los ingresos de la clase media en los casos que indica.

MENSAJE Nº 114-368/

A S.E. LA PRESIDENTA DEL H. SENADO

I. ANTECEDENTES

La contingencia sanitaria ha afectado a millones de personas en el mundo entero de una forma inesperada y profunda. De la misma forma, la economía mundial se ha resentido profundamente, generando grandes dificultades para las personas.

Para hacer frente a esta situación, el Gobierno ha trabajado para establecer una batería de medidas sanitarias y económicas enfocadas en proteger la salud de las personas, proteger el empleo, resguardar los ingresos de las familias y permitir la sustentabilidad de los emprendimientos, especialmente de las micro, pequeñas y medianas empresas.

En este contexto, cabe destacar el “Marco de Entendimiento para Plan de Emergencia por la Protección de los ingresos de las familias y la Reactivación económica y del Empleo”, acuerdo alcanzado el 14 de junio del presente año (en adelante el “Acuerdo”), respecto de un marco fiscal para desarrollar las próximas iniciativas que tienen por objeto enfrentar la situación sanitaria y económica que atraviesa el país. Dicho marco fiscal asciende a US$12.000 millones por 24 meses, con un compromiso de convergencia fiscal a mediano plazo que reivindica a los consensos amplios, como el mejor mecanismo para responder adecuadamente en los momentos de emergencia.

En base al Acuerdo señalado, se ha trabajado en implementar las medidas específicas destinadas a otorgar liquidez a las empresas y reactivar la economía, protegiendo de esta forma los puestos de trabajo y la fuente de los ingresos familiares. Así, por ejemplo, el 24 de junio se presentó un proyecto de ley que establece medidas tributarias de reactivación económica (boletín Nº13.615-05), y con fecha 3 de julio se publicó el decreto supremo Nº 1.043, de 26 de junio de 2020, del Ministerio de Hacienda, que establece nuevas medidas de alivio tributario y liquidez.

Cabe señalar que esas medidas son complementarias a otras ya implementadas, por ejemplo, la ley que concede un ingreso familiar de emergencia (ley N° 21.230), la ley que concede un bono extraordinario de emergencia Covid-19 (ley N° 21.225), la ley de protección al empleo (ley N° 21.227) y la ley que establece un beneficio para los trabajadores independientes (ley N° 21.242).

Por su parte, y en atención a la mantención de la crisis sanitaria y la compleja situación laboral y económica por la que atraviesa el país, el 5 de julio de este año nuestro Gobierno anunció un paquete de iniciativas destinadas a complementar las medidas de protección, enfocadas en la clase media chilena, que incluyen la entrega de un préstamo blando, a una tasa de interés real de 0% y solidario, la postergación del pago de dividendos de créditos hipotecarios, la ampliación del programa de subsidio al arriendo para la clase media y la ampliación del acceso al Crédito con Garantía Estatal para la Educación Superior.

El presente proyecto de ley tiene por objeto establecer un mecanismo transitorio de financiamiento con aporte fiscal para la protección de ingresos de la clase media, para la entrega del préstamo blando, a tasa de interés real de 0% y solidario, que se señala en el párrafo anterior.

II. CONTENIDO DEL PROYECTO

El contenido del proyecto de ley es el siguiente:

1. El artículo primero contempla un mecanismo transitorio de financiamiento con aporte fiscal para la protección de ingresos de la clase media, cuyos aspectos generales son los siguientes:a. Personas beneficiadas

Tendrán derecho al financiamiento con aporte fiscal las personas que se encuentren en alguna de las siguientes situaciones:

a) Que estén percibiendo prestaciones con cargo a los fondos del seguro de cesantía, incluso si ya hubieran percibido la totalidad de dichas prestaciones.

b) Que hayan visto disminuidas sus rentas del trabajo dependiente, incluyendo, cuando corresponda, aquellos que reciben complementos de remuneración con cargo al seguro de cesantía por un pacto de reducción temporal de la jornada de trabajo conforme a la ley N° 21.227.

c) Que no estén sujetas al régimen de seguro de cesantía, por no haber ejercido la opción indicada en el artículo primero transitorio de la ley N° 19.728, que se encuentren cesantes.

d) Que estén organizadas como empresarios individuales, para efectos tributarios.

Además, dichas personas deberán cumplir los siguientes requisitos:

- Que el promedio de sus ingresos mensuales percibidos en el año 2019 sea igual o mayor a $500.000.

- Que hayan experimentado una disminución de su ingreso mensual, de al menos un 30%, respecto del promedio de sus ingresos mensuales percibidos en el año 2019.

b. Naturaleza del financiamiento con aporte fiscal

Las personas que se encuentren en las circunstancias señaladas, podrán solicitar un Aporte Fiscal, que no se deberá restituir y un beneficio, que se deberá restituir en forma contingente al ingreso. Lo anterior significa que solo se deberá restituir si el beneficiario obtiene ingresos en los años siguientes, y siempre hasta una cuota máxima de un 5% de los ingresos que se hayan obtenido.

El Aporte Fiscal se podrá solicitar por una sola vez, dentro del primer mes de vigencia, y su monto se determinará según una escala de ingresos. Dicha escala de ingresos se aplicará según el promedio de ingresos mensuales percibidos en el año 2019. Así, por ejemplo, el Aporte Fiscal ascenderá a $500.000 para personas cuyo promedio de ingresos mensuales del año 2019, sea entre $500.000 y $1.500.000.

Por su parte, el beneficio en dinero se podrá solicitar hasta por 4 meses, continuos o discontinuos, dentro de los 6 meses siguientes al 1° de julio de 2020.

El beneficio cubrirá un 70% de la diferencia de los menores ingresos que se obtengan en un mes, con un tope de $650.000. Para estos efectos, la diferencia de los ingresos se determinará entre: (a) un promedio de ingresos mensuales percibidos en el año 2019 y (b) los ingresos del mes anterior a la solicitud.

Cabe señalar que, con la finalidad de entregar el Aporte Fiscal y el beneficio en la forma más expedita posible, además del uso de todos los medios tecnológicos a disposición, el cálculo se realizará en base a meses ya transcurridos respecto del primer mes en que se podrá hacer una solicitud.

El beneficio recibido se devolverá en 4 cuotas anuales y sucesivas, con tasa de interés real 0% y con un periodo de “gracia” el primer año. Lo anterior, significa que el primer pago se realizará en el año 2022.

La primera cuota de pago corresponderá a un 10% del beneficio, y las 3 cuotas restantes corresponderán a un 30% del mismo.

Además, como se señaló, la devolución del beneficio será contingente a la obtención de ingresos, y en ese caso, hasta un tope máximo de 5% de las rentas obtenidas en el año anterior.

Para la devolución paulatina del beneficio se establece una obligación de retención o pago de 3% de los ingresos mensuales a contar de septiembre del año 2021, ya sea vía descuento por planilla por el empleador, retención de honorarios o mediante Pagos Provisionales Mensuales, según corresponda.

2. El artículo segundo contempla modificaciones a la ley N° 21.242, que establece un beneficio para los trabajadores independientes que indica, cuyos aspectos generales son los siguientes:

a) Se amplía el plazo en que se puede solicitar el beneficio, de 3 a 4 meses.

b) Se amplían las cuotas anuales de pago de 3 cuotas a 4 cuotas, debiendo pagar en el año 2022 un 10% y un 30% en las tres cuotas anuales siguientes.

c) Se establece que la devolución del beneficio será contingente a los ingresos, así, solo se devolverá si en los años siguientes el independiente obtiene ingresos, y en ese caso, con un tope máximo de un 5% de las rentas obtenidos en el año anterior.

d) Se extiende el plazo para la aplicación de un aumento de la obligación de retención respecto de honorarios hasta septiembre de 2021.

e) Se hace aplicable el Aporte Fiscal, por una sola vez, el que no deberá reembolsarse al Fisco, cuyo su monto se determinará según una escala de ingresos. Dicha escala de ingresos se aplicará según el promedio de ingresos mensuales percibidos en forma previa a abril de 2019. Así, por ejemplo, el Aporte Fiscal ascenderá a $500.000 para personas cuyo promedio de ingresos mensuales, sea entre $500.000 y $1.500.000. Además, se compatibiliza este Aporte Fiscal con beneficios mensuales obtenidos antes de la vigencia de esta ley.

f) Se realizan otros ajustes en relación a la aplicación de la ley y determinación del beneficio.

3. Disposiciones transitorias

Se refieren a la entrada en vigencia de la ley desde su publicación en el Diario Oficial, a su financiamiento y otras normas.

En mérito de los expuesto, someto a vuestra consideración, el siguiente

PROYECTO DE LEY:

“Artículo primero.- Apruébase el siguiente mecanismo de financiamiento con aporte fiscal:

Artículo 1.- Establécese, con motivo de la propagación de la enfermedad denominada COVID-19, un financiamiento con aporte fiscal para la protección de los ingresos de las personas que cumplan los requisitos del artículo siguiente, que podrá ser solicitado dentro del plazo que se contempla en los artículos 4° y 5°, según corresponda, en los términos establecidos en la presente ley.

Artículo 2.- Tendrán acceso a lo contemplado en esta ley, tanto para el Aporte Fiscal a que se refiere el artículo 4, como para el beneficio contemplado en el artículo 5, las personas naturales que cumplan los siguientes requisitos copulativos:

1) Que su promedio mensual de rentas percibidas en el año calendario 2019, sea igual o mayor a $500.000. Para efectos de esta determinación, las rentas se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a su percepción y el último día del mes anterior al primer mes en el que se puede solicitar el beneficio que contempla esta ley, momento en que se verificará este requisito.

2) Que experimenten una disminución de, al menos, un 30%, de su ingreso mensual, determinada según la variación porcentual entre su Ingreso Promedio Mensual y su Ingreso Mensual, de acuerdo a lo contemplado en el artículo 3°.

3) Que durante el periodo en que se puede solicitar el Aporte Fiscal o el beneficio que contempla esta ley, se encuentren en alguna de las siguientes situaciones:

a) Que estén percibiendo las prestaciones de la ley N° 19.728, o aquellas prestaciones establecidas en otras disposiciones legales que se paguen con cargo a los fondos de dicha ley. Quedarán también comprendidos en esta letra las personas que se mantengan cesantes y hubieren percibido la totalidad de las prestaciones de la ley N° 19.728 o que se paguen con cargo a los fondos de dicha ley de acuerdo a otra disposición legal;

b) Que perciban rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta que se hayan visto disminuidas conforme al número 2 anterior y, en caso que corresponda, complementos de remuneración con cargo al seguro de cesantía por un pacto de reducción temporal de la jornada de trabajo conforme a la ley N° 21.227;

c) Que no estén sujetos al régimen del seguro de cesantía por no haber ejercido la opción indicada en el artículo primero transitorio de la ley N° 19.728, siempre que no perciban rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta por encontrarse cesantes; o

d) Personas naturales organizadas como empresas individuales, según contempla el inciso 2° del N° 10 del artículo 2° de la Ley sobre Impuesto a la Renta.

Artículo 3.- Para efectos de la aplicación de esta ley, se entenderá por:

1) Ingreso Promedio Mensual:

a) Respecto de los beneficiarios de las letras a), b) y c) del N° 3 del artículo 2°, corresponderá al promedio mensual de las rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta percibidas en el año comercial 2019.

En la determinación del promedio mensual que contempla el párrafo anterior, se excluirán los meses de dicho año en que no se hubieran percibido rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta.

b) Respecto de los beneficiarios de la letra d) del N° 3 del artículo 2°, corresponderá al promedio mensual de la base para determinar los Pagos Provisionales Mensuales del Impuesto de Primera Categoría, conforme al artículo 84 de la Ley sobre Impuesto a la Renta declaradas ante el Servicio de Impuestos Internos, durante los 12 meses anteriores al 1º de noviembre de 2019, que corresponde al promedio de ingresos brutos del período de octubre 2018 a septiembre de 2019. No obstante, se excluirán los meses de dicho periodo en que aún no se hubiera realizado un inicio de actividades como empresario individual ante el Servicio de Impuestos Internos.

Para efectos de la determinación del Ingreso Promedio Mensual, las rentas y base que se contemplan en las letras a) y b) de este N° 1, según corresponda, se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior al mes de su percepción o periodo que corresponde el ingreso, según corresponda, y el último día del mes anterior al que se realiza la solicitud.

2) Ingreso Mensual:

a) Para los beneficiarios de la letra a) del N° 3 del artículo 2°, corresponderá al monto que hubiese percibido por prestaciones con cargo a alguno de los fondos de la ley N° 19.728, en el mes previo al mes en que se realiza la solicitud, sin perjuicio de la letra b) siguiente.

b) Para los beneficiarios de las letras b) y c) del N° 3 del artículo 2°, corresponderá a las rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta y, cuando corresponda, los complementos a la remuneración en caso de pacto de reducción de la jornada conforme a la ley Nº 21.227, percibidas en el mes previo al que se realiza la solicitud.

c) Para los beneficiarios de la letra d) del N° 3 del artículo 2°, corresponderá a la base para determinar el Pago Provisional Mensual del Impuesto de Primera Categoría conforme a los artículos 14 letra D) N° 3 letra (k), 14 letra D N° 8 letra (a) número viii y 84 de la Ley sobre Impuesto a la Renta, declarado ante el Servicio de Impuestos Internos en el mes previo al que se realiza la solicitud.

Para efectos de la determinación del Ingreso Mensual, las rentas, prestaciones, complementos y base, según corresponda, que contemplan las letras a), b) y c) de este N° 2) se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a su percepción o declaración, según corresponda, y el último día del mes anterior al mes en que se realiza la solicitud.

Artículo 4.- Establécese para las personas que cumplan los requisitos del artículo 2°, por una sola vez, un aporte con cargo a recursos fiscales sin la obligación de reintegrarlo, denominado el “Aporte Fiscal”, que se podrá solicitar dentro del primer mes de vigencia de esta ley y desde su entrada en vigencia, conforme a lo establecido en este artículo. Para tales efectos, se aplicarán las siguientes reglas:

1) Forma en que se determina el Aporte Fiscal

El Aporte Fiscal se determinará aplicando una Escala de Aporte Fiscal, según el Ingreso Promedio Mensual.

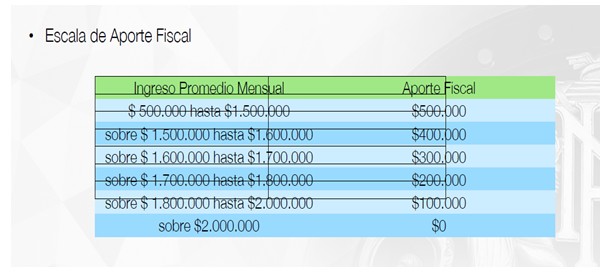

La Escala de Aporte Fiscal será la siguiente:

a) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad igual o mayor a $500.000 y hasta $1.500.000, el Aporte Fiscal será de $500.000.

b) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.500.000 y hasta $1.600.000, el Aporte Fiscal será de $400.000.

c) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.600.000 y hasta $1.700.000, el Aporte Fiscal será de $300.000.

d) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.700.000 y hasta $1.800.000, el Aporte Fiscal será de $200.000.

e) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.800.000 y hasta $2.000.000, el Aporte Fiscal será de $100.000.

f) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad que exceda de $2.000.000, no tendrán derecho al Aporte Fiscal.

2) Solicitud y compatibilidad con el beneficio que contempla el artículo 5°

La solicitud del Aporte Fiscal se realizará en la forma que contempla el artículo 6°.

En caso que sea procedente, en forma adicional al Aporte Fiscal, se podrá solicitar el beneficio que contempla el artículo 5°, sin que se altere su monto máximo mensual de $650.000, computando respecto de dicho monto, o el que corresponda, lo que se entregue como Aporte Fiscal.

La diferencia entre el beneficio mensual que corresponda y el Aporte Fiscal, se sujetará a lo contemplado en el artículo 7°.

3) Otras normas

En caso que un beneficiario o causante del Ingreso Familiar de Emergencia conforme a lo establecido en la ley N° 21.230 solicite el Aporte Fiscal, el monto total del Ingreso Familiar de Emergencia que le corresponda recibir a su hogar, considerando tanto lo que ya recibió como lo que recibirá hasta el 31 de agosto de 2020, se computará como parte del monto del Aporte Fiscal para efecto de su cálculo. En consecuencia, de la cantidad del Aporte Fiscal que otorga la presente ley se deberá descontar el referido monto total del Ingreso Familiar de Emergencia. Lo anterior no regirá para los hogares beneficiarios del artículo 5° de dicha ley.

Para estos efectos, el Ministerio de Desarrollo Social y Familia, remitirá al Servicio de Impuestos Internos una nómina de los hogares que reciban el Ingreso Familiar de Emergencia, con individualización del beneficiario, causantes y monto entregado a cada hogar, en la forma y plazo que el Servicio de Impuestos Internos determine mediante una resolución.

Serán aplicables al Aporte Fiscal todas las normas de esta ley, en especial aquellas para su solicitud y verificación, que sean compatibles con su naturaleza.

Artículo 5.- Establécese, para las personas que cumplan los requisitos del artículo 2°, un mecanismo de financiamiento y liquidez, denominado el “beneficio”, que consistirá en un monto en dinero mensual, que podrá ser solicitado por un máximo de cuatro meses, continuos o discontinuos, durante un periodo de seis meses a contar del 1° de julio de 2020. En caso de que se haya solicitado el Aporte Fiscal, la solicitud de dicho Aporte se computará como una de las solicitudes mensuales del beneficio para efectos de determinar el tope máximo de cuatro meses que se puede recibir el beneficio mensual que establece esta ley.

El monto del beneficio se calculará mensualmente, y ascenderá al 70% del resultado positivo de la diferencia entre el Ingreso Promedio Mensual y el Ingreso Mensual.

En ningún caso el beneficio mensual excederá de un monto máximo mensual de $650.000.

La solicitud que se realice podrá considerar la totalidad del beneficio mensual que corresponda en conformidad a esta ley o una cantidad menor.

Artículo 6.- El beneficio se podrá solicitar mensualmente al Servicio de Impuestos Internos, a contar del octavo día de cada mes, mediante medios electrónicos, indicando la forma o medio de pago por la que se opta entre aquellas disponibles y los demás antecedentes que determine dicho Servicio mediante una o más resoluciones.

Corresponderá al Servicio de Impuestos Internos la determinación del cumplimiento de los requisitos para el otorgamiento del beneficio y el cálculo del monto máximo que corresponda a cada beneficiario. Para estos efectos, la Sociedad Administradora de Fondos de Cesantía deberá comunicar al Servicio de Impuestos Internos la información que sea necesaria para verificar la procedencia y monto del beneficio, a más tardar el día 5° de cada mes, respecto del mes anterior. Dicha información quedará sujeta a lo dispuesto en el artículo 35 del Código Tributario.

Por su parte, los beneficiarios de las letras b) y c) del N° 3 del artículo 2, deberán presentar ante el Servicio de Impuestos Internos una declaración jurada simple, acompañando los antecedentes necesarios para verificar la procedencia y cantidad del beneficio y dando cuenta de que está en pleno conocimiento de los efectos y sanciones administrativas y penales por la obtención de un beneficio mayor al que corresponda, según establece el artículo 12, en la forma que determine el Servicio de Impuestos Internos mediante una resolución. Asimismo, deberán presentar esta declaración jurada simple los beneficiarios de la letra a) del N° 3 del artículo 2° en caso que se trate de beneficiarios que se mantengan cesantes y hubieren percibido la totalidad de las prestaciones de la ley N° 19.728 o que se paguen con cargo a los fondos de dicha ley por otra disposición legal.

Verificado que sea el cumplimiento de los requisitos para acceder al beneficio y el monto del mismo que corresponda, el Servicio de Impuestos Internos le informará al Servicio de Tesorerías para que proceda a otorgar y pagar el beneficio, según el medio de pago por el que haya optado el beneficiario, entre aquellos disponibles.

La entrega del beneficio se realizará dentro del plazo de 10 días hábiles contado desde la solicitud del beneficiario.

Artículo 7.- El beneficio se devolverá al Fisco a través del Servicio de Tesorerías, en cuatro cuotas anuales y sucesivas, sin multas ni intereses. La primera cuota anual será de un 10% del monto correspondiente y cada una de las tres cuotas anuales restantes, de un 30% del mismo. Las cuotas que corresponda pagar se reajustarán según la variación del Índice de Precios al Consumidor en el período comprendido entre el último día del mes anterior al que se entregó el beneficio respectivo y el último día del mes anterior al pago.

Las cuotas anuales se pagarán en el proceso de declaración anual de impuesto a la renta conforme al artículo 65 de la Ley sobre Impuesto a la Renta, debiendo enterarse la primera cuota en el proceso que se lleve a cabo en el año 2022. Quedarán obligados a presentar la referida declaración, mientras mantengan un saldo pendiente por devolver, todas las personas que accedan al beneficio.

Los beneficiarios de esta ley podrán pagar las cuotas anuales de devolución que establece este artículo en forma contingente a su ingreso. Dicho pago contingente corresponderá, para cada cuota anual, a un monto máximo que no excederá de un 5% de sus rentas que forman parte de la declaración anual de impuesto a la renta en conformidad al artículo 65 de la Ley sobre Impuesto a la Renta en que se realiza la devolución de una cuota. En caso que, por la aplicación de este tope máximo los beneficiarios mantengan un saldo del beneficio pendiente de devolución en forma posterior al pago de la cuarta cuota anual, dicho saldo será condonado.

En caso de mora en el pago de las cuotas de devolución, a dichas cantidades se les aplicará una tasa de interés equivalente a la tasa de endeudamiento del Fisco en el mismo plazo o su equivalente. Dicha tasa será fijada anualmente por la Dirección de Presupuestos mediante resolución exenta, la que deberá ser publicada en el Diario Oficial. Las cuotas morosas del beneficiario no podrán ser condonadas conforme a las reglas del inciso anterior.

El Servicio de Impuestos Internos comunicará al Servicio de Tesorerías, en el mismo plazo que establece el artículo 97 de la Ley sobre Impuesto a la Renta, la individualización de las personas que deban pagar devoluciones, el cálculo del monto de la devolución, las cantidades pagadas por concepto de devolución y los montos adeudados por dicho concepto.

La regulación de las devoluciones se sujetará a lo que establezca una resolución conjunta emitida por el Servicio de Impuestos Internos y el Servicio de Tesorerías.

Artículo 8.- El Aporte Fiscal y el beneficio establecido en esta ley no estará afecto a impuesto alguno, no se sujetará a ninguna retención de carácter administrativa, no será compensado por el Servicio de Tesorerías conforme a lo dispuesto en el artículo 6 del decreto con fuerza de ley N° 1, de 1994, del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías, tampoco le serán aplicables los descuentos a que se refiere el artículo 3° del decreto con fuerza de ley Nº 707, de 1982, del Ministerio de Justicia, que fija el texto refundido, coordinado y sistematizado de la Ley sobre Cuentas Corrientes Bancarias y Cheques, ni será embargable. Lo anterior, salvo que se trate de pensiones alimenticias debidas por ley y decretadas judicialmente, en que el Servicio de Tesorerías, una vez que haya sido notificado de la respectiva resolución que ordena la retención o el embargo, estará facultado para retener hasta un 50% del beneficio.

Artículo 9.- Para efectos de imputar al pago de las cuotas establecidas en el artículo 7°, a partir del 1° de septiembre de 2021 y mientras los beneficiarios de esta ley mantengan un saldo pendiente por devolver, deberán efectuarse las siguientes retenciones o pagos adicionales:

a) Respecto de los beneficiarios que en cualquier año en que se mantenga pendiente un saldo por devolver percibieren rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta, procederá una retención de tres puntos porcentuales respecto de dichas rentas mediante el mecanismo que establece el artículo 74 N° 1 de la misma ley. Para estos efectos, se establece la obligación a los empleadores de retener en los términos establecidos en el señalado artículo 74 Nº 1 y enterar las sumas indicadas de acuerdo al mecanismo aplicable al Impuesto Único de Segunda Categoría que contempla el artículo 43 de la misma ley. Con la finalidad de aplicar esta obligación de retención adicional, el beneficiario deberá informarla a su empleador y, asimismo, el Servicio de Impuestos Internos lo notificará a los empleadores desde que tenga la información a su disposición, en la forma que determine mediante una resolución. Asimismo, dicho Servicio pondrá a disposición los medios para realizar la retención. Será aplicable al agente retenedor, en caso que, notificado de la obligación, no realice la retención, lo establecido en el artículo 97 N° 11 del Código Tributario.

b) Respecto de los beneficiarios que en cualquier año en que se mantenga pendiente un saldo por devolver, percibieren rentas gravadas conforme al artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, procederá una retención adicional, o deberán realizar un Pago Provisional Mensual adicional, de tres puntos porcentuales en la misma forma establecida en los artículos 74 N° 2 y 84 letra b) de la misma ley. Para estos efectos, los tres puntos porcentuales de retención adicional que establece este artículo se realizarán por sobre los porcentajes establecidos en el artículo quinto transitorio de la ley Nº 21.133. Con la finalidad de aplicar esta obligación de retención o pago adicional, el Servicio de Impuestos Internos notificará al retenedor o lo comunicará al pagador, y pondrá a disposición los medios, en la forma que determine mediante una resolución. Será aplicable al agente retenedor, en caso que notificado de la obligación, no realice la retención, lo establecido en el artículo 97 N° 11 del Código Tributario. Respecto, de los pagos que corresponda realizar conforme a esta letra, se aplicará dicha disposición ante cualquier incumplimiento.

c) Respecto de las empresas individuales cuyo titular hubiere accedido a los beneficios de esta ley y mantenga un saldo pendiente de devolución, procederá un aumento de tres puntos porcentuales en la tasa de Pagos Provisionales Mensuales del Impuesto de Primera Categoría que corresponda pagar, calculada de acuerdo con los artículos 14 letra D) N° 3 letra (k), 14 letra D) N° 8 letra a) N° viii, 84 letra a), 86 y 90 de la Ley sobre Impuesto a la Renta. Con la finalidad de aplicar esta obligación de pago adicional, el Servicio de Impuestos Internos pondrá a disposición del pagador la información y medios que corresponda para realizarlo, en la forma que determine mediante una resolución. Respecto, de los pagos que corresponda realizar conforme a esta letra, se aplicará lo establecido en el artículo 97 N° 11 del Código Tributario ante cualquier incumplimiento.

Las retenciones y pagos adicionales que establecen las letras a), b) y c) de este artículo se destinarán íntegra y exclusivamente a la devolución del beneficio.

La retención adicional que establece la letra b) no modificará los órdenes de prelación o preferencia respecto del pago al que se destinan, de acuerdo a la ley, las retenciones realizadas conforme a los artículos 74 N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta.

Por su parte, al aumento de Pago Provisional Mensual establecido en la letra c) anterior, no le aplicarán los órdenes de imputación establecidos en los artículos 93 y 94 de la Ley sobre Impuesto a la Renta y los desembolsos destinados a la devolución del beneficio constituirán un retiro del titular de la empresa individual que no se afectará con lo establecido en el artículo 21 de la Ley sobre Impuesto a la Renta.

En caso que, en los años que corresponda la retención de los puntos porcentuales adicionales que establece este artículo, se realice sólo una parte de las retenciones que correspondan conforme a los artículos 74 N° 1 y N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta, la imputación a la devolución del beneficio se realizará aplicando al monto total retenido y pagado un porcentaje equivalente a lo que representen los puntos porcentuales adicionales en el total de la retención que corresponda realizar. Lo mismo aplicará, cuando corresponda, respecto del pago adicional de Pagos Provisionales Mensuales, para efectos de imputar la parte a la devolución del beneficio y a lo contemplado en los artículos 93 y 94 de la Ley sobre Impuesto a la Renta.

En caso que resultare un exceso respecto de las cantidades que determina la ley que corresponde imputar y pagar con cargo a las retenciones que establecen los artículos 74 N° 1 y N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta, dicho exceso se imputará al pago de la cuota anual de devolución del beneficio, considerando lo contemplado en el inciso tercero del artículo 7° y sólo el remanente, luego de aquella imputación, se devolverá al beneficiario.

De la misma forma, en caso que resulte un saldo en favor de las empresas individuales de acuerdo al artículo 97 de la Ley sobre Impuesto a la Renta, dicho saldo se imputará al pago de la cuota anual de devolución del beneficio, considerando lo contemplado en el inciso tercero del artículo 7°, y sólo el remanente, luego de aquella imputación, se devolverá al contribuyente.

Artículo 10.- El Servicio de Tesorerías, en representación del Fisco, estará facultado para realizar las acciones de cobranza judicial y extrajudicial que sean procedentes para obtener la devolución del beneficio que haya sido otorgado de acuerdo a la presente ley.

Las acciones de cobranza que ejerza el Servicio de Tesorerías, por sí o a través de terceros, se someterán a las reglas generales del Título V del Libro Tercero del Código Tributario. Para estos efectos, constituyen título ejecutivo, por el solo ministerio de la ley, las nóminas de beneficiarios en mora, emitidas bajo la firma del Tesorero Regional o Provincial que corresponda. El Tesorero General de la República determinará por medio de instrucciones internas la forma como deben prepararse las nóminas de beneficiarios en mora, como asimismo todas las actuaciones o diligencias administrativas que deban llevarse a efecto por el Servicio de Tesorerías.

Asimismo, para efectos de la cobranza, el Servicio de Tesorerías estará facultado para otorgar facilidades y suscribir convenios de pago con los beneficiarios, por sí o a través de terceros. También podrá condonar total o parcialmente los intereses y sanciones por la mora en el pago, mediante normas o criterios de general aplicación.

Artículo 11.- El Estado, por intermedio del Fisco, financiará el Aporte Fiscal y el beneficio de esta ley. Ahora bien, este último deberá devolverse en las condiciones que la misma establece.

El Servicio de Tesorerías deberá registrar los beneficios otorgados y las respectivas devoluciones, en base a la información que le entregue el Servicio de Impuestos Internos conforme al artículo 7°, según lo que establezca la Dirección de Presupuestos mediante una resolución exenta. En caso de que se lleven a cabo las acciones de cobranza a que se refiere el artículo 10, se determinarán los casos en que no es factible obtener la devolución del beneficio, los que se considerarán como un incobrable y se imputarán a gasto fiscal, de conformidad a lo que señale la referida Dirección mediante una resolución exenta. De igual forma se imputará la parte que corresponda a una condonación conforme a lo que establece el artículo 7°.

Los recursos que el Estado destine para el beneficio que regula esta ley no formarán parte del presupuesto del Servicio de Tesorerías.

Artículo 12.- Las personas que obtuvieran un beneficio mayor al que les corresponda en conformidad a esta ley, según lo determine el Servicio de Impuestos Internos, deberán reintegrar dicho exceso en el proceso de declaración anual de impuesto a la renta conforme al artículo 65 de la Ley sobre Impuesto a la Renta, siguiente a dicha determinación. Para estos efectos se aplicarán las normas sobre reajustabilidad e intereses establecidas en el artículo 53 del Código Tributario y la sanción que contempla el artículo 97 N° 11 del mismo Código, en caso que se haya obtenido un beneficio mayor por causa imputable al beneficiario.

Las personas que obtuvieren el beneficio establecido en esta ley mediante simulación o engaño y quienes, de igual forma, obtuvieren un beneficio mayor al que les corresponda o realicen maniobras para no devolverlo, serán sancionadas con reclusión menor en su grado mínimo a medio. Igual sanción será aplicable a quienes faciliten los medios para la comisión de tales delitos. Lo anterior, sin perjuicio de restituir al Fisco, a través del Servicio de Tesorerías, las sumas indebidamente percibidas, aplicando para estos efectos las normas de reajustabilidad e interés establecidas en el artículo 53 del Código Tributario.

Artículo 13.- Otórganse al Servicio de Impuestos Internos las atribuciones y facultades para la habilitación de una plataforma para solicitar el beneficio que contempla la presente ley, para la verificación de la procedencia del beneficio y las demás funciones que sean necesarias para su aplicación. Para estos efectos, el Servicio de Impuestos Internos, conforme a las normas del Código Tributario, podrá realizar notificaciones, comunicaciones, interpretar e impartir instrucciones, hacer efectivo lo señalado en el artículo 12 y demás actuaciones que sean pertinentes para cumplir con la finalidad de otorgar y determinar el beneficio que contempla esta ley.

En especial, el Servicio de Impuestos Internos podrá ejercer la facultad establecida en el número ii del inciso primero del artículo 33 del Código Tributario respecto de las devoluciones que corresponda realizar conforme a esta ley, y aplicar al efecto el procedimiento contemplado en el inciso segundo de dicho artículo, sin que sean aplicables las menciones contempladas en el número i al iv del mismo.

Artículo segundo.- Introdúcense las siguientes modificaciones a la ley N° 21.242, que establece un beneficio para los trabajadores independientes que indica:

1. Modíficase su artículo primero de acuerdo a lo siguiente:

a) Reemplázase en el artículo 1° la palabra “tres” por “cuatro”.

b) Reemplázase en el inciso quinto del artículo 3° el número “3” por “4”.

c) Intercálase, en el artículo 5°, entre las palabras “Servicio de Tesorerías,”, la segunda vez que aparece, y “ni será embargable” la frase “tampoco le serán aplicables los descuentos a que se refiere el artículo 3° del decreto con fuerza de ley Nº 707, de 1982, del Ministerio de Justicia, que fija el texto refundido, coordinado y sistematizado de la Ley sobre Cuentas Corrientes Bancarias y Cheques,”.

d) Modifícase el artículo 6º en el siguiente sentido:

i) En el inciso primero:

- Reemplázase la palabra “tres” por “cuatro”.

- Reemplázase la frase “La primera cuota anual corresponderá a un 20% del beneficio total obtenido y cada una de las dos cuotas anuales restantes, corresponderán a un 40% del beneficio total obtenido” por “La primera cuota anual corresponderá a un 10% del beneficio total obtenido y cada una de las 3 cuotas anuales restantes, corresponderán a un 30% del beneficio total obtenido”.

ii) Agrégase, en el inciso segundo, luego del punto final que pasa a ser seguido, la frase “Quedarán obligados a presentar la referida declaración, mientras mantengan un saldo pendiente por devolver, todas las personas que accedan al beneficio.”.

iii) Agrégase, un inciso tercero, nuevo, pasando el actual inciso tercero a ser cuarto y así sucesivamente, del siguiente tenor:

“Los trabajadores independientes podrán pagar las cuotas anuales de devolución que establece este artículo en forma contingente a su ingreso. Dicho pago contingente corresponderá, para cada cuota anual, a un monto máximo que no excederá de un 5% de sus rentas que forman parte de la declaración anual de impuesto a la renta en conformidad al artículo 65 de la Ley sobre Impuesto a la Renta en que se realiza la devolución de una cuota. En caso que, por la aplicación de este tope máximo los beneficiarios mantengan un saldo del beneficio pendiente de devolución en forma posterior al pago de la cuarta cuota anual, dicho saldo será condonado.”.

iv) En el inciso tercero actual, que ha pasado a ser cuarto, agrégase, luego del punto final, que pasa a ser seguido, la frase “Las cuotas morosas del beneficiario no podrán ser condonadas conforme a las reglas del inciso anterior.”.

e) Modifícase el artículo 7° de la siguiente forma:

i) Reemplázase en el inciso primero la palabra “julio” por “septiembre”, y la frase “dos puntos porcentuales” por “tres puntos porcentuales” todas las veces que aparece.

ii) Reemplázase en el inciso segundo la expresión “dos puntos porcentuales” por “tres puntos porcentuales” todas las veces que aparece.

f) Reemplázase en el inciso final del artículo 8º la palabra “tres” por “cuatro”.

g) Agrégase en el artículo 11, el siguiente inciso primero, nuevo, pasando el actual inciso primero a ser segundo:

“Artículo 11.- Los trabajadores independientes que obtuvieran un beneficio mayor al que les corresponda en conformidad a esta ley, según lo determine el Servicio de Impuestos Internos, deberán reintegrar dicho exceso en el proceso de declaración anual de impuesto a la renta conforme al artículo 65 de la Ley sobre Impuesto a la Renta, siguiente a dicha determinación. Para estos efectos se aplicarán las normas sobre reajustabilidad e intereses establecidas en el artículo 53 del Código Tributario y la sanción que contempla el artículo 97 N° 11 del mismo Código, en caso que se haya obtenido un beneficio mayor por causa imputable al beneficiario.”.

h) Agrégase, en el artículo 12, luego del punto final que pasa a ser seguido, la frase “Para estos efectos, el Servicio de Impuestos Internos, conforme a las normas del Código Tributario, podrá realizar notificaciones, comunicaciones, interpretar e impartir instrucciones, hacer efectivo lo señalado en el artículo 11 y demás actuaciones que sean pertinentes para cumplir con la finalidad de otorgar y determinar el beneficio que contempla esta ley.”.

2. Agrégase, el siguiente artículo cuarto transitorio, nuevo:

“Artículo cuarto transitorio.- Establécese que se hará aplicable a los trabajadores independientes que cumplan los requisitos copulativos que contemplan los artículos 1° y 2° del artículo primero de la presente ley, por una sola vez, el Aporte Fiscal que contempla el artículo 4° de la ley que establece un financiamiento con aporte fiscal para la protección de los ingresos de la clase media en los casos que indica, el que se podrá solicitar dentro del primer mes de vigencia de dicha ley y desde la entrada en vigencia de la misma, determinado conforme a lo establecido en este artículo. Para tales efectos, se aplicarán las siguientes reglas:

1) Forma en que se determina el Aporte Fiscal

El Aporte Fiscal se determinará aplicando una Escala de Aporte Fiscal, según el Ingreso Promedio Mensual que se contempla en la letra c) del artículo 3 de esta ley.

La Escala de Aporte Fiscal será la siguiente:

i) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad igual o mayor a $500.000 y hasta $1.500.000, el Aporte Fiscal será de $500.000.

ii) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.500.000 y hasta $1.600.000, el Aporte Fiscal será de $400.000.

iii) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.600.000 y hasta $1.700.000, el Aporte Fiscal será de $300.000.

iv) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.700.000 y hasta $1.800.000, el Aporte Fiscal será de $200.000.

v) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad sobre $1.800.000 y hasta $2.000.000, el Aporte Fiscal será de $100.000.

vi) Para beneficiarios cuyo Ingreso Promedio Mensual sea una cantidad que exceda de $2.000.000, no tendrán derecho al Aporte Fiscal que contempla este artículo.

2) Solicitud y compatibilidad del Aporte Fiscal con el beneficio para trabajadores independientes que contempla esta ley

La solicitud del Aporte Fiscal que contempla este artículo se realizará por el trabajador independiente ante el Servicio de Impuestos Internos, en la forma que contempla el artículo 4 del artículo primero de la presente ley.

En caso que el trabajador independiente solicite el Aporte Fiscal, será en reemplazo de subsidio contemplado en el artículo 8 del artículo primero de la presente ley.

Los montos mensuales que se hayan solicitado y recibido como beneficio por el trabajador independiente en forma previa a la entrada en vigencia de este artículo transitorio, no obstarán a que pueda solicitar el Aporte Fiscal. En este último caso, los montos ya recibidos por el trabajador independiente quedarán sujetos al reintegro que contempla el artículo 6 del artículo primero de esta ley, o alternativamente, el trabajador independiente podrá optar por solicitar la diferencia entre la cantidad del Aporte Fiscal y el monto de lo ya recibido, considerando, por tanto, que la totalidad de lo recibido previamente corresponde a un subsidio y se imputa al Aporte Fiscal.

En caso que un beneficiario o causante del Ingreso Familiar de Emergencia conforme a lo establecido en la ley N° 21.230 solicite el Aporte Fiscal, el monto total del Ingreso Familiar de Emergencia que le corresponda recibir a su hogar, considerando tanto lo que ya recibió como lo que recibirá hasta el 31 de agosto de 2020, se computará como parte del monto del Aporte Fiscal para efecto de su cálculo. En consecuencia, de la cantidad del Aporte Fiscal que otorga la presente ley se deberá descontar el referido monto total del Ingreso Familiar de Emergencia. Lo anterior no regirá para los hogares beneficiarios del artículo 5° de dicha ley.”.

ARTÍCULOS TRANSITORIOS

Artículo primero transitorio.- La presente ley entrará en vigencia desde su publicación en el Diario Oficial.

Artículo segundo transitorio.- Con el fin de financiar los beneficios que establece la presente ley, autorízase a comprometer recursos fiscales por la cantidad necesaria para el financiamiento de la misma. Las respectivas transferencias se financiarán con activos del Tesoro Público.

Los recursos fiscales aportados, según corresponda, deberán ser devueltos al Fisco, de acuerdo con lo señalado en los artículos 7 y 9 del artículo primero de esta ley. Sin perjuicio de lo anterior, constituirá mayor gasto fiscal el aporte con cargo a recursos fiscales a que se refiere el artículo 4, las condonaciones indicadas en el inciso tercero del artículo 7 y lo dispuesto en el inciso segundo del artículo 11, todos ellos del artículo primero de esta ley.

Asimismo, constituirá mayor gasto fiscal lo contemplado en el número 1 letra d) número iii y el número 2, ambos del artículo segundo de esta ley.”.

Artículo tercero transitorio.- Para estos efectos de la verificación de la procedencia y monto del Aporte Fiscal y del beneficio que se contempla en la presente ley respecto de meses previos a la entrada en vigencia de la misma, se establece la obligación de la Sociedad Administradora de Fondos de Cesantía de comunicar al Servicio de Impuestos Internos la información que sea necesaria.”.

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

IGNACIO BRIONES ROJAS

Ministro de Hacienda

Informe Financiero

1.2. Informe de Comisión de Hacienda

Senado. Fecha 23 de julio, 2020. Informe de Comisión de Hacienda en Sesión 54. Legislatura 368.

?INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en primer trámite constitucional, que establece un financiamiento con aporte fiscal para la protección de los ingresos de la clase media en los casos que indica.

BOLETÍN Nº 13.653-05

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informaros acerca del proyecto de ley de la referencia, iniciado en Mensaje de Su Excelencia el señor Presidente de la República, con urgencia calificada de “discusión inmediata”.

- - -

Se hace presente que por tratarse de un proyecto con urgencia calificada de “discusión inmediata”, y en conformidad con lo dispuesto en el artículo 127 del Reglamento de la Corporación, se discutió la iniciativa en general y particular a la vez.

- - -

A una o más de las sesiones en que la Comisión se ocupó de este asunto asistieron, además de sus miembros, los Honorables Senadores señora Allende y señor Letelier.

Concurrieron, asimismo:

Del Ministerio de Hacienda, el Ministro, señor Ignacio Briones; el Subsecretario, señor Francisco Moreno; el Coordinador de Políticas Tributarias, señor Manuel Alcalde; el Coordinador Legislativo, señor José Riquelme; el Coordinador Macroeconómico, señor Luis Herrera; el Coordinador de Políticas Sociales, señor Andrés Hernando, y el Jefe de asesores y Coordinador de Finanzas Internacionales, señor Andrés Pérez.

De la Dirección de Presupuestos, el Coordinador del Área de Estudios Actuariales, señor Leonardo González.

Del Ministerio de Desarrollo Social y Familia, el Ministro, señor Cristián Monckeberg; la Subsecretaria de Evaluación Social, señora Alejandra Candia; el Subsecretario de Servicios Sociales, señor Sebastián Villarreal, y la Coordinadora Legislativa, señora Andrea Martínez.

De la Federación de Colegios Profesionales Universitarios (FEDCOLPROF), la Presidenta, señora Mónica Vargas. Del Colegio de Contadores de Chile, el Vicepresidente, señor Edgardo Ozimica.

Del Sindicato Nacional Interempresa de Profesionales y Técnicos del Cine y el Audiovisual (SINTECI), la Presidenta, señora Daniela Espinoza.

De la Asociación Gremial de Gestores Culturales De Chile A.G.(Adcultura), la Presidenta, señora Tehani Staiger.

De la Agrupación de Empleados Fiscales (ANEF), el Presidente, señor José Pérez.

- - -

OBJETIVOS DEL PROYECTO

Establecer un mecanismo transitorio de financiamiento con aporte fiscal para la protección de ingresos de la clase media.

- - -

ANTECEDENTES

Para una adecuada comprensión de la iniciativa en informe deben tenerse presente los siguientes antecedentes:

A.- ANTECEDENTES JURÍDICOS

- La ley N° 19.728, que establece un seguro de desempleo.

- La Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley Nº 824, de 1974.

- La ley N° 21.227, que faculta el acceso a prestaciones del seguro de desempleo de la ley N° 19.728, en circunstancias excepcionales.

- La ley N° 21.230, que concede un ingreso familiar de emergencia.

- El Código Tributario.

- El decreto con fuerza de ley N° 1, de 1994, del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías.

- El decreto con fuerza de ley N° 707, de 1982, del Ministerio de Justicia, que fija el texto refundido, coordinado y sistematizado de la Ley sobre Cuentas Corrientes Bancarias y Cheques.

- La ley N° 21.133, que modifica las normas para la incorporación de los trabajadores independientes a los regímenes de protección social.

- La ley N° 21.242, que establece un beneficio para los trabajadores independientes que indica.

B.- ANTECEDENTES DE HECHO

El Mensaje expone que la contingencia sanitaria ha afectado a millones de personas en el mundo entero de una forma inesperada y profunda. De la misma forma, la economía mundial se ha resentido profundamente, generando grandes dificultades para las personas.

Señala que para hacer frente a esta situación, el Gobierno ha trabajado para establecer una batería de medidas sanitarias y económicas enfocadas en proteger la salud de las personas, proteger el empleo, resguardar los ingresos de las familias y permitir la sustentabilidad de los emprendimientos, especialmente de las micro, pequeñas y medianas empresas.

Destaca, en ese contexto, el “Marco de Entendimiento para Plan de Emergencia por la Protección de los ingresos de las familias y la Reactivación económica y del Empleo”, acuerdo alcanzado el 14 de junio del presente año (en adelante el “Acuerdo”), respecto de un marco fiscal para desarrollar las próximas iniciativas que tienen por objeto enfrentar la situación sanitaria y económica que atraviesa el país. Precisa que dicho marco fiscal asciende a US$12.000 millones por 24 meses, con un compromiso de convergencia fiscal a mediano plazo que reivindica a los consensos amplios, como el mejor mecanismo para responder adecuadamente en los momentos de emergencia.

Informa que, en base al Acuerdo señalado, se ha trabajado en implementar las medidas específicas destinadas a otorgar liquidez a las empresas y reactivar la economía, protegiendo de esta forma los puestos de trabajo y la fuente de los ingresos familiares. Así, por ejemplo, el 24 de junio se presentó un proyecto de ley que establece medidas tributarias de reactivación económica (boletín Nº13.615-05), y con fecha 3 de julio se publicó el decreto supremo Nº 1.043, de 26 de junio de 2020, del Ministerio de Hacienda, que establece nuevas medidas de alivio tributario y liquidez.

Señala que esas medidas son complementarias a otras ya implementadas, por ejemplo, la ley que concede un ingreso familiar de emergencia (ley N° 21.230), la ley que concede un bono extraordinario de emergencia Covid-19 (ley N° 21.225), la ley de protección al empleo (ley N° 21.227) y la ley que establece un beneficio para los trabajadores independientes (ley N° 21.242).

Expresa que, en atención a la mantención de la crisis sanitaria y la compleja situación laboral y económica por la que atraviesa el país, el 5 de julio de este año el Gobierno anunció un paquete de iniciativas destinadas a complementar las medidas de protección, enfocadas en la clase media chilena, que incluyen la entrega de un préstamo blando, a una tasa de interés real de 0% y solidario, la postergación del pago de dividendos de créditos hipotecarios, la ampliación del programa de subsidio al arriendo para la clase media y la ampliación del acceso al Crédito con Garantía Estatal para la Educación Superior.

Puntualiza que el presente proyecto de ley tiene por objeto establecer un mecanismo transitorio de financiamiento con aporte fiscal para la protección de ingresos de la clase media, para la entrega del préstamo blando, a tasa de interés real de 0% y solidario, que se señala en el párrafo anterior.

- - -

DISCUSIÓN EN GENERAL

El proyecto de ley, contenido en el mensaje del Ejecutivo, está conformado por 2 artículos permanentes y tres disposiciones transitorias.

Artículo primero

El artículo primero se compone de 13 artículos que contemplan un mecanismo transitorio de financiamiento con aporte fiscal para la protección de ingresos de la clase media, cuyos aspectos generales son los siguientes:

a. Personas beneficiadas

Tendrán derecho al financiamiento con aporte fiscal las personas que se encuentren en alguna de las siguientes situaciones:

a) Que estén percibiendo prestaciones con cargo a los fondos del seguro de cesantía, incluso si ya hubieran percibido la totalidad de dichas prestaciones.

b) Que hayan visto disminuidas sus rentas del trabajo dependiente, incluyendo, cuando corresponda, aquellos que reciben complementos de remuneración con cargo al seguro de cesantía por un pacto de reducción temporal de la jornada de trabajo conforme a la ley N° 21.227.

c) Que no estén sujetas al régimen de seguro de cesantía, por no haber ejercido la opción indicada en el artículo primero transitorio de la ley N° 19.728, que se encuentren cesantes.

d) Que estén organizadas como empresarios individuales, para efectos tributarios.

Además, dichas personas deberán cumplir los siguientes requisitos:

- Que el promedio de sus ingresos mensuales percibidos en el año 2019 sea igual o mayor a $500.000.

- Que hayan experimentado una disminución de su ingreso mensual, de al menos un 30%, respecto del promedio de sus ingresos mensuales percibidos en el año 2019.

b. Naturaleza del financiamiento con aporte fiscal

Las personas que se encuentren en las circunstancias señaladas, podrán solicitar un Aporte Fiscal, que no se deberá restituir y un beneficio, que se deberá restituir en forma contingente al ingreso. Lo anterior significa que solo se deberá restituir si el beneficiario obtiene ingresos en los años siguientes, y siempre hasta una cuota máxima de un 5% de los ingresos que se hayan obtenido.

El Aporte Fiscal se podrá solicitar por una sola vez, dentro del primer mes de vigencia, y su monto se determinará según una escala de ingresos. Dicha escala de ingresos se aplicará según el promedio de ingresos mensuales percibidos en el año 2019. Así, por ejemplo, el Aporte Fiscal ascenderá a $500.000 para personas cuyo promedio de ingresos mensuales del año 2019, sea entre $500.000 y $1.500.000.

Por su parte, el beneficio en dinero se podrá solicitar hasta por 4 meses, continuos o discontinuos, dentro de los 6 meses siguientes al 1° de julio de 2020.

El beneficio cubrirá un 70% de la diferencia de los menores ingresos que se obtengan en un mes, con un tope de $650.000. Para estos efectos, la diferencia de los ingresos se determinará entre: (a) un promedio de ingresos mensuales percibidos en el año 2019 y (b) los ingresos del mes anterior a la solicitud.

Con la finalidad de entregar el Aporte Fiscal y el beneficio en la forma más expedita posible, además del uso de todos los medios tecnológicos a disposición, el cálculo se realizará en base a meses ya transcurridos respecto del primer mes en que se podrá hacer una solicitud.

El beneficio recibido se devolverá en 4 cuotas anuales y sucesivas, con tasa de interés real 0% y con un periodo de “gracia” el primer año. Lo anterior, significa que el primer pago se realizará en el año 2022.

La primera cuota de pago corresponderá a un 10% del beneficio, y las 3 cuotas restantes corresponderán a un 30% del mismo.

La devolución del beneficio será contingente a la obtención de ingresos, y en ese caso, hasta un tope máximo de 5% de las rentas obtenidas en el año anterior.

Para la devolución paulatina del beneficio se establece una obligación de retención o pago de 3% de los ingresos mensuales a contar de septiembre del año 2021, ya sea vía descuento por planilla por el empleador, retención de honorarios o mediante Pagos Provisionales Mensuales, según corresponda.

Artículo segundo

El artículo segundo, mediante dos numerales, introduce modificaciones a la ley N° 21.242, que establece un beneficio para los trabajadores independientes que indica, cuyos aspectos generales son los siguientes:

a) Se amplía el plazo en que se puede solicitar el beneficio, de 3 a 4 meses.

b) Se amplían las cuotas anuales de pago de 3 cuotas a 4 cuotas, debiendo pagar en el año 2022 un 10% y un 30% en las tres cuotas anuales siguientes.

c) Se establece que la devolución del beneficio será contingente a los ingresos, así, solo se devolverá si en los años siguientes el independiente obtiene ingresos, y en ese caso, con un tope máximo de un 5% de las rentas obtenidos en el año anterior.

d) Se extiende el plazo para la aplicación de un aumento de la obligación de retención respecto de honorarios hasta septiembre de 2021.

e) Se hace aplicable el Aporte Fiscal, por una sola vez, el que no deberá reembolsarse al Fisco, cuyo su monto se determinará según una escala de ingresos. Dicha escala de ingresos se aplicará según el promedio de ingresos mensuales percibidos en forma previa a abril de 2019. Así, por ejemplo, el Aporte Fiscal ascenderá a $500.000 para personas cuyo promedio de ingresos mensuales, sea entre $500.000 y $1.500.000. Además, se compatibiliza este Aporte Fiscal con beneficios mensuales obtenidos antes de la vigencia de esta ley.

f) Se realizan otros ajustes en relación a la aplicación de la ley y determinación del beneficio.

Disposiciones transitorias

Se refieren a la entrada en vigencia de la ley desde su publicación en el Diario Oficial, a su financiamiento y otras normas.

En sesión de fecha 20 de julio, al comenzar la discusión de este asunto, el señor Ministro de Hacienda efectuó una presentación, en formato power point, del siguiente tenor:

Proyecto de financiamiento con aporte fiscal para la protección de los ingresos de la clase media

Medidas de apoyo a las familias de clase media

• Medidas implementadas:

- Ley de Protección al Empleo

- Beneficio para trabajadores independientes

- Ingreso Familiar de Emergencia 2.0

• Otras medidas:

- Ingreso Familiar de Emergencia Plus

- Aporte fiscal directo a la clase media

- Beneficio de préstamo estatal blando y solidario para la clase media

- Postergación del pago de dividendos de créditos hipotecarios

- Ampliación del programa de subsidio al arriendo para la clase media

- Ampliación y postergación de CAE para la Educación Superior

- Postergación pago contribuciones para la clase media

Beneficiarios

• Cesantes o trabajadores dependientes con contrato de trabajo suspendido: que estén percibiendo prestaciones con cargo al seguro de cesantía, incluso si ya hubieran percibido la totalidad de dichas prestaciones.

• Trabajadores dependientes que hayan sufrido una disminución de sus remuneraciones: incluye a trabajadores con pacto de reducción temporal de jornada de trabajo

• Trabajadores dependientes con contratos previos al 2001: incorpora a trabajadores que no estén sujetos al régimen de seguro de cesantía por no haber optado por el traspaso a este régimen que se encuentren cesantes, con contrato suspendido o con remuneraciones disminuidas

• Empresarios Individuales: Personas naturales organizadas como empresarios individuales para efectos tributarios (a “cuenta propia”)

Requisitos generales para acceder

• Promedio de ingresos mensuales en el año 2019 igual o superior a $500.000 (incluyendo todas sus rentas)

• Disminución igual o superior a un 30% del Ingreso Mensual percibido en el mes previo al que se solicita el beneficio respecto del Ingreso Promedio Mensual del año 2019 (del mismo tipo de renta)

Ingreso Mensual e Ingreso Promedio Mensual

• Trabajadores dependientes:

- Ingreso Mensual: ingresos del trabajo dependiente, seguro de cesantía, complemento u otras prestaciones con cargo al fondo de cesantía, percibidos en el mes previo a aquel en que se realiza la solicitud

- Ingreso Promedio Mensual: promedio mensual de ingresos del trabajo dependiente del año 2019, excluyendo los meses en que no percibió ingresos

• Empresarios individuales (a “cuenta propia”):

- Ingreso Mensual: base para determinar los PPM declarados en el mes previo a aquel en que se realiza la solicitud

- Ingreso Promedio Mensual: promedio mensual de la base para determinar los PPM durante los 12 meses anteriores al 1° de octubre de 2019 (esto es, los declarados al SII en el periodo de un año antes de noviembre de 2019)

Aporte Fiscal

• Aporte en dinero de cargo del Fisco

• Podrá solicitarse, por una sola vez, durante el primer mes de vigencia de la ley

• Compatible con el beneficio de préstamo solidario.

- Si se solicitan en conjunto, el préstamo de ese mes solo puede ascender hasta la diferencia entre el Aporte Fiscal y el monto del préstamo mensual que corresponda

• Compatible con el Ingreso Familiar de Emergencia

- Para beneficiarios o causantes del IFE, lo que se reciba por hogar hasta el 31 de agosto de 2020 por concepto de IFE se imputará para el cómputo del Aporte Fiscal

Beneficio de préstamo solidario

• Por cada mes en que se produce una disminución de ingresos (30%), hasta por un máximo de 4 meses, continuos o discontinuos, dentro de los 6 meses siguientes a contar del 1° de julio de 2020

- Si solicita el Aporte Fiscal, esa solicitud se computa como una de las 4 solicitudes que se puede realizar

• El monto del beneficio corresponde a un 70% de la caída en los ingresos del mes solicitado (diferencia entre Ingreso Promedio Mensual e Ingreso Mensual)

• Monto máximo de préstamo solidario mensual: $650.000

• Monto máximo de préstamo solidario total: $2.600.000 (descontado, en su caso, el Aporte Fiscal)

Solicitud del Aporte y del beneficio de préstamo solidario

• Solicitud ante el SII a través de procedimiento 100% online

- Aporte Fiscal se solicita dentro del primer mes de vigencia

- Beneficio de préstamo solidario se solicitará a contar del día 8 de cada mes

• Tesorería realizará el pago del beneficio en el plazo de 10 hábiles desde la solicitud

- La disminución de ingresos se mide desde meses previos a la vigencia de la ley lo que dota de mayor agilidad al sistema

• AFC entregará información al SII para realizar cruces de información relacionados al cumplimiento de los requisitos para acceder al beneficio

Devolución del beneficio de préstamo solidario

• Devolución del beneficio de préstamo solidario en 4 cuotas anuales, sin multas ni intereses. Se realiza en la declaración de impuesto a la renta

- Con un año de gracia. Primera cuota en abril 2021

- 10% la primera cuota (abril 2022)

- 30% las 3 cuotas restantes (abril 2023, 2024 y 2025)

• Pago contingente al ingreso:

- Solo si se obtienen ingresos se pagará la cuota que corresponda

- Si se obtienen ingresos, el monto máximo de cada cuota será hasta 5% de los ingresos anuales

- El saldo que exceda al término de la cuarta cuota, se condonará

Devolución del préstamo solidario

• Para abonar a las cuotas anuales se establece a partir de septiembre de 2021, en forma transitoria, lo siguiente:

- Descuento por planilla de 3% para trabajadores dependientes

- Retención adicional de 3% en la boleta de honorarios

- PPM adicional de 3% para los empresarios individuales

• Los montos retenidos se destinarán exclusivamente a la devolución del préstamo solidario

Ajustes ley de independientes (Ley N°21.242)

• Se amplía de 3 a 4 el número de meses en que puede solicitarse el beneficio de préstamo solidario

• Se amplía de 3 a 4 el número de cuotas anuales para devolver el beneficio de préstamo solidario, debiendo pagar el 2022 un 10% y un 30% en las tres cuotas anuales siguientes

• Se incorpora el mecanismo de pago contingente al ingreso

• Se extiende el plazo para el aumento del porcentaje de retención en la boleta de honorarios, hasta septiembre de 2021 y se establece la retención en 3%

Otras modificaciones: ajustes ley de independientes (Ley N°21.242)

• Se hace aplicable el Aporte Fiscal de acuerdo a una Escala de Ingresos similar a la que aplica a trabajadores dependientes y empresarios individuales. Dicha escala se aplicará según el promedio de ingresos mensuales percibidos en forma previa a abril de 2019, tal como contempla la ley 21.242

• El Aporte Fiscal se puede pedir una sola vez por cada persona, independiente la calidad bajo la cual se solicite

Finalizó acotando que el proyecto apunta a las personas con algún ingreso formal en términos amplios, esto es, que cuenten con algún registro de los mismos, y además, de automatizar el proceso, de modo que transcurran 10 días para el pago desde que se hace la solicitud. En el caso de los ingresos informales, no existe registro de los mismos y no es posible acceder a esta automaticidad que se propone.

Enseguida, la Comisión escuchó a la Presidenta de la Federación de Colegios Profesionales Universitarios, FEDCOLPROF, señora Mónica Vargas, quien efectuó una presentación en formato power point, del siguiente tenor:

“Clase media” Precariedad disfrazada de independencia y movilidad social.

Aportes al debate proyecto de ley Boletín Nº 13.653-05 (Financiamiento con aporte fiscal para la protección de los ingresos de la clase media)

Hechos, mala distribución

Hechos, la mala distribución implica precariedad laboral

La precariedad de los honorarios e independientes

Casi el 40% de trabajadores/as en Chile (3,6 millones) no tiene contrato o tiene protecciones mínimas (Honorarios).

10% de los hogares más pobres, el porcentaje de personas ocupadas bajo esta condición llega a un 62,2%

TRIMESTRE MÓVIL (marzo-mayo 2020)

En el trimestre marzo-mayo de 2020, la estimación de la tasa de desocupación nacional fue 11,2%, incrementándose 4,0 puntos porcentuales (pp.) en doce meses.

PERSONAS NO SOLO NÚMEROS

(Fuente INE 2020)

Hechos, la mala distribución implica diferencias por sexo.

Hechos y AFP

70% tiene pocos fondos

De las once millones de personas afiliadas a las AFP

- 27,4% tiene menos de 1 millón pesos.

- 54,9% tiene menos de 5 millones.

- 70% tiene menos de 10 millones pesos en sus cuentas individuales.

AFP no asegura ni asegurará pensiones sobre la pensión básica solidaria a más del 50% de las personas que jubilen en los próximos 10 años.

AFP No asegura pensiones

Monto acumulado al borde de jubilar

- Mujeres (56 a 60 años) 91% tiene menos de 50 millones.

- Hombres (61 a 65 años) 77% tiene menos de $ 50 millones.

Pensiones

- HOMBRES 50% PENSIONES INFERIORES $138.000

- MUJERES 50% PENSIONES INFERIORES $28.000

(Superintendencia de AFP)

ADULTOS MAYORES NO SOLO NÚMEROS

Hechos, pensiones y retiro 10% AFP

HOMBRE

Monto de pensión con y sin retiro del 10%

• Hombres de 50 años

- Sin retiro $242.997

- Con retiro $222.791

- Diferencia $20.206(-8,3%)

• Hombres de 30 años

- Sin retiro $227.882

- Con retiro $225.575

- Diferencia $2.307 (-1,01%)

MUJERES

Monto de pensión con y sin retiro del 10%

• Mujeres de 45 años

- Sin retiro $103.888

- Con retiro $96.590

- Diferencia $7.298 (-7,02%)

• Mujeres de 25 años

- Sin retiro $129.646

- Con retiro $ 128.146

- Diferencia $1501 (-1,2 %)

PERSONAS NO SOLO NÚMEROS

(Fuente Fundación Sol)

La propuesta Focalizar en ingresos, no sólo en fondos acumulados. LAS PERSONAS (y la economía) NECESITAN DINERO Y TIENEN DERECHO A OPTAR (podría reactivar) Este proyecto puede ser alternativa a optar. Permitir que la población opte entre al retiro del 10% o esta propuesta.

Lo urgente y lo importante

• La urgencia es contar con recursos para paliar los efectos económicos de la pandemia en la población.

(Dinero no cajas de alimentos)

• Lo importante a largo plazo es reformar el sistema de pensiones, de seguridad social que permita mejorar pensiones con énfasis en la solidaridad.

Lo que no fue … CRISIS DE LEGITIMIDAD

Nadie quiere tener menos pensión futura, pero se necesita retirar el 10% para resolver problemas HOY:

- Crisis de confianza. Nadie confía en nadie

- Mal manejo de crisis. El gobierno ha llegado tarde y mal, en lo económico, pero sobre todo en lo social.

- Falta de participación. No se ha estado a la altura para encontrar soluciones consensuadas.

- Sin enfoque biopsicosocial. No ha abordado el tema integralmente, sino que ha elaborado estrategias economicistas y biomédica.

- Sin interdisciplina. Las soluciones solo son tomadas por algunas disciplinas economistas y médicos

- No ha existido enfoque territorial

- Existe un alto endeudamiento

- INESTABILIDAD FINACIERA, SALUD, EMOCIONAL, SOCIAL

- Alto Desempleo 940.000 desempleados 550.000 subempleo.

- Las cuentas de servicios básicos no se congelaron ni consideraron en las propuestas.

¿FORMA EN QUE OPERARÍA LA PROPUESTA?

Lo urgente, 1° al 8° Decil

• Ganan menos de $ 1.372.943 (sin exclusión) y cotizan, se les entregue 1.500.000. (apróx 70% de trabajadores que cotizan 7.700.000, costo de la medida apróx USD$ 14.437.500.000)

• Es más que el 10% o 1.000.000 que puede retirar el 70% de los afiliados a las AFP y resuelve mejor el tema.

• Produce reactivación en demanda interna impactando en PYME y efecto positivo en IVA.

Continuó el Vicepresidente del Colegio de Contadores de Chile, señor Edgardo Ozimica, quien expresó:

Cómo financiar 1°al 8° Decil

• Los que ganan menos de $1.372.943 (8° decil), la mayoría solo pueden aspirar a una pensión equivalente a la pensión básica solidaria.

ENTONCES

FINANCIAMIENTO MIXTO

• Si existen USD$500 millones de rezagos y herencias en AFP (Como plantea Andras Uthoff) se pueden usar en dar beneficio al 1° al 5° decil de ingresos de modo tal de no dañar la pensión futura de esos deciles.

• Diferencia aportada por el Estado (USD$ 13.937.500.000) (la propuesta presentada en artículo 4° indica disponibilidad del recurso).

ENTONCES

RECUPERACIÓN DE FONDOS POR PARTE EL ESTADO SOLO PARA FINANCIAR PENSIONES (superior a la línea de la pobreza)

• Incorporar un impuesto solo del 1% a la explotación de las riquezas básicas de Chile, Cobre, Litio, Pesca Industrial, Agua de uso Industrial.

• Recuperación de fondos del Estado por medio de Impuesto al patrimonio 1% a las grandes fortunas para que el Estado recupera el aporte.

Lo urgente 9° al 10° Decil

• Ganan más cotizan más, por lo tanto tendrán mayor capacidad de recuperar los fondo

ENTONCES

RETIRO DE FONDOS

• Decil 9° y 10° retiro de fondos hasta 4.300.000 con reintegro optativo de fondos por medio de aumento de cotización.

Lo urgente, otras medidas para apoyar a la población

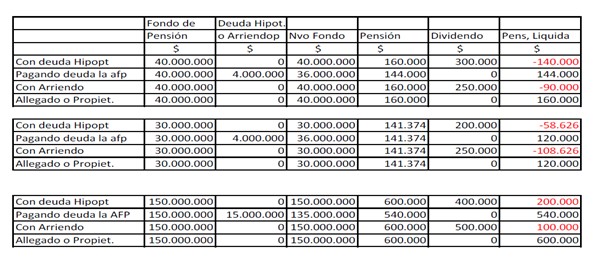

• Postergación dividendos viviendas hasta 10.000 UF (las viviendas han subido su valor).

• Ampliación apoyo al pago de cuentas servicios básicos a personas que acrediten bajas de ingresos sobre el 30%, la pandemia lleva 4 meses, ya hay cuentas atrasadas y la clase media no puede postular a beneficios que hoy existen para otros quintiles. (por ejemplo, suprimir recargo por sobre consumo)

• Descuento en pago contribuciones por tramos viviendas hasta 10.000UF a personas que acrediten bajas de ingresos sobre el 30%.

Lo importante

Nuevo sistema de pensiones

Abrir el debate profundo respecto al cambio del sistema de pensiones dado su evidente fracaso:

• Avanzar a una lógica de solidaridad.

• CAMBIOS EN LA ADMINISTRACIÓN.

La ética es fundamental, por lo tanto, el nuevo sistema debe tener una administración participativa.

Estado + Trabajadores + Privados.

• Limitación a las comisiones cobrada por la entidad administradora de fondos de pensiones (se cobra por 100% sueldo y administran el 10% por lo tanto deberían cobrar % solo por sobre fondo administrado)

Profesionales que están por jubilar

• Abrir la posibilidad a que la entidad administradora de fondos de pensiones, otorgue créditos hipotecarios a los afiliados contra su propio capital.

Al jubilar se pueda optar al pago completo del saldo insoluto de las deudas hipotecarias contra fondo individual.

¿En cuánto aumenta la pensión si se paga el saldo insoluto del hipotecario?

A continuación, la Comisión escuchó a la Presidenta del Sindicato Nacional Interempresa de Profesionales y Técnicos del Cine y Audiovisual, SINTECI, señora Daniela Espinoza, quien expuso que llevan muchos meses de desprotección, con aumento muy fuerte del endeudamiento, por lo que una solución que implique más créditos no les parece razonable.

Acotó que hace dos meses les planteaban que la solución sería el beneficio para trabajadores independientes, y dos meses después se encuentran aquí de nuevo.

Afirmó que luego les dijeron que la solución sería el nuevo IFE, pero al día de hoy todavía no reciben ningún beneficio y las solicitudes están siendo procesadas. Y en el caso de los rechazos, el problema es que los adultos mayores con pensiones no viven en ese hogar o la respuesta es que no pertenecen al 80% de mayor vulnerabilidad, cuando sí se le debería considerar en ese grupo.

Respecto del beneficio para trabajadores independientes, acotó que el subsidio de $100.000 también tiene un problema, porque recién en abril del próximo año sabrán si realmente es subsidio o es un crédito.

Acerca del registro social de hogares (RSH), estimó que la información que tienen es que en muchos casos no funciona y no da cuenta de la real situación que padecen los afiliados al sindicato, quienes siguen esperando que se resuelvan las apelaciones, habiendo transcurrido ya 5 meses desde el inicio de la crisis.

Señaló que muchas personas no se atreven a tomar el crédito ofrecido por el Estado porque la situación en mayo del próximo año probablemente sea realmente agobiante en materia financiera.

Enseguida, la Comisión escuchó a la Presidenta de la Asociación Gremial de Gestores Culturales de Chile (A.G.), ADCULTURA, señora Tehani Staiger, quien explicó que dentro de su gremio existe mucha diversidad y distintas disciplinas, algunos son gestores, otros productores, programadores, etc.

Manifestó que arrastran problemas desde antes de la pandemia. Indicó que por las condiciones específicas de los oficios ligados a la cultura tienen un problema estructural que los deja fuera del radar de las políticas públicas del Estado. Lejos de contar con algún privilegio, los trabajadores están fuera del campo de las políticas sociales y sólo acceden a los concursos públicos del Estado, dado que los privados casi no invierten en cultura. Son los fondos concursables los que permiten a los gestores dar trabajo y pagar remuneraciones.

Lamentó la falta de liderazgo de la ministra del sector, para lograr que exista una política que logre incluir su situación y que tome en cuenta sus especificidades, que además harán que se demoren largo tiempo en reactivarse, debido a que existirán restricciones de aforo.

Apuntó que, en el contexto de la emergencia, han participado de una mesa convocada por la ministra, la que no ha tenido mucha incidencia, pero les permitió diseñar un plan de emergencia y reactivación, con 5 a 7 ejes para el período de dos años que demorará toda esta etapa.

Hizo una defensa del presupuesto que se asigna a Cultura, el que, aun siendo ínfimo, es indispensable para todos los trabajadores del sector, especialmente el que se relaciona con los gobiernos regionales, y en muchos casos se está asignando a tareas relacionadas con atención de la pandemia, cuando ellos como sector también se encuentran muy fuertemente afectados por la misma.

El Honorable Senador señor García consultó a la señora Espinoza por los requisitos que supuestamente se impondrían a los beneficiarios.

La señora Espinoza señaló que se refería a que, si no se hubiese vetado el proyecto de ley sobre servicios básicos, al menos podrían liberar esos recursos para que con $500.000 alcance para algo más que alimentación y pagar un par de deudas de las más básicas.

El Honorable Senador señor Lagos observó que se mencionó propuestas para un plan de emergencia y reactivación y consultó si sólo se refiere a recursos de esta iniciativa legal y del presupuesto de Cultura o si hay otros lineamientos.

El Honorable Senador señor Pizarro manifestó que sería conveniente que se hiciera llegar el referido plan.

La señora Staiger sostuvo que el plan, además de reforzar el presupuesto de Cultura, propone que se entreguen facultades para que el ministerio tenga más atribuciones y flexibilidad para enfrentar una situación excepcional como la que se vive.