Historia de la Ley

Nº 21.276

Proyecto de ley que modifica distintas leyes con el fin de cautelar el buen funcionamiento del mercado financiero.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Senado

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 21.276

1. Primer Trámite Constitucional: Senado

1.1. Mensaje

Fecha 04 de junio, 2020. Mensaje en Sesión 33. Legislatura 368.

Boletín N° 13.564-05

Proyecto de ley, iniciado en mensaje de S. E. el Presidente de la República, que modifica distintas leyes con el fin de cautelar el buen funcionamiento del mercado financiero.

MENSAJE Nº 073-368/

A S.E. LA PRESIDENTA DEL H. SENADO

Honorable Senado:

En uso de mis facultades constitucionales, someto a vuestra consideración el presente proyecto de ley que modifica distintos cuerpos legales con el objetivo de adecuar el funcionamiento de los mercados financieros de manera que permitan enfrentar de mejor manera la contingencia actual.

I. ANTECEDENTES

La pandemia causada por el brote de la enfermedad COVID-19, ha alterado nuestro diario vivir, restringiendo la libre circulación de las personas y exigiendo el cierre de distintos comercios e instituciones financieras a lo largo de todo el país.

Dada la contingencia, han surgido distintas iniciativas legales y normativas que buscan proteger el empleo, apoyar a micro, pequeños y medianos empresarios, y aminorar los efectos de la crisis sanitaria sobre la economía.

Los mercados financieros nacionales e internacionales no han estado exentos de los efectos de la crisis, lo que se ha reflejado en altos niveles de volatilidad. Este comportamiento, dado el marco legal vigente, puede afectar de manera particular a inversionistas como compañías de seguros. En este sentido, debe evitarse que incumplimientos regulatorios involuntarios en materia de inversiones, causados por la volatilidad señalada, impliquen la venta de instrumentos en condiciones de mercado adversas que solo contribuirían a aumentar la volatilidad de mercado y a realizar retornos negativos.

A su vez, los efectos de la crisis sanitaria en la economía, también se están traduciendo en una mayor necesidad de recursos por parte de las empresas siendo necesario por tanto agilizar y hacer más expeditos los procesos de emisión de títulos de deuda en el mercado de valores.

II. FUNDAMENTOS DEL PROYECTO DE LEY

En relación con el decreto ley N° 3.500, de 1980, que establece el sistema de pensiones, la crisis económica ha hecho necesario que se incorporen modificaciones legales que permitan a los Fondos de Pensiones ampliar el espectro de instrumentos financieros en los que puedan invertir, permitiendo que puedan hacerlo en títulos de deuda no inscritos, siempre que sean transados en una bolsa de valores nacional, el emisor se encuentre inscrito en el correspondiente Registro de la Comisión para el Mercado Financiero y se cumpla con las demás condiciones que la Superintendencia de Pensiones establezca, así como también ampliar los límites asignados para determinados instrumentos, de manera que los Fondos de Pensiones puedan alcanzar mejores alternativas de riesgo y retorno para sus inversiones.

En relación al decreto con fuerza de ley N° 251, de 1931, del Ministerio de Hacienda, sobre Compañías de Seguros, Sociedades Anónimas y Bolsas de Comercio, siguiendo las lecciones aprendidas de la crisis financiera de 2009 y en línea con las recomendaciones de la Asociación Internacional de Supervisores de Seguros (“IAIS”), a través de sus Principios Fundamentales de Seguros (2019), es necesario que los reguladores de seguros consideren establecer medidas para mitigar el comportamiento pro cíclico de las inversiones que tienen estas entidades. En efecto, la alta volatilidad que han mostrado los mercados financieros, producto de esta contingencia, puede afectar los límites de inversiones de las compañías de seguro en Chile, por causas no imputables a estas entidades, debido a fuertes variaciones en el tipo de cambio y eventual caída en las clasificaciones de riesgo de los instrumentos en los que ellas invierten. Por lo anterior, se hace necesario efectuar modificaciones al marco legal vigente que doten a la Comisión para el Mercado Financiero de una mayor flexibilidad para enfrentar escenarios de crisis como los generados por la pandemia del COVID-19, con el fin de resguardar la solvencia de las compañías de seguros.

Asimismo, se proponen resguardos prudenciales para cautelar de mejor manera la permanente situación de solvencia de las entidades aseguradoras en Chile.

En relación a las leyes N° 18.045, de mercado de valores, y 18.046, de sociedades anónimas, se ha advertido que, si bien estos cuerpos legales permiten el financiamiento a través de la emisión de títulos deuda y, de así estimarlo, la posterior conversión de tales títulos en acciones, los procedimientos contemplados para la ejecución de dichas formas de financiamiento toman más tiempo del que requieren las circunstancias actuales y por tanto, es necesario incorporar modificaciones legales que aceleren los mencionados procesos, sin perjuicio de continuar resguardando la confianza del mercado y la protección de los inversionistas.

III. CONTENIDO DEL PROYECTO

1. Regulación relativa a Fondos de Pensiones

Se propone incorporar la posibilidad de que los Fondos de Pensiones puedan invertir en títulos de deuda no inscritos, siempre que sean transados en una bolsa de valores nacional, el emisor se encuentre inscrito en el correspondiente Registro de la Comisión para el Mercado Financiero y se cumpla con las demás condiciones que la Superintendencia de Pensiones establezca. Asimismo, se propone aumentar el rango dentro del cual el Banco Central de Chile puede establecer el límite para la inversión de los Fondos de Pensiones en activos alternativos, lo cual permitirá una mayor diversificación y la oportunidad de alcanzar mejores combinaciones de riesgo retorno.

2. Modificaciones a normas aplicables a compañías de seguros

Se incorpora una medida prudencial que supedita el reparto de dividendos al cumplimiento de una razón de solvencia de la compañía.

Se entrega flexibilidad a la Comisión para el Mercado Financiero para determinar el límite máximo de endeudamiento financiero dentro de un rango determinado.

Se modifican normas relativas a la clasificación de riesgo que requieren ciertas inversiones representativas de reserva técnica y patrimonio de riesgo.

Se modifican las normas aplicables para el tratamiento de excesos, en caso de que se superen los límites establecidos para las inversiones representativas de reserva técnica y patrimonio de riesgo.

3. Emisión de títulos de deuda en el mercado de valores

Se establece un sistema de inscripción automática de títulos de deuda en el Registro de Valores que lleva la Comisión para el Mercado Financiero, para aquellos emisores que encontrándose ya inscritos en tal Registro, presenten una solicitud de inscripción cumpliendo con los requisitos que para el efecto establezca la Comisión para el Mercado Financiero.

Se acortan plazos relacionados a la citación de juntas de accionistas o asambleas de socios de emisores de valores de oferta pública. Adicionalmente, para las sociedades anónimas abiertas se permite que la Comisión para el Mercado Financiero establezca nuevas formas de citación.

Se establece la posibilidad de que para determinadas emisiones de títulos de deuda que cumplan con los requisitos que la Comisión para el Mercado Financiero establezca, la contratación de clasificaciones de riesgo sea voluntaria.

Respecto al derecho de opción preferente de los accionistas de una sociedad anónima sobre aumentos de capital o la emisión de títulos convertibles en acciones, se permite la renuncia de dicho derecho en la misma junta de accionistas en que se acuerde la emisión en cuestión.

En consecuencia, propongo al H. Congreso Nacional, el siguiente proyecto de ley

PROYECTO DE LEY:

“Artículo primero.- Introdúcense las siguientes modificaciones al artículo 45 del decreto ley N° 3.500, de 1980, que establece nuevo sistema de pensiones:

1) Reemplázase su inciso décimo cuarto, por el siguiente:

“Los instrumentos de las letras b) y c) que sean seriados y los señalados en las letras e), f), g), h), i), j) cuando corresponda, k) y ñ) deberán estar inscritos, de acuerdo con la ley Nº 18.045, en el Registro que para el efecto lleve la Comisión para el Mercado Financiero. Sin perjuicio de lo anterior, los Fondos de Pensiones podrán invertir en los instrumentos de las letras b) y c) que sean seriados y los señalados en las letras e), f) e i), que se transen en bolsas de valores nacionales, aunque no estén inscritos en el Registro antes señalado, siempre que el emisor se encuentre inscrito en el respectivo Registro que al efecto lleve la Comisión para el Mercado Financiero y sujeto a las disposiciones que establezca la Superintendencia de Pensiones mediante norma de carácter general. Tratándose de instrumentos de emisores nacionales transados en un mercado secundario formal externo, el respectivo emisor deberá estar inscrito, de acuerdo con la ley N° 18.045, en el Registro que para tal efecto lleve la Comisión para el Mercado Financiero.”.

2) Reemplázase en el número 4) del inciso décimo octavo, el guarismo “15%” por “20%”.

Artículo segundo.- Modifícase el decreto con fuerza de ley N° 251, de 1931, del Ministerio de Hacienda, sobre Compañías de Seguros, Sociedades Anónimas y Bolsas de Comercio, en el siguiente sentido:

1) Reemplázase el derogado artículo 2, por el siguiente:

“Artículo 2°. Las compañías no podrán efectuar disminuciones de capital ni distribuir dividendos si con ello dejan de cumplir los requerimientos patrimoniales y de solvencia establecidos en los artículos 1 y 15 de esta ley. De igual manera, no podrán efectuar disminuciones de capital las compañías que presenten una razón de fortaleza patrimonial, definido como patrimonio sobre el patrimonio de riesgo requerido, inferior a 1,2 veces. La distribución de dividendos se sujetará a las siguientes reglas:

a) Si la razón de fortaleza patrimonial fuere mayor o igual a 1,1 veces y menor a 1,2 veces, la compañía podrá repartir como máximo el 50% de las utilidades.

b) Si la razón de fortaleza patrimonial fuere menor a 1,1 veces, la compañía no podrá repartir dividendos.

Esta disposición predominará sobre cualquier otra establecida a este respecto.”.

2) Modifícase el artículo 15, de la siguiente manera:

a) Reemplázase en su inciso segundo la palabra “Superintendencia” por “Comisión para el Mercado Financiero”.

b) Reemplázase en su inciso tercero la frase “de una vez el patrimonio” por “de 1,5 veces el patrimonio. El rango de posibles valores que podrá tomar dicho endeudamiento será fijado por la Comisión para el Mercado Financiero, mediante norma de carácter general. En todo caso, el límite que se fije no podrá ser inferior a una vez el patrimonio. La mencionada norma establecerá las bases técnicas para la medición del endeudamiento en las aseguradoras, para efectos de la aplicación de este límite. En tanto no se emita la norma, el límite será de 1 vez el patrimonio.

3) Reemplázase el N° 1 del inciso segundo del artículo 21, por el siguiente:

“1. Los instrumentos de la letra b) del Nº 1 deberán encontrarse clasificados, de conformidad a lo dispuesto en la ley Nº 18.045, según lo establezca la Comisión para el Mercado Financiero, de acuerdo a norma de carácter general.”.

4) Modifícase el artículo 23, de la siguiente manera:

a) Reemplázase la letra b) del N° 1, por la siguiente:

“b) 5% del total, para la suma de la inversión en los instrumentos de la letra c) del Nº 1, que no se encuentren inscritos en el Registro de Valores de la Comisión para el Mercado Financiero, o que, estando inscritos, no cuenten con clasificación de riesgo conforme a la ley Nº 18.045, o que esta clasificación de riesgo sea inferior a la que defina la Comisión para el Mercado Financiero, de acuerdo a norma de carácter general. Se exceptuarán de este límite, aquellos instrumentos emitidos por empresas nacionales, fuera del país, que cuenten con clasificación de riesgo internacional igual o superior a BBB. No obstante, lo anterior, la Comisión para el Mercado Financiero podrá excluir de este límite a ciertos instrumentos que no se encuentren inscritos en el mencionado Registro, siempre que éstos cumplan con las condiciones que para este propósito aquélla establezca por una norma de carácter general.”.

b) Reemplázase la letra j) del N° 1, por la siguiente:

“j) 5% del total, para la suma de la inversión en los instrumentos de las letras a) y b) del Nº3, que presenten una clasificación de riesgo internacional que sea inferior a la que defina la Comisión para el Mercado Financiero, de acuerdo a norma de carácter general.”.

c) Reemplázase la letra a) del N° 2, por la siguiente:

“a) 25% del total, para la suma de la inversión en aquellos instrumentos comprendidos en las letras b) y c) del Nº1, que presenten una clasificación de riesgo que sea inferior a la que defina la Comisión para el Mercado Financiero, de acuerdo a norma de carácter general, o que, en el caso de instrumentos de la letra c) del Nº 1, no presenten clasificación de riesgo;”.

5) Reemplázase el artículo 24 bis por el siguiente:

“Artículo 24 bis.- Si una inversión representativa de reservas técnicas o de patrimonio de riesgo o un conjunto de ellas sobrepasaren alguno de los límites de diversificación establecidos en esta ley, el exceso no será aceptado como respaldo de dichas reservas ni del patrimonio de riesgo. Tampoco serán aceptadas aquellas inversiones que dejaren de cumplir los requisitos señalados en esta ley para ser representativas de reservas técnicas y patrimonio de riesgo. Sin embargo, si el exceso por sobre alguno de los límites de diversificación o la pérdida de representatividad, se produjeren por causas no imputables a la compañía, el exceso o las inversiones afectadas, podrán seguir respaldando las reservas técnicas y el patrimonio de riesgo, por un plazo no superior a seis meses, a contar de la fecha en que se produjo el exceso o el cambio en la clasificación de riesgo, según corresponda. Dicho plazo podrá prorrogarse una sola vez, por un plazo máximo de seis meses, por resolución fundada de la Comisión para el Mercado Financiero. Transcurrido el plazo original o la prórroga, según sea el caso, el exceso o las inversiones afectadas no serán aceptadas como respaldo de reservas técnicas ni de patrimonio de riesgo. Si el exceso de inversión es imputable a la compañía, dicho exceso no será aceptado como respaldo de reservas técnicas ni de patrimonio de riesgo. De igual manera, en caso de adquirir la compañía nuevos instrumentos que no cumplan con el requisito de clasificación de riesgo durante dicho período, la compañía no podrá usarlos para respaldar sus reservas técnicas y patrimonio de riesgo. Lo anterior, es sin perjuicio de las sanciones que por dichos incumplimientos la Comisión para el Mercado Financiero pudiere aplicar.”.

Artículo tercero.- Modifícase la ley N° 18.045 de Mercado de Valores, en el siguiente sentido:

1) Reemplázase el artículo 8 bis por el siguiente:

“Artículo 8° bis.- Los títulos de deuda que emitan emisores ya inscritos en el Registro de Valores y que cumplan con las características o condiciones que establezca la Comisión mediante norma de carácter general, ya sea respecto del emisor, la emisión, la colocación o del inversionista al que se dirige la oferta, entre otras, podrán acogerse a la modalidad de registro automático establecido en este artículo.

Para tal efecto, el emisor deberá presentar los antecedentes con la información que la Comisión establezca, mediante norma de carácter general, de cada título de deuda o línea de títulos de deuda y, en su caso, de las modificaciones respectivas. A partir del día hábil siguiente de efectuado el pago de derechos por la solicitud de inscripción, quedarán inscritos en el Registro de Valores por el solo ministerio de la ley, los títulos de deuda de emisores inscritos cuya petición y pago de los derechos correspondientes sea efectuada a través del sistema o procedimiento de inscripción automática que esa Comisión establezca para tal efecto.”.

2) Reemplázase en el inciso primero del artículo 11, el guarismo “15” por “10”.

3) Intercálase en el artículo 76, entre el inciso segundo y el inciso final, el siguiente inciso tercero, nuevo, pasando su actual inciso tercero a ser el cuarto:

“Tratándose de títulos de deuda que cumplan con las características o condiciones que determine la Comisión mediante normas de carácter general, ya sea respecto del emisor, la emisión, la colocación o del inversionista al que se dirige la oferta, entre otras, la contratación de las clasificaciones de riesgo será voluntaria.”.

Artículo cuarto.- Modifícase la ley N° 18.046 sobre Sociedades Anónimas, en el siguiente sentido:

1) Modifícase el artículo 25, de la siguiente manera:

a) Reemplázase en su inciso primero, la frase “y de debentures” por la frase “, incluido el acordado para la emisión de debentures”.

b) Agrégase en el inciso final, la siguiente frase final:

“La renuncia se podrá efectuar en la misma junta de accionistas en que se acuerde el aumento de capital o emisión de debentures o valores convertibles en acciones, o en la forma y condiciones que determine el Reglamento.”.

2) Modifícase el artículo 59, de la siguiente manera:

a) Reemplázase en su inciso primero, la frase “en el tiempo,” por la frase “con una anticipación mínima de diez días a la fecha de la celebración de la junta, en la”.

b) Reemplázase su inciso segundo, por el siguiente:

“En las sociedades anónimas abiertas, además, con la misma anticipación mínima y en la forma que establezca la Comisión por norma de carácter general, deberá difundirse el hecho que se realizará una junta de accionistas, con indicación de la fecha, una referencia a las materias a ser tratadas en ella e indicación de la forma de obtener copias íntegras de los documentos que fundamentan las diversas opciones sometidas a su voto, los que deberán, además, ponerse a disposición de los accionistas en el sitio web de las sociedades que dispongan de tales medios.”.

3) Reemplázase el inciso primero del artículo 63, por el siguiente:

“Art. 63. Las sociedades anónimas abiertas deberán comunicar a la Comisión para el Mercado Financiero la celebración de toda junta de accionistas, con una anticipación no inferior a diez días.”.”.

Dios guarde a V.E.

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

IGNACIO BRIONES ROJAS

Ministro de Hacienda

Informe Financiero

1.2. Informe de Comisión de Hacienda

Senado. Fecha 13 de julio, 2020. Informe de Comisión de Hacienda en Sesión 49. Legislatura 368.

?

INFORME DE LA COMISIÓN DE HACIENDA, recaído en el proyecto de ley, en primer trámite constitucional, que modifica distintas leyes con el fin de cautelar el buen funcionamiento del mercado financiero.

BOLETÍN Nº 13.564-05

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informaros acerca del proyecto de ley de la referencia, iniciado en Mensaje de Su Excelencia el señor Presidente de la República, con urgencia calificada de “discusión inmediata”.

- - -

Se hace presente que por tratarse de un proyecto con urgencia calificada de “discusión inmediata”, y en conformidad con lo dispuesto en el artículo 127 del Reglamento de la Corporación, se discutió la iniciativa en general y particular a la vez.

- - -

A una o más de las sesiones en que la Comisión se ocupó de este asunto asistieron, además de sus miembros, del Ministerio de Hacienda, el Ministro, señor Ignacio Briones; la Coordinadora de Mercado de Capitales, señora Catherine Tornel, y el Coordinador Macroeconómico, señor Luis Herrera.

De la Comisión para el Mercado Financiero (CMF), el Presidente, señor Joaquín Cortez; el Intendente de Seguros, señor Daniel García; el Intendente de Regulación de Valores, señor Patricio Valenzuela; el Jefe de Regulación de Seguros, señor Patricio Espinoza, y la Jefa de Gabinete, Gabriela Gurovich.

De la Asociación de Aseguradores de Chile A.G. (AACH), el Presidente, señor Mario Gazitúa, y el Vicepresidente Ejecutivo, señor Jorge Claude.

Del Banco Central de Chile, el Presidente, señor Mario Marcel; el Fiscal, señor Juan Pablo Araya; la Gerenta de la División de Política Financiera, señora Solange Berstein; el Gerente de Estabilidad Financiera, señor Rodrigo Alfaro, y el Gerente de Infraestructura y Regulación Financiera, señor Gabriel Aparici.

De la Superintendencia de Pensiones, el Superintendente, señor Osvaldo Macías; el Fiscal, señor Mario Valderrama, y el Jefe de la División Financiera, señor Sergio Aratangy.

El Presidente del Consejo Consultivo del Mercado de Capitales, señor Guillermo Tagle.

- - -

OBJETIVOS DEL PROYECTO

Adecuar el funcionamiento de los mercados financieros para que permitan enfrentar de mejor manera la contingencia actual, tanto respecto de inversionistas como de compañías de seguros, y para hacer más expeditos los procesos de emisión de títulos de deuda en el mercado de valores.

- - -

ANTECEDENTES

Para una adecuada comprensión de la iniciativa en informe deben tenerse presente los siguientes antecedentes:

A.- ANTECEDENTES JURÍDICOS

- Artículo 45 del decreto ley N° 3.500, de 1980, que establece nuevo sistema de pensiones.

- El decreto con fuerza de ley N° 251, de 1931, del Ministerio de Hacienda, sobre Compañías de Seguros, Sociedades Anónimas y Bolsas de Comercio.

- La ley N° 18.045 de Mercado de Valores.

- La ley N° 18.046 sobre Sociedades Anónimas.

B.- ANTECEDENTES DE HECHO

El mensaje que da origen a este proyecto de ley señala que la pandemia causada por el brote de la enfermedad COVID-19 ha alterado nuestro diario vivir, restringiendo la libre circulación de las personas y exigiendo el cierre de distintos comercios e instituciones financieras a lo largo de todo el país. Dada la contingencia, han surgido distintas iniciativas legales y normativas que buscan proteger el empleo, apoyar a micro, pequeños y medianos empresarios, y aminorar los efectos de la crisis sanitaria sobre la economía.

Explica que los mercados financieros nacionales e internacionales no han estado exentos de los efectos de la crisis, lo que se ha reflejado en altos niveles de volatilidad. Este comportamiento, dado el marco legal vigente, puede afectar de manera particular a inversionistas como compañías de seguros. En este sentido, debe evitarse que incumplimientos regulatorios involuntarios en materia de inversiones impliquen la venta de instrumentos en condiciones de mercado adversas que solo contribuirían a aumentar la volatilidad de mercado y a realizar retornos negativos.

A su vez, los efectos de la crisis sanitaria en la economía también se están traduciendo en una mayor necesidad de recursos por parte de las empresas siendo necesario por tanto agilizar y hacer más expeditos los procesos de emisión de títulos de deuda en el mercado de valores.

Fundamenta la iniciativa indicando que, en relación con el decreto ley N° 3.500, de 1980, que establece el sistema de pensiones, la crisis económica ha hecho necesario que se incorporen modificaciones legales que permitan a los Fondos de Pensiones ampliar el espectro de instrumentos financieros en los que puedan invertir, permitiendo que puedan hacerlo en títulos de deuda no inscritos, cumpliendo ciertas condiciones, así como también ampliar los límites asignados para determinados instrumentos, de manera que los Fondos de Pensiones puedan alcanzar mejores alternativas de riesgo y retorno para sus inversiones.

En relación al decreto con fuerza de ley N° 251, sobre Compañías de Seguros, Sociedades Anónimas y Bolsas de Comercio, expresa que, siguiendo las lecciones aprendidas de la crisis financiera de 2009 y en línea con las recomendaciones de la Asociación Internacional de Supervisores de Seguros (“IAIS”), a través de sus Principios Fundamentales de Seguros (2019), es necesario que los reguladores de seguros consideren establecer medidas para mitigar el comportamiento pro cíclico de las inversiones que tienen estas entidades. Se hace necesario efectuar modificaciones al marco legal vigente que doten a la Comisión para el Mercado Financiero de una mayor flexibilidad para enfrentar escenarios de crisis como los generados por la pandemia del COVID-19, con el fin de resguardar la solvencia de las compañías de seguros. Asimismo, se proponen resguardos prudenciales para cautelar de mejor manera la permanente situación de solvencia de las entidades aseguradoras en Chile.

En relación a las leyes N° 18.045, de mercado de valores, y 18.046, de sociedades anónimas, manifiesta que se ha advertido que, si bien estos cuerpos legales permiten el financiamiento a través de la emisión de títulos deuda y, de así estimarlo, la posterior conversión de tales títulos en acciones, los procedimientos contemplados para la ejecución de dichas formas de financiamiento toman más tiempo del que requieren las circunstancias actuales y por tanto, es necesario incorporar modificaciones legales que aceleren los mencionados procesos, sin perjuicio de continuar resguardando la confianza del mercado y la protección de los inversionistas.

- - -

DISCUSIÓN EN GENERAL

Al comenzar la discusión, en sesión de 9 de junio de 2020, el Ministro de Hacienda, señor Ignacio Briones, efectuó una exposición, en formato power point, del siguiente tenor:

Proyecto de ley para Cautelar los Mercados Financieros Boletín Nº 13.564-05

Contenidos proyecto de ley

I. Cías. de Seguros, S.A. y Bolsas de Comercio

- La alta volatilidad que han mostrado los mercados financieros puede afectar el cumplimiento de límites de inversión por parte de las compañías de seguros por causas no imputables a ellas, como variaciones del tipo de cambio o caídas en las clasificaciones de riesgo de los instrumentos en los que invierten.

- Por esto, es necesario mitigar el comportamiento procíclico de estas inversiones, otorgando mayor flexibilidad a la CMF para enfrentar una crisis como la actual.

- Adicionalmente, se proponen resguardos prudenciales para proteger la solvencia de las entidades aseguradoras.

- Las modificaciones entregarán flexibilidad a la CMF para abordar situaciones de caídas generalizadas de ratings, como las actuales, ajustando los ratings mínimos permitidos para las inversiones de las compañías.

- En la misma línea, el nuevo tratamiento de excesos y el aumento de endeudamiento máximo otorgará una herramienta adicional para que las compañías gestionen sus carteras, sin la presión de ventas forzadas debido a pérdidas de representatividad de sus inversiones por rating.

Mayor flexibilidad a la CMF

- Flexibilidad a la CMF para determinar el máximo de endeudamiento financiero. Este deberá estar dentro de un rango entre 1 y 1,5 veces el patrimonio. Este rango permitirá enfrentar de mejor manera posibles escenarios de exigencia que se puedan presentar en el futuro, que estresen las necesidades de liquidez y la capacidad de endeudamiento de las compañías, manteniendo el piso actual de 1, de manera de otorgar certidumbre jurídica al mercado respecto a que el límite no será más restrictivo.

- Se eliminan los requisitos de clasificación de riesgo mínima para inversiones en renta fija representativas de reserva técnica y patrimonio de riesgo, dejándose a la CMF la facultad para determinar tales requisitos mínimos y así permitir la acción de esta última ante contingencias. Asimismo, la CMF podrá eximir de este límite a los títulos de deuda no inscritos que cumplan los requisitos que ésta determine.

- En caso de que se superen los límites o incumplan requisitos establecidos para las inversiones representativas de reserva técnica y patrimonio de riesgo, se permitirá que estas sigan siendo representativas de reserva técnica y patrimonio de riesgo por un plazo máximo de 6 meses, prorrogable por una vez, en caso que el incumplimiento no sea por causas imputables a la compañía.

Resguardos para proteger solvencia

- Esta modificación busca alinear los incentivos del accionista y la visión del regulador respecto a un adecuado nivel de capitalización.

- Se supedita el reparto de dividendos y las disminuciones de capital al nivel de solvencia de la compañía:

i. Reparto de dividendos:

- Si la razón de fortaleza patrimonial se encuentra entre 1,1 y 1,2, la empresa puede repartir hasta 50% de utilidades.

- Si dicha razón es menor a 1,1, no puede repartir dividendos.

ii. Disminuciones de capital: su razón de fortaleza patrimonial debe ser de al menos 1,2.

II. Mercado de Valores y Sociedades Anónimas

- Los procedimientos para realizar la emisión de títulos de deuda y la conversión a acciones toman más del tiempo necesario y, en las circunstancias actuales, reducirlo es fundamental. Por lo tanto, se incorporan modificaciones para acelerar los procesos de emisión de deuda:

1. Facilitar inscripción de títulos de deuda:

i. Para emisores ya inscritos, considerando que el emisor ya cuenta con una adecuada supervisión y sistemas de información que le permiten cumplir con las obligaciones que requiere la ley, se establece una modalidad de registro automático que permite acortar el plazo de inscripción de máximos de 90 días que conlleva el proceso actual a sólo 1 día.

ii. No se exige el requerimiento de clasificación de riesgo al momento de la inscripción, permitiendo que se realice paralelamente con el proceso de estructuración.

2. Modificar citación a juntas de accionistas:

i. Reducir en 5 días el aviso de celebración de juntas (de 15 a 10 días).

ii. La CMF podrá establecer nuevas formas de citación, respecto de Sociedades Anónimas Abiertas.

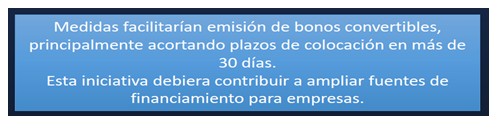

3. Permitir la renuncia de derecho preferente en la junta de accionistas en que se acuerde la emisión de valores convertibles en acciones. Con esto se acorta el periodo de emisión aproximadamente en 35 días.

III. Sistema de Pensiones

Se modifica la regulación relacionada a inversiones de los Fondos de Pensiones.

- Se permite que los fondos de pensiones adquieran títulos de deuda no inscritos, mientras éstos cumplan las siguientes condiciones:

Sean negociados en bolsas de valores nacionales.

Su emisor esté inscrito en el Registro de la CMF.

Cumplan los requisitos que la Superintendencia establezca mediante norma de carácter general.

- Por otro lado, se aumenta el límite máximo (de 15% a 20%) dentro del cual el Banco Central de Chile puede establecer el límite para la inversión de los Fondos de Pensiones en activos alternativos, lo cual permitirá una mayor diversificación y la oportunidad de alcanzar mejores combinaciones de riesgo retorno. Dentro de los “activos alternativos” se encuentran instrumentos de private debt, private equity, créditos sindicados e inversiones inmobiliarias, entre otros.

El Honorable Senador señor Montes consultó cuál es el objetivo final de la iniciativa y si tiene que ver con la situación de las grandes empresas del llamado tramo A.

El Honorable Senador señor Lagos señaló que, en reunión de 29 de mayo para tratar situación de las grandes empresas bajo las consecuencias provocadas por la pandemia, se tocaron aspectos relacionados con el proyecto de ley. Observó que cuando un plazo de 90 días se reduce a 1 día, es difícil entender cómo se logra tamaña reducción y si se resguarda los objetivos que se buscaban al otorgar el plazo de 90 días.

El Honorable Senador señor Coloma indicó que existen al menos tres objetivos principales, primero, evitar consecuencias negativas de fluctuaciones bruscas y transitorias que obligan a mantener liquidez y capitalización excesiva a pesar de que se trata de situaciones muy puntuales.

Segundo, facilitar y mejorar la emisión de deuda que resulta muy necesaria para el financiamiento de empresas en la situación actual.

Y, tercero, otorgar mayores márgenes para la inversión de los fondos de pensiones en cuanto a títulos alternativos.

El señor Ministro respondió que el proyecto de ley busca facilitar el acceso a financiamiento de deuda de empresas con tamaño suficiente para emitirla, y también acortar plazos relacionados que de por sí son reducibles. Agregó que se está dando acceso a un segundo grupo de empresas que cuenta con un alto apalancamiento, y para ellas se presta mejor un instrumento en que parte del riesgo se divida y puedan hacer que los bonos sean convertibles en acciones y acceder a una tasa de interés más baja.

Puso de relieve que el proyecto busca agilizar algunos procesos que ya existen, de manera de permitir una respuesta más rápida frente a una coyuntura que encierra variadas incertidumbres.

Sobre el plazo, acotó que era un cambio que se podría haber hecho en cualquier momento. Hizo presente que en Estados Unidos de Norteamérica la inscripción es automática. El regulador conoce al emisor y cuenta con todos los antecedentes y sólo se trata de inscribir para emitir bonos.

El Honorable Senador señor Pizarro preguntó qué ocurre con las compañías de seguro y la razón para cambiar requisitos flexibilizando su capitalización.

El señor Ministro respondió que se apunta a otorgar mayores niveles de flexibilidad para la inversión. Observó que se trata de compañías intensivas en renta fija, por lo que cuando el ciclo va a la baja, el efecto es hacer subir las tasas de interés y baja el precio de los bonos, por lo que se busca extender hasta en 6 meses adicionales la necesidad de reclasificar esos bonos y venderlos.

Un segundo punto es velar porque se cumpla el que las compañías de seguro se encuentren bien capitalizadas.

La Coordinadora de Mercado de Capitales del Ministerio de Hacienda, señora Catherine Tornel, explicó que se permite subir de 1 a 1,5 la ratio de capitalización patrimonial requerida. Puso como ejemplo los arriendos que hacen dichas compañías de espacios en centros comerciales, por lo que las renegociaciones sobre pagos en curso podrían modificar su endeudamiento debido a la falta de liquidez provocada por el menor pago de precio de arriendos.

Hizo notar, asimismo, que con la volatilidad que se observa puede cambiar la clasificación de varias de las empresas en las que han invertido, lo que obligaría a que las compañías de seguro tengan que salir inmediatamente a vender dichos títulos aumentando la volatilidad, por lo que se propone flexibilizar el requisito y que sea la CMF la que defina la forma de abordar esa reclasificación y establecer cuál será la clasificación mínima requerida.

Por último, agregó, hay resguardos para establecer la solvencia de las compañías de seguros, dado que sus pasivos afectan a todo el sistema financiero. Se cambia la relación de fortaleza patrimonial permitiendo hasta 1,5 y vinculando a distintos niveles el posible reparto de utilidades.

En sesión de 25 de junio, el señor Ministro resumió lo expuesto en la sesión anterior sobre el contenido del proyecto de ley.

El Honorable Senador señor Montes consultó cuáles son las circunstancias que justifican estos cambios, especialmente en cuanto a las AFP en aspectos como la inversión en activos alternativos. Asimismo, preguntó si la reforma que se tramita respecto del Banco Central cambia parte del escenario. También pidió explicaciones acerca de las clasificadoras de riesgo, su función y quién les paga.

El señor Ministro respondió, respecto de la inversión en activos alternativos, que el máximo permitido se encuentra ocupado totalmente, y las condiciones actuales hacen aconsejable el aumento que se propone. Mencionó como ejemplo los créditos sindicados.

Respecto de las clasificaciones de riesgo, explicó que lo que se propone es otorgar a la CMF la facultad de morigerar las consecuencias de saltos abruptos de cambios en las clasificaciones de riesgo -en la medida que respondan a “saltos” y no a cambios permanentes de condiciones- dado que implican para las aseguradoras tener que deshacerse de determinados activos, lo que acrecienta las consecuencias negativas de los referidos “saltos”.

El Honorable Senador señor Coloma indicó que se trata de una iniciativa que acumula varias virtudes por lo que resultaría aconsejable aprobarla en general cuanto antes.

El Honorable Senador señor Montes manifestó que aprobará la idea de legislar, pero que mantiene muchas dudas acerca de las condiciones que provocan una estrechez que justifica el cambio para aumentar los límites de inversión. Por otra parte, planteó que en lo relativo a las modificaciones al decreto ley N° 3.500 el Comité del Partido Socialista prefería vincular la discusión al debate sobre la posibilidad de retiro de un porcentaje de los fondos de pensiones.

Sometido a votación en general el proyecto de ley, fue aprobado por la unanimidad de los miembros de la Comisión, Honorables Senadores señores Coloma, García, Lagos, Montes y Pizarro.

En sesión de 1 de julio, la Comisión escuchó al Presidente de la Comisión para el Mercado Financiero, señor Joaquín Cortez, quien efectuó una presentación, en formato power point, del siguiente tenor:

Proyecto de ley que modifica distintas leyes con el fin de cautelar el buen funcionamiento del mercado financiero.

I. Análisis de la Iniciativa

Marco General de la Iniciativa

- Los mercados financieros nacionales e internacionales no están exentos de los efectos de la pandemia del Coronavirus.

- En el marco de incertidumbre y alta volatilidad este proyecto de ley trata de mejorar algunos aspectos de la regulación vigente de las compañías de seguros para, de manera prospectiva, mejorar la gestión de riesgo de éstas.

- Se consideran además ciertas modificaciones que permiten hacer más expedita la emisión de títulos de deuda a las empresas para poder sobrellevar de mejor manera las restricciones de liquidez derivadas de la contingencia sanitaria.

Industria de Seguros

Medida prudencial que supedita el reparto de dividendos a una medida de solvencia

- Se establece una razón de solvencia: patrimonio neto sobre patrimonio de riesgo (requerido por el regulador).

- Se establecen rangos de fortaleza patrimonial, en línea con estándares internacionales, en los que las compañías no pueden repartir dividendos (menor a 1,1), pueden repartir el 50% de las utilidades (entre 1,1 y 1,2) o no tienen restricción para repartir dividendos (mayor a 1,2).

- De esta manera se busca alinear los incentivos del accionista y la visión del regulador respecto a un adecuado nivel de capitalización.

Límite al endeudamiento financiero

- La CMF podrá fijar por norma el límite de endeudamiento financiero para las compañías, así como también las bases técnicas para su medición.

- El límite quedará entre 1 y 1,5 veces el patrimonio. Si no se emite norma, el límite es 1.

- Esto entrega flexibilidad a la CMF y a la industria para afrontar posibles escenarios de estrés que afecten las condiciones de liquidez y endeudamiento de las compañías.

Rating mínimo de instrumentos de deuda bancarios

- La CMF fijará por norma la clasificación de riesgo mínima que deben tener los instrumentos de deuda bancarios para ser considerados como representativos de reservas técnicas y patrimonio de riesgo.

Límite de instrumentos de renta fija local bajo BBB

- La CMF fijará por norma el rating mínimo para el límite de 5% de Reservas Técnicas y Patrimonio de Riesgo de los Bonos Corporativos locales (letra c) del N°1 del Art N°21.

- Podrá excluir de este límite a ciertos instrumentos que no se encuentren inscritos en el registro de valores de oferta pública, siempre que cumplan con las condiciones que la CMF establezca.

Límite de instrumentos de renta fija extranjera bajo BBB

- La CMF fijará por norma el rating mínimo para el límite de 5% de Reservas Técnicas y Patrimonio de Riesgo de los Bonos en el Exterior (letras a) y b) del N°3 del artículo N°21).

Límite conjunto de instrumentos de renta fija local bajo BBB y sin clasificación

- La CMF fijará por norma el rating mínimo para el límite de 25% del total, para la suma de la inversión en aquellos instrumentos comprendidos en las letras b) y c) del Nº1.

Tratamiento de excesos producidos por cambios de clasificación de riesgo

- Los excesos por causas no imputables a la compañía (caída de rating, por ejemplo) tendrían 6 meses para subsanarse, prorrogables por la CMF por una vez.

Mercado de Valores

Sistema de inscripción automática de títulos de deuda

- Se permite la inscripción automática de los títulos de deuda que cumplan las características o condiciones que establezca la CMF mediante norma, en el registro de valores para emisores inscritos en éste que presenten una solicitud de acuerdo a parámetros establecidos por la CMF.

Plazos de citación a juntas de accionistas o asambleas de socios de emisores de valores

- En las sociedades anónimas abiertas, se reduce en 5 días aviso y comunicación de celebración de juntas de accionistas (de 15 a 10 días).

- Para sociedades anónimas abiertas, se permite que la CMF establezca formas adicionales de difusión de la citación a juntas.

Clasificación de Riesgo

- Se faculta a la CMF para eximir de clasificación de riesgo las emisiones de títulos de deuda que cumplan con las características o condiciones que determine la Comisión mediante norma.

Renuncia de derecho preferente

- Se permite la renuncia del derecho preferente en junta de accionistas donde se acuerda la emisión en cuestión.

Bonos no inscritos de emisores nacionales inscritos

- Permitir a los fondos de pensiones comprar bonos no inscritos en la CMF de emisores nacionales inscritos (en tanto se coticen en bolsa y cumplan las demás exigencias que determine la Superintendencia de Pensiones).

II. Conclusiones

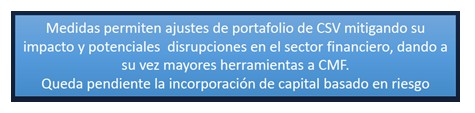

- La volatilidad que han mostrado los mercados financieros, producto de la contingencia, puede afectar los límites de inversiones de las compañías de seguros, por causas no imputables a estas entidades, debido, por ejemplo a variaciones en el tipo de cambio y/o caída en las clasificaciones de riesgo de los instrumentos en los que ellas invierten.

- Es importante evitar que estos incumplimientos regulatorios involuntarios impliquen la venta de instrumentos en condiciones de mercado adversas que sólo contribuirían a aumentar la volatilidad de mercado y a realizar retornos negativos.

- Recomendaciones de la Asociación Internacional de Supervisores de Seguros (a través de sus Principios Fundamentales de Seguros 2019 plantean conveniencia de que los reguladores de seguros establezcan medidas para mitigar el comportamiento pro cíclico de las inversiones que tienen estas entidades).

- Lo anterior, hace necesario modificar el marco legal vigente y otorgar flexibilidad a la CMF para enfrentar escenarios de crisis como los generados por la crisis del COVID 19.

- También se hacen necesarios resguardos prudenciales para cautelar de mejor manera, de forma permanente, la situación de solvencia de las entidades aseguradoras en Chile. En línea con lo recomendado por otros supervisores de la industria de seguros como EIOPA.

- Por otra parte, los efectos de la crisis sanitaria en la economía se están traduciendo en una mayor necesidad de recursos y liquidez por parte de las empresas siendo necesario hacer más expeditos los procesos de emisión de títulos de deuda en el mercado de valores.

- Procedimientos contemplados para la colocación de instrumentos de deuda toman más tiempo del que requieren las circunstancias actuales Es necesario incorporar modificaciones legales a leyes N°s 18.045 de mercado de valores, y 18.046 de sociedades anónimas, que aceleren los mencionados procesos, sin perjuicio de continuar resguardando la confianza del mercado y la protección de los inversionistas.

A continuación, la Comisión escuchó a los representantes de la Asociación de Aseguradores de Chile A.G., cuyos Presidente, señor Mario Gazitúa, y Vicepresidente Ejecutivo, señor Jorge Claude, efectuaron una presentación, en formato power point, del siguiente tenor:

01. Introducción

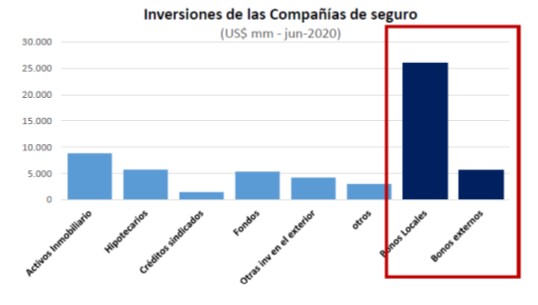

Cifras del mercado asegurador año 2019

La industria aseguradora en tiempos de crisis

- La industria ha sorteado con éxito todas las crisis y ha contribuido a la recuperación del país:

? Crisis asiática.

? Crisis subprime.

? Terremoto 27-F.

? 18 de octubre.

- La Asociación creó un seguro de vida, para todos los trabajadores del sector público y municipal de la salud, más los funcionarios del Servicio Médico Legal, en caso de fallecimiento por o con COVID-19, sin costo alguno.

02. Facultades otorgadas a la autoridad por la Ley. DFL 251 y decreto ley N°3.538

Decreto con Fuerza de Ley N°251

Art. 1°, f) Patrimonio de riesgo: corresponde al mayor entre:

1.- Patrimonio para cubrir Relación de Endeudamiento.

2.- El margen de solvencia.

- Procedimiento, factores y mecanismos establecidos por la CMF, por Norma de Carácter General.

- Su objetivo: cubrir variaciones extraordinarias por desviaciones de riesgos superiores a las estadísticamente esperadas.

- Articulo 20.- Las entidades aseguradoras deberán constituir reservas técnicas

- La CMF, por Norma de Carácter General, establece los principios actuariales, procedimientos, tablas de mortalidad, tasas de interés y otros parámetros técnicos.

- La CMF tiene la facultad de comprobar la exactitud de las reservas técnicas constituidas (Art. 3°, letra f).

Adicionalmente:

- La CMF, mediante Norma de Carácter General, exige a las entidades aseguradoras, contar con un Sistema de Evaluación del Riesgo de mercado de la cartera de inversiones que estime la máxima pérdida probable de ésta (Art. 1°).

- La CMF está facultada, mediante norma de carácter general, para exigir un patrimonio de riesgo adicional, asociado a la máxima pérdida probable ya señalada (Art. 1°).

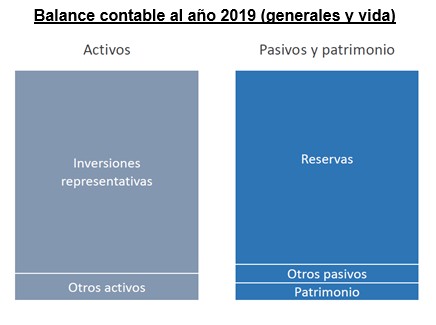

Balance contable al año 2019 (generales y vida)

03. Consideraciones al proyecto de ley

Comentario 1

Distribución de dividendos

- El mensaje “propone resguardos prudenciales para cautelar de mejor manera la permanente situación de solvencia de las entidades aseguradoras en Chile”, razón por la que “se incorpora una medida prudencial que supedita el reparto de dividendos al cumplimiento de una razón de solvencia de la compañía.”.

- En definitiva, la “medida prudencial” olvida todo lo que existe.

- La ley establece requisitos patrimoniales y de solvencia y la autoridad reguladora tiene el derecho a fiscalizar su cumplimiento y sancionar incumplimientos.

- La autoridad reguladora tiene, según la ley aplicable, la facultad de dictar las normas sobre las reservas técnicas y fiscalizar.

- El objeto de las reservas es cumplir con las obligaciones provenientes de la contratación de los seguros, de forma tal que la mejor medida prudencial está precisamente radicada en esta facultad y las obligaciones consecuentes.

Proyecto de ley, artículo 2°

- Para ello, introduce una razón de fortaleza patrimonial, definida como patrimonio sobre el patrimonio de riesgo requerido.

- Adicionalmente la CMF ya ha establecido un sinnúmero de tests: TSA, TIP, TAP, ORSA, etc.

- No se observa la necesidad de introducir, de manera permanente, otra medida adicional, que no existe en ninguna otra industria en Chile.

Comentario 2

Límite de endeudamiento financiero

“Se entrega flexibilidad a la Comisión para el Mercado Financiero para determinar el límite máximo de endeudamiento financiero, dentro de un rango determinado”.

Consideramos que lo más importante en este punto del proyecto, es que la ley establece un rango dentro del cual se podrá aplicar la discrecionalidad administrativa.

Comentario 3

Modificaciones que no fijan márgenes para la discrecionalidad administrativa

- A diferencia del punto anterior, el proyecto introduce diversas modificaciones a requisitos de clasificación o a límites conjuntos para inversiones representativas de reservas técnicas o patrimonio de riesgo, eliminando del texto legal los requisitos de determinadas clasificaciones de riesgo y traspasando la facultad de fijar dichas clasificaciones a normas administrativas, a cargo de la Comisión para el Mercado Financiero.

- Sin embargo, a diferencia de la materia consignada en el comentario anterior, el proyecto no establece rangos dentro de los cuales debe o puede manifestarse la discrecionalidad propia de un organismo público regulador.

- Proponemos que se complemente el proyecto, estableciendo rangos dentro de los cuales la CMF, en el uso de esta atribución, pueda actuar (no superior al BBB actual).

Comentario 4 (complementario)

Límites de inversión

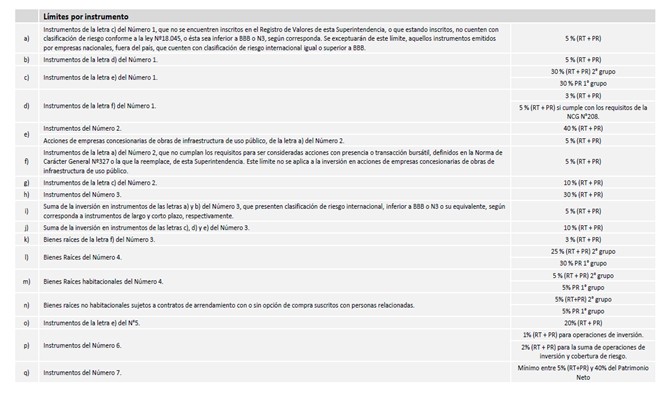

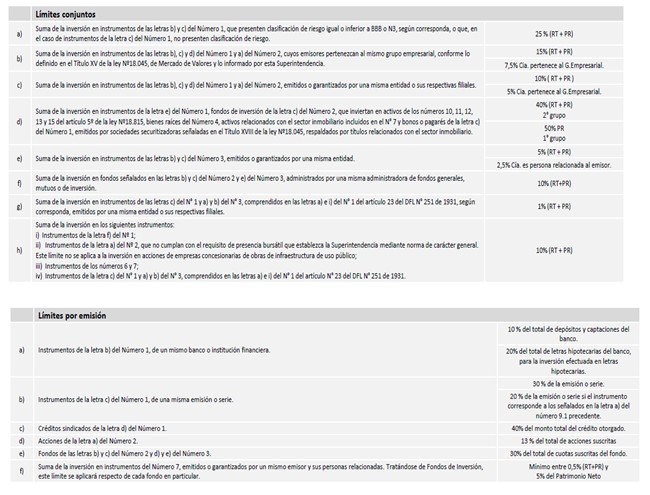

- El DFL N°251 contempla 12 límites por instrumento, 9 límites conjuntos y 5 límites por emisor (artículos 23 y 24). En el Anexo se detallan los límites.

- La experiencia demuestra que las disposiciones legales son estáticas y no permiten su adecuación en forma expedita ante situaciones que demandan un actuar dinámico.

- Por ello, estimamos que sería muy necesario agregar un inciso al artículo 24 del DFL N°251, que establezca que los porcentajes de límites máximos de inversiones establecidos en el artículo 23 y 24, puedan ser ampliados, dentro de un rango de hasta un cincuenta por ciento, mediante Norma de Carácter General de la CMF, por el plazo que establezca la misma norma.

Anexos

Límites de inversión –NCG N°152

El Honorable Senador señor Lagos preguntó al señor Presidente de la CMF cuáles podrían ser los potenciales elementos negativos de lo que se propone, que mayoritariamente apunta a otorgar una mayor flexibilidad.

El Honorable Senador señor Pizarro comentó que sería bueno que el señor Presidente de la CMF reaccione a la petición de la Asociación de Aseguradoras para que también se les otorgue flexibilidad en las inversiones.

El Honorable Senador señor Montes señaló entender que se busca dar más liquidez, con motivo de la coyuntura y también corregir aspectos permanentes otorgando más flexibilidad. Ante ello, consultó la razón de que las propuestas motivadas por la coyuntura no sean transitorias.

Asimismo, preguntó por la evaluación de la CMF respecto de la situación de grandes empresas que, como Latam, muestran serios problemas.

Requirió un análisis más detallado de las inversiones en activos alternativos.

Solicitó antecedentes para tener una visión de conjunto acerca de las aseguradoras, incluyendo su propiedad, que al parecer es mayoritariamente foránea.

El Honorable Senador señor Coloma se sumó a las consultas anteriores, especialmente en lo referido a hacer una mayor distinción de lo que está motivado por la situación de crisis y los cambios que responden a una situación estructural.

El Presidente de la CMF, señor Cortez, respondió que el 75% de las compañías de seguros cuentan con una fortaleza patrimonial superior a 1,2 veces. Agregó que se trata de una norma que ya se aplica para los bancos. Además, el año pasado cuando se les solicitó un aumento de capital a las aseguradoras en ese sentido lo hicieron.

Respecto de la situación actual, las normas buscan que no exista asimetría de información respecto de los inversionistas, pero eso genera un proceso muy lento, sin que esté garantizado que algún elemento negativo no se escape en la revisión.

Señaló que existe un mercado maduro con auditoras que se pueden contratar a efectos de asegurar una correcta revisión.

El Intendente de Regulación de Valores, señor Patricio Valenzuela, explicó que la nueva modalidad que se propone tiene riesgos que se han ido mitigando en el tiempo. Ya en el año 2010, y luego en el año 2012, con la ley N° 20.712, se pasó de la modalidad de aprobación de reglamentos internos de fondos mutuos y fondos de inversión, a depósito de dichos reglamentos lo que permitía aprovechar las ventanas de inversión y se contrapesó la flexibilización con la sanción a posteriori por haber hecho un depósito incorrecto de los documentos. Afirmó que el mercado ha operado adecuadamente desde entonces. A partir de esa fecha el ahorro se incrementó de 3% a 5-6%.

El Presidente de la CMF, señor Cortez, puntualizó, respecto de las compañías de seguros, que entran a esta crisis con una buena situación patrimonial, pero que, como todas las industrias, se ven afectadas, con un crecimiento mucho menor y además bajas de rating de las empresas en que colocan sus inversiones.

Reiteró que los temas de límites se encuentran contemplados en el proyecto de ley sobre supervisión basada en riesgos.

Manifestó, acerca de la consulta por la no transitoriedad de algunas medidas, que tener los ratings en la ley torna muy inflexible la operación y es necesario hacer ese cambio permanente.

Respecto del no reparto de dividendos frente a determinadas situaciones patrimoniales, indicó que existe para los bancos y es lo que están pidiendo los reguladores en gran parte del mundo.

El Intendente de Seguros, señor Daniel García, expuso que existe un régimen de inversión para compañías de seguros con numerosos límites que se establecieron mucho tiempo atrás y que se ha alejado de lo que existe para el resto del mercado. Sin embargo, acotó, dicho régimen debe abordarse con una mirada integral y discutirse en un marco de supervisión basada en riesgo, no en esta sede.

Informó que en nuestro país las aseguradoras son una industria líder respecto del resto de la región, con alta penetración. Agregó que en los últimos años han ingresado 6 ó 7 compañías nuevas con propietarios extranjeros. Existe un total de 72 compañías en nuestro mercado.

El Presidente de la CMF, señor Cortez, reflexionó acerca de que algunas medidas son urgentes en el marco que imponen los efectos de la pandemia, pero todas ellas apuntan al largo plazo y con permanencia.

El Jefe de Regulación de Seguros, señor Patricio Espinoza, complementó la respuesta anterior, manifestando que se busca entregar un grupo de medidas con más flexibilidad al regulador para poder enfrentar las consecuencias de la pandemia en el mercado de seguros, especialmente en rentas vitalicias que han caído fuertemente por la postergación de la decisión de pensionarse y la baja de los fondos. Agregó que se trata de mecanismos que permiten enfrentar la crisis provocada por esta pandemia y cualquier otra crisis.

El Honorable Senador señor García señaló entender que en el proyecto se establecen medidas permanentes.

Planteó que quedó pendiente la respuesta sobre la inversión en activos alternativos y que resulta fundamental conocer su evaluación después de los pocos años que lleva operando y que motivan a pedir que se aumente dicho límite.

El Presidente de la CMF, señor Cortez, observó que el aumento del límite de inversión en activos alternativos a 20% forma parte del campo del regulador de pensiones. Acotó que se busca diversificar el campo de inversiones y que -por conocimiento anterior- sabe que han operado muy bien.

El Intendente de Seguros, señor Daniel García, señaló que las compañías de seguros tienen distintos campos de inversión, cada uno con límites, que tienen márgenes más estrechos si se trata de activos más riesgosos.

El Presidente de la Asociación de Aseguradoras, señor Gazitúa, manifestó que la industria se encuentra en una situación de solvencia positiva. Apuntó que los compromisos que asumen son de largo plazo por lo que la situación patrimonial debe responder a ese hecho. Acotó que las rentas vitalicias representan un tercio de la industria.

Respecto del reparto de dividendos, hizo presente que en el resto del mundo se trata sólo de recomendaciones y Chile sería el único país con limitaciones por ley. Observó que la situación de los bancos no es comparable.

El Vicepresidente Ejecutivo de la Asociación de Aseguradoras, señor Claude, señaló que el debate sobre lo que es permanente y lo que es transitorio es relevante. Reiteró que las aseguradoras no son bancos y la limitación que se impone no tiene suficiente justificación, además que Basilea III todavía no se está aplicando.

Indicó que la última regulación fue en el año 2001 y hace 10 años que está en tramitación el proyecto de ley sobre supervisión basada en riesgo (boletín N° 7.958-05, que establece un sistema de supervisión basado en riesgo para las compañías de seguro). Los activos alternativos tienen apenas 5% para las aseguradoras y quisieran poder aumentar esas inversiones y que se modifique “la piedra en el zapato” que constituye la limitación actual. Planteó que piensan que la CMF debería tener la facultad de poder mover esos límites si la situación lo amerita.

El señor Ministro expuso, respecto de los activos alternativos, que la iniciativa amplía el rango pero la última palabra la tiene el Banco Central de Chile (BCCh).

Observó que los activos alternativos a nivel internacional cuentan con una regulación bastante estándar que no se sobrepasa con lo que se propone acá. Dichos activos no están bajo la supervisión de la CMF y permiten diversificar el portafolio con retornos superiores. Añadió que se trata de inversiones de largo plazo, por lo que operan para inversionistas institucionales con estándares altos de operación.

El Honorable Senador señor Lagos observó que lo relativo a los bonos y fondos de pensiones no es parte del ámbito de la CMF, por lo que pidió al señor Ministro que se refiriese a ello.

El Honorable Senador señor Coloma hizo presente que no queda completamente clara la diferencia entre lo transitorio motivado por la emergencia y lo permanente.

El Honorable Senador señor Montes sostuvo que ser parlamentario frente a proyectos como éste genera disyuntivas y riesgos difíciles de asumir y que las respuestas no convencen totalmente para tomar una decisión con seguridad.

Planteó que la preocupación principal es que se esté creando la posibilidad de que aparezcan bonos basura.

Consideró fundamental contar con la opinión del Banco Central sobre las inversiones en activos alternativos.

Respecto de las rentas vitalicias, señaló que existen un conjunto de compromisos y se podría estar creando una brecha para cumplirlos que tenga efectos sobre el conjunto de la industria.

Pidió que se profundice sobre los riesgos que implica la flexibilización y acortamiento de plazos para poder aprovechar las oportunidades de negocios.

Reiteró su consulta sobre la situación de las grandes empresas y los riesgos para el sistema.

El Honorable Senador señor Pizarro reiteró la consulta de por qué no incluir la facultad a la CMF para que pueda mover el límite de inversión en activos alternativos para las aseguradoras, dado que plantear que esa discusión debe hacerse en otro proyecto de ley equivale a responder que no.

El Presidente de la CMF, señor Cortez, señaló que hace tiempo se encontraba pendiente una modernización respecto del procedimiento para colocación de títulos. Comentó que Codelco se demoró una semana en colocar un bono y en el caso de entidades reguladas por CMF se pueden demorar 50 días.

Acotó que la clasificación de riesgo que se exige sigue siendo la misma, sin modificación.

Planteó que se orienta a inversionistas con conocimiento del mercado. Agregó que siempre existe la posibilidad de sanción ex post, con tipos penales involucrados. Concluyó que en términos de riesgo se debe seguir cumpliendo con las normas actuales.

Respecto de las grandes empresas, indicó que una de las grandes preocupaciones es asegurar la solvencia, si hoy se mira los mayores deudores de la banca se ve que las grandes empresas se financian con bonos y otros títulos, no siempre con bancos, por lo que no cuentan con toda la información sobre solvencia. Explicó que la preocupación de la CMF apunta a la solvencia respecto de deudas con la banca. Agregó que se encuentran en un período de reprogramaciones por lo que la información no está completa. Hasta ahora pareciera que no hay grandes problemas, concluyó.

El Honorable Senador señor Montes señaló que el 80% de la deuda total es de las grandes empresas y la mayoría con el exterior, por lo que existe incertidumbre y no se puede conocer la real situación. Insistió en lo central del tema y consultó cómo podrían acceder a la información.

El Presidente de la CMF, señor Cortez, señaló que tienen la información de emisores de valores con sus balances y saben que hasta ahora sólo existen necesidades de financiamiento.

Sobre activos alternativos y límites de las compañías de seguros, manifestó estar de acuerdo con que las compañías requieren más flexibilidad, pero siempre que se cumpla que a mayor riesgo mayor necesidad de capital, y eso es lo que contiene el proyecto de ley de supervisión basada en riesgo.

Informó que estudios internacionales muestran que más del 50% de los activos están en alternativos e incluso hasta 80%, y lo que se busca es aprovechar el premio de iliquidez.

En otro ámbito, el Honorable Senador señor García observó que en zonas del sur no se están otorgando seguros a las inversiones o se hace con primas mucho más altas que en el resto del país, por lo que pidió que en un plazo razonable se haga llegar un informe sobre lo que ocurre en la zona sur del Biobío, La Araucanía y parte de Los Ríos.

El Presidente de la Asociación de Aseguradoras, señor Gazitúa, expuso que para ellos también es una preocupación lo que ocurre. Señaló que existe oferta de seguros, pero con dificultades. Planteó que debe existir una solución más integral en consideración de lo que ocurre en la zona, mencionó lo que ocurre en el Estado de Florida (USA) con el riesgo de los huracanes en que todos los actores participan y asumen los riesgos involucrados.

El Honorable Senador señor Lagos consideró que en materias de este nivel de complejidad se hace difícil aprobar con la urgencia de discusión inmediata y que debiesen conocer algunas opiniones más para lograr entender lo mejor posible los efectos que tiene el proyecto.

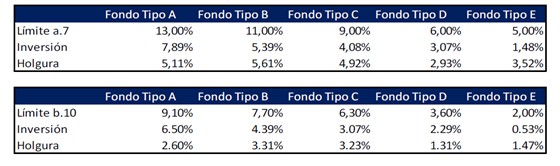

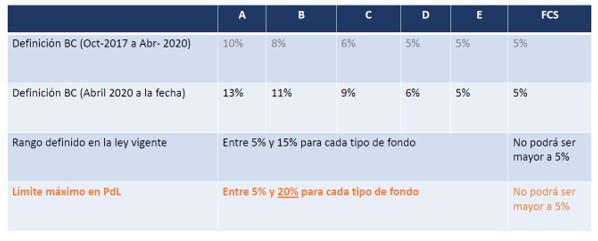

El Honorable Senador señor Montes señaló estar preocupado por las implicancias de la iniciativa legal. Planteó que deben contar con la opinión del Banco Central, que mantiene los límites bajo el 15% a pesar de poder llegar hasta ese guarismo (Fondo A 13%, Fondo B 11%, Fondo C 9%, Fondo D 6%, Fondo E y Fondo Solidario de Cesantía 5%), y saber por qué no ha subido el límite para que las AFP inviertan en activos alternativos. Solicitó al señor Ministro tomarse unos días más para estudiar y reflexionar la materia. [1]

Agregó que hay medidas que no debieran ser permanentes y aprobarse como transitorias para ser revisadas en un tiempo más.

El Honorable Senador señor García sugirió que sigan en una próxima sesión y se vayan respondiendo las inquietudes a medida que analicen el proyecto en particular.

El señor Ministro manifestó que lo que se busca es que todos aprueben el proyecto con convencimiento y que no existía dificultad para ampliar la urgencia.

El Honorable Senador señor Pizarro planteó que en los días que vienen podrán aclarar también las dudas sobre lo transitorio y lo permanente. Observó que existen desconfianzas y todos los temas se entrecruzan, tanto es así que la reforma constitucional relativa al Banco Central no ha avanzado.

El señor Ministro sugirió que por el tema de la inversión en activos alternativos, además del Presidente del Banco Central, se invitara al Superintendente de Pensiones.

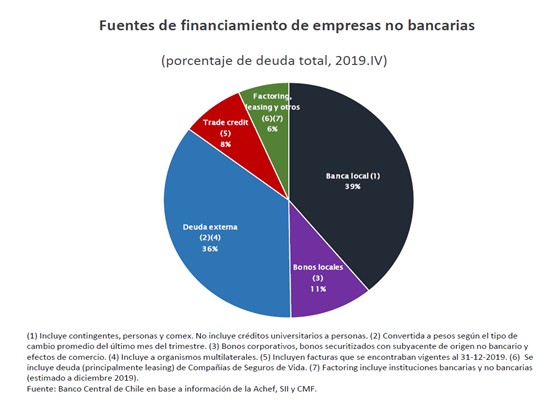

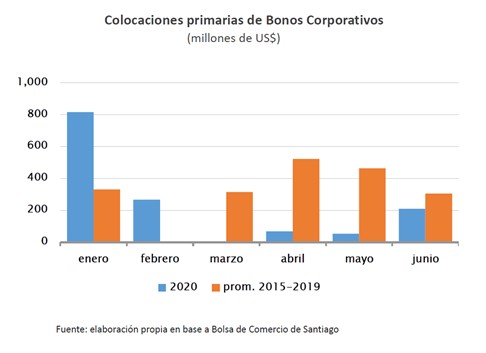

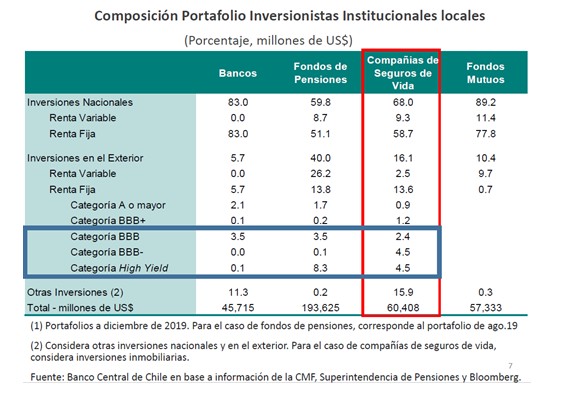

En sesión de 2 de julio, la Comisión escuchó al Presidente del Banco Central de Chile (BCCh), señor Mario Marcel, quien efectuó una presentación, en formato power point, del siguiente tenor:

Proyecto de ley misceláneo para cautelar el funcionamiento del mercado financiero

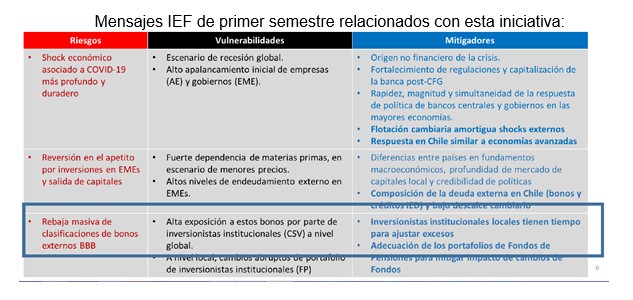

Mensajes IEF de primer semestre relacionados con esta iniciativa:

Para satisfacer necesidades de financiamiento existen distintas fuentes.

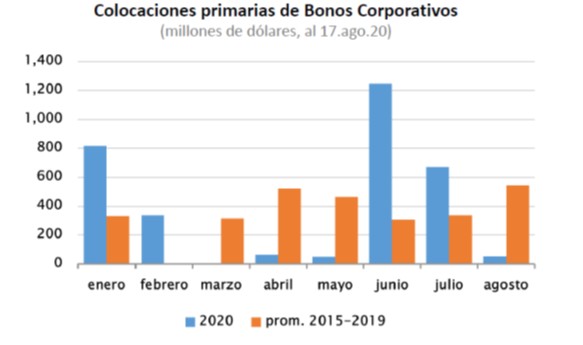

La emisión de bonos es una fuente importante para empresas grandes y en caso de no estar activo estás empresas compiten también por financiamiento bancario.

Se registra un bajo dinamismo en las colocaciones de bonos en el mercado primario local durante este año, especialmente entre marzo y mayo.

En una perspectiva histórica, también se registran los más altos costos de endeudamiento en mercados secundarios para emisores de bonos

Las Compañías de Seguros de Vida podrían verse obligadas a desprenderse de bonos que pierdan, transitoriamente, su calidad crediticia, lo que las haría materializar pérdidas.

Proyecto de ley misceláneo modifica distintos cuerpos legales con el fin de cautelar el funcionamiento del mercado financiero

- Emisión de títulos de deuda en el mercado de valores: facilitar procesos administrativos.

- Compañías de seguro: fortalecer regulación en distintas dimensiones.

- Fondos de Pensiones: flexibilización en régimen de inversión.

Facilitar Emisión de títulos de deuda en el mercado de valores – LMV

- Cambios Ley Mercado de Valores (N°18.045).

- Establece sistema de inscripción automática de títulos de deuda en el Registro de Valores CMF emitidos por emisores que ya se encuentren inscritos y que cumplan con características establecidas por la CMF (art. 8°bis).

- Se acortan plazos (15 a 10 días) para citar juntas de accionistas o asambleas de socios de emisores de valores de oferta pública (art 11).

- Incorpora contratación voluntaria de clasificaciones de riesgo para títulos de deuda que cumplan con características o condiciones que determine la CMF (art. 76).

Facilitar Emisión de títulos de deuda en el mercado de valores – LSA

- Cambios Ley S.A. (N°18.046).

- En la junta de accionistas para acordar una determinada emisión, se permitirá renunciar al derecho de opción preferente de los accionistas de una sociedad anónima sobre aumentos de capital o la emisión de títulos convertibles en acciones (art. 25).

- CMF puede establecer nuevas formas de citación de juntas de accionistas de S.A. abiertas (art. 59).

Compañías de seguro

- Cambios al DFL N°251.

- Restricción a reducciones de capital y reparto de dividendos, en caso que ello implique debilitar la solvencia de la compañía.

- Nuevo límite de endeudamiento.

- Modificaciones en normas relativas a la clasificación de riesgo que requieren ciertas inversiones representativas de reserva técnica y patrimonio de riesgo.

- Modificaciones en normas aplicables en caso de que se superen los límites establecidos para las inversiones representativas de reserva técnica y patrimonio de riesgo.

Fondos de Pensiones

- Modificación DL N°3.500.

- Se permite que los fondos de pensiones adquieran títulos de deuda no inscritos, mientras éstos cumplan las siguientes condiciones:

• Sean negociados en bolsas de valores nacionales.

• Su emisor esté inscrito en el Registro de la CMF.

• Cumplan los requisitos que la Superintendencia establezca mediante norma de carácter general.

• Se aumenta el límite máximo (de 15% a 20%) dentro del cual el Banco Central de Chile puede establecer el límite para la inversión de los Fondos de Pensiones en activos alternativos (AA).

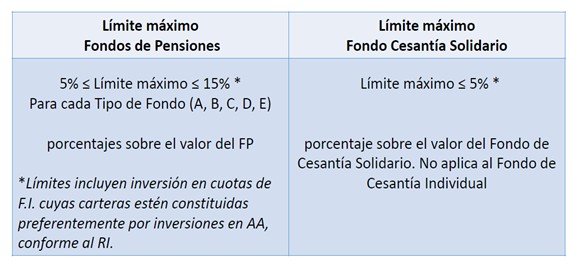

La legislación actual establece que el BCCh debe fijar límites para activos alternativos entre 5 y 15% para FPs y ?5% para FCS

El BCCh recientemente amplió los límites para este tipo de instrumentos

- Dentro del marco legal actual el BCCh aumentó los límites en AA con el objetivo de promover la diversificación de los portafolios de los FP, permitiéndoles acceder a mejores combinaciones de riesgo y retorno.

- Al igual que en el pasado el BCCh consideró establecer un aumento gradual de los límites buscando que potenciales ajustes en las carteras se efectuaran sin afectar el normal funcionamiento del sistema financiero (Recuadro, S2 2017).

- Estos límites quedaron establecidos en los capítulos del CNF sobre límites estructurales de los FP (Cap. III.F.4) y para FCS (Cap. III.F.7).

- El límite actual para el Fondo A se acerca al máximo que permite la ley de 15%.

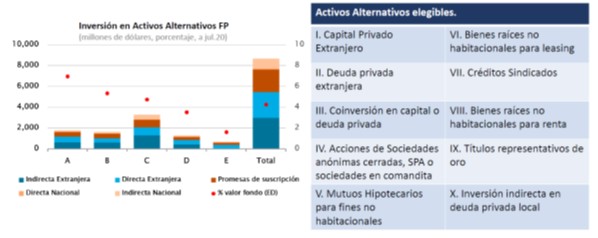

Para analizar el efecto de ampliar estos límites es importante considerar instrumentos autorizados en el RI y forma de estructurar estas inversiones

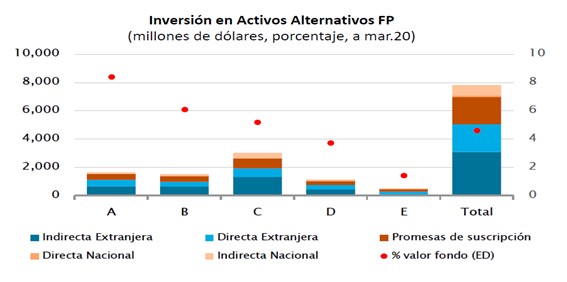

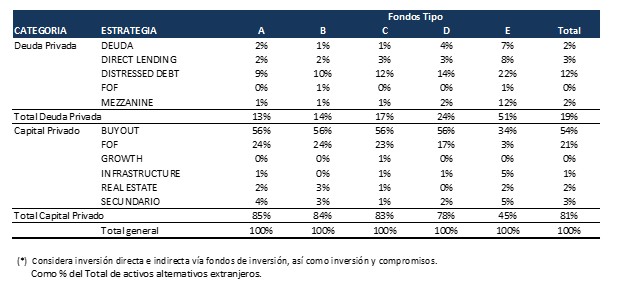

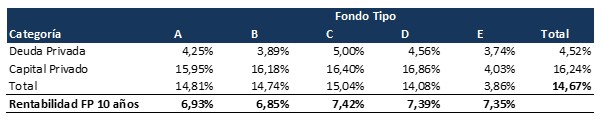

Actualmente, la inversión en AA ha aumentado hasta US$8.000 millones (4,6% de FPs), principalmente en el exterior (03-20)

¿Es conveniente seguir ampliando los límites?

Elementos que sugieren ampliar límites

- Ampliar posibilidades de inversión de los FP y de diversificar los portafolios.

- Eventual efecto positivo en rentabilidad, lo que se debe ponderar también respecto del potencial mayor riesgo.

- Dar espacio al BCCh para continuar de manera gradual aumentando este límite a medida que las holguras se agoten.

- Favorecer canalización de recursos hacia FI respaldados por créditos. Posibilidad de nuevo/mayor financiamiento a PyME y corporativos.

Con todo, el BCCh ha mantenido una estrategia de implementación gradual en el incremento de estos límites

- Si bien el marco legal citado permite al Banco fijar estos límites entre 5 y 15% del valor del Fondo de Pensiones que corresponda, el BCCh ha decidido mantenerlos en un nivel inferior a la cota máxima de dicho rango.

- La conveniencia de avanzar en forma gradual en la estructuración de estos límites de inversión en Activos Alternativos tiene por objetivo que eventuales ajustes en las carteras de inversión de los Fondos de Pensiones puedan llevarse a cabo sin afectar el normal funcionamiento del sistema financiero, mitigando potenciales fricciones y efectos negativos para los mercados financieros locales.

- Se consideran también los impactos potenciales en inversión en el extranjero y efectos cambiarios, al evaluar la oportunidad y magnitud de los ajustes.

- Consecuentemente, la estructura de límites incorporada inicialmente en octubre de 2017 fue modificada nuevamente en abril del presente año.

A continuación, la Comisión escuchó al Superintendente de Pensiones, señor Osvaldo Macías, quien efectuó una exposición, en formato power point, del siguiente tenor:

PROYECTO DE LEY QUE PROPONE MODIFICACIONES CON EL FIN DE CAUTELAR EL BUEN FUNCIONAMIENTO DEL MERCADO FINANCIERO EN EL MARCO DE COVID-19

1. Activos Alternativos

OBJETIVOS

- La inversión en activos alternativos persigue dos objetivos, básicamente:

1. Agregar activos que, aunque individualmente pudieran tener más riesgos, por su comportamiento diferente respecto de los activos tradicionales, pueden reducir el riesgo global del portafolio, generando portafolios más eficientes;

2. Por ser activos que tienen plazos de inversión más largos y premios por liquidez, en general, ofrecen mayores tasas de retorno.

2. Instrumentos de deuda con Inscripción automática y sin inscripción.

MODIFICACIONES LEGALES A LA LEY N°18.045 DE MERCADOS DE VALORES

- Reemplázase el artículo 8 bis por el siguiente:

“Artículo 8° bis.- Los títulos de deuda que emitan emisores ya inscritos en el Registro de Valores y que cumplan con las características o condiciones que establezca la Comisión mediante norma de carácter general, ya sea respecto del emisor, la emisión, la colocación o del inversionista al que se dirige la oferta, entre otras, podrán acogerse a la modalidad de registro automático establecido en este artículo.

Para tal efecto, el emisor deberá presentar los antecedentes con la información que la Comisión establezca, mediante norma de carácter general, de cada título de deuda o línea de títulos de deuda y, en su caso, de las modificaciones respectivas. A partir del día hábil siguiente de efectuado el pago de derechos por la solicitud de inscripción, quedarán inscritos en el Registro de Valores por el solo ministerio de la ley, los títulos de deuda de emisores inscritos cuya petición y pago de los derechos correspondientes sea efectuada a través del sistema o procedimiento de inscripción automática que esa Comisión establezca para tal efecto.”.

- Intercálase en el artículo 76, entre el inciso segundo y el inciso final, el siguiente inciso tercero, nuevo, pasando su actual inciso tercero a ser el cuarto:

“Tratándose de títulos de deuda que cumplan con las características o condiciones que determine la Comisión mediante normas de carácter general, ya sea respecto del emisor, la emisión, la colocación o del inversionista al que se dirige la oferta, entre otras, la contratación de las clasificaciones de riesgo será voluntaria.”.

REGULACIÓN RESTRINGIDOS

Instrumentos de deuda categoría Restringida:

Clasificados en categoría BB, B y nivel N-4 de riesgo, o inferior, que cuenten con sólo una clasificación de riesgo efectuada por una clasificadora privada, o que cuyas clasificaciones hayan sido rechazadas por la CCR y aquellos que no cuenten con clasificación de riesgo.

Límites Instrumentos Restringidos:

- Límite Estructural de la letra a.4) del Régimen de Inversión: considera el total de la inversión en títulos restringidos. El D.L. 3,500 permite un máximo de 20% por Fondo, Banco Central fijó en Fondo A (20%), Fondo B (17%), Fondo C (14%), Fondo D (10%).

- Límites por Emisor: 0,5% del valor del FP por emisor.

De esta inversión aproximadamente el 70% corresponde a instrumentos de deuda con clasificación de riesgo de bajo grado de inversión, con una clasificación o sin clasificación de riesgo.

MODIFICACIONES LEGALES AL D.L. N° 3.500 DE 1980.

- Artículo N° 45, reemplázase su inciso décimo cuarto, por el siguiente:

“Los instrumentos de las letras b) y c) que sean seriados y los señalados en las letras e), f), g), h), i), j) cuando corresponda, k) y ñ) deberán estar inscritos, de acuerdo con la ley Nº 18.045, en el Registro que para el efecto lleve la Comisión para el Mercado Financiero. Sin perjuicio de lo anterior, los Fondos de Pensiones podrán invertir en los instrumentos de las letras b) y c) que sean seriados y los señalados en las letras e), f) e i), que se transen en bolsas de valores nacionales, aunque no estén inscritos en el Registro antes señalado, siempre que el emisor se encuentre inscrito en el respectivo Registro que al efecto lleve la Comisión para el Mercado Financiero y sujeto a las disposiciones que establezca la Superintendencia de Pensiones mediante norma de carácter general. Tratándose de instrumentos de emisores nacionales transados en un mercado secundario formal externo, el respectivo emisor deberá estar inscrito, de acuerdo con la ley N° 18.045, en el Registro que para tal efecto lleve la Comisión para el Mercado Financiero.”.

b) Depósitos a plazo; bonos, y otros títulos representativos de captaciones, emitidos por instituciones financieras;

c) Títulos garantizados por instituciones financieras;

e) Bonos de empresas públicas y privadas;

f) Bonos de empresas públicas y privadas canjeables por acciones, a que se refiere el artículo 121 de la ley Nº 18.045;

g) Acciones de sociedades anónimas abiertas;

h) Cuotas de fondos de inversión y cuotas de fondos mutuos regidos por la ley N° 20.712;

i) Efectos de comercio emitidos por empresas públicas y privadas;

j) Instrumentos extranjeros

k) Otros instrumentos, operaciones y contratos, que autorice la Superintendencia de Pensiones, previo informe del Banco Central de Chile;

ñ) Bonos emitidos por fondos de inversión regulados por la ley N° 20.712.

REQUISITOS QUE NORMA SUPERINTENDENCIA DE PPENSIONES EXIGIRÍA PARA LA INVERSIÓN EN DEUDA NO INSCRITA O DE INSCRIPCIÓN AUTOMÁTICA

1. Custodia

Se exigirá a estos instrumentos ser custodiados en empresas de depósito de valores a que se refiere la ley N° 18.876.

2. Requisitos adicionales de Seguridad de las Inversiones para Bonos de Inscripción Automática y Bonos no Inscritos

“Será responsabilidad de las Administradoras contar con un análisis legal y de riesgo financiero, previo a la inversión.”.

3. Información adicional para instrumentos no inscritos

a. Escritura Pública de emisión de bonos. La escritura deberá ajustarse a los contenidos mínimos establecidos en el artículo 104 de la Ley 18.045.

b. Copia del acta de la sesión de directorio u otra sesión en que se acordó la emisión, debidamente legalizada o certificada por el gerente de la entidad, según corresponda, y de otras aprobaciones requeridas por los estatutos de la entidad o la legislación que le es aplicable.

c. Copia del acta de la junta de accionistas, reducida a escritura pública, en que se haya acordado delegar facultades al directorio de la sociedad para los efectos del artículo 111 de la Ley de Mercado de Valores.

d. Copia de la sesión de directorio, reducida a escritura pública, en que el directorio haya acordado celebrar los convenios limitativos a que se refiere el artículo 111 de la Ley de Mercado de valores.

e. Constancia de la anotación al margen de la inscripción social en el registro de comercio de la escritura que contiene los convenios limitativos a que se refiere el artículo 111 de la Ley de Mercado de Valores.

f. Antecedentes adicionales en el caso de bonos convertibles en acciones.

g. Constancia de la constitución de garantías, si correspondiere.

h. Documento emitido por la bolsa de valores correspondiente en que se informe el código nemotécnico de cada uno de los valores que serán colocados.

El señor Ministro reiteró que los activos alternativos son instrumentos estándar a nivel internacional y permiten lograr diversificación y rentabilidades diferentes para los fondos de pensiones.