Historia de la Ley

Nº 21.307

Modifica el Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE), con el objeto de potenciar la reactivación y recuperación de la economía

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Economía

1.3. Informe de Comisión de Hacienda

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.307

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 18 de diciembre, 2020. Mensaje en Sesión 118. Legislatura 368.

MENSAJE DE S.E . EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE MODIFICA EL FONDO DE GARANTÍA PARA PEQUEÑOS Y MEDIANOS EMPRESARIOS (FOGAPE) CON EL OBJETO DE POTENCIAR LA REACTIVACIÓN Y RECUPERACIÓN DE LA ECONOMÍA.

Santiago, 18 de diciembre de 2020.

MENSAJE Nº 486-368/

A S.E. EL PRESIDENTE DE LA H . CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración el siguiente proyecto de ley que modifica el Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) con el objeto de potenciar la reactivación y recuperación de la economía.

I .FUNDAMENTOS DEL PROYECTO DE LEY

La pandemia del virus denominado coronavirus-2delsíndromerespiratorio agudo grave(SARS-CoV-2)que produce la enfermedad del coronavirus 2019 o COVID- 19,haimpactadonegativamentela economía, industrias y el bienestar de los hogares, provocando la crisis sanitaria y financiera más grande de los últimos años .

Durante la fase · más crítica de esta pandemia , el Gobierno implementó diversas iniciativas para canalizar liquidez de emergencia a las empresas (además de otras medidas en apoyo de los sectores más vulnerables) de manera de evitar que estas puedan tener consecuencias permanentes a raíz de una crisis de carácter profundo, pero temporal, evitando, de esa manera, la destrucción permanente de una gran cantidad de empleos.

Entre las iniciativas que implementó el Gobierno para apoyar a las empresas, cabe destacar la devolución anticipada de impuesto a la renta para Pymes, el diferimiento de impuestos, la rebaja a 0% del Impuesto de Timbres y Estampillas entre el 1 de abril y 30 de septiembre de 2020, cambios normativos para facilitar la postergación de créditos, la ley Nº 21.227, que faculta el acceso a prestaciones del seguro de desempleo de la ley N º 19.728, en circunstancias excepcionales, y la ampliación de garantías estatales otorgadas por el Fondo de Garantía para Pequeños y Medianos Empresarios ("FOGAPE").

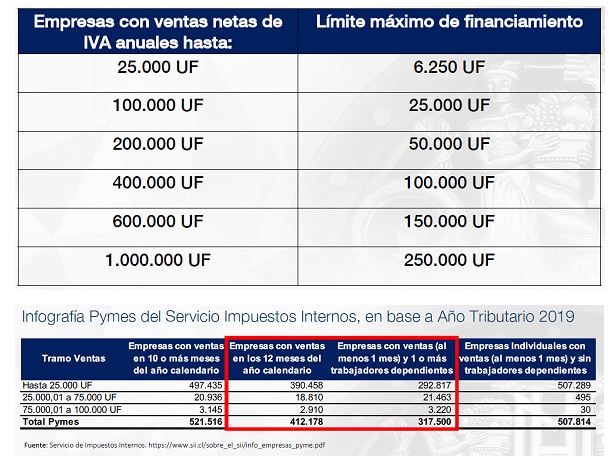

Con respecto a esta última medida, cabe hacer presente que, a través de la ley Nº 21.229, que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos , y el decreto exento Nº 130, de 24 de abril de 2020, del Ministerio de Hacienda, se crearon las denominadas "Garantías COVID-19" , destinadas a caucionar, mediante una garantía otorgada por el FOGAPE, créditos otorgados a empresas afectadas por la crisis sanitaria y económica que atraviesa actualmente el país. Estos créditos con Garantías COVID-19 han permitido a empresas con ventas anuales de hasta 1 millón de unidades de fomento, enfrentar la crisis de liquidez que les implicó el confinamiento y el estancamiento de la actividad . Estos créditos tenían una tasa de interés máxima equivalente a la Tasa de Política Monetaria (TPM ) más un 3% nominal anual y podían utilizarse solo para cubrir necesidades de capital de trabajo tales como salarios, arriendos, suministros y pago de proveedores.

Las medidas mencionadas entregaron un importante alivio financiero a las empresas en los meses más álgidos de la emergencia económica. En concreto, según información entregada por BancoEstado, más de 200 mil PYMES postergaron el pago de sus créditos bancarios por 4 meses o más. A su vez , se han otorgado más de 270 mil créditos garantizados por el FOGAPE por un monto superior a los 316 millones de unidades de fomento. Casi el 70% de estos créditos han sido otorgados a más de 3 años plazo y aproximadamente el 30% al máximo plazo reglamentario de 48 meses . El monto promedio de los créditos garantizados con el FOGAPE ha alcanzado un poco más de un mes de ventas, y a la fecha, el FOGAPE ha utilizado cerca de un tercio de su capital autorizado, por lo que aún tiene capacidad suficiente para seguir entregando garantías .

En razón de la buena evaluación que ha recibido, no solo de parte de los microempresarios a los que ha apoyado el programa, sino que también de manera transversal por parte de parlamentarios de varios sectores políticos, es que queremos seguir avanzando en perfeccionar estos instrumentos, especialmente la ampliación de la garantía otorgada por el FOGAPE. En este sentido, el 23 de septiembre pasado, las diputadas señoras Sofía Cid y Alejandra Sepúlveda, junto con los diputados señores Miguel Mellado, Joaquín Lavín, Luciano Cruz Coke, Harry Jürgensen, Pepe Auth , Jaime Naranjo, Luis Rocafull, Matías Walker y Gabriel Silber, enviaron al Ministro de Hacienda una carta solicitando "el envío de un proyecto de ley corta para modificar la Ley FOGAPE recientemente aprobada, para adecuarlo desde la emergencia de liquidez (objetivo inicial) hacia una nueva etapa de reactivación y normalización financiera (objetivo actual)",ya que manifestaban una valoración positiva de esta política pública por "contribuir al crecimiento del crédito en estos tiempos difíciles", junto con indicar que era "necesario dar un paso hacia el uso del crédito para otros fines como la inversión, extenderla flexibilización de los requisitos hasta fines del próximo año, flexibilizarla tasa de interés, hoy fijada por ley, así como evaluar eventuales acciones que permitan otorgar mayor fluidez al crédito que tanto necesitan especialmente los micro, pequeños y medianos empresarios .".

Adicionalmente, cabe tener presente que a partir de octubre del presente año muchas empresas han debido retomar el pago de los créditos postergados, así como cubrir las primeras cuotas de los préstamos con Garantías COVID-19. Esta etapa de normalización financiera estaba originalmente pensada para producirse cuando las empresas comenzaran a ver una recuperación de sus ventas, producción y generación de caja . Sin embargo, estas fases podrían no coincidir, ya que la fase de emergencia sanitaria y confinamientos masivos se prolongó por un tiempo mayor al anticipado inicialmente y la reapertura del comercio que se está llevando a cabo podría implementarse de forma gradual e intermitente. Por esta razón, se estima necesario buscar mecanismos para aliviar la carga financiera de las empresas en los próximos meses y distribuirla en un horizonte mayor de tiempo.

Al mismo tiempo, diversos factores del entorno continúan dificultando un acceso fluido al crédito por parte de las empresas. Entre estos factores cabe mencionar: (i) alta incertidumbre sobre la evolución de la pandemia y los efectos que puede tener en la economía chilena; (ii) dificultades para seleccionar empresas viables y solventes en un entorno de ventas deprimidas y liquidez estrecha; (iii) aglutinación de vencimientos financieros a partir del mes de octubre del presente año; (iv) deterioro de la cartera crediticia y mayores cargos de capital en los bancos ; entre otros. Por lo que se estima que el reimpulso de los programas de garantías estatales otorgados por FOGAPE, ayudaría a mitigar estos problemas .

Por las razones anteriores, se propone introducir una serie de modificaciones al decreto ley Nº 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, de manera de incentivar la recuperación económica, aliviar la carga financiera de las empresas en la etapa inicial de reactivación, y contribuir a la normalización financiera .

Las mencionadas modificaciones que introduce este proyecto de ley, permitirán mantener vigente el actual programa FOGAPE-COVID, regulado bajo el decreto exento Nº 130, de 24 de abril de 2020 y modificado por el decreto exento Nº del 30 de junio de 2020 , ambos del Ministerio de Hacienda, y crear un nuevo programa FOGAPE enfocado en el fomento a la inversión y la reactivación económica, flexibilizando las actuales condiciones de los financiamientos, de manera de responder de mejor forma a los nuevos desafíos que están empezando a enfrentar las pequeñas, medianas y grandes empresas.

II .ESTRUCTURA Y CONTENIDO DEL PROYECTO DE LEY

El presente proyecto de ley modifica el decreto ley Nº 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, modificando tanto su texto permanente corno sus artículos transitorios con el objeto de :

1)Señalar que los recursos de los financiamientos con garantía FOGAPE podrán utilizarse para refinanciamientos, sujetos a restricciones que se establezcan mediante decretos supremos expedidos bajo la fórmula "Por orden del Presidente de la República" , hasta el 31 de diciembre de 2021.

2)Aumentar, hasta el 31 de diciembre de 2021, el plazo para obtener financiamiento con garantía del FOGAPE bajo régimen especial (incluyendo a empresas con ventas anuales de hasta 1.000 .000 de unidades de fomento) . Actualmente el plazo para ello es hasta el 31 de abril de 2021 .

3)Eliminar del decreto ley la tasa máxima de los financiamientos con garantía FOGAPE, en atención a que, si bien fijar tasas bajas, corno la actual implementada en el programa FOGAPE COVID, es un beneficio para muchas empresas , también excluye del financiamiento a empresas de mayor riesgo y a las que se encuentran en los sectores más golpeados por la crisis actual . Con esto se permite regular la tasa mediante decretos supremos expedidos bajo la fórmula "Por orden del Presidente de la República" .

4)Permitir aumentar, mediante uno o más decretos supremos expedidos bajo la fórmula "Por orden del Presidente de la República" , los límites a las garantías FOGAPE para los sectores económicos que se vean más afectados con la crisis financiera y en los casos en que se utilice el financiamiento con garantía FOGAPE para la adquisición de activos fijos.

5)Permitir expresamente la regulación, mediante uno o más decretos supremos expedidos bajo la fórmula "Por orden del Presidente de la República", de las condiciones y requisitos para distintas licitaciones, de manera de permitirla creación de diferentes regímenes de garantías otorgadas por el FOGAPE, que se adecuen a las necesidades de cada empresa y al actual contexto económico nacional . Esto permite crear nuevos programas FOGAPE, manteniendo vigente el programa FOGAPE COVID, incluyendo su límite de tasa máxima a los financiamientos con garantía FOGAPE.

6)Aumentar el plazo de vigencia del artículo quinto transitorio del decreto ley Nº 3.472, de 1980, hasta el 31 de diciembre de 2028, en consideración al plazo máximo que podrán tener las garantías FOGAPE.

Por último, con el objeto de permitir postergar o disminuir las cuotas de los financiamientos otorgados bajo el programa FOGAPE COVID, el presente proyecto de ley establece que, sin perjuicio de las restricciones de plazo establecidas en el artículo 14 del decreto exento Nº 130, de 2020, del Mini sterio de Hacienda, que aprueba el reglamento de administración del Fondo de Garantía para Pequeños y Medianos Empresarios aplicable a las líneas de garantía COVID-19, se podrá ampliar el plazo de los financiamientos y de las garantías regidas por dicho decreto, hasta en un plazo de 60 meses contado desde su otorgamiento inicial. Lo anterior se aplicará con efecto retroactivo desde el 15 de diciembre de 2020.

En mérito de lo anteriormente expuesto, someto a vuestra consideración, el siguiente

PROYECTO DE LEY

"MODIFICA EL FONDO DE GARANTÍA PARA PEQUEÑOS Y MEDIANOS EMPRESARIOS(FOGAPE) CON EL OBJETO DE POTENCIAR LA REACTIVACIÓN Y RECUPERACIÓN DE LA ECONOMÍA

Artículo primero . - Modifícase el decreto ley Nº 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios , en el siguiente sentido :

1)Reemplázase en el encabezado del artículo segundo transitorio la expresión "30 de abril de 2021" por "31 de diciembre de 2021".

2)Modifícase el artículo tercero transitorio en el siguiente sentido :

a)Reemplázase en el encabezado la expresión "30 de abril de 2021" por "31 de diciembre de 2021".

b)Intercálase en el encabezado , entre la expresión "por los siguientes" y los dos puntos (":"), la expresión "incisos primero, segundo, tercero y cuarto, pasando el actual inciso tercero a ser quinto y así sucesivamente" .

e) Elimínanse las siguientes frases del inciso primero del artículo 4° reemplazado:

"Los financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%. Asimismo ,".

d) Agréganse los siguientes incisos tercero y cuarto, nuevos , al artículo 4º reemplazado :

"Sin perjuicio de lo anterior, el Ministerio de Hacienda podrá, mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley, aumentar el límite de cobertura del saldo deudor de cada financiamiento y aumentar, hasta el doble, el monto máximo de los financiamientos establecidos en el inciso anterior, para determinados sectores económicos que se vean mayormente afectados por la situación financiera y económica del país.

Asimismo, el Ministerio de Hacienda podrá establecer mediante los decretos supremos señalados en el inciso anterior que, en caso de que el financiamiento que garantice el Fondo se caucione también con hipoteca o prenda en favor de la respectiva institución financiera, y se otorgue con el objeto de adquirir activos fijos, el Fondo podrá garantizar financiamientos que no excedan 1,5 veces los montos de los límites en unidades de fomento establecidos en el inciso segundo de este artículo . De igual manera, se podrá establecer que el Fondo también podrá garantizar financiamiento s que no excedan 1,5 veces los montos de los mencionados límites en unidades de fomento, cuando el financiamiento que garantice el Fondo se otorgue con el objeto de financiar operaciones de leasing .".

3)Reemplázase en el encabezado del artículo cuarto transitorio la expresión "30 de abril de 2021" por "31 de diciembre de 2021".

4)Modifícase el artículo quinto transitorio en el siguiente sentido :

a)Intercálase entre la expresión "aplicación de esta ley" y el punto seguido, la siguiente frase ", sin perjuicio de las normas que corresponda dictar a la Comisión para el Mercado Financiero".

b)Reemplázase la expresión "las bases de cada licitación , pudiendo establecer requisitos, condiciones y criterios específicos para cada licitación" por la expresión "ciertas bases de licitaciones, pudiendo establecer distintos tipos o regímenes de licitaciones y sus respectivos requisitos , condiciones y criterios específicos". e) Reemplázase la expresión "tendrá una vigencia de 60 meses desde su entrada en vigencia" por "estará vigente hasta el 31 de diciembre del año 2028".

d) Agrégase la siguiente oración final, a continuación del punto aparte, que pasa a ser seguido : "El cumplimiento de estos plazos no afectarán la regulación y facultades , incluyendo las facultades de cobro, del Fondo de Garantía para Pequeños y Medianos Empresarios respecto de las garantías que se hayan otorgado en virtud del presente decreto ley y los referidos decretos supremos .".

5) Agrégase un artículo séptimo transitorio, nuevo, del siguiente tenor:

"Artículo séptimo transitorio.- Intercálase en el inciso sexto del artículo 4° del presente decreto ley, que ha pasado a ser transitoriamente el inciso octavo, desde la entrada en vigencia de la ley que modifica el Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) con el objeto de potenciar la reactivación y recuperación de la economía, y hasta el 31 de diciembre de 2021, inclusive, entre las expresiones "gastos," y "constitución y aportes", la expresión "refinanciamientos sujetos a restricciones que se establezcan mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley,".

Artículo segundo.- Sin perjuicio de las restricciones del artículo 14 del decreto exento N º 130, de 2020, del Ministerio de Hacienda , que aprueba el reglamento de administración del Fondo de Garantía para Pequeños y Medianos Empresarios aplicable a las líneas de garantía COVID-19, se podrá ampliar el pla zo de los financiamientos vigentes que hayan sido otorgados por instituciones financieras y garantizados por el Fondo de Garantía para Pequeños y Medianos Empresarios en virtud del mencionado decreto, y el de sus respectivas garantías otorgadas por el FOGAPE , hasta en un plazo de 60 meses contado desde su otorgamiento inicial .

Los mencionados aumentos de plazos, y la correspondiente modificación del calendario de pagos, deberán ser voluntariamente acordados entre el deudor y la institución financiera acreedora.

El presente artículo se aplicará con efecto retroactivo a contar del 15 de diciembre de 2020.".

Dios guarde a V.E.,

SEBASTIAN PIÑERA ECHEÑIQUE

Presidente de la Republica

IGNACIO BRIONES ROJAS

Ministro de Hacienda

1.2. Informe de Comisión de Economía

Cámara de Diputados. Fecha 23 de diciembre, 2020. Informe de Comisión de Economía en Sesión 122. Legislatura 368.

?INFORME DE LA COMISIÓN DE ECONOMÍA, FOMENTO, MICRO, PEQUEÑA Y MEDIANA EMPRESA, PROTECCIÓN DE LOS CONSUMIDORES Y TURISMO RECAÍDO EN EL PROYECTO DE LEY QUE MODIFICA EL FONDO DE GARANTÍA PARA PEQUEÑOS Y MEDIANOS EMPRESARIOS (FOGAPE), CON EL OBJETO DE POTENCIAR LA REACTIVACIÓN Y RECUPERACIÓN DE LA ECONOMÍA

BOLETÍN N° 13.970-05

HONORABLE CÁMARA:

La Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo viene en informar, en primer trámite constitucional, el proyecto de ley de la referencia, originado en un mensaje de S.E. el Presidente de la República, con urgencia calificada de discusión inmediata.

Durante la tramitación y estudio de esta iniciativa presidencial se contó con la colaboración y participación -de manera telemática- de las siguientes personas, señoras y señores: el Ministro de Hacienda, Ignacio Briones, el subsecretario Alejando Weber y el asesor de esa cartera Juan Pablo Loyola; el Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa, CONAPYME, Héctor Sandoval y el vocero de Convergencia Nacional de Gremios y Cooperativas de Chile, señor Marcos Illesca.

***

Al tenor de lo preceptuado en el inciso segundo del artículo 222 del reglamento de la Corporación, cabe precisar que este informe debe recaer sobre el texto aprobado por la Comisión de Hacienda, en su calidad de Comisión matriz.

Por lo antes reseñado, se remite a lo consignado en el informe de dicha Comisión en lo concerniente a las constancias reglamentarias, tales como normas de quórum especial y de competencia de la Comisión de Hacienda.

No obstante lo anterior, se precisa, en todo caso, que la idea matriz o fundamental del mensaje es incentivar la recuperación económica, aliviar la carga financiera de las empresas en la etapa inicial de reactivación, y contribuir a la normalización financiera.

Para dar cumplimiento a lo anterior se propone efectuar diversas modificaciones al decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios.

Los referidos cambios que sugiere introducir esta iniciativa presidencial permitirán mantener vigente el actual programa FOGAPE-COVID, regulado bajo el decreto exento Nº 130, de 24 de abril de 2020 y modificado por el decreto exento Nº del 30 de junio de 2020, ambos del Ministerio de Hacienda, y crear un nuevo programa FOGAPE enfocado en el fomento a la inversión y la reactivación económica, flexibilizando las actuales condiciones de los financiamientos, de manera de responder de mejor forma a los nuevos desafíos que están empezando a enfrentar las pequeñas, medianas y grandes empresas.

Se designó Diputado Informante al señor BORIS BARRERA MORENO.

I.- DISCUSIÓN DEL PROYECTO APROBADO POR LA COMISIÓN DE HACIENDA.

Tanto las exposiciones del ministro de Hacienda, señor Ignacio Briones como del subsecretario, de los invitados y las opiniones vertidas por la y los señores diputados se registran de manera audiovisual en la página web institucional. [1]

***

Conforme lo preceptuado en el inciso segundo del artículo 222 del reglamento de la Corporación, la Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo se debe pronunciar sobre el texto despachado por la Comisión de Hacienda, que es del tenor que sigue:

PROYECTO DE LEY

Artículo primero.- Modifícase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1) Reemplázase en el encabezado del artículo segundo transitorio la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

2) Modifícase el artículo tercero transitorio en el siguiente sentido:

a) Reemplázase en el encabezado la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

b) Intercálase en el encabezado, entre la expresión “por los siguientes” y los dos puntos (“:”), la expresión “incisos primero, segundo, tercero y cuarto, pasando el actual inciso tercero a ser quinto y así sucesivamente”.

c) Reemplázase la primera oración del inciso primero del artículo 4° reemplazado por el artículo tercero transitorio, del siguiente modo:

“Artículo 4º.- Los financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no sea mayor al equivalente a la tasa de política monetaria más un 8%.”.

d) Agréganse los siguientes incisos tercero y cuarto, nuevos, al artículo 4° reemplazado:

“Sin perjuicio de lo anterior, el Ministerio de Hacienda podrá, mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley, aumentar el límite de cobertura del saldo deudor de cada financiamiento y aumentar, hasta el doble, el monto máximo de los financiamientos establecidos en el inciso anterior, para determinados sectores económicos que se vean mayormente afectados por la situación financiera y económica del país.

Asimismo, el Ministerio de Hacienda podrá establecer mediante los decretos supremos señalados en el inciso anterior que, en caso de que el financiamiento que garantice el Fondo se caucione también con hipoteca o prenda en favor de la respectiva institución financiera, y se otorgue con el objeto de adquirir activos fijos, el Fondo podrá garantizar financiamientos que no excedan 1,5 veces los montos de los límites en unidades de fomento establecidos en el inciso segundo de este artículo. De igual manera, se podrá establecer que el Fondo también podrá garantizar financiamientos que no excedan 1,5 veces los montos de los mencionados límites en unidades de fomento, cuando el financiamiento que garantice el Fondo se otorgue con el objeto de financiar operaciones de leasing.”.

3) Reemplázase en el encabezado del artículo cuarto transitorio la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

4) Modifícase el artículo quinto transitorio en el siguiente sentido:

a) Intercálase entre la expresión “aplicación de esta ley” y el punto seguido, la siguiente frase “, sin perjuicio de las normas que corresponda dictar a la Comisión para el Mercado Financiero”.

b) Reemplázase la expresión “las bases de cada licitación, pudiendo establecer requisitos, condiciones y criterios específicos para cada licitación” por la expresión “ciertas bases de licitaciones, pudiendo establecer distintos tipos o regímenes de licitaciones y sus respectivos requisitos, condiciones y criterios específicos”.

c) Reemplázase la expresión “tendrá una vigencia de 60 meses desde su entrada en vigencia” por “estará vigente hasta el 31 de diciembre del año 2028”.

d) Agrégase la siguiente oración final, a continuación del punto aparte, que pasa a ser seguido: “El cumplimiento de estos plazos no afectarán la regulación y facultades, incluyendo las facultades de cobro, del Fondo de Garantía para Pequeños y Medianos Empresarios respecto de las garantías que se hayan otorgado en virtud del presente decreto ley y los referidos decretos supremos.”.

5) Agrégase un artículo séptimo transitorio, nuevo, del siguiente tenor:

“Artículo séptimo transitorio.- Intercálase en el inciso sexto del artículo 4° del presente decreto ley, que ha pasado a ser transitoriamente el inciso octavo, desde la entrada en vigencia de la ley que modifica el Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) con el objeto de potenciar la reactivación y recuperación de la economía, y hasta el 31 de diciembre de 2021, inclusive, entre las expresiones “gastos,” y “constitución y aportes”, la expresión “refinanciamientos sujetos a restricciones que se establezcan mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley,”.

Artículo segundo.- Sin perjuicio de las restricciones del artículo 14 del decreto exento N° 130 , de 2020, del Ministerio de Hacienda, que aprueba el reglamento de administración del Fondo de Garantía para Pequeños y Medianos Empresarios aplicable a las líneas de garantía COVID-19, se podrá ampliar el plazo de los financiamientos vigentes que hayan sido otorgados por instituciones financieras y garantizados por el Fondo de Garantía para Pequeños y Medianos Empresarios en virtud del mencionado decreto, y el de sus respectivas garantías otorgadas por el FOGAPE, hasta en un plazo de 60 meses contado desde su otorgamiento inicial.

Los mencionados aumentos de plazos, y la correspondiente modificación del calendario de pagos, deberán ser voluntariamente acordados entre el deudor y la institución financiera acreedora.

El presente artículo se aplicará con efecto retroactivo a contar del 15 de diciembre de 2020.”.

VOTACIÓN.

Después de una breve intervención del subsecretario de Hacienda, quien realiza una presentación del proyecto de ley y sus alcances, la Comisión acuerda poner en votación el texto del proyecto de ley, cuyo texto fue fijado por la Comisión de Hacienda.

Proyecto de ley.

Artículo primero.- Modifícase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

Numeral 1).

1) Reemplázase en el encabezado del artículo segundo transitorio la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

Puesto en votación el numeral 1), se aprueba por unanimidad. Votan los diputados Boris Barrera; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado; Jaime Naranjo y Enrique van Rysselberghe. (7x0x0).

***

Numeral 2).

2) Modifícase el artículo tercero transitorio en el siguiente sentido:

a) Reemplázase en el encabezado la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

Puesto en votación el literal a) del numeral 2), se aprueba por unanimidad. Votan los diputados Boris Barrera; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado; Jaime Naranjo y Enrique van Rysselberghe. (7x0x0).

***

b) Intercálase en el encabezado, entre la expresión “por los siguientes” y los dos puntos (“:”), la expresión “incisos primero, segundo, tercero y cuarto, pasando el actual inciso tercero a ser quinto y así sucesivamente”.

Puesto en votación el literal b) del numeral 2), se aprueba por unanimidad. Votan los diputados Boris Barrera; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado; Jaime Naranjo y Enrique van Rysselberghe. (7x0x0).

***

c) Reemplázase la primera oración del inciso primero del artículo 4° reemplazado por el artículo tercero transitorio, del siguiente modo:

“Artículo 4º.- Los financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no sea mayor al equivalente a la tasa de política monetaria más un 8%.”.

Indicaciones.

Del diputado Boris Barrera para suprimir la letra c) nueva, agregada por la Comisión de Hacienda, en el numeral 2) del artículo 1° del proyecto.

Del diputado Giorgio Jackson para reemplazar en la letra c) del numeral 2) del artículo 1°, aprobada por la Comisión de Hacienda, la frase “tasa de política monetaria más un 8%” por “tasa de política monetaria más un 4%”. Rechazada reglamentariamente

Puesta en votación la indicación del diputado Boris Barrera, se aprueba por mayoría de votos. Votan a favor los diputados Boris Barrera; Alejandro Bernales; Renato Garín y Jaime Naranjo. Votan en contra los diputados Joaquín Lavín; Miguel Mellado y Enrique van Rysselberghe. (4x3x0).

La indicación del diputado Giorgio Jackson se rechaza reglamentariamente por ser incompatible con la indicación aprobada.

***

Literal d)

d) Agréganse los siguientes incisos, tercero y cuarto nuevos, al artículo 4° reemplazado:

“Sin perjuicio de lo anterior, el Ministerio de Hacienda podrá, mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley, aumentar el límite de cobertura del saldo deudor de cada financiamiento y aumentar, hasta el doble, el monto máximo de los financiamientos establecidos en el inciso anterior, para determinados sectores económicos que se vean mayormente afectados por la situación financiera y económica del país.

Asimismo, el Ministerio de Hacienda podrá establecer mediante los decretos supremos señalados en el inciso anterior que, en caso de que el financiamiento que garantice el Fondo se caucione también con hipoteca o prenda en favor de la respectiva institución financiera, y se otorgue con el objeto de adquirir activos fijos, el Fondo podrá garantizar financiamientos que no excedan 1,5 veces los montos de los límites en unidades de fomento establecidos en el inciso segundo de este artículo. De igual manera, se podrá establecer que el Fondo también podrá garantizar financiamientos que no excedan 1,5 veces los montos de los mencionados límites en unidades de fomento, cuando el financiamiento que garantice el Fondo se otorgue con el objeto de financiar operaciones de leasing.”.

Puesto en votación el literal d) del numeral 2) del artículo 1° del proyecto de ley, se rechaza por no alcanzar quorum de aprobación. Votan a favor los diputados Joaquín Lavín, Miguel Mellado y Enrique van Rysselberghe. Se abstienen los diputados Boris Barrera; Alejandro Bernales; Renato Garín y Jaime Naranjo. (3x0x4)

***

Indicación.

Del diputado Boris Barrera, a artículo primero, numeral 2) para agregar una nueva letra e) del siguiente tenor:

e) para agregar dos nuevos incisos final, al artículo 4° reemplazado, cuyo tenor es el siguiente:

“Los decretos indicados en los incisos precedentes solo podrán dictarse cumpliendo los siguientes requisitos:

1. Los sectores económicos afectados en ningún caso pueden incluir las instituciones que operan créditos de ninguna naturaleza. Asimismo, se excluyen todas las empresas que prestan servicios de agua potable, electricidad, gas y telecomunicaciones.

2. En el evento de ejercer la potestad reglamentaria establecido en los incisos precedente, tales financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%.

3. Solo podrán beneficiarse con el ejercicio de la potestad establecida en los incisos precedentes, aquellas empresas incluidas en el inciso segundo de este artículo letras a), b) y c).

El incumplimiento o transgresión de estas normas, sean por órganos de administración del Estado o por particulares, acarrea las responsabilidades penales, civiles y administrativas que correspondan y podrán ser denunciados por cualquier perjudicado o afectado.

La indicación se rechaza reglamentariamente por ser incompatible con lo aprobado anteriormente por la Comisión.

***

Nuevo literal.

Indicación del diputado Giorgio Jackson, para agregar un nuevo literal al numeral 2) del artículo primero del siguiente tenor:

“f) Agrégase un nuevo inciso quinto al artículo 4° reemplazado, del siguiente tenor: “Lo señalado en los incisos tercero y cuarto de este artículo sólo será procedente respecto de empresas cuyas ventas netas anuales no excedan las 100.000 unidades de fomento, o su equivalente en moneda extranjera.”

- Indicación del diputado Boris Barrera para un nuevo literal al numeral 2) del artículo primero del siguiente tenor:

“f) Agrégase un nuevo inciso quinto al artículo 4° reemplazado, del siguiente tenor:

“Lo señalado en los incisos tercero y cuarto de este artículo sólo será procedente respecto de empresas cuyas ventas netas anuales no excedan las 100.000 unidades de fomento, o su equivalente en moneda extranjera.”

La indicación del diputado Boris Barrera es del mismo tenor que la del diputado Giorgio Jackson.

Puesta en votación la indicación del diputado Giorgio Jackson se aprueba por mayoría de votos. Votan a favor los diputados Boris Barrera; Alejandro Bernales; Renato Garín y Jaime Naranjo. Votan en contra los diputados Joaquín Lavín; Miguel Mellado y Enrique van Rysselberghe. (4x3x0).

***

Indicación.

Del diputado Giorgio Jackson para agregar una nueva letra g) al numeral 2) del artículo primero del siguiente tenor:

“g) Agrégase un nuevo inciso séptimo al artículo 4° reemplazado, del siguiente tenor:

Con todo, de verificarse reprogramaciones o repactaciones de los créditos garantizados por este Fondo, no podrá aplicarse en ellas una tasa de interés superior que aquella en virtud de la cual se otorgó el primer financiamiento con Garantía COVID-19.”.

Puesta en votación la indicación, se rechaza por no alcanzar el quorum de aprobación. Votan a favor los diputados Boris Barrera; Renato Garín y Jaime Naranjo. Votan en contra los diputados Joaquín Lavín y Miguel Mellado. Se abstiene el diputado Alejandro Bernales. (3x2x1).

***

Numeral 3).

3) Reemplázase en el encabezado del artículo cuarto transitorio la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

Puesto en votación el numeral, se aprueba por unanimidad. Votan los diputados Boris Barrera; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado y Jaime Naranjo. (6x0x0).

***

Numeral 4).

4) Modifícase el artículo quinto transitorio en el siguiente sentido:

a) Intercálase entre la expresión “aplicación de esta ley” y el punto seguido, la siguiente frase “, sin perjuicio de las normas que corresponda dictar a la Comisión para el Mercado Financiero”.

Puesto en votación el literal a) se aprueba por unanimidad. Votan los diputados Boris Barrera; Sofía Cid; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado y Jaime Naranjo. (7x0x0).

***

b) Reemplázase la expresión “las bases de cada licitación, pudiendo establecer requisitos, condiciones y criterios específicos para cada licitación” por la expresión “ciertas bases de licitaciones, pudiendo establecer distintos tipos o regímenes de licitaciones y sus respectivos requisitos, condiciones y criterios específicos”.

Indicaciones.

Del diputado Boris Barrera al artículo primero, numeral 4) letra b) para agregar lo siguiente a continuación de la palabra “específicos”

“. En este caso, tratándose de establecer distintos tipos y regímenes de licitaciones, tal beneficio se concederá respecto de aquellas empresas incluidas en el inciso segundo del artículo 4 letras a), b) y c) establecido en el artículo tercero transitorio precedente.”

Puesto en votación el artículo con la indicación, se aprueban por mayoría de votos. Votan a favor los diputados Boris Barrera; Alejandro Bernal; Renato Garín; Jaime Naranjo. Votan en contra los diputados Sofía Cid; Joaquín Lavín; Miguel Mellado. (4x3x0)

***

c) Reemplázase la expresión “tendrá una vigencia de 60 meses desde su entrada en vigencia” por “estará vigente hasta el 31 de diciembre del año 2028”.

Puesto en votación el literal c) se aprueba por unanimidad. Votan los diputados Boris Barrera; Sofía Cid; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado y Jaime Naranjo. (7x0x0).

***

d) Agrégase la siguiente oración final, a continuación del punto aparte, que pasa a ser seguido: “El cumplimiento de estos plazos no afectarán la regulación y facultades, incluyendo las facultades de cobro, del Fondo de Garantía para Pequeños y Medianos Empresarios respecto de las garantías que se hayan otorgado en virtud del presente decreto ley y los referidos decretos supremos.”.

Puesto en votación el literal d) se aprueba por unanimidad. Votan los diputados Boris Barrera; Sofía Cid; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado y Jaime Naranjo. (7x0x0).

***

5) Agrégase un artículo séptimo transitorio, nuevo, del siguiente tenor:

“Artículo séptimo transitorio.- Intercálase en el inciso sexto del artículo 4° del presente decreto ley, que ha pasado a ser transitoriamente el inciso octavo, desde la entrada en vigencia de la ley que modifica el Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) con el objeto de potenciar la reactivación y recuperación de la economía, y hasta el 31 de diciembre de 2021, inclusive, entre las expresiones “gastos,” y “constitución y aportes”, la expresión “refinanciamientos sujetos a restricciones que se establezcan mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley,”.

Puesto en votación el numeral 5, se aprueba por unanimidad. Votan los diputados Boris Barrera; Sofía Cid; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado y Jaime Naranjo. (7x0x0).

***

Artículo segundo.

Artículo segundo.- Sin perjuicio de las restricciones del artículo 14 del decreto exento N° 130 , de 2020, del Ministerio de Hacienda, que aprueba el reglamento de administración del Fondo de Garantía para Pequeños y Medianos Empresarios aplicable a las líneas de garantía COVID-19, se podrá ampliar el plazo de los financiamientos vigentes que hayan sido otorgados por instituciones financieras y garantizados por el Fondo de Garantía para Pequeños y Medianos Empresarios en virtud del mencionado decreto, y el de sus respectivas garantías otorgadas por el FOGAPE, hasta en un plazo de 60 meses contado desde su otorgamiento inicial.

Los mencionados aumentos de plazos, y la correspondiente modificación del calendario de pagos, deberán ser voluntariamente acordados entre el deudor y la institución financiera acreedora.

El presente artículo se aplicará con efecto retroactivo a contar del 15 de diciembre de 2020.

Puesto en votación el artículo segundo, se aprueba por unanimidad. Votan los diputados Boris Barrera; Sofía Cid; Alejandro Bernales; Renato Garín; Joaquín Lavín; Miguel Mellado y Jaime Naranjo. (7x0x0).

INDICACIONES RECHAZADAS.

1.- Del diputado Barrera, al artículo primero, numeral 2) para agregar una nueva letra e) del siguiente tenor:

e) para agregar dos nuevos incisos final, al artículo 4° reemplazado, cuyo tenor es el siguiente:

“Los decretos indicados en los incisos precedentes solo podrán dictarse cumpliendo los siguientes requisitos:

1. Los sectores económicos afectados en ningún caso pueden incluir las instituciones que operan créditos de ninguna naturaleza. Asimismo, se excluyen todas las empresas que prestan servicios de agua potable, electricidad, gas y telecomunicaciones.

2. En el evento de ejercer la potestad reglamentaria establecido en los incisos precedente, tales financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%.

3. Solo podrán beneficiarse con el ejercicio de la potestad establecida en los incisos precedentes, aquellas empresas incluidas en el inciso segundo de este artículo letras a), b) y c).

El incumplimiento o transgresión de estas normas, sean por órganos de administración del Estado o por particulares, acarrea las responsabilidades penales, civiles y administrativas que correspondan y podrán ser denunciados por cualquier perjudicado o afectado. Rechazada reglamentariamente

2.- Del diputado Giorgio Jackson:

i.- Reemplácese en la letra e) del numeral 2) del artículo 1° aprobada por la Comisión de Hacienda, la frase “tasa de política monetaria más un 8%” por “tasa de política monetaria más un 4%”.

ii- Para agregar una nueva letra g) al numeral 2) del artículo primero del siguiente tenor:

“g) Agrégase un nuevo inciso séptimo al artículo 4° reemplazado, del siguiente tenor:

Con todo, de verificarse reprogramaciones o repactaciones de los créditos garantizados por este Fondo, no podrá aplicarse en ellas una tasa de interés superior que aquella en virtud de la cual se otorgó el primer financiamiento con Garantía COVID-19.”

***

Por lo antes expuesto, la Comisión introdujo las siguientes enmiendas al texto aprobado por la Comisión de Hacienda:

1.- Eliminó las letras c) y d) del N° 2 del artículo primero del texto propuesto por la Comisión de Hacienda:

c) Reemplázase la primera oración del inciso primero del artículo 4° reemplazado por el artículo tercero transitorio, del siguiente modo:

“Artículo 4º.- Los financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no sea mayor al equivalente a la tasa de política monetaria más un 8%.”.

d) Agréganse los siguientes incisos tercero y cuarto, nuevos, al artículo 4° reemplazado:

“Sin perjuicio de lo anterior, el Ministerio de Hacienda podrá, mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley, aumentar el límite de cobertura del saldo deudor de cada financiamiento y aumentar, hasta el doble, el monto máximo de los financiamientos establecidos en el inciso anterior, para determinados sectores económicos que se vean mayormente afectados por la situación financiera y económica del país.

Asimismo, el Ministerio de Hacienda podrá establecer mediante los decretos supremos señalados en el inciso anterior que, en caso de que el financiamiento que garantice el Fondo se caucione también con hipoteca o prenda en favor de la respectiva institución financiera, y se otorgue con el objeto de adquirir activos fijos, el Fondo podrá garantizar financiamientos que no excedan 1,5 veces los montos de los límites en unidades de fomento establecidos en el inciso segundo de este artículo. De igual manera, se podrá establecer que el Fondo también podrá garantizar financiamientos que no excedan 1,5 veces los montos de los mencionados límites en unidades de fomento, cuando el financiamiento que garantice el Fondo se otorgue con el objeto de financiar operaciones de leasing.”.

La letra c) se suprimió por medio de una indicación y la letra d) se rechazó por no alcanzar quórum de aprobación.

2.- Mediante indicación, incorporó una nueva letra c) al N° 2 del artículo primero del texto propuesto por la Comisión de Hacienda:

c) Agrégase un nuevo inciso tercero al artículo 4° reemplazado, del siguiente tenor:

“Lo señalado en los incisos tercero y cuarto de este artículo sólo será procedente respecto de empresas cuyas ventas netas anuales no excedan las 100.000 unidades de fomento, o su equivalente en moneda extranjera.”

3.- A través de una indicación, agregó una frase a la letra b) del N°4) del artículo primero del texto propuesto por la Comisión de Hacienda, luego de término “específicos”:

En este caso, tratándose de establecer distintos tipos y regímenes de licitaciones, tal beneficio se concederá respecto de aquellas empresas incluidas en el inciso segundo del artículo 4 letras a), b) y c) establecido en el artículo tercero transitorio precedente.”.

II.- ADICIONES Y ENMIENDAS APROBADAS POR LA COMISIÓN

Al tenor de las modificaciones introducidas al texto del proyecto despachado por la Comisión de Hacienda, esta Comisión propone a la H. Sala aprobarlo con las referidas adecuaciones.

III.- TEXTO DEL PROYECTO APROBADO POR LA COMISIÓN.

Por las razones señaladas, y por las que expondrá oportunamente el señor Diputado Informante, esta Comisión recomienda en definitiva aprobar el siguiente:

PROYECTO DE LEY

Artículo primero.- Modifícase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1) Reemplázase en el encabezado del artículo segundo transitorio la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

2) Modifícase el artículo tercero transitorio en el siguiente sentido:

a) Reemplázase en el encabezado la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

b) Intercálase en el encabezado, entre la expresión “por los siguientes” y los dos puntos (“:”), la expresión “incisos primero, segundo, tercero y cuarto, pasando el actual inciso tercero a ser quinto y así sucesivamente”

c) Agrégase un nuevo inciso tercero al artículo 4° reemplazado, del siguiente tenor:

“Lo señalado en los incisos tercero y cuarto de este artículo sólo será procedente respecto de empresas cuyas ventas netas anuales no excedan las 100.000 unidades de fomento, o su equivalente en moneda extranjera.”

3) Reemplázase en el encabezado del artículo cuarto transitorio la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

4) Modifícase el artículo quinto transitorio en el siguiente sentido:

a) Intercálase entre la expresión “aplicación de esta ley” y el punto seguido, la siguiente frase “, sin perjuicio de las normas que corresponda dictar a la Comisión para el Mercado Financiero”.

b) Reemplázase la expresión “las bases de cada licitación, pudiendo establecer requisitos, condiciones y criterios específicos para cada licitación” por la expresión “ciertas bases de licitaciones, pudiendo establecer distintos tipos o regímenes de licitaciones y sus respectivos requisitos, condiciones y criterios específicos En este caso, tratándose de establecer distintos tipos y regímenes de licitaciones, tal beneficio se concederá respecto de aquellas empresas incluidas en el inciso segundo del artículo 4 letras a), b) y c) establecido en el artículo tercero transitorio precedente.”.

c) Reemplázase la expresión “tendrá una vigencia de 60 meses desde su entrada en vigencia” por “estará vigente hasta el 31 de diciembre del año 2028”.

d) Agrégase la siguiente oración final, a continuación del punto aparte, que pasa a ser seguido: “El cumplimiento de estos plazos no afectarán la regulación y facultades, incluyendo las facultades de cobro, del Fondo de Garantía para Pequeños y Medianos Empresarios respecto de las garantías que se hayan otorgado en virtud del presente decreto ley y los referidos decretos supremos.”.

5) Agrégase un artículo séptimo transitorio, nuevo, del siguiente tenor:

“Artículo séptimo transitorio.- Intercálase en el inciso sexto del artículo 4° del presente decreto ley, que ha pasado a ser transitoriamente el inciso octavo, desde la entrada en vigencia de la ley que modifica el Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) con el objeto de potenciar la reactivación y recuperación de la economía, y hasta el 31 de diciembre de 2021, inclusive, entre las expresiones “gastos,” y “constitución y aportes”, la expresión “refinanciamientos sujetos a restricciones que se establezcan mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley,”.

Artículo segundo.- Sin perjuicio de las restricciones del artículo 14 del decreto exento N° 130 , de 2020, del Ministerio de Hacienda, que aprueba el reglamento de administración del Fondo de Garantía para Pequeños y Medianos Empresarios aplicable a las líneas de garantía COVID-19, se podrá ampliar el plazo de los financiamientos vigentes que hayan sido otorgados por instituciones financieras y garantizados por el Fondo de Garantía para Pequeños y Medianos Empresarios en virtud del mencionado decreto, y el de sus respectivas garantías otorgadas por el FOGAPE, hasta en un plazo de 60 meses contado desde su otorgamiento inicial.

Los mencionados aumentos de plazos, y la correspondiente modificación del calendario de pagos, deberán ser voluntariamente acordados entre el deudor y la institución financiera acreedora.

El presente artículo se aplicará con efecto retroactivo a contar del 15 de diciembre de 2020.”.”.

Sala de la Comisión, a 23 de diciembre de 2020.

Tratado y acordado en sesión de fecha 23 de diciembre de 2020, con la asistencia de la y los diputados señores Boris Barrera, Alejandro Bernales, Sofía Cid, Renato Garín, Harry Jürgensen, Joaquín Lavín, Miguel Mellado, Jaime Naranjo (Presidente), Rolando Renteria, Alexis Sepúlveda, Raúl Soto y Enrique van Rysselberghe.

Asiste además el diputado Carlos Kuschel.

ALVARO HABALI DIUANA

Abogado Secretario de la Comisión

1.3. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 23 de diciembre, 2020. Informe de Comisión de Hacienda en Sesión 122. Legislatura 368.

?Valparaíso, 23 de diciembre de 2020

Boletín N° 13970-05

La Abogado Secretaria de la Comisión de Hacienda que suscribe, CERTIFICA:

I.-CONSTANCIAS REGLAMENTARIAS

1.- Que el proyecto de ley originado en Mensaje de S.E el Presidente de la República, don Sebastián Piñera Echenique, que Modifica el fondo de garantía para pequeños y medianos empresarios (FOGAPE) con el objeto de potenciar la reactivación y recuperación de la economía, que cumple su primer trámite constitucional y reglamentario, fue tratado en esta Comisión en sesión celebrada en el día de hoy, con la asistencia de los diputados señores Boris Barrera Moreno, (en reemplazo del diputado señor Daniel Núñez Arancibia), Sergio Bobadilla Muñoz, (en reemplazo del diputado señor Guillermo Ramírez Diez), Giorgio Jackson Drago, Pablo Lorenzini Basso (Presidente accidental), Patricio Melero Abaroa, Miguel Mellado Suazo, (en reemplazo de la diputada señora Sofía Cid Versalovic), Cosme Mellado Pino, Manuel Monsalve Benavides, José Miguel Ortiz Novoa, Leopoldo Pérez Lahsen y Gastón Von Mühlenbrock Zamora. Además asistió el Diputado señor Pepe Auth Stewart.

En representación del Ejecutivo concurrió a presentar el proyecto el Ministro de Hacienda, señor Ignacio Briones Rojas y el Subsecretario de Hacienda, señor Alejandro Weber Pérez.

Asimismo, la Comisión recibió la opinión de las siguientes personas en representación de organizaciones sociales:

Señor Héctor Sandoval Gallegos, Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa de Chile, CONAPYME

Señor Valentin Acuña Muñoz, representante de Asech. Asociación de Emprendedores de Chile.

Señor Roberto Rojas Puga, en representación de la Convergencia Nacional de Gremios PYME.

Señor Marcos Illesca Campos, Gerente General Corporativo de la Asociación de Exportadores y Manufacturas, Asexma Chile A.G

Señor Roberto Fantuzzi Hernández, Presidente de la Asociación de Exportadores y Manufacturas, Asexma Chile A.G

2.- Idea matriz o fundamental del proyecto:

La idea fundamental del proyecto es incentivar la recuperación económica, aliviar la carga financiera de las empresas en la etapa inicial de reactivación, y contribuir a la normalización financiera, mediante la ampliación de los beneficios y usos del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE)[1], para que más empresas puedan sortear la pandemia y reactivarse a través de créditos con garantía estatal, los cuales ahora podrán usarse para inversión o pago de deudas vigentes (como el pago de créditos COVID), además de capital de trabajo, todo ello, en consideración a los diversos factores del entorno que continúan dificultando un acceso fluido al crédito por parte de las empresas, por una parte, la alta incertidumbre sobre la evolución de la pandemia y los efectos que puede tener en la economía chilena, y, por la otra, las dificultades para seleccionar empresas viables y solventes en un entorno de ventas deprimidas y liquidez estrecha; la aglutinación de vencimientos financieros a partir del mes de octubre del presente año, y el deterioro de la cartera crediticia y mayores cargos de capital en los bancos, entre otros.

3.- Aprobación en general de la iniciativa:

Fue aprobada por once votos a favor y dos en contra. Votaron a favor los diputados Bobadilla (en reemplazo del diputado Ramírez), Lorenzini (Presidente accidental), Melero, Mellado, don Cosme, Mellado, don Miguel (en reemplazo de la diputada Cid), Monsalve, Ortiz, Pérez, Santana, Schilling y Von Mühlenbrock. Se abstuvieron los diputados Barrera y Jackson.

4.- Normas que deben aprobarse con quórum especial:

No hay

5.- Disposiciones o indicaciones rechazadas.

-Indicaciones:

1.-Indicación del diputado señor Giorgio Jackson:

Para agregar una nueva letra e) al numeral 2) del artículo primero del siguiente tenor:

“e) Agrégase un nuevo inciso quinto al artículo 4° reemplazado, del siguiente tenor

“Lo señalado en los incisos tercero y cuarto de este artículo sólo será procedente respecto de empresas cuyas ventas netas anuales no excedan las 100.000 unidades de fomento, o su equivalente en moneda extranjera.”

2.- Indicación del diputado Barrera:

Al artículo primero, numeral 4) letra b) para agregar lo siguiente tras el término “específicos”

“En este caso, tratándose de establecer distintos tipos y regímenes de licitaciones, tal beneficio se concederá respecto de aquellas empresas incluidas en el inciso segundo del artículo 4 letras a), b) y c) establecido en el artículo tercero transitorio precedente.”

-Artículos rechazados:

La letra c) del número 2, del artículo primero, con el siguiente texto:

“Los financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%. Asimismo,”.

6.-Indicaciones declaradas inadmisibles

1.-Del diputado señor Boris Barrera

Al artículo primero, numeral 2) para agregar una nueva letra e) del siguiente tenor:

“e) para agregar dos nuevos incisos final, al artículo 4° reemplazado, cuyo tenor es el siguiente:

“Los decretos indicados en los incisos precedentes solo podrán dictarse cumpliendo los siguientes requisitos:

1.Los sectores económicos afectados en ningún caso pueden incluir las instituciones que operan créditos de ninguna naturaleza. Asimismo, se excluyen todas las empresas que prestan servicios de agua potable, electricidad, gas y telecomunicaciones.

2.En el evento de ejercer la potestad reglamentaria establecido en los incisos precedente, tales financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%.

3.Solo podrán beneficiarse con el ejercicio de la potestad establecida en los incisos precedentes, aquellas empresas incluidas en el inciso segundo de este artículo letras a), b) y c).

El incumplimiento o transgresión de estas normas, sean por órganos de administración del Estado o por particulares, acarrea las responsabilidades penales, civiles y administrativas que correspondan y podrán ser denunciados por cualquier perjudicado o afectado”.

7.- Modificaciones efectuadas

Para incorporar en el artículo primero numeral 2), una nueva letra f) del siguiente tenor:

f) Reemplázase la primera oración del inciso primero del artículo 4° reemplazado por el artículo tercero transitorio:

“Artículo 4º.- Los financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no sea mayor al equivalente a la tasa de política monetaria más un 8%.”.

8.- Diputado Informante: El señor Marcelo Schilling Rodríguez.

II.-CONTENIDO DEL PROYECTO

La iniciativa consta de 2 artículos permanentes; el primero, con cinco numerales que introducen diversas modificaciones en el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios; por medio del artículo segundo, establece que sin perjuicio de las restricciones de plazo establecidas en el artículo 14 del decreto exento N° 130, de 2020, del Ministerio de Hacienda, que aprueba el reglamento de administración del Fondo de Garantía para Pequeños y Medianos Empresarios aplicable a las líneas de garantía COVID-19, se podrá ampliar el plazo de los financiamientos y de las garantías regidas por dicho decreto, hasta en un plazo de 60 meses contado desde su otorgamiento inicial. Lo anterior se aplicará con efecto retroactivo desde el 15 de diciembre de 2020.

Las materias centrales que contiene son las siguientes:

-Los créditos bajo el régimen especial FOGAPE podrán ser otorgados hasta el 31 de diciembre de 2021.

-Los financiamientos con garantía FOGAPE bajo el régimen especial tendrán una duración máxima hasta el 31 de diciembre de 2028.

-Justificación de la propuesta

La propuesta se justifica en razón de los resultados del programa FOGAPE COVID, en este sentido, cabe destacar que a la fecha se han otorgado más de 270 mil créditos garantizados por el FOGAPE por un monto superior a los 316 millones de unidades de fomento. Casi el 70% de estos créditos han sido otorgados a más de 3 años plazo y aproximadamente el 30% al máximo plazo reglamentario de 48 meses. Además, a la fecha, el FOGAPE ha utilizado cerca de un tercio de su capital autorizado, por lo que aún tiene capacidad suficiente para seguir entregando garantías.

III.- INCIDENCIA EN MATERIA FINANCIERA O PRESUPUESTARIA DEL ESTADO

El informe financiero N° 185, de 18 de diciembre del año en curso, emitido por la Dirección de Presupuestos del Ministerio de Hacienda, indica que las modificaciones propuestas permiten crear un nuevo programa FOGAPE enfocado en el fomento a la inversión y la reactivación económica, flexibilizando las actuales condiciones de los financiamientos, de manera de responder de mejor forma a los nuevos desafíos que están empezando a enfrentar las pequeñas, medianas y grandes empresas.

Estas son:

a. Se señala que los recursos de los financiamientos con garantía FOGAPE podrán utilizarse para refinanciar, sujeto a las restricciones de decretos supremos, desde la entrada en vigencia de la ley hasta el 31 de diciembre de 2021.

b. Se amplía el plazo para obtener financiamiento con garantía FOGAPE bajo régimen especial, hasta el 31 de diciembre de 2021.

c. Se elimina del decreto ley la tasa máxima de los financiamientos con garantía FOGAPE.

d. Se faculta al Ministerio de Hacienda a aumentar los límites de las garantías FOGAPE para determinados sectores económicos afectados mayormente por la crisis y para determinados casos en que el financiamiento se otorgue para adquirir activos fijos, o en caso de que este se otorgue con el objeto de financiar operaciones de leasing.

e. Se faculta al Ministerio de Hacienda a emitir los decretos supremos que permitan la regulación de las condiciones y requisitos para determinadas bases de licitaciones.

f. Se incrementa el plazo de vigencia del artículo quinto transitorio del decreto ley N° 3.472, hasta el 31 de diciembre de 2028[2].

g. Se faculta a ampliar el plazo de los financiamientos vigentes garantizados por la línea de garantía COVID del FOGAPE, hasta en un plazo de 60 meses contado desde su otorgamiento inicial. Lo anterior se aplicará con efecto retroactivo desde el 15 de diciembre de 2020.

Efecto del proyecto de ley sobre el Presupuesto Fiscal

En relación al efecto fiscal del proyecto de ley, se debe mencionar lo siguiente:

- A la fecha, se han aportado 850 millones de dólares al capital del FOGAPE, en virtud del literal j) del artículo 2° del Decreto Ley N° 3.472, incorporado por la Ley N° 21.229[3]. Este monto ha permitido entregar garantías a créditos por UF 313.458.820 (aproximadamente 12.600 millones de dólares) al término del mes de noviembre del presente año.

- En base al comportamiento del apalancamiento observado a la fecha, se estima que no se requerirán aportes adicionales al monto máximo establecido en el mencionado literal producto de la aplicación del presente proyecto de ley.

- Por lo expuesto anteriormente, la aplicación del proyecto de ley tampoco implicará mayores pasivos contingentes para el fisco.

- Por último, el Informe Financiero N° 59 de 2020, que acompañó al Boletín N° 13.430-05, señala que el aporte mencionado anteriormente se registra como “Compra de Acciones y Participaciones de Capital”, razón por la que no se considera como gasto público.

IV.- ACUERDOS ALCANZADOS

1.-Discusión

El Ministro de Hacienda, señor Ignacio Briones Rojas, comenzó señalando que este proyecto marca una nueva etapa en el FOGAPE. Agradeció las propuestas de diputados de diversas bancadas, que se plasman en esta iniciativa. En primer lugar, la extensión en el plazo del programa; aumento de usos del capital, como inversión y garantía de obligaciones; y extensión de plazos de la ventana de garantía en que los préstamos se pueden otorgar, de manera de bajar la carga financiera de las empresas. Agradeció también la celera tramitación que tuvo el primer cambio al FOGAPE, que se ha mostrado como un instrumento relevante en este periodo de crisis.

Recodó que con fecha 24 de abril de 2020 se publicó la ley N° 21.229, que aumenta el capital del Fondo de Garantía para Pequeños y Medianos Empresarios (FOGAPE) y flexibiliza temporalmente sus requisitos.

A través de esta ley se amplió fuertemente el FOGAPE, inyectando hasta US$ 3.000.000.000 y flexibilizando temporalmente sus requisitos, hasta el 30 de abril de 2021. Se autorizó que el FOGAPE entregara garantías a créditos para empresas que tengan ventas anuales de hasta 1 millón de UF. Se aumentaron los montos máximos que pueden ser garantizados. Se limitó la tasa de interés máxima de los financiamientos a un 3% más la TPM (actualmente 0,5%). El Congreso avanzó con prontitud ante la emergencia sanitaria, aprobando rápidamente el proyecto de ley (Boletín 13.430-05).

Con fecha 25 de abril de 2020 se publicó el decreto N° 130, que aprueba el reglamento de administración del Fondo de Garantía para Pequeños y Medianos Empresarios aplicable a las Líneas de Garantía COVID-19.

El reglamento creó el programa “FOGAPE-COVID” y estableció las siguientes reglas:

- Plazo de los créditos: Las líneas de créditos con garantía COVID-19 tendrán, al menos 6 meses de gracia y serán pagaderos en cuotas durante un período que irá entre 24 y 48 meses.

- Empresas elegibles: Los criterios básicos de elegibilidad son que: (i) la empresa tenga ventas anuales hasta de 1.000.000.- UF; (ii) no se encuentre en un proceso concursal; y (iii) no tenga más de 30 días de mora al 30 de marzo de 2020, o al 30 de octubre de 2019 para empresas con ventas menores a 25.000 UF.

- La tasa de interés anual y nominal no podrá exceder de un 3% anual + la TPM (actualmente 0,5%).

- Las instituciones financieras no podrán establecer costo alguno para el pre-pago de estas obligaciones.

- La institución financiera otorgante del financiamiento con Garantía COVID-19 deberá reprogramar los créditos comerciales vigentes en cuotas, que la empresa solicitante mantenga con ésta al momento de otorgar el financiamiento con Garantía COVID-19.

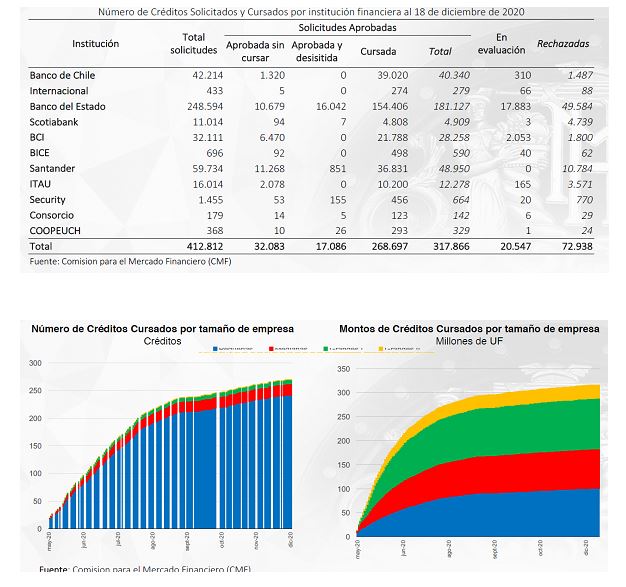

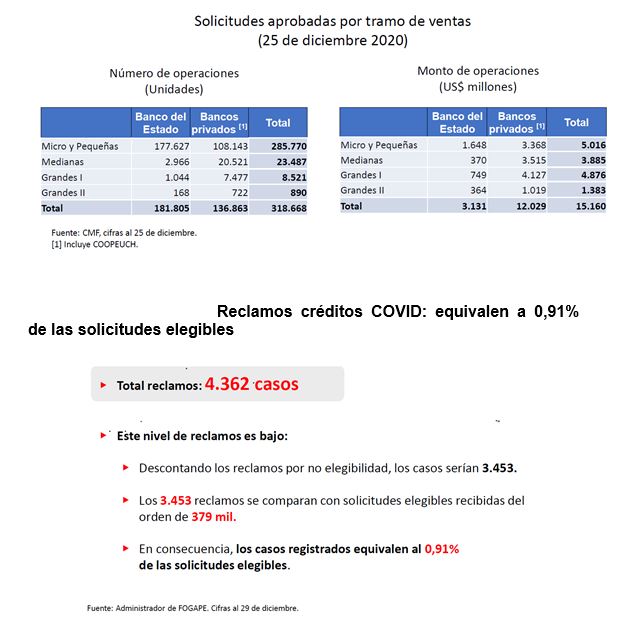

Presentó algunas cifras, actualizadas a diciembre de 2018, sobre los créditos solicitados en este ámbito, señalando la institución respectiva y el estado de las solicitudes.

Agregó que el objetivo del proyecto de ley es ampliar los beneficios y usos del FOGAPE y ayudar a que las empresas puedan sortear la pandemia y reactivarse a través de créditos con garantía estatal, los cuales ahora podrán usarse para inversión y pago de deudas vigentes, además de capital de trabajo. El proyecto se apoya en la solicitud de parlamentarios tanto de Chile Vamos como de Oposición para modificar la ley que regula los créditos FOGAPE y ajustarlos a las necesidades actuales de las Pymes.

Destacó las principales modificaciones que propone el proyecto de ley en estudio:

• Se permite ampliar, con acuerdo de las partes, hasta en un máximo de 5 años la vigencia del financiamiento y de la garantía de los créditos FOGAPE-COVID (actualmente el plazo máximo permitido es de 4 años).

• Se autoriza que los créditos que se otorguen bajo el nuevo programa FOGAPE-REACTIVA, se puedan usar para pagar/reestructurar créditos con garantía FOGAPE.

• Se permite que los créditos que se otorguen bajo el nuevo programa FOGAPE-REACTIVA puedan ser otorgados hasta el 31 de diciembre de 2021 (actualmente el plazo para el programa FOGAPECOVID es el 30 de abril de 2021), de manera que las empresas con ventas netas anuales que no excedan 1.000.000 de UF puedan solicitar financiamiento con garantías FOGAPE-REACTIVA.

• Si bien se mantiene vigente la tasa máxima de 3% + TPM (actualmente en 0,5%) para los créditos FOGAPE-COVID, se flexibiliza la tasa para financiamientos otorgados bajo otros programas FOGAPE. Esto permite que, bajo el nuevo programa FOGAPE-REACTIVA, empresas pertenecientes a sectores más riesgosos puedan acceder a créditos garantizados por el FOGAPE.

• El nuevo programa FOGAPE-REACTIVA permite aumentar los límites de las garantías FOGAPE en los siguientes casos:

i. Para sectores económicos que se han visto más afectados por la crisis actual, tales como el turismo, la hotelería y gastronomía.

ii. Cuando se utilice el crédito para la adquisición de activos fijos.

• Se permite que las nuevas garantías otorgadas bajo el programa FOGAPE-REACTIVA tengan una duración máxima de 7 años desde su otorgamiento, extendiendo el programa hasta el año 2028.

Los límites anteriores se podrán aumentar:

i. Hasta el doble para sectores económicos que se han visto más afectados por la crisis actual, tales como el turismo, la hotelería y gastronomía.

ii. Hasta en 1,5 veces cuando se utilice el crédito para la adquisición de activos fijos (con garantías adicionales o mediante leasing).

El señor Héctor Sandoval Gallegos, Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa de Chile, CONAPYME, destacó los usos a que se pueden destinar los recursos del FOGAPE, como asimismo los plazos de vigencia de estas propuestas. Sin embargo, llamó la atención respecto a que, frente a eventuales repactaciones, que se acuerden en el mediano plazo, los créditos podrían volverse impagables. Manifestó su preocupación respecto a que las tasas y condiciones se fijen mediante decreto.

El señor Valentín Acuña Muñoz, jefe de estudios de la Asociación de Emprendedores de Chile, relevó la importancia de comprender el contexto que motivó la promulgación de los primeros cambios al FOGAPE. Comentó que han realizado un estudio que indagó en el número de empresas beneficiadas, obteniéndose resultados preocupantes. El promedio de meses de venta que se financió a las PYME era un poco menor a un mes. Esto, sumado a la demora en la implementación de la medida, implicó que pasaran a lo menos 3 meses entre el anuncio y el curse del primer crédito. El efecto financiero para una MIPYME que tenía una expectativa de ayuda económica, fue muy menor a lo esperado. Tuvo, si, efectos positivos, como la tasa. Destacó que este proyecto aumente el plazo de vigencia. Por otra parte, indicó que ya existe un fondo destinado a garantizar la inversión, el FOGAIN. Preguntó por qué no perfeccionar ese instrumento, en lugar del FOGAPE, toda vez que aquel tiene por objeto proteger las inversiones. Asimismo, señaló que originalmente Hacienda proponía flexibilizar ciertos usos del FOGAPE. Observó que es importante que no se utilice para financiar o pagar otros créditos bancarios, toda vez que se trata de fondos del Estado. Propuso revisar la configuración del deducible contemplado, perfeccionar el FOGAIN y crear una entidad de factoring estatal para las PYMES.

El señor Roberto Rojas Puga, Coordinador General de la Convergencia Nacional de Gremios PYME, indicó que efectivamente, con el primer FOGAPE, se abarcó en cerca de un 97% a las PYME. Esto no es de extrañarse, porque las PYME son cerca del 98% de las empresas del país. Lo que es relevante indagar, es que un porcentaje similar de recursos haya llegado a las pequeñas empresas del país. Por otra parte, estimó que este proyecto de ley favorece a los bancos y a las empresas de mayor tamaño. Esto se revela a partir del deseo, manifestado por el Ministro, de que las condiciones se fijen por vía reglamentaria. Indicó que sería más conveniente fijarlas por ley. Agregó que la idea de liberar las tasas para que accedan más personas y más PYME es perversa, toda vez que estas empresas buscarán recabar fondos en cualquier parte para sobrevivir. Manifestó que es iluso pensar que la banca renegociará los créditos a la tasa de 3,5%. Respecto a la posibilidad de utilizar los fondos del FOGAPE para otros usos, particularmente inversiones, indicó que las PYME no necesitan invertir en este momento, sino recursos que permitan mantener el giro, como el capital de trabajo. Propuso mantener por ley la actual tasa, de 3,5% y restringir la cobertura a aquellas empresas con ventas de hasta 100 mil UF anuales.

Al término de las intervenciones se hicieron algunos comentarios y consultas por parte de los integrantes de la Comisión

El diputado Ortiz consultó si las empresas productoras de eventos tendrán alguna especial consideración, dadas las limitaciones que su actividad experimenta en el contexto de la pandemia.

El diputado Melero expresó que, a la luz de lo expuesto, es fundamental que se flexibilice la tasa. Respecto a su eventual alza, consultó al Ejecutivo respecto de la posibilidad de fijar una banda, en la ley o en el reglamento, que fije un rango que determine la tasa.

El diputado Jackson indicó que en este proyecto básicamente se cambia una regulación legal, a una de rango reglamentario, lo que consideró no es una buena forma de proceder. Respecto al apalancamiento y la situación financiera de las PYME, señaló que se agrega una nueva capa de endeudamiento, no basado en inversión, que podría terminar ahogándolas. Tratándose de la liberalización de la tasa, señaló que existen alternativas que debieran ser evaluadas.

El diputado Auth recordó que se tomó la decisión, en crisis, de ampliar el FOGAPE a la mediana y parte de la gran empresa, exigiendo, legalmente, que a lo menos el 40% fuera destinado a créditos a la PYME, y que a lo menos la mitad de eso fuera a los que tienen ventas de menos de 25 mil UF anuales. Eso no sólo fue logrado, sino superado. Por otra parte, acusó un gran riesgo en establecer una tasa flexible sin establecer límite alguno. Esto podría terminar beneficiando a los bancos a costa de la urgencia de las PYME. Respecto a la tasa, señaló que, si el mundo PYME la rechaza transversalmente, no resulta posible apoyarla.

El diputado Mellado, don Miguel, señaló que esto no es un subsidio, sino una vía de acceso al crédito para las PYME. Indicó que la tasa se relaciona directamente al riesgo del prestatario. No liberar la tasa implicará que algunas PYME, las más riesgosas, no podrán recibir financiamiento alguno, o sólo bajo plazos muy acotados.

El señor Roberto Fantuzzi Hernández, Presidente de la Asociación de Exportadores y Manufacturas, Asexma Chile A.G, señaló que la tasa flexible debe ser controlada, porque está en el interés de los bancos tratar de buscar la mayor tasa posible. En el actual contexto las PYME tienen una nula capacidad de negociación. Agregó que el capital de las PYME está disponible, el problema es que hay que echarlo a andar.

El Subsecretario de Hacienda, señor Alejandro Weber Pérez, acogió la propuesta de generar bandas, y más específicamente, establecer en la ley, un límite en la tasa de hasta tasa de política monetaria más 9%.

VOTACIÓN EN GENERAL

Puesto en votación general el proyecto de ley, resultó Votaron a favor los diputados Bobadilla (en reemplazo del diputado Ramírez), Lorenzini (Presidente accidental), Melero, Mellado, don Cosme, Mellado, don Miguel (en reemplazo de la diputada Cid), Monsalve, Ortiz, Pérez, Santana, Schilling y Von Mühlenbrock. Se abstuvieron los diputados Barrera y Jackson.

VOTACIÓN EN PARTICULAR

Artículo primero.-Modifícase el decreto ley N° 3.472, de 1980, que crea el Fondo de Garantía para Pequeños Empresarios, en el siguiente sentido:

1)Reemplázase en el encabezado del artículo segundo transitorio la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

Puesto en votación el número 1), resultó aprobado por la unanimidad.

2)Modifícase el artículo tercero transitorio en el siguiente sentido:

a)Reemplázase en el encabezado la expresión “30 de abril de 2021” por “31 de diciembre de 2021”.

Puesta en votación la letra a) del número 2), resultó aprobada por la unanimidad.

b)Intercálase en el encabezado, entre la expresión “por los siguientes” y los dos puntos (“:”), la expresión “incisos primero, segundo, tercero y cuarto, pasando el actual inciso tercero a ser quinto y así sucesivamente”.

Puesta en votación la letra b) del número 2), resultó aprobada por la unanimidad.

c)Elimínanse las siguientes frases del inciso primero del artículo 4° reemplazado:

“Los financiamientos que garantice el Fondo, cuando sean otorgados por instituciones que tengan acceso a financiamiento del Banco Central de Chile, deberán tener una tasa de interés anual y nominal que no exceda del equivalente a la tasa de política monetaria más un 3%. Asimismo,”.

Indicación del diputado Boris Barrera:

Para suprimir la eliminación del artículo primero numeral 2) letra c)

La Comisión se pronunció derechamente por el texto del proyecto de ley, el cual, a su vez, propuso eliminar la indicación del señor Barrera.

Puesta en votación la letra c) de texto propuesto por el Ejecutivo, resultó rechazada de modo que se tuvo por aprobada la indicación parlamentaria. Votaron a favor los diputados Bobadilla, Melero, Mellado, don Miguel, Pérez, Santana y Von Mühlenbrock. Votaron en contra los diputados Jackson, Lorenzini, Mellado, don Cosme, Monsalve, Barrera, Schilling. Se abstuvo el diputado Ortiz.

d)Agréganse los siguientes incisos tercero y cuarto, nuevos, al artículo 4° reemplazado:

“Sin perjuicio de lo anterior, el Ministerio de Hacienda podrá, mediante los decretos supremos referidos en el artículo quinto transitorio del presente decreto ley, aumentar el límite de cobertura del saldo deudor de cada financiamiento y aumentar, hasta el doble, el monto máximo de los financiamientos establecidos en el inciso anterior, para determinados sectores económicos que se vean mayormente afectados por la situación financiera y económica del país.

Asimismo, el Ministerio de Hacienda podrá establecer mediante los decretos supremos señalados en el inciso anterior que, en caso de que el financiamiento que garantice el Fondo se caucione también con hipoteca o prenda en favor de la respectiva institución financiera, y se otorgue con el objeto de adquirir activos fijos, el Fondo podrá garantizar financiamientos que no excedan 1,5 veces los montos de los límites en unidades de fomento establecidos en el inciso segundo de este artículo. De igual manera, se podrá establecer que el Fondo también podrá garantizar financiamientos que no excedan 1,5 veces los montos de los mencionados límites en unidades de fomento, cuando el financiamiento que garantice el Fondo se otorgue con el objeto de financiar operaciones de leasing.”.

Puesta en votación la letra d), resultó aprobada por siete votos a favor, dos en contra y cuatro abstenciones. Votaron a favor los diputados Bobadilla, Lorenzini (Presidente accidental), Mellado, don Miguel, Melero, Pérez, Santana, y Von Mühlenbrock. Votaron en contra los diputados Jackson y Schilling. Se abstuvieron los diputados Barrera, Mellado, don Cosme, Monsalve y Ortiz.

Indicación del diputado Boris Barrera:

Al artículo primero, numeral 2) para agregar una nueva letra e) del siguiente tenor:

e) para agregar dos nuevos incisos final, al artículo 4° reemplazado, cuyo tenor es el siguiente:

“Los decretos indicados en los incisos precedentes solo podrán dictarse cumpliendo los siguientes requisitos:

1.Los sectores económicos afectados en ningún caso pueden incluir las instituciones que operan créditos de ninguna naturaleza. Asimismo, se excluyen todas las empresas que prestan servicios de agua potable, electricidad, gas y telecomunicaciones.