Historia de la Ley

Nº 21.323

Establece un nuevo Bono Clase Media y un préstamo solidario para la protección de los ingresos de la clase media

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Informe de Comisión de Hacienda

1.4. Informe de Comision de Desarrollo Social, Superacion de la Pobreza y Planificacion

1.5. Discusión en Sala

1.6. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.323

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 22 de marzo, 2021. Mensaje en Sesión 5. Legislatura 369.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE SE INICIA UN PROYECTO DE LEY QUE ESTABLECE UN NUEVO BONO CLASE MEDIA Y UN PRÉSTAMO SOLIDARIO PARA LA PROTECCIÓN DE LOS INGRESOS DE LA CLASE MEDIA.

Santiago, 22 de marzo de 2021.

MENSAJE N° 010-369/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración un proyecto de ley que establece un nuevo Bono Clase Media y un Préstamo Solidario para la protección de los ingresos de la clase media.

I. ANTECEDENTES Y FUNDAMENTOS

Nos enfrentamos a la peor contingencia sanitaria que nos ha azotado en los últimos 100 años, la cual ha afectado profundamente a millones de personas en el mundo. Por su parte, la economía mundial enfrenta la peor crisis desde la gran depresión de 1929, generando grandes dificultades para las familias y empresas.

En este contexto, el Gobierno ha promovido agenda robusta y lo más oportuna posible, de medidas sanitarias y económicas enfocadas en proteger la salud de las personas, proteger el empleo, resguardar los ingresos de las familias y permitir la sustentabilidad de los emprendimientos.

Como resultado de la capacidad de diálogo, buena voluntad y espíritu constructivo entre el Gobierno y parlamentarios de oposición, se logró alcanzar el "Marco de Entendimiento para Plan de Emergencia por la Protección de los ingresos de las familias y la Reactivación económica y del Empleo", acuerdo alcanzado el 14 de junio del año 2020 (en adelante, "Acuerdo"), respecto de un marco fiscal para desarrollar las próximas iniciativas que tienen por objeto enfrentar la situación sanitaria y económica que atraviesa asciende a el país. Dicho marco fiscal US$12.000 millones por 24 meses, con un compromiso de convergencia fiscal a mediano plazo, que reivindica a los consensos amplios como el mejor mecanismo para responder adecuadamente en los momentos de emergencia.

Así, durante la pandemia causada por la enfermedad COVID-19 y en base al Acuerdo, el Gobierno ha implementado una robusta red de protección social, que ha generado beneficios para más de 14 millones de personas a través de diversas medidas como la entrega del Bono para la Clase Media y Préstamo Solidario (ley N°21.242 y ley N°2l.252); el bono de emergencia Covid-19 (ley N° 21.225); el Ingreso Familiar de Emergencia (ley N° 21.230); la Ley de Protección al Empleo (ley N° 21.227); el Programa de Subsidios al Empleo; la capitalización del FOGAPE y facilidades de otorgamiento de créditos para Pymes (ley N° 21.229), entre otras, buscando siempre aliviar a familias y trabajadores así como también sentar las bases de la futura recuperación de nuestra economía.

Si bien es necesario destacar el exitoso y rápido proceso de vacunación masiva, que ha posicionado a Chile dentro de los países que más personas ha vacunado por 100 mil habitantes en el mundo, lo que es menester seguir manteniendo cuidados que exigen a su vez continuar con los programas de ayuda y asistencia fiscal. En efecto, considerando la mantención de la situación de contingencia sanitaria, el Gobierno, con el acuerdo del H. Congreso Nacional, prorrogó el estado de excepción constitucional de catástrofe, por calamidad pública, hasta el 30 de junio, lo que permitirá seguir implementando las medidas sanitarias pertinentes.

Asimismo, se mantiene una compleja situación laboral y económica de muchos sectores del país.

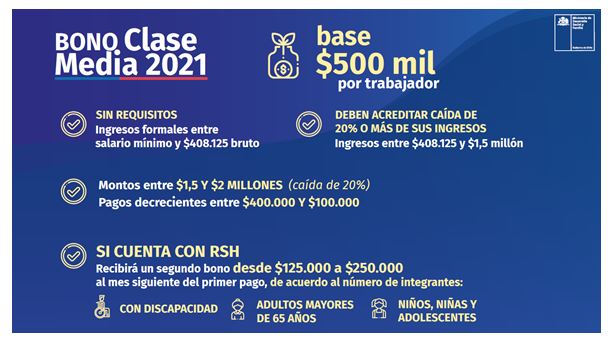

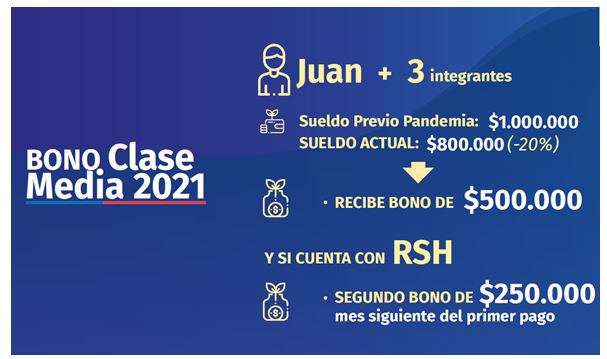

Es por esto, que el 11 de marzo de marzo de este año, nuestro Gobierno anunció un paquete de iniciativas urgentes, destinadas a complementar las medidas de protección, enfocadas en la clase media chilena, que incluyen la entrega de un Bono Clase Media 2021, cuyo monto máximo será por una suma entre $500.000 y $750.000, según el tamaño de las familias, pudiendo acceder al beneficio familias o personas que ganan hasta $2.000.000 mensuales.

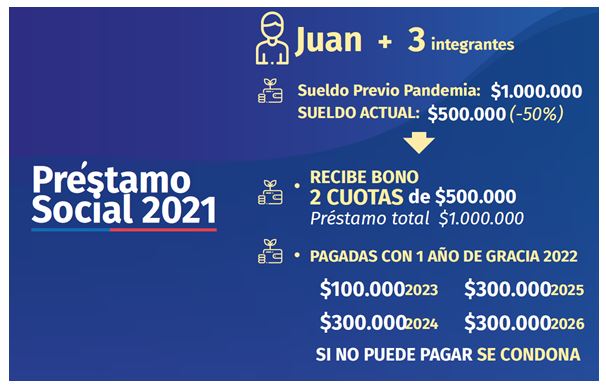

Además del Bono Clase Media, se establece un Préstamo Solidario para la clase media, sin intereses, con un año de gracia, pagadero en 4 cuotas anuales y contingentes al ingreso, esto es, que el monto total a pagar de cada cuota no podrá exceder al 5% de los ingresos anuales del trabajador, quedando liberado del pago en caso de que no obtenga ingresos en el año correspondiente. Este préstamo se otorgará a las personas que califiquen, por hasta 3 veces, y por un monto máximo de cada cuota de $650.000.

Se espera que este Bono y este Préstamo Solidario para la clase media beneficien a más de 2,1 y a 2,6 millones de personas, respectivamente.

Adicionalmente, se incluye la entrega de un Bono de Apoyo y un Préstamo Solidario de Apoyo a microempresarios y conductores del transporte remunerado de pasajeros.

De esta manera, el presente proyecto de ley tiene por objeto establecer, con urgencia, un bono con cargo a recursos fiscales denominado "Bono Clase Media", un mecanismo de financiamiento y liquidez con aporte fiscal denominado "Préstamo Solidario", para la protección de ingresos de la clase media, y un "Bono de Apoyo" y un "Préstamo Solidario de Apoyo" a los transportistas de pasajeros.

II. CONTENIDO DEL PROYECTO DE LEY

El contenido del proyecto de ley es el siguiente:

l. Definiciones y requisitos

El artículo primero establece, con motivo de la propagación del Covid-19, un bono con cargo denominado "Bono Clase Media" y un mecanismo de financiamiento y liquidez con cargo fiscal denominado "Préstamo Solidario" para la protección de los ingresos de las personas que cumplan con los requisitos establecidos en la ley.

El artículo segundo define los conceptos que se utilizarán en la ley, los cuales se han incorporado para efectos de facilitar su comprensión.

El artículo tercero establece los requisitos que debe cumplir el beneficiario para acceder al Bono Clase Media y al Préstamo Solidario que, en general, consisten en los siguientes:

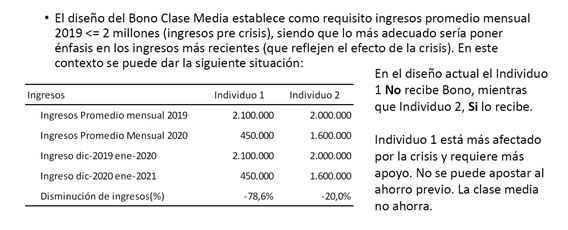

1) Que su Ingreso Promedio Mensual del año 2019 sea igual o mayor al promedio del ingreso mínimo mensual del año 2019 y, sólo en el caso del Bono Clase Media, que el Ingreso Promedio Mensual del año 2019 no exceda de $2.000.000.

2) Que, en el caso del Bono Clase Media, experimenten una disminución de, al menos, un 20% de su Ingreso Promedio Mensual de los meses de diciembre del año 2020 y enero del año 2021, determinada según la variación porcentual respecto de su Ingreso Promedio Mensual de los meses de diciembre del año 2019 y enero del año 2020; y que, en el caso del Préstamo Solidario, experimenten una disminución, de al menos, un 10% respecto de los mismos ingresos; y

3) Que a la fecha de la publicación de la ley no tengan montos pendientes de restitución por haber obtenido indebidamente el Aporte Fiscal y/o el beneficio, conforme a la ley N°21.252.

Sin embargo, las personas cuyo Ingreso Promedio Mensual de los meses de diciembre del año 2020 y enero del año 2021 sea igual o mayor al ingreso mínimo mensual e inferior o igual a $408.125, tendrá derecho al Bono Clase Media sin mayores requisitos.

2. Bono Clase Media

El Bono Clase Media se podrá solicitar por una sola vez, a contar del octavo día del primer mes de vigencia de la ley y hasta el último día de dicho mes. Este beneficio no debe ser reintegrado.

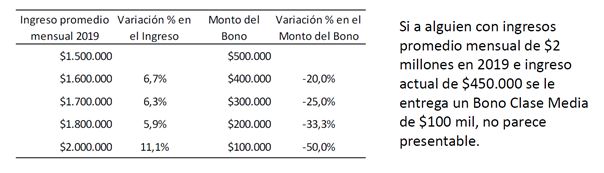

El monto del Bono Clase Media se determinará según una escala de ingresos, disminuyendo su monto a mayor ingreso del beneficiario. Dicha escala de ingresos se aplicará según el promedio de ingresos mensuales percibidos en el año 2019. Así, por ejemplo, el Bono Clase Media ascenderá a $500.000 para personas cuyo promedio de ingresos mensuales del año 2019, sea una cantidad igual o mayor al promedio del ingreso mínimo y hasta $1.500.000.

Con todo, el monto del Bono Clase Media se verá aumentado si el hogar del beneficiario se encuentra integrado por personas con discapacidad, adultos mayores de más de 65 años y/o niñas, niños y adolescentes que vivan en el hogar, según se verifique en el Registro Social de Hogares. Este incremento familiar va desde los $125.000 a los $250.000, adicionales al monto base del Bono Clase Media, según el número de personas de las mencionadas que vivan en el hogar del solicitante. De esta manera, el monto máximo del Bono Clase Media podrá ascender a la suma de $750.000.

3. Préstamo Solidario

El "Préstamo Solidario” consiste en un monto en dinero mensual, que podrá ser solicitado por un máximo de 3 veces, en meses distintos, continuos o discontinuos, a contar del octavo día del mes siguiente a la entrada en vigencia de la ley y hasta el último día del sexto mes contado desde la entrada en vigencia de la ley.

El monto del Préstamo Solidario ascenderá como máximo al 100% del resultado positivo de la diferencia entre el Ingreso Promedio Mensual de los meses de diciembre del año 2020 y enero del año 2021, y el Ingreso Promedio Mensual de los meses de diciembre del año 2019 y enero del año 2020, sin que pueda exceder de $650.000 mensuales.

El monto del Préstamo Solidario recibido se devolverá en 4 cuotas anuales y sucesivas junto con la declaración de impuesto a la renta, con tasa de interés real 0% y con un periodo de "gracia” el primer año. Lo anterior, significa que el primer pago se realizará en el año 2023.

La primera cuota de pago corresponderá a un 10% del monto del Préstamo Solidario recibido, y las 3 cuotas restantes corresponderán a un 30% del mismo.

Además, la devolución del Préstamo Solidario será contingente a la obtención de ingresos. Lo anterior significa que solo se deberá restituir si el beneficiario obtiene ingresos en los años siguientes, y siempre hasta una cuota máxima de un 5% de los ingresos que se hayan obtenido.

Si por aplicación del tope máximo indicado no se devuelve la totalidad del Préstamo Solidario al pagarse cuarta cuota, el saldo pendiente será condonado automáticamente.

Para la devolución paulatina del Préstamo Solidario se establece una obligación de retención o pago de 3% de los ingresos mensuales a contar de septiembre del año 2022, ya sea vía descuento por planilla por el empleador, retención de honorarios o mediante Pagos Provisionales Mensuales, según corresponda.

4. Plazo para el pago de los beneficios

La entrega del Bono Clase Media y del Préstamo Solidario por el Servicio de Tesorerías, se realizará dentro del plazo de 10 días hábiles contado desde la solicitud del beneficiario.

El incremento familiar del Bono Clase Media que corresponda al beneficiario se pagará en el mes siguiente al que se realice el pago de dicho bono.

5. Otras Materias Adicionales

El proyecto de ley regula diversas materias adicionales necesarias para la debida entrega de los beneficios.

Así, por ejemplo, se otorgan atribuciones y facultades al Servicio de Impuestos Internos para la debida habilitación de una plataforma para solicitar de manera expedita el Bono Clase Media y el Préstamo Solidario.

Asimismo, se le otorgan facultades al Servicio de Impuestos Internos para verificar la procedencia de ambos beneficios en base a la información administrativa que se encuentre a su disposición y a la información que reciba de otros organismos para estos efectos. De esta manera, este proyecto de ley no contempla auto declaraciones para la verificación de los requisitos.

Por otra parte, se dispone expresamente que ambos beneficios no estarán afectos a impuesto alguno, ni se sujetarán a ninguna retención de carácter administrativa.

6. Apoyo extraordinario al transportista remunerado de pasajeros

Se establece un Bono de Apoyo a microempresarios y conductores del transporte remunerado de pasajeros por un monto de $350.000.

Adicionalmente, se considera un Préstamo Solidario de Apoyo por un monto de $320.500, el que podrá solicitarse dos veces entre el 1° de abril y el 30 de junio de 2021, y una vez adicional, entre el 1° de septiembre y el 31 de diciembre de 2021.

7. Artículos Transitorios

Se refieren a la entrada en vigencia de la ley a contar del primer día del mes siguiente de su publicación, a su financiamiento y otras normas.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY

"ESTABLECE UN NUEVO BONO CLASE MEDIA Y UN PRÉSTAMO SOLIDARIO PARA LA PROTECCIÓN DE LOS INGRESOS DE LA CLASE MEDIA

Articulo 1.- Establécese, con motivo de la propagación de la pandemia COVID-19, y para la protección de los ingresos de las personas que cumplan los requisitos establecidos en la presente ley, un bono con cargo a recursos fiscales denominado "Bono Clase Media" y un mecanismo de financiamiento y liquidez con cargo fiscal denominado "Préstamo Solidario", que podrán ser solicitados dentro de los plazos y en los términos establecidos en la presente ley.

Título I: Definiciones y Requisitos

Artículo 2.- Definiciones. Para efectos de la aplicación de esta ley, se entenderá por:

1) Beneficiarios: las personas naturales, incluyendo aquellas que se encuentren organizadas como empresas individuales, según lo contemplado en el inciso segundo del N°10 del artículo 2° de la Ley sobre Impuesto a la Renta.

2) Bono Clase Media: corresponde al beneficio regulado por el Título II de la presente ley.

3) Préstamo Solidario: corresponde al beneficio regulado por el Título III de la presente ley.

4) Ingreso Promedio Mensual 2019: corresponde al promedio mensual de la suma de las rentas que se indican a continuación, percibidas o devengadas, según corresponda, durante el año calendario 2019, determinado como el mayor valor entre los literales que siguen, dividido por doce:

a) Rentas afectas a impuestos incorporadas en la declaración de impuestos anuales a la renta; o

b) Remuneración imponible determinada en base a las cotizaciones previsionales para pensiones o, en caso de superar el límite máximo imponible, la renta neta total pagada informada por el empleador al Servicio de Impuestos Internos, conforme al artículo 33 bis del Código Tributario, y el total de honorarios de las boletas de honorarios electrónicas emitidas o recibidas por el Beneficiario.

5) Ingreso Promedio Mensual 2020: corresponde al promedio mensual de la suma de las rentas que se indican a continuación, percibidas o devengadas, según corresponda, durante el año calendario 2020, determinado como el mayor valor entre los literales que siguen, dividido por doce:

a) Rentas afectas a impuestos incorporadas en la declaración de impuestos anuales a la renta; o

b) Remuneración imponible determinada en base a las cotizaciones previsionales para pensiones o, en caso de superar el límite máximo imponible, la renta neta total pagada informada por el empleador al Servicio de Impuestos Internos, conforme al artículo 33 bis del Código Tributario, y el total de honorarios de las boletas de honorarios electrónicas emitidas o recibidas por el Beneficiario.

6) Ingreso Promedio Mensual diciembre 2019 y enero 2020: corresponde al promedio de la suma de las rentas que se indican a continuación, percibidas o devengadas, según corresponda, durante los meses de diciembre del año calendario 2019 y enero del año calendario 2020:

a) Remuneración imponible determinada en base a las cotizaciones previsionales para pensiones y el total de honorarios de las boletas de honorarios electrónicas emitidas o recibidas por el Beneficiario;

b) Los ingresos brutos percibidos o devengados por las empresas individuales bajo las cuales se encuentren organizadas las personas naturales según lo contemplado en el inciso segundo del N°10 del artículo 2° de la Ley sobre Impuesto a la Renta. Estos montos corresponderán al promedio de ingresos brutos determinado en base a la información de ventas contenida en el registro electrónico de compras y ventas, establecido en el artículo 59 de la Ley sobre Impuesto a las Ventas y Servicios, que corresponden a los meses de diciembre del año calendario 2019 y enero del año calendario 2020; y

c) Los montos que se hubiesen percibido por prestaciones que se financien con cargo al seguro que establece la ley N° 19.728, en los meses de diciembre del año calendario 2019 y enero del año calendario 2020.

7) Ingreso Promedio Mensual diciembre 2020 y enero 2021: corresponde al promedio de la suma de las rentas que se indican a continuación, percibidas o devengadas, según corresponda, durante los meses de diciembre del año calendario 2020 y enero del año calendario 2021:

a) Remuneración imponible determinada en base a las cotizaciones previsionales para pensiones y total de honorarios de las boletas de honorarios electrónicas emitidas o recibidas por el beneficiario más los complementos a la remuneración en caso de pacto de reducción de la jornada conforme al Título II de la ley N° 21.227;

b) Los ingresos brutos percibidos o devengados por las empresas individuales bajo las cuales se encuentren organizadas las personas naturales según lo contemplado en el inciso segundo del N°10 del artículo 2° de la Ley sobre Impuesto a la Renta. Estos montos corresponderán al promedio de ingresos brutos determinado en base a la información de ventas contenida en el registro electrónico de compras y ventas, establecido en el artículo 59 de la Ley sobre Impuesto a las Ventas y Servicios, que corresponden a los meses de diciembre del año calendario 2020 y enero del año calendario 2021; y

c) Los montos que se hubiesen percibido por prestaciones que se financien con cargo al seguro que establece la ley N° 19.728, en los meses de diciembre del año calendario 2020 y enero del año calendario 2021.

Las rentas e ingresos señalados en este artículo se reajustarán según la variación del Índice de Precios al Consumidor entre el último día del mes anterior al mes de su percepción o período que corresponde el ingreso, según corresponda, y el último día del mes anterior al que se realiza la solicitud.

Artículo 3.- Requisitos. Tendrán acceso a los beneficios contemplados en esta ley, tanto al Bono Clase Media a que se refiere el Título II, como al Préstamo Solidario contemplado en el Título III, los Beneficiarios que cumplan los siguientes requisitos copulativos:

1) Ingreso Promedio Mensual 2019: Que su Ingreso Promedio Mensual 2019 sea igual o mayor al ingreso mínimo mensual promedio del año 2019 para los trabajadores mayores de 18 años de edad y hasta 65 años de edad, debidamente reajustado a la fecha de la solicitud.

En el caso del Bono Clase Media, adicionalmente, el Ingreso Promedio Mensual 2019 no deberá exceder de la cantidad de $2.000.000.

2) Disminución de ingresos:

a) Bono Clase Media: Que experimenten una disminución de, al menos, un 20% de su Ingreso Promedio Mensual diciembre 2020 y enero 2021, determinada según la variación porcentual respecto de su Ingreso Promedio Mensual diciembre 2019 y enero 2020.

Excepcionalmente, respecto de aquellos Beneficiarios que en enero del año 2021 hayan obtenido una remuneración igual o superior al tope imponible de las cotizaciones previsionales para pensiones vigente en enero del año 2021, se requerirá que experimenten una disminución de, al menos, un 20% de su ingreso mensual de diciembre del año calendario 2020, determinada según la variación porcentual respecto de su Ingreso Promedio Mensual 2019. Para determinar el ingreso mensual de diciembre del año calendario 2020, los ingresos que se considerarán corresponderán a la suma de las rentas que se indican en los literales a) y b) del numeral 7) del artículo anterior, debidamente reajustadas conforme al inciso final del mismo artículo.

b) Préstamo Solidario: Que experimenten una disminución de, al menos, un 10% de su Ingreso Promedio Mensual diciembre 2020 y enero 2021, determinada según la variación porcentual respecto de su Ingreso Promedio Mensual diciembre 2019 y enero 2020.

Excepcionalmente, respecto de aquellos Beneficiarios que en enero del año 2021 hayan obtenido una remuneración igual o superior al tope imponible de las cotizaciones previsionales para pensiones vigente en enero del año 2021, se requerirá que experimenten una disminución de, al menos, un 10% de su ingreso mensual de diciembre del año calendario 2020, determinada según la variación porcentual respecto de su Ingreso Promedio Mensual 2019. Para determinar el ingreso mensual de diciembre del año calendario 2020, los ingresos que se considerarán corresponderán a la suma de las rentas que se indican en los literales a) y b) del numeral 7) del artículo anterior, debidamente reajustadas conforme al inciso final del mismo artículo.

En el caso de los trabajadores de los órganos de la Administración del Estado que soliciten el Préstamo Solidario establecido en el Título III, el cumplimiento del requisito establecido en este numeral se verificará si experimentan una disminución de, al menos, un 10% de su Ingreso Promedio Mensual 2020, determinada según la variación porcentual respecto de su Ingreso Promedio Mensual 2019.

3) No obtención indebida de beneficios: Que a la fecha de la publicación de esta ley no tengan montos pendientes de restitución por haber obtenido indebidamente el Aporte Fiscal y/o el beneficio, conforme a la ley N°21.252.

Título II: Del Bono Clase Media

Artículo 4.- Bono Clase Media. Establécese para los Beneficiarios que cumplan los requisitos de los numerales 1), 2) literal a), y 3) del artículo 3, el pago del Bono Clase Media, por una sola vez, con cargo a recursos fiscales sin la obligación de reintegrarlo. Para tales efectos, se aplicarán las reglas indicadas en los artículos siguientes y, en lo que fuere pertinente, las normas indicadas en el Título III de la presente ley.

Sin perjuicio de lo establecido en el inciso anterior, aquellos Beneficiarios cuyo Ingreso Promedio Mensual diciembre 2020 y enero 2021 sea igual o mayor al ingreso mínimo mensual para los trabajadores mayores de 18 años de edad y hasta 65 años de edad, vigente al 1 de marzo de 2021, e inferior o igual a $408.125 tendrán derecho al Bono Clase Media por el monto establecido en la letra a) del artículo siguiente, sin que les resulten aplicables los requisitos de los numerales 1) y 2) literal a), del artículo 3 de la presente ley.

Artículo 5.- Forma en que se determina el Bono Clase Media. El monto del Bono Clase Media se determinará aplicando una escala de Bono Clase Media, según el Ingreso Promedio Mensual 2019. La escala de Bono Clase Media será la siguiente:

a) Para Beneficiarios cuyo Ingreso Promedio Mensual 2019 sea una cantidad hasta $1.500.000, el Bono Clase Media será de $500.000.

b) Para Beneficiarios cuyo Ingreso Promedio Mensual 2019 sea una cantidad sobre $1.500.000 y hasta $1.600.000, el Bono Clase Media será de $400.000.

a) Para Beneficiarios cuyo Ingreso Promedio Mensual 2019 sea una cantidad sobre $1.600.000 y hasta $1.700.000, el Bono Clase Media será de $300.000.

d) Para Beneficiarios cuyo Ingreso Promedio Mensual 2019 sea una cantidad sobre $1.700.000 y hasta $1.800.000, el Bono Clase Media será de $200.000.

c) Para Beneficiarios cuyo Ingreso Promedio Mensual 2019 sea una cantidad sobre $1.800.000 y hasta $2.000.000, el Bono Clase Media será de $100.000.

Los Beneficiarios cuyo Ingreso Promedio Mensual 2019 sea una cantidad que exceda de $2.000.000, no tendrán derecho al Bono Clase Media.

Artículo 6.- Solicitud del Bono Clase Media. El Bono Clase Media se podrá solicitar a contar del octavo día del primer mes de vigencia de esta ley y hasta el último día de dicho mes, mediante los medios y en la forma, establecidos en el artículo 10, siéndole aplicable todas las normas relativas a la verificación del cumplimiento de los requisitos establecidos en esta ley.

Artículo 7.- Incremento Familiar del Bono Clase Media. Si el hogar del Beneficiario forma parte del Registro Social de Hogares, definido en el decreto supremo N" 22, de 2015, del Ministerio de Desarrollo Social y Familia, o el que lo reemplace, el monto del Bono Clase Media señalado en el artículo 5 se incrementará de acuerdo con el número de personas con discapacidad, debidamente acreditado conforme con la calificación y certificación establecidas en el artículo 13 de la ley N° 20.422, o que perciba la Pensión Básica Solidaria de Invalidez o el Aporte Previsional Solidario de Invalidez; adultos mayores de 65 años o más y/o personas menores de 18 años que vivan en el hogar, conforme con lo siguiente:

a) 0 persona causante del incremento: El monto del Bono Clase Media será lo indicado en el artículo 5, según corresponda.

b) 1 persona causante del incremento: El monto del Bono Clase Media será lo indicado en el artículo 5, según corresponda, aumentado en $125.000.

c) 2 personas causantes del incremento: El monto del Bono Clase Media será lo indicado en el artículo 5, según corresponda, aumentado en $187.500.

d) 3 o más personas causantes del incremento: El monto del Bono Clase Media será lo indicado en el artículo 5, según corresponda, aumentado $250.000.

Si en el hogar existieren uno o más personas beneficiadas con el Bono Clase Media, para efectos de calcular el incremento regulado en este artículo, las personas causantes del incremento se contabilizarán solo respecto de uno de los Beneficiarios dentro del hogar, según determine la Subsecretaría de Evaluación Social mediante una resolución exenta. Para estos efectos se utilizará la última información disponible en el Registro Social de Hogares correspondiente al mes siguiente de la entrada en vigencia de esta Ley. El Ministerio de Desarrollo Social y Familia remitirá al Servicio de Impuestos Internos la información necesaria, en la forma y plazo que el Servicio de Impuestos Internos determine mediante resolución. Dicha información solo deberá ser utilizada para los fines establecidos en este artículo.

El monto correspondiente al incremento familiar del Bono Clase Media que le corresponda al Beneficiario en conformidad a este artículo, se pagará a más tardar en el mes siguiente al que se realizó el pago de dicho Bono.

Artículo 8.- Compatibilidad del Bono Clase Media con otros beneficios. El Bono Clase Media será compatible con las prestaciones sociales establecidas en la Partida 50, Capítulo O 1, Programa 03 "Operaciones Complementarias", Subtítulo 30, Ítem 10 "Fondo Emergencia Transitorio", Glosa 26, numeral 3, literal a, de la ley N° 21.289, de Presupuestos del Sector Público correspondiente al año 2021.

Con todo, en caso de que los beneficiarios de dichas prestaciones sociales soliciten el Bono Clase Media, total por persona de estas prestaciones sociales el monto que le corresponda recibir a sus beneficiarios, por los meses de enero y febrero 2021, se imputará como parte del monto del Bono Clase Media para efecto de su cálculo. En consecuencia, de la cantidad del Bono Clase Media que otorga la presente ley se deberá descontar el monto por persona de las prestaciones sociales establecidas en la ley N° 21.289, de Presupuestos del Sector Público correspondiente al año 2021 de los meses antes señalados.

Para estos efectos, el Ministerio de Desarrollo Social y Familia remitirá al Servicio de Impuestos Internos una nómina de los hogares que recibieron las prestaciones sociales descritas en el inciso primero de este artículo al 31 de marzo de 2021, con individualización del beneficiario y monto por persona correspondiente al beneficiario según el inciso anterior, en la forma y plazo que el Servicio de Impuestos Internos determine mediante resolución.

Título III: Del Préstamo Solidario

Artículo 9.- Préstamo Solidario. Establécese, para los Beneficiarios que cumplan los requisitos establecidos en el numeral 1), 2) literal b), y 3) del artículo 3, un mecanismo de financiamiento y liquidez, denominado "Préstamo Solidario”, que consistirá en un monto en dinero mensual, que podrá ser solicitado por un máximo de dos veces por Beneficiario. Cada solicitud deberá realizarse en meses distintos, continuos o discontinuos, a contar del octavo día del mes siguiente a la entrada en vigencia de la presente ley y hasta el último día del sexto mes contado desde la entrada en vigencia de la presente ley.

Excepcionalmente, las personas que cumplan con los requisitos establecidos en el numeral 1), 2) literal b), y numeral 3) del artículo 3 y no sean Beneficiarias del Bono Clase Media o que, siendo Beneficiarios no lo soliciten, tendrán derecho a realizar una solicitud adicional del Préstamo Solidario, dentro del período indicado en el inciso anterior. La solicitud adicional del Préstamo Solidario no se computará para efectos de determinar el tope máximo de dos solicitudes a que se refiere el inciso anterior.

El monto del Préstamo Solidario se calculará en el mes en que se realice la solicitud respectiva, y ascenderá, como máximo, al 100% del monto de la disminución calculada conforme a lo señalado en el numeral 2), literal b) del artículo 3. En ningún caso el monto del Préstamo Solidario excederá de $650.000 mensual.

La solicitud que se realice podrá considerar la totalidad del monto del Préstamo Solidario que corresponda en conformidad a los incisos anteriores, según corresponda, o una cantidad menor.

Artículo 10.- Solicitud del Préstamo Solidario. El Préstamo Solidario se podrá solicitar, conforme se regula en el artículo anterior, al Servicio de Impuestos Internos, a contar del octavo día de cada mes. La solicitud deberá hacerse a través de medios electrónicos, indicando la forma o medio de pago por la que se opta entre aquellas disponibles y acompañando los demás antecedentes que determine dicho Servicio mediante una o más resoluciones.

Corresponderá al Servicio de Impuestos Internos la determinación del cumplimiento de los requisitos para el otorgamiento del Préstamo Solidario y el cálculo del monto máximo que corresponda a cada beneficiario.

Verificado el cumplimiento de los requisitos para acceder al Préstamo Solidario y el monto que le corresponde al Beneficiario, el Servicio de Impuestos Internos le informará al Servicio de Tesorerías para que proceda a otorgar y pagar el Préstamo Solidario, según el medio de pago por el que haya optado el Beneficiario, entre aquellos disponibles.

La entrega del Préstamo Solidario por el Servicio de Tesorerías, en conformidad al inciso anterior, se realizará dentro del plazo de 10 días hábiles contado desde la solicitud del Beneficiario.

Artículo 11.- Devolución del Préstamo Solidario. El total del monto otorgado al Beneficiario por concepto del Préstamo Solidario establecido en esta ley se devolverá al Fisco a través del Servicio de Tesorerías, en cuatro cuotas anuales y sucesivas, sin multas ni intereses. La primera cuota anual será de un 10% del monto otorgado y cada una de las tres cuotas anuales restantes, de un 30% del mismo. Las cuotas que corresponda pagar se reajustarán según la variación del Índice de Precios al Consumidor en el período comprendido entre el último día del mes anterior al que se entregó el beneficio respectivo y el último día del mes anterior al pago.

Las cuotas anuales antes señaladas se pagarán en el proceso de declaración anual de impuesto a la renta conforme al artículo 65 de la Ley sobre Impuesto a la Renta, debiendo enterarse la primera cuota en el proceso que se lleve a cabo en el año 2023. Quedarán obligados a presentar la referida declaración, mientras mantengan un saldo pendiente por devolver, todas las personas que accedan al Préstamo Solidario.

Las cuotas anuales de devolución que establece este artículo serán contingentes al ingreso de los Beneficiarios, sin perjuicio de los pagos anticipados que puedan realizar, según el procedimiento que establezca el Servicio de Impuestos Internos mediante resolución. Dicho pago contingente corresponderá, para cada cuota anual, a un monto máximo que no excederá de un 5% de sus rentas que forman parte de la declaración anual de impuesto a la renta en conformidad al artículo 65 de la Ley sobre Impuesto a la Renta en que se realiza la devolución de una cuota. En caso que, por la aplicación de este tope máximo, los Beneficiarios mantengan un saldo del beneficio pendiente de devolución en forma posterior al pago de la cuarta cuota anual, dicho saldo será condonado.

En caso de mora en el pago de las cuotas de devolución, a dichas cantidades se les aplicará una tasa de interés equivalente a la tasa de endeudamiento del Fisco en el mismo plazo o su equivalente. Dicha tasa será fijada anualmente por la Dirección de Presupuestos mediante resolución exenta, la que deberá ser publicada en el Diario Oficial. Las cuotas morosas del Beneficiario no podrán ser condonadas conforme a las reglas del inciso anterior.

El Servicio de Impuestos Internos comunicará al Servicio de Tesorerías, en el mismo plazo que establece el artículo 97 de la Ley sobre Impuesto a la Renta, la individualización de las personas que deban pagar devoluciones, el cálculo del monto de la devolución, las cantidades pagadas por concepto de devolución y los montos adeudados por dicho concepto.

La regulación de las devoluciones se sujetará a lo que establezca una resolución conjunta emitida por el Servicio de Impuestos Internos y el Servicio de Tesorerías.

Artículo 12.- Retenciones o Pagos Adicionales. Para efectos de imputar al pago de las cuotas establecidas en el artículo 11, y aquellas que se otorguen en virtud del artículo 18, a partir del 1° de septiembre de 2022 y mientras los Beneficiarios de esta ley mantengan un saldo pendiente por devolver por concepto de Préstamo Solidario, deberán efectuarse las siguientes retenciones o pagos adicionales:

a) Respecto de los Beneficiarios que en cualquier año en que se mantenga pendiente un saldo por devolver percibieren rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta, procederá una retención de tres puntos porcentuales respecto de dichas rentas mediante el mecanismo que establece el artículo 74 N° 1 de la misma ley. Para estos efectos, se establece la obligación a los empleadores de retener en los términos establecidos en el señalado artículo 74 N° 1 y enterar las sumas indicadas de acuerdo al mecanismo aplicable al Impuesto Único de Segunda Categoría que contempla el artículo 43 de la misma ley. Con la finalidad de aplicar esta obligación de retención adicional, el Beneficiario deberá informarla a su empleador y, asimismo, el Servicio de Impuestos Internos lo notificará a los empleadores desde que tenga la información a su disposición, en la forma que determine mediante una resolución. Asimismo, dicho Servicio pondrá a disposición los medios para realizar la retención. Será aplicable al agente retenedor, en caso que notificado de la obligación no realice la retención, lo establecido en el artículo 97 N° 11 del Código Tributario.

b) Respecto de los Beneficiarios que en cualquier año en que se mantenga pendiente un saldo por devolver percibieren rentas gravadas conforme al artículo 42 N° 2 de la Ley sobre Impuesto a la Renta, procederá una retención adicional, o deberán realizar un Pago Provisional Mensual adicional, de tres puntos porcentuales, en la misma forma establecida en los artículos 74 N° 2 y 84 letra b) de la misma ley. Para estos efectos, los tres puntos porcentuales de retención adicional que establece este artículo se realizarán por sobre los porcentajes establecidos en el artículo quinto transitorio de la ley N° 21.133. Con la finalidad de aplicar esta obligación de retención o pago adicional, el Servicio de Impuestos Internos notificará al retenedor o lo comunicará al pagador, y pondrá a disposición los medios, en la forma que determine mediante una resolución. Será aplicable al agente retenedor, en caso que notificado de la obligación no realice la retención, lo establecido en el artículo 97 N° 11 del Código Tributario.

Respecto de los pagos que corresponda realizar conforme a esta letra, se aplicará dicha disposición ante cualquier incumplimiento.

c) Respecto de las empresas individuales cuyo titular hubiere accedido a los beneficios de esta ley y mantenga un saldo pendiente de devolución, procederá un aumento de tres puntos porcentuales en la tasa de Pagos Provisionales Mensuales del Impuesto de Primera Categoría que corresponda pagar, calculada de acuerdo con los artículos 14 letra D) N° 3 letra (k), 14 letra O) N° 8 letra a) N° viii, 84 letra a), 86 y 90 de la Ley sobre Impuesto a la Renta. Con la finalidad de aplicar esta obligación de pago adicional, el Servicio de Impuestos Internos pondrá a disposición del pagador la información y medios que corresponda para realizarlo, en la forma que determine mediante una resolución. Respecto de los pagos que corresponda realizar conforme a esta letra, se aplicará lo establecido en el artículo 97 N° 11 del Código Tributario ante cualquier incumplimiento.

Las retenciones y pagos adicionales que establecen las letras a), b) y e) de este artículo se destinarán íntegra y exclusivamente a la devolución del Préstamo Solidario.

La retención adicional que establece la letra b) no modificará los órdenes de prelación o preferencia respecto del pago al que se destinan, de acuerdo a la ley, las retenciones realizadas conforme a los artículos 74 N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta.

Por su parte, al aumento de Pago Provisional Mensual establecido en la letra e) anterior no le aplicarán los órdenes de imputación establecidos en los artículos 93 y 94 de la Ley sobre Impuesto a la Renta y los desembolsos destinados a la devolución del Préstamo Solidario constituirán un retiro del titular de la empresa individual que no se afectará con lo establecido en el artículo 21 de la Ley sobre Impuesto a la Renta.

En caso que, en los años que corresponda la retención de los puntos porcentuales adicionales que establece este artículo, se realice sólo una parte de las retenciones que correspondan conforme a los artículos 74 N° 1 y N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta, la imputación a la devolución del Préstamo Solidario se realizará aplicando al monto total retenido y pagado un porcentaje equivalente a lo que representen los puntos porcentuales adicionales en el total de la retención que corresponda realizar. Lo mismo aplicará, cuando corresponda, respecto del pago adicional de Pagos Provisionales Mensuales, para efectos de imputar la parte a la devolución del Préstamo Solidario y a lo contemplado en los artículos 93 y 94 de la Ley sobre Impuesto a la Renta.

En caso que resultare un exceso respecto de las cantidades que determina la ley que corresponde imputar y pagar con cargo a las retenciones que establecen los artículos 74 N° 1 y N° 2, 84 letra b), 88 y 89 de la Ley sobre Impuesto a la Renta, dicho exceso se imputará al pago de la cuota anual de devolución del Préstamo Solidario, considerando lo contemplado en el inciso tercero del artículo 11 y sólo el remanente, luego de aquella imputación, se devolverá al Beneficiario.

De la misma forma, en caso que resulte un saldo en favor de las empresas individuales de acuerdo al artículo 97 de la Ley sobre Impuesto a la Renta, dicho saldo se imputará al pago de la cuota anual de devolución del Préstamo Solidario, considerando lo contemplado en el inciso tercero del artículo 11, y sólo el remanente, luego de aquella imputación, se devolverá al contribuyente.

Artículo 13.- Otorgamiento de facultades al Servicio de Tesorerías. El Servicio de Tesorerías, en representación del Fisco, estará facultado para realizar las acciones de cobranza judicial y extrajudicial que sean procedentes para obtener la devolución del Préstamo Solidario que haya sido otorgado de acuerdo a la presente ley.

Las acciones de cobranza que ejerza el Servicio de Tesorerías, por sí o a través de terceros, se someterán a las reglas generales del Título V del Libro Tercero del Código Tributario.

Para estos efectos, constituyen título ejecutivo, por el solo ministerio de la ley, las nóminas de beneficiarios en mora, emitidas bajo la firma del Tesorero Regional o Provincial que corresponda. El Tesorero General de la República determinará por medio de instrucciones internas la forma como deben prepararse las nóminas de beneficiarios en mora, como asimismo todas las actuaciones o diligencias administrativas que deban llevarse a efecto por el Servicio de Tesorerías.

Asimismo, para efectos de la cobranza, el Servicio de Tesorerías estará facultado para otorgar facilidades y suscribir convenios de pago con los beneficiarios, por sí o a través de terceros. También podrá condonar total o parcialmente los intereses y sanciones por la mora en el pago, mediante normas o criterios de general aplicación.

Título IV: Otras Materias Adicionales

Artículo 14.- Financiamiento de los beneficios. El Estado, por intermedio del Fisco, financiará el Bono Clase Media y el Préstamo Solidario regulados en la presente ley. Este último deberá devolverse en las condiciones que se establecen en esta ley.

El Servicio de Tesorerías deberá registrar los beneficios otorgados y las respectivas devoluciones, en base a la información que le entregue el Servicio de Impuestos Internos conforme al artículo 11, según lo que establezca la Dirección de Presupuestos mediante una resolución exenta. En caso de que se lleven a cabo las acciones de cobranza a que se refiere el artículo 13, se determinarán los casos en que no es factible obtener la devolución del Préstamo Solidario, los que se considerarán como un incobrable y se imputarán a gasto fiscal, de conformidad a lo que señale la referida Dirección mediante una resolución exenta. De igual forma se imputará la parte que corresponda a una condonación conforme a lo que establece el artículo ll.

Los recursos que el Estado destine para el beneficio que regula esta ley no formarán parte del presupuesto del Servicio de Tesorerías.

Artículo 15.- Naturaleza del Bono Clase Media y del Préstamo Solidario. El Bono Clase Medía y el Préstamo Solidario establecidos en esta ley no estarán afectos a impuesto alguno, no se sujetarán a ninguna retención de carácter administrativa, no serán compensados por el Servicio de Tesorerías conforme a lo dispuesto en el artículo 6 del decreto con fuerza de ley N° 1, de 1994, del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías, tampoco le serán aplicables los descuentos a que se refiere el artículo 3° del decreto con fuerza de ley N° 707, de 1982, del Ministerio de Justicia, que fija el texto refundido, coordinado y sistematizado de la Ley sobre Cuentas Corrientes Bancarias y Cheques, ni serán embargables.

Lo anterior, salvo que se trate de pensiones alimenticias debidas por ley y decretadas judicialmente, en que el Servicio de Tesorerías, una vez que haya sido notificado de la respectiva resolución que ordena la retención o el embargo, estará facultado para retener hasta un 50% del beneficio.

Artículo 16.- Beneficios obtenidos en exceso. Las personas que obtuvieran un Bono Clase Media o un Préstamo Solidario sin cumplir con los requisitos legales o por un monto mayor al que les corresponda en conformidad a esta ley, según lo determine el Servicio de Impuestos Internos, deberán reintegrar todo o parte del beneficio, según corresponda, en la forma y plazo que determine el Servicio de Impuestos Internos mediante resolución. En todo caso, podrán reintegrar dichos montos en el proceso de declaración anual de impuesto a la renta conforme al artículo 65 de la Ley sobre Impuesto a la Renta siguiente a dicha determinación. Para estos efectos se aplicarán las normas sobre reajustabilidad e intereses establecidas en el articulo 53 del Código Tributario y la sanción que contempla el artículo 97 N° 11 del mismo Código, en caso que se haya obtenido un beneficio indebido o mayor por causa imputable al Beneficiario.

Las personas que obtuvieren los beneficios establecidos en esta ley mediante simulación o engaño y quienes, de igual forma, obtuvieren un Bono Clase Media o Préstamo Solidario mayor al que les corresponda o realicen maniobras para no devolverlo, serán sancionadas con una multa ascendente al trescientos por ciento del monto obtenido mediante dichas maniobras. Igual sanción será aplicable a quienes faciliten los medios para la comisión de tales delitos. Lo anterior, sin perjuicio de restituir al Fisco, a través del Servicio de Tesorerías, las sumas indebidamente percibidas, aplicando para estos efectos las normas de reajustabilidad e interés establecidas en el artículo 53 del Código Tributario. Con todo, no serán sancionadas las personas que restituyan el beneficio conforme al inciso primero de este artículo.

Artículo 17.- Otorgamiento de facultades. Otórganse al Servicio de Impuestos Internos las atribuciones y facultades para la habilitación de una plataforma para solicitar el Bono Clase Media y el Préstamo Solidario que se contemplan en la presente ley, para la verificación de la procedencia de ambos beneficios y las demás funciones que sean necesarias para su aplicación. Para estos efectos se utilizará la información administrativa que se encuentre a disposición del Servicio de Impuestos Internos y la información que reciba de otros organismos, en conformidad a lo establecido en esta ley, ya sea que se utilice directamente o que se infiera de ella la información necesaria para verificar el cumplimiento de los requisitos que establece la presente ley.

Para los efectos de la presente ley, el Servicio de Impuestos Internos, conforme a las normas del Código Tributario, podrá realizar notificaciones, comunicaciones, interpretar e impartir instrucciones, emitir resoluciones, hacer efectivo lo señalado en el artículo 16 y demás actuaciones que sean pertinentes para cumplir con la finalidad de verificar, otorgar y determinar los beneficios que contempla esta ley.

En especial, el Servicio de Impuestos Internos podrá ejercer la facultad establecida en el número ii del inciso primero del artículo 33 del Código Tributario y aplicar al efecto el procedimiento contemplado en el inciso segundo de dicho artículo, sin que sean aplicables las menciones contempladas en los números i a iv del mismo.

El Servicio de Impuestos Internos estará facultado para suspender el pago del Bono Clase Media y/o Préstamo Solidario, en situaciones excepcionales en que exista indicios que el Beneficiario no cumple con los requisitos para acceder a dichos beneficios, en tanto no se realicen las verificaciones correspondientes. El Servicio de Impuestos Internos, mediante resolución, impartirá instrucciones sobre la forma, plazo y calificación de los indicios de incumplimiento señalados en este inciso.

Artículo 18.- Extensión de los beneficios. Dentro del plazo de doce meses contado desde la publicación de la presente ley, mediante uno o más decretos exentos del Ministerio de Hacienda, expedidos bajo la fórmula "Por orden del Presidente de la República'', y suscritos además por el Ministro de Desarrollo Social y Familia, se podrán conceder uno o más nuevos Bono Clase Media y/o Préstamo Solidario regulados en los Títulos II y III precedentes, respectivamente. Dicho beneficio se podrá entregar a los beneficiarios a que se refiere el numeral 1) del artículo 2.

Mediante los decretos señalados en el inciso anterior, se fijará la cobertura de los beneficios antes indicados; y las fechas de corte para efectos de las definiciones establecidas en los artículos 2 y 3 y aquellas que corresponda para su aplicación en sus Títulos II y III. En el mismo decreto, se determinará el número de Bono Clase Media y/o Préstamo Solidario que se otorgarán; su monto, que no podrá ser superior a los valores indicados por la presente ley; la extensión del incremento familiar del Bono Clase Media y el número máximo de causantes que podrán originarlo; el plazo de solicitud de cada uno de ellos y su pago; y, su correspondiente devolución, cuando se trate del Préstamo Solidario; y las demás condiciones necesarias para su otorgamiento.

Los referidos decretos deberán dictarse en consideración de circunstancias objetivas, tales como, las condiciones sanitarias del país, condiciones del mercado laboral o las realidades regionales asociadas al impacto de la enfermedad COVID-19.

Título V: Apoyo extraordinario al transportista remunerado de pasajeros

Artículo 19.- Bono de Apoyo y Préstamo Solidario de Apoyo para los microempresarios y conductores del transporte remunerado de pasajeros. Facúltase excepcionalmente al Ministro de Hacienda para transferir, por una sola vez, un Bono de Apoyo a microempresarios y conductores del transporte remunerado de pasajeros por un monto de $350.000, el que podrá ser solicitado en el plazo de hasta sesenta días desde publicada esta ley en el Diario Oficial; y a conceder un Préstamo Solidario de Apoyo a los microempresarios del sector de transporte, por un monto de $320.500, el que podrá solicitarse dos veces entre el 1° de abril y el 30 de junio de 2021, y una vez adicional, entre el 1° de septiembre y el 31 de diciembre de 2021. El Préstamo Solidario de Apoyo se restituirá desde el mes de abril del año 2022 en cuotas mensuales de igual valor, determinadas en unidades de fomento, mediante una cuponera y bajo un convenio de pago con la Tesorería General de la República. El pago de este Préstamo Solidario de Apoyo se realizará reajustado y sin interés. En caso de no pago dentro de plazo a la Tesorería General de la República, las cuotas adeudadas se agregarán al cobro del permiso de circulación que les corresponda, siendo requerido el pago de las cuotas adeudadas para la obtención del mismo.

Para efectos de enterar los recursos conforme a este artículo, se autoriza al Ministro de Hacienda para que realice una o más transferencias desde el Tesoro Público de los recursos suficientes para incorporar las cantidades señaladas.

Los requisitos, procedimiento, cuotas y plazos del Bono de Apoyo y el Préstamo Solidario de Apoyo se regirán por el decreto exento N° 284, de 11 de septiembre de 2020, del Ministerio de Hacienda, y sus modificaciones, en lo que no sea incompatible con este artículo. Para efectos de lo dispuesto en los artículos 3 y 4 del decreto indicado, tendrán derecho al Bono de Apoyo y el Préstamo Solidario de Apoyo las personas naturales, jurídicas o comunidades que cumplan las calidades requeridas al 1° de febrero de 2021.

El Bono de Apoyo y el Préstamo Solidario de Apoyo será compatible con los demás beneficios otorgados con motivo de la situación de pandemia COVID-19, con excepción de los beneficios de Bono Clase Media y Préstamo establecidos esta ley. Con todo, el monto total de las prestaciones sociales establecidas en la Partida 50, Capítulo 01, Programa 03 "Operaciones Complementarias", Subtitulo 30, Ítem 10 "Fondo Emergencia Transitorio", Glosa 26, numeral 3, literal a, de la ley N° 21.289, de Presupuestos del Sector Público correspondiente al año 2021 que le corresponda recibir al hogar del beneficiario, por los meses de enero y febrero 2021, se imputará como parte del monto del Bono de Apoyo para efectos de su cálculo. En consecuencia, de la cantidad del Bono de Apoyo se deberá descontar el monto por persona de las prestaciones sociales establecidas en la referida glosa de la citada ley N° 21.289.

Será aplicable al Bono de Apoyo y al Préstamo Solidario de Apoyo lo establecido en el artículo 15 de esta ley.

Las personas que obtuvieren un beneficio mayor al que les corresponda en conformidad con este artículo y lo determinado en el decreto N°284 antes señalado, deberán reintegrar dicho exceso, con reajustes, intereses y multas. Las personas que, sin corresponderle, obtuvieren total o parcialmente los beneficios mediante simulación o engaño, y quienes de igual forma obtuvieren un beneficio mayor al que les corresponda o realicen maniobras para no devolverlo, una multa ascendente a trescientos serán sancionadas con por ciento del monto obtenido mediante dichas maniobras, y estarán sujetas a las sanciones administrativas que correspondan, reputándose que han incurrido en la conducta que señala el artículo 92, letra b), del decreto supremo N° 212, de 1992, del Ministerio de Transportes y Telecomunicaciones, sancionada con la cancelación de la inscripción del vehículo.

Título VI: Artículos Transitorios

Artículo primero transitorio. La presente ley entrará en vigencia a contar del primer día del mes siguiente de su publicación en el Diario Oficial.

Artículo segundo transitorio. Con el fin de financiar los beneficios de Bono Clase Media y Préstamo Solidario que se establecen en los Títulos II y III, respectivamente, de la presente ley, así como aquellos que se determinen en virtud del artículo 18, autorizase a comprometer recursos fiscales por la cantidad necesaria para el financiamiento de los mismos. Las respectivas transferencias se financiarán con activos del Tesoro Público.

Los recursos fiscales aportados, según corresponda, deberán ser devueltos al Fisco, de acuerdo con lo señalado en los artículos 11 y 12 de esta ley. Sin perjuicio de lo anterior, constituirá mayor gasto fiscal el Bono Clase Media a que se refiere el Título II, las condonaciones indicadas en el inciso tercero del artículo 11 y lo dispuesto en el inciso segundo del artículo 14, todos ellos de la presente ley.

Artículo tercero transitorio. Con el fin de financiar el Bono de Apoyo y Préstamo Solidario de Apoyo para los microempresarios y conductores del transporte remunerado de pasajeros que establece el artículo 19 de la presente ley, autorizase al Ministerio de Hacienda a comprometer recursos fiscales por la cantidad necesaria para su financiamiento.

Al efecto, constituirá mayor gasto fiscal lo contemplado en la primera parte del inciso primero del artículo 19 en cuanto a la entrega, por una vez, del Bono de Apoyo a microempresarios y conductores del transporte remunerado de pasajeros.

Respecto del Préstamo Solidario de Apoyo a los microempresarios del sector de transporte, los recursos fiscales aportados deberán ser devueltos al Fisco, de acuerdo con lo señalado en el mismo inciso primero de dicho artículo. Sin perjuicio de ello, aquella parte respecto de la cual no sea factible obtener la devolución del beneficio se considerará como un incobrable y se imputará a gasto fiscal.

Artículo cuarto transitorio. Para efectos de la verificación de la procedencia y monto del Bono Clase Media y del Préstamo Solidario que se contempla en la presente ley, se establece la obligación de la Sociedad Administradora de Fondos de Cesantía de comunicar al Servicio de Impuestos Internos la información que sea necesaria, en la forma y plazo que el Servicio de Impuestos Internos determine mediante resolución. Para estos mismos efectos, se establece la obligación de la Superintendencia de Pensiones de comunicar al Servicio de Impuestos Internos información sobre la remuneración imponible de contribuyentes que perciban rentas del artículo 42 N° 1 de la Ley sobre Impuesto a la Renta u otra que sea necesaria, en la forma y plazo que el Servicio de Impuestos Internos determine mediante resolución. Asimismo, el Servicio de Impuestos Internos podrá solicitar información al Banco del Estado de Chile sobre pagos de remuneraciones y otras cantidades por el ejercicio de sus funciones, a los trabajadores de los órganos de la Administración del Estado.

Facultase a la Tesorería General de la República para descontar y retener de cualquier pago o devolución, una suma equivalente al monto del Bono Clase Media y/o Préstamo Solidario obtenido por el beneficiario sin cumplir con los requisitos legales o por un monto mayor al que les corresponda en conformidad a esta ley, según lo determine el Servicio de Impuestos Internos.".

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHEÑIQUE

Presidente de la República

RODRIGO CERCA NORAMBUENA

Ministro de Hacienda

KARLA RUBILAR BARAHONA

Ministra de Desarrollo Social y Familia

MARÍA JOSÉ ZALDÍVAR LARRAÍN

Ministra del Trabajo y Previsión Social

GLORIA HUTT HESSE

Ministra de Transportes y Telecomunicaciones

1.2. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 25 de marzo, 2021. Oficio

FORMULA INDICACIONES AL PROYECTO DE LEY QUE ESTABLECE UN NUEVO BONO CLASE MEDIA Y UN PRÉSTAMO SOLIDARIO PARA PROTECCIÓN DE LOS INGRESOS DE LA CLASE MEDIA. (BOLETÍN N° 14.117-05).

Santiago, 25 de marzo de 2021.

N° 027-369/

A S.E. EL PRESIDENTE DEL H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO 4

1) Para agregar un inciso final, nuevo, del siguiente tenor:

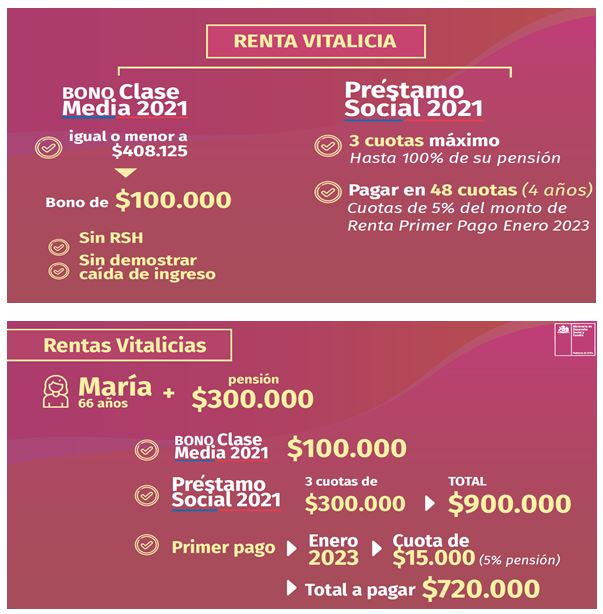

"También serán excepcionalmente beneficiarios del Bono de Clase Media los pensionados de vejez e invalidez acogidos a la modalidad de renta vitalicia equivalente a un monto igual o inferior a $408.125, sin que les resulte aplicable los requisitos de los numerales 1) y 2), literal a), del artículo 3o de la presente ley. Este bono ascenderá a la suma de $100.000, no aplicándose lo dispuesto en el artículo 7° de la presente ley.".

AL ARTÍCULO 9

2) Para agregar los siguientes incisos quinto a décimo, nuevos, del siguiente tenor:

"También serán excepcionalmente Beneficiarios de este Préstamo Solidario los pensionados de vejez e invalidez acogidos a la modalidad de renta vitalicia equivalente a un monto igual o inferior a $408.125, sin que les resulte aplicable los requisitos de los numerales 1) y 2), literal b), del artículo 3 o de la presente ley. Este préstamo podrá ser solicitado por un máximo de tres veces por cada Beneficiario pensionado bajo la modalidad de renta vitalicia, en los mismos términos señalados en el inciso primero del presente artículo.

El monto del préstamo señalado en el inciso anterior ascenderá como máximo al monto que el Beneficiario reciba mensualmente por su pensión bajo la modalidad antes señalada.

El total del monto otorgado a los Beneficiarios señalados en los incisos quinto y sexto precedentes Fisco a través del Servicio de Tesorería, en cuarenta y ocho cuotas mensuales, iguales y sucesivas expresadas en Unidades de Fomento, sin multas ni intereses. Con todo, el valor de cada una de las cuotas no podrá exceder del 5% del monto de la pensión bajo modalidad de renta vitalicia que reciba el Beneficiario.

Las cuotas mensuales señaladas en el inciso anterior se pagarán a contar del mes de enero del año 2023.

Para estos efectos, la Aseguradora de Fondos de Pensión u el organismo pagador de la pensión bajo modalidad de renta vitalicia deberá retener del monto de dicha renta el valor de la cuota correspondiente.

El Servicio de Impuestos Internos notificará a la Aseguradora de Fondos de Pensión u el organismo pagador de la pensión bajo modalidad de renta vitalicia, la información necesaria para efectos de cumplir con la retención antes señaladas en la forma que determine por medio de resolución.".

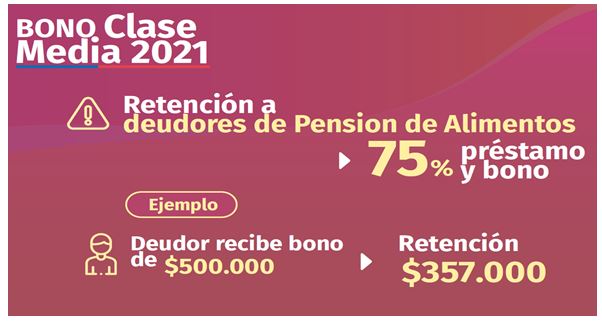

AL ARTÍCULO 15

3) Para sustituir en su inciso segundo el guarismo "50" por "75".

AL ARTÍCULO 19

4) Para agregar un inciso segundo, nuevo, pasando el actual inciso segundo a ser inciso tercero y así sucesivamente, del siguiente tenor:

"Los propietarios de vehículos de transporte remunerado de pasajeros que tengan licencia profesional inscritos en el Registro Nacional de Servicio Público de Pasajeros y en el Registro Nacional de Transporte Remunerado de Escolares, podrán inscribir a un conductor como beneficiario adicional del bono a transportistas que establece este artículo. El Ministro de Hacienda, mediante un decreto exento, dictado bajo la fórmula "por orden del Presidente de la República", que se emitirá a más tardar en el plazo de diez días desde la publicación de la presente ley en el Diario Oficial, determinará los requisitos, procedimientos, cuotas y plazos.".

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHEÑIQUE

Presidente de la República

RODRIGO CERDA NORAMBUENA

Ministro de Hacienda

KARLA RUBILAR BARAHONA

Ministra de Desarrollo Social y Familia

MARÍA JOSÉ ZALDÍVAR LARRAÍN

Ministra del Trabajo y Previsión Social

GLORIA HUTT HESSE

Ministra de Transportes y Telecomunicaciones

1.3. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 25 de marzo, 2021. Informe de Comisión de Hacienda en Sesión 8. Legislatura 369.

?Valparaíso, 25 de marzo de 2021

Boletín N° 14.117-05

CERTIFICA:

El Abogado Secretario de la Comisión de Hacienda(A) que suscribe,

I.- CONSTANCIAS REGLAMENTARIAS

1.- Que el proyecto de ley originado en Mensaje de S.E el Presidente de la República, don Sebastián Piñera Echenique, que “Establece un nuevo bono clase media y un préstamo solidario para la protección de los ingresos de la clase media”, que cumple su primer trámite constitucional y reglamentario, fue tratado en esta Comisión en sesiones celebradas los días 23, 24 y 25 de marzo del presente año, con la asistencia de la diputada señora Sofía Cid Versálovic, y de los diputados señores Giorgio Jackson Drago, Pablo Lorenzini Basso, Patricio Melero Abaroa, Cosme Mellado Pino, Manuel Monsalve Benavides, Daniel Núñez Arancibia (Presidente), José Miguel Ortiz Novoa, Leopoldo Pérez Lahsen, Guillermo Ramírez Diez, Alejandro Santana Tirachini, Marcelo Schilling Rodríguez y Gastón Von Mühlenbrock Zamora.

En representación del Ejecutivo concurrió a presentar el proyecto el Ministro de Hacienda señor Rodrigo Cerda Norambuena acompañado del Subsecretario señor Alejandro Weber Pérez, de la Subsecretaria de Evaluación Social, señora Alejandra Candia Díaz y del Subsecretario de Servicios Sociales, señor Sebastián Villarreal Bardet. Estuvo presente en la sesión el Ministro Secretario General de la Presidencia señor Juan José Ossa Santa Cruz; la Ministra del Trabajo y Previsión Social, señora María José Zaldívar Larraín, la Ministra de Transportes y Telecomunicaciones, señora Gloria Hutt Hesse, la Ministra de Desarrollo Social, señora Karla Rubilar Barahona y la Directora de Normas de la Subsecretaria de Transportes, señora Lorena Araya.

Asimismo, la Comisión recibió la opinión de las siguientes personas en representación de organizaciones sociales:

• Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa de Chile CONAPYME, Sr. Héctor Sandoval Gallegos Alianza de Conductores de Chile “ANATAXCCOL y la Regional de Conductores de la Región de Coquimbo, Sr. Marcos Ponce Reyes

• Coordinadora de conductores del transporte público de Chile, Sr. Luis Núñez

2.- Idea matriz o fundamental del proyecto:

Complementar las medidas de protección enfocadas a la Clase Media, mediante la urgente entrega de un bono con cargo a recursos fiscales denominado “Bono Clase Media”; un mecanismo de financiamiento y liquidez con aporte fiscal denominado “Préstamo Solidario”, para la protección de ingresos de la clase media, y un “Bono de Apoyo” y un “Préstamo Solidario de Apoyo” a los transportistas de pasajeros, todo ello, en el Marco[i] del Entendimiento para el Plan de Emergencia para la Protección de los Ingresos de las Familias y la Reactivación económica y del Empleo”, alcanzado el 14 de junio de 2020, y el compromiso asumido en este mes de marzo, entre Gobierno y Oposición, cuyo objetivo es implementar medidas específicas destinadas a otorgar liquidez a las familias y empresas y reactivar la economía, protegiendo de esta forma los puestos de trabajo y la fuente de los ingresos familiares, en las que se funda la iniciativa.

3.- Aprobación en general de la iniciativa:

Fue aprobada por 11 votos a favor y una abstención. Votaron a favor la diputada Sofía Cid y los diputados señores Jackson, don Giorgio, Lorenzini, don Pablo; Melero, don Patricio, Mellado, don Cosme; Monsalve, don Manuel; Ortiz, don José Miguel; Ramírez, don Guillermo; Mellado, don Miguel; Schilling, don Marcelo, y Von Mühlenbrock, don Gastón. Se abstuvo el diputado señor Núñez, don Daniel.

4.- Normas que deben aprobarse con quórum especial: No hay

5.- Disposiciones o indicaciones rechazadas.

-Indicaciones:

Del diputado señor Boris Barrera para suprimir el artículo 18.

-Artículos rechazados:

No hay artículos en tal sentido.

6.- Indicaciones declaradas inadmisibles

- Del diputado señor Barrera, don Boris Para agregar en el artículo 3°, numeral 2), letra a) un nuevo inciso final del siguiente tenor:

“Quienes hayan tenido una disminución de su ingreso promedio mensual entre 2019 y 2020 superior a 10% y menor a 20% podrán acceder a este bono en la forma establecida en el inciso final del artículo 5.”.

- Del diputado señor Barrera, don Boris para reemplazar en el artículo 3° numeral 2) letra b) por el siguiente texto:

“b) Préstamo Solidario: Que experimenten una disminución de, al menos, un 10% de su Ingreso Promedio Mensual del año 2020, determinada según la variación porcentual respecto de su Ingreso Promedio Mensual del año 2019.”.

- Del diputado Cosme Mellado al artículo 3º, para introducir las siguientes modificaciones:

a.- Al inciso primero, para modificar la frase “los siguientes requisitos copulativos”, por: “cualquiera de estos requisitos”.

b.- Suprímase el numeral 2.

- Del diputado Cosme Mellado, al artículo 4º, para modificar en el inciso primero, la frase: “que cumplan con los requisitos”, por la siguiente: “que cumplan con cualquiera de los requisitos”

- Del diputado señor Boris Barrera, al artículo 5° para añadir un nuevo inciso final

“El monto establecido en este artículo a favor de los beneficiarios de cada tramo será de la mitad para aquellos que cumplen con los requisitos de los números 1), 2) literal a) inciso final y 3) del artículo 3°.”.

- Del diputado Cosme Mellado, para suprimir los incisos segundo y tercero del artículo 8º.

- Del diputado señor Boris Barrera para suprimir el inciso primero del artículo 16.

- Del diputado señor Lorenzini para reemplazar en la indicación del Ejecutivo al artículo 19 la expresión “conductor” por “conductores”.

7.- Diputado Informante: El señor Guillermo Ramírez Diez.

II.- INCIDENCIA EN MATERIA FINANCIERA O PRESUPUESTARIA DEL ESTADO

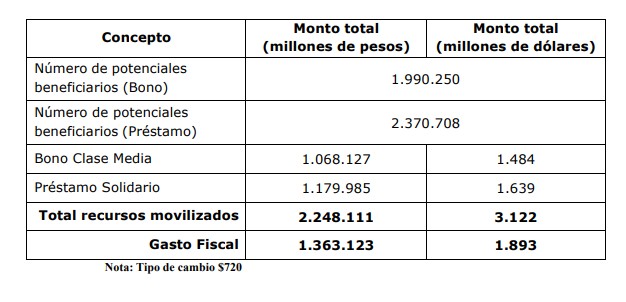

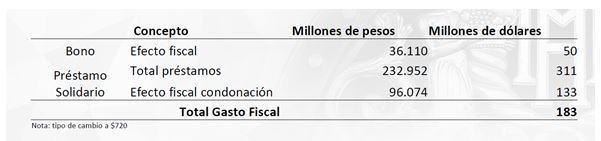

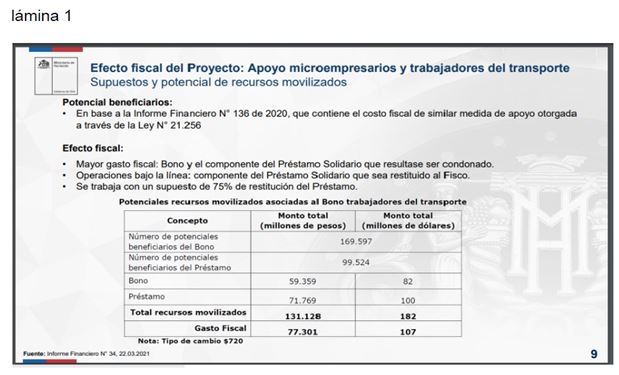

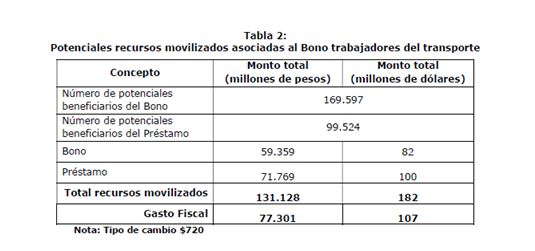

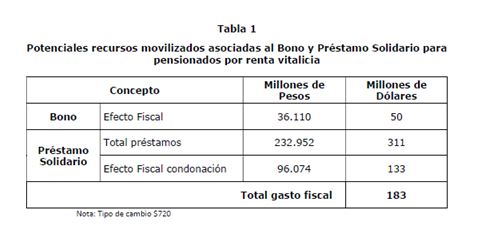

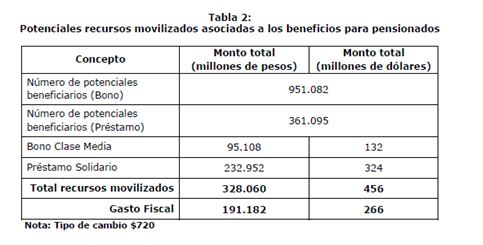

El informe financiero N°34 de 22 de marzo del año en curso, indica lo siguiente:

Efecto Fiscal del Bono Clase Media y del Préstamo Solidario:

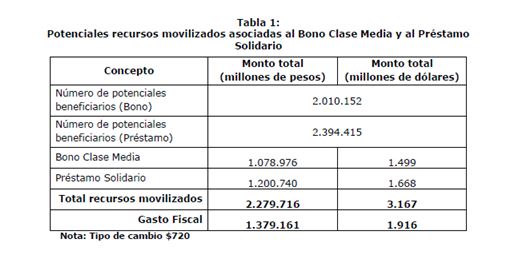

Con relación al efecto fiscal del proyecto de ley, este se divide entre lo que se traducirá en un mayor gasto fiscal y las operaciones de préstamo, que no tienen impacto en el patrimonio neto fiscal, es decir, son movimientos bajo la línea. Así, el Bono Clase Media, junto con el componente del Préstamo Solidario que sea condonado, constituirán una fuente de mayor gasto fiscal. Por su parte, el Préstamo Solidario, en el componente que sea restituido al Fisco, es una operación bajo la línea, y no irroga un mayor gasto fiscal. Las eventuales menores recuperaciones de préstamos, así como las condonaciones, tendrán un efecto negativo en el patrimonio del fisco que en este informe se presentan como mayor gasto.

a.- Para estimar el efecto fiscal asociado al Bono Clase Media, así como el del Préstamo Solidario, utilizó como base la información sobre los beneficiarios de la Ley N°21.252, provista por el Servicio de Impuestos Internos, junto con la información sobre la presencia de personas con discapacidad, personas que perciban pensión básica de invalidez, adultos mayores de 65 años o más, o personas menores de 18 años que viven en el hogar, para aquellos beneficiarios inscritos en el Registro Social de Hogares.

Respecto del Bono Clase Media se simuló el monto al que tendrían derecho en base a su nivel esperado de ingresos, y a la composición de su hogar descrita anteriormente.

En cuanto al Préstamo Solidario, considerando que este proyecto de ley cubre la totalidad de la caída de ingresos en el periodo que se señala, se estima el monto al que accedería cada beneficiario del Bono Clase Media, si se realizan las dos solicitudes a las que tienen acceso. Sin perjuicio de ello, para el caso de los beneficiarios con ingresos entre el ingreso mínimo mensual y $408.125, se asume que la totalidad de los beneficiarios de esta categoría acceden al Préstamo.

El impacto financiero estimado tanto para el Bono Clase Media como para el Préstamo Solidario se presenta en la tabla 1. Cabe hacer presente que los recursos señalados para el Bono Clase Media corresponden a gasto fiscal, mientras que, en el Préstamo Solidario, lo que se imputa a gasto corresponde a la condonación, la que se estima en un 25% de dicho monto.

Sin embargo, cabe hacer presente el gasto fiscal efectivo dependerá de la tasa de uso real, la imputación de otros beneficios al monto del Bono, y la evolución de los ingresos de los beneficiarios.

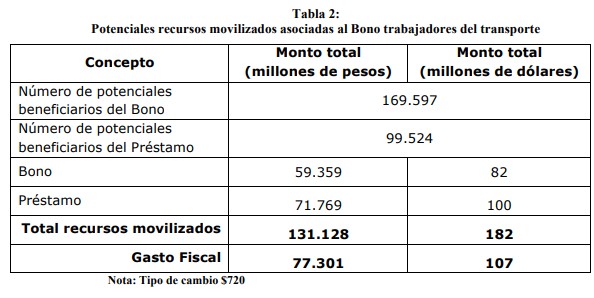

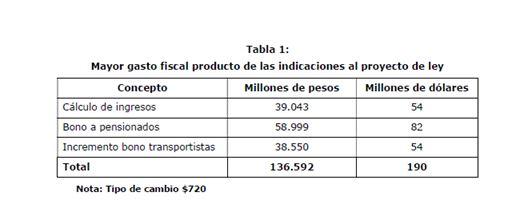

b.- Efecto Fiscal del Apoyo para los microempresarios y conductores del transporte remunerado de pasajeros:

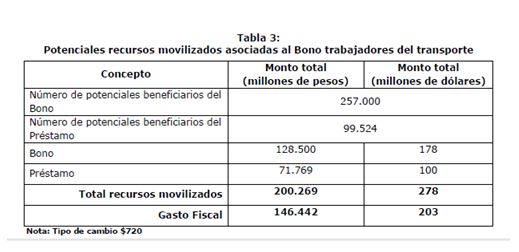

En cuanto al costo fiscal estimado para los beneficios dirigidos a los trabajadores del transporte, se considera el número estimado de beneficiarios potenciales y los montos detallados en el proyecto de ley. Para el caso del Préstamo Solidario, se asume una tasa de uso de 75%.

Al efecto, se utiliza como base la información contenida en el Informe Financiero N° 136 de 2020, que contiene el costo fiscal de similar medida de apoyo otorgada a través de la Ley N° 21.256 que establece medidas tributarias que forman parte del plan de emergencia para la reactivación económica y del empleo en un marco de convergencia fiscal de mediano plazo.

Cabe hacer presente que, al igual que en acápite anterior, los recursos estimados para el Bono corresponden a gasto fiscal, mientras que, en el Préstamo Solidario, lo que se imputa a gasto corresponde a la condonación, la que se estima en un 25% de dicho monto.

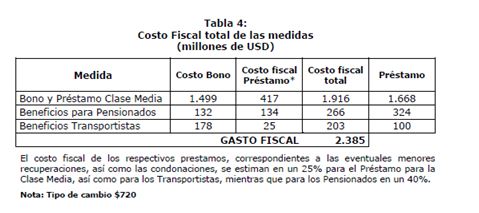

Así, el mayor gasto fiscal que irroga el presente proyecto de ley consta del total de Bono Clase Media y del bono para trabajadores del transporte. Como se indicó, los recursos dependerán de la tasa de uso efectiva de los beneficios que contempla la ley.

Finalmente, se hace presente que tanto las transferencias requeridas para otorgar tanto el Bono Clase Media, el Préstamo Solidario y el apoyo a trabajadores del transporte, serán financiados con la venta de activos disponibles en el Tesoro Público. Ambos componentes del presente proyecto de ley serán imputados a la partida 50 Tesoro Público.

III.- ACUERDOS ALCANZADOS

1.- Discusión

Los miembros de la Comisión, en su mayoría, valoraron el espíritu del proyecto de ley y el esfuerzo fiscal realizado por el gobierno para beneficiar a 14 millones de personas mediante el beneficio otorgado, sin embargo, consideraron insuficiente la medida e hicieron patente la necesidad de mejorarla. En tal sentido, solicitaron al Ejecutivo recoger los planteamientos expuestos, en orden a extender el universo de destinatarios, buscando favorecer con el bono de clase media a personas que no han recibido ningún apoyo económico en este largo período de crisis sanitaria. Con tal objeto, los diputados Schilling, Lorenzini, Mellado, don Cosme, Monsalve y Núñez, formularon indicación para incluir a los pensionados bajo modalidad de renta vitalicia equivalente a un monto igual o inferior a $400.000 y aquellas personas en cuyo favor se haya decretado una pensión de alimentos. En la misma línea los parlamentarios estimaron relevante que el bono otorgado a los transportistas no distinga entre propietarios y conductores, propiciando siempre el carácter universal del beneficio.

2.- Votación

EN GENERAL

Sometido a votación en genral el proyecto fue aprobada por 11 votos a favor y una abstención. Votaron a favor la diputada Sofía Cid y los diputados señores Jackson, don Giorgio, Lorenzini, don Pablo; Melero, don Patricio , Mellado, don Cosme; Monsalve, don Manuel; Ortiz, don José Miguel; Ramírez, don Guillermo; Mellado, don Miguel; Schilling, don Marcelo, y Von Mühlenbrock, don Gastón. Se abstuvo el diputado señor Núñez, don Daniel.

EN PARTICULAR

Se sometieron a votación en particular, en un solo acto, los artículos 1º, 2º, 6º, 7º, 10, 11, 12, 13, 14, 17 permanentes y artículos 1º, 3º y 4º transitorios. Se aprobaron por la unanimidad de los diputados presentes. Votaron por la afirmativa la diputada señora Cid, doña Sofía y los diputados señores Barrera, don Boris; Jackson, don Giorgio; Lorenzini, don Pablo; Melero, don Patricio; Mellado, don Cosme; Mellado, don Miguel; Ortiz, don José Miguel; Pérez, don Leopoldo; Ramírez, don Guillermo; Schilling, don Marcelo y Von Mühlenbrock, don Gastón.

Artículo 3º

Sometido a votación se aprobó por 10 votos a favor y 3 abstenciones. Votaron por la afirmativa la afirmativa la diputada señora Cid, doña Sofía y los diputados señores Lorenzini, don Pablo; Melero, don Patricio; Mellado, don Miguel; Monsalve, don Manuel; Ortiz, don José Miguel; Pérez, don Leopoldo; Ramírez, don Guillermo; Schilling, don Marcelo y Von Mühlenbrock, don Gastón.

Artículo 4º

S:E. el Presidente de la República formuló indicación para agregar un inciso final, nuevo, del siguiente tenor:

“También serán excepcionalmente beneficiarios del Bono de Clase Media los pensionados de vejez e invalidez acogidos a la modalidad de renta vitalicia equivalente a un monto igual o inferior a $408.125, sin que les resulte aplicable los requisitos de los numerales 1) y 2), literal a), del artículo 3° de la presente ley. Este bono ascenderá a la suma de $100.000, no aplicándose lo dispuesto en el artículo 7° de la presente ley.”.

Sometida a votación la indicación se aprobó por la unanimidad de los diputados presentes. Votaron por la afirmativa la diputada señora Cid, doña Sofía y los diputados señores Barrera, don Boris; Jackson, don Giorgio; Lorenzini, don Pablo; Melero, don Patricio; Mellado, don Cosme; Mellado, don Miguel; Monsalve, don Manuel; Ortiz, don José Miguel; Pérez, don Leopoldo; Ramírez, don Guillermo; Schilling, don Marcelo y Von Mühlenbrock, don Gastón.

Artículo 5º

Sometido a votación se aprobó por la unanimidad de los diputados presentes. Votaron por la afirmativa la diputada señora Cid, doña Sofía y los diputados señores Barrera, don Boris; Jackson, don Giorgio; Lorenzini, don Pablo; Melero, don Patricio; Mellado, don Cosme; Mellado, don Miguel; Monsalve, don Manuel; Ortiz, don José Miguel; Pérez, don Leopoldo; Ramírez, don Guillermo; Schilling, don Marcelo y Von Mühlenbrock, don Gastón.

Artículo 8º

Sometido a votación la se aprobó por 9 votos a favor y 3 abstenciones. Votaron por la afirmativa la diputada señora Cid, doña Sofía y los diputados señores Lorenzini, don Pablo; Melero, don Patricio; Monsalve, don Manuel; Ortiz, don José Miguel; Pérez, don Leopoldo; Ramírez, don Guillermo; Schilling, don Marcelo y Von Mühlenbrock, don Gastón. Se abstuvieron los diputados señores Barrera, don Boris; Jackson, don Giorgio y Mellado, don Cosme.

Artículo 9º

S.E. el Presidente de la República formuló indicación para agregar los siguientes incisos quinto a décimo, nuevos, del siguiente tenor:

“También serán excepcionalmente Beneficiarios de este Préstamo Solidario los pensionados de vejez e invalidez acogidos a la modalidad de renta vitalicia equivalente a un monto igual o inferior a $408.125, sin que les resulte aplicable los requisitos de los numerales 1) y 2), literal b), del artículo 3° de la presente ley. Este préstamo podrá ser solicitado por un máximo de tres veces por cada Beneficiario pensionado bajo la modalidad de renta vitalicia, en los mismos términos señalados en el inciso primero del presente artículo.

El monto del préstamo señalado en el inciso anterior ascenderá como máximo al monto que el Beneficiario reciba mensualmente por su pensión bajo la modalidad antes señalada.

El total del monto otorgado a los Beneficiarios señalados en los incisos quinto y sexto precedentes se devolverá al Fisco a través del Servicio de Tesorería, en cuarenta y ocho cuotas mensuales, iguales y sucesivas expresadas en Unidades de Fomento, sin multas ni intereses. Con todo, el valor de cada una de las cuotas no podrá exceder del 5% del monto de la pensión bajo modalidad de renta vitalicia que reciba el Beneficiario.

Las cuotas mensuales señaladas en el inciso anterior se pagarán a contar del mes de enero del año 2023.

Para estos efectos, la Aseguradora de Fondos de Pensión u el organismo pagador de la pensión bajo modalidad de renta vitalicia deberá retener del monto de dicha renta el valor de la cuota correspondiente.

El Servicio de Impuestos Internos notificará a la Aseguradora de Fondos de Pensión u el organismo pagador de la pensión bajo modalidad de renta vitalicia, la información necesaria para efectos de cumplir con la retención antes señaladas en la forma que determine por medio de resolución.”.