Historia de la Ley

Nº 21.320

Modifica la ley N°19.496, que Establece normas sobre protección de los derechos de los consumidores, en materia de límites a la cobranza telefónica de créditos de consumo

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Moción Parlamentaria

1.2. Moción Parlamentaria

1.3. Informe de Comisión de Economía

1.4. Discusión en Sala

1.5. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Economía

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.320

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Moción Parlamentaria

Moción de Mario Desbordes Jiménez, Renzo Trisotti Martínez, Enrique Van Rysselberghe Herrera, Nino Baltolu Rasera, Andrés Longton Herrera, Hugo Rey Martínez, Ximena Ossandón Irarrázabal, Paulina Núñez Urrutia, Sofía Cid Versalovic, Marcela Sabat Fernández, Javier Hernández Hernández, Gonzalo Fuenzalida Figueroa, Nicolás Noman Garrido, Harry Jürgensen Rundshagen, Osvaldo Urrutia Soto, Joaquín Lavín León, Gustavo Sanhueza Dueñas, Erika Olivera de la Fuente, Ramón Barros Montero y Celso Morales Muñoz. Fecha 29 de abril, 2020. Moción Parlamentaria en Sesión 17. Legislatura 368.

Modifica la ley N°19.496, que Establece normas sobre protección de los derechos de los consumidores, en materia de límites a la cobranza telefónica de créditos de consumo

Boletín N° 13468-03

IDEAS GENERALES.

La pandemia mundial del Sars-Cov-2 ha supuesto una alteración importante en el desarrollo cotidiano de las formas de vida a las que estábamos acostumbrados. En efecto, todos los países que han reportado casos de contagios se han visto obligados a tomar medidas de restricción de la libre circulación y de prohibición de reunión con el objeto de disminuir la velocidad de propagación del virus. Ello por cierto, ha significado una afectación directa a las actividades productivas. En efecto, se ha visto el cierre de locales comerciales o industrias que no resultan esenciales ante esta crisis sanitaria. Por su parte, diversas empresas han dispuesto la modalidad de teletrabajo para aquellos puestos cuya función puede cumplirse de forma remota.

Con todo, el ministerio de hacienda pronostica una importante recesión económica. El Ministro Briones ha anunciado un plan de inversión de más de US $ 11.700 millones, destinados a la protección de los puestos de trabajo y de las pequeñas y medianas empresas. Sin embargo, se adelanta desde ya, que la crisis económica no permitirá salvar a todas las empresas del país.

En este sentido, y con el objeto de otorgar tranquilidad y protección a los miles de trabajadores se han dispuesto una serie de medidas que buscan aliviar la situación económica. Entre ellas destaca el pago de remuneraciones desde el fondo de desempleo, la postergación de los cobros de cuentas de servicios básicos para el sector más vulnerable del país, y actos de iniciativa privada donde la banca ha anunciado la postergación de créditos de consumo e hipotecarios en hasta seis cutas sin interés.

Lo anterior, pone de manifiesto que en esta crisis, todos los actores sociales pueden y deben aportar a la superación de la crisis. Evidentemente la mayor exigencia se la lleva el Estado en cuanto debe cumplir con el deber de protección de la población, pero ello no obsta a que el sector privado colabore de forma directa para hacer frente a esta crisis, como se ha dado hasta ahora.

Sin embargo, pareciera ser que no todas las empresas se encuentran en la misma sintonía. Y es que en estos últimos días, se reportan llamadas de cobranza que resultan excesivas, por atrasos mínimos en el pago de cuotas. En efecto, no se condice la actitud de las empresas de cobranza extrajudicial, y la de sus mandantes, que aún frente a una de las peores crisis sanitarias y económicas del país en los últimos cien años, insistan en mantenerse en funcionamiento normal sin empatizar con sus clientes que están atravesando complejos escenarios y apuros económicos.

En este sentido, el presente proyecto de ley tiene por objeto limitar las llamadas de cobranza extrajudicial, y suspender las mismas cuando el país se encuentre en estado de catástrofe.

CONSIDERANDO.

1. Que, la ley de protección del consumidor faculta a las empresas de cobranza extrajudicial a poner en conocimiento del deudor el o los contratos suscritos, y la fecha en que debió pagarse la obligación adeudada o de aquella en que se incurrió en mora, como también del monto adeudado. Esta comunicación por cierto, puede ser vía telefónica, pero no puede ser reiterada. Si bien la legislación en esta materia pareciere no establecer límites, debe tenerse presente que los más altos tribunales de justicia de nuestro país, vía recurso de protección, han sostenido que las llamadas constantes y reiteradas importan una afectación de la garantía constitucional del artículo 19 N° 1, en lo que a integridad física refiere, y también en menor medida, a la garantía constitucional sobre vida privada.

2. En este sentido, las diversas Cortes de Apelaciones de nuestro país han sostenido que si el objetivo de la llamada es poner en conocimiento del deudor, la deuda y su obligación vencida, ello se cumple con la primera llamada [1], por lo que toda llamada posterior carece de fundamento, por lo que excede lo legal.

3. Que, sumado a lo anterior, las llamadas realizadas a familiares o terceros no tienen sustento en el ordenamiento jurídico, siendo también consideradas arbitrarias e ilegales, y que si la persona deudora proporcionó un número diferente, basta que la persona que responda informe que el número no es del titular de la deuda, para que las llamadas posteriores a ese número sean fuera del marco de la legalidad [2].

4. Sin embargo, las denuncias por llamadas abusivas, reiteradas y de carácter hostigoso sigan produciéndose, y hoy, en plena crisis sanitaria y económica, resultan aún más contrarias a la ética y demuestran una profunda falta de sintonía con la ciudadanía.5. Sumado a lo anterior, debe tenerse presente que si los call center se encuentran en funcionamiento, significa que actividades no esenciales están operativas, con el consiguiente riesgo de exponer a sus trabajadores a un posible contagio.6. Por todo lo anterior, este proyecto de ley busca poner límite a las llamadas de cobranza extrajudicial, como también prohibir las mismas cuando se haya decretado estado de excepción constitucional, atendida que las condiciones fácticas distan enormemente de un escenario normal o habitual.

CONTENIDO DEL PROYECTO DE LEY.

El presente proyecto de ley agrega un nuevo artículo 37 B dentro de la ley de protección de los derechos de los consumidores y limita las llamadas de cobranza, permitiéndose sólo una por mes. Con todo, si se hubiere decretado estado de excepción constitucional, las llamadas de cobranza se encontrarán prohibidas mientras se encuentre vigentes dicho estado de excepción.

PROYECTO DE LEY.

Artículo único: Agréguese un nuevo artículo 37 b dentro de la ley N° 19.496 sobre protección de los derechos de los consumidores, de acuerdo al siguiente texto:

“Las llamadas telefónicas que realizan las empresas de cobranza extrajudicial o el proveedor, y que tengan por objeto informar al consumidor sobre la existencia de una deuda o el vencimiento de una o más cuotas de una obligación dineraria, sólo podrán realizarse en días y horas hábiles y no podrán exceder el límite de una llamada mensual.

Con todo, cuando se haya decretado estado de excepción constitucional, las llamadas telefónicas a las que refiere el inciso anterior, estarán prohibidas mientras esté vigente dicho estado de excepción.

Quienes infrinjan lo dispuesto en este artículo, serán sancionados con multas de 5 a 25 unidades tributarias mensuales a beneficio fiscal. La reiteración de la infracción se sancionará duplicando el monto original.”

1.2. Moción Parlamentaria

Moción de Mario Desbordes Jiménez, Renzo Trisotti Martínez, Enrique Van Rysselberghe Herrera, Nino Baltolu Rasera, Andrés Longton Herrera, Hugo Rey Martínez, Ximena Ossandón Irarrázabal, Paulina Núñez Urrutia, Sofía Cid Versalovic, Marcela Sabat Fernández, Javier Hernández Hernández, Gonzalo Fuenzalida Figueroa, Nicolás Noman Garrido, Harry Jürgensen Rundshagen, Osvaldo Urrutia Soto, Joaquín Lavín León, Gustavo Sanhueza Dueñas, Erika Olivera de la Fuente, Ramón Barros Montero y Celso Morales Muñoz. Fecha 10 de junio, 2020. Moción Parlamentaria en Sesión 29. Legislatura 368.

Modifica la ley N°19.496, que Establece normas sobre protección de los derechos de los consumidores, para prohibir acciones de cobranza extrajudicial de deudas contraídas con proveedores de bienes y servicios de primera necesidad, durante un estado de excepción constitucional de catástrofe

Boletín N° 13573-03

FUNDAMENTOS;

A consecuencia del virus SARS-Cov2, nos enfrentamos a una crisis sanitaria y económica a nivel global, En efecto, las tasas de desocupación en nuestro país ya en el trimestre móvil de enero – marzo alcanzaban un 8,2% según cifras del “Boletín Estadístico: Desempleo Trimestral [1]” publicado por el Instituto Nacional de Estadísticas. En relación con ello, autoridades no descartan que producto de esta pandemia la desocupación en Chile llegue a tasas de un 18%, lo cual es extremadamente alarmante, de hecho, estas cifras no se ven desde la crisis económica del año 1982.

Cabe mencionar que el 14 de mayo recién pasado la Universidad San Sebastián publicó el XXVIII Informe de Deuda Morosa en virtud de la base de información entregada por Equifax y Mapcity. Dicho informe concluyó que, al mes de abril, las personas con deudas morosas llegaron a 4.935.226, lo que significa un alza de 2,5% respecto del mes anterior [1]. Lo precedente, es verdaderamente preocupante, porque el aumento es cercano a aquel presentado durante la totalidad del semestre anterior.

Lo anterior, redundará en el incumplimiento involuntario de obligaciones contraídas con diferentes instituciones comerciales, entre los cuales se encontrarán, por cierto, proveedores de bienes y servicios de primera necesidad (pagos de servicios básicos domiciliarios como el agua potable, alcantarillado, energía eléctrica, gas por cañería, sistemas de telefonía e internet; créditos hipotecarios para la vivienda; cuentas de servicios médicos u hospitalarios o de servicios educacionales). Así las cosas, las personas con deudas morosas aumentarán inevitablemente incluso en estos gastos básicos y necesarios para la subsistencia de las familias chilenas. Por supuesto, los proveedores y encargados de realizar las cobranzas extrajudiciales para exigir el cumplimiento de las obligaciones no cumplidas realizarán sus acciones tendientes a obtener el pago de las mismas dentro del marco normativo y sin transgredir lo establecido en la Ley 19.496.

Sin embargo, es claro que la enfermedad Covid-19 y las cuarentenas que ha decretado la autoridad sanitaria ha dejado alarmantes huellas psicológicas en nuestra población. Si sumamos a ello, el nivel de endeudamiento y el desempleo, es claro que una acción de cobranza extrajudicial en tiempos de pandemia puede acarrear graves consecuencias en el estado síquico de las personas.

Cabe señalar que la Asamblea General de Naciones Unidas en sus “Directrices para la Protección del Consumidor”, destaca entre sus objetivos principales los siguientes: a) Ayudar a los países a lograr o mantener una protección adecuada de sus habitantes en calidad de consumidores; y d) Ayudar a los países a poner freno a las prácticas comerciales abusivas de todas las empresas, a nivel nacional e internacional, que perjudiquen a los consumidores [3]. Nuestra Carta fundamental por su parte, no prescribe expresamente la protección de derechos de los consumidores, no obstante, en su artículo 19 N°21 hace referencia implícita a los mismos al hacer hincapié en que toda actividad económica debe respetar las normas legales, esto es, la Ley N°19.496.

Sin bien es cierto, todo acreedor o proveedor tiene derecho a ejercer acciones para que se efectúe el pago de la obligación, no es menos cierto que ante la situación actual debe existir cooperación, voluntad y criterio ante las necesidades básicas de la población. Por otro lado, cabe señalar los avances que se realizaron con las modificaciones realizadas a la ley en comento el año 2013 referidas a la protección de deudores de créditos de dinero, y posteriormente el año 2018 la ley que estableció nuevas obligaciones de proveedores de crédito y empresas de cobranzas extrajudicial, regulando expresamente las gestiones de cobro e información.

Actualmente, no proceden las prácticas de hostigamiento y llamados telefónicos en horarios y días inhábiles, o comunicaciones que aparenten cobranzas judiciales. Sin embargo, la angustia y la incertidumbre que deja a su paso esta pandemia ameritan establecer estándares especiales para enfrentar la manera como se lleva adelante el cobro de deudas contraídas, particularmente con ocasión de la provisión de bienes y servicios de primera necesidad. En momentos en los que la integridad y estabilidad laboral de las personas se encuentra amenazada, recibir un llamado o comunicación de cobranza extrajudicial, puede incrementar sustancialmente los cuadros de angustia, por lo que parece importante que se regule la suspensión de cobranzas extrajudiciales por un periodo de tiempo adecuado, específicamente lo que dice relación con llamados telefónicos o visitas que efectúan los acreedores o proveedores del crédito en tiempos de pandemia.

Con el objeto de mermar las consecuencias psicológicas que genera el hostigamiento de cobranzas telefónicas extrajudiciales durante esta crisis, se hace necesario que dicha actividad se suspenda durante el Estado de Excepción Constitucional decretado por el Presidente de la República a raíz de esta emergencia sanitaria, pudiendo realizarse por otras vías menos invasivas, con la finalidad que el proveedor no pierda su derecho de cobrar la obligación incumplida.

La presente moción viene a modificar la ley l9.496 que establece normas sobre la protección del consumidor, específicamente el inciso 10° del artículo 37, referido a la normativa que deben observar las empresas de cobranzas extrajudiciales.

El presente proyecto concretamente prohíbe las cobranzas extrajudiciales vía telefónica y mediante visitas domiciliarias, aun cuando se realicen en días y horas hábiles, cuando se trate de bienes o servicios de primera necesidad y mientras se encuentre vigente un estado de excepción constitucional de catástrofe. Para estos efectos se entenderán por bienes y servicios de primera necesidad, aquellos que importen la provisión de servicios básicos domiciliarios de agua potable, alcantarillado, energía eléctrica, gas por cañería, sistemas de telefonía e internet; créditos hipotecarios para la vivienda; servicios médicos u hospitalarios o servicios educacionales.

Por lo anterior, venimos en proponer el siguiente:

PROYECTO DE LEY

“Artículo único. -Agréguese al inciso décimo del artículo 37 de la ley Nº 19.496, Establece normas sobre protección de los derechos de los consumidores, a continuación del punto (.), la siguiente expresión:

“Se prohíben durante la vigencia de un estado de excepción constitucional de catástrofe, los llamados o visitas de cobranza extrajudicial a los que se refiere este inciso, aun cuando se efectuaren en días y horas hábiles de conformidad a lo dispuesto en el artículo 59 del Código de Procedimiento Civil, cuando se refieran al cobro de obligaciones contraídas con proveedores de bienes o servicios de primera necesidad.

Para estos efectos, se entenderá por bienes o servicios de primera necesidad aquellos referidos a la provisión de servicios básicos domiciliarios de agua potable, alcantarillado, energía eléctrica, gas por cañería, sistemas de telefonía e internet; de servicios habitacionales o créditos hipotecarios para la vivienda; de servicios médicos u hospitalarios o de servicios educacionales.”.”.

1.3. Informe de Comisión de Economía

Cámara de Diputados. Fecha 18 de agosto, 2020. Informe de Comisión de Economía en Sesión 64. Legislatura 368.

?INFORME DE LA COMISIÓN DE ECONOMÍA, FOMENTO, MICRO, PEQUEÑA Y MEDIANA EMPRESA, PROTECCIÓN DE LOS CONSUMIDORES Y TURISMO RECAÍDO EN EL PROYECTO QUE MODIFICA LA LEY N°19.496, QUE ESTABLECE NORMAS SOBRE PROTECCIÓN DE LOS DERECHOS DE LOS CONSUMIDORES, EN MATERIA DE LÍMITES A LA COBRANZA TELEFÓNICA DE CRÉDITOS DE CONSUMO, BOLETÍN N° 13.468-03 REFUNDIDO CON LA MOCIÓN, BOLETÍN N° 13.573-03.

________________________________________________________________

HONORABLE CÁMARA:

La Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo viene en informar, en primer trámite constitucional y primero reglamentario los proyectos de ley de la referencia (refundidos), calificados con urgencia suma, originados en las mociones que a continuación se enuncian:

1. De los diputados señores Nino Baltolú, Ramón Barros, Javier Hernández, Joaquín Lavín, Celso Morales, Nicolás Noman, Javier Sanhueza Renzo Trisotti, Osvaldo Urrutia, y Enrique van Rysselberghe, que modifica la ley N°19.496, que establece normas sobre protección de los derechos de los consumidores, en materia de límites a la cobranza telefónica de créditos de consumo, boletín N°13.468-03.

2.- Del ex diputado señor Mario Desbordes; de la ex diputada señora Marcela Sabat, de las diputadas señoras Sofía Cid, Paulina Núñez, Erika Olivara y Ximena Ossandón, y de los diputados señores Gonzalo Fuenzalida, Harry Jürgensen, Andrés Longton y Hugo Rey, que modifica la ley N°19.496, que Establece normas sobre protección de los derechos de los consumidores, para prohibir acciones de cobranza extrajudicial de deudas contraídas con proveedores de bienes y servicios de primera necesidad, durante un estado de excepción constitucional de catástrofe, boletín N° 13.573-03.

***

Cabe consignar que en virtud de lo dispuesto en el artículo 17A de la ley N° 18.918, Orgánica Constitucional del Congreso Nacional, y a solicitud de esta Comisión, en su sesión N° 48, de 23 de julio de 2020, la Cámara de Diputados acordó que las referidas mociones fueran refundidas y tramitadas conjuntamente.

***

Durante el análisis de esta iniciativa, la Comisión contó con la asistencia y colaboración de las siguientes personas, señoras y señores: el Director Nacional del Servicio Nacional del Consumidor (SERNAC, Lucas del Villar; la Gerente General de S&M Recover, Texia Mora; el Gerente General de Recsa, Claudio Arriagada y la asesora del Ministerio de Economía, Fomento y Turismo, Ximena Contreras.

1.- IDEAS MATRICES O FUNDAMENTALES.

Las ideas centrales de los proyectos refundidos se orientan al siguiente objetivo:

Establecer limites en las llamadas telefónicas y las acciones destinadas a cobranza extrajudicial de créditos, en especial durante la declaración de un estado de excepción constitucional, para lol cual se propone modificar la ley N° 19.496, sobre protección de los derechos de los consumidores.

2.- NORMAS DE CARÁCTER ORGÁNICO CONSTITUCIONAL O DE QUÓRUM CALIFICADO.

No contiene normas con ese carácter.

3.- NORMAS QUE REQUIEREN TRÁMITE DE HACIENDA.

No hay normas que deban ser conocidas por la Comisión de Hacienda.

4.- EL PROYECTO FUE APROBADO, EN GENERAL, POR UNANIMIDAD DE VOTOS.

Puesta en votación la idea de legislar, fue aprobada por unanimidad.

Votan a favor la y los diputados señores Boris Barrera, Harry Jürgensen, Joaquín Lavín, Cosme Mellado, Miguel Mellado, Jaime Naranjo, Erika Olivera (en reemplazo de la diputada Sofía Cid), Enrique van Rysselberghe y Pedro Velásquez. (9x0x0).

5.- ARTÍCULOS E INDICACIONES RECHAZADAS.

ARTÍCULO RECHAZADOS:

Se rechaza la totalidad de los artículos contenidos en cada una de las mociones, como consecuencia de la aprobación de una indicación sustitutiva:

1.- Moción boletín N°13.468-03.

Artículo único: Agréguese un nuevo artículo 37 b dentro de la ley N° 19.496 sobre protección de los derechos de los consumidores, de acuerdo al siguiente texto:

“Las llamadas telefónicas que realizan las empresas de cobranza extrajudicial o el proveedor, y que tengan por objeto informar al consumidor sobre la existencia de una deuda o el vencimiento de una o más cuotas de una obligación dineraria, sólo podrán realizarse en días y horas hábiles y no podrán exceder el límite de una llamada mensual.

Con todo, cuando se haya decretado estado de excepción constitucional, las llamadas telefónicas a las que refiere el inciso anterior, estarán prohibidas mientras esté vigente dicho estado de excepción.

Quienes infrinjan lo dispuesto en este artículo, serán sancionados con multas de 5 a 25 unidades tributarias mensuales a beneficio fiscal. La reiteración de la infracción se sancionará duplicando el monto original.”

2.- Moción, boletín N° 13.573-03.

“Artículo único. -Agréguese al inciso décimo del artículo 37 de la ley Nº 19.496, Establece normas sobre protección de los derechos de los consumidores, a continuación del punto (.), la siguiente expresión:

“Se prohíben durante la vigencia de un estado de excepción constitucional de catástrofe, los llamados o visitas de cobranza extrajudicial a los que se refiere este inciso, aun cuando se efectuaren en días y horas hábiles de conformidad a lo dispuesto en el artículo 59 del Código de Procedimiento Civil, cuando se refieran al cobro de obligaciones contraídas con proveedores de bienes o servicios de primera necesidad.

Para estos efectos, se entenderá por bienes o servicios de primera necesidad aquellos referidos a la provisión de servicios básicos domiciliarios de agua potable, alcantarillado, energía eléctrica, gas por cañería, sistemas de telefonía e internet; de servicios habitacionales o créditos hipotecarios para la vivienda; de servicios médicos u hospitalarios o de servicios educacionales.”.

INDICACIONES RECHAZADAS:

Del diputado Pedro Velásquez, para intercalar en el inciso décimo del artículo 37 de la ley N° 19.496

“Las llamadas telefónicas no podrán exceder de una llamada diaria mientras se encuentren vigentes la declaración de estado de excepción constitucional. Cuando no se hayan decretado dichos estados constitucionales, las llamadas no podrán exceder de dos al día.

Puesta en votación esta indicación se rechaza por no alcanzar el quórum de aprobación. Votan a favor los diputados señores Renato Garín y Pedro Velásquez. En contra los diputados señores Harry Jürgensen, Joaquín Lavín; Miguel Mellado; Jaime Naranjo y Enrique van Rysselberghe. Se abstienen la diputada señora Sofía Cid y los diputados señores Boris Barrera, Alejandro Bernales, Cosme Mellado y Raúl Soto. (2x5x5).

6.- DIPUTADO INFORMANTE.

Se designa diputado informante al señor COSME MELLADO PINO.

II.- ANTECEDENTES Y FUNDAMENTOS DE LAS MOCIONES.

1.- MOCIÓN QUE MODIFICA LA LEY N°19.496, QUE ESTABLECE NORMAS SOBRE PROTECCIÓN DE LOS DERECHOS DE LOS CONSUMIDORES, EN MATERIA DE LÍMITES A LA COBRANZA TELEFÓNICA DE CRÉDITOS DE CONSUMO, BOLETÍN N°13.468-03.

Sostienen sus autores que la pandemia mundial del Sars-Cov-2 ha supuesto una alteración importante en el desarrollo cotidiano de las formas de vida a las que estábamos acostumbrados. En efecto, todos los países que han reportado casos de contagios se han visto obligados a tomar medidas de restricción de la libre circulación y de prohibición de reunión, con el objeto de disminuir la velocidad de propagación del virus. Ello, precisan, ha significado una afectación directa a las actividades productivas. Así, se ha observado el cierre de locales comerciales o industrias que no resultan esenciales ante esta crisis sanitaria. Por su parte, diversas empresas han dispuesto la modalidad de teletrabajo para aquellos puestos cuya función puede cumplirse de forma remota.

Con todo, el Ministerio de Hacienda pronostica una importante recesión económica. El ministro Briones ha anunciado un plan de inversión de más de 11.700 millones de dólares, destinados a la protección de los puestos de trabajo y de las pequeñas y medianas empresas. Sin embargo, se adelanta desde ya, que la crisis económica no permitirá salvar a todas las empresas del país.

En este sentido, y para otorgar tranquilidad y protección a los miles de trabajadores se han dispuesto una serie de medidas que buscan aliviar la situación económica. Entre ellas destaca el pago de remuneraciones desde el fondo de desempleo, la postergación de los cobros de cuentas de servicios básicos para el sector más vulnerable del país, y actos de iniciativa privada donde la banca ha anunciado la postergación de créditos de consumo e hipotecarios en hasta seis cutas sin interés.

Lo anterior, pone de manifiesto que en esta crisis, todos los actores sociales pueden y deben aportar a la superación de la crisis. Evidentemente la mayor exigencia se la lleva el Estado en cuanto debe cumplir con el deber de protección de la población, pero ello no obsta a que el sector privado colabore de forma directa para hacer frente a esta crisis, como se ha dado hasta ahora.

Sin embargo, pareciera ser que no todas las empresas se encuentran en la misma sintonía. Y es que en estos últimos días, se reportan llamadas de cobranza que resultan excesivas, por atrasos mínimos en el pago de cuotas. En efecto, no se condice la actitud de las empresas de cobranza extrajudicial, y la de sus mandantes, que aún frente a una de las peores crisis sanitarias y económicas del país en los últimos cien años, insistan en mantenerse en funcionamiento normal sin empatizar con sus clientes que están atravesando complejos escenarios y apuros económicos.

Según lo expuesto concluyen los patrocinantes de esta iniciativa que este proyecto tiene por finalidad limitar las llamadas de cobranza extrajudicial, y suspender las mismas cuando el país se encuentre en estado de catástrofe.

Respecto de las consideraciones que tuvieron a la vista al formular esta moción expresan que, la ley de protección del consumidor faculta a las empresas de cobranza extrajudicial a poner en conocimiento del deudor el o los contratos suscritos, y la fecha en que debió pagarse la obligación adeudada o de aquella en que se incurrió en mora, como también del monto adeudado. Esta comunicación por cierto, puede ser vía telefónica, pero no puede ser reiterada. Si bien la legislación en esta materia pareciere no establecer límites, se debe tener presente que los más altos tribunales de justicia de nuestro país, vía recurso de protección, han sostenido que las llamadas constantes y reiteradas importan una afectación de la garantía constitucional del artículo 19 N° 1, en lo que a integridad física refiere, y también en menor medida, a la garantía constitucional sobre vida privada.

En este sentido, las diversas cortes de apelaciones de nuestro país han sostenido que si el objetivo de la llamada es poner en conocimiento del deudor, la deuda y su obligación vencida, ello se cumple con la primera llamada, por lo que toda llamada posterior carece de fundamento, por lo que excede lo legal.

Sumado a lo anterior, argumentan que las llamadas realizadas a familiares o terceros no tienen sustento en el ordenamiento jurídico, siendo también consideradas arbitrarias e ilegales, y que si la persona deudora proporcionó un número diferente, basta que la persona que responda informe que el número no es del titular de la deuda, para que las llamadas posteriores a ese número sean fuera del marco de la legalidad.

Sin embargo, las denuncias por llamadas abusivas, reiteradas y de carácter hostigoso sigan produciéndose, y hoy, en plena crisis sanitaria y económica, resultan aún más contrarias a la ética y demuestran una profunda falta de sintonía con la ciudadanía.

Sumado a lo anterior, cabe destacar que si los call center se encuentran en funcionamiento, significa que actividades no esenciales están operativas, con el consiguiente riesgo de exponer a sus trabajadores a un posible contagio.

Por todo lo anterior, este proyecto de ley busca poner límite a las llamadas de cobranza extrajudicial, como también prohibir las mismas cuando se haya decretado estado de excepción constitucional, atendida que las condiciones fácticas distan enormemente de un escenario normal o habitual.

2.- MOCIÓN QUE MODIFICA LA LEY N°19.496, QUE ESTABLECE NORMAS SOBRE PROTECCIÓN DE LOS DERECHOS DE LOS CONSUMIDORES, PARA PROHIBIR ACCIONES DE COBRANZA EXTRAJUDICIAL DE DEUDAS CONTRAÍDAS CON PROVEEDORES DE BIENES Y SERVICIOS DE PRIMERA NECESIDAD, DURANTE UN ESTADO DE EXCEPCIÓN CONSTITUCIONAL DE CATÁSTROFE, BOLETÍN N° 13.573-03.

Con el propósito de fundamentar esta iniciativa sus patrocinantes afirman que a consecuencia del virus SARS-Cov2, nos enfrentamos a una crisis sanitaria y económica a nivel global, En efecto, las tasas de desocupación en nuestro país ya en el trimestre móvil de enero – marzo de 2020 alcanzaban un 8,2% según cifras del “Boletín Estadístico: Desempleo Trimestral” publicado por el Instituto Nacional de Estadísticas. En relación con ello, autoridades no descartan que producto de esta pandemia la desocupación en Chile llegue a tasas de un 18%, lo cual es extremadamente alarmante, de hecho, estas cifras no se ven desde la crisis económica del año 1982.

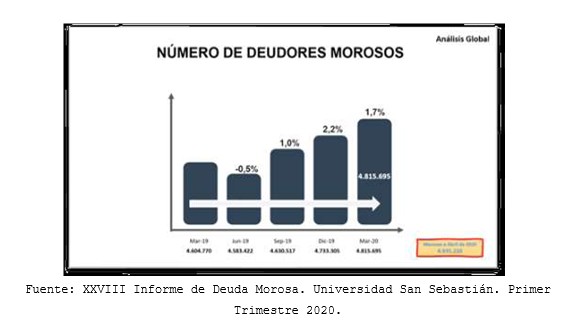

Cabe mencionar que el 14 de mayo recién pasado la Universidad San Sebastián publicó el XXVIII Informe de Deuda Morosa en virtud de la base de información entregada por Equifax y Mapcity. Dicho informe concluyó que, al mes de abril, las personas con deudas morosas llegaron a 4.935.226, lo que significa un alza de 2,5% respecto del mes anterior1. Lo precedente, es verdaderamente preocupante, porque el aumento es cercano a aquel presentado durante la totalidad del semestre anterior.

Lo anterior, redundará en el incumplimiento involuntario de obligaciones contraídas con diferentes instituciones comerciales, entre los cuales se encontrarán, por cierto, proveedores de bienes y servicios de primera necesidad (pagos de servicios básicos domiciliarios como el agua potable, alcantarillado, energía eléctrica, gas por cañería, sistemas de telefonía e internet; créditos hipotecarios para la vivienda; cuentas de servicios médicos u hospitalarios o de servicios educacionales). Así las cosas, las personas con deudas morosas aumentarán inevitablemente incluso en estos gastos básicos y necesarios para la subsistencia de las familias chilenas. Por supuesto, los proveedores y encargados de realizar las cobranzas extrajudiciales para exigir el cumplimiento de las obligaciones no cumplidas realizarán sus acciones tendientes a obtener el pago de las mismas dentro del marco normativo y sin transgredir lo establecido en la ley N° 19.496.

Sin embargo, es evidente -señalan- que la enfermedad Covid—19 y las cuarentenas que ha decretado la autoridad sanitaria ha dejado alarmantes huellas psicológicas en nuestra población. Si sumamos a ello, el nivel de endeudamiento y el desempleo, es claro que una acción de cobranza extrajudicial en tiempos de pandemia puede acarrear graves consecuencias en el estado síquico de las personas.

Cabe señalar que la Asamblea General de Naciones Unidas en sus “Directrices para la Protección del Consumidor”, destaca entre sus objetivos principales los siguientes: a) Ayudar a los países a lograr o mantener una protección adecuada de sus habitantes en calidad de consumidores; y d) Ayudar a los países a poner freno a las prácticas comerciales abusivas de todas las empresas, a nivel nacional e internacional, que perjudiquen a los consumidores[1]. Nuestra Carta fundamental por su parte, no prescribe expresamente la protección de derechos de los consumidores, no obstante, en su artículo 19 N°21 hace referencia implícita a los mismos al hacer hincapié en que toda actividad económica debe respetar las normas legales, esto es, la ley N°19.496.

Sin bien es cierto, todo acreedor o proveedor tiene derecho a ejercer acciones para que se efectúe el pago de la obligación, no es menos cierto que ante la situación actual debe existir cooperación, voluntad y criterio ante las necesidades básicas de la población. Por otro lado, argumentan que los avances que se realizaron con las modificaciones realizadas a la ley en comento el año 2013 referidas a la protección de deudores de créditos de dinero, y posteriormente el año 2018 la ley que estableció nuevas obligaciones de proveedores de crédito y empresas de cobranzas extrajudicial, regulando expresamente las gestiones de cobro e información.

Actualmente, no proceden las prácticas de hostigamiento y llamados telefónicos en horarios y días inhábiles, o comunicaciones que aparenten cobranzas judiciales. Sin embargo, la angustia y la incertidumbre que deja a su paso esta pandemia ameritan establecer estándares especiales para enfrentar la manera como se lleva adelante el cobro de deudas contraídas, particularmente con ocasión de la provisión de bienes y servicios de primera necesidad. En momentos en los que la integridad y estabilidad laboral de las personas se encuentra amenazada, recibir un llamado o comunicación de cobranza extrajudicial, puede incrementar sustancialmente los cuadros de angustia, por lo que parece importante que se regule la suspensión de cobranzas extrajudiciales por un periodo de tiempo adecuado, específicamente lo que dice relación con llamados telefónicos o visitas que efectúan los acreedores o proveedores del crédito en tiempos de pandemia.

Con el objeto de mermar las consecuencias psicológicas que genera el hostigamiento de cobranzas telefónicas extrajudiciales durante esta crisis, se hace necesario que dicha actividad se suspenda durante el estado de excepción constitucional decretado por el Presidente de la República a raíz de esta emergencia sanitaria, pudiendo realizarse por otras vías menos invasivas, con la finalidad que el proveedor no pierda su derecho de cobrar la obligación incumplida.

III.- RELACIÓN DESCRIPTIVA DE LOS PROYECTOS.

1.- Moción. Boletín N° 13.468-03.

Consta de un artículo único, que añade un artículo 37 B nuevo en la ley N° 19.496, sobre protección de los derechos de los consumidores, y limita las llamadas de cobranza, permitiéndose solo una por mes. En el caso que se hubiere decretado estado de excepción constitucional, las llamadas de cobranza se encontrarán prohibidas mientras se encuentre vigentes dicha medida excepcional.

Moción, boletín N° 13.573-03

Contempla un artículo único que modifica el inciso décimo del artículo 37 de la ley N° 19.496, con el propósito de prohibir las cobranzas extrajudiciales vía telefónica y mediante visitas domiciliarias, aun cuando se realicen en días y horas hábiles, cuando se trate de bienes o servicios de primera necesidad y mientras se encuentre vigente un estado de excepción constitucional de catástrofe y define lo que se entiende por bienes y servicios de primera necesidad.

IV.- DISPOSICIONES LEGALES QUE LOS PROYECTOS MODIFICAN.

Las iniciativas refundidas en estudio modifican la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores, conforme lo reseñado en el acápite precedente.

V.- DISCUSIÓN Y VOTACIÓN DEL PROYECTO.

A.- DISCUSIÓN GENERAL.

Durante el estudio y debate de las iniciativas refundidas se recibió la opinión de los siguientes invitados, que a continuación se describe someramente:

El Director Nacional del Servicio Nacional del Consumidor, Sernac, señor Lucas del Villar, expone que el SERNAC valora el espíritu y objetivos perseguidos por la iniciativa.

Señala que esta iniciativa propone agregar un nuevo artículo 37 B a la ley 19.496 sobre derechos de los consumidores, en materia de créditos del consumidor, específicamente a los trámites de cobranza extrajudicial, establecidos en el artículo 37 de la referida ley.

Explica que esta es una práctica que requiere siempre ajustes regulatorios, siendo el artículo que probablemente más se ha modificado en esta ley, incluyendo la de la ley 20.715 sobre gastos de cobranza extrajudicial, a la que se agregan dos modificaciones recientes, una que se refiere a la necesidad de informar los procesos de cobranza extrajudicial, a lo que se agregan los artículo 39 A y 39 B, relacionados a los sistemas de cobranza extrajudicial de créditos propios y de consumo o asociados a la regulación financiera.

Agrega que el Sernac se encuentra ejerciendo fiscalizaciones en esta materia.

La moción apunta a regular prácticas de cobranza extrajudicial abusivas, como lo es el contacto reiterado y excesivo al deudor, afectando su dignidad y vida privada, incluso la estabilidad laboral, puesto que está prohibido tomar contacto con terceras personas que no sean el deudor y se han visto prácticas destinadas a poner, directamente en conocimiento, por ejemplo, de los jefes del consumidor, las personas que componen el vínculo laboral no tienen ningún motivo por el cual tomar conocimiento de las deudas del trabajador en su calidad de consumidor, entre otras prácticas que afectan la dignidad del consumidor, especialmente en la situación de pandemia y que es la razón por la que se propone regularlo legislativamente.

La iniciativa propone una regulación especial para la cobranza extrajudicial en estados de excepción constitucional, como el estado de catástrofe y que tiene un régimen especial establecido en la ley N°16.282, que regula materias relativas a las asimetrías de los precios, acaparamientos y publicidad de productos especialmente sensibles respecto de situaciones de emergencia.

Se propone un régimen sancionatorio especial, distinto al de la ley N° 19.496, que contempla multas individuales, multas globales y multas colectivas. Explica que cuando hay un juicio masivo por afectación de los derechos de los consumidores, también se pueden aplicar multas que el legislador establece que, de acuerdo a la naturaleza de la infracción, como podrían ser en los casos de cobranza extrajudicial no cumplir con los estándares mínimos de la ley, se propone que se aplique una multa por cada consumidor afectado, con el límite de 5 mil unidades tributarias anuales.

Adicionalmente la ley establece una multa global, cuando en un juicio colectivo, la naturaleza del hecho no requiere que se repita la multa por cada afectado, por lo mismo es mayor y según parámetros que establece la misma ley en su artículo 24; y la multa por una infracción donde el monto de la multa residual o básica es de 300 unidades tributarias mensuales.

Lo que se sugiere es una multa que va entre las 5 y las 25 unidades mensuales, lo que es una multa calificadamente baja en comparación con los estándares de la ley del consumidor, recientemente modificada con la ley N° 21.081 que entró en vigencia el 14 de marzo de 2019, es decir, se aumenta la multa base tipo o residual, la que no tiene una calificación especial de la ley del consumidor, de 50 a 300 unidades tributarias mensuales.

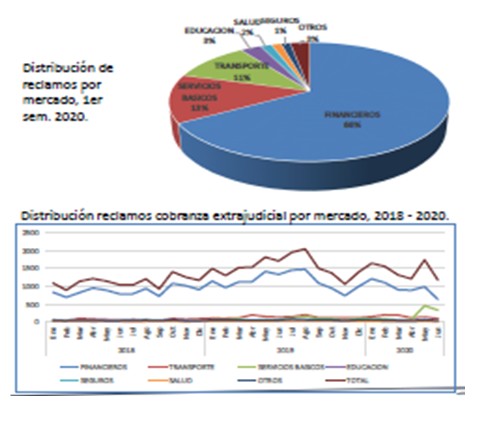

Señala que hay un volumen importante de reclamos, que en el primer semestre de 2020 alcanza a los 8652 reclamos, que se concentran en el mercado financiero con un 66 por ciento, servicios básicos con un 13 por ciento y transportes con un 11 por ciento. Luego siguen educación, seguros, comercio electrónico.

Entre el año 2018 y 2020 el promedio de los reclamos era 8.187 reclamos por semestre.

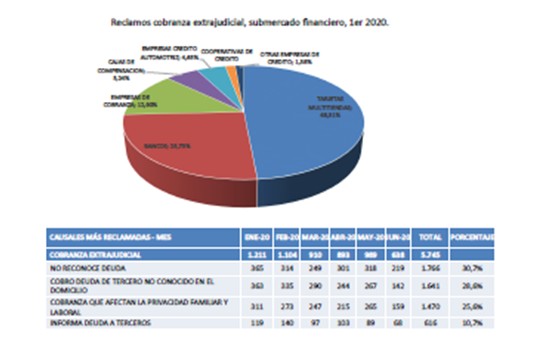

Explica a continuación el detalle de estos reclamos, en que cerca del 30 por ciento de los deudores señala que no reconoce la deuda, porque se trata de deudas que están pagadas o porque se trata de llamadas en que no son atendidas por el deudor, sino por un tercero ajeno a la deuda.

Señala que el volumen de reclamos que se recibe por temas relacionados con llamadas de cobranzas, judiciales o extrajudiciales, es más bajo que lo que se ha determinado por otro tipo de procesos que conoce el Sernac, con el verdadero volumen de infracción que se comete en estas materias.

Análisis cualitativos realizados por el Sernac indican que el consumidor que tiene deuda morosa, es decir impaga al día que tenía para el pago de esa deuda, es que tiene la percepción de no tener ningún derecho por el hecho de estar en mora, pero la ley de protección de los derechos de los consumidores establece un estatuto tutelar, con normas de orden público y por lo tanto irrenunciables, que establece estándares mínimos para realizar los trámites de cobranza extrajudicial para aquellos deudores que estando morosos en sus obligaciones, como ocurre hoy a muchos consumidores por efecto de la pandemia. Este desconocimiento genera un incremento, aunque menor, en los reclamos.

El segundo número de reclamos proviene de cobranzas a un tercero que no es conocido y en seguida un 25 por ciento de los reclamos es porque la cobranza afecta la privacidad familiar o laboral, lo que constituye las prácticas abusivas, el hostigamiento como se le conoce a estas prácticas que consisten en las llamadas reiteradas que recaen sobre familiares u otras personas o a su lugar de trabajo, compañeros de trabajo o jefaturas del deudor y también en que se informa la deuda a terceros.

Explica que el Sernac no solo tiene denuncias sino también juicios colectivos que se relacionan con estas prácticas, por ejemplo en materia de telecomunicaciones en que una empresa disponía de un cuadro que impedía acceder al servicio de televisión por pago por encontrarse con una deuda morosa lo que vulnera los derechos del consumidor, sino porque también pone en conocimiento de terceros una deuda impaga.

Reitera que la cobranza judicial abusiva tiene un volumen cercano al 25 por ciento de los reclamos, equivalente a varios miles de reclamos que se reciben al año.

En cuanto a la fiscalización del Sernac, señala que ello tiene por objeto verificar que no se exceda el límite legal, la cobranza extrajudicial permite a la empresa acreedora realizar gestiones de cobranza extrajudicial e incluso permite el reembolso, gestionar el cobro de estas obligaciones impagas con una escala establecida por ley, desde 1999 en la ley de protección al consumidor y que es progresiva, que avanza por tramos, en que el primer tramo permite un 9 por ciento del capital adeudado, el segundo un 6 por ciento y un tramo final que permite el 3 por ciento sin límite, aunque reconoce que los límites establecido en la referida tabla presentan un importante desfase, que corresponden a un estudio realizado por el Sernac en 1999.

El objetivo de la fiscalización es determinar las prácticas en materia de cobranza extrajudicial, lo que es importante en situaciones como la presente donde hay mayores asimetrías y es más gravoso para los deudores; y también de elementos que no están establecidos en la ley, pero que se desprenden de los principios y fallos de los tribunales de justicia y que están recogidos en una circular interpretativa dictada por Sernac en materia de cobranza extrajudicial, que se encuentra disponible en su página web e informada a 32 mil proveedores registrados en el sistema de interoperabilidad de reclamos del Sernac. Agrega que este es el estándar que se está fiscalizando.

Otro punto es cuando la fiscalización se hace por gestiones efectivamente realizadas, que constituyen una infracción muy común y muy poco conocida por los ciudadanos. Consiste en que las empresas realizan gestiones de cobranzas, que tienen costos muy bajos, como el envío de un correo electrónico o un mensaje de texto o incluso una simple llamada por teléfono, que es el objeto de este proyecto de ley, pero la empresa establece el monto máximo que la legislación permite cobrar, cuando desde 2013 con la ley N° 20.715, el reembolso se refiere a gestiones efectivamente realizadas.

Esto quiere decir que si el costo de la gestión es inferior, no se puede traspasar ese sobreprecio de cobranzas extrajudiciales al consumidor, es decir, ella se debe corresponder con las gestiones reales de cobranza.

Recuerda que este caso fue objeto de sentencia de la Corte Suprema, en un caso que llevó adelante la Superintendencia de Electricidad y Combustibles respecto de una empresa de servicios básicos que cobró al máximo las gestiones de cobranza por el solo hecho de incorporar una hoja en los estados de cuenta de los deudores, para efectos de hacer presente la deuda impaga, traspasando el máximo de la escala progresiva que establece la ley.

El Sernac ha fiscalizado que no se realicen prácticas abusivas como el hostigamiento, la afectación de la privacidad y en especial la vida laboral de las personas.

En este último caso hay un importante número de personas que tienen consecuencias negativas cuando las personas o empresas para las que trabajan o prestan servicios conocen de las deudas o morosidades que ellos tienen en su faceta de consumidores.

Hace presente que según la última encuesta, hay casi 5 millones de personas con deudas morosas en el país.

Por esto es que se considera que son prácticas abusivas y asimétricas respecto de los consumidores.

El Sernac también verifica el cumplimiento de las obligaciones de información, que tiene un estándar bastante alto respecto de la información que deben proveer a los consumidores, tanto de información pre contractual como al realizar la cobranza extrajudicial, tales como en que consiste y qué procedimientos se van a usar y las restricciones normativas para cobranza extrajudicial.

Durante enero a julio de este año, pese a las restricciones de los tiempos presentes, el Sernac ha fiscalizado a 12 proveedores de empresas de cobranzas, principalmente aquellas que realizan cobranzas extrajudiciales in situ empresas maniatadas por un tercero acreedor, que suele ser instituciones financieras en que el Sernac ha encontrado importantes detalles en el cobro de los mercados automotrices, que parece ser uno de los sectores más abusivos según manifiestan los consumidores en sus reclamos.

El análisis de las gestiones de cobranza extrajudicial ha determinado la sistematización de los resultados y el ejercicio de acciones colectivas cuando correspondan.

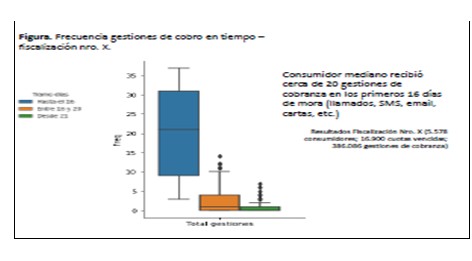

Manifiesta que hay un alto número de gestiones de cobranza extrajudicial, que en los primeros 20 días se realiza más de una gestión de cobranza de contacto, incluso más de una al día.

Anuncia que el Sernac está realizando un estudio que busca reducir los límites de la cobranza extrajudicial. Explica que la ley establece tres tramos, un 9 por ciento respecto de deudas vencidas inferiores a 10 unidades de fomento; un 6 por ciento por la parte que exceda entre 10 y 50 unidades de fomento y 3 por ciento por la parte que exceda sobre 50 unidades de fomento.

El límite legal fue fijado en el año 1999, mediante la Ley 19.659, considerando los costos promedio del mercado en dicha época. Sus objetivos son analizar si los actuales límites máximos de cobro, por tramo de deuda vencida, son significativamente superiores a los costos por cobranza en que incurren los proveedores y proponer, de acuerdo a los resultados obtenidos, medidas que permitan mejoras regulatorias.

El Sernac dispone de una herramienta denominada calculadora de gastos de cobranza que permitirá conocer los montos máximos posibles de cobrar por gastos de cobranza extrajudicial e interés moratorio. Así se podrá saber cuál es el monto máximo que se puede llegar a cobrar gastos de cobranza o el valor de la cuota impaga.

SERNAC valora el espíritu y objetivos perseguidos por la iniciativa. A fin de colaborar en la tramitación formula las siguientes observaciones.

El proyecto se concentra en regular un particular tipo de actuación de cobranza, el contacto telefónico, no obstante la variedad de tipos de acciones de cobranza –por ejemplo, SMS, e-mail, cartas y visitas.

La moción limita la frecuencia de los contactos telefónicos a un contacto mensual. Sin embargo, se recomienda evaluar una limitación a la frecuencia respecto de la variedad de los canales de contacto posibles.

Sobre la época en que es posible efectuar contactos telefónicos de cobranza, se cabe destacar que el inciso penúltimo del artículo 37 ya dispone que las actuaciones de cobranza deban efectuarse en días y horario hábiles conforme al art. 59 CPC.

Se propone una moratoria en las gestiones de cobranza vía telefónica en estados de excepción constitucional, lo que no necesariamente impactará en la generación de acciones de cobranza por otras vías y/o el cobro de gastos por este concepto.

Se propone un régimen de multa que es menor a la multa por defecto fijada por la LPDC en su artículo 24. Por lo tanto, se sugiere considerar la estructura de multas vigentes.

Se adjunta digitalmente su presentación (ver documento de 21 de julio de 2020).

***

La Gerente General de S&M Recover, señora Texia Mora expresa que el momento actual que se vive en el país ha trastrocado la habitual forma de vida de los ciudadanos que se encuentran afectados por la pandemia y en la que se sienten involucrados.

Señala que es necesario tener acceso a la información y el cliente tiene el derecho a conocer su situación moratoria y las alternativas de normalización que tiene respecto de ella, destacando que el desconocimiento de esta situación puede acarrear efectos muy perjudiciales como sería la generación de los intereses moratorios y gastos de cobranza que también aumentan la deuda.

Advierte que este proyecto de ley tiene posibles efectos negativos en caso de entrar en vigencia como ley. Indica que además, de los efectos inmediatos ya descritos por la deuda moratoria, se genera el bloqueo de las tarjetas de crédito, de manera que los clientes no tendrán acceso a ellas por el hecho de constituirse en mora, además de ser registrado en las informaciones del boletín comercial lo que le expone a una desmejorada situación antes las instituciones financieras para el caso que pudiera optar a un crédito y que se hace indispensable a gran parte de la población del país.

Destaca la eventualidad de un mayor número de cobros judiciales aumentando más presión sobre un sistema que ya se encuentra saturado y un subsiguiente gasto para el Estado.

Aclara que es sabido que algunas empresas de cobranza efectuaban prácticas abusivas para efectos de realizar la cobranza extrajudicial. Hoy se ha generado un cambio respecto de estas prácticas dado el cambio que ha generado el legislador en la materia y que otorga al consumidor una mayor protección ante estas prácticas abusivas, por lo que la cobranza ha cambiado y con ello el rol de las empresas de cobranza.

Apunta que el trabajo de la empresa de cobranza es entregar toda la información y orientación que el deudor necesita para llegar a una satisfactoria normalización. De este modo sostiene que las empresas de cobranza no actúan como lo hacían antaño y que hoy juegan un rol de empatía con el deudor, generando una calidad de información de orientación para el cumplimiento de los compromisos.

El proyecto de ley pretende reducir a una llamada mensual la cobranza extrajudicial y a ninguna llamada cuando nos encontramos en casos de excepción constitucional, lo que significará múltiples problemas para el cliente y para la empresa, ya que por distintas circunstancias del diario vivir, podrá impedir que se logren compromisos de pago, y por tratarse de una llamada que no entregó su total contenido, no podrá generarse hasta el próximo mes.

En relación con las cobranzas en tiempos de crisis social, de catástrofes y de pandemia, recuerda las experiencia del terremoto de 2010, los incendios forestales, la reciente crisis social y la actual pandemia, en las que el cliente pese a encontrarse en estas adversidades, siempre busca cumplir sus compromisos y alternativas para regularizar su situación y no usan estos hechos como argumento para evadir sus obligaciones y que ello se refleja en las llamadas entrantes al sistema y las consultas que se generan en el sitio web en que se solicita mayor información y orientación para las alternativas de pago.

Observa que con la modificación legal las empresas deberán reducir su estructura de personal, lo que los impulsará a una creciente cesantía de empleados del sector, que genera una importante tasa de ocupación. Esta disminución del personal afectará directamente al personal no profesional y que considera a muchas mujeres que son jefas de hogar.

Si este proyecto de ley, que apunta a disminuir o proteger la afectación psicológica de las personas, la que se ve más vulnerada en estos tiempos de crisis, se aprueba tendrá un efecto contrario al aumentar las cobranzas judiciales.

Se señala que las empresas de cobranzas realizan llamadas que resultan ser excesivas por atrasos mínimos en las cuotas, pero que en su criterio no resulta ser proporcional la sanción a quien realiza la cobranza extrajudicial, ya que se perderá toda la información y orientación al cliente que recibe estas llamadas y que desea normalizar su situación.

Termina indicando que su sector da cumplimiento estricto a cada normativa y protocolo existentes, con el fin de tener un correcto funcionamiento en el sistema. Las nuevas modificaciones en estudio le hacen temer que se generará una fuerte entropía social, porque en el corto plazo el endeudamiento se verá incrementado por la acumulación de cuotas, en las que un llamado al mes es insuficiente.

Ver documento N° 3 adjunto en la cuenta de la sesión N° 111 de esta Comisión remitido por la señora Mora.

***

El Gerente General de Recsa, señor Claudio Arriagada explica que la empresa a la que representa realiza llamadas de cobranza extrajudicial para industrias del sector financiero, telecomunicaciones, automotriz y retail. Las acciones se realizan en el marco de la ley vigente, con respeto de los horarios y días que se encuentran definidos para realizar las acciones de cobranza.

A continuación da a conocer el ciclo de una llamada de cobranza, que consta de varias fases según se ha acordado previamente con las empresas mandantes o acreedor, para sus clientes deudores.

En primer lugar, trata de comunicarse con el cliente deudor para informarle sobre la obligación morosa, con una comunicación que ha sido aprobada por el área legal y la compañía a la que representa. En esta se realizan todas las identificaciones necesarias, resguardando la confidencialidad, con la certeza que la comunicación se ha dirigido al cliente o usuario final, con la información del crédito adeudado, según lo dispone el artículo 37 de la ley N° 19.496.

Lograda la comunicación directa con el cliente, se pregunta la razón de la morosidad y se trata de llegar a un compromiso de pago, según las políticas del acreedor y las posibilidades económicas del deudor. Atendidas las circunstancias que maneja el deudor, se fija en este momento un monto para considerar en una próxima llamada al deudor, suspendiendo todas las gestiones hasta el día definido para el compromiso.

Si el deudor informa que ha pagado la deuda, se consulta con el acreedor para verificar la información y se suspenden las acciones telefónicas.

Si quien responde señala que no es el cliente o no se encuentra, se pide que pueda devolver la llamada al ejecutivo, dando nombre y teléfono para ello.

Si quien contesta la llamada no es el cliente y no es conocido, no se entrega ninguna información, con las respectivas disculpas.

Si el cliente indica que no puede pagar, se toman los antecedentes y se consulta con la empresa acreedora para ofrecer una alternativa de pago acorde a la realidad presente del deudor. El deudor será contactado para poder obtener un nuevo compromiso de pago.

Aclara que se entiende por llamada el contacto efectivo realizado con el deudor, mientras que si no hay un “aló” se denomina intento de contacto.

Las instituciones financieras deben realizar el máximo esfuerzo con la morosidad de sus clientes, dependiendo del tramo en que se encuentren, en función de la provisión mensual para evitar caer en la situación de castigo del crédito.

Señala que considerando la realidad desde marzo de este año, con la pandemia de covid 19, las llamadas de cobranza se enfocan en ayudar a encontrar una solución final a los clientes de acuerdo a las políticas definidas por cada institución. La tasa de cesantía ha subido cerca de un 5 por ciento en los últimos 4 meses y más de 8 puntos en Santiago, lo que significa que no todas las personas pueden atender a sus obligaciones como lo hacían anteriormente.

Esta es la razón por la cual las llamadas telefónicas han migrado en busca a la solución de los clientes con convenios de pago o alzamientos de deuda, pero estas acciones no se pueden cerrar en una sola llamada.

Actualmente la cobranza extrajudicial está basada en el pago de la cuota o de la deuda de un cliente determinado, pero también busca la mejor alternativa de acuerdo para evitar llegar a una cobranza judicial que sería más problemático para los usuarios finales y encarecería la acción porque los gastos son más elevados por considerar las costas judiciales que deben ser cubiertas por los clientes.

Esto es lo que evita la cobranza pre judicial, dejándolo fuera del sistema y no restringiendo el crédito, por ello es que esta cobranza es un sistema que evita problemas y perjuicios posteriores.

Hace presente que la manera más directa para interactuar con un cliente deudor, es la manera presencial, pero que ello se encuentra fuertemente restringido por la pandemia, por lo que se opta por la llamada telefónica como mecanismo que permite esa interacción.

Las empresas de cobranza extrajudicial cumplen con el más alto estándar que se exige para este mercado y por ello cuentan con sistemas de monitoreo en línea y post atención, con el fin de garantizar el fiel cumplimiento de los acuerdos comerciales, donde prevalece el respeto por los clientes y usuario final.

Hace presente que estos acuerdos y conocimiento de las realidades no se logran solo con un contacto telefónico, que en algunos casos operan mecanismos que no son adecuados con la ley o el sentido común. La mayoría de las empresas de cobranza cumplen un rol buscando entregar soluciones a los clientes finales con acuerdos de pago y alzamientos de créditos, pero para ello las instituciones deben conocer las realidades que viven los clientes.

Ver documento N° 4 adjunto en la cuenta de la sesión N° 111 de esta Comisión, remitido por el señor Arriagada.

Luego, la señora Texia Mora comenta que representa a una de las empresas de tamaño medio en el sector, con alrededor de 200 trabajadores, la mayoría mujeres jefas de hogar.

Si bien son muchas las empresas en el rubro, pocas han perdurado en el tiempo en razón de la seriedad de su trabajo, muchas terminaron por estigmatizar este trabajo debido al ejercicio de malas prácticas en la industria.

Estima que cerca de 3 mil personas debe dedicarse al trabajo de las empresas de cobranza.

Sostiene que la disminución a una llamada telefónica tendría un impacto del 60 por ciento en sus empleados. Observa que igualmente se debe observar las denominadas herramientas virtuales pasivas como los robots, SMS o correos y medios pasivos en general que no se contemplan acá.

El señor Claudio Arriagada informa que son cerca de 35 empresas las que participan de este mercado, que van desde las que contratan 50 hasta las 800 personas.

Comenta que la empresa que representa, cubre casi toda la banca y el retail y 50 clientes del área de servicios. Cerca del 80 por ciento de sus empleados cuentan con contrato indefinido.

Estima que como se requieren cerca de tres contactos para que el cliente pueda regularizar su situación, se debiera disminuir o suspender laboralmente a cerca del 40 por ciento de las personas que trabajan en la empresa que representa.

***

Teniendo en vista las consideraciones y argumentos contenidos en las mociones refundidas y las opiniones y observaciones planteadas por los invitados, la y los señores diputados decidieron aprobar la idea de legislar sobre la materia.

Puesta en votación general la idea de legislar, se APRUEBA por asentimiento unánime, en la forma descrita en las constancias reglamentarias previas.

B.- DISCUSIÓN PARTICULAR.

El diputado señor Harry Jürgensen, con la adhesión de los diputados señores Miguel Mellado, Joaquín Lavín; Rolando Rentaría y Jaime Naranjo, formula una indicación sustitutiva de los artículos de las mociones refundidas, para reemplazarlos por el siguiente artículo único:

Artículo único: Modifíquese la ley N°19.496, que Establece normas sobre protección de los derechos de los consumidores, de la siguiente forma:

1.- Agréguese al inciso décimo del artículo 37, a continuación del punto (.) lo siguiente.

“Adicionalmente, en el proceso de cobranza extrajudicial no podrá realizarse más de un llamado diario por cliente de comunicación efectiva”.

2.- Introdúzcase el siguiente artículo transitorio:

“Artículo 6º. – Durante la vigencia del estado de excepción constitucional de catástrofe por calamidad pública, a propósito de la pandemia de COVID-19, declarado por el decreto supremo N°104, de 18 de marzo de 2020, el tiempo en que éste sea prorrogado y los 60 días posteriores a su término, las llamadas o visitas de cobranza extrajudicial a los que se refiere el inciso décimo del artículo 37 de esta ley, podrán realizarse sólo dos veces al mes a cada cliente.”

Puesta en votación la citada indicación sustitutiva, se aprueba por mayoría de votos. Votan a favor la diputada señora Sofía Cid y los diputados señores Renato Garín, Harry Jürgensen, Joaquín Lavín; Miguel Mellado; Jaime Naranjo, Raúl Soto y Enrique van Rysselberghe. En contra el diputado señor Pedro Velásquez. Se abstienen los diputados señores Boris Barrera, Alejandro Bernales y Cosme Mellado. (8x1x3).

En consecuencia, se rechaza la totalidad de los artículos de las mociones refundidas.

Por las razones señaladas, y por los argumentos que expondrá oportunamente el señor diputado informante, la Comisión de Economía, Fomento, Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo recomienda aprobar el siguiente:

PROYECTO DE LEY

“Artículo único: Introúducense las siguientes modificaciones en la ley N° 19.496, que establece normas sobre protección de los derechos de los consumidores:

1) Agrégase en el inciso décimo del artículo 37, a continuación del punto y aparte, que pasa a ser punto y seguido la siguiente oración: “Adicionalmente, en el proceso de cobranza extrajudicial no podrá realizarse más de un llamado diario por cliente de comunicación efectiva”.

2) Incorporase el siguiente artículo 6° transitorio:

“Artículo 6º. Durante la vigencia del estado de excepción constitucional de catástrofe por calamidad pública, a propósito de la pandemia de COVID-19, declarado por el decreto supremo N°104, de 18 de marzo de 2020, el tiempo en que éste sea prorrogado y los 60 días posteriores a su término, las llamadas o visitas de cobranza extrajudicial a los que se refiere el inciso décimo del artículo 37 de esta ley, podrán realizarse a cada cliente solo dos veces al mes.”.”.

Sala de la Comisión, a 18 de agosto de 2020.

Tratado y acordado en sesiones de fecha 21 de julio y 4, 11, 17 y 18 de agosto de 2020, con la asistencia de la y los señores diputados integrantes de la Comisión, Boris Barrera, Alejandro Bernales, Sofía Cid, Renato Garín, Harry Jürgensen, Joaquín Lavín, Cosme Mellado, Miguel Mellado, Jaime Naranjo, Rolando Rentería, Raúl Soto, Enrique Van Rysselberghe y Pedro Velásquez (Presidente).

La diputada señora Sofía Cid fue reemplazada por la diputada señora Erika Olivera.

Asiste además el diputado Hugo Rey.

ALVARO HALABI DIUANA

Abogado Secretario de la Comisión

1.4. Discusión en Sala

Fecha 02 de septiembre, 2020. Diario de Sesión en Sesión 67. Legislatura 368. Discusión General. Se aprueba en general y particular.

ESTABLECIMIENTO DE LÍMITES A LLAMADAS TELEFÓNICAS Y ACCIONES DESTINADAS A COBRANZA EXTRAJUDICIAL DE CRÉDITOS DURANTE DECLARACIÓN DE ESTADO DE EXCEPCIÓN CONSTITUCIONAL (PRIMER TRÁMITE CONSTITUCIONAL. BOLETINES NOS 13468-03 Y 13573-03, REFUNDIDOS)

El señor PAULSEN (Presidente).-

Corresponde tratar el proyecto de ley, iniciado en mociones refundidas, que modifica la ley N° 19.496, que Establece Normas sobre Protección de los Derechos de los Consumidores, en materia de límite a la cobranza telefónica de créditos de consumo.

Para la discusión del proyecto se otorgarán cinco minutos a las bancadas que tengan dos o más comités y tres minutos al resto.

Rinde el informe de la Comisión de Economía, Fomento; Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo el diputado señor Cosme Mellado .

Antecedentes:

Mociones:

-Boletín N° 13468-03, sesión 17ª de la presente legislatura, en miércoles 29 de abril de 2020. Documentos de la Cuenta N° 7.

-Boletín N° 13573-03, sesión 29ª de la presente legislatura, en miércoles 10 de junio de 2020. Documentos de la Cuenta N° 7.

-Informe de la Comisión de Economía, Fomento; Micro, Pequeña y Mediana Empresa; Protección de los Consumidores y Turismo, sesión 64ª de la presente legislatura, en martes 25 de agosto de 2020. Documentos de la Cuenta N° 24.

El señor PAULSEN (Presidente).-

Tiene la palabra el diputado informante.

El señor MELLADO (don Cosme) [vía telemática].-

Señor Presidente, en nombre de la Comisión de Economía, Fomento; Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo, vengo en informar, en primer trámite constitucional y reglamentario, el proyecto que modifica la ley N° 19.496, que Establece Normas sobre Protección de los Derechos de los Consumidores, en materia de límites a la cobranza telefónica de créditos de consumo (boletín N° 13468-03 refundido con el boletín N° 1357303), calificado con suma urgencia.

Cabe consignar que en virtud de lo dispuesto en el artículo 17 A de la ley N° 18.918, Orgánica Constitucional del Congreso Nacional, y a solicitud de esta comisión, en su sesión N° 48ª, de 23 de julio de 2020, la Cámara de Diputados acordó que las referidas mociones fueran refundidas y tramitadas conjuntamente.

Debido a cuestiones de tiempo, solo me remitiré a aspectos esenciales que abordan estas mociones, por lo que omitiré los antecedentes y fundamentos que han servido de base a los proyectos refundidos en discusión y la mención de las autoridades del Ejecutivo e invitados que participaron e intervinieron en el debate. Asimismo, omitiré señalar cómo votaron los diputados en cada una de las votaciones, así como las propuestas rechazadas en el seno de la comisión, toda lo cual se encuentra disponible y puede ser revisado en el informe respectivo.

Ideas matrices o fundamentales

Las ideas centrales de los proyectos refundidos se orientan al objetivo de establecer límites en las llamadas telefónicas y en las acciones destinadas a cobranza extrajudicial de créditos, en especial durante la declaración de un estado de excepción constitucional, para lo cual se propone modificar la ley N° 19.496, sobre protección de los derechos de los consumidores.

El texto aprobado no contiene normas de carácter orgánico constitucional o de quorum calificado.

Tampoco hay normas que requieren trámite de Hacienda.

Puesta en votación la idea de legislar, fue aprobada por unanimidad. Votaron a favor los diputados señores Boris Barrera , Harry Jürgensen , Joaquín Lavín , Miguel Mellado , Jaime Naranjo , Érika Olivera -en reemplazo de la diputada Sofía Cid-, Enrique van Rysselberghe , Pedro Velásquez y quien les habla, Cosme Mellado .

Luego, se rechazaron los dos artículos propuestos al refundir los proyectos, por no llegarse a un acuerdo. No obstante lo anterior, se presentó una indicación sustitutiva, de manera transversal, de parte de diputados y diputadas de distintas bancadas, la cual logró un consenso en la comisión y en su posterior aprobación.

El articulado aprobado dispone:

1. Establecer otras medidas que regulen y limiten la cobranza extrajudicial, en orden a que, además, en el proceso de dicha cobranza, no podrá realizarse más de un llamado diario por cliente de comunicación efectiva.

2. Consagrar un artículo 6º transitorio, que señale que durante la vigencia del estado de excepción constitucional de catástrofe por calamidad pública, a propósito de la pandemia por covid-19, declarado por el Ejecutivo, en el tiempo en que este sea prorrogado y durante los 60 días posteriores a su término, las llamadas o visitas de cobranza extrajudicial a los que se refiere el inciso décimo del artículo 37 que trata esta materia podrán realizarse sólo dos veces al mes a cada cliente.

En consecuencia, este es el proyecto aprobado por la Comisión de Economía, Fomento; Micro, Pequeña y Mediana Empresa, Protección de los Consumidores y Turismo.

Honorable Cámara, finalmente, cabe mencionar que este es un proyecto transversal, que apunta a una necesidad producto de la pandemia por covid-19. Es necesario brindar un apoyo a las familias que sufren problemas económicos. Como se sabe, quienes pasan por momentos difíciles generan mayores niveles de estrés.

Esto es parte de un trabajo en conjunto que considera las distintas visiones expuestas por invitados y legisladores, el que apunta a fortalecer las medidas de derecho de los consumidores en situaciones de excepción constitucional.

Es todo cuanto puedo informar.

He dicho.

El señor PAULSEN (Presidente).-

En discusión el proyecto. Tiene la palabra la diputada Paulina Núñez .

La señora NÚÑEZ (doña Paulina) [vía telemática].-

Señor Presidente, qué duda cabe de que durante esta crisis sanitaria se ha producido una crisis social y económica que tiene a miles de familias y a millones de chilenos preocupados porque no han podido llegar a fin de mes y, por supuesto, porque no han podido seguir cumpliendo con sus obligaciones.

Hace un par de meses presentamos, junto a varios parlamentarios de Renovación Nacional

-lo propio hicieron parlamentarios de otras bancadas junto a sus colegas-, un proyecto de ley que buscaba un “chao cobros”.

Sabemos que hay empresas de cobranzas y proveedores que llaman insistentemente a las personas que se atrasan o que están en deuda de sus obligaciones para que se pongan al día. Durante la crisis sanitaria y el estado de excepción constitucional, las personas, que no solo han enfermado de covid, sino que también han padecido problemas mentales, se han visto lógicamente afectadas por no poder cumplir con sus obligaciones. En ese estado de cosas, no ayuda en nada que las empresas de cobranza sigan insistiendo para que la gente pague. Las personas no han podido pagar no porque no quieran hacerlo, sino porque no pueden trabajar y no tienen recursos. Por lo tanto -repito-, esas llamadas y cobros insistentes durante un estado de excepción constitucional no ayudan en nada.

¿Cómo quedó el proyecto? Por una parte, en el proceso de cobranza extrajudicial no podrá realizarse más de un llamado diario por cliente de comunicación efectiva, y por otra, durante la vigencia del estado de excepción constitucional de catástrofe por calamidad pública, a propósito de la pandemia de covid-19, el tiempo en que este sea prorrogado y los 60 días posteriores a su término, las llamadas o visitas de cobranza extrajudicial podrán realizarse a cada cliente solo dos veces al mes.

El Senado va a tener que corregir esa parte de la iniciativa, porque lo que queremos es que durante todo estado de excepción constitucional decretado se puedan hacer máximo dos llamadas al mes y no solo durante este estado de excepción constitucional a propósito de la covid-19, que es lo que señala el proyecto. Espero que hoy lo despachemos.

¿Por qué creo que hay que aprobarlo? Porque no podemos seguir atrasándonos. Por lo tanto, hago un llamado desde ya para que, ojalá, el Senado pueda corregir esa parte y el contenido del proyecto sea aplicable en todo estado de excepción constitucional.

Espero que este proyecto sea aprobado por unanimidad y que quienes estén cobrando entiendan que durante este estado de excepción solo podrán hacerlo como máximo dos veces al mes. Por supuesto, habrá sanciones para aquellas empresas cobradoras que no cumplan con lo preceptuado en el proyecto.

Entendamos y actuemos con empatía: no cobremos cuando no se puede pagar, porque nadie está obligado a lo imposible.

He dicho.

El señor FLORES, don Iván (Presidente accidental).-

Tiene la palabra el diputado Javier Hernández .

El señor HERNÁNDEZ.-

Señor Presidente, este proyecto de ley, que viene a regular las cobranzas en tiempos de pandemia, es necesario, urgente y justo.

Estas son las acciones que desprestigian a las empresas: quienes en la esfera pública realizan sentidas reflexiones de lo mal que lo están pasando los chilenos, de lo complejo de las condiciones económicas, y señalan que de esta situación salimos todos juntos, trabadores y empresarios, en la esfera privada llaman los sábados a las 8 de la mañana a esos más de dos millones de cesantes para cobrar una cuota atrasada de un crédito comercial, escudados en el anonimato de empresas de cobranzas y call center que, muchas veces, operan desde el extranjero.

Esas son las acciones de estas instituciones que públicamente se lamentan, pero que en privado cobran en forma despiadada, con llamadas insistentes y reiteradas en un mismo día.

Esa situación nos ha llevado a presentar este proyecto de ley, que esperamos sea despachado hoy en la Cámara de Diputados y que el Senado le dé su aprobación con la mayor prontitud, dado que es una iniciativa que beneficia a todos los chilenos y que, incluso, cuenta con el respaldo del gobierno.

Es hora de que los empresarios entiendan que los cesantes en el país quieren pagar, pero no pueden hacerlo, y que no resulta ético ni moralmente razonable que se les martirice todos los días, más de una vez al día, de lunes a sábado, desde las 8 de la mañana hasta las 20:00 horas, puesto que, incluso, se transgreden límites que ponen en jaque la integridad psíquica de una persona. No es correcto jugar con el dolor y la angustia de ese chileno que hoy es un deudor que está cesante, que quiere pagar y no puede.

He dicho.

El señor FLORES, don Iván (Presidente accidental).-

Tiene la palabra el diputado Miguel Mellado .

El señor MELLADO (don Miguel).-

Señor Presidente, esta situación se ha ido normando desde hace mucho tiempo. Se han ido estableciendo normas en relación con las cobranzas, lo que me parece bien. Creo que es importante restringir en esta materia, sobre todo en tiempo de pandemia. Porque digamos las cosas como son: hay un millón ochocientos mil personas cesantes, hay más de un millón de personas que salieron del mundo laboral, que ya no están buscando trabajo porque no lo van a encontrar, y cerca de ochocientas mil personas que están con el fondo de cesantía y mantienen la relación laboral. No es que esas personas no quieran pagar sus deudas, sino que, en estos momentos, no pueden tener acceso a flujo de efectivo, como lo tenían antes, para poder cumplir sus compromisos.

Dicho eso, cabe señalar que existen estas mociones que apuntan a regular estas prácticas, sobre todo extrajudiciales, que corresponden a la insistencia de llamados telefónicos a personas deudoras. En la Comisión de Economía nos centramos para describir de mejor manera el problema y establecer normas, y dentro de ellas esta lo que se estableció mediante una indicación en el sentido de que se podía hacer una llamada al día de comunicación efectiva, lo que significa que se tome contacto con la persona, para informarle lo que debe y cómo puede pagarlo. Una llamada al día está bien en tiempos normales, y dos llamadas al mes en tiempos de covid-19 es algo que considero que se puede hacer.

Creo que el proyecto quedó bastante bien. Espero que sea tramitado con rapidez para que se transforme en una ley que esté vigente en estos tiempos de pandemia.

He dicho.

El señor FLORES, don Iván (Presidente accidental).-

Tiene la palabra el diputado Jaime Naranjo .

El señor NARANJO.-

Señor Presidente, este es un proyecto bastante simple que busca terminar con el acoso y hostigamiento que hacen las empresas cobradoras contra aquellas personas que están adeudadas o morosas en el pago de sus cuentas.

Cabe señalar que estas empresas no solo molestan a quienes están morosos, porque antes de que venza el plazo para pagar comienzan a llamar para informar que en tal fecha vencerá el plazo para pagar, después llaman para agradecer que pagó y posteriormente llaman para advertir que viene un nuevo pago. Es decir, es un hostigamiento permanente que no solo se hace a los morosos, sino también a los que están al día en el pago.

Por eso, creo que esta norma excepcional debería transformarse en una norma permanente en el país, para terminar con una situación incómoda e indeseable, que tampoco tiene horario, porque hacen los llamados a cualquier hora del día.

De tal manera, creo que esta ley en proyecto ayudará a la salud mental de los ciudadanos, particularmente cuando estamos en un estado de excepción y en una emergencia sanitaria de esta envergadura.

Por lo tanto, los invito a que transformemos esta norma meramente excepcional en una norma permanente en el país, con el propósito de restringir las llamadas que pueden hacer estas empresas a quienes tienen contratado un servicio -porque hay que decirlo asíde telefonía o de otra naturaleza, porque, como señalé, este es un hostigamiento permanente y reiterado, y un acoso inaceptable.

Por lo tanto, invito a los parlamentarios a aprobar rápidamente este proyecto.

Reitero: espero que esta norma sea permanente y no solo se aplique cuando estemos en una situación de excepción constitucional.