Historia de la Ley

Nº 21.339

Establece un nuevo bono de cargo fiscal y mecanismos de recuperación de ahorros previsionales, en las condiciones que indica

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Oficio Indicaciones del Ejecutivo

1.3. Informe de Comisión de Trabajo

1.4. Oficio Indicaciones del Ejecutivo

1.5. Informe de Comisión de Hacienda

1.6. Discusión en Sala

1.7. Oficio Indicaciones del Ejecutivo

1.8. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisiones Unidas

2.2. Discusión en Sala

2.3. Oficio de Cámara Revisora a Cámara de Origen

3. Trámite Finalización: Cámara de Diputados

3.1. Oficio de Cámara de Origen al Ejecutivo

4. Publicación de Ley en Diario Oficial

4.1. Ley Nº 21.339

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 30 de abril, 2021. Mensaje en Sesión 28. Legislatura 369.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INDICA UN PROYECTO DE LEY QUE ESTABLECE UN NUEVO BONO DE CARGO FISCAL Y MECANISMOS DE RECUPERACI´PON DE AHORROS PREVISIONALES, EN LAS CONDICIONES QUE INDICA

Santiago, 30 de abril de 2021.

MENSAJE Nº 065-369/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honroable Cámara de Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración un proyecto de ley que establece un nuevo bono de cargo fiscal y mecanismos de recuperación de ahorros previsionales, en las condiciones que indica.

I. ANTECEDENTES Y FUNDAMENTOS

Llevarnos más de 15 meses enfrentados a la peor contingencia sanitaria que nos ha azotado en los últimos 100 años, la cual ha afectado profundamente a millones de personas en el mundo y en Chile.

Desde el inicio de la pandemia a causada por la enfermedad denominada COVID-19, corno Ejecutivo nos hemos preocupado por generar mecanismos adecuados para proteger la salud de las personas, sus empleos y los ingresos y emprendimientos de las familias. Nuestro Gobierno solidariza con las necesidades y dolores de las familias, que muchas veces tienen dificultades para llegar a fin de mes. Por eso, y desde el primer día nos comprometimos a acompañarlas y ayudarlas en estos tiempos de adversidad.

Asimismo, desde muy temprano, y con el aporte y esfuerzo de muchos, hemos fortalecido la red de salud para prestar las atenciones médicas que las personas necesitan. Pusimos en marcha un rápido y masivo plan de vacunación, que nos permitirá vacunar al 80% de la población objetivo a fines del primer semestre de 2021.

También, gracias a la capacidad de diálogo, buena voluntad y espíritu constructivo entre el Gobierno y el H. Congreso Nacional, pusimos en marcha una Red de Protección Social, que permanentemente hemos fortalecido y ampliado. Estas ayudas, si bien no resuelven todos los problemas, significan un alivio para las familias. Entre ellas, cabe destacar la entrega del Bono para la Clase Media y Préstamo Solidario (ley N°21.242 y ley N°21.252); el bono de emergencia Covid-19 (ley Nº 21.225); el Ingreso Familiar de Emergencia (ley Nº 21.230); la Ley de Protección al Empleo (ley Nº 21.227); la Ley que flexibiliza transitoriamente los requisitos de acceso e incrementa el monto de las prestaciones al Seguro de Desempleo (ley Nº 21.263); la ley que establece beneficios para padres, madres y cuidadores de niños o niñas (ley N° 21.247); del Programa de Subsidios al Empleo; la capitalización del FOGAPE y facilidades de otorgamiento de créditos para Pymes (ley Nº 21.229). Recientemente, se aprobó un nuevo Bono Clase Media y Préstamo Solidario (ley N° 21.323) y se amplió la cobertura del Ingreso Familiar de Emergencia, el cual se entregará al 80% más vulnerable de la población, según el Registro Social de Hogares. Estas medidas en conjunto benefician a más de 15 millones de chilenos en los próximos días.

Sabemos que, dada la intensidad y extensión de la pandemia y la consecuente recesión, estas ayudas no son suficientes. Por tanto, seguiremos fortaleciendo, ampliando y simplificando la Red de Protección Social, de acuerdo a las necesidades de la gente, reiterando nuestro compromiso con que esta Red de Protección Social estará disponible durante todo el tiempo que las familias lo necesiten.

La recientemente aprobada y publicada ley Nº 21.330, que modifica la Constitución Política de la República incorporando una nueva disposición quincuagésima transitoria, establece y regula un mecanismo excepcional de retiro de parte de los fondos previsionales, en las condiciones que indica, permite realizar voluntaria y excepcionalmente un nuevo retiro de hasta el 10% de los fondos acumulados en la cuenta de capitalización individual de cotizaciones obligatorias, estableciéndose como monto máximo el equivalente a 150 Unidades de Fomento. Asimismo, dicha ley faculta a los pensionados o sus beneficiarios por renta vitalicia, por una sola vez y de forma voluntaria, a adelantar el pago de sus rentas vitalicias hasta por un monto equivalente al 10% del valor correspondiente a la reserva técnica que mantenga el pensionado en la respectiva compañía de seguros para cubrir el pago de sus pensiones, con un tope máximo de 150 Unidades de Fomento.

Cabe recordar que, a su vez, antecedieron a la ley Nº 21.330, la ley Nº 21.248, reforma constitucional que permite el retiro excepcional de los fondos acumulados de capitalización individual en las condiciones que indica, y la ley Nº 21.295, que establece un retiro único y extraordinario de fondos previsionales en las condiciones que indica.

Este proyecto de ley viene en complementar la reforma constitucional recientemente aprobada por el H. Congreso Nacional, otorgando beneficios a aproximadamente 3 millones de cotizantes que, producto de los retiros de sus fondos previsionales, hayan tenido saldo cero en sus cuentas individuales de capitalización.

Adicionalmente, se establecen mecanismos de recuperación de los ahorros previsionales retirados, para incrementar estos ahorros y mejorar las pensiones futuras de los trabajadores, hayan o no efectuado retiros de sus fondos previsionales.

II. CONTENIDO DEL PROYECTO

El presente proyecto de ley establece un nuevo bono de cargo fiscal y mecanismos de recuperación de ahorros previsionales, cuyo contenido es el siguiente:

1. Bono de cargo fiscal.

Se otorgará un bono de cargo fiscal de $200.000, por una sola vez, a los afiliados del sistema privado de pensiones, que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo de 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual igual a cero, producto del retiro de sus fondos previsionales.

Este bono será depositacto en la cuenta de capitalización individual del trabajador y podrá ser retirado por éste, si así lo desea.

Este bono no estará afecto a comisión o cobro alguno por parte de la Administradora de Fondo de Pensiones.

2 . Cotización adicional y Bonificación Fiscal.

Para fortalecer las pensiones futuras de todos los cotizantes, se establece una cotización adicional de un 1%, aplicable a partir del primero de enero de 2022, la que será cargo del empleador o del trabajador independiente, según corresponda.

Adicionalmente, el Estado otorgará a todos los afiliados, por cada cotización adicional que efectúen a su cuenta de capitalización individual, un 1% adicional, con tope de 0,3 Unidades de Fomento, para contribuir al mejoramiento del ahorro previsional de todos los trabajadores cotizantes. Esta suma será depositada individual anualmente en la cuenta de cada trabajador.

Estos mecanismos de fortalecimiento de los fondos previsionales serán aplicables a todos los afiliados, hayan o no efectuado retiros de dichos fondos.

La cotización y la bonificación fiscal no estarán afectos a comisión o cobro alguno por parte de la Administradora de Fondo de Pensiones.

3. Regla especial respecto al Aporte Adicional.

Se establece una regla especial respecto al cálculo del Aporte Adicional a que se refiere el artículo 53 del decreto ley Nº 3.500, de 1980, con el fin de resguardar los parámetros de cobertura y evitar aumento de costos relativos a dicho seguro.

En consecuencia, tengo el honor de someter a vuestra consideración, el siguiente

PROYECTO DE LEY

"Artículo primero.- Bono de cargo fiscal. Tendrán derecho a un bono de cargo fiscal, por una sola vez, ascendente a la cantidad de doscientos mil pesos, que será depositado en la cuenta de capitalización individual de cotizaciones obligatorias , los afiliados del sistema privado de pensiones regido por el decreto ley Nº 3.500, de 1980, y toda persona que pertenezca a dicho sistema, incluidas aquellas que sean beneficiarias de una pensión de vejez, de invalidez o sobrevivencia regida por éste, que hayan retirado fondos previsionales de conformidad al artículo 1° de la ley Nº 21.295 y/o de la disposición trigésima novena transitoria de la Constitución Política de la República y que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo del año 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual de cotizaciones obligatorias igual a cero, producto de dichos retiros.

Este bono tendrá el carácter de cotización previsional obligatoria, para todos los efectos legales.

El bono será depositado por la Tesorería General de la República en la cuenta de capitalización individual de cotizaciones obligatorias del afiliado dentro del plazo de 30 días corridos, contado desde la publicación de la presente ley en el Diario Oficial.

La Superintendencia de Pensiones regulará mediante norma de carácter general el procedimiento para la implementación y pago de este bono de cargo fiscal, y la forma de entrega de la información necesaria por parte de las Administradoras de Fondos de Pensiones sobre los saldos de las cuentas referidas.

Los afiliados beneficiarios del bono de cargo fiscal podrán realizar, de forma voluntaria, el retiro de estos fondos de conformidad a las disposiciones de la ley Nº 21.330.

El pago de este bono no generará cobro alguno por concepto de comisión o gasto de administración por parte de las Administradoras de Fondos de Pensiones.

Artículo segundo. – Cotización Adicional y Bonificación Fiscal. Los afiliados al sistema privado de pensiones regido por el decreto ley Nº 3.500, de 1980, deberán efectuar una cotización adicional mensual en su cuenta de capitalización individual de cotizaciones obligatorias de cargo del empleador o del trabajador independiente, según corresponda, de un uno por ciento calculado sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley Nº 3.500, de 1980. Esta cotización deberá efectuarse hasta la edad de jubilación legal y, si cumplida ésta, el afiliado continúa cotizando de forma voluntaria, se mantendrá la obligación del empleador de pagar la cotización establecida en este artículo. La cotización adicional tendrá el carácter de cotización previsional obligatoria, para todos los efectos legales.

La cotización adicional deberá realizarse a partir del primero de enero del año 2022.

Por cada cotización adicional que se efectúe en su cuenta de capitalización individual de cotizaciones obligatorias en conformidad al inciso primero de este artículo, los afiliados del sistema privado de pensiones regido por el decreto ley Nº 3.500, de 1980, tendrán derecho a una bonificación mensual de cargo fiscal equivalente a un uno por ciento, calculada sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley Nº 3.500, de 1980, y cuyo monto mensual no podrá exceder de 0,3 Unidades de Fomento. El monto de la bonificación se depositará anualmente por la Tesorería General de la República en la cuenta de capitalización individual de cotizaciones obligatorias del afiliado cotizante, por las cotizaciones adicionales efectuadas a partir del 1º de enero del año 2022.

La cotización adicional y la bonificación fiscal reguladas en este artículo no generarán cobro alguno por concepto de comisión o gasto de administración por parte de las Administradoras de Fondos de Pensiones.

La Superintendencia de Pensiones regulará mediante norma de carácter general los procedimientos y demás aspectos operacionales que sean necesarios para la implementación y pago de la cotización adicional y de la bonificación fiscal respecto de los trabajadores dependientes e independientes, así como también el cálculo que corresponda, conforme a lo dispuesto en el artículo primero transitorio de esta ley.

Artículos transitorios

Artículo primero transitorio. - La cotización adicional y bonificación fiscal reguladas en el artículo segundo de esta ley no serán considerados parte del saldo del afiliado a efectos del cálculo de Aporte Adicional a que se refiere el artículo 53 del decreto ley Nº 3.500, de 1980, solo respecto de los contratos que se encuentren adjudicados y/o vigentes a la fecha de publicación de la presente ley en el Diario Oficial.

Artículo segundo transitorio. - El mayor gasto fiscal que represente la aplicación de esta ley durante el año presupuestario de su entrada en vigencia se financiará con cargo a los recursos del Ministerio del Trabajo y Previsión Social y, en lo que faltare, con cargo a la Partida Presupuestaria Tesoro Público. En los años siguientes, los recursos se proveerán en las respectivas leyes de presupuestos.".

1.2. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 05 de mayo, 2021. Oficio

FORMULA INDICACIONES AL PROYECTO DE LEY QUE ESTABLECE UN NUEVO BONO DE CARGO FISCAL Y MECANISMOS DE RECUPERACIÓN DE AHORROS PREVISIONALES, EN LAS CONDICIONES QUE INDICA (BOLETÍN Nº 14.224-13).

Santiago, 5 de mayo de 2021.

Nº 070-369/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

AL ARTÍCULO PRIMERO

1) Para eliminar en el inciso primero la frase "ascendente a la cantidad de doscientos mil pesos,".

2) Para reemplazar en el inciso primero, la frase "hayan retirado fondos previsionales de conformidad al artículo 1° de la ley Nº 21.295 y/o de la disposición trigésima novena transitoria de la Constitución Política de la República y que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo del año 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual de cotizaciones obligatorias igual a cero, producto de dichos retiros.", por la siguiente:

"al 31 de marzo del año 2021 hayan registrado un saldo en su cuenta de capitalización individual de cotizaciones obligatorias inferior a doscientos mil pesos; el que se otorgará en las condiciones siguientes:

1) Respecto de aquellos afiliados que hayan retirado fondos previsionales de conformidad al artículo 1º de la ley Nº 21.295 o de la disposición trigésima novena transitoria de la Constitución Política de la República y que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo del año 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual de cotizaciones obligatorias igual a cero, producto de dichos retiros, el monto del bono ascenderá a la cantidad de doscientos mil pesos.

2) Respecto de aquellos afiliados que no se encuentren en la situación señalada en el numeral anterior, y que hayan estado afiliados al sistema privado de pensiones del decreto ley Nº 3.500, de 1980, al 1 de enero del año 2021, el monto del bono ascenderá a la cantidad que resulte necesaria para completar un saldo de doscientos mil pesos en su cuenta de capitalización individual de cotizaciones obligatorias al 31 de marzo de 2021."

1.3. Informe de Comisión de Trabajo

Cámara de Diputados. Fecha 05 de mayo, 2021. Informe de Comisión de Trabajo en Sesión 30. Legislatura 369.

?

INFORME DE LA COMISION DE TRABAJO Y SEGURIDAD SOCIAL, RECAIDO EN EL PROYECTO DE LEY QUE ESTABLECE UN NUEVO BONO DE CARGO FISCAL Y MECANISMOS DE RECUPERACIÓN DE AHORROS PREVISIONALES, EN LAS CONDICIONES QUE INDICA.

BOLETIN N° 14.224-13-1

________________________________________________________________

HONORABLE CÁMARA:

Vuestra Comisión de Trabajo y Seguridad Social pasa a informar, en primer trámite reglamentario, sobre el proyecto de ley del epígrafe, en primer trámite constitucional, iniciado en Mensaje de S.E. el Presidente de la República, contenido en el Boletín N° 14.224-13-1, con urgencia califica de DISCUSION INMEDIATA.

A las sesiones que vuestra Comisión destinó al estudio de la referida iniciativa legal asistieron los señores Patricio Melero Abaroa, Ministro del Trabajo y Previsión Social; Rodrigo Cerda Norambuena; Ministro de Hacienda; Juan José Ossa Santa Cruz, Ministro Secretario General de la Presidencia; Pedro Pizarro Cañas, Subsecretario de Previsión Social; Alejandro Weber Pérez, Subsecretario de Hacienda; Máximo Pavez Cantillano, Subsecretario General de la Presidencia; Osvaldo Macías Muñoz, Superintendente de Pensiones, Francisco Del Río Correa, asesor legislativo del Ministerio del Trabajo y Previsión Social y José Riquelme González, asesor legislativo del Ministerio de Hacienda.

Asimismo, asistieron, especialmente invitados por la Comisión los señores Hugo Cifuentes Lillo, Abogado, Profesor de Derecho del Trabajo y Seguridad Social de la Pontificia Universidad Católica de Chile; Recaredo Galvez Carrasco, en representación de Fundación SOL; Marcos Rivas, Presidente de la Asociación de Emprendedores de Chile (ASECH); Héctor Sandoval Gallegos, Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa de Chile (CONAPYME) y doña Eddie Rivas, en representación de la Confederación Gremial Nacional Unida de la Micro, Pequeña y Mediana Empresa Servicio y Artesanado (CONUPIA).

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

1.- Origen y urgencia.

La iniciativa tuvo su origen, como se ha dicho precedentemente, en un Mensaje de S.E. el Presidente de la República, y se encuentra contenido en el Boletín N°14.224-13-1, con urgencia calificada de “DISCUSION INMEDIATA”.

2.- Discusión general.

El proyecto fue aprobado en general, en la sesión ordinaria del día 4 de mayo del año en curso, por 13 votos a favor, ninguno en contra y ninguna abstención.

(Votaron a favor las señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y los diputados señores Barros, Durán; Eguiguren; Jiménez; Labbé; Labra; Molina; Saavedra; Sauerbaum y Silber).

3.- Disposiciones calificadas como normas orgánicas constitucionales o de quórum calificado.

A juicio de la Comisión, no existen en el proyecto que se somete a consideración de la Sala normas que revistan el carácter de orgánicas constitucionales, pero su artículo único requiere para su aprobación de quórum calificado, pues regula el ejercicio del derecho a la seguridad social, en conformidad con lo dispuesto por el numeral 18 del artículo 19 de la Constitución Política de la República.

4.- Diputado Informante.

La Comisión designó a don Frank Sauerbaum Muñoz, en tal calidad.

II.- ANTECEDENTES Y FUNDAMENTOS

Señala el Mensaje con el cual S.E., el Presidente de la República inicia este proyecto de ley, que el país lleva más de 15 meses enfrentado a la peor contingencia sanitaria que lo ha azotado en los últimos 100 años, la cual ha afectado profundamente a millones de personas en el mundo y en Chile.

Expresa, a continuación, que desde el inicio de la pandemia causada por la enfermedad denominada COVID-19, como Ejecutivo se han preocupado por generar mecanismos adecuados para proteger la salud de las personas, sus empleos y los ingresos y emprendimientos de las familias. Hace presente, asimismo, que el Gobierno solidariza con las necesidades y dolores de las familias, que muchas veces tienen dificultades para llegar a fin de mes. Por eso, y desde el primer día se comprometieron a acompañarlas y ayudarlas en estos tiempos de adversidad.

Asimismo, desde muy temprano, y con el aporte y esfuerzo de muchos, han fortalecido la red de salud para prestar las atenciones médicas que las personas necesitan. Añade que pusieron en marcha un rápido y masivo plan de vacunación, que les permitirá vacunar al 80% de la población objetivo a fines del primer semestre de 2021.

Agrega que, también, gracias a la capacidad de diálogo, buena voluntad y espíritu constructivo entre el Gobierno y el H. Congreso Nacional, se puso en marcha una Red de Protección Social, que permanentemente se ha fortalecido y ampliado. Estas ayudas, si bien no resuelven todos los problemas, significan un alivio para las familias. Entre ellas, cabe destacar la entrega del Bono para la Clase Media y Préstamo Solidario (ley N°21.242 y ley N°21.252); el bono de emergencia Covid-19 (ley N° 21.225); el Ingreso Familiar de Emergencia (ley N° 21.230); la Ley de Protección al Empleo (ley N° 21.227); la Ley que flexibiliza transitoriamente los requisitos de acceso e incrementa el monto de las prestaciones al Seguro de Desempleo (ley N° 21.263); la ley que establece beneficios para padres, madres y cuidadores de niños o niñas (ley N° 21.247); del Programa de Subsidios al Empleo; la capitalización del FOGAPE y facilidades de otorgamiento de créditos para Pymes (ley N° 21.229). Recientemente, añade, se aprobó un nuevo Bono Clase Media y Préstamo Solidario (ley N° 21.323) y se amplió la cobertura del Ingreso Familiar de Emergencia, el cual se entregará al 80% más vulnerable de la población, según el Registro Social de Hogares. Estas medidas en conjunto benefician a más de 15 millones de chilenos en los próximos días.

Sostiene que, dada la intensidad y extensión de la pandemia y la consecuente recesión, estas ayudas no son suficientes. Por tanto, se seguirá fortaleciendo, ampliando y simplificando la Red de Protección Social, de acuerdo a las necesidades de la gente, reiterando el compromiso con que esta Red de Protección Social estará disponible durante todo el tiempo que las familias lo necesiten.

Hace presente el Mensaje que la recientemente aprobada y publicada ley N° 21.330, que modifica la Constitución Política de la República incorporando una nueva disposición quincuagésima transitoria, establece y regula un mecanismo excepcional de retiro de parte de los fondos previsionales, en las condiciones que indica, permite realizar voluntaria y excepcionalmente un nuevo retiro de hasta el 10% de los fondos acumulados en la cuenta de capitalización individual de cotizaciones obligatorias, estableciéndose como monto máximo el equivalente a 150 Unidades de Fomento. Asimismo, dicha ley faculta a los pensionados o sus beneficiarios por renta vitalicia, por una sola vez y de forma voluntaria, a adelantar el pago de sus rentas vitalicias hasta por un monto equivalente al 10% del valor correspondiente a la reserva técnica que mantenga el pensionado en la respectiva compañía de seguros para cubrir el pago de sus pensiones, con un tope máximo de 150 Unidades de Fomento.

Cabe recordar, añade, que, a su vez, antecedieron a la ley N° 21.330, la ley N° 21.248, reforma constitucional que permite el retiro excepcional de los fondos acumulados de capitalización individual en las condiciones que indica, y la ley N° 21.295, que establece un retiro único y extraordinario de fondos previsionales en las condiciones que indica.

Precisa, asimismo, que este proyecto de ley viene en complementar la reforma constitucional recientemente aprobada por el H. Congreso Nacional, otorgando beneficios a aproximadamente 3 millones de cotizantes que, producto de los retiros de sus fondos previsionales, hayan tenido saldo cero en sus cuentas individuales de capitalización.

Adicionalmente, se establecen mecanismos de recuperación de los ahorros previsionales retirados, para incrementar estos ahorros y mejorar las pensiones futuras de los trabajadores, hayan o no efectuado retiros de sus fondos previsionales.

III.- CONTENIDO DEL PROYECTO

El presente proyecto de ley establece un nuevo bono de cargo fiscal y mecanismos de recuperación de ahorros previsionales, cuyo contenido es el siguiente:

1. Bono de cargo fiscal.

Se otorgará un bono de cargo fiscal de $200.000, por una sola vez, a los afiliados del sistema privado de pensiones, que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo de 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual igual a cero, producto del retiro de sus fondos previsionales.

Este bono será depositado en la cuenta de capitalización individual del trabajador y podrá ser retirado por éste, si así lo desea.

Este bono no estará afecto a comisión o cobro alguno por parte de la Administradora de Fondo de Pensiones.

2. Cotización adicional y Bonificación Fiscal.

Para fortalecer las pensiones futuras de todos los cotizantes, se establece una cotización adicional de un 1%, aplicable a partir del primero de enero de 2022, la que será de cargo del empleador o del trabajador independiente, según corresponda.

Adicionalmente, el Estado otorgará a todos los afiliados, por cada cotización adicional que efectúen a su cuenta de capitalización individual, un 1% adicional, con tope de 0,3 Unidades de Fomento, para contribuir al mejoramiento del ahorro previsional de todos los trabajadores cotizantes. Esta suma será depositada anualmente en la cuenta individual de cada trabajador.

Estos mecanismos de fortalecimiento de los fondos previsionales serán aplicables a todos los afiliados, hayan o no efectuado retiros de dichos fondos.

La cotización y la bonificación fiscal no estarán afectos a comisión o cobro alguno por parte de la Administradora de Fondo de Pensiones.

3. Regla especial respecto al Aporte Adicional.

Se establece una regla especial respecto al cálculo del Aporte Adicional a que se refiere el artículo 53 del decreto ley Nº 3.500, de 1980, con el fin de resguardar los parámetros de cobertura y evitar aumento de costos relativos a dicho seguro.

III.- MINUTA DE LAS IDEAS MATRICES O FUNDAMENTALES DEL PROYECTO.

En conformidad con el N° 1 del artículo 287 del Reglamento de la Corporación y para los efectos de los artículos 69 y 73 de la Constitución Política de la República, como, asimismo, de los artículos 24 y 32 de la Ley Nº 18.918, Orgánica Constitucional del Congreso Nacional, cabe señalar que la idea matriz o fundamental del proyecto consiste en otorgar un bono de cargo fiscal a aproximadamente 3.5 millones de cotizantes que, producto de los retiros de sus fondos previsionales, hayan tenido saldo cero en sus cuentas individuales de capitalización, o presenten saldos inferiores a $ 200.000.-, estableciendo mecanismos de recuperación de los ahorros previsionales retirados, para incrementar estos ahorros y mejorar las pensiones futuras de los trabajadores, hayan o no efectuado retiros de sus fondos previsionales.

Tal idea matriz se encuentra desarrollada en el proyecto aprobado por vuestra Comisión en 1 artículo permanente y 1 artículo transitorio.

IV.- ARTICULOS CALIFICADOS COMO NORMAS ORGÁNICAS CONSTITUCIONALES O DE QUÓRUM CALIFICADO.

En relación con esta materia, a juicio de la Comisión, no existen en el proyecto que se somete a consideración de la Sala normas que revistan el carácter de orgánicas constitucionales, pero su artículo único requiere para su aprobación de quórum calificado, pues regula el ejercicio del derecho a la seguridad social, en conformidad con lo dispuesto por el numeral 18 del artículo 19 de la Constitución Política de la República.

V.- DOCUMENTOS SOLICITADOS Y PERSONAS RECIBIDAS POR LA COMISIÓN.

A las sesiones que vuestra Comisión destinó al estudio de la referida iniciativa legal asistieron los señores Patricio Melero Abaroa, Ministro del Trabajo y Previsión Social; Rodrigo Cerda Norambuena; Ministro de Hacienda; Juan José Ossa Santa Cruz, Ministro Secretario General de la Presidencia; Pedro Pizarro Cañas, Subsecretario de Previsión Social; Alejandro Weber Pérez, Subsecretario de Hacienda; Máximo Pavez Cantillano, Subsecretario General de la Presidencia; Osvaldo Macías Muñoz, Superintendente de Pensiones, Francisco Del Río Correa, asesor legislativo del Ministerio del Trabajo y Previsión Social y José Riquelme González, asesor legislativo del Ministerio de Hacienda.

Asimismo, asistieron, especialmente invitados por la Comisión los señores Hugo Cifuentes Lillo, Abogado, Profesor de Derecho del Trabajo y Seguridad Social de la Pontificia Universidad Católica de Chile; Recaredo Galvez Carrasco, en representación de Fundación SOL; Marcos Rivas, Presidente de la Asociación de Emprendedores de Chile (ASECH); Héctor Sandoval Gallegos, Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa de Chile (CONAPYME) y doña Eddie Rivas, en representación de la Confederación Gremial Nacional Unida de la Micro, Pequeña y Mediana Empresa Servicio y Artesanado (CONUPIA).

VI.- ARTÍCULOS DEL PROYECTO DESPACHADO POR LA COMISIÓN QUE DEBEN SER CONOCIDOS POR LA COMISION DE HACIENDA.

A juicio de la Comisión, su artículo único permanente y su artículo transitorio requieren ser conocidos por la Comisión de Hacienda por tener sus disposiciones incidencia en materia financiera o presupuestaria del Estado.

VII.- DISCUSION GENERAL.

Para iniciar el estudio en general del proyecto, la Comisión recibió, en su sesión de fecha 3 de mayo del año en curso, de forma telemática, al señor Patricio Melero Abaroa, Ministro del Trabajo y Previsión Social; al señor Osvaldo Macías Muñoz, Superintendente de Pensiones y a los señores Francisco Del Río Correa, asesor legislativo del Ministerio del Trabajo y Previsión Social y José Riquelme González, asesor del Ministerio de Hacienda.

En la ocasión, el señor Melero, señaló que los beneficiarios del Bono serán todos los afiliados que, al 31 de marzo de 2021, se hubieran quedado sin saldo producto de los retiros anteriores, esto es, un total de 3.007.358 personas.

Sobre el monto del Bono, el señor Ministro informó que este será de $200 mil pesos, y en cuanto al pago y plazos, señaló que este será depositado en cuenta de ahorro previsional de cada afiliado beneficiario 30 días desde la publicación de la Ley.

Asimismo, y sobre el segundo aspecto relevante de la iniciativa, el señor Melero expuso sobre el mecanismo de recuperación de ahorros, indicando que este se completará, por un lado, con una cotización adicional de cargo del empleador en el caso del trabajador dependiente y de cargo del trabajador en el caso de los independientes, que será del 1% de la remuneración imponible; por el otro, a través de una bonificación, que será del 1% de la remuneración imponible con tope de 0,3 UF ($8.800) mensual, con cargo fiscal por cada cotización adicional efectuada.

De igual modo, hizo presente que la administración de ahorros para la recuperación será sin costo adicional, por tanto, las Administradoras no pueden cobrar por la administración de los ahorros generados por la cotización adicional ni la bonificación fiscal.

Para finalizar, el señor Melero señaló que las cotizaciones adicionales no se consideran para el cálculo del aporte adicional del Seguro de Invalidez y Sobrevivencia (SIS), dado que esta cotización no estaba contemplada al momento de contratar dicho seguro. Sin embargo, los futuros contratos sí consideran estas cotizaciones para mantener su costo acotado.

A su turno, el señor Macías se refirió a la bonificación de cargo fiscal, reiterando al respecto que este Bono será de $200.000 por cada afiliado que haya registrado saldo cero producto de los retiros 1 y/o 2, entre la fecha de entrada en vigencia de la Ley 21.248 y el 31 de marzo de 2021. Este total asciende a 3.007.358 personas.

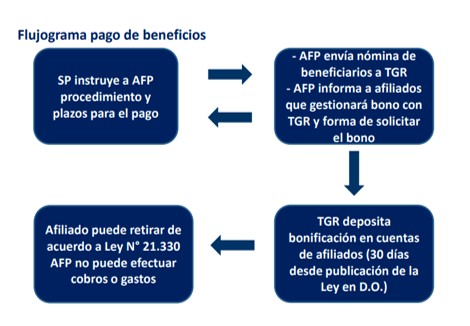

Este Bono, continuó el señor Macías, será depositado por la TGR en las cuentas individuales de los afiliados, en un plazo de 30 días corridos desde la publicación de la ley en el D.O.

De igual modo, los afiliados beneficiarios del bono podrán realizar de forma voluntaria el retiro de acuerdo a las disposiciones de la Ley 21.330.

A continuación, el señor Macías, a través del siguiente gráfico, demostró como será el flujograma de pago de los beneficios.

En cuanto a la cotización adicional, el señor Superintendente informó que esta será, por una parte, de 1% del ingreso imponible de cargo del empleador o del trabajador independiente, según corresponda, a partir de enero 2022. Los afiliados deberán efectuar una cotización adicional mensual en su cuenta de capitalización individual de cotizaciones obligatorias. En el caso de los afiliados que continúen cotizando de manera voluntaria después de la edad legal de jubilación, esta cotización también se deberá efectuar.

Por otra parte, la cotización adicional será, además, de 1% del ingreso imponible de cargo del Estado, con tope de 0,3 UF, que será depositada anualmente en la cuenta individual de cada trabajador. Esta cotización se pagará a partir de enero 2022.

Como corolario, el señor Macías manifestó que tres millones de personas que retiraron todo su saldo en los retiros 1 y/o 2, obtendrían un bono adicional por parte del Estado, lo que les permitiría retirar al menos ese monto.

Con un tercer retiro de fondos, continuó el expositor, un total de 5 millones de personas se quedaría sin recursos en sus cuentas de capitalización individual obligatoria. Sin embargo, la cotización adicional de 1% de cargo del empleador y de 1% de cargo del Estado, permitiría mitigar en parte el efecto en pensión, especialmente del grupo de afiliados más jóvenes.

Para continuar el estudio de esta iniciativa legal, la Comisión recibió, en forma telemática, en sesión especial de 4 de mayo, a los señores Patricio Melero Abaroa, Ministro del Trabajo y Previsión Social; Juan José Ossa Santa Cruz, Ministro Secretario General de la Presidencia; Pedro Pizarro Cañas, Subsecretario de Previsión Social; Máximo Pavez Cantillano, Subsecretario General de la Presidencia; Osvaldo Macías Muñoz, Superintendente de Pensiones, Francisco Del Río Correa, asesor legislativo del Ministerio del Trabajo y Previsión Social y José Riquelme González, asesor legislativo del Ministerio de Hacienda.

Asimismo, asistieron, especialmente invitados por la Comisión los señores Hugo Cifuentes Lillo, Abogado, Profesor de Derecho del Trabajo y Seguridad Social de la Pontificia Universidad Católica de Chile; Recaredo Galvez Carrasco, en representación de Fundación SOL; Marcos Rivas, Presidente de la Asociación de Emprendedores de Chile (ASECH); Héctor Sandoval Gallegos, Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa de Chile (CONAPYME) y doña Eddie Rivas, en representación de la Confederación Gremial Nacional Unida de la Micro, Pequeña y Mediana Empresa Servicio y Artesanado (CONUPIA).

En la ocasión, el señor Marcos Rivas, Presidente de la Asociación de Emprendedores de Chile - (ASECH), hizo presente que la crisis económica, provocada por la pandemia, ya lleva más de un año con consecuencias desastrosas para las MIPYMES, tomando en consideración que, según datos del Servicio de Impuestos Internos, existen más de 700 mil microempresas en Chile.

Asimismo, señaló que la verdadera protección del empleo radica en la posibilidad de las micro y pequeñas empresas de sobrevivir, por tanto, es vital que se inyecte liquidez inmediata, sin burocracia, a las microempresas. Sin embargo, actualmente las Microempresas y trabajadores informales siguen quedando fuera.

De igual modo, el señor Rivas informó que, hasta ahora, la medida más utilizada por los emprendedores es el retiro de ahorros previsionales (35,6% durante este trimestre, mientras que 42,5% en trimestre anterior, respecto del estudio Impacto Pandemia), lo que indica que quienes mayormente soportan el peso de la crisis son los mismos afectados con sus ahorros.

En cuanto al proyecto de ley propiamente tal, señaló los siguientes aspectos: (i) Establece un Bono de 200 mil pesos de manera única y extraordinaria, a los afiliados al sistema AFP; (ii) Excluye a quienes hayan optado por el tercer retiro de fondos AFP; (iii) El Bono será depositado en la cuenta de capitalización individual; (iv) Establece 1% de cotización adicional de cargo de empleador o trabajador independiente, desde enero de 2022 y el Estado aportará un 1% a la capitalización individual por cada cotización adicional, con un Tope de 0,3 UF. Dicha Suma será depositada en cuenta individual de cada trabajador, de forma anual; y, (v) El mecanismo de recuperación de fondos aplica a todos los trabajadores, independiente si recibieron bonos o efectuaron retiros previsionales.

En este marco, el señor Rivas expresó que la única forma de salir de esta crisis es poder generar liquidez a las PYMES de manera inmediata, las cuales dan más del 48% del empleo en Chile.

Al respecto, el expositor sostuvo que la cotización del 1% con cargo al empleador es un esfuerzo extra para las MIPYMES más afectadas por la pandemia, quienes hoy no pueden cumplir con dicha exigencia, dado que llevan más de un año sin poder abrir.

En consecuencia de lo anterior, propuso que se contemple una excepción para las empresas cuyas ventas sea igual o inferior a 25.000UF de venta en el año 2020. La idea es que aquellas empresas comiencen a cotizar el 1% a partir de enero del año 2023.

De igual modo, el señor Rivas planteó que la cotización del 1% con cargo al empleador, deberá depositarse en un fondo solidario (pilar solidario), en miras a cumplir su verdadero objetivo, que son los ahorros previsionales de los usuarios.

Dicho fondo solidario, continuó el expositor, tendrá el objetivo de generar la rentabilidad necesaria para mejorar los ahorros previsionales de los ciudadanos, cuyo propósito será, además, el de invertir y financiar emprendimientos y PYMES de todo tipo que se desarrollen en el país.

En relación con el 1% de cotización adicional con cargo del Estado, el señor Rivas propuso que el tope máximo suba de 0.3 UF a 1 UF. De igual modo, esta cotización del 1% con cargo al Estado, debe depositarse en un fondo solidario (pilar solidario), en miras a cumplir su verdadero objetivo, que son los ahorros previsionales de los usuarios y cuyos objetivos deben ser los mismos que los planteados en la idea anterior.

Para finalizar, expresó que el objetivo deseado de esta iniciativa debe ser que la inversión y esfuerzo de las PYMES chilenas se vea reflejado en un instrumento que devolverá esos recursos y se oriente a proteger y promover el emprendimiento en Chile, tanto de empresas de Investigación y Desarrollo (I+D), como PYMES tradicionales.

En este ámbito, manifestó que el correcto desarrollo del fondo debiera cambiar gradualmente la matriz productiva del país de un paradigma de deuda, a uno de inversión.

Respecto del Bono especial de cargo fiscal, el expositor afirmó que no debe ser reducido ni afectado por impuestos o gravámenes de cualquier forma previa a ingresar al patrimonio del beneficiario. De igual modo, el acceso al Bono no puede ser impedimento para acceder a otras medidas económicas, sin perjuicio de que acceder a otras medidas económicas sectoriales pueda ser una restricción o limitación para acceder al bono

A continuación, don Héctor Sandoval Gallegos, Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa de Chile – CONAPYME, solicitó que el aumento del 1% de cotización, por parte de los empleadores a los trabajadores, se implemente con responsabilidad, pues, las PYMES, actualmente no están en condiciones de realizarlo tal como se propone en la iniciativa.

En este marco, y a mayor abundamiento, el señor Sandoval, pidió que no se le atribuya la responsabilidad del Estado, en cuanto a la recuperación de los fondos previsionales, a las PYMES, porque estas se encuentran en un estado crítico en atención a la pandemia por Covid-19 que actualmente afecta al país.

A su turno, el señor Hugo Cifuentes Lillo, Abogado Profesor de Derecho del Trabajo y Seguridad Social de la Pontificia Universidad Católica de Chile, señaló que la iniciativa en estudio establece un Bono de cargo fiscal, único y excepcional para quienes en algún momento entre, 30.07.2020 (entrada en vigencia del primer retiro) y el 31.03.2021, hayan registrado un saldo $0 en sus CCICO, habiendo efectuado alguno de los primeros dos retiros.

De igual modo, regula una cotización adicional y una bonificación fiscal obligatoria y permanente para los afiliados al sistema de pensiones del DL 3.500 de 1980.

Asimismo, continuó el señor Cifuentes, consagra una regla especial para efectos del cálculo del Aporte Adicional para resguardar parámetros de cobertura y evitar aumento de costos del SIS, en que no se considerarán como parte del capital acumulado respecto de los contratos adjudicados y/o vigentes a la fecha de publicación del proyecto.

En cuanto al Bono único y excepcional para beneficiarios ya descritos, indicó que es ascendente a $200.000 a depositar en la CCICO del afiliado cotizante, así como para los beneficiarios de pensiones de vejez, invalidez y sobrevivencia que hayan retirado fondos previsionales.

Este beneficio, señaló el expositor, sería uno propiamente de Protección Social, el que se concibe para: 1) Disponer voluntariamente de aquel como tercer retiro; o 2) Acumularlo para efectos de aumentar su saldo en la CCICO.

De igual modo, este Bono tendrá características de cotización previsional obligatoria: Inembargable, fuera del comercio humano, no tributable al percibirse por su destino previsional.

En relación con el procedimiento de pago, el señor Cifuentes sostuvo que este se realizará mediante la TGR en las CCICO de los afiliados en 30 días corridos desde la publicación, regulando la SP el procedimiento de implementación y pago, así como la información a entregar por las AFP, y no se generarán cobros por comisión o gasto de administración.

Ahora bien, siguió el expositor, independiente del Bono anterior, se introducen normas propias de seguridad social, estableciendo cotizaciones y aportes fiscales de carácter permanente.

En este contexto, señaló que la cotización adicional será de cargo del empleador/trabajadores independientes, obligatorias para todos los cotizantes desde enero 2022, equivalente a un 1% de la remuneración o renta imponible del trabajador, debiendo efectuarse hasta la edad legal de jubilación o sobre ella si afiliado continúa cotizando voluntariamente.

Además, la iniciativa establece una bonificación fiscal que consiste en un aporte del Estado que equipara (pareo) la cotización del empleador, también de 1% (con tope 0,3 UF mensual), el que se enterará anualmente por la TGR en la CCICO del afiliado respecto cotizaciones adicionales del año anterior.

De igual modo, informó que, tanto la cotización adicional como el aporte fiscal, no generarán cobro alguno por comisión o administración de las AFP, regulando la SP los procedimientos y aspectos operacionales necesarios.

En consecuencia, afirmó el señor Cifuentes, la cotización final para pensiones desde 2022 será de un 12%, con límites para abono fiscal.

Como conclusión, hizo presente que, conforme lo expresa el Mensaje Presidencial, este proyecto es complementario a la Ley 21.330 que autorizó el tercer retiro.

Asimismo, la gestión del Bono de emergencia ante la pandemia para quienes no tienen saldo, así como la administración de las nuevas cotizaciones, se encargan a entidades que cumplen funciones de seguridad social: AFP. Al respecto, reflexionó acerca de porque se optó por estas entidades y no un mecanismo directo de pago.

Además, el expositor sostuvo que la iniciativa anticipa la discusión de la reforma previsional, boletín 12.212-13 ante el Senado, respecto de la cotización del empleador y su administración.

Finalmente, destacó el señor Cifuentes, las normas en cuestión vienen en reforzar el sistema de capitalización individual.

A continuación, la señora Eddie Rivas, en representación de la CONUPIA, solicitó, en primer término, que el Bono propuesto en la iniciativa sea transferido directamente a las cuentas personales de quienes no tienen fondos previsionales, como, por ejemplo, a las cuentas RUT de los posibles beneficiarios.

Asimismo, y en cuanto a la propuesta de cotización adicional de cargo del empleador en el caso del trabajador dependiente que será del 1% de la remuneración imponible, la señora Rivas pidió que se reconsidere aquella medida, pues, aseguró que dicho monto es impagable para las empresas de su sector, en consideración, fundamentalmente al estado crítico en que se encuentran las micro, pequeñas y medianas empresas debido a la crisis económica y sanitaria que afecta al país.

Para finalizar, el señor Recaredo Gálvez, en representación de la Fundación Sol, señaló que el proyecto en estudio tiene dos aspectos importantes. Por un lado, establece una bonificación de $200.000 para quienes hayan registrado saldo $0 en su cuenta individual entre la entrada en vigencia del primer retiro (30 de julio de 2020) al 31 de marzo de 2021; y, por el otro lado, dispone de un incremento de cotización adicional en 2% de carácter universal.

Sobre esto último, manifestó que, con el reintegro, se incrementa la cotización a las cuentas individuales de las AFP de forma garantizada. Sin embargo, no está claro cuál será el ritmo de los incrementos de las Reforma Previsional si se aprueba esta norma.

De igual modo, expresó que, incrementar el ahorro obligatorio no es suficiente si se mantienen las cuentas individuales, pues estas dependen en gran medida de la rentabilidad, la cual ha venido a la baja en las últimas décadas. Además, una cotización adicional a cuentas individuales incrementa el fondo administrado y con ello los activos disponibles para la inversión en el mercado financiero.

Como corolario, el señor Gálvez manifestó los siguientes aspectos para tener en consideración:

1) La bonificación de $200.000 no tiene una finalidad única vinculada a las pensiones futuras, o la consideración del saldo en cuenta individual para otros beneficios, esto dado que es un monto que podrá ser retirado por las personas. Este aspecto lo diferencia del ítem de reintegro, pudiéndose verse ambos aspectos de forma separada. La cobertura de este beneficio alcanza un costo estimado de 0,3% del PIB.

2) El reintegro alcanzaría mayores niveles en el segmento de asalariados formales, hombres jóvenes, con cargo al gasto público y privado.

3) Mayor volumen de capital administrado para inversiones en el capital financiero a partir del financiamiento público y de empresas.

4) El impacto en las pensiones futuras es relativo, pues depende de las rentabilidades alcanzadas por el sistema las que vienen a la baja.

5) Se acelera el incremento de cotización que se habría alcanzado en 2031 (2% adicional).

6) No queda claro qué ocurre con la reforma previsional del gobierno. El incremento se destinaría a AFP “por secretaría” sin saber cuál será el ritmo de futuros incrementos.

Terminadas las exposiciones, las diputadas señoras Sandoval, Sepúlveda y Yeomans y los diputados señores Jiménez; Labra; Saavedra y Silber, expresaron su opinión favorable respecto a la entrega del bono para quienes no tengan saldo en sus cuentas; sin embargo, manifestaron su disconformidad en cuanto a que el depósito del Bono sea a través de las propias AFP, pues el mecanismo más directo debiera ser un depósito en las cuentas RUT de cada afiliado. Asimismo, expresaron que el mecanismo de cotización adicional parecía una reforma previsional encubierta y, por tanto, pidieron tratarlo por separado.

Por su parte, el señor Melero aclaró que la ley aprobada por el Congreso Nacional para un tercer retiro, dispuso de un mecanismo de reintegro de los fondos extraídos; en el cual, el trabajador, podrá incrementar hasta en un punto su cotización para depositarlo en su cuenta de cotización individual.

De igual manera, agregó que la ley, además, estableció que quienes hubieren hecho uso del retiro y posterguen en un año su jubilación, podrán recibir un aporte fiscal a su cuenta previsional. Por lo anterior, descartó que el Ejecutivo esté pasando una reforma encubierta.

Por otro lado, los diputados señores Barros ; Eguiguren; Labbé; Molina y Sauerbaum destacaron que el proyecto ayudará a poco más de tres millones de personas que necesitan el dinero con urgencia, es por esto que la iniciativa se debe tramitar con la mayor rapidez posible, en atención a la referida urgencia, permitiendo el reintegro de los fondos retirados de las cuentas individuales de los afiliados en la forma propuesta por el Ejecutivo

.

-- Sometido a votación en general el proyecto, se aprobó en general por 13 votos a favor, ninguno en contra y ninguna abstención.

(Votaron a favor las señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y los diputados señores Barros, Durán; Eguiguren; Jiménez; Labbé; Labra; Molina; Saavedra; Sauerbaum y Silber).

VIII.- DISCUSION PARTICULAR.

La Comisión discutió en particular el proyecto en Informe en su sesiones de fechas 4 y 5 de mayo del año en curso, con asistencia del señor Ministro del Trabajo y Previsión Social, don Patricio Melero Abaroa; del señor Ministro de Hacienda, de don Rodrigo Cerda Norambuena; del señor Ministro Secretario General de la Presidencia, don Juan José Ossa Santa Cruz; del señor Subsecretario de Hacienda, don Alejandro Weber Pérez; del Subsecretario General de la Presidencia, don Máximo Pávez Cantillano, del señor Francisco Del Río Correa, asesor legislativo del Ministerio del Trabajo y Previsión Social, y de señor José Riquelme González, asesor legislativo del Ministerio de Hacienda, adoptando respecto de su articulado los acuerdos siguientes:

“Artículo primero.– Bono de cargo fiscal. Tendrán derecho a un bono de cargo fiscal, por una sola vez, ascendente a la cantidad de doscientos mil pesos, que será depositado en la cuenta de capitalización individual de cotizaciones obligatorias, los afiliados del sistema privado de pensiones regido por el decreto ley N° 3.500, de 1980, y toda persona que pertenezca a dicho sistema, incluidas aquellas que sean beneficiarias de una pensión de vejez, de invalidez o sobrevivencia regida por éste, que hayan retirado fondos previsionales de conformidad al artículo 1º de la ley N° 21.295 y/o de la disposición trigésima novena transitoria de la Constitución Política de la República y que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo del año 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual de cotizaciones obligatorias igual a cero, producto de dichos retiros.

Este bono tendrá el carácter de cotización previsional obligatoria, para todos los efectos legales.

El bono será depositado por la Tesorería General de la República en la cuenta de capitalización individual de cotizaciones obligatorias del afiliado dentro del plazo de 30 días corridos, contado desde la publicación de la presente ley en el Diario Oficial.

La Superintendencia de Pensiones regulará mediante norma de carácter general el procedimiento para la implementación y pago de este bono de cargo fiscal, y la forma de entrega de la información necesaria por parte de las Administradoras de Fondos de Pensiones sobre los saldos de las cuentas referidas.

Los afiliados beneficiarios del bono de cargo fiscal podrán realizar, de forma voluntaria, el retiro de estos fondos de conformidad a las disposiciones de la ley N° 21.330.

El pago de este bono no generará cobro alguno por concepto de comisión o gasto de administración por parte de las Administradoras de Fondos de Pensiones.”.

Al iniciar la discusión particular del proyecto en Informe, y a la luz de sendas indicaciones presentadas por las señoras y los señores Diputadas y Diputados que conforman la oposición al Gobierno, se produjo un fluido intercambio de opiniones, tanto acerca de su pertinencia como de su admisibilidad, que condujo a un consenso en cuanto a solicitarle al Ejecutivo estudiara la factibilidad de ampliar el universo de beneficiarios del bono de $ 200.000.-, para contemplar dentro de él a aquellas personas que no presentando saldo cero en su cuenta de capitalización individual tienen menos de esa cantidad en dichas cuentas, de forma tal que para ellas el bono será un complemento del saldo hasta completar la suma de doscientos mil pesos.

En la sesión especial del día de hoy, 5 de mayo, el señor Ministro de Hacienda, don Rodrigo Cerda Norambuena, hizo entrega a la Comisión de una indicación que modifica el inciso primero del artículo primero, que recoge la inquietud planteada anteriormente, del siguiente tenor:

1) Para eliminar en el inciso primero la frase “ascendente a la cantidad de doscientos mil pesos,”.

2) Para reemplazar en el inciso primero, la frase “hayan retirado fondos previsionales de conformidad al artículo 1º de la ley N° 21.295 y/o de la disposición trigésima novena transitoria de la Constitución Política de la República y que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo del año 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual de cotizaciones obligatorias igual a cero, producto de dichos retiros.”, por la siguiente: “al 31 de marzo del año 2021 hayan registrado un saldo en su cuenta de capitalización individual de cotizaciones obligatorias inferior a doscientos mil pesos; el que se otorgará en las condiciones siguientes:

1) Respecto de aquellos afiliados que hayan retirado fondos previsionales de conformidad al artículo 1º de la ley N° 21.295 o de la disposición trigésima novena transitoria de la Constitución Política de la República y que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo del año 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual de cotizaciones obligatorias igual a cero, producto de dichos retiros, el monto del bono ascenderá a la cantidad de doscientos mil pesos.

2) Respecto de aquellos afiliados que no se encuentren en la situación señalada en el numeral anterior, y que hayan estado afiliados al sistema privado de pensiones del decreto ley N° 3.500, de 1980, al 1 de enero del año 2021, el monto del bono ascenderá a la cantidad que resulte necesaria para completar un saldo de doscientos mil pesos en su cuenta de capitalización individual de cotizaciones obligatorias al 31 de marzo de 2021.”.

-- Sometida a votación, en conjunto con el resto de los incisos del artículo 1°, fue aprobada por la unanimidad de los 13 integrantes de la Comisión.

(Votaron a favor las señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y los diputados señores Barros, Durán; Eguiguren; Jiménez; Labbé; Labra; Molina; Saavedra; Sauerbaum y Silber).

Artículo segundo.- Cotización Adicional y Bonificación Fiscal. Los afiliados al sistema privado de pensiones regido por el decreto ley N° 3.500, de 1980, deberán efectuar una cotización adicional mensual en su cuenta de capitalización individual de cotizaciones obligatorias, de cargo del empleador o del trabajador independiente, según corresponda, de un uno por ciento calculado sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley N° 3.500, de 1980. Esta cotización deberá efectuarse hasta la edad de jubilación legal y, si cumplida ésta, el afiliado continúa cotizando de forma voluntaria, se mantendrá la obligación del empleador de pagar la cotización establecida en este artículo. La cotización adicional tendrá el carácter de cotización previsional obligatoria, para todos los efectos legales.

La cotización adicional deberá realizarse a partir del primero de enero del año 2022.

Por cada cotización adicional que se efectúe en su cuenta de capitalización individual de cotizaciones obligatorias en conformidad al inciso primero de este artículo, los afiliados del sistema privado de pensiones regido por el decreto ley N° 3.500, de 1980, tendrán derecho a una bonificación mensual de cargo fiscal equivalente a un uno por ciento, calculada sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley N° 3.500, de 1980, y cuyo monto mensual no podrá exceder de 0,3 Unidades de Fomento. El monto de la bonificación se depositará anualmente por la Tesorería General de la República en la cuenta de capitalización individual de cotizaciones obligatorias del afiliado cotizante, por las cotizaciones adicionales efectuadas a partir del 1° de enero del año 2022.

La cotización adicional y la bonificación fiscal reguladas en este artículo no generarán cobro alguno por concepto de comisión o gasto de administración por parte de las Administradoras de Fondos de Pensiones.

La Superintendencia de Pensiones regulará mediante norma de carácter general los procedimientos y demás aspectos operacionales que sean necesarios para la implementación y pago de la cotización adicional y de la bonificación fiscal respecto de los trabajadores dependientes e independientes, así como también el cálculo que corresponda, conforme a lo dispuesto en el artículo primero transitorio de esta ley.

-- Sometido a votación fue rechazado por 6 votos a favor, 7 en contra y ninguna abstención.

(Votaron a favor los señores Barros, Durán, Eguiguren, Labbé, Molina y Sauerbaum. En contra lo hicieron las señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y los señores Jiménez, Labra, Saavedra y Silber).

Artículos transitorios

Artículo primero transitorio.- La cotización adicional y bonificación fiscal reguladas en el artículo segundo de esta ley no serán considerados parte del saldo del afiliado a efectos del cálculo de Aporte Adicional a que se refiere el artículo 53 del decreto ley Nº 3.500, de 1980, solo respecto de los contratos que se encuentren adjudicados y/o vigentes a la fecha de publicación de la presente ley en el Diario Oficial.

-- El presente artículo primero transitorio resulta incompatible por la eliminación del artículo segundo del proyecto a que hace referencia.

Artículo segundo transitorio.- El mayor gasto fiscal que represente la aplicación de esta ley durante el año presupuestario de su entrada en vigencia se financiará con cargo a los recursos del Ministerio del Trabajo y Previsión Social y, en lo que faltare, con cargo a la Partida Presupuestaria Tesoro Público. En los años siguientes, los recursos se proveerán en las respectivas leyes de presupuestos.”.

Sometido a votación fue aprobado por la unanimidad de los 13 integrantes de la Comisión.

(Votaron a favor las señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y los diputados señores Barros, Durán; Eguiguren; Jiménez; Labbé; Labra; Molina; Saavedra; Sauerbaum y Silber).

IX.- ARTICULOS E INDICACIONES RECHAZADAS O DECLARADAS INADMISIBLES POR LA COMISION.

-- De las señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y de los señores Jiménez, Labra, Saavedra y Silber, para reemplazar el inciso tercero del artículo 1°, por el siguiente:

“El bono será depositado por la Tesorería General de la República, dentro del plazo de 15 días corridos, contados desde la públicacion de la presente Ley en el Diario Oficial, en los siguientes instrumentos:

1) La cuenta Rut del afiliado, si fuere titular de una cuenta de este tipo, o bien en la cuenta bancaria que el cotizante haya indicado para efectos de percibir su último retiro de fondos previsionales.

2) En la cuenta de capitalización individual de cotizaciones obligatorias del afiliado que no fuere titular de una cuenta de aquellas señaladas en el númeral anterior.

3) En el caso de que los beneficiarios del bono sean deudores de pensiones alimenticias cuyo cobro se encuentre judicializado, o se haya solicitado la retención en virtud de los retiros establecidos en las leyes Nº 21.248 y/o Nº21.295, dicho bono deberá ser depositado obligatoriamente en su cuenta de capitalizacion individual de cotizaciones obligatorias del afiliado.

-- Reclamada su admisibilidad fue declarada inadmisible por el Presidente de la Comisión, por incidir en materias propias de seguridad social, en virtud de lo dispuesto en el numeral 6, del inciso cuarto, del artículo 65 de la Constitución Política de la República.

-- Artículo segundo.- Cotización Adicional y Bonificación Fiscal. Los afiliados al sistema privado de pensiones regido por el decreto ley N° 3.500, de 1980, deberán efectuar una cotización adicional mensual en su cuenta de capitalización individual de cotizaciones obligatorias, de cargo del empleador o del trabajador independiente, según corresponda, de un uno por ciento calculado sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley N° 3.500, de 1980. Esta cotización deberá efectuarse hasta la edad de jubilación legal y, si cumplida ésta, el afiliado continúa cotizando de forma voluntaria, se mantendrá la obligación del empleador de pagar la cotización establecida en este artículo. La cotización adicional tendrá el carácter de cotización previsional obligatoria, para todos los efectos legales.

La cotización adicional deberá realizarse a partir del primero de enero del año 2022.

Por cada cotización adicional que se efectúe en su cuenta de capitalización individual de cotizaciones obligatorias en conformidad al inciso primero de este artículo, los afiliados del sistema privado de pensiones regido por el decreto ley N° 3.500, de 1980, tendrán derecho a una bonificación mensual de cargo fiscal equivalente a un uno por ciento, calculada sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley N° 3.500, de 1980, y cuyo monto mensual no podrá exceder de 0,3 Unidades de Fomento. El monto de la bonificación se depositará anualmente por la Tesorería General de la República en la cuenta de capitalización individual de cotizaciones obligatorias del afiliado cotizante, por las cotizaciones adicionales efectuadas a partir del 1° de enero del año 2022.

La cotización adicional y la bonificación fiscal reguladas en este artículo no generarán cobro alguno por concepto de comisión o gasto de administración por parte de las Administradoras de Fondos de Pensiones.

La Superintendencia de Pensiones regulará mediante norma de carácter general los procedimientos y demás aspectos operacionales que sean necesarios para la implementación y pago de la cotización adicional y de la bonificación fiscal respecto de los trabajadores dependientes e independientes, así como también el cálculo que corresponda, conforme a lo dispuesto en el artículo primero transitorio de esta ley.”

-- Sometido a votación fue rechazado por 6 votos a favor, 7 en contra y ninguna abstención.

(Votaron a favor los señores Barros, Durán, Eguiguren, Labbé, Molina y Sauerbaum. En contra lo hicieron las señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y los señores Jiménez, Labra, Saavedra y Silber).

-- De las diputadas señoras Sandoval, Sepúlveda y Yeomans y los diputados señores Jimenez, Labra, Saavedra, Silber y Velásquez, don Esteban, para incorporar el siguiente artículo tercero al proyecto de ley:

“Artículo tercero: Tendrán derecho a un bono con cargo a recursos fiscales, por una sola vez, las mujeres mayores de edad que no hayan percibido ninguno de los ingresos a los que se refiere el artículo 4º de la Ley Nº 21.230 en los últimos doce meses, y que desempeñen trabajo doméstico o de cuidados en el hogar en forma no remunerada. El bono ascenderá a $200.000, se financiará con cargo a recursos fiscales y no existirá la obligación de reintegro por parte de sus beneficiarias.

El Ministerio de Desarrollo Social y Familia, a través de la Subsecretaría de Evaluación Social, elaborará una nómina de las mujeres que sean beneficiarias del bono por cumplir con los requisitos para acceder a éste, utilizando para ello la última información disponible en el Registro de Información Social que establece el artículo 6 de la ley Nº 19.949 que caracterice la situación socioeconómica del hogar, y los antecedentes proporcionados por la solicitante. La Subsecretaría de Servicios Sociales ordenará el pago del bono a las beneficiarias que estén en las nóminas anteriormente indicadas. Dicho pago será realizado por el Instituto de Previsión Social.

Las beneficiarias podrán solicitar el bono regulado en esta disposición en el plazo de tres meses contados desde la publicación de la presente ley en el Diario Oficial”.

-- Reclamada su admisibilidad fue declarada inadmisible por el Presidente de la Comisión, por incidir en materias propias de seguridad social, en virtud de lo dispuesto en el inciso tercero y numeral 6, del inciso cuarto, del artículo 65 de la Constitución Política de la República.

-----------------------------

Como consecuencia de todo lo expuesto y por las consideraciones que dará a conocer oportunamente el señor Diputado Informante, vuestra Comisión de Trabajo y Seguridad Social recomienda la aprobación del siguiente:

PROYECTO DE LEY

“Artículo primero.– Bono de cargo fiscal. Tendrán derecho a un bono de cargo fiscal, por una sola vez, que será depositado en la cuenta de capitalización individual de cotizaciones obligatorias, los afiliados del sistema privado de pensiones regido por el decreto ley N° 3.500, de 1980, y toda persona que pertenezca a dicho sistema, incluidas aquellas que sean beneficiarias de una pensión de vejez, de invalidez o sobrevivencia regida por éste, que al 31 de marzo del año 2021 hayan registrado un saldo en su cuenta de capitalización individual de cotizaciones obligatorias inferior a doscientos mil pesos; el que se otorgará en las condiciones siguientes:

1) Respecto de aquellos afiliados que hayan retirado fondos previsionales de conformidad al artículo 1º de la ley N° 21.295 o de la disposición trigésima novena transitoria de la Constitución Política de la República y que, entre la fecha de entrada en vigencia de la ley Nº 21.248 y el 31 de marzo del año 2021, hayan registrado en algún momento un saldo en su cuenta de capitalización individual de cotizaciones obligatorias igual a cero, producto de dichos retiros, el monto del bono ascenderá a la cantidad de doscientos mil pesos.

2) Respecto de aquellos afiliados que no se encuentren en la situación señalada en el numeral anterior, y que hayan estado afiliados al sistema privado de pensiones del decreto ley N° 3.500, de 1980, al 1 de enero del año 2021, el monto del bono ascenderá a la cantidad que resulte necesaria para completar un saldo de doscientos mil pesos en su cuenta de capitalización individual de cotizaciones obligatorias al 31 de marzo de 2021.

Este bono tendrá el carácter de cotización previsional obligatoria, para todos los efectos legales.

El bono será depositado por la Tesorería General de la República en la cuenta de capitalización individual de cotizaciones obligatorias del afiliado dentro del plazo de 30 días corridos, contado desde la publicación de la presente ley en el Diario Oficial.

La Superintendencia de Pensiones regulará mediante norma de carácter general el procedimiento para la implementación y pago de este bono de cargo fiscal, y la forma de entrega de la información necesaria por parte de las Administradoras de Fondos de Pensiones sobre los saldos de las cuentas referidas.

Los afiliados beneficiarios del bono de cargo fiscal podrán realizar, de forma voluntaria, el retiro de estos fondos de conformidad a las disposiciones de la ley N° 21.330.

El pago de este bono no generará cobro alguno por concepto de comisión o gasto de administración por parte de las Administradoras de Fondos de Pensiones.

Artículo transitorio

Artículo transitorio.- El mayor gasto fiscal que represente la aplicación de esta ley durante el año presupuestario de su entrada en vigencia se financiará con cargo a los recursos del Ministerio del Trabajo y Previsión Social y, en lo que faltare, con cargo a la Partida Presupuestaria Tesoro Público. En los años siguientes, los recursos se proveerán en las respectivas leyes de presupuestos.”.

------------------------------------------------

SE DESIGNÓ DIPUTADO INFORMANTE, Al SEÑOR FRANK SAUERBAUM MUÑOZ.

SALA DE LA COMISIÓN, a 5 de mayo de 2021.

Acordado en sesiones de fechas 3, 4 y 5 de mayo de 2021 con asistencia de las Diputadas señoras Sandoval, doña Marcela; Sepúlveda, doña Alejandra, y Yeomans, doña Gael, y los señores Barros, don Ramón; Durán, don Eduardo; Eguiguren, don Francisco; Jiménez, don Tucapel; Labbé, don Cristián; Labra, don Amaro; Molina, don Andrés; Saavedra, don Gastón; Sauerbaum, don Frank, y Silber, don Gabriel.

Asistieron, asimismo, a sus sesiones los señores Soto, don Raúl; Celis, don Andrés (en reemplazo del señor Sauerbaum, don Frank); Van Ryselberghe, don Enrique (en reemplazo del señor Barros, Ramón), y Velásquez, don Esteban (en reemplazo de la señora Sepúlveda, doña Alejandra).

1.4. Oficio Indicaciones del Ejecutivo

Indicaciones del Ejecutivo. Fecha 05 de mayo, 2021. Oficio

FORMULA INDICACIONES AL PROYECTO DE LEY QUE ESTABLECE UN NUEVO BONO DE CARGO FISCAL Y MECANISMOS DE RECUPERACIÓN DE AHORROS PREVISIONALES, EN LAS CONDICIONES QUE INDICA (BOLETÍN Nº 14.224-13).

Santiago, 5 de mayo de 2021.

Nº 071-369/

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

En uso de mis facultades constitucionales, vengo en formular las siguientes indicaciones al proyecto de ley del rubro, a fin de que sean consideradas durante la discusión del mismo en el seno de esa H. Corporación:

ARTÍCULO SEGUNDO, NUEVO

1) Para agregar un artículo segundo, nuevo, del siguiente tenor:

"Artículo segundo.- Cotización Adicional y Bonificación Fiscal. Los afiliados al sistema privado de pensiones decreto ley Nº 3.500, de 1980, deberán efectuar una cotización adicional mensual en su cuenta de capitalización individual de cotizaciones obligatorias, de cargo del empleador o del trabajador independiente, según corresponda, de un uno por ciento calculado sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17º del decreto ley Nº 3.500, de 1980. Esta cotización deberá efectuarse hasta la edad de jubilación legal y, si cumplida ésta, el afiliado continúa cotizando de forma voluntaria, se mantendrá la obligación del empleador de pagar la cotización establecida en este artículo. la cotización adicional tendrá el carácter de cotización previsional obligatoria, para todos los efectos legales.

La cotización adicional deberá realizarse a partir del primero de enero del año 2022.

Por cada cotización adicional que se efectúe en su cuenta de capitalización individual de cotizaciones obligatorias en conformidad al inciso primero de este artículo, los afiliados del sistema privado de pensiones regido por el decreto ley N° 3.500, de 19980, tendrá derecho a una bonificación mensual de cargo fiscal equivalente a un uno por ciento, calculada sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley N° 3.500, de 1980, y cuyo monto mensual no podrá exceder de 0,3 Unidades de Fomento.

El monto de la bonificación se depositará anualmente por la Tesorería General de la República en la cuenta de capitalización individual de cotizaciones obligatorias del afiliado cotizante, por las cotizaciones adicionales efectuadas a partir del 1° de enero del año 2022.

La cotización adicional y la bonificación fiscal reguladas en este artículo no generarán cobro alguno por concepto de comisión o gasto de administración por parte de las Administradoras de Fondos de Pensiones.

La Superintendencia de Pensiones regulará mediante norma de carácter general los procedimientos y demás aspectos operacionales que sean necesarios para la implementación y pago de la cotización adicional y de la bonificación fiscal respecto de los trabajadores dependientes e independientes, así como también el cálculo que corresponda conforme a lo dispuesto en el artículo primero transitorio de esta ley.".

ARTÍCULOS TRANSITORIOS

2) Para agregar un artículo primero transitorio, nuevo, del siguiente tenor, pasando el actual a ser artículo segundo transitorio.

“Artículo primero transitorio. - La cotización adicional y bonificación fiscal reguladas en el artículo segundo de esta ley no serán considerados parte del saldo del afiliado a efectos del cálculo de Aporte Adicional a que se refiere el artículo 53 del decreto ley N° 3.500, de 1980, solo respecto de los contratos que se encuentren adjudicados y/o vigentes a la fecha de publicación de la presente ley en el Diario Oficial.”

3) 3) Para agregar un artículo tercero transitorio, nuevo, del siguiente tenor:

"Artículo tercero transitorio. - En los dos primeros años en que deba realizarse la cotización adicional a que se refiere el artículo segundo de esta ley, el monto de la cotización adicional se regirá por las siguientes reglas:

Desde el 1 de enero del año 2022 hasta el 31 de diciembre del año 2022, la cotización adicional antes señalada será de un cero coma dos por ciento, calculado sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley Nº 3.500, de 1980.

Desde el 1 de enero del año 2023 y hasta el 31 de diciembre del año 2023, la cotización adicional será de un cero coma cinco por ciento, calculado sobre la renta o remuneración imponible que se declare para efectos del pago de la cotización obligatoria establecida en el inciso primero del artículo 17° del decreto ley Nº 3.500, de 1980.

Desde el primero de enero del año 2024, el monto de la cotización adicional será la indicada en el artículo segundo de la presente ley.".

1.5. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 05 de mayo, 2021. Informe de Comisión de Hacienda en Sesión 30. Legislatura 369.

?INFORME DE LA COMISION DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE ESTABLECE UN NUEVO BONO DE CARGO FISCAL Y MECANISMOS DE RECUPERACIÓN DE AHORROS PREVISIONALES, EN LAS CONDICIONES QUE INDICA.

__________________________________________________________________________

Boletín N° 14.224-13

HONORABLE CÁMARA:

La Comisión de Hacienda pasa a informar, en cumplimiento del inciso segundo del artículo 17 de la ley N° 18.918, Orgánica Constitucional del Congreso Nacional, y conforme a lo dispuesto en el inciso segundo del artículo 226 del Reglamento de la Corporación, el proyecto de ley mencionado en el epígrafe, originado en Mensaje de S.E. el Presidente de la República don Sebastián Piñera Echenique, ingresado a tramitación el 4 de mayo del año en curso e informado en primer trámite constitucional y reglamentario por la Comisión de Trabajo y Seguridad Social. La referida iniciativa se encuentra con urgencia calificada de Discusión Inmediata.

En representación de organismos sociales e instituciones fue invitada a dar su opinión la siguiente persona: Presidente de la Confederación Nacional de la micro, pequeña y mediana empresa de Chile CONAPYME, Sr. Héctor Sandoval Gallegos. Además asistieron, el Ministro de Hacienda, Sr. Rodrigo Cerda Norambuena, y el Ministro del Trabajo y Previsión Social, Sr. Patricio Melero Abaroa.

I.-CONSTANCIAS REGLAMENTARIAS

1.-Artículos conocidos por esta Comisión de Hacienda.

La Comisión Técnica señaló en tal condición a todo el proyecto.

2.- Normas de quórum especial:

Los artículos permanentes 1, 3 nuevo y 4 nuevo; y el primero y cuarto transitorio nuevos, son normas de quórum calificado, en cuanto regulan el ejercicio del derecho a la seguridad social, en conformidad con lo dispuesto por el numeral 18 del artículo 19 de la Constitución Política de la República.

3.- Artículos modificados: No hay

4.- Artículos aprobados en los mismos términos propuestos por la Comisión Técnica:

Artículo primero permanente y artículo transitorio (pasó a ser segundo transitorio).

5.- Artículos nuevos:

Permanentes:

1) Artículo segundo, (repuesto mediante indicación del Ejecutivo y aprobado por la Comisión.

2) Artículos tercero y cuarto, (incorporado por indicación del Ejecutivo y aprobado por la Comisión).

Transitorios:

Artículo primero, tercero y cuarto.

6- Indicaciones rechazadas o declaradas inadmisibles:

No hubo

6 Diputado Informante: Se designó al señor Giorgio Jackson Drago.

II.-SÍNTESIS DE LAS IDEAS MATRICES O FUNDAMENTALES