Historia de la Ley

Nº 21.440

Modifica el decreto ley N°3.063, de 1979, sobre rentas municipales, y crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Senado

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Boletín de Indicaciones

2.4. Segundo Informe de Comisión de Hacienda

2.5. Discusión en Sala

2.6. Informe Complementario de Comisión de Hacienda

2.7. Discusión en Sala

2.8. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Discusión en Sala

3.3. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Comisión Mixta: Cámara de Diputados-Senado

4.1. Informe Comisión Mixta

4.2. Discusión en Sala

4.3. Oficio de Cámara Origen a Cámara Revisora

4.4. Discusión en Sala

4.5. Oficio de Cámara Revisora a Cámara de Origen

5. Trámite Tribunal Constitucional

5.1. Oficio de Cámara de Origen al Ejecutivo

5.2. Oficio al Tribunal Constitucional

5.3. Oficio del Tribunal Constitucional

6. Trámite Finalización: Cámara de Diputados

6.1. Oficio de Cámara de Origen al Ejecutivo

7. Publicación de Ley en Diario Oficial

7.1. Ley Nº 21.440

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 25 de julio, 2021. Mensaje en Sesión 61. Legislatura 369.

MENSAJE DES.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE MODIFICA EL DECRETO LEY Nº 3.063, DE 1979, Y CREA UN RÉGIMEN DE DONACIONES CON BENEFICIOS TRIBUTARIOS EN APOYO A LAS ENTIDADES SIN FINES DE LUCRO.

Santiago, 25 de julio de 2021.

MENSAJE Nº 124-369 /

AS.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADOS

Honorable Cámara de Diputados:

Tengo el honor de someter a su consideración, un proyecto de ley que modifica el decreto ley Nº 3.063, de 1979, sobre rentas municipales, y crea un régimen de donaciones con beneficios tributarios en apoyo a las entidades sin fines de lucro.

I. ANTECEDENTES Y FUNDAMENTOS

En una sociedad moderna las actividades de interés social y público deben ser consideradas una responsabilidad compartida entre el Estado y la sociedad civil. En efecto, la sociedad civil es un actor fundamental en la identificación y solución de problemas sociales, así corno también en la promoción de diversos intereses y bienes públicos. De esta forma, las organizaciones de la sociedad civil constituyen una fuente de legitimidad, cohesión social y robustecimiento de nuestra democracia. En dicho contexto, el accionar de la sociedad civil constituye una valiosa herramienta de expresión de nuestra sociedad.

Las organizaciones de la sociedad civil tienen un rol crucial para la consecución de múltiples fines de interés general particularmente en sectores donde, por diversos motivos, las políticas del Estado llegan con mayor dificultad.

En el último tiempo, nuestro país ha mostrado un aumento en la creación e importancia de las organizaciones de la sociedad civil. Así, estudios muestran que durante 2020 se crearon más de 319 mil entidades, correspondiendo 9,8% a fundaciones y asociaciones sin fines de lucro (Irarrázaval y Streeter, 2020). Por su parte, en 2015 las actividades generadas por las entidades sin fines de lucro correspondieron al 2,1% del PIB y generaron cerca de 310.000 empleos remunerados y voluntarios (Irarrázaval y otros, 2017).

Las organizaciones de la sociedad civil, como toda organización, requieren de financiamiento para el desarrollo de sus acciones, programas y funcionamiento. Este financiamiento se obtiene de diversas formas, siendo los más relevantes los que provienen de la misma sociedad civil.

Esta vinculación pública-privada para la promoción de intereses generales a través de organizaciones de la sociedad civil se ha potenciado históricamente a través de diversos instrumentos de cooperación, siendo el más relevante la creación de leyes especiales de donación con beneficios tributarios en favor de los donantes, a fin de promover el aporte a determinadas actividades consideradas de interés público. De manera ejemplar, nuestro ordenamiento contempla leyes especiales de donación como las siguientes: ley Nº 19.885 relativa a donaciones sociales, ley Nº 18.895 relativa a donaciones con fines culturales, ley Nº 20.444 relativa a donaciones en caso de catástrofe, ley Nº 18.681 relativa a donaciones con fines universitarios y ley Nº 19.712 relativa a donaciones con fines deportivos.

No obstante, en la actualidad existen fines meritorios que no se encuentran incluidos en ninguna ley especial de donación con beneficios tributarios, y que, por lo tanto, no cuentan con una herramienta de este tipo para la obtención de financiamiento. Este es el caso de los fines medioambientales, salud, derechos humanos, género, diversidad, entre otros. Esto dificulta el financiamiento de diversas organizaciones de la sociedad civil que requieren aportes para continuar sus nobles y fructíferas labores en beneficio de nuestro país.

Adicionalmente, la pandemia mundial del COVID-19 ha puesto de manifiesto la importante y vital labor de las organizaciones de la sociedad civil como apoyo y complemento a las actividades del Estado en función del bienestar social.

Al mismo tiempo, las consecuencias económicas de la pandemia han dificultado la obtención de financiamiento para las organizaciones de la sociedad civil. En efecto, en virtud que un gran porcentaje del financiamiento de estas entidades proviene del aporte de la ciudadanía (Aninat y Vallespin, 2019), éste se ha visto mermado dado las actuales circunstancias económicas de las empresas y familias de nuestro país.

Con el objetivo de promover la solidaridad y apoyo de la sociedad civil para enfrentar los efectos adversos generados por la enfermedad del COVID-19, el Gobierno ha promovido la utilización de mecanismos de expedita ejecución, que incentivan las donaciones y profundizan la vinculación público-privada.

Así, mediante la dictación del decreto supremo Nº107, de 20 de marzo de 2020, del Ministerio del Interior y Seguridad Pública, que declaró como zonas afectadas por la catástrofe a las 346 comunas del país, el Gobierno activó por 12 meses el régimen donaciones con ocasión de catástrofe o calamidad pública del decreto Nº 104, de 1977, del Ministerio del Interior, que fija el texto refundido, coordinado y sistematizado del Título I de la ley Nº 16.282, entregando un mecanismo expedito para donar con beneficios tributarios tanto al Estado, como entidades sin fines de lucro y otras instituciones. La declaración como zonas afectadas por catástrofe y, por ende, el régimen de donaciones fue extendida por 6 meses adicionales mediante el decreto supremo N°76, de 16 de marzo de 2021, del Ministerio del Interior y Seguridad Pública.

La activación del régimen de donaciones con ocasión de catástrofe o calamidad pública se sumó a otras iniciativas destinadas a promover la solidaridad, tales como el régimen especial de donaciones a pymes afectadas en sus ingresos por las circunstancias sociales ocurridas en octubre de 2019 a través de ley Nº 21.207, y diversas modificaciones incorporadas en virtud de la ley Nº 21.210, de Modernización Tributaria como, por ejemplo, permitir la entrega de bienes y alimentos en buen estado que no son aptos para su comercialización a entidades sin fines de lucro y la eliminación de la tributación especial por gasto rechazado a las donaciones realizadas a partes no relacionadas.

A pesar de las medidas adoptadas, a consecuencia de la pandemia actual, se ha constatado la necesidad de promover medidas adicionales que sea expeditas y de carácter urgente que permitan fortalecer el financiamiento de las organizaciones de la sociedad civil.

Así, mediante el presente proyecto se propone la creación de un nuevo régimen con beneficios tributarios de donaciones en favor de las entidades sin fines de lucro, que consista en una vía adicional para efectuar y recibir donaciones, de manera sencilla, expedíta y transparente, y que amplíe los fines susceptibles de donación.

Con este propósito, se modifica el decreto ley Nº 3.063, de 1979, sobre Rentas Municipales, incorporando un Nuevo título VIII bis.

II. OBJETIVOS DEL PROYECTO DE LEY

Los principales objetivos del proyecto de ley que se propone, que crea un nuevo régimen de donaciones en apoyo a las entidades sin fines de lucro, son:

1. Promover la vinculación público-privada mediante un nuevo régimen de donaciones.

Con el objeto de apoyar a las organizaciones de la sociedad civil se crea un nuevo régimen de donaciones con beneficios tributarios que funcionará como una vía adicional a las leyes especiales de donación ya existentes. De esta manera, se mantienen los procedimientos y beneficios de otros cuerpos normativos y se establece un nuevo mecanismo complementario para fomentar aún más el apoyo de la sociedad civil.

2. Incorporar los fines actualmente excluidos de donación.

El nuevo régimen de donaciones incluye fines ya reconocidos en las leyes especiales de donación con beneficios tributarios vigentes e incorpora fines que se encontraban excluidos del sistema de donaciones con beneficios tributarios, como medioambiente, salud, diversidad, culto y derechos humanos.

3. Simplificar el proceso de donaciones mediante un régimen centrado en los fines de las organizaciones de la sociedad civil.

Se establece un régimen de donación de simple acceso para las entidades sin fines de lucro que estará centrado en su fin o rol social como organizaciones civiles.

De manera, para efectos de recibir donaciones sujetas al nuevo régimen de donaciones, las entidades que cumplan los requisitos legales deberán incorporarse a un registro sin necesidad de presentar proyectos individuales. A través del registro en comento, se facilita el procedimiento para recibir donaciones, se reduce la burocracia y en general, se crea un sistema de donaciones más amigable tanto para los donantes como para las entidades donatarias.

4. Promover la transparencia y el buen uso de las donaciones mediante la creación de un portal digital y público.

Se fortalece la transparencia a través de un portal digital y público, que registrará a las entidades autorizadas para recibir donaciones bajo este régimen, mantendrá actualizada la información de las entidades inscritas, las donaciones recibidas y los reportes anuales de las mismas, mediante los cuales se hará seguimiento de sus actividades, proyectos y programas realizados. Lo anterior permitirá avanzar en simplicidad, control y transparencia.

Mediante la centralización del régimen de donaciones en las entidades donatarias y la entrega periódica de información se asegura el uso adecuado de las donaciones contribuyendo a la transparencia del sistema y a la fe pública.

5. Incentivar las donaciones ampliando los montos de donación susceptibles de acogerse a beneficios tributarios.

Se promueven los aportes privados otorgando a los donantes el beneficio de deducir el monto de la donación de su base imponible afecta al impuesto a la renta.

Las donaciones del nuevo régimen no se regirán por el Limite Global Absoluto de donaciones del artículo 10 la ley Nº 19.885. De esta manera, los beneficios tributarios del nuevo régimen tendrán como límite únicamente los topes específicos regulados en la nueva ley, sin considerar los montos donados de acuerdo con otras leyes especiales de donación. Por consiguiente, los beneficios aplicables en virtud de otras leyes especiales de donación no se verán limitactos por los montos donados de acuerdo al nuevo régimen que se propone en este proyecto.

III. CONTENIDO DEL PROYECTO DE LEY

A continuación, se indican los principales elementos del proyecto de ley:

l. Contribuyentes que pueden donar y hacer valer beneficios tributarios

Serán donantes para efectos del nuevo régimen los contribuyentes del Impuesto de Primera Categoría que determinen sus rentas efectivas según contabilidad completa o simplificada, las Pymes del régimen de transparencia tributaria, los contribuyentes del Impuesto Global Complementario, del Impuesto Único de Segunda Categoría y del Impuesto Adicional.

2. Entidades sin fines de lucro donatarias

Estarán habilitadas para recibir donaciones las entidades sin fines de lucro que estén inscritas en un registro que llevará una Secretaría Técnica dependiente de la Subsecretaría de Hacienda. Para estos efectos, podrán incorporarse al registro aquellas organizaciones que cumplan con los siguientes requisitos: i) ser entidades sin fines de lucro de acuerdo con el título XXXIII del libro primero del Código Civil o Cuerpos de Bomberos integrantes del Sistema Naciona l de Bomberos constituidos en conformidad a la ley Nº 20.564, ii) deberán promover, de acuerdo a sus estatutos y actividad efectiva, alguno de los fines reconocidos por la ley y, iii) deben ser entidades de beneficio público.

3. Fines susceptibles de donación

El nuevo régimen propone un listado amplio y no taxativo de fines susceptibles de donación, incluyendo aquellos que actualmente no se encuentran amparados por ninguna ley especial de donación con beneficios tributarios. Adicionalmente, se establece una norma residual que permite incorporar cualquier otro fin de interés general, que califique como tal por la Secretaría Técnica.

4. Bienes susceptibles de ser donados

Se pueden acoger al nuevo régimen las donaciones en dinero o bienes corporales e incorporales. Respecto de los bienes incorporales, se exige que estos se encuentren sujetos a registro o inscripción por disposición legal.

5. Beneficios aplicables a las donaciones

Las donaciones acogidas al nuevo régimen estarán exentas del impuesto a las donaciones, liberadas del trámite de aprobación judicial (insinuación) y podrán ser deducidas por los donantes de su la base imponible afecta a impuesto a la renta.

Por su parte, los bienes donados no se afectarán con IVA y las importaciones de bienes donados estarán liberadas de todo tributo, arancel aduanero, impuesto, derecho, tasa, cargo o cualquier otro cobro que les sea aplicable.

6. Límites al monto de la donación deducible de la base imponible

Los contribuyentes del Impuesto de Primera Categoría podrán deducir anualmente de su base imponible el monto menor entre: i) 20.000 Unidades Tributarias Mensuales y ii) 5% de la base imponible, 1,6 por mil del capital efectivo o 4,8 por mil del capital propio tributario, a elección del contribuyente.

Por su parte, los contribuyentes del Impuesto Global Complementario, del Impuesto Único de Segunda Categoría e Impuesto Adicional podrán deducir el monto menor entre:

i) 10.000 Unidades Tributarias Mensuales y,

ii) el 5% de la base imponible.

Las donaciones del nuevo régimen no se regirán por el Limite Global Absoluto de donaciones contenido en el artículo 10 la ley Nº 19.885.

Por su parte, las donaciones en exceso de los límites establecidos en la ley no podrán ser deducidas de la base imponible pero no se afectarán con los impuestos del artículo 21 de la Ley sobre Impuesto a la Renta.

7. Registro

Las entidades que deseen recibir donaciones conforme al nuevo régimen y cumplan los requisitos para ello deberán solicitar su inscripción en un registro que será llevado por la Secretaría Técnica. Para dicho cometido, la solicitud de incorporación y los antecedentes deberán ser acompañados a través de un portal digital.

Por su parte, las entidades que dejen de cumplir los requisitos de la ley para ser beneficiarias o incumplan las obligaciones establecidas en la misma, podrán ser eliminadas del registro.

8. Portal

Se establece un portal digital de acceso público en el que mantendrá actualizada la información entregada por las entidades del registro, las donaciones recibidas, los reportes anuales de actividades, proyectos y programas, entre otros antecedentes.

9. Certeza jurídica para los donantes de buena fe

Los donantes de buena fe no perderán los beneficios tributarios ante incumplimientos de las entidades donatarias, salvo si se prueba que han entregado antecedentes o información maliciosamente falsa o han actuado mediante abuso de formas o simulación a fin de obtener un beneficio tributario al cual no tenían derecho.

10. Reportabilidad anual

Las entidades inscritas en el registro deberán entregar en forma anual a la Secretaría Técnica un reporte que entregue a lo menos, el detalle de las actividades, programas, planes, iniciativas y proyectos realizados, el resultado de estos y el uso detallado de los recursos recibidos. De esta manera, se pretende efectuar un adecuado control del destino de las sumas o bienes donados, con el propósito de que las donaciones efectuadas sean concordantes con los fines permitidos por la ley.

11. Donaciones provenientes del exterior

Se regula expresamente la situación de las donaciones provenientes del exterior estableciendo que éstas no se gravaran con el impuesto a las donaciones, siempre que los bienes donados se encuentren situados en el exterior y las donaciones no sean financiadas con recursos provenientes del país.

12. Incorporación de los Centros de Formación Técnica como donatarios de la ley Nº 18.681

Se incorpora a los Centros de Formación Técnica como instituciones de educación superior susceptibles de recibir donaciones en conformidad a la ley Nº 18.681.

En consecuencia, tengo el honor de someter a vuestra consideración el siguiente:

PROYECTO DE LEY

"Artículo 1°.- Agrégase, a continuación del artículo 46 del decreto Nº 2.385, de 1996, del Ministerio del Interior, que fija texto refundido y sistematizado del decreto ley Nº 3.063, de 1979, sobre Rentas Municipales, el siguiente Título VIII bis, nuevo:

"TÍTULO VIII BIS

De las donaciones a entidades sin fines de lucro

Artículo 46 A.- Régimen de donaciones a entidades sin fines de lucro. Las donaciones en dinero o bienes corporales e incorporales a favor de las entidades sin fines de lucro inscritas en el registro público que se señala en el artículo 46 F, tendrán derecho a los beneficios que se establecen en este Título, de acuerdo con los procedimientos, requisitos y condiciones que se indican en los artículos siguientes.

Los bienes incorporales solo podrán ser objeto de donación en aquellos casos en que se encuentren sujetos a registro o inscripción por disposición legal.

(A) Donantes. Podrán acogerse a los beneficios que se establecen en este Título las donaciones efectuadas por los siguientes contribuyentes:

1. Contribuyentes del Impuesto de Primera Categoría que declaren sus rentas efectivas según contabilidad completa o simplificada, y aquellos acogidos al régimen de transparencia del artículo 14, letra D, Nº 8 de la Ley sobre Impuesto a la Renta.

2. Contribuyentes del Impuesto Global Complementario de la Ley sobre Impuesto a la Renta.

3. Contribuyentes afectos al Impuesto Único de Segunda Categoría del artículo 43, Nº 1 de la Ley sobre Impuesto a la Renta.

4. Contribuyentes del Impuesto Adicional de la Ley sobre Impuesto a la Renta, que se encuentren sujetos a la obligación establecida en el artículo 65 de la Ley sobre Impuesto a la Renta, y los accionistas a que se refiere el Nº 2, del artículo 58 de la Ley sobre Impuesto a la Renta.

No tendrán derecho a los beneficios que se establecen en este Título, las donaciones que se efectúen por empresas del Estado o aquellas en que el Estado, sus organismos o empresas tengan participación o interés y las municipalidades.

(B) Fines de las donaciones. Las donaciones reguladas en el presente Título deberán tener por objeto el financiamiento de los siguientes fines:

l. El desarrollo social, entendiéndose por tal, la ayuda a personas que estén en una situación de vulnerabilidad como consecuencia de su edad, enfermedad, discapacidad, dificultades económicas u otras circunstancias.

2. El desarrollo comunitario y local, el desarrollo urbano y habitacional.

3. La salud, entendiéndose por tal, el desarrollo de acciones de promoción de la salud, de investigación, en cualquiera de las áreas de la medicina. También se considerarán las iniciativas orientadas a la prevención de enfermedades y la rehabilitación de las personas y a la elaboración e implementación de programas para prevención o rehabilitación de adicciones de alcohol o drogas.

4. La educación, entendiéndose por tal, las acciones o iniciativas destinadas al mejoramiento de la calidad de la educación que se imparte en el país en todas sus dimensiones, y la investigación con fines académicos.

5. Las ciencias, entendiéndose por tal, las actividades que promuevan el conocimiento, la investigación científica, la innovación y la tecnología, con el objeto de contribuir al desarrollo sustentable y al bienestar social.

6. La cultura, entendiéndose por tal, las acciones o iniciativas destinadas a promover el desarrollo de las artes, las manifestaciones artísticas y la difusión de estas. Se incluye en este fin el patrimonio cultural en su sentido amplio, incluyendo el ámbito artístico en su dimensión arquitectónica, urbanística, plástica, lingüística, escénica, audiovisual y musical, así como toda acción orientada a rescatarlo, protegerlo conservarlo, incrementarlo, promoverlo y difundirlo.

7. El deporte, entendiéndose por tal, las acciones o iniciativas dirigidas al financiamiento de proyectos destinados al cumplimiento de los objetivos indicados en el inciso primero del artículo 43, de la ley Nº 19.712, del Deporte.

8. El medio ambiente, entendiéndose por tal el sistema global constituido por elementos naturales y artificiales de naturaleza física, química o biológica, socioculturales y sus interacciones, en permanente modificación por la acción humana o natural y que rige y condiciona la existencia y desarrollo de la vida en sus múltiples manifestaciones. A modo ejemplar y sin que esta enumeración sea taxativa, este fin incluye las acciones o iniciativas destinadas a la protección del medio ambiente; la preservación y restauración de la naturaleza; la conservación del patrimonio ambiental; la mitigación y adaptación que contribuyan a enfrentar las causas y los efectos adversos del cambio climático; la reducción de la contaminación y la promoción de una economía circular; todas las anteriores, en tanto sean compatibles con la preservación de la naturaleza.

9. Las actividades relacionadas con el culto, entendiéndose por tal, aquellas desarrolladas por las iglesias y entidades religiosas para el cumplimiento de sus fines propios, en conformidad con lo dispuesto en la ley Nº 19.638 que establece normas sobre la constitución jurídica de las iglesias y organizaciones religiosas.

10. La equidad de género, entendiéndose por tal, las actividades, planes y programas destinados a promover la igualdad de derechos y oportunidades entre hombres y mujeres, la eliminación de toda forma de discriminación arbitraria basada en el género y la plena participación de las mujeres en los planos cultural, político, económico y social.

11. La promoción y protección de los derechos humanos establecidos en las normas constitucionales y en los tratados internacionales ratificados por Chile que se encuentren vigentes, así como los emanados de los principios generales del derecho, reconocidos por la comunidad internacional.

12. El desarrollo y protección infantil y familiar.

13. El desarrollo y protección de los pueblos indígenas.

14. El desarrollo y protección de los migrantes.

15. La promoción de la diversidad y, en general, cualquier actividad que tenga por objeto evitar la discriminación racial, social o de otra naturaleza.

16. Fortalecimiento de la democracia, entendiéndose por tal, la promoción de los derechos y responsabilidades de la ciudadanía, el fomento de los valores democráticos, así como también el apoyo, promoción y estudio de políticas públicas.

17. La asistencia y cooperación en cualquier fase del ciclo del riesgo de desastres sin importar su naturaleza, incluida la ayuda a entidades de rescate o salvamento tales como bomberos y rescatistas.

18. Cualquier otro propósito de interés general, según lo califique la Secretaría Técnica a que se refiere el artículo 46 F, debiendo esta calificar como de interés general aquellos fines que sean de similar naturaleza a los indicados en los numerales anteriores. La Secretaría podrá calificar un fin como de interés general a solicitud de cualquier interesado.

(C) Donatarias. Las entidades que cumplan los siguientes requisitos copulativos, podrán solicitar la incorporación al registro público regulado en el artículo 46 F de este Título, en la forma y condiciones que allí se establecen:

1. Sean instituciones sin fines de lucro regidas por el Título XXXIII del Libro I del Código Civil o Cuerpos de Bomberos integrantes del Sistema Nacional de Bomberos constituidos en conformidad a la ley Nº 20.564.

2. Que según sus estatutos y su actividad efectiva principal promuevan a lo menos uno de los fines indicados en el literal (B) anterior.

3. Sean una entidad de beneficio público. Se entiende que una entidad es de beneficio público cuando ofrece sus servicios o actividades a toda la población o a un grupo de personas de características generales y uniformes, sin que exista en la determinación de dicho grupo cualquier forma, manifestación o acto de discriminación arbitrario que vaya en contra del principio de universalidad y el bienestar común.

Un reglamento expedido por el Ministerio de Hacienda regulará la forma de acreditación del cumplimiento de los requisitos señalados en este artículo para la incorporación de las referidas entidades en el registro.

Artículo 46 B.- Beneficios de las donaciones a entidades sin fines de lucro. Las donaciones efectuadas en conformidad al artículo 46 A de esta ley, otorgarán a los donantes y a las donatarias los siguientes beneficios, según corresponda:

(A) La donación no estará afecta al impuesto a las donaciones de la ley Nº 16.271.

(B) La donación estará liberada del trámite de insinuación contemplado en el artículo 1.401 y siguientes del Código Civil y artículo 889 y siguientes del Código de Procedimiento Civil.

(C) Los donantes podrán deducir el monto de la donación de la base imponible del Impuesto de Primera Categoría, Impuesto Único de Segunda Categoría, Impuesto Global Complementario o Impuesto Adicional, según corresponda, con los límites y en la forma regulada en este artículo.

l. Límites a la deducción de la base imponible. Los donantes contribuyentes del Impuesto de Primera Categoría y aquellos acogidos al régimen de transparencia del artículo 14, letra D, Nº 8 de la Ley sobre Impuesto a la Renta, podrán deducir anualmente de la base imponible del impuesto a la renta, el monto menor entre: i) el equivalente en pesos a 20.000 Unidades Tributarias Mensuales, considerando el valor de la Unidad Tributaria Mensual del mes de cierre del ejercicio respectivo; y, ii)alguno de los siguientes valores determinados al cierre del ejercicio respectivo, a elección del donante: el 5% de la base imponible, el 4,8 por mil del capital propio tributario o el 1,6 por mil del capital efectivo. Los límites indicados aplicarán aún en caso de pérdida tributaria.

Para efectos del cálculo de los límites señalados en el inciso anterior, los donantes acogidos al régimen de transparencia del artículo 14, letra D, Nº 8 de la Ley sobre Impuesto a la Renta, determinarán su capital propio tributario de acuerdo con lo dispuesto en el artículo 14, letra D, Nº8, letra (a), numeral (vii) de la señalada ley, sin importar los ingresos del contribuyente.

En el caso de los contribuyentes del Impuesto Único de Segunda Categoría, Impuesto Global Complementario e Impuesto Adicional la deducción de la base imponible tendrá como límite anual el monto menor entre: i) el equivalente en pesos a 10.000 Unidades Tributarias Mensuales, considerando el valor de la Unidad Tributaria Mensual del mes de cierre del ejercicio respectivo; y ii) el 5% de la base imponible del impuesto correspondiente.

Las donaciones acogidas a lo dispuesto en este Título no estarán sujetas al límite global absoluto establecido en el artículo 10 de la ley Nº 19.885.

La parte de la donación que exceda de los límites señalados en este artículo no se aceptará como gasto ni podrá ser deducida de la base imponible pero no quedará afecta a lo dispuesto en el inciso primero del artículo 21 de la Ley sobre Impuesto a la Renta.

2. Forma de efectuar la deducción a la base imponible. La deducción del monto de las donaciones procederá en el mismo ejercicio comercial en que se efectúen. Para efectos de calcular la deducción aplicable, el monto de la donación se reajustará de acuerdo con el porcentaje de variación experimentado por el Índice de Precios al Consumidor en el período comprendido entre el último día del mes anterior al pago de la donación y el último día del mes anterior a la fecha de término del ejercicio respectivo.

Los contribuyentes del Impuesto Único de Segunda Categoría podrán efectuar donaciones directamente o mediante descuentos por planilla acordados con su empleador. En este último caso, el empleador deberá efectuar la deducción de la base imponible para efectos del cálculo de la retención del impuesto correspondiente al mes en que se efectúe la donación, sin aplicar reajuste alguno. Con todo, los contribuyentes de este impuesto deberán efectuar una reliquidación anual conforme al procedimiento establecido en el artículo 47 de la Ley sobre Impuesto a la Renta, para efectos de determinar el beneficio que resulte aplicable.

Los contribuyentes del Impuesto Adicional deberán deducir el monto de las donaciones en su declaración anual de impuesto a la renta. Aquellos que no estén obligados a efectuar la declaración anual conforme al artículo 65 de la Ley sobre Impuesto a la Renta, deberán presentar dicha declaración para efectos de acogerse al beneficio establecido en este Título. En dicha declaración podrán solicitar la devolución de las sumas retenidas en exceso durante el ejercicio respectivo, debidamente reajustadas en la forma establecida en el inciso tercero del artículo 97 de la Ley sobre Impuesto a la Renta.

3. Donaciones provenientes del exterior.

No se afectarán con el impuesto a las donaciones aquellas que se efectúen por entidades no residentes ni domiciliadas en Chile a favor de las entidades inscritas en el registro del artículo 46 F, siempre que los bienes donados se encuentren situados en el exterior y las donaciones no sean financiadas con recursos provenientes del país.

Cuando dichas donaciones sean superiores a la cantidad equivalente en pesos chilenos de diez mil dólares de los Estados Unidos de América, las entidades donatarias beneficiarias deberán presentar una declaración jurada ante el Servicio de Impuestos Internos, en la forma y plazo que dicho Servicio establezca mediante resolución. Dicha declaración deberá contener a lo menos la siguiente información: individualización del donante y de su beneficiario final, de ser procedente, monto de la donación, origen de los fondos, moneda y jurisdicción de origen, nombre de las instituciones bancarias que intervienen junto a la singularización de las cuentas bancarias de origen y destino respectivas, en caso de aplicar.

La Unidad de Análisis Financiero podrá acceder a la información contenida en la declaración presentada por la entidad donataria mediante requerimiento al Servicio de Impuestos Internos. Adicionalmente, el Servicio de Impuestos Internos deberá notificar a la Unidad de Análisis Financiero si la entidad donataria no cumple con la obligación señalada en el párrafo anterior.

4. Acreditación de la donación para acceder a los beneficios tributarios. Las entidades donatarias deberán entregar al donante un certificado de donación dentro del plazo de 10 días hábiles contado desde la fecha de recepción de la misma. Para efectos de acreditar la donación y tener derecho a los beneficios tributarios establecidos en este Título el donante deberá exhibir el certificado correspondiente y un comprobante de la entrega de la donación. Lo anterior es sin perjuicio de las facultades de fiscalización del Servicio de Impuestos Internos para verificar la efectividad de la donación.

El Servicio de Impuestos Internos regulará mediante resolución la forma en que se deberá emitir el certificado y los documentos que servirán como comprobante de la entrega de la donación. Sin perjuicio de lo anterior, el donante siempre podrá acreditar la efectividad y monto de la donación mediante todos los medios de prueba que establece la ley.

5 . Obligación de información de los donantes. Los donantes que accedan a los beneficios indicados en este Título deberán comunicar al Servicio de Impuestos Internos las donaciones efectuadas durante el ejercicio comercial respectivo, en la forma y plazo que establezca dicho Servicio mediante resolución.

6. Incompatibilidad de beneficios tributarios. Las donaciones acogidas a los beneficios tributarios regulados en este Título no podrán, a su vez, acogerse a otros beneficios tributarios contemplados en otras leyes.

Artículo 46 C.- Donaciones de bienes corporales e incorporales y su valorización. Los contribuyentes del Impuesto de Primera Categoría y aquellos acogidos al régimen de transparencia del artículo 14, letra D, Nº 8 de la Ley sobre Impuesto a la Renta valorizarán los bienes donados de acuerdo a su costo tributario, determinado en conformidad con las normas de la Ley sobre Impuesto a la Renta.

Los demás contribuyentes valorizarán los bienes donados de conformidad con las normas sobre valoración contenidas en el Capítulo VI, del Título I, de la ley Nº 16.271. Los bienes que no tengan una regla especial de valorización, deberán valorizarse de acuerdo a su valor corriente en plaza, en conformidad a lo señalado en el artículo 46 bis de la referida ley.

El Servicio de Impuestos Internos tendrá la facultad de tasar el valor corriente en plaza determinado por el donante, en conformidad al artículo 64 del Código Tributario.

Cuando el valor corriente en plaza de un bien corporal donado sea igual o mayor a cinco millones de pesos, dicha valorización deberá estar respaldada por un informe de un perito independiente, cuyo costo podrá ser considerado como parte de la donación. El valor corriente en plaza de los bienes incorporales donados deberá respaldarse de la misma forma, cualquiera sea su monto.

Las donaciones de bienes corporales no se afectarán con los impuestos de la Ley sobre Impuesto a las Ventas y Servicios y no limitarán el derecho al uso como crédito fiscal del impuesto soportado o pagado en las adquisiciones de bienes o servicios utilizados para llevarlas a cabo. Adicionalmente, no se aplicarán en este caso aquellas disposiciones de dicha ley o de su reglamento que obligan a la determinación de un crédito fiscal proporcional cuando se realicen operaciones exentas o no gravadas con dicho impuesto.

Las importaciones de bienes donados estarán liberadas de todo tipo de tributo, arancel aduanero, impuesto, derecho, tasa, cargo o cualquier otro cobro que les sea aplicable.

El certificado de donación deberá indicar una descripción del bien donado y su valor.

Artículo 46 D.- Donaciones colectivas. Las donaciones reguladas en este Título podrán efectuarse por un donante actuando individualmente o por un grupo de donantes actuando en forma colectiva. Las donaciones en forma colectiva podrán ser canalizadas o materializadas a través de asociaciones gremiales o entidades sin personalidad jurídica, en la forma que determine el reglamento señalado en el artículo 46 A de esta ley. En estos casos, los beneficios tributarios se aplicarán a cada donante considerado individualmente.

Artículo 46 E.- Buena fe de los donantes. En caso de verificarse una infracción o incumplimiento legal o reglamentario por parte de las entidades donatarias, los donantes de buena fe mantendrán todos los beneficios regulados en este Título, y sólo serán responsables si se prueba que han entregado antecedentes o información maliciosamente falsa o han actuado mediante abuso de formas o simulación a fin de obtener un beneficio tributario al cual no tenían derecho.

Artículo 46 F.- Registro público de entidades donatarias. Créase una Secretaría Técnica, dependiente de la Subsecretaría de Hacienda, la cual deberá administrar un registro público en el cual deberán inscribirse las entidades donatarias señaladas en el artículo 46 A de esta ley y cumplir con las demás obligaciones que se le impongan en el presente Título y en el Reglamento a que se refiere el artículo 46 A.

Las entidades deberán solicitar la inscripción a la Secretaría Técnica mediante la presentación de un formulario electrónico a través de un portal de donaciones que se creará para estos efectos en el sitio web del Ministerio de Hacienda. La Secretaría Técnica deberá verificar el cumplimiento de los requisitos señalados en el artículo 46 A de esta ley y, una vez verificado, deberá proceder a la inscripción sin más trámites. No podrán inscribirse en el registro las entidades que participen en actividades de naturaleza político partidista o que efectúen donaciones destinadas a dichas actividades.

La Secretaría Técnica eliminará del registro a las entidades que dejen de cumplir los requisitos necesarios para estar inscritas o incumplan las obligaciones o prohibiciones de los artículos 46 H, 46 I y 46 J de esta ley. La entidad eliminada del registro no podrá volver a solicitar la inscripción dentro del plazo de dos años a contar de la fecha de la resolución de eliminación.

La inscripción, rechazo y eliminación del registro se efectuará mediante resolución emitida por el Subsecretario de Hacienda.

Las entidades donatarias que no hayan recibido donaciones de acuerdo a este Título podrán abandonar el registro en cualquier momento a través de una declaración simple. Por su parte, las entidades que hubiesen recibido donaciones deberán permanecer en el registro hasta la total utilización y rendición de los recursos donados, y en ningún caso podrán abandonar el registro durante el período de 24 meses contados desde la fecha de la solicitud de abandono.

El reglamento señalado en el artículo 46 A de esta ley establecerá el procedimiento de inscripción y eliminación del registro, los antecedentes que deberán acompañar los solicitantes, las causales de eliminación, y todo lo relativo al funcionamiento y administración del registro y del portal a que se refiere el artículo siguiente.

Artículo 46 G.- Portal de donaciones. La Secretaría Técnica administrará un portal digital de libre acceso al público que mantendrá actualizada la siguiente información:

l. Una nómina de las entidades inscritas en el registro.

2. Una nómina histórica de las donaciones recibidas por las entidades inscritas en el registro, indicando su fecha, monto y si provienen desde el exterior.

3. Los reportes anuales presentados por las entidades inscritas en el registro de acuerdo con lo indicado en el artículo siguiente.

4. La demás información que señale la ley o el reglamento que señala el artículo 46 A de esta ley.

El reglamento señalado en el artículo 46 A de esta ley establecerá el funcionamiento de este Portal.

Artículo 46 H.- Obligaciones de las entidades donatarias. Las entidades inscritas en el registro público de entidades donatarias se encontrarán sujetas a las siguientes obligaciones:

l. Destinar las donaciones recibidas en conformidad al presente Título exclusivamente a las siguientes materias: i) gastos operacionales para el funcionamiento de la entidad; ii) construcción, mantención, acondicionamiento, reparación y, mejoramiento de equipamiento e inmuebles destinados o donde se desarrollen exclusiva o mayoritariamente los mencionados fines; y, iii) el financiamiento de los programas, proyectos, planes, iniciativas y actividades destinadas al cumplimiento de los fines de la entidad. Los bienes corporales que reciba una entidad donataria podrán ser comercializados exclusivamente para solventar las materias que señala este numeral.

2. Presentar a la Secretaría Técnica un reporte anual que indicará, a lo menos, las actividades, programas, planes, iniciativas y proyectos realizados, el resultado de estos y el uso detallado de los recursos recibidos. El reporte deberá ser presentado antes del 31 de marzo de cada año. El reglamento que señala el artículo 46 A de esta ley determinará las características y el detalle de la información que deberá ser incluida. El reporte deberá ser presentado a través del portal señalado en el artículo 46 G de este Título.

3. Mantener actualizada la información que se publique en el portal de donaciones señalado en el artículo anterior. El plazo para actualizar la información del portal será de dos meses desde el hecho o acto que motiva la actualización. El reglamento a que hace mención este Título establecerá la información que debe publicarse en el portal de donaciones y su forma de presentación. El incumplimiento reiterado de esta obligación será sancionado con la eliminación del registro. Para estos efectos, se entenderá que existe reiteración cuando se cometan cinco o más incumplimientos en el período cualquiera de doce meses.

4. Cumplir con la obligación contenida en el artículo 46 B, numeral 3, respecto de las donaciones que provengan desde el exterior.

5. Demás obligaciones que establezcan las leyes o el reglamento señalado en este Título.

Artículo 46 I.- Contraprestaciones. Las entidades donatarias no podrán efectuar ninguna prestación, directa o indirectamente, en favor de los donantes ya sea que dicha prestación se refiera a un tratamiento exclusivo, en condiciones especiales o exigiendo menos requisitos que los que exijan en general. Tampoco podrán efectuar dichas prestaciones en favor de los empleados del donante, de sus directores, o del cónyuge, o del conviviente civil o los parientes hasta el segundo grado de consanguinidad o por afinidad, de todos éstos, ya sea directamente o a través de entidades relacionadas en los términos señalados en el artículo 100 de la ley Nº 18.045. Esta prohibición regirá durante los seis meses anteriores y los veinticuatro meses posteriores a la fecha en que se efectúe la donación. Se encuentran en esta situación, entre otras, las siguientes prestaciones: otorgar becas de estudio, cursos de capacitación u otros; traspasar bienes o prestar servicios financiados con la donación; entregar la comercialización o distribución de tales bienes o servicios, en ambos casos cuando dichos bienes o servicios, o la operación encomendada, formen parte de la actividad económica del donante; efectuar publicidad, más allá de un razonable reconocimiento, cuando ésta signifique beneficios propios de una contraprestación bajo contratos remunerados y realizar cualquier mención en dicha publicidad, salvo el nombre y logo del donante, de los productos o servicios que éste comercializa o presta, o entregar bienes o prestar servicios financiados con las donaciones, cuando signifique beneficios propios de una contraprestación bajo contratos remunerados.

Con todo, lo dispuesto en este artículo no se aplicará cuando las prestaciones efectuadas por las donatarias en favor del donante o sus relacionados de acuerdo al artículo 8 Nº 17 del Código Tributario, tengan un valor que no supere el 10% del monto donado, con un máximo de 50 Unidades Tributarias Mensuales en el año según su valor al mes de cierre del ejercicio respectivo, considerando para este efecto los valores corrientes en plaza de los respectivos bienes o servicios que reciba el donante con ocasión de la contraprestación.

El incumplimiento de la prohibición de este artículo hará perder el beneficio tributario obtenido al donante y a la entidad donataria, debiendo restituir aquella parte del impuesto a la renta o a las donaciones, respectivamente, que hubiere dejado de pagar, con los recargos y sanciones pecuniarias que correspondan de acuerdo al Código Tributario. Para este efecto, se considerará que el impuesto se encuentra en mora desde el término del período de pago correspondiente al año tributario en que debió haberse pagado el impuesto respectivo de no mediar el beneficio tributario.

Finalmente, el donante y la donataria serán sancionados con una multa del cincuenta por ciento al trescientos por ciento del impuesto que el donante hubiere dejado de pagar con motivo de la donación. La aplicación de esta sanción se sujetará al procedimiento establecido en el número 2° del artículo 165 del Código Tributario.

Lo dispuesto en este artículo no obsta a la aplicación de las demás sanciones que procedan tanto para el donante como el donatario en conformidad al Código Tributario.

Artículo 46 J.- Otras prohibiciones. Las donatarias no podrán remunerar los servicios que les presten sus integrantes, asociados, directores, ejecutivos o del cónyuge, conviviente civil o parientes hasta el segundo grado de consanguinidad o por afinidad de las personas mencionadas, a valores superiores a los normales de mercado o de los que normalmente se cobren en convenciones de similar naturaleza, considerando las circunstancias en que se realiza la operación. En la celebración o autorización del acto o contrato respectivo deberá abstenerse de participar el integrante, asociado, director o ejecutivo que contrata con la entidad donataria, o sus relacionados en los términos expuestos en este artículo. Cualquier otro beneficio económico obtenido por las personas indicadas deberá cumplir con los requisitos y condiciones expuestas. Asimismo, las donatarias deberán cumplir con la obligación establecida en el artículo 551-1 del Código Civil.

Artículo 46 K.- Fiscalización. La fiscalización de lo dispuesto en este Título corresponderá a la Secretaría Técnica, sin perjuicio de las facultades legales que le corresponden al Servicio de Impuestos Internos en lo relativo a la fiscalización de las materias tributarias propias de su competencia que digan relación con los artículos 46 B, 46 C, 46 E, 46 I, 46 J y 46 H Nº 1 y N°4.

Para llevar a cabo la fiscalización, la Secretaría Técnica podrá solicitar a las entidades inscritas en el registro la información que estime necesaria para verificar el cumplimiento de las obligaciones de este Título.

El Servicio de Impuestos Internos deberá comunicar a la Secretaría Técnica, en la forma y plazo que determine mediante resolución, el incumplimiento que detecte a las obligaciones establecidas en este Título en el ejercicio de sus facultades de fiscalización.".

Artículo 2°.- Reemplázase en el inciso primero del artículo 69 de la ley Nº 18.861, establece normas complementarias de administración financiera, de incidencia presupuestaria y personal, la frase "Universidades e Institutos Profesionales" por "Universidades, Institutos Profesionales y Centros de Formación Técnica".

Artículos transitorios

Artículo primero transitorio .- La presente ley entrará en vigencia a contar del primer día del mes siguiente a su publicación en el Diario Oficial.

Sin perjuicio de lo anterior, el registro público de entidades sin fines de lucro y los beneficios aplicables a las donaciones efectuadas en conformidad al régimen de donaciones incorporado por artículo 1° de esta ley al decreto Nº 2.385, de 1996, del Ministerio del Interior, que fija texto refundido y sistematizado del decreto ley Nº 3.063, de 1979, sobre Rentas Municipales, entrarán en vigencia a contar del primer día del quinto mes siguiente a la publicación de esta ley en el Diario Oficial.

Artículo segundo transitorio.- El reglamento a que hace referencia el régimen de donaciones incorporado por el artículo 1º de esta ley deberá dictarse dentro de los tres meses siguientes a su publicación en el Diario Oficial.

Artículo tercero transitorio.- La Secretaría Técnica deberá poner en funcionamiento el registro y el portal indicados en los artículos 46 F y 46 G del decreto Nº 2.385, de 1996, del Ministerio del Interior, que fija texto refundido y sistematizado del decreto ley Nº 3.063, de 1979, sobre Rentas Municipales, a más tardar dentro del plazo de cinco meses a contar de la publicación de esta ley en el Diario Oficial.

Artículo cuarto transitorio.- El mayor gasto que represente la aplicación de esta ley en su primer año de vigencia se financiará con cargo al Tesoro Público. En los años siguientes, se financiará con cargo a las leyes de presupuesto de cada año.".

Dios guarde a V.E.,

SEBASTIÁN PIÑERA ECHENIQUE

Presidente de la República

RODRIGO DELGADO MOCARQUER

Ministro del Interior y Seguridad Pública

RODRIGO CERDA NORAMBUENA

Ministro de Hacienda

RAÚL FIGUEROA SALAS

Ministro de Educación

1.2. Informe de Comisión de Hacienda

Cámara de Diputados. Fecha 20 de agosto, 2021. Informe de Comisión de Hacienda en Sesión 71. Legislatura 369.

?INFORME DE LA COMISION DE HACIENDA RECAÍDO EN EL PROYECTO DE LEY QUE MODIFICA EL DECRETO LEY N° 3.063, DE 1979, Y CREA UN RÉGIMEN DE DONACIONES CON BENEFICIOS TRIBUTARIOS EN APOYO A LAS ENTIDADES SIN FINES DE LUCRO. Boletín N° 14486-05

HONORABLE CÁMARA

La Comisión de Hacienda pasa a informar, en primer trámite constitucional y reglamentario, el proyecto de ley individualizado en el epígrafe, originado en Mensaje S.E. el Presidente de la República don Sebastián Piñera Echenique, ingresado a tramitación 26 de julio del año en curso, con urgencia calificada de Suma.

Asistieron a la presentación del proyecto en representación del Ejecutivo, el Ministro de Hacienda, señor Rodrigo Cerda Norambuena acompañado del Subsecretario señor Alejandro Weber Pérez, de la Coordinadora de Políticas Tributarias, señora Javiera Suazo López y del Coordinador Legislativo, señor José Riquelme González; la Ministra de Desarrollo Social y Familia, señora Karla Rubilar Barahona, y la Ministra del Medio Ambiente, señora Carolina Schmidt Zaldívar; y el Subsecretario de Educación Superior, señor Juan Vargas Duhart,.

En representación de organismos sociales e instituciones fueron invitados a dar su opinión las siguientes personas: señor Hans Rosenkranz, Director Ejecutivo, Comunidad de Organizaciones Solidarias, señora Carmen Gloria Larenas, Directora Ejecutiva Teatro Municipal, señor David Silva, Director Así Conserva Chile, señor Francisco Morey, Encargado de Desarrollo Centro Ballena Azul, Valdivia, señora Mónica Gana, Directora Ejecutiva Fundación Casa Familia, señor Juan Apablaza Gallardo, Presidente Nacional AFIICH, Asociación Fiscalizadores Servicios Impuestos Internos de Chile, señor Marcos Gonzalez, Presidente Nacional ANEIICH, Asociación Nacional de Funcionarios de Impuestos Internos de Chile, señora Javiera Parada Ortiz, Gestora cultural, señora Magdalena Aninat, Directora Centro de Filantropía e Inversiones Sociales, Escuela de Gobierno, Universidad Adolfo Ibáñez, señor Ricardo Guerrero Fernández, Abogado, King's College London, señora Francisca Pérez Navarro, Abogada - Consultora Tributaria, Fundación Terram, señor Francisco Saffie Gatica, Doctor en Derecho, Universidad Adolfo Ibáñez, señor Roberto Peralta, Abogado, Voluntario en la Comunidad de Organizaciones Solidarias, señor Ignacio Grez, Mesa Circular.

I.-CONSTANCIAS REGLAMENTARIAS

1.- Idea matriz o fundamental del proyecto:

Fomentar la filantropía, por una parte, y apoyar a las organizaciones de la sociedad civil sin fines de lucro, por la otra, fuertemente golpeadas en su financiamiento producto de la pandemia, mediante la creación de un nuevo régimen de donaciones con beneficios tributarios de simple acceso tanto para quienes donan como para quienes reciben, centrado en el rol social sin fin de lucro de tales entidades, y que funcionará como una vía adicional a las leyes especiales de donación ya existentes, con el propósito de facilitarles el ejercicio de sus importantes e individuales quehaceres en beneficio de la comunidad.

2.- Aprobación en general del proyecto

Fue aprobado por la unanimidad de los once diputados presentes. Votaron los diputados(a) señora Sofía Cid, y señores Javier Hernández, Pablo Lorenzini (Presidente), Cosme Mellado, Manuel Monsalve, José Miguel Ortiz, Leopoldo Pérez, Guillermo Ramírez, Alejandro Santana, Marcelo Schilling y Gastón Von Mühlenbrock.

3.- Normas que deben aprobarse con quórum especial:

El artículo 46 F que se agrega en el DL sobre Rentas Municipales, es de quórum de ley orgánica constitucional en virtud del artículo N°38 de la Constitución Política de la República, toda vez, que crea un nuevo organismo denominado Secretaría Técnica, dependiente de la Subsecretaría de Hacienda, la que tendrá por función administrar el registro público de las entidades donatarias señaladas en esta ley.

4.-Disposiciones o indicaciones rechazadas

Indicación de los diputados Jackson, Monsalve y Schilling:

1.-En el artículo 46 A.- Régimen de donaciones a entidades sin fines de lucro, en su letra A):

Para suprimir el numeral 4

Indicación de los diputados Jackson, Monsalve y Schilling:

2.-En el artículo 46 A.- Régimen de donaciones a entidades sin fines de lucro, en su letra B):

-Eliminase sus numerales 16 y 18)

Indicación de los diputados Jackson, Monsalve y Schilling:

Agrégase, en su letra (C) un nuevo número 4 del siguiente tenor:

“4. Que la entidad no se encuentre relacionada con el donante en los términos establecidos en el número 17 del artículo 8 del Código Tributario, contenido en el Decreto Ley N°830, de 1974, del Ministerio de Hacienda”.

Indicación de los diputados Jackson, Monsalve y Schilling:

En el artículo 46 B.- Beneficios de las donaciones a entidades sin fines de lucro:

-Para reemplazar el literal (B) por el siguiente: “La donación podrá estar liberada del trámite de la insinuación contemplado en el artículo 1401 y siguientes del Código Civil y artículo 899 y siguientes del Código de Procedimiento Civil, cuando así lo determine el organismo técnico responsable”.

Indicación de los diputados Jackson, Monsalve y Schilling:

Reemplácese, en el inciso primero del numeral 1), la frase “alguno de los siguientes valores determinados al cierre del ejercicio respectivo, a elección del donante” por “el menor valor determinado al cierre del ejercicio respectivo entre”.

Indicación de los diputados Jackson, Monsalve y Schilling:

Eliminase, en el artículo 46 B, literal (C), el inciso final del numeral 1): “La parte de la donación que exceda de los límites señalados en este artículo no se aceptará como gasto ni podrá ser deducida de la base imponible pero no quedará afecta a lo dispuesto en el inciso primero del artículo 21 de la Ley sobre Impuesto a la Renta.”

Indicación de los diputados Jackson, Monsalve y Schilling:

Elimínese, en el artículo 46 I, su inciso segundo.

5.- Indicaciones declaradas inadmisibles

Indicación del diputado Ortiz:

Para agregar los nuevos incisos cuarto, quinto y sexto, pasando el cuarto a ser quinto y así sucesivamente, en el numeral 1 de la letra (C) del artículo 46 B del nuevo título VIII Bis, del siguiente tenor:

“Las Donaciones de un monto inferior o igual a 1.000 Unidades Tributarias Mensuales podrán deducir el 100% del monto de la donación de la base imponible”

“Aquella parte de las donaciones que supere las 1.000 Unidades Tributarias Mensuales, y de la cual a lo menos el 33% de dicha parte haya sido donada al Fondo Mixto de Apoyo social regulado en la ley 19.885, pudiendo el donante proponer el área de proyectos o programas a que se destinará ese porcentaje en la forma que establezca el reglamento, podrán deducir el 50 % del monto de la donación. Aquella parte de las donaciones que supere las 1.000 Unidades Tributarias Mensuales, y de la cual un porcentaje inferior al 33% de dicha parte haya sido donado al Fondo, podrán deducir el 35% del monto que exceda las 1.000 Unidades Tributarias Mensuales”

“Para efecto de lo señalado en los números anteriores, todas las donaciones de un monto inferior o igual a 1.000 Unidades Tributarias Mensuales realizadas por un donante al mismo donatario, en el mismo año calendario, serán consideradas una única donación por el monto total donado en dicho período para efecto de determinar la deducción aplicable a la base imponible”

6- Diputado Informante: El señor Daniel Núñez Arancibia.

II.- ANTECEDENTES GENERALES DE LA INCIATIVA

Los principales objetivos propuestos en el proyecto de ley que crea un nuevo régimen de donaciones en apoyo a las entidades sin fines de lucro, son los siguientes:

-Promover la vinculación público-privada mediante un nuevo régimen de donaciones.

-Incorporar los fines de donación actualmente excluidos

El nuevo régimen de donaciones incluye fines ya reconocidos en las leyes especiales de donación con beneficios tributarios vigentes e incorpora fines que se encontraban excluidos del sistema de donaciones con beneficios tributarios, como medioambiente, salud, diversidad, culto y derechos humanos.

-Simplificar el proceso de donaciones mediante un régimen centrado en los fines de las organizaciones de la sociedad civil-

Se establece un régimen de donación de simple acceso para las entidades sin fines de lucro que estará centrado en su fin o rol social como organizaciones civiles. De esta manera, para efectos de recibir donaciones sujetas al nuevo régimen de donaciones, las entidades que cumplan los requisitos legales deberán incorporarse a un registro sin necesidad de presentar proyectos individuales. A través del registro en comento, se facilita el procedimiento para recibir donaciones, se reduce la burocracia y en general, se crea un sistema de donaciones más amigable tanto para los donantes como para las entidades donatarias.

-Promover la transparencia y el buen uso de las donaciones mediante la creación de un portal digital y público

Se fortalece la transparencia a través de un portal digital y público, que registrará a las entidades autorizadas para recibir donaciones bajo este régimen, mantendrá actualizada la información de las entidades inscritas, las donaciones recibidas y los reportes anuales de las mismas, mediante los cuales se hará seguimiento de sus actividades, proyectos y programas realizados. Lo anterior permitirá avanzar en simplicidad, control y transparencia.

Mediante la centralización del régimen de donaciones en las entidades donatarias y la entrega periódica de información se asegura el uso adecuado de las donaciones contribuyendo a la transparencia del sistema y a la fe pública.

-Incentivar las donaciones ampliando los montos de donación susceptibles de acogerse a beneficios tributarios

-Promover los aportes privados otorgando a los donantes el beneficio de deducir el monto de la donación de su base imponible afecta al impuesto a la renta.

Las donaciones del nuevo régimen no se regirán por el Limite Global Absoluto de donaciones del artículo 10 la ley N° 19.885. De esta manera, los beneficios tributarios del nuevo régimen tendrán como límite únicamente los topes específicos regulados en la nueva ley, sin considerar los montos donados de acuerdo con otras leyes especiales de donación. Por consiguiente, los beneficios aplicables en virtud de otras leyes especiales de donación no se verán limitados por los montos donados de acuerdo al nuevo régimen que se propone en este proyecto.

III.-CONTENIDO DEL PROYECTO

El proyecto de ley cuenta con dos artículos permanentes y cuatro artículos transitorios, que establecen lo siguiente:

Los elementos centrales del proyecto de ley son los siguientes:

1.-Contribuyentes que pueden donar con beneficios tributarios

Serán donantes para efectos del nuevo régimen los contribuyentes del Impuesto de Primera Categoría que determinen sus rentas efectivas según contabilidad completa o simplificada, las Pymes del régimen de transparencia tributaria, los contribuyentes del Impuesto Global Complementario, del Impuesto Único de Segunda Categoría y del Impuesto Adicional.

2.-Entidades sin fines de lucro donatarias

Estarán habilitadas para recibir donaciones las entidades sin fines de lucro inscritas en un registro que llevará una Secretaría Técnica dependiente de la Subsecretaría de Hacienda. Para estos efectos, podrán incorporarse al registro aquellas organizaciones sin fines de lucro de acuerdo al título XXXIII del libro primero del Código Civil o Cuerpos de Bomberos integrantes del Sistema Nacional de Bomberos constituidos en conformidad a la ley N° 20.564, que cumplan con los requisitos señalados en el proyecto.

3.-Fines susceptibles de donación

El nuevo régimen propone un listado amplio y no taxativo de fines susceptibles de donación, incluyendo aquellos que actualmente no se encuentran amparados por ninguna ley especial de donación con beneficios tributarios. Adicionalmente, se establece una norma residual que permite incorporar cualquier otro fin de interés general, que califique como tal por la Secretaría Técnica.

4.-Bienes susceptibles de ser donados

Se pueden acoger al nuevo régimen las donaciones en dinero o bienes corporales e incorporales. Respecto de los bienes incorporales, se exige que estos se encuentren sujetos a registro o inscripción por disposición legal.

5.-Beneficios aplicables a las donaciones

-Las donaciones acogidas al nuevo régimen estarán exentas del impuesto a las donaciones, liberadas del trámite de aprobación judicial (insinuación) y podrán ser deducidas por los donantes de su la base imponible afecta a impuesto a la renta.

-Por su parte, los bienes donados no se afectarán con IVA y las importaciones de bienes donados estarán liberadas de todo tributo, arancel aduanero, impuesto, derecho, tasa, cargo o cualquier otro cobro que les sea aplicable.

6.-Límites al monto de la donación deducible de la base imponible

Los contribuyentes del Impuesto de Primera Categoría podrán deducir anualmente de su base imponible el monto menor entre: i) 20.000 Unidades Tributarias Mensuales y ii) 5% de la base imponible, 1,6 por mil del capital efectivo o 4,8 por mil del capital propio tributario, a elección del contribuyente.

Por su parte, los contribuyentes del Impuesto Global Complementario, del Impuesto Único de Segunda Categoría e Impuesto Adicional podrán deducir el monto menor entre: i) 10.000 Unidades Tributarias Mensuales y, ii) el 5% de la base imponible.

Las donaciones del nuevo régimen no se regirán por el Limite Global Absoluto de donaciones contenido en el artículo 10 la ley N° 19.885.

Por su parte, las donaciones en exceso de los límites establecidos en la ley no podrán ser deducidas de la base imponible pero no se afectarán con los impuestos del artículo 21 de la Ley sobre Impuesto a la Renta.

7.-Registro

Las entidades que deseen recibir donaciones conforme al nuevo régimen y cumplan los requisitos para ello deberán solicitar su inscripción en un registro que será llevado por la Secretaría Técnica. Para dicho cometido, la solicitud de incorporación y los antecedentes deberán ser acompañados a través de un portal digital.

Por su parte, las entidades que dejen de cumplir los requisitos de la ley para ser beneficiarias o incumplan las obligaciones establecidas en la misma, podrán ser eliminadas del registro.

8.-Portal

Se establece un portal digital de acceso público en el que mantendrá actualizada la información entregada por las entidades del registro, las donaciones recibidas, los reportes anuales de actividades, proyectos y programas, entre otros antecedentes.

9.-Certeza jurídica para donantes de buena fe

Los donantes de buena fe no perderán los beneficios tributarios ante incumplimientos de las entidades donatarias, salvo si se prueba que han entregado antecedentes o información maliciosamente falsa o han actuado mediante abuso de formas o simulación a fin de obtener un beneficio tributario al cual no tenían derecho.

10.-Reportabilidad anual

Las entidades inscritas en el registro deberán entregar en forma anual a la Secretaría Técnica un reporte que entregue a lo menos, el detalle de las actividades, programas, planes, iniciativas y proyectos realizados, el resultado de estos y el uso detallado de los recursos recibidos. De esta manera, se pretende efectuar un adecuado control del destino de las sumas o bienes donados, con el propósito de que las donaciones efectuadas sean concordantes con los fines permitidos por la ley.

11.-Donaciones provenientes del exterior

Se regula expresamente la situación de las donaciones provenientes del exterior estableciendo que éstas no se gravaran con el impuesto a las donaciones, siempre que los bienes donados se encuentren situados en el exterior y las donaciones no sean financiadas con recursos provenientes del país.

12.-Incorporación de los Centros de Formación Técnica como donatarios de la ley N° 18.681

Se incorpora a los Centros de Formación Técnica como instituciones de educación superior susceptibles de recibir donaciones en conformidad a la ley N° 18.681

IV.- INCIDENCIA EN MATERIA FINANCIERA O PRESUPUESTARIA DEL ESTADO

El informe financiero N° 095 de 25 de julio de 2021, emitido por la Dirección de Presupuestos del Ministerio de Hacienda, que acompaña al Mensaje indica lo siguiente respecto del gasto asociado al proyecto:

Efecto del proyecto de ley sobre el Presupuesto Fiscal[1]

La aplicación del proyecto de ley tendrá efectos tanto sobre los ingresos fiscales como sobre el gasto fiscal.

Ambos efectos se detallan a continuación:

1.-Efectos sobre el gasto fiscal:

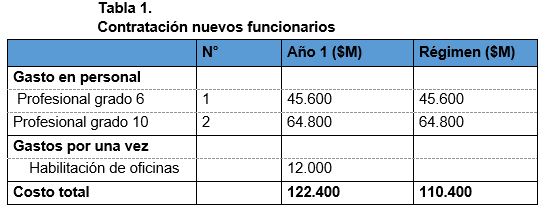

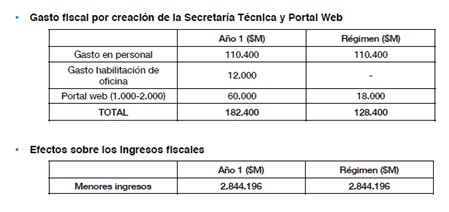

?La creación de la Secretaría Técnica requerirá la contratación de 3 funcionarios de estamento profesional, uno de grado 6 (grado del jefe de departamento de la sociedad civil en el Ministerio de Desarrollo Social y Familia) y 2 de grado 10. El costo total asociado a estas nuevas contrataciones asciende a 122.400 miles de pesos el año 1, y a 110.400 miles de pesos en régimen (Tabla 1).

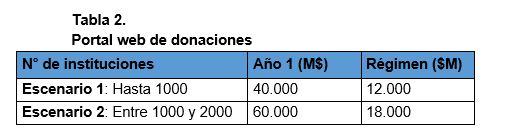

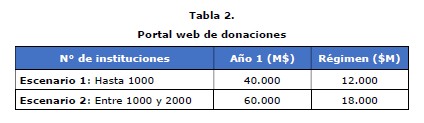

?Se establece la creación de un portal web para administrar el registro público donde deberán inscribirse las instituciones donatarias señaladas en el artículo 46 A. El costo total de este portal dependerá del número de instituciones que decidan registrarse, así como de la intensidad de uso del portal. Debido a la falta de certeza sobre el número de instituciones que se inscribirán en este registro, se definen 2 escenarios con una estimación del número de instituciones y el costo total anual asociado para cada uno (Tabla 2).

Con todo, considerando el costo total que irrogará la creación de la secretaría técnica, y el Escenario 2 para la creación del portal web, el costo total del Proyecto de Ley será de $182.400 miles, durante el primer año de entrada en vigencia, y de $128.400 miles, en régimen.

2.-Efectos sobre los ingresos fiscales

El proyecto de ley establece beneficios tributarios para las donaciones que cumplan con los criterios señalados en el artículo 46A.

Estos beneficios son los siguientes:

?Artículo 46B

1)La donación no estará afecta al impuesto a las donaciones de la ley Nº 16.271.

2)La donación estará liberada del trámite de insinuación contemplado en el artículo 1.401 y siguientes del Código Civil y artículo 889 y siguientes del Código de Procedimiento Civil.

3)Los donantes podrán deducir el monto de la donación de la base imponible del Impuesto de Primera Categoría, Impuesto Único de Segunda Categoría, Impuesto Global Complementario o Impuesto Adicional, según corresponda, con los límites y en la forma regulada en el artículo 46B.

4)No se afectarán con el impuesto a las donaciones aquellas que se efectúen por entidades no residentes ni domiciliadas en Chile a favor de las entidades inscritas en el registro del artículo 46 F, de acuerdo con los términos establecidos en el numeral 3 del artículo 46B.

?

?Artículo 46C

5)Las donaciones de bienes corporales no se afectarán con los impuestos de la Ley sobre Impuesto a las Ventas y Servicios y no limitarán el derecho al uso como crédito fiscal del impuesto soportado o pagado en las adquisiciones de bienes o servicios utilizados para llevarlas a cabo. Adicionalmente, no se aplicarán en este caso aquellas disposiciones de dicha ley o de su reglamento que obligan a la determinación de un crédito fiscal proporcional cuando se realicen operaciones exentas o no gravadas con dicho impuesto.

6)Las importaciones de bienes donados estarán liberadas de todo tipo de tributo, arancel aduanero, impuesto, derecho, tasa, cargo o cualquier otro cobro que les sea aplicable.

?Adicionalmente, se incorporan nuevos fines susceptibles de donación, algunos de los cuales actualmente no se encuentran amparados por ninguna ley especial de donación con beneficios tributarios. Así, la incorporación de estos nuevos fines ampliará el universo de potenciales donatarias, lo que tendrá un impacto en la recaudación fiscal.

En particular, los nuevos fines que se incluyen en el proyecto de ley son los siguientes:

1.El desarrollo comunitario y local, el desarrollo urbano y habitacional

2.La salud

3.Las ciencias

4.El medio ambiente

5.Las actividades relacionadas con el culto

6.La equidad de género

7.La promoción y protección de los derechos humanos

8.El desarrollo y protección infantil y familiar

9.El desarrollo y protección de los pueblos indígenas

10.El desarrollo y protección de los migrantes

11.La promoción de la diversidad y, en general, cualquier actividad que tenga por objeto evitar la discriminación racial, social o de otra naturaleza

12.Fortalecimiento de la democracia, entendiéndose por tal, la promoción de los derechos y responsabilidades de la ciudadanía, el fomento de los valores democráticos, así como también el apoyo, promoción y estudio de políticas públicas

13.La asistencia y cooperación en cualquier fase del ciclo del riesgo de desastres sin importar su naturaleza, incluida la ayuda a entidades de rescate o salvamento tales como bomberos y rescatistas

Adicionalmente, se establece una norma residual que permite incorporar cualquier otro fin de interés general, que califique como tal por la Secretaría Técnica.

Con todo, se estima que la exención del pago del impuesto a las donaciones de la ley Nº 16.271, junto con la deducción del Impuesto de Primera Categoría y la incorporación de nuevos fines susceptibles de donación, en conjunto, tendrían un impacto fiscal de $2.844.196 miles, de menor recaudación durante el primer año de aplicación del Proyecto de Ley. Se asume, como supuesto conservador, que los siguientes años (y en régimen) este efecto será el mismo. No obstante, es importante tener presente que existen distintos factores que podrían modificar esta estimación. Por ejemplo, el Proyecto establece incentivos que pueden cambiar el comportamiento de los agentes, incentivando la entrada de nuevos donantes, lo cual no está incorporado en la estimación debido a la dificultad que implica cuantificar dicho impacto. Con todo, el valor señalado debe ser entendido como una cota inferior del impacto total en la recaudación fiscal que tendrá la aplicación del Proyecto de Ley, puesto que, ante la ausencia de información, no es posible estimar el impacto fiscal para el resto de los beneficios tributarios.

En conclusión, el proyecto de ley generará menores ingresos fiscales por $2.844.196 miles, durante el primer año y en régimen. Asimismo, irrogará un mayor gasto fiscal de $182.400 miles, durante el primer año, y de $128.400 miles, en régimen.

Fuente de los recursos:

El mayor gasto que represente la aplicación de esta ley en su primer año de vigencia se financiará con cargo al Tesoro Público. En los años siguientes, se financiará con cargo a las respectivas leyes de presupuestos de cada año.

V.- AUDIENCIAS RECIBIDAS

La Comisión recibió al ministro de Hacienda, señor Rodrigo Cerda Norambuena.

Refiriéndose a los fundamentos del proyecto de ley, indicó que, en una sociedad moderna, las actividades de interés social y público son de responsabilidad compartida entre el Estado y la sociedad civil. La colaboración de la sociedad civil es vital para implementar proyectos que apoyen el desarrollo del país. La actual pandemia generada por el COVID-19 ha puesto de manifiesto la importancia de la sociedad civil como apoyo y complemento de las actividades del Estado en función del bienestar social. Las organizaciones de la sociedad civil requieren de financiamiento para el desarrollo de sus acciones, programas y funcionamiento, el cual se ha visto mermado por las actuales circunstancias económicas de las empresas y de las familias de nuestro país. Se ha detectado que existen una serie de fines meritorios que son promovidos y desarrollados por la sociedad civil que no están contenidos en ninguna de las leyes especiales de donación que otorgan beneficios tributarios (ej.: medioambiente, salud, derechos humanos, género, entre otros).

En seguida, destacó los objetivos del proyecto de ley:

• Promover la vinculación público-privada mediante un nuevo régimen de donaciones con beneficios tributarios que facilite el financiamiento de las organizaciones de la sociedad civil. En concreto, se modifica el decreto ley N° 3.063, de 1979, sobre Rentas Municipales, incorporando un nuevo título VIII bis que contiene el nuevo régimen de donaciones.

• Incorporar los fines de donación que actualmente están excluidos.

• El régimen permitirá efectuar y recibir donaciones de manera sencilla, expedita y transparente, a través de la creación de un portal digital y público donde se mantendrá actualizada la información relevante respecto de los donatarios, monto de donaciones recibidas, etc.

• Se trata de una vía adicional de financiamiento pues las leyes de donaciones ya existentes permanecerán vigentes, pudiendo el donante acoger su donación a una u otra ley. Por otra parte, este régimen de donaciones no quedará afecto al Límite General Absoluto (“LGA”) que aplica para la mayoría de las leyes especiales de donaciones con beneficios tributarios, por lo tanto, se adiciona a las donaciones que actualmente se efectúan.

Tratándose del contenido de la iniciativa, señaló los siguientes temas:

• Se incorporan nuevos donantes: Podrán donar con beneficios tributarios los contribuyentes del Impuesto de Primera Categoría (“IDPC”) que determinen sus rentas efectivas, las Pymes del régimen de transparencia tributaria, los contribuyentes del Impuesto Global Complementario (“IGC”), del Impuesto Único de Segunda Categoría y del Impuesto Adicional.

• Donatarios: Entidades sin fines de lucro de acuerdo con el título XXXIII del libro primero del Código Civil (Corporaciones y Fundaciones) y Cuerpos de Bomberos integrantes del Sistema Nacional de Bomberos constituidos en conformidad a la ley N° 20.564.

• Se amplían los bienes que se pueden donar: Las donaciones podrán consistir en dinero, bienes corporales y bienes incorporales que se encuentren sujetos a registro o inscripción por disposición legal.

• Incorporación de nuevos fines: Se establece un listado amplio (17) y no taxativo de fines susceptibles de donación, que recoge aquellos ya existentes en otras leyes e incorpora otros no reconocidos en la actualidad. Se establece además una norma amplia que permite considerar como fin susceptible de donación aquellos que, no estando expresamente considerados, persigan un interés general.

• Beneficios tributarios para el donante:

- Contribuyentes de IDPC: deducción del 100% de lo donado como gasto, con tope del monto menor entre:

i) 20.000 UTM y

ii) Uno de los siguientes montos a elección del contribuyente: 5% de la RLI, 1,6 por mil del capital efectivo o 4,8 por mil del capital propio tributario

- Contribuyentes del IGC, del Impuesto Único de Segunda Categoría e Impuesto Adicional: deducción del 100% de lo donado de la base imponible del impuesto respectivo, con tope del monto menor entre:

i) 10.000 UTM y

ii) 5% de la base imponible

• No aplicación del LGA: Las donaciones del nuevo régimen no se regirán por el LGA del artículo 10 la ley N° 19.885. Los beneficios tributarios del nuevo régimen tendrán como límite únicamente los topes específicos señalados, sin considerar los montos donados bajo otras leyes especiales de donación (el LGA tiene como tope el 5% de la RLI y en caso de pérdida tributaria el 4,8 del capital propio tributario o el 1,6 por mil del capital efectivo).

• No afectación con gasto rechazado a los montos donados sobre los límites: las donaciones que excedan los topes ya indicados no serán consideradas gasto rechazado, no afectándose con el impuesto único del artículo 21 de la Ley sobre Impuesto a la Renta. Es decir, si se exceden los límites, no hay sanción tributaria.

• Otros beneficios:

ü Liberación del trámite de autorización judicial (insinuación)

ü Exención de impuesto a las donaciones

ü Exención de IVA a la donación de bienes y a la importación

• Protección a los donantes de buena fe: Se otorga certeza jurídica para los donantes de buena fe, los que no perderán su beneficio tributario por incumplimientos de las entidades donatarias, salvo que se pruebe que el donante ha actuado de mala fe a fin de obtener un beneficio tributario al cual no tenía derecho.

• Digitalización y transparencia

ü Registro público: Las entidades donatarias deberán estar inscritas en un registro público que será llevado por una Secretaría Técnica que dependerá de la Subsecretaria del Ministerio de Hacienda.

ü Portal digital: Se crea un portal digital de acceso público que contendrá el registro de entidades donatarias y que mantendrá actualizada la información de las mismas, las donaciones recibidas y los reportes anuales, entre otras materias.