Historia de la Ley

Nº 21.456

Reajusta el monto del Ingreso Mínimo Mensual, así como la Asignación Familiar y Maternal, y el Subsidio Familiar, otorga un subsidio temporal a las Micro, Pequeñas y Medianas Empresas en la forma que indica, y establece un aporte compensatorio del aumento del valor de la Canasta Básica de Alimentos

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

1.2. Informe de Comisión de Trabajo

1.3. Oficio Indicaciones del Ejecutivo

1.4. Oficio Indicaciones del Ejecutivo

1.5. Informe de Comisión de Hacienda

1.6. Discusión en Sala

1.7. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Discusión en Sala

2.2. Informe de Comisiones Unidas

2.3. Discusión en Sala

2.4. Discusión en Sala

2.5. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Cámara de Diputados

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Cámara de Diputados

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.456

1. Primer Trámite Constitucional: Cámara de Diputados

1.1. Mensaje

Fecha 29 de abril, 2022. Mensaje en Sesión 16. Legislatura 370.

MENSAJE DE S.E. EL PRESIDENTE DE LA REPÚBLICA CON EL QUE INICIA UN PROYECTO DE LEY QUE REAJUSTA EL MONTO DEL INGRESO MÍNIMO MENSUAL, ASÍ COMO LA ASIGNACIÓN FAMILIAR Y MATERNAL, Y EL SUBSIDIO FAMILIAR, OTORGA UN SUBSIDIO TEMPORAL A LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS EN LA FORMA QUE INDICA, Y ESTABLECE UN APORTE COMPENSATORIO DEL AUMENTO DEL VALOR DE LA CANASTA BÁSICA DE ALIMENTOS.

_______________________________

Santiago, 29 de abril de 2022.

A S.E. EL PRESIDENTE DE LA H. CÁMARA DE DIPUTADAS Y DIPUTADOS

MENSAJE Nº013-370

Honorable Cámara de Diputadas y Diputados:

En uso de mis facultades constitucionales, tengo el honor de someter a vuestra consideración un proyecto de ley que reajusta el monto del ingreso mínimo mensual, así como la asignación familiar y maternal, y el subsidio familiar, en cumplimiento del plazo legal impuesto por el artículo 11 de la ley N° 21.360, y otorga otros beneficios que indica.

I. ANTECEDENTES

En Chile el trabajo ha perdido su valor como forma de integración y cohesión social, y como herramienta primaria de distribución de la riqueza y la prosperidad. El trabajo decente, en cambio, de acuerdo con la concepción de la Organización Internacional del Trabajo (OIT), busca avanzar hacia un trabajo productivo en condiciones de libertad, equidad, seguridad y dignidad humana, mejorando la calidad de vida de las personas.

Por otra parte, la emergencia sanitaria producto del virus Covid-19 ha impactado enormemente a las y los trabajadores del país, tanto en lo que respecta a niveles de empleabilidad, como a su poder adquisitivo, en razón de la inflación y los problemas de importaciones, exportaciones, transporte y logística. Además, las empresas, y sobre todo las del segmento de MiPyMes han visto afectados sus ingresos de forma considerable.

En este contexto, una de prioridades legislativas de este Gobierno se refiere a alcanzar alzas significativas del ingreso mínimo mensual, como un camino hacia el trabajo decente y un medio para enfrentar las contingencias que merman la calidad de vida de las y los trabajadores.

Por supuesto, una medida tan significativa como la que presentamos, no podría haber sido realizada sin el trabajo conjunto del Gobierno con las y los trabajadores del país. En razón de lo anterior, con fecha 25 de abril de 2022, el Gobierno de Chile, a través de su Ministro de Hacienda y su Ministra del Trabajo y Previsión Social, suscribió un protocolo de acuerdo con la Directiva Nacional de la Central Unitaria de Trabajadores (CUT) que consideró un alza del ingreso mínimo mensual a $400.000 para el año 2022, mediante dos alzas sucesivas, en los meses de mayo y agosto del presente año.

Los reajustes al ingreso mínimo mensual dispuestos en este proyecto de ley suponen un avance significativo en la mejora de las condiciones laborales de las y los trabajadores. Sin embargo, la implementación de estos reajustes no puede ignorar la situación económica que actualmente enfrentan las MiPyMEs de nuestro país, afectadas especialmente por la pandemia y los desequilibrios macroeconómicos del último tiempo.

Al respecto, es fundamental tener en consideración, por una parte, que las MiPyMEs son las mayores generadoras de empleo en nuestro país, representando un 52,3% del total de trabajadores(as) dependientes en Chile durante el año 2020 (“Estadísticas de Empresas”, Servicios de Impuestos Internos año 2020).

Por otra parte, si bien la emergencia sanitaria decretada a raíz del Covid-19 afectó a todas las empresas en Chile, el impacto negativo de esta medida no ha sido sobrellevado de forma homogénea, pues el segmento de MiPyMEs ha sido el más golpeado. En concreto, según información recopilada por el Ministerio de Economía, Fomento y Turismo (Boletín “Análisis descriptivo del impacto de la pandemia sobre las empresas en Chile”, julio 2021), entre 2019 y 2020, el 63,1% de las microempresas en Chile registraron una caída en sus ventas equivalente a una disminución promedio de -37,5%. Por su parte, las pequeñas empresas experimentaron una disminución promedio de -10,4% y las medianas de -4,3%.

Como consecuencia de lo anterior, este segmento ha enfrentado mayores dificultades para recuperar el nivel de actividad que tenía antes de la crisis, existiendo varios sectores particularmente rezagados por la actividad económica que realizan, como la hotelería y la producción de eventos.

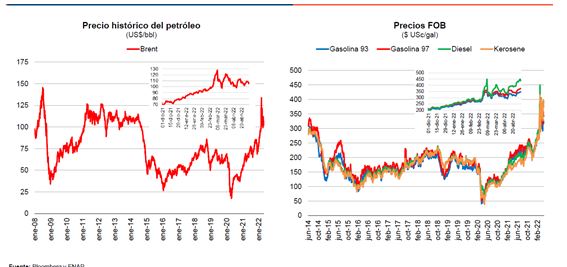

Más aún, el escenario proyectado para este 2022 por el Banco Central de Chile en su “Informe de Política Monetaria” del mes de marzo, reconoce un ajuste a la baja de las expectativas de crecimiento de la economía del país, producto del aumento de la inflación (como fenómeno transversal a la economía mundial) y los efectos que el conflicto ruso-ucraniano está teniendo en el valor de las materias primas, combustibles y el funcionamiento de la cadena logística a nivel mundial.

Por todo lo anterior, y en el contexto del plan de reactivación inclusiva “Chile Apoya”, mediante este proyecto de ley crearemos un subsidio temporal en apoyo de las MiPyMEs, destinado específicamente a ayudarles a cumplir con el pago de los reajustes al ingreso mínimo mensual, hasta el 30 de abril de 2023.

Como Gobierno reconocemos y resaltamos la importancia que tienen las MiPyMEs en la economía del país y, por lo mismo, el diseño de este subsidio ha sido previamente sociabilizado y acordado en conjunto con distintas organizaciones a nivel nacional, mediante un acuerdo celebrado con fecha 27 de abril de 2022 entre diversas organizaciones de MiPyMEs con el Ministerio de Economía, Fomento y Turismo. Este diseño contempla ir en beneficio de, aproximadamente, 180.000 MiPyMEs de Chile, lo que se traduce en una ayuda al pago del ingreso mínimo mensual de 400.000 trabajadores(as) dependientes contratados(as) por éstas.

Por último, otro de los grandes aspectos considerados en el protocolo de acuerdo con la Directiva Nacional de la Central Unitaria de Trabajadores (CUT), ya mencionado, fue la protección de las personas contra la inflación. En razón de lo anterior, a través del presente proyecto de ley crearemos un nuevo beneficio compensatorio del aumento del valor de la Canasta Básica de Alimentos, el que se otorgará por causante de Asignación Familiar o Subsidio Único Familiar, y se pagará conjuntamente con éstos entre mayo y diciembre del año 2022.

II. FUNDAMENTOS

1. Reajuste del Ingreso Mínimo Mensual

En nuestro país, en el año 2021, un 18% de los trabajadores hombres y un 16% de las trabajadoras mujeres estaban afectas al salario mínimo.

La seguridad económica de las y los trabajadores, reconocida ya en la Declaración de Filadelfia de 1944 e incorporada en la Constitución de la OIT, importa contribuir al fortalecimiento del bienestar económico y social de la persona trabajadora, al respeto de su dignidad y sus valores como ser humano, y a la protección de sus derechos fundamentales.

Sin embargo, al trabajo decente se accede solo a través de un ingreso adecuado y un empleo productivo o, en subsidio y como último recurso, por medio de ingresos sustitutos provistos por un eficaz y oportuno sistema de seguridad de social.

Por ello, en consonancia con las directrices de la Organización de las Naciones Unidas, durante nuestro Gobierno promoveremos activamente un desarrollo humano libre de los temores y necesidades que provoca el riesgo a la pobreza.

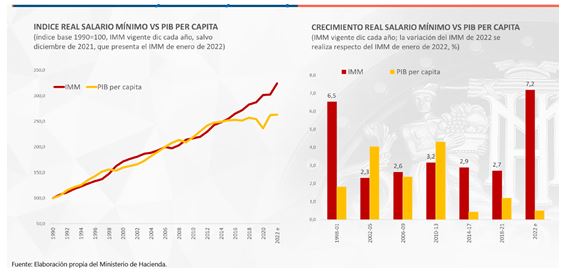

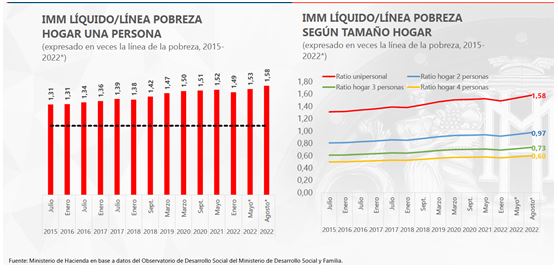

Así, un incremento significativo en el ingreso mínimo mensual como el propuesto en el presente proyecto de ley, busca acercar a nuestro país a estándares por sobre la línea de la pobreza para hogares promedios, lo que implica un aumento en el bienestar de las y los trabajadores de nuestro país y sus familias. Esta alza permitiría cerrar la brecha con la línea de pobreza para los hogares menos numerosos, aunque resta aún camino para alcanzar el mismo objetivo en hogares con tres o más integrantes.

2. Subsidio Temporal a MiPyMEs

El porcentaje de trabajadoras y trabajadores sujetos al salario mínimo es inversamente proporcional al tamaño de las empresas. Mientras que en grandes empresas solo un 8,2% de las y los trabajadores están afectos a esta remuneración, la proporción asciende a un 19,2% de quienes trabajan en una pequeña empresa, y a un 38,1% de trabajadores(as) en microempresas.

Lo anterior, sumado al impacto diferenciado por tamaño que la emergencia sanitaria ha tenido en las empresas de nuestro país, justifican de sobremanera el otorgamiento de un subsidio diferenciado considerando también dicha variable.

3. Aporte Compensatorio del aumento del valor de la Canasta Básica de Alimentos

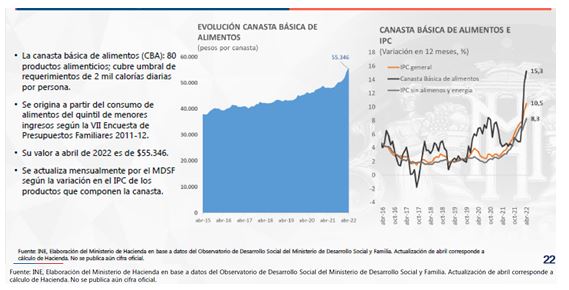

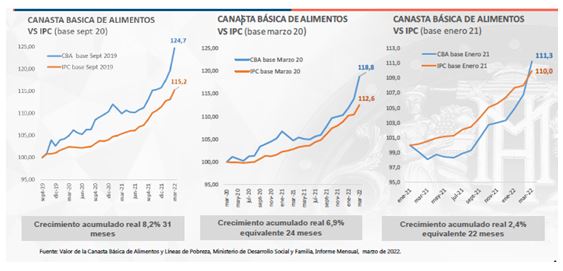

Desde el año 2011, el Ministerio de Desarrollo Social y Familia publica y actualiza un informe mensual sobre el valor de una Canasta Básica de Alimentos de referencia. Esta canasta está compuesta por 80 productos alimenticios que cubren un umbral de requerimientos de dos mil calorías diarias por persona, y su valor se actualiza mensualmente según la variación en el Índice de Precios al Consumidor de los productos que la componen.

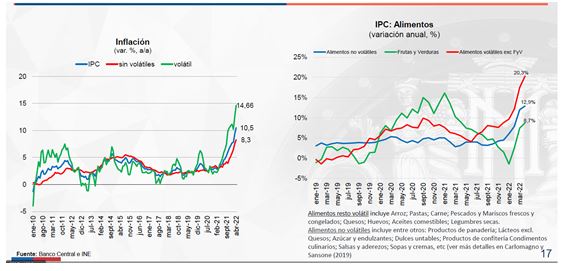

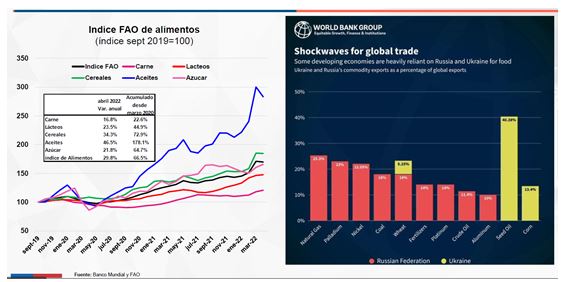

En el último año, la Canasta Básica de Alimentos ha sufrido uno de los incrementos más pronunciados que se haya registrado. Mientras que a marzo de 2021 su valor correspondía a $47.691, en marzo de 2022 ascendió a $54.101, alza que no puede explicarse exclusivamente por la presión inflacionaria. En efecto, el aumento de 13,4% sufrido en este período es significativamente más alto que el crecimiento del Índice de Precios del Consumidor, de 9,4% en los mismos 12 meses.

Asimismo, como resultado de la invasión de Rusia a Ucrania y los problemas de producción y suministro que la guerra ha generado en el mercado internacional de alimentos, es posible anticipar que esta tendencia al alza se mantendrá por algunos meses.

El compromiso de nuestro Gobierno con el bienestar de la ciudadanía nos obliga a considerar medidas para atender circunstancias extraordinarias y apremiantes, como las que vivimos en la actualidad. Por ello, con ocasión del acuerdo con la Central Unitaria de Trabajadores, anunciamos el establecimiento, por vía administrativa, de un Observatorio del valor al público de la Canasta Básica de Alimentos, el que será implementado por el Servicio Nacional del Consumidor, y reportará públicamente al Consejo Superior Laboral. En caso de detectarse anomalías en el comportamiento de estos precios, éstas serán informadas a la Fiscalía Nacional Económica o al organismo que corresponda.

Asimismo, nos hemos comprometido a apoyar los ingresos de los hogares a través de un aporte mensual que cubrirá, entre los meses de mayo y diciembre de 2022, las alzas en los precios de la Canasta Básica de Alimentos experimentados en el último año.

Este aporte extraordinario se pagará en los meses en que se proyecta un aumento más significativo en el valor nominal de esta Canasta, en comparación con el valor que ella tenía hace 12 meses atrás, y beneficiará a las mismas personas que hoy reciben los beneficios de la asignación familiar y maternal del Sistema Único de Prestaciones Familiares, y el subsidio familiar de la ley N° 18.020. Ello equivale a compensar, a través de un monto monetario específico, el deterioro del poder adquisitivo de los hogares en bienes alimenticios y de esta forma impedir que estas alzas, impulsadas fuertemente por los vaivenes de la economía internacional, puedan aminorar los beneficios perseguidos con el incremento del ingreso mínimo mensual.

Los beneficios a los que se asocia el aporte excepcional que establece este proyecto de ley tienen un alcance significativo, cubriendo a 1.678.389 hogares en nuestro país. Al mismo tiempo, la vinculación del aporte a la condición de causante de estos beneficios permite asegurar que los recursos lleguen a las familias que más lo necesitan, pues destinan una mayor proporción de sus ingresos al consumo de bienes alimentarios. La asignación familiar, por ejemplo, beneficia a trabajadoras y trabajadores dependientes, pensionados o independientes con cargas y la asignación maternal se entrega a trabajadoras embarazadas, dependientes e independientes y a los trabajadores respecto de sus cónyuges causantes, siempre que sus ingresos mensuales sean inferiores a $907.672 (a partir de mayo de 2022). Mientras, el Subsidio Único Familiar alcanza a personas con cargas que no tengan trabajo remunerado y pertenezcan al 60% más vulnerable según el Registro Social de Hogares.

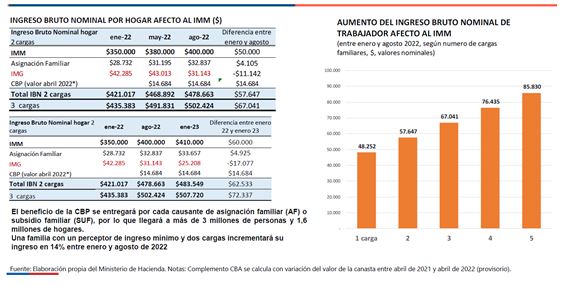

Se espera que el conjunto de reajustes y aportes que establece este proyecto de ley tengan impactos muy significativos sobre los ingresos de las familias de nuestro país. En enero de 2022, un hogar afecto al ingreso mínimo mensual y con un(a) integrante causante del beneficio de asignación familiar tenía ingresos de $350.000 y $14.366 por cada título ($364.366 en total, asumiendo que no tuvieran otros ingresos). Como consecuencia de esta ley, en mayo de 2022 este mismo hogar recibirá $380.000 y $15.597, al que se agregaría además un aporte aproximado de $6.410 por el alza en la canasta básica de alimentos (aporte que será más alto en los meses posteriores), alcanzando un ingreso total de $402.007. Esta alza representa una variación nominal de 10,3%, y real (ajustada por inflación) de 8%. El impacto de estos mayores ingresos en el poder adquisitivo de las personas se vuelve aún más manifiesto cuando se compara esta alza con la variación producida en el período inmediatamente anterior, a contar del último reajuste en salario mínimo y asignaciones, que fue de –2,7% en términos reales.

III. CONTENIDO DEL PROYECTO DE LEY

Título I - Salario mínimo

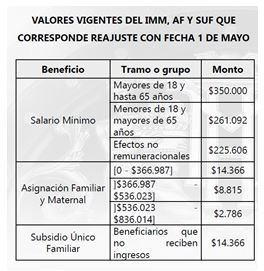

Considerando los antecedentes señalados, proponemos un reajuste del ingreso mínimo mensual en dos etapas. La primera etapa contempla aumentar el salario mínimo, a partir del 1° de mayo de 2022, a $380.000. Este incremento, de 8,5%, está por sobre el porcentaje de variación acumulada del IPC desde el último incremento de salario mínimo llevado a cabo en enero de 2022. La segunda etapa contempla aumentar el salario mínimo a $400.000 a partir del 1° de agosto de 2022.

En conjunto, ambos aumentos suman un reajuste total de aproximadamente 14,3%, mayor a la proyección de inflación total presentada por el Banco Central en el Informe de Política Monetaria de marzo para el año 2022 (8,2% promedio anual), con lo que el ingreso mínimo mensual mantiene su poder adquisitivo.

A su vez, a partir del 1º de mayo de 2022, el ingreso mínimo mensual para los(as) trabajadores(as) menores de 18 y mayores de 65 años de edad se elevará a $283.471, y el ingreso mínimo mensual para efectos no remuneracionales, a $244.944. Dicho patrón también se aplicará a la Asignación Familiar y Maternal, y al Subsidio Familiar.

Por otra parte, el proyecto de ley aumenta la asignación familiar y maternal del Sistema Único de Prestaciones familiares, en todos los tramos que establece el artículo 4 de la ley N° 18.987, y el subsidio familiar establecido por la ley N° 18.020 a $15.597. Ambos aumentos se realizarán a partir del día 1° de mayo de 2022.

En consistencia con el aumento escalonado del salario mínimo, el proyecto de ley dispone que desde el día 1° de agosto de 2022 el salario mínimo para menores de 18 y mayores de 65 años, y los subsidios mencionados en el párrafo anterior aumentarán en la misma proporción en que aumente el monto del ingreso mínimo mensual. El proyecto de ley incorpora reglas para hacer operativo dicho aumento.

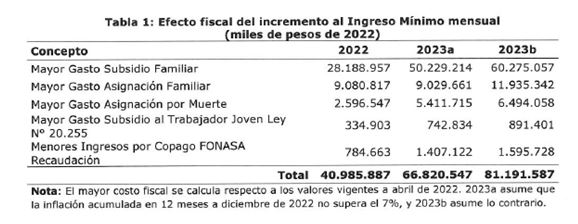

Adicionalmente, se establece una regla automática que dispone que, en el evento de que la inflación acumulada en el periodo de 12 meses hasta diciembre de 2022, supere el 7%, el ingreso mínimo mensual se reajustará a $410.000 desde el mes de enero de 2023, y lo harán también proporcionalmente el salario mínimo para las personas menores de 18 y mayores de 65 años; la asignación familiar y maternal de la ley N° 18.987, y el subsidio familiar establecido por la ley N° 18.020.

Finalmente, el proyecto de ley dispone que, a más tardar en el mes de abril de 2023, el Presidente de la República deberá enviar al Congreso Nacional un proyecto de ley que proponga un nuevo reajuste al monto del salario mínimo y de los subsidios señalados en el párrafo anterior, que comience a regir a contar del día 1º de mayo de 2023.

Título II - Subsidio MiPyMe

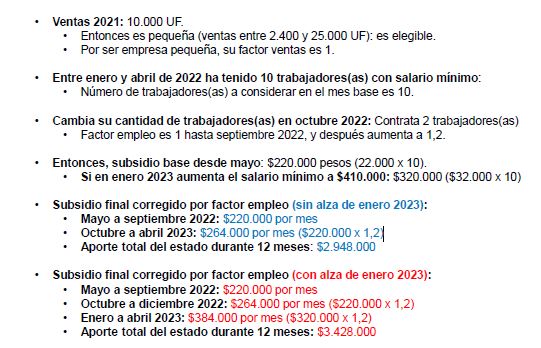

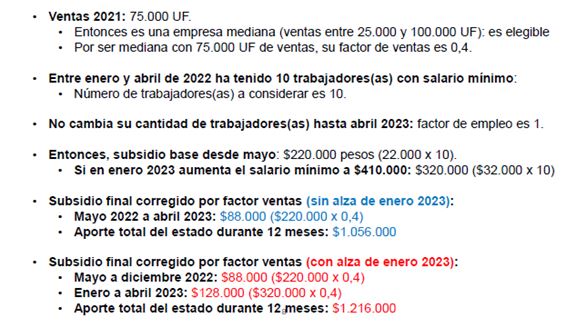

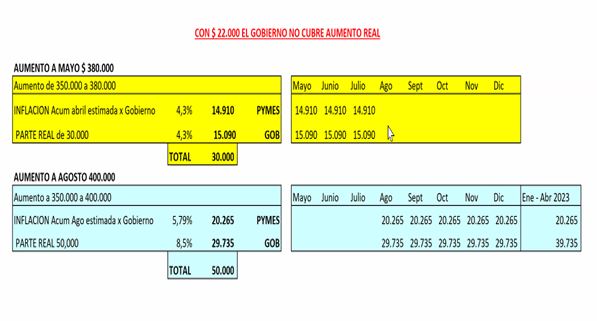

El subsidio base mensual que propone el presente proyecto de ley, será de $22.000 por mes y se entregará a una MiPyME por cada trabajador(a) dependiente contratado(a) que perciba un ingreso mínimo mensual, entre los meses de mayo 2022 y abril 2023. Sin embargo, en el caso que se produzca la tercera alza del ingreso mínimo mensual a partir de enero 2023 a $410.000, el subsidio base mensual por trabajador(a) aumentará a $32.000, entre los meses de enero y abril 2023.

En esta línea, el diseño de este subsidio contempla una estructura que genera los incentivos adecuados para una mejora gradual en la remuneración de los(as) trabajadores(as), reconociendo las distintas realidades de las empresas y promoviendo la formalidad laboral. Esto, por cuanto el cálculo del monto base del subsidio a pagar a una MiPyME, ya señalado, se ve reajustado de forma mensual por la aplicación del producto entre dos factores de corrección, uno sobre el nivel de ventas y otro sobre el nivel de empleabilidad.

En resumen, este nuevo subsidio y su diseño se establece en beneficio de las y los trabajadores(as) de menores ingresos, sin perjudicar sus oportunidades laborales ni tampoco a nuestras Micro, Pequeñas y Medianas Empresas.

1. Elegibilidad de los(as) beneficiarios(as)

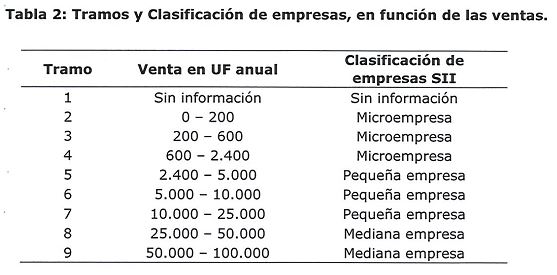

El proyecto establece un subsidio de carácter mensual y de cargo fiscal, para las personas naturales y jurídicas que hayan informado inicio de actividades en primera categoría ante el Servicio de Impuestos Internos. El requisito de elegibilidad es un tope de ingresos anuales por ventas y servicios del giro igual o inferior a 100.000 UF, en concordancia con lo dispuesto en el inciso 1° del artículo 2° de la ley N° 20.416, que fija normas especiales para empresas de menor tamaño.

Al respecto, el proyecto establece la forma en que se contabilizarán los ingresos dependiendo de la fecha en que la MiPyME informó inicio de actividades y, en consecuencia, de la información que se encuentra disponible para el Servicio de Impuestos Internos. Además, se regula la hipótesis de contabilización para aquellas MiPyMEs que se han acogido al régimen de renta presunta.

2. Personas naturales o jurídicas que inician actividades con posterioridad a la fecha de publicación de la ley

El objetivo del subsidio que se entregará a las MiPyMEs es apoyar a las empresas que ya se encuentran en el mercado y que verán aumentados sus costos salariales derivado del alza en el ingreso mínimo mensual. A diferencia de estas empresas, aquellas que ingresen al mercado después de la publicación de esta ley tendrán internalizado dentro de sus costos el monto del salario mínimo vigente al momento en que comiencen sus actividades.

Así, aquellas empresas que efectúen inicio de actividades con posterioridad a la fecha de publicación de esta ley y entre los meses de mayo y julio de 2022, no serán subsidiadas respecto de aquellos meses en que el ingreso mínimo mensual sea igual a aquel vigente al momento en que iniciaron sus actividades ($380.000), pero sí recibirán ayuda estatal para apoyar la segunda alza (a $400.000, en agosto de 2022).

Por su parte, aquellas empresas que ingresen al mercado con un ingreso mínimo mensual vigente de $400.000 no serán beneficiarias del subsidio, salvo que se concrete el alza a $410.000, derivada de una variación en el Índice de Precios al Consumidor acumulada durante el año 2022 superior a 7%, caso en el cual serán subsidiadas respecto de los meses de enero a abril de 2023 y solo por la diferencia con el nuevo ingreso mínimo mensual.

3. Cálculo del subsidio

El subsidio contemplado en este proyecto y que recibirá un(a) beneficiario(a) en un mes, será el producto de dos componentes: un primer componente, denominado “subsidio base mensual”, y un segundo componente, que consistirá en dos “factores de corrección” que se aplicarán sobre el subsidio base mensual.

El subsidio base mensual será el producto entre el monto de subsidio por cada trabajador(a) dependiente contratado(a) y el número de trabajadores(as) considerados(as) para el cálculo del subsidio base mensual.

El monto del subsidio por cada trabajador(a) contratado será un monto fijo igual a $22.000. Ahora bien, en el evento que se cumpla el supuesto de reajuste al ingreso mínimo mensual en enero de 2023, entre enero y abril de 2023 el subsidio por trabajador(a) dependiente corresponderá a un monto igual a $32.000.

En cuanto a la determinación de los trabajadores(as) que darán derecho al subsidio, éstos se determinarán de acuerdo con la información observable en la Base de Datos de los(as) trabajadores(as) sujetos(as) al Seguro de Cesantía establecida en el artículo 34 de la ley N° 19.728. El proyecto contempla intervalos que representan los distintos valores que toma el ingreso mínimo vigente entre los meses de enero de 2022 y abril de 2023.

En relación con lo anterior, debe considerarse que la información de la Base de Datos del Seguro de Cesantía tiene un rezago de, aproximadamente, tres meses. Por consiguiente, la información disponible en mayo de 2022 corresponderá a los datos de febrero de ese mismo año y así sucesivamente.

Adicionalmente, debe considerarse que los intervalos señalados contemplan bandas de $2.000 para evitar una subcontabilización de trabajadores(as) derivados(as) de pequeñas diferencias en su remuneración en relación con los valores del ingreso mínimo mensual, e incluyen valores que reflejan el monto del ingreso mínimo mensual más las gratificaciones pagadas de acuerdo con el artículo 50 del Código del Trabajo. Lo anterior, para asegurar que los(as) trabajadores(as) que, en los hechos, reciben un monto mayor que el ingreso mínimo mensual por recibir el pago de sus gratificaciones, sean correctamente incluidos en la contabilización de trabajadores(as) que darán derecho al subsidio.

En relación con lo que se viene explicando, es posible apreciar que el número de trabajadores(as) que se contabilicen para el cálculo del subsidio base mensual impacta directamente en el monto del subsidio que recibe la MiPyME. Por ello, el proyecto establece una serie de normas que buscan asegurar que se considere aquel momento en el tiempo en el cual la MiPyME haya tenido el mayor número de trabajadores(as) (“mes base para la contabilización de los(as) trabajadores(as) a subsidiar”). Con todo, para evitar comportamientos estratégicos de las personas naturales y jurídicas potenciales beneficiarias, dicho mes base siempre deberá tratarse de un momento en el tiempo anterior a la vigencia del subsidio.

4. Pago del subsidio

El subsidio establecido en esta ley deberá ser solicitado ante el Servicio de Impuestos Internos, una única vez, a través de una plataforma electrónica que se dispondrá al efecto, sin perjuicio de que se devengará mensualmente. Además, será este mismo Servicio el encargado de verificar el cumplimiento de los respectivos requisitos.

Por su parte, los pagos serán realizados por la Tesorería General de la República. El primer pago se realizará en el plazo de 15 días corridos contados desde la fecha en que el Servicio de Impuestos Internos comunique la procedencia del subsidio respectivo al(a la) beneficiario(a) y los pagos siguientes se realizarán el último día hábil del mes respectivo.

Título III - Aporte compensatorio del valor de la canasta básica de alimentos

El Título III establece un aporte mensual compensatorio del aumento del valor de la Canasta Básica de Alimentos, en beneficio de los(as) causantes del Sistema Único de Prestaciones Familiares del decreto con fuerza de ley Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social, y los(as) causantes del subsidio familiar regulado en la ley N° 18.020.

Este aporte se pagará entre los meses de mayo y diciembre de 2022, ambos inclusive, y su monto será definido por el Ministerio de Hacienda el mes anterior a cada devengo, en base a la diferencia del valor nominal de la Canasta Básica de Alimentos informado por el Ministerio de Desarrollo Social y Familia del mes anterior a aquel en que se dicte el decreto de cálculo o el valor más actualizado posible, y el mismo mes del año inmediatamente anterior (por ejemplo, comparando marzo de 2022 con marzo de 2021, para el primer mes de devengo).

De manera excepcional, se establece que en el mes de mayo de 2022 se pagará además este aporte a los(as) beneficiarios(as) de la asignación familiar y maternal y del subsidio familiar, a excepción de aquellas beneficiarias que ya tengan derecho al beneficio por ellas mismas, en su condición de madres de menores que vivan a sus expensas por los cuales perciban subsidio familiar.

El proyecto de ley regula también el pago del aporte, que corresponderá al Instituto de Previsión Social y será percibido por el(la) beneficiario(a) a cuyas expensas viva el(la) causante, y la forma en que la Superintendencia de Seguridad Social elaborará las nóminas necesarias para su implementación. Finalmente, regula otros aspectos de la implementación, explicitando las competencias del Instituto de Previsión Social y la Superintendencia de Seguridad Social, y las reglas de reclamo por no otorgamiento.

Disposiciones generales y artículos transitorios

El Título IV regula la forma de financiamiento de los beneficios de cargo fiscal establecidos en los Títulos I, II y III, señalando que en el año 2022, los primeros se financiarán con cargo a los recursos del Tesoro Público y los segundos, con cargo a la asignación Fondo de Emergencia Transitorio, del Programa 03 del Capítulo 01 de la Partida 50 Tesoro Público de la Ley de Presupuestos del Sector Público que podrá ser suplementada para estos efectos. En los años siguientes se estará a lo que considere la Ley de Presupuestos del Sector Público respectiva.

Finalmente, se introducen dos artículos transitorios para regular adecuadamente los procesos necesarios para el cálculo del aporte a que se refiere el Título III y la determinación de las nóminas de beneficiarios, de manera que el aporte se page de manera oportuna y sin dilaciones.

En mérito de lo anterior, someto a vuestra consideración, el siguiente

PROYECTO DE LEY:

“TÍTULO I

REAJUSTA EL MONTO DEL INGRESO MÍNIMO MENSUAL, LA ASIGNACIÓN FAMILIAR Y MATERNAL Y EL SUBSIDIO FAMILIAR

Artículo 1.- A contar del 1º de mayo de 2022, elévase a $380.000 el ingreso mínimo mensual para los trabajadores y trabajadoras mayores de 18 años de edad y hasta de 65 años de edad.

A contar del 1º de agosto de 2022, elévase a $400.000 el ingreso mínimo mensual para los trabajadores y trabajadoras mayores de 18 años de edad y hasta los 65 años de edad.

Artículo 2.- A contar del 1º de mayo de 2022, elévase a $283.471 el ingreso mínimo mensual para los trabajadores y trabajadoras menores de 18 años de edad y mayores de 65 años de edad.

Artículo 3.- A contar del 1º de mayo de 2022, elévase a $244.944 el ingreso mínimo mensual para efectos no remuneracionales.

Artículo 4.- Reemplázase el inciso primero del artículo 1° de la ley Nº 18.987 por el siguiente:

“Artículo 1.- A contar del 1º de mayo de 2022, la asignación familiar y maternal del Sistema Único de Prestaciones Familiares, regulada por el decreto con fuerza de ley Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social, tendrá los siguientes valores según los siguientes tramos:

a) De $15.597 por carga, para aquellos beneficiarios cuyo ingreso mensual no exceda de $398.443.

b) De $9.571 por carga, para aquellos beneficiarios cuyo ingreso mensual supere los $398.443 y no exceda de $581.968.

c) De $3.025 por carga, para aquellos beneficiarios cuyo ingreso mensual supere los $581.968 y no exceda de $907.672.

d) Las personas que tengan acreditadas o que acrediten cargas familiares, cuyo ingreso mensual sea superior a $907.672, no tendrán derecho a las asignaciones aludidas en este artículo.”.

Artículo 5.- El subsidio familiar establecido en el artículo 1° de la ley N° 18.020 será de $15.597 a contar del 1º de mayo de 2022.

Artículo 6.- A partir del 1º de agosto de 2022, los montos señalados en los artículos 2, 3, 4 y 5 de esta ley se elevarán en la misma proporción en que se aumente el monto del ingreso mínimo mensual, de conformidad al inciso segundo del artículo 1° de la presente ley.

Para estos efectos, a más tardar el día 15 de julio de 2022, deberá dictarse un decreto supremo por intermedio del Ministerio de Hacienda, con firma del Ministerio del Trabajo y Previsión Social, que establezca los valores resultantes del cálculo señalado en el inciso anterior.

Articulo 7.- A más tardar en el mes de abril de 2023, el Presidente de la República deberá enviar al Congreso Nacional un proyecto de ley que proponga un nuevo reajuste al monto del ingreso mínimo mensual, así como de la asignación familiar y maternal, y del subsidio familiar con el objeto de que comience a regir a contar del día 1º de mayo de 2023.

Artículo 8.- En el evento de que la variación acumulada experimentada por el Índice de Precios al Consumidor determinada e informada por el Instituto Nacional de Estadísticas supere el 7% en un periodo de 12 meses a diciembre de 2022, elévese a $410.000 el ingreso mínimo mensual para los trabajadores mayores de 18 años de edad y hasta los 65 años de edad, a partir de enero de 2023.

De cumplirse esta condición, los montos señalados en los artículos 2, 3, 4 y 5 del Título I esta ley, se elevarán en la misma proporción y oportunidad en que aumente el monto del ingreso mínimo mensual. Para estos efectos, deberá dictarse un decreto supremo por intermedio del Ministerio de Hacienda, con firma del Ministerio del Trabajo y Previsión Social, que comunique los valores resultantes de cálculo señalado en el inciso anterior.

TÍTULO II

OTORGA UN SUBSIDIO TEMPORAL A LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS EN LA FORMA QUE INDICA

Artículo 9.- Establécese un subsidio temporal, de carácter mensual para el pago del ingreso mínimo mensual contemplado en esta ley, de cargo fiscal, en adelante también “el subsidio”. Con las excepciones establecidas en el artículo 10 siguiente, este subsidio se pagará a las personas naturales y jurídicas que hayan informado inicio de actividades en primera categoría ante el Servicio de Impuestos Internos, y que tengan ingresos anuales por ventas y servicios del giro superiores a 0,01 unidades de fomento e iguales o inferiores a 100.000 de las mismas unidades, contabilizados según las reglas que se expresan a continuación:

a. Respecto de aquellas personas naturales y jurídicas que cuenten con información de ingresos para todo el año calendario 2021, se estará a dicha información para el cálculo de los ingresos máximos. Al efecto, se considerará el valor de la unidad de fomento al 31 de diciembre de 2021.

b. Respecto de aquellas personas naturales y jurídicas que hayan informado inicio de actividades entre el 1° de enero de 2021 y el 31 de diciembre de 2021, y no cuenten con información de ingresos por ventas y servicios del giro para todo el año calendario 2021, se considerarán los ingresos efectivamente obtenidos por sobre el proporcional de ingresos máximos correspondientes a los meses en que hayan desarrollado actividades. Al efecto, se considerará el valor de la unidad de fomento al 31 de diciembre de 2021.

c. Respecto de aquellas personas naturales y jurídicas que hayan informado inicio de actividades desde el 1° de enero de 2022 y hasta el 31 de diciembre de 2022, para el cálculo de los ingresos máximos se considerarán los ingresos obtenidos en los primeros tres meses consecutivos de ventas del giro informados al Servicio de Impuestos Internos en el Registro de Compras y Ventas, establecido en el artículo 59 del decreto ley N° 825, de 1974, del Ministerio de Hacienda, sobre impuestos a las ventas y servicios, por sobre el proporcional de ingresos máximos correspondientes a tres meses. Al efecto, se considerará el valor de la unidad de fomento al último día calendario del tercer mes de venta reportado.

Para aquellas personas naturales y jurídicas que estuviesen acogidas al régimen de presunción de renta contemplado en el artículo 34 del artículo 1° del decreto ley N° 824, de 1974, del Ministerio de Hacienda, que Aprueba el Texto que Indica de la Ley Sobre Impuesto a la Renta, se estará a lo dispuesto en los literales precedentes, según corresponda a la fecha de inicio de actividades, y se utilizarán los ingresos de ventas del giro informados al Servicio de Impuestos Internos en su Registro de Compras y Ventas.

Para efectos del cálculo del monto total de los ingresos a que se refiere este artículo, las fracciones de meses se considerarán como meses completos. Asimismo, del monto total de los ingresos se descontará el valor correspondiente al impuesto al valor agregado y a los impuestos específicos que pudieren aplicarse, según lo dispuesto en el inciso tercero del artículo segundo de la ley N° 20.416, que Fija Normas Especiales para las Empresas de Menor Tamaño.

Artículo 10.- Quedarán excluidas del subsidio contemplado en este Título:

a. Las empresas individuales de responsabilidad limitada que tengan un(a) único(a) trabajador(a) dependiente que coincida con el(la) constituyente de la empresa y las sociedades por acciones que tengan un(a) único(a) trabajador(a) dependiente que coincida con alguno(a) de los(as) socios(as) de la sociedad;

b. Las personas jurídicas de cualquier tipo que tengan uno o más socios(as) o accionistas que sean, a su vez, personas jurídicas, y que hayan informado inicio de actividades desde el 30 de abril de 2022;

c. Quienes, al 30 de abril de 2022 y durante la vigencia del subsidio que crea esta ley, desempeñen actividades financieras y de seguros de acuerdo con los códigos de actividad económica del Servicio de Impuestos Internos;

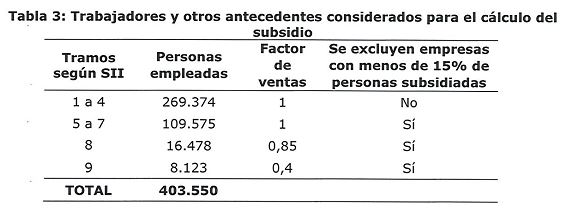

d. Las personas naturales y jurídicas contempladas en el artículo 9 de la presente ley, cuyos ingresos anuales por ventas y servicios del giro sean superiores a 2.400 unidades de fomento, que no cuenten a lo menos con un 15% de trabajadores dependientes que cumplan los requisitos para impetrar el subsidio, del total de sus trabajadores dependientes del mismo mes.

Artículo 11.- Las personas naturales y jurídicas que inicien actividades después del día 30 de abril de 2022, no tendrán derecho a recibir el subsidio correspondiente a los meses de mayo, junio y julio de 2022.

Las personas naturales y jurídicas que inicien de actividades desde el 1° de agosto de 2022 en adelante, no tendrán derecho a recibir el subsidio, salvo que se cumpla el supuesto de reajuste al ingreso mínimo mensual contemplado en el artículo 8° de la presente ley, caso en el cual tendrán derecho a recibirlo por los meses de enero, febrero, marzo y abril de 2023.

Artículo 12.- El monto del subsidio que establece este Título corresponderá al subsidio base mensual, calculado de acuerdo con lo dispuesto en el artículo 13, multiplicado por los factores de ventas y nivel de empleo, establecidos en el artículo 14 de esta ley.

Artículo 13.- El monto del subsidio base mensual será el producto entre un monto por trabajador(a), y el número de trabajadores(as) considerados(as) para el cálculo en el mes base, según las siguientes reglas:

i. El monto por trabajador(a) será igual a $22.000. No obstante, en el evento que se cumpla el supuesto de reajuste al ingreso mínimo mensual contemplado en el artículo 8°, entre enero y abril de 2023, el monto por trabajador será igual a $32.000.

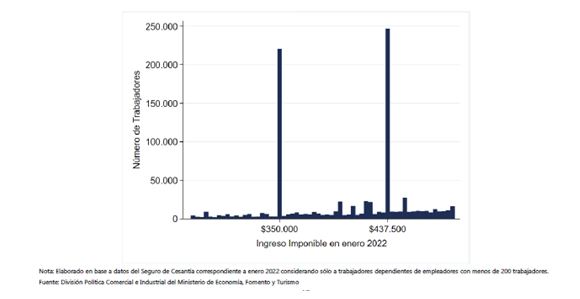

ii. Los(as) trabajadores(as) que se considerarán para el cálculo del subsidio serán aquellos(as) trabajadores(as) dependientes que registren ingresos imponibles entre $349.000 y $351.000, y entre $436.500 y $438.500 en el mes base correspondiente.

iii. Se considerará como mes base el que, entre enero y abril de 2022, tenga el mayor número de trabajadores(as)considerados para el cálculo del subsidio.

Sin perjuicio de lo anterior, la determinación del mes base podrá variar, por encontrarse disponible información más reciente, de cuya aplicación resulte un monto mayor del subsidio base mensual para el(la) beneficiario(a).

Excepcionalmente, para los(as) beneficiarios(as) que hubieren informado inicio de actividades desde el 1° de marzo de 2022 en adelante, para el cálculo del subsidio se considerará como mes base, el que tenga el mayor número de trabajadores(as) considerados, entre los primeros tres meses consecutivos de ventas y servicios del giro.

Para los meses base de mayo a julio de 2022, se considerarán los(as) trabajadores(as) que registren ingresos imponibles entre $379.000 y $381.000, y entre $474.000 y $476.000. En el caso de los meses de agosto a diciembre de 2022 y enero a abril de 2023, se considerarán los(as) trabajadores(as) dependientes que registren ingresos imponibles entre $399.000 y $401.000, y entre $499.000 y $501.000.

Sin perjuicio de lo anterior, en el evento de que se cumpla el supuesto de reajuste al ingreso mínimo mensual contemplado en el artículo 8°, para los meses base de enero y abril de 2023, se considerarán los(as) trabajadores(as) que registren ingresos imponibles entre $409.000 y $411.000 y entre $511.500 y $513.500.

Tratándose de actividades de hotelería y producción de eventos de acuerdo con los códigos de actividad económica del Servicio de Impuestos Internos que hubiesen informado inicio de actividades hasta el 28 de febrero de 2022, se considerará como mes base septiembre de 2019 para el cálculo del presente subsidio, en caso que este última sea más beneficioso.

Para la aplicación del presente artículo se considerará la información disponible en la Base de Datos de los(as) trabajadores(as) sujetos(as) al Seguro de Cesantía establecida en la ley N° 19.728 en el mes base correspondiente.

Artículo 14.- El subsidio base mensual determinado según el artículo precedente se multiplicará por el factor de ventas, que será calculado en una única oportunidad, y por el factor de nivel de empleo, que será calculado mensualmente, según las reglas que se señalan a continuación:

i. Para los(as) beneficiarios(as) cuyos ingresos anuales por ventas y servicios del giro, contabilizados según las reglas establecidas en el artículo 9°, sean iguales o inferiores a 25.000 unidades de fomento, el factor de ventas será igual a 1. Para aquellos cuyos ingresos anuales por ventas y servicios del giro sean superiores a 25.000 y no excedan 100.000 unidades de fomento, el factor tomará el valor de 1 para un(a) beneficiario(a) con ingresos anuales por ventas de hasta 25.000 unidades de fomento y decrecerá linealmente hasta alcanzar el valor de 0,1 para un(a) beneficiario(a) con ingresos anuales por ventas de 100.000 unidades de fomento.

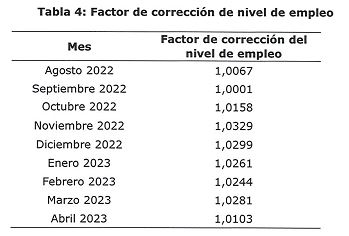

ii. El factor de nivel de empleo corresponderá a la operación que resulte de dividir un numerador, que varía mensualmente, por un denominador fijo.

El numerador corresponderá al número de trabajadores(as) dependientes con ingresos imponibles mensuales mayores o iguales al ingreso mínimo mensual vigente durante el último mes según la información disponible para el Servicio de Impuestos Internos en la Base de Datos de los(as) trabajadores(as) sujetos(as) al Seguro de Cesantía, al momento de calcular este factor.

El denominador será el número de trabajadores(as) dependientes con ingresos imponibles mensuales mayores o iguales al ingreso mínimo mensual vigente durante el mes base.

Sin perjuicio de lo anterior, el factor de nivel de empleo tendrá un valor fijo igual a 1 por una duración limitada de tres meses, contabilizados según la fecha en que el(la) beneficiario(a) haya informado inicio de actividades. Si hubiese informado inicio de actividades hasta el 30 de abril de 2022, se contabilizarán desde la entrada en vigencia del subsidio. Si hubiese informado inicio de actividades desde el 1 de mayo de 2022, se contabilizarán desde el mes en que se hubiese informado el inicio de actividades.

Con todo, el factor de nivel de empleo tendrá un valor máximo de 2 para los(as) beneficiarios(as) cuyos ingresos anuales por ventas y servicios sean iguales o inferiores a 25.000 unidades de fomento, y de 1,5 para aquellos cuyos ingresos anuales sean superiores a 25.000 y no excedan de 100.000 unidades de fomento, todos contabilizados según las reglas establecidas en el artículo 9 anterior.

Artículo 15.- El subsidio deberá ser solicitado por el(la) beneficiario(a) una única vez, sin perjuicio de que se devengará mensualmente. La solicitud se realizará en una plataforma electrónica dispuesta por el Servicio de Impuestos Internos, el que podrá regular el funcionamiento de ésta y el procedimiento de solicitud mediante una o más resoluciones.

Corresponderá al Servicio de Impuestos Internos verificar el cumplimiento de los requisitos para el otorgamiento del subsidio establecido en este Título, de conformidad a lo establecido en el artículo 22.

Verificado el cumplimiento de los requisitos para acceder al subsidio establecido en este Título, el Servicio de Impuestos Internos le informará a la Tesorería General de la República para que proceda a pagarlo, según el medio de pago por el que haya optado el(la) beneficiario(a), entre aquellos disponibles.

El primer pago se realizará en el plazo de 15 días corridos contados desde la fecha en que el Servicio de Impuestos Internos comunique la procedencia del subsidio respectivo al(a la) beneficiario(a) y los pagos siguientes se realizarán el último día hábil del mes respectivo.

Artículo 16.-Las personas naturales y jurídicas contempladas en los literales a) y b) del artículo 9° podrán realizar la solicitud de otorgamiento del subsidio a contar del vigésimo día corrido desde la publicación de la presente ley en el Diario Oficial, hasta por un plazo de los 60 días corridos, siguientes a esta fecha.

Las personas naturales y jurídicas contempladas en los literales c) del artículo 9° podrán efectuar la solicitud del subsidio desde el mes siguiente a aquel en que cumplan con los requisitos establecidos en dicho artículo y por un periodo de tres meses, procediendo los pagos retroactivos cuando corresponda.

Para los casos de los dos incisos anteriores, el Servicio de Impuestos Internos, por resolución, determinará los días del mes en que la plataforma estará habilitada para efectuar la postulación al subsidio.

Artículo 17.- En caso de que la solicitud de otorgamiento del subsidio que establece el presente Título sea rechazada o sea otorgada por un monto inferior al solicitado, el(la) beneficiario(a) podrá reclamar de forma fundada ante el Servicio de Impuestos Internos, el que resolverá sobre la base de los antecedentes que proporcionare el(la) reclamante y los que obren en poder del Servicio, en la forma que establece el artículo 123 bis del Código Tributario. El procedimiento al que alude el presente artículo deberá efectuarse preferentemente por vía electrónica y de manera expedita. En caso que el reclamo no sea fundado, podrá ser rechazado sin más trámite.

Artículo 18.- El(la) beneficiario(a) al que se le haya otorgado el subsidio contemplado en el presente Título mediante simulación, falseando datos o antecedentes, sin cumplir con los requisitos legales, o por un monto mayor al que le corresponda, deberá reintegrar todo o parte del subsidio, según corresponda, en la forma y plazo que determine el Servicio de Impuestos Internos mediante resolución. En todo caso, podrá reintegrar dichos montos en el proceso de declaración anual de impuesto a la renta siguiente a dicha obtención, conforme al artículo 65 de la ley sobre Impuesto a la Renta.

Para estos efectos se aplicarán las normas sobre reajustabilidad e intereses establecidas en el artículo 53 del Código Tributario y la sanción que contempla el artículo 97 numeral 11 del mismo Código, de acuerdo al procedimiento establecido en el Título III de dicho Código, en caso que se haya obtenido un beneficio indebido por causa imputable al(a la) beneficiario(a). Con todo, no serán sancionados(as) quienes restituyan el beneficio conforme al inciso primero de este artículo. El Servicio de Impuestos Internos regulará mediante resolución lo dispuesto en este inciso.

Artículo 19.- El (la) beneficiario(a) del subsidio no podrá poner término al contrato de trabajo de un(a) trabajador(a) dependiente y suscribir uno nuevo, ya sea con el(la) mismo(a) trabajador(a) dependiente o con uno(a) distinto(a), en el que se pacte una remuneración inferior de la que éste(a) recibía, con el objeto de obtener el subsidio.

El(la) beneficiario(a) del subsidio no podrá modificar los contratos de trabajo de sus trabajadores(as) dependientes para reducir la remuneración bruta mensual, ni ninguno de sus componentes, con el objeto de obtener el subsidio.

Quien incurra en las conductas indicadas en los dos incisos precedentes, a contar del 30 de abril de 2022, no podrá recibir el subsidio.

El(la) beneficiario(a) no podrá pactar las remuneraciones con sus trabajadores(as) dependientes en atención al monto del subsidio, sino que éstas deberán ser pactadas de manera objetiva, basándose en las capacidades, calificaciones, idoneidad, responsabilidad o productividad del(de la) trabajador(a).

Las cláusulas contrarias a lo dispuesto en los incisos precedentes se tendrán por no escritas para efectos del subsidio de este Título, en los contratos de trabajo respectivos.

El(la) beneficiario(a) que incurra en algunas de las conductas señaladas en este artículo será sancionado(a) con una multa a beneficio fiscal según lo dispuesto en el artículo 506 del Código del Trabajo, por cada trabajador(a) dependiente.

La fiscalización de lo dispuesto en los incisos anteriores corresponderá a la Dirección del Trabajo, de acuerdo con las normas establecidas en el Título Final, del Libro V, del Código del Trabajo. Contra la sanción que ésta imponga podrá reclamarse ante el correspondiente juez de letras del trabajo, conforme a las normas del Título II, del Libro V, del mismo Código.

Artículo 20.- El subsidio establecido en este Título no estará afecto a impuesto alguno, no se sujetará a ninguna retención de carácter administrativa ni judicial, no será compensado por la Tesorería General de la República conforme a lo dispuesto en el artículo 6 del decreto con fuerza de ley Nº 1, de 1994, del Ministerio de Hacienda, que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías. Tampoco le serán aplicables los descuentos a que se refiere el artículo 3º del decreto con fuerza de ley Nº 707, de 1982, del Ministerio de Justicia, que fija el texto refundido, coordinado y sistematizado de la ley sobre Cuentas Corrientes Bancarias y Cheques, ni serán embargables.

Artículo 21.- El subsidio establecido en este Título se devengará desde el día 1° de mayo de 2022 hasta el día 30 de abril de 2023, sin perjuicio de los pagos que se efectúen después de esa fecha conforme las disposiciones de esta ley.

Artículo 22.- Otórganse al Servicio de Impuestos Internos las atribuciones y facultades para la habilitación de una plataforma para solicitar el otorgamiento del subsidio establecido el presente Título, para la verificación de la procedencia del mismo y las demás funciones que sean necesarias para su aplicación. Para estos efectos, el Servicio de Impuestos Internos utilizará la información administrativa que se encuentre a su disposición y la información que reciba de otros organismos, en conformidad a lo establecido en este artículo, ya sea que se utilice directamente o que se infiera de ella la información necesaria para verificar el cumplimiento de los requisitos establecidos en este Título.

El Servicio de Impuestos Internos, conforme a las normas del Código Tributario, podrá realizar notificaciones, comunicaciones, interpretar e impartir instrucciones, emitir resoluciones, hacer efectivo lo señalado en el artículo 7 de dicho Código y demás actuaciones que sean pertinentes para verificar el cumplimiento de los requisitos establecidos en este Título, otorgar y determinar el subsidio.

El Servicio de Impuestos Internos podrá ejercer la facultad establecida en el numeral ii. del inciso primero del artículo 33 del Código Tributario y aplicar al efecto el procedimiento contemplado en el inciso segundo de dicho artículo, sin que sean aplicables las menciones contempladas en los numerales i. al iv. del mismo.

El Servicio de Impuestos Internos estará facultado para suspender o denegar el pago del subsidio contemplado en este Título en situaciones excepcionales en que existan indicios de que el(la) beneficiario(a) no cumple con los requisitos para acceder a éste, en tanto no se realicen las verificaciones correspondientes. El Servicio de Impuestos Internos, mediante resolución, podrá impartir instrucciones sobre la forma, plazo y calificación de los indicios de incumplimiento señalados en este inciso.

Para efectos de verificar la procedencia del subsidio establecido en este Título, el Servicio de Impuestos Internos estará facultado para requerir a la Administradora de Fondos de Cesantía la información contenida en la Base de Datos de los trabajadores sujetos al Seguro de Cesantía, establecida en el artículo 34 de la ley N° 19.728, que establece un seguro de desempleo. Asimismo, el Servicio de Impuestos Internos podrá solicitar la información que fuere necesaria para los fines de la presente ley a la Superintendencia de Pensiones y a la Superintendencia de Seguridad Social.

Los órganos señalados en este artículo a quienes el Servicio de Impuestos Internos les requiera información estarán obligados a proporcionarla. Con todo, este requerimiento deberá estar asociado estrictamente al cumplimiento de los fines de la presente ley.

Al personal del Servicio de Impuestos Internos le será aplicable lo dispuesto en el inciso 5° del artículo 56 de la ley N° 20.255, que establece reforma previsional, en el cumplimiento de las labores que le encomienda el presente artículo.

Artículo 23.-Facúltase a la Tesorería General de la República para compensar y retener de cualquier pago o devolución y realizar las acciones de cobranza judicial y extrajudicial que sean procedentes para obtener la devolución de cualquier monto del subsidio contemplado en este Título obtenido por el(la) beneficiario(a) sin cumplir con los requisitos legales o por un monto mayor al que le corresponda, según lo determine el Servicio de Impuestos Internos.

Las acciones de cobranza que ejerza la Tesorería General de la República, por sí o a través de terceros, se someterán a las reglas generales del Título V del Libro Tercero del Código Tributario. Para estos efectos, constituyen título ejecutivo, por el solo ministerio de la ley, las nóminas de beneficiarios en mora, emitidas bajo la firma del Tesorero Regional o Provincial que corresponda. El Tesorero General de la República determinará por medio de instrucciones internas la forma cómo deben prepararse las nóminas de beneficiarios en mora, como asimismo todas las actuaciones o diligencias administrativas que deban llevarse a efecto por la Tesorería General de la República.

Asimismo, para efectos de la cobranza, la Tesorería General de la República estará facultada para otorgar facilidades y suscribir convenios de pago con los(las) beneficiarios(as), por sí o a través de terceros. También podrá condonar total o parcialmente los intereses y sanciones por la mora en el pago, mediante normas o criterios de general aplicación.

Artículo 24.- Las micro, pequeñas y medianas empresas que reciban el subsidio contemplado en esta ley serán incorporadas en el Registro Nacional de Mipymes, creado por la ley N° 21.354, que otorga bonos de cargo fiscal a las micro y pequeñas empresas, por la crisis generada por la enfermedad covid-19. Para ello, el Servicio de Impuestos Internos enviará al Ministerio de Economía, Fomento y Turismo la información señalada en el artículo 3° del decreto N° 66 de 2022 de dicho Ministerio, respecto de todos(as) los(as) beneficiarios(as) del subsidio, con una periodicidad trimestral.

Asimismo, para los efectos de esta ley, no será aplicable lo dispuesto en el inciso 4° del artículo 14 de la ley N° 21.354, en lo relativo al requisito de incorporación al Registro Nacional de Mipymes para acceder a beneficios estatales.

TÍTULO III

ESTABLECE UN APORTE MENSUAL COMPENSATORIO DEL AUMENTO DEL VALOR DE LA CANASTA BÁSICA DE ALIMENTOS

Artículo 25.- A contar del 1° de mayo de 2022 y hasta el 31 de diciembre del mismo año, concédese un aporte mensual destinado a compensar el alza de precios de la Canasta Básica de Alimentos, en beneficio de los(as) causantes de la asignación familiar y maternal del Sistema Único de Prestaciones Familiares, de acuerdo a los artículos 3°, 4° y 5° del decreto con fuerza de ley Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social, y los(as) causantes del subsidio familiar, conforme a los artículos 2° y 3° bis de la ley N° 18.020, siempre que perciban dichos beneficios por tener ingresos iguales o inferiores al límite máximo establecido en el literal d) del articulo 1 de la ley Nº 18.987.

Antes del último día del mes anterior a cada devengo, el Ministerio de Hacienda deberá dictar un decreto exento que establezca el monto del aporte para el mes siguiente. Dicho monto se calculará como la diferencia del valor nominal de la Canasta Básica de Alimentos informado por el Ministerio de Desarrollo Social y Familia del mes anterior a aquel en que se dicte el decreto, o el valor más actualizado posible, y el mismo mes del año inmediatamente anterior.

De manera excepcional y por una sola vez, el aporte correspondiente al mes de mayo de 2022 se pagará, además de a quienes señala el inciso primero, a los(as) beneficiarios(as) de la asignación familiar y maternal del Sistema Único de Prestaciones Familiares, de acuerdo al artículo 2° del decreto con fuerza de ley Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social, y a los(as) beneficiarios(as) del subsidio familiar, conforme al artículo 3° de la ley N° 18.020, a excepción de aquellas beneficiarias que hayan percibido el beneficio por ellas mismas en su condición de madres de menores que vivan a sus expensas por los cuales perciban subsidio familiar.

El referido aporte mensual no constituirá remuneración o renta para ningún efecto legal y, en consecuencia, no será imponible ni tributable y no estará afecto a descuento alguno.

Artículo 26.- El aporte establecido en esta ley será de cargo fiscal. Su pago se efectuará mensualmente por el Instituto de Previsión Social, de acuerdo a las normas que imparta la Superintendencia de Seguridad Social.

Por regla general, corresponderá percibirlo al(a la) beneficiario(a) a cuyas expensas viva el(la) causante, con las mismas excepciones establecidas respecto del Sistema Único de Prestaciones Familiares, del decreto con fuerza de ley Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social, y del subsidio familiar de la ley N° 18.020.

Artículo 27.- Cada causante tendrá derecho a un aporte al mes, aun cuando el(la) beneficiario(a) respectivo(a) estuviere acogido(a) a diversos regímenes previsionales y desempeñare trabajos diferentes. Igual tratamiento recibirán los(as) causantes cuando pudieren ser invocados(as) en dicha calidad por más de un(a) beneficiario(a). En este último evento, se preferirá siempre a la madre beneficiaria.

Artículo 28.- En todo lo no dispuesto por el presente Titulo, regirán supletoriamente las normas del decreto con fuerza de ley N° 150, de 1981, del Ministerio del Trabajo y Previsión Social, y la ley N° 18.020, según corresponda a cada causante.

Conforme lo dispuesto en el inciso anterior, corresponderá a la Superintendencia de Seguridad Social la fiscalización del otorgamiento y pago del aporte que concede el presente Título.

Artículo 29.- El Instituto de Previsión Social conocerá y resolverá los reclamos relacionados con las materias del aporte que establece este Título, de conformidad con la ley Nº 19.880, y de acuerdo a las normas que imparta la Superintendencia de Seguridad Social, sin perjuicio de las facultades de esta última.

Artículo 30.- A quienes perciban indebidamente el aporte que establece este Título se les aplicarán las sanciones administrativas y penales que pudieren corresponder, debiendo, además, restituir las sumas indebidamente percibidas, reajustadas de conformidad con la variación que experimente el índice de Precios al Consumidor determinada por el Instituto Nacional de Estadísticas, o la institución que lo reemplace, entre el mes anterior a aquel en que se percibió y el que antecede a su restitución.

Artículo 31.- El plazo para reclamar por el no otorgamiento del aporte a que se refiere este Título, será de un año contado desde el mes en que debió haberse percibido. En tanto, el plazo para el cobro del precitado aporte, será de nueve meses contado desde la emisión de pago.

TÍTULO IV

DISPOSICIONES GENERALES

Artículo 32.- El mayor gasto que represente la aplicación de las disposiciones contenidas en el Título I de esta ley en el año 2022 se financiará con cargo a los recursos del Tesoro Público. En los años siguientes se estará a lo que considere la Ley de Presupuestos del Sector Público respectiva.

El mayor gasto fiscal que represente la aplicación de las disposiciones contenidas en los Títulos II y III de esta ley, durante el año 2022, será financiado con cargo a la asignación Fondo de Emergencia Transitorio, del Programa 03 del Capítulo 01 de la Partida 50 Tesoro Público de la Ley de Presupuestos del Sector Público. Con este objeto, se podrán efectuar suplementos presupuestarios a esta asignación. Para los años siguientes, estos gastos serán financiados de acuerdo a lo que disponga la respectiva Ley de Presupuestos del Sector Público.

DISPOSICIONES TRANSITORIAS

Artículo primero transitorio.- Dentro del plazo de cinco días hábiles desde la entrada en vigencia de esta ley, el Ministerio de Hacienda deberá dictar un decreto exento en que establezca el monto del o los aportes que se devenguen con anterioridad a esa fecha, de conformidad con el Título III. En todo lo demás, dicho(s) aporte(s) se regirá(n) por las reglas del Título indicado.

Artículo segundo transitorio.- Dentro del plazo de cinco días hábiles desde la entrada en vigencia de esta ley, la Superintendencia de Seguridad Social proporcionará al Instituto de Previsión Social las nóminas de los(as) causantes que tengan derecho al aporte que establece el Título III y sus beneficiarios(as). Para los meses de mayo, junio, julio y agosto de 2022, la Superintendencia considerará las nóminas de los(as) causantes y beneficiarios(as) del subsidio familiar establecido en la ley Nº 18.020, y de la asignación familiar y de la asignación maternal establecidas en el decreto con fuerza de ley Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social, al 31 de diciembre de 2021. Para los meses de septiembre, octubre, noviembre y diciembre de 2022, se considerarán las nóminas correspondientes al 30 de abril de 2022.

Dios guarde a V.E.,

GABRIEL BORIC FONT

Presidente de la República

MARIO MARCEL CULLELL

Ministro de Hacienda

NICOLÁS GRAU VELOSO

Ministro de Economía, Fomento y Turismo

JEANETTE JARA ROMÁN

Ministra del Trabajo y Previsión Social

1.2. Informe de Comisión de Trabajo

Cámara de Diputados. Fecha 03 de mayo, 2022. Informe de Comisión de Trabajo en Sesión 18. Legislatura 370.

?

INFORME DE LA COMISIÓN DE TRABAJO Y SEGURIDAD SOCIAL, RECAÍDO EN EL PROYECTO DE LEY QUE REAJUSTA EL MONTO DEL INGRESO MÍNIMO MENSUAL, ASÍ COMO LA ASIGNACIÓN FAMILIAR Y MATERNAL, Y EL SUBSIDIO FAMILIAR, OTORGA UN SUBSIDIO TEMPORAL A LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS EN LA FORMA QUE INDICA, Y ESTABLECE UN APORTE COMPENSATORIO DEL AUMENTO DEL VALOR DE LA CANASTA BÁSICA DE ALIMENTOS. BOLETÍN N° 14.936-13-1

_______________________________________________________________

HONORABLE CÁMARA:

Vuestra Comisión de Trabajo y Seguridad Social pasa a informar, en primer trámite reglamentario, sobre el proyecto de ley del epígrafe, en primer trámite constitucional, iniciado en Mensaje de S.E. el Presidente de la República, contenido en el Boletín N° 14.936-13, con urgencia calificada de DISCUSION INMEDIATA.

A las sesiones que vuestra Comisión destinó al estudio de la referida iniciativa legal asistieron la señora Ministra del Trabajo y Seguridad Social, doña Jeannette Jara Román; el señor Ministro Secretario General de la Presidencia, don Giorgio Jackson Drago; el señor Ministro de Hacienda, don Mario Marcel Cullell; el señor Nicolás Grau Veloso, Ministro de Economía, Fomento y Turismo, la señora Subsecretaria de Hacienda, doña Claudia Sanhueza Riveros; don Salvador Orozco Cubillos, Asesor Legislativo del Ministerio del Trabajo y Previsión Social; la señora Consuelo Fernández Carter, Coordinadora Legislativa del Ministerio de Hacienda, y la señora Virginia Rivas Sánchez, Coordinadora Legislativa del Ministerio de Economìa, Fomento y Turismo.

Asistieron, asimismo, de manera telemática, los señores Alejandro Steilen Navarro, Coordinador de Centrales Sindicales (CAT, UNT Y CTCH); Eduardo del Solar, Presidente de Gremios, Pymes y Cooperativas y Director Ejecutivo de APIS; Rafael Cumsille Zapapa, Presidente de la Confederación Nacional de la Micro, Pequeña y Mediana Empresa (CONAPYME); Héctor Sandoval Gallegos, Vicepresidente de CONAPYME; Félix Luque Portilla, Secretario General (S) de CONAPYME; Mauricio Águila, en representación de la Asociación de Emprendedores de Chile (ASECH); Juan Pablo Swett, Presidente de la Multigremial Nacional de Emprendedores, y la señora Gianina Figueroa Ipinza, Presidenta de UNAPYME, junto a don Lautaro Videla.

I.- CONSTANCIAS REGLAMENTARIAS PREVIAS.

1.- Origen y urgencia.

La iniciativa tuvo su origen, como se ha dicho precedentemente, en Mensaje de S.E. el Presidente de la República, contenido en el Boletín N° 14.936-13, con urgencia calificada de DISCUSION INMEDIATA.

2.- Discusión general.

El proyecto fue aprobado en general, en la sesión ordinaria del día 3 de mayo del año en curso, por 13 votos a favor, 0 en contra y ninguna abstención

Votaron a favor las diputadas señoras Orsini, doña Maite, y Ossandon, doña Ximena, y los diputados señores Cuello, don Luis; Durán, don Eduardo; Giordano, don Andrés; Ibáñez, don Diego; Labbé, don Cristián; Leal, don Henry; Manouchehri, don Daniel (en reemplazo de la señora Cicardini, doña Daniella); Santana, don Juan; Sauerbaum, don Frank; Ulloa, don Héctor, y Undurraga, don Alberto.

3.- Disposiciones calificadas como normas orgánicas constitucionales o de quórum calificado.

A juicio de vuestra Comisión, no existen en el proyecto que se somete a consideración de la Sala normas que revistan el carácter de orgánicas constitucionales ni de quórum calificado.

4.- Diputado Informante.

La Comisión designó a don Luis Cuello Peña y Lillo, en tal calidad.

II.- ANTECEDENTES GENERALES.

El Mensaje con el cual S.E. el Presidente de la República inicia el proyecto de ley en informe, señala que en Chile el trabajo ha perdido su valor como forma de integración y cohesión social, y como herramienta primaria de distribución de la riqueza y la prosperidad. El trabajo decente, en cambio, de acuerdo con la concepción de la Organización Internacional del Trabajo (OIT), busca avanzar hacia un trabajo productivo en condiciones de libertad, equidad, seguridad y dignidad humana, mejorando la calidad de vida de las personas.

Por otra parte, agrega, la emergencia sanitaria producto del virus Covid-19 ha impactado enormemente a las y los trabajadores del país, tanto en lo que respecta a niveles de empleabilidad, como a su poder adquisitivo, en razón de la inflación y los problemas de importaciones, exportaciones, transporte y logística. Además, las empresas, y sobre todo las del segmento de MiPyMes han visto afectados sus ingresos de forma considerable.

En este contexto, afirma, una de prioridades legislativas de su Gobierno se refiere a alcanzar alzas significativas del ingreso mínimo mensual, como un camino hacia el trabajo decente y un medio para enfrentar las contingencias que merman la calidad de vida de las y los trabajadores.

Aclara, a continuación que, por supuesto, una medida tan significativa como la que se presenta, no podría haber sido realizada sin el trabajo conjunto del Gobierno con las y los trabajadores del país. En razón de lo anterior, precisa, con fecha 25 de abril de 2022, el Gobierno de Chile, a través de su Ministro de Hacienda y su Ministra del Trabajo y Previsión Social, suscribió un protocolo de acuerdo con la Directiva Nacional de la Central Unitaria de Trabajadores (CUT) que consideró un alza del ingreso mínimo mensual a $400.000 para el año 2022, mediante dos alzas sucesivas, en los meses de mayo y agosto del presente año.

Hace presente, que los reajustes al ingreso mínimo mensual dispuestos en este proyecto de ley suponen un avance significativo en la mejora de las condiciones laborales de las y los trabajadores. Sin embargo, la implementación de estos reajustes no puede ignorar la situación económica que actualmente enfrentan las MiPyMEs de nuestro país, afectadas especialmente por la pandemia y los desequilibrios macroeconómicos del último tiempo.

Al respecto, añade, es fundamental tener en consideración, por una parte, que las MiPyMEs son las mayores generadoras de empleo en nuestro país, representando un 52,3% del total de trabajadores(as) dependientes en Chile durante el año 2020 (“Estadísticas de Empresas”, Servicios de Impuestos Internos año 2020).

Por otra parte, expresa que, si bien la emergencia sanitaria decretada a raíz del Covid-19 afectó a todas las empresas en Chile, el impacto negativo de esta medida no ha sido sobrellevado de forma homogénea, pues el segmento de MiPyMEs ha sido el más golpeado. En concreto, según información recopilada por el Ministerio de Economía, Fomento y Turismo (Boletín “Análisis descriptivo del impacto de la pandemia sobre las empresas en Chile”, julio 2021), entre 2019 y 2020, el 63,1% de las microempresas en Chile registraron una caída en sus ventas equivalente a una disminución promedio de -37,5%. Por su parte, las pequeñas empresas experimentaron una disminución promedio de -10,4% y las medianas de -4,3%.

Como consecuencia de lo anterior, señala que este segmento ha enfrentado mayores dificultades para recuperar el nivel de actividad que tenía antes de la crisis, existiendo varios sectores particularmente rezagados por la actividad económica que realizan, como la hotelería y la producción de eventos.

Más aún, agrega, el escenario proyectado para este 2022 por el Banco Central de Chile en su “Informe de Política Monetaria” del mes de marzo, reconoce un ajuste a la baja de las expectativas de crecimiento de la economía del país, producto del aumento de la inflación (como fenómeno transversal a la economía mundial) y los efectos que el conflicto ruso-ucraniano está teniendo en el valor de las materias primas, combustibles y el funcionamiento de la cadena logística a nivel mundial.

Por todo lo anterior, y en el contexto del plan de reactivación inclusiva “Chile Apoya”, mediante este proyecto de ley, afirma el Mensaje, se creará un subsidio temporal en apoyo de las MiPyMEs, destinado específicamente a ayudarles a cumplir con el pago de los reajustes al ingreso mínimo mensual, hasta el 30 de abril de 2023.

Asimismo, afirma que como Gobierno reconocen y resaltan la importancia que tienen las MiPyMEs en la economía del país y, por lo mismo, el diseño de este subsidio ha sido previamente sociabilizado y acordado en conjunto con distintas organizaciones a nivel nacional, mediante un acuerdo celebrado con fecha 27 de abril de 2022 entre diversas organizaciones de MiPyMEs con el Ministerio de Economía, Fomento y Turismo. Este diseño contempla ir en beneficio de, aproximadamente, 180.000 MiPyMEs de Chile, lo que se traduce en una ayuda al pago del ingreso mínimo mensual de 400.000 trabajadores(as) dependientes contratados(as) por éstas.

Por último, expresa que otro de los grandes aspectos considerados en el protocolo de acuerdo con la Directiva Nacional de la Central Unitaria de Trabajadores (CUT), ya mencionado, fue la protección de las personas contra la inflación. En razón de lo anterior, a través del presente proyecto de ley se crea un nuevo beneficio compensatorio del aumento del valor de la Canasta Básica de Alimentos, el que se otorgará por causante de Asignación Familiar o Subsidio Único Familiar, y se pagará conjuntamente con éstos entre mayo y diciembre del año 2022.

III. FUNDAMENTOS

1. Reajuste del Ingreso Mínimo Mensual

El Mensaje hace presente que, en nuestro país, en el año 2021, un 18% de los trabajadores hombres y un 16% de las trabajadoras mujeres estaban afectas al salario mínimo.

La seguridad económica de las y los trabajadores, reconocida ya en la Declaración de Filadelfia de 1944 e incorporada en la Constitución de la OIT, importa contribuir al fortalecimiento del bienestar económico y social de la persona trabajadora, al respeto de su dignidad y sus valores como ser humano, y a la protección de sus derechos fundamentales.

Sin embargo, al trabajo decente se accede solo a través de un ingreso adecuado y un empleo productivo o, en subsidio y como último recurso, por medio de ingresos sustitutos provistos por un eficaz y oportuno sistema de seguridad de social.

Por ello, en consonancia con las directrices de la Organización de las Naciones Unidas, durante el Gobierno se promoverá activamente un desarrollo humano libre de los temores y necesidades que provoca el riesgo a la pobreza.

Así, un incremento significativo en el ingreso mínimo mensual como el propuesto en el presente proyecto de ley, busca acercar a nuestro país a estándares por sobre la línea de la pobreza para hogares promedios, lo que implica un aumento en el bienestar de las y los trabajadores de nuestro país y sus familias. Esta alza permitiría cerrar la brecha con la línea de pobreza para los hogares menos numerosos, aunque resta aún camino para alcanzar el mismo objetivo en hogares con tres o más integrantes.

2. Subsidio Temporal a MiPyMEs

El porcentaje de trabajadoras y trabajadores sujetos al salario mínimo es inversamente proporcional al tamaño de las empresas. Mientras que en grandes empresas solo un 8,2% de las y los trabajadores están afectos a esta remuneración, la proporción asciende a un 19,2% de quienes trabajan en una pequeña empresa, y a un 38,1% de trabajadores(as) en microempresas.

Lo anterior, sumado al impacto diferenciado por tamaño que la emergencia sanitaria ha tenido en las empresas de nuestro país, justifican de sobremanera el otorgamiento de un subsidio diferenciado considerando también dicha variable.

3. Aporte Compensatorio del aumento del valor de la Canasta Básica de Alimentos

Asimismo, precisa que desde el año 2011, el Ministerio de Desarrollo Social y Familia publica y actualiza un informe mensual sobre el valor de una Canasta Básica de Alimentos de referencia. Esta canasta está compuesta por 80 productos alimenticios que cubren un umbral de requerimientos de dos mil calorías diarias por persona, y su valor se actualiza mensualmente según la variación en el Índice de Precios al Consumidor de los productos que la componen.

En el último año, la Canasta Básica de Alimentos ha sufrido uno de los incrementos más pronunciados que se haya registrado. Mientras que a marzo de 2021 su valor correspondía a $47.691, en marzo de 2022 ascendió a $54.101, alza que no puede explicarse exclusivamente por la presión inflacionaria. En efecto, el aumento de 13,4% sufrido en este período es significativamente más alto que el crecimiento del Índice de Precios del Consumidor, de 9,4% en los mismos 12 meses.

Del mismo modo, como resultado de la invasión de Rusia a Ucrania y los problemas de producción y suministro que la guerra ha generado en el mercado internacional de alimentos, es posible anticipar que esta tendencia al alza se mantendrá por algunos meses.

Agrega que el compromiso del Gobierno con el bienestar de la ciudadanía les obliga a considerar medidas para atender circunstancias extraordinarias y apremiantes, como las que se viven en la actualidad. Por ello, con ocasión del acuerdo con la Central Unitaria de Trabajadores, anuncia el establecimiento, por vía administrativa, de un Observatorio del valor al público de la Canasta Básica de Alimentos, el que será implementado por el Servicio Nacional del Consumidor, y reportará públicamente al Consejo Superior Laboral. En caso de detectarse anomalías en el comportamiento de estos precios, éstas serán informadas a la Fiscalía Nacional Económica o al organismo que corresponda.

Asimismo, precisa que desde el Gobierno se han comprometido a apoyar los ingresos de los hogares a través de un aporte mensual que cubrirá, entre los meses de mayo y diciembre de 2022, las alzas en los precios de la Canasta Básica de Alimentos experimentados en el último año.

Este aporte extraordinario se pagará en los meses en que se proyecta un aumento más significativo en el valor nominal de esta Canasta, en comparación con el valor que ella tenía hace 12 meses atrás, y beneficiará a las mismas personas que hoy reciben los beneficios de la asignación familiar y maternal del Sistema Único de Prestaciones Familiares, y el subsidio familiar de la ley N° 18.020. Ello equivale a compensar, a través de un monto monetario específico, el deterioro del poder adquisitivo de los hogares en bienes alimenticios y de esta forma impedir que estas alzas, impulsadas fuertemente por los vaivenes de la economía internacional, puedan aminorar los beneficios perseguidos con el incremento del ingreso mínimo mensual.

Los beneficios a los que se asocia el aporte excepcional que establece este proyecto de ley tienen un alcance significativo, cubriendo a 1.678.389 hogares en nuestro país. Al mismo tiempo, la vinculación del aporte a la condición de causante de estos beneficios permite asegurar que los recursos lleguen a las familias que más lo necesitan, pues destinan una mayor proporción de sus ingresos al consumo de bienes alimentarios. La asignación familiar, por ejemplo, beneficia a trabajadoras y trabajadores dependientes, pensionados o independientes con cargas y la asignación maternal se entrega a trabajadoras embarazadas, dependientes e independientes y a los trabajadores respecto de sus cónyuges causantes, siempre que sus ingresos mensuales sean inferiores a $907.672 (a partir de mayo de 2022). Mientras, el Subsidio Único Familiar alcanza a personas con cargas que no tengan trabajo remunerado y pertenezcan al 60% más vulnerable según el Registro Social de Hogares.

Precisa que, se espera que el conjunto de reajustes y aportes que establece este proyecto de ley tengan impactos muy significativos sobre los ingresos de las familias de nuestro país. En enero de 2022, un hogar afecto al ingreso mínimo mensual y con un(a) integrante causante del beneficio de asignación familiar tenía ingresos de $350.000 y $14.366 por cada título ($364.366 en total, asumiendo que no tuvieran otros ingresos). Como consecuencia de esta ley, en mayo de 2022 este mismo hogar recibirá $380.000 y $15.597, al que se agregaría además un aporte aproximado de $6.410 por el alza en la canasta básica de alimentos (aporte que será más alto en los meses posteriores), alcanzando un ingreso total de $402.007. Esta alza representa una variación nominal de 10,3%, y real (ajustada por inflación) de 8%. El impacto de estos mayores ingresos en el poder adquisitivo de las personas se vuelve aún más manifiesto cuando se compara esta alza con la variación producida en el período inmediatamente anterior, a contar del último reajuste en salario mínimo y asignaciones, que fue de –2,7% en términos reales.

IV. CONTENIDO DEL PROYECTO DE LEY

Título I - Salario mínimo

Considerando los antecedentes señalados, se propone un reajuste del ingreso mínimo mensual en dos etapas. La primera etapa contempla aumentar el salario mínimo, a partir del 1° de mayo de 2022, a $380.000. Este incremento, de 8,5%, está por sobre el porcentaje de variación acumulada del IPC desde el último incremento de salario mínimo llevado a cabo en enero de 2022. La segunda etapa contempla aumentar el salario mínimo a $400.000 a partir del 1° de agosto de 2022.

En conjunto, ambos aumentos suman un reajuste total de aproximadamente 14,3%, mayor a la proyección de inflación total presentada por el Banco Central en el Informe de Política Monetaria de marzo para el año 2022 (8,2% promedio anual), con lo que el ingreso mínimo mensual mantiene su poder adquisitivo.