Historia de la Ley

Nº 21.453

Modifica el Código Tributario obligando a bancos y otras instituciones financieras a entregar información sobre saldos y sumas de abonos en cuentas financieras al Servicio de Impuestos Internos.

Téngase presente

Esta Historia de Ley ha sido construida por la Biblioteca del Congreso Nacional a partir de la información disponible en sus archivos.

Se han incluido los distintos documentos de la tramitación legislativa, ordenados conforme su ocurrencia en cada uno de los trámites del proceso de formación de la ley.

Se han omitido documentos de mera o simple tramitación, que no proporcionan información relevante para efectos de la Historia de Ley.

Para efectos de facilitar la revisión de la documentación de este archivo, se incorpora un índice.

Al final del archivo se incorpora el texto de la norma aprobado conforme a la tramitación incluida en esta historia de ley.

Índice

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

1.2. Primer Informe de Comisión de Hacienda

1.3. Discusión en Sala

1.4. Boletín de Indicaciones

1.5. Boletín de Indicaciones

1.6. Segundo Informe de Comisión de Hacienda

1.7. Discusión en Sala

1.8. Oficio de Cámara Origen a Cámara Revisora

2. Segundo Trámite Constitucional: Cámara de Diputados

2.1. Informe de Comisión de Hacienda

2.2. Discusión en Sala

2.3. Discusión en Sala

2.4. Oficio de Cámara Revisora a Cámara de Origen

3. Tercer Trámite Constitucional: Senado

3.1. Discusión en Sala

3.2. Oficio de Cámara Origen a Cámara Revisora

4. Trámite Finalización: Senado

4.1. Oficio de Cámara de Origen al Ejecutivo

5. Publicación de Ley en Diario Oficial

5.1. Ley Nº 21.453

1. Primer Trámite Constitucional: Senado

1.1. Moción Parlamentaria

Moción de Jorge Pizarro Soto, Carlos Montes Cisternas, José Miguel Insulza Salinas y Ricardo Lagos Weber. Fecha 23 de marzo, 2021. Moción Parlamentaria en Sesión 3. Legislatura 369.

Boletín N° 14.111-05

Proyecto de ley, iniciado en moción de los Honorables Senadores señores Montes, Lagos y Pizarro, que modifica el Código Tributario obligando a bancos y otras instituciones financieras a entregar información sobre saldos y sumas de abonos en cuentas financieras al Servicio de Impuestos Internos.

I. Antecedentes

En Chile existe consenso político en cuanto a que la evasión y elusión fiscal han producido efectos nocivos, afectando a los más necesitados, al verse disminuida la capacidad del Estado de ejecutar políticas sociales. De la misma manera, la elusión y evasión afectan la capacidad de competir en igualdad de condiciones a los agentes económicos, pues algunos de ellos cumplen sus obligaciones tributarias de manera íntegra, mientras que otros derechamente no las cumplen o se asesoran para dejar de cumplirlas mediante procesos artificiosos, abusivos o simulados muchas veces, tomando ventaja respecto de los primeros y de la comunidad en su conjunto obteniendo ganancias más allá de aquellas que les corresponde legalmente. En definitiva, la elusión y la evasión representan un problema que afecta principios básicos del derecho tributario como: el principio de legalidad y de igualdad ante la ley. En tal sentido, se requiere seguir implementando medidas que busquen disminuir la evasión y la elusión tributaria, para que todos paguen aquello que corresponde conforme a la ley. Se trata de un imperativo legal que el país exige para garantizar la igualdad y reciprocidad entre los ciudadanos.

Por otro lado, nos encontramos en una situación económica excepcional. Las consecuencias de las medidas sanitarias para combatir la pandemia del Covid-19, han afectado la economía del país, la de cientos de familias y miles de empresas, en particular PYMES. Esto se suma a las demandas sociales manifestadas después de octubre de 2019. La situación es apremiante, y el país necesita con urgencia más recursos para lograr estabilizar los niveles de deuda pública, al tiempo que las medidas adoptadas no generen efectos negativos en el crecimiento económico.

Así, implementar medidas que combatan la elusión y evasión fiscal permitirán aumentar la recaudación fiscal sin afectar negativamente los niveles de actividad económica, entregar mayor justicia en el cumplimiento de las obligaciones legales y permitir que los actores económicos compitan en una mayor igualdad de condiciones, diferenciándose por los atributos de los bienes y servicios que proveen o prestan y no por las ventajas que ilegalmente pueden obtener. A nivel mundial existe consenso en que una de las formas más efectivas que tienen las administraciones tributarias para poder desarrollar planes de fiscalización y mejorar los procesos existentes, es mediante el acceso a información.

Esto no es algo nuevo. De hecho, se han suscrito una serie de acuerdos internacionales que permiten realizar intercambios de información con el resto de las autoridades tributarias, especialmente la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal (“MAAT”). Como consecuencia, a través de la Ley N° 21.047, se adoptó un nuevo estándar global y único para el intercambio automático de información sobre cuentas financieras de no residentes denominado “Common Reporting Standard” (“CRS”), el que comenzó a regir en el año 2018.

Sin embargo, Chile todavía está atrasado en estas materias en relación con las medidas adoptadas por otros países, tales como Perú y Uruguay, o las medidas propuestas por organismos internacionales como la OCDE o el proyecto ICRICT de la ONU, en particular en lo que dice relación con la información de contribuyentes locales.

Entendiendo la importancia del acceso a la información por parte de la autoridad tributaria, pero también la relevancia del resguardo de la privacidad de los contribuyentes, este proyecto de ley propone que los bancos e instituciones financieras informen al Servicio de Impuestos Internos los saldos de las cuentas financieras y sumas de abonos, por sobre cierto monto, que mantengan personas con domicilio o residencia en Chile.

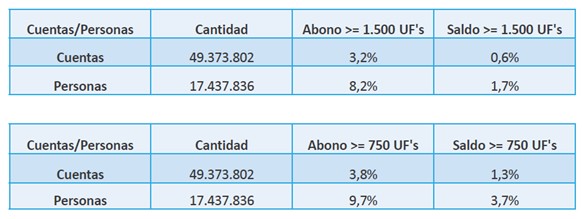

Esta obligación deberá ser cumplida una vez al año, respecto de los saldos y abonos mensuales correspondientes al año calendario inmediatamente anterior, en la medida que dichos saldos o sumas de abonos registren un movimiento diario, semanal o mensual, igual o superior a 1.500 Unidades de Fomento, sin atender para estos efectos al número de titulares a que pertenezcan o la naturaleza jurídica de dichos titulares.

Cabe señalar que este proyecto no busca modificar los derechos que genera el secreto bancario ni acceder con esta información, en caso alguno, al detalle de los movimientos de las cuentas financieras ni menos al destino de dichos recursos. Simplemente se obtendrá información numérica respecto de saldos y sumas de abonos que permitan detectar movimientos de dinero que ameriten iniciar una fiscalización por parte de la administración tributaria.

Es relevante destacar, por último, que esta medida no impondrá al Servicio de Impuestos Internos nuevas facultades ni derechos ya que la información deberá ser entregada por los bancos e instituciones financieras al Servicio de Impuestos Internos. Vale decir, se establece una obligación de información a los bancos e instituciones financieras para que el Servicio de Impuestos Internos pueda procesarla en el ejercicio de sus actuales facultades de fiscalización y con los recursos actualmente disponibles. Para reforzar estos fines, se establecen obligaciones de resguardo de la información obtenida al Servicio de Impuestos Internos.

II. Objetivo

El objetivo del proyecto es incorporar al Código Tributario, un nuevo artículo 85 bis, por medio del cual se establezca la obligación de bancos e instituciones financieras de entregar información al Servicio de Impuestos Internos respecto de los saldos y abonos mensuales correspondientes al año calendario inmediatamente anterior, en la medida que dichos saldos o sumas de abonos registren un movimiento diario, semanal o mensual, igual o superior a 1.500 Unidades de Fomento, sin atender para estos efectos al número de titulares a que pertenezcan.

En atención a lo anterior, se propone el siguiente:

PROYECTO DE LEY

ARTÍCULO ÚNICO: Incorpórase en el Decreto Ley N° 830, de 1974 un artículo 85 bis nuevo, del siguiente tenor:

“Artículo 85 bis. Los bancos y las instituciones financieras señaladas en este artículo, deberán proporcionar al Servicio información sobre los saldos de cuentas financieras y sumas de abonos que mantengan respecto de titulares que sean personas o patrimonios de afectación, que tengan domicilio o residencia en Chile o se hayan constituido o establecido en el país.

a) Instituciones financieras obligadas a reportar.

Estarán obligadas a reportar aquellas instituciones financieras sujetas a la fiscalización y supervisión de la Comisión para el Mercado Financiero y por el Ministerio de Economía, Fomento y Turismo.

b) Cuentas Financieras a reportar.

Para los efectos de este artículo, son cuentas financieras las cuentas corrientes, de depósito, de custodia; contratos de seguro con o sin valor de rescate y los contratos de anualidades, todos mantenidos u ofrecidos por una institución financiera.

Son cuentas de depósito, toda cuenta comercial, cuenta corriente, cuenta de ahorro, o cuenta a plazo, u otra cuenta identificada mediante un certificado de depósito, de ahorro, de inversión o deuda, o un instrumento similar, mantenida por una institución financiera en el curso ordinario de su actividad bancaria o similar. Las cuentas de depósito comprenden también los montos que posea una compañía de seguros con arreglo a un contrato de inversión garantizada o un acuerdo similar para el pago o anotación en cuenta de los correspondientes intereses.

Son cuentas de custodia, aquellas cuentas, distintas de un contrato de seguros o un contrato de anualidades, en la que se mantienen uno o varios activos financieros en beneficio de un tercero.

Son contratos de seguro, aquellos contratos, distintos de los contratos de anualidades, conforme al cual el emisor acuerda pagar un importe en caso de que se materialice una contingencia especificada que entrañe un fallecimiento, enfermedad, accidente, responsabilidad o riesgo patrimonial.

Son contratos de seguro con valor de rescate, aquellos contratos de seguro (distinto de un contrato de reaseguro entre dos compañías aseguradoras) que tienen un valor en efectivo.

Son contratos de anualidades, aquellos en virtud del cual el emisor acuerda efectuar pagos durante un período determinado total o parcialmente por referencia a la expectativa de vida de una o varias personas naturales. El término también incluye un contrato que sea considerado un Contrato de Anualidades de conformidad con la legislación, regulación o práctica de la jurisdicción, donde se celebra el mismo y por el cual el emisor acuerda realizar pagos por un periodo de años.

c) Identificación de las cuentas financieras

Las instituciones financieras deberán informar el saldo o valor, así como la suma de los abonos efectuados a las cuentas financieras pertenecientes a los titulares de las mismas señalados en el literal d), únicamente cuando el saldo o suma de abonos efectuados a dichas cuentas, individualmente consideradas o en su conjunto, registren un movimiento diario, semanal o mensual, igual o superior a 1.500 Unidades de Fomento, sin atender para estos efectos al número de titulares a que pertenezcan.

Por abono se entenderá la totalidad de transferencias, pagos o cualquier otra cantidad que implique un aumento del saldo diario, semanal o mensual de la referida cuenta, independientemente de quién lo haya efectuado. Por saldo, se entenderá el valor o situación final de la cuenta a un momento determinado, una vez efectuados los cargos y abonos con la periodicidad antes indicada.

Si se cancela o cierra una cuenta que con anterioridad ha sido informada al Servicio, se debe declarar la fecha en que se realizó la cancelación, junto con informar el saldo de esa cuenta a dicha fecha. En caso que se cancele o cierre una cuenta en el mismo período a informar en que se abrió, ésta debe ser informada si es que hasta la fecha de la cancelación o cierre el monto del saldo o valor de las cuentas financieras es igual o superior a las 1.500 Unidades de Fomento, según el valor de esta unidad el último día del mes al que corresponda al abono o saldo.

Para establecer el límite de 1.500 Unidades de Fomento, si la cuenta se encuentra expresada en dólares de los Estados Unidos de América, o en otra moneda distinta del peso chileno o pactada en un índice de reajustabilidad, se deberá realizar la conversión a peso chileno, considerando el tipo de cambio observado por el Banco Central de Chile, publicado el último día del mes calendario del período que se informa, o del índice de reajustabilidad en su caso, y luego se convertirá a su valor en Unidades de Fomento, según el valor de ésta el último día del mes al que corresponda al abono o saldo que se informa.

d) Identificación del titular o titulares, controladores o beneficiarios finales.

Se entregará información sobre los titulares de cuentas financieras, controladores de dichos titulares, o beneficiarios finales, que sean contribuyentes personas naturales, jurídicas, patrimonios de afectación u otras entidades que tengan domicilio o residencia en Chile o que se hayan constituido o establecido en el país. Tratándose de cuentas financieras abiertas por dos o más personas o entidades, se considerará como titulares a todas las personas o entidades registradas o identificadas como tales por la empresa del sistema financiero.

e) Periodo de entrega de la información.

La información que da cuenta este artículo deberá ser remitida al Servicio de manera anual, a más tardar dentro de los 15 primeros días del mes de marzo de cada año, respecto de los saldos y sumas de abonos efectuados en las cuentas financieras durante el año calendario anterior. El informe deberá indicar el saldo final que registre cada cuenta financiera en cada mes correspondiente al año calendario que se informa, y la suma de abonos de cada cuenta financiera efectuados en el mes.

f) Moneda a informar.

Los saldos y sumas de abonos antes señalados se informarán en pesos chilenos.

Si la cuenta se encuentra expresada en dólares de los Estados Unidos de América, en otra moneda distinta del peso chileno o pactada en un índice de reajustabilidad, se debe realizar la conversión a peso chileno, considerando el tipo de cambio observado por el Banco Central de Chile, publicado el último día del mes calendario que se informa, o del índice de reajustabilidad en su caso.

Tratándose de la cancelación de la cuenta, se debe realizar la conversión a peso chileno, considerando el tipo de cambio observado por el Banco Central de Chile, o del índice de reajustabilidad en su caso, en la fecha de la cancelación o cierre de la cuenta.

g) Obligaciones del Servicio.

La información a la que accederá el Servicio con motivo de lo dispuesto en este artículo tendrá el carácter de reservada conforme las reglas establecidas en los artículos 35 y 206 y no podrá ser divulgada en forma alguna, pudiendo ser utilizada únicamente para cumplir con los objetivos de fiscalización que le son propios.

h) Sanciones.

El incumplimiento de entregar la información al Servicio de manera oportuna y completa por parte de una institución financiera, será sancionado con una multa equivalente a 1 unidad tributaria anual por cada una de las cuentas respecto de las cuales se infrinja cualquiera de los deberes señalados. Con todo, la multa total anual a pagar por cada institución no podrá exceder de 500 unidades tributarias anuales. Con todo, notificada la institución financiera de su incumplimiento total o parcial por parte del Servicio, y transcurrido el plazo de un mes desde dicha notificación sin que ésta haya entregado la información requerida, no será aplicable el límite a la multa antes señalada. La entrega de información maliciosamente falsa por parte del titular de la cuenta o sus controladores a la institución financiera será sancionada con la multa establecida en el párrafo final del número 4 del artículo 97.”.

Artículo Transitorio:

La obligación de informar a que se refiere el artículo único de esta ley se aplicará respecto de los saldos y sumas de abonos identificados en las cuentas financieras a partir del tercer mes siguiente a la fecha de la publicación de esta ley en el Diario Oficial.

1.2. Primer Informe de Comisión de Hacienda

Senado. Fecha 27 de mayo, 2021. Informe de Comisión de Hacienda en Sesión 36. Legislatura 369.

?INFORME DE LA COMISIÓN DE HACIENDA recaído en el proyecto de ley, en primer trámite constitucional, que modifica el Código Tributario obligando a bancos y otras instituciones financieras a entregar información sobre saldos y sumas de abonos en cuentas financieras al Servicio de Impuestos Internos. BOLETÍN Nº 14.111-05

_________________________________________

HONORABLE SENADO:

Vuestra Comisión de Hacienda tiene el honor de informar el proyecto de ley de la referencia, en primer trámite constitucional, iniciado en Moción de los Honorables Senadores señores Ricardo Lagos Weber, Carlos Montes Cisternas y Jorge Pizarro Soto.

- - -

La iniciativa fue discutida sólo en general, en virtud de lo dispuesto en el artículo 36 del Reglamento del Senado.

- - -

A una o más de las sesiones en que la Comisión estudió esta iniciativa de ley asistió, además de sus miembros, el Senador señor Quinteros.

Concurrieron, asimismo:

Del Ministerio de Hacienda, el Coordinador Legislativo, señor José Riquelme.

Del Servicio de Impuestos Internos, el Director, señor Fernando Barraza; la Subdirectora de Fiscalización, señora Carolina Saravia y el Subdirector Normativo, señor Simón Ramírez.

De la Unidad de Análisis Financiero, el Director, señor Javier Cruz.

Los abogados, señores Ricardo Guerrero, Francisco Saffie, Arturo Fermandois, Mario Silva, Christian Blanche y Enrique Navarro.

La asesora del Honorable Senador Coloma, señora Carolina Infante.

El asesor de la Honorable Senadora Rincón, señor Gonzalo Mardones.

El asesor del Honorable Senador Sandoval, señor Nicolás Starck.

- - -

OBJETIVO DEL PROYECTO

Incorporar al Código Tributario un nuevo artículo 85 bis, por medio del cual se establece la obligación de bancos e instituciones financieras de entregar información al Servicio de Impuestos Internos respecto de los saldos y abonos mensuales correspondientes al año calendario inmediatamente anterior, en la medida que dichos saldos o sumas de abonos registren un movimiento diario, semanal o mensual, igual o superior a 1.500 Unidades de Fomento, sin atender para estos efectos al número de titulares a que pertenezcan.

- - -

ANTECEDENTES

Para la cabal comprensión de esta iniciativa de ley, se ha tenido en consideración, entre otros, los siguientes:

A.- ANTECEDENTES JURÍDICOS

- El decreto ley N° 830, de 1974, que aprueba texto que señala del Código Tributario.

B.- ANTECEDENTES DE HECHO

En la Moción sus autores expresan que en Chile existe consenso político en cuanto a que la evasión y elusión fiscal han producido efectos nocivos, afectando a los más necesitados, al verse disminuida la capacidad del Estado de ejecutar políticas sociales. De la misma manera, señalan, la elusión y evasión afectan la capacidad de competir en igualdad de condiciones a los agentes económicos, pues algunos de ellos cumplen sus obligaciones tributarias de manera íntegra, mientras que otros derechamente no las cumplen o se asesoran para dejar de cumplirlas mediante procesos artificiosos, abusivos o simulados muchas veces, tomando ventaja respecto de los primeros y de la comunidad en su conjunto obteniendo ganancias más allá de aquellas que les corresponde legalmente. En definitiva, concluyen, la elusión y la evasión representan un problema que afecta principios básicos del derecho tributario como: el principio de legalidad y de igualdad ante la ley. En tal sentido, se requiere seguir implementando medidas que busquen disminuir la evasión y la elusión tributaria, para que todos paguen aquello que corresponde conforme a la ley.

Por otro lado, agregan que nos encontramos en una situación económica excepcional. Las consecuencias de las medidas sanitarias para combatir la pandemia del COVID-19 han afectado la economía del país, la de cientos de familias y miles de empresas, en particular PYMES. Esto se suma a las demandas sociales manifestadas después de octubre de 2019. La situación es apremiante, y el país necesita con urgencia más recursos para lograr estabilizar los niveles de deuda pública, al tiempo que las medidas adoptadas no generen efectos negativos en el crecimiento económico.

Señalan que implementar medidas que combatan la elusión y evasión fiscal permitirá aumentar la recaudación fiscal sin afectar negativamente los niveles de actividad económica, entregar mayor justicia en el cumplimiento de las obligaciones legales y favorecerá que los actores económicos compitan en una mayor igualdad de condiciones, diferenciándose por los atributos de los bienes y servicios que proveen o prestan y no por las ventajas que ilegalmente puedan obtener.

Manifiestan que a nivel mundial existe consenso en que una de las formas más efectivas que tienen las administraciones tributarias para poder desarrollar planes de fiscalización y mejorar los procesos existentes es mediante el acceso a información. Afirman que esto no es algo nuevo. De hecho, se han suscrito una serie de acuerdos internacionales que permiten realizar intercambios de información con el resto de las autoridades tributarias, especialmente la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal (“MAAT”). Como consecuencia, precisan, a través de la ley N° 21.047, se adoptó un nuevo estándar global y único para el intercambio automático de información sobre cuentas financieras de no residentes denominado “Common Reporting Standard” (“CRS”), el que comenzó a regir en el año 2018.

Observan que, sin embargo, Chile todavía está atrasado en estas materias en relación con las medidas adoptadas por otros países, tales como Perú y Uruguay, o las medidas propuestas por organismos internacionales como la OCDE o el proyecto ICRICT de la ONU, en particular en lo que dice relación con la información de contribuyentes locales.

Destacan la importancia del acceso a la información por parte de la autoridad tributaria, pero también la relevancia del resguardo de la privacidad de los contribuyentes, puntualizando que este proyecto de ley propone que los bancos e instituciones financieras informen al Servicio de Impuestos Internos los saldos de las cuentas financieras y sumas de abonos, por sobre cierto monto, que mantengan personas con domicilio o residencia en Chile.

Explican que esta obligación deberá ser cumplida una vez al año, respecto de los saldos y abonos mensuales correspondientes al año calendario inmediatamente anterior, en la medida que dichos saldos o sumas de abonos registren un movimiento diario, semanal o mensual, igual o superior a 1.500 unidades de fomento, sin atender para estos efectos al número de titulares a que pertenezcan o la naturaleza jurídica de dichos titulares.

Hacen presente que el proyecto no busca modificar los derechos que genera el secreto bancario ni acceder con esta información, en caso alguno, al detalle de los movimientos de las cuentas financieras ni menos al destino de dichos recursos. Simplemente se obtendrá información numérica respecto de saldos y sumas de abonos que permitan detectar movimientos de dinero que ameriten iniciar una fiscalización por parte de la administración tributaria.

Ponen de relieve, por último, que esta medida no impondrá al Servicio de Impuestos Internos nuevas facultades ni derechos ya que la información deberá ser entregada por los bancos e instituciones financieras al Servicio de Impuestos Internos. Vale decir, se establece una obligación de información a los bancos e instituciones financieras para que el Servicio de Impuestos Internos pueda procesarla en el ejercicio de sus actuales facultades de fiscalización y con los recursos actualmente disponibles. Para reforzar estos fines, se establecen obligaciones de resguardo de la información obtenida al Servicio de Impuestos Internos.

C.- ESTRUCTURA DEL PROYECTO DE LEY

El proyecto consta de un artículo permanente y un artículo transitorio.

El artículo permanente incorpora en el decreto ley N° 830, de 1974, un artículo 85 bis nuevo, que establece que los bancos y las instituciones financieras que señala deberán proporcionar al Servicio de Impuestos Internos información sobre los saldos de cuentas financieras y sumas de abonos que mantengan respecto de titulares que sean personas o patrimonios de afectación, que tengan domicilio o residencia en Chile o se hayan constituido o establecido en el país. La disposición regula lo relativo a las instituciones financieras obligadas a reportar; las cuentas financieras a reportar; la identificación de las cuentas financieras; la identificación del titular o titulares, controladores o beneficiarios finales; el periodo de entrega de la información; la moneda a informar; las obligaciones del Servicio, y las sanciones.

El artículo transitorio dispone que la obligación de informar se aplicará respecto de los saldos y sumas de abonos identificados en las cuentas financieras a partir del tercer mes siguiente a la fecha de la publicación de la ley en el Diario Oficial.

- - -

DISCUSIÓN EN GENERAL

Al darse inicio a la discusión de la iniciativa, en sesión de 20 de abril de 2021, el abogado señor Ricardo Guerrero efectuó una exposición, en formato ppt, del siguiente tenor:

Comentarios a proyecto de ley obligación de bancos e instituciones financieras a entregar información sobre saldos y abonos en cuentas financieras

Agenda

1. Contexto y objetivo del proyecto de ley

2. Implementación de estándar de intercambio de información

3. Comentarios finales

Contexto y objetivo del proyecto de ley

• Contexto: situación económica de excepción, diminución de ingresos y aumento deuda

- Objetivo: implementar medidas que permitan combatir la elusión y evasión tributaria con medidas que no generen efectos negativos en la recuperación económica.

- Jorratt estima la evasión y elusión tributaria en aproximadamente USD 21.000 millones.

- Mayor información permite a las administraciones tributarias desarrollar adecuadamente sus planes de fiscalización y mejorar sus procesos existentes.

- Los bancos e instituciones financieras juegan un rol clave como aliados en el cumplimiento tributario. El reporte de terceros sobre obligaciones tributarias permite reducir las brechas de evasión.

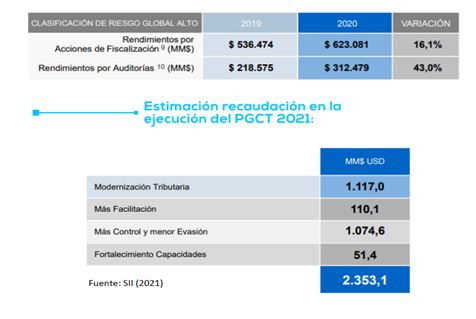

- Plan de gestión de cumplimiento tributario SII 2021

Las acciones de fiscalización focalizadas en contribuyentes clasificados de riesgo Alto, aumentaron un 16.1% y las auditorias (acciones de tratamiento focalizadas e intensivas), aumentaron un 43%.

- Fortalecimiento de capacidades del SII

+ Inteligencia de negocios y minería de datos

+ Acciones focalizadas destinadas a asegurar el cumplimiento tributario de contribuyentes de Alto Patrimonio, Familiares de Contribuyentes de Altos Ingresos y/o Patrimonio, multinacionales internacionales, etc.

2. Implementación de estándar de intercambio de información

• MEDIDAS ADOPTADAS

- AÑO 2013: Países del G 20 solicitan a la OCDE desarrollar un estándar común de intercambio automático de información financiera.

- AÑO 2014: OCDE confecciona texto de estándar común (Common Reporting Standard - CRS) y éste es adoptado por los países del G 20. Desde esa fecha hasta hoy más de 100 jurisdicciones se han comprometido a implementar el CRS.

- AÑO 2016: se aprueba en el congreso el Convenio sobre Asistencia Administrativa en Materia Tributaria (MAAT) que permite a nuestro país hacer efectivo el intercambio de información para fines tributarios, además de otorgarle a nuestra autoridad tributaria otras herramientas (auditorias, asistencia en cobro de impuestos, notificación de documentos tributarios, medidas precautorias).

- Año 2017: se publica reglamento (decreto Nº 418 de Hacienda), y ley N° 21.047 que establece obligación a bancos e instituciones financieras de entregar información de no residentes al SII. (Resolución 48 de 2018 SII).

- Pendiente: implementar estándar de entrega de información de saldos y abonos respecto de personas con domicilio o residencia en Chile

3. Comentarios finales

1. En la situación de crisis económica y social, Chile requiere implementar medidas que aumenten la recaudación y al mismo tiempo, no inhiban la recuperación económica. También, se requiere darle mayor legitimidad al sistema tributario combatiendo decididamente la elusión y evasión.

2. Medida va en línea y complementa planes de acción del SII. Permitiría tener mayor información para poder ejercer medidas de inteligencia de negocios y minería de datos identificando los riesgos de los distintos contribuyentes.

3. Se termina con la extraña situación de que hoy los bancos e instituciones financieras están entregando información sobre saldos de cuentas al SII, pero limitada a contribuyentes sin domicilio ni residencia en Chile.

Referencias

• Dirección de Presupuestos (2021). Informe de Finanzas Públicas cuarto trimestre año 2020

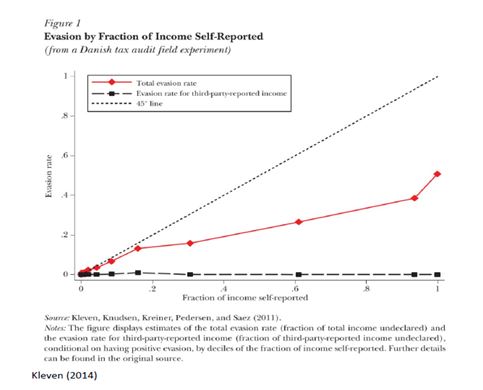

• Kleven, Henrik Jacobsen (2014) How can Scandinavians tax so much? Journal of Economic Perspectives, 28 (4). pp. 77-98. ISSN 0895-3309

• Ministerio de Hacienda (2017). Presentación de Ricardo Guerrero en seminario organizado por Deloitte sobre implementación de “Common Reporting Standard”.

• Servicio de Impuestos Internos (2021). Plan de Gestión de Cumplimiento Tributario

A continuación, la Comisión escuchó al abogado señor Francisco Saffie, quien efectuó una exposición, en formato ppt, del siguiente tenor:

Comisión de Hacienda. Proyecto de ley que obliga a bancos y otras instituciones financieras a entregar información al SII

Contexto

+ Necesidad de aumentar los ingresos fiscales, al mismo tiempo hacerlo de manera justa y atendiendo al momento económico:

•Eliminación de exenciones

•Medidas para evitar la elusión y la evasión

El proyecto de ley boletín Nº 14.111-05

+ ¿Qué busca el proyecto de ley?

•Generar condiciones que permitan disminuir la elusión y la evasión mejorando la información que dispone la autoridad administrativa.

•Sin crear nuevas facultades para la administración.

•En este sentido el proyecto de ley se ajusta a las exigencias constitucionales propias del proceso de creación de leyes tributarias.

•Adaptar las normas locales a exigencias internacionales que Chile ya ha adoptado respecto de autoridades extranjeras.

+ ¿Cómo lo hace?

•Establece una obligación de información a los bancos e instituciones financieras

•Deber para estas instituciones, no una nueva potestad o facultad del SII

•De esta manera no se modifican normas sobre secreto y reserva bancaria: se resguarda privacidad de las personas

+ Nuevo artículo 85 bis Código Tributario

•Bancos e instituciones financieras deberán proporcionar al SII información de (inc. 1º):

•Saldos de cuentas financieras;

•Sumas de abonos que mantengan

•De titulares personas o patrimonios de afectación con domicilio o residencia en Chile o se hayan constituido en el país.

•Identificación de cuentas financieras (letra c)

•Saldo o valor y suma de abonos cuando saldo o suma de abonos superen 1.500 UF (diario, semanal o mensual).

•Abono: totalidad de transferencias, pagos o cualquier otra cantidad que implique un aumento de saldo diario. (Valor o situación final de la cuenta en un momento determinado, una vez efectuados los cargos y abonos con la periodicidad antes indicada).

•Identificación del titular(es), controladores o beneficiarios finales (letra d)

•Contribuyentes personas naturales, jurídicas, patrimonios de afectación u otras entidades que tengan domicilio o residencia en Chile o que se hayan constituido o establecido en el país.

•Cuentas financieras abiertas por dos o más personas o entidades, se considerarán como titulares a todas las personas o entidades registradas o identificadas como tales por la empresa del sistema financiero.

• ¿Qué pasa en caso que existan dos o más cuentas?

•Periodo de entrega de la información: anual (15 marzo).

•Moneda a informar: peso chileno.

•Obligaciones del SII:

•Información reservada: arts. 35 y 206.

•Prohibición de divulgación

•Limitación de uso: objetivos de fiscalización que le son propios.

•Sanciones:

•Multa: 1 UTA por cada cuenta que no se informe.

•Tope: 500 UTA / Levantamiento de tope en caso de ser requerida por el SII y no entregar en un mes.

•Información maliciosamente falsa por el titular de la cuenta o sus controladores multa del 97 Nº4 Código Tributario (40 UTA).

•Vigencia:

•A partir de 3 meses desde la publicación de esta ley en el DO.

El Honorable Senador señor García solicitó tiempo para poder estudiar la presentación, felicitando a los expositores por la misma, manifestando su intención de estudiar en detalle el proyecto.

El Honorable Senador señor Montes felicitó las dos exposiciones, señalando que fueron particularmente amplias y completas y que servirían luego para el debate de la Comisión y de otros parlamentarios en la Sala y después en la Cámara.

Agregó que es un momento fundamental para la recaudación, buscándose al efecto distintos caminos; el de la exención ya fue propuesto y quedó consagrado en el acuerdo de enero de 2020, el cual ha avanzado en algo, y respecto de la evasión se pensó que había que buscar distintas alternativas, llegándose a la conclusión, a partir de la revisión de los informes de la OCDE, de que el tema de la información es decisivo, clave, de manera que allí los especialistas que han hablado, junto a otros especialistas con los que se discutió la materia, avanzaron en el tema hasta llegar la propuesta en análisis.

Recalcó que hoy en día se abre un debate sobre impuestos, recordando que próximamente llegará desde la Cámara de Diputados el informe de la reforma constitucional sobre aspectos tributarios, de manera que quisiera entrar en ese debate con un proyecto con características de rigor y seriedad, con objetivos acotados y específicos.

Finalmente, compartió la idea del Senador señor García en cuanto a que haya tiempo para estudiar el proyecto, buscando alternativas de solución a problemas, porque actualmente hay US$21.000 millones de dólares de evasión en Chile y se requiere de más recursos para enfrentar los grandes temas que presenta la pandemia y los problemas que Chile tiene.

El Honorable Senador señor Lagos expresó que el proyecto se inscribe claramente dentro del debate que se ha tenido en Chile respecto no solamente de las reformas estructurales, sino que también de allegar más recursos al Estado de manera eficiente.

Agregó que el proyecto busca, sin alterar la carga tributaria ni legislar sobre subir impuestos, analizar qué mecanismos pueden encontrarse dentro del sistema que, ajustándolo, permitan recaudar más y de manera justa. Subrayó que se trata de obtener que se pague lo que deba pagarse.

Señaló que tanto Ricardo Guerrero como Francisco Saffie son abogados reputados, conocidos tributaristas, e hizo notar que este debate está teniendo lugar en otras partes, en sociedades más sofisticadas que la nuestra. Observó, además, que se circunscribe dentro de la discusión en la OCDE sobre los llamados BEPS, de manera que tiene sustento legal y es por ello que se va a generar este debate.

El Honorable Senador señor Coloma manifestó que el tema es muy sensible y requiere de un amplio análisis interno y externo del funcionamiento de la economía, tiene que ver además con sentencias del Tribunal Constitucional a propósito de la ley de bancos, que acaban de salir hace poco, en relación a la garantía de la privacidad.

Estimó que se trata de un cambio muy radical de cómo se enfoca el ser humano en relación al Estado.

Señaló que le llamó la atención, primero, el énfasis en indicar que aquí no hay una nueva facultad de administración para el Estado puesto que su sensación es que sí la tiene, sin embargo, para efectos constitucionales se elude que la facultad la tenga el Servicio de Impuestos Internos y se establece como una obligación de los bancos, toda vez que se sabe que en el primer caso se requeriría de iniciativa del Ejecutivo y en el segundo caso se entiende por algunos que no la tendría, de manera que preguntó por qué se plantea de esa forma y no de la otra, que sí requiere iniciativa del Ejecutivo.

Consultó, en segundo lugar, cuál es el rol que tiene la Unidad de Análisis Financiero, atendido que se hizo un gran esfuerzo por establecer un sistema que pudiera impedir la comisión de delitos, y ahora por la vía de los hechos se está disminuyendo una facultad de una institución que fue creada precisamente con ese objetivo, de manera que quisiera saber cuál es la opinión de este organismo al respecto.

La Honorable Senadora señora Rincón opinó que el tema que los convoca es tremendamente importante, más aun en el contexto en el que se encuentra el país considerando que las evasiones, las elusiones y las exenciones son temas que deben ser abordados, sobre todo cuando hay informes que hablan de US$21 mil millones en materia de evasión y que en el caso de las exenciones la cifra también es alta.

Enseguida, la Comisión escuchó al Director del Servicio de Impuestos Internos, SII, señor Fernando Barraza, quien efectuó una exposición, en formato ppt, del siguiente tenor:

Proyecto de ley que modifica el Código Tributario obligando a bancos y otras instituciones financieras a entregar información sobre saldos y sumas de abonos en cuentas financieras al Servicio de Impuestos Internos - Boletín 14.111-05. MOCIÓN PARLAMENTARIA PRESENTADA EN EL SENADO (23.03.2021)

EN UNA MIRADA

ARTICULO UNICO.- Incorpora un artículo 85 bis, nuevo, al Código Tributario:

1) PROPÓSITO: obliga a los bancos e instituciones financieras (que señala la ley) a entregar al Servicio información sobre saldos de cuentas financieras y sumas de abonos que mantengan sus titulares en Chile

2) INSTITUCIONES FINANCIERAS OBLIGADAS: sujetas a fiscalización y supervisión de la CMF y por el Ministerio de Economía.

3) CUENTAS FINANCIERAS: cuentas corrientes, de depósito, de custodia; contratos de seguro con/sin valor de rescate y contratos de anualidades, todos mantenidos u ofrecidos por una institución financiera.

4) INFORMACION A ENTREGAR: Saldo o valor, así como suma de abonos efectuados a las cuentas financieras pertenecientes a sus titulares

a) CONDICIONES: Saldo o suma de abonos efectuados a las cuentas, individualmente consideradas o en su conjunto, registren movimiento diario/semanal/o mensual, igual/superior a 1.500 UF, sin atender a número de titulares.

b) ABONO: totalidad de transferencias, pagos o cualquier otra cantidad que implique un aumento del saldo diario, semanal o mensual de la referida cuenta, independientemente de quién lo haya efectuado.

c) SALDO: valor o situación final de la cuenta a un momento determinado, una vez efectuados los cargos y abonos con la periodicidad antes indicada.

5) TITULAR: titulares de cuentas financieras, controladores de dichos titulares, o beneficiarios finales, que sean contribuyentes personas naturales, jurídicas, patrimonios de afectación u otras entidades con domicilio/residencia en Chile o que se hayan constituido/establecido en el país. Cuentas financieras abiertas por dos o más personas o entidades: son titulares todas las personas o entidades registradas o identificadas como tales por la empresa del sistema financiero

6) PERIODO DE ENTREGA INFORMACIÓN: remitir al Servicio anualmente, dentro de 15 primeros días de marzo de cada año, saldos y sumas de abonos efectuados en las cuentas financieras durante el año calendario anterior.

7) SANCIONES:

a) A entidad financiera:

- multa 1 UTA por cada cuenta respecto de las cuales se infrinja deber de entregar información al Servicio de manera oportuna y completa.

- Multa total anual a pagar por cada institución no podrá exceder de 500 unidades tributarias anuales.

- No aplica limite si, notificado el incumplimiento, transcurra un mes sin entregar información.

b) Al titular de la cuenta: entrega de información maliciosamente falsa con multa establecida en el párrafo final del número 4 del artículo 97 del Código Tributario

8) OBLIGACIONES DEL SERVICIO: información obtenida tendrá el carácter de reservada conforme las reglas establecidas en los artículos 35 y 206 y no podrá ser divulgada en forma alguna, pudiendo ser utilizada únicamente para cumplir con los objetivos de fiscalización que le son propios.

9) NORMA TRANSITORIA: obligación de informar se aplicará respecto de los saldos y sumas de abonos identificados en las cuentas financieras a partir del tercer mes siguiente a la fecha de la publicación de la ley en el Diario Oficial

COMENTARIOS

CONTEXTO GLOBAL

OECD (2000):

- Los países miembros de la OECD reconocen que, si bien es legítima la confidencialidad de información entre los bancos y sus clientes, las autoridades fiscales deben poder acceder a la información financiera para velar por el principio de residencia o renta mundial.

- Algunas personas se escudan en el secreto bancario para ocultar actividades ilegales y escapar a sus obligaciones, incluyendo las de tipo tributario. De allí la necesidad de acceder a información bancaria por parte de las autoridades tributarias.

OECD (2000) - Ejemplos de situaciones de incumplimiento:

- Ingresos no declarados.

- Solicitud de deducciones injustificadas.

- Depósitos y/o préstamos por operaciones ficticias.

- Origen no justificados de fondos.

- Pagos de sobornos o sospechosos.

- Descubrir quién ejerce el control de una persona jurídica o establecer conexiones entre contribuyentes que aparentemente no las tienen.

- Cobro de deudas fiscales.

OECD y CHILE:

- Chile estuvo en la denominada ‘Lista Gris’ hasta 2009.

- Organismo solicitó regular facultades de acceso a información bancaria por parte de la autoridad tributaria (*) https://www.oecd.org/chile/chileaceptalainvitaciondeadhesionalaocde.htm)

- En diciembre de 2009 se dicta Ley N° 20.406 que norma un procedimiento de acceso del SII a información bancaria, basado en una solicitud a la Justicia Ordinaria o Tribunales Tributarios y Aduaneros, según sea el caso.

- En 2013 se inicia Plan global BEPS. Considera compartir e intercambiar información de cuentas financieras:

- De extranjeros con cuentas en Chile

- De chilenos con cuentas en el extranjero

- A 2020, más de 100 países comprometidos

ALGUNAS CONSIDERACIONES (a partir de la experiencia comparada)

1) Salvando diferencias propias, el proyecto de ley replica -a nivel interno- la obligación internacional de informar cuentas financieras conforme a la Convención Sobre Asistencia Administrativa Mutua en Materia Tributaria de la OCDE, para el intercambio de información de extranjeros con cuentas en el país y nacionales con cuentas en el extranjero (CRS).

2) En ella se establece la obligación de las Instituciones Financieras de revisar e identificar las “Cuentas Financieras Relacionadas con Personas con Residencia Tributaria en el Extranjero”.

3) El proyecto de ley afirma no establecer una facultad a favor del SII sino una obligación directa a los bancos e instituciones financieras que describe la ley, de reportar cierta información financiera.

4) Sólo se reportan saldos y sumas de abonos, no cargos u otros movimientos particulares de las cuentas.

5) Algunas consideraciones:

a) A pesar que no se dispone expresamente se entiende que el SII puede impartir las instrucciones pertinentes para implementar las obligaciones que impone el artículo 85 bis (por ejemplo, formato, oportunidad, etc.) conforme facultades genéricas del artículo 6°, letra A, N° 1, del Código Tributario.

b) Estrictamente no es necesario especificar deberes de reserva y sanciones, ya establecidos en el Código Tributario.

c) El movimiento mínimo de UF 1.500 parece alto para los estándares internacionales. Se propone revisar otros mínimos que se utilizan como proxy para otros fines (cambiarios, aduaneros o intercambio de información). O bien, fijar montos mínimos aplicables a los abonos, y otros aplicables a la suma de abonos y/o saldos. O distintos para personas y empresas.

d) La obligación es respecto de la cuenta/cuentas del/os titulares en una institución financiera. No considera posibilidad que se atomicen las cuentas en varias instituciones financieras para quedar bajo los montos mínimos.

e) Sanciones: clarificar límite de 500 UTA. No se aplicaría transcurrido un mes de notificado el incumplimiento sin entregar la información requerida.

6) La medida contribuiría a los procesos de fiscalización del SII en, por ejemplo, control de retiros desproporcionados, precios de transferencia, exceso de endeudamiento, inversiones en el exterior y sus rentas pasivas, remesas y retenciones de impuesto adicional con paraísos tributarios, flujos de economía informal, entre otros.

El Honorable Senador señor Lagos indicó que el proyecto amerita una discusión más sustantiva. Observó que, entendiendo que existan diferencias o aprensiones por parte de algunos colegas, estima que apunta en la dirección correcta y se inscribe dentro de una discusión más global.

El Honorable Senador señor Montes consideró importante la presentación que efectuó el Director del Servicio de Impuestos Internos, y preguntó qué ha significado el intercambio que existe con 100 países para efectos de la fiscalización, qué antecedentes ha obtenido, y si tiene algún análisis al respecto para la Comisión, entendiendo que sería de gran utilidad para saber lo que ocurre tanto respecto de los residentes en Chile como aquellos residentes en el extranjero.

Asimismo, manifestó la importancia de avanzar en el proyecto invitando a la Comisión a otras personas que puedan entregar su opinión, de tal manera de profundizar en la materia.

La Honorable Senadora señora Rincón se sumó a la reflexión de que la iniciativa es necesaria y pertinente.

En sesión de 4 de mayo de 2021, la Comisión escuchó al Director de la Unidad de Análisis Financiero, UAF, señor Javier Cruz, quien se refirió a la utilidad de los datos que se busca recolectar para las funciones propias de la Unidad.

Señaló que las materias internacionales de lavado de activos y las materias tributarias van de la mano, toda vez que los foros internacionales ven esto como parte de fraudes fiscales en general, por lo que muchos conceptos contenidos en el proyecto de ley parten de la norma anti lavado y van mutando hacia obligaciones tributarias internacionales, de manera que no son temas que se encuentren particularmente alejados de los alcances que el proyecto les quiere dar.

Desde un punto de vista más concreto, indicó que la UAF se ve enfrentada a problemas en el ámbito investigativo que este proyecto podría ayudar a alivianar, particularmente en cuanto al proceso investigativo financiero que realiza.

Puntualizó que la UAF no funciona de oficio, sino que opera a través de reportes de operaciones sospechosas, recibiendo una masa de operaciones sospechosas que no son del sector financiero y, cuando se inician procesos de investigación, muchas veces no cuenta con los productos financieros que la persona a quien se debe investigar posee en el mercado, a efecto de comenzar una investigación que determine si los movimientos sospechosos reportados tienen o no fundamento.

En ese sentido, manifestó que la UAF ha solicitado información a la CMF y a la SBIF en su oportunidad, sin embargo, debido a las propias limitaciones que imponen sus respectivas normativas no pueden entregar esa información.

Agregó que otro elemento en el que el proyecto podría aportar a la Unidad es que, fuera de los funcionarios públicos, respecto de quienes sí tienen órdenes de magnitud de los ingresos y patrimonio, en general no se tiene esa información respecto de terceros, debido a lo cual muchas veces la UAF recibe reportes de operaciones sospechosas y no es posible conocer ex ante si las operaciones se corresponden con algún margen patrimonial de esa persona, porque muchas veces esas personas no registran los bienes inmuebles o de otro tipo que pudieran ser rescatables a su nombre, de manera que los saldos de algunos productos pueden entregar una información muy valiosa para saber si esas personas efectivamente manejan valores o dineros que pudieran, eventualmente, justificar algún tipo de operación.

Refirió que estos elementos se constituyen en un problema permanente para la UAF toda vez que, al no poder obtener algún tipo de instrumento financiero, se opta por armar un caso, lo que torna mucho más largo el proceso, teniendo que solicitar a través de la Corte de Apelaciones que se les informe si existen o no productos financieros, luego seguir la investigación, y volver a la Corte para que se les permita eventualmente determinar si ese tipo de transacción es permanente, lo que produce también que los perfiles de riesgo que se tienen respecto de las personas reportadas sean incompletos.

Expresó que el único sector supervisado por la UAF, de los 38 que tiene, y respecto del cual no puede realmente supervisar, es el bancario, atendido que toda la información está bajo secreto o reserva, lo que no permite contar con elementos básicos que ayudarían en la generación de investigaciones mucho más precisas, considerando que la UAF recibe más de 6 mil reportes al año respecto de los cuales debe generar información para el Ministerio Público, los que deben ser cada vez de mayor calidad y más precisos, de manera que cualquier información que contextualice permitiría mejorar la rapidez de las investigaciones que lleva a cabo la UAF.

Aseveró que, si bien se ha avanzado en términos tecnológicos, la tecnología no sirve de nada sin datos, razón por la que el proyecto resultaría útil en ese aspecto.

Señaló que, desde el punto de vista sancionatorio, el proyecto contiene un elemento disuasivo vinculado a las facultades del Servicio de Impuestos Internos, agregando que la UAF también tiene facultades sancionadoras, pero tendrían que ser de otras características, dada la propia naturaleza del tipo de sanciones que impone la UAF, pero eso es menos complejo porque, en general, cualquier normativa se regula por parte de la UAF a través de una circular para su cumplimiento.

Finalmente, manifestó que estos elementos, saldos o productos, aunque sea anualmente, pueden servir para poder tener una aproximación bastante más asentada a un tipo de investigación determinada sobre una o varias personas naturales o jurídicas.

El Honorable Senador señor Montes se manifestó sorprendido luego de la exposición del Director de la UAF, toda vez que si la UAF recibe señales de algo que puede ser sospechoso, su capacidad investigativa es muy limitada y, a su vez, la capacidad de solicitar a otro órgano del Estado información también es limitada. Hizo presente que es un tema que se debiese tratar de resolver.

Preguntó al Director de la UAF qué ocurrió con la situación Carabineros, en que hubo movimientos millonarios. Señaló que sería importante saber quién no hizo llegar la información a la UAF o si la información se hizo llegar sin que hubiera reacción por parte de la Unidad, o si acaso fue un problema de los bancos toda vez que allí se mostró un vacío del sistema.

Estimó grave lo señalado por el Director de la UAF en cuanto a que no tiene facultades para pedir datos al Servicio de Impuestos Internos y a la CMF cuando se presenta un caso sospechoso, por lo que solicitó a la Comisión poner atención a esta situación a fin de contribuir a la solución del problema que plantea, ya sea por la vía de dar más facultades a la UAF -que quizás no es el único camino- o que pueda pedir antecedentes a otras instituciones del Estado, las que tendrían la obligación de entregarle información sobre ciertas materias.

El Honorable Senador señor Coloma se manifestó anonadado frente a lo señalado por el Director de la UAF, atendido que ello estaría revelando una precariedad de la cual no había oído antes, en que hay situaciones en que la Unidad está completamente ciega en temas que son de mucha relevancia, tomando en cuenta que hay recursos públicos invertidos en eso.

Respecto del proyecto, expresó que el Servicio de Impuestos Internos ve temas distintos de los que analiza la UAF, tienen diseños distintos y roles diferentes, de lo contrario, habría que disolver la UAF por lo que, si el proyecto importa otorgarle facultades al Servicio, le sorprende que la UAF no considere que la facultad que el proyecto concede al Servicio de Impuestos Internos pudiera ser otorgada a ésta. Ello independientemente de la circunstancia de no compartir él, conceptualmente, la propuesta de conferir esta facultad al Servicio, en el sentido de que eso tiene que ver con la intimidad de las personas y la protección de datos versus el ánimo que pueda haber por parte del Estado de tener la máxima información.

Agregó que la pregunta planteada por el Senador señor Montes respecto de la situación de Carabineros resulta importante toda vez que en ese caso la UAF señaló que se descubrió a partir de un informe de un banco en Punta Arenas, lo que quiere decir que sí había información, de lo contrario la situación no se habría descubierto.

Las funciones del Servicio de Impuestos Internos y de la UAF son distintas, lo que no quiere decir que sean contradictorias, por lo que le llamó la atención la exposición realizada por el Director de la UAF.

El Honorable Senador señor Lagos consultó qué requiere la UAF como institución y que sea compatible con ciertas libertades individuales, ciertas garantías a fin de evitar abusos, considerando que hay países menos democráticos, otros que derechamente no lo son, en que el control sobre la población civil es total, sin embargo, tomando en cuenta países de la OCDE, con ingresos per cápita más altos, con menos desigualdad que en Chile, cabe preguntarse qué hacen las UAF y los Servicios de Impuestos Internos en esos países.

El Director de la UAF, señor Cruz, señaló, respecto de lo consultado por el Senador señor Montes, que tal cual como lo dijo el Senador señor Coloma, el caso de Carabineros fue descubierto por la UAF a través de un reporte de un banco, y comentó que cuando ello ocurre no hay problema, toda vez que en esos casos la UAF tiene acceso a lo que el banco le reporta, es decir, tal persona, con tal cuenta hizo tal cosa, de manera que la línea de investigación avanza mucho más rápido porque se puede requerir al banco que informe todas las transacciones y de ahí abrir vías investigativas para saber hacia dónde se fueron esos dineros, lo que marca también la importancia de esa información toda vez que la acción de lavado pasa por un banco cuando son montos relevantes.

Precisó que el problema se presenta cuando no reporta un banco, puntualizando que más del 50% de las operaciones sospechosas en los últimos años no son reportadas por los bancos, sino por casinos, casas de cambio, corredores de bolsa, AFP, etc., de manera que no se tiene la información de inmediato y para obtenerla el camino es mucho más largo, porque no se tiene una línea, como puede tener la CMF, de decir estos son los productos que esta persona tiene.

Refirió que existen casos en los cuales se utilizan testaferros o se realizan otro tipo de acciones, pero para llegar a esa línea investigativa cuesta bastantes horas hombre acceder a un dato que está a disposición de otro servicio, sin perjuicio que las limitaciones son solamente legales, en términos de que para solicitar al Servicio de Impuestos Internos o a la CMF información de ciertas características que tengan algún tipo de reserva o secreto se debe recurrir a la Corte de Apelaciones. Ese es el estándar que actualmente se ocupa en Chile a ese respecto.

Manifestó que, en el caso de Carabineros, tan pronto se recibió un reporte de un banco, de inmediato se inició la investigación y en cuanto se tuvieron los antecedentes que señalaban que no había elementos que justificaran esas transacciones se enviaron al Ministerio Público, lo que terminó en el caso que aún se sigue sustanciando en tribuales, lo que demuestra la importancia de ese tipo de información.

Indicó que el alcance del proyecto es eminentemente tributario, en términos que se quiere entregar información al Servicio de Impuestos Internos, y la mirada apunta a inferir de qué manera esa información podría servir a la UAF sin poner sobre la mesa los aspectos referidos al resguardo de la información, etc.

Respecto de los estándares internacionales, señaló que en Europa y en Estados Unidos no hay secreto bancario, en cambio, si se mira Latinoamérica, el sistema es más parecido al chileno, el cual cada vez va mutando un poco más, como ocurre en Perú, por ejemplo, en que se ingresó un proyecto de ley para que la UIF peruana pueda tener acceso a los antecedentes bancarios, siendo más bien éste un tema de costumbre jurídica, más allá de que exista un estándar determinado o que uno sea mejor que otro, por cuanto, para cualquier órgano investigativo tener la mayor cantidad de datos es lo mejor posible entendiendo la aprensión de los Senadores Lagos y Coloma, en cuanto a que, efectivamente, nuestro sistema y ordenamiento jurídico tiene ciertos balances. Por ello consideró interesante lo que plantea el proyecto, toda vez que no va a romper el secreto bancario en cuanto a acceder a datos precisos respecto de transacciones, sino que solamente a productos y algunos saldos finales respecto de los mismos.

Agregó que finalmente se llega al concepto de secreto bancario el cual fue muy discutido en la reforma a la ley N° 21.000.

Reiteró que la UAF recibe información de bancos, la cual es muy útil, y cada vez se fortalece más esa línea de investigación, pero cuando la información no llega de un banco surge el problema, ese es el matiz que existe. Ello no quiere decir que la UAF esté en la indefensión absoluta considerando que envía más de 100 informes de inteligencia, y más de un 85% de los casos que está llevando a cabo el Ministerio Público sobre lavado de activos contienen información de inteligencia de la UAF que es muy valorada tanto por el Ministerio Público como por los jueces en cuanto a su seriedad y profundidad, pero existe este otro elemento contenido en el proyecto que podría ayudar a la eficiencia en el uso de los recursos humanos, que son escasos en la Unidad, dado el volumen de información que hoy se le demanda.

Agregó que, al contextualizar este tema y remitiéndose a la historia de la ley de lavado de activos, 5 años atrás era un tema más bien desconocido pero que hoy se ha vuelto contingente, porque ya se entiende que existe un elemento central para combatir el crimen organizado cual es la investigación financiera y es por ello que todos estos elementos aparecen con mayor fuerza y urgencia, pero no significa que sean discusiones que no se haya tenido antes.

El Honorable Senador señor Coloma indicó que los bancos están obligados a dar la información y si no la envían se configura una conducta reprochable que la UAF debe plantear toda vez que habría un incumplimiento de la ley, de manera que quisiera diferenciar en términos de que los bancos están obligados a reportar y que el hecho de que no lo hagan debiera ser sancionable. De ahí a extender a otras cosas sería un paso distinto por lo que quisiera entender bien el tema.

El Honorable Senador señor Montes manifestó que resulta importante profundizar sobre el caso de Carabineros porque justamente se descubrió a través de un agente de un banco de Punta Arenas, después de varios años y de varias operaciones previas y la información que ha visto es que se trata de depósitos de $60 millones e incluso de $300 millones y que no saltaron las señales y si bien ahora el Ministerio Público intervino y está haciendo una investigación sobre los bancos, sería bueno saber por qué los bancos no reaccionaron toda vez que hay una responsabilidad en entregar la información.

Agregó que si la UAF señala que, si no es a través de reporte de los bancos, no tiene facultad para pedirles información sobre, por ejemplo, operaciones que ocurren a través de casinos, se está frente a un problema, debido a lo cual sugirió consultar a la Comisión para el Mercado Financiero al respecto a fin de evaluar de qué manera se podría resolver este tema porque lo lógico sería que la UAF, frente a una situación de este tipo, tuviera la facultad de solicitar a quien correspondiera en el Estado información.

Refirió que no se tienen datos acerca de qué tipo de situaciones aparecen de otras instituciones y si la UAF lo sabe sería bueno, a partir de esa información, ver de qué naturaleza debe ser la relación de la Unidad con otras instituciones que tienen más elementos.

Consideró que la UAF no puede estar en todo, sino que debiera tener la capacidad de entenderse con otros órganos del Estado para poder tomar conocimiento de lo que está ocurriendo, pero tal vez eso también debiera ser revisado.

Reiteró la sugerencia de solicitud a la CMF y en particular ejemplificar con Carabineros en el sentido de explicar qué ocurrió que los bancos no informaron cuando debieron hacerlo y qué sanciones se encuentran en curso en este momento.

El Honorable Senador señor Lagos hizo referencia al plan impulsado por el Presidente de Estados Unidos que pretende recaudar US$ 800 mil millones en un lapso de 10 años, para lo cual aumentará el presupuesto del servicio de impuestos internos norteamericano en dos tercios junto con introducir nuevas medidas de declaración de información que deberá declararse y que hoy no se está pidiendo, o sea, se busca perseguir los grandes capitales norteamericanos de personas naturales y jurídicas y para eso va a invertir el 10% de lo que se espera recaudar.

El Director de la UAF, señor Cruz, se refirió a la duda de los Senadores señores Montes y Coloma señalando que la UAF mantiene relaciones con todos los organismos públicos, especificando que el problema puntual dice relación con los productos bancarios básicamente.

Destacó que con la CMF tiene coordinaciones de supervisión y en general la relación es bastante buena y productiva, pero la CMF también tiene limitaciones y debe cumplir con su ley, no es un tema de voluntad ni falta de coordinación. Si la ley les impide entregar ciertos antecedentes simplemente no pueden compartir la información.

Manifestó que el respeto hacia las personas ha sido parte del sello de la gestión que ha llevado adelante, toda vez que cuando se envía algún informe al Ministerio Público, luego de una investigación financiera, si a esa persona no se le puede probar judicialmente ese caso, le queda una mancha que no saldrá más en el sistema financiero, de manera que hay una responsabilidad muy importante en órganos del Estado respecto de las salvaguardas que se debe tener al respecto.

En razón de lo anterior, señaló que a través de una ejemplificación busca explicar cómo ciertos elementos del proyecto podrían servir para una gestión de la UAF, sin tener que, necesariamente, adentrarse de una manera amplia en las cuentas corrientes de las personas, lo que resulta un elemento diferenciador respecto del proyecto que se discutió acerca de la ley N° 21.000, que sí era una apertura total del secreto bancario.

Reiteró que no hay un problema de voluntad ni de coordinación, ni con el Servicio de Impuestos Internos ni con la CMF, sino que trabajan en mesas permanentes existiendo buenas relaciones y bastantes frutos de ese trabajo, pero cuando la ley no lo permite, simplemente no pueden entregar información.

El Honorable Senador señor Montes consultó respecto de lo ocurrido con los bancos que no informaron a la UAF cuando correspondía hacerlo.

El Director de la UAF, señor Cruz, respondió que 6 bancos fueron sancionados por la UAF debido al no envío de reporte a tiempo, respecto de 3 bancos la sanción se encuentra firme y otros 3 bancos apelaron de la sanción impuesta ante la Corte de Apelaciones. Considerando que no puede iniciarse una acción administrativa si el Ministerio Público tiene la investigación en fase de secreto, tan pronto se formalizó a los carabineros que habían incumplido con la ley, la UAF inició un proceso contra estos 6 bancos.

El Honorable Senador señor Montes preguntó por el monto de la sanción aplicada a los bancos.

El Director de la UAF, señor Cruz, indicó que a cada banco se le impuso el máximo que establece la ley para este tipo de situaciones de no envío de reporte a tiempo, que fue de 800 UF. El no envío de reporte tiene asociada una sanción de 5.000 UF, pero como en este caso la información se envió tarde por parte de los bancos, que es lo que se denomina reporte reactivo, se les pudo sancionar por el no envío a tiempo y esa sanción se considera leve.

El Honorable Senador señor Montes precisó que la operación entera le costó al Estado bastantes miles de millones de pesos.

El Director del Servicio de Impuestos Internos, señor Barraza, aclaró que las instituciones que tienen por función algún nivel de fiscalización efectivamente se ven enfrentadas a muchas restricciones para acceder a distinta información. En el caso particular del Servicio, se encuentra obligado a hacer y enviar reportes de operaciones sospechosas a la UAF y eso se realiza permanentemente, sin embargo, la UAF no tiene acceso al secreto tributario, por lo tanto, una vez que recibe el reporte de operación sospechosa del Servicio, se ve limitada y también el Servicio porque la UAF no tiene acceso a abrir el secreto tributario y el Servicio de Impuestos Internos no puede entregarle la información de detalle que puede estar, eventualmente, respaldando esa operación sospechosa, de manera que efectivamente existen nudos ahí que sería importante poder abordar.

Agregó que lo mismo le ocurre al Servicio con la CMF en que precisamente debido al secreto bancario no tiene acceso, por ejemplo, a las deudas bancarias de los contribuyentes, información que la CMF sí tiene, de manera que en todas estas interacciones entre las instituciones existen obstáculos que, sin perjuicio del proyecto, pareciera importante analizar de una manera más sistémica, de tal forma de poder ir avanzando hacia una mayor agilidad.

Ejemplificó en materia de información financiera señalando que la UAF puede acceder a esta información de la misma manera que lo hace el Servicio, esto es, previa autorización de un tribunal, la diferencia está en que la UAF no requiere autorización del investigado o fiscalizado, sin embargo el Servicio sí la requiere, por lo tanto, existen matices que terminan siendo un obstáculo a la hora de hacer la labor de manera más ágil, disminuyendo tiempo y evitando la burocracia que se genera.

Respecto del proyecto afirmó que, como se señaló en la sesión anterior, Chile es prácticamente el único país en que el Servicio de Impuestos Internos como administración tributaria no tiene acceso a información financiera, el resto de los países de la región han ido avanzando respecto de este tema y Chile se ha ido quedando atrás, de manera que si se hace un análisis comparado estamos bastante atrás en estos temas en general, no solo el Servicio como administración tributaria sino que la UAF y otros organismos de fiscalización probablemente también.

Respecto al presupuesto anual con el que cuenta el Servicio, señaló que este es de US$250 millones por lo que al comparar con realidades de otros países se ve que hay otras escalas, pero más allá de las cifras, las cuales deben ser a escala de cada administración tributaria, lo importante es que los países se han ido dando cuenta de que hay temas relevantes que abordar y, particularmente en la administración tributaria, hoy día en los países desarrollados está teniendo un rol muy importante la fiscalización de estos temas de traslados de beneficios, que es donde se encuentra el mayor problema, a lo menos desde el punto de vista de las administraciones tributarias, y respecto de la función de la UAF que investiga no solo delitos tributarios debe haber situaciones similares.

El Honorable Senador señor Montes manifestó estar en conocimiento que el Servicio de Impuestos Internos tiene muchas restricciones para acceder de manera expedita a ciertas situaciones sospechosas e incluso la norma anti elusión supone solicitarle autorización al tribunal para poder operar, cuando en otros países el Servicio va directamente a buscar la información porque tiene facultades para eso.

Consultó tanto al Director de la UAF como al Director del Servicio de Impuestos Internos respecto de los paraísos fiscales, por cuanto había una norma que establecía que al salir a paraísos tributarios se debía informar, en la última reforma ocurrió que eso se eliminó, de manera que quisiera saber qué pasa con la UAF y los movimientos desde y hacia los paraísos tributarios, y lo mismo respecto del Servicio de Impuestos Internos, a fin de saber qué información están teniendo en este momento que aquí parece ser la principal fuente de evasión y de otro tipo de actividades irregulares.

El Director de la UAF, señor Cruz, indicó que no existe norma que obligue a ninguna entidad a informar a la UAF sobre los movimientos que se envían a los paraísos fiscales o facultades legales que tenga la UAF de obligar a que informen eso, particularmente los bancos debido al secreto bancario, de manera que no cuentan con un acceso previo o preferente para conocer de esos movimientos.

El Director del Servicio de Impuestos Internos, señor Barraza, expresó que los contribuyentes están obligados en Chile a informar en sus declaraciones juradas los movimientos de fondos que hagan hacia el exterior en general incluidos los paraísos tributarios lo cual es responsabilidad de cada contribuyente. Sin embargo, al Servicio le cuesta contrastar esa información, puesto que si bien los paraísos tributarios en el último tiempo, se han ido subiendo a los sistemas multilaterales de intercambio de información, precisamente con el ánimo de salir de la calificación de paraísos tributarios, todavía no comparten la información, entonces, si bien por una parte los contribuyentes están obligados a aportar esa información, desde la perspectiva de la comprobación desde el paraíso tributario aún falta.

El Honorable Senador señor Montes puntualizó que en la reforma del año 2014 se incorporó una norma que obligaba a entregar la información de una determinada manera, norma que no se aplicó y desapareció en la última reforma, y eso es un tema que se debiera revisar rápidamente porque está afectando a ambas instituciones en la información de las operaciones.

El Honorable Senador señor Coloma manifestó tener una información distinta a la señalada por el Senador señor Montes respecto de cómo funciona la legislación chilena versus otras, de manera que propuso poder discutir posteriormente, con datos, en cuanto a si Chile es el único país del mundo en esa materia considerando que tiene información distinta y el Director de la UAF algo dijo al respecto al inicio en cuanto a que una cosa es Latinoamérica en materia de secreto bancario, distinta de Europa u otras naciones como los Estados Unidos de Norteamérica.

El Honorable Senador señor Montes aclaró que lo que se ha dicho es que no hay secreto bancario ni en Europa ni en Estados Unidos y eso es lo que se ha afirmado por los dos invitados y por lo tanto Chile es un caso excepcional, aun cuando es cierto que respecto de América Latina hay más cosas en común.

Señaló estar refiriéndose más que al secreto bancario en particular, a la relación con los paraísos tributarios.

El Honorable Senador señor Coloma compartió con el Senador señor Montes esta última apreciación relativa a los paraísos fiscales.

El Honorable Senador señor Lagos expresó que, como quiera que se mida o compare, en términos de desarrollo o dentro de la región hay menos atribuciones para el Servicio de Impuestos Internos y la UAF y los países que son más sofisticados avanzan en la materia. Agregó que la discusión en la OCDE sobre los BEPS va hacia allá, a los paraísos fiscales, a dónde se mueven las utilidades, dónde se va a tributar.

Mencionó que en la OCDE se está trabando una discusión acerca de dónde van a tributar, qué impuestos se van a cobrar y que se está discutiendo sobre tener pisos mínimos de tributación internacional, pero acompañado como contraprestación a eso, que también van a tener que tributar en el lugar en que generan la renta las grandes multinacionales.

El Honorable Senador señor Coloma indicó que una cosa es el tema tributario y otra es hasta dónde llegan los límites en materia de los derechos de las personas.

El Honorable Senador señor Montes explicó, en relación a la señalado por el Senador señor Lagos, que para efectos de paraíso fiscal se ha desencadenado un debate internacional en que se cree que con estas normas comunes para todos los países va a disminuir el atractivo de los paraísos tributarios. Lo cual es una discusión importante que hay que apoyar, toda vez que una de las razones por las que no se puede regular más es que Chile quedaría en una situación de desventaja respecto de inversionistas en otros países cercanos, de manera que si hay una norma común es otro el estándar.

A continuación, la Comisión escuchó al Abogado y profesor de Derecho Constitucional, señor Arturo Fermandois, quien se refirió a la mirada que tienen los tribunales sobre el tema, especialmente el Tribunal Constitucional cuando ha sido llamado a resolver en estas materias.

Reflexionó en torno a que la privacidad como concepto, el derecho fundamental que está en el artículo 19 N° 4° de la Constitución Política, o N° 5° también, la inviolabilidad de las comunicaciones, se deduce del artículo 1° sobre la dignidad humana, es como la censura y la libertad de expresión en términos que, o hay libertad de expresión, y por tanto no se puede interferir cualquier emisión de información o de opinión, o hay mecanismos que por distintas razones, de seguridad nacional, que no se cometa un delito, interfieren y perturban preventivamente la libertad de expresión y la misma no es tal.

Consideró que respecto de la privacidad ocurre lo mismo, siempre habrá tantas buenas razones para reducirla a través de intervenciones previas que, como derecho, o existe o no existe.

Expresó que saber cuánto de esto se aplica al secreto bancario resulta un tema interesante, pero sí se ha dicho varias veces que el secreto bancario, es decir, los movimientos precisos que existen en las cuentas corrientes, son parte de la privacidad.

Indicó que el proyecto establece la obligación de los bancos e instituciones financieras de reportar al Servicio de Impuestos Internos los saldos y abonos mensuales iguales o superiores a 1.500 UF.

Agregó que los fundamentos del proyecto sostienen que sería respetuoso de la privacidad y del secreto bancario porque no se extiende a movimientos, al detalle de los fondos ni al destino de los fondos, o sea, habría una causal genérica de monto de saldos y abonos mensuales.

Explicó que los criterios que ha entregado el Tribunal Constitucional sobre la materia son importantes para dos derechos fundamentales, el derecho a la vida privada y honra del artículo 19 N° 4° y también el derecho al debido proceso, al justo racional procedimiento del artículo 19 N° 3°. En ese sentido ha habido sentencias interesantes desde el punto de vista procesal.

Destacó tres fallos fundamentales que rigen este tema, rol 389-2003; rol 521-2006 y rol 5.540-2018. Los dos primeros se refieren al control sobre las normas de la Unidad de Análisis Financiero y el último al proyecto de ley que reformó y modernizó la ley de bancos y la creación de la CMF. Otro fallo interesante es el que se dictó con ocasión de la ley adecuatoria de la reforma procesal penal.

Señaló que en todos esos proyectos se ven los siguientes elementos: primero que la privacidad integra un derecho fundamental de la persona y es un patrimonio moral de ésta, por lo tanto, los actos de autoridad deben respetar y resguardar este derecho a la privacidad. Lo segundo es que lo órganos administrativos cuando solicitan información bancaria deben hacerlo con precisión, con causales detalladas, porque facultarlos para pedir información genérica sin limitación alguna “violenta el derecho a la privacidad”, de acuerdo a lo señalado por el Tribunal en su sentencia respecto de la causa rol 389-2003. En este caso, existía un precepto legal que facultaba a la UAF para recabar en calidad imperativa toda clase de antecedentes sin que aparezca limitación alguna y hubo una sentencia negativa porque lo que le interesó al Tribunal no es que no se pueda entregar la información, sino que se hacía sin trazar en la ley las pautas o parámetros objetivos y controlables que garanticen que el órgano administrativo pertinente se ha circunscrito a ello. Lo anterior permitiría vislumbrar los problemas que presenta el proyecto de ley.

Refirió que el segundo gran tema que le preocupa al Tribunal Constitucional es el descontrol judicial, es decir, cuando viene una solicitud de un órgano administrativo y exhibe la causal que la ley ha previsto que debe ser precisa, debe contener eventos determinados y no genéricos para poder ser contralada, debe existir intervención judicial. Dijo el Tribunal en esa misma sentencia rol 389-2003 que no resulta compatible con la Constitución un precepto que no contenga resguardos y controles heterónomos indispensables, sobre todo los de naturaleza judicial, que eviten o rectifiquen tal eventualidad.

El tercer elemento de este control que le interesa al Tribunal es que la intervención judicial sea razonada, suficientemente reflexiva porque existía un precepto en el fallo de la causa rol 521-2006 que ordenaba al Ministro de Corte resolver de inmediato y el Tribunal dijo que esto se opone a la dedicación y reflexión necesarias ante un asunto de naturaleza tan delicada.