Labor Parlamentaria

Diario de sesiones

- Alto contraste

Disponemos de documentos desde el año 1965 a la fecha

Índice

- DOCUMENTO

- DEBATE

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN : Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN : Felipe Harboe Bascunan

- INTERVENCIÓN EN COMISIÓN : Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN : Jose Miguel Durana Semir

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN : Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN

- Jose Miguel Durana Semir

- INTERVENCIÓN EN COMISIÓN

- Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN

- INTERVENCIÓN EN COMISIÓN : Carmen Gloria Aravena Acuna

- INDICACIÓN EN COMISIÓN

- Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN

- Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN

- Felipe Harboe Bascunan

- INDICACIÓN EN COMISIÓN

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN

- Felipe Harboe Bascunan

- INTERVENCIÓN EN COMISIÓN

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN

- Felipe Harboe Bascunan

- INTERVENCIÓN EN COMISIÓN

- Jose Miguel Durana Semir

- INTERVENCIÓN EN COMISIÓN

- INTERVENCIÓN EN COMISIÓN : Felipe Harboe Bascunan

- INTERVENCIÓN EN COMISIÓN

- Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN

- Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN

- Felipe Harboe Bascunan

- INTERVENCIÓN EN COMISIÓN

- Jose Miguel Durana Semir

- INTERVENCIÓN EN COMISIÓN

- INTERVENCIÓN EN COMISIÓN : Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INTERVENCIÓN EN COMISIÓN : Alvaro Antonio Elizalde Soto

- INDICACIÓN EN COMISIÓN : Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN

- Carmen Gloria Aravena Acuna

- INTERVENCIÓN EN COMISIÓN

- DEBATE

Notas aclaratorias

- Debido a que muchos de estos documentos han sido adquiridos desde un ejemplar en papel, procesados por digitalización y posterior reconocimiento óptico de caracteres (OCR), es que pueden presentar errores tipográficos menores que no dificultan la correcta comprensión de su contenido.

- Para priorizar la vizualización del contenido relevante, y dada su extensión, se ha omitido la sección "Indice" de los documentos.

NUEVO PRIMER INFORME DE LA COMISIÓN DE ECONOMÍA, recaído en el proyecto de ley, en primer trámite constitucional, que fija las tasas de intercambio máximas a ser cobradas por los emisores en el mercado de medios de pago a través de tarjetas de crédito, débito y prepago. BOLETÍN N° 13.654-03.

HONORABLE SENADO:

La Comisión de Economía tiene el honor de emitir su nuevo primer informe acerca del proyecto de ley de la referencia, en primer trámite constitucional, iniciado en moción de los Honorables Senadores señor Felipe Harboe Bascuñán, señora Ximena Rincón González y señores Álvaro Elizalde Soto y José Miguel Durana Semir, con urgencia calificada de “suma”.

- - -

Cabe señalar que la Comisión de Economía ya había aprobado en general esta iniciativa, en trámite reglamentario de primer informe, por la unanimidad de sus miembros, Honorables Senadores señoras Aravena y Rincón, y señores Durana, Elizalde y Harboe. Posteriormente, en sesión de 9 de diciembre de 2020, la Sala del Senado acordó enviar nuevamente el proyecto a la Comisión, para que lo discutiera en general y particular.

En razón del señalado acuerdo, y habida cuenta de que ya le había dado su aprobación en general, la Comisión se abocó a la discusión particular del proyecto de ley.

- - -

A una o más de las sesiones en que la Comisión consideró esta iniciativa, asistieron las siguientes personas:

Del Ministerio de Hacienda: el Ministro, señor Ignacio Briones; el Subsecretario, señor Alejandro Weber; el Asesor de Políticas Tributarias, señor Claudio Agostini; el Coordinador Legislativo, señor José Riquelme, y el Asesor de Mercado de Capitales, señor Juan Pablo Loyola.

De Transbank: el Gerente General, señor Patricio Santelices; la Gerente de División Legal, señora Josefina Tocornal, y el Gerente de Marketing, señor Ricardo Blümel.

De Mastercard: el Gerente General, señor Patricio Sandoval.

De la Asociación de Empresas de Innovación Financiera de Chile A.G. (FINTE): el Director Ejecutivo, señor Ángel Sierra, y el Asesor Legal, señor Cristian Reyes.

De Multicaja: el Presidente Ejecutivo, señor Javier Etcheverry.

Del Banco Central de Chile: el Presidente, señor Mario Marcel; el Fiscal, señor Juan Pablo Araya; la Gerenta División Política Financiera, señora Solange Berstein, y el Gerente de Infraestructura y Regulación Financiera, señor Gabriel Aparici.

De la Asociación de Bancos e Instituciones Financieras (ABIF): el Presidente, señor José Manuel Mena; el Gerente General, señor Luis Opazo, y el Fiscal, señor Juan Esteban Laval.

De la Comisión para el Mercado Financiero (CMF): el Presidente, señor Joaquín Cortez; la Comisionada, señora Bernardita Piedrabuena; el Intendente de Regulación de Bancos e Instituciones Financieras, señor Luis Figueroa, y el Abogado Dirección Jurídica, señor Martín de la Vega.

De Visa Chile: el Gerente General, señor Francisco Valdivia; el Vicepresidente de Estrategia, señor Facundo Barrera, yel Director de Relaciones Gubernamentales Cono Sur, señor Alejandro Hansen.

De Tenpo: el Director Ejecutivo (CEO), señor Fernando Araya.

De Banco Santander: el Gerente General de Banco Santander, señor Miguel Mata, y el Gerente de Administración, señor Sergio Ávila.

De Compass Lexecon: el Senior Managing Director, señor Jorge Padilla, y el Senior Vice President, señor Fernando Coloma.

De Barros y Errázuriz: los abogados, señores José Tomás Errázuriz, José Luis Corvalán y Javier Díaz.

Otros asistentes:

Los asesores, señora Francisca Phillips (Senadora señora Carmen Gloria Aravena), y señores José Miguel Bolados (Senador señor Felipe Harboe), César Quiroga (Senador señor José Miguel Durana), y Gonzalo Mardones (Senadora señora Ximena Rincón).

La Jefa de Gabinete, señora Pamela Cousins (Senador señor José Miguel Durana).

De la Biblioteca del Congreso Nacional, el Abogado, señor James Wilkins.

- - -

OBJETIVOS DEL PROYECTO

El objetivo de la moción era fijar las tasas máximas de intercambio a ser cobradas por los emisores, sean estos bancarios o no bancarios, en el mercado de medios de pago a través de tarjetas de crédito, débito y prepago.

Sin embargo, al acoger la indicación sustitutiva presentada por S. E. el Presidente de la República, el objetivo del proyecto es incorporar en la legislación el concepto de tasa de intercambio, estableciendo que ésta estará sujeta a limites determinados por una nueva institucionalidad, un “Comité para la fijación de límites de las tasas de intercambio”.

- - -

NORMAS DE QUÓRUM

De ser aprobados, el inciso primero del artículo 3 y el inciso cuarto del artículo 4 del proyecto de ley, deben serlo con quórum orgánico constitucional, en razón de lo dispuesto en los artículos 38, inciso primero, y 8°, inciso tercero, respectivamente, en relación con el artículo 66, inciso segundo, todos de la Constitución Política de la República.

Del mismo modo, de ser aprobado, el inciso final del artículo 7 de la iniciativa, debe serlo con quórum calificado, con arreglo a lo dispuesto en el artículo 8°, inciso segundo, en relación con el artículo 66, inciso tercero, también de la Carta Fundamental.

- - -

En alguna de las sesiones celebradas por la Comisión, expusieron ante ella, en el orden que a continuación se señala, las siguientes instituciones y entidades: Ministerio de Hacienda, Transbank, Mastercard, Fintec, Multicaja, Banco Central, Asociación de Bancos e Instituciones Financieras, Comisión para el Mercado Financiero, Visa, Tenpo S.A. y Banco Santander.

Presentación Ministerio de Hacienda

El Ministro de Hacienda, señor Ignacio Briones, destacó la relevancia del proyecto de ley en análisis, que guarda relación con las tarifas con las que funcionan las compras masivas, tanto en el mercado de débito como en el de crédito.

Valoró, al respecto, el impulso que ha significado la moción que dio origen a esta iniciativa, que ya fue aprobada en general, por unanimidad, por la Comisión de Economía del Senado. Añadió que el Ejecutivo ha resuelto, también, empujarla, a través de la presentación de una indicación sustitutiva, cuyos alcances pasó a exponer en la siguiente presentación:

Indicación sustitutiva proyecto de ley que fija las tasas de intercambio máximas a ser cobradas por los emisores en el mercado de medios de pago a través de tarjetas de crédito, débito y prepago (B 13.654-03).

Contexto: Mercado Chileno

01

01

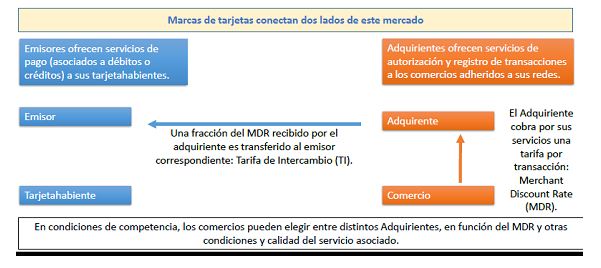

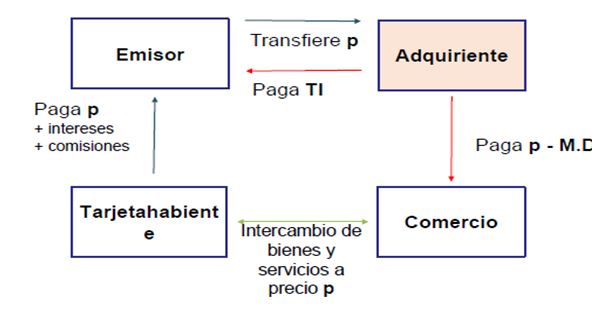

El señor Ministro indicó que el del emisor y el del adquirente constituyen dos negocios integrados verticalmente, lo que define que haya competencia en el nivel del último de ellos.

Agregó que las dos marcas de tarjeta –Visa y Mastercard-, cuentan con un poder de mercado tal, no solo en Chile sino en todo el mundo, que les permite la fijación del primer precio. Si este no fuera competitivo, sino superior al que habría si muchas tarjetas compitieran o al que una regulación estableciera, pero hubiera completa competencia en el adquirente, la tarifa para los tarjeta-habientes y el comercio tendería a ser la fijada por las marcas. Por el contrario, en ausencia de competencia en la adquirencia, el resultado sería un segundo sobre precio, por encima del fijado por las marcas. Esto último, hizo ver, es lo que ocurre en Chile: son dos los sobre precios que se traspasan a las personas y los comercios.

Contexto: Mercado mundial

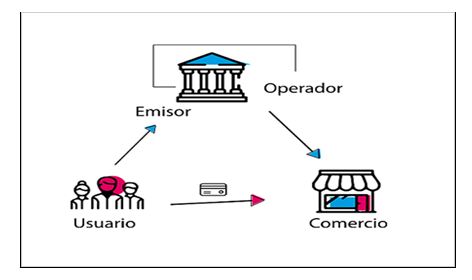

Mercado de 4 partes:

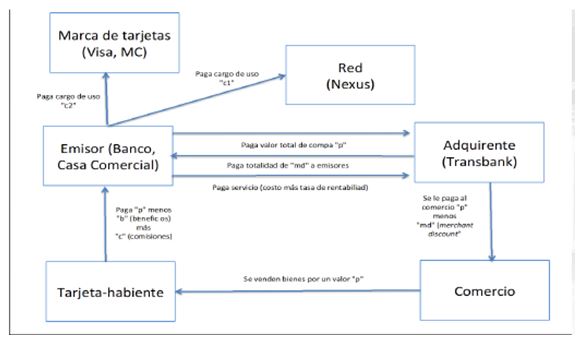

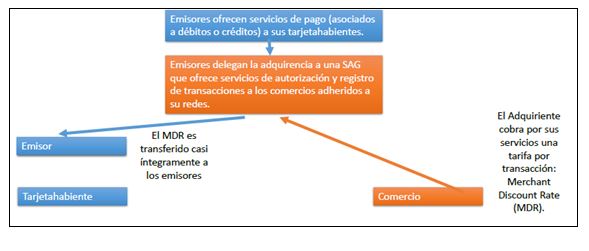

El esquema de funcionamiento utilizado, en general, por las plataformas de tarjetas en el mundo, es el que se conoce como esquema de cuatro partes.

• En este esquema las tarjetas se desentienden de las labores de emisión y adquirencia, delegando la emisión en emisores autorizados y la adquirencia en agentes encargados de la afiliación de comercios (Adquirente).

• El Emisor se financia a partir del Interchange Fee (Tasa de Intercambio), fijado por las marcas, y otros cobros fijos que pudiera hacer al tarjeta-habiente.

• El Adquirente se financia con la diferencia entre el merchant discount menos el interchange fee y la comisión de las tarjetas.

• En sistemas de pago de cuatro partes, la competencia a nivel del adquirente obliga a estos a cobrar un merchant discount (tasa de descuento) al comercio, que corresponde a la tasa de intercambio más los costos de adquirencia, por lo que el rol de mantener el balance en el mercado lo cumple la tasa de intercambio.

• Es así como en el caso en que existe competencia en adquirencia, la regulación del interchange fee es, por lo tanto, un mecanismo eficiente para poner un límite a los merchant discounts.

Mercado de 4 partes:

02

02

El señor Ministro apuntó que si el mercado de la adquirencia fuera tremendamente competitivo, al banco adquirente le bastaría con ganar $1; a la inversa, si no hubiera competencia, dicho banco cobraría la mayor tarifa que le fuera posible por sobre la tasa de intercambio ($24, en el ejemplo).

Lo relevante, destacó, es identificar que la tasa de intercambio constituye el precio de ajuste clave para el sistema completo, que, por lo mismo, debiese ser traspasado a los tarjeta-habientes comerciantes (lo que exige tener muchos competidores en la adquirencia).

Regulación

¿Por qué regular?

La existencia de poder de mercado por parte de las plataformas es una justificación para establecer una regulación del Interchange Fee.

• Adicionalmente, hay razones de externalidades en mercados de dos partes que lo justifican. En los sistemas de tarjetas de crédito y débito, existen dos tipos de externalidades: las de membresía (red) y las de uso.

• En ausencia de un marco regulatorio (que imponga un límite para el Interchange fee o los merchant discounts), las plataformas tienen incentivos a establecer merchant discounts no competitivos, lo que genera ineficiencias en el mercado y aumenta sus costos artificialmente (Rochet y Tirole (2012)).

• En este sentido, hay una falla de mercado que requiere regulación para ser solucionada.

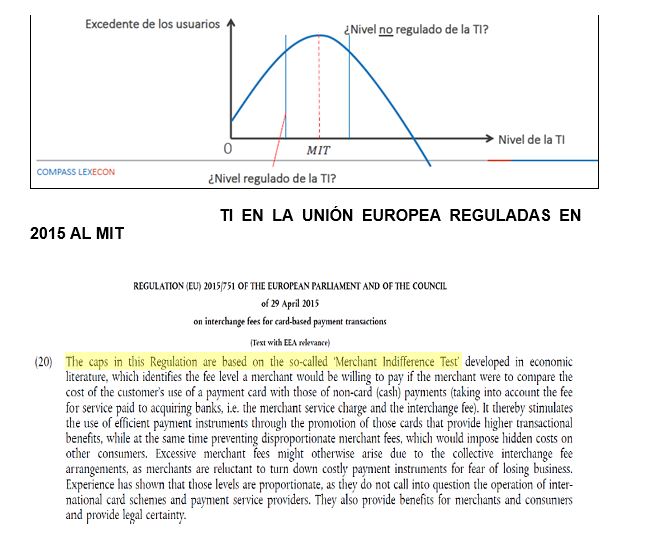

Regulación en la UE

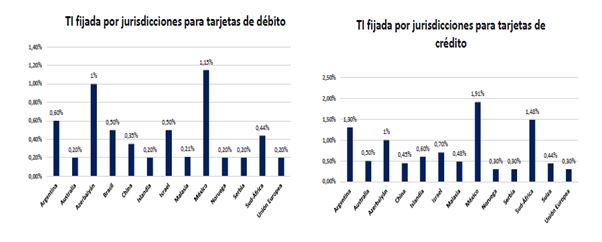

• La UE realizó un estudio para determinar el ahorro en costos para el comercio del pago en tarjeta respecto al pago en efectivo.

• En base a ese estudio se determinó que los interchange fees, a partir de 2018, se ajusten a lo siguiente:

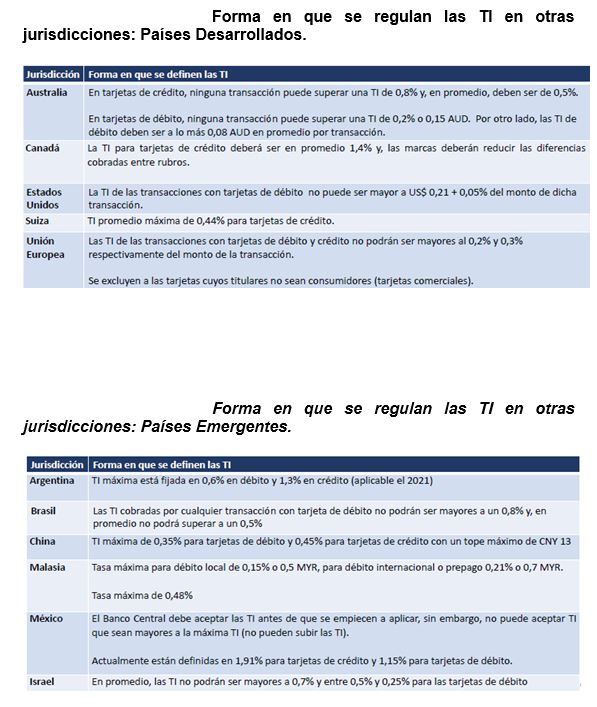

i. Para las tarjetas de débito se fija un techo al interchange fee de 0,2% del valor de la operación; las autoridades de cada país pueden fijar una tasa más baja y autorizar el cobro de un monto fijo por transacción no superior a los 0,05 Euros, que puede combinarse con un fee porcentual inferior al 0,2%.

ii. Para las tarjetas de crédito el límite máximo es de 0,3%.

• En cualquier caso, los montos anuales cobrados por interchange fees no pueden superar el 0,2% del valor agregado de las transacciones realizadas.

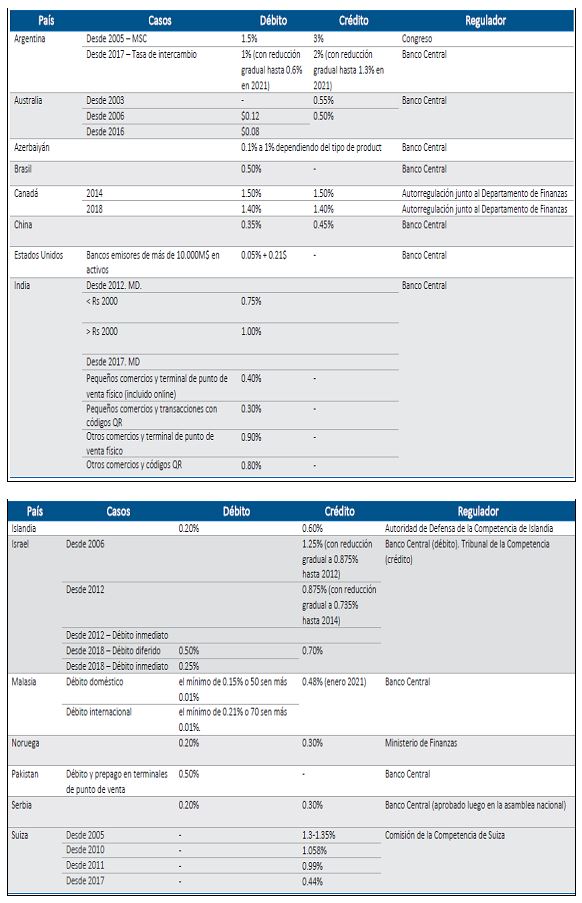

Regulación en Australia

En Australia, el Banco Central fijó en 2017 el límite máximo para los interchange fees de tarjeta de crédito en un promedio ponderado de 0,5% del valor de la transacción y un límite absoluto de 0,8%.

• Para las tarjetas de débito, el interchange fee máximo se fijó en un promedio ponderado de 8 centavos por transacción y un límite absoluto de 15 centavos por transacción.

• En el caso que el interchange fee se establezca como porcentaje, el límite absoluto es de 0,2% del valor de la transacción.

• Además, se permite que los precios sean distintos según medio de pago, lo que alivia la externalidad inicial, porque consumidor internaliza costo medio de pago.

Regulación en EE.UU.

• La Reserva Federal estableció en 2011 interchange fees máximos de 21 centavos por transacción más 0,05% del valor de la transacción.

• Adicionalmente, estableció la prohibición de exclusividad de red y exige que todos los bancos tengan disponible para los comercios al menos a dos redes (plataformas) no relacionadas para procesar las transacciones de cualquier tarjeta de débito, y se prohíbe a los bancos y a las redes (plataformas) poner restricciones para que los comercios elijan libremente sobre qué redes disponibles usan para el routing de sus transacciones.

El señor Ministro observó que el modelo norteamericano, que considera fijar la tasa de intercambio y maximizar la competencia en la adquirencia, es un buen ejemplo de cómo se abre la red completa para que exista plena competencia.

¿Quién regula la tasa de intercambio en el mundo?

• Banco Central: Argentina, Australia, Bélgica, Bulgaria, Brasil Croacia, Estados Unidos, Eslovenia, Eslovaquia, España, Hungría, India, Irlanda, Israel, Italia, Malasia, Malta, México, Rumania, Serbia, Sudáfrica.

• Autoridad de Competencia: Alemania, Canadá, Chipre, Dinamarca, Francia, Grecia, Islandia, Latvia, Nueva Zelanda, República Checa, Suiza, Turquía.

• Regulador Financiero: Colombia, Estonia, Finlandia, Inglaterra, Luxemburgo.

• Ministerio de Hacienda: Noruega.

Falta de regulación en Chile

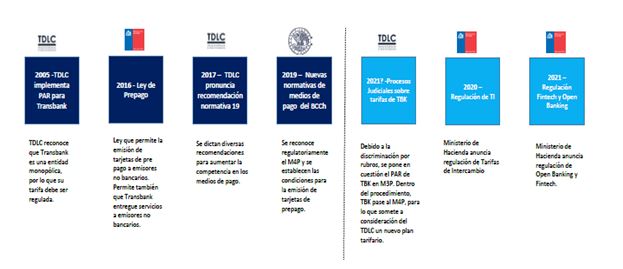

- TDLC, en enero de 2017, emitió una Proposición Normativa, solicitando al gobierno cambios legales y normativos para fomentar la competencia en la industria de medios de pago con tarjetas. Entre otras cosas, solicitó prohibir la actuación conjunta de los bancos emisores en la adquirencia y regular la tasa de intercambio.

- TDLC, en septiembre de 2018, resolvió que Transbank no cumplía con el Plan de Autorregulación establecido en 2006, y debía terminar con discriminación por rubro y categoría, pero se permite por número de transacciones.

- Corte Suprema, en octubre de 2019, determinó que Transbank debe eliminar toda discriminación y establecer tarifa única mientras no exista un mercado de cuatro partes.

- FNE llega a acuerdo con Transbank para implementar la sentencia de la Corte Suprema, pero el acuerdo es rechazado por el TDLC el 29 de abril de 2020.

- Transbank inició una consulta ante el TDLC el 19 de mayo de 2020, pidiendo que apruebe un nuevo plan de autorregulación, ahora bajo un modelo cuatro partes.

- En ausencia de regulación, la estimación de la FNE es que implementar un modelo de cuatro partes, con las actuales tasas de intercambio, implica un aumento de los MD a los comercios en al menos US$85 millones al año.

- El 3 de diciembre de 2020, el TDLC inicio un procedimiento para la dictación de Instrucción General sobre tasas de intercambio en el mercado de pagos con tarjetas.

Contenido de indicación del Ejecutivo

Principales características de la indicación:

• Se establece que las tasas de intercambio estarán sujetas a límites, que serán determinados por un comité creado especialmente al efecto.

• Objetivo del Comité: establecer condiciones tarifarias orientadas a la existencia de un mercado de tarjetas competitivo, inclusivo, transparente, y con fuerte penetración, y que asimismo considere el resguardo del eficiente y seguro funcionamiento del sistema de pagos minoristas.

• Se establece la obligación de contratar asesoría técnica para establecer los límites.

• Se regula proceso de revisión de límites a las tasas de intercambio.

• Se establece que la CMF fiscalizará el cumplimiento de esta ley.

Comité para la Fijación de Límites a las Tasas de Intercambio:

Comité estará integrado por:

i.- Un miembro designado por el Ministro de Hacienda.

ii.- Un miembro designado por el Consejo del Banco Central de Chile.

iii.- Un miembro designado por la Comisión para el Mercado Financiero.

iv.- Un miembro designado por la Fiscalía Nacional Económica.

Todas las designaciones deberán recaer en funcionarios, empleados o servidores públicos de las respectivas instituciones, incluyendo personas contratadas a honorarios o regidas por el Código del Trabajo, de reconocido prestigio por su experiencia y conocimiento en materias económicas o financieras.

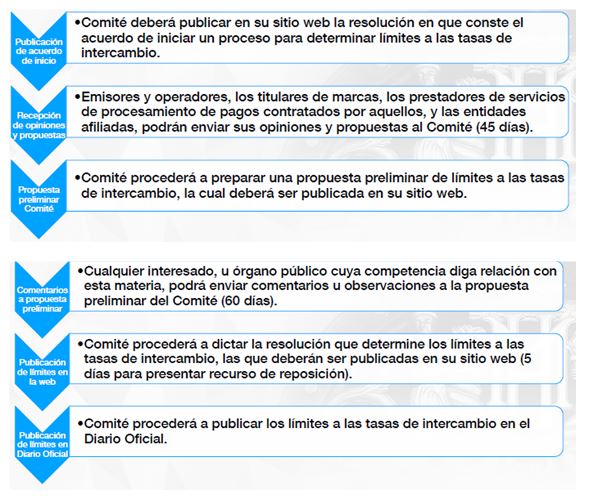

Proceso para determinar límites a tasas de intercambio:

03

03

Adicionalmente, con el objeto de cumplir adecuadamente sus funciones, el Comité:

• Deberá contratar a lo menos una asesoría o estudio técnico en cualquier momento del proceso de determinación de límites a las tasas de intercambio; y

• Podrá, en cualquier momento del proceso de determinación de límites a las tasas de intercambio, solicitar al BCCh, a la CMF, a la FNE, y/o al TDLC, así como a los emisores y operadores fiscalizados por la CMF, a los titulares de marcas y prestadores de servicios de procesamiento de pagos contratados por aquellos, cualquier información, incluso sujeta a reserva, que pueda ser necesaria para determinar los límites a las tasas de intercambio.

Revisión de los límites de tasas de intercambio:

• Los límites a las tasas de intercambio deberán ser revisados cada 3 años por el Comité.

• La revisión de los límites a las tasas de intercambio podrá implicar la determinación de nuevos límites o el mantenimiento de los límites vigentes.

• El Comité sesionará a lo menos una vez cada 6 meses, con el objeto de evaluar si han ocurrido cambios sustantivos en el mercado de medios de pago que, a su juicio, justifiquen la revisión y, en su caso, la determinación de nuevos límites a las tasas de intercambio antes del plazo de 3 años.

---

Una vez terminada la presentación del titular del Ministerio de Hacienda, el Honorable Senador señor Elizalde preguntó de qué manera incidiría la regulación que propone la indicación sustitutiva, en los nuevos medios de pago que, producto de la evolución tecnológica, puedan ir surgiendo.

El señor Ministro señaló que el surgimiento de nuevas plataformas de pago es contingente a lo que suceda con la que actualmente existe –la tarjeta-. Ahora bien, más allá del formato físico que se adopte, lo relevante es que exista un esquema compuesto por una marca, un emisor y un adquirente.

Por otra parte, añadió que en otros países se ha desarrollado un modelo de traspaso directo de fondos, sin tarjeta o marca, entre comercios o instituciones, que el Ejecutivo espera traer también a nuestro país.

El Asesor de Políticas Tributarias del Ministerio de Hacienda, señor Claudio Agostini, explicó que el proyecto de ley toma como base la regulación sobre medios de pago que tiene el Banco Central. En ella, el concepto tarjeta refiere a cualquier instrumento, físico o electrónico, que tenga un sistema de identificación único y permita hacer transacciones. De esta forma, cualquier otro medio de pago que pueda aparecer, estaría cubierto por el esquema regulatorio que en esta oportunidad se está proponiendo. El comité técnico, en concreto, estaría dotado de atribuciones para incorporar dichos nuevos medios a su perímetro regulatorio.

La Honorable Senadora señora Aravena consultó qué impacto se prevé sobre las pequeñas y medianas empresas, con esta nueva regulación. Evidentemente, observó, lo deseable sería que más de aquellas se incorporaran al pago con tarjeta, lo que les posibilitaría ampliar su mercado y clientela. Sin embargo, normalmente el tránsito hacia dicha modalidad va acompañado de altos costos, que conspiran contra el señalado objetivo.

El señor Ministro indicó que lo esperable, cuando aumenta la competencia, es tener mejores productos y a menores precios. En este caso, los beneficiarios de esas mejoras serían los consumidores y los comerciantes, y entre estos, los pequeños y medianos empresarios.

Expuso que el modelo vigente adolece de dos limitantes que encarecen los precios. La primera, que la fijación de tasas de las marcas (visa y mastercard), no está regulada; la segunda, la ausencia de competencia en la adquirencia. De hecho, graficó, los merchant discount en Chile, hoy, ascienden a más del doble que en aquellos lugares en los que hay mercado de cuatro partes con competencia.

Presentación Transbank

El Gerente General de Transbank, señor Patricio Santelices desarrolló la siguiente presentación:

Modelo de 3 Partes (M3P)

04

04

- Transbank operaba como mandatario de los emisores en M3P (bancos, instituciones financieras y otros emisores de tarjetas).

- Estructura tarifaria definida por el TDLC desde 2006, que tenía sentido en un M3P.

Modelo de 4 Partes (M4P)

05

05

- Transbank pasa a relacionarse con las marcas de tarjetas (obtiene licencia directa).

- Cualquier actor puede ingresar como adquirente y competir con Transbank.

- Transbank migró el 1 de abril de 2020.

- Consulta en curso ante el TDLC por su margen adquirente (una parte de la comisión cobrada a los comercios conocida como Merchant Discount).

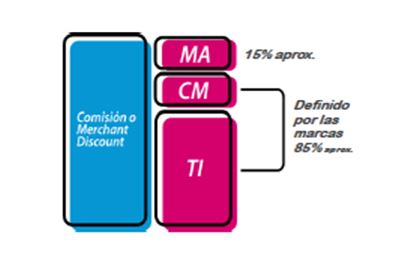

Composición del Merchant Discount.

06

06

- Son las tarifas que se cobran a los comercios por operar a través de medios de pago electrónicos con tarjetas de pago.

- Sólo el margen adquirente es definido por Transbank y está en Consulta en el TDLC para ser definido por un panel de expertos.

- Tanto la tasa de intercambio como el costo de marca son definidos por las Marcas de tarjetas.

- En la experiencia internacional, se ha optado por regular la tasa de intercambio.

Implicancias

- Si aplicásemos las actuales tasas de intercambio, tendríamos un impacto al alza en comisiones de cerca de 17.000 comercios, que representan el 60% aproximadamente de las transacciones de Transbank.

- Con la reciente rebaja de las TI por Mastercard, ese número sólo se redujo a cerca de 13.000 comercios.

¿Por qué la urgencia?

- Evitar el alza en el precio a un grupo importante de comercios.

- Para que efectivamente, con el paso al modelo de 4 partes, se cumpla la promesa de un mercado más competitivo.

- Para incorporar nuevos actores de la economía en los medios de pago electrónicos.

---

Presentación Mastercard

El Country Manager de Mastercard, señor Patricio Sandoval, efectuó la siguiente presentación:

Nuestra Visión: Expandir el ecosistema promoviendo la tecnología, inclusión financiera bajo estándar globales, más allá del efectivo.

- Nuestro rol, establecer condiciones para expandir el ecosistema, reglas tecnológicas y comerciales, operativos y de seguridad guiado por estándares mundiales de la industria.

- Desarrollar y promover nuevas tecnologías para mejorar la experiencia de compra, incrementar la seguridad del sistema y la adopción digital.

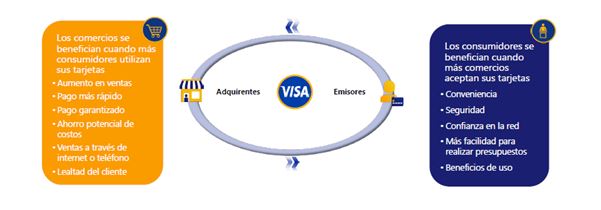

- Los pagos electrónicos generan valor, benefician a consumidores y comercios de todos los tamaños fomentando la economía digital permitiendo transacciones, simples y seguras.

- Tasas de intercambio son un componente fundamental de los modelos de cuatro partes, requieren una metodología rigurosa considerando niveles que incentiven la emisión y aceptación.

- Intercambio es una comisión que el Adquirente paga al emisor del tarjetahabiente por una porción del valor y beneficios que recibe el comercio al aceptar la tarjeta.

Rol de Intercambio

- Establecido por las marcas (Mastercard), para equilibrar la expansión del mercado en ambos lados. No es un ingreso para Mastercard.

- El ecosistema de pagos electrónicos con crédito, débito y prepago se basa en las tasas de Intercambio y gracias a esto puede existir el pago garantizado, ya sea que los consumidores finalmente paguen o no a su emisor. Permite la inversión en tecnología y seguridad.

- El intercambio se convierte también a su vez en un elemento de competencia entre los diferentes esquemas, por ejemplo: M3P, otros esquemas de pago.

- Fomentar la inclusión financiera, promoviendo acceso de diferentes métodos de pago a bancarizados, no bancarizados y PYMEs. Formalización de la economía, promoviendo la economía digital.

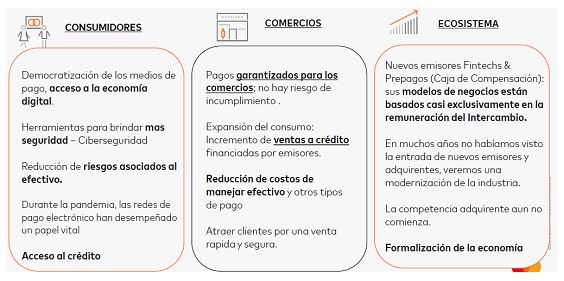

Beneficios de Modelos de 4 Partes y pagos electrónicos

07

07

Efectos no deseados y tipo de regulación de intercambio en otros mercados

08

08

Recomendaciones de Mastercard

- Atención a inclusión financiera y expansión del uso de medios de pago electrónicos.

- Reconocer que los instrumentos de pago electrónicos (crédito, débito y prepago) tienen distintos beneficios para los comercios y consumidores.

- La regulación en otros mercados ocurrió con niveles de competencia y penetración de medios de pago electrónicos más avanzados que los que tenemos en Chile.

- Competencia y level playing field entre distintos modelos (3 partes, 4 partes).

- Innovación: el intercambio remunera a los emisores por el desarrollo de servicios y herramientas seguras para sus clientes.

- Especialmente en el entorno On line, los niveles de fraude son mayores y los riesgos los asumen los emisores de tarjetas.

- Uno de los posibles efectos no deseados al limitar extremadamente las tasas de intercambio es que los emisores podrían dejar de ofrecer tarjetas a sectores de la base de la pirámide.

---

Presentación Finte Chile

El Director Ejecutivo de Finte Chile, señor Ángel Sierra, desarrolló la siguiente presentación:

Digitalización del efectivo

FinteChile

¿Por qué digitalizar?

• Reducción de costos

• Transparencia y seguridad

• Formalización de la economía (impuesto)

• Inclusión financiera

Chile, de los menos proactivos.

09

09

Partimos cuartos (2014)

10

10

11

11

Perú

Los establecimientos deberán implementar el uso de medios de pago electrónicos para la adquisición de bienes y/o prestación de servicios de diferentes rubros.

12

12

Uruguay

Límites al uso de efectivo

13

13

Colombia

Ampliar la función del comité

“Artículo 3.- Comité para la digitalización del efectivo.

Créase el Comité para la digitalización del efectivo, en adelante el "Comité”, como un organismo de carácter técnico, independiente, cuya función será:

Determinar los límites a las tasas de intercambio aplicables a transacciones con tarjetas, entre emisores y operadores, correspondientes a la venta de bienes o la prestación de servicios por entidades afiliadas en el país, sea que los pagos respectivos se realicen en forma directa o por intermedio del respectivo titular de marca de tarjetas.

Definir y ejecutar las iniciativas pertinentes para lograr acelerar la adopción de los medios de pago por parte de la ciudadanía Dichas iniciativas y actividades deberán ser publicadas semestralmente, así como a su vez deberán ser expuestas por el Presidente de la República en su cuenta anual.”.

Desafíos de corto plazo

¿Ecosistema de pagos interoperable?

Aceptación universal de tarjetas de prepago.

14

14

15

15

Efectos en el comercio

Ahorros 1.200 MM Euros.

16

16

17

17

La conclusión

“La regulación de las tasas de intercambio cumplió su objetivo”.

“Se recomienda mantenerlas, monitorearlas y actualizarlas en el largo plazo”. (Ernst & Young, Copenhagen Economics).

---

Presentación Multicaja

El Presidente Ejecutivo de Multicaja S.A, señor Javier Etcheberry, desarrolló ante la Comisión la siguiente minuta:

1.Contexto desarrollo del mercado:

A continuación, se dan a conocer los principales hitos normativos que han construido el actual escenario en el mercado de la adquirencia en Chile.

-Comisión Preventiva Central y SBIF autorizaron propiedad conjunta y delegación conjunta en Transbank en sistema 3 partes (abril 1991).

-Ley de Prepago entidades no bancarias (octubre 2016).

-Recomendación Normativa TDLC (enero 2017).

-Adecuación normas Banco Central posibilitando modelo de 4 partes (junio 2017). Posteriormente adecuaciones SBIF/CMF.

-Fallo Consulta Cruz Verde (septiembre 2018).

-Ministerio de Hacienda: Mesa de trabajo para impulsar el modelo de cuatro partes (abril 2019).

-Sentencia Corte Suprema, nuevos criterios de aplicación tarifas Transbank M3P (diciembre 2019).

-Consulta de nuevo Sistema Tarifario Transbank al TDLC (mayo 2020).

-Inicio Procedimiento de Instrucciones de Carácter General en el TDLC:

Septiembre 2020: condiciones de competencia en el mercado de los medios de pago con tarjetas

Diciembre 2020: tasas de intercambio en el mercado de medios de pago con tarjetas, hasta que las mismas se regulen por ley.

2.Sobre Multicaja: Modelo de 4 partes plenamente vigente.

Multicaja fue constituida en el mes de abril de 2017. A contar de dicha fecha, ha realizado importantes esfuerzos para entrar en el mercado de la operación de tarjetas de pago.

Así las cosas, se han invertido cerca de USD 30MM y cuenta actualmente con más de 400 empleados.

A la fecha, la operadora de tarjetas de pago, esto es su filial Iswitch S.A., cuenta con cuatro licencias de adquirencia pura de las siguientes marcas de tarjetas de pago:

-Mastercard (dic 2015)

-VISA(may 2018)

-UnionPay (jun 2018)

-AMEX (dic 2020)

Ahora bien, desde el mes de diciembre del año 2017 y hasta la fecha, Iswitch S.A. se encuentra operando en el modelo de 4 partes, de modo que:

1)Todas las transacciones de pago necesariamente pasan a través del switch de las marcas de tarjetas mediante un sistema de interconexión entre aquellas, la operadora y el respectivo banco emisor.

2)Realiza los procesos de conciliaciones en las transacciones.

3)Realiza el pago a los comercios.

4)Paga las correspondientes tasas de intercambio a los emisores.

5)A diciembre de 2020 se ha completado la oferta de emisores.

3.Comentarios acerca las barreras de entrada existentes en el mercado de la adquirencia.

A pesar de los enormes esfuerzos que ha llevado a cabo Multicaja para ingresar y competir en el mercado de la adquirencia, a la fecha ello aún no es posible ya que:

1)Desde el 1 de abril de 2020, la empresa Transbank subsidia a cerca de 13.000 comercios, cobrando tarifas por debajo de los costos.

2)Lo mismo sucede con los PSP de Transbank, a quienes también subsidia pues los trata como comercios y encima, incumplimiento la normativa vigente al no informar acerca de los mismos y la operación de los comercios secundarios, estos son aquellos afiliados directamente por dichos PSPs.

Por tanto, resulta fundamental y urgente, suprimir estos subsidios de Transbank a los comercios y PSPs.

3)Algunas de las tasas de intercambio actualmente vigentes y fijadas por las marcas de tarjetas son demasiado altas, lo anterior resulta especialmente crítico con la aplicación de sobretasas a las transacciones de pago con tarjetas no presentes (e-commerce).

4)Cualquiera sea la fijación de los límites máximos que se lleve a cabo, las tasas de intercambio deben permitir a los entrantes competir.

4.Comentarios al Proyecto de Ley

1)Es esencial que se establezca un tiempo límite y máximo para que el “Comité para la Fijación de Límites a las Tasas de Intercambio”, en adelante el "Comité", resuelva en un tiempo preestablecido y determinado los siguientes hitos:

-Periodo máximo para la publicación de la resolución que acuerda dar inicio al proceso en el sitio web.

-Periodo máximo de preparación de la propuesta preliminar que determine límites máximos a las tasas de intercambio.

-Periodo máximo para proceder a dictar la resolución que determine los límites a las tasas de intercambio.

2)Se debe establecer se forma expresa que el objetivo de la referida normativa es establecer los “límites máximos” a las tasas de intercambio aplicables.

3)En el mejor de los casos, la aplicación de las nuevas tasas de intercambio podría ser solo luego de 2 años, lo que no hace viable la competencia en el tiempo intermedio.

4)Así las cosas, se propone incluir artículo transitorio que establezca los límites máximos aplicables a las tasas de intercambio para transacciones domésticas, mientras el Comité determina las definitivas regladas por el referido proyecto de ley.

A modo de ejemplo, se podría aplicar los siguientes valores respecto de cada operación de pago:

Débito/prepago: 0,5%

Crédito: 1,0%

Respecto pago de cuentas de servicios el valor debe ser fijo y en pesos chilenos: $60.

Una vez finalizadas las exposiciones precedentes, el Honorable Senador señor Harboe valoró la existencia de un consenso sobre la necesidad de regular las tasas de intercambio, más allá de las diferencias acerca de la mejor forma de hacerlo. Al respecto, puso de relieve que el informe de evaluación de la ley que fijó dichas tasas en Europa, da cuenta de una serie de beneficios, no solo en el aumento de la competencia, sino también en la reducción de los costos de las transacciones.

La Honorable Senadora señora Aravena destacó que un aspecto que aparece como relevante, es el del retraso de Latinoamérica en materia de digitalización del efectivo. Para que la competencia realmente exista, agregó, se deben generar condiciones legislativas que la posibiliten.

Resaltó, asimismo, la idea de llegar a contar con una política nacional de intermediación financiera, que pueda considerar diferenciaciones entre el débito y el crédito, por ejemplo, con miras a no desincentivar la participación de pequeños y medianos comerciantes.

Coincidió, por otra parte, con la sugerencia de agregar funciones al comité que considera la indicación sustitutiva del Ejecutivo.

Por su parte, el Honorable Senador señor Durana consignó que son claros los beneficios del modelo de cuatro partes, a saber, entre otros, mayor competencia, transparencia e inclusión financiera, y expansión del mercado digital por medio de un manejo más seguro del dinero.

Indicó que uno de los legados de la pandemia por Covid 19 que afecta al mundo, es el crecimiento del comercio electrónico, que llegó para quedarse. Observó que aún en dicho contexto, la tasa de intercambio se vio incrementada, por lo que surge la duda sobre si podría ocurrir lo mismo en el futuro.

Presentación Banco Central

En representación del Banco Central, su Presidente, señor Mario Marcel, y la Gerenta de la División de Política Financiera, señora Solange Berstein, desarrollaron la siguiente presentación:

Desarrollo de los medios de pago

• Los medios de pago son esenciales para reducir los costos y aumentar la seguridad y finalidad de las transacciones en la economía. Tradicionalmente, estos estaban limitados al efectivo y medios ligados a cuentas bancarias, como los cheques, las tarjetas de crédito y otros.

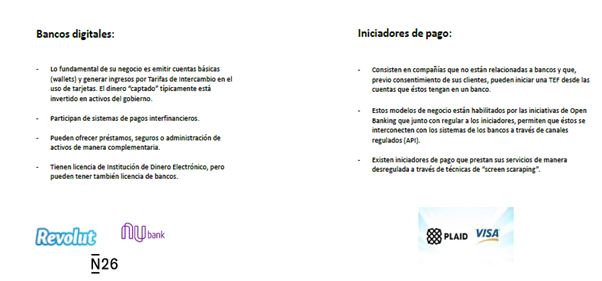

• Desde hace ya varios años, los medios de pago comenzaron a apartarse de este modelo, surgiendo productos como tarjetas de prepago, pagos electrónicos directos, monederos electrónicos y monedas digitales, que no dependen necesariamente de un banco. Entre los nuevos actores de esta industria se cuentan instituciones financieras no bancarias, bigtechs, fintechs, empresas de comunicaciones y otros.

• Los temas de organización industrial de la industria de medios de pago comienzan a hacerse particularmente relevantes, tanto en relación a los costos como a sus efectos sobre la inclusión. En particular, se hace evidente que un mercado en el que participan distintos agentes, no puede estar controlado exclusivamente por los bancos.

• La llegada de nuevos actores, sin embargo, genera desafíos adicionales, incluyendo la regulación del acceso a los datos sobre comportamiento de los consumidores.

• La diversificación de los medios de pago explica en parte el auge global de las transacciones electrónicas, tanto desde la perspectiva de los consumidores como del comercio. Su importancia se ha hecho especialmente notoria en el contexto de la Pandemia del Covid-19, dada la dificultad de efectuar transacciones por vías presenciales.

Medios de pago en Chile

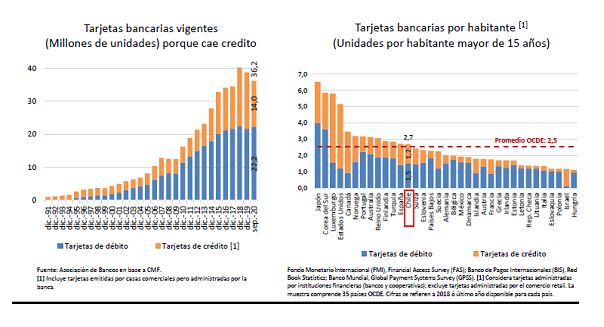

• En Chile, los bancos asumieron un rol preponderante en el desarrollo de medios de pago, a través de la creación en 1989 de Transbank como sociedad de apoyo al giro, propiedad de todos los bancos del sistema.

• Transbank adoptó la estructura de un modelo de 3 partes, donde los emisores de tarjetas delegaron la adquirencia de comercios a esta SAG. Si bien este modelo en el tiempo produjo tarifas relativamente bajas para los comercios, éste dificultó la competencia, la entrada de nuevos actores, el desarrollo de nuevos productos y la incorporación de segmentos importantes del comercio.

• El avance de la competencia, la tecnología y la experiencia internacional fueron haciendo evidente los problemas del modelo vigente el Chile. A ello se respondió con investigaciones de la FNE, pronunciamientos del TDLC, reformas legales y reglamentarias.

• Un elemento central de estas reformas fue establecer un modelo de cuatro partes que rompe el vínculo contractual existente entre emisores y adquiriente. La implementación de dicho modelo ha generado variadas dificultades, con diferencias o fricciones entre reguladores y regulados; entre adquirentes y comercio; entre incumbentes y nuevos competidores; entre marcas, emisores y adquirentes, y aún entre socios de Transbank.

• Esto ha llevado a concluir que no es posible encontrar una solución espontánea o voluntaria entre los actores privados, justificando la posibilidad de fijar la TI por ley, lo que ha motivado las mociones parlamentarias y la indicación del Ejecutivo en discusión.

• Aun así, esto no resolverá todos los problemas para el desarrollo de medios de pago en Chile, lo que justifica estudiar y desarrollar medidas complementarias, orientadas a una mayor inclusión y cobertura.

Contenido

1. Desarrollo de medios de pago en el mundo y en Chile.

2. Características del sistema vigente en Chile y la necesidad de reformas.

3. Rol de fijación de tarifas de intercambio para la plena implementación de un modelo de cuatro partes y arreglos institucionales.

4. Desafíos pendientes.

1. Desarrollo de medios de pago en el mundo y en Chile.

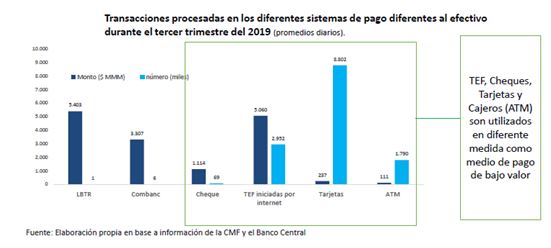

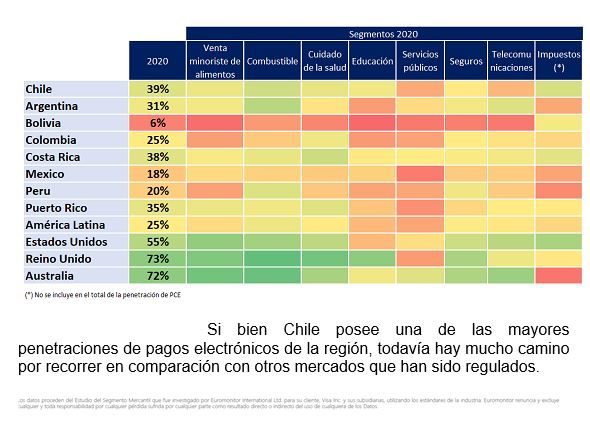

A nivel global, el uso de medios de pago diferentes al efectivo aumenta de manera sostenida.

18

18

En otras jurisdicciones ingresan nuevos participantes a los sistemas de pago de bajo valor que presentan nuevos riesgos y beneficios: Ejemplos de entrantes Bigtech.

Imagen 19

Imagen 19

En otras jurisdicciones ingresan nuevos participantes a los sistemas de pago de bajo valor que presentan nuevos riesgos y beneficios: Ejemplos de entrantes Fintech.

20

20

En Chile, entre los sistemas de pago diferentes al efectivo, los pagos con tarjeta son los más usados en términos de número de transacciones.

21

21

Hasta el inicio de la pandemia, los pagos con tarjetas crecían de manera sostenida.

Imagen 22

Imagen 22

Uso de tarjetas

El número de pagos con tarjetas que las personas realizan al año es algo mayor que el promedio para las economías emergentes, pero aún lejos de la mayoría de las economías desarrolladas.

23

23

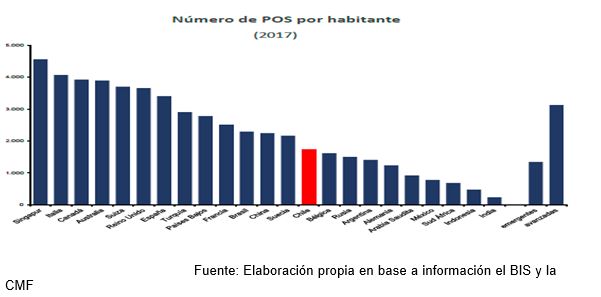

Cobertura de infraestructura de tarjetas

La infraestructura para aceptar pagos en comercios físicos también está lejos aún de la mayoría de las economías desarrolladas.

24

24

2. Características del sistema vigente en Chile y la necesidad de reforma

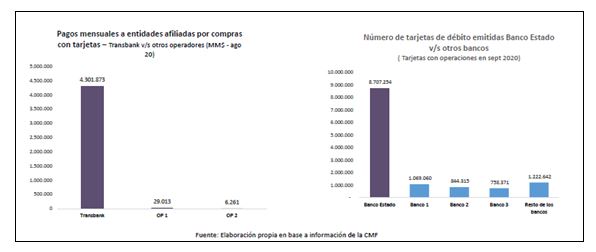

El sistema ha funcionado hasta ahora con una Sociedad de Apoyo al Giro que actúa como adquiriente y mantiene posición dominante.

25

25

La adquirencia está fuertemente concentrada en un Operador, y un gran porcentaje de la población depende de la Cuenta RUT como único medio de inclusión financiera.

26

26

El sistema vigente ha sido materia de permanente atención de las autoridades encargadas de velar por la libre competencia.

• Las autoridades de competencia han examinado este sector por años, y las tarifas que Transbank puede cobrar a los comercios están sujeta a un Plan de Autorregulación que debe ser aprobado por dichas autoridades.

• En 2017 el TDLC emitió una Proposición Normativa, y este año ha abierto 3 Procedimientos No Contenciosos.

• Hasta ahora, el foco de las autoridades tradicionalmente ha sido acotar las tarifas que Transbank cobra a los comercios adheridos a su red. Recién este año se amplió a otros aspectos del funcionamiento del sistema, incluyendo las tarifas de intercambio.

El BCCh en el sistema de medios de pago

• El normal funcionamiento de los sistemas de pago es una de las funciones críticas del sistema financiero y el sustento del crecimiento y desarrollo económico.

• En este sentido el normal funcionamiento de los sistemas de pago es una preocupación fundamental de los bancos centrales en el mundo.

• En el caso del BCCh el normal funcionamiento de los pagos internos y externos es un objetivo consagrado en su Ley Orgánica Constitucional (art. 3).

• Para los sistemas de pago de bajo valor, es fundamental contar con la mayor disponibilidad posible de medios de pagos eficientes y seguros, además de accesibles para amplios segmentos de la población.

El BCCh ha modernizado las normas que regulan esta actividad, buscando promover que los pagos de bajo valor se realicen en condiciones adecuadas de seguridad y eficiencia.

• En julio de 2017 el BCCh, apoyado en las disposiciones de la Ley N°20.950, que autorizó la emisión y operación de medios de prepago a entidades no bancarias, reformó su regulación de manera relevante. Entre otras cosas se habilitó el funcionamiento en el país del modelo de 4 partes para las tarjetas de pago, así como el de los Proveedores de Servicios para Procesamiento de Pagos (PSP).

• El marco normativo del BCCh está siendo permanentemente revisado para asegurar que no existan medidas regulatorias que inhiban de manera innecesaria desarrollos de mercado. Así, se han realizado diversos ajustes en los últimos años. En lo más reciente, finalizado un proceso de consulta pública, prontamente se adecuarán los requerimientos de capital y liquidez de los Operadores de tarjetas, con el fin de incorporarles mayor proporcionalidad y facilitar la entrada de nuevos participantes en la adquirencia.

• La implementación del M4P ha sido, sin embargo, más lenta de lo esperado, en parte por las dificultades que suponen las tarifas de intercambio fijadas por las marcas.

Los llamados a regular las tarifas de intercambio en Chile no son nuevos.

• Desde el año 2017, antes de la implementación del M4P, distintas entidades han señalado la importancia de regular las tarifas de intercambio.

• TDLC (Expediente de Recomendación Normativa N°19/2017).

• Excma. Corte Suprema (Sentencia Rol N°23.828-2018 de diciembre de 2019).

• La imposibilidad de los participantes de este mercado para llegar a una solución que permita la plena implementación del M4P llevan a concluir que no es posible encontrar una solución entre privados, lo que justifica la necesidad de regular las tarifas de intercambio por ley.

A nivel internacional, la regulación de tarifas de intercambio en países que operan hace años bajo un M4P es cada vez más frecuente.

• En ausencia de regulación, las Marcas de Tarjetas determinan las normas para la conexión de los dos lados de estos mercados, y se encargan de establecer las TI. Sin embargo, de manera creciente, las TI son reguladas en varias jurisdicciones, tanto de países desarrollados como en desarrollo.

• Las razones para regular las TI pueden ser por motivos de competencia en el mercado de medios de pago, o bien de eficiencia.

• Las autoridades encargadas de fijar las TI, así como la forma que adopta la regulación y los niveles en que se fijan son heterogéneos, y responden a las particularidades de cada país.

3. Rol de la regulación de tarifas de intercambio para la plena implementación del modelo de 4 partes y arreglos institucionales

Una materialización apropiada de un modelo de 4 partes depende en gran parte de las Tarifas de Intercambio (TI).

27

27

Pese a los cambios regulatorios del BCCh, la implementación del modelo de 4 partes ha sido lenta.

• Como se destacó en el Informe de Estabilidad Financiera (2do Semestre 2018), diversas fricciones han llevado a una todavía lenta implementación del modelo de 4 partes, siendo el nivel de TI definidas un elemento importante de estas fricciones.

• Existen segmentos donde las TI fijadas por las marcas son muy parecidas a la tarifa que el adquiriente cobra a los comercios (MD). Cuando la TI de una transacción es superior a su MD, los costos de la misma no se cubren. Cerrar esas brechas requiere aumentar los MD o reducir las TI.

28

28

Los niveles en que se fijan las Tarifas de Intercambio en otros países son heterogéneos.

29

29

Los niveles de las tarifas de intercambio que se determinen para Chile no le son indiferentes al BCCh.

• El BCCh no tiene un mandato en materias de competencia, pero dada la importancia que tienen las TI para el funcionamiento de los pagos con tarjeta, es relevante que el nivel de éstas no afecte el normal funcionamiento de los sistemas de pago.

• Dependiendo del nivel en que se fijen las TI, puede haber efectos importantes en la utilización de medios de pago electrónicos.

• No es simple establecer la(s) TI apropiada(s). Si son excesivamente bajas, desincentivarán la emisión de tarjetas por parte de emisores que no tengan otras fuentes de ingreso; mientras que si son muy elevadas pueden tener impacto en las tarifas que pagan los comercios y consecuentemente en los precios que paga el público.

La coordinación institucional será necesaria para regular las TI.

Las TI tienen efectos no sólo en la competencia de esta industria, sino que también en el uso de los medios de pago electrónicos, la inclusión financiera, y la distribución de las rentas que esta industria genera.

• En otros países los bancos centrales regulan las TI, pero en Chile la ausencia de un mandato en temas de competencia por parte del BCCh y al no ser éste el supervisor bancario, hacen preferible un esquema de regulación como el propuesto por el Ministerio de Hacienda.

• En particular, el Pdl del Ejecutivo considera crear una Comisión encargada de fijar TI, integrada por representantes de la CMF, FNE, TDLC y BCCh.

• Un arreglo institucional de ese tipo no sería inédito en el país. Por ejemplo, la Comisión encargada de investigar la existencia de distorsiones en el precio de las mercaderías importadas funciona con representantes de distintos ministerios, la FNE y el BCCh.

El proceso en que está el sistema de pagos minorista en Chile hace recomendable que el Comité tenga amplio espacio para regular las TI.

La industria en Chile está en un proceso de transición: desde un adquirente dominante que es propiedad de la banca y con un plan de regulación tarifaria visado por las autoridades de competencia; hacia el funcionamiento del modelo de 4 partes, con nuevos adquirientes y emisores no bancarios.

• El PdL correctamente otorga libertad al Comité para que realice su tarea, la que es importante preservar de manera que:

• No esté obligado a adoptar de manera “automática” los esquemas de regulación de TI adoptadas por otros países, pues en el proceso se deberían considerar las características del mercado local, incluyendo los MD actuales y los niveles de inclusión financiera.

• Pueda, si fuera necesario, establecer TI diferenciadas por tipo de tarjeta (crédito, débito y prepago; tarjetas “premium” vs. Regulares), por tipo de transacción (presencial o en línea); fijar valores máximos en promedio o como valor absoluto. (Anexo con la experiencia internacional).

Consideraciones adicionales

• El TDLC lleva a cabo 3 procedimientos no contenciosos relacionados con distintos aspectos de esta industria, incluyendo uno específico sobre TI. Estas acciones se suman al Plan de Autorregulación Tarifa (PAR) que determina los MD que aplica Transbank, y que debe ser aprobado por el TDLC.

• De esta forma, en Chile distintas entidades regularán los MD (TDLC) y las TI (Comité creado por el Pdl). Si bien la regulación de MD tiene una explicación histórica, su aplicación futura se debiera revisar una vez que el modelo de 4 partes esté plenamente operando, considerando que deberían poder participar nuevos adquirientes y que no es usual que ambos precios sean regulados, además por dos entidades distintas.

4. Desafíos pendientes

Las autoridades han tomado o anunciado diferentes medidas para intervenir en el mercado de medios de pago.

30

30

Los desafíos en este mercado van más allá de la regulación de tarifas de intercambio.

• Un desafío evidente es resolver los problemas de competencia que pudieran estar existiendo. El activo rol que está teniendo el TDLC para ello es fundamental.

• Otro desafío se relaciona con la innovación. Si bien empiezan a aparecer desarrollos como pagos móviles y códigos QR, ¿será posible acelerarla y/o masificarla?

• El BCCh está activo en la búsqueda de nuevas formas de hacer el sistema de pagos más eficiente y seguro, evaluando experiencias internacionales y su potencial aplicación en Chile.

Pequeñas mejoras de eficiencia pueden representar ahorros de costos significativos para la economía.

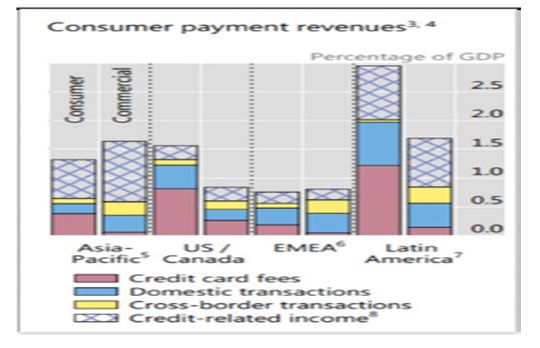

• Según el BIS, los ingresos que los sistemas de pago minoristas proporcionan a las entidades que los ofrecen superan el 2,5% del PIB en Latinoamérica y el Caribe.

• Parte de esos ingresos reflejan altos costos de funcionamiento, lo que a su vez se relaciona con bajos niveles de interoperabilidad y competencia.

31

31

Fuente: Retail Paymentsin Latin America and the Caribbean: present and future, BIS (2020).

En varios países existen desarrollos alternativos que desafían el funcionamiento “tradicional” de estos sistemas, bajando los costos de operación.

Avanzar en esas áreas requiere un esfuerzo coordinado de los sectores público y privado.

• Ejemplos:

Plataformas “onus” (ej: AliPay/WeChat)

Irrupción de las BigTechs

Open banking

Pagos instantáneos

32

32

Rol de los bancos centrales en el desarrollo de infraestructuras de fastpayments.

• Bancos centrales de México, Australia, Reino Unido y Singapur, entre otras, están desarrollando en los últimos años modelos de pagos (casi) instantáneos o fastpayments, iniciativas seguidas con especial interés por organismos multilaterales como el BIS.

• Estos sistemas son canales alternativos a los pagos con tarjetas que permiten procesar pagos 24/7 directamente entre personas o personas y empresas.

• Estas iniciativas desarrolladas en algunos casos por varios años son un insumo o pilar importante para la eventual de moneda digital de un banco central (CBDC).

• Asimismo, está concitando gran interés internacional el desarrollo de proyectos para promover pagos transfronterizos de menor costo y más eficientes (iniciativa G20).

• El BCCh está desarrollando un proyecto denominado Finlab, que permitirá canalizar la compensación de operaciones de bajo valor a través de un sistema regulado e interconectado con su Sistema LBTR. Se espera que este sistema permita desarrollar un Sistema Fast Paymenten Chile en el mediano plazo.

Comentarios finales

El proporcionar medios de pago seguros y confiables es una función básica de todo sistema financiero.

• La industria de medios de pago está experimentando importantes transformaciones, derivadas del desarrollo de nuevas tecnologías y la irrupción de nuevos actores. Estas innovaciones pueden llegar a traducirse en un sistema de acceso y aplicación universal, para beneficio de toda la ciudadanía.

• El proyecto en discusión responde adecuadamente a las exigencias de competencia que requiere esta industria y es esencial para la consolidación de un modelo de 4 partes.

• El BCCh apoya los objetivos de este proyecto y los medios propuestos para lograrlo. Su participación en la conformación del Comité propuesto es consistente con sus mandatos institucionales y experiencia acumulada.

• Sin perjuicio de ello, el BCCh seguirá trabajando, en cooperación con otros actores, en identificar mecanismos para facilitar la innovación y la entrada de nuevos actores a la industria de medios de pago.

• También continuará explorando la relación entre los medios de pagos minoristas, otras infraestructuras financieras locales y transfronterizas y el dinero fiduciario.

Anexo

33

En el M3P se contemplaban varios rubros con distintas tarifas, lo que se debería considerar en la transición al M4P.

El alto nivel de discriminación por rubro puede tener efectos negativos y ha sido revisado en sede judicial.

Reducir discriminaciones por rubro puede impactar a los comercios que pagaban MD relativamente bajos.

Estimación de FNE sobre discriminación por rubros en Transbank para el año 2016.

34

34

Fuente: Transbank y aporte de antecedentes de Fiscalía Nacional Económica al Rol NC N°435-16 TDLC.

BANCO CENTRAL DE CHILE 41 Las TI recientemente publicadas por las marcas en algunos sectores se encuentran muy cercanas a los MD promedio.

35

35

---

En relación con la precedente presentación, el Honorable Senador señor Elizalde preguntó, en primer lugar, si, a juicio del Banco Central, es necesario que el instituto emisor forme parte de la nueva institucionalidad que se crea para determinar las tasas de intercambio. Y, en segundo término, qué justifica entregar dicha atribución al nuevo comité, en lugar de radicarla en la CMF.

El Presidente del Banco Central, señor Marcel, señaló que formar parte de órganos colegiados por mandato legal, no es algo ajeno a la experiencia de la institución que dirige. Un ejemplo, graficó, es el de la Comisión Nacional Encargada de Investigar la Existencia de Distorsiones en el Precio de las Mercaderías Importadas.

Agregó que la conformación de un nuevo comité en materia de tasas de intercambio, da cuenta de que en la actualidad no existe una entidad cuya definición institucional calce totalmente con ese propósito. Hizo hincapié en que hay países en los que el Banco Central, el regulador financiero o la autoridad de competencia se hace cargo de estos asuntos, pero en virtud de marcos legales y de atribuciones distintos al chileno. Por lo mismo, concluyó, la modalidad propuesta por la indicación sustitutiva del Ejecutivo parece una solución adecuada, que evita recurrir a modificaciones legales de mayor magnitud.

---

Presentación Asociación de Bancos e Instituciones Financieras (ABIF)

El Presidente de ABIF, señor José Manuel Mena, llevó a cabo una exposición que abordó lo siguiente:

Asociación de Bancos e Instituciones Financieras (ABIF).

Antecedentes del mercado chileno.

- Antecedentes de regulación y ejemplos de impacto de fijación de tasas de intercambio.

- Comentarios Proyecto de Ley.

Tenencia de medios de pago: importante crecimiento.

36

36

Transaccionalidad: crecimiento también acelerado

37

37

Modelo de cuatro partes: implementación en curso

Industria avanza fuertemente hacia modelo de 4 partes, con tanto emisores y adquirientes habilitados.

- En este modelo la emisión y la adquirencia son independientes, con entidades como las marcas que generan el nexo entre ambas partes.

- La tasa de intercambio es el mecanismo que genera el balance y equilibrio necesario entre los costos e ingresos de los diferentes jugadores del ecosistema de pagos (clientes tarjetahabiente, emisores, adquirentes y comercios).

- El paso a este modelo ya está dando frutos. Nuevos adquirentes internacionales operarán próximamente en el mercado chileno favoreciendo la competencia.

Tasas de intercambio de modelo de cuarto partes: en línea con estándares internacionales.

38

38

Tasa de Intercambio: Clave para el funcionamiento del mercado

En un modelo de cuatro partes, la tasa de intercambio (TI) debe equilibrar los efectos tanto en emisores como en comercios y clientes para maximizar el desarrollo de los pagos digitales.

- En principio la fijación mediante los mecanismos de mercado son los deseables para potenciar el desarrollo del mercado –las marcas tienen incentivos adecuado de desarrollar los medios de pago.

- Como este proyecto avanza en una fijación regulada, es importante que dicha fijación sea adecuada:

- TI muy altas, efectos negativos en adquirencia: los desincentivaría a desarrollar del negocio, limitando la cobertura de comercios y la competencia entre adquirientes.

- TI muy bajas, efectos negativos en emisores: los desincentivaría a desarrollar nuevos productos o servicios, que permitan abarcar ciertos segmentos de clientes, así como restricciones a la entrega de beneficios a clientes.

- En consecuencia, los beneficios para clientes y comercios no se logran si la tasa de intercambio fijada es muy alta o muy baja.

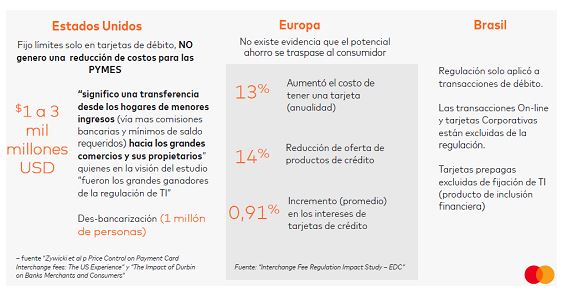

Tasas de Intercambio: Australia

La reforma más reciente (2016) introdujo nuevos cambios al sistema, que entraron en vigencia en julio de 2017, [1] los cuales, en términos generales, redujeron las tasas de intercambio para las transacciones con tarjetas de crédito y debido.

La evidencia disponible indica lo siguiente: [2]

- La reducción de tasas de intercambio fue traspasada (en su totalidad) a los comerciantes, en forma de menores merchant discount. Pero no hay evidencia de que los comerciantes, por su parte, hayan traspasado la reducción de costos a los consumidores.

- Las comisiones de mantención aumentaron y se redujeron beneficios a los tarjetahabientes (programas cash-back, etc.).

- La regulación no afectó el volumen agregado de transacciones de tarjetas de crédito. Sin embargo, se observa un cambio de composición, disminuyendo la participación de los emisores regulados y aumentando la de los emisores no regulados.

[1] Reserve Bank of Australia (2016): “2015-16 Review of Card Payments Regulation”

[2] Chang, Evans & Swartz, 2005; Evans & Schmalensee, 2005

Tasas de Intercambio: Europa

En 2015 el Parlamento y Consejo de la Unión Europea publicó la Regulación (EU) 2015/751 sobre Tasas de Intercambio para pagos con tarjetas que se realicen dentro de la Unión a partir de junio de 2015.

La evidencia disponible sugiere que la fijación de tasas de intercambio ha tenido consecuencias no intencionales (European Payments Council 2017) (*):

- Para las tarjetas de crédito, ni los consumidores ni los comercios pequeños y medianos se vieron beneficiados.

- Los emisores han debido introducir comisiones a las tarjetas y han recortado los programas de fidelidad de los consumidores debido a que los límites de las tarifas de intercambio han afectado sus ingresos. El Reino Unido, el mayor mercado de tarjetas de crédito en la Unión Europea, ha sido el más afectado.

- Los comerciantes más grandes, sin embargo, se han beneficiado significativamente de los reducidos límites y los menores costos.

(*) European Payments Council (2017), “18 months on – Impact of the Interchange Fee Regulation on the European Union cards market”. (https://www.europeanpaymentscouncil.eu/news-insights/insight/18-months-impact-interchange-fee-regulation-european-union-cards-market).

Proyecto de Ley - Indicación sustitutiva del Ejecutivo

- El Proyecto de Ley establece un mecanismo para determinar la tasa de intercambio, la cual, por los antecedentes expuestos, es clave que sea apropiadamente determinada, evitando consecuencias no deseadas y, en particular, limite el desarrollo de los medios de pagos.

- La fijación de tasas de intercambio es un proceso eminentemente técnico, requiriendo en consecuencia un alto nivel de expertise técnica.

- En este contexto, la indicación sustitutiva tiene aspectos a destacar:

- Delega la decisión en un cuerpo colegiado (Ministerio de Hacienda, Banco Central, CMF, FNE).

- Establece un procedimiento regulado, donde los distintos actores pueden hacer llegar sus antecedentes.

- Establece una fijación de mediano plazo (3 años), lo que permite planificar e invertir acorde a dicha tarifa. En este sentido, las eventuales modificaciones que contempla el PdL en dicho lapso, deben ser justificadas y acotadas.

Sin embargo, el Proyecto de Ley contiene elementos que debieran ser revisados:

- La Fiscalía Nacional Económica (FNE), atendido su especial rol en orden a instruir investigaciones respecto de hechos, actos o convenciones que puedan afectar la libre competencia, no corresponde que integre el órgano colegiado, pues asumiría una función que sería incompatible y entraría en conflicto con el ejercicio de sus actuales atribuciones legales.

- Los miembros del Comité debieran ser miembros de las instituciones que lo componen, reforzando así el rol institucional de dicho Comité y a su vez permitiendo capitalizar el conocimiento acumulado en dichas instituciones.

- Durante la fase de transición previa a la fijación de TI debiera darse certeza de no proseguir con otros proyectos que buscan regular las ti.

- Finalmente, considerando la coherencia del marco regulatorio, el TDLC debiera derogar el requisito de fijar el merchant discount exigido al principal adquiriente en operación, en caso contrario no solo se limita la competencia, sino que sería contrario al avance hacia un esquema más competitivo basado en un modelo de cuatro partes con fijación de ti.

Resumen

La penetración y uso de tarjetas de crédito y débito ha exhibido un importante desarrollo en los últimos años.

Los niveles de penetración están en línea con nuestro nivel de desarrollo y se encuentran algo por sobre el promedio de la OCDE.

El sistema es perfectible y, los avances hacia un modelo de cuatro partes son parte de dichos perfeccionamientos.

La fijación de la tasa de intercambio debe ser sustentada en criterios técnicos, recogiendo los antecedentes de los distintos stakeholders, buscando evitar consecuencias no deseadas para clientes y comercios (ya sea porque la ti es muy alta o muy baja).

La fijación de la tasa de intercambio requiere ser analizada de manera integral con el esquema de cuatro partes.

---

Presentación de la Comisión para el Mercado Financiero (CMF)

El Presidente de la CMF, señor Joaquín Cortés, desarrolló ante la Comisión la siguiente presentación:

Comisión para el Mercado Financiero (CMF)

Agenda

I. Rol de la CMF en la Industria de Medios de Pago

II. Proyecto de Ley que fija Tasas de Intercambio

III. Indicación Sustitutiva

IV. Comentarios Finales

I. Rol de la CMF en la Industria de Medios de Pago

CMF y Mercado de Medio de Pago

El rol de la CMF en el mercado de medios de pago se establece en el artículo 2°de la Ley General de Bancos.

Artículo 2 º (Extracto).-

Corresponderá a la Comisión para el Mercado Financiero (en adelante, la " la fiscalización del Banco del Estado de Chile y de las demás empresas bancarias, cualquiera sea su naturaleza. Fiscalización bancos.

Asimismo, la Comisión tendrá la fiscalización de las empresas cuyo giro consista en la emisión u operación de tarjetas de crédito, tarjetas de pago con provisión de fondos o de cualquier otro sistema similar a los referidos medios de pago, siempre que éstos importen que el emisor u operador contraiga habitualmente obligaciones de dinero para con el público en general o ciertos sectores o grupos específicos de él. Fiscalización empresas de medios de pago.

Artículo 2º (Extracto) cont.-

Las empresas a que se refiere el inciso segundo del presente artículo deberán sujetarse a las normas que dicte el Banco Central de Chile de conformidad con el número 7 del artículo 35 de la ley N° 18.840, ley orgánica constitucional del Banco Central de Chile Igualmente, quedarán sujetas a las disposiciones contenidas en los artículos 8, 9, 14 incisos primero, segundo y final, 16, 17, 19, y 21 de este Título, 118 del Título XIV, 154 y 155 del Título XVI, y 157 y siguientes del Título XVII de la presente ley y, en lo pertinente a la ley N 20 950 que autoriza la emisión y operación de medios de pago con provisión de fondos por entidades no bancarias. Regulación de medios de pago.

Mercado de Medios de Pago

Estructura de la regulación y fiscalización

• El foco principal de la regulación del Banco Central de Chile BCCh y del esquema de fiscalización de la CMF apunta a la continuidad de la cadena de pagos.

• Las normas son del tipo prudencial (requisitos de capital, liquidez, resguardos operacionales y de seguridad) para que emisores y operadores cumplan en forma oportuna sus obligaciones con el comercio afiliado no relacionado.

• En el caso particular de las tarjetas con provisión de fondos (además de resguardar la cadena de pagos, se resguardan los depósitos, por tratarse de captaciones recibidas del público (requisitos de integridad y restricciones para la inversión de los fondos depositados).

• El ámbito de la regulación de los medios de pago que corresponde al Banco Central en el ejercicio de sus facultades no considera materias de precios ni condiciones de competencia En consecuencia, el ámbito de acción de fiscalización de la CMF tampoco incluye estas materias.

• El foco principal de la regulación del Banco Central de Chile BCCh y del esquema de fiscalización de la CMF apunta a la continuidad de la cadena de pagos.

• Las normas son del tipo prudencial (requisitos de capital, liquidez, resguardos operacionales y de seguridad) para que emisores y operadores cumplan en forma oportuna sus obligaciones con el comercio afiliado no relacionado.

• En el caso particular de las tarjetas con provisión de fondos (además de resguardar la cadena de pagos, se resguardan los depósitos, por tratarse de captaciones recibidas del público (requisitos de integridad y restricciones para la inversión de los fondos depositados).

• El ámbito de la regulación de los medios de pago que corresponde al Banco Central en el ejercicio de sus facultades no considera materias de precios ni condiciones de competencia En consecuencia, el ámbito de acción de fiscalización de la CMF tampoco incluye estas materias.

Mercado de Medios de Pago

Desarrollos recientes

• Tras la modificación legal que autorizó la emisión de tarjetas de prepago a instituciones no bancarias en el año 2016 el Banco Central realizó una revisión integral de su normativa (Capítulos III J del CNF).

• Dentro de las modificaciones que el BCCh implementó en el año 2017 se habilitó la posibilidad de operar en un modelo de cuatro partes, permitiendo la separación de emisores y operadores.

• A partir de ese momento, se sucedieron varios cambios en la configuración de este mercado tales como, la implementación efectiva del modelo de cuatro partes, el desarrollo de nuevos productos y la entrada de nuevos actores (emisores y operadores).

- Los bancos y cooperativas comienzan a emitir tarjetas de prepago.

- Se inscriben nuevos emisores de tarjetas no bancarias (a la fecha, 2 emisores de prepago nuevos y 7 en proceso de autorización, más 2 emisores de crédito en proceso).

- Se inscriben nuevos operadores (a la fecha, 1 nuevo operador y 3 en proceso).

- Se desarrollan nuevos servicios a través de empresas PSP (no reguladas).

Alcance de las tarjetas como instrumento

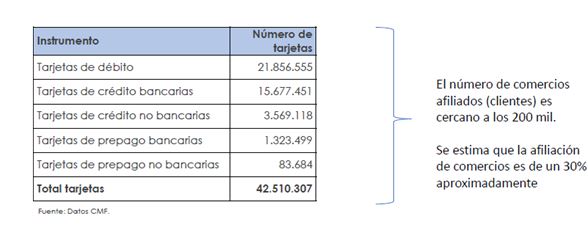

Cifras a junio de 2020

Tarjetas vigentes según el tipo de cuentas proveedoras de fondos

39

39

ll. Proyecto de Ley, Boletín Nº 13.654-03

Contexto para fijación de Tasas de Intercambio

Elementos a considerar:

• Largo historial de análisis y actuaciones por parte de las autoridades de competencia en relación con el mercado de medios de pagos y particularmente con la operación (Transbank).

• El Tribunal de la Libre Competencia (TDLC) recomendó en 2017 (Proposición Normativa N°19) la fijación de las Tasas de Intercambio.

• El 27 de diciembre 2019, la Corte Suprema ordenó a Transbank eliminar la discriminación de tarifas.

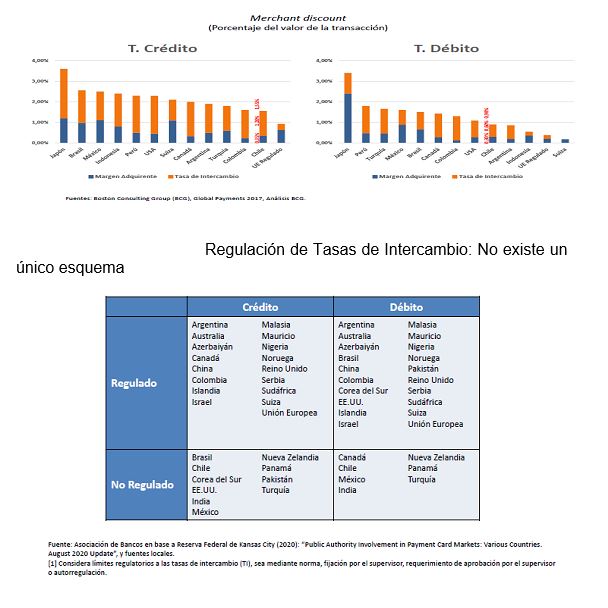

• En junio 2020, cuatro senadores presentan Proyecto de Ley que fija límites a las Tasas de Intercambio (0,2% débito /prepago y 0,3% crédito)*.

• El 3 de diciembre, el TDLC resolvió iniciar un procedimiento no contencioso con el objeto de dictar instrucciones de carácter general que deberán considerar las empresas al determinar las tasas de intercambio en el mercado de medios de pago con tarjetas, hasta que las mismas se regulen por ley.

•El 10 de diciembre el Ministerio de Hacienda ingresa indicación sustitutiva del Proyecto de Ley.

(*) Proyecto de Ley presentado por los Senadores Harboe, Rincón, Elizalde y Durana.

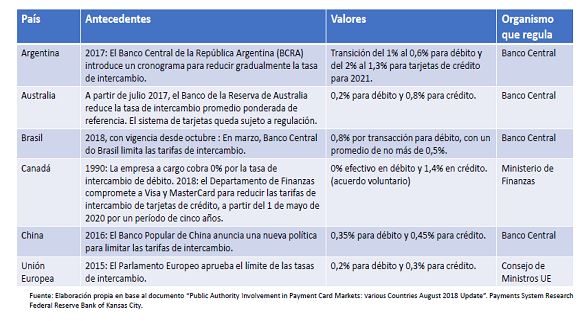

Tasas de intercambio: Experiencia Internacional

Varianza entre jurisdicciones

40

40

Contenido del Proyecto

Boletín Nº 13.654-03

Artículo 1

Define que el objeto de la ley es regular límites máximos de las tasas de intercambio aplicables a las operaciones domésticas de pago con tarjetas.

Artículo 2

Define tasa de intercambio, operaciones domésticas de pago con tarjetas, régimen de tarjetas y señala como aplicables las definiciones ya establecidas por el Banco Central de Chile (Tipos de tarjeta, operadores PSP, titular de marca).

Artículo 3

Señala: “La tasa de intercambio máxima a cobrar ascenderá a un 0,3% del valor de la operación tratándose de tarjetas de crédito, y un 0,2% del valor de la operación, tratándose de tarjetas de débito y de prepago”.

Comentarios al Proyecto de Ley

• En ese contexto, el Proyecto de Ley da cuenta del desafío de establecer límites a las Tasas de Intercambio (en un nivel determinado 0 2 débito y 0 3 crédito).

• El límite para las TI establecido en el proyecto estaría extraído de la experiencia internacional (Unión Europea) en la fijación de tasas máximas.

• La fijación del nivel de TI es un ejercicio complejo que debería ser determinado a partir de un estudio especializado en esta materia que considere las particularidades del mercado nacional de medios de pago.

• Los límites a las TI del Proyecto de Ley quedan establecidos permanentemente en los niveles señalados, lo cual no permite adaptar los potenciales cambios que se produzcan en este mercado.

• Las modificaciones en TI determinarán un cambio en la distribución de las rentas y potenciales variaciones en merchant discounts cuyos impactos se debe estimar.

• En este sentido, la indicación sustitutiva abre un camino para determinar las TI, que permite considerar las características propias de nuestro mercado.

lll. Indicación Sustitutiva del Ejecutivo

Tasas de intercambio

Fijación por un Comité

Se define el concepto de “tasa de intercambio” y se establece que estas estarán sujetas a límites, que serán determinados por un Comité creado especialmente al efecto, denominado “Comité para la Fijación de Límites a las Tasas de Intercambio”

El Comité estará integrado por 4 miembros, los que serán designados de la siguiente manera:

• Un miembro designado por el Ministro de Hacienda.

• Un miembro designado por el Consejo del Banco Central de Chile.

• Un miembro designado por la Comisión para el Mercado Financiero.

• Un miembro designado por la Fiscalía Nacional Económica.

Procedimiento de determinación de las TI

• El proyecto regula el proceso de determinación de los límites a las tasas de intercambio y establece que, para tales efectos:

• El Comité deberá publicar el inicio del proceso para determinar límites a las tasas de intercambio y se determinan plazos para que los interesados envíen sus opiniones y propuestas al Comité 45 días) elaboración de propuesta para observaciones públicas 60 días) y determinación final de tasas.

• El Comité deberá contratar a lo menos una asesoría o estudio técnico y podrá solicitar la información requerida para determinación de TI a todos los participantes del sistema de pagos (autoridades y empresas participantes).

• Por último, la indicación contempla la revisión de los límites a las tasas de intercambio cada 3 años, y, a lo menos cada 6 meses, la evaluación de la existencia de cambios sustantivos en el mercado de medios de pago que, a juicio del Comité, justifiquen la revisión y la determinación de nuevos límites a las tasas de intercambio, antes del mencionado plazo de 3 años.

• El Comité se crea como “un organismo de carácter técnico”, independiente, cuya función será determinar los límites a las TI.

• Todas las designaciones deberán recaer en funcionarios, empleados o servidores públicos de las respectivas instituciones, incluyendo honorarios o regidas por el Código del Trabajo, de reconocido prestigio por su experiencia y conocimiento en materias económicas o financieras.

• Un funcionario del Ministerio de Hacienda actuará como Secretario Técnico del Comité y tendrá la calidad de Ministro de Fe respecto de sus actuaciones El Ministerio de Hacienda proporcionará al Comité el apoyo administrativo y los recursos que sean necesarios para el cumplimiento de sus funciones.

• El cumplimiento de los límites a las tasas de intercambio será supervisado por la Comisión para el Mercado Financiero.

Comentarios

• En términos generales, el proyecto aborda la problemática para determinar las Tasas de Intercambio, entregando al Comité las facultades para considerar los aspectos técnicos necesarios para la fijación de los límites aplicables.

• Un aspecto relevante a considerar es la necesidad de concretar lo antes posible las etapas necesarias para determinar las TI que regirán en el mercado de medios de pagos y así, entregar certeza a todos los participantes involucrados (operadores, marcas, PSP, comercios, usuarios y potenciales nuevos entrantes).

• En este sentido, un aspecto que puede ser objeto de revisión en el proyecto son los plazos de las distintas etapas consideradas para determinar el límite a las TI (algunas de ellas no tienen plazo definido, como, por ejemplo, la preparación de la propuesta por parte del Comité y la dictación de la Resolución (letras b) y c) del Art 8 Una opción es agregar un plazo global para el proceso completo de determinación de TI.

• Así también, se identifican otros aspectos específicos que potencialmente se pueden mejorar para entregar más solidez al proyecto en los siguientes ámbitos

• Dependencia Administrativa del Comité. Se sugiere aclarar la dependencia del comité, con el fin de dar certeza respecto de la aplicación de los recursos jerárquicos y extraordinario de revisión establecidos en la Ley 19.880 y responsabilidad administrativa de los miembros designados al comité.

• Recurso de impugnabilidad Se sugiere establecer recurso de impugnabilidad específico que se revise en sede judicial, ya que no basta con hacer referencia a instancias jurisdiccionales en general. La falta de indicación específica acarrea un riesgo de paralización judicial del efecto de las resoluciones del Comité vía recurso de protección. Se propone incorporar el recurso de ilegalidad en términos similares al que rige a la CMF (artículo 70 DL 3538 no suspende los efectos del acto impugnado), permitiendo a los involucrados recurrir por las decisiones del Comité

• Cálculo de las TI se faculta al Comité a excluir del cálculo de las TI, determinados tipos de ingresos o pagos. Se sugiere exigir que tales exclusiones se efectúen por resolución fundada, detallando las razones de la decisión.

• Información sujeta a reserva. La información que puede ser solicitada a la CMF se encuentra amparada por la obligación de reserva del artículo 28. En consecuencia, para poder alzar dicha restricción es necesario que se disponga expresamente en dicho sentido y que el precepto sea aprobado con quórum calificado, dado que dicho artículo se aprobó con esa exigencia.

• Como parte de este Comité, la CMF contribuirá desde su mirada prudencial y de desarrollo de mercado en la fijación de las TI. Para ello, resulta muy relevante dotar al Comité con los recursos necesarios para contratar estudios especializados y desarrollar la labor encomendada con recursos razonables.

• Al mismo tiempo, a la CMF le compete la fiscalización del cumplimiento de las TI para lo cual deberá disponer de los recursos para fiscalizar adecuadamente el cumplimiento de la ley.