Circular Bancos 2984

Navegar Norma

Circular Bancos 2984

Circular Bancos 2984 Circular Financieras 1271 RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 7-5 y 13-28. Impuesto a la renta. Contabilización de impuestos diferidos. Modifica instrucciones.

MINISTERIO DE HACIENDA; SUPERINTENDENCIA DE BANCOS E INSTITUCIONES FINANCIERAS

Promulgación: 28-DIC-1998

Publicación: no tiene

Versión: Única - 28-DIC-1998

CIRCULAR

BANCOS N° 2.984

FINANCIERAS N° 1.271

Santiago,28 de diciembre de 1998.

SEÑOR GERENTE:

RECOPILACION ACTUALIZADA DE NORMAS. Capítulos 7-5 y 13-28.

Impuesto a la renta. Contabilización de impuestos diferidos. Modifica

instrucciones.

Esta Superintendencia ha resuelto hacer exigible, a contar del próximo año, la contabilización de impuestos diferidos según las convenciones del Boletín Técnico N° 60 del Colegio de Contadores de Chile A.G.

Para ese efecto, se efectúan los siguientes cambios a la Recopilación Actualizada de Normas y que rigen a contar del 1° de enero de 1999:

A) Se sustituye el título VI del Capítulo 7-5 por el siguiente:

"VI.- IMPUESTO A LA RENTA.

1.- Provisión de impuesto a la renta.

Al cierre del ejercicio anual y provisionalmente

al término de cada mes (enero a noviembre), las instituciones financieras deberán determinar el correspondiente resultado tributario y registrar, cuando corresponda, la respectiva provisión de impuesto a la renta.

Para cumplir con las disposiciones de la Ley sobre Impuesto a la Renta, las empresas deberán hacer todos los agregados y deducciones pertinentes a partir de la información que registre la contabilidad, manteniendo todos los antecedentes en archivos debidamente ordenados.

La provisión para impuesto a la renta se informará en la cuenta "Provisión para impuesto a la renta" de la partida 4115, o bien en la cuenta con el mismo nombre de la partida 2115 en caso de que el monto de los Pagos

Provisionales Mensuales correspondientes al ejercicio fuere mayor que el importe de la provisión.

Los pagos provisionales de impuestos se informarán en la cuenta "Pagos provisionales mensuales (PPM)" de la partida 4115 cuando la provisión de impuesto a la renta sea superior al monto de los PPM pagados, o en la cuenta con el mismo nombre de la partida 2115, en caso contrario.

2.- Impuestos diferidos.

Las instituciones financieras registrarán al cierre del ejercicio y provisionalmente al término de cada mes, los impuestos diferidos que se originen en las diferencias temporales que correspondan, de conformidad con lo señalado en el Boletín Técnico N° 60 del Colegio de Contadores de Chile A.G.

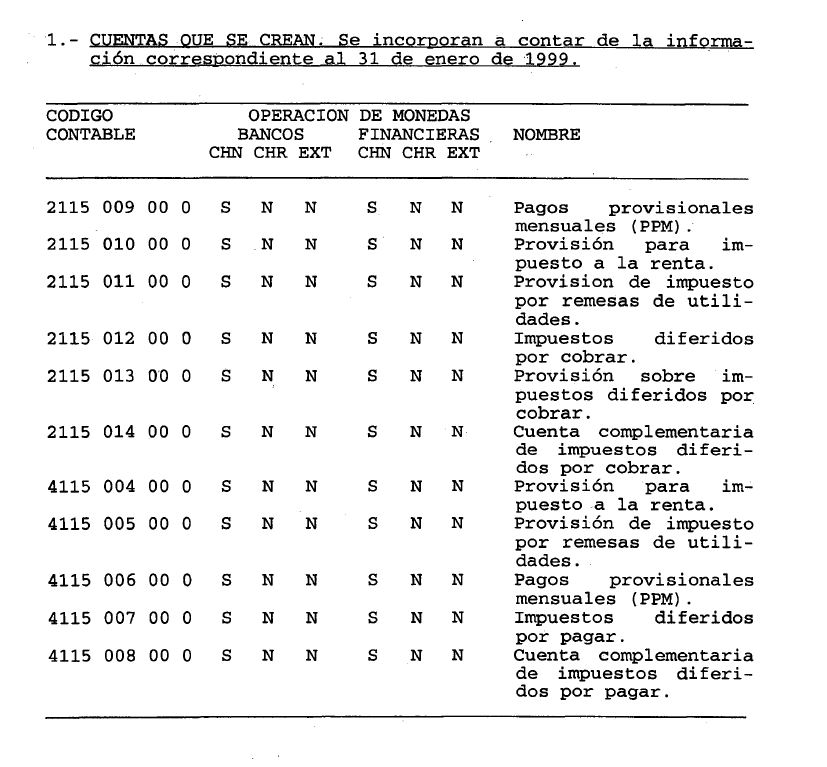

Los impuestos diferidos que corresponda contabilizar en el activo serán informados en la cuenta "Impuestos diferidos por cobrar", de la partida 2115, en tanto que los impuestos diferidos que corresponda contabilizar en el pasivo serán informados en la cuenta "Impuestos diferidos por pagar", de la partida 4115. Los saldos acreedores o deudores por amortizar de las diferencias de impuestos diferidos originadas en el primer ejercicio de aplicación del Boletín Técnico N° 60, se incluirán, respectivamente, en las cuentas "Cuenta complementaria de impuestos diferidos por cobrar" de la partida 2115 y "Cuenta complementaria de impuestos diferidos por pagar" de la partida 4115. La provisión que se constituya en caso de incertidumbre respecto a la realización del activo, se reflejará en la cuenta "Provisión sobre impuestos diferidos por cobrar" de la partida 2115.

La pérdida o utilidad neta por impuestos se mostrará en la cuenta "Impuesto a la renta", de la partida 6605.".

B) En la letra b) del numeral 4.3 del CAPITULO 13-28, se sustituye el guarismo "4120" por la expresión "4115 ó 2115".

En consecuencia, se reemplazan las siguientes hojas de la Recopilación Actualizada de Normas por las que se adjuntan: hojas N°s. 5, 6, 7, 8 y 9 del Capítulo 7-5; y hoja N° 4 del Capítulo 13-28.

Se acompaña detalle de las modificaciones al plan de cuentas del Sistema de Información de esta Superintendencia.

Capítulo 7-5

Pág. 5

V.- PROVISIONES PARA RECONOCER OBLIGACIONES.

1.- Indemnizaciones por años de servicio.

Las empresas que tengan pactado con el personal el pago de indemnizaciones por años de servicio, ya sea en contratos de trabajo, actas de avenimiento, contratos colectivos u otros, deberán constituir una provisión por este concepto siempre que, contractualmente, se contemple un pago a todo evento.

La provisión deberá constituirse reflejando el valor actual de la obligación de acuerdo con los criterios señalados en los Boletines Técnicos N°s. 8 y 18 del Colegio de Contadores A.G.

La provisión se registrará en la cuenta "Provisión para indemnizaciones por años de servicio" de la Partida 4115 y se constituirá con cargo a la cuenta "Indemnizaciones por años de servicio" de la Partida 6210.

Cuando al pactar un beneficio se reconozca su efecto respecto a períodos anteriores, las instituciones financieras podrán diferir el cargo a resultados de acuerdo con lo establecido en el Capítulo 7-4 de esta Recopilación Actualizada de Normas.

2.- Otras provisiones.

Al cierre de cada mes las instituciones financieras deberán constituir provisiones por todas las obligaciones correspondientes a gastos que se encuentren pendientes de pago, con abono a una o más cuentas abiertas para tal efecto en la partida 3040.

Capítulo 7-5

Pág. 6

VI.- IMPUESTO A LA RENTA.

1.- Provisión de impuesto a la renta.

Al cierre del ejercicio anual y provisionalmente al término de cada mes (enero a noviembre), las instituciones financieras deberán determinar el correspondiente resultado tributario y registrar, cuando corresponda, la respectiva provisión de impuesto a la renta.

Para cumplir con las disposiciones de la Ley sobre Impuesto a la Renta, las empresas deberán hacer todos los agregados y deducciones pertinentes a partir de la información que registre la contabilidad, manteniendo todos los antecedentes en archivos debidamente ordenados.

La provisión para impuesto a la renta se informará en la cuenta "Provisión para impuesto a la renta" de la partida 4115, o bien en la cuenta con el mismo nombre de la partida 2115 en caso de que el monto de los Pagos Provisionales Mensuales correspondientes al ejercicio fuere mayor que el importe de la provisión.

Los pagos provisionales de impuestos se informarán en la cuenta "Pagos provisionales mensuales (PPM)" de la partida 4115 cuando la provisión de impuesto a la renta sea superior al monto de los PPM pagados, o en la cuenta con el mismo nombre de la partida 2115, en caso contrario.

2.- Impuestos diferidos.

Las instituciones financieras registrarán al cierre del ejercicio y provisionalmente al término de cada mes, los impuestos diferidos que se originen en las diferencias temporales qué correspondan, de conformidad con lo señalado en el Boletín Técnico N°60 del Colegio de Contadores de Chile A.G.

Capítulo 7-5

Pág. 7

Los impuestos diferidos que corresponda contabilizar en el activo serán informados en la cuenta "Impuestos diferidos por cobrar", de la partida 2115, en tanto que los impuestos diferidos que corresponda contabilizar en el pasivo serán informados en la cuenta "Impuestos diferidos por pagar", de la partida 4115. Los saldos acreedores o deudores por amortizar de las diferencias de impuestos diferidos originadas en el primer ejercicio de aplicación del Boletín Técnico N° 60, se incluirán, respectivamente, en las cuentas "Cuenta complementaria de impuestos diferidos por cobrar" de la partida 2115 y "Cuenta complementaria de impuestos diferidos por pagar" de la partida 4115. La provisión que se constituya en caso de incertidumbre respecto a la realización del activo, se reflejará en la cuenta "Provisión sobre impuestos diferidos por cobrar" de la partida 2115.

La pérdida o utilidad neta por impuestos se mostrará en la cuenta "Impuesto a la renta", de la partida 6605.

VII.- UTILIZACION DE CUENTAS DE ORDEN.

1.- Cuentas que no corresponden a las partidas específicas instruidas por esta Superintendencia.

Las partidas específicas instruidas por esta Superintendencia, correspondientes a las cuentas de orden deudoras, no son óbice, como es natural, para que las instituciones financieras mantengan en su contabilidad, con los fines que estimen conveniente, cuentas de orden que no tienen cabida en aquellas partidas.

Para efectos de cuadratura entre los saldos que registre la contabilidad y los informados a esta Superintendencia, esas cuentas de orden se incluirán, como un solo saldo, en la partida 9899 "Otras cuentas de orden".

2.- Cuentas acreedoras.

Las instrucciones contables impartidas por esta Superintendencia sobre el uso de cuentas de orden, señalan solamente la cuenta deudora que debe utilizarse, quedando a criterio de cada institución financiera la elección de la nominación y estructura de las cuentas de orden acreedoras que reciben la contrapartida de cada contabilización. En todo caso, todas las cuentas acreedoras conformarán el saldo de la partida 9900 y se informarán a esta Superintendencia como una sola cuenta.

Capítulo 7-5

Pág. 8

VIII.- OBLIGACIONES POR COLOCACION DE BONOS.

Las obligaciones por bonos en circulación se reflejarán en el pasivo por el monto del financiamiento real obtenido, esto es, por su valor par menos el importe de los descuentos o más el monto de las primas que se obtengan en la colocación, según corresponda, debiendo reconocerse en los resultados los reajustes e intereses en función del tipo de reajustabilidad de los instrumentos y de la tasa de interés implícita.

Para ese efecto, se utilizarán cuentas complementarias para el registro de las primas o descuentos, debiéndose contabilizar las operaciones de la forma que se describe a continuación:

a) Colocación de los bonos.

Debe: - La cuenta que corresponda por los recursos obtenidos en la colocación de los bonos.

"Descuentos por colocación de bonos en el país", de la partida 3075, por la diferencia entre el valor par y el menor valor obtenido en la colocación.

Haber: - "Bonos colocados en el país", de la partida 3075, por el valor par de los instrumentos.

"Primas por colocación de bonos en el país", de la partida 3075, por la diferencia entre el valor facial y el mayor valor obtenido en la colocación.

b) Reajustes.

Debe: - "Reajustes pagados por bonos colocados en el país", de la partida 5315, por el reajuste calculado según el financiamiento obtenido.

-"Descuentos por colocación de bonos en el país", en caso de descuentos.

Haber: - "Bonos colocados en el país".

- "Primas por colocación de bonos en el país", en caso de primas.

Capítulo 7-5

Pág. 9

c) Intereses.

Debe: - "Intereses pagados por bonos colocados en el país", de la partida 5140, por los intereses según el financiamiento real.

- "Primas por colocación de bonos en el país", por la diferencia entre los mayores intereses que se determinan según el valor par y los intereses calculados según el financiamiento obtenido, en caso de colocaciones con primas.

Haber: - "Bonos colocados en el país".

- "Descuentos por colocación de bonos en el país", por la diferencia entre los menores intereses que se determinan según el valor par y los intereses calculados según el financiamiento obtenido, en caso de colocaciones con descuentos.

Conforme a la contabilización descrita, los saldos de las cuentas complementarias correspondientes a los descuentos o las primas se reajustarán y se extinguirán mediante el traspaso de los importes que permiten reflejar el interés implícito en la captación de fondos mediante la colocación de bonos.

d) Vencimiento de los bonos.

Debe: "Bonos colocados en el país".

Haber: "Bonos vencidos por pagar", de la partida 3010.

e) Bonos subordinados y bonos colocados en el exterior.

Cuando se trate de bonos subordinados, las instituciones financieras deberán atenerse a las instrucciones complementarias o específicas contenidas en el Capítulo 9-6 de esta Recopilación Actualizada de Normas.

Asimismo, en el evento de que se coloquen bonos en el exterior, deberán considerarse las normas del Capítulo

13-34 de esta Recopilación.

Capítulo 13-28

Pág. 4

Haber: - "Conversión mercado bancario", por la compra (Ingreso a la Posición de Cambios) de las reservas en moneda extranjera que se liquidan.

- La cuenta que corresponda por el giro para remesar las utilidades al exterior.

b) Moneda chilena.

Debe: - La cuenta de patrimonio que corresponda, de la partida 4320, por el importe de las utilidades que se remesan, corregidas monetariamente, incluido el impuesto que proceda.

- "Cambio mercado bancario", de la partida 2505 ó 4505, por el equivalente de las reservas en moneda extranjera liquidadas.

Haber: - "Cambio mercado bancario", por el equivalente de la moneda extranjera vendida para remesar las utilidades al exterior, calculado al tipo de cambio más alto del mercado. Este importe no podrá ser, en caso alguno, superior al monto en moneda chilena detraído de las cuentas de patrimonio, menos el impuesto que corresponda.

- "Equivalente reservas en M/E constituidas con utilidades remesables al exterior".

- "Provisión de impuesto por remesas de utilidades", de la partida 4115 ó 2115, para reflejar el impuesto correspondiente a la utilidad remesada, en forma independiente del pago provisional. Esta provisión se saldará al año siguiente, de acuerdo con la respectiva declaración de impuestos.

En todo caso, se entiende que para efectuar la remesa se debe haber dado cumplimiento a las disposiciones tributarias mediante el pago provisional del impuesto correspondiente.

La respectiva cuenta del equivalente en moneda chilena de la partida 2520 se deberá ajustar previamente sobre la base del tipo de cambio establecido para el efecto, que se encuentre vigente en la fecha del ajuste.

| Tipo Versión | Desde | Hasta | Modificaciones | |

|---|---|---|---|---|

|

Única

De 28-DIC-1998

|

28-DIC-1998 |