Resolución 20

Resolución 20 EJECUTA ACUERDO N° 29.280, DEL COMITÉ EJECUTIVO DE CRÉDITOS DE CORFO, ADOPTADO EN SESIÓN N° 25, EFECTUADA EL 21 DE DICIEMBRE, DE 2022, QUE MODIFICA ACUERDO N° 29.020, DE 2020, REFERIDO AL PROGRAMA "CRÉDITO PARA INTERMEDIARIOS FINANCIEROS NO BANCARIOS (IFNB) - CRÉDITO CORFO MIPYME", EJECUTA ACUERDO N° 29.283, DEL COMITÉ EJECUTIVO DE CRÉDITOS DE CORFO, ADOPTADO EN SESIÓN N° 1, EFECTUADA EL 26 DE ENERO, DE 2023, QUE MODIFICA ACUERDO N° 29.020, DE 2020, DEL COMITÉ EJECUTIVO DE CRÉDITOS, Y SUS MODIFICACIONES, QUE APROBÓ LAS NUEVAS NORMAS DE UTILIZACIÓN DEL PROGRAMA "CRÉDITO PARA INTERMEDIARIOS FINANCIEROS NO BANCARIOS (IFNB) – CRÉDITO CORFO MIPYME" Y FIJA TEXTO REFUNDIDO DEL SEÑALADO PROGRAMA

MINISTERIO DE ECONOMÍA, FOMENTO Y TURISMO; CORPORACIÓN DE FOMENTO DE LA PRODUCCIÓN

Promulgación: 17-FEB-2023

Publicación: 11-MAY-2023

Versión: Última Versión - 05-DIC-2023

EJECUTA ACUERDO N° 29.280, DEL COMITÉ EJECUTIVO DE CRÉDITOS DE CORFO, ADOPTADO EN SESIÓN N° 25, EFECTUADA EL 21 DE DICIEMBRE, DE 2022, QUE MODIFICA ACUERDO N° 29.020, DE 2020, REFERIDO AL PROGRAMA "CRÉDITO PARA INTERMEDIARIOS FINANCIEROS NO BANCARIOS (IFNB) - CRÉDITO CORFO MIPYME", EJECUTA ACUERDO N° 29.283, DEL COMITÉ EJECUTIVO DE CRÉDITOS DE CORFO, ADOPTADO EN SESIÓN N° 1, EFECTUADA EL 26 DE ENERO, DE 2023, QUE MODIFICA ACUERDO N° 29.020, DE 2020, DEL COMITÉ EJECUTIVO DE CRÉDITOS, Y SUS MODIFICACIONES, QUE APROBÓ LAS NUEVAS NORMAS DE UTILIZACIÓN DEL PROGRAMA "CRÉDITO PARA INTERMEDIARIOS FINANCIEROS NO BANCARIOS (IFNB) – CRÉDITO CORFO MIPYME" Y FIJA TEXTO REFUNDIDO DEL SEÑALADO PROGRAMA

Núm. 20.- Santiago, 17 de febrero de 2023.

Visto:

La Ley N° 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado, cuyo artículo 3° inciso séptimo, establece que los acuerdos de los órganos pluripersonales se llevarán a efecto por medio de una resolución de la autoridad de la entidad correspondiente; la Ley N° 6.640, que crea la Corporación de Fomento de la Producción; el Decreto con Fuerza de Ley N° 211, de 1960, del Ministerio de Hacienda, que Fija Normas que Regirán a la Corporación de Fomento de la Producción; el Reglamento de la Corporación, aprobado por Decreto Supremo N° 360, de 1945, del Ministerio de Economía; la Resolución TRA N° 58/4/2023, que nombra en carácter de titular en el cargo de Gerente de Inversión y Financiamiento, de la Corporación a Francisco Meneses Ponzini; y lo establecido en las Resoluciones N° 7, de 2019 y N° 14, de 2022, ambas de la Contraloría General de la República, que fijan, respectivamente, las normas sobre exención del trámite de toma de razón y los montos de los actos que deben cumplir con dicho trámite y los controles de reemplazo.

Considerando:

1. Que, por Acuerdo del Comité Ejecutivo de Créditos, en adelante "CEC", N° 29.020, de 2020, puesto en ejecución mediante la resolución (A) N° 37, de 2020; modificado por los Acuerdos del CEC N° 29.032, N° 29.073 y N° 29.103, todos de 2020, y por los Acuerdos N° 29.117 y N° 29.131, ambos de 2021, ejecutados por las resoluciones (A) N° 57 y N° 86 y N° 126, todas de 2020; N° 15 y N° 50, ambas de 2021, y N° 79, de 2022, todas de Corfo, respectivamente; se aprobó la creación del Programa denominado "Crédito para Intermediarios Financieros No Bancarios (IFNB) – Crédito Corfo Mipyme", en adelante "el Programa", y el texto de las Normas para su utilización.

2. Que, con el objeto de fomentar el acceso a financiamiento de las empresas Mipymes, aumentando la oferta de financiamiento no bancario disponible en el mercado financiero, se busca crear una modalidad etapas tempranas en el programa Crédito Mipyme, enfocado en IFNB nuevos o que se encuentren en una etapa temprana de desarrollo, en términos de administración, de gestión y de resultados económicos - financieros.

3. Que, para flexibilizar, precisar, ordenar y/o mejorar la operación del programa se deben ajustar algunos requisitos de entrada en la modalidad general del programa, dentro de otras modificaciones levantadas por la Gerencia de Inversión y Financiamiento de la Corporación.

4. Que, por Acuerdo N° 29.280, del Comité Ejecutivo de Créditos, adoptado en la Sesión N° 25-2022, celebrada el 21 de diciembre de 2022, que modifica Acuerdo N° 29.020, de 2020, referido al Programa "Crédito para Intermediarios Financieros No Bancarios (IFNB) - Crédito Corfo Mipyme".

5. Que, por Acuerdo N° 29.283, del Comité Ejecutivo de Créditos, adoptado en la Sesión N° 01-2023, celebrada el 26 de enero de 2023, que modifica Acuerdo N° 29.020, de 2020, del Comité Ejecutivo de Créditos, y sus modificaciones, que aprobó las nuevas Normas de Utilización del Programa "Crédito para Intermediarios Financieros No Bancarios (IFNB) – Crédito Corfo Mipyme".

6. Que, el Acuerdo citado en el Considerando 5 anterior, en su numeral segundo faculta al Gerente de Inversión y Financiamiento, para fijar un texto refundido de las normas del Programa "Crédito Corfo Mipyme" lo que resulta necesario, atendido el número de ajustes que ha tenido dicho programa desde su dictación.

Resuelvo:

1° Ejecútase el Acuerdo N° 29.280, del Comité Ejecutivo de Créditos de Corfo, adoptado en la Sesión N° 25-2022, celebrada el 21 de diciembre de 2022, que es del siguiente tenor:

"Modifícase el numeral 1°, del Acuerdo N° 29.020, de 2020, modificado por los Acuerdos N° 29.032, N° 29.073 y N° 29.103, todos de 2020, por los Acuerdos N° 29.117 y N° 29.131, ambos de 2021, y por el Acuerdo N° 29.239, de 2022, todos del Comité Ejecutivo de Créditos, que aprobó la creación del Programa denominado "Crédito para Intermediarios Financieros No Bancarios (IFNB) - Crédito Corfo Mipyme" (en adelante el "Programa Crédito Mipyme") y las normas de utilización del mismo; en el siguiente sentido:

a) Reemplazar el párrafo final, del numeral 4, denominado "Operaciones no Financiables con Cargo a este Programa", por el siguiente:

"Para dar cumplimiento a estas condiciones, el Intermediario Financiero entregará a Corfo la Declaración Jurada establecida como Anexo N° 4 de este instrumento".

b) Reemplazar el párrafo inicial, y agregar un nuevo párrafo final, en el numeral 5, "Modalidades del Programa", del siguiente tenor, respectivamente:

"El Programa considerará una Modalidad General, una Modalidad Especial y una Modalidad Etapas Tempranas".

"No podrán participar en la Modalidad General ni en la Modalidad Especial, los intermediarios que mantengan un financiamiento vigente otorgado en la Modalidad Etapas Tempranas. En todo caso, los IFNB podrán postular a un préstamo en las Modalidades General y Especial, en los últimos 4 meses de vigencia del préstamo en la Modalidad Etapas Tempranas".

c) Agregar, en el apartado 6.1, denominado "Tipo de Intermediarios", un numeral 6.1.4, del tenor que sigue:

"6.1.4. Modalidad Etapas Tempranas

Podrán ser operadores de esta Modalidad, los intermediarios identificados en la Modalidad General, Especial Agropecuaria y Especial Indígena".

d) Agregar, en el apartado 6.2, relativo a los requisitos exigidos a los IFNB, un numeral 6.2.4, del siguiente tenor:

"6.2.4 Requisitos para Modalidad Etapas Tempranas

Los Intermediarios de esta modalidad deberán cumplir los siguientes requisitos, según corresponda:

a) Tener o no experiencia en el otorgamiento de préstamos productivos o comerciales, al momento de la postulación.

b) Poseer políticas y procesos de crédito y cobranza.

c) Contar o no con política de provisiones.

d) Poseer políticas y procesos de prevención del lavado de activos, del financiamiento del terrorismo y del cohecho.

e) Contar con planes de negocio de mediano plazo para el otorgamiento de financiamiento productivo.

f) No tener deudas con mora superior a 30 días en el sistema financiero, a la fecha de la postulación.

g) Los requisitos indicados en la Modalidad Normal y Modalidad Especial, letras f), h) e i) del numeral 6.2.1 "Requisitos para Todos los IFNB".

e) Reemplazar las letras a), g) h) e i), del numeral 6.2.1, "Requisitos para Todos los IFNB", por las siguientes:

"a) Poseer mínimo entre 1 y 3 años de experiencia en el otorgamiento y administración de préstamos productivos o comerciales, al momento de la postulación. La experiencia exigida al IFNB, dirá relación con el ciclo completo del financiamiento del producto financiero para el cual el intermediario financiero solicite los recursos de Corfo, el que deberá considerar la originación, recuperación, cobranza y castigo de los financiamientos otorgados. De este modo, y a título ejemplar, si los financiamientos del IFNB corresponden a créditos de plazo de 90 días, para verificar el ciclo completo, el intermediario deberá contar con, al menos, 1 año de experiencia en el otorgamiento y administración de ese tipo de operaciones.

g) No tener deudas con mora superior a 30 días en el sistema financiero, en los últimos 3 meses calendario, previos a la fecha de la postulación.

h) Tener una pérdida patrimonial menor al 20% en el último año (ejercicio enero-diciembre). Si tuviere pérdidas, Corfo revisará que el resultado final negativo no corresponda a un deterioro permanente del negocio del intermediario.

i) Tener una tasa de morosidad mayor a 90 días más castigos1 netos, inferior al 20% del stock de colocaciones brutas en el último año (ejercicio enero-diciembre)".

f) Reemplazar el párrafo octavo, del numeral 6.2.2.1, "Modalidad Especial Agropecuaria Adicional", incorporado por el Acuerdo N° 29.073, de 2020, por el siguiente:

"De esta forma, los Anexos N° 1 y N° 2 de este Reglamento deben ser suscritos por la Entidad Contratante, mientras que el Anexo N° 4 debe ser suscrito por la Entidad Operativa. Asimismo, el Anexo N° 5 de este instrumento debe ser suscrito conjuntamente por la Entidad Contratante y la Entidad Operativa".

g) Reemplazar el párrafo penúltimo, del numeral 6.4, "Antecedentes Necesarios para la Postulación", por el que sigue:

"La información detallada en los literales anteriores deberá presentarse firmada por el/los representante/s de la entidad postulante. Además, en el caso de los Estados Financieros No Auditados y del Pre - Balance indicados en las letras e) y f) del primer párrafo, respectivamente, el Gerente General debe declarar que la información contenida en dichos documentos es verídica, en los siguientes términos: "El suscrito, en su calidad de Gerente General, de (identificación Institución), declaro bajo juramento que la información entregada en este acto es la expresión fiel de la verdad, por lo que asumo la responsabilidad legal correspondiente". Esta exigencia se aplicará también (firma y declaración) en caso de que la información solicitada en las letras g) y h), no estuviere disponible en las notas de los Estados Financieros".

h) Agregar, en el numeral 6.4, denominado "Antecedentes Necesarios para la Postulación", el siguiente nuevo párrafo, luego de la letra o):

____________

1 La tasa de mora se calcula considerando la aceleración de todo el saldo del crédito a la cuota en mora más antigua. Forma de Cálculo: (Mora mayor a 90 días + Castigos netos) / Total Colocaciones Brutas.

"Por su parte, los Intermediarios que participen en la Modalidad Etapas Tempranas, deben presentar a Corfo los siguientes antecedentes al momento de solicitar un préstamo con cargo a esta modalidad:

a) Política y procesos de crédito y cobranza.

b) Política de provisiones, si contaran con ella.

c) Política, manuales y procesos de prevención del lavado de activos, del financiamiento del terrorismo y del cohecho.

d) Plan de negocios de mediano plazo para el otorgamiento de financiamiento productivo.

e) Los demás antecedentes requeridos en la Modalidad Normal y Modalidad Especial, con excepción de la información de los últimos 2 trimestres exigidos en la letra g) y de aquellos indicados en la letra j)".

i) Agregar, en el numeral 7, denominado "Modalidades de Refinanciamiento", un nuevo párrafo final, del siguiente tenor:

"Los Intermediarios operadores de la Modalidad Etapas Tempranas, solo podrán operar en la modalidad de Créditos No Rotatorios, establecida en el numeral 7.1 siguiente".

j) Agregar, en el numeral 9, denominado "Garantías, Covenants y Exenciones de Covenants", un número 9.1, del tenor que sigue:

"9.1 Condiciones Asociadas a los Préstamos en Modalidad Etapas Tempranas

Además de la exigencia de garantías y covenants indicados en el numeral 9, tratándose de préstamos de esta modalidad, el CEC estará facultado para exigir la realización de actividades de fortalecimiento institucional, si así lo estimare necesario. Un IFNB no podrá solicitar un nuevo préstamo, en ninguna Modalidad, mientras no cumpla con las actividades exigidas.

Las actividades de fortalecimiento institucional tienen como objetivo desarrollar habilidades en el IFNB para postular a la Modalidad General, Especial Agropecuaria y Especial Indígena, según corresponda. Estas actividades podrán corresponder, por ejemplo al/a la: (i) desarrollo e implementación de políticas y procesos, indicados en el numeral 6.2.1 de la Modalidad General; (ii) desarrollo y aprobación de un plan de negocios, indicado en el numeral 6.2.1 de la Modalidad General; (iii) generación de información financiera contable y notas de los estados financieros; (iv) estructura organizacional.

En caso de que se haya exigido la realización de este tipo de actividades, será de responsabilidad del IFNB informar el cumplimiento de las mismas, en el plazo fijado por el CEC. El IFNB podrá solicitar fundadamente a Corfo la exención del cumplimiento de la actividad o una autorización temporal para no cumplir con alguna de ellas, siempre que existan situaciones no imputables al INFB que así lo justifiquen. La solicitud de exención deberá ser conocida y resuelta por el CEC".

k) Reemplazar la letra a), del numeral 12, denominado "Exposición Máxima de Corfo por Intermediario", por la siguiente:

"a) UF 500.000 en el caso de la Modalidad General y Modalidad Especial; y UF 5.000 en el caso de la Modalidad Etapas Tempranas;".

l) Reemplazar el párrafo undécimo, del numeral 14, "Condiciones de las Operaciones Refinanciables", por el siguiente:

"La exposición máxima por RUT -sujeto de crédito beneficiario/a del Programa- de un Intermediario, podrá ser de hasta UF 2.500, en el caso de la Modalidad General y Modalidad Especial; y de hasta UF 300, en el caso de la Modalidad Etapas Tempranas".

m) Reemplazar el numeral 16, "Formalización de Ingreso al Programa", por el siguiente:

"Para operar en el Programa, los IFNB deberán suscribir un "Contrato de Participación" con Corfo, el que será redactado por esta última, en el que se regularán las obligaciones y condiciones generales de las partes. La sola firma del Contrato de Participación no generará, ni para el Intermediario Financiero suscriptor ni para Corfo, la asunción de compromisos financieros".

n) Reemplazar los párrafos 3° y 4°, del numeral 19, "Justificación de la Utilización de los Préstamos Otorgados a los IFNB", por los siguientes, respectivamente:

"El monto rendido (stock de financiamiento otorgado a beneficiarios/as finales) por el IFNB en cada oportunidad, a partir de la séptima rendición en el caso de la Modalidad General y Especial, y a partir de la novena rendición en el caso de la Modalidad Etapas Tempranas, deberá corresponder, como mínimo, al 90% del saldo de capital adeudado a Corfo, al cierre del respectivo mes de rendición".

"La rendición del saldo de capital deberá ser enviada mensualmente a Corfo, a través de Oficina de Partes del edificio institucional, o por los medios electrónicos que la Corporación ponga a disposición para este efecto, con información actualizada al cierre de cada mes, dentro de los 15 días corridos posteriores al período informado. En el caso de la Modalidad Etapas Tempranas, excepcionalmente y solo en 2 oportunidades en un año calendario o en un período de 12 meses, el IFNB podrá solicitar un plazo adicional de hasta 5 días corridos para remitir la información".

ñ) Incorporar un párrafo final, al numeral 19, "Justificación de la Utilización de los Préstamos Otorgados a los IFNB", del siguiente tenor:

"En el caso de la Modalidad Etapas Tempranas, el requisito de flujo será el siguiente:

(i) 50% de cada monto girado, en la tercera rendición mensual, contada desde producido el giro.

(ii) 75% de cada monto girado, en la sexta rendición mensual, contada desde producido el giro.

(iii) 100% de cada monto girado en la octava rendición mensual, contada desde producido el giro".

o) Reemplazar el párrafo tercero, del numeral 20, "Acreditación del Uso de Recursos del Préstamo Otorgado a los IFNB", por el siguiente:

"Adicionalmente, con el objeto de resguardar el correcto uso de los recursos públicos, el Intermediario deberá implementar procedimientos de control adecuados para evitar que Corfo sea, directa o indirectamente, involucrada en acciones relacionadas con el lavado de activos, financiamiento del terrorismo o cohecho. Para este efecto, por cada operación que el Intermediario curse con cargo a los recursos de este Programa, deberá suscribir, como medio de verificación del control efectuado, la Declaración Jurada disponible en el Anexo N° 4 de este Reglamento, u otra que establezca conforme su propia Política de Prevención de Lavado de Activos, Financiamiento del Terrorismo y Cohecho".

p) Reemplazar el párrafo segundo, del numeral 21, "Obligación de Envío de Información de Gestión de los IFNB", por el siguiente:

"Además, semestralmente, los IFNB deben enviar a Corfo la siguiente información (considerando las cifras de cierre a marzo, junio, septiembre y diciembre de cada año):

(i) Estados Financieros o Pre-balance, con sus respectivas notas financieras.

(ii) Información actualizada de su cartera total de colocaciones, con el siguiente detalle:

- Monto de cartera bruta de créditos con las siguientes aperturas:

. Por producto (a saber, consumo, comercial, hipotecario);

. Por tramo de mora (al día, 1-30 días, 31-60 días, 61-90 días, 91-180 días, mayor a 180 días);

. Con y sin repactación o reprogramación.

- Partida de provisiones a nivel agregado y por tramo de mora (saldo inicial, castigos, provisiones constituidas, liberación provisiones y saldo final).

Esta información debe coincidir con lo presentado en los Estados Financieros o Pre- balances respectivos".

q) Incorporar, en el numeral 21, "Obligación de Envío de Información de Gestión de los IFNB", un párrafo segundo del siguiente tenor, pasando el actual a ser tercero, y así sucesivamente:

"En el caso de la Modalidad Etapas Tempranas, la información enviada debe considerar solo las cifras de cierre a junio y diciembre".

r) Reemplazar el párrafo cuarto, del numeral 21, "Obligación de Envío de Información de Gestión de los IFNB", después de realizar el cambio de la letra precedente, por el siguiente:

"La información anterior deberá ser enviada por el IFNB a Corfo, dentro de los 60 días corridos siguientes al término de cada cierre semestral".

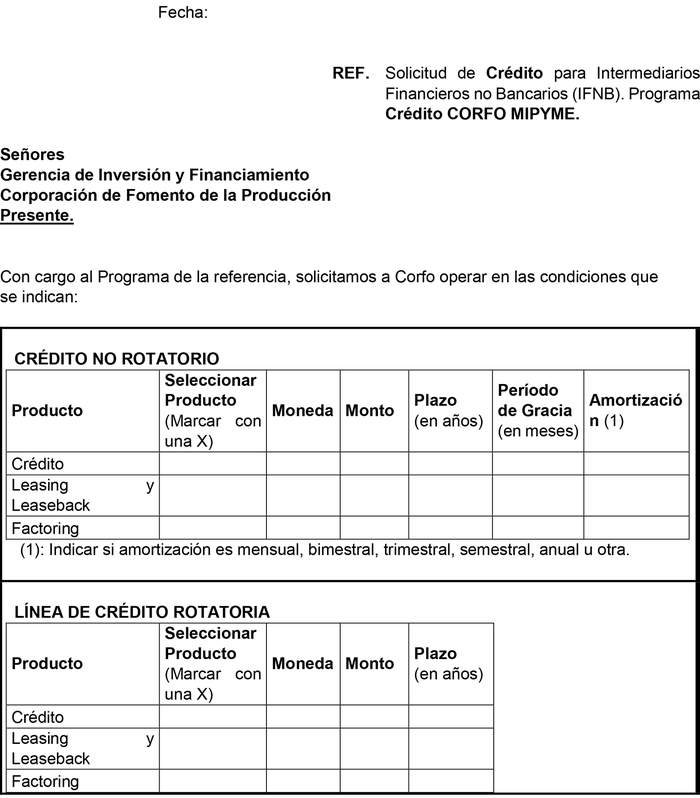

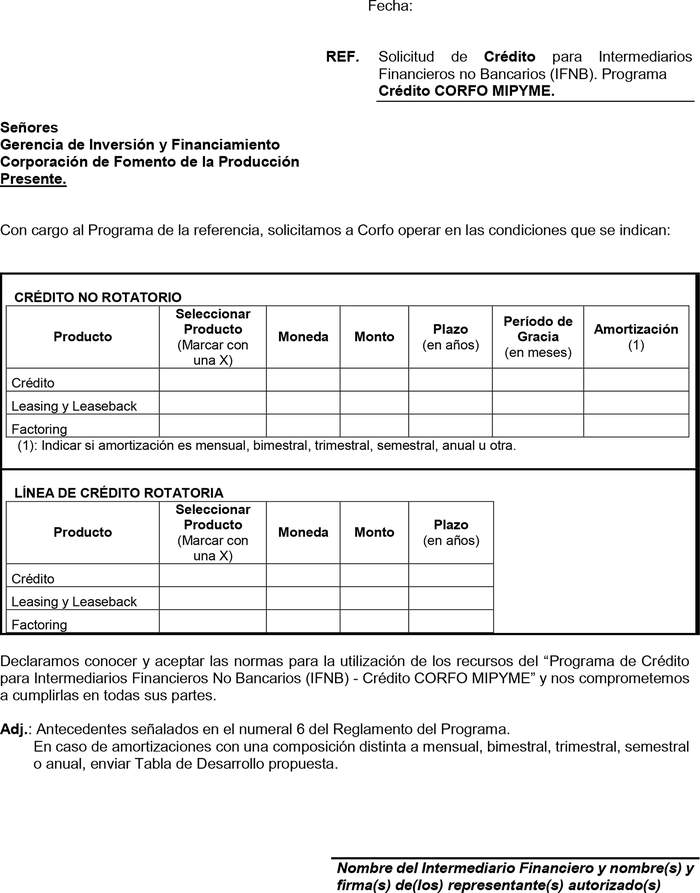

s) Reemplazar el Anexo N° 1, "Modelo de Carta de Solicitud de Crédito", por el siguiente:

"ANEXO N° 1

Modelo de Carta de Solicitud de Crédito

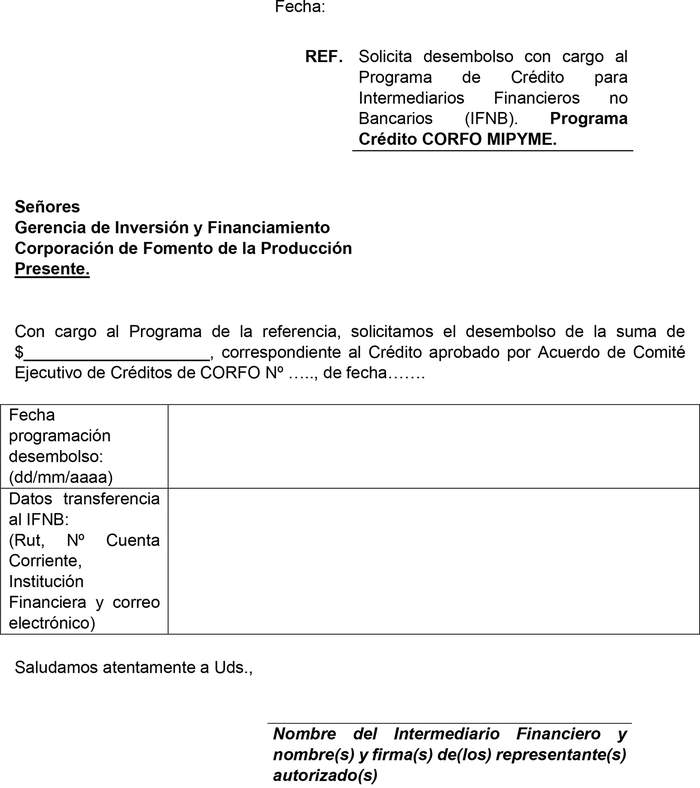

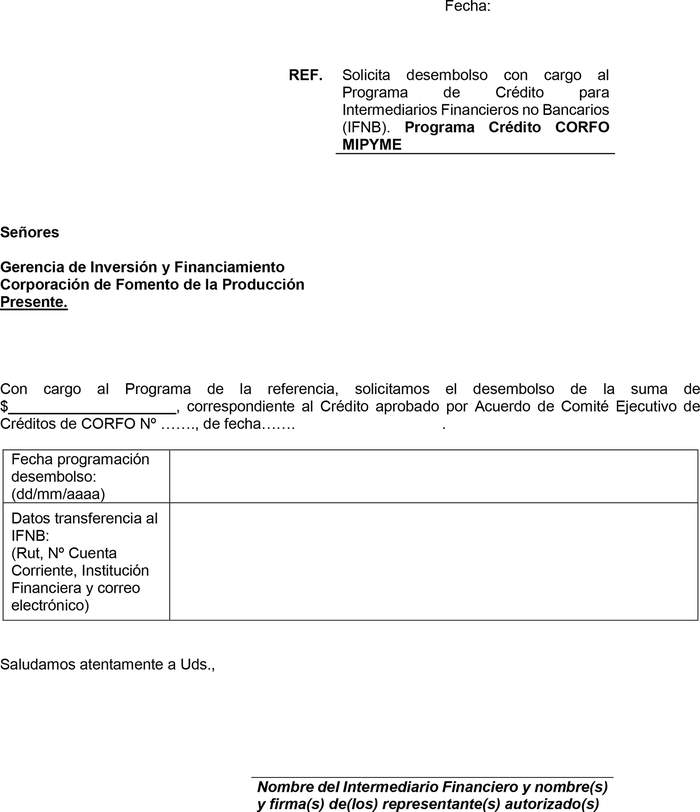

t) Reemplazar el Anexo N° 2, "Modelo de Solicitud de Desembolso", por el siguiente:

"ANEXO N° 2

Modelo de solicitud de desembolso

u) Reemplazar la letra c), del Anexo N° 3, "Operaciones de Crédito Destinadas a la Compra de Vehículos", incorporado por Acuerdo N° 29.103, de 2020, por la siguiente:

. Fotocopias de las facturas de compra del o los vehículos.

. Fotocopias de boletas de honorarios por la prestación de servicios de un período de, al menos, 6 meses, previos al otorgamiento del financiamiento, o

. Comprobante de ingresos asociados a plataforma o aplicación de delivery o de transporte, de un período de, al menos, 6 meses, previos al otorgamiento del financiamiento.

En el caso de colaboradores de plataformas o aplicaciones de delivery o de transporte, la condición de empresa beneficiaria se deberá acreditar mediante la declaración de inicio de actividades ante el SII y comprobante de inscripción en plataformas o aplicaciones.

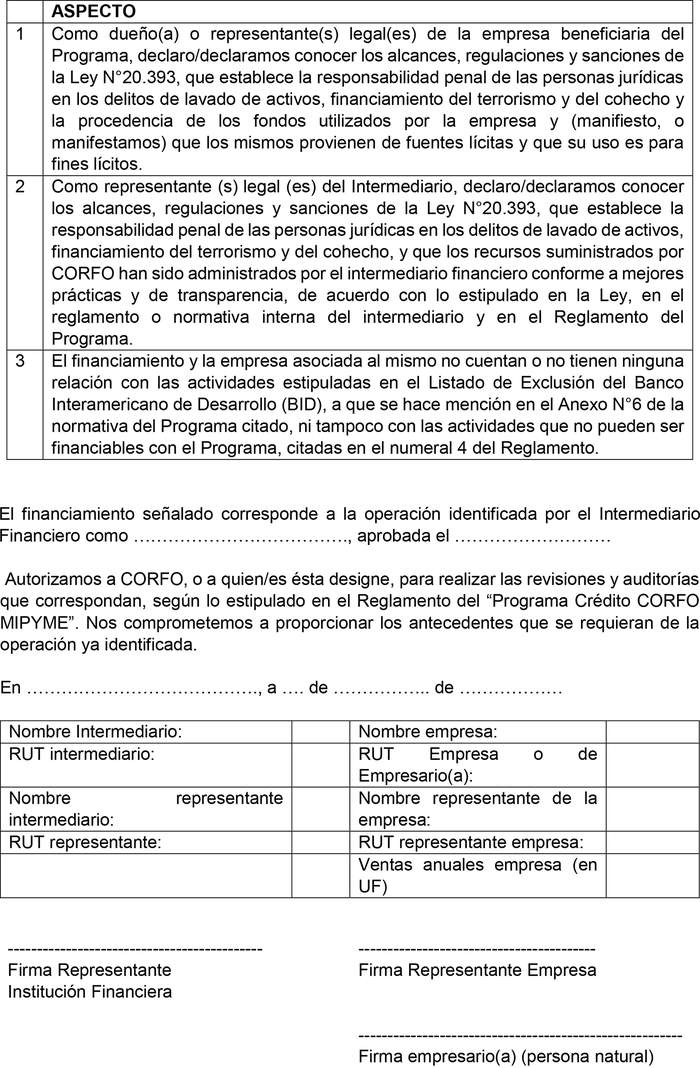

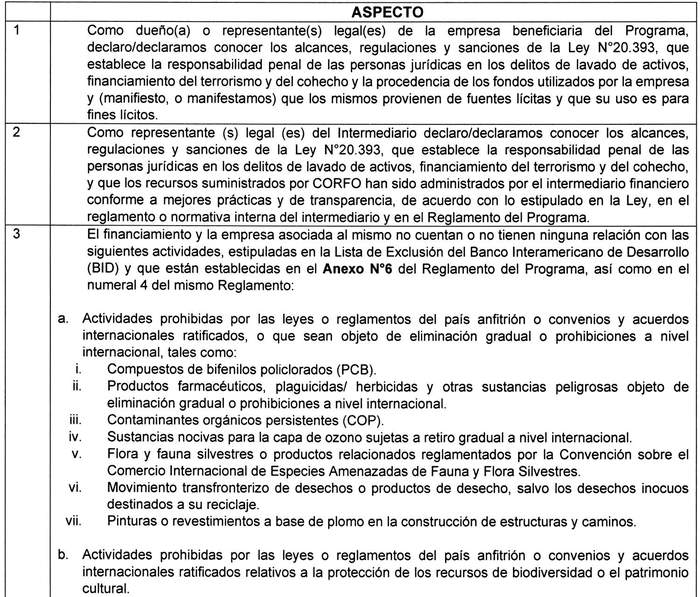

v) Reemplazar el Anexo N° 4, por el siguiente, que se denominará "Declaración Cumplimiento de Condiciones Establecidas en la Normativa del Programa Crédito Corfo Mipyme":

"ANEXO N° 4: Cumplimiento de Condiciones Establecidas en Normativa del Programa Crédito Corfo Mipyme

DECLARACIÓN JURADA SIMPLE

Los abajo firmantes, actuando en la representación que invisten, declaramos bajo juramento que:

w) Eliminar los Anexos N° 5 y N° 8, pasando el actual Anexo N° 6 "Cumplimiento de Condiciones sobre Relaciones de Propiedad del Intermediario Financiero", a ser Anexo N° 5; y el actual Anexo N° 7 "Lista de Exclusión del Informe de Gestión Ambiental y Social (IGAS) del Banco Interamericano de Desarrollo (BID)", a ser el Anexo N° 6."

2° Ejecútase el Acuerdo N° 29.283, del Comité Ejecutivo de Créditos, adoptado en la Sesión N° 01-2023, celebrada el 26 de enero de 2023, que es del siguiente tenor:

"1° Modifícase el numeral 1°, del Acuerdo N° 29.020, de 2020, modificado por los Acuerdos N° 29.032, N° 29.073 y N° 29.103, todos de 2020; por los Acuerdos N° 29.117 y N° 29.131, ambos de 2021, y por los Acuerdos N° 29.239 y N° 29.280, ambos de 2022, todos del Comité Ejecutivo de Créditos, que aprobó las nuevas normas de utilización del Programa denominado "Crédito para Intermediarios Financieros No Bancarios (IFNB) - Crédito Corfo Mipyme" (en adelante el "Programa Crédito Mipyme"), en el siguiente sentido:

a) Eliminar la letra b) del numeral 6.3., denominado "Intermediarios Excluidos".

b) Reemplazar el numeral 11., denominado "Tasas de Interés Aplicable a los Préstamos Otorgados a los IFNB", por el siguiente:

"El Comité Ejecutivo de Créditos establecerá las tasas de interés aplicables a los préstamos de los Intermediarios Financieros, al menos trimestralmente, y éstas podrán ser fijas o variables.

La tasa de interés aplicable a los préstamos otorgados a los Intermediarios Financieros, será la vigente al momento en que se efectúe el desembolso al Intermediario. El máximo costo total, regulado en el numeral 14 de estas Normas, que se aplicará al IFNB, será el que esté vigente al momento del desembolso del préstamo. En el caso de las líneas de crédito rotatorias, el Intermediario podrá elegir entre una tasa de interés fija o una tasa de interés variable. Para las renovaciones de líneas, se aplicará la tasa de interés y el máximo costo total vigentes al momento de la renovación del préstamo. Las renovaciones de líneas se formalizarán a través de un nuevo título ejecutivo, o una modificación del título original donde conste el crédito.

Teniendo en consideración los objetivos del Programa, y sea que éste opere mediante ventanilla abierta o de licitación, o en cualquiera de las modalidades de refinanciamiento establecidas en el numeral 7 anterior, el Gerente de Inversión y Financiamiento podrá establecer el máximo costo total de una operación a ser aplicado a los refinanciamientos otorgados con los recursos del Programa, pudiendo hacerlo para las operaciones de crédito, leasing y/o factoring, para alguna o todas las modalidades establecidas en el Reglamento, y para alguna o para todas las alternativas de plazo y moneda de los préstamos. Este límite será informado al IFNB, junto a la notificación del otorgamiento de un préstamo. En este caso, las operaciones cuyo costo total exceda el máximo definido, no serán elegibles para el Programa.

La Corporación fijará periódicamente y comunicará a los Intermediarios las tasas de interés aplicables a cada una de las alternativas de plazo y moneda, para comenzar a regir el día establecido por el Acuerdo del Comité Ejecutivo de Créditos, siempre que la resolución que lo establezca se encuentre totalmente tramitada. En caso contrario, las tasas comenzarán a regir desde la total tramitación de la resolución que las establezca. Las tasas fijadas se mantendrán vigentes por un período trimestral, o por el período establecido en el Acuerdo respectivo.

No obstante, lo anterior, la Corporación se reserva el derecho de modificar las tasas establecidas, durante el período correspondiente, previo análisis de condiciones de mercado y de acuerdo con lo establecido en la metodología para la fijación de tasas de interés. Corfo notificará dichas modificaciones por correo electrónico a los IFNB, y entrarán en vigor en la fecha señalada en el Acuerdo respectivo, según lo establecido en el párrafo anterior.

El CEC también podrá establecer las tasas de interés que serán aplicables a los intermediarios que participen en una licitación de fondos realizada, según lo establecido en el numeral 8 anterior.

El Comité Ejecutivo de Créditos de Corfo podrá establecer tasas de interés preferentes para la colocación de refinanciamientos otorgados por los IFNB, a empresas beneficiarias que pertenezcan a sectores, actividades o territorios productivos prioritarios, definidos por la propia Corporación. Estas tasas podrán ser establecidas para los casos de licitación o de ventanilla abierta.

En caso de mora del IFNB, la tasa pactada se elevará a la tasa máxima legal vigente a la fecha de la mora, que se aplicará a contar de la fecha del incumplimiento".

c) Reemplazar la letra a), del numeral 12., denominado "Exposición Máxima de Corfo por Intermediario", por la siguiente:

"a) UF 1.000.000 en el caso de la Modalidad General y Modalidad Especial; y UF 5.000 en el caso de la Modalidad Etapas Tempranas;".

d) Reemplazar el párrafo noveno y el párrafo undécimo, del numeral 14., denominado "Condiciones de las Operaciones Refinanciables", por los siguientes, respectivamente:

"Si corresponde, simultáneamente con la comunicación de las tasas de interés, Corfo informará a los IFNB el máximo costo total a ser aplicado a los refinanciamientos otorgados por éstos con los recursos del Programa, según lo establecido en este numeral. En el caso de tasas de interés variables, se entenderá que el máximo costo total también será variable."

"La exposición máxima por RUT -sujeto de crédito beneficiario/a del Programa- de un Intermediario, podrá ser de hasta UF 10.000, en el caso de la Modalidad General y Modalidad Especial; y de hasta UF 300, en el caso de la Modalidad Etapas Tempranas."

2° Facúltase al Gerente de Inversión y Financiamiento, para fijar un texto refundido de las normas del Programa "Crédito Corfo Mipyme", a fin de incorporar las modificaciones aprobadas por este Comité."

3° Fíjase texto refundido del Programa "Crédito para Intermediarios Financieros No Bancarios (IFNB) – Crédito Corfo Mipyme", que es del siguiente tenor:

CRÉDITO PARA INTERMEDIARIOS FINANCIEROS NO BANCARIOS (IFNB) CRÉDITO CORFO MIPYME

NORMAS PARA SU UTILIZACIÓN

La Corporación de Fomento de la Producción, en adelante "la Corporación" o "Corfo", ofrece a los Intermediarios Financieros No Bancarios, en adelante también "los Intermediarios" o "los IFNB", un Programa de crédito, en adelante indistintamente "el Programa", destinado al refinanciamiento de micro, pequeñas y medianas empresas, que operará con arreglo a las siguientes normas:

1. OBJETIVOS DEL PROGRAMA

El Programa tiene como objetivo ampliar y/o mejorar la oferta de instrumentos de financiamiento productivo en el sector financiero para la micro, pequeña y mediana empresa (Mipymes), a través de Intermediarios Financieros No Bancarios (IFNB).

El Programa refinanciará operaciones de crédito, leasing financiero (en adelante "leasing"), leaseback, factoring (exceptuando el factoraje de cheques), créditos otorgados para la compra productos, insumos y/o maquinaria para todos los sectores económicos, incluido el agropecuario, y refinanciamiento de pasivos, destinados a fines productivos de Mipymes, que otorguen los IFNB que tengan como mercado objetivo a dichas empresas.

Los plazos de días señalados en las presentes Normas se entenderán como de días corridos, salvo que expresamente se señalen como hábiles.

2. BENEFICIARIOS/AS FINALES

Serán beneficiarios/as finales las empresas, esto es, las personas naturales o jurídicas, sujetos de crédito, que destinen recursos a actividades de producción de bienes y servicios y cuyos ingresos anuales no excedan las UF 100.000, excluido el IVA, si fueren contribuyentes de ese impuesto.

Para estos efectos, las actividades desarrolladas por las empresas deberán ser de aquellas contempladas en el artículo 20 de la Ley de Impuesto a la Renta ("LIR"), hayan o no iniciado actividades ante el Servicio de Impuestos Internos - "SII"; o actividades comprendidas en el artículo 42 N° 2 del mismo cuerpo legal, según el giro autorizado por el SII.

3. LÍMITE DE INGRESOS ANUALES

Para efectos de determinar los ingresos anuales de las empresas beneficiarias (en los términos del artículo 29 o 42 de la LIR), el Intermediario debe considerar aquellos de los 12 meses inmediatamente anteriores a la fecha en que el Intermediario curse la operación, debiendo guardar copia de los antecedentes pertinentes en las respectivas carpetas de los/as clientes/as.

En el caso de empresas nuevas que, dada su fecha de constitución, inicio de actividades o de inicio de sus operaciones, según corresponda, no cuenten con ingresos de un período de 12 meses, los ingresos se determinarán sobre la base de una proyección efectuada por el Intermediario, fundada en antecedentes escritos debidamente incorporados en la carpeta de la operación respectiva de los/as clientes/as.

Las empresas que se hayan acogido al régimen de tributación simplificada para los pequeños contribuyentes establecido en la Ley sobre Impuesto a las Ventas y Servicios (IVA) por tener la calidad de pequeños comerciantes, artesanos y pequeños prestadores de servicios que vendan o realicen prestaciones al consumidor, califican, por ese sólo hecho, como beneficiarias del Programa.

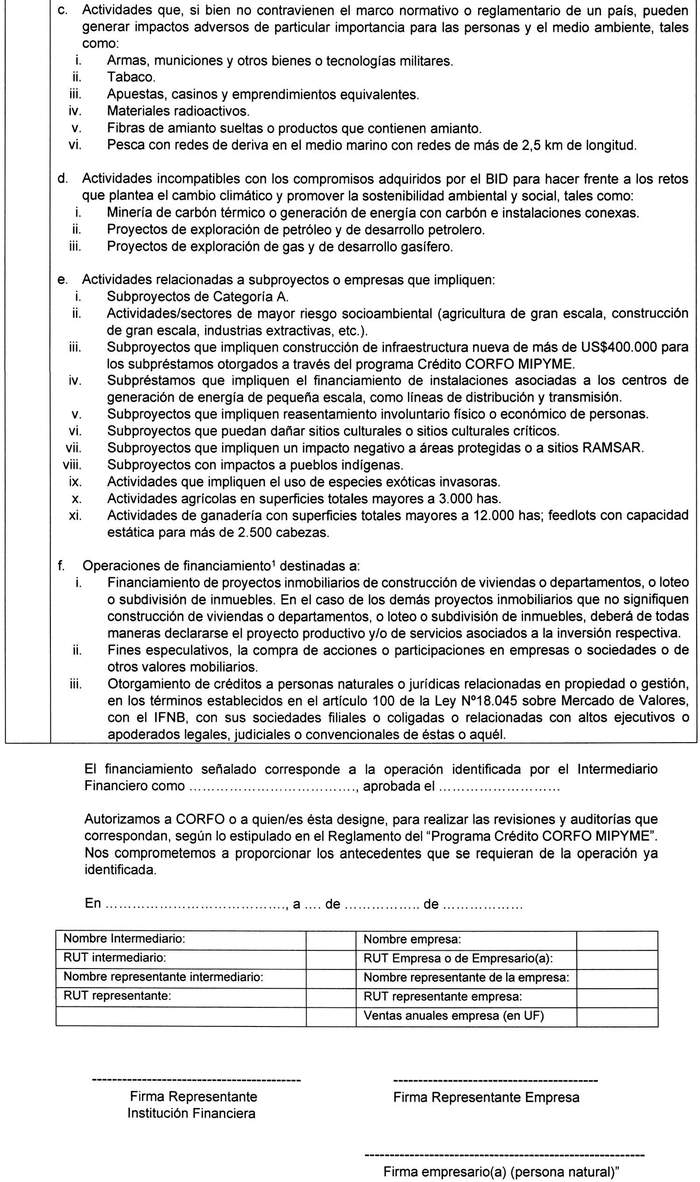

4. OPERACIONES NO FINANCIABLES CON CARGO A ESTE PROGRAMA

No podrán financiarse con cargo al Programa las operaciones destinadas a:

a) Financiamiento de proyectos inmobiliarios de construcción de viviendas o departamentos, o loteo o subdivisión de inmuebles. En el caso de los demás proyectos inmobiliarios que no signifiquen construcción de viviendas o departamentos, o loteo o subdivisión de inmuebles, deberá de todas maneras declararse el proyecto productivo y/o de servicios asociados a la inversión respectiva.

b) Fines especulativos, la compra de acciones o participaciones en empresas o sociedades o de otros valores mobiliarios.

c) Otorgamiento de créditos a personas naturales o jurídicas relacionadas en propiedad o gestión, en los términos establecidos en el artículo 100 de la Ley N° 18.045 sobre Mercado de Valores, con el IFNB, con sus sociedades filiales o coligadas o relacionadas con altos ejecutivos o apoderados legales, judiciales o convencionales de éstas o aquel.

d) Las establecidas en la Lista de Exclusión del Informe de Gestión Ambiental y Social (IGAS) del Banco Interamericano de Desarrollo (en adelante también "BID"), las cuales se detallan en el Anexo N° 6 de esta normativa.

Para dar cumplimiento a estas condiciones, el Intermediario Financiero entregará a Corfo la Declaración Jurada establecida como Anexo N° 4 de este instrumento.

5. MODALIDADES DEL PROGRAMA

El Programa considerará una Modalidad General, una Modalidad Especial y una Modalidad Etapas Tempranas.

La Modalidad Especial, a su vez, contemplará dos variantes de operación:

(i) Modalidad Especial Agropecuaria: considerando en ésta las actividades agrícola, ganadera o pecuaria, silvícola, acuícola y de pesca.

(ii) Modalidad Especial Indígena: focalizada en las comunidades, cooperativas o empresas con componente mayoritariamente indígena.

Los Intermediarios que operen en la Modalidad Especial no podrán participar de la Modalidad General.

No podrán participar en la Modalidad General ni en la Modalidad Especial, los Intermediarios que mantengan un financiamiento vigente otorgado en la Modalidad Etapas Tempranas. En todo caso, los IFNB podrán postular a un préstamo en las Modalidades General y Especial, en los últimos 4 meses de vigencia del préstamo en la Modalidad Etapas Tempranas.

6. REQUISITOS DE ELEGIBILIDAD DE LOS INTERMEDIARIOS

En el marco del Programa serán Intermediarios Financieros No Bancarios (IFNB) aquellos que entregan financiamiento a los beneficiarios/as establecidos/as en el numeral 2 de este Programa, respecto a las operaciones señaladas en el numeral 1 del mismo.

6.1. TIPO DE INTERMEDIARIOS

6.1.1. Modalidad General

Podrán ser operadores de la Modalidad General del Programa los IFNB que sean:

a) Sociedades anónimas cuyo giro sea el otorgamiento de créditos, leasing o factoring.

b) Sociedades por acciones, siempre que consideren en su estructura de gobierno corporativo la existencia de un Directorio, y cuyo objeto o actividades sea el otorgamiento de créditos, leasing o factoring.

c) Cooperativas de Ahorro y Crédito, en adelante, "CAC".

d) Cajas de Compensación de Asignación Familiar, que tenga una estructura especializada para la colocación de créditos productivos.

e) Fundaciones, Corporaciones y Organismos No Gubernamentales (ONGs), que cumplan con la normativa legal y reglamentaria vigente para la constitución de este tipo de instituciones, y siempre que otorguen créditos productivos.

6.1.2. Modalidad Especial Agropecuaria

Podrán ser operadores de esta Modalidad los Intermediarios que sean:

Cooperativas agrícolas, de importancia económica, de conformidad a la Ley General de Cooperativas, sociedades anónimas y/o sociedades por acciones, cuya actividad principal sea la comercialización y/o distribución de productos, insumos y/o maquinaria para el sector agropecuario.

6.1.3. Modalidad Especial Indígena

Podrán ser operadores de esta Modalidad los Intermediarios que sean:

a) Cooperativas agrícolas, campesinas y pesqueras definidas en la Ley General de Cooperativas, en las que más del 50% de sus socios tengan la calidad de indígena, comunidad indígena o asociación indígena de conformidad a la ley N° 19.253.

b) Cooperativas o sociedades en las que más del 70% de sus clientes tengan la calidad de indígena de conformidad a la ley N° 19.253.

6.1.4. Modalidad Etapas Tempranas

Podrán ser operadores de esta Modalidad los Intermediarios identificados en la Modalidad General, Especial Agropecuaria y Especial Indígena.

6.2. REQUISITOS

6.2.1. Requisitos para Todos los IFNB

Los Intermediarios que deseen participar en el Programa deberán cumplir los siguientes requisitos:

a) Poseer mínimo entre 1 y 3 años de experiencia en el otorgamiento y administración de préstamos productivos o comerciales, al momento de la postulación. La experiencia exigida al IFNB, dirá relación con el ciclo completo del financiamiento del producto financiero para el cual el intermediario financiero solicite los recursos de Corfo, el que deberá considerar la originación, recuperación, cobranza y castigo de los financiamientos otorgados. De este modo, y a título ejemplar, si los financiamientos del IFNB corresponden a créditos de plazo de 90 días, para verificar el ciclo completo, el intermediario deberá contar con, al menos, 1 año de experiencia en el otorgamiento y administración de ese tipo de operaciones.

b) Poseer políticas y procesos de crédito y cobranza, aprobados formalmente por la instancia superior de gobierno corporativo que corresponda, implementados dentro de cada IFNB, y que incluyan una clara definición de los criterios aplicados por tipo de producto (crédito, leasing y/o factoring) y por segmento de empresa (micro, pequeña y/o mediana empresa).

c) Poseer una política de provisiones que sea consistente con los niveles de riesgo por tipo de producto (crédito, leasing y/o factoring) que presente su cartera de colocaciones.

d) Tener implementadas políticas y procesos de prevención del lavado de activos, del financiamiento del terrorismo y del cohecho.

e) Poseer planes de negocio de mediano plazo acordes con el desarrollo, profundización y/o expansión del negocio de crédito productivo o comercial orientado a micro, pequeñas y medianas empresas, según corresponda, aprobados formalmente por las instancias que correspondan dentro de cada IFNB.

f) El Intermediario y sus relacionados, en los términos establecidos en el artículo 100 de la Ley N° 18.045 sobre Mercado de Valores, no deben encontrarse constituidos en mora en sus obligaciones de pago con Corfo.

g) No tener deudas con mora superior a 30 días en el sistema financiero, en los últimos 3 meses calendarios, previos a la fecha de la postulación.

h) Tener una pérdida patrimonial menor al 20% en el último año (ejercicio enero-diciembre). Si tuviere pérdidas, Corfo revisará que el resultado final negativo no corresponda a un efecto de deterioro permanente del negocio del Intermediario.

i) Tener una tasa de morosidad mayor a 90 días más castigos2 netos, inferior al 20% del stock de colocaciones brutas en el último año (ejercicio enero-diciembre).

En el caso que el Comité Ejecutivo de Créditos de la Corporación, en adelante también "CEC"3, haya autorizado un financiamiento al IFNB, éste deberá acompañar los poderes de sus representantes debidamente autorizados para actuar válidamente frente a Corfo. No será necesario cumplir con esta exigencia si los documentos obraren en poder de Corfo por haberlos presentado a propósito de otros programas de coberturas o subsidios contingentes, instrumentos o líneas de refinanciamiento o intermediación financiera de Corfo y las representaciones señaladas resultan suficientes y se mantienen vigentes, lo que deberá ser previamente acreditado por el IFNB.

Sin perjuicio de la naturaleza de las operaciones objeto de este Programa, se entenderá que los Intermediarios deberán encontrarse habilitados para efectuar las respectivas operaciones de conformidad a la legislación nacional vigente.

6.2.2. Requisitos para Modalidad Especial Agropecuaria

Los Intermediarios que operen en esta Modalidad, además de los requisitos del numeral 6.2.1., deberán cumplir con los siguientes:

a) Tener más de 100 clientes y/o socios.

b) Entregar a sus clientes capacitaciones y/o asesoría técnica agronómica, en ámbitos tales como innovación y desarrollo de productos, programas fitosanitarios, u otras materias vinculadas a las anteriores.

c) Tener activos superiores a $1.000.000.000 (mil millones de pesos) al momento de la postulación al Programa.

6.2.2.1. MODALIDAD ESPECIAL AGROPECUARIA ADICIONAL

Para efectos de la postulación del Intermediario Financiero No Bancario o IFNB en el caso de la modalidad especial agropecuaria, se permitirá que dos empresas postulen en forma conjunta, para que en forma coordinada actúen como un solo IFNB. Estas empresas deberán pertenecer al mismo Grupo Empresarial, pudiendo tener relación matriz-filial o ambas tener una matriz común. Una de las empresas asumirá el rol de contratante y se obligará directamente ante la Corporación (la "Entidad Contratante") y la otra asumirá el rol operativo (la "Entidad Operativa"); la Entidad Contratante será directamente responsable de todas las acciones que realice la Entidad Operativa en el marco, con motivo u ocasión de este Programa. La evaluación

_____________

2 La tasa de mora se calcula considerando la aceleración de todo el saldo del crédito a la cuota en mora más antigua. Forma de Cálculo: (Mora mayor a 90 días + Castigos netos) / Total Colocaciones Brutas.

3 El Comité Ejecutivo de Créditos de Corfo es un órgano colegiado de la Corporación, cuyo Reglamento es el aprobado por la resolución (A) N° 57 de 2014, modificada por la resolución (A) N° 88 de 2015 y que, entre otras materias, tiene la atribución de aprobar préstamos a favor de personas naturales o jurídicas, fijar y modificar condiciones y modalidades de las operaciones respecto a préstamos, autorizar prórrogas, renegociaciones, autorizar anticipos de préstamos.

de la Entidad Contratante se efectuará de manera conjunta con la Entidad Operativa, y eventualmente también con el resto del Grupo Empresarial (de acuerdo a los términos del artículo 96 de la Ley N° 18.045, de Mercado de Valores o en aquella que la sustituya o reemplace).

En esta modalidad especial agropecuaria adicional el riesgo de crédito será evaluado por Corfo considerando (1) el riesgo de la Entidad Contratante (incluyendo el riesgo consolidado de la matriz y sus filiales), y (2) la capacidad de colocación de los productos financieros en el segmento objetivo y la capacidad de gestión de la Entidad Operativa.

La Entidad Operativa deberá cumplir con los requisitos establecidos en los literales a), b), c), d), e), e i) del numeral 6.2.1 anterior, mientras que la Entidad Contratante deberá cumplir con los requisitos establecidos en los literales f) y g) del mismo numeral. Todos los antecedentes deberán ser presentados en la postulación de manera conjunta por ambas entidades. Adicionalmente, la Entidad Contratante no debe haber tenido pérdida patrimonial en el último año (ejercicio enero-diciembre), conforme a la presentación de los Estados Financieros auditados exigidos en los requisitos.

Lo anterior es sin perjuicio de los requisitos exigidos en los requisitos generales para modalidad especial agropecuaria para todos los IFNB postulantes en dicha modalidad de acuerdo a lo establecido en el numeral 6.2.2. El requisito establecido en la literal a) de dicho numeral, debe ser cumplido por la Entidad Operativa, el de la letra b) por el Grupo Empresarial en su conjunto y el requisito de la letra c) por la Entidad Contratante.

En esta modalidad especial agropecuaria adicional la Entidad Contratante podrá cumplir las obligaciones y ejercer las acciones contempladas en el Programa directamente o a través de la Entidad Operativa, incluyendo la gestión operativa de colocación de los productos financieros elegibles en el marco de las presentes Normas Operativas. En todo caso, la responsabilidad y riesgo siempre será de la Entidad Contratante. Para los efectos de lo dispuesto en este párrafo, las entidades deberán celebrar (1) un contrato de mandato especial con representación, en virtud del cual la Entidad Operativa represente a la Entidad Contratante en todos los negocios, asuntos y obligaciones de la Entidad Contratante con Corfo en el marco del Programa, o (2) un contrato de servicios, o similar, en virtud del cual la Entidad Operativa asista a la Entidad Contratante en la ejecución de las acciones y cumplimiento de los fines del Programa, pudiendo o no incluir un mandato sin representación. Este contrato deberá (i) constar por escritura pública, (ii) cumplir con los requisitos de contratación entre partes relacionadas, y (iii) presentarse como un presupuesto para la postulación del IFNB en la presente modalidad especial agropecuaria adicional.

Sin perjuicio de la excepción en su evaluación conjunta, el IFNB correspondiente a la Entidad Contratante será el deudor responsable de todas las obligaciones contraídas con Corfo, en caso de ser calificado y autorizado como Intermediario elegible por el CEC, mediante la presente modalidad. En el mismo acuerdo, el CEC deberá aprobar la participación de la Entidad Operativa. La Entidad Operativa sólo podrá cambiarse previa autorización del CEC.

Todas las actuaciones exigidas en las presentes Normas, incluyendo la presentación de Anexos no personalísimos del IFNB postulante, conforme a las cuales los representantes designados por la Entidad Operativa obren por cuenta y riesgo de la Entidad Contratante deben quedar expresamente celebradas en dicha órbita de interés.

De esta forma, los Anexos N° 1 y N° 2 de este Reglamento deben ser suscritos por la Entidad Contratante, mientras que el Anexo N° 4 debe ser suscrito por la Entidad Operativa. Asimismo, el Anexo N° 5 de este instrumento debe ser suscrito conjuntamente por la Entidad Contratante y la Entidad Operativa.

6.2.3. Requisitos para Modalidad Especial Indígena

Los Intermediarios que operen en esta Modalidad, además de los requisitos del numeral 6.2.1., deberán cumplir con los siguientes:

a) Tener más de 100 clientes y/o socios.

b) Entregar a sus clientes capacitaciones y/o asesoría técnica, en ámbitos tales como innovación y desarrollo de productos, desarrollo de mercados, entre otras materias vinculadas, siempre que sean pertinentes al ámbito de acción de dicho Intermediario.

c) Tener activos superiores a $500.000.000 (quinientos millones de pesos) al momento de la postulación al Programa.

6.2.4. Requisitos para Modalidad Etapas Tempranas

Los Intermediarios de esta modalidad deberán cumplir los siguientes requisitos, según corresponda:

a) Tener o no experiencia en el otorgamiento de préstamos productivos o comerciales, al momento de la postulación.

b) Poseer políticas y procesos de crédito y cobranza.

c) Contar o no con política de provisiones.

d) Poseer políticas y procesos de prevención del lavado de activos, del financiamiento del terrorismo y del cohecho.

e) Contar con planes de negocio de mediano plazo para el otorgamiento de financiamiento productivo.

f) No tener deudas con mora superior a 30 días en el sistema financiero, a la fecha de la postulación.

g) Los requisitos indicados en la Modalidad Normal y Modalidad Especial, letras f), h) e i) del numeral 6.2.1. "Requisitos para Todos los IFNB".

6.3. INTERMEDIARIOS EXCLUIDOS

a) No podrán participar, en ninguna de las Modalidades del Programa, aquellos IFNB que pertenezcan o se encuentren relacionados a Sociedades Anónimas Bancarias, en los términos establecidos en el artículo 100 de la Ley N° 18.045 sobre Mercado de Valores.

6.4. ANTECEDENTES NECESARIOS PARA LA POSTULACIÓN

Los Intermediarios que participen en las Modalidades General y Especial, deben presentar a Corfo los siguientes antecedentes al momento de solicitar un préstamo con cargo a este Programa:

a) Política y procesos de crédito y cobranza por tipo de producto (crédito, leasing y/o factoring).

b) Política de provisiones por tipo de producto (crédito, leasing y/o factoring).

c) Plan de negocios desagregado por tipo de producto (crédito, leasing y/o factoring).

d) Política, manuales y procesos de prevención del lavado de activos, del financiamiento del terrorismo y del cohecho.

e) Estados Financieros Anuales Auditados (Balance General y Estado de Resultados) con sus respectivas notas, de los 3 últimos períodos, inmediatamente anteriores a la fecha de presentación de los antecedentes para la postulación, cuando corresponda, de acuerdo a la antigüedad del Intermediario. Si los IFNB realizan su postulación dentro de los 120 días corridos posteriores al último cierre de año, podrán presentar los Estados Financieros No Auditados del último cierre contable, debidamente firmados por el Gerente General del Intermediario. Lo anterior no obsta al cumplimiento de la obligación de enviar a Corfo los Estados Financieros Auditados del último año, según lo establecido en el numeral 21 siguiente.

f) Si la solicitud se efectúa después del mes de junio, además, el IFNB deberá acompañar Pre balance actualizado de una fecha no anterior a 90 días de la presentación, firmado por el Gerente General del Intermediario.

g) Detalle de la cartera bruta de créditos con las siguientes aperturas, cuando corresponda, de acuerdo con la antigüedad del Intermediario, para los últimos 3 períodos anuales, y al menos de los últimos 2 trimestres. Esta información debe coincidir con lo presentado en los Estados Financieros o Pre Balances respectivos:

(i) Por producto (consumo, comercial, hipotecario, etc.);

(ii) Por tramo de mora (al día, 1-30 días, 31-60 días, 61-90 días, 91-180 días, mayor a 180 días);

(iii) Con y sin repactación o reprogramación; y

(iv) Castigos y recuperos por tipo de producto.

h) Detalle de la partida de provisiones, si corresponde, de acuerdo con la antigüedad del Intermediario, para los últimos 3 períodos anuales a nivel agregado y por tramo de mora (saldo inicial, castigos, provisiones constituidas, liberación provisiones y saldo final). Esta información debe coincidir con lo presentado en los Estados Financieros o Pre Balances respectivos.

i) Copia del Boletín Comercial del IFNB, emitido en una fecha no superior a 15 días antes a la fecha de postulación.

j) Proyección enviada por el IFNB -en línea con el plazo del crédito solicitado- donde dé cuenta de su capacidad de pago (proyección de balance, estado de resultados y flujo de caja), además de propuesta de amortización de la operación de crédito solicitada.

k) Malla societaria con el detalle de cualquier sociedad que sea de propiedad o en la que tenga participación el IFNB postulante, incluyendo la descripción de los negocios que se realizan en conjunto con ésta, los porcentajes de participación de cada uno de los negocios y breve reseña del grupo controlador.

l) Organigrama de la entidad.

m) Nombre, cédula de identidad y currículum profesional del Gerente General, de la plana gerencial y del Consejo Directivo o del Directorio del Intermediario, con el detalle, además, de cualquier sociedad en la que tengan participación o representación.

n) Antecedentes legales de constitución y sus eventuales modificaciones, y certificado que acredite la vigencia de la entidad.

o) Toda otra información que permita determinar el cumplimiento de los indicadores financieros señalados en el numeral 6.2 de estas Normas.

Por su parte, los Intermediarios que participen en la Modalidad Etapas Tempranas, deben presentar a Corfo los siguientes antecedentes al momento de solicitar un préstamo con cargo a esta modalidad:

a) Política y procesos de crédito y cobranza.

b) Política de provisiones, si contaran con ella.

c) Política, manuales y procesos de prevención del lavado de activos, del financiamiento del terrorismo y del cohecho.

d) Plan de negocios de mediano plazo para el otorgamiento de financiamiento productivo.

e) Los demás antecedentes requeridos en la Modalidad Normal y Modalidad Especial, con excepción de la información de los últimos 2 trimestres exigidos en la letra g) y de aquellos indicados en la letra j).

Toda la información anterior, requiere ser firmada por el/los representante/s de la entidad postulante.

La información detallada en los literales anteriores deberá presentarse firmada por el/los representante/s de la entidad postulante. Además, en el caso de los Estados Financieros No Auditados y Pre-Balance indicados en las letras e) y f) del primer párrafo, respectivamente, el Gerente General debe declarar que la información contenida en dichos documentos es verídica, en los siguientes términos: "El suscrito, en su calidad de Gerente General, de (identificación Institución), declaro bajo juramento que la información entregada en este acto es la expresión fiel de la verdad, por lo que asumo la responsabilidad legal correspondiente". Esta exigencia se aplicará también (firma y declaración) en caso de que la información solicitada en las letras g) y h), no estuviere disponible en las notas de los Estados Financieros.

Corfo se reserva el derecho de solicitar al Intermediario Financiero información o antecedentes adicionales antes de resolver su solicitud de financiamiento con cargo al Programa.

7. MODALIDADES DE REFINANCIAMIENTO

El refinanciamiento de operaciones con cargo a este Programa se podrá materializar a través de dos modalidades: (i) Créditos No Rotatorios y (ii) Línea de Crédito Rotatoria. En ambos casos, el CEC aprobará las condiciones de los créditos otorgados a los IFNB, contra la cuales se otorgará uno o más préstamos de refinanciamiento para los fines indicados en el N° 1 de las presentes Normas, en las condiciones de plazo establecidas en los numerales 7.1 y 7.2, y en las opciones de moneda, reajustabilidad y tasas de interés que se indican en los numerales 10 y 11 siguientes.

Los Intermediarios operadores de la Modalidad Etapas Tempranas, sólo podrán operar en la modalidad de Créditos No Rotatorios establecida en el numeral 7.1 siguiente.

7.1. CRÉDITOS NO ROTATORIOS

Los créditos no rotatorios corresponden a préstamos de refinanciamiento otorgados a los IFNB, con el objetivo que otorguen financiamiento productivo al segmento Mipyme.

Los préstamos, giros o desembolsos originados en créditos no rotatorios podrán o no incluir períodos de gracia de hasta 18 meses para el pago de capital, pero en todos los casos el plazo máximo del préstamo, incluyendo el período de gracia, no podrá exceder los 10 años de plazo desde originado el préstamo.

Los vencimientos de capital de los préstamos originados en un crédito no rotatorio serán mensuales, bimestrales, trimestrales, semestrales, anuales, o con una periodicidad diferente a las mencionadas, si así lo requiriese el ciclo de negocios del Intermediario.

Los plazos de amortización se computarán a partir del día 15 del mes en que la Corporación efectúe cada desembolso.

Los intereses se devengarán a partir de la fecha de desembolso y se pagarán mensual, bimestral, trimestral, semestral o anualmente, según corresponda, venciendo la primera cuota, según la periodicidad definida por el CEC en el acuerdo que contiene la autorización del préstamo (1, 2, 3, 6 o 12 meses después del día 15 del mes en que la Corporación efectúe el desembolso).

En caso de no cumplir con la obligación de pago en tiempo y forma, la Corporación podrá aplicar las sanciones contenidas en estas Normas o en el Contrato de Participación suscrito con el IFNB.

7.2. LÍNEA DE CRÉDITO ROTATORIA

La Línea de Crédito Rotatoria corresponde a un cupo de crédito renovable autorizado al IFNB, con cargo al cual puede realizar desembolsos destinados a financiar fines productivos del segmento Mipyme.

La Línea de Crédito Rotatoria podrá otorgarse a un plazo máximo de hasta 3 años, con renovaciones anuales, contadas desde el otorgamiento o renovación de la línea, según corresponda. La modificación o renovación anual de la línea estará sujeta al: (i) pago de los intereses de la línea o de cualquier otro monto que el IFNB o un relacionado, en los términos establecidos en el artículo 100 de la Ley N° 18.045 sobre Mercado de Valores, deba pagar a Corfo; (ii) cumplimiento de colocación de recursos de la línea establecido en el numeral 19 de estas Normas; (iii) cumplimiento de covenants, en caso de corresponder; y (iv) cumplimiento general de las presentes Normas, por parte del IFNB. Asimismo, Corfo revisará la situación financiera del IFNB, pudiendo rechazar la renovación de la línea o modificar las condiciones de ésta, en caso de un deterioro de los resultados.

La aprobación, modificación o rechazo de la renovación de la Línea de Crédito Rotatoria será informada por Corfo al IFNB 30 días hábiles antes de la fecha anual de renovación. Cuando corresponda, el IFNB deberá entregar la información necesaria para verificar el cumplimiento de las condiciones exigidas anteriormente.

Sin perjuicio de lo anterior, el IFNB podrá solicitar la renovación del plazo máximo. Dicha solicitud deberá materializarse mediante carta ingresada por Oficina de Partes de Corfo, o por la vía electrónica que Corfo disponga, y deberá ser presentada al menos 60 días hábiles antes del vencimiento del plazo máximo de la Línea de Crédito Rotatoria vigente, correspondiendo al CEC pronunciarse sobre su renovación o rechazo, dentro del plazo de 60 días hábiles contados desde el ingreso conforme de la solicitud de renovación, basándose en el informe que prepare la Gerencia de Inversión y Financiamiento. El rechazo de la solicitud de renovación de la línea por parte de Corfo no constituirá un eximente para el cumplimiento de la obligación del pago total de los montos ya girados, en las fechas de vencimiento pactadas, o en las condiciones que el CEC establezca en el acuerdo que apruebe la línea o sus modificaciones.

Los desembolsos efectuados contra la Línea de Crédito Rotatoria tendrán como plazo para el pago de su cuota de capital hasta 1 año a contar de la fecha de cada desembolso realizado. No obstante, en caso de que Corfo haya autorizado las renovaciones anuales de la línea, sólo se exigirá el pago de capital de los préstamos, giros o desembolsos en el plazo máximo de 3 años antes mencionado, con excepción de los casos en que se apruebe nuevamente la renovación del plazo máximo, por el CEC de Corfo.

Las cuotas de capital serán fijas y de un solo pago, mientras que los intereses se devengarán a partir de la fecha del desembolso y se pagarán trimestralmente, venciendo la primera cuota, el día 15 del tercer mes siguiente al que Corfo efectuó el desembolso. Todos los pagos se realizarán el día 15 del trimestre correspondiente y, en caso de ser día inhábil, el día hábil bancario siguiente.

Los giros con cargo a las Líneas de Crédito Rotatorias están condicionados a la disponibilidad presupuestaria anual de la Corporación.

Por último, el Programa operará, por regla general, mediante ventanilla abierta. La excepción será la licitación de fondos.

8. LICITACIONES DE FONDOS

Corfo podrá efectuar una o más licitaciones de fondos por: segmento de empresa, tipo de operación, tipo de Intermediario, zona geográfica o actividad económica.

Con el fin de realizar una licitación, Corfo cerrará la ventanilla abierta para solicitudes de recursos de parte de los Intermediarios Financieros que estén destinados a las operaciones que sean objeto de la licitación. Para ello se realizará previamente una comunicación pública a través de un diario de circulación nacional, en formato físico o electrónico, y además en la página web de la Corporación.

En las bases de licitación se deberán establecer las condiciones de participación de los Intermediarios Financieros y los criterios de asignación de ésta. No obstante, las bases de licitación no podrán establecer criterios de entrada para los Intermediarios Financieros, ni para las operaciones refinanciadas, diferentes a los establecidos en estas Normas.

Asimismo, con el fin de efectuar una licitación, Corfo podrá realizar la evaluación de los requisitos establecidos en el numeral 6 de estas Normas, de modo de seleccionar a los Intermediarios Financieros que estén habilitados para efectuar ofertas en la licitación que corresponda.

La aprobación de las bases de licitación de fondos y la adjudicación de fondos de la licitación serán competencia del CEC.

9. GARANTÍAS, COVENANTS Y EXENCIONES DE COVENANTS

El CEC podrá exigir, o el IFNB podrá ofrecer voluntariamente, la constitución de garantías reales, garantías personales, covenants, comfort letter de propiedad y pago, y/o el aval de los socios, accionistas o relacionados del Intermediario, en los términos establecidos en el artículo 100 de la Ley N° 18.045 sobre Mercado de Valores, en favor de la Corporación por las operaciones de crédito cursados a los IFNB, si así lo estimare necesario.

Cuando hayan sido establecidos, será de responsabilidad del IFNB informar el cumplimiento de los covenants y la constitución de las garantías reales, garantías personales y/o condiciones adicionales exigidas por la Corporación, en el plazo fijado por el CEC.

Cuando existan circunstancias que lo justifiquen, el IFNB podrá solicitar a Corfo una exención de covenant o autorización temporal para no cumplir con algún covenant. Esta solicitud deberá ser resuelta por el CEC. Si se aprueba una exención o autorización temporal, el no cumplimiento de un covenant no será considerado como un incumplimiento.

Para solicitar una exención de covenant, el IFNB debe seguir el procedimiento de Autodenuncia regulado en el numeral 23.3.4 de estas Normas. Puede iniciar dicho procedimiento cuando esté en incumplimiento o cuando el incumplimiento aún no ocurra, pero el IFNB estime que éste es inminente. En todo caso, el IFNB no podrá solicitar más de dos exenciones de covenants dentro de un año calendario.

9.1. Condiciones asociadas a los préstamos en Modalidad Etapas Tempranas

Además de la exigencia de garantías y covenants indicados en el numeral 9, tratándose de préstamos de esta modalidad, el CEC estará facultado para exigir la realización de actividades de fortalecimiento institucional, si así lo estimare necesario. Un IFNB no podrá solicitar un nuevo préstamo, en ninguna Modalidad, mientras no cumpla con las actividades exigidas.

Las actividades de fortalecimiento institucional tienen como objetivo desarrollar habilidades en el IFNB para postular a la Modalidad General, Especial Agropecuaria y Especial Indígena, según corresponda. Estas actividades podrán corresponder, por ejemplo, al/a la: (i) desarrollo e implementación de políticas y procesos, indicados en el numeral 6.2.1 de la Modalidad General; (ii) desarrollo y aprobación de un plan de negocios, indicado en el numeral 6.2.1 de la Modalidad General; (iii) generación de información financiera contable y notas de los estados financieros; (iv) estructura organizacional.

En caso de que se haya exigido la realización de este tipo de actividades, será de responsabilidad del IFNB informar el cumplimiento de las mismas, en el plazo fijado por el CEC. El IFNB podrá solicitar fundadamente a Corfo la exención del cumplimiento de la actividad o una autorización temporal para no cumplir con alguna de ellas, siempre que existan situaciones no imputables al IFNB que así lo justifiquen. La solicitud de exención deberá ser conocida y resuelta por el CEC.

10. OPCIONES DE MONEDA Y REAJUSTABILIDAD

El refinanciamiento autorizado, independiente de su Modalidad, podrá ser otorgado en Pesos o en Unidades de Fomento (en adelante "UF"). En las solicitudes de préstamos que presenten los IFNB a la Corporación, los montos requeridos se deberán expresar en la unidad monetaria respectiva.

Para los efectos de los desembolsos de Corfo a los IFNB y los pagos a Corfo correspondientes a la restitución por concepto de amortización e intereses de los préstamos de refinanciamiento en UF, se aplicará la paridad de esa Unidad vigente a la fecha de pago.

11. TASAS DE INTERÉS APLICABLE A LOS PRÉSTAMOS OTORGADOS A LOS IFNB

El Comité Ejecutivo de Créditos establecerá las tasas de interés aplicables a los préstamos de los Intermediarios Financieros, al menos trimestralmente, y éstas podrán ser fijas o variables.

La tasa de interés aplicable a los préstamos otorgados a los Intermediarios Financieros será la vigente al momento en que se efectúe el desembolso al Intermediario. El máximo costo total, regulado en el numeral 14 de estas Normas, que se aplicará al IFNB, será el que esté vigente al momento del desembolso del préstamo. En el caso de las líneas de crédito rotatorias, el Intermediario podrá elegir entre una tasa de interés fija o una tasa de interés variable. Para las renovaciones de líneas, se aplicará la tasa de interés y el máximo costo total vigentes al momento de la renovación del préstamo. Las renovaciones de líneas se formalizarán a través de un nuevo título ejecutivo, o una modificación del título original donde conste el crédito.

Teniendo en consideración los objetivos del Programa, y sea que éste opere mediante ventanilla abierta o de licitación, o en cualquiera de las modalidades de refinanciamiento establecidas en el numeral 7 anterior, el Gerente de Inversión y Financiamiento podrá establecer el máximo costo total de una operación a ser aplicado a los refinanciamientos otorgados con los recursos del Programa, pudiendo hacerlo para las operaciones de crédito, leasing y/o factoring, para alguna o para todas las modalidades establecidas en el Reglamento, y para alguna o para todas las alternativas de plazo y moneda de los préstamos. Este límite será informado al IFNB, junto a la notificación del otorgamiento de un préstamo. En este caso, las operaciones cuyo costo total exceda el máximo definido, no serán elegibles para el Programa.

La Corporación fijará periódicamente y comunicará a los Intermediarios las tasas de interés aplicables a cada una de las alternativas de plazo y moneda, para comenzar a regir el día establecido por el Acuerdo del Comité Ejecutivo de Créditos, siempre que la resolución que lo establezca se encuentre totalmente tramitada. En caso contrario, las tasas comenzarán a regir desde la total tramitación de la resolución que las establezca. Las tasas fijadas se mantendrán vigentes por un período trimestral, o por el período establecido en el Acuerdo respectivo.

No obstante, lo anterior, la Corporación se reserva el derecho de modificar las tasas establecidas, durante el período correspondiente, previo análisis de condiciones de mercado y de acuerdo con lo establecido en la metodología para la fijación de tasas de interés. Corfo notificará dichas modificaciones por correo electrónico a los IFNB, y entrarán en vigor en la fecha señalada en el Acuerdo respectivo, según lo establecido en el párrafo anterior.

El CEC también podrá establecer las tasas de interés que serán aplicables a los intermediarios que participen en una licitación de fondos realizada, según lo establecido en el numeral 8 anterior.

El Comité Ejecutivo de Créditos de Corfo podrá establecer tasas de interés preferentes para la colocación de refinanciamientos otorgados por los IFNB, a empresas beneficiarias que pertenezcan a sectores, actividades o territorios productivos prioritarios, definidos por la propia Corporación. Estas tasas podrán ser establecidas para los casos de licitación o de ventanilla abierta.

En caso de mora del IFNB, la tasa pactada se elevará a la tasa máxima legal vigente a la fecha de la mora, que se aplicará a contar de la fecha del incumplimiento.

12. EXPOSICIÓN MÁXIMA DE CORFO POR INTERMEDIARIO

La exposición máxima de Corfo con un IFNB corresponderá al valor mínimo entre:

a) UF 1.000.000 en el caso de la Modalidad General y Modalidad Especial; y UF 5.000 en el caso de la Modalidad Etapas Tempranas;

b) Hasta 1,5 veces su patrimonio, considerándose para este efecto a las empresas relacionadas en propiedad con el IFNB, de conformidad a lo dispuesto en el artículo N° 100 de la Ley N° 18.045 sobre Mercado de Valores; o

c) Un 30% de los activos consolidados del IFNB.

La evaluación de la exposición máxima de Corfo con un IFNB considerará el patrimonio y la deuda con Corfo de dicho Intermediario, como el patrimonio y la deuda con Corfo de las empresas relacionadas en propiedad con el IFNB, de conformidad a lo dispuesto en el artículo N° 100 de la Ley N° 18.045 sobre Mercado de Valores. Para este efecto, el Intermediario Financiero, en la solicitud de financiamiento, deberá acompañar una declaración jurada firmada ante Notario Público, para verificar el cumplimiento de esta exigencia, utilizando para ello el modelo establecido como Anexo N° 5 de estas Normas. Además, si corresponde, deberá enviar a Corfo la información financiera de las empresas relacionadas en propiedad.

13. PREPAGO

Los préstamos otorgados por la Corporación podrán ser prepagados, computándose los intereses hasta la fecha ese prepago, dando aviso con una anticipación de al menos 2 días hábiles a la fecha estipulada por el IFNB para realizarlo. Los prepagos de cada préstamo otorgado por Corfo, y que se efectúen dentro de los 6 primeros meses de vigencia de éste, quedarán sujetos a una comisión del 1% sobre el monto de capital prepagado.

Los prepagos que se efectúen entre los 7 y 12 meses de vigencia del préstamo estarán sujetos a una comisión del 0,75% del monto del capital prepagado.

Los prepagos posteriores a los 12 meses de vigencia del préstamo estarán afectos a una comisión de 0,10% sobre el monto de capital prepagado.

La aplicación de esta comisión estará limitada a lo establecido en el artículo 10 de la ley N° 18.010, respecto al prepago de créditos reajustables por montos inferiores a UF 5.000.

En cualquier caso, para los prepagos que se efectúen durante los primeros 6 meses de vigencia del préstamo, se considerará lo establecido en el numeral 23.3.2. del presente Reglamento.

14. CONDICIONES DE LAS OPERACIONES REFINANCIABLES

En el caso de las operaciones de crédito, de leasing y de leaseback, los Intermediarios deberán otorgar a los/as beneficiarios/as finales un plan de pago en cuotas convenido para el plazo total de la operación que puede llegar hasta los 120 meses con un mínimo de 30 días desde el otorgamiento de la operación, pudiendo pactar con sus clientes periodicidades en el pago de las cuotas de amortización e intereses distintos a las de los préstamos de refinanciamiento. Estas operaciones deberán haber sido cursadas con posterioridad a la fecha de notificación de la resolución que ejecutó el Acuerdo del CEC que autorizó el crédito al IFNB.

En el caso de operaciones de factoring, deberán concederse como mínimo a 30 días plazo de otorgada la operación o un plazo mayor, conforme a lo que establece la ley N° 21.131 y sus modificaciones. Sólo podrán ser refinanciadas las operaciones de factoring que se aprueben con posterioridad a la fecha de notificación de la resolución que ejecutó el acuerdo del CEC que autorizó el crédito al IFNB.

Los Intermediarios deben mantener su cartera, originada con los recursos del Programa de forma independiente, libre de todo gravamen, y en caso de que se propongan venderla, cederla, enajenarla, o transferir su propiedad, dominio, uso o goce a terceras personas, deben solicitar formalmente la autorización previa de Corfo para la celebración de dichos contratos.

Las tasas de interés que los Intermediarios Financieros podrán aplicar a las operaciones de crédito que financien con cargo a este Programa no podrán ser superiores a las tasas máximo convencional vigentes que correspondan, según la información publicada en el Diario Oficial por la Comisión para el Mercado Financiero (CMF).

Además, todos los Intermediarios que participan en el Programa deberán informar a Corfo la tasa de interés cobrada, el spread de la operación y el total de los demás costos asociados al refinanciamiento.

Para efectos del presente Programa el costo total de una operación será la suma de todos los costos asociados al refinanciamiento, es decir, tasa de interés, diferencia de precio, comisiones, seguros, gastos y todo cargo que se efectúe al beneficiario/a en el marco de otorgarle refinanciamiento y/o liquidez y que no se encuentre asociado a condiciones de mora de operación. Este costo total deberá mantenerse o disminuir durante la vida del refinanciamiento, incluyendo reprogramaciones, prórrogas, o ampliaciones de plazo.

Para el caso de operaciones de crédito y leasing, el costo total de estas operaciones deberá considerar la tasa de interés, las comisiones, seguros y otros gastos asociados a la operación, no asociados a condiciones de mora.

En el caso de las operaciones de factoring, el costo total de la operación deberá considerar la diferencia de precio (diferencia entre el valor nominal de cada factura y el precio de compra de ésta por parte del IFNB al/a la beneficiario/a final), las comisiones de cobranza de las facturas, los gastos operacionales y cualquier otra comisión o gasto que no sean considerados contingentes (el interés por mora, las retenciones y/o los excedentes).

Si corresponde, simultáneamente con la comunicación de las tasas de interés, Corfo informará a los IFNB el máximo costo total a ser aplicado a los refinanciamientos otorgados por éstos con los recursos del Programa, según lo establecido en este numeral. En el caso de tasas de interés variables, se entenderá que el máximo costo total también será variable.

Los IFNB no podrán otorgar a un solo sujeto de crédito, refinanciamiento cuyo saldo deudor exceda del 5% del monto del patrimonio individual del IFNB. Se entenderá como un solo sujeto de crédito a los deudores/as que por sus relaciones de propiedad o gestión constituyan un riesgo común para los IFNB.

La exposición máxima por RUT -sujeto de crédito beneficiario/a del Programa- de un Intermediario, podrá ser de hasta UF 10.000, en el caso de la Modalidad General y Modalidad Especial; y de hasta UF 300, en el caso de la Modalidad Etapas Tempranas.

Corfo podrá publicar un resumen de las condiciones financieras de las operaciones cursadas por los IFNB y, en particular, de los costos de las operaciones cobrados por los Intermediarios, de tal forma de propender a que los/as beneficiarios/as finales puedan efectuar comparaciones entre las operaciones otorgadas por los Intermediarios. Lo anterior se ajustará a lo establecido en la Ley N° 19.628, sobre Protección de la Vida Privada, y demás normas sobre protección de datos personales.

Un Intermediario Financiero podrá solicitar la cobertura de sus operaciones en el marco de los programas de Cobertura de la Corporación, en la medida que cumpla con las condiciones establecidas en el Reglamento que rija el Programa respectivo. Asimismo, podrán garantizar las operaciones que sean refinanciadas con los recursos de este Programa, con certificados de fianza de Instituciones de Garantía Recíproca o con garantías del Fondo de Garantía para el Pequeño Empresario - FOGAPE. En cualquiera de los casos descritos, deberá ser informada la cobertura o la garantía en las respectivas rendiciones de las operaciones.

Las operaciones con los beneficiarios finales que celebren los IFNB al amparo de este Programa deberán pactarse en la misma moneda en que fue otorgado el refinanciamiento respectivo.

15. RESPONSABILIDAD DE PAGO DE LOS INTERMEDIARIOS

Los Intermediarios asumen frente a la Corporación la responsabilidad del pago de los préstamos recibidos, independientemente del cumplimiento de las obligaciones asumidas por sus respectivos deudores/as derivadas de las operaciones refinanciadas.

16. FORMALIZACIÓN DE INGRESO AL PROGRAMA

Para operar en el Programa, los IFNB deberán suscribir un "Contrato de Participación" con Corfo, el que será redactado por esta última, en el que se regularán las obligaciones y condiciones generales de las partes. La sola firma del Contrato de Participación no generará, ni para el Intermediario Financiero suscriptor ni para Corfo, la asunción de compromisos financieros.

17. PRESENTACIÓN Y AUTORIZACIÓN DEL PRÉSTAMO

Los Intermediarios interesados deberán presentar la solicitud de autorización de préstamo a la Gerencia de Inversión y Financiamiento, en adelante "la GIF", utilizando el formato que se incluye como Anexo N° 1 de estas Normas. En el caso de la modalidad de Crédito No Rotatorio, la solicitud deberá contener los siguientes antecedentes:

(i) Monto solicitado expresado, según el caso, en Pesos o en UF.

(ii) Plazo y período de gracia solicitados.

(iii) Período de amortización del capital: mensual, bimestral, trimestral, semestral, anual u otro.

(iv) Antecedentes establecidos en el numeral 6 de estas Normas.

Por otro lado, en el caso de la Línea de Crédito Rotatoria, la solicitud deberá contener la siguiente información:

(i) Monto solicitado expresado, según el caso, en Pesos o en UF.

(ii) Plazo solicitado.

(iii) Antecedentes establecidos en el numeral 6 de estas Normas.

La solicitud deberá presentarse suscrita por el Gerente General, el Presidente del Directorio, o el representante del IFNB.

La solicitud será resuelta por el CEC, con base a los antecedentes indicados en el numeral 6 anterior, el monto del crédito solicitado, y el resguardo del patrimonio público comprometido, entre otros antecedentes. Adicionalmente, la Corporación podrá solicitar otros antecedentes para resolver la solicitud del IFNB.

Si a la solicitud del IFNB no se acompañan todos los antecedentes indicados en el numeral 6 precedente, la GIF procederá a la devolución de los documentos presentados al IFNB, dando por cerrada la solicitud. Lo anterior no será obstáculo para la presentación de una nueva solicitud de línea de crédito con cargo al presente Programa.

A partir de los antecedentes presentados por el IFNB, el CEC resolverá la solicitud, pudiendo modificar las condiciones de ésta. En cualquier caso, Corfo notificará la resolución que ejecuta el acuerdo del CEC, por el que se adoptó la decisión, a la institución solicitante, una vez que se encuentre formalizada.

18. DESEMBOLSO Y PLAZO DE UTILIZACIÓN DE LOS PRÉSTAMOS

Los préstamos de refinanciamiento de las líneas aprobadas serán desembolsados por la Corporación previa presentación, con al menos 5 días hábiles de anticipación, de una solicitud de desembolso enviada por el IFNB, la que podrá ser presentada a través Oficina de Partes, o mediante los medios electrónicos que Corfo ponga a disposición para este efecto, según formato contenido como Anexo N° 2 de estas Normas. Adicionalmente, si corresponde, el IFNB deberá entregar los antecedentes que den cumplimiento de las condiciones establecidas por el CEC de Corfo.

Los montos serán desembolsados por la Corporación contra entrega, por parte del Intermediario Financiero, de un pagaré redactado por Corfo y suscrito por un representante del IFNB autorizado y registrado en la Corporación. Estos pagarés se encuentran exentos Impuesto de Timbres y Estampillas, en virtud de lo establecido en el artículo 24 N° 13 del DL N° 3.475, de 1980.

Los préstamos autorizados por la Corporación al IFNB, deberán ser solicitados, en su totalidad, dentro de los 90 días corridos, contados desde la fecha en la cual la Corporación notifique al IFNB la Resolución que ejecuta el Acuerdo CEC que autorizó el otorgamiento del crédito respectivo.

Los desembolsos podrán realizarse, como máximo, en 2 giros, el primero de los cuales deberá solicitarse dentro de los primeros 30 días, contados desde la comunicación al IFNB de la aprobación del crédito. La no presentación de la primera solicitud de desembolso dentro del plazo de 30 días ya señalado, se entenderá como desistimiento del crédito y éste caducará, lo que será declarado por Corfo. Asimismo, se considerarán caducados los montos que no se hayan solicitado desembolsar dentro del plazo máximo de 90 días, contado desde la fecha en la que se comunicó al IFNB la aprobación del crédito.

Si un Intermediario no realiza solicitudes de desembolsos de al menos el 30% de la línea aprobada dentro de los plazos establecidos, no podrá solicitar financiamiento a Corfo durante el plazo de 1 año contado desde que Corfo le comunicó su aprobación.

En casos calificados, el CEC podrá renovar los plazos antes establecidos. Para ello, el IFNB deberá solicitarlo con una anticipación de al menos 20 días corridos previos al vencimiento de los plazos regulados.