Decreto 220

Navegar Norma

Decreto 220

Decreto 220 MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO SANTIAGO - TALCA Y ACCESO SUR A SANTIAGO" Y APRUEBA CONVENIO AD-REFERÉNDUM N° 10

MINISTERIO DE OBRAS PÚBLICAS

MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO SANTIAGO - TALCA Y ACCESO SUR A SANTIAGO" Y APRUEBA CONVENIO AD-REFERÉNDUM N° 10

Núm. 220.- Santiago, 31 de octubre de 2023.

Vistos:

- El DFL MOP N° 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley N° 15.840, de 1964, Orgánica del Ministerio de Obras Públicas, y del DFL N° 206, de 1960, Ley de Caminos.

- El decreto supremo MOP N° 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP N° 164, de 1991, Ley de Concesiones de Obras Públicas, en especial su artículo 19°.

- El decreto supremo MOP N° 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, y sus modificaciones, en especial su artículo 69°.

- El decreto supremo MOP N° 859, de 1998, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago".

- La ley N° 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL MOP N° 7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. N° 051/123, de fecha 16 de octubre de 2017, del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social.

- El decreto supremo MOP N° 1, de fecha 5 de enero de 2018.

- La resolución DGC (exenta) N° 1.077, de fecha 11 de mayo de 2020.

- La resolución DGC (exenta) N° 25, de fecha 18 de mayo de 2021.

- El decreto supremo MOP N° 129, de fecha 8 de julio de 2021.

- La Carta GT (DS) 236/2022, de fecha 27 de julio de 2022, de la Sociedad Concesionaria.

- El Oficio Ord. N° 19.082, de fecha 2 de noviembre de 2022, del Inspector Fiscal.

- El Oficio Ord. (E) N° 010, de fecha 26 de enero de 2023, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas (S).

- El Oficio Ord. (E) N° 023, de fecha 17 de febrero de 2023, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas (S) de la Dirección de Concesiones de Obras Públicas.

- El Oficio Ord. N° 19.397, de fecha 22 de febrero de 2023, del Inspector Fiscal.

- El Oficio Ord. (E). N° 054, de fecha 3 de abril de 2023, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. N° 19.773, de fecha 7 de julio de 2023, del Inspector Fiscal.

- El Oficio Ord. (E) N° 093, de fecha 19 de julio de 2023 de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- El Oficio Ord. N° 19.844, de fecha 2 de agosto de 2023, del Inspector Fiscal.

- El Oficio Ord. N° 0115, de fecha 30 de agosto de 2023, del Inspector Fiscal.

- El Oficio Ord. N° 19.928, de fecha 5 de septiembre de 2023, del Inspector Fiscal.

- El Oficio Ord. N° 19.969, de fecha 21 de septiembre de 2023, del Inspector Fiscal.

- El Oficio Ord. N° 19.973, de fecha 21 de septiembre de 2023, del Inspector Fiscal.

- El Oficio Ord. N° 20.018, de fecha 13 de octubre de 2023, del Inspector Fiscal.

- La Carta G.G N° 153/2023, de fecha 13 de octubre de 2023, de la Sociedad Concesionaria.

- El Oficio Ord. N° 20.019, de fecha 13 de octubre de 2023, del Inspector Fiscal.

- El Oficio Ord. (E) N° 132, de fecha 13 de octubre de 2023, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

- La resolución DGC (E) N° 93, de fecha 16 de octubre de 2023.

- La resolución N° 7, de 2019, de la Contraloría General de la República, que fijó normas sobre exención del trámite de la Toma de Razón.

Considerando:

1° Que de conformidad al artículo 2° de la ley N° 21.044, de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL MOP N° 7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL MOP N° 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, tenía a su cargo la Dirección General de Obras Públicas.

2° Que, los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

3° Que, el artículo 69° N° 4 del Reglamento de la Ley de Concesiones de Obras Públicas agrega que el Director General de Concesiones de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas, en adelante también el "MOP", y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

4° Que, el Ministerio de Obras Públicas estimó necesario implementar el denominado "Plan de Obras de Mejoramiento, Contrato de Concesión Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago", toda vez que el Contrato de Concesión requiere de mejoras para disminuir los problemas de seguridad en la conducción y tiempos de viaje, las tasas de accidentabilidad por efectos de circulación o cruce de peatones, y disminuir los niveles de aislamiento o dificultades de accesibilidad de localidades y comunidades vecinas a la Concesión. Adicionalmente, se estimó necesario mejorar las áreas o zonas que se deben actualizar con respecto de las normas de seguridad vial contenidas en el "Manual de Carreteras" de la Dirección de Vialidad del Ministerio de Obras Públicas, y respecto de las normas de señalización contenidas en el "Manual de Señalización de Tránsito" del Ministerio de Transporte y Telecomunicaciones. Como parte de las obras de dicho plan se encuentran las obras que se listan en la siguiente Tabla N° 1 y que en su conjunto se denominan como "Obras Grupo II: Normativas y Servicialidad".

Tabla N° 1: "Obras Grupo II: Normativas y Servicialidad"

5° Que, mediante Oficio Ord. N° 051/123, de fecha 16 de octubre de 2017, el Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social envió a la Jefa de Pasivos Contingentes y Concesiones de la Dirección de Presupuestos del Ministerio de Hacienda, el resultado del análisis del informe de pre inversión del "Plan de Obras de Mejoramiento, Contrato de Concesión Ruta 5, Tramo Santiago - Talca y Acceso Sur a Santiago", el cual concluyó, para el caso de las obras que forman parte de las "Obras Grupo II: Normativas y Servicialidad", que las obras denominadas "Construcción Salida Nor-oriente, Atravieso La Higuera", "Construcción Calle de Servicio Oriente Los Lirios - Requínoa", "Construcción Calle de Servicio Poniente Los Lirios - Requínoa", "Pista de aceleración Salida Totihue Oriente", "Construcción Calle de Servicio Misiones de Rengo", "Pavimentación Calle de Servicio Poniente Rengo", "Atravieso Universidad Regional de Rengo", "Construcción Calle de Servicio Poniente entre el Pasarela Miraflores - Enlace El Tambo", "Construcción Calle de Servicio Escuela Agrícola - enlace San Fernando Sur", "Bahía de Estacionamiento y mejoramiento de CS, lado Oriente y Poniente, sector Los Huertos", "Prolongación Calle de Servicio oriente Km 141,750 al 141,850", "Construcción Calle de Servicio Oriente sector Quinta Morza - Monterilla", "Calle de Servicios Itahue Oriente" y "Calle de Servicios Itahue Poniente", estarán sujetas a hito de control, por lo que su ejecución dependerá de la obtención de la opinión favorable del Ministerio de Desarrollo Social y Familia.

6° Que en virtud de lo anteriormente expuesto, y de acuerdo al mérito del trabajo de coordinación realizado sobre esta materia, mediante decreto supremo MOP N° 1, de fecha 5 de enero de 2018, el MOP modificó las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido de, entre otras materias, disponer el desarrollo del "PID Grupo II: Obras Normativas y de Servicialidad", del "PID Variante a la Ciudad de Curicó", del "PID Grupo III: Proyectos de Ingeniería Calles de Servicio" y la ejecución, conservación, operación y explotación de las "Obras Grupo II: Normativas y Servicialidad".

Se deja constancia que, mediante el citado decreto supremo, además, se aprobó el Convenio Ad-Referéndum N° 7 del contrato de concesión, en el cual las partes acordaron, entre otras materias, las modalidades de compensación a la Sociedad Concesionaria por concepto de las modificaciones que trató el referido decreto supremo MOP N° 1, de 2018.

7° Que, de conformidad a lo establecido en el N° 6 del decreto supremo MOP N° 1, de 2018, la Sociedad Concesionaria debe realizar un proceso de Licitación Privada por Invitación para la ejecución de las "Obras Grupo II: Normativas y Servicialidad". Para dicho efecto, de conformidad a lo dispuesto en el numeral 6.4 del referido decreto supremo, en el plazo de 30 días contado desde lo que ocurra último entre: (i) la entrega por parte del Inspector Fiscal a la Sociedad Concesionaria del respectivo cronograma de expropiaciones referido en el numeral 4.1 del decreto supremo MOP N° 1, de 2018, y (ii) la aprobación de los correspondientes proyectos de ingeniería por el Inspector Fiscal; la Sociedad Concesionaria deberá entregar al Inspector Fiscal las Bases de Licitación Privada del respectivo proceso de licitación. Al respecto, de conformidad a lo informado por el Inspector Fiscal en su Oficio Ord. N° 19.969, de fecha 21 de septiembre de 2023, se estima que las condiciones señaladas anteriormente se cumplirían durante el mes de marzo de 2024.

Por otra parte, de conformidad al numeral 8.8 del citado decreto supremo, el monto máximo que reconocerá el MOP por concepto de la ejecución de las "Obras Grupo II: Normativas y Servicialidad" se fijó en la cantidad de UF 518.232 (quinientas dieciocho mil doscientas treinta y dos Unidades de Fomento), neta de IVA.

Finalmente, de conformidad a lo señalado en el numeral 5.3 del citado decreto supremo, el plazo máximo para la construcción de las obras denominadas "Obras Grupo II: Normativas y Servicialidad" es de 24 meses, contado desde la fecha de suscripción del respectivo contrato de construcción a que se hace referencia en el numeral 6.8 del decreto supremo MOP N° 1, de 2018.

8° Que mediante Carta GT (DS) 236/2022, de fecha 27 de julio de 2022, la Sociedad Concesionaria entregó el proyecto de ingeniería definitiva "PID Grupo II: Obras Normativas y de Servicialidad", el cual después de las correspondientes iteraciones, fue aprobado parcialmente por el Inspector Fiscal mediante Oficio Ord. N° 19.773, de fecha 7 de julio de 2023, quedando únicamente pendiente la aprobación del volumen de estructuras. Adicionalmente, mediante Oficio Ord. N° 19.973, de fecha 21 de septiembre de 2023, el Inspector Fiscal informó a la Sociedad Concesionaria que el reconocimiento del monto en la "Cuenta de Inversión y Compensación CAD N° 7 Oficio N° 13.225", correspondiente a la Fase 5, será modificada de conformidad a lo señalado en el citado oficio.

9° Que, mediante Oficio Ord. (E) N° 093, de fecha 19 de julio de 2023, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas informó al Jefe de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social que de conformidad a lo establecido en el Oficio Ord. N° 051/123, de fecha 16 de octubre de 2017, las obras denominadas "Construcción Calle de Servicio Poniente Los Lirios - Requínoa", "Calle de Servicios Itahue Oriente" y "Pavimentación Calle de Servicio Poniente Rengo" que forman parte de las denominadas "Obras Grupo II: Normativas y Servicialidad", no superan el hito de control, por lo que no deberán ser ejecutadas por la Sociedad Concesionaria. Adicionalmente, en el mismo oficio se señala que las obras "Bahía de Estacionamiento y mejoramiento de CS, lado Oriente y Poniente, sector Los Huertos" y "Atravieso Universidad Regional de Rengo" que forman parte de las denominadas "Obras Grupo II: Normativas y Servicialidad", no deberán ser ejecutadas por la Sociedad Concesionaria por los motivos ahí señalados. Por otra parte, mediante Oficio Ord. (E) N° 0115, de fecha 30 de agosto de 2023, que complementó el oficio anteriormente citado, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas informó al Jefe de la División de Evaluación Social de Inversiones de la Subsecretaría de Evaluación Social que existe un grupo de 13 obras que pertenecen a las denominadas "Obras Grupo II: Normativas y Servicialidad" que quedaron exentas de hito de control de conformidad a lo establecido en el Oficio Ord. N° 051/123, de 2017. Sin embargo, considerando que dichas obras han sufrido modificaciones en los alcances del proyecto, volúmenes de obras y/o aumentos de costos, es que se ha considerado necesario presentar las modificaciones realizadas en cada caso para la actualización de la etapa de pre inversión, de forma tal que puedan evaluar si dichas obras se mantienen exentas de presentar hito de control, o bien, considerando los cambios realizados, deberá presentarse la evaluación social pertinente. Cabe hacer presente que el Oficio Ord. (E) N° 0115 se refiere a 13 obras no sujetas a hito de control, en vez de las 10 señaladas en el considerando 5°, toda vez que la obra 19 se agrupó en 4 subobras. Adicionalmente, en el mismo oficio se señala que las obras denominadas "Construcción Área de Venta Quilapán Oriente" y "Pasarela y Paraderos de Buses Escuela Agrícola el Carmen San Fernando", que forman parte de las denominadas "Obras Grupo II: Normativas y Servicialidad", no deberán ser ejecutadas por la Sociedad Concesionaria por los motivos ahí señalados.

10° Que, en virtud de lo señalado en los considerandos 7° a 9°, el MOP estimó de interés público y urgencia: i) dejar constancia que la Sociedad Concesionaria no deberá ejecutar las obras que se detallan en el considerando 9° y que forman parte de las "Obras Grupo II: Normativas y Servicialidad", ii) aumentar el monto máximo que reconocerá por concepto de la ejecución de las restantes obras pertenecientes a las "Obras Grupo II: Normativas y Servicialidad", y iii) aumentar el plazo máximo de ejecución de las obras, todo lo anterior, con la finalidad de asegurar que el proceso de Licitación Privada por Invitación resulte competitivo, dada la necesidad de atender los problemas de seguridad, accesibilidad y de actualización normativa, descritos en el considerando 4° del presente acto administrativo, y con ello mejorar el nivel de servicio y seguridad de la ruta concesionada. Las razones de urgencia dicen relación con que es indispensable iniciar a la brevedad el proceso de licitación antes señalado, en consideración a lo informado por el Inspector Fiscal, respecto de la estimación de los plazos necesarios para cumplir con las fechas y plazos establecidos previamente en el decreto supremo MOP N° 1, de 2018, y asimismo contribuir a la reactivación del empleo.

11° Que, mediante Carta GT (DS) 236/2022, de fecha 27 de julio de 2022, la Sociedad Concesionaria entregó el proyecto de ingeniería definitiva "PID Grupo III: Proyectos de Ingeniería Calles de Servicio", el cual después de las correspondientes iteraciones, fue aprobado parcialmente por el Inspector Fiscal mediante Oficio Ord. N° 19.773, de fecha 7 de julio de 2023.

12° Que el MOP estimó de interés público y urgencia disponer la ejecución de las obras de calles de servicios que se derivan del "PID Grupo III: Proyectos de Ingeniería Calles de Servicio", con el objeto de otorgar un nivel de servicio y seguridad para los usuarios acorde al desarrollo experimentado en el entorno, disminuyendo los niveles de aislamiento o dificultades de accesibilidad de localidades y comunidades vecinas a la concesión. Las razones de urgencia se fundan en que se requiere dar inicio a la ejecución de las obras a la mayor brevedad, para efectos de contribuir a la reactivación económica y del empleo.

13° Que, dentro de las obligaciones del "PID Variante a la Ciudad de Curicó" dispuesto en el decreto supremo MOP N° 1, del 2018, estaba el desarrollo del proyecto de ingeniería de la Pasarela Vista Hermosa, cuya ejecución no fue considerada en el marco de las obras del señalado decreto supremo. Sin embargo, dado el aumento progresivo de población en el sector Vista Hermosa, el MOP estima indispensable disponer la ejecución de la pasarela antes mencionada, toda vez que la comunidad se expone a diario a situaciones de riesgo, debido a que cruzan la vía expresa (de doble vía) aprovechando brechas en el flujo vehicular, lo que representa un alto riesgo de accidentabilidad. En virtud de lo señalado, el MOP estimó de interés público y urgencia modificar las características de las obras y servicios del contrato de concesión en el sentido de disponer que la Sociedad Concesionaria entregue informes independientes por cada una de las fases de aprobación del proyecto de ingeniería de la Pasarela Vista Hermosa, con la finalidad de poder contar con dicho proyecto a la brevedad y disponer de su ejecución.

14° Que, mediante decreto supremo MOP N° 129, de fecha 8 de julio de 2021, el MOP modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Ruta del Maipo Sociedad Concesionaria S.A." asumió la obligación de: a) desarrollar los proyectos de ingeniería denominados "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00" y "PID Puente Peuco Calle de Servicio Oriente"; y b) ejecutar, conservar, mantener, operar y explotar las obras denominadas "Obras Calles de Servicio Oriente" y "Puente Peuco Calle de Servicio Oriente"; lo anterior de conformidad a la parte del proyecto de ingeniería denominado "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00", que corresponda a dichas obras, y al "PID Puente Peuco Calle de Servicio Oriente", según corresponda y que apruebe el Inspector Fiscal.

15° Que adicionalmente, mediante decreto supremo MOP N° 129, de fecha 8 de julio de 2021, el MOP modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Ruta del Maipo Sociedad Concesionaria S.A." asumió la obligación de: a) realizar ajustes al "PID Terceras Pistas Ruta 5 Sur, Tramos I y III" que permitan conectar los ramales en los sectores de los Enlaces Los Lagartos, San Francisco de Mostazal y La Punta a las "Obras Calles de Servicio Oriente", proyecto denominado "Adecuación Ramales Terceras Pistas Tramo III", b) ejecutar las obras provisorias que se deriven del proyecto de "Adecuación Ramales Terceras Pistas Tramo III", que apruebe el Inspector Fiscal, y c) disponer que todas las referencias contenidas en los TDR mencionados en el decreto supremo MOP N° 1, de 2018, y en la resolución DGC (exenta) N° 1.077, de 2020, respecto a la aprobación o visto bueno del Jefe del Departamento de Proyectos de Estructuras de la Dirección de Vialidad con relación a los proyectos de puentes y estructuras, se entenderá efectuada tanto al Jefe del Departamento de Proyectos de Estructuras de la Dirección de Vialidad como a otro organismo técnico competente que el Director General de Concesiones de Obras Públicas designe para tal efecto.

16° Que, mediante Oficio Ord. (E) N° 023, de fecha 17 de febrero de 2023, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas (S) de la Dirección de Concesiones de Obras Públicas informó al Inspector Fiscal que de los resultados obtenidos en la evaluación socioeconómica solicitada por el Ministerio de Desarrollo Social asociados al "PID Calles de Servicio oriente y poniente Mostazal km 56.00 al km 70.00", se puede concluir que el proyecto no resulta ser socialmente rentable y, por lo tanto, no permite sortear el hito de control establecido para ese efecto. Considerando lo señalado anteriormente, el Inspector Fiscal mediante Oficio Ord. N° 19.397, de fecha 22 de febrero de 2023, remitió la dicha información a la Sociedad Concesionaria.

En virtud de lo anterior, es que el MOP consideró de interés público y urgencia eliminar la obligación de la Sociedad Concesionaria de ejecutar, conservar, mantener, operar y explotar las obras denominadas "Obras Calles de Servicio Oriente", establecida en el decreto supremo MOP N° 129, de 2021.

17° Que debido a la necesidad imperiosa de atender la problemática que se suscita en la Plaza de Peaje Troncal Nueva Angostura, en donde comerciantes informales se instalan en los extremos de las casetas de peajes de pago manual para comercializar sus productos, poniendo en riesgo su vida y afectando el nivel de servicio de la ruta, el MOP estimó de interés público y urgencia desarrollar el proyecto de ingeniería y ejecutar las obras "Área de Venta de Angostura" en el kilómetro 57 de la ruta, con la finalidad de disponer de un lugar adecuado y seguro, tanto para vendedores como para los usuarios.

18° Que con el objeto de agilizar la revisión y aprobación de los proyectos de ingeniería denominados "PID ampliación a terceras pistas entre el acceso sur al Bypass Rancagua y la ciudad de San Fernando" y "PID Variante a la ciudad de Curicó", en particular de las especialidades de estructuras, es que el MOP estimó de interés público y urgencia disponer que la Sociedad Concesionaria deberá contratar revisores independientes que revisen las especialidades de estructuras de los referidos proyectos de ingeniería para que emitan su opinión técnica fundada, la cual será uno de los elementos que deberá considerar el Inspector Fiscal en su revisión y posterior aprobación de los proyectos de ingeniería antes citados.

19° Que, mediante Oficio Ord. N° 20.018, de fecha 13 de octubre de 2023, el Inspector Fiscal informó a la Sociedad Concesionaria que, de conformidad con lo dispuesto en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° N° 4 de su Reglamento, el Director General de Concesiones de Obras Públicas exigirá la modificación de las características de las obras y servicios del contrato de concesión en los términos y condiciones informados en el Modelo de resolución que adjuntó al citado Oficio Ord. N° 20.018, de 2023.

Asimismo, en el citado oficio el Inspector Fiscal solicitó a la Sociedad Concesionaria: i) ratificar expresamente su aceptación a las modificaciones informadas, en los términos, plazos, montos y condiciones señalados en el modelo de resolución que se adjuntó al citado Oficio Ord. N° 20.018, de 2023; y ii) ratificar que no existen perjuicios distintos a los señalados en el modelo de resolución que se adjuntó al citado Oficio Ord. N° 20.018, de 2023 que deban ser indemnizados por el MOP y que, por tanto, la Sociedad Concesionaria renunciará expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado oficio.

20° Que, mediante Carta G.G N° 153/2023, de fecha 13 de octubre de 2023, la Sociedad Concesionaria manifestó expresamente su aceptación con las modificaciones informadas por el Inspector Fiscal en su Oficio Ord. N° 20.018, de 2023, en los términos, plazos, montos y condiciones señalados en el Modelo de resolución que se adjuntó al citado oficio, atendido lo dispuesto en el inciso segundo del artículo 19° del decreto supremo MOP N° 900, de 1996, Ley de Concesiones de Obras Públicas, y ratificó que no existen perjuicios que deban ser indemnizados por el MOP, y que, por tanto, la Sociedad Concesionaria renuncia expresamente a cualquier derecho o acción que pudiera haberle correspondido en relación con las modificaciones informadas en el citado Oficio Ord. N° 20.018, de 2023, sujeto a la condición de que las obligaciones que se establezcan en la futura resolución se cumplan en tiempo y forma.

21° Que, mediante Oficio Ord. N° 20.019, de fecha 13 de octubre de 2023, el Inspector Fiscal informó a la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, su opinión favorable respecto a las modificaciones informadas en su Oficio Ord. N° 20.018, de 2023, en los términos, plazos, montos y condiciones allí señalados y ratificados por la Sociedad Concesionaria mediante su Carta G.G N° 153/2023, de 2023. En virtud de lo anterior, recomendó disponer su implementación en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento, considerando las razones de interés público y urgencia que expuso.

22° Que, mediante Oficio Ord. (E) N° 132, de fecha 13 de octubre de 2023, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, luego de ponderar los antecedentes y entregar su visto bueno, solicitó al Director General de Concesiones de Obras Públicas que, de manera excepcional, exija la modificación a las características de las obras y servicios del contrato de concesión referida precedentemente, dictando al efecto la resolución correspondiente, atendidas las razones de interés público y urgencia señaladas por el Inspector Fiscal en su Oficio Ord. N° 20.019, de fecha 13 de octubre de 2023, del Inspector Fiscal.

23° Que en virtud de lo señalado en los considerandos anteriores, el MOP modificó las características de las obras y servicios del contrato de concesión mediante resolución DGC (exenta) N° 93, de fecha 16 de octubre de 2023, en el sentido de, en lo principal: i) establecer que la Sociedad Concesionaria no deberá ejecutar, conservar, mantener, operar y explotar las obras denominadas "Atravieso Universidad Regional de Rengo", "Construcción Calle de Servicio Poniente Los Lirios - Requínoa", "Bahía de Estacionamiento y mejoramiento de CS, lado Oriente y Poniente, sector Los Huertos", "Calle de Servicios Itahue Oriente", "Pavimentación Calle de Servicio Poniente Rengo", "Construcción Área de Ventas Quilapán Oriente" y "Pasarela y Paraderos de Buses Escuela Agrícola El Carmen San Fernando", todas que forman parte de las "Obras Grupo II: Normativas y Servicialidad"; ii) aumentar el monto máximo que reconocerá por concepto de la ejecución de las "Obras Grupo II: Normativas y Servicialidad", iii) aumentar el plazo de ejecución de las "Obras Grupo II: Normativas y Servicialidad"; iv) disponer que la Sociedad Concesionaria entregue un único informe el proyecto de ingeniería de la obra denominada Pasarela Vista Hermosa, v) disponer la ejecución, conservación, mantención, operación y explotación de la obra denominada "Pasarela Vista Hermosa"; vi) establecer que la Sociedad Concesionaria no deberá ejecutar, conservar, mantener, operar y explotar las obras denominadas "Obras Calles de Servicio Oriente" establecida en el decreto supremo MOP N° 129 de 2021; vii) disponer la ejecución, conservación, mantención, operación y explotación de las "Obras Grupo III: Calles de Servicio"; viii) disponer el desarrollo del "PID Área de Ventas Angostura"; ix) ejecutar las obras "Área de Venta Angostura", y x) disponer que la Sociedad Concesionaría deberá contratar revisores independientes para revisar las estructuras de los proyectos de ingeniería denominados "PID ampliación a terceras pistas entre el acceso sur al Bypass Rancagua y la ciudad de San Fernando" y "PID Variante a la ciudad de Curicó"

24° Que las modificaciones a las características de las obras y servicios del contrato de concesión dispuestas mediante decreto supremo MOP N° 129, de fecha 8 de julio de 2021 y resolución DGC (exenta) N° 93, de fecha 16 de octubre de 2023, involucran para la Sociedad Concesionaria nuevas inversiones y mayores gastos y costos, todo lo cual, de conformidad con lo prescrito en el artículo 19° de la Ley de Concesiones de Obras Públicas, obliga al MOP a compensarla, debiendo acordar con ella las indemnizaciones correspondientes, para cuyo efecto, con fecha 18 de octubre de 2023, las partes suscribieron el Convenio Ad-Referéndum N° 10 del contrato de concesión, que se aprueba mediante el presente decreto supremo.

25° Que, a objeto de dar cumplimiento a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica las características de las obras y servicios del contrato de concesión, por razones de interés público, y aprueba el Convenio Ad Referéndum N° 10, de fecha 18 de octubre de 2023.

Decreto:

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en particular la regulación contenida en el numeral iv) del N° 4 del decreto supremo MOP N° 1, de fecha 5 de enero de 2018, en el sentido que la Sociedad Concesionaria deberá ejecutar, conservar, mantener, operar y explotar las "Obras Grupo II: Normativas y Servicialidad", que se deriven del "PID Grupo II: Obras Normativas y de Servicialidad", que apruebe el Inspector Fiscal de conformidad al procedimiento señalado en el N° 2 del decreto supremo MOP N° 1, de 2018.

Sin perjuicio de lo anterior, de conformidad a lo señalado en el Oficio Ord. N° 051/123, de fecha 16 de octubre de 2017, del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social y a lo indicado mediante Oficio Ord. (E) N° 093, de fecha 19 de julio de 2023, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, las obras denominadas "Construcción Salida Nor-oriente, Atravieso La Higuera", "Construcción Calle de Servicio Oriente Los Lirios - Requínoa", "Pista de aceleración Salida Totihue Oriente", "Construcción Calle de Servicio Misiones de Rengo", "Construcción Calle de Servicio Poniente entre el Pasarela Miraflores - Enlace El Tambo", "Construcción Calle de Servicio Escuela Agrícola - enlace San Fernando Sur", "Prolongación Calle de Servicio oriente Km 141,750 al 141,850", "Construcción Calle de Servicio Oriente sector Quinta Morza - Monterilla" y "Calle de Servicios Itahue Poniente", que forman parte de las denominadas "Obras Grupo II: Normativas y Servicialidad", que estaban sujetas a hito de control, deberán obtener la opinión favorable, por parte del Ministerio de Desarrollo Social y Familia para su ejecución. Por otra parte, de conformidad a lo señalado en el Oficio Ord. (E) N° 0115, de fecha 30 de agosto de 2023, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas, la ejecución de las 13 obras que pertenecen a las denominadas "Obras Grupo II: Normativas y Servicialidad", pero que quedaron exentas de hito de control de conformidad a lo establecido en el Oficio Ord. N° 051/123, de 2017, estará sujeta al pronunciamiento del Ministerio de Desarrollo Social y Familia. En ese sentido, de encontrarse alguna de esas obras sujetas a hito de control, se deberá obtener la opinión favorable, por parte del Ministerio de Desarrollo Social y Familia, para su ejecución, siendo de responsabilidad, cargo y costo de la Sociedad Concesionaria la elaboración de los informes que permitan su evaluación y posterior ingreso al señalado Ministerio. Cabe hacer presente que el Oficio Ord. (E) N° 0115 se refiere a 13 obras no sujetas a hito de control, en vez de las 10 señaladas en el considerando 5°, toda vez que la obra 19 se agrupó en 4 sub obras.

El Inspector Fiscal notificará a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u Oficio, cuales obras están sujetas a hito de control y la evaluación solicitada por el Ministerio de Desarrollo Social y Familia, luego de lo cual la Sociedad Concesionaria dispondrá de un plazo de 45 días para elaborar los informes requeridos y el Inspector Fiscal tendrá un plazo de 10 días para revisar y aprobar o rechazar los informes antes señalados. En el evento que el Inspector Fiscal no tenga observaciones, aprobará los informes dentro del mismo plazo de revisión. En caso de existir observaciones, la Sociedad Concesionaria tendrá un plazo máximo de 20 días para corregir el o los informes respectivos, a contar de la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Este proceso será iterativo hasta la aprobación de los informes antes señalados.

Adicionalmente, en el evento que el Ministerio de Desarrollo Social y Familia solicite correcciones y/o aclaraciones a los informes antes señalados, será la Sociedad Concesionaria quien deberá efectuarlas en el plazo señalado por el Inspector Fiscal, que no podrá ser inferior a 30 días, quien deberá revisar y aprobar o rechazar la entrega realizada por la Sociedad Concesionaria en el plazo máximo de 20 días contado desde la entrega realizada por la Sociedad Concesionaria. En el evento que el Inspector Fiscal no tenga observaciones, aprobará los informes dentro del mismo plazo de revisión. En caso de existir observaciones, la Sociedad Concesionaria tendrá un plazo máximo de 30 días para corregir el o los informes respectivos, a contar de la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Este proceso será iterativo hasta la aprobación de los informes antes señalados. Se deja constancia que la obligación de la Sociedad Concesionaria relativa a este tema cesará una vez obtenido el pronunciamiento del Ministerio de Desarrollo Social y Familia. En el evento de atraso en la entrega de algún informe o de sus correcciones y/o aclaraciones, según corresponda, se aplicará a la Sociedad Concesionaria una multa de 3 UTM por cada día o fracción de día hasta que el Inspector Fiscal apruebe el informe o sus correcciones y/o aclaraciones, según corresponda. La aplicación y pago de la multa antes señalada se regulará según lo establecido en las Bases de Licitación.

En virtud de lo anterior, el Inspector Fiscal deberá informar a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u Oficio, el listado de las obras que serán ejecutadas de la totalidad de las obras que forman parte de las denominadas "Obras Grupo II: Normativas y Servicialidad".

Si, producto de lo señalado en los párrafos precedentes, alguna de las citadas obras no sea ejecutada, se descontará del monto máximo correspondiente al respectivo proceso de licitación, un 90% del valor de cada obra no ejecutada, considerando el presupuesto de las nuevas inversiones adjunto al Oficio Ord. N° 20.018, de fecha 13 de octubre de 2023, del Inspector Fiscal. En virtud de lo anterior, el nuevo monto máximo será informado por el Inspector Fiscal en la misma comunicación señalada en el párrafo precedente.

Asimismo, si alguna de las obras sujetas a hito de control no se ejecuta, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutar dichas obras.

En consecuencia, se deja constancia que cualquier referencia al numeral iv) del N° 4 del decreto supremo MOP N° 1, de 2018, debe entenderse realizada a la regulación contenida en el presente N° 1.

2. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en particular la regulación contenida en el numeral iii) del segundo párrafo del numeral 4.1 del decreto supremo MOP N° 1, de 2018, en el sentido que, para el caso de las "Obras Grupo II: Normativas y Servicialidad", el MOP deberá entregar el respectivo cronograma, en el plazo máximo de 30 días, contado desde que el Inspector Fiscal informe a la Sociedad Concesionaria el listado de las obras que serán ejecutadas de conformidad a lo señalado en el N° 1 precedente, o desde la aprobación, por parte del Inspector Fiscal del proyecto de ingeniería denominado "PID Grupo II: Obras Normativas y de Servicialidad" o desde la tramitación de todos los análisis medio ambientales que sean requeridos, lo que ocurra último.

En consecuencia, se deja constancia que cualquier referencia al numeral iii) del segundo párrafo del numeral 4.1 del decreto supremo MOP N° 1, de 2018, debe entenderse realizada a la regulación contenida en el presente N° 2.

3. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en particular la regulación contenida en el numeral 5.3 del decreto supremo MOP N° 1, de 2018, en el sentido que las obras denominadas "Obras Grupo II: Normativas y Servicialidad" deberán ser ejecutadas dentro del plazo máximo de 30 meses, contado desde la fecha de suscripción del respectivo contrato de construcción a que se hace referencia en el numeral 6.8 del decreto supremo MOP N° 1, de 2018.

En consecuencia, se deja constancia que cualquier referencia al numeral 5.3 del decreto supremo MOP N° 1, de 2018, debe entenderse realizada a la regulación contenida en el presente N° 3.

4. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en particular la regulación contenida en el numeral 8.8 del decreto supremo MOP N° 1, de fecha 5 de enero de 2018, en el sentido que el monto máximo que reconocerá el MOP por concepto de la ejecución de las obras denominadas "Obras Grupo II: Normativas y Servicialidad", se fija en la cantidad de UF 955.576,45 (novecientas cincuenta y cinco mil quinientas setenta y seis coma cuarenta y cinco Unidades de Fomento), neta de IVA.

Sin perjuicio de lo anterior, el monto máximo señalado precedentemente podrá disminuir en caso de verificarse lo señalado en el literal iv) del N° 4 del decreto supremo MOP N° 1, de 2018, modificado según se indica en el N° 1 del presente decreto supremo.

El valor definitivo por este concepto será el que resulte del proceso de licitación privada establecido en el N° 6 del decreto supremo MOP N° 1, de 2018.

En consecuencia, se deja constancia que cualquier referencia al numeral 8.8 del decreto supremo MOP N° 1, de 2018, debe entenderse realizada a la regulación contenida en el presente N° 4.

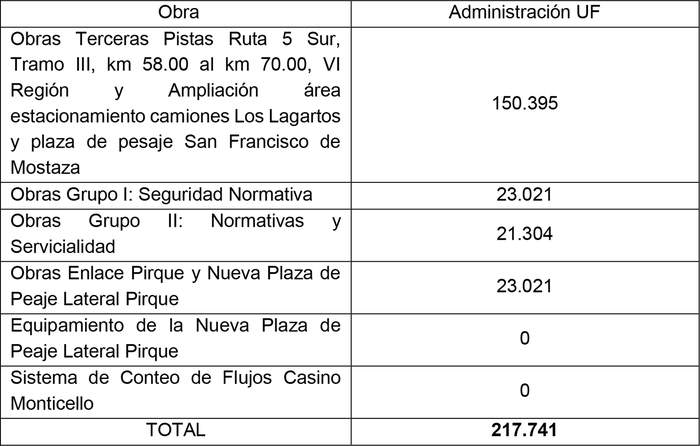

5. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en particular la regulación contenida en el primer párrafo del numeral 8.13 del decreto supremo MOP N° 1, de fecha 5 de enero de 2018, en el sentido que el monto total y definitivo, acordado a suma alzada, por concepto de administración y control de la ejecución de las "Obras Terceras Pistas Ruta 5 Sur, Tramo III, km 58.00 al km 70.00, VI Región", "Ampliación área estacionamiento camiones Los Lagartos y plaza de pesaje San Francisco de Mostazal", "Obras Grupo I: Seguridad Normativa", "Obras Grupo II, Normativas y Servicialidad", "Obras Enlace Pirque y Nueva Plaza de Peaje Lateral Pirque" y "Sistema de Conteo de Flujos Casino Monticello", se fija en la cantidad única y total de UF 217.741 (doscientas diecisiete mil setecientas cuarenta y una Unidades de Fomento), neta de IVA, según el siguiente detalle:

En consecuencia, se deja constancia que cualquier referencia al primer párrafo del numeral 8.13 del decreto supremo MOP N° 1, de 2018, debe entenderse realizada a la regulación contenida en el presente N° 5. Adicionalmente, se deja constancia que cualquier referencia al monto de administración de las "Obras Grupo II: Normativas y Servicialidad", debe entenderse realizada al monto establecido en el cuadro precedente.

6. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en particular la regulación contenida en el literal f) del numeral 8.13 del decreto supremo MOP N° 1, de 2018, en el sentido que en el caso que no se ejecutare alguna de las obras que forman parte de las obras denominadas "Obras Grupo II: Normativas y Servicialidad", como resultado de lo señalado en el literal iv) del N° 4 del decreto supremo MOP N° 1, de 2018, modificado según se indica en el N° 1 del presente decreto supremo, no será reconocido por el MOP el monto total por concepto de administración y control antes señalado, debiendo descontarse de dicho monto, la cantidad única y total de UF 345 (trescientas cuarenta y cinco Unidades de Fomento), neta de IVA, por cada obra que no se ejecute.

En consecuencia, se deja constancia que cualquier referencia al literal f) del numeral 8.13 del decreto supremo MOP N° 1, de 2018, debe entenderse realizada a la regulación contenida en el presente N° 6.

7. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que la Sociedad Concesionaria queda liberada de ejecutar las obras: i) "Atravieso Universidad Regional de Rengo", "Bahía de Estacionamiento y mejoramiento de CS, lado Oriente y Poniente, sector Los Huertos", que formaban parte de las "Obras Grupo II: Normativas y Servicialidad", dispuestas en el decreto supremo MOP N° 1, de 2018, en consideración a lo señalado en el Oficio Ord. (E) N° 093, de fecha 19 de julio de 2023, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas y ii) "Construcción Área de Ventas Quilapán Oriente" y "Pasarela y Paraderos de Buses Escuela Agrícola El Carmen San Fernando", que formaban parte de las "Obras Grupo II: Normativas y Servicialidad", dispuestas en el decreto supremo MOP N° 1, de 2018, en consideración a lo señalado en el Oficio Ord. (E) N° 0115, de fecha 30 de agosto de 2023, de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

Se deja constancia que la Sociedad Concesionaria quedó liberada de la obligación de ejecutar, conservar, mantener, operar y explotar las obras denominadas "Construcción Calle de Servicio Poniente Los Lirios - Requínoa", "Calle de Servicios Itahue Oriente" y "Pavimentación Calle de Servicio Poniente Rengo", que formaban parte de las "Obras Grupo II: Normativas y Servicialidad", dispuestas en el decreto supremo MOP N° 1, de 2018, en consideración a que dichas obras no superaron el hito de control del Ministerio de Desarrollo Social y Familia, de conformidad a lo señalado en el Oficio Ord. (E) N° 093, de fecha 19 de julio de 2023 de la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas.

En consecuencia, el MOP no reconocerá: 1) el monto asociado a las "Obras Grupo II, Normativas y Servicialidad" establecido en el numeral 8.13 del decreto supremo MOP N° 1, de 2018 y 2) los montos que se fijaron en la Tabla N° 12 del numeral 8.14 del decreto supremo MOP N° 1, de 2018, para aquellas obras que no superaron el hito de control o bien, se desestimó su ejecución según lo ya señalado.

Asimismo, se deja constancia que la Sociedad Concesionaria quedó liberada de la obligación de ejecutar, conservar, mantener, operar y explotar las obras denominadas "Obras Calles de Servicio Oriente", dispuestas en el decreto supremo MOP N° 129, de 2021, en consideración a que dichas obras no superaron el hito de control que se señala en la letra a) del N° 3 del señalado decreto supremo, según lo informado por el Inspector Fiscal mediante Oficio Ord. N° 19.397, de fecha 22 de febrero de 2023. En consecuencia, el MOP no reconocerá: i) el monto que se fija en el numeral 5.3, ii) el monto asociado a las "Obras Calles de Servicio Oriente" que se fija en la Tabla N° 3 del numeral 5.5; y iii) los montos que se fijan en la Tabla N° 4 del numeral 5.6; todos numerales del decreto supremo MOP N° 129, de 2021.

Finalmente, se deja constancia que la Sociedad Concesionaria quedó liberada de la obligación de ejecutar, conservar, mantener, operar y explotar las obras denominadas "Calle de Servicio Curicó", dispuesta en el decreto supremo MOP N° 1, de 2018, en consideración a que dichas obras no superaron el hito de control del Ministerio de Desarrollo Social y Familia, según lo informado por el Inspector Fiscal mediante Oficio Ord. N° 19.082, de fecha 2 de noviembre de 2022. En consecuencia, el MOP no reconocerá: i) el monto que se fija en el numeral 18.2; ii) el monto asociado a las obras "Calle de Servicio Curicó" que se fija en la Tabla N° 15 del numeral 18.11, y iii) el proporcional del monto asociado a las obras "Calle de Servicio Curicó" que se establece en el numeral 8.15; todos numerales del decreto supremo MOP N° 1, de 2018.

8. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido de disponer que la Sociedad Concesionaria deberá presentar, dentro del plazo máximo de 30 días desde que el Inspector Fiscal comunique a la Concesionaria la total tramitación de la resolución DGC (exenta) N° 93, de fecha 16 de octubre de 2023, un único informe independiente del proyecto de ingeniería definitiva Pasarela Vista Hermosa.

En ese sentido, el Inspector Fiscal podrá aprobar, de manera independiente y en una sola fase el proyecto de ingeniería definitiva Pasarela Vista Hermosa, que formaba parte del "PID Variante a la Ciudad de Curicó" dispuesto en el decreto supremo MOP N° 1, de 2018, respetando el procedimiento y los plazos máximos de entrega, revisión y corrección establecidos en el N° 2 del decreto supremo MOP N° 1, de 2018.

9. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que "Ruta del Maipo Sociedad Concesionaria S.A." deberá ejecutar, conservar, mantener, operar y explotar la obra denominada "Pasarela Vista Hermosa", de conformidad al proyecto de ingeniería definitiva que sea aprobado por el Inspector Fiscal, según lo señalado en el N° 8 anterior.

Sin perjuicio de lo anterior, se hace presente que mediante Oficio Ord. (E) N° 010, de fecha 26 de enero de 2023, la Jefa de la División de Operaciones de la Dirección General de Concesiones de Obras Públicas (S), remitió al Ministerio de Desarrollo Social y Familia, el informe de preinversión de la obra denominada "Pasarela Vista Hermosa". Se deja constancia que la ejecución de la obra antes señalada, estará sujeta al pronunciamiento del Ministerio de Desarrollo Social y Familia, por lo cual, de encontrarse sujeta a hito de control, se deberá obtener la opinión favorable, por parte del Ministerio de Desarrollo Social y Familia, para su ejecución. En virtud de lo anterior, el Inspector Fiscal deberá informar a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, si la citada obra será o no ejecutada. En caso que dicha obra no sea ejecutada, producto de lo señalado anteriormente, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutarla.

10. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que "Ruta del Maipo Sociedad Concesionaria S.A." deberá ejecutar, conservar, mantener, operar y explotar las obras denominadas "Obras Grupo III: Calles de Servicio", de conformidad al proyecto de ingeniería denominado "PID Grupo III: Proyectos de Ingeniería Calles de Servicio" aprobado por el Inspector Fiscal.

Sin perjuicio de lo anterior, se hace presente que las obras denominadas "Obras Grupo III: Calles de Servicio" están sujetas a hito de control de conformidad a lo establecido en el Oficio Ord. N° 051/123, de fecha 16 de octubre de 2017, por lo que su ejecución dependerá de la obtención de la opinión favorable del Ministerio de Desarrollo Social y Familia. En virtud de lo anterior, el Inspector Fiscal deberá informar a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, si las citadas obras serán o no ejecutadas. En caso que dichas obras no sean ejecutadas, producto de lo señalado anteriormente, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutarlas.

11. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que "Ruta del Maipo Sociedad Concesionaria S.A." deberá desarrollar el proyecto de ingeniería denominado "PID Área de Ventas de Angostura", de acuerdo a los Términos de Referencia adjuntos al Oficio Ord. N° 20.018, de fecha 13 de octubre de 2023, del Inspector Fiscal, los que se entienden forman parte integrante del presente decreto supremo.

El "PID Área de Ventas de Angostura" deberá cumplir con la normativa indicada en los Términos de Referencia adjuntos al Oficio Ord. N° 20.018, de 2023, con los estándares de calidad y requisitos exigidos en el presente decreto supremo, en las Bases de Licitación y demás instrumentos que forman parte del contrato de concesión. Asimismo, sólo se entenderá terminado, para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal lo apruebe o se entienda aprobado de conformidad a lo señalado en el presente decreto supremo.

12. Establécese que el plazo máximo para el desarrollo del denominado "PID Área de Ventas de Angostura" será de 90 días contado desde que el Inspector Fiscal comunique a la Concesionaria la total tramitación de la resolución DCG (exenta) N° 93 de 2023, sea por oficio o a través de anotación en el Libro de Explotación. El Inspector Fiscal tendrá un plazo de 60 días para revisar y aprobar o rechazar el proyecto de ingeniería antes señalado. En el evento que el Inspector Fiscal no tenga observaciones, aprobará el proyecto de ingeniería dentro del mismo plazo de revisión. En caso de existir observaciones, la Sociedad Concesionaria tendrá un plazo máximo de 30 días para corregir el informe respectivo, a contar de la fecha en que el Inspector Fiscal comunique por escrito las observaciones efectuadas. Las correcciones deberán ser presentadas al Inspector Fiscal en un "Informe de Correcciones", el que deberá referirse sólo a las materias observadas, debiendo ser autosuficiente para efectuar su revisión.

El Inspector Fiscal deberá revisar el "Informe de Correcciones" en el plazo máximo de 30 días, contado desde la entrega del mismo por parte de la Sociedad Concesionaria. En caso de que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe de Correcciones" será rechazado y se aplicará una multa de 3 UTM por cada día o fracción de día hasta que el Inspector Fiscal apruebe dicho informe, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Una vez aprobado el "Informe de Correcciones" por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar el señalado proyecto de ingeniería. Este informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 10 días, contado desde la fecha en que este último comunique a la Sociedad Concesionaria la aprobación del "Informe de Correcciones". El Inspector Fiscal deberá revisar el "Informe Refundido" en el plazo máximo de 5 días, contado desde la entrega del mismo por parte de la Sociedad Concesionaria. En el evento que el Inspector Fiscal no tenga observaciones, aprobará el "Informe Refundido" dentro del mismo plazo de revisión. En caso de existir observaciones, la Sociedad Concesionaria tendrá un plazo máximo de 5 días para corregir el informe respectivo, a contar de la fecha en que el Inspector Fiscal comunique por escrito las observaciones, y el Inspector Fiscal tendrá 5 días para revisarlo. En caso que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo "Informe Refundido" será rechazado y se aplicará una multa de 3 UTM por cada día o fracción de día hasta que el Inspector Fiscal apruebe dicho informe, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

13. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Santiago - Talca y Acceso Sur a Santiago", en el sentido que "Ruta del Maipo Sociedad Concesionaria S.A." deberá ejecutar la obra denominada "Área de Ventas de Angostura", de conformidad al proyecto de ingeniería definitiva que sea aprobado por el Inspector Fiscal, según lo señalado en el N° 12 anterior y, conservar y mantener la obra antes señalada de conformidad a lo establecido en el Anexo N° 5 "Obligaciones de Conservación y Mantenimiento Área de Ventas Angostura" adjunto al Oficio Ord. N° 20.018, de 2023.

Sin perjuicio de lo anterior, se hace presente que la obra denominada "Área de Ventas de Angostura" está sujeta a hito de control de conformidad a lo establecido en el Oficio Ord.: (E) N° 054, de fecha 3 de abril de 2023, por lo que su ejecución dependerá de la obtención de la opinión favorable del Ministerio de Desarrollo Social y Familia. En virtud de lo anterior, el Inspector Fiscal deberá informar a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, si la citada obra será o no ejecutada. En caso que dicha obra no sea ejecutada, producto de lo señalado anteriormente, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutarla.

14. Establécese que la Sociedad Concesionaria deberá dar cumplimiento a las siguientes obligaciones para la ejecución de las obras denominadas "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura".

14.1 Cambios de Servicio Existentes y Modificación de Canales

Los Cambios de Servicio Existentes y Modificación de Canales que sean necesarios de realizar para ejecutar las obras denominadas "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura", deberán seguir la regulación establecida en el numeral 4.2 del decreto supremo MOP N° 1, de 2018, en todo lo pertinente.

14.2 Seguro de Responsabilidad Civil por Daños a Terceros y Seguro por Catástrofe

14.2.1 Será obligación de la Sociedad Concesionaria que, en todo momento, la ejecución de las obras denominadas "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura" se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros, por un monto mínimo de UF 25.000 (Veinticinco mil Unidades de Fomento) y deducible máximo de un 1%, y por pólizas de seguro por catástrofe, por un monto equivalente al valor total de las obras a construir, con un deducible máximo de 2% del total del monto asegurado. Lo anterior, deberá acreditarse ante el Inspector Fiscal, con al menos 10 días de antelación al inicio de la obra, y como condición para el inicio de la ejecución de las mismas, rigiendo para estos efectos, los demás términos y condiciones establecidos en los artículos 1.6.13 y 1.6.14 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acredite lo establecido en el párrafo anterior, en la oportunidad antes señalada, le será aplicable una multa de 5 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las referidas Bases de Licitación.

14.2.2 Será obligación de la Sociedad Concesionaria que, en todo momento, durante la conservación, mantención, operación y explotación de las obras denominadas "Pasarela Vista Hermosa" y "Obras Grupo III: Calles de Servicio", y que durante la conservación y mantención de la obra denominada "Área de Ventas de Angostura" detallada en el Anexo N° 5 "Obligaciones de Conservación y Mantenimiento Área de Ventas Angostura" adjunto al Oficio Ord. N° 20.018, de 2023, éstas se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, lo que deberá acreditar ante el Inspector Fiscal, en forma previa y como condición para la recepción de la obra, rigiendo para estos efectos los términos y condiciones establecidos en los artículos 1.6.13 y 1.6.14 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acredite que la obra se encuentra cubierta por las pólizas de seguro exigidas precedentemente, en la oportunidad antes señalada, le será aplicable una multa de 5 UTM por día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

14.3 Boletas Bancarias de Garantía de Fiel Cumplimiento de las obligaciones dispuestas en el presente decreto supremo

14.3.1 La Sociedad Concesionaria, para el inicio de la construcción de las obras denominadas "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura", deberá entregar al Inspector Fiscal boletas bancarias de garantía de construcción, según el siguiente detalle: 1) para la obra "Pasarela Vista Hermosa" por un monto equivalente al 5% del valor total que resulte del proceso de cotización establecido en el N° 18 del presente decreto supremo, 2) para las "Obras Grupo III: Calles de Servicio" por un monto equivalente al 5% del valor total que resulte del proceso de licitación privada por invitación establecido en el N° 19 del presente decreto supremo y 3) para el "Área de Ventas de Angostura" por un monto equivalente al 5% del valor total que resulte del proceso de cotización establecido en el N° 18 del presente decreto supremo. Lo anterior, con el objeto de asegurar el fiel cumplimiento de todas y cada una de las obligaciones que asume en relación a las obras antes señaladas.

Las boletas bancarias de garantía deberán ser aprobadas u observadas por el Inspector Fiscal dentro del plazo de 5 días de recibidas, y tendrán un plazo de vigencia igual al plazo máximo de construcción de las respectivas obras más 3 meses.

El MOP hará la devolución a la Sociedad Concesionaria de las garantías antes referidas una vez recepcionadas las respectivas obras. Esta devolución se efectuará dentro del plazo de 15 días, contado desde que la Sociedad Concesionaria lo solicite por escrito al Inspector Fiscal.

Las boletas bancarias de garantía deberán ser tomadas por la Sociedad Concesionaria, o bien, por sus accionistas o sus matrices, pagaderas a la vista, emitidas en la ciudad de Santiago de Chile por un banco de la plaza, a nombre del Director General de Concesiones de Obras Públicas y, en lo demás, deberán cumplir con las demás exigencias y requisitos establecidos en las Bases de Licitación.

Las boletas bancarias de garantía podrán ser cobradas, total o parcialmente, por el MOP en caso de incumplimiento de cualquiera de las obligaciones de la Sociedad Concesionaria estipuladas en el presente decreto supremo, sin perjuicio de otras causales previstas en las Bases de Licitación en relación a las obras. En el caso que el MOP hiciera efectivas las boletas bancarias de garantía, la Sociedad Concesionaria deberá reconstituirlas dentro del plazo de 20 días, contado desde la fecha de su cobro, de modo de mantener permanentemente a favor del MOP las garantías equivalentes en Unidades de Fomento al monto señalado en el primer párrafo del presente numeral 14.3.1.

En caso de no entrega oportuna de las referidas boletas bancarias de garantía, de su no reconstitución o no renovación, si correspondiere, se aplicará a la Sociedad Concesionaria una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

14.3.2 La garantía de explotación vigente, cuyas boletas obran en poder del MOP, servirán para caucionar las obligaciones de conservación, mantención, operación y explotación de las obras denominadas "Pasarela Vista Hermosa" y "Obras Grupo III: Calles de Servicio" y de conservación y mantención de la obra denominada "Área de Ventas de Angostura", todas dispuestas en el presente decreto supremo. Será obligación de la Sociedad Concesionaria reemplazar, previo al inicio de la explotación de las obras, las boletas de garantía vigentes en caso de que su glosa impida que garanticen las referidas obras y obligaciones.

En caso de incumplimiento de la obligación de la Sociedad Concesionaria de reemplazar las boletas de garantía vigentes en la oportunidad antes indicada, en caso que sea necesario según lo señalado en el párrafo precedente, se le aplicará a ésta una multa de 5 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

14.4 Expropiaciones y Obligaciones en materia medioambiental y territorial

14.4.1 Se deja constancia que para la ejecución de las obras denominadas "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura" no se requieren expropiaciones, ni medidas medioambientales o territoriales diferentes a las que puedan ser señaladas en los respectivos proyectos de ingenierías de las citadas obras, de conformidad a lo establecido en los Oficios Ord. N° 19.844, de fecha 2 de agosto de 2023, y N° 19.928, de fecha 5 de septiembre de 2023.

En efecto, será obligación de la Sociedad Concesionaria cumplir, en todo momento, tanto en la etapa de construcción como en la etapa de explotación de las obras dispuestas en el presente decreto supremo, con las estipulaciones medioambientales establecidas en las Bases de Licitación del contrato de concesión, en el Manual de Planes de Manejo Ambiental para Obras Concesionadas Versión 8.0, en el Manual de Manejo de Áreas Verdes para proyectos Concesionados Versión 2.01, y en los demás instrumentos que forman parte del contrato de concesión, en todo lo que les fuera aplicable en razón del tipo de obra y los plazos comprometidos.

14.4.2 No obstante lo señalado en el numeral precedente, será obligación de la Sociedad Concesionaria ejecutar cualquier medida ambiental o territorial no contemplada en los respectivos proyectos de ingenierías, que sea necesario realizar, en la etapa de construcción o en la etapa de explotación, en virtud de la ejecución de las obras "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura", y cuya ejecución sea autorizada previamente por el Inspector Fiscal de conformidad con el procedimiento establecido en los párrafos siguientes.

Los eventuales requerimientos ambientales y territoriales solo podrán consistir en medidas u obras no contemplados en lo indicado en el numeral 14.4.1 precedente, relacionadas o a consecuencia de las obras "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura".

Los montos que pague la Sociedad Concesionaria por concepto de la ejecución de las medidas u obras correspondientes a requerimientos ambientales o territoriales cuya ejecución sea aprobada por el Inspector Fiscal, y por concepto del desarrollo de las ingenierías o estudios necesarios para la implementación de dichas medidas u obras, serán reembolsados por el MOP a la Sociedad Concesionaria, según su valor proforma, es decir, según los desembolsos que efectivamente deba realizar la Sociedad Concesionaria por estos conceptos, previa aprobación del Inspector Fiscal del presupuesto que se le presentare de acuerdo al procedimiento establecido en los párrafos siguientes, hasta el monto máximo señalado en el numeral 17.10 del presente decreto supremo.

La Sociedad Concesionaria deberá solicitar la autorización del Inspector Fiscal para la ejecución de las medidas u obras correspondientes a eventuales requerimientos territoriales a que hace referencia el presente numeral, y para el desarrollo de las ingenierías o estudios necesarios para la implementación de dichas medidas u obras, de acuerdo al siguiente procedimiento:

a) La Sociedad Concesionaria deberá enviar al Inspector Fiscal un detalle de las obras, medidas, ingenierías o estudios que se requiera ejecutar por concepto de requerimientos ambientales o territoriales no contemplados en lo indicado en el numeral 14.4.1 precedente, especificando los plazos de ejecución involucrados y los costos de implementación, debiendo acompañar un mínimo de 3 cotizaciones de dichas obras, medidas, ingenierías y/o estudios, según sea el caso.

Para llevar a cabo el proceso de cotización de las ingenierías y/o estudios, el Inspector Fiscal deberá aprobar previamente los términos de referencia que deberá entregarle la Sociedad Concesionaria.

b) El Inspector Fiscal tendrá un plazo de 5 días hábiles, contado desde la recepción de las cotizaciones y antecedentes que especifiquen el alcance de las ingenierías, estudios, obras y/o medidas, para autorizar, aprobar o rechazar, según corresponda, mediante anotación en el Libro de Explotación u oficio, la ejecución de la obra o medida respectiva y/o de su ingeniería o estudio en caso que corresponda, el respectivo presupuesto, el cronograma de trabajo y sus hitos intermedios cuando correspondiere. En caso de rechazo por parte del Inspector Fiscal, la Sociedad Concesionaria tendrá un plazo de 7 días hábiles, contado desde la fecha de la referida anotación en el Libro de Explotación u oficio, para enviar nuevas cotizaciones y/o mayores antecedentes que permitan precisar a cabalidad el alcance de las ingenierías, estudios, obras y/o medidas, según corresponda, teniendo el Inspector Fiscal un plazo de 5 días hábiles, contado desde la recepción de las cotizaciones y/o antecedentes antes señalados, para autorizar, aprobar o rechazar, según corresponda, mediante anotación en el Libro de Explotación u oficio, la ejecución de la obra o medida respectiva y/o de su ingeniería o estudio en caso que corresponda, el respectivo presupuesto, el cronograma de trabajo y sus hitos intermedios cuando correspondiere.

En caso de incumplimiento por parte de la Sociedad Concesionaria de los plazos establecidos en el párrafo precedente, se le aplicará una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

c) El punto b) anterior podrá ser iterativo hasta que se precise a cabalidad el alcance de las ingenierías, estudios, obras y/o medidas, y se encuentre definida toda aquella información detallada en los puntos (i) y (ii) de la letra d) siguiente, que permita al Inspector Fiscal autorizar la ejecución de la obra o medida respectiva y/o de su ingeniería o estudio en caso que corresponda, y aprobar el respectivo presupuesto, el cronograma de trabajo y sus hitos intermedios cuando correspondiere.

d) Al momento de autorizar la ejecución de la obra o medida respectiva y/o de su ingeniería o estudio en caso que corresponda, y aprobar la cotización y cronograma de ejecución, el Inspector Fiscal deberá dejar constancia de ello en el Libro de Explotación, debiendo informar: (i) el presupuesto aprobado para la ejecución de la obra o medida respectiva y/o de su ingeniería o estudio en caso que corresponda y (ii) el cronograma de ejecución, informando también el o los procedimientos de recepción de cada obra o medida o para la totalidad de éstas, conforme a su naturaleza y envergadura.

La anotación en el Libro de Explotación señalada en el párrafo precedente deberá ser firmada en conjunto por el Inspector Fiscal y el representante de la Sociedad Concesionaria.

e) Se deja constancia que el monto máximo que podrá alcanzar la suma de los montos que pague la Sociedad por los conceptos señalados en el presente numeral 14.4.2, será el establecido en el numeral 17.10 del presente decreto supremo. En virtud de lo anterior, el Inspector Fiscal no podrá aprobar cotizaciones por una sumatoria total que exceda el monto máximo establecido en el numeral 17.10 del presente decreto supremo, y la Sociedad Concesionaria no estará obligada a implementar medidas u obras correspondientes a eventuales requerimientos ambientales o territoriales por un monto superior al monto máximo referido anteriormente.

Los montos que pague la Sociedad Concesionaria por los conceptos señalados en el presente numeral serán reembolsados por el MOP a la Sociedad Concesionaria, según su valor proforma, es decir, según los desembolsos que efectivamente deba realizar la Sociedad Concesionaria por estos conceptos, previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de acuerdo al procedimiento establecido en las letras precedentes, con el tope máximo establecido en el numeral 17.10 del presente decreto supremo.

El Inspector Fiscal deberá, en el transcurso de los cinco primeros días de cada mes calendario, remitir un informe a la Dirección de Presupuestos del Ministerio de Hacienda con un resumen de los montos comprometidos mediante este procedimiento en el mes anterior, y del total acumulado por el mismo concepto.

14.4.3 La Sociedad Concesionaria deberá acreditar ante el Inspector Fiscal, en forma previa y como condición para la recepción de las respectivas obras "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura", la correcta ejecución de todas las obras y medidas que deban ser realizadas durante su etapa de construcción por concepto de eventuales requerimientos ambientales y territoriales, cuya ejecución hubiere sido autorizada por el Inspector Fiscal.

14.4.4 En caso de atraso en la ejecución de alguna medida ambiental o territorial que sea necesario ejecutar en la etapa de explotación de las obras "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura", se aplicará a la Sociedad Concesionaria una multa de 2 UTM por cada día o fracción de día de atraso respecto al cronograma de ejecución aprobado por el Inspector Fiscal, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

14.4.5 En el evento de que se produzcan atrasos en la ejecución de las obras "Pasarela Vista Hermosa", "Obras Grupo III: Calles de Servicio" y "Área de Ventas de Angostura", derivados de la implementación de las medidas ambientales y territoriales, por razones no imputables a hecho o culpa de la Sociedad Concesionaria, ésta tendrá derecho a solicitar la ampliación del plazo máximo de construcción de las obras que se vean afectadas. Para tal efecto, deberá presentar al Inspector Fiscal una solicitud de ampliación de plazo dentro de los 30 días siguientes a aquel en que haya tomado conocimiento de los hechos en que la funda y mientras se encuentre vigente el plazo de ejecución de las respectivas obras, especificando las razones que la justifican y su extensión. El Inspector Fiscal remitirá estos antecedentes al Director General de Concesiones de Obras Públicas, quien determinará el rechazo a la ampliación de plazo, o su aprobación, ya sea por la totalidad del período solicitado, o bien por una parte de éste, siempre que corresponda al período de entorpecimiento que se encuentre debidamente justificado. En caso de que el Director General de Concesiones de Obras Públicas determine dar lugar a la solicitud de ampliación, según lo señalado en el presente párrafo, ésta deberá ser formalizada mediante el acto administrativo correspondiente.

15. Establécese que el plazo máximo para la ejecución de: a) la obra denominada "Pasarela Vista Hermosa" será de 12 meses, contado desde la firma de contrato de construcción, de conformidad a lo establecido en el N° 18 del presente decreto supremo, b) las obras denominadas "Obras Grupo III: Calles de Servicio" será de 30 meses, contado desde la firma de contrato de construcción, de conformidad a lo establecido en el numeral 19.11 del presente decreto supremo, y c) las obras denominadas "Área de Ventas de Angostura" será de 12 meses, contado desde la firma del contrato de construcción, de conformidad a lo establecido en el N° 18 del presente decreto supremo.

15.1 Recepción de las obras

Una vez finalizada la ejecución de la obra "Pasarela Vista Hermosa", de la obra "Área de Ventas de Angostura" y de cada una de las obras que componen la obra denominada "Obras Grupo III: Calles de Servicio" se procederá a su recepción por parte del MOP, de acuerdo con la siguiente regulación:

(a) La Sociedad Concesionaria deberá informar por escrito al Inspector Fiscal el término de cada una de las obras. El Inspector Fiscal deberá inspeccionar y verificar su término dentro del plazo de 15 días, contado desde la fecha de la solicitud por parte de la Sociedad Concesionaria.

(b) Si se constata que las obras se encuentran adecuadamente terminadas, o en el caso que el Inspector Fiscal no se pronuncie dentro del plazo indicado en el literal (a) anterior, las obras serán recibidas o se entenderán recibidas por éste, según sea el caso, dejando constancia de ello mediante anotación escrita en el Libro de Explotación u oficio.

(c) En caso que la Sociedad Concesionaria informe el término de cada una de las obras antes del vencimiento de cada uno de los plazos máximos de ejecución establecidos en el presente N° 15, y el Inspector Fiscal constatare que alguna de las obras no han sido ejecutadas de acuerdo a los estándares técnicos y/o a los estándares de diseño establecidos en los proyectos de ingeniería, dicha obra no se considerará recibida ni terminada bajo respecto alguno, debiendo el Inspector Fiscal informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, instruyendo asimismo la corrección de las no conformidades, en cuyo caso la Sociedad Concesionaria deberá subsanarlas dentro del plazo que le reste para el vencimiento del respectivo plazo máximo de construcción antes señalado. Todas las observaciones del Inspector Fiscal, en caso de haberlas, deberán ser efectuadas en una única y misma oportunidad.

El plazo máximo de construcción de las obras se entenderá suspendido desde la fecha en que la Sociedad Concesionaria informe el término de las obras y hasta la notificación de las observaciones por parte del Inspector Fiscal.

El Inspector Fiscal deberá revisar nuevamente el término adecuado de las obras dentro del plazo de 10 días, contado desde la fecha de ingreso de la solicitud por parte de la Sociedad Concesionaria y, en caso que las observaciones no hayan sido subsanadas, deberá informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, instruyendo asimismo la corrección de las no conformidades, la que deberá subsanar las observaciones dentro del respectivo plazo de construcción que le reste o, en su defecto, el que indique el Inspector Fiscal y que no podrá ser superior a 30 días. Este procedimiento se aplicará hasta que el Inspector Fiscal constate el término adecuado de las obras.

Sin perjuicio de lo anterior, a partir del vencimiento del respectivo plazo máximo de construcción, sin que se hayan subsanado las observaciones realizadas por el Inspector Fiscal, se aplicarán a la Sociedad Concesionaria las multas señaladas en el literal (e) del presente numeral a partir de dicho vencimiento y hasta que el Inspector Fiscal reciba las obras. En este caso, los plazos de revisión del Inspector Fiscal no se contabilizarán para los efectos de la aplicación de dichas multas.

(d) En caso que la Sociedad Concesionaria informe el término de las obras después de vencido el respectivo plazo máximo de ejecución establecido en el N° 15 del presente decreto supremo, le serán aplicables las multas señaladas en el literal (e) del presente N° 15 a partir de dicho vencimiento y hasta que el Inspector Fiscal reciba las respectivas obras a entera conformidad.

En este caso, si dentro del plazo de revisión señalado en el literal (a) del presente numeral el Inspector Fiscal constata que las respectivas obras no han sido ejecutadas de acuerdo a los estándares técnicos y/o a los estándares de diseño establecidos en su respectivo proyecto de ingeniería y en el presente decreto supremo, dichas obras no se considerarán terminadas, debiendo el Inspector Fiscal informarlo a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, otorgando un plazo para que subsane la observaciones, el que no podrá ser superior a 20 días. Todas las observaciones del Inspector Fiscal, en caso de haberlas, deberán ser efectuadas en una única y misma oportunidad.

Una vez corregidas las observaciones, la Sociedad Concesionaria deberá solicitar nuevamente, al Inspector Fiscal la recepción de las respectivas obras, quien tendrá un plazo de 10 días, contado desde la fecha de ingreso de la solicitud por parte de la Sociedad Concesionaria. Este procedimiento se aplicará hasta que el Inspector Fiscal constate el término adecuado de las obras.

En caso de existir observaciones, los plazos de revisión del Inspector Fiscal no se contabilizarán para los efectos de la aplicación de multas a la Sociedad Concesionaria.