CIRCULAR

Bancos N° 3.549.-

Santiago, 30 de abril de 2013.-

RECOPILACIÓN ACTUALIZADA DE NORMAS. Capítulos 1-20, 2-1, 2-2, 2-4, 2-6, 7-1, 8-3, 8-4, 8-12, 9-1,18-12 y 18-14.

Deroga y modifica instrucciones relacionadas con las disposiciones de la Ley de Protección de los Derechos de los Consumidores y sus Reglamentos.

Como consecuencia de las modificaciones a la Ley de Protección de los Derechos de los Consumidores, introducidas por la Ley N° 20.555, que estableció un conjunto de nuevos derechos para los consumidores y creó el SERNAC Financiero, esta Superintendencia ha realizado un análisis del rol que le corresponde ante ese nuevo contexto, con el consiguiente examen de las normas que impartió sobre asuntos que quedaron regulados por aquella Ley y sus Reglamentos.

De acuerdo con las conclusiones de dicho análisis, se ha resuelto derogar o readecuar algunas disposiciones, para cuyo efecto se dispone lo siguiente:

I. Modificaciones a la Recopilación Actualizada de Normas.

1. Capítulos que se modifican.

Se introducen los siguientes cambios en los Capítulos que se indican, a fin de suprimir instrucciones:

A) Modificaciones al Capítulo 2-4:

i) Se suprimen las letras b) y c) del numeral 3.1, cambiándose el orden correlativo de los literales siguientes.

ii) En el N° 10 se reemplaza su enunciado por "10. Cobro de comisiones en cuentas con saldo inferior a su monto.", a la vez que se elimina el numeral 10.1 y el enunciado del numeral 10.2.

iii) Se eliminan los párrafos tercero y cuarto del N° 11, el segundo y último párrafo del numeral 14.2.2 y el numeral 14.6.

B) Modificaciones al título II del Capítulo 2-6:

i) Se suprime la letra c) del numeral 2.6, pasando el literal d) a ser c).

ii) Se elimina el segundo párrafo del numeral 2.8 y el numeral 2.12.

C) Modificaciones al Capítulo 7-1:

i) Se elimina el N° 7, cambiándose el orden correlativo de los números siguientes.

ii) En la letra b) del N° 10, se suprime todo lo que sigue a la palabra "anticipado", concluyéndose el literal con un punto final después de esa palabra.

iii) Se suprime la segunda oración del último número.

D) Modificaciones al Capítulo 8-3:

i) En el N° 2) del numeral 3.1 se agrega un punto y coma (;) a continuación de la palabra "contratado", eliminándose todo lo que sigue.

ii) Se suprime el N° 5, con excepción del enunciado y el primer párrafo del numeral 5.2, que pasa a ser el nuevo N° 5.

iii) Se elimina el segundo párrafo del N° 9.

iv) Se elimina el N° 10 con excepción del numeral 10.3, que pasa a ser el nuevo N° 10.

v) Se elimina el N° 11, pasando el N° 12 a ser N° 11.

Además de lo anterior, se modifican los siguientes Capítulos a los cuales se traspasan instrucciones contenidas en normas que se derogan:

"Los bancos deberán informar en sus oficinas y en su sitio web, las tarifas y otros cobros asociados a los diferentes productos y servicios de carácter masivo que ofrezcan, como son, entre otros las cuentas corrientes y sobregiros en éstas, depósitos a la vista o cuentas de ahorro.

Para cada producto o servicio que se ofrece, debe especificarse claramente la tarifa vigente, oportunidad de cobro, las condiciones y costos asociados, de forma tal que el cliente pueda efectuar comparaciones entre los valores cobrados por las distintas instituciones. La información, debidamente actualizada, debe ser lo suficientemente clara, explícita y fácilmente comprensible para la clientela, de modo de evitar que sus textos puedan generar confusiones o interpretaciones incorrectas.

En las oficinas o recintos en que puedan solicitarse los productos o servicios ofrecidos, la información deberá mantenerse a disposición de los interesados en folletos u hojas impresas. En el sitio web, deberá mostrarse en un espacio de fácil acceso, junto a la información sobre los productos o servicios afectos a los cobros."

"El artículo 8° de la Ley sobre Cuentas Corrientes Bancarias y Cheques, prevé el cobro de una comisión por su mantención.

No procede el cobro de comisiones distintas a aquella comisión cuando se trata de servicios propios del manejo de una cuenta corriente, como, por ejemplo, por efectuar depósitos y giros de cheques o por el uso de cualquier otro medio, incluidos los electrónicos; por la entrega del estado de saldo a que se refiere el artículo 40 de la Ley sobre Cuentas Corrientes Bancarias y Cheques; por la entrega de talonarios de cheques; por el número de cheques presentados a cobro, por las órdenes de no pago o por el protesto de cheques, como tampoco es procedente hacerlo por su aclaración y por otros actos que sean propios de la cuenta corriente y que deban realizarse en cumplimiento de las disposiciones legales que la rigen. Para las demás operaciones que no sean propias o normales de la cuenta, las partes podrán pactarlos o excluirlos del producto contratado y su remuneración podrá ser pactada por cada evento, tales como la remisión de talonarios a domicilio.

En los giros que efectúen los clientes de sus cuentas corrientes contra una línea de crédito pactada asociada a la cuenta corriente, es claro que se puede cobrar comisión por la apertura de ella, la que se realiza a pedido del cliente y en su beneficio. Esta comisión debe comprender períodos no inferiores a aquellos pactados para la vigencia de la línea, ya que el estudio que le significa al banco, así como la conducta y situación patrimonial del cliente no varían todos los días. En cambio no procede el cobro de una comisión por un sobregiro accidental en la cuenta corriente, no pactado previamente, causado sea por el pago de un cheque o por un cargo efectuado a ella."

2. Capítulo que se reemplaza

Se reemplaza el Capítulo 8-12 "Cartas de garantía y cartas de resguardo interfinancieras. Movilidad de las garantías.", por el nuevo Capítulo 8-12 "Cartas de Resguardo", cuyo texto se adjunta.

En el nuevo texto del Capítulo se han agregado las instrucciones de la Circular N° 3.511 sobre procedimientos y plazos para la aceptación de las Cartas de Resguardo, a la vez que se han excluido las disposiciones que se referían a la utilización de Cartas de Garantía Interfinancieras para obtener el alzamiento de hipotecas, debido a que en la actualidad se encuentra generalizado el uso de las Cartas de Reguardo para ese efecto.

3. Capítulos que se derogan

Se suprimen los Capítulos 1-20, 18-12 y 18-14.

II. Derogación de Circulares

Se derogan las siguientes normas: Circular N° 3.138 de 09.08.2001; Circular N° 3.185 de 26.07.2002; Circular N° 3.267 de 13.04.2004; Circular N° 3.331 de 22.08.2005; Circular N° 3.408 de 22.10.2007; Circular N° 3.505 de 22.09.2010 modificada por la Circular N° 3.513; Circular N° 3.511 de 04.11.2010, modificada por las Circulares N°s. 3.531 y 3.536; y, Circular N° 3.532 de 28.03.2012.

Junto con eliminarse las hojas correspondientes a los Capítulos 1-20, 18-12 y 18-14 que han sido derogados, se reemplazan las siguientes hojas de la Recopilación Actualizada de Normas: hojas N°s. 1, 2 y 4 del índice de Capítulos; hojas N°s. 4, 5, 6, 10, 11 y 12 del índice por Materias; hojas N° 3 y siguientes del Capítulo 2-1, con excepción de su Anexo; hojas N°s. 7 y 8 del Capítulo 2-2; hojas N°s. 3, 4, 12 y siguientes del Capítulo 2-4; hoja N° 6 y siguientes del Capítulo 2-6; hoja N° 9 y siguientes del Capítulo 7-1, con excepción de sus Anexos; hoja N° 2 y siguientes del Capítulo 8-3; hoja N° 2 del Capítulo 8-4; todas las hojas del Capítulo 8-12; y, hoja N° 16 del Capítulo 9-1.

Saludo atentamente a Ud.,

RAPHAEL BERGOEING VELA

Superintendencia de Bancos e

Instituciones Financieras

Capítulo 2-1

Hoja 3

Cada vez que los bancos efectúen la renovación automática de un depósito, deberán enviar un aviso por carta o por correo electrónico, según lo prefiera el depositante, informándole, a lo menos, el monto a la fecha de renovación, la tasa de interés y el vencimiento para el nuevo período.

4. Ventas con pacto de retrocompra.

Sólo podrán venderse con pacto de retrocompra los tipos de instrumentos mencionados en el N° 7 del Capítulo III.B.1.

Las ventas deben efectuarse según el contrato marco a que se refiere el N° 8 de ese Capítulo, con las cláusulas que correspondan al tipo de pacto de uso internacional que se aplique.

Cuando se acuerde que los instrumentos vendidos queden bajo la custodia del propio banco cedente, este deberá mantener sistemas de control apropiados para custodiar separadamente, durante la vigencia del pacto, los títulos cedidos.

5. Operaciones de préstamos de valores.

Los bancos sólo podrán participar como cedentes o cesionarios en operaciones de préstamos de valores, cuando se trate de transferencias de los tipos de instrumentos mencionados en el N° 7 del Capítulo III.B.1.

Los derechos a restitución o pago deberán ser computados por el banco cedente para los límites de crédito del artículo 84 de la Ley General de Bancos.

Además, las obligaciones entre bancos del país deben computarse para los límites de que trata el Capítulo 12-7 de esta Recopilación.

6. Información al público sobre depósitos y captaciones.

La información al público sobre las tasas de interés que se apliquen a las captaciones, se informarán según lo indicado en el Capítulo 7-1 de esta Recopilación.

De acuerdo con lo señalado en el Capítulo 18-13 de esta Recopilación, los bancos no pueden ofrecer incentivo alguno por las captaciones o cualquiera otra operación que genere un pasivo, que no sea la rentabilidad que es propia de la operación.

Los bancos deberán informar en sus oficinas y en su sitio web, las tarifas y otros cobros asociados a los diferentes productos y servicios de carácter masivo que ofrezcan, como son, entre otros las cuentas corrientes y sobregiros en éstas, depósitos a la vista o cuentas de ahorro.

Capítulo 2-1

Hoja 4

Para cada producto o servicio que se ofrece, debe especificarse claramente la tarifa vigente, oportunidad de cobro, las condiciones y costos asociados, de forma tal que el cliente pueda efectuar comparaciones entre los valores cobrados por las distintas instituciones. La información, debidamente actualizada, debe ser lo suficientemente clara, explícita y fácilmente comprensible para la clientela, de modo de evitar que sus textos puedan generar confusiones o interpretaciones incorrectas.

En las oficinas o recintos en que puedan solicitarse los productos o servicios ofrecidos, la información deberá mantenerse a disposición de los interesados en folletos u hojas impresas. En el sitio web, deberá mostrarse en un espacio de fácil acceso, junto a la información sobre los productos o servicios afectos a los cobros.

Capítulo 2-1

Hoja 5

III. OTRAS NORMAS SOBRE CAPTACIONES.

1. Emisión desmaterializada de pagarés o certificados de depósitos a plazo.

Los bancos que acuerden con sus clientes la emisión desmaterializada de los pagarés o certificados de depósitos a plazo, deberán llevar un registro en que se individualice cada uno de los depósitos en que se utilice ese sistema. Dicho registro contendrá al menos los siguientes datos: a) número del documento que se ingresa desmaterializadamente a la empresa de depósito y custodia de valores con la cual se haya contratado ese servicio; b) nombre completo o razón social del depositante, esto es, del titular original del instrumento a la orden; c) número de RUT y domicilio del depositante; d) fecha de emisión; e) capital, expresado en la moneda o en la unidad de reajustabilidad que corresponda; f) tasa de interés; y, g) fecha de vencimiento.

En el caso de una emisión material posterior de un depósito a plazo, se procederá según lo convenido con la empresa de depósito y custodia de valores, de acuerdo con la reglamentación que le rige para el efecto, debiendo quedar también constancia de tal acto en el registro antes mencionado.

2. Documentos a nombre de beneficiarios alternativos.

Los bancos deberán abstenerse de emitir documentos en que los beneficiarios estén designados en forma alternativa, en consideración a los problemas de índole civil, tributaria y de interpretación del pago mismo, que pueden producirse especialmente en caso de fallecimiento de alguno de los titulares.

En consecuencia, cuando se deban emitir documentos a nombre de más de un beneficiario, éstos se consignarán en forma conjunta, intercalando la conjunción "y" entre los nombres de los titulares, con el objeto de que deban cobrarlos en esa forma.

Lo anterior, evidentemente no impide que un beneficiario conjunto confiera mandato a otro u otros de los que figuran en el documento para que procedan a su cobro.

Estas disposiciones no afectan a las cuentas corrientes ni a las cuentas de ahorro, sean a la vista o a plazo, las que pueden abrirse y mantenerse en forma bipersonal o pluripersonal, conjunta o alternativa, por cuanto no existen los peligros que derivan de la circulación en el público de los documentos, como es el caso de los depósitos o captaciones a la vista o a plazo. Por otra parte, la aplicación del impuesto de herencia en relación con cuentas de ahorro bipersonales se encuentra expresamente resuelta en la Ley sobre Impuesto a las Herencias y Donaciones, lo que no ocurre con los certificados de depósito a la vista o a plazo.

Capítulo 2-1

Hoja 6

3. Retención de depósitos a plazo por orden judicial o por fallecimiento del titular.

Los depósitos a plazo fijo sobre los cuales se haya decretado una retención judicial, pueden ser renovados a su vencimiento por el titular, ya que la retención judicial no les priva del dominio sobre el bien sino sólo limita su facultad de disposición, al no poder cobrarlo para sí, ni desprenderse de él en favor de otra persona.

Del mismo modo, los depósitos que pasan a una sucesión por fallecimiento del titular pueden ser objeto de renovación durante el período que transcurra entre la concesión de la posesión efectiva de la herencia y hasta que se entere el impuesto de herencia o se declare exenta de ella, ya que nada impide que los herederos tomen las medidas conservativas necesarias para no resultar perjudicados.

En todo caso, tratándose de depósitos a plazo renovables la renovación periódica operará en forma automática de acuerdo con la respectiva cláusula del contrato.

Capítulo 2-1

Hoja 7

IV. VENTA O CESION DE CREDITOS DE LA CARTERA DE COLOCACIONES

1. Condiciones para la venta o cesión de los créditos.

1.1. Normas especiales.

En los siguientes casos, la venta o cesión de instrumentos de la cartera de colocaciones queda sujeta a las normas especiales que se indican:

a) Las securitizaciones, que se rigen por las normas del Capítulo III.B.4 del Compendio de Normas Financieras del Banco Central de Chile y del Capítulo 8-40 de esta Recopilación.

b) La venta de Mutuos Hipotecarios endosables, en que se aplica lo dispuesto en el N° 7 del artículo 69 de la Ley General de Bancos y en el Capítulo 8-4 de esta Recopilación.

c) La cesión de préstamos en letras de crédito, que sólo procede en las licitaciones a que se refiere el artículo 125 de la Ley General de Bancos.

1.2. Normas generales

En las ventas o cesiones de instrumentos de su cartera de colocaciones distintas de las indicadas en el numeral 1.1 precedente, los bancos deben cumplir las siguientes condiciones:

a) Deben transferirse títulos completos y extendidos cumpliendo todas las formalidades legales y exigencias tributarias.

b) Las cesiones serán sin responsabilidad de pago del cedente ni con condiciones que obliguen o permitan al banco readquirir los créditos cedidos.

c) La cesión de créditos a entidades no sujetas a la fiscalización de esta Superintendencia deberá contar con el consentimiento previo del deudor, salvo que se trate de créditos vencidos o castigados. Se podrá prescindir de ese consentimiento cuando se trate de créditos pagaderos en cuotas, en que una o más de ellas hayan cumplido 90 días en mora. La cesión podrá comprender todas las cuotas vencidas y también aquellas que no han vencido. En los demás casos el deudor dará su consentimiento por escrito y, para solicitarlo, el banco deberá informarle quien será su nuevo acreedor y dónde tendrá que servir sus créditos en caso de otorgarlo.

d) Los contratos que den cuenta de la venta de créditos hipotecarios a entidades distintas de otros bancos fiscalizados por esta Superintendencia, deberán incluir una cláusula que obligue al comprador a admitir una carta de resguardo para alzar la hipoteca, emitida por cualquier banco establecido en el país con el objeto de prepagar alguno de los créditos cedidos.

e) Las cesiones de créditos a una parte relacionada requerirá de la autorización previa de esta Superintendencia. La respectiva autorización se solicitará por escrito, acompañando la misma información que se indica en el N° 2 siguiente.

Capítulo 2-1

Hoja 8

2. Envío a esta Superintendencia de información acerca de las transacciones realizadas.

Los bancos cedentes deberán enviar a esta Superintendencia, dentro de los primeros diez días de los meses de abril, julio, octubre y enero, los siguientes antecedentes relativos a las operaciones realizadas en el trimestre inmediatamente anterior:

a) Nombre de los compradores o cesionarios.

b) Fecha de la cesión.

c) Identificación de los deudores de los documentos cedidos.

d) Valor de los créditos vigentes y vencidos registrados en el activo y monto de las provisiones asociadas a esos créditos, al momento de la cesión.

e) Valor obtenido por los créditos cedidos.

3. Información a los deudores para el servicio de los créditos cedidos.

En general, se requiera o no la conformidad previa de los deudores y aun cuando no proceda legalmente una notificación a cada deudor, en cualquier transferencia de créditos a otra entidad deberá comunicársele oportunamente y por escrito, el nombre de su nuevo acreedor y el lugar u oficina en la que el crédito debe ser pagado.

Los bancos que adquieran créditos de otro banco, deberán procurar que éstos puedan seguir sirviéndose en la misma plaza, a través de alguna institución corresponsal si acaso no tuviera oficinas en ella.

4. Subrogaciones voluntarias a personas que pagan los créditos.

Las autorizaciones previas de esta Superintendencia a que se refiere la letra d) del numeral 1.2, como asimismo la información sobre créditos cedidos de que trata el N° 2, no se aplicará en el caso de las cesiones de créditos que sólo correspondan a una subrogación voluntaria efectuada por el acreedor a un tercero que lo paga.

Capítulo 2-1

Hoja 9

V. OPERACIONES POR CUENTA DE TERCEROS.

1. Disposiciones legales.

El artículo 25 de la Ley N° 18.045 sobre Mercado de Valores señala que los bancos situados en el país, no están obligados a inscribirse en el Registro de Corredores de Bolsa y Agentes de Valores para efectuar las funciones de intermediación que les faculta realizar la Ley General de Bancos.

No obstante, agrega el artículo 25 antes mencionado, que las referidas instituciones financieras quedarán sujetas a todas las otras disposiciones de la Ley N° 18.045 en sus actividades de intermediación de valores.

Por otra parte, de conformidad con lo dispuesto en el artículo 88 de la Ley General de Bancos, los bancos pueden comprar o vender acciones, bonos y demás valores mobiliarios, percibir dividendos o intereses y representar a los dueños de acciones, bonos y valores en lo que a éstos se refiera, como efectuar la cobranza de créditos o documentos, sin que esas operaciones constituyan comisiones de confianza.

2. Valores que se pueden intermediar por cuenta de terceros.

En virtud de las disposiciones antes mencionadas, las instituciones pueden intermediar por cuenta de terceros, solamente títulos transferibles que se encuentren inscritos en el Registro de Valores que lleva la Superintendencia de Valores y Seguros o en el Registro de Valores que lleva esta Superintendencia, siempre que, tanto dichos instrumentos como sus emisores, cumplan con los demás requisitos contemplados en la Ley N° 18.045. Sin embargo, cuando se trate de acciones, los bancos sólo podrán cumplir por intermedio de un corredor de bolsa las órdenes que reciban de sus clientes

En todo caso, según lo dispuesto en el artículo 30 de la Ley N° 18.045 antes citada, no se les aplican las disposiciones de dicha ley a los valores emitidos o garantizados por el Estado, por las instituciones públicas centralizadas o descentralizadas y por el Banco Central de Chile.

Asimismo, en virtud de lo establecido en el artículo 69 de la Ley ya mencionada y en el Capítulo 2-11 de esta Recopilación Actualizada de Normas, no es necesario registrar en esta Superintendencia los títulos de crédito emitidos por los bancos que operan en el país, salvo cuando se trate de acciones y bonos y, además, por instrucciones de este Organismo, de letras de crédito.

Capítulo 2-1

Hoja 10

3. Responsabilidad de los bancos en la intermediación.

Los bancos están obligados a pagar el precio convenido por los títulos que se adquieran por su intermedio y a entregar los instrumentos cuya venta hayan efectuado en su calidad de intermediarios, sin que puedan eximirse de esta responsabilidad basados en el argumento de que sus clientes no les han proporcionado los fondos o entregado los títulos o traspasos respectivos.

Los bancos intermediarios son responsables de la identidad y de la capacidad legal de las personas que contraten por su intermedio, de la autenticidad e integridad de los valores que intermedien, de la inscripción de su último titular en los registros del emisor cuando sea necesario y de la autenticidad del último endoso del instrumento, cuando proceda.

4. Cumplimiento de órdenes de compra o de venta mediante operaciones propias.

Los bancos no podrán comprar para sí los instrumentos que sus clientes les hayan encargado vender ni cumplir las órdenes de compra que éstos les encomienden mediante la cesión de documentos de su propia cartera, salvo en los casos en que el cliente las haya autorizado expresamente, por escrito, para tal efecto, y siempre que se trate, naturalmente, de documentos que pueden ser adquiridos o cedidos por la institución.

5. Colocación de emisiones de valores mobiliarios.

Los bancos pueden encargarse de la emisión y colocación de valores mobiliarios por cuenta de terceros, siempre que se trate de los instrumentos de esa naturaleza señalados en el N° 2 de este título.

El N° 20 del artículo 69 de la Ley General de Bancos permite garantizar la colocación de valores mobiliarios de renta fija solamente si la institución emisora se ajusta a los márgenes de crédito de que trata el artículo 84 de la Ley General de Bancos, para cuyo efecto debe computarse el total de la emisión por colocar junto con los créditos que tuviere el emisor y los demás obligados al pago.

Por otra parte, el N° 25 del mencionado artículo 69 permite garantizar la colocación de acciones de sociedades anónimas abiertas, debiendo computarse para los límites de crédito del artículo 84 los importes garantizados y las acciones adquiridas, y ajustarse a los límites especiales que se establecen en la ley para estas operaciones, señalados en el Capítulo 10-2 de esta Recopilación Actualizada de Normas.

Capítulo 2-2

Hoja 7

4.2. Por el valor de los créditos otorgados por el banco que no se paguen a su vencimiento

Las empresas bancarias pueden cargar en las cuentas corrientes de los respectivos deudores, el valor de los créditos que les hayan otorgado y que no hayan sido pagados a su vencimiento, siempre que se cumplan copulativamente las siguientes condiciones:

a) que haya disponibilidad en la cuenta respectiva o que exista un sobregiro autorizado;

b) que exista autorización escrita y expresa del comitente para el efecto; y,

c) que el cargo se efectúe solamente después de haber pagado los cheques recibidos en canje, el día en que se materialice dicho cargo.

4.3. Por el valor de los cheques devueltos por cualquier causa.

Los cheques depositados en cuenta corriente que resulten protestados por cualquier causa, deben ser cargados de inmediato en la cuenta del depositante, aun en el caso que, por haber permitido el propio banco la liberación anticipada del importe del valor en cobro, no existan en la cuenta los fondos suficientes para absorberlo

Con este cargo se agota el encargo de cobranza y el documento rechazado debe quedar a disposición del cliente que lo depositó en su cuenta y devolverse debidamente endosado según lo indicado en el numeral 13.5 del título III de este Capítulo.

4.4. Aviso de cargo.

Cada vez que se realice un cargo a una cuenta corriente por cualquier causa distinta del pago de cheques, transferencia electrónica de fondos, incluido el retiro a través de cajeros automáticos y su respectivo impuesto, o del pago de servicios previamente pactados con el titular, el banco deberá despachar al cliente, en el mismo día en que se debite la cuenta, un aviso dándole a conocer el origen y monto del cargo efectuado. Dicho aviso se enviará en papel o por correo electrónico, a elección del cuentacorrentista.

Capítulo 2-2

Hoja 8

5. Cobro de comisiones a titulares de cuentas corrientes.

El artículo 8° de la Ley sobre Cuentas Corrientes Bancarias y Cheques, prevé el cobro de una comisión por su mantención.

No procede el cobro de comisiones distintas a aquella comisión cuando se trata de servicios propios del manejo de una cuenta corriente, como, por ejemplo, por efectuar depósitos y giros de cheques o por el uso de cualquier otro medio, incluidos los electrónicos; por la entrega del estado de saldo a que se refiere el artículo 40 de la Ley sobre Cuentas Corrientes Bancarias y Cheques; por la entrega de talonarios de cheques; por el número de cheques presentados a cobro, por las órdenes de no pago o por el protesto de cheques, como tampoco es procedente hacerlo por su aclaración y por otros actos que sean propios de la cuenta corriente y que deban realizarse en cumplimiento de las disposiciones legales que la rigen. Para las demás operaciones que no sean propias o normales de la cuenta, las partes podrán pactarlos o excluirlos del producto contratado y su remuneración podrá ser pactada por cada evento, tales como la remisión de talonarios a domicilio.

En los giros que efectúen los clientes de sus cuentas corrientes contra una línea de crédito pactada asociada a la cuenta corriente, es claro que se puede cobrar comisión por la apertura de ella, la que se realiza a pedido del cliente y en su beneficio. Esta comisión debe comprender períodos no inferiores a aquellos pactados para la vigencia de la línea, ya que el estudio que le significa al banco, así como la conducta y situación patrimonial del cliente no varían todos los días. En cambio no procede el cobro de una comisión por un sobregiro accidental en la cuenta corriente, no pactado previamente, causado sea por el pago de un cheque o por un cargo efectuado a ella.

6. Pago de intereses en cuenta corriente.

Las disposiciones del Banco Central de Chile permiten a los bancos pagar intereses sobre saldos disponibles que se mantengan en cuentas corrientes.

6.1. Condiciones para el pago de intereses.

Los bancos podrán pagar intereses sobre los saldos mantenidos en cuentas corrientes, pudiendo exigir como único requisito para acceder a ese pago, la mantención de un determinado saldo promedio mensual disponible mínimo. Sin embargo, dentro de esa limitación pueden ofrecer distintas tasas, de acuerdoa los niveles de los saldos mínimos que se establezcan para el efecto. Al respecto, el Banco Central de Chile ha expresado que no existe inconveniente que se pueda considerar la calidad de la persona de que se trata y, por lo tanto, distinguir entre personas naturales o personas jurídicas, pero sin que se pueda dentro de cada grupo establecer alguna forma de discriminación arbitraria. Agrega, dentro del mismo contexto, que los bancos también están facultados para establecer en los contratos de cuentas corrientes, las condiciones generales que estimen pertinentes relativas al pago de intereses, en la medida que no se afecte la naturaleza de dicho contrato y la normativa dictada en materia de encaje y reserva técnica, en su caso.

Capítulo 2-4

Hoja 3

2.3. Cuentas de ahorro con y sin libreta.

Tanto las cuentas de ahorro a la vista como las cuentas de ahorro a plazo que se mencionan en los numerales precedentes, pueden operarse con o sin libreta, de manera que los bancos pueden establecer y ofrecer al público la apertura de "cuentas de ahorro con libreta" y "cuentas de ahorro sin libreta".

Las cuentas de ahorro que se pueden operar sin libreta tienen las mismas características que las cuentas que se operan con libreta, salvo en las modalidades de depósitos y giros y en lo relativo a la información que debe proporcionarse a los titulares, sin perjuicio de las diferencias que se pueden establecer en cuanto a las tasas de interés que se paguen o a las comisiones que se cobren según la modalidad.

En las cuentas de ahorro con libreta deben registrarse en ésta todos los movimientos habidos en la cuenta y, por regla general, para girar es requisito presentar la libreta, pudiendo permitirse también que se haga por medio de dispositivos electrónicos, siempre que los giros efectuados por esos medios sean registrados posteriormente en la libreta.

En las cuentas de ahorro sin libreta, en cambio, los giros deben efectuarse preferentemente mediante el uso de dispositivos electrónicos autosuficientes, salvo que el titular no pueda efectuar la operación deseada mediante dichos dispositivos, caso en el cual se girará por caja mediante una papeleta de giro y tomando las medidas de resguardo necesarias para comprobar la identidad del girador.

3. Apertura de las cuentas de ahorro.

3.1. Contrato de apertura.

Para la apertura de cuentas de ahorro a la vista y a plazo, con o sin libreta, se deberá suscribir un contrato entre el banco y el cliente, en el que consten las condiciones a las que estarán sujetas dichas cuentas. Copia de ese contrato debe ser entregado al titular de la cuenta.

Entre las condiciones que constarán en el contrato, deberán incluirse las siguientes:

a) La especificación de que se trata de una cuenta de ahorro con libreta o sin ella.

b) La condición de presentar la libreta para efectuar cualquier giro, en el caso de cuentas con libreta en que no se utilice un sistema automatizado.

c) Los procedimientos que debe seguir el titular en caso de extravío de la libreta o de pérdida de la tarjeta que permite el acceso al sistema automatizado al que se encuentre adscrita la cuenta de ahorro.

Capítulo 2-4

Hoja 4

d) La cantidad de giros que puede realizar el titular sin perder el derecho a reajustes o intereses, cuando corresponda, y los requisitos exigidos para efectuar giros a la vista.

e) La oportunidad en que se abonan los intereses y reajustes, cuando sea el caso, y la forma en que el banco comunicará los cambios en las tasas de interés.

3.2. Registro y verificación de los antecedentes básicos.

La apertura de las cuentas de ahorro debe constar en un registro especial, que contenga los siguientes antecedentes:

a) Número de la cuenta de ahorro;

b) Nombre completo;

c) Número de cédula de identidad del titular o, en el caso de personas jurídicas, de los apoderados;

d) Domicilio;

e) Profesión u ocupación y edad, al tratarse de personas naturales; y,

f) Firma del depositante o, si se trata de una persona jurídica, de los apoderados o representantes de ésta, facultados para girar. En las cuentas pluripersonales deberán registrarse todas las firmas de los titulares.

Los antecedentes que debe presentar el cliente o las verificaciones que eventualmente puedan efectuarse, quedan a criterio del banco, sin perjuicio de obtener los datos ya señalados desde documentación confiable, cuando corresponda.

Para abrir una cuenta de ahorro no es requisito la exhibición del Rol Único Tributario, aunque para las personas jurídicas es conveniente anotarlo para precaver errores derivados de razones sociales semejantes.

En todo caso, cuando se trate de cuentas abiertas a nombre de personas jurídicas, deben exigirse las escrituras que den fe de la existencia legal de la sociedad y de la calidad de representantes legales de las personas que se registren como tales.

Capítulo 2-4

Hoja 12

9.2. Abono de los intereses.

Los intereses se abonarán en la respectiva cuenta con la frecuencia y oportunidad establecida en los Capítulos III.E.1 y III.E.4 del Compendio de Normas Financieras del Banco Central de Chile.

10. Cobro de comisiones en cuentas con saldo inferior a su monto.

En caso de que el monto de la comisión fuere superior al saldo de una cuenta al momento en que corresponda cargarla, se podrá imputar a ella sólo un importe que no exceda al saldo que registre en la oportunidad, dado que las cuentas de ahorro no admiten sobregiros. La diferencia no recuperada por exceder el saldo de la cuenta, se podrá cargar posteriormente, una vez que la cuenta registre el saldo suficiente para ello. En caso contrario, el banco podrá cobrar directamente al titular la diferencia adeudada y proceder al cierre de la cuenta si esta se mantuviere inactiva, según lo previsto en los numerales 11 y 14.6 de este Capítulo.

En ningún caso se cobrarán comisiones correspondientes a períodos posteriores a aquél en el que la cuenta de ahorro quedó sin saldo, si en tales períodos permanece en esa condición.

11. Desahucio o cierre de una cuenta de ahorro.

Las cuentas de ahorro son de plazo indefinido por lo que sus saldos, mientras esté vigente la cuenta, no quedan sujetos a caducidad. Por consiguiente, aunque una cuenta de ahorro a plazo no tenga movimiento, se seguirán abonando a ella los intereses y, cuando corresponda, los reajustes.

No podrá considerarse cerrada una cuenta de ahorro por el sólo hecho de haber quedado sin saldo, ya sea como consecuencia de haberse retirado la totalidad de los fondos depositados o por el cargo de comisiones.

El titular de una cuenta de ahorro a plazo que cierre voluntariamente su cuenta antes de la fecha en que corresponda abonar los reajustes o los intereses, sea por propia iniciativa o por otorgar su conformidad escrita a requerimiento del banco depositario, pierde el derecho a percibir los beneficios aún no abonados. Los bancos deberán advertir esa situación a la persona que desee cerrar su cuenta.

Cuando se ponga término a una cuenta de ahorro, sea por voluntad del titular o del banco depositario, no se podrá cobrar comisiones si no ha llegado aún la fecha prevista para su cobro. Por lo tanto, no corresponde aplicar proporciones de lo que se habría cobrado en caso de mantener la cuenta hasta esa fecha.

Capítulo 2-4

Hoja 13

12. Prohibición de ofrecer otros beneficios a los titulares.

Los bancos no pueden convenir pagos de intereses o reajustes por la mantención de saldos en cuentas de ahorro a la vista, a diferencia de las cuentas de ahorro a plazo en que, por el contrario, es obligatorio pactar intereses, como asimismo la modalidad de reajuste en el caso de las cuentas reajustables.

Con excepción de los intereses y reajustes para las cuentas de ahorro a plazo, los bancos depositarios no pueden ofrecer ningún beneficio apreciable en dinero por la apertura o por la mantención de cuentas de ahorro.

13. Otras condiciones.

En los contratos de cuentas de ahorro los bancos pueden convenir con los titulares las condiciones que estimen pertinentes, siempre que ellas no se opongan a lo dispuesto en los Capítulos III.E.1 "Cuentas de Ahorro a Plazo", III.E.2 "Cuentas de Ahorro a la Vista" y III.E.4 "Cuentas de Ahorro a Plazo con Giros Diferidos", del Compendio de Normas Financieras del Banco Central de Chile, ni a las normas del presente Capítulo.

14. Información a los clientes de ahorro y al público.

14.1. Información a los titulares acerca de las condiciones de sus cuentas de ahorro.

Además de las condiciones generales que deben señalarse en el contrato de que trata el numeral 3.1 de este Capítulo, los bancos deberán informar a los titulares, al momento de la apertura de la cuenta, la situación que la afecta en caso de fallecimiento del titular y los límites de garantía estatal de los depósitos, lo que también podrá quedar señalado, a modo de información, en los respectivos contratos.

En todo caso, tanto en la libreta de ahorro como en los estados de saldos que se entreguen a los titulares, se imprimirá la leyenda relativa al límite de garantía estatal de los depósitos, dispuesta en el Capítulo 18-8 de esta Recopilación.

Por otra parte, en caso de que el titular desee contratar seguros asociados a la cuenta de ahorro, se le informará en forma previa a su contratación acerca del costo de las primas, los riesgos y montos cubiertos, el plazo de vigencia de la póliza, los montos deducibles en caso de haberlos, el plazo y forma para denunciar los siniestros y la compañía de seguros con la cual se contrata.

Capítulo 2-4

Hoja 14

14.2. Información al público sobre tasas de interés, montos mínimos de depósitos y comisiones.

14.2.1. Información sobre las condiciones vigentes.

Los bancos deberán informar las tasas de interés vigentes sobre las cuentas de ahorro a plazo, mediante avisos destacados que se colocarán a lo menos en su sitio web y en los locales en que atiendan a los titulares de dichas cuentas. Junto con esta información deberá indicarse en la misma forma, cuando corresponda, el sistema de comisiones vigentes con suficiente detalle para que el interesado pueda calcularlas y, si es el caso, las restricciones relativas a los montos mínimos de depósitos que se aceptan.

Igualmente deberá informarse del número de giros que se pueden realizar en cada período de doce meses sin perder el derecho a reajustes como también de los intereses, en el caso de las cuentas con giro incondicional.

14.2.2. Aviso anticipado de cambios en los intereses y comisiones.

Cuando el banco resuelva disminuir la tasa de interés que pagará a las cuentas de ahorro a plazo, deberá anunciar la nueva tasa con una anticipación mínima de cinco días a la fecha de inicio del mes en que comenzará a regir.

14.3. Publicidad de cuentas de ahorro a plazo.

Los bancos que cobren comisiones o que establezcan montos mínimos de depósitos, deberán indicar dichas condiciones en todo aviso con fines publicitarios referidos a sus cuentas de ahorro a plazo.

Si la publicidad se refiere exclusivamente a cuentas de ahorro sin libreta, deberá señalarse expresamente que se trata de una "Cuenta de ahorro sin libreta".

En caso de que el banco ofrezca cuentas de ahorro con seguros asociados, se indicará que la contratación de tales seguros es completamente voluntaria.

14.4. Documentos en cobro rechazados.

De acuerdo con las disposiciones generales sobre valores en cobro, el banco depositario deberá informar al respectivo titular acerca de cualquier cargo que se efectúe en su cuenta con motivo de un documento que hubiere sido depositado en ella y que resultare rechazado.

Capítulo 2-4

Hoja 15

14.5. Envío de estados de movimiento y saldos.

Una vez año, inmediatamente después de abonados los intereses en el caso de las cuentas de ahorro a plazo, los bancos enviarán un estado de cuenta a los titulares de cuentas de ahorro con libreta que hayan mantenido un saldo promedio mensual no inferior a 10 UF.

El mismo estado se enviará a todos los titulares de cuentas de ahorro sin libreta, cualquiera sea el saldo promedio mantenido. A estos titulares se les enviará además estados de cuenta numerados correlativamente, cada vez que hayan efectuado 30 operaciones desde el envío del estado inmediatamente anterior.

Los estados de que se trata se enviarán en papel o en archivos magnéticos por correo electrónico, según lo prefiera el titular de la cuenta, debiendo contener la siguiente información:

a) Nombre completo del titular, dirección y número de cuenta.

b) Fecha de cada débito y crédito.

c) Importe de cada partida, identificando el concepto por el cual se acreditó o debitó.

d) Saldo inicial y final de la cuenta en el período informado.

Si el banco calcula los intereses y/o reajustes, en su caso, sobre la base de los saldos efectivos, los depósitos efectuados con valores sujetos a retención deben identificarse con una clave o código.

15. Garantía prendaria sobre saldo en cuenta de ahorro.

Debido a que el saldo depositado en una cuenta de ahorro a plazo o a la vista sólo podría ser cedido conforme a las normas que rigen la cesión de créditos nominativos, resulta recomendable que los bancos se abstengan de recibirlos en garantía.

En todo caso, la libreta en que consta el saldo de una cuenta de ahorro no es un título de crédito y, por lo tanto, no constituye una garantía válida para los efectos de los límites individuales de crédito dispuestos en el artículo 84 N° 1 de Ley General de Bancos.

Capítulo 2-6

Hoja 6

2.5 Giros

Los giros podrán efectuarse mediante cajeros automáticos u otros dispositivos electrónicos, o por ventanilla, utilizando para ese fin una papeleta de giro que debe proporcionarle el banco.

Cuando los giros se realicen por caja, los bancos deberán comprobar, además de la identidad del girador y la existencia de fondos disponibles, que la firma de la papeleta esté conforme con la del registro de firmas que deberá mantenerse para el efecto.

2.6. Comisiones.

Los bancos fijarán la modalidad que aplicarán en el cobro de comisiones por el manejo de las cuentas y el monto que por ese concepto cobrarán a los respectivos titulares, conforme a las siguientes instrucciones:

a) El plan de cobro de comisiones que se establezca no podrá hacer discriminación alguna entre clientes que se encuentren en igual situación.

b) Los bancos que cobren comisiones por las cuentas a la vista deberán informar tal condición y la correspondiente tarifa, en los estados de cuenta que periódicamente deben enviar a los titulares de éstas o en un volante anexo a dichos estados. Igualmente, deberán darlas a conocer mediante avisos colocados en sus locales de atención de público, como también en su sitio web.

c) Las comisiones serán percibidas detrayendo su importe de la cuenta que las origine. En caso de que la comisión que debe cargarse a la cuenta fuera superior a su saldo, la diferencia podrá ser imputada posteriormente si la cuenta llegare a tener saldo.

2.7. Información al Público sobre pago de intereses.

Los bancos que acuerden el pago de intereses por los saldos mantenidos en cuentas a la vista en moneda nacional, deberán informar en pizarra la tasa de interés que pagarán por esos saldos, expresada en términos anuales, sobre base de 360 días, como también las condiciones que puedan exigirse para recibir ese beneficio como, por ejemplo, el requisito de mantener un determinado saldo mínimo. Asimismo, deberán informar que el abono de los intereses se hará mensualmente, calculado sobre los saldos mantenidos en el mes precedente.

En el caso que el banco cobre, por otra parte, comisiones por los servicios relacionados con esas cuentas, según lo indicado en el numeral 2.6 del presente título, y esos cobros afecten a las cuentas que devengan intereses, deberá complementarse la información sobre la tasa de interés, con la relativa a las comisiones que las afectan y los conceptos por los cuales se aplicarán (administración de la cuenta; entrega de "cartola"; uso de cajero automático; etc.). En los casos que proceda, deberá informarse la periodicidad que cubre cada cobro, de modo que los interesados puedan tener conocimiento tanto del beneficio que reciben por los intereses que se le abonarán, como de los costos que deban pagar por concepto de las distintas comisiones, sea por la mantención de la cuenta como por las operaciones que se efectúan en relación con ella.

Capítulo 2-6

Hoja 7

Sin perjuicio de esa información general, las instituciones depositarías deberán informar mediante avisos en sus oficinas, con una anticipación mínima de cinco días a la fecha de su vigencia, cualquier cambio que se haga a las tasas de interés vigente

En la publicidad que se haga en medios escritos deberá incluirse la misma información antedicha. Cuando se trate de publicidad en medios audiovisuales se podrá informar la tasa nominal ofrecida adicionada, en los casos que corresponda, de una leyenda que recomiende informarse sobre las comisiones a que están afectas las cuentas a la vista.

Por otra parte, las instituciones que mantengan una página "web", deberán presentar en ella, en un sitio que sea de fácil acceso y ubicación, la información a que se refiere este numeral, incluyendo a modo ilustrativo, uno o más ejemplos que muestren la rentabilidad neta que se obtiene por aplicación de la tasa de interés ofrecida, menos los gastos a que, por concepto de comisiones pudieren estar afectas esas cuentas.

2.8. Desahucio o cierre de una cuenta.

Las cuentas de depósito a la vista son de plazo indefinido por lo que sus saldos, mientras esté vigente la cuenta, no quedan sujetos a caducidad.

2.9. Envío periódico del estado de movimiento y saldos.

Conforme a lo dispuesto en el Capítulo III.B.1.1 del Compendio de Normas Financieras del Banco Central de Chile, las instituciones depositarías deberán enviar periódicamente a los titulares, estados numerados correlativamente con los movimientos y saldo de las cuentas.

Para dar cumplimiento a esas disposiciones, los bancos depositarios deberán sujetarse a las siguientes instrucciones específicas:

a) En caso de que no se pacte con el titular su frecuencia de entrega, los estados de cuentas deberán enviarse a lo menos mensualmente. Sin embargo, no será necesario enviar un nuevo estado para una cuenta que no haya registrado ninguna imputación desde la fecha a que se refiere el último estado remitido.

b) El estado deberá contener al menos la siguiente información: i) número del estado; ii) nombre completo del titular, dirección y número de cuenta; iii) fecha de cada débito y crédito; iv) importe de cada partida, identificando el concepto por el cual se acreditó o debitó; y, v) saldo inicial y final de la cuenta en el período informado.

c) El estado se enviará por carta al domicilio registrado del titular, salvo que se acuerde con el cliente otra dirección o bien su entrega en un documento magnético por correo electrónico.

Capítulo 2-6

Hoja 8

2.10. Cuentas abiertas a personas residentes en el exterior.

Los bancos podrán abrir cuentas de depósito a la vista a personas naturales o jurídicas residentes en el exterior, prescindiendo del requisito de exigencia del Rol Único Tributario (RUT) mencionado en el Capítulo 20-1 de esta Recopilación.

La finalidad fundamental de estas cuentas, será atender pagos que su titular deba efectuar en Chile por diversos conceptos como, por ejemplo, gastos por la exploración de negocios en el país o aquellos previos a la iniciación de actividades.

En todo caso, el banco que proceda a abrir una cuenta de esta naturaleza, deberá reunir y mantener los antecedentes mínimos que permitan identificar al titular de ella, su actividad, las condiciones convenidas bajo las cuales operará la cuenta y el objeto de la misma.

2.11. Aplicación de otras disposiciones.

Las "Cuentas a la Vista" utilizadas para operar tarjetas de débito, quedan sujetas a las instrucciones complementarias señaladas en el Capítulo 2-15 de esta Recopilación Actualizada de Normas.

Como es natural, a las cuentas de que trata este título les son aplicables todas las instrucciones generales que afectan a depósitos y captaciones, tales como las relativas al encaje, reserva técnica, prohibición de ofrecer otros beneficios apreciables en dinero a los titulares, distintos al pago de intereses en los casos que corresponda, etc.

Por las razones expresadas en el Capítulo 2-4 de esta Recopilación para las cuentas de ahorro, también resulta aplicable para las "Cuentas a la vista" la recomendación de esta Superintendencia en orden a abstenerse de recibir su saldo en garantía, la que, en todo caso, no es válida para los efectos de los límites de crédito del artículo 84 de la Ley General de Bancos.

Capítulo 7-1

Hoja 9

En el caso de operaciones pagaderas en cuotas, en las que una o más de ellas venzan dentro de los primeros 89 días de vigencia del crédito y otras después de ese plazo, se deberá calcular el plazo promedio ponderado del total del crédito, a fin de determinar si la tasa cobrada debe enmarcarse dentro del interés máximo convencional referido a operaciones hasta 89 días, o bien dentro del límite respectivo para operaciones a 90 días o más.

El plazo promedio ponderado se obtendrá multiplicando el importe de cada cuota de amortización de capital por su plazo, expresado en días o meses, según las condiciones que se hubieren pactado. Luego se sumarán los productos obtenidos de esas multiplicaciones y el resultado de esa suma se dividirá por el importe total del préstamo. El cuociente que se obtenga indicará el plazo promedio ponderado del crédito, expresado en días o meses, según cual haya sido el factor utilizado. Para los fines de establecer este plazo, se considerarán solamente los vencimientos en que deba efectuarse una amortización de capital, no tomándose en cuenta, por consiguiente, los servicios de intereses que se hubieren pactado.

c) Líneas de crédito y sobregiros pactados.

La tasa máxima que se puede cobrar por los créditos que se originen por una línea de crédito previamente pactada, como asimismo por aquellos otorgados en la forma de sobregiros pactados en cuenta corriente, se establecerá en función del tiempo que se hubiere pactado para hacer uso de la línea o sobregirar la cuenta corriente, y del monto máximo autorizado.

7. Improcedencia del cargo de intereses por días adicionales al del vencimiento en descuentos de documentos.

Para el cálculo de intereses de documentos descontados, es improcedente el cargo de días adicionales al vencimiento, aún tratándose de documentos descontados pagaderos fuera de la plaza asiento de la institución descontante y cuya cobranza tenga que encomendarse a otra empresa, toda vez que la demora que esto supone para que la primera pueda disponer efectivamente de su valor, no es imputable, de ninguna manera, al beneficiario del descuento.

8. Información al público.

Los bancos informarán al público las tasas de interés que apliquen a sus colocaciones y captaciones, de la siguiente forma:

a) La tasa de interés que corresponde a operaciones tanto de colocaciones como de captaciones, reajustables y no reajustables, deberá considerar siempre el interés de cobro vencido y expresarse en términos anuales siendo facultativo indicar la correspondiente al período a que esté referida la operación (30, 40, 60, 90 días, etc.).

Capítulo 7-1

Hoja 10

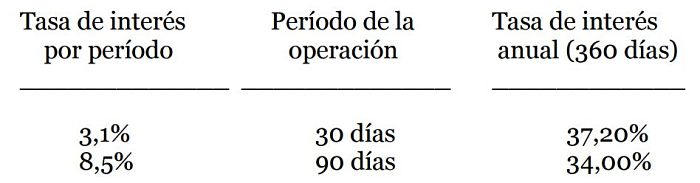

Para ese efecto, las tasas por un período se expresarán en términos anuales considerando, linealmente, su equivalente para 360 días; por ejemplo:

.

b) La modalidad de cálculo de la tasa de interés tanto de las colocaciones como de las captaciones, debe ser claramente explicada, sobre todo en el caso de las primeras, en que el cobro de interés puede ser vencido o anticipado.

c) En la información de las operaciones no reajustables deberán señalarse separadamente, cuando proceda, las tasas de operaciones hasta 89 días de las tasas para operaciones de 90 días o más. Cuando se trate de colocaciones, en estas últimas se distinguirá, a su vez, entre las operaciones no superiores a 200 U.F., las que exceden de 200 U.F. y no superen las 5.000 U.F. y las superiores al equivalente de 5.000 U.F.

d) Los bancos pondrán especial cuidado en proporcionar al público la información de que se trata en forma clara y completa mediante la colocación de pizarras en lugares visibles y destacados, que contengan solamente esa información, de modo que ella sea fácilmente ubicable para todos.

Además, las instituciones deberán mantener a disposición del público un extracto con ejemplos de las modalidades de cobro de intereses, de tal manera que tanto los usuarios de créditos, como los depositantes e inversionistas puedan comparar sin dificultad las tasas de interés vigentes en el mercado.

9. Información a esta Superintendencia de las tasas de interés cobradas.

Para los efectos de la determinación del interés corriente, los bancos deben remitir a esta Superintendencia la información relativa a las tasas de interés cobradas en sus operaciones, de acuerdo con las instrucciones contenidas en el Manual del Sistema de Información.

Capítulo 8-3

Hoja 2

3. Contratos que deben suscribirse entre las diferentes partes.

3.1. Contratos de los emisores con los titulares de tarjetas de crédito.

Los emisores de tarjetas de crédito deberán suscribir o renovar con cada titular de dicho instrumento, un "Contrato de afiliación al sistema y uso de la tarjeta", que deberá contemplar los siguientes contenidos mínimos:

1) el plazo o condiciones de vigencia del contrato;

2) el límite de crédito autorizado por el periodo contratado;

3) la fecha de emisión de estados de cuenta y de vencimiento de la respectiva obligación de pago del titular o usuario;

4) las modalidades y condiciones aplicables al cobro de comisiones y/o cargos e intereses;

5) el costo de comisiones y/o cargos por mantención de la Tarjeta;

6) las medidas de seguridad relacionadas con el uso de la Tarjeta y los procedimientos y responsabilidades en caso de robo, hurto, pérdida, adulteración o falsificación de la misma, de acuerdo con lo dispuesto en la Ley N° 20.009;

7) la resolución de controversias;

8) los requisitos y condiciones aplicables respecto del término del contrato, incluidas las causales de término unilateral del mismo; y,

9) los derechos conferidos al titular o usuario de que trata el párrafo 4° de la Ley 19.496, en materia de normas de equidad en las estipulaciones y en el cumplimiento de los contratos de adhesión.

3.2. Contratos de los emisores u operadores con los establecimientos afiliados.

Estos contratos se celebrarán entre los emisores de las tarjetas o los operadores cuando actúen por cuenta de aquellos y los establecimientos afiliados que se comprometen a vender bienes o a prestar servicios a los titulares de sus tarjetas. En ellos se deberá estipular a lo menos lo siguiente:

- la responsabilidad de pago a las entidades afiliadas en los plazos convenidos, por el monto de las ventas o servicios. Esta obligación recaerá sobre el emisor o en el operador cuando este la asuma directamente frente a las entidades afiliadas.

- las medidas que las partes acuerden, tendientes a cautelar la integridad y certeza de los pagos efectuados por medio de dicho instrumento, así como a precaver el uso indebido de la Tarjeta, ya sea porque no se encuentra vigente o por cualquier otra causa.

Capítulo 8-3

Hoja 3

- la obligación del emisor u operador que haya recibido el reembolso de una transacción realizada sin que se hayan cumplido los requisitos convenidos, de pagar al establecimiento afiliado el importe correspondiente.

Si nada se dijere en el contrato respecto del título o documento que autoriza al establecimiento afiliado para exigir los respectivos pagos, se entenderá que tiene tal carácter el comprobante de ventas y servicios emitido por el establecimiento afiliado y suscrito por el titular de la tarjeta.

Los referidos contratos deberán dejar debidamente especificadas las demás obligaciones que asumen las partes y ajustarse a las normas contenidas en el Capítulo III.J.1 del Compendio de Normas Financieras del Banco Central de Chile.

3.3. Contratos entre los emisores y los operadores de las tarjetas.

Los emisores de tarjetas de crédito que encarguen su administración a un operador, suscribirán un contrato con éste, en el que se dejarán claramente establecidos los actos que constituyen dicha administración y las obligaciones que emanan de ella y que contraen ambas partes, de acuerdo con lo dispuesto al respecto en el antes referido Capítulo III.J.1.

Además deberá especificarse en forma expresa en esos contratos que las bases de datos generadas con motivo de los procesos administrativos de las tarjetas de crédito son de exclusiva responsabilidad de los respectivos emisores u operadores en su caso y, por ende, su uso o la información que de ellas puede obtenerse no puede ser utilizada por terceros.

Igualmente, deberá dejarse establecida la responsabilidad de la empresa operadora para cautelar el oportuno procesamiento y liquidación de los pagos y la ordenada mantención de los archivos con el registro de las operaciones procesadas, así como de los documentos que respaldan esas transacciones.

4. Información mínima que deben contener las tarjetas.

Las tarjetas de crédito son intransferibles, deben emitirse a nombre del respectivo titular, con observancia de las mejores prácticas existentes en este negocio y deben contener, a lo menos, la siguiente información:

a) Identificación del emisor;

b) Numeración codificada de la tarjeta;

c) Identificación de la persona autorizada para su uso (titular de la tarjeta). En el caso que sea una persona jurídica, deberá llevar el nombre o razón social de esta y la individualización de la persona autorizada para su uso.

Capítulo 8-3

Hoja 4

5. Determinación y cobro de intereses

El estricto apego al cumplimiento de la tasa máxima convencional exige que los emisores no excedan la correspondiente tasa de interés según los diversos tramos o apertura de la tasa de interés corriente y máximo convencional, publicada por esta Superintendencia para el respectivo período. Para estos efectos, se debe considerar si las operaciones pactadas en moneda nacional no reajustable con pago de intereses están a menos de 90 días, a ese plazo o a más de 90 días. El plazo estará determinado por el número de días transcurridos entre la fecha de la operación que devenga intereses y la fecha de vencimiento de la última cuota pactada o por el plazo por el que se ha otorgado la línea que concede un crédito rotativo, según sea el caso, o la modalidad de uso del crédito otorgado.

6. Pérdida, hurto, robo, falsificación o adulteración de la tarjeta.

Conforme a lo dispuesto en la Ley N° 20.009, el emisor u operador, según corresponda, deberá mantener los servicios de comunicación que le permitan al titular avisarle en cualquier momento y en forma gratuita, el extravío, hurto, robo, falsificación o adulteración de su tarjeta.

El emisor deberá informar en el estado de cuenta de las tarjetas de crédito o en un anexo al mismo, así como en su página web, en lo posible junto a los anuncios en que ofrezca el servicio de esas tarjetas, el procedimiento que el afectado debe seguir y la vía que puede utilizar para dar el correspondiente aviso. En esa información se debe indicar siempre el número telefónico de atención permanente que se haya habilitado para ese servicio y que debe estar disponible todos los días del año, durante las 24 horas, para recibir dichos avisos como también la dirección de su casilla electrónica, en el caso de ser igualmente un medio para ese fin.

El emisor o el operador, en su caso, deberá registrar la recepción del aviso tan pronto lo reciba y proporcionar al tarjetahabiente en ese mismo momento y por la misma vía por la que lo recibió, un número o código de recepción y la constancia de la fecha y hora de ingreso.

7. Información de tarjetas que se dejen sin efecto.

El emisor u operador, según corresponda, deberá mantener los medios y establecer los procedimientos adecuados para informar a los establecimientos afiliados, la individualización de las tarjetas de crédito que se dejen sin efecto por una causa distinta a la expiración del plazo de vigencia indicado en ellas.

8. Seguro por mal uso de la tarjeta.

El emisor podrá contratar un seguro por el mal uso que se le pueda dar a las tarjetas de crédito, cuando éstas sean extraviadas, robadas, hurtadas, falsificadas o adulteradas. En la misma forma podrán contratar esos seguros los operadores de tarjetas de crédito, en los casos que estimen necesario hacerlo.

Capítulo 8-3

Hoja 5

9. Precauciones en el manejo de tarjetas de crédito.

Los bancos deben instruir a los usuarios acerca de las precauciones que deben tener en el manejo de sus tarjetas, así como de las principales normas que rigen su uso, como también del cuidado de mantener en reserva las claves personales que habilitan su acceso a cajeros automáticos.

10. Información en las oficinas de atención de público.

Los bancos que ofrezcan tarjetas de crédito al público, deberán mantener en las oficinas en que dispongan de ese servicio, una amplia información acerca de las marcas, tipo de tarjetas ofrecidas y requisitos para optar a ellas y sus principales características, así como de las comisiones y /o cargos a que están afectas, tanto en monto o tasa, como los conceptos por los cuales se cobra y la periodicidad de esos cobros.

Asimismo, deberá proporcionarse información acerca de la tasa de interés vigente para las operaciones afectas al pago de intereses.

11. Sanciones.

Sin perjuicio de las sanciones que esta Superintendencia puede aplicar a los bancos en uso de la facultad que le confiere el artículo 19 de la Ley General de Bancos, en caso de incumplimiento grave o reiterado de las normas del Banco Central de Chile, de la presente normativa o de otras instrucciones que imparta esta Superintendencia, como asimismo cuando el sistema de tarjetas de crédito o su administración no se realice de acuerdo con sanas prácticas financieras, las entidades pueden ser sancionadas con la suspensión o revocación de la autorización para emitir tarjetas de crédito, previo informe favorable por parte del Banco Central de Chile.

El banco afectado por una suspensión o revocación de la autorización para emitir u operar tarjetas de crédito, deberá adecuar su funcionamiento y poner término a las operaciones pendientes ajustándose a las instrucciones que este Organismo le imparta.

En cualquier caso, si a un banco se le suspende la autorización para emitir tarjetas de crédito quedará impedido, mientras dure la suspensión, de entregar nuevas tarjetas, renovar las que haya emitido con anterioridad, afiliar nuevos establecimientos y contraer nuevas obligaciones con las entidades afiliadas, sin perjuicio de dar cumplimiento a las operaciones que se encontraren pendientes.

Por otra parte, si se revocare la autorización, además de suspender la entrega de tarjetas y la afiliación de establecimientos, la entidad afectada deberá adoptar las medidas pertinentes para comunicar a cada uno de los titulares de las tarjetas emitidas y a cada uno de los establecimientos afiliados, que estas quedarán sin efecto en un plazo máximo de 30 días, contados desde la fecha en que se le haya comunicado la revocación. No obstante, los créditos y las obligaciones de pago pendientes de cumplimiento, conservarán las fechas o plazos de vencimiento originalmente previstos para su pago, en los respectivos contratos.

Capítulo 8-4

Hoja 2

Conforme a lo establecido en el artículo 5° de la Ley N° 19.439, los bancos podrán seguir un procedimiento simplificado de escrituración de los mutuos, mediante el uso de escrituras públicas de cláusulas generales inscritas en el Registro de Hipotecas y Gravámenes del respectivo Conservador de Bienes Raíces. Las escrituras que se inscriban para el efecto deberán contener solamente aquellas cláusulas que son comunes a todos los mutuos de que se trate, es decir, no contendrán aquellas referidas a la individualización de los deudores, garantías, tasas de interés, plazos u otras especificaciones que son propias de un contrato en particular. Las escrituras públicas de cláusulas generales de que se trata, constituirán un contrato de adhesión, debiendo darse a conocer su contenido a la parte que lo acepte y dejarse constancia en cada mutuo de la fecha y notaría en que la respectiva escritura fue otorgada, de su inscripción y de la entrega de una copia simple al mutuario.

2. Monto máximo de los préstamos.

Los préstamos que otorguen los bancos bajo esta modalidad, no podrán exceder del 80% del valor de tasación del inmueble ofrecido en garantía.

En caso de operaciones de compraventa de bienes raíces, dichos préstamos no deberán exceder del mencionado importe o del 80% del precio de venta del respectivo inmueble, si este último precio fuere inferior al valor de tasación.

No obstante lo anterior, cuando se trate de los créditos pagaderos en moneda extranjera, expresados en moneda extranjera pagaderos en moneda chilena o en pesos moneda chilena reajustables por la variación del tipo de cambio de una moneda extranjera, los préstamos no podrán exceder del 65% del valor de tasación del inmueble ni del precio de compraventa.

3. Garantía hipotecaria.

La hipoteca a favor del acreedor, que garantice estos créditos, deberá ser de primer grado y exclusivamente para caucionar una obligación determinada. No obstante, se admite la posibilidad de que esa hipoteca lo sea de segundo grado siempre que la primera hipoteca no se haya constituido con carácter de garantía general, sino para garantizar una obligación perfectamente determinada, la que, sumada al crédito amparado por la segunda hipoteca, no debe exceder del 65% u 80% del valor de tasación del inmueble ni del precio de venta del bien raíz, de acuerdo a lo señalado en el N° 2 precedente.

4. Tasación de la garantía.

El valor de tasación del inmueble que servirá de garantía será determinado por un perito designado por el banco. En la tasación del inmueble que debe practicarse, sólo se comprenderá el valor de las mejoras permanentes adheridas a éste, cuyo concepto se encuentra definido en las normas generales de derecho. Atendida la importancia de efectuar una tasación que refleje el valor real de la propiedad que se recibirá en garantía, de manera que constituya un resguardo efectivo.

Capítulo 8-12

Hoja 1

CAPÍTULO 8-12

CARTAS DE RESGUARDO.

1 Características de las Cartas de Resguardo.

Las cartas de resguardo se dan, por lo general, para efectos de alzamiento de gravámenes, ya sea que se trate de hipotecas o de prendas, o bien que tengan su origen en un mandato de comisiones de confianza.

Las cartas de resguardo que emitan los bancos para el alzamiento de gravámenes, ya sea que se trate de hipotecas o de prendas, o bien tengan su origen en un mandato de comisiones de confianza, no están afectas a la prohibición contenida en el N° 6 del artículo 84 de la Ley General de Bancos, siempre que el emisor de dicho instrumento cuente con la provisión de fondos o que otorgue un crédito que permita cumplir lo prometido,.

En efecto, si se trata, por ejemplo, de la compraventa de un inmueble, en la que sea necesario que el banco otorgante del crédito comprometa su responsabilidad en beneficio de su cliente para que otra institución alce un gravamen que afecte al inmueble e impida perfeccionar la operación, no existe inconveniente para que pueda extender el documento de compromiso, toda vez que se trata de un acto indispensable para realizar la operación y que está aceptado por los usos normales, siendo similar a otro que es tradicional en nuestro medio, esto es, los "libros de instrucciones" de las notarías, que están fundados en la confianza más que en una estricta legalidad.

Cualquier otro tipo de "carta de resguardo" que no reúna las características precedentemente indicadas, como es el caso de aquellas que extendían algunas instituciones financieras en que certificaban la concesión de un determinado crédito o se comprometían a pagar determinados bienes y obligaciones por cuenta de sus clientes con cargo a créditos que les cursarían al efecto, están prohibidas por el artículo 84 N° 6 citado y, a mayor abundamiento, están viciadas de nulidad.

2 Disposiciones sobre el traspaso garantías mediante el uso de Cartas de Resguardo.

Cuando el deudor requiera el alzamiento de los gravámenes que existan sobre bienes que garantizan el crédito que se pagará anticipadamente, con la finalidad de entregarlos en garantía a otra entidad que refinancia la operación, la institución acreedora deberá dar curso o en su caso formular sus observaciones o reparos a la carta de resguardo que se emita para tales efectos, en un plazo no superior a 7 días hábiles bancarios, contados desde la fecha de su recepción.

Capítulo 8-12

Hoja 2

Cuando el banco acreedor reciba cartas de resguardo que corrijan totalmente los reparos de aquellas previamente observadas, dispondrá de un plazo máximo de 3 días hábiles bancarios, contados desde la fecha de recepción, para proceder a su aceptación.

En caso de que el banco acreedor objetara el monto comprometido a pagar en la referida carta, deberá hacerlo indicando claramente en sus observaciones la suma exacta que exige para su aprobación y el motivo por el cual éste difiere del monto que indicó en el certificado emitido para la liquidación de la deuda.

Una vez aceptada la carta de resguardo, el banco acreedor deberá otorgar la escritura de cancelación de la o las hipotecas, en el plazo de 15 días hábiles contado desde la fecha de ocurrido alguno de aquellos eventos, debiendo conservar los respaldos que acrediten que se informó al cliente de los procedimientos y costos involucrados. Cuando el alzamiento se formalice con una cláusula en el mutuo mediante el cual el banco que refinancia otorga el crédito, ese plazo se entenderá referido al tiempo para firmar la escritura, contado desde la fecha en que ella se encuentra disponible para la firma.

Capítulo 9-1

Hoja 16

Las políticas que deben ser aprobadas por el Directorio según esas normas, deben alcanzar también la definición de los deudores que se entienden comprendidos en la "más alta calidad crediticia" y que se exige como condición para otorgar los préstamos.

Los bancos que otorguen los mutuos hipotecarios a que se refiere este numeral, deberán mantener publicada en su sitio web una síntesis de la Política de Riesgo de Crédito que fue aprobada, el límite máximo fijado para el cuociente entre el valor del préstamo y el menor valor entre la tasación y el precio de venta del inmueble ofrecido en garantía.

2.3. Monto máximo del dividendo pactado en préstamos para viviendas cuyo valor de tasación no sea superior a 3.000 U.F.

En los préstamos destinados a la adquisición o construcción de viviendas cuyo valor de tasación sea igual o inferior al equivalente de 3.000 Unidades de Fomento, el dividendo que se pacte no podrá exceder, al momento del otorgamiento del crédito, al 25 % de los ingresos del prestatario. Para estos efectos sólo podrán considerarse, además de los ingresos del prestatario, los de un tercero, siempre que éste se constituya en fiador y codeudor solidario del crédito.

3. Garantía hipotecaria.

La hipoteca a favor del banco, que garantice estos créditos, deberá ser de primer grado y exclusivamente para caucionar una obligación determinada. No obstante, se admite la posibilidad de que esa hipoteca lo sea en segundo grado, siempre que la obligación caucionada por la primera hipoteca sumada al crédito amparado por la segunda hipoteca, no exceda el 75 % del valor de tasación o del precio de venta del inmueble. Ese límite será de un 60 % cuando se trate de obligaciones pagaderas o expresadas en moneda extranjera, o reajustables por la variación del tipo de cambio de las monedas extranjeras que constituyen sistemas de reajustabilidad autorizados.

Si dos bancos participan simultáneamente en el otorgamiento de un crédito de esta especie podrán, de común acuerdo, fijar el orden de precedencia en cuanto a la garantía hipotecaria de primer y segundo grado.

4. Tasación de la garantía.

El valor de tasación del inmueble que servirá de garantía será determinado por un perito designado por el banco y el costo que ello irrogue será de cargo del deudor. En la tasación del inmueble que debe practicarse, sólo se comprenderá el valor de las mejoras permanentes adheridas a éste, cuyo concepto se encuentra definido en las normas generales de derecho. Atendida la importancia de efectuar una tasación que refleje el valor real de la propiedad que se recibirá en garantía, de manera que constituya un resguardo efectivo para la institución, ésta deberá cuidar de que en el procedimiento empleado se consideren y ponderen correctamente los factores que inciden en el valor que se le asigne al bien raíz.