ESTABLECE PROCEDIMIENTOS PARA LAS SOLICITUDES DE MODIFICACIÓN DE DOCUMENTOS ADUANEROS

Núm. 14.229 exenta.- Valparaíso, 30 de diciembre de 2013.- Vistos:

Los acuerdos comerciales vigentes suscritos por nuestro país, en el marco de su política de integración y apertura del comercio internacional, que establecen un procedimiento de reembolso de los derechos aduaneros.

La resolución exenta Nº 1.081, de 28.01.13, que aprueba en el proyecto de Agenda Normativa 2013 la inclusión de la Medida Nº 8, denominada "Elaborar resolución que mejore el procedimiento vigente en materia de devolución administrativa de derechos por presentación del certificado de origen o prueba de origen, posterior a la tramitación de declaración de ingreso".

Los instructivos circulares siguientes:

1. Oficio circular Nº 149, de 27.05.2003, de la Subdirección Técnica, que imparte instrucciones respecto al trámite de reembolso de derechos por aplicación del Acuerdo Chile-Unión Europea.

2. Oficio circular Nº 159, de 25.06.2004, de la Subdirección Técnica, que imparte instrucciones autorizando a los despachadores efectuar la tramitación vía electrónica de la SMDA por reembolso de derechos por aplicación del Acuerdo Chile-Unión Europea. Complementa lo dispuesto en el citado oficio circular Nº 149/2003, haciéndose cargo de dar una solución práctica frente al importante atraso registrado en la tramitación de estas peticiones, atendida la nueva realidad experimentada por la entrada en vigencia de este acuerdo con un bloque de países con los que existe un significativo intercambio comercial.

3. Oficio circular Nº 244, de 05.10.2004, de la Subdirección Técnica, que precisa instrucciones respecto a los documentos requeridos para solicitar reembolso de derechos aduaneros por aplicación de Tratados y Acuerdos Comerciales.

4. Fax circular Nº 471, de 13.07.2005, del ex Subdepartamento de Procesos Aduaneros, que precisó instrucciones sobre envío al Servicio de Tesorería de la copia de resolución de devolución de derechos.

5. Oficio circular Nº 75, de 31.01.2006, de la Subdirección Técnica, sobre la forma de confección de las resoluciones de devolución de derechos por aplicación parcial de Tratados de Libre Comercio.

6. Oficio circular Nº 604, de 21.12.2006, de la Subdirección Técnica, que hace aplicable el procedimiento establecido en el oficio circular Nº 159/2004 para otros tratados comerciales respecto a la tramitación por vía electrónica de SMDA que solicitan reembolso de los derechos aduaneros.

7. Oficio circular Nº 184, de 26.06.2007, del ex Subdepartamento de Procesos Aduaneros, que precisa instrucciones respecto al numeral 6 del oficio circular Nº 604/2006, cuando al momento de revisar la solicitud de devolución se constata una discrepancia en el certificado de origen que implique rechazar la petición y deba el despachador tramitar una nueva SMDA para revertir la situación de la declaración de ingreso, volviéndola a su estado primitivo.

8. Oficio circular Nº 198, de 04.07.07, del Director Nacional, que establece modalidad excepcional de tramitación, que permite cursar más de una declaración de ingreso de importación respecto de un solo certificado de origen, cuando las mercancías llegan al país en envíos parciales.

9. Oficio circular Nº 234, de 04.07.2008, de la Subdirección Técnica, que imparte instrucciones respecto a la confección de resolución de devolución de los derechos aduaneros por concepto de la aplicación de Tratados y Acuerdos Comerciales o algunas de las causales establecidas en el Título VII de la Ordenanza de Aduanas.

10. Oficio circular Nº 28, de 27.01.2009, de la Subdirección Técnica, que comunica la entrada en vigencia de normas para devolución de derechos, en virtud de la dictación de la ley Nº 20.322, que incorporó el artículo 131 bis al texto de la Ordenanza de Aduanas.

11. Oficio circular Nº 376, de 15.12.2009, del Director Nacional, que tiene por objeto aclarar que la SMDA sólo tiene el carácter de un trámite complementario, para modificar el régimen de importación de la declaración de ingreso, y en ningún caso es equivalente a la solicitud de devolución de derechos.

12. Oficio circular Nº 266, de 06.10.2010, del Director Nacional, que transcribe su ordinario Nº 15.391, de 23.09.10, en el cual se instruye acerca de la forma de presentación de los certificados de origen (original, copia, fotocopia, etc.).

13. Oficio circular Nº 345, de 27.12.2010, de la Subdirección Técnica, que instruye sobre procedimiento relativo al trámite de solicitudes de reembolso bajo los distintos acuerdos y tratados comerciales suscritos por nuestro país. Complementa lo dispuesto en el citado oficio circular Nº 376/2009, señalando que se debe pedir en un único momento el reembolso de todos los ítems amparados en una declaración de importación, por lo que no es admisible que se presente más de una SMDA para solicitar el reembolso en cuestión.

14. Oficio circular Nº 349, de 27.12.2012, del Director Nacional de Aduanas, sobre SMDA por cambio en régimen de importación, que modifica en parte lo dispuesto en el citado oficio circular Nº 184/2007, y lo dispuesto en el numeral 3.2 del oficio circular Nº 149/2003.

15. Resolución Nº 347, de 09.01.2013, del Director Nacional, que aprobó el nuevo texto del Manual de Pagos, relativa al procedimiento de tramitación de la SMDA y la solicitud de devolución de derechos por aplicación de un acuerdo comercial.

16. Oficio circular Nº 176, de 27.06.13, de la Subdirección Técnica, respecto de las SMDA generadas propiamente por el Servicio, para dar cumplimiento a una resolución de la Aduana o del Tribunal Tributario y Aduanero, conforme al numeral 2.2 del Capítulo del Manual de Pagos.

17. Oficio circular Nº 209, de 30.07.13, del Director Nacional, sobre el tratamiento aplicable para la corrección de errores formales detectados en los documentos probatorios de origen.

18. Oficio circular Nº 312, de 18.11.13, de la Subdirección Técnica, que instruye respecto de la confección de la SMDA cuando se solicita devolución de derechos para impetrar los beneficios de un acuerdo comercial.

19. Oficio ordinario Nº 14.813, de 28.11.13, de la Subdirección Técnica, que señala criterio para determinar el tratamiento aplicable en el caso de las mercancías originarias que transitan por países no parte de un acuerdo comercial.

Considerando:

Que en el contexto de la medida 8 de la Agencia Normativa 2013 se ha podido evidenciar la necesidad esencial y urgente de condensar en un solo instructivo las diversas materias inherentes a la tramitación de las solicitudes de devolución de derechos por aplicación de un acuerdo comercial, que actualmente se encuentran contenidas en una gran cantidad de documentos que dan cuenta de una alta e inconveniente dispersión de la normativa atingente, por cuyo motivo fluye la urgencia de elaborar un texto único, coordinado y sistematizado, por razones de ordenamiento y de utilidad práctica, el cual realmente contribuya, en primer lugar, a disminuir los tiempos y costos en la tramitación de los reembolsos y, en segundo lugar, a facilitar y apoyar de manera efectiva la labor de los funcionarios del Servicio.

Que el objetivo de la implementación de la citada medida 8 está asociado a la revisión del proceso de devolución de derechos por aplicación de los acuerdos comerciales vigentes, de conformidad con los siguientes objetivos:

a) Mejorar los tiempos de respuestas y disminuir los costos asociados relativos a la tramitación de las solicitudes de devolución de derechos, cursadas por aplicación de los acuerdos comerciales vigentes suscritos por nuestro país;

b) Optimizar la fiscalización de las solicitudes de devolución de derechos, al disponer de un instructivo que contenga todas las disposiciones reglamentarias y criterios aplicables en el procedimiento de reembolso;

c) Apoyar como una herramienta efectiva la dictación de resoluciones que manifiesten uniformidad en la aplicación de los criterios fijados por el Servicio respecto de las solicitudes de devolución de derechos.

Que para los efectos anteriores, se hace necesario reafirmar algunos criterios de larga data y señalar otros nuevos, vertidos en materia de solicitudes de devolución de derechos, y

Teniendo presente: Lo dispuesto en el artículo 4º, numerales 7º y 8º del DFL Nº 329, de 1979, del Ministerio de Hacienda, sobre Estatuto Orgánico del Servicio, y la resolución Nº 1.600, del año 2008, de la Contraloría General de la República sobre la exención del trámite de toma de razón, dicto la siguiente:

Resolución:

I.- DEL PROCEDIMIENTO DE DEVOLUCIÓN DE DERECHOS POR APLICACIÓN DE ACUERDOS COMERCIALES

GENERALIDADES

Beneficiarios

Podrán acogerse al procedimiento de devolución de derechos aduaneros todos aquellos importadores que en principio hayan importado mercancías bajo régimen general de importación y que posteriormente acrediten tener derecho a una preferencia arancelaria, por cuanto se ha dado cabal cumplimiento a las normas de origen contempladas en cada uno de los diferentes acuerdos comerciales vigentes suscritos por nuestro país.

Acerca de la SMDA

Debe tenerse presente que la Solicitud de Modificación a Documento Aduanero (SMDA), que recae en una solicitud de devolución para cambiar el régimen de importación, de general a trato preferencial, debe ser tramitada en forma electrónica, excepto que se trate de mercancías afectas a contingentes arancelarios (cupos), en cuyo caso el documento modificatorio debe ser tramitado en forma manual, o bien, cuando se trate de revertir o corregir una SMDA que haya modificado parcialmente una declaración de ingreso de importación.

Estas SMDA deben ser tramitadas y aceptadas en forma previa a la presentación a trámite de la solicitud de devolución de derechos.

Asimismo, conviene tener en consideración que la SMDA no dice relación con la facultad de solicitar la devolución de derechos, sino que es básicamente un trámite complementario de esta última, destinado a modificar el régimen de importación en el documento aduanero respectivo, no siendo equivalente a la solicitud de devolución de derechos, por lo que se hace necesario en estos casos realizar una petición expresa de devolución de derechos, dentro del plazo establecido en el respectivo acuerdo comercial o en el artículo 131 bis de la Ordenanza de Aduanas, según sea el caso.

II. DEL PROCEDIMIENTO DE TRAMITACIÓN

1. Tramitación de la solicitud de devolución.

El procedimiento de tramitación de la solicitud de devolución de derechos efectuada por aplicación de un acuerdo comercial, según sus propios términos o en virtud de lo establecido en el artículo 131 bis de la Ordenanza de Aduanas, debe sujetarse a las instrucciones contenidas en el numeral 2.7 del Capítulo IV del Manual de Pagos, que se señalan a continuación:

1.1 Situaciones en que la DIN tramitada bajo régimen general cambia

totalmente al régimen del Acuerdo que se invoca y que no están

afectas al contingente de importación (sin cupo).

a) El despachador deberá:

> Presentar ante el Servicio Nacional de Aduanas una SMDA por

vía electrónica, modificando los recuadros correspondientes de

la DIN, una vez que cuente con el certificado de circulación

EUR 1, la declaración en factura o el certificado de origen,

según corresponda. La SMDA se debe tramitar dentro del plazo

que permite el acuerdo comercial respectivo.

> Para la confección de estas SMDA se deberán tener presente las

siguientes instrucciones:

i. Se deberá señalar el cambio en el Régimen de Importación,

indicando el nuevo régimen al que se acoge la operación.

ii. La Forma de Pago de Gravámenes indicada en la DIN

original debe mantenerse, aun cuando por efectos de la

aplicación del nuevo régimen la operación quede exenta

del pago de gravámenes aduaneros.

iii. A nivel de ítem, sólo se aceptarán modificaciones en los

siguientes campos:

√ Código Arancel Tratado

√ Correlativo de Código de Arancel Tratado

√ Número Acuerdo Comercial

√ % Advalorem

√ Monto cuenta Advalorem

√ % o factor Otro 1 a Otro 4

√ Monto impuesto Otro 1 a Otro 4

iv. A nivel del recuadro Cuentas y Valores, se aceptarán las

modificaciones que resulten como consecuencia de las

modificaciones en los ítems de la declaración, entre las

que cabe mencionar el monto de la cuenta 223, 116, 224,

178 y 191, que corresponde a los montos Total Advalorem,

Recargo por Uso, Sobretasa Arancelaria, Total IVA y Total

Giro en US$ de la declaración1.

> Solicitar la emisión de la correspondiente resolución de

devolución ante la Aduana de tramitación de la declaración de

importación, una vez aprobada la SMDA por el sistema

computacional.

> A esta solicitud se deberá adjuntar una copia de la DIN con la

constancia del pago de los gravámenes o presentar la

constancia del aviso de transacción obtenido de la web del

Servicio de Tesorerías, en caso de pago electrónico, y una

copia de la DIN con las modificaciones introducidas a través

de la SMDA.

> En caso que la devolución esté afecta al trámite de toma de

razón por Contraloría (devoluciones sobre 2.500 UTM), se

deberán adjuntar los originales de los documentos de base para

ser enviados a Contraloría General de la República.

b) La Aduana deberá:

> Revisar si procede aceptar la solicitud.

> Confirmar en el sistema computacional la aprobación de la SMDA.

> Cuando lo estime pertinente, solicitar los antecedentes de

respaldo de la operación en forma previa a la emisión de la

resolución de devolución.

> Emitir la resolución de devolución en los términos

establecidos en el numeral 3 de este Capítulo, ordenando la

devolución de los montos cancelados en exceso. Para la emisión

y notificación de la resolución de devolución, la Aduana

dispondrá de un plazo máximo de 10 días hábiles, a contar de

la fecha de recepción de la solicitud.

> Entregar al interesado una copia de la resolución de

devolución. El interesado deberá acudir ante el Servicio de

Tesorerías para solicitar la devolución correspondiente, una

vez transcurrido un plazo de 16 días hábiles contado desde la

fecha de aceptación a trámite de la SMDA.

> Enviar una copia de la resolución de devolución a la Oficina

de la Tesorería Provincial o Comunal que corresponda.

> Fiscalizar periódicamente, en forma selectiva en base a

factores de riesgo, aquellas operaciones de importación

respecto a las cuales se presentaron SMDA en forma electrónica

para solicitar el reembolso de gravámenes aduaneros por

modificación del régimen de importación. Los resultados de

dicha fiscalización deberán ser informados al Departamento de

Agentes Especiales de la Subdirección de Fiscalización de esta

Dirección Nacional.

1.2 Devoluciones en que la DIN tramitada bajo régimen general cambia parcialmente al régimen del Acuerdo que se invoca.

a) El despachador deberá:

> Presentar ante la Aduana de tramitación de la declaración de

importación, dentro del plazo que permite el Acuerdo Comercial

respectivo, una SMDA por vía electrónica, una vez que cuente

con el certificado de origen respectivo o documento que lo

sustituya.

> Para la confección de estas SMDA se deberán tener presentes

las siguientes instrucciones:

i) Como régimen de importación se deberá señalar el Acuerdo

Comercial al que se acoge parcialmente la importación.

ii) En cada uno de los ítems beneficiados con el Acuerdo se

deberán señalar los datos que se exigen en el ítem

respectivo asociados a dicho Acuerdo; esto es, Código

Arancelario del Tratado y Acuerdo Comercial, además de

los restantes datos exigidos en el ítem.

iii) En cada uno de los ítems en que se mantiene la aplicación

de régimen general, se debe señalar el código de Acuerdo

890, con lo que el sistema aceptará la aplicación de los

derechos e impuestos que afectan a las mercancías

declaradas en dicho ítem, conforme a régimen general de

importación.

> Solicitar la emisión de la correspondiente resolución de

devolución ante la Aduana de tramitación de la declaración

de importación, una vez aprobada la SMDA por el sistema

computacional. A esta solicitud se deberá adjuntar una copia

de la DIN con la constancia del pago de los gravámenes o

presentar la constancia del aviso de transacción obtenido de

la web del Servicio de Tesorerías, en caso de pago

electrónico, y una copia de la DIN con las modificaciones

introducidas a través de la SMDA.

> En caso que la devolución esté afecta al trámite de toma de

razón por Contraloría (devoluciones sobre 2.500 UTM), se

deberán adjuntar los originales de los documentos de base

para ser enviados a Contraloría General de la República.

b) La Aduana deberá:

> Revisar si procede aceptar la solicitud.

> Confirmar en el sistema computacional la aprobación de la

SMDA.

> Cuando lo estime pertinente, solicitar los antecedentes de

respaldo de la operación en forma previa a la emisión de la

resolución de devolución.

> Dictar una resolución de devolución en los términos

establecidos en el numeral 3 de este Capítulo, ordenando la

devolución de los montos cancelados en exceso. Para la

emisión y notificación de la resolución de devolución, la

Aduana dispondrá de un plazo máximo de 10 días hábiles, a

contar de la fecha de recepción de la solicitud.

> Entregar al interesado una copia de la resolución de

devolución. El interesado deberá acudir ante el Servicio de

Tesorerías para solicitar la devolución correspondiente, una

vez transcurrido un plazo de 16 días hábiles contado desde

la fecha de aceptación a trámite de la SMDA.

> Enviar una copia de la resolución de devolución a la Oficina

de la Tesorería Provincial o Comunal que corresponda.

> Fiscalizar periódicamente, en forma selectiva en base a

factores de riesgo, aquellas operaciones de importación

respecto a las cuales se presentaron SMDA en forma

electrónica para solicitar el reembolso de gravámenes

aduaneros por modificación del régimen de importación. Los

resultados de dicha fiscalización deberán ser informados al

Departamento de Agentes Especiales de la Subdirección de

Fiscalización de la Dirección Nacional.

1.3 Devolución de derechos de productos afectos a contingentes

arancelarios (cupos).

a) El despachador deberá:

> Presentar ante la Aduana de tramitación de la declaración de

importación, dentro del plazo que permite el Acuerdo Comercial

respectivo, una SMDA en forma manual, modificando todos los

datos de la DIN que permitan aclarar la declaración para

acceder al beneficio de la devolución, especialmente el

recuadro correspondiente al cupo.

> Adjuntar una copia del certificado de origen, una copia de la

declaración debidamente cancelada y cualquier otro antecedente

que el Servicio le solicite.

b) El fiscalizador de la Aduana designado deberá:

> Revisar si procede aceptar la solicitud.

> Verificar los antecedentes presentados y la correcta confección

de la solicitud.

> Enviar inmediatamente, vía fax o correo electrónico, una copia

de la SMDA y copia de la declaración de importación al

Departamento de Administración de Sistemas de la Subdirección de

Informática, señalando expresamente que se envía para actualizar

el saldo Control Cupo del producto de la posición arancelaria

solicitada del Acuerdo Comercial respectivo.

> El ingreso de la declaración de importación al sistema de

control de cupos para la actualización de los saldos sólo se

efectuará cuando, al momento de registrarse la operación por

dicho Departamento, exista cupo disponible. Una vez ingresada la

DIN a este sistema, el citado Departamento informará

inmediatamente, vía fax, que la DIN se encuentra ingresada y con

cupo disponible. En caso que no existiere cupo disponible,

devolverá la SMDA y la copia de la DIN a la Aduana, informando

este hecho.

> En caso que existiere cupo disponible, la Aduana deberá ingresar

la SMDA al sistema computacional, para la validación

correspondiente. El ingreso de la SMDA al sistema se deberá

efectuar de acuerdo al procedimiento establecido en el Apéndice

Nº 1 del Capítulo III de este Manual. No obstante lo anterior,

el dato del mensaje asociado al cupo no deberá ser ingresado al

sistema computacional, y quedará registrado sólo en la SMDA.

> Una vez que las modificaciones introducidas por la Solicitud

sean validadas y aprobadas por el sistema, éste asignará de

manera automática el número de la resolución que ordena la

corrección de la declaración en los términos solicitados, el que

deberá ser señalado en los ejemplares de la SMDA por el

fiscalizador a cargo de la modificación.

> Dictar la resolución de devolución en los términos establecidos

en el numeral 3 de este Capítulo, ordenando la devolución de los

montos cancelados en exceso.

> Entregar al interesado una copia de la SMDA y una copia de la

resolución de devolución. El interesado deberá acudir ante el

Servicio de Tesorerías para solicitar la devolución

correspondiente, una vez transcurrido un plazo de 16 días

hábiles contado desde la fecha de aceptación de la SMDA.

> Enviar una copia de la resolución de devolución a la Oficina de

la Tesorería Provincial o Comunal que corresponda.

> En caso que no existiere cupo disponible, la Aduana deberá

notificar al interesado que no le corresponde acceder al régimen

de importación solicitado.

1.4 SMDA para revertir modificación efectuada a DIN por inconsistencias

detectadas en el certificado de origen que impliquen denegar la

solicitud de devolución.

Cuando el Servicio detecte inconsistencias o discrepancias en el

certificado de origen que en definitiva impliquen denegar la

aplicación de la preferencia arancelaria a que se pretende acceder

mediante una solicitud de devolución de derechos, el despachador

debe tramitar otra SMDA, en forma manual, a objeto de revertir el

régimen de importación preferencial invocado al primitivo estado de

régimen general de la declaración de ingreso de importación y sus

respectivos montos correspondientes a los tributos involucrados, en

el evento de que se trate de una modificación total de la

declaración aduanera.

Si se trata de una modificación parcial, en cuanto que sólo algunos

ítems pueden acceder a la preferencia arancelaria, pero el resto de

ellos mantienen el régimen general, debe en este caso presentarse

una SMDA manual para corregir el error constatado y señalar en

dicho documento modificatorio, respecto del o los ítems a los que

corresponde aplicar régimen general, el código de acuerdo 890, con

lo que el sistema computacional aceptará la aplicación de este

régimen de importación y, por tanto, se podrán señalar los derechos

e impuestos que afectan a las mercancías declaradas en dicho ítem

conforme a régimen general.

1.5 Sobre la confección de la SMDA.

En relación a la confección de la SMDA, deben tenerse presentes las

instrucciones que señalan con precisión qué campos o recuadros

deben ser objeto de modificación, siendo improcedente exigir la

modificación o incorporación de otros campos no contemplados en la

normativa. Para este efecto deben revisarse las instrucciones

contenidas en los oficios circulares Nº 159, de 26.06.2004; Nº 349,

de 27.12.2012, y Nº 312, de 18.11.13.

2. Documentación requerida para acompañar a la solicitud de devolución de derechos.

- Presentar un ejemplar del giro comprobante de pago con la

constancia de la firma y timbre de la respectiva institución

bancaria o financiera autorizada, o bien, el comprobante de

recaudación o "voucher", cuando el pago se haya efectuado en forma

electrónica.

- Presentar copia de la declaración de ingreso -régimen general-

mediante la cual fueron desaduanadas las mercancías.

- Presentar copia de la SMDA aceptada, que cambió el régimen de

importación de la declaración de ingreso, de régimen general a

trato preferencial.

- Presentar el documento probatorio de origen, que cumpla los

requisitos establecidos en el acuerdo comercial invocado.

- Presentar, en caso de ser procedente, documento que acredite que

las mercancías originarias de una Parte que hayan transitado por un

tercer país y fueron objeto de almacenamiento permanecieron bajo el

control de la autoridad aduanera respectiva. En caso que éstas no

hayan sido almacenadas, será suficiente la presentación del

conocimiento de embarque o documento que haga sus veces, que dé

cuenta del transporte desde el país de origen a Chile, y donde

conste, además, si se hubiere efectuado, el transbordo en el tercer

país.

- Presentar<NOTA: NOTectuado, el transbordo en el tercer

país.

- Presentar<NOTA: NOTectuado, el transbordo en el tercer

país.

- Presentar mandato especial simple del importador al agente de

aduana para tramitar la solicitud de devolución de derechos, o

en su defecto, acreditar el endoso amplio extendido conforme a

las disposiciones del inciso cuarto del artículo 197 de la

Ordenanza de Aduanas, para el despacho respectivo.

3. Plazos.

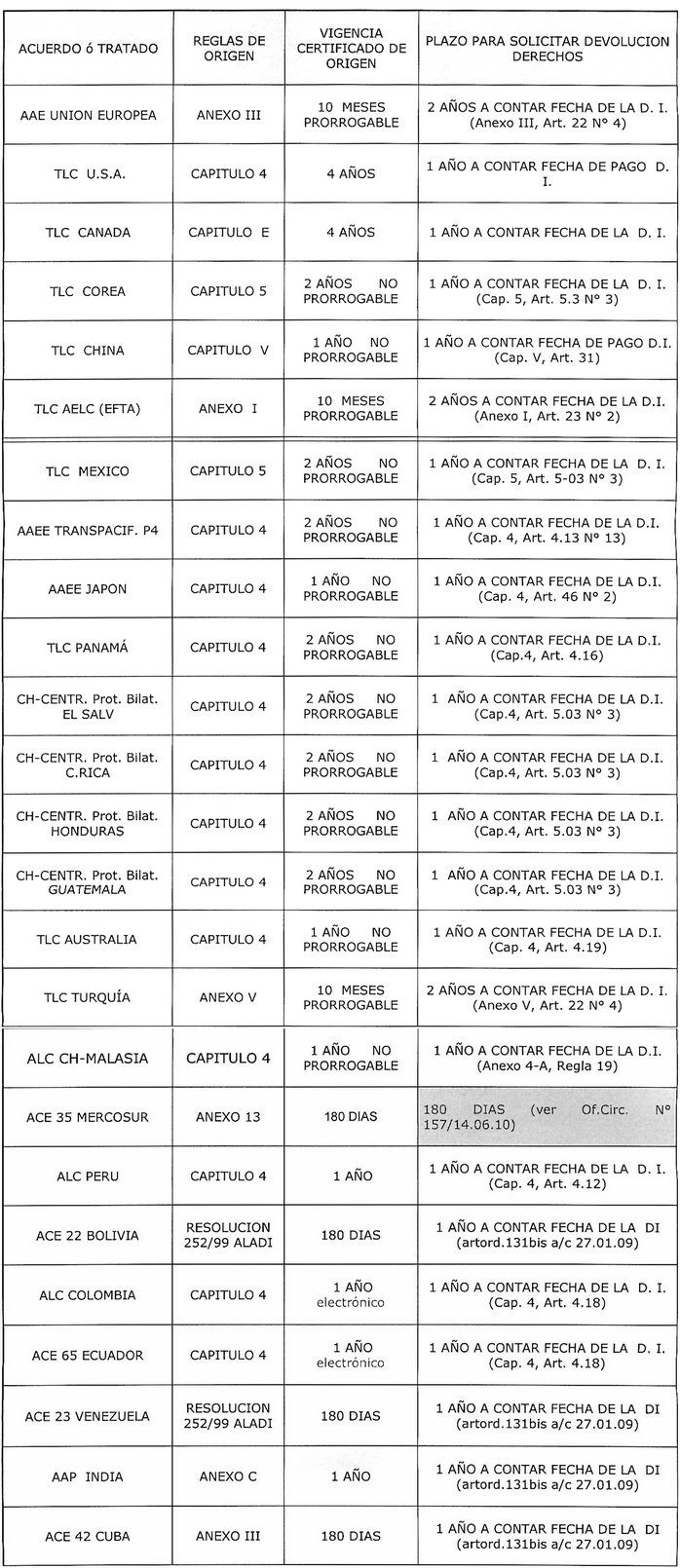

El plazo para impetrar el beneficio de devolución de derechos debe ajustarse a aquel que está establecido en cada acuerdo comercial, o en el que se dispone en el artículo 131 bis de la Ordenanza de Aduanas. Los plazos estipulados en cada acuerdo comercial, para solicitar la devolución de derechos, se encuentran señalados en Anexo Nº 1 de la presente resolución.

El plazo máximo de tramitación de la solicitud de devolución de derechos por parte del Servicio es de 10 días hábiles, a contar de la fecha de recepción de la respectiva petición de reembolso.

4. De las limitaciones para solicitar la devolución de derechos.

La regla general dispone que cada declaración de ingreso de importación no puede tener como documento de base más de un certificado de origen. Ello implica necesariamente que la solicitud de devolución de derechos debe efectuarse en un solo acto administrativo, que comprenda todas las mercancías amparadas en un mismo documento de destinación aduanera, que tengan derecho a acogerse a una preferencia arancelaria, no siendo procedente en esta situación pedir el reembolso en más de una oportunidad.

La excepción a esta regla general la constituye la situación relacionada con las mercancías que se acogen al TLC Chile-China, cuando éstas llegan al país en envíos parciales, encontrándose amparadas por un mismo certificado de origen.

5. De la forma de presentación del certificado de origen.

Los certificados de origen, por constituir documentos de características muy particulares y que su autenticidad debe determinarse a través de los mecanismos establecidos propiamente por las partes de los acuerdos comerciales, deben ser presentados en ejemplar original, salvo que en los mismos instrumentos comerciales se establezca expresamente una modalidad excepcional distinta.

6. De la corrección de errores formales de la prueba de origen.

Es conveniente tener en cuenta que resulta bastante común observar la constatación de errores de carácter formal de distinta naturaleza en el llenado de los documentos probatorios de origen, ante lo cual es adecuado considerar detenidamente que cada acuerdo comercial contiene en su normativa sus propias particularidades y exigencias, conviniéndose en ellos en definitiva un tratamiento de mayor o menor rigurosidad.

En el contexto anterior, y habiéndose efectuado un examen minucioso de los distintos acuerdos comerciales vigentes suscritos por nuestro país, resulta factible efectuar una clasificación de los mismos, atendiendo a si disponen o no de una norma que regule esta materia.

La clasificación referida está contenida en el Anexo Nº 2 de la presente resolución (fuente: Of. Circ. Nº 209, de 30.07.2013, DNA).

7. De la expedición directa de las mercancías

En caso que las mercancías originarias de una Parte transiten por un tercer país y en éste sean objeto de depósito o almacenamiento, se debe presentar a la aduana de importación un documento, a su entera satisfacción, que acredite que las mercancías permanecieron bajo control de la autoridad aduanera del tercer país. En caso contrario; esto es, que no haya habido almacenamiento, sólo será suficiente para acreditar que las mercancías no han perdido origen la presentación del conocimiento de embarque o documento que haga sus veces, que ampare el transporte de las mercancías desde el país de origen al territorio nacional, y en donde conste, además, de ser procedente, el transbordo en el tercer país.

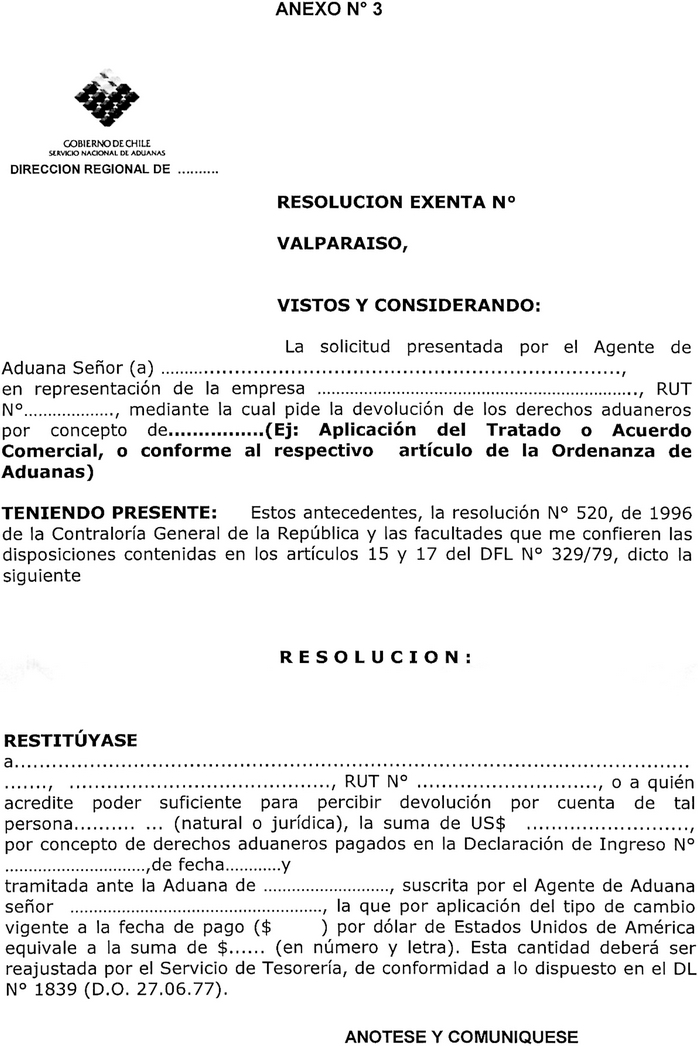

8. De la confección y envío a Tesorería de la resolución que ordena la devolución de derechos

La confección de la resolución que ordene la devolución de derechos debe respetar el formato estándar simplificado que el Servicio ha coordinado con la Tesorería, en el cual sólo se incluirán aquellos datos indispensables que permitan identificar al importador-contribuyente y los montos a devolver.

Asimismo,<NOTA: NOTar al importador-contribuyente y los montos a devolver.

Asimismo,<NOTA: NOTar al importador-contribuyente y los montos a devolver.

Asimismo, es necesario tener presente que las devoluciones de derechos cuyo monto sea superior a las 2.500 UTM, requieren del trámite de Toma de Razón ante la Contraloría General de la República.

Por otra parte, es necesario subrayar que todas las resoluciones administrativas que ordenen la devolución de derechos aduaneros deben ser enviadas oficialmente, en copia, a la Tesorería dentro del más breve plazo.

El formato de la resolución tipo se señala en el Anexo Nº 3 de la presente resolución.

III. Los Anexos Nº 1, Nº 2 y Nº 3, que se acompañan, forman parte integrante de la presente resolución.

IV. La presente resolución entrará en vigencia 30 días después de publicada en el Diario Oficial.

Anótese, comuníquese y publíquese en el Diario Oficial y en la página web del servicio.- Alejandra Arriaza Loeb, Directora Nacional de Aduanas (S).

ANEXO Nº 1

.

. ANEXO Nº 2

Los diversos acuerdos y tratados suscritos por nuestro país es posible clasificarlos en atención a si disponen o no de una norma que regule esta materia; así entonces corresponde diferenciar entre:

I. Acuerdos Comerciales suscritos por Chile que contienen normativa sobre errores de llenado en la prueba de origen.

Dentro de estos acuerdos comerciales resulta posible distinguir a su vez:

I. Acuerdos Comerciales que contemplan la posibilidad de corregir errores en el llenado de la prueba de origen a la vez que establecen un procedimiento para ello.

Los siguientes acuerdos contemplan, de manera expresa, la posibilidad de rectificar errores formales que se presenten en las respectivas pruebas de origen, indicando, a su vez, el procedimiento a través del cual debe realizarse la referida corrección.

Por lo anterior, frente a la detección de un error en la prueba de origen, deberá estarse a la normativa que a continuación se señala para cada unos de estos Tratados y Acuerdos Comerciales.

I.1.1. ACE Nº 35 Chile-Mercosur

En el marco de este Acuerdo, y mediante el 16º Protocolo Adicional, se estableció el procedimiento para la rectificación de errores formales en la confección de los certificados de origen, entendiéndose por este tipo de errores, entre otros, "la inversión en el número de identificación de las facturas o en las fechas de las mismas, la errónea mención del nombre o domicilio del importador, productor final o exportador y consignatario", debiendo ser calificados como tales por la autoridad aduanera de importación. En este contexto, el mismo protocolo señala que los "errores de naturaleza diversa a las formales no podrán ser rectificados.".

Por su parte, este Servicio, mediante resolución Nº 2.517, de 16.08.2000, instruyó sobre el procedimiento a seguir en el caso de detectarse errores formales en los certificados de origen y respecto a la sustitución de los mismos.

I.1.2. Acuerdo de Asociación Económica Chile - Unión Europea y Tratado de Libre Comercio Chile - Turquía.

Ambos Tratados contemplan norma expresa sobre "discordancias y errores de forma" en las pruebas de origen. Así, se establece por una parte la posibilidad de que se presenten pequeñas discordancias entre los certificados de circulación EUR.1 y las realizadas en los documentos presentados ante la Aduana con motivo del despacho de los productos. En estos casos, no se supondrá ipso facto la invalidez o nulidad de los referidos certificados, siempre que se compruebe debidamente que estos últimos corresponden a los productos presentados. Por otra parte, en relación a los errores de forma evidentes, tales como las erratas de mecanografía en una prueba de origen, se señala que estos no serán causa suficiente para que sean rechazados estos documentos, si no se trata de errores que puedan generar dudas sobre la exactitud de las declaraciones realizadas en los mismos.

Por su parte, las Notas Explicativas al Artículo 17 del Acuerdo de Asociación Económica con la Unión Europea se han referido a "las Razones Técnicas", para aludir a aquellas hipótesis en las que un certificado de circulación EUR.1 puede ser rechazado por la autoridad aduanera de la parte importadora. La norma establece -de manera ejemplar- una serie de casos potencialmente constitutivos de causal de rechazo de un certificado de circulación EUR.1, contándose, entre otros, aquellos en los que no se ha rellenado alguna de las casillas obligatorias de un certificado de circulación EUR.1.

En caso de rechazo de un certificado de circulación EUR.1 por alguna de estas "razones técnicas", existe la posibilidad de reemplazar el certificado mediante otro emitido a posteriori.

Por su parte, el Tratado de Libre Comercio celebrado entre Chile y Turquía contempla igual tratamiento de esta materia, estableciendo, en el Artículo 17 de las Notas Explicativas al Anexo V del Tratado, contenidas en el Apéndice V, idéntica norma a la descrita en el párrafo anterior.

Por tanto, el procedimiento para la corrección de aquellos certificados que incurran en alguna causal que permita su rechazo por razones técnicas, consistirá en marcar el documento con la mención "Documento rechazado", indicando la razón o razones, y devolverlo al importador con el fin de que pueda obtener un nuevo certificado expedido a posteriori. No obstante, la autoridad aduanera podrá efectuar una comprobación a posteriori o si tiene motivos para sospechar una actuación fraudulenta.

I.1.3. Tratado de Libre Comercio Chile - Malasia.

La Regla 3 del Anexo 4-A, Procedimiento Operacional de Certificación, sobre "Rectificaciones al Certificado de origen", señala:

(a) Ni tachaduras ni superposiciones serán permitidas en el Certificado de origen. Cualquier modificación deberá hacerse tachando la información errónea y agregando la información requerida. Dichas modificaciones deberán ser aprobadas por un funcionario autorizado para firmar el certificado de origen y certificadas por la autoridad competente.

De la regla transcrita se desprende la posibilidad de corregir los errores formales que se detecten por la autoridad aduanera de importación en el certificado de origen respectivo.

I.2. Acuerdos Comerciales que contemplan la posibilidad de corregir errores en la prueba de origen, sin establecer un procedimiento de corrección de los mismos.

Para los acuerdos comerciales que nuestro país ha suscrito con Canadá, México, Centroamérica y Corea del Sur, sus respectivas "Reglamentaciones Uniformes" han contemplado la posibilidad de corrección del certificado de origen que es ilegible, se encuentre defectuoso o no haya sido llenado conforme a las instrucciones.

En virtud de lo anterior, y por tratarse de acuerdos en los cuales rige el sistema de autocertificación, no se contempla un procedimiento detallado sobre esta materia; no obstante, se otorga un plazo que no puede ser inferior a cinco o quince días (según el acuerdo de que se trate) para entregar a la autoridad aduanera una copia corregida del certificado de origen.

En este contexto, y a objeto de establecer un criterio uniforme sobre esta materia, se fijará mediante resolución de esta autoridad el procedimiento conforme al cual procederá la rectificación de este tipo de errores.

I.2.1. Reglamentaciones Uniformes para el Tratado de Libre Comercio Chile - Canadá.

Artículo II: Obligaciones respecto a las importaciones

1. Para efectos del Artículo E-02(1)(a) del Tratado, "certificado de origen válido" significa un Certificado de Origen llenado por el exportador del bien en el territorio de una Parte de conformidad con los requisitos establecidos en el Artículo I de estas Reglamentaciones Uniformes.

2. Para efectos del Artículo E-02(1)(c) del Tratado:

(b) cuando la autoridad aduanera de la parte a cuyo territorio se importe el bien determine que un Certificado de Origen es ilegible, está defectuoso o no ha sido llenado de acuerdo con el Artículo I de estas Reglamentaciones Uniformes, deberá otorgar al importador un período no menor a cinco días hábiles para que proporcione una copia del Certificado corregido a la autoridad aduanera.

I.2.2. Reglamentaciones Uniformes para el Tratado de Libre Comercio Chile - México.

Artículo VII: Obligaciones respecto a las Importaciones.

1. Para efectos del artículo 5-03(1)(a) del Tratado, "certificado de origen válido" significa un certificado de origen llenado por el exportador del bien ubicado en el territorio de la Parte exportadora de conformidad con los requisitos establecidos en el Artículo V de estas Reglamentaciones Uniformes.

2. Para efectos del artículo 5-03(1)(c) del Tratado, cuando la autoridad aduanera de la Parte a cuyo territorio se importe el bien determine que un certificado de origen es ilegible, está defectuoso o no ha sido llenado de acuerdo con el Artículo V de estas Reglamentaciones Uniformes, deberá otorgar al importador, por única vez, un plazo no menor a 15 días para que le proporcione una copia del certificado corregido.

I.2.3. Reglamentaciones Uniformes Tratado de Libre Comercio Chile - Centroamérica.

Artículo VI: Obligaciones respecto a las Importaciones.

1. Para efectos del artículo 5-03(1)(a) del Tratado, "certificado de origen válido" es un certificado de origen que esté llenado por el exportador de la mercancía ubicado en el territorio de la Parte exportadora de conformidad con los requisitos establecidos en el Artículo IV de estas Reglamentaciones Uniformes.

2. Para efectos del artículo 5-03(1)(c) del Tratado, cuando la autoridad competente de la Parte a cuyo territorio se importe la mercancía determine que un certificado de origen:

a. es ilegible, presenta errores, omisiones o no ha sido llenado de

acuerdo con el Artículo IV de estas Reglamentaciones, deberá

otorgar al importador, por única vez, un plazo máximo de 15 días o

uno mayor para que le proporcione un nuevo certificado.

b. presenta borrones, tachaduras, enmiendas o entre líneas, podrá

negar trato arancelario preferencial, de conformidad con el

artículo 5.03(2) del Tratado.

I.2.4. Reglamentaciones Uniformes Tratado de Libre Comercio Chile - Corea del Sur.

Artículo IV: Obligaciones respecto a las importaciones.

1. Para los efectos del párrafo 1 (a) del artículo 5.3 del Tratado, "certificado de origen válido" significa un certificado de origen llenado por el exportador del bien en el territorio de una Parte, de conformidad con los requisitos establecidos en el Artículo 11 de estas Reglamentaciones Uniformes.

2. Para los efectos del párrafo 1 (c) del artículo 5.3 del Tratado, cuando la autoridad aduanera de la Parte a cuyo territorio se importe el bien determine que un certificado de origen es ilegible, presente vicios de fondo o no ha sido llenado de acuerdo con el Artículo 11 de estas Reglamentaciones Uniformes, al importador se le otorgará un período no inferior a cinco días hábiles para que le proporcione a la autoridad aduanera una copia del certificado corregido.

II. Acuerdos Comerciales suscritos por Chile que no contemplan norma sobre errores en el llenado de la prueba de origen.

Respecto de los siguientes acuerdos comerciales, estos no contemplan una norma expresa sobre la posibilidad de rectificar errores formales que se presenten en las respectivas pruebas de origen:

1) ACE Nº 22 Chile - Bolivia;

2) ACE Nº 23 Chile - Venezuela;

3) ACE Nº 65 Chile - Ecuador;

4) Tratado de Libre Comercio Chile - Colombia;

5) Tratado de Libre Comercio Chile - Perú;

6) Tratado de Libre Comercio Chile - USA (formato sugerido);

7) Tratado de Libre Comercio Chile - EFTA;

8) Tratado de Libre Comercio Chile - China;

9) Tratado de Libre Comercio Chile - Japón;

10) Tratado de Libre Comercio Chile - Panamá;

11) Tratado de Libre Comercio Chile - Australia;

12) Acuerdo de Alcance Parcial Chile - India;

13) Acuerdo Estratégico Transpacífico de Asociación Económica P-4.

. .

.

.