APRUEBA NUEVO TEXTO DEL MANUAL DE PROCEDIMIENTOS PARA SUBASTAS ADUANERAS

Núm. 6.415.- Valparaíso, 23 de septiembre de 2009.- Vistos:

El D.F.L. Nº 30, D.O. 04.06.2005 con el texto refundido de la Ordenanza de Aduanas, Libro II, Título VIII, "Subasta de mercancías abandonadas, incautadas o decomisadas".

La Resolución N° 1.300/14.03.2006, que aprobó el texto del Compendio de Normas Aduaneras, Capítulo VI, "Subasta Aduanera de Mercancías".

El Oficio Circular D.N.A. N° 801/01.09.2000, que establece los Procedimientos que regulan las Cuentas de Ahorro generadas conforme lo dispuesto en el artículo 165° letra c) de la Ordenanza de Aduanas.

El Diagnóstico del Sistema de Remates Aduaneros efectuado por el Subdepartamento de Comercialización de la Dirección Nacional de Aduanas.

Considerando:

Que, se hace necesario actualizar el Manual de Subastas, como consecuencia de las modificaciones introducidas al Sistema de Remates desde la fecha de su emisión.

Que, se estima conveniente incorporar en su texto los procedimientos que regulan las Cuentas de Ahorro generadas de acuerdo a lo dispuesto en el artículo 165° de la Ordenanza de Aduanas.

Que, por lo anterior, y

Teniendo presente: Lo dispuesto en los artículos 4°, Nos 7 y 8 del D.F.L. N° 329/79 y en el artículo 1° del D.L. N° 2554, de 1979, dicto la siguiente:

Resolución:

1.- Apruébese el nuevo texto del Manual de Procedimientos para Subastas Aduaneras, que se adjunta a la presente Resolución.

2.- Corresponderá a los Directores Regionales, Administradores de Aduana y Jefes de las Unidades Encargadas de Subastas, fiscalizar el cumplimiento de los procedimientos establecidos en este Manual.

3.- Las instrucciones contenidas en el presente Manual regirán a contar de la fecha de esta resolución.

4.- Derógase la Resolución Nº 7140 de 1989 y toda otra instrucción contraria a las presentes normas.

Anótese y comuníquese.- Karl Dietert Reyes, Director Nacional de Aduanas.

MANUAL DE PROCEDIMIENTOS PARA SUBASTAS ADUANERAS

Resolución N° 6415/23.09.2009.-

Subdepartamento de Comercialización

Subdirección Técnica

Dirección Nacional de Aduanas

Servicio Nacional de Aduanas IND. -1

Chile

GENERALIDADES Pág.

CAPÍTULO I: Situaciones que determinan la

presunción de abandono Cap. I - 1

de las mercancías

CAPÍTULO II Obligaciones de los almacenistas

y de las unidades Cap. II - 1

de la aduana, en relación a las

mercancías en condiciones de ser

subastadas.

CAPÍTULO III: Tareas previas a la subasta. Cap. III - 1

1. Loteo Cap. III - 1

2. Facturación de Lotes Cap. III - 7

3. Publicidad de la Subasta Cap. III - 10

4. Exhibición de las

mercancías Cap. III - 12

5. Rescate de mercancías a

subastarse Cap. III - 13

6. Otras tareas previas a la

subasta Cap. III - 14

CAPÍTULO IV: Realización de la subasta Cap. IV - 1

CAPÍTULO V: Tareas posteriores a la subasta Cap. V - 1

1. Informe preliminar del

resultado de la subasta. Cap. V - 1

2. Afinamiento de facturas Cap. V - 1

3. Pago de lotes adjudicados Cap. V - 1

4. Retiro de lotes adjudicados Cap. V - 3

5. Destrucción de mercancías Cap. V - 4

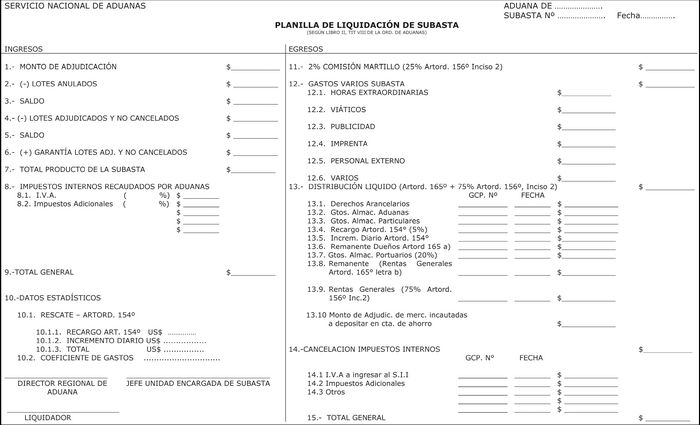

6. Liquidación de la subasta Cap. V - 7

7. Resultado final de la

subasta (Fax Final) Cap. V - 9

8. Planilla de distribución

de porcentajes Cap. V - 9

9. Remisión de antecedentes

a la Aduana Cap. V - 9

10. Planilla de liquidación de

subasta. Cap. V - 9

11. Pagos e ingresos a Arcas

Fiscales Cap. V - 12

12. Informe Final de Subasta Cap. V - 13

13. Devolución del remanente

al dueño de las mercancías

subastadas. Cap. V - 16

CAPÍTULO VI: Procedimiento para gestionar las

cuentas de ahorro a plazo,

generalidades en conformidad a

lo dispuesto en el Art. Nº 165

letra c), de la Ordenanza

de Aduanas. Cap. VI - 1

1. Requerimientos previos Cap. VI – 1

2. Apertura de cuentas de

ahorro Cap. VI – 2

3. Cierre de Cuentas de Ahorro Cap. VI – 5

4. Información al Director

Regional Cap. VI - 9

5. Información al Jefe Depto.

Finanzas D.N.A. Cap. VI - 10

6. Información al Subdepto.

Comercialización D.N.A Cap. VI - 10

GENERALIDADES

1. Son susceptibles de ser subastadas las mercancías expresamente abandonadas, las decomisadas, las incautadas y las que se presumen abandonadas.

2. Las mercancías que hubieren incurrido en presunción de abandono quedarán en condiciones de ser subastadas por el solo ministerio de la Ley, al día hábil siguiente del vencimiento del plazo de depósito o admisión temporal autorizada, no siendo necesario practicar notificación o aviso de ninguna clase para su inclusión en subasta.

3. Las mercancías expresamente abandonadas quedarán en condiciones de ser subastadas a partir de la fecha en que el Director Regional o Administrador dicte la resolución que acepta el abandono expreso.

4. Las mercancías decomisadas quedarán en condiciones de ser subastadas a partir de la fecha en que la resolución judicial que ordena el comiso quede ejecutoriada.

5. Las mercancías incautadas en procesos de contrabando, podrán ser subastadas, una vez transcurrido el plazo de un año, contado desde la fecha en que se hubiere materializado la incautación decretada, previo informe del Asesor Jurídico de la Aduana respectiva, en los términos señalados en el Oficio Circular D.N.A. N° 303/28.10.2005.

6. Las mercancías cuya importación se encuentre prohibida sólo podrán ser subastadas en aquellas zonas de tratamiento aduanero en que esté permitido su ingreso, debiendo trasladarse a ellas para tal efecto, sin perjuicio de que el Director Nacional de Aduanas, en caso calificado, pueda disponer que no se haga el traslado de las mercancías.

7. Para los efectos de la subasta, las mercancías a que se refieren los números anteriores, deberán permanecer en los recintos de depósito en donde se encuentran almacenadas, hasta el momento en que fueren retiradas.

8. No obstante lo dispuesto en el Nº 2 anterior, en conformidad al artículo 23 de la Ley 17.798 de 1972, y artículo 51 del D.S. Nº 77, de 1982, las armas deportivas o de caza y cualquier otra arma o elemento sujeto al control a que se refiere la citada ley, abandonados expresa o presuntivamente, no pueden ser objeto de subasta por las Aduanas del país, debiendo en consecuencia pasar a dominio fiscal, bajo control de las Fuerzas Armadas.

A su vez, están impedidas de subastarse, aquellas armas o elementos sujetos al control de la citada ley, que han sido decomisadas en virtud de una sentencia judicial, luego de haber sido materia de un proceso de contrabando, los que quedarán definitivamente bajo control de las Fuerzas Armadas y depositadas en Arsenales de Guerra, hasta el término del respectivo proceso.

9. Para los efectos de la aplicación de este Manual, deben entenderse como Aduanas Gestoras las que preparan, realizan y liquidan una subasta, emitiendo el Informe Final respectivo y como Aduana Loteadora las que incluyen mercancías en el remate de su Aduana Gestora. La Aduana Gestora es al mismo tiempo Aduana Loteadora de sus propias mercancías.

10. Término de la subasta: el plazo indicado en el artículo 164 de la Ordenanza de Aduanas (7 días siguientes a la fecha del remate).

CAPÍTULO I: SITUACIONES QUE DETERMINAN LA PRESUNCIÓN DE ABANDONO DE LAS MERCANCÍAS.

1. De acuerdo a lo establecido en el artículo 140º de la Ordenanza de Aduanas, se presumen abandonadas:

1.1 Aquellas mercancías que no fueren retiradas o no pudieren serlo dentro de los plazos establecidos para su depósito. Esta causal incluye:

a) Las mercancías respecto de las cuales no se ha solicitado su desaduanamiento;

b) Las mercancías respecto de las que se ha solicitado su desaduanamiento, pero no se han cancelado los derechos de Aduana;

c) Las especies náufragas, y

d) Las mercancías cuyos consignatarios se ignoren.

1.2 Las especies retenidas por el Servicio de Aduanas a su presentación, si no fuere solicitado su desaduanamiento, por sus dueños o representantes, después de transcurridos noventa días contados desde la fecha de retención.

1.3 Las mercancías que hubieren ingresado bajo régimen de Admisión Temporal desde el extranjero o desde un territorio de régimen aduanero especial al resto del país cuando, al término del plazo de la admisión respectiva, no hubiesen sido devueltas al exterior o al territorio especial que corresponda.

2. Para los efectos de determinar la presunción de abandono de las mercancías a que se refiere el Nº anterior, a continuación se establece el plazo general de almacenamiento y las situaciones especiales.

2.1 El plazo general de almacenamiento

2.1.1 El plazo general de almacenamiento en los recintos de depósito será de hasta 90 días, contados desde la fecha en que las mercancías fueren efectivamente recibidas.

Tratándose de mercancías en tránsito que se acojan a convenios internacionales suscritos por Chile, se estará a los plazos estipulados en dichos acuerdos.

2.1.2 El Director Nacional, en casos calificados podrá prorrogar el plazo general de depósito, previa solicitud fundada del interesado.

2.1.3 En caso que la recepción de las mercancías se verifique en distintos días, el plazo de depósito se contabilizará desde la fecha de la última papeleta de recepción emitida.

2.2 Situaciones especiales de almacenamiento:

Las señaladas en el Capítulo III de la Resolución 1300/14.03.2006

CAPÍTULO II: OBLIGACIONES DE LOS ALMACENISTAS Y DE LAS UNIDADES DE LA ADUANA, EN RELACIÓN A LAS MERCANCÍAS EN CONDICIONES DE SER SUBASTADAS.

1. OBLIGACIONES DE LOS ALMACENISTAS RESPECTO DE LAS MERCANCÍAS EN CONDICIONES DE SER SUBASTADAS.

1.1 Los encargados de los recintos de depósito a cargo del Servicio, de las Empresas creada por la Ley 19.542 o administrados por particulares deberán:

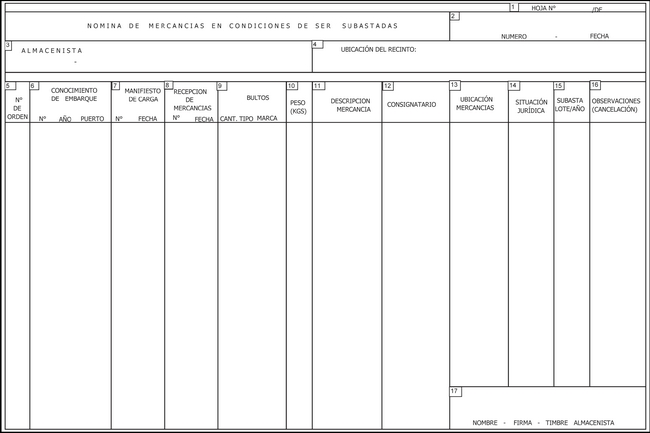

1.1.1. Mantener por método computacional, un inventario actualizado, de las mercancías en condiciones de ser subastadas que se encuentren depositadas bajo su custodia, el que deberá contener la siguiente información:

- Número, fecha y puerto del conocimiento de embarque o documento que haga sus veces.

- Número y fecha del manifiesto de carga u otro documento de ingreso de las mercancías al almacén (D.U.S., solicitud entrega de mercancías, título de admisión temporal de contenedores, etc.).

- Número y fecha de emisión de la papeleta de recepción o documento que haga sus veces.

- Fecha de presunción de abandono.

- Identificación de los bultos.

- Cantidad y tipo de bultos.

- Descripción genérica de las mercancías según lo consignado en el documento de ingreso.

- Peso en kilos brutos (documental y/o verificado)

- Ubicación de las mercancías en el recinto de depósito.

- Situación jurídica de las mercancías, esto es, decomisadas, incautadas y expresa o presuntivamente abandonadas.

- Consignatario.

- Tipo, número y fecha del documento que habilitó el retiro de las mercancías y fecha en que se realizó esta operación, tratándose de mercancías rescatadas antes de la subasta.

- En caso que las mercancías depositadas se hayan subastado indicar número de subasta, fecha y número de lote.

1.1.2 Enviar a la Unidad Encargada de la Subasta y a la Unidad que controla los Almacenes y recintos de depósito bajo jurisdicción de la Aduana correspondiente, mediante correo electrónico, por cada manifiesto, cumplido el plazo general o especial de depósito, una nómina de las mercancías en condiciones de ser subastadas, utilizando para tales efectos el formulario del Anexo N° 67 del Compendio de Normas Aduaneras (Anexo N° 1, del Manual de Subasta). Dicha información deberá segregarse por situación jurídica de las mercancías, vale decir decomisadas, incautadas y expresa o presuntivamente abandonadas.

En el caso de recintos de depósitos administrados por particulares, la nómina podrá excepcionalmente ser reemplazada por una copia del inventario a que se refiere el numeral 1.1.1. precedente. Este envío debe ser realizado así mismo en el caso de no existir mercancías en condiciones de ser subastadas.

1.1.3 Mantener archivos separados y en orden cronológico con las copias de los manifiestos y de las nóminas de las mercancías en condiciones de ser subastadas informada a la Aduana, como así mismo con las resoluciones que aceptan el abandono expreso y de aquellas que decretan el comiso de las mercancías, también ordenadas cronológicamente.

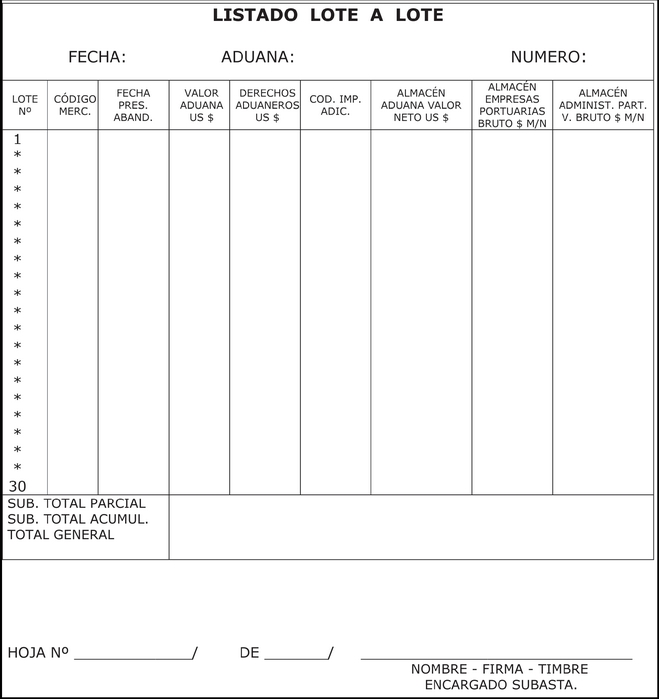

1.1.4 Informar, tres semanas antes de la fecha del remate, el monto que las mercancías loteadas adeuden por concepto de almacenaje, hasta la fecha de la subasta (listado lote a lote).

Tratándose de recintos de depósito a cargo de las Empresas creada por la Ley 19.542 o administrados por particulares, se deberá indicar además, por cada lote, la base imponible y el monto adeudado por concepto del impuesto al valor agregado. Dichos montos deberán expresarse en moneda nacional. En caso de recinto de depósito a cargo del Servicio, esta información se expresará en US$, sin considerar el I.V.A.

1.1.5 Proporcionar y otorgar a los funcionarios de Aduana los medios y facilidades necesarios en la realización del loteo, extracción de muestras, reubicación y traslado de las mercancías a los lugares de exhibición.

Asimismo, se deberá proporcionar tales medios y facilidades a los referidos funcionarios, en la identificación y separación de mercancías que deban ser destruidas.

1.1.6 Exhibir las mercancías en condiciones de ser subastadas, durante los siete días hábiles previos a la subasta.

1.1.7 Hacer entrega de las mercancías rescatadas antes de la subasta, al consignatario o su representante legal, previa exhibición del documento de destinación aduanera, en el cual la Unidad Encargada de Subasta haya verificado documentalmente el pago de los derechos y demás gravámenes -si procedieren- con la correspondiente autorización de retiro, del Giro Comprobante de Pago adicional cancelado por concepto del recargo establecido en el artículo 154 de la Ordenanza de Aduanas y del documento que acredite el pago de las tasas del almacenaje.

En caso que respecto de las mercancías se tramitare una declaración de régimen suspensivo, la autorización antes referida deberá ser otorgada por la unidad encargada del control de tales regímenes.

1.1.8 Hacer entrega de las mercancías subastadas al adjudicatario, previa presentación del Carné de Identidad, Rol Único Tributario y del Registro Subasta Factura, debidamente pagado, velando porque dichas mercancías correspondan a las incluidas en el lote, bajo nombre y firma del Encargado de Recinto de Depósito.

En caso de existir discrepancias entre las mercancías descritas en el R.S.F. y las existentes al momento del retiro, los deterioros, pérdidas o mermas serán de responsabilidad del almacenista.

1.2 El beneficiario del almacén particular además de dar cumplimiento a las obligaciones a que se refieren los números 1.1.5, 1.1.6 y 1.1.8 anteriores, deberá:

1.2.1 Permitir a los funcionarios de Aduanas visitas de fiscalización respecto de las mercancías en condiciones de ser subastadas.

1.2.2 Pagar los gastos de carga, descarga, traslado o cualquier otra operación material dispuesta por el Director Regional o Administrador, bajo cuya jurisdicción se encuentre el almacén particular, que afecten a las mercancías en condiciones de ser subastadas.

1.2.3 Mantener en el recinto habilitado las mercancías en condiciones de ser subastadas, para los efectos de su remate, respondiendo por el depósito y custodia de las mismas, hasta el momento en que sean legalmente retiradas.

1.2.4 Hacer entrega de las mercancías subastadas al adjudicatario o representante legal debidamente autorizado, previa presentación de su Carné de Identidad, Rol Único Tributario y del Registro Subasta Factura pagado.

Esta operación deberá realizarse en presencia de un funcionario de Aduanas, debiendo levantarse acta, la que será firmada por el beneficiario del almacén particular, el adjudicatario y el funcionario aduanero.

1.3 La Empresa de Correos, siempre que no se contravengan acuerdos internacionales relacionados con estas materias, deberá enviar a la Aduana, dentro del plazo y con las formalidades establecidas en el numeral 1.1.2 precedente, una nómina de mercancías en condiciones de ser subastadas. Tratándose de las Aduanas de Valparaíso y Metropolitana, dicha obligación deberá ser cumplida por la correspondiente Unidad Postal de la Aduana.

2. INFORMACIÓN A PROPORCIONAR POR LOS ALMACENISTAS Y LAS UNIDADES DE LA ADUANA QUE SE INDICAN, RESPECTO DE LAS MERCANCÍAS EN CONDICIONES DE SER SUBASTADAS.

2.1. Los almacenistas, cumplido el plazo general de depósito, deberán enviar a la Aduana por cada Manifiesto, una nómina de las mercancías que están en condiciones de ser subastadas, empleando para tales efectos el formulario del Anexo N° 1 del Manual, numerado correlativamente por almacén y fechado; Aduana archivará estas nóminas por almacén.

En caso de no existir en el Manifiesto mercancías en condiciones de ser subastadas, igualmente deberá remitirse a la Aduana el formulario del Anexo N° 1, con la constancia que dicho Manifiesto no consigna mercancías de plazo vencido.

El formulario mencionado se remitirá a la Aduana mediante correo electrónico, al Subdepartamento Control de Zonas Primarias y a la Unidad Encargada de Subastas, dentro de los dos días hábiles siguientes al cumplimiento del plazo general de depósito, debiendo el almacenista mantener como respaldo, una copia de la Nómina, archivada correlativamente y a disposición de la Aduana.

2.2. La unidad encargada del control de los regímenes suspensivos deberá informar a la Unidad Encargada de la Subasta, respecto de las mercancías cuyas declaraciones no fueren canceladas durante el plazo de vigencia del respectivo régimen, dentro de los 5 días hábiles siguientes al vencimiento de dicho término.

En el evento que se trate de declaraciones que amparen mercancías depositadas en Almacén Particular, cuya ubicación geográfica no corresponda a la jurisdicción de la Aduana ante la cual se tramitó la declaración, la unidad encargada del control de los regímenes suspensivos deberá remitir los antecedentes correspondientes a la Unidad Encargada de Subasta de la Aduana bajo cuya jurisdicción territorial se encuentra el recinto.

2.3. Tratándose de mercancías expresamente abandonadas, una vez que el Director Regional o Administrador dictare la resolución autorizando el abandono expreso, deberá comunicar dicha circunstancia a la Unidad Encargada de Subasta.

2.4. Las Empresas de Correos, siempre que no se contravengan acuerdos internacionales relacionados con estas materias, deberán enviar a la Aduana, dentro del plazo y con las formalidades establecidas en el N° 2.1 precedente, una nómina de las mercancías en condiciones de ser subastadas. Tratándose de las Aduanas de Valparaíso y Metropolitana, dicha obligación deberá ser cumplida por las correspondientes unidades postales.

2.5. El funcionario encargado del control de las causas por delitos de contrabando, dependiente de la Unidad de Almacén, como asimismo los encargados de los recintos de depósito creados por la ley 19.542 y de los administrados por particulares, deberán remitir, oportunamente a la Unidad Encargada de Subasta, una nómina de las mercancías que encontrándose almacenadas en dichos recintos de depósito, han permanecido depositadas por el plazo de un año, contado desde la fecha en que se hubiere materializado la incautación decretada, en conformidad a lo establecido en el artículo 136° de la Ordenanza de Aduanas, a objeto sean incluidas en subasta.

CAPÍTULO III: TAREAS PREVIAS A LA SUBASTA

La subasta de las mercancías deberá efectuarse en el lugar y fecha que determine el Director Nacional, de acuerdo a lo dispuesto en el artículo 137º de la Ordenanza de Aduanas y a las necesidades operativas del Servicio.

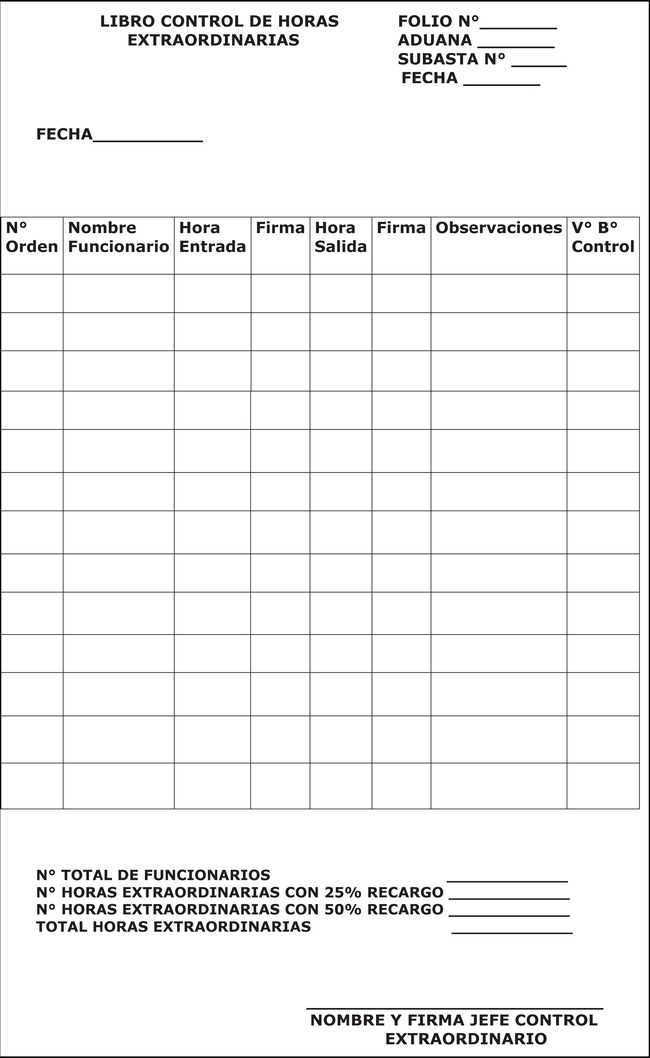

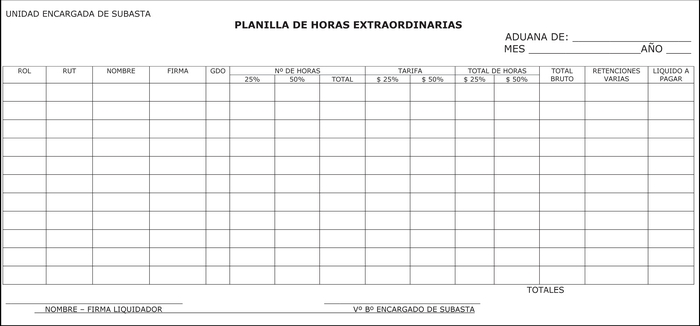

Una vez fijado el lugar y fecha de la subasta, el Director Regional o Administrador que corresponda deberá, mediante resolución, designar a las personas que serán responsables de su preparación, ejecución, afinamiento y liquidación y a los cajeros encargados de la recepción de garantías y fondos por adjudicaciones. De igual forma deberá designar al funcionario encargado del libro de Control de Horas Extraordinarias (Anexo 15).

Efectuado lo anterior, las personas designadas deberán ejecutar las siguientes tareas previas a la realización de la subasta:

1. LOTEO

1.1 El loteo es la operación que debe realizar el o los funcionarios fiscalizadores designados, consistente en el reconocimiento físico, pesaje, medición, conteo, descripción usual, extracción de muestras para exhibición y/o análisis y valoración de las mercancías en condiciones de ser subastadas, con el objeto de determinar los derechos, sobre tasas, impuestos, multas y recargos que adeudaren y la exigencia de Vº Bº previos a su remate.

1.2 El loteo deberá efectuarse de acuerdo a las instrucciones que a continuación se señalan. No obstante, los Directores Regionales y Administradores de Aduana, podrán efectuar ajustes a los procedimientos, cuando las necesidades o características de la subasta a realizar, así lo aconsejaren.

1.3 Recibidas las nóminas de mercancías en condiciones de ser rematadas, el Encargado de Subasta, designará en ella, bajo firma, al funcionario que realizará el loteo.

1.4 Copia de la nómina designada deberá ser entregada al Almacenista a objeto de coordinar previamente con él, las labores necesarias para efectuar el loteo.

1.5 El funcionario loteador solicitará al Almacenista los bultos especificados en la nómina, debiendo efectuar las siguientes operaciones:

1.5.1 Examinar exteriormente y pesar los bultos, verificando que se encuentren cerrados y que sus marcas y contramarcas y peso coincidan con la información consignada en el documento de recepción emitido por el Almacenista. En caso, de detectar discrepancias, dejará constancia de esta situación en la nómina, observaciones que además deberán ser refrendadas, mediante firma, por el almacenista.

1.5.2 Examinar físicamente las mercancías, procediendo a la apertura de los bultos, a objeto de determinar su modelo, variedad, calidad, tamaño y cualquier otra característica que permita determinar su naturaleza y distinguir la de otras. Se deberá además realizar su pesaje, medición o conteo.

En los casos que, dada la naturaleza de la mercancía, no fuere posible realizar el pesaje, se considerará su peso documental o el verificado por el almacenista, si existiere.

En esta etapa se determinará la necesidad de extraer muestras, sea para su exhibición o para su análisis.

Finalizado el examen físico, procederá a sellar los bultos de forma tal que asegure su inviolabilidad hasta su retiro por los interesados, acto que será ratificado por el Almacenista mediante su firma en la nómina de mercancías en condiciones de ser subastadas, enviada por el Almacenista (Anexo 1 de este Manual y Anexo 67 del Compendio de Normas Aduaneras).

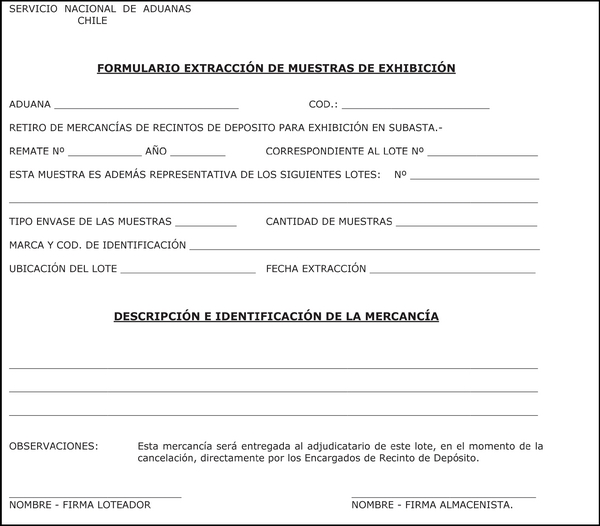

En caso que se efectuare extracción de muestras para exhibición, ésta deberá formalizarse mediante el documento "Extracción de Muestras de Exhibición" (Anexo 2). Efectuada la operación el funcionario procederá a sellar los bultos de forma tal que asegure su inviolabilidad hasta la exhibición previa al remate.

En el formulario, que será suscrito además por el Almacenista, se dejará expresa constancia de la cantidad, número, marca, envase, peso, descripción e identificación de la mercancía, como asimismo del Nº y fecha del remate, lugar en que se efectuará, Nº del lote y fecha de la extracción de muestra.

Copia del formulario de extracción de muestra se depositará dentro del bulto, a objeto que el adjudicatario del lote posteriormente pueda requerir la entrega de la muestra en el lugar de exhibición de las mercancías.

Con todo, la extracción de muestras para exhibición, estará limitada a la cantidad que el Encargado de la Subasta estime necesaria para su exhibición al público.

Las muestras deberán identificarse con el Nº del lote y del Remate al cual corresponden.

Si del examen físico y documental de la mercancía, no fuere posible determinar su naturaleza, se extraerán muestras para análisis químico. Esta operación, cuando sea factible, deberá ser realizada por funcionarios del Subdepartamento Laboratorio Químico de la Dirección Nacional, o bien enviarse directamente la muestra a dicha unidad, dando cumplimiento a las normas establecidas en la Resolución Nº 3352/28.07.05, sobre toma de muestras.

Una vez recibido el Boletín de Análisis extendido por el Subdepartamento Laboratorio Químico de la Dirección Nacional de Aduanas, se incluirá la mercancía en la Nómina correspondiente, para el afinamiento del lote.

1.5.3 Efectuar la valoración de las mercancías, a fin de determinar el monto de los derechos, impuestos, multas y recargos que correspondan.

En caso que conforme a los antecedentes disponibles, no pueda determinar el valor de las mercancías, deberá solicitar información al Subdepartamento Valoración de la Dirección Nacional.

1.5.4 Determinar, de acuerdo a la naturaleza de las mercancías, los requerimientos de Vº Bº, certificaciones y autorizaciones previas a la subasta o comercialización de éstas (Anexos 2, 14, 40 y 64 del Compendio de Normas Aduaneras).

1.5.5 Confeccionar los lotes, teniendo presente las siguientes instrucciones:

- Los lotes se confeccionarán con criterio comercial, pudiendo el Director Regional o Administrador autorizar la subdivisión de bultos, a requerimiento de la Unidad Encargada de Subasta.

- Podrán incluirse en un mismo lote, mercancías correspondientes a varios consignatarios, cuando sus valores aduaneros sean de poco valor y sus fechas de presunción de abandono sean cercanas, siempre que sean factible determinar el monto que adeuden por concepto de almacenaje, recargo del Artord. 154º cada una de ellas, así como establecer el monto del remanente en caso de ser requerido por alguno de los consignatarios.

- No podrán incluirse en un mismo lote:

o Mercancías con sus contenedores, salvo que por su naturaleza o condición sea perjudicial su separación, o que las mercancías y los contenedores tengan la misma condición jurídica que permitan su subasta.

o Mercancías sujetas a distintos tipos de impuestos adicionales, como por ejemplo, joyas y licores; y éstas, con otras no afectas a tales impuestos.

o Mercancías que requieran de Vº Bº, certificaciones o autorizaciones de organismos fiscalizadores, con otras que no estén sujetas a tales formalidades.

o Mercancías presuntamente abandonadas con mercancías decomisadas o expresamente abandonadas.

o Mercancías incautadas, correspondiente a distintas causas.Ç

o Mercancías nuevas y usadas.

- No podrán lotearse mercancías sujetas a controles o visaciones previos a la subasta, sin haber obtenido la autorización correspondiente, salvo que, habiéndose solicitado, se presuma razonablemente que ésta será obtenida antes de la subasta.

1.5.6 Dejar expresa constancia, en el recuadro "OBSERVACIONES" de la nómina de mercancías en condiciones de ser subastada enviada por el almacenista, en los casos en que un bulto no haya sido factible de lotear, por falta de antecedentes respecto a la naturaleza, individualización o características, valoración y/o ubicación de la mercancía en los recintos de depósito. En este último caso, la observación deberá ser refrendada además, mediante firma, por el almacenista.

1.5.7 Dejar constancia expresa en la nómina, de cualquier irregularidad que incida en su trabajo, antes de retirarse del recinto de depósito la cual deberá ser suscrita por el almacenista y puesta en conocimiento del Encargado de la Subasta.

Si en el proceso del loteo se detecta alguna irregularidad que haga presumir un Delito Aduanero, se efectuará la denuncia de inmediato.

1.5.8 Este último funcionario deberá verificar en terreno las observaciones a que se refieren los números 1.5.6 y 1.5.7 precedentes, con el objeto de resolver los problemas detectados, incluyendo la verificación de la denuncia.

Si no pudiere resolverlos, deberá elevar los antecedentes a conocimiento del Jefe de la Unidad de Almacén de la Aduana, para su estudio y resolución. Si en esta instancia no fuere resuelto o si no existiere esta última jefatura, se llevarán a conocimiento del Director Regional o Administrador.

Resuelto el problema, las mercancías serán incluidas nuevamente en la nómina, con nueva fecha y designación del loteador.

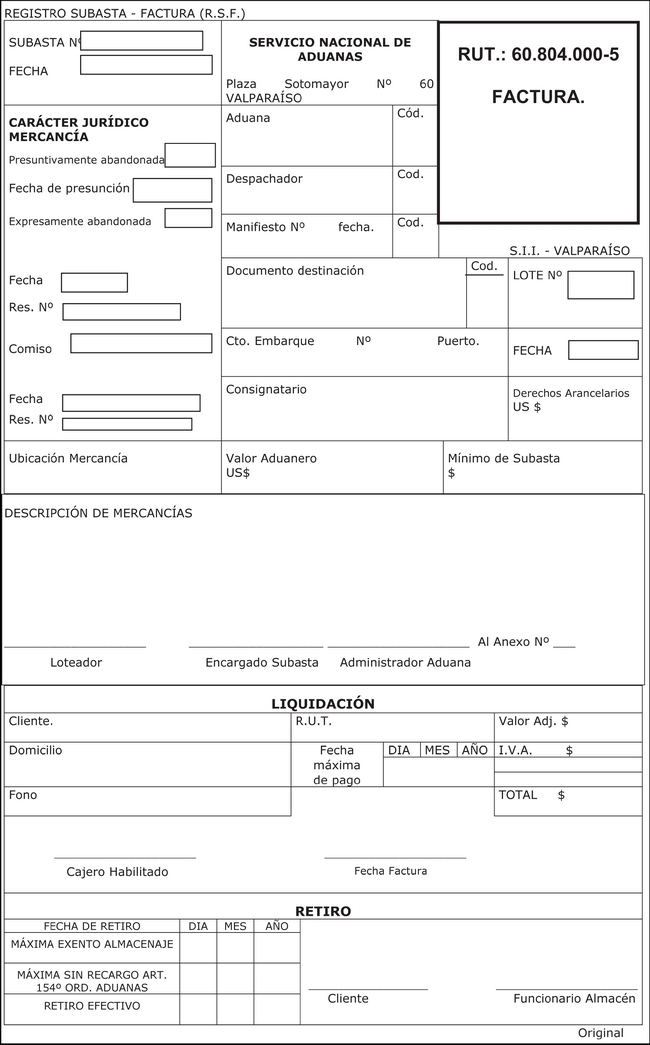

1.6 Efectuadas las operaciones precedentes, el funcionario loteador procederá a confeccionar el formulario "Borrador Registro Subasta-Factura", de acuerdo a las instrucciones y formato del Anexo 3, el que entregará al Encargado de la Subasta, conjuntamente con la nómina, debidamente informada y copia de la papeleta de recepción del almacenista para su revisión.

Será responsabilidad del loteador, confeccionar el "Borrador Registro Subasta-Factura", con estricta sujeción al examen físico de las mercancías y al loteo realizado, debiendo consignar la siguiente información:

1.6.1 Identificar los bultos con sus antecedentes asociados de acuerdo a la papeleta de recepción del almacenista.

1.6.2 Señalar el peso exacto, expresado en kilos brutos. Cuando corresponda, indicar el peso neto u otra medida que permita una mejor individualización de las mercancías.

En los casos que, dada la naturaleza de las mercancías, no fuere posible realizar el pesaje, se considerará su peso documental o el verificado por el Almacenista, si existiere.

1.6.3 Describir las especies en los términos con que usualmente se identifican, de acuerdo a su cantidad, tipo, modelo, variedad, calidad, tamaño y cualquier otra característica que permita determinar su naturaleza y distinguirla de otra.

1.6.4 Consignar la cantidad de bultos, peso y las unidades de mercancías, en letras y números. Ej.: Treinta (30) cartones, con doscientos (200) KB, conteniendo en total cien (100) unidades.

1.6.5 Indicar, cuando proceda, si las mercancías requieren visación o certificación de algún organismo fiscalizador que corresponda, autorizando su comercialización o uso.

1.6.6 Tratándose de Vehículos automóviles deberán señalarse todos los antecedentes requeridos por el Registro Civil e Identificación - Registro Nacional de Vehículos Motorizados, sin excepción.

1.6.7 En caso que las mercancías se encuentren afectas a sobretasas y/o recargo por uso, deberá indicarse separadamente, el porcentaje que corresponde a los derechos, sobretasas y recargo y sus respectivos montos, expresados en dólares de los Estados Unidos de América, cuyo total deberá indicarse en el recuadro "Derechos arancelarios".

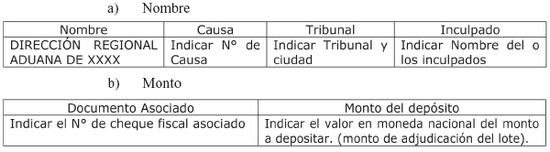

1.6.8 Cuando se trate de mercancías que han sido objeto de causa por Tribunales, deberá indicarse el Nº de la causa, fecha y Tribunal, Nº de la Resolución o Sentencia y fecha en que quedó ejecutoriada.

1.6.9 Si se tratare de un lote de un remate anterior se señalará: Nº del lote y Nº y año del remate.

Ej.; EX LOTE Nº 300, Remate Nº 03/09.

1.7 El funcionario Encargado de la Subasta deberá efectuar una revisión física y documental selectiva con posterioridad a la entrega del Borrador del R.S.F. por el loteador, de a lo menos un 10% de los lotes, estampando en el R.S.F. la palabra "REVISADO", solamente en estos casos.

La revisión comprenderá la verificación de las etapas señaladas en los Nos. 1.5 y 1.6 precedentes.

1.8 Finalizada la revisión, el Encargado de la Subasta deberá estampar su conformidad en el formulario "Borrador Registro Subasta-Factura".

Si no estuviere conforme con lo obrado por el loteador, dejará constancia de esta circunstancia en el formulario antes citado, determinando de inmediato las correcciones necesarias.

1.9 Una vez afinado el "Borrador Registro Subasta-Factura", el Encargado de la Subasta deberá dejar constancia del Nº del lote y del Nº y año del remate, en el ítem de la nómina en que se encuentren incluidas las mercancías que corresponden.

1.10 Será obligación del Encargado de Subasta, obtener de los organismos pertinentes, las visaciones, certificaciones y Vº Bº requeridos previos al remate, tratándose de alimentos, licores, medicamentos, explosivos, productos químicos, películas, etc., como asimismo, respecto de publicaciones que requieran visación de la Dirección de Fronteras y Límites del Estado o de otro Organismo que fuere procedente.

En caso que los organismos fiscalizadores exijan el uso de fajas, sellos, estampillas, para fines de control de las mercancías subastadas, el Director Regional o Administrador con aprobación del Director Nacional, deberá tomar las medidas necesarias, para dar oportuno cumplimiento a tales requerimientos.

2. FACTURACIÓN DE LOTES

2.1 La facturación de lotes deberá ser realizada por los funcionarios designados especialmente para tales fines, imprimiendo el R.S.F. una vez recepcionado el "Borrador Registro Subasta-Factura", totalmente afinado.

El R.S.F. deberá ser suscrito por el funcionario loteador, por el Encargado de Subasta y por el Director Regional o Administrador de Aduana que corresponda. En el caso de las Aduanas Gestoras, el R.S.F. podrá ser suscrito, en reemplazo del Director Regional por el funcionario que este designe.

2.2 Para la facturación de los lotes se utilizará el documento "Registro Subasta-Factura (R.S.F.)", el que será proporcionado por el Subdepartamento Comercialización de la Dirección Nacional (Anexo 4). Este documento hará las veces de:

- Registro de loteo

- Factura de Adjudicación y

- Documento habilitante para el retiro de las mercancías adjudicadas.

2.3 De conformidad a las normas del Servicio de Impuestos Internos, sólo el ejemplar original del R.S.F. tiene validez tributaria; los restantes ejemplares no tienen tal carácter ni dan derecho a crédito fiscal.

2.4 Los funcionarios de las Aduanas Gestoras y loteadoras, designados para la custodia y control de los R.S.F. (y anexos cuando correspondan), deberán:

2.4.1 Otorgar su conformidad en la recepción de los R.S.F.

2.4.2 Mantener bajo custodia los R.S.F.

2.4.3 Distribuir los R.S.F. (y anexos cuando correspondan), bajo registro, a los funcionarios encargados de la facturación los cuales, deberán mantener actualizado un Libro de Control del R.S.F. y base de datos computacional, debidamente coordinados con el funcionario designado para el control de Facturas de su Aduana Gestora.

2.4.4 Mantener permanentemente actualizado el "Libro Control de R.S.F." y la base de datos computacionales de los mismos documentos los cuales deberán contener a lo menos las siguientes columnas:

- Nº correlativo asignado al R.S.F. y al anexo, cuando corresponda. El anexo debe registrarse con el N° asignado al R.S.F.

- Nº del remate y año en que se utilizó.

- Nº del lote.

- Observaciones: Se señalará el destino de aquellos R.S.F. y anexos que no correspondan a los lotes adjudicados. Ej.: usados en lotes eliminados, sin postor o rescatados, o bien R.S.F. y anexos Anulado.

2.4.5 El Encargado de Subasta de la Aduana Gestora será responsable de la distribución y control de los R.S.F. (y anexos cuando corresponda), remitidos a cada una de sus Aduanas Loteadoras dependiente, según requerimiento efectuado por ésta.

2.4.6 Registrar al término de la subasta (7 días después de la fecha de la subasta), en el Libro y bases de datos antes señalados, un cuadro resumen conteniendo la siguiente información:

- Saldo inicial de R.S.F. (Saldo disponible subasta anterior más nuevos formularios recibidos).

- Cantidad utilizada.

- Saldo disponible para futuras subastas.

2.4.7 Mantener archivos de las copias de R.S.F. con su respectivo Anexo, cuando proceda, ordenadas correlativamente.

2.4.8 Poner de inmediato en conocimiento del Jefe de la Unidad de Subasta, cualquier anomalía o irregularidad detectada con respecto al registro de R.S.F. y Anexos en el Libro de control o base de datos computacionales como así mismo de los R.S.F. y anexos archivados.

2.4.9 Poner a disposición del Servicio de Impuestos Internos el Libro de Control y Base de datos computacional a que se refieren los números precedentes, cuando dicho organismo así lo requiera.

2.5 Los R.S.F. podrán ser anulados por error de tipeo u otra causal, siempre que así lo autorice el Director Regional o Administrador de la Aduana, mediante Resolución.

El octuplicado del R.S.F. anulado deberá adjuntarse al Informe Final de Subasta, debiéndose agregar también copia de la Resolución que autorizó su anulación.

2.6 Considerando que el loteo es un proceso permanente y continuo las Aduanas Gestoras y Loteadoras, deberán enviar gradual y periódicamente los septuplicados de R.S.F. correspondientes al Subdepartamento de Comercialización, dentro de los cinco (5) primeros días del mes siguiente al del loteo. Con todo, el loteo deberá finalizarse, de tal forma que el resto de las facturas se envíen al Subdepartamento antes aludido, a más tardar el día 20º hábil anterior al de la subasta. Los septuplicados recibidos fuera del plazo indicado, no serán incluidos por el Subdepartamento de Comercialización D.N.A. en la subasta correspondiente.

Recibidos los ejemplares antes señalados, el Subdepartamento de Comercialización de la Dirección Nacional procederá a la fijación de mínimos de conformidad al artículo 155º de la Ordenanza de Aduanas y a la confección de catálogos.

2.7 El Encargado de Subasta de la Aduana Loteadora deberá remitir al Encargado de Subasta de la Aduana Gestora, todos los ejemplares de los R.S.F. y sus correspondientes Anexos, confeccionados de acuerdo a las formalidades del Anexo 4, para su revisión y Vº Bº e inclusión en el proceso de subasta. A su vez, el Jefe de la Unidad Encargada de Subasta de la Aduana Gestora, una vez realizada ésta, deberá devolver a la Aduana Loteadora, a la brevedad posible, los sextuplicados de los R.S.F. y sus respectivos Anexos, correspondientes a lotes adjudicados y cancelados, adjudicados y no cancelados, sin postor, eliminados, rescatados o anulados, en los cuales se consignará tal circunstancia.

2.8 El Encargado de Subasta de la Aduana Gestora, además deberá remitir al Subdepartamento de Comercialización de la Dirección Nacional, dos semanas antes de la fecha de la subasta, un informe con los montos adeudados por cada lote por concepto de derechos y tasas de almacenaje (listado lote a lote), de acuerdo a las instrucciones del Anexo 5.

3. PUBLICIDAD DE LA SUBASTA

3.1 AVISOS Y CARTELES

3.1.1 La subasta de las mercancías deberán ser anunciada por el Subdepartamento de Comercialización de la Dirección Nacional en la página Web del Servicio y en un periódico de circulación nacional (esta última publicación, solo para la Aduana de Iquique y Valparaíso); sin perjuicio de estas publicaciones los Directores Regionales o Administradores de Aduana que han incluido mercancía en el remate, cuando la calidad y cantidad de mercancías lo ameriten, podrán hacer una publicación en un diario de circulación local. Todos estos avisos deberán ser publicados antes de la fecha en que comienza la exhibición de las mercancías.

Asimismo, la Subasta deberá ser anunciada por medio de carteles colocados en lugares visibles de las Aduanas, de acceso al público, a contar de la fecha indicada en el párrafo anterior.

La postergación del remate deberá ser anunciada, a lo menos con la publicación de un aviso en la página Web del Servicio y la fijación de carteles, realizado en la misma forma y antes del inicio de la fecha de exhibición de las mercancías.

3.1.2 En el aviso y carteles a que se refiere el número anterior, se señalará el local, día y hora en que se dará comienzo a la subasta, previniéndose que el detalle de todas las mercancías a subastar se consignará en el catálogo, que estará a disposición del público en la Aduana respectiva, o en la página Web del Servicio, por lo menos durante los 7 días hábiles que preceden a éste.

3.1.3 Será responsabilidad del Subdepartamento de Comercialización de la Dirección Nacional de Aduanas, del Director Regional o Administrador de Aduanas, dar cumplimiento a las publicaciones señaladas precedentemente.

La confección de avisos murales que efectúen las Direcciones Regionales y Aduanas correspondientes deberán también contener información de interés para el público tales como: lotes eliminados y rescatados, impuestos adicionales y, en general, información sobre situaciones especiales que afectan a determinados lotes.

3.2 CONFECCIÓN Y DISTRIBUCIÓN DE CATÁLOGOS

3.2.1 Los catálogos, que serán confeccionados por el Subdepartamento de Comercialización de la Dirección Nacional, contendrán el número del lote, la denominación comercial de las mercancías, los mínimos fijados para cada lote, su ubicación y demás datos que se estimen convenientes.

3.2.2 Las características de las mercancías que se consignen en los catálogos serán simples datos ilustrativos que no comprometen la responsabilidad fiscal en cuanto a su efectividad, correspondiendo a los subastadores comprobar estas referencias durante la exposición previa de las mercancías al público.

3.2.3 El Subdepartamento de Comercialización de la Dirección Nacional remitirá a la Unidad Encargada de la Subasta, los catálogos necesarios, antes del inicio de exhibición de las mercancías.

Este Subdepartamento además, distribuirá, oficialmente, los catálogos a las autoridades del Servicio, a la Dirección General del Crédito Prendario, demás Aduanas y a las instituciones que estime pertinente.

3.2.4 Se recomienda a las Aduanas que efectúen subastas, enviar algunos catálogos a autoridades zonales, Cámara Aduanera, Cámaras de Comercio, radios, canales de televisión y periódicos, a objeto de obtener una mayor difusión del remate.

3.2.5 El Encargado de la Subasta o el funcionario designado, deberá tomar las medidas necesarias para preparar los catálogos de uso oficial durante la subasta, los cuales deberán contener la información actualizada, obtenida con posterioridad a la confección de éstos, mediante FE DE ERRATAS.

Se podrá comunicar mediante Fe de Erratas, cambios de ubicación, rescate de mercancías loteadas, lotes eliminados, corrección de errores de tipeo, montos de los impuestos adicionales, aclaraciones sobre mínimos u otras materias importantes.

Con todo, esta información deberá además ser comunicada al público por intermedio del Sr. Martillero, en el momento oportuno de la subasta.

4. EXHIBICIÓN DE LAS MERCANCÍAS A SUBASTARSE.

4.1 Las mercancías a subastarse deberán ser exhibidas durante los siete días hábiles que precedan al remate, en el recinto de depósito en que se encontraren almacenadas, debiendo la Unidad Encargada de la Subasta dar a conocer los horarios de atención de público.

Los beneficiarios de almacén particular deberán permitir el acceso al público para los efectos de la exhibición de las mercancías objeto de la subasta.

El Almacenista podrá reubicar las mercancías dentro del mismo recinto, a objeto de facilitar su exhibición.

4.2 Las muestras extraídas durante el loteo según lo dispuesto en el Nº 1.5.2 del Capítulo III, serán exhibidas en una sala especialmente habilitada para tales fines.

Con todo, las mercancías que no puedan ser subdivididas o que al realizarse dicha operación, pierdan su identidad, podrán ser trasladadas al lugar de exhibición, siempre que así lo autorice el Jefe de la Unidad Encargada de Subasta.

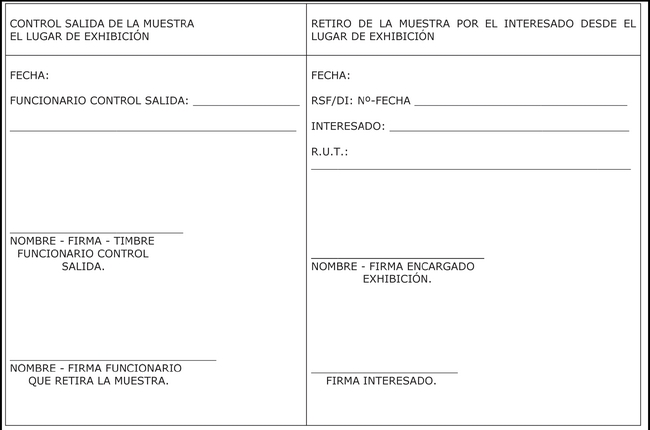

Será responsabilidad del Encargado de la Subasta, supervisar el retiro y traslado de las muestras desde el almacén al lugar de exhibición, comprobar que la muestra corresponda a las mercancías consignadas en el formulario de extracción de muestras y establecer medidas de seguridad en la custodia y exposición de las muestras extraídas.

4.3. El Almacenista será responsable de la custodia, y exhibición de las mercancías, debiendo llevar un registro que le permita identificar la muestra, el Nº del lote a que pertenece y su ubicación física dentro del recinto, en caso que éstas sean retiradas por funcionarios aduaneros, para fines de exhibición.

4.4 Durante los días de la exhibición de las mercancías se habilitará una caja para la recepción de las garantías globales, a que se refiere el numeral 3 del Capítulo IV siguiente.

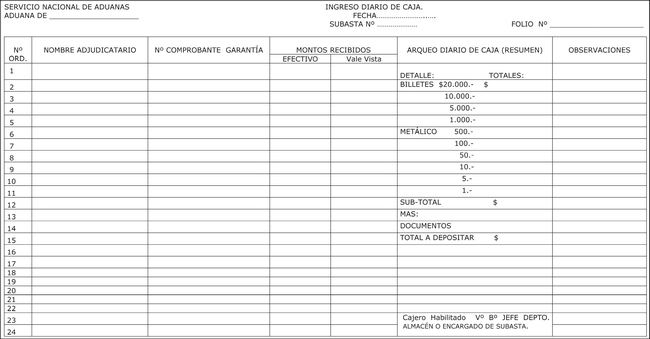

El cajero habilitado deberá registrar las sumas recaudadas por tal concepto en el formulario "ingreso diario caja" (anexo N° 6). Igualmente, deberá depositar dichas sumas, el mismo día de su recepción o a más tardar a primera hora del día hábil siguiente, en la cuenta del Banco Estado, a la que se refiere el numero 12 del capitulo IV consignando dichos depósitos en un registro tipo libro banco.

5. RESCATE DE MERCANCÍAS.

5.1. Las Resolución 4325, HACIENDA

D.O. 23.10.2014mercancías en condiciones de ser subastadas podrán ser rescatadas hasta el día anterior a la fecha de su remate y ser objeto de cualquier destinación aduanera con excepción de la redestinación para la continuación del almacenamiento, siempre que no corresponda a mercancía destinada a Zona Franca y del almacén particular, previo pago de los derechos, impuestos y demás gravámenes que las afecten y del recargo a que se refiere el artículo 154º de la Ordenanza de Aduanas. Se deberá presentar los documentos que acrediten dicho pago, en la Unidad de Subasta respectiva.

D.O. 23.10.2014mercancías en condiciones de ser subastadas podrán ser rescatadas hasta el día anterior a la fecha de su remate y ser objeto de cualquier destinación aduanera con excepción de la redestinación para la continuación del almacenamiento, siempre que no corresponda a mercancía destinada a Zona Franca y del almacén particular, previo pago de los derechos, impuestos y demás gravámenes que las afecten y del recargo a que se refiere el artículo 154º de la Ordenanza de Aduanas. Se deberá presentar los documentos que acrediten dicho pago, en la Unidad de Subasta respectiva.

Para el cómputo del referido recargo se regirá por lo dispuesto en el mencionado artículo.

5.2. Para proceder al rescate, el consignatario, su representante legal o Despachador de Aduana mandatado, deberá solicitar ante la Unidad Encargada de la Subasta, autorización para:

5.2.1. Presentar a trámite la declaración y F09 (recargo Artord.154), si no se hubiere tramitado anteriormente el desaduanamiento de las mercancías, siendo requisito habilitante, que el Encargado de Subasta haya estampado el Vº Bº en el original de la declaración y señalado en dicho ejemplar que la mercancía se encuentra en condiciones de ser subastada y que adeuda el recargo a que se refiere el Artículo 154º de la Ordenanza de Aduanas.

El jefe o jefa de la Unidad encargada del proceso de aceptación de estos documentos aduaneros de rescate, deberá informar mediante correo electrónico, detalladamente de aquellos aceptados a trámite, dentro de las 48 horas siguientes de acontecido, al equipo a cargo de Subastas respectiva.

5.2.2. Proceder al retiro de las mercancías, previa presentación de los documentos de pago señalados en el numeral 5.2.1 cancelados, correspondientes al recargo; derechos, impuestos y demás gravámenes aduaneros, cuando la mercancía se encontrare afecta a tales tributos. Cumplidos los requisitos exigidos precedentemente, el Encargado de Subasta estampará e! Vº Bº en el ejemplar almacenista de la declaración, autorizando el retiro de las mercancías desde los recintos de depósito aduanero.

5.2.3. Las mercancías no se considerarán nacionalizadas, mientras no se pague el recargo establecido en el inciso segundo del artículo 154 de la Ordenanza de Aduanas. En caso que éste fuere objeto de exención total o parcial, se debe adjuntar copia de la resolución fundada, que otorga este beneficio, acorde a la normativa vigente en esta materia, documento que debe ser remitido adjunto a correo electrónico a la Unidad de Subasta, como al Subdepartamento de Comercialización de la Dirección Nacional de Aduanas.

5.3. En caso que las mercancías se encontraren bajo régimen suspensivo de derechos, la autorización a que se refiere el numeral 5.2 anterior, deberá ser solicitada a la unidad encargada del control de tales regímenes, previo Vº Bº del Jefe de la Unidad o Departamento Técnico regional, respectivo.

5.4. El Almacenista hará entrega de las mercancías rescatadas antes de la subasta, al consignatario, su representante legal o Despachador de Aduana mandatado, previa presentación de los siguientes documentos:

- Carné de Identidad y Rol Único Tributario.

- G.C.P. adicional correspondiente al recargo pagado.

- Declaración de destinación aduanera en que conste el Vº Bº otorgado por la Unidad Encargada de la Subasta, autorizando el retiro de las mercancías

5.5. Los Almacenistas deberán informar a la Unidad Encargada de la Subasta, al día hábil siguiente del retiro de las mercancías rescatadas, lo siguiente:

- Número y fecha de aceptación a trámite de la declaración.

- Número y fecha de emisión del G.C.P. adicional.

- Número del lote y remate, en caso que las mercancías hubieren sido loteadas.

- Fecha efectiva del retiro.

5.6. La Unidad Encargada de la Subasta deberá registrar la fecha de retiro y el número y fecha de aceptación de la destinación aduanera, fecha pago de los derechos (si procediere) y recargo que establece el rescate, en la nómina de mercancías en presunción de abandono emitida por el Almacenista y en el respectivo R.S.F., si éstas hubieren sido loteadas, informando de inmediato, por correo electrónico y adjuntando todos los antecedentes que lo respaldan, al Subdepartamento de Comercialización de la Dirección Nacional de Aduanas, en caso que la mercancía se encontrare incluida en una subasta.

6. OTRAS TAREAS PREVIAS A LA SUBASTA

6.1. El Director Regional o Administrador deberá remitir Oficio a las siguientes instituciones:

6.1.1 Dirección General del Crédito Prendario, solicitando la designación de los Martilleros que intervendrán en la subasta, señalando la fecha, hora de inicio y números de lotes incluidos.

6.1.2 Carabineros de Chile, solicitando resguardo policial para el día de la subasta y para los ocho días siguientes a ésta.

6.1.3 Servicio de Impuestos Internos, solicitando la revisión de los lotes incluidos en la subasta que estén afectos a impuestos adicionales o especiales. Al mismo tiempo solicitará la designación de un funcionario que controle la correcta aplicación de los impuestos de carácter interno, el día de la subasta.

6.1.4 A los organismos fiscalizadores pertinentes, acompañando catálogos de las mercancías a subastar con el objeto de confirmar que todas las mercancías sujetas a visaciones, certificaciones y Vº Bº hayan cumplido con las exigencias legales correspondientes.

6.2. La autoridad a que se refiere el número anterior, además, mediante resolución deberá dictaminar la eliminación de lotes.

6.3. El Encargado de la Subasta deberá, el día anterior a ésta, verificar que:

6.3.1. Se hubiere confeccionado y puesto a disposición del público la lista con lotes rescatados y/o eliminados.

6.3.2. Se encuentre confeccionada y a disposición del público la Fe de Erratas correspondiente al catálogo.

6.3.3. Se hubieren corregido y actualizado los catálogos de uso oficial.

6.3.4. Estén preparados los ejemplares de las facturas de las mercancías a subastar, que serán utilizados por los Martilleros.

6.3.5. Se hubieren efectuado las comunicaciones pertinentes al Servicio de Impuestos Internos, Carabineros de Chile, Dirección General del Crédito Prendario, etc.

6.3.6. Se hayan tomado las medidas de seguridad para el depósito temporal de las sumas entregadas en garantía.

6.3.7. Se hubiere preparado una carpeta conteniendo los antecedentes imprescindibles para la realización de la subasta, tales como:

- Resoluciones dictadas por el Director Regional o Administrador de Aduanas designando a los funcionarios que tomarán parte en el remate.

- Resoluciones que disponen la eliminación de lotes.

- Resoluciones que disponen anulación de lotes y facturas.

- Resolución fijando los mínimos de cada lote a subastar.

- Constancia de los lotes rescatados.

- Formularios de planilla de arrastre, actualizados.

- Formularios de acta de remate.

- Comunicaciones y/o instrucciones emanadas de la Dirección Nacional, relacionadas con el remate.

CAPÍTULO IV: REALIZACIÓN DE LA SUBASTA

1. La subasta será practicada por el o los Martilleros designados por la Dirección General del Crédito Prendario.

2. El día de su realización, el Encargado de la Subasta deberá adoptar todas las medidas que estime convenientes, a objeto que ésta se desarrolle en forma eficiente, tales como:

2.1 Citar al personal designado para que se constituya en el local del remate a lo menos con una hora de anticipación a su inicio.

2.2 Verificar que funcionen perfectamente los equipos de amplificación, grabación -si lo hubiere-, conexiones eléctricas, calculadora y computadores.

2.3 Coordinar el desarrollo de la subasta con el o los funcionarios designados por la Dirección Nacional de Aduanas y personas de otros Servicios.

2.4 Atender consultas del público y resolver en conjunto con los funcionarios a que se refiere el número anterior, dudas o materias objeto de controversias.

2.5 Organizar la labor de los funcionarios recaudadores, la que consistirá en ubicar rápidamente al adjudicatario de cada lote, asegurándose que éste cumpla con todos los trámites derivados de la adjudicación, en especial el depósito de la garantía, verificando además, que exista coincidencia entre los valores recibidos y entregados al cajero por el adjudicatario.

2.6 Velar para que la confección de las tres Planillas de Arrastre, así como la grabación del remate, se efectúe de manera independiente entre sí.

3. El funcionario Encargado de la Subasta deberá dar inicio a ésta, a la hora fijada, señalando al público cuales son las principales normas que la rigen, contenida en las Notas Importantes del catálogo. Deberá además, sugerir a quienes deseen depositar garantías globales, se acerquen a la caja habilitada para cumplir con éste trámite con la debida anticipación a sus postulaciones.

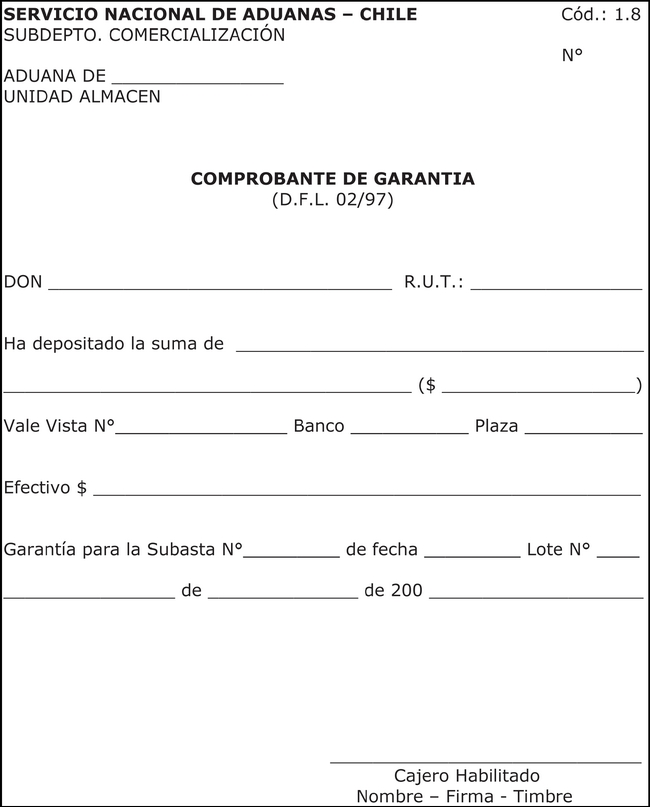

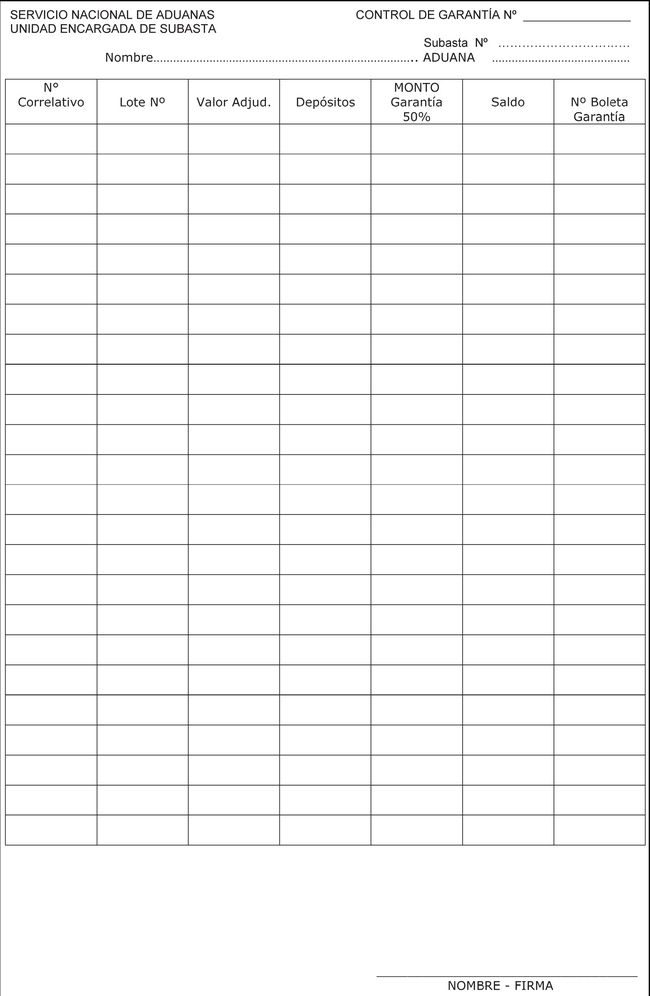

4. Cuando se depositare garantía global, ya sea durante el período de exhibición de las mercancías o en el transcurso de la subasta, el cajero habilitado deberá emitir el correspondiente "Comprobante de Garantía" (Anexo 7), en el que se consignará la expresión "GARANTÍA GLOBAL"

A su vez, deberá informar al funcionario encargado del control de garantías el monto depositado y el nombre del depositante, a objeto que dicho funcionario confeccione, por cada postulante, una cartola de control (Anexo 8), en la que se irá rebajando del monto originalmente depositado, los montos de las garantías correspondientes a los lotes que se adjudique.

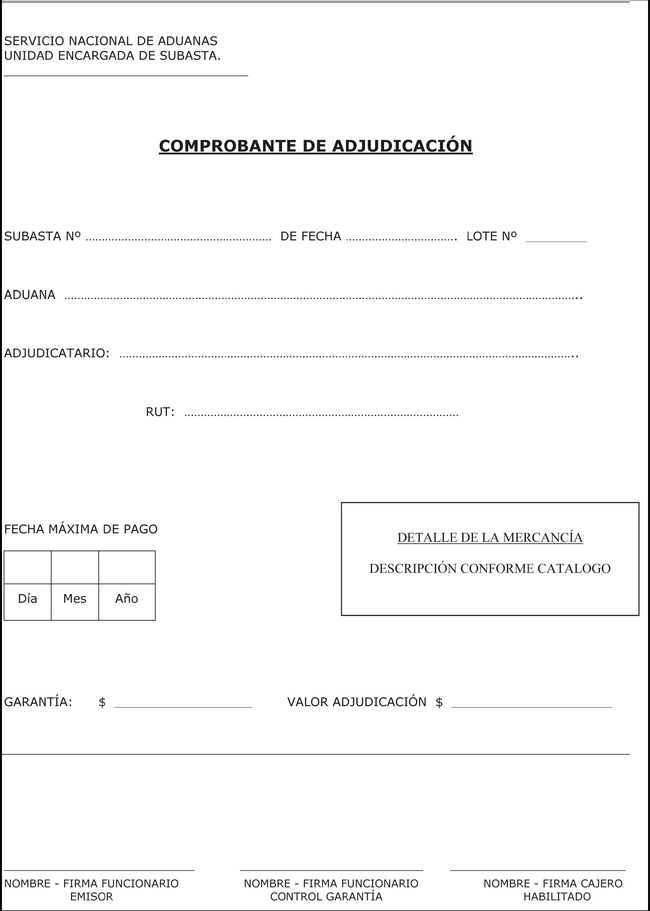

5. Iniciada la subasta, cada vez que un lote sea adjudicado el funcionario designado deberá confeccionar un "Comprobante de Adjudicación" (Anexo 9). En este documento se registrará el nombre del adjudicatario, Nº del lote adjudicado, monto de adjudicación señalado por el Martillero y el monto de la garantía a rendir, correspondiente al 50% del monto de adjudicación.

Efectuado lo anterior, entregará el original del Comprobante de Adjudicación al funcionario encargado del control de garantía y la copia al funcionario encargado de la liquidación de los impuestos.

6. El funcionario encargado de la liquidación de los impuestos deberá efectuar el cálculo de todos los impuestos que afectaren a las mercancías incluidas en un lote adjudicado, de acuerdo a lo dispuesto en el Nº 17.3.3 siguiente.

7. El funcionario encargado del control de garantías deberá verificar si existe una cartola abierta a nombre del adjudicatario, lo que indica que ha rendido previamente garantía global. En caso afirmativo deberá comprobar si el saldo disponible en dicha cartola cubre el monto de la garantía del lote adjudicado. En este caso consignará en el comprobante de adjudicación la expresión "GARANTÍA GLOBAL-SALDO DISPONIBLE" y rebajará del saldo disponible el monto equivalente al 50% del monto de adjudicación del lote.

Si el monto disponible no fuere suficiente o no existiere saldo consignará en dicho documento "GARANTÍA GLOBAL-SALDO FALTANTE $.....................", debiendo en este caso además, informar inmediatamente al funcionario Encargado de la Subasta, a objeto que éste agilice la cobranza de la garantía.

Si no existiere cartola control de garantía abierta a nombre del adjudicatario deberá confeccionarse este registro, según Anexo 8.

El original del comprobante de adjudicación, debidamente suscrito por el funcionario encargado del control de garantías y con las anotaciones antes señaladas, será entregado al recaudador, quién deberá ubicar de inmediato al adjudicatario, para que haga el depósito correspondiente en la caja habilitada.

8. El adjudicatario o su representante legal, deberá depositar la garantía en la caja habilitada para tales fines, la que no podrá ser inferior al 50% del monto de adjudicación del lote.

La garantía deberá consistir en dinero efectivo o Vale Vista bancario de la plaza, extendido a nombre "Dirección Regional o Administración de Aduana de .........................- Gastos de Remate".

Como excepción a lo anterior, se podrá aceptar Vale Vista de otra plaza, sólo si hubiere sido emitido por una Sucursal del Banco Estado, el que en todo caso deberá cumplir con las formalidades antes señaladas.

9. Siempre que se presente un Vale Vista, el cajero deberá exigir el Carné de Identidad y R.U.T. del adjudicatario - o de su representante legal-, comprobar que el documento sea efectivamente de la plaza, o en caso contrario de una Sucursal del Banco Estado, que la cifra consignada no sea inferior al 50% del monto de adjudicación del lote, según se indica en el comprobante de adjudicación, examinar cuidadosamente el documento, el que deberá tener estampado el timbre protector de la entidad bancaria que lo hubiere emitido y verificar que no presente raspaduras, enmendaduras o cualquier otro signo de adulteración.

En caso que detectare irregularidades deberá ponerlas en conocimiento del Encargado de Subasta para que el Director Regional o Administrador, si lo estimare procedente, remita los antecedentes a los Tribunales competentes.

10. Aceptada la garantía, el cajero emitirá un "Comprobante de Garantía" (Anexo 7), por el monto efectivamente recibido. Además, deberá suscribir el original del "Comprobante de Adjudicación".

El original del recibo de garantía, adjunto al original del comprobante de adjudicación, se traspasarán al funcionario encargado del control de garantías, a objeto que éste consigne en la correspondiente cartola, el número del recibo de garantía, como constancia de su depósito, debiendo suscribir además, el original del comprobante de adjudicación.

Efectuado lo anterior, devolverá tales documentos al recaudador, el que los entregará al adjudicatario.

11. El cajero habilitado deberá registrar diariamente los ingresos producidos con motivo de la subasta, utilizando el formulario "Ingreso Diario de Caja" (Anexo 6).

En este formulario deberá registrar las sumas recaudadas por concepto de garantías parciales o globales y por el pago de saldos insolutos de lotes adjudicados y las devoluciones por exceso de garantías globales y garantías no utilizadas.

12. Los cajeros habilitados deberán depositar las sumas percibidas el mismo día de su recepción, o a más tardar a primera hora del día hábil siguiente, en la cuenta corriente del Banco Estado que el Director Regional o Administrador -previa autorización de la Contraloría General de la República o Regional según corresponda, abrirá para el ingreso de los fondos provenientes de la subasta y efectuar los pagos a que se refiere el artículo 166º de la Ordenanza de Aduanas.

13. Será obligación del cajero habilitado o, en su defecto, del Encargado de Subasta, efectuar las consultas pertinentes al Banco Estado, a objeto de obtener la confirmación de los depósitos efectuados mediante Vale Vista y, en caso de detectar diferencias de valores o adulteraciones, poner los antecedentes en conocimiento del Director Regional o Administrador, el que hará las denuncias correspondientes.

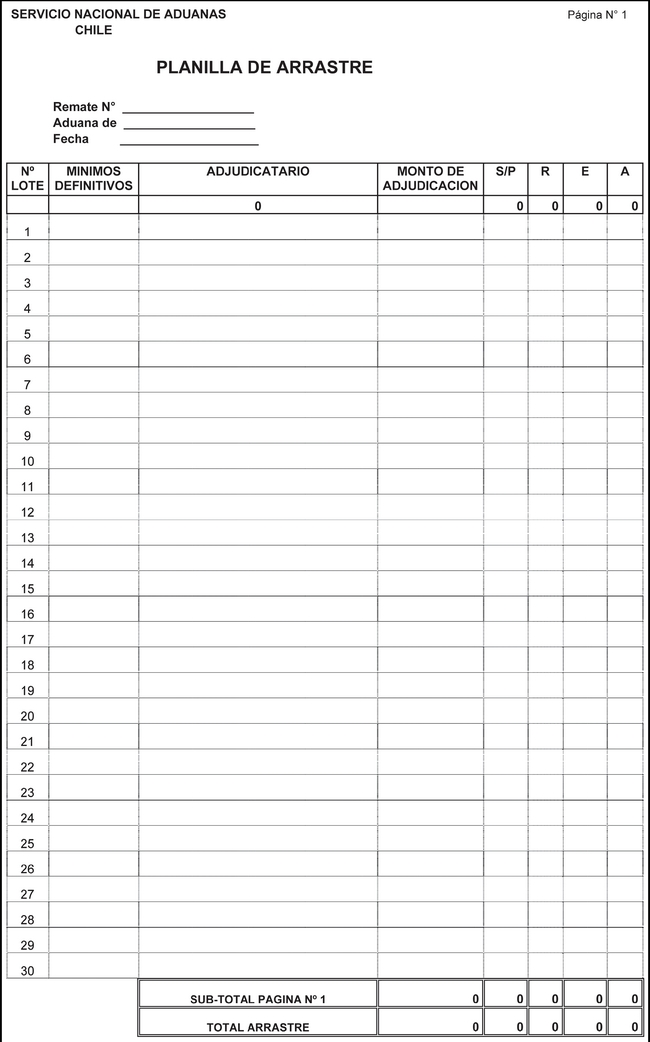

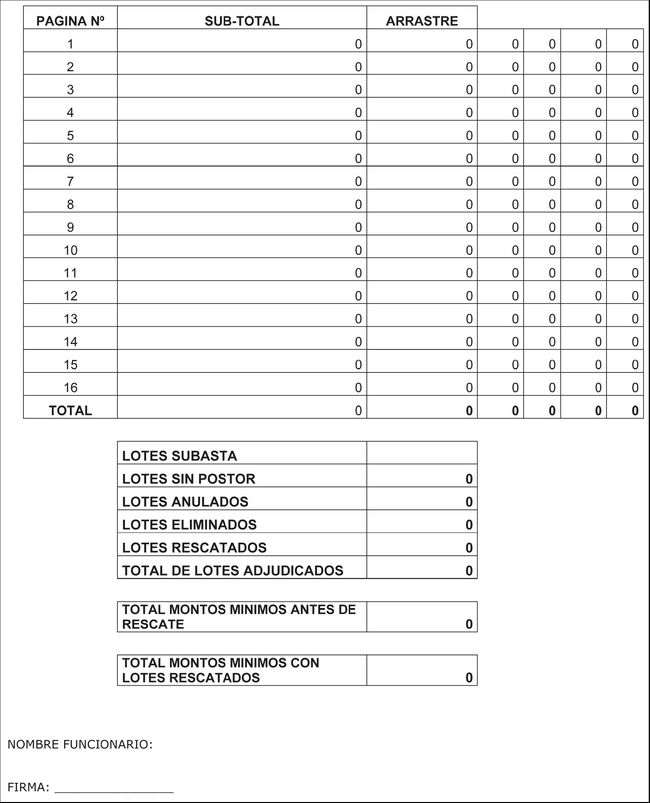

14. Antes del remate el Encargado de Subasta, deberá confeccionar la "Planilla de Arrastre" (Anexo 10), en triplicado para ser distribuido al funcionario de la Dirección General del Crédito Prendario, de la propia Unidad Encargada de Subasta de la Aduana y de la Dirección Nacional, si ésta hubiere designado un funcionario. En caso que no hubiere presencia de un funcionario de la Dirección Nacional, el ejemplar correspondiente deberá llevarlo otro funcionario de la Aduana Gestora, de tal manera que siempre deberán confeccionarse tres "Planillas de arrastre", en forma separada e individual para asegurar mediante su revisión final conjunta, la veracidad de la información originada en el remate.

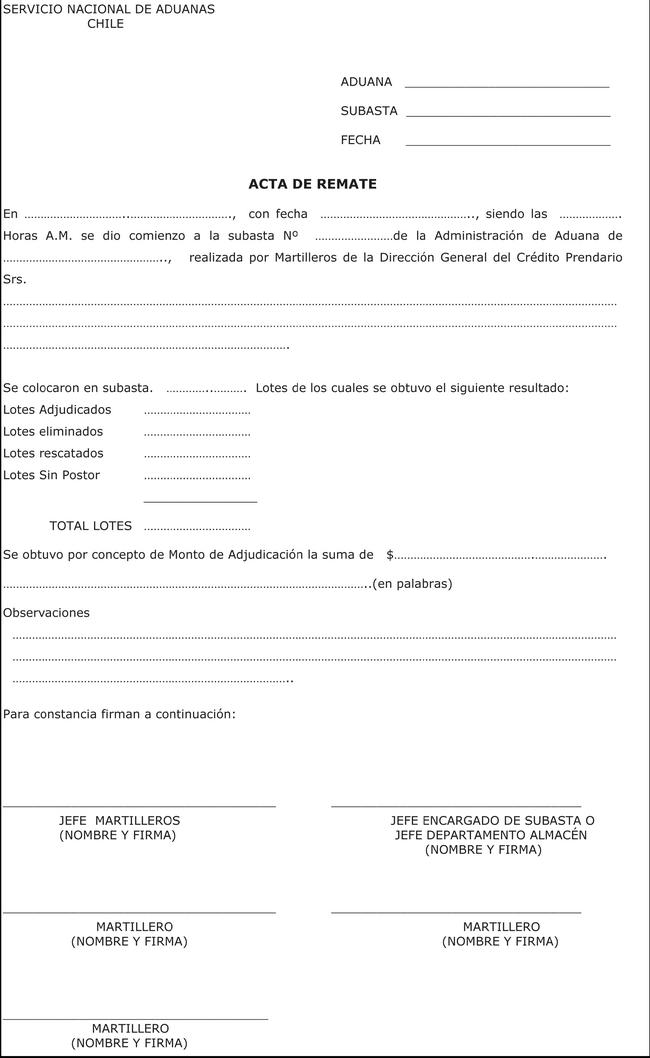

En la planilla de arrastre deberán registrarse -por cada lote-, su monto de adjudicación, nombre del adjudicatario, o bien, si el lote fue rescatado, eliminado o quedó sin postor.

15. Finalizada la subasta, los funcionarios a que se refiere el número anterior procederán individualmente a totalizar los montos de adjudicación y efectuar en conjunto la cuadratura de la información registrada en las planillas de arrastre, debiendo existir uniformidad en los siguientes datos:

- Lotes adjudicados, nombre del adjudicatario y monto de adjudicación.

- Lotes Eliminados.

- Lotes rescatados.

- Lotes sin postor.

- Total de lotes incluidos en la subasta.

- Total en pesos, de adjudicación por cada hoja, con su arrastre.

- Total final planilla.

Este proceso de cuadratura conjunta entre la DICREP, la Aduana Gestora y el funcionario de la Dirección Nacional, si concurriera, deberá efectuarse con el tiempo y la acuciosidad necesaria para obtener la cuadratura requerida en forma definitiva, para lo cual deberá efectuarse la comparación con el catálogo oficial confeccionado por los Martilleros de la DICREP y con la grabación del remate si fuera necesario. Adicionalmente, el funcionario Encargado de la Aduana Gestora deberá comparar la información de las Planillas con la registrada en la copia de los comprobantes de adjudicación.

El Encargado de Subasta será responsable de exigir que las Planillas de Arrastre, al final del remate, queden debidamente cuadradas.

Existiendo plena conformidad de la información precedente, los tres funcionarios que participaron en la cuadratura consignarán en cada hoja de la planilla su nombre y firma.

16. Efectuado lo anterior, el Jefe de la Comisión de Martilleros de la Dirección General del Crédito Prendario procederá a levantar un acta del remate (Anexo 11), la que deberá ser suscrita además, por el o los Martilleros que hubieren participado en la subasta y por el Jefe del Departamento Almacén o el Encargado de la Subasta, según corresponda.

17. Por último, los funcionarios que se señalan, deberán realizar las siguientes tareas:

17.1 El cajero habilitado efectuará el arqueo de caja, debiendo existir plena coincidencia entre las sumas recaudadas en dinero efectivo y/o Vale Vista con los registros correspondientes y tomará las medidas necesarias a objeto de poner a buen resguardo los fondos recaudados.

17.2 El funcionario encargado del control de garantías deberá efectuar una revisión final de las anotaciones efectuadas en las cartolas de control de garantías, confrontándolas con los documentos disponibles, a objeto de asegurar que se hubieren efectuado todos los registros que correspondan. Realizado lo anterior, suscribirá las cartolas como constancia de dicha operación.

17.3 El funcionario encargado de la liquidación deberá:

17.3.1 Ordenar correlativamente, por lote, las copias de los Comprobantes de Adjudicación.

17.3.2 Confrontar las copias de los comprobantes de adjudicación con los registros de las planillas de arrastre, debiendo existir plena conformidad entre ambos documentos.

17.3.3 Calcular en el Comprobante de Adjudicación, todos los impuestos que afectaren a las mercancías incluidas en cada lote adjudicado. Si se contare con la presencia de un funcionario del Servicio de Impuestos Internos, éste deberá confirmar dicho cálculo, suscribiendo el comprobante de adjudicación o el R.S.F., si éste se encontrare confeccionado, en conjunto con el funcionario liquidador, como constancia de lo obrado.

17.3.4 Si durante la subasta se hubiere traspasado la liquidación al respectivo R.S.F. se deberá designar un funcionario revisor, quién, por número de lote, comparará la información del R.S.F. con aquella de las Planillas de Arrastre, dando su confirmación a lo actuado antes del proceso de afinamiento que se inicia al día siguiente de la Subasta.

17.4 El funcionario Encargado de Subasta deberá supervisar el cumplimiento de todas las tareas antes señaladas.

CAPÍTULO V: TAREAS POSTERIORES A LA SUBASTA.

1. INFORME PRELIMINAR DEL RESULTADO DE LA SUBASTA.

Al día siguiente de efectuado el remate, el Jefe del Almacén o de la Unidad Encargada de Subasta deberá comunicar al Subdepartamento de Comercialización de la Dirección Nacional de Aduanas, vía correo electrónico, la información que se señala en el Anexo 5 número II, (Resultado de la Subasta).

2. AFINAMIENTO DE FACTURAS

A más tardar, a primera hora del día siguiente a la subasta, los funcionarios encargados deberán traspasar a los R.S.F. correspondientes los datos relativos a la liquidación, contenidos en los comprobantes de adjudicación.

Cada R.S.F., con su respectivo comprobante de adjudicación, será entregado al cajero habilitado, a objeto que dicho funcionario proceda a recibir el pago del saldo insoluto de los lotes adjudicados.

3. PAGO DE LOTES ADJUDICADOS.

3.1 El adjudicatario, dentro de los siete días siguientes al remate, deberá cancelar el saldo insoluto del monto de adjudicación del lote, incluidos los impuestos que afectaren a las mercancías -de acuerdo a la liquidación efectuada por el funcionario encargado-.

3.2 El horario de funcionamiento de la caja recaudadora deberá ser anunciado mediante carteles.

3.3 El pago del monto adeudado deberá efectuarlo el propio adjudicatario o un representante de él, debidamente autorizado ante Notario, mediante dinero efectivo o Vale Vista bancario, el que deberá revestir las mismas formalidades a que se refiere el Nº 8 del Capítulo IV.

3.4 Al momento del pago, el adjudicatario deberá presentar los siguientes documentos:

- Carné de identidad

- Rol Único Tributario.

- Comprobante de Adjudicación.

- Recibo de la garantía rendida.

En el evento que el pago lo efectuare a través de un representante, este último deberá presentar su carné de identidad, Rol Único Tributario, poder autorizado ante Notario y los documentos exigidos al adjudicatario, con excepción de su carné de identidad. El representante legal deberá suscribir el documento de pago.

3.5 En caso que el pago del saldo insoluto se efectuare mediante Vale Vista bancario, el cajero deberá efectuar las verificaciones y comprobaciones a que se refiere el Nº 9 del Capítulo IV.

3.6 Será obligación del cajero habilitado o, en su defecto, del Encargado de Subasta obtener la confirmación del depósito de los Vales Vistas, ante el Banco Estado de la misma plaza. En caso de detectarse diferencias de valores o adulteraciones, deberá dar cuenta de inmediato al Director Regional o Administrador, para que efectúe las denuncias correspondientes.

3.7 Aceptado el pago, el cajero deberá:

3.7.1 Suscribir el documento Registro Subasta-Factura, como constancia de la cancelación del saldo adeudado por el adjudicatario, registrando además, la fecha de esta operación y timbre correspondiente.

En caso que el pago se realizare mediante Vale Vista, se considerará como fecha de pago, la de recepción de dicho documento, sujeta a la confirmación de su depósito, a que se refiere el número 3.6 precedente.

3.7.2 Entregar al adjudicatario o a su representante legal, los ejemplares original, triplicado sólo en el caso de vehículo (el cual deberá llevar un timbre con la expresión "Ejemplar uso exclusivo R.N.V.M." y huella dactilar del Encargado de Subasta) y quintuplicado del Registro Subasta-Factura.

3.8 En caso que el Vale Vista ofrecido como garantía exceda el valor de adjudicación del lote, incluidos los impuestos que procedan, el adjudicatario o su representante legal deberá solicitar la restitución del exceso, dentro del plazo a que se refiere el Nº 3.1 precedente.

El cajero habilitado sólo restituirá el exceso y cancelará el Registro Subasta-Factura, una vez que el Banco Estado de la misma plaza confirme el depósito efectivo del Vale Vista respectivo.

3.9 El adjudicatario que no efectuare el pago del monto adeudado, dentro de los siete días siguientes del remate, perderá a beneficio fiscal la suma correspondiente al monto de la garantía exigida y todo derecho sobre las mercancías. Dicho monto, deducidos los gastos de remate que incluirán los derechos de martillo, ingresarán a Rentas Generales de la Nación.

3.10 El cajero habilitado deberá registrar diariamente el movimiento de caja, utilizando el formulario "INGRESO DIARIO DE CAJA" (Anexo Nº 6).

En este formulario deberá registrar las sumas recaudadas por concepto del pago de los montos adeudados correspondientes a los lotes adjudicados y las devoluciones por exceso de garantías rendidas.

3.11 El Cajero deberá depositar las sumas percibidas el mismo día de su recepción o a más tardar a primera hora del día hábil siguiente, en la cuenta corriente del Banco Estado, a que se refiere el Nº 12 del Capítulo IV precedente, debiendo registrar dichos depósitos en el "Libro Banco".

3.12 El funcionario Encargado de la Subasta deberá ordenar que las mercancías adjudicadas y pagadas sean canceladas de la nómina de mercancías en condiciones de ser subastadas, informada por el almacenista.

3.13 El Encargado de Subasta de la Aduana cuando se adjudiquen y cancelen mercancías amparadas por regímenes suspensivos de derechos, deberá comunicar esta circunstancia, vía oficio, a la Aduana ante la cual se tramitó la correspondiente declaración, adjuntando copia o fotocopia del R.S.F. cancelado, a objeto que esta última proceda a devolver la garantía rendida y efectuar las cancelaciones que procedan.

4. RETIRO DE LOTES ADJUDICADOS

4.1 El retiro de las mercancías deberán ser solicitado por el adjudicatario, ante el Almacenista, debiendo presentar los siguientes documentos:

- Carné de Identidad

- Rol Único Tributario

- Original, triplicado y quintuplicado del Registro Subasta-Factura cancelado, con la constancia de la firma del cajero, timbre de Aduana, firma y timbre correspondiente al Servicio de Impuestos Internos, cuando proceda.

En caso que el retiro lo realice el representante legal del adjudicatario deberá presentar los siguientes antecedentes:

- Carné de Identidad.

- Rol Único Tributario

- Poder otorgado por el adjudicatario, autorizado ante Notario.

- Documentos exigidos al adjudicatario con excepción de su carné de identidad.

4.2 El Almacenista deberá verificar que los documentos presentados cumplan con las exigencias y formalidades establecidas en el Nº 4.1 precedente.

Verificado el cumplimiento de tales exigencias, el Almacenista autorizará el retiro de las mercancías, debiendo consignar en los ejemplares del R.S.F. la fecha efectiva del retiro, suscribir dicho documento y retener el poder notarial, para su archivo. Igualmente, el adjudicatario o su representante legal deberá suscribir el R.S.F., como constancia de la recepción conforme de las mercancías.

4.3 No se aceptará ningún reclamo con posterioridad a la entrega de las mercancías por parte del Almacenista, una vez que el adjudicatario o su representante legal, mediante firma, hubiere otorgado su conformidad.

4.4 Efectuada la entrega, el Almacenista retendrá el ejemplar "Almacenista" (quintuplicado) del R.S.F.

4.5 En caso de existir discrepancias entre las mercancías incluidas en el R.S.F. y las existentes al momento del retiro, las pérdidas o mermas serán de responsabilidad del Almacenista, en conformidad a lo establecido en el artículo 58º de la Ordenanza de Aduanas.

Lo anterior, sin perjuicio de la responsabilidad civil del Almacenista ante el adjudicatario.

4.6 El Almacenista encargado de la exhibición de muestras, será responsable de su entrega al:

- Adjudicatario del lote al que pertenecen -o su representante legal-, quien deberá presentar los documentos a que se refiere el Nº 4.1, según corresponda.

- Consignatario o su representante legal, en caso de rescate de mercancías incluidas en subasta, quién deberá presentar la declaración correspondiente y el G.C.P. adicional, cancelado.

En ambos casos, se exigirá a la persona que efectúe el retiro, la suscripción de los documentos, como constancia del retiro conforme de la muestra.

5. DESTRUCCIÓN DE MERCANCÍAS

5.1 El Director Regional o Administrador, mediante Resolución y previa comunicación y coordinación con el Departamento de Auditoría Interna de la Dirección Nacional, podrá disponer la destrucción de las siguientes especies:

5.1.1 Mercancías cuyo depósito constituye grave peligro para sí mismas o para otras mercancías depositadas;

5.1.2 Mercancías cuya importación se encuentra prohibida por constituir una amenaza para la salud pública, la moral, las buenas costumbres o el orden establecido;

5.1.3 Mercancías cuyo depósito sea manifiestamente perjudicial o no pudieren almacenarse sin gastos desproporcionados o cuando haya fundado temor de que dada su naturaleza, estado o embalaje, se desmejoren, destruyan o perezcan;

5.1.4 Mercancías que tengan nombres, signos o condiciones que les hayan dado carácter de exclusividad, a menos que se les quite dicho carácter de exclusividad, aún mediante su destrucción parcial, con el objeto de enajenarlas o de incluirlas en la más próxima subasta.

5.2 Los Directores Regionales o Administradores de Aduanas, tratándose de combustibles o productos alimenticios perecibles que pudieren ser destruidos de acuerdo al número 5.1.1 anterior, podrán entregarlos a los Intendentes o Gobernadores para que éstos, con los resguardos sanitarios o de seguridad del caso, procedan a donarlos a un establecimiento público.

La entrega de mercancías a que se refiere el inciso anterior podrán ejercerla directamente los Directores Regionales o Administradores, sin que medie autorización de la Dirección Nacional. Sin embargo, ella solo resulta procedente respecto de especies presunta o expresamente abandonadas o mercancías decomisadas.

5.3 Asimismo, el Director Nacional de Aduanas, previo informe favorable del Director Regional de Aduanas respectivo, podrá donar a algún establecimiento educacional del Estado o reconocido por éste, otras mercancías susceptibles de ser destruidas, que puedan servir en sus labores propias de investigación o docencia. Esta donación estará exenta del trámite de insinuación y de toda clase de impuestos y tendrá el carácter de pública.

5.4 Durante el proceso de loteo, los funcionarios designados para realizar dicha operación, determinarán las mercancías en condiciones de ser destruidas.

5.5 Los Almacenistas que detectaren mercancías en las condiciones antes señaladas, en cualquier época, deberán comunicar dicha circunstancia al Encargado de Subasta de la Aduana correspondiente, a afectos de proceder a su verificación.

5.6 Determinadas las mercancías en condiciones de ser destruidas, el funcionario encargado confeccionará las "Papeletas de Destrucción" (Anexo 12), en las que se expondrán las causales por las cuales se solicita dicha operación, tales como: contaminación, descomposición, mal estado, etc.

5.7 Las mercancías por las cuales se solicita su destrucción deberán ser marcadas o rotuladas con signos exteriores visibles que den cuenta de esta condición.

5.8 Tratándose de productos alimenticios, presentados en pequeñas partidas, con evidente demostración de contaminación o descomposición, con peligro para la salud humana o animal, se confeccionará la "Papeleta de Destrucción", sin necesidad de Vº Bº previo del Servicio de Salud u otro organismo.

5.9 Cuando se detecten bultos total o parcialmente vacíos, no existiendo observaciones en tal sentido en la nómina confeccionada por el almacenista, se deberá requerir la presencia del encargado del recinto de depósito, quien deberá certificar esta circunstancia y dar cuenta al administrador o Director Regional de la Aduana.

5.10 En caso que el Almacenista, detecte mercancías en condiciones de ser destruidas en forma posterior al envío de la nómina de mercancías para remate al almacén de Aduana, deberá comunicar esta situación en forma inmediata al Encargado de Subasta de la Aduana correspondiente, con el objeto que este efectúe los procedimientos dispuestos en este Manual.

5.11 Las papeletas de destrucción deberán ser puestas en conocimiento del Encargado de Subasta, quien elaborará un pre-informe para conocimiento del Director Regional o Administrador, dejando constancia de las mercancías susceptibles de ser donadas en los términos a que se refiere el Nº 5.2 y 5.3 precedente.

5.12 Evaluados los antecedentes entregados por el Encargado de Subasta, el Director Regional o Administrador dictará una Resolución ordenando la destrucción de todas las mercancías que estén en las condiciones previstas.

El Director Regional o Administrador, enviará copia de esta Resolución al Departamento de Auditoría Interna de la Dirección Nacional con el objeto que este tome conocimiento y determine si un funcionario de su dependencia concurrirá a la destrucción.

5.13 El Director Regional o Administrador, designará para llevar a efecto la destrucción, una comisión integrada por el Jefe del Almacén, el Encargado de Subasta, él o los funcionarios de la Unidad de Subasta que fuere necesario y el funcionario del Departamento de Auditoría, si concurriere.

No se dará inicio a la operación de destrucción sin la autorización previa del Departamento de Auditoría Interna.

Esta comisión identificará las mercancías y resolverá sobre la mejor forma de proceder a su destrucción, que deberá significar la extinción de todo uso o aprovechamiento posterior.