MODIFICA, POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "ACCESO NORTE A CONCEPCIÓN" Y APRUEBA CONVENIO AD-REFERÉNDUM Nº 1

Núm. 341.- Santiago, 3 de septiembre de 2010.-Vistos:

- El DFL MOP Nº 850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley Nº 15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL Nº 206, de 1960, Ley de Caminos.

- El Decreto Supremo MOP Nº 900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP Nº 164, de 1991, Ley de Concesiones de Obras Públicas, en particular su artículo 19º.

- El Decreto Supremo MOP Nº 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial su artículo 69º.

- El Decreto Supremo MOP Nº 7, de fecha 6 de enero de 1995, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de la obra pública fiscal denominada "Acceso Norte a Concepción".

- El Oficio Ord. Nº 1484, de fecha 16 de agosto de 2006, de la Directora de Concesiones de Obras Públicas.

- La Carta GG-219/06, de fecha 5 de septiembre de 2006, de la Sociedad Concesionaria.

- El Oficio Ord. N° 482/EXPL.ANC/2007, de fecha 23 de abril de 2007, del Inspector Fiscal.

- La Carta GG N° 00137/07, de fecha 24 de abril de 2007, de la Sociedad Concesionaria.

- El Oficio Ord. N° 483/EXPL.ANC/2007, de fecha 25 de abril de 2007, del Inspector Fiscal.

- El Oficio N° 92, de fecha 25 de abril de 2007, del Jefe de la División de Explotación de Obras Viales.

- La Resolución DGOP (Exenta) N° 1373, de fecha 26 de abril de 2007.

- El Ord. N° 173, de fecha 13 de febrero de 2008, rectificado por Ord. N° 299, de fecha 3 de abril de 2008, ambos del Director General de Obras Públicas.

- El Oficio N° 16051, de fecha 10 de abril de 2008, de la Contraloría General de la República.

- El Oficio Ord. Nº 1.009/EXPLO.ANC/2010, de fecha 19 de febrero de 2010, del Inspector Fiscal.

- La Resolución Nº 1600 de 2008, de la Contraloría General de la República, que fijó Normas sobre Exención del Trámite de Toma de Razón.

Considerando:

- Que los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

- Que el artículo 69° Nº 4 del Reglamento agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios contratados desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

- Que, con la finalidad de contribuir al desarrollo del país mediante la implementación de programas de mejoras continuas, el Ministerio de Obras Públicas estimó de interés público y urgencia ejecutar una serie de medidas a fin de mejorar y estandarizar las obras de los diversos contratos de concesión de obras viales actualmente en operación. Fue en este sentido que, mediante Resolución DGOP (Exenta) N° 1373, de fecha 26 de abril de 2007, el Ministerio de Obras Públicas modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria Autopista del Itata S.A." debió desarrollar un determinado grupo de proyectos de ingeniería correspondientes a obras de seguridad normativa, pues se estimó que éstas tienen mayor prioridad entre aquellas obras identificadas como parte del mejoramiento continuo del contrato de concesión.

- Que los proyectos de ingeniería de detalle indicados en la Resolución DGOP (Exenta) N° 1373, de fecha 26 de abril de 2007, fueron aprobados por el Inspector Fiscal según informa en su Oficio Ord. N° 1.009/EXPLO.ANC/2010, de fecha 19 de febrero de 2010.

- Que, atendido el cambio de criterio manifestado por la Contraloría General de la República en orden al modo de implementar las modificaciones a las características de las obras y servicios de un contrato de concesión de obra pública, mediante Ord. N° 173, de fecha 13 de febrero de 2008, rectificado por Ord. N° 299, de fecha 3 de abril de 2008, el Director General de Obras Públicas propuso al Contralor General de la República una metodología de aplicación de los artículos 19° y 20° de la Ley de Concesiones de Obras Públicas y 69° N° 4 de su Reglamento.

- Que, por Oficio N° 16051, de fecha 10 de abril de 2008, la Contraloría General de la República informó al Director General de Obras Públicas que no advertía observaciones que formular respecto del procedimiento planteado, en tanto se corresponde con las disposiciones legales aplicables.

- Que, las modificaciones de las características de las obras y servicios del contrato de concesión dispuestas mediante Resolución DGOP (exenta) N° 1373, involucran para la Sociedad Concesionaria mayores gastos e inversiones, todo lo cual, de conformidad con las disposiciones legales citadas, obliga al MOP a compensarla acordando con ella las indemnizaciones necesarias para restablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término. Para tal efecto, las partes han suscrito el Convenio Ad – Referéndum N° 1 de fecha 23 de julio de 2010.

- Que, con el objetivo de dar cumplimiento a la metodología planteada y a lo indicado en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente Decreto Supremo, que modifica las características de las obras y servicios del contrato de concesión en los términos señalados en la Resolución DGOP (Exenta) N° 1373, de fecha 26 de abril de 2007 y aprueba el Convenio Ad – Referéndum N° 1, de fecha 23 de julio de 2010.

Decreto:

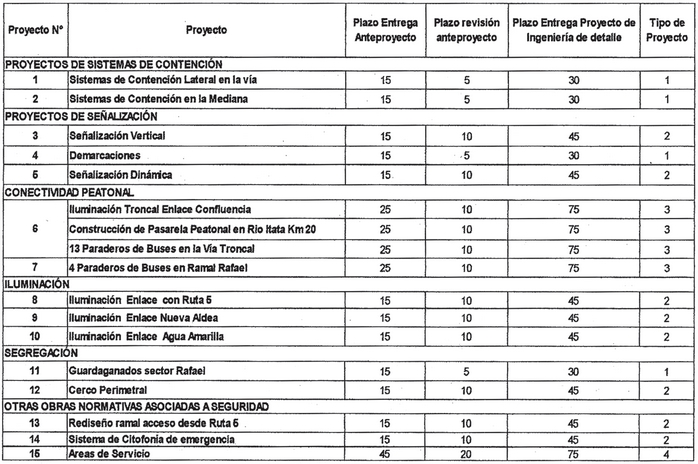

1. Modifícanse, por razones de interés público, las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Acceso Norte a Concepción", en el sentido que "Sociedad Concesionaria Autopista de Itata S.A." debió desarrollar los proyectos de Ingeniería de las obras indicadas a continuación, y en los plazos máximos que se fijan en el siguiente cuadro:

.

. Se deja constancia que la ejecución de los proyectos de ingeniería, materia del presente Decreto Supremo, no obligó ni comprometió al MOP ni a la Sociedad Concesionaria a su posterior construcción.

Los proyectos de ingeniería se debían desarrollar de acuerdo a la normativa vigente.

2. Establécese que los plazos para la ejecución de los anteproyectos y proyectos de ingeniería tuvieron la siguiente regulación.

Los anteproyectos, estudios y proyectos de ingeniería debieron ser entregados al Inspector Fiscal para su aprobación, incluida la especificación de los cambios de servicios y los antecedentes y planimetrías de expropiación, si procedieren, en los términos contenidos en el Oficio Ord. Nº 482 del Inspector Fiscal.

Los plazos máximos para la entrega de los anteproyectos al Inspector Fiscal fueron los que se indican en el cuadro del N° 1 del presente Decreto Supremo, y se empezaron a contar a partir del día 17 de mayo de 2007.

La Inspección Fiscal podía observar, por una única vez para cada anteproyecto, lo presentado por la Sociedad Concesionaria, dentro del plazo de revisión señalado en el cuadro del N° 1 anterior, contado desde la fecha de recepción del anteproyecto. Las observaciones debían ser incorporadas y corregidas en el desarrollo de los proyectos de ingeniería de detalle que la Sociedad Concesionaria desarrollaría en coordinación con el MOP; no obstante, se debían señalar para cada proyecto las especificaciones y aspectos señalados en el Oficio Ord. N° 482 del Inspector Fiscal.

Los plazos máximos para la ejecución de los proyectos de Ingeniería de detalle serían los que se indican en el cuadro del N° 1 del presente Decreto Supremo, y se empezarían a contar a partir de la fecha máxima que tenía el Inspector Fiscal para observar los anteproyectos.

Por otra parte, los procesos de revisión, corrección y aprobación de los citados proyectos de ingeniería de detalle se regularían de acuerdo al Tipo de Proyecto, identificado en el cuadro del N° 1 del presente Decreto Supremo, según lo siguiente:

Proyectos Tipo 1:

El Inspector Fiscal debía revisar los proyectos de ingeniería de detalle definitivos dentro del plazo de 15 días, contado desde la entrega de los mismos por parte de la Sociedad Concesionaria. Dentro de este período de 15 días el Inspector Fiscal podría realizar observaciones una sola vez a cada proyecto de ingeniería. La Sociedad Concesionaria debía subsanar dichas observaciones dentro de los 10 días siguientes, debiendo el Inspector Fiscal aprobarlos dentro de los 10 días siguientes contados desde la entrega de los proyectos corregidos por la Sociedad Concesionaria. En el evento que dichas correcciones no fueran satisfactorias para el Inspector Fiscal, la Sociedad Concesionaria dispondría de un plazo adicional de 5 días, disponiendo el Inspector Fiscal de un plazo similar para aprobarlos si ellos hubieren sido corregidos correctamente. Si no lo fuera, se procedería de igual forma, esto es, en períodos de 5 días para que la Sociedad Concesionaria subsanare las observaciones y/o la Inspección Fiscal aprobare el proyecto, según fuere el caso.

Proyectos Tipo 2:

El Inspector Fiscal debía revisar los proyectos de ingeniería de detalle definitivos dentro del plazo de 20 días, contado desde la entrega de los mismos por parte de la Sociedad Concesionaria. Dentro de este período de 20 días el Inspector Fiscal podría realizar observaciones una sola vez a cada proyecto de ingeniería. La Sociedad Concesionaria debía subsanar dichas observaciones dentro de los 15 días siguientes, debiendo el Inspector Fiscal aprobarlos dentro de los 15 días siguientes contados desde la entrega de los proyectos corregidos por la Sociedad Concesionaria. En el evento que dichas correcciones no fueran satisfactorias para el Inspector Fiscal, la Sociedad Concesionaria dispondría de un plazo adicional de 5 días, disponiendo el Inspector Fiscal de un plazo similar para aprobarlos si ellos hubieren sido corregidos correctamente. Si no lo fuera, se procedería de igual forma, esto es, en períodos de 5 días para que la Sociedad Concesionaria subsanare las observaciones y/o la Inspección Fiscal aprobare el proyecto, según fuere el caso.

Proyectos Tipo 3:

El Inspector Fiscal debía revisar los proyectos de ingeniería de detalle definitivos dentro del plazo de 60 días, contado desde la entrega de los mismos por parte de la Sociedad Concesionaria. Dentro de este período de 60 días el Inspector Fiscal podría realizar observaciones una sola vez a cada proyecto de ingeniería. La Sociedad Concesionaria debía subsanar dichas observaciones dentro de los 10 días siguientes, debiendo el Inspector Fiscal aprobarlos dentro de los 15 días siguientes contados desde la entrega de los proyectos corregidos por la Sociedad Concesionaria. En el evento que dichas correcciones no fueran satisfactorias para el Inspector Fiscal, la Sociedad Concesionaria dispondría de un plazo adicional de 5 días, disponiendo el Inspector Fiscal de un plazo similar para aprobarlos si ellos hubieren sido corregidos correctamente. Si no lo fuera, se procedería de igual forma, esto es, en períodos de 5 días para que la Sociedad Concesionaria subsanare las observaciones y/o la Inspección Fiscal aprobare el proyecto, según fuere el caso.

Proyectos Tipo 4:

El Inspector Fiscal debía revisar los proyectos de ingeniería de detalle definitivos dentro del plazo de 20 días, contado desde la entrega de los mismos por parte de la Sociedad Concesionaria. Dentro de este período de 20 días el Inspector Fiscal podría realizar observaciones una sola vez a cada proyecto de ingeniería. La Sociedad Concesionaria debía subsanar dichas observaciones dentro de los 15 días siguientes, debiendo el Inspector Fiscal aprobarlos dentro de los 15 días siguientes contados desde la entrega de los proyectos corregidos por la Sociedad Concesionaria. En el evento que dichas correcciones no fueran satisfactorias para el Inspector Fiscal, la Sociedad Concesionaria dispondría de un plazo adicional de 5 días, disponiendo el Inspector Fiscal de un plazo similar para aprobarlos si ellos hubieren sido corregidos correctamente. Si no lo fuera, se procedería de igual forma, esto es, en períodos de 5 días para que la Sociedad Concesionaria subsanare las observaciones y/o la Inspección Fiscal aprobare el proyecto, según fuere el caso.

Tratándose de los antecedentes y planimetría de expropiación, el plazo máximo para su entrega por parte de la Sociedad Concesionaria, sería de 30 días contados desde la aprobación por parte del Inspector Fiscal de los correspondientes proyectos de ingeniería de detalle. Una vez entregados estos antecedentes, el Inspector Fiscal tendría un plazo de 30 días para efectuar sus observaciones, una sola vez, debiendo la Sociedad Concesionaria efectuar las modificaciones o correcciones que le fueran requeridas en un plazo de 10 días. Entregadas las correcciones o modificaciones el Inspector Fiscal tendría un plazo de 20 días para su revisión y, si subsistieran algunas de esas observaciones, la Sociedad Concesionaria tendría 20 días más para efectuar las modificaciones correspondientes.

En caso que el Inspector Fiscal no se pronunciare dentro del respectivo plazo, esto es, no observare los anteproyectos y proyectos definitivos o no los rechazare dentro de los plazos máximos señalados, éstos se entenderían aprobados.

En caso que la fecha de entrega del anteproyecto o de la ingeniería de detalle al Inspector Fiscal superara el plazo máximo para la ejecución y entrega, indicados en el cuadro del N° 1, se entendería que el anteproyecto o proyecto está atrasado, en cuyo caso se aplicaría a la Sociedad Concesionaria una multa diaria, por cada proyecto atrasado, de 2 UTM. Asimismo, se aplicaría la misma multa a la Sociedad Concesionaria, en caso que incurriera en atraso en los plazos de corrección a las observaciones del Inspector Fiscal, definidos en el Nº 1 anterior.

3. Establécese que el valor a suma alzada por la ejecución de los proyectos de ingeniería y elaboración de las especificaciones, los antecedentes y planimetrías de expropiación, que tratan los números 1 y 2 del presente Decreto Supremo, de acuerdo a lo indicado por la Sociedad Concesionaria en su Carta GG Nº 00137/07, de fecha 24 de abril de 2007, se fijó en la cantidad de UF 17.437 (Diecisiete Mil Cuatrocientas Treinta y Siete Unidades de Fomento), netas de IVA.

4. Apruébase el Convenio Ad-Referéndum Nº 1, de fecha 23 de julio de 2010, celebrado entre la Dirección General de Obras Públicas, representada por su Director General, Sr. Jorge Alé Yarad, y "Sociedad Concesionaria Autopista del Itata S.A.", debidamente representada por don Pablo Anguita Mackay, cuyo texto es el siguiente:

CONVENIO AD - REFERÉNDUM Nº 1 DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "ACCESO NORTE A CONCEPCIÓN".

En Santiago de Chile, a 23 días del mes de julio de 2010, entre la DIRECCIÓN GENERAL DE OBRAS PÚBLICAS, representada por su Director General, Sr. Jorge Alé Yarad, ambos domiciliados para estos efectos en calle Morandé Nº 59, tercer piso, comuna y ciudad de Santiago, y "SOCIEDAD CONCESIONARIA AUTOPISTA DEL ITATA S.A.", sociedad concesionaria de la obra pública fiscal denominada "ACCESO NORTE A CONCEPCIÓN", Rut Nº 96.751.030-0, representada por don Pablo Anguita Mackay, Cédula Nacional de Identidad Nº 11.625.567-7, de profesión Ingeniero Civil, ambos domiciliados para estos efectos en Av. Vitacura Nº 2771, oficina 403, comuna de Las Condes de la ciudad de Santiago, se ha pactado el siguiente Convenio Ad - Referéndum que consta de las cláusulas que a continuación se expresan:

PRIMERO: ANTECEDENTES Y FUNDAMENTOS DEL CONVENIO AD - REFERÉNDUM

1.1 "Sociedad Concesionaria Autopista del Itata S.A." es titular del contrato de concesión de la obra pública fiscal denominada "Acceso Norte a Concepción", adjudicado por Decreto Supremo MOP Nº 7, de fecha 6 de enero de 1995, publicado en Diario Oficial de fecha 5 de abril de 1995.

1.2 Los artículos 19º de la Ley de Concesiones de Obras Públicas y 69º de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato de concesión, podrá modificar, por razones de interés público y urgencia, las características de las obras y servicios contratados, debiendo compensar al concesionario con las indemnizaciones necesarias en caso de perjuicio, acordando con aquél indemnizaciones que podrán expresarse en el plazo de la concesión, en las tarifas, en los aportes o subsidios o en otros factores del régimen económico de la concesión pactados, pudiendo utilizar uno o varios factores a la vez.

1.3 Mediante Resolución DGOP (Exenta) N° 1.373, de fecha 26 de abril de 2007, se modificaron las características de las obras y servicios del contrato de concesión de la obra pública fiscal denominada "Acceso Norte a Concepción", en el sentido que "Sociedad Concesionaria Autopista del Itata S.A." debió desarrollar los proyectos de ingeniería de las obras indicadas en el resuelvo Nº 1 de la citada Resolución.

Se deja constancia que dichos proyectos de ingeniería fueron aprobados por el Inspector Fiscal según informa en su Oficio Ord. N° 1.009/EXPLO.ANC/2010, de fecha 19 de febrero de 2010.

1.4 Las modificaciones a las características de las obras y servicios del contrato de concesión, dispuestas mediante Resolución DGOP (Exenta) N° 1.373, involucran para la Sociedad Concesionaria mayores gastos e inversiones, todo lo cual, de conformidad con las disposiciones legales citadas, obliga al MOP a compensarla acordando con ella las indemnizaciones necesarias para reestablecer el equilibrio económico y financiero del contrato, de manera de no comprometer su buen desarrollo y término.

1.5 La Sociedad Concesionaria, compartiendo los fundamentos enunciados, ha convenido con el Ministerio de Obras Públicas las cláusulas que en el presente convenio se indican.

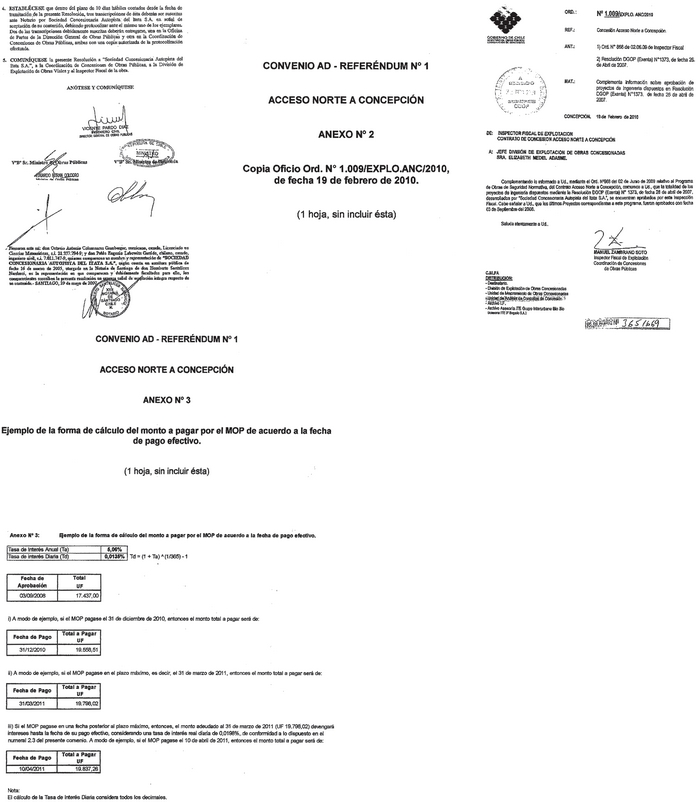

1.6 Forman parte integrante del presente Convenio Ad - Referéndum los siguientes anexos, que se adjuntan a éste:

- Anexo Nº 1: Copia Resolución DGOP (Exenta) N° 1.373, de

fecha 26 de abril de 2007.

- Anexo N° 2: Copia Oficio Ord. N° 1.009/EXPLO.ANC/2010,

de fecha 19 de febrero de 2010.

- Anexo N°3: Ejemplo de la forma de cálculo del monto a

pagar por el MOP de acuerdo a la fecha de

pago efectivo.

SEGUNDO: ACUERDO DE INDEMNIZACIONES PARA COMPENSAR A LA SOCIEDAD CONCESIONARIA.

Para compensar a la Sociedad Concesionaria por los montos de inversión asociados a las modificaciones de las características de las obras y servicios referidas en la Resolución DGOP (Exenta) N° 1.373, el MOP acuerda con Sociedad Concesionaria Autopista del Itata S.A. la indemnización que se detalla en la presente Cláusula, como pago único y total.

2.1 De conformidad a lo señalado en la Resolución DGOP (Exenta) Nº 1.373, de fecha 26 de abril de 2007, la Sociedad Concesionaria debió desarrollar los proyectos de ingeniería de las obras citadas en dicha Resolución. El valor a suma alzada por la ejecución de los mencionados proyectos de ingeniería y elaboración de las especificaciones, los antecedentes y planimetrías de expropiación, se fijó en la cantidad de UF 17.437 (Diecisiete Mil Cuatrocientas Treinta y Siete Unidades de Fomento), netas de IVA.

2.2 Para compensar el monto señalado en el numeral 2.1 precedente, el MOP pagará a la Sociedad Concesionaria la cantidad única y total de UF 17.437 (Diecisiete Mil Cuatrocientas Treinta y Siete Unidades de Fomento), más el interés compuesto que devengue diariamente dicho monto a partir del 3 de septiembre de 2008, fecha en la cual fueron aprobados los últimos Proyectos correspondientes al Programa de Obras de Seguridad Normativa de conformidad a lo señalado por el Inspector Fiscal en su Oficio Ord. N°1.009/EXPLO.ANC/2010, de fecha 19 de febrero de 2010, hasta la fecha de su pago efectivo, considerando para ello una tasa de interés real diaria compuesta equivalente, en base a 365 días, a una tasa real anual de 5,06%.

El pago señalado en el párrafo precedente será realizado por el MOP, a más tardar, el 31 de marzo de 2011, en su equivalente en pesos al día de su pago efectivo. Se adjunta como Anexo N° 3, un ejemplo de cálculo del monto a pagar por el MOP de acuerdo a la fecha de pago efectivo.

2.3 En el evento de atraso por parte del MOP en el pago señalado en el numeral 2.2 del presente convenio, el monto adeudado devengará, entre el día 1 de abril de 2011 y el día de pago efectivo, un interés real compuesto diario de 0,0198%.

2.4 La cantidad indicada en el numeral 2.2 del presente convenio será pagada sin IVA, toda vez que el IVA que correspondiere recibirá el tratamiento que se establece en el numeral 3.1 del presente convenio. Lo anterior, sin perjuicio de las facultades del Servicio de Impuestos Internos.

TERCERO: OTRAS ESTIPULACIONES SOBRE EL RÉGIMEN DEL CONTRATO DE CONCESIÓN.

3.1 El Impuesto al Valor Agregado (IVA), si corresponde, que soporte la Sociedad Concesionaria en relación con las modificaciones de las características de las obras y servicios a que se refiere la Resolución DGOP (Exenta) N° 1.373, se regirá según lo dispuesto en el DL N° 825 de 1974 y sus modificaciones posteriores, en particular la Ley N° 19.460 de 1996 y las demás disposiciones que sean aplicables.

Para ello, la Sociedad Concesionaria deberá presentar al Inspector Fiscal una relación escrita de los documentos que respalden la emisión de las facturas, con la indicación de los montos e IVA correspondiente. Dichos documentos podrán ser revisados por el Inspector Fiscal o por los profesionales que él designe en su representación, en las oficinas de la Sociedad Concesionaria. El Inspector Fiscal tendrá un plazo de 30 días contados desde la presentación de los documentos para manifestar su conformidad o disconformidad con ellos. Una vez que el Inspector Fiscal apruebe dichos documentos, de lo que se dejará constancia en el Libro de Explotación, la Sociedad Concesionaria estará facultada para emitir la correspondiente factura dirigida al MOP, la cual deberá entregar al Inspector Fiscal. El pago del IVA por parte del MOP se realizará dentro de los 30 días siguientes a la fecha de presentación de la respectiva factura.

En caso que el Inspector Fiscal manifieste su disconformidad con los antecedentes presentados, lo hará por escrito, justificadamente, debiendo la Sociedad Concesionaria volver a presentarlos debidamente corregidos.

3.2 De toda comunicación o hecho relativo al presente Convenio Ad - Referéndum así como del Contrato de Concesión se dejará constancia en el Libro de Explotación.

CUARTO: En virtud de la indemnización acordada en el presente convenio, y bajo la condición de que ella se cumpla totalmente, la Sociedad Concesionaria otorga al MOP el más amplio, completo y total finiquito, y renuncia a efectuar cualquier reclamación que pudiera haberle correspondido hasta esta fecha, respecto de todas las inversiones y gastos en que pudiera haber incurrido la Sociedad Concesionaria como consecuencia de lo dispuesto en la Resolución DGOP (Exenta) N° 1.373.

QUINTO: El presente Convenio Ad - Referéndum tendrá plena validez desde la publicación en el Diario Oficial del Decreto Supremo que lo apruebe, de conformidad con lo dispuesto por el artículo 19° del D.S. MOP N° 900 de 1996 y 69° del DS MOP N°956, de 1997.

SEXTO: El presente Convenio se firma en cinco ejemplares, quedando dos de ellos en poder de la Sociedad Concesionaria, dos en el Ministerio de Obras Públicas y el quinto deberá ser protocolizado ante Notario por la Sociedad Concesionaria conjuntamente con la transcripción del decreto supremo que apruebe el presente Convenio, conforme al artículo 9° del D.S. MOP N° 900 de 1996.

SÉPTIMO: La personería de don Pablo Anguita Mackay, para actuar en nombre y representación de SOCIEDAD CONCESIONARIA AUTOPISTA DEL ITATA S.A., consta del Acta de Sesión de Directorio efectuada con fecha 21 de enero de 2010, reducida a escritura pública el 22 de febrero de 2010, en la Notaría de Santiago de don Humberto Santelices Narducci.

Firman: Jorge Alé Yarad, Director General de Obras Públicas, Ministerio de Obras Públicas y Pablo Anguita Mackay, Sociedad Concesionaria Autopista del Itata S.A.

CONVENIO AD - REFERÉNDUM Nº 1

ACCESO NORTE A CONCEPCIÓN

ANEXO Nº 1

Copia Resolución DGOP (Exenta) N° 1373, de fecha 26 de abril de 2007.

(Resolución dictada por el Director General de Obras Públicas, con el Visto Bueno de los Sres. Ministros de Hacienda y Obras Públicas, en virtud de la facultad que le otorga el artículo 69° Nº 4 del Reglamento de la Ley de Concesiones de Obras Públicas).

(7 hojas, sin incluir ésta)

.

. .

.5. Dentro del Plazo de 10 días hábiles contados desde la publicación en el Diario Oficial del presente Decreto Supremo, tres transcripciones de éste serán suscritas ante notario por "Sociedad Concesionaria Autopista del Itata S.A." en señal de aceptación de su contenido, debiendo protocolizar ante el mismo notario uno de los ejemplares, conjuntamente con un original del Convenio Ad – Referéndum que se aprueba. Dentro de los cinco días hábiles siguientes, una de las transcripciones referidas precedentemente será entregada para su archivo a la Dirección General de Obras Públicas y la otra a la Fiscalía del Ministerio de Obras Públicas, ambas deberán acompañarse de una copia autorizada de la protocolización efectuada.

Anótese, tómese razón y publíquese.- SEBASTIÁN PIÑERA ECHENIQUE, Presidente de la República.- Hernán de Solminihac Tampier, Ministro de Obras Públicas.- Felipe Larraín Bascuñán, Ministro de Hacienda.

Lo que transcribo a Ud. para su conocimiento.- Saluda atte. a Ud. María Loreto Silva Rojas, Subsecretaría de Obras Públicas.

CONTRALORÍA GENERAL DE LA REPÚBLICA

División de Infraestructura y Regulación

Subdivisión Jurídica

Cursa con alcances el decreto N° 341, de 2010, del Ministerio de Obras Públicas

Nº 2.488.- Santiago, 14 de enero de 2011.-

La Contraloría General de la República ha dado curso al instrumento del rubro que modifica por razones de interés público, las características de las obras y servicios que indica del contrato de concesión de la obra pública fiscal denominada "Acceso Norte a Concepción" y aprueba Convenio Ad-Referéndum N° 1.

Sin perjuicio de lo anterior, cabe hacer presente que, según aparece de lo previsto en el artículo 9 de la Ley de Concesiones de Obras Públicas, cuyo texto refundido, coordinado y sistematizado se fijó por el decreto N° 900, de 1996, de esa Secretaría de Estado, sólo es menester que se protocolice un ejemplar del decreto, y no el instrumento que aprueba, como se dispone en el N° 5, del documento en estudio. (Aplica criterio contenido en dictamen N° 73.156 de 2010, de esta Entidad de Control).

Finalmente, corresponde expresar que, en lo sucesivo, deben adoptarse las medidas que sean necesarias a fin de que los actos administrativos se envíen al trámite de toma de razón en su debida oportunidad, y no como ha acontecido en la especie, en que el decreto ha sido dictado con fecha 3 de septiembre, e ingresado a control preventivo de juridicidad el 14 de diciembre, ambos del año 2010. (Aplica criterio contenido en dictamen N° 62.701 de 2010, de esta Entidad de Control).

Con los alcances que preceden, se ha tomado razón del acto administrativo de la suma.

Saluda atentamente a US., Ramiro Mendoza Zúñiga, Contralor General de la República.

Al señor

Ministro de Obras Públicas

Presente.