CIRCULAR

BANCOS N° 2.377

FINANCIERAS N° 774

Santiago, 18 de julio de 1988.

Señor Gerente:

LIMITES INDIVIDUALES DE CREDITO Y GARANTIAS DEL ARTICULO 84 N° 1 DE LA LEY GENERAL DE BANCOS. COMPUTO DE OBLIGACIONES Y GARANTIAS. REEMPLAZA INSTRUCCIONES.

Esta Superintendencia ha considerado necesario refundir y complementar las instrucciones relativas a los límites individuales de crédito establecidos en el artículo 84 N° 1 de la Ley General de Bancos, para cuyo efecto se imparten las presentes normas que reemplazan a las actualmente vigentes sobre la materia.

I. LIMITES INDIVIDUALES DE CREDITO.

El monto máximo de créditos que una institución financiera puede conceder, directa o indirectamente, a una misma persona, natural o jurídica, así como la especificación de las garantías válidas para los efectos de la aplicación del margen correspondiente para créditos con garantías, están contenidos en el N° 1 del artículo 84 de la Ley General de Bancos.

1. Norma general.

Conforme a la disposición legal citada, los créditos que una institución financiera puede conceder a una misma persona natural o jurídica, no pueden superar el equivalente a un 5% del capital pagado y reservas de la respectiva institución financiera, vigente al momento de otorgar el crédito.

Sin embargo, la ley permite conceder créditos a una misma persona hasta por un 25% del capital pagado y reservas de la institución financiera, si lo que excede del 5% antes mencionado, corresponde a créditos caucionados con garantías de un valor igual o superior a dicho exceso, que cumplan las condiciones que en la misma disposición se establecen y que se indican en el título III de la presente circular.

Para los efectos de los límites individuales de crédito de que se trata, deben considerarse las obligaciones directas e indirectas de cada deudor según se instruye en el título II y computarse en la oportunidad y forma que se señalan en el título V de esta circular. Por su parte, la valorización de las correspondientes garantías, deberá sujetarse a lo dispuesto en el título IV de las presentes normas.

2. Créditos para exportación.

Los límites mencionados en el número anterior, del 5 % para créditos no caucionados con alguna de las garantías que la ley exige, o del 25% del capital pagado y reservas cuando existen esas cauciones, podrán elevarse al 10% y al 30% respectivamente, si el exceso corresponde a créditos concedidos en moneda extranjera para exportaciones de cualquier naturaleza.

Se entenderá para estos efectos como créditos para exportaciones en moneda extranjera, los siguientes:

a) Préstamos que se otorguen en conformidad a las disposiciones del Capítulo X del Compendio de Normas de Exportación del Banco Central de Chile y a las instrucciones impartidas al respecto por esta Superintendencia;

b) Descuentos o adquisiciones, con responsabilidad o sin ella, de letras de cambio o pagarés, aceptadas o suscritos por el importador extranjero y, en los casos que proceda, avalados por un banco extranjero, originados en exportaciones enviadas en cobranza;

c) Descuentos o adquisiciones, con responsabilidad o sin ella, de letras de cambio o pagarés, aceptadas o suscritos a favor de exportadores por bancos nacionales o extranjeros, con motivo de la negociación de cartas de crédito;

d) Los créditos que otorguen las instituciones bancarias establecidas en Chile a bancos del exterior por el financiamiento del pago a exportadores establecidos en Chile, cuando dichos pagos se hagan por cartas de crédito negociadas relativas a exportaciones con destino a un país integrante de la Asociación Latinoamericana de Integración (ALADI), siempre que el exportador no hubiere obtenido un financiamiento para la misma exportación, o si lo hubiere recibido, dicho pago se destine a solucionar el referido financiamiento.

Los créditos a que se refiere la letra d) anterior pueden acogerse al límite del 30%, al igual que las obligaciones que se originan de las letras o pagarés señalados en la letra b), cuando dichos documentos provengan de operaciones con países miembros de la ALADI y sean reembolsables a través del Banco Central de Chile por intermedio del respectivo convenio de crédito recíproco.

3. Créditos a otra institución financiera regida por la Ley General de Bancos.

Los créditos que una institución financiera otorgue a otra entidad financiera regida por la Ley General de Bancos, pueden alcanzar hasta el 30% del capital pagado y reservas de la institución acreedora, sea que se otorguen con garantía o sin ella.

Este margen especial dispuesto por la ley es aplicable sólo en el caso de que el deudor sea un banco, una sociedad financiera o una sucursal de un banco extranjero establecido en Chile, pero no se aplica a los bancos establecidos en el exterior, aunque la entidad financiera tenga sucursales en el país o cuando se trata de una sucursal de un banco chileno en el extranjero.

Este límite de un 30% del capital y reservas debe entenderse referido al conjunto de todos los créditos directos o indirectos, como pueden ser, por ejemplo, préstamos otorgados, compras con pacto de retroventa de instrumentos financieros, compras con responsabilidad de valores mobiliarios o efectos de comercio, adquisición de títulos de crédito aceptados o suscritos por la institución financiera deudora, etc.

4. Aplicación de otros márgenes de crédito.

Los límites señalados en los números precedentes son sin perjuicio de las mayores limitaciones que pudieren derivarse de la aplicación de los márgenes de crédito a personas relacionadas directa o indirectamente a la propiedad o gestión del banco o sociedad financiera y a trabajadores de la empresa, según se dispone en los N°s 2 y 4 del artículo 84 de la Ley General de Bancos.

5. Sucursales de bancos chilenos en el exterior.

De acuerdo con lo establecido en el artículo 31 bis de la Ley General de Bancos, los créditos que otorgue una sucursal de un banco chileno situada en el extranjero también están sujetos a los límites individuales antes mencionados en caso de que se trate de créditos concedidos a cualquier persona con domicilio o residencia en Chile, con excepción de su propia casa matriz.

II. CREDITOS AFECTOS A LOS LIMITES DEL ARTICULO 84 N° 1 DE LA LEY GENERAL DE BANCOS.

1. Normas generales.

La palabra crédito que utiliza la Ley General de Bancos para limitar los que se otorguen a una misma persona, debe entenderse en su sentido tanto legal como natural y constituye el derecho de un acreedor respecto de su deudor, o la contrapartida de una obligación de dinero que alguien tiene con la institución financiera. Por lo tanto, los límites no se refieren sólo al otorgamiento de préstamos, sino que abarcan todas las operaciones en que la institución financiera adquiere tal derecho. Por ejemplo, para los efectos de los límites de que se trata, se concede u otorga un crédito cuando la institución financiera adquiere valores mobiliarios o efectos de comercio, cuando vende un activo fijo con saldo de precio, cuando un cliente asume un crédito de otro cliente, etc.

Para establecer el total de las obligaciones que una persona natural o jurídica mantiene a favor de una institución financiera, sujeto a los márgenes de endeudamiento individual del artículo 84 de la Ley General de Bancos, se deben considerar todas sus deudas directas y agregarse a éstas sus obligaciones indirectas y, cuando corresponda, se deben imputar también las obligaciones complementarias que se originen por la aplicación de lo dispuesto en el artículo 85 de la Ley General de Bancos, a que se refiere el N° 4 de este título.

2. Personas que tienen solamente la calidad de deudores indirectos.

Las obligaciones indirectas de una persona natural o jurídica, que no tenga deuda directa con la institución, no quedan afectas a los límites indicados. Sin embargo, dichas obligaciones deben ser consideradas para establecer si es posible otorgarle cualquier crédito directo, ya que, de otorgarse, quedan afectas a los límites todas sus deudas, sean éstas directas o indirectas. Lo mismo ocurre con las deudas complementarias que deben computarse por aplicación del artículo 85.

3. Inversiones en valores mobiliarios de renta fija.

3.1. Disposición general.

Las inversiones en valores mobiliarios de renta fija están afectas a los límites que señalan los artículos 84 y 85 de la Ley General de Bancos y se aplicarán a las personas naturales y jurídicas emisoras de los documentos representativos de la inversión de que se trate y a los cedentes o endosantes cuando los documentos sean transferidos con responsabilidad.

3.2. Excepciones.

Quedan excluidas de los márgenes individuales de crédito del artículo 84, con respecto a los emisores, las inversiones en los instrumentos que se indican a continuación:

a) Documentos representativos de obligaciones del Banco Central de Chile, exentos de límites de acuerdo con la Ley Orgánica del Instituto Emisor;

b) Instrumentos que correspondan a bonos de la deuda interna o cualquier otra clase de documentos que representen obligaciones del Estado o de sus instituciones, excluidas las empresas del Estado; y,

c) Bonos u obligaciones de renta de instituciones internacionales a las que se encuentre adherido el Estado de Chile.

3.3. Cuotas de fondos mutuos.

Las cuotas de fondos mutuos constituyen valores mobiliarios, conforme a la ley y, por lo tanto, son susceptibles de ser adquiridas por las instituciones financieras, siempre que dicho fondo opere exclusivamente valores de renta fija. Debido a que un fondo mutuo está constituido por documentos emitidos por diversas sociedades, éstas pasan a ser deudoras del banco o de la sociedad financiera que sea dueña de la cuotaparte del fondo, quedando afecta la inversión a los límites de crédito del artículo 84.

En consecuencia, si una institución financiera fuera partícipe de un fondo mutuo, debe computar, para los efectos de los límites individuales de crédito del artículo 84, la proporción que corresponda de los valores de los documentos que forman parte de la cartera de éste, según su participación en el fondo, considerando los montos resultantes como deudas directas sin garantía de los emisores de tales instrumentos financieros.

La institución financiera que invierta en fondos mutuos, asume el riesgo de infringir las disposiciones de la Ley General de Bancos, desde el momento en que los instrumentos que se incorporan al patrimonio del fondo deben ser considerados como nuevos créditos, hecho que depende de las decisiones de inversión de la administradora del respectivo fondo mutuo y no de la institución financiera. Por lo tanto, cuando exista dicho riesgo debido al monto invertido, es obligación del banco o de la sociedad financiera, obtener información permanente acerca de las inversiones del fondo mutuo, como requisito indispensable para ser partícipe.

4. Deudas directas e indirectas.

4.1. Disposiciones generales.

Por deudas directas deben entenderse todas las obligaciones qué el deudor principal reconozca a favor de la institución financiera, como beneficiario del crédito, en el carácter, según corresponda, de deudor en cuenta corriente; aceptante de una letra de cambio o suscriptor de un pagaré con el que se documente un préstamo; descontante de una letra de cambio o pagaré; vendedor con pacto de retrocompra de un instrumento financiero; deudor por cartas de crédito para importación, deudor de créditos avadados o afianzados por la institución financiera, etc.

Por deuda indirecta deben entenderse las obligaciones que afectan a las personas que, sin ser los beneficiarios del crédito, responden con su patrimonio del cumplimiento de la obligación, como lo son, entre otros, los fiadores, codeudores solidarios, aceptantes de letras de cambio descontadas, giradores, avalistas y endosantes con responsabilidad.

No son deudores directos ni indirectos las personas que participan en una obligación sin contraer una responsabilidad personal en ella, pero que afectan bienes de su propiedad al cumplimiento de esa obligación o bien mantienen un compromiso de pago por documentos constituidos en garantía por terceros. Así ocurre, por ejemplo, con el que constituye una hipoteca para caucionar una obligación ajena, con cláusula de garantía general o sin ella; el que da bienes en prenda para garantizar obligaciones de terceros; el aceptante o cualquiera de los obligados al pago de un documento en cobranza endosado en garantía a la institución financiera en resguardo de una obligación contraída por otra persona, etc.

Tampoco se considera deudor directo o indirecto, al banco emisor de una carta de crédito de exportación por el solo hecho de que el banco situado en Chile confirme dicho documento. Tales confirmaciones, entre la fecha en que se otorguen y la fecha de negociación de las respectivas cartas de crédito, no están afectas, por lo tanto, a los límites de crédito de que trata el artículo 84 de la Ley General de Bancos.

4.2. Documentos adquiridos o descontados.

Los emisores de valores mobiliarios de renta fija y los suscriptores o aceptantes de efectos de comercio adquiridos o descontados por la institución, son siempre deudores de ella por tales instrumentos y tienen la calidad de deudores directos cuando dichos documentos son cedidos sin responsabilidad del vendedor.

En el caso de documentos nominativos o a la orden que hayan sido cedidos o endosados a la institución financiera con la responsabilidad de un tercero, se considerará deudor directo al cedente o endosante, mientras que los demás obligados al pago pasarán a tener la calidad de deudores indirectos.

En cualquier caso, como es natural, el propio documento adquirido o descontado por la institución financiera no sirve de garantía de los créditos directos o indirectos de los obligados a su pago.

4.3. Venta de documentos con responsabilidad de la institución financiera.

Los documentos que una institución financiera venda con responsabilidad, siguen afectando los límites individuales de crédito en ella y su venta no cambia la calidad de deudores directos o indirectos de los obligados al pago de los documentos cedidos, ni la forma de valorización de los créditos, hasta tanto no sean pagados.

Conforme a lo indicado anteriormente, la institución financiera que adquiera documentos con la responsabilidad del vendedor, considerará a este último como deudor directo y los demás obligados tendrán la calidad de deudores indirectos.

4.4. Operaciones con pacto de retrocompra o retroventa.

Las instituciones financieras que adquieran documentos con pacto de retroventa, deberán considerar al vendedor como deudor directo, pero el emisor de los instrumentos transados o los demás obligados a su pago no tendrán la calidad de deudores indirectos para los efectos de límites de crédito, a diferencia de las compras con responsabilidad a que se refiere el numeral anterior.

La institución financiera que venda instrumentos con pacto de retrocompra, por su parte, deberá seguir computando el crédito que representa el documento transado, para los efectos del límite de crédito del obligado a su pago. Si a su vez hubiera comprado dicho instrumento con pacto de retroventa, deberá mantener el cómputo de la obligación de retrocompra del vendedor por la respectiva retrocompra.

Én todo caso, si la institución compradora, por cualquier causa, adquiere en forma definitiva los documentos, deberá computar en el acto los créditos que representan los documentos adquiridos, de acuerdo con lo indicado en el N° 3 y en el numeral 4.2 de este título; cualquier exceso, en tal caso, representa una infracción a lo dispuesto en el artículo 84 N° 1 de la Ley General de Bancos.

Cuando, en las operaciones de compra de documentos con pacto de retroventa, los documentos transados reúnan los requisitos para servir de garantía para los efectos de la ampliación del margen de crédito, la tenencia transitoria de los títulos permitirá cursar la operación como crédito con garantía para ese propósito, sin perjuicio de que la valorización de los respectivos documentos deba ajustarse a lo dispuesto en el título IV de esta circular.

5. Deudas complementarias.

5.1. Imputación de las deudas sociales a los socios o accionistas.

Conforme a lo dispuesto en las letras a) y b) del artículo 85 de la Ley General de Bancos, además de las deudas directas e indirectas que contraiga una persona, se considerarán obligaciones suyas, para los efectos de su límite individual de crédito, las contraídas por las sociedades colectivas o en comandita en que el deudor sea socio solidario, o por las sociedades de cualquier naturaleza en que tenga más del 50% del capital o de las utilidades. Son socios solidarios, los socios de una sociedad colectiva comercial y los socios gestores de una sociedad en comandita, también comercial.

Si la participación en una sociedad es superior al 2% y no excede el 50% del capital o de las utilidades, las deudas de la sociedad de que se trate, se considerarán a prorrata de dicha participación.

Para los efectos de lo indicado en los párrafos precedentes, el porcentaje de participación de cada uno de los socios en una sociedad colectiva o en comandita, estará dado por lo establecido en la respectiva escritura de constitución o modificación de la sociedad o por las normas legales si no hay estipulación expresa.

5.2. Excepciones.

No obstante lo indicado en el numeral 5.1 anterior, en los siguientes casos no se imputarán las deudas sociales a los accionistas o socios :

a) Cuando el socio o accionista, solo o en conjunta con su cónyuge y sus hijos menores bajo patria potestad, tengan una participación que no exceda aun 5% en el capital o en las utilidades, salvo que se trate de un socio solidario de una sociedad colectiva o en comandita;

b) Cuando en el crédito otorgado a la sociedad, el socio o accionista se obliga como codeudor solidario o fiador. En este caso debe considerarse sólo la obligación indirecta de este último por la responsabilidad que asume con esa calidad, en tanto ello produzca una duplicidad en el cómputo;

c) Cuando sea la sociedad la que se obliga como codeudora solidaria o fiadora de una deuda directa del socio, caso en que debe computarse sólo la deuda directa de este último; y,

d) Cuando las obligaciones de dos o más sociedades en las cuales participa la misma persona correspondan a deudas indirectas por la misma obligación principal, caso en el cual se computará la suma de la proporción de dichas deudas sólo hasta alcanzar el monto de la deuda directa del tercero hacia el cual las sociedades son avalistas, fiadoras o codeudoras solidarias.

Debe tenerse presente, además, que las obligaciones imputadas por la exigencia del artículo 85 de la Ley General de Bancos, tienen el carácter de deudas "complementarias" y se computarán solamente si el socio o accionista de la sociedad de que se trate, tiene deudas directas con la institución financiera.

Por otra parte, en concordancia con lo indicado en el N° 3 del título I de estas normas, debe entenderse que los créditos otorgados a otra institución financiera establecida en el país, sean ellos directos o indirectos, no se imputarán a sus accionistas ni a la casa matriz del banco extranjero, en su caso. Del mismo modo, a la institución, financiera deudora establecida en Chile no se le imputarán las obligaciones que tuvieren las sociedades en las cuales ella tenga participación.

5.3. Forma de computar las obligaciones complementarias.

Como al socio, por una ficción, se le imputan como propias las deudas de la sociedad, ya sea en el total, ya en la proporción correspondiente, tales deudas lo afectarán en la misma forma que si fueran propias. La incidencia de ese hecho se ilustra en los siguientes ejemplos:

i) Si a un socio que tiene el 51% del capital de una sociedad se le otorga un crédito por el 5% del capital y reservas de la institución financiera, sin garantía, tiene copado dicho límite personal y, por lo tanto, a la sociedad no se le podrá conceder ningún crédito sin garantía, y sí dispondrá de su límite de un 20% adicional con garantía y de los márgenes adicionales en moneda extranjera para exportaciones. Cabe hacer notar que, en este caso, la improcedencia de otorgar un crédito acogido al 5% sin garantía se origina por el cómputo de las obligaciones del socio y no de las deudas de la sociedad, ya que a ésta no se le computan las obligaciones del primero.

ii) El socio A tiene el 30% de la sociedad B y el 20% de la sociedad C. Por su parte, B tiene el 20% de C. En primer término, a A se le suma el 30% de las obligaciones de B y el 20% de la sociedad C, esto es, lo que es propio de él. A la sociedad B se le suma el 20% de la sociedad C, pero este cómputo en la parte que B tiene en C no afecta a A.

6. Pluralidad de deudores.

Según lo dispuesto en la letra c) del artículo 85 de la Ley General de Bancos, en caso de pluralidad de deudores de una misma obligación, ésta se considerará solidaria respecto de cada uno de los obligados, a menos que conste fehacientemente que es simplemente conjunta. Por lo tanto, al no existir tal constancia, para los efectos de los límites individuales de crédito se computará el total de la deuda para cada uno de ellos.

7. Créditos cedidos al Banco Central de Chile.

Las colocaciones que las instituciones financieras hayan vendido al Instituto Emisor, al amparo del Acuerdo N° 1.555-07-840209 y sus modificaciones, del Comité Ejecutivo del Banco Central de Chile, sean de cartera vigente o vencida, seguirán afectando, en la institución vendedora, los márgenes individuales de crédito de los respectivos deudores, mientras no sean efectivamente pagadas o no se extinga legalmente la obligación de éstos por otra causa.

8. Compromisos de compra o venta a futuro de divisas.

Para los efectos de su cómputo para los límites individuales de crédito, las colocaciones contingentes derivadas de las operaciones de compra de divisas a futuro, por el monto de la moneda extranjera, como asimismo las que se originan por el valor en moneda chilena de ventas a futuro de divisas, deben considerarse ponderadas por el factor 0,17, atendido que el riesgo y consecuentemente la responsabilidad de esta operación, está representado sólo por las posibles variaciones o pérdidas de cambio que pueden producirse en la fecha de liquidación de los contratos.

III. GARANTIAS VALIDAS PARA AMPLIAR LOS MARGENES DE CREDITO.

Conforme a las disposiciones del artículo 84 de la Ley General de Bancos, sirven de garantía para los efectos del límite a que se refiere el N° 1 del título I de esta circular, todas las cauciones constituidas sobre bienes corporales muebles o inmuebles.

Las garantías personales (avales o fianzas), así como las constituidas sobre letras de cambio, pagarés comerciales, acciones y, en general, todas aquellas que no afecten bienes corporales, no se considerarán para estos efectos, con excepción de aquellos documentos señalados en los números siguientes, cuando cumplan las condiciones que allí se indican.

En todo caso, los documentos pagaderos o expresados en moneda extranjera pueden constituirse en garantía sólo si con ello no se contravienen las normas sobre operaciones de cambios internacionales del Banco Central de Chile.

Conviene tener presente, además, que las disposiciones de esta circular se refieren a las garantías que, de acuerdo con la ley, sirven para acoger los créditos a los límites ya mencionados, pero ello no obsta, naturalmente, para que se constituyan resguardos con garantías personales o con cualquier otro bien susceptible legítimamente de recibirse en garantía.

1. Prendas sobre documentos representativos de créditos correspondientes al precio de mercaderías exportadas.

Para los efectos de los límites individuales de crédito, sirven de garantía las prendas sobre letras de cambio, pagarés y otros documentos, siempre que sean representativos de créditos que correspondan al precio pagadero a plazo de mercaderías que se exporten, y hayan sido emitidos o aceptados por un banco o institución financiera nacional o extranjera y, en todo caso, representen para ellos una obligación incondicional de pago.

Tales documentos, considerados válidos como garantía para los efectos de los límites adicionales, son los siguientes:

a) Letras de cambio aceptadas o pagarés emitidos por un banco establecido en el país o en el exterior, originados en una carta de crédito negociada y pagadera a plazo, a favor de un exportador establecido en el país y que corresponda a la exportación de un producto desde Chile, siempre que se haya constituido prenda sobre tales documentos a favor de la empresa bancaria otorgante del crédito que se pretende garantizar con dichos instrumentos.

De ninguna manera podrán considerarse como garantía, las letras o pagarés suscritos a favor del exportador por la propia institución bancaria que otorgue el crédito que se desea garantizar con esos documentos. Sin embargo, en este caso se puede proceder en la forma señalada en la letra b) siguiente.

b) Cartas de crédito de exportación, irrevocables, negociadas, pagaderas a plazo, emitidas por un banco del exterior a favor de un exportador establecido en el país, que ampare la exportación de un producto desde Chile, siempre que represente para el banco emisor una obligación irrevocable e incondicional de pago y se haya constituido prenda sobre tales documentos, a favor de la institución otorgante del crédito que se pretende garantizar. En estos casos, el banco deberá rescatar la letra de cambio que hubiere aceptado o el pagaré que hubiere suscrito a favor del exportador beneficiario de la carta de crédito, excepto cuando se trate de Aceptaciones Bancarias Latinoamericanas.

c) Letras de cambio o pagarés, originados en exportaciones de mercaderías chilenas con destino a un país integrante de la ALADI, girados por el exportador, aceptadas o suscritos por el importador, según sea el caso, y avalados por un banco del país de destino de la exportación, autorizado para operar por intermedio del respectivo convenio de crédito recíproco entre los respectivos Bancos Centrales, siempre que el banco avalista haya otorgado su autorización para que el importe de esos documentos sea reembolsado a través del correspondiente convenio de crédito recíproco.

Para considerar estos documentos como garantías válidas para los efectos de límites de crédito, los bancos deben estar en posesión material de la letra de cambio o del pagaré, y deben cumplir con las formalidades que se indican en el numeral 7 del título III de la Circular N° 2.357 de 5 de mayo de 1988, de esta Superintendencia.

2. Documentos emitidos por el Banco Central de Chile o por el Estado y sus organismos.

Servirán de garantía para los efectos del límite individual de crédito, los documentos emitidos por el Banco Central de Chile o por el Estado y sus organismos.

No deben considerarse para los efectos de ampliar los límites de crédito las garantías representadas por documentos emitidos por las empresas del Estado, salvo que se trate de instrumentos de oferta pública que cumplan con lo señalado en el número siguiente.

3. Instrumentos de oferta pública.

Son garantía para los efectos de límites de crédito, los instrumentos de oferta pública que, a la fecha de otorgamiento del crédito que caucionan, se encuentren clasificados en categorías "A" o "B" por la Comisión Clasificadora de Riesgo creada por el D.L. N° 3.500 de 1980 y sus modificaciones. Conforme a lo dispuesto en los artículos 45 y 104 de dicho decreto ley, los instrumentos de renta fija calificados y, por lo tanto, válidos como garantía para límites individuales de crédito, corresponden a:

i) depósitos a plazos y otros emitidos por las instituciones financieras con motivo de captaciones de dinero;

ii) títulos garantizados por instituciones financieras;

iii) letras de crédito emitidas por instituciones financieras; y

iv) bonos de empresas públicas y privadas inscritos en el Registro de Valores.

Al tratarse de documentos emitidos por la propia institución financiera que los recibe en garantía, sólo podrán considerarse para efectos de márgenes, si su fecha de emisión es anterior en, a lo menos, treinta días a la fecha de concesión o de renovación del crédito que garanticen.

Las acciones, al no ser instrumentos de renta fija, no sirven como garantías para efectos de límite. Tampoco pueden considerarse como garantía para estos efectos, los depósitos en cuentas de ahorro, ya que la libreta en que consta su saldo no es un título de crédito.

4. Documentos de embarque.

De acuerdo con la ley, sirven también de garantía para los efectos de límites de crédito, los documentos representativos de mercaderías embarcadas hacia Chile, siempre que el banco esté autorizado para disponer libremente de la mercadería que se importe.

Por lo tanto, se pueden considerar como garantía los documentos de embarque mientras se mantengan en poder del banco, y sólo si el respectivo Conocimiento de Embarque o el documento que haga sus veces y la Póliza o Certificado de Seguro están extendidos a la orden de la institución banearia o endosados a ella sin restricción alguna.

En el lapso que medie entre la fecha de emisión de una carta de crédito financiada por el banco y la recepción de los documentos de embarque, el crédito contingente que se origina puede considerarse caucionado con garantía para los efectos de lo dispuesto en el citado artículo 84 N° 1, siempre que en la correspondiente carta de crédito se estipule que el Conocimiento de Embarque o el documento que haga sus veces y la respectiva Póliza o Certificado de Seguro, cuando corresponda, deben ser extendidos a la orden del banco emisor o endosados a él sin restricción alguna.

Mientras el crédito no se pague y la garantía sea imprescindible para encuadrarse dentro del límite individual de crédito, el banco no podrá entregar los documentos antes mencionados salvo que se constituya una prenda sobre los bienes, tal como lo permite el artículo 29 de la Ley 18.112, o se obtenga otra garantía válida para los efectos de la Ley General de Bancos por un valor igual o superior.

IV. VALOR DE LAS GARANTIAS.

Para computar las garantías indicadas en el título III de esta circular para efectos de límites, es requisito indispensable que ellas estén legalmente constituidas y cumplan las demás condiciones allí mencionadas.

Después de otorgado un crédito o constituidas sus garantías, éstas no pueden ser liberadas sin que quede cubierto, por lo menos, el valor actual del crédito acogido al límite con garantía, salvo que la institución financiera tenga garantizada la entrega a su favor del producto de la enajenación del o los bienes que lo caucionan.

La valorización de las garantías recibidas que permiten acoger los créditos a los límites de crédito con garantía, se efectuará de acuerdo con las siguientes instrucciones:

1. Requisitos que deben cumplirse para asignar un valor a una garantía.

Sólo podrá considerarse un valor para las garantías que cumplan con los requisitos que, en general o en su caso, se indican a continuación:

a) Las hipotecas y las prendas sujetas a trámite de inscripción, registro o publicidad determinada, deben estar respaldadas por un certificado de la fiscalía de la institución financiera, que se agregará a la carpeta del deudor, en que conste que la garantía ha sido legalmente constituida.

b) Los bienes entregados en garantía deben estar situados en Chile y ser ejecutables de acuerdo a la ley chilena, excepto los documentas originados por operaciones de comercio exterior a que se refiere el numeral 3.2 de este título.

c) En el caso de bienes corporales, muebles o inmuebles, las valorizaciones deben estar amparadas por tasaciones o certificaciones que cumplan los requisitos mencionados en los numerales 3.3.2 y 3.3.3 de este título.

d) Los instrumentos financieros recibidos en garantía deben ser suscritos o aceptados por personas diferentes al propio deudor directo de la obligación garantizada.

e) Las prendas comerciales y las prendas sin desplazamiento a que se refiere la Ley N° 18.112, deben estar amparadas por un informe emitido por la fiscalía de la institución respectiva en el que se certifique que el bien empeñado permanece en poder del acreedor o se encuentra en poder de un tercero que otorga suficiente garantía de que responderá del deterioro o disminución que pudiera afectarlo. Los informes de la fiscalía no podrán tener una antigüedad superior a dos años.

f) En los warrants, la mercadería debe contar con los seguros correspondientes a los riesgos que la afectan y sólo se considerarán los Vales de prenda emitidos por almacenistas incluidos en la categoría "A" del registro a que se refiere el artículo 31 de la Ley N° 18.090.

2. Prelaciones en la asignación del valor de los bienes en hipotecas, prendas industriales y otras prendas.

Debido a que el valor de las garantías debe establecerse, en general, considerando el monto que se obtendría en su ejecución, deben tomarse en cuenta, también, las demás cauciones que existen sobre el mismo bien.

Cuando una hipoteca sea de primer grado, se considerará el valor de tasación de los bienes menos los ajustes que correspondan, de acuerdo con las disposiciones contenidas en el numeral 3.3 de este título.

En caso de tratarse de una hipoteca de grado posterior y siempre que las anteriores no tengan cláusula de garantía general, se considerará el valor residual que resulte de descontar del valor mencionado en el párrafo precedente, el monto de los créditos garantizados con las hipotecas anteriores. Las hipotecas sobre un bien que tenga constituida cualquier hipoteca anterior con cláusula de garantía general y que no se haya limitado, se considerará sin valor residual.

Para computar el valor de los bienes en el caso de una prenda industrial, cuando se haya constituido más de una prenda sobre el mismo, se debe considerar el orden de prelación de pago, por lo que el criterio a utilizar debe ser similar al empleado en el caso de las hipotecas, puesto que estas prendas prefieren de acuerdo a su fecha de inscripción.

En otro tipo de prendas especiales, como la agraria y la prenda sin desplazamiento establecida en la Ley N° 18.112, sólo puede considerarse un valor para la primera que se hubiere constituido, quedando las restantes, en caso de existir, sin valor residual.

3. Valoración de los bienes recibidos en garantía.

Al valorar los bienes recibidos en garantía deberá tenerse especial cuidado de tomar en cuenta los precios en que efectivamente se realizan las transacciones de bienes de similares características y condiciones, en los mercados donde puedan ser enajenados, existentes en el momento de la concesión del crédito o de la liberación de garantías, según corresponda.

Dicha valoración debe efectuarse de acuerdo con las siguientes disposiciones, según el tipo de bienes de que se trate:

3.1. Valorización de instrumentos financieros.

Para valorar los instrumentos financieros a que se refieren los N°s 2 y 3 del título III de esta circular, deberá considerarse el precio promedio de las transacciones de dichos instrumentos, efectuadas durante el mes inmediatamente anterior al momento de la valoración, en el mercado en que normalmente se opera, en el caso que éstos efectivamente se hayan transado. Si no hubiera transacción, deberá tomarse un valor estimativo de liquidación, de acuerdo con sus condiciones de plazo, calendario de amortizaciones y tasa de interés.

3.2. Documentos provenientes de operaciones de comercio exterior.

3.2.1. Documentos de exportaciones.

Las garantías constituidas por letras de cambio, pagarés u otros documentos, a que se refiere el N° 1 del título III de la presente circular, serán valorizadas de acuerdo con los importes por los que se encuentren extendidos dichos documentos.

3.2.2. Documentos de importaciones.

Las garantías representadas por documentos de importación, indicadas en el N° 4 del título III de esta circular, se considerarán por el valor de la mercadería que se consigne en ellos, el que se determinará sobre la base del valor CIF o, en su defecto, del inferior a éste que se hubiera declarado en la respectiva factura.

3.3. Valorización de bienes corporales.

3.3.1. Criterio general.

La valoración de los bienes corporales constituidos en hipoteca o prenda, deberá efectuarse tomando como base los valores predominantes en el mercado.

En la valoración de los bienes pertenecientes a alguna empresa, se deberán considerar especialmente las dificultades que presentaría su liquidación por parte de las entidades financieras. En estos casos, deberá utilizarse un criterio estrictamente conservador, en el sentido de calcular el valor de liquidación que se obtendría al enajenar los referidos bienes, independientemente de la empresa de la cual forman parte.

409 3.3.2. Obras en construcción.

Cuando se trate de préstamos otorgados para la construcción garantizados con el mismo bien que se está construyendo, se considerará primeramente el valor del terreno y sólo se aumentará el valor de la garantía mediante los estados de pago de la obra en cuestión, debidamente refrendado por personas técnicas en materia de construcciones e independientes del deudor.

3.3.3. Tasaciones y certificaciones del valor de los bienes.

Todos los bienes corporales que se constituyan en hipoteca o prenda deben estar respaldados por una tasación o certificación de su valor, realizada y suscrita por personas que sean idóneas en la materia, de preferencia ajenas a la institución financiera y, en todo caso, independientes del deudor.

3.3.4. Ajustes que deben efectuarse al valor de las tasaciones o certificaciones.

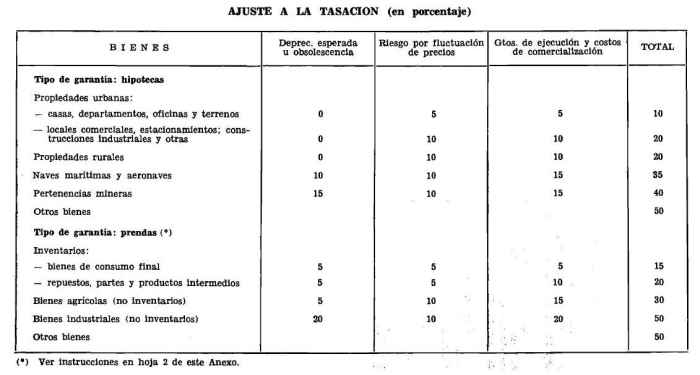

Debido a que resulta necesario cuidar que el producto de la liquidación o realización de los bienes recibidos en garantía cubra lo adeudado en caso de tener que recurrir a ellos como fuente de repago, es indispensable que a los valores de mercado que se determinen en la tasación o certificación, se les aplique un descuento como protección por los conceptos que se indican a continuación:

a) Depreciación esperada u obsolescencia. Para considerar el menor valor que podría tener el bien como producto de su deterioro a través del tiempo o por tomarse obsoleto, ya sea por avances tecnológicos, cambios en las preferencias u otros motivos;

b) Riesgo por fluctuación en los precios. Para cubrir la exposición que tiene el bien en su precio, por razones distintas de las señaladas en el numeral a) anterior;

c) Gastos de ejecución y costos de comercialización. Para considerar los gastos por conceptos de notaría, honorarios profesionales y otros gastos que puedan derivarse de la eventual ejecución de la garantía. Asimismo, este descuento contemplará la eventual disminución en el precio de venta y los gastos en que sería necesario incurrir por el hecho de que sea la institución financiera y no el deudor, quien tenga que enajenar las garantías. Dicho menor valor o mayor gasto se produce, muchas veces y dependiendo de los bienes de que se trate, porque las entidades financieras no cuentan con la infraestructura física, equipos de venta, expertos en comercialización, ni con los canales de distribución adecuados para la venta de los bienes.

Estos ajustes deberán ser efectuados por la propia institución financiera y quedar claramente explícitos en una hoja o formulario adjunto al correspondiente informe de tasación o certificación.

Los ajustes que deben aplicarse por cada uno de los conceptos indicados precedentemente, no podrán representar porcentajes inferiores a los que se señalan en el anexo de esta circular, en relación con el valor de mercado a la fecha de la respectiva tasación o certificación.

Con todo, se exceptúan de la exigencia de efectuar los ajustes de que trata este numeral, las valorizaciones de obras en construcción que estén resguardando créditos otorgados para ese mismo objeto, caso en el cual debe procederse de la forma indicada en el numeral 3.3.2 de este título.

4. Cómputo del valor de las garantías en relación con los créditos garantizados.

4.1. Garantías que caucionan más de un crédito.

Las garantías recibidas para un determinado crédito no pueden ser computadas para otros créditos, en tanto ello no quede expresa y legalmente establecido en su constitución.

Para los efectos de cómputo, el valor de las garantías generales puede ser distribuido indistintamente a los créditos que caucionan, siempre que no se produzca duplicidad y se compute el efecto de cualquier cambio en las obligaciones indirectas o complementarias, cuando corresponda, teniendo presente lo indicado en el numeral 4.2 siguiente.

Igual procedimiento puede seguirse cuando una misma garantía sirva para caucionar créditos de diferentes deudores. En este caso, al momento de otorgarse un crédito a uno de los deudores acogido al margen con garantía sobre la base de la garantía conjunta, debe considerarse el efecto que puede tener ese crédito en el cómputo de la garantía que se está considerando para las obligaciones de los otros deudores, con objeto de verificar la procedencia de otorgar un nuevo crédito y mantener un control permanente del cumplimiento de los límites legales.

4.2. Cómputo de las garantías para las deudas indirectas y complementarias.

Si un deudor directo ha otorgado garantías a una institución financiera, tales garantías, con su respectivo valor, se harán extensivas al deudor indirecto para la misma obligación. En otros términos, la deuda indirecta puede acogerse, en esos casos, al margen con garantía. De ninguna forma, desde luego, dicha garantía puede hacerse extensiva a otras deudas directas o indirectas que el avalista, fiador o codeudor solidario mantuviere con la empresa.

Lo mismo ocurre con el deudor complementario de acuerdo con lo indicado en el N° 5 del título II de esta circular. Cuando las deudas complementarias se imputen proporcionalmente a la participación del socio o accionista, el valor de la correspondiente garantía se asignará en la misma proporción.

V. CUMPLIMIENTO DE LOS LIMITES DE CREDITO.

1. Control de los márgenes disponibles para operar dentro de los límites.

Las disposiciones del artículo 84 N° 1 de la Ley General de Bancos establecen una relación porcentual entre los créditos otorgados y el capital y reservas de la institución financiera que los concede. En el caso del límite con garantía, la ley también exige un valor mínimo para las garantías, equivalente al de los créditos acogidos a ese mayor margen. Por lo tanto, cualquier aumento de los créditos o disminuciones de las garantías o del capital pagado y reservas, inciden en dichas relaciones y requieren de un control permanente por parte de la institución financiera, no sólo para establecer si dispone de márgenes para otorgar nuevos créditos, sino también para verificar si procede disminuir voluntariamente el capital y reservas o si es posible liberar alguna garantía sin infringir los límites permitidos por la ley.

2. Oportunidades en que corresponde computar el monto de los créditos, de las garantías y del capital pagado y reservas.

Para verificar el cumplimiento de las disposiciones del artículo 84 N° 1 de la Ley General de Bancos, las instituciones financieras deben considerar el valor actualizado, tanto de los créditos de un mismo deudor, como de las garantías que los amparan y del capital pagado y reservas, en las siguientes oportunidades:

a) Cuando se desee otorgar un nuevo crédito, directo o indirecto, al mismo deudor, o novar uno existente, con objeto de establecer si cuenta con margen disponible;

b) Cuando se modifiquen las condiciones de un crédito en moneda extranjera para exportaciones acogido a mayor margen, en atención a lo dispuesto en el numeral 3.3 de este título;

c) Cuando se pretenda disminuir voluntariamente el capital y reservas, con el objeto de determinar si ello es posible sin incurrir en infracción a los límites de crédito, según lo señalado en el N° 5 de este título;

d) Cuando se desee liberar una garantía, a fin de establecer si, de acuerdo con el valor actual de los créditos, las garantías que permanecen son suficientes, excepto en el caso en que la liberación de una garantía tenga como propósito la venta del bien gravado y el producto de su venta se destine íntegramente al pago del crédito garantizado, o cuando el bien se reciba en pago o se adjudique en remate judicial.

El cómputo del valor actualizado de los créditos otorgados, de las garantías recibidas o del capital pagado y reservas, a la fecha en que ocurra alguno de estos eventos, debe realizarse de acuerdo con lo dispuesto a continuación.

3. Cómputo de los créditos concedidos.

3.1. Monto de los créditos para efectos de su cómputo.

Para determinar el monto a que ascienden las obligaciones directas o indirectas de los deudores, debe considerarse el valor de los créditos con los intereses y reajustes devengados hasta el último día del mes inmediatamente anterior a la fecha a que se refiera el cómputo. Para estos efectos, los demás créditos que se hubieren otorgado en el mismo mes, se considerarán sin intereses ni reajustes por el lapso que medie entre su otorgamiento y la fecha del cómputo.

Los saldos en moneda extranjera deberán expresarse en moneda corriente, de acuerdo con el tipo de cambio de representación contable que informa periódicamente esta Superintendencia, vigente a la fecha en que se determine el endeudamiento.

Los créditos otorgados que correspondan a una compra de documentos con pacto de retroventa, se considerarán por el monto de la obligación de retrocompra del vendedor.

Con todo, la cartera vencida incluirá solamente los intereses y reajustes devengados hasta la fecha de vencimiento.

3.2. Intereses, reajustes y variación del tipo de cambio.

En la medida en que no se otorgue un nuevo crédito o que no exista novación de la obligación primitivamente pactada y que no nazca, por lo tanto, una nueva obligación que por voluntad de las partes o disposición de la ley sustituya a la anterior, el mayor valor de los créditos otorgados, originado por el devengo o capitalización de intereses y reajustes o por el efecto de la variación del tipo de cambio que ocasione un exceso en el monto de esos créditos respecto del margen legal, no se considera una infracción a las disposiciones del artículo 84. De allí que un crédito otorgado originalmente dentro de los límites, como producto de sucesivas renovaciones o prórrogas puede originar un exceso no sancionable, siempre que dichas renovaciones no impliquen novación de la obligación primitiva o no se otorguen otros créditos.

Lo anterior no significa que los créditos pueden computarse por el valor de la obligación original para establecer la procedencia de otorgar un nuevo crédito o novar uno existente. En consecuencia, si se otorga un crédito y con ello nace una nueva obligación del deudor, deben computarse previamente los créditos ya otorgados de la forma indicada en el numeral 3.1 anterior, para determinar si se dispone de margen para concederlo.

Al respecto, conviene tener presente que, en el evento de que no existiere margen suficiente y se otorgare un nuevo crédito, la diferencia entre los límites y el valor de los créditos otorgados, incluidos los intereses, reajustes o variación del tipo de cambio de las deudas anteriores, no representa el monto en que se infringe la ley, sino que éste estaría dado sólo por el valor del nuevo crédito o por una paite de él, según sea el caso. Por el contrario, si la causa que originare la infracción fuere una disminución voluntaria del capital y reservas o una liberación de garantía, esa diferencia debe ser considerada como exceso sujeto a sanción.

3.3. Cambios en las condiciones de créditos en moneda extranjera para exportación.

No obstante que el cambio de moneda de una obligación no implica, por sí solo, una novación, al tratarse de créditos otorgados en moneda extranjera para exportaciones, acogidos a los mayores márgenes a que se refiere el N° 2 del título I de esta circular, cualquier modificación a los dos requisitos copulativos que la ley exige para acogerse a esos límites especiales, esto es, ser en moneda extranjera y tener por finalidad el financiamiento de exportaciones, impide seguir amparando el crédito en ese mayor límite.

En este caso, la forma de determinar el monto de los créditos no difiere de lo indicado en los numerales precedentes, pero ellos no pueden seguir acogidos al margen especial si se cambian las condiciones primitivas que sí lo permitían.

4. Valor actualizado de las garantías.

En las oportunidades que se señalan en el 2 anterior, las instituciones financieras deben obtener el valor actualizado de las garantías, a fin de tomar los valores comparables con los montos de los créditos y del capital pagado y reservas a la misma fecha.

El valor actualizado de las garantías debe obtenerse de acuerdo con las instrucciones del título IV de esta circular. Al tratarse de los documentos provenientes de operaciones de comercio exterior a que se refiere el numeral 3.2 de ese título, su valorización en pesos se obtendrá utilizando el tipo de cambio de representación contable informado por esta Superintendencia.

Sin embargo, en atención a que la valorización de las garantías consistentes en bienes corporales requiere de tasaciones o certificaciones, se aceptará que los valores actualizados de las hipotecas y prendas sobre bienes corporales se obtengan de aplicar la variación de la Unidad de Fomento a los valores obtenidos con anterioridad, en los siguientes casos:

a) En la oportunidad en que se requiera establecer la procedencia de disminuir el capital pagado y reservas por reparto de dividendos o remesas de utilidades; o

b) Cuando se otorgue un nuevo crédito que no se ampare en las garantías existentes. Si el nuevo crédito se otorga respaldado con una o más garantías ya constituidas para caucionar créditos anteriores, debe obtenerse una nueva tasación o certificación de los respectivos bienes, pero las demás garantías que pudiesen existir pueden considerarse por su equivalente en unidades de fomento, sin necesidad de efectuar retasaciones.

Estas excepciones se refieren sólo a la posibilidad de no retasar nuevamente los bienes corporales recibidos en garantía, para obtener el valor actualizado de las garantías en los casos que se indican. En esas oportunidades, el valor actualizado puede basarse en el valor expresado en pesos que se haya obtenido anteriormente para las garantías de acuerdo con las instrucciones del título IV de esta circular, aplicando sobre éste la variación que haya experimentado la Unidad de Fomento. En todos los demás casos, y para las demás garantías, el valor actualizado debe obtenerse nuevamente de la forma establecida en dicho título.

El déficit de garantías que se produjere por las disminuciones en el valor de ellas con posterioridad a su constitución, siempre que se hayan valorizado originalmente de acuerdo con las disposiciones del título IV de la presente circular, no consituye infracción a lo dispuesto en la Ley General de Bancos. Sin embargo, debido a que esas disminuciones afectan la relación entre los créditos y sus garantías, el déficit debe ser cubierto cuando se pretenda otorgar otro crédito caucionado por las mismas u otras garantías o cuando se proceda a disminuir voluntariamente el capital y reservas. Del mismo modo, el menor valor que pueda tener una garantía debe ser considerado cuando se liberen otras garantías o parte de las mismas.

5. Disminuciones del capital pagado y reservas.

El artículo 75 de la Ley General de Bancos prohíbe el reparto voluntario de dividendos con cargo a utilidades o a fondos de reserva si, por efectos de dicho reparto, los créditos que haya concedido y se encuentren vigentes excedieran algún límite de los tratados en esta circular. Si así ocurre, la institución financiera incurrirá en infracción al artículo 84 N° 1 de la referida ley y la sanción se aplicará sobre el exceso de crédito resultante para cada uno de los deudores de la institución.

Si la disminución del capital pagado y reservas se origina, en cambio, por la absorción de pérdidas de un ejercicio, por el reparto de dividendos obligatorios o por otras causas ajenas a la voluntad de la institución financiera, y ese hecho provoca un exceso de los créditos otorgados respecto de los límites de que se trata, tales excesos no constituyen infracción a los márgenes.

Como es natural, a partir de la fecha en que ocurra mía disminución del capital pagado y reservas por cualquier causa, debe considerarse, a contar de ese momento, el menor monto que éste tiene. Si la disminución produjere, por ejemplo, excesos en los límites de crédito, la institución financiera quedará impedida de otorgar nuevos créditos a los deudores que se encuentren en tal situación, mientras no se ajusten a los márgenes.

6. Cómputo de obligaciones indirectas y complementarias.

Las disposiciones de los números precedentes de este título, alcanzan tanto al cómputo de los créditos directos como a los créditos indirectos y a los complementarios.

Corresponde, por lo tanto, verificar el monto actualizado de los créditos directos y sus garantías cuando se le otorgue un crédito al avalista, fiador o codeudor solidario de ellas.

En relación con el cumplimiento de lo dispuesto en el artículo 85 de la Ley General de Bancos, se debe calcular el valor actualizado de los créditos directos, indirectos y complementarios de los socios o accionistas cuando se otorgue un nuevo crédito a una sociedad en que participa. Igualmente, cuando se le otorgue un nuevo crédito a ellos mismos, deben recalcularse las deudas complementarias teniendo en consideración el valor actual de las deudas sociales y sus garantías.

Con respecto a la valorización de las garantías, debe tenerse presente la excepción mencionada en la letra b) del N° 4 de este título.

7. Información a esta Superintendencia.

En cumplimiento de lo dispuesto en el artículo 45 de la Ley General de Bancos, las entidades financieras deben informar a esta Superintendencia, cada vez que otorguen a una misma persona natural o jurídica créditos que, considerados en su conjunto con los créditos ya otorgados, sobrepasen el 5% de su capital pagado y reservas. Esta información deberá enviarse de acuerdo con las instrucciones que imparta esta Superintendencia para el efecto, las cuales podrán incluir la entrega de información no sólo en formularios sino también a través de la utilización de otros medios.

Los bancos y sociedades financieras mantendrán a disposición de esta Superintendencia, en sus oficinas, toda la información y documentación probatoria del cumplimiento de las normas de la presente circular, referida a deudores cuyos créditos superen el 5% del capital pagado y reservas de la institución o que lo hayan superado en los últimos doce meses. Dicha información se mantendrá, aun cuando lo que exceda el 5% mencionado se haya originado por el efecto de disminuciones del capital y reservas o por los reajustes o intereses de los créditos.

De ninguna manera lo anterior impide a las instituciones financieras establecer los procedimientos y sistemas de control que estimen más adecuados para el registro y custodia de las garantías o para generar información relativa, por ejemplo, a los créditos indirectos y complementarios, relaciones entre deudores, etc. No existe impedimento para que los sistemas que se utilicen se basen, cuando se trate de valores, en el sistema contable. En ese caso, la apertura y el uso de cuentas de orden queda a criterio de cada institución.

8. Sanciones.

La institución financiera que infrinja los límites individuales de crédito de que trata esta circular, incurrirá en una multa equivalente al 10% del monto en el cual los créditos otorgados exceden el límite permitido.

La institución financiera que sea multada en conformidad al artículo 84 de la Ley General de Bancos, deberá encuadrarse dentro del margen correspondiente en un plazo no superior a 90 días, contado desde la fecha de la notificación. La ley dispone que si así no lo hiciere, podrá aplicársele alguna de las disposiciones contenidas en los artículos 19 y 23 del D.L. N° 1.097.

9. Vigencia.

Las normas de la presente circular rigen a contar de esta fecha.

No obstante, la instrucción contenida en la letra f) del N° 1 del Título IV de esta circular, en lo que concierne a considerar solamente los vales de prenda de almacenes generales de depósito clasificados en categoría "A", regirá a partir del 31 de marzo de 1989.

Se derogan las normas impartidas por esta Superintendencia en los documentos que se señalan en el Anexo N° 2 de la presente circular.

Sírvase hacer las correspondientes anotaciones marginales en las circulares N°s 1.924-373 de 28 de julio de 1982, 2.058 de 17 de enero de 1985, 2.067-508 de 6 de febrero de 1985, 517 de 27 de marzo de 1985, 2.131 de 30 de octubre de 1985 y 2.152 de 14 de enero de 1986.

Saludo atentamente a Ud.,

GUILLERMO RAMIREZ VILARDELL

Superintendente de Bancos e

Instituciones Financieras

ANEXO N° 1

.

APLICACION DE LA TABLA DE DESCUENTOS

Los porcentajes de descuentos señalados en el cuadro de este Anexo, se refieren sólo a los ajustes mínimos aplicables en cada caso, dependiendo del tipo de garantía y de los bienes de que se trate.

En el caso de warrants posibles de valorizar según las normas, el ajuste total mínimo de la tasación será cinco puntos porcentuales menor que el indicado en la tabla. Por ejemplo, al corresponder a bienes de consumo final, el ajuste mínimo será de un 10%.

Para la aplicación de los ajustes mínimos, cuando corresponda, debe entenderse por "Inventarios", aquéllos bienes que forman parte del stock renovable de una empresa.

Por otra parte, se entiende por "bienes de consumo final" aquellos que pueden ser utilizadas por los consumidores finales, quedando excluidos los productos que requieren mayor elaboración o que constituyen materia prima para otra empresa, aunque correspondan al producto final de una industria intermedia.

ANEXO N° 2

DISPOSICIONES QUE DEBEN ENTENDERSE DEROGADAS O REEMPLAZADAS POR LAS NORMAS DE ESTA CIRCULAR

.