CIRCULAR

Bancos N° 3.648

Santiago, 9 de abril de 2019

RECOPILACIÓN ACTUALIZADA DE NORMAS. Capítulo 7-1.

Intereses y Reajustes. Actualiza instrucciones.

A fin de actualizar las instrucciones relativas al cobro de reajustes e intereses, manteniendo su concordancia con las actuales disposiciones de la Ley N° 18.010, se introducen los siguientes cambios en el Capítulo 7-1 de la Recopilación Actualizada de Normas:

A) Se elimina el tercer párrafo del literal c) del numeral 2.2.1, que se refiere al mecanismo de reajuste de los créditos otorgados por la ex ANAP, por tratarse de operaciones particulares y que en su gran mayoría se encuentran extinguidas. Como consecuencia de lo anterior, también se elimina el Anexo N° 3.

B) En el primer párrafo del N° 4 se incorpora la referencia a la Ley N° 20.715; y en su párrafo tercero, se sustituye el guarismo "25%" por "20%".

C) Se reemplaza el N° 6 por el que sigue:

"6. Aplicación de la Tasa Máxima Convencional (TMC).

En cumplimiento de las disposiciones contenidas en el artículo 6º de la Ley N° 18.010, esta Superintendencia publica durante la primera quincena de cada mes, en su página web y en el Diario Oficial, las tasas de interés corriente y las tasas de interés máximo convencional que rigen desde esa fecha hasta el día anterior a la próxima publicación, para los efectos establecidos en la ley.

Esas publicaciones consideran distintos tipos de tasas según las características de los créditos en cuanto a plazos, montos, moneda y reajustabilidad, contemplando tanto las distinciones que define la propia ley como aquellas que establece este Organismo.

6.1. Operaciones sin límite de interés.

De acuerdo con el artículo 5° de la Ley 18.010, no quedan sujetas a un límite de interés las operaciones de crédito de dinero: i) que se pacten con instituciones o empresas bancarias o financieras, extranjeras o internacionales; ii) las que se pacten o expresen en moneda extranjera para operaciones de comercio exterior; iii) las efectuadas entre el Banco Central de Chile y las instituciones financieras; y, iv) aquellas en que el deudor sea un banco.

6.2. Consideraciones relativas a la aplicación de la TMC.

La TMC a aplicar a cada operación, depende de las características del crédito en cuanto a su plazo, monto, moneda y reajustabilidad. Al respecto, se entiende que el tramo en U.F. que distingue las tasas publicadas por esta Superintendencia, guarda relación con el monto del crédito al momento de la convención y que el plazo de un crédito corresponde al lapso desde su otorgamiento hasta su vencimiento. Tratándose de créditos pagaderos en cuotas o parcialidades, la fecha de vencimiento es aquella en que debe efectuarse el último pago.

Se tendrá por no escrito todo pacto de intereses que exceda el máximo convencional, y en tal caso los intereses se reducirán al interés corriente que rija al momento de la convención o al momento en que se devenguen los intereses, según lo dispuesto en el artículo 8° de la Ley N° 18.010.

6.2.1. TMC vigente al momento de la convención.

En cumplimiento del artículo 6° de la Ley N° 18.010, no se puede estipular un interés que exceda el interés máximo convencional vigente al momento de la convención, sin perjuicio de lo indicado en el artículo 6° ter de la citada ley.

Por lo tanto, los intereses correspondientes a una tasa fija establecida al momento de la convención, que no supere el interés máximo convencional vigente a la fecha del pacto, para el tipo de operación de que se trate, pueden continuar cobrándose a la tasa pactada durante todo el período que comprenda la operación. Asimismo, en el caso de intereses pactados sobre la base de tasa variable, entendida por tal una tasa construida sobre un factor variable, v. gr.: interés corriente, interés máximo convencional, prime rate, libor, etc., sean o no recargados en uno o más puntos, la tasa resultante podrá mantenerse en el tiempo al igual que la tasa fija, siempre que al momento de la convención ella tampoco haya superado el interés máximo convencional. Es evidente, por ejemplo, que la tasa "interés máximo convencional más uno" nace ilícita.

6.2.2.TMC en la utilización de líneas de crédito previamente pactadas y operaciones sin plazo de vencimiento.

La TMC que limita cada operación que se origine en la utilización de una línea de crédito, depende del monto y plazo de la línea previamente pactada que da origen al crédito. El monto expresado en U.F. corresponderá al de la fecha en que se inicia el devengo del crédito (no al monto fijo que resulta de aplicar el valor de la U.F. vigente al momento en que se pacta la línea). El plazo de una línea corresponde al tiempo total convenido para hacer uso de ella (no al que resta para su vencimiento). Si la línea tuviere un plazo indefinido, se entenderá que es de al menos 90 días para efectos de aplicar la TMC ("90 días o más").

Al tratarse de pagarés a la vista u otras operaciones sin plazo de vencimiento, como es el caso, por ejemplo, de los sobregiros en cuenta corriente no pactados, debe considerarse la tasa de interés correspondiente a los créditos pagaderos a un plazo inferior a 90 días.

6.3. Tasa pactada para el período de mora.

De acuerdo con lo dispuesto en el artículo 16 de la Ley N° 18.010, si no se pacta tasa alguna para el período de mora ni se establece estipulación en contrario, corresponde cobrar el interés corriente para la operación de que se trate, desde la fecha del retardo y a las tasas que rijan durante ese retardo.

Para las operaciones sujetas a la TMC, el límite equivalente a esa tasa rige también para los intereses que se pacten para el caso de mora.

La TMC aplicable para ese efecto, es la misma que corresponde al crédito de que se trate, según lo indicado en los numerales 6.2.1 y 6.2.2 precedentes, debiendo cobrarse esos intereses con una tasa variable que atienda la tasa máxima convencional que, en su respectivo lapso de vigencia según la duración de la mora, rija durante este período.

No obstante lo anterior, en el caso de los créditos tratados en el numeral 6.2.1, puede pactarse una tasa fija para todo el período de mora, que no supere la TMC vigente al momento de la convención. Sin embargo, si en ese caso no se pactara una tasa numérica (según la TMC vigente conocida) y solo se alude a la "tasa máxima convencional", los intereses deberán cobrarse entendiendo que se refiere a las que rijan durante el período de mora."

D) En el literal c) del N° 8, se reemplaza el texto que sigue a continuación del punto seguido por el siguiente: "Cuando se trate de colocaciones, en estas últimas se distinguirá, a su vez, entre las operaciones inferiores o iguales al equivalente de 50 U.F., inferiores o iguales al equivalente de 200 U.F. y superiores al equivalente de 50 U.F., las que exceden de 200 U.F. y no superen las 5.000 U.F. y las superiores al equivalente de 5.000 U.F.".

Se reemplazan las hojas N°s 3, 5, 7, 8, 9 y 10 del Capítulo 7-1, por las que se acompañan, a la vez que se elimina la hoja correspondiente al Anexo N° 3.

Saludo atentamente a Ud.,

MARIO FARREN RISOPATRÓN

Superintendente de Bancos e

Instituciones Financieras

Capítulo 7-1

Hoja 3

b) Índice Valor Promedio (I.V.P.)

La unidad de valor denominada "Índice Valor Promedio", fue creada por Acuerdo N° 1719-01-860321 del ex Comité Ejecutivo del Banco Central de Chile, en uso de la facultad que le otorgaba el artículo 3º de la Ley N° 18.010 y el artículo 40 de la Ley N° 18.482.

Esta unidad empezó a regir el 9 de abril de 1986, fecha en que se le dio un valor inicial de $2.954,06, reajustable diariamente a partir del 10 de abril de 1986, a una tasa equivalente al promedio geométrico diario correspondiente a la variación del Índice de Precios al Consumidor registrada en los últimos seis meses.

De conformidad con lo dispuesto por el Consejo del Banco Central de Chile, el valor del Índice Valor Promedio continúa reajustándose a partir del día diez de cada mes y hasta el día nueve del mes siguiente, de acuerdo al factor diario determinado como se indica en el Anexo N° 2 de este Capítulo.

c) Valor de los tipos de cambio de monedas extranjeras determinados por el Banco Central de Chile.

Corresponde a los valores publicados por el Banco Central de Chile conforme al inciso 2° del artículo 44 de su Ley Orgánica Constitucional, de los tipos de cambio de monedas extranjeras de general aceptación en los mercados de cambios internacionales.

Además de los sistemas señalados en los literales precedentes, conforme a lo indicado en el Capítulo III.B.1 del Compendio de Normas Financieras del Banco Central de Chile, los bancos pueden aplicar el sistema de reajustabilidad previsto en el artículo 20 de la Ley N° 18.010, esto es, pactar operaciones expresadas en moneda extranjera, pagaderas por su equivalente en moneda chilena, según el tipo de cambio vendedor al día del pago.

Por otra parte, debe entenderse que las normas generales en materia de reajustes no impiden adquirir instrumentos expresados en Unidades Tributarias Mensuales u otro tipo de reajustabilidad distinta de las autorizadas para pactar operaciones, cuando se trate de Pagarés Reajustables de la Tesorería General de la República o Bonos de Reconocimiento o Complementos de Bonos de Reconocimiento emitidos por el Instituto de Previsión Social (ex INP).

2.2.2. Operaciones pagaderas en moneda extranjera.

Las operaciones pagaderas en moneda extranjera no pueden indexarse a otras monedas o unidades de valor, con excepción de aquellas operaciones reguladas en el Capítulo XIII del Compendio de Normas de Cambios Internacionales del Banco Central de Chile.

Capítulo 7-1

Hoja 5

De acuerdo con la disposición legal transcrita, los intereses y reajustes de las obligaciones cuyo vencimiento sea postergado por esta norma, deben continuar devengándose hasta el día hábil bancario siguiente inclusive.

Este mismo procedimiento se seguirá en el caso de los días que sean declarados feriados ya sea por leyes generales o especiales.

4. Pagos anticipados.

El artículo 10 de la Ley N° 18.010, modificado por las Leyes N°s. 19.528, 19.951 y 20.715, establece que los pagos anticipados de operaciones de crédito de dinero, serán convenidos libremente entre el acreedor y el deudor.

No obstante, para las operaciones de crédito de dinero cuyo importe no supere el equivalente de 5.000 unidades de fomento, esa ley le otorga a los deudores el derecho irrenunciable de anticipar su pago aun contra la voluntad del acreedor, siempre que se cumplan las siguientes condiciones:

a) Tratándose de operaciones no reajustables, que el deudor pague el capital que se anticipa y los intereses pactados calculados hasta la fecha de pago efectivo, más la comisión de prepago. Dicha comisión no podrá exceder el valor de un mes de intereses calculados sobre el capital que se prepaga.

b) Tratándose de operaciones reajustables, que el deudor pague el capital actualizado que se anticipa y los intereses pactados calculados hasta la fecha de pago efectivo, más la comisión de prepago. Dicha comisión no podrá exceder el valor de un mes y medio de intereses calculados sobre el capital que se prepaga.

Con todo, en los casos en que el importe del pago anticipado sea inferior al 20% del saldo de la obligación, se requerirá siempre el consentimiento del acreedor para efectuarlo.

Estas disposiciones que permiten a los deudores pagar anticipadamente prescindiendo de la voluntad del acreedor, no se aplican cuando el deudor sea una institución fiscalizada por esta Superintendencia, el Fisco de Chile o el Banco Central de Chile.

En todo caso, las normas del artículo 10 de la Ley N° 18.010 no se aplican al tratarse de obligaciones contratadas en letras de crédito, puesto que los pagos anticipados, en este caso, se rigen por lo establecido en el artículo 100 de la Ley General de Bancos, que contempla un sistema especial cuyas características se tratan en el N° 8, título II, del Capítulo 9-1 de esta Recopilación Actualizada de Normas.

Por otra parte, debe tenerse en cuenta que el artículo transitorio de la Ley N° 19.951 permite aplicar las comisiones de prepago que se hubieren pactado antes del 26 de junio de 2004 (fecha de publicación de esa ley), como asimismo que el artículo 3° transitorio de la Ley 19.528 estableció que el pago anticipado de créditos que se hubieren otorgado antes del 4 de noviembre de 1997 (fecha en que esa ley entró en vigor) se rige por las disposiciones vigentes en la fecha de su otorgamiento.

Capítulo 7-1

Hoja 7

6. Aplicación de la Tasa Máxima Convencional (TMC).

En cumplimiento de las disposiciones contenidas en el artículo 6º de la Ley N° 18.010, esta Superintendencia publica durante la primera quincena de cada mes, en su página web y en el Diario Oficial, las tasas de interés corriente y las tasas de interés máximo convencional que rigen desde esa fecha hasta el día anterior a la próxima publicación, para los efectos establecidos en la ley.

Esas publicaciones consideran distintos tipos de tasas según las características de los créditos en cuanto a plazos, montos, moneda y reajustabilidad, contemplando tanto las distinciones que define la propia ley como aquellas que establece este Organismo.

6.1. Operaciones sin límite de interés.

De acuerdo con el artículo 5° de la Ley 18.010, no quedan sujetas a un límite de interés las operaciones de crédito de dinero: i) que se pacten con instituciones o empresas bancarias o financieras, extranjeras o internacionales; ii) las que se pacten o expresen en moneda extranjera para operaciones de comercio exterior; iii) las efectuadas entre el Banco Central de Chile y las instituciones financieras; y, iv) aquellas en que el deudor sea un banco.

6.2. Consideraciones relativas a la aplicación de la TMC.

La TMC a aplicar a cada operación, depende de las características del crédito en cuanto a su plazo, monto, moneda y reajustabilidad. Al respecto, se entiende que el tramo en U.F. que distingue las tasas publicadas por esta Superintendencia, guarda relación con el monto del crédito al momento de la convención y que el plazo de un crédito corresponde al lapso desde su otorgamiento hasta su vencimiento. Tratándose de créditos pagaderos en cuotas o parcialidades, la fecha de vencimiento es aquella en que debe efectuarse el último pago.

Se tendrá por no escrito todo pacto de intereses que exceda el máximo convencional, y en tal caso los intereses se reducirán al interés corriente que rija al momento de la convención o al momento en que se devenguen los intereses, según lo dispuesto en el artículo 8° de la Ley N° 18.010.

6.2.1 TMC vigente al momento de la convención.

En cumplimiento del artículo 6° de la Ley N° 18.010, no se puede estipular un interés que exceda el interés máximo convencional vigente al momento de la convención, sin perjuicio de lo indicado en el artículo 6° ter de la citada ley.

Por lo tanto, los intereses correspondientes a una tasa fija establecida al momento de la convención, que no supere el interés máximo convencional vigente a la fecha del pacto, para el tipo de operación de que se trate, pueden continuar cobrándose a la tasa pactada durante todo el período que comprenda la operación. Asimismo, en el caso de intereses pactados sobre la base de tasa variable, entendida por tal una tasa construida sobre un factor variable, v. gr.: interés corriente, interés máximo convencional, prime rate, libor, etc., sean o no recargados en uno o más puntos, la tasa resultante podrá mantenerse en el tiempo al igual que la tasa fija, siempre que al momento de la convención ella tampoco haya superado el interés máximo convencional. Es evidente, por ejemplo, que la tasa "interés máximo convencional más uno" nace ilícita.

Capítulo 7-1

Hoja 8

6.2.2. TMC en la utilización de líneas de crédito previamente pactadas y operaciones sin plazo de vencimiento.

La TMC que limita cada operación que se origine en la utilización de una línea de crédito, depende del monto y plazo de la línea previamente pactada que da origen al crédito. El monto expresado en U.F. corresponderá al de la fecha en que se inicia el devengo del crédito (no al monto fijo que resulta de aplicar el valorde la U.F. vigente al momento en que se pacta la línea). El plazo de una línea corresponde al tiempo total convenido para hacer uso de ella (no al que resta para su vencimiento). Si la línea tuviere un plazo indefinido, se entenderá que es de al menos 90 días para efectos de aplicar la TMC ("90 días o más").

Al tratarse de pagarés a la vista u otras operaciones sin plazo de vencimiento, como es el caso, por ejemplo, de los sobregiros en cuenta corriente no pactados, debe considerarse la tasa de interés correspondiente a los créditos pagaderos a un plazo inferior a 90 días.

6.3. Tasa pactada para el período de mora.

De acuerdo con lo dispuesto en el artículo 16 de la Ley N° 18.010, si no se pacta tasa alguna para el período de mora ni se establece estipulación en contrario, corresponde cobrar el interés corriente para la operación de que se trate, desde la fecha del retardo y a las tasas que rijan durante ese retardo. Para las operaciones sujetas a la TMC, el límite equivalente a esa tasa rige también para los intereses que se pacten para el caso de mora.

La TMC aplicable para ese efecto, es la misma que corresponde al crédito de que se trate, según lo indicado en los numerales 6.2.1 y 6.2.2 precedentes, debiendo cobrarse esos intereses con una tasa variable que atienda la tasa máxima convencional que, en su respectivo lapso de vigencia según la duración de la mora, rija durante este período.

No obstante lo anterior, en el caso de los créditos tratados en el numeral 6.2.1, puede pactarse una tasa fija para todo el período de mora, que no supere la TMC vigente al momento de la convención. Sin embargo, si en ese caso no se pactara una tasa numérica (según la TMC vigente conocida) y solo se alude a la "tasa máxima convencional", los intereses deberán cobrarse entendiendo que se refiere a las que rijan durante el período de mora.

7. Improcedencia del cargo de intereses por días adicionales al del vencimiento en descuentos de documentos.

Para el cálculo de intereses de documentos descontados, es improcedente el cargo de días adicionales al vencimiento, aún tratándose de documentos descontados pagaderos fuera de la plaza asiento de la institución descontante y cuya cobranza tenga que encomendarse a otra empresa, toda vez que la demora que esto supone para que la primera pueda disponer efectivamente de su valor, no es imputable, de ninguna manera, al beneficiario del descuento.

Capítulo 7-1

Hoja 9

8. Información al público.

Los bancos informarán al público las tasas de interés que apliquen a sus colocaciones y captaciones, de la siguiente forma:

a) La tasa de interés que corresponde a operaciones tanto de colocaciones como de captaciones, reajustables y no reajustables, deberá considerar siempre el interés de cobro vencido y expresarse en términos anuales siendo facultativo indicar la correspondiente al período a que esté referida la operación (30, 40, 60, 90 días, etc.).

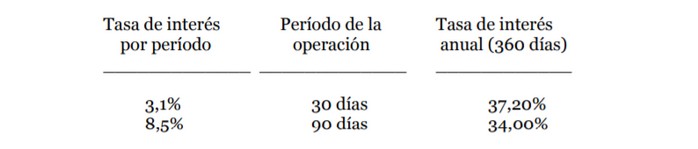

Para ese efecto, las tasas por un período se expresarán en términos anuales considerando, linealmente, su equivalente para 360 días; por ejemplo:

.

. b) La modalidad de cálculo de la tasa de interés tanto de las colocaciones como de las captaciones, debe ser claramente explicada, sobre todo en el caso de las primeras, en que el cobro de interés puede ser vencido o anticipado.

c) En la información de las operaciones no reajustables deberán señalarse separadamente, cuando proceda, las tasas de operaciones hasta 89 días de las tasas para operaciones de 90 días o más. Cuando se trate de colocaciones, en estas últimas se distinguirá, a su vez, entre las operaciones inferiores o iguales al equivalente de 50 U.F., inferiores o iguales al equivalente de 200 U.F. y superiores al equivalente de 50 U.F., las que exceden de 200 U.F. y no superen las 5.000 U.F. y las superiores al equivalente de 5.000 U.F.

d) Los bancos pondrán especial cuidado en proporcionar al público la información de que se trata en forma clara y completa mediante la colocación de pizarras en lugares visibles y destacados, que contengan solamente esa información, de modo que ella sea fácilmente ubicable para todos.

Además, las instituciones deberán mantener a disposición del público un extracto con ejemplos de las modalidades de cobro de intereses, de tal manera que tanto los usuarios de créditos, como los depositantes e inversionistas puedan comparar sin dificultad las tasas de interés vigentes en el mercado.

9. Información a esta Superintendencia de las tasas de interés cobradas.

Para los efectos de la determinación del interés corriente, los bancos deben remitir a esta Superintendencia la información relativa a las tasas de interés cobradas en sus operaciones, de acuerdo con las instrucciones contenidas en el Manual del Sistema de InformacióN.