MODIFICA POR RAZONES DE INTERÉS PÚBLICO, LAS CARACTERÍSTICAS DE LAS OBRAS Y SERVICIOS QUE INDICA DEL CONTRATO DE CONCESIÓN DE LA OBRA PÚBLICA FISCAL DENOMINADA "CONCESIÓN INTERNACIONAL RUTA 5 TRAMO RÍO BUENO - PUERTO MONTT"

Núm. 138.- Santiago, 23 de octubre de 2018.

Vistos:

- El DFL N°850, de 1997, que fijó el texto refundido, coordinado y sistematizado de la Ley N°15.840, de 1964, Orgánica del Ministerio de Obras Públicas y del DFL N°206, de 1960, Ley de Caminos.

- El decreto supremo MOP N°900, de 1996, que fijó el texto refundido, coordinado y sistematizado del DFL MOP N°164 de 1991, Ley de Concesiones de Obras Públicas, en particular su artículo 19°.

- El decreto supremo MOP N° 956, de 1997, Reglamento de la Ley de Concesiones de Obras Públicas, en especial su artículo 69°.

- La Ley N° 21.044, de fecha 17 de noviembre de 2017, que crea la Dirección General de Concesiones de Obras Públicas.

- El DFL N°7, de fecha 25 de enero de 2018, que fija la planta de personal y fecha de iniciación de actividades de la Dirección General de Concesiones de Obras Públicas.

- El decreto supremo MOP N° 1.112, de fecha 14 de noviembre de 1997, que adjudicó el contrato de concesión para la ejecución, conservación y explotación de las obras públicas fiscales comprendidas entre los Km. 890,00 y 1.020,637 de la Ruta 5 Sur y entre los Km. 1.018,500 de la Ruta 5 Sur y 1.023,788 del Proyecto By Pass Puerto Montt, denominadas "Concesión Internacional Ruta 5 Tramo Río Bueno - Puerto Montt".

- La resolución DGOP (Exenta) N° 3.126, de fecha 10 de octubre de 2007.

- El oficio Ord. N° 78/10, de fecha 27 de agosto de 2010.

- El decreto supremo MOP N° 378, de fecha 27 de octubre de 2010.

- El oficio Ord. N° 001, de fecha 9 de diciembre de 2016, del Jefe de la Unidad de Mejoramiento de la Coordinación de Concesiones de Obras Públicas.

- El Memorándum N° 30/2016, de fecha 15 de diciembre de 2016, del Inspector Fiscal.

- El oficio Ord. CONASET N° 94, de fecha 16 de diciembre de 2016, de la Secretaria Ejecutiva de la Comisión Nacional de Seguridad de Tránsito.

- El Memorándum N° 0024, de fecha 20 de diciembre de 2016, del Jefe de la Unidad de Mejoramiento de la Coordinación de Concesiones de Obras Públicas.

- El oficio Ord. N° 01, de fecha 6 de enero de 2017, del Jefe de la División de Explotación de Obras Concesionadas.

- El oficio Ord. N° 051/010, de fecha 2 de febrero de 2017, del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social.

- El Memorándum N° 0109, de fecha 9 de marzo de 2017, de la Jefa de la Unidad de Medio Ambiente y Territorio de la Coordinación de Concesiones.

- El Memorándum N° 25/2017, de fecha 11 de julio de 2017, del Inspector Fiscal.

- El Memorándum N° 0504, de fecha 26 de septiembre de 2017, de la Jefa de la Unidad de Medio Ambiente y Territorio de la Coordinación de Concesiones.

- El oficio Ord. N° 415/EXPL. RB-PM/2017, de fecha 22 de noviembre de 2017, del Inspector Fiscal.

- La Carta GG 1000-683.17, de fecha 24 de noviembre de 2017, de la Sociedad Concesionaria.

- El oficio Ord. N° 419/EXPL. RB-PM/2017, de fecha 27 de noviembre de 2017, del Inspector Fiscal.

- El Oficio Ord. N° 155, de fecha 27 de noviembre de 2017, del Jefe de la División de Operaciones de Obras Concesionadas (S).

- La Resolución DGOP (Exenta) N° 4.749, de fecha 4 de diciembre de 2017.

- El oficio Ord. N° 444/EXPL. RB-PM/2017, de fecha 20 de diciembre de 2017, del Inspector Fiscal.

- La carta GE 1100 NOTA 01, de fecha 4 de enero de 2018, de la Sociedad Concesionaria.

- La carta GE 1100 NOTA 02, de fecha 4 de enero de 2018, de la Sociedad Concesionaria.

- La Resolución Exenta N° 32, de fecha 12 de enero de 2018, del Director Regional del Servicio de Evaluación Ambiental de la Región de Los Lagos.

- La carta GG 1000 NOTA 04, de fecha 19 de enero de 2018, de la Sociedad Concesionaria.

- El oficio Ord. N° 32/EXPL. RB-PM/2018, de fecha 22 de enero de 2018, del Inspector Fiscal.

- La anotación en el Libro de Explotación, folio 41, de fecha 29 de enero de 2018 y el oficio Ord. N° 491/EXPL. RB-PM/2018, de la misma fecha, ambos del Inspector Fiscal (S).

- La carta GG 1000 NOTA 01, de fecha 2 de febrero de 2018, de la Sociedad Concesionaria.

- La anotación en el Libro de Explotación, folio 45, de fecha 7 de febrero de 2018, y el oficio Ord. N° 511/EXPL. RB-PM/2018, de la misma fecha, ambos del Inspector Fiscal (S).

- La carta GE 1100 NOTA 01, de fecha 11 de febrero de 2018, de la Sociedad Concesionaria

- El oficio Ord. N° 523/EXPL. RB-PM/2018, de fecha 14 de febrero de 2018, del Inspector Fiscal (S).

- La carta GE 1100 NOTA 01, de fecha 16 de febrero de 2018, de la Sociedad Concesionaria.

- La carta GE 1100 NOTA 02, de fecha 19 de febrero de 2018, de la Sociedad Concesionaria.

- La anotación en el Libro de Explotación, folio 03, de fecha 26 de febrero de 2018 y el oficio Ord. N° 539/EXPL. RB-PM/2018, de la misma fecha, ambos del Inspector Fiscal.

- El oficio Ord. N° 540/EXPL. RB-PM/2018, de fecha 26 de febrero de 2018, del Inspector Fiscal.

- La carta GE 1100 NOTA 04, de fecha 6 de marzo de 2018, de la Sociedad Concesionaria.

- Las cartas GE 1100 NOTA 197.18 y GE 1100 NOTA 3, ambas de fecha 15 de marzo de 2018, de la Sociedad Concesionaria.

- La carta GE 1100 NOTA 04, de fecha 26 de marzo de 2018, de la Sociedad Concesionaria.

- La carta GE 1100 NOTA 04, de fecha 2 de abril de 2018, de la Sociedad Concesionaria.

- El oficio Ord. N° 689/EXPL. RB-PM/2018, de fecha 24 de julio de 2018, del Inspector Fiscal (S).

- La carta GG 1000-473.18, de fecha 25 de julio de 2018, de la Sociedad Concesionaria.

- El oficio Ord. N° 691/EXPL. RB-PM/2018, de fecha 25 de julio de 2018, del Inspector Fiscal (S).

- El oficio Ord. N° 092, de fecha 26 de julio de 2018, del Jefe de la División de Operaciones de Obras Concesionadas (S).

- La Resolución N° 1.600 de 2008, de la Contraloría General de la República, que fijó normas sobre exención del trámite de toma de razón.

Considerando:

1° Que los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, establecen que el Ministerio de Obras Públicas, desde que se perfeccione el contrato, podrá modificar, por razones de interés público, las características de las obras y servicios contratados.

2° Que el artículo 69° N° 4 del Reglamento, agrega que el Director General de Obras Públicas, con el Visto Bueno del Ministro de Obras Públicas y del Ministro de Hacienda, por razones de urgencia, podrá exigir la modificación de las características de las obras y servicios desde el momento que lo estime conveniente, aunque esté pendiente la determinación sobre la indemnización.

3° Que de conformidad al artículo 2° de la Ley N° 21.044 de 2017, desde la fecha de inicio de las funciones de la Dirección General de Concesiones de Obras Públicas fijada en el DFL N°7 de 2018, ésta asumió la totalidad de las competencias, funciones y atribuciones que desempeñaba la Dirección General de Obras Públicas, por sí y a través de la Coordinación de Concesiones de Obras Públicas, dispuestas en el DFL N° 850 de 1997, Ley Orgánica del Ministerio de Obras Públicas, relacionadas con la Ley de Concesiones de Obras Públicas, y por tanto, está encargada especialmente de continuar la gestión de los contratos de estudios, asesorías y concesión a través de sus etapas de proyecto, construcción y explotación, respecto de todos los contratos que, hasta la fecha de entrada en vigor de esa ley, tenía a su cargo.

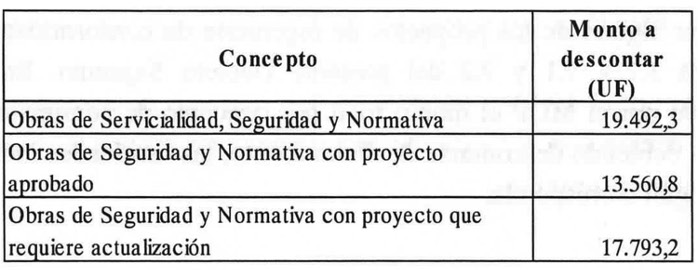

4° Que, mediante resolución DGOP (Exenta) N° 3.126, de fecha 10 de octubre de 2007, sancionada mediante decreto supremo MOP N° 378, de fecha 27 de octubre de 2010, el MOP modificó las características de las obras y servicios del contrato de concesión, en el sentido que "Sociedad Concesionaria de Los Lagos S.A." debió desarrollar los proyectos de ingeniería de las obras que en dicho acto se indican. Se deja constancia que dichos proyectos de ingeniería fueron aprobados por el Inspector Fiscal mediante Oficio Ord. N° 78/10, de fecha 27 de agosto de 2010.

5° Que los proyectos de ingeniería señalados en el considerando precedente, fueron separados en dos grupos denominados: "PID G1: OSN con proyecto aprobado" y "PID G2: OSN con proyecto que requiere actualización".

6° Que el desarrollo, progreso y aumento de población de las localidades y comunidades aledañas a la concesión ha determinado la necesidad de ejecutar nuevas inversiones que tienen como propósitos principales mejorar y proporcionar mayor seguridad a la infraestructura vial, al tránsito vehicular, peatonal y de ciclistas en las rutas y su entorno, aplicando soluciones que entreguen conectividad peatonal y que cuenten con criterios de diseño que incorporen los estándares de accesibilidad universal, así como dotar a las localidades y comunidades aledañas, de obras que permitan disminuir los riesgos de seguridad, actualizando los estándares de seguridad vial de la concesión y la protección de los usuarios frente a la posibilidad de caída de objetos desde las estructuras de ésta.

7° Que en virtud de lo señalado precedentemente, el Ministerio de Obras Públicas estimó de interés público y urgencia modificar las características de las obras y servicios del contrato de concesión, en el sentido de ejecutar un conjunto de inversiones que permitirán otorgar un nivel de servicio y seguridad para los usuarios acorde al desarrollo experimentado en el entorno durante la vigencia del contrato de concesión, tales como paraderos de buses, refugios peatonales, pasarelas peatonales, circuitos peatonales, calles de servicio, señalización, iluminación y los correspondientes trabajos de saneamiento de los sectores a intervenir. Lo anterior, toda vez que se ha determinado que la conectividad vial y peatonal de las obras existentes en la Concesión Ruta 5, Tramo Río Bueno - Puerto Montt requieren de mejoras urgentes para disminuir las tasas de accidentabilidad por efectos de circulación o cruce de peatones, y disminuir los niveles de aislamiento o dificultades de accesibilidad de localidades y comunidades vecinas a la ruta. Adicionalmente, existen áreas o zonas que requieren ser actualizadas a las normas de seguridad vial contenidas en el "Manual de Carreteras" de la Dirección de Vialidad del Ministerio de Obras Públicas y respecto de las normas de señalización contenidas en el "Manual de Señalización de Tránsito" del Ministerio de Transportes y Telecomunicaciones.

8° Que mediante oficio Ord. N° 001, de fecha 9 de diciembre de 2016, el Jefe de la Unidad de Mejoramiento de la Coordinación de Concesiones de Obras Públicas solicitó a la Secretaría Ejecutiva de la Comisión Nacional de Seguridad de Tránsito ratificar favorablemente que estas obras responden a las necesidades de seguridad.

9° Que mediante Memorándum N° 30/2016, de fecha 15 de diciembre de 2016, el Inspector Fiscal adjuntó Minuta Técnica a la Jefa de la Unidad de Medio Ambiente y Territorio de la Coordinación de Concesiones para su conocimiento y gestión pertinente.

10° Que mediante oficio Ord. CONASET N° 94, de fecha 16 de diciembre de 2016, la Secretaria Ejecutiva de la Comisión Nacional de Seguridad de Tránsito informó al Jefe de la Unidad de Mejoramiento de la Coordinación de Concesiones de Obras Públicas su pronunciamiento favorable respecto de las obras indicadas.

11° Que mediante Memorándum N° 0024, de fecha 20 de diciembre de 2016, el Jefe de la Unidad de Mejoramiento de la Coordinación de Concesiones de Obras Públicas solicitó a la Jefa de la Unidad de Medio Ambiente y Territorio de la Coordinación de Concesiones su pronunciamiento respecto de si los proyectos tienen implicancias medioambientales y si por ello deben ingresar al Sistema de Evaluación de Impacto Ambiental (SEIA).

12° Que mediante oficio Ord. N° 01, de fecha 6 de enero de 2017, el Jefe de la División de Explotación de Obras Concesionadas adjuntó para revisión y pronunciamiento del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social, un Informe Técnico con Análisis de Preinversión de obras que forman parte del Plan de Nuevas Inversiones en el Contrato.

13° Que mediante oficio Ord. N° 051/010, de fecha 2 de febrero de 2017, el Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social informó a la Jefa de Pasivos Contingentes y Concesiones de la Dirección de Presupuestos del Ministerio de Hacienda, el resultado del análisis del proyecto "Concesión Ruta 5, Tramo Río Bueno - Puerto Montt" que se encuentra dentro del Plan de Mejoramiento de la Ruta 5, el cual concluyó que se recomienda favorablemente la admisibilidad y pertinencia para el desarrollo de los estudios de ingeniería de la totalidad de las iniciativas contempladas. Adicionalmente, en el citado informe se establece como requisito para la etapa de ingeniería, la evaluación socioeconómica de las iniciativas de inversión, según el detalle que adjuntó, indicando que la aprobación de la etapa de ejecución de las obras quedará sujeta a los resultados obtenidos de dicha evaluación socioeconómica, el cual será el hito de control establecido para asegurar que los proyectos a ejecutar son convenientes para la sociedad y contribuyen al bienestar social.

14° Que mediante Memorándum N° 0109, de fecha 9 de marzo de 2017, la Jefa de la Unidad de Medio Ambiente y Territorio de la Coordinación de Concesiones de Obras Públicas informó al Jefe de la Unidad de Mejoramiento de la Coordinación de Concesiones de Obras Públicas el análisis de pertinencia de ingreso al SEIA de las Obras de Mejoramiento de Obras Concesionadas Contrato de Concesión Ruta 5 Río Bueno - Puerto Montt.

15° Que mediante Memorándum N° 25/2017, de fecha 11 de julio de 2017, el Inspector Fiscal informó, entre otros temas, que para la ejecución de las "Obras de Seguridad y Normativa con proyecto aprobado" no se requieren expropiaciones.

16° Que mediante Memorándum N° 0504, de fecha 26 de septiembre de 2017, la Jefa de la Unidad de Medio Ambiente y Territorio de la Coordinación de Concesiones complementó el Memorándum N° 0109, de fecha 9 de marzo de 2017, respecto del análisis de pertinencia de ingreso al Sistema de Impacto Ambiental de las Obras del Plan de Mejoramiento del contrato de concesión.

17° Que, en base a las razones de interés público y urgencia expuestas en el considerando 6° del presente decreto supremo, y de conformidad a lo dispuesto en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° N° 4 de su Reglamento, mediante Resolución DGOP (Exenta) N° 4.749, de fecha 4 de diciembre de 2017, se modificaron las características de las obras y servicios del Contrato de Concesión, en el sentido que la Sociedad Concesionaria deberá:

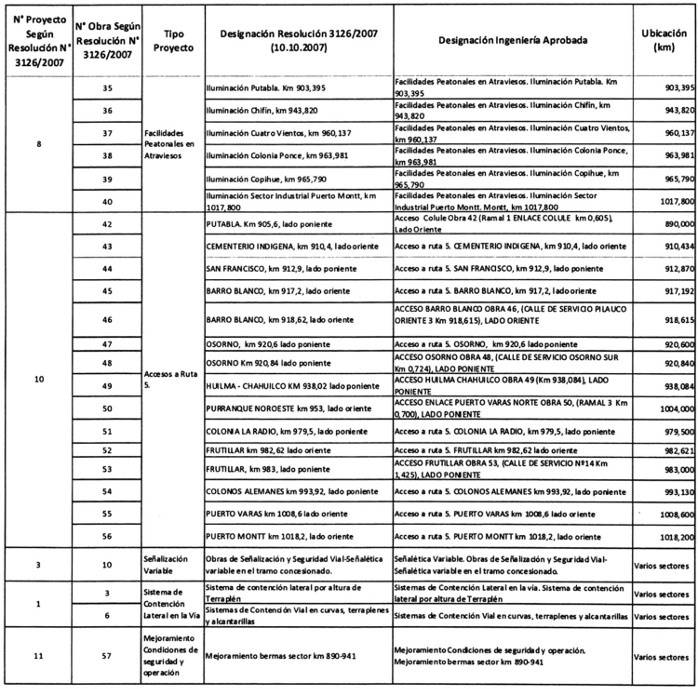

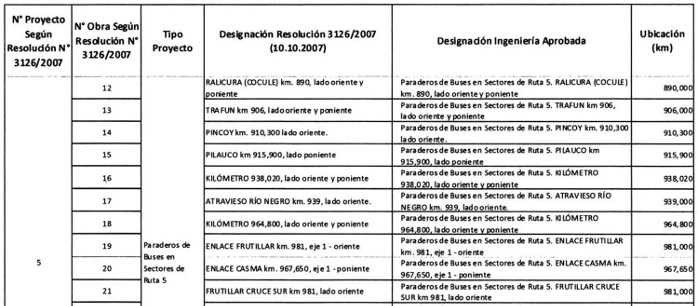

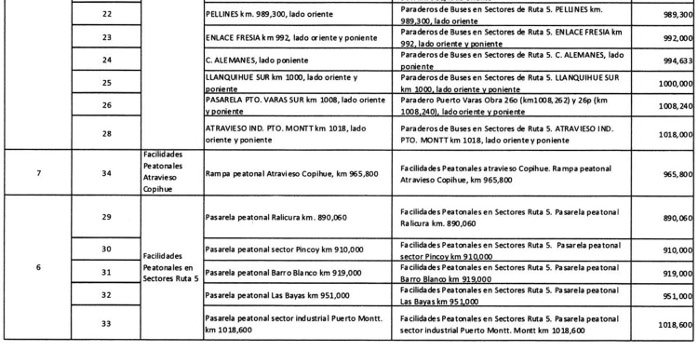

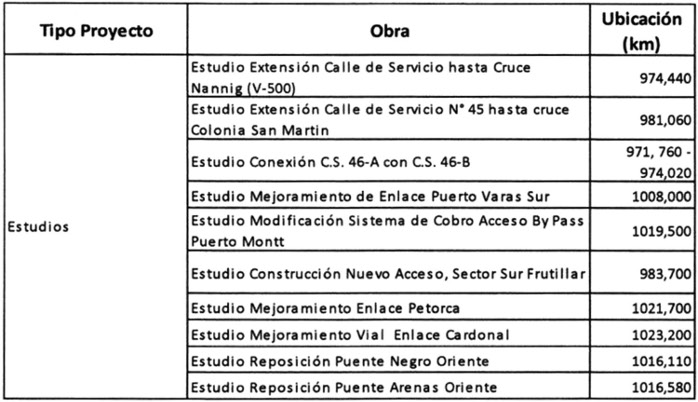

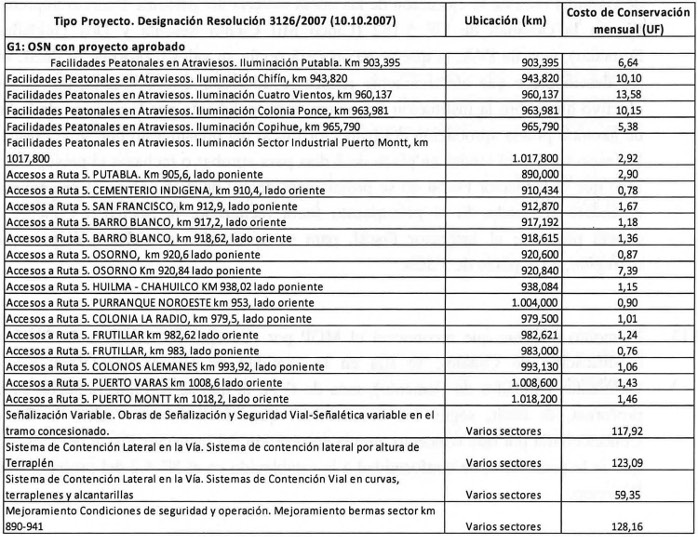

i) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven de los proyectos de ingeniería que adjuntó el Inspector Fiscal en su Oficio Ord. N° 415/EXPL. RB-PM/2017, de fecha 22 de noviembre de 2017, y que se señalan en la Tabla N° 1 siguiente, denominados en conjunto como "PID G1: OSN con proyecto aprobado".

Tabla N° 1: PID G1: OSN con proyecto aprobado.

.

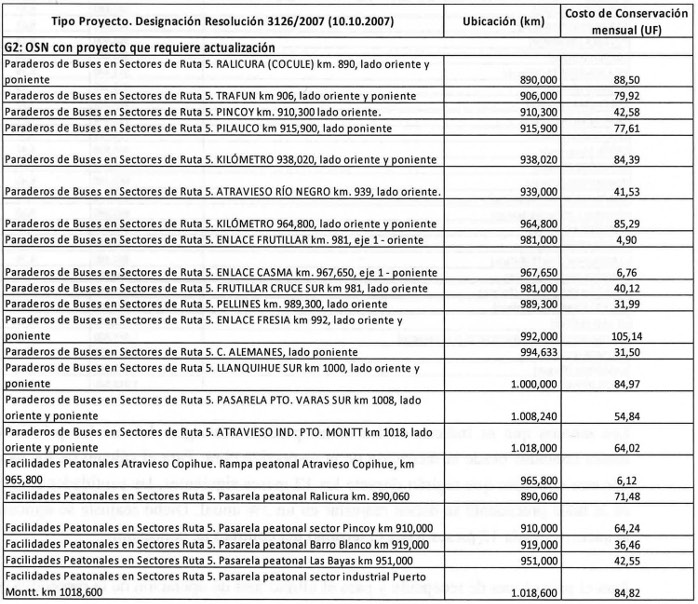

.ii) Desarrollar la actualización a los "Nuevos Criterios Sísmicos para el Diseño de Puentes en Chile" y a la normativa aplicable sobre accesibilidad universal según Ley N° 20.422, de los proyectos de ingeniería que adjuntó el Inspector Fiscal en el citado Oficio Ord. N° 415/EXPL. RB-PM/2017 y que se señalan en la Tabla N° 2 siguiente, denominados en conjunto como "PID G2: OSN con proyecto que requiere actualización", de acuerdo a los "Términos de Referencia PID Normativa" que adjuntó el Inspector Fiscal en el citado Oficio Ord. N° 415/EXPL. RB-PM/2017.

Tabla N° 2: PID G2: OSN con proyecto que requiere actualización.

.

. .

.iii) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G2: OSN con proyecto que requiere actualización", que se desarrollará según lo señalado en el numeral ii) anterior.

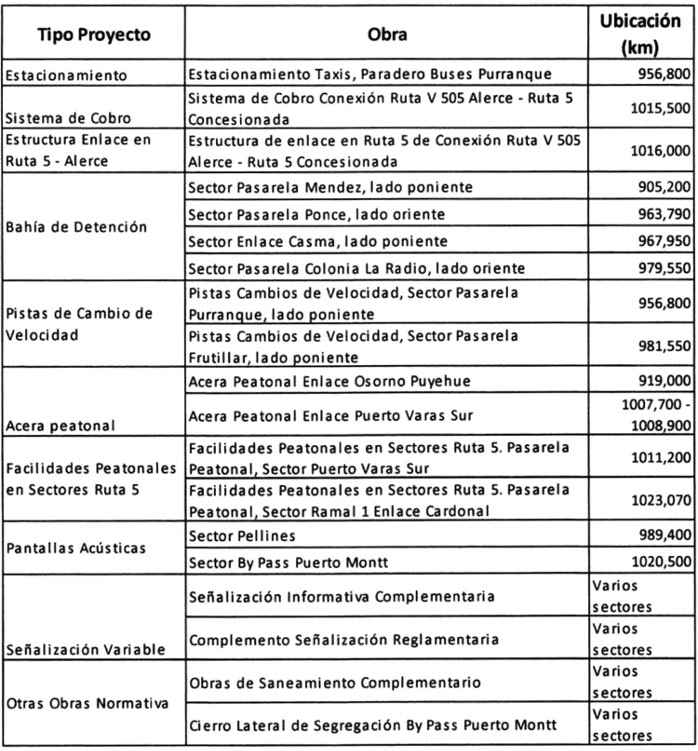

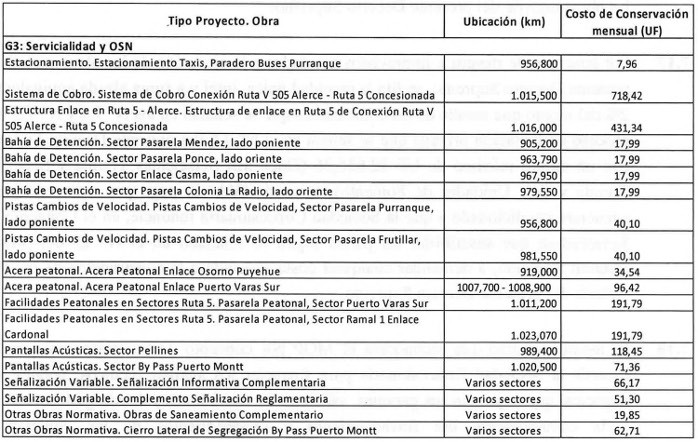

iv) Desarrollar los proyectos de ingeniería señalados en la Tabla N° 3 siguiente, denominados en conjunto como "PID G3: Servicialidad y OSN", de acuerdo a los "Términos de Referencia PID Servicialidad y Normativa", que adjuntó el Inspector Fiscal en el citado Oficio Ord. N° 415/EXPL. RB-PM/2017.

Tabla N° 3: PID G3: Servicialidad y OSN.

.

. *Se deja constancia que la obra denominada "Sistema de Cobro Conexión Ruta V505 Alerce - Ruta 5 Concesionada", no incluye la adquisición ni la implementación del Sistema de cobro (equipamiento) de la Plaza de Peaje Conexión Ruta V505 Alerce - Ruta 5 Concesionada.

v) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G3: Servicialidad y OSN", que se desarrollará según lo señalado en el numeral iv) anterior, considerando lo señalado en el Oficio Ord. N° 051/010, de fecha 2 de febrero de 2017, del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social.

vi) Desarrollar los proyectos de ingeniería señalados en la Tabla N° 4 siguiente, denominados en conjunto como "PID G4: Servicialidad", de acuerdo a los "Términos de Referencia PID Servicialidad", que adjuntó el Inspector Fiscal en el citado oficio Ord. N° 415/EXPL. RB-PM/2017.

Tabla N° 4: PID G4: Servicialidad.

.

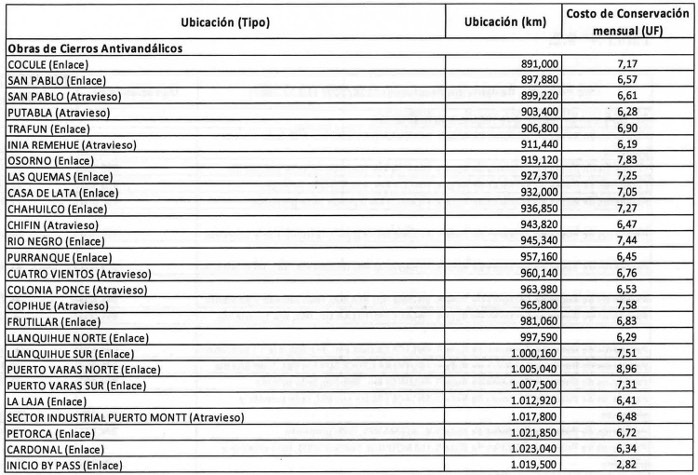

.vii) Ejecutar, conservar, mantener, operar y explotar las obras singularizadas en la Tabla N° 5 siguiente, denominada como "Obras de Cierros Antivandálicos", de acuerdo al documento "Especificaciones Técnicas para la ejecución de las Obras de Cierros Antivandálicos" que adjuntó el Inspector Fiscal en el citado oficio Ord. N° 415/EXPL. RB-PM/2017.

Tabla N° 5: Obras de Cierros Antivandálicos.

.

.viii) Adquirir e implementar el Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce - Ruta 5 Concesionada, de conformidad a las especificaciones técnicas que adjuntó el Inspector Fiscal en el citado oficio Ord. N° 415/EXPL. RB-PM/2017.

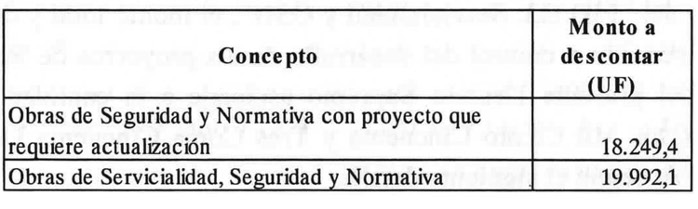

18° Que, para el desarrollo del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", señalados en los numerales ii) y iv) del considerando precedente, respectivamente, la Sociedad Concesionaria debió llevar a cabo dos procesos de cotización de conformidad a lo dispuesto en los numerales 7.1 y 7.2 de la resolución DGOP (Exenta) N° 4.749 citada en el párrafo precedente, respectivamente.

En ese sentido, una vez entregadas las cotizaciones por parte de la Sociedad Concesionaria al Inspector Fiscal, este último las rechazó en su totalidad toda vez que los montos ofertados superaron los montos máximos fijados para el desarrollo del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN" en el primer párrafo de los citados numerales 7.1 y 7.2, respectivamente, solicitando la entrega de nuevas cotizaciones por parte de la Sociedad Concesionaria. Posteriormente, de conformidad a lo establecido en los citados numerales, la Sociedad Concesionaria presentó al Inspector Fiscal el resultado del segundo proceso de cotización de cada PID, quien nuevamente rechazó las cotizaciones presentadas toda vez que éstas excedieron el monto máximo que reconocería el MOP por esos conceptos.

19° Que, de conformidad a lo dispuesto en la Resolución DGOP (Exenta) N° 4.749 de 2017, en caso que en el segundo proceso de cotización la totalidad de las cotizaciones presentadas por la Sociedad Concesionaria fueran rechazadas por el Inspector Fiscal, la Sociedad Concesionaria quedaría liberada de la obligación de desarrollar el "PID G2: OSN con proyecto que requiere actualización" o el "PID G3: Servicialidad y OSN", según corresponda, no pudiendo reclamar perjuicio alguno al MOP, quien podría disponer otra forma de contratación de dichos proyectos de ingeniería, según las estipulaciones que convendría con la Sociedad Concesionaria al efecto, lo que se formalizaría mediante la dictación del acto administrativo correspondiente.

20° Que, tal como se señala en el considerando 6° del presente decreto supremo, el desarrollo de los "PID G2: OSN con proyecto que requiere actualización" y "PID G3: Servicialidad y OSN" es de suma importancia, toda vez que las obras derivadas de dichos proyectos de ingeniería permitirán otorgar un nivel de servicio y seguridad para los usuarios acorde al desarrollo experimentado en el entorno durante la vigencia del contrato de concesión, por lo que el MOP estimó fundamental buscar algún mecanismo que permita viabilizar su desarrollo.

21° Que, de conformidad a lo señalado anteriormente, el MOP y la Sociedad Concesionaria han revisado las cotizaciones presentadas por las empresas consultoras para efectos de determinar un nuevo monto máximo que permita viabilizar el desarrollo de los proyectos denominados "PID G2: OSN con proyecto que requiere actualización" y "PID G3: Servicialidad y OSN", pero esta vez, a través de un proceso de licitación privada, que recoja las condiciones actuales de mercado.

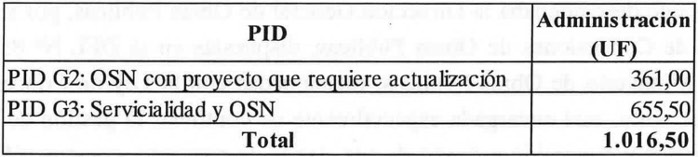

22° Que, en virtud de las razones de interés público señaladas en el considerando 6° del presente decreto supremo y a lo expuesto en los considerandos 17°, 18°, 19° y 20° anteriores, el MOP ha decidido disponer otra forma de contratación del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN", según los términos, plazos y condiciones que se detallan en el N° 8, N° 9, N° 10 y N° 11 del presente decreto supremo.

23° Que, de acuerdo a lo anteriormente expuesto y al mérito del trabajo de coordinación que se ha venido realizando sobre esta materia, mediante oficio Ord. N° 689/EXPL. RB-PM/2018, de fecha 24 de julio de 2018, el Inspector Fiscal (S) informó a la Sociedad Concesionaria que, de conformidad a lo dispuesto en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento y a lo dispuesto en los numerales 7.1 y 7.2 de la resolución DGOP (Exenta) N° 4.749 de 2017, el MOP modificará las características de las obras y servicios del Contrato de Concesión, en el sentido que la Sociedad Concesionaria deberá desarrollar el "PID G2: OSN con proyecto que requiere actualización" y el "PID G3: Servicialidad y OSN", de acuerdo a los "Términos de Referencia PID Normativa" y "Términos de Referencia PID Servicialidad y Normativa", que adjuntó el Inspector Fiscal a su oficio Ord. N° 415/EXPL. RB-PM/2017, y de acuerdo a los términos, plazos y condiciones que se detallan en el citado oficio Ord. N° 689/EXPL. RB-PM/2018.

Asimismo, el Inspector Fiscal (S) solicitó a la Sociedad Concesionaria ratificar los términos y condiciones señaladas en su Oficio y manifestar expresamente su aceptación a dichas modificaciones, en los términos, plazos y condiciones indicados.

24° Que, mediante Carta GG 1000-473.18, de fecha 25 de julio de 2018, la Sociedad Concesionaria ratificó su aceptación a la forma de contratación, montos y plazos para desarrollar los "PID G2: OSN con proyecto que requiere actualización" y el "PID G3: Servicialidad y OSN", señaladas por el Inspector Fiscal (S) en su oficio Ord. N° 689/EXPL. RB-PM/2018, manifestando expresamente, conforme a lo señalado en los incisos primero y segundo del artículo 19° de la Ley de Concesiones de Obras Públicas, su acuerdo respecto de la modificación de las características de las obras y servicios del Contrato de Concesión en los términos y condiciones señalados en el oficio Ord. N° 689/EXPL. RB-PM/2018 del Inspector Fiscal (S).

25° Que el Inspector Fiscal (S), mediante oficio Ord. N° 691/EXPL. RB-PM/2018, de fecha 25 de julio de 2018, informó al Jefe de la División de Operaciones de Obras Concesionadas su opinión favorable respecto a la modificación de las características de las obras y servicios del Contrato de Concesión, en las condiciones y términos indicados en su oficio Ord. N° 689/EXPL. RB-PM/2018 y ratificados por la Sociedad Concesionaria en su Carta GG 1000-473.18, recomendando la dictación del acto administrativo correspondiente en los términos previstos en la Ley de Concesiones de Obras Públicas y su Reglamento. Lo anterior permitirá viabilizar el desarrollo de los "PID G2: OSN con proyecto que requiere actualización" y el "PID G3: Servicialidad y OSN", atendido que el MOP ha considerado de interés público que la conectividad vial y peatonal de las obras existentes en la Concesión Ruta 5, Tramo Río Bueno - Puerto Montt requieren de mejoras para disminuir las tasas de accidentabilidad por efectos de circulación o cruce de peatones, y disminuir los niveles de aislamiento o dificultades de accesibilidad de localidades y comunidades vecinas a la ruta. Adicionalmente, existen áreas o zonas que presentan desajustes con respecto de las normas de seguridad vial contenidas en el "Manual de Carreteras" de la Dirección de Vialidad del Ministerio de Obras Públicas y respecto de las normas de señalización contenidas en el "Manual de Señalización de Tránsito" del Ministerio de Transportes y Telecomunicaciones.

26° Que, mediante oficio Ord. N° 092, de 26 de julio de 2018, el Jefe de la División de Operaciones de Obras Concesionadas (S) ponderó los antecedentes y presupuestos, y recomendó la dictación del respectivo decreto supremo que al efecto se dicte, atendidas las razones de interés público que fueron señaladas por el Inspector Fiscal (S) en su oficio Ord. N° 691/EXPL. RB-PM/2018, de fecha 25 de julio de 2018.

27° Que, a objeto de dar cumplimiento a lo establecido en los artículos 19° de la Ley de Concesiones de Obras Públicas y 69° de su Reglamento, se hace necesaria la dictación del presente decreto supremo fundado, que modifica las características de las obras y servicios del Contrato de Concesión.

Decreto:

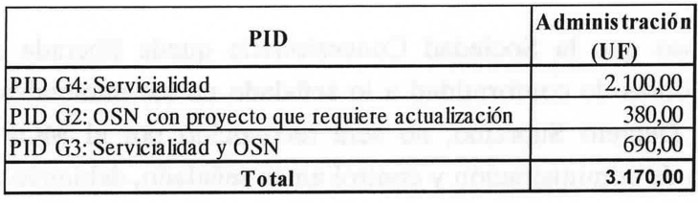

1. Modifícanse, por razones de interés público, las características de las obras y servicios del Contrato de Concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno - Puerto Montt", en el sentido que "Sociedad Concesionaria de Los Lagos S.A.": i) debía desarrollar la actualización a los "Nuevos Criterios Sísmicos para el Diseño de Puentes en Chile" y a la normativa aplicable sobre accesibilidad universal, según ley N° 20.422 de los proyectos de ingeniería que adjuntó el Inspector Fiscal en su oficio Ord. N° 415/EXPL. RB-PM/2017, de fecha 22 de noviembre de 2017, denominados en conjunto como "PID G2: OSN con proyecto que requiere actualización", ii) debía desarrollar los proyectos de ingeniería denominados en conjunto como "PID G3: Servicialidad y OSN" y iii) deberá desarrollar los proyectos de ingeniería denominados en conjunto como "PID G4: Servicialidad"; todo lo anterior de acuerdo a los "Términos de Referencia PID Normativa", "Términos de Referencia PID Servicialidad y Normativa" y "Términos de Referencia PID Servicialidad", que adjuntó el Inspector Fiscal a su oficio Ord. N° 415/EXPL. RB-PM/2017, los que se entienden parte integrante del presente decreto supremo.

El desarrollo de los "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad", deberá cumplir con la normativa vigente al 20 de diciembre de 2017, fecha de la total tramitación de la resolución DGOP (Exenta) N° 4.749, de fecha 4 de diciembre de 2017, con los estándares de calidad y requisitos exigidos en el presente decreto supremo, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. Asimismo, sólo se entenderán terminados, para todos los efectos legales y contractuales a que hubiere lugar, una vez que el Inspector Fiscal apruebe los mencionados PID de conformidad a lo señalado en el presente decreto supremo.

Se deja constancia que, tal como se señala en los numerales 7.1 y 7.2 del presente decreto supremo, la totalidad de las cotizaciones presentadas en los procesos de cotización llevados a cabo para el desarrollo del "PID G2: OSN con proyecto que requiere actualización" y del "PID G3: Servicialidad y OSN" fueron rechazadas, quedando la Sociedad Concesionaria liberada de la obligación de desarrollar los citados PID. No obstante lo anterior, y en virtud de las razones de interés público señaladas en el considerando 6° y a lo expuesto en los considerandos 17°, 18°, 19°, 20° y 21° del presente decreto supremo, el MOP ha decidido disponer otra forma de contratación de los citados proyectos, según los términos, plazos y condiciones que se detallan en el N° 8, N° 9, N° 10 y N° 11 del presente decreto supremo.

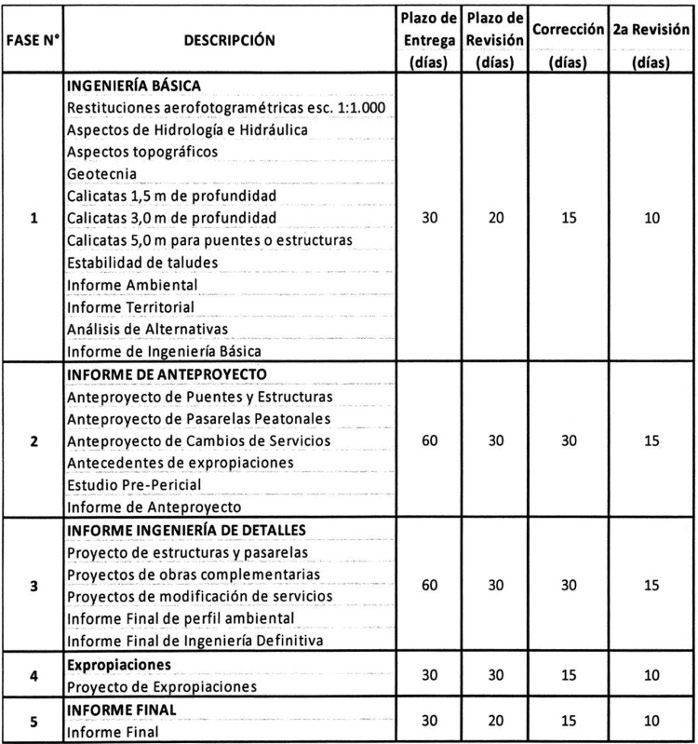

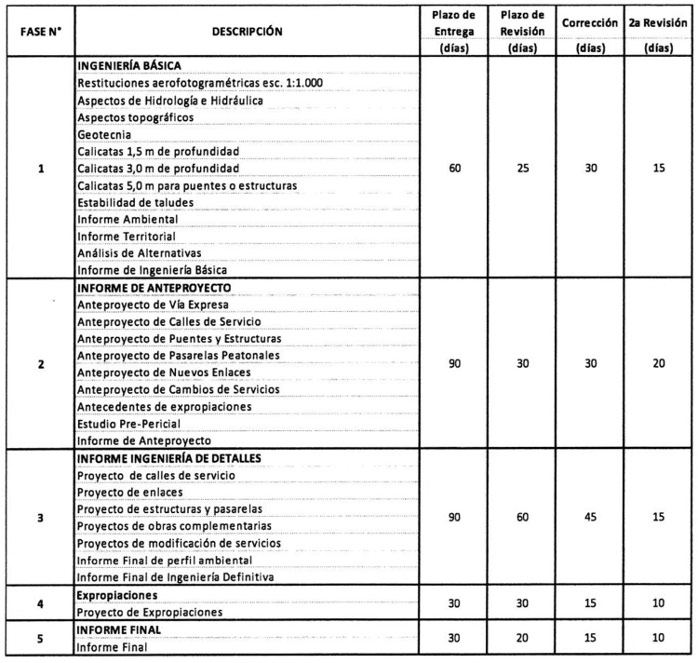

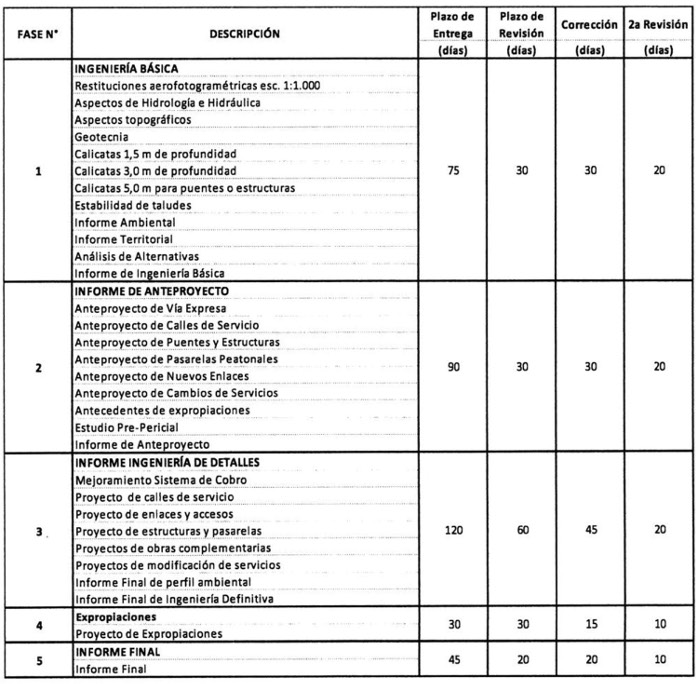

2. Establécese que los plazos máximos para el desarrollo y revisión de cada una de las Fases comprendidas en los denominados "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad", serán los indicados en las Tablas N° 6, N° 7 y N° 8 siguientes:

Tabla N° 6: Plazos de Desarrollo "PID G2: OSN con proyecto que requiere actualización".

.

. Tabla N° 7: Plazos de Desarrollo "PID G3: Servicialidad y OSN"

.

. Tabla N° 8: Plazos de Desarrollo "PID G4: Servicialidad"

.

.(a) Los plazos máximos para la entrega de cada uno de los informes al Inspector Fiscal, serán los que se fijan en la columna del título "Plazo de Entrega" de las Tablas N° 6, N° 7 y N° 8, los que se contarán de acuerdo a lo siguiente:

(i) Respecto del informe de la Fase 1 (Ingeniería Básica): El plazo se contará a partir de la fecha de aprobación por parte del Inspector Fiscal de las cotizaciones señaladas en los N° 7.1 y N° 7.2, para los "PID G2: OSN con proyecto que requiere actualización" y "PID G3: Servicialidad y OSN", respectivamente, y desde la fecha de suscripción del contrato de consultoría, de conformidad a lo establecido en el numeral 3.8 del presente decreto supremo, para el caso del "PID G4: Servicialidad".

Se deja constancia que, producto de lo expuesto en los considerandos 17°, 18°, 19°, 20° y 21° del presente decreto supremo, el plazo máximo para la entrega del informe de la Fase 1 (Ingeniería Básica) de los "PID G2: OSN con proyecto que requiere actualización" y "PID G3: Servicialidad y OSN", según consta en el segundo párrafo del N° 9 del presente decreto supremo, se contará a partir de la fecha de suscripción del contrato de consultoría, de conformidad a lo establecido en el N° 10.8 del presente decreto supremo.

(ii) Respecto del informe de la Fase 2 (Informe de Anteproyecto): El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 1, o desde la fecha en que deba entenderse aprobada, según lo establecido en el literal (f) del presente N° 2.

(iii) Respecto del informe de la Fase 3 (Informe Ingeniería de Detalles): El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 2, o desde la fecha en que deba entenderse aprobada, según lo establecido en el literal (f) del presente N° 2.

(iv) Respecto del informe de la Fase 4 (Expropiaciones): El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 2, o desde la fecha en que deba entenderse aprobada, según lo establecido en el literal (f) del presente N° 2.

(v) Respecto del informe de la Fase 5 (Informe Final): El plazo se contará desde la fecha en que el Inspector Fiscal notifique a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u oficio, la aprobación de la Fase 3.

(b) Sin perjuicio de lo anterior, previo acuerdo con la Sociedad Concesionaria, el Inspector Fiscal podrá instruir el inicio de la fase siguiente, cuyo plazo regirá a partir de dicha instrucción, aun cuando no esté aprobada la fase inmediatamente anterior, si razones fundadas lo hacen necesario para una mejor ejecución del trabajo, lo que en ningún caso implicará la aprobación de la fase anterior.

(c) Cada uno de los informes señalados en las Tablas N° 6, 7 y 8 precedentes, deberán ser revisados por el Inspector Fiscal en los plazos máximos que se singularizan en la columna del título "Plazo de revisión", contados desde la entrega de los mismos por parte de la Sociedad Concesionaria. En caso de no existir observaciones, el Inspector Fiscal deberá aprobar la respectiva fase dentro del mismo plazo. En caso de existir observaciones, el Inspector Fiscal deberá formularlas en un único acto y oportunidad y la Sociedad Concesionaria deberá corregir el informe respectivo dentro de los plazos máximos que se singularizan en las columnas del título "Corrección" de las Tablas N° 6, 7 y 8 precedentes, contados desde la fecha en que el Inspector Fiscal comunique las observaciones efectuadas. Las correcciones deberán ser presentadas en un "Informe de Correcciones", el que deberá referirse sólo a las materias observadas y las que se deriven de ellas, debiendo ser autosuficiente para su revisión.

(d) El Inspector Fiscal deberá revisar el "Informe de Correcciones" en los plazos máximos que se singularizan en la columna del título "2a Revisión", contado desde la entrega del mismo por parte de la Sociedad Concesionaria. En caso que la Sociedad Concesionaria haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste deberá aprobar la fase correspondiente dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no haya subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, el respectivo Informe de Correcciones será rechazado y se entenderá como no entregado, aplicándose la multa establecida en el literal (h) del presente N° 2, a partir de la fecha en que Inspector Fiscal comunique por escrito el rechazo del informe y hasta que la Sociedad Concesionaria subsane satisfactoriamente la totalidad de las observaciones.

(e) Una vez aprobada cada una de las fases por parte del Inspector Fiscal, la Sociedad Concesionaria deberá emitir un "Informe Refundido" que incluya todos los aspectos tratados para aprobar la respectiva fase. Este informe deberá ser entregado al Inspector Fiscal en un plazo no superior a 30 días, contado desde la fecha en que este último comunique a la Sociedad Concesionaria la aprobación de la fase respectiva, o desde que ésta se entienda aprobada, de conformidad a lo establecido en el literal (f) siguiente. En caso de atraso en la entrega, se aplicará a la Sociedad Concesionaria la multa establecida en el literal (g) del presente N° 2.

(f) En caso que el Inspector Fiscal no se pronunciare dentro del respectivo plazo máximo de revisión del informe de alguna de las fases de los denominados "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad" o del "Informe de Correcciones", según corresponda, esto es, no los observare o no los rechazare dentro de los plazos máximos señalados, el informe de la Fase respectiva o el "Informe de Correcciones" se entenderán aprobados.

Lo anterior no aplica para la revisión, por parte del Inspector Fiscal, del informe de la Fase 3, toda vez que para la aprobación de los referidos informes se requiere la aprobación previa de la Dirección de Vialidad, de la Dirección de Obras Hidráulicas del Ministerio de Obras Públicas y/o de otros organismos pertinentes, según corresponda. Por tanto, si el proceso de aprobación de dichos informes superare los plazos máximos establecidos en el presente decreto supremo, la Etapa respectiva no se entenderá aprobada sino hasta que el Inspector Fiscal lo informe formalmente a la Sociedad Concesionaria.

(g) En caso que las fechas de entrega de los informes de cada una de las fases de los denominados "PID G2: OSN con proyecto que requiere actualización", "PID G3: Servicialidad y OSN" y "PID G4: Servicialidad" superen los plazos máximos indicados en el presente N° 2, o en caso de atraso en la entrega de los informes señalados en el literal (e) anteprecedente, se aplicará una multa de 4 UTM a la Sociedad Concesionaria, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

(h) En caso de atraso en la corrección de los informes observados por el Inspector Fiscal, se aplicará a la Sociedad Concesionaria una multa de 4 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularán según lo establecido en las Bases de Licitación.

Sin perjuicio de lo señalado anteriormente, para el caso del proyecto de ingeniería definitiva denominado "Estructura de Enlace en Ruta 5 de Conexión Ruta V 505 Alerce - Ruta 5 Concesionada", perteneciente al denominado "PID G3: Servicialidad y OSN", la Sociedad Concesionaria podrá presentarlo independientemente del estado en que se encuentren los demás proyectos que conforman el "PID G3: Servicialidad y OSN". Cada Fase del proyecto antes mencionado deberá ser revisada y aprobada por el Inspector Fiscal para dar inicio a la Fase siguiente. Cabe hacer presente, que en ningún caso el desarrollo del Proyecto de Ingeniería Definitiva denominado "Estructura de Enlace en Ruta 5 de Conexión Ruta V 505 Alerce - Ruta 5 Concesionada" podrá ser en un plazo mayor a los señalados en la Tabla N° 7 del presente N° 2.

3. Establécese que "Sociedad Concesionaria de Los Lagos S.A." debía realizar un proceso de Licitación Privada por Invitación para el desarrollo del "PID G4: Servicialidad". El proceso de Licitación Privada por Invitación se debía efectuar conforme a las siguientes condiciones:

3.1 Las ofertas económicas debían obtenerse mediante un proceso de licitación privada por invitación, reglado y objetivo, de un contrato de consultoría a suma alzada, en que el MOP a través del Inspector Fiscal participaría como veedor durante todo el proceso de licitación, en sus distintas etapas, pudiendo participar, sin que implique limitación, de las aperturas de las ofertas técnicas y económicas, sea para presenciar dichos actos o para solicitar a la Sociedad Concesionaria información respecto de los mismos.

3.2 La Sociedad Concesionaria debía invitar a participar en cada uno de los procesos de licitación privada a un mínimo de 5 empresas consultoras, de las cuales, sólo 1 podía ser persona relacionada con la Sociedad Concesionaria en los términos del artículo 100° de la Ley N° 18.045, de Mercado de Valores. Las empresas consultoras invitadas debían estar inscritas en el Registro de Consultores del MOP y cumplir, además, con las siguientes especialidades y categorías:

a. Primera Superior en especialidad "4.1 Estructuras del Área Ingeniería Civil".

b. Primera Superior en especialidad "4.9 Obras Viales del Área Ingeniería Civil".

c. Primera Superior en la especialidad "3.7 Estudios Hidrológicos, Hidrogeológicos y Meteorológicos del Área Estudios de Ingeniería Básica".

d. Primera Superior en la especialidad "4.3 Obras Hidráulicas y de Riego del Área Ingeniería Civil".

Los invitados a la licitación podían presentar ofertas individualmente o consorciados con otras empresas, en cuyo caso, los consorcios que se presentaren no podían estar integrados por más de una empresa que hubiere sido invitada a la licitación privada y, a su vez, no podían estar integrados por una empresa que formara parte de otro consorcio, ni por más de una empresa relacionada con otra del consorcio, en los términos del artículo 100° de la Ley N° 18.045, de Mercado de Valores.

Las invitaciones que realizara la Sociedad Concesionaria debían ser enviadas con copia al Inspector Fiscal.

Todas las comunicaciones que la Sociedad Concesionaria debía notificar a los invitados u oferentes en el contexto del proceso licitatorio referido precedentemente, debían realizarse mediante correo electrónico con copia al Inspector Fiscal, con excepción de la notificación de la intención de adjudicar el contrato de consultoría, señalada en el numeral 3.7 del presente N° 3, lo que debía ser efectuado mediante carta certificada dirigida al domicilio respectivo y se entendería practicada a contar del tercer día hábil siguiente a su ingreso a la oficina de Correos.

Las comunicaciones que debían realizarse por la Sociedad Concesionaria al Inspector Fiscal o por éste a aquélla se practicarían mediante la correspondiente anotación en el Libro de Explotación, Oficio o carta, según corresponda, y se entenderían practicadas desde la fecha de recepción.

En caso que la Sociedad Concesionaria no cumpliera con lo establecido en el presente N° 3.2, por causas que le fueren imputables, se le aplicaría una multa de 6 UTM por cada vez, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

3.3 Como requisito de validez del proceso de licitación que llevaría a cabo la Sociedad Concesionaria, ésta debía cumplir, exigir o regular en sus respectivas Bases de Licitación, según correspondiera, al menos lo siguiente:

a. la declaración jurada del representante legal que declare que la sociedad que representa tuvo pleno conocimiento de los documentos y anexos de la licitación, de las condiciones técnicas que debía cumplir su oferta, en especial, su conocimiento y aceptación de los "Términos de Referencia PID Servicialidad";

b. que la oferta tuviera una vigencia de al menos 6 meses contados desde la apertura de las ofertas económicas;

c. una boleta de garantía, a nombre del Director General de Obras Públicas, para caucionar la seriedad de la oferta y la circunstancia de concurrir al perfeccionamiento del contrato de consultoría, en tiempo y forma, por el equivalente al 3% del monto máximo fijado para el proceso de licitación privada en el N° 7.3 del presente decreto supremo, la que debía tener al menos, la misma vigencia de su oferta, más 20 días;

d. una cláusula que regulara la justicia arbitral como mecanismo de solución de controversias entre la Sociedad Concesionaria y el adjudicatario;

e. un sistema de evaluación técnica y económica de las ofertas que garantizara un procedimiento de licitación objetivo, competitivo y la no discriminación arbitraria de los oferentes, con el objeto de determinar al adjudicatario; y,

f. que las regulaciones y obligaciones estipuladas en las Bases de Licitación guardaran coherencia con lo dispuesto en la Resolución DGOP (Exenta) N° 4749, que se sanciona en el presente decreto supremo.

3.4 En el plazo máximo de 15 días, contado desde el 20 de diciembre de 2017, fecha en que el Inspector Fiscal notificó a la Sociedad Concesionaria la total tramitación de la resolución DGOP (Exenta) N° 4.749, según consta en el oficio Ord. N° 444/EXPL. RB-PM/2017 de la misma fecha, la Sociedad Concesionaria debía entregar al Inspector Fiscal, para su revisión y aprobación, las Bases de Licitación Privada del proceso que se realizaría según lo señalado en el presente N° 3. El Inspector Fiscal tendría un plazo de 10 días, contado desde la recepción de las mismas, para formular observaciones. En caso que se formularen observaciones, éstas debían ser subsanadas por la Sociedad Concesionaria dentro del plazo máximo de 5 días, contado desde la notificación de dichas observaciones. Por su parte, el Inspector Fiscal tendría un plazo de 5 días para revisar la corrección de las observaciones, contado desde la entrega de las mismas por parte de la Sociedad Concesionaria. En caso que la Sociedad Concesionaria hubiere subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, éste debía aprobarlas dentro del mismo plazo. En caso contrario, esto es, que la Sociedad Concesionaria no hubiere subsanado la totalidad de las observaciones formuladas por el Inspector Fiscal, se le aplicaría a la Sociedad Concesionaria la multa establecida en el párrafo subsiguiente hasta que ésta subsanara la totalidad de las observaciones.

En caso que el Inspector Fiscal no se pronunciare dentro del respectivo plazo máximo de revisión de las Bases de Licitación Privada, o de revisión de cualquiera de las correcciones, esto es, no los observare o no los rechazare dentro de los plazos máximos señalados, se entendería que el Inspector Fiscal aprobaba las Bases de Licitación Privada toda vez que éstas cumplían las exigencias o regulaciones a que se hace referencia en el N° 3.3 precedente.

En caso de atrasos en la entrega de las Bases de Licitación Privada o de cualquiera de las correcciones, se aplicaría a la Sociedad Concesionaria una multa de 2 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

Se deja constancia que las Bases de Licitación Privada fueron entregadas por la Sociedad Concesionaria mediante carta GE 1100 NOTA 02, de fecha 4 de enero de 2018, y aprobadas por el Inspector Fiscal mediante Oficio Ord. N° 32/EXPL. RB-PM/2018, de fecha 22 de enero de 2018.

3.5 El nombre de los licitantes que hayan presentado ofertas, así como el resultado de la licitación con copia de las actas de calificación y las declaraciones de si la Sociedad Concesionaria ejercerá la "Facultad de Adjudicación", referida en el N° 3.7.4 del presente decreto supremo, debían ser comunicados por la Sociedad Concesionaria al Inspector Fiscal dentro del plazo máximo de 45 días, contado desde la fecha en que el Inspector Fiscal aprobara las Bases de Licitación Privada según lo señalado en el N° 3.4 precedente.

En caso de atraso por parte de la Sociedad Concesionaria en la comunicación señalada en el párrafo precedente, se le aplicaría a ésta una multa de 2 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

Se deja constancia que el resultado de la licitación fue comunicado por la Sociedad Concesionaria al Inspector Fiscal mediante carta GE 1100 NOTA 04, de fecha 6 de marzo de 2018.

3.6 La Sociedad Concesionaria estaba facultada para evaluar las ofertas técnicas de la forma que estimara más conveniente, en la medida que dicha evaluación se realizara sobre la base de parámetros objetivos, conocidos por todos los participantes invitados y estuvieran debidamente establecidos en las Bases de Licitación Privada del proceso. La Sociedad Concesionaria debía en todo momento dar estricto cumplimiento y respeto a los principios de estricta sujeción a las Bases de Licitación Privada y de igualdad de trato a todos los oferentes.

Si las ofertas técnicas no fueren técnicamente aceptables, o bien, el oferente incumpliera alguno de los requisitos establecidos en las Bases de Licitación Privada, no se procedería a abrir el sobre de la oferta económica del oferente respectivo, desestimándose la oferta completa.

3.7 Dentro de los 10 días siguientes a la comunicación señalada en el N° 3.5 del presente decreto supremo, la Sociedad Concesionaria debía notificar la intención de adjudicar el contrato de consultoría al oferente que se decidiera según los casos que se detallan en los numerales i. y ii. del N° 3.7.1 siguiente. Dicha notificación debía indicar la fecha y lugar de firma del contrato de consultoría y ser enviada con copia al Inspector Fiscal.

En caso que la Sociedad Concesionaria no enviara la copia al Inspector Fiscal de la notificación señalada en el párrafo precedente, se le aplicaría a la Sociedad Concesionaria una multa de 2 UTM, por cada día o fracción de día de atraso desde la fecha de dicha notificación hasta que dicha copia fuera enviada, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación. Sin perjuicio de lo anterior, el no envío de dicha copia al Inspector Fiscal por parte de la Sociedad Concesionaria no invalidaría la notificación efectuada por esta última al oferente respectivo.

3.7.1 La notificación a la que se hace referencia en los párrafos precedentes, debía ser efectuada por la Sociedad Concesionaria al oferente que se decidiera según los siguientes casos:

i. Caso en que la menor Oferta Económica fuera igual o inferior a la cantidad máxima señalada en el N° 7.3 del presente decreto supremo.

a. La Sociedad Concesionaria debía notificar la intención de adjudicar el contrato de consultoría, según lo señalado en el primer párrafo del presente N° 3.7 al oferente que presentare la menor Oferta Económica Válida en el proceso de Licitación, salvo que hubiere ejercido la "Facultad de Adjudicación" a que se hace referencia en el N° 3.7.4.

Para estos efectos, se entendería por "Oferta Económica Válida" a todas aquellas que, siendo técnicamente aceptables, fueran iguales o inferiores a la cantidad máxima señalada en el N° 7.3 del presente decreto supremo.

b. La Sociedad Concesionaria podía notificar la intención de adjudicar el contrato de consultoría, según lo señalado en el primer párrafo del presente N° 3.7, a un oferente que no hubiere presentado la menor Oferta Económica Válida, siempre que la Sociedad Concesionaria decidiera ejercer su "Facultad de Adjudicación" según lo señalado en el N° 3.7.4 siguiente.

c. En el caso que el oferente a quien se le hubiere notificado la intención de adjudicar el contrato de consultoría según lo señalado en los literales a. o b. anteriores, no suscribiera el contrato dentro del plazo indicado en el N° 3.8 del presente decreto supremo, la Sociedad Concesionaria debía notificar la intención de adjudicar el contrato de consultoría a aquel oferente que hubiere presentado la menor Oferta Económica Válida entre el resto de las ofertas, dentro del plazo de 15 días, contado desde el vencimiento del plazo que el primer oferente notificado tenía para suscribir el contrato de consultoría. El mismo procedimiento se aplicaría en caso que este último no suscribiera el respectivo contrato, y así sucesivamente, hasta concluir con el último oferente que hubiere presentado una Oferta Económica Válida, si fuere el caso. En este caso, se reconocería como la menor Oferta Económica Válida la del oferente que, habiendo sido notificado de la intención de adjudicar conforme al orden de prelación establecido, suscribiera el contrato de consultoría.

ii. Caso en que la menor Oferta Económica fuera superior a la cantidad máxima señalada en el N° 7.3 del presente decreto supremo.

En caso que las ofertas resultaren ser superiores a la cantidad máxima señalada en el N° 7.3 del presente decreto supremo, la Sociedad Concesionaria podía declarar desierta la Licitación Privada, o bien, ejercer su "Facultad de Adjudicación" según lo señalado en el N° 3.7.4 siguiente, lo que debía ser informado al Inspector Fiscal en la misma comunicación señalada en el N° 3.5 del presente decreto supremo.

iii. Caso en que ninguno de los oferentes notificados de la intención de adjudicar suscribiera el Contrato de Consultoría.

En caso que ninguno de los oferentes notificados de la intención de adjudicar suscribiera el contrato de consultoría dentro del plazo establecido en el N° 3.8 del presente decreto supremo, la Sociedad Concesionaria debía declarar desierta la Licitación Privada, lo que debía ser informado al Inspector Fiscal dentro del plazo de 5 días, contado desde el vencimiento del plazo para suscribir el contrato, por parte del último de los oferentes notificados de la intención de adjudicar.

En este caso, cada uno de los oferentes notificados de la intención de adjudicar que no suscribieron el contrato de consultoría respectivo perderían a favor del Fisco de Chile la boleta de garantía de seriedad de la oferta entregada. Para estos efectos, la Sociedad Concesionaria sería quien custodiara, bajo su entera responsabilidad, las boletas de garantía que entregaría cada oferente según lo señalado en el literal c. del N° 3.3 del presente decreto supremo y, en caso que el oferente notificado de la intención de adjudicar no suscribiera el contrato de consultoría dentro del plazo establecido, la Sociedad Concesionaria debía entregar al Inspector Fiscal, dentro del plazo máximo de 5 días, contado desde el vencimiento del plazo establecido para la suscripción del respectivo contrato en el N° 3.8 del presente decreto supremo, la boleta de garantía de ese oferente para que el MOP pudiera hacerla efectiva, bajo su exclusiva responsabilidad. En caso de atraso en la entrega de la referida boleta por parte de la Sociedad Concesionaria, se le aplicaría a ésta una multa de 2 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

iv. Caso en que no se presentaran ofertas para el proceso de Licitación Privada.

En caso que no se presentaran ofertas para el proceso de Licitación Privada, la Sociedad Concesionaria debía declarar desierta la Licitación Privada, lo que debía ser informado al Inspector Fiscal en la misma comunicación señalada en el N° 3.5 del presente decreto supremo.

3.7.2 En caso que la Licitación Privada se declarase desierta, la Sociedad Concesionaria debía iniciar un nuevo proceso de Licitación Privada en los mismos términos, plazos y condiciones señalados en el presente decreto supremo, para cuyos efectos, el plazo que tendría la Sociedad Concesionaria para comunicar al Inspector Fiscal el resultado de este nuevo proceso de licitación sería de 45 días, contado desde: i) la fecha en que se cumpliera el plazo para proponer modificaciones a las Bases de Licitación Privada según lo señalado en los párrafos siguientes, en caso que ninguna de las partes efectuara una propuesta, o bien, ii) la fecha en que el Inspector Fiscal informara a la Sociedad Concesionaria las modificaciones a las Bases de Licitación Privada que finalmente se incorporarían según lo señalado en los párrafos siguientes, en caso que alguna de las partes efectuara una propuesta.

En el plazo máximo de 5 días contado desde la fecha en que la Sociedad Concesionaria comunicara al Inspector Fiscal que la licitación privada fue declarada desierta, ésta podía proponer al Inspector Fiscal modificaciones a las Bases de Licitación Privada, acompañando los cambios que proponía, quien debía revisar las propuestas y definir las modificaciones a las Bases de Licitación Privada que finalmente se incorporarían para la siguiente licitación, las que debían ser informadas por éste a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u Oficio en un plazo máximo de 5 días.

La propuesta de modificaciones a las Bases de Licitación Privada podía también ser efectuada por el Inspector Fiscal, para cuyo caso regía el mismo plazo señalado en el párrafo precedente. En este caso, la Sociedad Concesionaria tenía un plazo de 5 días para pronunciarse respecto de las modificaciones sugeridas por el Inspector Fiscal y sería este último quien finalmente definiría e informaría a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u Oficio, las modificaciones a las Bases de Licitación Privada que se incorporarían para la siguiente licitación.

3.7.3 En caso que el segundo proceso de licitación privada se declarase desierto, la Sociedad Concesionaria quedaría liberada de la obligación de desarrollar los respectivos proyectos de ingeniería de dicha licitación. En este caso, el MOP podría disponer otra forma de contratación de dichos proyectos de ingeniería, según las estipulaciones que convendría con la Sociedad Concesionaria al efecto, lo que se formalizaría mediante la dictación del acto administrativo correspondiente.

3.7.4 Para todos los efectos legales y contractuales, se entendería como "Facultad de Adjudicación" la opción de la Sociedad Concesionaria de elegir adjudicar el contrato de consultoría a un oferente que no hubiere presentado la menor Oferta Económica Válida, o bien, que hubiere presentado una oferta superior a la cantidad máxima señalada en el N° 7.3 del presente decreto supremo, de acuerdo a lo señalado en la letra b. del numeral i. o en el numeral ii., respectivamente, ambos del N° 3.7.1 del presente decreto supremo. Para hacer uso de esta facultad la Sociedad Concesionaria debía asumir a su entero riesgo, costo y responsabilidad la diferencia de precio entre la menor Oferta Económica Válida o la cantidad máxima señalada en el N° 7.3 del presente decreto supremo, según corresponda y el monto de adjudicación final. El ejercicio de esta facultad estaría condicionado a que la Sociedad Concesionaria informara por escrito al DGOP, previo a la comunicación señalada en el N° 3.5 del presente decreto supremo, su renuncia total y expresa a reclamar en contra del MOP cualquier tipo de indemnización o compensación por la señalada diferencia de precio.

Se deja constancia que mediante carta GE 1100 Nota 197.18, de fecha 15 de marzo de 2018, la Sociedad Concesionaria notificó la intención de adjudicar el contrato de consultoría a la empresa consultora que presentó la menor oferta económica válida. La copia respectiva de dicha notificación fue remitida al Inspector Fiscal mediante carta GE 1100 NOTA 3, de la misma fecha.

3.8 Una vez notificado el oferente de la intención de adjudicar el respectivo contrato de consultoría, en las condiciones expresadas en el N° 3.7 anterior, la Sociedad Concesionaria debía suscribir el respectivo contrato, dentro del plazo máximo de 10 días, contado desde la fecha de la respectiva notificación.

Para todos los efectos legales y contractuales, se entendería adjudicado el contrato de consultoría una vez que lo suscribieran la Sociedad Concesionaria y el oferente notificado de la intención de adjudicar. La suscripción del contrato respectivo debía ser informada al Inspector Fiscal dentro del segundo día hábil desde la suscripción del mismo. En caso de atraso en dicha información, se le aplicaría a la Sociedad Concesionaria una multa de 2 UTM, por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

Se deja constancia que con fecha 23 de marzo de 2018 se suscribió el respectivo contrato de consultoría, según consta en carta GE 1100 NOTA 04, de fecha 26 de marzo de 2018, de la Sociedad Concesionaria.

3.9 En caso que la Sociedad Concesionaria no notificara la intención de adjudicar el contrato de consultoría en los términos señalados en el N° 3.7 del presente decreto supremo, o no suscribiera el contrato de consultoría en los términos señalados en el N° 3.8 precedente, por causas que le fueren imputables, se le aplicaría una multa de 3 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regularían según lo establecido en las Bases de Licitación.

4. Modifícanse, por razones de interés público, las características de las obras y servicios del Contrato de Concesión de la obra pública fiscal denominada "Concesión Internacional Ruta 5 Tramo Río Bueno - Puerto Montt", en el sentido que "Sociedad Concesionaria de Los Lagos S.A." deberá:

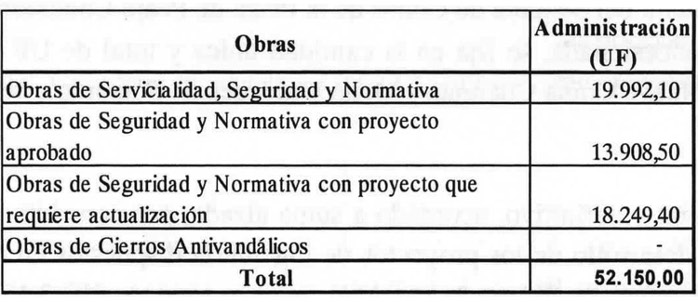

i) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven de los proyectos de ingeniería que adjuntó el Inspector Fiscal en el citado Oficio Ord. N° 415/EXPL. RB-PM/2017, denominados como "PID G1: OSN con proyecto aprobado" y que fueran desarrollados por la Sociedad Concesionaria según lo dispuesto en la resolución DGOP (Exenta) N° 3126, de fecha 10 de octubre de 2007, sancionada mediante decreto supremo MOP N° 378, de fecha 27 de octubre de 2010, y aprobados por el Inspector Fiscal mediante Oficio Ord. N° 78/10, de fecha 27 de agosto de 2010. Dichas Obras se denominarán en adelante como "Obras de Seguridad y Normativa con proyecto aprobado".

Se deja constancia que la ejecución de la obra N° 6 del proyecto N° 1 denominada "Sistemas de Contención Viales en curvas, terraplenes y alcantarillas", individualizada en la Tabla N° 1, que se emplaza en el sector del By Pass Puerto Montt y que forma parte de las denominadas "Obras de Seguridad y Normativa con proyecto aprobado", estará sujeta a lo señalado en el numeral 4.5 del presente decreto supremo.

ii) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G2: OSN con proyecto que requiere actualización" que se desarrollará según lo dispuesto en el N° 8 del presente decreto supremo. Dichas Obras se denominarán en adelante como "Obras de Seguridad y Normativa con proyecto que requiere actualización".

iii) Ejecutar, conservar, mantener, operar y explotar las obras que se deriven del "PID G3: Servicialidad y OSN" que se desarrollará según lo dispuesto en el N° 8 del presente decreto supremo. Dichas Obras se denominarán en adelante como "Obras de Servicialidad, Seguridad y Normativa".

Sin perjuicio de lo anterior, de conformidad a lo señalado en el oficio Ord. N° 051/010, de fecha 2 de febrero de 2017, del Jefe de la División de Evaluación Social de Inversiones del Ministerio de Desarrollo Social, las obras denominadas "Sistema de Cobro Conexión Ruta V505 Alerce - Ruta 5 Concesionada", "Estacionamiento Taxis, Paradero Buses Purranque" y las Pantallas Acústicas "Sector Pellines" y "Sector By Pass Puerto Montt", que forman parte de las denominadas "Obras de Servicialidad, Seguridad y Normativa", estarán sujetas a hito de control, por lo que su ejecución dependerá de la obtención de la opinión favorable, por parte del Ministerio de Desarrollo Social. No obstante lo anterior, la obra denominada "Sistema de Cobro Conexión Ruta V505 Alerce - Ruta 5 Concesionada", se evaluará técnica, económica y socialmente en conjunto con la obra denominada "Estructura de Enlace en Ruta 5 de Conexión Ruta V 505 Alerce - Ruta 5 Concesionada", que forman parte de las denominadas "Obras de Servicialidad, Seguridad y Normativa". En virtud de lo anterior, el Inspector Fiscal deberá informar a la Sociedad Concesionaria, mediante anotación en el Libro de Explotación u Oficio, si las citadas obras serán o no ejecutadas. En caso que dichas obras no sean ejecutadas producto de lo señalado en el presente párrafo, la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP y quedará liberada de la obligación de ejecutar dichas obras.

Adicionalmente, la ejecución de las obras que se emplazan en el Sector By Pass Puerto Montt, las cuales se individualizan a continuación, y que forman parte de las denominadas "Obras de Servicialidad, Seguridad y Normativa", estarán sujetas al análisis ambiental que deberá presentar la Sociedad Concesionaria al Inspector Fiscal, en el plazo máximo de 5 días contado desde la aprobación del "PID G3: Servicialidad y OSN". Si dicho análisis establece que dichas obras constituyen una tipología listada en la normativa ambiental para el ingreso al Sistema de Evaluación de Impacto Ambiental y que debe ser tramitada, dichas obras no serán ejecutadas y la Sociedad Concesionaria no podrá reclamar perjuicio alguno al MOP, y quedará liberada de la obligación de ejecutar esas obras. A continuación se detalla las obras que estarán sujetas al análisis ambiental:

a. Facilidades Peatonales en Sectores Ruta 5. Pasarela Peatonal, Sector Ramal 1 Enlace Cardonal.

b. Pantallas Acústicas. Sector By Pass Puerto Montt.

c. Señalización variable. Señalización informativa complementaria.

d. Señalización variable. Complemento Señalización Reglamentaria.

e. Otras Obras Normativa. Cierro Lateral de Segregación By Pass Puerto Montt.

En caso de atraso en la entrega del análisis ambiental señalado en el párrafo anterior por parte de la Sociedad Concesionaria, se aplicará a ésta una multa de 2 UTM por cada día o fracción de día de atraso, cuya aplicación y pago se regulará según lo establecido en las Bases de Licitación.

iv) Ejecutar, conservar, mantener, operar y explotar las obras singularizadas en la Tabla N° 5 del presente decreto supremo, denominadas como "Obras de Cierros Antivandálicos".

La ejecución de las obras que se emplazan en el Sector By Pass Puerto Montt, las cuales se individualizan a continuación, y que forman parte de las denominadas "Obras de Cierros Antivandálicos", estarán sujetas a lo señalado en el numeral 4.5 del presente decreto supremo. A continuación se detallan las obras sujetas a control:

a. Obras de Cierro Antivandálicos, ubicación: Petorca, tipo: Enlace.

b. Obras de Cierro Antivandálicos, ubicación: Cardonal, tipo: Enlace.

c. Obras de Cierro Antivandálicos, ubicación: inicio By Pass, tipo: Enlace.

v) Adquirir e implementar el Sistema de Cobro de la Plaza de Peaje Conexión Ruta V 505 Alerce - Ruta 5 Concesionada, de conformidad a las especificaciones técnicas que adjuntó el Inspector Fiscal en el citado oficio Ord. N° 415/EXPL. RB-PM/2017, las que se entienden parte integrante del presente decreto supremo. Se deja constancia que la adquisición e implementación del Sistema de Cobro antes mencionado queda sujeto a que el Ministerio de Desarrollo Social se pronuncie favorablemente respecto a la ejecución de la obra denominada "Sistema de Cobro Conexión Ruta V505 Alerce - Ruta 5 Concesionada", de conformidad a lo señalado en el numeral iii) del presente N° 4.

La ejecución, conservación, mantención, operación y explotación de las obras antes señaladas deberán cumplir con la normativa vigente a la fecha de aprobación de los respectivos proyectos, los estándares de calidad y requisitos exigidos en el presente decreto supremo, en los proyectos de ingeniería, en las Especificaciones Técnicas remitidas por el Inspector Fiscal a través de su Oficio Ord. N° 415/EXPL. RB-PM/2017, en las Bases de Licitación y demás instrumentos que forman parte del Contrato de Concesión. Las obras que se ejecuten en virtud del presente decreto supremo deberán contar con la aprobación del Inspector Fiscal.

La obligación de la Sociedad Concesionaria de conservar, mantener, operar y explotar las obras dispuestas en el presente decreto supremo, rige a partir de la recepción de las mismas conforme al procedimiento señalado en el N° 5.2 del presente decreto supremo.

4.1 Expropiaciones

Las expropiaciones que se requieran para ejecutar las obras materia del presente decreto supremo serán de cargo y costo del MOP y deberán ser ejecutadas por éste, de conformidad a los antecedentes y planimetrías que serán desarrolladas por la Sociedad Concesionaria y aprobadas por el MOP, según lo dispuesto en el presente decreto supremo.

El MOP deberá entregar a la Sociedad Concesionaria un Cronograma de Entrega de Terrenos en los cuales se indique el porcentaje de lotes de terreno que el constructor de las "Obras de Seguridad y Normativa con proyecto que requiere actualización", definido según el proceso de cotización dispuesto en el presente decreto supremo, tendrá a su disposición el primer mes de vigencia del contrato de construcción de las respectivas obras, así como, el mes en el cual tendrá a su disposición el 100% de los lotes que se requieran para la ejecución de las respectivas obras. Este cronograma deberá ser entregado en el plazo máximo de 10 días, contado desde la aprobación por parte del Inspector Fiscal del proyecto de ingeniería denominado "PID G2: OSN con proyecto que requiere actualización".

En el evento que el MOP no cumpla con la entrega de los porcentajes de terreno comprendidos en el Cronograma de Entrega de Terrenos, éste otorgará a la Sociedad Concesionaria un aumento del plazo máximo de construcción respectivo, señalado en el numeral 5.1.2 del presente decreto supremo, igual al tiempo de atraso efectivo.

Durante el período en el cual se estén ejecutando las expropiaciones necesarias para la ejecución de las "Obras de Seguridad y Normativa con proyecto que requiere actualización", el constructor respectivo podrá comenzar la construcción de aquellas obras que no requieran de terrenos expropiados y se encuentren en terrenos fiscales.

Para el caso de las "Obras de Servicialidad, Seguridad y Normativa", los terrenos expropiados deberán ser entregados en su totalidad como requisito para la entrega de las Bases de Licitación por parte de la Sociedad Concesionaria, de conformidad a lo señalado en el numeral 6.4 del N° 6 del presente decreto supremo.

Se deja constancia que la Sociedad Concesionaria deberá realizar las labores de limpieza, despeje y cercado de los terrenos expropiados, que serán reembolsados, según su valor proforma de conformidad al procedimiento establecido en el numeral 7.14 del presente decreto supremo.

Se deja constancia que para la ejecución de las "Obras de Seguridad y Normativa con proyecto aprobado" no se requieren expropiaciones, de conformidad a lo señalado en el Memorándum N° 25/2017, de fecha 11 de julio de 2017, del Inspector Fiscal.

4.2 Cambios de Servicios Existentes y Modificación de Canales

De conformidad a lo dispuesto en el artículo 41° del DFL MOP N° 850, de 1997, en el caso que por cualquier motivo sea necesario cambiar la ubicación de las instalaciones de los servicios existentes, este traslado será hecho por cuenta exclusiva del respectivo propietario o concesionario del servicio o en las condiciones que se haya fijado al otorgar el permiso o contrato de concesión respectivo. La solicitud de traslado de las instalaciones a las empresas señaladas deberá ser oportunamente notificada mediante oficio o carta certificada del Director de Vialidad, fijándole un plazo para ello, con indicación que en caso de infracción se procederá en conformidad a lo dispuesto en el artículo 51°, sin perjuicio de aplicar las multas que por infracción autoriza el artículo 52°, ambos artículos del mismo cuerpo legal antes citado.

Si la empresa de servicios o el subcontratista de que se trate, se negare a realizar el traslado, lo que será informado por el Inspector Fiscal a la Sociedad Concesionaria mediante anotación en el Libro de Explotación u oficio, aquél será ejecutado por la Sociedad Concesionaria o su contratista, quienes para todos estos efectos siempre actuarán por cuenta y orden del MOP, previa instrucción por escrito del Inspector Fiscal. Se entenderá que la empresa de servicio respectiva se ha negado a realizar el traslado, cuando transcurra el plazo indicado en el mencionado oficio del Director de Vialidad, sin que la mencionada empresa haga el traslado.

En estos casos, la Sociedad Concesionaria será responsable de tramitar y gestionar ante el respectivo propietario, concesionario del servicio o asociación de canalistas, la aprobación de los proyectos de todos los cambios de servicios o modificación de canales, que sean necesarios trasladar o alterar y que sean necesarios para la correcta ejecución de las obras dispuestas en el presente N° 4. La Sociedad Concesionaria será, además, responsable de coordinar y contratar la ejecución de los cambios de servicios existentes y las modificaciones de canales necesarios para la ejecución de las obras comprendidas en el presente N° 4, y de pagar, por cuenta y orden del MOP, todos los costos asociados a los mismos.

La Sociedad Concesionaria deberá requerir que los trabajos que ejecuten los terceros en el Área de Concesión y en aquellas áreas donde se requiera ejecutar obras, con motivo de los traslados y/o modificaciones de servicios y canales, den cumplimiento a las medidas de seguridad vial y prevención de riesgos en los mismos términos que son exigidos en el Contrato de Concesión.

Sin perjuicio de su responsabilidad de tramitar, gestionar, coordinar y/o contratar la ejecución de la totalidad de los cambios de servicios o modificaciones de canales existentes, la Sociedad Concesionaria pagará, por cuenta y orden del MOP, a los propietarios, concesionarios de dichos servicios o asociaciones de canalistas, o a los contratistas respectivos, los cambios de servicios existentes y modificaciones de canales, en el caso que los primeros tres no asuman su obligación legal del artículo 41° del DFL MOP N° 850, de 1997. Para estos efectos, la Sociedad Concesionaria o la contratista de ésta, deberá hacer constar en los documentos que emita que actúa por cuenta y orden del MOP, remitiendo copia de estos al Inspector Fiscal, para los efectos del artículo 41° del DFL N° 850, de 1997.

En el caso de órdenes de compra o de servicio que emita la Sociedad Concesionaria y que sean aprobados por el Inspector Fiscal, en relación a los cambios de servicios o modificación de canales, deberá expresarse que ello se hace por cuenta y orden del MOP.

En estos casos, el MOP tendrá derecho a ejercer las acciones respectivas tendientes a obtener los reembolsos de parte de los propietarios, concesionarios del servicio o asociación de canalistas correspondiente, evento en el cual la Sociedad Concesionaria no tendrá derecho alguno a percibir devoluciones de las sumas pagadas por este concepto, toda vez que actúa por orden y cuenta del MOP.

Los presupuestos de los montos a pagar por la Sociedad Concesionaria a los concesionarios, propietarios de los servicios existentes, asociación de canalistas o contratistas, según sea el caso, por concepto de las obras y demás costos asociados a las mismas, que sean necesarias para efectuar los cambios de dichos servicios o modificación de canales, deberán ser sometidos en forma previa, a la aprobación del Inspector Fiscal, quien en un plazo no superior a 10 días, contado desde que la Sociedad Concesionaria le suministre toda la información relacionada, deberá aprobar o rechazar el presupuesto correspondiente. En caso que el presupuesto fuera rechazado, la Sociedad Concesionaria deberá presentar el presupuesto corregido al Inspector Fiscal para su aprobación o rechazo, en el plazo de 5 días, contado desde que haya recibido un nuevo presupuesto de la empresa propietaria del servicio, asociación de canalistas y/o del contratista según sea el caso. Entre la información que la Sociedad Concesionará deberá proporcionar, se debe considerar planos de ingeniería de detalles de los cambios de servicio existentes, memorias, especificaciones técnicas, presupuesto y cubicaciones detalladas desglosado por cada ítem, el nombre de la empresa que emitirá la factura respectiva, sea esta la empresa propietaria o concesionaria del servicio o el tercero que ejecutará el traslado o cambio del servicio, y cualquier otra información relacionada que solicite el Inspector Fiscal.

Con todo, los montos que pague la Sociedad Concesionaria a los concesionarios, propietarios de los servicios, asociación de canalistas o contratistas, según sea el caso, de acuerdo a lo indicado en los párrafos precedentes, por concepto de modificación de cambios de servicios o canales, serán reembolsados por el MOP, según su valor proforma, es decir, según los desembolsos que efectivamente realice la Sociedad Concesionaria por este concepto, previa aprobación del Inspector Fiscal del presupuesto que se le presentare, de conformidad a lo establecido en el párrafo precedente, hasta la cantidad señalada en el N° 7.13 del presente decreto supremo.

En caso que se requiera ejecutar cambios de servicios o modificación de canales por sobre el monto máximo señalado en el párrafo precedente, dicho exceso será igualmente de costo del MOP, quien deberá reembolsar dicha diferencia a la Sociedad Concesionaria, previo acuerdo de los montos y de la forma de pago de los mismos, lo que quedará reflejado en el respectivo acto administrativo.

La Sociedad Concesionaria deberá registrar en forma separada todos los gastos y costos directos de los cambios de servicios o modificación de canales existentes, debiendo desagregar respecto de cada concesionario o propietario de servicio o asociación de canalistas, todas las partidas involucradas, tales como, ingeniería, construcción de obras, insumos y pago de permisos. Para estos efectos, la Sociedad Concesionaria deberá requerir esta información a la empresa respectiva, en al menos tres oportunidades, en caso de negativa, y si aun así esta se negare, la Sociedad Concesionaria presentará la información aportada con solo las partidas que hayan sido identificadas y los respaldos de sus requerimientos y recepciones de éstos.

Una vez efectuados los cambios de servicios o modificación de canales existentes, la Sociedad Concesionaria tendrá la obligación de entregar al Inspector Fiscal una carpeta que contenga los archivos contables y toda la documentación de respaldo.

En el evento que se produzcan atrasos en la construcción de las respectivas obras, derivados de demoras en la ejecución de los cambios de servicios por razones no imputables a hecho o culpa de la Sociedad Concesionaria, ésta tendrá derecho a solicitar la ampliación del respectivo plazo máximo de construcción señalado en los numerales 5.1.1 al 5.1.3 del presente decreto supremo. Para tal efecto, deberá presentar al Inspector Fiscal una solicitud de ampliación de plazo dentro de los 20 días siguientes a que haya tomado conocimiento de los hechos en que la funda y mientras se encuentre vigente el plazo de construcción de las mismas, especificando las razones que la justifican y su extensión. El Inspector Fiscal remitirá estos antecedentes al Director General de Obras Públicas, quien determinará el rechazo a la ampliación de plazo, o su aprobación, ya sea por la totalidad del período solicitado, o bien por una parte de éste, siempre que corresponda al período de entorpecimiento que se encuentre debidamente justificado. Con todo, el Director General de Obras Públicas aprobará el aumento de plazo solicitado cuando se constate que el referido retraso impacta en la ruta crítica e impida el cumplimiento del respectivo Cronograma de Construcción de las obras que será entregado por el respectivo contratista a la Sociedad Concesionaria y mediante ésta al Inspector Fiscal. En caso que el Director General de Obras Públicas determine dar lugar a la solicitud de ampliación, según lo señalado en el presente párrafo, ésta deberá ser formalizada mediante el acto administrativo correspondiente.

4.3 Seguro de Responsabilidad Civil por Daños a Terceros y Seguro por Catástrofe.

4.3.1 Será obligación de la Sociedad Concesionaria que, en todo momento, la ejecución de las obras materia del presente decreto supremo se encuentren cubiertas por pólizas de seguros de responsabilidad civil por daños a terceros y de seguro por catástrofe, lo que deberá acreditar ante el Inspector Fiscal, con al menos 10 días de antelación al inicio de la ejecución de las obras materia del presente decreto supremo y como condición para el inicio de la ejecución de las mismas, rigiendo para estos efectos los términos y condiciones establecidas en los artículos 1.6.13 y 1.6.14 de las Bases de Licitación, en todo lo que les sea aplicable.

En caso que la Sociedad Concesionaria no acredite que las obras materia del presente decreto supremo se encuentran cubiertas por las pólizas de seguro exigidas precedentemente, en la oportunidad antes señalada, le será aplicable una multa de 3 UTM por día o fracción de día de atraso.

Se deja constancia que mediante carta GE 1100 NOTA 04, de fecha 2 de abril de 2018, la Sociedad Concesionaria hizo entrega al Inspector Fiscal de la Póliza de Todo Riesgo Construcción (Seguro de Catástrofe) asociada a las "Obras de Seguridad y Normativa con proyecto aprobado".